カタログ表

財務諸表索引

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

手数料書類番号

(登録者の正確な氏名はその定款に記載)

|

||

(登録設立又は組織の国又はその他の管轄区域) |

|

(国際税務局雇用主身分証明書番号) |

|

|

|

|

||

(主にオフィスアドレスを実行) |

|

(郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引記号 |

|

登録された各取引所の名称 |

|

|

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

|

☑ |

ファイルマネージャを加速する |

|

☐ |

非加速ファイルサーバ |

|

☐ |

|

|

|

|

|

|

|

|

|

|

規模の小さい報告会社 |

|

新興成長型会社 |

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい

2023年6月30日現在,登録者の非関連会社が保有する投票権のある普通株の総時価は約$である

引用で編入された書類

登録者の最終委託書の登録者2024年株主総会に関連する部分は,本年度報告に組み込まれたForm 10−K第3部を引用している。

監査役の名前: |

|

監査役位置: |

|

監査会社ID: |

カタログ表

財務諸表索引

徳文郡エネルギー会社

表格10-K

カタログ

第1部 |

|

6 |

|

|

|

プロジェクト1と2.ビジネスと物件 |

|

6 |

第1 A項。リスク要因 |

|

15 |

項目1 B。未解決従業員意見 |

|

24 |

プロジェクト1 C。ネットワーク·セキュリティ |

|

24 |

項目3.法的訴訟 |

|

25 |

プロジェクト4.鉱山安全情報開示 |

|

25 |

|

|

|

第II部 |

|

26 |

|

|

|

項目5.普通株式市場、関連株主事項、発行者による株式証券の購入 |

|

26 |

第六項です[保留されている] |

|

27 |

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 |

|

28 |

第七A項。市場リスクの定量的·定性的開示について |

|

44 |

項目8.財務諸表と補足データ |

|

45 |

項目9.会計·財務開示面の変更と会計士との相違 |

|

92 |

第9条。制御とプログラム |

|

92 |

プロジェクト9 B。その他の情報 |

|

92 |

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 |

|

92 |

|

|

|

第三部 |

|

93 |

|

|

|

プロジェクト10.取締役、上級管理者、および企業管理 |

|

93 |

プロジェクト11.役員報酬 |

|

93 |

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 |

|

93 |

第13項:特定の関係及び関連取引、並びに取締役独立性 |

|

93 |

プロジェクト14.チーフ会計士費用とサービス |

|

93 |

|

|

|

第4部 |

|

94 |

|

|

|

プロジェクト15.証拠品および財務諸表の添付表 |

|

94 |

項目16.表格10-Kの概要 |

|

101 |

サイン |

|

102 |

2

カタログ表

財務諸表索引

定義する

文脈が別に説明されていない限り、言及された“私たち”、“ドイツ”、“会社”および“登録者”は、徳文エネルギー会社およびその合併子会社を意味する。単位金額と1株当たりの金額を除いて、すべての通貨価値は別途説明がない限り百万ドル単位である。また、以下は、本年度報告で使用される表格10−Kのいくつかの用語の他の略語および定義である

“2017計画”とは、ドイツエネルギー会社の2017年度長期インセンティブ計画のことです。

“2018年高級信用手配”とは徳文郡の銀団無担保循環信用限度額であり、2018年10月5日から発効する。

“2022年計画”とは、ドイツエネルギー会社の2022年長期インセンティブ計画を指す。

“2023年高級信用手配”とは徳文郡の銀団無担保循環信用限度額を指し、2023年3月24日から発効する。

AFSIは、調整後の財務諸表収入を意味します。

ASUとは、会計基準の更新を意味する。

“bbl”または“bbls”は、バケットまたはバケットを意味する。

Bcfとは10億立方フィートを意味する。

“土地管理局”とは米国土地管理局のことである。

“Boe”は1バレルの油当量を意味する。天然ガスは埋蔵量と生産量が天然ガスと石油の近似相対エネルギー含有量に基づいて,石油1バレル当たり6立方メートルの天然ガスの圧力と温度基準基準でBOEに換算されることが明らかになった。アスファルトとNGLは埋蔵量と収量が石油と1対1でBOEに変換されることが明らかになった。

Btuとはイギリス製の熱量単位を意味し、熱値を測る単位である。

“CAMT”とは、企業代替性最低税額を意味する。

触媒“は、Catalyst Midstream Partners,LLCを意味する。

“クリーン発展メカニズム”とは中流綿会社のことである。

“減価償却、損耗、償却費用”とは、減価償却、損耗、償却費用を意味する。

EHSとは、環境、健康、および安全を意味する。

“環境保護局”とは米国環境保護局のことである。

“ESG”とは、環境、社会、およびガバナンスを意味する。

“財務会計基準委員会”とは、財務会計基準委員会を意味する。

“G&A”とは、一般費用と行政費用を意味する。

“公認会計原則”とは、米国公認の会計原則を意味する。

温室効果ガスとは温室効果ガスのことである。

“Inside FERC”とは出版物のことですFE.R.C.“S天然ガス市場報告”である。

“アイルランド共和軍”とは2022年のインフレ削減法案を指す。

“LOE”とは、レンタル運営費用のことです。

“マットホーン”とは、マットホーン高速パイプライン有限責任会社及びその直接親会社MXP親会社有限責任会社を意味する。

MBblsとは千バレルという意味です

“mboe”は千個のboeを意味します。

“mcf”とは千立方フィートを意味する。

“合併”とは、合併協定の条項に基づいて、連結子会社がWPXと合併し、WPXが存続する会社と当社の完全子会社とすることを意味する。

3

カタログ表

財務諸表索引

“合併協定”とは、当社、合併子会社とWPXの間で2020年9月26日に調印された合併協定及び計画をいう。

“連結子会社”とは、当社の完全子会社東方連結子会社をいう。

“MMBbls”は百万バレルという意味です。

“MMBoe”は百万boeを意味する。

“MMBtu”は百万Btuという意味です。

MMcfとは百万立方フィートを意味する。

“N/M”は意味がないという意味です。

NCI“は非制御的権益を意味する。

“NGL”または“NGL”は天然ガス液体を意味する。

“ニューヨーク商品取引所”とは、ニューヨーク商品取引所をいう。

“ニューヨーク証券取引所”とは、ニューヨーク証券取引所をいう。

“石油輸出国機構”とは石油輸出国機構を意味する。

“米国証券取引委員会”は米国証券取引委員会をいう。

“標準化計量”とは,税引き後の将来の純収入を年間10%の割引率で割引した現在値である。

STEMとは、科学、技術、工学、数学のことである。

S指数とは、標準プール500指数を意味する。

“TSR”とは、株主の総リターンを意味する。

“アメリカ”アメリカ合衆国のことです。

VIE“とは、可変利益エンティティを意味する。

“水務合弁会社”系とはNDB Midstream L.L.C.

WPXとはWPXエネルギー会社のことである。

WTIとは西テキサス中質油のことです

“/bbl”は1バレルあたりのことです。

“/d”とは毎日のこと。

“/MMBtu”とは、MMBtuあたりを意味する。

4

カタログ表

財務諸表索引

前向き陳述に関する情報

この報告書は連邦証券法が言及した“展望的陳述”を含む。このような陳述は、戦略計画、将来の行動に対する私たちの期待および目標、および他の未来のイベントまたは条件に関する陳述を含み、一般に、“予想”、“信じ”、“将”、“将”、“可能”、“継続”、“可能”、“目標”、“可能”、“予定”、“予測”、“予測”、“推定”、“計画”、“予想”、“目標”、“目標”、“予想”、“目標”、“目標”、“可能”、“計画”、“予想”、“目標”という言葉を使用することによって識別される。“チャンス”、“潜在力”、“予想”、“展望”および他の同様の用語。歴史的事実に関する陳述に加えて、本報告ではDevon期待、未来に発生または発生する可能性のある活動、事件または発展に関するすべての陳述が前向きな陳述である。このような陳述は多くの仮定、危険、そして不確実性の影響を受け、その多くは私たちがコントロールできるものではない。したがって、多くの要因のため、未来の実際の結果は、これらに限定されないが、私たちの予想とは大きく異なる可能性がある

本文書に含まれる前向き声明は、本報告日までの経営陣の現在の合理的な予想のみを表しており、上記のリスクおよび不確実性、および本報告の他の部分および米国証券取引委員会に時々提出される他の文書に記載されているリスクおよび不確実性の影響を受ける。私たちは展望的な陳述の正確性を保証することはできません。私たちは読者に、本報告書と、時々アメリカ証券取引委員会に提出された他の文書に開示された様々な情報を慎重に検討し、考慮するように促します。DevonまたはDevonを代表して行動する人のすべての後続の書面および口頭前向き陳述に起因することができ、そのすべての内容は、上述した警告声明の要求に明確に適合する。私たちは、新しい情報、未来のイベント、または他の状況に応じて私たちの前向きな陳述を更新または修正するいかなる責任も負いません。

5

カタログ表

財務諸表索引

パー?パーT I

項目1と2です。 業務.業務ESSとプロパティ

一般情報

徳文郡(ニューヨーク証券取引所コード:DVN)はデラウェア州の会社であり、1971年に設立され、1988年から公開発売され、独立したエネルギー会社であり、主に石油、天然ガスと天然ガスの探査、開発と生産に従事している。私たちの業務はアメリカの様々な陸上地域に集中しています。

2021年1月7日、徳文郡とWPXは対等な全株式合併を完了した。WPXは石油と天然ガスの探査と生産会社で、テキサス州とニューメキシコ州のデラウェア州盆地およびノースダコタ州のウィリストン盆地に資産を持っている。私たちの主な行政事務室はオクラホマシティシシェリデン333号にあります。郵便番号:73102です。

徳文郡は、Form 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、およびこれらの報告の任意の修正を米国証券取引委員会に提出または提出する。私たちのサイトを通じてWwwv.devonenergy.com私たちは、アメリカ証券取引委員会に提出または提出した文書、私たちの取締役会委員会の定款、および当社の会社のガバナンスに関連する他の文書の電子コピーを提供します。当社のウェブサイトで提供されているコーポレートガバナンス文書には、当社の最高経営責任者、最高財務責任者、および最高会計責任者の道徳基準が含まれており、この基準の任意の条項の修正および免除も当社のサイトに公開されます。これらの電子ファイルは、アーカイブまたはアメリカ証券取引委員会に提供された後、合理的で実行可能な範囲内でできるだけ早く無料で取得することができる。私たちの委員会規約や他の管理文書とアーカイブの印刷コピーは、本報告の表紙に住所を書くことができます。アメリカ証券取引委員会に提出された報告書もそのサイトで調べることができます。サイトはWwwv.sec.gov.

私たちの戦略

私たちのビジネス戦略は、私たちの同業者で持続的な競争の株主報酬を提供することに集中しています。石油と天然ガスの探査、開発と生産の業務は資本集約型業務であるため、持続可能で、資本の高効率なキャッシュフロー成長を提供することは著者らの成功の肝心な原則である。私たちのキャッシュフローは変動と不確定な大口商品価格に高く依存していますが、私たちはすべての大口商品価格周期の中で4つの基本原則に従って私たちの戦略を実行します。

長い間試練と責任のあるオペレータ−我々は、サービスを運営する際に、利害関係者の利益および我々のESG価値観を考慮する。私たちのビジョンは、石油·天然ガス探査·生産会社随一の独立した石油·天然ガス探査·生産会社となり、私たちの従業員が毎日行っている仕事が現地、国、世界経済に貢献することです。私たちは社会にとって重要な価値のある商品を生産し、私たちは安全で環境に責任があり、道徳的な方法でこれをするように努力するとともに、私たちの株主に強い見返りをもたらすように努力しています。私たちは私たちのESG業績の透明性を報告するために努力してきた。私たちは引き続き私たちの会社のための新たな環境パフォーマンス目標を構築し、さらにESGイニシアティブを私たちの報酬構造に取り入れます。

優れた持続可能なポートフォリオ-本節の後で詳細に説明するように、私たちは、デラウェア州盆地、鷹灘盆地、アナダコ盆地、ウィリストン盆地、およびボッド川盆地に位置する資産の組み合わせを持っている。我々は,我々の資本や運営要求を超えるキャッシュフローを生み出すことができる良質な資産と,競争力のある収益率を持つように努力している.また、長年続く将来の生産を提供し、世界で増加していく人口やエネルギー需要を支援するために必要な信頼性と負担のあるエネルギーを提供するポートフォリオを持つことを望んでいる。

卓越した実行力·キャッシュフローの成長を追求しながら、絶対コストおよび単位コストを低減し、私たちのリターンを向上させることを根本的な目標として、私たちの資本計画および生産運営の効率を最適化するために努力しています。私たちはまた、私たちの業務の様々な面で私たちの健康、安全、環境管理文化を利用するために努力している。

財務力と柔軟性·大口商品価格には不確実性および変動性があるため、すべての大口商品価格期間において競争力を有して運営するために、強力な貸借対照表を維持し、十分な流動性および財務的柔軟性を維持するために努力する。私たちの資本分配決定は、これらの財務管理原則と、私たちの核心業務に資金を提供し、私たちの投資レベルの信用格付けを保護し、私たちの株主配当金を支払い、増加させる優先順位に基づいて行われます。財務力を維持することが第一の任務であるが、私たちは株主価値を最大化することに取り組んでおり、これは日和見主義の株式買い戻しを行い、私たちの固定配当金を増加させ、可変配当金を支払うことに現れている。

6

カタログ表

財務諸表索引

環境、社会、ガバナンス

徳文郡は世界に必要な信頼性、負担と入手可能なエネルギーの生産に専念しながら、より責任を持ってエネルギーを生産·納入する方法を探し続けている。私たちは計画活動と意思決定をする時に運営の潜在的な影響を考慮するつもりだ。私たちは環境法律法規を遵守する文化を提唱し、常に要求を超えた業績を奨励する。この過程において、徳文郡は技術、道具とプロセスを統合し、空気、水、土地と野生動物への影響を最大限に減少或いは回避できるようにした。私たちはまた、ますますクリーンなエネルギー形態に移行している世界で価値を創造する機会に選択的に投資し、評価している。

私たちの取締役会、EHS/ESG、持続可能な開発リーダーチーム、私たちの現場レベルのEHSと運営チームを含む環境パフォーマンスを管理する強力な組織があります。私たちのこの分野でのガバナンス理念は、気候変動とエネルギー移行機会に関する事項を含むEHSとESGの監督と討論を向上させた。私たちの取締役会と取締役会のガバナンス、環境、公共政策委員会は常に私たちの環境計画を検討し、この重要な分野で会社が私たちの地位を向上させるための運営措置、技術進歩、計画、予測、その他の行動に非常に興味を持っています。私たちは持続可能性と持続可能な開発に関する独立したテーマの専門家チームを設立した。これらのチームは、ESGおよび持続可能な開発における私たちの進展を継続するために、徳文郡全体でコンサルティング支援を提供する。

我々の組織は,持続可能な発展を我々の業務活動に組み込むために,我々の環境目標と指標が資本分配決定,会社と業務単位計画およびチーム戦略で考慮されることを確保するために努力している。環境フットプリント改善の約束を支援するために,2023年に直接または間接的に削減を招く資本項目に約1.15億ドルを費やし,2024年にも同様の支出が予想される。

徳文郡はすでに環境パフォーマンス目標を構築しており、私たちが負担できるエネルギーを提供し続けるという献身と約束を反映しており、有意義な削減を実現し、目標である1号と2号望遠鏡の温室効果ガスの純ゼロ排出を追求しています。以下に示す温室効果ガスとメタン目標は、2019年のベースラインから計算されています。徳文郡の削減戦略は、私たちの漏れ検出と修復計画を拡大すること、先進的な漏れ検出技術を配備すること、燃焼天然ガスの数量を減らすこと、現場で消費される天然ガスとディーゼル油の使用を減少させるために施設に通電すること、および漏れを最大限に減少させ、一般的な設備故障を除去するために施設設計を最適化することを含む一連の潜在的な行動に関連する。

徳文郡は水資源の節約と再利用にも注力し,我々のバリューチェーンと我々の全体的な環境目標について相互作用している。我々は,デラウェア盆地内で最も活発な作業区の完全井活動を90%以上の非淡水を用いて達成し,循環水率を向上させる目標を策定した。私たちは、私たちの労働力と私たちのいるコミュニティを保護しながら、強力な運営と財務業績を提供し、環境への影響を減らすことができると信じている。

人力資本

安全、環境保護、社会責任の方式で強力な運営と財務業績を実現するには、徳文郡従業員一人一人の専門知識と積極的な貢献が必要である。私たちの従業員は会社の最も重要な資源であり、採用した従業員が私たちの誠実さ、人間関係、勇気、成果などの核心価値観を共有し、展示することを願っています。私たちは私たちの職員たちを大切にして、彼らの成功に投資した。徳文郡は、個人と職業達成感、意味のある福祉と報酬、および帰属感と包括性を提供することに集中しています。私たちの労働力は私たちの長期的な成功の核心と推進力だ。徳文郡取締役会の実行委員会と報酬委員会は常に広範な人的資本戦略、結果と活動について討論している。2023年12月31日現在,徳文郡とその合併子会社には約1900人の従業員がおり,すべて米国に位置している。

7

カタログ表

財務諸表索引

従業員の安全と健康

私たちは全面的な訓練と指導、在職指導と道具、安全参加、承認、その他の資源を通じて私たちの従業員のために安全な仕事の準備をしています。従業員及び請負業者は、安全規則及び規定を遵守し、リスクのある作業を停止し、事件及び危険な予期された事件を直ちに報告し、訪問者に緊急警報及び避難計画を通知しなければならない。私たちの油井の現場と近くの労働者を保護するために、私たちは検証された最適な実践、技術、道具と材料を使用して、油井を計画、設計、掘削、完成と生産する。私たちは中断を防止し、訓練と演習を提供して、私たちの従業員が準備をして、いつでも様々な問題に対応する準備ができるように努力しています。

徳文郡は従業員の身体、心理、財務健康を第一にしている。競争力のある健康·経済的福祉を提供し、従業員及びその家族に無料で相談サービスを提供する従業員支援計画(EAP)を含む福祉促進のためのインセンティブを提供する。1年365日、1日24時間提供されるEAPサービスには、接触経験の豊富なコンサルタント、財務専門家、専任弁護士、シニアケアコンサルタント、および他のサービスが含まれています。徳文郡はまた、会話およびテキストによって提供される仮想心理健康相談リソースと、心理的健康評価および教育を提供するデジタル心理健康プラットフォームとを提供する。徳文郡は従業員が私たちの健康計画と活動を利用して、年間健康診断を行い、予防的な健康スクリーニングに参加し、財務健康シリーズを完成することを奨励しており、これらはすべて私たちの従業員にとって無料である。

従業員の給与、福祉、発展、留用

私たちは従業員チームの優秀な人材を誘致して維持するために努力している。私たちがこれをする一つの方法は、年間ボーナスを含む競争力のある報酬と福祉を提供することによって、401(K)貯蓄計画、徳文郡は従業員収入の14%までの支払い、すべての従業員の株式奨励、医療、歯科と視力健康保険、医療貯蓄と扶養者の柔軟な支出口座、出産または養子縁組の産休と育児休暇、養子縁組援助計画、勤務時間の代替、柔軟な労働時間、アルバイトのオプション、および遠隔勤務支援などの福祉である。徳文郡は、従業員全員に4週間の有給家庭や医療休暇政策を提供し、自分と家族の面倒を見てもらった。2022年、徳文郡は全従業員の医療保険料の徴収を一時停止し、これを保留することを選択した。私たちはこのような利点が生産性の向上、欠勤率の低下、留職率の向上に役立つと信じている。

徳文郡はまた私たちに必要な労働力を建設するために私たちの核心的な価値観に着目している。私たちは持続的な業績、訓練と対話を通じて、従業員の知識と創造力を発展させ、持続的な学習と職業発展を促進する。

多様性公平性包括性

徳文郡の成功は従業員が正直、責任感、根性と私たちの業務の構築と成果の提供に対する情熱を示したことにかかっている。私たちはこれらの素質を持つ労働力チームを作るために努力している。まず、雇用の様々な面で平等な機会を提供することだ。私たちは会社の政策と指導者を通じてこれを約束し、従業員に機会を提供することで、徳文郡の多様性、公平性、包摂的な方向、行動を形成するのを助ける。

私たちは会社全体で包括性、公平性、多様性を示し、私たちの問題解決と意思決定に一連の思想、経験、観点をもたらすように努力しています。トップリーダーの努力の下で、徳文郡の多様性、公平と包摂性(“DEI”)チームは、多様性と包摂性意識を自発的に高め、挑戦を識別し、革新的な方法を見つけて徳文郡の包括性と多様性のビジョンと優先順位を実現することに取り組んでいる。2023年、私たちの労働力は24%の女性と24%の少数民族で構成されている。私たちの労働力の努力に加えて、私たちは地域社会パートナー関係を通じてDeiに投資する。私たちがこれを実現している一つの方法は、私たちが運営している地域の小学校にSTEMセンターを作ることです。徳文郡は160のSTEMセンターの開設を支援しており、これらのセンターは様々な背景の子供たちに将来の労働力に重要なスキルを提供している。徳文郡は学区と協力し、すべての学生がSTEMセンターごとに同じ最先端のSTEMツールと資源を使用できるようにしている。2023年、徳文郡はニューメキシコ州、ノースダコタ州、オクラホマ州、テキサス州、ワイオミング州の異なるコミュニティ組織に28件のDei贈与を支給し、総額は28万ドルだった。

コンプライアンス文化

徳文郡は我々の“商業行為と道徳準則”(以下、“準則”と略称する)を通じて、従業員の道徳行為に対する高い期待を強化した。“規則”はすべての従業員が従うべき基本原則を規定し、嫌がらせや差別の禁止、利益衝突回避の合意、反腐敗法、プライバシー、ネットワークセキュリティと機密情報に関する政策などの重要な分野について具体的な指導を提供した。毎年徳文郡の従業員と私たちの

8

カタログ表

財務諸表索引

役員や上級職員は,我々の規則を遵守し,規則とその関連政策に関する訓練課程を完成させることを認め同意しなければならない。私たちは従業員が“規則”を実行するのを助け、通報が報復につながる懸念を最小限に抑えるための通報制度を維持することを奨励します。

石油と天然ガス属性

物件構成ファイル

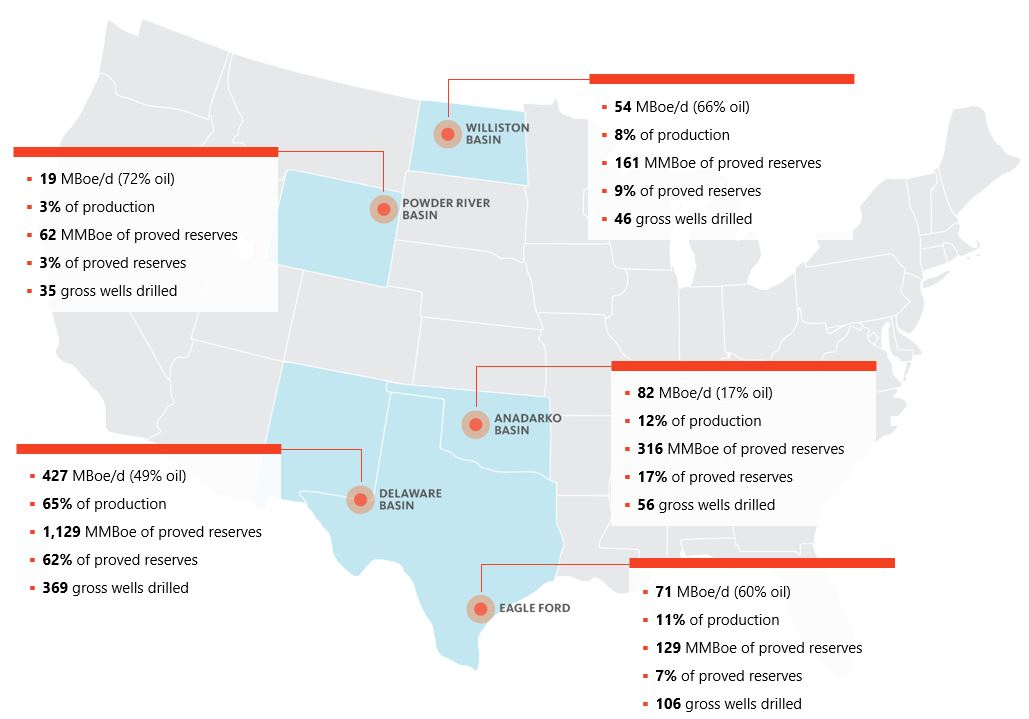

2023年12月31日までと2023年12月31日までの年度について,行動領域ごとのキーダイジェストデータの詳細を以下の図に示す.

デラウェア州盆地-デラウェア盆地は、ニューメキシコ州南東部に及び、州界を越えてテキサス州西部に進出している当社のポートフォリオの中で最大かつ最も活発なプロジェクトです。ここ数年間、私たちはこの盆地で産業のリードを築いてきた。資本効率の高い掘削計画を通じて、それは多くの地質貯蔵層と貯留層タイプからの探査と低リスク開発機会を提供し、石油に富むWolfCamp、bone Spring、Avalonとデラウェア州地層を含む。徳文郡は大量の石油と液体を豊富に含む掘削機会を持ち、多区の開発潜在力を持ち、1つの強力なプラットフォームを持っており、未来に長年高い利益率の掘削計画を提供することができる。2023年12月31日現在,17の運用掘削プラットフォームを有し,WolfCampとbone Spring地層にこの資産を開発している。デラウェア盆地は私たち最大の融資資産であり、2024年までに約60%の資本配分を受けることが予想される。

鷹フォード-私たちのイーグフォード事業は、テキサス州のDeWittおよびKarnes県にあり、テキサス州南部のビジネスの経済的コアに位置しています。同社の生産は石油をてこに、メキシコ湾沿岸のプレミアムを低コストで獲得し、強力な運営利益率を提供している。2023年12月31日現在、1つの運用掘削プラットフォームと2つの非運営掘削プラットフォームがこの資産を開発している。

9

カタログ表

財務諸表索引

アナダコ盆地-我々のアナダコ盆地開発プロジェクトは主にオクラホマ州西部のカナダ、翠鳥、ブレーン県に位置し、業界最大の開発プロジェクトの一つであり、大量の長期在庫選択を提供している。我々はアナダコ盆地の一部の面積を共同開発することで陶氏化学と合意し,2023年12月31日現在,この合弁企業に関連した4つの操作の掘削プロジェクトを有している。

ウィリストン盆地-私たちのウィリストンの位置は、石油埋蔵量の豊富なバケンとトリフォックス地層に重点を置いている北ダコタ州のベットホルドインディアン保持地に完全に位置している。私たちのウィリストン盆地資産は同ドラマの核心に位置する高利益率石油資源であり、2023年に相当なキャッシュフローを生み出した。

粉河流域-この資産は、ワイオミング州ボイド盆地の新興石油機会に集中している。私たちの現在の目標はターナー、パックマン、ティーポット、Niobrara油層を含むいくつかの白亜紀の石油目標だ。最近この盆地での掘削に成功して我々の掘削在庫を拡大し,この新興軽油機会のリスクを低下させ続けるにつれて,さらなる成長が予想される。2023年12月31日には、この資産を開発するための掘削プラットフォームを運営している。

埋蔵量が明らかになった

すでに明らかにされた石油と天然ガス埋蔵量は現有の経済条件、運営方式と政府法規の下で、既知の石油·天然ガス貯蔵経済から生産可能な石油、天然ガスと天然ガス埋蔵量を合理的に確定的に推定することができる。明らかにされていると考えられるためには,石油と天然ガス埋蔵量は,継続が合理的に確定していることを示す証拠がない限り,経営権を提供する契約が満了するまで経済的に生産可能でなければならない。さらに、炭化水素を採掘するプロジェクトはすでに開始されなければならないし、オペレータはそれが合理的な時間内に始まることを合理的に決定しなければならない。 著者らは石油業界で一般的に受け入れられている標準地質と工事技術と計算方法を用いて、著者らの明らかにされた埋蔵量推定を構築した。我々は,主に類似油貯蔵中の井戸の減少曲線解析に基づくタイプ曲線を用いて,アナロジーの方法により埋蔵量増加量を明らかにした。我々はまた、我々が明らかにした埋蔵量推定の合理的な決定性をさらに決定するために、以下の1つまたは複数の方法を使用することによって、地質および地球物理情報を使用して、浸透率間の貯留層の連続性、速度過渡分析、分析および数値シミュレーション、または他のノウハウおよび統計的方法を決定する。我々が明らかにした開発と明らかにされた未開発埋蔵量の推定および個々の財産への貢献についての検討は,参照されたい注20本報告項目8.財務諸表および補足データにある。

石油、天然ガスと天然ガス埋蔵量を推定する過程は複雑で、“プロジェクト1 A”で述べたように、重大な判断が必要である。この報告書の“リスク要因”。そこで,適用される米国証券取引委員会の定義とガイドラインに適合して埋蔵量を推定·記録するための内部政策を策定した。私たちの政策は、備蓄入金のコンプライアンス責任を私たちの備蓄評価グループ(“このグループ”)に分配します。同グループは徳文郡の埋蔵量と経済マネージャーが指導し、埋蔵量推定の内部審査と認証を担当する。著者らはマネージャーとグループの主要なメンバーが適切な技術資格を持つことを確保し、埋蔵量推定の作成を監督し、運営グループと独立した。グループマネージャーは15年以上の業界経験を持ち、工学学位を持ち、登録専門エンジニアである。同グループはまた、合格した第三者石油コンサルティング会社による監査と埋蔵量推定を監督している。2023年に、私たちはDeGolyerとMacNaughtonを招いて、私たちが明らかにした埋蔵量の約90%を監査した。さらに、私たちの取締役会は、私たちの備蓄過程に追加的な監督を提供する準備委員会を持っています。この委員会は5人の独立した取締役会メンバーで構成されており、彼らは埋蔵量推定過程、報告システム、および開示要求に関連する技能と背景を共同で持っている。

10

カタログ表

財務諸表索引

次の表に私たちのポートフォリオにおける各重要分野および会社全体の生産、価格、コスト情報を示します。

|

|

生産する |

|

|||||||||||||

十二月三十一日までの年度 |

|

石油(MMBbls) |

|

|

ガス(Bcf) |

|

|

NGL(MMBbls) |

|

|

合計(MMBoe) |

|

||||

2023 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

デラウェア州盆地 |

|

|

77 |

|

|

|

240 |

|

|

|

39 |

|

|

|

156 |

|

アナダコ盆地 |

|

|

5 |

|

|

|

87 |

|

|

|

10 |

|

|

|

30 |

|

合計する |

|

|

117 |

|

|

|

385 |

|

|

|

59 |

|

|

|

240 |

|

2022 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

デラウェア州盆地 |

|

|

77 |

|

|

|

222 |

|

|

|

38 |

|

|

|

151 |

|

アナダコ盆地 |

|

|

5 |

|

|

|

81 |

|

|

|

9 |

|

|

|

28 |

|

合計する |

|

|

109 |

|

|

|

356 |

|

|

|

54 |

|

|

|

223 |

|

2021 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

デラウェア州盆地 |

|

|

72 |

|

|

|

195 |

|

|

|

32 |

|

|

|

136 |

|

アナダコ盆地 |

|

|

5 |

|

|

|

79 |

|

|

|

9 |

|

|

|

27 |

|

合計する |

|

|

106 |

|

|

|

325 |

|

|

|

48 |

|

|

|

209 |

|

|

|

平均販売価格 |

|

|

|

|

||||||||||

十二月三十一日までの年度 |

|

油(1バレルあたり) |

|

|

ガソリン(1立方メートル) |

|

|

NGL(BBL押し) |

|

|

生産コスト(単位:BOE)(1) |

|

||||

2023 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

デラウェア州盆地 |

|

$ |

76.24 |

|

|

$ |

1.70 |

|

|

$ |

20.54 |

|

|

$ |

7.67 |

|

アナダコ盆地 |

|

$ |

75.48 |

|

|

$ |

2.34 |

|

|

$ |

22.82 |

|

|

$ |

9.30 |

|

合計する |

|

$ |

75.98 |

|

|

$ |

1.83 |

|

|

$ |

20.48 |

|

|

$ |

8.87 |

|

2022 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

デラウェア州盆地 |

|

$ |

94.87 |

|

|

$ |

5.44 |

|

|

$ |

34.33 |

|

|

$ |

6.58 |

|

アナダコ盆地 |

|

$ |

93.41 |

|

|

$ |

6.36 |

|

|

$ |

36.40 |

|

|

$ |

10.10 |

|

合計する |

|

$ |

94.11 |

|

|

$ |

5.47 |

|

|

$ |

34.18 |

|

|

$ |

7.92 |

|

2021 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

デラウェア州盆地 |

|

$ |

66.67 |

|

|

$ |

3.47 |

|

|

$ |

30.02 |

|

|

$ |

5.97 |

|

アナダコ盆地 |

|

$ |

66.29 |

|

|

$ |

3.80 |

|

|

$ |

29.73 |

|

|

$ |

9.26 |

|

合計する |

|

$ |

65.98 |

|

|

$ |

3.40 |

|

|

$ |

29.52 |

|

|

$ |

7.02 |

|

掘削統計データ

次の表に我々の開発と探査掘削結果をまとめた。

|

|

開発井 (1) |

|

|

井戸を掘る(1) |

|

|

総井戸数(1) |

|

|||||||||||||||||||

十二月三十一日までの年度 |

|

多産 |

|

|

さっぱりしている |

|

|

多産 |

|

|

さっぱりしている |

|

|

多産 |

|

|

さっぱりしている |

|

|

合計する |

|

|||||||

2023 (2) |

|

|

293.0 |

|

|

|

0.7 |

|

|

|

42.2 |

|

|

|

— |

|

|

|

335.2 |

|

|

|

0.7 |

|

|

|

335.9 |

|

2022 |

|

|

263.8 |

|

|

|

— |

|

|

|

47.3 |

|

|

|

— |

|

|

|

311.1 |

|

|

|

— |

|

|

|

311.1 |

|

2021 |

|

|

236.3 |

|

|

|

— |

|

|

|

18.8 |

|

|

|

— |

|

|

|

255.1 |

|

|

|

— |

|

|

|

255.1 |

|

11

カタログ表

財務諸表索引

生産井

次の表は2023年12月31日までの生産井を示しています。

|

|

油井 |

|

|

天然ガス井 |

|

|

総井戸数 |

|

|||||||||||||||

|

|

毛収入 (1)(3) |

|

|

ネットワークがあります (2) |

|

|

毛収入 (1)(3) |

|

|

ネットワークがあります (2) |

|

|

毛収入 (1)(3) |

|

|

ネットワークがあります (2) |

|

||||||

合計する |

|

|

11,416 |

|

|

|

4,207 |

|

|

|

3,737 |

|

|

|

1,604 |

|

|

|

15,153 |

|

|

|

5,811 |

|

石油·天然ガス資産の日常運営は,集約や運営プロトコルで指定された事業者が担当する。オペレータは生産を監督し、生産記録を維持し、現場の人員を雇用し、その他の機能を履行する。私たちは約6482個の総油井の事業者です。事業者としては,職務遂行による直接費用の精算と,それぞれの地域習慣で徴収される料率が毎月井戸ごとの生産,掘削,建設間接費用で精算されることを得ている。財務データを提出する際には、毎月の管理費精算をG&Aの減少として記録するのが一般的な業界慣行である。

作付面積統計

次の表に2023年12月31日までの開発と未開発の借約と鉱物面積を示す。私たち200万エーカーの純地のうち、約130万エーカーが生産によって保有されている。次の表の面積には、2024年、2025年、2026年に満期を予定している賃貸約に関連する実質的な純エーカーは含まれていない。2026年12月31日に満期となる純エーカーについては、さらに評価しようとしている一部エーカーの賃貸条項を継続するために運営と行政行動をとる予定だ。しかし、私たちは正常な業務過程で一部の栽培面積が満了することを可能にすることを望んでいる。私たちの総純エーカーの20%未満は連邦土地に位置している。

|

|

開発する |

|

|

未開発 |

|

|

合計する |

|

|||||||||||||||

|

|

毛収入 (1) |

|

|

ネットワークがあります (2) |

|

|

毛収入 (1) |

|

|

ネットワークがあります (2) |

|

|

毛収入 (1) |

|

|

ネットワークがあります (2) |

|

||||||

|

|

(千人) |

|

|||||||||||||||||||||

合計する |

|

|

1,237 |

|

|

|

743 |

|

|

|

3,103 |

|

|

|

1,285 |

|

|

|

4,340 |

|

|

|

2,028 |

|

物件の見出し

財産所有権は、石油と天然ガス業界の慣用的な契約手配、期限が切れていない税金の留置権、および場合によっては他の財産権負担に依存する。このような負担は、物件の価値やそのそれぞれの権益に重大な欠陥を与えることはなく、業務運営におけるその使用に重大な妨害を与えることもないと信じている。

業界慣例によると、未開発物件を買収する際には、現地の業界権記録の審査を含む初歩的な業権調査が行われる。より徹底した業権調査は、通常、業権記録の審査と外部法律顧問による業権意見書の作成を含み、生産物件の買収や未開発物件の掘削作業を開始する前に行われる。

12

カタログ表

財務諸表索引

マーケティング活動

石油天然ガス天然ガス市場

需給要因の変動に伴い,石油,天然ガス,天然ガスのスポット市場も変動する。以下に述べるように、我々は、長期(1年以上)と短期(1年以下)の合意に基づいて、第三者と協議した価格で我々の製品を販売する。契約条項にかかわらず、私たちのほとんどの製品は可変価格あるいは市場に敏感な価格で販売されています。

しかも、私たちは私たちの一部の石油、天然ガス、天然ガス生産に関連する財務的ヘッジスケジュールや固定価格契約をするかもしれない。これらの活動は,目標価格レベルを支援し,価格変動に対する我々のリスクの開放を管理することを目的としている。参照してください注3本報告書“プロジェクト8.財務諸表および補足データ”では、さらなる資料が提供される。

2024年1月現在、私たちの製品は以下の契約条項で販売されています。

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

短期.短期 |

|

|

長期の |

|

||||||||||

|

|

変数.変数 |

|

|

据え置き |

|

|

変数.変数 |

|

|

据え置き |

|

||||

石油.石油 |

|

|

39 |

% |

|

|

— |

|

|

|

61 |

% |

|

|

— |

|

天然ガス |

|

|

59 |

% |

|

|

4 |

% |

|

|

37 |

% |

|

|

— |

|

NGL |

|

|

59 |

% |

|

|

16 |

% |

|

|

25 |

% |

|

|

— |

|

約束を渡す

私たちが生産した製品の一部はいくつかの契約に基づいて販売されています。これらの契約は固定と確定可能な数量の納品を規定しています。私たちは2023年12月31日まで、以下の固定数量の製品を渡すことを約束した。

|

|

合計する |

|

|

1年もたたないうちに |

|

|

1-3年 |

|

|

3-5年 |

|

|

5年以上 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

石油(MMBbls) |

|

|

32 |

|

|

|

24 |

|

|

|

7 |

|

|

|

1 |

|

|

|

— |

|

天然ガス(Bcf) |

|

|

412 |

|

|

|

148 |

|

|

|

100 |

|

|

|

73 |

|

|

|

91 |

|

NGL(MMBbls) |

|

|

11 |

|

|

|

11 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

合計(MMBoe) |

|

|

112 |

|

|

|

60 |

|

|

|

24 |

|

|

|

13 |

|

|

|

15 |

|

私たちは主に私たちが明らかにした開発埋蔵量の生産を通じて私たちの交付約束を履行する予定だ。また、私たちの明らかになった埋蔵量は、ここ3年で私たちの交付約束を履行するのにほぼ十分であり、これらの埋蔵量は私たちの未来の約束を履行する主要な手段になり続けることが予想される。しかし、私たちの明らかな埋蔵量が私たちの交付約束を履行するのに十分でない場合、私たちは現品市場購入を使用して約束を履行することができる。

競争

“第1 A項参照。リスク要因です

公共政策と政府規制

私たちの産業は広範囲な政府の規制と監視を受けている。私たちの業界に影響を与える法律、法規、税金、料金、その他の政策実行行動はどこにでもあり、改正や拡大が進められている。多くの政府機関は広範な法規を発表し、私たちの業界とその個別メンバーに拘束力があり、その中のいくつかの法規が遵守されなければ、重大な処罰を受ける。このような法律はビジネスの費用を増加させ、収益性に影響を及ぼす。公共政策の変化は日常的であり、既存の法律法規の変化はしばしば提案されたり施行されたりする。さらに、これらの金額は、私たちの一般資本支出と運営費用の間で区別が困難な構成要素である可能性があるので、通常、関連するすべてのコンプライアンスコストを定量化することは困難である。したがって、規制コンプライアンスの将来のコストや影響を予測することはできませんが、このようなコンプライアンスコストや影響は、他の同様の場合の会社と実質的に異なる影響を与えないと予想されています。しかし、規制の傾向とますます厳しくなっている法律と許可要求に基づいて、私たちは環境や他の法規に関連する資本支出と運営費用

13

カタログ表

財務諸表索引

数年間増加してきたし、増加し続けるかもしれない。我々の環境資本支出に関するより多くの情報は,本年度報告前の環境,社会,ガバナンス議論を参照されたい。

以下は私たちの運営に影響を及ぼす政府統制と規制の重要な分野だ。当社の規制リスクに関するより多くの情報は、“第1 A項”を参照されたい。リスク要因-法律、規制、そして環境リスク“。

探査と生産監督管理

私たちの業務は探査と生産活動に関連する各種の連邦、州、部族と地方の法律と法規を遵守しなければなりません

私たちの作業はまた、掘削と間隔ユニットまたは比例分配ユニットの大きさ、1つのユニットで掘削可能な井戸の数、石油ガス井が許容する産油率、石油と天然ガス属性の単位化または集約などの規定を含む保護条例の制約を受けている。一部の州は探査と開発を促進するために土地を強制的に合併または統一することを許可し、他の州は自発的な合併土地と賃貸契約に依存する。そのような規則はしばしば私たちの探査と開発計画の最終時間に影響を及ぼす。また,連邦と州保護法は一般に天然ガスの排出や燃焼を制限し,州保護法は製品の課税購入に何らかの要求をしている。このような規定は私たちが油井から生産できる石油と天然ガスの量と、私たちが掘削できる油井の数や場所を制限する。

私たちのいくつかのテナントは連邦政府によって付与または承認され、内務省のBLMまたはインディアン事務局によって管理される。このようなリースは、詳細な連邦法規および命令を遵守する必要があり、これらの法規および命令は、他の事項に加えて、これらのリースがカバーする土地で掘削および作業を行い、連邦政府、部族または部族メンバーに特許使用料を計算して支払うことが規定されている。さらに、連邦およびインディアン土地で石油および天然ガス活動を展開する許可手続きが遅延される可能性があり、非政府組織または他の側面がライセンスまたは他の管理決定に疑問を提起することを含む、開発活動を阻害したり、他の方法で業務に悪影響を与える可能性がある。連邦政府は時々評価し、場合によっては競争賃貸入札、排気と燃焼、石油と天然ガス測定、および連邦土地生産の特許権使用料支払い義務に関する新しい規則と条例を公布する。

“環境、健康、安全条例”

私たちは、適用される法律を遵守することを含め、社会や環境に責任を負う方法で業務を展開しようと努力している。私たちは多くの連邦、州、部族、地方の職業安全と健康、環境と自然資源への材料の排出、環境と自然資源の保護に関する法律と法規を守らなければならない。その他の事項を除いて、環境、健康、安全に関する法律法規は以下のとおりである

14

カタログ表

財務諸表索引

これらの法律および法規を遵守しないことは、救済責任、行政、民事または刑事罰金の適用、または影響を受けた地域での私たちの業務の処罰または禁止を制限することにつながる可能性がある。また,複数の環境法で市民訴訟が規定されており,環境組織が経営者を環境法違反の疑いで起訴することを許可することができる。環境機関はまた、石油および天然ガス規制機関が環境法を遵守していないことが指摘されているように、石油および天然ガス規制機関のいくつかの行動に法的および行政的挑戦を提起することができ、許可または他の必要な許可の取得遅延を招く可能性がある。近年、連邦及び州の政策立案者及び規制機関は、新たな漏れ検出及び改造要求、より厳しい排出基準、及びメタン排出に対する課金を含むメタン排出及び他の温室効果ガス排出を削減するための新しい法律法規を実施又は提出してきている。例えば、BLMは2022年11月に燃焼を制限し、事業者のメタン廃棄物最小化計画の不足が発見されたときに許可を延期または拒否することを可能にする規則を提案した。この規則は2024年に最終的に決定されるかもしれない。また,2023年12月,環境保護局は施設の新設,改造,再建に対するより厳しいメタン規則を決定し,既存源の基準を史上初めて確立した。

第1 A項。 国際ロータリーSK因子

私たちの業務と運営、そして産業全体は、様々なリスクの影響を受けている。以下に説明するリスクは、私たちの業務および運営が、私たちがまだ知らないリスクまたは現在重要ではないと考えているリスクの影響を受ける可能性があるので、私たちが直面している唯一のリスクではないかもしれません。以下のいずれかのリスクが発生すれば、私たちの業務、財務状況、経営業績、流動性は重大な悪影響を受ける可能性があります。したがって、私たちの証券の保有者たちはドイツ郡での彼らの投資の一部または全部を失うかもしれない。

私たちの業界に関わるリスクは

石油、天然ガス、天然ガス価格の変動は私たちの業務に大きな影響を与えました

私たちの財務状況、経営業績、物件価値は石油、天然ガス、天然ガスの全体的な需給に高度に依存しており、これは私たちが最終的にこれらの商品販売を実現する価格に影響している。歴史的に見ると、市場価格と私たちが達成した価格は変動してきた。例えば、過去5年間、NYMEX WTI石油とNYMEX Henry Hub天然ガスの月間価格はそれぞれ1バレル120ドルとMMBtuあたり9.50ドルの高値を超えてから、それぞれ1バレル30ドル未満とMMBtu 1.50ドルあたりの低点まで様々であった。私たちがコントロールできない多くの要因のため、このような変動は未来に続く可能性が高い

15

カタログ表

財務諸表索引

石油、天然ガス、天然ガスの埋蔵量の見積もりが不確定で、改訂される可能性があります

石油、天然ガスと天然ガス埋蔵量を推定する過程は非常に複雑であり、各石油ガス貯蔵の現有の地質、工事と経済データを評価する時に重大な判断を下す必要があり、特に新たに発見された石油ガス貯蔵に対して。関連する判断程度が高いため、異なる埋蔵量エンジニアは同じデータに基づいて埋蔵量と関連収入を異なる推定を行う可能性がある。また、いくつかの要素のため、特定の貯蔵層の埋蔵量推定は時間の経過とともに重大な変化が発生する可能性があり、追加の開発と評価活動および未来の掘削地点の間隔仮定に対する関連影響、大口商品価格の下落、および生産量レベルと関連コストの変化を含む異なる経済条件下での生産の実行可能性を含む。したがって、上記または他の要因のいずれかが変化するため、既存の埋蔵量推定値を大きく修正する可能性がある。これらは明らかにされた埋蔵量の改訂は、私たちの財務状況や物件価値、および将来の純収入と利益の推定に悪影響を及ぼす可能性がある。私たちの推定および記録埋蔵量に関する政策および内部統制は、本報告の“第1項および第2項.業務および物件”に含まれる。

埋蔵量と生産量の大幅な低下を避けるために埋蔵量を発見あるいは獲得する必要があるが,このような活動は資本集約型のものである

埋蔵量の枯渇に伴い,石油や天然ガスの生産量は通常低下するが,関連する単位生産コストは通常油貯蔵圧力の低下や他の要因により上昇する。また,我々の現在の開発活動は,通常の石油や天然ガス資産に重点を置いており,通常の資産に比べてこれらの資産の低下率は通常よりもはるかに高い。したがって、我々が推定した明らかな埋蔵量および将来的には、埋蔵量の生産に伴い、石油、天然ガス、天然ガスの生産量は大幅に低下するだろう。例えば、既存の資産の中で追加の生産地域を識別し、二次または三次採掘技術を利用したり、明らかにされた埋蔵量を含む追加資産を買収したりするなど、探査や開発活動に成功しない限り、大幅に低下する。したがって、私たちの将来の石油、天然ガスと天然ガス生産量、および関連する単位生産コストは、追加埋蔵量の発見または獲得の成功度に大きく依存する。

私たちの業務は新しい埋蔵量を探して得るために多くの資本を必要とする。主に業務から発生した現金からこれらの活動に資金を提供する予定ですが、債務や株式資本市場への参入を含む他の資本源にも時々依存しています。これらまたは他の資金源が未来に受け入れ可能な条件で得られるか、または根本的に得られないという保証はない。もし私たちがどんな理由でも運営から十分な資金を得たり、追加資本を調達できなければ、私たちの備蓄を交換することができないかもしれません。これは私たちの業務、財務状況、運営業績に悪影響を与えます。

私たちの運営は不確定で、大量のコストとリスクに関連しています

私たちの経営活動は多くのコストとリスクの影響を受けて、私たちは商業生産量を持つ石油ガス貯蔵のリスクに遭遇しないだろう。石油、天然ガスと天然ガスの掘削は利益がない可能性があり、ドライウェルから掘削するだけでなく、生産収入不足やコストが高すぎて利益が得られない生産油井からの掘削も利益がない。石油と天然ガス資産を探し、獲得し、開発するには大量のコストが必要であり、私たちは往々にしてこれらのコストの額と時間を決定しない。掘削が始まる前に、私たちの掘削、仕上げ、装備、そして油井の操作のコストは往々にして不確定だ。商品価格の下落と予算支出超過はよく見られるリスクであり、ある特定のプロジェクトを経済的でないか、あるいは期待した経済に及ばない可能性がある。探査と掘削活動はこれらのリスクに関連しているが、探査掘削はより大きなドライビングリスクに関連している

16

カタログ表

財務諸表索引

商業数の炭化水素を見つけることができなかった。さらに、様々な要因により、私たちの石油と天然ガス資産が損なわれる可能性があり、私たちの業務は減少、遅延、またはキャンセルされる可能性があり、このような業務のコストは増加する可能性があり、これらの要素はこれらに限定されない

これらの多くの要素はすでに私たちの運営に否定的な影響を与えており、現在もそうであり、未来もそうなるかもしれない。これらの要因のうちの1つまたは複数の発生は、特定の物件への私たちの投資の一部または全部の損失、および重大な債務をもたらす可能性がある。さらに、これらの事件のいくつかは、歴史的および将来的に、私たちの業務の近くに住んでいる人、私たちの従業員、および私たちの請負業者の従業員を含む環境汚染および第三者への影響をもたらす可能性があり、それによって、負傷、死亡、または財産、および自然資源の重大な損害を招く可能性がある。例えば、私たちは時々制御された良好なイベントを経験し、これらのイベントは、様々な救済およびクリーニング費用、および上述したいくつかの他の影響をもたらす。

また、私たちは私たちの従業員、コンサルタント、独立請負業者に依存して、適用された法律と基準に従って私たちの業務を展開しています。これらの個人がこのような法律または基準に違反するいかなる行為も、不注意、嫌がらせ、差別、または他の不当な行為によっても、私たちに重大な責任を負い、私たちの業務に悪影響を及ぼす可能性がある。例えば、従業員の不注意な操作は、深刻な負傷、死亡、または財産損失をもたらす可能性があり、セクハラまたは人種、性別または年齢差別は、法的クレームおよび名声被害をもたらす可能性がある。

私たちのヘッジ活動は大口商品の価格上昇への参加を制限し、その他のリスクに関連します

私たちは一部の生産について金融派生商品を注文して、私たちの石油、天然ガスと天然ガスの価格変動に対するリスクの開放を管理します。もし私たちが価格リスク管理活動に従事して、大口商品価格の下落から自分を保護するならば、大口商品価格が契約が確定した価格よりも高いメリットを十分に実現できないだろう。さらに、契約相手側が契約を履行できなかった場合を含む、私たちのヘッジ設定は、場合によっては財務損失のリスクに直面する可能性があります。さらに、近年、私たちの多くの契約相手側は、私たちのヘッジスケジュールのコストや利用可能性に悪影響を及ぼす可能性がある政府の監督·監督をますます受けている。

私たちは他の人や合弁企業が経営する財産と投資を制限しています

私たちが権益を持っているいくつかの物件と投資は他社が運営しており、第三者の仕事権益所有者に関連する可能性があります。環境、健康、安全規制、または必要な将来の数量と時間を含む、このような不動産と投資の運営または将来の発展への影響と制御は限られています

17

カタログ表

財務諸表索引

資本支出。また、私たちは合弁企業を通じていくつかの業務を展開しており、合弁企業では第三者と統制権を共有する可能性があり、他の合弁企業参加者の利益や目標は合弁企業や私たちの利益や目標と一致しない可能性があります。これらの制限およびこのような第三者への私たちの依存は、予期しない将来のコストや負債、ならびに運営または将来の発展の意外な変化をもたらす可能性があり、これは私たちの財務状況および運営結果に悪影響を及ぼす可能性がある。さらに、私たちのビジネスパートナーまたは他の取引相手に関連するいかなる破産、いかなる不正行為、または他の不適切な活動は、私たち自身の業務または名声にマイナスの影響を与える可能性があります。

中流生産能力制限と中断は大口商品の販売に影響を与える

私たちは他の会社が所有し運営する中流施設とシステムに依存して私たちの天然ガス生産を加工し、私たちの石油、天然ガス、天然ガス生産を下流市場に収集して輸送します。私たちの1つまたは複数の地域での生産の全部または一部は、工場、パイプ、または収集システムに入ることができないため、時々中断または閉鎖される可能性がある。このようなアクセスは、気象条件および自然災害、テロまたは破壊、ネットワークセキュリティ事件、事故、現場労働問題、またはストライキを含むが、これらに限定されない様々な要因によって失われる可能性がある。また、中流事業者は過去に制限されてきましたが、将来もそうかもしれません。これらの制限は、彼らが私たちの製品を建設、維持または修復、加工、輸送するために必要な施設の能力を制限しています。このような中断や制限は、生産量を削減したり、あまり有利でない条件で代替出前能力を得ることを要求することを含む、私たちの運営に悪影響を及ぼす可能性があります。

資産、材料、人員、資本に対する競争は非常に激しいかもしれません

石油と天然ガス産業のすべての産業は激しい競争を持っている。私たちは大型総合的で独立した石油·天然ガス会社と石油·天然ガスリースと資産の買収を競争している。私たちはまた、掘削機や油田サービスなど、探査、開発、不動産を運営するために必要な設備、サービス、人員を競争している。大口商品価格の上昇の間、このような競争圧力によるコスト上昇と希少性は通常増加し、インフレ率の上昇とより広範な経済におけるサプライチェーンの中断はこの状況をさらに悪化させる可能性がある。例えば、コスト高騰のため、私たちは2023年を通してより高い運営コストを経験しており、これらのインフレ圧力は2024年に継続されるかもしれない。石油、天然ガス、天然ガスのマーケティングでも競争が一般的だ。私たちのいくつかの競争相手は私たちよりずっと多くの資源を持っており、すでに優れた戦略的長期的地位と関係を築いているかもしれない。したがって、私たちは入札資産やサービス、資本と下流市場への進出で競争的に不利になる可能性がある。また、私たちの多くの規模の大きい競争相手は、石油と天然ガスの生産需要に影響する要素に対応する際に、世界の価格と生産量レベルの変化、代替エネルギーのコストと可用性、政府法規の応用などの競争優位性を持つ可能性がある。

法律、規制、環境リスク

私たちは広範な政府の規制を受けて、これらの規制は変化する可能性があり、私たちの業務に悪影響を及ぼす可能性があります

私たちの業務は、環境問題、労働者の健康と安全、野生動物保護、石油、天然ガスと天然ガスの収集と輸送、保護政策、報告義務、特許権使用料の支払い、無人認知財産と課税の面で、広範な連邦、州、部族、地方の法律法規によって制約されている。これらの条例には,掘削や他の作業を行う許可証の要求,掘削,完了,油井作業および退役義務を含む財務保証(保証保証金)の要求が含まれている。許可証が発行されていない場合、あるいは私たちの掘削や完了活動に不利な制限や条件が加えられている場合、計画通りに運営できない可能性があります。さらに、特定の法規は、前経営者の会社後継者を含む現経営者および前経営者に、油井の閉鎖および廃棄、生産施設の解体、および他の回復的行動をとることを要求しており、これは、私たち(または私たちの前任者)から買収した資産の所有者または経営者が、閉鎖または放棄、およびこれらの資産に付随する他の回復的義務を履行できないリスクに直面していることを意味する。この場合、法律の施行のため、私たちはこのような義務を負うことを要求されるかもしれないが、これは実質的かもしれない。私たちはこれらと他の法律、法規、許可、そして命令を守らなければならないので、私たちは相当な資本、運営、そして救済コストを発生させ続けるつもりだ。

公共政策の変化はすでにあり、未来には私たちの運営にさらに影響を及ぼすかもしれない。例えば、総裁·バイデン氏及びその政府及び国会の一部のメンバーはすでに支持を表明し、経済転換を実施し、化石燃料から脱却し、より厳しい環境法規を推進する措置を講じており、このような提案は私たちの商工業に新たで、より重い負担をもたらす可能性がある。例えば,アイルランド共和軍は再生可能エネルギー,クリーン燃料,炭素捕獲,封印などの条項を発展させるための数千億ドルのインセンティブを含み,化石燃料の低炭素やゼロエミッション代替品への移行をさらに加速させる可能性がある。その他を除いて、これらと他の規制と公共政策の発展は生産量レベルを制限し、必要な許可を延期し、強制する可能性がある

18

カタログ表

財務諸表索引

価格制御、環境保護要求を変更し、パイプや他の必要なインフラに制限を加え、政府または政府機関に支払うべき税金、特許使用料、その他の金額を向上させ、他の方法で私たちの運営コストを増加させる。また、公共政策の変化は、私たちの業務に間接的に影響を与える可能性があり、他にも、供給や設備のコストを増加させ、一般的な経済的不確実性を助長する可能性がある。既存の法律や法規の変化を予測することはできませんが、これらの変化は、私たちの収益性、財務状況、流動性に大きな影響を与え、特に以下でより詳細に説明する事項に関する変化をもたらす可能性があります。

連邦土地·バイデン総裁およびその政府の一部のメンバーは支持を表明し、連邦土地上の石油および天然ガスレンタルおよび許可を追加的に規制する措置が取られている。例えば、総裁·バイデンは2021年1月に公共土地で新たな石油と天然ガスリース契約を締結することをほぼ完全に一時停止する行政命令を発表した。賃貸の一時停止はその後2022年4月に解除されたにもかかわらず、内務省は2021年11月に連邦賃貸計画に関する報告書を発表し、担保要求の強化や、賃貸前により厳しい土地使用計画プログラムを適用するなど、様々な改革を提案した。アイルランド共和軍は報告書の提案に部分的に対応し、すべての新しい連邦賃貸借契約のオンショア特許権使用料税率を引き上げた。2023年7月、内務省は提案規則を発表し、2021年11月の報告書の提案を統合し、将来の連邦賃貸と油井の各種条項を改訂し、陸上連邦石油と天然ガス賃貸計画の保証要求、特許権使用料、レンタル料と最低入札を含む。現在、これらの行動や任意の他の将来の規制変化の最終的な影響は予測できないが、連邦土地での私たちの運営能力に対する追加的な制限や負担は、デラウェア州とボイド川流域での私たちの業務や、連邦賃貸契約の下で運営されている他の地域の業務に悪影響を及ぼす可能性がある。

水力圧裂−複数の連邦機関は、水力圧裂プロセスのいくつかの態様に対して規制権限を有すると主張する。例えば、環境保護局は連邦クリーン空気法に基づいて法規を発表し、水力圧裂過程で放出される空気排出を捕獲する基準を含む石油と天然ガス活動の性能基準を確立し、それ以前に水力圧裂作業廃水の公有下水処理場への排出を禁止する法規を決定した。また、私たちの地域のいくつかの州と地方政府はすでに法律或いは法規を通じて、水力圧裂をさらに制限することを要求し、例えば水力圧裂に使用する化学品の開示を要求し、水力圧裂作業に対してより厳格な許可、開示と油井建設要求を適用し、水力圧裂過程で放出される空気排出を収集する基準を確立することを要求した。これらの規制努力のほか、連邦、州、地方各級の各種政策立案者、監督機関と政治指導者は、この技術の徹底的な禁止を含む水力圧裂のさらなる制限を提案している。これらや他の提案の結果は予測できないが,我々が業務を行っている地域では水力圧裂に新たな制限を加える可能性があり,コンプライアンスコストの増加,開発遅延や停止,あるいは我々の運営への他の制限を招く可能性がある。

環境法概論·水力圧裂に重点を置いた規制努力に加えて、環境への材料の排出および環境保護に関連する様々な他の連邦、州、部族、および地方の法律および法規を遵守しなければならない。他の事項を除いて、これらの法律や法規は、私たちの運営や以前に私たちが買収した資産を運営することによる汚染を救済する費用を負担することを要求するかもしれません。環境法は厳格,連帯,連帯の責任を規定する可能性があり,環境法律や法規を遵守しないことは行政,民事や刑事罰金や処罰の適用,影響を受けた地域での作業を制限する禁止につながる可能性がある。環境に対する私たちの約束を履行することによる未来の環境コストは不確定であり、将来の規制要求の変化を含むいくつかの要素の影響を受ける。このようなどんな変化も私たちの運営と収益性に大きな影響を及ぼすかもしれない。

地震活動性ニューメキシコ州東南部、テキサス州西部、オクラホマ州北部および中部および他の場所で発生した地震は、地震活動および石油および天然ガス産業との関係、特に塩水処理井での廃水処理の問題を引き起こした。これらの懸念を解決するための立法および規制措置は、追加の規制または他の要求をもたらす可能性があり、それにより、運営遅延、私たちの運営およびコンプライアンスコストの増加、または他の方法で私たちの運営に悪影響を及ぼす可能性があります。例えば,ニューメキシコ州では2021年11月に,地震事件が一定の震度に達したときに注入速度を制限することを含む,特定の地震活動範囲内の塩水処理井に対して様々な行動をとるよう事業者に要求する協定が実施されている。また、テキサス州鉄道委員会は近年、地震活動と石油と天然ガス業界に対してますます多くの監督管理関心を示し、デラウェア州とミドラン盆地の一部地区のある塩水処理井活動に制限を加えた。例えば,2024年1月から鉄道委員会は,地震活動が激化していることが原因で,北カルバーソン−リーブス地域深層地層に注入するすべての処分井許可証を一時停止した。私たちの作業区に対するこれらの行動や同様の行動は、影響を受ける地域の産出水抽出能力を制限する可能性があり、これは私たちの運営コストを増加させ、私たちの開発計画の削減、あるいは他の方法で私たちの運営に悪影響を与えることが要求されるかもしれない。

19

カタログ表

財務諸表索引

税法の改正-私たちは、アメリカ連邦所得税と各州および外国司法管轄区の所得税または資本税を納めなければなりません。私たちの運営キャッシュフローは、私たちが支払わなければならない所得税の金額に敏感です。私たちが経営または以前経営していた司法管轄区では、所得税はすべての許容控除と控除を考慮して私たちの収入を評価しています。納付すべき所得税の収入タイプ、控除が許容されると考えられるコストタイプ、およびこのような控除の時間、または私たちの課税収入評価の税率の変化は、私たちの納税義務を著しく増加させ、私たちの財務状況、経営業績、キャッシュフローに悪影響を及ぼす可能性があります。また、アイルランド共和軍には、2023年から連邦税法の様々な改正が含まれており、“適用会社”のある財務諸表収入に新たな15%のCAMTを徴収することも含まれている。CAMTによる付加価値税は可能であり、この税金は大きいかもしれない。

気候変動と関連する規制、社会、そして市場行動は私たちの業務に悪影響を及ぼすかもしれない

気候変動問題に対する政治と社会の持続的な関心は、二酸化炭素やメタンなどの温室効果ガス排出を削減するための国際合意を含む立法、規制、その他の措置を招いている。米国連邦と州の2レベルの政策立案者および規制機関は、温室効果ガス排出の定量化と規制のための法律·法規を実施または実施する意向を表明している。たとえば,2023年12月,環境保護局は施設の新築,改造,再建に対するより厳しいメタンルールをOOOObと呼び,史上初めて既存源に対する基準をOOcと呼ぶことを決定した.最終的なルールには,他にも光学ガスイメージングおよび他の先進的な監視を用いた強化漏れ検出調査要求,いくつかの設備に対するゼロ排出要求,および捕捉および制御システムによる排出の95%削減がある。最終規定では、第三方向環境保護局が大型メタン排出事件を報告することを許可し、一定の調査と修理要求をトリガする“スーパー排出者”対応計画を構築した。また,2022年8月,アイルランド共和軍は法律となり,2024年からある石油や天然ガス施設の過剰メタン排出に新たな費用を徴収し,2026年までに毎年増加している。これらの連邦政府の努力に加えて、私たちが業務を展開しているいくつかの州は、ニューメキシコ州、テキサス州、ワイオミング州を含め、新たな漏れ検出と改装要求の強制執行を含む石油·天然ガス探査·生産活動におけるメタン排出を削減するための法律や法規を実施または実施する意向を表明している。

政策立案者はまた,既存の温室効果ガス排出やその他の気候関連事項に関する報告や開示要求の拡大,あるいは新たな要求の策定を主張している。例えば,環境保護局は2022年6月に温室効果ガス報告計画の改正案を提出し,噴出やその他の異常事象を温室効果ガス排出報告の新たなカテゴリーとして追加した。また、米国証券取引委員会は2022年3月にいくつかの規則を提出し、上場企業に米国証券取引委員会に提出された文書に気候に関する大量の情報を含めることを求めている。その他の事項を除いて、提案された“米国証券取引委員会”規則が書面で採択された場合、(I)範囲3排出を含む温室効果ガス排出(実質的または会社の排出目標の一部である場合)、(Ii)悪天候および気候変動に関連する財務的影響および支出指標、(Iii)会社がシナリオ分析および気候目標を使用する場合について開示することが要求される。同様に、カリフォルニアは2023年10月に、カリフォルニアでビジネスをしているとみなされる会社に気候に関する情報を広く開示することを要求する立法を公布し、他の州も同様の法律を考慮している。カリフォルニア法の適用性を評価し、さらなる米国証券取引委員会規則の制定を待っているが、これらや同様の開示要求が我々に適用されれば、多くの追加的なコンプライアンスコストが発生することが予想される。また,温室効果ガス排出や他の気候関連指標の報告枠組みがまだ成熟段階にあることを考慮すると,多くの仮定や判断が必要となり,任意のこのような開示要求に関連するコストや他のリスクが特に顕著になると予想される。

さらに、削減目標、環境目標、またはより広く言えばESGに関連する目標に関連する公開声明は、潜在的な“緑を洗う”リスク、すなわち誤った情報、または潜在的なESGメリットを誇張する虚偽宣言を防止するために、公共および政府当局のより厳しい審査を受けるようになっている。例えば、米国証券取引委員会は実行局において、グリーン化を含む潜在的な持続可能な開発に関する不適切な行為を識別して解決するために、気候および持続可能な開発特別ワーキンググループを設立した。いくつかの非政府組織および他の個人行為者は、いくつかのESG宣言が誤った、虚偽、または他の詐欺性を有すると主張する様々な証券および消費者保護法に基づいて訴訟を提起する。したがって、私たちはより多くの訴訟リスクに直面する可能性があり、これは逆に私たちと私たちの産業に対するさらなる否定的な感情を招く可能性がある。

より包括的な規制の面では、政策立案者および政治指導者は、総量規制および取引または炭素税計画の策定など、様々な提案への支持を提出または表明している。また、バイデン総裁は気候変動への対応が政府の優先事項であることを強調し続け、再生可能エネルギーの増加、より厳しい燃料効率基準、ゼロエミッション自動車の支援を通じて、2050年までに米国経済の純ゼロ排出を実現するための一連の全面的な改革を呼びかけ、再生可能エネルギーの使用、より厳しい燃料効率基準、ゼロエミッション自動車の支援を含む一連の全面的な改革を呼びかけた。バイデン総裁は2021年1月に複数の行政命令を発表し、パリ協定への再加入を含むいくつかの変化を実施することを目的とした。バイデン総裁はその後、2030年までに米国経済全体の温室効果ガス純排出量を2005年に50%から52%削減する目標を発表した。国際レベルではアメリカは

20

カタログ表

財務諸表索引

EUとEUは2021年の第26回締約国大会で世界メタン約束の開始を共同で宣言し、この約束に基づき、130以上の参加国が2030年までに世界のメタン排出量を2020年までに少なくとも30%削減する集団目標を達成することを約束した。2023年に開催された第28回締約国大会で、締約国は“公正、秩序、公平な方法で”移行“エネルギーシステムで化石燃料を使用しなくなる”と協定に署名し、2050年までに純ゼロを達成するために再生可能エネルギーの能力を向上させたが、これを実現するスケジュールは設定されていない。これらの行動のすべての影響は現在のところ確定されていないが、これらまたは他の措置の採択および実施は、石油および天然ガス活動の制限または廃止、コンプライアンスまたは消費コストの増加(それによって私たちの製品への需要を減少させる)、または経済的に運営を継続する能力を損なう可能性がある。

規制リスクに加えて、気候変動に関連する他の市場や社会的イニシアティブも私たちの業務にリスクをもたらしている。例えば、低炭素経済を促進するために、特定の燃料または技術の強制使用を含む、様々な公共および個人的イニシアチブ補助金、または他の方法で代替エネルギーおよび技術の開発および採用が奨励される。これらの措置は石油や天然ガスなどの炭素系燃料の競争力を低下させる可能性がある。また、気候変動への懸念から、ますます多くの金融機関、基金、その他の資本源が石油·天然ガス活動への投資を制限または廃止し始めている。このような資本制限は私たちの業務価値を低下させ、私たちの運営をより資金調達を難しくするかもしれない。また、政府本体や他の原告は、いわゆる気候変動の影響による被害について、私たちや他の石油·天然ガス会社にクレームをつけ続ける可能性がある。気候変動への日々の関心は、私たちに対するさらなるクレームや調査をもたらす可能性があり、社会的または政治的圧力の増加は、私たちが主張する損害や違反の原因や貢献、または他の軽減要素を考慮することなく、これらの問題について私たちに責任を負う可能性を増加させるかもしれない。

最後に、気候変化はまた、極端な天気イベントの頻度や強度の増加、または気象および水文パターンの変化など、様々な物理的リスクを増加させる可能性があり、それによって、私たちの行動に悪影響を及ぼす可能性がある。このような物質リスクは、私たちの施設を壊したり、他の方法で私たちの運営に悪影響を及ぼす可能性があります。例えば、干ばつで用水量を減らしたり、私たちの製品の需要を減らしたりすれば、例えば、暖かい冬に暖房エネルギーの需要を減らすことができます。上述したこれらおよび他のリスクは、追加のコスト、私たちの業務への新しい制限、私たちの名声への損害、および私たちの製品に対する実際の需要と予測需要を減少させる可能性があります。これらの影響は、逆に、非経済的または“座礁”をもたらす資産を含む、私たちの資産価値を損害または低下させ、他の方法で私たちの収益性、流動性、および財務状態に悪影響を及ぼす可能性がある。

価格規制、輸出制限、その他の政府のエネルギー市場への介入は私たちの業務に悪影響を及ぼす可能性があります

国内外の政府機関は時々価格規制を実施し、輸出を制限し、生産を制限する或いはその他の方法で行動して石油、天然ガスと天然ガスの供給と価格に影響を与え、エネルギー市場に対して干与を行う。例えば、EU加盟国は、欧州で上昇しているエネルギーコストに対応するため、2022年12月に天然ガス取引の価格上限枠組みに同意した。同様に、総裁·バイ登は2021年から2022年までの間に、米国戦略石油備蓄から石油を何度か放出し、国内エネルギー価格の低減に努めている。最近,2024年1月にバイデン政府はいかなる液化天然ガス輸出プロジェクトの新たな承認を一時停止することを発表し,エネルギー省によるこのような認可された評価手続きの審査を待っている。各国政府は将来、特にエネルギー市場が中断したり、国家緊急事態の場合には、似たような行動をとるかもしれない。このような介入は、私たちの生産価格を低くし、一般的に私たちの運営により大きな不確実性をもたらすことを含む、私たちの業務に悪影響を及ぼす可能性がある。

私たちのビジネスが直面している一般的なリスクと他のリスクは

私たちの取引相手の信用リスクは私たちに悪影響を及ぼすかもしれない

私たちは取引相手の信用リスクに直面するために様々な取引を行った。例えば、私たちは私たちのヘッジ手配、2023年の高級信用手配と私たちの保険リストを通じて金融機関と保険会社に開放があります。金融市場の中断やその他の側面は、これらの取引相手に影響を与え、既存の義務を履行する能力と、彼らが私たちと未来の取引を行う意欲に影響を与える可能性がある。

また、私たちは貿易、共同利息請求書、その他の売掛金による財務損失リスクに直面している。私たちは、私たちの石油、天然ガス、NGLを様々なバイヤーに売却し、オペレータとして費用を支払い、私たちの非運営パートナーにそれぞれ負担すべきコストを受け取ります。私たちはまた、生産施設の解体、油井の閉鎖と放棄など、私たちまたは私たちの前任の石油と天然ガス資産のバイヤーが、処分された資産に関連するいくつかの義務を履行することを期待している。その中のいくつかの取引相手あるいはその後継者は資金不償還、流動性の問題あるいはその他の問題に遭遇し、満足できないかもしれない

21

カタログ表

財務諸表索引

彼らの債務と負債(または負債を含む)は、特に商品価格が低迷したり変動したりする環境で、私たちが負担しているか、または私たちが負担している。このようないかなる違約も、私たちがこのような義務と債務の費用を負担するように強要される可能性がある。私たちの業務は過去に取引相手の違約の悪影響を受けていましたが、将来私たちは再び似たような違約を経験するかもしれません。

私たちの債務は私たちの流動性と財政的柔軟性を制限するかもしれませんが、私たちの信用格付けのいかなる引き下げも私たちに悪影響を及ぼす可能性があります

2023年12月31日まで、私たちの総債務は62億ドルだった。私たちの債務と他の財務的約束は私たちの業務に重要な影響を与えているが、これらに限定されない

しかも、私たちは私たちの債務に対するアメリカの格付け機関の信用評価を受けた。私たちの信用格付けに影響を与える可能性のある要素は、債務レベル、計画中の資産売却と購入、流動性、私たちの生産の規模と規模、大口商品価格を含む。私たちのいくつかの契約義務は私たちに信用状や他の保証を提供することを要求する。どんな信用格付けの引き下げも、私たちが融資や貿易信用を得る能力に悪影響を及ぼす可能性があり、契約スケジュールに基づいて追加の信用状または他の保証を提供し、2023年の高度な信用計画の下での私たちの金利および任意の他の将来の債務のコストを増加させることを要求します。

ネットワークセキュリティは私たちの運営に悪影響を及ぼす可能性があります

我々は情報システムや他のデジタル技術に大きく依存して業務を展開しており,人工知能,プロセス自動化,データ分析など,これらのシステムや技術への利用や依存を拡大する予定である.ますます技術に依存するとともに,ネットワーク攻撃に関する活動にも敏感になり,これらの活動はますます我々の業界に向けられてきている.ネットワーク攻撃の加害者は、機密および独自の情報、知的財産権または金融資産を流用し、データを破壊すること、または業務中断を引き起こすこと、およびユーザがアクセス権限を再取得するために、費用を請求する目的でシステムまたは情報にアクセスすることを阻止することを目的として、デジタルシステムへの不正アクセスを試みることが多い。様々な個人や団体がネットワーク攻撃を継続する可能性があり,高度に複雑な犯罪組織や国が支援する行為者から不満を抱く従業員まで,ネットワーク攻撃の性質や使用方法も同様に多様であり,ネットワーク釣りの試み,分散拒否サービス攻撃,恐喝ソフトウェアのように進化している.遠隔作業のやり方の増加は、故意攻撃であっても意図的なイベントであっても、ネットワークセキュリティイベントのリスクを増加させる可能性がある。さらに、当社のプロバイダ(第三者クラウドおよびITサービスプロバイダを含む)、中流プロバイダ、および他のビジネスパートナーは、それぞれネットワーク攻撃の中断または侵入を受ける可能性があり、これは、逆に私たちの運営に悪影響を与え、私たちの情報を危険にさらす可能性があります。また、私たちと他の上流会社は広範な石油と天然ガスインフラと流通システムに依存して私たちの製品を市場に渡し、市場はデジタル技術に依存している。このようなインフラやシステムに対するいかなるサイバー攻撃も、製品の輸送および販売能力を制限することを含む、当社の業務および運営に悪影響を及ぼす可能性があります。地政学的不安定はまた私たちのサイバーセキュリティの危険を増加させるかもしれない。

私たちは時々サイバーセキュリティ事件を経験しているにもかかわらず、私たちの業務、運営、または名声に実質的な影響を与えることは一度もない;しかし、そのような侵入がまだ発生していない保証はなく、私たちは知らない、あるいは私たちは未来にそのような損失を受けないだろう。私たちはネットワークセキュリティ事件を防止し、私たちのデータを保護するために大量の資源を投入しているが、システムの脆弱性、人為的なミス、または汚職、または他の要因のために、このような攻撃を識別して保護し、そのようなリスクを緩和するためのシステムおよびプログラムは十分ではないことが証明されているかもしれない。どのような攻撃も、私たちの業務、運営、または名声に悪影響を与え、救済コスト、訴訟、または規制行動をもたらす可能性があります。さらに、ネットワーク攻撃の複雑さと数が増加するにつれて、私たちは、私たちのデジタルセキュリティまたは救済ホールをさらに強化するために多くの追加の資源を必要とするかもしれません。私たちは、十分な予防措置を予測したり、実施したり、潜在的な危害を軽減する上で困難に直面しているかもしれません。

22

カタログ表

財務諸表索引

世界的な疫病は過去と未来に私たちの業務に悪影響を及ぼすかもしれない

世界的な流行病と、政府当局、企業、消費者に限らないが、このような流行病に対応するための第三者の行動は、新冠肺炎の大流行を含め、以前は世界経済に悪影響を与えていたが、将来的にも悪影響を与え、石油や天然ガス業界の大幅な変動を招く可能性がある。石油や他の商品に対する需要の持続的、延長または再減少、および大流行病による他の悪影響は、私たちの業務、財務状況、キャッシュフロー、および業務結果に悪影響を及ぼす可能性がある。また、新冠肺炎または任意の他の流行病が私たちの業務またはより広範な世界経済状況に悪影響を及ぼす場合、シナリオ報告に記載されている多くの他のリスクを加える効果もある可能性がある。

保険にはすべての危険は含まれていません

上述したように、私たちの業務は危険であり、通常石油、天然ガス、天然ガスの探査、開発、生産に関連するすべての運営リスクに支配されている。このような経営リスクによる財務損失を減少するため、著者らは全面的な一般責任保険を維持し、及び有形損害、井制御暴走、業務中断及び突発及び意外とみなされる汚染事件によるある損失を保証する。私たちはまた労働者補償と雇用主責任保険を維持する。しかし、私たちの保険範囲は、これらの操作の危険による潜在的損失に100%の補償を提供することができず、将来的には、私たちが望むタイプと金額の保険を合理的なレートで維持または得ることができないかもしれない。また、漸進的な汚染事件、戦争と政治的リスク、政府当局が評価した罰金や処罰を含む、様々な他のリスクの保証範囲が限られているか、または保証されていない。もし重大な事件が発生して、私たちが完全に保険をかけていなければ、私たちの収益性、財務状況、流動性に悪影響を及ぼすかもしれない。

私たちの業務は株主権利、代理権競争、または同様の行動の悪影響を受ける可能性があります

近年,委託書競争や他の形式の株主維権行動は多くの上場企業を対象としてきた.投資家は、株主提案、公開活動、依頼書募集、その他の方式でも、会社のガバナンス、戦略方向、運営への参加を時々求める可能性がある。代理コンサルティング会社または他の第三者の不利なアドバイスまたは格付けは、ESG指標の下で私たちの業績(または私たちの業績に対する見方)を含むこれらの行動を促進または悪化させる可能性がある。このような行動は、私たちの取締役会や従業員の長期戦略に対する関心を分散させ、私たちの業務に悪影響を与える可能性があり、より多くの相談費や関連コストを発生させ、コア業務の運営や戦略取引や計画を成功させる能力を妨害し、私たちの業務の将来の方向に対する知覚的不確実性を引き起こす可能性がある。このような感知された不確実性は、逆に従業員を維持することをより困難にし、私たち普通株の市場価格の大幅な変動を招く可能性がある。

私たちの買収と剥離活動は重大なリスクに関連している

我々の業務は、合併や他の同様の取引によって既存の業務を補完または拡大し、任意の買収された資産または業務の統合に成功することを含む買収にある程度依存する。もし私たちが魅力的な買収ができなければ、私たちの未来の成長は制限されるかもしれない。また、実際に買収を行っても、運営キャッシュフローを増加させることはなく、様々なリスクによって期待されるメリットは生じないかもしれないが、これらに限定されるものではない

さらに、私たちは時々私たちのポートフォリオを評価するために、私たちの流動資金の向上を助けるために、私たちの特定の物件や業務を売却したり、他の方法で処理したりするかもしれない。このような取引にも固有のリスクが存在し、取引が完了を遅延させる可能性があり、資産または業務の販売収益が予想を下回るリスク、潜在的な取引後の負債および賠償要求、および吾などの担保の第三者が負う任意の責任に対する副次的責任を含む。また,商品価格の変動により潜在入札者が減少する可能性があり,販売努力が成功せず,買手が成約前に取引終了を求めるリスクが高い可能性がある.

23

カタログ表

財務諸表索引

私たちが配当金や株を買い戻す能力はいくつかの考慮事項の影響を受けていると発表しました

固定配当金も変動配当金も、株式買い戻しは、すべて私たちの取締役会が適宜許可と決定し、多くの要素に依存して、会社の財務業績、現金需要と未来の見通し、及び私たちの取締役会が関連すると思う他の要素を含む。私たちは私たちが現在の速度で配当金を支払い続けたり、株式買い戻しを実行したり、全くしないという保証はない。私たちの配当金支払いや株式買い戻し計画を取り消したり引き下げたりすることは、私たちの普通株の市場価格に悪影響を及ぼす可能性があります。

また、アイルランド共和軍は、デヴィン郡などの米国上場企業が2022年12月31日以降に株を買い戻すことに1%の相殺不可能な米連邦消費税(株式買い戻し税)を徴収している。バイデン政府は株式買い戻し税額を1%から4%に引き上げることを提案したが、株式買い戻し税額のこのような変化やいつ制定·発効できるかどうかは不明である。

項目1 B。 未解決教育署職員コメント

適用されません。

プロジェクト1C. ネットワーク·セキュリティ

当社は、ネットワークセキュリティ脅威からのリスクを識別、評価、適切に管理し、連続性を維持し、Devonのネットワーク、システム、および他の資産を保護することを支援し、業務を運営するために使用される大量の情報を支援するために、会社の情報セキュリティ政策および計画(“計画”)を維持している。我々は、監視および検出プログラム、ネットワークセキュリティ対策、ファイアウォール監視装置、および重要なデータ暗号化を含むネットワークセキュリティ脅威を識別、評価、管理するために様々なツールを使用しています。本計画の一部として、当社は、技術サプライヤーと主要運営サプライヤーとサービスプロバイダを含むネットワークセキュリティリスク評価を会社のある第三者サプライヤーに対して行う。これらの評価は、第三者サプライヤーを使用することに関連するDevonの潜在的リスクを識別し、適切な場合に緩和制御または解決策を提案し、実施することを目的としている。また,我々のより広範な企業緊急準備計画の一部として,徳文郡ではネットワークセキュリティ事件に関する災害復旧計画を維持しており,我々の従業員は新入社員の入社訓練や定期研修コースの一部としてネットワークセキュリティ意識訓練を受けている。

著者らはこの計画を国家標準と技術研究院のネットワーク安全リスク管理枠組みと一致させ、そして年度評価を行い、同業者と他の会社及び業界とその他の関連標準に対する潜在的な改善と基準成熟度領域を確定するように努力した。また,災害復旧練習やデスクトップ練習など,我々のシステムやプログラムの内部テストを定期的に行っている.私たちは定期的に第三者組織を招いて単独審査と圧力テストをすることで、このような内部作業を補完する。

この計画は私たちのデジタルセキュリティチームが管理し、そのチームは私たちのデジタルセキュリティマネージャーが指導する。デジタルセキュリティチームは少なくとも週に1回の会議を開催し、任意のネットワークセキュリティ事件と関連対応行動、会社が直面する新たなネットワークセキュリティ脅威と予防措置を討論する。徳文郡にとって重要なのは、教育背景、経験、技術認証、または他の訓練を通じて、この計画およびその関連技術、プラットフォーム、アプリケーションを監視するために必要な専門知識を持っていることである。デジタルセキュリティマネージャは12年以上のネットワークセキュリティ経験を持ち,情報システムを管理する学位を持ち,セキュリティリーダーシップ認証を含むセキュリティ,リスク,情報システムに関する多様な認証を持っている.

ネットワークセキュリティリスクは我々の取締役会が注目している分野であり、ネットワークセキュリティと関連リスクを企業範囲リスク管理の枠組みに組み入れ、会社が直面しているリスクを毎年評価する枠組みである。この年間のリスク評価は、私たちの取締役会、管理職、およびいくつかの内部テーマの専門家を含む、私たちの内部監査チームによって指導されます。私たちの取締役会の監査委員会は、徳文郡のネットワークセキュリティ脅威リスクを監督し、経営陣がこのようなリスクを監視し、対応するための手順を審査します。我々の管理チームは、四半期ごとに監査委員会に徳文郡のネットワークセキュリティに影響を与える活動やその他の事態の最新状況を提供しています。これらの更新は、(I)会社のいくつかのネットワークセキュリティ指標の定期的な審査と、(Ii)我々のネットワークセキュリティ計画の状況審査およびその計画の基準または他の評価の結果と、(Iii)ネットワークセキュリティに関連する現在のイベントまたは傾向に関するブリーフィングと、を含む様々なテーマをカバーする。私たちの取締役会全体はまた、この計画に関する私たちの管理チームの最新の状況と、監査委員会からの報告を定期的に受けています。

24

カタログ表

財務諸表索引

本報告の日まで、徳文郡に重大な影響を与えたか、あるいは徳文郡に重大な影響を与える可能性のあるネットワークセキュリティ脅威は発見されていない。ネットワークセキュリティ脅威に関するリスクに関する情報は、“項目1 A”を参照されたい。リスク要因です

第三項です。 法律.法律訴訟手続き

私たちは私たちの業務に関連した様々な法的訴訟に巻き込まれた。しかし、私たちの知る限り、本報告日まで、以下に述べる事項を除いて、私たちはいかなる重大な法的手続きの保留、あるいは私たちなどのどの財産も影響を受けることはありません。私たちの法律または事項の詳細については、参照されたい注18本報告項目8.財務諸表および補足データにある。

2020年4月7日,同社の完全子会社WPX Energy,Inc.は,米国環境保護局からノースダコタ州ベトホルドインディアン保留地で発生した特定歴史的空気排出事件に関する違反通知を受けた。2022年7月22日、環境保護局から同じ潜在的な事件に関する最新の違反通知が寄せられた。2021年6月4日、同社の完全子会社WPX Energy Permianに関連し、LLCは2020年にテキサス州西部で航空許可規定違反の疑いがあるとして、米国環境保護局から違反通知を受けた。2023年2月1日、WPX Energy Permianに関連した環境保護局の違反通知を受け、LLCは2020年にニューメキシコ州で航空許可規定に違反した疑いがある。2023年6月1日、同社の完全子会社Devon Energy Production Company,L.P.が2020年から2022年までの間にニューメキシコ州で航空許可規定違反の疑いがあることに触れた米国環境保護局から違反通知を受けた。同社はこれらの問題のすべてを解決するために環境保護局と接触してきた。これらの問題は進行中であり,管理職はその最終結果を予測できないが,いずれの解決も30万ドルを超える罰金や罰金を招く可能性がある。

第四項です。 地雷は安全だ情報開示

適用されません。

25

カタログ表

財務諸表索引

部分第2部:

五番目です。 普通株市場、関連株式市場株式証券の保有者問題と発行者購入

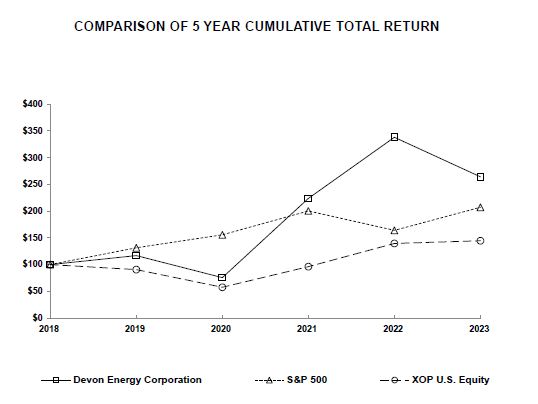

私たちの普通株はニューヨーク証券取引所で取引され、株式コードは“DVN”です。2024年2月14日、普通株式保有者11,446人が登録された。私たちは1993年第2四半期から四半期現金配当金を定期的に支払い始めた。徳文郡の現在の戦略は、固定配当金、可変配当金、株式買い戻しによって、私たちの自由キャッシュフローの約70%を株主に返すことです。この戦略によると、徳文郡は四半期ごとに固定配当金を支払う予定だ。また、徳文郡は可変配当金と株式買い戻しにより株主に現金を返還する可能性がある。任意の未来配当金を発表し、支払うことは、固定配当金でも可変配当金でも、取締役会が全権的に決定し、徳文郡の財務業績、現金需要、未来の見通しと徳文郡取締役会が関連する他の要素に依存する。四半期固定配当金金額を決定する時、取締役会は徳文郡の財務状況、商品価格環境、及び固定配当金支払いを通じて運営キャッシュフローの15%に達する一般的な目標を含む多くの要素を考慮することが予想される。四半期ごとの自由キャッシュフローは非公認会計原則の測定基準であり、貸借対照表の変動が資本支出を減少する前に、運営キャッシュフロー(公認会計原則の測定基準)として計算する。可変配当金支払いや株式買い戻しが行われるかどうかを決定する際には、多くの要因が考慮される。徳文郡は、最も重要な要素は徳文郡の財務状況、現金残高とレバレッジ指標、及び大口商品価格の見通しを含むと予想している。より多くの情報を配当しておりますので、ご参照ください付記17本報告項目8.財務諸表および補足データにある。

[パフォーマンスチャート]

次の図は徳文郡普通株の5年間の累積TSRとS指数とSPDR石油天然ガス探査と生産ETF(“XOP U.S.Equity”)の累積総リターンを比較した。グラフの作成は,2018年12月31日にドイツ郡の普通株,S指数,XOP米国株式指数に100ドル投資し,配当金は初期投資後に再投資を行ったと仮定した。

26

カタログ表

財務諸表索引

グラフおよび関連情報は、“募集材料”または米国証券取引委員会に“保存”されてはならないし、引用によってこのような情報を1933年証券法(改訂本)または1934年証券法(改訂本)によって提出された任意の未来の届出文書に組み込むべきではなく、引用によってこのような情報をこのような届出文書に明示的に格納しない限り、これらの情報を参照することによって、このような記録文書に格納されてはならない。グラフや情報は歴史比較目的のみに用いられており,未来の株式表現の指示的指標と見なすべきではない.

発行人が株式証券を購入する

次の表は、2023年第4四半期に私たちの普通株を購入する情報(千株単位)を提供します。

期間 |

|

総人数 |

|

|

平均価格 |

|

|

公開発表された計画または計画の一部として購入した株式総数(2) |

|

|

計画または計画によって購入可能な株の最高ドル価値(2) |

|

||||

十月一日-十月三十一日 |

|

|

2 |

|

|

$ |

46.49 |

|

|

|

— |

|

|

$ |

948 |

|

十一月一日-十一月三十日 |

|

|

2,918 |

|

|

$ |

45.27 |

|

|

|

2,917 |

|

|

$ |

816 |

|

十二月一日-十二月三十一日 |

|

|

2,549 |

|

|

$ |

45.05 |

|

|

|

2,548 |

|

|

$ |

701 |

|

合計する |

|

|

5,469 |

|

|

$ |

45.17 |

|

|

|

5,465 |

|

|

|

|

|

第六項です。 [保留されている]

27

カタログ表

財務諸表索引

第七項。 経営陣の議論と分析財務状況と経営結果SIS

序言:序言

以下の議論と分析は、我々の業務、財務状況と全体業績に対する経営陣の見方を紹介した。これらの情報は投資家に私たちの過去の業績、現在の財務状況と未来の展望を理解させることを目的としており、本報告の“第8項.財務諸表と補足データ”と一緒に読むべきである。

以下の議論と分析は主に2023年と2022年の項目および2023年と2022年の間の同比比較に集中している。2021年プロジェクトの検討と2022年と2021年の同比比較については,本報告には含まれておらず,本報告第2部第7項“経営陣の財務状況と経営成果の検討と分析”を参照されたい表格10-Kの2022年年報.

幹部の概要

私たちは独立した石油と天然ガス探査と生産会社をリードしており、その業務はアメリカの陸上業務に重点を置いている。私たちの業務は現在5つの核心地域に集中しています:デラウェア州盆地、鷹フォード盆地、アナダコ盆地、ウィリストン盆地、ボド川盆地です。私たちの資産基盤はデラウェア州盆地の経済核心のプレミアム面積を基礎とし、私たちの多様なトップクラスの資源業務は今後数年間に深い機会リストを提供した。2022年第3四半期、私たちはウィリストン盆地と鷹灘のより多くの生産物件と賃貸権益を買収し、これらの資産と賃貸権益は私たちの既存の栽培面積と補完し、運営協同効果を提供し、私たちのポートフォリオに追加の高品質在庫を増加させた。2024年を展望して、私たちはさらに投資をデラウェア州盆地に集中させることで、私たちの資本配置を最適化する予定です。より多くの資本をこの世界的盆地の核心に移し、私たちの多様なポートフォリオの残りの部分で高格付け活動を行うことで、有意義な資本効率の改善をもたらすことが予想され、これは私たちを有利な地位に置き、株主に還元できる自由キャッシュフローの成長を生み出すことができる。

私たちは依然として、生産成長の鈍化、資本と運営効率の強調、自由キャッシュフローの最適化、低レバレッジの維持、株主への現金リターンの提供、ESG卓越の追求を含む、私たちの戦略的優先順位を実行することによって経済的価値を創出することに集中している。私たちの最近のこれらの優先順位での表現のハイライトは、以下の2023年のプロジェクトを含む

私たちは依然として資本規律に力を入れて、私たちの現在の計画を支える目標を達成する。これらの目標は,資本投資や生産成長を緩和することで価値を創出することを優先しており,特に商品価格の変動,サプライチェーンの制限,インフレや地政学的事件による経済的不確実性を考慮している。私たちの現金リターン目標は依然として日和見主義の株買い戻しに集中し、私たちの固定配当金と可変配当金に資金を提供し、満期直前に債務を返済し、現金残高を確立する。

私たちの純収益と運営キャッシュフローは石油、天然ガス、天然ガス価格に高度に依存しており、いくつかの異なる要素によって、これらの価格は信じられないほど変動する可能性がある。大口商品価格は2022年の間に強くなり、原因は新冠肺炎疫病の持続的な回復から石油と天然ガスの大口商品に対する需要を増加させ、同時にロシアに対して経済制裁を実施し、及びオペック+生産量を制限するからである

28

カタログ表

財務諸表索引

両者の成長は同時にこのような大口商品の供給に影響を及ぼす。2023年、大口商品価格は軟調で、主な原因はインフレと金利上昇をめぐる経済不確定性と、ある地政学的事件である。以下のグラフは,過去3年間の大口商品価格の傾向と我々の純収益,運営キャッシュフローと資本投資に及ぼす影響を示している。

以上のような強力なキャッシュフローの業績を確実に生み出しているため、強い流動性状況を維持しながら、株式買い戻しと私たちの固定プラス可変配当戦略を通じて株主に現金リターンを提供し続ける。私たちが許可した30億ドルの株式買い戻し計画が始まって以来、私たちは約4500万株の普通株を買い戻し、買い戻し金額は約23億ドル、あるいは1株当たり51.05ドルだった。我々はまた2023年に約19億ドルの配当金を支払うことで株主に価値を返還した。私たちは2023年の脱退時に39億ドルの流動性を持っており、その中には9億ドルの現金と30億ドルの2023年の高級信用手配下で利用可能な信用が含まれている。私たちは現在62億ドルの未返済債務を持っており、そのうちの約4.83億ドルは短期債務に分類されている。また,大口商品価格の変動緩和と下りリスクからの身の保護を支援するために,2024年に予想される石油と天然ガス生産量に対してそれぞれ約30%と20%のヘッジを行っている。

29

カタログ表

財務諸表索引

商工業展望

2023年、徳文郡は石油·天然ガス業界での52周年記念日を迎え、上場35周年でもある。私たちの強力なポートフォリオと運営実行能力のおかげで、私たちは2023年に65億ドル近くの運営キャッシュフローを生み出した。私たちのポートフォリオは2022年に買収された補完性の強い資産から利益を得ている。私たちの2023年の運営キャッシュフローは2022年を大幅に下回った。大口商品価格が2022年の高値から反落し、2023年にコストインフレが上昇したからだ。

私たちは依然として私たちの業界のリードする資本が私たちの株主にリターンする記録を続けることに力を入れて、低資本再投資率と経済周期を通じて成功するための規律が厳格で、リターン駆動の戦略を基礎としています。この戦略により、我々は2023年に固定と可変現金配当金および株式買い戻しにより株主に28億ドルの現金を返還した。2024年には、現金配当金と株式買い戻しにより約70%の自由キャッシュフローを株主に返すことを目標としている。

2023年、西テキサスにおける質原油の平均価格は1バレル77.62ドルであったが、2022年の平均価格は1バレル94.39ドルであり、世界の石油メーカーが資本規律を守り続けても、原油価格は変動を維持しているため、低下傾向を反映している。現在、2024年の原油市場価格は低いと予想されており、高金利と高インフレが推進する世界経済の減速が経済活動や石油需要を弱める可能性が懸念されているからだ。また、制裁を受けたロシアの石油の世界市場での影響や、世界の原油供給バランスを支援するためのオペック+国の行動の影響には、まだ不確実性があるため、原油価格は変動を維持する可能性がある。米国の石油メーカーが増加している供給も2024年の原油価格を押し下げる可能性があり、これはオペック+減産の影響を抑制するからだ。Henry Hub天然ガス価格は2023年に低下し、平均1立方メートル当たり2.74ドルであったが、2022年には1立方メートル当たり6.65ドルであった。2024年、天然ガス価格は2023年の価格と一致すると予想され、供給充足と冬季の天候温暖化による高貯蔵水準、一部の業界の経済状況の疲弊による需要低下、代替エネルギーの多様化が原因である。私たちの現在の対沖は私たちの約30%の予想石油生産量と20%の予想天然ガス生産量をカバーしているため、私たちの2024年のキャッシュフロー部分は大口商品の価格変動の影響を受けている。私たちのキャッシュフローをさらに隔離するために、私たちは引き続き検討し、適切な時に魅力的な地域ベースのスワップスワップを実行して、私たちのポートフォリオの価格変動を保護します。

資本規律と資本効率に対する私たちの約束は私たちの2024年資本計画と変わらない。2023年と同様に、私たちの2024年の資本の大部分(約60%)は、私たちが最もリターンの高い石油事業であるデラウェア州盆地に集中することが予想される。私たちの2024年の資本の残りの部分は引き続き私たちの他の核心地域、例えば鷹灘、ウィリストン盆地、アナダコ盆地、ボイド川盆地に配置されますが、その中のいくつかの地域の活動レベルは減少し、特にウィリストン盆地です。この活動の減少と他の決定されたコスト低下により、2024年の資本は2023年より約10%減少すると予想される。低い2024年の資本が2024年の活動減少による石油生産量の低下の影響を相殺したため、私たちの資本効率は向上すると予想される。私たちのキャッシュフロー支出戦略のため、私たちは2024年に引き続き大量の自由キャッシュフローが発生すると予想している。

経営成果

以下のグラフ、議論、分析は、私たちの運営結果と現在の財務状況の理解を提供することを目的としています。これらの数字は、審査を容易にするために、非持株権益の収益を考慮する前に公表されている。純収益の変化の分析を以下に示す。

私たちの2023年の純収益は38億ドルですが、2022年の純収益は60億ドルです。下図に2022年から2023年までの純収益の変化を示す。材料変更は以下のページでカテゴリ別にさらに検討する.

30

カタログ表

財務諸表索引

生産量

|

|

2023 |

|

|

全体のパーセントを占める |

|

|

2022 |

|

|

変わる |

|

||||

石油(MBbls/d) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

デラウェア州盆地 |

|

|

211 |

|

|

|

66 |

% |

|

|

210 |

|

|

|

0 |

% |

鷹フォード |

|

|

42 |

|

|

|

13 |

% |

|

|

24 |

|

|

|

74 |

% |

アナダコ盆地 |

|

|

14 |

|

|

|

4 |

% |

|

|

14 |

|

|

|

1 |

% |

ウィリストン盆地 |

|

|

36 |

|

|

|

11 |

% |

|

|

33 |

|

|

|

9 |

% |

粉河流域 |

|

|

14 |

|

|

|

5 |

% |

|

|

14 |

|

|

|

0 |

% |

他にも |

|

|

3 |

|

|

|

1 |

% |

|

|

4 |

|

|

|

-10 |

% |

合計する |

|

|

320 |

|

|

|

100 |

% |

|

|

299 |

|

|

|

7 |

% |

|

|

2023 |

|

|

全体のパーセントを占める |

|

|

2022 |

|

|

変わる |

|

||||

ガス(MMcf/d) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

デラウェア州盆地 |

|

|

657 |

|

|

|

62 |

% |

|

|

607 |

|

|

|

8 |

% |

鷹フォード |

|

|

82 |

|

|

|

8 |

% |

|

|

67 |

|

|

|

21 |

% |

アナダコ盆地 |

|

|

238 |

|

|

|

22 |

% |

|

|

221 |

|

|

|

8 |

% |

ウィリストン盆地 |

|

|

58 |

|

|

|

6 |

% |

|

|

61 |

|

|

|

-4 |

% |

粉河流域 |

|

|

18 |

|

|

|

2 |

% |

|

|

19 |

|

|

|

-4 |

% |

他にも |

|

|

1 |

|

|

|

0 |

% |

|

|

1 |

|

|

|

22 |

% |

合計する |

|

|

1,054 |

|

|

|

100 |

% |

|

|

976 |

|

|

|

8 |

% |

|

|

2023 |

|

|

全体のパーセントを占める |

|

|

2022 |

|

|

変わる |

|

||||

NGL(MBbls/d) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

デラウェア州盆地 |

|

|

107 |

|

|

|

66 |

% |

|

|

103 |

|

|

|

4 |

% |

鷹フォード |

|

|

15 |

|

|

|

9 |

% |

|

|

10 |

|

|

|

52 |

% |

アナダコ盆地 |

|

|

28 |

|

|

|

17 |

% |

|

|

25 |

|

|

|

14 |

% |

ウィリストン盆地 |

|

|

9 |

|

|

|

6 |

% |

|

|

9 |

|

|

|

7 |

% |

粉河流域 |

|

|

2 |

|

|

|

1 |

% |

|

|

2 |

|

|

|

-2 |

% |

他にも |

|

|

1 |

|

|

|

1 |

% |

|

|

— |

|

|

適用されない |

|

|

合計する |

|

|

162 |

|

|

|

100 |

% |

|

|

149 |

|

|

|

9 |

% |

|

|

2023 |

|

|

全体のパーセントを占める |

|

|

2022 |

|

|

変わる |

|

||||

合計(MB/d) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

デラウェア州盆地 |

|

|

427 |

|

|

|

65 |

% |

|

|

414 |

|

|

|

3 |

% |

鷹フォード |

|

|

71 |

|

|

|

11 |

% |

|

|

45 |

|

|

|

56 |

% |

アナダコ盆地 |

|

|

82 |

|

|

|

12 |

% |

|

|

76 |

|

|

|

8 |

% |

ウィリストン盆地 |

|

|

54 |

|

|

|

8 |

% |

|

|

51 |

|

|

|

6 |

% |

粉河流域 |

|

|

19 |

|

|

|

3 |

% |

|

|

19 |

|

|

|

-1 |

% |

他にも |

|

|

5 |

|

|

|

1 |

% |

|

|

5 |

|

|

|

-2 |

% |

合計する |

|

|

658 |

|

|

|

100 |

% |

|

|

610 |

|

|

|

8 |

% |

2022年から2023年にかけて、販売台数の変化は収益に10億ドル増加した。販売台数の増加は主に2022年第3四半期に完成したEagle Fordの買収と、デラウェア盆地とアナダコ盆地の持続的な開発によるものである。

31

カタログ表

財務諸表索引

実現済み価格

|

|

2023 |

|

|

実現する |

|

2022 |

|

|

変わる |

|

|||

油(1バレルあたり) |

|

|

|

|

|

|

|

|

|

|

|

|||

WTI指数 |

|

$ |

77.62 |

|

|

|

|

$ |

94.39 |

|

|

|

-18 |

% |

実現価格、未契約保証 |

|

$ |

75.98 |

|

|

98% |

|

$ |

94.11 |

|

|

|

-19 |

% |

現金決済 |

|

$ |

(0.28 |

) |

|

|

|

$ |

(9.38 |

) |

|

|

|

|

ヘッジ付きの実現済み価格 |

|

$ |

75.70 |

|

|

98% |

|

$ |

84.73 |

|

|

|

-11 |

% |

|

|

2023 |

|

|

実現する |

|

2022 |

|

|

変わる |

|

|||

ガソリン(1立方メートル) |

|

|

|

|

|

|

|

|

|

|

|

|||

Henry Hub指数 |

|

$ |

2.74 |

|

|

|

|

$ |

6.65 |

|

|

|

-59 |

% |

実現価格、未契約保証 |

|

$ |

1.83 |

|

|

67% |

|

$ |

5.47 |

|

|

|

-67 |

% |

現金決済 |

|

$ |

0.20 |

|

|

|

|

$ |

(0.93 |

) |

|

|

|

|

ヘッジ付きの実現済み価格 |

|

$ |

2.03 |

|

|

74% |

|

$ |

4.54 |

|

|

|

-55 |

% |

|

|

2023 |

|

|

実現する |

|

2022 |

|

|

変わる |

|

|||

NGL(BBL押し) |

|

|

|

|

|

|

|

|

|

|

|

|||

WTI指数 |

|

$ |

77.62 |

|

|

|

|

$ |

94.39 |

|

|

|

-18 |

% |

実現価格、未契約保証 |

|

$ |

20.48 |

|

|

26% |

|

$ |

34.18 |

|

|

|

-40 |

% |

現金決済 |

|

$ |

— |

|

|

|

|

$ |

— |

|

|

|

|

|

ヘッジ付きの実現済み価格 |

|

$ |

20.48 |

|

|

26% |

|

$ |

34.18 |

|

|

|

-40 |

% |

|

|

2023 |

|

|

2022 |

|

|

変わる |

|

|||

合計(BOE別) |

|

|

|

|

|

|

|

|

|

|||

実現価格、未契約保証 |

|

$ |

44.96 |

|

|

$ |

63.20 |

|

|

|

-29 |

% |

現金決済 |

|

$ |

0.19 |

|

|

$ |

(6.08 |

) |

|

|

|

|

ヘッジ付きの実現済み価格 |

|

$ |

45.15 |

|

|

$ |

57.12 |

|

|

|

-21 |

% |

2022年から2023年までに、価格を達成して収益を43億ドル削減した。未ヘッジの石油、天然ガスと天然ガス価格の低下を実現した主な原因はWTI、Henry Hub、Mont Belvieu指数価格の低下である。石油や天然ガス大口商品に関するヘッジ現金決済部分は指数価格の低下を相殺した。

危険回避決済

|

|

2023 |

|

|

2022 |

|

|

変わる |

|

|||

|

|

Q |

|

|

|

|

|

|

|

|||

石油.石油 |

|

$ |

(33 |

) |

|

$ |

(1,025 |

) |

|

|

97 |

% |

天然ガス |

|

|

80 |

|

|

|

(331 |

) |

|

|

124 |

% |

現金決済総額(1) |

|

$ |

47 |

|

|

$ |

(1,356 |

) |

|

|

103 |

% |

上表に示した現金決済は,次のツールに関する実現収益または損失である注3本報告項目8.財務諸表および補足データにある。

32

カタログ表

財務諸表索引

生産費

|

|

2023 |

|

|

2022 |

|

|

変わる |

|

|||

愛情 |

|

$ |

1,428 |

|

|

$ |

1,071 |

|

|

|

33 |

% |

採取·加工·輸送 |

|

|

702 |

|

|

|

693 |

|

|

|

1 |

% |

生産税 |

|

|

713 |

|

|

|

954 |

|

|

|

-25 |

% |

財産税 |

|

|

85 |

|

|

|

79 |

|

|

|

8 |

% |

合計する |

|

$ |

2,928 |

|

|

$ |

2,797 |

|

|

|

5 |

% |

Per Boe: |

|

|

|

|

|

|

|

|

|

|||

愛情 |

|

$ |

5.95 |

|

|

$ |

4.81 |

|

|

|

24 |

% |

採取·加工·輸送 |

|

$ |

2.92 |

|

|

$ |

3.11 |

|

|

|

-6 |

% |

石油、天然ガス、天然ガス販売の割合: |

|

|

|

|

|

|

|

|

|

|||

生産税 |

|

|

6.6 |

% |

|

|

6.8 |

% |

|

|

-2 |

% |

LOE費用とBOEあたりのLOE増加は主にイグールフォードとウィリストン盆地での買収によるものであり、この2つの買収はいずれも2022年第3四半期に完成し、インフレとデラウェア盆地とアナダコ盆地の活動増加による取引量の増加に加えている。この部分は大口商品価格の下落による生産税の減少によって相殺される。

場級現金利益率

次の表は私たちの業務エリアごとの現場現金利益率を示しています。油田級現金保証金は石油、天然ガスと天然ガス収入から生産費用を引いて計算され、公認会計基準に従って作成されていない。本プロジェクト7における“非公認会計原則計量”は、比較可能な公認会計基準計量と一致している。以上のように、生産量、実現価格、生産費用の変化は、資産別の実地現金利益率に以下の影響を与えている。

|

|

2023 |

|

|

すべての京東方$ |

|

|

2022 |

|

|

すべての京東方$ |

|

||||

現場レベルの現金利益率(非公認会計基準) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

デラウェア州盆地 |

|

$ |

5,359 |

|

|

$ |

34.38 |

|

|

$ |

8,074 |

|

|

$ |

53.39 |

|

鷹フォード |

|

|

1,074 |

|

|

$ |

41.71 |

|

|

|

870 |

|

|

$ |

52.68 |

|

アナダコ盆地 |

|

|

508 |

|

|

$ |

16.94 |

|

|

|

968 |

|

|

$ |

35.00 |

|

ウィリストン盆地 |

|

|

586 |

|

|

$ |

29.43 |

|

|

|

867 |

|

|

$ |

46.28 |

|

粉河流域 |

|

|

277 |

|

|

$ |

40.16 |

|

|

|

401 |

|

|

$ |

57.39 |

|

他にも |

|

|

59 |

|

|

適用されない |

|

|

|

105 |

|

|

適用されない |

|

||

合計する |

|

$ |

7,863 |

|

|

$ |

32.76 |

|

|

$ |

11,285 |

|

|

$ |

50.65 |

|

副署長と補佐署長

|

|

2023 |

|

|

2022 |

|

|

変わる |

|

|||

石油と天然ガス1バレル当たり |

|

$ |

10.27 |

|

|

$ |

9.52 |

|

|

|

8 |

% |

|

|

|

|

|

|

|

|

|

|

|||

石油と天然ガス |

|

$ |

2,464 |

|

|

$ |

2,119 |

|

|

|

16 |

% |

他の財産や設備 |

|

|

90 |

|

|

|

104 |

|

|

|

-14 |

% |

合計する |

|

$ |

2,554 |

|

|

$ |

2,223 |

|

|

|

15 |

% |

2023年、DD&Aと私たちの京東方あたりの石油と天然ガス率が増加したのは、主にイーグルフォードとウィリストン盆地の買収により、両社とも2022年第3四半期に買収を完了したためである。デラウェア盆地やアナダコ盆地の活動の増加もDD&Aの増加を招いた。

一般と行政費用

|

|

2023 |

|

|

2022 |

|

|

変わる |

|

|||

G&A Per Boe |

|

$ |

1.70 |

|

|

$ |

1.77 |

|

|

|

-4 |

% |

|

|

|

|

|

|

|

|

|

|

|||

労働者と福祉 |

|

$ |

210 |

|

|

$ |

229 |

|

|

|

-8 |

% |

非労働 |

|

|

198 |

|

|

|

166 |

|

|

|

19 |

% |

合計する |

|

$ |

408 |

|

|

$ |

395 |

|

|

|

3 |

% |

33

カタログ表

財務諸表索引

その他のプロジェクト

|

|

2023 |

|

|

2022 |

|

|

収入の変動 |

|

|||

大口商品に対する評価値の変化(1) |

|

$ |

71 |

|

|

$ |

698 |

|

|

$ |

(627 |

) |

マーケティングと中流運営 |

|

|

(60 |

) |

|

|

(35 |

) |

|

|

(25 |

) |

探査料 |

|

|

20 |

|

|

|

29 |

|

|

|

9 |

|

資産処分 |

|

|

(30 |

) |

|

|

(44 |

) |

|

|

(14 |

) |

純融資コスト |

|

|

308 |

|

|

|

309 |

|

|

|

1 |

|

その他、純額 |

|

|

38 |

|

|

|

(95 |

) |

|

|

(133 |

) |

|

|

|

|

|

|

|

|

$ |

(789 |

) |

||

私たちは各報告期間における私たちの石油、天然ガス、およびNGL派生ツールの公正な価値変化を確認した。公正価値の変化は、期間ごとに発生する新しい頭寸と決済、および契約価格と関連する長期曲線との関係に起因する。

2023年には、資産処理には、Water合弁企業に貢献した資産の公正価値と帳簿価値との差額に関する6400万ドルの収益が含まれているが、Barnett資産の剥離に関連するまたは収益の支払い再評価に関連する3300万ドルの損失部分は、この収益を相殺している。2022年、資産処理には、Barnettシェール資産の剥離に関連する、または収益金の再推定に関連する4200万ドルの収益が含まれます。その他の情報については、ご参照ください注2本報告項目8.財務諸表および補足データにある。

他のネットワークについての議論は、ご参照ください注6本報告項目8.財務諸表および補足データにある。

所得税

|

|

2023 |

|

|

2022 |

|

||

当期費用 |

|

$ |

465 |

|

|

$ |

559 |

|

繰延費用 |

|

|

376 |

|

|

|

1,179 |

|

総費用 |

|

$ |

841 |

|

|

$ |

1,738 |

|

現行税率 |

|

|

10 |

% |

|

|

7 |

% |

繰延税率 |

|

|

8 |

% |

|

|

15 |

% |

有効所得税率 |

|

|

18 |

% |

|

|

22 |

% |

所得税の検討については,参照のこと注7本報告項目8.財務諸表および補足データにある。私たちの2023年の現在の税率はCAMTに規定されている15%を下回っています。これは減価償却やその他の項目を含む税収控除と有利なAFSI調整を利用しているからです。現在の2023年の所得税税率は10%ですが、2024年の所得税税率は15%程度に近いと予想されていますが、これは大口商品価格などに依存しています。

34

カタログ表

財務諸表索引

資本資源、用途、流動性

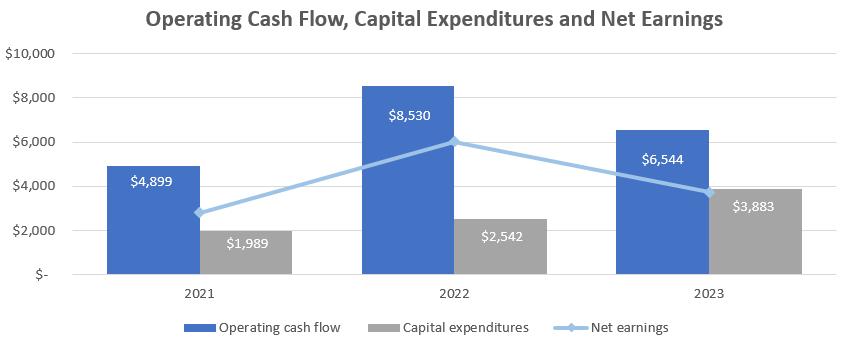

現金の出所と用途

次の表に以下に示す各期間の現金と現金等価物の主な変化を示す。

|

|

十二月三十一日までの年度 |

|

|||||

|

|

2023 |

|

|

2022 |

|

||

運営キャッシュフロー |

|

$ |

6,544 |

|

|

$ |

8,530 |

|

資本支出 |

|

|

(3,883 |

) |

|

|

(2,542 |

) |

財産と設備を購入する |

|

|

(64 |

) |

|

|

(2,583 |

) |

財産と設備の剥離 |

|

|

26 |

|

|

|

39 |

|

投資活動純額 |

|

|

(21 |

) |

|

|

(37 |

) |

債務活動純額 |

|

|

(242 |

) |

|

|

— |

|

普通株買い戻し |

|

|

(979 |

) |

|

|

(718 |

) |

普通株配当 |

|

|

(1,858 |

) |

|

|

(3,379 |

) |

非持株権益活動純額 |

|

|

(8 |

) |

|

|

(30 |

) |

税収やその他の方法で取引される株 |

|

|

(94 |

) |

|

|

(97 |

) |

現金、現金等価物、および限定的な現金純変化 |

|

$ |

(579 |

) |

|

$ |

(817 |

) |

期末現金、現金等価物、および制限現金 |

|

$ |

875 |

|

|

$ |

1,454 |

|

運営キャッシュフロー

上の表に示すように、業務活動が提供する現金純額は依然として資本と流動資金の重要な源である。運営キャッシュフローは私たちのすべての資本支出に資金を提供し、私たちは引き続きキャッシュフローと現金残高を利用して配当金、株式買い戻し、債務返済を支払い、株主に価値を返します。

資本支出

次の表の額は、前の数期間に発生した資本支出のために支払われた現金を含む資本支出のために支払われた現金を反映している。

|

|

十二月三十一日までの年度 |

|

|||||

|

|

2023 |

|

|

2022 |

|

||

デラウェア州盆地 |

|

$ |

2,257 |

|

|

$ |

1,678 |

|

鷹フォード |

|

|

775 |

|

|

|

229 |

|

アナダコ盆地 |

|

|

196 |

|

|

|

157 |

|

ウィリストン盆地 |

|

|

312 |

|

|

|

158 |

|

粉河流域 |

|

|

177 |

|

|

|

149 |

|

他にも |

|

|

6 |

|

|

|

9 |

|

石油·天然ガスの総量 |

|

|

3,723 |

|

|

|

2,380 |

|

中流.中流 |

|

|

81 |

|

|

|

92 |

|

他にも |

|

|

79 |

|

|

|

70 |

|

資本支出総額 |

|

$ |

3,883 |

|

|

$ |

2,542 |

|

資本支出には主に私たちの石油と天然ガス探査·開発事業、中流業務、その他の会社の活動に関する金額が含まれています。私たちの資本投資計画は規律的な分配過程によって推進され、私たちの生産成長を減速させ、私たちの見返りを最大化することに集中している。したがって、私たちの2023年の資本支出は私たちが運営するキャッシュフローの約60%を占める。

財産と設備を購入する

2022年には、イーグルフォードとウィリストン盆地にある生産物業と賃貸権益を26億ドルで買収し、これらの資産と賃貸権益は2022年第3四半期に完成した。詳細についてはご参照ください注2本報告“第2部.項目8.財務諸表および補足データ”にある。

35

カタログ表

財務諸表索引

財産と設備の剥離

2023年から2022年までの間に、以前に売却された資産に関連した収益金または収益金を受け取りました。詳細についてはご参照ください注2本報告“第2部.項目8.財務諸表および補足データ”にある。

投資活動

2023年と2022年には、徳文郡はそれぞれ私たちの投資から3200万ドルと3900万ドルの割り当てを受けた。2023年と2022年、徳文郡はそれぞれ私たちの投資に5300万ドルと7600万ドルを貢献した。

債務活動

2023年、私たちは満期時に2.42億ドルの優先手形を返済した。

株主分配と株式活動

取締役会が承認した株式買い戻し計画によると、私たちは2023年に9.79億ドルで1910万株の普通株を買い戻し、2022年には7.18億ドルで1170万株の普通株を買い戻した。その他の情報については、ご参照ください付記17本報告“項目8.財務諸表および補足データ”である。

次の表は私たちの2023年と2022年の普通株式配当をまとめています。2023年第1四半期から、徳文郡は過去2つのカレンダー年に何度も固定配当金を1株0.20ドルに引き上げた。固定された四半期配当金のほか、2023年と2022年の四半期ごとに可変配当金を支払いました。その他の情報については、ご参照ください付記17本報告項目8.財務諸表および補足データにある。

|

据え置き |

|

|

変数.変数 |

|

|

合計する |

|

|

1株当たりの料金率 |

|

||||

2023: |

|

|

|

|

|

|

|

|

|

|

|

||||

第1四半期 |

$ |

133 |

|

|

$ |

463 |

|

|

$ |

596 |

|

|

$ |

0.89 |

|

第2四半期 |

|

128 |

|

|

|

334 |

|

|

|

462 |

|

|

$ |

0.72 |

|

第3四半期 |

|

127 |

|

|

|

185 |

|

|

|

312 |

|

|

$ |

0.49 |

|

第4四半期 |

|

127 |

|

|

|

361 |

|

|

|

488 |

|

|

$ |

0.77 |

|

年初から現在までに合計する |

$ |

515 |

|

|

$ |

1,343 |

|

|

$ |

1,858 |

|

|

|

|

|

2022: |

|

|

|

|

|

|

|

|

|

|

|

||||

第1四半期 |

$ |

109 |

|

|

$ |

558 |

|

|

$ |

667 |

|

|

$ |

1.00 |

|

第2四半期 |

|

105 |

|

|

|

725 |

|

|

|

830 |

|

|

$ |

1.27 |

|

第3四半期 |

|

117 |

|

|

|

890 |

|

|

|

1,007 |

|

|

$ |

1.55 |

|

第4四半期 |

|

117 |

|

|

|

758 |

|

|

|

875 |

|

|

$ |

1.35 |

|

年初から現在までに合計する |

$ |

448 |

|

|

$ |

2,931 |

|

|

$ |

3,379 |

|

|

|

|

|

非制御的権益活動

2023年にはクリーン開発機構の非持株権から3700万ドルの寄付を受けた。2023年と2022年には、それぞれクリーン開発メカニズムの非持株利益に4500万ドルと3000万ドルを割り当てた。

流動性

石油と天然ガスを探査·開発·生産する業務は資本集約型である.石油、天然ガスと天然ガス埋蔵量は消耗した資源であるため、私たちはすべての上流事業者と同じように、絶えず資本投資を行い、生産を増加し、維持しなければならない。一般的に、私たちの資本投資は主に新しい油井の掘削と完成と既存の油井の生産量の維持に集中している。日和見主義の時期には、他の事業者や土地所有者から事業や物件を買収して、既存の資産の組み合わせを強化しています。

歴史的に見ると、私たちの資本資金と流動性の主要な源はずっと私たちの運営キャッシュフロー、手元現金と資産剥離収益であった。また、私たちは、私たちの循環信用限度額によって支援され、必要に応じてこの計画を獲得し、運営キャッシュフローと現金残高を補完することができる商業手形計画を維持する。必要であれば、私たちがアメリカ証券取引委員会に提出した棚上げ登録声明に基づいて取引を行うことを含む債務と持分証券を発行することもできます。私たちの情報源の組み合わせは

36

カタログ表

財務諸表索引

本節で述べたように、資本総額は、我々が計画した資本需要に資金を提供し、キャッシュバック業務モデルを実行するのに十分である。

運営キャッシュフロー