|

1934年証券取引法第12(B)又は(G)条に基づく登録声明

|

|

1934年証券取引法第13条又は15条に基づいて提出された年次報告

|

|

1934年証券取引法第13条又は15条に基づいて提出された移行報告

|

|

1934年証券取引法第13条又は15(D)条に基づいて提出された幽霊会社報告

|

|

クラスごとのタイトル

|

取引記号

|

登録された各取引所の名称

|

|

|

“

|

|

|

|

☐中の加速ファイルマネージャ

|

非加速ファイルマネージャ☐

|

新興成長型企業:

|

|

|

ページ | |

|

いくつかの用語の導入と使用 |

1 | |

|

財務とその他の資料の列報 |

6 | |

|

前向きに陳述する |

7 | |

|

第I部 |

8 | |

|

項目1.役員、上級管理者、コンサルタントの身分 |

8 | |

|

A. |

役員と上級管理職は彼らが引き続き努力すると言った |

8 |

|

B. |

顧問たちは彼らがそうしないだろうし、そうしないと言った |

8 |

|

C. |

監査員はそれを監査し、それを審査した |

8 |

|

第二項見積統計及び予想スケジュール |

8 | |

|

A. |

統計データを中国、中国、中国に提供する |

8 |

|

B. |

選挙の方法と予想されたスケジュール |

8 |

|

第3項:重要な情報 |

8 | |

|

A. |

精選された金融データによると、米国と中国の金融データはいずれもそうだ |

8 |

|

B. |

資本化と負債率はアメリカと日本の発展に影響を与えた |

8 |

|

C. |

*

|

8 |

|

D. |

リスク要因は中国と中国の関係に影響を与える |

8 |

|

第4項:会社事情 |

35 | |

|

A. |

同社の歴史と発展は中国に新たなチャンスをもたらすだろう

|

35 |

|

B. |

“ビジネス概要”“ウォール·ストリート·ジャーナル”“ウォール·ストリート·ジャーナル” |

36 |

|

C. |

彼らの組織構造も同様であり、彼らも同様である |

64 |

|

D. |

不動産、工場、設備は引き続き運営されるだろう |

64 |

|

プロジェクト4 Aです。未解決従業員意見 |

64 | |

|

プロジェクト5.業務と財務の回顧と展望 |

64 | |

|

項目6.役員、上級管理職、従業員 |

79 | |

|

A. |

役員と上級管理職は彼らが引き続き努力すると言った |

79 |

|

B. |

報酬、報酬 |

82 |

|

C. |

取締役会の彼らに対する接近法は、彼らがそうしないし、そうしないということだ |

83 |

|

D. |

従業員は従業員に対して、従業員に対して、従業員の訓練を行った |

91 |

|

E. |

持ち株比率は3%、3%は1%である |

91 |

|

プロジェクト七、大株主及び関連側取引 |

93 | |

|

A. |

大株主の中国政府と中国政府に対する態度も同様である |

93 |

|

B. |

関連側取引には中国、中国、中国が含まれる |

94 |

|

C. |

* |

102 |

|

第8項:財務情報 |

102 | |

|

A. |

統合レポートと他の財務情報は、お客様とお客様に提供されます

|

102 |

|

B. |

両国関係に重大な変化が生じ、両国関係は不安定である |

103 |

|

第9項.見積もりとリスト |

103 | |

|

A. |

株式募集と上場詳細は中国大陸部で発売される予定だ |

103 |

|

B. |

中国石油天然ガスグループ会社の分配計画 |

103 |

|

C. |

市場は中国、中国、日本、日本に注目している |

103 |

|

D. |

売却株主はアメリカ政府と中国政府の間の衝突を招くだろう |

103 |

|

E. |

希釈されたドルはドルではなくドルです |

103 |

|

F. |

この債券を発行する費用はイギリス政府によって支払われるだろう |

103 |

|

第10項:補足情報 |

103 | |

|

A. |

株式が減少し、資本が減少し、資本が減少する |

103 |

|

B. |

*

|

104 |

|

C. |

材料契約の価格が下落し、価格が下落した |

104 |

|

D. |

中国の外貨規制、中国の外貨規制、中国の外貨規制 |

104 |

|

E. |

税金問題は問題を解決できず、問題を解決できない |

104 |

|

F. |

配当金と支払代理は投資家に資金を提供し、顧客に資金を提供する |

109 |

|

G |

専門家は声明を発表し、中国政府と中国政府の間に食い違いがあると述べた |

109 |

|

H. |

展示された文書には中国、中国が含まれる |

109 |

|

I. |

子会社情報には会社、会社が含まれる |

109 |

|

プロジェクト11.市場リスクに関する定量的かつ定性的開示 |

109 | |

|

第12項株式証券以外の他の証券の説明 |

109 | |

|

A. |

債務証券発行、債券発行、債券発行、発行 |

109 |

|

B. |

*引受権および権利* |

109 |

|

C. |

他の証券会社は中国会社と中国会社を買収した |

109 |

|

D. |

“米国預託証明書”発行前3取引日 |

109 |

|

第II部 |

110 | |

|

第13項違約、延滞配当金、延滞配当金 |

110 | |

|

A. |

* |

110 |

|

B. |

借金の延滞と借金の延滞はアメリカ政府の損失を招いた |

110 |

|

プロジェクト9.14.所有者を保証する権利および収益の使用を実質的に修正する

|

110 | |

|

プロジェクト15.制御とプログラム |

110 | |

|

A. |

*開示された制御および手順 |

110 |

|

B. |

経営陣は“財務報告書内部統制年度報告書”を発表した

|

110 |

|

C. |

*

|

111 |

|

D. |

“企業財務報告内部統制”の変更は企業の財務報告に影響を与える

|

111 |

|

第16項:保留 |

111 | |

|

プロジェクト16 A。監査委員会財務専門家 |

111 | |

|

プロジェクト16 B。“行動規範” |

111 | |

|

プロジェクト16 Cです。チーフ会計士費用とサービス |

112 | |

|

プロジェクト16 Dです。免除監査委員会は上場基準を遵守する

|

112 | |

|

プロジェクト16 E。発行者と関連購入者が株式証券を購入する

|

112 | |

|

プロジェクト16 Fです。登録者の認証会計士を変更する |

112 | |

|

プロジェクト16 Gです。会社の管理 |

112 | |

|

プロジェクト16 Hです。炭鉱安全情報開示 |

113 | |

|

第III部 |

114 | |

|

プロジェクト1.17.財務諸表 |

114 | |

|

プロジェクト18.財務諸表 |

114 | |

|

プロジェクト19.展示品 |

114 | |

|

3ヶ月前に連結財務諸表指数

|

F-1 | |

|

“連合” |

船団の共同運営と、複数の業界でbr船舶空間を共有する船舶共有プロトコルとを含むことを特徴とする船舶共有プロトコル。 |

|

|

|

|

“光船レンタル船” |

船舶所有者が船舶のみを提供し、テナントが船舶のための船員の配備を担当し、船舶、補助船舶設備、用品、メンテナンス、および船舶の運営および管理にすべての運営コストを含む保険を提供するレンタル形態。テナントは,予定期間内に船舶を所有·制御し,その間に船舶所有者にレンタル料を支払う。 |

|

|

|

|

“船荷証券” |

運送者又は運送者を代表して発行された伝票は、契約輸送の証拠として、一般に、所有権証明書(裏書き譲渡可能)及び運送者による積み込み及び輸送貨物の領収書とみなされる。伝票には,貨物の性質と数量,その外観状況,荷受人,荷受人,積み荷港と陸揚げ港,運送船の名称,輸送条項と条件に関する情報が記載されている。家屋船荷証券は、貨物代理または船引受人が発行する伝票であり、積み込みすべき貨物を受け取り、貨物を受け取った後に発行することを確認するためのものである。 |

|

|

|

|

“順風満帆” |

運送人あるいは運航会社にキャンセルされて、船はある港あるいは航路全体の予定航行をスキップしました。 |

|

|

|

|

“予約” |

受託者(特定の指定形式で)が運送人に発行する事前書面請求は、要求された指定貨物積み込み詳細(すなわち予定船室)を記載する。 |

|

|

|

|

“ばら積み” |

鉱石、石炭、穀物、液体のような大量のバルク輸送貨物。

|

|

BWM条約 |

船舶バラスト水と堆積物を制御·管理する国際条約。

|

|

|

|

|

“容量” |

理論的には操作制限を考慮せずにコンテナ船舶に積載される最大コンテナ数をTEU単位とすることができる。船団、運送人或いはコンテナ運航業について言えば、輸送力

は船団、運送人或いは業界中のすべての船舶の総標準箱であり、状況に応じて決定される。 |

|

|

|

|

“送り状” |

各船荷証券に記載された貨物の内容を列挙する輸送伝票であって、税関、安全、港、および埠頭のために一般的に使用される主要な詳細を含む輸送伝票。 |

|

|

|

|

“運送業者” |

直接あるいは下請け業者を通じて貨物輸送に従事して利益を貪る法人実体。

|

|

|

|

|

“CERCLA” |

米国の総合環境応答補償と責任法案。 |

|

|

|

|

“CGU” |

現金発生単位。 |

|

“憲章” |

ある目的のために所定の料率で1隻の船を借り、レンタル期間は所定の一定時間

(レンタル料は約束の1日料率)または指定航度(レンタル料は貨物の数量/数量に応じて取り決められる)。

|

|

|

|

|

“船級社” |

船舶設計·建造·運営維持基準を策定·管理する組織

実際的な問題として、船がこのような基準を満たしていない限り、それらは作動できない。 |

|

|

|

|

“会議” |

コンテナ輸送会社のグループは、それらが集まり、特定の貿易経路に共通のレートと付加費構造

を設定する。 |

|

|

|

|

“荷受人” |

船荷証券で指定された単位または個人,すなわち運送人が正式に裏書きした正本船荷証券を提出する際には,貨物を納入する単位または個人でなければならない. |

|

|

|

|

“コンテナ” |

貨物を積み込むために設計された様々な大きさと規格の鋼箱。 |

|

|

|

|

“コンテナ貨物” |

国際標準化機構で規定されている標準マルチモーダルコンテナを用いて輸送される貨物。コンテナ化された貨物には、自動車やバルク貨物のようなこのようなコンテナで輸送されない貨物は含まれていない。

|

|

|

|

|

“通関” |

輸入貨物と輸出貨物が税関を通じて通関する過程。 |

|

|

|

|

“滞納料” |

私たちが輸入業者に受け取る費用は、輸入業者が予定や約束した返品日を超えたコンテナを保留する毎日の費用です。 |

|

|

|

|

“倉庫” |

埠頭の外に位置するコンテナ置き場は、コンテナを積むために使用される。 |

|

|

|

|

“拘束” |

運送業者、埠頭又は倉庫は、返品(業者の輸送)又は充填/剥離(運送者の輸送)コンテナ(S)の取り決め時間を超える懲罰的費用を顧客に受け取ることができる。 |

|

|

|

|

“足を支配する” |

輸送量の大きい特定の貿易における運航方向。運航の反対方向は“反主導”支線と呼ばれる。 |

|

|

|

|

“乾ドック” |

停止期間は、外部船体塗装のようなすべての水中brメンテナンスを含む計画されたメンテナンスおよびメンテナンスがその間に実行される。ドッキング過程において、船級社に対して強制的な検査を行い、関連証明書を発行する。 |

|

|

|

|

“ECAs” |

汚染防止条約の添付ファイル6に規定された排出制御区域。 |

|

|

|

|

“エンドユーザー” |

出荷すべき貨物の生産者である顧客又はそのような貨物の輸出業者又は輸入業者は、それぞれの場合、それと直接契約関係にある。対照的に,間接顧客に対しては,出荷待ちメーカー代理である貨物エージェントとのみ契約関係にある

である. |

|

|

|

|

“環境保護局” |

米国環境保護庁は,米国連邦政府の機関であり,人間の健康と環境の保護を担当している。 |

|

|

|

|

“コンテナコンテナ” |

コンテナ満載とは、完全なコンテナで輸送された貨物のことです。 |

|

|

|

|

“餌を与える” |

港と長船体船舶または主ハブ港とより小さい施設港との間に連絡を提供する小トン数の船舶であって、大きな船舶がこれらの港に到達できない可能性がある小型船舶。 |

|

“支線サービス” |

大陸を越えた遠洋航行を行うために、中心中枢港と地域港の間で貨物を輸送するサービス路線。 |

|

|

|

|

“貨物輸送代理” |

無船運送人は一般運送人を経営し、顧客の貨物を組み立て、運航会社を通じて転送する。 |

|

|

|

|

“地元総生産” |

国内総生産です。 |

|

|

|

|

“グローバル注文簿” |

Alphalinerによって提供された新しい建築注文リスト。 |

|

“ハイブリッドチャーター機” |

テナントの責任及び参加は、“光船”レンタル船に適合するが、船主は、船舶の所有権及びテナント契約に規定されている他の権利を保持する。 |

|

|

|

|

“国際海事機関” |

国際海事機関は国連の専門機関であり、運航安全と安保及び船舶の海洋汚染防止を担当している。 |

|

|

|

|

“国際海事機関2020規則” |

国際海事機関が実施している世界的法規は,2020年1月1日から施行され,すべての船舶に最高硫黄含有量0.5%の燃料br,その他の要求が求められている。 |

|

|

|

|

“ISMルール” |

“国際安全管理規則”は,国際海事機関によって公布され,国際線船舶·運航会社(船舶管理会社,光船テナント,船主)の船舶安全管理と操作及び汚染防止の国際規則に適用される。 |

|

|

|

|

“ISPSルール” |

“国際船舶·港湾施設保安規則”は,国際海事機関が発表した国際線船舶に適用される国際船舶·港湾施設保安規則である。 |

|

|

|

|

“JWC” |

連合戦争委員会です。 |

|

|

|

|

京都議定書 |

国連気候変動枠組み条約京都議定書。 |

|

|

|

|

“ボックス” |

コンテナ積載量より小さく、1つのコンテナ未満の貨物を満たし、

は他の貨物と1組に分類される。 |

|

|

|

|

“定期船” |

定期的に指定港の間を航行する船。 |

|

|

|

|

“線” |

航路とは港の間で貨物を輸送する路線のことです。 |

|

|

|

|

“液化天然ガス” |

液化天然ガス。液化天然ガスは船舶燃料として使用されており,既存の従来の船舶燃料よりも排出の少ない硫黄酸化物,炭素,br,その他の汚染物質と考えられている。 |

|

|

|

|

“物流” |

原材料供給から完成品流通まで、サプライチェーン全体を単一のプロセスとして全面的、全システムの表示を行う。サプライチェーンを構成するすべての機能は、単一の機能を個別に管理するのではなく、単一のエンティティとして管理される。 |

|

|

|

|

“長期レンタル” |

コンテナリースについては、通常5年以上のレンタルであり、その間に合意されたレンタル料率を支払わなければならない。 |

|

|

|

|

“MARPOL条約” |

国際船舶による汚染防止条約。 |

|

|

|

|

“MEPC” |

国際海事機関海洋環境保護委員会。 |

|

“MTSA” |

“2002年米国海上輸送安全法案”。 |

|

|

|

|

“新しい建物” |

建造中や注文中の船。 |

|

|

|

|

“非優位脚”、または“逆優位脚” |

輸送量の低い特定の貿易における運航方向。運航の反対方向

を“主導”支線と呼ぶ. |

|

|

|

|

“船の運送人なし” |

運送業者は、通常貨物代理であり、船舶を所有または経営せず、運航サービスの提供に従事し、通常内部船荷証券を発行する。 |

|

|

|

|

“レンタル停止” |

レンタル期間内には、船舶、船主または乗組員の一部または全部がテナントの指示を遵守できないため、テナントは船舶を入手できない、または使用できず、レンタル船の手配に従ってテナント料を支払う期間を支払うことができない。 |

|

“オズラ” |

“2022年米連邦海運改革法案”。この立法は、抑留と遅延費の権利を含む連邦海事委員会(FMC)の海運業界を管理する権力を増加させ、一般海洋運送人、海運埠頭事業者または海洋輸送仲介機関が使用可能な貨物位brの際に無理に拒否することを禁止する。 |

|

|

|

|

“自分の” |

私たちが所有権を持っている船またはコンテナ、船またはコンテナについて(担保または他の留置権の制限を受けているかどうかにかかわらず)。 |

|

|

|

|

“P&I” |

保護と賠償です。 |

|

|

|

|

“ポート状態制御” |

国家港湾で外国船舶を検査し、船舶及びその設備の状況が国際規則の要求に適合しているか否か、及び船舶に人員が配備されているか否かを確認し、これらの規則に従って操作する。

|

|

|

|

|

“大麻煙” |

温度制御コンテナ。 |

|

|

|

|

“地域航空会社” |

一般に、地理的領域または主要市場内の複数のより小さい航路に集中し、一般に特定の市場内のより広い港に直接サービスを提供する航空会社。 |

|

|

|

|

“廃車” |

船舶使用寿命が終了した時点で,解体船労働者に売却し,鋼材を“廃鋼”として販売する過程である |

|

|

|

|

“スクラバー” |

船舶が排出を制御するための排ガス浄化装置。 |

|

|

|

|

“サービス” |

特定の市場にサービスを提供する固定航程の一連の船。 |

|

|

|

|

“上海(輸出)コンテナ運賃指数” |

上海海運取引所が発表した上海輸出コンテナ輸送市場のスポット輸送価格の変動を反映した総合指数。総合指数ベース期間は2009年10月16日で,基期は1,000ポイントであった。 |

|

|

|

|

“託送人” |

運送業者がその船荷証券を発行する船荷証券に指定された単位または個人。 |

|

|

|

|

“溝” |

一隻の船に標準箱が必要な空間です。 |

|

|

|

|

“スロット容量” |

船のコンテナ空間の大きさです |

|

|

|

|

“スロット貸切/レンタルプロトコル” |

1つのコンテナ輸送会社は、別のコンテナ輸送会社の船でコンテナスペースを借りる予定だ。 |

|

|

|

|

“遅い蒸し” |

その最大航行速度よりも明らかに低い速度で船を操作するやり方。 |

|

|

|

|

“海上人命安全条約” |

1974年国際海上人命安全条約。 |

|

“SSAS” |

船舶安全警報システム。 |

|

|

|

|

“STCW” |

改訂された1978年“国際船員訓練、発行と当直標準条約”[br} |

|

|

|

|

“陸揚げ工” |

コンテナ荷役作業を担当する埠頭経営者や荷役会社,その他様々なコンテナに関する経営活動。 |

|

“交換協定” |

2つのキャリア間のスロット交換は、各キャリアが自分の航路を運営するとともに、別のキャリアの航路上の輸送力を使用することができる。 |

|

|

|

|

“終点” |

コンテナ保管船積み待ちまたは船からの陸揚げ後すぐに積まれた指定区域。 |

|

|

|

|

“TEU” |

20フィート当量単位、長さ20フィート、高さ8フィート6インチ、幅8フィートのコンテナ体積の標準測定単位。 |

|

|

|

|

“定期船レンタル” |

船主が1隻の船の積載量をテナントに貸し、レンタル期間を特定の時間帯とし、日割りでレンタルするレンタカー形式。この間、テナントは船舶の積載量を使用する権利があり、航行を指揮することができる。テナントは燃料費、港湾費、延滞運賃を担当しています。船主は船のために人員を配備し、乗組員の給料とその他の固定費用、例えばメンテナンス、修理、燃料、保険、減価償却を支払う責任がある。

|

|

|

|

|

“貿易” |

出所国グループと目的国グループとの間の貿易。 |

|

|

|

|

国連貿易法委員会 |

国連国際貿易法委員会。 |

|

|

|

|

“アメリカ航空法” |

1998年にアメリカ遠洋輸送改革法が改正された1984年の“アメリカ航空法”と2022年の“遠洋輸送改革法”を経て。 |

|

|

|

|

“船舶共用協定”(VSA) |

2つ以上のキャリア間の運営プロトコルは、サービス上の機位を交換することによって彼らの船を運営し、少なくとも2人のキャリアがそのサービスを提供する船を提供する。 |

|

|

|

|

“200万連合” |

コペンハーゲンに本部を置くマスカキ運航有限公司(Maersk)とジュネーブに本部を置く地中海運航会社(MSC)からなるコンテナ運航連盟。2023年1月、MSCとマスカットは、2025年1月に200万連合を終了すると発表した共同声明を発表した。 |

| • |

我々の全体的な市場状況に対する予想は、世界的な傾向と地政学的事件、例えばbrを含むが、例えば、フセ武装が紅海で船を攻撃し、会社が船の航路を変更し、イスラエルとハマスの間の戦争、イスラエルと真の党との間の武力衝突、中東政治と軍事不安定、ロシアとウクライナの衝突、インフレとそれに応じた金利上昇、および新冠肺炎または他の流行病の後遺症を招く |

| • |

船舶とコンテナ供給の変動、業界統合、コンテナ化運航サービスの需要、燃料と代替燃料価格、レンタル船と運賃、コンテナ価値とその他の需給に影響する要素を含む、全世界のコンテナ運航業に関する傾向に対する予想 |

| • |

事業戦略、拡張可能な分野、および予想される資本支出または運営費用に関する計画

|

| • |

私たちはイスラエルと中東の政治、経済、軍事的不安定(特にイスラエル-ハマス戦争とイスラエル-ヒズボラの武力衝突のため)に十分に対応することができ、緊急時にイスラエルに登録された会社として業務の連続性を維持する能力がある。 |

| • |

イスラエル-ハマス戦争とイスラエル-ヒズボラ武力衝突に関連する事件を含む、サイバーセキュリティ脅威に効果的に対応し、サイバーセキュリティ事件から回復する能力。 |

| • |

私たちは未来にもっと多くの資金を得て、支出に資金を提供する能力があると予想している。 |

| • |

いくつかの貿易地域で大きな船を使用し、環境法規による改正を含む、他の運航会社との運航船団や航路の改正を期待しています |

| • |

私たちの協力協定と戦略的パートナーシップの期待的な利益 |

| • |

グローバル事業者の間には、私たちが締約国ではない連合や協力を含む、既存の連合と協力の変化と解体が形成されている |

| • |

私たちが期待している保険料は |

| • |

私たちの乗組員の獲得可能性への信念は |

| • |

私たちの環境と規制条件に対する期待は、パナマ運河周辺の干ばつ状況の予想、法律法規の変化や規制機関の行動、そしてこのような規制の期待効果を含む |

| • |

現在または未来の訴訟の潜在的な責任に対する私たちの信念 |

| • |

私たちはヘッジ活動の計画について |

| • |

私たちの配当政策に基づいて配当金を支払う能力は |

| • |

私たちの競争と効果的な競争能力に対する私たちの期待。 |

| • |

コンテナ運航業は動態と不安定であり、近年ずっと不安定と不確定要素の影響を受けており、これは全世界の地政学と経済状況及び運航業の需給に影響する多くの要素の結果であり、brはイエメンフーセ武装が紅海船を襲撃し、多くの遠洋輸送会社に一部の船を他のより長く、より高価な航路に変更させた。イスラエル-ハマス戦争とこの地域の他の武力衝突(例えば、イスラエルとレバノンとシリアのヒズボラの間)、ロシア-ウクライナ戦争、貿易制限に関する米国と中国の緊張情勢、規制事態の発展、製造業の移転、貨物輸送チェーン沿線のある場所の物流ボトルネック、新冠肺炎の大流行またはその他の流行病の長期的な影響により、インフレ上昇と金利上昇

およびコンテナ輸送サービス需要の変動は、運賃に大きな影響を与える可能性がある。 |

| • |

私たちはイスラエルに設立と本部を登録した。私たちの結果はイスラエルと中東の政治、経済、そして軍事不安定の悪影響を受けるかもしれない。私たちはイスラエルに登録されており、この事実は私たちが事業を展開して拡大する能力を制限するかもしれない。

|

| • |

ロシアとウクライナ、イスラエル、ハマスとの間の軍事衝突や他の地政学的不安定要因は、金融市場の暴落、世界貿易の減少、燃料価格の上昇を招き、私たちの業務、財務状況、運営結果、流動性に実質的な悪影響を及ぼす可能性がある。 |

| • |

私たちのレンタル船-私たちのほとんどの船団で、これは私たちがレンタル市場の変動にもっと敏感になりました。私たちの船舶レンタル市場への依存のため、私たちのレンタル船に関連するコストは予測できません。場合によっては、貨物市場が低下傾向にあっても、私たちのコストは高いかもしれません。 |

| • |

将来的に世界のコンテナ船の輸送力の需給が不均衡になり、私たちが利益を得る船舶を運営する能力を制限する可能性がある

|

| • |

港、運河航路、陸路輸送手段(主に鉄道とトラック輸送)通路は、交通渋滞を含む制限されているか、使用できません。 |

| • |

絶えず変化する貿易モデル、貿易流動と激化した貿易不均衡、監督管理措置、可変な運営コスト、例えばコンテナ貯蔵コスト、埠頭コストと陸路輸送コスト、新冠肺炎疫病の影響を含め、私たちのコンテナ再配置コストを増加させる可能性がある。コストを最小限に抑える努力が成功しなければ、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。 |

| • |

私たちが運航業のパートナーシップに参加する能力はまだ限られていて、これは私たちの業務に悪影響を及ぼす可能性があります。

また、私たちは2 M連合との戦略的協力協定に関連するリスクに直面しています。そのメンバーのMSCとマスカキが2 M連合の終了を宣言した後、この合意は2025年1月に終了し、プロトコルのいずれか一方は最初の18ヶ月後により早く

を終了することができます(brの書面通知を6ヶ月前に提供する必要があります)。 |

| • |

コンテナ運航業の競争は激しく、競争はさらに激化する可能性がある。私たちのいくつかの大型競争相手は私たちよりも有利な地位にあり、より多くの財務資源を持っている可能性があるので、より魅力的なスケジュール、サービス、およびレートを提供することができるかもしれません。これは私たちの市場地位と財務業績にマイナスの影響を与えるかもしれません。 |

| • |

私たちは既存の顧客を引き留めることができないかもしれないし、新しい顧客を引き付けることができないかもしれない。 |

| • |

運航会社とイスラエルの会社として、私たちは様々なサイバーセキュリティリスク、特に戦争と軍事衝突の時期に直面しています。 |

| • |

燃料価格変動は、環境規制(例えば、2024年1月1日に施行される欧州排出取引システム計画、またはIMO 2020法規による低硫黄油庫への強制移行)、液化天然ガス運営船の天然ガス供給者への依存、または他の地政学的·経済的事件により、私たちの運営結果に悪影響を及ぼす可能性がある。 |

| • |

私たちは環境規制に制約されており、また、ESG規制および報告要件は強化されており、今後も強化されることが予想され、よりクリーンな燃料の使用および/または船舶速度制限の実施を含むが、これは私たちの運営コストを増加させる可能性がある。 |

| • |

2020年に新冠肺炎疫病が発生した後、運賃と関連費用が一時的に高騰して以来、コンテナ運航業は立法計画と全世界監督管理機関の広範な審査を受けてきたが、これらのbrは2022年下半期から正常に回復したにもかかわらず。特に,中国の交通運輸部は当社を含むいくつかの航空会社と接触しており,顧客への料金徴収に関するやり方の提供や,関連規制機関への費用の提出や料金変更に関する情報の提供を求めている。米国では、“2022年遠洋輸送改革法案”(OSRA)は、不当な貨物輸送を禁止するなど、連邦海事委員会(FMC)に一連の規則項目の制定を要求し、運送業者に特定の抑留と遅延領収書要求を直ちに実施することを要求しており、これは顧客からこれらの費用を効果的に受け取る能力

に影響を与え、私たちに対する民事訴訟リスクを増加させ、私たちの財務業績に悪影響を及ぼす可能性がある。もし私たちが適用された規制に違反していることが発見されたら、私たちはお金の制裁を含む様々な制裁を受けるかもしれない。 |

| • |

武力衝突(例えば中東とロシアとウクライナの間の衝突)、テロ活動、禁輸、ストライキ、インフレ率、上昇している金利、貿易戦争、および新冠肺炎またはその他の流行病が世界経済に与える短期的かつ長期的な影響を含む世界的および地域経済および地政学的傾向 |

| • |

世界といくつかの重要な市場における大口商品と工業品の世界的な需給状況、例えば中国

|

| • |

関税の徴収、国家間の貿易協定の修正、および他の貿易保護主義(例えば、米国と中国の貿易で)を含む国際貿易の発展または動乱 |

|

• |

貨幣為替レート |

|

• |

船舶燃料と船舶用液化天然ガスを含むエネルギー価格 |

|

• |

環境と他の規制の発展

|

|

• |

海上輸送や他の輸送方法の変化は

|

| • |

合併と買収、破産、再編、連合を含む運航業の変化 |

|

• |

運河、港、埠頭のインフラと能力の変化 |

|

• |

天気状況 |

|

• |

新冠肺炎の大流行を含む疾病の発生 |

| • |

請求書やサービスを含む業務と顧客関係を管理するためのデジタルプラットフォームを開発する。 |

| • |

私たちまたは私たちの競争相手の経営業績と財務状況の実際または予想変化 |

| • |

私たちの財務業績や経営業績は市場アナリストの予想とは異なる |

| • |

私たちまたは私たちの競争相手は、重大な業務発展、サービスプロバイダ関係の変化、買収または戦略連合、または拡張計画を発表します |

| • |

私たちの訴訟への参加は |

| • |

私たちは将来普通株や他の証券を売っています |

| • |

私たちの業界の市場状況は伝統的に不安定です |

| • |

キーパーソンが変わる |

| • |

当社の普通株の取引量 |

| • |

政府の規制の変化 |

| • |

私たちの未来の市場規模と成長率の見積もりを変えます |

| • |

一般的な経済と市場状況。 |

|

A. |

会社の歴史と発展 |

|

B. |

業務の概要 |

|

十二月三十一日までの年度 |

||||||||||||||

|

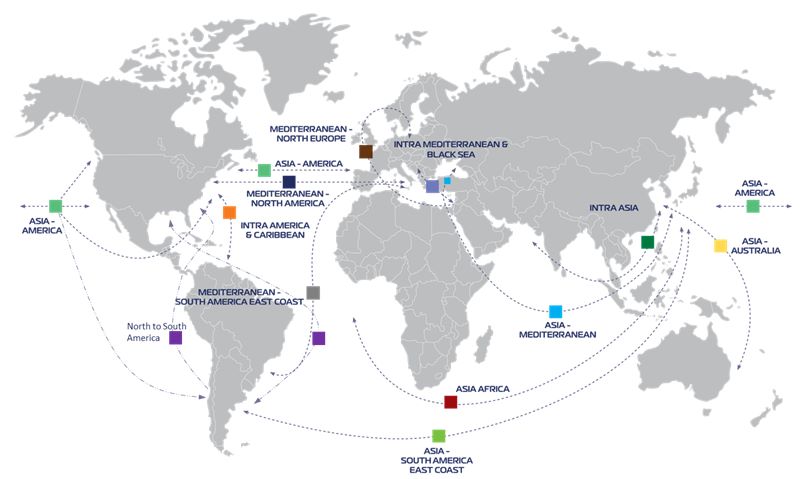

地理貿易圏 (その間に搬送された標準箱の総数のパーセンテージ

) |

初級貿易 |

2023 |

2022 |

2021 |

||||||||||

|

パシフィック航空、日本航空、日本航空です |

太平洋をまたぐ |

38 |

% |

34 |

% |

39 |

% | |||||||

|

スエズ運河、ロシアを横断する |

アジア-ヨーロッパ |

12 |

% |

13 |

% |

10 |

% | |||||||

|

大西洋-ヨーロッパ- |

大西洋.大西洋 |

13 |

% |

15 |

% |

18 |

% | |||||||

|

アジア内部の競争にはアジアとアジア間の競争が含まれる |

アジア内部 |

28 |

% |

31 |

% |

27 |

% | |||||||

|

ラテンアメリカ諸国、ヨーロッパ諸国、日本、中国も同様だ |

アメリカ国内では |

9 |

% |

7 |

% |

6 |

% | |||||||

|

100 |

% |

100 |

% |

100 |

% | |||||||||

|

コンテナタイプ |

貨物類 |

量 |

標準貨物棚 |

|||||||

|

乾式トラックコンテナはアメリカと日本に送られています |

ほとんどの普通貨物は、バンドル、段ボール箱、箱、バルク貨物、バルク貨物と家具を含みます |

1,824,378 |

3,092,964 |

|||||||

|

冷蔵コンテナはアメリカに送られ、アメリカに送られた |

温度制御貨物、薬品、電子製品、腐敗しやすい貨物を含む |

100,510 |

198,907 |

|||||||

|

その他専用コンテナ |

大型貨物および超高および/または超広帯域貨物、例えば機械、車両、および建物 |

56,173 |

70,748 |

|||||||

|

1,981,061 |

3,362,619 |

|||||||||

| • |

貨物を超過する重量超過、超高、超長さ、および/または超幅の貨物brは、適切な積載、固定、および処理において多くの挑戦と問題をもたらす。私たちはコンテナを最高基準で維持し、これらの特殊な挑戦に関連した良質な第三者サービスを提供します。 |

| • |

危険と危険、貨物。私たちは特に適用されるすべての地域と国際規制に基づいて危険で危険な貨物を安全に輸送する。私たちが出荷しているこのような貨物は種類が多くて、私たちは世界の5つの事務所でbr専門の専門家チームを雇って、彼らは専門的な訓練を経て、私たちの顧客がサプライチェーン挑戦の各段階に対応することを指導します。我々はまた,船積み前に誤申告された危険貨物事件を検出·識別するための革新的な人工知能に基づくスクリーニングソフトウェアである“ZIMGuard”を開発·実施した. |

| • |

冷蔵貨物それは.冷蔵貨物には腐敗しやすい貨物、薬品、電子製品が含まれている。私たちの冷蔵専門家と商船管理者はコールドチェーン全体で正確な追跡と持続的な監視を行うことで、冷蔵貨物の安全輸送を確保した。2022年と比較して、2023年には、私たちが輸送するTEU総量に占める冷蔵貨物量の割合が約5%増加し、私たちの成長エンジンの一つとしての冷蔵戦略に集中することが示された。また,業界最年少の冷蔵船団の保有に努めるとともに,我々のZIMonitor br能力を備え,新鮮な農産物貨物を輸送するためのガス調整ユニットを設計した新たなカスタマイズ冷蔵コンテナに投資した。 |

|

番号をつける |

容量(TEU) |

他の船 |

合計する |

|||||||||||||

|

アメリカが持っている船は中国のもので、中国は中国のものです

|

9 |

31,842 |

— |

9 |

||||||||||||

|

アメリカと関連したすべての当事者から借りた船は引き続き存在するだろう

|

1 |

4,253 |

2 |

3 |

||||||||||||

|

期間は最長1年(2023年12月31日から)

|

1 |

4,253 |

1 |

2 |

||||||||||||

|

期間1~5年(2023年12月31日から) |

— |

— |

1 |

1 |

||||||||||||

|

5年を超える期間(2023年12月31日から)

|

— |

— |

— |

— |

||||||||||||

|

第三者から借りた船は中国と中国に輸送されるだろう

|

118 |

602,706 |

14 |

132 |

||||||||||||

|

期間は最長1年(2023年12月31日から)

|

32 |

105,526 |

- |

32 |

||||||||||||

|

期間1~5年(2023年12月31日から) |

74 |

355,584 |

14 |

88 |

||||||||||||

|

5年を超える期間(2023年12月31日から)

|

12 |

141,596 |

— |

12 |

||||||||||||

|

合計する(1)

|

128 |

638,801 |

16 |

144 |

||||||||||||

| (1) |

私たちの定期船レンタル契約によると、船主は船の運営コストと技術管理、例えば乗組員、brの保守と修理を担当し、定期乾ドック、清掃とペンキ、法規要求の維持作業、およびいくつかのbr保険料を含む。燃料費や港運河費用などの輸送費用は私たちが負担します。運営管理サービスには、船の借り入れ、売買、会計サービスが含まれ、技術管理サービスには、私たちの船の修理と全体的な効率を監督するために、有能な人員を選別、採用、訓練することが含まれる。船舶のメンテナンス、乾ドック、修理、改装と保守、及び各船舶船級社の要求と提案、及び関連する国際法規を手配し、監督し、必要な証明書を保持し、船舶が旗国の法律に適合することを確保する。 |

| • |

スロット交換プロトコル私たちは他の運送業者と協定を締結し、空箱の船室や“空席”を交換します。これらのプロトコルによれば、他のキャリアは、空のコンテナを再配置するために、私たちの船の空間と交換するために、彼ら自身が運営する船にZIM空間を提供する。ZIMはこのような協力を大きく発展させた。私たちは15社の航空会社と機位交換協定を締結し、毎年数千個の標準箱を交換します。 |

| • |

スロットマシン販売協定私たちは空のコンテナを輸送するために船の空席を売っている。

|

| • |

片道コンテナレンタルです私たちはレンタル会社や他の運航会社の空コンテナを使って需要が増加した地点から供給過剰の地点まで貨物を輸送します。私たちは一方向コンテナのグローバルリーダーです

|

| • |

設備を分譲する私たちはコンテナの再配置と避難コストを低減するために、他の運送業者と貨物輸送代理店に設備をレンタルした。 |

|

地理貿易圏 | ||||||||||

|

パートナー |

太平洋 |

スエズ運河をまたぐ |

アジア内部 |

大西洋-ヨーロッパ |

ラテンアメリカ.ラテンアメリカ | |||||

|

AP通信ミュラー·マスカキ(1)

|

✓ |

✓ |

✓ | |||||||

|

地中海海運会社(MSC)(1)

|

✓ |

✓ |

✓ |

✓ |

✓ | |||||

|

CMA CGM S.A.を審査し,審査を行った |

✓ |

|||||||||

|

長栄海洋公司は中国石油天然気集団公司を買収した |

✓ |

|||||||||

|

Hapag-Lloyd AG(2)

|

✓ |

✓ |

||||||||

|

中国遠洋運輸会社(中遠) |

✓ |

✓ |

||||||||

|

そのうちの1つは日本、2つ目は日本、3つ目は日本だ |

✓ |

✓ |

||||||||

|

東方海外国際コンテナ客船有限公司(東方海外) |

✓ |

|||||||||

|

羊鳴海運総公司は中国石油天然ガスグループ会社を買収した

|

✓ |

✓ |

||||||||

|

現代商船有限会社です。 |

✓ |

|||||||||

|

他の人は彼はできない、彼はできないと言った |

✓ |

✓ | ||||||||

| (1) |

私たちとマースクおよびMSCとの協力は200万連合の枠組みの下で行われたが、以下の場合を除いて:(I)2023年7月と9月までのMSCとの協力協定(上述した)、(Ii)ラテンアメリカおよびアジア内部貿易における私たちとの単独二国間協力協定。 |

| (2) |

大西洋-ヨーロッパ貿易について、私たちは連合のメンバーHapag-Lloydと交換合意に達し、連合がこの貿易サービスにZIMをロードすることを支持する。ZIMはまた、Hapag-Lloyd

と独立した身分で大西洋-ヨーロッパ貿易について単独の二国間協定を締結した。 |

| • |

自然資源の損害、破壊または喪失または使用の喪失、および関連する評価費用; |

| • |

不動産や個人の財産を破壊し、損害や経済的損失をもたらした |

| • |

自然資源の損傷、破壊、あるいは喪失、生計を維持するための使用 |

| • |

不動産又は個人財産又は自然資源の傷害、破壊又は損失による税収、特許権使用料、賃貸料、手数料及び又は純利益収入の純損失 |

| • |

不動産や個人財産や自然資源のダメージ、破壊または損失による利益損失または収益力の減少;

と |

| • |

汚染物質排出後の除去活動により増加または増加する公共サービスの正味コスト、例えば、火災防止、安全または健康被害、および自然資源の維持生計の使用を失う。 |

| • |

船に自動情報システムを設置し、船と船の対岸への通信を強化する |

| • |

船に船舶安全警報システムを設置する |

| • |

船舶安全計画を立てること |

| • |

船旗国の安全認証要件を遵守する。 |

| C. |

組織構造 |

| D. |

財産·工場·設備 |

| • |

私たちの地元船務エージェントはこれらのニーズを効果的に満たすことができます |

| • |

私たちの顧客サービスレベルは、私たちが顧客を維持し、誘致する能力に影響を与えます |

| • |

私たちはこのようなニーズを満たすために効果的に能力を配置することができます |

| • |

私たちの運営効率は |

| • |

私たちは需要が増加する市場で既存と新しいサービスを構築して運営することができる。 |

| • |

船舶やコンテナ輸送力供給に対して、コンテナ輸送サービスの周期的な需要 |

| • |

特定の業界の競争 |

| • |

事業費(燃料費、終着駅、貸切料を含む) |

| • |

輸送貨物の特定の脚 |

| • |

特定の産業の平均船舶サイズ |

| • |

運送業者が選択した発信地と目的地と、 |

| • |

貨物タイプとコンテナタイプです。 |

|

十二月三十一日までの年度 |

||||||||||||

|

2023 |

2022 |

2021 |

||||||||||

|

(単位:百万) |

||||||||||||

|

純収益(損失)と調整後の利税前利益の掛け金 |

||||||||||||

|

純利益(損失)はドルで、10ドルです

|

$ |

(2,687.9 |

) |

$ |

4,629.0 |

$ |

4,649.1 |

|||||

|

財務支出、純収益、純収益 |

304.5 |

108.5 |

156.8 |

|||||||||

|

個人所得税は税収を増加させ,収入を増加させる |

(127.6 |

) |

1,398.3 |

1,010.4 |

||||||||

|

営業収入(利税前利益)

|

(2,511.0 |

) |

6,135.8 |

5,816.3 |

||||||||

|

非現金レンタル船代(1)

|

0.2 |

0.4 |

1.5 |

|||||||||

|

正常業務範囲を超えた資本損失(収益)(2)

|

20.0 |

(0.6 |

) |

(0.1 |

) | |||||||

|

資産減価損失(3)

|

2,063.4 |

0.0 |

0.0 |

| ||||||||

|

法律や事項に関連した費用はこれ以上適用されないだろう

|

5.0 |

9.8 |

2.0 |

|||||||||

|

調整後の利税前利益はドル増加しました |

$ |

(422.4 |

) |

$ |

6,145.4 |

$ |

5,819.7 |

|||||

|

調整後のEBIT利益率(4)

|

(8.2 |

)% |

48.9 |

% |

54.2 |

% | ||||||

| (1) |

主に2014年の再編に関する記録の繰延チャーター便のレンタル料の償却と関係がある。 |

| (2) |

コンテナや設備以外の資産の処分に関連している(これらの資産は日常的に処分されている)。 |

| (3) |

詳細については、本年報の他の部分に掲載されているレビュー総合財務諸表付記7を参照されたい。

|

| (4) |

調整後の利税前利益を航空便と関連サービスの収入で割ったことを示す。 |

|

十二月三十一日までの年度 |

||||||||||||

|

2023 |

2022 |

2021 |

||||||||||

|

(単位:百万) |

||||||||||||

|

純収益(損失)と調整後EBITDAの入金 |

||||||||||||

|

純収益(赤字)

|

$ |

(2,687.9 |

) |

$ |

4,629.0 |

$ |

4,649.1 |

|||||

|

財務支出、純収益、純収益 |

304.5 |

108.5 |

156.8 |

|||||||||

|

個人所得税は税収を増加させ,収入を増加させる |

(127.6 |

) |

1,398.3 |

1,010.4 |

||||||||

|

減価償却や償却には減価償却や償却は含まれていない |

1,471.8 |

1,396.2 |

779.2 |

|||||||||

|

減価償却および償却前の利益

|

(1,039.2 |

) |

7,532.0 |

6,595.5 |

||||||||

|

非現金チャーター便レンタル料は高い料金です |

0.1 |

0.1 |

0.0 |

|||||||||

|

正常業務範囲を超えた資本損失(収益)(1)

|

20.0 |

(0.6 |

) |

(0.1 |

) | |||||||

|

資産減価損失(2)

|

2,063.4 |

0.0 |

0.0 |

| ||||||||

|

法律や事項に関連した費用はこれ以上適用されないだろう

|

5.0 |

9.8 |

2.0 |

|||||||||

|

調整後のEBITDAは米国と米国との差をさらに拡大させる |

$ |

1,049.3 |

$ |

7,541.3 |

$ |

6,597.4 |

||||||

| (1) |

コンテナや設備以外の資産の処分に関連している(これらの資産は日常的に処分されている)。 |

| (2) |

詳細については、本年報の他の部分に掲載されているレビュー総合財務諸表付記7を参照されたい。

|

|

十二月三十一日までの年度 |

||||||||||||||||||||||||

|

2023 |

2022 |

2021 |

||||||||||||||||||||||

|

(単位:百万) |

||||||||||||||||||||||||

|

航空便および関連サービスの収入 |

$ |

5,162.2 |

100 |

% |

$ |

12,561.6 |

100 |

% |

$ |

10,728.7 |

100 |

% | ||||||||||||

|

航程と関連サービスの費用: |

||||||||||||||||||||||||

|

運営費とサービスコスト |

(3,885.1 |

) |

(75.3 |

) |

(4,764.5 |

) |

(37.9 |

) |

(3,905.9 |

) |

(36.4 |

) | ||||||||||||

|

切り下げはドルの下落を招き、中国は引き続き値下がりするだろう

|

(1,449.8 |

) |

(28.1 |

) |

(1,370.3 |

) |

(10.9 |

) |

(756.3 |

) |

(7.1 |

) | ||||||||||||

|

資産減価は資産減価に影響を及ぼすだろう

|

(2,034.9 |

) |

(39.4 |

) |

||||||||||||||||||||

|

毛の利益が下がり、下がった

|

(2,207.6 |

) |

(42.8 |

) |

6,426.8 |

51.2 |

6,066.5 |

56.5 |

||||||||||||||||

|

その他営業収入,純額 |

(14.9 |

) |

(0.3 |

) |

48.0 |

0.4 |

13.6 |

0.1 |

||||||||||||||||

|

一般と行政費用が二ヶ月増加しました

|

(280.7 |

) |

(5.4 |

) |

(338.3 |

) |

(2.7 |

) |

(267.7 |

) |

(2.5 |

) | ||||||||||||

|

*共同会社の利益シェア*

|

(7.8 |

) |

(0.2 |

) |

(0.7 |

) |

(0.0 |

) |

3.9 |

0.1 |

||||||||||||||

|

経営活動の結果 |

(2,511.0 |

) |

(48.6 |

) |

6,135.8 |

48.9 |

5,816.3 |

54.2 |

||||||||||||||||

|

財務支出、純収益、純収益

|

(304.5 |

) |

(5.9 |

) |

(108.5 |

) |

(0.9 |

) |

(156.8 |

) |

(1.4 |

) | ||||||||||||

|

同月同月の所得税前利益(赤字)

|

(2,815.5 |

) |

(54.5 |

) |

6,027.3 |

48.0 |

5,659.5 |

52.8 |

||||||||||||||||

|

個人所得税は税収を増加させ,収入を増加させる

|

127.6 |

(2.5 |

) |

(1,398.3 |

) |

(11.1 |

) |

(1,010.4 |

) |

(9.5 |

) | |||||||||||||

|

純収益(赤字)

|

$ |

(2,687.9 |

) |

(52.1 |

)% |

$ |

4,629.0 |

36.9 |

% |

$ |

4,649.1 |

43.3 |

% | |||||||||||

|

貨物運搬箱 |

標準箱あたりの平均運賃(ドル) |

コンテナ貨物収入(百万ドル) |

||||||||||||||||||||||||||||||||||

|

十二月三十一日までの年度 |

十二月三十一日までの年度 |

十二月三十一日までの年度 |

||||||||||||||||||||||||||||||||||

|

地理貿易圏 |

2023 |

2022 |

変更率 |

2023 |

2022 |

変更率 |

2023 |

2022 |

変更率 |

|||||||||||||||||||||||||||

|

パシフィック航空、日本航空、日本航空です |

1,260 |

1,160 |

8.6 |

% |

$ |

1,412 |

$ |

4,743 |

(70.2 |

)% |

$ |

1,779.1 |

$ |

5,504.2 |

(67.7 |

)% | ||||||||||||||||||||

|

スエズ運河、ロシアを横断する |

386 |

428 |

(9.8 |

)% |

$ |

1,273 |

$ |

3,568 |

(64.3 |

)% |

$ |

491.3 |

$ |

1,528.5 |

(67.9 |

)% | ||||||||||||||||||||

|

大西洋-ヨーロッパ- |

429 |

496 |

(13.5 |

)% |

$ |

1,484 |

$ |

2,485 |

(40.3 |

)% |

$ |

636.3 |

$ |

1,231.3 |

(48.3 |

)% | ||||||||||||||||||||

|

アジア内部の競争にはアジアとアジア間の競争が含まれる |

916 |

1,058 |

(13.4 |

)% |

$ |

673 |

$ |

1,840 |

(63.4 |

)% |

$ |

616.6 |

$ |

1,945.9 |

(68.3 |

)% | ||||||||||||||||||||

|

ラテンアメリカ諸国、ヨーロッパ諸国、日本、中国も同様だ |

290 |

238 |

21.8 |

% |

$ |

1,466 |

$ |

3,120 |

(53.0 |

)% |

$ |

425.0 |

$ |

742.3 |

(42.7 |

)% | ||||||||||||||||||||

|

ダダール:中国、日本 |

3,281 |

3,380 |

(2.9 |

)% |

$ |

1,203 |

$ |

3,240 |

(62.9 |

)% |

$ |

3,948.3 |

$ |

10,952.2 |

(63.9 |

)% | ||||||||||||||||||||

|

十二月三十一日までの年度 |

||||||||||||||||

|

2023 |

2022 |

変わる |

変更率 |

|||||||||||||

|

(単位:百万) |

||||||||||||||||

|

中国のフライト収入と関連サービス収入も同様だ

|

$ |

5,162.2 |

$ |

12,561.6 |

$ |

(7,399.4 |

) |

(58.9 |

)% | |||||||

|

航程と関連サービスの費用: |

||||||||||||||||

|

運営費用とサービスコストが1ポイント増加した

|

(3,885.1 |

) |

(4,764.5 |

) |

879.4 |

(18.5 |

)% | |||||||||

|

切り下げはドルの下落を招き、中国は引き続き値下がりするだろう |

(1,449.8 |

) |

(1,370.3 |

) |

79.5 |

5.8 |

% | |||||||||

|

資産減価は資産減価に影響を及ぼすだろう |

(2,034.9 |

) |

- |

(2,034.9 |

) |

100 |

% | |||||||||

|

毛の利益が下がり、下がった |

$ |

(2,207.6 |

) |

$ |

6,426.8 |

$ |

8,634.4 |

(134.3 |

)% | |||||||

|

十二月三十一日までの年度 |

||||||||||||

|

2023 |

2022 |

2021 |

||||||||||

|

(単位:百万) |

||||||||||||

|

*,*

|

$ |

1,020.0 |

$ |

6,110.1 |

$ |

5,970.9 |

||||||

|

彼は投資活動で発生した現金純額だと言った

|

$ |

1,776.5 |

$ |

(1,645.0 |

) |

$ |

(3,343.1 |

) | ||||

|

融資活動で使われている現金の純額はドルです

|

$ |

(2,892.9 |

) |

$ |

(4,976.4 |

) |

$ |

(1,653.0 |

) | |||

|

債務タイプ |

原始貨幣 |

固定パラメータ/パラメータ変数 |

有効利息(1)

|

期日の年 |

額面 . 額面 |

繰り越し金額 |

|||||||||||||

|

(百万ドルで計算する)

|

|||||||||||||||||||

|

金融債務: |

|||||||||||||||||||

|

他の長期ローン |

ドル |

据え置き |

6.6 |

%(2) |

2023 – 2030 |

77.0 |

77.0 |

||||||||||||

|

銀行からの短期信用 |

ドル |

据え置き |

6.6 |

% |

2023 |

32.0 |

32.0 |

||||||||||||

|

ダダール:中国、日本

|

$ |

109.0 |

$ |

109.0 |

|||||||||||||||

|

賃貸負債 |

主にドルです |

据え置き |

8.1 |

%(2) |

2023 – 2032 |

$ |

4,888.7 |

$ |

4,888.7 |

||||||||||

|

ダダール:中国、日本

|

$ |

4,997.7 |

$ |

4,997.7 |

|||||||||||||||

| (1) |

実金利は、推定された将来の現金支払いまたは収入を金融商品の契約期限により当該金融商品の帳簿純値に割引する金利であり、必ずしも契約金利

を反映しているとは限らない。 |

| (2) |

加重平均に基づく。 |

| A. |

役員と上級管理職 |

|

名前.名前 |

年ごろ |

ポスト | ||

|

行政員 |

||||

|

エリー·グリクマンはアメリカ人でアメリカ人はアメリカ人だと言いました |

62 |

CEO兼社長 | ||

|

ザビエル·デストロは、彼は引き続き努力し、引き続き努力すると述べた |

51 |

首席財務官 | ||

|

ノム·ナティフは彼は友達ではなく彼だと言った |

53 |

執行副総裁総法律顧問兼会社秘書 | ||

|

David·アベルは中国人で、彼は中国人だと言った |

64 |

執行副総裁首席運営官 | ||

|

ギレルモ·コデナはアメリカ人で彼はアメリカ人だと言いました |

56 |

人的資源と組織執行副総裁 | ||

|

エアル·ビン·アムラムは“私も”と言いました |

61 |

執行副総裁首席情報官 | ||

|

サルドタンは言った、彼は彼が言ったと言った |

54 |

副総裁国と業務発展を遂行する | ||

|

Assaf Tiranは,彼はタスクを実行し続け,タスクを実行し続けることを示している |

48 |

スエズ運河と大西洋商業大学執行副総裁 | ||

|

アブドラ·メタンズ、彼の息子 |

44 |

アジア内部貿易業務部副総裁 | ||

|

Nissim Yochaiは彼が引き続き任務を遂行すると言った |

65 |

ZIMアメリカ執行副総裁とラテンアメリカビジネス大学 | ||

|

ハニ·カリンスキーは中国人で、彼は中国人だと言った |

51 |

太平洋業務部門執行副総裁 | ||

|

役員.取締役

|

||||

|

イェール·セルーシ(2)

|

68 |

取締役会議長 | ||

|

ヤイル·カスピーは彼は中国人で、彼は中国人だと言った |

51 |

役員.取締役 | ||

|

LIAT Tenenholtz(1) (2)

|

39 |

役員.取締役 | ||

|

ニール·エプスタイン(1)

|

54 |

役員.取締役 | ||

|

アニタ·オーデドラ(1)(2)

|

53 |

役員.取締役 | ||

|

バラク·コーエンはアメリカ人で彼はアメリカ人だと言いました |

42 |

役員.取締役 | ||

|

Birger Johannes Meyer-Gloecknerは彼が引き続き努力すると言った |

46 |

役員.取締役 | ||

|

ヨアフ·モーゼ·セバは彼が引き続き努力すると述べた |

53 |

役員.取締役 | ||

|

ウィリアム(ビル)·ショール(1) (2)

|

62 |

役員.取締役 |

| (1) |

私たちの監査委員会のメンバーです。 |

| (2) |

私たちの報酬委員会のメンバー。 |

| B. |

補償する |

| C. |

取締役会の慣例 |

| • |

保留、監督、補償、評価と終了私たちの独立監査師は、取締役会の許可を得て、必要な範囲内で株主の承認を得なければならない |

| • |

承認または承認は、独立公認会計士事務所によって実行されるすべての監査、監査に関連するおよびすべての許可された非監査サービス、および関連する報酬および条項を事前に承認する必要があるが、最低限の非監査サービスを除外する |

| • |

当社の会計と財務報告の流れおよび私たちの財務諸表の監査を監督し、財務報告の内部統制に対する私たちの有効性を監督し、規則と取引法の規則に基づいて監査委員会が要求する可能性のある報告書を作成する |

| • |

米国証券取引委員会に公表および/または提出する前に、私たちの年間、半年度、および四半期に監査され、監査されていない財務諸表を、管理層および私たちの独立監査人(例えば、適用)と審査します |

| • |

“会社法”によると、内部監査師の留任、昇進、降格、終了、および内部監査師の採用費と条項を取締役会に提案する |

| • |

内部監査人が提出した年度または定期作業計画を承認し、社内に存在する内部監査の枠組みと内部監査機能の運営を審査し、内部監査者が職責を履行するためのツールを持っているかどうかに注意するその他を除いて企業の特殊なニーズとその規模 |

| • |

必要に応じて、財務諸表または私たちのコンプライアンス政策および手順に重大な影響を及ぼす可能性のある法律または規制事項を、私たちの総法律顧問および/または外部法律顧問と共に検討する; |

| • |

会社と上級管理者、取締役またはホールディングス株主またはその関連会社との間の取引(報酬またはサービス条項に関連する取引を除く)

または非会社の正常な業務中の取引のための政策および手順を策定し、そのような取引が非常に重要であるかどうかを決定する |

| • |

いくつかの関連者取引の場合、そのような取引に参加する前に競争的な手続きまたは他の手続きを行う義務が決定され、監査委員会は、1年前に決定されるいくつかのパラメータに基づいて、ある種類の取引についてそのような義務を決定することができる |

| • |

“会社法”に基づいて監査委員会によって承認された任意の活動または取引を審査·承認する

|

| • |

不審な業務違反および法的コンプライアンス問題に関する報告を受信し、保留し、取締役会に救済措置を提案する |

| • |

従業員の私たちの業務管理に対する苦情を処理する手続きを確立し、これらの従業員の保護を提供する。 |

| • |

取締役と上級管理職の報酬政策を承認することについて取締役会に提案し、3年ごとに3年以上の給与政策を延長することを提案した

|

| • |

報酬政策の実行状況を審査し、報酬政策の任意の修正または更新を定期的に取締役会に提案する |

| • |

上級管理職と役員の採用と雇用条項に関する手配を承認するかどうかを決定する;

と |

| • |

場合によっては、CEO候補の報酬条項は株主承認の要求を受けない。 |

| • |

会議で議決された非持株株主および承認中に個人的利益がない株主のうち、少なくとも多数の株式が賛成票(棄権)を投じた |

| • |

非持株株主と、当該任命に個人的利益がない株主とが、当該任命に反対する株式総数は、会社総投票権の2%以下である。 |

| • |

役員関係責任者の学歴、技能、経験、専門長、業績 |

| • |

役員の地位、職責、および以前の報酬協定 |

| • |

従業員の雇用条項コストと会社の他の従業員の雇用コストとの割合は、請負業者を介して会社にサービスを提供する従業員、特にこのようなコストと会社のこのような従業員の平均賃金と中央値賃金との割合、および両者の差が会社の仕事関係に与える影響を含む |

| • |

採用または雇用条項が可変構成要素を含む場合--取締役会は可変構成要素の可能性を適宜減少させることができ、非現金可変資本に基づく構成要素の価値に制限を設定する可能性を有する |

| • |

採用または雇用条項に解散費補償-取締役または上級管理職の採用または雇用期限が含まれている場合、彼または彼女のその間の報酬条項、会社のその間の業績、彼または彼女個人が会社の目標および利益を最大化することへの貢献、および彼または彼女がどのような状況で会社を出たか。 |

| • |

可変コンポーネントについて: |

| • |

最高経営責任者に直接報告する役員以外に、会社は長期業績および測定可能な基準に基づいて可変構成要素を決定することができる;しかし、会社は取締役または役員報酬方案中の可変構成要素の非実質的な部分、またはそのような構成要素の合計(この金額が3ヶ月の賃金/年を超えない場合)は、計り知れない基準に基づいて報酬を行い、取締役または役員の会社への貢献を考慮しながら決定することができる |

| • |

可変組成物と固定組成物との間の比率、及び可変組成物の支払い時の価値制限は、持分に基づく補償であれば、与えられたときである。 |

| • |

報酬政策に設定された条項に基づいて、その採用または雇用条項の一部として支払われた任意の金額を会社に返還することが要求される条項に基づいて、取締役または上級管理者が、そのような金額が後に誤って発見された情報に基づいて支払われ、そのような情報が会社の財務諸表に再記載される戻り条項

|

| • |

長期的インセンティブを考慮しながら、採用または雇用条項において決定された可変持分成分の最短保有期間または獲得期間; |

| • |

退職補助金の制限。 |

|

•

|

株式買い戻し--“会社法”によると、イスラエル社は株式買い戻し方式で分配され、“会社法”に規定されている利益基準に達しなければ、裁判所の承認が必要となる。改正案によれば、救済条例に規定されているいくつかの条件を満たしている場合には、外国及び両上場企業(当社を含む)の取締役会は、裁判所に訴訟を提起することなく株式買い戻しを承認することができる。 |

|

•

|

株主総会に関連する救済·修正案は、株主総会に関連する手続きを簡略化し、外国または両上場企業の証券取引国に適用される条項と一致させるためのいくつかの条項を導入している。これらの措置には、株主総会通知の発行を免除することと、外国または両上場企業が当該会社の取引所に国に登録する会社に適用される要求を遵守する場合、投票カード、立場声明、授権書を提示する要求をキャンセルすることが含まれる。修正案

はまた,株主総会の記録日を株主総会日までの60日間延長し,株主が会社の個人利益や個人利益が存在しないことを知らせる手続き

を簡略化した. |

|

•

|

株主総会議題に項目を追加する:取締役会取締役候補の提案br−会社法によれば、会社の少なくとも1%の投票権を有する株主は、株主総会で議論するのに適していれば、株主総会議題に項目を追加することができる。このbrは取締役会候補者の指名を含むだろう。改正案は特に、外国上場企業と両上場企業が取締役会のポスト候補に指名するハードルを1%から5%に引き上げる。

|

| D. |

従業員 |

|

12月31日までの年度 |

||||||||||||

|

2023 |

2022 |

2021 |

||||||||||

|

運営、行政、そして他の部門はもっと多くの資金支援が必要だ

|

3,572 |

3,619 |

3,334 |

|||||||||

|

販売とマーケティング部門の従業員の数も彼らより多い |

941 |

954 |

868 |

|||||||||

|

情報技術はインターネットの発展を推進し、新たな挑戦をもたらした |

265 |

257 |

225 |

|||||||||

|

ダダール:中国、日本 |

4,778 |

4,830 |

4,427 |

|||||||||

| E. |

株式所有権 |

| • |

私たちはいつでもイスラエルに設立されて登録された会社でなければならない。私たちの本部、主要事務所、そして登録事務所はイスラエルに登録されなければならない。 |

| • |

いくつかの例外を除いて、私たちは私たちの完全所有する少なくとも11隻の耐空船を維持しなければならない。直接

でも、私たちの子会社を通じて間接的に所有しても、そのうちの少なくとも3隻は普通の貨物を運ぶことができなければならない。いくつかの例外を除いて、本規約に違反するいかなる船譲渡も無効でなければならない。私たちの組織定款に規定されているメカニズムに基づいて、事前にイスラエル国民の承認を得なければならない。 |

| • |

少なくとも私たちの取締役会の大多数のメンバーは、取締役会長と最高経営責任者を含めて、イスラエル市民でなければならない。 |

| • |

イスラエルの国々は、任意の株式を保有、譲渡、または発行し、私たちの発行した株の35%以上を所有するために、または投票合意の結果を含む、私たちへの制御を提供するために、事前に書面の同意を提供しなければならない。 |

| • |

任意の株式譲渡は、その所有者が私たちが発行した株式の24%以上を有するが35%以下である場合、投票合意

および取締役任命プロトコル(ある場合)を含む、提案された譲渡者および譲渡者に関する詳細、譲渡者が譲渡後に保有する株式のパーセンテージ

および取引に関する詳細を含むイスラエル国民に事前に通知する必要がある。イスラエル列国が株式を譲渡することがイスラエル国民の安全利益やその重大な利益を損なう可能性があると考えたり、決定に必要な資料を受け取っていないと判断した場合、イスラエル国民は30日以内に通知を送り、譲渡に反対する理由を説明する権利がある。この場合、移譲を請求した方は、この事項について主管裁判所に提訴することができ、主管裁判所はこの事項について審議及び裁決を行うことができる。 |

| • |

イスラエルの国々は書面でいかなる清盤、合併或いは剥離に同意しなければならないが、子会社とのいくつかの合併は特別な国有株或いは最も少ない船団に影響を与えない。 |

| • |

私たちは、私たちが一般株主に提供した情報のように、イスラエル諸国に統治、運営、財務情報を提供しなければならない。また,我々はイスラエル国民に特別な国家シェア条項の遵守に関する具体的な情報と,イスラエル列国の重大な利益を維持するために合理的に必要な他の情報を提供しなければならない。

|

| • |

特別国家シェアがイスラエル国民に与える権利のいかなる改正、審査、または廃止は、その発効前にイスラエル国民の書面で承認されなければならない。 |

|

F. |

開示登録者が誤って判決された補償を追及する行動

|

| A. |

大株主 |

|

実益所有者の氏名または名称 |

普通株 持っている |

パーセント 普通株 |

特別国有株 |

特殊国有株の占める割合 |

||||||||||||

|

主要株主 |

||||||||||||||||

|

凱能ホールディングス有限公司(1)

|

24,843,478 |

20.7 |

% |

|||||||||||||

|

イスラエルの国々(2)

|

1 |

100 |

% | |||||||||||||

|

行政員および役員 |

||||||||||||||||

|

エリー·グリクマンはアメリカ人でアメリカ人はアメリカ人だと言いました |

1,268,542 |

1.1 |

% |

|||||||||||||

|

ザビエル·デストロは、彼は引き続き努力し、引き続き努力すると述べた |

* |

* |

||||||||||||||

|

David·アベルは中国人で、彼は中国人だと言った |

* |

* |

||||||||||||||

|

ギレルモ·コデナはアメリカ人で彼はアメリカ人だと言いました |

- |

- |

||||||||||||||

|

エアル·ビン·アムラムは“私も”と言いました |

* |

* |

||||||||||||||

|

サルドタンは言った、彼は彼が言ったと言った |

* |

* |

||||||||||||||

|

アブドラ·メタンズ、彼の息子 |

* |

* |

||||||||||||||

|

ノム·ナティフは彼は友達ではなく彼だと言った |

* |

* |

||||||||||||||

|

Nissim Yochaiは彼が引き続き任務を遂行すると言った |

* |

* |

||||||||||||||

|

Assaf Tiranは,彼はタスクを実行し続け,タスクを実行し続けることを示している |

* |

* |

||||||||||||||

|

ハニ·カリンスキーは中国人で、彼は中国人だと言った |

* |

* |

||||||||||||||

|

ヤイル·セルーシは彼がロシア人だと言った |

* |

* |

||||||||||||||

|

ヤイル·カスピーは彼は中国人で、彼は中国人だと言った |

* |

* |

||||||||||||||

|

ニール·エプスタインはアメリカ人でアメリカ人はアメリカ人だと言いました |

* |

* |

||||||||||||||

|

アニタ·アウディドラは彼が引き続き努力すると言った |

- |

- |

||||||||||||||

|

バラク·コーエンはアメリカ人で彼はアメリカ人だと言いました |

- |

- |

||||||||||||||

|

バージェンス·マイア·グロックナー |

* |

* |

||||||||||||||

|

ヨアフ·モーゼ·セバは彼が引き続き努力すると述べた |

* |

* |

||||||||||||||

|

ウィリアム(ビル)·シャウルは英国首相であり、英国首相でもある |

* |

* |

||||||||||||||

|

LIAT Tennholtzは彼をテストし、それをテストした |

* |

* |

||||||||||||||

| (1) |

この株主が2023年1月25日に付表13 Gに提出したファイルで提供された情報に基づいている。凱能持株有限公司、あるいは凱能と呼ばれ、上場企業である(ニューヨーク証券取引所とトロント証券取引所コード:KEN)。凱能控股有限公司の住所は淡馬錫大道1号、#37-02 B

ミレニアムビル、シンガポール039192です。 |

| (2) |

特別国有株保有者が保有する投票権別の説明については、“第6.E項--株式所有権である特別国有株”を参照されたい |

| • |

ある特定の訴訟の入手可能性に関する情報は、その承認またはそのポストによって実行されなければならない;

と |

| • |

このような行動に関する他のすべての重要な情報。 |

| • |

会社の職責履行と個人事務との間に利益の衝突を避けること

|

| • |

会社の業務との競争を避ける活動 |

| • |

会社のいかなる商機を利用して自分や他人のために私利を図ってはならない |

| • |

取締役又は役員が役員又は役員を務めることにより受信した会社事務に関する任意の情報又は文書

を会社に開示する。 |

| • |

承認取引に個人的利益がなく、会議に出席し、会議に投票したすべての株主が保有する株式の少なくとも過半数が取引を承認し、棄権を除く |

| • |

取引中に個人利益のない株主が取引に反対する株式を投票することと,会議に出席して投票する株主は会社の投票権の2%を超えない. |

| • |

会社定款修正案 |

| • |

会社の法定配当金を増やす |

| • |

合併する |

| • |

株主の承認が必要な利害関係側取引。 |

| 1. |

監査委員会と取締役会は、レンタル船が会社の通常業務過程で行われ、運航業全体で行われることを決定した。 |

| 2. |

会社の仕事や戦略計画を考慮すると,会社の仕事や戦略計画を考慮すると,予想される定款は会社の運営や業務需要(年齢,規模,技術仕様,オリジナル名称,特許期限などを含む)と互換性があり,これらはすべて会社が自ら決定しなければならない。 |

| 3. |

関連側から借りた船舶の累計数は超えてはならない |

| • |

(A)自社の総船団(自船でもレンタル船でも)が100隻以下の船からなる場合、(I)約20隻または(Ii)総船団の25%以下であり、(B)当社の総船団(自船またはレンタル船を問わず)が100隻を超える場合、総船団の25%である。 |

| • |

この賃貸契約を承認した日には,関連側が作成した賃貸契約の範囲は以下の累積パラメータを満たさなければならない |

| • |

当社が関連側とのリース取引によるレンタル義務総額を,当社が当社から借りたすべての船舶(関連側と承認しようとするテナントを含む)が負担する貸船義務総額で割った場合,br}は5%を超えてはならない。本パラメータについては、レンタル料金を計算する際には、任意のオプション期限を含む契約上合意された最終レンタル船期限を考慮すべきである。 |

| • |

当社が関連側から借りたすべての船(予想される船舶を含む)の総テナント義務

を当社から当社から借りたすべての船(関連側を含む)の総テナント義務で割ると,22%を超えてはならない。本パラメータについては、レンタル料金を計算する際には、任意のオプション期限を含む契約上合意された最終レンタル船期限を考慮すべきである。 |

| 6. |

関連側のレンタル契約は市場条項に従って制定され、市場上の最近の類似した性質のレンタカー取引に関する市場データ、および監査委員会と取締役会のメンバーの経験と専門知識に基づいて決定されなければならない。似たようなレンタル船を決定する際には、監査委員会と取締役会は、レンタル予定船に可能な限り似た船の使用と、船齢、大きさ、技術仕様、レンタル船速度、燃費など、関連パラメータを考慮し、これらすべてを必要な調整が可能である。 |

| 7. |

監査委員会は毎年、このプログラムを審査し、その中で詳述されたパラメータが関連側船舶リースが非特別取引の分類に該当するかどうかを確認する。 |

| • |

私たちが提供するサービスには、関連する陸路輸送、税関通関、滞在、滞在サービスを含むコンテナ輸送サービスが含まれています |

| • |

| • |

特定のカレンダー年度内に達成されたすべての取引合計は私たちに純利益をもたらします

|

| • |

このようなすべてのサービスの最高支払額は年間2000万ドルを超えてはならないが、2年間で最高500万ドル以下の偏差は本条件に違反しているとみなされてはならない。とにかく、決議案の5年間の支払い総額は1億ドルを超えない |

| • |

本決議に基づく具体的な取引は、半年ごとに監査委員会によって検討され、この委員会は、本決議の実行状況を監視し、これらの取引から得られた実際の収益性を毎年分析し、そのような取引の停止を指示するか、または本決議の修正を株主に提出する権利がある。 |

| • |

私たちが提供するサービスには、陸路輸送、税関通関、滞在、滞在サービスなどのコンテナ輸送および他の関連サービスが含まれます |

| • |

各契約は、契約の日に私たちに対する合理的な最適推定に基づいて、少なくとも(I)私たちの純営業収入(NOR)が正であるか、または(Ii)変動コストの正のリターンを反映しなければならない |

| • |

特定のカレンダー年度内に達成されたすべての取引合計は私たちに純利益をもたらします

|

| • |

このようなすべてのサービスの最高支払い金額は毎年2,000万元を超えてはいけません |

| • |

私たちがこの決議案に基づいて達成した具体的な取引は、半年ごとに監査委員会によって検討され、その委員会は本決議案の実行を監視するだろう。 |

| (i) |

非イスラエル会社の任意の制御手段において25%を超える持株権を有するか、または(Ii)は、非イスラエル会社の収入または利益の受益者であるか、または25%以上の収入または利益を直接または間接的に得る権利がある。このような免除は、株式の売却または他の方法で株式を処分する収益を業務収入とみなす個人には適用されない。 |

| • |

ある金融機関は |

| • |

時価ベースの税務会計方法を使用する証券取引業者または取引者 |

| • |

ヘッジ取引、期を越えた販売、シャッフル販売、転換取引または総合取引の一部として私たちの普通株を持っている人、あるいは以下の事項について推定売却を達成した人 |

| • |

私たちの普通株は |

| • |

アメリカ連邦所得税の本位貨幣はドルの人ではありません |

| • |

アメリカ連邦所得税の目的のために共同企業の実体に分類されています |

| • |

“個人退職口座”および“Roth IRA”を含む免税エンティティ |

| • |

私たちが議決権を持っている株や株式の総価値の10%以上を持っているとみなされている人 |

| • |

従業員の株式オプションの行使または他の補償に基づいて私たちの普通株を獲得した人;または

|

| • |

米国国外で行われている貿易又は業務に関連する株式を保有する者。 |

| • |

アメリカ市民(イスラエル住民を除く)または個人住民 |

| • |

米国、米国の任意の州またはコロンビア特区の法律において、またはその法律に従って設立または組織された会社(または会社として課税されるべき他のエンティティ);または |

| • |

その収入は、その出所にかかわらず、米国連邦所得税の財産または信託を納めなければならない。 |

| • |

私たちの資産を合理的、詳細、正確かつ公平に反映した取引と処置の記録を保存することと関係がある |

| • |

公認された会計原則に従って財務諸表を作成するために必要に応じて取引を記録することを確保するための合理的な保証を提供し、私たちの収入と支出は私たちの経営陣と取締役の許可のみに基づいて行われる |

| • |

財務諸表に重大な影響を及ぼす可能性のある不正取得、使用、または処理を防止またはタイムリーに発見するために、合理的な保証を提供します。 |

|

2023 |

2022 |

|||||||

|

(単位:千ドル) |

||||||||

|

料金を審査する(1)

|

1,934 |

2,138 |

||||||

|

監査関連費用(2)

|

208 |

135 |

||||||

|

税金.税金(3)

|

383 |

308 |

||||||

|

他のすべての費用は彼に支払うこと、彼に支払うことを含む |

23 |

256 |

||||||

|

ダダール:中国、日本 |

2,548 |

2,837 |

||||||

| (1) |

監査費用とは、当社の年度財務諸表を監査するために徴収または予想される総費用のことである。このカテゴリ

はまた、米国証券取引委員会に提出された文書の同意および審査のような監査人によって法定または規制届出のために提供されるサービスをさらに含む。 |

| (2) |

監査関連費用とは、2023年12月31日、2023年12月31日、2022年12月31日までの年度内に提供される保証及び関連サービスの費用総額であり、これらの費用は伝統的に監査人によって履行され、監査業績と合理的に関連しており、監査費用には報告されていない。 |

| (3) |

税費は、2023年12月31日と2022年12月31日までの年度内に税務コンプライアンス、税務提案、税務計画に提供される専門サービスの総費用である。 |

|

証拠品番号: |

説明する | ||

|

1.1

|

改訂·再改訂された登録者定款(会社2022年年報添付ファイル1.1を参考に2023年3月13日に米国証券取引委員会のForm 20-Fに提出) | ||

|

2.1 |

* |

1934年“証券取引法”第12節に登録された登録者証券説明 | |

|

4.1

|

サンプル株式証明書(当社が2020年12月30日に米国証券取引委員会に提出したF-1表(フレット番号:333-251822)登録説明書添付ファイル4.1)

を参照。 | ||

|

4.2

|

当社は2020年12月30日に米国証券取引委員会に提出されたF-1表登録説明書(書類番号333-251822)添付ファイル10.2を提出し、登録者は合意その他の当事者と2020年12月22日に改訂及び再予約された“登録権協定”(添付ファイル10.2参照)

を締結する。 | ||

|

4.3

|

会社が2020年12月30日に米国証券取引委員会に提出したF-1表(文書番号333-251822)における謝罪·賠償状表

(当社登録説明書添付ファイル10.3を参照して編入)。 | ||

|

4.10

|

2020年株式インセンティブ計画(当社が2020年12月30日に米国証券取引委員会に提出したF-1表(文書番号333-251822)

の依頼書添付ファイル10.5を参照。 | ||

|

4.11 |

* |

報酬政策には、取引法第10 D節

に適合する回収政策が含まれている。 | |

|

8.1 |

* |

当社は所有権の子会社と実体リストを持っています。

| |

|

12.1 |

* |

2002年サバンズ·オキシリー法302条による認証

| |

|

12.2 |

* |

2002年サバンズ·オキシリー法302条による認証

| |

|

13.1 |

** |

2002年“サバンズ·オックススリー法案”906節で可決された“アメリカ法典”第18編1350条による認証 | |

|

13.2 |

** |

2002年“サバンズ·オックススリー法案”906節で可決された“アメリカ法典”第18編1350条による認証 | |

|

15.1 |

* |

ビマウェイ国際メンバー事務所Somekh Chaikinの同意 |

|

|

15.2 |

* |

FORVIS LLP同意(前身はDixon Hughes Goodman LLP) | |

|

101 |

IXBRL(イントラネット拡張可能ビジネス報告言語)形式で作成された2023年12月31日までのForm 20-F年度報告の材料を提供する:(I)独立公認会計士事務所の報告、(Ii)総合財務状況表、(Iii)総合損益表、(Iv)総合総合損益表、(V)総合権益変動表、(Vi)総合キャッシュフロー表、

と(7)の連結財務諸表を付記し,テキストブロックで表記し,詳細に説明する. | ||

|

104 |

ZIM総合運航サービス株式会社S 2023年12月31日現在の20-F表年次報告書の表紙は、添付ファイル101に含まれているiXBRL(イントラネット拡張可能商業報告言語)形式である | ||

| * |

同封アーカイブ |

| ** |

家具を完備する |

|

ZIM総合船務有限公司です。 |

||||

|

差出人: |

寄稿/S/イライ·グリックマン |

|||

|

名前: |

イーライ·グリックマン |

|||

|

タイトル: |

社長と最高経営責任者 |

|||

|

ページ |

|

|

独立公認会計士事務所の報告(PCAOB ID番号

|

F-3-F-6

|

|

財務諸表:

|

|

|

合併財務状況表

|

F-7

|

|

合併損益表

|

F-8

|

|

総合総合収益表

|

F-9

|

|

合併権益変動表

|

F-10

|

|

統合現金フロー表

|

F-11-F-12

|

|

連結財務諸表付記

|

F-13-F-70

|

株主や取締役会に

ZIM総合運航サービス有限公司です。

これらの連結財務諸表は会社の経営陣が責任を負う。私たちの責任は私たちの監査に基づいてこのような連結財務諸表に意見を発表することだ。私たちはPCAOBに登録されている公共会計士事務所で、アメリカ連邦証券法およびアメリカ証券取引委員会とPCAOBの適用規則と法規に基づいて、私たちは会社と独立しなければなりません。

以下に述べる重要な監査事項は、監査委員会が監査委員会に伝達または要求する当期総合財務諸表監査によって生じる事項を指すことである:(1)総合財務諸表に対して大きな意味を有する勘定または開示に関するものであり、(2)私たちが特に挑戦的で主観的または複雑な判断に関するものである。重要監査事項の伝達は、総合財務諸表に対する私たちの全体的な意見をいかなる方法でも変えることはなく、以下の重要な監査事項を伝達することによって、重要な監査事項またはそれに関連する勘定または開示について個別の意見を提供することはない。

総合財務諸表付記4に記載されているように、当社は、報告日毎にその運営資産の帳簿金額を審査し、兆候がある場合にはその減値または減値を評価して返送する。2023年12月31日現在、会社の非金融資産には船、コンテナ、荷役設備が含まれており、金額はそれぞれ37.589億ドル、7.929億ドル。総合財務諸表付記7に記載されているように、2023年9月30日現在、コンテナ運航サービス現金発生単位(CGU)の減価テストにより減値損失総額は20.634億ドル。当社は使用価値をもとに,割引キャッシュフロー法を用いてCGUの回収可能金額を推定している。

畢馬威国際会計士事務所会員事務所

2004年以来、当社の監査役を務めてきました。

2024年3月13日

株主や取締役会に

ZIM総合運航サービス有限公司です。

畢馬威国際会計士事務所会員事務所

2024年3月13日

|

十二月三十一日

|

||||||||||||

|

2023

|

2022

|

|||||||||||

|

注意事項

|

百万ドルで

|

|||||||||||

|

資産

|

||||||||||||

|

船.船

|

5

|

|

|

|||||||||

|

コンテナ及び荷役装置

|

5

|

|

|

|||||||||

|

その他有形資産

|

5

|

|

|

|||||||||

|

無形資産

|

6

|

|

|

|||||||||

|

共同経営会社への投資

|

|

|

||||||||||

|

その他の投資

|

10

|

|

|

|||||||||

|

その他売掛金

|

9

|

|

|

|||||||||

|

繰延税金資産

|

25(c)

|

|

|

|

||||||||

|

非流動資産総額

|

|

|

||||||||||

|

棚卸しをする

|

|

|

||||||||||

|

貿易その他売掛金

|

9

|

|

|

|||||||||

|

その他の投資

|

10

|

|

|

|||||||||

|

現金と現金等価物

|

11

|

|

|

|||||||||

|

流動資産総額

|

|

|

||||||||||

|

総資産

|

|

|

||||||||||

|

権益

|

||||||||||||

|

配当金と積立金

|

12

|

|

|

|||||||||

|

利益を残す

|

|

|

||||||||||

|

会社の所有者は権益を占めなければならない

|

|

|

||||||||||

|

非制御的権益

|

|

|

||||||||||

|

総株

|

|

|

||||||||||

|

負債.負債

|

||||||||||||

|

賃貸負債

|

8

|

|

|

|||||||||

|

ローンやその他の負債

|

13

|

|

|

|||||||||

|

従業員福祉

|

14

|

|

|

|||||||||

|

繰延税金負債

|

25(c)

|

|

|

|

||||||||

|

非流動負債総額

|

|

|

||||||||||

|

貿易とその他の支払い

|

15

|

|

|

|||||||||

|

条文

|

16

|

|

|

|||||||||

|

契約責任

|

|

|

||||||||||

|

賃貸負債

|

8

|

|

|

|||||||||

|

ローンやその他の負債

|

13

|

|

|

|||||||||

|

流動負債総額

|

|

|

||||||||||

|

総負債

|

|

|

||||||||||

|

権益と負債総額

|

|

|

||||||||||

|

/S/エール·セルーシ |

/S/イライ·グリックマン |

/S/ザビエル·デストロ |

||

|

イェール·セルーシ

|

イーライ·グリックマン

|

ザビエル·デストロ

|

||

|

取締役会議長

|

社長&CEO

|

首席財務官

|

||

|

役員のことですが

|

執行主任

|

F - 7

|

12月31日までの年度

|

||||||||||||||||

|

2023

|

2022

|

2021

|

||||||||||||||

|

注意事項

|

百万ドルで

|

|||||||||||||||

|

航空便および関連サービスの収入

|

17

|

|

|

|

||||||||||||

|

航程と関連サービスの費用

|

||||||||||||||||

|

運営費とサービスコスト

|

18

|

(

|

)

|

(

|

)

|

(

|

)

|

|||||||||

|

減価償却

|

23

|

(

|

)

|

(

|

)

|

(

|

)

|

|||||||||

|

資産減価

|

7

|

(

|

)

|

|||||||||||||

|

毛利(損)

|

(

|

)

|

|

|

||||||||||||

|

その他の営業収入

|

19

|

|

|

|

||||||||||||

|

その他の運営費

|

20

|

(

|

)

|

(

|

)

|

(

|

)

|

|||||||||

|

一般と行政費用

|

21

|

(

|

)

|

(

|

)

|

(

|

)

|

|||||||||

|

共同経営会社の利益シェア

|

(

|

)

|

(

|

)

|

|

|||||||||||

|

経営活動の結果

|

(

|

)

|

|

|

||||||||||||

|

財政収入

|

24(a)

|

|

|

|

|

|||||||||||

|

財務費用

|

24(b)

|

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||

|

財務費用純額

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||

|

所得税前利益

|

(

|

)

|

|

|

||||||||||||

|

所得税

|

25

|

|

(

|

)

|

(

|

)

|

||||||||||

|

今年度の利益

|

(

|

)

|

|

|

||||||||||||

|

なぜなら:

|

||||||||||||||||

|

当社のオーナー

|

(

|

)

|

|

|

||||||||||||

|

非制御的権益

|

|

|

|

|||||||||||||

|

今年度の利益

|

(

|

)

|

|

|

||||||||||||

|

1株当たりの収益(損失)

|

||||||||||||||||

|

普通株1株当たりの基本収益

|

12(d)

|

|

(

|

)

|

|

|

||||||||||

|

1株当たりの減価償却収益

|

12(d)

|

|

(

|

)

|

|

|

||||||||||

付記はこれらの総合財務諸表の不可分の一部である。

F - 8

|

12月31日までの年度

|

||||||||||||

|

2023

|

2022

|

2021

|

||||||||||

|

百万ドルで

|

||||||||||||

|

今年度の利益

|

(

|

)

|

|

|

||||||||

|

包括的収益の他の構成要素は

|

||||||||||||

|

他の包括的な収入のプロジェクトは

|

||||||||||||

|

利益や損失に再分類したり

|

||||||||||||

|

外国業務の外貨換算差異

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

公正価値に応じて他の総合収益により税収を差し引いた債務ツール投資の公正価値純変化

|

|

(

|

)

|

(

|

)

|

|||||||

|

他の全面収益による公正な価値で損益を計上した債務ツール投資の再分類

|

|

|

||||||||||

|

他の包括的な収入プロジェクトは

|

||||||||||||

|

利益や損失に再分類されることはありません

|

||||||||||||

|

公正価値に応じて他の総合収益によって税引後の権益ツール投資の公正価値純変化を控除する

|

|

(

|

)

|

(

|

)

|

|||||||

|

固定収益年金計画精算収益、税引き後純額

|

|

|

|

|||||||||

|

今年度の税額控除後のその他の全面的な収入

|

|

(

|

)

|

(

|

)

|

|||||||

|

本年度の総合収益総額

|

(

|

)

|

|

|

||||||||

|

なぜなら:

|

||||||||||||

|

当社のオーナー

|

(

|

)

|

|

|

||||||||

|

非制御的権益

|

|

|

|

|||||||||

|

本年度の総合収益総額

|

(

|

)

|

|

|

||||||||

F - 9

|

会社の所有者のおかげです

|

||||||||||||||||||||||||||||

|

共有

資本

|

一般情報

備蓄金(*)

|

訳す

保留する

|

保留する

収益.収益

|

合計する

|

非制御性

利益.

|

合計する

株権

|

||||||||||||||||||||||

|

百万ドルで

|

||||||||||||||||||||||||||||

|

2023年1月1日の残高

|

|

|

(

|

)

|

|

|

|

|

||||||||||||||||||||

|

本年度の赤字

|

(

|

)

|

(

|

)

|

|

(

|

)

|

|||||||||||||||||||||

|

今年度の税額控除後のその他の全面的な収入

|

|

(

|

)

|

|

|

(

|

)

|

|

||||||||||||||||||||

|

オプションの行使

|

|

(

|

)

|

|||||||||||||||||||||||||

|

株式ベースの報酬

|

|

|

|

|||||||||||||||||||||||||

|

会社の所有者に配当金を送る

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||||||||||||||

|

付属会社の非持株権益に配当金を支給する

|

(

|

)

|

(

|

)

|

||||||||||||||||||||||||

|

2023年12月31日の残高

|

|

|

(

|

)

|

|

|

|

|

||||||||||||||||||||

|

2021年12月31日の残高

|

|

|

(

|

)

|

|

|

|

|

||||||||||||||||||||

|

国際会計基準第37号改正案の初適用

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||||||||||||||

|

2022年1月1日の残高

|

|

|

(

|

)

|

|

|

|

|

||||||||||||||||||||

|

本年度の利益

|

|

|

|

|

||||||||||||||||||||||||

|

今年度の税額控除後のその他の全面的な収入

|

(

|

)

|

(

|

)

|

|

(

|

)

|

(

|

)

|

(

|

)

|

|||||||||||||||||

|

オプションの行使

|

|

(

|

)

|

|||||||||||||||||||||||||

|

株式ベースの報酬

|

|

|

|

|||||||||||||||||||||||||

|

会社の所有者に配当金を送る

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||||||||||||||

|

非持ち株権を持つ子会社を買収する

|

|

|

(

|

)

|

||||||||||||||||||||||||

|

付属会社の非持株権益に配当金を支給する

|

(

|

)

|

(

|

)

|

||||||||||||||||||||||||

|

2022年12月31日の残高

|

|

|

(

|

)

|

|

|

|

|

||||||||||||||||||||

|

2021年1月1日の残高

|

|

|

(

|

)

|

(

|

)

|

|

|

|

|||||||||||||||||||

|

本年度の利益

|

|

|

|

|

||||||||||||||||||||||||

|

今年度の税額控除後のその他の全面的な収入

|

(

|

)

|

|

(

|

)

|

(

|

)

|

(

|

)

|

|||||||||||||||||||

|

株を発行し,発行コストを差し引く

|

|

|

|

|||||||||||||||||||||||||

|

株式ベースの報酬

|

|

|

|

|||||||||||||||||||||||||

|

オプションの行使

|

|

(

|

)

|

|||||||||||||||||||||||||

|

会社の所有者に配当金を送る

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||||||||||||||

|

非持ち株権を持つ子会社を買収する

|

|

|

||||||||||||||||||||||||||

|

付属会社の非持株権益に配当金を支給する

|

(

|

)

|

(

|

)

|

||||||||||||||||||||||||

|

2021年12月31日の残高

|

|

|

(

|

)

|

|

|

|

|

||||||||||||||||||||

付記はこれらの総合財務諸表の構成要素です

F - 10

|

12月31日までの年度

|

||||||||||||||||

|

2023

|

2022

|

2021

|

||||||||||||||

|

注意事項

|

百万ドルで

|

|||||||||||||||

|

経営活動のキャッシュフロー

|

||||||||||||||||

|

今年度の利益

|

(

|

)

|

|

|

||||||||||||

|

以下の項目を調整する

|

||||||||||||||||

|

減価償却および償却

|

23

|

|

|

|

||||||||||||

|

減価損失

|

7

|

|

||||||||||||||

|

財務費用純額

|

24

|

|

|

|

||||||||||||

|

被投資先の利益(損失)シェアと公正価値変動

|

|

(

|

)

|

(

|

)

|

|||||||||||

|

資本利益,純額

|

19

|

(

|

)

|

(

|

)

|

(

|

)

|

|||||||||

|

所得税

|

25

|

(

|

)

|

|

|

|||||||||||

|

他の非現金プロジェクト

|

|

|

|

|||||||||||||

|

|

|

|

||||||||||||||

|

在庫変動状況

|

|

(

|

)

|

(

|

)

|

|||||||||||

|

貿易とその他の受取金の変動

|

|

|

(

|

)

|

||||||||||||

|

貿易と契約を含むその他の支払金の変更

|

||||||||||||||||

|

負債.負債

|

(

|

)

|

(

|

)

|

|

|||||||||||

|

規定及び従業員福祉を変更する

|

|

|

|

|||||||||||||

|

|

|

(

|

)

|

|||||||||||||

|

共同経営会社から受け取った配当金

|

|

|

|

|||||||||||||

|

受け取った利息

|

|

|

|

|||||||||||||

|

納めた所得税

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||

|

経営活動による現金純額

|

|

|

|

|||||||||||||

|

投資活動によるキャッシュフロー

|

||||||||||||||||

|

有形資産、無形資産、および

|

||||||||||||||||

|

*投資家への関心

|

|

|

|

|||||||||||||

|

有形資産の購入と資本化支出

|

||||||||||||||||

|

*投資先における無形資産および権益

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||

|

投資ツールを買収し,純額

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||

|

被投資先への融資

|

(

|

)

|

||||||||||||||

|

その他受取金の変動

|

|

(

|

)

|

(

|

)

|

|||||||||||

|

その他の投資変動(主に預金)、純額

|

|

|

(

|

)

|

||||||||||||

|

投資活動による現金純額

|

|

(

|

)

|

(

|

)

|

|||||||||||

F - 11

ZIM総合船務有限公司です。

|

12月31日までの年度

|

||||||||||||||||

|

2023

|

2022

|

2021

|

||||||||||||||

|

注意事項

|

百万ドルで

|

|||||||||||||||

|

融資活動によるキャッシュフロー

|

||||||||||||||||

|

長期ローンやその他の

|

||||||||||||||||

|

--長期負債

|

|

|

||||||||||||||

|

株を発行し,発行コストを差し引く

|

12(a)

|

|

|

|||||||||||||

|

賃貸負債と借金を返済する

|

13(d)

|

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||

|

短期ローンの変化

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||

|

非持株権益への配当金

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||

|

会社の所有者に支払う配当金

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||

|

支払の利子

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||

|

融資活動のための現金純額

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||

|

現金と現金等価物の純変化

|

(

|

)

|

(

|

)

|

|

|||||||||||

|

年初現金および現金等価物

|

|

|

|

|||||||||||||

|

為替レート変動が現金保有に及ぼす影響

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||

|

年末現金と現金等価物

|

11

|

|

|

|

||||||||||||

F - 12

ZIM総合運航サービス有限公司です。

| 1 |

報告実体

|

| (i) |

ZIM総合運航サービス有限公司(以下、“当社”あるいは“ZIM”と呼ぶ)及びその付属会社(以下、“本グループ”或いは“同等会社”と呼ぶ)及び当社グループの共同経営会社の権益は貨物及び関連サービス分野で経営されている。

ZIMはイスラエルに登録して設立された有限責任会社だ。ZIMの普通株は2021年1月28日にニューヨーク証券取引所(NYSE)に上場されており、コードは“ZIM”である。同社登録事務所の住所はイスラエルハイファアンドレ·サハロフ街9番地。

|

| (Ii) |

財務状況

|

| (a) |

コンテナ運航業の特徴は依然として運賃、船代、燃料価格の変動であり、同時に世界貿易には持続的なインフレと金利上昇、ロシアとウクライナ間の持続的な軍事衝突および他の地政学的挑戦の影響を含む不確実性が持続的に存在している。

今年10月、イスラエル南部でガザ地区と国境を接する境界付近の民間人や軍事目標が大規模なテロ攻撃を受けた後、イスラエルは戦争を開始した。今日まで、会社本部の活動は実質的な影響を受けていないにもかかわらず、このような状況がさらにエスカレートすれば、これらの活動は一時中断の影響を受ける可能性がある。

12月、イエメンの武装組織が商船を攻撃した後、同社を含む多くの遠洋輸送会社が紅海での活動を一時停止すると発表した。同社は地中海の港に寄港し続け、アフリカ各地での船の航路を変えることで、以前スエズ運河を横断するサービスを経営していた。このような中断は航次持続時間の延長によるものであり,業界の需給動態に影響を与える可能性がある。

2021年と2022年の第1四半期がピークに達した後、2022年の残り時間と2023年の間に、多くの業界の運賃が低下し、2023年末前後に若干上昇した。

|

| (b) |

2023年8月、同社はMSCと、インドの次大陸と東地中海、東地中海と北欧を結ぶサービス、東アジアとオセアニアを結ぶサービスを含む複数の業界をカバーする新しいビジネス協力協定を締結した。これらの協定には、船共有、位置購入、交換手配が含まれており、運営効率を著しく向上させ、会社の顧客へのサービスレベルをさらに向上させることを目的としている。紅海のこのような状況により、インド次大陸と東地中海を結ぶサービスに関する協力は現在一時停止されている。

|

F - 13

ZIM総合運航サービス有限公司です。

連結財務諸表付記

| 1 |

報告実体(継続)

|

| (c) |

報告日ごとに、当社はその運営資産の帳簿金額を審査し、兆候がある場合にはその減値または減値を評価して戻します。当社は2023年第3四半期に減価損失を計上し,総額はドルとなった

|

|

(d) |

2023年10月、欧州委員会は、2024年4月25日の予定期限後に、海上運送業者間の運営協力に現在適用されている反独占ブロック免除の有効性(コンソーシアムブロック免除条例、単にCBERと呼ぶ)を更新しないことを決定した。イギリスの競争と市場管理局(CMA)も同様の決定を下し、イギリス全体の免除を公布しない。そうでなければ、イギリスの離脱後にCBERに代わる。これらの決定の結果、大口免除がそれぞれ満期になった日から、運送業者(当社を含む)は、このような大口免除に依存するのではなく、他事業者との運営協力のコンプライアンスを自己評価することが要求される(現在適用されている場合)。同社はこれらの変化がその運営に及ぼす影響を評価しているが,これらの変化は現在行われている運営に実質的な影響を与えないと考えられる。

|

| (e) |

2024年1月1日、運航会社がEU加盟国の港に出入りする航路で排出される温室効果ガス総量に制限を設定したEU排出取引制度(ETS)が発効した。この規制は排出限度額で表され、同社は排出状況を十分に説明するために毎年排出限度額を提出することを要求される。時間の経過とともにETS要求は徐々に増加し,2024年報告排出量の40%から2026年報告排出量の100%に増加した。同社は顧客に追加コストを回収することを目的とした新たな追加料金を導入している。

|

| (f) |

用船契約:

シーズパン社と長期ボート契約を締結したのに続き

当社が2021年から2022年までの間に締結した当該等の協定に関連する追加船は、2024年に当社に交付される予定です(別注26参照)。

|

| (g) |

配当:

2023年4月、会社の取締役会が2023年3月に許可して、会社は配当金を派遣して、金額はドルです |

F - 14

ZIM総合運航サービス有限公司です。

連結財務諸表付記

| 2 |

準備の基礎

|

| (a) |

規則に従った声明

これらの総合財務諸表は、国際会計基準委員会が発表した国際財務報告会計基準(“IFRS”)に基づいて作成されている。 取締役会は2024年3月13日に財務諸表の発表を承認した。 |

| (b) |

計量基礎

|

| - |

公正な価値に応じて損益によって計量された金融商品。

|

| - |

他の包括的な収益を通じて公正な価値で計量された金融商品。

|

| - |

繰延税金資産と負債

|

| - |

条文

|

| - |

従業員福祉に関する資産及び負債

|

| - |

共同経営会社への投資

|

| (c) |

予算と判決の使用

|

| (d) |

本位貨幣と列報貨幣

|

| (e) |

運行周期

|

F - 15

ZIM総合運航サービス有限公司です。

連結財務諸表付記

| 2 |

準備の基礎--(続)

|

| (f) |

会計基準の変化

|

F - 16

ZIM総合運航サービス有限公司です。

連結財務諸表付記

| 3 |

材料会計政策

他に説明がない限り、以下に記載される会計政策は、当該等の総合財務諸表に列挙されたすべての期間に適用され、本グループの各エンティティが一致して採用される。

|

| (a) |

強固な基礎

|

| (i) |

企業合併

|

| (Ii) |

付属会社

子会社の財務諸表は、統制権開始日から制御権終了日まで連結財務諸表に計上される。付属会社の会計政策は、当グループが採用している会計政策に合わせるために、必要に応じて変更されています。 |

| (Iii) |

共同経営会社の投資

共同経営会社とは、本グループが財務及び経営活動に重大な影響を与えるが、コントロールしない或いは共同制御しない実体を指す。本グループが別のエンティティの20%から50%の投票権を持っている場合には,大きな影響があると推定される.重大な影響を評価する際には、現在行使可能または被投資会社の株式に変換可能な潜在的な投票権が考慮されている。共同経営会社は最初にコストで確認し、任意の関連取引コストを含む。 |

F - 17

ZIM総合運航サービス有限公司です。

連結財務諸表付記

| 3 |

材料計算政策(継続)

|

| (a) |

統合の基礎(続)

|

| (Iv) |

重大な影響力を残した場合,関連会社が持つ権益が変化する

|

| (b) |

外貨?外貨

|

| (i) |

外貨取引

|

| (Ii) |

海外業務

外国業務の資産と負債は、買収時に生じる営業権と公正価値調整を含み、報告日に為替レートでドルに換算される。外国業務の収入と支出は取引発生日に為替レートでドルに換算されます。

|

F - 18

ZIM総合運航サービス有限公司です。

連結財務諸表付記

| 3 |

材料計算政策(継続)

|

| (c) |

金融商品

|

| (i) |

非派生金融資産

|

F - 19

ZIM総合運航サービス有限公司です。

連結財務諸表付記

| 3 |

材料計算政策(継続)

|

| (c) |

金融商品:(続)

|

| (Ii) |

非派生金融負債

|

F - 20

ZIM総合運航サービス有限公司です。

連結財務諸表付記

| 3 |

材料計算政策(継続)

|

| (c) |

金融商品:(続)

|

| (Iii) |

デリバティブ金融商品

|

| (Iv) |

株本

|

| (d) |

船、コンテナ、荷役設備、その他の有形資産

|

| (i) |

自己資産

|

F - 21

ZIM総合運航サービス有限公司です。

連結財務諸表付記

| 3 |

材料計算政策(継続)

|

| (d) |

船、コンテナ、荷役設備、そして他の有形資産(続)

|

| 年.年 | ||

|

1.

|

船.船

|

|

|

2.

|

コンテナ.コンテナ

|

|

|

3.

|

シャーシ

|

|

|

4.

|

他の設備

|

|

|

5.

|

自船の乾ドック

|

|

*当期および比較可能期間の他の有形資産の推定使用年数は以下の通りです

|

年.年

|

|||

|

1.

|

建物.建物

|

|

|

|

2.

|

コンピュータシステム及び通信装置

|

|

(

|

|

3.

|

他にも

|

|

| (Ii) |

資産をリースする

|

F - 22

ZIM総合運航サービス有限公司です。

連結財務諸表付記

| 3 |

材料計算政策(継続)

|

| (d) |

船、コンテナ、荷役設備、そして他の有形資産(続)

|

資産移転が国際財務報告基準第15号の要求に適合していない場合、当グループは取引を担保付き借入金と記す。これは、主に、レンタルスケジュールに埋め込まれたオプションが、譲渡された資産の所有権をグループが保持する場合に適用される。このようなオプションが最終的に満期になって資産の所有権を保持していない場合、取引はオプション満期日に計上される。

減価償却

|

年.年

|

||

|

1.

|

船.船

|

|

|

2.

|

コンテナ.コンテナ

|

|

|

3.

|

建物、車両、その他の資産

|

主に

|

| (e) |

無形資産

|

| (i) |

商誉

|

F - 23

ZIM総合運航サービス有限公司です。

連結財務諸表付記

| 3 |

材料計算政策(継続)

|

| (Ii) |

ソフトウェアの研究と開発

|

| (Iii) |

ソフトウェア

|

| (Iv) |

償却する

|

|

ソフトウェア

|

|

|

資本化ソフトウェア開発コスト

|

|

| (f) |

減損する

|

| (i) |

金融資産

|

F - 24

ZIM総合運航サービス有限公司です。

連結財務諸表付記

| 3 |

材料計算政策(継続)

|

| (Ii) |

非金融資産

|

| (g) |

棚卸しをする

|

| (h) |

従業員福祉

|

| (i) |

退職後福祉

|

F - 25

ZIM総合運航サービス有限公司です。

連結財務諸表付記

| 3 |

材料計算政策(継続)

|

| (a) |

固定払込計画

|

| (b) |

固定福祉計画

|

| (Ii) |

退職福祉

|

| (Iii) |

他の長期的利益