カタログ表

次の株価表現は必ずしも未来の株価表現を暗示しているとは限らない.

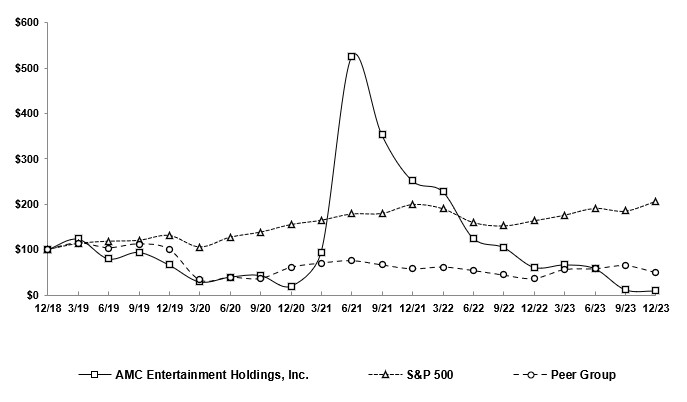

5年間の累積総リターン比較*

AMCエンターテインメントホールディングス、S指数、A Peer Groupでは

*2018年12月31日、配当金の再投資を含む株式または指数に投資された100ドル。Refinitivは、2022年8月19日に支払われた特別配当金と2023年8月24日の逆株式分割の影響を反映するために、AMCの歴史的株価を調整した。12月31日までの会計年度。

| 12/18 |

| 3/19 |

| 6/19 |

| 9/19 |

| 12/19 | |

AMCエンターテインメントホールディングス |

| 100.00 |

| 123.60 | 80.01 | 94.35 | 66.38 | |||

S:スタンダード500指数 |

| 100.00 |

| 113.65 | 118.54 | 120.55 | 131.49 | |||

同級組 | 100.00 | 114.43 | 103.71 | 112.15 | 100.41 | |||||

3/20 |

| 6/20 |

| 9/20 |

| 12/20 | ||||

AMCエンターテインメントホールディングス | 29.29 |

| 39.76 |

| 43.65 |

| 19.65 | |||

S:スタンダード500指数 | 105.72 |

| 127.44 |

| 138.81 |

| 155.68 | |||

同級組 | 34.00 | 39.67 | 36.96 | 61.10 | ||||||

| 3/21 |

| 6/21 |

| 9/21 |

| 12/21 | |||

AMCエンターテインメントホールディングス |

| 94.62 |

| 525.29 |

| 352.73 |

| 252.08 | ||

S:スタンダード500指数 |

| 165.29 |

| 179.42 |

| 180.47 |

| 200.37 | ||

同級組 | 70.45 | 75.63 | 66.38 | 57.89 | ||||||

3/22 |

| 6/22 |

| 9/22 |

| 12/22 | ||||

AMCエンターテインメントホールディングス | 228.35 | 125.58 | 105.15 | 61.40 | ||||||

S:スタンダード500指数 | 191.15 | 160.38 | 152.55 | 164.08 | ||||||

同級組 | 61.84 | 54.24 | 44.29 | 36.70 | ||||||

3/23 |

| 6/23 |

| 9/23 |

| 12/23 | ||||

AMCエンターテインメントホールディングス | 66.69 | 58.57 | 12.05 | 9.23 | ||||||

S:スタンダード500指数 | 176.38 | 191.80 | 185.52 | 207.21 | ||||||

同級組 | 56.22 | 57.96 | 64.92 | 50.05 |

39