|

2024年の株主総会開催に関する通知 |

デラウェア州会社Cadence Design Systems,Inc.の2024年株主総会は以下のように開催される

| いつ: | どこにあるの | |

| 2024年5月2日 午後一時太平洋時間 |

仮想会議 Www.Meetnow.global/M 5 WZT 79 | |

業務事項:

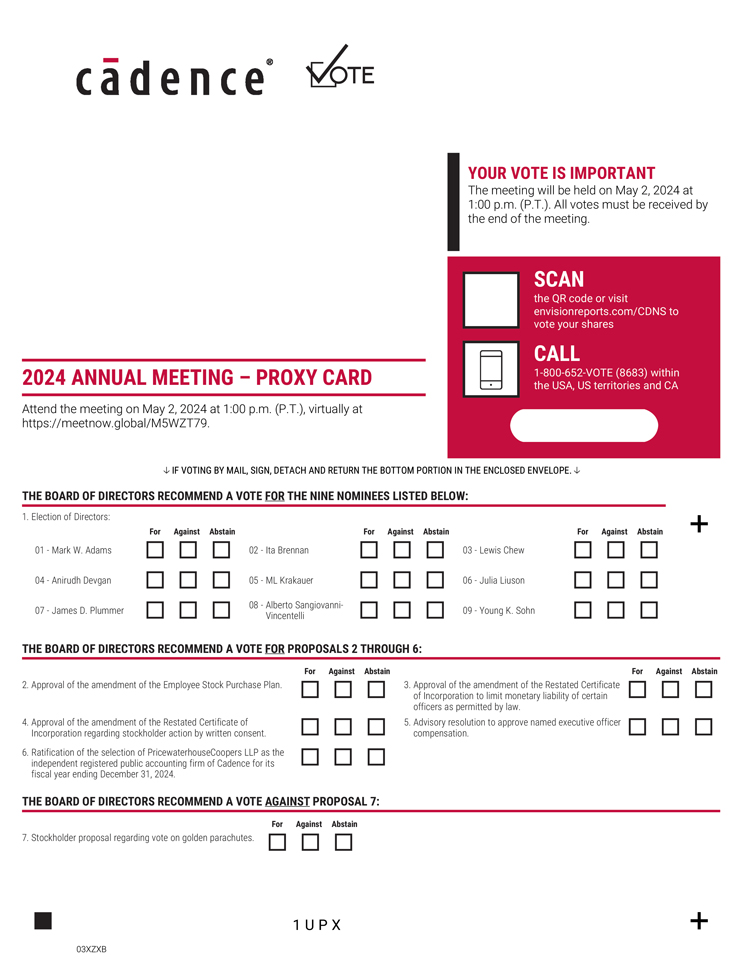

2024年株主年次総会(以下、年次総会と略す)の目的は、以下の事項を審議し、行動することである

| 1. | 選挙依頼書に指名された9人の取締役は、2025年の株主総会まで任期があり、後継者が選ばれて資格を取得したり、取締役が早期に亡くなったり、辞任したり、免職したりする |

| 2. | “従業員株購入計画”の改訂を承認する |

| 3. | 本条例は、法律の許可の下で特定の上級者の金銭的責任を制限するために、新たに作成された会社登録証明書の改正を承認することを目的としている |

| 4. | 書面の同意を得て、株主訴訟に関する会社登録証明書の改訂を再署名することを承認する |

| 5. | 任命された役員報酬を承認するために諮問決議案について投票する |

| 6. | Cadenceの2024年12月31日までの会計年度の独立公認会計士事務所として普華永道会計士事務所を選択することを承認した |

| 7. | 株主が金色パラシュートの採決に関する提案を採決し、会議で適切に提出すれば |

| 8. | 会議またはその任意の延長または延期の前に適切に提案された他の問題を処理する |

これらの業務は、本通知に添付された依頼書により包括的に説明されている

記録日:

Cadence Design Systems,Inc.普通株式の所有者は、2024年3月4日の終値時に年次総会およびその任意の延期または延期を通知する権利があり、年次総会で投票する権利がある

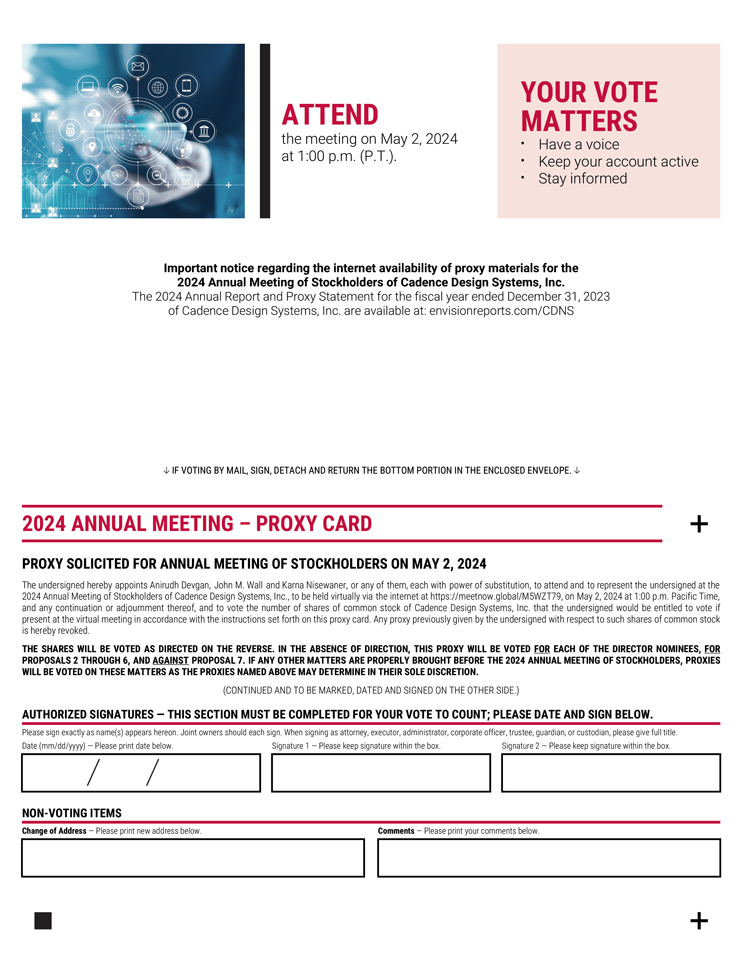

投票方法:

あなたたちの投票は私たちに重要です。すぐにインターネット、電話、メールで投票してください。どのように投票するかについての具体的な説明は,Cadenceが2024年3月20日頃の記録日にその株主に郵送する代理材料インターネット可用性通知に含まれる.あなたはまた仮想年会中にあなたの株に電子的に投票することができます

参加方法:

年次総会はインターネットで開催されますサイトはWww.Meetnow.global/M 5 WZT 79ライブオーディオネットワークで放送します。株主はオンラインで年次総会に出席し、それらの株に電子的に投票し、会議中に仮想会議プラットフォームを介して問題を提出することができる。株主総会にどのように登録および出席するかの詳細な指示については,依頼書の“株主周年大会資料”の節を参照されたい

取締役会の命令によると

| カリフォルニア州サンノゼ 2024年3月 |

カーナ·ニスヴァンナ 上級副社長、総法律顧問兼会社秘書 |

|