アメリカです

証券取引委員会

ワシントンD.C.20549

表格6-K

外国の個人発行者がルール13 a-16または15 d-16に従って提出した報告書

1934年証券取引法

2024年3月

依頼文書番号 1-15106

PetróLeo Brasileiro S.A.-Petrobras

(登録者の正確な氏名 はその定款で規定されている)

ブラジル石油会社ブラジル国家石油会社は

(登録者名英語訳)

ヴァラダス通り28-19階

20241-030-RJリオデジャネイロ

ブラジル連邦共和国

(主にオフィスアドレスを実行)

再選択マーク は、登録者が表紙テーブル20−Fまたはタブ40−Fの下で提出されるか、または年次報告が提出されるか否かを表す

表格20-F_X_表 40-F_

登録者が本表に含まれる情報を提供することにより,1934年の“証券取引法”規則12 g 3-2(B)に基づいて委員会に情報を提供しているかどうかをチェックマーク で示す.

はい_いいえ_X_

索引.索引

ブラジル国立石油会社は

| 財務状況表 | 3 |

| 損益表 | 4 |

| 全面収益表 | 5 |

| 現金フロー表 | 6 |

| 株主権益変動表 | 7 |

| 付加価値表 | 8 |

| 財務諸表付記 | 9 |

| 1.会社とその運営 | 9 |

| 2.財務諸表の作成および列記の根拠 | 14 |

| 3.材料計算政策 | 15 |

| 4.重要な見積もりと判断 | 15 |

| 5.気候変動 | 21 |

| 6.新しい基準と説明 | 27 |

| 7.資本管理 | 28 |

| 8.現金および現金等価物および有価証券 | 28 |

| 9.販売収入 | 30 |

| 10.コストと支出の性質 | 33 |

| 11.その他の収入および支出 | 34 |

| 12.財務収入(費用)純額 | 35 |

| 13.業務部門別の情報 | 35 |

| 14.貿易およびその他の入金 | 39 |

| 15.在庫 | 41 |

| 16.貿易支払い | 42 |

| 17.税金項目 | 43 |

| 18.従業員福祉 | 47 |

| 19.法的手続き、司法預金、または負債に関する準備金 | 60 |

| 20.退役費用準備金 | 70 |

| 二十一その他の資産と負債 | 72 |

| 22.“Lava Jato洗車行動”とその会社への影響 | 73 |

| 二十三天然ガス購入の約束 | 73 |

| 24.財産·工場·設備 | 75 |

| 二十五無形資産 | 78 |

| 26.減損する | 80 |

| 二十七石油·ガス埋蔵量の探査と評価 | 85 |

| 二十八原油探査特許権協定の担保 | 87 |

| 29。E&P活動における財団(パートナーシップ) | 87 |

| 30.投資する | 90 |

| 31。資産処分その他の取引 | 94 |

| 32。融資債務 | 98 |

| 33.リース責任 | 101 |

| 三十四権益 | 103 |

| 35歳。リスク管理 | 109 |

| 36。関係者取引 | 117 |

| 37.現金フロー表補充資料 | 124 |

| 38.後続事件 | 124 |

| 石油·ガス探査·生産に関する補足情報(監査なし) | 125 |

| “公衆注目法”補足情報 13,303/16(監査なし) | 136 |

| 取締役会および上級管理職 | 137 |

| 財務諸表と監査人報告に関する取締役声明 | 138 |

| 独立監査員報告 | 139 |

| 財政委員会の報告 | 146 |

| 法定監査委員会年次報告概要 | 147 |

| 2 |

財務状況表

ブラジル国立石油会社は

2023年12月31日と2022年(他に説明がない限り、百万レアル単位)

| 統合された | 親会社 | ||||

| 資産 | 備考 | 2023 | 2022 | 2023 | 2022 |

| 現金と現金等価物 | 8 | 61,613 | 41,723 | 2,562 | 3,627 |

| 有価証券 | 8 | 13,650 | 14,470 | 13,644 | 9,109 |

| 貿易その他売掛金 | 14 | 29,702 | 26,142 | 77,757 | 87,396 |

| 棚卸しをする | 15 | 37,184 | 45,804 | 31,612 | 39,016 |

| 所得税を払い戻すことができる | 17 | 1,055 | 859 | 731 | 602 |

| その他払戻可能な税金 | 17 | 4,648 | 5,960 | 4,392 | 5,742 |

| 他の人は | 21 | 7,603 | 9,271 | 10,253 | 11,651 |

| 155,455 | 144,229 | 140,951 | 157,143 | ||

| 売却待ちの資産に分類する | 31 | 1,624 | 18,823 | 2,053 | 19,365 |

| 流動資産 | 157,079 | 163,052 | 143,004 | 176,508 | |

| 貿易その他売掛金 | 14 | 8,942 | 12,729 | 8,099 | 10,912 |

| 有価証券 | 8 | 11,661 | 8,159 | 11,661 | 8,159 |

| 司法預金 | 19 | 71,390 | 57,671 | 70,968 | 57,239 |

| 所得税を繰延する | 17 | 4,672 | 4,342 | − | − |

| その他払戻可能な税金 | 17 | 21,861 | 19,715 | 21,516 | 19,349 |

| 他の人は | 21 | 11,209 | 8,106 | 12,230 | 9,524 |

| 長期売掛金 | 129,735 | 110,722 | 124,474 | 105,183 | |

| 投資する | 30 | 6,574 | 8,172 | 268,220 | 271,427 |

| 財産·工場·設備 | 24 | 742,774 | 679,182 | 759,569 | 699,786 |

| 無形資産 | 25 | 14,726 | 15,581 | 14,563 | 15,426 |

| 非流動資産 | 893,809 | 813,657 | 1,166,826 | 1,091,822 | |

| 総資産 | 1,050,888 | 976,709 | 1,309,830 | 1,268,330 | |

| 統合された | 親会社 | ||||

| 負債.負債 | 備考 | 2023 | 2022 | 2023 | 2022 |

| 貿易応払い | 16 | 23,302 | 28,507 | 26,649 | 34,714 |

| 融資債務 | 32 | 20,923 | 18,656 | 46,736 | 120,724 |

| リース責任 | 33 | 34,858 | 28,994 | 36,364 | 29,933 |

| 所得税に対処する | 17 | 6,295 | 15,045 | 4,445 | 12,690 |

| その他は税金を払うべきだ | 17 | 20,168 | 15,906 | 19,669 | 15,576 |

| 配当金に応じる | 34 | 17,134 | 21,762 | 16,947 | 21,751 |

| 退役費用準備金 | 20 | 9,837 | − | 9,661 | − |

| 従業員福祉 | 18 | 14,194 | 11,555 | 13,274 | 10,896 |

| 他の人は | 21 | 14,596 | 15,660 | 12,252 | 13,384 |

| 161,307 | 156,085 | 185,997 | 259,668 | ||

| 販売対象資産に分類された負債 | 31 | 2,621 | 7,646 | 2,621 | 7,646 |

| 流動負債 | 163,928 | 163,731 | 188,618 | 267,314 | |

| 融資債務 | 32 | 118,508 | 137,630 | 346,419 | 315,417 |

| リース責任 | 33 | 128,773 | 95,423 | 133,240 | 102,227 |

| 所得税に対処する | 17 | 1,446 | 1,578 | 1,409 | 1,538 |

| 所得税を繰延する | 17 | 52,820 | 35,220 | 59,000 | 42,511 |

| 従業員福祉 | 18 | 75,421 | 55,701 | 74,009 | 54,761 |

| 法律手続きに関する条文 | 19 | 16,000 | 15,703 | 14,855 | 14,609 |

| 退役費用準備金 | 20 | 102,493 | 97,048 | 102,167 | 96,552 |

| 他の人は | 21 | 9,159 | 10,290 | 9,672 | 10,807 |

| 非流動負債 | 504,620 | 448,593 | 740,771 | 638,422 | |

| 流動負債と非流動負債 | 668,548 | 612,324 | 929,389 | 905,736 | |

| 株式(株式発行コストを差し引いた純額) | 34 | 205,432 | 205,432 | 205,432 | 205,432 |

| 資本積立金と資本取引 | (538) | 3,102 | (322) | 3,318 | |

| 利益準備金 | 34 | 159,171 | 128,562 | 158,955 | 128,346 |

| その他の総合(赤字)を累計する | 16,376 | 25,498 | 16,376 | 25,498 | |

| ブラジルの国家石油会社の株主に帰属できます | 380,441 | 362,594 | 380,441 | 362,594 | |

| 非制御的権益 | 30 | 1,899 | 1,791 | − | − |

| 権益 | 382,340 | 364,385 | 380,441 | 362,594 | |

| 負債と権益総額 | 1,050,888 | 976,709 | 1,309,830 | 1,268,330 | |

これらの付記はこれらの財務諸表の不可分の一部を構成する。

| 3 |

損益表

ブラジル国立石油会社は

2023年12月31日と2022年12月31日(単位:ミリオン·レアル、他に説明がない限り)

| 統合された | 親会社 | ||||

| 備考 | 2023 | 2022 | 2023 | 2022 | |

| 販売収入 | 9 | 511,994 | 641,256 | 494,372 | 613,334 |

| 販売コスト | 10 | (242,061) | (307,156) | (241,098) | (298,009) |

| 毛利 | 269,933 | 334,100 | 253,274 | 315,325 | |

| (費用を)収入する | |||||

| 販売費用 | 10 | (25,163) | (25,448) | (25,114) | (27,113) |

| 一般と行政費用 | 10 | (7,952) | (6,877) | (6,688) | (5,676) |

| 探査コスト | 27 | (4,892) | (4,616) | (4,887) | (3,753) |

| 研究開発費 | (3,619) | (4,087) | (3,619) | (4,089) | |

| 他税種 | (4,444) | (2,272) | (3,391) | (1,873) | |

| 減価償却,純額 | 26 | (13,111) | (6,859) | (12,950,) | (6,804) |

| 他の収入と支出、純額 | 11 | (19,930) | 9,023 | (18,791) | 10,532 |

| (79,111) | (41,136) | (75,440) | (38,776) | ||

| 未計上財務収入(費用)、持分投資、所得税前の収入 | 190,822 | 292,964 | 177,834 | 276,549 | |

| 純財務収入(費用): | 12 | (11,861) | (19,257) | (24,679) | (29,356) |

| 財政収入 | 10,821 | 9,420 | 10,790 | 9,972 | |

| 財務費用 | (19,542) | (18,040) | (33,884) | (29,762) | |

| 外国為替収益(損失)とインフレ指数付け | (3,140) | (10,637) | (1,585) | (9,566) | |

| 株式会計投資の結果 | 30 | (1,480) | 1,291 | 19,814 | 23,663 |

| 所得税前純収益 | 177,481 | 274,998 | 172,969 | 270,856 | |

| 所得税 | 17 | (52,315) | (85,993) | (48,363) | (82,528) |

| 本年度の純収入 | 125,166 | 189,005 | 124,606 | 188,328 | |

| なぜなら: | |||||

| ブラジルの国家石油会社の株主は | 124,606 | 188,328 | 124,606 | 188,328 | |

| 非制御的権益 | 560 | 677 | − | − | |

| 本年度の純収入 | 125,166 | 189,005 | 124,606 | 188,328 | |

| 基本と希釈後の1株当たり加重収益−普通株と優先株の平均値(単位:レアル) | 34 | 9.57 | 14.44 | 9.57 | 14.44 |

| 付記はこれらの財務諸表の不可分の一部を構成する。 | |||||

| 4 |

全面収益表

ブラジル国立石油会社は

2023年12月31日と2022年12月31日(単位:ミリオン·レアル、他に説明がない限り)

| 統合された | 親会社 | ||||

| 備考 | 2023 | 2022 | 2023 | 2022 | |

| 本年度の純収入 | 125,166 | 189,005 | 124,606 | 188,328 | |

| 損益計算書に再分類されない項目: | |||||

| 退職後の固定福祉計画の精算収益(損失) | 18 | (17,552) | (8,297) | (17,260) | (8,228) |

| 所得税を繰延する | 1,341 | 1,109 | 1,341 | 1,119 | |

| (16,211) | (7,188) | (15,919) | (7,109) | ||

| その他の総合収益の権益類投資におけるシェア | − | − | (278) | (79) | |

| その後、損益計算書に再分類できる項目: | |||||

| キャッシュフローヘッジの未実現収益(赤字)−将来可能性の高い輸出− | |||||

| 権益で確認する | 22,410 | 28,359 | 22,410 | 28,359 | |

| 損益表に再分類する | 18,846 | 25,174 | 18,371 | 24,832 | |

| 所得税を繰延する | (14,027) | (18,201) | (13,866) | (18,085) | |

| 35 | 27,229 | 35,332 | 26,915 | 35,106 | |

| 翻訳調整(1) | |||||

| 権益で確認する | (21,461) | (18,366) | (21,460) | (18,364) | |

| (21,461) | (18,366) | (21,460) | (18,364) | ||

| その他総合収益(損失)の権益類投資におけるシェア | |||||

| 権益で確認する | 30 | 1,306 | 1,162 | 1,620 | 1,388 |

| 1,306 | 1,162 | 1,620 | 1,388 | ||

| その他全面収益(赤字) | (9,137) | 10,940 | (9,122) | 10,942 | |

| 総合収益総額 | 116,029 | 199,945 | 115,484 | 199,270 | |

| 以下の側面の全面的な収入に起因することができる | |||||

| ブラジルの国家石油会社の株主は | 115,484 | 199,270 | 115,484 | 199,270 | |

| 非制御的権益 | 545 | 675 | − | − | |

| 総合収益総額 | 116,029 | 199,945 | 115,484 | 199,270 | |

| (1)総合に債務者1,154レアルの影響(債務者の2022年12月31日の影響は774レアル)を含み、連属会社と合弁企業を指す。 | |||||

| これらの付記はこれらの財務諸表の不可分の一部を構成する。 | |||||

| 5 |

現金フロー表

ブラジル国立石油会社は

2023年12月31日と2022年12月31日(単位:ミリオン·レアル、他に説明がない限り)

| 統合された | 親会社 | ||||

| 備考 | 2023 | 2022 | 2023 | 2022 | |

| 経営活動のキャッシュフロー | |||||

| 本年度の純収入 | 125,166 | 189,005 | 124,606 | 188,328 | |

| 以下の項目を調整する | |||||

| 年金と医療福祉 | 18 | 7,695 | 6,333 | 7,494 | 6,187 |

| 権益会計投資の結果 | 30 | 1,480 | (1,291) | (19,814) | (23,663) |

| 減価償却、損耗、償却 | 37 | 66,204 | 68,202 | 69,609 | 71,377 |

| 資産減額,純額 | 26 | 13,111 | 6,859 | 12,950, | 6,804 |

| 在庫品を可変現純価値まで減記する | 15 | (40) | 57 | − | − |

| 貿易その他売掛金の信用損失準備(売掛金)純額 | 205 | 331 | 202 | 542 | |

| 探索的支出核販売 | 27 | 2,087 | 3,584 | 2,087 | 2,740 |

| 資産の処分·抹消の収益 | 11 | (6,511) | (5,883) | (5,776) | (4,944) |

| 外貨、指数付け、財務費用 | 12,707 | 22,956 | 21,176 | 29,420 | |

| 所得税 | 17 | 52,315 | 85,993 | 48,363 | 82,527 |

| 引退費用準備金の改定と廃止 | 10,132 | 3,858 | 10,106 | 3,838 | |

| 入札分野の共同参加協定の結果 | 11 | (1,399) | (21,660) | (1,399) | (21,651) |

| レンタル契約の早期終了と現金流出改訂 | (2,086) | (3,217) | (2,174) | (3,227) | |

| 法律、行政、仲裁手続きに関する損失、純額 | 11 | 3,982 | 7,011 | 3,467 | 6,564 |

| 資産が減少する | |||||

| 貿易その他売掛金 | 672 | 1,891 | (73,648) | (73,707) | |

| 棚卸しをする | 7,926 | (6,029) | 7,245 | (4,881) | |

| 司法預金 | (8,663) | (8,844) | (8,623) | (8,671) | |

| その他の資産 | 1,619 | (1,675) | 1,713 | (2,485) | |

| 負債が増加する | |||||

| 貿易応払い | (4,741) | (2,223) | (7,182) | 2,415 | |

| その他は税金を払うべきだ | (2,363) | (12,903) | (799) | (12,877) | |

| 年金と医療福祉 | (4,617) | (11,035) | (4,596) | (11,017) | |

| 法律手続きに関する条文 | (2,927) | (1,956) | (2,559) | (1,804) | |

| 他の従業員福祉 | 1,726 | (808) | 1,468 | (798) | |

| 退役費用準備金 | (4,491) | (3,123) | (4,457) | (3,121) | |

| その他負債 | (2,781) | (876) | (2,854) | (938) | |

| 納めた所得税 | (50,712) | (59,147) | (49,494) | (58,237) | |

| 経営活動が提供する現金純額 | 215,696 | 255,410 | 127,111 | 168,721 | |

| 投資活動によるキャッシュフロー | |||||

| PP&Eと無形資産の買収 | (60,315) | (49,656) | (60,002) | (56,211) | |

| 株式を買い入れる | (120) | (138) | 463 | 326 | |

| 資産所得収益を処分する--撤退 | 18,232 | 24,815 | 18,215 | 24,953 | |

| 共同参加協定による経済補償 | 2,032 | 35,769 | 2,032 | 35,769 | |

| 有価証券の撤退(投資)(1) | 237 | (17,072) | 11,175 | 13,719 | |

| 受け取った配当金(2) | 439 | 1,905 | 2,007 | 4,109 | |

| 投資活動が提供する現金純額 | (39,495) | (4,377) | (26,110) | 22,665 | |

| 融資活動によるキャッシュフロー | |||||

| 非持株権益の変動 | (14) | 347 | − | − | |

| 融資と融資業務、純額: | |||||

| 融資性債務収益 | 32 | 10,716 | 15,156 | 124,844 | 135,610 |

| 元金融資性債務を償還する | 32 | (21,080) | (47,337) | (71,686) | (88,497) |

| 利子融資性債務の償還(2) | 32 | (9,900) | (9,664) | (21,118) | (14,287) |

| 賃貸債務を償還する | 33 | (31,335) | (28,049) | (32,537) | (29,315) |

| ブラジルの国家石油会社の株主に支払う配当金 | 34 | (97,925) | (194,200) | (97,925) | (194,200) |

| 株式買い戻し計画 | 34 | (3,644) | − | (3,644) | − |

| 非持株権益への配当金 | (253) | (409) | − | − | |

| 融資活動のための現金純額 | (153,435) | (264,156) | (102,066) | (190,689) | |

| 現金および現金等価物に及ぼす為替レート変動の影響 | (2,876) | (3,636) | − | − | |

| 現金と現金等価物の純変化 | 19,890 | (16,759) | (1,065) | 697 | |

| 期初の現金と現金等価物 | 41,723 | 58,482 | 3,627 | 2,930 | |

| 期末現金と現金等価物 | 61,613 | 41,723 | 2,562 | 3,627 | |

| (1)親会社ではValuesを含み,FIDC-NP入金投資の変化を指す. | |||||

| (2)会社は、受信した配当金/利息及び支払利息をそれぞれ投資活動の現金流量と融資活動の現金流量に分類する。 | |||||

| これらの付記はこれらの財務諸表の不可分の一部を構成する。 | |||||

| 6 |

株主権益変動表

ブラジル国立石油会社は

2023年12月31日と2022年12月31日(単位:ミリオン·レアル、他に説明がない限り)

| その他の総合収益を累計する | 利益準備金 | ||||||||||||||

| 株式(株式発行コストを差し引いた純額) | 資本積立金·資本取引·在庫株 | 累積並進調整 | 固定収益年金計画の精算損失 | キャッシュフローのヘッジ-将来可能性の高い輸出 | その他の総合収益(損失)とコストとする | 法律.法律 | 法律を定める | 税収割引 | 利益が残る | 提案された追加配当金 | 利益を残す | ブラジル国家石油会社の株主は権益を占めなければならない | 非制御的権益 | 株主権益を合併する | |

| 205,432 | 3,313 | 119,670 | (20,057) | (81,590) | (3,467) | 25,509 | 8,611 | 3,559 | 89,029 | 37,320 | − | 387,329 | 2,252 | 389,581 | |

| 2022年1月1日の残高 | 205,432 | 3,313 | 14,556 | 164,028 | − | 387,329 | 2,252 | 389,581 | |||||||

| 資本取引 | − | 5 | − | − | − | − | − | − | − | − | − | − | 5 | (777) | (772) |

| 純収入 | − | − | − | − | − | − | − | − | − | − | − | 188,328 | 188,328 | 677 | 189,005 |

| その他総合収益 | − | − | (18,364) | (7,188) | 35,332 | 1,162 | − | − | − | − | − | − | 10,942 | (2) | 10,940 |

| 満期になって受取人のいない配当金 | − | − | − | − | − | − | − | − | − | − | − | 55 | 55 | − | 55 |

| 支出: | |||||||||||||||

| 2022年株主総会で採択された追加配当金 | − | − | − | − | − | − | − | − | − | − | (37,320) | − | (37,320) | − | (37,320) |

| 繰り越し引当金 | − | − | − | − | − | − | 9,417 | 1,027 | 2,385 | − | − | (12,829) | − | − | − |

| 配当をする | − | − | − | − | − | − | − | − | − | (47,006) | 35,815 | (175,554) | (186,745) | (359) | (187,104) |

| 2022年12月31日の残高 | 205,432 | 3,318 | 101,306 | (27,245) | (46,258) | (2,305) | 34,926 | 9,638 | 5,944 | 42,023 | 35,815 | − | 362,594 | 1,791 | 364,385 |

| 205,432 | 3,318 | 25,498 | 128,346 | − | 362,594 | 1,791 | 364,385 | ||||||||

| 2023年1月1日の残高 | 205,432 | 3,318 | 101,306 | (27,245) | (46,258) | (2,305) | 34,926 | 9,638 | 5,944 | 42,023 | 35,815 | − | 362,594 | 1,791 | 364,385 |

| 国庫株 | − | (3,644) | − | − | − | − | − | − | − | − | − | − | (3,644) | − | (3,644) |

| 資本取引 | − | 4 | − | − | − | − | − | − | − | − | − | − | 4 | (16) | (12) |

| 純収入 | − | − | − | − | − | − | − | − | − | − | − | 124,606 | 124,606 | 560 | 125,166 |

| その他総合収益 | − | − | (21,460) | (16,197) | 27,229 | 1,306 | − | − | − | − | − | − | (9,122) | (15) | (9,137) |

| 満期になって受取人のいない配当金 | − | − | − | − | − | − | − | − | − | − | − | 33 | 33 | − | 33 |

| 支出: | |||||||||||||||

| 2023年株主総会で採択された追加配当金 | − | − | − | − | − | − | − | − | − | − | (35,815) | − | (35,815) | - | (35,815) |

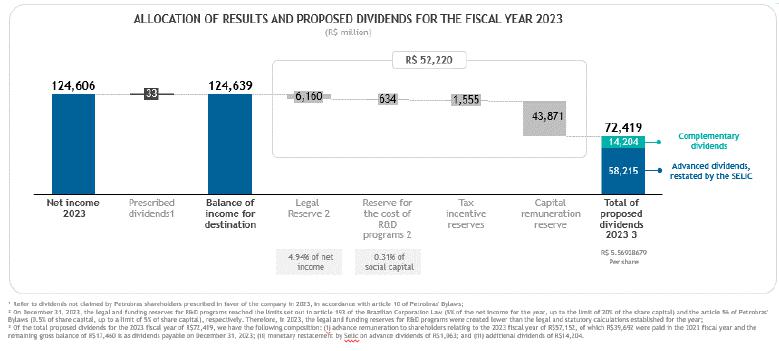

| 繰り越し引当金 | − | − | − | − | − | − | 6,160 | 44,505 | 1,555 | − | − | (52,220) | − | − | − |

| 配当をする | − | − | − | − | − | − | − | − | − | − | 14,204 | (72,419) | (58,215) | (421) | (58,636) |

| 2023年12月31日の残高 | 205,432 | (322) | 79,846 | (43,442) | (19,029) | (999) | 41,086 | 54,143 | 7,499 | 42,023 | 14,204 | − | 380,441 | 1,899 | 382,340 |

| 205,432 | (322) | 16,376 | 158,955 | − | 380,441 | 1,899 | 382,340 | ||||||||

| これらの付記はこれらの財務諸表の不可分の一部を構成している | |||||||||||||||

| 7 |

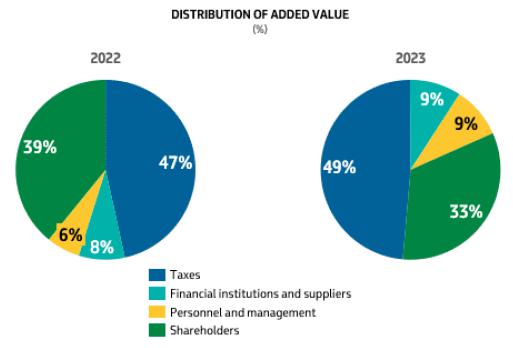

付加価値表

ブラジル国立石油会社は

2023年12月31日と2022年12月31日(単位:ミリオン·レアル、他に説明がない限り)

| 統合された | 親会社 | |||

| 2023 | 2022 | 2023 |

2022 | |

| 収入.収入 | ||||

| 製品、提供サービス、その他の収入の販売 | 633,892 | 778,568 | 612,956 | 746,909 |

| 貿易その他売掛金の信用損失準備(売掛金)純額 | (205) | (331) | (202) | (542) |

| 建設自用資産に関する収入 | 60,997 | 41,433 | 60,307 | 40,513 |

| 694,684 | 819,670 | 673,061 | 786,880 | |

| 第三者から得られた投入 | ||||

| 消耗した材料と転売した製品 | (96,049) | (148,429) | (83,773) | (136,907) |

| 材料、電力、第三者サービス、その他の運営費用 | (106,402) | (74,930) | (114,271) | (73,511) |

| 第三者から得られた投入品の税収控除 | (36,760) | (45,712) | (38,792) | (48,086) |

| 資産減額,純額 | (13,111) | (6,859) | (12,950) | (6,804) |

| 在庫を可変動純分(市場価値)に減記する | 40 | (57) | − | − |

| (252,282) | (275,987) | (249,786) | (265,308) | |

| 総増加値 | 442,402 | 543,683 | 423,275 | 521,572 |

| 減価償却、損耗、償却 | (76,020) | (75,121) | (79,425) | (78,296) |

| 会社生産の純増加値 | 366,382 | 468,562 | 343,850 | 443,276 |

| 移転増加値 | ||||

| 権益類投資利益シェア | (1,480) | 1,291 | 19,814 | 23,663 |

| 財政収入 | 10,821 | 9,420 | 10,790 | 9,972 |

| レンタル料、特許権使用料、その他 | 3,024 | 3,772 | 5,550 | 6,299 |

| 12,365 | 14,483 | 36,154 | 39,934 | |

| 割り当てられる総増加値 | 378,747 | 483,045 | 380,004 | 483,210 |

| 増加値の分配 | ||||

| 人員と役人 | ||||

| 直接補償する | ||||

| 賃金 | 17,382 | 15,545 | 15,501 | 13,723 |

| 利益共有 | 2,924 | 678 | 2,885 | 647 |

| 可変報酬 | 2,119 | 2,855 | 1,687 | 2,666 |

| 22,425 | 19,078 | 20,073 | 17,036 | |

| 優位性 | ||||

| 短期的利益 | 2,045 | 952 | 1,714 | 774 |

| 年金計画 | 4,609 | 4,617 | 4,485 | 4,495 |

| 医療計画 | 4,594 | 3,465 | 4,342 | 3,281 |

| 11,248 | 9,034 | 10,541 | 8,550 | |

| FGTS | 1,222 | 1,079 | 1,123 | 987 |

| 34,895 | 29,191 | 31,737 | 26,573 | |

| 税金.税金 | ||||

| 連邦制(1) (2) | 132,688 | 180,123 | 128,503 | 177,118 |

| 状態.状態 | 47,649 | 41,040 | 47,008 | 39,932 |

| 市政 | 698 | 815 | 187 | 295 |

| 外国.海外 (1) | 2,665 | 2,858 | − | − |

| 183,700 | 224,836 | 175,698 | 217,345 | |

| 金融機関とサプライヤー | ||||

| 利子,為替,指数付け料金 | 29,106 | 33,951 | 41,893 | 44,560 |

| 賃料と借約 | 5,880 | 6,062 | 6,070 | 6,404 |

| 34,986 | 40,013 | 47,963 | 50,964 | |

| 株主.株主 | ||||

| 配当をする | 52,918 | 155,965 | 52,918 | 155,965 |

| 資本利息 | 19,501 | 19,589 | 19,501 | 19,589 |

| 非制御的権益 | 560 | 677 | − | − |

| 利益が残る | 52,187 | 12,774 | 52,187 | 12,774 |

| 125,166 | 189,005 | 124,606 | 188,328 | |

| 割り当てられた付加価値 | 378,747 | 483,045 | 380,004 | 483,210 |

|

(1)生産税を含む。 (2)2023年12月31日現在と2022年12月31日現在、付記17.1で繰延所得税と社会貢献に言及した金額 を含む。 | ||||

| これらの付記はこれらの財務諸表の不可分の一部を構成している | ||||

| 8 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| 1. | 会社とその運営 |

ブラジル国家石油会社(Petrangleo Brasileiro SA-Petrobras、以下“Petrobras”或いは“会社”と略称する)は混合資本会社であり、連邦政府のコントロールを受け、無期限で、一般的に私法規則によって管轄され、具体的には、1976年12月15日第6,404号法律(ブラジル会社法)、2016年6月30日第13,303号法律(国有会社法律)、2016年12月27日第8,945号法令及びその定款の管轄を受ける。

ブラジル国家石油会社の株はブラジル証券取引所(B 3)に上場し、第二級会社の管理特別上場部分に属するため、その会社、その株主、そのマネージャーと財政委員会のメンバーはその法規(第二級法規-Regulamento de Listagem do Nível 2 de治国法人バシボルサ·バルカ-B 3)。特定の規則により会社定款で規定されている公募株受給者の権利を損なう場合は、本条例に準ずるものとする。 は場合によっては を除く。

同社は探査、掘削、精製、加工、陸上と海上油田で生産された原油、シェール或いはその他の岩石の原油、及び石油製品、天然ガス及びその他の液体炭化水素の取引と輸送に力を入れている。また、ブラジル国家石油会社は、すべての形態のエネルギーの研究、開発、生産、輸送、分配、取引、その他の関連または類似の活動など、エネルギーに関する活動を展開している。

ブラジル国家石油会社は、直接、その完全子会社、持株会社、単独または第三者のブラジルまたは国外の合弁企業を通じて、その会社の趣旨に関連する任意の活動を行うことができる。

会社の目的に関する経済活動は、同社が市場条件に基づいて、他社と自由に競争する場合には、“石油法”(第9,478/97号法律)や“天然ガス法”(14.134/21法律)のような他の法律原則や準則を遵守する。しかし、ブラジル国家石油会社は、これらの活動が連合指導下の会社の趣旨に適合している限り、公共利益を促進し、その成立の合理性を証明し、国家エネルギー政策の目標を満たすことを目的としている場合がある

I-法律または法規およびこのような義務を確立する権利のある公共エンティティとの合意規定に基づいて、このような文書の広範な公開声明を遵守すること

二-そのコストと収入は分解され、透明な方法で伝播された。

この場合、会社投資委員会と少数株主委員会は、各財政年度に負担する債務の市場状況と運営結果または経済リターンとの差を補償するために、市場状況と会社が負担する債務の経営結果または経済リターンとの差異を評価して評価し、評価する。

1.1. 年度のハイライト

ブラジル国家石油会社は2023年に積極的な運営と財務業績を獲得し、社会とその株主に価値を創造した。債務は“2023-2027年戦略計画”(SP 23-27)が決定した総債務水準で626億ドルに達した。

2023年の石油と天然ガス生産量は1日278万バレルの油当量であり、SP 23-27で設定された目標を超えている。この経営業績をもたらす主な要素は:(I)4つの新しいプラットフォームであるFPSO Anna Nery(MarlimとVoado油田の立て直し)、FPSO Almirante Barroso(BANzios油田)、FPSO Anita Garibaldi(MarlimとVoado油田の振興)とFPSO Sepetiba(Mero油田)の運営;および(br}ii)P-71プラットフォーム(Iapu油田)、FPSO Guanabara(Mero油田)とFPSO Almirante Barroso(Bzios油田)の最大生産能力を達成する石油である。

| 9 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

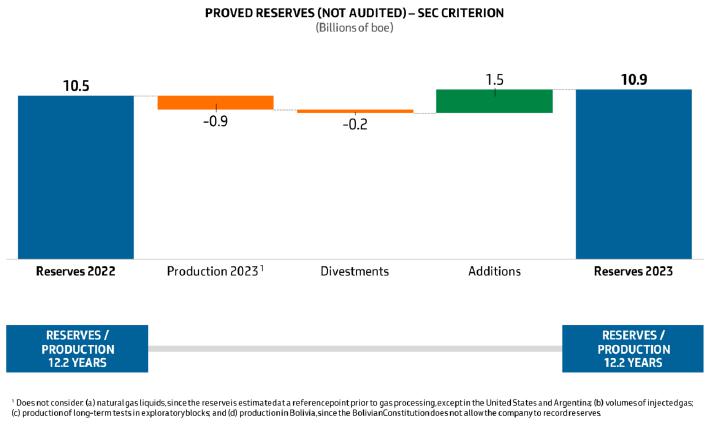

2023年、米国証券取引委員会である米国証券取引委員会の基準によると、同社は準備金を大幅に増加させる軌跡を保ち、利益資産に集中し、公平なエネルギー移行を求めることと一致している。合併は主に資産表現が良好であるため、重点はSantos盆地のB≡zios、TupiとAcapu油田、及びCampos盆地の未運営を宣言したRaia MantaとRaia Pintada油田は商業価値がある。埋蔵量は原油価格の変動による関連変動はなかった(詳細は“石油及び天然ガス探査及び生産活動の補充資料--監査を経ていない”)

PetrobrasはまたANP/SPE 基準(国家石油、天然ガス、生物燃料局/石油エンジニア協会)に基づいて埋蔵量を推定した。2023年12月31日現在、この基準で計算した明らかな埋蔵量は111億バレルの油当量に達している。この2つの基準間の主な違いは付記4.1で詳しく説明する.

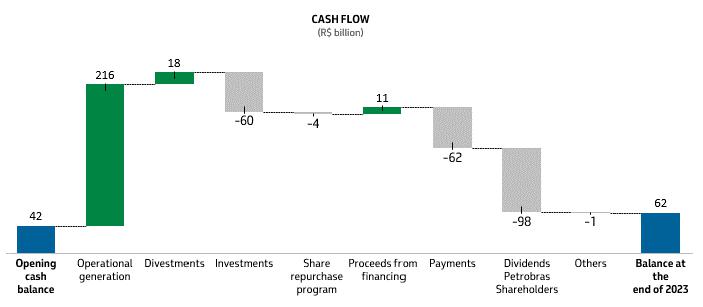

本年度の現金増加は、主に経営活動が提供する現金、売却資産所得金(付記31)および融資債務所得金(付記32)によるものである。 は、配当金および株式買い戻し計画(付記34)を支払うほか、PP&Eおよび無形資産(付記24および25)、償却融資およびリース(付記32および33)の部分を買収して相殺する。

| 10 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

ポートフォリオ管理では,2023年に2022年全体でのいくつかの撤退を完了し,Albacora East油田,Polo Norte Capixaba,Polo Potiguar,Polo GolfinhoとPolo Camarupim(注31),および数年前の販売収入,特にブレント原油価値に関する契約条項を条件とした収入を売却した。

取締役会は2023年7月に株式買い戻し計画の可能性を含む株主報酬政策の審査を承認した。2023年8月、取締役会は株式買い戻し計画を承認し、この計画は国庫に保留されるが、その後、株式を減らすことなくキャンセルされる。2023年11月、特別株主総会は法定資本報酬準備金の設立を承認した(付記34)。この点で,2024年特別株主総会で審議された分配結果の提案 を提出し,2023財政年度の配当配分 を審議し,株主報酬政策に適合する。

新戦略計画2024-2028(SP 24-28)の財務戦略の目標の1つは資本規律を重視し、会社の債務の制御に力を入れ、会社の管理を尊重し、配当と株式買い戻し計画を通じて株主に価値をもたらすことである。650億ドル未満の債務目標brと80億ドルを下回る参考現金は、会社の財務戦略の参考となる(付記7および32)。

| 11 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

戦略計画作成方案24-28の経済、財務と業務仮定の審査は、プロジェクトの組み合わせと埋蔵量推定を含み、2023財政年度の回復可能性テストを支持した(注: 26)。

2023年には,連邦税務局の承認を受けていない補償の請求や,チャーター便契約における譲渡価格への連邦税徴収に関する新たな紛争や,Petros管理の補足年金計画に関するテーマを検討する個人や集団行動の再分類 が以前から遠い損失とされていた。これらの過程は内部法律顧問や管理職の判決によって可能な損失 とされている(付記19).

離職後福祉計画の精算負債の年次審査を行い,特に将来の医療費推定数の大幅な増加と割引率の審査を反映しているが,当年の損益表には影響していない(付記18)。

| 12 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

本年度の退役費用支出の増加は,技術的仮定と退役計画の年次審査,および特許権の経済期限の評価を反映している(付記20)。

ブラジル国家石油会社はその資本支出決定において気候変動を考慮し、このような変化によるリスクを評価している。これらのリスクは、資産減値テスト、退役地域準備、ヘッジ会計のための将来の輸出、および不動産、工場および設備、および無形資産の使用寿命など、様々な会計推定に使用されることを想定して戦略計画において考慮されている。気候変動とその財務諸表への潜在的影響に関する情報を付記5に示す。

同社が2023年に創出した富は3780億レアル(2022年は4830億レアル)で、以下のように割り当てられている

また、我々のドル財務諸表も発行·アーカイブされており、これらの報告書はCPC 02−“為替変化の影響と財務諸表の換算”に基づいて換算されており、 国際会計基準21−為替レート変化の影響に相当する。次の表は百万 ドル単位で主な情報を提供します:

| 13 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| 統合された | ||

| 2023 | 2022 | |

| 販売収入 | 102,409 | 124,474 |

| 毛利 | 53,974 | 64,988 |

| 未計上財務収入(費用)、持分投資、所得税前の収入 | 38,033 | 57,114 |

| ブラジル国家石油会社の株主の年間純収益 | 24,884 | 36,623 |

| 現金と現金等価物 | 12,727 | 7,996 |

| 財産·工場·設備 | 153,424 | 130,169 |

| 債務とリースへの融資-流動と非流動 | 62,600 | 53,799 |

| 株主権益 | 78,975 | 69,836 |

| 経営活動のキャッシュフロー | 43,212 | 49,717 |

| 投資活動によるキャッシュフロー | (7,955) | (432) |

| 融資活動によるキャッシュフロー | (30,700) | (51,453) |

| 2. | 財務諸表作成と列報根拠 |

連結財務諸表及び個人(親会社)財務諸表は、国際会計基準委員会(IASB)に基づいて発表された国際財務報告基準(IFRS)及びブラジル会計公告委員会(Contábeisの発音-ブラジル証券取引委員会(Comiss o de Valore Mobilários-クラウドサーバ)。

財務諸表に関するすべての情報は、財務諸表に限られており、会社経営陣が使用している情報に対応している。

他に説明がある以外に、総合財務諸表および個別財務諸表はいずれも歴史コスト慣行に基づいて作成されている。

これらの財務諸表を作成する際には、管理層は、会計慣行の適用や報告に影響を与える資産、負債、収入、費用金額の判断、推定、仮定を使用する。実際の結果はこれらの推定とは異なる可能性がある。より高い判断力および複雑性を必要とする関連推定および判断は、付記4に開示される。

会社の取締役会は3月7日に開かれた会議でこれは…。2024年には、これらの財務諸表の開示を許可する。

| 2.1. | 付加価値レポート |

ブラジル会社法は上場会社に付加価値報告書の作成を要求し、それを財務諸表の構成部分として開示する。これらのレポートは、CVM決議案117/22によって承認されたCPC 09−付加価値レポートに基づいて作成された。“国際財務報告書基準”は、本報告書の列報を要求しない。

s

本声明の目的は,会社が創造した財とその分配方式に関する情報を提供することである.

| 2.2. | ビットコイン |

ブラジル国家石油会社とそのすべてのブラジル子会社の本位貨幣はブラジルレアルであり、これはその運営の主要な経済環境の通貨である。 国際経済環境で動作する直接制御エンティティのビットコインはドルである.

被投資先の収益表とキャッシュフロー表は親会社以外の本位貨幣で月平均レートでレアルに換算し、資産と負債は最終為替レートで換算し、他の株主権益項目は歴史為替レートで換算する。

子会社と付属会社への投資の為替変動は,その本位貨幣は親会社と異なり,累計換算調整として株主権益 を計上し,投資を売却する際に損益表に移行する。

| 14 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| 3. | 材料 会計政策 |

財務諸表作成に採用されている確認と計量基礎をよりよく理解するために、会計慣行はその応用テーマに関連する説明の中で紹介した。

| 4. | キー 推定と判断 |

連結財務情報を作成するには特定の取引の推定と判断を使用する必要がある。次に、主要な判断と推定の主要な源 不確定性は重大なリスクがあり、会社が次の年度に主要会計推定を重大な調整を行う可能性があることを紹介した。

| 4.1. | 探査コストと石油·天然ガス埋蔵量の確認推定 |

特定のbr地区の合法的な採掘権を獲得した後、会社は成功努力法を用いて鉱物資源の探査と評価に関連するコストを確認し、それからこれらの資源を採掘する技術と商業の実行可能性を論証した。この方法では,発生するコストと鉱物資源との間に直接的な 関係が存在することが要求され,これらのコストを資産として記述することができる.探査コストのタイプとそのそれぞれの確認は付記27を参照されたい。

鉱物資源を採掘する技術や商業可能性を決定する際には,経営陣の判断が必要である。会社技術管理者の内部委員会は,地質,地球物理と工事データ,および経済条件,運営方法,政府法規を分析することにより,井戸ごとの状況を定期的に審査している。

当社は,プロジェクトが貯留層を埋蔵量を明らかにするために必要なすべての情報を備えている場合には,鉱物資源の技術と商業可能性を証明できると考えている。非商業的鉱物資源に関するコストは確認時に当期費用であることを確認した。

アメリカ証券取引委員会の定義によると、石油と天然ガス埋蔵量は地学と工事データ分析に基づいて、既知の油貯蔵の中から、現有の経済条件、運営方式と政府監督管理の情況下で、ある日から経済実行可能性のある石油と天然ガス埋蔵量を合理的に確定的に見積もることができることが明らかになった。

同社はまた,ANP/SPE(国家石油,天然ガス,バイオ燃料局/石油エンジニア協会)の基準に基づいて埋蔵量を決定している。これらの基準と米国証券取引委員会基準との主な違いは、異なる経済仮定を使用していることと、ANP技術埋蔵量法規に基づいて、ANP/SPE規格では、ブラジル油田の特許権契約満期日以降の予想生産量が埋蔵量とみなされる可能性があることである。

| 4.2. | 欠陥テスト |

| 4.2.1. | 減価テストに関する推定不確定度源 |

減値テストに係る不確実性は,主に,(A)ブレント原油平均価格とブラジルレアル/ドル平均レート,その推定は同社のほとんどの経営部門に関係している,(B)割引率,(C)推定の明らかと可能埋蔵量(ANP/SPEによって確立された基準)に関連している。大量の相互依存変数はこれらのキー仮説から得られ,減値テストのための価値を決定する際に,これらの変数の適用は高度な複雑さを持つ.

対将来の減価損失または来年度に最も敏感な資産またはCGUの敏感な分析が付記26に掲載されている。

ブレント原油の平均価格と平均為替レート

原油や天然ガス市場は価格が大幅に変動した歴史があり、価格が大幅に低下したり急激に上昇したりする可能性があるにもかかわらず、長期的には業界価格は市場需給のファンダメンタルズに押され続けることが多い。

| 15 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

ブレント原油価格と為替予測は“戦略計画”に由来し、独立マクロ経済予測、業界アナリスト、専門家などの市場証拠と一致している。また、予測技術を絶えず改善するために、回測分析とフィードバック過程を行った。

同社の原油価格予測モデルは,市場需給ファンダメンタルズを反映した変数間の非線形関係に基づいている。このモデルはまた、石油輸出国機構(OPEC)の決定が石油市場に与える影響、業界コスト、遊休生産能力、専門会社が予測した石油と天然ガス生産量、及び原油価格とブラジルレアル対ドルレートとの関係など、他の関連要素を考慮した。

ブラジルのレアル/ドルレートを予測する過程は、大口商品価格、国家リスク、米国金利、およびバスケット外貨に対するドルの価値(ドル指数 -USDX)など、観察可能な入力に関する長期的な仮定を考慮した計量経済学モデルに基づく。

経済環境の変化は、仮定の変化をもたらす可能性があり、それによって、いくつかの資産またはCGUの減価損失またはフラッシングの確認をもたらす可能性がある。例えば,br社の販売収入や製油利益率はブレント価格変化やブラジルレアル/ドルレート変化の影響を直接受けており,我々の資本や運営支出にも影響を与えている。

付記26はブレント原油価格と為替レート見通しである。

割引率

減値テストに用いた割引率は,資産やCGUの推定キャッシュフローに関する特定のリスクを反映している.たとえば,経済や政治環境の変化は,より高い国家リスク予測を招く可能性があり,減値テストに用いられる割引率の増加や,投資意思決定によるプロジェクトの延期や中断,未完了や遅延運営開始に関する特定のリスク を考慮する.

付記26は減価テストに用いた主な割引率を示す。

埋蔵量と可能埋蔵量が明らかになったと思います

ANP/SPEが確立した基準(付記4.1参照)によると,埋蔵量推定数は少なくとも年に1回改訂され,最新の油貯蔵地質と収量データ およびこれらの推定数に用いられる価格とコスト変化に基づいている。改訂も会社の開発プロジェクト戦略や生産能力が大きく変化したためかもしれません。

当社はすでに明らかにされた埋蔵量を生産することを合理的に確定しているが、採掘のタイミングと数量は開発プロジェクトの完成、貯蔵層の動態、監督管理面及び長期石油ガス価格レベルの重大な変化を含む多種の要素の影響を受ける可能性がある。

| 4.2.2.識別 | 減価テスト現金生成単位 |

現金発生単位(CGU)は現金流入を発生させる小さい識別可能な資産グループを表し,他の資産やbr資産グループとは大きく独立した現金流入を表す.CGUを識別するには,会社の業務や管理モデルに基づく管理仮説と判断が必要である.CGUにおける資産分解レベル は単独テスト資産の制限を達成することができる.

投資、戦略、または運営要素によるCGUの変化は、資産の相互依存関係を変化させ、それによって、あるCGUに属する資産の重合または分解を変化させる可能性があり、これは、現金を生成する能力に影響を与え、そのような資産を回収する際に追加損失または 逆転をもたらす可能性がある。CGUコンポーネントの売却の承認が報告日とbr}総合財務諸表発行日との間に発生した場合、当社は、そのコンポーネントの使用価値(報告日の既存情報から推定される)が、処分費用を差し引いた公正価値を合理的に表すかどうかを再評価する。このような情報 には,経営陣がCGUコンポーネントの販売に取り組んでいる段階の証拠が含まれていなければならない.

CGUを決定する際の主な考慮要因は以下のとおりである

| 16 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| a) | CGUを探査し生産しました |

| i) | 原油および天然ガス生産属性- 単一CGU:ブラジルおよび海外での1つの油田または1つのクラスター(2つ以上の油田群)の探査および生産開発に関連する資産 を含む。2023年12月31日まで、ブラジルは33個の油田と15個のクラスターがあり、異なる探査と生産CGU を代表する。 |

| Ii) | 原油や天然ガス生産属性とは無関係な設備 は、CGUに属さないプラットフォーム、掘削プラットフォーム、および他の資産を含み、減価 を単独で評価する |

| b) | 石油精製輸送マーケティングCGU: |

I)下流CGU:製油所と関連資産,埠頭とパイプ,およびTranspetroによって運営される物流資産を含み,これらの資産はブラジルで合併·集中的に運営されている。これらの資産を管理する共通の目標は、最低の全体コストで市場にサービスし、資産全体の戦略的価値を長期的に維持することである。運営計画は集中的に行われ,これらの資産の管理は行われず, はそれぞれの結果に基づいて評価や評価を行う.製油所は加工する石油、生産する石油製品の組み合わせ、これらの製品の取引市場、輸出数量、どの中間業者を受け入れるか、石油製品の販売価格を決定する権利がない。運営決定は,市場供給に対する運営計画の統合モデルによる分析を行い,生産,輸入,輸出,物流,在庫のすべての選択肢を考慮し,会社のグローバル業績を最大化することを求めている。新投資に関する決定は,資産を設置するプロジェクトの収益性に基づくのではなく,CGUを全体とした追加結果に基づいている.全体計画を支持するモデルは製油と物流新投資の技術と経済実行可能性研究に用いられ、あるタイプの石油或いは石油製品の組み合わせを割り当て、市場供給(影響範囲)を定義し、最適な総合結果を実現することを目的としている。パイプと埠頭は市場を供給するために必要な製油資産のうち相互補完と相互依存の部分である。

二)CGU ItboraíUtilities:3号線総合プロジェクト天然ガス加工工場(UPGN)をサポートするbr資産からなる

Iii)CGU GasLub:まだ休眠状態にある資産集合 は,他の項目の使用のために評価されている.

四)RNESTのCGU第2製油装置:アブレウリマ製油所第2製油装置を含む資産;

V)輸送CGU:Transpetro船団に関連する資産を含む;

六)Hidrovia CGU:Hidroviaプロジェクト(ティント川に沿ってエタノールを輸送する)を建設している船団からなる

7)CGU窒素肥料植物:冬眠した窒素肥料植物からなる;および

Viii)他の海外業務は、独立キャッシュフローを生成できる最小資産グループとして定義される。

| c) | 天然ガスと低炭素エネルギーCGU: |

1)CGU総合処理システム:総合処理システムと総合輸送システムの契約特性のために組み合わされたイタボライ、カルビナスおよびカラグツバの天然ガス加工工場からなる資産のセット

Ii)天然ガス加工工場のCGU:残りの各天然ガス加工工場は単独のCGUを代表する。

Iii)CGU電力:熱電発電所(UTE)を含む。このCGUのエネルギー業務と取引は一体的に展開され調和されている。統合ポートフォリオにおける各工場の経済 結果はお互いに強く依存しており,運営最適化は全体の結果を最大化することを目指しているからである。

4)他のCGU:海外業務は、実質的に独立したキャッシュフローを生成する最小資産グループとして定義される。

V)バイオディーゼルCGU:生産計画と操作フローから決定したバイオディーゼル工場の総合単位は,国内市場状況,工場ごとの生産能力およびバイオ燃料オークションと原材料供給の結果を考慮した。

| 17 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

6)QuixadáCGU:Quixad≡バイオ燃料工場の資産からなる。

減価テストに関するより多くの情報は、付記26に記載されている。

| 4.3. | 減価償却、損失、償却に関する推定不確定度源 |

付記24に示すように,石油および天然ガス生産量に直接関連する資産は生産単位法で消費され,開発された埋蔵量の月収量ごとに計算されるが,総明らか埋蔵量を用いた契約ボーナスは除外される。

明らかにされた開発埋蔵量とは,(I)既存の油井,設備,作業方法,あるいは必要な設備のコストが新油井のコストに比べて相対的に小さいこと,(Ii)採掘設備と埋蔵量推定時に設置された運営インフラにより,採掘が油井に関与しないように行われることである。

生産量単位法で計算された明らかな埋蔵量推定値は,会社技術者が米国証券取引委員会の定義に基づいて作成した。当社が明らかにした未開発埋蔵量の改訂は、損益表で確認された減価償却、損失と償却金額および石油と天然ガス資産の帳簿価値に影響する可能性があることが明らかになった。バックログ推定数に関する不確実性情報は付記4.1に載せた.

したがって,他のすべての変数が不変であることを考慮すると,埋蔵量の減少は減価償却,損失,償却費用を増加させ,埋蔵量の増加は減価償却,損失,償却を減少させることが明らかになった。

| 4.4. | 年金計画やその他の退職後福祉に関する推定不確実性源 |

付記18.3.2で述べたように,精算負債純額は,当社の 精算負債であり,計画資産(適用)の公正価値を差し引いた現在値である.

固定給付金や退職後医療計画に関する精算債務と純費用は、いくつかの財務·人口仮定に基づいて計算され、その中で最も重要なのは、

A)割引率:予想される将来インフレ率と,年金と医療債務の期限をブラジル長期国債の将来収益率曲線にマッチさせる等値割引金利,および

B)医療費:過去5年間に支払われた1人当たり保健福祉の予想成長率を含め,予測の基礎として30年以内に一般価格インフレ指数に収束する。

これらの仮説と他の仮説は少なくとも年に1回改訂されており,市場や財務状況の変化や精算仮説の実際の結果により,これらの仮説と他の仮説は実際の結果とは大きく異なる可能性がある.

固定福祉義務に関する計量不確実性および割引率と医療コスト変動に対する感受性分析は,それぞれ付記18.3.6と 18.3.7で開示されている。

| 4.5. | 法的訴訟およびまたは事項準備金に関する推定不確実性の源 |

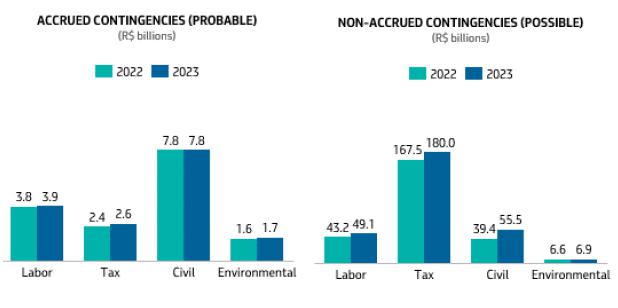

当社は仲裁や法律や行政訴訟に参加し,その正常業務過程で発生する民事,税務,労働者,環境問題に触れ,法律顧問の報告と技術評価および経営陣の評価に基づいて,試算を用いて資源流出の金額と可能性を確認した。

これらの見積りは単独で行われており,類似特徴のある案件があればまとめられており,主に原告要求の評価,既存証拠の整合性,類似事件の判例,そのテーマに関する理論などが考えられる.具体的には,アウトソーシング従業員が提起した訴訟に対して,会社は統計手順に基づいて期待損失を推定しており,類似した の特徴を持つ訴訟数が原因である.

| 18 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

法律根拠の評価によると、会社に対する仲裁、法律と行政決定、新しい判例と既存の証拠の変化は資源流出確率と推定金額の変化を招く可能性がある。

付記19は、意外な状況および法的手続きに関するさらに詳細な資料を提供する。

| 4.6. | 引退コストに関する見積り不確実性源 |

会社には運営終了時に設備を撤去し、陸上と近海域を回復する法律が義務付けられている。その最も重要な資産移転義務は近海地域と関係がある。 の将来の環境整理と救済活動のコスト見積もりは、コストに関する現在の情報と予想される救済計画に基づいている。ANP/SPE定義によると,廃棄·撤去区域の時間は埋蔵量枯渇時間の長さに依存する。そのため、埋蔵量推定の改訂により埋蔵量枯渇の時間が変化し、退役コスト支出に影響を与える可能性がある。改訂当社の埋蔵量推定のより多くの情報については、付記4.1を参照されたい。

これらの債務は現在値で確認され,無リスク割引率を用いて,会社の信用リスクに応じて調整される。割引率の変化は,どんなに小さくても確認の価値が大きく変化する可能性があるのは,会社の多くのプロジェクトの運営地点が資産移転や環境回復の日までの長い時間であるためである。

準備金額を決定する計算は複雑である:i)債務は長期的である、ii)契約および法規は、イベント発生時に関連する除去および修復方法および標準の主観的定義を含む、iii)資産除去技術およびコストは、環境および安全規制に伴って変化するからである。

同社は絶えず研究を行い、 技術とプログラムを結合して廃棄プロセスを最適化し、業界の最適実践を考慮している。しかし,将来のキャッシュフローの時間と金額 は重大な不確実性の影響を受ける.

割引率の感受性分析と退役費用支出に関する他の情報は付記20に掲載されている。

| 4.7. | リースに関する推定不確実性源 |

レンタルに隠されている金利が簡単に確定できない場合、会社は増加借入金金利を使用してレンタル支払いの現在値を決定する。

逓増金利を決定する必要があるのは、企業融資金利(Petrobrasから発行された債券収益率から得られる)の推定に基づいており、この推定は、無リスク金利と会社の信用リスクプレミアムとを考慮し、国家経済環境のリスク、担保、通貨、および支払いフローの持続時間のようなリースの具体的な条件および特徴を反映するように調整されている。

賃貸負債の現在値は、リース開始日ごとに推定される逓増比率に基づいて決定される。したがって、レンタルプロトコルが類似したbrの特徴を持っていても、そのキャッシュフローは著しく異なる増分比率で割引される可能性があり、具体的には、会社が毎回レンタル開始日に会社の融資金利に依存する。

付記33関連資産別にリース手配に関する資料を列記する。

| 4.8. | 会社の将来輸出に係るキャッシュフローヘッジ会計に関する推定不確実性源 |

会社の現在の戦略計画と月別の短期見積もりによると、会社は将来の輸出を“将来可能性の高い輸出”に決定している。未来の可能性の高い輸出は予想される輸出収入のパーセンテージによって決定される。

| 19 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

将来可能性の高い輸出量の見積もりは,ブレント原油価格,石油生産量,製品需要の将来の不確実性を考慮し,会社の運営と投資を最適化するとともに,石油総生産量に対する輸出量の歴史的概況 を考慮した。

付記35.2.2で述べたように,裁定ツール有効部分に関する為替収益と損失は他の全面収益で確認され,裁定された項目が損益表に影響を与えている間に財務収益(費用)内の損益表に再分類される.しかし、将来指定された外国為替損益ヘッジ関係の輸出が発生しないことが予想される場合、指定ヘッジ関係が指定された日から当社が指定を取り消す日まで、他の全面収益で確認された任意の相関 累積為替損益は直ちに他の全面収益から損益表 に循環する。

長期的には、会社はその戦略計画仮説を審査するたびに未来輸出予測を審査し、短期未来輸出については月に1回審査する。輸出を将来的に輸出の可能性が高いと決定する方法は少なくとも年に1回検討される。

キャッシュフローヘッジ会計と将来の輸出に関するキャッシュフローヘッジの感受性分析に関するより詳細な情報は,付記35.2.2を参照されたい。

| 4.9. | 所得税に関する試算不確実性源 |

所得税規制は税務機関の異なる解釈 を受ける可能性があり,税務機関の解釈が当社の理解と異なる場合がある。

所得税処理の不確実性は,税務機関が当社が適用する何らかの税務処理を受け入れないリスクを表しており,主に所得税控除と加計の異なる解釈に関連している(br}Pessoa Jurídica-IRPJと貢献者[br]社会悲哀ルロー·L·キト-CSLL)計算ベース。当社は,不確定な税務処理ごとに評価を行うか,期待結果と相互依存関係にあるグループで評価を行う.

当社はその法律顧問の技術評価に基づき,現在の税務立法に適用される先例判例 を考慮し,税務機関が不確定税務待遇を受ける可能性 を想定しており,これは主に税務規則の変化や裁判所裁決の影響を受ける可能性があり,これらの変化が不確実性の基本面の分析 に影響する可能性がある。決定された税務リスクを評価·処理し、適用時に予め定められた税務リスク管理方法に従う。

税務機関が不確定な税務処理を受ける可能性が高い場合、財務諸表に記録されている金額は税務記録と一致するため、当期や繰延所得税を計量する際に不確実性を反映しない。

税務機関 が不確定な税務処理を受け入れることができない場合、このような不確実性は、財務諸表における当期または繰延所得税の計量に反映される。

不確実性解決策の最適な予測を提供する方法を使用して、各不確定税金処理の不確実性の影響を推定する。最も可能な金額 方法は、可能な結果のセットのうちの単一の可能な金額を推定値として提供し、予測金額方法は、確率的に重み付けされた金額と一連の可能な結果との合計を表す。

所得税処理の不確実性に関する他の情報は付記17.1に開示されている。

| 4.10. | 期待信用損失に関する推定不確実性源 |

信用損失は、当社のすべての契約キャッシュフローとエンティティが予想して受信したすべてのキャッシュフローとの間の差額に対応し、元の有効金利で割引される。金融資産の予想信用損失は、対応する違約リスクによって重み付けされた予想信用損失の平均値に対応する。

| 20 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

金融資産の予想信用損失準備は、違約リスク仮説、信用リスクが重大な増加が発生しているかどうかの決定、回収 要素及び外部リスク分類と内部評価方法に基づく金融商品の遅延支払いと評価の情報に基づく。

付記14.2および14.3は、会社が確認した予想信用損失の詳細な情報を提供する。

| 4.11. | “権利譲渡プロトコル”残量補償に関する推定不確実性源 |

生産量共有制度における権利譲渡協定残量の第2回入札の結果として,当社は2022年にアタップとSガス田のパートナーと改訂と新協定 に署名した。付記25.2に記載の条件によれば、当該等の合意は、署名時に受信した補償に加えて、当社に不足する可能性のある補充金額を規定している。

また,過去数年間,会社 は非戦略的とされる資産を売却し,資産の探査·開発に協力パートナーシップを構築し,リスク の分担と新技術の開発を目的としている。この取引は組合企業(付記29)と撤退によって行われ、手続きは現行の立法や規制機関と一致している。その中のいくつかの取引では、契約条項に基づいて、領収書が規定されているか、または受領書がある(付記31.4)。

| 5. | 気候変動 |

気候変動は会社に負の影響とプラスの影響をもたらす可能性がある。気候変動が会社に及ぼす潜在的負の影響を気候関連リスク (気候リスク)と呼ぶ。逆に、気候変動が会社にもたらす潜在的な積極的な影響は気候関連の機会と呼ばれている。

気候リスクは,(1)気候に関する 移行リスク(過渡リスク),(2)気候に関する実物リスク(実物リスク)に分類される。

転換のリスクは低炭素経済への転換の努力に起因する。このカテゴリでは、会社は以下の合理的な予想がそのキャッシュフロー、融資ルート、あるいは資金コストに影響を与えるリスクを決定した

| リスク | 説明する | 時長(2) |

| 市場 |

全世界:エネルギーと低炭素強度製品に対する需要が増加し、石油需要の減少を招き、化石燃料製品の価格低下を招く。生産過程では温室効果ガス(GHG)強度の低い化石燃料製品を優先的に選択した。 ブラジルでは,我々の製品への需要が影響を受ける可能性があり,特にRENOVABIOなどの公共政策による代替燃料需要増加の影響を受けている(1) 計画など。 |

中長期 |

| 工芸性 | 我々の業務や製品の排出による競争力損失を低減するために、非効率的または非効率的な技術が実施または実施されていない。 | 中長期 |

| 監督管理 |

許可プロセスに温室効果ガス排出の制御要求が増加することは,我々の活動に運営制限や経済的処罰を与える可能性がある。 その様々な側面と可能な形態を考慮して、ブラジルで炭素価格設定ツールを採択するために規制を補充する。 |

中長期 |

| 法律と名声 | 気候約束を守らないことによる訴訟および/または名声被害。 | 中頃 |

|

(1)ブラジルエネルギーチェーンにおけるバイオ燃料の生産と使用を増加させることを目的とした国家バイオ燃料政策。 | ||

| (2)は時間範囲として採用した基準:短期(1年),中期(1年から5年)と長期(5年以上)である. | ||

| 21 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

気候変化による人身リスクはイベント駆動(急性人身リスク)であってもよく、気候モデルの長期変化(慢性人身リスク)であってもよい。このカテゴリでは、会社は以下の合理的な予想がそのキャッシュフロー、融資ルート、あるいは資金コストに影響を与えるリスクを決定した

| リスク | 説明する | 時長(1) |

| 水不足 | 陸上施設の可用水減少に影響を及ぼす。 | 中長期 |

| 気候地理学の変化 | 風、波、流れパターンの変化は私たちの資産の運営状況を変えるかもしれない。 | 長期の |

| (1)は時間範囲で採用した基準:短期(1年),中期(1年から5年)と長期(5年以上)である. |

| 5.1. | 気候リスクが会計推定に及ぼす潜在的影響 |

会計見積もりは財務諸表の中で計量不確実性の影響を受ける貨幣金額である。

会社関連会計見積もりに用いられる以下の情報は、主にブラジル国家石油会社の戦略計画(戦略計画)の仮定と予測に基づいて決定される

| • | 資産減価テストのための価値(付記4.2.1); |

| • | 退役費用準備金を計量するためのスケジュールと費用(付記4.6) |

| • | 企業の将来の輸出に関連するキャッシュフローヘッジ会計で使用される可能性の高い将来の出口(付記4.8);および |

| • | 減価償却、損失、および償却費用を計量するためのPP&Eおよび無形資産の使用寿命(付記24および25)。 |

以下のテーマで述べたように,会社 は取締役会が承認した戦略計画の中で気候リスクに関する影響を考慮しており,その気候約束を実現する行動と2050年までにその制御活動(範囲 1と2)で温室効果ガス排出を中和する長期的な野心を含む年に1回更新されている。

これらの野心や約束は会社の将来の業績の保証ではなく、事実証明の不正確な仮定や予測が困難なリスクや不確実性の影響を受ける可能性がある。

| a) | 低炭素経済への転換のリスク |

低炭素経済への転換は市場リスク、技術リスク、監督管理リスク、法律リスクと名声リスクをもたらし、これらのリスクは会社の戦略計画を制定する際に考慮されている。この考え方は,エネルギー部門の動向を反映した外部環境仮定に基づいている

| • | 最近に比べて経済成長は穏やかである |

| • | 消費習慣と行動の転換 |

| • | 機動性、大気質、都市インフラが気候変動に適応する公共政策に重点を置いている |

| • | 温室効果ガス排出削減のための国際協調 |

| • | 温室効果ガスの排出を削減し |

| • | 化石燃料の消費量を削減し |

| • | 化石燃料消費を削減する最終用途技術を普及させる。 |

| 22 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

そのため、“戦略計画”で考えられている主要製品の国内·国際需要·価格はマイナスの影響を受けている。

2023年、同社はその計画活動に3つの異なる案 を採用し、異なる目的で使用した。このような状況は適応、交渉、そして約束と呼ばれる。このすべての国で、化石燃料源は減速とその後の収縮が現れた。交渉シナリオは数量化会社戦略計画の参考シナリオとして,2050年までに化石燃料は現在一次エネルギーの約80%を占め,55%程度を占めると考えられている。石油のシェアは現在の29%から21%程度に低下するだろう。

戦略計画参考シナリオbrで考慮したブレント原油価格は2024年の1バレル80ドルから2050年の1バレル65ドルに低下した。会社戦略計画参考場面で考慮されているブレント原油価格行動に関するより多くの情報は,付記26を参照されたい。“2030年と2050年戦略計画”の参考シナリオで使用された原油価格を、国際エネルギー庁(IEA)が発表したコミットメントシナリオ(APS)と純ゼロ排出シナリオ(NZE)で予測された原油価格を比較した

| ブレント原油価格:ドル/バレル | 2030 | 2050 |

| 戦略計画 | 65 | 65 |

| APS | 74 | 60 |

| NZE | 42 | 25 |

国際エネルギー庁によると、APS案は、世界各国政府が下したすべての気候約束は、国家自主寄付金(NDC)および長期純ゼロ目標を含めてすべて時間通りに実現され、増加する可能性は50%、約1.7としているo温度 は摂氏2100度まで。NZEシナリオについては、国際エネルギー庁によると、世界のエネルギー業界に正味ゼロCOを実現する方法を提供している22050年までの排出は,気温上昇を1.5℃以内に抑えることと一致する(少なくとも50%の可能性がある)。

戦略計画には,低炭素開発(R&D)プロジェクトや脱炭素プロジェクト の運営など,炭素持続可能性の約束を実現するための会社の行動も含まれている。このような行動は気候的機会を反映しながら過渡的な危険に対応することを目的としている。

同社の会計見積もりには炭素価格の影響は計上されていない。現在、ブラジルの将来の炭素市場の構造と動態には不確実性があり、炭素価格の影響を評価するのに十分かつ信頼できる情報もない。

A.1)減値テストで用いた 値への潜在的影響

その資産の使用価値を評価する際に、会社のキャッシュフロー予測は合理的かつ支持可能な仮定に基づいており、これらの仮定は経営陣の 経済状況範囲に対する最適な推定を表している。

低炭素経済への移行速度が戦略計画で予想されているよりも速くなれば,ブレント原油価格や当社製品への需要が減値テスト目的で当社の資産価値を評価するための価格や需要を下回ってしまう可能性がある。

また,ブラジルにおける規制された炭素市場構築の進展は,会社が減価試験に用いた資産使用価値の計算に炭素価格を計上することにつながる可能性がある。

当社の資産使用価値の減少は、これらの資産の帳簿価値が回収できないことによる損失確認につながる可能性があります。

原油価格が資産回収可能金額を決定する変数であることから、会社はAPSとNZEシナリオで考慮したブレント価格を使用した影響に対して敏感性分析を行い、会社のブラジルでの探査と開発資産の減値テストを行った。

予想毛収入と政府株式に対してAPSとNZEシナリオ中の不変価格 を用いてこれらの収入を敏感に分析し、br税項が収入に与える影響を計算したが、他のすべての構成要素、変数、仮定、回収可能価値を計算するためのデータを維持した場合、親会社のE&P部門は、付記26に開示されているように、APS シナリオでは3,368レアルの追加減価償却があり、NZEシナリオでは32,006レアルの追加減損値がCampos油田に集中する。

| 23 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

当社は、このようなAPSおよびNZEブレント原油価格シナリオに基づく敏感性分析は、資産回収可能金額、販売収入または純収入への予想影響を決定する最適な推定であるとは考えていない。

同社がその会計見積もりに炭素価格の影響を計上していないことを考慮すると,同社は温室効果ガス排出定価コストがブラジルE&P部門の資産減価テストに及ぼす影響を敏感に分析し,CO 1トン当たりの貨幣費用を考慮した22028年から排出され、無料排出額が存在する。

この場合、10ドル/COのベース価格を使用します22024年から2030年まで、アメリカは31ドル/CO22035年、アメリカ52ドル/CO22040年、アメリカは73ドル/CO22045年、アメリカ95ドル/CO2Brは、追加の現金流出(所得税控除後)をシミュレーションし、他のすべての構成要素、変数、仮説、回収可能金額を計算するためのデータを維持し、2050年には、段階的な排出免除を含めて、親会社のE&P部門で880レアルの減価損失が追加的に発生する。

当社では,温室効果ガス排出定価コストが資産減値テストに及ぼす影響に対する感受性分析は,支出や純収益の推定影響ではなく,回収可能金額への期待影響を決定する最適な推定であると考えている。

A.2)引退コストへの潜在的影響

その運営のため,会社には設備の撤去と陸上と近海地域の回復が法的に義務付けられている。2023年12月31日、親会社が確認した退役費用の支出総額は111,828レアルで、付記20に示すように。割引されていないベースでは、名目金額は236.191レアル。

当社では退役コストを計算するための見積もり時間は関連資産の使用年数と一致しています。石油と天然ガス資産を資産帳簿価値に応じて重み付けした平均退役期間は14年であった。

2023年には、気候問題に関する政府法規が発表されておらず、親会社の資産引退の期限が変更または変更される可能性があり、brも何のトリガも発見されず、会社の気候目標と野心が2050年までにその制御活動(範囲1と範囲2)における温室効果ガス排出であるため、会社の資産引退の予想日が加速する。

低炭素経済への移行速度は,会社が予想していた速度よりも速く,設備の除去や陸上や近海地域の回復時間を加速させる可能性がある。この加速 は,会社が確認した退役義務の現在値を増加させる.

低炭素経済への転換を加速させる可能性のある影響を説明するために、同社は、現在使用されている時間がそれぞれ1年、3年、および5年前に早まった場合、退役コストは5,328レアル、16,390レアルおよび26,521レアルに増加すると推定している。この感度分析 は、計算のために使用される他のすべての構成要素、変数、仮説、およびデータが不変であると仮定する。使用した年範囲 は,将来起こりうるイベントや結果の予測ではない.

A.3)会社の将来輸出に係るキャッシュフローヘッジ会計で使用される“可能性の高い将来輸出”の潜在的影響

低炭素経済への転換速度は会社が予想していたよりも速く、企業の将来の輸出にマイナス影響を与える可能性がある。この影響は、特定の輸出をもたらす可能性があり、その外国為替収益または損失はヘッジ会計のために指定され、もはや可能性は高いとは考えられないが、依然として予測可能であり、 または、移行の規模および速度に依存して、もはや予測されているとは考えられない。この等影響の結果 に関するさらなる詳細は付記35.2.2(A)に掲載されており,会社の将来の輸出(会計実務)に触れている。

付記4.8で述べたように、“将来可能性の高い輸出”の計算根拠は、“戦略計画”における予想輸出である。同社はその予想輸出の一部 のみを“将来可能性の高い輸出”と見なしている。将来の輸出の可能性が高いと判断した場合、キャッシュフローヘッジ会計を適用するヘッジプロジェクトとして資格がある場合には、

| 24 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

会社はブレント価格や製品需要などの変数を含む低炭素経済への転換に関する影響を考慮している。炭素価格はこのような試算に含まれていない。

APSとNZEシナリオに含まれるブレント原油価格に基づいて,結果の権益に記録されたレート変化を再分類する必要があるかどうかに関する感受性解析を作成した。この感度は輸出からの新たな将来のキャッシュフローをシミュレーションし,価格変数 のみを変更し,他のすべてのコンポーネント,変数,仮説,データを不変に保持している.このような感度の下で,いずれのシミュレーションにおいても,権益に記録されたレート変数値 を損益表に再分類する必要はないことが分かった.

シナリオAPSとNZEのブレント価格によるこのような感受性分析に用いたシミュレーションは,当社が権益に記録されている外国為替変動を損益表に再分類する期待影響を決定する最適な推定とはみなされていない。

A.4)PP&Eの使用寿命に及ぼす潜在的影響

会社が予想していたよりも速い低炭素経済への転換はその資産の使用寿命を短縮する可能性があり、年間減価償却、損失、償却費用の増加を招く可能性がある。

契約地域の石油や天然ガス生産に直接関連する資産 は生産単位法を用いて枯渇し、直線法を用いて減価償却や償却を行っている。 2023年12月31日現在、これらの資産のブラジルで運営されている帳簿価値は510,748レアルである。このような資産のうち、直線法により減価償却または償却された資産は、2050年またはそれ以降に使用寿命がない。単位生産法で枯渇した資産については,バイア州の2023年12月31日の帳簿金額が1,135レアルの4油田の生産曲線は,耐用年数が2050年を超える(明らかにされた開発埋蔵量に基づく)と推定されている。

“低炭素経済への転換のリスク”の項で述べたように、戦略計画の参考シナリオは、今後数十年で世界の石油に対する需要が持続的に存在することを示している。また,この場合の期待生産量と石油と天然ガス埋蔵量の計算は低炭素経済への転換の影響を考慮した。

同社の製油所はブラジルの10の製油所で構成されている。運営資産が2023年12月31日にそれぞれの帳簿金額に適用される現行減価率によると、53,522レアルに達し、追加投資がないと仮定し、すべての製油所は2050年までに完全に減価償却される。

同社は、今後数十年は石油製品に対する需要が持続的に存在し、需要が減少しているにもかかわらず、炭素強度の低い車種から提供すべきだと推定している。したがって,当社の製油所使用に対する減価償却率は低炭素経済への移行傾向に適合している。

ブラジルの天然ガスやエネルギー部門に関連する資産は,火力発電所を含め,線形償却法を用いて減価償却を行っている。運営中資産が2023年12月31日にそれぞれの帳簿金額に適用される現在の償却率、合計14,541レアルに基づいて、追加のbr投資がないと仮定し、これらの資産は2050年までに完全に減価償却される。

このような背景から,既存の情報によると,当社はその製油所の使用寿命,石油や天然ガス生産に直接関連する資産,天然ガスやエネルギー部門に関する資産は低炭素経済への転換過程で大きな変化はないと予想している。このような資産は会社の運営総資産の91%を占めている。

| b) | 人身リスク |

当社のbr資産の運営状況は気候変動に関する実際のリスクの影響を受けている。これらの変化の影響を最も受けやすいと考えられる変数には,br社の近海作業域の波,風と海流パターン,および我々の陸上作業の淡水供給状況 がある。

同社はブラジル南東部盆地の海上構造 がPetrobras生産量の最高割合(96%)を占め、そのサイズはこの地区の波、風と海流モードの期待変化に適応すると推定した。

| 25 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

当施設運営に必要な淡水供給状況については,これに関連するリスクは当社が監視,管理,緩和を行っている。このようなリスクは各種の要素、例えば人口増加、消費モードの激化、インフラ不足、汚染、資源ミスマッチと気候変化などに起因する可能性があり、これらの要素は共に水資源供給に対して圧力を構成している。

したがって,会社の水リスク管理 は気候と非気候リスクをカバーしており,会社の評価によると,気候変動がわが施設の淡水供給に及ぼす潜在的な影響 は関連するすべてのリスクを代表していない。

したがって,有形リスクについては,2023年12月31日現在,当社は気候変動による変化が会計推定に実質的な影響を与えないと予想しており,気候変数の観点からも淡水獲得性の観点からも である。

しかし,当社の気候変動シナリオ分析の基礎となる環境が変化する可能性があるため,これらの分析を行うための方法も時間とともに改善される可能性がある。

| 26 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| 6. | 新しい基準と新しい解釈 |

| 6.1. | 国際会計基準理事会(IASB) |

国際会計基準委員会が発表したまだ発効しておらず、2023年12月31日までに会社に採択されていない主な基準は以下の通りである

| 基準 | 説明する | 発効日 |

| 販売·借り戻しにおけるリース負債−国際財務報告基準第16号改正案 | 修正案は要求を増加させ、売り手とテナントはその後、譲渡資産によって発生した賃貸負債を計量しなければならない--その資産は国際財務報告基準第15号の要求に適合し、売却と借り戻しとして入金されるため、取引中に保留された使用権に関する収益または損失は確認されない。 | 2024年1月1日、遡及申請。 |

|

負債分類流動負債または非流動負債/ 契約付き非流動負債−“国際会計基準”改正案第1号 |

修正案は、実体が報告期間終了時に報告期間終了後に少なくとも12ヶ月間負債を返済する権利がない場合、負債 を当期負債に分類すべきであると規定している。

他の準則を除いて、改正案は、責任の分類は、責任の弁済を延期する権利を行使する可能性の影響を受けないと規定している。また 修正案によると、報告期間終了前または終了時に守らなければならない条約のみが、負債を現行または非現行負債に分類することに影響を与えるべきである。

修正案はまた、契約に関する非流動負債に関する情報を含むより多くの情報の開示を要求し、これらの債務は報告日後12ヶ月以内に遵守されなければならない |

2024年1月1日、遡及申請。 |

| サプライヤー融資手配--“国際会計基準7”と“国際財務報告基準7”修正案 | 修正案は、負債、キャッシュフロー、流動性リスクへの影響を評価できるように、供給者に関する融資スケジュールの特徴を確立し、このような手配に関するいくつかの情報を開示しなければならない。 | 2024年1月1日、具体的な移行規則がある。 |

| 互換性の欠如--“国際会計基準”第21条改正案 |

改正案では、一方の通貨が計量日に別の通貨に両替できない場合には、即時為替レートを推定しなければならないと規定されている。さらに、それらは、通貨間の互換性をどのように評価するか、および互換性がない場合にスポットレートをどのように決定するかについて指導を提供する。

1つの通貨 が別の通貨に両替できないために現在為替を推定する場合、その通貨が別の通貨 にどのように影響を与えるか、または損益表、財務状況表、およびキャッシュフロー表にどのように影響を与えるかを理解するために、情報を開示しなければならない。 |

2025年1月1日には、具体的な移行規則がある。 |

2024年1月1日から施行される国際財務報告基準第16号及び国際会計基準第1号の改正については、行った評価によると、当社の初適用はその総合財務諸表に大きな影響を与えないと予想される。“国際会計基準第7号”と“国際財務報告基準第7号”の改正について、会社はより多くの情報開示を予定している。

2025年1月1日から施行される改正案については、連結財務諸表と親会社財務諸表への影響を評価している。

| 6.2. | 会計公告委員会-Contábeisの発音(CPC) |

国際会計基準理事会は、“国際財務報告基準”に類似した公告、公告、解釈の審査を発表した。以下は、CPCが発表したまだ発効しておらず、2023年12月31日まで会社によって早期に採用された法規と同等の国際財務報告基準である

| 中国共産党に対する声明、審査、あるいは解釈 | 等値IFRS | 発効日 |

| 審査技術宣言23号 |

負債は、流動負債 または契約付き非流動/非流動負債に分類される(“国際会計基準”修正案第1号) 販売·借り戻しにおけるリース負債(国際財務報告基準第16号修正案)

|

2024年1月1日 |

| レビュー技術宣言24 | サプライヤー融資手配(“国際会計基準7”および“国際財務報告基準7”修正案) |

2024年1月1日 特定の移行規則がある。 |

最初の申請で上記条例に言及された予想効果は、項目6.1に記載された国際会計基準理事会が発表した関連条例の予想効果と同じである。

また,2024年2月,CPCは技術公告 CPC 09(R 1)−増加値説明書を発表し,2024年3月1日から施行され,2024年1月1日以降の財政年度に適用される。

| 27 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| 7. | 資本管理 |

当社の資本管理の目標は、その資本構造を適切なレベルに維持し、経営を継続し、株主や投資家に最大の価値をもたらすことである。その主な資金源はその業務活動が提供する現金だ。

“2024-2028年戦略計画”の財務戦略の重点は:

| • | 債務コントロール |

| • | 理想的な資本構造に合った投資とビジネス意思決定 |

| • | 意思決定過程において強固なガバナンスを実施し、すべての利害関係者の収益性、合理性、価値創造を確保する |

| • | 配当と株式買い戻しによって創出された価値の分配。 |

総債務の目標は650億ドル以下に維持され、調整後の現金と現金等価物の参考水準は80億ドルとなる。

2023財政年度には,Petrobrasは正の経常的調整EBITDAを実現し,キャッシュフローを運営することで現金による整合性を実現し,税金や配当金を支払うことで社会に還元できるようにした。

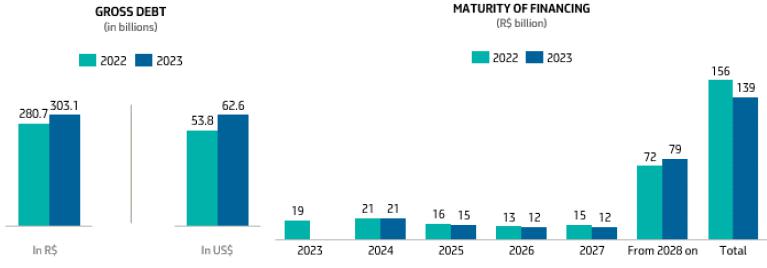

2023年には、同社の総債務は88.01億ドル増加したが、その計画に規定された参考範囲内にある。2023年の純債務は31.82億ドル増加した。レアルでは、総債務が8%増加し、純債務は安定しており、次の表に示すように

| 統合された | ||||

| 百万ドルで計算する | ||||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |

| 債務総額(融資·リース) | 62,600 | 53,799 | 303,062 | 280,703 |

| 現金および現金等価物+政府証券、定期預金および銀行預金証 | 17,902 | 12,283 | 86,670 | 64,092 |

| 純債務 | 44,698 | 41,516 | 216,392 | 216,611 |

これらの指標は“国際財務報告基準-国際財務報告基準”によって定義されたものではなく、単独で考慮したり、国際財務報告基準における利益、債務、運営現金の代替指標としたりするべきではなく、他社の指標と比較する基礎とすべきでもない。

| 8. | 現金及び現金等価物及び有価証券 |

| 8.1. | 現金と現金等価物 |

銀行現金および手元現金、利用可能な銀行預金、および現金および現金等価物の定義に適合した高流動性短期投資が含まれる。

| 28 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| 統合された | 親会社 | |||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |

| 銀行の現金と手元の現金 | 501 | 1,126 | 87 | 68 |

| 短期財務投資 | ||||

| ブラジルでは | ||||

| ブラジル銀行間預金金利投資基金などの短期預金 | 8,434 | 14,414 | 2,348 | 2,766 |

| その他投資基金 | 1,352 | 1,277 | 20 | 18 |

| 9,786 | 15,691 | 2,368 | 2,784 | |

| -海外では | ||||

| 定期預金 | 37,458 | 12,458 | − | − |

| 自動投資口座と利息小切手口座 | 13,807 | 12,339 | 107 | 775 |

| その他の財務投資 | 61 | 109 | − | − |

| 51,326 | 24,906 | 107 | 775 | |

| 短期金融投資総額 | 61,112 | 40,597 | 2,475 | 3,559 |

| 現金と現金等価物の合計 | 61,613 | 41,723 | 2,562 | 3,627 |

ブラジルでの短期金融投資には、主に即時償還可能なブラジル連邦政府債券を持つファンドへの投資と、買収日から3カ月以内に満期となる逆買い戻し協定がある。海外短期金融投資には、買収日から3ヶ月以内に満期となる定期預金、高流動性自動投資口座、利息小切手口座、その他の短期固定収益ツールが含まれる。

主要な資源は主に経営活動から提供された現金215,696レアル、資産売却所得金18,232レアル、融資債務による金10,716レアル及び共同参加協定で得られた金2,032レアルから提供される。

2023年のこれらの資金の主な用途は、配当金および株式買い戻し計画101,822レアルの支払い、融資債務に関する元本および利息の返済、賃貸負債の返済、金額62,315レアル、およびPP&Eおよび無形資産60,315レアルの買収である。

現金と現金等価物の会計政策

現金および現金等価物には、手元現金、銀行定期預金、短期高流動性金融投資が含まれており、これらの投資はいつでも既知の金額の現金に変換することができ、価値変化のリスクは大きくなく、買収日から満期日は3ヶ月以下である。

| 8.2. | 有価証券 |

| 統合された | 親会社 | ||||||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | ||||

| ブラジル | 合計する | ブラジル | 外国.海外 | 合計する | 合計する | 合計する | |

| 損益計算による公正価値 | 4,485 | 4,485 | 3,722 | − | 3,722 | 4,485 | 3,722 |

| 償却コスト--ブラジル預金と定期預金 | 20,572 | 20,572 | 13,296 | 5,351 | 18,647 | 20,566 | 13,286 |

| コストを削減します | 254 | 254 | 260 | − | 260 | 254 | 260 |

| 合計する | 25,311 | 25,311 | 17,278 | 5,351 | 22,629 | 25,305 | 17,268 |

| 現在のところ | 13,650 | 13,650 | 9,119 | 5,351 | 14,470 | 13,644 | 9,109 |

| 当面ではない | 11,661 | 11,661 | 8,159 | − | 8,159 | 11,661 | 8,159 |

損益によって公正価値に分類された有価証券とは、主にブラジル連邦政府債券への投資である(金額は公正価値階層構造の第1級によって決定される)。このような金融投資の期限は3ヶ月を超えている。

償却コストに分類される証券とは, がブラジル国内で毎日流動資金,期限が1年から2年の間の固定銀行預金で行われる投資と,海外で契約日から3カ月以上の期限の定期預金で行われる投資である。

有価証券の会計政策

| 29 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

契約締結日から3ヶ月以上の業務投資金額は最初に公正価値によって計量され、その後、それぞれの 分類によって計量され、これらの資金の管理方式とその契約キャッシュフローの特徴に基づいて分類される

| · | 償却コスト-特定の日にキャッシュフローを生成する金融資産は、未返済元本の元金と利息のみを支払うことで表され、契約上のキャッシュフローを受け取ることを目的としている。その満期日に応じて,それぞれ流動資産と非流動資産で計上される.これらの投資の利子収入 は実金利法を用いて計算される。 |

| · | 損益によって実現される公正価値--その目的は、販売から得られた金融資産である。報告日後12ヶ月以内に現金化されることが予想されるため、これらの資産は流動資産の形で報告される。 |

| 9. | 販売収入 |

| 9.1. | 取引先と契約した収入 |

総合エネルギー会社として,顧客と締結した契約の収入は,会社運営部門が販売している異なる製品からであり,その運営市場の具体的な特徴を考慮している。当社の経営部門、経営活動、販売されている製品のより多くの情報を知るためには、付記13を参照されたい。

取引価格の決定はこれらの市場パラメータに基づく方法と政策に由来し、経営リスク、市場シェアレベル、為替レートと国際大口商品価格の変化を反映し、ブレント原油価格、ディーゼルとガソリンなどの石油製品及びHenry中心指数を含む。

| 統合された | 親会社 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 販売総額 | 610,755 | 742,671 | 592,566 | 713,984 |

| 販売税(1) | (98,761) | (101,415) | (98,194) | (100,650) |

| 販売収入 | 511,994 | 641,256 | 494,372 | 613,334 |

| ディーゼルオイル | 161,279 | 206,960 | 161,336 | 206,608 |

| ガソリン.ガソリン | 71,519 | 83,354 | 71,519 | 83,396 |

| 液化石油ガス | 17,530 | 26,362 | 17,530 | 26,369 |

| ジェット燃料 | 25,095 | 28,007 | 25,095 | 27,941 |

| ナフサ | 9,187 | 12,312 | 9,187 | 12,312 |

| 燃料油(舶用燃料を含む) | 5,788 | 7,287 | 5,788 | 7,248 |

| その他製品油 | 22,109 | 28,493 | 22,109 | 28,429 |

| 油品小計 | 312,507 | 392,775 | 312,564 | 392,303 |

| 天然ガス | 28,163 | 39,617 | 28,153 | 39,707 |

| 原油.原油 | 27,336 | 39,613 | 27,336 | 40,433 |

| 再生可能エネルギー及び窒素製品 | 467 | 1,454 | − | − |

| 破損する | 4,290 | 3,448 | 4,290 | 3,453 |

| 電気.電気 | 3,265 | 3,622 | 3,269 | 3,598 |

| サービス、エージェント、その他 | 5,289 | 5,363 | 2,718 | 3,142 |

| 国内市場 | 381,317 | 485,892 | 378,330 | 482,636 |

| 輸出品 | 125,138 | 141,521 | 116,042 | 130,698 |

| 原油.原油 | 92,476 | 99,474 | 83,675 | 90,712 |

| 燃料油(舶用燃料を含む) | 25,452 | 38,129 | 25,215 | 35,588 |

| 他の石油製品や他の製品は | 7,210 | 3,918 | 7,152 | 4,398 |

| 海外販売(2) | 5,539 | 13,843 | − | − |

| 海外市場 | 130,677 | 155,364 | 116,042 | 130,698 |

| 販売収入 | 511,994 | 641,256 | 494,372 | 613,334 |

| (1)主にCIDE、PIS、COFINS、ISMS(付加価値税)が含まれます。 | ||||

| (2)ブラジル国外事業の販売収入は、貿易及び輸出を含まない。 | ||||

2023年12月31日現在、出荷先別の販売収入構成は以下の通り

| 30 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| 統合された | ||

| 2023 | 2022 | |

| ブラジル | 381,317 | 485,892 |

| 国内市場 | 381,317 | 485,892 |

| 中国 | 36,359 | 32,908 |

| アメリカ(アメリカを除く) | 24,246 | 36,861 |

| ヨーロッパ.ヨーロッパ | 27,695 | 30,430 |

| アジア(中国とシンガポールを除く) | 7,262 | 7,757 |

| アメリカです | 19,418 | 25,347 |

| シンガポール.シンガポール | 15,337 | 22,034 |

| 他の人は | 360 | 27 |

| 海外市場 | 130,677 | 155,364 |

| 販売収入 | 511,994 | 641,256 |

販売収入は511,994レアルで、2022年(641,256レアル)より129,262レアル減少した

国内市場の販売収入が低下した主な原因は

| · | 石油製品、特にディーゼル、ガソリン、液化石油ガス、ジェット燃料の平均価格の低下は、国際価格の切り下げを大きく伴っている |

| · | 石油収入の減少は、国際価格の下落と販売量の低下による石油価格の低下が主な原因だ |

| · | 天然ガス収入の減少は,(1)非熱電部門需要低下,天然ガス市場開放と工業部門消費減少の影響を反映している,(2)熱電部門需要低下は,出荷量減少,ブラジル水文状況改善を反映している,(3)価格低下は,主にブレント安の影響を受けている非熱電部門である |

| · | 油製品の販売量が低下し、重点はディーゼル油であり、2022年末のマナウス製油所の販売と、B型ディーゼル混合物中のバイオディーゼル含有量の増加が原因である |

| · | 電力収入が減少し,熱電スケジューリングの減少を反映しているのは,水力発電所貯水池のレベルが改善されたためである |

輸出収入の減少は国際価格の下落を反映しているが,石油輸出量の増加は価格低下の影響を相殺しており,石油輸出量の増加はブラジルの石油生産量の増加,石油製品輸出量の増加を反映しており,主にガソリンである。

海外販売収入の減少は、国際価格安後に実現された平均価格の低下、およびオフショア貿易業務量の減少を反映しており、液化天然ガス貨物に重点を置いている。

2023年、製油、運輸、マーケティング部門の両顧客向けの売上高は、それぞれ会社の販売収入の16%と11%を占めた。2022年、同一細分化市場向けの両顧客の売上高はそれぞれ会社の販売収入の15%と11%を占めている。

| 9.2. | 余剰履行義務 |

当社は2023年12月31日までの販売契約を締結する側であり、最初の予想継続期間が1年を超え、契約期間内に交付される貨物又はサービスの数量及び時間 及びこれらの将来販売の支払い条件を規定している。

以下に示す2023年のこれらの契約の推定残存価値は、契約で合意された将来の販売量と、2023年12月31日の現行価格または最近の販売における実際の価格とに基づいており、より直接的な観察可能な情報を反映している

| 31 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| 統合された | |||

| 1年以内に実現することが予想される | 1年後に実現すると予想されています | 契約総数 | |

| 国内市場 | |||

| ガソリン.ガソリン | 58,876 | 859 | 59,735 |

| ディーゼルオイル | 132,289 | − | 132,289 |

| 天然ガス | 37,352 | 188,743 | 226,095 |

| 液化石油ガス | 15,103 | − | 15,103 |

| サービスとその他 | 3,582 | 17,465 | 21,047 |

| ナフサ | 7,248 | 7,247 | 14,495 |

| 電気.電気 | 2,561 | 23,813 | 26,374 |

| その他製品油 | 14,588 | 18,185 | 32,773 |

| ジェット燃料 | 6,464 | − | 6,464 |

| 海外市場 | |||

| 輸出品 | 13,227 | 25,838 | 39,065 |

| 合計する | 291,290 | 282,150 | 573,440 |

収入は貨物譲渡と顧客にサービスを提供した後に を確認し、その計量と確認時間は未来の需要、大口商品価格、為替レート、その他の市場要素の変化に依存する。

表には、スポット市場契約、制約された可変考慮要因、および一般的な条項および条件(主プロトコル)のみが確立された契約情報のような最初の予想期間が1年未満の契約の情報は含まれておらず、その数および価格は、後続の契約においてのみ定義される。

また,電力販売は主にブラジルの国家電力系統事業者(ONS)の要求に応じて火力発電所発電の需要から推進されている。これらの需要はブラジルの水文条件の影響を大きく受けている。そこで,上表には主に顧客がこれらの運営で入手可能な電力の固定金額を示した。

| 9.3. | 契約責任 |

2023年の財務状況表 における契約負債残高は558レアル(2022年は252レアル)である。この金額は、主に船舶顧客の前払いと、将来の天然ガス販売または顧客が権利を行使していないことに基づいて収入として確認される契約とを含む他の流動負債に分類される。

収入に関する会計政策

当社は、顧客と締結された石油·石油製品、天然ガス、電力、サービスおよび他の製品を販売する契約を評価し、これらの契約は収入確認に依存し、各契約で約束された異なる商品およびサービスを決定する。

販売収入は、制御権が顧客に譲渡されるときに確認され、これは、通常、製品が提供されたり、サービスが提供されたりする場合に発生する。この時、会社は契約履行義務を履行した。

履行義務は、(I)異なる商品またはサービス(または1組の商品またはサービス)と、(Ii)同じ特徴または実質的に同一であり、同じ譲渡モードを有する一連の異なる商品またはサービスと、を顧客に譲渡する承諾とみなされる。

収入は,会社が顧客に承諾商品やサービスを譲渡するために獲得する権利が期待される対価格金額 から計算され,第三者を代表して受け取る金額 は含まれていない.取引価格は契約に基づいて規定された価格に基づいており、これは会社の市場パラメータに基づく定価方法や政策を反映している。

伝票発行は配送やサービス提供に非常に近い時期に発生するため,取引価格の大きな変化は義務履行後のbr期間の収入では確認されないと予想されるが,ある輸出製品の最終価格形成は製品制御権移行後に発生し,商品価値変化の影響を除外する.

販売は短時間で受け取るので、重要な融資部分はありません。

| 32 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| 10. | コストと支出の性質 |

10.1.販売コスト

| 統合された | 親会社 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 原材料·転売製品·材料·第三者サービス(1) | (119,446) | (167,280) | (118,107) | (157,088) |

| 減価償却、損耗、償却 | (53,742) | (54,259) | (56,161) | (57,201) |

| 生産税 | (60,443) | (77,016) | (60,390) | (76,961) |

| 従業員報酬 | (8,430) | (8,601) | (6,440) | (6,759) |

| 合計する | (242,061) | (307,156) | (241,098) | (298,009) |

| (1)短期賃貸と在庫回転を含む。 | ||||

販売コストは242,061レアルで、2022年(307,156レアル)より65,095レアル低く、以下の要因を強調した

| · | 国内市場の販売量が低下し、特に天然ガス、原油、ディーゼル油の販売量が低下した |

| · | 国際価格が下がった後、輸入品と生産税のコストが低下した |

| · | 販売組合における熱電部門の需要減少により、製品油輸入シェアは低下し、特にディーゼルと液化天然ガス |

| · | 海外業務コストの減少は、オフショア貿易業務量の減少、特に液化天然ガス貨物輸送量の減少と、国際価格の切り下げが原因である |

| · | 石油と石油製品の輸出量が増加し、この影響を部分的に相殺した。 |

10.2.販売費用

| 統合された | 親会社 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 材料、サードパーティサービス、送料、レンタル料、その他関連費用 | (21,459) | (20,592) | (21,284) | (22,827) |

| 減価償却、損耗、償却 | (3,038) | (4,062) | (3,244) | (3,544) |

| 信用損失準備を期待する | (110) | (304) | (105) | (315) |

| 従業員報酬 | (556) | (490) | (481) | (427) |

| 合計する | (25,163) | (25,448) | (25,114) | (27,113) |

販売費用は25,163レアルであり,2022年(25,448レアル)より285レアル低く,主に市場開放の影響により天然ガス輸送に関する物流費用が低下し,他のエージェントが現在直接輸送インフラに入ることができることを反映している。

この影響は,i)石油·石油製品輸出量の増加に関する後方勤務費用の増加,重点はガソリン,およびii)石油·石油製品輸出に関する運賃増加で部分的に相殺される。

10.3.一般および行政費用

| 統合された | 親会社 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 従業員報酬 | (5,166) | (4,464) | (4,357) | (3,691) |

| 材料、第三者サービス、レンタル料、その他の関連費用 | (2,170) | (1,871) | (1,770) | (1,491) |

| 減価償却、損耗、償却 | (616) | (542) | (561) | (494) |

| 合計する | (7,952) | (6,877) | (6,688) | (5,676) |

一般と行政費用7,952レアル、1,075レアル(6,877レアル)を増加させ、主に反映する:

| · | 集団交渉協定と従業員の労働水準を向上させる過程に基づいて賃金を調整する |

| · | 新入社員の募集は、主に2022年第3四半期から始まる |

| · | 医療計画の福祉支出の増加は、2022年末に行われる精算審査を反映している |

| 33 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| · | 第三者サービスの費用増加、特にデータ処理サービスは、主にデジタル転換計画と関係がある。 |

| 11. | 他の収入と支出 |

| 統合された | 親会社 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 資産維持·運営前費用は生産停止となります | (10,999) | (9,440) | (10,954) | (9,375) |

| 払戻·廃棄区域退役の収益(損失) | (5,850) | (1,178) | (5,850) | (1,178) |

| 年金と医療福祉−退職者(1) | (5,848) | (5,240) | (5,809) | (5,216) |

| 法律、行政、仲裁手続きによる損失 | (3,982) | (7,011) | (3,467) | (6,564) |

| 利益共有 | (2,924) | (678) | (2,885) | (647) |

| 可変報酬計画 | (2,096) | (2,836) | (1,673) | (2,655) |

| レンタカー契約終了の賠償問題(2) | (1,724) | (58) | (1,724) | (58) |

| 集団交渉協定 | (1,061) | − | (966) | − |

| 契約の罰金の費用を受け取りました | (1,000) | (474) | (1,000) | (460) |

| 火力発電所の運営費用 | (944) | (774) | (990) | (809) |

| 組織関係と文化プロジェクト | (775) | (535) | (758) | (524) |

| 大口商品デリバティブの収益 | 84 | (1,261) | 33 | (729) |

| Lava Jatoから取り戻した金額を調べて | 562 | 499 | 562 | 493 |

| 非コア活動の成果 | 845 | 882 | 2,425 | 2,494 |

| 積み込み/引受または支払い契約とサプライヤーへの罰金 | 1,181 | 547 | 1,181 | 547 |

| 仕入先への罰金 | 1,192 | 1,184 | 1,173 | 981 |

| 入札分野の共同参加協定の結果(3) | 1,399 | 21,660 | 1,399 | 21,651 |

| 政府支出 | 1,579 | 2,427 | 1,567 | 2,403 |

| 賃貸借契約の早期終了と借入キャッシュフローの変更見積もり | 2,086 | 3,217 | 2,174 | 3,227 |

| E&P共同業務からの精算 | 2,858 | 3,545 | 2,858 | 3,545 |

| 資産処分·ログアウトの結果 | 6,511 | 5,884 | 5,776 | 4,945 |

| 他の人は | (1,024) | (1,337) | (1,863) | (1,539) |

| 合計する | (19,930) | 9,023 | (18,791) | 10,532 |

| (1)2022年、これには352レアルが含まれており、70年前のPPSP-Rおよび70年前のPPSP-NR年金計画の行政資金のために、70年前の財政約束期間(TFC)に規定された入金を支払うことを意味する。 | ||||

| (2)2023年には、1,654レアルの船舶リース契約終了補償費用が含まれます。 | ||||

| (3)2022年とは、主にSとアタップ油田の余剰権利譲渡に関する共同参加合意結果の収入を指す | ||||

その他の営業収入(費用)純額はマイナス19,930レアルで、2022年(9,023レアル)より28,953レアル減少した

| · | 入札地域からの共同参加協定からの収益減少は,主に,(1)共同参加合意の結果 は2022年Sとアタップ油田の権利黒字譲渡に関係している,(2) 2022年にB≡zios油田の5%権益の譲渡を完了した収益と,(3)Sとアタップ油田から得られた収益の減少は,ブレント原油の平均上昇が低いことを反映している |

| · | 地域の退役に関するより大きな損失は、主に油田に返還された経費の年次審査が行われたが、放棄承諾は依然として存在している |

| · | 利益共有費用の増加 |

| · | より高い費用と船舶レンタル協定の終了に対する補償。 |

これらの影響は、主に契約問題に関連する民事訴訟損失準備金が減少したため、低い法的訴訟損失と、または事項準備金 部分によって相殺される。

| 34 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| 12. | 財務純収入 |

| 統合された | 親会社 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 財政収入 | 10,821 | 9,420 | 10,790 | 9,972 |

| 投資収益と有価証券(国債) | 8,258 | 5,955 | 3,971 | 1,989 |

| 財務収入FIDC-NP | − | − | 4,968 | 6,450 |

| 他の人は | 2,563 | 3,465 | 1,851 | 1,533 |

| 財務費用 | (19,542) | (18,040) | (33,884) | (29,762) |

| 融資債務利息 | (11,309) | (12,173) | (26,756) | (25,180) |

| 賃貸負債の割引を解除する | (8,886) | (6,936) | (8,259) | (6,367) |

| 債務証券買い戻しの割引と割増 | (22) | (596) | − | − |

| 資本化借款コスト | 6,431 | 5,319 | 6,431 | 5,278 |

| 引退費用準備金の割引を廃止する | (4,282) | (2,680) | (4,256) | (2,660) |

| 他の人は | (1,474) | (974) | (1,044) | (833) |

| 為替損益と指数付け費用 | (3,140) | (10,637) | (1,585) | (9,566) |

| 為替収益(赤字)(1) | 11,212 | 5,637 | 12,310 | 6,444 |

| ヘッジ会計を損益表に再分類する(1) | (18,846) | (25,174) | (18,371) | (24,832) |

| 期待配当金と対応配当金のSELIC金利にリンクする(2) | (1,506) | 5,351 | (1,499) | 5,357 |

| Eletrobrasとの法的合意−強制融資−(3) | 1,156 | − | 1,156 | − |

| 還付可能インフレ指数化収入 | 1,016 | 443 | 976 | 503 |

| 他の人は | 3,828 | 3,106 | 3,843 | 2,962 |

| 合計する | (11,861) | (19,257) | (24,679) | (29,356) |

| (1)詳細は付記35.2.aおよび35.2.cである。 | ||||

| (2)2023年に、総合残高には、予想配当金をSELIC金利にリンクさせた収入1,063レアル(2022年は6,782レアル)とSELIC金利にリンクした対応配当金2,569レアル(2022年は1,431レアル)が含まれる。2023年、親会社の残高には、支払われた予想配当金がSELIC金利にリンクされた収入1,063レアル(2022年は6,782レアル)と、SELIC金利にリンクされた支払配当金2,562レアル(2022年は1,425レアル)が含まれる。 | ||||

| (3)詳細は付記19.6 | ||||

純財務収入(費用)はマイナス11,861レアルであり、2022年のマイナス結果(19,257レアル)に比べて7,396レアル減少した

| · | 比較的に低い貨幣と為替レートの負の差異の原因は:(1)ヘッジ会計に保護された輸出を実現したため、株主権益に累積した負為替レートの変化を損益表に移す割合は比較的に低い;(2)実際のxドル為替レート変化の純収益は、主に2023年のレアルのドル平均受動開放に対して7.2%上昇し、2022年のドル平均受動開放高6.5%を反映した。(3)Eletrobrasが締結した法律協定に関連する貨幣再記述収入とは、貨幣再記述と強制融資利息の差額を収集することである;及び(4)司法預金の貨幣更新収入 は比較的に高く、主に司法預金の平均残高が高いことと平均金利の上昇を反映している。 期待配当の貨幣重述収入は低く、配当金に対応する貨幣再計算支出 を差し引くと、主に期待配当の高いため、一部の相殺が影響している |

| · | 財務支出純額の増加は,(1)リース費用が増加し,主な原因はリース負債増加であり,グアナバラ,アンナ·ネリ,アルミラン·バローゾ,アニタ·カリボルディなどのガソリンスタンドが運営されていることがポイントである, (2)放棄した負債残高が高いため,2023−2027年の戦略計画の更新を反映しており,退役地域準備金財務更新に関する利息支出が増加している。影響は以下の要素の部分的に相殺される:(Iii)財務投資及び有価証券からの比較的に高い収入 は、主に各期間の平均投資量の上昇及びブラジル金利の上昇を反映し、主にSELIC及びCDI金利の上昇である;(Iv)資本化財務費用の増加は、進行中プロジェクトの平均残高及び平均資本化率の上昇である;及び(V)融資支出が減少し、原因は資本市場で債務債券を発行する支出の減少 であり、これは行われた業務前払い量が低いこと、及び派生ツールが最適な 結果を得たためである。 |

| 13. | 運営細分化市場別の情報 |

2023年11月23日、取締役会は“2024-2028年戦略計画”を背景に、会社が行う資本支出に関する新しい方法を承認し、この部門のビジョンを“天然ガスと電力”から“天然ガスと低炭素エネルギー”に変更し、また新たな戦略業務駆動要因がある

| 35 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| · | バイオ燃料:以前は会社や他の業務に登場し,現在は天然ガスと低炭素エネルギー(G&LCE)分野に統合されている |

| · | 化学肥料:以前は天然ガスと電力で紹介されていましたが、今では製油、輸送、マーケティング部門に統合されています。 |

2023年12月31日現在、運営部門に記載されている情報 は、実行幹事委員会(最高運営意思決定者-CODM)が資源配分と業績評価に関する意思決定を行う際に使用される最新の管理モデルを反映している。

この点で、関連する資産総額や損益表は重要ではないため、2022年の資料は項目別に再分類されて比較されていない。

| 13.1. | 経営部門別純収入 |

| 経営部門別の総合損益表−2023年− | ||||||

| 探査と生産 | 製油、輸送、マーケティング | 天然ガスと低炭素エネルギー(G&LCE) | 会社その他の業務 | 淘汰する | 合計する | |

| 販売収入 | 333,934 | 474,338 | 55,476 | 1,819 | (353,573) | 511,994 |

| 細分化市場間 | 330,075 | 7,065 | 16,388 | 45 | (353,573) | − |

| 第3者 | 3,859 | 467,273 | 39,088 | 1,774 | − | 511,994 |

| 販売コスト | (135,930) | (428,258) | (28,412) | (1,842) | 352,381 | (242,061) |

| 毛利(損) | 198,004 | 46,080 | 27,064 | (23) | (1,192) | 269,933 |

| (費用を)収入する | (27,586) | (20,446) | (16,898) | (14,181) | − | (79,111) |

| 売る | (58) | (10,763) | (14,168) | (174) | − | (25,163) |

| 一般と行政 | (364) | (1,639) | (403) | (5,546) | − | (7,952) |

| 探査コスト | (4,892) | − | − | − | − | (4,892) |

| 研究開発 | (2,829) | (82) | (28) | (680) | − | (3,619) |

| 他税種 | (2,218) | (202) | (233) | (1,791) | − | (4,444) |

| 減価償却,純額 | (10,301) | (2,559) | (397) | 146 | − | (13,111) |

| 他の収入と支出、純額 | (6,924) | (5,201) | (1,669) | (6,136) | − | (19,930) |

| 財務業績と所得税を差し引く前の純収益/(赤字) | 170,418 | 25,634 | 10,166 | (14,204) | (1,192) | 190,822 |

| 財務純収入 | − | − | − | (11,861) | − | (11,861) |

| 株式会計投資の結果 | (18) | (1,562) | 52 | 48 | − | (1,480) |

| 所得税前純収益/(損失) | 170,400 | 24,072 | 10,218 | (26,017) | (1,192) | 177,481 |

| 所得税 | (57,942) | (8,716) | (3,456) | 17,394 | 405 | (52,315) |

| 今年度の純収益 | 112,458 | 15,356 | 6,762 | (8,623) | (787) | 125,166 |

| なぜなら: | ||||||

| ブラジルの国家石油会社の株主は | 112,480 | 15,356 | 6,409 | (8,852) | (787) | 124,606 |

| 非制御的権益 | (22) | − | 353 | 229 | − | 560 |

| 112,458 | 15,356 | 6,762 | (8,623) | (787) | 125,166 | |

| 36 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

|

経営部門別の総合損益表−2022年− | ||||||

| 探査と生産 | 製油、輸送、マーケティング | 天然ガスと低炭素エネルギー(G&LCE) | 会社その他の業務 | 淘汰する | 合計する | |

| 販売収入 | 401,204 | 584,697 | 77,867 | 2,636 | (425,148) | 641,256 |

| 細分化市場間 | 394,457 | 10,050 | 20,600 | 41 | (425,148) | − |

| 第3者 | 6,747 | 574,647 | 57,267 | 2,595 | − | 641,256 |

| 販売コスト | (157,146) | (510,933) | (54,570) | (2,689) | 418,182 | (307,156) |

| 毛利(損) | 244,058 | 73,764 | 23,297 | (53) | (6,966) | 334,100 |

| (費用を)収入する | 3,994 | (16,030) | (15,233) | (13,787) | (80) | (41,136) |

| 売る | (111) | (9,503) | (15,369) | (385) | (80) | (25,448) |

| 一般と行政 | (248) | (1,425) | (317) | (4,887) | − | (6,877) |

| 探査コスト | (4,616) | − | − | − | − | (4,616) |

| 研究開発 | (3,483) | (26) | (30) | (548) | − | (4,087) |

| 他税種 | (410) | (160) | (223) | (1,479) | − | (2,272) |

| 減価償却,純額 | (6,361) | (495) | 4 | (7) | − | (6,859) |

| 他の収入と支出、純額 | 19,223 | (4,421) | 702 | (6,481) | − | 9,023 |

| 財務業績と所得税を差し引く前の純収益/(赤字) | 248,052 | 57,734 | 8,064 | (13,840) | (7,046) | 292,964 |

| 財務純収入 | − | − | − | (19,257) | − | (19,257) |

| 株式会計投資の結果 | 863 | 38 | 417 | (27) | − | 1,291 |

| 所得税前純収益/(損失) | 248,915 | 57,772 | 8,481 | (33,124) | (7,046) | 274,998 |

| 所得税 | (84,338) | (19,630) | (2,742) | 18,321 | 2,396 | (85,993) |

| 今年度の純収益 | 164,577 | 38,142 | 5,739 | (14,803) | (4,650) | 189,005 |

| なぜなら: | ||||||

| ブラジルの国家石油会社の株主は | 164,600 | 38,142 | 5,277 | (15,041) | (4,650) | 188,328 |

| 非制御的権益 | (23) | − | 462 | 238 | − | 677 |

| 164,577 | 38,142 | 5,739 | (14,803) | (4,650) | 189,005 | |

業務分部別に提案された減価償却、損失、償却残高は以下の通り

| 探査と生産 | 製油、輸送、マーケティング | 天然ガスと低炭素エネルギー(G&LCE) | 会社その他の業務 | 合計する | |

| 2023 | 50,982 | 12,022 | 2,617 | 583 | 66,204 |

| 2022 | 53,725 | 11,603 | 2,310 | 564 | 68,202 |

| 13.2. | 経営部門別の資産 |

| 運営部門別合併資産−12.31.2023 | ||||||

| 探査と生産 | 製油、輸送、マーケティング | 天然ガスと低炭素エネルギー(G&LCE) | 会社その他の業務 | 淘汰する | 合計する | |

| 流動資産 | 13,574 | 53,265 | 1,793 | 113,997 | (25,550) | 157,079 |

| 非流動資産 | 658,729 | 115,224 | 31,013 | 88,843 | − | 893,809 |

| 長期売掛金 | 43,705 | 10,014 | 400 | 75,616 | − | 129,735 |

| 投資する | 1,667 | 3,926 | 703 | 278 | − | 6,574 |

| 財産·工場·設備 | 601,553 | 100,629 | 29,539 | 11,053 | − | 742,774 |

| 運営資産 | 524,822 | 87,762 | 17,454 | 8,570 | − | 638,608 |

| 建設中の工事 | 76,731 | 12,867 | 12,085 | 2,483 | − | 104,166 |

| 無形資産 | 11,804 | 655 | 371 | 1,896 | − | 14,726 |

| 総資産 | 672,303 | 168,489 | 32,806 | 202,840 | (25,550) | 1,050,888 |

| 運営部門別合併資産−12.31.2022 | ||||||||

| 探査と生産 | 製油、輸送、マーケティング | 天然ガスと低炭素エネルギー(G&LCE) | 会社その他の業務 | 淘汰する | 合計する | |||

| 流動資産 | 27,259 | 62,794 | 2,041 | 98,422 | (27,464) | 163,052 | ||

| 非流動資産 | 579,735 | 116,858 | 37,533 | 79,531 | − | 813,657 | ||

| 長期売掛金 | 33,140 | 9,450 | 492 | 67,640 | − | 110,722 | ||

| 投資する | 1,976 | 5,098 | 905 | 193 | − | 8,172 | ||

| 財産·工場·設備 | 531,550 | 101,728 | 35,747 | 10,157 | − | 679,182 | ||

| 運営資産 | 480,481 | 87,925 | 25,085 | 8,267 | − | 601,758 | ||

| 建設中の工事 | 51,069 | 13,803 | 10,662 | 1,890 | − | 77,424 | ||

| 無形資産 | 13,069 | 582 | 389 | 1,541 | − | 15,581 | ||

| 総資産 | 606,994 | 179,652 | 39,574 | 177,953 | (27,464) | 976,709 | ||

| 37 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

経営部門の会計政策:

当社運営支部に関する資料 は,各支部に直接帰属可能な既存の財務資料に基づいて作成されたり,各支部に合理的に割り当てられるプロジェクトに基づいて作成されたりする.この情報は業務活動に応じて提供され、会社執行幹事取締役会(最高運営意思決定者-CODM)が資源分配と業績評価の意思決定過程で使用する。

支部業績の計測には,第三者(連合会社と合弁企業を含む)との繰り越し取引および経営支部との取引がある。経営部門間の移転は内部移転価格で確認され,内部移転価格は市場パラメータを考慮した方法に由来し,除去された は連結財務諸表の入金にのみ用いられる。

当社が単独で開示した業務部門は、

A)探査と生産(E&P):この部分 はブラジルと国外の原油、天然ガス液体(NGL)と天然ガスの探査、開発と生産活動をカバーし、主な目的は国内製油所を供給することである。E&P部門は他のbr社とのパートナーシップで運営されており,この部門が運営する外国実体にも権益を持っている.

石油と天然ガスを主とするエネルギー会社として、部門間販売収入は主に製油、輸送とマーケティング部門に石油を輸送し、br社の製油所を供給し、国内の製品油に対する需要を満たすことを目的としている。これらの取引は,国際原油価格とそのそれぞれの為替レート影響に基づく内部移転価格で評価されるとともに,移転する油流の具体的な特徴を考慮している。

また,E&P部門の収入には,天然ガスと低炭素エネルギー部門の天然ガス加工工場への天然ガス輸送が含まれている。これらの取引は当該商品の国際価格に基づいて内部移転価格で計量される。

第三者に販売される収入は,主に探査·生産活動に関するサービス,探査·生産を販売する天然ガス加工工場,および海外子会社が展開する石油·天然ガス事業を反映している。

B)製油、輸送とマーケティング(RT&M): という分野はブラジル国内外の原油精製、物流、輸送、買収と輸出、及び石油製品貿易をカバーしている。この一部の事業には石化事業(ブラジルの石化会社で株式を保有していることを含む)や化学肥料生産も含まれている。

この部門は探査と生産部門から原油を調達し、製油所の板岩のために石油を輸入し、国内の石油加工コストと輸入石油製品コストの間の現有の価格差を利用して国際市場で石油製品を買収する。同部門はG&LCE部門から天然ガスを買収する作業も実行している。

部門間収入は,主に市価による流通業務への石油製品の販売と,内部移転価格によるG&LCEとE&P部門への業務販売を反映している。

第三者に販売される収入は、主にブラジルの石油製品貿易および外国子会社の石油·石油製品の輸出と貿易を反映している。

C)天然ガスと低炭素エネルギー(G&LCE):この部分は天然ガスと電力の物流と取引活動,液化天然ガス(LNG)の輸送と取引,火力発電所による発電および天然ガス加工をカバーしている。再生可能エネルギー事業,低炭素サービス(炭素捕獲,利用と隔離)およびバイオディーゼルとその副産物の生産も含まれている。

部門間収入は主に加工天然ガス、液化石油ガス(LPG)と天然ガスのRT&M部門への移転を反映している。これらの取引は内部振込価格 で計測される.

同部門は国家天然ガス部門から国家天然ガスを購入し、パートナーと第三者から天然ガスを調達し、ボリビアから天然ガスと液化天然ガスを輸入し、国の需要を満たす。

第三者に販売される収入は,主に流通業者や自由消費者に加工された天然ガス,発電や取引を反映している。

| 38 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

D)会社業務とその他の業務:流通業務のほかに、業務部門に帰属できない項目が含まれており、会社の特色を持つ項目が含まれている。会社プロジェクト は主に会社の財務管理、貿易及びその他の受取金、信用損失支出、派生ツール収益(損失) ,会社管理費用及びその他の支出に関連する支出を含み、受益者の退職金及び医療保健計画に関連する精算支出を含む。その他の事業には海外(南米)での石油製品の流通が含まれている。

| 14. | 貿易その他売掛金 |

14.1.貿易およびその他の入金

| 統合された | 親会社 | |||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |

| 取引先との契約売掛金 | ||||

| 第3者 | 29,231 | 27,184 | 19,980 | 18,628 |

| 関連先 | ||||

| 被投資者(付記36.7) | 680 | 486 | 27,341 | 28,198 |

| 電力部門は売掛金を請求すべきだ | − | − | − | 1 |

| 小計 | 29,911 | 27,670 | 47,321 | 46,827 |

| その他貿易売掛金 | ||||

| 第3者 | ||||

| 売掛金と権利譲渡協定を更迭する | 10,466 | 10,026 | 10,466 | 10,026 |

| 賃借金を受け取る | 1,706 | 2,054 | 136 | 153 |

| その他売掛金 | 3,037 | 3,993 | 2,427 | 2,804 |

| 関連先 | ||||

| クレジット権利投資ファンドへの投資−FIDC−NP(付記36.5) | − | − | 28,797 | 40,007 |

| 石油とアルコール口座--ブラジル政府売掛金 | 1,345 | 3,143 | 1,345 | 3,143 |

| 小計 | 16,554 | 19,216 | 43,171 | 56,133 |

| 売掛金総額 | 46,465 | 46,886 | 90,492 | 102,960 |

| 期待信用損失(ECL)-第三者 | (7,811) | (8,000) | (4,626) | (4,637) |

| 期待信用損失(ECL)関連各方面 | (10) | (15) | (10) | (15) |

| 売掛金総額,純額 | 38,644 | 38,871 | 85,856 | 98,308 |

| 現在のところ | 29,702 | 26,142 | 77,757 | 87,396 |

| 当面ではない | 8,942 | 12,729 | 8,099 | 10,912 |

売掛金は償却コスト種別に分類されるが、ある売掛金を除くと、これらの売掛金は製品制御権譲渡後に最終価格を形成し、これは商品価値の変化 に依存して、損益による公正価値種別に分類され、2023年12月31日の価値は合計2,434レアルである(2022年12月31日現在2,451レアル)。

撤退からの売掛金残高は 主にアタップとSépia油田の収入総額2,957レアル(2022年は3,618レアル),Carmópolis油田(2022年は2,049レアル)でのロンカルド 油田の売却,1,433レアル(2022年は1,435レアル)でのCarmópolis油田の売却およびPotiguar 油田の1,283レアルの売却に関係している。

同社は2023年9月8日、石油·アルコール口座の第1期金と関連した1,788レアルの源泉徴収所得税の純額を受け取った。第2期も最終期の価値は1,345レアルであり、依然として司法口座内で、第11執行裁判所の税務法執行中にbr}保証を形成するために裁判所の解放を待っている。

2023年には、国内市場の第三者からの貿易売掛金の平均期限は、デリバティブ販売の約2日間(2022年と同じ期限)と原油販売の20~27日(2022年同期間)となる。燃料油輸出の平均出荷期間は11~14日であるのに対し、石油輸出の出荷期間は8~12日(2022年、燃料油の平均出荷期間は12日~26日、石油の平均出荷期間は7~16日)である。

| 39 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| 14.2 | .貿易およびその他の入金の帳簿年齢--第三者 |

| 統合された | 親会社 | |||||||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |||||

| 売掛金 | 信用損失を見込む | 売掛金 | 信用損失を見込む | 売掛金 | 信用損失を見込む | 売掛金 | 信用損失を見込む | |

| 現在のところ | 33,636 | (163) | 33,778 | (203) | 25,925 | (159) | 25,979 | (184) |

| 期限が過ぎた: | ||||||||

|

最大3ヶ月(1) |

2,285 | (208) | 986 | (252) | 2,246 | (200) | 916 | (250) |

| 3~6ヶ月 | 91 | (50) | 159 | (143) | 68 | (43) | 157 | (141) |

| 6ヶ月から12ヶ月 | 303 | (277) | 330 | (265) | 278 | (274) | 322 | (260) |

| 12ヶ月以上 | 8,125 | (7,113) | 8,004 | (7,137) | 4,492 | (3,950) | 4,237 | (3,802) |

| 合計する | 44,440 | (7,811) | 43,257 | (8,000) | 33,009 | (4,626) | 31,611 | (4,637) |

(1)2024年1月10日、ブラジル国家石油会社は、2023年12月20日に満了したCarmo Energyから、Carmópolis総合施設の売却に関する調整および超過支払い費用を含む2.98億ドルの最終分割払いを受け取った。

| 14.3 | .予想信用損失準備金変動--サードパーティと関連先 |

|

|

統合された | 親会社 | ||

| 2023 | 2022 | 2023 | 2022 | |

| 期初残高 | 8,015 | 8,083 | 4,652 | 4,227 |

| 足し算 | 849 | 705 | 779 | 701 |

| 反転する | (473) | (423) | (472) | (193) |

| 核販売 | (329) | (104) | (323) | (83) |

| 累積並進調整 | (241) | (246) | − | − |

| 期末残高 | 7,821 | 8,015 | 4,636 | 4,652 |

| 現在のところ | 1,384 | 1,278 | 1,204 | 1,161 |

| 当面ではない | 6,437 | 6,737 | 3,432 | 3,491 |

貿易その他売掛金の会計政策

貿易及びその他の売掛金は一般的に償却コストによって分類されるが、ある公正価値によって損益によって分類された売掛金を除いて、その現金フローは元金と利息を受け取ることと異なり、最終価格と譲渡制御権後の商品価格変動に関連する売掛金 を含む。

当社が融資リースのレンタル者である場合、売掛金は賃貸投資純額で確認し、売掛金と当社が計算すべき任意の未担保残額を含めて、レンタル隠れ金利で割引します。

当社は、現在および展望性情報に基づいて調整された歴史に基づいて違約率(例えば、適用)を観察し、不必要なコストや努力を必要としない予備行列を用いて短期貿易売掛金の予想信用損失(ECL) を計量する。

ECLは履歴信用損失とそれに応じた違約リスクの加重平均値であり,重みによって発生する可能性がある.金融資産の信用損失は、当社のすべての契約キャッシュフローと当社が予想していたすべてのキャッシュフローとの差額に対応することで測定され、元の有効金利で割引されます。

当社は、当該等の売掛金の信用リスクがその初期確認以来著しく増加しない限り、他の貿易売掛金の12ヶ月間の予想信用損失に基づいてECL割当を計測し、この場合、支出はその耐用年数に基づいて計算される。

信用リスクが大幅に増加しているかどうかを確認する際に、当社は初期確認日と報告日の違約リスクを比較します。

信用リスクが著しく増加していると評価されても、期限30日を超える違約期間は、合理的かつサポート可能な情報が別途証明されない限り、金融資産の信用リスクの著しい増加の定義をトリガする。

売掛金が報告日に信用リスクが低いとみなされた場合、当社は売掛金が初回確認以来有意に増加していないと仮定している。低信用リスクは、外部信用格付けまたは内部方法によって決定される。

| 40 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

論争やその他の一時停止催促を招く可能性のある問題がない場合、当社は、取引相手が満期または少なくとも90日の債務返済の法定義務を履行していない限り、違約が発生すると仮定する。

| 15. | 棚卸しをする |

| 統合された | 親会社 | |||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |

| 原油.原油 | 16,341 | 19,505 | 12,419 | 15,223 |

| 製品油 | 10,631 | 17,102 | 9,410 | 14,971 |

| 中間製品 | 3,076 | 3,063 | 3,076 | 3,063 |

| 天然ガスと液化天然ガス(LNG)(1) | 379 | 706 | 328 | 706 |

| バイオ燃料 | 61 | 75 | 24 | 7 |

| 化学肥料 | 7 | 19 | 8 | 8 |

| 総製品 | 30,495 | 40,470 | 25,265 | 33,978 |

| 材料、用品、その他 | 6,689 | 5,334 | 6,347 | 5,038 |

| 合計する | 37,184 | 45,804 | 31,612 | 39,016 |

| (1)液化天然ガス--液化天然ガス | ||||

石油と液化天然ガス在庫はその元の状態で取引することができ、その石油製品の生産過程で消費することもできる。

中間製品は、 が少なくとも1つの加工ユニットを通過しているが、 が販売される製品ストリームを加工、処理または変換する必要がある。

バイオ燃料は主にエタノールとバイオディーゼル在庫の残高を含む。

材料、用品、その他は主に生産 が会社活動で使用する投入と運営材料を指し、これが リセットコストを超えない場合、平均調達コストで示される。

2023年に在庫残高が8 620レアル減少し、 は主に:

一.製品油については、国際価格の低下、海外市場の販売量の増加及び在庫形成における輸入製品油の参加度が低下したため、輸入製品油は製油所の利用率の向上により輸入コストと原材料(油)のコストを部分的に相殺した

二、原油では,生産と輸入石油の生産税によりコスト が低下し,ブレント原油の減少に伴い輸入石油の在庫形成への関与が減少し,br加工や販売数が増加したが,一部は原油生産量の増加によって相殺された。

総合在庫はその可変現純値で調整した純額に示されており、このような調整は主に国際石油及び石油製品の価格変動によって発生し、構成時に年内に損益で販売された商品及びサービスのコストと確認された。2023年12月31日、会社 は40レアルの販売コスト沖販売を確認し、在庫を純価値(2022年12月31日販売コスト内の57レアル損失)を実現できるように調整した。

同社は、2023年12月31日現在、PetrobrasとPPSPと署名された年金計画PPSP−R、PPSP−R Pre−70、PPSP−NR Pre−70に関連する財務承諾期間(TFC)の担保として原油と製品油の数を取得しているブラジル国立石油会社社会財団は-Petros財団、2008年、推定金額は4,773レアル。

在庫会計政策

在庫がその帳簿価値を下回った場合は、可変現純値に調整した加重平均コスト法で決定する。

可処分純値とは,在庫の正常業務過程における見積販売価格 から完成予定コストと完成予定販売を差し引いた支出(在庫保有の目的を考慮した)である。販売契約を識別可能な在庫を有する可変現金値は、契約価格に基づいて、例えば、海上作業(実物油タンクなし、船積みして顧客で直接陸揚げ)やオークションで行われる。推定時に得られる最も信頼できる証拠を考慮すると,在庫中の他の項目は一般販売価格に基づいて可変現純値を持つ.

在庫の可変現純値は、同じ特性または用途を有する類似項目をグループ化することによって決定される。可変動純値を算出する際に、販売価格が財務諸表報告日以降の変動でその報告日の存在を確認した場合には、可変動純値を計算する際に考慮する。

| 41 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| 16. | 貿易応払い |

| 統合された | 親会社 | |||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |

| ブラジルの第三者 | 17,544 | 18,248 | 16,376 | 17,073 |

| 海外の第三者 | 5,691 | 10,096 | 2,705 | 4,186 |

| 関係者(付記36.1) | 67 | 163 | 7,568 | 13,455 |

| 流動負債残高 | 23,302 | 28,507 | 26,649 | 34,714 |

2023年12月31日現在、ブラジルの平均支払期限は32日であるのに対し、海外の貿易売掛金の平均支払期限は58日であり、他の商品やサービスの平均支払期限は約26日である。

2023年にサプライヤー残高が5 205レアル減少し、主にPIB BV分割払いによる石油と石油製品の購入およびPetrobrasの石油と天然ガスの購入の純支払いである。

フォフェティン

同社には“石油と天然ガス生産チェーンの発展を奨励する計画がある”Mais Valor“(より多くの価値は)、パートナー会社が100%デジタルプラットフォーム上で を運営します。

このプラットフォームを用いることにより,その売掛金を期待するサプライヤーが逆オークションを開始することが期待され,勝者は最低割引率を提供する金融機関である.金融機関は仕入先前払い領収書の債権者となり、ブラジル国家石油会社は同じ日に最初に仕入先と合意した条件に従って領収書を支払う。

領収書は前払いです“Mais Valor“br”計画は完全にサプライヤーが自ら決定し、Petrobrasがこのようなサプライヤーと締結した条項、価格、商業条件を変更することはなく、会社の財務費用を増加させることもないため、キャッシュフロー表(経営活動のキャッシュフロー)では貿易支払いに分類される。

2023年12月31日現在、サプライヤーが計画範囲内で前払いした残高は534レアル(2022年12月31日現在677レアル)であり、支払い期限は7~92日であり、契約ビジネス条件を満たした後の加重平均期間は57日(2022年12月31日現在24日)である。

| 42 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| 17. | 税金.税金 |

| 17.1 | .所得税と社会貢献 |

現行の税種

| 統合された | ||||||

| 流動資産 | 流動負債 | 非流動負債 | ||||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |

| ブラジルの税収 | ||||||

| 所得税 | 963 | 833 | 4,788 | 13,074 | − | − |

| 所得税--税務決済プラン | − | − | 283 | 259 | 1,446 | 1,578 |

| 963 | 833 | 5,071 | 13,333 | 1,446 | 1,578 | |

| 海外税金 | 92 | 26 | 1,224 | 1,712 | − | − |

| 合計する | 1,055 | 859 | 6,295 | 15,045 | 1,446 | 1,578 |

所得税は15%の税率で計算され、課税所得額の10%と社会貢献純収入の9%の追加企業所得税が加算される。税収損失の相殺と社会貢献の負の基礎を考慮し、その年の課税所得額の30%を限度とする。2015年から、公表された第12,973/2014号法律によると、直接又は間接子会社又は付属会社が海外で稼いだ収入は、配当金及び配当投資結果を調整した後、ブラジルの純収入の税率を乗じて、所得税、所得税、純収入に対する社会貢献を含む。

流動資産収入の税項は企業所得税と社会貢献を計算する過程で発生した税収控除であり、計算した相応の負残高を加えて、主に2017年から2019年と2021日までの例年に対して計算した。流動負債は当期企業所得税と社会貢献を計算する対応部分である。

連邦税務決済計画の残高は、基本的に2017年特別税収正規化計画(PERT)に挿入された企業所得税と社会貢献税評価通知からなり、同社が2008年に負担した義務の財務承諾に関する全額控除について、Petrosと従業員を代表する実体とbr}を締結した。支払い期限は145ヶ月と連続分割払いで、SELIC 金利で更新され、2018年1月現在です。

流動資産残高が増加したのは,主に企業所得税や社会貢献を計算する際に,新たな財務投資源泉所得税控除が計上されていることと,企業所得税と社会貢献課税補償を計算する際に純額が多く支払われているためである。

流動負債残高が減少したのは,主に2023年の税引き前収入と海外課税収入が減少し,探査費用が増加したためであり,Papa Terra,B≡zios,Carm≡polisの解約と,2022年にGaroupaクラスター油田を返還することが原因である(2023年1月決算)。

法定税率と実際の税金税率との間の入金

名目税率と登録税額で計算された税額は以下の通り

| 統合された | 親会社 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 所得税前純収益 | 177,481 | 274,998 | 172,969 | 270,856 |

| ブラジルの法定会社税率に基づいて計算される名目所得税(34%) | (60,344) | (93,499) | (58,810) | (92,091) |

| 有効税率を計算する調整: | ||||

| 資本利息 | 6,481 | 6,417 | 6,481 | 6,408 |

| 海外会社の管轄区域別税率 | 2,977 | 4,285 | − | − |

| ブラジル国外で登録した会社に徴収するブラジル所得税(1) | (2,685) | (3,866) | (2,685) | (3,866) |

| 43 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

| 税収割引 | 1,489 | 982 | 1,488 | 981 | ||

| 税損繰越 | 104 | 1,136 | − | − | ||

| 非課税所得額(控除不可費用),純額(2) | 1,607 | (57) | (170) | (196) | ||

| 退職後の福祉 | (1,734) | (2,029) | (1,679) | (1,994) | ||

| ブラジルや海外での株式投資の結果 | (495) | 451 | 6,745 | 8,058 | ||

| 未納税の指数付け費用(SELIC金利)の所得税 | 268 | 172 | 267 | 172 | ||

| 他の人は | 17 | 15 | − | − | ||

| 所得税費用 | (52,315) | (85,993) | (48,363) | (82,528) | ||

| 所得税を繰延する | (4,542) | (4,518) | (3,997) | (5,028) | ||

| 現行所得税 | (47,773) | (81,475) | (44,366) | (77,500) | ||

| 所得税有効税率 | 29.5% | 31.3% | 28.0% | 30.5% | ||

| (1)法律第12,973/2014号に規定されているブラジルのオフショア被投資者収入に対する所得税に関するものである。 | ||||||

| (2)PPSP-R Pre-70およびPPSP-NE Pre-70計画の行政資金のための法的訴訟およびTFC Pre-70計画を支払う行政寄付を含む。 | ||||||

繰延所得税--非流動所得税

繰延所得税変動列は以下のように表される

| 統合された | 親会社 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 期初残高 | (30,878) | (3,486) | (42,511) | (14,807) |

| この年度損益表で確認する | (4,542) | (4,518) | (3,997) | (5,028) |

| 株主権益で確認する | (12,686) | (17,092) | (12,525) | (16,966) |

| 累積並進調整 | (96) | (38) | − | − |

| 税収免除の使用 | − | (5,745) | − | (5,745) |

| 他の人は | 54 | 1 | 33 | 35 |

| 期末残高 | (48,148) | (30,878) | (59,000) | (42,511) |

繰延税項負債純額は2023年に増加し、主な原因は融資と賃貸契約における融資、売掛金と支払金の為替レート変化、減価償却の加速および司法預金の通貨指数付けの増加である。これらの金額は探鉱コストの現金化、従業員への福祉および減価償却部分によって相殺される。

次の表に繰延税金資産と負債を実現する構成と根拠 :

統合された

| 自然界 | 基礎を実現する | 12.31.2023 | 12.31.2022 |

| PP&E-探査と退役コスト | 資産の減価償却、償却、解約 | (30,480) | (34,367) |

| PP&E-減価 | 資産の償却·減価償却·解約 | 20,348 | 18,795 |

| PP&E-使用権資産 | 資産の減価償却、償却、解約 | (45,359) | (29,275) |

| PP&E−減価償却方法と資本化借入金コスト | 資産の減価償却、償却、解約 | (90,939) | (80,553) |

| 融資、貿易およびその他の売掛金/支払および融資 | 支払い、領収書及び割増価格 | (12,001) | 4,228 |

| レンタルする | 掛け値の割増 | 44,733 | 31,541 |

| 退役費用準備金 | 支出の支払いと使用 | 38,779 | 35,191 |

| 法律手続きに関する条文 | 支出の支払いと使用 | 4,617 | 4,618 |

| 税損繰り越し | 課税所得補償 | 5,517 | 4,771 |

| 棚卸しをする | 販売·減記·損失 | 1,988 | 1,740 |

| 従業員福祉 | 支出の支払いと使用 | 9,856 | 7,918 |

| 他の人は | 4,793 | 4,515 | |

| 合計する | (48,148) | (30,878) | |

| 繰延税金資産 | 4,672 | 4,342 | |

| 繰延税金負債 | (52,820) | (35,220) |

繰延所得税を打ち出す時間

繰延税項控除資産は、今後数年間の課税利益予測に基づいて確認され、“2024-2028年戦略計画”の前提で支持され、この計画は債務、投資及び業務意思決定の制御を柱とし、意思決定過程において理想的な資本構造及び穏健な管理 を確保し、すべての利害関係者の利益能力、合理性及び価値を創造する過程を確保する。

経営陣は、繰延税金資産 は繰延税金項目負債が戻り、予想課税事項がその戦略計画 2024-2028年に発生した時に現金化すると考えている。

| 44 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

次の表は、2023年12月31日までの繰延税金純資産(負債)の推定回収/販売スケジュールを示しています

| 繰延企業所得税と社会貢献純額 | ||||

| 統合された | 親会社 | |||

| 資産 | 負債.負債 | 資産 | 負債.負債 | |

| 2024 | 669 | (7,968) | − | (9,222) |

| 2025 | 281 | 12,295 | − | 13,781 |

| 2026 | 295 | 1,947 | − | 2,108 |

| 2027 | 354 | 3,604 | − | 3,979 |

| 2028 | 343 | (1,234) | − | (1,463) |

| 2029年から | 2,730 | 44,176 | − | 49,817 |

| 登録金額 | 4,672 | 52,820 | − | 59,000 |

2023年12月31日現在、同社は未使用の税金損失 があり、繰延税金資産は確認されておらず、以下のようになっている

| 統合された | ||||

| 資産 | ||||

| 12.31.2023 | 12.31.2022 | |||

| ブラジル | 1,786 | 2 | ||

| 外国.海外 | 3,774 | 5,148 | ||

| 未登録金額 | 5,560 | 5,150 | ||

海外で確認されていない税収免除は子会社Petrobras America Inc.とPetrobras de Valore Internacional de Espanha S.L.Uが蓄積した税収損失に由来し、主にアメリカの石油と天然ガスの探査、生産と製油活動から来ている。2023年、同社は一部の税収控除を記録し、金額は126レアルであり、これらの子会社がPetrobrasの輸出チェーンに加入し、将来の税収利益の予測に支援を提供したからである。

海外会社が確認していない繰延税金資産の帳簿年齢は以下の通り

| 2030 - 2032 | 2033 - 2035 | 2036 -2038 | 未定義期限切れ | 合計する | |

| 未確認繰延税金資産 | 1,380 | 1,446 | 683 | 265 | 3,774 |

所得税の不確定税収処理

同社は、2023年12月31日現在、司法·行政訴訟に関連する33,802レアル(2022年12月31日現在31,533レアル)に対する所得税 (付記19.3参照)に不確実性 がある。また、税務機関には異なる解釈がある可能性があることから、当社には他に所得税 から19,668レアル(2022年12月31日現在156,635レアル)と見なすことができる不確定税務処理がある。これらの不確定な税務処理は技術評価と税務リスク評価方法の支援を受けている。したがって,ブラジル国立石油会社は, という立場が税務機関(司法裁判所を含む)に受け入れられる可能性が高いと考えている。

企業所得税(CIT)の不確定処理

2023年、オランダの税務機関から追加費用 を受け取ったのは、Repetro税制国有化によるプラットフォームと設備の税収面での推定額が2,881レアル(5.95億ドル)であり、適用金利で2023年12月31日に更新されたため、オランダ子会社2018~2020年の企業所得税(CIT)の計算を最終的に評価したためである。

この税務機関はまだ特定の子会社の2020-2022年の税収待遇を評価していない。オランダ税務当局のこれらの年度の任意の費用は、分担された期間と同様のベースで、1,173レアル(2.42億ドル)に達する可能性がある。このため、2023年12月31日現在、これらの不確定税務処理の総金額は4,054レアル(8.37億ドル)となり、適用金利で更新されている。

当社は引き続きその立場を弁護しているが、税務機関がこのような税務待遇を完全に受け入れることは不可能であることが分かった。したがって,期待値手法により負債を確認し,その期間の損益表内に対応する所得税の影響を生じ,損失確率で重み付けされた金額の和から構成される.

所得税の会計政策

| 45 |

財務諸表付記 ブラジル国立石油会社は (別の説明がない限り、百万レアル単位) |

当社は現行法に基づき報告期間終了時の現行税率で所得税を計算します。この期間の所得税支出は,その期間の損益表で が確認されているが,権益で直接確認された取引やイベントによる税金は除外されている。

| a) | 現行所得税 |

当期所得税が同一課税主体と同一税務機関が徴収した所得税と関係があり、かつ法定権利が存在し、その主体が当期税収資産と当期税収負債を同時に相殺することを意図した場合、当期所得税は相殺される。

不確定な税務処理を定期的に評価し、税務機関が受け入れる可能性を考慮する。