マーラ-2023123100015076052023誤り会計年度20231231#会計基準更新202308メンバー0.013127700015076052023-01-012023-12-3100015076052023-06-30ISO 4217:ドル00015076052024-02-21Xbrli:共有00015076052023-12-3100015076052022-12-31ISO 4217:ドルXbrli:共有00015076052022-01-012022-12-3100015076052021-01-012021-12-310001507605アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001507605US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001507605アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001507605アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-3100015076052020-12-310001507605アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001507605US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001507605アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001507605アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001507605アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001507605US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001507605アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001507605アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-3100015076052021-12-310001507605アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001507605US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001507605アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001507605アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001507605US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001507605アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001507605アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001507605アメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-012023-12-310001507605US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310001507605SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2022-12-310001507605SRT:累計調整有効期限調整メンバ2022-12-310001507605アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310001507605アメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310001507605US-GAAP:AdditionalPaidInCapitalMembers2023-12-310001507605アメリカ-公認会計基準:前払いメンバーを保留2023-12-310001507605アメリカ公認会計原則:他の総合収入メンバーを累計2023-12-31マーラ:細分化市場0001507605Mara:財務省の請求書と他の政府が認可した証券会員2023-12-310001507605マーラ:ビットコインのメンバー2023-01-012023-12-310001507605Mara:SAFEInvestmentMembers2023-12-310001507605Mara:SAFEInvestmentMembers2022-12-310001507605マーラ:Auradine IncMember2023-09-012023-09-300001507605マーラ:Auradine IncMemberアメリカ-公認会計基準:第一選択株式メンバー2022-09-272022-09-270001507605マーラ:Auradine IncMemberアメリカ-公認会計基準:第一選択株式メンバー2022-09-270001507605アメリカ-公認会計基準:第一選択株式メンバーマーラ:セキュリティ協定のメンバーは2022-05-030001507605マーラ:Auradine IncMemberアメリカ-公認会計基準:第一選択株式メンバー2022-05-030001507605マーラ:Auradine IncMemberアメリカ-公認会計基準:第一選択株式メンバー2022-05-032022-05-030001507605米国-GAAP:転換可能な第一選択株メンバーMara:ComputeNorthHoldingsInc.メンバー2022-02-032022-02-030001507605マーラ:ADGMEntiyMembers2023-01-27Xbrli:純0001507605マーラ:ADGMEntiyMembers2023-01-012023-12-310001507605マーラ:ADGMEntiyMembers2023-12-310001507605Mara:オペレータTransaction FeesMember2023-01-012023-12-310001507605Mara:オペレータTransaction FeesMember2022-01-012022-12-310001507605Mara:オペレータTransaction FeesMember2021-01-012021-12-310001507605マーラ:参加者のメンバー2023-01-012023-12-310001507605マーラ:参加者のメンバー2022-01-012022-12-310001507605マーラ:参加者のメンバー2021-01-012021-12-3100015076052023-01-01マーラ:ビットコイン0001507605SRT:累積有効期限調整バランスメンバを採用する2022-12-310001507605アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001507605US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001507605MARA:NYDIGDigitlAssetsFundIIIメンバー2021-01-250001507605MARA:NYDIGDigitlAssetsFundIIIメンバー2021-01-252021-01-250001507605MARA:NYDIGDigitlAssetsFundIIIメンバー2022-06-102022-06-100001507605MARA:NYDIGDigitlAssetsFundIIIメンバー2022-06-100001507605MARA:NYDIGDigitlAssetsFundIIIメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-06-100001507605MARA:NYDIGDigitlAssetsFundIIIメンバー2023-12-310001507605MARA:NYDIGDigitlAssetsFundIIIメンバー2021-12-310001507605MARA:NYDIGDigitlAssetsFundIIIメンバー2022-01-012022-12-310001507605MARA:NYDIGDigitlAssetsFundIIIメンバー2022-12-310001507605US-GAAP:MiningPropertiesAndMineralRightsMember2023-12-310001507605US-GAAP:MiningPropertiesAndMineralRightsMember2022-12-310001507605アメリカ-公認会計基準:コンテナ会員2023-12-310001507605アメリカ-公認会計基準:コンテナ会員2022-12-310001507605マーラ:他のメンバーは2023-12-310001507605マーラ:他のメンバーは2022-12-310001507605アメリカ-アメリカ公認会計基準:建設中のメンバー2023-12-310001507605アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001507605STPR:Mt2022-09-30マラー:ドリル0001507605STPR:MtUS-GAAP:MiningPropertiesAndMineralRightsMember2022-09-290001507605STPR:MtUS-GAAP:MiningPropertiesAndMineralRightsMember2022-09-300001507605US-GAAP:公正価値測定非日常的なメンバー2022-12-310001507605US-GAAP:MiningPropertiesAndMineralRightsMember2023-01-0100015076052021-08-012021-12-31マーラ:ローン0001507605アメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310001507605アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310001507605アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310001507605アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310001507605アメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001507605アメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001507605アメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001507605アメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001507605アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001507605アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001507605アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-3100015076052022-06-102022-06-100001507605US-GAAP:公正価値測定非日常的なメンバー2023-12-310001507605アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:公正価値測定非日常的なメンバー2023-12-310001507605アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:公正価値測定非日常的なメンバー2023-12-310001507605アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2023-12-310001507605アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:公正価値測定非日常的なメンバー2022-12-310001507605アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:公正価値測定非日常的なメンバー2022-12-310001507605アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2022-12-310001507605MARA:コンテナとサイト、レンタル改善メンバー2022-12-310001507605アメリカ-公認会計基準:州と地方法律法規のメンバー2023-12-310001507605米国-GAAP:国内/地域メンバー2023-12-310001507605Mara:公的株を購入する保証金メンバー2023-01-012023-12-310001507605Mara:公的株を購入する保証金メンバー2022-01-012022-12-310001507605Mara:公的株を購入する保証金メンバー2021-01-012021-12-310001507605米国-公認会計基準:制限された株式メンバー2023-01-012023-12-310001507605米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001507605米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001507605アメリカ公認会計基準:転換可能債務証券メンバー2023-01-012023-12-310001507605アメリカ公認会計基準:転換可能債務証券メンバー2022-01-012022-12-310001507605アメリカ公認会計基準:転換可能債務証券メンバー2021-01-012021-12-310001507605米国-GAAP:シリーズAPReferredStockMembers2023-01-012023-12-310001507605米国-GAAP:シリーズAPReferredStockMembers2022-01-012022-12-310001507605米国-GAAP:シリーズAPReferredStockMembers2021-01-012021-12-310001507605米国-GAAP:転換可能な第一選択株メンバーMara:ComputeNorthHoldingsInc.メンバー2022-09-222022-09-220001507605米国-GAAP:転換可能な第一選択株メンバーMara:ComputeNorthLLCMメンバー2022-09-222022-09-220001507605米国-GAAP:転換可能な第一選択株メンバーマーラ:王山と狼洞のメンバー2022-09-222022-09-2200015076052022-07-012022-09-3000015076052023-02-1600015076052023-07-270001507605アメリカ公認会計基準:副次的事件メンバーMARA:A 2024 AtTheMarketOfferingAgreementメンバー2024-02-012024-02-280001507605MARA:A 2023 AtTheMarketOfferingAgreementメンバーSRT:最大メンバ数2023-10-242023-10-240001507605MARA:A 2023 AtTheMarketOfferingAgreementメンバー2023-01-012023-12-310001507605SRT:最大メンバ数MARA:A 2022 AtTheMarketOfferingAgreementメンバー2022-02-112022-02-110001507605MARA:A 2022 AtTheMarketOfferingAgreementメンバー2022-02-112023-10-230001507605米国-公認会計基準:制限された株式メンバー2023-01-012023-12-310001507605SRT:役員メンバー米国-公認会計基準:制限された株式メンバー2023-01-012023-12-310001507605米国-公認会計基準:制限された株式メンバー2021-12-310001507605米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001507605米国-公認会計基準:制限された株式メンバー2022-12-310001507605米国-公認会計基準:制限された株式メンバー2023-12-310001507605Mara:SecuritiesPurcheプロトコルメンバー米国-GAAP:シリーズAPReferredStockMembers2023-06-052023-06-050001507605Mara:SecuritiesPurcheプロトコルメンバー米国-GAAP:シリーズAPReferredStockMembers2023-06-082023-06-080001507605Mara:SecuritiesPurcheプロトコルメンバー米国-GAAP:シリーズAPReferredStockMembers2023-06-080001507605Mara:SecuritiesPurcheプロトコルメンバー米国-GAAP:シリーズAPReferredStockMembers2023-12-310001507605Mara:変換可能なメモメンバー2023-12-310001507605Mara:変換可能なメモメンバー2022-12-310001507605アメリカ公認会計基準:RevolvingCreditFacilityMembersMara:TermLoanMembers2023-12-310001507605アメリカ公認会計基準:RevolvingCreditFacilityMembersMara:TermLoanMembers2022-12-310001507605Mara:TermLoanMembers2023-12-310001507605Mara:TermLoanMembers2022-12-310001507605Mara:TermLoanMembers2023-03-082023-03-080001507605MARA:変換可能な上位ノードは2千と26人のメンバを繰り返す2021-11-180001507605MARA:変換可能な上位ノードは2千と26人のメンバを繰り返す2021-11-2300015076052021-11-23マラ:一日0001507605マーラ:交換プロトコルのメンバーは2023-09-012023-09-300001507605マーラ:交換プロトコルのメンバーは2023-01-012023-12-310001507605SRT:最小メンバ数銀門銀行のメンバーですMara:RevolvingCreditAndSecurityAgreementメンバー2021-10-010001507605SRT:最小メンバ数銀門銀行のメンバーですMara:RevolvingCreditAndSecurityAgreementメンバー2022-07-280001507605米国-GAAP:SecuredDebtメンバーMara:TermLoanMembers2022-07-280001507605米国-GAAP:SecuredDebtメンバーMara:TermLoanMembers2023-02-062023-02-0600015076052021-11-182021-11-180001507605Mara:ComputeNorthHoldingsInc.メンバー2023-02-092023-02-090001507605Mara:ComputeNorthHoldingsInc.メンバーMara:ComputeNorthLLCMメンバー2023-02-092023-02-090001507605SRT:最小メンバ数Mara:ComputeNorthHoldingsInc.メンバー2022-12-190001507605Mara:ComputeNorthHoldingsInc.メンバーSRT:最大メンバ数2022-12-190001507605Mara:HardinMTMembers2020-10-062020-10-060001507605マーラ:プライエンティーフ·マイケルホルム2022-02-242022-02-240001507605マーラ:Auradine IncMember2022-09-230001507605SRT:累積有効期限調整バランスメンバを採用する2023-01-012023-03-310001507605SRT:累積有効期限調整バランスメンバを採用する2023-04-012023-06-300001507605SRT:累積有効期限調整バランスメンバを採用する2023-07-012023-09-300001507605SRT:累積有効期限調整バランスメンバを採用する2023-10-012023-12-310001507605SRT:累積有効期限調整バランスメンバを採用する2022-01-012022-03-310001507605SRT:累積有効期限調整バランスメンバを採用する2022-04-012022-06-300001507605SRT:累積有効期限調整バランスメンバを採用する2022-07-012022-09-300001507605SRT:累積有効期限調整バランスメンバを採用する2022-10-012022-12-310001507605アメリカ公認会計基準:副次的事件メンバーMARA:GCDataCenterEquityHoldingsLLCMメンバー2024-01-12Mara:bitcoinMiningSiteマラ:メガワット0001507605アメリカ公認会計基準:副次的事件メンバーMARA:GCDataCenterEquityHoldingsLLCMメンバー2024-01-122024-01-12

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

☒1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2023

あるいは…。

☐1934年証券取引法第13条又は15条に基づいて提出された移行報告

_から_への過渡期

マラソンデジタルホールディングスです。

(登録者の正確な名前は憲章に掲載されている)

| | | | | | | | | | | | | | |

| ネバダ州 | | 001-36555 | | 01-0949984 |

(国やその他の管轄区域 法団に成立する) | | (手数料) ファイル番号) | | (税務署の雇用主 識別番号) |

| | | | | | | | |

東北第三大通り101号, スイートルーム1200, ローデール城, 平面.平面 | | 33301 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

登録者の電話番号は市外局番を含んでいます800-804-1690

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| 普通株は、1株当たり0.0001ドルの価値があります | | マーラ | | ♪the the theナスダック資本市場 |

登録者が証券法第405条で定義された有名な経験豊富な発行者であるかどうかをチェックするはい、そうです☒違います☐

登録者が当該法第13条又は第15条(D)に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい、そうです☐ 違います。☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです☒違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです☒違います☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。“大型加速ファイルサーバ”の定義を参照してください

取引法第12 b-2条の“加速申告会社”、“小報告会社”、“新興成長型会社”。

| | | | | | | | | | | |

大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ |

非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| 新興成長型会社 | ☐ | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に再記述があるかどうかを再選択マークで示すには、登録者の任意の幹部が関連中に受信したインセンティブベースの報酬を、第240.10 D−1(B)節に従って回収分析する必要がある☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されるように)☐違います☒

登録者の非関連会社が保有する普通株の総時価は、1株当たり0.0001ドルであり、2023年6月30日(登録者が最近完成した第2四半期の最終営業日)に基づいてナスダック資本市場でオファーされた登録者普通株の終値、及びその日までに登録者の非関連会社が保有する株式数は約ドルである2.41000億ドルですそのため、米国証券取引委員会が改正した規則によると、登録者は“大型加速申請者”となる資格がある。この計算は,人間が他の目的で係り受け関係の決定であることを反映していない

2024年2月21日現在、登録者普通株の流通株数は、1株当たり額面0.0001ドルである267,639,590.

引用で編入された書類

本10−K年度報告に含まれる財政年度終了後120日以内に証券取引委員会に提出された付表14 Aにおける登録者2024年年次総会の最終依頼書に関する部分は、引用により本10−K年度報告の第3部に組み込まれる。ここで特に引用した依頼書の部分を除いて,依頼書や関連する募集材料は本年度報告10-K表の一部として提出されるとはみなされない.

カタログ

| | | | | | | | |

| | | ページ |

第1部: | | |

| 第1項。 | 業務.業務 | 7 |

| 第1 A項。 | リスク要因 | 14 |

| 項目1 B。 | 未解決従業員意見 | 34 |

| プロジェクト1 C。 | ネットワーク·セキュリティ | 35 |

| 第二項です。 | 属性 | 36 |

| 第三項です。 | 法律訴訟 | 36 |

| 第四項です。 | 炭鉱安全情報開示 | 38 |

| | | |

第二部です。 | | |

| 五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 39 |

| 第六項です。 | 保留されている | 39 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 40 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 59 |

| 第八項です。 | 財務諸表と補足データ | F-1 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 54 |

| 第9条。 | 制御とプログラム | 54 |

| プロジェクト9 B。 | その他の情報 | 57 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 57 |

| | | |

第三部です。 | | |

| 第10項。 | 役員·幹部と会社の管理 | 58 |

| 第十一項。 | 役員報酬 | 58 |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 58 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 58 |

| 14項です。 | チーフ会計士費用とサービス | 58 |

| | | |

第四部です。 | | |

| 第十五項。 | 展示品と財務諸表の付表 | 59 |

| 第十六項。 | 表格10-Kの概要 | 61 |

マラソンデジタルホールディングスです。

前向き陳述に関する警告説明

当社の2023年12月31日までの財政年度のForm 10−K年度報告(“本年度報告”)および本年度報告に組み込まれた情報および文書を引用することにより、1933年証券法(改正)第27 A条および1934年証券取引法(改正)第21 E条に適合する“前向き声明”が含まれており、これらの声明にはかなりのリスクと不確定要因が存在する。これらの前向き陳述は、1995年に“個人証券訴訟改革法”で確立された責任避難港に資格を提供することを目的としている。展望的陳述は、本年度報告に記載されているか、または引用によって本年度報告に組み込まれた歴史的事実陳述以外のすべての陳述を含む。我々は、“予想”、“信じる”、“可能”、“推定”、“予想”、“意図”、“可能”、“計画”、“予測”、“プロジェクト”、“すべき”、“将”または“将”などの語、および同様の表現、またはこれらの表現の否定を使用することによって前向き陳述を識別しようと試みる。具体的には、本年度報告および本年度報告書に引用された情報および文書には、他の事項を除いて、これらの陳述が含まれている

•私たちは収益性を達成し将来的に収益を維持しています

•私たちのトラフィックの高さの変動に起因しています

•私たちの経営が置かれている迅速な変化の規制と法的環境は、私たちの業務運営に未知の未来の挑戦をもたらすかもしれないし、あるいは私たちの業務を追加的なコストや私たちの運営能力に関する不確実性に直面させるかもしれない

•私たちの普通株の取引価格とビットコイン価格の変動によって融資機会を得る

•経済的には規定されたサービス条項と電気価格に依存している

•ブロックチェーンおよびビットコイン使用量の持続的な増加に依存する

•私たちは技術変化と競争環境の能力についてきています

•セキュリティとサイバーセキュリティの脅威とハッカー

•ビットコイン掘削の難しさの変化;

•私たちは限られた数のキーパーソンに依存しています

•ネットワークやインフラの変化

•私たちは新しい買収事業の能力を統合することに成功しました

•“軽資産”資本戦略から転換しました

•私たちは私たちの国際合弁企業の実行を成功的に管理することを含む、私たちの業務と成長戦略を実行することができます

•私たちは新しいマーケティング計画の下で販売を開始する予定です

•私たちが財務報告書の内部統制で発見した重大な弱点の救済能力

•私たちはアメリカ証券取引委員会(“アメリカ証券取引委員会”)のスタッフ(“スタッフ”)が提出した未解決の意見を解決することができる

•タイトルの下で議論されている他のリスクと不確定要因“リスク要因この年間報告書にあります。

展望的陳述は、経営陣が私たちの業務および業界の動向に影響を与える現在の予想と予測を代表し、このような陳述を行う際に得られる情報に基づいている。私たちが合理的な基礎があると思わない限り、私たちは前向きな陳述をしないにもかかわらず、私たちはそれらの正確性や完全性を保証することができない。展望性陳述は多くの既知および未知のリスク、不確定性および他の要素に関連し、これらのリスク、不確定性および他の要素は、私たちの実際の結果、業績または成果をもたらす可能性があり、展望性陳述における予測、仮説または暗示の任意の未来の結果、業績または業績とは大きく異なる。これらの前向きな陳述によって明示的または示唆された結果とは大きく異なるいくつかのリスクおよび不確定要因が、第1の部分1 A項に記載されていることをもたらす可能性があるリスク要因“第2部第7項:”経営陣の財務状況と経営成果の検討と分析本年度報告書と私たちがアメリカ証券取引委員会に提出した他の文書にあります。あなたは、本明細書で引用された情報および文書を含む本年度報告書を完全に読み、私たちの未来の実際の結果が、これらの前向きな陳述の明示的または暗示的な結果とは大きく異なる可能性があることを理解しなければならない。また、新たなリスクや不確実性が時折出現し、管理層はすべてのリスクや不確実性を予測することができず、すべての要因が私たちの業務に与える影響を評価することもできないし、任意の要素や要素の組み合わせは、私たちの未来の実際の結果が任意の前向き陳述に明示的または示唆された結果と大きく異なる可能性がある。法律またはナスダック資本市場(“ナスダック”)上場規則に別途要求が適用されない限り、私たちはいかなる前向き表現を更新する意図もないまたは義務を明確に表明する。私たちはこのような警告声明を使って私たちのすべての展望的声明を限定する。

本年度報告で用いた用語“会社”,“マラソンデジタルホールディングス”,“マラソン”,“マラソン”はいずれもマラソンデジタルホールディングスとその子会社を指し,他に説明がない限りである。

プロジェクト1.ビジネス

企業概要

マラソンはデジタル資産技術会社で、主に生産や“発掘”デジタル資産に従事し、ビットコイン生態系に集中している。私たちの戦略的計画は主に長期投資としてビットコインの採掘と保有に集中している。ビットコインはますます多くの人に採用されており、ビットコインの供給が限られているため、私たちのビジネスに付加価値機会と長期成長の見通しを提供していると信じています。

ビットコインのマイニングおよび保有に加えて、有利な市場条件および機会の出現に伴い、ビットコインの自己マイニングに直接関連するトラフィックを拡大または補完する機会により多く参加する機会を探索する。例えば、ビットコインマイニング施設またはデータセンターの所有または運営に従事したり、ビットコイン生態系で運営されている第三者に独自のソフトウェアまたは技術を販売したり、国内および国際のビットコインマイニング企業をサポートするためのコンサルティングおよびコンサルティングサービスを提供したりすることを考えていた再生可能エネルギーやメタンガス捕集発電を利用してビットコイン採掘プロジェクトに動力を提供する。同社は炭素中和に取り組み,再生可能エネルギーを中心とした事業を発展させている。私たちのビジネスはまた、浸漬、ハードウェア、ファームウェア、ミネラルプール、およびブロックチェーン暗号化を使用した側鎖技術の開発に関連するビットコイン関連プロジェクトで活躍しています

本年度報告で使用される用語“ビットコイン”は、高度に利用可能な、開示された、永続的、および脱中心化台帳を実装するビットコインプロトコルを表すための“B”と大文字である。用語“ビットコイン”は、トークン、ビットコインを表すために小文字の“b”を有する。

ビットコインブロックチェーン

ビットコインとビットコインマイニング

ビットコインは分散したデジタル資産であり,ポイントツーポイントネットワーク上で動作し,ユーザが銀行や他の仲介を必要とせずに送受信支払いを可能にする.ビットコインはいかなる法定通貨や国の通貨政策にもリンクしていないため、政府に支配されない価値貯蔵手段である。これは、ブロックチェーン技術を使用することによって実現することができ、ブロックチェーン技術は、ネットワーク上のすべての取引を記録して検証することができる分散台帳である。

ビットコインブロックチェーンは、P 2 Pネットワーク上で発生するすべての取引の公開、透明、および変更不可能な記録である。ユーザがビットコインネットワーク上で取引を送信すると、ネットワーク上にブロードキャストされ、“記憶プール”と呼ばれる未確認取引プールに追加される。その後、採鉱ドリルは、“ブロックを解決する”という宝くじの形態で競合し、取引を確認し、ブロックチェーンに追加し、採鉱ドリルは、新たに鋳造されたビットコインの形態の報酬を得る。各確認された取引は暗号化された署名を経て,新しいブロックとしてブロックチェーンに永久的に記録され,変更や削除はできない.

ブロックチェーンは、強力な共通オープンソースアーキテクチャによって維持され、このアーキテクチャは、ノードと呼ばれるコンピュータネットワークからなり、これらのコンピュータネットワークは、一緒に新しい取引を検証し、検証する。ブロックチェーンは脱中心化と透明であるため,すべてのユーザは第三者に依存することなく取引の正当性を検証することができる.これは,仲介機関が速度が遅く,コストが高い可能性があり,ネットワークが審査や詐欺に抵抗する可能性があるため,仲介機関への需要を解消した.

ビットコインマイニングは、取引の検証とブロックチェーンに新しいブロックを追加するために必要な計算能力を提供することによって、ビットコインネットワークの維持と成長において重要な役割を果たしている。消費者がビットコインのマイニングに興味を持つようになるにつれて、ビットコインネットワークはより安全かつ効率的になる。

2023年12月31日現在,我々は世界で約210,000台の採鉱掘削機を運営しており,設置と電力供給のハッシュ率はそれぞれ毎秒約25.2と24.7ハッシュ値である。2023年12月31日までの1年間に,ビットコイン12,852枚を採掘し,前年より8,708枚増加し,210.1%に増加した。我々は依然として、ビットコインブロックチェーンをサポートするための我々のハッシュ率を向上させることによって、ブロックを成功的に解決する能力を向上させるために、ビットコインブロックチェーン上のブロックを成功させる機会を最大限に向上させることに集中している。一般に、ブロックチェーン総ネットワークハッシュ率に占める1台の採鉱ドリルのシェアが大きいほど、またはビットコインブロックチェーン上のブロックを解決するために配置された集約ハッシュ率が大きいほど、このドリルはブロックを解決し、したがって報酬を得る機会が大きくなる。現在,1解決ブロックあたりの報酬は6.25ビットコインに取引費を加えたものに相当し,2023年12月31日までのビットコインの価格は42,288ドルである.ビットコイン需要の増加に対応するために、より多くの鉱業事業者が市場に参入するにつれて、ブロックチェーンのネットワークハッシュ率が上昇する。私たちはこの傾向が続くと予想しているので、私たちは活力に満ちて高度に競争する産業で競争するために、私たちのハッシュ率を高め続ける必要があるだろう。

ビットコイン“半減”イベント

ビットコイン半減は,ビットコインネットワーク上で約4年ごとに発生する現象である.半減は、全体的な供給を制御し、動作証明共通認識アルゴリズムを使用してデジタル資産のインフレリスクを低減するためのビットコインプロトコルの重要な部分である。予定されたブロックでは採鉱報酬が半減されたため、“半減”という説がある。例えば、ブロックチェーンに単一のブロックを追加する報酬は、最初に50ビットコイン通貨報酬に設定される。ビットコインブロックチェーンは設立以来3回の半減を経て、具体的には、(1)2012年11月28日、ブロック高21万;(2)2016年7月9日、ブロック高42万;(3)2020年5月11日、ブロック高63万、当時の奨励が現在のものに低下した6.25ブロックごとのビットコインです。ビットコインブロックチェーンの次の半減は2024年4月頃に発生すると予想され,ブロック高は840,000である.この過程は、発行されたビットコイン通貨奨励総額が達成されるまで繰り返される2100万ドルです一方,新ビットコインの理論的供給は枯渇しており,2140年頃に現れると予想される.ビットコイン価格に影響を与える要素が多く,将来半減する前または後の価格の潜在的な上げ下げは未知数である.

収益性に影響を与える要素

ビットコインの市場価格

私たちのビジネスはビットコインの価格に大きく依存している。ビットコインを含むデジタル資産価格は歴史上大幅な変動を経験し、デジタル資産価格は過去と未来に投機と不完全情報の推進を受け、急速に変化する投資家感情の影響を受け、そして技術、マクロ経済状況、監督管理の空白或いは変化、詐欺行為者、操作とメディア報道などの要素の影響を受ける。また、消費者と生産者との交換手段としての消費者の信頼を受け入れることを含む、ビットコインおよび他のデジタル資産の価値は、消費者が市場からビットコインを受け入れることを含む、我々が制御できない要因の大きな影響を受ける可能性がある。

半減する

半減はビットコイン生態系の重要な構成部分であり、鉱商、投資家とデジタル資産市場の他の参加者から密接に注目されている。歴史的には,半減イベントごとにビットコイン価値の重大な価格変動につながっている.

ネットハッシュ率と難易度

一般に、ビットコイン掘削機がビットコインブロックチェーン上のブロックを解決し、ビットコイン報酬を稼ぐ機会は、グローバルネットワークハッシュ率(すなわち、所与の時間にビットコインブロックチェーンをサポートするための計算能力の合計)に対する掘削機のハッシュ率の関数である。ビットコイン需要の増加に伴い、世界のネットワークハッシュ率は急速に増加し、ビットコインがより多くの人に採用されるにつれて、需要の増加がより多くの鉱業会社をこの業界に誘致したため、新しいビットコインの需要も増加することが予想される。さらに、ますます多く、ますます強力な採鉱プラットフォームの配備に伴い、ビットコインのネットワーク難度も増加している。ネットワーク難度は,ビットコインブロックチェーン上でのブロック解決の難しさを測る指標であり,ブロックチェーンは2016ブロックごとに調整され,約2週間ごとに調整されるため,各ブロック間の平均時間は約10分である.難易度が高いことは、1つのブロックを解決し、新しいビットコイン報酬を稼ぐためにより多くの計算能力が必要であることを意味し、これは、逆に、1つの鉱夫または鉱床がネットワーク制御権を獲得する可能性を制限し、ビットコインネットワークをより安全にすることを意味する。したがって、新規および既存の鉱夫が追加のハッシュ率を配備するにつれて、グローバルネットワークハッシュ率は増加し続けるであろう。これは、鉱夫が産業と同期して追加のハッシュ率を配置することができない場合、グローバルネットワークハッシュ率におけるシェア(したがって、ビットコイン報酬を得る機会)が低下することを意味する。

戦略的重点

私たちの2023年の重点は、多様なビットコイン採掘技術と資産の組み合わせを持つより成熟した組織に成長、実行、移行することだ。この重点には,我々のコアビットコインマイニング業務の拡大(第三者が所有し運営するデータセンターで採鉱機を運営する),ビットコイン採鉱点を買収·運営して自分たちのビットコイン採鉱機を預けること,および我々の独自のビットコイン採鉱池MaraPoolを運営し,我々の採鉱機隊の運営を協調させることがある.2023年の主な活動とマイルストーンは、

•2023年12月、テキサス州グランベリーとネブラスカ州コルニーの2つの現在運営されているビットコイン鉱場を買収し、総設備容量は390メガワットで、現在これらの鉱場で運営されているビットコイン1枚あたりのコストを低減し、軽資産組織から多元化と弾性ビットコイン採掘業務の組み合わせを管理する組織に移行する最終合意に達した。取引は2024年1月12日に完了した

•我々は、価格保護条項を含む契約によって、ASICの価格が2023年第2四半期および第3四半期に低下するため、最も効率的な特定用途向け集積回路採鉱装置(“ASIC”)を保証する資本を導入した

•テキサス州マッカーミの風力発電基地や他の小さな場所で運営を続けています再生可能エネルギーの使用を増加させています

•私たちは私たちの計画中の業務をさらに拡大し、アプリケーションデジタル会社(APLD)と第三者ホスト関係を構築し、テキサス州とノースダコタ州の場所でS 19 XP採鉱掘削機を管理するための追加のホストサービスを獲得した

•ハッシュ率を2022年12月31日の毎秒7.0と7.0からそれぞれ2023年12月31日の毎秒25.2と24.7に向上させた.

2023年12月31日までの1年は適応の年であり、2022年の間に出現したいくつかの運営と財務的逆風を克服した

•モンタナ州ハディンの主要な採鉱施設は2022年に嵐に破壊されて操業を停止しました

•2022年第2四半期と第3四半期テキサス州マッカミ原発の電力供給遅延

•私たちの最大のホストパートナーCompute Northは2022年9月に破産手続きに入りました

•ビットコイン価格の大幅な下落は、2022年通年で保有するビットコインを減少させ、2022年第4四半期に私たちの採鉱掘削機およびいくつかの契約の価値に関連する減値費用をもたらす

•2022年全体の金融市場とマクロ経済状況に挑戦する。

私たちの2024年の主な重点は、現在210,000台を超えるビットコイン採掘機チームのエネルギーを維持し、最適な状態で動作させることであり、同時に私たちの総運営ハッシュ率を向上させることである。2022年12月31日現在,我々の操作ハッシュ率は毎秒7.0エハッシュ率であり,2023年12月31日現在,我々のハッシュ率は毎秒24.7エハッシュ率を超えている.新たに買収されたビットコイン鉱夫の運営に伴い、私たちの運営ハッシュ率は2024年にさらに増加すると予想される。2024年には,我々の動作ハッシュ率を毎秒約35から37個のハッシュ値に向上させることが予想される.2025年12月31日までに毎秒50ハッシュ率を達成する予定ですこの成長を支援するために、私たちは複数のメーカーに毎秒約22個のエハヒスを注文し、毎秒23個のエヒヒヒを追加購入する選択権を保持した。また,ポートフォリオ手法および軽資産,重資産,合弁企業パートナーシップの健康組合せにより,我々のデータセンター容量を拡張したい.

歴史的に見ると、私たちは急速に発展し、世界最大の上場ビットコイン採掘会社の一つとなった。私たちは第三者信託サイトに私たちのビットコイン鉱夫を配置することを含む軽資産戦略によってこのマイルストーンを実現した。この方法は、データセンターのインフラに投資すべき大量の資本を節約し、ビットコイン鉱業を含む多くの資本を創収資産に配置することができるようにした。2023年12月31日までの1年間に、戦略を軽資産ビジネスモデルから多元化と弾力性のあるポートフォリオ方式に転換し、ビットコイン採掘業務を直接支援する。この方法は、第三者ホストサイトと自社サイトと運営サイトの戦略的組み合わせを管理することを含み、コスト構造を最適化することで、企業が市場低迷を防ぐのに役立つと信じている。2024年1月、総設備容量は390メガワットの2つのデータセンターを買収した。今回の買収後、我々の業務は、第三者ホストサイトと自分が所有·運営するサイトにより平均的に分布する方向に向かっている。

2023年、私たちはアラブ首長国連邦のアブダビに合弁企業を設立し、2つの総設備容量250メガワットのサイトを運営しており、私たちはそのうちの20%の株式を持っている。これらの地点の運営環境は世界で最も挑戦的な環境の一つであり,夏季温度は約115華氏度,湿度は98%である。私たちがこれらの場所に配置した最先端の浸漬技術は、ビットコイン掘削プラットフォームを最小限の人工介入および修理で動作させることをもたらしたと信じている。また、2023年11月にパラグアイで20メガワットの電力供給を支援する合弁プロジェクトを開始し、2024年6月30日までの四半期内に運転を開始する予定です。私たちは2024年まで私たちの国際拡張努力を続けるつもりだ。

この戦略転換を支持し、国際拡張と業界統合の機会を利用するために、流動性状況を強化した−2024年に引き続き注目していきたい優先順位である。2023年12月31日現在、私たちの現金と現金等価物およびビットコイン備蓄は合計10億ドル近くに達している。より多くの情報については、“流動性と資本資源”の節を参照されたい。

私たちはまた、私たちの技術チームとパートナーが開発したいくつかの技術革新を展開したい。これらの革新は、採鉱掘削機の性能と私たちの操作の信頼性を最適化するための新しい浸漬冷却システム、ハードウェア、およびソフトウェア解決策を含む。また、ビットコインの生産コストを低減する可能性があるため、十分に利用されていない、または浪費されたエネルギーの新しいソースが探索されている。

研究と開発

我々の研究開発(“R&D”)努力は私たちの革新と成長を推進する上で重要な役割を果たしている。私たちの研究開発プロセスは、新しいツールとプロセスの作成と開発を支援し、私たちの全体業務戦略の構成要素にサービスし、先進的かつ持続可能なビットコイン鉱商としての私たちの市場地位を強化することを目的としている。

研究開発過程における最初のステップは発想であり,これは新しいアイデアを生み出し評価する過程である.私たちは私たちのチームメンバーが創造的で革新的なアイデアを提案することを奨励し、そして私たちは彼らにこれらのアイデアをさらに探索するために必要な資源と支援を提供する。

私たちが有望なアイデアを決定すると、次のステップはプロトタイプを開発することです。これは、一般に、潜在的な問題を決定し、設計を改善するために、製品またはサービスの小規模バージョンを作成することに関する。私たちは製品やサービスの潜在的な市場を理解するために市場研究を行っている。

私たちの研究開発過程の最後の段階はテストと検証だ。これには、任意の問題や欠陥を決定し、私たちの厳格な品質基準に適合することを確実にするために、プロトタイプを徹底的にテストすることが含まれる。我々はまた、実際のユーザのフィードバックを収集し、これらのフィードバックを使用して製品またはサービスを改善および改善するための市場テストを行う。

全体的に、私たちの研究開発プロセスは革新技術進歩の創造と発展を支持し、私たちが競争優位を維持し、ビットコイン鉱商としての地位を高めることを保証することを目的としている。私たちはこの過程が成長を推進し、競争優位を維持し、成功するために必須的だと信じている。

戦略投資

私たちは私たちのビジョンと価値観に一致した戦略投資をするために努力している。私たちの戦略的ポイントは、相乗効果が生じると考えている会社とパートナーシップを構築し、株主のために長期的な価値を創出することです。

私たちの投資戦略の重要な要素の一つは、新興技術と業界の先端にある会社に集中することだ。私たちは目標会社には重大な革新と成長を推進する潜在力があると信じており、ハードウェアとソフトウェア会社に投資することで発展を支援することに取り組んでいます。

私たちの戦略のもう一つの重要な側面は、私たちの価値観や使命と一致する会社に優先的に投資することです。私たちの株主は、責任感と持続可能な方法で運営される企業を支持してほしいと信じており、これらの価値観を反映した投資に取り組んでいます。

全体的に、私たちの投資戦略は私たちの成長と成功を支持することを目的としており、同時に私たちの業務を最先端、柔軟かつ効率的なビットコイン鉱商に推進することを目的としています。私たちは私たちのビジョンや価値観に一致した戦略投資を行うことに力を入れており、この方法は私たちの長期的な成功を助けると信じている。

運営

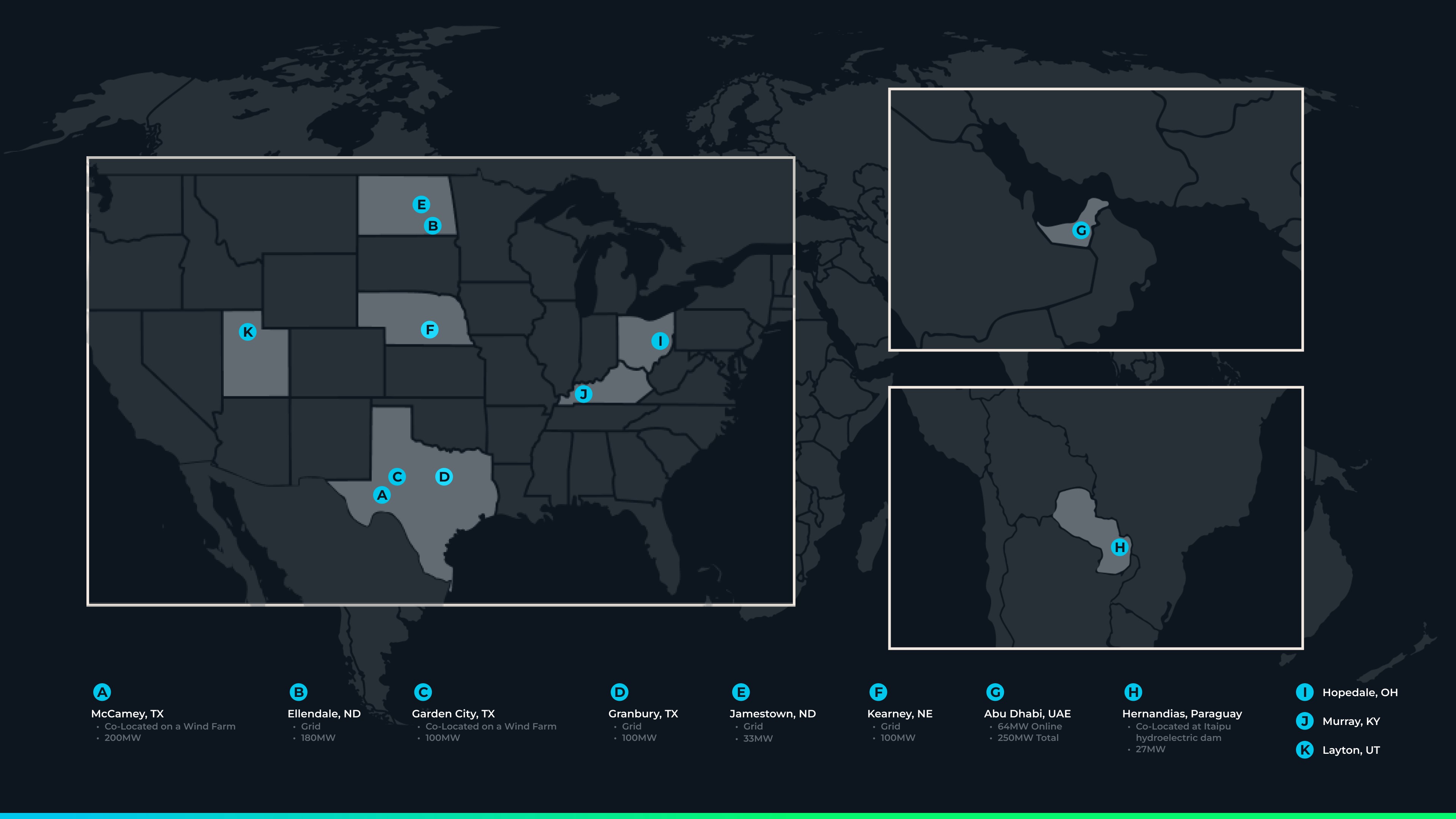

私たちはアメリカ各地とアラブ首長国連邦とパラグアイに鉱夫を配置した。アメリカでは2024年1月に買収したテキサス州グランベリーとネブラスカ州コルニーのサイトを除いて、私たちのすべてのサイトは現在第三者が管理しています

私たちは彼らに費用を払った。以下の地図は、私たちのサイトの位置、その他の情報を表し、アメリカと国際的に現在と予想されている運営場所について概説します

| | | | | | | | | | | | | | | | | | | | | | | | | | | | |

場所の位置 | | 寄主 | | 超巨大-

ワルツ | | 通電Exahash | | 艦隊(1) | | |

| マッカーミーテキサス州 | | Hut 8鉱業会社(“Hut 8”)付属会社 | | 216 | | | 7.7 | | 43,000人のS 19 jプロと

S 19 XPS×25,000 | | |

| エレンデールノースダコタ州 | | APLD分岐機構 | | 180 | | | 7.8 | | S 19 XPS×57,000 | | |

| テキサス州花園城 | | APLD分岐機構 | | 100 | | | 4.5 | | 30,000個のS 19 XPSおよび

4,200名のS 19 jプロ | | |

テキサス州グランベリー(2) | | HUT 8分岐機構 | | 53 | | | 1.9 | | 12,000人のS 19 jプロ選手

S 19 XPS×5,000および

S 19 Kプロフェッショナル7,000名 | | |

| ノースダコタ州ジェームズ·ヒューストン | | APLD分岐機構 | | 40 | | | 1.4 | | 10,000個のS 19 XPS、もう1つ

768個の浸漬単位 | | |

コルニーネブラスカ州(2) | | HUT 8分岐機構 | | 12 | | | 0.3 | | S 19 jプロ2300人

S 21 1,000台と

1300マイクロビット | | |

他にも(3) | | 多種多様である | | 10 | | | 0.3 | | S 19 jプロ2590人

2,800人のS 19プロと

S 19×600 | | |

アブダビアラブ首長国連邦 | | 零二 | | 25 | | | 0.6 | | 4370 XPS | | |

パラグアイ | | ペンギンインフラ会社は | | 4 | | | 0.2 | | 1,688 XPS | | |

合計する | | | | 640 | | | 24.7 | | | | |

(1) 各場所に配置および動作する一般的なチーム、または動作が開始されていない場所に配置されたチームの予想される範囲に留意されたい。

(2)2024年1月12日、同社はその完全子会社Mara USA Corporationを通じて2つの運営中のビットコイン鉱場を買収した。

(3) オハイオ州のホプデール、ケンタッキー州のマレー、ユタ州のライトンを含む。2024年には4,700人の専門家が電力を得る予定だ。

競争

デジタル資産マイニングでは、会社および個人は、取引を記録し、ブロックチェーン台帳に取引を発行するために、計算能力を使用して暗号化アルゴリズムを解決するか、またはデジタル資産報酬と交換するためにビットコインネットワークに取引検証サービスを提供する。現在ビットコインブロックチェーン上でブロックを検証する報酬は6.25ビットコインです。鉱夫は個人愛好家であってもよいし,専用データセンターを持つ専門的な採鉱作業員であってもよい。鉱夫たちは鉱山で組織されるかもしれない。私たちは、デジタル資産取引所の所有または運営、ブロックチェーンプログラミング、およびマイニング活動に集中する他の会社と競争するか、または将来的に他社と競争する可能性がある。現在,これらの企業活動に関する情報は容易に入手できないが,この部門の大多数の参加者が情報を公開していないことや情報が信頼できない可能性があるからである.

非上場競争相手に関する利用可能な情報は限られているが、以下の上場企業は我々のライバルと考えられている可能性がある

•アーゴブロックチェーン会社

•ビット場有限会社;

•ビットデジタル会社

•暗号マイニング会社

•CleanSpark,Inc

•Core Science,Inc.;

•Greenidge世代ホールディングス

•ハチの巣デジタル技術有限会社

•小屋8社

•虹彩エネルギー有限会社

•暴動プラットフォーム会社

•Strongold Digital Mining,Inc.;および

•TeraWulf Inc.

私たちが最近買収している2つのビットコイン鉱場の合計は390私たちはテキサス州グランベリーとネブラスカ州コルニーでメガワットの生産能力を持っており、私たちが配置している鉱夫は私たちをデジタル資産発掘業界に参加する上場企業の中で有利な地位に置いている。デジタル資産発掘業界は競争が激しく、発展していく業界であり、新しい競争相手および/または新興技術が市場に参入し、私たちの未来の競争力に影響を与える可能性がある。

知的財産権

我々は,特定のハードウェアやソフトウェアを積極的に用いてデジタル資産マイニング操作を行っている.場合によっては,我々の部門で行われている技術開発の大部分がオープンソースであるため,ソースコードや他のソフトウェア資産はオープンソースの許可によって制限される可能性がある.

私たちは現在アメリカで5つの特許を持っており、6つの特許出願が出願中だ。私たちの特許有効期限は2036年3月から2043年11月までです。私たちの特許は決済リスクを低減し、サーバと無線機能を拡張するために効率を向上させた。将来、私たちは、私たちの既存および計画中のブロックチェーンおよびデジタル資産ビジネスに関連するより多くの特許の登録を求めることができるかもしれない

私たちは私たちの固有の情報と知的財産権を保護して実行するために以下の内容に依存する

•ビジネスの秘密

•商標;

•サービスマーク

•商品名;

•著作権;そして

•他の知的財産権です

しかも、私たちは他人が持って統制した知的財産権の使用を許可することを望んでいる。また、デジタル資産マイニング業務のために開発され、特定の独自ソフトウェアアプリケーションをさらに開発することが可能であり、独自ソフトウェアアプリケーションを第三者に許可することも可能である。

監督管理構造

私たちは複雑かつ迅速に変化する監督管理環境の中で運営し、アメリカ連邦、州と地方政府、政府機関と監督管理機関が制定した各種の法律と法規を遵守し、アメリカ証券取引委員会、商品先物取引委員会(CFTC)、連邦貿易委員会(FTC)、アメリカ財務省金融犯罪法執行ネットワーク、その他の国/地域の類似実体を含む。他の規制機関は、ブロックチェーンまたは暗号化通貨業務に従事している会社を規制または調査することへの興味を示している。

規制は将来的に大きく変化する可能性があり、規制が私たちの業務にどのように適用されるか、あるいはそれらがいつ施行されるかを知ることはできない。ビットコイン採掘は2024年以降の監督管理機関の重点分野になると予想されているが、規制規定が私たちの業務や運営に与える影響を確実に予測することはできない。規制や法的環境の変化に伴い、私たちは米国証券取引委員会や他の機関の新しい法律法規の制約を受ける可能性があり、これは私たちの採鉱業務や他の活動に影響を与える可能性がある。また、私たちがどこで採鉱業務を行っているのかについては、州と地方の比較特幣採掘の規制が非常に重要だ。私たちのかなり多くのビットコイン鉱夫はテキサス州とノースダコタ州に位置し、他の州と比べて、この2つの州は全体的に特幣鉱夫にとって有利な監督環境である。しかし、私たちが戦略的に私たちの業務を新しい分野に拡張するにつれて、私たちが運営している地域では州や地方レベルの追加規制の要求を受ける可能性もあります。

我々の業務構成に対する既存及び将来規制の潜在的リスクに対する我々の見方のさらなる検討については、第1部、第1 A項を参照されたい。“リスク要因“本年度報告書”。

人的資本と多様性公平と包括性

2023年12月31日現在、私たちの組織全体の従業員総数は約60人で、すべての従業員は全従業員であり、会計、通信、工事、財務、成長、人的資源、情報と技術、投資家関係、法律と運営方面の専門家を含む。

私たちの人的資本戦略は従業員の利益を私たちの長期成功の重要な駆動力と一致させることです。この戦略を実行する際には、株式インセンティブ計画を採用し、この計画により、すべての条件に適合する従業員がオプション、制限株、優先株、制限株式単位または株式承認証を得ることができる。私たちの業績計画は従業員に対する重要な激励であり、彼らの長期的な利益を組織としての長期目標と一致させると信じている。

また、賃金と賃金を数量化基準と比較し、賃金に競争力があることを確保し、従業員の職、技能レベル、経験、地理的位置と一致するように貨幣給与を調整した。私たちは会社全体の報酬を公平に確保し、業績や業績に応じてインセンティブや報酬を増加させるための穏健な流れを維持している。また、従業員や家族に提供する医療、歯科および視力保険、有給休暇および無給休暇、生命保険や障害/意外保険など、包括的な福祉選択を提供しています。

マラソンでは、教育背景だけに依存するのではなく、多様で一流の候補者を誘致し、最も優秀な人材を採用することで職業発展を促進することを求めている。この計画を支持するために、私たちは地域コミュニティと大都市で候補者を探し、様々な背景から来た。私たちの目標は各従業員に長期的で成長志向のキャリアを提供することだ。また、私たちが従業員を維持する能力は、私たちが持続可能な安全、尊重、公平、そしてすべての人を包容する環境を作り、私たちの企業内外で多様性、公平性、包容性を促進できるかどうかにかかっていると信じています。

最近の発展

2023年10月24日、H.C.Wainwright&Co.,LLCが販売エージェント(“ウェインライト”)を担当し、市場発売プロトコル(“ATMプロトコル”)により、時々販売代理で普通株を発売することができ、総発行価格は最大75.0ドルに達する新しい市場発売計画(“2023年ATM機”)を開始した。2023年12月31日まで、2023年のATMで19,591,561株の普通株を売却しました。手数料と費用を差し引いた総購入価格は248.1ドルです。2023年12月31日以降、2023年のATMでの追加普通株を売却し、2023年にATMで販売された株の総発行価格を約75.0ドルとした。2024年2月、ATMプロトコルに基づいて新たな市場発売計画を開始しようとしており、ウェインライトが販売代理(“2024年ATM”)を担当しており、この合意により、随時ウェインライトを通じて普通株を発売·販売することができ、総発行価格は最高15億ドルに達する。

2024年1月12日、私たちは完全子会社MARA USA Corporationを通じて、GC Data Center Equity Holdings、LLC発行と発行済み株式の100%買収(“取引”)を完了し、これにより、合計390メガワットの運営能力で2つの運営ビットコイン鉱場を買収し、179.0ドルの現金対価格で179.0ドルの現金対価と交換したが、慣例を遵守した運営資金調整が必要である。我々は,我々の技術スタックを統合することでこの取引の相乗効果を実現したいと考えており,効率を向上させ,我々の運営能力を拡大することが予想される.

2023年11月、パラグアイに合弁企業を設立し、1170人の鉱夫にエネルギーを提供した。この施設の運転は完全に水力発電によって動力を提供している。この施設の運営は2024年6月30日までの四半期に開始され,1.1排出物が発生すると予想される。

2023年12月31日までの四半期に、テキサス州ガーデンシティの1サイトで運転を開始するために、約28,000個のS 19 XPSの設置と通電を完了した。

会社の歴史と情報

2010年2月23日にネバダ州に設立されましたVerve Ventures,Inc.です。2011年12月7日、私たちはアメリカ戦略鉱物会社に改名し、2012年10月、私たちはMarathon Patent Group、Inc.と改名しました。私たちは2021年3月1日までMarathon Digital Holdings,Inc.と改名しました。私たちの会社はフロリダ州ローデデルベルク33301号、Suite 1200東南第3通り101号に本部を置いています。西海岸に事務所を設置しています。郵便番号:92618、郵便番号:オーウェン、950 Suit 950、スペクトルセンター通り300号です。我々のForm 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、委託書、および取引法第13(A)または15(D)節に従って提出または提出されたこれらの報告書の任意の修正、および米国証券取引委員会に提出された他の文書は、我々のウェブサイト(www.mara.comの“投資家”部分)によって無料で取得することができる。

第1 A項。リスク要因

いくつかの要因は、本報告第I部第1 A項および本年度報告の他の部分で説明されたリスク、要因、および不確実性を含む、我々の業務、財務状況、および経営結果に重大な悪影響を及ぼす可能性がある。これは詳細なリストではなく、私たちの業務に適用される可能性のある他の要素があり、私たちは今知らない、あるいは私たちは現在実質的だとは思わない。これらのリスクのいずれも、私たちの業務、財務状況、経営業績、または見通しに悪影響を及ぼす可能性があり、これは私たちの普通株の取引価格を下落させる可能性があり、あなたは投資の一部または全部を損失する可能性があります。私たちの証券に投資決定を下す前に、以下に述べるリスク、要因、および不確実性要因、ならびに本年度報告書に含まれる他の情報、ならびに米国証券取引委員会に提出された他の文書に開示されたリスク、要因、不確定要因、および他の情報を慎重に考慮しなければなりません。

リスク要因の概要

以下は,我々の普通株投資に投機的あるいはリスクを持たせる要因の概要である.この結論は私たちが直面しているすべての危険を解決していない。本リスク要因要約でまとめたリスクおよび我々が直面している他のリスクに関する他の議論は以下で見つけることができ,本年度報告に含まれる他の情報とともに詳細に考慮すべきである。

私たちの業務に関わるリスク

•ビットコインの価格変動は大きく、これは成長計画と収益性を効果的に管理する能力に影響を与える可能性がある

•もし私たちがハッシュ率を上げることができなければ、私たちは競争できないかもしれないし、私たちの運営結果は影響を受けるかもしれない。

•ビットコイン価格の変動は、私たちが持っているビットコインの市場価格に著しく影響を与え、普通株の価格に影響を与える可能性がある

•暗号資産市場の更なる重大な破壊は、2022年下半期に経験したように、私たちの採鉱掘削機の価値と使用にさらなる重大な損害を与える可能性がある

•政治的または経済危機は、デジタル資産の大規模な売却を促進する可能性があり、これはデジタル資産の一部または全部の価値を縮小させ、私たちの証券の投資に悪影響を及ぼす可能性がある

•ビットコインは半減する可能性があるので、将来的に解決に成功したブロックの報酬は数倍に半減し、その価値は採鉱努力から得られた報酬の減少を補償するために調整できない可能性があり、これは私たちが採鉱作業を完全に停止し、投資家が完全な投資損失を受ける可能性がある

•私たちの業務に対する安全の脅威は、私たちのデジタル資産の損失を招き、あるいは私たちの名声とブランドを損なう可能性があり、すべては私たちの証券投資に悪影響を及ぼす可能性があります

•私たちの限られた法的請求権と、私たちの保険保護の不足は、私たちと私たちの株主が私たちのデジタル資産損失のリスクに直面して、誰もこれに責任を負わない

•私たちは第三者の管理に依存しているので、私たちの運営はこのような第三者の行動や行動しないことの悪影響を受ける可能性がある。また、第三者エスクローは、通常、ウェブサイトに設置された採鉱設備に対するホスト会社に第1の留置権を与えることが要求され、ビジネスリスクをもたらしている。

•私たちは財務報告書の内部統制の重大な弱点を発見し、将来的により多くの重大な弱点を発見したり、他の方法で有効な内部統制制度を維持できなかったりする可能性があり、これにより、私たちの財務諸表に重大なミスが発生したり、定期報告義務を履行できなくなったりする可能性がある

•私たちは未解決の従業員の意見を持っていて、これは財務諸表の再説明につながるかもしれない。

政府の規制と法執行に関するリスク

•規制の変化または行動は、私たちの証券の投資に悪影響を及ぼすために、ビットコインの使用またはビットコインネットワークの運営を制限する可能性がある

•多くのビットコイン取引場所の動作は規制されておらず、透明性が不足しているため、詐欺、セキュリティ障害、または運営問題に遭遇する可能性があり、これは私たちのビットコイン価値に悪影響を及ぼす可能性がある

•規制変更や解釈が証券法や米国証券取引委員会によって改正された1940年の“投資会社法”(以下、“投資法”と略す)に基づいてビットコインを規制することが要求される場合、このような法規の登録と遵守が要求される可能性がある。もし私たちが運営を継続することを決定すれば、必要な登録とコンプライアンス手順は私たちに非常に非日常的な費用をもたらすかもしれない。私たちはまた特定の行動を止めることを決定するかもしれない。私たちの業務が規制環境の変化によって生じるいかなる中断も、投資家に不利な時に発生する可能性がある。これは私たちに実質的な悪影響を及ぼすかもしれないし、投資家は彼らの投資を失うかもしれない

•変化する環境規制と公共エネルギー政策は私たちの企業を新たなリスクに直面させるかもしれない。

私たちの普通株に関するリスクは

•私たちの株価は大きく変動しています

•ビットコインや他の暗号通貨資産の財務会計設定の前例が限られているため、暗号通貨資産取引をどのように計算するかの決定が変化する可能性がある。

私たちの業務に関わるリスク

ビットコインの価格変動は大きく、これは成長計画を効果的に管理する能力と私たちの収益力に影響を与える可能性がある。

ビットコインの価格変動は極めて大きく,2023年度にはビットコインの価格区間は約16,600ドルから42,300ドルとなる.ビットコインを採掘するコストは、当時のビットコインの現在の価格とは無関係であるため、価格が低い場合、各ビットコインを採掘するコストは私たちの利用可能な現金の大部分を消費する可能性があり、これは未来の会社の成長に投資するための資本が減少することを意味する。同様に、ビットコイン価格が低い場合、我々の収益力もビットコイン当時の価格によって低下する。ビットコインの変動性を考慮すると、これらの要素は、私たちの成長計画を事前に正確に予測し、任意の報告期間の任意の収入および利益予測を正確に予測することができない。

ビットコインの価格は、高度に不確定な規制、商業、および技術的要因の影響を受ける可能性がある。

ビットコインおよび他のデジタル資産は比較的斬新であり、様々なリスクおよび不確実性の影響を受け、これらのリスクおよび不確実性はその価格に悪影響を及ぼす可能性がある。デジタル資産業界の全体的な増加、特にビットコインの使用および受け入れは、ビットコインの価格に影響を与え、高度な不確実性の影響を受ける可能性もある。ビットコインの世界規模での採用および使用増加速度は、以下の要因に依存する可能性がある

•デジタル資産に対する大衆の熟知度は

•ビットコインの購入および取得の利便性;

•機関は投資資産としての特幣の需要を比較している

•消費者は支払い手段としての特貨の需要を比較する

•ビットコイン代替品の利用可能性と人気度。

ビットコインの使用量が最近や中期に増加しても,ビットコインの使用量が長期的に増加し続ける保証はない.ビットコインブロックチェーン上の取引記録に加えて、ビットコインにはエンティティが存在しないため、ビットコインブロックチェーンに関連する様々な技術的要因もビットコインの価格に影響を与える可能性がある。例えば、ビットコイン取引を検証する“鉱夫”の悪意のある攻撃、ビットコイン取引検証の採鉱料不足、ビットコインブロックチェーンの“硬分岐”、および量子計算の進歩は、ビットコインブロックチェーンの完全性を破壊し、ビットコインの価格に悪影響を与える可能性がある。金融機関がビットコインを持つ企業への銀行サービスの提供を拒否し、ビットコインに関連するサービスを提供したり、支払い方法としてビットコインを受け入れたりする場合、ビットコインの流動性も低下する可能性があり、ビットコインに対する公衆の見方が損なわれる可能性があり、これもビットコインの価格を低下させる可能性がある。

ビットコイン価格の変動は私たちが持っているビットコインの市場価格に大きな影響を与え、私たちの普通株の価格に影響を与える可能性がある。

ある程度、投資家は私たちの普通株の価値は私たちのビットコインの価値或いは価値の変化と関係があると思って、ビットコイン価格の変動は私たちの普通株の市場価格に重大な影響を与える可能性があります。

もし私たちがハッシュ率を上げることができなければ、私たちは競争できないかもしれないし、私たちの運営結果は影響を受けるかもしれない。

一般に、ビットコイン掘削者がビットコインブロックチェーン上のブロックを解決し、ビットコイン報酬を稼ぐ機会は、グローバルネットワークアレイ率に対する掘削者ハッシュ率(すなわち、ビットコインブロックチェーンの計算能力をサポートすることに取り組むこと)の関数である。ビットコインがより広く採用されるにつれて、ビットコインに対する需要はさらに増加し、より多くの鉱業会社をこの業界に誘致し、それによってグローバルネットワークハッシュ率を向上させることが予想される。新しい、より強力な鉱夫の配備に伴い、グローバルネットワークハッシュ率は増加し続けるであろう。これは、鉱夫がビットコイン報酬を稼ぐ機会が低下することを意味し、それが産業と同期して追加のハッシュ率を配置しない限り

したがって、私たちが新しいビットコインの報酬を得る機会を維持し、私たちの業界で競争力を維持するためには、私たちのハッシュ率がビットコインのグローバルネットワークのハッシュ率の増加と同期するように、新しい鉱夫を絶えず増加させなければならない。しかし、需要の増加と新鉱夫供給の希少化に伴い、新鉱夫の価格は

鉱業者数は大幅に増加し、ビットコイン需要の増加に伴い、この過程は今後も続くと予想される。したがって、ビットコインの価格が十分に高くなければ、新しい鉱商を買収することで私たちのハッシュ率の増加に資金を提供するのに十分ではなく、私たちがこれらの鉱商を買収するための追加の資本を得ることができなければ、私たちのハッシュ率は停滞する可能性があり、競争相手に遅れてしまうかもしれない。このような状況が発生すれば、新しいビットコインの報酬を得る機会が低下するため、私たちの運営業績や財務状況が影響を受ける可能性があります。

暗号化資産市場のさらなる大きな中断は、2022年下半期に経験した場合のように、我々の採鉱掘削機の価値と使用がさらに大きな被害を受ける可能性がある。

2022年第4四半期、ビットコインの1コインあたりの価格は本四半期の早い時期の21,500ドル近くの高値から約15,500ドルの安値に下落した。ビットコイン価格の下落に加え、主に2022年11月のFTX Trading Ltd.(“FTX”)の倒産及び各種のビットコイン会社の破産と再編による市場普遍的な感情に加え、同期に私たちの採鉱掘削機の公正価値と未来の採鉱掘削機が購入した預金が大幅に低下した。そこで、我々は、運営に影響を受けていないにもかかわらず、2022年12月31日までの四半期にこれらの資産に対して3兆329億ドルの減価費用を記録し、全期間にわたって継続している。ビットコインの将来のいかなる価値の低下も、私たちの現在および未来の資産の価値記録の追加的な減値をもたらす可能性がある

さらに、ビットコイン価格が2022年を下回り、長い間これらのレベルに維持されている場合、ビットコイン価格が回復する前に、私たちのいくつかの採鉱プラットフォームを放置することが賢明であるかどうかを考慮する必要があるかもしれないので、私たちの収益性に影響を及ぼす可能性がある

理論的には、ビットコインの最低価格は非常に低く、特に私たちの運営コストが収入を超えた場合には、私たちはインセンティブを受けて採鉱業務を停止する。しかしながら、これは、複数の変化する動的変数に関する複雑な予測である。私たちは複数の採鉱点とホストパートナーがいて、異なるホスト価格、電気価格と契約構造を持っています。このような費用は私たちの採掘掘削機が現在発生している収入と比較する必要がある。

地政学的または経済危機は、不確実性や価格変化を増加させたり、デジタル資産の大規模な売却を刺激したりする可能性があり、これはデジタル資産の一部または全部の価値が縮小し、私たち証券の投資に悪影響を及ぼす可能性がある。

中央政府が支援する法定通貨の代替品として、ビットコインなどの比較的新しいデジタル資産は需給力の影響を受け、この需給力は商品やサービスの購入や販売の代替·分散の手段の入手可能性に基づいている。このような需給がどのように地政学的事件の影響を受けるかは不明である。しかし、地政学的または経済危機は、世界的またはローカルなデジタル資産の大規模な買収や売却を促す可能性がある。デジタル資産の大規模な売却はその価値を縮小させ、私たちの証券の投資に悪影響を及ぼす可能性がある。

また、地政学的危機や経済低迷により、価格変動や不確実性の影響を受けている。このような地政学的危機や世界的な景気後退は、一方の国が他の国に侵入したり、インフレの激化やサプライチェーンの変動を招いたりする結果となる可能性がある。このような危機、およびインフレは、コスト効果のある方法で業務を展開する能力に影響を与え続ける可能性がある。

デジタル資産価格が低いときに費用を支払うために私たちのデジタル資産を販売することは、私たちの証券の投資に悪影響を及ぼす可能性があります。

私たちは当時の価格を考慮することなく、必要に応じて費用を支払うために私たちのデジタル資産を売るかもしれない。したがって、我々のデジタル資産は、それぞれのデジタル資産取引所の市場価格が低いときに販売される可能性があり、これは私たちの証券の投資に悪影響を及ぼす可能性がある。

デジタル資産ネットワークおよび他のデジタル資産は、様々な評価困難な要素の影響を受ける新しい、急速に変化する業界を代表している。デジタル資産システムの開発や受け入れの減速や停止は、私たちの証券への投資に悪影響を及ぼす可能性があります。

ビットコインなどのデジタル資産は、商品やサービスを売買するために使用することができ、新しい、急速に発展する業界である。デジタル資産業界の全体的な増加、特にビットコインのデジタル資産ネットワークは、高い不確実性を持っている。デジタル資産業界およびデジタル資産ネットワークのさらなる発展に影響を与える要素は、以下の通りである

•ビットコインおよび他のデジタル資産の採用および使用は、世界的に増加し続けている

•政府および準政府は、特幣および他のデジタル資産およびその使用の規制、またはデジタル資産ネットワークまたは同様のデジタル資産システムへのアクセスおよび運営の制限または規制を比較する

•ビットコインネットワークのオープンソースソフトウェアプロトコルを維持し、開発する

•消費者の人口構造と大衆の好みと好みの変化

•法定通貨を使用する新しい手段を含む、商品およびサービスを購入および販売する他の形態または方法の利用可能性および人気度;

•デジタル資産に関する一般的な経済条件と規制環境;

•監督管理機関は、デジタル資産とデジタル証券の影響とこのような監督管理に関するコストに重点を置いている

•ビットコインまたは同様のデジタル資産システムのデジタル資産ネットワークの人気度または受容度が低下することは、我々の証券投資に悪影響を及ぼす可能性がある。

ビットコインネットワークプロトコルのオープンソース構造は、プロトコルの貢献者が、プロトコルの維持および開発における彼らの貢献のために直接補償されないことを意味する。プロトコルを正確に監視し、アップグレードできなければ、ビットコインネットワークと私たちの証券への投資を損なう可能性がある。

デジタルアセットネットワークはオープンソースプロジェクトであり,ビットコインネットワークコミュニティに影響力のあるリーダーグループがあり,“コア開発者”と呼ばれているにもかかわらず,公式開発者や開発者グループがビットコインネットワークを正式に制御していない.オープンソースプロジェクトとして、ビットコインは公式組織や権威機関の代表を持っていない。ビットコインネットワークプロトコルは販売されず、貢献者は、通常、ビットコインネットワークプロトコルの維持および更新のために補償を受けない。貢献者がビットコインネットワークを維持または発展させるための保障された財政的インセンティブの不足と、ビットコインネットワークに新たに発生する問題を十分に解決するための保証された資源の不足は、これらの問題を十分にまたはタイムリーに解決する原動力を低下させる可能性がある。私たちは採鉱作業のデジタル資産ネットワークの変化を指導しており、私たちの証券の投資に悪影響を及ぼすかもしれない。

いずれのデジタル資産ネットワークにおいても圧倒的なユーザではないが、採鉱者がデジタル資産ネットワークソフトウェアパッチまたはアップグレードを受け入れることは、分岐されたブロックチェーンが統合されるまで、それぞれのブロックチェーン内の“分岐”をもたらす可能性がある。分岐ブロックチェーンの一時的または永久的な存在は、私たちの証券の投資に悪影響を及ぼす可能性がある。

ビットコインのオープンソースプロジェクトのため、どの個人もビットコインネットワークソフトウェアをダウンロードし、任意の所望の修正を行うことができ、これらの修正は、ソフトウェアのダウンロードおよびアップグレードによってビットコインネットワーク上のユーザおよび鉱夫に提案され、一般にGitHubb.com上のビットコイン開発フォーラムに発表される。大多数の鉱夫およびビットコインユーザは、修正されたソフトウェアをダウンロードするか、またはこれらの修正を達成するためにアップグレードすることで、これらのソフトウェアを修正することに同意しなければならない。そうでなければ、これらの変化はビットコインネットワークの一部にはならない

ビットコインネットワークが成立して以来、ビットコインネットワークの変化はすでに大多数のユーザと鉱夫に受け入れられ、ビットコインネットワークが一貫した経済システムを維持することを確保した。しかしながら、1人または1組の開発者は、ビットコインネットワークと比較して修正することを提案するかもしれないが、大多数の鉱夫およびユーザに受け入れられることはないが、ビットコインネットワークのかなりの参加者によって受け入れられるであろう。この場合、修正が実質的であり、および/またはビットコインネットワークソフトウェアの以前のバージョンと後方互換性がない場合、ブロックチェーン内の分岐は発展することができ、一方は修正されたソフトウェアプログラムを実行し、他方は修正されたバージョン(すなわち、第2の“ビットコイン”ネットワーク)を実行する2つの独立したビットコインネットワークをもたらすことができる

ブロックチェーンにおけるこのような分岐は、通常、コミュニティリーダーの努力によって分岐されたブロックチェーンを統合することによって解決され、これまでのいくつかの分岐がこのように統合されている。ビットコインネットワークのこのような分裂は、私たちの証券の投資に実質的な悪影響を与え、ビットコインネットワーク経済の持続可能性を損なう可能性がある。

ブロックチェーンにおけるブロックを解決するデジタル資産報酬数の減少に伴い、鉱夫がそれぞれのデジタル資産ネットワークに処理能力に貢献し続けるインセンティブは、固定報酬から取引費に移行する。ブロックチェーン内の取引記録と交換するために、鉱商により高い取引料を要求するにも、ソフトウェアのアップグレードを要求しても、すべての取引に自動的に課金することも、デジタル資産の需要を減少させ、デジタル資産ネットワークの小売業者への拡張を阻止することが可能である

商業事業は、デジタル資産価格の低下を招き、これは私たち証券の投資に悪影響を及ぼす可能性がある。

鉱夫が任意のデジタル資産ネットワークに処理能力を貢献し続けるように奨励するために、このようなネットワークは、固定報酬から解決ブロックに移行する際に稼いだ取引費に正式または非公式に移行することができる。この移行は、採鉱者が、彼らが解決した取引料のみを含む取引をブロックに記録することを独立して選択するか、またはデジタル資産ネットワークを介して、すべての取引に最低取引料を支払うことを要求するソフトウェアアップグレードを採用することによって達成することができる。デジタル資産取引のために支払われる取引費が高すぎる場合、市場は支払い手段としてデジタル資産を受け入れたくない可能性があり、既存のユーザは、1つのデジタル資産から別のデジタル資産に切り替えるか、または法定通貨を再使用するようにインセンティブを受ける可能性がある。我々が蓄積したビットコインの使用および需要の減少は、その価値に悪影響を与え、その投資に悪影響を及ぼす可能性がある

任意の鉱夫が解決されたブロックに取引を記録することを停止する程度では、取引費の支払いを含まない取引は、ブロックが取引費を支払う必要のない鉱夫によって解決されるまでブロックチェーンに記録されないであろう。取引記録のどのような広範な遅延も、デジタル資産ネットワークに対する信頼を失う可能性があり、これは私たちの証券投資に悪影響を及ぼす可能性がある。

任意の鉱夫が解決されたブロックに取引を記録することを停止した場合、そのような取引はブロックチェーンに記録されない。現在、鉱山労働者が解決されたブロックに取引を記録しないようにする既知のインセンティブはない。しかしながら、このようなインセンティブ(例えば、鉱夫間または1つまたは複数の鉱床間の集団的流れが発生し、ブロックを解決する際に新しいビットコインを得る代替または補足としてビットコインユーザに取引費を支払うように強要された場合)、大量のブロックを解決する鉱夫の行動は、ブロックチェーン上の取引の記録および確認を遅延させる可能性がある。ブロックチェーン上で取引を記録し、確認する任意の系統的な遅延は、より大きな重複支出取引リスクをもたらす可能性があり、いくつかまたはすべてのデジタル資産ネットワークに自信を失う可能性があり、これは、私たちの証券投資に悪影響を及ぼす可能性がある。

悪意のある行為者またはゾンビネットワークが、ビットコインネットワークを含む任意のデジタル資産ネットワーク上のアクティブな処理能力の50%を超える制御権を取得する場合、行またはゾンビネットワークは、私たちの証券投資に悪影響を与えるようにブロックチェーンを操作する可能性がある。

悪意のある行為者またはゾンビネットワーク(コンピュータ動作を調整するネットワークソフトウェアによって制御される自発的またはハッカー攻撃されたコンピュータセット)が、任意のデジタル資産ネットワーク上での掘削に特化された処理能力の大部分を取得し、ブロックチェーン上の残りの掘削器よりも有効なブロックを追加することができる場合、代替ブロックを構築することによってブロックチェーンを変更することができる可能性がある。代替ブロック内で、悪意のあるエージェントまたはゾンビネットワークは、取引順序を制御、排除、または修正することができる。しかし、それはこのような制御を使用して新しいデジタル資産や取引を生成することができない。ある程度、このような悪意のある行為者またはゾンビネットワークが処理能力の多数の制御を放棄しない場合、またはデジタル資産コミュニティが悪意を理由に詐欺ブロックを拒否しない場合、ブロックチェーンへのいかなる変更も逆転できない可能性がある。このような変化は私たちの証券の投資に悪影響を及ぼすかもしれない。

50%を超える可能性のある限界に近づいていることは、単一鉱床がデジタル資産取引の検証に権力を加えるリスクが大きい可能性があることを示している。デジタル資産生態系がデジタル資産掘削処理能力をより大きく委譲するために行動しない場合、悪意のある行為者が任意のデジタル資産ネットワーク上で50%を超える処理能力を得る可能性が増加し(例えば、大型鉱床を制御することによって、またはハッカーによってそのような鉱床を攻撃することによって)、これは私たちの証券投資に悪影響を及ぼす可能性がある。

ビットコインは半減する可能性があるので、解決に成功したブロックの報酬は将来的に数倍に半減し、その価値は調整されない可能性があり、採鉱努力から得られた報酬の減少を補償することは、私たちが採鉱作業を完全に停止し、投資家が投資の完全な損失を受ける可能性がある。

半減は全体的な供給を制御し、作業証明共通認識アルゴリズムを使用してデジタル資産のインフレリスクを下げることを目的とした過程である。ビットコイン“半減”と呼ばれるイベントでは、どのブロックをマイニングするビットコイン報酬も半減する。例えば、2020年5月11日、ビットコインの掘削報酬は12.5から6.25に低下する。このプロセス計画は210,000ブロックごとに実行される.ビットコインは2024年4月に半減し、その後、発行されたビットコインの報酬総額が2100万に達するまで、約4年ごとに半減すると推定され、新しいビットコインの理論的供給が枯渇し、2140年頃に発生すると予想される。2100万ビットコインが生成されると、ネットワークは、より多くのビットコインの製造を停止する。現在,流通中のビットコインは1900万枚を超えている.ビットコイン価格は半減イベントをめぐる価格変動の歴史があるが、ない

このようなどんな価格変化も有利になることを保証するか、または採鉱報酬の減少を補償するだろう。ビットコイン価格がこれらの予想半減事件の後にそれに比例して上昇しなければ、私たちの採鉱業務の収入は減少し、私たちは採鉱を続ける十分な動機がない可能性があり、採鉱作業を完全に停止する可能性があり、これは私たちの証券の投資に悪影響を及ぼす可能性があり、投資家は彼らの投資を完全に失うかもしれない。

さらに、このような発見ブロックのビットコイン報酬の減少は、鉱夫へのインセンティブが低下したため、ビットコインネットワークの総ハッシュ率を低下させる可能性がある。鉱夫が運転を停止することは、ネットワーク上の集団処理能力を低下させ、これは、取引の確認プロセスに悪影響を与え、ビットコインネットワークが悪意のある行為者またはゾンビネットワークから攻撃されやすくなり、これらの行為者またはゾンビネットワークによって得られる制御権は、ブロックチェーン上のアクティブな処理能力の50%を超える。このような事件は私たちの活動と私たちの証券投資に悪影響を及ぼすかもしれない。

デジタル資産マイニング事業の利益率が高くない場合、デジタル資産マイニング事業の事業者は、掘削により稼いだデジタル資産をデジタル資産取引所市場で直ちに販売することが可能となり、デジタル資産価格の低下を招き、証券投資に悪影響を及ぼす可能性がある。

デジタル資産マイニング事業は、過去2年間、コンピュータプロセッサ、グラフィックス処理ユニット、および第1世代採鉱機を用いた個人ユーザマイニングから変化してきた。現在,デジタル資産ネットワークによる新たな処理能力は主に“専門化”された採鉱作業によって増加している。特化された採鉱作業は,独自のハードウェアや複雑な機械を使用することができる.

専門化採鉱作業には:

•このようなハードウェアを購入するために大量の資金を投入する

•運営スペースを借りる(通常、データセンターまたは倉庫施設にある)

•電気代を発生させる

•技術者を雇って鉱場を操作する

そのため、特化採鉱作業の規模は従来の鉱夫よりも大きく、かつより明確で、より定期的な費用と負債を有している。これらの経常的な費用と負債は専門化された採鉱業務がより早くデジタル資産取引所市場で採鉱業務から稼いだデジタル資産を販売することが要求される。逆に、過去の個人鉱商は、より長い時間で採掘されたデジタル資産を持っている可能性が高いと考えられている。新たに採掘されたデジタル資産の即時売却は、デジタル資産取引所市場でのデジタル資産供給を大幅に増加させ、個々のデジタル資産の価格に下振れ圧力をもたらした。

特化採鉱作業採掘のデジタル資産価値は,配置可能資本と運営コストを超える程度でこの作業の利益率を決定している。低利益率で運営すれば、専門化された採鉱業務は、より高い割合の新たに採掘されたデジタル資産を迅速に売却する可能性がある--利益率が負であれば、一部または完全に運営を停止する可能性がある

低利益率の環境下では、より高い割合でデジタル資産取引市場により早く販売される可能性があり、これによりデジタル資産の価格が低下する可能性がある。より低いデジタル資産価格は、利益率をさらに引き締める可能性があり、特にコストが高く、資本備蓄がより限られた専門的な採鉱業務に対して、ネットワーク効果を生じ、運営コストの高い採鉱業務が利益を得なくなり、それぞれのデジタル資産ネットワークから採鉱権を奪うまで、デジタル資産の価格をさらに低下させる可能性がある。利益率の低下により新たに採掘されたデジタル資産販売が増加するネットワーク効果は、デジタル資産価格の低下を招く可能性があり、これは我々の証券投資に悪影響を及ぼす可能性がある。

私たちの浸漬冷却への依存は私たちを追加的な危険に直面させる

我々の業務はまた、ビットコイン採掘業界では広く使用されておらず、大規模に展開されていないビットコイン採掘における新興技術である浸漬冷却の技術開発にも活躍している。したがって,このような大規模な浸漬冷却を開発または配備して十分な冷却性能を実現することはできない可能性がある。我々のビットコイン鉱夫は浸漬冷却技術を利用しており,主に水の使用に依存していない。すべてのビットコイン掘削インフラは、浸漬冷却と空気冷却を含む、発展しつつある研究である。全体的に、ビットコイン鉱夫の温度低下は、私たちのハッシュ率の潜在力を十分に発揮するためにリスクである

デジタル資産にアクセスするために必要な秘密鍵の損失または破壊は不可逆的である可能性がある。私たちは私たちの秘密鍵にアクセスできないか、あるいは私たちのデジタル資産に関連するデータ損失は私たちの証券投資に悪影響を及ぼすかもしれません。

デジタル資産は、デジタル資産を持つローカルまたはオンラインデジタル財布に関連する唯一の公開鍵および秘密鍵の所有者によってのみ制御される。デジタル財布からの消費取引を最初に検証し、これらの情報を対応するネットワークにブロードキャストすると、デジタル資産ネットワークのオペレータは、使用中のデジタル財布に関連する公開鍵を発行するように要求する。私たちは、ニューヨークデジタル投資グループ有限責任会社(“NYDIG”)を含む3つのホスト·プロバイダに依存することによって、私たちのデジタル資産に関連する秘密鍵を保護し、専用に構築された物理的安全環境に100%保有されている冷蔵ホスト解決策に依存し、この解決策は、既定の業界の最良の実践に基づいて、デジタル資産を盗難、損失、破壊、またはハッカーおよび技術攻撃に関連する他の問題から保護する。秘密鍵が失われ、廃棄され、または他の方法で漏洩され、秘密鍵のバックアップがアクセスできない場合、私たちはデジタル資産にアクセスできず、秘密鍵は対応するデジタル資産ネットワークから回復できなくなる。私たちのデジタル資産を格納するためのデジタル財布に関連する秘密鍵の紛失は、私たちの証券投資に悪影響を及ぼす可能性があります。

私たちの業務に対するセキュリティ脅威は、私たちのデジタル資産の損失をもたらしたり、私たちの名声やブランドに損害を与える可能性があり、すべての場合は私たちの証券投資に悪影響を及ぼす可能性があります。

セキュリティホール、コンピュータマルウェアとコンピュータハッカー攻撃はずっとデジタル資産取引市場で普遍的に注目されている問題である。ハッカー攻撃によるセキュリティホールは含まれているかもしれないが、これらに限定されない

•情報やシステムを不正に取得する努力

•データ、ソフトウェア、ハードウェア、または他のコンピュータ装置の故障または損失または破損を意図的に引き起こす動作;

•コンピュータウイルスの不用意な伝播です

ハッカーのセキュリティホールは私たちの運営を悪化させたり、私たちのデジタル資産の損失を招くかもしれない。私たちと私たちのパートナーのインフラのいかなる破壊も名声の損害を招き、私たちのパートナーと株主の信頼を侵食する可能性があり、これは私たちの証券の投資に悪影響を及ぼすかもしれない。また、私たちの資産の増加に伴い、ハッカーやマルウェアなどのセキュリティ脅威のより魅力的な目標になる可能性がある。

私たちは、既定の業界のベストプラクティスに基づいて、ハッカーおよび技術攻撃に関連する盗難、損失、破壊、または他の問題からデジタル資産を保護するために、専門的に構築された物理安全環境に保存された第三者管理プロバイダの100%冷蔵ホスト解決策に依存する。私たちの資産を保護するセキュリティ対策が実施されているにもかかわらず、第三者セキュリティシステムは貫通できないか、欠陥がない可能性があり、セキュリティホール、ソフトウェア欠陥、または私たちが制御できないイベントによるいかなる損失も私たちが負担します。

セキュリティシステムおよび運営インフラは、外部人員の行為、従業員のミス、または汚職または他の理由で破られる可能性があるため、許可されていない側は、私たちの秘密鍵、データ、またはビットコインにアクセスする可能性がある。さらに、外部の当事者たちは私たちのインフラにアクセスするために、私たちの従業員に敏感な情報を開示させるために詐欺的に誘導しようと努力するかもしれない

私たちは努力しているにもかかわらず、使用されているハッカー技術は通常、目標に攻撃する前に識別されないので、これらの技術を予測したり、十分な予防措置を実施したりすることはできないかもしれない。もし私たちのセキュリティシステムが実際に破壊されたり、私たちの統制の有効性に対する市場の見方が損なわれる可能性があれば、これは私たちの証券投資に悪影響を及ぼす可能性がある。

また、セキュリティホールが発生した場合、私たちは訴訟を受け、運営停止を強要したり、資産減少を受けたりする可能性があり、すべての状況の発生は私たちの証券の投資に悪影響を及ぼす可能性があります。

我々は,変化するセキュリティニーズや傾向に対応するための技術を採用し,第三者マネージドプロバイダへの依存は,我々のデジタル資産の安全保護に挑戦している.

デジタル資産取引所の歴史は、取引所とデジタル資産の大保有者は技術変革に適応しなければならず、彼らのデジタル資産を確保し保護することができることを示している。私たちは、既定の業界のベストプラクティスに基づいて、ハッカーおよび技術攻撃に関連する盗難、損失、破壊、または他の問題からデジタル資産を保護するために、専門的に構築された物理安全環境に保存された第三者管理プロバイダの100%冷蔵ホスト解決策に依存する

ビットコインの保有量が増加するにつれて、私たちはセキュリティ脅威のより魅力的な目標になる可能性があると信じている。もし私たちまたは私たちの第三者ホスト提供者が新しいセキュリティ脅威を識別、緩和、または阻止できなければ、私たちのデジタル資産は窃盗、紛失、破壊、または他の攻撃を受ける可能性があり、これは

私たちの証券に投資します。現在の銀行危機により、私たちの第三者マネージドプロバイダは私たちの資産を保護することができなくなり、保護協定が失敗すれば、私たちは損失のリスクに直面する。

デジタル資産取引は撤回不可能であり、盗難または誤って移転されたデジタル資産は取り戻すことができない可能性がある。したがって、間違って実行されたデジタル資産取引は、私たちの証券の投資に悪影響を及ぼす可能性がある。

行政的には、取引受給者の同意や積極的な参加がなければ、あるいは理論的にデジタル資産ネットワーク上の大多数の処理権の制御や同意がなければ、デジタル資産取引は不可逆的である。取引が検証され、ブロックチェーンに追加されたブロックに記録されると、不正確なデジタル資産の移転またはデジタル資産の盗難は一般に不可逆的であり、このような移転または盗難のいずれかの賠償を求めることができない可能性がある

私たちは、デジタル資産をサプライヤー、コンサルタント、サービスプロバイダ、またはサプライヤー、コンサルタント、サービスプロバイダから定期的に転送しているが、コンピュータまたは人為的エラーのため、または窃盗または刑事行動によって、これらの資産は、誤った金額または許可されていない第三者に転送される可能性がある

もし私たちがエラーや窃盗によって私たちのデジタル資産を受け取った第三者を決定するために取引の是正を求めることができなければ、影響を受けたデジタル資産を回復または回復することができなくなり、どのような損失も私たちの証券投資に悪影響を及ぼす可能性がある。

私たちの法律に対する請求権は限られており、私たちは保険保護が不足しており、私たちと私たちの株主は私たちのデジタル資産を失うリスクに直面しており、誰もこれに責任を負わない。

私たちのデジタル資産には保険がありません。もし私たちのデジタル資産が一方が私たちに責任がある場合に紛失、盗まれたり、廃棄したりすれば、責任者は私たちのクレーム要求を満たすための十分な財政資源を持っていないかもしれません。例えば、ある特定の損失事件について、私たちの唯一の補償源は、識別可能な他の責任を有する第三者(例えば、泥棒またはテロリスト)に限定される可能性があり、そのいずれか一方には、有効なクレームを満たすための財力(責任保険を含む)がない可能性がある。また,ビットコインは連邦預金保険会社(FDIC)や証券投資家保護会社(Securities Investor Protection Corporation)によって保護されておらず,後者は銀行機関の預金者に提供される保護である.したがって、私たちのデジタル資産は損失を受ける可能性があり、私たちは請求権がないので、これは私たちの業務に悪影響を与え、私たちの証券投資に悪影響を及ぼす可能性があります。

もし私たちまたは私たちの第三者サービスプロバイダがセキュリティホールやネットワーク攻撃に遭遇し、許可されていない当事者が私たちのビットコインにアクセスする権限を得た場合、私たちはビットコインの一部または全部を失う可能性があり、私たちの財務状況および運営結果は実質的な悪影響を受ける可能性がある。

私たちのビットコインに関しては、セキュリティホールとネットワーク攻撃が特に懸念される。ビットコインおよびブロックチェーンベースの他のデジタル資産は、セキュリティホール、ネットワーク攻撃、または他の悪意のある活動の影響を受けてきており、将来的にも同様である可能性がある。成功したセキュリティホールまたはネットワーク攻撃は、私たちのビットコインの一部または全部の損失をもたらす可能性があり、ビットコインを持つ担当者と締結されたホストプロトコルにおける保険または賠償条項は、このような損失を含まない可能性がある。このような損失は我々の財務状況や経営業績に実質的な悪影響を及ぼす可能性がある。

私たちは第三者の管理に依存しているので、私たちの運営はこのような第三者の行動や行動しないことの悪影響を受ける可能性がある。また、第三者エスクローは、通常、ウェブサイトに設置された採鉱設備に対するホスト会社に第一の留置権を与える必要があり、ビジネスリスクをもたらしている。

私たちは私たちの採鉱掘削機を自ら管理せず、第三者管理施設に依存して私たちの採鉱掘削機に動力を提供する。私たちの第三者委託事業者は約193,000人の私たちのビットコイン鉱夫、または私たちがハッシュ率の23.91を運営している。もし私たちが依存している私たちのビットコイン鉱夫を運営する事業者が職責を履行する時に一般的に適任ではなく、財務的困難や破産、あるいは契約義務に従って私たちのビットコイン鉱夫を運営できない場合、私たちの運営とビットコインを採掘する能力は悪影響を受ける可能性がある

私たちは私たちの第三者信託事業者の財務可能性に依存しており、2022年にはいくつかの大手上場企業が倒産を含めて深刻な財務問題に直面している。例えば,我々の最大のホストパートナーCompute Northは2022年に破産を申請したため,5570万ドルの減価費用を記録した.現在、私たちの第三者ホストの約90%はAPLDとHut 8によって運営されています。そのため、私たちの運営はこれらの第三者に強く依存しており、私たちの第三者ホスト事業者の行動や不作為の悪影響を受ける可能性があります。

また,多くのホスト契約では,ホスティング会社がホストしている実際の鉱機に対する留置権を許可することに鉱工の同意が求められている。もし信託会社が破産を申請したら、必要かもしれません

数カ月以内に留置権を取り消し、同時に破産裁判所と各方面がこれらの契約を訴訟し、資産や関連分野の所有権問題を解決する。このような契約で、私たちはしばしば未来の採鉱費に巨額の保証金を支払うように要求される。引受側が保証金を使用すれば、保証金損失のリスクを冒し、破産で無担保債権を得ることができる。最後に、破産手続きには債務者会社に有利な自動一時停止が含まれているため、一時停止や破産計画が承認される前に、債務者が私たちの信託契約を拒否しても、私たちの採鉱掘削機を他の場所に移すことができない可能性がある。

知的財産権主張は、デジタル資産ネットワークの一部または全部の運営に悪影響を及ぼす可能性がある。

第三者は,デジタル資産とそのソースコードの保有と譲渡に関する知的財産権主張を主張することができる.いかなる知的財産権または他の法的行動がどのような望ましい点であっても、デジタル資産ネットワークの一部または全ての長期生存能力またはエンドユーザがデジタル資産能力を保有および譲渡する自信を低下させる可能性のある脅威行動は、私たちの証券投資に悪影響を及ぼす可能性がある。さらに、価値のある知的財産権クレームは、私たちと他のエンドユーザーがデジタル資産ネットワークの一部または全部にアクセスすることを阻止したり、私たちのデジタル資産を保有したり、移転したりする可能性がある。したがって、私たちまたは他の大型デジタル資産ネットワーク参加者に対する知的財産権クレームは、私たちの証券投資に悪影響を及ぼす可能性があります。

知的財産権法の変化は私たちの知的財産権状況に悪影響を及ぼすかもしれない。

知的財産権法,特に特許法や条例は,このような法律や条例を行政や立法方式で改正しても,司法解釈の変化や違いによっても大きく変化し,このような変化は継続して起こることが予想される。また、各州と国家の間の知的財産権の法律と法規も異なる。米国と他の国/地域の特許法律法規または特許法規解釈の違いは、私たちの知的財産権の価値を低下させ、第三者知的財産権が私たちの業務に与える影響を変える可能性がある。したがって、私たちは私たちに付与される可能性のある特許の範囲、私たちがどの程度第三者に対して私たちの特許を強制的に執行できるか、または第三者がどの程度私たちに対してその特許を強制することができるかを予測することができない。

私たちは内部でより多くの新しい発明と知的財産権を開発することを求めるかもしれないが、これには時間とコストがかかるだろう。さらに、このような発明の知的財産権を取得または維持できない場合、このような活動における私たちの投資損失を招くことになる。

私たちは将来的に商業投資に従事したり、新しい発明や知的財産権の内部開発を求めたりするかもしれない。このような活動は大量の財政、管理、そして他の資源を必要とし、実現するには時間がかかる。これらの活動は、現在の業務計画に対する私たちの管理チームの注意を分散させる可能性もあり、これは私たちの業務に実質的な悪影響を及ぼす可能性があります。もう一つのリスクは、このような措置は、このような活動への投資損失を招く可能性のある新しい業務や収入、発明、または技術を生じさせない可能性があるということである。

また、内部で新たな発明を開発することができても、これらの発明を実行可能かつ効率的に競争させるためには、このような発明および知的財産権の面で独自の地位を発展させ、維持する必要がある。しかし、私たちが開発する可能性のあるこのような知的財産権には、主に重大なリスクがあります

•私たちが提出する可能性のある特許出願は特許を生成しないかもしれないし、特許を生成するためには私たちが予想しているよりも長い時間が必要かもしれない

•私たちは干渉プログラムの影響を受けるかもしれません

•私たちはアメリカや他の国で手続きに反対する制約を受けるかもしれない

•私たちに与えられた特許は意味のある保護を提供しないかもしれない

•私たちは特許を申請できる多くのノウハウを開発することができないかもしれない

•他の会社は私たちが獲得した特許に挑戦するかもしれません

•他の会社は、独立して開発および/または特許(または将来的には独立して開発および特許される可能性がある)に類似または代替技術を開発しているか、または我々の技術を複製している可能性がある

•他の会社は私たちが開発した技術を中心に設計するかもしれません

•私たちの特許を施行することは複雑で不確実で非常に高いだろう

私たちは特許が発行されると、競争製品から十分な保護を提供することができることを確認することができません。例えば、発行された特許は、回避または挑戦される可能性があり、無効が宣言されるか、または強制的に実行できないか、または範囲が縮小される可能性がある。さらに、科学的または特許文献で発見された発表は、実際の発見に遅れていることが多いため、私たちが追加の新しい発明をしたり、これらの発明をカバーする特許出願を提出した最初の会社であることは確認できません。他の会社は、製品の商業化を阻止したり、高額な費用や印税を支払う必要がある許可を得て、業務を行うことができるように許可されている可能性がある可能性もあります。私たちが入手可能な特許については、私たちの持続的な権利は売り手に対するいかなる義務を履行するかにかかっており、私たちはそれをすることができないかもしれない。もし私たちが私たちの発明のために知的財産権を獲得したり、維持することができなければ、このような活動における私たちの投資損失を招き、これは私たちの証券に実質的な悪影響を及ぼすだろう。

さらに、特許出願の遅延は、我々の内部から発生した特許の収入の確認を遅延させる可能性があり、他の競争技術開発または市場導入前に特許許可を得るための予想される機会を逃す可能性がある。私たちは商業化の機会や内部で発生した特許を積極的に求めていない。

私たちの未来の成功は私たちの活動の成長に適応するために私たちの組織を拡大する能力があるかどうかにかかっている.

私たちの業務の増加に伴い、私たちが直面している管理需要と規模需要も増加し、私たちの成功は私たちがこれらの需要を満たす能力にかかっている。これらの需要は、行政、会計、管理、法律サービス、スタッフ支援、および一般オフィスサービスの増加を含むが、これらに限定されない。私たちはこれらの需要を満たすためにより多くの合格者を雇う必要があるかもしれないが、これらの需要のコストと品質は私たちがコントロールできない市場要素にある程度依存する。また、効率的かつ効率的な労働力チームを維持するためには、従業員の研修や成長を効率的に管理する必要があり、それができなければ、私たちの業務や運営実績に悪影響を及ぼす可能性がある。現在、私たちの組織の人員は限られており、私たちの組織と管理需要を満たすことができない。

私たちは私たちの小さな幹部グループの持続的なサービスに強く依存している

私たちは私たちの小さな実行チームの努力とサービスに依存している。私たちはいくつかの重要な幹部の後継に初歩的な計画を持っているが、私たちのどの重要な幹部の流失も私たちの運営に悪影響を及ぼす可能性がある。

私たちは将来的に戦略買収や他の手配に参加する可能性があり、これらの買収と手配は私たちの業務を混乱させ、私たちの株主持分の希釈を招き、私たちの財務資源を減少させ、私たちの経営業績を損なう可能性があります。

私たちは以前、買収会社、鉱商、ビットコイン鉱場を含む戦略取引に従事していましたが、例えば、私たちの最近の業務は、テキサス州グランベリーとネブラスカ州コルニーにある2つの現在運営されているビットコイン鉱場を買収し、総設備容量は390メガワットで、私たちの成長戦略の一部として、将来的には、他の運営会社(財務的に苦境に陥っている会社を含む)から鉱夫、データセンター、その他の施設を購入することを含む、私たちの採鉱業務を拡大する機会を求めることができます。我々が将来の買収を通じて成長を実現する能力は、受け入れ可能なコストで適切な買収·投資機会を発見する能力があるかどうかに依存し、これらの機会を誘致するために効果的に競争する能力があるかどうか、買収を完了する資金があるかどうかにかかっている。将来の買収には、現在の株主の所有率を希釈し、被買収会社の負債を負担したり、定期減価テストを受けることになる営業権や償却不可能無形資産、および潜在的な定期減価費用を記録し、いくつかの無形資産に関連する償却費用を生成し、巨額の買収および統合コストを発生させ、直ちにログアウトし、再編およびその他の関連費用を負担することが必要となる可能性がある

買収や私たちが拡張した収益も開発にかなりの時間を要する可能性があり、特定の買収が予想される収益をタイムリーに発生させるかどうか、あるいは予想される収益を発生させるか、または予想される収益を全く発生させないかを決定することはできない。買収された会社の業務、技術、人員を統合する困難に遭遇したり、利益相続人として対象会社の買収前活動や運営に責任を負ったりする可能性があります。この統合は私たちの業務の正常な日常運営から経営陣の注意をそらすかもしれない。将来の買収は、私たちが以前に経験していなかったまたは限られた市場に入ることに関連するリスクを含む潜在的なリスクに直面する可能性があり、特にこれらの市場の競争相手がより強力な市場地位を持っている場合、収入は買収に関連する費用を相殺するのに十分ではない可能性があり、新しい業務の統合によって従業員やサプライヤーとの関係を失ったり損害したりする可能性がある

しかも、私たちは未来に現在の買収戦略を推進できないかもしれない。ビットコインの採掘と保有やこのような関連買収に加えて、より多くの機会を探索し、有利な市場条件や機会の出現に伴い、ビットコインの自己採掘に直接関連する業務により多く参加したり、ビットコインの自己採掘に直接関連する業務を補完したりする。私たちは、これらの機会が予期された利点をタイムリーにもたらすかどうか、あるいは予期された効果が生じるかどうか、あるいは効果が全く生じないかどうかを決定することができない。上述したように、これらの機会はまた、私たちの戦略買収に関連する類似のリスクに直面させるかもしれない。

我々の環境、社会、およびガバナンス(“ESG”)実践および気候変動の影響に対する株主のより厳しい審査および変化の期待は、追加のコストまたはリスクをもたらす可能性がある。

多くの業界の企業は、そのESG実践に関連するますます厳しい審査に直面している。投資家権益は団体、ある機関投資家、投資基金と他の影響力のある投資家もますますESGやり方に注目しており、近年もその投資の非金融影響をますます重視している。2021年5月、米国証券取引委員会は、上場企業に、その業務、運営結果または財務状況に実質的な影響を与える可能性のある気候関連リスクに関する情報、およびその監査された財務諸表の付記に含まれるいくつかの気候関連財務諸表指標を含む、定期報告書にいくつかの気候関連開示を含めるように規則を修正することを提案した。米国証券取引委員会は、このようなルール変化は、一致した気候変動データと比較可能な気候変動データに対する投資家の需要に応えるためだと指摘している。また、環境リスク(世界的な気候変動を含む)に対する公衆の認識と関心の向上は、私たちの業務や業界に対する大衆のより厳しい審査を招く可能性があり、私たちの管理チームは、私たちの運営から、このような審査に対応し、私たちの従業員を安心させることに多くの時間と精力を移すかもしれない

さらに、気候変動の実際のリスクは、材料および自然資源、エネルギー源および供給の利用可能性およびコストに影響を与える可能性があり、特貨および他の暗号化通貨の需要を比較し、極端な天気事件による被害または改修または施設を潜在的に修復し、極端な天気事件をよりよく防ぐために、私たちの保険および他の運営コストを増加させる可能性がある。環境法律や法規や業界基準が変更または採用され、私たちの運営に重大な運営制限やコンプライアンス要求が加えられた場合、または私たちの運営が気候変動の物理的影響によって中断された場合、私たちの業務、資本支出、運営結果、財務状況、競争地位はマイナスの影響を受ける可能性がある。

私たちの業務は長期停電やインターネット中断、不足、または容量制限の影響を受ける可能性がある。

私たちの運営は成功するために多くの電力と高速インターネットアクセスを必要とする。もし私たちが十分な電力を得ることができなかったら、あるいは私たちが長い間インターネットに接続できなかったら、私たちは運営を減らしたり、完全に運営を停止することを要求されるかもしれない。このような状況が発生すれば、私たちの業務と運営結果は実質的な悪影響を受ける可能性がある。

2024年に私たちが直面するかもしれない独特な危険のため、私たちの流動性はさらに制限されるかもしれない。

私たちの流動性の見通しが直面しているリスクは

•インフレや金利上昇の影響、資金の借り入れや既存債務の再融資能力への影響など、悪化しつつあるマクロ経済状況

•FTX崩壊や2022年および2023年のビットコイン採掘会社の複数の倒産などの悲劇的な事件による追加的な挑戦は、デジタル資産分野に従事する会社の信頼性に悪影響を与え、投資家の信頼に影響を与える

•ビットコインの価格および/または生産量のさらなる低下、および電力コストの増加は、私たちが保有するビットコインの価値および私たちの持続的な収益性に悪影響を及ぼす可能性がある

•銀行システムはさらに不安定で、より多くの銀行機関が倒産する可能性があり、これは、私たちが将来銀行をその後倒産した機関に預けるなら、私たち自身の流動性と現金資産-将来銀行をその後倒産した機関に預けることができるかもしれない。

銀門銀行との2億ドルの融資計画の終了は、私たちの業務や流動性に関する予測に実質的な影響を与えていない。これらのローンは完全に私たちが持っているビットコインを担保にしているので、担保としてのビットコインの価値の65%しか借りられません。具体的な百分率と条件は“経営陣の財務状況と経営成果の検討と分析“タイトルの下ではローン担保として持つビットコイン(“デジタル資産、制限”)。

暗号市場の混乱と2022年第4四半期の金利上昇に対応するため、私たちはレバーを放棄し、より多くの現金レベルとより高い制限されていないビットコイン保有量に依存することにしました。2023年1月現在、私たちは業務が現金を発生させる手段としてビットコインを定期的に販売しています。ビットコインを直接販売することにより,流動性の需要を満たす際にビットコインの当時の価値の100%を実現することができる.タイトル下の公開内容をご参照ください流動性と資本資源の展望“(“と題する)部分で経営陣の財務状況と経営成果の検討と分析)“と、私たちの流動性分析をさらに開示するために

私たちの予想流動性予測を評価する時、私たちはローンが担保されているので、ローン獲得性は含まれていない。また,我々が持続的に高いビットコイン採掘レベルを実現した場合,現在の市場状況や金利を考慮して,ビットコインの売却は流動性を提供するより保守的で持続可能な方法であると考えられる

現金の増加に伴い、私たちは2023年のATMと2024年のATM、必要に応じて、私たちが持っているビットコイン、そして定期的に資本市場に参入し、ADGM実体への投資を含む十分な流動性があり、私たちはADGM実体への投資を含む運営と成長計画に資金を提供すると信じています。

Signature Bank閉鎖への応答として,すべての現金を他のFDIC保険機関に移し,今回の事件により何の資金損失も受けなかった.1つの銀行に集中するリスクの緩和と回避を助けるために、私たちは現金保有を分散させており、現在4つの商業銀行機関で現金管理関係を維持している。また、現在銀行が債務不履行のリスクが上昇している可能性があるため、短期アメリカ国庫券を購入する政策を実施しており、私たちの現金残高が最近の予想よりも高く、キャッシュフローの運営を計画している需要の追加リスク緩和手段となっている。

私たちは財務報告の内部統制に重大な弱点があることを発見し、将来的により多くの重大な弱点を発見したり、有効な内部統制制度を維持できなかったりする可能性があり、それにより、私たちの財務諸表に重大な誤報が発生したり、定期報告義務を履行できなかったりする可能性がある。

私たちはサバンズ-オキシリー法404節の特定の条項を守らなければならない。第404条は、財務報告の内部統制を記録してテストすることを要求し、発行管理層に財務報告の内部統制の評価を要求する。私たちは2023年12月31日までの財務報告書の内部統制に対する私たちの有効性を評価した。この評価には,テレデビル委員会(COSO)後援組織委員会が内部統制−総合枠組みで提案した基準を用いた。重大な欠陥は財務報告内部統制の欠陥または欠陥の組み合わせであり、私たちの年度または中期財務諸表の重大なミス報告は合理的な可能性があり、適時に防止または発見できないようにする。我々の評価によると、2023年12月31日現在、財務報告書の内部統制に大きな弱点があると結論している。これらの重大な欠陥を救済するために、我々の管理層は、これらの制御を効率的に設計、実施、実行するために、重大な欠陥をもたらす制御欠陥を修復するための措置を実施し、継続して実施してきた。

私たちはこのような行動がこのような実質的な弱点を補うだろうと思う。しかし,適用された制御措置が十分に長時間実行されており,我々の経営陣はテストにより,これらの制御措置が有効に動作しているまで,救済措置は成功しているとは考えられないと結論した.もし私たちがサバンズ-オキシリー法案404条の要求を遵守できなければ、私たちの提出年度と四半期報告の正確性と即時性に実質的な悪影響を及ぼす可能性があり、投資家が私たちの報告書の財務情報に自信を失う可能性があり、これは私たちの普通株の取引価格にマイナスの影響を与えるかもしれない。また、財務報告の内部統制の有効性には大きな欠陥があり、詐欺や顧客流出の可能性が増加し、融資を受ける能力を低下させ、これらの要求を満たすために追加的に支出する必要があり、これらの要件のいずれもが、私たちの業務、運営結果、財務状況に大きな悪影響を及ぼす可能性がある。

私たちは未解決の従業員の意見がある。

本年度報告書1 B項で述べたように、私たちは未解決の従業員の意見を持っている。例えば、スタッフはプール事業者とプール参加者として私たちの収入確認政策についてコメントし、特に私たちが以前プール事業者として収入の純確認をしていたことに注意した。私たちが再説明した財務業績では、プール事業者として稼いだ毛収入と、第三者プール参加者に送金された任意の金額を収入コストとして修正しました。スタッフはさらに、契約開始時ではない公正な価値で私たちの非現金(ビットコイン)収入を確認しても、私たちの会計慣行をコメントした。私たちは、私たちの現在の会計政策と契約開始時の公正価値との間の差を評価し、収入のいかなる差も前述したすべての期間で実質的ではないことを決定した。ビットコイン減額,投資基金会計,全面収益(損失)列報,信託埋め込み賃貸借契約,権力に関するスタッフの意見も寄せられた

担保として、投資、リスク要因、ビットコインを手配します。これまでに寄せられた意見や監査人との決定に基づいて財務諸表を再列報したが,これらの意見は解決されておらず,スタッフのさらなる審査とコメントが必要である。スタッフのすべての懸念を解決したと信じていますが、スタッフが審査を完了する前に、未解決の意見やスタッフの補足意見が、以前に発表された財務諸表の追加的な再記述を必要としない保証はありません。可能な結果だとは思いませんが、もしそうであれば、投資家が私たちの財務報告の正確性と完全性に自信を失い、私たちの普通株価格に悪影響を及ぼす可能性があり、私たちは個人訴訟、またはアメリカ証券取引委員会または他の規制機関の調査または法執行行動を受けるかもしれません。これらは、私たちが追加的な財務および管理資源を支出する必要があり、私たちの業務、財務状況および運営結果、および私たちの融資能力に実質的な悪影響を及ぼす可能性があります。

政府の規制と法執行に関するリスク

規制の変化または行動は、ビットコインの使用またはビットコインネットワークの運営を制限し、私たちの証券の投資に悪影響を及ぼす可能性がある。

最近まで、米国連邦と州政府、外国政府と自律機関は、特幣とビットコインネットワークの規制関心を比較することは少ないか、全くなかった。ビットコインがますます人気になり、市場規模がますます大きくなるにつれて、アメリカ連邦準備委員会、アメリカ議会といくつかのアメリカ機関(例えば、商品先物取引委員会、アメリカ証券取引委員会、金融市場監督委員会、連邦捜査局)は、ビットコインネットワーク、ビットコインユーザー、およびビットコイン取引市場の運営の審査を開始した。

デジタル資産は現在、米国だけでなく、EU、中国、ロシアなどの多くの外国司法管轄区で不確定な監督管理構造に直面している。ドイツのような政府では財務省はビットコインをRechnungseinheiten“(計算単位の個人通貨として認められているが、法定通貨と同じ方法で認められていない)ビットコインをどのように扱うかについて指導意見が発表されているが、ほとんどの規制機関は、規制意向またはビットコイン、ビットコインネットワーク、およびビットコインユーザを規制する決定について正式な声明を発表していない。将来のいかなる規制変化が私たち、ビットコイン、または他のデジタル資産に与える影響は予測できないが、このような変化は実質的であり、私たちに不利であり、私たちの証券投資に悪影響を及ぼす可能性がある。

さらに、中国やロシアなどの1つまたは複数の国は、デジタル資産の取得、所有、保有、販売または使用、またはデジタル資産を法定通貨に両替する権利を厳格に制限する規制行動をとる可能性がある。このような行動はまた、会社の証券の所有権、保有、または取引の制限を招く可能性がある。

多くのビットコイン取引場所の動作は規制されておらず、透明性が不足しているため、詐欺、セキュリティ障害、または運営問題に遭遇する可能性があり、これは私たちのビットコイン価値に悪影響を及ぼす可能性がある。

ビットコイン取引場所は比較的新しく、場合によっては規制されない。また、多くのビットコイン取引場所は、その所有権構造、管理チーム、会社のやり方、および規制コンプライアンスに関する重要な情報を公衆に提供していない。したがって、市場は、大量のビットコイン取引を処理する有名な取引所を含む、ビットコイン取引場所に自信を失う可能性がある。

負の見方、より広範なビットコイン市場の安定性の欠如、およびビットコイン取引場所は、詐欺、商業失敗、ハッカーまたはマルウェアまたは政府の強制規制によって閉鎖または一時的に閉鎖され、ビットコインに対する人々の信頼を低下させ、ビットコイン価格により大きな変動をもたらす可能性がある。ある程度、投資家は私たちの普通株が私たちが持っているビットコインの価値に関係していると考えており、このようなビットコイン取引場所に対する負の見方は私たちの普通株の時価に実質的な悪影響を与える可能性がある。

規制変更や解釈が米国証券取引委員会に証券法と投資会社法の対比特幣による規制を要求すれば、私たちは登録してこのような法規を遵守することを要求される可能性がある。もし私たちが運営を継続することを決定すれば、必要な登録とコンプライアンス手順は私たちに非常に非日常的な費用をもたらすかもしれない。私たちはまた特定の行動を止めることを決定するかもしれない。私たちの業務が規制環境の変化によって生じるいかなる中断も、投資家に不利な時に発生する可能性がある。これは私たちに実質的な悪影響を及ぼすかもしれないし、投資家たちは彼らの投資を失うかもしれない。

現在と未来の立法、米国証券取引委員会規則制定および他の監督管理動態は、監督管理機関が発表した解釈を含み、分類と清算目的でビットコインを扱う方法に影響を与える可能性がある。米国証券取引委員会の2017年7月25日の報告は、デジタル資産が証券である可能性があり、具体的には事実と状況に依存するとの見解を示した。本年度の報告日まで、当社はビットコインを証券として規制するルールを何も提案していません。未来の規制を確定することはできません

事態の発展はビットコインの法律下での待遇に影響を与えるだろう。このような追加的な登録は、私たちの普通株の投資に重大で不利な影響を与えるため、非常に非日常的な費用をもたらす可能性がある。もし私たちがこのような追加的な規制と登録要求を守らないと決めたら、私たちは特定の業務を停止することを求めるかもしれない。このようなどんな行動も私たちの証券投資に悪影響を及ぼすかもしれない。

米国証券取引委員会がビットコインと私たちが所有または所有する可能性のある他のデジタル資産を含むデジタル資産が証券の定義に属すると考えた場合、追加の定期報告および開示基準および要求、ならびに私たちの投資会社としての登録を含む“投資法”の下の他の規制規定を登録して遵守する必要があるかもしれない

また、証券投資、再投資、取引業務に従事していないにもかかわらず、これらの活動に従事しているとは主張していませんが、投資法によると、無意識に投資会社とみなされてしまう可能性があります。もし私たちが無意識に投資会社とみなされ、投資法の排除に依存できない場合、私たちはアメリカ証券取引委員会に登録することを要求されるだろう。

さらに、1つ以上の州は、州証券法によれば、私たちが所有しているか、または所有する可能性のあるビットコインおよび他のデジタル資産は、州法(価値審査法を含む)による登録を要求する証券である可能性があり、これは、遵守しない可能性があるので、私たちに悪影響を及ぼすだろう。本年度報告書で前述したように、カリフォルニア州を含むいくつかの州では“投資契約”という言葉の定義が“米国証券取引委員会”よりも厳しい

このような追加的な登録は、規制の発展からも無意識に投資会社に分類されても、私たちの証券投資に実質的かつ不利な影響を与えるために、非常に非日常的な費用をもたらす可能性がある。もし私たちがこのような追加的な規制と登録要求を守らないと決めたら、私たちは私たちの業務の全部または一部を停止することを求めるかもしれない。どのような行動も私たちの証券の投資に悪影響を及ぼす可能性があり、投資家は彼らの投資を完全に失うかもしれない

私たちが持っているビットコインは私たちを規制機関の検討を受けるかもしれない。

いくつかのビットコイン投資ツールは、ETFのように機能し、資産純益で株を創造·償還することができるように、その株を米国国家証券取引所に上場しようとしている。これまで、米国証券取引委員会は、ビットコイン取引市場が監視されていることと、ビットコイン取引市場に詐欺および操作行為が存在することを理由に、このような上場の承認を拒否してきた。取引所売買基金の方式で運用しなくても、資産純資産額に継続的な株式創造·償還を提供しなくても、米国証券取引委員会で証券を取引する会社として、ナスダックの規制審査に直面する可能性がある。

さらに、ビットコインを含むデジタル資産の人気度や市場規模が大きくなるにつれて、デジタル資産が不正活動の収益にどの程度使用されることができるか、犯罪やテロに資金を提供するか、または制裁制度を受けるエンティティに注目されるようになってきている。我々は、適用される反マネーロンダリングおよび制裁法律法規の遵守を促進するための合理的な政策および手続きを維持し続け、米国の反マネーロンダリング法規および関連するコンプライアンス規則によって制約されたエンティティのみによってビットコインを取得することに注意するが、ビットコインマネーロンダリングを使用する不良行為者または制裁された個人から任意のビットコインを購入したことが発見された場合、私たちは規制手続きの制約を受ける可能性があり、さらなるビットコイン取引は制限または禁止される可能性がある。

規制変更や私たちの活動の説明が米国の“銀行秘密法”に基づいて発行された法規に基づいて通貨サービス企業(MSB)として登録されることを要求された場合、私たちはこのような法規の登録と遵守を要求される可能性がある。規制変更や私たちの活動の解釈が、私たちが業務を行っている任意の州で州法律に従って許可または他の通貨振込登録(または同等の指定)を行うことを要求する場合、私たちは、許可を求めるか、または他の方法で登録し、そのような州法律を遵守することを要求される可能性があります。このような要求のいずれかの場合、もし私たちが継続することを決定すれば、必要な登録、許可、およびコンプライアンス手順は、私たちに非常に非日常的な費用をもたらすかもしれない。私たちはまた私たちの行動を止めることに決めたかもしれない。規制環境の変化に伴い、私たちの特定の業務の終了は投資家に不利になるかもしれない。

もし私たちのどんな活動が私たちをMSBと見なすことになったら、私たちは私たちに反マネーロンダリング計画の実施を要求し、FinCENにいくつかの報告書を提出し、特定の記録を維持する規定を含むFinCENの規定を遵守することを要求されるかもしれない。

もし私たちの活動が私たちが業務を展開している任意の州の州の法律下の“通貨振込人”(“MT”)または同等の称号とみなされる場合、私たちは許可証を申請するか、または他の方法で州規制機関に登録し、州法規を遵守することを要求される可能性があり、その中には、反マネーロンダリング計画の実施、特定の記録の維持、および他の運営要件が含まれている可能性がある。現在,NYSDFSは“仮想通貨業務活動”を行う企業に対する“BitLicense”の枠組みを決定している

Bank Supervisorsはすでに州レベルの“仮想通貨”規制の手本を提出し、他の州の監督管理機関は、カリフォルニア州、アイダホ州、バージニア州、カンザス州、テキサス州、南ダコタ州とワシントン州からの監督機関を含み、仮想通貨企業が資金転送者免許の申請を要求される可能性があることを示す公開声明を発表した。2016年7月、ノースカロライナ州は、企業が仮想通貨とブロックチェーン技術を使用することを奨励する商業的に友好的な方法で、“仮想通貨”と許可をトリガする活動を定義する法律を更新した。特に、ノースカロライナ州の法律は、鉱夫またはソフトウェアプロバイダが、多重署名ソフトウェア、スマート契約プラットフォーム、スマート財産、カラーコインおよび非ホスト、非ホスト財布のライセンスを取得することを要求しない。2016年1月1日から、ニューハンプシャー州は、デジタル資産を別の通貨に両替することを要求する人は、免許と保証のある通貨転送者にならなければならない。コネチカット州およびニュージャージー州を含む多くの他の州では、ビットコインおよび他のデジタル資産処理に関する立法が提案されているか、または提案されている。私たちはこのような立法、指導、または規制の発展状況を監視し続けるつもりだ

このような追加的な連邦や州規制義務は私たちに非常な費用をもたらす可能性があり、私たちの証券投資に重大で不利な影響を及ぼすかもしれない。さらに、私たちと私たちのサービスプロバイダは、MSBとMTSに適用されるいくつかの連邦または州規制義務を遵守できないかもしれない。もし私たちがこのような義務の制約を受けていると考えられ、このような追加的な規制や登録要求を守らないと決定した場合、私たちは解散と清算に行動するかもしれない。どのような行動も、私たちの証券投資に悪影響を与えたり、私たちの投資家がすべての損失を被ったりする可能性がある。

現在の解釈ではCFTCがCEAによるビットコインの規制を要求しており,登録やこのような規定の遵守が要求される可能性がある.もし私たちが運営を継続することを決定すれば、必要な登録とコンプライアンス手順は私たちに非常に非日常的な費用をもたらすかもしれない。私たちはまた特定の行動を止めることを決定するかもしれない。私たちの業務が規制環境の変化によって生じるいかなる中断も、投資家に不利な時に発生する可能性がある。

現在と未来の立法、商品先物取引委員会とその他の監督管理動態は、監督管理機関が発表した解釈を含み、分類と清算目的のためにビットコインを処理する方法に影響を与える可能性がある。特に,ビットコインデリバティブはCFTCの“商品先物”の定義から除外されていない.私たちは未来の規制発展が法律の下でビットコインの待遇にどのように影響するかを決定することができない。

ビットコインは商品の定義に属すると考えられ、追加の定期的な報告および開示基準および要件を含むCEA下の他の法規の登録および遵守を要求される可能性がある。また、商品プール事業者として登録することを要求され、全国先物協会を介してCFTCに商品プールとして登録されることができる。このような追加的な登録は、私たちの証券投資に重大で不利な影響を与えるため、非常に非日常的な費用をもたらす可能性がある。もし私たちがこのような追加的な規制と登録要求を守らないと決めたら、私たちはいくつかの側面の運営を停止することを求めるかもしれない。このようなどんな行動も私たちの証券投資に悪影響を及ぼすかもしれない。

連邦または州立法機関または機関が開始または公表した税金決定が、税金目的でビットコインを財産(このようなビットコインが投資として保有されている場合)に分類することを変更した場合、そのような決定は、私たちまたは私たちの株主に否定的な税金結果をもたらす可能性がある。

米国国税局の現在の指導意見によると、ビットコインなどのデジタル資産は財産とみなされ課税されるべきであり、商品やサービスのためのビットコインの支払いに関する取引は易品取引とみなされるべきである。このような処理方法は、ビットコイン所有権が1人から別の人に転送される任意の場合のための潜在的な税務報告要件を作成するが、一般にビットコイン取引(ブロックチェーン外取引を含む)によって行われるが、それは、我々の証券投資に悪影響を及ぼす可能性のある取引適用資本利益処理の権利を保持する。

ビットコインネットワークとのインタラクションは,特定の国民(“SDN”)や隠蔽された人に触れたり,分散台帳技術を考慮していない法律条項に違反したりする可能性がある.

米財務省金融資産制御弁公室(OFAC)は、SDNリストの人と業務往来を行うことができないよう、その制裁手続きを遵守するよう求めている。しかしながら、ブロックチェーン取引の仮名の性質のため、私たちは知らずにOFAC SDNリスト上の人と無意識に取引する可能性がある。我々の政策は,このようなSDN個人とのいかなる取引も禁止しており,我々はすべての商業的に合理的な手順をとってこのような取引を回避しているが,我々と取引している個人の暗号化通貨資産の売却における最終的なアイデンティティを十分に決定することはできないかもしれない.さらに、一部の不良行為者は、ロシアのウクライナ侵攻に関連する制裁のような連邦制裁から逃れる潜在的な手段として、ビットコインを含む暗号通貨の使用を試み続ける可能性がある

我々は、暗号通貨産業に影響を及ぼす新たな立法および提案された立法および規制の性質や程度を予測することができず、SDNまたは他の封鎖または制裁された人が暗号化通貨を使用する潜在的な影響を予測することもできず、これは、私たちの業務およびより広い産業に大きな悪影響を及ぼす可能性がある。さらに、私たちはどんな規制法執行行動によっても調査、行政または法廷手続き、民事または刑事罰金と処罰を受ける可能性があり、これらはすべて私たちの名声を傷つけ、私たちの普通株の価値に影響を与える可能性がある。

変化する環境規制と公共エネルギー政策は私たちの企業を新たなリスクに直面させるかもしれない。

私たちのビットコイン採掘業務は大量の電力を必要とし、私たちが発生したコスト(電力コストを含む)が私たちの業務から発生した収入よりも低い場合にのみ、私たちは成功し、最終的に利益を達成することができる。したがって、私たちが設立したどの鉱山も、費用効果を持った上でその鉱山のために十分な電力を得ることができる場合にのみ成功することができ、私たちが新しい鉱山を設立するためには、それができる場所を見つける必要がある。例えば、私たちの拡張計画と戦略的措置は、連邦と州規制機関が制定した現在の環境とエネルギー法規、政策と措置に対する私たちの理解にある程度基づいている。新しい規制が施行されたり、既存の法規が改正されれば、計画や戦略的措置の背後で行われている仮定は不正確かもしれませんが、これらの規制に適応できれば、私たちが計画した業務を調整するための追加コストが生じるかもしれません

また、一貫した気候立法が不足し続けていることは、ビットコイン採鉱業のエネルギー需要が高いため、将来の環境とエネルギー規制の目標となる可能性があるため、私たちの業務に経済·規制面の不確実性をもたらしている。気候変動に関する新しい立法と規制の強化は、エネルギー要求、資本設備、環境監視と報告の増加に関連するコスト、およびこのような法規を遵守する他のコストを含む、私たちと私たちのサプライヤーに大きなコストをもたらすかもしれない。また、将来のいかなる気候変動規制も、このような制限されていない地域にある会社と競争する能力に悪影響を及ぼす可能性がある

例えば,主にテキサス州で運営されているビットコイン鉱夫の一部は最近,米国エネルギー情報管理局(EIA)から強制的な調査を受け,我々の施設の電気使用に関する広範な情報や,運営に関する何らかの情報の提供を求めている。EIAは、そのような強制的な調査を利用して、ビットコイン採鉱業の電力および他の資源の使用に関する負の報告を生成する可能性があり、これは、より多くの負の国民感情を引き起こし、私たちまたはビットコイン採鉱業全体に不利な立法および規制行動をとる可能性がある。調査と他の規制行動は私たちの運営コストを増加させるかもしれないし、他の方法で私たちが現在の場所で運営することを難しくするかもしれない

気候変動の影響の政治的意義と不確実性、および気候変動にどのように対応するかを考慮して、立法や規制が私たちの財務状況や業務結果にどのように影響するかを予測することはできない。また、そのような規制がなくても、私たちまたは私たちの業界内の他の会社の世界市場における気候変動の潜在的な影響に対する認識の増加とどんな負の宣伝も私たちの名声を損なう可能性があります。上記のいずれも私たちの業務と財務状況に重大な悪影響を及ぼす可能性がある。

私たちはすでに海外で業務を開始しており、国によって政治、法律、財政安定度が異なる。これは私たちを広範な政治的事態に直面させ、これらの事態は契約条項、法律、法規の変化を招く可能性がある。しかも、私たちと私たちの共同手配とパートナーは世界的な訴訟と紛争の危険に直面している。

政治的、法律的、そして規制の発展は私たちの運営に影響を及ぼすことができる。潜在的な影響には

•資産の強制撤退

•財産を没収する

•契約権の再交渉を廃止または強制すること

•暴利税を含めた付加税

•控除とトレーサビリティ納税申告の制限

•反独占クレーム

•貿易コンプライアンスを改正します

•価格規制

•ローカルコンテンツ要求;

•外国為替規制

•環境規制の変化

•規制の解釈と実行の変更;

•情報開示要求の変化

いずれも、単独でも全体的にも、私たちの収益、キャッシュフロー、および財務状況に実質的な悪影響を及ぼす可能性がある。

時には、前例のない司法結果や予期せぬ司法結果に社会的·政治的要因が機能し、私たちの業務に悪影響を及ぼす可能性がある。政策と法規を守らないことは規制調査、訴訟を招き、最終的に制裁を受ける可能性がある。私たちはある政府と規制機関が憲法の権限を超えていると思う

•既存の合意または手配を一方的に修正またはキャンセルしようとしている

•既存の契約の約束を履行できなかった;

•個人訴訟当事者間の紛争の裁決を求める

また、一部の政府が採択した法律や法規は、他の国の法律や法規に違反することを強要する可能性があるため、刑事制裁や民事制裁を受ける可能性がある。このような発展と結果は私たちの収益、キャッシュフロー、そして財務状況に実質的な悪影響を及ぼすかもしれない。

私たちは広範で、高度な発展と不確定な規制と業務構造の影響を受けており、いかなる法律法規の不利な変化や、私たちがいかなる法律法規を遵守できていないこと、および取引相手の不利な業務反応は、私たちのブランド、名声、業務、経営業績、財務状況に悪影響を及ぼす可能性がある。

私たちの業務は以下の条件によって制限されています

•法律汎化

•規則?制度;

•政策

•命令する

•測定結果

•指令;

•条約

•法律や法規の解釈と指導

•私たちが経営している市場での取引相手のリスク。

私たちが経営している市場における取引相手のリスクは

•金融サービスの規制の面から

•連邦エネルギーや他の規制機関は

•“米国証券取引委員会”

•商品先物取引委員会

•信用、暗号化資産管理

•交換、譲渡

•国境を越えて国内通貨と暗号化資産転送;

•消費と商業ローン

•高利貸し

•外貨両替

•プライバシー

•データ管理

•データ保護

•ネットワークセキュリティです

•詐欺検出

•反独占と競争

•破産する

•税金

•賄賂を逆にする

•経済と貿易制裁

•資金洗浄とテロ対策資金調達

•最も主に主催企業の取引相手に適用される同じ規制リスク;

•最近の経済問題と破産はこの産業の何人かに降りかかっている

その中の多くの法律と規制制度はインターネット、モバイル技術、暗号化資産、関連技術が出現する前に採用された。そのため、いくつかの適用された法律と法規は暗号経済に関する独特な問題を考慮したり解決したりせず、重大な不確実性の影響を受け、米国連邦、州および地方と国際司法管轄区の間で大きな差がある。これらの法律と規制制度は、その下の法律、規則、条例を含み、常に変化し、異なる司法管轄区の間で不一致な方法で修正、解釈、適用され、互いに衝突する可能性がある。また、私たちの業務の複雑さと発展の性質、暗号経済規制をめぐる重大な不確実性は、いくつかの法律、規則、法規が私たちに適用されるかどうかを判断することを要求し、政府機関と規制機関は私たちの結論に同意しないかもしれない。もし私たちがこのような法律、規則、法規を遵守していなければ、私たちは巨額の罰金、ライセンス取り消し、製品とサービスの制限、名声損害、その他の規制結果に直面する可能性があり、その中のどれも重大であり、私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性がある。

また、米国や他の国の様々な政府·規制機関は、立法·行政機関を含め、新たな法律·法規を通過する可能性があり、その方向やタイミングは、管理当局の変動や暗号経済における重大な事件の影響を受ける可能性がある。例えば,FTX,Celsius Networks,Voyager,Three Arrow Capitalなどいくつかの有名な暗号取引場所や融資プラットフォームが2022年に失敗した後(これらは我々の業務に直接影響を与えないにもかかわらず),

米議会は、連邦政府が暗号化経済をより大きく監督し、全面的な暗号化通貨立法を制定する必要があると表明した。近い将来、米国を含む様々な政府や規制機関が、暗号化資産、暗号化経済、暗号化資産プラットフォームに関する新しい政策、法律、法規を発表する可能性がある。これらのイベントで機能している他社のリスク管理や他の制御機能の失敗は、暗号化資産プラットフォームや暗号化経済をより厳格に規制する既存の規制傾向を加速させる可能性がある。

私たちの業務活動のため、私たちは持続的な検査、監督、審査を受ける可能性があり、現在、米国連邦と州監督機関の調査と調査を受けることが予想されており、その中の多くの監督機関は私たちの業務を監査し、検査するための広範な裁量権を持っている。さらに、新しい法律、法規、または解釈は、我々の競合他社が特定の製品またはサービスを提供することを阻止または遅延させること、またはそのような製品およびサービスを提供する方法に影響を与える可能性がある追加の訴訟、規制調査および法執行または他の行動をもたらす可能性がある。いかなる法律·法規の不利な変化も、または私たちはいかなる法律や法規にも遵守できず、私たちの名声、ブランド、業務、経営業績、および財務状況に悪影響を与え続ける可能性がある。

私たちの普通株に関するリスクは

私たちの株価は変動が大きい。

私たちの普通株の市場価格は大きく変動する可能性があり、各種の要素に従って大幅に変動する可能性があり、その中の多くの要素は私たちがコントロールできないもので、以下の要素を含む

•私たちの業界の変化は、ビットコインと他のデジタル資産を比較することが悪影響を及ぼす変化を含む

•ビットコインの定価の変化;

•競争的価格設定圧力

•私たちは運営資金調達能力を得ています

•キーパーソンの増減

•普通株を売っています

•ビジネスプランを実行する能力は

•経営業績が予想を下回った

•どんな戦略的関係も失いました

•規制の発展

•経済や他の外部要因です

また,証券市場では個別会社の経営表現とは無関係な重大な価格や出来高変動がしばしば発生している。このような市場変動はまた私たちの普通株の市場価格に実質的な悪影響を及ぼす可能性がある。

権利証と他の転換可能な証券の行使または転換、および私たちの普通株の新規発行は、私たちの株主の所有権の割合を希釈する。

私たちはすでに私たちの高級管理者、役員、顧問、一部の株主に転換可能な証券、オプションと引受権証を発行して、私たちの普通株の株式を購入しました。将来、私たちは追加的なオプション、株式承認証、そして転換可能な証券を与えるかもしれない。オプションの行使、転換または交換、株式承認証、または他の証券を含む変換可能証券は、私たちの株主のパーセンテージ所有権を希釈する。これらの証券の希釈効果の行使や転換は、追加資本を得る能力に悪影響を及ぼす可能性がある。これらの証券の保有者は、このような証券よりも優遇された条項で追加株式を取得することができる場合、または私たちの普通株取引価格が証券の行使または転換価格よりも高い場合、これらの証券の所有者が、これらのオプション、株式承認証、および変換可能証券を行使または変換することが予想されるかもしれない。発行された引受権証、オプションおよび転換可能証券を行使または転換することは、当社が保有する証券に希薄化効果をもたらす

株主です。我々は過去,将来とも未償還証券で他の証券を交換する可能性があり,この交換に参加していない他の株主が保有する証券を希釈することが条件である

また、私たちの株主は、2022年のATMと2023年のATMでの普通株を発行することで希釈し、2024年にATMで任意の普通株を売却すれば、私たちの株主は引き続き希釈を経験します。

ビットコインや他の暗号通貨資産の財務会計設定の前例が限られているため、暗号通貨資産取引をどのように計算するかの決定が変化する可能性がある。

暗号化通貨の財務会計と関連収入確認の前例が限られているため、将来どのように会社に暗号化貨幣取引と資産及び関連収入確認の計算を要求することができるかは不明である。規制または財務会計基準の変更は、私たちの会計方法を変更し、私たちの財務諸表を再陳述する必要がある可能性があります。このような再記述は、私たちが新しく採掘した暗号通貨奨励の会計に悪影響を与え、私たちの業務、将来性、財務状況、運営結果により広範な影響を与える可能性がある。このような状況は、私たちが継続的に経営している企業として、または私たちの新しい戦略を推進する能力に重大な悪影響を与え、これは、私たちの業務、将来性、または運営、および私たちが自分が保有または買収する任意の暗号通貨の価値に重大な悪影響を与え、私たちの投資家を損なうことになる。

私たちは一度も支払ったことがなく、近い未来に現金配当金を支払うことも期待していない。

私たちは私たちの株に現金配当金を支払ったことがなく、予測可能な未来にも私たちの普通株に現金配当金を支払わないだろう。多額の和解後に配当を発表する可能性があるが、投資家はこの可能性に依存すべきではなく、もし彼らが私たちの配当金から収入を得る必要があれば、私たちの証券への投資にも依存すべきではない。私たちの普通株からのどんな収入も私たちの普通株式市場価格の上昇だけから来て、これは不確定で予測できない。

大量の普通株の見積もりや売却可能性は私たちの普通株の価格を下落させるかもしれない。

私たちの株主が第144条に規定する任意の法定保有期間またはロック協定の満了時に公開市場で当社の普通株を大量に販売する場合、または未償還引受権証または他の転換可能な証券を行使する際に発行される場合、これは一般に“懸案”と呼ばれる場合があり、私たちの普通株の市場価格が下落する可能性が予想される。未解決の場合があり、発生しているかどうかにかかわらず、将来的に合理的または適切な時間および価格で株式または株式関連証券を売却することで追加融資を調達する能力をより困難にする可能性がある。私たちの制限された普通株は次の時間に自由に取引される

(I)当該株式等をカバーする登録宣言の効力;及び

(I)これらの株式は、1933年証券法第144条(又はその他の適用の免除)により、登録されていない場合に売却される日とすることができる。

項目1 B。未解決従業員意見

2022年12月31日までの1年間にスタッフから意見が寄せられ、その多くは2023年にスタッフと協力して解決したが、まだ解決されていない。また、2023年12月31日までの年度と2024年12月31日現在の年度では、本年度報告のいくつかの重述項目に関連している従業員の意見を受けた。

•収入確認。スタッフはプール事業者とプール参加者として収入確認政策をレビューし、特に以前はプール事業者としての収入確認純額に注意していました。このコメントに対する答えとして、私たちは私たちの財務業績を再説明し、プール事業者として稼いだ毛収入と、第三者プール参加者に送金された任意の金額を収入コストとして含む収入を修正しました。スタッフはさらに、契約開始時ではない公正な価値で私たちの非現金(ビットコイン)収入を確認しても、私たちの会計慣行をコメントした。私たちは、現在の会計政策と契約開始時の公正価値との差を評価し、収入のどのような違いも前述したすべての期間で実質的ではないと判断した

•ビットコインの減値。スタッフは私たちが毎日の終値を使ってビットコインの減値を計算することに反対した。私たちが改めて述べた財務業績の中で、私たちは私たちの計算を修正して、ビットコインのディスクを使って低価格でビットコインの減値を計算しました。

•投資基金会計。従業員は、私たちが唯一の有限パートナーであるNYDIG基金を合併すべきかどうかをコメントし、すべきであれば、投資基金の収入と費用の会計が私たちの全面収益(損失)表で適切に分類されているかどうかを判断する。私たちはNYDIG基金を合併することに同意し、財務業績の一部として、全面収益(損失)表で投資基金の収入と支出分類を更新した。

•全面収益(損失)を報告書に列記する.スタッフは業務損失と他の収入(費用)のいくつかの項目の分類と登録について意見を述べた。これらのプロジェクトには、デジタル資産を販売する実現された収益(損失)、利息収入、デジタル資産および特許の減価、および販売設備の収益が含まれる。私たちは再説明された財政的業績で私たちの陳述を前向きに修正した。

•ホストと電源スケジュールにテナントを埋め込む。スタッフは、私たちの各サーバホスト配置に埋め込まれたレンタル契約が含まれているかどうかを評価する包括的な分析を開示することを要求します。私たちは総合財務諸表の付記にこのような分析を提供した

•投資します。従業員は、将来の株式に関する私たちの様々な簡単な合意と、いくつかの被投資者の株式投資の会計を十分に分析することを要求します。このような分析を提供し、再記述された財務業績にそのような投資の任意の会計変更の影響を計上した。

•リスク要因です従業員は、監督管理、融資獲得能力、名声損害、デジタル資産価格の下落による重大なリスクをさらに開示することを要求している。私たちはこのような危険を考慮して、それに応じて私たちの開示を更新した

•ビットコインは担保とします。スタッフは、私たちがローン手配で担保として使用しているビットコインの会計問題についていくつかの意見を提出した。私たちは米国公認会計原則の適用に基づいて従業員の意見と協力して対応し続けており、担保として使用されるビットコインを制限されたデジタル資産に分類することを変更していない。

プロジェクト1 C。ネットワーク·セキュリティ

情報セキュリティ計画

私たちの情報セキュリティ組織の使命は、不正なアクセス、開示、修正、破損、損失から当社のシステム、サービス、データを保護するために、情報セキュリティ計画を設計、実施、維持することです。情報セキュリティ組織は内部と外部セキュリティと技術専門家で構成されている。私たちは新たに出現したネットワークセキュリティリスクと脅威に対応するために、私たちの能力を成熟、拡張、調整するために情報セキュリティ資源に投資を続けている。情報セキュリティ組織は情報セキュリティコンサルティンググループが監督し、詳細は以下の“サイバーセキュリティ管理”を参照されたい。

ネットワークセキュリティリスク管理と戦略

ネットワークセキュリティリスク管理は、私たちの情報セキュリティ計画の構成要素であり、私たちのキーシステム、データと運営の機密性、完全性、可用性の持続的な改善と評価を指導する。

我々の制御とリスク管理方法は国家標準と技術研究所(NIST)と暗号通貨安全基準(CCSS)の指導に基づいている。これは、特定の技術基準、仕様、または要求を満たすことを意味するのではなく、ガイドラインとしてNISTおよびCCSSを使用して、私たちの業務に関連するネットワークセキュリティ制御およびリスクの識別、評価、管理を支援してくれます。

私たちのネットワークセキュリティリスク管理プログラムは

•当社の施設、第三者ベンダー/パートナー、運営、キーシステム、情報、およびより広範な企業IT環境に影響を及ぼす可能性のあるネットワークセキュリティリスクを識別します。リスクは、脅威情報、現在および歴史的ライバル活動、および業界指定された脅威によって情報を提供する

•リスク発生時の私たちの準備状況を評価するためにネットワークセキュリティリスク評価を行います

•危険が解決されることを確実にし、行動計画を通じて必要な救済措置を追跡する。

私たちは、私たちの業務に関連する多くの持続的なネットワークセキュリティリスクに直面していますが、これまで、これらのリスクは、私たちの業務戦略、運営結果、または財務状況を含めて実質的な影響を与えていません。

サイバーセキュリティ·ガバナンス

本委員会は、ネットワークセキュリティリスクをそのリスク監督機能の一部と見なし、ネットワークセキュリティや他の情報技術リスクを監督する作業を監査委員会の監査委員会に委託している。この監督の一部として,情報セキュリティコンサルティングチーム(“タスクフォース”)を設立した.このワーキンググループは、IT、財務、法律、運営部門を含む、会社の複数の部門からの上級管理者と管理者で構成されています。専門責任チームは、経営陣がネットワークセキュリティリスク管理を実施している場合を含む、我々の情報セキュリティ計画と戦略を監督する。

ワーキンググループは少なくとも四半期ごとに会議を開催し,ネットワークセキュリティリスクに関する事項を検討している

作業チームは最終的に私たちの監査委員会にその活動に関する情報を提供し、ネットワークセキュリティリスクに関する活動を含む。監査委員会はまた、少なくとも毎年、我々のネットワークリスク管理計画に関するタスクフォースのメンバーからプレゼンテーションと継続教育を受けている。作業チームは監査委員会に重大なサイバーセキュリティ事件を通報する責任がある

項目2.財産

私たちの会社の本社はフロリダ州のローデールバーグにあります。私たちはそこでオフィススペースを借ります。2023年12月31日まで、私たちは全米各地で追加のオフィススペースを借りました

私たちはまた、私たちのビットコイン採掘業務を支援するためにアメリカ各地で施設をレンタルし、最近、テキサス州グランベリーとネブラスカ州コルニーにある2つの現在運営されているビットコイン鉱場を買収する最終合意に達した。次の表は、2023年12月31日までの最も重要な物件の詳細を提供しています。これらの物件はすべてレンタルされています

| | | | | | | | | | | | | | | | | | | | | | | | |

| 場所の位置 | | | | メガワット | | 活力に満ちている Exahash | | | | 賃貸借契約が満期になる |

| マッカーミーテキサス州 | | | | 216 | | 7.7 | | | | 2027年8月 |

| テキサス州花園城 | | | | 100 | | 4.5 | | | | 2027年7月 |

| エレンデールノースダコタ州 | | | | 180 | | 7.8 | | | | 2027年7月 |

| ノースダコタ州ジェームズ·ヒューストン | | | | 40 | | 1.4 | | | | 2027年12月 |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

項目3.法的手続き

北区の破産を計算する

2022年9月22日、Compute North Holdings,Inc.(現在の業務名は鉱業プロジェクトWind Down Holdings,Inc.)そのいくつかの付属会社(総称して“Compute North”と呼ぶ)は、テキサス州南区米国破産裁判所(“破産裁判所”)に破産保護を申請する。計算北方は私たちに運営サービスを提供してくれて、複数の施設で私たちの採鉱掘削機を管理してくれます。我々は鉱山工を北方計算会社に送り,後者はその後これらの施設に採鉱機を設置し,採鉱機の操作とメンテナンスを行い,鉱工にエネルギーを提供して運営を維持している。第11章の案件の間、Compute Northは、当社の鉱業施設を所有または一部所有する非債務者エンティティにおけるCompute Northの所有権を含む、一連の363件の売却取引において、ほとんどの資産を売却した。

2022年11月23日、私たちは私たちのいくつかの付属会社とCompute Northに対する様々なクレームのクレーム証明書を直ちに提出しました

(I)Compute North LLCとの間のホストプロトコルで発生したクレームを処理します

(Ii)特定のプレミアムチケットの下で、当社(貸手として)およびCompute North LLC(借り手として)によって生成された2022年7月1日のクレーム;

(Iii)Compute North LLCとの間の趣意書違反によるクレームの処理;および

(Iv)Compute Northに毎日の収入、利益、その他の損害賠償のクレームを引き続き提出します

2023年2月9日、破産裁判所はCompute Northとの間の和解条項を承認し、この条項によると、私たちとそのある関連会社が提出したクレーム証明が解決され、Compute North LLCに対する4,000万ドルの許容無担保債権を受け取り、Compute Northの優先株権益Cシリーズ優先株の金額39,597株が確認された。代わりに、私たちはCompute Northの破産保護計画に賛成票を投じることに同意した

2023年2月16日,破産裁判所はCompute Northの第11章計画(“この計画”)を確認し,この計画によりCompute Northはその残存資産を清算し,その計画に規定されている滝条項に基づいてそれによる収益を分配する.2022年12月19日に提出された開示声明では、Compute Northは、許可された一般的な無担保債権の保有者は8%から65%の債権を回収できるが、優先持分の保有者は何の利益も回収しないと予想している。この計画は2023年3月31日に施行される。現在,許容されている一般的な無担保債権や優先持分によって回収可能な金額や,いつその債権や権益によって計画下の任意の割り当てを獲得するかを予測することはできない.

派生クレーム

2022年2月18日、米ネバダ州地方裁判所に株主派生訴訟を起こし、当社取締役会の現職と前任メンバー(“取締役会”)と上級管理職を起訴した。この訴えに基づく告発は、2021年12月に推定された集団訴訟における告発とほぼ類似しており、これらの疑惑は、私たちが2021年11月15日に開示した米国証券取引委員会調査と関連がある。2022年3月4日、私たちは不満を受けた。2022年4月4日、被告は訴えを却下するために行動した。

2022年5月5日、米ネバダ州地方裁判所は、当社の現取締役会メンバーと上級管理職に対して2件目の株主派生訴訟を起こした。2つ目の株主派生商品クレームに基づく疑惑は、2022年2月18日のデリバティブクレームにおける疑惑とほぼ類似している。2022年5月11日、被告は2件目の株主デリバティブ訴訟を却下する行動をとった。

2022年6月1日、裁判所はこの2つの派生商品訴訟を合併する命令を発表した。2022年6月13日のスケジュール令では、原告は合併訴えを提出し、新たに動議を提出し、合併後の株主派生訴えを却下することができる。2022年11月22日、合併訴訟が満期になる前に、原告は自発的にこの2つの訴訟を却下したが、偏見は生じなかった。2022年11月23日、この二つの行動は終わった。

2023年6月22日、フロリダ州ブロヴォード県第17司法巡回裁判所は、2023年3月30日に推定された集団訴訟における告発と実質的に類似している株主派生裁判所に訴訟を提起し、取締役会の現職メンバーおよび上級管理職が受託責任および不当利益に違反していることを告発した。

2023年7月8日、米国ネバダ州地方裁判所は米国ネバダ州地方裁判所に第2の株主派生訴訟を提起し、当社の現取締役会メンバーおよび上級管理職が“取引法”第14(A)、10(B)および21 D条に基づいてクレームを提出し、受託責任、不当な利益および会社の資産の浪費を告発し、その告発は2023年3月30日に推定された集団訴訟における告発とほぼ類似している。

2023年7月12日、米国ネバダ州地方裁判所は、現取締役会メンバーと上級管理職が“取引所法案”第14条(A)条に基づいてクレームを提出し、受託責任に違反したとして、2023年3月30日に推定された集団訴訟における告発とほぼ類似した3件目の株主派生訴訟を米国ネバダ州地方裁判所に提起した。

2023年7月13日、第4の株主派生訴訟は、フロリダ州ブロヴォード県第17司法巡回裁判所に提起され、2023年3月30日に推定された集団訴訟における告発と実質的に類似している取締役会の現職メンバーおよび上級管理職が受託責任、不当な利益、および会社の資産の浪費に違反していることを告発した。

2023年8月14日、米国ネバダ州地方裁判所で係争中の2つの派生訴訟合併(“ネバダ派生訴訟”)。2023年10月16日、フロリダ州ブロヴォード県第17司法巡回裁判所で係争中の派生訴訟の当事者は、ネバダ州派生訴訟が完了するまで2つの訴訟を一時停止する協定を提出した。

推定集団訴訟訴え

2023年3月30日、米国ネバダ州地方裁判所は、2023年2月28日に会計再記述を発表したため、取引所法案第10(B)および20(A)条に基づく請求を告発する可能性のある集団訴訟を提起した。被告の答弁時間は指定首席原告の後に延長された。

情報伝票

2020年10月6日、モンタナ州のハディンに100メガワットまでのデータセンターを設計·建設する一連の合意に達した。同時に、私たちは2020年10月13日に最新のForm 8-K報告書を提出し、データ施設サービス協定に基づいて、証券法第4(A)(2)条免除登録による取引で6,000,000株の制限普通株式を発行したことを開示した。2021年9月30日までの四半期内に、私たちは、2020年10月13日に提出された8-K表に記載されているモンタナ州ハーディングデータセンター施設に関するファイルおよび通信を提供することを要求する召喚状を受け取りました。米国証券取引委員会は、連邦証券法違反行為があるかどうかを調査している可能性があることを知っている。私たちはアメリカ証券取引委員会と協力している。

Hoはマラソンを訴える

2021年1月14日、原告の何敏嘉(“原告”または“何”)は、当社および10名のDOE被告に損害賠償及び原状回復の民事訴え(“訴え”)を提出した。起訴状が私たちに行動した理由は6つあると主張している

一書面契約に違反する

2)黙示契約違反

3)準契約

4)提供されるサービス

(5)将来の経済関係を故意に妨害する

6)“すべての被告”に対する抗弁であり、後に指名された被告に関与する可能性が最も高い将来の経済関係への不注意な介入

これらの告発は同じグループの事実に由来しており、その中で何鴻は私たちが私たちと共有している商業的に敏感な情報から利益を得ていると主張し、そして私たちはエネルギー供給者の買収を確保するために彼が果たした役割を賠償することを拒否した。2021年2月22日、私たちは普遍的な否定と適用された平権を弁護することを訴えに対する反応とした。そして、2021年2月25日に、カリフォルニア州中心区のアメリカ地方裁判所に訴訟を移しましたが、そこの訴訟は未解決のままです。私たちはすべての訴訟理由に対する即決判決/裁決を求める動議を提出した。2022年2月11日、裁判所はこの動議を承認し、何鴻の第二、第五、第六訴因を却下した。発見番号は基本的に閉鎖された。裁判所は2022年2月24日に予審会議を開催し、2022年3月3日の裁判日を空け、新たな裁判日を協議するよう各方面に命じた。裁判所は当事者が堅持している様々な損害賠償理論を議論した。簡易判決動議に対する裁決と、2022年2月24日の予審会議で、裁判所は、責任が発見されれば、陪審員はさらに、何鴻の支持による数百万ドルの回復を招く様々な理論ではなく、適切な損害賠償金額として20万ドルを受け入れる可能性があると指摘した。未解決の事実と法律問題のため、現在のところ結果を予測することはできない;しかし、法律顧問に相談した後、私たちはこの訴訟で勝つ自信があります。私たちは何鴻と契約していないので、彼はエネルギー供給者との合弁企業を設立するためのいかなる相互守秘協定に基づいていかなる商業的に敏感な情報も開示していません。裁判は2024年4月8日頃に始まるかもしれない。

プロジェクト4.鉱山安全開示

適用されません。

第II部

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

市場情報

私たちの普通株は現在ナスダックで発売されています。コードは“MARA”です

所持者

2023年12月31日までにエル49 記録保持者のです242,829,391 私たちの普通株の株。

配当をする

私たちは私たちの株に現金配当金を支払ったことがなく、現在予測可能な未来にそうする計画もない。

発行者は株式証券を買い戻す

ない。

第六項です[保留されている]

適用されません。

プロジェクト7.経営陣の財務状況と経営成果の検討と分析

以下では、会社の財務状況に影響を与える重要な要素とその時期の経営結果を回顧することを目的とした議論と分析を行う。本議論を読む際には、マラソン会社の合併財務諸表と本報告で提供される説明とを組み合わせなければならない。歴史情報以外に、以下の管理層は財務状況と経営結果に対する討論と分析はリスクと不確定要素に関連する展望性陳述を含む。本明細書で議論されるいくつかの要因および米国証券取引委員会が提出および提出すべき任意の他の定期的な報告のため、会社の実際の結果は、これらの前向きな陳述において明示的、示唆的、または予想される結果とは大きく異なる可能性がある。

業務の概要

Marathon Digital Holdings,Inc.は世界最大の上場ビットコイン採掘会社の一つであり、業務は北米、中東、ラテンアメリカに及んでいる。同社の核心業務は公共事業規模のビットコイン掘削であり、業界最大、最も省エネルギーな専門コンピュータの1つを使用してビットコインを生産または“採掘”する。同社は炭素中和にも取り組み,再生可能エネルギーを中心とした事業を発展させている。同社は2023年12月31日現在,帯電·運営する採鉱掘削機約210,000台を有し,毎秒24.7エハッシュを発生させることができ,効率は1テラハッシュ25ジュールである。同社は業界で最も効率的なビットコイン採掘チームの一つを持っていると信じている。2023年12月31日現在、持続可能なエネルギーは船団の電力使用量の55%を占めている。

歴史的に見ると、同社は急速に発展し、世界最大の上場ビットコイン採掘会社の一つとなった。同社は、第三者信託サイトにビットコイン鉱夫を配備することを含む軽資産戦略によってこのマイルストーンを実現した。この方法は会社にデータセンターのインフラに投資すべき大量の資本を節約し、ビットコイン鉱夫のような多くの資本を創収資産に分配できるようにした。同社はすでにその戦略を軽資産業務モデルから多元化と弾力性のあるポートフォリオ方式に転換し、ビットコイン採掘業務を展開している。この方法は、第三者ホストサイトと自社と運営サイトの戦略的組み合わせを管理することに関連しており、同社は、そのコスト構造を最適化することで、企業が市場低迷を防ぐことができると信じている。2024年1月、会社は2つのデータセンターを買収し、総設備容量は390メガワットだった。今回の買収後、同社の業務は、第三者エスクローサイトと自分が所有·運営するサイトにより平均的に割り当てる方向に向かっている。

2023年、当社はアラブ首長国連邦アブダビに合弁企業を設立し、2つの総設備容量250メガワットのサイトを経営し、当社はそのうちの20%の株式を保有しています。同社は,これらの地点の運営環境は世界で最も挑戦的な環境の一つであり,夏季温度は約115華氏度,湿度は98%であるとしている。同社は、これらの場所に配備された最先端の浸漬技術が、ビットコイン採鉱機のオペレータの介入および修理需要を最小にしたと信じている。同社はパラグアイで20メガワットの合弁プロジェクトもあり、現在進行中だ。同社は2024年までその国際拡張努力を続けるつもりだ

この戦略転換を支援し、国際拡張と業界統合の機会を利用するために、同社は流動性状況を強化している--という優先順位は2024年に継続される。同社の現金および現金等価物とビットコイン備蓄は2023年12月31日現在、合計10億ドル近くに達している。より多くの情報については、“流動性と資本資源”の節を参照されたい。

同社はまた、その技術チームやパートナーが開発したいくつかの技術革新を展開する予定だ。これらの革新は、採鉱掘削機の性能と動作信頼性を最適化するための新しい浸漬冷却システム、ハードウェア、およびソフトウェア解決策を含む。また、同社は十分に利用されていない、または浪費されたエネルギーの新しい源を模索しており、ビットコインの生産コストを低下させる可能性がある。

最近の発展

同社は最近、その世界的な業務能力の拡大に重点を置き続けている。最近の努力には

•2024年1月12日、会社はその完全子会社MARA USA Corporationを通じてGC Data Center Equity Holdingsの買収を完了し、LLCの100%発行と発行済み株式(“取引”)に基づいて、会社は2つの運営ビットコイン鉱場を買収し、総運営能力は390メガワット、現金対価格は179.0ドルであり、通常の運営資金調整を加えた。同社はその技術スタックを統合することでこの取引の相乗効果を実現したいと考えており,効率化とその運営能力の拡大を予想している

•2023年11月、マラソンはパラグアイに合弁企業を設立し、1170人の鉱夫にエネルギーを提供した。この施設の運転は完全に水力発電によって動力を提供している。同社は、2024年6月30日までの四半期内に、同施設の1.1 Exahashがオンラインになると予想している。

•同社は2023年12月31日までの四半期に、テキサス州ガーデンシティの1地点で運転を開始するため、約28,000台のS 19 XPSの設置と電力供給を完了した。

その運営能力の拡大に注力したほか、同社は2023年12月31日までの年度内およびその後、流動性状況と貸借対照表を改善した。