ソフィ・テクノロジーズ株式会社報告します

第4四半期と2023会計年度の結果

収益成長の加速、マージンの拡大、GAAP収益性

第4四半期のGAAPベースの純売上高は6億1,500万ドルで、前年同期比 35% 増加、調整後純売上高は5億9,400万ドルで、前年同期比 34% 増加

第4四半期の調整後EBITDAは過去最高の1億8,100万ドルで、前年同期比 159% 増加、目標利益率の 30% に達しました

第4四半期のプラスGAAPベースの純利益は4,800万ドル、GAAPベースのEPSは0.02ドルです

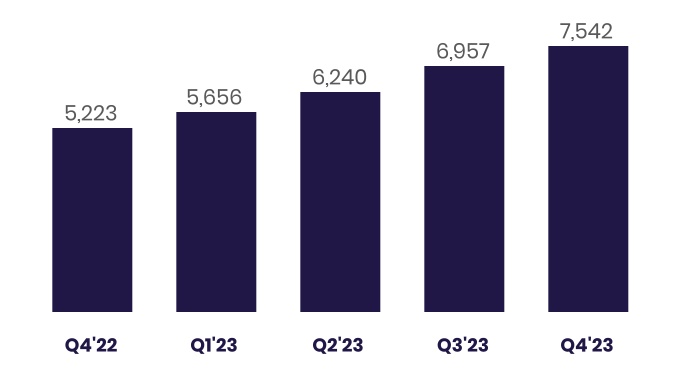

四半期ごとの新会員数は約585,000人、総会員数は前年比44%増の750万人を超えました

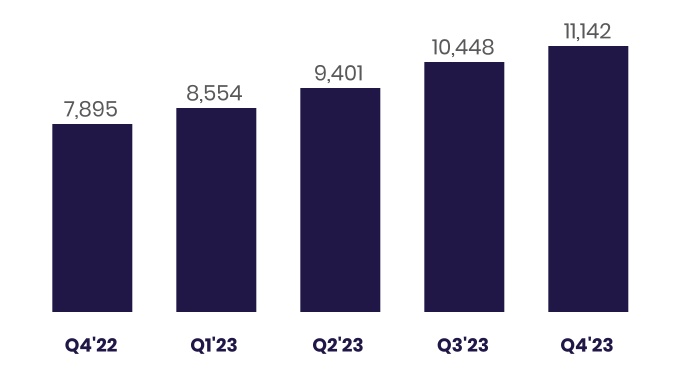

四半期ごとの新製品の追加数は約695,000です。製品総数は前年比41%増の1,110万件を超えました

第4四半期の預金総額は29億ドル増加して186億ドルに

第4四半期の有形簿価は2億400万ドル増加し、2023年通年で3億3,400万ドル増加

第4四半期の調整後純収益の 40% をテックプラットフォームおよび金融サービス部門から得た多角化のマイルストーン

経営陣が2024年のガイダンスと長期的な見通しを発表

カリフォルニア州サンフランシスコ — (BUSINESS WIRE) — 2024年1月29日 — 会員中心のデジタル金融サービスのワンストップショップであるSoFi Technologies, Inc.(NASDAQ:SOFI)は、会員の資金の借り入れ、貯蓄、支出、投資、保護を支援する会員中心のデジタル金融サービスのワンストップショップで、本日、第4四半期および2023年12月31日に終了した会計年度の決算を発表しました。

「私たちは今四半期も記録的な業績を達成し、11四半期連続で5億9,400万ドルの調整後純売上高を記録しました。期末会員総数が750万人を超え、新規会員が約585,000人、44%増加しました。期末には、新製品が695,000人近く追加され、41%増加して全製品数が1,100万を超えました。企業レベルでの記録的な収益は、3つの事業セグメントすべてにわたる記録的な収益によってもたらされました。調整後純収益の40%は、非貸付セグメント(テクノロジープラットフォームおよび金融サービスセグメント)によって生み出されました。連結レベルでは、純金利が前年比で6.02%に連続して拡大しました。また、調整後EBITDAは過去最高の1億8,100万ドルを記録しました。これは前年比159%の増加、調整後EBITDAマージンは 74% 増加し、3つのセグメントすべてが拠出ベースで利益を上げています。これは、当社の長期目標に沿った調整後EBITDAマージンの 30% に相当します。当四半期のGAAPベースの純利益は4,800万ドル、EPSは0.02ドルのプラスを生み出しました。最後に、当四半期には2億400万ドル、2023年全体で3億3,400万ドルの有形簿価の増加が見られました」と、SoFiテクノロジーズ社のCEOであるアンソニー・ノトは述べました。

連結結果のまとめ

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 12月31日に終了した3か月間 | | % 変更 | | 12月31日に終了した年度 | | % 変更 |

(千ドル、1株あたりの金額を除く) | | 2023 | | 2022 | | | 2023 | | 2022 | |

連結 — GAAP | | | | | | | | | | | | |

| 総純収入 | | $ | 615,404 | | | $ | 456,679 | | | 35 | % | | $ | 2,122,789 | | | $ | 1,573,535 | | | 35 | % |

当期純利益 (損失) | | 47,913 | | | (40,006) | | | n/m | | (300,742) | | | (320,407) | | | (6) | % |

普通株主に帰属する純利益 (損失) — 基本 (1) | | 37,724 | | | (50,195) | | | n/m | | (341,167) | | | (360,832) | | | (5) | % |

普通株主に帰属する純利益(損失)—希薄化後(1)(2) | | 24,615 | | | (50,195) | | | n/m | | (341,167) | | | (360,832) | | | (5) | % |

普通株主に帰属する1株当たりの利益(損失)— 基本 (1) | | 0.04 | | | (0.05) | | | n/m | | (0.36) | | | (0.40) | | | (10) | % |

普通株主に帰属する1株当たりの利益(損失)—希薄化後(1)(2) | | 0.02 | | | (0.05) | | | n/m | | (0.36) | | | (0.40) | | | (10) | % |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

連結 — 非GAAPベース | | | | | | | | | | | | |

調整後の純収益 (3) | | $ | 594,245 | | | $ | 443,418 | | | 34 | % | | $ | 2,073,940 | | | $ | 1,540,492 | | | 35 | % |

調整後EBITDA (3) | | 181,204 | | | 70,060 | | | 159 | % | | 431,737 | | | 143,346 | | | 201 | % |

のれん減損の影響を除いた純利益(損失)(4) | | 47,913 | | | (40,006) | | | n/m | | (53,568) | | | (320,407) | | | (83) | % |

のれん減損の影響を除いた普通株主に帰属する純利益(損失)— 基本 (1) (4) | | 37,724 | | | (50,195) | | | n/m | | (93,993) | | | (360,832) | | | (74) | % |

普通株主に帰属する純利益(損失)(のれん減損の影響を除く)—希薄化後(1)(2)(4) | | 24,615 | | | (50,195) | | | n/m | | (93,993) | | | (360,832) | | | (74) | % |

のれん減損の影響を除いた普通株主に帰属する1株当たりの利益(損失)— 基本 (1) (4) | | 0.04 | | | (0.05) | | | n/m | | (0.10) | | | (0.40) | | | (75) | % |

普通株主に帰属する1株当たりの利益(損失)(のれん減損の影響を除く)—希薄化後(1)(2)(4) | | 0.02 | | | (0.05) | | | n/m | | (0.10) | | | (0.40) | | | (75) | % |

有形簿価額(期末時点)(5) | | 3,477,059 | | | 3,142,956 | | | 11 | % | | 3,477,059 | | | 3,142,956 | | | 11 | % |

___________________

(1) 基本および希薄化後の1株当たり利益(損失)の計算に関する追加情報については、本書の「財務表」の表8を参照してください。

(2) 2023年12月31日に終了した3か月間、希薄化後の1株当たり利益0.02ドルおよび普通株主に帰属する希薄化後純利益24,615ドルには、期間中の転換社債の活動に関連する負債の消滅による利益および発生した税引後支払利息は含まれていません。

(3) 調整後純売上高と調整後EBITDAは非GAAP財務指標です。最も比較可能なGAAP指標の詳細と調整については、「非GAAP財務指標」と本書の「財務表」の表2を参照してください。

(4) 普通株主に帰属する1株当たりの利益(損失)は、普通株主に帰属する純利益(損失)を、2023年12月31日に終了した年度の2億4,720万ドルののれん減損損失を除外して調整し、発行済普通株式加重平均で割ったものです。のれん減損調整は、発行済普通株式の加重平均や所得税への影響には影響しませんでした。

(5) 永久株式として定義され、のれんと無形資産を除いて調整されます。

Notoは続けます:「メンバーと製品の両方で40%以上の成長が続いており、運用効率が向上していることは、当社の幅広い製品スイートと独自の金融サービス生産性ループ(FSPL)戦略の利点を反映しています。」

Notoは次のように結論付けています。「預金総額は29億ドル増加し、第4四半期に19%増加して年末には186億ドルになりました。SoFiマネーの預金(当座預金口座、普通預金口座、現金管理口座を含む)の90%以上が直接預金会員からのものです。第4四半期に開設された新しい直接預金口座のFICOスコアの中央値は744でした。新たに資金を調達したSoFi Moneyアカウントの半数以上が、30日目までに口座振替を設定しています。これは借方支出に大きな影響を及ぼしました。これは、四半期ごとの借方取引量が15億ドルを超え、前年比でほぼ3倍に増加し、年間の借方取引額は60億ドルを超えました。重要なのは、予想どおり、この魅力的なメンバーベースから、貸付やその他の金融サービス商品への強力なクロスバイ傾向が続いていることからも恩恵を受けています。

このように質の高い預金が増加した結果、私たちはローンの資金調達コストが下がったという恩恵を受けました。また、預金資金を調達することで、純金利マージン(NIM)を増やし、リターンを最適化する柔軟性が高まります。これは、マクロ経済の不確実性が著しいことを考えると非常に有利です。N.A. SoFi銀行は、当四半期に27%のマージンで1億2860万ドルのGAAP純利益を生み出し、有形資産の年間収益率は 16.8% でした。」

連結結果

2023年第4四半期と通年のGAAPベースの純売上高はそれぞれ6億1,540万ドルと21億ドルで、それぞれ前年同期の4億5,670万ドルと16億ドルから35%増加しました。第4四半期と2023年通年の調整後純売上高は5億9,420万ドルと21億ドルで、前年同期の4億4,340万ドルと15億ドルからそれぞれ 34% と 35% 増加しました。第4四半期の調整後EBITDAは過去最高の1億8,120万ドルで、前年同期の7,010万ドルから159%増加し、通年の調整後EBITDAは前年同期比201%増の4億3,170万ドルに達しました。

SoFiは、GAAPベースの純利益が4,790万ドル、つまり1株あたり0.02ドルのプラスになるなど、当四半期にいくつかの主要な財務成果を報告しました。これに対し、2022年第4四半期の損失は4,000万ドルでした。のれん資産の減損の影響を除いた2023年通年のGAAPベースの純損失は5,360万ドルでしたが、2022年通年の損失は3億2,040万ドルでした。

さらに、金融サービス部門の拠出利益は2,510万ドルで、2023年第3四半期のプラスの拠出利益の第1四半期からほぼ8倍に増加し、拠出利益率は連続して15パーセントポイント増加して 18% になりました。金融サービス部門も、2022年の1億9,900万ドルの損失に対し、2023年通年で拠出利益の損益分岐点に達しました。これは、ユニットエコノミクスを最適化し、メンバーを効率的に獲得してクロスバイを実現する継続的なプロセスを通じて、新規事業を重要な投資段階から収益性にまで拡大する当社の能力を強く証明しています。

第4四半期と2023年通年の純利息収入はそれぞれ3億8,960万ドルと13億ドルで、前年同期比で 87% と 116% 増加し、前四半期比で 13% 増加しました。純金利は 6.02% で、前四半期の 5.99%、前年同期の 5.94% から過去最高を記録しました。

有利子資産の平均金利は、前年度と比較して17ベーシスポイント、122ベーシスポイント増加しましたが、有利子負債の平均金利は連続してわずか9ベーシスポイント、前年同期比で9ベーシスポイント増加しました。ローンの資金調達は預金にシフトし続けました。第4四半期の預金の平均金利は、倉庫施設の平均金利より218ベーシスポイント低かったです。

テクノロジープラットフォームの収益は9,690万ドルで、前四半期の前年比6%の成長から、前年同期比13%の成長に加速し、利益率は前年同期比で32%ポイント増加しました。

メンバーと製品の成長

SoFiは、2023年の第4四半期と通年に、メンバーと製品の両方で前年比で力強い成長を遂げました。この四半期に約585,000人の新会員が追加され、年末までに総会員数は750万人を超え、前年末から230万人、つまり 44% 以上増加しました。

第4四半期に約695,000の製品が追加されたことで、年末の製品総数は1,110万個を超え、前年度末の790万個から41%増加しました。

| | | | | |

| セグメント別の製品 | テクノロジープラットフォームアカウント (1) (2) |

| 数千単位で | 数百万単位 |

注:「メンバー」、「製品総数」、「テクノロジープラットフォーム総アカウント数」の定義など、当社の指標に関する追加情報については、本書の「財務表」の表6を参照してください。

(1) 同社は、テクノロジープラットフォームセグメントの収益表示とより一致させるために、GalileoのPaaS(サービスとしてのプラットフォーム)のSoFiアカウントをテクノロジープラットフォームアカウントの総指標に含めています。

(2) 2023年、Technology Platformの総アカウント数は、以前に開示された、あるクライアントによる処理量の大部分を純粋なプロセッサーに移行したことを反映しています。これらの口座は2022年末まで管理目的で引き続き開設され、その期間の総口座数に含まれていました。

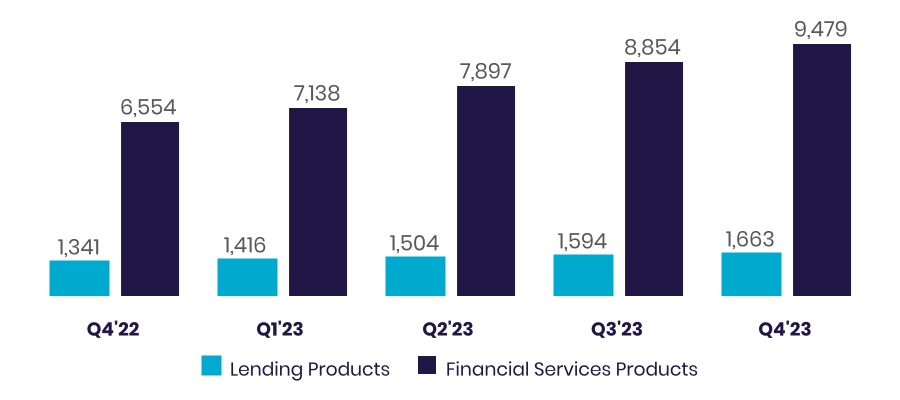

金融サービス部門では、商品の総数が前年末の660万件から950万件に前年比45%増加しました。SoFiマネー(当座預金口座と普通預金口座と現金管理口座を含む)は前年比54%増の340万商品、SoFiリレーは前年比74%増の330万商品、SoFiインベストは前年比10%増の240万商品。

主に個人ローン商品の継続的な成長と学生ローン商品の著しい増加により、貸付商品は前年比24%増の170万商品になりました。

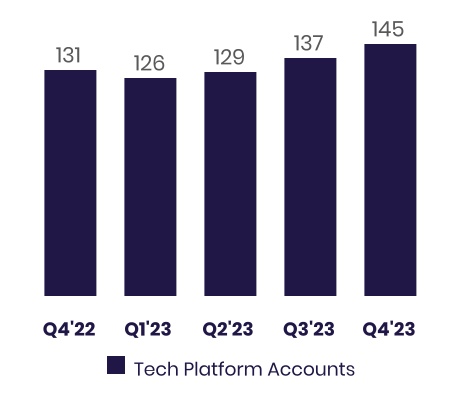

テクノロジープラットフォーム対応のアカウントは、前年比で11%増加して1億4500万件になりました。

貸付セグメントの業績

2023年第4四半期の貸付セグメントのGAAPと調整後純売上高は、それぞれ3億5,310万ドルと3億4,650万ドルで、それぞれ 8% と 10% 増加し、2023年通期はそれぞれ14億ドルと13億ドルで、それぞれ 20% と 21% 増加しました。ローン残高の増加と純金利マージンの拡大により、2023年四半期と通年の純利息収入はそれぞれ7,900万ドル(43%)と4億2,930万ドル(81%)と大幅に増加しました。その結果、純利息収入は2億6,260万ドルと9億6,080万ドルとなり、2023年第4四半期と通年の直接帰属セグメント費用である1億2,040万ドルと5億1,310万ドルをそれぞれ大幅に上回りました。

貸付セグメントの第4四半期と2023年通年の拠出利益は2億2,610万ドルと8億2,330万ドルで、前年同期の2億880万ドルと6億6,400万ドルから、それぞれ8%と24%増加しました。貸付による拠出利益率は、第4四半期と2023年通年の調整後純売上高は、前年同期と比較してそれぞれ66%から65%に減少し、60%から62%に増加しました。これらの堅調なマージンは、SoFiが自社の貸付商品に対する引き続き強い需要から利益を得ることができることを反映しています。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 融資 — セグメント経営成績 |

| | 12月31日に終了した3か月間 | | | | 12月31日に終了した年度 | | |

($ 千単位) | | 2023 | | 2022 | | % 変更 | | 2023 | | 2022 | | % 変更 |

| 純利息収入 | | $ | 262,626 | | | $ | 183,607 | | | 43 | % | | $ | 960,773 | | | $ | 531,480 | | | 81 | % |

| 無利子収入 | | 90,500 | | | 144,584 | | | (37) | % | | 409,848 | | | 608,511 | | | (33) | % |

| 総純収入 — 融資 | | 353,126 | | | 328,191 | | | 8 | % | | 1,370,621 | | | 1,139,991 | | | 20 | % |

| サービス権 — 評価インプットまたは仮定の変更 | | (6,595) | | | (12,791) | | | (48) | % | | (34,700) | | | (39,651) | | | (12) | % |

| 負債として分類される残余持分 — 評価インプットまたは仮定の変化 | | 10 | | | (470) | | | n/m | | 425 | | | 6,608 | | | (94) | % |

| 直接帰属する費用 | | (120,431) | | | (106,131) | | | 13 | % | | (513,073) | | | (442,945) | | | 16 | % |

貢献利益 | | $ | 226,110 | | | $ | 208,799 | | | 8 | % | | $ | 823,273 | | | $ | 664,003 | | | 24 | % |

| | | | | | | | | | | | |

調整後の純収益 — 融資 (1) | | $ | 346,541 | | | $ | 314,930 | | | 10 | % | | $ | 1,336,346 | | | $ | 1,106,948 | | | 21 | % |

___________________

(1) 調整後純収益 — 貸付は非GAAP財務指標です。詳細および最も比較可能なGAAP指標との調整については、「非GAAP財務指標」と、本書の「財務表」の表2を参照してください。

| | | | | | | | | | | | | | | | | | | | | | | |

融資 — 公正価値でのローン | | | | | | | |

($ 千単位) | 個人ローン | | 学生ローン | | 住宅ローン | | 合計 |

| 2023年12月31日 | | | | | | | |

未払いの元本 | $ | 14,498,629 | | | $ | 6,445,586 | | | $ | 67,406 | | | $ | 21,011,621 | |

累積利息 | 114,541 | | | 34,357 | | | 92 | | | 148,990 | |

累積公正価値調整 (1) | 717,403 | | | 245,541 | | | (1,300) | | | 961,644 | |

ローンの公正価値の合計 (2) (3) | $ | 15,330,573 | | | $ | 6,725,484 | | | $ | 66,198 | | | $ | 22,122,255 | |

| 2023年9月30日 | | | | | | | |

未払いの元本 | $ | 14,177,004 | | | $ | 5,929,047 | | | $ | 110,320 | | | $ | 20,216,371 | |

累積利息 | 105,156 | | | 26,497 | | | 163 | | | 131,816 | |

累積公正価値調整 (1) | 568,836 | | | 86,000 | | | (9,187) | | | 645,649 | |

ローンの公正価値の合計 (2) (3) | $ | 14,850,996 | | | $ | 6,041,544 | | | $ | 101,296 | | | $ | 20,993,836 | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

___________________

(1) 2023年12月31日に終了した3か月間、個人ローンの累積公正価値調整は、主に割引率の低下による影響を受け、その結果、公正価値が上昇しましたが、オリジネーション量の減少と前払い率およびデフォルト金利の仮定の増加によって一部相殺されました。学生ローンの累積公正価値調整は、主に割引率の低下とクーポンレートの上昇による影響を受け、その結果、公正価値マークが上昇しましたが、オリジネーション量の減少とデフォルト金利の仮定の増加によって一部相殺されました。

(2) ローンの公正価値の各要素は、期間中のチャージオフの影響を受けます。当社の年間デフォルト金利の公正価値仮定では、10日以上延滞したローンに対しては公正価値の値下げを行い、期日を30日、60日、90日過ぎた時点でさらに値下げを行います。

(3) 2023年12月31日現在、学生ローンは投資目的で保有されているローンとして分類され、個人ローンと住宅ローンは売却目的で保有されているローンに分類されます。2023年9月30日現在、すべてのローンは売却目的で保有されているローンとして分類されています。

次の表は、個人ローンと学生ローンの公正価値モデルへの重要なインプットをまとめたものです。

| | | | | | | | | | | | | | | | | | | | | | | |

| 個人ローン | | 学生ローン |

| 12月31日

2023 | | 9月30日

2023 | | 12月31日

2023 | | 9月30日

2023 |

加重平均クーポンレート (1) | 13.8 | % | | 13.8 | % | | 5.6 | % | | 5.3 | % |

| 加重平均年間デフォルト率 | 4.8 | % | | 4.6 | % | | 0.6 | % | | 0.5 | % |

| 加重平均条件付き前払い率 | 23.2 | % | | 20.3 | % | | 10.5 | % | | 10.5 | % |

| 加重平均割引率 | 5.5 | % | | 6.6 | % | | 4.3 | % | | 4.8 | % |

ベンチマークレート (2) | 4.1 | % | | 5.0 | % | | 3.6 | % | | 4.5 | % |

| | | | | | | |

___________________

(1)は、貸借対照表日付の未払元本残高で加重された、貸借対照表に保有されているローンの平均クーポンレートを表します。

(2) 2023年12月31日および2023年9月30日の時点で、個人ローンの場合は2年間、学生ローンの場合は4年間のSOFRに対応しています。

第4四半期の貸付セグメントの総融資額は、個人ローンに対する強い需要が引き続き堅調に推移し、学生ローンと住宅ローンの両方が著しく増加した結果、前年比で45%増加しました。

2023年第4四半期に開始された32億ドルの個人ローンは、前年同期比で31%増加し、前四半期比で17%減少しました。通年の個人ローン開始額は138億ドルで、2022年から41%増加しました。第4四半期の学生ローン額は約7億9000万ドルで、前年同期比で95%増加し、前四半期比で14%減少しました。第4四半期の住宅ローン額は3億900万ドルで、前年同期比で193%増加し、前四半期比で13%減少しました。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

融資 — オリジネーションと平均残高 |

| | 12月31日に終了した3か月間 | | % 変更 | | 12月31日に終了した年度 | | % 変更 |

| | 2023 | | 2022 | | | 2023 | | 2022 | |

オリジネーションボリューム

(期間中は千ドル) | | | | | | | | | | | | |

| 個人ローン | | $ | 3,222,759 | | | $ | 2,466,093 | | | 31 | % | | $ | 13,801,065 | | | $ | 9,773,705 | | | 41 | % |

| 学生ローン | | 789,970 | | | 405,789 | | | 95 | % | | 2,630,040 | | | 2,245,499 | | | 17 | % |

| 住宅ローン | | 308,884 | | | 105,501 | | | 193 | % | | 997,492 | | | 966,177 | | | 3 | % |

| 合計 | | $ | 4,321,613 | | | $ | 2,977,383 | | | 45 | % | | $ | 17,428,597 | | | $ | 12,985,381 | | | 34 | % |

| | | | | | | | | | | | |

平均ローン残高 ($、期末現在) (1) | | | | | | | | | | | | |

| 個人ローン | | $ | 24,223 | | | $ | 24,917 | | | (3) | % | | | | | | |

| 学生ローン | | 44,683 | | | 46,585 | | | (4) | % | | | | | | |

| 住宅ローン | | 284,289 | | | 285,152 | | | — | % | | | | | | |

_________________

(1) 各ローン商品カテゴリーにおける平均ローン残高は、ローンの未払い元本残高の合計を、報告日時点で残高が0ドルを超えるローンの数で割ったものです。平均ローン残高には、貸借対照表上のローンと、SoFiがサービス契約を通じて継続的に関与している譲渡ローンが含まれます。

| | | | | | | | | | | | | | | | | | | | |

融資 — 製品 | | 12月31日 | | |

| | 2023 | | 2022 | | % 変更 |

| 個人ローン | | 1,113,864 | | | 837,462 | | | 33 | % |

| 学生ローン | | 519,489 | | | 477,132 | | | 9 | % |

| 住宅ローン | | 29,653 | | | 26,003 | | | 14 | % |

貸付商品の総数 | | 1,663,006 | | | 1,340,597 | | | 24 | % |

テクノロジープラットフォームセグメントの業績

テクノロジープラットフォーム部門の2023年第4四半期の純売上高は9,690万ドル、通年の純売上高は3億5,230万ドルで、前年同期比で13%と12%、連続して8%増加しました。2023年第4四半期の貢献利益は3,060万ドル、通年の拠出利益は9,480万ドルで、前年同期比で81%と24%増加し、それぞれ32%と27%のマージンでした。

第4四半期の成長は、既存のパートナーの継続的な力強い有機的成長、新製品の採用、および過去6か月以内にローンチしたますます多様化するクライアントからの顕著な貢献によって推進されました。前述のように、私たちは、独自の製品スイートを活用して、多様な成長とより大きく、より永続的な収益機会を追求するという戦略において、引き続き大きな進歩を遂げています。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

テクノロジープラットフォーム — セグメントの経営成績 |

| | 12月31日に終了した3か月間 | | | | 12月31日に終了した年度 | | |

($ 千単位) | | 2023 | | 2022 | | % 変更 | | 2023 | | 2022 | | % 変更 |

| 純利息収入 | | $ | 941 | | | $ | — | | | n/m | | $ | 1,514 | | | $ | — | | | n/m |

| 無利子収入 | | 95,966 | | | 85,652 | | | 12 | % | | 350,826 | | | 315,133 | | | 11 | % |

| 総純収入 — テクノロジープラットフォーム | | 96,907 | | | 85,652 | | | 13 | % | | 352,340 | | | 315,133 | | | 12 | % |

| 直接帰属する費用 | | (66,323) | | | (68,771) | | | (4) | % | | (257,554) | | | (238,620) | | | 8 | % |

貢献利益 | | $ | 30,584 | | | $ | 16,881 | | | 81 | % | | $ | 94,786 | | | $ | 76,513 | | | 24 | % |

テクノロジープラットフォームに対応したクライアントアカウントの総数は、2022年12月31日の1億3,070万から2023年12月31日には1億4,540万に前年比11%増加しました。

米国と中南米の両方で、金融サービスと非金融サービスの両方のセグメントにまたがる大規模な既存顧客基盤を持つ潜在的なパートナーと継続的に話し合いを続けているという堅調なパイプラインがあります。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

テクノロジープラットフォーム | | 12月31日 | | | | | | | | | | | | |

| | 2023 | | 2022 | | % 変更 | | | | | | | | | | |

| アカウント総数 | | 145,425,391 | | | 130,704,351 | | | 11 | % | | | | | | | | | | |

金融サービスセグメントの業績

金融サービス部門の記録的な純売上高は、2023年第4四半期に前年同期の合計6,480万ドルから115%増加して1億3,910万ドルになり、通年では160%増加して2023年には4億3,650万ドルになりました。これは、セグメントインターチェンジ収益が126%と103%増加し、純利息収入が139%と262%増加したことに支えられています。特に、同社の当四半期のPOSデビット取引額は15億ドルを超えました。これは年間60億ドルに相当します。このセグメントの業績が好調だったのは、SoFiマネー、クレジットカード、サービスとしての貸付が過去最高を更新したことと、SoFi Investからの継続的な貢献によるものです。

金融サービス部門は、第4四半期に2,510万ドルのプラスの貢献利益を計上し、2023年通年で30万ドルの損失でほぼ損益分岐点に達しました。これは、前年同期の4,360万ドルと1億9,940万ドルの損失から6,860万ドルと1億9,920万ドルの改善を反映しています。これは、このセグメントの収益化が継続的に改善されたことと、事業を効率的に拡大するにつれて営業レバレッジが向上した結果です。収益化の進展は、2023年第4四半期が59ドル、通年で製品あたりの年間収益が46ドルで、前年同期比で48%、80%、前四半期比で10%増加したことで裏付けられています。同時に、営業レバレッジは明らかです。このセグメントの収益は7,430万ドル増加しましたが、直接帰属する費用の増加は前年比でわずか570万ドルで、拠出利益率は 92.4% 増加しました。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

金融サービス — セグメントの経営成績 |

| | 12月31日に終了した3か月間 | | | | 12月31日に終了した年度 | | |

($ 千単位) | | 2023 | | 2022 | | % 変更 | | 2023 | | 2022 | | % 変更 |

| 純利息収入 | | $ | 109,072 | | | $ | 45,609 | | | 139 | % | | $ | 334,847 | | | $ | 92,574 | | | 262 | % |

| 無利子収入 | | 30,043 | | | 19,208 | | | 56 | % | | 101,668 | | | 75,102 | | | 35 | % |

| 総純収入 — 金融サービス | | 139,115 | | | 64,817 | | | 115 | % | | 436,515 | | | 167,676 | | | 160 | % |

| 直接帰属する費用 | | (114,055) | | | (108,405) | | | 5 | % | | (436,777) | | | (367,102) | | | 19 | % |

拠出利益(損失) | | $ | 25,060 | | | $ | (43,588) | | | n/m | | $ | (262) | | | $ | (199,426) | | | (100) | % |

SoFiは、会員向けの新しい関連サービス、機能、特典を提供して継続的に革新することで、金融サービス商品の総数を前年比290万件以上、つまり 45% 増加させ、年末には合計で950万件に達しました。2023年の第4四半期には、SoFiマネー製品は約311,000件増加し、リレー製品は378,000件以上増加しました。SoFi Investの商品は84,000件減少しましたが、現在閉鎖されているデジタル資産事業の口座を除外して調整すると、当四半期に商品は113,000件以上増加しました。

最も注目すべきは、2024年1月29日現在のAPYが最大4.60%で、最低残高要件も残高制限もありません。最大200万ドルの参加銀行のネットワークを通じたFDIC保険、多数の無料機能、ユニークな特典プログラムがあります。預金総額は、第4四半期に 19% 増加して年末には186億ドルになりました。SoFi Moneyの入金(当座預金口座、普通預金口座、現金管理口座を含む)の90%以上は直接預金会員からのものです。新たに資金を調達したSoFi Moneyアカウントの半数以上が、2023年の第4四半期の30日目までに口座振込を設定していました。

| | | | | | | | | | | | | | | | | | | | |

金融サービス — 製品 | | 12月31日 | | |

| | 2023 | | 2022 | | % 変更 |

お金 (1) | | 3,374,310 | | | 2,195,402 | | | 54 | % |

| 投資します | | 2,380,641 | | | 2,158,864 | | | 10 | % |

| クレジットカード | | 245,385 | | | 171,425 | | | 43 | % |

紹介ローン (2) | | 55,231 | | | 40,980 | | | 35 | % |

| リレー | | 3,336,868 | | | 1,921,986 | | | 74 | % |

| 職場で | | 87,035 | | | 65,382 | | | 33 | % |

金融サービス商品全体 | | 9,479,470 | | | 6,554,039 | | | 45 | % |

___________________

(1) SoFi銀行が保有するSoFi当座預金口座と普通預金口座、および現金管理口座を含みます。

(2) 当社が第三者フルフィルメントサービスを提供するローンに限ります。

ガイダンスと展望

経営陣は、2024年の第1四半期に調整後純売上高が5億5,000万ドルから5億6,000万ドル、調整後EBITDAが1億1000万ドルから1億2000万ドル、GAAPベースの純利益が1,000万ドルから2,000万ドルになると予想しています。このガイドでは、調整後EBITDAマージンが 20% になると予想しています。

経営陣は、2024年通年について、テクノロジープラットフォームと金融サービスのセグメントを合わせると少なくとも50%増加し、貸出収益は2023年の水準の92%から95%になると予想しています。また、報告されたのれん減損費用を除くと、EBITDAラインに基づく費用は、2023年の結果と比較して横ばいになると経営陣は予想しています。このガイダンスでは、年末までに調整後EBITDAマージンが約30%になると予想しています。これは、年間の5億8000万ドルから5億9000万ドルの範囲に相当します。テックプラットフォーム部門と金融サービス部門からの収益を合わせると、年間の貸付部門の収益とほぼ同じになると予想しています。これは、通期のGAAPベースの純利益が9,500万ドルから1億500万ドルの範囲、またはGAAPベースのEPSが0.07ドルから0.08ドルの範囲にあることに相当します。今年は、有形簿価が3億ドルから5億ドルに増加すると予想しています。会員数の増加という点では、2024年通年には少なくとも230万人の新規会員が見込まれ、これは30%の増加に相当します。

2024年以降を見据えて、経営陣は、マクロ経済環境に有意義な変化がなく、大きな新規事業もないと仮定すると、2023年から2026年の間に20〜25%の複合収益成長を見込んでいます

ローンチまたは買収。これは、金融サービス収益の複合成長が50%、テクノロジープラットフォームの収益が20%半ばの複合成長、貸付セグメントの収益が10代半ばの複合成長を意味します。これにより、2026年のGAAPベースの1株当たり利益は0.55ドルから0.80ドルの間で増加すると予想されます。

さらに、コアビジネスの継続的な成長と、2024年から2026年の間に立ち上げられた新しい事業分野による追加の利益の両方を反映して、2026年以降にEPSが20%から25%増加すると見ています。

経営陣はさらに、四半期決算電話会議で通期ガイダンスを発表する予定です。経営陣は、将来の見通しに関する非GAAP指標を、最も直接的に比較可能な総純収益、純利益、粗利益という最も直接的に比較可能なGAAP指標と調整していません。これは、当社の管理下にない市場関連の仮定や、発生する可能性のある特定の法的または助言費用、税務費用、またはその他の費用により、会社がそのような調整の特定のGAAP要素の最終的な結果を合理的に確実に、そして不当な努力をしなければ予測できないためです。これらの理由から、経営陣は入手できない情報の予想される重要性を評価することができず、それが将来の直接比較可能なGAAP指標の金額に重大な影響を与える可能性があります。

収益ウェブキャスト

SoFiの経営管理チームは、本日、東部標準時の午前8時(太平洋標準時の午前5時)から音声ライブWebキャストを開催し、四半期の決算と事業ハイライトについて話し合います。興味のある方は全員、https://investors.sofi.com でライブウェブキャストを聞いてください。ウェブキャストのリプレイは、SoFiインベスター・リレーションズのウェブサイトで30日間視聴できます。補足財務情報を含む投資家情報は、SoFiの投資家向け広報ウェブサイト https://investors.sofi.com でご覧いただけます。

将来の見通しに関する記述に関する注意事項

上記の記述の一部は将来の見通しであり、歴史的事実ではありません。これには、2024年第1四半期の調整後純収益、調整後EBITDA、調整後EBITDAマージンとGAAP純利益の予想に関する記述、2024年通年の貸出収益、テクノロジープラットフォームおよび金融サービスセグメントの収益と成長、経費、調整後EBITDAマージン、GAAP純利益、有形簿価額、四半期および通年の会員の成長、複合収益の伸びに関する予想に関する記述が含まれますが、これらに限定されません 2026年までのセグメント収益の伸びと、2026年以降のEPSの見通し事業を継続的に成長させ、新しい事業分野や製品を立ち上げ、財務を改善し、会員、製品、総口座数を増やす能力、多様な成長とより大きく、より永続的な収益を達成する能力、マクロ経済環境と財政状態を乗り切る能力、事業戦略と将来の事業のための経営計画と目標に関する私たちの期待です。これらの将来の見通しに関する記述は、業績を保証するものではありません。そのような記述は、歴史的または現在の事実に厳密に関連していないという事実によって識別できます。「達成」、「継続」、「期待」、「成長」、「かもしれない」、「計画」、「戦略」、「予定」、「続く」などの言葉や同様の表現は、将来の見通しに関する記述を識別できますが、これらの言葉がないからといって、その記述が将来の見通しではないという意味ではありません。実際の業績がこれらの将来の見通しに関する記述で想定されているものと大きく異なる原因となる可能性のある要因には、(i)景気後退圧力、変動するインフレ率と金利、世界的な出来事によるボラティリティなど、変化する市場や経済状況の影響と対応および適応能力、(ii)将来3つの事業で収益性、業務効率、継続的な成長を達成する能力、および当社の能力が含まれます GAAP純利益の収益性と予想されるGAAP純利益を引き続き達成するために収益マージン、(iii)規制環境とそれに関連するコンプライアンスの複雑さが当社の事業に与える影響、(iv)銀行持株会社としてSoFi銀行を運営することのメリットを実現する能力(質の高い預金の継続的な増加や会員向けの特典プログラムを含む)、(v)ブランド認知度を高め続け、統合されたマルチメディアマーケティングおよび広告キャンペーンのメリットを実現する能力、(vi)検証能力私たちの事業を統合し、イノベーションのペースを加速させてください当社の金融商品、(vii)当社の成長を効果的に管理する能力、および事業の発展と拡大に関する期待、(viii)事業と成長の資金調達のための債務融資やその他の資本源を含め、許容できる条件で、またはまったく資本源にアクセスする能力、(ix)金融サービス部門および事業全般への継続的な投資の成功、(x)当社のマーケティング活動の成功と事業拡大能力会員ベースを増やし、製品の追加を増やしてください。(xi)私たちの能力特定の事業カテゴリーにおけるリーダーシップの地位を維持し、既存の市場または参入する可能性のある新しい市場での市場シェアを拡大すること、(xii)競争力があり市場のニーズを満たす新製品、機能、機能を開発する能力、(xiii)FSPLと呼ばれるものを含め、戦略のメリットを実現する能力、(xiv)信用および価格に関する正確な決定を下す能力、または損失率を効果的に予測する能力。(xv)財務に関する効果的な内部統制システムを確立し維持する当社の能力報告、(xvi)当社製品のセキュリティと信頼性を維持する当社の能力、および(xvii)当社に対して提起される可能性のある法的または政府的手続きの結果。前述の要因リストはすべてを網羅しているわけではありません。証券取引委員会に提出されたフォーム10-Qの最後の四半期報告書の「リスク要因」というタイトルのセクションに記載されている前述の要因およびその他のリスクと不確実性、および証券取引法に基づくフォーム10-Kの年次報告書を含む、証券取引委員会への今後の提出書類に含まれるものを慎重に検討する必要があります。これらの将来の見通しに関する記述は、本書の日付時点で入手可能な情報と、現在の期待、予測、仮定に基づいており、多くの判断、リスク、不確実性を伴います。したがって、将来の見通しに関する記述は、その後の日付における当社の見解を表すものとして信頼されるべきではありません。また、当社は、将来の見通しに関する記述を出来事を反映するように更新する義務を負いません

または、適用証券法で義務付けられている場合を除き、新しい情報、将来の出来事、またはその他の結果であるかどうかにかかわらず、作成日以降の状況。

多くの既知および未知のリスクと不確実性の結果として、当社の実際の結果または業績は、これらの将来の見通しに関する記述で表明または暗示されているものと大きく異なる場合があります。これらの将来の見通しに関する記述に過度に依存しないでください。

非GAAPベースの財務指標

このプレスリリースは、米国で一般に認められている会計原則(GAAP)に従って提供された結果の補足として提供される非GAAP財務指標である調整後純収益と調整後EBITDAに関する情報を示しています。私たちは、調整後純収益と調整後EBITDAを使用して、業績の評価、事業計画の策定、全体的な流動性状態のより適切な評価、および営業費用や内部リソースの配分に関するものを含む戦略的意思決定のために使用します。したがって、調整後純収益と調整後EBITDAは、投資家やその他の人々に、当社の経営成績を経営陣と同じように理解し評価する上で有用な情報を提供すると考えています。これらの非GAAP指標は補足的な情報提供のみを目的として提示されており、分析ツールとしての制限があるため、総純収益や純利益(損失)など、他のGAAP財務指標の分析と切り離して、または分析の代わりとして検討すべきではありません。他の企業は、これらの非GAAP指標を使用していないかもしれませんし、異なる方法で定義されている類似の指標を使用しているかもしれません。したがって、SoFiの非GAAP指標は、他の企業の同様のタイトルの指標と直接比較できない場合があります。これらの非GAAP指標と最も直接的に比較可能なGAAP財務指標との調整は、本書の「財務表」の表2に記載されています。

将来を見据えた非GAAP財務指標は、そのような将来を見据えた非GAAP指標との調整なしで提示されます。これは、GAAP財務指標は将来の見通しに基づいてアクセスできず、調整に必要な特定の金額の予測と定量化が本質的に困難であるため、不当な努力なしに調整情報を入手できないためです。これは、過去の非GAAP財務指標の調整に反映された調整を含め、そのような調整に必要な特定の金額を予測および定量化することが本質的に困難であるため、不当な努力なしに調整情報を入手できないためです。その量は、歴史的な経験からすると、相当なものになる可能性があります。

SoFiについて

SoFi(NASDAQ:SOFI)は、人々が経済的自立を達成して野心を実現できるよう支援することを使命とする、会員中心のデジタル金融サービスのワンストップショップです。同社の幅広い金融商品とサービスは、750万人以上のSoFi会員が、お金を正しく調達するために必要なツールにすべて1つのアプリですばやくアクセスできるようにすることで、借り入れ、貯蓄、支出、投資、そしてお金の保護をより良く支援しています。SoFiはまた、キャリアアドバイザー、資格のあるファイナンシャルプランナー(CFP®)、特別な体験やイベント、活気あるコミュニティなど、メンバーが経済的自立への道を歩むために必要なリソースを提供します。

SoFiは、貸付、金融サービス(SoFiチェック・アンド・セービング、SoFiインベスト、SoFiクレジットカード、SoFiプロテクト、SoFiインサイトを含む)、およびエンドツーエンドの垂直統合型唯一の金融テクノロジースタックを提供するテクノロジープラットフォームの3つの事業セグメントにわたって革新を行っています。SoFiの関連会社であるSoFi銀行は、OCCとFDICによって規制されている全国公認銀行で、SoFiは連邦準備制度理事会によって規制されている銀行持株会社です。同社はまた、ロサンゼルス・チャージャーズとロサンゼルス・ラムズの本拠地であるSoFiスタジアムのネーミングライツ・パートナーでもあります。詳細については、https://www.sofi.com をご覧になるか、iOSとAndroidのアプリをダウンロードしてください。

SoFiに関するその他の情報の入手可能性

投資家やその他の人々は、当社のウェブサイト(https://www.sofi.com)、投資家向け広報ウェブサイト(https://investors.sofi.com)、ソーシャルメディア(TwitterとLinkedIn)を使用して投資家や一般市民とコミュニケーションをとっていることに注意する必要があります。これには、投資家向けプレゼンテーションや投資家ファクトシート、証券取引委員会への提出書類、プレスリリース、公開電話会議、ウェブキャストが含まれますが、これらに限定されません。SoFiがこれらのチャネルやウェブサイトに投稿する情報は、重要な情報と見なされる可能性があります。そのため、SoFiは、投資家、メディア、およびSoFiに関心のある他の人々に、投資家向け広報ウェブサイトを含むこれらのチャネルに掲載されている情報を定期的に確認することを奨励しています。このチャンネルリストは、SoFiで随時更新されることがあります

投資家向け広報ウェブサイトで、他のソーシャルメディアチャネルが含まれている場合があります。SoFiのウェブサイトやこれらのチャネル、またはSoFiのウェブサイトやチャネルからアクセスできる他のウェブサイトのコンテンツは、改正された1933年の証券法に基づく提出書類に参照によって組み込まれているとはみなされません。

コンタクト

投資家:

SoFiインベスター・リレーションズ

IR@sofi.com

メディア:

SoFiメディアリレーションズ

PR@sofi.com

ソフィ-F

財務表

(未監査)

1。連結運用明細書

2。GAAPと非GAAP財務指標の調整

3。連結貸借対照表

4。平均残高と純利息収入の分析

5。連結キャッシュフローデータ

6。会社の指標

7。セグメント財務

8。1株当たりの利益(損失)

テーブル 1

ソフィ・テクノロジーズ株式会社

連結営業報告書

(未監査)

(千単位、1株あたりのデータを除く)

| | | | | | | | | | | | | | | | | | | | | | | |

| 12月31日に終了した3か月間 | | 12月31日に終了した年度 |

| 2023 | | 2022 | | 2023 | | 2022 |

| 利息収入 | | | | | | | |

| | | | | | | |

| | | | | | | |

| ローンと証券化 | $ | 598,959 | | | $ | 300,299 | | | $ | 1,944,128 | | | $ | 759,504 | |

| その他 | 46,278 | | | 7,109 | | | 106,939 | | | 13,867 | |

| 利息収入合計 | 645,237 | | | 307,408 | | | 2,051,067 | | | 773,371 | |

| 支払利息 | | | | | | | |

| 証券化と倉庫 | 62,989 | | | 50,969 | | | 244,220 | | | 110,127 | |

| 預金 | 182,612 | | | 40,670 | | | 507,820 | | | 59,793 | |

| 企業借入金 | 9,882 | | | 7,069 | | | 36,833 | | | 18,438 | |

| その他 | 113 | | | 116 | | | 454 | | | 917 | |

| 支払利息合計 | 255,596 | | | 98,824 | | | 789,327 | | | 189,275 | |

| 純利息収入 | 389,641 | | | 208,584 | | | 1,261,740 | | | 584,096 | |

| 無利子収入 | | | | | | | |

| | | | | | | |

| | | | | | | |

| ローンの開始、売却、証券化 | 82,929 | | | 131,347 | | | 371,812 | | | 565,372 | |

| 整備 | 7,525 | | | 13,544 | | | 37,328 | | | 43,547 | |

| テクノロジー製品とソリューション | 87,026 | | | 81,339 | | | 323,972 | | | 304,901 | |

| その他 | 48,283 | | | 21,865 | | | 127,937 | | | 75,619 | |

| 無利子収入の合計 | 225,763 | | | 248,095 | | | 861,049 | | | 989,439 | |

| 総純収入 | 615,404 | | | 456,679 | | | 2,122,789 | | | 1,573,535 | |

| 無利子支出 | | | | | | | |

| 技術と製品開発 | 141,817 | | | 113,281 | | | 511,419 | | | 405,257 | |

| セールスとマーケティング | 174,705 | | | 173,702 | | | 719,400 | | | 617,823 | |

| 運営コスト | 103,947 | | | 80,615 | | | 379,998 | | | 313,226 | |

| 一般と管理 | 131,685 | | | 113,085 | | | 511,011 | | | 501,618 | |

| のれん減損 | — | | | — | | | 247,174 | | | — | |

| 信用損失引当金 | 12,092 | | | 14,945 | | | 54,945 | | | 54,332 | |

| 無利子経費の合計 | 564,246 | | | 495,628 | | | 2,423,947 | | | 1,892,256 | |

所得税控除前利益(損失) | 51,158 | | | (38,949) | | | (301,158) | | | (318,721) | |

所得税(費用)給付 | (3,245) | | | (1,057) | | | 416 | | | (1,686) | |

当期純利益 (損失) | $ | 47,913 | | | $ | (40,006) | | | $ | (300,742) | | | $ | (320,407) | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

1株当たりの利益(損失) | | | | | | | |

1株当たりの利益(損失)— 基本 | $ | 0.04 | | | $ | (0.05) | | | $ | (0.36) | | | $ | (0.40) | |

1株当たりの利益(損失)— 希薄化後 | $ | 0.02 | | | $ | (0.05) | | | $ | (0.36) | | | $ | (0.40) | |

| 加重平均発行済普通株式 — ベーシック | 962,691,936 | | | 922,936,519 | | | 945,024,160 | | | 900,886,113 | |

| 発行済普通株式加重平均 — 希薄化後 | 1,029,303,297 | | | 922,936,519 | | | 945,024,160 | | | 900,886,113 | |

テーブル 2

非GAAPベースの財務指標

(未監査)

調整後純収益の調整

調整後純収益とは、当社の貸付セグメントのみに関係する、評価インプットおよび前提条件の変更による、負債として分類されるサービス権および残余持分の公正価値の変動、ならびに債務の消滅による損益を除外して調整された総純収益として定義されます。当社の連結業績と貸付部門では、調整後の純収益を、以下に示す期間について示されているように、最も直接的に比較可能なGAAP指標である総純収益と調整します。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 12月31日に終了した3か月間 | | 12月31日に終了した年度 |

($ 千単位) | | 2023 | | 2022 | | 2023 | | 2022 |

総純収入 | | $ | 615,404 | | | $ | 456,679 | | | $ | 2,122,789 | | | $ | 1,573,535 | |

サービス権 — 評価インプットまたは仮定の変更 (1) | | (6,595) | | | (12,791) | | | (34,700) | | | (39,651) | |

負債として分類される残余持分 — 評価インプットまたは仮定の変化 (2) | | 10 | | | (470) | | | 425 | | | 6,608 | |

債務の消滅による利益 (3) | | (14,574) | | | — | | | (14,574) | | | — | |

調整後の純収益 | | $ | 594,245 | | | $ | 443,418 | | | $ | 2,073,940 | | | $ | 1,540,492 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 12月31日に終了した3か月間 | | 12月31日に終了した年度 |

($ 千単位) | | 2023 | | 2022 | | 2023 | | 2022 |

総純収入 — 融資 | | $ | 353,126 | | | $ | 328,191 | | | $ | 1,370,621 | | | $ | 1,139,991 | |

サービス権 — 評価インプットまたは仮定の変更 (1) | | (6,595) | | | (12,791) | | | (34,700) | | | (39,651) | |

負債として分類される残余持分 — 評価インプットまたは仮定の変化 (2) | | 10 | | | (470) | | | 425 | | | 6,608 | |

| 調整後の純収益 — 貸付 | | $ | 346,541 | | | $ | 314,930 | | | $ | 1,336,346 | | | $ | 1,106,948 | |

___________________

(1) 条件付き前払い、デフォルトレート、割引率など、公正価値のインプットやサービス権の前提条件の変化を反映しています。これらの仮定は市場金利の変動に非常に敏感であり、当社の業績や経営成績を示すものではありません。さらに、これらの非現金費用はその期間中に未実現であるため、事業からのキャッシュフローには影響しません。そのため、経営陣や財務担当者は、当社の事業や全体的な業績の資金調達に利用できる純収益をよりよく把握できるように、これらのプラスとマイナスの変化を純収益総額から調整しています。

(2) 条件付き前払金、デフォルト金利、割引率など、負債として分類される残余持分に関する公正価値のインプットと仮定の変化を反映しています。第三者が残余持分を購入して当社の連結証券化VIEの資金を調達する場合、当社は証券化の完了時に収益を受け取り、その後、契約上のキャッシュフローを残余持分の所有者に渡します。これらの残余債務は定期的に公正価値で測定されますが、当初の資金調達収入、残余持分所有者に対する将来の義務(将来の残余利息請求は契約上の証券化担保キャッシュフローに限定されるため)、または当社の事業の一般的な運営には影響しません。そのため、仮定の変更に起因する公正価値の現金以外のプラスとマイナスの変動は、経営陣や財務担当者が当社の事業の資金調達に利用できる純収益をよりよく把握できるように、総純収益から調整されます。

(3) 債務の消滅による利益を反映しています。消滅期間中の損益は、消滅した負債の正味帳簿価額と発行された株式の公正価値との差額として計上されます。これらの非現金費用は、当社の中核的な業績を示すものではないため、経営陣や財務担当者が当社の事業や全体的な業績の資金調達に利用できる純収益をよりよく把握できるように、総純収益から調整されています。

調整後EBITDAの調整

調整後EBITDAは純利益(損失)として定義され、該当する場合、(i)企業の借入ベースの支払利息(当社の調整後EBITDA指標は、倉庫または証券化に基づく支払利息、預金利息費用およびファイナンスリース負債利息費用については調整されていません。これらは直接営業費用ではないため)、(ii)所得税費用(利益)、(iii)減価償却費、(iv)を除外するように調整されています。)株式ベースの費用(非従業員への株式ベースの支払いを含む)、(v)減損費用(のれん減損を含む)財産、設備、ソフトウェアの放棄)、(vi)取引関連の費用、(vii)インフレ率の高い国での事業に関連する外貨への影響、(viii)ワラント負債の公正価値の変動、(ix)評価の前提により債務として分類された各サービス権および残余持分の公正価値の変動、および(x)必要に応じて、再発する見込みがなく、再発しないその他の費用当社の中核事業実績を示しています。調整後EBITDAと、最も直接的に比較可能なGAAP指標である純損失を、以下に示す期間の調整後EBITDAと調整します。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 12月31日に終了した3か月間 | | 12月31日に終了した年度 |

($ 千単位) | | 2023 | | 2022 | | 2023 | | 2022 |

当期純利益 (損失) | | $ | 47,913 | | | $ | (40,006) | | | $ | (300,742) | | | $ | (320,407) | |

| 非GAAPベースの調整: | | | | | | | | |

支払利息 — 企業借入金 (1) | | 9,882 | | | 7,069 | | | 36,833 | | | 18,438 | |

所得税費用(給付)(2) | | 3,245 | | | 1,057 | | | (416) | | | 1,686 | |

減価償却費 (3) | | 53,449 | | | 42,353 | | | 201,416 | | | 151,360 | |

| 株式ベースの経費 | | 69,107 | | | 70,976 | | | 271,216 | | | 305,994 | |

リストラ費用 (4) | | 7,796 | | | — | | | 12,749 | | | — | |

減損費用 (5) | | — | | | — | | | 248,417 | | | — | |

高インフレの子会社の外貨への影響 (6) | | 10,971 | | | — | | | 10,971 | | | — | |

取引関連の費用 (7) | | — | | | 1,872 | | | 142 | | | 19,318 | |

サービス権 — 評価インプットまたは仮定の変更 (8) | | (6,595) | | | (12,791) | | | (34,700) | | | (39,651) | |

負債として分類される残余持分 — 評価インプットまたは仮定の変化 (9) | | 10 | | | (470) | | | 425 | | | 6,608 | |

債務の消滅による利益 (10) | | (14,574) | | | — | | | (14,574) | | | — | |

| 調整総額 | | 133,291 | | | 110,066 | | | 732,479 | | | 463,753 | |

| 調整後EBITDA | | $ | 181,204 | | | $ | 70,060 | | | $ | 431,737 | | | $ | 143,346 | |

___________________

(1) 当社の調整後EBITDA指標は、企業の借入に基づく支払利息に合わせて調整されます。これらの費用は当社の資本構成によって決まるからです。企業借入ベースの支払利息には、当社のリボルビング・クレジット・ファシリティの利息と、転換社債の債務割引および債務発行費用の償却が含まれます。2023年のリボルビング・クレジット・ファシリティの支払利息は、同一の未払い債務の金利が前年同期と比較して高かったために増加しました。

(2) 所得税は主に、別途申告が必要な州の管轄区域におけるSoFi銀行の収益性に関連する税金費用によるものです。2023年通期において、この費用は、Technisysに関連して純繰延税金負債を抱える法域での海外損失による所得税上の優遇措置によって相殺されました。

(3) 2023年の減価償却費は、主に買収と社内で開発されたソフトウェア残高の増加に関連して、2022年度に比べて増加しました。

(4) 2023年のリストラ費用には、主に、2023年第1四半期のテクノロジープラットフォームセグメントの人員削減に伴う従業員関連の賃金、福利厚生、退職金、および2023年第4四半期に全社的な人員削減に関連する費用が含まれていました。これらは予想される将来の営業費用を反映しておらず、当社の中核的な業績を示すものでもありません。

(5) 2023年通期の減損費用には、のれん減損に関連する247,174ドルとサブリース契約に関連する1,243ドルが含まれていますが、これらは当社の中核事業実績を示すものではありません。

(6) 外貨手数料は、2022年の第1四半期にTechnisysの合併により開始されたテクノロジープラットフォームセグメントに関連するアルゼンチンでの事業における高インフレ会計の影響を反映しています。2023年12月31日に終了した年度については、四半期間の金額は重要ではないと判断されたため、すべての金額は第4四半期に反映されました。2022年の金額は重要ではないと判断されました。

(7) 2023年と2022年の取引関連費用には、主にウィンダムとテクニシスの買収に関連する財務顧問費用と専門サービス費用が含まれていました。

(8) 市場サービス費用、条件付き前払い、デフォルトレート、割引率など、公正価値のインプットと仮定の変化を反映しています。この現金以外の変化は期間中に実現されないため、事業による当社のキャッシュフローには影響しません。そのため、仮定の変更に起因する公正価値のプラスとマイナスの変動は、経営陣や金融関係者が当社の事業の資金調達に利用できる収益をよりよく把握できるように、純損失から調整されます。

(9) 条件付き前払い、デフォルトレート、割引率など、公正価値の入力と仮定の変更を反映しています。第三者が残余持分の購入を通じて当社の連結VIEの資金を調達する場合、当社は証券化完了時に収益を受け取り、その後、契約上のキャッシュフローを残余持分の所有者に渡します。これらの債務は定期的に公正価値で測定され、当初の資金調達収入、残余持分所有者に対する将来の義務(将来の残余利息請求は契約上の証券化担保キャッシュフローに限定されるため)、または当社の事業の一般的な運営には影響しません。そのため、仮定の変更に起因する公正価値の現金以外のプラスとマイナスの変動は、経営陣や財務担当者が当社の事業の資金調達に利用できる収益をよりよく把握できるように、純損失から調整されます。

(10) 債務の消滅による利益を反映しています。消滅期間中の損益は、消滅した負債の正味帳簿価額と発行された株式の公正価値との差額として計上されます。これらの非現金費用は、当社の中核的な業績を示すものではないため、経営陣や財務担当者が当社の事業や全体的な業績の資金調達に利用できる純収益をよりよく把握できるように、総純収益から調整されています。

テーブル 3

ソフィ・テクノロジーズ株式会社

連結貸借対照表

(未監査)

(千単位、株式データを除く)

| | | | | | | | | | | |

| 12月31日

2023 | | 2022年12月31日 |

| 資産 | | | |

| 現金および現金同等物 | $ | 3,085,020 | | | $ | 1,421,907 | |

| 制限付現金および制限付現金同等物 | 530,558 | | | 424,395 | |

投資証券(2023年12月31日および2022年12月31日現在、それぞれ595,187ドルと195,438ドルの売却可能証券、および関連する償却費596,757ドルと203,418ドルを含む) | 701,935 | | | 396,769 | |

| 公正価値で売りに出されているローン | 15,396,771 | | | 13,557,074 | |

| 投資目的で公正価値で保有されているローン | 6,725,484 | | | — | |

投資目的で保有しているローン(2023年12月31日および2022年12月31日現在、それぞれ償却費54,695ドルと40,788ドルのローンの信用損失引当金を差し引いたもの) | 836,159 | | | 307,957 | |

| サービス権 | 180,469 | | | 149,854 | |

| 資産、設備、ソフトウェア | 216,908 | | | 170,104 | |

| グッドウィル | 1,393,505 | | | 1,622,991 | |

| 無形資産 | 364,048 | | | 442,155 | |

| オペレーティングリースの使用権資産 | 89,635 | | | 97,135 | |

その他の資産(2023年12月31日および2022年12月31日現在、それぞれ1,837ドルと2,785ドルの信用損失引当金を差し引いたもの) | 554,366 | | | 417,334 | |

| 総資産 | $ | 30,074,858 | | | $ | 19,007,675 | |

| 負債、テンポラリー・エクイティ、パーマネント・エクイティ | | | |

| 負債: | | | |

| 預金: | | | |

| 有利子預金 | $ | 18,568,993 | | | $ | 7,265,792 | |

| 無利子預金 | 51,670 | | | 76,504 | |

| 預金総額 | 18,620,663 | | | 7,342,296 | |

| 買掛金、未払金、その他の負債 | 549,748 | | | 516,215 | |

| オペレーティングリース負債 | 108,649 | | | 117,758 | |

| 債務 | 5,233,416 | | | 5,485,882 | |

| 負債に分類される残余持分 | 7,396 | | | 17,048 | |

| 負債総額 | 24,519,872 | | | 13,479,199 | |

| コミットメント、保証、集中力、不測の事態 | | | |

| テンポラリー・エクイティ: | | | |

償還可能な優先株式、額面0.00ドル:承認済み株式は1億株と1億株、発行済株式数はそれぞれ3,234,000株と3,234,000株、2022年12月31日現在の発行済株式数は3,234,000株と3,234,000株 | 320,374 | | | 320,374 | |

| パーマネント・エクイティ: | | | |

普通株式、額面0.00ドル:承認済み株式3,1億株と3,11億株、2023年12月31日現在、それぞれ975,861,793株と933,896,120株が発行済みです | 97 | | | 93 | |

| 追加払込資本 | 7,039,987 | | | 6,719,826 | |

| その他の包括損失の累計 | (1,209) | | | (8,296) | |

| 累積赤字 | (1,804,263) | | | (1,503,521) | |

| 永久株式総額 | 5,234,612 | | | 5,208,102 | |

| 負債総額、テンポラリー・エクイティ、パーマネント・エクイティ | $ | 30,074,858 | | | $ | 19,007,675 | |

テーブル 4

ソフィ・テクノロジーズ株式会社

平均残高と純利息収入の分析

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2023年12月31日に終了した3か月間 | | 2022年12月31日に終了した3か月間 |

| ($ 千単位) | | 平均残高 | | 利息収入/支出 | | 平均利回り/レート | | 平均残高 | | 利息収入/支出 | | 平均利回り/レート |

| 資産 | | | | | | | | | | | | |

| 利息を稼ぐ資産: | | | | | | | | | | | | |

| 銀行への有利子預金 | | $ | 2,675,248 | | | $ | 34,217 | | | 5.07 | % | | $ | 1,286,970 | | | $ | 6,911 | | | 2.15 | % |

| 投資証券 | | 697,032 | | | 13,837 | | | 7.88 | | | 417,150 | | | 3,435 | | | 3.29 | |

| ローン | | 22,326,117 | | | 597,183 | | | 10.61 | | | 12,399,647 | | | 297,824 | | | 9.61 | |

| | | | | | | | | | | | |

| 利息収入資産総額 | | 25,698,397 | | | 645,237 | | | 9.96 | | | 14,103,767 | | | 308,170 | | | 8.74 | |

| 無利子資産総額 | | 2,879,773 | | | | | | | 3,084,282 | | | | | |

| 総資産 | | $ | 28,578,170 | | | | | | | $ | 17,188,049 | | | | | |

| 負債、テンポラリー・エクイティ、パーマネント・エクイティ | | | | | | | | | | | | |

| 有利子負債: | | | | | | | | | | | | |

| デマンドデポジット | | $ | 2,553,537 | | | $ | 13,062 | | | 2.03 | % | | $ | 2,103,395 | | | $ | 11,118 | | | 2.11 | % |

| 貯蓄預金 | | 11,664,436 | | | 133,795 | | | 4.55 | | | 3,135,963 | | | 22,915 | | | 2.92 | |

| 定期預金 | | 2,719,390 | | | 35,755 | | | 5.22 | | | 672,690 | | | 6,637 | | | 3.95 | |

| 有利子預金総額 | | 16,937,363 | | | 182,612 | | | 4.28 | | | 5,912,048 | | | 40,670 | | | 2.75 | |

| 倉庫施設 | | 3,285,127 | | | 53,473 | | | 6.46 | | | 2,645,291 | | | 39,558 | | | 5.98 | |

| 証券化債務 | | 543,152 | | | 6,283 | | | 4.59 | | | 659,962 | | | 7,278 | | | 4.41 | |

| その他の債務 | | 1,626,551 | | | 13,228 | | | 3.23 | | | 1,648,150 | | | 10,948 | | | 2.66 | |

| 負債総額 | | 5,454,830 | | | 72,984 | | | 5.31 | | | 4,953,403 | | | 57,784 | | | 4.67 | |

| 負債に分類される残余持分 | | 9,192 | | | — | | | — | | | 36,638 | | | 254 | | | 2.77 | |

| 有利子負債合計 | | 22,401,385 | | | 255,596 | | | 4.53 | | | 10,902,089 | | | 98,708 | | | 3.62 | |

| 無利子負債の合計 | | 761,532 | | | | | | | 733,524 | | | | | |

| 負債総額 | | 23,162,917 | | | | | | | 11,635,613 | | | | | |

| 臨時株式総額 | | 320,374 | | | | | | | 320,374 | | | | | |

| 永久株式総額 | | 5,094,879 | | | | | | | 5,232,062 | | | | | |

| 負債総額、テンポラリー・エクイティ、パーマネント・エクイティ | | $ | 28,578,170 | | | | | | | $ | 17,188,049 | | | | | |

| | | | | | | | | | | | |

| 純利息収入 | | | | $ | 389,641 | | | | | | | $ | 209,462 | | | |

| 純金利マージン | | | | | | 6.02 | % | | | | | | 5.94 | % |

ソフィ・テクノロジーズ株式会社

平均残高と純利息収入の分析(続き)

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2023年12月31日に終了した年度 | | 2022年12月31日に終了した年度 |

| ($ 千単位) | | 平均残高 | | 利息収入/支出 | | 平均利回り/レート | | 平均残高 | | 利息収入/支出 | | 平均利回り/レート |

| 資産 | | | | | | | | | | | | |

| 利息を稼ぐ資産: | | | | | | | | | | | | |

| 銀行への有利子預金 | | $ | 2,172,013 | | | $ | 91,312 | | | 4.20 | % | | $ | 1,122,364 | | | $ | 10,841 | | | 0.97 | % |

| 投資証券 | | 541,590 | | | 25,096 | | | 4.63 | | | 494,005 | | | 12,542 | | | 2.54 | |

| ローン | | 18,733,812 | | | 1,934,659 | | | 10.33 | | | 9,200,023 | | | 749,071 | | | 8.14 | |

| 利息収入資産総額 | | 21,447,415 | | | 2,051,067 | | | 9.56 | | | 10,816,392 | | | 772,454 | | | 7.14 | |

| 無利子資産総額 | | 3,055,580 | | | | | | | 2,812,054 | | | | | |

| 総資産 | | $ | 24,502,995 | | | | | | | $ | 13,628,446 | | | | | |

| 負債、テンポラリー・エクイティ、パーマネント・エクイティ | | | | | | | | | | | | |

| 有利子負債: | | | | | | | | | | | | |

| デマンドデポジット | | $ | 2,214,794 | | | $ | 51,673 | | | 2.33 | % | | $ | 1,336,006 | | | $ | 21,814 | | | 1.63 | % |

| 貯蓄預金 | | 8,481,895 | | | 359,444 | | | 4.24 | | | 1,403,750 | | | 31,045 | | | 2.21 | |

| 定期預金 | | 1,958,002 | | | 96,703 | | | 4.94 | | | 281,633 | | | 6,934 | | | 2.46 | |

| 有利子預金総額 | | 12,654,691 | | | 507,820 | | | 4.01 | | | 3,021,389 | | | 59,793 | | | 1.98 | |

| 倉庫施設 | | 3,142,096 | | | 192,987 | | | 6.14 | | | 2,378,935 | | | 71,717 | | | 3.01 | |

| 証券化債務 | | 751,869 | | | 36,853 | | | 4.90 | | | 593,824 | | | 22,507 | | | 3.79 | |

| その他の債務 | | 1,638,748 | | | 51,526 | | | 3.14 | | | 1,575,027 | | | 30,618 | | | 1.94 | |

| 負債総額 | | 5,532,713 | | | 281,366 | | | 5.09 | | | 4,547,786 | | | 124,842 | | | 2.75 | |

| 負債に分類される残余持分 | | 12,301 | | | 141 | | | 1.15 | | | 57,510 | | | 3,723 | | | 6.47 | |

| 有利子負債合計 | | 18,199,705 | | | 789,327 | | | 4.34 | | | 7,626,685 | | | 188,358 | | | 2.47 | |

| 無利子負債の合計 | | 757,070 | | | | | | | 657,314 | | | | | |

| 負債総額 | | 18,956,775 | | | | | | | 8,283,999 | | | | | |

| 臨時株式総額 | | 320,374 | | | | | | | 320,374 | | | | | |

| 永久株式総額 | | 5,225,846 | | | | | | | 5,024,073 | | | | | |

| 負債総額、テンポラリー・エクイティ、パーマネント・エクイティ | | $ | 24,502,995 | | | | | | | $ | 13,628,446 | | | | | |

| | | | | | | | | | | | |

| 純利息収入 | | | | $ | 1,261,740 | | | | | | | $ | 584,096 | | | |

| 純金利マージン | | | | | | 5.88 | % | | | | | | 5.40 | % |

テーブル 5

ソフィ・テクノロジーズ株式会社

連結キャッシュフローデータ

(未監査)

(千単位)

| | | | | | | | | | | |

| 12月31日に終了した年度 |

| 2023 | | 2022 |

| 営業活動に使用された純現金 | $ | (7,227,139) | | | $ | (7,255,858) | |

| 投資活動に使用された純現金 | (1,889,864) | | | (106,333) | |

| 財務活動による純現金 | 10,885,602 | | | 8,439,485 | |

| 現金および現金同等物に対する為替レートの影響 | 677 | | | 571 | |

| 現金、現金同等物、制限付現金および制限付現金同等物の純増加額 | $ | 1,769,276 | | | $ | 1,077,865 | |

| 期首における現金、現金同等物、制限付現金および制限付現金同等物 | 1,846,302 | | | 768,437 | |

| 現金、現金同等物、制限付現金及び期末制限付現金同等物 | $ | 3,615,578 | | | $ | 1,846,302 | |

テーブル 6

会社の指標

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 12月31日

2023 | | 9月30日

2023 | | 6月30日

2023 | | 3 月 31 日

2023 | | 12月31日

2022 | | 9月30日

2022 | | 6月30日

2022 | | 3 月 31 日

2022 | | 12月31日

2021 | | | | | | | | | | | | | | |

| メンバー | 7,541,860 | | | 6,957,187 | | | 6,240,091 | | | 5,655,711 | | | 5,222,533 | | | 4,742,673 | | | 4,318,705 | | | 3,868,334 | | | 3,460,298 | | | | | | | | | | | | | | | |

| 製品総数 | 11,142,476 | | | 10,447,806 | | | 9,401,025 | | | 8,554,363 | | | 7,894,636 | | | 7,199,298 | | | 6,564,174 | | | 5,862,137 | | | 5,173,197 | | | | | | | | | | | | | | | |

| 製品全体 — 貸付セグメント | 1,663,006 | | | 1,593,906 | | | 1,503,892 | | | 1,416,122 | | | 1,340,597 | | | 1,280,493 | | | 1,202,027 | | | 1,138,566 | | | 1,078,952 | | | | | | | | | | | | | | | |

| 製品全体 — 金融サービスセグメント | 9,479,470 | | | 8,853,900 | | | 7,897,133 | | | 7,138,241 | | | 6,554,039 | | | 5,918,805 | | | 5,362,147 | | | 4,723,571 | | | 4,094,245 | | | | | | | | | | | | | | | |

アカウント総数 — テクノロジープラットフォームセグメント (1) | 145,425,391 | | | 136,739,131 | | | 129,356,203 | | | 126,326,916 | | | 130,704,351 | | | 124,332,810 | | | 116,570,038 | | | 109,687,014 | | | 99,660,657 | | | | | | | | | | | | | | | |

___________________

(1) 2021年の第4四半期から、同社は、テクノロジープラットフォームセグメントの収益表示とより一致させるために、GalileoのPaaS(サービスとしてのプラットフォーム)のSoFiアカウントをテクノロジープラットフォームアカウント全体の指標に含めました。2021年の前四半期の四半期ごとの金額は重要ではないと判断されたため、再計算されませんでした。

メンバー

私たちはお客様を「メンバー」と呼んでいます。メンバーとは、オリジネーションおよび/または継続的なサービスを通じて当社と貸付関係を持っている人、金融サービス口座を開設した人、当社のプラットフォームに外部口座をリンクした人、または当社のクレジットスコア監視サービスにサインアップした人を指します。私たちのメンバーは、CFP、キャリアアドバイスサービス、メンバーイベント、コンテンツ、教材、ニュース、ツールや計算機に継続的にアクセスでき、これらはメンバーに無料で提供されています。私たちは、メンバーを事業の規模や成長の指標としてだけでなく、時間の経過とともに収集したデータの重要な価値の尺度としても考えています。

いったんメンバーになると、利用規約に違反しない限り、常にメンバーとみなされます。利用規約に従ってメンバーが削除された場合、メンバーの総数を調整します。これは、詐欺や特定の法的手続きによる場合など、さまざまな理由で発生する可能性があります。また、当社の利用規約がビジネス慣行、製品の提供、および適用規制とともに進展するにつれて、総会員数からメンバーを削除する根拠が変わる可能性があります。当社の利用規約に従ってメンバーを削除する必要があるという決定は、完了後の評価プロセスの対象となり、その結果に基づいて、関連するメンバーとその関連製品は、そのような評価プロセスが終了する期間に当社の総メンバー数から削除されます。ただし、評価プロセスの長さによっては、メンバーがメンバー数に追加されたのと同じ時期や、メンバーを削除する状況が発生したのと同じ期間に、削除が行われない場合があります。このため、進行中の評価プロセスが完了した後に行われる可能性のある調整は、まだメンバー総数に反映されていない可能性があります。

製品総数

総商品数とは、会員がまだそのような商品に登録しているかどうかにかかわらず、当社の開始から報告日までに会員が当社のプラットフォーム上で選択した貸付商品および金融サービス商品の総数を指します。総商品数は、貸付および金融サービスセグメントの規模とリーチを示す主要な指標です。経営陣は、メンバー獲得の取り組みの有効性を理解し、メンバーが複数の製品を使用する傾向を判断するために、製品全体の指標に頼っています。

当社の貸付セグメントでは、総商品とは、ローンが完済されたかどうかにかかわらず、報告日までに当社のプラットフォームを通じて開始された個人ローン、学生ローン、住宅ローンの数を指します。メンバーが2つの個人ローンなど、同じローン商品タイプのローン商品を複数持っている場合、それは1つの商品としてカウントされます。ただし、個人ローン1件と住宅ローン1件など、複数のローン商品タイプにわたる複数のローン商品を持っている会員は、2つの商品としてカウントされます。

当社の金融サービス部門では、商品総数とは、SoFiマネー口座(SoFi銀行に保有されている当座預金口座と普通預金口座、および現金管理口座を含む)、SoFiインベスト口座、SoFiクレジットカード口座(報告日時点で残高がゼロの口座を含む)、紹介ローン(事前に条件を満たす借り手紹介を提供する第三者パートナーによって開始されたもの)、SoFi At Work口座、およびSoFiリレー口座の数を指します(クレジットスコアモニタリングが有効になっているか、外部連結アカウントが開設されている)報告日まで、私たちのプラットフォームを通じて。当座預金口座と普通預金口座は、当社の全商品指標では1つの口座とみなされます。当社のSoFi Investサービスは、アクティブ投資口座、ロボアドバイザリー口座、デジタル資産口座の3つの商品で構成されています。私たちのメンバーは、SoFi Investの商品の種類を1つまたは組み合わせて選択できます。私たちは2023年11月に暗号関連の活動を終了し始めました。これにより、メンバーは

新しいデジタル資産アカウントを作成することはもうなく、既存のデジタル資産アカウントの閉鎖を開始しました。このプロセスは2024年の第1四半期に完了する予定です。メンバーが2つのアクティブな投資口座など、同じ口座タイプのSoFi Invest商品を複数持っている場合、それは1つの商品としてカウントされます。ただし、メンバーがアクティブな投資口座とロボアドバイザリー口座など、口座タイプ全体で複数のSoFi Invest商品を持っている場合、それらの別々の口座タイプは別々の商品とみなされます。上記の「メンバー」で説明したように、当社の利用規約に従ってメンバーが削除された場合、メンバーの関連製品も削除されます。

テクノロジープラットフォームアカウント総数

当社のテクノロジープラットフォームセグメントでは、総アカウント数は、報告日時点でガリレオで開いているアカウントの数を指します。2021年の第4四半期から、企業間収益を含むテクノロジープラットフォームセグメントの収益との整合性を高めるために、GalileoのPaaS(サービスとしてのプラットフォーム)の会社間アカウントを総勘定指標に含めました。2021年の第4四半期に勘定科目を見直しましたが、影響は軽微であると判断されたため、2021年の前四半期の勘定科目を再計算しませんでした。アカウント総数は、当社のテクノロジープラットフォームに依存して、仮想カード製品や仮想ウォレットの使用、ピアツーピアや銀行間送金、早期給与の受け取り、貯蓄と支出残高の分離、デビット取引、リアルタイム承認への依存、これらすべてがテクノロジープラットフォームセグメントの収益につながります。Technisysの製品とソリューションの総アカウント数は測定していません。収益モデルは、完全に統合されたすぐに使えるサービスであるかどうかに大きく依存しているわけではないからです。

テーブル 7

セグメント財務

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 四半期終了 | | | | | | | | | | |

($ 千単位) | | 12月31日 2023 | | 9月30日 2023 | | 6月30日

2023 | | 3 月 31 日

2023 | | 12月31日

2022 | | 9月30日

2022 | | 6月30日

2022 | | 3 月 31 日

2022 | | 12月31日

2021 | | | | | | | | | | | | | | |

貸付 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 純利息収入 | | $ | 262,626 | | | $ | 265,215 | | | $ | 231,885 | | | $ | 201,047 | | | $ | 183,607 | | | $ | 139,516 | | | $ | 114,003 | | | $ | 94,354 | | | $ | 77,246 | | | | | | | | | | | | | | | |

| 無利子収入の合計 | | 90,500 | | | 83,758 | | | 99,556 | | | 136,034 | | | 144,584 | | | 162,178 | | | 143,114 | | | 158,635 | | | 136,518 | | | | | | | | | | | | | | | |

| 総純収入 | | 353,126 | | | 348,973 | | | 331,441 | | | 337,081 | | | 328,191 | | | 301,694 | | | 257,117 | | | 252,989 | | | 213,764 | | | | | | | | | | | | | | | |

調整後の純収益 (1) | | 346,541 | | | 342,481 | | | 322,238 | | | 325,086 | | | 314,930 | | | 296,965 | | | 250,681 | | | 244,372 | | | 208,032 | | | | | | | | | | | | | | | |

寄付利益 | | 226,110 | | | 203,956 | | | 183,309 | | | 209,898 | | | 208,799 | | | 180,562 | | | 141,991 | | | 132,651 | | | 105,065 | | | | | | | | | | | | | | | |

| テクノロジープラットフォーム | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

純利息収入 | | $ | 941 | | | $ | 573 | | | $ | — | | | $ | — | | | $ | — | | | $ | — | | | $ | — | | | $ | — | | | $ | — | | | | | | | | | | | | | | | |

| 無利子収入の合計 | | 95,966 | | | 89,350 | | | 87,623 | | | 77,887 | | | 85,652 | | | 84,777 | | | 83,899 | | | 60,805 | | | 53,299 | | | | | | | | | | | | | | | |

総純収入 (2) | | 96,907 | | | 89,923 | | | 87,623 | | | 77,887 | | | 85,652 | | | 84,777 | | | 83,899 | | | 60,805 | | | 53,299 | | | | | | | | | | | | | | | |

寄付利益 | | 30,584 | | | 32,191 | | | 17,154 | | | 14,857 | | | 16,881 | | | 19,536 | | | 21,841 | | | 18,255 | | | 20,008 | | | | | | | | | | | | | | | |

金融サービス | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 純利息収入 | | $ | 109,072 | | | $ | 93,101 | | | $ | 74,637 | | | $ | 58,037 | | | $ | 45,609 | | | $ | 28,158 | | | $ | 12,925 | | | $ | 5,882 | | | $ | 1,785 | | | | | | | | | | | | | | | |

| 無利子収入の合計 | | 30,043 | | | 25,146 | | | 23,415 | | | 23,064 | | | 19,208 | | | 20,795 | | | 17,438 | | | 17,661 | | | 20,171 | | | | | | | | | | | | | | | |

| 総純収入 | | 139,115 | | | 118,247 | | | 98,052 | | | 81,101 | | | 64,817 | | | 48,953 | | | 30,363 | | | 23,543 | | | 21,956 | | | | | | | | | | | | | | | |

寄付利益 (損失) (2) | | 25,060 | | | 3,260 | | | (4,347) | | | (24,235) | | | (43,588) | | | (52,623) | | | (53,700) | | | (49,515) | | | (35,189) | | | | | | | | | | | | | | | |

| 企業/その他 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

純利息収入 (費用) | | $ | 17,002 | | | $ | (13,926) | | | $ | (15,396) | | | $ | (23,074) | | | $ | (20,632) | | | $ | (9,824) | | | $ | (4,199) | | | $ | (5,303) | | | $ | (2,454) | | | | | | | | | | | | | | | |

| 無利子収入 (損失) の合計 | | 9,254 | | | (6,008) | | | (3,702) | | | (837) | | | (1,349) | | | (1,615) | | | (4,653) | | | (1,690) | | | (957) | | | | | | | | | | | | | | | |

総純収益 (損失) (2) | | 26,256 | | | (19,934) | | | (19,098) | | | (23,911) | | | (21,981) | | | (11,439) | | | (8,852) | | | (6,993) | | | (3,411) | | | | | | | | | | | | | | | |

| 統合されました | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 純利息収入 | | $ | 389,641 | | | $ | 344,963 | | | $ | 291,126 | | | $ | 236,010 | | | $ | 208,584 | | | $ | 157,850 | | | $ | 122,729 | | | $ | 94,933 | | | $ | 76,577 | | | | | | | | | | | | | | | |

| 無利子収入の合計 | | 225,763 | | | 192,246 | | | 206,892 | | | 236,148 | | | 248,095 | | | 266,135 | | | 239,798 | | | 235,411 | | | 209,031 | | | | | | | | | | | | | | | |

| 総純収入 | | 615,404 | | | 537,209 | | | 498,018 | | | 472,158 | | | 456,679 | | | 423,985 | | | 362,527 | | | 330,344 | | | 285,608 | | | | | | | | | | | | | | | |

調整後の純収益 (1) | | 594,245 | | | 530,717 | | | 488,815 | | | 460,163 | | | 443,418 | | | 419,256 | | | 356,091 | | | 321,727 | | | 279,876 | | | | | | | | | | | | | | | |

当期純利益 (損失) | | 47,913 | | | (266,684) | | | (47,549) | | | (34,422) | | | (40,006) | | | (74,209) | | | (95,835) | | | (110,357) | | | (111,012) | | | | | | | | | | | | | | | |

調整後EBITDA (1) | | 181,204 | | | 98,025 | | | 76,819 | | | 75,689 | | | 70,060 | | | 44,298 | | | 20,304 | | | 8,684 | | | 4,593 | | | | | | | | | | | | | | | |

永久株式総額 | | 5,234,612 | | | 5,053,388 | | | 5,257,661 | | | 5,234,072 | | | 5,208,102 | | | 5,181,003 | | | 5,186,180 | | | 5,210,299 | | | 4,377,329 | | | | | | | | | | | | | | | |

有形簿価額(期末時点)(3) | | 3,477,059 | | | 3,272,576 | | | 3,204,883 | | | 3,191,201 | | | 3,142,956 | | | 3,101,281 | | | 3,079,681 | | | 3,089,079 | | | 3,194,223 | | | | | | | | | | | | | | | |

___________________

(1) 調整後純売上高と調整後EBITDAは非GAAP財務指標です。これらの指標に関する追加情報と、最も直接的に比較可能なGAAP指標との調整については、「非GAAP財務指標」と、本書の「財務表」の表2を参照してください。

(2) テクノロジープラットフォームセグメントの総純収益には会社間手数料が含まれています。均等で相殺される会社間費用は、3つのセグメントすべての直接帰属費用だけでなく、セグメントに割り当てられていない費用にも反映されます。会社間の収益と費用は、連結するとなくなります。法人/その他部門では収益が控除され、経費はセグメント貢献利益(損失)と税引前連結利益(損失)の調整項目です。2021年12月31日に終了した年度については、四半期間の金額は重要ではないと判断されたため、会社間の金額はすべて第4四半期に反映されました。

(3) 永久株式として定義され、のれんと無形資産を除いて調整されます。

テーブル 8

一株当たりの利益(損失)

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 12月31日に終了した3か月間 | | 12月31日に終了した年度 |

| | 2023 | | 2022 | | 2023 | | 2022 |

| 分子: | | | | | | | | |

当期純利益 (損失) | | $ | 47,913 | | | $ | (40,006) | | | $ | (300,742) | | | $ | (320,407) | |

less: 償還可能な優先株配当 | | (10,189) | | | (10,189) | | | (40,425) | | | (40,425) | |

普通株主に帰属する純利益 (損失) — 基本 (1) | | $ | 37,724 | | | $ | (50,195) | | | $ | (341,167) | | | $ | (360,832) | |

プラス:転換社債の希薄化効果、純額(2) | | (13,109) | | | — | | | — | | | — | |

普通株主に帰属する純利益(損失)—希薄化後(1)(2)(3) | | $ | 24,615 | | | $ | (50,195) | | | $ | (341,167) | | | $ | (360,832) | |

| 分母: | | | | | | | | |

| 加重平均発行済普通株式 — ベーシック | | 962,691,936 | | | 922,936,519 | | | 945,024,160 | | | 900,886,113 | |

希薄化有価証券の影響 (3): | | | | | | | | |

| コンバーチブルノート | | 52,428,091 | | | — | | | — | | | — | |

| 権利が確定していない RSU | | 11,802,827 | | | — | | | — | | | — | |

| 一般的なストックオプション | | 2,380,443 | | | — | | | — | | | — | |

| | | | | | | | |

発行済普通株式加重平均 — 希薄化後 (3) | | 1,029,303,297 | | | 922,936,519 | | | 945,024,160 | | | 900,886,113 | |

| 1株当たりの利益(損失)— 基本 | | $ | 0.04 | | | $ | (0.05) | | | $ | (0.36) | | | $ | (0.40) | |

1株当たりの利益(損失)— 希薄化後 (2) (3) | | $ | 0.02 | | | $ | (0.05) | | | $ | (0.36) | | | $ | (0.40) | |

連結 — 非GAAPベース | | | | | | | | |

のれん減損の影響を除いた純利益(損失)(4) | | $ | 47,913 | | | $ | (40,006) | | | $ | (53,568) | | | $ | (320,407) | |

のれん減損の影響を除いた普通株主に帰属する純利益(損失)— 基本 (1) (4) | | 37,724 | | | (50,195) | | | (93,993) | | | (360,832) | |

普通株主に帰属する純利益(損失)(のれん減損の影響を除く)—希薄化後(1)(2)(3)(4) | | 24,615 | | | (50,195) | | | (93,993) | | | (360,832) | |

のれん減損の影響を除いた普通株主に帰属する1株当たりの利益(損失)— 基本 (1) (4) | | $ | 0.04 | | | $ | (0.05) | | | $ | (0.10) | | | $ | (0.40) | |

普通株主に帰属する1株当たりの利益(損失)(のれん減損の影響を除く)—希薄化後(1)(2)(3)(4) | | $ | 0.02 | | | $ | (0.05) | | | $ | (0.10) | | | $ | (0.40) | |

___________________

(1) 参加持分であるシリーズ1の償還可能な優先株式の保有者に支払われる配当の契約額に合わせて調整されます。

(2) 2023年12月31日に終了した3か月間、希薄化後の1株当たり利益0.02ドルおよび普通株主に帰属する希薄化後純利益24,615ドルには、期間中の転換社債の活動に関連する負債の消滅による利益および発生した税引後支払利息は含まれていません。

(3) 普通株式の1株あたりの希薄化後利益(損失)は、シリーズ1の償還可能な優先株式配当の影響を調整した純利益を、期間中に発行された普通株式の加重平均数に、原株式、RSU、発行済みオプションの引き渡し条件として将来のサービスを必要とするPSUアワードを含む偶発発行可能な株式の希薄化効果を表す金額を加えた金額で割って計算されます。転換社債の転換による未払いのワラントと希薄化(該当する場合)転換社債の調整は、報告期間終了時の転換価格を反映しています。希薄化防止効果が期待できる期間の希薄化後の1株当たり利益(損失)の計算では、希薄化につながる可能性のあるすべての普通株式要素の影響を分母から除外しました。2023年12月31日に終了した3か月間、94,232,528株が希薄化後の1株当たり利益の計算から除外されました。その影響は希薄化防止効果があったためです。

(4) 普通株主に帰属する1株当たりの利益(損失)は、普通株主に帰属する純利益(損失)を、2023年12月31日に終了した年度の2億4,720万ドルののれん減損損失を除外して、各期間の発行済み普通株式の加重平均で割ったものとして定義されます。のれん減損調整は、発行済普通株式の加重平均や所得税への影響には影響しませんでした。