展示品99.2

展示品99.2

経営陣の議論と分析 |

本経営陣は、フランコ-ネバダ社(“フランコ-ネバダ”、“当社”、“私たち”または“私たち”)の財務状況および経営業績の検討および分析(“MD&A”)は、フランコ-ネバダが2024年3月5日に把握した資料に基づいて作成され、フランコ-ネバダの2023年12月31日までおよび2022年12月31日までの年度の審査総合財務諸表および関連付記(“財務諸表”)と併せて読まなければならない。財務諸表と本MD&Aはドルで列報され、財務諸表は国際会計基準委員会(“IASB”)が発表した国際財務報告基準(“IFRS会計基準”)に基づいて作成された。

読者に注意すると、MD&Aは前向き陳述を含み、実際の事件は管理層の予想と異なる可能性がある。読者に本MD&Aの最後の“展望性情報に関する警告声明”を読んで、フランコ-ネバダ社の2023年12月31日まで、2023年12月31日と2022年12月31日までの財務諸表および財務諸表の対応説明を調べることができ、これらの財務諸表の対応付けは、私たちのウェブサイトwww.franco-nevada.com、SEDAR+www.sedarplus.com、および米国証券取引委員会(“米国証券取引委員会”)に提供された表格6-Kで取得でき、EDGARはwww.sec.govに位置する

フランコ-ネバダに関するその他の情報は,我々の年間情報テーブルと40-Fテーブルを含めて,それぞれSEDAR+www.sedarplus.comとEdga www.sec.govで取得できる.これらの文書には、フランコ-ネバダ社のある生産および高度な特許使用料および流動資産の記述と、同社に影響を与えるリスク要因の記述が含まれています。もっと情報を知りたいのですが、私たちのサイトwww.franco-nevada.comにアクセスしてください。

カタログ表

3 | 概要 |

3 | 戦略.戦略 |

5 | 財務情報を精選する |

6 | ハイライト |

11 | 案内する |

12 | 市場の概要 |

13 | 資産別収入 |

14 | 四半期財務業績回顧 |

19 | 年度財務業績回顧 |

24 | 減価損失 |

25 | 一般、行政、シェアで計算される報酬費用 |

25 | 他の収入と支出 |

26 | 四半期情報の概要 |

27 | 貸借対照表審査 |

28 | 流動資金と資本資源 |

34 | 重要な会計政策と試算 |

34 | 流通株データ |

35 | 財務報告及び開示制御プログラムの内部統制 |

36 | 非公認会計基準財務測定基準 |

39 | 前向きな情報に関する警告声明 |

本報告で使われている略語 |

本MD&Aでは、以下の略語を使用することができます

縮約定義 | | | | | | ||

審査期間 | | 測定測定 | | 趣味タイプ | |||

"Q4" | 12月31日までの3ヶ月間 | | “土力工事所” | 金当量オンス | | “NSR” | 製錬所純収益特許権使用料 |

"Q3" | 9月30日までの3ヶ月間 | | “PGM” | 白金族金属 | | “GR” | 総印税 |

"Q2" | 6月30日までの3ヶ月間 | | “NGL” | 天然ガス液体 | | “ORR” | 印税を凌駕する印税 |

"Q1" | 3月31日までの3ヶ月間 | | “オンス” | オンス | | “ゴア” | 総排他性特許使用料 |

"H2" | 12月31日までの6ヶ月間 | | “Oz Au” | 金1オンス | | “FH” | 永久保有またはレンタル者特許使用料 |

"H1" | 6月30日までの6ヶ月間 | | “オズの魔法使い” | 1オンスの銀 | | “NPI” | 純利益利子 |

| | | “オンス白金” | プラチナ1オンス | | “NRI” | 特許権使用料純利息 |

| | | “オズパード” | 1オンスパラジウム | | “私” | 仕事の利益 |

場所と貨幣 | | | “62%鉄” | 62%鉄鉱粉、乾米製 | | | |

“アメリカ” | アメリカです | | | トンCFR中国 | | | |

“ドル”または“ドル” | ドル | | “LBMA” | ロンドン金銀市場協会 | | | |

“C$”または“CAD” | カナダドル | | “bbl” | 銃管 | | | |

R$またはBRL | ブラジルレアル | | “mcf” | 千立方フィート | | | |

“A$”または“AUD” | オーストラリアドル | | “WTI” | 西テキサス中質油 | | | |

| | | | | | | |

様々なタイプのプロトコルの定義については、SEDAR+で提出した最新年度情報テーブル(www.sedarplus.com)またはEdgaに提出した40-Fフォーム(www.sec.gov)を参照してください。

概要

フランコ-ネバダ社は、商品、地理的位置、事業者、収入タイプ、プロジェクト段階で区分された最大かつ多様な特許権使用料とストリームポートフォリオを持つ黄金に重点を置いた特許使用料とストリーミングメディア会社をリードしています

私たちのポートフォリオ(2024年3月5日現在) | ||||||||

|

| 貴金属.貴金属 |

| 他の鉱業 | | エネルギー?エネルギー |

| 合計して |

生産する | | 46 | | 14 | | 56 | | 116 |

進級する | | 33 | | 9 | | — | | 42 |

探索 | | 161 | | 86 | | 27 | | 274 |

合計して | | 240 | | 109 | | 83 | | 432 |

私たちの株はトロント証券取引所とニューヨーク証券取引所に上場し、コードはFNVです。私たちの株への投資は投資家に収益、大口商品価格の開放と探査選択権を提供する予定で、同時にコストインフレとその他の運営リスクに対する開放を制限する。

戦略.戦略

リスクの低い金投資と強力な貸借対照表、徐々に増加している配当金と探査選択権の開放を結合することは、ヘッジ市場の不安定な投資家を求める正しい組み合わせであると考えられる。16年前に初めて公募されて以来、私たちは毎年配当を増加しており、私たちの株価は金価格とすべての関連する金株式基準より優れている。事業者と成功した長期的なパートナーシップを構築することが核心的な目標だ。特許使用料と流動融資の一貫性と自然柔軟性は、周期的資源部門の魅力的な資本源となるようにする。私たちはまた、私たちのすべてのコミュニティの積極的な力となり、責任ある採鉱を促進し、安全で多様な職場を提供し、私たちが投資する業務のコミュニティ支援の構築に貢献するように努力しています

私たちの収入は様々な形式の合意から来て、範囲は製錬所の純収益、利益、純利益利息、純特許権使用料利息、仕事利益とその他のタイプの手配からです。我々は鉱山を経営せず,プロジェクトを開発せず,探査を行わない.フランコ-ネバダは自由キャッシュフロー生成業務を持っており、将来の資本約束は限られており、経営陣はその特許権使用料とフローのポートフォリオの管理と成長に集中している。私たちはその産業の周期性を認識し、長期的な投資の見通しを持っている。金融リスクを最小限に抑え、本来不足していた業界に資本を提供するために、強力な貸借対照表を維持している

2023年経営陣の検討と分析 | 3 |

このビジネスモデルの利点は

| ● | 商品価格選択権のリスクを開放する |

| ● | 地質的に遠景のある土地での永久的な発見オプション |

| ● | 初期投資以外に追加的な資本要求はない |

| ● | コストインフレのリスクは限られています |

| ● | 現金募集の限られた自由キャッシュフロー業務 |

| ● | 大口商品サイクル全体にわたって現金を発生させることができる高利益ビジネス |

| ● | 少量の安定した管理費用で大量の資産を管理することができる拡張可能かつ多様なビジネスを提供すること |

| ● | 運営や開発問題の経営陣ではなく、前向きな成長機会を重視する |

私たちの短期財務業績は主に大口商品価格と私たちの資産組み合わせの生産量とリンクしています。私たちの帰属可能な生産量は一般的に新しい資産を買収することによって補完される。長期的に見ると、私たちの業績は、事業者が私たちの生産資産を拡大または延長することができ、あるいは私たちの先進的かつ探査資産を生産に投入することができる探査·開発資本の数量の影響を受ける。

私たちの業務は金と貴金属資源の開放を作ることに重点を置いている。これは主に金鉱への投資に関連し、銅と他の卑金属鉱に資本を提供し、副産物の金、銀と白金族金属生産の開放を得ることに関連する。私たちはまた私たちの株主がより多くの資源選択を得るために他の金属とエネルギーに投資する。2023年、私たちの収入の78.0%は貴金属、83.0%は鉱業資産から来ている

フランコ-ネバダビジネスモデルの利点の1つは,生産者コストが増加すると,我々の利益率は通常影響を受けないことである.私たちの主な利益は、事業者の運営コストを調整することなく、特許使用料と生産レベルに基づく支払い/配信フローである。2023年、このような利益は私たちの収入の93.3%を占めている。我々も基礎業務利益に基づくWI,NPI,NRI特許権使用料を少量持っている

____________________________________________________

| 1 | GEOSにはフランコ-ネバダ社が適用された回収および支払い要因を差し引いた後、私たちの鉱業およびエネルギー資産における帰属可能な生産量シェアが含まれている。GEOは毛ベースで推定されており、純金であれば、当社が支払った1オンス当たりの契約価格を支払う前に見積もります。NPIの特許使用料については,GEOを計算する際にNPI経済状況を考慮する.銀、白金、パラジウム、鉄鉱石、石油、天然ガス、その他の大口商品は、関連収入(決済調整を含む)を関連金価格で割ることでGEOに変換される。特定の資産から稼いだ地球観測に用いる価格を計算することは、特許権使用料や分流プロトコルによって異なり、このプロトコルは、経営者が実現した市場価格、またはその商品を生産または販売する月、四半期または年の平均価格を参照することができる。説明のため、本MD&A 14ページおよび19ページ目の平均商品価格表を参照して、2023年12月31日、2023年12月31日および2022年12月31日までの年度の地球観測の指示的価格をそれぞれ算出することができることを理解してください |

2023年経営陣の検討と分析 | 4 |

財務情報を精選する

| | | 次の3か月まで |

| | この年度までに | | |||||||||||||||

GEOは平均金価格を除いて百万ドルで販売されています | | | 十二月三十一日 | | | 十二月三十一日 | | |||||||||||||||

調整後のEBITDA利益率は、GEO金額と1株当たり金額) |

|

| 2023 |

| | 2022 |

|

| 2023 |

|

| 2022 |

| 2021 | | |||||||

| | | | | | | | | | | | | | | | | | | | | ||

統計指標 | | | | | | | | | | | | | | | | | | | | | ||

平均金価格 | | | $ | 1,976 | | | $ | 1,729 | | | $ | 1,943 | | | $ | 1,801 | | $ | 1,800 | | ||

すでに販売されているGEOS(1) | | |

| 152,351 | | |

| 183,886 | | |

| 627,045 | | |

| 729,960 | |

| 728,237 | | ||

| | | | | | | | | | | | | | | | | | | | | ||

全面損益表(収益表) | | | | | | | | | | | | | | | | | | | | | ||

収入.収入 | | | $ | 303.3 | | | $ | 320.4 | | | $ | 1,219.0 | | | $ | 1,315.7 | | $ | 1,300.0 | | ||

販売コスト | | |

| 45.1 | | |

| 45.8 | | |

| 179.3 | | |

| 176.9 | |

| 178.3 | | ||

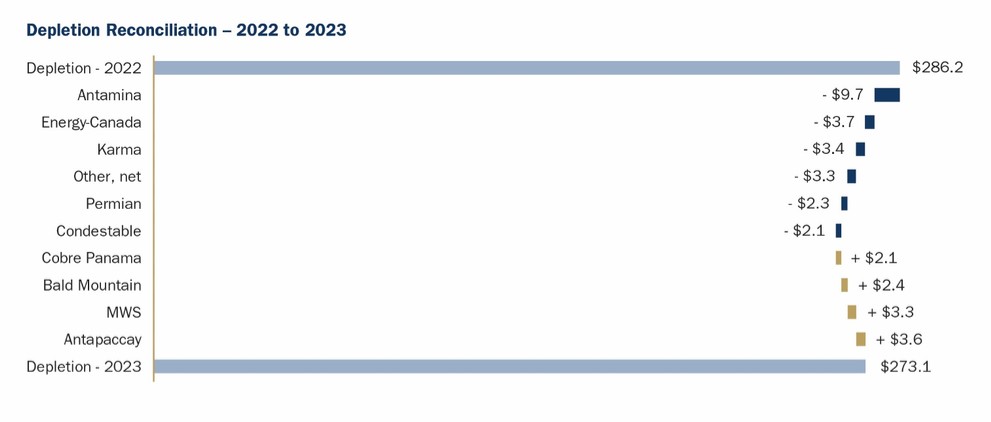

損耗と減価償却 | | |

| 68.9 | | |

| 73.5 | | |

| 273.1 | | |

| 286.2 | |

| 299.6 | | ||

減価損失 | | | | 1,173.3 | | | | — | | | | 1,173.3 | | | | — | | | (68.0) | | ||

営業収入 | | |

| (987.6) | | |

| 188.9 | | |

| (428.0) | | |

| 820.7 | |

| 860.7 | | ||

純収益 | | |

| (982.5) | | |

| 165.0 | | |

| (466.4) | | |

| 700.6 | |

| 733.7 | | ||

1株当たりの利益は基本的に | | | $ | (5.11) | | | $ | 0.86 | | | $ | (2.43) | | | $ | 3.66 | | $ | 3.84 | | ||

1株当たりの収益を薄める | | | $ | (5.11) | | | $ | 0.86 | | | $ | (2.43) | | | $ | 3.65 | | $ | 3.83 | | ||

| | | | | | | | | | | | | | | | | | | | | ||

発表された1株当たり配当金 | | | $ | 0.34 | | | $ | 0.32 | | | $ | 1.36 | | | $ | 1.28 | | $ | 1.16 | | ||

発表された配当金(点滴配当を含む) | | | $ | 65.9 | | | $ | 61.6 | | | $ | 262.1 | | | $ | 245.8 | | $ | 221.4 | | ||

加重平均流通株 | | |

| 192.1 | | |

| 191.7 | | |

| 192.0 | | |

| 191.5 | |

| 191.1 | | ||

| | | | | | | | | | | | | | | | | | | | | ||

非GAAP測定基準 | | | | | | | | | | | | | | | | | | | | | ||

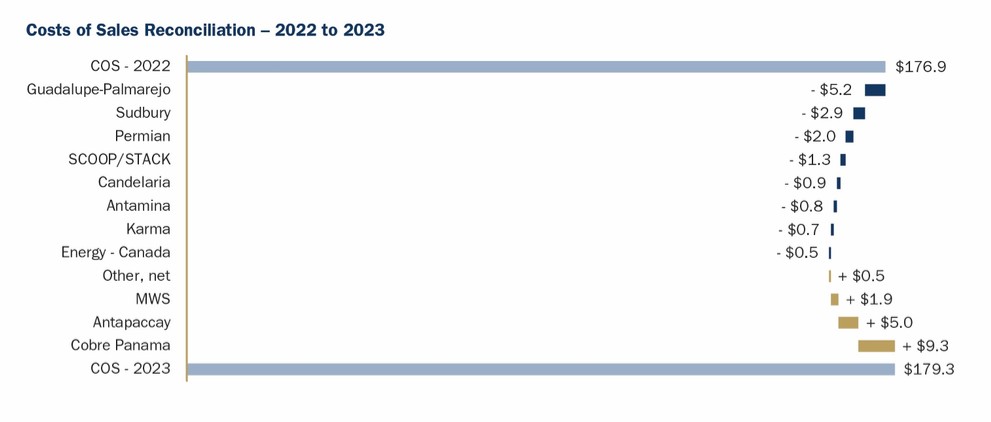

現金コスト(2) | | | $ | 45.1 | | | $ | 45.8 | | | $ | 179.3 | | | $ | 176.9 | | $ | 178.3 | | ||

現金コスト(2) 販売された地球観測組織では | | | $ | 296 | | | $ | 249 | | | $ | 286 | | | $ | 242 | | $ | 245 | | ||

調整後EBITDA(2) | | | $ | 254.6 | | | $ | 262.4 | | | $ | 1,014.7 | | | $ | 1,106.9 | | $ | 1,092.3 | | ||

調整後EBITDA(2)1株当たり | | | $ | 1.33 | | | $ | 1.37 | | | $ | 5.28 | | | $ | 5.78 | | $ | 5.72 | | ||

調整後EBITDA利益率(2) | | |

| 83.9 | % | |

| 81.9 | % | |

| 83.2 | % | |

| 84.1 | % |

| 84.0 | % | ||

調整後純収益(2) | | | $ | 172.9 | | | $ | 164.9 | | | $ | 683.1 | | | $ | 697.6 | | $ | 673.6 | | ||

調整後純収益(2)1株当たり | | | $ | 0.90 | | | $ | 0.86 | | | $ | 3.56 | | | $ | 3.64 | | $ | 3.52 | | ||

調整後純利益率(2) | | | $ | 57.0 | % | | $ | 51.5 | % | | $ | 56.0 | % | | $ | 53.0 | % | $ | 51.8 | % | ||

| | | | | | | | | | | | | | | | | | | | | ||

現金フロー表 | | | | | | | | | | | | | | | | | | | | | ||

経営活動が提供する現金純額 | | | $ | 283.5 | | | $ | 279.3 | | | $ | 991.2 | | | $ | 999.5 | | $ | 955.4 | | ||

投資活動のための現金純額 | | | $ | (104.2) | | | $ | (98.2) | | | $ | (541.1) | | | $ | (145.5) | | $ | (765.0) | | ||

融資活動のための現金純額 | | | $ | (59.8) | | | $ | (43.7) | | | $ | (230.1) | | | $ | (189.0) | | $ | (180.2) | | ||

| | | 2010年1月1日まで | | | 2010年1月1日まで | 2010年1月1日まで | | |||

| | | 十二月三十一日 | | | 十二月三十一日 | 十二月三十一日 | | |||

(単位:百万) |

|

| 2023 |

|

| 2022 | 2021 |

| |||

財務状況表 | | | | | | | | | | | |

現金と現金等価物 | | | $ | 1,421.9 | | | $ | 1,196.5 | $ | 539.3 | |

総資産 | | |

| 5,994.1 | | |

| 6,626.8 |

| 6,209.9 | |

繰延所得税負債 | | | | 180.1 | | | | 153.0 | | 135.4 | |

株主権益総額 | | | | 5,769.1 | | | | 6,417.6 | | 6,025.2 | |

使える資金(3) | | | | 2,402.6 | | | | 2,177.7 | | 1,621.1 | |

| 1 | GEOを計算する方法を理解するために、本MD&A 4ページの下部の付記1を参照してください。説明のため、本MD&Aの14ページ目および19ページ目の平均商品価格表を参照して、2023年および2022年12月31日までの年度のGEOの指示価格を計算するためにそれぞれ使用できることを理解してください |

| 2 | 現金コスト,GEO販売あたりの現金コスト,調整後のEBITDA,調整後のEBITDA,調整後のEBITDA利益率,調整後の純収入,調整後の1株当たり純収入と調整後の純収入利益率は非GAAP財務指標であり,IFRS会計基準では標準化されていない意味がなく,他の発行者が開示した類似財務指標と比較できない可能性がある。各非GAAP財務指標の詳細については、本MD&Aの“非GAAP財務指標”の部分を参照してください。 |

| 3 | 利用可能な資本には、私たちの現金および現金等価物、ならびに私たちの10億ドルの循環信用配置(“企業革命者”)で借り入れることができる金額が含まれています。 |

2023年経営陣の検討と分析 | 5 |

ハイライト

財務更新-2023年第4四半期と2022年第4四半期

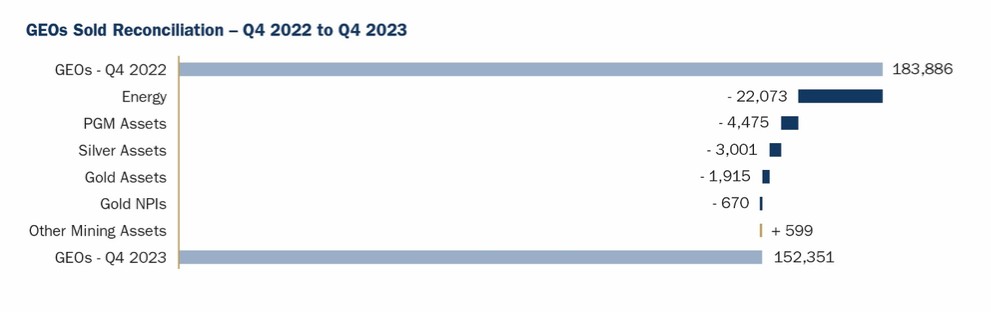

| ● | 土力工事所152,351件を販売し、17.1%減少した |

| ● | 収入は3.033億ドルで5.3%減少した |

| ● | 現金コストは4,510万ドル、または各販売GEOは296ドルであり、同期は4,580万ドル、または販売されたGEOあたり249ドルである |

| ● | 調整後のEBITDAは2.546億ドル、あるいは1株1.33ドルで、それぞれ3.0%と2.9%低下した |

| ● | 調整後のEBITDA利益率は83.9%で、81.9%を上回った |

| ● | 純損失は9.825億ドル、あるいは1株5.11ドルで、私たちのCobreパナマ流に関する11.692億ドルの減価損失を反映しているが、純収益は1株当たり1.65億ドル、あるいは1株当たり0.86ドルである |

| ● | 調整後の純収益は1.729億ドル、あるいは1株当たり0.90ドルで、それぞれ4.9%と4.7%増加した |

| ● | 調整後の純利益率は57.0%で、51.5%より増加した |

| ● | 経営活動が提供する現金純額は2.835億ドルで、1.5%増加した |

| ● | 2023年12月31日現在の現金と現金等価物は14.219億ドル(2022年12月31日-11.965億ドル) |

| ● | 2023年12月31日現在(2022年12月31日-22億ドル)の利用可能資本は24億ドルで、現金と現金等価物、わが社の革命項で借入可能な金額を含む |

財務更新-2023年と2022年

| ● | 土力工事所627,045件を販売し、14.1%減少した |

| ● | 収入は前年比7.3%減の12億19億ドル |

| ● | 現金コストは1.793億ドルであるか、または販売されたGEO当たり286ドルであり、現金コストは1.769億ドルであるか、または1販売あたりGEOは242ドルである |

| ● | 調整後のEBITDAは10.147億ドル、あるいは1株5.28ドルで、それぞれ8.3%と8.7%低下した |

| ● | 調整後のEBITDA利益率は83.2%と84.1%より低下した |

| ● | 純損失は4.664億ドル、または1株当たり2.43ドルで、純収益は7.006億ドル、または1株当たり3.66ドル |

| ● | 調整後の純収益は6.831億ドル、または1株当たり3.56ドルで、それぞれ2.1%と2.2%低下した |

| ● | 調整後の純利益率は56.0%で、前年同期の53.0%より増加した |

| ● | 経営活動が提供する現金純額は9.912億ドルで、0.8%減少した。 |

企業発展

コブレパナマ更新

先に開示したように、コブレパナマ石油会社は2023年11月以来、保存と安全管理(P&SM)状態にあり、生産を停止している。2023年11月28日、抗議·総裁·コティゾが採鉱停止を呼びかけた後、パナマ最高裁(以下、最高裁)は裁決を発表し、法律第406号の違憲を宣言した。

これらの事件を受けて、私たちは2023年12月31日に私たちのコブレパナマ渓流の回収可能な金額を減値評価した。我々は、事実や状況を判断する際に慎重な方法をとり、最高裁の生産停止と裁決をめぐる政治環境に基づいて、適用される会計基準に基づいて、2023年12月31日現在、回収可能な金額をゼロとすることを決定した。そこで,2023年12月31日までの年度で11.692億ドルの全額減値損失を確認した。この欠陥は、いかなる仲裁手続きまたは他の方法で得ることができる法的救済に影響を与えないか、または現在、いかなる具体的な価値も影響していない。

大統領と国家立法選挙は2024年5月に行われる予定で、新総裁、パナマ政府内閣、国民議会は2024年7月に就任する予定だコーブレパナマ社の生産停止をめぐる事実や状況が変化し、フランコ-ネバダへの貴金属流の供給を再開すれば、コーブルパナマ流の回収可能な金額を評価することになり、確認された一部または全部の減価損失を招く可能性がある。

私たちはコーブレパナマでの私たちの投資を保護するための法的方法を求めている。私たちはパナマ商業産業省(“MICI”)に通知し、カナダ-パナマ自由貿易協定に基づいて仲裁を開始しようとしている。MICIに発表されたように,フランコ−ネバダは現在,その損失を少なくとも50億ドルと初歩的に推定しており,さらなる分析と発展が必要である。より詳細については、本MD&A 31ページの“または事項あり”の部分を参照されたい。

私たちは引き続きこれらの法的救済策を求めると同時に、私たちはパナマ国と解決策を達成し、パナマの人々と関係者に最高の結果をもたらすことを強く望んでいる。

2023年経営陣の検討と分析 | 6 |

Skeena Resources Ltd.Eskay Creekプロジェクトに関する融資案−カナダブリティッシュコロンビア州−

2023年12月18日、Skeena Resources Ltd.(“Skeena”)と以下の取引を完了した

| (a) | イースキー·クリーク皇室 |

4180万ドル(5600万カナダドル)の買収価格で1.0%の増額NSRを獲得した。我々の最初の1%のNSRと2022年12月に1990万ドル(2700万カナダドル)の買収価格で買収した0.5%のNSRを含めて、私たちは現在2.5%のNSRを持っており、SkeenaのEskay Creek物件をカバーしている。改正された特許使用料協定はまた、フランコ-ネバダ社がEskay CreekにあるAlbino Lake貯蔵施設の材料に関するいくつかの条件に達した場合、340万ドル(450万カナダドル)を支払うべきか、または価格が高いことを規定している

| (b) | Skeena転換債券 |

私たちは1,870万ドル(2,500万カナダドル)を前払いし、転換可能債券(“Skeena転換債券”)を獲得した。2,500万カナダドルのSkeena変換可能債券は2028年12月19日早い時期に満期になるか、Skeena取締役会が承認したEskay Creekプロジェクト融資が完了した後に満期になり、金利は7%で、Skeenaの普通株に変換でき、換算価格は7.70カナダドルとなる。Skeenaは満期まで利息の支払いを延期することを選択するかもしれない

アメリカのハイエンスビルの追加天然ガス特許使用料の権益を買収する

2023年11月21日、私たちは完全子会社を通じて、ルイジアナ州とテキサス州ヘエンスビル天然ガス会社の特許権使用料の組み合わせを1.25億ドルで買収することに同意した。特許使用料は、私たちの既存のハイエンスビルの栽培面積の補充であり、一連の異なる事業者と一つの盆地に追加の開放を提供し、米国メキシコ湾沿岸で増加する液化天然ガス輸出能力の供給に役立つと予想される。この取引は2024年1月2日に完了した、つまり年末以降だ。年末までに、私たちはこの取引に関連した第三者委託保証金として1250万ドルを前払いした

G鉱業ベンチャー企業とTocantinzinhoプロジェクトについて資金を提供しています-ブラジル

前述したように、2022年7月18日に、ブラジルパラ州(“Tocantinzinho渓”)にあるTocantinzinho金鉱プロジェクトの金鉱を全資付属会社フランコ-ネバダ社(“FNBC”)を通じて買収し、買収価格は2.5億ドルであり、この金鉱プロジェクトはG鉱業リスク投資会社(“G Mining Ventures”)が所有している。また、私たちの完全子会社を通じて、G鉱業リスク投資会社に7500万ドルの保証付き定期融資(“G鉱業リスク投資会社定期融資”)を提供しました。G鉱業ベンチャー投資会社の普通株も承認しました。

| (a) | Tocantinzinho渓 |

Tocantinzinho Streamは2.5億ドルを預金し、様々な条件に応じて分期支払いを行い、2023年12月31日までの年間で全額資金を獲得する。FNBCへの黄金分割分割は,Tocantinzinho金鉱の金生産量をもとに,(I)300,000オンス金納入前に生産された金の12.5%,および(Ii)残存鉱山寿命で生産された金の7.5%のスケジュールである。G鉱業リスク投資会社は金を1オンスずつ納入し、スポット金価格の20%を獲得する。

| (b) | G鉱業リスク投資定期ローン |

G鉱業リスク投資会社の定期融資は7500万ドルの6年期融資であり、使用可能期間は3.5年であり、Tocantinzinho Streamが全額資金を獲得した後、四半期ごとにG鉱業リスク投資会社の選択権を抽出することができる。ローンは3ケ月の保証付き隔夜融資金利(“3ヶ月SOFR”)+5.75%の年間金利で計算され、プロジェクト完成テスト後に3ヶ月SOFR+4.75%に低下する。償却は2025年12月に開始され、四半期ごとに全額返済され、2028年6月期に最終的に25%返済される

G Mining Ventures定期融資項目では、2023年12月31日までの年度内に前払金はない。年末の後、2024年1月29日、私たちは4120万ドルを集めて、2%の原始発行割引80万ドルを差し引く

この融資によると、フランコ-ネバダ社は2022年7月18日に公平価値75万ドルの株式承認証を取得し、1150万株のG鉱業リスク投資会社の普通株を購入し、期限は5年で、行使価格はG鉱業リスク投資会社の普通株1.90カナダドルである

| (c) | G鉱業リスク投資会社普通株 |

2022年7月22日、G鉱業リスク投資普通株1株0.8カナダドルの株価で44,687,500株のG鉱業リスク投資普通株を引受し、総コストは2,750万ドル(3,580万カナダドル)であった

2023年経営陣の検討と分析 | 7 |

カナダオンタリオ州Magino金鉱買収の追加特許使用料

2023年11月15日、吾らはある完全資本付属会社を通じて、カナダオンタリオ州ArgAert Gold Inc.のS金鉱追加1.0%のNSR権益を2,800万ドルで買収した。我々が2022年10月27日に買収した初期2.0%のNSRを含め,我々は現在Maginoで合計3.0%のNSRを持っている

カナダオンタリオ州ワワ金鉱プロジェクトの特許使用料を買収する

2023年8月29日、カナダオンタリオ州にある赤松探査会社Sワワ金鉱プロジェクトの1.5%のNSR権益を500万ドル(約680万カナダドル)で買収した。このプロトコルはフランコ−ネバダ社に所定の条件に応じて0.5%NSRを追加買収するオプションを提供している。

チリパスダラマプロジェクトの特許権使用料を獲得しました

2023年8月8日、私たちは完全子会社を通じて、バリック黄金会社パスクォラマプロジェクトチリ部分のスライド金特許使用料と固定料率銅特許権使用料を個人から買収することに同意し、総買収価格は7500万ドルだった

年末後、すなわち2024年1月3日、私たちは完全子会社を通じて670万ドルの買収価格で追加の権益を獲得した。

2024年1月に買収された追加特許使用料の権益を含め、1オンス800ドルを超える金価格で計算すると、私たちは現在、この物件の2.941%のNSR(金)と0.588%のNSR(銅)を持っている。

チリVolcan金鉱プロジェクトの特許使用料を買収する

2023年7月6日、チリのアタカマ地域Maricunga金鉱帯にあるVolcan金鉱プロジェクトの1.5%のNSRを完全子会社で買収することに同意し、買収価格は1500万ドルだった。このプロジェクトはティルナン黄金会社(“ティルナン”)が所有しており,Hochschild鉱業会社が個人的に所有している会社である。NSRはVolcanプロジェクトを構成する土地全体と,1.5キロ続く周囲の興味領域をカバーしている。このプロトコルは,フランコ-ネバダ社に所定の条件に応じてNSRを1.0%追加買収するオプションを提供している.私たちはすでにVolcanプロジェクトの一部であるTiernanによって所有されている周辺のOjo de Agua地域に1.5%のNSRを持っている。

チリのCaseronesの追加特許使用料の権利を買収する

私たちはチリのアタカマ地域にあるCaserones銅モリブデン鉱の合計0.1120%の増分有効純収益を完全子会社を通じて買収し、現在Lundin鉱業会社が所有している。増加した有効0.1120%の純金利は2つの取引で得られた:(I)2023年3月8日の有効純金利0.0260%、購入価格210万ドル、(Ii)2023年6月29日の0.0860%の純金利、購入価格730万ドル。吾らが2022年4月に購入した0.4582%の権益を含め、2023年12月31日に、吾らはCaseronesに対して0.5702%の有効純資産収益率を持っている

年末後、2024年1月19日、EMX Royalty Corporation(“EMX”)は選択権を行使し、470,000ドルで私たちの権益の一部を買収したため、Caseronesに対する有効純資産収益率は現在0.517%である。

EMX Royalty Corporationと新印税買収協定を締結する

2023年6月27日、EMXと拘束力のある条項説明書に署名し、EMXからの新たに創造された貴金属および銅の特許使用料の共同買収について3年間の手配を達成した。フランコ-ネバダ社は55%(550万ドルまで)の特許使用料を貢献し、EMX社は45%(450万ドルまで)の特許使用料買収に貢献し、それによって生じる特許権使用料権益は50/50の割合で平均的に分配される

買収探査物件の特許使用料-ネバダ州とアリゾナ州、アメリカ

2023年6月15日、Integra Resources Corp.のS野良猫と山景金鉱プロジェクトの0.5%のNSRを含む完全子会社を通じて、ネバダ州とアリゾナ州にある探査資産の8つの特許権使用料の組み合わせを買収し、買収価格は250万ドルだった。

バレンティン金プロジェクトの追加特許権使用料の買収とカナダニューファンドランドマラソン黄金会社との私募

2023年6月8日、ニューファンドランドにあるマラソンゴールド会社(“マラソン”)ヴァレンティン金プロジェクト1.5%のNSRを4500万ドルで買収した。我々が最初に1.5%のNSR(マラソン買い戻し0.5%後に2.0%から低下し,以下に述べる)を含めて,現在このプロジェクトに対して合計3.0%のNSRを持っている。

2023年7月5日、私たちは1株0.76カナダドルでマラソン6,578,947株の普通株を買収し、総金額は380万ドル(500万カナダドル)で、その中には非ブローカー慈善伝達募集株の後端が含まれている。

Kerr-Addison Propertyの特許使用料を買収し、カナダオンタリオ州Gold Candle Ltd.の株式を承認する

2023年4月14日、私たちは以前に生産されたコール-エジソン金鉱を持つオンタリオ州バージニアタウンにあるS(“金ろうそく”)コール-エジソンプロジェクトの1%NSR権益を1,000万ドルで買収した。

2023年7月26日、私営会社Gold Candleの5,454,546株の普通株を1株1.10カナダドルで買収し、総購入価格は460万ドル(600万カナダドル)となった。

2023年経営陣の検討と分析 | 8 |

ゴールドライセンス使用料を得る-オーストラリア

二零二三年二月二十二日、吾らは主に金の特許権使用料5項目からなるポートフォリオを買収し、Ramelius Resources Limitedが西マカオに位置するRebecca金鉱プロジェクト(“Rebecca”)1.5%のNSRを含み、総額は以下の通りである:(I)取引完了時に1,430万ドル、(Ii)Rebeccaが初めて金を生産した場合に支払うか1.3万ドルを支払う

カナダニューファンドランドバレンタインデー黄金印税買い戻し領収書

2023年2月22日,マラソンはフランコ−ネバダ社に700万ドルを支払い,バレンティン金種目で最初の2.0%NSR 0.5%を買い戻す選択権を行使した。我々は2019年2月21日に最初の2.0%のNSRを1,370万ドル(1,800万カナダドル)で買収した。

大陸資源会社と鉱業権を買収しました

完全子会社を通じて、大陸資源会社(“大陸資源”)と戦略関係を構築し、共同所有の実体(“特許権使用料買収合弁企業”)を通じて大陸資源会社の経営地域内の特許権使用料を買収した。フランコ-ネバダは2023年の特許使用料買収リスク投資に対する960万ドル(2022年から1220万ドル)を記録した。フランコ-ネバダ社の特許権使用料買収合弁企業における累計投資総額は2023年12月31日現在4.502億ドルであり、フランコ-ネバダ社の残り約束は6980万ドルに達している。

配当をする

2023年第4四半期、第4四半期の配当金は1株0.34ドルで、2022年第4四半期の1株当たり0.32ドルの配当金より増加したと発表した。今四半期、私たちは合計6,590万ドルの配当金を支払い、そのうち59.8ドルは現金で支払い、610万ドルは私たちの配当再投資計画(“DIP”)の普通株で支払いました。2023年、私たちは合計2.621億ドルの配当金を支払い、そのうち2.33億ドルは現金で支払い、2910万ドルは私たちの水滴計画を通じて普通株で支払うことを計画した。

カナダ税務署(“CRA”)監査

先に発表したように、2023年4月28日に、私たちは税務局と住宅および家庭住宅物件評価署がテナント値を再評価することについて和解し、これらのリスコアリング値は完全に無料で空けることができると規定した。和解協定によると、CRAはカナダの税収目的のために貴金属フロー協定に関連する前金を差し引く方法を受け入れている。空けたリスコアリングに関する潜在税収の開放は2,090万ドル(2,760万カナダドル)であり,利息と罰金を加えている。私たちはすでに合計1,390万ドル(1,770万カナダドル)の国内とFAPIのリスコアリング金額の50%に現金保証を提供した。CRAは本四半期内にすべての預金を会社に返金します。

我々のメキシコやBarbian子会社に関する譲渡定価の再評価については,これらのリスコアリングはカナダ税法や判例に支持されず,我々の納税申告の立場を弁護し続けていると考えられる。CRAレビューの詳細については、本MD&A 31ページの“または事項あり”部分を参照してください

バルバドスは会社税改革を提案した

2023年11月7日、バルバドス政府は、2024年1月1日からバルバドスの企業税率を9%に引き上げることを含む、経済協力開発機構(OECD)の第2の柱である世界最低税イニシアティブに応答するための提案された税収措置を発表した。この増加は、2023年12月31日までに実質的に公布されていないため、2023年12月31日までの年度確認の当期または繰延所得税額に影響を与えない。しかし、この変化は私たちの未来の所得税費用を増加させるだろう。新税率が2023年12月31日に確認された課税臨時差額に適用されれば、私たちの繰延税負担は約5000万ドル増加すると予想される。

政府はまた、2024年1月1日以降の納税年度に合格した国内最低付加価値税を導入することを提案し、第2の柱に拘束された実体が納めるべきバルバドスの実際の税率を15%に増加させる。

世界最低税額

2023年8月4日、カナダ政府は世界最低税法草案(GMTA)の意見募集を発表し、カナダでOECD第2の柱である世界最低税の重要な措置を実施する。GMTAには15%の世界最低税率の導入が含まれており、世界の総合収入が7.5億ユーロを超える大型多国籍企業グループに適用される

GMTA立法が通過または実質的に採択された場合、私たちはまず2024年の規則に支配される。この法案は報告日に施行されていないため、私たちは2023年12月31日までの年間に関連する現在の税金の開放を持っていない。また、国際会計基準第12号改正案の規定によると、本グループは、第2柱による繰延税項の情報の確認及び開示に例外を適用している。財務諸表付記2を参照。

第二柱の法例によると、管轄区域の実際の税率が15%の最低税率に低い場合、税金を追徴する責任がある。フランコ-ネバダグループ内のすべての実体は、バルバドスで運営されている子会社を除いて、実質税率は15%を超えている

私たちは私たちの第二の柱税の開放を評価し、カナダとバルバドスが立法を公布または実質的に公布した時に、このような開放に関する既知または合理的な評価の情報を確認し、開示する。

2023年経営陣の検討と分析 | 9 |

製品の組み合わせ更新

私たちのポートフォリオに関する他の更新は、2024年3月5日に発表されたプレスリリースで取得でき、SEDAR+www.sedarplus.comおよびEdgarwww.sec.govで取得することができます

コブレパナマ更新

| (a) | 改正された特許契約及び法律第406号 |

First Quantum Minerals Ltd.(“First Quantum”)、その子会社Mineraパナマ社(“MPSA”)と共和党は改訂されたCobreパナマ特許権契約について議論してきた。First Quantumと共和党は2023年3月8日、改正された特許権契約(その後の改正、すなわち“改正特許権契約”)の条項と条件について合意したと発表した。改正された特許権契約は、最初の20年間の期限を規定し、20年の延期選択権と追加的に私の生命の期間を延長することができる。2023年10月20日、パナマ国民議会は法406号により改正特許権契約を承認し、発効日は2021年12月22日にさかのぼった。

| (b) | 憲法訴訟と採鉱一時停止 |

2023年10月23日以降、共和党と改正された特許契約に反対する抗議活動で、最高裁にいくつかのクレームが出され、法律406号(改正された特許契約の法的効力を与える)が違憲であると主張した。MPSAはこの訴訟の一方ではない

2023年10月29日、共和党のコティゾ総裁は国民投票を行い、法律406号で承認された改正特許権契約を終了し、全国的に採鉱を一時停止するかどうかを決定すると発表した。

パナマ国民議会は法律406号に関する国民投票の提案を撤回した。しかし、2023年11月3日、国民議会は第407号法律を承認し、総裁·コティゾは、パナマ国内で任意の新しい採鉱特許権の付与を禁止すること、または既存の採鉱特許権を継続または延長してはならないことを含むパナマ国内で無期限に採鉱を一時停止することを宣言した第407号法律に署名した。

2023年11月27日、最高裁は法律第406号の違憲を宣言する裁決(翌日公開)を発表し、改正された特許権契約はなくなったという。この裁決はその後、2023年12月2日に“官報”で発表された。最高裁判所はコーブレパナマ鉱の閉鎖を命じなかった。

| (c) | 保存と安全管理 |

抗議期間中、コーブルパナマ社はポンレニョン港とその場所への道路が不法に封鎖され、発電所運営に必要な物資の輸送を阻害した。鉱場への道路上の不法封鎖は解除され,P&SM計画を実行するために必要な物資を道路や港で輸送することが許可されている。

MICIは2023年12月19日にコブレパナマに対する計画を発表し、その後MPSAはコブレパナマに対するP&SM計画の策定を要求した。First QuantumとMICIは2024年1月、正式なP&SM計画とCobreパナマ社の関連コストについて検討した。MICIの要求に応じて、MPSAは2024年1月16日にP&SMの第1段階の予備草案を提出した

“Candelaria 2040環境影響評価”が承認された

Lundin鉱業会社は,2023年9月8日,アタカマ地域環境委員会がアンタミナがCandelaria鉱の運営と鉱山寿命を延長するための環境影響評価(EIA)を承認したと発表した。EIAの承認はCandelariaの採鉱寿命を2040年まで延長することを可能にし、アタカマ地域の持続可能な社会、経済、環境発展を支援する様々な措置を含む

アンタミナ改正承認後の環境影響評価

テーク資源有限公司は,2024年2月14日,アンタミナ改正環境影響評価(MEIA)が承認されたと発表した。MEIAはアンタミナ鉱の寿命を2028年から2036年に延長することを許可した。

2023年経営陣の検討と分析 | 10 |

案内する

以下の内容は前向き陳述を含む.我々の実際の結果が以下の前向き陳述と大きく異なる可能性のある重大な要因の記述については、本MD&Aの最後の“前向き情報に関する警告声明”の部分と、最近カナダ証券監督管理機関に提出された年間情報テーブルの“リスク要因”部分(www.sedarplus.com)と、最近米国証券取引委員会に提出された40−Fテーブルの“リスク要因”部分とを参照されたいWwwv.sec.govそれは.会社が2023年12月31日までの年間情報表と40-F表を2024年3月29日までに提出し、Www.sedarplus.comそしてWwwv.sec.govそれぞれ,である.2024年の指針および5年の展望は、基礎不動産の第三者所有者および事業者の公開声明および他の開示、およびこれに対する私たちの評価に基づいて、私たちの資産から予測される運営状態を含む仮説に基づいていますf.

GEO販売を参考にして私たちの指導意見を提出します。STREAMSについては,我々が予想するGEOは,資産事業者から取得してその後販売するGEOを反映している.配信時間によっては、当社のGEO販売は事業者の生産と異なる可能性があり、回収や支払い能力要因を差し引いて列記することができます。

私たちはコブレパナマ社が2024年までP&SM社で働いていると仮定しており、私たちの指導にはこの資産の貢献は含まれていません。2024年には我々の貴金属資産残高のGEO売上高は2023年のGEO売上高よりも増加すると予想され,トカンティニョ,Greenstone,Salares Norteなどの新鉱の初歩的な貢献が含まれている。私たちは私たちのエネルギー資産を低い石油と天然ガス価格を仮定した上で地球静止軌道を下げるように導いている

|

|

| 2024年ガイド |

|

| 2023年実際 | |

コブレパナマ社のGEO販売 | | | - | | | 128,598 | |

貴金属GEO販売(コーブレパナマを除く) | | | 360,000 - 400,000 | | | 359,591 | |

GEO総売上高(コーブレパナマを除く) | | | 480,000 - 540,000 | | | 498,447 | |

| 1 | 私たちは2024年に私たちのGEO売上高の24万から28万を占めると予想しています。2023年に私たちは渓流から372,882個のGEOを販売しました |

| 2 | 私たちの2024年の指針では、地球観測として金、銀、白金、パラジウム、鉄鉱石、石油、天然ガスの大口商品が地球観測として得られた収入を反映する際に、以下の価格を仮定した:1,950ドル/オンスAu、22.5ドル/金司銀、850ドル/オンス白金、900ドル/オンスPD、115ドル/トン鉄62%CFR中国、75ドル/バレルWTI石油と2.5ドル/mcf Henry Hub天然ガス。 |

| 3 | 総GEO販売指導は、他のいかなる買収も仮定せず、大陸航空との特許権使用料買収と合弁企業に追加的に貢献する可能性のある追加収入を反映しておらず、私たちの残りの6980万ドルの約束の一部としても反映されていない。 |

貴金属.貴金属

| ● | 南米:Candelariaでは,鉱山ランキングと鉱山計画レベルプロファイルが原因で,72,500から82,500 Geo,2023年の66,710 Geoを超える予定である。アンタパカイでは,採掘順序により,販売された地球観測は2023年の61,158個の地球観測から50,000から60,000個の地球観測に減少すると予想される。アンタミナでは、2024年に200万~240万オンスの銀オンスが販売され、2023年に販売された銀オンスと横ばいになると予想されている。我々が想定している2024年の大口商品価格によると,これは22,500から27,500の地球観測目標に相当すると予想される。私たちはまた、私たちからのトカンティニョ流の初歩的な貢献とサラレス?ノースとマーラ·ロサへの特許権使用料を期待している。 |

| ● | 中米とメキシコ:私たちのCobreパナマ渓流は納品されていないと仮定して、この鉱は現在生産停止のP&SMにあります。Guadalupe-Palmarejoでは,2023年の納入量は2023年の納入量と相対的に一致し,32,500から37,500 Geoの範囲であり,我々のストリームはPalMajeroの金販売の30%~40%をカバーすると予想される. |

| ● | 米国:2023年上半期に立坑事故から回復するにつれて,StillwaterのPGM生産量は改善されると予想されるが,予測されるPGM価格低下の影響が相殺され,GEO転換率が2023年を下回ることが予想される。万寿菊では,2023年に記録的な生産量の後,同鉱の生産量が低下することが予想されるため,特許使用料の低い土地で生産が発生するため,低い特許権使用料を支払う予定である。GoldStrike,Bald Mountain,Gold Quarryの収量はやや低下することも予想される。 |

| ● | カナダ:私たちはカナダの資産により高い特許使用料を支払うことを予想しています。Maginoの最初の年間生産、Greenstoneは2024年中に生産を開始する予定です。デトゥールの生産量も増加する見通しで,工場が生産量を高め続けているため,2024年末までに年間2800万トンの生産能力に達している。Hemloの生産は2023年に比べても改善が予想され,2023年の生産は地下作業中断の影響を受ける。私たちはまたBrucejackの生産量が増加すると予想して、同社は現在ニューモント社の所有に属しています。 |

2023年経営陣の検討と分析 | 11 |

| ● | 世界の他地域:Tasiastは2023年第4四半期に記録的なスループットを実現した後、今年の生産量が再び強くなると予想している。Subikaの生産量は2023年と比較して増加が予想されるが,これは露天鉱品位が高く,地下採鉱率が強いことと,周長歯車の交換を計画した後,2024年第2四半期に完全加工率に達したためである。Sは1年目の特許権使用料を提供して支払い、2023年5月に第1陣の金を投棄する。MWSが提供する地球観測サービスは,2023年に比べてやや減少しており,この流量は今年末にピークに達すると予想されるからである。オーストラリアでは,2024年の総生産量が低いことと,我々の特許権使用料場から得られる製品の割合が低いため,Duketonが支払う特許使用料が低いことが予想される。我々のYandal特許権使用料はOrela坑をカバーしており,最近拡張されたThunderbox工場の可用性改善に伴い,支払う費用が増加することが予想される |

多様化する

| ● | 鉄鉱石:淡水渓谷とLIORCでの私たちの資本を含めて、基準価格は115ドル/トン62%鉄だと仮定します。Caseronesでの私たちの他の鉱業資産も含めて、私たちの多様な鉱業資産は25,000~40,000個のGEOに貢献すると予想していますが、2023年には31,366 GEOです |

| ● | エネルギー:私たちのエネルギー資産は85,000から105,000 Geo,2023年には107,490 Geoと予想されていますこの低下は仮定した大口商品価格が2023年より低く、石油が75ドル/バレルWTI、天然ガスが2.50ドル/mcf Henry Hubであり、私たちのアメリカ資産の予想生産量がやや低下し、一部は私たちが最近買収したハイエンスビル権益の初歩的な貢献によって相殺されたことを反映している。2023年には特許使用料を追う利益も得られ、2024年には再発しないと予想される。私たちのカナダでの資産については、ウェイン工場の生産量は相対的に安定していると予想されるが、私たちのウェインNRIはより高い資本コストの影響を受けることが予想される。 |

枯渇: 2024年の損失と減価償却費用は2億3千万ドルから2.6億ドルの間になると予想される。2023年、損失費用は2.731億ドル

資本約束: 2023年12月31日現在、大陸航空との特許権使用料買収合弁企業に対する余剰資本約束は6980万ドルであり、このうち1000万~2000万ドルは2024年に配備される予定だ。さらに、G Mining Venturesへの7500万ドルの定期融資約束を履行する予定で、そのうち4120万ドルは2024年1月に前払いされている。

5年展望:私たちのポートフォリオは2028年までに540,000~600,000個のGEOが生産されると予想され,うち385,000~425,000個のGEOは貴金属資産からのものと予想されます。この見通しはバレンティン金、輝鉛鉱金、Eskay Creek、城堡山二期と銅世界が生産を開始すると仮定している。これには淡水渓谷北部と東南部システムの帰属可能な売上高の増加、グアダルーペ-パルマレホとアンタミナの生産量の増加、およびサドベリーの生産が2028年末まで続くことが含まれる。2023年と比較して,我々の米国のエネルギー資産の持続的な発展による生産量増加は,想定される大口商品価格の低下によって一部相殺されることが予想される。展望では,我々のCandelaria流は2027年に68%の金銀生産量から40%に低下し,アンタパケから渡された金銀は2028年の銅生産量にリンクするのではなく,2028年に生産された金銀30%に基づくことが予想される。この段階で、私たちの見通しはコブレパナマ会社が何も生産していないと仮定しないだろう。Cobreパナマ社が生産を継続すれば,納入·販売される地球観測器は13万から15万の間になると予想される。詳細については、“プロジェクト組合せ更新”の節を参照されたい

市場の概要

金やその他の貴金属の価格はフランコ·ネバダ社の収益力と運営キャッシュフローを決定する最大の要因である。金価格は変動し、マクロ経済と業界要素の影響を受ける可能性があり、これらの要素は私たちがコントロールできない。金価格に対する主な影響は、金利、財政と通貨刺激、インフレ予想、通貨レート変動(ドルの相対的な強さを含む)および金の需給である

非黄金商品を地球観測組織に反映させた場合,商品価格の変動も地球観測組織の数に影響する。銀,白金,パラジウム,鉄鉱石,その他の採鉱商品および石油および天然ガスは関連金価格を関連収入(決済調整を含む)で割って地球観測組織に反映されている。特定の資産から稼いだ地球観測に用いる価格を計算することは、特許権使用料や分流プロトコルによって異なり、このプロトコルは、経営者が実現した市場価格、またはその商品を生産または販売する月、四半期または年の平均価格を参照することができる。

金価格は2023年に過去最高を記録したが、中央銀行の購入、米国金利の先行き、ドルの相対的な強気の影響を受け、この年の金価格の変動は大きかった。2022年に高い価格で取引された後、石油と天然ガス価格は2023年に下落し、世界的な成長鈍化、欧州の穏やかな冬および北米在庫水準が高いことが原因だ。詳細については、本MD&A 14ページと19ページの商品価格表をご覧ください

2023年経営陣の検討と分析 | 12 |

資産別収入

私たちのポートフォリオは非常に多様で、異なる管轄区域からの大量の資産のGEOと収入を持っている。次の表には、2023年12月31日、2023年12月31日、2022年12月31日までの3ヶ月と年間の特許権使用料、河川、仕事利益から得られた収入を詳細に示しています

| | | | | 次の3か月まで | | | この年度までに |

| ||||||||||

(単位:百万) | | 利息と% | | | 十二月三十一日 | | | 十二月三十一日 |

| ||||||||||

属性 |

| (別の説明がない限り金のために) |

| | 2023 |

| | 2022 |

| | 2023 |

| | 2022 |

| ||||

貴金属.貴金属 | | | |

| | | |

| | | |

| | | |

| | | |

南米.南米 | | | | | | | | | | | | | | | | | | | |

ヤシの木 |

| Stream 68%金メダルと銀メダル | | | $ | 31.7 | | | $ | 34.0 | | | $ | 130.3 | | | $ | 125.8 | |

アンタパカイ |

| (索引)金と銀 | | | | 34.3 | | | | 23.2 | | | | 120.1 | | | | 95.2 | |

アンタミナ |

| 流れ22.5%銀メダル | | |

| 12.8 | | |

| 14.7 | | |

| 50.5 | | |

| 68.4 | |

持続可能な | | 金と銀を分流し、2025年に固定し、その後% | | | | 6.2 | | | | 5.7 | | | | 23.7 | | | | 22.4 | |

他にも | | | | | | 1.2 | | | | 1.4 | | | | 5.2 | | | | 6.3 | |

中米とメキシコ | | | | | | | | | | | | | | | | | | | |

パナマコブレ |

| (索引)金と銀 | | | $ | 55.4 | | | $ | 56.9 | | | $ | 248.9 | | | $ | 223.3 | |

グアダルーペ-パルマレホ |

| 流れ50% | | |

| 16.1 | | |

| 16.0 | | |

| 66.8 | | |

| 74.2 | |

アメリカです | | | | | | | | | | | | | | | | | | | |

静水 |

| NSR 5%PGM | | | $ | 6.3 | | | $ | 9.4 | | | $ | 26.1 | | | $ | 36.8 | |

金メダル大ストライキ |

| NSR 2−4%,NPI 2.4−6% | | | | 3.7 | | | | 4.4 | | | | 13.1 | | | | 19.2 | |

万寿菊 |

| NSR 1.75-5%、GR 0.5-4% | | |

| 2.0 | | |

| 2.9 | | |

| 11.2 | | |

| 7.5 | |

光頭山 |

| Nsr/gr 0.875-5% | | |

| 3.1 | | |

| 3.2 | | |

| 11.7 | | |

| 8.4 | |

金鉱採石場 |

| NSR 7.29% | | |

| — | | |

| — | | |

| 3.0 | | |

| 4.9 | |

他にも | | | | |

| 2.3 | | |

| 2.4 | | |

| 6.9 | | |

| 9.5 | |

カナダ | | | | | | | | | | | | | | | | | | | |

湖を迂回する |

| NSR 2% | | | $ | 7.1 | | | $ | 6.2 | | | $ | 25.9 | | | $ | 26.3 | |

サドベリー |

| Stream 50%PGMとGold | | | | 3.4 | | | | 6.3 | | | | 17.6 | | | | 21.4 | |

ヘルムロ |

| NSR 3%、NPI 50% | | |

| 6.8 | | |

| 3.8 | | |

| 22.7 | | |

| 28.2 | |

ブルックジャック |

| NSR 1.2% | | | | 1.1 | | | | 1.2 | | | | 5.9 | | | | 5.8 | |

コクラン湖 |

| NSR 1.5−5.5%,NPI 20% | | |

| 1.7 | | |

| 1.3 | | |

| 6.3 | | |

| 5.5 | |

他にも | | | | |

| 3.8 | | |

| 3.6 | | |

| 13.9 | | |

| 10.4 | |

世界の他の地域 | | | | | | | | | | | | | | | | | | | |

MWs |

| 渓流25% | | | $ | 16.6 | | | $ | 9.8 | | | $ | 50.4 | | | $ | 39.2 | |

彼のセスター |

| NSR 2% | | |

| 6.3 | | |

| 4.8 | | |

| 24.5 | | |

| 18.3 | |

スビカ(Ahafo) |

| NSR 2% | | |

| 4.7 | | |

| 6.0 | | |

| 19.4 | | |

| 18.0 | |

サボダラ |

| 6%105 750オンスに固定されています | | |

| 4.7 | | |

| 4.1 | | |

| 18.3 | | |

| 16.8 | |

デュクトン |

| NSR 2% | | |

| 3.0 | | |

| 2.2 | | |

| 12.0 | | |

| 10.7 | |

他にも | | | | |

| 4.4 | | |

| 2.9 | | |

| 16.5 | | |

| 17.2 | |

| | | | | $ | 238.7 | | | $ | 226.4 | | | $ | 950.9 | | | $ | 919.7 | |

多様化する | | | |

| | | |

| | | |

| | | |

| | | |

谷谷 | | 各種印税料率 | | | $ | 9.0 | | | $ | 7.6 | | | $ | 35.1 | | | $ | 40.7 | |

LIORC | | アル·ゴアの鉄鉱石0.7%、IOC 1.5%の株式(1) | | | | 2.2 | | | | 3.2 | | | | 12.1 | | | | 14.8 | |

他鉱業資産 | | | | |

| 2.9 | | |

| 0.5 | | |

| 13.2 | | |

| 6.9 | |

アメリカ(エネルギー) | | | | | | | | | | | | | | | | | | | |

マルセイルス | | アル·ゴア1% | | | $ | 6.9 | | | $ | 12.0 | | | $ | 28.0 | | | $ | 56.5 | |

ヘエンスビル | | 各種印税料率 | | | | 5.9 | | | | 23.7 | | | | 26.0 | | | | 72.9 | |

シャベル/スタック | | 各種印税料率 | | | | 8.4 | | | | 13.9 | | | | 33.1 | | | | 57.8 | |

二畳紀盆地 | | 各種印税料率 | | | | 11.6 | | | | 14.2 | | | | 47.6 | | | | 52.6 | |

他にも | | | | |

| — | | |

| 0.1 | | |

| 0.3 | | |

| 0.3 | |

カナダ(エネルギー) | | | | | | | | | | | | | | | | | | | |

ウェバーン |

| NRI 11.71%,OOR 0.44%,WI 2.56% | | | $ | 11.9 | | | $ | 12.8 | | | $ | 50.1 | | | $ | 65.0 | |

オリオン座 | | アル·ゴア4% | | | | 3.3 | | | | 2.7 | | | | 13.6 | | | | 15.1 | |

他にも | | | | |

| 2.5 | | |

| 3.3 | | |

| 9.0 | | |

| 13.4 | |

| | | | | $ | 64.6 | | | $ | 94.0 | | | $ | 268.1 | | | $ | 396.0 | |

収入.収入 | | | | | $ | 303.3 | | | $ | 320.4 | | | $ | 1,219.0 | | | $ | 1,315.7 | |

1フランコ-ネバダ社はラブラドール鉄鉱特許会社の9.9%の持分を所有しています。

2023年経営陣の検討と分析 | 13 |

四半期財務業績回顧

貴金属、鉄鉱石、石油と天然ガスの価格と私たちの資産の生産量は私たちの収益力と運営キャッシュフローを決定する最大の要素です。下記表は、上記期間の商品平均価格と平均レートをまとめたものである。

| | | | | | | | | | | |||

四半期平均価格と料率 |

| |

|

| Q4 2023 |

|

| Q4 2022 |

| 分散.分散 | |||

黄金(1) |

| (ドル/オンス) | | | $ | 1,976 | | | $ | 1,729 | | 14.3 | % |

白銀(1) |

| (ドル/オンス) | | |

| 23.23 | | |

| 21.20 | | 9.6 | % |

プラチナ(1) |

| (ドル/オンス) | | |

| 912 | | |

| 971 | | (6.1) | % |

パラジウム.パラジウム(1) |

| (ドル/オンス) | | |

| 1,085 | | |

| 1,940 | | (44.1) | % |

鉄鉱石罰金62%鉄CFR中国 | | (元/トン) | | | | 127 | | | | 98 | | 29.6 | % |

| | | | | | | | | | | | | |

エドモントンの光 |

| (プラス/バレル) | | |

| 96.68 | | |

| 108.41 | | (10.8) | % |

西テキサス中質油 | | ($/bbl) | | | | 78.32 | | | | 82.65 | | (5.2) | % |

ヘンリー·ハッブル | | ($/mcf) | | | | 2.91 | | | | 6.09 | | (52.2) | % |

| | | | | | | | | | | | | |

カナダドルの為替レート(2) | | | | |

| 0.7343 | | |

| 0.7364 | | (0.3) | % |

| 1 | 金,白金,パラジウムの固定はLBMA PMによるものである。LBMA Fix for Silverに基づく. |

| 2 | カナダ銀行の毎日の金利で計算します。 |

収入と地理的位置

2023年12月31日、2023年12月31日、2022年12月31日までの3ヶ月間、商品、地理的位置、権益タイプ別の収入とGEO売上高は以下の通り

| | | 1オンスの金に相当します(1) | | | 収入:(単位:百万ドル) |

| |||||||||||||

12月31日までの3ヶ月: |

|

| 2023 |

|

| 2022 |

| 分散.分散 |

|

| 2023 |

|

| 2022 |

| 分散.分散 |

| |||

商品 | | | | | | | | | | | | | | | | | | | | |

黄金 |

| | 99,998 | | | 102,583 |

| (2,585) | | | $ | 198.7 | | | $ | 178.2 | | $ | 20.5 | |

白銀 |

| | 15,492 | | | 18,493 |

| (3,001) | | |

| 31.2 | | |

| 32.7 | |

| (1.5) | |

PGM |

| | 4,091 | | | 8,566 |

| (4,475) | | |

| 8.8 | | |

| 15.5 | |

| (6.7) | |

貴金属.貴金属 | | | 119,581 | | | 129,642 | | (10,061) | | | $ | 238.7 | | | $ | 226.4 | | $ | 12.3 | |

鉄鉱石 |

| | 5,620 | | | 6,230 |

| (610) | | | $ | 11.2 | | | $ | 10.8 | | $ | 0.4 | |

他鉱業資産 | | | 1,510 | | | 301 | | 1,209 | | | | 2.9 | | | | 0.5 | | | 2.4 | |

石油.石油 | | | 16,406 | | | 19,619 | | (3,213) | | | | 32.7 | | | | 34.2 | | | (1.5) | |

ガス.ガス | | | 6,860 | | | 24,630 | | (17,770) | | | | 13.1 | | | | 42.5 | | | (29.4) | |

NGL | | | 2,374 | | | 3,464 | | (1,090) | | | | 4.7 | | | | 6.0 | | | (1.3) | |

多様化する | | | 32,770 | | | 54,244 | | (21,474) | | | $ | 64.6 | | | $ | 94.0 | | $ | (29.4) | |

|

| | 152,351 |

| | 183,886 |

| (31,535) | | | $ | 303.3 | | | $ | 320.4 | | $ | (17.1) | |

地理学 | | | | | | | | | | | | | | | | | | | | |

南米.南米 |

| | 47,984 |

| | 49,135 |

| (1,151) | | | $ | 96.6 | | | $ | 86.0 | | $ | 10.6 | |

中米とメキシコ | | | 36,492 | | | 42,023 | | (5,531) | | | | 71.7 | | | | 73.2 | | | (1.5) | |

アメリカです |

| | 25,648 |

| | 49,814 |

| (24,166) | | | | 50.6 | | | | 86.5 | | | (35.9) | |

カナダ |

| | 21,700 |

| | 25,394 |

| (3,694) | | |

| 43.8 | | |

| 44.4 | |

| (0.6) | |

世界の他の地域 |

| | 20,527 |

| | 17,520 |

| 3,007 | | |

| 40.6 | | |

| 30.3 | |

| 10.3 | |

|

| | 152,351 |

| | 183,886 |

| (31,535) | | | $ | 303.3 | | | $ | 320.4 | | $ | (17.1) | |

タイプ | | | | | | | | | | | | | | | | | | | | |

収入に基づく印税 |

| | 49,316 |

| | 72,046 |

| (22,730) | | | $ | 97.0 | | | $ | 124.6 | | $ | (27.6) | |

渓流 |

| | 90,641 |

| | 97,370 |

| (6,729) | | |

| 181.4 | | |

| 170.6 | |

| 10.8 | |

利益に基づく特許使用料 |

| | 8,088 |

| | 9,742 |

| (1,654) | | |

| 16.1 | | |

| 16.8 | |

| (0.7) | |

他にも |

| | 4,306 |

| | 4,728 |

| (422) | | |

| 8.8 | | |

| 8.4 | |

| 0.4 | |

|

| | 152,351 |

| | 183,886 |

| (31,535) | | | $ | 303.3 | | | $ | 320.4 | | $ | (17.1) | |

| 1 | 地球観測目標の計算方法については,本MD&A 4ページ底の付記1を参照されたいが,説明のため,上記の商品平均価格表を参照して,地球観測目標の計算に利用可能な指示的価格を知ることができる |

2023年経営陣の検討と分析 | 14 |

我々の2023年第4四半期の収入は3.033億ドルで、2022年第4四半期より5.3%低下した。私たちの収入の減少は主に石油、天然ガス、PGM価格の低下に起因するが、一部は金価格の上昇によって相殺されている。2023年第4四半期、私たちの貴金属からの収入は私たちの収入の78.7%を占め、2022年第4四半期の70.7%を上回った。地理的な位置を見ると、2023年第4四半期の私たちの86.6%の収入はアメリカから来ているが、2022年第4四半期のこの割合は90.5%だ。

2023年第4四半期に152,351個のGEOを販売しましたが、2022年第4四半期に183,886個のGEOを販売しました。地球観測業務の減少は,主に天然ガス価格の前年同期比の相対的な高位下落と,我々のPGM資産の地球観測業務への換算比率が低い影響により,我々のエネルギー資産の貢献が減少したためである。2023年第4四半期と2022年第4四半期の地球観測データ源を比較すると以下のようになる

2023年経営陣の検討と分析 | 15 |

貴金属.貴金属

2023年第4四半期、私たちの貴金属資産は119,581個の地球観測衛星に貢献したが、2022年第4四半期は129,642個の地球観測衛星だった。減少の要因は以下のとおりである

| ● | コブレパナマ-我々は2023年第4四半期に28,318個のコブレパナマ流からの地球観測衛星を販売したが、2022年第4四半期に32,778個の地球観測衛星を販売した。CP 100拡張プロジェクトが成功した後、コーブレパナマ社は2023年11月に運営を停止し、P&SMに置かれた |

| ● |

| ● | Stillwater-2023年第4四半期に3,160個のGEOを販売しましたが、2022年第4四半期に5,454個のGEOを販売しました。PGM生産量は前年同期より増加したが,パラジウムと白金価格の下落により金転換率が低下した。 |

| ● | アンタミナ-私たちは2023年第4四半期にアンタミナストリームから6,267個のGEOを販売しましたが、2022年第4四半期に8,154個のGEOを販売しました。この鉱の白銀生産量が前年同期を下回ったのは,鉱山計画の寿命による平均銀品位の低下によるものである |

上記の下落幅は以下の各部分で相殺される

| ● | アンタパカイ-私たちは2023年第4四半期に17,033個のアンタパカイ渓流からGEOを販売したが、2022年第4四半期に13,399個のGEOを販売したのは、この鉱山の銅生産が高い平均品位から利益を得たからである |

| ● | MWs-我々は2023年第4四半期に8,402個の鉱山廃液流からのGEOを販売したが、2022年第4四半期に5,653個のGEOを販売し、尾鉱後処理作業の生産量の増加を反映した |

多様化する

私たちの多元化資産は、主に私たちの鉄鉱石とエネルギー権益を含み、6460万ドルの収入を生み出し、2022年第4四半期の9400万ドルを下回った。これは石油と天然ガス価格が前年同期の相対的な高値を下回ったためである。私たちの鉄鉱石資産は2023年第4四半期に1,120万ドルの収入を創出したが、2022年第4四半期は1,080万ドルだった。私たちのエネルギー権益は2023年第4四半期に5050万ドルの収入に貢献したが、2022年第4四半期は8270万ドルだった。地球観測組織に転換すると、多元化資産は32,770個の地球観測組織に貢献し、2022年第4四半期の54,244個の地球観測組織を下回った。我々のエネルギー資産のGEOSも金換算率が低いことを反映しており,大口商品価格が前年同期に比べて相対的に変化しているためである

他の鉱業

| ● | 淡水渓谷特許使用料-我々の2023年第4四半期の淡水渓谷特許使用料からの収入は900万ドルであったが、2022年第4四半期は760万ドルであり、鉄鉱石価格が高いと推定されていることが反映されている。 |

| ● | LIORC-Labrador Iron Ore Royalty Corporation(LIORC)は2023年第4四半期に220万ドルの収入を貢献したが、2022年第4四半期は320万ドルだった。LIORCは当期現金配当金を1株当たり0.45カナダドルと発表したが、2022年第4四半期は0.75カナダドルであった。カナダ鉄鉱石会社の運営は工場停止時間の延長とコンベヤベルト故障の影響を受けている。 |

エネルギー?エネルギー

| ● | 米国-2023年第4四半期、米国のエネルギー権益からの収入は3280万ドルに低下したが、2022年第4四半期は6390万ドルだった。この低下は実現価格の低下を大きく反映している。いくつかの盆地の生産量は比較的に低いが、新油井の完成のため、二畳紀盆地の資産は例外である |

| ● | カナダ-カナダのエネルギー権益収入は前年同期よりやや低下し、2023年第4四半期の収入は1,770万ドルだったが、2022年の第4四半期は1,880万ドルだった。我々のWeyburn NRIでは,価格低下の影響部分はWeyburn部門で発生した運営と資本支出低下によって相殺されている.昨年同期と比較して、オリオン資産の生産量は改善され、実価格の低下を相殺した |

2023年経営陣の検討と分析 | 16 |

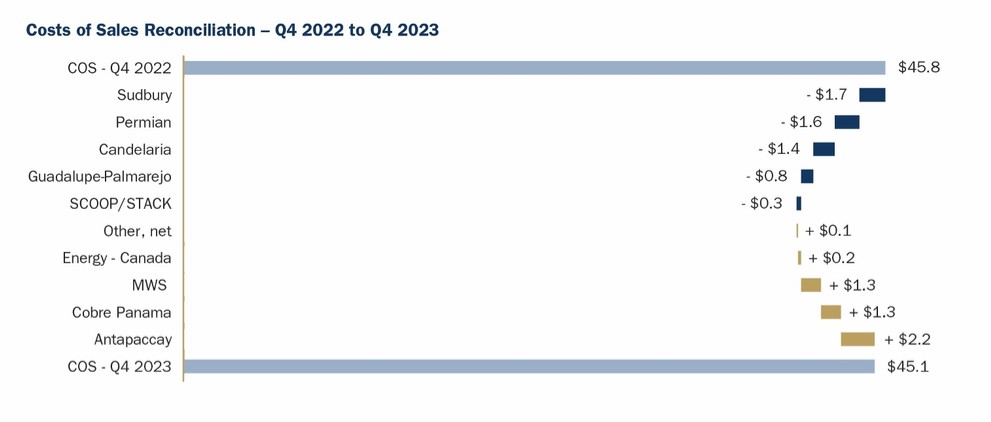

販売コスト

次の表は、損失および減価償却を含まない期間に発生する販売コストの内訳を示しています

| | | 2013年12月31日までの最初の3ヶ月 |

| ||||||||

(単位:百万ドル) |

|

| 2023 |

|

| 2022 |

| 分散.分散 |

| |||

ストリーミング販売のコスト | | | $ | 40.9 | | | $ | 39.8 | | $ | 1.1 | |

鉱物生産税 | | |

| 0.6 | | |

| 0.6 | |

| — | |

販売掘削コスト | | | $ | 41.5 | | | $ | 40.4 | | $ | 1.1 | |

販売エネルギーコスト | | |

| 3.6 | | |

| 5.4 | |

| (1.8) | |

| | | $ | 45.1 | | | $ | 45.8 | | $ | (0.7) | |

2022年第4四半期よりも我々のStreamに関する販売コストが高く,アンタパケやMWS販売の地球観測の増加を反映している。2023年下半期から、Cobreパナマでの1オンス当たりの適用コストも前年同期より上昇しています。私たちの1オンス当たりのコストは、私たちが受け取った1オンス当たり100ドルの割引を反映していないので、これは、この鉱山の起動と生産時間の向上のための補償を受けているからです。本MD&A 30ページの“流動資金と資本資源-購入承諾”部分を参照して、1オンス当たりの適用コストの詳細を理解してください

2022年第4四半期と比較して、私たちのエネルギー資産に関する販売コストは低下しています。これらのコストには支払うべき特許使用料と生産税が含まれているので、これらの税金は私たちのエネルギー資産の収入によって異なります

2023年第4四半期と2022年第4四半期との比較による販売コストは以下の通り

2023年経営陣の検討と分析 | 17 |

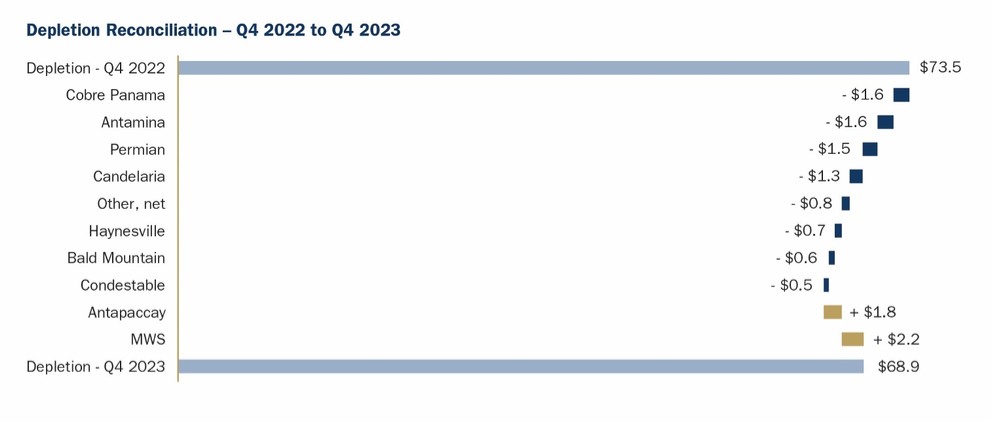

損耗と減価償却

2023年第4四半期の損耗と減価償却費用の総額は6890万ドルだったが、2022年第4四半期は7350万ドルだった。2023年第4四半期に発生した損失費用は、2022年第4四半期と比較して以下のようになる

所得税

2023年第4四半期の所得税支出は2,270万ドルであるが、2022年第4四半期は3,000万ドルであり、現在の所得税支出1,270万ドル(2022年第4四半期-1,480万ドル)と繰延所得税支出1,5000万ドル(2022年第4四半期-1,520万ドル)を含む。所得税支出の減少の原因は、管轄区域ごとの収入の占める割合の変化だ。

フランコ-ネバダ州はCRAによる2012~2019年の納税年度の監査を受けている。より詳細については、本MD&Aの“または有”の節を参照されたい

純損失

2023年第4四半期の純損失は9.825億ドル、または1株5.11ドルだったが、2022年第4四半期の純収益は1.65億ドル、または1株当たり0.86ドルだった。調整後の純収入は1兆729億ドル、1株当たり0.90ドル、2022年第4四半期は1兆649億ドル、または1株当たり0.86ドルだった。コブレパナマ社の減価に関するより詳細な情報を理解するために、本MD&A 24ページの“減価損失”の節を参照してください。調整後の純収益計算に関するより詳細な情報を理解するために、本MD&Aの“非公認会計基準財務措置”の節を参照してください

2023年経営陣の検討と分析 | 18 |

年度財務業績回顧

下記表は、上記期間の商品平均価格と平均レートをまとめたものである。

| | | | | | | | | | | |||

平均価格と価格 |

| |

|

| 2023 |

|

| 2022 |

| 分散.分散 | | ||

黄金(1) |

| (ドル/オンス) | | | $ | 1,943 | | | $ | 1,801 |

| 7.9 | % |

白銀(1) |

| (ドル/オンス) | | |

| 23.39 | | |

| 21.75 |

| 7.5 | % |

プラチナ(1) |

| (ドル/オンス) | | |

| 967 | | |

| 961 |

| 0.6 | % |

パラジウム.パラジウム(1) |

| (ドル/オンス) | | |

| 1,338 | | |

| 2,107 |

| (36.5) | % |

鉄鉱石罰金62%鉄CFR中国 | | (元/トン) | | | | 119 | | | | 122 | | (2.5) | % |

| | | | | | | | | | | | | |

エドモントンの光 |

| (プラス/バレル) | | | | 99.55 | | |

| 119.73 |

| (16.9) | % |

西テキサス中質油 | | ($/bbl) | | | | 77.62 | | | | 94.23 | | (17.6) | % |

ヘンリー·ハッブル | | ($/mcf) | | | | 2.66 | | | | 6.51 | | (59.1) | % |

| | | | | | | | | | | | | |

カナダドルの為替レート(2) | | | | |

| 0.7411 | | |

| 0.7689 |

| (3.6) | % |

| 1 | 金,白金,パラジウムの固定はLBMA PMによるものである。LBMA Fix for Silverに基づく. |

| 2 | カナダ銀行の毎日の金利で計算します。 |

収入と地理的位置

2023年12月31日、2023年12月31日、2022年12月31日までの年度、商品、地理的位置、利益タイプ別の収入と地球観測組織の売上高は以下の通り

| | | 1オンスの金に相当します(1) | | | 収入:(単位:百万ドル) |

| |||||||||||||

2011年12月31日までの年度: |

|

| 2023 |

|

| 2022 |

| 分散.分散 |

|

| 2023 |

|

| 2022 |

| 分散.分散 |

| |||

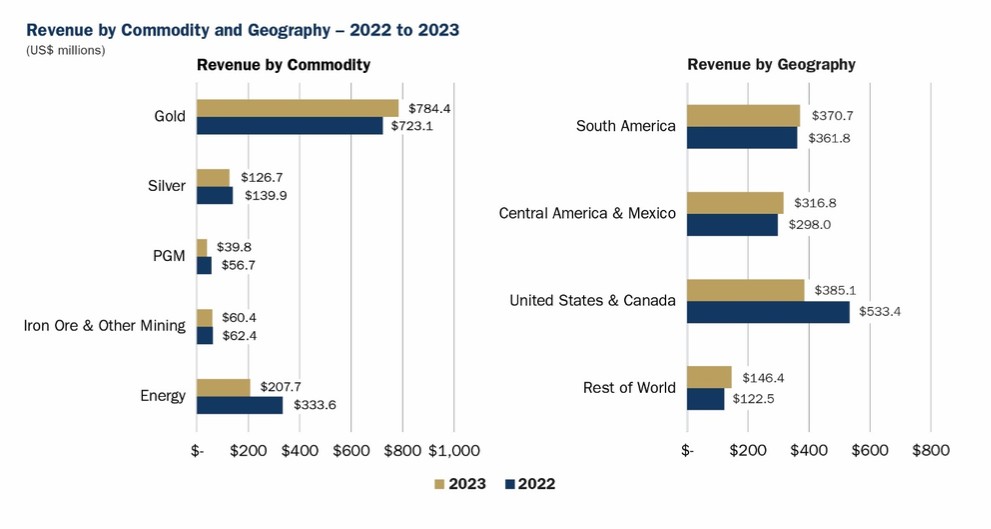

商品 | | | | | | | | | | | | | | | | | | | | |

黄金 |

| | 403,177 | | | 401,756 |

| 1,421 | | | $ | 784.4 | | | $ | 723.1 | | $ | 61.3 | |

白銀 |

| | 64,970 | | | 77,232 |

| (12,262) | | |

| 126.7 | | |

| 139.9 | |

| (13.2) | |

PGM |

| | 20,042 | | | 31,397 |

| (11,355) | | |

| 39.8 | | |

| 56.7 | |

| (16.9) | |

貴金属.貴金属 | | | 488,189 | | | 510,385 | | (22,196) | | | $ | 950.9 | | | $ | 919.7 | | $ | 31.2 | |

鉄鉱石 |

| | 24,421 | | | 30,803 |

| (6,382) | | | $ | 47.2 | | | $ | 55.5 | | $ | (8.3) | |

他鉱業資産 | | | 6,945 | | | 3,760 | | 3,185 | | | | 13.2 | | | | 6.9 | | | 6.3 | |

石油.石油 | | | 71,254 | | | 86,068 | | (14,814) | | | | 134.9 | | | | 156.0 | | | (21.1) | |

ガス.ガス | | | 26,659 | | | 84,227 | | (57,568) | | | | 54.1 | | | | 150.9 | | | (96.8) | |

NGL | | | 9,577 | | | 14,717 | | (5,140) | | | | 18.7 | | | | 26.7 | | | (8.0) | |

多様化する | | | 138,856 | | | 219,575 | | (80,719) | | | $ | 268.1 | | | $ | 396.0 | | $ | (127.9) | |

|

| | 627,045 |

| | 729,960 |

| (102,915) | | | $ | 1,219.0 | | | $ | 1,315.7 | | $ | (96.7) | |

地理学 | | | | | | | | | | | | | | | | | | | | |

南米.南米 |

| | 189,885 |

| | 200,540 |

| (10,655) | | | $ | 370.7 | | | $ | 361.8 | | $ | 8.9 | |

中米とメキシコ |

| | 163,628 | | | 165,054 |

| (1,426) | | | | 316.8 | | | | 298.0 | | | 18.8 | |

アメリカです |

| | 107,782 |

| | 181,378 |

| (73,596) | | | | 208.0 | | | | 327.5 | | | (119.5) | |

カナダ |

| | 90,464 |

| | 114,799 |

| (24,335) | | |

| 177.1 | | |

| 205.9 | |

| (28.8) | |

世界の他の地域 |

| | 75,286 |

| | 68,189 |

| 7,097 | | |

| 146.4 | | |

| 122.5 | |

| 23.9 | |

|

| | 627,045 |

| | 729,960 |

| (102,915) | | | $ | 1,219.0 | | | $ | 1,315.7 | | $ | (96.7) | |

タイプ | | | | | | | | | | | | | | | | | | | | |

収入に基づく印税 |

| | 196,885 |

| | 275,893 |

| (79,008) | | | $ | 380.0 | | | $ | 496.0 | | $ | (116.0) | |

渓流 |

| | 372,882 |

| | 382,510 |

| (9,628) | | |

| 726.7 | | |

| 690.0 | |

| 36.7 | |

利益に基づく特許使用料 |

| | 33,282 |

| | 48,241 |

| (14,959) | | |

| 64.9 | | |

| 87.1 | |

| (22.2) | |

他にも |

| | 23,996 |

| | 23,316 |

| 680 | | |

| 47.4 | | |

| 42.6 | |

| 4.8 | |

|

| | 627,045 |

| | 729,960 |

| (102,915) | | | $ | 1,219.0 | | | $ | 1,315.7 | | $ | (96.7) | |

| 1 | 地球観測目標の計算方法については,本MD&A 4ページ底の付記1を参照されたいが,説明のため,上記の商品平均価格表を参照して,地球観測目標の計算に利用可能な指示的価格を知ることができる |

2023年経営陣の検討と分析 | 19 |

私たちの2023年の収入は12.19億ドルで、2022年より7.3%減少した。私たちの収入の減少は主に石油と天然ガス価格およびPGM価格の低下に起因するが、一部は金価格の上昇によって相殺されている。私たちの2023年の収入の78.0%は貴金属資産から来ているが、2022年のこの割合は69.9%である。地理的な位置から見ると、私たちは依然としてアメリカで大量の投資を行い、2023年の収入の88.0%であり、2022年のこの割合は90.7%である。

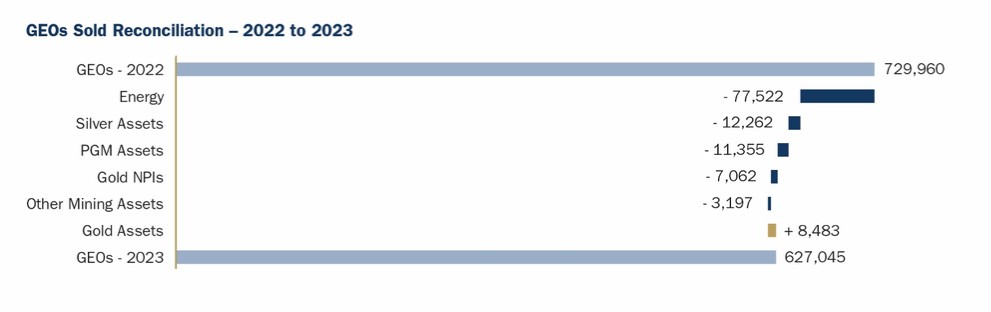

地球観測業務の減少は,主に石油および天然ガス価格の前年同期比の相対的な高位下落と,我々の白銀およびPGM資産の地球観測業務換算比率の低下により,エネルギー資産の貢献が減少したためである。2023年と2022年の地球観測衛星源の比較は以下のとおりである

2023年経営陣の検討と分析 | 20 |

貴金属.貴金属

我々の貴金属資産は2023年に488,189 Geoに貢献し,2022年の510,385 Geoを下回った。貴金属資産の地球観測収益は前年に比べて減少しており、主な原因は以下の通りである

| ● | アンタミナは2023年にアンタミナストリームから25,843個のGEOを販売しましたが2022年には37,572個のGEOを販売しました予想通り、今期販売された銀オンスは前年同期より減少し、銀品位が平均水準を下回ったことを反映している。また,2023年3月と4月には熱帯サイクロン雅庫(Yaku)が物流を制限し,同鉱の生産も影響を受けた |

| ● | Stillwater-2023年にはStillwaterから13,416個のGEOを獲得したが,2022年には20,265個であった.この鉱の生産は持続的な運営挑戦の影響と,2023年3月に発生した立坑インフラの損傷事件を受けている。また,2022年と比較してパラジウム価格は金価格に対して不良であるため,地球観測データの減少は金換算率が低いことを反映している。 |

| ● | グアダルーペ−Palmarejo−Guadalupe−Palmarejo渓流からの地球観測衛星は2023年に34,455個販売されたが,2022年には41,000個であり,この鉱の収量が低く,我々の渓流で覆われた地上から得られる収量割合が小さいためである |

| ● | GoldStrike-GoldStrikeの印税から6,715個のGEOを得たが,2022年には10,624個であった.2023年第1四半期,GoldStrike高圧滅菌器を従来の炭素浸出プロセスに変換するために,この鉱の生産は閉鎖の影響を受けた。 |

上記の下落幅は、以下の要因によって部分的に相殺される

| ● | コブレパナマ-私たちは2023年に128,598個の地球観測衛星を販売したが,2022年には123,769個の地球観測衛星を販売した。この鉱の生産は銅品位と銅回収率が前年より増加し、CP 100拡張プロジェクトが2023年11月の生産停止前に完成したことに恩恵を受けている。今年の早い時期、つまり2023年2月、輸出制限のため、生産は15日間停止した。この鉱山は現在もP&SMにある。 |

| ● | 前年と比較して,この鉱の生産は銅品位と回収率の向上に利益を得ている。2023年3月、業務は正常化水準に回復した。 |

| ● | MW−我々は2023年に25,925個のGEOを販売したが,2022年には21,825個であり,尾鉱後処理作業の収量増加を反映している。 |

多様化する

私たちの多様な資産は、主に私たちの鉄鉱石とエネルギー権益を含み、2023年には2.681億ドルの収入を創出したが、2022年には3.96億ドルだった。GEOに変換すると、多元化資産は2023年に138,856 GEOに貢献し、2022年の219,575 GEOを下回った。

他の鉱業

| ● | 淡水渓谷特許使用料−2023年の淡水渓谷からの収入は3510万ドルであったが,2022年には4070万ドルであり,推定された鉄鉱石価格とプレミアムの低さ,販売と生産の差が原因である |

| ● | LIORC-LIORCは2023年に1210万ドルの収入を貢献したが,2022年は1480万ドルであった。カナダ鉄鉱石会社の今年度の生産量は工場停止とコンベヤベルト故障およびケベック北部の野火の影響を受けています。 |

| ● | Caserones-Caserones鉱山での私たちの有効なNSR収入は2023年に580万ドル、2022年に300万ドルで、生産水準の向上と2023年に私たちが得た追加的な権益を反映している。 |

エネルギー?エネルギー

| ● | 米国−米国における我々のエネルギー権益の収入は,2022年の2.401億ドルから2023年の1.35億ドルに低下しており,これは主に石油と天然ガス価格の低下によるものである。価格低下の影響を部分的に相殺したのは,我々の二畳紀権益から約700万ドルの新油井に関する補完特許権使用料と,我々のハイエンスビル権益に関する160万ドルの賃貸ボーナス収入を受けたことである |

| ● | カナダ-私たちカナダのエネルギー権益の収入は2023年に7270万ドルに減少したが、2022年には9350万ドルに減少したが、これは主に実現された石油と天然ガス価格の低下によるものだ。我々のWeyburn NRIでは,価格低下の影響部分はWeyburn部門で発生した運営と資本支出低下によって相殺されている |

2023年経営陣の検討と分析 | 21 |

販売コスト

次の表は、損失および減価償却を含まない期間に発生する販売コストの内訳を示しています

| | | 2018年12月31日現在の会計年度: |

| ||||||||

(単位:百万ドル) |

|

| 2023 |

|

| 2022 |

| 分散.分散 |

| |||

ストリーミング販売のコスト | | | $ | 164.5 | | | $ | 158.2 | | $ | 6.3 | |

鉱物生産税 | | |

| 2.1 | | |

| 2.1 | |

| — | |

販売掘削コスト | | | $ | 166.6 | | | $ | 160.3 | | $ | 6.3 | |

販売エネルギーコスト | | |

| 12.7 | | |

| 16.6 | |

| (3.9) | |

| | | $ | 179.3 | | | $ | 176.9 | | $ | 2.4 | |

2022年と比較して,2023年には我々のStreamに関する販売コストが増加し,主にコブレパナマから販売されている地球観測に関与している。2023年下半期から、Cobreパナマでの1オンス当たりの適用コストは、私たちが受け取った1オンス100ドルの割引を反映していません。これは、この鉱山の着工と操業時間補償として割引を受け、販売コストが前年同期に比べて増加したためです。本MD&A 30ページの“流動資金と資本資源-購入承諾”部分を参照して、1オンス当たりの適用コストの詳細を理解してください

2022年と比較して、私たちのエネルギー資産に関する販売コストは低下しています。これらのコストには支払うべき特許使用料と生産税が含まれているので、これらの税金は私たちのエネルギー資産の収入によって異なります

2022年と比較して、2023年に発生する販売コストは以下の通り

2023年経営陣の検討と分析 | 22 |

損耗と減価償却

2023年の損失と減価償却費用総額は2.731億ドルであるが、2022年は2.862億ドルであり、本期間に販売された地球観測衛星の減少を反映している。2022年と比較して、2023年に発生する損失費用は以下の通りである

所得税

2023年の所得税支出総額は1.022億ドルだが、2022年は1.331億ドルで、その中には7560万ドルの当期所得税支出(2022年-9570万ドル)と2660万ドルの繰延所得税支出(2022年-3740万ドル)が含まれる

フランコ-ネバダ州はCRAによる2012~2019年の納税年度の監査を受けている。より詳細については、本MD&Aの“または有”の節を参照されたい

純損失

2023年の純損失は4億664億ドル、1株当たり2.43ドルだったが、2022年の純収益は7.06億ドル、1株当たり3.66ドルだった。前年度の純利益と比較して、純損失は主にCobreパナマ資産に関する減価損失11.692億ドル、販売されている地球観測と収入の減少、部分的な損失と共有による報酬支出の減少によって相殺され、私たちの現金と現金等価物による財務収入の増加によるものである。 減価損失の調整とバレンティン金買い戻しの収益を含む調整後の純収入は、6.831億ドル、または1株当たり3.56ドルであり、2022年の純収入は6.976億ドル、または1株当たり3.64ドルである。本MD&A 24ページの“減価損失”の節を参照して、コブレパナマ社の減価に関するより多くの詳細を理解し、本MD&Aの“非公認会計基準財務措置”の節を参照して、より詳細を知る。

2023年経営陣の検討と分析 | 23 |

減損する損

2023年12月31日までの年間で、以下の減値損失を確認しました

| | | | 2023 | |

特許権使用料、流動権益、労働権益、純額 | | | | | |

パナマコブレ | | | $ | 1,169.2 | |

エネルギー探査資産 | | | | 4.1 | |

| | | $ | 1,173.3 | |

パナマコブレ

私たちは2023年12月31日に私たちのCobreパナマ渓流に対して減値評価を行った。我々は、事実や状況を判断する際に慎重な方法をとり、最高裁の生産停止と裁決をめぐる政治環境に基づいて、適用される会計基準に基づいて、2023年12月31日現在、回収可能な金額をゼロとすることを決定した。そこで,2023年12月31日までの年度で11.692億ドルの全額減値損失を確認した。この欠陥は、いかなる仲裁手続きまたは他の方法で得ることができる法的救済に影響を与えないか、または現在、いかなる具体的な価値も影響していない。

大統領と国家立法機関選挙は2024年5月に行われる予定で、新たな総裁、共和党内閣、国民議会は2024年7月に就任する予定だ。コーブレパナマ社の生産停止をめぐる事実や状況が変化し、フランコ-ネバダへの貴金属流の供給を再開すれば、コーブルパナマ流の回収可能な金額を評価することになり、確認された一部または全部の減価損失を招く可能性がある

エネルギー探査資産

2023年12月31日までの年度までに,吾らは各特許権使用料協定に基づき,吾等のいくつかのエネルギー資産の探査者/開発者が,吾等が所持している特許権使用料権利制約を受けた物件単位,特許権又は土地を放棄したことを通知した。したがって、私たちは関連した探査資産の帳簿価値をゼロにする。2023年12月31日までの1年間のログアウト総額は410万ドル。

一般、行政、そしてシェアに基づく報酬費用s

以下の表に記載されている期間に発生する一般的および行政的費用および株式別給与料金の内訳を示す

| | | 2013年12月31日までの最初の3ヶ月 |

| | 2018年12月31日現在の会計年度: |

| ||||||||||||||||

(単位:百万ドル) |

|

| 2023 |

|

| 2022 |

| 分散.分散 |

|

| 2023 |

|

| 2022 |

| 分散.分散 |

| ||||||

賃金と福祉 | | | $ | 2.5 | | | $ | 3.0 | | $ | (0.5) | | | $ | 10.2 | | | $ | 9.8 | | $ | 0.4 | |

専門費 | | |

| 2.2 | | |

| 1.4 | |

| 0.8 | | |

| 6.2 | | |

| 4.8 | |

| 1.4 | |

コミュニティ貢献 | | | | 1.4 | | | | 0.6 | | | 0.8 | | | | 1.4 | | | | 1.1 | | | 0.3 | |

申請料 | | | | — | | | | — | | | — | | | | 0.5 | | | | 1.0 | | | (0.5) | |

オフィスビル費用 | | |

| 0.2 | | |

| 0.1 | |

| 0.1 | | |

| 0.7 | | |

| 0.6 | |

| 0.1 | |

董事局の費用 | | | | 0.1 | | | | 0.1 | | | — | | | | 0.5 | | | | 0.4 | | | 0.1 | |

他にも | | |

| 0.7 | | |

| 1.2 | |

| (0.5) | | |

| 5.0 | | |

| 4.8 | |

| 0.2 | |

一般と行政費用 | | | $ | 7.1 | | | $ | 6.4 | | $ | 0.7 | | | $ | 24.5 | | | $ | 22.5 | | $ | 2.0 | |

株式ベースの給与費用 | | |

| (1.9) | | |

| 5.4 | |

| (7.3) | | |

| 4.4 | | |

| 10.1 | |

| (5.7) | |

| | | $ | 5.2 | | | $ | 11.8 | | $ | (6.6) | | | $ | 28.9 | | | $ | 32.6 | | $ | (3.7) | |

一般と行政(“G&A”)と株式ベースの報酬(“SBC”)支出は2023年の収入の2.4%を占め、2022年の2.5%を下回った

M&A費用には、期間中の業務発展関連活動のレベルおよび取引終了時間に応じて変化する業務発展費用が含まれる。専門費用にはパナマコブレ鉱場での私たちの投資に関する仲裁手続きによって発生した費用が含まれている。コミュニティ寄付とは、私たちがいるコミュニティの利益のため、あるいは私たちが持っている資産のための様々な活動に貢献する資金のことです

SBC料金には、株式決済の株式オプション、制限株式単位(“RSU”)および繰延株式単位(“DSU”)に関する費用と、これらの単位に関連する時価ベースの損益とが含まれる。2023年の株式ベースの報酬が2022年を下回ったのは、前期間と比較して株価が低下し、時価ベースのDSU負債が減少し、RSU帰属に関連する費用が減少したためである

2023年経営陣の検討と分析 | 24 |

他の収入と支出

外国為替とその他の収入/支出

以下の表に列挙された期間中に発生した外貨およびその他の収入/支出を示す

| | | 2013年12月31日までの最初の3ヶ月 |

| | 2018年12月31日現在の会計年度: |

| ||||||||||||||||

(単位:百万ドル) |

|

| 2023 |

|

| 2022 |

| 分散.分散 |

|

| 2023 |

|

| 2022 |

| 分散.分散 |

| ||||||

外国為替収益 | | | $ | 0.2 | | | $ | 0.7 | | $ | (0.5) | | | $ | 2.3 | | | $ | 3.3 | | $ | (1.0) | |

金融商品は価値変動を公平に許容する | | |

| 11.3 | | |

| (0.4) | |

| 11.7 | | | | 11.3 | | | | 0.3 | | | 11.0 | |

その他の収入(費用) | | |

| 0.8 | | |

| (0.2) | |

| 1.0 | | |

| 0.8 | | |

| — | |

| 0.8 | |

| | | $ | 12.3 | | | $ | 0.1 | | $ | 12.2 | | | $ | 14.4 | | | $ | 3.6 | | $ | 10.8 | |

その他の収入(支出)には金融商品の公正価値変動が含まれており、これは私たちが株式証の時価建て収益或いは損失、Skeena転換可能債券の公正価値再評価と関係がある。

親会社の本位貨幣はカナダドルであり、ある子会社の本位貨幣はドルである。“国際財務報告基準”によると、機能通貨以外の通貨で保有する通貨資産や負債に関するすべての為替収益または損失は、他の包括収益ではなく純収益に計上される。2023年第4四半期と2023年第4四半期に、外国為替収益は主に私たちの外国為替現金残高と私たちの淡水渓谷特許権使用料の受取金と関係がある。売掛金はブラジルレアル建てで、カナダドルに換算すると純為替収益が発生する。

財務収入と財務費用

次の表は、期間中に発生した財務収入および支出の内訳を提供します

| | | 2013年12月31日までの最初の3ヶ月 | | | 2018年12月31日現在の会計年度: |

| ||||||||||||||||

(単位:百万ドル) |

|

| 2023 |

|

| 2022 |

| 分散.分散 |

|

| 2023 |

|

| 2022 |

| 分散.分散 |

| ||||||

財政収入 |

| | | |

| | | |

| | | | | | | | | | | | | | |

利子 | | | $ | 16.3 | | | $ | 6.7 | | $ | 9.6 | | | $ | 52.3 | | | $ | 12.6 | | $ | 39.7 | |

| | | $ | 16.3 | | | $ | 6.7 | | $ | 9.6 | | | $ | 52.3 | | | $ | 12.6 | | $ | 39.7 | |

財務費用 |

| | | |

| | | |

| | | | | | | | | | | | | | |

予備電気代 | | | $ | 0.6 | | | $ | 0.5 | | $ | 0.1 | | | $ | 2.3 | | | $ | 2.2 | | $ | 0.1 | |

債務発行原価償却 | | |

| 0.1 | | |

| 0.2 | | | (0.1) | | |

| 0.5 | | |

| 0.9 | |

| (0.4) | |

賃貸負債の増加 | | |

| 0.1 | | |

| — | |

| 0.1 | | |

| 0.1 | | |

| 0.1 | |

| — | |

| | | $ | 0.8 | | | $ | 0.7 | | $ | 0.1 | | | $ | 2.9 | | | $ | 3.2 | | $ | (0.3) | |

財政収入は私たちの現金と現金同等物によって得られた。2023年12月31日までの3ヶ月と年度の財務収入の増加は、私たちの現金と現金等価物の増加と、前年同期に比べて収益率の増加によるものです。2022年に得られた財務収入には、2022年5月に返済されたNoront受取ローン利息収入も含まれる。

財務費用には、バックアップ費用、すなわち、未引き出し額に応じて会社ターンテーブルを維持するコストと、会社ターンテーブルの初期設定またはその後の改訂に関連するコスト償却が含まれる。2023年と2022年に、私たちはこの報告書で述べた間、私たちは会社革命者の項の下で何の金額も借り入れなかったので、私たちは利息支出を生成しなかった。

2023年経営陣の検討と分析 | 25 |

四半期情報の概要

最近8四半期のベスト四半期の財務と統計資料(1)ここで以下のように明らかにする

(単位:百万、平均金価格、調整されたEBITDA利益率、GEO、GEOあたりの金額は含まれていません |

| | Q4 |

|

| | Q3 |

|

| | Q2 |

|

| | Q1 |

|

| | Q4 |

|

| | Q3 |

|

| | Q2 |

|

| | Q1 | |

1株当たりの金額) | | | 2023 | | | | 2023 | | | | 2023 | | | | 2023 | | | | 2022 | | | | 2022 | | | | 2022 | | | | 2022 | |

収入.収入 | | $ | 303.3 | | | $ | 309.5 | | | $ | 329.9 | | | $ | 276.3 | | | $ | 320.4 | | | $ | 304.2 | | | $ | 352.3 | | | $ | 338.8 | |

コストと支出(2) | |

| 1,290.9 | | |

| 122.5 | | |

| 129.4 | | |

| 104.2 | | |

| 131.5 | | |

| 116.0 | | |

| 120.7 | | |

| 126.8 | |

営業収入 | |

| (987.6) | | |

| 187.0 | | |

| 200.5 | | |

| 172.1 | | |

| 188.9 | | |

| 188.2 | | |

| 231.6 | | |

| 212.0 | |

その他の収入(費用) | |

| 27.8 | | |

| 13.0 | | |

| 11.0 | | |

| 12.0 | | |

| 6.1 | | |

| (0.7) | | |

| 1.6 | | |

| 6.0 | |

所得税費用 | |

| 22.7 | | |

| 24.9 | | |

| 27.0 | | |

| 27.6 | | |

| 30.0 | | |

| 30.4 | | |

| 36.7 | | |

| 36.0 | |

純収益 | |

| (982.5) | | |

| 175.1 | | |

| 184.5 | | |

| 156.5 | | |

| 165.0 | | |

| 157.1 | | |

| 196.5 | | |

| 182.0 | |

1株当たりの利益は基本的に | | $ | (5.11) | | | $ | 0.91 | | | $ | 0.96 | | | $ | 0.82 | | | $ | 0.86 | | | $ | 0.82 | | | $ | 1.03 | | | $ | 0.95 | |

1株当たりの収益を薄める | | $ | (5.11) | | | $ | 0.91 | | | $ | 0.96 | | | $ | 0.81 | | | $ | 0.86 | | | $ | 0.82 | | | $ | 1.02 | | | $ | 0.95 | |

経営活動が提供する現金純額 | | $ | 283.5 | | | $ | 236.0 | | | $ | 261.9 | | | $ | 209.8 | | | $ | 279.3 | | | $ | 232.3 | | | $ | 257.3 | | | $ | 230.6 | |

投資活動のための現金純額 | | | (104.2) | | | | (173.7) | | | | (160.6) | | | | (102.6) | | | | (98.2) | | | | (30.9) | | | | (14.8) | | | | (1.6) | |

融資活動のための現金純額 | | | (59.8) | | | | (56.8) | | | | (56.9) | | | | (56.6) | | | | (43.7) | | | | (49.1) | | | | (48.6) | | | | (47.6) | |

平均金価格(3) | | $ | 1,976 | | | $ | 1,929 | | | $ | 1,978 | | | $ | 1,889 | | | $ | 1,729 | | | $ | 1,728 | | | $ | 1,872 | | | $ | 1,874 | |

すでに販売されているGEOS(4) | |

| 152,351 | | |

| 160,848 | | |

| 168,515 | | |

| 145,331 | | |

| 183,886 | | |

| 176,408 | | |

| 191,052 | | |

| 178,614 | |

現金コスト(5) | | $ | 45.1 | | | $ | 48.9 | | | $ | 47.1 | | | $ | 38.2 | | | $ | 45.8 | | | $ | 42.0 | | | $ | 45.5 | | | $ | 43.6 | |

現金コスト(5)販売された地球観測組織では | | $ | 296 | | | $ | 304 | | | $ | 280 | | | $ | 263 | | | $ | 249 | | | $ | 238 | | | $ | 238 | | | $ | 244 | |

調整後EBITDA(5) | | $ | 254.6 | | | $ | 255.1 | | | $ | 275.6 | | | $ | 229.4 | | | $ | 262.4 | | | $ | 256.7 | | | $ | 301.2 | | | $ | 286.6 | |

調整後EBITDA(5)1株当たり | | $ | 1.33 | | | $ | 1.33 | | | $ | 1.44 | | | $ | 1.20 | | | $ | 1.37 | | | $ | 1.34 | | | $ | 1.57 | | | $ | 1.50 | |

調整後EBITDA利益率(5) | |

| 83.9 | % | |

| 82.4 | % | |

| 83.5 | % | |

| 83.0 | % | |

| 81.9 | % | |

| 84.4 | % | |

| 85.5 | % | |

| 84.6 | % |

調整後純収益(5) | | $ | 172.9 | | | $ | 175.1 | | | $ | 182.9 | | | $ | 152.2 | | | $ | 164.9 | | | $ | 159.7 | | | $ | 195.8 | | | $ | 177.2 | |

調整後純収益(5)1株当たり | | $ | 0.90 | | | $ | 0.91 | | | $ | 0.95 | | | $ | 0.79 | | | $ | 0.86 | | | $ | 0.83 | | | $ | 1.02 | | | $ | 0.93 | |

| 1 | 四捨五入の理由で、四半期合計は年間合計に等しくない可能性がある。 |

| 2 | 2023年第4四半期の特許権使用料、流通、労働権益の減価損失11.733億ドルを含む。 |

| 3 | LBMA黄金価格PM Fixに基づきます |

| 4 | GEOSにはフランコ-ネバダ社が適用された回収および支払い要因を差し引いた後、私たちの鉱業およびエネルギー資産における帰属可能な生産量シェアが含まれている。純収益は毛ベースで推定され、純金オンスであれば、当社が支払った1オンス当たりの契約価格を支払う前に見積もります。NPIの特許使用料については,GEOを計算する際にNPI経済状況を考慮する.銀、白金、パラジウム、鉄鉱石、石油、天然ガス、その他の大口商品は、関連収入(決済調整を含む)を関連金価格で割ることでGEOに変換される。特定の資産から稼いだ地球観測に用いる価格を計算することは、特許権使用料や分流プロトコルによって異なり、このプロトコルは、経営者が実現した市場価格、またはその商品を生産または販売する月、四半期または年の平均価格を参照することができる。説明のため、本MD&A 14ページおよび19ページ目の平均商品価格表を参照して、2023年12月31日、2023年12月31日および2022年12月31日までの年度の地球観測の指示的価格をそれぞれ算出することができることを理解してください |

| 5 | 現金コスト,GEO販売あたりの現金コスト,調整後のEBITDA,調整後のEBITDA,調整後のEBITDA利益率,調整後の純収入と調整後の1株当たり純収入は非GAAP財務指標であり,IFRS会計基準では標準化の意味がなく,他の発行者が開示した類似財務指標と比較できない可能性がある。各非GAAP財務指標の詳細については、本MD&Aの“非GAAP財務指標”の部分を参照してください |

2023年経営陣の検討と分析 | 26 |

貸借対照表レビュー

貸借対照表の概要と主要な財務指標

| | 十二月三十一日 | | | 十二月三十一日 | ||

(単位:百万ドル、債務権益比を除く) |

| 2023 |

| 2022 |

| ||

現金と現金等価物 | | $ | 1,421.9 | | $ | 1,196.5 | |

| | | | | | | |

流動資産 | |

| 1,615.3 | |

| 1,383.1 | |

非流動資産 | |

| 4,378.8 | |

| 5,243.7 | |

総資産 | | $ | 5,994.1 | | $ | 6,626.8 | |

| | | | | | | |

流動負債 | | $ | 39.2 | | $ | 50.2 | |

非流動負債 | |

| 185.8 | |

| 159.0 | |

総負債 | | $ | 225.0 | | $ | 209.2 | |

| | | | | | | |

株主権益総額 | | $ | 5,769.1 | | $ | 6,417.6 | |

| | | | | | | |

発行済み普通株式総数 | |

| 192.2 | |

| 191.9 | |

資本管理方法 | | | | | | | |

使える資金 | | $ | 2,402.6 | | $ | 2,177.7 | |

債務転株 | |

| — | |

| — | |

資産

総資産は2023年12月31日現在59.941億ドルだが、2022年12月31日現在の総資産は66.268億ドル。私たちの非流動資産基礎は主に特許権使用料、流動と仕事権益及び投資から構成され、私たちの流動資産は主に現金と現金等価物及び売掛金から構成されている。2022年12月31日と比較して,資産減少は主に我々が確認したCobreパナマ資産に関する減価損失を反映している。資産の減少は、より高い現金および現金等価物、ならびに買収および私たちの特許権使用料、流動資金、および労働権益のための資金部分によって相殺される。私たちの投資は期末ごとに時価で計算されており、2022年12月31日に対しても増加しています。

負債.負債

総負債は2022年12月31日に比べて増加した。2023年12月31日現在の総負債には、主に3090万ドルの売掛金と売掛金、830万ドルの流動所得税負債、1.801億ドルの繰延所得税負債が含まれる

株主権益

2022年12月31日に比べ、株主権益は6億485億ドル減少し、純損失は4兆664億ドル、配当金は2兆621億ドルだった。これらの配当金のうち、2910万ドルは滴滴計画に基づいて普通株を発行することで決済された。株主権益の減少は課税後純額4,210万ドルの他の全面収益部分で相殺される。

2023年経営陣の検討と分析 | 27 |

流動性と資本資源

2023年12月31日現在、2023年12月31日現在、2022年12月31日までの年間キャッシュフローは以下の通り

| | 次の3か月まで | | | この年度までに |

| ||||||||||

| | 十二月三十一日 | | | 十二月三十一日 | | ||||||||||

(単位:百万ドル) |

| 2023 |

| | 2022 |

|

| 2023 |

|

| 2022 |

| ||||

経営活動が提供する現金純額 | | $ | 283.5 | | | $ | 279.3 | | | $ | 991.2 | | | $ | 999.5 | |

投資活動のための現金純額 | |

| (104.2) | | |

| (98.2) | | |

| (541.1) | | |

| (145.5) | |

融資活動のための現金純額 | |

| (59.8) | | |

| (43.7) | | |

| (230.1) | | |

| (189.0) | |

現金および現金等価物に及ぼす為替レート変動の影響 | | | 5.3 | | | | 1.7 | | | | 5.4 | | | | (7.8) | |

現金と現金等価物の純変化 | | $ | 124.8 | | | $ | 139.1 | | | $ | 225.4 | | | $ | 657.2 | |

運営キャッシュフロー

2023年第4四半期、経営活動が提供した現金純額は2兆835億ドル(2022年第4四半期-2.793億ドル)だった。2023年第4四半期の営業キャッシュフローは2022年同期と横ばいであり、財務収入の増加と売掛金の減少が収入減少によって相殺されたためだ。

2023年、経営活動が提供する現金純額は9.912億ドル(2022年から9.995億ドル)となる。運営キャッシュフローは2022年と横ばいであり、収入と金条に関連する純キャッシュフローの低下が原因で、特定の特許権使用料決済を受けている。これらの資金流出は,財務収入の増加,非現金運営資本の変化,支払いによる所得税の減少によって相殺される。また、CRAは2023年に私たちが2022年に行ったCRA監査に関する現金保証金を返金しました。

投資活動

2023年第4四半期(2022年第4四半期--9,820万カナダドル)、投資活動のための現金純額は1.042億ドルで、主にEskay Creekプロジェクト追加のNSR 4,180万ドル(5,600万カナダドル)、Magino金鉱の追加NSR 2,800万ドル、Skeena変換可能債券前払い1,870万ドル(2,500万カナダドル)、Hayessville Gas Playの買収に関する事前支払い1,870万ドルとホスト1,250万ドル、大陸会社による特許権使用料買収合弁企業による特許取得資金使用料の支払いを含む。対照的に、2022年第4四半期の投資活動は主にMagino Gold Projectの特許権使用料を5,260万ドルで買収し、Eskay Creekの追加NSRを1,990万カナダドル(2,700万カナダドル)で買収し、Spence Bridgeの特許権使用料を600万ドルで買収し、1,000万カナダドル(1,360万カナダドル)でArgAert普通株を買収し、73万ドル(100万カナダドル)でWesthaven普通株を買収し、大陸航空との特許権使用料買収合弁企業を通じて私たちの特許権使用料買収に670万ドルの資金を提供する

2023年、投資活動のための現金純額は5.411億ドル(2022年から1.455億ドル)、主にTocantinzinho渓流鉱蔵2.5億ドルの資金、Pascua-Lama特許使用料7500万ドル、ヴァレンティン金追加特許使用料4500万ドル、Eskay Creekプロジェクト追加NSR 4180万ドル(5600万カナダドル)、Magino金鉱追加NSR 2800万ドル、Volcan特許権使用料1500万ドル、Kerr-Adon dison特許使用料1000万ドル、Caserones追加特許使用料940万ドル、Wawa金鉱プロジェクトの特許権使用料は500万カナダドル(680万カナダドル),Gold Candleの普通株は460万カナダドル(600万カナダドル),マラソンの普通株は380万ドル(500万カナダドル),三叉戟買収の特許権使用料組み合わせ完了時に支払われた現金は1430万カナダドルであり,大陸航空との特許権使用料による合弁企業の特許使用料買収による資金は1,000万ドルであった。投資活動で使用される現金には、SkeenaにSkeenaに1870万ドル(2500万カナダドル)を前払いするSkeena転換可能債券と、ハイエンスビル天然ガス事業の特許使用料組合買収に関する1250万ドルの第三者信託も含まれる。私たちはまたマラソン会社から700万ドルを獲得しましたバレンティン金プロジェクトの2.0%のNSRの0.5%を買い戻しました対照的に、2022年の投資活動には、Magino Gold Projectの特許権使用料を5,260万ドルで買収し、Eskay Creekの追加NSRを3,740万ドルで買収し、ArgAert普通株を2,750万ドル(3,580万カナダドル)で買収し、EMX普通株を1,990万ドルで買収し、Eskay Creekの追加NSRを1,000万ドル(1,360万カナダドル)でArgAert普通株を買収し、EMX普通株を1,000万ドル(1,260万カナダドル)で買収することが含まれる。スペンサー大橋の特許使用料は600万ドルと、大陸航空との特許権使用料買収により合弁企業が1330万ドルの資金を提供してくれた。このような現金支出は私たちがNorontローンを返済した4270万ドルの収入によって部分的に相殺される。

融資活動

2023年第4四半期、融資活動に使用された現金純額は5980万ドル(2022年第4四半期-4370万ドル)で、配当金の支払いを反映している。

2023年、融資活動で使用された現金純額は2.301億ドル(2022年から1.89億ドル)で、主に配当金の支払いを反映している。

2023年経営陣の検討と分析 | 28 |

資本資源

2023年12月31日現在(2022年12月31日-11.965億ドル)、我々の現金と現金等価物は合計14.219億ドル。また、2023年12月31日現在(2022年12月31日-投資2.272億ドル)は、それぞれ254.5ドルと2,480万ドルの投資と受取ローンを持っています。保有する総投資のうち、2.418億ドルが公開取引の持分ツールで保有されている(2022年12月31日-2.208億ドル)。公開取引の持分ツールに保有されている2.418億ドルのうち、1.527億ドルと4760万ドルは、それぞれ私たちが保有するLIORCとG Mining Venturesに関連している(2022年12月31日-それぞれ1.57億ドルと2280万ドル)

今回のMD&Aの日付まで、私たちは1つの循環信用手配があります。企業革命者は10億ドルの無担保循環信用手配であり、期限は2027年8月15日に期限が切れる。前金の通貨と財務諸表付記12に記載されているフランコ-ネバダ社のレバレッジ率に基づいて、会社振込の場合の前金に利息を計上する。2023年12月31日現在、会社の変革者に対する未返済額はありませんが、当社のMD&Aの“またはある”の部分で述べたように、CRAの監査に関連して1,930万ドル(2,550万カナダドル)の予備信用状が3つあります。これらの予備信用状は、会社の変革者項目で利用可能な残高を減少させます。2024年3月5日現在、私たちは企業革命計画の下で9億807億ドルが利用可能です

資本を管理する際の経営陣の目標は

| (a) | 資本が長期投資に使用されていない場合には、流動性の高い低リスク投資に投資することにより、資本の保全と獲得性を確保する |

| (b) | フランコ·ネバダ社の運営要求やその他の流動負債を満たすために、十分な資本水準を維持することを確保する。 |

我々の現金及び現金等価物は、2023年12月31日現在、現金及び定期預金の形で複数の金融機関に保有されている。買収3ヶ月又は92日以下の満期のいくつかの投資は、財務状況表において現金及び現金等価物内の定期預金に分類される。

私どもの業績はカナダドルとオーストラリアドルのドル為替レートの変動の影響を受けています。リスクが一番大きいのはカナダ/ドル為替レートです。私たちはカナダで大量の資産を持っていて、ドルで業績を報告するからです。これらの通貨がドル為替レートの変動に与える影響は、私たちの一般と行政費用、そして私たちのカナダとオーストラリアの実体がそれぞれの機能通貨によって発生した特許権使用料、流れ、仕事の利益の枯渇に影響を与えた。2023年の間、カナダドル対ドルレートは0.7207ドルから0.7617ドルの間で、終値は0.7561ドル、オーストラリアドル対ドルレートは0.6294ドルから0.7116ドル、終値は0.6806ドルだった。

私たちの最近の現金需要には、ハイエンスビル天然ガス事業における特許権使用料の組み合わせに対する私たちの資金約束、Tocantinzinho定期融資、大陸石油会社の特許使用料買収合弁企業、様々な特許権使用料購入協定の下での支払い承諾、私たちの環境と社会計画下の様々なコスト、会社管理コスト、特定の運営コスト、特許使用料、流動および作業利息収入の確認に直接関連する配当金と所得税が含まれています。特許権使用料とストリーミング企業として、私たちの運営利益のための追加の特許権使用料やストリーミングメディアおよび資本約束を購入する以外に、資本支出に対する要求は限られています。このような買収は完全に自由に支配可能であり、利用可能な現金を使用することによって、または普通株式または他の株式または債務証券を発行することによって、または当社の革命者を使用することによって達成されるであろう。私たちは、私たちの現在の現金資源、利用可能な信用手配、および未来のキャッシュフローは、予測可能な未来での私たちの約束、運営と行政費用、および配当支払いのコストを支払うのに十分だと信じている

2023年経営陣の検討と分析 | 29 |

購入承諾

フランコ·ネバダ社が2023年12月31日までに関連貴金属協定に基づいて金、銀、PGMを支払う約束をまとめた

| | 収受すべき支払い | | | | | | | | | | | | | |

| ||||

| | 生産設備は再調達される | | 現金一オンスで払います(1),(2) | | 任期: | | 日付: |

| |||||||||||

利子 |

| 黄金 |

| 白銀 |

| PGM |

| 黄金 |

| 白銀 |

| PGM |

| 協議(3) |

| 契約書 |

| |||

アンタミナ |

| — | % | 22.5 | % (4) | — | % | | 適用されない | | | 5 | % (5) | | 適用されない |

| 40年 | | 10月7日から15日まで | |

アンタパカイ |

| — | % (6) | — | % (7) | — | % |

| 20 | % (8) | | 20 | % (9) | | 適用されない |

| 40年 | | 十-二月十六日 | |

ヤシの木 |

| 68 | % (10) | 68 | % (10) | — | % | $ | 400 | | $ | 4.00 | | | 適用されない |

| 40年 | | 十月六日から十四日まで | |

コブレパナマ固定支払流 |

| — | % (11) | — | % (12) | — | % | $ | 418 | (13) | $ | 6.27 | (14) | | 適用されない |

| 40年 | | 1月19日から18日まで | |

Cobreパナマ浮動支払フロー | | — | % (15) | — | % (16) | — | % | | 20 | % (17) | | 20 | % (18) | | 適用されない |

| 40年 | | 1月19日から18日まで | |

持続可能な | | — | % (19) | — | % (20) | — | % | | 20 | % (21) | | 20 | % (22) | | 適用されない |

| 40年 | | 3月8日から21日まで | |

グアダルーペ-パルマレホ |

| 50 | % | — | % | — | % | $ | 800 | | | 適用されない | | | 適用されない |

| 40年 | | 十月二日から十四日まで | |

因果の報い |

| 4.875 | % | — | % | — | % |

| 20 | % (23) | | 適用されない | | | 適用されない |

| 40年 | | 十一-八-十四 | |

サボダラ |

| — | % (24) | — | % | — | % |

| 20 | % (25) | | 適用されない | | | 適用されない |

| 40年 | | 9月25日から20日まで | |

MWs |

| 25 | % | — | % | — | % | $ | 400 | | | 適用されない | | | 適用されない |

| 40年 | (26) | 3月2日から12日まで | |

サドベリー(27) |

| 50 | % | — | % | 50 | % | $ | 400 | | | 適用されない | | $ | 400 |

| 40年 | | 08-07-15 | |

トカンティニョ |

| 12.5 | % (28) | — | % | — | % | | 20 | % (29) | | 適用されない | | | 適用されない |

| 40年 | | 七月十八日から二十二日まで | |

“クック4” |

| 7.0 | % | — | % | — | % | $ | 400 | | | 適用されない | | | 適用されない |

| 40年 | | 09-11-5 | |

| 1 | アンタミナ、アンタパカイ、カマ、グアダルーペ-パルマレホ、サポダラ、トカンティニョを除いて、毎年インフレ調整が行われている。 |

| 2 | もし金の現行市場価格がこの額を下回れば、1オンス当たりの現金支払いは当時の市場価格に減少するだろう。 |

| 3 | 連続延期を基準とする。 |

| 4 | 固定支払能力の90%を基準とした。協定に基づいて8600万オンスの銀が交付された後、パーセンテージは15%に低下した。 |

| 5 | 買い取り価格は受け渡し時の銀平均価格の5%である. |

| 6 | 金受け渡しとは、精鉱中の銅納入を意味し、精鉱中の銅1,000トン当たり300オンスの金を渡し、630,000オンスの金が交付されるまでのことである。その後、歩合は金出荷量の30%となった。 |

| 7 | 白銀受け渡しとは、精鉱中の銅納入のことであり、精鉱中の銅1,000トン当たり4,700オンスの白銀が渡され、1,000万オンスの白銀が交付されるまでのことである。その後、百分率は銀出荷量の30%となった。 |

| 8 | 75万オンスの金受け渡し前には,購入価格は金スポット価格の20%であり,その後の購入価格は金スポット価格の30%であった。 |

| 9 | 1,280万オンスの銀受け渡し前には,購入価格は銀スポット価格の20%であり,その後購入価格は銀スポット価格の30%であった。 |

| 10 | 合意に基づいて720,000オンスの金と1,200万オンスの白銀を納入した後、パーセンテージは40%に低下した |

| 11 | 金交割量はこのプロジェクトで生産された精鉱中の銅と連結されている。80.8万オンスの金が渡されるまで銅100万ポンド当たり120オンスの金を生産しますその後、銅100万ポンド当たり81オンスの金を生産し、1,716,188オンスの金が渡されるまで。その後、63.4%の金が精鉱の形で存在した。 |

| 12 | 白銀納品量はこのプロジェクトで生産された精鉱中の銅とリンクされている。銅100万ポンド当たり1,376オンスの銀を生産し、9,842,000オンスの銀が渡されるまで。その後、銅100万ポンド当たり1,776オンスの銀を生産し、29,731,000オンスの銀が交付されるまで。その後、62.1%の銀が精鉱にある。 |

| 13 | 1,341,000オンスの金交付後、購入価格はスポットの50%と1オンス418.27ドルのうちの大きい者は、年間インフレ調整の影響を受けている。2019年1月1日現在も年間5800万トンの年産能力に見合った30日間連続の鉄鋼工場生産能力に達していないため、フランコ-ネバダは2023年第2四半期末まで適用される固定金価格を1オンス100ドルに引き下げた。 |

| 14 | 21,510,000オンスの銀納入後,購入価格はスポットの50%と1オンス6.27ドルの中の大きな者であり,年間インフレ調整の影響を受けている |

| 15 | 金交割量はこのプロジェクトで生産された精鉱中の銅と連結されている。20.2万オンスの金が渡されるまで、銅100万ポンド当たり30オンスの金を生産する。その後、銅100万ポンド当たり20.25オンスの金を生産し、429,047オンスの金が交付されるまで。その後,精鉱中の金は15.85%を占めた |

| 16 | 白銀納品量はこのプロジェクトで生産された精鉱中の銅とリンクされている。銅100万ポンド当たり344オンスの銀を生産し、2,460,500オンスの銀が渡されるまで。その後、銅100万ポンド当たり444オンスの銀を生産し、7,432,750オンスの銀が渡されるまでになった。その後,精鉱中の銀は15.53%を占めた |

| 17 | 60.4万オンスの金受け渡し後、購入価格は金スポット価格の50%である。2019年1月1日に年間5800万トンの年間生産能力に見合った30日間連続の鉄鋼工場生産能力を達成できなかったため、フランコ-ネバダは2023年第2四半期末まで適用される浮動金価格を1オンス100ドル引き下げた。 |

| 18 | 9,618,000オンスの銀受け渡し後、購入価格は銀スポット価格の50%であった |

| 19 | 2021年1月1日から2025年12月31日まで、金受け渡し量は年間8760オンスに固定されている。その後、金の63%が精鉱で取引され、累計87,600オンスの金が交付されるまで。その後、金の25%が精鉱の形で存在した。 |

| 20 | 2021年1月1日から2025年12月31日までの間、銀納品量は年間291,000オンスに固定されている。その後,63%の白銀が累積2,910,000オンス銀が交付されるまで精鉱を行った。その後、25%の銀が精鉱にある。 |

| 21 | 購入価格は受け渡し時の金現物価格の20%である |

| 22 | 買取価格は受け渡し時の銀現品価格の20%である。 |

| 23 | 購入価格は受け渡し時の金の平均価格の20%です。 |

| 24 | 施行日2020年9月1日の改正協定によると、金渡し量は105,750オンスの金が交付されるまで月783.33オンスに固定されている。その後、百分率は金生産量の6%である(固定納期後の入金に応じて、フランコ-ネバダ社がこの期間内に最初の6%可変流量で受信した金がより多いか少ないかを決定し、事業者が将来納入された金の超過交付に対する信用を得る権利があるか、または受け渡し不足によりフランコ-ネバダ社の信用を一度に追加交付する権利がある)。 |

| 25 | 購入価格は納品時の現行市場価格の20%です。 |

| 26 | 合意の上限は31.25万オンスの金だ。 |

| 27 | フランコ·ネバダ社はこれらの鉱場から鉱石に含まれる貴金属の50%を購入することを約束した。支払いは金当量オンスをベースとしています。McCreedy Westでは、2021年6月1日から、金1オンス当たりの購入価格は、(I)金スポット価格が1オンス800ドル未満の場合、購入価格は現行の月平均金スポット価格であり、(Ii)金スポット価格が1オンス800ドルより高いが1オンス当たり1,333ドル未満の場合、購入価格は1オンス800ドルであり、(Iii)金スポット価格が1オンス当たり1,333ドルより高いが1オンス当たり2,000ドル未満の場合、購入価格は現在の毎月平均金スポット価格の60%である。金現物価格が2,000ドルより高い場合、購入価格は1オンス1,200ドルである。 |

| 28 | 協定に基づいて300,000オンスの金が交付された後、パーセンテージは7.5%に低下した。 |

| 29 | 購入価格は受け渡し時の金現物価格の20%である。 |

2023年経営陣の検討と分析 | 30 |

資本約束

2023年12月31日に、私たちは以下の資本約束を持っている:(I)Tocantinzhinhoプロジェクトの定期融資に関連する7,500万ドル;(Ii)私たちは大陸資源と特許権使用料を通じて合弁企業が買収した鉱業権シェアの6,980万ドルを買収し、(Iii)550万ドルまでの共同買収はEMX源の新たに作られた貴金属と銅特許権使用料を買収する。詳細については“企業開発”の部分を参照されたい

私たちはまた、(I)2021年11月に買収された銅業世界0.585 NSRに関する1,250万ドル、(Ii)Rio Baker(Salares Norte)特許使用料に関する8,000,000ドル、(Iii)Eskay Creek特許使用料に関する3,400,000カナダドル(4,500,000カナダドル)、および(Iv)Rebecca特許権使用料に関する1,300,000ドルについて、様々な特許使用料協定に関連するまたは支払い約束がある。

事件があったり

| (a) | パナマコブレ |

コーブレパナマ社はP&SM状態が続いており、2023年11月以来操業を停止している。

First Quantumとその子会社MPSAと共和党は改訂されたCobreパナマ特許権契約について議論してきた。2023年11月27日、最高裁は法律第406号の違憲を宣言する裁決(翌日公開)を発表し、改正された特許権契約はなくなったという。詳細については、本MD&A 10ページの“ポートフォリオ更新-コブレパナマ更新”の部分を参照されたい

フランコ·ネバダ社はパナマコブレへの投資を法的経路で保護することを求めており、国際法に基づいて権利を有していると考えている。2023年11月23日、私たちはカナダ-パナマ自由貿易協定(FTA)に基づいて仲裁を開始して、国際法の下で私たちの権利(意向書)を実行するつもりだというMICIに通知した。2024年2月22日、我々は更新の意向通知(“更新の意向通知”)を提出し、自貿易協定に基づいて仲裁を開始する意図を再確認した。更新後の意向通知はまた、会社は現在その損失を少なくとも50億ドルと初歩的に推定しており、さらなる分析と発展が必要であることを明確に指摘した。

フランコ·ネバダ社はこれらの法的救済策を求め続けているが、同社はパナマ国と解決策を達成し、パナマ人民と関係者に最適な結果を提供することを強く望んでいる。

| (b) | カナダ税務署監査 |

CRAは2012−2019年の納税年度のフランコ−ネバダ州を監査している。

国内とFAPIリスコアリングの決済

過去年度、当社のいくつかの全額所有のカナダ付属会社は、貴金属流動協定に関する前払い金控除時間を調整することにより収入を増加させる2014~2017課税年度(“国内再評価”)の再評価税通知を受けた。これにより、同社はここ数年、1,510万ドル(1,990万カナダドル)を支払う連邦と省レベルの所得税(非資本損失やその他の控除を差し引く)を追加し、利息と罰金を加算する必要がある。

また、当社は前年度、Barbadian付属会社に関する2012および2013課税年度のリスコアリング通知(“FAPIリスコアリング”)を受信した。FAPIはBarbadian子会社がその年に稼いだ貴金属フローに関する大部分の収入をカナダの親会社の収入に計上し、カナダで外国の課税財産収入(“FAPI”)として納税すべきであると再評価した。CRAは、その立場は2013年度以降まで継続されない可能性があると指摘した。FAPIの見直しにより連邦と省レベルの所得税が580万ドル(770万カナダドル)増加し、利息と罰金が追加された

2023年4月28日、同社はCRAと国内とFAPIのリスコアリングについて和解し、これらのリスコアリングは完全に無料で空けることを規定した。和解協定によると、CRAは会社がカナダの税収目的のために貴金属フロー協定に関連する前金を差し引く方式を受け入れている。これはカナダ税法に基づいて計算された2012年と2013年にFAPIがないことにつながるだろう。国内再評価の決済はリスコアリングされた課税年度(2014−2017)にしか触れていないが、当社はカナダの税務目的のために貴金属フロー協定に関する前払い金を差し引く方式は、現在CRAによってその後の年度に受け入れられると予想している

同社は国内とFAPIのリスコアリング総額1390万ドル(1770万カナダドル)でのリスコアリング金額の50%に現金保証を提供した。CRAは預金を全額会社に払い戻します。

2023年経営陣の検討と分析 | 31 |

譲渡定価の再評価

当社はCRAが“カナダ所得税法”(以下“法案”と略す)における譲渡定価条項による再評価を受けている。以下の表は、CRA監査と見直し事項の概要を提供します。詳細は以下の通りです

| CRA職 | 課税年度を再評価する | 潜在的な税金、利息、罰金のリスク (単位:百万) |

移転定価(メキシコ) | 同法における譲渡定価条項は、会社のメキシコ子会社の収入の大部分に適用され、会社の収入に含まれ、カナダで納税される。 | 2013, 2014, 2015, 2016 | 2013-2016年度: 税金:22.7ドル(29.9カナダドル) 譲渡定価罰金:9.1ドル(12.0カナダドル) 利息その他の罰金:14.6カナダドル(19.1カナダドル) このような金額にはカナダ-メキシコ税収条約によって規定されたいかなる潜在的な減免も含まれていない。 同社のメキシコ子会社は2016年以降に運営を停止し、その後数年以内にこの問題を再評価しない見通しだ |

譲渡定価(バルバドス) | この法案における譲渡定価条項は、当社のBarbadian子会社が稼いだある貴金属流に関する収入の大部分を当社の収入に含め、カナダで納税することに適用される。 | 2014, 2015, 2016, 2017, 2018 2019年(提案) | 2014-2018年、2019年(提案): 税金:83.8ドル(110.7カナダドル) 譲渡定価罰金:2014-2017年は13.3カナダドル(17.6カナダドル)、2018-2019年は18.4ドル(24.4カナダドル) 利息とその他の罰金:29.5カナダドル(39.1カナダドル) CRAが同じベースで2020-2023年の納税年度を再評価する場合: 税金:242.8ドル(321.1カナダドル) 譲渡定価罰金:91.8万カナダドル(約121.4カナダドル) 利息とその他の罰金:33.4ドル(44.2カナダドル) |

| (i) | メキシコ(2013-2016) |

2018年12月および2019年12月に、当社は国税局からメキシコ付属会社の2013課税年度(“2013リスコアリング”)および2014および2015課税年度(“2014および2015リスコアリング”、2013年リスコアリング“2013-2015リスコアリング”)のリスコアリング通知を受け取った。見直しは同法の譲渡定価条項に基づいて行われ、メキシコ子会社が稼いだ収入の大部分は会社の収入に計上され、カナダで納税されるべきだと断言した。2013-2015年度の再評価は、追加の連邦および省レベル所得税1920万ドル(2530万カナダドル)に推定利息(2023年12月31日まで計算)と他の罰金1320万ドル(1730万カナダドル)を加えたが、カナダ-メキシコ税収条約下の任意の減免の前に生じた。当社は2013-2015年度のリスコアリングについてCRAに正式な反対通知を提出し、財務諸表付記12に記載したように、リスコアリング金額の50%について予備信用状形式で保証した。

CRAは2020年12月、改正された2013-2015年度の見直しを発表し、780万ドル(1030万カナダドル)の譲渡定価罰金を含む。当社はCRAに当該等の見直しに正式に反対する通知を提出し、財務諸表付記10に記載されている罰金額の50%を現金形式で保証した。当社は2013-2015年度の見直しについてカナダ税務裁判所に上訴した

当社は2021年12月に、2013-2015年度の再評価税と同様に、350万カナダドル(460万カナダドル)の連邦と省レベルの所得税を追加納付し、推定利息(2023年12月31日まで計算)と140万ドル(180万カナダドル)の他の罰金を加えた2016年度の再評価税通知(“2016リスコアリング”)を受けたが、カナダ-メキシコ税務条約によっていかなる減免も得られていない。当社は2016年のリスコアリングに正式に反対する通知をCRAに提出し、リスコアリング金額の50%について財務諸表10で付記したように現金で保証した。同社は2023年10月26日、130万ドル(170万カナダドル)の譲渡定価の罰金を含む改正された2016年の見直しを受けた。年末後、当社は改訂後の見直しに正式な反対通知を出し、罰金額の50%を再評価する保証金を現金形式で提供する。同社のメキシコ子会社は2016年以降に運営を停止し、その後数年は再評価されない見通しだ。

2013年から2016年の納税年度には、同社のメキシコ子会社が30%の税率でメキシコ税務機関に合計3410万ドル(4.803億ペソ)の現金税を納めた。必要であれば、同社はカナダ-メキシコ税収条約に基づいて二重課税の救済を求めるつもりだ。

2023年経営陣の検討と分析 | 32 |

| (Ii) | バルバドス(2014-2019年) |

2014年と2015年の見直しも、当社のBarbian子会社に関する状況を再評価しました。再評価は法案中の譲渡定価条項に基づいて行われ、Barbian子会社が稼いだいくつかの貴金属流に関する収入の大部分は会社の収入に含まれるべきであり、カナダで納税されるべきであり、追加の連邦と省レベルの所得税510万ドル(670万カナダドル)に加えて推定利息(2023年12月31日まで計算)と他の罰金330万ドル(440万カナダドル)につながると主張している。先に述べたように、当社は2014年度及び2015年度の再評価について中央決済所に正式な反対通知書を提出し、財務諸表付記12で述べたように、予備信用状の形で金額の50%を再評価することを保証している

上述したように、CRAは2020年12月、190万ドル(250万カナダドル)の譲渡定価罰金を含む改訂された2014年と2015年の再評価を発表した。当社はCRAに当該等の見直しに正式に反対する通知を提出し、財務諸表付記10に記載されている罰金額の50%を現金形式で保証した。当社は2014-2015年度の見直しについてカナダ税務裁判所に上訴した

2021年12月、当社は2016年の再評価と2017年度(“2017リスコアリング”、2016年の再評価“2016及び2017リスコアリング”)の再評価通知を受け、2014年及び2015年の再評価の同じ基準に基づいて、当社はそのBarbadian付属会社について当社を再評価し、追加の連邦及び省級所得税3,010万カナダドル(3,980万カナダドル)と推定利息(2023年12月31日まで計算)及びその他の罰金1,120万元(1,480万カナダドル)を招いた。当社は2016および2017年のリスコアリングについてCRAに正式な反対通知を提出し、リスコアリング金額の50%について現金形式で保証しており、財務諸表10に付記されている。2023年10月26日、同社は、1,140万ドル(1,510万カナダドル)の譲渡定価罰金を含む改訂された2016年と2017年の再評価を受けた。年末後、当社は改訂後のリスコアリングに正式な反対通知を出し、罰金額の50%の保証金を現金形式で掲示した。

当社は2023年11月10日にCRAの書簡(“提案書”)を受け取り、2016および2017課税年度と同じ基礎で2018および2019課税年度を再評価することを提案し、2018年および2019年の連邦および省級所得税をそれぞれ1,720万元(2,270万カナダドル)および3,140万元(4,150万カナダドル)増加させ、推定利息(2023年12月31日まで)と、2018年の650万元(860万カナダドル)および2019年の850万元(1,130万カナダドル)の他の罰金を計算した。提案書には現在検討されている譲渡価格処罰は含まれていない。CRAが譲渡定価処罰を実施すれば、会社は2018年の金額は約660万ドル(880万カナダドル)、2019年の金額は約1180万ドル(1560万カナダドル)と推定している。2023年12月6日、当社は2018年納税年度再評価通知書(“2018再評価”を受け取り、2013-2015年度再評価および2016、2017年度再評価とともに、総称して“譲渡定価再評価”と呼ぶ)。当社は2018年の見直しに同意せず、年末後にCRAに正式な反対通知を提出し、現金形式で見直し金額の50%に保証金を提出しました。当社は提案書に同意せず、CRAが2019年度見直し通知書を発行する際に正式な反対通知書を提出する予定です。

CRAが同じ基礎の上で会社の2020年から2023年までの納税年度を再評価し、譲渡定価処罰を適用し続ける場合、会社はここ数年、約2億428億ドル(3.211億カナダドル)のカナダ税、約9180万ドル(1.214億カナダドル)の譲渡定価罰金と利息(2023年12月31日まで計算)と、約3340万ドル(4420万カナダドル)の他の罰金を追加納付すると推定される。

経営陣は、当社及びその付属会社は、カナダ及び適用される外国税法に従ってすべての納税表を提出し、すべての適用税を納付しているため、当社の財務諸表は、譲渡定価の再評価及び提案書について負債を記録したり、その等の事項について生じる可能性のある潜在的な税務リスクを有していないと信じている。当社は譲渡定価の見直しや提案書がカナダ税法や判例に支持されているとは考えず、納税申告の立場を大いに守るつもりだ。

CRA監査はまだ進行中であり、CRAが当社またはその任意の子会社が納税申告書および報告収入を提出する方法をさらに疑問視しないことを保証することはできない。信用格付け機関が当社あるいは付属会社の申告表の提出及び収入の申告方式に挑戦することに成功すれば、追加の所得税、罰金及び利息を招き、当社に重大な悪影響を与える可能性がある。

2023年経営陣の検討と分析 | 33 |

重要な会計政策と試算

国際財務報告基準に基づいて連結財務諸表を作成する際には、当社は合併財務諸表の期日に報告された資産及び負債額、或いは有資産及び負債の開示、及び報告期間内に届出した収入及び費用に影響を与える判断、推定及び仮定を行わなければならない。見積りや仮説を評価し,管理職が関連する事実や状況を最適に知ることをもとに,従来の経験を考慮する.しかしながら、実際の結果は、連結財務諸表に含まれる金額とは異なる可能性がある

私たちの重大な会計政策と見積もりは財務諸表付記2と3に開示されています。

新たに改訂された会計基準

以下の基準は2023年1月1日から施行され、年度内に実施される。

“国際会計基準1”と“国際財務報告基準実務報告書2”の修正−会計政策開示−

国際会計基準理事会は国際会計基準1財務諸表列報(“国際会計基準1”)と国際財務報告基準実務報告書2を改訂し、その重要な会計政策ではなく、実体にその材料を開示することを要求する重大な判断を下した。このなどの改訂は“重大な会計政策資料”とは何かを定義し、実体がどのように重大な概念を応用して会計政策の開示に関する決定を行うかについて指針を提供する。

同等の改正は当社の会計政策開示に大きな影響を与えていない。

国際会計基準第8号会計政策修正案、会計推定の変化と誤り−会計推定の定義−

国際会計基準理事会は国際会計基準第8号“会計政策、会計推定の変動とミス”(“国際会計基準第8号”)を改訂した。修正案は会計推定数変動の定義の代わりに会計推定数の定義である。新たな定義によると、会計推定は“財務諸表において計量不確実性の影響を受ける貨幣量”である。これらの修正は本期間や比較期間に大きな影響を与えない.

国際会計基準第12号所得税改正案−単一取引による資産·負債に関する繰延税金−

国際会計基準理事会は国際会計基準第12号所得税(“国際会計基準第12号”)を改訂した。修正案は最初の承認免除にさらなる例外を導入した。改正案によると、実体は同等の課税と一時的な差異を控除できる取引に初期確認免除を適用しない。この等の改正は当社の総合財務諸表に大きな影響を与えていない。

国際税制改革−第2柱モデルルール−“国際会計基準”改正案第12号,所得税

2023年5月23日、国際会計基準理事会は、OECD第2柱モデル規則の実施によって生じる繰延税金の会計処理に強制的な一時的例外を導入し、影響を受けたエンティティに対して開示要求を提出し、特にその発効日前に、エンティティの第2の柱に対する所得税の開放をよりよく理解することを支援する国際会計基準第12号の修正案を発表した。

改訂発表後、当社は直ちに暫定例外をさかのぼって適用します。財務諸表付記18を参照。

新しい会計基準が発表されたがまだ発効していない

特定の新しい会計基準や解釈が公表されており、これらの基準や解釈は当期に強制的ではなく、早期に採用されていない。これらの改正案は2024年1月1日以降に開始された年次報告期間内に発効し、事前申請を許可する

“国際会計基準”第1号の修正−流動または非流動負債分類−

国際会計基準理事会は、“国際会計基準”第1号の改正案を発表した。改正案は、流動または非流動負債の分類が報告期間終了時に存在した権利に基づいていることを明らかにした。分類は、報告日以降のエンティティの予期またはイベントの影響を受けない。エンティティが報告日の前または報告日に契約を遵守しなければならない場合、報告日の後にその契約の遵守状況をテストしても、ローン手配契約は、負債を現行または非流動負債に分類することに影響を与える

このような改正は私たちの総合財務諸表に大きな影響を与えないと予想される。

流通株データ

フランコ-ネバダ社は数量限定の普通株式と優先株の発行を許可されている。各種類のライセンス株式の権利、特権、制限、および条件に関する詳細な説明は、SEDAR+www.sedarplus.comで見つけることができ、私たちのForm 40-Fで見つけることができる最新の年間情報テーブルに含まれています。このフォームのコピーはEdgaで見つけることができます。サイトはwww.sec.govです。

2023年経営陣の検討と分析 | 34 |

2024年3月5日現在、発行済みまたは他の発行済み証券に基づいて発行可能な普通株式数は以下のとおりである

普通株 |

| 番号をつける |

|

卓越した |

| 192,175,042 | |

フランコ·ネバダオプションを行使した後に発行できます(1) |

| 669,201 | |

ホーム·フランコ·ネバダRSUで発行可能(2) |

| 102,104 | |

希釈した普通株 |

| 192,946,347 | |

| 1 | 私たちの株式給与計画の下で、669,201件の株式オプションは取締役、高級管理者、従業員、その他の人に返済されておらず、行使価格は1株40.87カナダドルから194.65カナダドルまで様々である。上の表ではすべての株式オプションが行使できると仮定しています。 |

| 2 | 31,053個の時間ベースRSUと71,051個の性能ベースRSUがある。サービス表現に基づくサービス表現単位の帰属は,あるサービス表現基準とサービス効果倍数を達成できるかどうかに依存し,サービス表現倍数の範囲はバッチ数の0%から150%である.上表では,与えられた性能に基づくRSUの性能乗数を100%と仮定している. |

2023年12月31日までの年間で、発行された優先株を発行したり、所有したりしていません。

財務報告及び開示制御プログラムの内部統制

私たちの経営陣は、フランコ-ネバダの財務報告や他の財務開示に対する内部統制、および私たちの開示制御と手続きの確立と維持を担当しています

財務報告の内部統制は財務報告の信頼性と国際財務報告基準に基づいて外部目的の財務諸表の作成に合理的な保証を提供する過程である。フランコ·ネバダ社の財務報告に対する内部統制には、(1)フランコ·ネバダ社の資産の取引および処分を合理的かつ正確かつ公平に反映した記録を維持することに関連している。(2)国際財務報告基準に基づいて財務諸表を作成するために必要であり、フランコ·ネバダ社の収入および支出はフランコ·ネバダ社の経営陣および取締役の許可のみに基づいて行われる合理的な保証を提供するために必要である。(Iii)は、フランコ-ネバダ社の財務諸表に重大な影響を及ぼす可能性のある不正取得、使用、またはフランコ-ネバダ社の資産を防止またはタイムリーに発見するための合理的な保証を提供することを目的としている。他の財務開示の内部統制は、本MD&Aに含まれる他の財務情報が、本MD&Aに記載されている間のフランコ-ネバダの財務状況、経営結果、およびキャッシュフローをすべての重要な態様で公平に反映することを保証することを目的としている

フランコ-ネバダ社の開示制御およびプログラムは、フランコ-ネバダ社(その合併子会社を含む)に関する重要な情報がこれらのエンティティ内部の他の管理者によって知られていることを確実にするための合理的な保証を提供することを目的としており、特に本MD&Aの準備中に、フランコ-ネバダ社が証券法規に従って提出または提出されなければならない年間文書、臨時文書または他の報告書に開示された情報が証券法に規定されている期間内に記録、処理、集約および報告されなければならない。

その固有の限界のため、財務報告および他の財務開示に対する内部統制は、すべての誤った陳述を防止または発見できない可能性がある。また,将来的にどのような有効性評価を行うかの予測は,条件の変化により制御不足のリスクが生じたり,政策やプログラムの遵守度が変化したりする可能性がある.

我々の経営陣は、総裁&CEO(最高経営責任者)と最高財務責任者(CEO)の参加の下、フランコ-ネバダ社の財務報告の内部統制の設計と運営の有効性を評価し、この評価は#年に確立された枠組みと基準に基づいている内部制御--統合フレームワーク(2013)テレデビル委員会後援組織委員会(“COSO”)によって発表されました。この評価をもとに、経営陣は総裁兼最高経営責任者の監督の下で、フランコ·ネバダの財務報告内部統制は2023年12月31日から発効すると結論した

最高経営責任者と最高財務官の監督の下で、経営陣の参加の下で、フランコ-ネバダ社の開示制御とプログラム(適用されたカナダ証券法および1934年の米国証券取引法下のルール13 a-15(E)とルール15 d-15(E)の定義による)の設計と実行の有効性を評価し、評価によると、経営陣は、フランコ-ネバダ社の開示制御およびプログラムは2023年12月31日から発効すると結論した。

フランコ-ネバダは2023年12月31日までの年間で、財務報告の内部統制に大きな影響を与えなかったり、合理的にフランコ-ネバダの財務報告内部統制に大きな影響を与えたりする可能性が高い。

財務報告の内部統制の有効性に関する経営陣の報告(1934年の米国証券取引法第13 a-15(F)または15 d-15(F)規則の定義による)は、フランコ·ネバダ社の2023年12月31日までの財政年度の財務報告内部統制報告に含まれている。

2023年経営陣の検討と分析 | 35 |

非公認会計基準財務指標

現金コストとGEOあたりの現金コスト

現金コストおよびGEO販売あたりの現金コストは、非GAAP財務測定基準である。フランコ-ネバダは、現金コストを販売総コストから損失と減価償却費用を引くと定義している。各販売されたGEOの現金コストは、前払いGEOを含まない間に販売されたGEOの数で現金コストを除算することによって計算される

経営陣は、フランコ-ネバダ社がその特許使用料、流動資金、労働利益から正のキャッシュフローを生成する能力を評価するために、現金コストと販売されたGEOあたりの現金コストを使用している。経営陣や一部の投資家はこの情報を利用して鉱山業の同業者に対するフランコ·ネバダ社の表現を評価し、後者は類似した基礎の上でこの測定基準を提案した。各GEOの現金コストおよび現金コストは、投資家およびアナリストにより多くの情報を提供するためにのみ使用され、国際財務報告基準に基づいて作成された業績測定基準を単独で考慮または代替すべきではない。それらは国際財務報告基準の下で何の標準化の意味もなく、他の発行者が提出した類似測定基準と比較できないかもしれない。

販売された各GEOの現金コストと現金コストを照合します

| | 次の3か月まで | | この年度までに | | |||||||||||

| | 十二月三十一日 | | | 十二月三十一日 | | ||||||||||

(土木工事所の金額を除いて、百万元で計算) |

| 2023 |

|

| 2022 |

|

| 2023 |

|

| 2022 |

| ||||

販売総コスト | | $ | 114.0 | | | $ | 119.3 | | | $ | 452.4 | | | $ | 463.1 | |

損耗と減価償却 | | | (68.9) | | | | (73.5) | | | | (273.1) | | | | (286.2) | |

現金コスト | | $ | 45.1 | | | $ | 45.8 | | | $ | 179.3 | | | $ | 176.9 | |

GEOS | |

| 152,351 | | |

| 183,886 | | |

| 627,045 | | |

| 729,960 | |

販売された各土木工事所の現金コストは | | $ | 296 | | | $ | 249 | | | $ | 286 | | | $ | 242 | |

調整後EBITDAと調整後EBITDA 1株当たり

調整後のEBITDAと調整後の1株当たりEBITDAは非GAAP財務指標であり,フランコ−ネバダ社は純収益(損失)と1株当たり収益(損失)から以下の項目を除外すると定義している

| ● | 所得税支出/回収; |

| ● | 財務費用; |

| ● | 財政収入; |

| ● | 損失と減価償却 |

| ● | 特許権使用料、流通および作業利益に関する減価損失およびフラッシング |

| ● | 投資減価 |