ダグ-2023123100018788972023飛ばす偽0.5PYP2Y00018788972023-01-012023-12-3100018788972023-06-30ISO 4217: 米ドル00018788972024-03-01エクセルリ:シェア00018788972023-10-012023-12-3100018788972023-12-3100018788972022-12-31ISO 4217: 米ドルエクセルリ:シェア0001878897ダグ:コミッションやその他の証券収入メンバー2023-01-012023-12-310001878897ダグ:コミッションやその他の証券収入メンバー2022-01-012022-12-310001878897ダグ:コミッションやその他の証券収入メンバー2021-01-012021-12-310001878897doug: 不動産管理メンバー2023-01-012023-12-310001878897doug: 不動産管理メンバー2022-01-012022-12-310001878897doug: 不動産管理メンバー2021-01-012021-12-310001878897ダグ:その他の補助サービスメンバー2023-01-012023-12-310001878897ダグ:その他の補助サービスメンバー2022-01-012022-12-310001878897ダグ:その他の補助サービスメンバー2021-01-012021-12-3100018788972022-01-012022-12-3100018788972021-01-012021-12-310001878897Doug: 不動産業者委員会委員2023-01-012023-12-310001878897Doug: 不動産業者委員会委員2022-01-012022-12-310001878897Doug: 不動産業者委員会委員2021-01-012021-12-310001878897doug: オペレーション&サポートメンバー2023-01-012023-12-310001878897doug: オペレーション&サポートメンバー2022-01-012022-12-310001878897doug: オペレーション&サポートメンバー2021-01-012021-12-310001878897doug: テクノロジーメンバー2023-01-012023-12-310001878897doug: テクノロジーメンバー2022-01-012022-12-310001878897doug: テクノロジーメンバー2021-01-012021-12-310001878897米国会計基準:普通株式会員2020-12-310001878897米国会計基準:追加払込資本構成員2020-12-310001878897ダグ:元親会員を除く利益剰余金2020-12-310001878897ダグ:元ペアレント・ネット・インベストメント会員2020-12-310001878897米国会計基準:非支配持分メンバー2020-12-3100018788972020-12-310001878897ダグ:元親会員を除く利益剰余金2021-01-012021-12-310001878897ダグ:元ペアレント・ネット・インベストメント会員2021-01-012021-12-310001878897米国会計基準:非支配持分メンバー2021-01-012021-12-310001878897米国会計基準:追加払込資本構成員2021-01-012021-12-310001878897米国会計基準:普通株式会員2021-01-012021-12-310001878897米国会計基準:普通株式会員2021-12-310001878897米国会計基準:追加払込資本構成員2021-12-310001878897米国会計基準:利益剰余金メンバー2021-12-310001878897ダグ:元ペアレント・ネット・インベストメント会員2021-12-310001878897米国会計基準:非支配持分メンバー2021-12-3100018788972021-12-310001878897米国会計基準:利益剰余金メンバー2022-01-012022-12-310001878897米国会計基準:非支配持分メンバー2022-01-012022-12-310001878897米国会計基準:追加払込資本構成員2022-01-012022-12-310001878897米国会計基準:普通株式会員2022-01-012022-12-310001878897米国会計基準:普通株式会員2022-12-310001878897米国会計基準:追加払込資本構成員2022-12-310001878897米国会計基準:利益剰余金メンバー2022-12-310001878897米国会計基準:非支配持分メンバー2022-12-310001878897米国会計基準:利益剰余金メンバー2023-01-012023-12-310001878897米国会計基準:非支配持分メンバー2023-01-012023-12-310001878897米国会計基準:普通株式会員2023-01-012023-12-310001878897米国会計基準:追加払込資本構成員2023-01-012023-12-310001878897米国会計基準:普通株式会員2023-12-310001878897米国会計基準:追加払込資本構成員2023-12-310001878897米国会計基準:利益剰余金メンバー2023-12-310001878897米国会計基準:非支配持分メンバー2023-12-31ダグ:オフィスダグ:エージェント0001878897ダグ:ダグラス・エリマンテキサスのメンバーダグ:ダグラス・エリマンテキサスのメンバー2021-07-31エクセルリ:ピュア0001878897ダグ:ダグラス・エリマンテキサスのメンバーダグ:ダグラス・エリマンテキサスのメンバー2021-08-310001878897ダグ:コミッションやその他の証券収入メンバー2022-12-310001878897ダグ:コミッションやその他の証券収入メンバー2023-12-310001878897米国会計基準:機械および設備メンバーSRT: 最低メンバー数2023-12-310001878897米国会計基準:機械および設備メンバーSRT: 最大メンバー数2023-12-310001878897米国会計基準:制限付株式会員doug: 2021年経営インセンティブプランのメンバー2023-01-012023-12-310001878897米国会計基準:制限付株式会員doug: 2021年経営インセンティブプランのメンバー2022-01-012022-12-310001878897doug: 不動産管理メンバー2023-01-012023-12-310001878897doug: 不動産管理メンバー2022-01-012022-12-310001878897doug: 不動産管理メンバー2021-01-012021-12-310001878897米国会計基準:従業員退職金メンバーダグ:不動産仲介会員2022-12-310001878897米国会計基準:従業員退職金メンバーダグ:不動産仲介会員2023-01-012023-12-310001878897米国会計基準:従業員退職金メンバーダグ:不動産仲介会員2023-12-310001878897Doug: ヒューストン不動産アソシエイツ合同会社会員ダグ:ダグラス・エリマンテキサスのメンバー2021-08-060001878897Doug: ヒューストン不動産アソシエイツ合同会社会員2021-08-062021-08-060001878897Doug: ヒューストン不動産アソシエイツ合同会社会員2021-08-0600018788972021-12-290001878897ダグ:コミッションおよびその他の仲介収入既存の住宅販売メンバー2023-01-012023-12-310001878897ダグ:コミッションおよびその他の仲介収入既存の住宅販売メンバーダグ:ニューヨーク市標準大都市統計地域メンバー2023-01-012023-12-310001878897ダグ:コミッションおよびその他の仲介収入既存の住宅販売メンバーダグ:ノースイーストメンバー2023-01-012023-12-310001878897ダグ:コミッションおよびその他の仲介収入既存の住宅販売メンバーダグ:サウスイーストメンバー2023-01-012023-12-310001878897ダグ:コミッションおよびその他の仲介収入既存の住宅販売メンバーダグ:ウエストメンバー2023-01-012023-12-310001878897Doug: コミッションおよびその他の証券インカムディベロップメントマーケティングメンバー2023-01-012023-12-310001878897Doug: コミッションおよびその他の証券インカムディベロップメントマーケティングメンバーダグ:ニューヨーク市標準大都市統計地域メンバー2023-01-012023-12-310001878897Doug: コミッションおよびその他の証券インカムディベロップメントマーケティングメンバーダグ:ノースイーストメンバー2023-01-012023-12-310001878897Doug: コミッションおよびその他の証券インカムディベロップメントマーケティングメンバーダグ:サウスイーストメンバー2023-01-012023-12-310001878897Doug: コミッションおよびその他の証券インカムディベロップメントマーケティングメンバーダグ:ウエストメンバー2023-01-012023-12-310001878897doug: 不動産管理収入会員2023-01-012023-12-310001878897doug: 不動産管理収入会員ダグ:ニューヨーク市標準大都市統計地域メンバー2023-01-012023-12-310001878897doug: 不動産管理収入会員ダグ:ノースイーストメンバー2023-01-012023-12-310001878897doug: 不動産管理収入会員ダグ:サウスイーストメンバー2023-01-012023-12-310001878897doug: 不動産管理収入会員ダグ:ウエストメンバー2023-01-012023-12-310001878897Doug: エスクローとタイトルフィーのメンバー2023-01-012023-12-310001878897ダグ:ニューヨーク市標準大都市統計地域メンバーDoug: エスクローとタイトルフィーのメンバー2023-01-012023-12-310001878897ダグ:ノースイーストメンバーDoug: エスクローとタイトルフィーのメンバー2023-01-012023-12-310001878897Doug: エスクローとタイトルフィーのメンバーダグ:サウスイーストメンバー2023-01-012023-12-310001878897ダグ:ウエストメンバーDoug: エスクローとタイトルフィーのメンバー2023-01-012023-12-310001878897ダグ:ニューヨーク市標準大都市統計地域メンバー2023-01-012023-12-310001878897ダグ:ノースイーストメンバー2023-01-012023-12-310001878897ダグ:サウスイーストメンバー2023-01-012023-12-310001878897ダグ:ウエストメンバー2023-01-012023-12-310001878897ダグ:コミッションおよびその他の仲介収入既存の住宅販売メンバー2022-01-012022-12-310001878897ダグ:コミッションおよびその他の仲介収入既存の住宅販売メンバーダグ:ニューヨーク市標準大都市統計地域メンバー2022-01-012022-12-310001878897ダグ:コミッションおよびその他の仲介収入既存の住宅販売メンバーダグ:ノースイーストメンバー2022-01-012022-12-310001878897ダグ:コミッションおよびその他の仲介収入既存の住宅販売メンバーダグ:サウスイーストメンバー2022-01-012022-12-310001878897ダグ:コミッションおよびその他の仲介収入既存の住宅販売メンバーダグ:ウエストメンバー2022-01-012022-12-310001878897Doug: コミッションおよびその他の証券インカムディベロップメントマーケティングメンバー2022-01-012022-12-310001878897Doug: コミッションおよびその他の証券インカムディベロップメントマーケティングメンバーダグ:ニューヨーク市標準大都市統計地域メンバー2022-01-012022-12-310001878897Doug: コミッションおよびその他の証券インカムディベロップメントマーケティングメンバーダグ:ノースイーストメンバー2022-01-012022-12-310001878897Doug: コミッションおよびその他の証券インカムディベロップメントマーケティングメンバーダグ:サウスイーストメンバー2022-01-012022-12-310001878897Doug: コミッションおよびその他の証券インカムディベロップメントマーケティングメンバーダグ:ウエストメンバー2022-01-012022-12-310001878897doug: 不動産管理収入会員2022-01-012022-12-310001878897doug: 不動産管理収入会員ダグ:ニューヨーク市標準大都市統計地域メンバー2022-01-012022-12-310001878897doug: 不動産管理収入会員ダグ:ノースイーストメンバー2022-01-012022-12-310001878897doug: 不動産管理収入会員ダグ:サウスイーストメンバー2022-01-012022-12-310001878897doug: 不動産管理収入会員ダグ:ウエストメンバー2022-01-012022-12-310001878897Doug: エスクローとタイトルフィーのメンバー2022-01-012022-12-310001878897ダグ:ニューヨーク市標準大都市統計地域メンバーDoug: エスクローとタイトルフィーのメンバー2022-01-012022-12-310001878897ダグ:ノースイーストメンバーDoug: エスクローとタイトルフィーのメンバー2022-01-012022-12-310001878897Doug: エスクローとタイトルフィーのメンバーダグ:サウスイーストメンバー2022-01-012022-12-310001878897ダグ:ウエストメンバーDoug: エスクローとタイトルフィーのメンバー2022-01-012022-12-310001878897ダグ:ニューヨーク市標準大都市統計地域メンバー2022-01-012022-12-310001878897ダグ:ノースイーストメンバー2022-01-012022-12-310001878897ダグ:サウスイーストメンバー2022-01-012022-12-310001878897ダグ:ウエストメンバー2022-01-012022-12-310001878897ダグ:コミッションおよびその他の仲介収入既存の住宅販売メンバー2021-01-012021-12-310001878897ダグ:コミッションおよびその他の仲介収入既存の住宅販売メンバーダグ:ニューヨーク市標準大都市統計地域メンバー2021-01-012021-12-310001878897ダグ:コミッションおよびその他の仲介収入既存の住宅販売メンバーダグ:ノースイーストメンバー2021-01-012021-12-310001878897ダグ:コミッションおよびその他の仲介収入既存の住宅販売メンバーダグ:サウスイーストメンバー2021-01-012021-12-310001878897ダグ:コミッションおよびその他の仲介収入既存の住宅販売メンバーダグ:ウエストメンバー2021-01-012021-12-310001878897Doug: コミッションおよびその他の証券インカムディベロップメントマーケティングメンバー2021-01-012021-12-310001878897Doug: コミッションおよびその他の証券インカムディベロップメントマーケティングメンバーダグ:ニューヨーク市標準大都市統計地域メンバー2021-01-012021-12-310001878897Doug: コミッションおよびその他の証券インカムディベロップメントマーケティングメンバーダグ:ノースイーストメンバー2021-01-012021-12-310001878897Doug: コミッションおよびその他の証券インカムディベロップメントマーケティングメンバーダグ:サウスイーストメンバー2021-01-012021-12-310001878897Doug: コミッションおよびその他の証券インカムディベロップメントマーケティングメンバーダグ:ウエストメンバー2021-01-012021-12-310001878897doug: 不動産管理収入会員2021-01-012021-12-310001878897doug: 不動産管理収入会員ダグ:ニューヨーク市標準大都市統計地域メンバー2021-01-012021-12-310001878897doug: 不動産管理収入会員ダグ:ノースイーストメンバー2021-01-012021-12-310001878897doug: 不動産管理収入会員ダグ:サウスイーストメンバー2021-01-012021-12-310001878897doug: 不動産管理収入会員ダグ:ウエストメンバー2021-01-012021-12-310001878897Doug: エスクローとタイトルフィーのメンバー2021-01-012021-12-310001878897ダグ:ニューヨーク市標準大都市統計地域メンバーDoug: エスクローとタイトルフィーのメンバー2021-01-012021-12-310001878897ダグ:ノースイーストメンバーDoug: エスクローとタイトルフィーのメンバー2021-01-012021-12-310001878897Doug: エスクローとタイトルフィーのメンバーダグ:サウスイーストメンバー2021-01-012021-12-310001878897ダグ:ウエストメンバーDoug: エスクローとタイトルフィーのメンバー2021-01-012021-12-310001878897ダグ:ニューヨーク市標準大都市統計地域メンバー2021-01-012021-12-310001878897ダグ:ノースイーストメンバー2021-01-012021-12-310001878897ダグ:サウスイーストメンバー2021-01-012021-12-310001878897ダグ:ウエストメンバー2021-01-012021-12-310001878897米国会計基準:売掛金勘定メンバー2023-12-310001878897米国会計基準:売掛金勘定メンバー2022-12-310001878897米国会計基準:その他の流動資産メンバー2023-12-310001878897米国会計基準:その他の流動資産メンバー2022-12-310001878897米国会計基準:その他の非流動資産メンバー2023-12-310001878897米国会計基準:その他の非流動資産メンバー2022-12-310001878897米国会計基準:その他の流動負債メンバー2023-12-310001878897米国会計基準:その他の流動負債メンバー2022-12-310001878897ダグ:流動負債メンバー2023-12-310001878897ダグ:流動負債メンバー2022-12-310001878897米国会計基準:その他の非流動負債メンバー2023-12-310001878897米国会計基準:その他の非流動負債メンバー2022-12-310001878897doug: 商業リース契約委員会委員2023-01-012023-12-310001878897SRT: 最低メンバー数2023-01-012023-12-310001878897SRT: 最大メンバー数2023-01-012023-12-3100018788972024-01-012023-12-310001878897ダグ:不動産仲介エージェント売掛金会員2023-12-310001878897ダグ:不動産仲介エージェント売掛金会員2022-12-310001878897ダグ:不動産仲介エージェント売掛金会員2023-01-012023-12-310001878897ダグ:不動産仲介エージェント売掛金会員2021-12-310001878897ダグ:不動産仲介エージェント売掛金会員2022-01-012022-12-310001878897SRT: 最低メンバー数2023-12-310001878897SRT: 最大メンバー数2023-12-310001878897ダグ:プロップテックメンバーSRT: アフィリエイト・アイデンティティ・メンバーダグ:ニューバレーベンチャーズ合同会社会員2023-01-012023-12-310001878897ダグ:プロップテックメンバーSRT: アフィリエイト・アイデンティティ・メンバーダグ:ニューバレーベンチャーズ合同会社会員2023-12-31ダグ:ベンチャー0001878897ダグ:既存のプロップテックベンチャーメンバーSRT: アフィリエイト・アイデンティティ・メンバーダグ:ニューバレーベンチャーズ合同会社会員2023-01-012023-12-310001878897SRT: アフィリエイト・アイデンティティ・メンバーダグ:ニューバレーベンチャーズ合同会社会員2023-12-31ダグ:セキュリティ0001878897米国会計基準:リースホールド改善メンバー2023-12-310001878897米国会計基準:リースホールド改善メンバー2022-12-310001878897米国会計基準:機械および設備メンバー2023-12-310001878897米国会計基準:機械および設備メンバー2022-12-310001878897ダグ:補助サービスベンチャーズ会員2023-12-310001878897ダグ:補助サービスベンチャーズ会員2022-12-310001878897ダグ:補助サービスベンチャーズ会員SRT: 最低メンバー数2023-12-310001878897ダグ:補助サービスベンチャーズ会員SRT: 最大メンバー数2023-12-310001878897ダグ:クリアポイント・モーゲージ合同会社のメンバー2023-07-310001878897米国会計基準:商標メンバー2023-12-310001878897米国会計基準:商標メンバー2022-12-310001878897米国会計基準:その他の無形資産メンバーSRT: 最低メンバー数2023-12-310001878897米国会計基準:その他の無形資産メンバーSRT: 最大メンバー数2023-12-310001878897米国会計基準:その他の無形資産メンバー2023-12-310001878897米国会計基準:その他の無形資産メンバー2022-12-31ダグ:計画0001878897SRT: 子会社メンバー2023-12-310001878897SRT: 子会社メンバー2022-12-310001878897doug: 2021年経営インセンティブプランのメンバー2023-12-310001878897米国会計基準:制限付株式会員ダグ:2023グラントメンバーSRT: 最低メンバー数2023-01-012023-12-310001878897米国会計基準:制限付株式会員SRT: 最大メンバー数ダグ:2023グラントメンバー2023-01-012023-12-310001878897米国会計基準:制限付株式会員2020-12-310001878897米国会計基準:制限付株式会員2021-01-012021-12-310001878897米国会計基準:制限付株式会員2021-12-310001878897米国会計基準:制限付株式会員2022-01-012022-12-310001878897米国会計基準:制限付株式会員2022-12-310001878897米国会計基準:制限付株式会員2023-01-012023-12-310001878897米国会計基準:制限付株式会員2023-12-310001878897ダグ:ベクターグループ株式会社のメンバーdoug: 移行サービス契約メンバー2022-01-012022-12-310001878897ダグ:ベクターグループ株式会社のメンバーdoug: 移行サービス契約メンバー2023-01-012023-12-310001878897ダグ:ベクターグループ株式会社のメンバーダグ:航空契約会員2023-01-012023-12-310001878897ダグ:ベクターグループ株式会社のメンバーダグ:航空契約会員2022-01-012022-12-310001878897ダグ:ベクターグループ株式会社のメンバーdoug: 税金控除会員2022-01-012022-12-31ダグ:理事会メンバー0001878897ダグ:ダグラス・エリマンリアルティ合同会社会員2023-01-012023-12-310001878897ダグ:ダグラス・エリマンリアルティ合同会社会員2022-01-012022-12-310001878897ダグ:ダグラス・エリマンリアルティ合同会社会員2021-01-012021-12-310001878897doug: 2019年に売却されたエンティティメンバーdoug: 2019年に売却されたエンティティメンバー2019-12-310001878897doug: 2019年に売却されたエンティティメンバーSRT: ディレクターメンバーdoug: 2019年に売却されたエンティティメンバー2019-12-310001878897doug: 2019年に売却されたエンティティメンバー2022-05-012022-05-310001878897doug: 2019年に売却されたエンティティメンバー2022-01-012022-12-310001878897doug: 2019年に売却されたエンティティメンバー2021-01-012021-12-310001878897ダグ:ダグラス・エリマンリアルティ合同会社会員ダグ:社長の息子で最高経営責任者のメンバーに支払われるコミッションUS-GAAP:経営者の直系家族またはプリンシパルオーナーメンバー2023-01-012023-12-310001878897ダグ:ダグラス・エリマンリアルティ合同会社会員ダグ:社長の息子で最高経営責任者のメンバーに支払われるコミッションUS-GAAP:経営者の直系家族またはプリンシパルオーナーメンバー2022-01-012022-12-310001878897ダグ:ダグラス・エリマンリアルティ合同会社会員ダグ:社長の息子で最高経営責任者のメンバーに支払われるコミッションUS-GAAP:経営者の直系家族またはプリンシパルオーナーメンバー2021-01-012021-12-310001878897ダグ:ダグラス・エリマンリアルティ合同会社会員ダグ:社長、最高経営責任者の配偶者に支払われるコミッションUS-GAAP:経営者の直系家族またはプリンシパルオーナーメンバー2023-01-012023-12-310001878897ダグ:ダグラス・エリマンリアルティ合同会社会員ダグ:社長、最高経営責任者の配偶者に支払われるコミッションUS-GAAP:経営者の直系家族またはプリンシパルオーナーメンバー2022-01-012022-12-310001878897ダグ:ダグラス・エリマンリアルティ合同会社会員ダグ:社長、最高経営責任者の配偶者に支払われるコミッションUS-GAAP:経営者の直系家族またはプリンシパルオーナーメンバー2021-01-012021-12-310001878897米国会計基準:公正価値測定経常委員US-GAAP: マネー・マーケット・ファンド・メンバー2023-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:フェアバリューインプットレベル1メンバーUS-GAAP: マネー・マーケット・ファンド・メンバー2023-12-310001878897米国会計基準:公正価値測定経常委員US-GAAP: マネー・マーケット・ファンド・メンバー米国会計基準:公正価値インプットレベル2メンバー2023-12-310001878897米国会計基準:公正価値測定経常委員US-GAAP: マネー・マーケット・ファンド・メンバー米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:米国財務省証券会員2023-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:米国財務省証券会員2023-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:公正価値インプットレベル2メンバー米国会計基準:米国財務省証券会員2023-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:米国財務省証券会員2023-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:預金証書メンバー2023-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:預金証書メンバー2023-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:公正価値インプットレベル2メンバー米国会計基準:預金証書メンバー2023-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:預金証書メンバー2023-12-310001878897米国会計基準:公正価値測定経常委員2023-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:フェアバリューインプットレベル1メンバー2023-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:公正価値インプットレベル2メンバー2023-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310001878897米国会計基準:フェアバリューインプットレベル1メンバーUS-GAAP: マネー・マーケット・ファンド・メンバー2023-12-310001878897米国会計基準:公正価値測定経常委員US-GAAP: マネー・マーケット・ファンド・メンバー2022-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:フェアバリューインプットレベル1メンバーUS-GAAP: マネー・マーケット・ファンド・メンバー2022-12-310001878897米国会計基準:公正価値測定経常委員US-GAAP: マネー・マーケット・ファンド・メンバー米国会計基準:公正価値インプットレベル2メンバー2022-12-310001878897米国会計基準:公正価値測定経常委員US-GAAP: マネー・マーケット・ファンド・メンバー米国会計基準:フェアバリューインプットレベル3メンバー2022-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:預金証書メンバー2022-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:預金証書メンバー2022-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:公正価値インプットレベル2メンバー米国会計基準:預金証書メンバー2022-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:預金証書メンバー2022-12-310001878897米国会計基準:公正価値測定経常委員2022-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:フェアバリューインプットレベル1メンバー2022-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:公正価値インプットレベル2メンバー2022-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:フェアバリューインプットレベル3メンバー2022-12-310001878897米国会計基準:フェアバリューインプットレベル1メンバーUS-GAAP: マネー・マーケット・ファンド・メンバー2022-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:転換社債券メンバー米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310001878897US-GAAP:測定入力開始率割引会員米国会計基準:公正価値測定経常委員米国会計基準:転換社債券メンバーUS-GAAP: 評価手法割引キャッシュフローメンバー米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:測定インプット価格ボラティリティメンバー米国会計基準:転換社債券メンバーUS-GAAP: 評価手法割引キャッシュフローメンバー米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:転換社債券メンバー米国会計基準:測定入力割引率メンバーUS-GAAP: 評価手法割引キャッシュフローメンバー米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:転換社債券メンバー米国会計基準:フェアバリューインプットレベル3メンバー2022-12-310001878897US-GAAP:測定入力開始率割引会員米国会計基準:公正価値測定経常委員米国会計基準:転換社債券メンバーUS-GAAP: 評価手法割引キャッシュフローメンバーSRT: 最低メンバー数米国会計基準:フェアバリューインプットレベル3メンバー2022-12-310001878897US-GAAP:測定入力開始率割引会員米国会計基準:公正価値測定経常委員米国会計基準:転換社債券メンバーSRT: 最大メンバー数US-GAAP: 評価手法割引キャッシュフローメンバー米国会計基準:フェアバリューインプットレベル3メンバー2022-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:測定インプット価格ボラティリティメンバー米国会計基準:転換社債券メンバーUS-GAAP: 評価手法割引キャッシュフローメンバーSRT: 最低メンバー数米国会計基準:フェアバリューインプットレベル3メンバー2022-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:測定インプット価格ボラティリティメンバー米国会計基準:転換社債券メンバーSRT: 最大メンバー数US-GAAP: 評価手法割引キャッシュフローメンバー米国会計基準:フェアバリューインプットレベル3メンバー2022-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:転換社債券メンバー米国会計基準:測定入力割引率メンバーUS-GAAP: 評価手法割引キャッシュフローメンバーSRT: 最低メンバー数米国会計基準:フェアバリューインプットレベル3メンバー2022-12-310001878897米国会計基準:公正価値測定経常委員米国会計基準:転換社債券メンバー米国会計基準:測定入力割引率メンバーSRT: 最大メンバー数US-GAAP: 評価手法割引キャッシュフローメンバー米国会計基準:フェアバリューインプットレベル3メンバー2022-12-310001878897米国会計基準:営業セグメントメンバーダグ:不動産仲介会員2023-01-012023-12-310001878897米国会計基準:企業非セグメントメンバー2023-01-012023-12-310001878897米国会計基準:営業セグメントメンバーダグ:不動産仲介会員2023-12-310001878897米国会計基準:企業非セグメントメンバー2023-12-310001878897米国会計基準:営業セグメントメンバーダグ:不動産仲介会員2022-01-012022-12-310001878897米国会計基準:企業非セグメントメンバー2022-01-012022-12-310001878897米国会計基準:営業セグメントメンバーダグ:不動産仲介会員2022-12-310001878897米国会計基準:企業非セグメントメンバー2022-12-310001878897米国会計基準:営業セグメントメンバーダグ:不動産仲介会員2021-01-012021-12-310001878897米国会計基準:企業非セグメントメンバー2021-01-012021-12-310001878897米国会計基準:営業セグメントメンバーダグ:不動産仲介会員2021-12-310001878897米国会計基準:企業非セグメントメンバー2021-12-310001878897米国会計基準:繰延税金資産の評価引当金メンバー2022-12-310001878897米国会計基準:繰延税金資産の評価引当金メンバー2023-01-012023-12-310001878897米国会計基準:繰延税金資産の評価引当金メンバー2023-12-310001878897米国会計基準:繰延税金資産の評価引当金メンバー2021-12-310001878897米国会計基準:繰延税金資産の評価引当金メンバー2022-01-012022-12-310001878897米国会計基準:繰延税金資産の評価引当金メンバー2020-12-310001878897米国会計基準:繰延税金資産の評価引当金メンバー2021-01-012021-12-31

証券取引委員会

ワシントンD.C. 20549

_____________________________________________

フォーム10-K

_____________________________________________

☑ のセクション13または15(d)に基づく年次報告書

1934年の証券取引法

終了した会計年度について 12 月 31 日, 2023

☐ のセクション13または15(d)に基づく移行レポート

1934年の証券取引法

_____________________________________________

ダグラス・エリマン株式会社

(憲章に明記されている登録者の正確な名前)

_____________________________________________

| | | | | | | | | | | | | | |

| デラウェア州 | | 1-41054 | | 87-2176850 |

(州またはその他の法人管轄区域)

法人または組織) | | コミッションファイル番号 | | (IRS雇用者識別番号) |

4400ビスケーン大通り

マイアミ, フロリダ33137

305-579-8000

(住所、郵便番号を含む住所、市外局番を含む電話番号、

(主要な行政機関の)

_____________________________________________

同法第12条 (b) に従って登録された証券:

| | | | | | | | |

| 各クラスのタイトル: | トレーディングシンボル | 登録された各取引所の名前: |

| 普通株式、額面価格1株あたり0.01ドル | ダグ | ニューヨーク証券取引所 |

同法第12条 (g) に従って登録された証券:なし

登録者が証券法第405条で定義されている有名な経験豊富な発行者である場合は、チェックマークで示してください。oはいþ いいえ

登録者が取引法のセクション13またはセクション15(d)に従って報告を提出する必要がない場合は、チェックマークで示してください。oはいþ いいえ

登録者が(1)改正された1934年の証券取引法(「取引法」)のセクション13または15(d)によって提出が義務付けられているすべての報告を、過去12か月間(または登録者がそのような報告を提出する必要があったほど短い期間)に提出したかどうか、および(2)過去90日間にそのような提出要件の対象となっていたかどうかをチェックマークで示してください。þ はい oいいえ

登録者が、過去12か月間(または登録者がそのようなファイルを提出する必要があったほど短い期間)に、規則S-Tの規則405(この章の§232.405)に従って提出する必要のあるすべてのインタラクティブデータファイルを電子的に提出したかどうかをチェックマークで示してください。þ はい oいいえ

登録者が大規模アクセラレーテッドファイラー、アクセラレーテッドファイラー、または非アクセラレーテッドファイラーのいずれであるかをチェックマークで示してください。取引法規則12b-2の「加速申告と大型加速申告」の定義を参照してください。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| ☐ | 大型加速フィルター | ☑ | アクセラレーテッド・ファイラー | ☐ | 非加速ファイラー | ☐ | 小規模な報告会社 | ☐ | 新興成長企業 |

登録者が、監査報告書を作成または発行した登録公認会計士事務所が、サーベンス・オクスリー法(15 U.S.C. 7262 (b))のセクション404(b)に基づく財務報告に対する内部統制の有効性に関する報告書を提出し、経営陣による評価を証明したかどうかをチェックマークで示してください。 þ

証券が同法第12条(b)に従って登録されている場合は、申告に含まれる登録者の財務諸表に、以前に発行された財務諸表の誤りの訂正が反映されているかどうかをチェックマークで示してください。 ☐

これらの誤りの訂正のいずれかが、§ 240.10D-1(b)に従って関連する回復期間中に登録者の執行役員が受け取ったインセンティブベースの報酬の回収分析を必要とした修正であるかどうかをチェックマークで示してください ☐

登録者が証券取引法の規則12b-2で定義されているシェル会社かどうかをチェックマークで示してください。☐はいþいいえ

2023年6月30日現在、ダグラス・エリマン社の非関連会社が保有する普通株式の総市場価値は約$でした176.6百万。

2024年3月1日の時点で、ダグラス・エリマン社は 91,535,412発行済普通株式。

参考資料として組み込まれた文書:

2024年定時株主総会の最終委任勧誘状の第III部(項目10、11、12、13、14)は、この報告書の対象となる登録者の会計年度終了後120日以内に証券取引委員会に提出されます。

ダグラス・エリマン・インク

フォーム10-K

目次

| | | | | | | | |

| | | ページ |

| | |

パート I |

アイテム 1. | ビジネス | 3 |

アイテム 1A. | リスク要因 | 10 |

アイテム 1B | 未解決のスタッフコメント | 25 |

アイテム 1C。 | サイバーセキュリティ | 25 |

アイテム 2. | [プロパティ] | 26 |

アイテム 3. | 法的手続き | 26 |

アイテム 4. | 鉱山の安全に関する開示 | 26 |

| |

パート 2 |

アイテム 5. | 登録者の普通株式、関連する株主問題、および発行者による株式の購入に関する市場 | 27 |

アイテム 6. | 予約済み | 32 |

アイテム 7. | 経営陣による財政状態と経営成績に関する議論と分析 | 32 |

アイテム 7A. | 市場リスクに関する定量的・質的開示 | 44 |

アイテム 8. | 財務諸表と補足データ | 44 |

アイテム 9. | 会計と財務情報開示に関する会計士の変化と意見の相違 | 45 |

アイテム 9A. | 統制と手続き | 45 |

アイテム 9B. | その他の情報 | 47 |

アイテム 9C. | 検査を妨げる外国の管轄区域に関する開示 | 47 |

| |

パートIII |

アイテム 10. | 取締役、執行役員およびコーポレートガバナンス | 48 |

アイテム 11. | 役員報酬 | 48 |

アイテム 12. | 特定の受益者の担保所有権、経営者および関連する株主に関する事項 | 48 |

アイテム 13. | 特定の関係および関連取引、および取締役の独立性 | 48 |

アイテム 14. | 主任会計士の費用とサービス | 48 |

| |

パートIV |

アイテム 15. | 展示品と財務諸表スケジュール | 49 |

| アイテム 16. | フォーム 10-K サマリー | 50 |

署名 | 52 |

| | |

パート I

アイテム 1. ビジネス

[概要]

Douglas Elliman Inc. は、不動産サービスおよび不動産技術投資事業に従事しており、追加の不動産サービスおよび不動産技術、またはPropTech企業の買収または投資を検討しています。ダグラス・エリマンは、ニューヨーク市、ロングアイランド、ハンプトンズ、ウエストチェスター、コネチカット、ニュージャージーを含むニューヨーク大都市圏最大の住宅仲介会社の1つであるダグラス・エリマン・リアルティLLCを所有しており、フロリダ州、カリフォルニア州、テキサス州、コロラド州、ネバダ州、マサチューセッツ州、メリーランド州、バージニア州、ワシントンDCでも事業を行っています。また、子会社などを通じて提供も行っています日記やベンチャー、不動産管理、所有権およびエスクローサービスなどの付随サービス。

私たちはデラウェア州の企業で、ダグラス・エリマンがニューヨーク証券取引所に上場している独立した上場企業であるベクター・グループ・リミテッドから分離されたことに関連して、2021年に設立されました(以下「流通」)。2021年12月29日、ベクターグループはダグラス・エリマンの普通株式の株主への分配を完了し、2021年12月30日にニューヨーク証券取引所で「DOUG」のシンボルで取引を開始しました。

ストラテジー

ダグラス・エリマンは1911年の創業以来、不動産業界の現状に挑戦してきました。私たちは、ニューヨーカーが伝統的な住宅を好むようになり、総合不動産会社が販売、管理する高級マンションを好むようになるというダグラス・L・エリマンのビジョンに基づいて設立されました。1世紀以上経った今でも、ダグラス・エリマンブランドはサービス、ラグジュアリー、そして先進的な考え方と結びついています。私たちの市場は、主に国際金融とテクノロジーのハブであり、人口密度が高く、プレミアム価格で住宅在庫を提供しています。2023年に売却した住宅の平均取引額は約159万ドルで、主要な競合他社を大幅に上回りました。

私たちはイノベーションの記録をさらに発展させています。ダグラス・エリマンは、エージェントの不動産活動のデジタル化、統合、簡素化、およびクライアント体験の向上に重点を置いています。私たちは、エージェントとそのクライアントに新しいPropTechソリューションを採用し、子会社のNew Valley Ventures LLCを通じて一部のPropTech機会に投資することで、革新的でテクノロジー主導のPropTechソリューションをダグラス・エリマンにもたらしています。私たちのモデルは、効率を高めると信じている最高の製品とサービスを調達して使用することです。これらのプロップテック企業と取引関係を築くことに加えて、私たちは、私たちの関係を活用してエージェントとそのクライアント、そして私たちの知識と経験へのアクセスを提供することにより、プロップテック企業のダイナミックなポートフォリオを長期的に構築することに取り組んでいます。これらの協力関係は相互に有益であると考えています。なぜなら、ダグラス・エリマンが当社のテクノロジーに統合できる革新的なソリューションとサービスをエージェントに提供することで、資産を軽視し、業界の最先端に立つことができるからです。さらに、私たちは、資本構造の少数株式を通じて投資するPropTechパートナーの成功において、上向きの可能性を維持しています。

ダグラス・エリマンは、テクノロジーを活用した包括的な不動産サービスと投資によって補完される一流の高級ブランドを誇っています。これらの際立った資質により、私たちは米国の住宅不動産市場における機会を活用することができます。全米不動産業者協会(NAR)によると、「iBuy」などのさまざまな「エージェントレス」モデルにもかかわらず、2022年7月から2023年6月の間に、買い手と売り手の約89%が不動産業者またはブローカーの支援を受け、不動産取引においてエージェントが引き続き果たしている中心的な役割が強調されています。NARによると、エージェントは顧客や紹介者から大きなリピートビジネスを生み出すことができ、2022年7月から2023年6月の間に住宅販売業者の 65% と住宅購入者の 56% が、過去に使用したことのあるエージェントまたは紹介から仕事をすることを選択しています。リピートビジネス、および付随サービスの提供能力により、エージェントは顧客との関係を拡大し、大きな生涯価値を生み出すことができます。

2021年が好調で、NARが報告した既存住宅販売が2006年以来の最高水準に達した後、住宅不動産仲介業界は2022年の第2四半期に大きな課題に直面し始め、現在も続いています。これらの課題は、2022年初頭以降の住宅ローン金利の上昇が原因で、販売可能な住宅の在庫が減少したことが原因であると考えています。NARによると、2023年の既存住宅の売上高は409万戸で、1995年以来の最低額でしたが、2022年の503万戸、2021年の612万戸から減少しました。それに比べて、私たちの取引件数は2022年の26,573件から2023年には21,606件に19%減少しました。2023年の第4四半期には、2022年の第4四半期と比較して、総取引額と売却された住宅の取引額がそれぞれ約5%と5%増加しました。2023年第4四半期の増加は、2023年の住宅購入活動が徐々に安定したことを反映していると考えています。この傾向により、2022年の第1四半期以来、四半期収益、総取引額、取引額が前年比で初めて増加しました。2024年1月と2月の現金収入に基づくと、これらの緩やかな増加は2024年の第1四半期も続くと予想しており、NARや他の不動産業界コンソーシアムは、2024年に米国の住宅不動産市場でも同様の増加が見込まれています。

このようなマクロ経済的課題にもかかわらず、私たちは高級品市場における競争上の優位性が競合他社とは一線を画し、包括的な不動産ソリューション、業界をリードするブランド名、そして有能な従業員とエージェントのチームが業界で私たちを際立たせていると考えています。ダグラス・エリマンは最近、ライフストーリーリサーチの「アメリカで最も信頼されている」シリーズの一環として、米国で最も信頼されている不動産仲介会社に選ばれました。不動産仲介業界が進化し、住宅在庫の制約や住宅ローン金利の上昇に関連するこれらの課題に対処するにつれて、私たちはフットプリントの拡大、ニューバレーベンチャーズを通じた最先端のプロップテック企業への投資、クラス最高の人材の継続的な採用、買収(買収)、業務効率化を通じて、収益性の高い成長機会を追求し続けています。私たちは、株主に持続可能な長期的価値を生み出すことを目的とした、規律ある資本配分戦略を引き続き採用していきます。

リアル不動産サービス

有名な高級ブランドを持つ大規模な住宅仲介会社。 ダグラス・エリマンは、ニューヨーク大都市圏最大の住宅仲介会社の1つです。 ニューヨーク市、ロングアイランド、ハンプトンズ、ウエストチェスター、コネチカット、ニュージャージーを含みます。ダグラス・エリマンには約125のオフィスがあり、約 6,600ニューヨーク大都市圏だけでなく、 フロリダ州、カリフォルニア州、テキサス州、コロラド州、ネバダ州、マサチューセッツ州、メリーランド州、バージニア州、ワシントンD.C.ダグラス・エリマンの名前は贅沢の代名詞です。

著名な新規開発販売およびマーケティング会社。 ダグラス・エリマンの開発マーケティング部門(DEDM)は、高級不動産セグメントにおける当社の位置付けと評判を際立たせています。DEDMは、米国および海外の主要市場における新規開発の販売、リース、マーケティングの専門知識を提供するため、有名な不動産開発業者に人気があります。DEDMは、数十年にわたる経験と市場固有の知識に基づいて、包括的な社内調査、計画と設計、マーケティングと販売を含む学際的なアプローチを提供します。DEDMは、ニューヨークとフロリダ、およびダグラス・エリマンの他の高級品市場で最も著名な販売およびマーケティング会社の1つであり、約83人の社内開発専門家を雇用しています。DEDMは、世界最大の個人所有不動産コンサルタント会社であるナイトフランク・レジデンシャルとの戦略的グローバル提携を通じて、不動産を海外に売り込んでいます。私たちは、従来の住宅用不動産業者がDEDMの専門家と協力し、彼らの広範な業界関係を活用してDEDMクライアントの利益を得るというハイブリッドブローカーモデルを採用しています。エージェントは、ブランドを強化し、コミッション収入を増やす可能性のある注目度の高い開発品をマーケティングして販売することができます。このモデルは、当社のDEDMビジネスに競争上の優位性をもたらすと同時に、現在および将来のエージェントにとってのダグラス・エリマンプラットフォームの魅力を高めると考えています。

高級住宅管理事業。 ダグラス・エリマンはまた、ダグラス・エリマン・プロパティ・マネジメントとして事業を行う子会社のレジデンシャル・マネジメント・グループLLCを通じて、協同組合、コンドミニアム、賃貸アパートの管理も行っています。Residential Management Groupは、ニューヨーク市、ナッソー郡、ロングアイランドシティ、ウエストチェスター郡の約54,700戸に相当する約465の物件に、あらゆる種類の有料管理サービスを提供しています。

フルサービスのタイトル保険事業。 ダグラス・エリマンは、子会社のDE Title Servicesを通じて所有権保険サービスの提供にも携わっています。DE Title Servicesは、所有権保険代理人の立場で活動し、不動産購入者や住宅ローンの貸し手に所有権保険を販売しています。DE Title Servicesは、ニューヨークでタイトル保険代理店として認可されています。DE Title Servicesに加えて、2021年6月に、フロリダ州でタイトル保険サービスの提供に従事するPartners Land Services LLCの持分の 50% を取得しました。ダグラス・エリマンは他の不動産市場でも同様の事業を積極的に模索しています。

エスクローサービスの大手プロバイダー。 2020年11月、ダグラス・エリマンは、カリフォルニアのエスクロー市場のリーダーであるエスクロー会社であるポートフォリオ・エスクローを買収しました。住宅購入契約の締結後、購入資金は購入者によってポートフォリオエスクロー信託口座に入金されます。売買契約のすべての不測の事態が満たされたことにすべての当事者が同意した後、Portfolio Escrowはすべての関連書類を記録用に適切な郡書記官事務所に引き渡し、その後、売り手やその他の合意した事業体に資金を振り出します。Portfolio Escrowには、エスクロー保有者として、販売価格の一定のパーセンテージに等しい手数料が支払われます。

不動産サービスをサポートするPropTechソリューション

私たちのPropTech戦略は、優れた実績のあるレガシーテクノロジーを活用することと、初期段階の破壊的なPropTech企業と選択的に提携して、不動産仲介とサービス業務をサポートすることを組み合わせています。この戦略は、急速に変化する業界をリードするテクノロジーへのアクセスを提供することにより、エージェント、そのクライアント、経営陣などの利害関係者を支援します。技術革新は、ダグラス・エリマンのような大企業の内部よりも、新製品を開発するためにこれらの小規模で専用のPropTech企業で促進するのが最善だと考えています。なぜなら、社内の技術は一般的にコストが高く、新しい技術を市場に出すのに時間がかかり、最先端のソリューションを生み出すことはめったにないからです。PropTechソリューションを使用し、一連の最先端アプリケーション、つまり当社のオープンアーキテクチャ技術を提供することで

インフラストラクチャは、エージェントとそのクライアントの利益のために新しい機能をすばやく追加できる「プラグアンドプレイ」環境をユーザーに提供します。これにより、当社のテクノロジーは最新の状態に保たれ、ベンダーの選択性は維持され、コストは最小限に抑えられます。ダグラス・エリマンのエージェントとそのクライアント向けのPropTechプラットフォームの例を以下にまとめます。

MyDouglasポータルは、エージェントがいつでも、どこでも、どのデバイスでもビジネスを管理できるようサポートしています。 MyDouglasエージェントポータルは、新しい革新的なソリューションを迅速に調整して組み込むように設計されたネイティブクラウドSaaSテクノロジー基盤の上に構築されています。ユーザーフレンドリーなポータルには、エージェントとのやりとりのための自動化されたシンプルなワークフロー、人工知能(AI)に裏打ちされた豊富なデータ豊富なダッシュボードとレポート、統合されたデータ資産が組み込まれています。このテクノロジーは完全に「プラグアンドプレイ」に対応しているため、今日のPropTechで起こっているデジタル変革に合わせてソリューションを迅速に調整することができます。

当社のMyDouglasソリューションのコンポーネントには、統合された顧客関係管理、メールマーケティング、マーケティングコンテンツの作成と管理、トランザクション管理、ビデオ作成とバーチャルツアー、比較市場分析、住宅評価ツール、リスティング分析、デジタル広告キャンペーン、オープンハウス管理、新規開発販売とデジタルマーケティング、人工知能、予測分析などがあります。

Elliman Everywhereは堅牢な仮想リソースとモバイルリソースを提供しています。 私たちのElliman Everywhereイニシアチブは、エージェントが望む、そして私たちがオフィスを持たない市場を含め、世界中のどこからでもビジネスを行うために必要な、堅牢な仮想リソースとモバイルリソースを提供します。このクラウドベースのエージェントポータルには、ワークフロー処理、コミッションシステム、顧客獲得ツール、イノベーションラボなどが含まれており、エージェントエクスペリエンスとエージェントの効率を向上させます。

MyLearningは、エージェントと従業員にさらなる能力開発と成長の機会を提供します。 当社のMyLearningプラットフォームにより、ダグラス・エリマンのエージェントと従業員は、専門能力開発、起業家精神、ビジネスライティング、パブリックスピーキング、マーケティングなど、さまざまな経験レベルとテーマを対象とした、ライブおよび録画されたオンデマンドトレーニングセッションにアクセスして参加できます。

Elliman Essentialsは、エージェントと従業員にベンダーへのアクセスを強化します. Elliman Essentialsは、ダグラス・エリマンがおおよその推奨ベンダーの製品を厳選して提供しています 6,600エージェントとさらに592人の従業員が、ビジネス慣行の強化と顧客へのクロージングギフトの購入に役立つソースの製品、サービス、体験にアクセスできます。エリマンエッセンシャルには、イントラネットポータルのMyDouglasからアクセスできます。

新しいクライアントとカスタマー・ライフタイム・コンシェルジュ・ソリューションを立ち上げ、拡大しました。私たちは、保険、引越し、通信、ユーティリティ、ソーラーホームセキュリティ、ホームサービスなどのサービスへのアクセスを提供し、エージェントの引っ越しや住宅管理のニーズに応える、ホワイトグローブの住宅所有者エンゲージメントソリューションであるエリマンショールームに、経験豊富なサードパーティ製品を提供しています。このシンプルな「自分でできる」エンドツーエンドのデジタル住宅所有者エンゲージメントプラットフォームには、複数の業界にわたる40を超える直接的なパートナーシップと統合が含まれています。投資先であり、成長を続けるPropTechの新興企業、LiveEasyを活用しています。

プロップテック・インベストメンツ

ダグラス・エリマンは、不動産仲介およびサービス業務をサポートするためにPropTechソリューションを活用することに加えて、初期段階のPropTech企業に投資することで、革新的なPropTechへの差別化されたアクセスを得ることができると考えています。

これらの企業の期待される成長とバリュエーションの恩恵を受けながら、事業を構築したり完全に買収したりすることなく、サービスを提供します。これらのPropTech企業や投資ファンドに投資することで、これらの企業(およびファンドのポートフォリオ企業)との関係を確立して、優先条件を模索し、新しいテクノロジーを早期に採用し、ユーザーやテクノロジーアプリケーションとの製品統合を促進できると考えています。同時に、ダグラス・エリマンのエージェントや一般不動産業界のテクノロジーベースの経験を補完および強化し、業務効率を向上させるPropTech企業に投資することで、独自の不動産知識と経験を積極的に活用しようとしています。たとえば、エージェントコミュニケーションプラットフォームと顧客関係管理システムの基盤は、PropTechの投資先企業の1つと相談して開発されました。これらの投資により、最先端の業界をリードするテクノロジーへのユニークなアクセスが可能になり、ダグラス・エリマンのビジネスの効率を向上させる貴重なテクノロジーシステムを提供すると同時に、不動産業界での専門知識と提携しているPropTech企業の組み合わせによって生み出される価値の一部を獲得できると考えています。

2023年12月31日現在、ニューバレーベンチャーズはプロップテック企業およびファンドに(帳簿価額で)約1,340万ドルの投資を行っていました。これは、2023年12月31日現在のダグラス・エリマンの総資産(合計約4億9,300万ドル)の価値の約 3% に相当します。

2023年12月31日現在、当社のプロップテックへの投資には以下が含まれます:

• リチャット: マーケティング、顧客関係管理、取引管理ソフトウェアを含む、不動産業者向けの完全にモバイルなテクノロジーダッシュボードです。Douglas EllimanはRechatと複数年のサービス契約を結んでいます。エージェントは、テクノロジーやバックオフィスサポートサービスへの優れたアクセスを求め、要求することが増えています。Rechatテクノロジーは、エージェントのテクノロジーの玄関口となるように設計されたDouglas Ellimanの主要なエージェントポータルであるMyDouglasと、Douglas Ellimanが最近立ち上げたクラウドベースのエージェントポータルおよびマーケティングツールであるStudioProの重要な要素です。これにより、すべてのエージェントリソースを1つの使いやすいスイートに統合できます。

• パーリン: 住宅購入を支援する自動インテリジェンスプラットフォーム、MyDouglasへのエージェントの「有料ソーシャルメディア」統合、MyDouglasと統合されるPortfolio Escrowのクライアントおよびエージェントポータル。

• ハミングホームズ: エンドツーエンドの住宅管理の新しいカテゴリーを生み出している、テクノロジーを活用した住宅管理サービスです。一戸建て住宅所有者にデジタル体験を提供するソリューションを構築し、専任の対面住宅管理チームに一元的な窓口と24時間年中無休のサポートを提供するソリューションを構築しました。このサービスでは、データと洞察を活用して、事後対応的で費用のかかる家のメンテナンスの問題を回避します。この投資は、ダグラス・エリマンのハンプトンズでの事業を補完し、ハミング・ホームズの地理的成長を、アスペン、フロリダ、南カリフォルニアなどにおけるダグラス・エリマンの足跡に合わせることになります。

• ライヴイージーさん: クライアントや顧客が新しい家に入居して「セットアップ」するのを支援すると同時に、家の維持管理のための追加サービスを提供するために設計された、クライアントと顧客向けのデジタルコンシェルジュサービスです。LiveEasyは、住宅不動産仲介業者と提携して、販売代理店の名前と連絡先情報が記載されたホワイトラベルの形式で提供されます。

• フィクシファイします: 住宅修理の非効率性(電話回り、謎の修理費用、時間の無駄など)を回避するために、ダイレクトスケジューリングと運用技術を利用するテクノロジー対応プラットフォーム。

• ビルト: 賃借人が家賃の支払いでポイントを獲得するための主要なロイヤルティプログラムと共同ブランドのクレジットカード。ダグラス・エリマンは、全国の200万を超える賃貸ユニットのネットワークであるBilt Rewards Allianceに参加しました。このネットワークでは、賃借人がロイヤルティプログラムに登録して、支払った家賃に対してポイントを獲得できます。このプラットフォームは、それが代表する賃貸人と家主の両方に対するダグラス・エリマンのサービス一式を強化します。

• ペルセフォニ AI: あらゆる規模の企業があらゆる業務における二酸化炭素排出量を正確、動的、定期的に測定できるように構築された、サービスとしてのソフトウェア、つまり「SaaS」プラットフォーム。

•トンゴ: 不動産業者が決済の60日前までに将来のコミッションに即座にアクセスできるようにする金融プログラムです。

• ゲストハウス:ホームステージング市場に焦点を当てたテクノロジー対応企業。

• アルパカ: 米国中の農村地域でキャビンレンタルサービスを提供する新興企業、Getaway House、Inc. への投資。

• インフィニットクリエーター: Infinite Creatorへの投資。携帯電話を持っているエージェントなら誰でも、ガイド付きのプロセスを説明し、ハイエンドで豪華なプレゼンテーションビデオの重要な部分を撮影できる、自分でできる動画作成アプリです。

•プロップテックベンチャーキャピタルファンド:以下のベンチャーキャピタルファンドへの投資は、ニューバレーベンチャーズに新興のプロップテック業界での機会を提供しています。

◦キャンバークリークベンチャーキャピタルファンド: 新しいPropTechベンチャーの多様なパイプラインに投資する2つのファンド。キャンバークリークのポートフォリオには、デジタル化された公証人サービスであるNotarizeと、物件の売却価格を引き上げることを目的としたリフォーム会社のCurbioが含まれます。キャンバークリークはビルトにも投資しています。

◦サム・ベンチャーズ: プロップテック、フィンテック、クリーンテック業界の成長企業に投資するファンドです。

◦MetaPropベンチャーキャピタルファンド: ニューヨークを拠点とするベンチャーキャピタル会社が助言または管理するファンド。

◦ラボ・プロップテック・ファンド: 住宅用不動産と建設サービスを中心とした新興技術への投資を目的とする、マイアミに拠点を置く企業によって助言または管理されているファンド。

New Valley Venturesがリミテッド・パートナーとして投資している上記の5つのプライベートファンドを除いて、これらの会社はすべて現在ダグラス・エリマンに技術やサービスを提供しています。これらのPropTech企業とファンドは投資として計上されるため、これまでこれらのPropTech投資からの収益を認識しておらず、将来的にこれらのPropTech投資からの収益を認識する予定もありません。しかし、私たちはPropTechへの投資の資本増価から魅力的な収益率を得ることを目標としています。

2023年、ニューバレーベンチャーズはEvPassportとEnvoyという2つのプロップテック投資を収益化し、2023年12月31日に終了した年度でそれぞれ715,000ドルと160,000ドルの利益を記録しました。2023年、ニューバレーベンチャーズはオーディエンスへの投資の公正価値もゼロであると判断し、2023年12月31日に終了した年度の転換社債の実現損失は236,000ドルと報告しました。

私たちの競争上の強み

リーディングブランド認知度とブランドエクイティがある市場で強い存在感を示す高級ブランド。 私たちは、ニューヨークを含む米国のほとんどの主要な高級不動産市場に拠点を置いています。 フロリダ州、カリフォルニア州、テキサス州、コロラド州、ネバダ州、マサチューセッツ州、およびメリーランド州、バージニア州、ワシントンDCを含むワシントンDC大都市圏。さらに、私たちは高級感と信頼性で定評があり、それが私たちのブランドを同業他社と差別化していると考えています。この確立されたブランドプレゼンスをさらに高めるために、ダグラス・エリマンは、ブランドイニシアチブ、独占上場、新規開発プロジェクト、成立した取引など、さまざまな関連トピックに関するオウンドコンテンツを制作し、アーンドメディアを作成しています。これらのトピックは、クライアントの共感を呼び、主要な不動産競合他社と比較して、当社が事業を展開しているすべての主要市場で強い発言権を獲得し、主要なグローバル企業からソートリーダーシップを求められることが多いエージェントや経営幹部の職業上の信頼性を高めています。メディアアウトレット。

経験豊富です有能なエージェントと従業員のチーム。 住宅不動産事業は個人的な関係に基づいて成り立っており、2023年12月31日現在の約809人の従業員と約6,600人のエージェント(5,150人の主要エージェントを含む)からなるダグラス・エリマンのチームは、他の住宅不動産仲介会社とは一線を画していると長い間信じてきました。フォーブスは、ダグラス・エリマンを2021年のアメリカの最も大規模雇用者のリストに挙げました。

リーディング新しい開発マーケティングプラットフォーム。 DEDMは、ニューヨーク市、ロングアイランド、ハンプトンズ、ニュージャージー、南フロリダ、カリフォルニア、マサチューセッツ、テキサス、および米国全体および海外での新規開発の販売、リース、マーケティングに関する最先端の専門知識を提供しています。経験豊富な新規開発専門家と熟練した仲介専門家の両方が参加するダグラス・エリマンの「ハイブリッド」プラットフォームは、非常に差別化された専門知識とリアルタイムの市場情報を顧客に提供すると信じています。

テクノロジーそれは業界をリードし、エージェントの採用と維持をサポートしていると私たちは信じています。 私たちは、クラウドベースのエージェントポータル、ワークフロー処理、コミッションシステム、顧客獲得ツール、イノベーションラボ、顧客関係管理(「CRM」)、マーケティングツールなど、住宅仲介業界で最も先進的なデジタルおよびモバイル対応のツールとリソースをエージェントに提供しています。これらのツールは、エージェントの生産性、収益の可能性、満足度をサポートするように設計されており、業績の良いエージェントを採用して維持するための取り組みを強化すると考えています。

成長戦略

拡大します隣接市場への当社の足跡。 私たちは、ニューヨーク市、ロングアイランド、ウエストチェスター、ハンプトンズなどのニューヨーク大都市圏での指導的地位をさらに発展させながら、補完的な市場や主要市場への参入と拡大を戦略的に目指しています フロリダ州、カリフォルニア州、テキサス州、コロラド州、ネバダ州、マサチューセッツ州、メリーランド州、バージニア州、ワシントンD.C.、エリマンブランドは強い認知度とブランドエクイティを持っています。

続けてくださいDEDMの成長戦略を実行しています。 当社のハイブリッドDEDMプラットフォームは、経験豊富な新しい開発専門家と熟練した仲介専門家をマッチングして、DEDMの開発者クライアントに差別化された専門知識とリアルタイムの市場情報を提供します。私たちは、新しい市場への拡大を通じて成長への明確な道筋があると信じています。

提供してくださいクライアントエクスペリエンスを向上させ、成長を促進するための補助サービス。 私たちは、投資と買収を通じて、代理店やその他の事業が顧客体験を向上させ、収益と収益の成長を促進できるように、付随的な不動産サービスの拡大と最適化を目指しています。これらのサービスには、エスクロー、所有権、住宅ローンファイナンス、不動産管理、公証人、ステージング、リノベーション、セキュリティ、引っ越し、開発者向けの資金調達などが含まれます。私たちは、エージェントによる採用、クライアントへの提供、テクノロジーによってまだ変革されていない従来のビジネスモデルの破壊という点で、付随サービス事業が成長するにつれて、テクノロジーが重要な差別化要因になると予想しています。

投資します私たちの成長と競争上の差別化を促進する魅力的なPropTechの機会を得ています。 私たちの目標は、私たちが投資するPropTech企業のポートフォリオを時間をかけて構築し、エージェントとそのクライアントの利益のためにそのテクノロジーを活用することです。私たちは、破壊的な初期段階のプロップテック企業に戦略的に投資することで、ダグラス・エリマンの利害関係者は、起業家精神にあふれた環境で構築された新しいテクノロジーに早期かつ差別化された方法でアクセスできるようになり、PropTechの投資先企業は私たちの商業的関係を通じて私たちの知識と経験にアクセスし、自社のビジネスを成長させることができると考えています。同時に、これらのPropTech企業に投資することで、これらの企業との関係を確立して優先条件を模索し、新しいテクノロジーを早期に採用し、ユーザーやITシステムとの製品統合を強化することができ、代理店やそのクライアントとの競争上の差別化が強化されると考えています。さらに、私たちは、資本構造の少数株式を通じて投資するPropTechパートナーの成功において、上向きの可能性を維持しています。

続けてくださいクラス最高のエージェントを募集します。 私たちの有名なブランドは、DEDMとエージェントに提供されるPropTechリソースと相まって、経験豊富で優秀なエージェントを採用する私たちの能力を支えています。地域の採用チーム、CRMやその他の必要な技術サポートを活用して、あらゆるレベルでクラス最高の人材を引き続き採用するよう努めています。

執拗に業務効率を追求してください。 私たちは、経費管理、業務効率、収益性に全社的に継続的に重点を置いています。

ヒューマンキャピタル

私たちは長い間、社員の多様性と才能がダグラス・エリマンに競争上の優位性をもたらすと信じてきました。現在 2023年12月31日です、私たちは約809人の従業員を雇用し、そのうち592人はダグラス・エリマン・リアルティLLCに雇用され、209人はダグラス・エリマン・リアルティLLCに雇用されていましたダグラス・エリマン・プロパティ・マネジメントそして8人はダグラス・エリマンの本社で雇用されていました。

リアル不動産仲介。住宅不動産事業は個人的な関係に基づいて成り立っており、ダグラス・エリマンの従業員チームと約6,600人のエージェントは、他の住宅不動産仲介会社とは一線を画していると長い間信じてきました。フォーブスは、ダグラス・エリマンを2021年のアメリカの最も大規模雇用者のリストと2023年のアメリカの最も働きがいのある雇用主のリストに選出しました。この表彰は、ダグラス・エリマン家の勤勉さと回復力の証だと思います。私たちは、「幹部/上級役員および管理職」の50%、「一等/中級役員および管理職」の63%を占めているため、女性が私たちのリーダーシップに多く含まれていることを誇りに思っています。

ダグラス・エリマンの従業員のほとんどはニューヨークとマイアミの大都市圏にいますが、当社の代理店はニューヨーク、フロリダ、カリフォルニア、テキサス、コロラド、ネバダ、マサチューセッツ、メリーランド、バージニア、ワシントンDCにいます。ダグラス・エリマンの経営陣は、従業員や代理人との関係を育み続けるために、以下の取り組みを実施しました。

•全社的なバーチャルタウンホール、ポッドキャスト、コミュニケーションを全地域で主催し、今後も開催しています。これらのタウンホールは、友情の精神を促進し、従業員と代理人を教育することを目的としています。

•さらに、2023年には、従業員の継続的な専門能力開発を支援する学習管理システムを立ち上げました。

•2023年に、私たちは最初の「エージェント・オブ・チェンジ」イニシアチブを立ち上げました。「エージェント・オブ・チェンジ」は、差し迫った社会問題にスポットライトを当て、不動産業界や社会全体の多様性を高め、変化を起こすために積極的に取り組んでいるダグラス・エリマンのエージェントを称えることを目的とした一連の会話です。黒人歴史月間を記念して開催された最初のイベントでは、ダグラス・エリマンコミュニティの5人のメンバーが、住宅用不動産で働く有色人種としての個人的および職業的経験について語り、業界が直面している多様性、公平性、包括性の課題の範囲に焦点を当てました。このシリーズは、ダグラス・エリマンが顧客や地域社会を代表する多様な人材を引き付けて維持できるように、敬意を持って協力的な職場を育むことを目的とした継続的なプロセスです。

•私たちは2023年を通してエージェント・オブ・チェンジの取り組みを継続し、不動産業界で成功し影響力のある女性たちを対象に、メンタルヘルスに関するスティグマをやめさせたり、ガラスの天井を打ち砕いたりするなどのイベントを開催しました。

•アスペン・?$#@$・スキー・ウィークのスポンサーになったり、NAACP法務教育基金、AAPIコミュニティ基金、その他さまざまな健康・社会慈善団体への従業員と代理人の寄付のマッチングなど、多様性への取り組みを引き続き支援しました。

•従業員と代理店を対象に、ダイバーシティ、エクイティ、インクルージョンに関する最初の調査を開始しました。

•フロリダのさまざまなハリケーン、カリフォルニアの山火事、テキサスとプエルトリコの洪水災害の被害者を支援している組織と、アメリカ赤十字社のウクライナ人道危機基金を引き続き支援しています。ダグラス・エリマンはまた、God's Love We Deliver、プロジェクト・エンジェル・フード、米国がん協会など、健康志向の組織を支援しています。

•2023年10月7日の攻撃を受けて、イスラエル系アメリカ人評議会を支援しました。

ダグラス・エリマンは、医療、歯科、視力医療、401(k)のマッチング拠出金、有給育児休暇、有給休暇などを提供する包括的な福利厚生プログラムを従業員に提供しています。

私たちは、人的資本管理の目標をさらに進めるために、従業員やダグラス・エリマンのエージェントと関わり、つながりを持ちながら、引き続き耳を傾けていきます。

入手可能な情報

私たちのウェブサイトのアドレスはwww.elliman.comです。当社は、当社のウェブサイト(https://investors.elliman.com/overview/default.aspx)の投資家向け情報セクション()で、フォーム10-Kの年次報告書、フォーム10-Qの四半期報告書、フォーム8-Kの最新報告書、およびそれらの報告書のすべての修正を、そのような資料が証券取引委員会に電子的に提出された後、合理的に可能な限り速やかに無料で提供しています。また、当社のウェブサイトを通じて、取引法に基づいてSECに提出されたその他の報告書(当社の委任勧誘状や、同法の第16(a)条に基づいて役員および取締役が提出した報告書を含みます。これらの申告書のコピーは、SECのウェブサイトでも入手できます。当社の事業行動規範と倫理規範、コーポレートガバナンス・ガイドライン、監査委員会憲章、報酬委員会憲章、企業責任および指名委員会憲章のコピーは、当社ウェブサイトの投資家向け情報セクションに掲載されており、希望する株主なら誰でも印刷することもできます。フォーム10-Kの年次報告書には、当社のWebサイトに含まれている、または当社のWebサイトを通じて入手できる情報を含めるつもりはありません。

アイテム 1A.リスク要因

私たちのビジネスは多くのリスクに直面しています。当社と子会社が直面している既知の重大なリスクを以下に説明しました。まだ把握していない、または現在重大ではないと考えているリスクが、当社の事業や子会社の事業に影響を与える可能性のある、その他のリスクがあるかもしれません。以下に説明するリスクと不確実性のそれぞれは、当社または1つ以上の子会社の事業、経営成績、キャッシュフロー、財政状態または株式に重大な悪影響を及ぼす出来事や状況につながり、ひいては当社の普通株式の価値に悪影響を及ぼす可能性があります。証券に投資する前に、このレポートとそれ以降にSECに提出する、または一般に公開するレポートに含まれるすべての情報を慎重に検討し、評価する必要があります。

私たちの不動産事業に関連するリスク

私たちは不動産業界に関連するリスクにさらされています。

の米国の不動産業界の健全性は当社の成功に影響を及ぼし、業界は米国の経済的および政治的状況や不動産市場の変化の影響を大きく受けます。これらの変化は、当社の不動産事業に悪影響を及ぼし、投資収益率、プロジェクトファイナンスの債務不履行、不動産売却のキャンセル、不動産または投資の価値の低下、当社の経営成績と流動性に影響を与える可能性があります。不動産業界は周期的であり、私たちの制御が及ばない一般的および地域の経済状況の変化の影響を大きく受けます。当社の収益は主に販売手数料と取引手数料で構成されているため、業界の減速により、代理店が実行する住宅用不動産取引の総数が減少し、当社の事業、財政状態、経営成績に悪影響を及ぼす可能性があります。

これら条件には、短期および長期金利、インフレ、負債と株式資本市場の変動、失業率、消費者信頼感、および米国と世界経済の一般的な経済状況が含まれます。不動産市場は、一般的なマクロ経済環境の変化に敏感な金融機関の強さにも左右されます。利用可能な信用の不足や金融セクターへの信頼の欠如は、不動産市場に悪影響を及ぼす可能性があります。

任意次のうちは、住宅用不動産市場の回復を停止または制限することによる不動産市場の循環性に関連している可能性があり、住宅販売数および/または不動産価格の低成長期または住宅販売数および/または不動産価格の下落を引き起こすことにより、当社の事業に悪影響を及ぼす可能性があり、ひいては当社の収益と収益性に悪影響を及ぼす可能性があります。

• 景気減速または不況の時期。

• 金利の上昇とインフレ。

• 住宅ローンの一般的な利用可能性と費用。

• 住宅用不動産市場に対する否定的な認識。

• コミッションを値引きするブローカーからのコミッション圧力。

• 一戸建て住宅やマンション組合の所有者の住宅所有者保険の費用の増加。

• 弱い信用市場。

• 経済や不動産市場に対する消費者の信頼が低い。

• 金融機関の不安定性。これにより、とりわけ、預金銀行が特定の子会社が保有するエスクローおよび信託預金を預託機関が履行しなくなる可能性があります。

• 不動産市場に悪影響を及ぼす可能性のある法律、税制、規制の変更。これには、ファニーメイ、フレディマック、および米国の住宅ローン市場に流動性を提供するその他の政府支援機関に関連する潜在的な改革、および特定の住宅ローンの利息費用および固定資産税の控除の制限または撤廃が含まれますが、これらに限定されません。

•ニューヨーク大都市圏または当社が事業を展開する他の市場における経済的および一般的なビジネス状況の不利な変化。

• 住宅の手頃な価格の低下。

• 不動産需要の減少。

• 住宅所有率の低下、不動産需要の減少、住宅所有に対する社会的態度の変化。

• ハリケーン、地震、その他の自然災害、戦争やテロの行為や脅威などの不可抗力、および/または

• 世界、国、地域、地域の経済・市場環境の不利な変化、特にニューヨーク大都市圏や当社が事業を展開するその他の市場(パンデミックや新型コロナウイルスのパンデミックなどの健康危機に関連する市場を含む)。

私たちはニューヨーク大都市圏の不動産市場のパフォーマンスの影響を受けており、それらの市場や私たちが事業を展開している他の市場の魅力が低下する可能性があります。

当社の事業はニューヨーク大都市圏の住宅用不動産の販売取引に大きく依存しており、2023年には収益の約50%、2022年には収益の52%、2021年には収益の55%をニューヨーク大都市圏から得ました。ニューヨーク大都市圏や私たちが事業を展開する他の市場の不動産市場は、魅力が低下する可能性があります。

の2017年の減税および雇用法(「税法」)では、住宅ローンの利子控除、州および地方の所得税および固定資産税の控除が制限されていました。これらの控除が利用できなくなったことで、所得税、固定資産税、住宅費が高い州の居住者は、税率や住宅費の低い州に移住するようになりました。2023年には、クローズドセールの約65%がニューヨーク、カリフォルニア、コネチカット、ニュージャージー、マサチューセッツで発生しました。これらの市場からの居住者の移住や、住む場所としてのこれらの市場の魅力の低下は、当社の製品やサービスの需要に悪影響を及ぼす可能性があります。

私たちまた、住む場所や投資する場所としてのニューヨーク市の魅力と、ビジネスと商業の国際的な中心地としての地位にも影響されます。ニューヨーク市の経済が停滞または縮小したり、国内、国際、または世界的なマクロ経済動向やその他の要因(特に、国際的なビジネスと商業の中心地としてのニューヨーク市の地位やニューヨーク市の金融サービス業界の経済的利益に悪影響を及ぼす事項を含む)により、ニューヨーク市の経済の強さに関して重大な懸念や不確実性がある場合、ニューヨーク大都市圏は魅力のない場所になる可能性があります住む、働く、勉強する、または住宅用不動産を所有する投資目的。ニューヨーク市の魅力は、住宅用不動産の売却価格や家賃の高騰(または将来の販売価格が下落するリスクまたは認識されるリスク)、生活費の高騰、税法の影響、高級不動産に対する不動産譲渡税などの州税法の改正の影響など、他の要因によっても悪影響を受ける可能性があります。

生活の質、安全、セキュリティに関する否定的な認識(テロ行為や抗議活動のリスクや認識されているリスクを含む)。

任意住む場所や住宅用不動産に投資する場所としてのニューヨーク市の魅力が低下したり、国際的なビジネスと商業の中心地としてのニューヨーク市の地位に悪影響を及ぼすようなことがあれば、ニューヨーク大都市圏での住宅用不動産の売買取引が量や金額で減少する可能性があります。

米国の住宅不動産市場では、住宅購入者にとって、有利な金利と条件での資金調達が不足する可能性があります。

の米国政府、特に米国における資金と信用の供給を規制する連邦準備制度理事会の金融政策は、有利な金利と有利な条件での資金調達の可否に大きく影響し、ひいては国内の不動産市場にも大きな影響を与えます。

2021年の住宅所有者資本の増加と住宅価格と売上の増加の傾向には、低い住宅ローン金利が重要な要因だったと考えています。2022年3月、連邦準備制度理事会は一次政策金利の引き上げと貸借対照表の規模の縮小を開始しました。その結果、住宅ローンの金利は大幅かつ急速に上昇しました。連邦準備制度理事会の方針、金利環境、住宅ローン市場の変化は、私たちの制御が及ばず、予測が困難です。2022年には、住宅購入者の資金調達コストが大幅に増加し、その結果、毎月の支払いコストが高くなり、購入者にとって住宅を手頃な価格ではなくなりました。このような状況は2023年も続きました。引っ越しを検討している多くの売り手は、引っ越しのために毎月の支払い費用が高額になったため、これらの高い金利は住宅在庫も減少したと考えています。その結果、これらの傾向は両方とも、2021年から2022年、2023年にかけて取引量の減少につながり、この傾向が続くと、最終的には住宅価格が下がる可能性があります。

さらに、より厳しい住宅ローンの引受基準が課されたり、代替住宅ローン商品の入手可能性が減少したりすると、住宅購入者が合理的な条件でクレジット市場にアクセスできなくなり、見込み購入者が住宅購入資金を調達したり、既存の住宅を売却したりする能力と意欲に悪影響を及ぼす可能性があります。その結果、住宅販売取引件数や住宅ローンや借り換え活動が減少する可能性があります。

住宅在庫レベルの低下は供給不足につながり、住宅販売取引に悪影響を及ぼしています。

私たちのビジネスの成功は、ブローカーとエージェントが住宅を売る能力にかかっています。近年、新築住宅建設のペース、マクロ経済情勢、そして最近では、新築住宅や長期賃貸または企業用に住宅を購入する不動産業界の企業の住宅ローン費用の増加による売り手の引っ越しへの抵抗など、当社の制御が及ばない要因により、特定の市場では住宅在庫レベルが低下しています。この減少により、より多くの住宅所有者が家に留まるようになり、ブローカーや代理店によって成立した住宅販売取引の量が減少しました。住宅在庫が歴史的に低いと、当社の事業、財政状態、経営成績に重大な悪影響を及ぼす可能性があります.

消費者はフルサービスのエージェントに代わるものを採用するかもしれません。

不動産取引プロセスにおける代理人の役割を排除または最小限に抑えるような消費者売上の著しい変化は、当社の事業に悪影響を及ぼす可能性があります。これらの選択肢には、スピードと利便性と引き換えに市場以下のレートで売り手から直接購入し、その後すぐに市場価格で再販する直接購入会社(iBuyerとも呼ばれます)や、買い手にリベートを提供しながら売り手に低額の手数料または定額料金を提供するために代理人の役割を減らすディスカウンターが含まれます。住宅の売買や住宅購入の資金調達に関する消費者の好みによって、これらのモデルがフルサービスの代理店に対する長年の好みを減らすか、置き換えるかが決まります。

私たちは強力なブランドに依存しており、ダグラス・エリマンのブランドを維持、保護、強化しなければ、不動産仲介事業の成長に悪影響を及ぼします。

私たちは、私たちのビジネスの成功に大きく貢献したと信じている強力なブランドを開発しました。高級不動産仲介ブランドとしてのダグラス・エリマンを維持、保護、強化することは、当社の事業を成長させるために不可欠です。強いブランドの構築と維持に成功しなければ、不動産仲介事業はマイナスの影響を受ける可能性があります。ダグラス・エリマンブランドの品質を維持し、向上させるためには、マーケティング、地域関係、アウトリーチ・テクノロジー、従業員研修などの分野に多額の投資をしなければならない場合があります。ダグラス・エリマンは、印刷物やオンライン広告、ソーシャルメディア、ターゲットを絞った宣伝メール、電子メール通信に積極的に取り組み、定期的に広報活動やスポンサーシップ活動を行っています。これらの活動がダグラス・エリマンのブランド認知を維持または向上させるという保証はありません。

ブランド価値は、単独の事件であってもひどく損なわれる可能性があります。特に、その事件がかなり否定的な評判を受けたり、訴訟につながったりする場合はそうです。これらの事件のいくつかは、私たちが代理店との関係を管理する方法、成長戦略、または私たちの事業や仲介事業の通常の流れに関係しているかもしれません。その他のインシデントは、健康、安全、福祉、その他の問題に関連して1人または複数のエージェントが行った(または取らなかった)行動、サイバーセキュリティインシデント、訴訟と請求、当社のすべての事業と活動における高い倫理的および社会的基準の維持、現地の法律や規制の遵守、ダグラス・エリマンを対象とした違法行為など、当社の制御能力を超え、ブランドに損害を与える可能性のある出来事から発生する可能性がありますまたはその他。ダグラス・エリマンのブランド価値は、そのような事件やその他の問題が消費者の信頼を損なうと大幅に低下する可能性があります。

第三者のベンダーやパートナーが期待どおりに行動しなかったり、リスクを適切に管理できなかったり、第三者の業績を適切に監視できなかったりすると、当社の評判が損なわれ、収益が発生する可能性があります。

私たち戦略的コラボレーションやアプリケーションの開発と提供など、さまざまな方法でサードパーティのベンダーやパートナーと関わり、主要な内部運用プロセスや重要なクライアントシステムを採用します。多くの場合、これらの第三者は、当社に代わってサービスを提供したり、該当するコラボレーションにおける役割を果たしたりするために、当社の代理店やお客様と直接連絡を取ります。場合によっては、これらの第三者がお客様、代理人、または従業員の個人情報を所有していることがあります。また、これらの第三者が当社の事業戦略の中心となる製品やサービスの開発において重要な役割を果たす場合もあります。当社の第三者パートナーは、必要な成果物の提供が困難になったり、タイムリーなサービスを提供できなかったりして、当社に遅れが生じる可能性があります。また、該当する会社のプロジェクトやプログラムの外部で機会を追求することを含め、そのようなプロジェクトやプログラムに不利益をもたらす可能性のある、または当社の最善の利益に反する決定を下す可能性があります。

もし当社の第三者パートナーまたはベンダー(またはそれぞれのベンダー)は、期待どおりに業績を上げなかったり、リスクを適切に管理できなかったり、顧客にサービスを提供できなくなったり遅れたり、情報技術システムのサイバーセキュリティ侵害に直面したりしました。また、そのパフォーマンスを適切に監視できなければ、当社の事業と評判に重大な悪影響が及ぶ可能性があります。特に主要製品の開発に関連する障害は、特に主要製品の開発に関連する障害です。関係する機能にもよりますが、ベンダーまたはサードパーティのアプリケーションの障害またはエラーは、コストの増加、事業の中断、経営者の気晴らし、処理の非効率性、セキュリティ違反などによる知的財産や機密データの損失または損害、財務報告への影響、顧客の喪失、当社の評判の低下、または訴訟、規制上の請求および/または是正費用(契約違反の理論に基づく請求を含む)につながる可能性があります。過失または法律や規制の不履行)。第三者のベンダーやパートナー(またはそれぞれのベンダー)も、適切なレベルの保険を維持または維持できない場合があり、その結果、当社が損失を被ったり、訴訟にさらされたりする可能性があります。当社の第三者ベンダーおよび提携していない第三者開発者の行動は、当社の管理外です。私たちは、第三者のベンダーやパートナー、またはその下請け業者が従事する可能性のある下請け業者に関しても同じリスクに直面しています。

私たちの市場における不動産仲介事業は非常に競争が激しいです。

私たち複数のオフィスを構える独立系不動産会社や、地元で競合するフランチャイズ不動産会社と競争しましょう。競争は、私たちが事業を展開するニューヨーク市、南フロリダ、ロサンゼルスなどの人口密度の高い大都市圏で特に激しいです。さらに、不動産仲介業界では、新規参加者が市場に参入するにあたって直面する障壁は最小限に抑えられています。また、資格のある認可代理人のサービスをめぐって競争しています。通常、証券会社が代理店を維持できるかどうかは、受け取る販売手数料、広告サポート、ブランド価値の認識など、さまざまな要因に左右されます。

私たちの不動産仲介事業は、エージェントの成功にかかっています。

当社の不動産仲介事務所は、手数料とサービス料という形で収益を上げています。したがって、当社の財務結果は、証券会社と代理店の運営上および財務上の成功にかかっています。前述のように、生産性の高いエージェントのサービスをめぐって証券会社間で激しい競争があり、エージェントを募集して維持することができない場合があります。

守秘義務と競業避止に関連する契約上の義務は、退職した従業員に対しては効果がないか、執行できない場合があります。

当社の運営は従業員の努力、能力、経験に依存しており、私たちは彼らのサービスをめぐって競争しています。私たちは特定の従業員と契約を結んでいます。その中には、その従業員との雇用契約期間中および期間終了後の両方で、彼らが私たちと競争することを禁止する条項が含まれています。当社が締結している競業避止契約の執行可能性は保証されておらず、発見や適切な救済策なしに契約上の制限が破られる可能性があります。

オン2021年7月9日、バイデン大統領は、労働者の移動を不当に制限する可能性のある競業避止協定やその他の協定の不正使用を削減するよう連邦取引委員会(「FTC」)に奨励する大統領命令に署名しました。行政命令に定められたイニシアチブがどのように実施されるか、または結果として行政命令が当社の事業に与える影響を予測することはできませんが、現在、当社の競業避止契約の長期的な執行可能性に関する不確実性が高まっています。2023年1月、FTCは、制定されれば、雇用主が労働者と競業避止条項を締結することを禁止し、既存の競業避止条項を取り消すよう雇用主に要求する規則を提案しました。FTCは2024年4月に最終規則について投票する予定です。最終規則が発効するかどうか、いつ発効するのか、法的な異議申し立ての対象となるかどうかは不明です。さらに、ニューヨーク州議会は2023年に、ニューヨーク州の雇用主と労働者の間の競業避止協定のほとんどを禁止する法律を可決しましたが、最終的には制定されませんでした。今後、同様の法律がさらに導入される可能性があります。私たちは、不動産業者を含む第三者と締結した取り決めに潜在的な影響がないか、これらの法律案に関連する進展を監視しています。

ダグラス・エリマンは、ナイト・フランク・レジデンシャルとの戦略的提携に関連するリスクと運用上の制限の影響を受けます。

ダグラス・エリマンは、世界最大の個人所有不動産コンサルタントであるナイト・フランク・レジデンシャルと戦略的提携を結びました。これにより、ダグラス・エリマンが事業を展開するさまざまな高級市場にある共同ブランドオフィスと厳選された一流の代理店を通じて、少なくとも200万ドルの特定の高級住宅物件を海外のオーディエンスに販売しています。この契約は、共同販売物件に関する手数料やその他の特定の支払いを分担することを規定しています。この戦略的提携により、ダグラス・エリマンは、当事者間の専有情報の共有に関連するリスク、ダグラス・エリマンまたはナイト・フランク・レジデンシャルの戦略的提携契約に基づく義務の不履行、戦略的または業務上の決定やその他の事項をめぐる紛争、評判上のリスク、およびそれらに関連する訴訟リスクなど、いくつかのリスクにさらされます。特に、ダグラス・エリマンは、ナイト・フランク・レジデンシャルが事業を展開するさまざまな市場における米国外での不動産のマーケティングおよび販売に関連して、特定の例外を除き、特定の独占権および競業避止条項の対象となります。ダグラス・エリマンは、戦略的提携により高級品顧客へのサービス能力が向上すると考えていますが、このような制限により、ダグラス・エリマンの成長見通しが制限される可能性があります。

総コミッション収入または徴収するコミッションの割合が減少すると、当社の事業、経営成績、財政状態に悪影響を及ぼす可能性があります。私たちの総コミッション収入または私たちが徴収するコミッションの割合は減少する可能性があります。

当社のビジネスモデルは、エージェントが総コミッション収入をうまく生み出せるかどうかにかかっています。それを集めて、そこから正味コミッションを支払います。不動産の手数料率は市場によって多少異なります。過去の手数料率はどの市場でも長期にわたって比較的一貫していますが、特定の市場や業界全体で一般的な市場慣行が将来変化しないという保証はありません。慣習的な手数料率は、地域または業界全体の市場の力や、訴訟や執行措置など、そのような市場における規制や法律の変更によって変わる可能性があります。 にさらに、代理店から徴収するコミッション収入の割合を維持できるという保証はありません。業界の状況が変化した場合、代理店から徴収するコミッションの割合を減らすことを余儀なくされる場合があります。ほら — 「訴訟や規制措置の結果を含め、住宅用不動産市場の機能を混乱させる業界構造の変化は、当社の事業と財務結果に重大な悪影響を及ぼす可能性があります。」

当社が契約している不動産業者の過失または意図的な行動は、当社の評判に重大かつ悪影響を及ぼし、当社が責任を負う可能性があります。

当社の運営は不動産業者の業績に左右されます。当社の代理店が顧客に質の低いサービスを提供したり、過失または意図的な不正行為を行った場合、当社のイメージと評判は重大な悪影響を受ける可能性があります。さらに、当社は、仲介サービスの履行に起因する訴訟や規制上の請求の対象となる可能性があり、それが不利と判断された場合、多額の金銭的または法的な罰則が科せられる可能性があります。

独立系不動産業者が従業員として再分類された場合、当社にとって財務上および運営上の不利な影響が生じる可能性があります。

でもほとんどの不動産業界における住宅不動産ブローカーと認可された不動産業者との間の法的関係は、歴史的に独立請負業者の関係でした。州および連邦の雇用法および規制(当社およびその他の業界の従業員分類や賃金および時間規制に適用されるものを含む)の新しい規則や解釈は、業界の慣行や当社所有の仲介業務に影響を与える可能性があります。

重要な最低賃金法または残業法で適用可能な免除(過去の期間の損害賠償や罰金を含む)がない場合の代理人再分類の決定は、当社の事業に支障をきたしたり、特定の法域での事業を制限したりする可能性があります。

複数のリスティングサービス(「MLS」)や第三者のリスティングサービスとの関係を維持または確立できない場合があり、エージェントやクライアントに提供できる情報が制限される可能性があります。

当社のエージェントを引き付けたり、クライアントにアピールしたりできるかどうかは、十分な数のリスティングを提供するかどうかにかかっています。これらのリスティングを提供するために、私たちは複数のリスティングサービスや他の第三者のリスティングプロバイダーやアグリゲーター、そしてエージェント自身との関係を維持して、リスティングデータをサービスに組み込んでいます。不動産リスティングプロバイダーとの契約の一部は短期契約であり、限定的な通知により終了する場合があります。契約の終了の有無にかかわらず、リスティングプロバイダーとの既存の関係の一部が失われたり、リスティングデータを使用する権利が変更されたり、新しいリスティングプロバイダーを引き続き追加できなかったりすると、リスティングデータにエージェントやクライアントにとって重要な情報が省略される可能性があります。リスティングデータを使用したりリストを追加したりする権利の喪失または変更、または当社がサービスを提供する市場における同様の権利の喪失は、当社が提供するリスティングデータに対するエージェントとクライアントの信頼に悪影響を及ぼし、エージェントを引き付けて維持する能力を低下させる可能性があります。

のれんおよび無期限無形資産の減損費用は、当社の業績と財政状態に悪影響を及ぼす可能性があります。

貸借対照表にはかなりの量ののれんやその他の無形資産があります。2023年12月31日現在、当社にはダグラス・エリマンに関連するのれんが約3,220万ドル、商標およびその他の無形資産が約7,300万ドルありました。のれん、商標、その他の識別可能な無形資産は、少なくとも年に1回、または潜在的な減損の兆候がある場合はもっと頻繁に減損検査を受ける必要があります。世界経済やその他の要因により、将来予測される収益やキャッシュフローが減少した場合、報告単位に割り当てられたのれんの公正価値は下落する可能性があります。無形資産またはのれんの帳簿価額が公正価値を超える場合、その資産は公正価値まで減価償却され、減損損失は連結損益計算書で非現金費用として認識されます。ダグラス・エリマン・リアルティ合同会社の報告部門の将来の見通しの変化は、減損損失につながる可能性があります。

のれんおよび無期限無形資産の減損分析は、割引率、収益増加率、事業の営業利益率、ロイヤルティ率などの主要な前提条件の変化と、在庫水準や住宅ローン金利の上昇など、住宅不動産市場業界に影響を与える現在の市況に敏感です。世界の信用市場やその他の金融市場の混乱や、インフレや金利上昇の影響を含む経済状況の悪化は、とりわけ、バリュエーションに使用される主要な仮定をマイナスに調整する原因となる可能性があります。

経済の不確実性や、当社ののれんおよび無期限無形資産の評価の基礎となる経営陣の仮定に影響を与えるその他の要因を考慮すると、分析に使用された仮定と予測が実現しない可能性があり、現在の見積もりは将来大幅に変化する可能性があり、その結果、のれんまたは無期限無形資産の減損費用が追加される可能性があります。当社ののれんまたは無形資産の価値に悪影響を及ぼす予期せぬ事態がさらに発生し、のれんおよび無形資産の記録金額が評価されることがあります。事業の減損によるのれんやその他の無形資産の将来の償却は、当社の業績と株主資本に重大な悪影響を及ぼす可能性があります。

2023年12月31日に終了した四半期に、住宅不動産仲介業界の現在の市場状況に基づいて、第三者の評価専門家を活用して、ダグラス・エリマンに関連するのれんおよび商標の無形資産の定量的評価を作成しました。2023年12月31日現在、定量的評価の結果、のれんや商標の無形資産への減損費用は発生しませんでしたが、現在の市況が悪化し続けると、のれんやその他の無形資産の減損が発生する可能性があります。このような状況は、減損損失につながる可能性があります。

訴訟や規制当局による精査の結果を含め、住宅用不動産市場の機能を混乱させる業界構造の変化は、当社の事業と財務結果に重大な悪影響を及ぼす可能性があります。

を通して私たちの証券会社、私たちはMLSに参加し、NARと州の不動産協会の会員であるため、各グループの規則、ポリシー、データライセンス、利用規約が適用されます。私たちが所属する各MLSのルールは大きく異なり、複雑です。

から時々、NARやMLSの規則を含む特定の業界慣行が規制当局の監視下に置かれ、最近では私的訴訟の対象となっています。司法省(「司法省」)、FTC、州の対応機関、またはその他の政府機関が、業界の慣行や発展が業界に反競争的影響を及ぼしていると判断するかどうかについては、保証はありません。そのような決定は、業界調査、立法上または規制上の措置、私的訴訟、またはその他の措置につながる可能性があり、いずれも当社の事業に混乱をもたらす可能性があります。

オン2021年7月1日、司法省は、前政権の間に締結された和解合意からの撤回を発表しました買い手の代理人が売り手の代理人から受け取った手数料に関する反競争的行為の申し立てに関するNARとの取引。和解により、NARは以前、売り手の代理人から買い手の代理人へのコミッションオファーの開示を増やすなど、特定の規則変更を採用する必要がありました。2023年1月、連邦裁判所は、司法省は和解合意を守らなければならないとの判決を下しました。司法省は、地方裁判所の2023年1月の判決に対して上訴しました。控訴裁判所は、2023年12月1日に控訴に関する議論を審理しましたが、まだ判決を出していません。司法省がこの和解から撤退し、2021年7月9日にバイデン大統領が署名した大統領令は、とりわけ、不動産業界に関する追加の規則制定を検討するようFTCに指示していますが、これは不動産業界に対する規制当局の監視が強化されていることを示しています。

さらに、民間の訴訟当事者は、NARおよび特定の不動産仲介会社に対して複数の独占禁止法訴訟を提起しており、そのうちのいくつかは司法省が介入しています。これらの訴訟では、NARとMLSの特定の規則が連邦および州の独占禁止法に基づく反競争的であり、消費者のコストが増加していると主張しています。これらの独占禁止法訴訟の中には、和解合意に至ったものもあり、それに基づいて、和解する不動産仲介会社は、それらの会社に仲介業務の慣行の変更を実施することを要求する差止命令による救済に同意しています。2023年10月31日、ミズーリ州西部地区の連邦陪審員は、2015年4月から2022年6月にかけて3つの州で住宅販売業者のあるクラスの原告に有利な判決を下し、MLS上場物件の販売業者を代理人にするというNARの要件から生じた連邦独占禁止法違反の反競争的行為に対して、約17.8億ドル(法定3倍の損害賠償の対象となります)の損害賠償を裁定しました。そのような物件の売却で受け取った手数料の一部を購入者の代理人に支払うという申し出(シッツァー/バーネットの場合)。一部の被告は、シッツァー/バーネット事件の判決に対して上訴するつもりであり、短期的に最終的な解決は見込めないと述べています。ダグラス・エリマンはシッツァー/バーネット事件の被告ではありません。

2023年10月31日のシッツァー/バーネット事件における連邦陪審員の決定を受けて、連邦および州の独占禁止法、消費者保護請求、および不正の申し立てに違反するシッツァー/バーネット事件と同様の反競争的行為を主張して、NARおよびダグラス・エリマンまたはその子会社を含むその他の不動産仲介会社に対して、さらにいくつかの集団訴訟が提起されました充実。ダグラス・エリマンは現在、ミズーリ州、イリノイ州、ニューヨーク州、ネバダ州におけるこのような7件の案件について、ダグラス・エリマン・リアルティ合同会社またはその証券子会社が、本フォーム10-Kの他の部分に含まれる当社の連結財務諸表の注記13に記載されています。ダグラス・エリマンは、同じまたは類似の請求に関する追加の法的手続きに巻き込まれる可能性があります。これらの問題の財務的影響を合理的に見積もることはできません。

前述の訴訟(関連する和解契約を含む)またはそれに続く規制措置のいずれかが成功した場合、購入者の代理手数料の変更や混乱など、住宅不動産市場の業界慣行に大きな変化または混乱をもたらし、当社の財政状態と経営成績に悪影響を及ぼす可能性があります。このような結果により、収益が減少したり、追加支出が必要になったり、成長戦略の追求から経営陣の注意がそらされたりする可能性があります。

私たちは有意義な体験ができました政府からの圧力、訴訟の結果、NARまたはMLS規則の変更、特定の競合他社の行動、または特定の競争モデルの導入または成長による業界の運営または構造の変化。

ダグラス・エリマンの知的財産の侵害、不正流用、または希薄化は、当社の事業に損害を与える可能性があります。

私たちダグラス・エリマンの商標ポートフォリオには大きな価値があり、私たちのブランドのマーケティングにおいて重要な要素だと思います。私たちは、このような知的財産やその他の知的財産は、私たちの成功に不可欠な貴重な資産だと考えています。私たちは、知的財産を侵害、不正流用、希薄化から保護するために、著作権、商標、その他の法律だけでなく、契約によって提供されるさまざまな保護手段に頼っています。私たちは特定の商標とサービスマークを登録しており、その他の商標とサービスマークの登録出願は米国および外国の法域で保留中です。私たちは社内と外部の調査機関を通じて商標ポートフォリオを監視し、侵害の可能性があることを知ったら通知するよう代理人に義務付けていますが、商標権やその他の知的財産権を適切に維持、行使、保護できるという保証はありません。

私たちは、当社のブランド名または商標を使用する権利に対するいかなる異議申し立ても認識していません。私たちは通常、知的財産権を行使し、ブランドを保護するために、数多くの訴訟を、通常は小規模で行っています。現在知られていないものも含め、当社の商標またはサービスマークの不正使用またはその他の侵害は、当社のブランドの価値を低下させ、当社の事業に悪影響を及ぼす可能性があります。知的財産権を適切に保護しないと、ブランドが損なわれ、効果的な競争力が損なわれる可能性があります。商標やその他の知的財産の法的保護を効果的に確保している場合でも、競合他社が私たちの知的財産を悪用する可能性があります。当社の商標権、ブランディング慣行、その他の知的財産を擁護または行使し、

機密情報の不正流用に対する差止命令や補償は、多大なリソースを消費し、経営陣の注意をそらす可能性があります。

さらに、権限のない第三者がダグラス・エリマンの知的財産を利用して当社ブランドののれんを取引する可能性があり、消費者の混乱や希薄化につながります。当社ブランドの営業権の減少、消費者の混乱、希薄化は、売上に影響を与える可能性があります。

私たちは、当社の製品やサービスに組み込まれている第三者の知的財産権を使用する際に、ライセンスに頼っています。既存のライセンスの更新または拡張に失敗すると、特定のサービスを変更、制限、または中止しなければならない場合があります。

私たち当社のサービスで使用する場合、第三者からライセンスされている製品、技術、知的財産に頼っています。 保証はありません これらの第三者ライセンス、またはそのようなライセンス製品および技術のサポートは、もしあれば、商業的に合理的な条件で引き続き利用可能であること。既存のライセンスを更新および/または拡張できない場合、ライセンスされた知的財産を含む、または組み込んだ製品や技術の使用を中止または制限するよう求められる場合があります。

私たち私たちのライセンサーが他者の知的財産権を侵害していないこと、または私たちのサプライヤーとライセンサーが私たちが事業を展開する可能性のあるすべての法域でその技術に対して十分な権利を持っているかどうかは定かではありません。一部のライセンス契約は、便宜上、ライセンサーによって終了される場合があります。第三者がサプライヤーやライセンサー、または当社に対して提起した知的財産権侵害の申し立てにより、このテクノロジーのいずれかの権利を取得または維持できない場合、または商業的に合理的な条件でテクノロジーを引き続き取得したり、新しい契約を締結したりできない場合、そのテクノロジーを含むサービスを開発する当社の能力は厳しく制限され、事業が中断されたり、その他の損害を受ける可能性があります。さらに、必要な技術を第三者から入手できない場合、代替技術の取得または開発を余儀なくされ、多大な時間と労力を要し、品質や性能基準が低くなる可能性があります。これにより、新規または競争力のあるサービスを提供する能力が制限されたり遅れたりして、コストが増加します。代替技術が入手できない、または開発できない場合、特定の機能を製品の一部として提供できない場合があります。

私たちは、主力ウェブサイトであるelliman.comを含む当社のウェブサイトへの検索エンジンからのトラフィックに依存しています。これらのウェブサイトが無報酬の検索結果で目立たなければ、これらのウェブサイトへのトラフィックが減少し、当社の事業に悪影響が及ぶ可能性があります。

当社の成功は、検索エンジンでの無償のインターネット検索結果を通じてユーザーを引き付ける能力に一部依存します。主力ウェブサイトであるelliman.comを含む当社のウェブサイトに検索エンジンから集まるユーザーの数は、主に、当社のウェブサイトが無報酬の検索結果でどのようにランク付けされるかに起因しています。これらのランキングはいくつかの要因の影響を受ける可能性がありますが、その多くは私たちの直接の管理下にはなく、頻繁に変わる可能性があります。たとえば、検索エンジンはランキングアルゴリズム、方法論、またはデザインレイアウトを変更することがあります。その結果、当社のウェブサイトへのリンクは、当社のウェブサイトへのトラフィックを増やすほど目立たず、結果に影響を与える方法やその他の方法がわからない場合があります。場合によっては、検索エンジン会社は、自社の競合サービスまたは1つ以上の競合他社のサービスを宣伝するためにこれらのランキングを変更することがあります。当社のウェブサイトでは、過去に検索結果のランキングが変動したことがありますが、将来も変動すると予想されます。当社のウェブサイトに誘導されるユーザー数が減少すると、当社の不動産仲介事業と経営成績に悪影響を及ぼす可能性があります。さらに、誤動作、ハッキングによる外部からの侵入などにより、当社のウェブサイトまたはウェブサイトベースのテクノロジーに障害が発生すると、当社のビジネスが著しく混乱し、収益の減少や評判の低下につながる可能性があります。既存のテクノロジーやネットワークインフラストラクチャを効果的に拡張してプラットフォームにアクセスできない場合があるためです。

サイバーセキュリティインシデントは、当社の事業運営を混乱させたり、重要で機密性の高い情報を失ったりする可能性があります。その結果、当社の評判に悪影響を及ぼし、事業に悪影響を及ぼす可能性があります。

グローバルサイバーセキュリティの脅威とインシデントは、社内外の情報技術システムへの不正アクセスを狙う組織的でない個別の試みから、当社および当社の関連エージェントに向けられた、高度で的を絞った対策(高度な持続的脅威と呼ばれる)まで多岐にわたります。通常の事業過程で、独自のビジネス情報や知的財産、お客様の個人を特定できる情報などの機密データを収集して保存します。さらに、クラウドストレージソリューションプロバイダーを含むサードパーティプロバイダーへの依存度が高まっています。この情報の安全な処理、保守、送信は、当社の事業にとって重要であり、第三者のサービスプロバイダーによって収集および保存された情報に関しては、それらのセキュリティ手順に頼っています。当社のシステムとその機密情報は、従業員の不正行為や従業員の過失によって危険にさらされる可能性もあります。当社および当社の第三者サービスプロバイダーは、重要なデータや機密情報または専有情報(個人を特定できる情報を含む、当社および第三者の情報)の不正流用や入手不能、事業運営の中断、資金の損失につながる可能性のあるこの種の内部および外部の脅威や事件を経験しており、今後も経験し続けると予想しています。たとえば、2021年4月に、権限のない第三者がアクセスしたと判断しました

ダグラス・エリマン・プロパティ・マネジメントのITネットワークに、一時的に事業運営を中断させ、ダグラス・エリマン・プロパティ・マネジメントの従業員が管理する建物の所有者やその他の個人情報を含む特定のファイルを入手しました。ダグラス・エリマン・プロパティ・マネジメントは、今後同様の事件が起こらないように、システムを保護するための措置を講じ、法執行機関に連絡し、セキュリティプロトコルを調査して強化しました。その性質や範囲によっては、これらの事件によってそのようなデータや情報が破壊されたり破損したりする可能性もあります。私たちの事業中断保険は、発生する可能性のある損失を補償するには不十分な場合があります。重大なサイバーセキュリティインシデントの潜在的な影響には、評判の低下、第三者との訴訟、お客様に提供するサービスの価値の低下、サイバーセキュリティ保護と修復コストの増加、事業の中断、資金または収益の損失などがあり、ひいては当社の競争力や経営成績に悪影響を及ぼす可能性があります。米国における個人識別情報の取り扱いと送信を管理する法律や規制の進展により、そのような情報を保護するためにより多くのリソースを費やす必要があるかもしれません。

当社のアプリケーションシステムおよびサービスの一部にはオープンソースソフトウェアが含まれており、当社独自のソフトウェア、製品、およびサービスに特定のリスクをもたらす可能性があります。

私たち当社のアプリケーション、システム、サービスにオープンソースソフトウェアを使用しており、将来的にはオープンソースソフトウェアを使用する予定です。一部のオープンソースソフトウェアライセンスでは、自社のソフトウェア製品の一部としてオープンソースソフトウェアを配布する人々に、そのソフトウェア製品のソースコードの全部または一部を公に開示するか、オープンソースコードの派生物を不利な条件で、または無料で入手できるようにすることが義務付けられており、当社はそのような条件の対象となる場合があります。当社の事業の対象となる特定のオープンソースライセンスの条件は、米国または外国の裁判所によって解釈されておらず、オープンソースソフトウェアライセンスが、当社の製品またはサービスを提供または配布する当社の能力に予期しない条件または制限を課すような方法で解釈されるリスクがあります。さらに、当社が独自のソースコードを含むオープンソースソフトウェアまたはそのようなソフトウェアを使用して開発した派生著作物の所有権を主張したり、公開を要求したり、該当するオープンソースライセンスの条件を施行しようとしたりする第三者からの請求に直面する可能性があります。オープンソースのライセンサーは通常、ソフトウェアの出所に関する保証や管理を行わないため、特定のオープンソースソフトウェアを使用すると、サードパーティの商用ソフトウェアを使用するよりもリスクが高くなる可能性があります。これらのリスクはどれも、排除や管理が難しい場合があります。

買収や合弁事業を正常に完了できなかったり、既存の事業に統合できなかったり、売却を完了または効果的に管理できなかったりする可能性があります。

私たち買収案件、合弁事業、事業売却、その他の戦略的取引を定期的に見直し、評価しています。これらの活動に関連する潜在的な問題には、とりわけ、私たちにとって商業的に有利な条件で、またはまったく商業的に有利な条件でそのような取引を完了または効果的に管理する能力、取引の結果として期待される利益、利益、コスト削減または相乗効果を、予想される期間内に、またはまったく実現する能力、および経営陣の注意が日常業務からそらされることがあります。さらに、私たちが追求する可能性のある将来の買収戦略が成功するかどうかは、未払いの負債総額を考慮してそのような買収に資金を提供する能力、有利な条件で適切な買収候補を見つける能力、そして対象企業が私たちの買収提案を他の競合他社よりも有利に見つけることができるかどうかにかかっています。買収や合弁事業を完成させたり、既存の事業(内部統制やコンプライアンス環境を含む)に統合したり、売却によるコスト削減を完成、管理、実現したりできない場合があります。

当社のプロップテック投資に関連するリスク

プロプテック・インベストメンツには内在するリスクがあります。

当社のPropTechへの投資には高いリスクが伴います。一般的に、民間企業が直面する財務上および運営上のリスクは重大な場合があります。目標とする収益は、あらゆる投資で認識されているリスクのレベルを反映したものでなければなりませんが、ニューバレーベンチャーズがリスクを十分に補償されるという保証はなく、投資全体が失われる可能性があります。投資の評価は難しいかもしれませんし、利益が実現するタイミングは非常に不確実です。損失は発生しており、将来発生する可能性もあります。

プライベート 企業は、製品開発、製造、マーケティング、財務、一般管理の分野で予期しない問題をしばしば経験しますが、場合によっては適切に解決できません。さらに、そのような企業は、機関投資家の私募や公開市場では得られない多額の資金調達を必要とする場合があります。生き残り、繁栄する企業の割合は小さいかもしれません。

投資成長段階または収益段階にあるより成熟した企業でも、かなりのリスクが伴います。このような企業は通常、急速な事業拡大、事業の再編成、他の事業の買収、または新製品や市場の開発を目的として、負債や株式の形で資本を獲得しています。これらの活動は会社に大きな変化をもたらし、販売、製造、およびこれらの活動の一般的な管理に重大な問題を引き起こす可能性があります。

私たちは、1940年の投資会社法に基づく規制の対象となる可能性のある事業体の投資持分を保有することになる可能性のある事業活動に従事する場合があります。

でも私たちは証券法および証券取引法に基づく規制の対象となっていますが、投資会社法の対象となる定義と範囲内で証券の投資または取引、または複数の会社の非連結少数株主持分および以下の「持株会社」の定義に該当する可能性のある現金を保有していない限り、1940年の投資会社法(「投資会社法」)に基づく規制の対象にはならないと考えています。投資会社法です。私たちは、投資会社法に基づく規制の対象にならないように設計された管理と手続きを維持しています。重要な価値を持つ非連結事業体の少数株主持分を保有することになるような事業活動に従事した場合、投資会社法に基づく規制の対象となる可能性があります。このような場合、投資会社として登録する必要があり、登録とコンプライアンスに多額の費用がかかります。さらに、投資会社法では、独立した取締役会や、契約が当社の株主の過半数によって承認されなければならない独立した投資顧問など、いくつかの構造的保護手段をそのような会社内に設置することが義務付けられています。投資会社法では、証券法や取引法に見られるもの以外にも、重要な開示と報告の要件が課されています。同様に、投資会社法には独自の不正防止規定と私的救済策が含まれており、投資会社のピラミッド化を防ぐために、ある投資会社による別の投資会社への投資を厳しく制限しています。これにより、連結投資会社は証券保有者の利益ではなく他の投資会社の利益のために行動することになります。投資会社としてのダグラス・エリマンの規制は、私たちの事業計画と運営を著しく損ないます。

当社の構造やその他のビジネスリスクに関連するリスク

当社の四半期業績やその他の経営指標は四半期ごとに変動する可能性があり、これらの指標を予測することは困難です。

当社の経営成績は過去に変動しており、将来的にはさまざまな理由で四半期ごと、また年ごとに大きく変動する可能性があります。その多くは当社の制御が及ばず、予測が困難です。そのため、将来の業績の指標として過去の経営成績に頼るべきではありません。当社の経営成績には、次のようなさまざまな要因が影響する可能性があります。

◦エージェントを引き付けて維持する当社の能力。

◦私たちのプラットフォーム上で革新的なソリューションを開発し、新しいサービスを提供する私たちの能力。

◦金利または住宅ローンの引受基準の変更。

◦競合他社の行動。

◦戦略的買収、投資、合弁事業に関連する費用と経費

◦事業の成長と拡大、および競争力を維持するために発生する可能性のある営業費用の増加と時期。

◦不動産手数料率や開示に関するものを含む、立法または規制環境の変化

◦システム障害または停電、またはセキュリティやプライバシーの侵害が実際に発生した、または認識されていること、およびそのような停止や侵害の防止、対応、是正に関連する費用

◦不利な判決、和解、またはその他の訴訟関連の費用、および請求の調査と弁護に関連する手数料。

◦当社事業の全体的な税率と、税法または税法の司法上または規制上の解釈の変更による影響。これらは、そのような法律が制定された期間または解釈が発行された期間に記録され、その期間の実効税率に大きな影響を与える可能性があります。

◦新規または変更される財務会計基準または慣行の適用。そして

◦不動産市場の状況の変化。

◦上記の他の要因に影響を与える可能性のある、地域または国のビジネスまたはマクロ経済状況の変化(パンデミックによるものも含む)。

にさらに、当社の経営成績は、過去に変動し、将来も変動する可能性のある特定の主要なビジネス指標と非GAAP財務指標と結びついています。このようなばらつきがあるため、直近の四半期や数年を含む当社の過去の業績は、将来の業績を示す有意義な指標にはならないかもしれませんし、期間ごとの比較も意味がないかもしれません。

私たちは持株会社であり、普通株式の配当金の支払いは子会社からの現金支払いに依存しています。

私たちは持株会社で、独自の事業は行っていません。私たちは、完全子会社を通じて事業に関心を持っています。自社の現金資源に加えて、普通株式に対する配当金の支払い能力は、子会社が当社に現金を提供できるかどうかにかかっています。子会社からの配当金またはその他の現金支払いの受領は、当社の流動性と資本資源の重要な源泉です。自社に十分な現金資源がなく、負債の返済や普通株式の配当支払いに十分な金額を子会社から受け取っていない場合は、他の資金源から追加の資金を調達する必要があります。追加の資金をまったく獲得できない、または私たちが受け入れられる条件で入手できないリスクがあります。普通株式に配当金を支払い続けることができないと、当社と普通株式の価値に重大な損害を与えることになります。

当社の流動性は、金融市場の状況や金融機関の業績不振によって悪影響を受ける可能性があります。

私たちが利用できる現金および現金同等物は、金融機関の口座に保有されているか、金融機関によって管理されており、営業口座の現金と、マネーマーケットファンドに投資された現金および現金同等物で構成されています。当社の営業口座にある現金の金額が、連邦預金保険公社(「FDIC」)の保険限度額を超えています。私たちは定期的に口座を監視し、必要に応じて残高を調整していますが、基礎となる金融機関が破綻したり、金融市場でその他の不利な状況にさらされたりした場合、これらの口座の評価や口座へのアクセスは悪影響を受ける可能性があります。米国および世界の金融サービス機関の運営は相互に関連しており、特定の機関の業績と財務力は急速に変化する可能性があり、その時期と範囲はわかりません。今日まで、私たちは経験してきました

営業口座に保有されている当社の現金、または投資した現金または現金同等物による重大な実現損失またはアクセス不能はありませんが、営業口座に保有されている現金または投資された現金および現金同等物へのアクセスが、金融市場の不利な状況や金融機関のマイナスの業績の影響を受けないという保証はできません。

場合によっては、特定の子会社が代理店のクライアントのエスクローエージェントとして機能します。エスクローエージェントとして、売買契約の一定の条件が満たされるまで保留資金を受け取ります。これらの条件が満たされると、売買契約に従って適切な当事者に資金を解放します。エスクローされた資金はさまざまな預金銀行に預け入れられ、FDICの保険限度額を超える可能性があります。私たちの預金銀行のいずれかがこれらの預金の一部を処理できなくなった場合、影響を受けた顧客は、その金額の責任を私たちに負わせようとする可能性があります。これは、当社の流動性、経営成績、評判に悪影響を及ぼす可能性があります。

環境、社会、ガバナンスの要因に関する当社の業績に対する投資家の期待は、追加費用を課し、私たちを新たなリスクにさらす可能性があります。

そこに特定の投資家、従業員、その他の利害関係者から、企業の責任、特に環境、社会、ガバナンス要因に関する関心が高まっています。投資家の中には、これらの要素を投資戦略の指針として利用する人もいれば、企業責任に関する当社の方針が不十分だと考える場合は、当社に投資しないことを選択する投資家もいます。企業責任のパフォーマンスを測定したいという投資家の需要の高まりに応えるため、企業責任格付けや企業に関するレポートを提供する第三者プロバイダーが増えています。企業の企業責任慣行を評価する基準は変わる可能性があり、その結果、私たちへの期待が高まり、そのような新しい基準を満たすために費用のかかる取り組みに着手することになります。このような新しい基準を満たさないことを選択した場合、または満たすことができない場合、投資家は企業責任に関する当社の方針が不十分であると結論付ける可能性があります。当社の企業責任手続きや基準がさまざまな団体によって設定された基準を満たしていない場合、評判が損なわれる可能性があります。

さらに、競合他社の企業責任実績が当社よりも優れていると認識された場合、潜在投資家または現在の投資家は、代わりに競合他社に投資することを選択できます。さらに、環境、社会、ガバナンスに関する特定のイニシアチブや目標を伝えると、そのようなイニシアチブや目標を達成できなかったり、失敗したと認識されたり、そのようなイニシアチブや目標の範囲について批判されたりする可能性があります。投資家、従業員、その他の利害関係者の期待に応えられなかったり、計画どおりにイニシアチブを実行できなかったりする可能性があります。

私たちは定期的に請求、訴訟、政府の調査、その他の手続きの対象となっています。

私たちは、通常の事業過程における請求、訴訟、仲裁手続き、政府調査、その他の法的および規制上の手続きの対象となります。これには、労働と雇用、反差別、商事紛争、競争、職業的責任および消費者からの苦情、知的財産紛争、規制要件の遵守、独占禁止法および反競争請求(詳しく説明されているように、買い手と仲介の手数料に関するNARまたはMLSの規則に関連する請求を含む)が含まれます私たちの組み合わせへの注13ですこのフォーム10-Kの他の部分に含まれる連結財務諸表(証券法およびその他の事項)、証券法およびその他の事項は、規制環境が変化した場合、または当社の事業が成長し、買収、証券発行、または事業慣行に関連する手続きを含む新しいサービスを展開するにつれて、追加の種類の請求、訴訟、政府の調査、法的または規制上の手続きの対象となる可能性があります。

のこのような請求、訴訟、仲裁手続き、政府調査、その他の法的または規制上の手続きの結果を確実に予測することはできません。私たちに対する請求や私たちが関与する調査は、価値があるかどうかにかかわらず、時間がかかり、多額の防御費とコンプライアンス費用が発生し、当社の評判に悪影響を及ぼし、経営陣の多大な注意を必要とし、多大なリソースを流用する可能性があります。係争中の訴訟の準備金の決定は複雑で事実集約的なプロセスであり、かなりの主観的な判断と推測が必要です。このような手続きの1つまたは複数を解決すると、多額の損害、和解費用、罰金、罰金が科せられ、当社の事業、財政状態、経営成績に悪影響を及ぼす可能性があります。これらの手続きは、当社の評判やブランドへの危害、制裁措置、同意判決、差止命令、または私たちのビジネス慣行の変更を必要とするその他の命令につながる可能性もあります。これらの結果はいずれも、当社の事業、財政状態、および経営成績に悪影響を及ぼす可能性があります。さらに、特定の状況下では、ビジネスパートナー、商業パートナー、および現在および以前の取締役、役員、従業員に代わって補償し、法的費用を負担する契約上およびその他の法的義務があります。

当社とは関係のない企業に対する訴訟または規制措置における不利な決定は、当社の事業慣行に影響を与える可能性があります。

訴訟、住宅不動産または移転業界の他の参加者に対する調査、請求、および規制手続きは、それらの場合の判決または和解が、より広範な業界に共通する慣行を対象としており、訴訟の原因となる可能性がある場合、私たちに影響を与える可能性があります。例としては、不動産決済手続法(「RESPA」)の順守(ブローカー間の例外、マーケティング契約、消費者リベートに関連するものを含みますが、これらに限定されません)、ブローカーの受託者責任、マルチリスティングサービス慣行、販売代理店分類、連邦政府に関連する請求などがあります。

と州の公正住宅法、および消費者への勧誘金、現金リベート、贈り物を制限または禁止する州法。同様に、他の業界の企業に対する訴訟やその他の請求の影響を受ける可能性があります。原告がこの種の訴訟案件で成功し、当社または原告の慣行(または業界の慣行)を区別できない場合、私たちは重大な責任を負い、特定の取引関係を変更するよう求められる可能性があります。

私たちの潜在的な損失の一部は保険でカバーされないかもしれません。十分な保険に加入できない、または維持できない場合があります。

私たち通常の業務で特定のリスクにさらされたことによる費用と損失をカバーする保険を維持していますが、当社の保険は、すべての事象によるすべての費用と損失をカバーしているわけではありません。保険契約によって異なる特定の留保金と控除額については、当社が責任を負い、保険の補償範囲を大幅に超える損失を被る可能性があります。また、保険の対象とならない出来事から生じる費用や損失を被る可能性があります。さらに、大規模な市場動向や事業における有害事象の発生により、保険の調達コストが高くなったり、確保できる保険の金額や種類が制限されたりする可能性があります。商業的に合理的な条件では、現在の補償範囲を維持できない場合や、将来新しい補償範囲を取得できない場合があります。

当社の詐欺検出プロセスと情報セキュリティシステムは、当社の従業員または代理人を狙った第三者によるすべての不正行為を正常に検出できない場合があります。

私たちローンや不動産の決済に関連して多数の電信送金を行い、これらの取引に関連して機密性の高い個人データを処理します。不正行為を特定するための管理を継続的に改善するために、高度な不正検出プロセスやその他の対策を講じていますが、そのような行為をすべて検出して防止することはできていませんし、できない場合もあります。継続的または蔓延している不正行為により、エージェントやクライアントは当社への信頼を失い、当社のプラットフォームの使用を減少または中止する可能性があります。

もしサーベンス・オクスリー法第404条の要件を満たせない、または財務報告に対する内部統制が有効でない場合、財務諸表の信頼性に疑問が生じ、株価が下落する可能性があります。

セクションサーベンス・オクスリー法第404条では、米国証券法の報告要件の対象となるすべての企業に、財務報告に対する自社およびその連結子会社の内部統制を包括的に評価することが義務付けられています。この法令を遵守するには、内部統制手続きを文書化してテストし、経営陣は財務報告に対する内部統制に関する報告書を評価して発行し、独立監査人は財務報告に対する内部統制について意見を述べる必要があります。経営陣が財務報告に対する内部統制を評価するために満たさなければならない基準を規定する規則は複雑で、規則に基づく詳細な基準を満たすためには、重要な文書化、テスト、および可能な限りの是正が必要です。テストの過程で、当社の経営陣は、サーベンス・オクスリー法で定められた期限に間に合わない可能性のある重大な弱点や欠陥を特定することがあります。経営陣が財務報告に対する内部統制の有効性を好意的に評価できない場合、または監査人が内部統制の重大な弱点を特定した場合、当社の財務結果に対する投資家の信頼が弱まり、株価が下落する可能性があります。

複雑な会計事項に関連して経営陣が使用する会計基準、主観的な仮定、見積もりの変更は、報告された業績に悪影響を及ぼす可能性があります。

一般的に米国で認められている会計原則(GAAP)、および関連する会計原則、および収益認識、リース会計、株式ベースの報酬、資産減損、評価準備金、所得税、および取得した長期資産、無形資産、のれんの公正価値と関連する耐用年数など、幅広い事項に関する関連する会計上の宣言、実施ガイダンスと解釈は非常に複雑で、多くの主観的な仮定や見積もりが含まれますと経営陣による判断。これらの規則またはその解釈の変更、または経営陣による基本的な仮定、見積もり、判断の変更により、報告された結果が大きく変わる可能性があります。

流通に関するリスク

配布後は、さまざまな契約に基づくVector Groupの業績に大きく依存しています。

私たち販売契約、脱税契約、移行サービス契約、従業員事項契約、航空契約など、販売に関連するVector Groupとさまざまな契約を締結しました。

これら契約には、分配前、分配時、分配後の期間に起因する従業員福利厚生、税金、その他の特定の負債と債務の配分が含まれていました。配布に関連して、私たちはベクターグループに事業から生じる負債に関する補償を提供し、ベクターグループはベクターグループが保有する事業から生じる負債に関する補償を当社に提供しました。

ベクター・グループは、情報技術、買掛金、給与、税務、特定の法務・会計機能、人事、保険およびリスク管理、政府業務、投資家向け広報、企業コミュニケーション、福利厚生制度の管理と報告、内部監査機能、特定のマーケティング機能など、販売前にベクター・グループが行っていた特定のビジネスサービスをダグラス・エリマンに提供しています。これらのサービスには、従業員や顧客に関する特定の個人情報のほか、ダグラス・エリマン、ベクター・グループ、および当社の取引相手に関する情報の収集と保存が含まれます。私たちは、経営陣のメンバーに提供されるこれらのサービス、オフィススペース、秘書および管理サービスに対して、Vector Groupに月額35万ドルを支払っています。

ダグラス・エリマンは、これらすべての契約に基づく義務の履行をベクター・グループに任せています。Vector Groupがこれらの契約に基づく重要な義務(補償やその他の金銭的義務の不履行を含む)に違反した場合、または履行できない場合、または本契約が終了または失効し、代替契約を締結しなかった場合、当社は運営上の困難および/または重大な損失を被る可能性があります。

これらの契約の中には、配布3周年に失効するものがあり、Vector Groupの同意が必要となる失効を許可するのではなく、これらの契約の全部または一部を延長または再交渉しようとする場合があります。

分配は多額の納税義務につながる可能性があります。

ベクターグループSullivan & Cromwell LLPから、とりわけ、そこに記載されている仮定と制限を条件として、ベクターグループによるベクターグループの普通株式の保有者への当社の普通株式の分配は、改正された1986年の内国歳入法に基づく非課税分配の対象となるという趣旨の意見を得ました。したがって、米国連邦所得税の観点から、ベクターグループのストックオプションアワードおよび制限付株式報奨に関する当社の普通株式の分配は、特定の関連取引とともに、ベクターグループの普通株式に関するベクターグループの株主への当社の普通株式の分配に関するベクターグループの株主への分配に関するベクターグループの利益の計上にはならないものと予想されます。ただし、株主が当社の普通株式の端数株式の代わりに現金を受け取った場合を除きます株式、収入なし、利益または損失は分配に従って当社の普通株式を受け取った時点で、当該保有者の収入に金額は含まれません。この意見は内国歳入庁や裁判所を拘束するものではなく、IRSが免税待遇の対象となる本法第368(a)(1)(D)条および355条に基づく米国連邦所得税目的の再編として、分配および関連取引の有効性に異議を申し立てないこと、またはそのような異議申し立てが最終的に優先されないという保証はありません。オピニオンで扱われていないディストリビューションに関連する特定の取引では、Vector Groupが収益または利益を認識する可能性があります。

サリバン&クロムウェルの意見は、とりわけ、特定の仮定と、私たちとベクターグループがサリバン&クロムウェルに対して行った特定の事実に基づく表現や声明の継続的な正確性に基づいていました。サリバン&クロムウェルは、意見を述べるにあたり、当社とベクター・グループが締結した特定の契約にも依拠していました。これには、当社およびベクター・グループが、税務上の提携解除契約に含まれる将来の行動に関する特定の制限を遵守することが含まれます。当社またはベクター・グループが行った表現または声明のいずれかが不正確または不完全であるか、または当社またはベクター・グループがそのような契約のいずれかに違反した場合、配布およびそのような関連取引はそのような税務上の扱いを受けない可能性があります。2021年12月7日に最初に提出されたフォームS-1の登録届出書「分配 — 分配による米国連邦所得税の重要な影響」を参照してください。

のVector Groupのストックオプションアワードおよび制限付株式アワードに関する当社の普通株式の分配には、意見および上記の結果は適用されません。

もしディストリビューションは、表明または契約に違反した場合を含め、理由の如何を問わず、米国連邦所得税の免税措置の対象にはなりません。その場合、通常、Vector Groupは米国連邦所得税の目的で大幅な利益を計上することになります。さらに、ベクターグループの株主による当社の普通株式の受領は課税対象の分配となり、分配金で当社の普通株式を受け取る各米国保有者は、米国保有者が分配された当社の普通株式の公正市場価値と同等の分配を受け取ったかのように扱われます。通常、その配当金は、当該保有者がベクターグループの収益と利益を比例配分する範囲で、最初に課税対象配当として扱われます。次に、ベクター内の所有者の課税基準の範囲内での非課税の資本還付としてグループ普通株式、そしてその後、任意の残存価値に対するキャピタル?$#@$ンとして。Vector Groupの株主とVector Groupにとって、このような税金の額はかなりの額になると予想されます。2021年12月7日に最初に提出されたフォームS-1の登録届出書「分配 — 分配による米国連邦所得税の重要な影響」を参照してください。

分配が課税対象取引として扱われる場合、Vector Groupに対して多額の補償義務を負う可能性があります。

私たちVector Groupと脱税契約を締結しました。この契約には、分配前後の期間の連邦税、州税、地方税、外国税、および納税申告書の提出、IRSおよびその他の監査の実施などの関連事項に関する各当事者の権利と義務が定められています。脱税契約に従い、特定の契約違反に起因する損失と税金、およびベクターグループが認めた特定の課税対象利益(当社の株式または資産の特定の買収の結果を含む)について、ベクターグループに補償する必要があります。脱税協定に定められた状況下でベクターグループに補償を求められた場合、私たちは多額の責任を負う可能性があります。

ディストリビューションに適用される税法により、ディストリビューション後の一定期間、特定の企業取引を行ったり、特定の基準を超えて自己資本を調達したりすることが制限される場合があります。

ディストリビューションのような取引に適用される米国連邦所得税法では、通常、分配日の2年前から当社の普通株式の全部またはかなりの部分を取得する場合、または行う契約を締結した場合、分配はベクターグループに課税されると推定されます(ただし、ベクターグループの株主には課税されません)。ただし、取引がディストリビューションに関連する計画、シリーズ、または取引に従っていないことが確認された場合を除きます。。現在施行されている米国財務省の規制では、一般的に、買収取引と分配が計画の一部であるかどうかは、財務省規則に記載されている特定の要因を含め、すべての事実と状況に基づいて決定されると規定されています。さらに、これらの財務省規制は、流通を含む計画の一部とは見なされない買収取引の「セーフハーバー」をいくつか規定しています。

脱税契約に従い、分配前後の課税期間に関連する米国連邦税、州税、地方所得税、その他の税金の責任をベクターグループと当社の間で配分し、当事者間の納税義務と税制上の優遇措置の計算と配分を規定しました。税務上の提携解除契約では、とりわけ、分配後のいかなる措置も、そのような行動または不作為が、分配金および特定の関連取引が、ベクターグループおよびベクターグループの株主に対する本規範の第368条(a)(1)(D)および355条および関連規定に基づく非課税再編の対象となることを禁止する場合、または講じないことについて合意しました(ベクター・グループの株式の端数株式の代わりに現金を受け取る場合を除きます)。

詳細については、2021年12月7日に最初に提出されたフォームS-1の登録届出書と、「分配 — 流通による米国連邦所得税の重要な影響」と「特定の関係および関連当事者取引 — 分配後のVector Groupと当社の関係-税制撤廃契約後、Vector Groupとの関係」というタイトルのセクションを参照してください。

私たちはVector Groupと特定の主要な取締役や役員を共有しています。つまり、それらの役員は私たちの業務にフルタイムで注意を払っておらず、重複すると紛争が発生する可能性があります。

フォロー中ディストリビューション。当社とVector Groupの特定の主要な取締役および役員は重複しています。ハワード・M・ローバーは、当社およびベクターグループの社長兼最高経営責任者を務めています。リチャード・J・ランペンは当社およびベクター・グループの最高執行責任者、J・ブライアント・カークランド3世は当社およびベクター・グループの最高財務責任者、マーク・N・ベルはベクター・グループの法務顧問兼秘書、J・デイビッド・バラードはベクター・グループの企業効率および最高技術責任者を務めています。その結果、すべての執行役員が私たちの業務にフルタイムで注意を払うわけではありません。さらに、当社の取締役会の3人のメンバー、ローバー氏、ランペン氏、ホワイト氏は、ベクターグループの取締役でもあります。これらの重複する人々は、各企業が関与または影響を及ぼす問題に関して、実際のまたは明らかな利益相反を抱えている可能性があります。たとえば、一方では私たち、他方ではVector Groupとそのそれぞれの子会社および後継者が、同じまたは隣接する不動産投資に関する商取引の当事者である場合、利益相反が発生する可能性があります。さらに、分配後も、特定の取締役および役員は、ベクターグループの株式、ストックオプション、またはその他の株式報奨を引き続き所有しています。これらの所有権は、これらの個人が当社とベクターグループに異なる影響を与える可能性のある決定に直面したときに、実際の、明らかな、または潜在的な利益相反を引き起こす可能性があります。同時に、私たちはこれらの役員や他の執行役員やその他の主要人員の努力に依存しています。これらの主要人員に代わる人材を見つけることはできると考えていますが、彼らのサービスを失うと、当社の事業に重大な悪影響が及ぶ可能性があります。

当社のVector Groupの取締役や役員が重複していると、企業機会がVector Groupに転用される可能性があり、修正および改訂された当社の設立証明書のその他の矛盾や規定は、そのような状況での救済策を提供しない場合があります。

当社の修正および改訂された設立証明書は、当社の取締役および役員が、ベクターグループまたはその子会社の取締役、役員、従業員、または代理人を務めている可能性があり、当社が以下に従事する可能性があることを認めています

ベクターグループとの重要な商取引。私たちは特定のビジネスチャンスに対する権利を放棄しました。修正および改訂された設立証明書では、重複する個人がベクターグループまたは子会社に企業機会(修正および改訂された法人設立証明書に記載されている特定の種類の機会を除く)を指揮したために発生する受託者責任の違反について、重複者が当社または株主に対して責任を負わないことが規定されています。私たちの代わりにそれを行ったり、そのような情報を参照したり伝えたりしません私たちにとっての企業機会。修正および改訂された当社の設立証明書のこれらの規定は、当社とベクター・グループとの間の特定の契約、合意、取り決めおよび取引(およびその修正、修正、終了)を明示的に検証し、法律で認められる最大限の範囲で、それに関連する重複者の行動が、当社、その子会社、またはそれぞれの株主に支払うべき受託者責任の違反ではないことを規定しています。

アイテム 1B.未解決のスタッフのコメント

[なし]。

アイテム1C。サイバーセキュリティ

サイバーセキュリティリスクの特定と管理には、情報技術セキュリティ担当者、上級管理職、監査委員会、取締役会が関与する包括的なアプローチを採用しています。当社のサイバーセキュリティリスク管理機能は、全体的なリスク管理システムとプロセスに統合されています。

ガバナンス。 取締役会は、サイバーセキュリティとデータプライバシーのリスクを検討する監督責任を監査委員会に正式に課しました。監査委員会は、サイバーセキュリティ問題について経営陣から定期的に報告を受けます。定期的な報告に加えて、潜在的なサイバーセキュリティインシデントを最高技術責任者に適時に報告し、最高技術責任者が最高執行責任者および法務顧問にサイバーセキュリティインシデントを通知し、特定のインシデントが監査委員会と取締役会に報告すべきかどうかを共同で判断する手続きがあります。情報セキュリティとサイバーセキュリティの分野で25年以上の経験を持つ当社のCTOは、企業セグメントのサイバーセキュリティを管理し、不動産仲介セグメントに雇用されている専任のサイバーセキュリティ担当者のチームを監督しています。当社のガバナンス手順は通常、情報や資産の損失や侵害を最小限に抑え、インシデントの解決を促進するために、サイバーセキュリティのインシデントや脅威を迅速に特定、評価、軽減、防止、必要に応じて対応するように設計されています。

サイバーセキュリティインシデントの特定と対応。 サイバーインシデントからデータ、システム、従業員を保護し、全体的なサイバーセキュリティリスクプロファイルを軽減し、サイバーセキュリティインシデントをタイムリーに特定して対応するために、いくつかのプロセスと手順を採用しています。これらのプロセスと手順は、行動分析を使用し、侵害の試み、ファイアウォール、認証試行、電子メール、マルウェア対策、侵入未遂やアプリケーションのログに関するライブメトリックとレポートを提供するセキュリティインシデントやイベントマネージャーのインターフェースなど、さまざまなツールを活用しています。また、定期的にテストを実施して、自社のプロセスや手順、脅威の状況を評価しています。これには、外部および内部の侵入テストやシステムセキュリティ評価に第三者の専門家を雇うことが含まれます。

私たちは、自社の情報技術システムやアプリケーションの侵害を含むサイバーセキュリティインシデントの発生時に適用されるインシデント対応計画を採用しています。この対応計画に従い、インシデントが発生した場合、当社のCTOと法務顧問、そして必要に応じてCOOとCFOを含む学際的なチームが編成され、第三者のコンサルタント、外部の法律顧問、その他のリソースの専門知識を活用することができます。この計画には、インシデントの種類、インシデントの場所、インシデントの範囲に基づいて、サイバーセキュリティインシデントの封じ込めと対応を容易にするための手順が含まれています。この計画では、お客様、法執行機関、規制当局、第三者ベンダー、保険会社など、影響を受けるすべての関係者に通知するための手順も定めています。当社のCTOは、このプロセス中に監査委員会と、必要に応じて取締役会に定期的に最新情報を提供します。

インシデントが発生したら、インシデントの原因と影響を確認して文書化し、改善計画を評価し、インシデント後の改善を検討します。該当する場合、CTOはこれらの調査結果を監査委員会に報告し、必要に応じて取締役会にも報告します。

第三者サービスプロバイダーの利用に関連する重大なリスクを特定するプロセス。社内リソースに加えて、情報技術システムを補完および維持するためにサードパーティのサービスプロバイダーを利用しています。当社には、これらの第三者サービスプロバイダーの利用に関連するサイバーセキュリティリスクを監視および特定するための手順があります。これには、第三者のサービスプロバイダーでサイバーセキュリティインシデントが発生し、その結果、当社のシステムやデータ、またはお客様のデータが侵害された場合に適用される手順が含まれます。これらのプロセスと手順には、とりわけ、当社の情報技術チームが実質的にすべての外部ビジネスパートナーを対象に実施するディリジェンスレビューや、サービス組織統制、NIST 800の調整、ISO認証、PCIなど、そのような第三者のサイバーセキュリティ監査証明書に焦点を当てたレビューが含まれます

DSSコンプライアンスまたはその他の認められた外部レビュー。第三者に影響を及ぼすサイバーセキュリティインシデントの場合、これらの手順は影響を受ける第三者の担当者とのやり取りにも適用されます。サイバーセキュリティインシデントの日付、範囲、影響を判断し、第三者が講じた対応策と是正措置を検討し、侵害された可能性のあるデータのインベントリを作成します。第三者に影響を及ぼすサイバーセキュリティインシデントの通知プロセスは、当社の情報技術システムやアプリケーションに影響するサイバーセキュリティインシデントに適用される通知プロセスと同じです。

サイバーセキュリティリスクと過去のインシデント。当社および一部の第三者サービスプロバイダーは、社内外のサイバーセキュリティの脅威や事件を経験しており、今後も経験すると予想しています。その結果、重要なデータや機密情報または専有情報(当社および第三者の情報、個人を特定できる情報を含む)が不正流用され、利用できなくなったり、事業運営が中断されたりする可能性があります。ただし、個別に、または全体として、当社の事業や財務状況にとって重大なサイバーセキュリティインシデントは発生していませんが、将来重大な影響を及ぼさないという保証はできません。項目1Aを参照してください。 リスク要因。

アイテム 2.プロパティ

私たちの主要な執行機関はフロリダ州マイアミにあります。

ダグラス・エリマンは131のオフィスをリースしており、そのリースは2024年から2033年の間にさまざまな時期に期限切れになります。2023年12月31日現在、ダグラス・エリマンがリースしている物件は次のとおりです。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| タイプ | | オフィス数 | | 場所 | | 所有またはリース | | おおよその合計

平方フィートです |

| | | | | | | | | |

| オフィス | | 26 | | | ニューヨークシティ、NY | | リース | | 308,000 | |

| オフィス | | 37 | | | ニューヨーク州ロングアイランド | | リース | | 121,000 | |

| オフィス | | 23 | | | フロリダ | | リース | | 60,000 | |

| オフィス | | 4 | | | ニューヨーク州ウエストチェスター郡 | | リース | | 7,000 | |

| オフィス | | 14 | | | カリフォルニア | | リース | | 82,000 | |

| オフィス | | 27 | | | その他 | | リース | | 57,300 | |

アイテム 3.法的手続き

本レポートの他の部分に含まれる当社の連結財務諸表の注記13を参照してください。この報告書は参照として組み込まれ、当社または当社の子会社が当事者である特定の法的手続きの一般的な説明を含んでいます。

アイテム 4.鉱山の安全に関する開示

該当しません。

パート 2

アイテム 5.登録者の普通株式、関連する株主事項の市場、

発行者による株式の購入

当社の普通株式は、ニューヨーク証券取引所に「DOUG」のシンボルで上場され、取引されています。2024年2月29日の時点で、当社の普通株式の登録保有者は約1,176人でした。

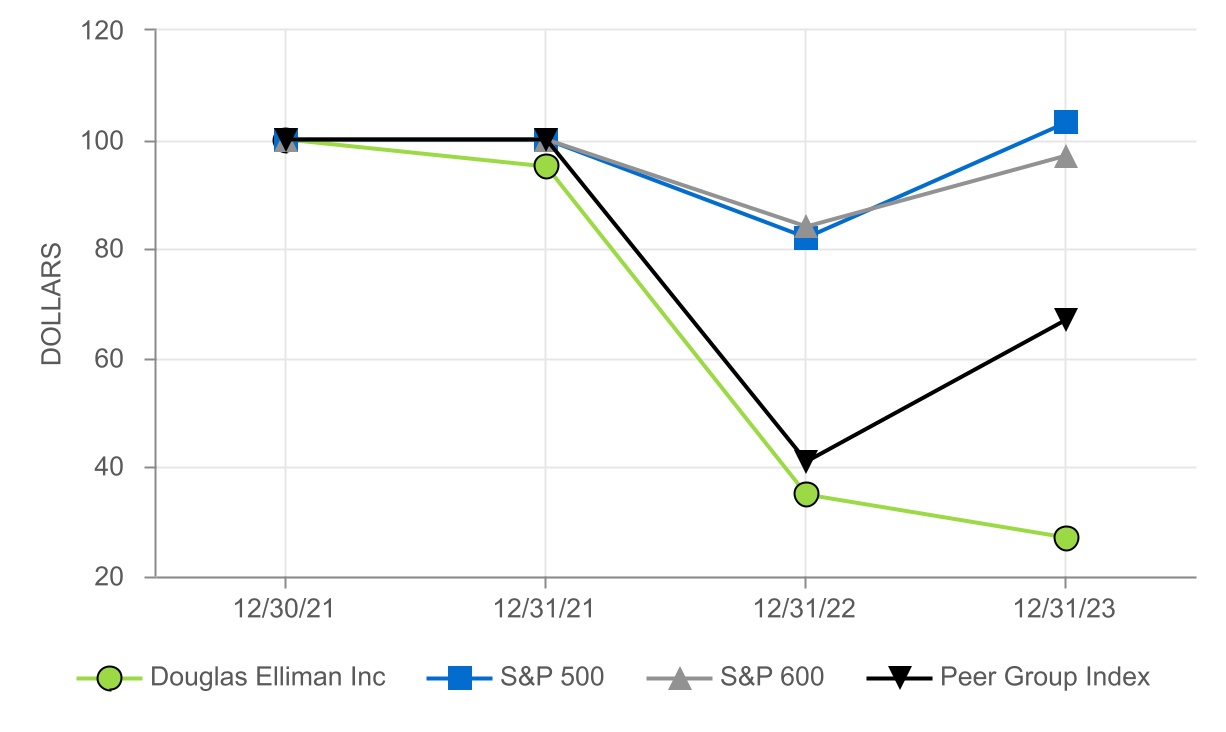

パフォーマンスグラフ

次のグラフは、当社の普通株がニューヨーク証券取引所で取引を開始した日を表す2021年12月30日の時点で、各投資に100ドルが投資され、すべての現金配当と分配が再投資されたと仮定して、当社の普通株式、S&P 500指数、S&P小型株600指数、および同業他社グループ指数の累積年間収益を比較しています。

私たちは2021年12月30日から2023年6月16日までS&P 600小型株指数の構成銘柄であり、同指数とS&P 500を幅広い市場指数として、同業他社のグループとして同業他社グループとして同業他社指数として選択しました。

私たちのピアグループインデックスは、エニウェア・リアル・エステート(HOUS)、コンパス株式会社(COMP)、Zillowグループ株式会社(ZG)、LoanDePot株式会社(LDI)、オープンドア・テクノロジーズ(OPEN)、コリアーズ・インターナショナル・グループ株式会社(CIGI)、ExPワールド・ホールディングス株式会社(EXPI)、スチュワート・インフォメーション・サービシズ株式会社(STC)で構成されています。ニューマークグループ株式会社(NMRK)、レッドフィンコーポレーション(RFIN)、オファーパッド・ソリューションズ・インク(OPAD)、ラディアン・グループ(RDN)、ウォーカー・アンド・ダンロップ(WD)、レンディングツリー株式会社(TREE)、マーカス&ミリチャップ株式会社(MMI)、ドーマホールディングス株式会社、RE/MAXホールディングス株式会社(RMAX))。私たちは、外部コンサルタントの推奨に従い、報酬・人的資本委員会が使用する同業他社グループに基づいてピア・グループ・インデックスを選択しました。ピア・グループ・インデックスは、不動産および金融サービス業界で事業を行う17社の国内および地域の上場企業で構成されています。

このグラフは、将来の財務実績に関する当社の予測を反映していません。

| | | | | | | | | | | | | | |

| 12/30/21 | 12/31/21 | 12/31/22 | 12/31/23 |

| ダグラス・エリマン・インク | 100 | 95 | 35 | 27 |

| S&P 500 | 100 | 100 | 82 | 103 |

| S&P 600 | 100 | 100 | 84 | 97 |

| ピアグループインデックス | 100 | 100 | 41 | 67 |

持分証券の未登録売却および収益の使用

1933年の証券法に基づいて登録されていない当社の有価証券は、2023年12月31日に終了した3か月間、当社によって発行および売却されませんでした。

発行者による株式の購入

2023年12月31日に終了した3か月間の普通株式の購入は次のとおりです。

| | | | | | | | | | | | | | | | | | | | | | | |

| ピリオド | 購入した株式の総数 | | 一株当たりの平均支払価格 | | 公表された計画またはプログラムの一環として購入した株式の総数 | | プランまたはプログラムに基づいてまだ購入できる株式の最大数 |

| 2023年10月1日から10月31日まで | — | | | $ | — | | | — | | | — | |

| 2023年11月1日から11月30日まで | — | | | — | | | — | | | — | |

| 2023年12月1日から12月31日まで | 781,907 | | | 2.53 | | (1) | — | | | — | |

| 合計 | 781,907 | | | $ | 2.53 | | | — | | | — | |

(1) さまざまな従業員の制限付株式の権利確定に伴う給与税負債の支払いとしての株式の源泉徴収を表します。株式はすぐにキャンセルされました。

登録者の執行役員

以下の表は、添付の本文とともに、2024年3月8日現在のすべての執行役員に関する特定の情報を示しています。各執行役員は、その個人の後継者が選出されて資格を得るまで、または当該個人の死亡、辞任、または取締役会による解任まで務めます。

| | | | | | | | | | | | | | | | | | | | |

| [名前] | | 年齢 | | ポジション | | 年度 (個人)

になりました

執行役員 |

| ハワード・M・ローバー | | 75 | | | 会長、社長兼最高経営責任者 | | 2021 |

| リチャード・J・ランペン | | 70 | | | 執行副社長兼最高執行責任者 | | 2021 |

| J. ブライアント・カークランドIII | | 58 | | | 上級副社長兼最高財務責任者 | | 2021 |

| マーク・N・ベル | | 63 | | | 上級副社長、法務顧問、秘書 | | 2021 |

| J. デイビッド・バラード | | 56 | | | 上級副社長、企業効率および最高技術責任者 | | 2021 |

| スコット・J・ダーキン | | 61 | | | ダグラス・エリマン・リアルティ合同会社社長兼最高経営責任者 | | 2021 |

| スティーブン・T・ラーキン | | 54 | | | コミュニケーション担当副社長 | | 2021 |

| ダニエル・A・サチャー | | 48 | | | ニューバレーベンチャーズLLCのイノベーション担当副社長兼マネージングディレクター | | 2021 |

| リサ・M・セリグマン | | 47 | | | 人事担当副社長 | | 2023 |

ハワード・M・ローバーは、当社の会長、社長、最高経営責任者であり、ダグラス・エリマン・リアルティ合同会社の会長でもあります。2006年1月からベクターグループの社長兼最高経営責任者を務め、2001年1月からベクターグループの取締役を務めています。1994年11月から2005年12月まで、ローバー氏はニューバレーコーポレーションの社長兼最高執行責任者を務め、取締役も務めました。ニューバレーは2005年12月にベクターグループに合併されました。ローバー氏は、1987年からファーストフード店のチェーンであるネイサンズ・フェイマス社(NASDAQ:NATH)の取締役会長を務め、1993年11月から2006年12月まで最高経営責任者を務め、2015年7月からは不動産投資信託であるクリッパー・リアルティ株式会社(NYSE:CLPR)の取締役を務めています。ローバー氏は、2015年3月から2016年11月までモーガンズ・ホテル・グループ株式会社の取締役会のメンバー、2015年5月から2016年11月まで会長を務め、2001年5月から2006年7月までラーデンブルク・タルマン・ファイナンシャル・サービスの取締役会長を務め、2006年7月から2020年2月まで副会長を務めました。彼はロングアイランド大学の理事でもあります。

リチャード・J・ランペンは、当社の執行副社長兼最高執行責任者です。2021年1月14日にベクターグループの取締役およびその最高執行責任者に任命され、1995年からベクターグループの執行副社長を務めています。1995年10月から2005年12月まで、ランペン氏はニューバレーの執行副社長兼法務顧問を務め、取締役も務めました。2006年9月から2020年2月まで、ラーデンブルク・タルマン・ファイナンシャル・サービスの社長兼最高経営責任者および取締役を務めました。ランペン氏は、2018年9月から2020年2月までラーデンブルク・タルマン・ファイナンシャル・サービスの会長も務めました。2008年10月から2019年10月まで、ランペン氏はキャッスル・ブランズ社の社長兼最高経営責任者、取締役を務めました。

J. ブライアント・カークランドIIIは当社の上級副社長兼最高財務責任者で、2021年から2024年1月まで財務担当を務めました。2006年4月からベクターグループの最高財務責任者兼財務責任者を務め、2016年5月からベクターグループの上級副社長を務めています。カークランド氏は、2001年1月から2016年4月までベクターグループの副社長を務め、1998年1月から2005年12月までニューバレーの副社長兼最高財務責任者を務めました。彼は1992年7月以来、当社、ベクターグループ、リゲット、ニューバレーでさまざまな財務職に就いています。カークランド氏は、2012年7月からマルチソフトII株式会社およびマルチソリューションII社の取締役会会長、社長兼最高経営責任者を務めています。

マーク・N・ベル私たちの上級副社長、法務顧問、秘書です。1994年5月からベクターグループの法務顧問兼秘書を、2016年5月からベクターグループの上級副社長を務めています。ベル氏は、1998年1月から2016年4月までベクターグループの副社長を務めました。1994年11月から2005年12月まで、ベル氏はニューバレーのアソシエイト・ジェネラル・カウンセル兼秘書を務め、1998年2月から2005年12月まではニューバレーの副社長を務めました。ベル氏は以前、Liggettの法務顧問を務め、現在はVector GroupやNew Valleyの多くの子会社の役員、取締役、またはマネージャーを務めています。

J. デイビッド・バラードは、当社の企業効率担当上級副社長兼最高技術責任者です。2020年7月からベクターグループの企業効率担当上級副社長兼最高技術責任者を務め、2020年2月から2020年7月まではベクターグループのコンサルタントを務めました。ベクターグループに入社する前は、バラード氏は上級副社長を務めていました

2019年4月から2020年2月まで、ラーデンブルク・タルマン・ファイナンシャル・サービス社のエンタープライズ・サービス担当プレジデントを務めています。ラーデンブルクに入社する前は、2018年3月から2019年4月まで、ウェルスマネジメント分野の大手デジタル運用テクノロジープロバイダーであるDocupace Technologiesの社長兼最高執行責任者を務めていました。バラード氏は、2015年4月から2018年3月までセテラ・ファイナンシャル・グループの執行副社長兼最高執行責任者を務めました。Ceteraでの職務に就く前、バラード氏は20年以上にわたり、AIGアドバイザーグループ、サンアメリカ・ミューチュアル・ファンド、AIGリタイアメント・サービスなど、独立系ファイナンシャル・アドバイザリーおよび資産管理業界の複数の企業で役員および管理職を務めました。

スコット・J・ダーキン 2017年12月からダグラス・エリマンの社長を務め、2016年10月から最高執行責任者を務めた後、2021年8月にダグラス・エリマン・リアルティ合同会社の最高経営責任者に任命されました。ダグラス・エリマンの市場における彼の専門知識は、過去30年に及びます。2016年1月から2016年10月までダグラス・エリマンのエグゼクティブ・バイス・プレジデントを務めました。2016年以前は、ダーキン氏はコーコラン・グループで26年間在職していました。

スティーブン・T・ラーキンコミュニケーション担当副社長を務めています。不動産業界で20年近くの経験を持つラーキン氏は、高級住宅のトレンドや市場情報、分析を提供する信頼できるメディアソースとして知られています。2016年12月から2020年9月まで広報担当副社長を務めた後、2020年9月からダグラス・エリマンの執行副社長兼最高コミュニケーション責任者を務めています。ダグラス・エリマンでの在職期間を開始する前、ラーキン氏は2015年2月から2016年12月まで、国際広報会社であるリレヴァンス・インターナショナルの取締役を務めていました。ラーキン氏は以前、2005年10月から2013年2月までラーキン・パブリック・リレーションズのプリンシパルを務め、2003年8月から2005年10月までコーコラン・グループの副社長を務めました。ラーキン氏はマサチューセッツ州のウィートン大学を卒業し、コロンビア大学ジャーナリズム大学院で理学修士号を取得しました。

ダニエル・A・サチャーニューバレーベンチャーズのイノベーション担当副社長兼マネージングディレクターを務めています。2018年1月から2020年2月までラーデンブルク・タルマン・ファイナンシャル・サービス社でエンタープライズ・イノベーション担当副社長を務めた後、2015年10月からラーデンブルク・タルマンの常勤コンサルタントを務めた後、2020年9月にイノベーション担当副社長としてベクターグループに入社しました。Sachar氏は、2020年2月まで、Ladenburgのイノベーションプラットフォームを率い、「イノベーションラボ」と呼ばれる新しい部門を設立し、独立系ファイナンシャルアドバイザーの全国的なネットワークを近代化して拡大するための業界をリードするイニシアチブを立ち上げました。Ladenburgに入社する前は、ニューヨークを拠点とするイノベーションと成長に焦点を当てた企業で7年間経営コンサルティングを行い、上場企業の新規事業の立ち上げを支援していました。Sachar氏はスワースモア大学で文学士号を、コロンビアビジネススクールで経営学修士号を取得しています。

リサ・M・セリグマン人事担当副社長を務めています。 セリグマン氏の経験には、ダウ・ジョーンズ、シャネル、資生堂、ティファニーなど、高級ブランドを持つ多様な企業グループで20年以上人事部門の指導的役割を果たしたことが含まれます。最近では、美容業界向けのサンプル材料の製造に従事するプライベートエクイティ所有の会社であるアーケードビューティーで副社長兼人事のグローバルヘッドを務めました。

アイテム 6.予約済み

予約済み。

アイテム 7.経営陣による財政状態と経営成績の議論と分析

(ここに含まれる金額はすべて、特に明記されていない限り、千単位で表示されています)

以下の説明は、このフォーム10-Kの他の部分にある、複合連結財務諸表および対応する注記と併せて読む必要があります。将来の見通しに関する記述はすべて歴史的事実ではなく、当社の業界、事業、および将来の財務結果に関する現在の期待、推定、仮定、予測に基づいています。将来の見通しに関する記述は、「リスク要因」や「将来の見通しに関する記述に関する特記事項」で説明されている要因など、いくつかの重要な要素の影響を受けます。そのため、実際の結果がそのような将来の見通しに関する記述に示されているものと大きく異なる可能性があります。

[概要]

ダグラス・エリマン社は持株会社で、主に次の2つの事業セグメントに従事しています。

不動産仲介:ニューヨーク大都市圏で最大の住宅仲介会社を運営し、フロリダ州、カリフォルニア州、テキサス州、コロラド州、ネバダ州、マサチューセッツ州、コネチカット州、メリーランド州、バージニア州、ワシントンDCでも住宅不動産仲介業務を行っている子会社のダグラス・エリマン・リアルティを通じた住宅不動産仲介サービス

企業とその他: 持株会社の運営と、ニューバレーベンチャーズの子会社を通じて厳選されたPropTechの機会に投資する投資事業です。

項目1を参照してください。 「ビジネス」当社の主要事業の詳細な概要と説明をご覧ください。

この経営陣による財政状態と経営成績に関する議論と分析(「MD&A」)は、財務諸表の読者に経営陣の視点からの説明を提供することを目的としています。私たちのMD&Aは次のように構成されています:

事業概要。このセクションでは、当社の事業の概要のほか、最近の動向を含め、当社の業績と財務状況を理解し、将来の傾向を予測する上で重要と思われるその他の事項について説明します。

重要な会計上の見積もり。このセクションでは、当社の財政状態と経営成績にとって重要と考えられ、その適用において経営陣側の慎重な判断と見積もりを必要とする会計上の見積もりについて説明します。さらに、重要な会計上の見積もりを含む当社の重要な会計上の見積もりは、このフォーム10-Kの他の部分に含まれる監査済み連結年次財務諸表の注記に記載されています。

業務結果。このセクションでは、2023年12月31日および2022年に終了した年度の当社の経営成績の分析を示します。2022年12月31日に終了した年度から2021年12月31日に終了した年度と比較した当社の経営成績、流動性および資本資源の変化に関する特定の議論は、このフォーム10-Kから省略されており、項目7に記載されています。 「経営陣による財政状態と経営成績の議論と分析」2023年3月16日に証券取引委員会に提出された2022年12月31日に終了した会計年度のフォーム10-Kの。

流動性と資本資源。このセクションでは、当社の財政状態と流動性、2023年12月31日および2022年に終了した年度のキャッシュフローの分析、および2023年12月31日に存在していた特定の契約上の義務と貸借対照表外の取り決めについて説明します。

事業概要

ダグラス・エリマンは1911年の創業以来、不動産業界の現状に挑戦してきました。私たちは、ニューヨーカーが伝統的な住宅を好むようになり、総合不動産会社が販売、管理する高級マンションを好むようになるというダグラス・L・エリマンのビジョンに基づいて設立されました。1世紀以上経った今でも、ダグラス・エリマンブランドはサービス、ラグジュアリー、そして先進的な考え方と結びついています。私たちの市場は主に国際金融とテクノロジーです

人口密度が高く、プレミアム価格で住宅在庫を提供するハブ。2023年に売却した住宅の平均取引額は約159万ドルで、主要な競合他社を大幅に上回りました。

私たちはイノベーションの記録をさらに発展させています。ダグラス・エリマンは、エージェントの不動産活動のデジタル化、統合、簡素化、およびクライアント体験の向上に重点を置いています。私たちは、エージェントとそのクライアントに新しいPropTechソリューションを採用し、子会社のNew Valley Ventures LLCを通じて一部のPropTech機会に投資することで、革新的でテクノロジー主導のPropTechソリューションをダグラス・エリマンにもたらしています。私たちのモデルは、効率を高めると信じている最高の製品とサービスを調達して使用することです。これらのプロップテック企業と取引関係を築くことに加えて、私たちは、関係を活用してエージェントとそのクライアント、そして私たちの知識と経験へのアクセスを提供することで、プロップテック企業のダイナミックなポートフォリオを長期的に構築することに取り組んでいます。このような協力関係は、当社のテクノロジーに統合できる革新的なソリューションとサービスをエージェントに提供することで、ダグラス・エリマンが資産を軽視し、最先端にい続けることができるため、相互に有益であると考えています。さらに、私たちは、資本構造の少数株式を通じて投資するPropTechパートナーの成功において、上向きの可能性を維持しています。

ダグラス・エリマンは、テクノロジーを活用した包括的な不動産サービスと投資によって補完される一流の高級ブランドを誇っています。これらの際立った資質により、私たちは米国の住宅不動産市場における機会を活用することができます。全米不動産業者協会(NAR)によると、「iBuy」などのさまざまな「エージェントレス」モデルにもかかわらず、2022年7月から2023年6月の間に、買い手と売り手の約89%が不動産業者またはブローカーの支援を受け、不動産取引においてエージェントが引き続き果たしている中心的な役割が浮き彫りになっています。NARによると、エージェントは顧客や紹介者から大きなリピートビジネスを生み出すことができ、2022年7月から2023年6月の間に住宅販売業者の 65% と住宅購入者の 56% が、過去に利用したことのあるエージェントまたは紹介を受けたエージェントと仕事をすることを選択しています。リピートビジネス、および付随サービスの提供能力により、エージェントは顧客との関係を拡大し、大きな生涯価値を生み出すことができます。