YPF 2023年度および2024年3月7日午前8時30分(東部標準時)/午前10時30分(英国標準時)ウェブサイトからプレゼンテーションをフォローしてください。ここをクリック YPF S.A. 連結業績 投資家向け広報連絡先 https://investors.ypf.com/ margarita chun-irmanager inversoresypf@ypf.com margarita.chun@ypf.com

証券取引委員会

ワシントンD.C. 20549

フォーム 6-K

外国の民間発行者の報告書

ルール13A-16または 15D-16に従って

1934年の証券取引法に基づく

2024年3月のことですが

コミッションファイル番号:001-12102

YPF ソシエダ・アノニマ

(憲章に明記されている登録者の正確な名前)

マカチャ グエメス 515

C1106BKK ブエノスアイレス、アルゼンチン

(主管事務所の住所)

登録者がフォーム20-Fまたはフォーム40-Fに基づいて年次報告書を提出するか、提出する予定であるかを チェックマークで示してください。

フォーム 20-F フォーム 40-F ☐

YPF ソシエダ・アノニマ

目次

| アイテム | 1 YPF S.A.S. 2023年および2023年第4四半期の連結業績 |

YPF 2023年度および2024年3月7日午前8時30分(東部標準時)/午前10時30分(英国標準時)ウェブサイトからプレゼンテーションをフォローしてください。ここをクリック YPF S.A. 連結業績 投資家向け広報連絡先 https://investors.ypf.com/ margarita chun-irmanager inversoresypf@ypf.com margarita.chun@ypf.com

ブエノスアイレス、2024年3月6日 YPF(BYMA: YPFD)| ニューヨーク証券取引所:YPF1)、通期と23年第4四半期の業績を発表します。22年第4四半期以降、財務情報はYPFの機能通貨に対応する米ドルで記録されます。この情報は、アルゼンチンで施行されているIFRSに従って作成された財務 諸表に基づいています。特定の数字の部分の合計は四捨五入の対象となります。

| KPI |

4Q23 | 3Q23 | Q/Q Δ | 4Q22 | Y/Y Δ | 2023 | 2022 | Δ | ||||||||||||||||||||||||

| 財務 |

||||||||||||||||||||||||||||||||

| 収入 |

4,194 | 4,504 | -7 | % | 4,645 | -10 | % | 17,311 | 18,757 | -8 | % | |||||||||||||||||||||

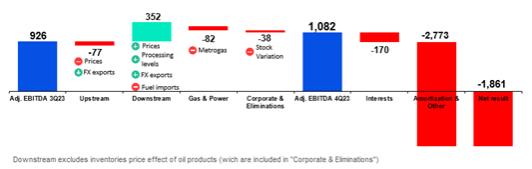

| 調整後EBITDA |

1,082 | 926 | 17 | % | 933 | 16 | % | 4,058 | 4,947 | -18 | % | |||||||||||||||||||||

| 最終結果 |

(1,861 | ) | (137 | ) | 1258 | % | 464 | N/A | (1,277 | ) | 2,234 | N/A | ||||||||||||||||||||

| 設備投資 |

1,466 | 1,546 | -5 | % | 1,421 | 3 | % | 5,684 | 4,192 | 36 | % | |||||||||||||||||||||

| FCF |

(60 | ) | (379 | ) | -84 | % | (188 | ) | -68 | % | (740 | ) | 755 | N/A | ||||||||||||||||||

| 純負債 |

6,803 | 6,675 | 2 | % | 5,996 | 13 | % | 6,803 | 5,996 | 13 | % | |||||||||||||||||||||

| ネットレバレッジ比率 (x) |

1.7 | 1.7 | -2 | % | 1.2 | 38 | % | 1.7 | 1.2 | 38 | % | |||||||||||||||||||||

| アップストリーム |

||||||||||||||||||||||||||||||||

| 炭化水素生産(KBOE/D) |

510.7 | 519.7 | -2 | % | 499.2 | 2 | % | 513.6 | 503.3 | 2 | % | |||||||||||||||||||||

| 原油 (KBBL/d) |

255.1 | 236.9 | 8 | % | 231.8 | 10 | % | 242.9 | 226.0 | 7 | % | |||||||||||||||||||||

| 天然ガス (mm3/d) |

34.4 | 37.5 | -8 | % | 35.7 | -4 | % | 36.2 | 37.5 | -3 | % | |||||||||||||||||||||

| NGL (kbbl/d) |

39.6 | 46.6 | -15 | % | 42.6 | -7 | % | 42.9 | 41.6 | 3 | % | |||||||||||||||||||||

| 原油価格 (米ドル/バレル) |

59.3 | 60.7 | -2 | % | 66.7 | -11 | % | 62.5 | 64.6 | -3 | % | |||||||||||||||||||||

| 天然ガス価格 (米ドル/MBTU) |

2.9 | 4.3 | -31 | % | 3.0 | -3 | % | 3.6 | 3.6 | -1 | % | |||||||||||||||||||||

| メダニート石油輸出(KBBL/d) |

18.8 | 18.6 | 1 | % | — | N/A | 10.9 | — | N/A | |||||||||||||||||||||||

| リフティング費用の合計(米ドル/BOE) |

15.3 | 15.6 | -2 | % | 14.5 | 5 | % | 15.4 | 13.3 | 16 | % | |||||||||||||||||||||

| コアハブの持ち上げ費用(米ドル/BOE) |

4.0 | 4.2 | -6 | % | 3.7 | 7 | % | 4.1 | 3.6 | 13 | % | |||||||||||||||||||||

| ダウンストリーム |

||||||||||||||||||||||||||||||||

| 処理された原油(kbbl/d) |

289.8 | 276.1 | 5 | % | 293.4 | -1 | % | 294.4 | 285.5 | 3 | % | |||||||||||||||||||||

| 製油所の稼働率 (%) |

88 | % | 84 | % | 5 | % | 89 | % | -1 | % | 90 | % | 87 | % | 3 | % | ||||||||||||||||

| 地元の燃料の販売量(Km3) |

4,108 | 3,929 | 5 | % | 3,848 | 7 | % | 15,570 | 15,064 | 3 | % | |||||||||||||||||||||

| 地元の燃料価格 (米ドル/m3) |

679 | 640 | 6 | % | 739 | -8 | % | 678 | 720 | -6 | % | |||||||||||||||||||||

| 輸入燃料(Km3) |

744 | 273 | 173 | % | 325 | 129 | % | 1,686 | 1,561 | 8 | % | |||||||||||||||||||||

| 研究開発調整後EBITDA(米ドル/バレル) |

16.8 | 3.3 | 406 | % | 12.5 | 35 | % | 11.0 | 14.6 | -25 | % | |||||||||||||||||||||

特に明記されていない限り、100万米ドルです。EBITDA = 営業利益+ PP&Eの減価償却 + 使用資産の権利 の減価償却 + 無形資産の償却 + 非生産的な探索的掘削 + (逆転)/PP&Eの悪化。調整後EBITDA = IFRS第16号の影響を除いたEBITDA +/-一回限りの項目を除いたEBITDA。 純レバレッジ比率 = 純負債/LTM調整後EBITDA。FCF = 事業からのキャッシュフローからCAPEX(投資活動)、M&A(投資活動)、利息とリースの支払い(財務活動)を差し引いたもの。燃料 = ディーゼル + ガソリン + ジェット燃料。R&Mは精製およびマーケティング事業です。石油化学事業と農業事業は含まれていません。

1。主なハイライト

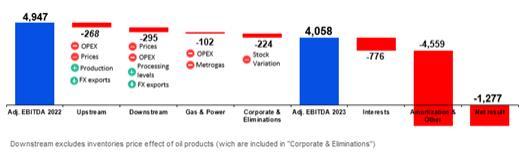

調整後EBITDAは、 ドル換算での国内燃料価格の低下、その他の精製製品の価格の下落傾向、OPEXの増加を背景に、総生産・加工水準の拡大と輸出業者の新しい為替制度によって一部相殺され、40億5800万米ドル(2022年比で18%減)に達しました。17%(前四半期比)。これは主に、上記の輸出、FXレジーム、およびドル換算での現地燃料価格の上昇を背景に、天然ガス販売の季節的な減少によって一部補われています。

炭化水素の総生産量は、主に原油生産の拡大に後押しされ、2023年には514 kBOE/日(2022年比で2%増加)、23年第4四半期には511kBOE/日(前四半期比-2%でしたが、前年比+ 2% )でした。一方、天然ガス生産量は需要の減少により2023年に3%減少しました。2023年の総生産量の46%はシェールでした。シェールオイルの生産は2023年も27%という目覚ましい成長率を維持し、23年第4四半期には109 kbbl/日(前年比+ 28%)に達しました。一方、チリへのメダニートオイルの輸出は19kbbl/日で安定しました。

P1埋蔵量の総埋蔵量 は2023年12月までに11億BOEに達しました(2022年比で10%)。これは主に従来埋蔵量が26%減少したことによるものです。一方、シェール埋蔵量(全体の71%)は安定していました。一般準備金交換率(RRR)は0.4倍、シェールRRRは1.0倍でした。

国内の燃料需要は、2023年に過去最高 に達し、2022年の水準を3%上回りました。これは、製油所の加工レベルが3%向上し、燃料輸入量が2022年に比べて8%増加したことによるもので、現地の燃料総売上高の11%を占めています。

2023年の設備投資総額は56億8,400万米ドル(前年比36%増)で、ドル換算でコストが高くなった結果、当初の目標を上回り、当初の計画していた活動を達成しました。

フリーキャッシュフローは、2023年には合計でマイナス7億4,000万米ドル、23年第4四半期には6,000万米ドルとわずかにマイナスになりました。 後者は、EBITDAの順次拡大と運転資本のプラスの変動を背景に、資本支出計画の導入により一部相殺され、純負債は68億米ドル、純レバレッジ比率は1.7倍になりました。

| 1 | 1 ADR = 1 株。2023年12月の 時点で、発行済み資本金の総数は393,312,793株でした(アルゼンチン政府 51%、ニューヨーク証券取引所 35%、ByMa 14%)。 |

2

2。連結業績の分析

| 連結収益の内訳 未監査の数値、単位:百万米ドル |

4Q22 | 3Q23 | 4Q23 | Y/Y Δ | Q/Q Δ | 2022 | 2023 | Y/Y Δ | ||||||||||||||||||||||||

| ディーゼル |

1,774 | 1,563 | 1,672 | -5.8 | % | 7.0 | % | 6,780 | 6,493 | -4.2 | % | |||||||||||||||||||||

| ガソリン |

885 | 824 | 943 | 6.6 | % | 14.4 | % | 3,460 | 3,493 | 1.0 | % | |||||||||||||||||||||

| 生産者としての天然ガス(第三者) |

283 | 464 | 279 | -1.1 | % | -39.8 | % | 1,477 | 1,399 | -5.2 | % | |||||||||||||||||||||

| その他 |

1,167 | 1,174 | 738 | -36.7 | % | -37.1 | % | 4,703 | 4,013 | -14.7 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 国内市場全体 |

4,108 | 4,025 | 3,632 | -11.6 | % | -9.8 | % | 16,420 | 15,399 | -6.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| ジェット燃料 |

160 | 127 | 152 | -5.4 | % | 19.5 | % | 510 | 547 | 7.3 | % | |||||||||||||||||||||

| 穀物と小麦粉 |

52 | 26 | 0 | N/A | N/A | 684 | 77 | -88.7 | % | |||||||||||||||||||||||

| 原油 |

21 | 152 | 151 | 638.4 | % | -0.5 | % | 26 | 362 | 1309.3 | % | |||||||||||||||||||||

| ペッケムとその他 |

304 | 173 | 258 | -15.0 | % | 49.1 | % | 1,118 | 927 | -17.1 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 輸出市場全体 |

537 | 479 | 562 | 4.5 | % | 17.4 | % | 2,337 | 1,912 | -18.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 総収入 |

4,645 | 4,504 | 4,194 | -9.7 | % | -6.9 | % | 18,757 | 17,311 | -7.7 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

2023年の純売上高は合計173億米ドルで、主に燃料、その他の 精製製品、石油化学製品、肥料の価格下落と、特に穀物や小麦粉の輸出に影響を与えた上半期の深刻な干ばつの影響により、前年比8%減少しました。これは、チリへのメダニート原油輸出の再開と現地のフー需要の増加によって一部相殺されました特にガソリン。

第4四半期の収益は、主に季節的な天然ガス売上 の減少と、12月中旬の個別の切り下げがアルゼンチンペソを機能通貨とする子会社に与える影響により、連続して7%減少しました2、ドル換算での地元の 燃料価格の上昇と過去最高のガソリン需要によって一部相殺されました。

| 未監査の数値、単位:百万米ドル |

4Q22 | 3Q23 | 4Q23 | Y/Y Δ | Q/Q Δ | 2022 | 2023 | Y/Y Δ | ||||||||||||||||||||||||

| リフティングコスト |

(668 | ) | (746 | ) | (719 | ) | 7.6 | % | -3.7 | % | (2,442 | ) | (2,882 | ) | 18.0 | % | ||||||||||||||||

| その他のアップストリーム |

(148 | ) | (112 | ) | (144 | ) | -2.3 | % | 28.9 | % | (461 | ) | (496 | ) | 7.5 | % | ||||||||||||||||

| 精製と物流コスト |

(397 | ) | (406 | ) | (409 | ) | 3.0 | % | 0.8 | % | (1,408 | ) | (1,597 | ) | 13.4 | % | ||||||||||||||||

| その他ダウンストリーム |

(164 | ) | (166 | ) | (185 | ) | 12.9 | % | 11.4 | % | (585 | ) | (652 | ) | 11.5 | % | ||||||||||||||||

| G&P、コーポレーション、その他 |

(154 | ) | (156 | ) | (10 | ) | -93.5 | % | -93.6 | % | (472 | ) | (420 | ) | -11.1 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 総運用コスト |

(1,530 | ) | (1,586 | ) | (1,467 | ) | -4.1 | % | -7.5 | % | (5,369 | ) | (6,047 | ) | 12.6 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 減価償却と減価償却 |

(744 | ) | (864 | ) | (780 | ) | 4.8 | % | -9.7 | % | (2,808 | ) | (3,273 | ) | 16.6 | % | ||||||||||||||||

| ロイヤリティ |

(250 | ) | (248 | ) | (227 | ) | -9.2 | % | -8.4 | % | (969 | ) | (958 | ) | -1.1 | % | ||||||||||||||||

| その他の費用 |

(265 | ) | (281 | ) | (205 | ) | -22.6 | % | -27.1 | % | (1,176 | ) | (995 | ) | -15.4 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| その他の費用の合計 |

(1,259 | ) | (1,393 | ) | (1,212 | ) | -3.7 | % | -13.0 | % | (4,953 | ) | (5,226 | ) | 5.5 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 燃料の輸入 |

(307 | ) | (214 | ) | (588 | ) | 91.5 | % | 174.1 | % | (1,477 | ) | (1,303 | ) | -11.8 | % | ||||||||||||||||

| 第三者への原油購入 |

(336 | ) | (308 | ) | (308 | ) | -8.2 | % | 0.1 | % | (1,263 | ) | (1,326 | ) | 5.0 | % | ||||||||||||||||

| バイオ燃料の購入 |

(269 | ) | (198 | ) | (153 | ) | -43.3 | % | -22.8 | % | (987 | ) | (810 | ) | -17.9 | % | ||||||||||||||||

| 農産物の購入 |

(142 | ) | (194 | ) | (73 | ) | -48.8 | % | -62.5 | % | (1,222 | ) | (634 | ) | -48.1 | % | ||||||||||||||||

| その他の購入 |

(272 | ) | (361 | ) | (112 | ) | -58.6 | % | -68.9 | % | (1,263 | ) | (1,033 | ) | -18.2 | % | ||||||||||||||||

| 株式バリエーション |

(259 | ) | (127 | ) | (68 | ) | -73.7 | % | -46.5 | % | 232 | (44 | ) | N/A | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 購入総額と在庫バリエーション |

(1,585 | ) | (1,403 | ) | (1,302 | ) | -17.9 | % | -7.2 | % | (5,980 | ) | (5,150 | ) | -13.9 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| その他の経営成績、純額 |

196 | (3 | ) | 152 | -22.4 | % | N/A | 150 | 152 | 1.3 | % | |||||||||||||||||||||

| 資産の減損 |

(25 | ) | (506 | ) | (1,782 | ) | 7028.0 | % | 252.2 | % | (123 | ) | (2,288 | ) | 1760.2 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 運用コスト + 購入 + 資産の減損 |

(4,203 | ) | (4,891 | ) | (5,611 | ) | 33.5 | % | 14.7 | % | (16,275 | ) | (18,559 | ) | 14.0 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

株式の変動には、22年第4四半期の(2,000万米ドル)、23年第3四半期に3,200万米ドル、23年第4四半期の(2900万米ドル)、2022年の(2,900万米ドル)、 2022年の(6200万米ドル)、2023年の(6200万米ドル)の価格効果が含まれます。

2023年のOPEX総額は60億米ドル(前年比13%増)でした。これは主に、インフレ、賃金、通貨切り下げなどのマクロ経済変数が年間を通じてマイナス 変化したことと、石油・ガス生産、燃料需要、加工レベルの上昇を背景に、すべての事業で全体的な活動が増加したことによるものです。 注目すべきは、23年第4四半期にOPEXが前四半期比で8%減少したことです。これは主に、アルゼンチンペソを機能通貨とする子会社に対する12月中旬の個別の切り下げの影響によるものです。

総購入額と在庫変動額は52億米ドル(前年比-14%)に達しました。これは主に、前述の需要の低下、バイオディーゼルの入手可能性の低下、および国際価格の下落傾向が輸入燃料に与える影響により、agro の購入(穀物、小麦粉、肥料)が減少したためです。これは、処理レベルの向上と、在庫の交換コストの削減による在庫変動のマイナスに伴い、 原油の購入量が増加したことによって一部相殺されました。

| 2 | アルゼンチンペソを機能通貨とする子会社の財務情報は、IASのガイドラインに従ってハイパーインフレ経済に対応して、インフレに合わせて調整され、期末の為替レートを使用して連結されます。 |

3

2023年に会社が22億8800万米ドルの非経常減損費用を計上しました。これは主に、23年第4四半期に計上された資産、プラント、設備の減損費用である17億8,200万米ドルでした。この費用は、2024年2月29日に取締役会で承認された新しい処分戦略である を背景に、従来の成熟油田の回収可能価値が修正された結果です。この戦略では、今後適用規制(IFRS)に従って、売却目的で保有している資産への再分類が必要になります。

| 連結純利益の内訳 未監査の数値、単位:百万米ドル |

4Q22 | 3Q23 | 4Q23 | Y/Y Δ | Q/Q Δ | 2022 | 2023 | Y/Y Δ | ||||||||||||||||||||||||

| 営業利益/(損失) |

442 | (387 | ) | (1,417 | ) | N/A | 266.1 | % | 2,482 | (1,248 | ) | N/A | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 関連会社や合弁事業の持分からの収入 |

58 | 44 | (133 | ) | N/A | N/A | 446 | 94 | -78.9 | % | ||||||||||||||||||||||

| 財務結果、純額 |

120 | 206 | 549 | 357.5 | % | 166.5 | % | 128 | 897 | 600.8 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 税引前最終結果 |

620 | (137 | ) | (1,001 | ) | N/A | 630.7 | % | 3,056 | (257 | ) | N/A | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 所得税 |

(156 | ) | — | (860 | ) | 451.3 | % | N/A | (822 | ) | (1,020 | ) | 24.1 | % | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 最終結果 |

464 | (137 | ) | (1,861 | ) | N/A | 1258.4 | % | 2,234 | (1,277 | ) | N/A | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 資産の減損前の純利益 |

480 | 192 | (703 | ) | N/A | N/A | 2,314 | 210 | -90.9 | % | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

純財務結果は、2022年の1億2800万米ドルの利益と比較して、2023年には8億9,700万米ドルの利益となりました。 は主に、切り下げがアルゼンチンペソの純金銭負債残高に与える影響によるもので、負債利息の増加により一部相殺されました。

所得税は2023年に10億2000万米ドル(前年比24%増)に達しました。これは主に、現地通貨の切り下げがその年の累積ベースでインフレを上回り、繰延税金負債が増加したためです。

したがって、2022年の22億3,400万米ドルの利益と比較して、純業績は12億7700万米ドルのマイナス点に達しました。

3。ADJ。EBITDAと設備投資

3.1 ADJ。EBITDA の調整

| 調整後EBITDAの調整 未監査の数値、単位:百万米ドル |

4Q22 | 3Q23 | 4Q23 | Y/Y Δ | Q/Q Δ | 2022 | 2023 | Y/Y Δ | ||||||||||||||||||||||||

| 最終結果 |

464 | (137 | ) | (1,861 | ) | N/A | 1258.4 | % | 2,234 | (1,277 | ) | N/A | ||||||||||||||||||||

| 財務結果、純額 |

(120 | ) | (206 | ) | (549 | ) | 357.5 | % | 166.5 | % | (128 | ) | (897 | ) | 600.8 | % | ||||||||||||||||

| 関連会社や合弁事業の持分からの収入 |

(58 | ) | (44 | ) | 133 | N/A | N/A | (446 | ) | (94 | ) | -78.9 | % | |||||||||||||||||||

| 所得税 |

156 | — | 860 | 451.3 | % | N/A | 822 | 1,020 | 24.1 | % | ||||||||||||||||||||||

| 非生産的な探査掘削 |

12 | 9 | 6 | -50.0 | % | -33.3 | % | 26 | 21 | -19.2 | % | |||||||||||||||||||||

| 減価償却費と償却 |

744 | 864 | 780 | 4.8 | % | -9.7 | % | 2,808 | 3,273 | 16.6 | % | |||||||||||||||||||||

| 資産の減損 |

25 | 506 | 1,782 | 7028.0 | % | 252.2 | % | 123 | 2,288 | 1760.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| EBITDA |

1,223 | 992 | 1,151 | -5.9 | % | 16.0 | % | 5,439 | 4,334 | -20.3 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| リース |

(72 | ) | (66 | ) | (69 | ) | -3.4 | % | 5.6 | % | (274 | ) | (276 | ) | 0.9 | % | ||||||||||||||||

| その他の調整 |

(218 | ) | — | — | N/A | N/A | (218 | ) | — | N/A | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 調整後EBITDA |

933 | 926 | 1,082 | 15.9 | % | 16.8 | % | 4,947 | 4,058 | -18.0 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

3.2 ADJ。セグメント別のEBITDAと設備投資

| セグメント別 |

4Q23 | 3Q23 | 4Q22 | 2023 | 2022 | |||||||||||||||

| 調整後EBITDAです |

||||||||||||||||||||

| アップストリーム |

658 | 735 | 658 | 2,807 | 3,076 | |||||||||||||||

| ダウンストリーム |

575 | 109 | 325 | 1,367 | 2,012 | |||||||||||||||

| ガスと電力 |

(38 | ) | 44 | 11 | 43 | 145 | ||||||||||||||

| コーポレーション |

(13 | ) | (79 | ) | (84 | ) | (214 | ) | (244 | ) | ||||||||||

| エリミネーション |

(100 | ) | 118 | 24 | 55 | (41 | ) | |||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 調整後EBITDA合計 |

1,082 | 926 | 933 | 4,058 | 4,947 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 設備投資 |

||||||||||||||||||||

| アップストリーム |

1,084 | 1,150 | 1,007 | 4,266 | 3,150 | |||||||||||||||

| ダウンストリーム |

324 | 321 | 347 | 1,140 | 837 | |||||||||||||||

| ガスと電力 |

41 | 40 | 34 | 178 | 78 | |||||||||||||||

| コーポレーション |

17 | 35 | 34 | 100 | 127 | |||||||||||||||

| エリミネーション |

— | — | — | — | — | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 総設備投資 |

1,466 | 1,546 | 1,421 | 5,684 | 4,192 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

注:下流の調整後EBITDAには、22年第4四半期の (-7,300万米ドル)、23年第3四半期の (-7,300万米ドル)、23年第4四半期に3,700万米ドル、2022年には2億4,700万米ドル、2023年の(-1億6,400万米ドル)の石油製品の在庫価格効果が含まれます。

4

3.3 調整してください。EBITDAのQ/Qと前年比の進化

4。セグメント別の結果の分析

4.1 アップストリーム

| 上流の財務 未監査の数値、単位:百万米ドル |

4Q22 | 3Q23 | 4Q23 | Y/Y Δ | Q/Q Δ | 2022 | 2023 | Y/Y Δ | ||||||||||||||||||||||||

| 原油 |

1,391 | 1,299 | 1,332 | -4.2 | % | 2.5 | % | 5,243 | 5,399 | 3.0 | % | |||||||||||||||||||||

| 天然ガス |

359 | 550 | 353 | -1.6 | % | -35.7 | % | 1,797 | 1,734 | -3.5 | % | |||||||||||||||||||||

| その他 |

63 | 71 | 53 | -16.4 | % | -26.0 | % | 268 | 249 | -7.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 収入 |

1,813 | 1,920 | 1,738 | -4.1 | % | -9.5 | % | 7,308 | 7,382 | 1.0 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 減価償却費と償却 |

(558 | ) | (693 | ) | (620 | ) | 11.0 | % | -10.5 | % | (2,087 | ) | (2,583 | ) | 23.7 | % | ||||||||||||||||

| リフティングコスト |

(668 | ) | (746 | ) | (719 | ) | 7.6 | % | -3.7 | % | (2,442 | ) | (2,882 | ) | 18.0 | % | ||||||||||||||||

| ロイヤリティ |

(247 | ) | (245 | ) | (224 | ) | -9.1 | % | -8.7 | % | (956 | ) | (946 | ) | -1.1 | % | ||||||||||||||||

| 探鉱費用 |

(23 | ) | (16 | ) | (19 | ) | -17.4 | % | 18.8 | % | (65 | ) | (61 | ) | -6.2 | % | ||||||||||||||||

| その他 |

117 | (149 | ) | (84 | ) | N/A | -43.8 | % | (324 | ) | (549 | ) | 69.7 | % | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 資産の減損前の営業利益 |

434 | 70 | 72 | -83.4 | % | 2.9 | % | 1,433 | 361 | -74.8 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 資産の減損 |

(25 | ) | (506 | ) | (1,782 | ) | 7028.0 | % | 252.2 | % | (123 | ) | (2,288 | ) | 1760.2 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 営業利益/(損失) |

409 | (436 | ) | (1,710 | ) | N/A | 292.2 | % | 1,310 | (1,927 | ) | N/A | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 減価償却費と償却 |

558 | 693 | 620 | 11.0 | % | -10.5 | % | 2,087 | 2,583 | 23.7 | % | |||||||||||||||||||||

| 非生産的な探査掘削 |

12 | 9 | 6 | -50.0 | % | -33.3 | % | 26 | 21 | -19.2 | % | |||||||||||||||||||||

| 資産の減損 |

25 | 506 | 1,782 | 7028.0 | % | 252.2 | % | 123 | 2,288 | 1760.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| EBITDA |

1,004 | 772 | 698 | -30.5 | % | -9.6 | % | 3,546 | 2,965 | -16.4 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| リース |

(49 | ) | (37 | ) | (40 | ) | -18.3 | % | 6.9 | % | (173 | ) | (158 | ) | -8.8 | % | ||||||||||||||||

| その他の調整 |

(298 | ) | — | — | N/A | N/A | (298 | ) | — | N/A | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 調整後EBITDA |

658 | 735 | 658 | 0.1 | % | -10.4 | % | 3,076 | 2,807 | -8.7 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 設備投資 |

1,007 | 1,150 | 1,084 | 7.7 | % | -5.8 | % | 3,150 | 4,266 | 35.4 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| ユニットキャッシュコスト 未監査の数値、米ドル/BOE |

4Q22 | 3Q23 | 4Q23 | Y/Y Δ | Q/Q Δ | 2022 | 2023 | Y/Y Δ | ||||||||||||||||||||||||

| リフティングコスト |

14.5 | 15.6 | 15.3 | 5.2 | % | -2.0 | % | 13.3 | 15.4 | 15.6 | % | |||||||||||||||||||||

| ロイヤリティとその他の税金 |

6.7 | 6.5 | 6.0 | -10.6 | % | -7.7 | % | 6.6 | 6.4 | -2.4 | % | |||||||||||||||||||||

| その他の費用 |

3.5 | 2.6 | 3.3 | -5.4 | % | 28.0 | % | 2.8 | 2.9 | 4.4 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 現金費用の合計(米ドル/BOE) |

24.8 | 24.7 | 24.6 | -0.6 | % | -0.4 | % | 22.6 | 24.6 | 9.0 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

2023年の総収益は74億米ドル(2022年と同様)でしたが、これは主に原油販売量の増加(+ 6%)によるものです。 は、主に原油価格の低下(-3%)によって相殺されました。これは、特に2年の間に地元の製油所、上流企業、エネルギー長官が合意したことによって影響を受けました。nd今年の半分、そして程度は低いものの、天然ガス需要の減少(-3%)。

5

リフティング・コストは2023年にBOEあたり15.4米ドル(前年比16%増)に達しました。これは主に、インフレが為替の切り下げを上回ったことによる現地通貨でのコスト圧力と、型にはまらない活動や維持費の増加によるもので、原油生産の拡大によって一部相殺されました。当社の従来のブロックはBOEあたり平均25.0米ドル(前年比20%増加)でしたが、 非従来型のリフティングコストはBOEあたり5.3米ドル(前年比33%増加)でした。拡大すると、シェールコアハブブロックのリフティングコストは、総額ベースでBOEあたり4.1米ドル(前年比13%増加)で、マクロ的な状況にもかかわらず非常に競争力のあるレートでした。

2023年のロイヤルティやその他の税金は、天然ガス需要の減少と炭化水素実現価格の低下の結果として、2023年のBOE平均6.4米ドル(前年比-2%減)でしたが、原油生産量の増加によって一部相殺されました。

最後に、2023年に 社が23億米ドルの非経常減損費用を計上したことは注目に値します。これは、新しい処分戦略の背景にある従来の成熟油田の回収可能価値の修正による23年第4四半期に18億米ドル、競争の激化と潜在的な供給過剰の結果として長期的に予想される天然ガス価格の低下により、23年第3四半期に天然ガス資産が5億米ドルの天然ガス資産でした。今後数年間で国内市場で。

2023年の調整後EBITDAは、OPEXの上昇、現地の原油 価格の低下、天然ガス需要の減少により合計28億米ドル(前年比9%減)でしたが、石油生産量の増加と輸出業者向けの新しい為替制度によって一部相殺されました。

設備投資総額は43億米ドル(前年比35%増)で、65%が掘削および改修活動に、29%が新規施設または既存施設の拡張に、6%が探鉱やその他の上流活動に割り当てられました。総資本支出の67%は、 非在来型地域に割り当てられました。

掘削と改修活動は好調な傾向を示し、私たちが運営しているブロックで合計318の新しい井戸が完成しました。水平シェール161本(石油138本、ガス23本)、従来型シェール井戸157本で、過去4年間で最も多くの水平シェール井戸が完成しました。

シェール事業の効率性の面では、2023年になっても、同社は掘削と水圧破砕の性能で新記録を樹立し続け、掘削では1日平均274メートル、水圧破砕では1セットあたり月200段階を超え、2022年と比較して はそれぞれ 9% と 6% 増加しました。さらに、2023年11月、アグアダ・デル・チャニャールブロックの1つのスリム設計の井戸で最高速の掘削速度を達成しました。水平方向の長さが2,500メートルを超える井戸、 では1日あたり473メートルに達し、12日間で完全に掘削されました。一方、2023年11月、燃料としてのフレアガスの の使用を最適化することを目的として、バンドゥリアスール地区で水圧破砕ポンプ用の2つのデュアル燃料エンジンのテストに成功しました。ディーゼル消費量の最大60%を天然ガスに置き換えました。

私たちの探査戦略については、2023年にパレルモ アイケで2つの新しいシェール探査権を獲得し、2024年までにアルゼンチンで最初の超深海探査井を掘削することを期待して、オフショア戦略を引き続き推進しました。

6

| 上流の運用データ 未監査の数値 |

4Q22 | 3Q23 | 4Q23 | Y/Y Δ | Q/Q Δ | 2022 | 2023 | Y/Y Δ | ||||||||||||||||||||||||

| 純生産の内訳 |

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 原油生産(Kbbld) |

231.8 | 236.9 | 255.1 | 10.0 | % | 7.7 | % | 226.0 | 242.9 | 7.4 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 従来型 |

143.5 | 142.0 | 143.1 | -0.3 | % | 0.8 | % | 146.3 | 143.0 | -2.2 | % | |||||||||||||||||||||

| シェール |

85.1 | 92.2 | 109.4 | 28.5 | % | 18.6 | % | 76.6 | 97.2 | 26.9 | % | |||||||||||||||||||||

| きついです |

3.1 | 2.7 | 2.5 | -18.8 | % | -6.4 | % | 3.1 | 2.7 | -14.6 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| NGLプロダクション(Kbbld) |

42.6 | 46.6 | 39.6 | -7.0 | % | -15.1 | % | 41.6 | 42.9 | 3.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 従来型 |

13.2 | 12.2 | 9.1 | -31.0 | % | -25.1 | % | 15.1 | 11.6 | -23.3 | % | |||||||||||||||||||||

| シェール |

27.9 | 33.1 | 29.3 | 4.8 | % | -11.5 | % | 25.2 | 30.1 | 19.6 | % | |||||||||||||||||||||

| きついです |

1.4 | 1.3 | 1.1 | -17.0 | % | -13.1 | % | 1.3 | 1.2 | -5.5 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| ガス生産(mm3D) |

35.7 | 37.5 | 34.4 | -3.9 | % | -8.5 | % | 37.5 | 36.2 | -3.3 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 従来型 |

14.1 | 13.4 | 12.4 | -12.6 | % | -7.6 | % | 15.0 | 13.5 | -10.0 | % | |||||||||||||||||||||

| シェール |

16.1 | 18.2 | 17.0 | 5.3 | % | -7.0 | % | 16.0 | 17.2 | 7.8 | % | |||||||||||||||||||||

| きついです |

5.5 | 5.9 | 5.0 | -8.4 | % | -15.0 | % | 6.5 | 5.5 | -15.4 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 総生産量(神戸市) |

499.2 | 519.7 | 510.7 | 2.3 | % | -1.7 | % | 503.3 | 513.6 | 2.0 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 従来型 |

245.7 | 238.4 | 230.1 | -6.4 | % | -3.5 | % | 255.4 | 239.2 | -6.3 | % | |||||||||||||||||||||

| シェール |

214.4 | 240.0 | 245.4 | 14.4 | % | 2.2 | % | 202.4 | 235.8 | 16.5 | % | |||||||||||||||||||||

| きついです |

39.0 | 41.2 | 35.3 | -9.6 | % | -14.4 | % | 45.4 | 38.6 | -15.0 | % | |||||||||||||||||||||

| 平均実現価格 |

||||||||||||||||||||||||||||||||

| 原油 (米ドル/BBL) |

66.7 | 60.7 | 59.3 | -11.0 | % | -2.2 | % | 64.6 | 62.5 | -3.3 | % | |||||||||||||||||||||

| 天然ガス (米ドル/MMBTU) |

3.0 | 4.3 | 2.9 | -2.5 | % | -31.5 | % | 3.6 | 3.6 | -0.9 | % | |||||||||||||||||||||

2023年の原油生産量は、シェールの堅調な成長(+ 27%)を背景に前年比7%増加しましたが、従来の はわずか2%減少しました。これは、成熟油田の自然な減少が、前年比38%増加した第三次生産によってほぼ相殺されたためです。第三次生産総量の70%はマナンティアレス・ベアブロックからのものでした。第4四半期の石油生産は、従来の安定した生産とシェール生産の19%という新たな目覚ましい拡大を背景に、 ほぼ8%の連続的な増加を記録しました。

2023年の天然ガス生産量は、従来の影響による需要の縮小により前年比3%減少しましたが、シェールが8%拡大したことで一部相殺されました。NGLの生産量は前年比3%増加しました。これは主に、トラタイエンと子会社のメガの間に新しい施設が接続されたためです。

7

P1リザーブ

| 2023 |

原油と コンデンセート (数百万バレル) |

液化天然ガス (数百万バレル) |

天然ガス (10億立方メートル) フィート) |

合計 (百万バレル) 石油換算の) |

||||||||||||

| 確認済みの先進埋蔵量と未開発埋蔵量: |

||||||||||||||||

| 年の初め |

606 | 77 | 2,826 | 1,187 | ||||||||||||

| 以前の見積もりの修正 |

(63 | ) | 5 | (80 | ) | (72 | ) | |||||||||

| 拡張機能、発見、リカバリの改善 |

92 | 8 | 257 | 145 | ||||||||||||

| 購入と販売 |

— | — | — | — | ||||||||||||

| 今年の生産量 |

(89 | ) | (16 | ) | (467 | ) | (187 | ) | ||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 年の終わり |

546 | 74 | 2,536 | 1,072 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 確認済みの開発埋蔵量: |

||||||||||||||||

| 年の初め |

262 | 36 | 1,637 | 590 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 年の終わり |

263 | 41 | 1,656 | 599 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 未開発埋蔵量が確認されています: |

||||||||||||||||

| 年の初め |

344 | 41 | 1,189 | 596 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 年の終わり |

283 | 33 | 880 | 473 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

確認埋蔵量(P1)は2023年に1,072Mboe(前年比-10%減)で取引を終えました。これは主に が従来の油田で26%と大幅に減少したことによるものです。シェールはほぼ横ばいでした。

確認済み(開発済みおよび未開発)炭化水素埋蔵量 の追加は、主に非在来型事業の漸進的な発展と、石油・ガスの価格とコストの変動の影響により、7200万バレルの石油換算量に達しました。この結果は、 4,100万バレルの液体とガス埋蔵量に相当する31 MBOEを組み込むことで達成されました。その年に組み込まれた埋蔵量が2023年の総生産量(187MBOE)を下回ったことを考えると、埋蔵量代替率(RRR)は0.4倍(石油 の0.3倍、ガスの0.4倍)に達しました。埋蔵期間は5.7年です。シェール埋蔵量はP1埋蔵量全体の71%を占め、平均8.8年、RRRは1.0倍でした。

次の は、流域ごとのP1埋蔵量の追加の主なバリエーションの内訳です。

| • | ネウキナ盆地:主に石油はラ・アマルガ・チカとバンドゥリア・スールブロック、ガスは アグアダ・ピカーナ・オエステとラ・カレラからの型にはまらない添加物です。 |

| • | サンホルヘ湾流域:三次回収技術の 開発に合わせて、主にマナンティアレス・ベアブロックからの石油を取り入れました。 |

| • | クヤナ盆地:主にチャチャフエンスルブロックにあります。 |

8

4.2 ダウンストリーム

23年第4四半期に、当社は工業化セグメントと商業化セグメントを1つの下流セグメントに統合することを決定しました。さらに、 天然ガスの売上高はガス・電力セグメントに再配分され、22年第1四半期から23年第3四半期までの期間に対応する比較情報が再配置されました。この再分類は新しい経営構造に沿ったもので、ビジネス の報告を簡素化し、相乗効果を最大化することを目的としています。

| ダウンストリームの財務 未監査の数値、単位:百万米ドル |

4Q22 | 3Q23 | 4Q23 | Y/Y Δ | Q/Q Δ | 2022 | 2023 | Y/Y Δ | ||||||||||||||||||||||||

| ディーゼル (サードパーティ) |

1,774 | 1,563 | 1,672 | -5.8 | % | 7.0 | % | 6,780 | 6,493 | -4.2 | % | |||||||||||||||||||||

| ガソリン (サードパーティ) |

885 | 824 | 943 | 6.6 | % | 14.4 | % | 3,460 | 3,493 | 1.0 | % | |||||||||||||||||||||

| その他の国内市場 |

957 | 814 | 771 | -19.4 | % | -5.3 | % | 3,688 | 3,204 | -13.1 | % | |||||||||||||||||||||

| 輸出市場 |

498 | 460 | 534 | 7.3 | % | 16.2 | % | 2,198 | 1,798 | -18.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 収入 |

4,113 | 3,661 | 3,920 | -4.7 | % | 7.1 | % | 16,125 | 14,988 | -7.1 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 減価償却費と償却 |

(154 | ) | (141 | ) | (143 | ) | -7.0 | % | 1.7 | % | (565 | ) | (565 | ) | 0.1 | % | ||||||||||||||||

| 精製費と物流費 |

(397 | ) | (406 | ) | (409 | ) | 3.0 | % | 0.8 | % | (1,408 | ) | (1,597 | ) | 13.4 | % | ||||||||||||||||

| 燃料の輸入(第三者) |

(307 | ) | (214 | ) | (588 | ) | 91.5 | % | 174.1 | % | (1,477 | ) | (1,303 | ) | -11.8 | % | ||||||||||||||||

| 原油購入(セグメント間+サードパーティ) |

(1,759 | ) | (1,630 | ) | (1,663 | ) | -5.5 | % | 2.0 | % | (6,619 | ) | (6,832 | ) | 3.2 | % | ||||||||||||||||

| バイオ燃料の購入(第三者) |

(269 | ) | (198 | ) | (153 | ) | -43.3 | % | -22.8 | % | (987 | ) | (810 | ) | -17.9 | % | ||||||||||||||||

| 農産物の購入(第三者) |

(142 | ) | (194 | ) | (73 | ) | -48.8 | % | -62.5 | % | (1,222 | ) | (634 | ) | -48.1 | % | ||||||||||||||||

| 株式バリエーション |

(298 | ) | (265 | ) | 5 | N/A | N/A | 238 | (148 | ) | N/A | |||||||||||||||||||||

| その他 |

(597 | ) | (623 | ) | (442 | ) | -26.0 | % | -29.1 | % | (2,563 | ) | (2,203 | ) | -14.0 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 資産の減損前の営業利益/(損失) |

189 | (10 | ) | 455 | 140.7 | % | N/A | 1,523 | 896 | -41.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 資産の減損 |

— | — | — | N/A | N/A | — | — | N/A | ||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 営業利益/(損失) |

189 | (10 | ) | 455 | 140.7 | % | N/A | 1,523 | 896 | -41.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 減価償却費と償却 |

154 | 141 | 143 | -7.0 | % | 1.7 | % | 565 | 565 | 0.1 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| EBITDA |

343 | 131 | 598 | 74.6 | % | 358.2 | % | 2,088 | 1,461 | -30.0 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| リース |

(18 | ) | (22 | ) | (24 | ) | 33.1 | % | 8.4 | % | (76 | ) | (94 | ) | 24.6 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 調整後EBITDA |

325 | 109 | 575 | 76.9 | % | 427.8 | % | 2,012 | 1,367 | -32.1 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 石油製品の在庫価格効果 |

(74 | ) | (75 | ) | 40 | N/A | N/A | 226 | (125 | ) | N/A | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 石油製品の在庫価格効果を除く調整後EBITDA |

399 | 184 | 535 | 34.1 | % | 191.5 | % | 1,786 | 1,491 | -16.5 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 設備投資 |

347 | 321 | 324 | -6.6 | % | 0.9 | % | 837 | 1,140 | 36.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

株式の変動には、22年第4四半期の(7,300万米ドル)、23年第3四半期の(7,100万米ドル)、23年第4四半期の3,700万米ドル、2022年の 2億4,700万米ドル、2023年の(1億6400万米ドル)の価格効果が含まれます。

2023年の総収益は約150億米ドル(前年比-7%)でした。これは主に、燃料、その他の精製製品、石油化学製品、肥料の現地価格の下落と、穀物と小麦粉の輸出量の減少(上半期にアルゼンチンで記録された深刻な干ばつの影響を受けた )によるものです。チリへのメダニート原油輸出の再開により一部相殺され、増加しました現地の燃料、特にガソリンの需要。

2023年の精製と物流のコストは、主に輸送、材料、賃金のコストの増加により、前年比13%増加しました。これは主に、 地域のマクロ変数の変化と需要の増加と原油処理量の増加を背景にしています。

燃料輸入は2023年に前年比12%減少しました。これは 国際価格の下落(2022年対18%)を背景に、輸入量の8%の増加によって一部相殺されました。特筆すべきなのは、 過去最高の現地燃料需要を供給し、ラプラタ製油所のトッピングユニットの計画停止を補うために、23年第4四半期に燃料の輸入量が前四半期比で173%増加したことです。しかし、年間の燃料輸入量は通常の水準で安定しており、現地の燃料需要の11%を占めています。

原油購入(セグメント間を含む)は、主に販売量の6%の増加(処理レベルの上昇)により、2023年に前年比3%増加しましたが、 は原油価格の 3% の縮小によって一部相殺されました。バイオ燃料の購入は、現地の供給制約の影響を受けたバイオディーゼルの34%減少により、2023年に前年比18%減少しました。購入量の増加を背景に、 に含まれるバイオエタノールが 1% 増加したことにより一部相殺されました。

石油製品の在庫価格効果を除いた調整後EBITDAは、2023年に合計14億9,100万米ドル(前年比-17%)になりました。これは主に、燃料やその他の精製製品および石油化学製品の価格低下と、インフレによるコスト圧力と相まって、加工レベルの上昇と、精製および石油化学製品の輸出に利益をもたらした新しい FX制度によって一部相殺されました。特筆すべきは、23年第4四半期の調整後EBITDAは、現地の燃料価格の力強い回復、処理レベルの上昇、為替切り下げがOPEX に与える影響、および燃料税の払い戻しや輸出業者向けの新しいFX制度などの非経常的な好調な業績により、燃料輸入の増加によって一部相殺されたことです。

9

リファイニング&マーケティング事業の調整後EBITDAは、単位ベースで2023年に 米ドル/バレルに達しました。これは、近年のYPFの歴史的な研究開発利益率と一致していますが、2022年に報告された14.6米ドル/バレルを下回りました。

設備投資総額は11億4,000万米ドル(前年比36%増):精製60%、中流石油 20%、ロジスティクス13%、その他 7%。

私たちの製油所では、2023年に以下の主要プロジェクトに 設備投資が割り当てられました。

| • | 新しい燃料仕様プロジェクトには、 Luján de Cuyo製油所での新しいディーゼル油水処理ユニットの建設、ガソリン水処理プラントの建設、ラプラタ製油所の既存のガソリンユニットの改修が含まれます。それぞれ2024年の第2四半期と2025年の第4四半期までに稼働する予定です。 |

| • | ラプラタ製油所のトッピングユニットの改修は、 年末までに無事に完了し、シェールオイルの処理レベルの向上により、YPFの総処理能力が約5%増加すると予想されています。 |

| • | ルハン・デ・クヨとプラザ・ウインクル製油所のトッピングユニットの改修です。 |

中流の石油事業部門では、2023年の間、同社はネウキナ盆地の避難 能力を解放することを目的とした主要プロジェクトを着実に進めました。

| • | 既存のシステムの大西洋への拡大:子会社のオルデルバルは システムに20 kbbl/dを追加し、総避難容量は300 kbbl/dに達しました。さらに、OTEは、それぞれ50 Km3の2つの新しい貯蔵施設の建設と、プエルトロサレスの輸出ターミナルの改修を続けました。 |

| • | 太平洋への避難:5月、OTA/OTCシステムのアンデス横断パイプラインは、18年間使用されていなかった後、無事に稼働を再開しました。これにより、同社は構造的なメダニート石油輸出を再開することができました。さらに、11月には、ヴァカ・ムエルタ・ノース・パイプラインが稼働しました。しかし、チリに輸出されるシェールオイルはさらに軽いため、この新しいパイプラインを通じた輸出の伸びは緩やかで、2024年中に増加し始めると予想されます。 |

| • | 大西洋への新たな避難:Vaca Muerta Southプロジェクトに関しては、新しいパイプラインと輸出ターミナルのエンジニアリングプロセスが順調に進展し、ロマ・カンパーナとアレンを結ぶ127kmの最初の区画の建設許可と、プロジェクト全体の環境許可を取得しました。 また、新しいパイプラインと輸出ターミナルの設計コンペティションプロセスを開始しました。 |

| ダウンストリームの運用データ 未監査の数値 |

4Q22 | 3Q23 | 4Q23 | Y/Y Δ | Q/Q Δ | 2022 | 2023 | Y/Y Δ | ||||||||||||||||||||||||

| 処理された原油(Kbbld) |

293.4 | 276.1 | 289.8 | -1.2 | % | 4.9 | % | 285.5 | 294.4 | 3.1 | % | |||||||||||||||||||||

| 製油所の稼働率(%) |

89.4 | % | 84.1 | % | 88.3 | % | -110bps | 416bps | 87.0 | % | 89.7 | % | 273bps | |||||||||||||||||||

| 21年第1四半期以降、名目容量は328.1 kbbl/日です。 | ||||||||||||||||||||||||||||||||

| 第三者への販売量(YPFスタンドアローン) |

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 精製製品の販売(Km3) |

4,912 | 4,936 | 5,152 | 4.9 | % | 4.4 | % | 19,243 | 19,751 | 2.6 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 国内市場全体 |

4,431 | 4,581 | 4,675 | 5.5 | % | 2.0 | % | 17,719 | 18,085 | 2.1 | % | |||||||||||||||||||||

| そのうちガソリン |

1,487 | 1,500 | 1,618 | 8.8 | % | 7.9 | % | 5,680 | 6,063 | 6.7 | % | |||||||||||||||||||||

| そのうちディーゼル |

2,181 | 2,272 | 2,312 | 6.0 | % | 1.7 | % | 8,783 | 8,863 | 0.9 | % | |||||||||||||||||||||

| 輸出市場全体 |

482 | 355 | 477 | -1.0 | % | 34.4 | % | 1,524 | 1,666 | 9.3 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 石油化学製品(KTN)の販売 |

116 | 151 | 126 | 9.0 | % | -16.2 | % | 498 | 540 | 8.3 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 国内市場 |

95 | 86 | 57 | -40.2 | % | -34.0 | % | 396 | 296 | -25.1 | % | |||||||||||||||||||||

| 輸出市場 |

21 | 65 | 70 | 234.0 | % | 7.6 | % | 103 | 243 | 137.1 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 肥料、穀物、小麦粉の販売(KTN) |

498 | 431 | 252 | -49.5 | % | -41.5 | % | 2,248 | 1,346 | -40.1 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 国内市場 |

406 | 365 | 252 | -38.1 | % | -31.0 | % | 1,015 | 1,168 | 15.1 | % | |||||||||||||||||||||

| 輸出市場 |

92 | 66 | 0 | N/A | N/A | 1,232 | 178 | -85.6 | % | |||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 正味平均価格 |

||||||||||||||||||||||||||||||||

| ガソリン (米ドル/m3) (国内商標など) |

544 | 499 | 532 | -2.2 | % | 6.7 | % | 557 | 523 | -6.1 | % | |||||||||||||||||||||

| ディーゼル (米ドル/m3) (国内商標など) |

770 | 640 | 683 | -11.3 | % | 6.6 | % | 732 | 688 | -5.9 | % | |||||||||||||||||||||

| 石油化学およびその他の精製製品(米ドル/バレル) |

90 | 73 | 78 | -13.5 | % | 5.9 | % | 96 | 78 | -18.4 | % | |||||||||||||||||||||

ガソリンとディーゼルの国内平均価格は、税金、手数料、商業ボーナス、運賃を差し引いたものです。

10

2023年に処理された原油は294 kbbl/日(前年比3%増加)で、製油所の稼働率は90%を記録しました。これは、年初と末に完了したラプラタ製油所の2つのトッピングユニットの改修を背景に、 軽質原油の加工におけるボトルネックが解消され、ロジスティクス業務の最適化と原油の入手可能性の向上と相まって、 。注目すべきは、2023年に過去7年間で最高の原油処理レベルを達成し、過去16年間でガソリンと中間留出物(ディーゼルとジェット燃料)の生産量が最高を記録したことです。

2023年の国内燃料販売量は、毎年の最高水準を記録し、前年比3%増で、平均市場シェアは56.8%で、前年(55.5%)をわずかに上回りました。注目すべきは、23年第4四半期も燃料需要が引き続き増加し、記録を更新したことです 前年比ガソリンとディーゼルはそれぞれ 9% と 6% の拡大です。

石油化学製品の販売量は、主にメタノールの輸出を中心とした外需の増加により、2023年に8%増加しましたが、 は現地需要の減少により一部相殺されました。

2023年前半にアルゼンチンで記録された深刻な干ばつの結果、肥料、穀物、小麦粉の販売量は2023年に前年比40%減少しました。これは、現地市場での肥料需要の増加によって一部相殺されました。

特に8月中旬から12月にかけて行われた個別の切り下げの影響を受けて、現地の燃料調整が現地通貨の切り下げを下回ったため、 国内市場の正味平均燃料価格は前年比で6%減少しました。しかし、11月以降、同社は価格を何度か調整したため、第4四半期にはドル換算で連続平均6%の上昇となり、輸入パリティ とのギャップは20%まで縮小しました。

石油化学製品およびその他の精製製品の価格は、石油化学製品およびジェット燃料やLPGなどの特定の精製製品の 国際価格の下落傾向に合わせて、前年比18%下落しました。

4.3 ガスと電力

| ガスと電力 未監査の数値、単位:百万米ドル |

4Q22 | 3Q23 | 4Q23 | Y/Y Δ | Q/Q Δ | 2022 | 2023 | Y/Y Δ | ||||||||||||||||||||||||

| 生産者としての天然ガス(セグメント間+第三者) |

332 | 516 | 329 | -1.0 | % | -36.3 | % | 1,677 | 1,615 | -3.7 | % | |||||||||||||||||||||

| 天然ガス小売(第三者) |

93 | 171 | (16 | ) | N/A | N/A | 551 | 388 | -29.6 | % | ||||||||||||||||||||||

| 中流ガス収入(セグメント間+第三者) |

55 | 48 | 44 | -18.9 | % | -7.3 | % | 210 | 194 | -7.6 | % | |||||||||||||||||||||

| その他 |

62 | 87 | (39 | ) | N/A | N/A | 257 | 177 | -31.2 | % | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 収入 |

542 | 822 | 318 | -41.3 | % | -61.3 | % | 2,695 | 2,374 | -11.9 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 減価償却費と償却 |

(17 | ) | (16 | ) | (8 | ) | -54.3 | % | -50.0 | % | (80 | ) | (70 | ) | -13.0 | % | ||||||||||||||||

| 天然ガスの購入(セグメント間+サードパーティ) |

(391 | ) | (640 | ) | (317 | ) | -18.9 | % | -50.5 | % | (2,026 | ) | (1,899 | ) | -6.2 | % | ||||||||||||||||

| 中流ガスの購入(セグメント間) |

(16 | ) | (15 | ) | (15 | ) | -8.4 | % | -0.3 | % | (61 | ) | (62 | ) | 1.3 | % | ||||||||||||||||

| 運用コストとその他 |

(118 | ) | (117 | ) | (18 | ) | -84.7 | % | -84.5 | % | (437 | ) | (345 | ) | -21.0 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 資産の減損前の営業利益 |

(1 | ) | 34 | (40 | ) | 3881.9 | % | N/A | 90 | (3 | ) | N/A | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 資産の減損 |

— | — | — | N/A | N/A | — | — | N/A | ||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 営業利益 |

(1 | ) | 34 | (40 | ) | 3881.9 | % | N/A | 90 | (3 | ) | N/A | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 減価償却費と償却 |

17 | 16 | 8 | -54.3 | % | -50.0 | % | 80 | 70 | -13.0 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| EBITDA |

16 | 50 | (32 | ) | N/A | N/A | 170 | 67 | -60.7 | % | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| リース |

(6 | ) | (6 | ) | (6 | ) | -0.2 | % | -4.2 | % | (25 | ) | (24 | ) | -7.2 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 調整後EBITDA |

11 | 44 | (38 | ) | N/A | N/A | 145 | 43 | -70.1 | % | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 設備投資 |

34 | 40 | 41 | 20.6 | % | 2.5 | % | 78 | 178 | 128.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

収益は合計23億7400万米ドル(前年比-12%)でした。これは主に、子会社のMetrogasの 価格がドル換算で30%下落したこと(特に年末までにFX切り下げの影響を受けたこと)によるもので、販売量の 1% の増加によりわずかに相殺されました。現地通貨でのその他の売上と、 生産者としてのガス需要の縮小も、収益の減少に影響を与えました。

天然ガスの購入は、天然ガス販売の減少に伴って前年比6%減少しましたが、 の運用コストおよびその他の費用は、主に為替の切り下げにより、前年比21%減少しました。

調整後EBITDAは 米ドル(前年比-70%)でした。これは、子会社のMetrogasのガス価格のドル換算での縮小と、生産者としての天然ガス需要の減少により、輸出業者向けの新しいFX制度によって一部相殺されました。

11

設備投資総額は1億7,800万米ドル(前年比128%増)で、Vaca Muerta形成の可能性のボトルネックを解消することを目的とした、新しい 中流ガス施設の建設に引き続き注力しました。その意味で、2023年末までに、NGL施設のTex Loma La Lataの改修が93%の進展を遂げました。第1段階は2023年9月に稼働し、2024年4月までに完全に稼働する予定です。これにより、コアハブブロックに最大6 mm3/Dの天然ガスと600トン/日のNGLの処理能力が追加されました。さらに、私たち はリンコン・デル・マングルーロのガスパイプライン拡張プロジェクトに取り組み続けました。このプロジェクトは94%の進捗率に達し、2024年3月末までに完了する予定です。

さらに、2023年に、YPFとペトロナスはLNGプロジェクトの第1フェーズのフィージビリティスタディと基礎エンジニアリングを完了しました。また、2023年に、Mega は2025年までにプロパンの生産能力を20%増やすために、バイアブランカで液体事業拡大プロジェクトの第1段階を開始しました。

5。流動性と資本源

5.1 キャッシュフロー 概要

| 要約連結キャッシュフロー 未監査の数値、単位:百万米ドル |

4Q22 | 3Q23 | 4Q23 | Y/Y Δ | Q/Q Δ | 2022 | 2023 | Y/Y Δ | ||||||||||||||||||||||||

| キャッシュバップ |

834 | 1,167 | 1,296 | 55.4 | % | 11.1 | % | 611 | 773 | 26.5 | % | |||||||||||||||||||||

| 営業活動による純キャッシュフロー |

1,331 | 1,399 | 1,708 | 28.3 | % | 22.1 | % | 5,693 | 5,913 | 3.9 | % | |||||||||||||||||||||

| 投資活動による純キャッシュフロー |

(1,130 | ) | (1,321 | ) | (1,563 | ) | 38.3 | % | 18.3 | % | (4,016 | ) | (5,332 | ) | 32.8 | % | ||||||||||||||||

| 財務活動による純キャッシュフロー |

(155 | ) | 158 | (111 | ) | -28.4 | % | N/A | (1,227 | ) | 278 | N/A | ||||||||||||||||||||

| FX調整とその他 |

(107 | ) | (107 | ) | (207 | ) | 93.5 | % | 93.5 | % | (288 | ) | (509 | ) | 76.7 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 現金 eOP |

773 | 1,296 | 1,123 | 45.3 | % | -13.3 | % | 773 | 1,123 | 45.3 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 金融資産への投資 |

319 | 182 | 264 | -17.2 | % | 45.1 | % | 319 | 264 | -17.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 現金+短期投資のEoP |

1,092 | 1,478 | 1,387 | 27.0 | % | -6.2 | % | 1,092 | 1,387 | 27.0 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| FCF |

(188 | ) | (379 | ) | (60 | ) | -68.1 | % | -84.2 | % | 755 | (740 | ) | N/A | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

FCF = 事業からのキャッシュフローから資本支出(投資活動)、M&A(投資活動)、利息およびリース の支払い(財務活動)を差し引いたもの。

事業からの純キャッシュフローは、 調整後EBITDAの縮小とMaxus和解契約の支払い(2億8,700万米ドル)にもかかわらず、2023年に59億1,300万米ドル(前年比4%増加)に達しました。これは主に、子会社からの配当金の回収額の増加と、特別所得税の前払いによって生じた税額控除など、運転資本のプラスの変動によるものです。2022年、原材料とサービスの輸入の一時的な繰延支払い、従業員の社会保障拠出金と輸出の延期2023年の非現金在庫 のマイナス変動に加えて、第3四半期に旧政府が実施した燃料 価格協定、および2023年12月まで有効な輸出業者および外部資金調達のための差額FX制度によると、2024年までの関税。

投資活動による純キャッシュフローは、2022年のマイナス40億1600万米ドルに対し、2023年にはマイナス53.32億米ドルでした。この 33% の増加は、主に当社が全面的に導入した設備投資計画によるもので、2022年の投資額をほぼ 36% 上回りました。

の財務活動による純キャッシュフローは、前年のマイナス12億2700万米ドルに対し、2023年にはプラス2億7,800万米ドルに達しました。これは、当社が国内および国境を越えた 貿易関連ローンの両方を確保し、現地の資本市場を開拓することで財務計画を引き続き進めたためです。

その結果、野心的な設備投資計画の継続的な展開は、通常の利息支払いやその他の費用とともに、事業からのキャッシュフローによって完全に補われなかったため、当期のフリーキャッシュフローは7億4,000万米ドル、 マイナスになりました。

流動性の面では、2023年末までに現金と短期投資は13億8,700万米ドルに達し、2022年と比較して 27% 増加しました。 は、FXエクスポージャーを最小限に抑えるために積極的な現金管理戦略を継続し、23年第4四半期には非FXエクスポージャーを記録しました。これは、22年第4四半期の 8%、23年第3四半期の 2% から減少しました。

12

5.2 純負債

| 純負債の内訳 未監査の数値、単位:百万米ドル |

4Q22 | 3Q23 | 4Q23 | Q/Q Δ | ||||||||||||

| 短期債務 |

1,140 | 1,546 | 1,508 | -2.5 | % | |||||||||||

| 長期債務 |

5,948 | 6,607 | 6,682 | 1.1 | % | |||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 負債総額 |

7,088 | 8,153 | 8,190 | 0.5 | % | |||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 平均。AR$-デットの金利 |

69.8 | % | 109.2 | % | 104.8 | % | ||||||||||

| 平均。米ドルの負債の金利 |

7.9 | % | 6.2 | % | 6.5 | % | ||||||||||

| 負債の%(AR$) |

3.0 | % | 2.5 | % | 1.7 | % | ||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 現金+短期投資 |

1,092 | 1,478 | 1,387 | -6.2 | % | |||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 流動性のドル化率 |

91.6 | % | 98.0 | % | 103.0 | % | ||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 純負債 |

5,996 | 6,675 | 6,803 | 1.9 | % | |||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

AR$と米ドル建ての負債の平均金利は、単独ではYPFを指します。

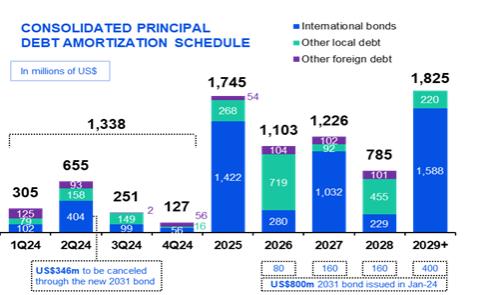

2023年12月31日現在、YPFの連結純負債は合計68億300万米ドルで、前四半期あたり1億2800万米ドル、 前年同期比で8億700万米ドル増加しました。前四半期と比較して純負債が増加したにもかかわらず、当社はなんとか純レバレッジ比率を約1.7倍に維持しました。

資金調達の面では、当社は 23年第4四半期に満期を迎えたすべての貿易金融ファシリティを借り換え、また、名目価値100米ドルあたり135.3米ドルのドル連動3年債を0%で1億2800万米ドルで発行することで現地資本市場を開拓し、年間財務計画を完了しました。これは、満期までの利回り が大幅にマイナスであることを意味します。

当社の満期プロファイルに関しては、同社は2024年に13億3800万米ドルの債務満期を迎え、主に 国際債券に集中しています。これには、2024年債の3億4,600万米ドルの最終償却と、5億米ドルを超える短期取引ファシリティが含まれます。

2024年1月10日、同社は名目価格8億米ドルの輸出担保付債券を発行し、国際資本市場に戻りました。新債券の固定金利は 9.50% で、2031年7月に満期を迎え、2026年7月から半期ごとに10回に分けて償却されます。同時に、2024年債の現金公開買付けが開始され、その結果、未払い金額の40%近くが 前払いされました。

次のグラフは、2023年12月現在の当社の連結元本負債の満期プロファイルを示しています。

13

6。テーブル

6.1 連結貸借対照表

| 連結貸借対照表 | 百万米ドルで | |||||||

| 未監査の数値 |

22 年 12 月 31 日 | 12月31日から23日まで | ||||||

| 非流動資産 |

||||||||

| 無形資産 |

384 | 367 | ||||||

| 不動産、プラント、設備 |

17,510 | 17,712 | ||||||

| リース資産 |

541 | 631 | ||||||

| 企業や合弁事業への投資 |

1,905 | 1,676 | ||||||

| 繰延税金資産、純額 |

17 | 18 | ||||||

| その他の売掛金 |

205 | 158 | ||||||

| 売掛金 |

6 | 31 | ||||||

| 金融資産への投資 |

201 | 8 | ||||||

|

|

|

|

|

|||||

| 非流動資産合計 |

20,769 | 20,601 | ||||||

|

|

|

|

|

|||||

| 現在の資産 |

||||||||

| インベントリ |

1,738 | 1,683 | ||||||

| 契約資産 |

1 | 10 | ||||||

| その他の売掛金 |

808 | 381 | ||||||

| 売掛金 |

1,504 | 973 | ||||||

| 金融資産への投資 |

319 | 264 | ||||||

| 現金および現金同等物 |

773 | 1,123 | ||||||

|

|

|

|

|

|||||

| 流動資産合計 |

5,143 | 4,434 | ||||||

|

|

|

|

|

|||||

| 総資産 |

25,912 | 25,035 | ||||||

|

|

|

|

|

|||||

| 株主資本総額 |

10,552 | 9,051 | ||||||

|

|

|

|

|

|||||

| 非流動負債 |

||||||||

| 規定 |

2,571 | 2,660 | ||||||

| 繰延税金負債、純額 |

1,733 | 1,242 | ||||||

| 契約負債 |

0 | 34 | ||||||

| 未払所得税 |

26 | 4 | ||||||

| その他の未払税金 |

1 | 0 | ||||||

| 給与と社会保障 |

1 | 0 | ||||||

| リースによる負債 |

272 | 325 | ||||||

| ローン |

5,948 | 6,682 | ||||||

| その他の負債 |

19 | 112 | ||||||

| 買掛金 |

6 | 5 | ||||||

|

|

|

|

|

|||||

| 非流動負債の合計 |

10,577 | 11,064 | ||||||

|

|

|

|

|

|||||

| 流動負債 |

||||||||

| 規定 |

199 | 181 | ||||||

| 契約負債 |

77 | 69 | ||||||

| 未払所得税 |

27 | 31 | ||||||

| その他の未払税金 |

173 | 139 | ||||||

| 給与と社会保障 |

297 | 210 | ||||||

| リースによる負債 |

294 | 341 | ||||||

| ローン |

1,140 | 1,508 | ||||||

| その他の負債 |

12 | 122 | ||||||

| 買掛金 |

2,564 | 2,319 | ||||||

|

|

|

|

|

|||||

| 流動負債の合計 |

4,783 | 4,920 | ||||||

|

|

|

|

|

|||||

| 負債合計 |

15,360 | 15,984 | ||||||

|

|

|

|

|

|||||

| 負債総額と株主資本 |

25,912 | 25,035 | ||||||

|

|

|

|

|

|||||

注:国際財務報告基準(IFRS)に従って報告された情報。

14

6.2 連結損益計算書

| 損益計算書 未監査の数値、単位:百万米ドル |

4Q22 | 3Q23 | 4Q23 | Y/Y Δ | Q/Q Δ | 2022 | 2023 | Y/Y Δ | ||||||||||||||||||||||||

| 収入 |

4,645 | 4,504 | 4,194 | -9.7 | % | -6.9 | % | 18,757 | 17,311 | -7.7 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 費用 |

(3,701 | ) | (3,689 | ) | (3,356 | ) | -9.3 | % | -9.0 | % | (13,684 | ) | (13,853 | ) | 1.2 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 売上総利益 |

944 | 815 | 838 | -11.2 | % | 2.8 | % | 5,073 | 3,458 | -31.8 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 販売費用 |

(452 | ) | (483 | ) | (419 | ) | -7.3 | % | -13.3 | % | (1,896 | ) | (1,804 | ) | -4.9 | % | ||||||||||||||||

| 管理経費 |

(198 | ) | (194 | ) | (187 | ) | -5.6 | % | -3.6 | % | (657 | ) | (705 | ) | 7.3 | % | ||||||||||||||||

| 探鉱費用 |

(23 | ) | (16 | ) | (19 | ) | -17.4 | % | 18.8 | % | (65 | ) | (61 | ) | -6.2 | % | ||||||||||||||||

| 財産、プラント、設備、無形資産の減損 |

(25 | ) | (506 | ) | (1,782 | ) | 7028.0 | % | 252.2 | % | (123 | ) | (2,288 | ) | 1760.2 | % | ||||||||||||||||

| その他の経営成績、純額 |

196 | (3 | ) | 152 | -22.4 | % | N/A | 150 | 152 | 1.3 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 営業利益 |

442 | (387 | ) | (1,417 | ) | N/A | 266.1 | % | 2,482 | (1,248 | ) | N/A | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 企業や合弁事業の利息収入 |

58 | 44 | (133 | ) | N/A | N/A | 446 | 94 | -78.9 | % | ||||||||||||||||||||||

| 金融収入 |

804 | 1,042 | 2,054 | 155.5 | % | 97.1 | % | 2,188 | 4,489 | 105.2 | % | |||||||||||||||||||||

| 財務費用 |

(773 | ) | (930 | ) | (1,497 | ) | 93.7 | % | 61.0 | % | (2,315 | ) | (3,979 | ) | 71.9 | % | ||||||||||||||||

| その他の財務結果 |

89 | 94 | (8 | ) | N/A | N/A | 255 | 387 | 51.8 | % | ||||||||||||||||||||||

| 財務結果、純額 |

120 | 206 | 549 | 357.5 | % | 166.5 | % | 128 | 897 | 600.8 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 税引前純利益 |

620 | (137 | ) | (1,001 | ) | N/A | 630.7 | % | 3,056 | (257 | ) | N/A | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 所得税 |

(156 | ) | — | (860 | ) | 451.3 | % | N/A | (822 | ) | (1,020 | ) | 24.1 | % | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 当期の純利益 |

464 | (137 | ) | (1,861 | ) | N/A | 1258.4 | % | 2,234 | (1,277 | ) | N/A | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 親会社の株主の純利益 |

465 | (128 | ) | (1,860 | ) | N/A | 1353.1 | % | 2,228 | (1,312 | ) | N/A | ||||||||||||||||||||

| 非支配持分の純利益 |

(1 | ) | (9 | ) | (1 | ) | 0.0 | % | -88.9 | % | 6 | 35 | 483.3 | % | ||||||||||||||||||

| 親会社の株主に帰属する1株当たり利益(基本および 希薄化後) |

1.19 | (0.33 | ) | (4.75 | ) | N/A | 1339.4 | % | 5.67 | (3.35 | ) | N/A | ||||||||||||||||||||

注:国際財務報告基準(IFRS)に従って報告された情報。

7。YPFについて

YPFはアルゼンチン 最大のエネルギー会社で、石油・ガスのバリューチェーンに完全に統合されています。私たちの主な事業は次のとおりです。(i)上流では、国の原油と天然ガスの約35%と30%を生産しています。(ii)下流では、アルゼンチンの精製能力の約50%を占める3つの製油所を運営し、55%以上の市場シェアで地元のディーゼルとガソリンの販売をリードしています。(iii)ガスと電力では、子会社のメトロガスが全国に販売しています は国の天然ガスの 25% ですが、関連会社のYPF Luzはアルゼンチンで3番目に大きい発電会社です。政府は 51% の株式を保有する支配株主で、YPFはニューヨーク証券取引所とByMaに上場しています。

8。免責事項

アルゼンチンの法律に基づいて組織されているYPF S.A.、 匿名組合(以下、当社)に関する追加情報は、ウェブサイト(www.ypf.com)の投資家セクションにあります。

この文書は、いかなる法域においても、当社の有価証券の売却の申し出または購入の申し出を勧誘するものではありません。米国証券取引委員会(SEC)、Comisión Nacional de Valores(アルゼンチン国家証券取引委員会、またはCNV)への登録、またはそのような登録からの 免除がない限り、証券を米国で提供または売却することはできません。

この文書に含まれる情報やその の完全性を、目的を問わず信頼することはできません。この文書に含まれる特定の情報は、公表された情報源から入手されたもので、独立した検証や監査が行われていない可能性があります。この文書または議論されたその他の資料に含まれる情報や意見の正確性、完全性、公平性について、当社、その関連会社(同法に基づく規則405の意味の範囲内、関連会社)、メンバー、取締役、役員、従業員、またはその他の個人(関係者)に代わって、明示または黙示を問わず、または が表明または保証を行うことはなく、提供する予定もありませんバリー、そしてあなたが彼らに頼ることは、あなたの単独の責任となります。ここに記載されている意見はすべて、執筆時点で収集された一般情報 に基づいており、予告なしに変更される場合があります。さらに、そのような情報や意見、または本文書やその内容に関連する、またはそれらに関連して生じるその他の事項に関して、当社またはその 関連当事者は、一切の責任、義務または責任(直接的か間接的か、契約上、不法行為またはその他のかを問わない)を負いません。

この文書には、 がどの期間も財務監査の対象になっていない特定の非IFRS(国際財務報告基準)財務指標も含まれている場合があります。この文書に含まれる情報や意見は、この文書の日付時点で提供されており、確認、完成、予告なしに変更されることがあります。

この文書には、将来に関する将来の見通しに関する記述が含まれています。将来についての の記述を識別するために、信じる、考える、 予測する、期待する、期待する、予想する、意図する、すべき、求める、見積もる、将来、または類似の表現などの言葉が含まれています。誤解を避けるために記すと、将来または将来の結果、業績、または成果に関する予測、ガイダンス、または同様の見積もりは、将来の見通しに関する記述です。 の将来の見通しに関する記述の基礎となる仮定と見積もりは、合理的であり、現在入手可能な最良の情報に基づいていると経営陣は考えていますが、そのような将来の見通しに関する記述は、本質的に重大な の不確実性と不測の事態の影響を受けやすい仮定に基づいており、その多くは当社の制御が及ばないものです。

将来の見通しに関する記述は、作成された日付の時点でのみ述べられており、 私たちは、新しい情報、将来の出来事、またはその他の要因により、ここに含まれる将来の見通しに関する記述の更新や改訂を公開する義務を負いません。これらの制限に照らして、この文書に含まれる将来の見通しに関する記述に過度な信頼を置くべきではありません。これらの将来の見通しに関する記述とYPF事業に関連するリスクと不確実性に関する詳細情報は、EDGAR (www.sec.gov)またはアルゼンチン国家証券取引委員会のWebページ(www.argentina.gob.ar/cnv)に提出されたYPFの公開情報に記載されています。

過去の傾向や活動について、その傾向や活動が今後も続くという表現として発言しないでください。したがって、これらの記述に過度に依存しないでください。この文書は構成を目的としたものではなく、 は投資アドバイスとして解釈されるべきではありません。

ここに含まれる情報は、利害関係者がYPFを独自に 評価するのに役立つように作成されたものです。

15

署名

1934年の証券取引法の要件に従い、登録者は、登録者に代わって署名者を 本報告書に正式に署名させ、その署名を正式に承認しました。

| YPF ソシエダ・アノニマ | ||||

| 日付:2024年3月6日 | 作成者: | /s/ マルガリータ・チュン | ||

| 名前: | マルガリータ・チュン | |||

| タイトル: | マーケット・リレーションズ・オフィサー | |||