アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

______________________________________

表

(マーク1)

本財政年度末まで

あるいは…。

_____________________________________________

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

|

||||

登録設立又は組織の国又はその他の管轄権 |

|

税務署雇用主身分証明書番号 |

||

|

|

|

||

|

||||

主要執行機関の住所 |

|

郵便番号 |

||

登録者の電話番号は市外局番を含んでいます(

_____________________________________________

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

同法第12条(G)に基づいて登録された証券:

ありません

_____________________________________________

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい。☐

登録者が取引法第13条又は第15条(D)に基づいて報告書を提出する必要がない場合は,再選択マークで示してください。はい。☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

|

☐ |

|

|

ファイルマネージャを加速する |

|

☐ |

|

☒ |

|

|

規模の小さい報告会社 |

|

||

|

|

|

|

|

新興成長型会社 |

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。はい、違います

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、違います

2023年6月30日現在,登録者の非関連会社が保有する投票権と無投票権普通株の総時価は約#ドルである

2024年2月21日までに

引用で編入された書類

2024年6月に開催される予定の登録者株主年次総会に係る登録者委託書の一部の内容は、引用により本報告の第3部に組み込まれる。参照によって明示的に組み込まれない限り、この依頼書は、本報告書の一部とみなされてはならない。

標準生物ツール会社です。

2023年度

表格10-K

年報

カタログ

|

|

|

|

ページ |

第1部 |

|

|

|

|

第1項。 |

|

業務.業務 |

|

1 |

第1 A項。 |

|

リスク要因 |

|

24 |

項目1 B。 |

|

未解決従業員意見 |

|

58 |

プロジェクト1 C。 |

|

ネットワーク·セキュリティ |

|

58 |

第二項です。 |

|

属性 |

|

59 |

第三項です。 |

|

法律訴訟 |

|

60 |

第四項です。 |

|

炭鉱安全情報開示 |

|

60 |

|

|

|

|

|

第II部 |

|

|

|

|

|

|

|

|

|

五番目です。 |

|

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

|

61 |

第六項です。 |

|

[保留されている] |

|

61 |

第七項。 |

|

経営陣の財務状況と経営成果の検討と分析 |

|

62 |

第七A項。 |

|

市場リスクの定量的·定性的開示について |

|

71 |

第八項です。 |

|

財務諸表と補足データ |

|

72 |

第九項です。 |

|

会計·財務開示面の変更と会計士との相違 |

|

105 |

第9条。 |

|

制御とプログラム |

|

105 |

プロジェクト9 B。 |

|

その他の情報 |

|

105 |

プロジェクト9 C |

|

検査妨害に関する外国司法管区の開示 |

|

105 |

|

|

|

|

|

第三部 |

|

|

|

|

|

|

|

|

|

第10項。 |

|

役員·幹部と会社の管理 |

|

106 |

第十一項。 |

|

役員報酬 |

|

106 |

第十二項。 |

|

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

|

106 |

十三項。 |

|

特定の関係や関連取引、取締役の独立性 |

|

106 |

14項です。 |

|

最高料金とサービス |

|

106 |

|

|

|

|

|

第4部 |

|

|

|

|

|

|

|

|

|

第十五項。 |

|

展示·財務諸表明細書 |

|

107 |

第十六項。 |

|

表格10-Kの概要 |

|

107 |

|

|

|

|

|

展示品索引 |

|

108 |

||

サイン |

|

117 |

||

i

前向き陳述と業界データに関する特別な説明

このForm 10-K年度報告書には、1933年証券法第27 A条(改正された)及び1934年証券取引法第21 E条(改正された)に適合する前向きな陳述が含まれており、これらの陳述は、我々の経営陣の信念と仮定及び我々の経営陣が現在把握している情報に基づいている。展望性陳述は主に“業務”、“リスク要素”と“経営層の財務状況と経営結果に対する討論と分析”と題する章に含まれている。展望的な陳述には、私たちが将来のキャッシュフロー、収入、収入源と経営結果、製品収入コストと製品利益率、経営とその他の費用、私たちの製品の単位販売と販売価格、業務戦略、融資計画、業務拡張、顧客基盤の投資の拡大、製品計画、競争地位、業界環境、潜在成長機会、市場成長予想、競争の影響、本明細書で説明したブリッジローンと私募発行によって得られた資金、コスト構造の最適化、成長加速などに関する情報が含まれている。潜在的合併·買収(M&A)活動および再編計画(潜在的転貸および人材再配置計画に関連する費用削減活動、会社タンパク質およびゲノム業務範囲の修正、およびいくつかの製品ラインの生産停止を含む)、および買収業務および/または製品の利益および統合に関する私たちの予想(2024年1月のSomaLogic,Inc.合併に関する予想を含む)。前向きな陳述は、非歴史的事実の陳述を含み、“予想”、“信じる”、“可能”、“求める”、“推定”、“予想”、“意図”、“可能”、“計画”、“潜在”、“予測”、“すべき”、“将”、“将”または同様の表現、およびこれらの用語の否定によって識別することができる。

展望性陳述は既知および未知のリスク、不確定性および他の要素に関連し、これらのリスク、不確定性およびその他の要素は、私たちの実際の結果、表現または成果と展望性陳述の明示的または暗示的な任意の未来の結果、表現または成果とは大きく異なる可能性がある。我々は,“リスク要因”と題する章と本年度報告10−K表の他の部分でこれらのリスクをより詳細に検討した。このような不確実性を考慮して、あなたはこのような前向きな陳述に過度に依存してはいけない。

前向きな陳述は、本年度報告10-K表までの日までの我々の経営陣の信念と仮定のみを代表しています。法的要件がない限り、私たちは、未来に新しい情報があっても、これらの前向き陳述で予想される結果と大きく異なる理由で、これらの前向き陳述を更新する義務がない、または実際の結果を更新する義務はない。あなたはこのForm 10-K年間報告書を完全に読んで、私たちの未来の実際の結果が私たちが予想していたものと大きく違うかもしれないということを理解しなければならない。

このForm 10-K年間報告書には、これらの市場の推定規模に関するデータを含む、当社の業界、私たちの業務、および私たちのいくつかの製品の市場の推定、予測、および他の情報も含まれています。見積り,予測,予測,市場研究や同様の方法に基づく情報自体が不確実性や実際のイベントの影響を受けるか,あるいは状況がその情報に反映されるイベントや状況と大きく異なる可能性がある.他に明確な説明がない限り、私たちは、報告、研究調査、研究、および市場研究会社および他の第三者によって準備された類似データ、業界、医療および一般出版物、政府データ、および同様のソースから、当業界、企業、市場、および他のデータを取得する。

標準BioTools、標準BioToolsロゴ、Fluidigm、Fluidigmロゴ、48.Atlas?、Accessアレイ、AdvantaTM、AdvantaEasy、Atlas?、BioMark、“新たな命をもたらす”、c 1、Calisto、CellID、Cytoof、Cytof XT、Cytof XT、D 3、Delta gene、Direct、デジタルアレイ、動的アレイ、EP 1、EQ、Fc 1、Flex Six、Flow Conductor、流体設計、ios、高精度996遺伝子分類、I、Hyperion、IMC、IMC、免疫細胞学、Flow Conductor、流体設計、ios、高精度996遺伝子分型、I、Hyperion、IMC、IMC、ISety、ISetme、Maf、Maxunars、標準BioTools、標準BioToolsロゴ、Fluidigm、Fluidigmロゴ、48.Atlas?、Cytof、Cytof XT、Cytof XT、D 3、Delta gene、Direct、デジタルアレイ、動的アレイ、EP 1、EQ、Flex、Flex Six、Flow Conductor、流体設計、iios、高精度996遺伝子分類、I、HTI、Hyperion、IMC、ISetr、ISetme、Axanofs、Muntools、標準BioToolsロゴ、Fluidigm、Fluidigmロゴ、48.Atlas?、Accessアレイ、AdvanantaTM、AdvantaEasy、Atlas?、BioMark、BioMark、EQ、Fc 1、Flex Six、Flow Conductor、流体設計、ios、高精度996遺伝子分類、I、Hidion、Hyperion、IMC、ISR、Flex、Flex Six、Flow Conductor、流体設計、ios、高精度996遺伝子分類、I、HTI、Hyperion、IMC、ISR、Flex、Flow Conductor、流体設計、ios、高精度996遺伝子SCRIPT BUDER?、SCRIPT HUB?、SIGNAL?、SNP TRACE?、SNP TYPE?、“リリースツールがヒトの健康突破を加速”、X 9?リアルタイムポリメラーゼ連鎖反応システム、XGRA?、SOMALOGIC、SOMASCAN、SOMAmer、SOMASIGNAL、POWER BY SOMALOGIC?、DataDelve?およびHEADODMは、米国および/または他の国/地域における標準バイオツール会社またはその付属会社の商標または登録商標である。本年度報告でForm 10−K形式で言及されている他のサービスマーク,商標,商品名は,それぞれの所有者の財産である。

文意が別に指摘されているほか,本年度報告で言及されている“標準生物ツール会社”,“会社”,“私たち”,“私たち”とは,標準バイオツール会社とその子会社を指す。

第1部

項目1.B有用性

概要

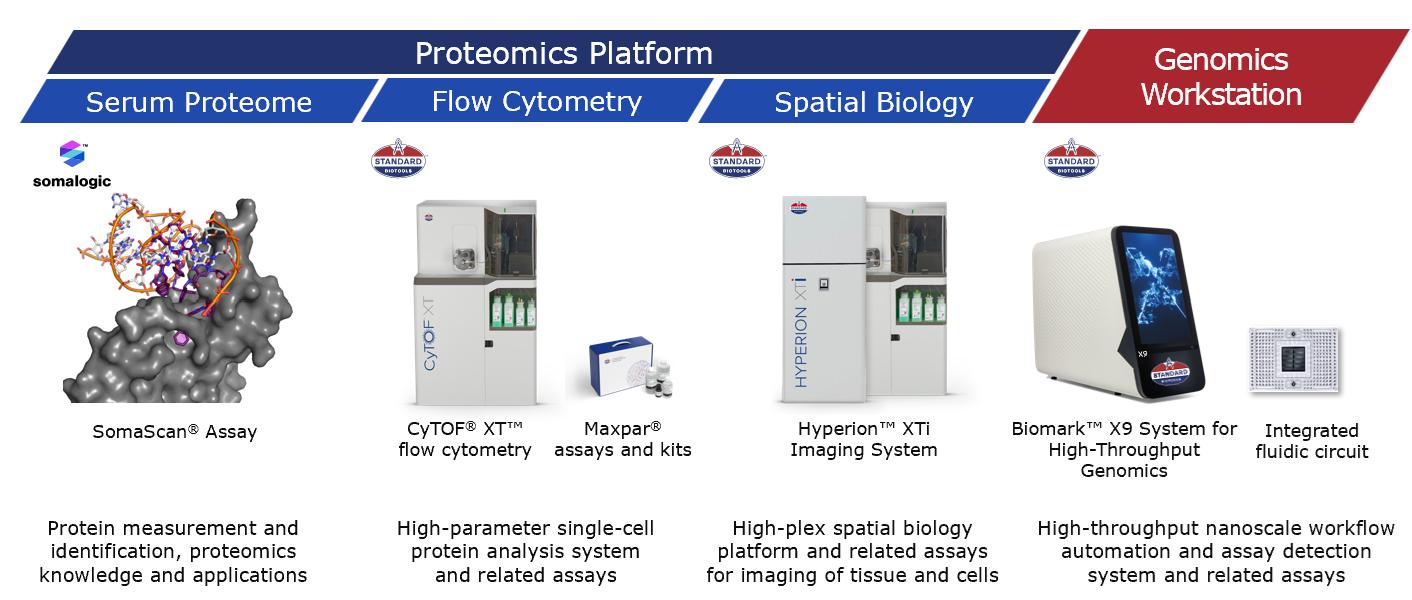

標準生物ツール会社は大胆な目標によって駆動される--道具を放出し、人類の健康の突破を加速させる。我々は生物医学研究者がより速く、よりよく薬物を開発するのを助けるために、技術を開発、製造、販売している。我々のツールは,我々の独自の質量細胞術とマイクロ流体制御技術を用いて健康と疾患への洞察を提供し,この2つの技術はそれぞれプロテオミクスとゲノミクス応用にサービスしている。

プロテオミクスにおいて、著者らの品質細胞学技術は2つの分析プラットフォームに現れた:フローサイトメトリーと組織イメージング或いは空間生物学。著者らのフローサイトメーターシステム(HeliosとCyTOF XT)は細胞の表現型と機能を深く分析した。著者らのCyTOF技術は全世界の2200社以上の同業者評議の出版物に引用され、著者らの独自のデジタル読み取りを通じて、人類免疫マップに新しい標準を確立した。我々の空間バイオシステム(HyperionイメージングシステムとHyperion+TMイメージングシステム)我々のイメージング質量細胞計(IMC?)技術を使用することにより、組織および腫瘍の単一細胞レベルで高度に多様なタンパク質バイオマーカー検出を行うことができ、同時に組織構造および細胞形態情報を依然として保持し、自発蛍光アーチファクトを有さない。

ゲノム学の分野で、私たちのマイクロ流体技術と私たちの独自の集積回路(IFCS)は定量ポリメラーゼ連鎖反応(PCR)、遺伝子発現、コピー数変異分析と次世代シークエンシング(NGS)ライブラリー準備のために高スループットと自動化ワークフローを提供した。これらの自動化システムは一連の異なるタイプのサンプルから体細胞とゲノム変異を検出するために用いられ、顧客に必要なコスト効果、柔軟性と成熟した分析性能を提供し、診断と研究応用における日々増加する分子バイオマーカー分析需要を満たす。

2024年1月5日、私たちはSomaLogic,Inc.(SomaLogic)との合併(合併)を完了し、差別化された多グループ学研究ツール提供者を作成した。

戦略投資取引と企業再編

2022年4月1日,我々の株主は,Casdin Private Growth Equity Fund II,L.P.とCasdin Partners Master Fund,L.P.(総称してCasdinと呼ぶ)およびViking Global Opportunities Investments Sub-Master LPとViking Global Opportunities Drawdown(Aggregator)LP(総称してVikingと呼び,買い手Casdinとともに)への私募優先株を承認する.締め切りである2022年4月4日に合計2.25億ドルの株式を売却し,単独のB系列転換可能優先株購入協定(私募発行)により先に発行された2,500万ドルのブリッジローン(ブリッジローン)をB-1系列転換可能優先株とB-2系列転換可能優先株に変換し,合意日は2022年1月23日,有効日は2022年1月23日とした.過渡的融資と私募発行で得られた2.5億ドルは運営資金や一般企業用途に利用される。締め切りには、株主たちがわが社の名称を“標準バイオツール会社”に変更することも承認した

私募の終了についてはDrですマイケル·エグホルム社長兼CEOに任命されアレックス·キング会社の首席運営官として。2022年4月から今日まで、エグホルムさんは私たちの全体実行指導者チームを再建し、チームを結成しました私たちは訓練された事業者が私たちのビジョンを実現し、生命科学ツール分野の多様なリーダーになることができると信じている。全体的に言えば、標準生物ツール実行指導チームは140年以上の総合生命科学経験を持っている。2022年初め以来、著者らは取締役会を再編し、重要な生命科学運営、技術と資本市場の専門知識を増加した。我々が2022年4月に再編計画を開始して以来、7四半期だけで、我々の新経営陣は従来の業務業績を著しく改善し、これは2023年12月31日までの会計年度の業績から明らかになり、その間、収入は前年比9%(機器収入の増加40%を超える)、毛金利は同25%を超え、運営費用は同約17%低下し、運営現金消費は同53%低下した。

SomaLogic,Inc.と統合する

2024年1月5日に,吾らはSomaLogicおよびMarts Merge Sub,Inc.との合併を完了し,同社はデラウェア州の1社および当社の直接完全子会社(Merge Sub)であり,これにより,合併発効時(発効期間),Merge SubとSomaLogicの合併およびSomaLogicへの合併,SomaLogicは当社の完全子会社として存続した。10月4日の特定合併協定及び計画に規定されている条項及び条件に基づいて、

1

2023年、会社、SomaLogicと連結子会社との間の合意(連結協定)により、発効時には、SomaLogic普通株1株当たり額面0.0001ドル(SomaLogic普通株)は、1.11%を獲得する権利のある会社普通株(交換比率)に変換され、1株当たり額面0.001ドル。

SomaLogicはプロテオミクス技術のグローバルリーダーとして,薬物研究と開発およびバイオマーカー識別を推進している。55マイクロリットルの血漿または血清サンプルを用いて,SomaLogicは11,000個のタンパク質測定を行うことができ,ヒトの約20,000個のタンパク質の3分の1以上を覆い,他のプロテオームプラットフォームの2倍であった。20数年来、SomaLogicはSomaLogicタンパク質の測定と分析技術に依存する製薬会社及び学術と契約研究組織に支持を提供し、腫瘍、糖尿病及び心血管、肝臓と代謝性疾患などの領域の薬物、疾病と治療発見を推進する。

Standard BioToolsとSomaLogicの合併は、合併後の会社に機会を提供し、このような運営専門知識と規律を利用して合併後の会社のためのコスト相乗効果を実現し、合併後のプラットフォームを通じて新たな収入機会を創出することができ、私たちの顧客に有利であり、合併後の会社の株主のための長期的な価値を創造することができると信じている。

買収予定の現金および投資を含め、合併後の会社の2023年12月31日現在の現金、現金等価物、短期投資および制限現金残高は約5.655億ドルで、SomaLogicの2023年12月31日現在の4.498億ドルの未監査現金、現金等価物、短期投資が含まれている。合併後の会社の収入は、2023年12月31日までの1年間で、SomaLogic 2023年に監査されなかった収入8610万ドルを含む1兆924億ドルと予想されている。本10-K表に含まれる予備合併会社の現金と収入は、標準バイオツール会社の管理職によって作成され、標準バイオツール会社の管理職が担当します。普華永道会計士事務所は初歩的な財務データに対して監査、審査、検査、編集を行っておらず、合意したプログラムも適用されていない。そのため、普華永道有限責任会社はこれに対して意見や他のいかなる形式の保証も発表しない。

別の説明がない限り、本年度報告における“業務”タイトル下の10−K表(年次報告)本第1項で開示された内容とは、合併後の合併会社をいう。しかしながら、本明細書に記載された財務結果は、統合に関連するのではなく、独立した標準的な生物学的ツールに関連する別の明確な説明に加えて、SomaLogicの結果は含まれない。将来の文書は、まず私たちが2024年3月31日までの財政四半期のForm 10-Q四半期報告であり、合併後の会社の結果を反映します。

戦略.戦略

著者らの新しい指導チームは3つの戦略重点を確定した:収入増加、標準生物ツール業務システム(SBS)による運営規律の改善と戦略資本配置。

収入が増加する

私たちの最優先順位の一つは私たちの機器、消耗品、そしてサービス収入を増加させることだ。私たちはすでに私たちの製品ラインのために新しい成長戦略を制定して、私たちの業務を2023年に成長を回復させました。この増加は機器収入の40%を超える増加によって推進されており,その中で最も主なのは2023年4月に発売されたHyperion XTiイメージングシステムの新たな構成である。重要なことに、私たちは道具構成の増加が先行的な指標だと思う。四半期ごとの機器配置は引き続き変化することが予想されるが,増加する設置基盤は将来の消耗品やサービス牽引を拡大しており,収入と利益率増加の重要な駆動要因である。

私たちは、新製品を創造し、発売し、ベストプラクティスを採用して、私たちのリードや漏斗管理成長などを改善するために、研究開発(R&D)に投資し続けています。

SBSを通じて運営規律を改善する

私たちの二番目の優先順位はSBSを施行することで私たちの運営規律を改善することだ。私たちは組織原則、厳格な標準ワークフロー、持続的な改善の気持ちでSBSを利用して、より効率的な運営と商業実行を確立し、コストを低減している。

上記私募完了後,効率の向上,毛金利の拡大,運営コストの低減,我々の従業員の現在の業務ニーズにより良く適応するための段階的再編計画を実施した。

私たちの再構成計画の主な要点は

2

戦略資本配置

私たちの三番目の優先順位は戦略的資本構成だ。我々は生命科学業界の業務発展機会を積極的に求めており,統合と協同効果は会社の長期的な価値主張を維持する鍵となる成長動力となることが期待される。SomaLogicとの統合は、規模、多元化、運営専門知識を通じて高度に分散した市場で価値を放出する最新の一歩である。

市場のチャンス

我々はより広範なプロテオミクスとゲノム学市場における成長型と新興市場の細分化市場に参与する。

プロテオミクス

プロテオミクス市場は,タンパク質を同定するためのすべての技術の機器,消耗品や試薬,ソフトウェア,サービスとして広く定義されている。タンパク質は生体内で広く機能しており,新陳代謝反応を触媒し,DNAを複製すること,刺激に対する反応シグナルを発すること,分子を1つの位置から別の位置に輸送することなどがある。プロテオミクスは変化し,動的である。単一生物中の各細胞は同じ組の遺伝子を持っているが、異なる組織で産生される1組のタンパク質は互いに異なり、遺伝子の発現に依存する。タンパク質解析は,細胞機能や組織や他の複雑な微小環境における相互作用を記述し理解するために必要である。プロテオミクス市場ではフローサイトメトリーや空間生物学に集中しています

フローサイトメトリーは細胞或いは粒子の物理化学的特性を測定·測定する方法である。我々のCyTOF技術を用いて,我々は20個以上のパラメータとして定義される高パラメータ分析のためにフローサイトメトリーの小さなサブ部分に焦点を当てた。

空間生物学自体は免疫組織化学とin situハイブリダイゼーションを含むもっと広範な組織画像分析市場の1つの子細分化市場であり、それはその空間背景の下で単一細胞を研究し、細胞機能における異質性の作用を理解し、そして組織と腫瘍微小環境中の複雑な表現型と腫瘍-免疫相互作用を評価する。

3

ゲノム学

ゲノミクス市場は遺伝子(DNA,RNA)とその機能を同定するためのすべての技術の機器,消耗品と試薬,ソフトウェアとサービスとして広く定義されている。生体の遺伝物質や核酸は一般にそのゲノムと呼ばれ,そのタンパク質コード領域は一般に遺伝子と呼ばれる。生体内と生体との間のゲノム、遺伝子および遺伝子活動の変異を解析することは、それらの健康および機能に対する洞察を提供することができる。

ゲノミクス市場では,qPCR分析とNGSライブラリー準備の2つのサブ領域に集中している。

現在使用されている遺伝解析にはいくつかの形式があり、遺伝子分類、遺伝子発現解析、NGSを含む:

OEM市場

私たちはまた私たちの独自のマイクロ流体技術を利用してOEMサプライヤーと協力して、私たちの核心市場の外で市場機会を探しています。 これらのOEM市場は千差万別であり、私たちはこれが私たちの技術の重大な拡張機会を代表すると信じている。

製品

質量細胞計および組織イメージングによる単細胞プロテオミクス分析の準備および分析装置、消耗品およびソフトウェア、およびリアルタイムポリメラーゼ連鎖反応およびNGSライブラリー準備によるゲノム解析を行うタンパク質検出および分析技術およびサービスを含む生命科学ツールを販売する。

4

2022年と2023年を通して、私たちは私たちの旗艦フローサイトメーターCyTOF XT?システムの品質と目標、そして私たちの第三世代空間生物学イメージング解決策Hyperion XTi?イメージングシステムの商業発表を絶えず改善することによって、私たちのプロテオミクス製品を大きく強化しました。

私たちは私たちのフローサイトメーター解決策の技術とワークフローの優位性をより明確にし始めた。CyTOF XTは大量の細胞外と細胞内マーカーを同時に行うことができる唯一の技術である。この2点を同時にする能力は,我々のクライアントが生物学的洞察力を得ることができ,そうでなければ競争相手の技術を用いて気づかれない.

2023年第2四半期にHyperion XTi画像システムの商業化発表以来、このシステム市場のリードするデータ品質とスループットは引き続き好評を博し、著者らは早期顧客フィードバックは、それが新興空間生物学領域における翻訳研究の最強競争者であることを表明したと信じている。

さらに、2022年末には、JunoおよびBioMark HDの機能を改善されたワークフローおよび性能と組み合わせた単一の商用機器BioMark X 9に製品の組み合わせを統合するためのマイクロ流体またはゲノミクスビジネスの戦略的再配置を完了した。場合によっては、従来のクライアントは、JunoおよびBioMark HDを使用することができる。我々は,シンボル的なQ 100マイクロ流体プラットフォームを我々のOEMパートナーOlink Holding ABに渡し続けた。

以上のように,2024年1月5日には,グローバルプロテオミクス技術のトップであるSomaLogicとの合併が完了した。55マイクロリットルの血漿または血清サンプルを用いて,SomaLogicは11,000個のタンパク質測定を行うことができ,ヒトの約20,000個のタンパク質の3分の1以上を覆い,他のプロテオームプラットフォームの2倍であった。20数年来、SomaLogicはSomaLogicタンパク質の測定と分析技術に依存する製薬会社及び学術と契約研究組織に支持を提供し、腫瘍、糖尿病及び心血管、肝臓と代謝性疾患などの領域の薬物、疾病と治療発見を推進する。

標準生物技術会社は全面的な多組学技術を提供する。

次の表は私たちの主な機器製品をまとめました

製品 |

|

製品説明 |

|

応用 |

単細胞プロテオミクス |

|

|

|

|

|

|

|

|

|

分析システム: |

|

|

|

|

|

|

|

|

|

CyTOF XTシステム |

|

CyTOF XT質量サイトメーターシステムは,金属同位体に結合した抗体を用いて高度に自動化された高パラメータ(>50)単細胞分析を行った。 |

|

フローサイトメトリー |

|

|

|

|

|

Hyperion XTiイメージングシステム |

|

私たちの第3世代空間生物学機器Hyperion XTi?イメージングシステムは |

|

組織画像化 |

5

製品 |

|

製品説明 |

|

応用 |

|

|

イメージング能力は成熟した高パラメータ質量細胞計技術と結合し,組織微小環境の空間背景下で40個までのタンパク質マーカーを同時に検出することができる。 |

|

|

|

|

|

|

|

ゲノム学 |

|

|

|

|

|

|

|

|

|

分析と準備機器: |

|

|

||

|

|

|

|

|

X9TMリアルタイム蛍光定量ポリメラーゼ連鎖反応システム |

|

IFCSを用いたマイクロ流体ベースのワークフローの前処理工程を含む、リアルタイムポリメラーゼ連鎖反応分析装置。 |

|

リアルタイム蛍光ポリメラーゼ連鎖反応分析 |

|

|

|

|

|

バイオマーカーTMハイビジョンシステム |

|

準備されたIFCSを用いたマイクロ流体ベースのワークフローのリアルタイムポリメラーゼ連鎖反応分析器。 |

|

リアルタイム蛍光ポリメラーゼ連鎖反応分析 |

|

|

|

|

|

IFCコントローラ(HX、MX、RX) |

|

各コントローラは、特定のIFCフォーマットを使用するように設計されている:(I)IFCコントローラMX−起動およびロードのための48.48動的アレイTM国際金融会社、12.765デジタルアレイTM、IFC、48.770デジタルアレイiFCおよびqdPCR 37 KTM(Ii)IFCコントローラHX-Flex Sixの起動およびロードTM遺伝子発現IFCおよびFlex 6遺伝子分類IFC、96.96動的配列IFC、(Iii)IFCコントローラRX-192.24遺伝子発現IFC、192.24遺伝子分類IFC、および遺伝子発現のための24.192動的配列IFCをロードするための。 |

|

リアルタイム蛍光ポリメラーゼ連鎖反応分析 |

|

|

|

|

|

集積流体回路

著者らのIFCはいくつかの異なるタイプの技術を融合し、多層ソフトリソグラフィ(MSL)技術を使用して、最先端の商業製造技術を通じて新しいマイクロ流体応用を迅速に設計と配置できるようにした。我々のIFC技術の第1のレベルは、ポンプ、ミキサー、単セル捕集チャンバ、分離カラム、制御ロジック、および反応チャンバのような基本的なマイクロ流体機能を実行する要素ライブラリである。私たちの国際金融センター技術の第2レベルは、私たちが国際金融センターで数千回の反応を行う能力を利用するために、私たちが設計したアーキテクチャを含む。私たちの国際金融センター技術の第三のレベルは、私たちの国際金融センターと実際の実験室環境の相互作用に関連している。

計器計器とソフトウェア

私たちの質量細胞計機器技術は、カスタマイズ設計された誘導結合プラズマイオン源、イオン光学と真空システム、および機器制御電子機器を含む。我々のCyTOFシステムでは,単一の細胞が霧化,イオン化,抽出されている。飛行時間質量分析器が異なる質量電荷比の原子イオンを分離し、イオンの時間分布情報を提供する。我々のイメージング質量サイトメーターシステムは,質量サイトメーター技術とイメージング能力を組み合わせることで,組織微小環境の空間環境において50個ものタンパク質マーカーを同時に問い合わせることができる。私たちのシステムは、将来の市場ニーズを満たすために、最大135チャネルを使用して他のパラメータを検出することができます。

マイクロ流体ベースX 9リアルタイムポリメラーゼ連鎖反応システムは、私たちのカスタマイズされた熱循環器、複雑な蛍光イメージングシステム、およびオンボードスクリプトおよびプロトコル制御ソフトウェアを含み、私たちのIFC技術を広範な自動ゲノム応用に使用する。

我々はまた,我々のシステムで発生する異常な大量のデータを管理し分析するための専用のソフトウェアを提供する.CyTOFシステム用にクラウドに基づく分析ツールプラットフォームCytobank,FCS Express 7 FlowとMaxpar Pathsetterデータ分析パケットを提供する.我々のイメージング品質細胞分析プラットフォームHyperionに対しては,基礎研究から翻訳研究までのデータ分析:CyTOF Software 7.0,MCDビューア,組織CAT,Visiopharm Phenomap,Indica Lab Haloを実現するための様々な最先端ソフトウェアパッケージを提供している.我々のバイオインフォマティクスキットSingularソフトウェアは単細胞遺伝子発現データの分析と可視化に役立つ。最近,我々はツールセットの範囲を拡張し,DNA分析ツールを含めている。

6

分析方法及び試薬

私たちは800種類以上の金属結合抗体を生産し、私たちの質量細胞計とイメージング質量細胞計と共に使用し、単一細胞で48個までのタンパク質標的を同時に検出することを可能にし、合計50個以上の細胞パラメータを検出した。我々の金属カップリング抗体は,専有重合プロセスおよびその後の重合後修飾を用いて製造された金属キレートポリマーを用いて製造された。

著者らの遺伝子分類と一塩基多型タイプ(SNPタイプ)分析製品はそれぞれ遺伝子発現と遺伝子分類のための分析設計とカスタマイズコンテンツ配信システムを含む。これらの製品は、他の利用可能な化学品の低コスト代替品を提供し、顧客がIFCsをより柔軟な方法で使用することを可能にし、その関心のある目標を効率的に検出することができる。

SomaLogic製品とアプリケーション

私たちの合併が2024年1月5日に完了するにつれて、私たちのSomaLogic製品は主に、私たちがサンプル(製薬、バイオテクノロジーまたは学術顧客からのサンプルを含む)を受け取り、SomaScan分析を実行し、その後、バイオインフォマティクスおよび分析を使用して収集されたデータをさらに改善し、結果を顧客に返すサービスモデルを含む。

SomaScan分析

SomaScanは2024年1月5日までに,単一試料で約11,000個のタンパク質標的を測定した。SomaScan分析の設計は,広さ(あるいは測定したタンパク質数),精度,特異性,ダイナミックレンジ,深さ(あるいは検出下限)とスループットを持つ。SomaScan分析クライアントは,単独のSOMAmer試薬を用いて広範な後続研究を行うことも可能であり,他のプロテオミクスプラットフォームが提供する製品と比較して,我々の研究サービスのユニークな補完である。SomaScan 11 Kプラットフォームは市場最大のプロテオミクス製品である。

SomaScan認証サイト

SomaScan認証サイト計画は、全世界の製薬と生物技術会社、学術と核心実験室及び政府研究機関が著者らの業界をリードするプロテオミクスプラットフォームを現場で動作させることを可能にし、著者らの測定サービス施設と同じ精度、安定性と再現性を有する。認証されたサイトはSomaLogicアッセイサービス施設と同様の設備を用い,試薬によるキットを用いてアッセイを行った。2024年1月4日現在,17の認証サイトがあり,SomaScan検出キットを用いている。

SomaSignalテスト

2024年1月5日までに,我々は現在15個のSomaSignalテストを我々のCLIA認証下の実験室開発テスト(LDT)として用いることができ,いくつかの異なる開発段階を行っている.2024年1月5日まで、著者らは29項目の主に臨床試験応用に対するRUOテストがあり、例えば臨床試験周期中に患者に対して表現とモニタリングを行った。著者らのSomaSignalテストは衛生システムと国家衛生サービスに先進的な科学ツールを提供し、資源を分配し、人と患者に対してリスク階層化を行い、そして個性化治療を実現すると信じている。

SOMAmer試薬

顧客は,我々のSOMAmer試薬の有限サブセットを使用することが許可されており,我々の指数濃縮リガンドシステム進化(“SELEX”)技術を3つの方法で使用することができる:(I)SomaLogicによって開発された単一試薬の譲渡,(Ii)SomaLogicの譲渡により顧客が開発したカスタマイズ試薬,および(Iii)顧客によるSELEXプロセスの実行およびその後開発された試薬を使用するライセンスを取得した後にカスタマイズ試薬を開発する。SomaLogicライセンス保持者がSOMAmer試薬を商業用途に使用する一例は、特定のバイオテクノロジー会社によって提供される“熱開始”ポリメラーゼ増幅と呼ばれる製品クラスで使用されるポリメラーゼのようなSOMAmer試薬に基づく好熱酵素阻害剤が使用されていることである。

7

顧客

我々は,先行する学術研究機関,翻訳研究と医学センター,癌センター,臨床研究実験室および生物製薬,バイオテクノロジーと動植物研究会社に研究のみの機器や消耗品を販売している。2023年12月31日と2022年12月31日までの会計年度では、1つのゲノミクスクライアントは、それぞれ私たちの総収入の10%および11%を占めています。

マーケティング、販売、サービス、サポート

私たちは北米、ヨーロッパ、アジア太平洋地域の直販チームと支援組織、そしてヨーロッパ、ラテンアメリカ、中東、アジア太平洋地域の流通業者や販売代理を通じて私たちのシステムを流通しています。私たちの販売とマーケティングは、最先端の学術、転化研究、ヘルスケア財団、バイオ製薬会社の実験室役員と首席研究員に向けて、彼らの疾患研究を支援するための信頼できる生命科学自動化解決策が必要であり、操作可能な知見を提供することを目標としている。

私たちの販売プロセスは通常、組織内の複数人との複数回のインタラクションとプレゼンテーションに関連しています。いくつかの潜在的な顧客は、我々のシステムと競争相手のシステム上で実験を実行することを含む、このシステムを深く評価した。また、ほとんどの国では、学術機関や政府機関に製品を販売するには、大量の書類の準備や長い審査過程を含む入札プロセスに参加する必要がある。これらの要素と私たちの顧客の予算周期のため、私たちの販売周期は、最初に顧客と連絡してから私たちが注文を受けるまでの時間は、通常12ヶ月以上かもしれません。

製造業

私たちの製造業務はシンガポールとカナダにあります。私たちはシンガポールの工場でIFCとマイクロ流体機器の組み立てを生産している。2022年、マイクロ流体機器の組み立てはコスト削減と製品品質の向上のために私たちのシンガポール工場にアウトソーシングされた。私たちのすべての商業販売のためのIFCといくつかの研究開発目的のIFCも私たちのシンガポール工場で製造されました。私たちが商業販売および内部開発目的に使用している質量細胞計と試薬はすべて私たちカナダの工場で生産されています。我々のゲノム試薬生産は2022年末にサンフランシスコ南部からカナダマカムに移行した。

また、合併に関連して、私たちはコロラド州ボルダーでより多くの製造業務を獲得した。我々はボルダーの工場で試薬,SomaScan分析キット,その他SomaScan分析を行うための消耗品を生産している。

私たちの製品で使用されるいくつかの部品と材料は限られた数のサプライヤーに依存している。標準的なバイオツールレガシー製品およびSomaLogic製品の重要な部品は、独占的または限られたサプライヤーによって供給されます。単一または唯一の供給源を失った供給者は、(あれば)代替供給源を位置特定および同定するために多くの時間と労力を必要とし、私たちの業務に悪影響を及ぼす可能性がある。より詳細を知るためには、“項目1 A”を参照されたい。リスク要因です

実験室が運営しています

私たちはすべてのSomaSignalを披露しますTMテストはコロラド州ボルダーにある実験室施設で行いました著者らの実験室は1988年の“臨床実験室改善修正案”(CLIA)の認証を通過し、そしてアメリカ病理学者学会(CAP)の認可を得た。我々の実験室は1988年の“臨床実験室改善修正案”(CLIA)に基づいて医療保険と医療補助サービスセンター(CMS)の高複雑性テスト性能認証を取得し、カリフォルニア州、メリーランド州、ペンシルベニア州、ロードアイランド州などの他の州外許可を必要とする州の許可を得た。

私たちの既存の実験室施設は、私たちの今後12ヶ月のビジネス需要を満たすのに十分であり、必要であれば、商業的に合理的な条項で追加の実験室空間を提供すると信じています。

品質保証

私たちの品質保証機能部門は私たちの実験室の運営の品質を監督する責任があります。我々は,システム実施·保守プログラム,文書制御プログラム,サプライヤー資格,予防または是正措置,従業員訓練プログラムの監視を確立しており,これらのプログラムは運営において優れた成果をあげていると考えられる。私たちは私たちの流れと手続きを監視して改善し、このような質の高いサービスは顧客満足度と保留率をもたらすと信じています。

8

研究と開発

我々はカリフォルニア州サンフランシスコ南部、カナダオンタリオ州マカム、シンガポールの事務所で経験豊富な研究開発チームを結成し、業務を発展させるために必要な科学、工学、ソフトウェア、生物情報、プロセスの人材を持っている。

私たちの現在の研究開発作業の最大の構成要素は新製品、新応用、新コンテンツ分野である。私たちは2017年10月にHyperionイメージングシステムを導入しましたHyperionイメージングシステムは,単細胞レベルの複雑な組織試料中のタンパク質発現の空間分解能を提供し,金属同位体タグを用いて定量測定を行い,40個までのタンパク質を解析するとともに,135個の利用可能なチャネルを有する。ホルマリン固定パラフィン包埋組織試料と互換性のある金属標識抗体を開発し,Hyperionイメージングシステムに用いた。2022年には、我々の第2世代イメージングプラットフォームであるHyperion+イメージングシステムを導入しました。

2019年、我々はMaxpar直接免疫スペクトル分析を発売し、これは私たちのCyTOFシステムと一緒に使用するための全面的なヒト免疫プロファイルのサンプルから答えまでのワークフローであり、予め滴定した抗体を単一の試験管に乾燥フォーマットで入れ、自動化ソフトウェアを搭載し、わずか5分以内にデータ分析を提供する。この分析方法は異なる場所と異なるロットの間で再現性があり、これは翻訳と製薬/生物技術研究に重要である。我々は業界パートナーと協力し,HyperionやCyTOFシステムのためのワークフローやソフトウェアを有効にしている.同様に2019年には、新たな金属抗体タグを7つ追加し、50個の複合サイトメーターダッシュボードを有効にした初の会社となり、3つのイメージング品質セルダッシュボードキットおよび更新されたCyTOFソフトウェアアプリケーションCyTOF Software V 7.0を発売した。

2021年5月、我々は新しい第4世代細胞懸濁質量細胞計システムCyTOF XTを発売した。その主な特徴はサンプル導入と採集の自動化、及び低コストと増強した細胞集団分解性能を有することである。このシステムは,粒子試料を冷却されたオートサンプラーに貯蔵し,粒子を自動再懸濁し,粒子基準を添加することができる。

私たちはまた研究や開発に多くの資金を投入してマイクロ流体応用を拡大しています例えば,我々は我々のシステムとともに使用する様々なパネルコンポーネントの開発と商業化を継続している.2017年には,腫瘍免疫生物学と新たなバイオマーカーの識別が可能な170遺伝子発現のqPCR解析に成功した。2019年、Advanta?RNA-Seq NGS図書館準備キットを発売しました。Advanta RNA-Seq NGSライブラリ準備キットとJunoシステムを結合し、RNA-Seqワークフローの著しい改善を推進し、自動化、経済的に効率的なNGSライブラリ準備に集成の解決方案を提供することを目的とした。2020年、著者らはマイクロ流体会社の特許経営権を拡大し、新冠肺炎検査市場のために製品を開発し、AdvantaDx SARS-CoV-2 RT-PCR測定方法を発売した。これらの新冠肺炎関連製品は2022年に生産を停止した。

2022年、我々はX 9リアルタイムポリメラーゼ連鎖反応システムを発売した:次世代システムプラットフォームは、私たちのすべての従来のプラットフォームのすべての機能を超コンパクトな空間に統合し、操作しやすいユーザインタフェースを有する。また,我々のマイクロ流体技術を用いたOEMシステムの開発など,重要な開発協力を得た。

著者らの研究開発作業の第二の構成部分は絶えず新しい製造技術とテスト方法を開発し、製造コストを下げ、製造生産能力を高め、製造技術能力を拡大し、新しいマイクロ流体制御設備と設計を支持することである。

また,合併過程でコロラド州ボルダーとカリフォルニア州ラホアの研究開発施設を買収した。これらの施設の重点は,タンパク質バイオマーカーの発見と遅速減速修飾アプタマー(SOMAmers)の開発であり,相同タンパク質に対する改良型核酸タンパク質結合試薬である。ラホアにある工場は,SOMAmer技術のための中小型複合体解決策を作成し,SomaLogic製品がより多くの細分化市場にサービスできるように取り組んでいる。

合併後の会社がある資源を共有することに伴い、私たちは研究開発活動においていくつかの協同効果を実現することが予想される;しかし、SomaLogicとStandard BioToolsの研究開発は予測可能な未来に独立して運営し続け、主に合併前の同じチームである。

競争

生命科学市場は競争が激しく,研究や開発が進むにつれて知識が増加し,競争がより激しくなることが予想される。私たちの目標市場の主要な競争要素は、製品品質、資本設備と用品のコスト、顧客の名声、製品供給の革新、柔軟性と使いやすさ、正確性を含むと信じている

9

結果の再現性;人的資源に対する競争;現有の実験室過程、ツールと方法との互換性。

私たちは成熟して発展段階にある生命科学会社と競争して、これらの会社は遺伝子発現分析、遺伝子分類、他の核酸検出、タンパク質発現分析、イメージング、その他の応用のための機器を設計、製造、販売している。また、他の会社や学術団体も生命科学市場のための新技術を開発している。私たちと比較して、私たちの多くの競争相手は、より大きな知名度、より多くの財務と人的資源、より広い製品ラインと製品パッケージ、より大きな販売チームと電子商取引チャネル、より大きく分散した顧客支援組織、大量の知的財産権の組み合わせ、より大きく成熟した顧客基盤と関係、より多くのマーケティング作業に特化した資源、より良いとより大規模な製造能力、そしてより多くの資源とより長い研究開発経験を持っている。より詳細を知るためには、“項目1 A”を参照されたい。リスク要因です

既存製品と未来の技術との競争に成功するためには、私たちの技術と製品の性能、私たちが顧客に提供する解決策、そして私たちの顧客支援能力が、私たちの競争相手よりも優れていることを潜在顧客に証明する必要があります。

知的財産権

特許

私たちはすでに商業製品と開発中の技術に対する一連の発行された特許及び特許出願を開発した。2023年12月31日現在、私たちは約400件の特許を持っているかもしれません。世界には175件を超える係属中の特許出願があります。私たちの実用特許の期限は最長2039年で、私たちの外観設計特許の期限は最長で2047年です。

2023年12月31日現在、SomaLogicは660件以上の特許を持つことができるかもしれず、世界では約435件の保留特許出願がある。SomaLogicの公共事業特許の満期日は最長2043年である。

許可協定

私たちは他の会社と学術機関から技術的許可を得た。

ゲノム学的技術です我々のコアゲノム技術はカリフォルニア工科大学(Caltech)スティーブン·クック教授の実験室から始まり,Fluidigm(現在Standard BioTools Inc.)の共同創始者である。私たちはカリフォルニア工科大学、ハーバード大学、現在PerkinElmer社傘下のカリパー生命科学会社(Calper)からゲノム技術許可を得た。

プロテオミクスです我々の品質細胞計製品のいくつかの知的財産権はFluidigm Canada Inc.(現在Standard BioTools Canada Inc.)とPerkinElmer Health Science,Inc.(PerkinElmer)間の許可プロトコル(原始許可プロトコル)によって制約されている。最初のライセンスプロトコルにより,Fluidigm Canada Inc.は,PerkinElmerが誘導結合プラズマ(ICP)に基づくプロテオミクス分野で有するいくつかの特許のグローバル独占許可を得ており,これに関連する元素マーカー材料の分析(特許),ICPによる質量細胞術分野以外の試薬の非独占的許可を得ている。2015年11月、PerkinElmerと特許購入契約を締結し、この協定に基づいて、650万ドルの購入価格で特許を購入し、PerkinElmerが特許と元の許可協定のすべての権利、所有権、特権、および権益を譲渡する特許譲渡協定を締結した。したがって、元の許可協定に基づいて、私たちはPerkinElmerに対してこれ以上の財政的義務を持っていない。特許を購入するとともに、PerkinElmerとライセンス契約を締結し、この合意に基づいて、以下の分野以外の分野の特許のグローバル非独占的かつ全額支払い許可をPerkinElmerに付与した:(I)

10

そのような生体材料に直接または間接的に非自然に結合する任意の元素(質量分析)および(Ii)そのような質量分析装置または関連試薬の開発、設計、製造および使用を含む生体材料。ライセンス契約の条項によって早期に終了しない限り、ライセンスは特許の最終期限で終了し、現在は2026年11月と予想されている。

IntruNor ASそれは.2020年1月、我々は520万ドルの現金と200万ドルの株を含む720万ドルのIntruNor AS(IntruNor)の買収を完了した。IntruNorはプロテオミクスとフローサイトメーター市場に自動化サンプル調製解決方案を提供し、標準生物ツール会社Sプロテオミクス業務の一部になった。今回の買収には、自動化細胞前処理装置の様々な態様に対する特許および/または特許出願を含むいくつかの知的財産権組合せ資産が含まれる。本特許組合で発行された特許の満期日は2033年3月まで延長されている。我々は2022年第2四半期に我々が生産停止した流動導体製品線に関するIntruNor開発技術無形資産の350万ドルの減価費用を確認した。

私たちが許可した知的財産権のいかなる損失、終了、または不利な修正は、私たちの業務、経営業績、および財務状況に重大な悪影響を及ぼす可能性があります。より詳細を知るためには、“項目1 A”を参照されたい。リスク要因です

他にも

キーテクノロジーの特許やライセンスを求めるほか、当社の知的財産権やノウハウを保護し、従業員、コンサルタント、OEM取引相手、協力者と秘密保持協定や知的財産権譲渡協定を締結し、必要に応じてコンサルタントと協定を締結する措置をとっています。

政府の監督管理

私たちはアメリカ、EU、そして他の国の様々な法的規制を受けている。規制のレベルと範囲は国や経済地域によって異なるが、私たちの多くの製品の研究、開発、テスト、臨床試験、製造、保存、記録保存、マーケティング許可、ラベル、安全性、有効性、包装、広告、販売促進、および商業販売と流通を含むことができるが、これらに限定されない。

1988年臨床実験室改善修正案

コロラド州ボルド市の臨床実験室施設を運営するためには、いくつかの診断分析を実行することを含む、いくつかの連邦、州と地方免許、認証と許可を持つ必要がある。CLIAによると、私たちは、私たちが行った実験室テストカテゴリに適した証明書を持ち、テストプロセス、人員、施設管理、設備維持、記録保存、品質システム、およびレベルテストを含む、私たちの運営に適した基準を遵守しなければなりません。私たちはCLIA認証を維持しなければなりません。Medicare受益者に提供する診断サービスのために請求書を発行する資格があります。多くの商業第三者決済者も支払条件としてCLIA認証を必要としている。

私たちのボルダー工場は現行のCLIA証明書を持っています。我々のCLIA証明書を更新するために、私たちは2年ごとに調査と検査を受けて、計画基準を満たしているかどうかを評価します。CAPの認証計画に参加することを選択した。CMSはCAP標準はCLIA法規と同等或いは更に厳格であると考え、そしてすでにCAPを公認の認証組織として許可した。CAPが認められた実験室はCAPによる検査ではなく,CMSによる検査である。CAP実験室認可計画の認可を得たことから,われわれもCLIAに適合していると考えられる。我々が行ったテストに適用される法規やコンプライアンス基準は時間の経過とともに変化する可能性があり,どのような変化も我々の業務に実質的な影響を与える可能性がある.

CLIA或いはCAPの要求に符合しない処罰は実験室のCLIA或いはCAP証明書の一時停止、制限或いは取り消し、及び是正計画の指導、国家現場モニタリング、民事罰金、民事禁止訴訟或いは刑事処罰を含む(状況に応じて決定される)。

国家実験室許可証

我々のボルダー工場はコロラド州公衆衛生·環境部(CDPHE)から発行された州許可証も持っている。コロラド州の法律と法規は臨床実験室の日常運営のために標準を確立し、実験室人員に必要な訓練と技能及び品質管理を含む。

連邦政府の実験室開発のテストといくつかの設備の監視

11

診断製品マーケティングを管理する法律·法規は進化しており、極めて複雑であり、多くの場合、これらの法律·法規には重大な規制や司法解釈がない。我々はコロラド州ボルド市のCLIA認証とCAP認証の臨床実験室で診断テスト、例えばSomaSignalアッセイを行い、このようなテストは主にCMS管理のCLIAおよび適用される州法律によって監督されていると考えられ、上述したように。FDAは、特定の、狭い場合でなければ、医療機器定義に適合する任意の診断テストを規制する。“連邦食品、薬物および化粧品法”(FDCA)は、医療機器を“器具、機械、装置、インプラント、インビトロ試薬または他の類似または関連物品、他のものに加えて、ヒトまたは他の動物の疾患または他の疾患の診断、または疾患の治癒、緩和、治療または予防のために意図されており、ヒトまたは他の動物または身体における化学的作用によってその主要な予期される目的を達成せず、代謝に依存せずにその任意の主要な予期目的を達成することを意図している”と定義する。この定義によると,体外試薬や診断テストは医療機器と考えられている。特に、FDAは、インビトロ診断試験(IVD)を“疾患または他の状態を診断するための試薬、装置、およびシステムであり、疾患またはその後遺症を治癒、軽減、治療または予防するための健康状態を決定することを含む”と定義する。したがって,FDAは通常,我々のような診断試験製品はIVDSであり,この機関の規制要求を受けていると考えられている。

他の事項に加えて、FDAは、米国における医療機器(静脈注射薬を含む)の研究、テスト、製造、安全、ラベル、保存、記録保存、発売前の承認または承認、マーケティングと普及、および販売および流通を規制して、国内で流通された医療製品がその期待される用途に対して安全かつ有効であることを保証するために、FDCAおよびその実施条例に基づいている。また,FDAは米国製医療機器の国際市場への輸出を規制している。著者らの実験室で使用されている多くの機器、試薬、キット或いはその他の消耗品はすべて医療設備として管理されているため、FDA品質体系法規といくつかの他の設備の要求に符合しなければならない。私たちは、どのような適用可能な医療機器規制要件に適合するサプライヤーからもこのような材料を調達することを確実にするための政策と手続きを策定した。

FDCAは,設備に関するリスクと合理的な安全と有効性保証を提供するために必要な制御レベルに基づいて,医療機器を3つに分類する。FDAが最大のリスクを構成すると考えられるデバイス、例えば、生命を維持する、生命を維持する、または移植可能なデバイス、または510(K)の以前に承認されたデバイスと実質的に同等ではないと考えられるデバイスは、クラスIIIに分類される。これらのデバイスは、通常、上場前承認申請(PMA)を提出および承認する必要がある。リスクが低いと考えられるデバイスは、クラスIまたはクラスIIに分類されます。多くのクラスIIデバイスについては、製造業者は、510(K)の発売前通知をFDAに提出し、米国での商業流通の承認を要求しなければなりません。しかし、いくつかの低リスクIIデバイスはこの要求によって制限されない。510(K)の販売前通知の提出が必要な場合、製造業者は、(I)1976年5月28日までに合法的に発売され、PMA承認を必要としない装置、(Ii)クラスIIIからクラスIIまたはクラスIに再分類された合法的な上場装置、または(Iii)510(K)許可手続きによって承認された別の合法的に発売された同様の装置であることを証明する販売前通知提出をFDAに提出しなければならない。第2の種類のデバイスはまた、性能標準、発売後の監視、FDAガイドライン、または特別なラベルのような特殊な制御を受ける可能性がある。I系デバイスの多くは510(K)発売前の通知要求に制限されないが、クラスIIやIIIデバイスと同様に、登録および発売、品質システム、ラベル、報告要求などの一般的な制御を受けている。

FDAが1つの設備が商業流通に入ることを許可した後、多くの監督管理要求を満たす必要がある。その中には、製造中に製造業者に詳細な設計、テスト、制御、文書、および他の品質保証手順に従うことを要求する品質システム法規と、ラベル法規と、FDAは、製造業者に、その装置が死亡または重傷または故障を引き起こす可能性がある場合にFDAに報告することを要求する医療機器報告法規と、故障が再び発生した場合、死亡または重傷または重傷を引き起こす可能性がある場合にFDAに報告することを要求する医療機器報告法規とが一般的に含まれている。FDAは広く発売された後、規制と法執行の権利を持っている。適用される米国の医療機器規制要件を遵守しないことは、警告状、罰金、禁止、同意法令、民事処罰、修理、交換、払い戻し、リコールまたは差し押さえ、生産の完全または部分的な一時停止、FDAが将来の発売前の許可または承認の承認を拒否し、現在の製品の申請を撤回または一時停止し、刑事起訴を招く可能性がある。

2022年2月、著者らのAdvantaDx新冠肺炎の測定は簡単に緊急使用許可を得て、この方法は医療保健提供者が新冠肺炎疑い患者の鼻咽頭スワブ、中咽頭スワブ、中鼻甲スワブと前鼻スワブ標本中のSARS-CoV-2核酸を定性測定することを許可した。その後、FDAは、2023年2月に、Advanta Dx SARS−CoV−2 RT−PCR検出のEUAの要求を撤回することを許可した。私たちはこの製品の商業流通を停止したので、このようなEUAを撤回する要求を提出した。

FDAには静脈注射薬を含む医療機器が期待される用途に対して安全かつ有効であることを確保する法的権限があるにもかかわらず,FDAは通常その法執行自由裁量権を行使し,以下の場合に適した装置法規を実行しない

12

高度に複雑なCLIA認証実験室内で設計、製造、使用される。このテストをLDTと呼ぶ.ソマ司令部はTMわれわれが臨床診断に提供する検出はLDTSであり,最近臨床診断に用いられているパイプライン候補検出も同様である。しかし、2023年10月、FDAは現在の医療機器の枠組み下のLDTを規制するための提案された規則を発表し、このような診断テストに対する既存の法執行自由裁量政策を段階的に廃止することを提案した;公衆評議期間は2023年12月初めに終了した。この提案は、LDT実行政策の段階的淘汰プロセスが合計4年間で段階的に行われ、高リスクテストの上場前承認申請が3.5年前に提出されることを想定しており、発表される最後のルールでより多くの詳細を提供する予定であるが。FDAが2024年4月に最終的に提案ルールを決定する可能性(現在予測されているように)と,可能な訴訟がその機関がこのような行動をとる権力に挑戦する可能性は,現在のところ確定していない。影響を受けた利害関係者は、提案されたFDA行政行動を実施するのではなく、FDAとCMSがLDTを監督する統一的なモデルを作成するために、包括的な立法解決策を制定することを促し続け、これは業界および患者がいくつかの診断テストを得る機会を混乱させる可能性がある。

私たちのソーマ信号を商業化してもTMLDTのテストとして、FDAは、その現在のLDTが裁量基準を実行するか、または我々のSomaSignalの範囲内でこのようなテストに同意しない可能性があるTM未来に、検査はFDAによってもっと煩雑な規制を受けるかもしれない。数年間、国会議員は利害関係者と協力して、LDTを含む体外臨床試験を規範化するための可能な法案を制定してきた。例えば、第118回国会で起草され、審議のための立法が再提出されたことにより、正確で先端的なIVCT開発(有効法案)と呼ばれる立法は両党と両院の支持を得てきた。有効法案は“体外臨床試験”(IVCT)という用語を法律として編纂し、現在規制されているIVDとLDT製品を含む医療機器から分離した新しい医療製品カテゴリを作成する。この有効な法案はまた、彼らのテストをFDA承認に電子的に提出するための新しいシステムを実験室と病院のために作成し、FDAがこのようなテストを承認するのに要する時間を減少させ、診断テストの開発を加速するための新しい計画を構築し、これらのテストは現在患者が満足していない需要を解決するために使用することができる。

この有効な法案が現在の形で国会で可決されるのか、総裁が署名して法律になるのかは不明だ。FDAが行われている通知およびレビュー規則制定過程によって最終的にLDT規制に対する立場を決定した場合、または有効な法案または他の連邦立法が可決され、LDTに対する政府の規制を改革するか、またはFDAが私たちのSomaSignalに対する評価に同意しない場合TM臨床診断用途のための分析がLDTの定義に適合すれば、登録と発売要求、医療機器報告要求、品質管理要求などの法規要求の強制執行を初めて受ける可能性がある。LDTSに影響を与える新しい立法またはFDA規制は、私たちのテストを継続し、将来的に新しいテストを開発および導入する能力が規制負担を増加させる可能性があります。また,FDAがLDTや我々のSomaSignalに関する上場前提出法規を積極的に実行し始めたらTM特にテストは、新しい立法許可であっても、現在の通知とコメントルール制定過程の結果であっても、私たちのSomaSignalのために発売前の許可を得る必要があるかもしれませんTMFDCA第510(K)条またはPMAの承認による臨床診断用途のためのアッセイ。510(K)の上場前通知の提出およびFDA承認を得るプロセスは、一般に3~12ヶ月を要するが、より長い時間を要する可能性があり、承認されることは決して保証されない。FDA承認PMAの提出と取得の過程は、通常、1年から3年以上かかり、承認される保証はない。PMA承認は、通常、大量の臨床データを必要とし、510(K)の承認プロセスよりも長く、より高価で、より不確実である可能性がある。私たちのテストの一部または全部が発売前審査を行う必要がある場合、FDAは、承認または承認を待つ前に私たちの製品の販売を停止し、上場前の承認または承認を得るためにFDAに申請を提出する前に臨床試験を行うことを要求することができる。FDAはSomaSignalに貼り付けることもできますTMテストは調査的であるか、または私たちが提案することが許可されたラベル宣言を制限する。

臨床試験に対する規制

将来的にはSomaSignalのために研究するかもしれませんTM臨床診断用途のための試験、および米国における臨床研究者およびヒト被験者(または保存されたヒト被験者サンプル)に関する他の分析方法を開発している。SomaSignalの追加的な臨床試験が必要かもしれませんTM臨床使用のテスト、そして私たちが将来提供する可能性のある他のテストは、テストの市場での採用と精算を推進する。これらの研究を行うことができなければ,あるいは彼らの結果が臨床医に臨床的意義のあるデータや価値を提供できなければ,われわれのテストの採用は影響を受ける可能性があり,補償を得ることができない可能性がある。

臨床試験の進行も広範な連邦と機関法規の制約を受けており、これらの法規はデータと報告の結果が信頼性と正確であることを保証し、研究参加者の権利、安全と福祉を保護することを目的としている。大多数の人類参加者に関連する研究は正式に構成された機関審査委員会(IRB)が審査と承認し、その司会の下で行わなければならず、IRBは多学科委員会であり、試験対象の臨床試験に参加するリスクとメリットを審査と評価し、試験を持続的に監視する。臨床試験と研究者を賛助する会社はまた適用する情況下で法規、ガイドラインとIRB要求を遵守し、研究対象のインフォームドコンセントを獲得し、方案と研究計画に従い、臨床試験を十分にモニタリングし、そして適時に不良事件を報告しなければならない。スポンサー?スポンサー

13

会社またはIRBは、対象が受け入れられない健康リスクに直面していることを発見することを含む、いつでも様々な理由で臨床試験を一時停止または終了することができる。そのほか、人体被験者に関連する試験はよく大量の時間と現金資源を必要とし、そして非常に高いリスクに直面し、遅延に遭遇し、試験を完成できなかった或いは予期せぬ或いは負の結果を得るリスクを含む。

研究用の実験室技術は

我々のプロテオミクス,ゲノム学と分析機器,試薬およびその他の消耗品は現在研究用途(RUO)のみの応用プログラムにしか使用されておらず,研究を行う学術機関,生命科学と臨床研究実験室,非臨床および非診断目的のための生物製薬とバイオテクノロジー会社にこれらの製品を販売している。また,SomaLogic製品はSomaSignalを除いてTM臨床診断用途の分析はRUO応用のために設計と提供された。このような製品は、疾患または他の疾患を診断するための臨床実践を意図または普及させることを意図していない。したがって,FDAによる医療機器の発売前と発売後の制御を受けず,例外的にRUOアプリケーションのためのIVDタグに関する機関の規定を遵守しなければならない。これらの規定により,我々のROO製品には“研究用のみ”というラベルが貼られている.診断手続きには使えない“

FDAの最終指導文書“研究用途のみのため、または研究用途のみのためのインビトロ診断製品の分配”(RUO/IUOガイドライン)は、IVDがいつRUOまたはIUOとして正しくラベル付けされたかに関するFDAの考え方を提供する。RUO/IUOガイドラインは、製品の流通をめぐるすべての状況が、製造業者がその製品が顧客によって臨床診断用途に使用されていることを知っていることを示しているか、または製造業者が臨床診断用途に使用しようとしていることを示している場合、製品のみを研究目的のために含むラベル宣言は、必ずしも装置をFDAの承認、承認、または他の規制要件から保護するとは限らないと説明している。これらの状況は、製品の臨床診断応用における性能に関する書面または口頭マーケティング声明、製造業者が製品の臨床検証または臨床応用に提供する技術的支援、または臨床実験室から業務を誘致することを含むことができ、これらすべてのFDAは、RUO/IUOタグと衝突する予期される用途の証拠を考慮する可能性がある。将来、私たちのいくつかの製品や関連アプリケーションは医療機器としてFDAによって規制されるかもしれない。もし私たちが私たちの製品をFDAに提出して発売前審査を要求されたら、FDAの発売前に承認または承認される前にマーケティングと商業化を延期することを要求されるかもしれません。私たちは私たちがそのような承認や承認を得ることができるという保証がない。

場合によっては、私たちの顧客は、私たちに相談することなく、彼ら自身のLDTまたは他のFDA規制の臨床診断用製品に、私たちのRuoタグ製品を自発的に使用するかもしれません。

実験室技術とサービスの広告

我々のプロテオミクスまたはゲノミクス技術または我々の実験室分析がFDAによって規制されていないにもかかわらず、クラスIまたはクラスIIデバイスとして規制されているか、またはFDAデバイスによって要求される裁量権の実行によって制限されており、このようなサービスおよび製品の広告は、連邦貿易委員会(FTC)によって実行される連邦広告真正性法律および同様の州消費者保護法によって制限されている。連邦貿易委員会法(“連邦貿易委員会法”)によると、連邦貿易委員会は、(A)不公平な競争方法および商業にまたは商業に影響を与える不公平または詐欺的な行為またはやり方を防止する権利があり、(B)消費者の行動を損なうために金銭補償および他の救済を求める権利があり、(C)商業に従事する実体の組織、業務、やり方および管理に関する情報を収集して編集し、調査する。連邦貿易委員会は非常に広範な法執行権力を持っており、連邦貿易委員会法案や他の消費者保護法の実質的な要求を守らなければ、民事処罰、私たちの将来のサービスや製品の販売方法に影響を与える禁止、または刑事起訴を含む行政または司法処罰を受ける可能性がある。

連邦と州の反バックル法

連邦反リベート法規は、個人または実体(臨床実験室を含む)が、個人が提供、推薦または手配提供、購入、レンタル、注文または推薦購入、レンタルまたは注文を誘導または見返りに、任意の連邦医療保健計画に従って全部または部分的に精算することができる任意の物品またはサービスを故意にまたは故意に現金または実物で直接または間接的に提供、開示または隠蔽的に提供、支払い、請求または受け取ることができる任意の物品またはサービスを重罪であると規定している。個人や実体は、法規や法規違反の具体的な意図を実際に知る必要がなく、違反行為を実施することができる。裁判所は“反リベート規約”の範囲を広く説明し、支払い手配の目的が転換を誘導するためだけであれば、この規約に違反する可能性があると一般的に考えられている。

14

“反リベート法令”の法定例外のほか、条例にはいくつかの安全港が規定されている。1つの手配が安全港または例外状況の規定に適合している場合は、“反リベート条例”に違反していないとみなされ、当事者は起訴されない。一つの計画は安全港が適用されるすべての要素に完全に適合しなければならず、保護を受ける資格がある。

例外や安全港の要求に適合せず、不法な手配を構成しない。逆に、政府はすべての事実や状況を考慮した上で、このような配置を逐一評価するかもしれない。

“反リベート条例”違反は最高10年の禁錮刑に処せられ、違反行為ごとに巨額の罰金と追加の行政民事罰金を科し、支払われる報酬の3倍を科すことができる。反リベート法による有罪判決は少なくとも5年以内に連邦医療計画から強制的に排除された。なお、“反リベート法令”違反は連邦“虚偽申告法”の規定の責任基盤とすることができ、以下ではこれについてより詳細に検討する。

反リベート法規は任意の連邦医療保健計画によって精算可能な項目とサービスにのみ適用されるが、カリフォルニア州を含む多くの州はすでに反リベート法規と基本的に類似した法規を通過し、商業保険会社を含むすべての第三者支払人に適用され、ある州では、保険のない患者にも適用される。カリフォルニア州総検察長と裁判所のカリフォルニアの反リベートと費用分割法に対する解釈は基本的に裁判所の反リベート法令に対する解釈と同じである。そのような州法によると、処罰には監禁と巨額の罰金が含まれる。

また,2018年10月には,オピオイド回復と患者やコミュニティ治療を促進する物質としての使用である疾患予防法案の一部として2018年“消失回復中バックル法”(EKRA)が公布された。EKRAは、患者がリハビリの家に転任すること、臨床治療機関または実験室のサービスを使用することを誘導するために、任意の報酬を支払うことを規定する全額支払いの逆控除法であり、またはこれを交換として刑事犯罪である。しかし,反リベート法規とは異なり,EKRAは連邦医療計画がカバーするサービスに限らず,商業第三者支払者を含む“医療福祉計画”がカバーするサービスにより広く適用されている。EKRAは明らかに患者仲介や類似の手配を達成し,物質使用回復や治療への賛助を引き付けるためであるにもかかわらず,EKRAの言語は広く書かれている。しかも、EKRAのいくつかの例外は“反リベート規制と条例”と一致しない。EKRAは、EKRAの例外状況を明らかにしたり、追加の例外を追加したりする規定を米司法省に発行することを許可しているが、このような規定はまだ発表されていない。

他の連邦や州医療保険法は

上記で議論された要求に加えて、他のいくつかの医療詐欺や法律の乱用が私たちの業務に影響を及ぼす可能性がある。例えば、連邦法は、個人またはエンティティが連邦医療保険または医療補助から除外されることを許可している。なぜなら、個人または実体が連邦医療保険または医療補助を含む連邦医療保健計画(連邦医療保険または医療補助を含む)に受け取る費用が、十分な理由が見つからない場合にそのプロジェクトまたはサービスに対する通常の課金を大幅に超えるので、連邦法律は、衛生および公衆サービス監察長事務室(HHS-OIG)を許可する。“通常料金”および“深刻な超過料金”の2つの用語は、異なる解釈を有し、HHS OIGは、この法規を実施するための提案された規則の複数のバージョンを撤回した。

他の事項を除いて、連邦虚偽請求法は、誰もが故意に連邦政府に提出したり、虚偽または詐欺的な支払い申請を提出したりすることを禁止する。政府自身が起こした訴訟に加えて、この法規は、詐欺と呼ばれる個人当事者が連邦政府を代表してそれに基づいていることを許可しているりっぱな担い手決めています。この件の苦情でりっぱな担い手訴訟は最初に印鑑を押した場合に提起され、被告が訴訟を意識するまで、訴訟はしばらく保留される可能性がある。政府が行動に関与するか否かにかかわらず,成功すれば関係者は一定の割合で回収される。さらに、プロバイダおよびプロバイダは、識別後60日以内にMedicareおよびMedicaid計画から受信した任意の追加金を報告して返却しなければならず、そのような追加金を識別および返却することができない場合、プロバイダまたはプロバイダは、連邦虚偽クレーム法案の責任を負うであろう。連邦虚偽請求法案違反は、政府の実際の損害賠償の3倍の賠償を支払うことになり、各クレーム者に対する重大な民事罰金を支払い、政府医療計画から強制的に排除する可能性がある。カリフォルニア州を含むいくつかの州では、支払者にかかわらず、これらの法律が適用可能な類似の虚偽申告法が公布されている。

連邦民事罰金法(“連邦民事罰金法”)は、(1)例外がない限り、連邦医療保険または医療補助受益者への報酬の提供または移転を禁止し、(2)例外がない限り、雇用または提供者が連邦医療保険または医療補助によって償還可能なサービスの特定の提供者、従事者または提供者を選択することに影響を与える可能性があることを知っているか、または知っているべきであることを知っているか、または知っているべきであるか、または知っているべきか、または知っているべきであるか、(3)無証医師または除外された提供者が要求するサービスを課金する。(4)医療上不必要なサービスに請求書を発行する;(5)連邦医療計画へのクレームを引き起こすか、またはそのクレームが主張された方法で提供されていない項目またはサービスのためであることを知っているか、またはその項目またはサービスが虚偽であることを知っているか、または認識すべきである

15

詐欺的です。化学兵器禁止条約違反の処罰には、排除、巨額の罰金、最大支払請求額の3倍が含まれる可能性があり、具体的には犯罪の性質に依存する。

連邦刑法は、商業支払者によって管理される計画、および重大な事実の偽造、隠蔽、または隠蔽、または医療福祉、プロジェクトまたはサービスの提供または支払いに関連する任意の重大な虚偽、虚構、または詐欺的陳述を含む、詐欺の任意の医療福祉計画を知り知り、意図的に実行または実行しようとする計画を禁止し、または実行しようとしている。“反リベート法規”と同様に、この連邦刑事法規の要求は意図を表明するが、個人或いは実体はこの法規或いはこの法規に違反する具体的な意図を実際に理解する必要がなく、違反を実施することができる。

“医師支払い陽光法案”は、特定の設備、薬品、および生物製品の製造業者に対して、年間報告要件を規定し、場合によっては彼らの流通業者が医師(医師、歯科医師、検眼師、足科医師および脊椎マッサージ師を含む)、いくつかの他の医療提供者(例えば、看護師従事者)および教育病院への支払いおよび移転価値、ならびに医師(例えば、法規の定義)およびその直系親族によって所有される所有権および投資権益を定義する。メーカーの製品が連邦医療保険や医療補助などの連邦医療計画に基づいて精算を受ける資格がある場合には、メーカーに適用される。このような報告書の要求を守らないいかなる行為も巨額の罰金と処罰を招く可能性がある。我々自身が生産したIVD製品はボルダー実験室施設のみで使用されているため,これらの報告書の要求に制限されていないと信じている。しかしながら、現在のCMS法規の条項によれば、私たちは、発行された連邦立法が私たちのテストをFDAによって規制されている場合、またはFDAが医療機器としてのLDTの権限を行使するために、最近開始された通知およびコメント規則の制定を最終的に決定した場合、または私たちの1つまたは複数のテストが発売前の承認または承認を得ることを要求する場合、このような報告要件の制約を受ける可能性がある。私たちがこれらの法律法規に違反していることを確認したり、私たちが可能な違反調査を受けていることを公開したりして、私たちの業務、将来性、運営結果、または財務状況に悪影響を及ぼす可能性があります。

私たちはまた実験室料金に対する国家の適用制限を受けている。これらの法律は州によって異なるが,通常は注文したがサービスを履行していない提供者が値上げ時にそのサービスに課金することを防ぐためである.例えば、カリフォルニアには、プロバイダが(A)試験を実行する実験室の名前、住所および課金を患者、顧客または顧客に通知し、(B)受信された費用が、試験を実行する臨床実験室がプロバイダに受け取る費用を超えないが、プロバイダが実際に患者に提供する任意の他のサービス(例えば、サンプル収集、処理、および処理)を除いて、提供者が実施していない任意の実験室試験課金を禁止する、我々が遵守しなければならない逆値上げ法規がある。ある限られた例外状況を除いて、この規定はカリフォルニアの商業と職業法規によって監督されている証明者、例えば医者と臨床実験室に適用される。この規定に違反すると、監禁および/または最高10,000ドルの罰金を招くことができる。他の州にも似たような逆値上げと他の顧客請求書の制限があり、私たちはこれらの制限を守らなければならない。多くの州でも“直接請求書”法があり,サービスを提供する側にサービス料金を要求しているが,例外的な場合は除外されている.

私たちの業務が上記の任意の詐欺や乱用法律、または私たちに適用される任意の他の医療規制法に違反していることが発見された場合、潜在的な重大な刑事および民事および/または行政処罰、損害賠償、罰金、返還、監禁、政府医療計画から除外されたこと、契約損害、名声損害、行政負担、利益減少および将来の収益減少、および私たちの業務の削減または再編を含む罰を受ける可能性があり、これらはいずれも私たちの業務運営能力および私たちの運営結果に悪影響を及ぼす可能性があります。

アメリカのデータプライバシーとセキュリティ法

1996年の“健康保険携帯性と責任法案”(HIPAA)は健康情報のプライバシーと安全のために全面的な連邦標準を制定した。2009年、国会は“2009年米国回復·再投資法案”の“衛生情報技術促進経済·臨床衛生法案”(HITECH)条項の副題Dを公布した。HITECHはHIPAAを改訂し、HIPAAを拡大·強化し、新たな法執行目標を作成し、規定を遵守しないことに新たな罰を加え、新たな違反通知要求を確立した。HIPAAは、特定の医療取引を電子的に行う健康計画、ヘルスケア決済センター、およびヘルスケア提供者(総称してカバーエンティティと呼ぶ)、およびHIPAA(ビジネスパートナー)の項目の個人が健康情報または“保護された健康情報”(PHI)を使用または開示することに関するサービスを提供する個人またはエンティティに適用される。HITECH法案によって改正されたHIPAAによると、米国衛生·公衆サービス部(HHS)は、保証実体および商業パートナーが使用または開示するPHIのプライバシーおよび安全を保護するための法規を発表した。HIPAAはまた、特定の医療取引で使用されるコード、フォーマット、および識別子を規範化し、標準化し、保険請求書のような医療計画および提供者の識別子を標準化する。HIPAAやHITECHおよび関連罰に違反する行為は,我々の業務に悪影響を与える可能性がある.

HIPAA安全基準は行政、物理と技術保障措置を採用し、書面の安全政策とプログラムを採用して、保護された健康情報の安全を維持することを要求する。

16

HIPAAプライバシー規制は,このような情報の利用や配布を制限することでPHIのプライバシーを保護する.それらはまた、カバーされた実体が維持されている彼または彼女の個人健康保険に対して個人が所有するいくつかの権利を規定し、医療保険を含むいくつかの記録を参照または修正すること、医療保険の開示を要求する場合、または医療保険の使用を制限または開示する権利を要求することを含む。HIPAA違反通知条例は、カバーされたエンティティおよびその業務パートナーに対して、PHIに違反した場合にいくつかの報告要求を行う。

保証エンティティは、HHS秘書(秘書)の指示に従って暗号化されていないか、または他の方法で安全を確保するPHI違反を報告しなければならない。違反は合理的で実行可能な状況でできるだけ早く報告されなければならないが、違反が発見されてから60日遅れてはいけない。影響を受けた個人,HHS大臣,および侵入の規模に応じて現地と国家メディアに報告しなければならない。カバーされているエンティティもHHS HIPAA監査計画によって制約され、プライバシーやデータセキュリティ苦情によって調査される可能性がある。

HIPAAに直接違反する行為や、連邦代理普通法により決定された任意の代理人(下流業務パートナーを含む)の行為または不作為に対しては、巨額の民事·刑事罰金およびその他の処罰が科される可能性がある。民事罰金は毎年インフレに応じて調整され、HIPAAの要求を守らなければ、毎年100万ドルを超えることができる。単一の違反事件は多くの要求事項に違反するかもしれない。さらに、HIPAAに違反するPHIを故意に取得または開示する人は、刑事罰(罰金および監禁を含む)に直面する可能性があり、不法行為が虚偽の言い訳または意図が商業利益、個人利益または悪意のある売却、譲渡、またはPHIの使用に関連する場合、刑事罰は増加する。含まれている実体はまた州総検察長によって強制され、彼らはHIPAAの執行を許可された。

また,HIPAAは個人訴訟権利を確立しておらず,個人がHIPAAに違反して民事裁判所に訴訟を起こすことを許可しているが,その基準は州民事訴訟における注意義務事件の基礎,例えばPHI乱用やPHI違反による不注意や無謀な事件として用いられている。

連邦貿易委員会によると、HIPAAが適用されない場合でも、消費者の個人情報セキュリティを保護する適切な手順をとることができず、連邦貿易委員会法案第5(A)条に違反した不公平な行為ややり方やビジネスに影響を与えることになるという。連邦貿易委員会は、ある企業のデータセキュリティ対策が、消費者情報の感度および数、その業務の規模および複雑さ、および安全性の向上および脆弱性を低減するために使用できるツールのコストのために合理的かつ適切になると予想している。個人が識別可能な健康情報は敏感なデータと考えられ,より強力に保護されるべきである。連邦貿易委員会と州総検察長はまた、連邦貿易委員会法案と類似の州法律に基づいて、不公平および/または詐欺的行為またはやり方を理由に、法執行行動を提起し、いくつかのデータ漏洩事件を起訴した。

HIPAAプライバシーおよびセキュリティ規制は、統一された連邦“下限”を確立し、PHIの記録を含むプライバシーまたはセキュリティの面で、またはこのような州法がPHIよりも広い範囲の個人情報に適用される場合には、個人により厳しいプライバシーまたはセキュリティおよびアクセス権利を提供する。いくつかの州の法律は、健康に関する個人情報や他の個人情報のプライバシーやセキュリティを管理する場合があり、その中にはHIPAAよりも厳しい法律があり、その多くの法律は互いに大きく異なり、同じ効果が生じず、コンプライアンス作業を複雑化させる可能性がある。適用される場合には、これらの法律を遵守しない場合には、重大な民事及び/又は刑事罰及び私的訴訟を引き起こす可能性がある。例えば、カリフォルニア州は全面的な法律と規制を施行した。カリフォルニア医療情報秘密法(CMIA)は健康情報とその他の個人身分情報の使用と開示に対して制限的な要求を提出した。カリフォルニア州では最近、2020年1月1日に施行される2018年“カリフォルニア消費者プライバシー法”(CCPA)も可決された。CCPAは他にも、カバーする会社のための新たなデータプライバシー義務を創出し、その情報を開示しない権利を選択することを含むカリフォルニア住民に新たなプライバシー権を提供する。また、カリフォルニアの消費者のためのプライバシー権を創出し、ある個人情報を処理するエンティティのプライバシーとセキュリティ義務を増加させた。CCPAは違反行為に対する民事処罰と,データ漏洩に対する個人訴権を規定しており,データ漏洩訴訟が増加すると予想される。法律には、HIPAA下の保証実体または商業パートナーによって維持されるPHIと、CMIA下のヘルスケア提供者によって維持される医療情報とを含む限られた例外が含まれているが、状況に応じて個人情報の処理を規範化または影響する可能性がある。また、カリフォルニアプライバシー権法案(CPRA)は2023年1月1日に施行され、CCPAが改正·強化された。CPRAは、保証企業に追加の消費者権利プログラム、データ使用の制限、より高いリスクデータの新しい監査要求、およびいくつかの敏感なデータを使用しないことを選択し、CCPAの適用範囲をカリフォルニア従業員のすべての人的資源個人情報に拡大することを含む追加のデータ保護義務を課している。それはまた、実質的な法規の発行を許可する新しいカリフォルニア州データ保護機関を作成し、プライバシーと情報セキュリティ法執行の強化につながると予想される。コロラド州、コネチカット州、デラウェア州、フロリダ州、インディアナ州、アイオワ州、モンタナ州、オレゴン州、テネシー州、テキサス州、ユタ州、バージニア州などの州ではCCPAに類似した独自のプライバシー法が制定されており、他の州はこのような法律の提案を考慮しており、これらは遵守の複雑さと遵守できないリスクを増加させている。

17

多くの他の連邦と州法律は、消費者保護法律と法規を含み、患者の健康情報の収集、伝播、使用、取得、秘密と安全を管理する。また,国会や一部の州では,新たな法律法規を制定し,医療記録や医療情報のプライバシーや安全をさらに保護することが考えられている。最近の消費者情報の不適切な伝播を招くデータ漏洩への宣伝力の増加に伴い,全50州で法律が可決され,企業が州の法律で定義されたデータ漏洩に遭遇した場合に必要な行動は,指定された時間内に影響を受けた個人への迅速な情報開示を含めて規範化されている。データ漏洩通知法以外に、いくつかの州は法規と規則を公布し、企業がそれが持っているあるタイプの個人情報を合理的に保護すること、あるいは他の方法である特定の個人情報データの安全要求を遵守することを要求した。国会もデータプライバシーやデータ保護に関する類似連邦立法を考慮してきた。

多くの州、例えばマサチューセッツ州でも、遺伝子テストとプライバシー法が実施され、具体的な患者の同意要求とテスト結果の保護要求が規定されている。遺伝子情報を規制する連邦と州法律の相互作用は裁判所と政府機関の異なる解釈を受ける可能性があり、複雑なコンプライアンス問題をもたらし、追加の費用、不利な宣伝と責任に直面させる可能性がある。また,規制機関の遺伝子プライバシー問題への関心が高まっていることや,個人情報保護に関する法律法規が拡大し複雑になっていることにより,これらの我々の業務に対する潜在的なリスクが悪化する可能性がある.

情報阻止規則

国家衛生情報技術コーディネーター事務室(ONC)は,全国の衛生保健部門で相互操作可能な衛生情報技術インフラを構築するために,進行中の標準開発を協調している。2020年5月,ONCは21世紀の治療法案における相互運用性と患者訪問条項を実施するための最終的な情報阻止ルールを発表した。情報阻止ルールに要約された例外が適用されない限り、情報阻止ルールが禁止されているので、アクセス、交換、または電子健康情報の使用を妨害するとみなされる可能性がある行為を決定するために、私たちのやり方を継続的に検討する必要があるだろう。他の事項に加えて,情報阻止ルールは,患者に必要に応じて実験室検査結果にアクセスする権限を提供することが求められている。これらの要求は、国家法律および/または医学または道徳基準として規定されている私たちの実験室の義務と一致しないかもしれない。これらの場合,ONCが患者面会を遅延させる問題にどのように対処するかは不明である。処罰規定が最終的に決定されると,実験室を含む医療提供者は情報遮蔽規則違反により民事罰金を受ける。このような罰金の金額は不明であるが、健康業界ネットワーク(HINS)、健康情報取引所(HIE)、認証された健康情報技術開発業者に対する規定は1回の違反に対して100万ドルまでの罰金を許可する。

国際法律法規

私たちが将来私たちの任意のテスト製品を提供する可能性のある多くの国/地域には、プロバイダが直接または間接的に提供、支払い、請求、または報酬を受けることを禁止し、任意の国の医療計画に従って精算可能な業務を誘導することが禁止されている。国家援助機関や国家医療機関に雇用されている医師に係る場合、現地反リベート法に違反することも、米国“反海外腐敗法”(FCPA)および/または他の適用される反腐敗法に違反する可能性がある。

“海外腐敗防止法”は、特定の市場に依存する可能性のある任意の潜在的流通業者を含む、米国個人、商業実体、または米国商業実体の従業員が直接または第三者を介して、外国人官僚に価値のあるものを提供または提供することを禁止し、その腐敗意図は、そのような行為が現地の法律に違反するか否かにかかわらず、報酬または経営継続または不公平な利点を得ることである。また,米国証券取引委員会に報告した会社が虚偽や不正確な帳簿や記録を持っているか,あるいは内部会計制御制度を維持していないかは違法である。また、“海外腐敗防止法”の権限範囲に属する可能性のある販売·流通業者活動に対して、その帳簿や記録条項、反賄賂条項を含む正確な情報と制御を維持することが求められる。

“海外腐敗防止法”の反賄賂条項によると,意図とインフォームドコンセントの基準は最低限の意図であり,インフォームドコンセントは賄賂が発生した事実から推定されるのが一般的である。“反海外腐敗法”の会計規定は意図を必要としない。海外腐敗防止法に違反して会社や他の商業実体に対する反賄賂規定には最高200万ドルの罰金が科され、上級管理者、役員、株主、従業員、代理人は最高10万ドルの罰金と最高5年の禁固が科される。他の国には、イギリスや他の経済協力開発機構反賄賂条約加盟国を含め、イギリスの“反賄賂法案”のような腐敗防止法規もある。

18

私たちがアメリカ国外で私たちの検査製品を販売する時、私たちは外国の人体臨床テストに対する監督管理の要求を受けて、私たちが製品を検査するために必要な組織を輸入することを禁止したり、アメリカ以外の国の組織への輸出制限やアメリカ輸入組織への制限、上場許可を受けるかもしれません。これらの要求は管轄区域によって異なり、米国の要求とは異なり、場合によっては追加の臨床前または臨床試験を行う必要があるかもしれない。米国以外の多くの国でも、保険範囲、定価、精算承認が必要だ。

欧州連合IVD法律と法規

私たちが米国で臨床診断製品をマーケティングする必要があるかどうかにかかわらず、私たちは、臨床診断のための任意の製品を米国以外の国/地域で販売する前に、これらの国の規制機関のマーケティング許可を得ることを要求される可能性がある。他の司法管轄区域は実験室設備、試薬と検査に関連する法律と法規はアメリカと異なり、更に容易或いは更に要求を満たすことが困難であり、変化が発生する可能性がある。例えば、欧州連合(EU)では、静脈内投与薬は2022年5月までにEU第98/79/EC指令(IVD指令)と対応する国の規定に基づいて管理されている。IVD指令は,静脈内投与薬を含む医療機器が,機器の安全や効能に関する要求を含む指令添付ファイルに列挙された基本的な要求を満たすことを要求している。IVD指令によると、EU加盟国は、調整基準を交換した関連国家標準に適合する設備がこれらの基本的な要求に適合していると推定し、例えば医療機器メーカーの品質システム標準ISO 13485:2016である。

性能評価設備に加えて,IVDは欧州市場に投入する際にCE適合性フラグを持たなければならない。CEマークはメーカーの声明であり,製品が関連する欧州指令の適用立法を実施するすべての適切な条項に適合していることを示している。一般に、製造業者はCEフラグを取得または適用するために、EU適合性宣言プログラムに従わなければならない。

2022年5月には、2017年5月に発表された体外診断装置法規(IVDR)(EU)2017/746に置き換えられ、2022年5月26日まで5年間の移行期間が全面的に実施される。IVD指令とは異なり、IVDRは加盟国ごとに拘束力を持っている。IVDRの主な目標はEU内部で診断プログラムを標準化し,診断分析の信頼性を増加させ,患者の安全を強化することである。欧州委員会(EC)が制定したIVDRによると、静脈注射投与障害は追加の法律規制要求の制約を受けなければならない。他の事項に加えて,IVDRは新たなリスクに基づく分類システムと適合性評価要求を導入している。IVDRおよびその後の改訂によれば、IVD指令に基づいて通知機関によって認証されたIVDは2025年5月26日まで市場に保持することができ、通知機関が参加しない場合に認証されたIVDは、IVDの分類に応じて最大3年(2028年5月26日まで)に再投入または保留することができる。まだ市場にあるこのような機器のメーカーはIVDRにおける特定の要求を守らなければならないが,最終的には,このような製品はすべての新しいIVDと同様にIVDRの適合性評価プログラムを受けなければならない。そのほか、IVDRは上場後の監督と上場後の業績後続報告の提出に対して追加的な要求を提出した。

欧州共同体はすでに12の通知機関を指定しており,IVDRによる適合性評価を行っている。Medtech Europeはすでにいくつかの分野でIVDRに関連するガイドライン、例えば、臨床効果、技術文書、最新技術、添付ファイル、およびEUDAMEDを発表した。2023年12月5日、欧州委員会は、肝炎およびレトロウイルス、ヘルペスウイルス、細菌剤、生命を脅かす疾患を引き起こす呼吸器ウイルスのタイプの高リスクDクラスIVDを含む5つのEU参考実験室を指定した実施条例(EU)2023/2713を採択した。指定されたEU参考実験室は汎用規範に従って静脈注射用覚せい剤の性能を検証し、D類静脈注射用覚せい剤を大量にテストし、通知機関と協力して国際静脈注射用覚せい剤の合格評価の最適なやり方を制定し、静脈注射用覚せい剤の実施について科学と技術援助を提供する。

国際データプライバシーとセキュリティ法

EUでは,個人健康データの収集と使用は一般データ保護条例(GDPR)によって規制されている。GDPRは、欧州経済地域(EU加盟国にアイスランド、リヒテンシュタイン、ノルウェーを含む)に設立された任意の会社、および欧州経済地域以外に設立された個人データを処理する会社に適用され、これらの会社は、欧州経済地域内のデータ主体に商品またはサービスを提供すること、または欧州経済地域内のデータ主体の行動を監視することに関連する。“GDPR”は、データ当事者が同意する有効性に関する厳しい要求、個人データをどのように使用するかのより大きな開示、“高リスク”処理に対するデータ保護影響評価の要求、個人データの保持の制限、データ対象の健康や遺伝子情報を含む“特殊カテゴリの個人データ”により多くの保護を提供し、追加的なコンプライアンス措置を要求する特別条項を含む個人データ処理に適した厳しい要求を確立している

19

強制的なデータ漏洩通知(場合によっては),“プライバシー設計”要求,およびプロセッサであるサービスプロバイダの直接義務.GDPRは,欧州委員会が十分なデータプライバシー法があると考えている国への移行,あるいはデータ転送機構が確立されていない限り,欧州経済地域から欧州経済区以外の国への個人データの国際移転も禁止している。GDPR要件を遵守できなかったエンティティは、訴訟、規制調査、通知の実行、および/または2000万ユーロ以上の前会計年度の世界的な年商4%の罰金、および影響を受けた個人の賠償要求、負の宣伝、名声損害、および潜在的なビジネスおよび名誉損失に直面する可能性がある。

他の要求に加えて、GDPRは、GDPRによって制約された個人データを、このような個人データの十分な保護が発見されていない第三国に移行することを規制する。例えば、2016年、EUと米国はプライバシー盾と呼ばれるEUから米国へのデータの移転枠組みに同意したが、EU裁判所はこの事件を裁決する際にプライバシー盾の無効を宣言したマクシミリアン·シュレムスはFacebookを訴えた(ケースC-311-18)Schrems IIそれは.しかしながら、2023年7月10日、欧州委員会は、EUから米国にデータを転送する新しいメカニズムに関する十分な決定-EU-米国データプライバシーフレームワークを採択し、EU個人にそのデータにアクセスする権利を取得する権利、または不正確または不正に処理されたデータを訂正または削除する権利を取得することを含むいくつかの新しい権利を提供する。十分性決定は、解決するための新たな拘束力のある保障措置を導入した行政命令に署名した後に行われるSchrems II決めます。新たな義務は、米国の情報機関が必要かつ見合った程度しかデータにアクセスできないことを確保し、国家安全目的のためのデータ収集に関する欧州人の苦情を処理するための独立かつ公正な救済メカニズムを構築することを目的としていることに留意されたい。欧州委員会は十分な決定を下しながら、米国の事態を検討していくだろう。事態が適用法域の保護レベルに影響すれば,十分な決定を調整あるいは撤回することができる.連合データ保護当局の未来の行動は予測が難しい。一部の顧客または他のサービスプロバイダは、これらの変化する法律および法規に応答して、私たちができない、またはしたくないいくつかのプライバシーまたはデータに関連する契約約束をすることを要求するかもしれません。これは既存または潜在的な顧客または他のビジネス関係を失うことになる可能性がある。

これに関連して,連合王国のEU離脱後,連合王国はGDPR,すなわち連合王国GDPRを実施した。この法案は、改正された英国の2018年データ保護法と並んで、EU GDPRのいくつかの減税措置を英国法に盛り込んでいる。イギリスGDPRによると、イギリスに設立されていないが、イギリスで個人への商品やサービスの提供に関する個人データを処理したり、その行動を監視したりする会社は、イギリスGDPRの制約を受ける-その要求(現在)はEU GDPRの要求とほぼ一致するため、類似のコンプライアンスおよび運営コストを引き起こす可能性があり、潜在的な罰金は1,750万ポンドまたは世界売上高の4%に達する。2021年6月、欧州委員会は、EU GDPRによるEUから英国への個人データの十分な保護を確保するために、2025年6月27日に日没する決定を発表した。イギリス議会は現在、2018年のデータ保護法、英国GDPR、プライバシー、電子通信法規を立法の枠組みの下で調整するためのデータ保護とデジタル情報法案を審議している。

中国から見ると、個人データ保護やデータセキュリティに関するルールは複雑な枠組みの一部であり、様々な法律法規の中で見つけることができる。中国の個人データ保護枠組みの3つの柱は,個人情報保護法(PIPL),ネットワークセキュリティ法(CSL),データセキュリティ法(DSL)である.2017年6月1日に施行された“インターネットセキュリティ法”と中国網信弁が発表した“ネットワークセキュリティ審査方法”は、キー情報インフラ事業者が中国大陸部の運営過程で収集·生成した個人情報と重要なデータは大陸部中国国内に保存しなければならず、肝心な情報インフラ事業者が国家安全に影響を与える或いは影響を与える可能性のあるインターネット製品とサービスを購入する場合は、中央網信弁を介して国務院主管部門と国家安全審査を行うべきであると規定している。DSLは2021年9月1日に発効し、盗難または他の不正な手段でデータ(個人データに限定されない)を収集することを要求し、経済社会発展におけるデータの重要性およびデータの偽造、破損、開示、不正取得または不正使用が国家安全、公共利益、または個人および組織の合法的権益に及ぼす可能性のある損害に基づいてデータを保護するデータ分類および階層的保護制度を規定する。何よりも、PIPLは2021年11月1日に施行される。PIPLは中国初の全面的な国家級個人データ保護法である。PIPLは、目的制限原則、データ保護官の概念、データ主体の権利、データ保護影響評価を行う要求、およびデータ輸出の制限のようなGDPR下のいくつかの条項を反映する。データ輸出では、中国は独自の標準契約条項を採用しており、資格のある企業はこれらの条項を利用してデータ輸出を合法化することができる。

ブラジルや日本などの他の国では、総合法律が制定または改正されており、ロシアなどの他の国も、その市民に関連する個人データをその国に保存し、追加のデータ転送制限を適用することを求める法律も採択されている。また,インドでは新たなプライバシー立法である“2023年デジタル個人データ保護法”が公布され,これらのデータがインド国内で処理されているか,インド住民のデータオブジェクトに商品やサービスを提供する際に海外で処理されているかにかかわらず,個人が識別可能なデジタルデータの処理に適用されている.これらの規定を守る

20

多くの、複雑でよく変化する法規は高価で困難であり、私たちまたは第三者がいかなるプライバシー法またはデータセキュリティ法に準拠していない場合、または個人データ(敏感または機密の患者または消費者情報を含む)の流用、紛失、または他の方法での無許可使用または開示に関連する任意のセキュリティイベントまたは違反行為が、実質的な罰金および処罰、損害、訴訟、同意令、広範な監査および検査、違反行為者の個人データのすべてまたは部分的な処理、および禁止救済を含む、私たちの業務、名声、財務状態および運営結果に実質的な悪影響を及ぼす可能性があるが、これらに限定されない。

環境問題

私たちは多くの連邦、州、地方、そして外国の環境規制によって制限されている。適用される法規を遵守するために、我々はすでに巨額の費用を負担し続け、コンプライアンスに関する問題を管理するために内部資源を分配する。さらに、このような規定は、私たちが施設を拡大したり装備したりする能力を制限したり、高価な設備を購入したり、これらの規定を遵守するために他の巨額の費用を発生させることを要求するかもしれません。例えば、EUが公布した“電気·電子機器における特定の危険物質の使用制限指令”(RoHS)、“化学品の登録、評価、許可および制限”(REACH)および“廃棄電子電気機器指令”(WEEE)は、特定の危険物質の使用を規範化し、顧客製品中に関心の高い物質が存在することを通知し、私たちが製造した製品中の廃棄物の収集、再利用、回収を要求している。これらの国で販売されているいくつかの製品は、RoHS、REACH、およびWEEEによって要求されている。もし私たちが現在と未来のいかなる法規も守らなければ、私たちは未来の罰金、処罰、制限を受けるかもしれません。例えば、私たちの製品の生産を一時停止したり、私たちが製造した製品の販売を禁止したりします。より詳細を知るためには、“項目1 A”を参照されたい。リスク要因です

私たちの研究開発と製造プロセスはまた、可燃性、有毒、腐食性と生物製品を含む危険材料の制御された使用に関する。私たちの研究と製造業務は有害な生物と化学廃棄物製品を発生させる。私たちはこのような材料の処理と処分に関する適用法を遵守するように努力している。私たちの施設で使用されたり生成されたこのような材料の数は少ない。しかし、私たちは意外な汚染や排出とこのような材料によるどんな被害の危険も除去できない。私たちは現在単独の環境責任保険を持っていません。このような汚染や排出は、罰金、損害賠償、運営停止に大きな代価を支払う可能性があります。

地理的地域情報

この2年間、私たちの収入の大部分はアメリカ以外の地域から来た。2023年、アメリカ以外の顧客からの総収入は6220万ドルで、私たちの総収入の59%を占め、2022年は5690万ドルで、私たちの総収入の58%を占めている。私たちの長期資産の大部分はアメリカ、シンガポール、そしてカナダにある。地理的地域に関するより多くの情報は、我々の連結財務諸表の付記3を参照されたい。

季節性

私たちの第四四半期の収入は通常最高です。主に季節のせいです。私たちの多くの顧客は彼らのカレンダー財政年度が終わる前に予算資金を使う傾向があるからです。私たちの第一四半期の収入は通常去年の第四四半期の収入より低いです。

原材料.原材料

我々のDelta遺伝子およびSNPタイプ分析およびAccessアレイ標的特異的プライマーで使用されるいくつかの素材は、限られたソースから得ることができる。しかも、私たちMaxpar試薬に使用されているいくつかの金属は唯一の源から得ることができる。現在、私たちはこのような供給者たちと供給協定を締結していない。私たちは通常在庫を最低レベルに維持しようとしていますが、私たちは状況が必要な時に増量在庫を購入して、私たちのサプライチェーンを保護します。

たまっている

私たちは顧客ニーズの予測に基づいて製品を生産し、顧客に将来の購入に対して拘束力のない約束をさせておきます。私たちの顧客は普通長い間事前に注文しません。私たちのほとんどの製品は標準的な購入注文によって販売されています。これらの注文は出荷前にキャンセルできて、罰を受けません。したがって、所与の時間の在庫は未来の販売の意味のある指標ではない。

21

人的資源資本

私たちのチームメンバーは私たちと同じように人間の条件の改善に取り組んでいますが、逆に、標準バイオツール会社は私たちの従業員ができる限りの環境を作るために努力しています。私たちの従業員は私たちの業務にアイデア、エネルギー、革新を提供して、彼らは標準生物ツール会社のいくつかの貴重な資産であることを知っています。

私たちは価値観志向の組織だ。強力な共通価値観は、標準生物ツール会社の発展と発展および長期的な成功に重要であると信じている。私たちの価値観は私たちと顧客、サプライヤー、投資家、そしてお互いとの関係を形成する。彼らは私たちが言動で尊重と包容の手本を作るのを助ける。私たちの中心的な価値観は私たちの従業員によって構想され発展しています

多元化された世界の労働力

標準バイオツールは2023年12月31日までに世界で539人の従業員がおり,そのうち534名が常勤従業員,130名が米国に位置している。また、2023年12月31日現在、私たちの世界の従業員の47%が女性で、アメリカの従業員の35%が女性です。私たちの職員たちは労働組合代表者もなく、集団交渉協定の制約も受けない。SomaLogicとの合併が2023年1月5日に完了した後、私たちは世界に約928人の従業員を擁し、うち510人は米国に、418人は他の非米国場所にいる。

私たちの執行担当者と役員に関する情報

2024年2月21日現在、以下の人員は私たちの役員と役員です

名前.名前 |

ポスト |

行政員 |

|

マイケル·エグホルム博士です |

最高経営責任者総裁と役員 |

ジェフリー·ブラック |

首席財務官 |

ハンジュン·アレックス·キング |

首席運営官 |

非従業員取締役 |

|

トム·ケリー |

取締役会議長 |

フェネル·M·ロイド |

P&M Capital Partners,LLC管理パートナー |

イーライ·カースティーン |

Casdin Capital,LLCとその付属会社の創業者兼首席投資官 |

トロイ·コックス |

取締役とソフィア遺伝学社の取締役会長、取締役とLetsGetChecked Inc.の取締役会副議長、およびZymeworks Inc.の取締役。 |

キャシー·ヒブス |

23 andMe首席行政官 |

フランク·ウィットニー博士 |

Ampersand Capital Partnersの運営パートナー |

報酬と福祉

私たちの報酬計画の主な目標は、私たちの才能と高スキルのチームメンバーを誘致、採用、維持することであり、彼らは私たちの会社の目標を達成したり、それを超えたりする動力がある。

22

我々は、市場駆動の基本給、業績ベースの現金および株式形態の短期および長期インセンティブ、医療、歯科、視力、団体生命、障害、不慮死および肢解保険、および私たちの401(K)計画または同様の非米国退職計画を含む様々な要素を含む競争力のある総報酬プログラムを提供する。私たちはまたすべての従業員に休暇と他の有給休暇を提供して、私たちは同業者会社と同等のレベルだと思います。

私たちの目標は私たちの賃金実践を持続的に変化する市場と一致させることだ。このようにすることで、短期的かつ長期的な業務目標を達成するために、私たちのチームメンバーにインセンティブを提供し、彼らが自分のパフォーマンスと貢献を感じることができるように努力しています。

専門的発展

はい。魅力的で競争力のある全体的な奨励策を提供するほか、標準生物道具私たちのチームメンバーに様々な専門開発計画を提供することで、個人と組織の有効性を育成すると信じています。これらの計画は

多様性と包括性

はい。 標準バイオテクノロジー会社として、多様性、包摂性、公平性に対する私たちの約束は私たちの価値観を反映している。私たちは私たちがすべての形態の多様性を受け入れる時、私たちが最も強力で、私たちが多様で革新的な考えを求め、すべての人々を包容する文化を育成しなければならないということが重要だと信じている。このような文化では、すべての同僚たちが尊重され、参加されている。私たちはこのような多様性に対する約束を従業員体験のあらゆる面に適用し、採用から発展、訓練、昇進まで努力している。

会社と利用可能な情報

1999年5月にカリフォルニア州でMycometrix Corporation,2001年4月にFluidigm Corporationと改名し,2007年7月にデラウェア州に再登録された。2022年4月1日、会社は標準バイオツール会社に変更されました。私たちの主な実行オフィスはカリフォルニア州南サンフランシスコの2つのタワー広場にあり、郵便番号は94080です。私たちの電話番号は(650)266-6000です。私たちのサイトアドレスはwww.StandardBio.comです。私たちは、これらの資料を電子的にアメリカ証券取引委員会(米国証券取引委員会)に提出または提供した後、合理的で実行可能な範囲内で、私たちの10-Kフォーム年次報告、10-Qフォーム四半期報告、8-Kフォームの現在の報告、およびこれらの報告の任意の修正をできるだけ早く無料で提供します。私たちのアメリカ証券取引委員会報告書は私たちのウェブサイトの投資家関係ページを介してアクセスできる。米国証券取引委員会はまた、米国証券取引委員会に電子的に提出された報告書、依頼書、情報声明、その他の発行者に関する情報を含む相互接続サイトwww.sec.govを保持している。

当サイトの内容は、本年度報告書や米国証券取引委員会に提出された他の報告書や文書の一部ではなく、引用的に組み込まれることもありません。私たちのウェブサイトへのどんな引用も非アクティブなテキストとしてのみ参照されます。

我々は,重大な非公開情報を開示する手段として,我々のサイトwww.StandardBio.comを用い,米国証券取引委員会FD法規に基づく開示義務を履行する予定である.そのような開示は私たちのウェブサイト上の“>投資家に関する”に含まれるだろう。したがって,投資家は我々のニュース原稿,米国証券取引委員会の届出文書,公開電話会議,ネットワーク放送に注目するほか,我々のサイトの“投資家”の部分にも注目すべきである.

23

第1 A項。R.RISK要因

私たちは多くの不確実な要素と危険が含まれている急速に変化する環境で運営している。以下のリスクおよび不確実性は、当社の業務、財務状況、または経営結果に重大な悪影響を及ぼす可能性があります。これらのリスクおよび不確実性要因、ならびに本年度報告書に含まれるまたは参照して組み込まれたすべての他の情報を慎重に考慮しなければなりません。以下に説明する危険は私たちが直面している唯一の危険ではない。私たちの業務は、雇用関係、全体的な経済状況、グローバル社会政治事件、国際業務など、多くの他社のリスクに影響を与える影響を受けています。さらに、私たちは現在知られていないか、または現在重要ではないと考えている追加リスクは、将来的に私たちの業務、運営、流動性、および株価に大きな悪影響を及ぼす可能性がある。これらのリスクのいずれかが発生すれば、私たちの業務、経営結果、または財務状況が影響を受ける可能性があり、私たち証券の取引価格は低下する可能性があり、あなたの投資は全部または部分的に損失する可能性があります。

リスク要因の概要

私たちのビジネス、業界、戦略に関連するリスク

運営と第三者への依存に関するリスク

24

品質と規制環境に関するリスク

経済状況とグローバル業務経営に関連するリスク

財務、税務、会計リスク

知的財産権に関するリスク

最近完成した合併に関するリスク

私たちの資本構造に関するリスクは

25

私たちのビジネス、業界、戦略に関連するリスク

多くの要因により、私たちの財務業績と収入成長率は四半期ごとと毎年大きく異なり、私たちの経営業績や成長率が私たちの財務指導や市場予想(あれば)と大きく異なる場合、私たちの株価が大幅に変動する可能性があります。

私たちの収入、運営結果、収入成長率は過去に異なり、四半期ごとや毎年大きく異なる可能性がある。私たちの製品の組み合わせは時期によって大きく変化するかもしれません。私たちの機器販売は私たちの消耗品販売に対する収入が変動したり、予想から明らかにずれたりする可能性があるからです。私たちは過去数年間のような未来の時期に収入増加を達成できないかもしれない。私たちの四半期や年間運営業績、製品収入の組み合わせや収入成長率(あれば)の変化は、研究アナリストや投資家がこれらの変動に反応したため、私たちの株価変動を招く可能性があります。これらの変動は予測困難な多くの要因によるものです

また、カレンダー年度の複数の四半期に多額の注文をしてきた顧客もいます。そのうちの1つまたは複数の顧客からの注文が大幅に減少することは、私たちの収入および運営業績に悪影響を及ぼす可能性があり、これらの顧客が購入を延期またはキャンセルしたり、他の方法で彼らの購入パターンを変更したりすれば、私たちの財務業績および実際の運営結果は大きな影響を受ける可能性があります。同様に、1つ以上の重要な顧客を失ったり、そのような顧客が私たちに不足しているお金を支払うことができなくても、私たちの業務、財務業績、および運営結果に大きな悪影響を及ぼす可能性があります。他の未知または予測不可能な要素もまた私たちの結果を損なうかもしれない。

また、供給不足による圧力を含むインフレ圧力は、我々の財務業績に悪影響を与え続ける可能性がある。最近のインフレ上昇により、私たちの経営コストは増加しており、増加し続ける可能性がある。私たちは製品とサービスの価格を上げることでこれらのコスト増加を完全に相殺することができないかもしれません。これは私たちの利益率を下振れ圧力に直面させるかもしれません。さらに、私たちが価格を上げると、私たちの顧客は私たちとの業務を減らすことを選択するかもしれない。

これらの要因やその他の要因は,我々の四半期と年度運営業績および収入成長率(あれば)に重大な悪影響を及ぼす可能性がある。私たちは過去に著しい収入増加を経験したが、未来は似たような成長率を達成しないかもしれない。あなたは私たちの将来の経営業績の指標として、私たちの前の四半期や年度の経営業績に依存してはいけません。もし十分な収入増加を達成できなければ、私たちの経営業績は影響を受けるかもしれません。私たちの株価はかもしれません

26

断る。また、私たちの製造、研究開発、販売、一般管理の仕事のため、私たちのかなりの運営費用は相対的に固定されています。私たちが予想していた収入に対するギャップを補うために支出を迅速に調整できなかった場合、このようなギャップを拡大することが私たちの運営結果に不利な影響を与える可能性がある。私たちの売上高は年度と四半期に引き続き変動すると予想され、ある時期の財務業績は市場予想や証券アナリストの予測を下回る可能性があり、これは私たちの普通株の価格を大幅に低下させる可能性がある。

もし私たちが将来の買収や戦略協力に従事すれば、私たちの資本金要求が増加する可能性があり、私たちの株主は希釈される可能性があり、私たちは債務を発生したり、負債を抱えたりする可能性があり、私たちは他のリスクの影響を受けるかもしれない。

相互補完製品、知的財産権、技術、または業務の許可または買収を含む様々な買収および戦略的協力を評価することができます。潜在的な買収や戦略的協力は多くのリスクをもたらす可能性がある

SomaLogicとの合併のような買収や戦略的合併を行えば、希釈証券を発行し、債務を負担したり、発生したり、巨額の一度の費用が発生し、買収が重大な将来の償却費用を招く可能性のある無形資産を発行する可能性がある。また、適切な買収機会を見つけることができない可能性があり、これは、私たちの業務発展に重要である可能性のある技術や製品を発展させたり、獲得したりする能力を弱める可能性がある。また、合併の資金はSomaLogic株主に私たちの普通株の株式を発行することから来ている。SomaLogic株主は、彼らが合併で獲得した私たちの普通株の株式を保有しないことを決定するかもしれない。他のSomaLogic株主、例えば、彼らが個人発行者の手に持つ株式数が制限されている基金は、合併で取得した私たちの普通株の株式を売却する必要があるかもしれません。このように私たちの普通株を売ることは平均取引量よりも高く、私たちの普通株の市場価格を低下させる可能性があります。上記のいずれも、我々の業務、財務状況、経営結果、株価、見通しに実質的な損害を与える可能性がある。

私たちは最初から損失を被っていて、予見可能な未来には、私たちは引き続き大きな損失を被るかもしれない。

我々は設立以来、2023年と2022年のそれぞれ7470万ドルと1億901億ドルの純損失を含む各年度に重大な損失を発生した。2023年12月31日現在、私たちの累計赤字は10億ドルです。これらの損失は主に我々の研究開発計画によるコストと,我々の製造コストと販売,一般と行政(SG&A)費用である.これまで、私たちは主に株式の発行、債務ツールの発行、私たちの製品の販売を通じて、私たちの運営に資金を提供してきました。私たちの運営費用レベルを支援するために追加の収入を生み出すことができるまで、私たちは運営と純損失、運営からの負のキャッシュフローを招き続け、追加の融資を求めなければならないかもしれない。

持続的な再構成計画の一部として、私たちの運営費用を減らすことを計画していますが、私たちのコスト再構成努力は、予想された節約や他の経済的利益をもたらすことができないかもしれません。あるいは、総コストや支出が予想以上に増加する可能性があり、また、私たちの再構成後の重点が私たちを成功させるのに十分な保証はありません。したがって、予測可能な未来には、私たちは運営赤字になる可能性があり、永遠に利益を達成しないかもしれない。

私たちは自然災害と世界的な事件と関連した危険に支配されている。

私たちの活動は、製造、研究開発と行政管理及び情報技術管理を含み、大地震、ハリケーン、洪水、津波、竜巻、火災と流行病あるいは流行病などの自然災害の悪影響を受ける可能性がある 新型肺炎が大流行しているようなものです気候変化はこのような事件の中のいくつかの事件をもっと深刻にし、それによってより大きな破壊をもたらすかもしれない。もし私たちの1つ以上の施設に影響を与える重大な自然災害が発生すれば、私たちの運営は、製造と研究開発を含め、深刻な妨害を受ける可能性がある。このような事件は長い間製品製造を延期したり阻止したりするかもしれない。どんな延長の無能力も

27

このような事件が発生した後、私たちが影響を受けている施設の運営を続けることは私たちの収入を減らすかもしれない。また、ウクライナ戦争や中東紛争などの地政学的事件も、私たちのサプライチェーンに影響を与えたり、不安定な地域に位置する私たちの業務に影響を与えたりすることで、私たちの業務に影響を与える可能性もあります。

市場機会は私たちが予想していたように発展しないかもしれません。それによって、私たちが製品を成功的に販売する能力を制限したり、私たちの製品開発と戦略計画が変わるかもしれません。もし本当にこのような状況が発生したら、私たちは特定の市場への進出を延期するかもしれません。

著者らの技術は高スループットゲノム学、単細胞ゲノム学、特に品質細胞学応用に応用され、多くの場合新興の市場機会である。私たちは、これらの機会が発展または成熟するのに数年かかると考えており、これらの市場機会が私たちが予想していたように発展するかどうかを決定することはできない。私たちの市場の未来の成長と私たちの製品の成功は科学界の認可と受け入れ、それと競争する遺伝子とタンパク質分析方法の増加、流行とコストを含む多くの私たちがコントロールできない要素に依存する。また、私たちの成功は私たちの販売組織が私たちの製品をこれらの新しい市場に成功的に販売できるかどうかにかかっている。もし私たちが私たちの製品をうまくマーケティングして販売することができなければ、あるいは私たちが期待した収入や利益率を達成できなければ、私たちの経営業績は損害を受ける可能性があり、私たちは製品開発とマーケティング支出を回収できないかもしれません。また、私たちの製品開発と戦略計画は変化する可能性があり、これは私たちのこれらの市場への進出を延期したり阻害したりする可能性がある。

生命科学市場の競争は激しく、迅速な技術変革の影響を受けて、私たちは競争に成功できないかもしれない。

わが製品の市場特徴は急速に変化する技術、絶えず発展する業界標準、顧客需要の変化、新興の競争、新製品の発売と激しい価格競争である。著者らは成熟と発展段階の生命科学研究会社と競争し、これらの会社は遺伝子発現分析、単細胞標的遺伝子発現とタンパク質発現分析、一塩基多型(SNP)遺伝子分類、定量ポリメラーゼ連鎖反応(QPCR)、デジタルPCR、フローサイトメトリー、組織画像とその他の応用のための機器と消耗品を設計、製造と販売し、成熟した実験室技術、及び比較的に新しい技術、例えばマイクロビーズコードアレイ、マイクロ流体制御、新世代DNAシークエンシング(NGS)、液滴、空間タンパク質発現とリソグラフィアレイを使用した。私たちの現在のほとんどの競争相手は私たちよりも大きな知名度、より多くの財力と人材、より広範な製品ラインと製品パッケージ、より大きな販売チーム、より大きな既存のインストール基盤、より多くの知的財産権の組み合わせ、および研究開発、製造、マーケティングの面でより多くの経験と規模を持っている。

アンジェレン·テクノロジー、セマー·フライセール社(Thermo)、Bio-Rad実験室会社、メサ実験室会社(前身はAgena Bioscience,Inc.)と考えられます。私たちのゲノム学の主要な競争相手になりましたCytek Biosciences,Inc.とBecton,Dickinson and Companyは現在我々のフローサイトメトリー分野における主要なライバルであり,Akoya Biosciences,Inc.,NanoString Technologies,Inc.および10 x Genology,Inc.は我々の空間生物学分野における主要なライバルであると考えられる。上記の主な競争相手はその代表的な技術分野で最大かつ最も一般的であるが、我々が競争する連合市場には他の10~20個の規模の小さい競争相手があり、それらの方法や技術は私たちが販売中によく直面する競争相手と競争している。

競争相手は、私たちよりも早く、より効率的に新しいまたは変化する機会、技術、標準、または顧客要求に応答するかもしれない。これらの利点を考慮して、我々の技術が競争相手が提供する製品やサービスよりも有効であっても、既存または潜在的な顧客は、我々の技術を購入するのではなく、競争力のある製品やサービスを受ける可能性がある。既存会社や競争相手が新たな製品や改善した製品を開発し、新会社が新技術を持って市場に参入するにつれて、今後もますます激しい競争に直面していくと予想されています。競争の激化は定価の圧力を招くかもしれません。これは私たちの利益率を下げ、私たちの販売とマーケティング費用を増加させるかもしれません。さらに、私たちの2つ以上の競争相手間の合併、合併または他の戦略取引、または私たちの競争相手と私たちの主要顧客との間の合併、合併、または他の戦略取引は、競争構造を変化させ、私たちの競争地位を弱化させ、私たちの業務に悪影響を及ぼす可能性があります。

もし私たちの研究や製品開発作業が予想される時間内に商業的に実行可能な製品が発生しなければ、もし本当にあれば、私たちの業務と運営結果は不利な影響を受けるだろう。

我々の業務は,既存製品の改善,既存市場にサービスする新製品の開発,新市場や応用を創出するために開発された新製品に依存しており,これらの市場や応用は従来既存システムには適用されていなかった.我々は,我々の技術を実施するための設計規則を作成しており,これらの規則はしばしば修正され,その技術に対する我々の新たな知見を反映している.また,我々のシステム上で生物や化学反応を実施した場合,標準実験室環境で実施した場合とは,生物や化学反応の挙動が異なる場合があることが分かった。また,このような反応の多くは単細胞の範囲で発生し,マイクロ流体環境中で成長·操作すると単細胞も予期しない挙動を示す。そのため,何らかの反応や細胞処理技術を移行させるための研究と開発が必要かもしれない

28

私たちのシステムに行きます従来,我々がシステム上でプロセスを実施する際に予期せぬ困難に遭遇した場合,製品開発プロジェクトは著しく遅れていた.私たちは未来に似たような遅延があるかもしれないし、私たちは私たちの研究開発活動から何の利益も得られないかもしれない。私たちの新製品や製品強化機能の開発と発表のどのような遅延や失敗も、当社の業務や運営結果に大きな悪影響を与えます。

私たちの未来の成功は私たちが顧客基盤を拡大し、新しいアプリケーションを発売する能力にかかっている。

著者らの顧客群は主に学術研究機構、翻訳研究と医学センター、癌センター、臨床研究実験室、生物製薬、生物技術と動植物研究会社、及び研究と商業目的のために分析を行う契約研究組織を含む。私たちの成功は、私たちがこれらの顧客の市場シェアを増加させ、これらの市場の外でより多くの顧客を引き付ける能力があるかどうかにある程度依存し、新しいアプリケーションを開発しながら既存および新顧客に新しいアプリケーションを売り込むことができるだろう。新しい顧客を誘致し、新しいアプリケーションを発売するには多くの時間と費用が必要だ。例えば、我々のシステムの現在のアプリケーションに慣れていないクライアントでは、識別、接触、およびマーケティングが困難である可能性がある。既存の顧客基盤を拡大したり、新しいアプリケーションをリリースしたりすることができなければ、収入を増加させる能力に悪影響を与えます。

もし私たちの製品が十分な市場認識度を得ることができなければ、私たちの収入は不利な影響を受けるだろう。

私たちの成功は信頼性があり、有利で費用効果があると認められている製品を開発し、販売する能力にかかっています。私たちの潜在的な顧客の多くはすでに彼らの実験室で高価な研究システムを使用しており、これらのシステムを交換したくないかもしれない。市場が私たちのシステムを受け入れるかどうかは、潜在的な顧客を説得し、私たちのシステムが既存技術の魅力的な代替案であることを説得する能力を含む多くの要素に依存する。いくつかの競争相手の技術と比べて、私たちの技術は相対的に新しく、ほとんどの潜在顧客は私たちの製品に対する理解や経験が限られています。私たちのシステムを採用する前に、いくつかの潜在的な顧客は、私たちのシステムをテストし、検証するのに時間と労力を要するかもしれません。私たちのシステムがこれらの顧客基準に達していない場合、顧客が既存のシステムを保持したり、私たちのシステム以外のシステムを購入したりすることを選択する可能性があり、販売が以前のいくつかの時期に大量の収入に貢献した可能性のあるレガシーツールの収入が低下する可能性がある。

また,我々のシステムは科学や医学研究界全体で正確で信頼できると考えられていることが重要である.歴史的に、私たちの販売やマーケティングの大部分は、業界のリーダーに私たちのシステムの優位性を信じてもらい、これらのリーダーが私たちのシステムに対する評価結果を公表したり、展示したりすることを奨励するためです。もし私たちがリードした研究者を引きつけて私たちのシステムを使用することができなければ、あるいはこれらの研究者が私たちのシステムを使用して重要な実験結果を実現し、発表したり、私たちのシステムへの受け入れと採用が鈍化し、私たちの収入を増加させる能力は悪影響を受けるだろう。

私たちは、急速に変化する技術や顧客要求に追いつくために、新製品を開発したり、既存のシステムの能力を強化したりすることができない可能性があり、これは私たちの業務、収入、財務状況、運営業績に大きな悪影響を及ぼす可能性があります。

私たちの成功は、既存と新しい市場で私たちの技術のための新製品と応用を開発する能力にかかっています。同時に、私たちのシステムの性能と費用効果を高めます。新しい技術、技術、または製品が出現する可能性があり、それらは、現在または未来の製品ラインおよびシステムよりも良い価格および性能の組み合わせを提供するかもしれません。著者らの製品の現有市場は、高スループットゲノム学、単細胞ゲノム学と品質細胞学、及び著者らの製品の潜在市場、例えば高スループットNGSと分子応用を含み、すべて迅速な技術変革と革新を特徴とする。私たちにとって、技術と顧客需要の変化を予見し、新しい、強化された、競争力のある技術の導入に成功し、タイムリーかつ費用効果に基づいて顧客と潜在顧客の需要を満たすことは、私たちの成功に重要である。新技術の開発と実施は一般に大量の開発コストに関連しており、私たちのシステムに新しいアプリケーションを導入したり、機能を強化したりするのに十分な資源がないかもしれない。私たちは未来に私たちが新興技術に対する技術的優位性を維持できるという保証はない。私たちは通常私たちのシステムを改善することを計画しているが、私たちはこのような改善を成功させることができないかもしれない。もし私たちが新興技術のペースについていけなければ、私たちのシステムに対する需要は増加せず、さらには低下する可能性があり、私たちの業務、収入、財務状況、運営業績は深刻な影響を受ける可能性がある。また、強化システムを導入しても製品移行を効率的に管理できない場合、顧客は私たちのシステムの購入を延期または放棄する可能性があり、私たちの運営業績は製品の時代遅れや在庫過剰の悪影響を受ける可能性があります。私たちがこれらの計画の一部または全部の改善を成功的に実施しても、私たちの既存および潜在的な顧客が、私たちの拡張システムが既存技術(現在の製品を含む)の魅力的な代替案であることを発見する保証はありません。

29

これまでに発表されたまたは将来の再編計画や他の戦略的措置の期待財務·運営効果が実現できなければ、我々の業務·財務業績が損なわれる可能性がある。

私たちは時々効率を向上させ、コストを節約する措置を実施し、私たちの業務運営を安定させる。再編計画の目的は,運営効率を向上させ,運営コストを低減し,我々の従業員チームを現在の業務のニーズにより良く適応させることである。再構成計画が期待した収益やコスト節約を実現することは保証されず,我々の再構成後の重点が我々を成功させるのに十分である保証はない.例えば、私たちのコスト再構成努力は、予想された節約や他の経済効果をもたらさないかもしれないし、総コストおよび支出が予想以上に増加する可能性があり、これは、潜在的な希釈融資代替案を求め、私たちの業務活動範囲を混乱させたり、制限したりし、合格者を誘致および維持することをより困難にする可能性があり、いずれも、私たちの業務、財務状況、運営結果、および見通しに実質的な悪影響を及ぼす可能性がある。同様に、再構成計画によって予想されるビジネスおよび戦略的重点および資源配分の変化は、マイクロ流体研究開発およびマーケティングにおける私たちの投資レベルを減少させること、および私たちの他の戦略的措置の実施を減少させることを含み、成功しないかもしれない、または私たちの業務に予期しないリスクまたは他の予期しない結果をもたらす可能性があり、これらの変化は、私たちの業務、財務状況、運営結果、および見通しに大きな悪影響を及ぼす可能性がある。

全社企業資源計画(ERP)システムの実施に関連するリスクは私たちの業務と運営結果或いは財務報告内部制御の有効性に不利な影響を与える可能性がある。

私たちは2024年に当社の業務と会社の機能における業務と財務の流れを処理するために、新しい全社範囲のERPシステムを実施しようとしています。企業資源計画の実施は複雑で時間のかかるプロジェクトであり、数年間持続可能なシステムソフトウェアと実施活動の大量の支出に関連している。企業資源計画の実施はまた業務と財務プロセスを改造し、企業資源計画システムのメリットを得る必要がある。企業資源計画を実施する過程で運営問題および/またはコスト超過に遭遇した場合、または企業資源計画システムおよび関連するプロセスの変化が予想されるメリットを生じなければ、私たちの業務および運営結果は悪影響を受ける可能性がある。また、企業資源計画システムを計画的に効率的に実施していない場合や、システムが予想通りに動作していない場合には、我々の業務、運営結果、財務報告の内部統制が悪影響を受ける可能性がある。

私たちの業務成長戦略は重大な買収の潜在力に関連しており、将来の買収を成功的に統合できなければ、私たちの経営業績と見通しが損なわれる可能性があります。

私たちは私たちの製品供給を改善したり、新しい市場を開拓するために他の事業を買収するかもしれない。私たちの将来の買収戦略は、買収の能力を識別、交渉、完成、統合し、必要に応じて満足できる債務や株式融資を獲得し、これらの買収に資金を提供することに依存する。M&A自体に危険があり、私たちが達成したどんな取引も成功しないかもしれない。私たちが行う可能性のあるどんな合併や買収にも多くのリスクが含まれますが、以下の点に限定されません

私たちは、私たちが受け入れられる条項で将来の買収に資金を提供するために、必要な株式や債務融資を得ることができないかもしれない。もし私たちが株式または転換可能な債務証券を買収融資に発行することによって、私たちの既存の株主は希釈を経験するかもしれません

30

債務融資を将来の買収融資とすれば、利息支出が生じ、財務契約を遵守しなければならない可能性があり、私たちの資産で債務義務を保証しなければならないかもしれない。

私たちの将来の成長は海外市場における私たちの運営能力にある程度依存するかもしれませんが、そこでは追加の規制負担や他のリスクや不確実性の影響を受けることになります。

私たちの将来の成長は、海外市場でテスト製品を開発し、それを商業化する能力にある程度依存するかもしれない。外国市場関連規制機関の規制承認を得るまで、私たちは私たちのいかなる製品の販売や普及も許可されない可能性があり、私たちのどんな試験製品も決してそのような規制承認を得ないかもしれない。多くの他の国で単独の規制承認を得るために、私たちと私たちの協力者とサービスプロバイダは、安全性と有効性、および私たちの製品の臨床試験、商業販売、定価、流通などを含む多くの異なる規制要件を遵守しなければならない。もし私たちの製品が規制部門の承認を得て、最終的に海外市場で商業化されれば、私たちは以下のいずれかまたは全部を含む追加のリスクと不確実性に直面するだろう

最近完成した合併·合併後の会社業務に関するリスク

合併が完了すると、私たちの普通株の市場価格は、歴史的に私たちの普通株に影響を与える要素とは異なる影響を受ける可能性がある。

SomaLogicの業務は重要な点で標準バイオツール会社の業務と異なり,合併後の会社の現在の業務は合併前の標準バイオツール会社やSomaLogic社の業務と異なり,含まれるがこれに限らず,主にサービスの収入モデルとSomaLogic業務に関するより集中した顧客基盤に基づいている。そのため、合併後の会社の経営結果と合併完了後の標準バイオツール普通株の市場価格は、合併完了前に標準バイオツール会社とSomaLogic社のそれぞれの独立経営結果に影響する要素とは異なる要素の影響を受ける可能性がある。

2つの会社を合併することは予想よりも困難で、より高価で、あるいはもっと時間がかかる可能性があり、標準生物ツール会社は合併のすべての予想された利益を実現できないかもしれない。

合併の成功は合併後の会社がSomaLogicとStandard BioTools業務をタイムリーに統合する能力に依存するだろう。また、合併後の会社はその予想されるコスト節約、収入増加、協同効果の実現に成功しない可能性がある。合併後の会社がこれらの目標を成功させることができない場合、合併の期待収益は完全に実現できないかもしれないし、完全に実現できないかもしれないし、期待よりも長い時間がかかる可能性がある。はい

31

また、予想時間内に業務統合に成功できなかったことは、合併後の会社の業務、財務状況、経営結果またはキャッシュフローに悪影響を及ぼす可能性がある。

また、2社の合併運営は複雑で高価で時間のかかる過程である可能性がある。両社の業務合併の困難さは、以下の通りである

その中の多くの要素はSomaLogicとStandard BioToolsの制御範囲内になく、それらのいずれもコスト増加、予想収入の減少、および管理時間と精力の移転を招く可能性があり、これは合併後の会社の業務、財務状況、運営結果、キャッシュフローに大きな影響を与える可能性がある。これらの要素は合併後の会社の1株当たり収益を希釈し、合併の予想増価効果を下げたり延期したりし、私たちの普通株価格にマイナス影響を与える可能性がある。したがって、合併後の会社が予想される時間範囲内で合併予想のすべてのメリットを実現することは保証されない、あるいは全くできない。

また、合併後、Standard BioToolsは法律、財務、規制、コンプライアンスを含むSomaLogicの責任と義務を担当するようになった。これらの債務は、標準バイオツール会社がこれらのコストおよび投資の金額を過小評価している場合、または標準バイオツール会社がこのような義務を履行していない場合、標準バイオツール会社が合併の予期される利点を達成できない可能性がある標準バイオツール会社の追加コストおよび投資をもたらすであろう。さらに、未来には未知の、またはあるまたは他の債務または問題が生じる可能性があり、標準バイオツール会社は以前、これらの債務または問題の存在および/または規模を意識していなかった。このような負債または問題は、合併後の会社の業務、財務状況、経営結果、またはキャッシュフローに悪影響を及ぼす可能性がある。

業務が成功的に統合されても、統合が期待される相乗効果とコスト節約のすべての利点を実現することは保証されず、これらの利点が予想される時間枠内で実現または全く実現されない保証はない。業務統合の難しさは合併後の会社の名声を損なう可能性がある。さらに、合併に参加することによって、標準バイオツール会社は、より大きなビジネス潜在力を有することが証明される可能性のある他の機会の追求を放棄または延期する可能性がある。

合併会社が合併完了後に複雑な運営を効率的に管理していなければ、合併後の会社の将来の業績は悪影響を受ける可能性がある。

合併完了後、合併後の会社の業務規模は、これまでの標準バイオツール会社やSomaLogic社の業務規模を大きく上回った。合併後の会社がこの拡大した業務を成功的に管理できるかどうかは、管理職が戦略的措置を設計·実施する能力に部分的に依存し、これらの戦略的措置は標準バイオツール会社とSomaLogic業務の統合だけでなく、合併業務の規模と範囲及びそれに関連する増加したコストと複雑性にも関連する。合併後の会社が統合に成功する保証はない

32

代替的に、予想される運営効率、コスト節約、および現在予想されている合併による他の利点を達成するであろう。

SomaLogicとStandard BioToolsはすでに合併により大量の直接·間接コストが発生し続けており,合併後の会社は合併後のSomaLogicとStandard BioToolsの業務により大量の直接·間接コストが発生し続ける。

SomaLogicとStandard BioToolsは統合を完了するために巨額の費用を発生させ続けるだろう。標準バイオツール会社は,合併後の会社として,SomaLogicと標準バイオツール会社の業務,業務,政策,プログラムを協調および場合によっては巨額の費用が発生すると予想している。SomaLogicとStandard BioToolsはある程度の取引費用が生じると仮定しているが,SomaLogicやStandard BioToolsが制御できない要因はこれらの費用の総額や時間に影響を与える可能性がある。その性質上,発生する多くの費用を正確に見積もることは困難であるにもかかわらず,SomaLogicや標準バイオツール会社では現在発生する取引に関する費用総額は約3480万ドルと推定され,この数字は変化する可能性がある。このような費用はSomaLogicとStandard BioToolsの歴史的に負担された費用を超えるかもしれない。これらの費用は、合併後の会社の将来の財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性がある。

合併に関連する不確実性は、管理職や他のキーパーソンの流失を招く可能性があり、合併完了後の合併後の会社の将来の業務や運営に悪影響を及ぼす可能性がある。

私たちは上級管理職や他の重要な従業員の経験と業界知識に基づいて私たちの業務計画を実行します。合併完了後、合併後の会社の成功は合併後の会社が標準生物ツール会社とSomaLogic会社のある肝心な管理者と従業員を維持する能力に部分的に依存する。合併の結果、取引完了後、既存および将来の従業員は、彼らの役割が不確定に遭遇する可能性があり、これは、重要な経営陣や他のキーパーソンを誘致または維持する能力に悪影響を及ぼす可能性がある。また、合併後の会社が肝心な管理職と他の肝心な従業員を引き付けることができることは保証できず、その程度は標準生物ツールとSomaLogicの前に自分の従業員を吸引或いは保留できる程度と同じである。

私たちは合併に関する訴訟に直面してきましたが、将来的には株主訴訟を含めてより多くの訴訟に直面する可能性があり、これは私たちの業務や運営に悪影響を及ぼす可能性があります。

私たちは合併に関する訴訟に直面しています 統合後のStandard BioToolsの業務はSomaLogicの業務と統合されるため、将来的にはより多くの株主、顧客、サプライヤー、他の第三者からの訴訟に直面する可能性がある。2023年11月28日、いわゆる株主が米国カリフォルニア州北区地方裁判所に、私たちと私たちの取締役会メンバーに対する訴えを行った。それ以来、その不満は自発的に却下された。2023年12月12日、デラウェア州地区は2件の独立した株主苦情を受け取り、起訴状は取引法第14(A)節及びその公布された規則14 a-9及び取引法第20条(A)条に基づいてクレームを提出し、2023年11月14日に米国証券取引委員会に重大な欠陥があるS-4表登録説明書を提出したことを告発した。他の救済措置では,原告は提案中の合併への投票を株主に要求しようとしている.私たちはこのような不満事項を検討していて、まだ公式的に答えていない。2023年12月13日、デラウェア州衡平裁判所はSomaLogicと一部の役人と役員に対して訴えを行い、彼らが受託責任に違反し、受託責任に違反したことを協力し、教唆した。この訴訟は禁止令の発令を求め、提案中の取引を延期したが、裁判所は2024年1月4日にこの請求を却下した。受託責任違反を含む非強制令クレームはまだ訴訟が行われている。訴訟は本質的に不確実であり、結果も保証されない。原告のクレームが勝訴するか否かにかかわらず、このような訴訟は巨額の費用を招き、経営陣の注意力や資源を分散させる可能性があり、我々の業務運営に悪影響を及ぼす可能性がある。

SomaLogicは、2023年10月24日から2024年1月3日までの間に、SomaLogicがその帳簿および記録をチェックし、および/またはその登録声明の訂正開示を許可することを要求する16通の手紙を受信した。

未来には私たちと私たちの特定の幹部や役員たちにもっと多くの訴訟を提起するかもしれない。もしより多くの似たような苦情が提出された場合、新しいまたは異なる実質的な疑いがなければ、私たちは必ずしもこれらの追加的な苦情を発表するとは限らない。

このような訴訟は、私たちの業務や運営結果に悪影響を及ぼす可能性があり、あるいは私たちの運営中断を招く可能性があります。また,過去にバイオテクノロジー会社株の市場価格が変動した後,株主はこれらの会社に対して集団訴訟を起こしていた。私たちにこのような訴訟を提起すれば、私たちは巨額の費用と

33

経営陣の注意力や資源を分散させることは、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

SomaLogicはこれまで、2022年12月31日までの1年間、財務報告と情報システムに重大な欠陥があり、合併が完了した時点で、これらの欠陥はまだ救済テストを受けていないことを発見した。 SomaLogicの救済措置が無効である場合、またはSomaLogicの運営を財務報告に対する私たちの内部統制に統合することに成功しなかった場合、私たちは私たちの財務状況や運営結果を正確かつタイムリーに報告できない可能性があり、これは私たちの業務や株価に悪影響を及ぼす可能性がある。

私たちの内部統制の評価と報告の要求は私たちが買収した会社にも適用されます。我々が最近買収した完全子会社SomaLogicはこれまでに、2022年12月31日までの内部制御認証に重大な欠陥があることを発見した。2023年、SomaLogicは、豊富な会計および財務報告経験を有するより多くのリソースを雇用し、そのプロセスおよび内部制御システムの改善にリソースを使用し、その情報技術の一般的な制御の設計を強化するなどの救済行動を開始した。SomaLogicの行動が重大な弱点を効果的に是正できなければ、SomaLogicの運営を財務報告の内部統制に統合することに成功できなければ、投資家は合併後の実体の財務報告に自信を失う可能性があり、私たちの株価は下落する可能性がある。

運営や第三者依存に関するリスク

私たちは開発や製造の問題や遅延に直面するかもしれないが、これは私たちの収入の潜在的な増加を制限したり、私たちの損失を増加させるかもしれない。

私たちは製品の製造と組み立て過程で予見できない状況に遭遇する可能性があり、それによって私たちの生産が遅れたり不足したりする可能性があります。例えば、私たちの生産プロセスや組み立て方法は、将来の私たちの製造能力の任意の大きな拡張に適応しなければならないかもしれません。これは、私たちの製造コストを増加させ、私たちの製品の生産を延期し、私たちの製品の利益率を低下させ、私たちの業務に悪影響を与える可能性があります。

また、私たちの商業販売のためのすべての国際金融センターは私たちのシンガポールの工場で生産されました。我々の国際金融センターの中核であるエラストマーの生産は複雑な過程であり,先進的なクリーンルーム,精密な設備,プログラムの厳格な遵守が必要である。クリーンルームのいかなる汚染、設備の故障、あるいは厳格な手順に従わないことは、私たちの1つ以上のロットの生産量を著しく減少させるだろう。これらの要因により、私たちは過去に収益率の変化を経験したことがある。生産量の低下は、我々がIFCを生産するコストを増加させる可能性があり、あるいはより深刻な場合には、問題が解決されるまでIFCの生産を停止することを要求する。生産量低下の原因を見つけて解決するには大量の時間と資源が必要かもしれない。

また、新たな応用に適した国際金融会社を開発するには、このタイプの国際金融会社のための特定の生産プロセスを開発する必要があるかもしれない。我々のすべての国際金融会社は同じ基本プロセスを用いて生産されているが、任意の特定のタイプの国際金融会社が十分な生産量を確保するためには、著しい変化が必要かもしれない。このような過程を開発するのに時間がかかる可能性があり,開発過程で遭遇したいかなる予期しない困難も製品の発売を遅らせる可能性がある.

もし私たちの製造活動が不利な影響を受けたら、あるいは私たちが適時に成功的に製造、組み立て、テスト、出荷することで私たちの製品の需要に追いつくことができなければ、私たちの収入は影響を受けるかもしれません。市場の私たちの製品に対する受容度は不利な影響を受けるかもしれません。私たちの顧客は私たちの競争相手の製品を購入するかもしれません。

私たちの業務は顧客の研究開発支出レベルに依存し、研究開発支出が減少すれば、私たちの製品を販売する能力を制限し、私たちの業務に悪影響を及ぼす可能性があります。

私たちは、予測可能な未来に、私たちの収入は引き続き主に世界各地の学術研究機関、転化研究と医学センター、癌センター、臨床研究実験室、生物製薬、生物技術と動植物研究会社、および契約研究組織に私たちのシステム、IFC、分析と試薬を販売することを予想する。私たちの成功は私たちの製品に対する彼らの需要と使用にかかっているだろう。したがって、これらの顧客の支出政策とやり方は-すでに新冠肺炎の疫病の影響を受けており、潜在的な国内と世界経済の衰退を含む他の要素の影響を受ける可能性があり、すでに私たちの技術需要に重大な影響を与え続ける。これらの政策は、将来の任意の連邦政府予算の自動減額への懸念、購入のための資源の利用可能性、様々なタイプの設備の支出優先順位、政策を含む様々な要素に基づいているかもしれない

34

景気後退期間中の支出、関税と貿易制限、そして政治的気候の変化について。また、研究開発活動に資金を提供する学術、政府、その他の研究機関は厳しい予算制限を受ける可能性があり、これは支出の減少、支出の減少、予算の削減を招く可能性があり、これらの顧客が私たちの製品を購入する能力を危うくする可能性がある。お客様の研究開発支出の減少と遅延により、私たちの経営業績はずっと変動しており、大幅な変動を続ける可能性があります。例えば、グローバル学術研究機関の運営支出の減少は、私たちの品質細胞計の売上高が予想を下回った。また、関税の徴収や付加価値税や輸入免税の遅延発行は、わが製品の中国での販売に悪影響を与えています。クライアント支出の同様の減少および遅延は、例えば、私たちが制御できない他の要因によって引き起こされ続ける可能性がある

顧客予算または支出の任意の減少、または資本または運営支出の規模、範囲または頻度の減少、および現地関税の任意の増加は、私たちの運営または財務状況に重大な悪影響を及ぼす可能性がある。

もし私たちの1つ以上の製造施設が使用できないか、または実行できない場合、私たちは私たちの機器、IFC、分析および/または試薬を生産し続けることができなくなり、したがって、私たちの業務は新しい施設を得ることができるまで損害を受けるだろう。

私たちはシンガポールの工場で商業販売のためのマイクロ流体分析と製造機器とIFCを生産し、私たちのカナダにある工場で商業販売のための質量細胞計、分析と試薬を生産します。私たちは現在他の製造施設がありません。特に私たちのシンガポールとカナダの業務の規模と範囲の施設はありません。機器,IFC,分析,試薬を製造するための施設や設備の交換コストが高く,メンテナンスや交換に多大な準備時間が必要となる可能性がある。私たちの施設は自然災害や人為的災害で破損したり、運行できなくなる可能性があり、これは私たちの製品を一定期間生産することを困難にするか不可能にするかもしれません。もし私たちのどんな施設も私たちにとって利用できなくなったら、もしあれば、私たちは受け入れ可能な条件で新しい製造施設を得ることができる保証はありません。私たちの製品を生産できないことに加えて、私たちの製造用品の在庫が限られていて、顧客の流失や私たちの名声を損なう可能性があり、未来にこれらの顧客と関係を再構築することができないかもしれません。財産損失と業務中断保険がありますが、この保険は私たちのすべての潜在的損失をカバーするのに十分ではないかもしれませんし、受け入れ可能な条項で提供し続けることができないかもしれません。もし私たちの製造能力が損なわれたら、私たちは適時に製造と出荷できないかもしれません。これは私たちの業務に悪影響を与えます。

地震、洪水、その他の自然災害、公衆衛生危機、テロにより、私たちの製造施設や他の運営が中断されたり、私たちの顧客または業務パートナーの運営が中断されたりして、注文キャンセル、納品、または他の業務活動の遅延または顧客の流失を招き、私たちの業務を深刻に損なう可能性があります。

私たちはシンガポールとカナダで重要な製造業務があり、アメリカでも業務があります。また、私たちの業務性質は国際化されており、私たちの販売、サービス、管理者、そして私たちの顧客は世界各地の多くの国に分布しています。私たちの製造施設や下請け業者の運営や私たちと顧客の他の運営は

35

作業中断、戦争行為、テロ、公衆衛生危機、火災、地震、火山噴火、エネルギー不足、洪水またはその他の自然災害。このような中断は,クライアントに製品を出荷し,クライアントが要求するサービスを実行する能力や,クライアント現場に我々の製品をインストールするなどの遅延を招く可能性がある.

重大な中断が発生した場合、代替方法(代替生産能力またはサービスプロバイダまたは他の方法によっても)が我々の運営を行うことができるか、またはそのような代替方法があれば、有利な条件でこれらの代替方法を得ることができることを保証することはできない。

私たちの製品で使用されるコンポーネントおよび材料の一部は、限られた数の第三者サプライヤーに依存しており、これらのサプライヤーのいずれかを失うか、またはコンポーネントおよび材料供給の遅延または問題は、私たちのビジネスを損なう可能性があります。

私たちの製品で使用されるいくつかの部品および材料は、単一ソースおよび唯一のソースのサプライヤーを含む限られた数の第三者仕入先に依存します。しかも、私たちのいくつかの機器はシンガポールの契約メーカーの工場で組み立てられた。私たちはこれらの部品や材料のサプライヤーや組み立てサービスプロバイダと長期契約を結んでいません。以下の任意の構成要素および/または材料の単一または唯一の供給源供給者が失われた場合、代替供給源(ある場合)を検索および同定するために多くの時間と労力が必要となる

私たちの単一ソース供給者と組み立てサービスプロバイダへの依存は、以下のリスクを含む、私たちの業務を損なう可能性のある他のリスクに直面させます

ウクライナ情勢の持続的なアップグレードや健康大流行のような世界経済や政治的不安定により、影響を受けた国で調達や製造された材料の不足や遅延が発生した場合、彼らが機器や製品部品を供給する能力が影響を受ける可能性がある。このような事件のいずれかが発生した場合、私たちの業務と運営結果は損害を受ける可能性がある。新型肺炎の発生後のグローバルサプライチェーンの中断について、私たちはすでに私たちのいくつかのサプライヤーの問題に直面し続けている。2021年第3四半期に、いくつかのコンポーネントの不足により在庫が蓄積され、私たちはこの四半期の私たちの製品に対するすべての需要を満たすことができません。私たちは過去にいくつかのサプライヤーの供給問題や、製造ミスなどの品質管理問題に遭遇したことがあり、将来再び問題に直面する可能性がある。私たちは、他のサプライヤーや代替サプライヤー、特に私たちの単一ソースコンポーネントまたは組み立てサービスプロバイダを迅速に確立することができないかもしれません。部品、材料、または機器組み立ての供給が継続的または将来的に中断または遅延している場合、または代替源から部品、材料、または組み立てサービスをタイムリーに許容可能な価格で得ることができない場合、顧客のニーズを満たす能力を弱める可能性があり、注文をキャンセルしたり、競合製品に移行したりする可能性があり、これは私たちの業務を損なうことになる。また、2022年上半期の新冠肺炎感染者数の急増に対応するため、中国政府は国内のある地域で封鎖を実施しており、製造業および/またはサプライチェーンにマイナスの影響を与え続けている。

36

私たちは滞っている注文を収入に変えることができないかもしれない。

私たちの在庫注文は私たちの顧客からの製品注文を表しています。私たちは確認しましたが、まだ履行されていませんので、その収入は確認されていません。私たちはこのような注文から収入を得ないかもしれないし、私たちが報告したどんな滞貨注文も私たちの未来の収入を代表しないかもしれない。

多くの事件は注文遅延または根本的に完成できない可能性があり、その中のいくつかは私たちがコントロールできない可能性があり、例えば、新冠肺炎疫病の影響と私たちのサプライヤーは私たちに製品やコンポーネントを提供することができない。もし私たちが顧客の注文の履行を遅延させた場合、または顧客が彼らの注文を再検討した場合、これらの顧客は注文のキャンセルや修正を求めることができるかもしれません。顧客は私たちが彼らの注文を履行する準備ができていても、彼らの注文をキャンセルしたり延期したりすることを要求するかもしれない。もし私たちがたまっている注文が販売を生むことができなければ、私たちの経営業績は影響を受けるかもしれません。

国内でも国際的にも、私たちの製品輸送や陸揚げ過程のどの中断や遅延も、私たちの財務状況や経営業績に悪影響を及ぼす可能性があります。

私たちは輸送サプライヤーに依存して世界の顧客に製品を渡す。労働者、関税または世界貿易機関に関連する紛争、海賊、輸送施設または設備の悪天候またはテロによる被害、輸送施設または設備の渋滞、公共健康危機に関連する合併症(新冠肺炎流行を含む)、私たちの製品の荷役、寄港および陸揚げの設備不足、エネルギー関連の協力またはその他の要素は、国内および国際での私たちの製品の輸送またはアンロードを混乱または遅延させる可能性がある。このような中断や遅延は私たちの財務状況と運営結果に悪影響を及ぼすかもしれない。

私たちの業務運営は、私たちの管理チームや他の技術や経験豊富な人員の持続的な努力に依存しており、私たちが彼らを引き留めることができない場合、あるいは新しい重要な幹部、科学者、技術支援者を募集し、訓練することができなければ、私たちは私たちの目標を達成できないかもしれません。

私たちの成功は私たちの管理チームと科学技術支持者の技能、経験と表現に大きく依存する。いくつかの管理チームメンバーや私たちの科学的または技術的支援者のサービスを失うことは、管理職の関心を移行事務および適切な後継者の決定に移す可能性があり、それによって、私たちの製品の開発や他の業務目標の実現を大幅に遅延または阻止し、人員不足は、製品開発や業務成長を支援するために必要な機能を拡大し、拡張する能力にも悪影響を及ぼす可能性がある。もし私たちが高技能従業員、特に高級科学者とエンジニアを引き付け、訓練し、維持することができなければ、私たちの研究と製品開発の仕事も延期または減少される可能性がある。私たちの業界では合格した上級管理職とキーパーソンの競争が非常に激しいです。新冠肺炎疫病が発生して以来、著者らは各レベルの売上の増加、及び私たちの業務の各領域の普遍的な労働力不足を経験し、これらはすべて私たちの業務に実質的な不利な影響を与える可能性がある。私たちは、私たちの目標を達成するために必要な人員を誘致し、維持するために、従業員の賃金と福祉を向上させる必要があるかもしれません。もし私たちがそれができなければ、私たちの業務、運営、財務業績は影響を受ける可能性があります。2022年8月の再編計画に含まれる自然減員やリストラは、求職者における私たちの名声に悪影響を及ぼす可能性があります。それはまた私たちの既存の職員たちの気晴らしや士気の低下を招くかもしれない。これは、機関の専門知識の喪失、生産性の低下、顧客サービス応答速度の低下、内部コンプライアンスおよびリスク緩和計画の有効性の低下、および新製品開発および他の戦略プロジェクトの完了がキャンセルまたは遅延される可能性がある。私たちは現在、私たちの従業員にキーパーソン生命保険を提供していません。私たちのすべての従業員は、私たちの管理チームを含めて、理由や十分な理由なしに雇用関係を通知することができます。

また、我々の研究と製品開発において、分子や細胞生物学、分析開発、工学物理と製造などの分野で熟練した技能を持つ科学者を維持し、採用する必要がある。必要な科学的背景と能力を持ち、潜在的な新規顧客や既存顧客の拡大していく需要を効果的に支援するために、技術面で我々のシステムを理解することができる訓練された技術支援者も必要である。これらの人々に対する競争は非常に激しく、もし私たちの株価が下落し、それによって株式奨励の留保価値が低下した場合、あるいは私たちの業務や技術が当分野の有力企業とみなされなくなったら、私たちはこれらの人たちを維持し、採用することに挑戦するかもしれない。私たちのシステムの複雑さと技術性、そして私たちがその中で競争している動的市場のために、十分な数の適格従業員を引き付け、維持できなかった場合は、私たちの技術を開発し、商業化する能力を深刻に損なう可能性があります。

もし私たちの直販、現場支援、マーケティング力、流通能力が顧客のニーズを十分に満たすことができなければ、私たちの業務は不利な影響を受けるだろう。

私たちは私たちの製品を効果的にマーケティング、販売、流通できないかもしれません。私たちの計画の成長を支持できません。私たちは主に自分の販売チームとある地域の流通業者を通じて私たちの製品を販売します。私たちの未来の販売は多くの要素に依存して、私たちと既存のチームの実行能力、私たちのマーケティング努力の範囲及び私たちの直売チーム、現場応用専門家とサービスエンジニアチームの発展を含む。私たちの製品は技術が複雑で、高度専門化された製品に適しています

37

申請します。そのため,特定の科学的背景や専門知識を持つ者を含む直販チームと,複雑な技術を持つマーケティングチームを発展させていく必要があると考えられる。

過去1年間、私たちの販売·マーケティング組織は大きな変化と人員の流れを経験し、私たちは採用と訓練に合格した後継者の面でかなりの挑戦に直面している。私たちの将来の成功は、私たちの採用、維持、奨励、熟練した販売とマーケティングチームの能力に大きく依存し、これは私たちの業務活動を支援するために必要であり、競争力のある報酬レベルを維持できなかったいかなることも、私たちの能力にマイナスの影響を与えるだろう。

このような従業員に対する競争は非常に激しいため、もしあれば、割引や商業合理的な条件で彼らを引き留めることができる保証はありません。私たちの既存の人員を引き付けて維持することができない場合、あるいは効率的かつ効果的な販売とマーケティングチームを構築することができなければ、私たちの製品の販売に負の影響を与え、私たちの収入と収益力を減少させる。

さらに、世界的または世界的に特定の地域での販売、流通、顧客支援に協力する1人以上の販売代表および流通業者を募集し続ける可能性があります。もし私たちがこのような計画を達成することを求めるなら、私たちは理想的な販売代表と流通業者を引き付けることに成功できないかもしれないし、有利な条件でこのような手配を達成できないかもしれない。もし私たちの販売·マーケティング努力または任意の第三者販売代表および流通業者の努力が成功しなければ、私たちの技術や製品は市場に受け入れられない可能性があり、これは私たちの業務運営に実質的で不利な影響を与えるだろう。

私たちの製品、特に私たちのX 9、CyTOF、Hyperionシステムを使用するためには、お客様は通常専用の試薬を購入する必要があります。これらの試薬は私たちの製品で使用されているどんな中断も私たちがそれらを販売する能力を制限する可能性があります。

我々の製品、特に私たちのX 9、CyTOFおよびHyperionシステムは、ユーザが必要とする特定の生物または化学反応を生成または促進することを目的とした1つまたは複数の試薬と共に使用されなければならない。これらの試薬の多くは高度に特化されており,ユーザは単一サプライヤーや限られた数のサプライヤーからしか入手できない。私たちのいくつかの製品と組み合わせて使用する試薬を販売していますが、私たちの顧客は直接第三者サプライヤーからこれらの試薬を購入することができて、これらの材料の供給を制御することができません。また,我々の製品はこれらの試薬の現在の配合に合わせるために設計されている。第三者サプライヤーが販売する試薬の調合を制御することができず、これらの試薬の調合が変化すれば、私たちの製品性能は不利な影響を受ける可能性があります。これらの試薬のうちの1つまたは複数が使用できなくなったり、再調製されたりした場合、私たちの製品のマーケティングおよび販売能力は実質的に悪影響を受ける可能性がある。

さらに、1つまたは複数の特許は、試薬自体、特定のプロセスにおける試薬の使用、プロセスの性能、またはプロセスを実行するために必要な装置に関する特定のプロセスにおける試薬の使用をカバーすることができる。通常,試薬サプライヤーは特許所有者であるか,ライセンスされている許可者であるか,試薬を販売する際には,そのような特許を起訴しないライセンスや契約が添付される。試薬販売に付随するライセンスは,通常,試薬の使用目的を制限することを目的としている。特許所有者またはライセンスが許可された者が、私たちまたは私たちの顧客に対して試薬に関連するライセンスまたは契約が私たちのシステムでの使用を禁止していると主張した場合、私たちの製品を販売し、マーケティングする能力は実質的な悪影響を受ける可能性があります。例えば,我々のX 9システムはリアルタイム定量ポリメラーゼ連鎖反応(QPCR)技術に関する。リアルタイム定量ポリメラーゼ連鎖反応試薬のリーディングサプライヤーは、生命技術会社(現在はThermoの一部)と羅氏診断会社を含み、それらは私たちの直接競争相手であり、それらのライセンス取得者である。これらのリアルタイム定量ポリメラーゼ連鎖反応試薬は、通常、これらの会社が保有する特許を不起訴するために、限られたライセンスまたは契約に従って販売される。私たちはこれらのリアルタイムqPCR試薬の契約供給プロトコルを持っていません。これらの試薬が私たちのシステムのために引き続き提供されることを保証することはできません。あるいはこれらの特許所有者は私たち、私たちの顧客、またはサプライヤーに対して彼らの特許を強制的に実行することを求めません。

セキュリティイベント、データ損失、ネットワーク攻撃、およびその他の情報技術障害は、私たちの運営を乱し、私たちの名声を損なう可能性があり、私たちの業務、運営、財務業績に悪影響を及ぼす可能性があります。

私たちは、私たちのデータおよび情報技術システムに依存して、私たちの業務を効率的に運営し、当社の業務および第三者業務に関連する機密データ、個人データ、およびビジネス秘密情報を安全に維持して保存します。我々の情報技術システムは、ネットワークセキュリティ攻撃によって破損、中断、または閉鎖される可能性があり、これらの攻撃は、通常、経験豊富なプログラマまたはハッカーによって実施され、これらの攻撃は、我々のセキュリティに浸透する可能性がある。ネットワーク攻撃はまた、従業員のエラーまたは汚職、停電、ハードウェア障害、電気通信またはユーティリティ障害、災害または他の予見不可能なイベントによって引き起こされる可能性があり、私たちのシステム冗長性および他の災害復旧計画は、これらの任意の状況の予防または対応において無効または不十分である可能性がある。データ漏洩や他のネットワークセキュリティイベントが日常的になるにつれて、不正アクセスを得るためのネットワークセキュリティ攻撃のための技術が、情報技術システムを麻痺または破壊させる技術が急速に発展している。また、ウクライナ戦争がエスカレートして以来、国や他の方面が潜在的なサイバー攻撃を発動するリスクが増加する可能性がある。私たちの情報技術システムのどのような損害も、不正アクセス、取得、または配布をもたらす可能性があります

38

機密業務または独自の情報、顧客、サプライヤーまたは従業員データ、または他の個人データまたは商業秘密情報のいずれも、プライバシーまたは他の法律に基づいて責任を負い、私たちの運営を乱し、私たちの名声を損なう可能性があり、私たちの経営陣の業務運営に対する関心を分散させ、私たちの業務、収入、および競争地位に実質的かつ不利な影響を与える可能性がある。さらに、私たちの責任保険は、セキュリティイベント、ネットワーク攻撃、および他の関連するネットワークセキュリティイベントに関連するクレームをカバーするのに十分ではない可能性がある。具体的なネットワークセキュリティイベントに対応したり、変化していくリスクの結果として、さらなるデータ保護措置を実施するためのコストや業務結果は重大である可能性がある。また、重要な時点で私たちの情報システムを使用したり、アクセスすることができず、当社の業務のタイムリーかつ効率的な運営に悪影響を及ぼす可能性があります。これらの技術的障害による販売遅延、重大なコスト、または顧客流出は、当社の業務、運営、および財務業績に悪影響を及ぼす可能性があります。

我々はすでに我々の情報技術インフラを保護するためのセキュリティ制御を実施しているが、ネットワークセキュリティの脅威が絶えず変化しているため、私たちのシステムに影響を与えるネットワークセキュリティ事件が発生しない保証はなく、これは私たちの業務と運営に悪影響を与え、財務、法律、運営または名声の損害を受け、競争優位性や消費者の信頼を失う可能性がある。例えば、2019年初めに、我々は重要なビジネスデータを含むシステムを含むいくつかの情報技術システムを浸透して暗号化する恐喝ソフトウェア攻撃を経験した。攻撃発生後、我々は直ちに影響を受けたシステムを回復するために行動し、業務データの大きな損失を招くことなく、数週間以内にそれらの動作を回復することができる。攻撃の性質と我々のシステムへの影響から,機密データの紛失や漏洩はないと考えられる.しかし、将来の任意のイベントにおいて機密または個人データがアクセス、取得または解放されたと判定された場合、私たちは、政府当局の訴訟対象、またはそのようなアクセス、取得または解放によって被害を受けたと主張する人のクレーム対象となる可能性がある。私たちの緩和措置と拡大された情報セキュリティ計画は、似たような攻撃のリスクを減少させたと信じていますが、解消することはできません。私たちは今後、変化する情報セキュリティ課題に対応するために、私たちのセキュリティプロセスや計画を改善していくために、より多くの仕事と費用が予想されると思います。

私たち自身のシステムに影響を与えるリスクに加えて、第三者プロバイダやサービスプロバイダのような第三者ネットワークに影響を与え、データ漏洩やセキュリティイベントに影響を与える負の影響を受ける可能性があります。私たちと業務を展開する第三者は、私たちの顧客や従業員に関する情報を含む、私たちの個人および敏感なデータのいくつかの部分にアクセスすることができます。これらの第三者が私たちのデータを十分に保護していない場合、ネットワークセキュリティ事件は、私たちの業務、運営、および財務業績に悪影響を及ぼす可能性があります。

新型肺炎の流行が発生して以来、私たちはかなりの割合の従業員が遠隔作業をしてきた。したがって,家庭wi-fiネットワークや仮想専用ネットワークの利用増加や,物理機の支出が増加するため,ネットワークセキュリティやデータセキュリティリスクが増加する可能性がある.我々はセキュリティ制御を実施し,我々の政策を更新し,ネットワーク攻撃やサイバーセキュリティ事件のリスクを低減するために情報セキュリティ訓練計画を強化しているが,これらの措置が従業員数が増加した場合にすべてのシステムを保護するのに十分である保証はない.

品質と規制環境に関するリスク

私たちの製品に欠陥やエラーがある可能性があります。これは私たちのクレームを引き起こし、市場が私たちのシステムを採用することに悪影響を与え、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

我々のシステムは、検出されていない欠陥またはエラーを生成または含む可能性がある新規で複雑な技術を採用している。材料の性能の問題、欠陥やエラーが発生しないことを保証することはできません。私たちのシステム密度と集積度の増加に伴い、これらのリスクは増加する可能性があります。私たちは一般的に私たちのシステムが性能予想を達成し、何の欠陥もないという保証を提供する。いかなる欠陥やエラーを是正することによるコストは巨大であり、私たちの運営利益率に悪影響を及ぼす可能性がある。例えば、我々のC 1システムで使用されるいくつかのIFCの場合、1つのIFCチャンバ内に複数のユニットが存在するため、性能の問題に直面する。このようなC 1 IFCを再設計しましたが、予想外の製品欠陥やミスに遭遇する可能性があり、これらの性能問題を十分に解決する能力に影響を与える可能性があります。