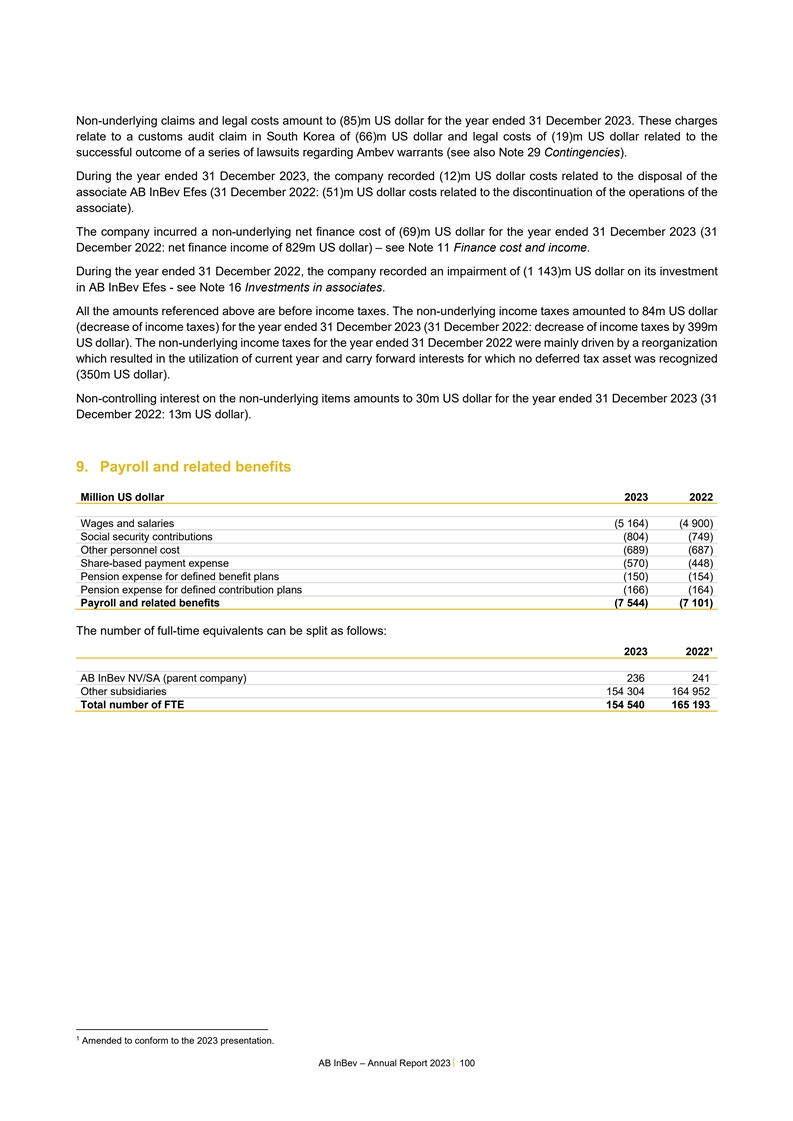

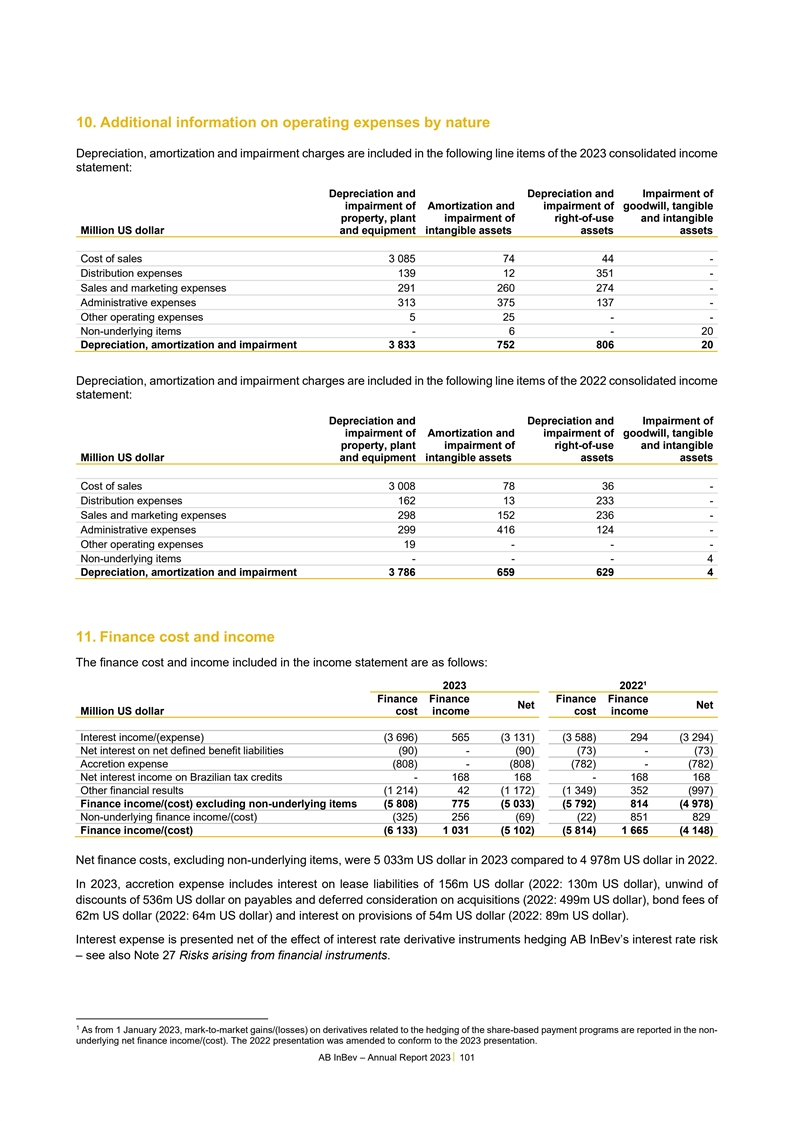

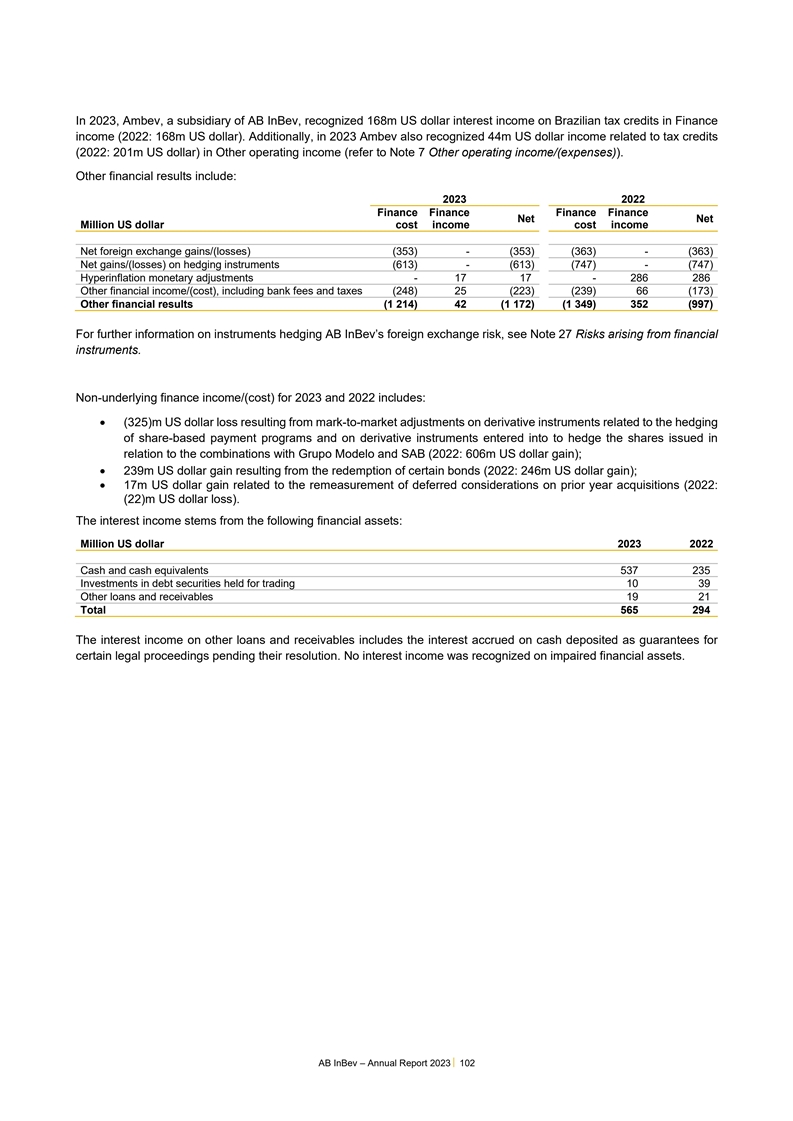

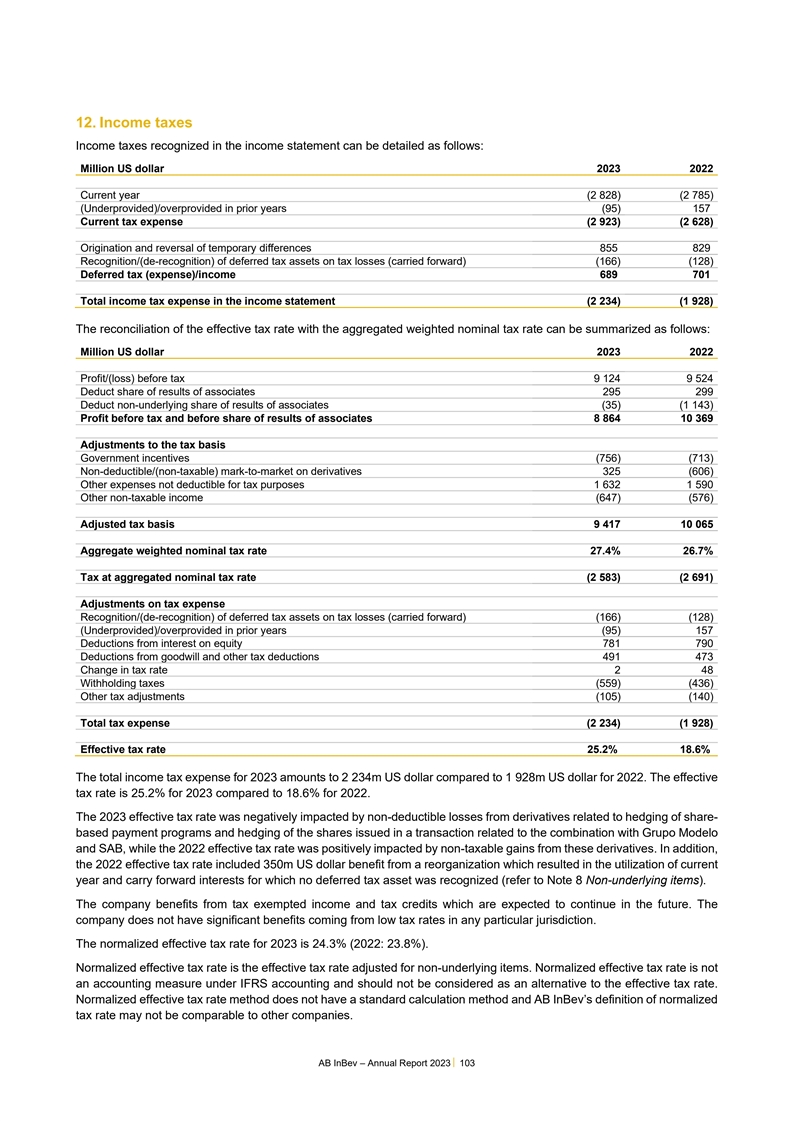

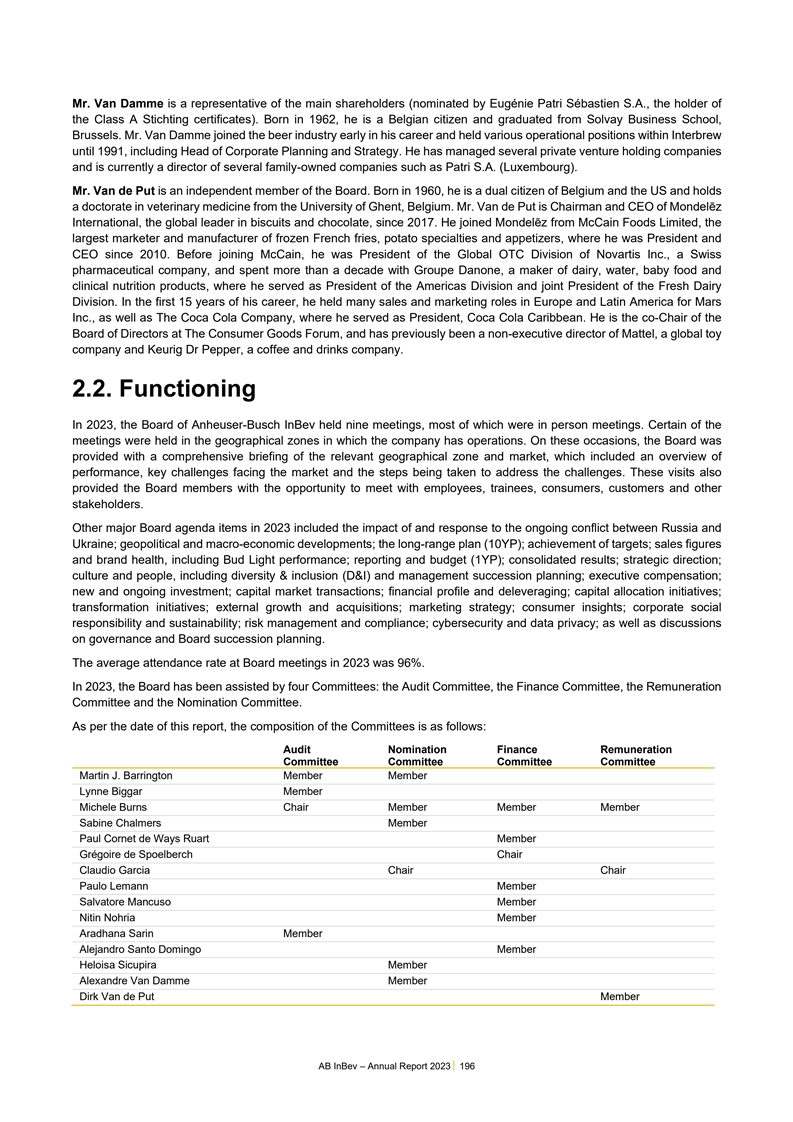

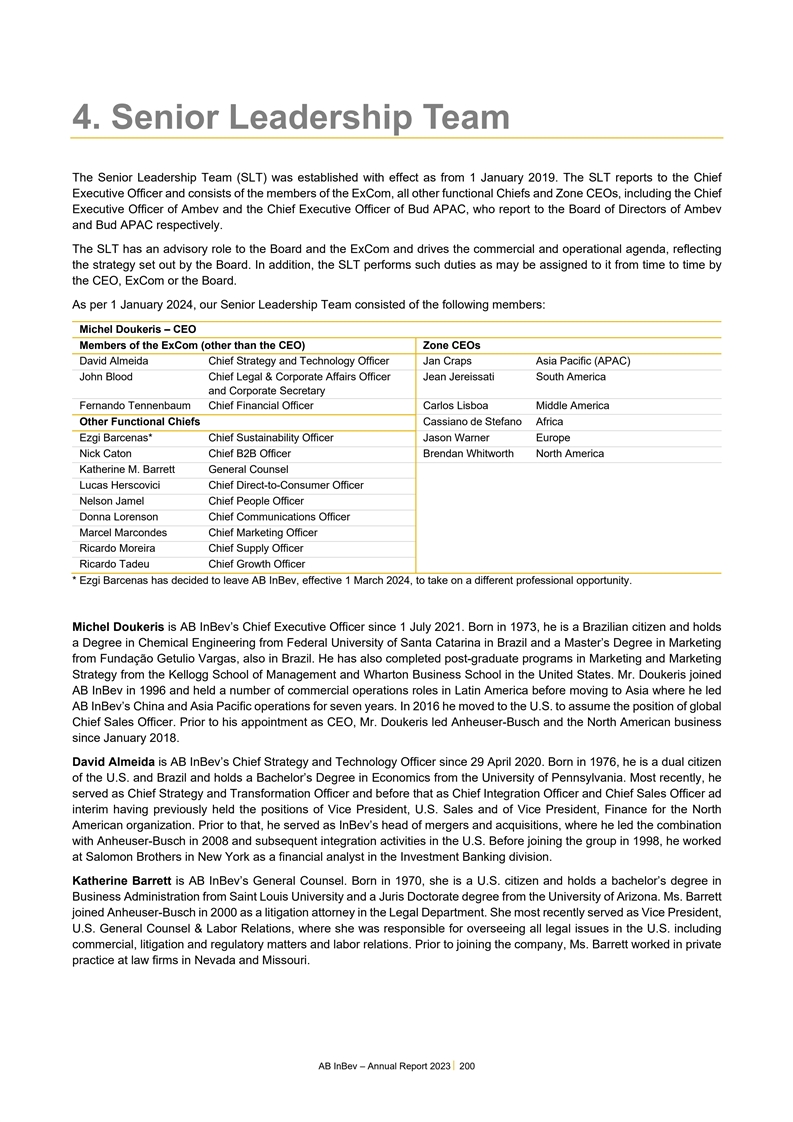

添付ファイル99.1 2023年年報

世界保健機関への手紙私たちの多元化の影響私たちの株主の重要な数字2023私たちのグローバル目標と私たちの市場足跡の道2023私たちのコミュニティ戦略カタログ02 07 12 50を検討して私たちの株主2023財務報告7と私たちが醸造したキー数字2023私たちの戦略持続可能性宣言私たちの市場への路線をリードし、私たちの生態システム25デジタル化と貨幣化31私たちの業務を最適化します34 06 188 11私たちのグローバル目標会社ガバナンス私たちの多様なコーポレートガバナンス私たちの社区での影響これはインタラクティブな報告です:このアイコンを見たとき、以上の情報をクリックしてバドワイザー-年報2023-1

世界保健機関への手紙は私たちの多元化私たちの影響株主の重要な数字であり、2023年私たちのグローバル目標と私たちが検討している2023年の市場足跡の道は私たちのコミュニティ戦略が私たちの株主への信頼マーケティング投資を検討しています。基本的に1株当たりの収益は3.05ドルで、22年度の1株当たり0.02ドルよりも増加する未来を作った。私たちの業務は私たちの戦略的利益成長にまた1年の持続的な進展をもたらし、EBITDAは7.0%増加し、優先順位は私たちの中期成長の野心と今年の見通しと一致している。私たちのすべての成長潜在力のリードと成長カテゴリは私たちのアメリカの業績によって制限されているが、私たちは依然として業務の一貫した実行に集中しており、私たちは依然として私たちの目標に忠実で、私たちの5つの検証され複製可能なカテゴリのbr}拡張を私たちの戦略の実行に集中している。レバー。23年度、すなわち2023年のビールおよびBeyondビールカテゴリでは、厳格な収入管理を策定し、数量資源構成によって酒類シェアを増加させ続け、南米と中国の成長に牽引され、私たちは世界的に広範な業務優位性を提供し、欧叡のデータによると、収入と利益の増加はまた1年の成長をもたらした。私たちの5つの作業エリアのうち4つです私たちの結果brはこのような背景で利益の増加であり、私たちの投資は重要な分野の女性消費者の参加に重点を置いており、ビールカテゴリーの実力を証明しており、私たちのポートフォリオの大ブランドがいくつかの挑戦を推進している。アフリカ、ラテンアメリカ、ヨーロッパの市場、そして私たちの業務と従業員の粘り強さは、私たちの大部分の成長と私たちの世界規模、アメリカの新しい合法的な飲酒年齢消費者、そして私たちの複製可能な成長動力と私たちのプラットフォーム(消費者がカナダにもたらすプラットフォーム)の巨大な組み合わせと一致している。長期的、多元化された投資の足跡に揺るぎなく取り組み、手を携えて共に進む。私たちのブランドの組み合わせは比類がなく、成長と価値創造だ。·コアメリット:Kantar BrandZのデータによると、主流ポートフォリオのリードブランドと優位性は、23年度に最も価値のある10ビールブランドのうち7つが1桁の高収入増加を実現し、例年と同様に成功し、収益力が世界を魅了し、20ブランドがSouth Challengesなどの市場で2桁の成長を実現したことを学ぶ価値がある。私たちは10億ドルまでの収入をビールブランドにするつもりだ。成長を推進する組み合わせプラットフォームですアフリカコロンビアドミニカ共和国です私たちの学習と前進は私たちの象徴的なブランドの中でより強力な地位にあり、人民などの大型プラットフォームを持っていて、私たちの参加度は高く、主流ブランドはシェアを獲得したり、維持したりして、私たちのすべての成長潜在力を実現しています。TMオリンピック、FIFAワールドカップ、アメリカズカップ、NFL、UFC、私たちの大多数の重要な市場の細分化市場で、今年は疲れを知らずにNBA、LolapaloozaとTomorrowlandに仕事をして、私たちの推定に基づいて私たち唯一無二のものがあります。持続的に利益を上げる製品を提供し、私たちの戦略を実行し、このカテゴリをリードして発展させることに位置づけられています。·Oc CASES開発:私たちの世界的な無酒の強い業績は成長を支持するとともに、ビールの関連性、真実性、有効なアイデアの組み合わせが引き続き優れており、私たちのマーケティング作業の納品が引き続き認められています。私たちのパートナーとコミュニティ。私たちの収益は23年度に7.8%増加し、23年度には10大収入増加を達成し、2023年のカンヌライオン祭りでの収入は85%以上増加し、これは取締役会の推進とバドワイザーとCoronaの業績推進のおかげで、クリエイティブ、活動、ブランドの全5時間の収入が9.9%増加し、これは管理チームCeroの定価の結果である。販売台数が1.7%減少したことと、Coronaの私たち全員に対する長期的な価値のような新しい消費場面は、2年連続で増加した。私たちの多くの新興と発展における日没時間、ブラマサッカー水曜日と利害関係者、および市場での配送の増加に伴い、·クラスC参加の表現は主に·クラスC参加の表現によって相殺された:23年度には、返品可能なアメリカとヨーロッパのソフト業界の家庭消費がパーセント増加した。消費者は私たちのブランドの組み合わせを購入して、私たちの目的は未来のガラス瓶包装を作ることだ。成長または安定したEBITDAの大部分は7.0%増加し、私たちの収益増加とより多くの歓呼の声があった。·広報化:私たちの見積もりによると、私たち以上のコアビールの組み合わせが私たちの市場です。私たちの収入の一部は予想された取引外貨によって相殺され、23年度の収入は10分の1増加し、私たちのブランド、包装と液体革新は大口商品コストの逆風の増加と売上の増加を推進し、マーティ·バリントンハイエンドとスーパーハイエンドブランドはAB InBev-2023-2年度報告のシェアを獲得した

WHOへの手紙は、私たちの多様性が私たちの株主に影響を与える重要な数字であり、2023年の私たちのグローバル目標と2023年の市場足跡の道は、23年度に5.5億ドルを超え、高圧力地域のサイトで15%増加し、56%のサイトが南アフリカ、メキシコ、ブラジルに位置していることを含む、複数の重要な市場細分化コミュニティの戦略を検討している。私たちの2025年目標の範囲は測定可能な推定値を見た。私たちの世界的な大ブランドは分水嶺の健康状態を改善することで収入を増加させた。我々の生態系からの循環 ·UNL在庫価値:Corona Packagingをはじめとする本土市場を除く18.2%の市場を継続しており,77.5%の製品は拡張可能な機会を生み出すために22.1%増加している。バドワイザーは回収可能な収入brパッケージを提供し、私たちの業務収入を17.1%増加させ、その大部分の回収内容はより多くの広範な増加をもたらした。我々はEverGrainを通過し,我々のアップグレードオオムギ成分は25市場を超え,Stella Artoisは18.8%増加し,わが社への野心,およびBiobrewを実現しており,我々の精密発酵Michelob Ultraは7.5%増加している。2040年までに純ゼロを実現し、36社の企業がある。灯台プロジェクト実施·Beyond Beer:2013年度には、Beyondビール事業が2023年にグローバル事業を最適化する。約15億ドルの収入·最大限の価値創出に貢献した:世界的な成長は我々のリーダーシップによって長期的な価値を最大限に創出することによって推進されるため、1桁の中央値増加を実現することを目標としているが、麦芽会社の透明性の表現と3つの分野に対する私たちの関心部分はこれを相殺している:米国の最適化資源型自選器。私たちはアメリカとBeats inの日常である飲文化製品の組み合わせがCDPによってAA級に評価された。財政規律は私たちがブラジルを最適化することができ、このすべての国の収入が2桁の速度で増加するようにした。私たちは知的資源構成と投資が成長を促進するために努力している。2013年度には、飲酒と適量の飲酒の改善が生態系をデジタル化して貨幣化し、世界の資本支出と販売習慣に116億ドルを投資した。2016年以来、私たちは消費者とマーケティングの経路をデジタル化し、同時に9億ドルを投資する自由なキャッシュフローを提供してきました。これは私たちの業務方式の根本的な変化であり、約88億ドル、3億ドルの社会規範マーケティング、そして私たちの顧客へのサービスです。2012年度と比較して、私たちのデジタルプラットフォームは増加した。2025年までに10億ドルの目標を達成する軌道を達成することで、私たちの流通を増加させ、レバー化を続け、毛収入を減らすことができます。私たちはまた、最大のブランドを受けて、私たちのサービスコストを下げ、私たちの債務を改善し、781億ドルに達し、自発的にラベルイニシアティブを指導し、顧客と消費者との関係を指導した。これまで、私たちの100%のブランドはスマート飲料をキー競争優位としており、純債務とEBITDAの比は3.38倍であり、2023年12月31日に継続しています。私たちの強力なリスク管理アイコンと適度に操作可能な情報は、私たちのデジタル通貨化の新しい方法を模索し、今年初めに信用格付け市場の承認を得ています。ムーディは、BBa 1からA 3への実物資産のアップグレードと、BBB+PERA SEからの追加利益アップグレードの有形資産について、2023年の収入フローにおける持続可能な発展宣言を参照されたい。もっと詳しく知りたいのですが、ここをクリックしてS会計士事務所の年間報告書をチェックしてください。·デジタル化Moreとの関係で、世界600万人以上のお客様に追加の柔軟性を得ています:現在31種類の資本構成オプションを取得しています。私たちの23年度第4四半期の収入のうち、約70%が1株当たり0.82ユーロの収益を達成し、22年度より9%増加した。B 2 Bデジタルプラットフォームを経由します。23年度にはミツバチは限られたレベルに達しており、私たちが開発した基本的な優位性は2024年までを展望し、企業の目標として、2024年2月23日現在、370万人の月間アクティブユーザーを擁し、39.8事業を獲得し、また継続的な利益を推進している年は、相変わらず重要である。私たちの戦略に導かれて、私たちの10億ドルのシェアの90%近くの10億ドルの総商品価値(GMV)の成長を達成した。ビールは大型で収益性が高く増加している業務で、私たちの重点は顧客 と消費者を中心に、買い戻し計画が2023年10月31日に発表されることです。22年度に比べて27%増加した。品目、世界で酒類シェアを獲得し、私たちは将来の機会に活力に満ちています·Aジャンプ私たちの持続可能な発展優先事項: 2013年度には、大きなプレミアムスペースがあります。私たちは私たちの大ブランドとミツバチ市場を通じてこのカテゴリーを活性化し、15市場で活動し、67%の市場は私たちの多様な足跡、世界規模、比類のないプラットフォームに向かって進み続けている。 私たちはビールの潜在力がミツバチの顧客でありバイヤーの市場だと信じている。野心的な2025年の持続可能な開発目標。私たちが契約した生態系は、私たちがこのカテゴリーをリードし、発展させることができ、わが社のファンダメンタルズと私たちの市場は約15億ドルの収入を得て、私たちのグローバル調達カテゴリの100%に相当します。私たちは人のような複製可能な成長動力を持っていて、私たちは今年の第三者製品の販売を通じて卓越した長期GMV、再生可能エネルギーの発電量、そして私たちの消費者が好きな巨大ブランドの組み合わせ、長期的な価値を生み出し、より多くの歓呼の未来を作ることができる。22年度より52%増加した。73.6%が運用中です。2017年以降、私たちはデジタル製品を削減し、価値を放出し、DTCソリューションでリードしている:有機成長の拡張モデルを推進することによって、Scope 1とScope 2における温室効果ガス絶対排出量を推進する。我々の全方位チャネルは消費者(DTC)生態系44%とScope業務全体の温室効果ガス排出強度 に直接向けて優れた収益力を生み出し,数字と実体製品の現金は24.2%の収入1,2と3を発生させた。持続可能な農業、世代、そして私たちの動的資本配置では、Marty Barrington Michel Doukerisは今年約15億ドルだった。私たちの直接農家の95%は私たちの基準に適合しており、フレームワークは私たちに価値最大化を最大限に達成する柔軟性を提供してくれ、取締役会のMegabrands、ZéDelivery、Tada、PerfetDraft の熟練した、92%の相互接続と86%の財務創造を提供してくれた。粘り強く、粘り強く、粘り強い約束は21の市場で利用可能で、6900万人の許可を達成した。水資源管理では、私たちは投資しています。私たち従業員の深層所有権文化は真の電子商取引注文であり、100%バドワイザーの回復と保護作業で収入を生み出しています−2023-3年度報告書

世界保健機関への手紙は私たちの多元化私たちの影響私たちの株主の重要な数字2023年私たちのグローバル目標と私たちが検討している市場の足跡2023年に私たちのコミュニティの戦略キー数字を振り返って2023年デジタル革新転換594億ドル~60億ドル収入 私たちの革新貢献~70%グローバル年収5.059億hlビール販売量398億ドルマーケティング奨励総商品価値200億ドルミツバチEBITDA 48カンヌライオン賞 賞を通過して、年間最優秀ブランドアイデアマーケティング賞7.0%を含めて2年連続で有機EBITDA 308 22 10 16ビール賞2023年に3.05ドルの主要国際試合で銀金銅メダル基本1株当たり収益アイデア 2023年世界ビール大賞150+年間最優秀営業者が運営し、7種類のビールが“世界最優秀”地位172世界で最も価値のある10大ビールブランドのうち7社はアメリカ百威英博(AB InBev)が醸造した~50カ国/地域

世界保健機関への手紙は私たちの多元化私たちの影響私たちの株主の重要な数字2023年私たちのグローバル目標と私たちの市場足跡2023年私たちのコミュニティの戦略持続可能な発展スマート水飲み者17.9%9億ドル155,000ドル社会規範における水投資改善br 2017年以来のマーケティング同僚の効率は2016年以来*24.2%135 54%の国家代表範囲1,2,2我々のポートフォリオでは、2017年に女性リーダー自発飲料44.0%アルコールラベルイニシアティブ44.0%アルコールラベルイニシアティブを実施して以来、100リットルABV以下の生産量の排出量4.5%アルコールラベルイニシアティブは、ラベルを要求しない26カ国のすべてのビールにスマート飲酒アイコンと排出を配置することにより、絶対値100%削減100%再生可能電力契約コミュニティサポート2017 2018 2019 2020 2021 2022 2023~650万缶緊急飲用水当社の上級管理職の女性が必要な人に提供する*総金額のうち4.72億ドルが独立外部監査者によってbrを検証している。残りの投資データは検討中です。総投資は外部保証過程の結果によって変化するかもしれない。これらの持続可能な開発の重要な数字は、持続可能な開発宣言で説明された同じ警告を完全に開示することによって制限される。より多くの情報については、158ページの持続可能な開発宣言の完全な開示を参照されたい。バドワイザー-2023-5年報19%20%22%24%26%28%29%

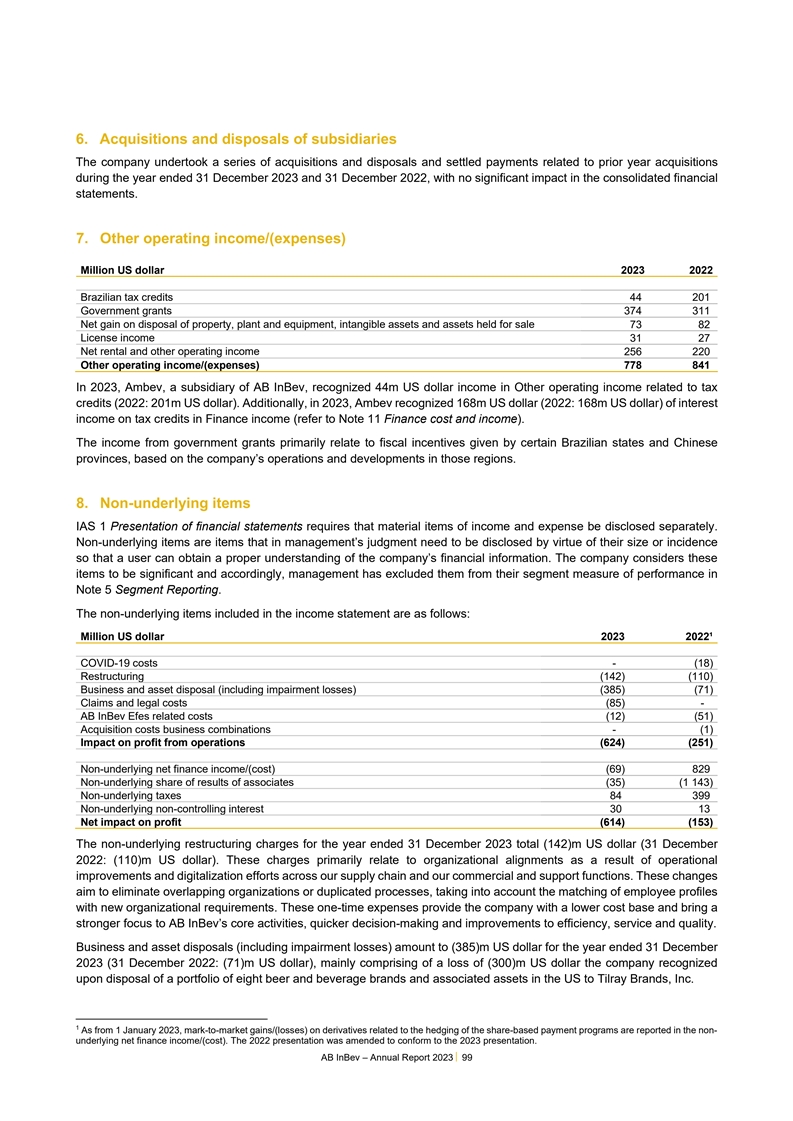

百威英博はいつも大きな夢を持っています。これは私たちの文化、私たちの伝統、そして私たちの未来だ。私たちは私たちの人々に機会を提供し、私たちの隣国を向上させ、世界に意味のある影響を与える。私たちは皆がお祝いして共有できる未来を作っている。より多くの歓声を上げる未来を持つ。バドワイザー-年間報告2023-6

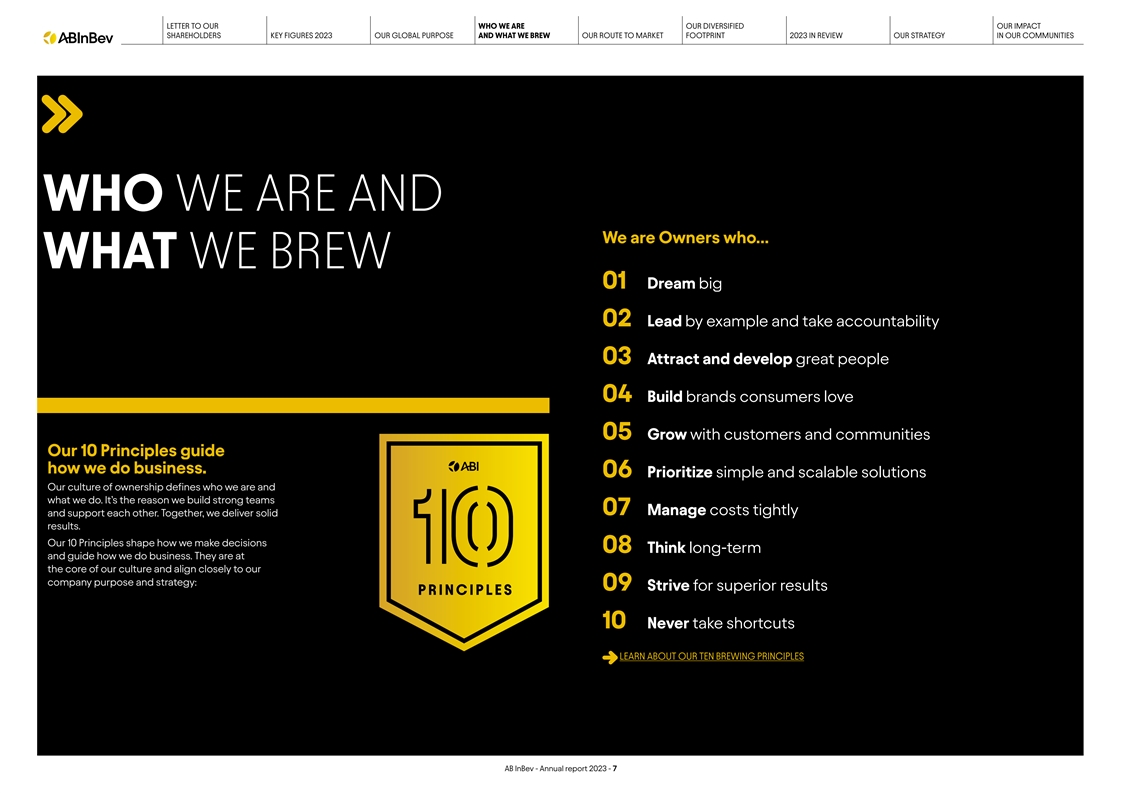

世界保健機関への手紙私たちは私たちの多元化私たちの影響株主の重要な数字2023年私たちのグローバル目標と私たちが相談している市場の足跡2023年に私たちのコミュニティでの戦略を検討して、私たちは誰であり、私たちは…の所有者です私たちが醸造した01夢大02は模範を示し,責任ある03 A契約と偉大な人04を発展させて消費者に愛されるブランド05を構築し,顧客やコミュニティとともに成長してくれた10本の原則で商売の仕方を指導している。06簡単で拡張可能な解決策を優先して、私たちの所有権文化は、私たちが誰と私たちが何をしているのかを定義しています。これが、私たちが強力なチーム07を設立してコストを緊密に管理し、相互に支援している理由です。我々は共に努力して,着実な成果を収めた.私たちの10の原則は私たちが決定する方法を決定し、長期的に着目し、私たちがどのようにビジネスをするかを指導する。それらは私たちの文化の核心で、私たちの会社の目標と戦略と密接につながっています:09卓越した結果を追求する10永遠に近道をしないでください。私たちの十大醸造原則を理解するために百威英博-年報2023-7

世界保健機関への手紙は私たちの多元化私たちの影響力株主の重要な数字であり、2023年私たちの全世界目標と私たちが醸成した市場足跡は2023年に私たちのコミュニティ戦略を回顧する時、私たちのビールに対する情熱は私たちがしているすべての核心である。私たちは私たちのブランドの質を誇りに思います。私たちの良質な製品brと消費者に対する深い理解は、彼らの独特な需要と場合を含めて、私たちがより多くの歓呼の未来を作ることができるようにします。私たちのビールに対する情熱は主に三つの側面に集中している。品質私たちの品質文化は私たちのいるコミュニティから最高のbr具を調達することから始まります。革新的なレシピと絶えず改善された原材料は現地の生産プロセスを強化し、農民を支持し、コミュニティの改善に貢献するのに役立つ。私たちが提唱した節制と情熱は美味しいビールを作った。2023年の世界ビール大賞では、私たちのビールは150個以上のメダルを獲得し、そのうち7個は“世界最優秀”の称号を授与された。より多くの歓呼の未来の一部を作ることは、賢明な飲酒と適度な習慣を奨励する革新に関するものだ。小売業者やパートナーとの接触を通じて、私たちの業界をリードするデジタルプラットフォームを通じて、私たちは私たちの消費者と顧客の安全と健康を促進し、生活のお祝いでより多くの選択肢を提供するため、私たちは節度と研究実験室、技術センター、加速器の促進に取り組んでいます。革新的、より多くの場合、そしてより多くの価値はすべての人にスマート飲料に対する私たちの約束に関する私たちの利益関係者をもっと読ませる。今年、私たちは私たちのノンアルコールと適度なビールの組み合わせを30%増加させ、より多くの人々により多くの歓呼を祝う機会を提供した。デジタル化の転換はラモリナ国立農業大学とともに,私たちは接触のたびに転換とデジタル化を行っている−持続可能な発展を実現するためにペルー初のビール大麦を開発していることが市場への鍵となっている。その国の約70%の農民と醸造業者がいる。私たちの世界の年間純収入の半分は今私たちの価値チェーンの構成要素として捕獲されている。消費者はデジタルチャンネルを介して。私たちは2025年の持続可能な発展を引き続き推進し、私たちは私たちが専門に構築したグローバルB 2 BプラットフォームBEEと接続を確立する時、私たちのビールに対する情熱を注入して、私たちのビールに対する情熱を注入して、目標を達成することを許可して、4つの重要な柱を越えて、水、農業、20億を超える消費者。毎日、私たちは私たちがもっと売れて、もっと利益になるように努力して、環境と包装を向上させるために努力している。消費者の選好を獲得し、これは私たちの顧客関係に転換されるだろう。ミツバチは世界有数のビール醸造業者として提供するだけでなく、世界28市場でトップのシェアを維持することを追求している。顧客は弾力性とbrを確立するために常にオンラインの個性化革新とパートナー関係を持っているが、例えばMichelob Ultraは最初の世界的な体験となったが、その製品キットを通じて、私たちのバリューチェーン上で共同繁栄を創出し、米国国立バスケットボール協会のビールパートナーは私たちの販売、交付、顧客コミュニティの役割を強化した。(NBA)は、バスケットボールファンサービス、コールセンターチームに楽しい体験をもたらす。さらに私たちは世界中にいますStella Artoisは、2023年の持続可能な発展目標に関する本を消費者にもっと読ませ、私たちの直接消費者向け(DTC)業務は、食卓に座って夕食を共有する理由を向上させ、より深い消費者洞察を開発し、利用することができます。私たちの“夕食を作りましょう”活動です。Brの発展の場、品目の向上と品目参加度の増加を通じて、私たちは品目の成長を推進するのを助けてくれます。バドワイザー-年報2023-8

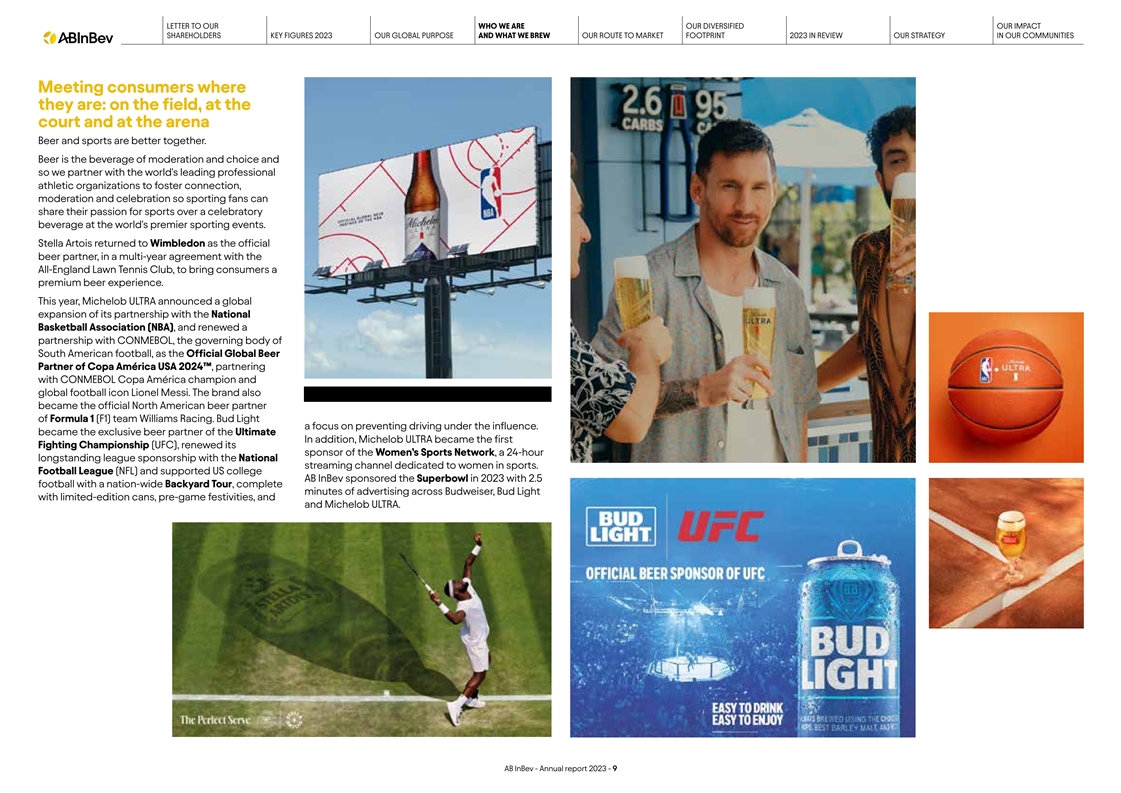

世界保健機関への手紙は私たちの多元化私たちの影響株主の重要な数字です。2023年私たちのグローバル目標と私たちが醸造した市場の足跡の道2023年に私たちの戦略を検討して、私たちのコミュニティで消費者を満たすところです:球場で、球場で、競技場でビールとスポーツがもっとよく結合されています。ビールは適度で選択された飲み物であるため、私たちは世界をリードする専門スポーツ組織と協力して、スポーツ愛好者が世界トップクラスのスポーツ大会のお祝い飲料の中で彼らのスポーツに対する情熱を共有できるように、連絡、適度、お祝いを促進する。ステラ·アトワはウィンブルドンの公式ビールパートナーとしてウィンブルドンに復帰し、全イングランド芝生テニスクラブと長年の合意を締結し、消費者に良質なビール体験をもたらした。Michelob Ultraは今年、米国立バスケットボール協会(NBA)とのパートナー関係を世界に拡大することを発表し、南米サッカー管理機関CONMEBOLとパートナー関係を更新し、2024年のアメリカズカップの公式グローバルビールパートナーとして、CONMEBOLアメリカンカップ1位、グローバルサッカーアイドルレオネル·メッシとパートナーシップを構築した。同ブランドは北米での一次方程式(F 1)チームウィリアムズチームの公式ビールパートナーにもなっている。Bud Lightはbrの影響下での運転を防ぐことに集中している。旗艦の独占ビールパートナーとなり、また、Michelob Ultraは初の格闘技選手権(UFC)となり、24時間長期スポンサーのリーグである女子スポーツネットワークに再賛助し、スポーツ女性に力を入れている。米ラグビー連盟(NFL)と支持された米大学バドワイザーは,2023年のスーパーボウル,2.5サッカー,全国裏庭ツアー,バドワイザーの完全広告分,限定版缶詰のBud Light,試合前祝賀イベント,Michelob Ultraを後援した。バドワイザー-年報2023-9

世界保健機関への手紙私たちは私たちの多元化の影響私たちの株主の重要な数字であり、2023年私たちの世界目標と私たちの醸造市場の足跡は2023年に私たちのコミュニティでの戦略を振り返って、私たちの価値チェーンをマーケティングして私たちの価値チェーンは私たちが栽培できる最高の原料から始まり、そして私たちのビール工場とメーカーを通じて続けて、そして私たちの流通業者を通じて顧客に到着し、そして到着して、より多くの場面で消費者により多くの歓呼の声をもたらします。農家醸造所と流通業者顧客消費者私たち農民はビール業界の提供を担当しています~2300万私たちは専門の小売業者と協力して、私たちの消費者が醸造した偉大なビールメーカーに簡単な具を提供して、流通業者、小売業者、バーオーナー、卸売業者に仕事を楽しんでいます。私たちは173軒のビール工場、ホップ農場、大麦の私たちの製品にサービスを提供することを求めてきました。それが私たちが招待、彼らのサプライチェーンに投資して、私たちのビールを私たちの新しい方法に責任を持って持ってきて、生活の時を満たすために、麦芽施設は絶えずすべての1を検討して、作物brコンサルティングサービスは2019年の消費経済にサービスします。私たちの消費者は、私たちを支持しながら、より多くの機会を作る-私たちのプロセスの様々な側面を通じて私たちの技術を改善する。私たちは私たちの流通業者を通じて私たちの製品が顧客の業務成長を推進することを確実にする。私たちはもっと歓呼の声をあげた。我々の目標は,製品品質を結びつけ,持続可能な相互連携により,我々のビール工場から我々の顧客にビールを持続的かつ効率的に配備し,実際に材料を提供することで,我々の顧客のためだけでなく高品質な製品を創出することである.私たちはデジタルと金融商品を探してきました。彼らは意味のあるブランド体験を必要としています。同時に、よりスマートな包装と製品を探す方法が必要ですが、brも持続可能性を必要とし、より良い方法で私たちの安全な発展を促進し、彼らの業務を促進し、私たちの農場を適度かつ責任的に改善し、私たちの農民が私たちの作物を支援する方法、人々、および道のすべての人を支援することを追求しています。私どものブランドの酒類消費をスーパーで行っております。より強力なコミュニティを構築し、農家を支援し、より良い私たちと顧客とのデジタル接続を作り、内部と外部で。この道です。コミュニティです。彼らのためにより高いショッピング体験を提供し、販売代表、配達運転手、カスタマーサービスエンジニアはデジタルツールから利益を得て、Lは私たちの農民の能力を強化するために、私たちがどのように彼らにより良いサービスを提供させるかについてより多くの利益を得た。彼らの顧客と は成長を実現している。1.資料源:オックスフォード経済研究院バドワイアンボ-2023-10年度報告

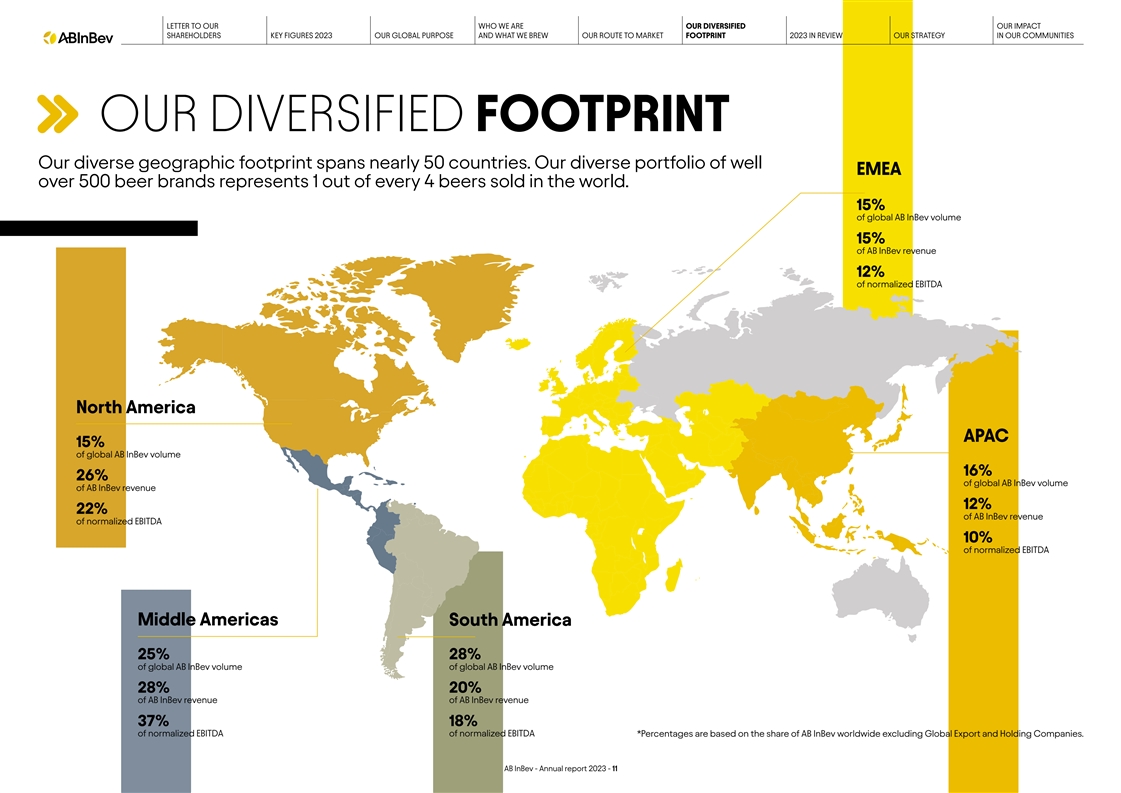

WHOへの手紙は私たちの多元化私たちの影響株主の重要な数字です。2023年私たちのグローバル目標と私たちが相談している市場の足跡は2023年に私たちのコミュニティでの戦略を検討しています。私たちの多様な地理的足跡は50カ国近くにまたがっています。我々の多様なWell EMEA 500以上のビールブランドの組合せは,世界で販売されている4種類のビールに1種類を代表している.世界のバドワイザー売上の15%15%バドワイザー収入の12%北米地域15%グローバルバドワイザー売上15%世界バドワイザー売上高の16%26%バドワイアンボグローバルバドワイザー販売量12%22%バドワイアンボ規範化EBITDA中米南アメリカ25%グローバルバドワイズインボ売上28%20%バドワイアンボ収入世界バドワイザー収入37%18%グローバルバドワイアンボ標準化EBITDA パーセントは世界バドワイザー(グローバル輸出·ホールディングスを除く)の額に基づいている。バドワイザー-2023-11年度報告

世界保健機関への手紙は私たちの多元化私たちの影響私たちの株主の重要な数字2023年私たちのグローバル目標と私たちが相談している市場の足跡2023年私たちのコミュニティの戦略を振り返って2023年に審査でバドワイザー-2023-12年度報告書を審査します

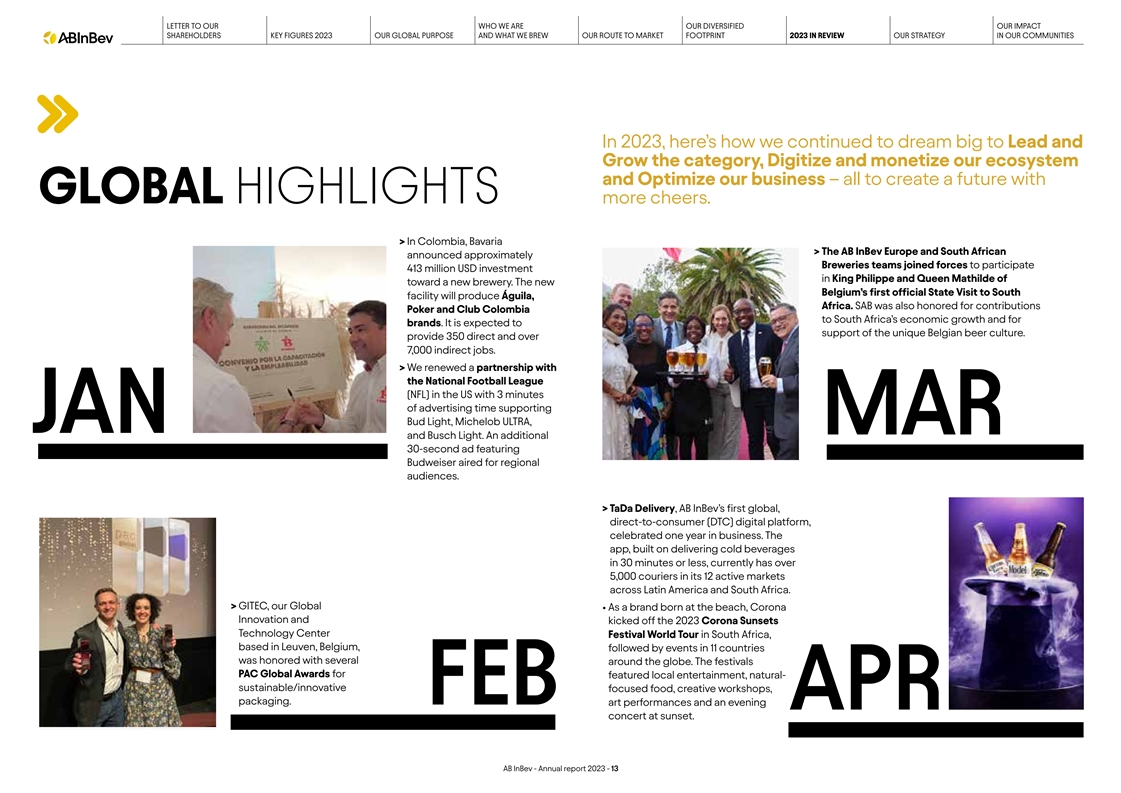

世界保健機関への手紙は私たちの多様性に影響を与える私たちの株主の重要な数字であり、2023年に私たちのグローバル目標と私たちの市場足跡は2023年に私たちのコミュニティの戦略2023年を振り返っています。以下は私たちがどのように野心的に指導し、発展していくかというカテゴリー、デジタル化と貨幣化、私たちの生態系の最適化-これらすべては、グローバルなハイライトのより多くの歓呼の未来を作るためです。コロンビアではバイエルン州>バドワイザー英博は欧州と南アフリカを訴え、フィリップ国王とマティルド王妃への4億13億ドルの投資に協力し、新たなビール工場を設立すると発表した。新しいベルギーの南方への初の公式国事訪問施設はアフリカのアゲラを生産する。SABはコロンビアポーカークラブが南アフリカの経済成長とブランドに貢献したことでも表彰された。それは独特なベルギービール文化を支持すると予想される。350個以上の直接雇用と7000個以上の間接雇用を提供する。>米ラグビー連盟(NFL)とパートナーシップを更新し、Bud Light、Michelob Ultra、Jan Mar、Busch Lightをサポートする広告時間を3分としました。別の30秒広告はバドワイザーを特徴とし、地域視聴者に向けて放送されている。>バドワイザー初のグローバル直接消費者(DTC)のデジタルプラットフォームTada Deliveryが開業1周年を祝いました。このアプリは30分以下の時間で冷たい飲み物を送ることができ、現在ラテンアメリカと南アフリカの12のアクティブ市場で5000人を超える配達員を持っている。>GITEC、Our Global· ビーチで生まれたブランドとして、Corona Innovationは南アフリカで2023年Corona落日技術センター祭の世界ツアーの始まりを開き、ベルギールモールに本社を置き、その後11カ国でイベントを開催し、世界各地でいくつかのイベントを開催した。祝日PACグローバル大賞は現地の娯楽、自然持続可能/革新に重点を置いた食品、創意工房、包装を特色としている。2月の芸術公演と日没時のAPRナイトコンサート。バドワイザー-2023-13年度報告

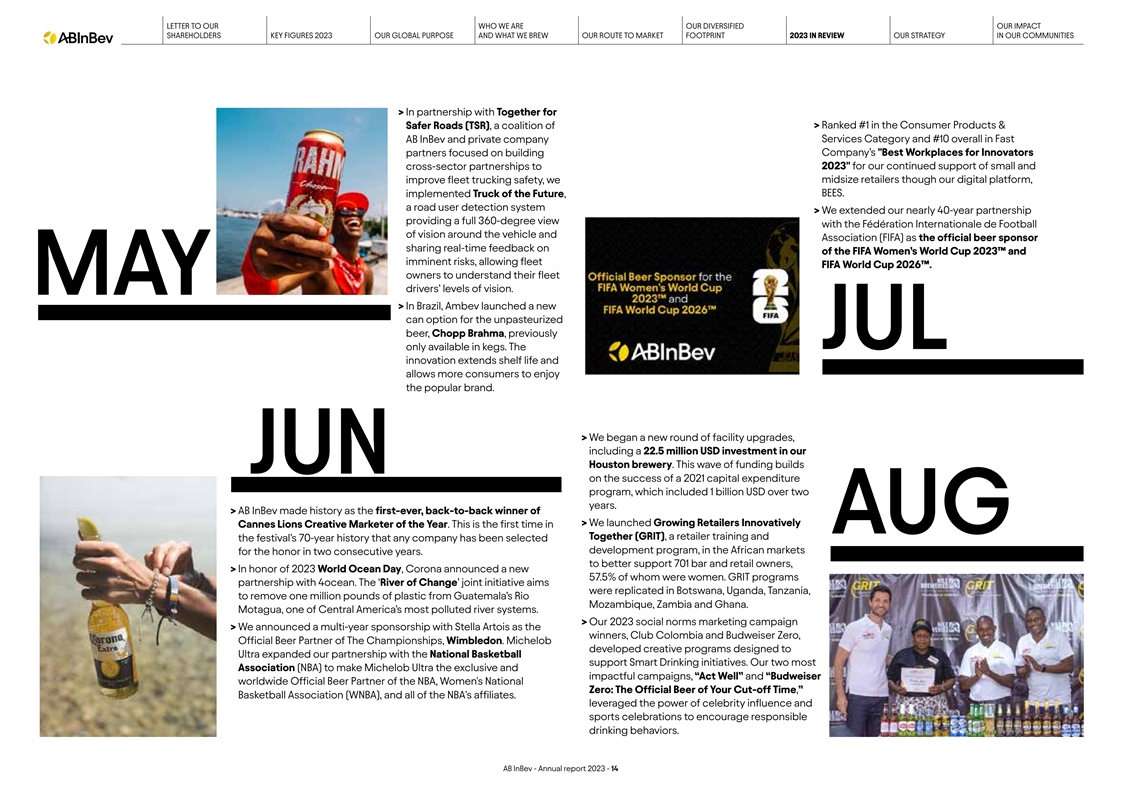

世界保健機関への手紙私たちは多様な私たちの株主の鍵です。2023年私たちのグローバル目標と私たちが検討している市場の足跡は2023年に私たちのコミュニティ戦略を検討しています>と共に>とともに消費財とより安全な道(TSR)で1位、AB InBevと民間会社のサービスカテゴリランキング1位と全体的な迅速パートナーの中で10位にランクインし、2023年までの最良のイノベーター職場の業界横断パートナーシップの構築に専念し、私たちのデジタルプラットフォームを通じて中小小売業者を支援し、トラック輸送安全を向上させていきます。実施された未来トラック、道路ユーザ検出システム>W eは40年近くのパートナー関係を延長し、FIFAと車両や協会(FIFA)をめぐる公式ビールスポンサーとしてリアルタイムフィードバックを共有する2023年女子サッカーワールドカップと差し迫ったリスクを全方位的な視野を提供し、2026年W杯のチームを許可する。車の持ち主brは彼らのチームの運転手の視野レベルを知っている。5月>BR Azilでは,Ambevは低温滅菌されていないビールChopp Brahmaのために新たな缶オプションを発売し,従来は7月にのみ樽詰めを提供していた。この革新は賞味期限を延長し、より多くの消費者にこの人気ブランドを楽しんでもらいました。>私たちはヒューストンビール工場への2250万ドルの投資を含む新たな施設のアップグレードを開始しました。この融資は2021年の資本支出計画の成功に基づいており、この計画には2年以内に10億ドルを投入することが含まれている。>AB InBe vは歴史を作り、史上初の連続受賞となりました>W eが発売した成長型小売業者の革新的カンヌライオン賞クリエイティブマーケティングマン賞。8月に一緒になったのは初めて(GRIT)、小売業者研修と祝日の70年の歴史があり、アフリカ市場で2年連続の栄誉を持つ会社が開発計画に選ばれた。701軒のバーや小売業者をよりよく支援するために、>2023年の世界海洋デーを記念して、Coronaは57.5%の女性を新たに発表した。GRITプログラムは4 Oceanと協力している。ボツワナ、ウガンダ、タンザニアはグアテマラのリオデジャネイロ、モザンビーク、ザンビア、ガーナから100万ポンドのプラスチックを除去するために“変革の川”共同計画をコピーした。モタウリは中米で最も汚染されている水系の一つだ。>私たちの202 3社会規範マーケティング活動>Weは、勝者Stella Artois、コロンビアクラブ、ウィンブルドン選手権公式ビールパートナーのバドワイザーと長年のスポンサー関係を達成することを発表しました。Michelobは、我が国バスケットボール支援スマート飲酒イニシアティブとのパートナーシップを超拡大するためのクリエイティブプロジェクトを開発した。私たちの2つの最も魅力的なbr協会(NBA)は,Michelob Ultraを独占的かつ影響力のある活動,“行動良好”と“バドワイザーグローバル公式ビールパートナーのNBA,女子国ゼロ:あなたの締め切りの公式ビール”,バスケットボール 協会(WNBA),およびすべてのNBA付属会社としている。有名人の影響力とスポーツお祝いの力を利用して、責任ある飲酒行為を奨励する。バドワイザー-2023-14年度報告

世界保健機関への手紙私たちの多元化私たちの影響株主の重要な数字2023年私たちの世界的目標と私たちの醸造市場の足跡2023年に私たちのコミュニティでの戦略を検討しています>私たちはメキシコ現地でトウモロコシを栽培する加工施設に3億ドルを投資していますこのプロジェクトは1,000人以上の雇用を創出する予定だ。11月、私たちは20,000人のメキシコ人農民たちに利益を得るために100個を祝った。私たちの資本市場の日に、ベルギールモールからの投資家が集まって、私たちの企業Stella Artoisが1926年に醸造した最初のビールについて議論した。今年の戦略と進展を支払う。今回の会議はこの重要な百年の誕生を記念するために、私たちはそれをメキシコシティに置きました。これは私たちが発売した最も成長が速い限定版の骨董品缶の発展中の市場の一つです。私たちは私たちの価値を示しました最初のStella Artoisが物語を作り私たちは卓越したパッケージの公式を作りました株主価値:我々は規模が大きく成長していくカテゴリで運営されており,このカテゴリでは独自の競争優位性を持ち,優れた収益性を生み出す複製可能なキットを配備することで有機的な成長を加速させている.>国連総会期間中、我々は国連訓練研究所(訓研所)とのパートナーシップを含む11月の国連持続可能な開発目標の推進に取り組むことを再確認した。OCT DEC>WEは、ドイツのミュンヘンとブラジルのブルーメナウのビール祭りで、私たちのブランドSpatenとLとともに世界最大の2つのビール祭りを祝いました。公式のグローバルビール>Weが2024年のアメリカズカップの究極のパートナーBud Lightとパートナーシップを結んだことを発表したことは、南米サッカーの重要な構成要素である。ブランド大使です。>当社のB 2 BデジタルビジネスプラットフォームBeesは、世界の年間純収入の70%を超えており、現在毎月370万人のアクティブユーザーがいます。デジタルチャンネルを介して。バドワイザー-2023-15年度報告

世界保健機関への手紙は私たちの多元化私たちの影響株主の重要な数字であり、2023年に私たちの全世界目標と私たちが相談した市場の足跡は2023年に私たちのコミュニティ地区における戦略を回顧して主要なブランド北米地区本部:STを強調している。アメリカミズーリ州ルイーズ市>202 3は私たちの業務にとって挑戦的な年です。今年4月、Bud Lightをめぐるマイナス宣伝により、同ブランドの販売台数が低下した。私たちのチームは非凡な靭性と敏捷性を示し、多くの行動を取って、私たちの従業員、私たちの卸売業者パートナー、私たちのbrブランドを支持しました:業績·私たちは第一線の従業員への支持を強化し、私たちの卸売業者パートナーに財務援助を提供しました。·ブランドの背後にあるメディア投資を増やしました。·WEは9010万時間を含む栄誉フォルダとの長期パートナー関係を拡大し、NFLとBud Lightを組み合わせ、救急隊員もサポートしている。Volume>Bud Ligh tは、UFCの米国での公式ビールとして復帰し、アンヘス·ブヒと世界で151億ドルのトップハイブリッド武術組織との長年のマーケティングパートナー関係の一部である。このスポンサーがあれば、アメリカでは、収入Bud Lightは360度番組を通じてファンにカスタマイズされた社交やデジタルコンテンツ、放送統合、現場展示などを楽しむことができる。47億ドル>Michel Ob Ultraはウィリアムズレーシングカーと提携し、21+レースファンEBITDAにマイアミ、モントリオール、オースティン、ラスベガスを含むすべての一次方程式北米グランプリのトップ体験を提供します。>清潔な飲料水380万缶を生産し、自然災害の影響を受けた米国のコミュニティに配布しました。>ブヒの光農業コミュニティの忠実な支持者が、第3の年間限定版ブヒライトコーン缶の発表を発表した。このプロジェクトは米国の農民に敬意を表し,Busch Lightの長期的なパートナーである農場救援に対する認識を高めた。>WeはMADDやUberと協力して、飲酒運転を根絶するために“乗車決定”活動を拡大します。その活動は消費者に“もしあなたがお酒を飲むなら、運転しないでください。馬に乗って行くことにした“バドワイザー−年次報告 2023−16

>私たちは4.3億ドルを投資してコロンビアに新しいAtlánticoキーブランドビール工場を建設し、2024年に運営を開始する予定です。>ミラー食品との協力で、メキシコのグアナワトに現地で栽培されたトウモロコシを加工する施設を設立するために3億ドルを投資することを発表しました。2024年までに、このプロジェクトは1,000人以上の雇用を創出し、20,000人のメキシコ人農民に利益をもたらすと予想される。Me xicoでは、太平洋で回収可能な1リットルのボトルと、特別版のVictoria cempas≡chil 210ミリリットルのボトルを発売しました。>Nativaは、Nativa Meterというカンヌライオン会受賞の持続可能な開発計画を開始しました。各瓶には降雨が地域の作物にどのように影響するかを説明する雨量計がある。>我々は、グローバル革新·技術センター(GITEC)で開発された革新的なメインパッケージを発売しました。12オンスの“スーパー缶詰”は、同じ強度、最適化されたネック、底部、および直径を有する少ないアルミニウムを使用している。Performance>ペルー各地で、私たちは全国の6,000社の小売業者に冷蔵設備を提供し、brが成長を促進し、サービスを改善し、戦略的パートナーとして貢献するために投資しています。>5,000人の零細企業オーナーは、私たちの“企業”計画1.487億hlの財務課程から卒業し、会計、在庫準備、公共サービス、収益、貯蓄、信用などの新しいスキルを身につけました。163億ドル>メキシコシティのビール工場から8億ガロンの水を周囲のコミュニティに寄付しましたこの収入は民間部門がメキシコシティに寄付した全水の40%を占めている。私たちはコロンビアで“ReciParche”を発売し、回収協会を強化するために、我々のEBITDA包装サプライヤーと連携して“ReciParche”を発売しました。この計画は、ガラスおよびPET回収に専念する5,000人の回収業者を含む105組織に影響を与えた。>テレメトリおよび人工知能機能に900万ドルを投資し、交通、走行距離、エンジン温度、燃費、運転者の疲労、気晴らし、衝突リスクを遠隔監視することで6000人の運転手をサポートしています。パナマのミツバチ配信アプリを通じて運転手を物流チームや小売業者に結びつけるミツバチ生態系も拡大していますバドワイザー-2023-17年度報告

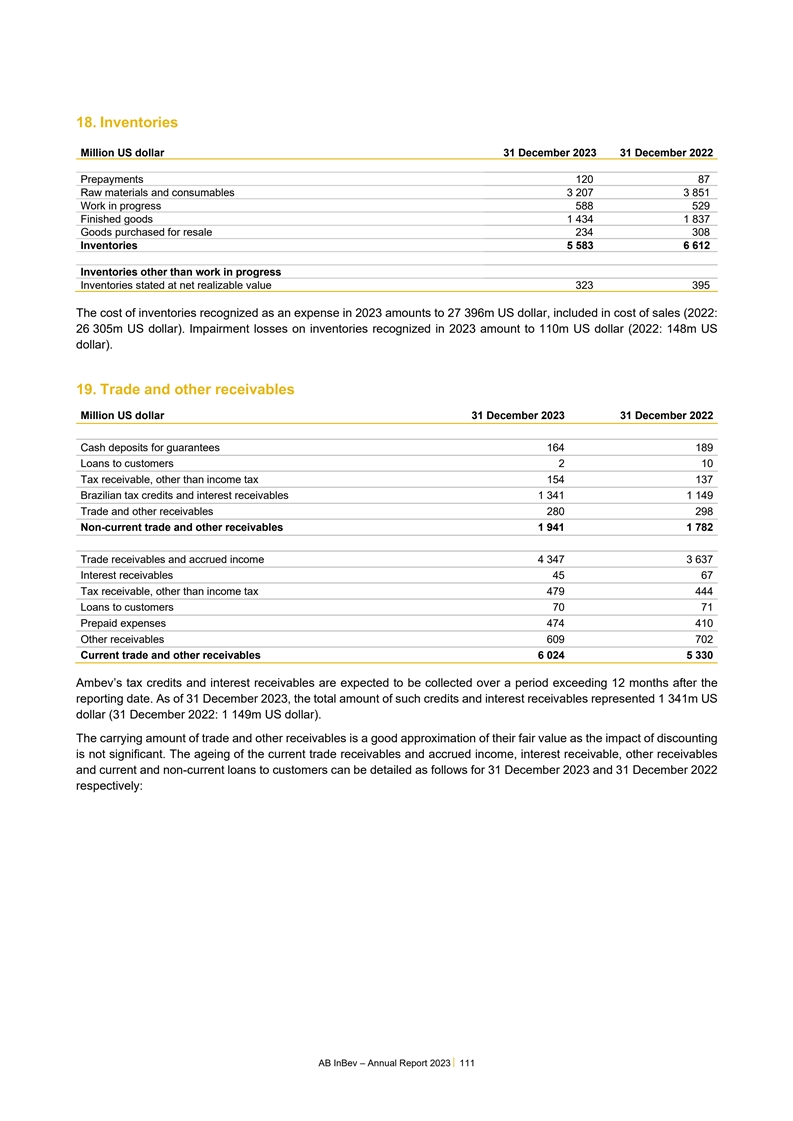

世界保健機関への手紙は私たちの多元化私たちの影響私たちの株主の重要な数字であり、2023年私たちの世界目標と私たちの醸造市場の足跡は2023年に私たちの戦略を振り返って、私たちのコミュニティ南アメリカ地域本部で:Sオポール、ブラジルの主要なブランドのハイライト>ブラジルで、私たちはStella Artois Pure Goldを発売しました。これは高性能な低カロリー、グルテンフリービールで、Stella Artoisの豊かな食感を持っています。>革新的なプロセスによって、缶詰でChopp Brahmaを発売することができます。この1.625億リットルの低温滅菌されていないビールは以前はバーやレストランのバッチ樽でしか買えなかった。>チリでB-Mixを発売しました。レモン入りの甘口ビールで、さっぱりした120億ドルのビール体験をしたい人を魅了しています。収入>私たちのTada配達アプリはアルゼンチン、パラグアイ、ボリビアで使用できますが、最近ではウルグアイでも発売されています。39億ドルのこのアプリケーションの昨年の注文は45%増加した。EBITDA>We Bud66が発売されたのは、パラグアイ初のペットボトル回収可能な良質ビール。>ZéDelivery、私たちはブラジルのオンデマンド配達サービスで、私たちの消費者にZéCompensa奨励を発売しました。これは、私たちのZéDeliveryアプリケーション上で、参加するお客様と一緒にイベントチケット、割引、および他の福祉を提供するポイントシステムです。バドワイザー-年次報告2023-18

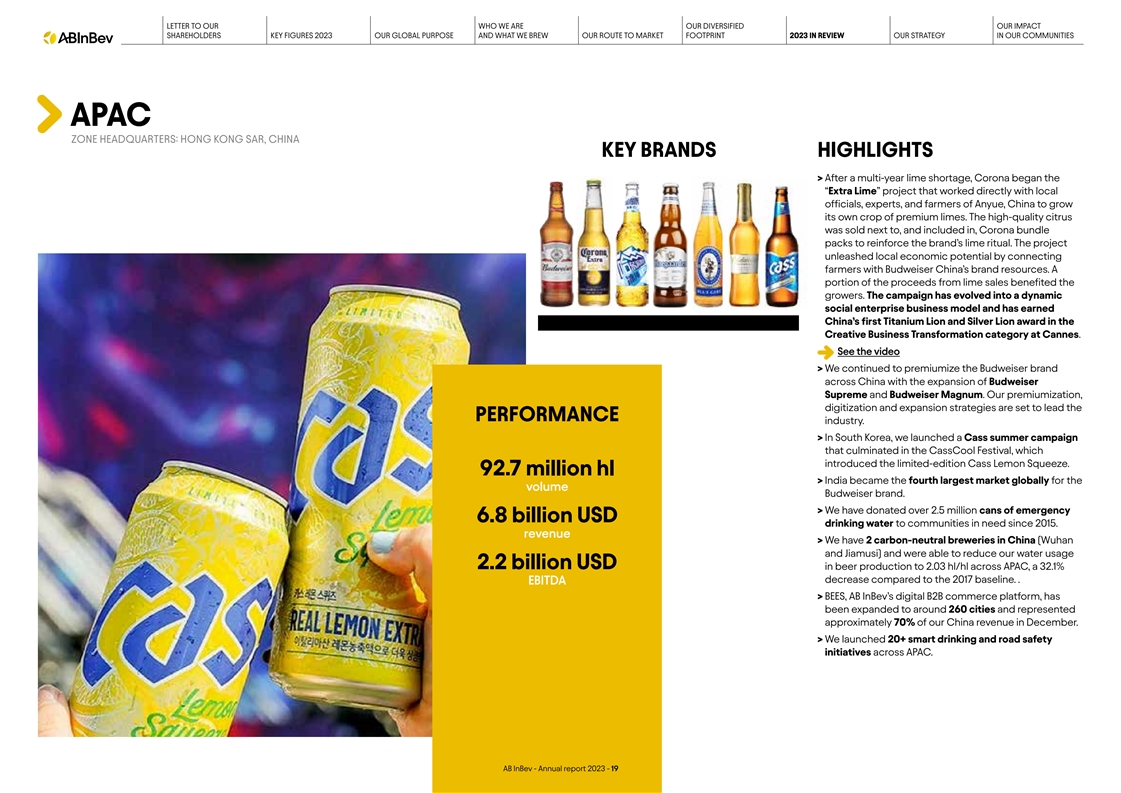

世界保健機関への手紙は私たちの多元化私たちの影響私たちの株主の重要な数字であり、2023年私たちの全世界目標と私たちの醸造市場の足跡2023年に私たちの戦略を振り返って、私たちのコミュニティアジア太平洋地域本部:香港特別行政区、中国重点ブランドハイライト>A長年の石灰不足の後、Coronaは安岳、中国現地の役人、専門家と農民と直接協力する“Extra Lie”プロジェクトを開始し、自分の良質なレモン作物を栽培した。高品質の柑橘類をCoronaバンドルと一緒に販売し、brブランドのライム式を強化する。このプロジェクトは農民とバドワイザー中国のブランド資源を結びつけることで、現地の経済潜在力を放出した。レモン販売収入の一部は栽培者たちに利益をもたらす。この活動は活力に満ちた社会企業ビジネスモデルに発展し、カンヌのアイデアビジネス転換カテゴリで中国初のチタン獅子と銀獅子賞を受賞した。ビデオを見て>私たちは引き続き中国で初めてバドワイザーブランド、バドワイザー至尊とバドワイザーMagnumの拡張を発売しています。私たちの製品化、デジタル化、拡張戦略は公演産業をリードするだろう。>韓国では、キャス夏イベントが発売され、最終的にCassCool 祭りでピークに達し、限定版カスレモン押出が発売された。9270万hl>インドはバドワイザーブランドの販売台数の世界4位の市場だ。>2015年以降、必要な地域社会に250万缶以上の緊急時68億ドルの飲料水を寄付してきました。収入>私たちは中国(武漢と佳木斯)に2つのカーボンニュートラルビール工場があり、アジア太平洋地域全体で私たちのビール生産用水量を22億ドル減少させ、2.03 hl/hlになり、2017年のベースラインに比べて32.1%低下した。それは.バドワイザーのデジタルB 2 BビジネスプラットフォームEBITDA>BEESはすでに約260都市に拡張されており、私たち中国の12月の収入の約70%を占めている。>私たちはアジア太平洋地域全体で20件以上のスマート飲酒と道路安全計画を発表しました。バドワイザー-2023-19年年報

世界保健機関への手紙は私たちの多元化私たちの影響株主の重要な数字であり、2023年私たちの全世界目標と私たちが醸成した市場足跡は2023年に私たちのアフリカコミュニティ地域本部での戦略を振り返った時:南アフリカヨハネスブルグEMEAアフリカ突出地域本部ヨーロッパ:ベルギールモール> 私たちのBER業務の成長はアフリカ業界にリードし、Coronaの指導の下でハイエンドカテゴリーの成長を実現した。南アフリカでは、私たちのBeyond Beer製品グループの成長は業界をリードし、2つの革新を打ち出すことでヨーロッパのハイライトを拡大した:私たちはリンゴと野蛮な果物レイシSakcheと共にヨーロッパで私たちの製品の組み合わせを発売し続け、増加する消費者Corona、Stella Artois、Leffeの成長を推進する需要を満たしている。市場内部の需要。TM>2023年の女子サッカーワールドカップ期間中、バドワイザー>は重要なビールの場でその関連性を維持し、発展させ、世界各地のファンに有意義な体験を作った。2019年以来、南アフリカ醸造所(SAB)はバドワイザーと契約を更新し、イングランド女子世界チャンピオンカモシカチームのスポンサーとなるとともに、私たちのサッカー代表を拡大し、2023年、ジュピラーはベルギー最大のサッカー選手権の公式スポンサーとなり、ベルギー女子代表のスポンサーとなった。南アフリカ、リーグトーナメント。>南アフリカのビール工場は3400万ドルを投資し、Corona Ceroの生産量を2022年より2倍に拡大しました。 Corona Ceroは私たちのIbhayi Breweryの運営とインフラの改善と発展です。最も急速に成長したノンアルコールと低度ビール(NABLAB)Lagerブランド>私たちは8000万ドルを投資し、2023年にイギリスでの生産能力を2倍にした。ルサカはザンビアの工場で、タピオカをベースとした製品を実現し、ベルギー、オランダ、カナリアでミツバチを発売し、輸入への依存を減少させた。島(スペイン)。>私たちの旗艦キリマンジャロビールTM>PerfetDraftビール はタンザニアモシーの麦芽工場よりも多くの家庭を持っています。この投資の目標はイギリスとフランスにバーとバーを持つことだ。昨年5月に大規模な地元オオムギ調達を開始し,PerfetDraft の新しいアプリケーションの生計を改善して以来,アプリケーションユーザは5倍に増加した。地元の農民です。>ベルギーのJupler醸造所に数百万ドル投資しました>南アフリカとウガンダでは、粉砕中の殻バイオマスbrをデジタルプラットフォームを介してミツバチとタンザニアの74%の売上に変換する95%の売上を達成しました。エネルギーです。>南アフリカ放送は全国放送シリーズ“Zikhethele-Isingumo Ngesakho”(“決定を下す--選択はあなたのもの”)を発売した。このような話は人々が責任を持ってお酒を飲むことを奨励する。業績9020万時間販売キーブランドキーブランド86億ドル収入26億ドルEBITDAバドワイインボ-2023-20年年報

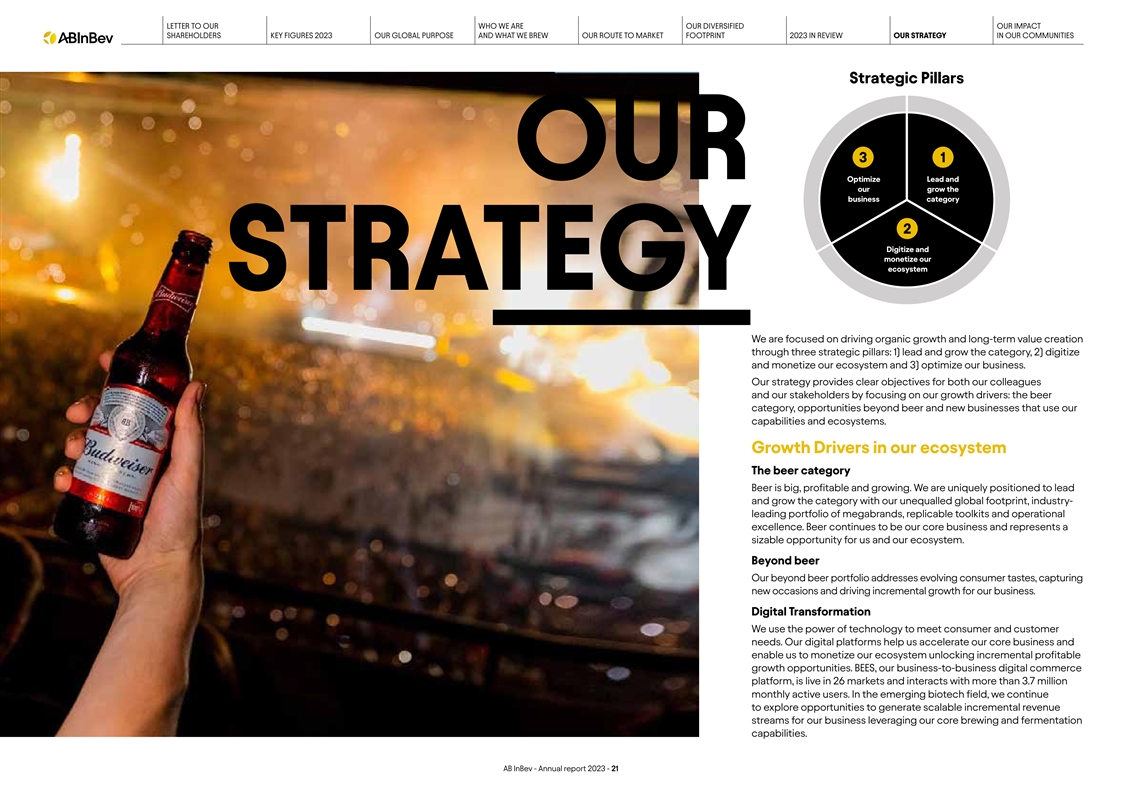

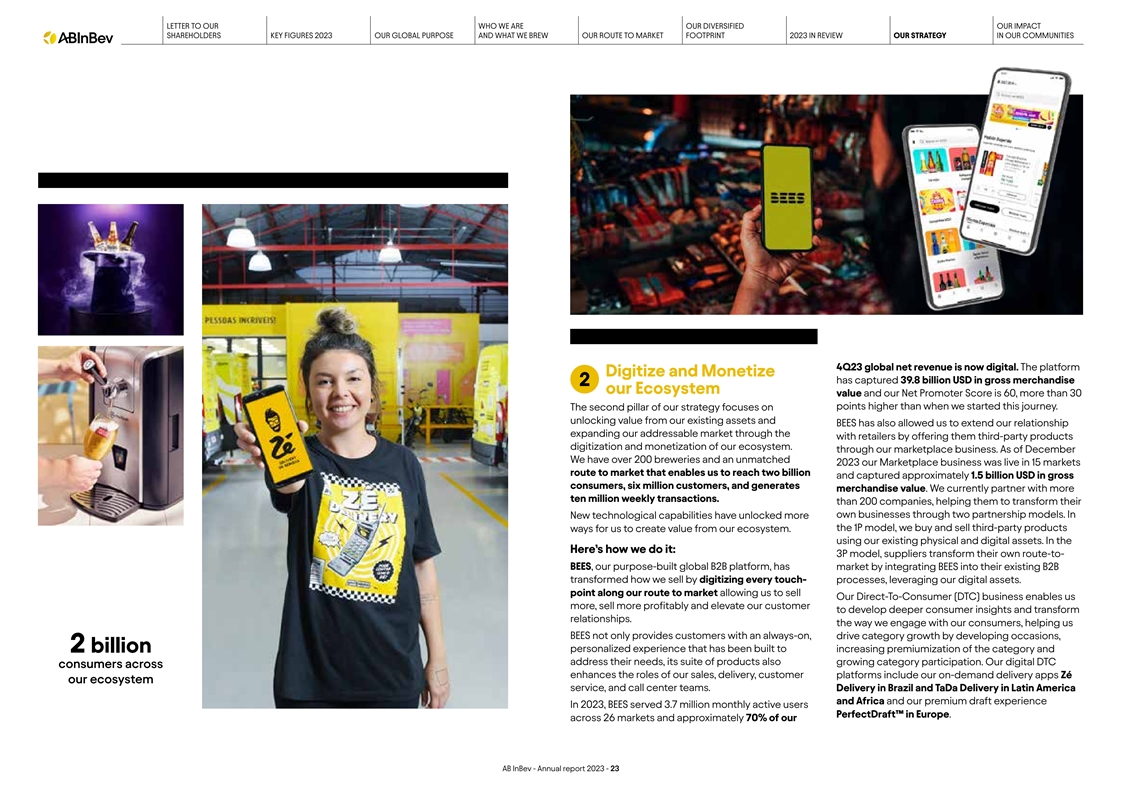

WHOへの手紙私たちは私たちの多様性に影響を与える株主の鍵であり、私たちのグローバル目標と私たちが検討している市場足跡2023は、私たちのコミュニティにおける私たちの戦略3 1私たちの成長ビジネスカテゴリの最適化と最適化を検討しています。2デジタル化と貨幣化私たちの生態系戦略 私たちは、3つの戦略柱を通じて有機的な成長と長期的な価値創造を推進することに集中しています:1)リードと成長カテゴリ、2)デジタル化と貨幣化、3)私たちのビジネスを最適化します。我々の戦略は,我々の成長動力に集中することで,我々の同僚や利害関係者に明確な目標を提供している:ビール種別,ビール以外の機会,我々の能力や生態系を利用した新しい業務。我々の生態系における成長動力ビールカテゴリービールは規模が大きく, は利益を上げて増加している。比類のないグローバルな足跡、業界をリードする大ブランドの組み合わせ、複製可能なキット、卓越した運営によって、私たちは独特の地位にあり、このカテゴリーをリードし、発展させることができます。ビールは依然として私たちの核心業務であり、私たちと私たちの生態系にとって大きなチャンスです。Beyond Beyond私たちのBeyondビール製品の組み合わせは、変化する消費者のセンスを満たし、新しい場面を捉え、私たちの業務の増加を推進している。デジタル化の転換私たちは技術の力を利用して消費者と顧客のニーズを満たす。私たちのデジタルプラットフォームは私たちが核心業務を加速させ、私たちの生態系を貨幣化し、増加した利益増加機会を放出することができるようにしてくれた。Beesは私たちのB 2 Bデジタルビジネスプラットフォームで、26市場に分布しており、毎月370万人を超えるアクティブユーザーがいます。新しいバイオテクノロジーの分野では、私たちは引き続き機会を探索し、私たちのコア醸造と発酵能力を利用して、私たちの業務のために拡張可能な増分収入流を創出します。バドワイザー-2023-21年度報告

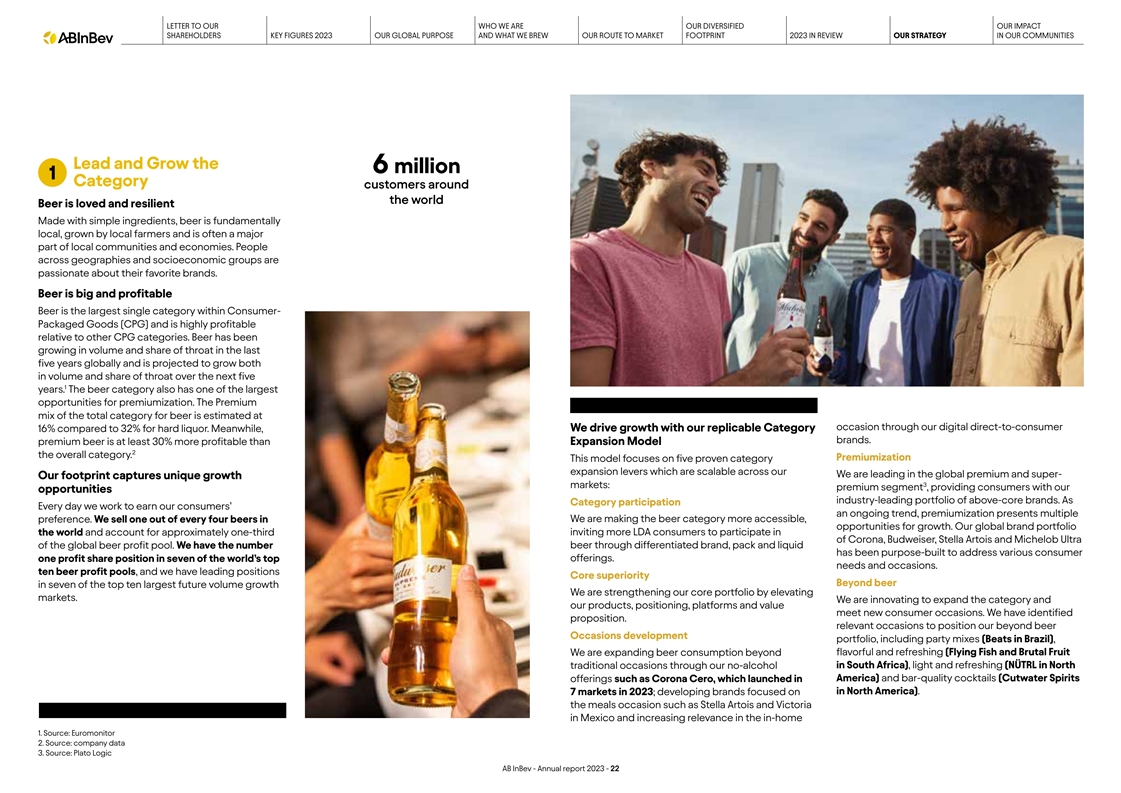

世界保健機関への手紙は私たちの多元化私たちの影響株主の重要な数字であり、2023年私たちの全世界目標と私たちが醸造した市場の足跡は2023年に私たちのコミュニティでの戦略を回顧して、全世界の600万種類の顧客ビールは人気があり、弾力性があり、簡単な具で醸造し、ビールは基本的に現地の、現地の農民によって栽培され、通常は現地のコミュニティと経済の重要な構成要素である。地域や社会経済グループの人々は自分の好きなブランドに情熱を持っています。ビールは大きくて利益があり,ビールは包装消費財(CPG)の中で最大の単一カテゴリーであり,他のCPGカテゴリーに対してビールの利益は非常に高い。過去5年間、世界規模でのビールの販売台数とシェアは増加しており、今後5年間でビールの売り上げと喉シェアが増加することが予想される。ビール類も最大のハイエンド機会の一つを持っている。ビール総品目のプレミアムセットは、私たちの数字が消費者の16%に直接向いていることがあるのに対し、スピリッツのプレミアムセットは32%である。同時に、私たちは複製可能な品目ブランドを通じて成長を推進した。ハイエンドビールの利益はExpansion Model 2より少なくとも30%高い。このモデルは5つの検証された品目拡張レバーに集中して、私たちの全世界のハイエンドとスーパーの中で拡張することができる-私たちの足跡は独特な成長3市場を捉えた:ハイエンド細分化市場は、消費者に私たちの業界のリードするコアより高いブランドの組み合わせを提供した。私たちは毎日品目に参加して、消費者の持続的な傾向を獲得するため、精品は多重の選好を呈している。私たちはビールの4分の1を販売するごとに、ビールカテゴリーを獲得しやすくし、機会を増やしています。私たちのグローバルブランドの組み合わせは世界に広がり、約3分の1を占め、Corona、Budweiser、Stella Artois、Michelob Ultraを含むLDA消費者を世界のビール利益プールに招待しています。私たちは差別化されたブランド、包装、液体を通じてデジタルビールを注文して、異なる消費者製品を満足させます。世界の7つの最も重要な需要と場合、1つの利益シェア。十個のビール利益プール、私たちは今後十大販売台数増加のうちの七つの中でビールを超える核心的な優位性を持っていて、私たちは市場を向上させることで私たちのコア製品の組み合わせを強化しています。私たちは製品の種類と私たちの製品、定位、プラットフォームと価値を拡大して、新しい消費者 の場合を満たすために革新しています。我々はすでに命題を確定した.Beyond Beyondビール祭りの発展の組み合わせを位置づけるために、パーティー混合型(ブラジルのBeats)を含め、ビール消費を美味しい爽やか(南アフリカの無酒伝統行事飛魚と野果)、あっさりしたさっぱり(北アメリカのN≡TRL)、バー級カクテル(Cutwwater Spirits製品、北米で発売されているCorona Cero)以外にも様々なイベントを展開しています

世界保健機関への手紙は私たちの多元化私たちの影響株主の重要な数字であり、2023年の私たちの全世界目標と私たちが相談した2023年の市場足跡の道は私たちのコミュニティの戦略4 Q 23グローバル純収入は現在デジタル化されていることを振り返っている。プラットフォームのデジタル化と貨幣化は398億ドルの総商品br}私たちの生態系価値を獲得しており、私たちの純普及者得点は60で、私たちがこの旅を始めた時より30点以上高い。私たちの戦略の二番目の柱は私たちの既存資産から価値を放出することに集中し、BEEはまた私たちの関係を拡張することができ、小売業者と協力することで、彼らに第三者製品のデジタル化と私たちの生態系の貨幣化を提供することで、私たちの潜在市場を拡大することができる。私たちの市場業務を通じて。12月現在、200社以上のビール工場と比類のない2023年に、私たちのMarketplace業務は15市場で展開され、20億ドルを達成でき、約15億ドルの総消費者、600万人の顧客を誘致し、商品価値を創出した。私たちの現在のパートナーは週に1000万回を超えています。200社以上の企業が、彼らが新しい技術能力を転換するのを助け、2つの協力モデルを通じてより多くの自社業務を放出した。1 Pモードでは、私たちの生態系から価値を創造するために、第三者製品を様々な方法で購入して販売します。私たちの既存の実物とデジタル資産を利用する。私たちがどのようにしているのか:3 Pモデル、サプライヤーは彼ら自身のミツバチの道を変えて、私たちは専門的に構築したグローバルB 2 Bプラットフォームで、ミツバチを既存のB 2 Bに統合することで、私たちの販売方法を変え、各タッチプロセスをデジタル化することで、私たちのデジタル資産を利用します。私たちの市場の道に沿って、私たちは私たちの直接消費者(DTC)業務を販売して、私たち がより多く、より利益のある販売を得ることができ、そして私たちの顧客を向上させて、より深い消費者洞察力と転換関係を発展させることができます。私たちが消費者と付き合う方法は、私たちミツバチが顧客に常にオンラインで、br発展の場面と個性化体験を通じて構築した増加した品目の増加を提供しただけでなく、これはすでに20億個の品目の高級と彼らの需要を満たすことができ、その製品キットも品目の参加度を増加させた。私たちのデジタルDTC消費者は、私たちのオンデマンド配信アプリケーションZéour生態系サービスとコールセンターチームを含む、私たちの販売、配信、および顧客プラットフォームの役割を強化します。ブラジルでの配達、ラテンアメリカとアフリカでの配達、そして私たちの2023年の良質なドラフト体験で、ミツバチはヨーロッパで370万月間アクティブユーザーのPerfect Draftにサービスを提供した。26市場とバドワイザーの約70%のシェア-2023-23年報

WHOへの手紙は私たちの多元化私たちの影響株主の重要な数字であり、2023年私たちのグローバル目標と私たちが相談している市場の足跡は2023年に私たちのコミュニティ戦略を検討する時、私たちの戦略は私たちの足跡の中で生き生きとなってきました。私たちは業務管理方式を簡略化し、業務を最適化した。私たちの4つの地理的クラスターを通じて、私たちの第3の目標に基づいて、私たちは3つのマクロ経済と消費傾向に集中しています:分野:最適化された資源配置、穏健なリスク1>発展中の市場(世界EBITDAの57%を占める)という管理と の効率的な資本構造。メキシコ、ブラジル、コロンビア、南アフリカの資源配置の最適化に伴い、収益力でも現金転換でも、人口、経済、一人当たりの消費が急速に増加しており、すべての細分化された市場での一人当たり消費が増加している。我々が急速に発展している消費者の中では,同種の商品に先駆けてEBITDA利益率33.6%を目指し,新たな場面を開発することで拡張している。調整された自由キャッシュフローが収入に占める割合は15%だ。>中国(世界EBITDAの8%を占める)はそれ自身の優先事項であり、その規模と独自の運営が着実なリスク管理環境であるからである。ミドル·ハイエンドの成長-私たちは引き続きレバレッジを除去し、私たちのバランス経済を強化する中国の消費者は比類がない。私たちのシーツです。私たちが関連する中期再融資の野心はプレミアム需要に投資し続けることであり、私たちの現在の現金状況は私たちのポートフォリオを新しい地域に拡張するのに十分だ。2026年までのすべてのbr期限をカバーしています。>先進市場(世界EBITDAの29%を占める)私たちの債務組合には金融契約がなく、主に北米と西洋諸国で構成されており、多くの通貨を含み、私たちのヨーロッパを多様化させ、多くの外国為替リスクからの通貨を含むことが多い。私たちの債券ポートフォリオは非常に経済的なレベルを持っており、消費傾向の変化に伴い、管理可能な税前利札は約4%である。このような市場での私たちの野望はポートフォリオの固定金利の98%だ。我々のコア製品の実力と効率的な資本構造を維持するために、プレミアム以上とビール以外の細分化市場に強力なポートフォリオを構築する。私たちは の長期価値創造を最大化するために、私たちの資本分配優先順位を動的にバランスさせている。私たち>新興市場(世界EBITDAの7%を占める)、例えばインド、ナイジェリア、ザンビア、モザンビークの市場を推進するために私たちの業務に投資することに集中して、有機的な成長を代表しながら、私たちのレバレッジのバランスを取り、相当な数、急速に増加した人口に報い、現金が株主に流入し、選択的な数十年のビール成長の機会を求める。私たちの合併と買収。2023年には、消費総債務が18億ドル増加するための準備をし、ビール類の純債務を3.38倍にし、EBITDA比率を達成しなければならないことを確保した。また、2023年には、より多くのLDA消費者の2022年通年配当金支払いを50%増加させ、0.75ユーロに達し、ビールカテゴリに参加するために、私たちの優勢製品を増加させた。90%近く完成した10億ドルの株式買い戻し計画を開始しました1%EBITDA貢献は、2023年12月31日現在のGEHCは含まれていない百威英博の世界EBITDAシェアに基づいている;百威英博2023-24年年報の丸め込みのため、数字 は100%に等しくない

世界保健機関への手紙は私たちの多元化私たちの影響私たちの株主の重要な数字2023私たちのグローバル目標と私たちが醸成している市場足跡の道2023私たちのコミュニティにおける戦略的リーダーと成長3種類1最適化リードと私たちの成長の2種類の業務のデジタル化と貨幣化私たちの生態系百威英博-2023-25年度報告書を検討します

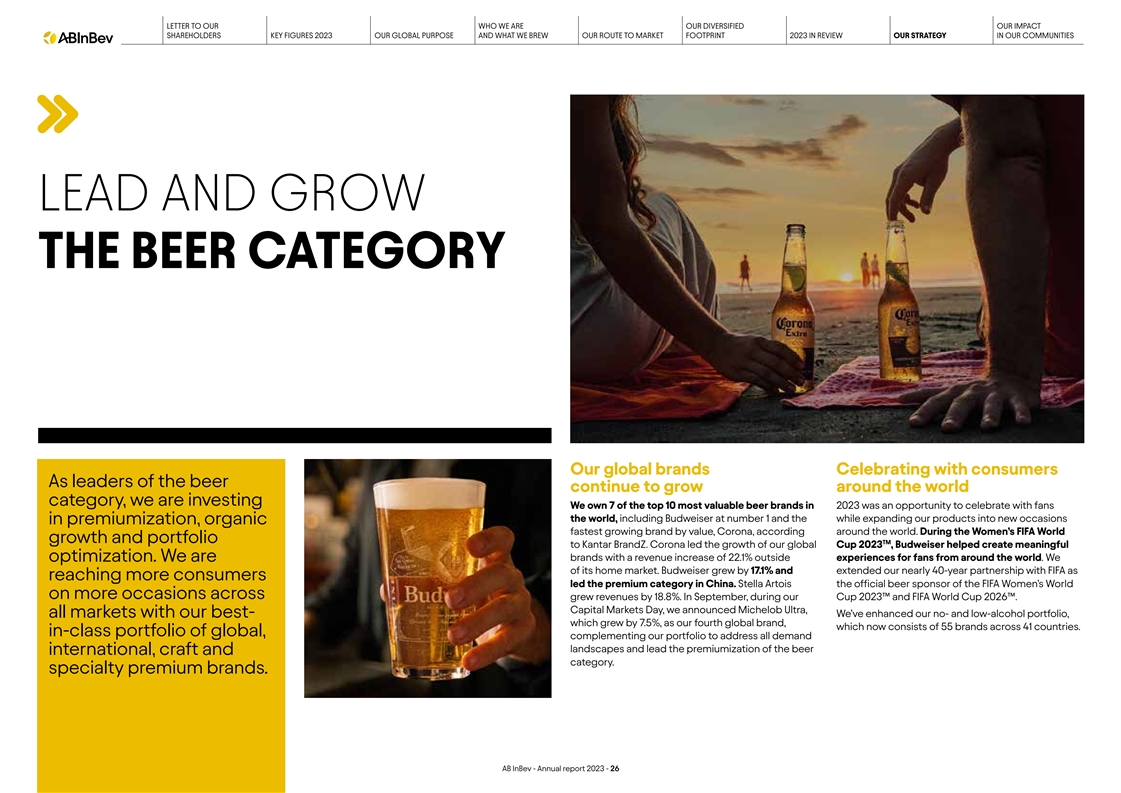

世界保健機関への手紙は私たちの多元化私たちの影響私たちの株主の重要な数字であり、2023年私たちの世界目標と私たちの醸造市場の足跡2023年に私たちの戦略を振り返って、私たちのコミュニティリーダーとビールカテゴリーを発展させる私たちのグローバルブランドと消費者は、ビールの世界カテゴリのリーダーの増加に伴い、私たちは2023年に最も価値のある10のビールブランドのうち7つに投資しています。世界各地のデータによると、世界各地のデータによると、世界各地のデータによると、世界各地のデータによると、世界保健機関への手紙は私たちの多元化に影響しています。女性FIFA世界成長とポートフォリオTMからKantar BrandZまでの間。Coronaは2023年のワールドカップの成長をリードし、バドワイザーは意味のあるブランドを作るのを助け、世界各地からのファンに22.1%の収入増加をもたらした。私たちは最適化を行う。私たちはその本土市場に属しています。バドワイザーは17.1%増加し、私たちとFIFAとの40年近くのパートナー関係を延長した。より多くの消費者 が中国でリードしているハイエンドカテゴリーに触れたからだ。Stella ArtoisはFIFA女子世界の公式ビールスポンサーであり、より多くの場合、収入が18.8%増加した。9月、私たちの2023年ワールドカップと2026年ワールドカップの間。資本市場の日、私たちはMichelob Ultraを発表しました。私たちは私たちのノンアルコールと低アルコール製品の組み合わせを強化しました。すべての市場は私たちの最高です。7.5%増加して、私たちの4番目の世界ブランドとなり、現在41カ国の55ブランドで構成されています。全世界の同類製品の組み合わせは、私たちの製品の組み合わせを補充して、すべての需要構造を満たし、そして国際ビール、工芸ビールとビール類のハイエンドをリードしている。特産品高級ブランド。バドワイザー-年報2023-26

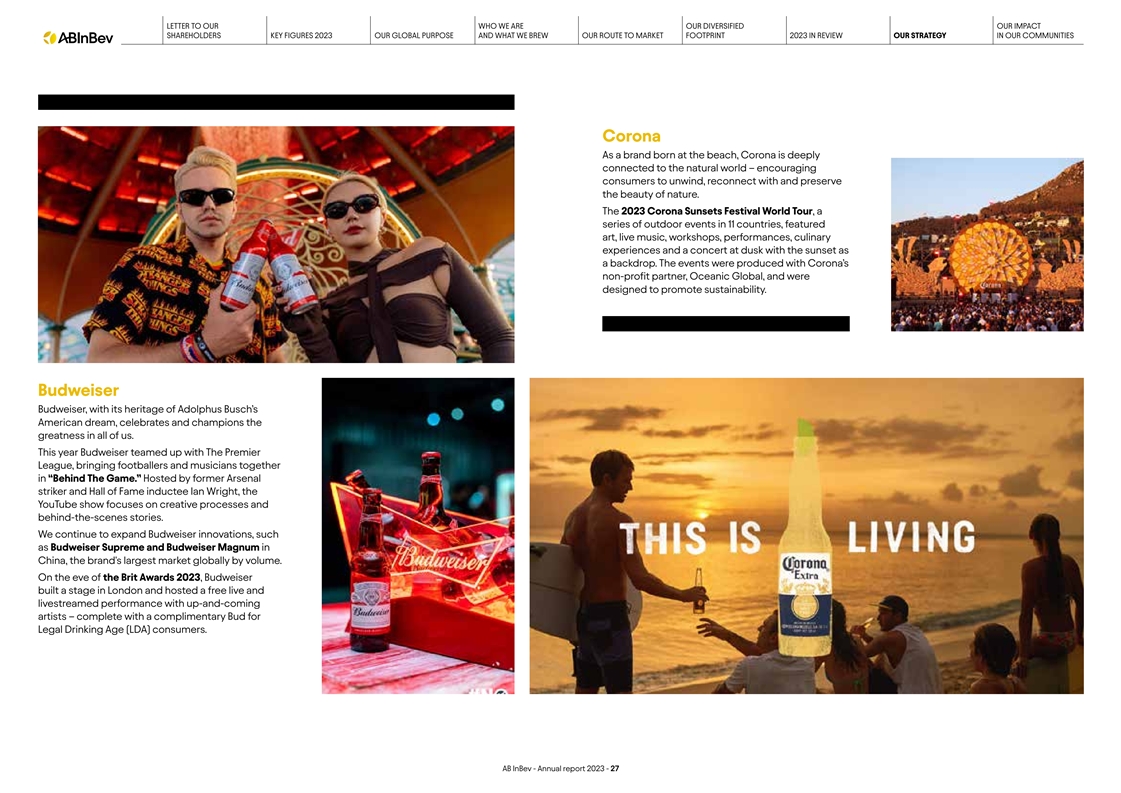

世界保健機関への手紙は私たちの多元化の影響私たちの株主の重要な数字であり、2023年に私たちの全世界目標と私たちが醸成した市場足跡は2023年に私たちのコミュニティ戦略を回顧する時、Coronaはビーチで誕生したブランドとして、自然世界と密接につながっている-消費者がリラックスし、自然の美しさを再接続し、保護することを奨励する。2023年日没日落節世界ツアーは、11カ国で開催される一連の屋外イベントで、芸術、ライブ音楽、ワークショップ、パフォーマンス、料理体験、夕暮れコンサートを背景にしている。これらの活動はCoronaの非営利パートナーOcean Globalと共同で制作され,持続可能な発展を促進することを目的としている。バドワイザーはアダブス·ブヒのアメリカンドリームを伝承し、私たち全員の偉大さを祝い、擁護してくれた。今年、バドワイザーはプレミアリーグと提携し、サッカー選手やミュージシャンを集め、“ゲームの裏”を発売した。このYouTube番組は、元アーセナルFW、殿堂メンバーのイアン·ライトが司会を務め、アイデアの過程や舞台裏に集中している。私たちはバドワイザーの至尊とバドワイザーマグナムの中国でのようなバドワイザーの革新を拡大し続け、同ブランドの世界最大の販売台数市場である。2023年のイギリス人授賞式を前に、バドワイザーはロンドンに舞台を作り、新人芸術家とともに無料のライブと生放送ショーを開催した--合法的な飲酒年齢(LDA)消費者に無料で贈るBud。バドワイザー-2023年年次報告− 27

世界保健機関への手紙は私たちの多元化私たちの影響私たちの株主の重要な数字であり、2023年私たちの世界目標と私たちが醸造した市場の足跡は2023年に私たちのコミュニティでの戦略Stella Artoisは消費者をStella ArtoisテーブルStella Artoisのビール工場に招待して、Brの食事時間に良い会社を激励してきました。Stella 600年以上。誕生したブランドとして、Artoisはルモールの人々の“夕食を作りましょう”活動を支援し、Stella Artoisは世界で最も魅力的な世界的なトップブランドと完璧な夕食を生み出したブランドである。有名人のマット·ダモンが司会を務め、ゾーイはすべての美食の場の補完である。サルダニア、ルダクリス、ジェレミー·アレン·ホワイトの晩餐会には、マット·ダモンとWat.orgでの慈善努力、Ryan Tedderの音楽パフォーマンス、The Perfectビールが含まれている。Stella ArtoisとWater.orgは,クリーンな水の獲得を増やすための多くのイニシアティブで協力し,世界各地の450万人に水を獲得させた。同ブランドは全英芝テニスクラブと長年の協賛関係を更新し、ウィンブルドン選手権の公式ビールパートナーとなり、全試合で最優秀サーブを提供した選手を表彰する“完璧サーブ賞”を含む。このブランドは米国PGAのMichelob Ultraと提携し、PGA選手権の公式ビールとなっている。Michelob Ultraは、Michelob Ultraの毎日のハイライト番組“ゲーム”を望む消費者を助けるために、現場にバーがあることを祝うために、あっさりして美味しい選択を楽しんでいます。同テレビ網にはより多くの歓声がサインされた.このブランドは女性国家バスケットボール協会の需要を満たしており、この人たちはより良いあっさりしたビールを探していますが、女性プロゴルフ協会とアメリカのスキーとカロリーが少ないです。スキー板分部。ミシェル?ウラはバスケットボール界の喜びをミシェル?ウラを生活の中で最大の親しみやすい列に入れようとした。視覚障害者のMichelob Ultraは、空間オーディオシステム、リアルタイム点字リーダー、センシング装置により、国立ジャーナリストのキャメロン·ブラックと協力し、世界の1040万人のテレビ視聴者のうち25人に、バスケットボール協会のニューヨークニックスチームによるクリーブランド騎士の独占試合を発表した。NBA、女子国家バスケットボールは米国チームとオリンピック協会(WNBA)、NBA Gリーグ、NBA 2 Kリーグ、2028年ロサンゼルス五輪のスポンサーとなる30チームから、米国バスケットボールとバスケットボールアフリカ連盟(BAL)を獲得している。世界で最もエリートな世界的な舞台で認められている。バドワイザー-年報2023-28

世界保健機関への手紙私たちの多元化私たちの影響私たちの株主の重要な数字2023年私たちの世界目標と私たちが醸造した市場の足跡2023年私たちのコミュニティでの戦略的成長を振り返って、ビールを超えてスピリッツに基づく拡張風味アルコールの背後にBeyondビールRTDS飲料細分化市場を賭けて、brという2つの重要なスピリッツベースの即ち飲み物(RTD)は加味アルコール飲料(FAB)も世界でBeyondビールの成長を維持している。アメリカでは、私たちは細分化された市場に非常に関連している。ここでは,Cutwater,南アフリカから新事業への2つの制勝提案,継続的に成長し,その市場地位を強固にするブランドである2つのブランドの後ろでの努力を拡大して増加させている。Brutal Fruit Spritzerは、強力なカクテルとNUTRL(モザンビークとザンビアがガーナで播種した)が強い酒とブラジルの主要株上昇幅であるため、成長原動力であるボツワナに拡張した。飛魚は現在,9つの相補的なソーダ細分化市場に拡張され,2位のブランドとなっている。大アフリカ市場全体で(モザンビーク、ラテンアメリカ向けの魅力、マイクが引き続き成長しているポイントはタンザニア、ザンビア、ウガンダ、ナイジェリア、ボツワナ、ナミビア、ブラジル、コロンビア、ペルー、簡単なスワジランド、南アフリカ)。彼らの家庭では、より広い消費者の需要が本物のウォッカ+本物のジュースを提供するように魅力的だ。Beats、南アフリカ市場、この2つのブランドはすでにブラジルで拡大したリードブランドを提供しており、 は引き続き革新的にエキサイティングな革新を発売している:野蛮な果物Spritzerは人気のあるCaipirinhaライチS cheと飛魚干しリンゴからインスピレーションをもたらした。消費者に提供される組み合わせカクテルと本物のcacha≡aで作られたCaipiビート。-より多くの の場合。私たちのグローバルBeyondビール事業は2023年に約15億ドルの収入に貢献した。バドワイザー-2023-29年度報告

世界保健機関への手紙は私たちの多様性私たちの影響株主の重要な数字です2023年私たちのグローバル目標と私たちの市場足跡2023年に私たちのコミュニティでの戦略を検討しています非アルコール飲料分野での私たちの生態系を利用して私たちの非アルコール飲料(NABev)製品の組み合わせが強くなっています。私たちの世界的な足跡、瓶と流通の専門知識、ミツバチのB 2 B能力を利用して、私たちは引き続き多くの市場でコカコーラとペプシとのパートナー関係を推進していきます。私たちのソフトドリンク製品の組み合わせの増加は無糖と低糖飲料オプションのbr流行に推進され、特にブラジルでGuarana Zeroを再発売し、コロンビアの地元の象徴的なマーマルタへの投資を受けた。我々のエネルギー飲料製品の組み合わせはブラジルのFusion,ホンジュラスとエルサルバドルのFuryおよびアルゼンチンのRockstarに押されて全面的に増加し続け,消費者が日常的に負担できるエネルギー需要を満たしている。ハイエンドエネルギー分野では、レッドブルとの協力パートナーシップが拡大し続けており、現在9カ国で流通している。バドワイザー-年間報告2023-30

世界保健機関への手紙私たちは私たちの多元化私たちの影響株主の重要な数字2023年私たちのグローバル目標と私たちの市場足跡2023年に私たちのコミュニティでの戦略デジタル化と2023年の貨幣化を検討しています。私たちの生態系3 1最適化と私たちの成長ビジネスカテゴリ2デジタル化と私たちの生態系百威英博-2023-31年度報告書

世界保健機関への手紙は私たちの多元化私たちの株主の鍵であり、私たちのグローバル目標と私たちが相談している市場足跡の道2023年は私たちのコミュニティでの戦略を回顧して、私たちの顧客、消費者とパートナーと連絡して世界の大ブランドの個性化ショッピング人工知能駆動の個性化世界各地の顧客体験ミツバチは1組の接続されたソフトウェア製品であり、各端末が生成したデータサービス不足を利用できるようにし、小売業者は製品を閲覧し、注文して、すべての他の人を手配することができる。これらのデータは、ミツバチが人工知能を用いて26カ国/地域に配達し、報酬を稼ぎ、領収書を管理し、ビジネス洞察にアクセスするか否かにかかわらず、すべてのユーザの体験を個人化する機会を提供することができるようにしている。ミツバチを利用した小売業者,販売代表,コールセンターエージェントを提供し,技術や個人化されたショッピングアドバイスや缶詰や配達運転手を利用する.今は彼らとデジタル通信を行い、彼らの要求をカスタマイズして解決している。ミツバチは、各小売業者に最も関連しているものです。私たちが専門的に構築した世界のB 2 Bよりも370万人が発展している市場の75%のミツバチユーザーは、ミツバチは彼らの市場に存在するどんな他の月間アクティブユーザーアプリケーションよりも良いと言っています。プラットフォームは、ミツバチが規模が大きく利益のある第三者on Beesプラットフォーム製品市場業務をどのように創造したかを変えた。Beesは私たちと協力して、デジタル化するたびに接触することによって販売する-世界の消費財包装会社と1つ以上のアプリケーションは、私たちが市場に進出する象徴的なローカルブランドの全球点であり、それらがプラットフォームの販売方式を転換するのを助ける。我々の市場業務は日増しに向上している:Living in 15は顧客のニーズを深く理解した398億ドルの市場を提供し、brで15億ドルを超える市場を捕獲し、より効果的な技術向上と個性化された総商品価値GMVを開発することができ、67%のミツバチ顧客もMarketplaceに影響を与えている。ミツバチは単なるアプリではありませんこれはバイヤーです。ミツバチの買い物体験と多製品生態系を通じて取得し、デジタル化と接続により、より多くの製品を販売することができ、単一の生態系で私たちの市場に入るルートの各接点を販売し、販売代表と電話からより利益を得、私たちのセンターエンジニアをbr配達運転手に向上させる。取引先関係。バドワイザー-年報2023-32

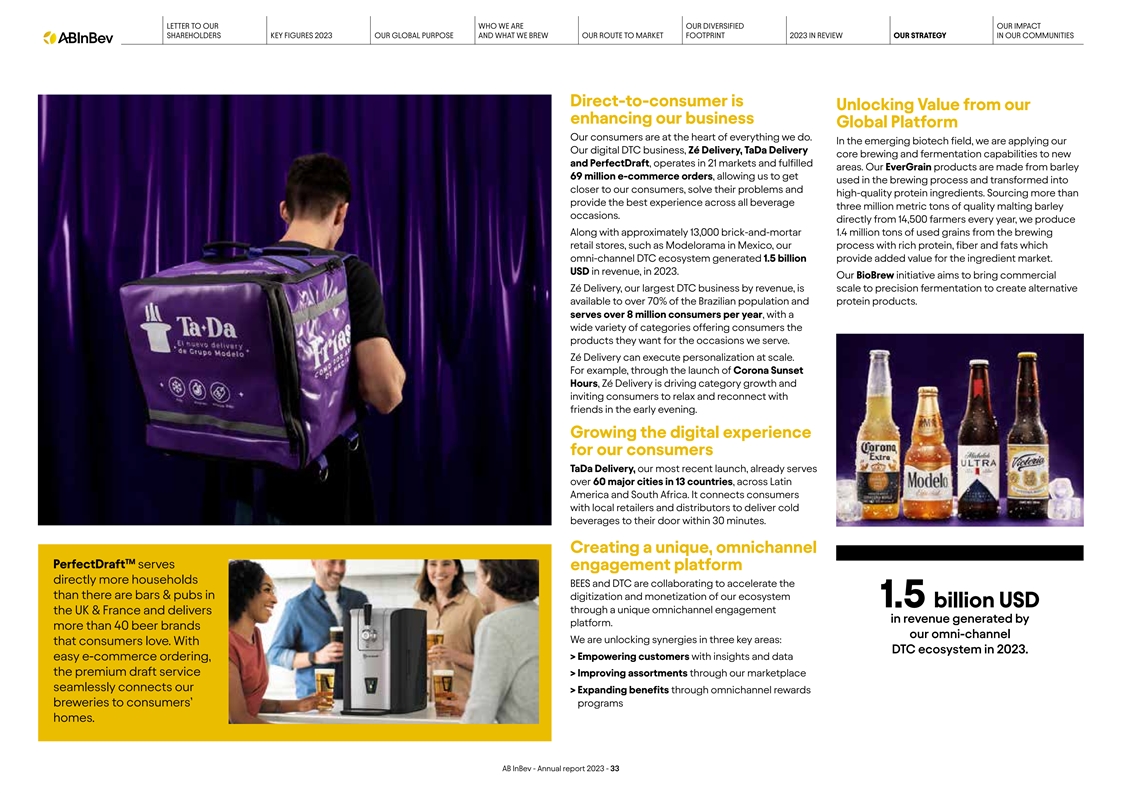

世界保健機関への手紙は私たちの多元化私たちの影響私たちの株主の重要な数字であり、2023年私たちのグローバル目標と私たちが検討している2023年の市場足跡の道は私たちのコミュニティにおける戦略を回顧して、直接消費者に向かって私たちの強化された業務のグローバルプラットフォームから価値を放出しています。私たちの消費者は私たちがしているすべての核心です。新興バイオテクノロジーの分野では,我々のデジタルDTC事業,ZéDelivery,Tada Deliveryのコア醸造と発酵能力を新たかつ完璧なDraftに応用しており,業務は21市場と分野に及んでいる。私たちのEverGrain製品は6900万個の大麦電気業者から注文されて作られ、醸造過程で使用され、私たちの消費者に近く、彼らの問題と良質なタンパク質成分を解決することができます。300万トン以上の良質なビール大麦を購入し、すべての飲み物に最高の体験を提供します。私たちは毎年14,500人の農民から約13,000トンの醸造小売店からの古い穀物、例えばメキシコのModeloramaを直接生産し、私たちの加工過程には豊富な蛋白質、繊維と脂肪を含み、全ルートのDTC生態系は15億ドルを産生し、具市場に付加価値を提供した。2023年のドルの収入です私たちのBioBrew計画 は、私たちの収入計算で最大のDTC業務である商業ZéDeliveryを大規模化した精密発酵をもたらし、ブラジルの人口の70%以上とタンパク質製品に使用できる代替品を作ることを目的としている。毎年八百万人以上の消費者にサービスを提供し、種類が多くて、消費者に私たちのサービスの場合に必要な製品を提供します。ZéDeliveryは個人化サービスを大規模に実行することができる。たとえば,Corona Sunset Hour,ZéDeliveryを発売することで品目の増加を推進し,夕方にリラックスして友人と再連絡するように消費者を招待する.私たちが最新に発売したTada Deliveryは、私たちの消費者にますます多くのデジタル体験を提供し、ラテンアメリカと南アフリカの13カ国と地域の60以上の主要都市にサービスを提供している。それは消費者を現地の小売業者や流通業者に連絡し、30分以内に冷たい飲み物を宅配する。独特な全方位チャネルTM完璧なサービスを作って、バーやバーよりも多くの家庭に直接サービスを提供しています。イギリスとフランスの独特な全方位チャネルを通じて、私たちの生態系のデジタル化と貨幣化に15億ドルのサービスを提供し、brプラットフォームを通じて収入を生成します。40以上のビールブランド私たちの全チャネルは、3つの重要な分野で相乗効果を放出しました:消費者が好きです。2023年にDTC生態系と協力する。>お客様に洞察力とデータの便利な電子商取引注文を提供し、良質なドラフトサービスを提供します。私たちの市場改善品種を通じて、ビール工場が私たち>拡大のメリットを消費者の計画の家にシームレスに接続することを全方位ルートで奨励します。バドワイザー-年報2023-33

WHOへの手紙私たちの多様性私たちの影響私たちの株主の重要な数字2023私たちのグローバル目標と私たちの市場フットプリント2023私たちのコミュニティ戦略最適化2023私たちのビジネスを検討しています2023私たちのビジネスは審査3最適化リードと私たちの成長ビジネスカテゴリ2デジタル化と貨幣化私たちの生態系百威英博-2023-34年度報告書

2060 2059 2058 2056 2054 2053 2052 2051 2050 2049 2048 2047 2046 2045 2044 2043 2042 2041 2040 2039 2038 2037 2035 2034 2033 2033 2031 2030 2030 2029 2028 2027 2025 2024世界保健機関への手紙我々は多元化私たちの影響株主キー数字2023私たちのグローバル目標と私たちの市場フットプリント2023私たちのコミュニティの戦略的に穏健なリスク有効管理資本構造の穏健なリスク管理を検討します:債務削減優先的に均一に分布した債券の概要を作成しました。期日12 000 11 000 10 000 7 000 6 000 5 000 2 000 2 000 0000積極的にレバレッジ化し、純債務比率を2.0倍程度にする--4月24日の株主総会(AGM)。2024年。私たちの貸借対照表と一致してレバー化します。私たちは私たちのbrを-正常化-EBITDAに下げることはまだ私たちの最適な資本であり、私たちの財務規律と脱レバー化目標であり、3.38倍の総債務は18億ドルから781億ドルに減少し、構造。今年の行動により,提案した配当金残高 我々の資本純債務とEBITDAの比により純債務は676億ドルとなり,純額はこの道で進展し,純分配優先事項と配当政策を減少させ,同時に債務とEBITDAの比は3.38倍,債務とEBITDAの比は3.38倍,債務とEBITDAの比は3.51倍となり,株主に現金を返還した。2023年。2023年12月31日まで、私たちは強い流動性を維持し、3.38倍に達した。また、2023年には、18億ドルは約205億ドルであり、そのうちの10.1%は、2022年通年の配当金を10億ドル増加させ、持続可能な発展に関連する総債務を50%削減し、1株0.75ユーロに削減し、10億ドルの循環信用手配と104億ドルの株式買い戻し計画を発表した。br}百威英博取締役会の現金と現金等価物。我々は、約14年間の総流動資金の債務組合の年間約205億ドルの満期日の株主承認に依存する加重平均シェアにつながる2023年通年満期日当たり0.82ユーロの配当金を限定的に提案した。バドワイザー-2023-35年度報告元金(億ドル)

世界保健機関への手紙は私たちの多元化私たちの影響力株主の重要な数字であり、2023年に私たちのグローバル目標と私たちの市場足跡は2023年に私たちのコミュニティでの戦略投資を検討しながら、私たちのコミュニティの経済発展を推進し、私たちの戦略は革新を強調し、私たちは価値チェーン全体に46億個の成長機会を投資したことを確認しました。私たちは私たちのインフラと生産におけるドルを現代化するために私たちのインフラに投資していると同時に、私たちのコミュニティの発展を通じて経済と運営の推進を助けています。2023年のハイライトの資本支出には、成長を刺激し、3億ドルを投資して革新的な雇用を建設し、メキシコ現地で栽培されているトウモロコシ加工施設を支援することが挙げられる。このプロジェクトは地域社会のために1,000個の直接雇用を創出し、20,000人のメキシコ人農民の利益を確保する予定だ。より良い未来>WEは8000万ドルを投資して輸送力を倍増させて歓声を上げている私たちのルサカ工場と三千八百万ドルの新しいキリマンザロ麦芽工場は、現地の農民に利益をもたらすと予想されています。>私たちのヒューストンビール工場に2250万ドルを投資し、工場の内部システムをアップグレードして、職場の安全を強化し、ビール工場の効率を高めるだけでなく、総資本支出分野でヒューストンや周辺地域の経済成長に46億ドルを貢献します。>C Anadaでは、530万ドルを投資して2台の新しい包装機を購入し、完全なStella包装生産ラインと72億ドルのCoronaバスケットと包装包装(ボトル)を持ってきて、販売とマーケティングの面でこの工場で90%を超える製品ラインを生産できるようにしました。バドワイザー-年間報告2023-36

世界保健機関への手紙私たちは私たちの多元化私たちの影響株主の重要な数字2023年私たちのグローバル目標と私たちの市場足跡2023年に私たちのコミュニティ私たちの戦略を検討して、私たちの影響2023年に私たちのINでコミュニティAB InBev-2023-37年間報告書を検討します

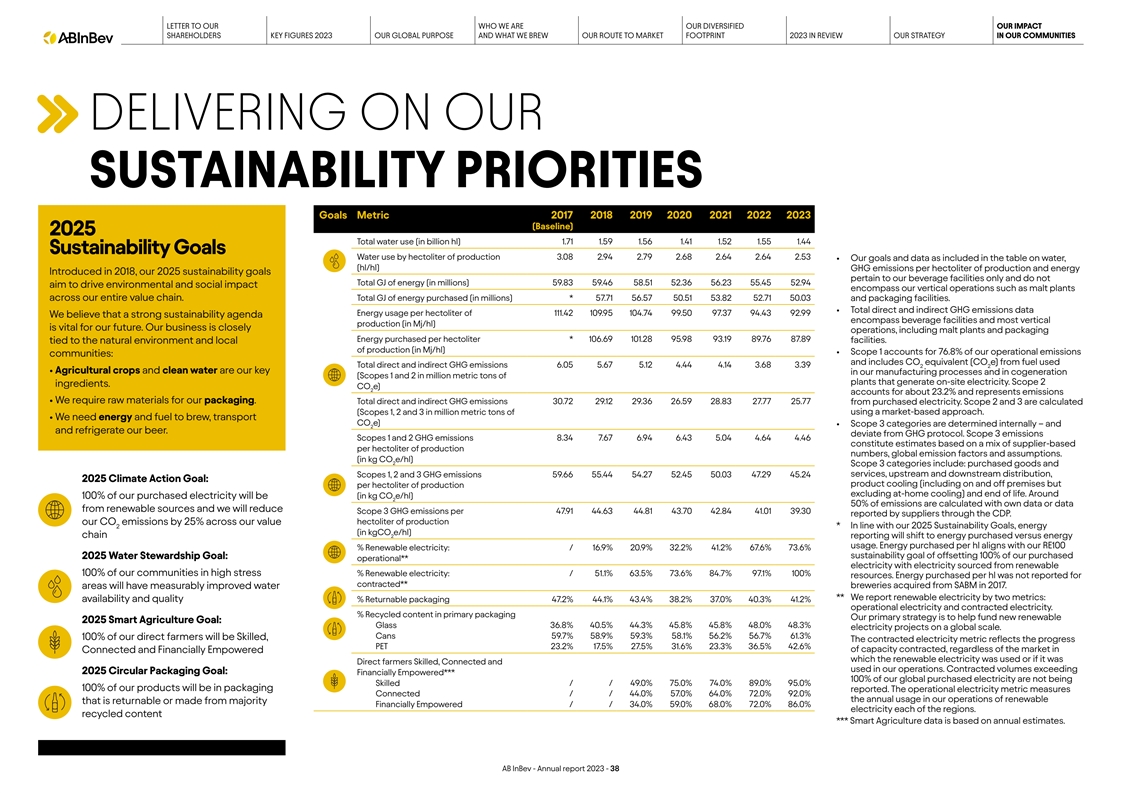

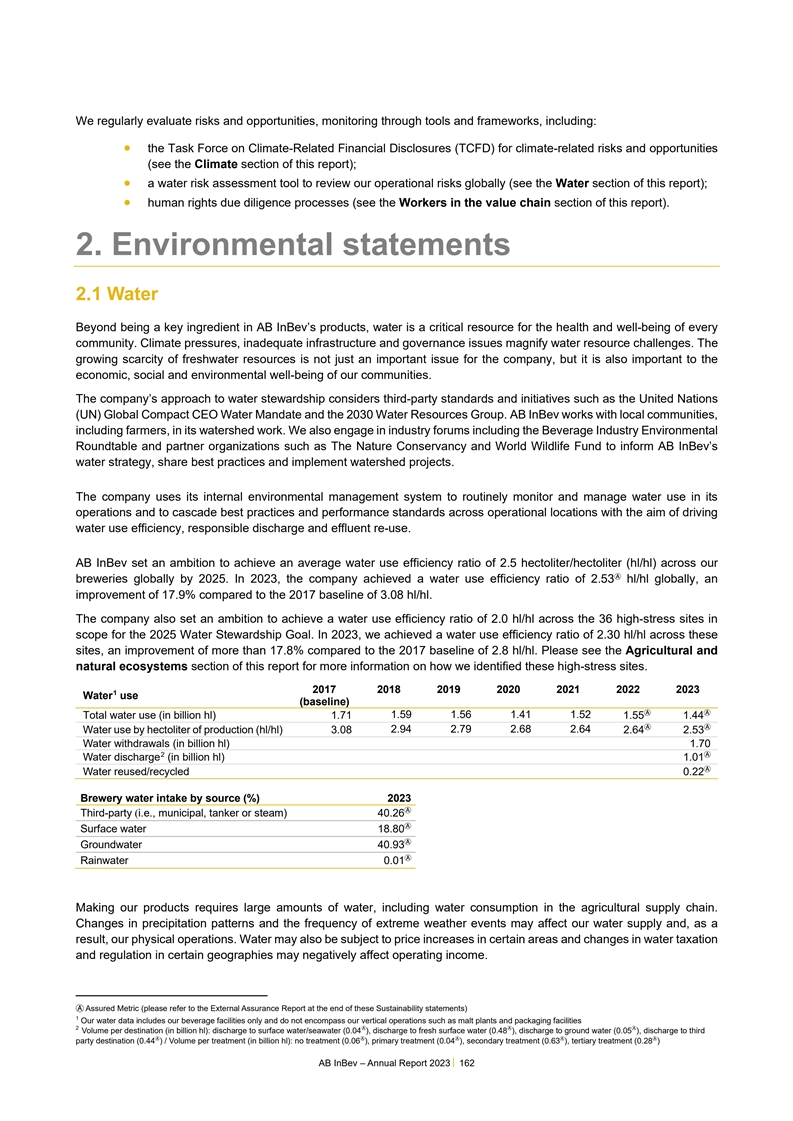

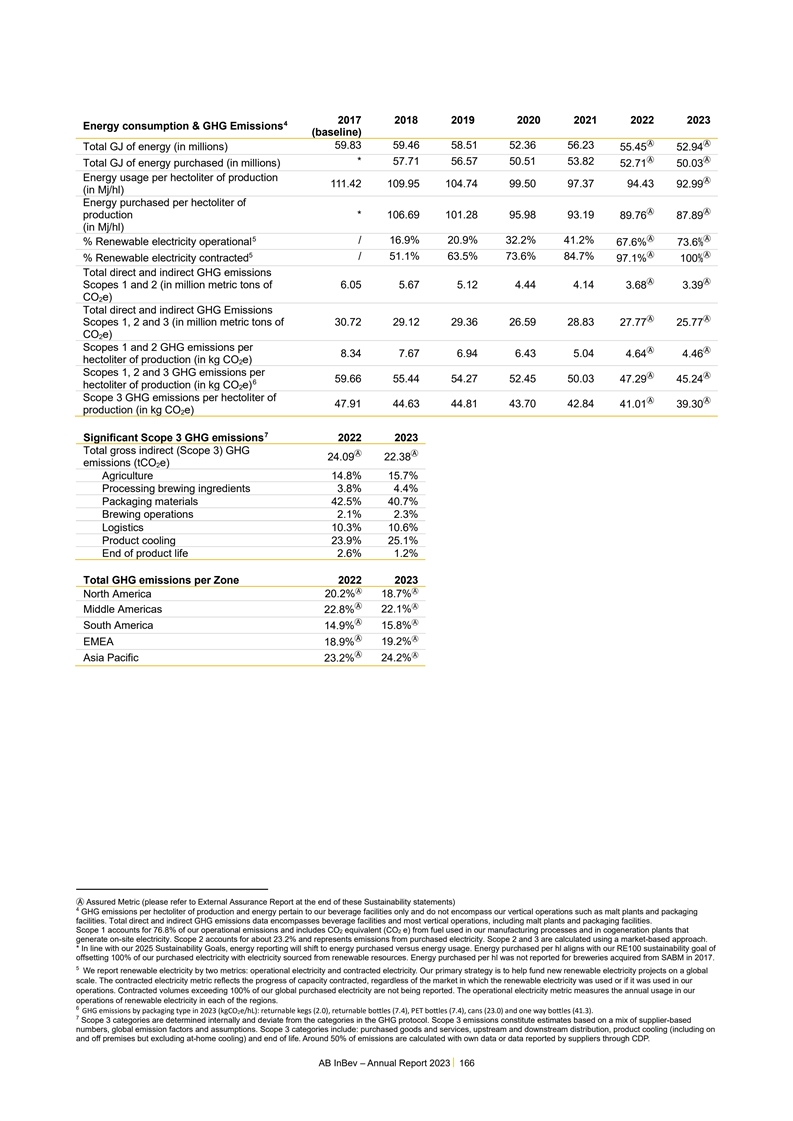

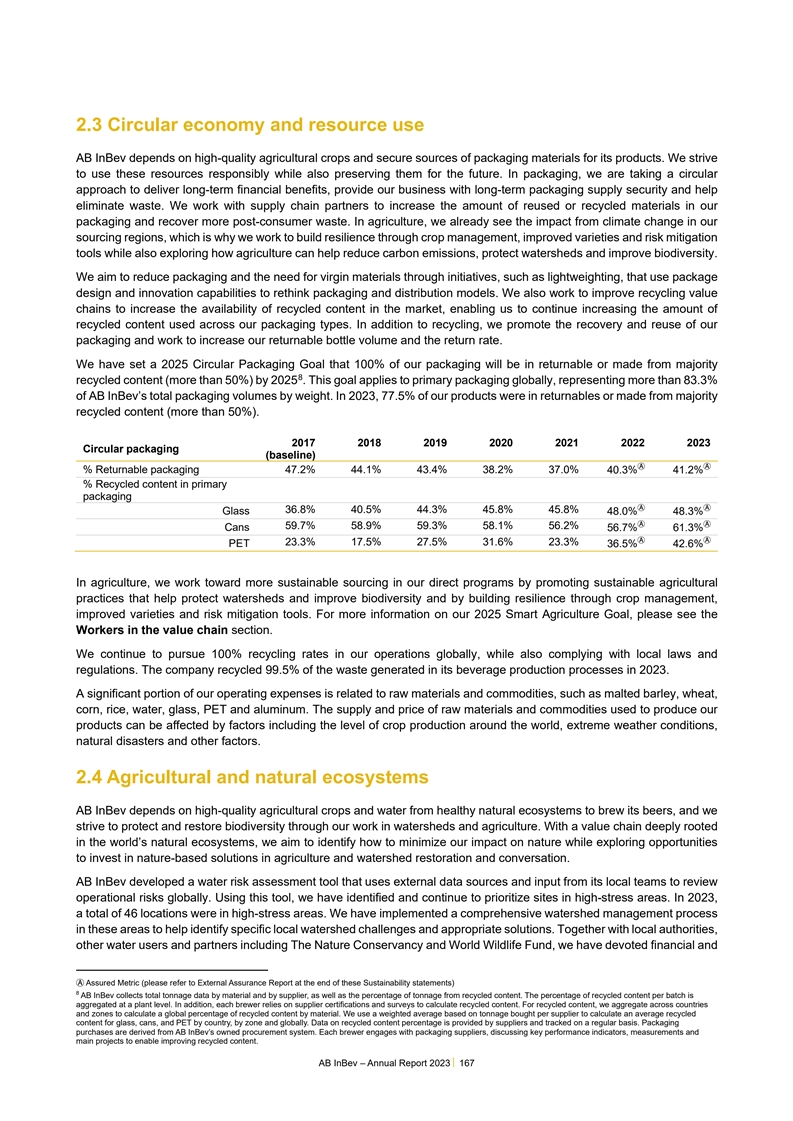

世界保健機関への手紙私たちの多元化の影響私たちの株主の重要な数字2023私たちのグローバル目標と私たちの市場足跡2023年私たちのコミュニティでの戦略を検討して私たちの持続可能な開発優先目標指標2017 2018 2019 2020 2021 2022 2023(ベースライン)2025総用水量 (単位:億hl)1.71.59 1.56 1.41 1.52 1.55 1.44持続可能な発展目標3.08 2.94 2.79 2.68 2.64 2.64 2.53私たちの目標とデータは水表に含まれています。(hl/hl)100リットル当たりの生産とエネルギーの温室効果ガス排出量私たちの2025年の持続可能な開発目標は、総GJエネルギー(百万単位)59.83 59.46 58.51 52.36 56.23 55.45 52.94のような、私たちの垂直運営を含む環境と社会的影響を推進することを目的としています。購入された総エネルギー(百万単位)*57.71 56.57 50.51 53.82 52.71 50.03および包装施設。·温室効果ガスの直接·間接排出総量データ100リットルあたりのエネルギー使用量は111.42 109.95 104.74 99.50 97.37 94.43 92.99私たちは、飲料施設とほとんどの垂直生産(Mj/hl単位)を含む強力な持続可能な開発アジェンダが、私たちの将来に重要であると信じている。私たちの業務は麦芽工場と100リットル当たり購入した包装エネルギー*106.69 101.28 95.98 93.19 89.76 87.89施設を含む緊密に運営されている。自然環境と現地生産に関する(Mj/hl)·範囲1は我々のbr運営コミュニティ排出の76.8%を占めている:使用燃料を含むCO当量(CO E)6.05 5.67 5.12 4.44 4.14 3.68 3.39 22·農業作物とクリーン水は我々の製造プロセスとコージェネレーションの鍵である(範囲1と範囲2,百万トン工場単位,現場発電)。範囲2成分。CO)2は約23.2%であり,我々の包装に必要な原材料の排出量を代表している。直接と間接温室効果ガス排出総量30.72 29.12 29.36 26.59 28.83 27.77 25.77を購入した。市場に基づく方法を用いて範囲2と3(範囲1,2と3,単位は百万トン)を計算した.·醸造のためのエネルギーと燃料が必要で、輸送コスト)·範囲3カテゴリーは内部によって決定されます-2とビールを冷蔵します。温室効果ガス協定から外れています範囲3排出範囲1および2温室効果ガス排出量8.34 7.67 6.94 6.43 5.04 4.64 4.46は、供給者の100リットル当たりの生産量数字、全世界排出係数、および仮定に基づく組み合わせに基づく推定数である。(キログラムCO e/hl計)2範囲3カテゴリは、調達された貨物および範囲1、2および3温室効果ガス排出59.66 55.44 54.27 52.45 52.03 47.29 45.24サービス、上下流分配、2025年気候行動目標:製品冷却(室内および外部を含むが、100リットル当たり生産、室内冷却を含まない)および寿命終了を含む。我々が購入した約100%の電力は (単位千グラムCO e/hl)の25%の排出量が自己のデータや再生可能エネルギーからのデータから計算され,サプライヤーがCDPで報告した47.91 44.63 44.81 43.70 42.84 41.01 39.30の範囲3の温室効果ガス排出量を削減する。我々の二酸化炭素排出量を25%削減 我々の価値百リットル生産2*我々の2025年の持続可能な発展目標と一致するために,エネルギー(炭素e/時間kg単位)チェーン2報告はエネルギー購入量とエネルギー使用量の対比に転換する。1時間当たりに購入したエネルギーと私たちのRE 100%再生可能エネルギー 電力:/16.9%20.9%32.2%41.2%67.6%73.6%持続可能な目標は、私たちが購入した2025年の100%水管理目標を相殺します:運営**電力は、私たちが高い圧力下にある100%再生可能コミュニティ% 再生可能電力:/51.1%63.5%73.6%84.7%97.1%資源からです。契約地域で1時間あたりに購入したエネルギーは報告されていません**2017年にSABMから買収される水ビール工場は明らかに改善されます。**再生可能電力を2つの指標で報告します:可用性および品質%回収可能パッケージ47.2%44.1%43.4%38.2%37.0%40.3%41.2%運用電力および契約電力。我々の主な戦略は,新たな再生可能エネルギー2025スマート農業目標の支援を支援することである:ガラス36.8%40.5%44.3%45.8%45.8%48.0%48.3%世界的な電力プロジェクトである。CANS 59.7%58.9%59.3%58.1%56.2%56.7%61.3%100%我々の直接農民は技能を備え、契約電力指標 は契約容量の23.2%17.5%27.5%31.6%23.3%36.5%42.6%の進展を反映しており、再生可能電力を用いたネットワークと財務認可の市場にかかわらず、あるいは直接農民が熟練しているかどうか、相互接続とbr}が私たちの運営に使用されているかどうかを反映している。契約数が2025年の循環包装目標を超える:財務認可**世界で購入された電力100%は熟練していない//49.0%75.0%74.0%89.0%95.0%100%当社の製品はパッケージで報告されます。運転電力指標は,//44.0%57.0%64.0%72.0%92.0%我々の運営中に回収可能または大多数の地域//34.0%59.0%68.0%72.0%86.0% 電力運営からの年間再生可能エネルギー使用量であった。回収内容*スマート農業データは年間見積もりに基づきます。バドワイザー-年報2023-38

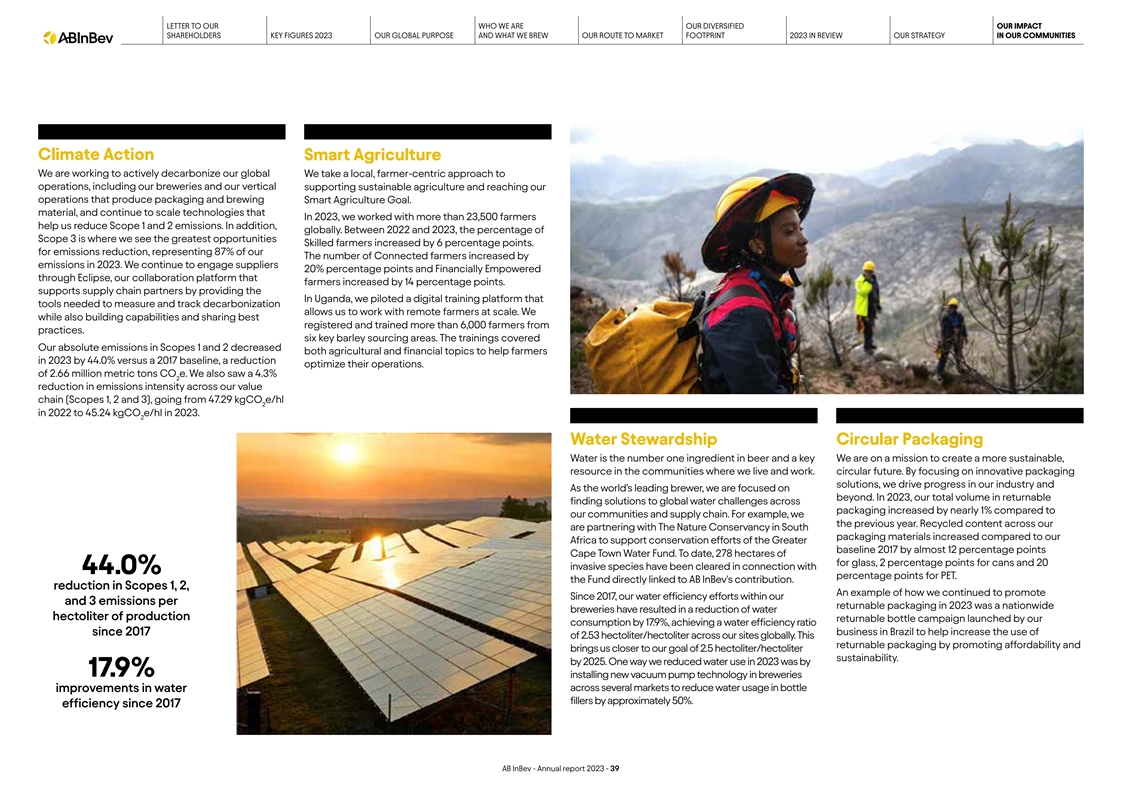

世界保健機関への手紙私たちの多元化私たちの影響株主の重要な数字2023年私たちのグローバル目標と私たちの醸造市場の足跡2023年に私たちのコミュニティ戦略気候行動スマート農業を検討しています私たちは私たちの世界的な脱炭素を積極的に行うために努力しています私たちは私たちのビール工場と私たちの垂直支援持続可能な農業を含む農民を中心とした地元の方法で運営し、私たちの包装と醸造スマート農業の生産業務目標を達成しています。材料、技術規模を拡大し続け、2023年には23,500人以上の農民と協力して、範囲1と範囲2の排出削減を支援してくれました。さらに、世界的にも。2022年から2023年までの間に、範囲3の割合は私たちが見た最大の機会であり、熟練農民は6ポイント増加した。削減に対しては87%を占め,2023年にはネット農家の数が排出量を増加させた。私たちは仕入先と20%の交渉を続け、私たちの協力プラットフォームEclipseを通じて資金支援を得て、農民の参加率は14ポイント向上した。サプライチェーン協力パートナーに支援を提供することにより、私たちはウガンダでデジタル訓練プラットフォームを試行し、このプラットフォームを用いて脱炭素に必要なツールを測定し、追跡し、遠隔農民と大規模に協力できるようにした。私たちはまた、能力を建設し、最適なやり方を共有すると同時に、6,000人以上の農民に対して登録と訓練を行った。6つの重要な麦調達地域です訓練はScope 1とScope 2における絶対排出量が農業·金融テーマを減少させ、2023年に2017年のベースラインより44.0%減少することを支援し、この減少が彼らの運営を最適化した。バリューチェーン全体(範囲1,2,3)の排出強度が4.3%低下し,2022年の47.29 kgCO e/hlから2023年の45.24 kgCO e/hlに低下することも見られた。2水管理循環包装水はビールの第一の原料であり、私たちの生活と仕事のコミュニティでより持続可能な資源を作ることが重要です。未来を循環させる。革新的な包装ソリューションに専念することで、業界の進歩を推進し、世界をリードするビールメーカーとして、私たちは超越に集中している。2023年、私たちのコミュニティやサプライチェーンと比較して、私たちが包装分野で世界的な水挑戦解決策を探す回収可能な解決策の総量は1%近く増加した。例えば私たちは前年に私たち各地の回収材料は南アフリカ自然保護協会と協力しており、私たちのアフリカに比べて包装材料を増やし、ケープタウン水基金の2017年のより大きなベースラインの保護努力を支持し、12ポイント近く増加している。これまでに278ヘクタールのガラス,2ポイントの缶詰,20個の侵入種が清掃されており,ポリエステル44.0%と関係がある。その基金は百威英博の貢献と直接関連している。2017年以来、私たちは引き続き規模1、2の減少を推進してきました。これは、2023年の回収可能パッケージあたりの3排出量における節水努力の一例であり、私たちの消費による回収ボトル生産活動の水百リットルは17.9%減少し、2017年以降、ブラジルの企業は私たちの世界工場2.53百リットル/百リットルの使用を増加させてきました。この回収可能な包装は価格を高め、2.5リットル/百リットルの持続可能な発展の目標に近づいている。2025年までに。我々が2023年に用水量を減少させる1つの方法は,醸造所に新たな真空ポンプ技術brを設置していくつかの市場の用水量を改善し,ボトル水の用水量を約50%減少させることである。バドワイザー2017年以来の効率−2023−39年度報告

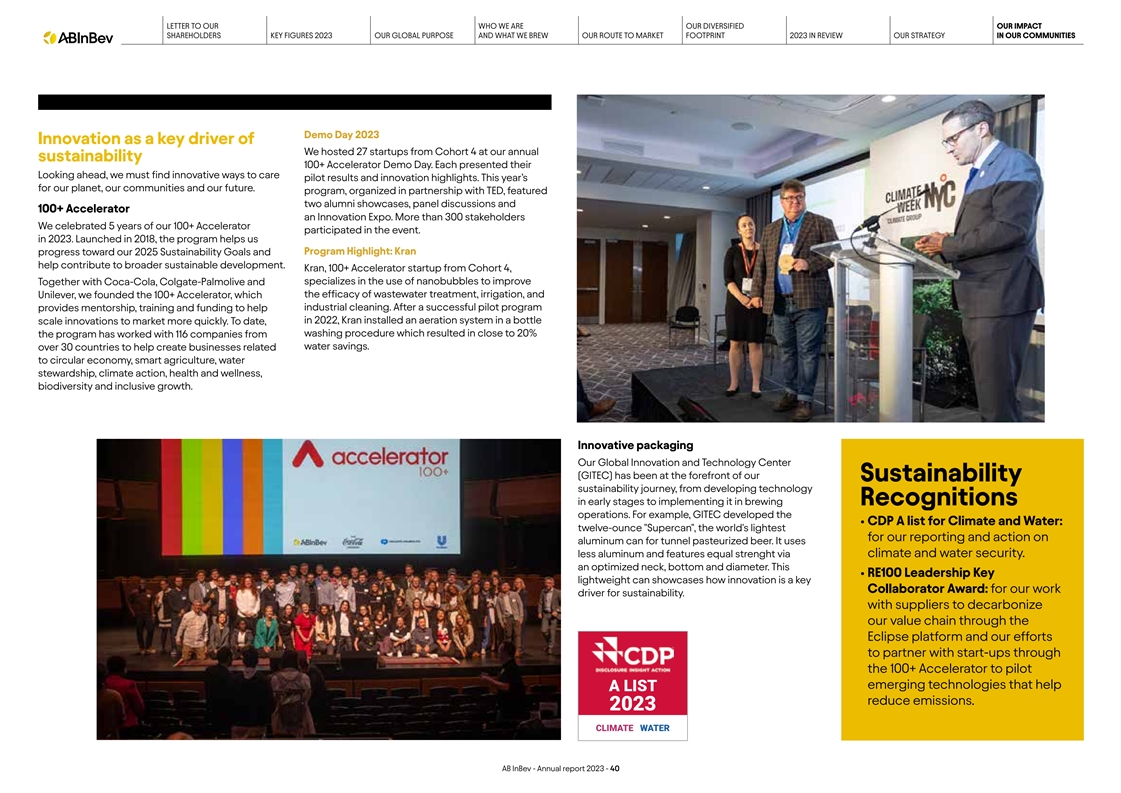

世界保健機関への手紙は私たちの多様化の影響私たちの株主の重要な数字であり、2023年私たちの全世界目標と私たちが相談した2023年市場足跡の道は私たちのコミュニティ戦略2023年プレゼンテーション日革新を振り返って、私たちの重要な駆動力として、私たちは私たちの年間持続可能な発展100+ 加速器デモ日にCohort 4からの27社のスタートアップ会社を接待しました。すべての人は自分の展望を提出して、革新の方式を見つけて試験の結果と革新のハイライトに関心を持たなければならない。今年は私たちの惑星、私たちのコミュニティ、そして私たちの未来だ。このプロジェクトはTEDと協力して組織されており、2人のOB展示、グループ討論、100+加速器革新博覧会があります。300人以上の利害関係者が私たちの100+加速器設立5周年を祝って参加しました。2023年に。この計画は2018年に開始され、私たちが計画を強調するのを助けてくれた:KRANは私たちの2025年の持続可能な開発目標の実現に進展し、より広範な持続可能な発展に貢献するのに役立つ。Kran,100+Acceleratorスタートアップ社は,Cohort 4から,コカ·コーラ,高露潔ブラウンおよび廃水処理,灌漑,ユニリーバの効果とともにナノバブルを用いて改善し,工業洗浄のために100+Acceleratorを作成した。試験計画が成功した後、指導、訓練と資金を提供することができ、革新をより早く市場に出すことを助けることができる。Kranはこれまで2022年に洗浄プログラムから116社と協力して20%近くの水を節約してきた換気システムをボトルに設置してきた。30を超える国/地域が、循環経済、スマート農業、水資源管理、気候行動、健康と健康、生物多様性、および包括的な成長に関連する企業の作成を支援しています。革新包装私たちのグローバル革新と技術センター(GITEC)は、私たちの持続可能な発展の旅の最前線を歩んできて、早い段階の技術開発から醸造識別運営における技術の実施まで行ってきた。例えば,GITECは·CDP A気候と水リスト:12オンスのスーパー缶詰を制定しており,これはトンネル低温殺菌ビールのアルミ缶の報告と行動の世界で最も軽い。少ないアルミニウムを使用し、気候や水を通じて安全で同じ強度を持つ。首、底、直径を最適化しています·RE 100 Lリーダーシップ鍵 軽量化は、イノベーションがどのように重要なパートナー賞になるかを示すことができます:持続可能な開発の推進力へのご褒美です。私たちはサプライヤーと協力して、Eclipseプラットフォームを通じて私たちのバリューチェーンの脱炭素を実現し、私たちは100+加速器を通じてスタートアップ企業と協力して、A Listの排出削減に役立つ新興技術を実験した。2023年気候バドワイザー-2023-40年度報告

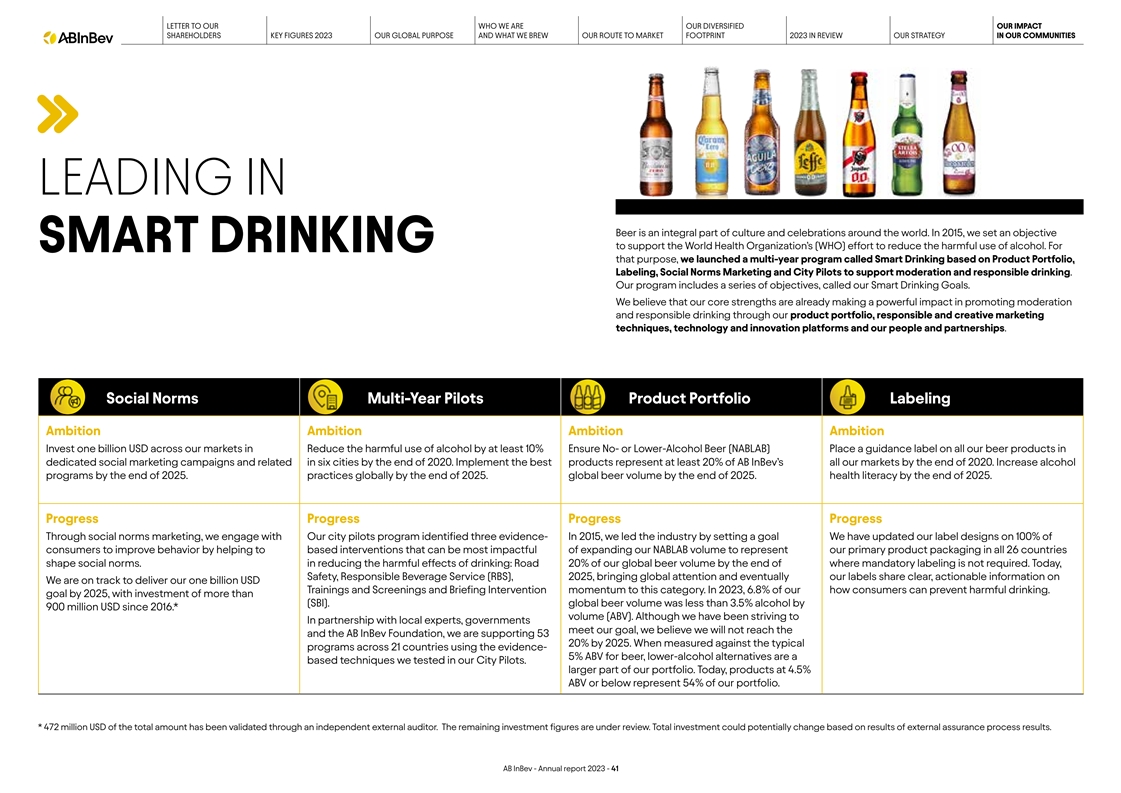

WHOへの手紙は私たちの多元化私たちの影響力株主の重要な数字であり、2023年私たちのグローバル目標と私たちが醸成した2023年の市場足跡の道は私たちのコミュニティでの戦略リードINビールは世界各地の文化と祝賀活動に欠かせない一部である。2015年には,世界保健機関(WHO)の有害アルコール使用削減努力を支援する目標を策定した。この目標を達成するために、私たちは製品の組み合わせ、ラベル、社会規範マーケティングと都市試験に基づく長年の計画を発売し、適度かつ責任のある飲酒を支持するためにスマート飲酒と呼ばれる。私たちの計画は私たちのスマート飲酒目標と呼ばれる一連の目標を含む。私たちの核心的な優勢はすでに私たちの製品の組み合わせ、責任感と創造的なマーケティング技術、技術と革新プラットフォーム、そして私たちの人員とパートナーを通じて、適度かつ責任のある飲酒を促進する上で強い影響を与えたと信じています。社会規範長年のパイロット製品組合せラベル野心的な志は私たちの市場に10億ドルを投資し、アルコールの有害使用を少なくとも10%減少させ、2020年末までに、ノンアルコールまたは低アルコールビール(NABLAB)が専門的な社会マーケティング活動において私たちのすべてのビール製品に指導ラベルを貼り、6つの都市 に関連することを確保する。2020年末までに、最高の製品を実施するのは百威英博の全市場の少なくとも20%を占める。2025年末までにアルコールプロジェクトを増加させる。2025年末までに世界的に実施される。2025年末までに世界のビール量は。2025年末までに健康知識を普及させる。社会規範マーケティングの進展を通じて、私たちは私たちの都市試験計画に参加して3つの証拠を決定しました。2015年、私たちは目標を設定することで業界をリードして、私たちのbrラベル設計を更新して、100%の消費者の改善行動を助けて、介入措置に基づいて、私たちのNABLAB数を最も効果的に拡大することができて、すべての26カ国/地域の主要な製品パッケージを代表して社会規範を形成することができます。飲酒の有害影響を減らす上で:強制ラベルを要求せずに年末までに世界のビール販売量の20%が道路を走行する。今日、2025年の安全で責任ある飲料サービス(RBS)は世界的な注目を集めており、私たちのラベルは最終的に私たちがこのカテゴリに10億ドルの訓練とスクリーニングを提供し、介入の勢いについて明確で操作可能な情報を簡単に紹介することを共有している。2023年、消費者の6.8%が有害飲酒をどのように防ぐか。2025年までにこの目標を達成するには、投資はインド国立銀行(SBI)を上回る。2016年以降、世界のビール販売量は3.5%未満、アルコール含有量は9億ドル。*販売台数(ABV)地域の専門家や政府と協力して目標を達成しようと努力してきましたが、2025年までに5320%を支持すると信じています。証拠-ビールの5%のABVを用いて21カ国の典型的なプロジェクトを測定する時、低度アルコール代替品は私たちが都市試験でテストした技術に基づく技術である。私たちのポートフォリオでもっと大きな割合を占めている。今日、ABVが4.5%以下の製品が私たちのポートフォリオの54%を占めています。*合計4.72億ドルは、独立した外部監査人によって確認されました。残りの投資データは検討中です。総投資 は外部保証プロセスの結果によって変化する可能性がある.バドワイザー-年報2023-41

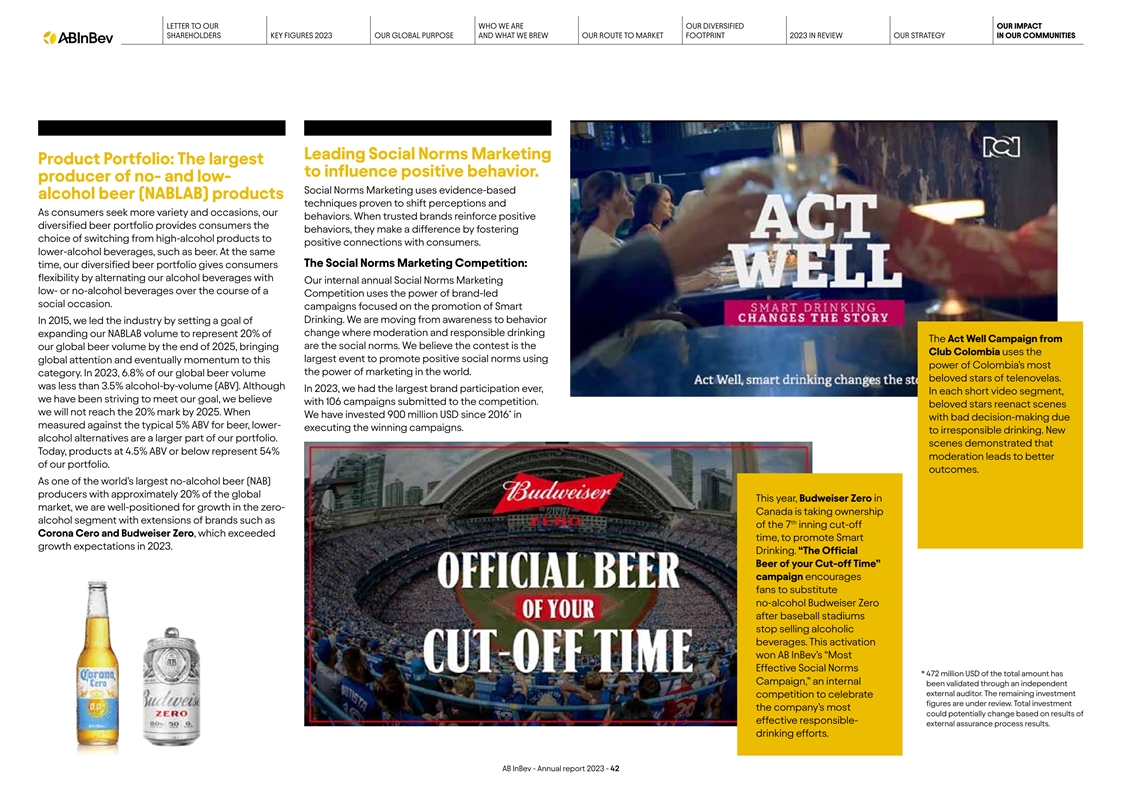

WHOへの手紙私たちは私たちの多元化私たちの影響株主の重要な数字であり、2023年私たちのグローバル目標と私たちの市場足跡2023年に私たちのコミュニティにおける戦略をリードする社会規範マーケティング製品の組み合わせを検討します:積極的な行動に最大の影響を与える製品の組み合わせ。無と低社会規範マーケティングの生産者は根拠に基づくアルコールビール(NABLAB)製品技術を使用し、この技術は人々の見方を変えることができ、消費者がもっと多くの種類と場合を求めることに伴い、著者らの行為を証明した。信頼できるブランドが積極的な多元化ビールセット を強化して消費者に行動を提供する際には,高アルコール製品から消費者との積極的なつながりへの選択を促進することで機能する。ビールのような低度の飲み物。また、社会規範マーケティング大会: 時間、私たちの多様なビールの組み合わせは消費者に柔軟性を提供し、私たちのアルコール飲料と私たちの内部の年間社会規範マーケティングを交互に使用することによって、試合中にブランドがリードする社交場の力を使用して低アルコールまたは無アルコール飲料を提供する。キャンペーンの重点はスマート飲酒を普及させることだ。私たちは2015年に行動を意識しており、私たちは変化の目標を設定することで業界をリードしており、その中で適度かつ責任ある飲酒は、私たちのNABLAB数を行動の良い活動を代表する20% に拡大することが社会規範である。2025年末までに、この試合は私たちに世界のビール販売量をもたらし、コロンビアクラブに最大規模の活動をもたらし、積極的な社会規範を促進し、世界的な関心を利用して最終的にこのコロンビアの最も影響力のあるカテゴリーを推進すると信じている。2023年、私たちの世界の6.8%のビール販売量はグローバルマーケティングの力を超えた。愛されているメロドラマスター。3.5%未満のアルコール体積分率(ABV)。2023年には過去最大のbrブランドが参加していますが、各ショートビデオ細分化市場では、目標達成に努めてきましたが、106個の活動が試合に提出されていると信じています。愛するスターがシーンを繰り返す*2025年まで、私たちは20%の大台には達しない。2016年以来、9億ドルを投資しており、ビールの典型的な5%ABVに比べて悪い意思決定をすべきであり、勝利活動の実行力を低下させている。無責任なお酒のために。新しいアルコール代替品は私たちのポートフォリオでもっと大きな割合を占めている。シーン は,今日,ABVが4.5%以下の製品は54%の適度を表し,我々のポートフォリオをより良くしていることを示している.結果が出る。世界最大のノンアルコールビール(NAB)メーカーの一つとして、今年のバドワイザーの世界シェアは約20%で、私たちはゼロ市場の成長に備えている-カナダは酒類部門を引き継ぎ、7回の締め切りを超えるCorona CeroとバドワイザーZeroなどのブランドを拡張し、2023年のスマート成長を促進することが期待される。お酒を飲みます。野球場でアルコール飲料の販売を中止した後、“あなたの締め切りの公式ビール”イベントはファンにノンアルコールのバドワイザー号の代わりにすることを奨励した。この活性化は,バドワイザーの“最も有効な社会規範*47.2億ドルの総金額HAS活動”を獲得し,内部は独立した外部監査人によって検証された.残りのお祝いデータの投資競争は検討されている。総投資 は、有効な責任である外部保証プロセスの結果、会社の最大の投資が変化する可能性があります。飲酒の努力。バドワイザー-年報2023-42

世界保健機関への手紙は私たちの多元化私たちの影響株主の重要な数字であり、2023年に私たちのグローバル目標と私たちの市場足跡は2023年に私たちのコミュニティでの戦略ラベルを検討しています:世界最大の自発的なガイドラインラベルをリードして私たちのラベルと二次パッケージを提案し、積極的な社会規範を強化するための操作可能な提案プラットフォームを提供しました。信頼されたブランドからのメールは飲酒行為に影響を与える可能性があることが明らかになった。多くの国は案内ラベルを必要としない。私たちは26カ国/地域のすべての製品のラベルに分かりやすく操作可能な提案を追加し続けており、これらの国/地域はラベル上での指導を強制する法律がありません。これらの国は私たちの世界販売台数の50%を占めている。ABIスクリーニングと短い干与基金会との持続的な協力を通じて、デジタル力を通じて根拠に基づくコミュニティ干与 を拡大し、著者らは技術を用いて責任ある飲料サービス(RBS)の簡単かつ有効な医療プログラム規模訓練を迅速に実施し、有害消費とスクリーニングとプレゼンテーション干与(SBI)の防止を助け、例えばアルコール使用障害のリスクを評価し、そして彼らに積極的に生活方式調整提案を強化する高い潜在力を持たせている。 穏やかです。ヘルスケアインタラクションにおけるコストや時間制限により,SBIのスケーラビリティが不足することが多い。これらの制限を克服するために、ABI基金会はRBSを発売し、これはコミュニティESBI点デジタルスクリーニングプラットフォームに対する訓練計画である。このような新しい方法で販売(POS)専門家、例えばバー店主は、医療専門家がサーバを介して患者と会話することを可能にし、アルコール行為に関する積極的な消費者コンピュータ、電話、またはモバイルデバイスの宣伝に専念し、未成年者の販売を防止する。私たちは消費しています。この技術は拡張可能で、操作しやすく、スコットランドロイヤル銀行訓練をもっと安くし、獲得しやすくし、医療保健提供者が拡張する時間を除去し、オンライン計画を通じてもっと影響力を制限する。ESBIは私たちのビジネスプラットフォームに接続された大型パイロットのテストを行っている。2023年ブラジルのプロジェクトです私たちラテンアメリカとアフリカの小売販売所は早くて20万人近くが追加のパイロット訓練に参加します。brはミツバチを通じて訓練を完了しました。バドワイザー-年報2023-43

WHOへの手紙は私たちの多元化の影響私たちの株主の重要な数字であり、2023年に私たちの全世界目標と私たちが相談した市場足跡は2023年にコミュニティと協力における私たちの戦略“道路安全行動パートナーシップ”を審査した2022年の成果報告はbrをまとめ、道路安全行動パートナーシップの主要な成果を強調し、2023年、百威英博基金会はデジタル訓練所と百威英博パートナーシップを創立した。道路安全プラットフォームとのパートナーシップを構築し,道路交通運転影響管理機関がデータを分析できるようにし,道路交通死亡者数の削減を目指している。デジタルプラットフォームは利用可能であり、ビールは明らかに地元であるため、政策立案者、政府機関、その他の道路安全データの品質を向上させたい省市使用を含む我々のパートナーである。国連の17の持続可能な開発目標(SDGs)への貢献を加速させるのを助け、国際道路連合会(IRF)は毎年世界で最も緊迫した課題の解決に取り組んでいる。より安全な道に対する国家、地域、または都市政府の優れた約束を認める。2023年、バドワイザーはチリ、韓国、タンザニアでの外部パートナー関係を通じて、国連が韓国とタンザニアを削減するグローバル目標を積極的に支持し、3つのイニシアティブが承認され、2030年までに道路交通死傷者が50%減少する。“何とか”と評価された“グローバル道路安全”。AB国連訓練研究所(訓研所)、英博ビール社、包括道路安全イニシアティブに焦点を当てた民間企業パートナーからなる協力パートナーシップを構築し、34カ国で部門間パートナーシップを実施し、チームを改善している国連道路安全連盟(TSR)と5年間のパートナーシップを構築した。2023年にトラック輸送安全キットを開発しました国連の世界道路安全週間を支援する実用的な方法を持つバイク 運転手に対して、データと管理技術を用いてTSRと協力することにより、道路交通の将来を支援するためのトラックを実施し、道路ユーザ 検出システムであり、当局と専門家に車両解決策をめぐる実用的な360度視野を提供し、事故や事故を低減し、運転に関連する差し迫ったリスクと死亡のリアルタイムフィードバックを共有し、影響下で予想を逃す恐れがある。その解決策はニューヨークとアルコール分野で試験的に行われた。メキシコでは、車のオーナーに彼らの車の運転手の視野レベルを理解させる。バドワイザー-年報2023-44

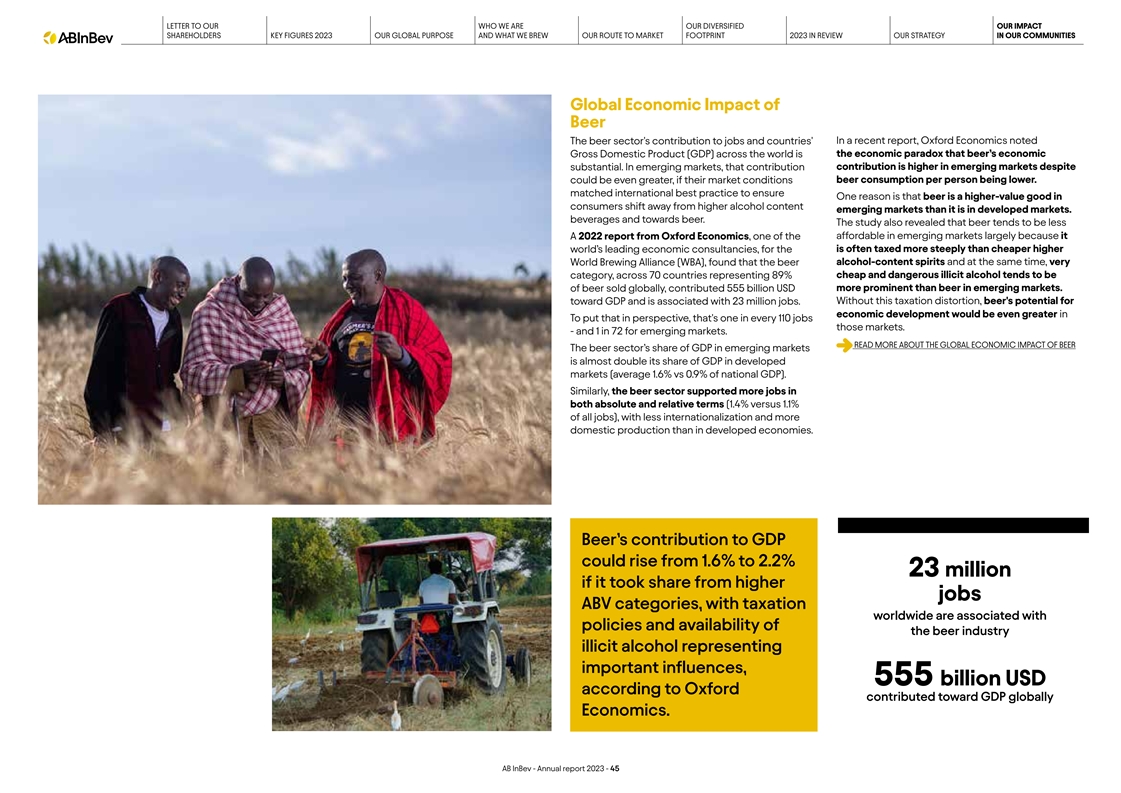

世界保健機関への手紙私たちの多元化私たちの影響株主の重要な数字2023年私たちのグローバル目標と私たちが醸造した市場の足跡2023年私たちのコミュニティ戦略ビールの世界経済への影響ビール業界の雇用と国への貢献を振り返る最近の報告では、オックスフォード経済は、世界各地の国内総生産(GDP)が経済的逆説であること、すなわちビールの経済貢献が大きいにもかかわらず、新興市場ではビールの経済貢献がより高いことを指摘している。新興市場では、これは1人当たりのビール消費量への貢献がより低い。もしそれらの市場状況が国際的なベストプラクティスに適合すれば、ビールがより高い価値のある商品であることを確保する理由は、消費者がよりアルコール含有量の高い新興市場からビールに移行するからである。この研究はまた、ビールの税率がより安い高級世界醸造連盟(WBA)よりも税率が高いため、新興市場ではビールが入手しにくいことを示している。これは、世界有数の経済コンサルティング会社の一つオックスフォード経済研究院(Oxford Economics)の2022年報告書によると、ビールの税率はより安い高級世界醸造連盟(WBA)よりも税率が高いことが多いからである。報告によると、ビールのアルコール含有量は、ビールよりも89%の安価で危険な不法アルコールを代表している。税収歪みがない中、ビールが世界で販売されているビールは5550億ドルに貢献し、ビールのGDPへの潜在的な貢献は2300万人の雇用に関連している。Brの観点から見ると、経済発展はもっと良く、つまり110個の雇用ごとにこれらの市場にあるだろう。-新興市場は72人に1人。ビールの世界経済への影響に関するより多くの情報を読むと、新興市場ビール業のGDPにおけるシェアは先進市場のGDPシェアのほぼ2倍(平均1.6%対0.9%)である。同様に、ビール業は先進経済体に比べて絶対的かつ相対的な雇用機会(1.4%対1.1%)をより多く支持しており、国際化の程度が低く、国内生産規模が大きい。ビールのGDPへの貢献は1.6%から2.2%に上昇する可能性があり、それがより高いABVカテゴリーから1杯のスプーンを分けると、世界の税収はビール業界の政策や供給に関連しており、不正アルコール は重要な影響を表しており、オックスフォード大学のデータによると、5550億ドルの世界GDPへの貢献がある。バドワイザー-2023-45年度報告

世界保健機関への手紙は私たちの多元化私たちの影響私たちの株主の重要な数字であり、2023年私たちの全世界目標と私たちが相談している市場足跡の道2023年に私たちのコミュニティ創業戦略を振り返る時、私たちのやり方は以下の通りである:私たちは企業家>デジタル包容:人々がツールと技術にアクセスでき、企業家に価値チェーン全体の情報、能力とデータを提供する--現場から背後までのより多くの情報、能力、そしてその業務を推進するために必要な洞察力。商店カウンターサポート>金融包摂: は、勢いよく発展しているコミュニティや起業家のために、信用やデジタル支払いなどの金融サービスを得る機会を拡大し、彼らの業務に資金を提供し、ウガンダ、タンザニア、他の経済体にサービスを提供する。金融社会はより多くの機会を作ってより多くのモザンビーク、ザンビア、ガーナを採用する。金融企業の弾力的な金融実践を通じて、モデロはダセウェジャ学院を訓練し、私たちはウガンダで、新たに発売された識字防止教育を始めた。メキシコ現地の小型小売業者です。ブラジルの学校の知識砂礫計画教授奨学金を獲得する計画とビール文化、パートナー関係>社会的包容:起業家に創業能力、デジタル、ビール文化を与え、小売業者とEscola Superior de Cerveja eが財務スキルを通じて私たちの計画に有意義に参加することを可能にし、信用、訓練、ツールを獲得し、Malte(ESCM)とCerto Instituto Ceresのデジタル化を実現し、私たちが彼らに内容を提供する方法をカスタマイズすることを目的としている。彼らの業務によって。今年、FORMA、無料のトレーニング、私たちの小売業者にもっと個性化の機会を与え、私たちのトレーニングプラットフォーム協力計画、バー、レストランのために彼らの業務を改善します。私たちのコミュニティを強化しますメキシコで最も尊敬されている飲食サービス従業員の一人。大学、ブラジルのTecnológico de,Bora Zéはデジタルモントレーを計画し、5,000人を訓練し、私たちの製品を販売する小型小売業者に教育と成長を提供し、私たちの起業家は私たちの配信にオンライン機会を提供し、金融、商業、宅配授業のようなデジタル革新とプロジェクトに投資している。これはBoraの一部であり,小売業者が革新的に成長(GRIT), 経営者であるためである。議題、私たちの訓練と開発計画に統合された計画。GRITはまず同国で発売され、ボツワナのバーや小売オーナーに影響を与えることを目指し、2032年までに500万人のブラジル人に仕事と収入の機会を提供する。バドワイザー-2023-46年度報告

世界保健機関への手紙は私たちの多元化私たちの影響株主の重要な数字2023私たちの世界的な目標と私たちの市場の足跡2023私たちのコミュニティの戦略を検討しています2017 2018 2019 2020 2022 2023人122 123 121 125 132 135私たちの従業員総数に代表される国籍の数女性が従業員総数に占める18%18%19%19%21%22%22%30%30%32%34%35%36%女性が受け取る従業員に占める割合19%20%22%24%2628%29%上級指導部を務める女性10%11%12%14%14%na 1 pp 0 pp 2 pp 1 pp 1 pp-1 pp年度従業員敬業度調査におけるD&I指数の変化アフリカは未来のルサカビール工場のザンビアでの拡張に焦点を当て、包括的な採用をさらに拡大する機会を与えてくれた乾杯は実践から始まり、新入社員の68%が私たちの人だった。もっと多くの女性ができた。新施設には,妊娠したPPE母親の支援,155,000人を超える従業員の現場保育室と貯蔵施設が含まれている。50近くの国で、私たちの人々は世界各地からの様々な背景を代表している。私たちは、誰もが私たちの業務で成功し、自分が自分のものだと思う環境の中で頭角を現すように職場を作り続けています。私たちの従業員の29%が高級遺産での女性の持続的な代表性に集中しているので、私たちの従業員は私たちの最大の力であり続けていくだろう。指導職(2022年比7ポイント増)。バドワイザー-2023年年次報告− 47

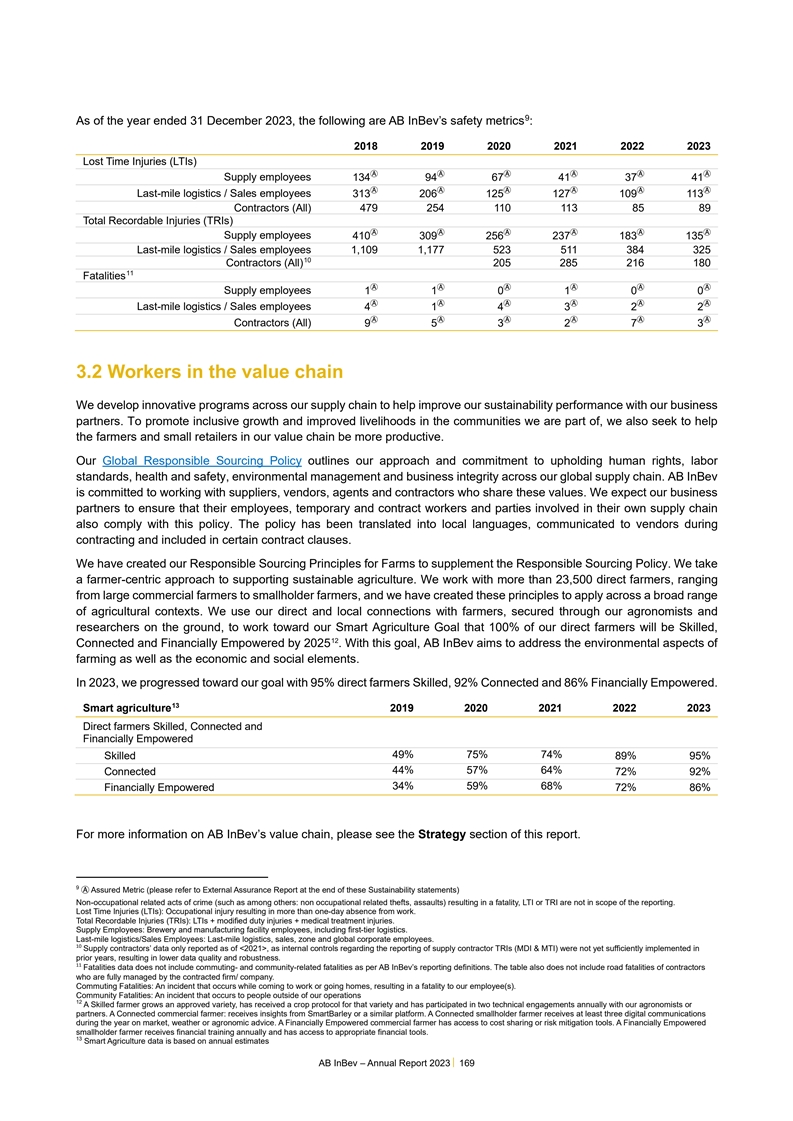

WHOへの手紙は、私たちの多様性が私たちの株主に影響を与える重要な数字であり、2023年に私たちのグローバル目標と私たちが醸成した市場足跡は、2023年に私たちのコミュニティ戦略職場安全指標道徳と透明性人権を検討してより多くの喜びの未来を創造することを意味し、私たちのコンプライアンス支援ホットラインは、健康と安全文化を建設する任意の人に助けを提供し、商業と人権(UNGP)の最高基準を促進し、維持し、2018年20192020年2022年2022年2023年に簡単な道徳的関心を提出したい。私たちは私たちの世界的な期待を指導として、私たちの人権秘密と安全の方法で説明した。私たちのビジネス行動基準政策を含めて、私たちは人員死傷(LTI)の尊重を埋めています>202 3では、私たちは(COBC)をめぐって60,000人を超える従業員を訓練しています。その中には道徳的原則が含まれています。これらの原則は、私たちの世界的な政策権利と関連原則です。供給従業員134 94 67 41 37 41重要なリスク分野を解決:グローバル反腐敗、私たちの責任あるマーケティングと>BrewRIGHTの景観を通じて、私たちはしばしばコンプライアンスデータの人権、データプライバシー、アンチハラスメントおよび通信コード、グローバル反ハラスメントおよび最後のマイル物流/313 206 125 127 109 113分析および管理プラットフォームを取得し、機械販売従業員の反差別および利益衝突政策を使用しています。反差別政策、グローバル健康および安全学習は、私たちの政策およびグローバル通報者政策における問題を発見し、予防し、>同僚および業務請負業者(すべて479 254 110 113 85 89動作を指導することを目的としている。関連手続きを通過する。パートナーは、最高基準のビジネス全体を記録することができ、A Access私たちの人権政策のような当社のグローバルプラットフォームは、従業員に410 309 256 237 183 135コンプライアンスチャネルを提供し、最後の1マイルの物流/1,109 1,177 523 511 384 325を提供し、道徳およびコンプライアンスチーム がコンプライアンス職場安全請負業者(すべて)に関連する問題、販売従業員指導、および承認*205 285 216 180を記録することができます。より多くの歓呼の未来を作ることは私たち自身の行動から始まる。これが、私たちの同僚、請負業者、およびサービスプロバイダの健康と安全が、従業員1 0 0 1 0 0にコア会社価値を提供する理由である。私たちは私たちの同僚に最後の1マイル物流/4 4 3 2 2を訓練して、正しい安全選択をして、自分、販売者、他の人のために正しい選択をしています。醸造したり、私たちに渡したりする請負業者(すべて)9 5 3 2 7 3製品、操作機械、またはどんな車両を運転しても、安全は最高です。傷害総数(TRIS)LTIS+修正後の労災+医療傷害 を記録することができる。第一線の物流を含む従業員の醸造所と製造施設の従業員を供給する。最後の1マイル物流/販売従業員最後の1マイル物流、販売、地域、グローバル企業の従業員。通勤死通勤や帰宅時に発生した我々従業員(S)の死亡を招く事件 地域社会の死亡事件は私たちの行動以外の人たちに起きた。*供給請負者のデータは、供給請負者TRIS(MDIおよびMTI)に関する数年前の報告の内部制御が十分に実施されていないため、データ品質およびロバスト性が低いため、2021年までしか報告されていません。**百威英博の報告書によると、死亡者数データには、通勤およびコミュニティに関連する死亡者数は含まれていません。この表には、契約会社/会社が完全に管理する請負業者の道路死亡者数も含まれていない。死亡をもたらす非職業的犯罪行為(例えば他人の間:非職業的窃盗、襲撃)、LTI或いはTRIは報告範囲内にない;非職業的犯罪行為(例えば非職業的窃盗、殴打)による死亡、LTI或いはTRI は報告範囲内にない。バドワイザー-2023-48年度報告

WHOへの手紙は私たちの多元化私たちの影響株主の重要な数字であり、2023年私たちのグローバル目標と私たちの市場足跡は2023年に私たちのコミュニティの戦略を検討して、2023年に私たちの目標は私たちがしたすべてのことを推進します。私たちが学び、成長し、私たちの伝統を発揚するにつれて、私たちは生活の中の時と出会うことを楽しみにしています。私たちは私たちのコミュニティに肯定的で持続的な貢献をするために、より多くの歓声で未来を建設している。私たちは以下のように大きな夢を実現しています:·品目のリードと成長を推進する·Rは私たちの一流の製品の組み合わせと強力な革新的なパイプを通じて、より多くの消費者を助ける·データと技術を使って私たちの農民を接続する·私たちの農民を資源と結びつける·重要なbrの時に私たちの地域コミュニティに積極的な影響を与える·EMPOは私たちの同僚に敬意を表し、彼らは情熱的な所有者と問題解決者であり、私たちの株主に真の変化をもたらし、私たちの趣旨の一部になって、私たちはもっと歓呼の未来を作ってくれたことに感謝します。バドワイザー− 2023−49年度報告

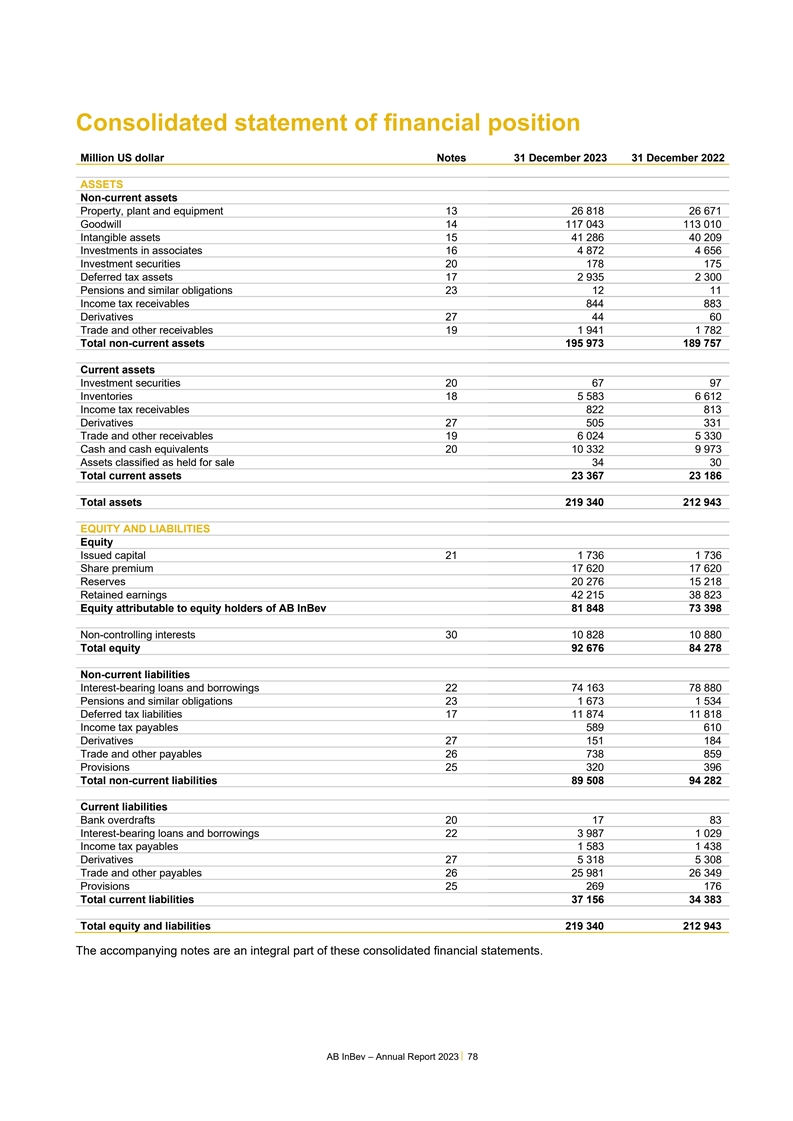

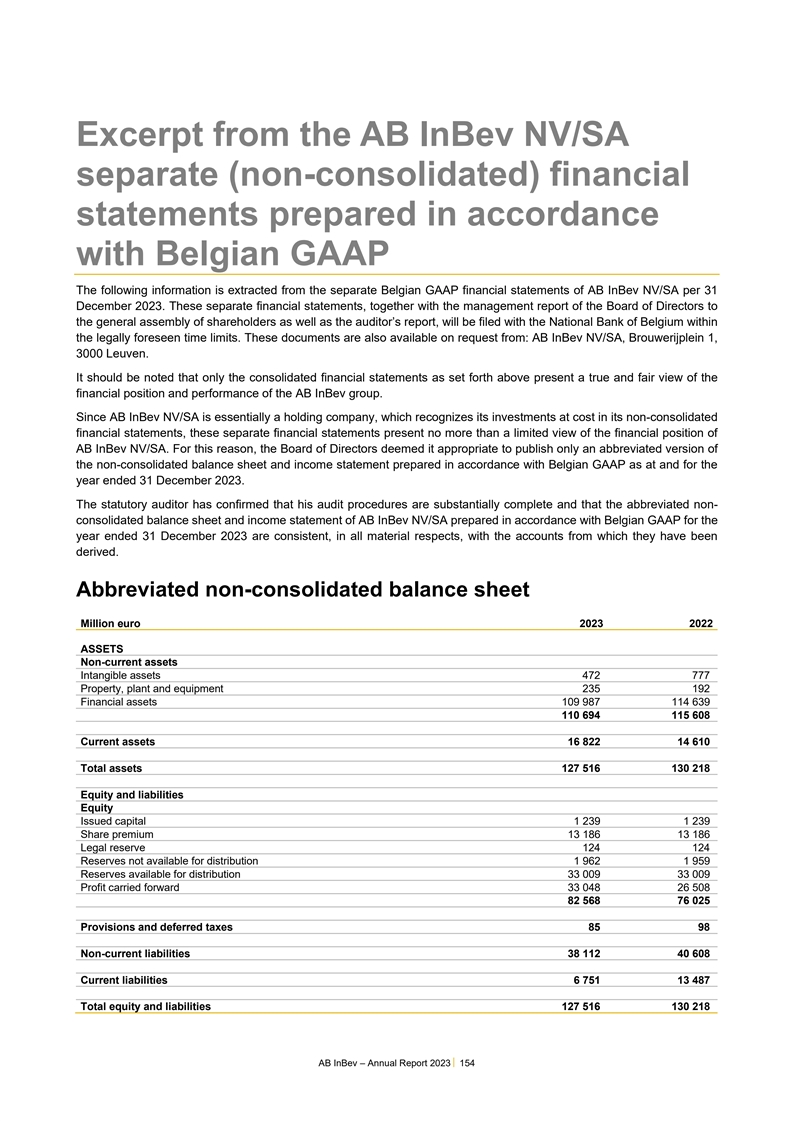

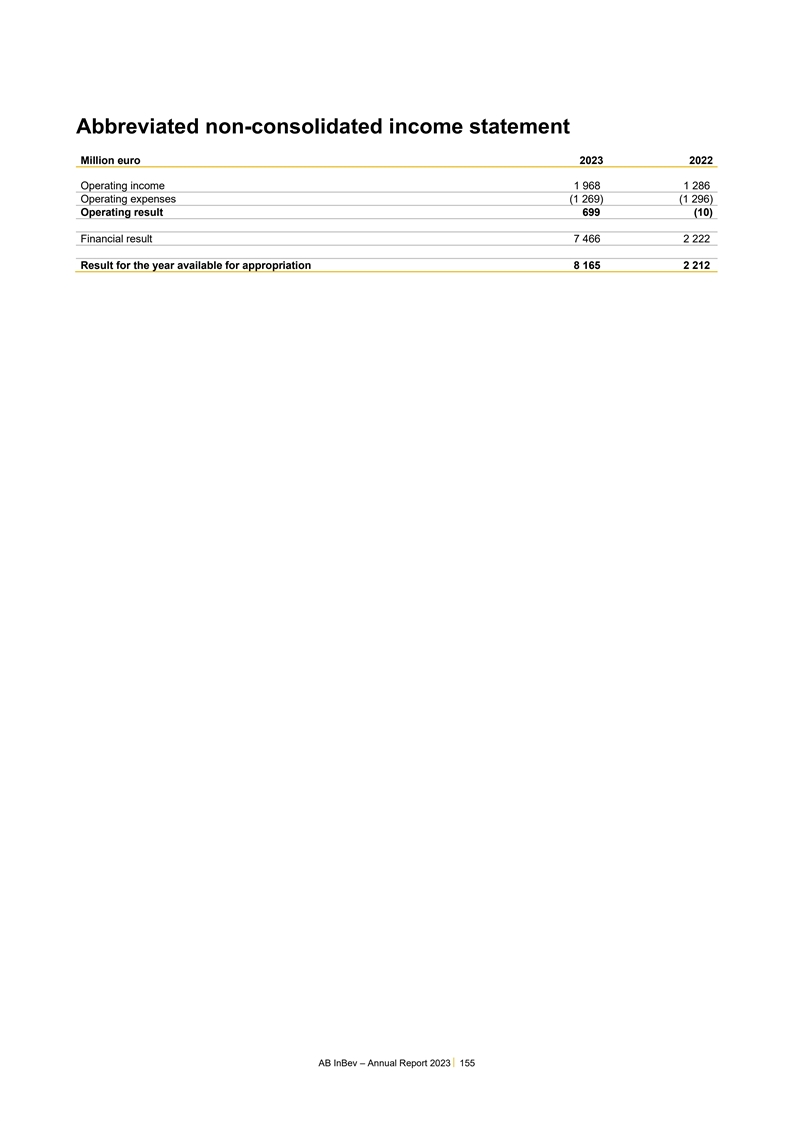

財務報告目録管理報告51取締役会71独立監査人報告72総合財務諸表76による株主情報152は、ベルギーGAAP 154用語表156バドワイザー英博-2023-50年度報告書に基づいて作成された単独(非合併)財務諸表から抜粋した

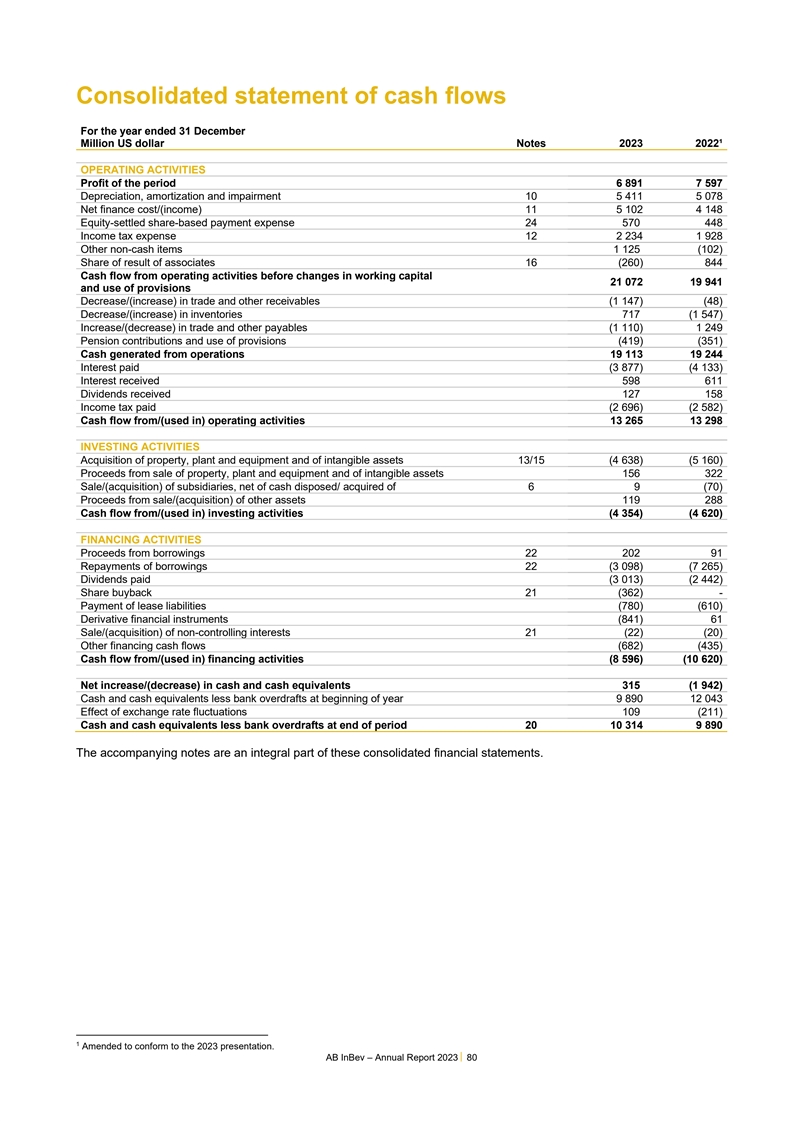

管理報告百威英博はベルギーのルモールに本部を置く上場企業 (汎欧取引所コード:ABI)であり、メキシコ(MEXBOL:ANB)と南アフリカ(JSE:ANH)証券取引所に二次上場し、ニューヨーク証券取引所(NYSE:BUD)に米国預託証明書を持っている。会社として、私たちの大きな夢はより多くの歓呼の未来を作ることです。私たちは生活の瞬間を満たすために新しい方法を提供し、私たちの業界を前進させ、世界に意味のある影響を与えることを求めてきた。私たちは時間の試練に耐えられる偉大なブランドを作ることに力を入れて、最高の天然原料を使って最高のビールを醸造します。世界ブランドバドワイザー、Stella Artois、Michelob Ultra、多国籍ブランドBeck‘s、Hoegaarden、Leffeなどの500以上のビールブランドを有し、アキュラ、南極大陸、Bud Light、Brahma、CASS、Castle、Castle Lite、Cristal、ハルビン、Jupler、Modelo、ESpecial、Quilmes、Victoria、Sedrin、Skol#21#などの地元チャンピオンブランドを有している。私たちの醸造遺産は600年以上前にさかのぼり、大陸と世代を越えています。ベルギールモールのDen Hoornビール工場での私たちのヨーロッパの土台から来た。米国セントルイスAnheuser&Coビール工場の開拓進取精神のために乾杯。ヨハネスブルグでゴールドラッシュの期間中、南アフリカの城ビール工場の設立。ボヘミア、ブラジル初のビール工場に行きます。地理的位置は多様化し,発達と発展の中で市場に均衡のとれた開放があり,我々は世界50近くの国と地域に分布する約155,000人の従業員の集団優位を利用している。2023年には594億ドルの収入を報告しています(合弁企業やbr従業員は含まれていません)。以下の管理報告書は、私たちが監査した総合財務諸表と一緒に読まなければならない。本文書の残りの部分では、バドワイザーを“百威英博”、“百威英博”、“私たち”、“私たち”または“私たち”と呼びます。最近の事件2023年12月19日、バドワイザーとその合弁パートナーであるアナドルーEfesは、後者がバドワイアンボEfes BVにおけるすべての非持株権益を買収することに同意したと発表した。お会計時には何の金額もお支払いしません。取引の完了は必要な規制と政府の承認、その他の慣行成約条件にかかっている。いつおよびこれらの承認が得られるかどうかは保証されない.バドワイザーが取引完了後に受け取ったいかなる支払いも追加的な規制承認を得る必要があり、実質的なものではないと予想される。E.Leangn Jimenes S.A.(“ELJ”)は2024年1月31日に承認オプションを行使し、Cerveería Nacional Dominicana S.A.(“CND”)の約12%の株式をAmbevに売却し、純代償は3億ドルであった。取引の完了によりAmbevのCNDへの参加度は85%から97%に増加した。我々の基本的な業績の理解を容易にするために,本管理報告におけるコメントは,別の説明がない限り,有機的かつ標準化された数字に基づいている。“有機”とは財務データを分析し、貨幣変化が国外業務と範囲転換に与える影響を除去することである。範囲とは,買収と資産剥離の影響,業務の開始または終了あるいは業務部門間の移転,損益削減と会計見積もりの同比変化,および管理層が一部の基本業務業績を考慮しない他の仮定である。本管理報告書の表は、経営陣が業績を監視するための標準化された利税前利益レベルを提供する2023年12月31日と2022年12月31日までの地域ごとの部門情報を提供しています。2023年1月1日より、株式ベースの支払計画のヘッジに関するデリバティブの時価収益/(損失)が非関連財務純収益/(コスト)で報告されている。2022年の陳述は2023年の陳述に適合するように修正された。本報告で用いた用語 “正常化”とは,非基礎項目までの業績測定基準(EBITDA,EBIT,利益,有効税率)である。非基礎項目とは、会社の正常な活動の一部として不定期に発生する収入や支出のことである。それらは、会社がその規模や性質によって生じる潜在的な持続可能な業績を理解するために非常に重要であるため、別々に提示される。正常化計量は管理層が使用する追加的な計量であり、“国際財務報告準則”によって確定された計量を会社の業績指標として代替すべきではなく、最も直接比較可能な“国際財務報告準則”の計量と一緒に使用すべきである。バドワイザー-2023年年報51

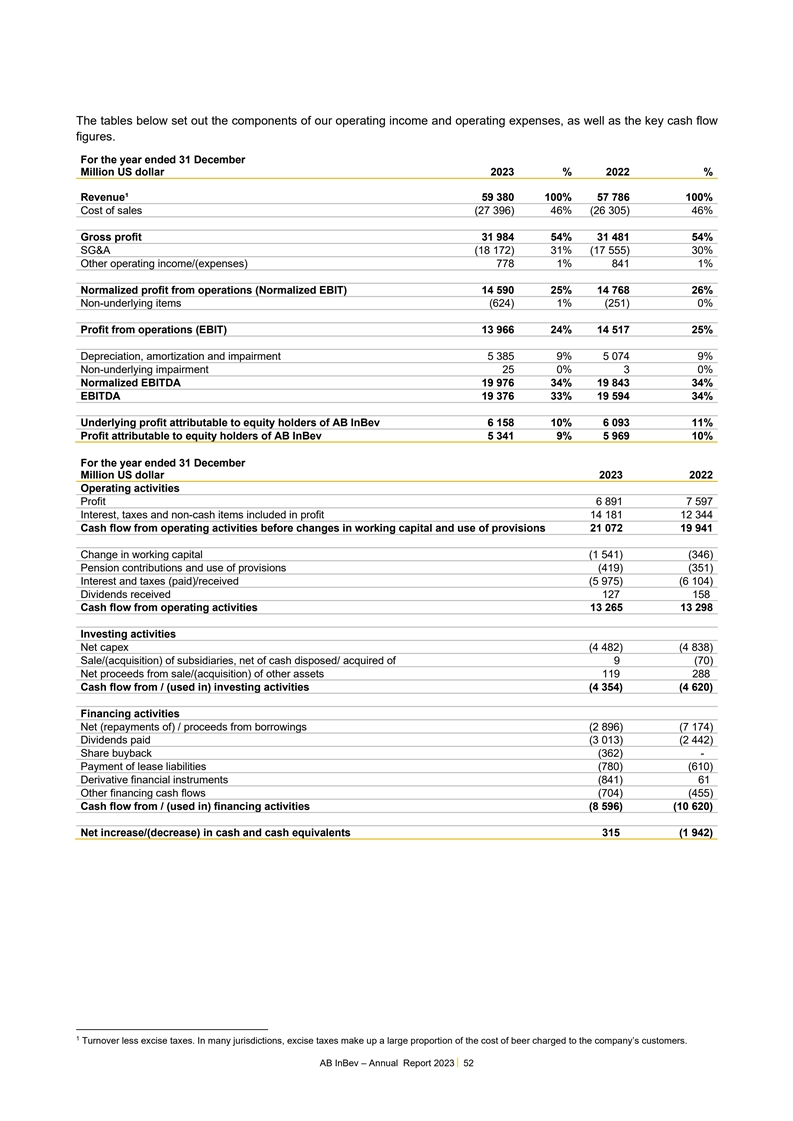

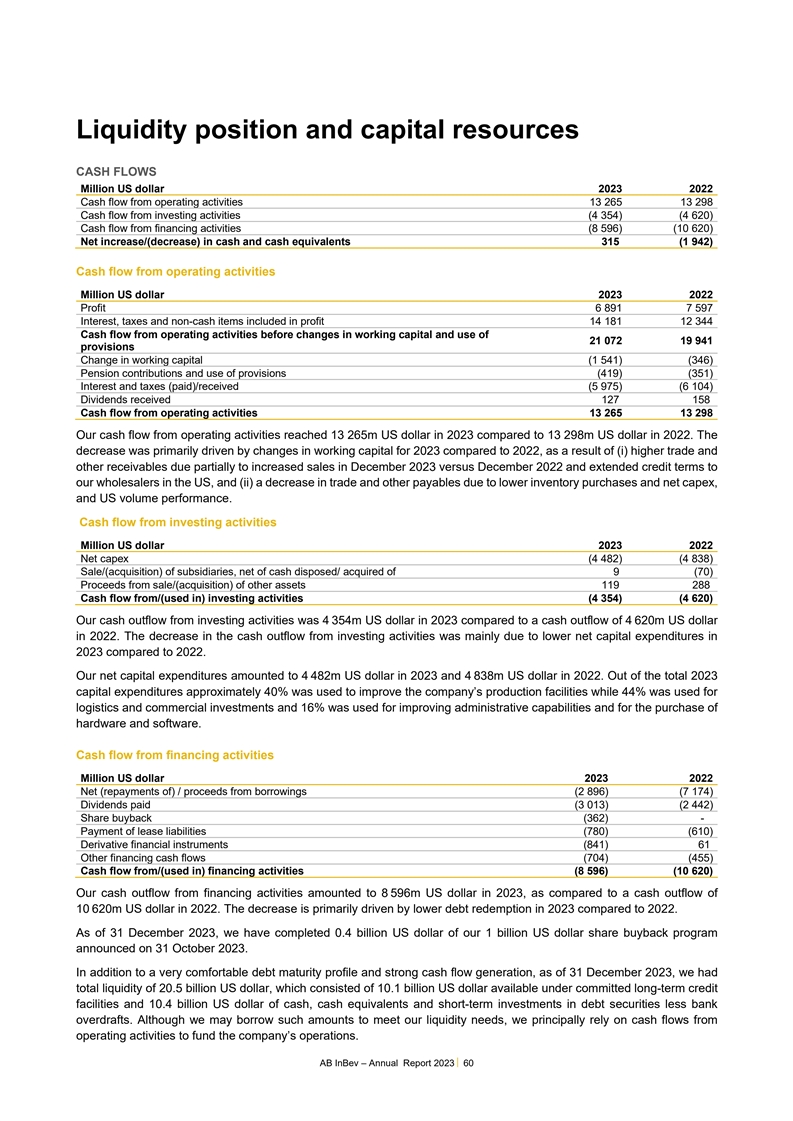

次の表は、私たちの運営収入と運営費用の構成要素、および重要なキャッシュフロー1数字を示しています。12月31日時点で百万ドル2023%2022%収入?59 380 100%57 786 100%販売コスト(27 396)46%(26 305)46%毛利31 984 54%31 481 54%SG&A (18 172)31%(17 555)30%その他営業収入/(支出)7781%841 1%営業利益(標準化利税前利益)14 590 25%14 768 26%非基礎項目(624)1%(251)0%営業利益(EBIT)13 966 24%14 517 25%減価償却、償却および減価5 385 9%5 074 9%非基本減額25 0%3 0%標準化EBITDA 19 976 34%19 843 34%EBITDA 19 376 33%19 594 34%バドワイザー株主は基本利益6 158 10%6 093 11% バドワイザー英博株主応占利益5 341 9%5 969 10%2022年経営活動利益6 891 7 597利息利益に含まれる税項および非現金項目14 181 12 344運用資本変動および引当使用前の経営活動現金流量 運営資本変動(1 541)(346)年金払込·運用(419)(351)利息及び税項(支払済み)/受領(5 975)(6 104) 配当金受信127 158経営活動現金流量13 265 13 298投資活動純資本支出(4 482)(4 838)子会社の売却/(買収)、売却/取得した現金純額控除売却/買収他の資産の純収益119 288投資活動の現金流量(4354)(4 620)融資活動の純(償還)/借入金収益(2 896)(7 174)支払配当金(3 013)(2 442)株式買い戻し(362)-支払リース負債 (780)(610)派生金融商品(841)61他の融資現金流量(704)(455)現金流量融資活動(8 596)(10 620)現金および現金等価物の純増加/(減少)315(1 942)1売上から消費税 税が差し引かれた。多くの管轄区域では、消費税が同社が顧客に受け取るビールコストの大きな割合を占めている。バドワイザー-2023年年報52

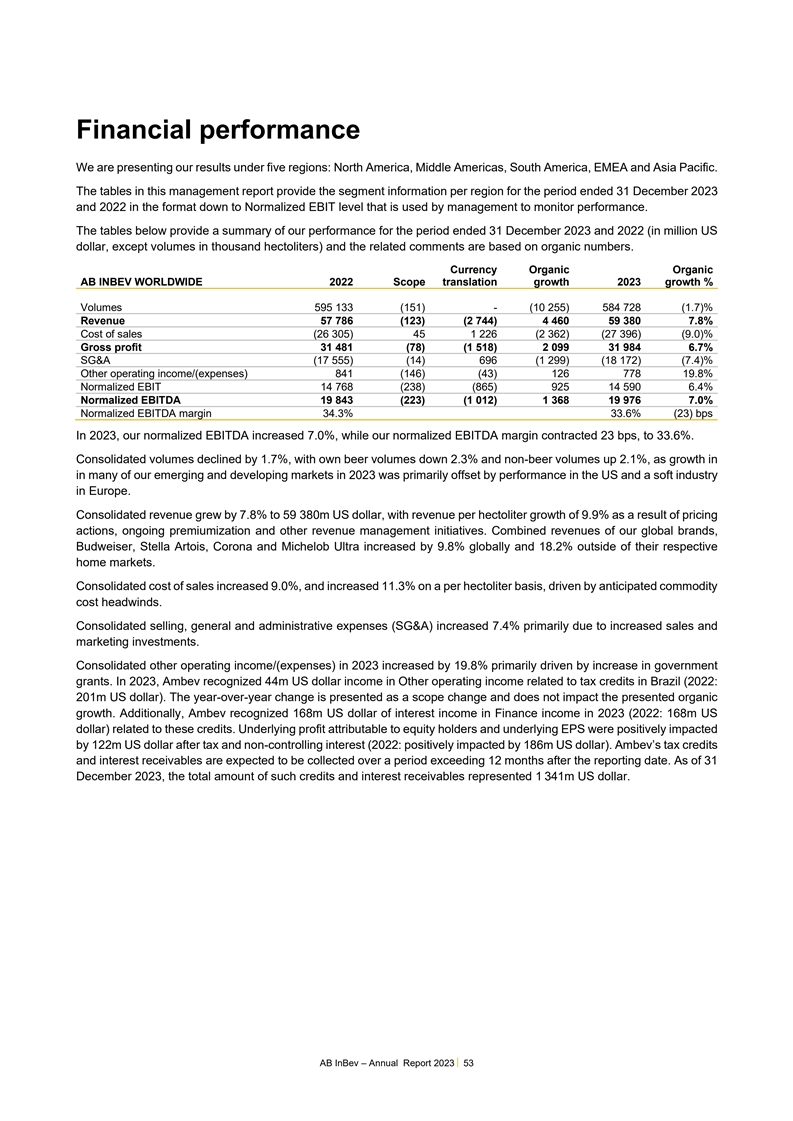

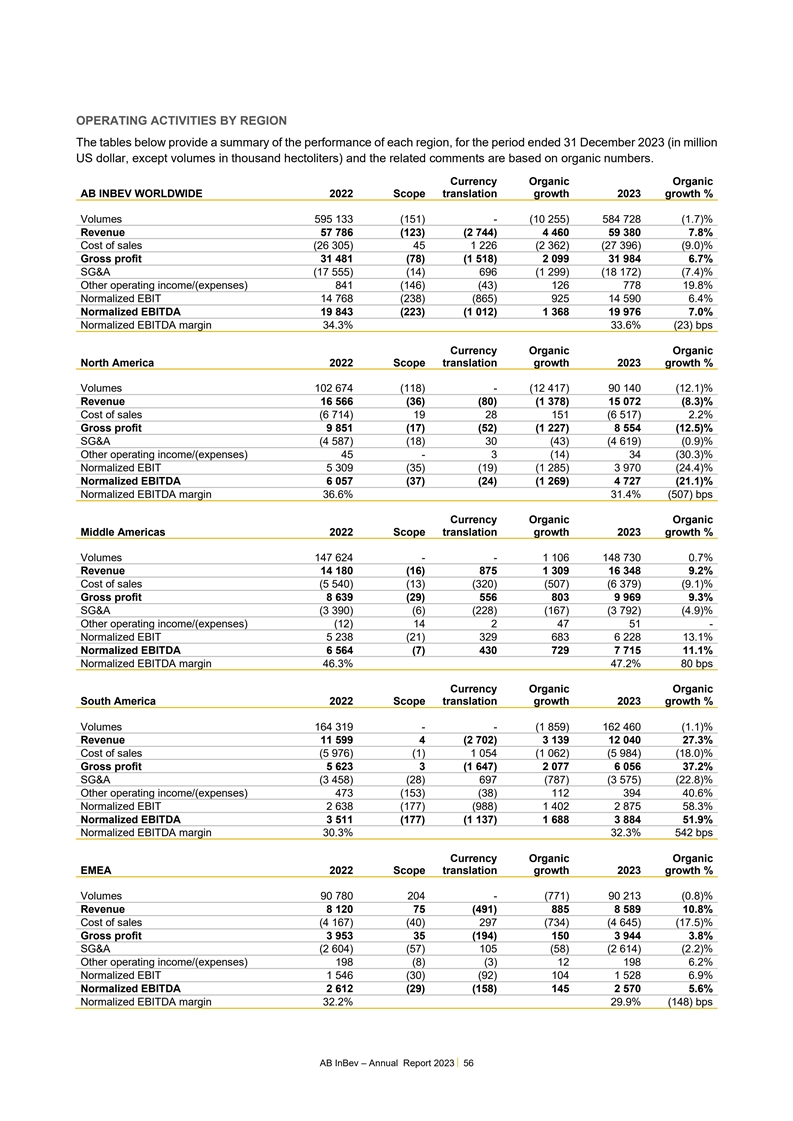

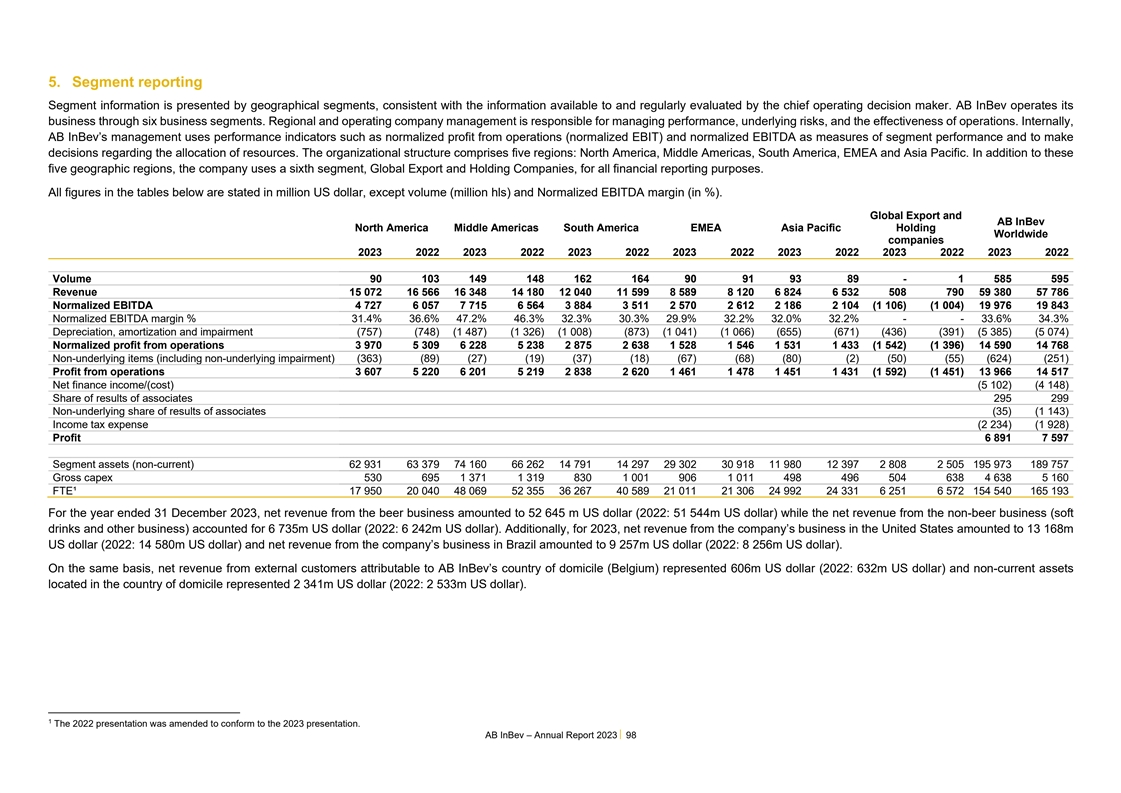

財務業績は、北米、中米、南米、ヨーロッパ、中東、アフリカ地域、アジア太平洋地域の5つの地域で私たちの業績を発表しました。本管理報告書の表は、2023年12月31日と2022年12月31日までの地域ごとの部門情報を提供し、フォーマットは標準化利税前利益レベルであり、管理層はこのレベルを使用して業績を監視する。次の表は,2023年12月31日と2022年12月31日までの業績要約(百万ドル単位であるが,千リットル単位の数は含まれていない)を提供しており,関連コメントは 有機数字に基づいている.販売コスト(26 305)45 1 226(2 362)(27 396) (9.0)%毛利31 481(78)(1 518)2 099 31 984 6.7%SG&A(17 555)(14)696(1 299)(18841(146)(43)126 778 19.8%標準化EBIT 14 768(238)(865)925 14 590 6.4%標準化EBITDA 19 843(223)(1 012)1 368 19976 7.0%標準化EBITDA利益率34.3%33.6%(23)基点、我々の標準化EBITDAは7.0%増加したが,我々の標準化EBITDA利益率は23ベーシスポイント,33.6%と収縮した。総合販売量は1.7%低下し、その中で自営ビールの販売量は2.3%低下し、非ビールの販売量は2.1%増加し、これは主に私たちの多くの新興と発展中の市場2023年の増加が主にアメリカとヨーロッパのソフト業界の表現によって相殺されたからである。定価行動、持続的な割増とその他の収入管理措置により、合併収入は7.8%増加し、593.8億ドルに達し、100リットル当たりの収入は9.9%増加した。私たちのグローバルブランドバドワイザー、Stella Artois、Corona、Michelob Ultraの総収入は世界で9.8% 増加し、それぞれの国内市場以外で18.2%増加した。大口商品コストの逆風が予想される中、合併販売コストは9.0%増加し、100リットル当たり11.3%増加した。合併販売、一般と管理費用(SG&A)は7.4%増加し、主な原因は販売とマーケティング投資の増加である。2023年には他の営業収入/(支出)が19.8%増加し、主に政府支出の増加に後押しされた。Ambevは2023年、ブラジルの税収控除に関する他の営業収入のうち4400万ドル(2022年:2.01億ドル)を確認した。年変動による列報は範囲変動であり,列報の有機的成長に影響を与えない。また、Ambevは2023年の財務収入でこれらの信用に関する1.68億ドルの利息収入(2022年:1.68億ドル)を確認した。持分所有者の基本利益と基本1株当たり収益は1.22億ドルの税引き後と非持株利息の積極的な影響を受ける(2022年:1.86億ドルの積極的な影響を受ける)。Ambevの税金相殺と受取利息は、報告日から12ヶ月を超える時間内に徴収される予定です。2023年12月31日現在、このような信用と受取利息の総額は13.41億ドルである。バドワイザー-2023年年報53

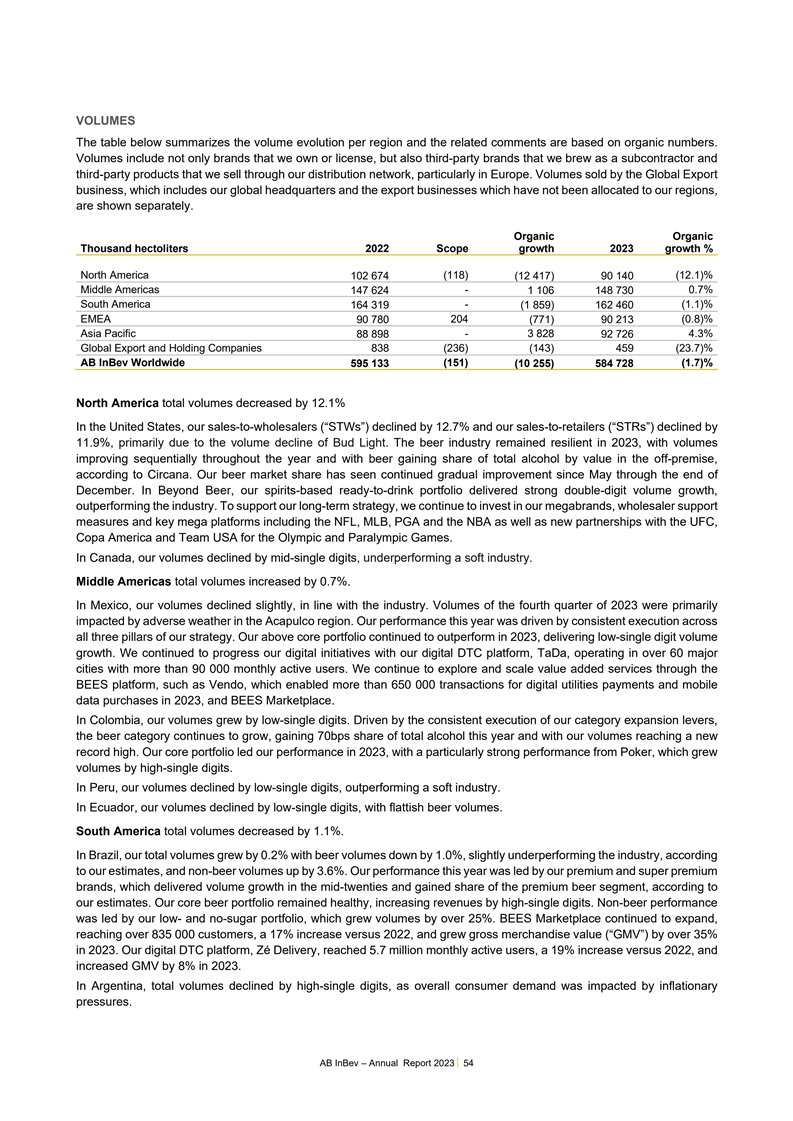

巻数表は地域ごとの巻数の推移をまとめており, に関するコメントは有機数字に基づいている。数量は私たちが所有したり許可したりするブランドだけでなく、私たちが下請け業者として醸造した第三者ブランドと、私たちが流通ネットワークを通じて販売している第三者製品、特にヨーロッパでも含まれています。グローバル輸出業務(我々のグローバル本部と我が地域に割り当てられていない輸出業務を含む)の販売量を個別に列挙する。有機有機キロリットル2022年範囲成長2023年成長北米102 674(118)(12 417)90 140(12.1)%中米147 624-1 106 148 0.7%南アメリカ-(1.1)%164 319(1 859)162 460 EMEA 204(0.8)%90 780(771)90 213アジア太平洋地域-3 828 4.3%88 898 92 726グローバル輸出とホールディングス838(236)(143)4 59(23.7)%バドワイボグローバル(151)(1.7)%595 133(10 255)584 728北米総販売台数は12.1%低下し、米国では卸売業者の売上高(“STW”)が12.7% ,小売業者への売上高(“STR”)が11.9%低下したのは,主にBud Lightの売上が低下したためである。Circanaによると、2023年にはビール業界は弾力性を保ち、年間販売量は連続的に改善され、場外総酒類におけるビールのシェアは価値計算で増加したという。五月から十二月末まで、私たちのビール市場の占有率は徐々に改善され続けています。Beyond Beerでは、スピリッツに基づく即飲製品の組み合わせが強いbrの2桁の販売量増加を実現し、業界より優れていることを示している。私たちの長期戦略を支援するために、私たちは引き続きNFL、MLB、PGA、NBAを含む私たちの大ブランド、卸売業者支援措置、重要な大プラットフォームに投資し、オリンピックとパラリンピックのためにUFC、アメリカズカップ、アメリカチームと新しいパートナー関係を構築します。カナダでは、私たちの販売台数は中桁から1桁に低下し、疲弊した業界に劣ることを示した。中米の総出来高は0.7%増加した。メキシコでは、私たちの販売台数は少し低下し、業界と一致している。2023年第4四半期の取引量は主にアカプルコ地域の不利な天気の影響を受けている。私たちの今年の業績は私たちの戦略のすべての三本柱の一致した実行力によって推進されています。我々の上記コアポートフォリオは2023年に引き続き優れており、1桁以下の販売台数増加を実現している。私たちのデジタルDTCプラットフォームTadaを通じて、Tadaは60以上の主要都市で運営され、毎月9万人を超えるユーザーをアクティブにするデジタル計画を進めています。我々は,2023年に65万件を超えるデジタルユーティリティ支払いやモバイルデータ購入取引を実現したVenoや,BEES Marketplaceなど,BEESプラットフォームを介して付加価値サービスの探索と拡張を継続している.コロンビアでは、私たちの販売台数は低い一桁を増加させた。我々の品目拡張レバーの継続的な実行に押されて,ビール類は引き続き増加し,今年は総酒類におけるシェアが70 bps増加し,我々の販売台数はbr個と過去最高を記録した。私たちのコア製品の組み合わせは2023年に私たちの業績をリードしています。その中でトランプの表現は特に強く、販売台数は一桁増加しました。ペルーでは、私たちの販売台数は低い1桁に減少し、疲弊した業界よりも優れている。エクアドルでは、私たちの売り上げは1桁低くなり、ビールの売り上げは横ばいだった。南アメリカの総出来高は1.1%下落した。私たちの見積もりによると、ブラジルでは、私たちの総販売量は0.2%増加し、ビール販売量は1.0%低下し、業界パフォーマンスにやや劣る、非ビール販売量は3.6%増加した。私たちの今年の業績は私たちのハイエンドとスーパーハイエンドブランドによってリードされています。私たちの見積もりによると、この2つのブランドは25%程度の販売量増加を実現し、ハイエンドビール分野でシェアを獲得しました。私たちのコアビールの組み合わせは健康を維持し、収入は1桁まで増加しました。非ビールの表現は私たちの低糖と無糖製品の組み合わせによってリードされ、販売量は25%以上増加した。ミツバチ市場は引き続き拡大し、顧客は83.5万人を超え、2022年より17%、2023年の商品総生産(GMV)は35%を超えた。私たちのデジタルDTCプラットフォームZéDelivery月のアクティブユーザーは570万に達し、2022年より19%、2023年にGMVが8%増加した。アルゼンチンでは、全体的な消費需要がインフレ圧力の影響を受けているため、総販売台数は1桁低下した。バドワイザー-2023年年次報告54

ヨーロッパ、中東、アフリカ地域の総出来高は0.8%減少した。ヨーロッパでは、ソフト業界に押されて、私たちの売り上げは1桁低下しました。私たちの見積もりによると、私たちの戦略と私たちのブランドへの投資を継続的に実行することによって、私たちは2023年に私たちの大多数の重要な市場で市場シェアを獲得したり、維持したりした。私たちはヨーロッパでデジタル化転換が行われており、ミツバチは現在イギリス、ドイツ、ベルギー、オランダ、カナリア諸島に生息している。南アフリカでは取引量が1桁の中央値で増加している。集中したビジネス投資と私たちの戦略の継続的な実行に後押しされて、私たちの業務の勢いは2023年に引き続き維持されています。私たちの製品セットの販売量は過去最高を記録しました。私たちの見積もりによると、私たちのビールのブランド力の増加と、ビールグループ以外の製品の組み合わせはビールと総アルコール市場シェアの増加を推進しています。私たちのコアビールの組み合わせは引き続き優れており、CoronaとStella Artoisに押されて、私たちの世界ブランドの販売量は30%以上増加した。Beyond Beerでは、私たちのポートフォリオは1桁の高い成長率で増加し、飛魚 や野蛮な果物をはじめとしている。アフリカ(南アフリカを除く)では,ナイジェリアのビール販売量が10分の1減少しており,継続的な挑戦的な経営環境の影響で軟性業界が影響を受けているためである。我々の推計によると、アジア太平洋地域の総販売台数は4.3%増加し、 は業界より優れている。中国では、私たちは引き続き私たちのビジネス戦略の背後で投資を行い、製品化、ルートと地理拡張、デジタル化転換に集中している。我々の推計によると、2023年には、我々の高級·超高級ポートフォリオが引き続き優れており、全体の市場シェアの拡大を推進している。ミツバチプラットフォームの発売と採用は続いており、現在約260都市にミツバチがおり、私たちの収入の70%は12月にデジタルルートで生まれている。韓国では販売台数が1桁低下し、業界に劣ることを示している。バドワイザー-2023年年次報告55

地域別の経営活動の下表は,2023年12月31日までの地域ごとの業績要約(単位:百万ドル,単位:千リットルを除く)を提供しており,関連コメントは有機数字に基づいている。販売コスト(26 305)45 1 226(2 362)(27 396)(9.0)毛利31 481(78)(1 518)2 099 31 984 6.7%SG&A(17 555)(14)696(1 299)(18172)(7.4)%その他営業収入/(支出)841(146)(43)778 19.8%標準化EBIT 14 768(238)(865)925 14 590 6.4%標準化EBITDA 19 843(223)(1 012)1 368 19 976 7.0%標準化EBITDA利益率34.3%33.6% (23)基点通貨有機北米2022範囲換算増加2023年増加%出来高102 674(1 18)-(12 417)90 140(12.1)%収入16 566(36)(80)(1 378)15 072(8.3)%販売コスト(6 714)19 28 151(6 517)2.2%毛利9 851(17)(52)(1 227)8 554(12.5)%SG&A(4 587)(18)30(43)(4 619)(0.9)%その他営業収入/(支出)45-3(14)34(30.3)%標準化利税前利益5 309(35)(19)(1 285)3 970(24.4)%標準化EBITDA 6 057(37)(24)(1 269)4 727(21.1)% 標準化EBITDA利益率36.6%31.4%(507)bps通貨有機中米2022範囲翻訳増加2023%販売量147 624-1 106 148 730 0.7%収入14 180(16)875 1 309 16 348 9.2販売コスト(5 540)(13)(320) (507)(9.1)%毛利8 639(29)556 803 9969 9.3%SG&A(3 390)(6)(228)(167)(3 792)(4.9)%その他営業収入/(支出)(12)14 2 47 51-標準化EBIT 5 238(21)329 683 6 228 13.1%標準化EBITDA 6 564(7)430 729 7 715 11.1標準化EBITDA利益率346.47.2%80ベーシスポイント有機通貨有機南米2022年範囲翻訳増加2023年増加%販売量164 319--(1 859)162 460(1.1)%収入11 599 4(2 702)3 139 12 040 27.3%販売コスト(5 976)(1) 1 054(1 062)(5 984)(18.0)%毛利益5 6233(1 647)2 077 6 056 37.2%SG&A(3 458)(28)697(787)(3 575)(22.8)%その他営業収入/(支出)473(153)(38)394 40.6%標準化EBIT 2 638(177)(988)1 402 2 875 58.3 標準化EBITDA 3 511(177)(1 137)1 688 3 884 51.9%標準化EBITDA利益率30.3%32.3%542ベーシスポイント有機EMEA 2022範囲転換成長2023%販売量90 780 204-(771)90 213(0.8)%収入8 120 75(491)885 8 589 10.8%コスト売上総額(4 167)(40)297(734)(4 645)(17.5)%毛利3953 35(194)150 3944 3.8%SG&A(2 604)(57)105(58)(2 614)(2.2)%他の営業収入/(支出)198(8)(3)12 198 6.2%標準化利税前利益1546(30)(92)104 1528 6.9%標準化EBITDA 2 612(29)(158)145 2570 5.6%標準化EBITDA利益率32.2%29.9%(148)基点百威英博-2023年年次報告56

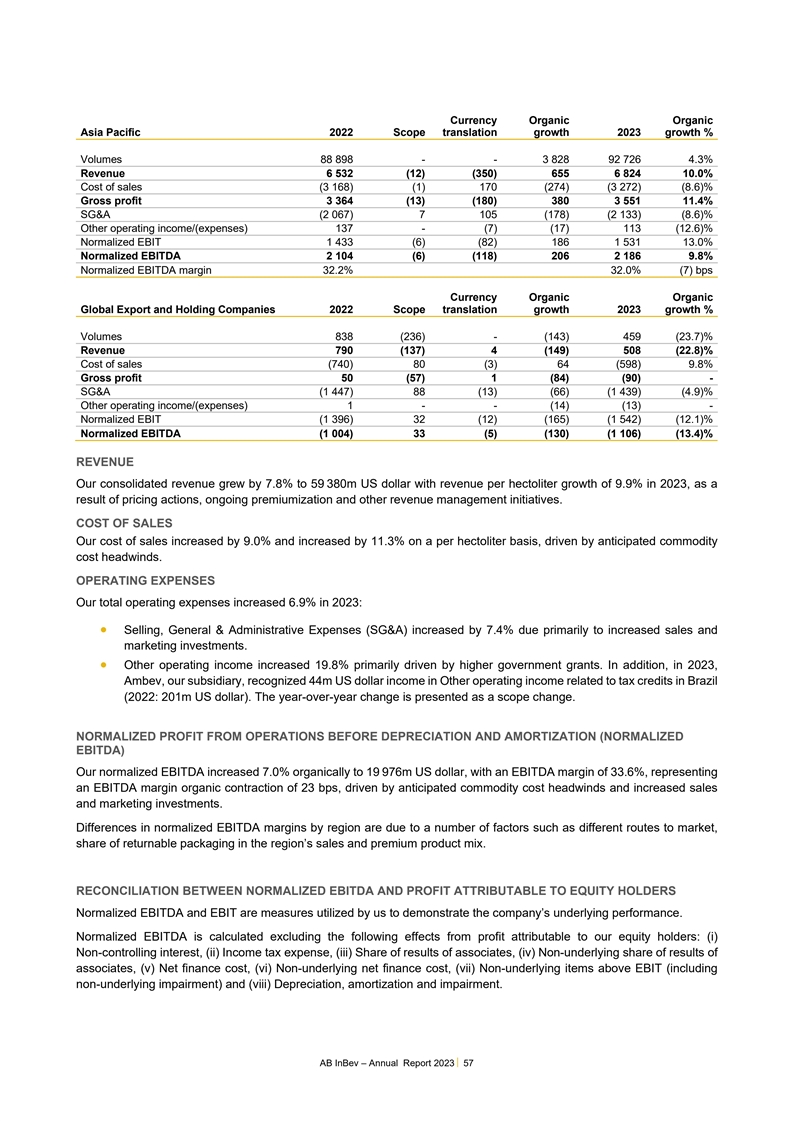

貨幣有機有機アジア太平洋地域2022年範囲換算増加 2023年増加%販売量88 898-3 828 92 726 4.3%収入6 532(12)(350)655 6 824 10.0%販売コスト(3 168)(1)170(274)(3 272)(8.6)%毛利益3 364(13)(180)380 3 551 11.4%SG&A(2 067)7 105(178)(2 133)(8.6)%その他運営 収入/(支出)137-(7)(17)113(12.6)%標準化EBIT 1 433(6)(82)186 1 531 13.0%標準化EBITDA 2 104(6)(118)206 2 186 9.8%標準化EBITDA利益率32.2%32.0%(7)基点通貨有機グローバル有機輸出とホールディングス2022年範囲転換成長2023%販売量838(236)-(143)459(23.7)%収入790(137)4(14 9)508(22.8)%販売コスト(740)80(3)64(598)9.8%毛利50(57)1(84)(90)-SG&A(1 447)88(13)(66)(1 439)(4.9)%その他 営業収入/(支出)1-(14)(13)-標準化EBIT(1 396)32(12)(165)(1 542)(12.1)%標準化EBITDA(1 004)33(5)(130)(1 106)(13.4)収入私たちの総合収入は7.8%増加し、593.8億ドルに達し、2023年には100リットル当たり9.9%増加した。価格設定行動、持続的な割増、その他の収入管理措置の結果として。販売コストは我々の販売コストが9.0%増加し、予想される大口商品コストの逆風に押されて100リットル当たり11.3%増加した。運営費私たちの総運営費は2023年に6.9%増加しました:·販売、一般と管理費用(SG&A)が7.4%増加しましたが、これは主に販売とマーケティング投資の増加によるものです。· その他の営業収入が19.8%増加したのは、主に政府支出の増加によるもの。また、2023年には、我々の子会社Ambevがブラジルの税収控除に関する他の営業収入の中で4400万ドルの収入(2022年:2.01億ドル)を確認した。 同比変化は範囲変化を示す.減価償却および償却前運営の正常化利益(正常化EBITDA)我々の正常化EBITDAは有機的に7.0%増加し,1997.6億ドル,EBITDA利益率は33.6%であり, は期待される大口商品コストの逆風および販売とマーケティング投資増加に後押しされ,EBITDA利益率は23ベーシスポイント有機的に収縮した。地域別標準化EBITDA利益率の違いは多くの要因によるものであり,例えば, の異なる上場経路,返品可能包装の地域販売におけるシェアおよび良質製品の組合せである。標準化EBITDAと株主占有利益との対応標準化EBITDAとEBITは,当社の基本的な業績を示すための指標である。正常化EBITDAの計算には、我々の持分所有者が利益を占めるべき以下の影響は含まれていない:(I)非持株権益、(Ii)所得税支出、(Iii)連合会社の業績シェア 、(Iv)連合会社の非関連業績シェア、(V)財務純コスト、(Vi)非基本財務純コスト、(Vii)利税前利益以上の非関連項目(非相関減価を含む)と(Viii)減価償却、償却と 減価。バドワイザー-2023年年次報告57

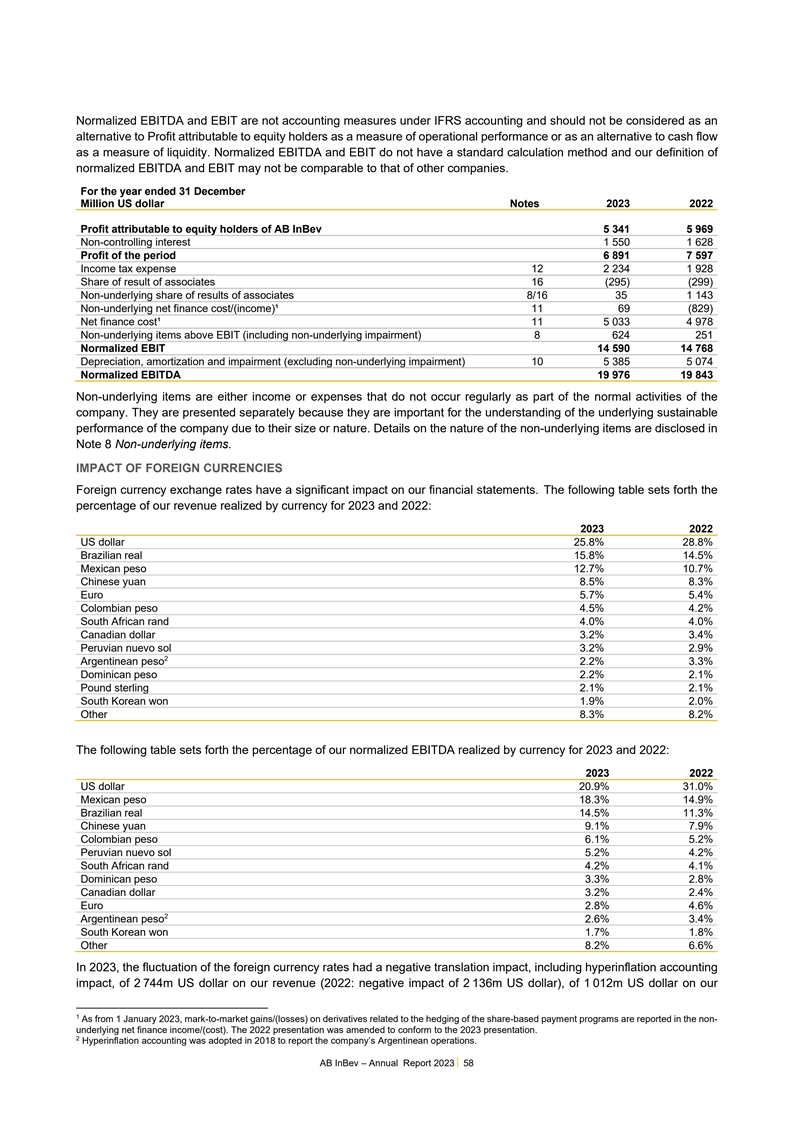

正常化EBITDAとEBITはIFRS会計基準下の会計計量ではなく、経営業績の権益保持者が利益を占めるべき代替案、あるいは流動性を評価するキャッシュフローの代替案と見なすべきではない。標準化EBITDAとEBITには標準的な計算方法はなく,標準化EBITDAとEBITの定義は他社の定義と比較できない可能性がある。2023年12月31日まで年度(百万ドル手形)利益バドワイザー英博5 341 5 969非持株資本1 550 1 628期内利益6 891 7 597所得税支出12 2 234 1 928連結会社業績中の非基礎シェア16(295)(299)連結会社業績中の非基礎シェア8/16 35 1 143非基礎財務純額 コスト/(収入)11 69(829)純財務コスト11 5 033 4 978課税前利益(非基礎減価を含む)8 624 251標準化利税前利益14 590 14 768減価償却、償却および減値(非基礎 減値を含まない)10 5 385 5 074正常化EBITDA 19 976 19 843非基礎項目とは、会社の正常な活動の一部として定期的に発生しない収入または支出を指す。それらは、企業がその規模や性質によって生じる潜在的な持続可能な業績を知るために非常に重要であるため、個別に列挙されている。非関連項目の性質の詳細は、付記8非関連項目に開示される。外貨の影響2外貨為替レートは私たちの財務諸表に大きな影響を与えます。次の表は、私たちが2023年と2022年に通貨で達成した収入の割合を示しています:2023年2022年ドル25.8%28.8%ブラジルレアル15.8%14.5%メキシコペソ12.7% 10.7%人民元8.5%8.3%ユーロ5.7%5.4%コロンビアペソ4.5%4.2南アフリカランド4.0%4.0%カナダ元3.2%3.4%ペルー新索3.2%2アルゼンチンペソ2.2%3.3%ドミニカペソ2.2%2.1%ポンド2.1%ウォン 1.9%2.0%その他8.3%8.2%次の表に2023年と2022年の通貨で計算された標準化EBITDAの割合を示します:2023年2022年ドル20.9%31.0%メキシコペソ18.3%14.9%ブラジルレアル14.5%11.3%人民元9.1%7.9%コロンビアペソ6.1%5。2%ペルー新索5.2%4.2%南アフリカランド4.1%ドミニカ3.3%2.8%カナダ元3.2%2.4%ユーロ2.8%4.6%2アルゼンチンペソ2.6%3.4%韓国ウォン1.7%1.8%その他8.2%6.6%外貨レートの変動は悪性インフレ会計影響27.44億ドル(2022年:マイナス影響21.36億ドル)を含む私たちの収入にマイナス換算影響を与え、2023年1月1日から私たちの1に10.12億ドルのマイナス影響を与え、株式支払い計画ヘッジに関するデリバティブの時価収益/(損失)を非基礎財務純収入/(コスト)で報告している。2022年の陳述は2023年の陳述に適合するように修正された。2 2018年には、アルゼンチンにおける悪性インフレ会計報告を採用しました。バドワイザー-2023年年報58

標準化EBITDA(2022年:6.69億ドルの負の影響)と8.65億ドルの我々の標準化EBITに対する負の影響(2022年:4.1億ドルの負の影響)。私たちの利益(税引後)は、悪性インフレ会計の影響を含む外貨変動のマイナス影響を受け、3.03億ドル(2022年: 1.32億ドルのマイナス影響)に達し、悪性インフレ会計影響が2.21億ドルまたは1株当たり0.11ドル(2022:マイナス影響 1.21億ドルまたは1株0.06ドル)を含む、我々の1株当たり収益(私たちの株式所有者が利益を占めるべき)に対する負の影響を含む。2023年、外貨変動が私たちの純債務に与える影響は8.55億ドル(純債務増加)に達したが、2022年の影響は15.27億ドル(純債務減少)だった。外貨変動が私たちの株式所有者に占めるべき影響は44.97億ドル(株式増加)に達し、2022年の影響は11.23億ドル(株式減少)である。アルゼンチンペソは2023年12月、アルゼンチンのペソは大幅な切り下げを経験し、2023年12月31日、アルゼンチンのペソに対するドルの為替レートは809だったが、2022年12月31日の終値は177だった。“国際会計基準”第29号は、当期終値で現地金額を換算する前に、本貨総購買力変動の年初現在までの結果を公式指数を用いて再登録することを要求している(すなわち、2023年と2022年の結果はそれぞれ2023年と2022年12月31日の終値で計算される)。アルゼンチンの悪性インフレ会計は我々の収入と2023年報告の正常化EBITDAにそれぞれ7.17億ドルと3.14億ドルの負の影響を与えた。利益2023年の基本利益(百威英博株主の満足利益、非基礎プロジェクトと悪性インフレの影響を含まない)は61.58億ドル(基礎1株当たり収益3.05ドル)、2022年は60.93億ドル(基礎1株当たり収益3.03ドル)である(詳細は21株と1株当たり収益の変化を参照)。2023年に私たちの持分所有者の占めるべき利益は53.41億ドルであり、2022年は59.69億ドルであり、以下の影響を含む:·純財務コスト(非ベースの純財務プロジェクトを含まない):2023年は50.33億ドル、2022年の純財務コストは49.78億ドル。2023年の他の財務業績は2.69億ドルのマイナス影響を受けており、2023年12月のアルゼンチンペソ安による悪性インフレ通貨調整の減少が原因だ。·非基礎純財務収入/(コスト):2023年の非基礎純財務コストは6900万ドル、2022年は8.29億ドル。3.25億ドルの損失 原因は、株の支払い計画に基づくヘッジに関するデリバティブの時価調整と、ModeloとSABとの合併のために発行された株式をヘッジするために発行されたデリバティブ (2022年:6.06億ドル収益)、ある債券の早期終了による2.39億ドル収益(2022年:2.46億ドル収益)、および前年買収の繰延対価格に関する1700万ドル収益(202年:2200万ドル ドル損失)の再計量によるものである。·パートナー業績の非ベースシェア:2022年、パートナー業績の非ベースシェアは11.43億ドルに達し、バドワイザーEfesでの投資減価に関係しています。·運営利益に影響を与える非基礎プロジェクト 2023年には、主に1.42億ドルの再編コスト(2022年:1.1億ドル)、3.85億ドルの業務·資産処分(減値損失を含む)(2022年:7100万ドル)、8500万ドルのクレームと法的コスト(2022年:ゼロ)、百威英博EFES投資処置に関する1200万ドルのコスト(2022年:5100万ドル)を含む6.24億ドルの非基礎コスト(2022年:2.51億ドル)が発生した。·所得税支出:2023年22.34億ドル、有効税率25.2%、2022年19.28億ドル、有効税率18.6%。2023年の有効税率はデリバティブ相殺不能損失の負の影響を受け、これらの損失は株式の支払い計画に基づくヘッジやGrupo ModeloやSAB合併に関する取引で発行された株のヘッジに関係し、2022年の有効税率はこれらのデリバティブの非課税収益に積極的な影響を受ける。2022年の有効税率には、繰延税金資産の本年度および繰越利息の利用が確認されていない3億5千万ドルの再編収益が含まれる。2023年の正規化有効税率は24.3%だが、2022年は23.8%だ。·非持株権益利益:2023年は15.5億ドル、2022年は16.28億ドル。バドワイザー-2023年年次報告59

流動資金状況と資本資源現金流量百万ドル 2023 2022経営活動現金流量13 265 13 298投資活動現金流量(4 354)(4 620)融資活動現金流量(8 596)(10 620)現金と現金等価物純増加/(減少)315(1 942)経営活動現金流量百万ドル2023 2022利益6891 7597利息、利益に含まれる税項目および非現金項目14 181 12 344運用資本変動および21 072 19 941支出の使用前の経営活動キャッシュフロー運営資本(1 541)(346)年金払込および支出の使用(419)(351)利息および税金(支払済み)/受信(5 975)(6 104)配当受領127 158経営活動のキャッシュフロー13 265 13 298我々の経営活動のキャッシュフローは2023年に1326.5百万ドルに達し、2022年には132.98億ドルに達した。減少の要因は,2022年と比較して2023年の運営資金が変化したことであり,理由は,(I)貿易や他の売掛金の増加,一部の原因は 2023年12月の売上高が2022年12月より増加し,米国における卸売業者の信用期限を延長したこと,および(Ii)在庫購入量と純資本支出の減少および米国販売台数表現による貿易やその他の売掛金の減少である。投資活動のキャッシュフロー2023 2022純資本支出(4 482)(4 838)売却/(買収)子会社は、他の資産の売却/買収9(70)収益119 288投資活動のキャッシュフロー(4 354)(4 620)2023年の我々の投資活動の現金流出は43.54億ドル、2022年の現金流出は46.20億ドルである。投資活動の現金流出が減少したのは,主に2022年に比べて2023年の純資本支出 が減少したためである。私たちの純資本支出は2023年に44.82億ドル、2022年に48.38億ドルに達した。2023年の総資本支出のうち、約40%が会社の生産施設の改善、44%が物流·商業投資、16%が行政能力の向上とハードウェアおよびソフトウェアの購入に使用されている。融資活動現金流量百万ドル2023 2022(償還)/借入金収益(2 896)(7 174)支払配当金(3 013)(2 442)株式買い戻し(362)-支払リース負債(780)(610)派生金融商品(841)61その他融資活動現金流量(704)(455)融資活動現金流量(8 596)(10 620)我々の融資活動の現金流出は2023年に85.96億ドルに達したが,2022年の現金流出は106.20億ドルであった。減少の主な原因は、2022年に比べて2023年の債務償還が減少したことだ。2023年12月31日現在、2023年10月31日に発表された10億ドルの株式買い戻し計画のうち4億ドルを完了しました。非常に快適な債務満期日プロファイルと強力なキャッシュフローの発生に加えて、2023年12月31日現在、私たちの総流動資金は205億ドルであり、約束された長期信用手配下の101億ドルの利用可能な資金と、104億ドルの現金、現金等価物、および銀行貸越を差し引いた債務証券短期投資を含む。私たちはこのお金を借りて私たちの流動資金需要を満たすことができるかもしれませんが、私たちは主に経営活動のキャッシュフローに依存して会社の運営に資金を提供します。バドワイザー− 2023年年次報告60

資本資源と持分我々の目標は、長期価値最大化 を実現することであり、私たちは3つの分野の創造に集中している:厳格な資源構成、穏健なリスク管理、効率的な資本構造。私たちは強力な自由キャッシュフローを提供し続け、約88億ドル(2022年:85億ドル)を生み出した。したがって、今年私たちはレバー化を続けている。私たちの純債務は2023年12月31日現在676億ドルですが、2022年12月31日現在の純債務は697億ドルです。純債務は、非流動および流動利息ローン、借金および銀行貸越から債務証券および現金および現金等価物を減算するものと定義される。純債務は私たちの経営陣が会社全体の流動性状況の変化を強調するための財務業績指標です。私たちは純債務が投資家にとって意義があると信じている。それは私たちの経営陣が私たちのレバレッジ化の進展を評価する際に使用する主要な指標の一つであり、私たちの純債務と正常化EBITDA比率は約2倍である。私たちの純債務は2023年12月31日現在、私たちの純債務は2022年12月31日より21億ドル減少した。資本支出後の経営業績の純追加を除いて、純債務は主に利息と税金支払い(純債務が58億ドル増加)、百威英博とアンペア株主への配当金(純債務が30億ドル増加)、外貨の純債務への影響(純債務が9億ドル増加)、株式買い戻し(純債務が4億ドル増加)の影響を受ける。純債務と正常化EBITDAの比は2022年12月31日終了の12カ月間の3.51倍から2023年12月31日終了の12カ月間の3.38倍に低下した。我々の最適資本構造は 純債務と正常化EBITDAの比率が約2倍であり,我々の債務組合せを積極的に管理していきたい。2023年12月31日まで、私たちの持分所有者は総合株式を818.48億ドルに占めなければならないが、2022年12月31日までの合併株式は73.98億ドルである。株式純増加は主にコロンビアペソとメキシコペソの終値上昇およびアルゼンチンペソと南アフリカランドの終値が弱くなった総合的な影響により、2023年12月31日までの外貨換算は449.7億ドル(株式増加)に調整され、これは株式株主の純利益と外国業務に換算した純外貨収益の総合結果である。計利融資及び借入、返済スケジュール及び流動資金リスクの更なる詳細については、付記22の計利融資及び借入及び付記27金融商品リスクに記載されている。2023年12月31日まで、スタンダードプールの同社に対する長期債務信用格付けはA-であり、短期債務信用格付けはA-であり、見通しは安定している;ムーディーズ投資家サービスは同社に対する信用格付けは長期債務A 3、短期債務P-2であり、見通しは安定している。研究開発は著者らが革新を重視していることから、著者らは研究開発(R&D)を高度に重視している。2023年には研究開発に2.56億ドル(2022年:2.68億ドル)を費やした。この支出は製品革新、市場研究及び技術最適化と製品開発に集中している。製品革新研究開発は液体革新、包装革新と草稿革新を含む。製品 革新は突破性革新、漸進的革新と再構築を含む。革新過程の主な目標は消費者により良い製品と体験を提供することだ。これは関連市場における私たちの競争力を増加させることによって、新しい液体、新しい包装と新しい生材料製品を発売し、消費者により良い体験とより良い営業業績表現を提供することを意味する。消費者が非常に異なる飲料カテゴリが提供する製品や体験、および飲料種類の増加に伴い、我々の研究·開発作業は、他の飲料カテゴリの優位性と劣勢を理解し、ビールの機会を発見し、消費者のニーズをよりよく満たし、より良い体験を提供する消費者ソリューション(製品)を開発する必要がある。これは消費者の感情と期待を理解する必要がある。感覚体験、高級化、利便性、持続可能性と設計はすべて私たちの研究開発の核心である。工芸最適化方面の研究開発は主に品質を高め、効率を高め、生産能力を増加させるため(ビール工場がボトルネックを解消し、生産量問題を解決し、同時に資本支出を最大限に減少する)と効率を高めるためである。 新たに開発した技術、材料及び/或いは設備は最適な実践で記録され、そして各業務区域で共有されている。現在のプロジェクト範囲は製麦から完成品瓶まで。私たちの研究開発努力は、私たちの運営中の炭素足跡を減らすとともに、私たちのセットを減らすことを目的としています。プロジェクトの範囲は,生産過程手順におけるエネルギーを減少させるプロセス革新からであるが,包装をより軽くし,回収内容の数を増やし,brをより回収可能な包装に変換することにも注力している。バドワイザー-2023年年報61

バイオテクノロジー分野では,我々の研究開発チームは上流副産物流の問題を解決するだけでなく,精密発酵によりタンパク質解決策を提供することに取り組んでいる。知識管理や学習も研究開発に不可欠な部分です。大学、スタートアップ企業、サプライヤーとの協力を通じて、私たちの知識を増やしていくことを求めています。私たちは開放革新は急速な変化の需要と外部環境への反応であると信じており、私たちの革新過程は革新生態系を創造することを目的としている。私たちの研究開発チームは会社と業務地域の優先順位と密接な関係があり、その後の優先発展の概念を承認した。研究開発チームは将来の成長を実現するために短期と長期戦略プロジェクトに投資し、起動時間は複雑性と優先順位に依存する。発射時期は通常次のカレンダーの年内であるが、同時に新たな概念が開発されており、これらの概念は2~5年の範囲でのみ実施されている。ルモールに位置するグローバル革新と技術センター(“GIteC”)は、実験室、実験醸造所、ヨーロッパ中心実験室などの包装、製品、技術開発チームおよび施設を有しており、この実験室は官能分析も含む。GIteCに加えて、地理地域ごとに製品、包装、プロセス開発チームを設置し、これらの地域の短期的な需要に集中しています。リスクと不確実性は,これが詳細なリストではないことを明確に理解した場合,バドワイザーの主要なリスク要因と不確実性は以下のとおりである。バドワイザーが意識していない追加的な危険もあるかもしれない。バドワイザーは現在、いくつかのリスクは重要ではないが、最終的には実質的な悪影響を及ぼす可能性があると考えている。さらに、以下に述べる任意のリスクがある程度現実になった場合、それらは他のリスクと共に発生する可能性があり、これはこれらのリスクの悪影響を悪化させる。以下に示すリスク要因 の順序は,その発生の可能性やその財務的結果の潜在的程度を示していない。バドワイザーの業務、財務状況、経営業績は、経済低迷、インフレ、地政学的不安定(例えば、ロシアとウクライナの間および中東で持続的な衝突、紅海衝突を含む)、エネルギー価格上昇、公衆衛生危機、政府政策の変化および/または金利上昇によるリスクを含む世界、地域および現地経済の疲弊と不確定性に関連するリスクの影響を受け続けている可能性がある。バドワイザーが運営する多くの司法管轄区では、ビールと他のアルコール及び非アルコール飲料の消費は一般経済状況と可処分所得の変化と密接に関連している。百威英博の主要市場の困難マクロ経済状況は過去に百威英博製品の需要に不利な影響を与え、将来は百威英博製品の需要に重大な悪影響を与える可能性があり、これは逆に収入減少と利益減少を招く可能性がある。インフレ圧力とサプライチェーンの中断は、直接材料、賃金、エネルギーと輸送コストを含むその支出を大幅に増加させる可能性がある。いくつかの重要な市場がインフレが続いている場合、バドワイザーはコストの増加を効果的に管理することが困難である可能性があり、これらの増加したコストを顧客に転嫁できない可能性がある。経済状況のさらなる著しい悪化は、バドワイザーのサプライヤー、流通業者、その他の第三者パートナーが克服できない財務や運営困難に遭遇し、バドワイザーに対する義務を履行する能力を弱める可能性もあり、この場合、バドワイザーの業務や運営実績が悪影響を受ける可能性がある。最近出現した市場混乱や変動レベルが持続または悪化していることは、バドワイザーの資本獲得能力、業務、経営業績、財務状況、その株式や米国預託株式の市場価格に悪影響を及ぼす可能性がある。バドワイザーの業務、財務業績、運営結果は、軍事衝突とその関連結果の不利な影響を受け続けている可能性がある。バドワイザーの業務、財務業績、運営実績は、ロシアとウクライナの間で持続的な衝突の悪影響を受けている。2022年4月、百威英博は、百威英博Efes合弁企業における非持株権益の売却を決定し、この投資の確認を取り消し、2022年6月30日までの11億ドルの非現金減価費用の連合会社業績における非基礎シェアを報告した。2023年12月、百威英博は、その合弁パートナーと百威英博Efesの持ち株株主であるトルコの蔵元アナドールEfesは、百威英博が百威英博Efesのすべての非持株権益を買収することに同意し、取引完了時に百威英博にいかなる金額も支払わないことに同意したと発表した。取引の完了は必要な規制と政府承認を含む慣例成約条件に依存する。このような承認がいつまたは承認されるかどうかは保証されない。バドワイザーが取引完了後に受け取ったいかなる支払いも追加的な規制承認に依存し、実質的ではないと予想される。ロシアとウクライナ間の持続的な衝突について、EUと米国を含む複数の政府当局はすでに制裁やその他の制限措置を実施しており、バドワイザー-2023年62年度報告書

ロシアに対しては、輸出規制やロシアでの特定の活動の制限やロシア企業の支援を含む。紛争に対する国際社会の反応により、ロシア当局はまた、通貨規制や制限を含む様々な経済·金融規制を実施し、非ロシア側との取引を行っている。これらの制裁、貿易制限、輸出および通貨規制およびその他の制限措置を実施または拡大することは、バドワイザーEfes合弁企業における非持株権益を剥離しにくくしたり、バドワイアンボEfesがロシアから他の司法管轄区に現金を送金することを困難にする可能性がある。制裁の適用と制限を守らないいかなる行為も、百威英博を監督管理処罰と名声リスクに直面させる可能性がある。百威英博は百威英博Efes合弁企業における権益を剥離しているが、これらの事態はすでに発展し、会社の業務、財務業績、運営結果に悪影響を与え続け、その名声を損なう可能性がある。ロシアとウクライナおよび中東地域の持続的な衝突(紅海衝突を含む)によるより広範な地政学的および経済的影響は、バドワイザーの主要市場の経済的および政治的条件への悪影響、グローバル·サプライチェーンのさらなる中断、および大口商品·エネルギー価格の上昇に伴う世界的インフレ影響、追加の制裁および制限措置、ネットワークイベントリスクの増加、またはバドワイザー情報システムの他の中断を含むが、これはバドワイザーの業務および運営結果に実質的かつ不利な影響を及ぼす可能性がある。バドワイザーの経営業績は為替変動の影響を受けています。バドワイザー運営会社の機能通貨とドルとの間のいかなる為替変動も、転換リスクがヘッジされていないため、これらの運営会社の業績が報告目的でドルに換算されているため、その総合収益表や財務状況表に影響を与える。また、バドワイザーのリスクを保護するために実施された大口商品価格や取引外国為替リスクを管理する政策が、特に長期的にはこのような外貨リスクの影響のヘッジに成功することは保証されない。さらに、金融商品を使用して通貨リスクを低減し、バドワイザー負債の有効通貨をそのキャッシュフローとより良く一致させるための他の任意の努力は、コスト増加を招く可能性がある。アルゼンチンを3年間の累積インフレ率が100%を超える国に分類した後、“国際財務報告基準”規則(国際会計基準29)によると、同国は悪性インフレ経済体とされ、悪性インフレ会計のいくつかのbr結果を招いている。アルゼンチンの経済や政治情勢がさらに悪化すれば、バドワイザーの南米業務はアルゼンチンの新たな外貨、輸出、送還または徴収制度の追加制限の影響を受ける可能性があり、これらの制限はバドワイザーがアルゼンチンから資金を得る能力、財務状況、経営業績に悪影響を及ぼす可能性がある。バドワイザーはその将来の資本や再融資需要のために必要な資金を得ることができず、その債務レベルと不確定な市場状況によって財務リスクに直面する可能性がある。バドワイザーはその財務需要に応じて、時々債券市場に参入することでSABの買収を含む巨額の債務 を招く。最近の場合、百威英博の総合財務状況表の債務に代表される部分は依然としてその歴史的地位を上回ると予想される。(I)一般的な不利な経済·業界条件下での脆弱性の増加、(Ii)将来の買収や開発活動に従事する能力、または他の方法でその資産や機会の価値を十分に実現するために、(Iv)将来の運営資本および資本支出に資金を提供する能力を制限すること、または将来の買収または開発活動に従事するために、または他の方法でその資産および機会の価値を十分に実現すること、(Iv)百威英博に追加株式の発行を要求すること(不利な市場条件の下で)を含む、百威英博の増加した債務レベルは、百威英博に重大な結果をもたらす可能性がある。(br}(V)株主に配当金を支払うか、または他の資本分配を求める能力を制限し、(Vi)バドワイザーを負債の少ない競争相手に比べて競争劣勢にする。バドワイザーの返済能力とその未返済債務を再交渉する能力は市場状況に依存するだろう。不利な条件は、近年の全世界の信用市場の大幅な価格変動、位置ずれと流動性の中断、及びある発行者の信用能力が下振れ圧力に直面しており、これらの発行者の潜在的な財務実力を考慮することなく、コストを増加させ、現在の予想を超える可能性がある。このようなコストは百威英博のキャッシュフロー、運営業績、あるいは両者を兼ねて重大な悪影響を及ぼす可能性がある。バドワイザーは、黒字自由キャッシュフロー(その業務に投資した後の余剰キャッシュフロー)を動的に割り当て、レバレッジをバランスさせ、株主にキャッシュを返し、選択的なM&Aを行うことを目標としているが、同社の債務レベルは支払い可能な配当額を制限する可能性がある。また、信用格付けの引き下げは、バドワイザーがその持続的な運営に資金を提供する能力や、その既存債務を再融資する能力に重大な悪影響を及ぼす可能性がある。さらに、百威英博は債務満期時にそのすべてまたは大量の債務を再融資することができない、あるいはより広く言えば、追加の株式や債務融資を調達できなかった、あるいは百威英博-2023年年報63

必要に応じて資産売却益を現金化することは、その財務状況や経営業績に重大な悪影響を及ぼす可能性がある。バドワイザーの業績は金利上昇のマイナス影響を受ける可能性がある。バドワイザーは金利交換協定を締結してその金利リスクを管理しているが、brも貨幣種間金利交換プロトコルを締結してその外貨リスクと有利子金融負債の金利リスクを管理するが、このようなツールが 金利変動リスクを下げることに成功することは保証されない。バドワイザー英博子社の上流で現金を分配する能力は様々な条件と制限を受ける可能性があり、通貨制御とbr制限、会計原則と指定通貨の非流動性、両替不可或いは譲渡不可を含むが制限されない。Ambevを含むバドワイザーのいくつかの子会社は、いくつかの合意および法的手続き下の潜在的な義務を履行することを保証することを要求される可能性がある。そのような付属会社がその業績を確保するために必要な金融商品を取得または更新することが困難であり、バドワイザーがそのような金融商品によって負担された債務を保証していない場合、これらの付属会社は、より高い費用の支払い、追加の担保の提供、またはその大部分の現金を使用してこれらの債務を保証することを要求される可能性があり、これは、キャッシュフローおよび流動資金および百威英博がその後上流で現金を受け取る能力に悪影響を及ぼす可能性がある。原材料、大口商品、エネルギーと水の獲得性或いは価格の変化は、地政学的不安定、インフレ圧力、為替レート変動、調達制限及びこのような原材料と大口商品(例えばアルミニウム)の関税の意外な上昇を含み、すべて百威英博の運営業績に不利な影響を与える可能性があり、従って、百威英博はこのような変動に固有のリスクを十分に管理できず、もし百威英博のヘッジと派生品手配が有効或いは完全に外国為替リスクと大口商品価格変化を解決できない場合を含む。バドワイザーは2022年と2023年上半期により高い大口商品、原材料、物流コストを経験し、この状況が続く可能性がある。エネルギー価格は最近,価格の大幅な変動の影響を受けており,ロシアとウクライナおよび中東の持続的な衝突の結果,紅海衝突を含む将来的に再び変動する可能性がある。長い間の高エネルギー価格および輸送または輸送サービスの中断または制限は、バドワイザー製品に必要な原材料または商品の価格または利用可能性に影響を与え、バドワイザーの運営に悪影響を及ぼす可能性がある。バドワイザーは、売り上げ、収入、運営収入を減らすことなく価格を上げて、これらの増加したコストを相殺したり、価格を上げたりすることができないかもしれない。百威英博の名声とそのブランドイメージは、消費者のその支持、連想或いは支持の不足或いはある社会事業に対する見方によって損害を受ける可能性がある。さらに、活動家または他の公衆人物の活動は、正当な理由があるか否かにかかわらず、会社、その人員、そのサプライチェーン、その製品またはその業務パートナーを、高度な道徳、商業および環境、社会およびガバナンス実践を維持できなかったbrと結びつけ、人権、職場条件および従業員の健康および安全の面で、実際的にも感知されても、会社の名声またはそのブランドのイメージに悪影響を及ぼす可能性がある。ソーシャルメディアは否定的な宣伝の範囲を加速させ、否定的な宣伝の範囲を拡大する可能性があり、これらの発言が真実でなくても、否定的な発言に応答する挑戦を増加させる可能性がある。バドワイザーの賛助関係および販売促進協力関係は、その販売促進パートナーまたはバドワイザースポンサーまたは支援機関に関連する個人および実体の任意の実際的または疑いのある行為、または消費者の社会政治的観点に対する見方によって否定的に宣伝される可能性もある。企業のスポンサーまたは販売促進パートナーに関する負の声明または宣伝は、彼らの公衆のイメージまたは名声を損なう任意の活動を含み、バドワイザーの名声またはそのブランドイメージに悪影響を及ぼす可能性もある。これらの要因および他の要因は、過去に低下し、百威英博のいくつかの製品を購入する消費者の意欲を低下させ続ける可能性があり、それによってその業務に悪影響を及ぼす可能性がある。百威英博のある業務は有効な流通ネットワークに依存してその製品を消費者に渡し、流通業者は相当な割合のビールと他の飲料を流通する上で重要な役割を果たしている。一般的に、流通業者は、バドワイアンボからバドワイアンボの製品を購入し、その後、他の流通業者または販売所に販売する。これらの流通業者は政府がコントロールしているか、個人所有であるが独立した卸売流通業者であるかであり、これらの流通業者がバドワイザーの競争相手を優先しない保証はない。また、もし百威英博が生産効率の低下或いは効率の悪い流通業者を交換できない場合、或いはbr}が契約制限、法規変更、法規変更或いは監督機関或いは裁判所の法律に対する解釈のために百威英博の流通業者或いは卸売業者或いは任意の権益を購入するために加えたいかなる制限も、百威英博の業務、経営業績及び財務状況に悪影響を及ぼす可能性がある。バドワイザー-2023年年次報告64

バドワイザーのある市場の小売業者の持続的な統合は、ビール業全体の収益力の低下を招き、バドワイザーの財務業績に間接的に影響を与える可能性がある。バドワイザーは主要なサプライヤーを含む肝心な第三者に依存して、そのビール、アルコール飲料とソフトドリンクに一連の原材料を提供し、包装材料を提供する。ある主要なサプライヤーとの手配を終了或いはいかなる重大な変化を行い、或いはある主要なサプライヤーはその契約義務を履行できず、すべて百威英博のビール、アルコール飲料及びソフトドリンクの生産、流通及び販売に重大な影響を与え、そしてバドワイアンボの業務、経営業績、キャッシュフロー或いは財務状況に重大な不利な影響を与える可能性がある。ある包装材料と原材料について、百威英博は少数の重要なサプライヤーに依存し、百威英博のある子会社は長年契約に基づいて独占サプライヤーからほとんどの重要な包装材料を調達する可能性がある。これらの供給者のいずれかが代替ソースを開発するのに十分な時間がない場合、供給を失ったり、供給を一時的に中断したりすると、バドワイザーが将来、そのような供給により多くの資金を費やすことになる可能性がある。また、多くの重要なブランド名は第三者酒造業者に許可され、バドワイザーではコントロールできない会社が使用されている。百威英博は醸造品質を監視して高い標準を確保するが、これらの肝心なブランドの一つ或いは合弁企業、百威英博が持株権を持っていない会社及び/或いは百威英博の許可された人がマイナス宣伝を受ける限り、これは百威英博の業務、運営業績、キャッシュフロー或いは財務状況に重大な不利な影響を与える可能性がある。同社はこれらの異なる文化や地理的に異なるビジネス利益に固有のいくつかの挑戦に直面している。同社はそのパートナーと適切なプロセスおよび制御措置を実施しているにもかかわらず、同社はこれらの少数の株式投資においても追加のリスクおよび不確実性に直面しており、同社は、会社のコントロール下にないシステム、制御および人員、例えば、同社のパートナーが適用される法律および法規に違反する可能性があるリスクに依存する可能性があり、これは、会社の業務、名声、運営結果、および財務状況に悪影響を及ぼす可能性があるからである。バドワイザーは多数の株式を保有する子会社と利益が衝突する可能性がある。例えば、契約違反の疑いで紛争が生じた場合、利益衝突が生じる可能性があり、これはバドワイザーの財務状況に実質的な悪影響を及ぼす可能性がある。バドワイザー取締役が子会社取締役、マネージャー、上級管理職を兼任するいかなる二重の役割も利益衝突を招く可能性がある。このような利益衝突を解決するための政策および手続きの可能性があるにもかかわらず、バドワイザーはこのようなすべての衝突を百威英博に有利な条件下で解決できない可能性がある。バドワイザーの規模、受けた契約制限、その運営する市場における地位は、さらなる買収や業務統合に成功する能力を低下させる可能性がある。バドワイザーの規模とその運営する市場における地位は、バドワイザーの将来の取引が規制部門の承認を得ることがより難しい可能性があるため、適切な買収や協力候補を見つけることを難しくする可能性がある。バドワイザーはアメリカと同意法令を締結した。合意によると、バドワイザーの子会社Anheuser-Busch Companies,LLCは流通業者の支配権を買収しないことに同意し、そうすれば年間販売量の10%以上がバドワイザーの米国の流通業者を通じて流通されることになる。バドワイザーによる和解協定の義務遵守状況は、米司法省とその任命された監督受託者が監督する。もしバドワイザーが法令の規定に同意する義務を履行できなかった場合、意図的であっても無意識であっても、バドワイザーは罰金やその他の処罰を受ける可能性がある。バドワイザーの大部分の業務は発展中のヨーロッパ、アフリカ、アジア、ラテンアメリカ市場で展開されている。また、発展途上国の経済は常に他の発展における市場国の変化の影響を受けるため、世界の他の地域の発展における市場の不利な変化はバドワイザーのある市場にマイナス影響を与える可能性がある。このような発展における百威英博−2023年年次報告65

市場リスクはバドワイザーの業務、運営実績、財務状況に悪影響を及ぼす可能性がある。また、バドワイザー事業のグローバルカバーは、関税変化を含む世界での業務展開に関するリスクに直面させている。米国貿易代表事務所はすでに中国が米に負けたいくつかの商品に関税をかけている。中国からの輸入品に高額な関税やその他の制限を課したり、中国がいかなる報復貿易措置を講じたりすれば、これは世界の経済状況と世界金融市場の安定に重大な悪影響を及ぼす可能性があり、世界貿易を大幅に減少させる可能性があり、さらに1つ以上の重要な市場におけるバドワイザーの業務やbrの運営業績に重大な悪影響を及ぼす可能性がある。異なる市場の競争と消費者選好の変化及び百威英博流通ルートにおける小売業者の購買力の増加は、百威英博が製品価格を下げ、資本投資を増加させ、マーケティングとその他の支出を増加させ、あるいは百威英博が価格を高めてより高いコストを回収することを阻止し、それによって百威英博が利益率を下げたり、市場シェアを失ったりする可能性がある。バドワイザーは消費者の好みやセンスの変化や新メディアやマーケティング形態の発展を予見または十分に対応できない可能性があり、バドワイザーのマーケティング、販売促進、および広告計画はその予想される方法で消費者に触れることができない可能性がある。そのほか、革新は内在的なリスクに直面し、百威英博が発売した新製品は成功しないかもしれないが、競争相手はもっと早く新興傾向に反応することができるかもしれない、例えば消費者はマイクロビール工場で生産された“クラフトビール”に対する日々の選好 及びある市場で白酒を基礎とする即ち飲種別の増加を好む。もしバドワイザーがデジタルプラットフォームに対する消費者の選好の変化を予見できなかった場合、あるいはデジタルビジネスおよびマーケティングにおけるその能力を強化し、発展させることができなかった場合、その業務は負の影響を受ける可能性がある。同社のデジタルビジネス活動の成功は卸売業者、小売業者と消費者がその製品を使用し、これらの関係を維持できるかどうかにある程度依存し、これらの関係は監督管理要求、競争圧力と他のコントロールできない要素の影響を受ける可能性がある。上記のいずれも、バドワイザーの業務、財務状況、経営業績に重大な悪影響を及ぼす可能性がある。もしバドワイザーの任意の製品に欠陥があるか、あるいは汚染物質が含まれていることが発見された場合、バドワイザーは製品のリコールまたは他の関連責任に直面する可能性がある。バドワイザーは、特定の製品責任(ただし、製品リコールではない)リスクに保険を提供するが、これらの保険書に関する権利を実行できない可能性があり、汚染または欠陥が発生した場合、その回収された任意の金額は、その受ける可能性のある損害を相殺するのに十分ではない可能性があり、これは、その業務、名声、将来性、運営結果、および財務状況に悪影響を及ぼす可能性がある。近年、健康と福祉の重視により、ソフトドリンクやアルコール飲料業界は大衆や政界から注目されている。飲酒の健康影響に対する懸念や、反アルコール団体や他の機関(例えば、世界保健機関)が活動を増加させ、アルコール消費を減らすための措置を提唱することは、バドワイザーのいくつかの製品への需要を減少させる可能性があり、その収益性に悪影響を及ぼす可能性がある。バドワイザーはまた、いくつかの市場におけるビールの負担性または獲得性を低下させることを目的とした法律法規の制約を受ける可能性がある。百威英博業務に対する追加的な監督管理制限、例えば法定最低飲酒年齢、製品ラベル、開放時間或いはマーケティング活動方面の制限は、ビールの社会的受容度の大幅な低下を招き、消費傾向が転換する可能性があり、これは百威英博の業務、財務状況と経営業績に重大な悪影響を与える可能性がある。活動者または他の公衆人物の負の宣伝および運動は、正当な理由があるか否かにかかわらず、バドワイザー、そのサプライチェーンまたはその業務パートナーを職場および人権問題と結びつけ、実際的にも知覚的にも、バドワイザーの名声に悪影響を与え、その業務の被害を招く可能性がある。バドワイザーは多くの政策を制定し、“国連商業と人権指導原則”に掲載された原則とガイドラインの遵守を含む人権尊重を約束した。告発が事実でなくても、バドワイザーがその約束を守らなかった場合、またはサプライヤーまたは他の業務パートナーが、児童労働法を含む適用された職場や労働法を実際に遵守できなかったと判断した場合、または彼らが実際にまたは農民工を虐待または誤用したと考えられている場合、バドワイザーは、バドワイザーの名声およびそのブランドイメージに悪影響を与え、その業務に悪影響を及ぼす可能性がある。バドワイザーは現在,将来的にも法的訴訟やクレームの一方である可能性があり,集団訴訟(集団訴訟)を含めて重大な損害賠償を主張する可能性がある。訴訟自体の不確実性を考慮すると、バドワイザーは、現在合理的で実行可能ではないと考えられている負債を含む訴訟とそれに対するクレームによって負債を招く可能性があり、これはバドワイザーの業務、運営業績、キャッシュフロー、あるいは財務状況に重大な悪影響を及ぼす可能性がある。重要又は有事項は、2023年連結財務諸表付記29又は有事項に開示される。百威英博は、百威英博の運営を管理する各種法規やその特許第三者の運営を遵守および/または違反することにより、個人データ百威英博-2023年年次報告66を含む重大なコストが発生する可能性がある

EUが採択した一般データ保護条例、カリフォルニア消費者プライバシー法、人民Republic of China個人情報保護法、ブラジルで可決された一般個人データ保護法などの保護法。バドワイザーは税収面の不利な変化を受ける可能性があり、多くの司法管区では、消費者から徴収されるビールコストの大きな割合を占めている。バドワイザー製品の消費税および他の間接税の増加は、一般的な消費を減少させ、未記録または非公式の酒類製品を含む他のカテゴリの飲料への消費者の転換を奨励するため、バドワイザーの収入または利益率に悪影響を及ぼすことが多く、これはバドワイザーの財務業績およびその運営業績に悪影響を及ぼす可能性がある。最低価格はバドワイザーの収益性に影響を与える可能性のある別の財政規制形態だ。さらに、バドワイザーは、国、地方、または外国当局がその業務の税収を増加させること、より高い企業所得税税率、または新たなまたは改正された税収法規および要件(ブラジルの潜在的な変化を含む)の影響を受ける可能性がある。例えば、グローバル化とデジタル化された貿易·商業運営に対応するために、経済協力開発機構(OECD)は、その基礎侵食と利益移転プロジェクトの延長として国際税制改革に取り組んできた。改革措置は2つの柱方法を採用した:柱1つは多国籍企業の一部の課税利益を消費者のいる市場に再分配することに重点を置き、柱2つは15%の世界最低企業税率の構築に重点を置いている。多くのEU加盟国はすでにその国内立法でこれらの新しい規則を採択しており、これらの規則を実施することはコンプライアンス負担と複雑性を大幅に増加させ、主管税務当局との監査論争を増加させる可能性がある。バドワイザーは,新たなガイドラインがあるため,これらの法規変化の影響を評価し続けているが,増加したコンプライアンス負担の影響を軽減することに成功する保証はない。また、2022年8月16日、米国人のJoe·バイデン総裁は“インフレ低減法案”(IRA)を承認し、この法案に基づき、10億ドルを超える利益を株主に報告する米国会社は、帳簿収入に応じて最低15%の税を徴収する。税務条約の変更、バドワイザーのある国/地域に新しい法規を導入したり、既存の法規を更新したり、OECD税制改革イニシアティブ、アイルランド共和軍、その他の理由で既存の法規に対する規制解釈を変更することは、企業に追加税金を徴収し、その運営所の国家/地域税務コンプライアンスの複雑さ、負担、コストを増加させる可能性がある。バドワイザーはまた、その運営所の司法管轄区税務機関の定期審査、審査、監査を受けている。税収増加の経済的·政治的圧力の増加などにより監査活動が増加し、税法の解釈·執行において税務機関がより積極的になり、任意の監査や紛争を解決する時間·難度が高く、新たな税収立法の増加が予想される。税務監査事件における税務機関の最終決定は、バドワイザーの税務規定および課税項目と大きく異なる可能性があり、または将来の追加税収開放を低減するためにその事業慣行を修正することを同社に要求する可能性があり、いずれもその業務、運営結果、および財務状況に悪影響を及ぼす可能性がある。独占禁止法及び競争法並びにこのような法律又はその解釈及び執行面の変化、及び規制審査を受けることは、バドワイザーの業務又はその子会社の業務に影響を及ぼす可能性がある。例えば、バドワイザー以前の買収取引では、各規制機関は、バドワイザーに遵守を要求する条件を適用している(将来実施される可能性がある)。そのような許可、承認および/または許可に必要な条項および条件は、会社の資産または業務を第三者に剥離すること、会社運営の変更、または特定の司法管轄区域における会社の運営能力の他の制限を含む。このような行動は、バドワイザーの業務、運営結果、財務状況、見通しに実質的な悪影響を及ぼす可能性がある。また、これらの条件は、同社がこのような取引で得られたことのない相乗効果と優位性を大幅に弱める可能性がある。バドワイザーは新興市場で業務とマーケティング製品を経営し、政治と経済が不安定で、完備された法律体系と潜在的な腐敗ビジネス環境が不足しているため、これらの市場はそれに政治、経済と運営リスクをもたらした。バドワイザーは、合法的かつ道徳的な方法で業務を展開し、その業務に適用される現地および国際法的要求および基準を遵守することに取り組んでいるが、バドワイザー子会社、付属会社、共同経営会社、合弁企業/業務または他の商業利益の従業員または代表は、一般に業務を獲得または維持する目的で外国政府関係者への不正金の支払いを禁止する法律および法規に違反する行動をとる可能性がある。1997年の“経済協力開発機関の国際商業取引における外国公職者への賄賂取締り条約”に関する法律、例えば米国の“海外腐敗防止法”やイギリスの“賄賂法案”などが含まれている。バドワイザー-2023年年次報告67