アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

本財政年度末まで

あるいは…。

そこからの過渡期について

手数料書類番号

(登録者の正確な氏名はその定款に記載) |

||

|

||

|

||

(明またはその他の司法管轄権 |

|

(税務署の雇用主 |

|

||

|

||

(主にオフィスアドレスを実行) |

|

(郵便番号) |

登録者の電話番号、市外局番を含む:( |

||

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者が当該法第13条又は第15条(D)に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい。☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

加速ファイルサーバ☐ |

新興成長型会社 |

|

非加速ファイルサーバ☐ |

規模の小さい報告会社 |

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです

2023年6月30日まで(登録者が最近完成した第2財期の最終営業日)、登録者の非関連会社が保有する投票権と無投票権を有する普通株の総時価は、A類普通株のニューヨーク証券取引所での終値に基づいて算出され、1株当たり額面0.0001ドルである

法団として設立された文書を引用する:

登録者が2024年株主総会に提出する最終委託書の一部は、財政年度終了後120日以内に提出され、本年度報告書のForm 10−K第3部に引用的に組み込まれる。

カタログ

ページ

語彙表 |

1 |

|

前向きな陳述に関する警告的声明 |

5 |

|

リスク要因をまとめる |

8 |

|

|

||

第1部 |

||

|

||

第1項。 |

業務.業務 |

10 |

第1 A項。 |

リスク要因 |

30 |

項目1 B。 |

未解決従業員意見 |

57 |

プロジェクト1 C。 |

ネットワーク·セキュリティ |

57 |

第二項です。 |

属性 |

59 |

第三項です。 |

法律訴訟 |

59 |

第四項です。 |

炭鉱安全情報開示 |

59 |

|

||

第II部 |

||

|

||

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

60 |

第六項です。 |

保留されている |

61 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

62 |

第七A項。 |

市場リスクの定量的·定性的開示について |

83 |

第八項です。 |

財務諸表と補足データ |

84 |

第九項です。 |

会計と財務情報開示の変更と相違 |

84 |

第9条。 |

制御とプログラム |

85 |

プロジェクト9 B。 |

その他の情報 |

85 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

85 |

|

||

第三部 |

||

|

||

第10項。 |

役員·幹部と会社の管理 |

86 |

第十一項。 |

役員報酬 |

86 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

86 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

86 |

14項です。 |

最高料金とサービス |

86 |

|

||

第4部 |

||

|

||

第十五項。 |

展示品と財務諸表の付表 |

87 |

第十六項。 |

表格10-Kの概要 |

92 |

i

栄光を誇るSSARY

以下は、一般に石油および天然ガス産業のために使用される本文書で使用されるいくつかの用語の略語および定義である

銃管あるいは…Bblそれは.在庫タンクタンク、または42米国ガロン液体体積は、本年度報告において原油または他の液体炭化水素を指すために使用される。

盆地それは.地球表面の大きな天然凹地は,通常水による沈殿物が堆積している。

教育委員会それは.1バレル油当量,計算方法は天然ガスを石油当量バレルに換算し,6立方フィート天然ガスと1バレル原油の比率に換算した。これはエネルギー含有量の相関であり,商品間の価値や価格関係を反映していない.

BoE/dそれは.一日に一回です。

イギリスの熱量単位やイギリスの熱量単位それは.1ポンドの水の温度を1華氏度に上げるのに必要な熱。

成し遂げるそれは.掘削された油井を処理し,天然ガスや石油を生産するための恒久的な設備を設置する過程,あるいはドライウェルの場合には,適切な機関に廃棄状況を報告する。

原油.原油それは.地下地質構造から抽出した液体炭化水素は,燃料源に精製することができる。

開発コストそれは.原油,天然ガス,天然ガスを採掘,処理,収集·貯蔵する施設を提供することによるコストが明らかにされている。開発コストの完全な定義については、米国証券取引委員会の条例S-X、ルール4-10(A)(7)を参照されたい。

開発プロジェクトそれは.石油資源を経済的に採取可能な状態にする手段。例えば、単一石油ガス貯蔵或いは油田の開発、生産油田の逓増開発或いはいくつかの油田及びその関連施設が共同で所有する一連の総合開発は開発プロジェクトを構成することができる。

差動それは.原油、天然ガス又は天然ガス液体の価格を既定のスポット市場価格から調整して、原油又は天然ガスの品質及び/又は位置の違いを反映する。

干井それは.十分な量の炭化水素を生産できない油井が発見されたため、このような生産を販売する収益は生産費用や税収を超えている。

DSUそれは.掘削間隔単位。

経済的に生産可能であるそれは.経済的に生産可能であるという用語は、資源に関連する場合、生成された収入が運営コストを超えるか、または合理的に予想される資源を指す。経済的に生産可能な完全な定義については、米国証券取引委員会の条例S-X、ルール4-10(A)(10)を参照されたい。

フィールド.フィールドそれは.1つ以上のダムからなる地域では,これらのダムは同一の地質構造特徴や地層条件に集中しているか,あるいはそれに関連している。このフィールド名は、地表および地下の生産層を同時に指すことができるが、表面積を意味する。フィールドの完全な定義については、米国証券取引委員会の仕様S−X、ルール4−10(A)(15)を参照されたい。

形成するそれは.隣接岩とは異なる明らかな特徴を持つ岩。

会計原則を公認するそれは.アメリカで認められている会計原則。

総エーカーそれは.鉱物権益や特許権使用料の権益を持つ総エーカー。

総油井それは.私たちが鉱物や特許使用料の権利を持っている油井の数は、5,000フィートの横方向の長さに正規化された。

水平掘削それは.ある地層で使用される掘削技術は、1つの井戸をある深さまで垂直に掘削し、その後、ある特定の間隔内に直角に掘削することである。

1

水平井それは.水平井の数は,5,000フィートの横方向長さに正規化され,鉱物や特許使用料の権益を持っている。

液化天然ガスそれは.液化天然ガス。

Mbblそれは.数千バレルの原油や他の液体炭化水素です

MBOEそれは.千京欧です。

マクフそれは.1000立方フィートの天然ガスです

MCF/dそれは.毎日のMCF。

MMbblそれは.100万バレルの原油や他の液体炭化水素です

MMBtuそれは.100万ポンドの熱量単位です

MMCFそれは.100万立方フィートの天然ガスです

天然ガス液体またはNGLそれは.天然ガスから発見された炭化水素化合物は,液化石油ガスと天然ガソリンとして抽出できる。

純営業利息それは.特定地域または油井の純特許権使用料、優先特許権使用料、生産支払いおよび純利益。

純特許権使用料エーカーまたはNRASそれは.鉱物所有権の標準化は12.5%、すなわち8分の1の特許使用料権益である。

ネット井戸それは.油井の数は私たちの鉱物と特許使用料の利益に合致する。総油井中の一部の鉱物権益と特許権使用料権益の和が1に等しい場合、純油井は存在とみなされる。純油井の数量は総油井の一部の鉱物権益と特許権使用料権益の総和である。

非参加性特許使用料権益またはNPRISそれは.固定された、コストのない生産パーセントまたは生産収入を得る権利を表す鉱物権益から分割されたコストを計上しない特許権使用料権益であり、通常は永久であり、関連するレンタル権がない。

演算子それは.原油又は天然ガス井又はリースの開発及び/又は生産を担当する個人又は会社。

特許権使用料の利益を凌駕するあるいは…オリスそれは.特許権使用料権益は、作業権益を負担し、レンタルから固定パーセントの生産または生産収入(運営コストを含まない)を得る権利を代表する。関連賃貸借契約が満期になるまで、特許権使用料権益を凌駕する権益が有効となる。

遊びに行くそれは.炭化水素の潜在力を持つ地理的地域。

生産コストそれは.油井及び関連設備及び施設を運営·維持するコストは、設備及び施設の減価償却及び適用運営費用及び当該等の油井及び関連設備及び施設の運営及び維持を支援する他のコストを含む。生産コストの完全な定義については、米国証券取引委員会の条例S-X、ルール4-10(A)(20)を参照されたい。

展望それは.地質、地球物理或いはその他のデータ及び合理的に予想される価格とコストを利用した初歩的な経済分析により、商業炭化水素を発見する潜在力を有する特定の地理区域があると考えられている。

埋蔵量が明らかになったそれは.地球科学と工学データの分析により、経営権を提供する契約が満了する前に、原油、天然ガス、天然ガスの数量が経済的に生産可能であることを合理的に確定的に推定することができる--ある特定の日から、既知の石油貯蔵層から出発して、既存の経済条件、経営方法、政府条例の下で--確定性方法を用いても確率的方法を用いて推定しても、継続期間は合理的に確定されていることを証明していない。炭化水素を採掘するプロジェクトはすでに開始されなければならない、あるいは探査と探査オペレータはそれが合理的な時間内にこのプロジェクトを開始することを合理的に決定しなければならない。原油と天然ガス埋蔵量の完全な定義が明らかになったので、米国証券取引委員会S−Xルール第4-10(A)(22)条を参照されたい。

2

明らかにされた未開発埋蔵量、PUD埋蔵量、またはPUDそれは.埋蔵量は明らかにされており、掘削面積のない新油井や再井戸の既存油井から回収するためには大きな支出が必要と予想される。これらの地点を5年以内に掘削する予定であることを示す開発計画が採択された場合にのみ、掘削されていない地点は、具体的な状況がより長い時間を要しない限り、明らかにされた未開発埋蔵量に分類されることができる。

実現済み価格それは.現品市場価格はすべての予想された品質、輸送と需要調整を引いた。

合理的確実性それは.数量が回復するという高い信頼を持っている。合理的確実性の完全な定義については、米国証券取引委員会S-X規則第4-10(A)(24)条を参照されたい。

“土地譲渡法”それは.裁判所の解釈によると、1919年に公布された“贈与法”は、1895年9月1日から1931年6月29日までの間に鉱物分類で販売された土地上のすべての鉱物をテキサス州に保存する。“放棄法”によると、地上所有者はテキサス州の代理人として、“放棄法”土地上の石油·天然ガス賃貸借契約を交渉·実行する。国は地上所有者に任意のボーナス,レンタル料,特許使用料の半分(1/2)を渡し,その代理人として地上損害の代わりに補償する。

埋蔵量それは.残りの原油,天然ガス,関連物質を推定し,ある特定の日に開発プロジェクトにより既知の鉱物を経済的に生産できると予想される。さらに、生産の合法的な権利または生産中の収入利益、原油および天然ガスまたは関連物質を市場に輸送する設置された手段、およびプロジェクトを実施するために必要なすべての許可および融資が存在するか、または合理的に予想されなければならない。貯蔵量は、これらの油ガス貯蔵が浸透し、経済的に生産可能であると評価されるまで、主な閉鎖可能な断層によって分離された隣接油ガス貯蔵に分配されてはならない。貯蔵量を非生産油貯蔵の既知の油貯蔵から明らかに分離された地域に分配すべきではない(すなわち、油貯蔵がなく、油貯蔵構造が低い或いはテスト結果が陰性である)。これらの地域には潜在的な資源(すなわち発見されていない堆積物から潜在的に採掘可能な資源)が含まれている可能性がある。

ダム.ダムそれは.採掘可能な原油および/または天然ガスの自然凝集を含み、不透過性岩石または水バリアによって制限され、独立して他の貯蔵層から分離された多孔質浸透性地下地層。

資源それは.自然堆積中に存在する原油,天然ガス,天然ガスの数を見積もる。資源の一部は回収可能であり、他の部分は回収不可能であると考えることができる。資源は発見されたものと未発見のものも含む。

印税それは.原油および天然ガスリースのうちの1つの権益は、所有者がリース面積から部分生産量(または販売収量の収益)を得る権利を有するが、所有者にリース面積のいかなる部分生産または開発コストを支払うことを要求しない。特許権使用料は、土地所有者の特許権使用料であってもよく、借款付与時には賃貸面積の所有者が保留してもよいし、すべてを圧倒する特許権使用料であってもよく、通常はテナントが後続所有者に譲渡する際に保留される。

アメリカ証券取引委員会それは.アメリカ証券取引委員会です。

SOFRまたは定期SOFRそれは.ニューヨーク連邦準備銀行が管理する隔夜融資金利を担保した借入金利に相当する。

現品市場価格それは.現品市場価格は変わらず,期待品質,輸送,需要を調整した。

標準化測定それは.年末に埋蔵量を明らかにする将来の生産量推定に年末価格を適用することで推定された将来の現金流量純額を割引する。将来の現金流入は、期末コストから推定された将来の生産·開発コストを減算し、税引前現金流入を決定する。将来の所得税(適用される場合)は、原油、天然ガス、NGL資産の税引前現金流入が私たちの納税基盤を超えた部分に法定税率を適用することで計算されます。将来所得税後の現金純流入は10%の年間割引率を用いて割引される。

未開発の場所. 潜在的油井位置の数は、5,000フィートの横方向長さに正規化され、その中で私たちは鉱物または特許使用料の権利を持っている。

職場.職場それは.単一の地域ではなく、1つの貯蔵層または油田のすべてまたは実質的にすべての利益を結合して、個々の財産利益を考慮することなく開発および運営を提供する。さらに、統合協定が含まれている地域。

3

仕事の利益それは.財産テナントに原油、天然ガス、天然ガス又はその他の鉱物を開発、生産及び所有する権利を付与する。運営権益所有者は現金、罰金或いは入金方式で探査、開発及び運営費用を負担する。

WTIです。西テキサス中質原油は、石油定価基準として使用される原油等級である。

4

連邦証券法の場合、本年度報告におけるForm 10-Kのいくつかの陳述および情報は、“前向き陳述”を構成する可能性がある。現在または歴史的事実に関する陳述を除いて、本年度報告に含まれるすべての戦略、未来運営、財務状況、予想収入と損失、予想コスト、見通し、計画と管理目標に関する陳述はすべて前向きな陳述である。すべての前向き表現がそのような標識語彙を含むわけではないが、“可能”、“すべき”、“将”、“可能”、“信じ”、“予想”、“意図”、“推定”、“予想”、“項目”、“これらの用語の否定”および他の類似表現は、前向き表現を識別するために使用される。前述の一般性を制限することなく、本年度報告に含まれる前向きな陳述は、当社の財務状況、業務戦略、並びに将来の業務又は取引の他の計画及び目標に関する陳述を含む。これらの前向きな陳述は、未来のイベントの現在の予想および仮定に基づいており、未来のイベントの結果およびタイミングに関する既存の情報に基づく。このような展望的陳述は、使用された仮定または既知または未知のリスクまたは不確実性の影響を受ける可能性があり、その多くは、石油、天然ガスおよび天然ガスの開発、生産、収集、および販売に関連する我々が制御できないリスクまたは不確実性の大部分を予測することが困難である。したがって、どんな展望的な陳述も保証されない。

展望的陳述は、展望的陳述に基づいた仮定または基礎的な陳述を含むことができる。私たちは私たちがこのような仮定や基礎を誠実に選択し、このような仮定や基礎が合理的だと信じている。しかし、このような前向きな陳述を考慮するとき、あなたは第1 A項に記載されたリスク要因および他の警告的陳述を肝に銘じなければならない。本年度報告書に含まれる“リスク要因”。実際の結果は大きく異なるかもしれない。どんな前向きな陳述にも過度に依存しないように注意します。あなたはまた、このようなすべての要因を予測または決定することは不可能であり、以下のリストをすべての潜在的リスクおよび不確実性の完全な陳述と見なすべきではないことを理解すべきである。実際の結果がこのような前向きな陳述予想の結果と大きく異なる要因をもたらす可能性があるが、以下のリスクおよび不確定要因を含むが、これらに限定されない

5

本年度報告、任意の後続の四半期報告、または米国証券取引委員会が提出した任意の他の文書に記載された1つまたは複数のリスクまたは不確実性が発生した場合、または潜在的な仮定が誤りであることが証明された場合、私たちの実際の結果および計画は、任意の前向き表現で表現された結果および計画と大きく異なる可能性がある。私たちはこのような要素リストが排他的ではないということを想起させる。しかも、私たちの運営環境は競争が激しく、変化が迅速だ。新たなリスクが時々発生し、現在予見できないリスクの影響を受ける可能性があり、これらのリスクはSitio特許使用料会社(“Sitio”や“当社”)に重大な悪影響を及ぼす可能性がある。わが社または私たちを代表して行動する誰の後続の書面および口頭前向き声明については、そのすべての内容が上記の警告的声明に適合していることを明確にしています。私たちの経営陣はすべてのリスクを予測することはできませんし、すべての要素が私たちの業務に与える影響を評価することもできません。あるいは任意の要素や要素の組み合わせは、実際の結果が私たちが行う可能性のある任意の前向きな陳述に含まれる結果と大きく異なる程度をもたらす可能性があります。本年度報告書の前向き陳述が反映または示唆している我々の計画、意図および予想は合理的であると信じているが、これらの計画、意図、または期待が必ず達成または発生することは保証されず、実際の結果は前向き陳述における予想または示唆の結果と大きく異なる可能性がある。

埋蔵量工事は正確に測定できない石油、天然ガス、天然ガスの地下埋蔵量を推定する過程である。任意の埋蔵量推定の正確性は、既存のデータの品質、これらのデータの解釈、および埋蔵量エンジニアが行った価格およびコスト仮定に依存する。さらに、掘削、テスト、生産活動の結果は、以前の推定数の改訂が合理的であることを証明することができるかもしれない。もし重大であれば、そのような修正は私たちの戦略に影響を及ぼすかもしれない。したがって、埋蔵量推定は私たちの事業者が最終的に回収すると予想している石油、天然ガス、NGLの数量とは大きく異なるかもしれない。

本年度報告に含まれるすべての前向き陳述は、明示的であっても暗示的であっても、本警告声明によって明確に制限されている。この警告声明はまた、私たちまたは私たちを代表する人が発表する可能性のある後続の書面または口頭前向き声明と一緒に考慮されなければならない。このような展望的な陳述はただ締め切りだけを代表する

6

法的要件を除いて、私たちはこのような前向きな陳述を公開的に更新したり修正したりする義務を負わない。

7

要約RISK因子

Sitioビジネスに関連するリスク

Sitio業界に関連するリスク

8

環境·規制事項に関するリスク

Sitioの財務·債務配置に関するリスク

Sitioの組織や構造に関するリスク

9

第1部

文脈が別に明確な指示がない限り、本年度報告で言及された“Sitio”、“会社”、“私たち”または同様の用語は、Sitio印税会社およびその子会社を意味する。

プロジェクト1.ビジネスネス

概要

Sitioは,米国の良質盆地の高品質鉱物と特許権使用料権益を買収·管理し,運営からキャッシュフローを生成することを目的としており,これらのキャッシュフローは配当や株式買い戻しとして株主に返却し,債務返済に利用し,そのキャッシュフロー発生資産の基礎を拡大するために再投資を行うことができる。Sitioはその鉱物権益を石油と天然ガス探査と生産(“E&P”)会社に賃貸した。Sitioの借約は探査と探査会社がその資産から石油、天然ガスと天然ガス液体を探査と生産することを許可し、そしてSitioにこれらの商品の販売収益から一定の割合の収入を得る権利がある。Sitioは、石油·天然ガス資産の作業権益所有者とは異なり、掘削·完井コスト、封じ込め·廃棄コスト、あるいは石油·天然ガス生産に関するリース運営費用に資金を提供する義務はない。Sitioは、鉱物および特許使用料の所有者として、その相応のシェアの生産および従価税のみを負担し、場合によっては、収集、加工、および輸送コストも含む。

Sitioは2023年12月31日現在,鉱物と特許権使用料権益を有し,1/8特許権使用料に調整したところ,純特許権使用料エーカー(“NRA”)は約252,300エーカーであった。別の説明のほか、2022年および2021年12月31日までの年度に言及した“予備財務および運営資料”とは、Sitioの歴史財務および運営資料を指し、この資料は調整されて(I)鷹狩り合併(以下に示す)および(Ii)Brigham合併(定義は以下参照)に形式的な効力を持たせることができ、いずれの場合も取引は本報告で述べた期間の開始時に発生したようになる。2023年12月31日までの年間,Sitio鉱物および特許使用料権益に関する平均1日純生産量は35,457バレル油当量(“BOE/d”)であり,17,381バレル/日(“Bbls/d”)石油,63,387,000立方フィート/日(“Mcf/d”)天然ガスおよび7,512バレル/d天然ガスを含む。Sitioの最初の前身(以下、定義)が2016年11月に設立されて以来、193回の買収で独自の栽培面積地位を蓄積している。Sitioはその地質品質、事業者能力、余剰成長潜在力、キャッシュフローの発生、監督管理環境及び最も重要なリターン率などの投資標準に符合する買収を行うことにより、引き続きその鉱物と特許権使用料資産基礎を増加させる予定である。

Sitioの資産は主にテキサス州西部とニューメキシコ州東南部の二畳紀盆地に集中しており,米国の多収型良質地域にも他の資産があり,コロラド州とワイオミング州のデンバー−ジュリースバーグ(“DJ”)盆地,テキサス州南部のEagle Ford,ノースダコタ州のウィリストン盆地を含む。SitioのNRAの約78%は2023年12月31日現在,二畳紀盆地に位置し,10%はDJ盆地,8%は鷹灘,3%はウィリストン盆地に位置している。Sitioは、その資産がある盆地は国内の探査と探査会社にいくつかの最も魅力的な収益率を提供し、巨大な鉱物と特許使用料収入の増加潜在力を持っていると考えている。例えば,これらの納得できるリターン率により,2016年末以来,二畳紀盆地の開発活動は米国の他のすべての陸上油ガス盆地を超えている。この開発活動は二畳紀盆地の生産量の増加速度を米国の他の地域の生産量よりも速く推進した。

Sitioは2016年1月1日以来、1,000件以上の潜在的な鉱物と特許権使用料権益買収を評価し、土地所有者と他の鉱物権益所有者から193件の買収を完了し、2023年12月31日現在、約274,660件の純資産評価を占めている。大量の少額取引を完了したほか,Sitioは合計21件の1,500件を超えるNRAの取引を完了し,そのNRAの約94%を占めている。Sitioはすでに個人、家族、信託会社、共同企業、小型鉱物集合業者、鉱物ブローカー、大型私営鉱物会社、私営探査と探査会社及び上場鉱物会社から鉱物と特許権使用料の権益を獲得した。Sitioの買収戦略の違いは,大規模かつ高品質な鉱物や特許権使用料権益を持つ所有者との関係を積極的に能動的に行うことである。Sitioはまた、ポートフォリオ最適化によりそのポートフォリオを積極的に管理している。Sitioは2023年12月、ペンシルバニア州、西バージニア州、オハイオ州アパラチア盆地、およびオクラホマ州アナダコ盆地におけるすべての鉱物および特許使用料権益を販売し、約22,400 NRAに相当する。

Sitioの指導チームは豊富な石油と天然ガスプロジェクト、地質と土地専門知識、M&Aと資本市場経験、長期の業界関係、及び一連のレンタル権益の買収と管理、原油、天然ガスとNGL資産の買収と管理及び鉱物と特許権使用料権益の買収と管理の歴史を持っている。Sitioはその管理チームの専門知識と関係を利用して,米国プレミアム盆地で付加価値鉱物と特許権使用料権益買収を継続し,1株当たりのキャッシュフローを増加させることを目指している。

10

Sitioの主要生産地域

二畳紀盆地

ベックヒューズのデータによると、2023年12月現在、二畳紀盆地の水平掘削活動レベルは米国で最も高い。二畳紀盆地には三つの地質省が含まれている:西のデラウェア盆地、東のミドラン盆地と中間の中央盆地台地。デラウェア州盆地は豊富な原位置石油埋蔵量、約3900フィートの炭化水素柱上に堆積した支払い潜在力、魅力的な油井経済性、良好な運営環境、発達した油田サービスプロバイダネットワーク及び重要な中流インフラがすでに到着或いは建設中であることで有名である。ミドラン盆地はまた豊富な原位置石油埋蔵量、約3,500フィートの炭化水素柱の堆積支払い潜在力、魅力的な油井経済性、良好な運営環境、発達した油田サービスプロバイダネットワーク及び大量の到着或いは建設中の中流インフラを持っている。米国地質調査局(USGS)のデータによると、デラウェア州盆地は米国のすべての非常規盆地の中で最大の可採埋蔵量を持っている。Sitioの二畳紀盆地における純特許使用料権益の平均日純生産量は2023年12月31日までの3カ月間で26,808 BOE/d(51%原油)であった。

Sitioは、探査と探査事業者が引き続き開発し、井距離と完全井技術を改善することに伴い、二畳紀盆地の堆積有料潜在力と有利な掘削経済は持続的な活動を支持したと考えている。Sitioは,これらの要因が,リース運営費を必要とせずにキャッシュフローを増加させるために,鉱物や特許使用料の権益を持つ地域の開発活動を支援し続けると信じている。Sitioは,掘削と完井日数のさらなる圧縮に伴い,横方向長さが拡大し,二畳紀盆地の掘削と完井効率が向上し続けると予想している。

他の盆地

DJ盆地

DJ盆地はコロラド州北東部とワイオミング州東南部に位置し,事業者の大部分の水平掘削活動はコロラド州のウェルドとブルームフェルド県およびワイオミング州のラレミー県に位置する。Sitioの地質と工事解釈及び事業者の現在の圏定作業によると、SitioはDJ盆地における鉱物と特許使用料権益がNiobrara A、B、CとCodell地層を含む4つ以上の経済レベルが発展する生産区になると信じている。

鷹フォード

鷹灘油田は北米最大の油田の一つであり,その空中被覆面積は約1300万エーカーであり,テキサス州南部の複数の県にまたがっている。イーグルフォードはトップクラスの単井経済を持ち、トップクラスの探査と探査会社が運営し、アメリカのメキシコ湾海岸に近いところに豊富な分流インフラを持っている。

SitioのEagle Ford資産はSitioがテキサス州カーンズ,DeWitt,Gonzales県Eagle Fordが液体を豊富に含む凝固油区のコア領域に集中しており,石油と液体含有量が高く,発見と開発コストが低いことが特徴である。この3県すべてで,シティオは大量のオースティンチョークと上鷹フォード地層を有しており,この2つの地層のレベル開発活動が増加しており,また歴史的により成熟した下鷹フォード地層もある。

ウィリストン盆地

ウィリストン盆地はノースダコタ州西部からモンタナ州東部まで延びており、事業者の大部分の水平掘削活動は北ダコタ州のマントラ、ウィリアムズ、マッケンジー県に位置している。Sitioの地質と工事解釈および現在の事業者の固定作業によると、Sitioはその鉱物と特許権使用料の権益がBakkenと複数のトリフォックスベンチを含む2つ以上の経済横方向発展の生産区に使用されることが期待できると信じている。私たちの大部分の権益はマンテーレル、ウィリアムズとマッケンジー県にあり、ノースダコタ州のディワド、バーク、ダン、ビリングスとスタク県、モンタナ州のリッチランド県に他の権益を持っています。

アパラチア盆地

アパラチア盆地はペンシルバニア州北部からオハイオ州東南部とウェストバージニア州の大部分まで延びている。この盆地は二つの主要な地域で構成されていて、マゼルスシェールとユティカシェールです。2023年12月22日現在、私たちはこの盆地の資産を剥離した。

11

アナダコ盆地-ヘラボールとスタッキング打ち

アナダコ盆地はオクラホマ州中西部に位置し、オクラホマ州の細長い地帯から南に向かってステファスとガルヴィン県まで延びている。アナダコ盆地は複数の石油·ガスブロックから構成され、異なる地層、岩性組成と流体タイプも異なる。2023年12月22日現在、私たちはこの盆地の資産を剥離した。

Sitioの鉱物と特許使用料の権利

Sitioの権利には鉱物権益と特許使用料権益が含まれている。2023年12月31日まで、鉱物権益はSitio NRASの約79%を占め、不動産権益であり、通常は永久的であり、広い土地上の原油と天然ガスの所有権、およびこの土地で原油と天然ガスを探査、掘削し、生産する権利、あるいはこれらの探査と開発権を第三者に賃貸する。探査·計画会社がSitioからこれらの権利を借りる時、レンタル期間は通常1~3年であり、Sitioは通常、前払い現金、いわゆるレンタルボーナスを受け取り、鉱物特許権使用料を保持し、それは生産量または生産収入から一定の割合(通常は最高25%)を得る権利があり、レンタル運営費用を発生させる権利がない。テナントは、掘削、生産、または他の経営活動を継続することによって、または協議された契約レンタル延期選択によって、レンタルを初期レンタル期間の後に延長することができる。生産と掘削が停止した場合、レンタル契約は終了し、Sitioは探査権と開発権を他方にレンタルし、別のリース配当を得ることができる。2023年12月31日現在、他のタイプの特許権使用料権益、すなわち非参加性特許使用料権益(“NPRIS”)とすべてを圧倒する特許使用料権益(“Orris”)は、それぞれSitioのNRAの約8%と13%を占めている。また,Sitioは2023年12月31日現在,鉱物権益のみからの総NRAのうち,約92%がE&P事業者や他の作業権益所有者にレンタルされている。Sitioはその鉱物権益,NPRIS,Orrisを総称してSitioの“鉱物と特許権使用料権益”と呼ぶ

Sitioの大部分の収入とキャッシュフローはその鉱物と特許権使用料の権益から来ているが、原油、天然ガスとNGLはその栽培面積から生産し、適用される探査と探査事業者と他の仕事権益所有者によって販売されている。Sitioが2023年12月31日までの1年間に,これらの鉱物·特許使用料権益から生じた収入は約5.745億ドルであった。Sitioとその前身が2022年12月31日までの1年間に,これらの鉱物·特許使用料権益から発生する予想収入は約7.566億ドルである。2023年の約93%の収入と2022年の予想収入の80%は石油とNGLの販売から来ている。

Sitioの権益は2023年12月31日まで134,946エーカーの純鉱物をカバーし、そのうちの約92%は探査·探査事業者と他の運営権益所有者に賃貸されており、Sitioは平均18.5%の特許使用料を保持している。通常,鉱物や特許使用料業界では,所有者はNRAの所有権を12.5%,あるいは8分の1の特許権使用料権益に標準化し,12.5%の特許使用料を稼ぐ同値エーカーの数,すなわちNRAを代表する。8分の1の特許使用料に調整した場合,Sitioの鉱物権益は200,065個のNRAを表し,そのNPRISとORISは他の52,232個のNRA,合計252,297個のNRAを代表した。Sitioの掘削ピッチ単位(“DSU”)は合計379万エーカーであり,SitioはこれをSitioの“DSU総面積”と呼ぶ。Sitioは将来的にその総面積内で掘削されるすべての油井の所有権を持つ予定だ。

次の表は,2023年12月31日までのSitioの鉱物と特許使用料権益状況,およびその権益を純鉱物エーカーからNRASと100%特許使用料エーカーに転換した状況をまとめた。

純鉱物エーカー |

|

|

平均値 |

|

|

NRAS |

|

|

NRAS |

|

|

NRAS |

|

|

合計する |

|

|

100% |

|

|

総データ転送単位 |

|

|

暗黙的な |

|

|||||||||

|

134,946 |

|

|

|

18.5 |

% |

|

|

200,065 |

|

|

|

20,045 |

|

|

|

32,187 |

|

|

|

252,297 |

|

|

|

31,538 |

|

|

|

3,788,225 |

|

|

|

0.8 |

% |

12

2023年12月31日まで |

|

|||||||||||||||||||||||||||

資源 |

|

純鉱物エーカー |

|

|

純版税エーカー(1) |

|

|

100%印税エーカー (2) |

|

|

DSU総面積 |

|

|

井戸ごとの隠れた平均純収入利息(3) |

|

|

2023年12月31日までの水平井総数(4) |

|

|

2023年12月31日までの四半期の平均日純生産量(5)*BOE/d |

|

|||||||

デラ@@ ウェア 州 |

|

|

80,861 |

|

|

|

152,664 |

|

|

|

19,083 |

|

|

|

1,458,337 |

|

|

|

1.3 |

% |

|

|

10,765 |

|

|

|

18,566 |

|

ミデラン |

|

|

23,535 |

|

|

|

45,380 |

|

|

|

5,673 |

|

|

|

1,050,033 |

|

|

|

0.5 |

% |

|

|

12,630 |

|

|

|

8,242 |

|

彼はDJです |

|

|

19,706 |

|

|

|

24,973 |

|

|

|

3,122 |

|

|

|

500,218 |

|

|

|

0.6 |

% |

|

|

5,862 |

|

|

|

3,737 |

|

鷹フォード |

|

|

4,486 |

|

|

|

21,077 |

|

|

|

2,635 |

|

|

|

239,884 |

|

|

|

1.1 |

% |

|

|

2,998 |

|

|

|

2,789 |

|

アナダコ |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

810 |

|

ウィリストン |

|

|

6,358 |

|

|

|

8,203 |

|

|

|

1,025 |

|

|

|

539,753 |

|

|

|

0.2 |

% |

|

|

4,660 |

|

|

|

646 |

|

アパラチア |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

986 |

|

*合計 |

|

|

134,946 |

|

|

|

252,297 |

|

|

|

31,538 |

|

|

|

3,788,225 |

|

|

|

0.8 |

% |

|

|

36,915 |

|

|

|

35,776 |

|

(1)1/8に標準化する権利。

(2)100%の権益に標準化する.

(3)単位総面積当たり100%特許使用料エーカー数で計算する。

(4)は、私たちが参加したすべてのDSUの水平生産井の数を示し、5000フィートに正規化する。

(5)実生産量を表し、列挙した期間に起因する分配すべき数量を加算する。

Sitioは2023年12月31日現在,4086本(31.1純額)の掘削が開始されているが量産されていない水平井の権益を有しており,Sitioはこれをスラリー井と呼び,3323本(17.3純額)が事業者に許可証を発行しているが掘削を開始していない水平井を許可井と呼んでいる。

Sitioの埋蔵量と生産量

Cawley,Gillesbie&Associates,Inc.(“CG&A”)が作成した埋蔵量報告によると,Sitioが2023年12月31日までにその基礎面積で権益を持つことが明らかになった原油,天然ガスとNGL埋蔵量は85,293 MBOE(76%原油と25%NGLを含む)と推定されている。これらの埋蔵量のうち,約82%は明らかにされた開発埋蔵量,約18%は明らかにされていない未開発(PUD)埋蔵量に分類されている。これらの推定に含まれるSitioのPUD貯蔵量は,2023年12月31日現在スラリーされているが生産されていない油井のみに関連している。SITioの水平井収量は2023年12月31日現在36,915口(純額281.6口)であった。

Sitioは、E&P事業者は、面積を維持するために単一の油井の掘削に集中することから、各DSUでより多くの掘削を行うこと、特にマルチウェルライナー上での掘削活動を継続すると予想している。また,Sitioは,2023年12月31日までに,その利益範囲内の4,086件の油井と3,323件の許可油井の開発により,生産量,収入,自由支配可能キャッシュフローが増加すると予想している。Sitioは、探査と探査事業者がその栽培面積を開発し、掘削と完全井技術の進歩を利用して原油、天然ガスと天然ガスの生産量を増加させ、その現在の利益は著しい長期有機収入増加の潜在力を提供したと考えている。

SitioのE&P事業者

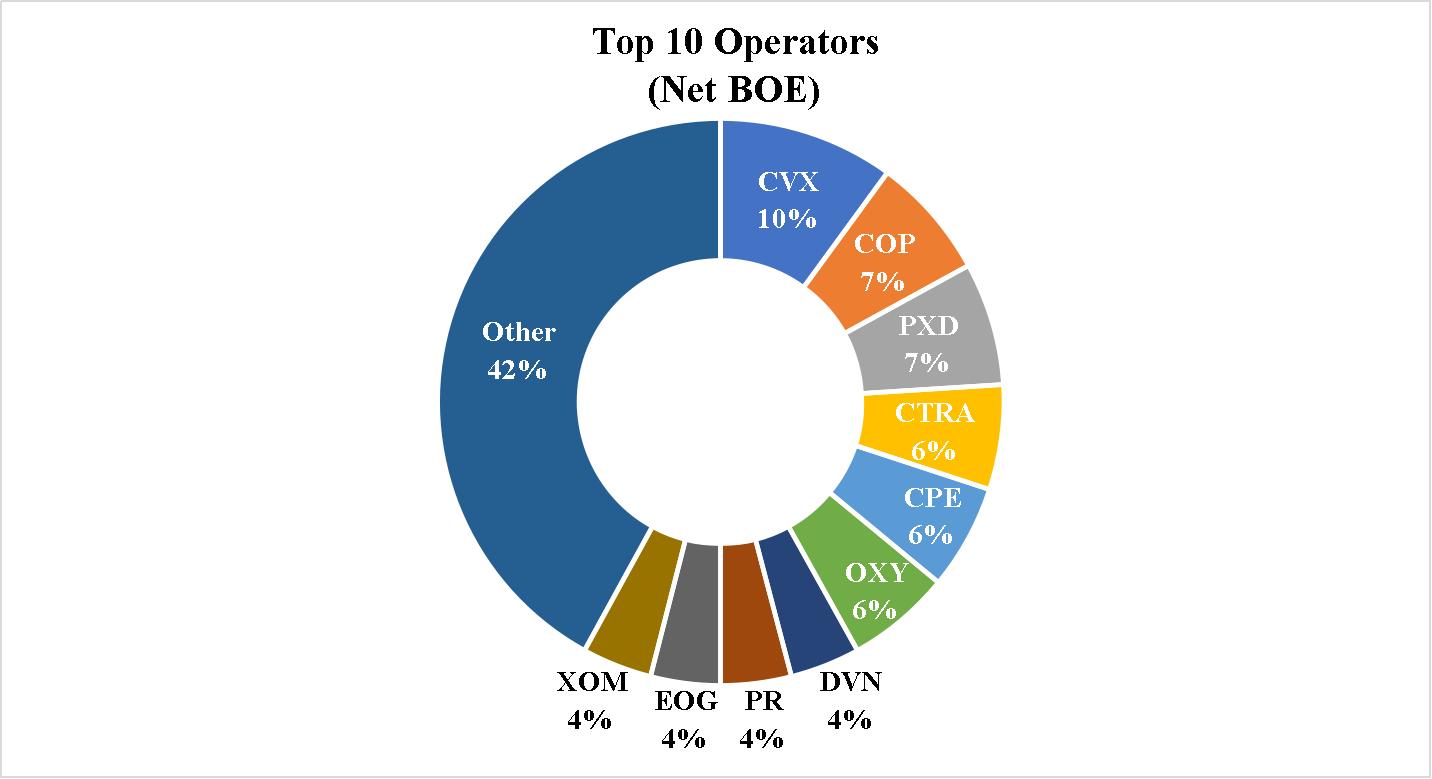

技術分析を利用して魅力的な鉱物と特許権使用料の権益を確定するほか、Sitioの管理チームはトップクラスの探査と探査事業者と一緒に鉱物と特許使用料の権益を獲得するように努力している。Sitioは資本に余裕があり、運営記録が良好であり、そして引き続きその鉱物と特許使用料権益に最新の掘削と完井技術を応用することによって生産した探査と探査事業者を求めている。現在、約189社の探査と探査事業者がSitioの栽培面積で水平掘削から石油と天然ガスを生産している。

13

次の図は,2023年12月31日までの12か月間のSitioの作付面積をもとに生産したE&Pオペレータをまとめたものである。

企業責任哲学

Sitioの設立以来、それはずっと会社の管理に力を入れ、才能あふれる鉱物専門チームを創立と維持し、事業者がその栽培面積に対して責任のある環境管理を行うことを奨励し、そして高標準の道徳、問責と透明性で業務を展開する。Sitio取締役会(“取締役会”)と役員管理層の報酬構造は株主と一致し、役員管理層の奨励的な報酬は100%株式に基づいており、3年以内の株主の絶対総リターンを強調している。Sitioの目標は,良好な環境記録を持つ事業者傘下の鉱物であり,責任ある環境実践を優先し,探査·保護会社がリースごとに天然ガスを燃焼しないように激励·保護することである。Sitioの規模拡大に伴い,さらに事業者と協力してメタンの燃焼と排出を削減しようとしている。現在,Sitioには環境責任がなく,また,我々の業務性質のため,範囲1温室効果ガス(“GHG”)の排出はない。私たちの最小範囲2はSitio勤務先からの電力消費を排出する。

原油、天然ガス、天然ガスデータ

“−埋蔵量集計表”,“-PUD埋蔵量”および“−原油,天然ガスおよび天然ガス生産価格およびコスト”に記載されている資料にSitioの(I)2023年,2022年および2021年12月31日までの明らかな埋蔵量および(Ii)2023年,2023年および2021年12月31日までの実際の運営データを掲載し,このなどの日後に完了した取引に形式的な影響を与えることはない。2023年期間に買収された資産は2023年12月31日までのSitioの明らかな埋蔵量と運営データに計上されているが、このような買収で買収された資産の運営データは2023年12月31日までの年度の毎回の買収日から実際に計上されている。2023年期間に剥離された資産は、2023年12月31日現在のSitioが明らかにした埋蔵量および運用データには含まれておらず、2023年の間に剥離された資産の運用データは、処分日まで含まれている。2022年に買収された資産には、鷹狩合併とBrigham合併が含まれており、2022年12月31日までのSitioが埋蔵量と運営データを明らかにしているが、このような買収で買収された資産の運営データはそれぞれ買収した日から実態に計上されている。前身が2021年に買収した資産はSitioが2021年12月31日までに明らかにした埋蔵量と経営データを計上しているが、同等買収で買収した資産の経営データは買収毎に実態に応じて計上されている。

埋蔵量推定の編成が明らかになった

2023年12月31日、2022年、2021年までのSITio明らか埋蔵量推定は、独立石油工学会社CG&Aが石油評価エンジニア協会が公布した石油と天然ガス埋蔵量情報の推定と監査に関する基準、および米国証券取引委員会が設立した定義とガイドラインに基づいて作成した評価に基づいている。Sitioがその独立したバックアップエンジニアとしてCG&Aを選択したのは,工学類似資源における歴史的経験と地理的専門知識のためである.

14

アメリカ証券取引委員会が原油と天然ガス生産活動に従事する会社に対して適用する規則と規定に基づいて、埋蔵量は地学と工事データの分析を通じて、所与の日から、既知の石油ガス貯蔵から出発し、現有の経済条件、運営方法と政府法規の下で、経済実行可能性のある原油と天然ガス埋蔵量を合理的に推定することができることを明らかにした。“合理的確実性”という言葉は、確定的には、原油および/または天然ガスの数がより実現可能であり、確率的には、少なくとも90%の可能性が推定された数以上に回収されることを意味する。Sitioのすべての明らかな埋蔵量は,2023年,2022年,2021年12月31日までに決定的手法を用いて推定されている。埋蔵量の推定は二つの異なる決定と関連がある。第1の判定結果は、採取可能な原油および天然ガスの数を推定することであり、第2の判定結果は、“米国証券取引委員会”規則に基づいて決定された定義に基づいて、これらの推定数に関する不確定度を推定することである。可採埋蔵量の数量を推定する過程は、いくつかの一般的に受け入れられている分析方法を使用することに依存する。これらの分析方法は,(1)生産実績に基づく方法,(2)物質平衡に基づく方法,(3)体積に基づく方法,および(4)類比の4つに分類される。埋蔵量の数を推定する過程で、埋蔵量評価者は、これらの方法を単独でまたは組み合わせて使用することができる。開発された生産井の埋蔵量は,生産動態手法を用いてほとんどの属性を推定していることが明らかになった。生産表現と類似生産量の類比を組み合わせた方法を用いて,いくつかの生産履歴の少ない新しい生産属性を予測し,両者ともかなり高い正確性を提供していると考えられる.アナロジー手法を用いて開発された資産と未開発資産の非生産埋蔵量推定を予測した。シミュレーションデータが豊富であるため,Sitioが明らかにした未生産埋蔵量とPUD埋蔵量を予測するためにかなり高い精度を提供している。

経済的に採掘可能な明らかな埋蔵量と関連する未来の現金流動額を推定するために、SITioは直接測定できない地質と工事データから得られた石油貯蔵パラメータの使用、現在のコストに基づく経済標準及びアメリカ証券取引委員会の定価要求と未来の生産量の予測を含む多くの要素と仮定を考慮した。

米国証券取引委員会規則によれば、同じ油貯蔵プロジェクトまたは同様の油貯蔵プロジェクトの実際の生産によって有効であることを証明する技術を使用して、または合理的確実性を確立する信頼性技術を使用する他の証拠を使用することによって、合理的確実性を確立することができる。信頼できる技術とは、現場試験を経て、評価された地層または同様の地層において一貫性および再現性を有する合理的な決定の結果を提供することが証明された1つまたは複数の技術(計算方法を含む)の組み合わせである。Sitioのすでに明らかにされた埋蔵量評価に対して合理的な確定性を確立するために、すでに明らかにされた埋蔵量を評価するための技術と経済データによって生成された結果は一致性と再現性があり、その中には生産と試井データ、井戸下完了井情報、地質データ、電気測定井、放射性井戸、岩心データ及び歴史油井コストと運営費用データが含まれていることが証明された。

内部制御

Sitioの内部石油エンジニアおよび地学専門家は、埋蔵量推定を明らかにしようとするときに独立備蓄エンジニアに提供されるデータの完全性、正確性、および即時性を保証するために、Sitioの管理チームおよび独立備蓄エンジニアと密接に協力する。埋蔵量報告の解明期間中,Sitioの内部スタッフとその管理チームメンバーは定期的に独立埋蔵量エンジニアと面会し,埋蔵量推定に用いる仮説と方法を明らかにすることを検討した。Sitioはその独立備蓄エンジニアに所有権権益、原油と天然ガス生産量、油井テストデータ、大口商品価格及びその事業者の運営と開発コストの推定などの資産の歴史情報を提供する。いかなる埋蔵量推定の正確性は現有のデータの品質及び工事と地質解釈の品質に依存する。したがって、異なるエンジニアの推定値はしばしば異なるだろう。さらに、掘削、テスト、および生産の結果は、これらの推定を修正することが合理的であることを証明することができるかもしれない。そのため、埋蔵量推定は最終的に採掘される原油、天然ガス、天然ガスの数量とは異なることが多い。シティオのエンジニアリングチームは埋蔵量推定の内部審査を担当し、メンバーは運営執行副総裁、Jarret MarCouxを含む。MarCouxさんは主にその埋蔵量推定の準備を監視し、18年以上のエンジニア経験を持っている。MarCouxさんはSitioに加入する前にキマー·リッチ·エネルギー会社で働いていた。

Sitioは,埋蔵量推定数の作成作業がその内部制御プログラムに従って行われていることを明らかにしている.これらのプログラムは、以下を含む埋蔵量推定の信頼性を確保することを目的としている

15

Sitioの内部工事や地球科学集団の報酬には,登録された埋蔵量に直接依存する部分はない。工程と地球科学グループは独立備蓄工程会社とともに推定数を審査した。CG&AはSitioのどの物件の権益も持っていないし、基礎的に雇っているわけでもない。2023年12月31日までに埋蔵量推定を明らかにしたCG&A報告要約については,Form 10−Kを本年度報告の添付ファイルとした。

CG&Aはテキサス州登録工事会社(F-693)であり、独立して登録した専門エンジニアと地質学者から構成され、彼らは石油と天然ガス業界に石油コンサルティングサービスを提供して50年以上になる。Sitio埋蔵量報告書を作成した首席評価員はCG&AのZane Meekinsであった。1989年以来、MeekinsさんはCG&Aのコンサルティング·石油エンジニアとして働いてきた。ミギンズさんは、テキサス州の登録専門エンジニアであり(免許番号71055)、36年以上の石油工学の実務経験を有し、そして34年以上の埋蔵量の推定と評価の経験を持っています。彼は1987年にテキサス農工大学を卒業し、石油工学理学学士号を取得した。Meekinsさんは、学歴、トレーニング、経験の要件、ならびに独立性、客観性、セキュリティの要件、および業界標準の仕様を工学および地球科学評価に賢明に適用し、米国証券取引委員会および他の産業の埋蔵量定義およびガイドラインに適用するために、石油エンジニア協会によって発行された“石油埋蔵量情報評価と監査基準”を超える要件を満たしています。

備蓄為替表

次の表に2023年12月31日,2022年,2021年までのSitio見通しの明らかな埋蔵量を示す。次の表に示す埋蔵量推定は,現在の米国証券取引委員会規則に基づいて作成されたシティオの独立石油エンジニアCG&Aに基づいて作成された報告書である。Sitioのすべての埋蔵量はアメリカにあることが明らかになった。

|

|

十二月三十一日 |

|

|

十二月三十一日 |

|

|

十二月三十一日 |

|

|||

開発埋蔵量が明らかになったと思います |

|

|

|

|

|

|

|

|

|

|||

原油(MBbls |

|

|

30,537 |

|

|

|

27,407 |

|

|

|

9,285 |

|

天然ガス(MMCF) |

|

|

127,170 |

|

|

|

133,489 |

|

|

|

40,747 |

|

NGL(MBBLS) |

|

|

18,167 |

|

|

|

15,169 |

|

|

|

4,417 |

|

合計(MBOE) |

|

|

69,899 |

|

|

|

64,824 |

|

|

|

20,494 |

|

未開発埋蔵量推定数は明らかになった |

|

|

|

|

|

|

|

|

|

|||

原油(MBbls |

|

|

8,295 |

|

|

|

7,650 |

|

|

|

2,559 |

|

天然ガス(MMCF) |

|

|

23,100 |

|

|

|

25,953 |

|

|

|

5,596 |

|

NGL(MBBLS) |

|

|

3,249 |

|

|

|

3,190 |

|

|

|

607 |

|

合計(MBOE) |

|

|

15,394 |

|

|

|

15,165 |

|

|

|

4,098 |

|

埋蔵量の試算が明らかになった |

|

|

|

|

|

|

|

|

|

|||

原油(MBbls |

|

|

38,832 |

|

|

|

35,057 |

|

|

|

11,844 |

|

天然ガス(MMCF) |

|

|

150,270 |

|

|

|

159,442 |

|

|

|

46,343 |

|

NGL(MBBLS) |

|

|

21,416 |

|

|

|

18,359 |

|

|

|

5,023 |

|

合計(MBOE) |

|

|

85,293 |

|

|

|

79,989 |

|

|

|

24,592 |

|

(1)SIXIOの推定埋蔵量は,米国証券取引委員会の指導により,前12カ月の平均月初め価格に基づいて決定された.原油とNGL数量については,2023年12月31日までにWTIが公表した平均価格は1バレル78.22ドルであり,品質,輸送費と地域価格差を調整した。NGLS価格シミュレーションはWTI公表価格の26.2%であった。天然ガス生産量については,Henry Hubの2023年12月31日までの平均スポット価格はMMBtuあたり2.64ドルであり,エネルギー含有量,輸送費,地域価格差に応じて調整されている。2023年12月31日までに、資産の残存寿命内の生産量加重平均調整製品価格は原油1バレル当たり77.20ドル、天然ガス1バレル当たり20.22ドル、1立方フィート天然ガス1.75ドルであることが明らかになった。

(2)SIXIOの推定埋蔵量は,米国証券取引委員会の指導により,前12カ月の平均月初め価格に基づいて決定された.原油とNGL数量については、2022年12月31日まで、WTIが発表した平均価格は1バレル93.67ドルであり、品質、輸送費と地域価格差を調整した後である。NGLS価格シミュレーションはWTI公表価格の37.3%であった。天然ガス生産量については,Henry Hubの2022年12月31日までの平均スポット価格はMMBtuあたり6.358ドルであり,エネルギー含有量,輸送費,地域価格差に応じて調整されている。2022年12月31日までに、資産の残存寿命内の生産量加重平均調整製品価格は1バレルあたり93.05ドル、天然ガス1バレル当たり34.97ドル、1立方フィート天然ガス当たり5.70ドルであることが明らかになった。

16

(3)SIXIOの推定埋蔵量は,米国証券取引委員会の指導により,前12カ月の平均月初め価格に基づいて決定された.原油とNGL数量については,2021年12月31日までにWTIが発表した平均価格は1バレル66.56ドルであり,品質,輸送費と地域価格差を調整した。NGLS価格シミュレーションはWTI公表価格の45.3%であった。天然ガス生産量については,Henry Hubの2021年12月31日までの平均スポット価格はMMBtuあたり3.598ドルであり,エネルギー含有量,輸送費,地域価格差に応じて調整されている。2021年12月31日までに、資産の残存寿命内の生産量に応じた平均調整製品価格は原油1バレル当たり64.34ドル、天然ガス1バレル当たり30.14ドル、1立方フィート天然ガスあたり3.35ドルであることが明らかになった。

埋蔵量工程は経済的に採取可能な原油や天然ガスの量を見積もる主観的な過程であり,これらの量は正確な方法では測定できない。Sitioの埋蔵量推定には、存在する可能な埋蔵量のいかなる価値も含まれていない。埋蔵量推定はSitioのその物件における純収入権益と特許権使用料権益を代表する。いかなる埋蔵量推定の正確性は現有のデータの品質及び工事と地質解釈の品質に依存する。したがって、異なるエンジニアの推定値はしばしば異なる。Sitioはこれらの推定が合理的であると考えているにもかかわらず,将来の実生産量,キャッシュフロー,税収,開発支出,運営費用および採掘可能な石油や天然ガスの数はこれらの推定と大きく異なる可能性がある。さらに、掘削、テスト、生産の結果は、これらの推定を修正することが合理的であることを証明するかもしれない。そのため、埋蔵量推定は最終的に採掘される原油や天然ガスの数量とは異なることが多い。経済的に採掘可能な原油と天然ガス及び未来の純収入の推定はいくつかの変数と仮定に基づいており、これらのすべての変数と仮説は地質解釈、価格及び未来の生産量とコストを含む実際の結果と異なる可能性がある。1 A項を読んでください。“リスク要因”

PUD埋蔵量

Sitioは2023年12月31日までにPUD埋蔵量を8,295 Mb原油,23,100 MMcf天然ガスと3,249 Mb天然ガスの合計15,394 MOEと推定した。適用された油井の生産開始に伴い,PUDは未開発を開発済みに変換した。

次の表は、2023年12月31日までの年間におけるSitioのPUD埋蔵量の変化(MBOE単位)をまとめたものである

|

|

証明しました |

|

|

バランス、2022年12月31日 |

|

|

15,165 |

|

備蓄的獲得 |

|

|

1,319 |

|

備蓄資産の剥離 |

|

|

(495 |

) |

拡張と発見 |

|

|

13,425 |

|

以前の推定数の改訂 |

|

|

(9 |

) |

明らかになったと思われる開発段階に移る |

|

|

(14,011 |

) |

バランス、2023年12月31日 |

|

|

15,394 |

|

2023年12月31日までの1年間にSitioのPUD埋蔵量が変化した要因は以下のとおりである

Sitioは鉱物と特許使用料権益の所有者として、そのPUD埋蔵量の開発に関連する資本支出やレンタル運営費用は発生せず、これらのコストは完全に探査と探査事業者が負担する。したがって,Sitioは2023年12月31日までの1年間,PUD埋蔵量を明らかにした開発埋蔵量に変換する支出はない。

17

Sitioは現在の地質、工事、土地データの評価に基づいて掘削場所を決定する。これには国家機関と探査·探査会社の運営から得られたDSU地層と現在の井戸距離情報が含まれており、これらの会社はSitioの鉱物と特許使用料権益を採掘している。SitioはそのPUD埋蔵量を掘削されたが生産されていない油井に限られている。Sitio総明らか埋蔵量の約18%,19%,17%は2023年12月31日,2022年12月31日,2021年12月31日までそれぞれPUD埋蔵量に分類されている。

未開発の水平掘削位置が予想される

Sitioは2023年12月31日までにその総面積に43,932の未開発地点を決定した。また,Sitioは,より多くの地層を画定することや既存の地層に油井を増加させることで,より多くの機会がある可能性があると考えている。Sitioが推定した純レベル未開発地点の総数のうち,約94%が二畳紀盆地に位置し,また4%がコロラド州とワイオミング州のDJ盆地に位置しており,次の表に示す。

盆地 |

|

総水準未開発地域 |

|

|

総ポートフォリオのパーセントを占める |

|

|

純水準未開発地域 |

|

|

総ポートフォリオのパーセントを占める |

|

||||

デラ@@ ウェア 州 |

|

|

26,233 |

|

|

|

60 |

% |

|

|

304.2 |

|

|

|

77 |

% |

ミデラン |

|

|

13,319 |

|

|

|

30 |

% |

|

|

64.9 |

|

|

|

17 |

% |

彼はDJです |

|

|

1,538 |

|

|

|

3 |

% |

|

|

14.4 |

|

|

|

4 |

% |

鷹フォード |

|

|

299 |

|

|

|

1 |

% |

|

|

4.9 |

|

|

|

1 |

% |

ウィリストン |

|

|

2,543 |

|

|

|

6 |

% |

|

|

4.6 |

|

|

|

1 |

% |

*合計 |

|

|

43,932 |

|

|

|

100 |

% |

|

|

393.0 |

|

|

|

100 |

% |

原油、天然ガス、天然ガスの生産価格とコスト

生産と価格の歴史

2023年12月31日まで、2022年12月31日と2021年12月31日の年度まで、私たちの総収入の97%、96%と98%はそれぞれ原油、天然ガスとNGL販売と関係がある。

次の表は、原油、天然ガス、天然ガスの純生産量に関する情報と、各時期のいくつかの価格およびコスト情報を示しています

|

|

十二月三十一日までの年度 |

|

|||||||||

|

|

2023 |

|

|

2022 |

|

|

2021 |

|

|||

生産データ: |

|

|

|

|

|

|

|

|

|

|||

原油(MBbls |

|

|

6,344 |

|

|

|

2,861 |

|

|

|

1,261 |

|

天然ガス(MMCF) |

|

|

23,136 |

|

|

|

9,531 |

|

|

|

4,746 |

|

NGL(MBBLS) |

|

|

2,742 |

|

|

|

1,100 |

|

|

|

499 |

|

合計(MBOE) |

|

|

12,942 |

|

|

|

5,550 |

|

|

|

2,551 |

|

平均実現価格: |

|

|

|

|

|

|

|

|

|

|||

原油(1バレル) |

|

$ |

75.80 |

|

|

$ |

93.05 |

|

|

$ |

67.29 |

|

天然ガス(MCFで計算) |

|

$ |

1.77 |

|

|

$ |

5.50 |

|

|

$ |

3.61 |

|

NGL(BBL押し) |

|

$ |

19.21 |

|

|

$ |

33.51 |

|

|

$ |

33.22 |

|

合計(京東どおり)(1) |

|

$ |

44.39 |

|

|

$ |

64.05 |

|

|

$ |

46.47 |

|

平均コスト(京東あたり): |

|

|

|

|

|

|

|

|

|

|||

生産税と従価税 |

|

$ |

3.63 |

|

|

$ |

4.61 |

|

|

$ |

2.72 |

|

(1)“Btu当量”生産量は、石油当量に基づいて、原油と天然ガスとの価格や価値関係を反映しない近似的なエネルギー当量に基づいている“石油当量”6立方メートル天然ガスの換算係数を用いて表される。

掘削結果

生産井には、生産水平井、生産可能な井と非ドライウェルの探査、開発或いは延伸井が含まれる。2023年12月31日まで、2022年12月31日と2021年12月31日までに、Sitioの鉱物と特許使用料権益に基づいて、それぞれ36,915口、32,451口と7,722口の生産水平井がある。Sitioはプロジェクトごとに定義されているのでクリーンな井戸を持っていません

18

S−K法規第1208(C)(2)条。しかし,1井戸あたりの純収入利息によると,2023年,2022年と2021年12月31日までのSITioの作付面積はそれぞれ281.6本,239.9口と59.4本の純収量水平井に相当した。

Sitioは関連期間中にその鉱物権益や特許使用料権益の下の土地に何の干拓井があるかを知らない。

栽培面積

次の表には、2023年12月31日現在のSitio鉱物と特許使用料権益に関する情報を示す

盆地 |

|

総データ転送単位 |

|

|

合計する |

|

|

100% |

|

|

毛収入 |

|

|

総データ転送単位 |

|

|

NRAS |

|

|

NRAS(未開発) |

|

|||||||

デラ@@ ウェア 州 |

|

|

1,458,337 |

|

|

|

152,664 |

|

|

|

19,083 |

|

|

|

638,083 |

|

|

|

820,254 |

|

|

|

65,466 |

|

|

|

87,198 |

|

ミデラン |

|

|

1,050,033 |

|

|

|

45,380 |

|

|

|

5,673 |

|

|

|

567,523 |

|

|

|

482,510 |

|

|

|

24,594 |

|

|

|

20,786 |

|

彼はDJです |

|

|

500,218 |

|

|

|

24,973 |

|

|

|

3,122 |

|

|

|

404,977 |

|

|

|

95,241 |

|

|

|

17,679 |

|

|

|

7,294 |

|

鷹フォード |

|

|

239,884 |

|

|

|

21,077 |

|

|

|

2,635 |

|

|

|

214,688 |

|

|

|

25,196 |

|

|

|

18,428 |

|

|

|

2,649 |

|

ウィリストン |

|

|

539,753 |

|

|

|

8,203 |

|

|

|

1,025 |

|

|

|

349,503 |

|

|

|

190,250 |

|

|

|

5,623 |

|

|

|

2,580 |

|

*合計 |

|

|

3,788,225 |

|

|

|

252,297 |

|

|

|

31,538 |

|

|

|

2,174,774 |

|

|

|

1,613,451 |

|

|

|

131,790 |

|

|

|

120,507 |

|

2023年12月31日現在,鉱物権益はNRAの約79%,Orrisは我々NRAの約8%,NPRISは約13%を占めている。レンタル期間満了が私たちの利益に及ぼす影響に関する情報は、項目1 Aを参照してください。“リスク要因”

監督管理

以下は、Sitioの現在の探査および探査事業者、および原油と天然ガス資産の他の作業権益所有者を含む原油および天然ガス資産の探査および探査事業者に直接関連する規制規定を開示する。

原油と天然ガス作業は政府当局が公布した様々な立法、法規、その他の法律要求によって制約されている。原油と天然ガス産業に影響を及ぼすこの法案と法規は改正や拡大のために検討されている。その中のいくつかの要求は遵守されなければ、大きな処罰を受けるだろう。原油と天然ガス産業の規制負担は商売のコストを増加させる。

環境問題

原油と天然ガスの探査、開発と生産作業は厳格な法律と法規を遵守し、環境への材料の排出或いは環境或いは職業の健康と安全の保護に関連するその他の事項を管理しなければならない。これらの法律と法規はSitioが鉱物権益を持つ物件の生産に影響を与える可能性があり、その業務と将来性に重大な悪影響を与える可能性がある。米国環境保護局(EPA)のような多くの連邦、州、地方政府機関は、発表された法規は、困難で費用の高いコンプライアンス措置を要求することが多く、これらの措置は重大な行政、民事、刑事罰をもたらし、不遵守行為に対する強制令義務を招く可能性がある。これらの法律および条例は、掘削開始前に許可証を取得することを要求することができ、掘削および生産活動において環境中に放出可能な様々な物質のタイプ、数量および濃度を制限または制限し、荒野、湿地、生態敏感地域および他の保護区内のいくつかの土地での建築または掘削活動を制限または禁止し、廃棄された井戸を閉鎖したり、土坑を閉鎖したり、必要な許可証、免許および許可を一時停止または停止させ、追加の汚染制御措置の設置を要求し、作業による汚染に対して重大な責任を負うような行動を防止または修復することを要求することができる。このような法律や法規の厳格さ,連帯,連帯責任の性質は,Sitio物件のE&P経営者に責任を負わせる可能性がある。また,近隣の土地所有者や他の第三者が,環境中への危険物質,炭化水素や他の廃棄物の排出による人身傷害や財産損失についてクレームを出すことは珍しくない。環境法律法規はよく変化し、より厳格でコストの高い汚染制御或いは廃棄物処理、貯蔵、輸送、処分或いは整理要求を招くいかなる変化もSitioの業務と将来性に重大な不利な影響を与える可能性がある。

非危険廃棄物と危険廃棄物

“資源保護と回収法”(RCRA)及びそれが公布した類似州法律法規は原油と天然ガスの生成に要求を加えることによって、原油と天然ガスの探査、開発と生産活動に影響を与える

19

危険で非危険な廃棄物の輸送、処理、貯蔵、処分、そして整理。連邦政府の承認を経て,各州はRCRAの一部または全部を管理し,それぞれのより厳しい要求と結合することがある。廃棄物処理要求を守らなければ、行政、民事、刑事罰を受ける可能性がある。原油や天然ガスの探査、開発、生産に関連する多くの廃棄物は“環境影響評価法案”に規定されている危険廃棄物の規制を受けていないにもかかわらず、これらの廃棄物は通常無害な固体廃棄物であり、要求はそれほど厳しくない。環境保護局と州監督管理機関は時々、原油と天然ガス廃棄物を含む非危険廃棄物に対してより厳格な処分基準を採用することを考慮している。また、石油や天然ガスの探査や採掘に関連して発生するいくつかの廃棄物は現在無害廃棄物に分類されており、今後は“危険廃棄物”に指定され、これらの廃棄物がより厳格で高価な管理と処分要求を受ける可能性がある。法律と法規のいかなる変化もSitio物件の資本支出と運営費用の探査と販売事業者に重大な不利な影響を与える可能性があり、更にSitio鉱物と特許使用料権益関連土地の生産に影響を与え、Sitioの業務と将来性に不利な影響を与える可能性がある。

救済措置

総合環境反応,賠償と責任法(“CERCLA”)と類似した州法は,一般に環境中への“危険物質”の排出に責任があると考えられる各者に,原始的な行為の非合法性や合法性を考慮することなく,厳格,連帯,連帯責任を課す。これらの人には、汚染された施設の現在の所有者または運営者、汚染発生時に当該施設の前の所有者または運営者、およびその施設で危険物質の処置または処置を手配する人が含まれる。CERCLAおよび同様の州法規によれば、“責任者”とみなされる人は、以前に処理された廃棄物(以前の所有者または経営者が処分または放出した廃棄物を含む)または財産汚染(地下水汚染を含む)を除去または修復する費用、自然資源の損害、および特定の健康研究の費用に対して厳格な連帯責任を負うことができる。また,環境中に排出されたといわれる有害物質による人身傷害や財産損失について近隣の土地所有者や他の第三者がクレームを出すことは珍しくない。また、意外漏れ或いは漏れのリスクはSitio鉱物権益関連区域の事業者に重大な債務を負担させる可能性があり、事業者の業務、財務状況と運営結果に重大な悪影響を与える可能性がある。これらの法律によれば、任意の汚染に対する責任は、Sitio鉱物権益関連地域の経営者に、このような汚染を調査および修復するために、またはそのような法律の遵守を達成し、維持するために、巨額の支出を要求する可能性があり、そうでなければ、その運営結果、競争地位、または財務状況に重大な悪影響を及ぼす可能性がある。

水の排出

“清浄水法”(以下、“清浄水法”と呼ぶ)、“米国安全飲用水法”(以下、“安全飲用水法”)、“1990年石油汚染法”(以下、“石油汚染法”)およびそれに基づいて公布された類似州の法律と法規は、規制された水域への汚染物質(産出水と他の原油及び天然ガス廃棄物を含む)への無許可排出に制限と厳格な制御を加えている。近年、規制対象水域の定義は大きな論争のテーマとなっており、オバマ政権とトランプ政権は異なる定義を提案している。この二つの定義はいずれも訴訟を受けた。2023年1月、米国環境保護庁と米陸軍工兵団(“軍団”)は、2015年前の定義に基づいて、最高裁判所の既存の裁決と規制指導に組み込むための更新を含む最終的に改訂された“米国水域”定義を発表した。しかし、2023年1月の規則は挑戦され、現在27州で禁止されている。米国最高裁は2023年5月、湿地が米国水域の資格に適合しているかどうかを決定するための法的テストに関する問題に関するサケットが環境保全局に訴えた意見を公表した。サケットの裁決は2023年1月にルールの一部を無効にし、その範囲を著しく縮小し、2023年9月に改訂されたルールを発表した。しかし、2023年1月の規則の禁止により、2023年9月の規則の施行は現在州によって異なる。したがって、これらの機関が2023年9月の規則とサケット裁決をどの程度解釈するかについては、まだいくつかの不確実性が存在する。最終規則、訴訟結果、または任意のさらなる行動が管轄権範囲を拡大する場合、Sitioの事業者により高いコンプライアンスコストまたは運営要件を適用する可能性がある。規制された水域への汚染物質の排出は、環境保護局または国家が発行する許可証条項に適合しない限り禁止されている。海洋法条約及びその実施条例はまた,適切に発行された許可証の許可を得ない限り,管轄湿地を含む規制された水域への浚渫及び埋立材の排出を禁止している。また,連邦法の漏洩予防,制御と対策計画の要求に基づき,石油炭化水素タンクの漏洩,破裂や漏洩が発生した場合の通航水域の汚染防止に役立つ適切な囲いや類似構造が必要である。環境保護局はまた、ある原油と天然ガス探査と採掘施設が一般的な雨水排出許可下で個人許可或いはカバー範囲を得ることを要求する法規を採択し、2016年6月、環境保護局は水力圧裂廃水排出の出水制限ガイドラインを決定した。

OPAは原油流出責任の主要な連邦法だ。石油規制法には、近海施設と水道に近いまたは越えた陸上施設の経営者が施設反応緊急計画を策定し維持し、特定のものを維持しなければならないことを含む、規制された水域への石油流出の防止と対応に関する多くの要求が掲載されている

20

潜在的な環境整理と修復費用を支払うために多くの財政的保証が提供される。OPAは,施設所有者に漏洩によるすべての抑制·清掃費用および何らかの他の被害に対して厳格,連帯,連携の責任を負うことを求めており,原油の地表水への流出に対応する費用を含めているが限定されない。

CWA、SDWA或いはOPAを遵守しないことはSitio鉱物権益のある地域の探査と探査事業者に重大な行政、民事と刑事処罰、及び強制令義務を与える可能性がある。

空気排出

クリーンエア法(“CAA”)および同様の州法律法規は、許可証の発行および他の要件を適用することによって、様々な空気汚染物質の排出を管理する。環境保護局はすでに厳格な法規を制定し,特定源の空気汚染物質排出を管理し続けている。新しい施設は着工前に許可を得る必要がある可能性があり、既存の施設は追加の許可を得て資本コストを発生させてコンプライアンスを維持する必要があるかもしれない。例えば,2016年6月,米国環境保護局は大気質許可目的で複数の小型地表サイトを単一汚染源に集積する基準を確立しており,小型施設は全体的に主要な汚染源とされており,より厳しい空気許可手順や要求によって制限されている可能性がある。これらの法律と法規は原油と天然ガス生産者のコンプライアンスコストを増加させ、Sitio鉱物と特許使用料権益に関連する面積の生産に影響を与える可能性がある。さらに、連邦および州規制機関は、連邦CAAおよび関連州法律法規に準拠しない航空許可証または他の要求された行為に行政、民事、刑事罰を適用することができる。さらに、許可証の取得や更新は原油と天然ガスプロジェクトの開発を延期する可能性がある。

気候変動

気候変化は引き続き大衆と科学の大きな関心を引き起こしている。そのため、二酸化炭素、メタン、その他の温室効果ガスの排出を監視し、制限するために、国際、国、地域、州各レベルの政府レベルで多くの提案が提出され、継続される可能性がある。これらの努力には,総量規制と取引計画,炭素税,温室効果ガス報告·追跡計画,特定の発生源からの温室効果ガス排出を直接規制する規制が含まれている。

米国では、“アイルランド共和軍2022”以外にも、連邦レベルでは全面的な気候変動立法が実施されていない。しかし,総裁·バイデン氏は気候変動問題の解決が彼の政府の優先順位であることを強調し,そのためにいくつかの行政命令を発表した。また,米国最高裁判所が温室効果ガス排出がCAA規定の汚染物質を構成すると判断した後,米国環境保護局は,ある大型固定汚染源の温室効果ガス排出の建築·運営許可審査を含む法規制を採択し,米国のある石油·天然ガスシステム由来の温室効果ガス排出のモニタリングと年次報告を求め,米国交通部(DOT)とともに米国で製造された運営車両に対して温室効果ガス排出規制を実施している。近年、石油と天然ガス施設におけるメタンの規制には不確実性が存在してきた。しかし,総裁·バイデンの行政命令に応えるために,環境保護局はメタンに関する連邦法規の再審査を呼びかけ,環境保全局は2023年12月に施設の新築,改造,再建に対するより厳しいメタン規則であるOOOb,および既存源の基準であるOOOcを決定した。最終規則によると,各州では既存の汚染源に対してメタン排出制御を実施する計画を2年間準備·提出している。最終規則に基づいて確立された推定基準は、光学ガスイメージングおよび他の先進的な監視を使用してメタン排出を検出および低減するための革新的な技術の導入を奨励する強化漏れ検出調査要求、捕獲および制御システムによる排出の95%削減、特定の設備のゼロ排出要求、および第3の方向EPAが大型メタン排出事件を報告することを可能にする“スーパー排出者”応答計画を確立し、特定の調査および修理要求をトリガすることを含む、新しい汚染源および既存の汚染源に対して実質的に同じである。しかし、最終的な規則とその要求は法的挑戦を受ける可能性が高い。また,新規則の遵守は石油·天然ガス会社がIRA 2022に基づいて不足している金額に影響する可能性があり,IRA 2022はCAAを改正し,EPAに温室効果ガス排出源のメタン排出を報告する必要がある初費用を徴収している。メタン排出費はある施設の過剰メタン排出に適用され,2024年から1トン当たりメタン漏れ900ドル,2025年に1200ドル,2026年以降は1500ドルに増加した。EPAの新たな最終規則を遵守することは,他のカバー施設のメタン費用の支払い要求を免除する。環境保護局の新しい規則を守らない要求やメタン費用はコンプライアンスや運営コストに悪影響を及ぼす可能性があり、巨額の罰金や処罰、コストの高い禁止救済を招く可能性がある。

また,各州や州グループは,温室効果ガス排出限度額や取引計画,炭素税,報告·追跡計画,排出制限などの分野に重点を置いた立法,法規やその他の規制措置を採択または検討している。例えば、ニューメキシコ州は上流と中流作業のメタン排出や燃焼を制限する規制を通過した。国際レベルでは、国連が開始した“パリ協定”は、加盟国が2020年以降5年ごとに拘束力のない単独で確定された削減目標、すなわち国が自主的に拠出することを要求している。

21

バイデン総裁は米国がパリ協定を遵守することを再び約束し、2021年4月に2030年までに米国の排出量を2005年に50%~52%削減する目標を発表した。また、2021年11月にグラスゴーで開催された第26回国連気候変動枠組み条約(COP 26)締約国大会で、米国とEUは共同で、エネルギー分野での“すべての実行可能な削減”を含む2030年までに世界のメタン排出量を2020年レベルで少なくとも30%削減する集団目標の実現に取り組むグローバルメタン約束の開始を発表した。2023年12月、アラブ首長国連邦は第28回締約国大会(“COP 28”)を主催し、締約国は“公正で秩序的で公平な方法で”化石燃料を使用しないエネルギーシステムへの移行“と、2050年までに純ゼロを達成するための再生可能エネルギーの能力を向上させる協定に署名した。これらの異なる命令、約束、合意、行動のすべての影響を予測することはできない。

2021年1月27日、バイデン総裁は、連邦政府がゼロエミッション自動車の使用を増加させ、化石燃料業界への補助金を廃止すること、政府機関と経済部門の気候関連リスクへの重視を強化することを含む気候変動問題における実質的な行動を呼びかけた行政命令を発表した。バイデン政府はまた、連邦土地の賃貸制限を呼びかけ、2021年11月、内務省は連邦賃貸計画に関する全面的な報告書を発表し、多くの提案が国会の行動を必要としているにもかかわらず、連邦石油と天然ガス賃貸計画を現代化する意向を示した。Sitioの権益の大部分は私有地に位置しているが,これらの開発プロジェクトのすべての影響を予測することはできず,バイデン政府がさらなる制限措置をとるかどうかも予測できない。バイデン政府が取る可能性のある他の行動には、パイプラインインフラの構築や液化天然ガス輸出施設へのより厳しい要求と、石油と天然ガス施設により厳しい温室効果ガス排出制限を加えることが含まれる可能性がある。例えば,2024年1月26日,バイデン総裁は米国と自由貿易協定のない国への液化天然ガスの新規輸出の決定を一時停止すると発表し,エネルギー省による認可の基礎分析の審査を待っている。一時停止の目的は、消費者やメーカーの潜在的なエネルギーコストの増加、温室効果ガス排出への影響に関する最新の評価を含むいくつかの考慮事項を統合して、健康リスクを十分に防止することを確保するための時間を提供することである。いくつかのエンティティは、州または連邦裁判所で様々な石油および天然ガス会社を訴訟しようとしているため、これらの会社が気候変動を引き起こす燃料を生産し、公共迷惑をもたらしていることを告発したり、これらの会社が気候変動の悪影響を意識していたと告発したりしているが、これらの影響を十分に開示することができず、投資家または顧客をだましているからである。

化石燃料メーカーの財務リスクも高まっており,現在化石燃料会社に投資している株主が将来的に化石燃料とは無関係な業界に投資の一部または全部を移転することを選択する可能性があるからである。化石燃料エネルギー会社に融資を提供する機関融資機関も持続可能な融資に注目するようになり,その中には化石燃料エネルギー会社に資金を提供しないことを選択する可能性がある。もう一つのリスクは、金融機関が化石燃料部門への資金提供を減らす効果がある政策をとることが求められることである。例えば、2023年10月、FRB、通貨監理庁、連邦預金保険会社は、資産が1,000億ドル以上の金融機関が気候変動に関連する有形リスクと移行リスクを管理することを指導する最終決定の原則を発表した。化石燃料エネルギー会社への投資や融資を制限することは、掘削計画や開発や生産活動の制限、遅延、または廃止を招く可能性がある。また、2022年3月21日、米国証券取引委員会は、投資家の気候に関する強制的開示の強化と規範化に関する提案規則を発表した。これらの要求の形態および実質は不明であるが、これは、任意のそのような開示要件を遵守する追加コスト、および増加したコストおよび資本獲得の制限をもたらす可能性がある。

新たなまたはより厳しい国際、連邦または州立法、法規または他の規制措置を実施することによって、石油および天然ガス部門の温室効果ガス排出に対してより厳しい基準を実施したり、石油および天然ガスを生産したり、温室効果ガス排出が発生する可能性のある分野を他の方法で制限することは、コンプライアンスコストや消費コストの増加を招き、石油および天然ガスの需要を減少させる可能性があり、Sitioの利益を低下させる可能性がある。さらに、政治的、訴訟的、および財務的リスクは、Sitioの石油·天然ガス事業者が生産活動を制限または廃止し、気候変動によるインフラ破壊の責任を弱めるか、または彼らが経済的に運営し続ける能力を弱める可能性があり、Sitio利益の収益性を低下させる可能性もある。これらの開発のうちの1つまたは複数は、Sitioのビジネス、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

気候変動はまた、極端な天気イベントの頻度や強度の増加、または気象および水文モデルの変化のような様々な物理的リスクをもたらす可能性があり、これは、私たちの業務および私たちの事業者およびそのサプライチェーンに悪影響を及ぼす可能性がある。このような物質的リスクは、事業者の施設が損傷した場合、または他の方法でその事業に悪影響を及ぼす可能性があり、例えば、オペレータが干ばつのために用水を減少させた場合、またはその製品の需要、例えば、暖かい冬に暖房用エネルギーの需要を減少させる可能性がある。極端な天気条件は生産と

22

増加した費用と極端な天気による損失は完全に保険に加入されていないかもしれない。しかし、現在Sitioは気候変化がその業務に影響を与える嵐や気象災害をどの程度増加させる可能性があるかを決定することはできない。

水力圧裂規程

水力圧裂は重要でよく見られるやり方であり、緻密な地層から炭化水素の生産を刺激するために用いられる。この過程は圧力下で地層に水,砂,化学物質を注入し,囲岩を圧裂して生産を刺激することに関連している。水力圧裂作業は従来、州監督管理機関が監督し、その原油と天然ガス監督管理計画の一部としてきた。しかし、いくつかの機関はこの過程のいくつかの側面に対して規制力を持っていると主張した。例えば、2012年8月、米国環境保護局は連邦CAA下の法規を決定し、原油と天然ガス生産および天然ガス加工作業のための新たな空気排出制御を確立した。近年、石油と天然ガス業界のメタン排出に対する連邦政府の規制が議論されてきた。より多くの情報については,Sitioのリスク要因を参照し,“Sitioの運営とその探査·生産事業者の運営は気候変動による一連のリスクの影響を受けている”と題している

また,各国政府は水力圧裂実践の環境問題を研究している。これらの研究は彼らの追求程度や何か意味のある結果が得られたかどうかに依存し,SDWAや他の規制機関が水力圧裂の取り組みをさらに規範化することを刺激する可能性がある。例えば,2016年12月,環境保護局は,水力圧裂が飲用水水源に及ぼす影響に関する長年の研究について最終報告を発表した。最後に報告した結論は,限られた場合には,水力圧裂に関する“水循環”活動が飲用水に影響する可能性があることである。

私たちが運営しているいくつかの州は、コロラド州、ノースダコタ州、テキサス州、ニューメキシコ州を含み、いくつかの場合には水力圧裂を制限または禁止することができ、および/または水力圧裂液の組成の開示を要求しているか、または規制によって検討されている。例えば、テキサス州鉄道委員会はこれまでに“油井完全性規則”を発表し、掘削、下管、固井の要求を更新した。油井完全性規則は2014年1月に施行された。地方政府はまた,その管轄範囲内で法令により,一般掘削活動や特に水力圧裂活動の時間,場所,方式を管理したり,一般掘削や特に水力圧裂を禁止したりすることを求めることができる。

州法に加えて、都市条例のような現地の土地使用制限は、一般的な掘削または特に水力圧裂の実行を制限または禁止する可能性がある。例えば、2020年11月、コロラド州石油·天然ガス保護委員会(“コロラド州石油·天然ガス保護委員会”)は、参議院181号法案“S授権コロラド州石油·天然ガス保護委員会は、その決定において公衆健康と環境問題を優先する”の一部として、公共健康、安全、福祉、野生動物、環境資源の保護を強化するためのいくつかの法規の改正を採択した。何よりも、これらの改正は、新しい石油と天然ガス開発により厳しい挫折(前の500フィートではなく2000フィート)を設定し、全州各地の新築または既存の油井の通常の天然ガス燃焼と排出を廃止し、すべての口は限られた例外しかない。いくつかの地域コミュニティは、より大きな挫折を要求するなど、石油と天然ガス活動にさらなる制限を取ることを考慮している。コロラド州公衆衛生·環境省は,ある生産前活動の排出制御に関するルール,すなわち,生産1バレル当たり1000バレルの油当量の制限を設定することでメタン排出を制限し,より頻繁な検査,メンテナンス期間中の排出規制を最終的に決定した。これらおよびSB 181の実施に関連する他の発展は、私たちの収入および将来の私たちの不動産の生産に悪影響を及ぼす可能性がある。

州と連邦規制機関は最近,水力圧裂に関する活動,特に地下注水井での産出水の処理に注目しており,地震活動の増加との関連が可能である。人間活動によって引き起こされる場合,このようなイベントを誘発地震活動と呼ぶ.場合によっては、地震事件付近の注水井オペレータは、注水量の減少や作業の一時停止を命じられる。コロラド州、ニューメキシコ州、テキサス州の規制機関を含むいくつかの州の規制機関は、地震活動の誘発に対応するために彼らの法規を改正した。例えば、2014年10月、テキサス州鉄道委員会は、処分井の許可または再許可に関する新しい規則を公表し、他にも、処分井の位置特定半径内で発生した地震事件に関する情報と、関連する処分区に関するログ、地質横断面、構造図の提出を要求する。テキサス州鉄道委員会はこの権力を利用してごみ処理井の許可を拒否した。場合によっては、規制機関はまた処分井の閉鎖を命令する可能性がある。2021年末、テキサス州鉄道委員会は、塩水処分井の行動を減少させ、テキサス州鉄道委員会に特定のデータを提供するための通知をミデラン地域の処分井事業者に発表した。2021年12月、テキサス州鉄道委員会は、ガデンデール地震応答区域の範囲内で石油および天然ガス廃棄物を注入するすべての処分井許可証を一時停止した。これに関連して,2022年3月にテキサス州鉄道委員会が北カルバーソン−リフス地震応答区計画を実施し,注水による地震活動に対応し,2023年12月31日に3.5以上の地震を除去することを目標としている。また、2021年11月、ニューメキシコ州では、地震事件が一定の震度に達したときに注入速度を制限することを含む、オペレータに特定の地震活動付近での様々な行動を要求する協定が実施された。

23

これらの発展により,Sitioの事業者は運営の削減や開発計画の調整が要求される可能性があり,Sitioの業務に悪影響を及ぼす可能性がある。

アメリカ地質探査局は、ニューメキシコ州とテキサス州を含む、地震活動の誘発被害が最も深刻な6つの州を確定した。また,処分井の作業が近くの財産に損害を与えたり,州や連邦の廃棄物処理に関する規定に違反したりした訴訟も提起されている。これらの発展は注水井戸や水力圧裂の使用に対する追加的な規制と制限を招く可能性がある。このような条例と制限は遅延をもたらす可能性があり、Sitio物件の探査と処理事業者及びその廃棄物処理活動に追加的なコストと制限を加える。

新しい法律や法規を通じて、水力圧裂と関連活動を大幅に制限すれば、これらの法律は圧裂による緻密な地層生産を刺激することをより困難あるいはコストが高くなる可能性がある。そのほか、連邦或いは州レベルで水力圧裂を更に規制すれば、圧裂活動は追加の許可と財務保証要求、より厳格な施工規範、より多くの監視、報告と記録義務、封じ込めと廃棄要求及びそれに伴う許可遅延と潜在的なコスト増加の影響を受ける可能性がある。このような法律変化はE&P事業者に巨額のコンプライアンスコストを発生させる可能性があり、E&P事業者のコンプライアンス或いはいかなる不遵守の結果はSitioの財務状況と運営結果に重大な不利な影響を与える可能性がある。現在、新たに公布された或いは潜在的な水力圧裂を管理する連邦或いは州立法がSitio業務に与える影響を推定することはできない。

“絶滅危惧種法”

絶滅危惧種法(“欧州局”)は、絶滅危惧種や脅威種またはその生息地の活動に影響を及ぼす可能性があることを制限している。以前に確認されていなかった絶滅危惧種または脅威種の指定は、影響を受けた地域でE&P事業者が追加コストを招くか、または運営遅延、制限、または禁止の制約を受ける可能性がある。規制された和解協定の一部として、米国魚類·野生動物管理局(FWS)は2023年7月に提案された規則を発表し、最終的に決定すれば欧州局の絶滅危惧種に指定された。この事件は、FWSが砂丘セージトカゲを二畳紀盆地の一部の生息地に入れることができなかった請願書に12カ月の判決を下すことに挑戦した。最終規則は2024年第3四半期に発表される予定だ。また,2021年6月,FWSは二畳紀盆地の一部地域の1つを含む小草原鶏の2つの異なる個体群部分を欧州局のリストに入れることを提案した。2022年11月,FWSは広範な審査を経て,小草原鶏北部独特の個体群部分をコロラド州東南部,カンザス州中南部から西部,オクラホマ州西部とテキサス州細長い地帯東北部,ニューメキシコ州東部とテキサス州南西部の細長い地帯を覆う南部地域個体群部分を含む絶滅危惧種に指定した。もし種が欧州局や同様の州法に登録されている場合、または以前保護されていなかった種がSitio資産のある地域で脅威または絶滅危惧種に指定されている場合、これらの資産上の運営は種保護措置によってより多くのコストが発生し、その生産活動において遅延または制限に直面する可能性がある。

従業員の健康と安全

Sitio物件の運営は、労働者の健康と安全を保護することを目的とした連邦職業安全と健康法案(OSHA)と同様の州法規を含む複数の連邦と州法律法規によって制限されている。また、OSHA危険通信基準、連邦スーパーファンド改正案、再認可法案第3章のEPAコミュニティ知る権利条例、および同様の州法規は、運営に使用または生産される危険材料に関する情報を保持し、これらの情報を従業員、州、地方政府当局、市民に提供することを要求する。

原油や天然ガス業界の他の規制は

原油と天然ガス業界は多くの連邦、州、地方当局によって広く規制されている。原油や天然ガス産業に影響を与える立法は改正や拡大を受け続けており、規制負担が増加することが多い。また、連邦と州の多くの部門と機関は法規の許可を得て、原油と天然ガス業界とその個別のメンバーに拘束力のある規則と条例を発表することができ、その中のいくつかの規則と条例が遵守されなければ、重大な処罰を受ける。原油や天然ガス業界の規制負担は経営コストを増加させているにもかかわらず、これらの負担が私たちに与える影響は通常何の違いもなく、業界内の他の類似したタイプ、数量、生産場所を持つ会社よりも大きいか小さいかではない。

可獲得性、輸送条項と条件及び輸送コストは原油と天然ガスの販売に大きな影響を与える。原油と天然ガスの州間輸送及び天然ガスの転売は連邦によって監督され、州間輸送、貯蔵と各種その他の事項の条項、条件とレートの監督管理を含み、主に連邦エネルギー管理委員会(FERC)によって監督されている。連邦と州の法規は原油と天然ガスパイプラインの価格と使用条項を規定している

24

交通です。FERCによる州間原油と天然ガス輸送の規定は、場合によっては原油や天然ガスの州内輸送に影響を与える可能性もある。

Sitioは原油や天然ガスを規制する新たな立法が提案されるかどうか,米国議会や各州立法機関が実際にどのような提案を通過する可能性があるか,これらの提案がその運営にどのような影響を与える可能性があるか予測できない。原油、凝縮油、天然ガスの販売は現在規制されておらず、市場価格で行われている。

掘削と生産

Sitio物件のE&P事業者の運営は連邦、州、地方の各レベルの様々なタイプの監督管理を受けている。このような種類の規制には、掘削許可、掘削債券、および作業に関する報告書が含まれている。Sitioが運営している州や一部の県や市も以下の1つ以上を管理している

州法では,掘削や間隔単位や比例分配単位の大きさや形状が規定されており,これらの単位は原油や天然ガス属性の集約を管理している。一部の州は探査を促進するために土地を強制的に合併または統合することを許可し、他の州は自発的な合併土地と賃貸に依存する。場合によっては、強制統合または単位化は第三者によって実施される可能性があり、これは、Sitioの単位化物件への関心を低下させる可能性がある。また,州保護法では原油や天然ガス井の最高生産量が規定されており,天然ガスの排出や燃焼が一般的に禁止されており,収量の推定可能性が要求されている。これらの法律と法規はSitio油田の探査と探査事業者がSitioの油井から採掘できる原油や天然ガスの数量を制限したり、探査·探査事業者が掘削できる油井の数や場所を制限したりする可能性がある。また、各州は通常、その管轄範囲内の原油、天然ガス、天然ガスの生産と販売に生産税や解散税を徴収する。州ごとに井口価格を規制したり、他の類似した直接規制を行ったりしないが、Sitioは将来そうしないことを保証することはできない。将来このような法規の影響はSitio油井が生産可能な原油と天然ガスの数量を制限し、これらの油井の生産経済性にマイナス影響を与えるか、あるいはE&P事業者が掘削できる地点数を制限することである可能性がある。

連邦,州と地方法規は廃棄油井,生産施設と配管の閉鎖または退役およびSitio物件のE&P事業者が運営する地域での現場回復に詳細な要求を提出した。軍団や他の多くの州や地方当局にも、閉鎖と廃棄、退役、場所修復に関する規定がある。軍団は保証金や他の財務保証を要求していないにもかかわらず、一部の州機関や市政当局は確かにこのような要求を持っている。

天然ガスの販売と輸送

1938年の“天然ガス法”(NGA)と1978年の“天然ガス政策法”によると、FERCは天然ガス会社の州間商業における天然ガスの輸送と転売に対して管轄権を持っている。1978年以来、様々な連邦法が公布され、初めて販売された国内天然ガスのすべての価格と非価格制御が完全に廃止された

2005年の“エネルギー政策法案”によると,FERCは天然ガス市場の操作とその規則や命令の実行を禁止する実質的な実行権を有しており,重大な民事罰を評価する能力を有している。FERCはまた、州間天然ガス輸送費率とサービス条件を規定し、Sitio物件の探査と販売事業者が州間天然ガスパイプライン容量を使用できる条項と、これらの探査と販売事業者が天然ガスパイプライン容量を放出することによって得られる収入を確定した。州間パイプ会社は、これらの運送業者が州間パイプ会社に所属しているかどうかにかかわらず、生産者、営業者、他の委託業者に非差別的な輸送サービスを提供することを要求されている。FERCの計画は

25

競争、開放された天然ガス調達と販売市場を発展させ、すべての天然ガス購入者がパイプライン以外の第三者販売業者から天然ガスを直接購入することを許可する。

収集サービスは管轄伝送サービスの上流で発生し,各州が岸と州水域で管理されている。NGA第1(B)条免除天然ガス収集施設はFERCによるNGAによる規制を受けている。FERCは過去にある管轄内の輸送施設を非管轄内の収集施設に再分類しており,E&P事業者が天然ガスを販売所地点に輸送するコストを増加させる可能性がある。逆に、これはSitio油田の探査と探査事業者が生産する天然ガスのマーケティングコストに影響を与える可能性がある。

歴史的に見ると、天然ガス業界の規制はもっと厳しい;そのため、SitioはFERCとアメリカ議会が現在採用している規制方法が無期限に未来まで続くことを保証することができず、未来の規制変化がその天然ガス関連活動にどのような影響を与える可能性があるかを確定することもできない(もしあれば)。

原油販売と輸送

原油販売は獲得可能性、条項、輸送コストの影響を受ける。公共輸送パイプラインでの原油の輸送もまた輸送価格によって規制されている。FERCは州間商法に基づいて州間原油パイプライン輸送料率を監督し、州内原油パイプライン輸送料率は州監督委員会の監督管理を受ける。州内原油パイプライン規制の基礎、および州内原油パイプライン料率の監督管理と審査程度は、州によって異なる。有効な州間と国内運賃がすべての可比輸送人にも同様に適用される限り、Sitioは、このような規制が競争相手の運営に影響を与えるように、原油輸送料率の規制が実質的に異なる方法でその運営に影響を与えることはないと考えている。

また、州間と州内の共同輸送原油パイプラインは非差別的にサービスを提供しなければならない。このオープン取得基準によれば、共同キャリアは、サービスを要求するすべての類似した位置のキャリアに同じ条件と同じレートでサービスを提供しなければならない。原油パイプラインが満負荷運転されている場合,参入はパイプラインが公表している関税に規定されている比例配分条項の管轄を受ける。そのため、SitioはSitio傘下の資産の探査と探査事業者が原油パイプライン輸送サービスを獲得する機会はSitioの競争相手が原油パイプライン輸送サービスを獲得する機会と実質的な違いはないと考えている。

国家のコントロールと発展

テキサス州

テキサス州は原油と天然ガスの掘削及び生産、収集と販売を監督し、解散税の徴収と掘削許可証の取得の要求を含む。テキサス州は現在原油生産時価に対して4.6%の解散費を徴収し、天然ガス生産時価に対して7.5%の解散費を徴収している。各国では新油田の開発方法,井の間隔と作業,原油や天然ガス資源の浪費防止も規定されている。

各国は市場需要或いは資源節約、或いは両者を兼ねて生産量を規制することができ、原油と天然ガス井の最高日生産量を確定することができる。州ごとに井口価格を規制したり、他の類似した直接経済規制を行ったりしないが、Sitioは将来そうしないことを保証することはできない。直接の経済規制や各州の井戸価格の規制が増加すれば、Sitio資産上の油井が生産する可能性のある原油と天然ガスの数量、およびSitio資産の探査·探査事業者が掘削できる油井や場所の数を制限する可能性がある。

石油産業はまた他の様々な連邦、州、そして地方法規と法律を守らなければならない。その中のいくつかの法律は資源保護と平等な雇用機会と関連がある。Sitioは,これらの法律を遵守することはその業務に実質的な悪影響を与えないと考えている。

ノースダコタ州

2020年7月6日,米コロンビア特区地方裁判所はダコタ州パイプライン(DAPL)の地役権の廃止を命じ,さらに2020年8月5日までにパイプラインの閉鎖を命令するとともに,同社はこのプロジェクトの完全な環境影響報告書を完成させる。2021年1月26日、コロンビア特区控訴裁判所は地権の無効を確認したが、配管の環境影響声明の準備中に閉鎖することを拒否した。2021年5月21日,地域裁判所は原告の禁令請求を却下し,2021年6月22日に合併後の訴訟を終了し,損害を構成せずにすべての残りの未解決容疑を却下した。コロンビア特区控訴裁判所が再審を拒否した後、ダコタ州Accessは2021年9月20日にアメリカ最高裁判所に審理を要求する請願書を提出した

26

ケス。総検事長と原告は反対意見を出し、ダコタ州訪問会社は2022年2月に米国最高裁が移審令を却下し、控訴を拒否したにもかかわらず答弁を提出した。軍団が2023年9月に発表した環境影響声明が完了するまで、このパイプラインは運営を継続している。環境影響声明草案は2023年11月までに国民の意見を求める予定だ。私たちは未来の訴訟がいつ、あるいはどのように解決されるかを決定することができず、DAPLに影響を与える可能性があることを確認することもできない。将来DAPLに対する法的挑戦が成功すれば、私たちは輸送コストの増加、油井閉鎖、将来の生産力の悪影響を受け、それによって私たちの収入コストに負の影響を与える可能性がある。

物件の見出し

Sitioは鉱物や特許使用料権益の買収を完了する前に、買収するブロックの多くを所有権審査する。Sitioの所有権審査は、潜在的な売り手が所有する鉱物および特許権使用料の権益の数、物件の賃貸状態および特許権使用料の金額、ならびに財産権負担またはその他の関連負担を確認することを目的としています。そこで,Sitioの大部分の不動産に対して財産権審査を行った。

Sitioの初期所有権作業に加えて、E&P事業者は、通常、油井をリースおよび/または掘削する前に完全な所有権審査を行う。E&Pオペレータの所有権作業が任意のさらなる所有権欠陥を発見した場合、SitioまたはE&Pオペレータは、このような欠陥を修復する。探査と探査事業者は一般的にある物件に対する掘削作業を開始せず、この物件上のいかなる重大な所有権欠陥も修復された。

Sitioはその資産の所有権はすべての実質的な側面で満足できると考えている。これらの財産の所有権は、原油および天然ガス権益の買収に関連する慣用的権益、非参加性特許権使用料権益および他の負担、地役権、制限または原油および天然ガス産業における慣用的な小財産権負担のような財産権負担の影響を受ける場合があるが、Sitioは、これらの財産権負担は、これらの財産の価値またはこれらの財産におけるその権益に実質的な欠陥をもたらすことはないと考えている。

競争

原油と天然ガス鉱物と特許権使用料の業務競争は激しい;Sitioは主に公共と個人特許権使用料重合会社、私募株式会社及び精選した探査と探査会社と鉱物と特許権使用料の権益の買収で競争を展開している。Sitioのいくつかの競争相手は鉱物と特許権使用料の権益を所有し、買収するだけでなく、原油と天然ガスを探査·生産し、場合によっては、地域、国家或いは全世界範囲で中流と製油業務を展開し、石油とその他の製品を販売する。このような他の活動に従事することにより,Sitioのライバルは我々が入手可能な情報よりも良い情報を開発あるいは獲得できる可能性がある.さらに、Sitioのいくつかの競合他社が所有する財務または他のリソースは、Sitioが所有するものよりもはるかに大きい可能性がある。Sitioがより多くの鉱物および資産を獲得する能力は、適切な資産を評価および選択する能力と、競争の激しい環境で取引を完了する能力に依存する。

また、原油や天然ガス製品は、主に価格に基づいて顧客が利用できる他の形態のエネルギー競争となっている。このような代替エネルギーは電力、石炭、燃料油を含む。原油と天然ガス又は他の形態のエネルギーの獲得性又は価格の変化、並びに商業条件、節約、立法、法規及び代替燃料及び他の形態のエネルギーに変換する能力は、原油及び天然ガスの需要に影響を与える可能性がある。

業務の季節性

天気状況は天然ガスの需要や価格に影響を与え、掘削活動を延期し、Sitioの全体業務計画を乱すこともある。また,Sitio物件が存在するいくつかの地域は,主に冬季と春に季節的な気象条件の悪影響を受けている。大雪、凍結或いは大雨の間、Sitioの探査と生産事業者は異なる場所間で設備を移動できない可能性があり、それによって彼らがSitio油井を運営する能力を低下させ、それによってこれらの時間帯のSitio油田油井の原油と天然ガスの生産量を減少させる。また,Sitio物件が存在する地域の長期乾燥条件は,その探査·開発事業者が十分な水資源を得る能力やこのような水のコストを増加させる可能性がある。また,冬季の天然ガス需要は通常高く,Sitioの第1四半期と第4四半期の天然ガス生産の天然ガス価格が高い。一部の天然ガス利用者は天然ガス貯蔵施設を利用して、夏に彼らが予想する冬の需要を購入し、これは季節的な需要の変動を減少させることができる。季節的気象条件はSitio部分作業区の掘削や生産活動、その他の原油や天然ガス作業を制限する可能性がある。これらの季節的変動により,Sitioの各四半期における運営実績は実現可能な年間業績を反映できない可能性がある。

27

人的資本資源

概要と構造

私たちは私たちの従業員チームが私たちの最も重要な資産であると考えて、私たちは私たちの採用やり方、給与と福祉計画、従業員のやり方を調整して、質の高い人員を誘致し、維持し、快適で仕事をする環境を提供してきました。私たちは引き続き訓練機会を提供し、多様性と包容性を促進し、企業道徳への関心を維持することで、私たちの従業員に投資し続けている。私たちはわが社の執行者が管理·運営し、私たちの取締役会は会社の管理を監督します。

人員編成

Sitioは2023年12月31日までに62人の従業員を持っている。

募集する

小さな緊密なコミュニティとして、私たちの従業員は広い責任を負っており、私たちは彼らがキャリアの中で発展していくことを奨励している。私たちの組織内に新たな機会が生じた場合、私たちは組織内でこれらのニーズを満たすために人材を探し、私たちのチーム(非凡な結果を提供するのに役立つ異なるスキルの組み合わせ、エネルギッシュで前向きな態度)を理解したり、私たちの空き分野に特化した採用者と協力したりすることが求められるかもしれない。

補償する

我々が質の高い従業員を雇用·維持する努力の一部として,構造化された報酬や福祉計画を策定し,これらの計画は極めて強い競争力を持ち,優れた業績を奨励していると考えられる。私たちが依頼書に詳細に説明した私たちが任命された役員に対するインセンティブ計画のほかに、非公的従業員のために、従業員の個人的な表現と私たちの会社としての表現に依存したインセンティブボーナス計画を作成しました。私たちの従業員はまた、従業員の留任を奨励し、給与と会社の業績を一致させるために、制限的な株および/または業績単位の奨励を受ける。

医療やその他の福祉

私たちは従業員に生活のあらゆる面をカバーする強力な福祉を提供して、401(K)の支払い、医療保険のオプション及び従業員の発展を奨励し、支持する計画を含む。

会社の歴史と最近の買収

Sitioは最初に2022年6月7日に鷹狩りによって合併された。鷹狩りとの合併により,DPM Holdco,LLC(“Desert Peak”)は鷹狩り鉱業運営組合会社の完全子会社となった。鷹狩りの合併が完了した後、Sitioは残されたDesert Peak管理チームによって管理され、鷹狩り鉱業会社と鷹狩り鉱業運営パートナー会社は“Sitio Royalties Corp.”と改名された。“Sitio特許使用料運営パートナーシップ,LP”と.鷹狩りの合併は鷹灘とアパラチア盆地で約3.4万個のNRAに貢献した。アパラチア盆地の資産はその後、2023年12月に剥離された。

2022年12月29日、これまでに発表された合併協定と合併計画で予想される合併取引を完了し、期日は2022年9月6日であり、STR Sub Inc.(前身はSitio Royalties Corp.)とSTR Sub Inc.(前身はSitio Royalties Corp.)によって達成された。(前Sitio),MNRL Sub Inc.(前Brigham Minerals Inc.)(“Brigham”),Brigham Minerals Holdings,LLC,Sitio Royalties Operating Partnership,LP,継承者Sitio Royalties Corp.(前身はSnapper Merge Sub I,Inc.)(“New Sitio”),Snapper Merge Sub IV,Inc.,Snapper Merge Sub V,Inc.およびSnapper Merge Sub II,LLC.Brigham合併プロトコルは、前Sitioが全株式取引方式でBrigham(“ブライトン合併”)を買収することを規定している。ブリグラム資産は計約86,500の純資産で、デラウェア州盆地30 300の純資産、ミドラン盆地13 200の純資産、DJ盆地24 800の純資産、アナダコ盆地10,000個、ウィリストン盆地8 200個の純資産を含む。アナダコ盆地の資産はその後、2023年12月に剥離された。

2023年買収

Sitioは2023年12月31日までに、デラウェア州、ミドラン、鷹フォード盆地で非関連のプライベート売り手およびいくつかのソース株主(定義は以下参照)からの合計約14,500件のNRAの買収(総称して“2023買収”と呼ぶ)を完了した。

28

事務場所

シーティオ社の本社はアメリカコロラド州デンバー市ローレンス街1401号、1750 Suit 1750、郵便番号80202で、その主なオフィス番号は(7206407620)です。シーティオはテキサス州ヒューストンケイティ高速道路9811号Suite 700、テキサス州77024とテキサス州オースティンSuite 150、庭通り5914 W、テキサス州78730にもオフィスを設置している。

Sitioのサイトアドレスはwww.sitio.comです。SITiOは、これらの報告および他の情報を米国証券取引委員会に電子的に提出または提供した後、合理的で実行可能な範囲内で、そのウェブサイトを介して、米国証券取引委員会に提出または提供される定期報告および他の情報をできるだけ早く無料で提供する。Sitioサイトや任意の他のサイト上の情報は、参照によって本Form 10-K年次報告に組み込まれておらず、本年度報告の一部を構成していない。

29

第1 A項。国際ロータリーSK因子

いくつかの要素は私たちの業務、財務状況、そして経営結果に実質的な悪影響を及ぼすかもしれない。本年度報告書に含まれる他の情報には、我々の総合財務諸表および関連付記が含まれているほか、以下に説明するリスクおよび不確定要因を慎重に考慮すべきである。以下に説明するリスクと不確実性は私たちが直面している唯一の危険と不確実性ではない。私たちは意識していないか、または現在、実質的な他のリスクや不確実性ではないと考えているか、また私たちの業務に悪影響を及ぼす重要な要素になる可能性がある。実際に以下のいずれかのリスクが発生すれば、私たちの業務、財務状況、経営結果、将来の見通しは重大な悪影響を受ける可能性がある。この場合、私たちの普通株の取引価格は下がるかもしれません。あなたは投資の一部または全部を失うかもしれません。

Sitioがその探査·探査事業者の原油と天然ガス生産活動から得た収入の大部分は、その権益のある地域で生産された原油、天然ガス、天然ガスの販売価格に基づく特許権使用料から支払われる。Sitioが制御できない要因により,原油,天然ガス,NGLの価格は不安定である。大口商品価格の大幅あるいは持続的な下落はSitioの業務、財務状況、経営業績、キャッシュフローに悪影響を及ぼす可能性がある。

Sitioの収入,経営業績,自由に支配可能なキャッシュフローとその鉱物と特許使用料権益の帳簿価値は原油,天然ガス,天然ガスの現行価格に大きく依存する。歴史的に見ると、原油、天然ガスと天然ガス価格及びその適用の基礎差はずっと変動しており、需給変化、市場不確定性、Sitioによって制御されない各種の他の要素の影響を受けて変動している

30

これらの要因とエネルギー市場の変動性は,将来の原油,天然ガス,天然ガス価格の動向を予測することを極めて困難にしている。例えば、過去5年間、WTI軽質低硫黄原油の公表価格は2020年4月の1バレル当たりマイナス36.98ドルの過去最低価格から2022年3月の1バレル123.64ドルの高値まで様々だったが、Henry Hub天然ガススポット市場価格は2020年9月の1バレル1.33ドルの安値から2021年2月の1バレル23.86ドルの高値まで様々であった。オペックとその他の産油国が2020年上半期に取ったある行動に加え、新冠肺炎疫病の影響、及びアメリカの炭化水素使用可能な貯蔵不足により、2020年4月の原油価格は過去最低を記録した。それ以来原油価格は一般的に上昇しているにもかかわらず,このような価格は従来不安定であり,Sitio不動産の生産販売価格やSitio不動産事業者の生産活動に悪影響を与え,将来的に継続する可能性がある。逆に、これは、Sitioがこれらの事業者から取得した特許使用料金額に大きな影響を与えるであろう。

原油、天然ガス、天然ガス価格のいかなる大幅な下落や大口商品価格の長期低迷はSitioの業務、財務状況、運営業績とキャッシュフローに重大な悪影響を及ぼす。また、低い原油、天然ガス、NGL価格はSitioの探査と採掘事業者が経済的に生産できる原油、天然ガスとNGLの数量を減少させる可能性があり、これはその探査と採掘事業者がその不動産を開発する意欲を低下させる可能性がある。これはSitioがその推定の明らかな埋蔵量を大幅に引き下げなければならない可能性があり、これはSitio循環信用メカニズム(以下のように定義する)下の借金基数及びその運営に資金を提供する能力に負の影響を与える可能性がある。このような状況が発生した場合、または生産量推定が変化したり、探査または開発結果が悪化したりする場合、会計原則の成功努力法は、その原油および天然ガス資産の帳簿価値を収益の非現金費用に減記することをSitioに要求する可能性がある。例えば,Sitioは2023年12月31日までの1年間に,そのアパラチア盆地解明物件に関する2560万ドルの減価支出を確認した。Sitioの探査と採掘事業者はまた、大口商品価格が低い時期にSitio資産上の油井の生産量を閉鎖または削減することを決定することができる。また、彼らは大口商品価格の低迷中に限界油井を閉鎖し、放棄することを決定することができ、そうでなければ、これらの油井は価格が高い場合により長時間生産を継続することが許可される可能性がある。具体的には、いかなる油井も原油、天然ガス、または天然ガスを商業量で生産できなくなると信じる理由があれば、Sitioの特許使用料の一部または全部が満期になる可能性があり、彼らは油井を放棄する可能性がある。Sitioは、予想される原油、天然ガス、NGL販売に関連する様々な派生ツールを使用して、大口商品価格変動の影響を最小限に抑えることを選択する可能性がある。しかし,Sitioはその業務のすべてのリスクを開放することができず,大口商品価格変動の影響を避けることができる。Sitioが大口商品価格の変動をヘッジしない場合や、そのヘッジオフが無効であれば、Sitioの運営実績や財務状況が低下する可能性がある。

Sitio不動産のE&P事業者が所有権または他の問題のために特許使用料を受け取る権利を一時停止した場合、その業務、財務状態、運営実績、およびキャッシュフローは悪影響を受ける可能性がある。

Sitioは買収にある程度依存し、その埋蔵量、生産量、運営による現金を増加させる。これらの買収において、鉱物及び特許使用料権益の記録所有権は、資産を介してSitio又はその子会社に譲渡され、Sitio又はその子会社がこれらの権益の記録所有者となる。鉱物権益の所有権が変化した場合、Sitioの各探査·探査事業者の定例監査プログラムに基づいて、一定時間ごとに、関連物件の探査·探査事業者は、それが運営する物件に関連する鉱物及び特許権使用料権益の所有権及び所有権を調査及び確認する権利がある。任意の所有権または所有権問題が慣例的な業界基準に従って合理的に満足されていない場合、E&Pオペレータは、関連する特許使用料の支払いを一時停止することができる。Sitio不動産の探査および販売事業者がSitioによって提供されたその所有権を確認する文書に満足していない場合、探査および販売事業者は、これらの問題が解決されるまで、Sitioの特許使用料の支払いを一時停止することができ、Sitioは、一時停止中に支払われるべき全額を受け取り、利息を含まない。SitioのいくつかのE&P事業者は、所有権譲渡に対して大量のファイル要求を提出し、特許使用料の支払いを長い間一時停止する可能性がある。Sitioは、E&P事業者がSitioの資産を報酬サスペンスの間に置く

31

その鉱物または特許使用料権益に関連する基礎石油または天然ガスの売却によって不足している適用鉱物または特許使用料は受信されない。Sitioの大量の特許使用料権益が未解決であれば,その運営実績は大幅に低下する可能性がある。

Sitioが権益を持つ物件の所有権は所有権欠陥によって損なわれる可能性がある。

Sitioは必要なく、場合によっては、弁護士を招いてその特許使用料や鉱物権益を審査する費用を支払わないことを選択する可能性がある。この場合,Sitioは現場で働く石油や天然ガスリース仲介人や地主の判断に依存し,特定の特許使用料や鉱物権益を得る前に,適切な政府事務室で記録をチェックする。重大な所有権欠損の存在は利息を一文の値にする可能性があり、Sitioの運営業績、財務状況とキャッシュフローに重大な不利な影響を与える可能性がある。Sitioが所有権欠陥や所有権失敗によって金銭的損失を受けないことは保証されない。また,未開発の土地面積は開発した土地面積よりも大きな所有権欠陥のリスクがある。もしSitioが権益を持っている物件に所有権欠陥があれば、それは経済的損失を受ける可能性がある。

Sitioは特許使用料の支払いに遅延が生じる可能性があり,必要な特許使用料を支払わないE&P事業者の代わりにできず,これらのリース上のどのE&P事業者が破産を宣言すれば,違約したテナントとリースを終了できない可能性がある。

Sitioは,E&P事業者の特許使用料を受信した場合,そのE&P事業者が受信した部分注文遅延の結果を含む遅延に遭遇する可能性がある.E&P事業者が特許使用料を支払うことができない場合、Sitioは通常、賃貸契約を終了し、財産を回収し、賃貸契約に規定された支払い義務を履行する権利がある。Sitioがその資産を回収した場合、それはE&P事業者の代わりを求めるだろう。しかしながら、Sitioは、代替E&Pオペレータを見つけることができない可能性があり、見つかった場合、合理的な期間内に優遇条件で新しいリース契約を締結することができない可能性がある。さらに、離任するE&P事業者は、米国破産法第11章(“破産法”)の訴訟を受ける可能性があり、この場合、Sitioが任意の違約(支払いなしを含む)の契約を実行または終了する権利は、大幅に延期または他の方法で損なわれる可能性がある。一般に,破産法による訴訟では,破産したE&P事業者は,最終的に賃貸借契約を拒否するか受け入れるかを決定するのにかなりの時間があり,新たなリースの実行を阻止したり,既存のリースを別のE&P事業者に譲渡したりする可能性がある.例えば、SitioのいくつかのE&P事業者は従来、“破産法”に基づいて再構成されており、将来的にSitio事業者への任意の組換えは、彼らの将来の運営に影響を与え、Sitioに特許使用料を支払う能力に影響を与える可能性がある。E&P事業者が賃借を拒否すれば,Sitioが借金を回収する能力は大きく延期され,最終的に回収されるのは借金のごく一部,あるいは何もない可能性がある。また,Sitioが新しいE&P事業者と新たなリース契約を締結できれば,代替のE&P事業者はそれに代わるE&P事業者と同じ生産量レベルに達しず,原油や天然ガスを同じ価格で売ることもできない可能性がある。

Sitioは各種の独立した探査、開発と生産事業者がその鉱物と特許使用料権益のすべての探査、開発と生産を行うことに依存する。Sitioのほとんどの収入は,これらのE&P事業者が支払う特許権使用料から来ている.これらの探査と探査事業者は油井の生産量を減少させ、および/またはSitioの面積で掘削することが予想される油井の数量、あるいはその探査と探査事業者がその栽培面積上の油井を十分かつ有効に開発と運営できなかったことは、その運営業績とキャッシュ流に不利な影響を与える可能性がある。Sitio鉱物と特許使用料権益関連物件のいくつかの探査·探査事業者は契約上いかなる開発活動にも従事する義務がないため、いかなる開発と生産活動も彼らの適宜決定権に依存する。

Sitioの資産は鉱物と特許使用料の権利を含む。Sitioは第三者の探査、開発と生産事業者に依存してそのすべての資産の探査、開発と生産を行うため、その資産に関連する運営に対してほとんど制御権がない。Sitioは2023年12月31日までの1年間に237社のE&P事業者から収入を得ており、そのうちの約58%はその物件の上位10大E&P事業者からであり、そのうちの1つの事業者はこのような特許使用料収入の10%以上を占めている。Sitioの探査と生産事業者が十分に或いは有効に業務を展開できなかった場合、或いは探査と生産事業者がSitioの最適な利益に符合する方法で行動できなかった場合、生産量と収入を減少させる可能性がある。例えば、2020年の原油価格の大幅な下落に対応するため、Sitioの多くの探査·採掘事業者は2020年に開発活動を大幅に減少させた。また、ある投資家は事業者に能動的に投資家に資本を返還することを要求し、これはSitioの探査、開発、生産活動事業者が投資に利用できる資本を減少させる可能性もある。Sitioの探査と探査事業者は将来、探査、開発と生産のための資本支出をさらに減少させる可能性があり、これはその獲得した収入に負の影響を与える可能性がある。

Sitioの鉱物や特許使用料権益の生産量が開発活動によって減少すると,大口商品価格の低い環境,獲得可能な開発資金が限られていること,生産に関する困難さやその他の原因により,Sitioの経営業績が悪影響を受ける可能性がある。例えば,Sitioが2020年にそのE&P事業者から受信した特許使用料額が低下したのは,そのE&P事業者がその物件の生産を低価格で販売できることと,生産量が減少したためである

32

そのE&P事業者の活動。また、低迷した大口商品価格はSitioのいくつかの探査と採掘事業者の自発的な閉鎖を招き、2020年にその資産上の油井の生産量を削減した。その多くは生産を回復したにもかかわらず、大口商品価格の低迷の追加的またはより長い時間は、より多くの探査·探査事業者が同様の行動をとることを招く可能性があり、さらには、より有利な価格設定条件下でより長時間の限界油井の生産を継続することが許可される可能性があり、これら2つの場合も、Sitioが探査および探査事業者から得た特許使用料の支払い金額を減少させる。Sitioの探査·開発事業者は通常いかなる開発活動にも従事する義務はないが,Sitio土地の賃貸契約を維持する必要がある。また,Sitio鉱物と特許使用料権益のいくつかの探査·開発事業者は契約上何の開発活動も義務していない。具体的な契約義務がない場合、任意の開発および生産活動は、その合理的な裁量によって制限される(特定の州法律で規定されている開発に関するいくつかの黙示義務の制約を受ける)。Sitioの探査と探査事業者はSitioの面積で現在予想されているより少ない油井の掘削と完成を決定する可能性がある。Sitio土地掘削と開発活動の成功とタイミング、および探査および探査事業者がSitioの土地で任意の油井を追加的に掘削することを選択するかどうかは、Sitio制御範囲内に大きくないいくつかの要因に依存する

探査·開発事業者は開発活動を行わないことを選択することができ,意外な方法でこれらの活動を行うことができ,Sitioの運営結果やキャッシュフローに大きな変動を招く可能性がある。探査と探査事業者のSitio資産に対する持続的な減収もSitioの運営結果とキャッシュフローに不利な影響を与える可能性がある。また,E&P事業者が財務的困難に遭遇した場合,E&P事業者は特許使用料の支払いや運営継続ができない可能性があり,Sitioのキャッシュフローに大きな悪影響を及ぼす可能性がある。

Sitioの将来の成功は買収とその探査と開発事業者の探査と開発活動を通じて埋蔵量を探し、交換することに依存する。

原油や天然ガス井を生産する特徴は,埋蔵量の枯渇に伴い生産量が低下し,この速度は貯留層の特徴や他の要因によって異なることである。Sitioの将来の原油、天然ガスと天然ガス埋蔵量及びその探査と探査事業者の生産及びSitioのキャッシュ流はSitioの既存埋蔵量の開発と採掘の成功、及び経済的に採掘可能な追加埋蔵量を獲得する能力に高度に依存する。また,Sitio油田の油井生産量が期待に達していなければ,その生産量逓減率は現在の見積もりを大きく上回る可能性がある。Sitioは追加の埋蔵量を得るのに十分な資源がないかもしれないし、追加の埋蔵量を見つけ、獲得したり、開発したりすることができないかもしれないし、経済的に許容可能な条件で現在および将来の生産の代わりに、あるいは全くできないかもしれない。

また,現在の原油や天然ガス価格が大幅に上昇すれば収入が増加する可能性があるにもかかわらず,余分な埋蔵量を探すコストも増加する可能性がある。買収以外に、Sitioはその資産の探査と開発にほとんど支配権を持っていない。Sitioが石油、天然ガス、NGL埋蔵量を交換または増加できない場合、その業務、財務状況、運営業績は不利な影響を受ける。

33

Sitio油田のプロジェクト区域は異なる開発段階にあり、商業的に実行可能な石油、天然ガス或いはNGLを生産できない可能性がある。

Sitio物件上のプロジェクト区は異なる開発段階にあり、現在掘削や生産活動があるプロジェクト区から掘削や生産歴史が限られたプロジェクト区まである。完成している油井に十分な収入が生じていない場合や,ドライウェルを掘削した場合,Sitioの財務状況や経営結果は悪影響を受ける可能性がある。

Sitioは物件或いは業務の買収に対する識別、完成と統合に成功できず、その成長、運営結果とキャッシュフローに重大な不利な影響を与える可能性がある。

Sitioはある程度買収に依存してその埋蔵量、生産量とキャッシュフローを増加させる。Sitioが不動産を購入するかどうかは,生産報告や工学研究,地球物理·地質分析,地震データから得られたデータの評価,その他の情報に部分的に依存しており,これらの情報の結果は不確実であり,異なる解釈がある可能性がある。成功した物件の買収には、いくつかの要素を評価する必要がある

これらの評価の正確性は本質的に不確実であり,Sitioは魅力的な買収機会を決定できない可能性がある.これらの評価では,Sitioは全体的に業界慣例に適合していると考えられるテーマ属性を審査し,その利益の性質を考慮した.Sitioの検討は、すべての既存または潜在的な問題を明らかにすることはできず、それらの不足および能力を十分に評価するために、これらの物件に十分に熟知していることを許可することもできない。問題が発見されても、売り手は問題の全部または一部に対して有効な契約保護を提供することを望まないか、または提供できない可能性がある。Sitioが確かに魅力的な買収機会を発見しても、買収を完了できないか、商業的に受け入れられる条項で買収を完了できない可能性がある。SitioのE&P事業者がその既存資産をさらに開発しない限り、それは買収によって埋蔵量、生産量、およびキャッシュフローを増加させるだろう。

Sitioの業界では、買収機会の競争が非常に激しい。買収競争は買収完了コストを増加させたり、Sitioが買収完了を回避したりする可能性がある。また、買収機会は時間の経過とともに変化する。例えば、新冠肺炎の疫病及びそれに伴う市場と大口商品価格の挑戦により、SITioの買収活動は大幅に低下し、販売者の定価予想とSITioが提供したい価格は著しい差があるからである。Sitioが買収を完了する能力は、債務と株式融資を受ける能力に依存し、場合によっては監督管理部門の承認にも依存する。また,これらの買収はSitioが現在資産のない地理的領域に位置している可能性があり,予見できない困難を招く可能性がある。さらに、Sitioが新しい地理的地域の権益を買収した場合、それは追加的で見知らぬ法律と規制要件の制約を受ける可能性がある。規制要求を遵守することは、Sitioおよびその管理層に多くの追加義務を課す可能性があり、コンプライアンス活動により多くの時間および資源を費やし、このような追加の法律要件を遵守しないことによって直面する罰または罰金を増加させる可能性がある。また、任意の完了した買収の成功は、Sitioが買収された業務をその既存業務に効率的に統合する能力に依存する。買収された企業を統合する過程は予見できない困難に及ぶ可能性があり、Sitioの比例しない管理と財政資源が必要となる可能性がある。また、将来的には潜在的な買収がより大きくなる可能性があり、買収価格は以前の買収時に支払う価格よりもはるかに高いかもしれない。

Sitioが適切な買収機会を決定し、受け入れ可能な条項を交渉し、受け入れ可能な条項で買収融資を獲得し、決定された目標を買収することができる保証はない。Sitioは合併節約を実現できず、買収資産を既存業務に統合することに成功できなかったか、あるいはいかなる予見できない困難を最小限に下げることができず、その財務状況、運営結果とキャッシュフローに重大な悪影響を与える可能性がある。これらの買収を有効に管理できないことはSitioの後続買収と現在の業務に対する関心を減少させ、更にその成長、運営結果とキャッシュフローに負の影響を与える可能性がある。

34

Sitioは計画通りに生産されていない物件を買収する可能性があり,埋蔵量の潜在力を決定できない可能性があり,このような物件に関する負債を特定できず,このような負債に対する売り手保護も得られない可能性がある。

原油、天然ガス、NGL資産を得るためには、Sitioは可採埋蔵量、開発と運営コスト、潜在的な環境とその他の負債を含む油層とインフラの特徴を評価する必要がある。そのような評価は不正確であり、本質的に不確実だ。評価において、Sitioはトピック属性を職務調査したが、このような審査は必ずしもすべての既存または潜在的な問題を明らかにするとは限らない。Sitioの職務調査過程では、それはすべての油井やパイプを評価しないかもしれない。Sitioは,その財産を購入する前に発生した債務について売手から契約賠償を得ることができない可能性がある.

Sitioが完成した任意の追加鉱物と特許使用料権益の買収は重大なリスクに直面する。

Sitioがその運営による現金の買収を増加させると考えられても,これらの買収はそのキャッシュフローを減少させる可能性がある。買収には潜在的なリスクが含まれています

Sitioの探査と探査事業者は潜在的な掘削地点を確定し、これらの地点計画は数年以内に行われ、不確定性の影響を受けやすく、これらの不確定性はその掘削の発生或いはタイミングを実質的に変化させる可能性がある。

明らかにされていない未開発掘削地点はSitio成長戦略の重要な構成要素であるが,これらの地点の開発を制御していない。Sitioの探査と探査事業者の掘削と開発によって決定された潜在的掘削場所の能力は、資本の利用可能性、インフラの建設と使用制限、追加の地震または地質情報の発生、季節的条件と悪天候、規制変化と承認、原油、天然ガスと天然ガス価格、コスト、第三者との合意交渉、掘削結果、レンタル期限と水の供給を含む多くの不確定要素に依存する。また、Sitio探査と探査事業者が決定した潜在掘削地点は異なる評価段階にあり、掘削準備地点から大量の追加的な説明が必要な地点まで。技術の使用と同じ地区の油田生産に対する研究はSitioの探査と生産事業者或いはITが掘削前に最終的に原油、天然ガス或いはNGLが存在するかどうかを知ることができない、或いは存在すれば、十分な数量の原油、天然ガス或いはNGLが存在するかどうかを理解させ、経済上の実行可能性を実現する。十分な数量の原油或いは天然ガスが存在しても、Sitioの探査と探査オペレータは掘削或いは完成時に潜在的な石油ガス地層を損傷したり、機械故障に遭遇したりする可能性があり、油井の減産或いは廃棄を招く可能性がある。Sitioの探査·生産事業者が現在と未来の掘削地点でより多くの掘削を行う場合、彼らは掘削の油井と考えられ、彼らの掘削成功率は低下し、彼らの業務とSitioの業務に実質的な損害を与える可能性がある。

Sitioの探査と探査事業者がSitioの面積、より全面的な探査地点或いは油田を生産する油井データから得られた結論はその掘削位置に適用されることを保証できない。さらに、Sitio‘sまたは他の探査および探査事業者がSitio埋蔵量のある地域で報告した初期生産性は、将来的または長期的な生産性を反映できない可能性がある。しかも、油井の実際の生産量は予想を下回る可能性がある。例えばいくつかのE&P事業者は

35

すでに生産されている油井付近で掘削された比較的新しい油井の石油と天然ガス生産量は予想を下回ったと発表した。これらの不確実性のため、Sitioはその探査と探査事業者が決定した潜在掘削地点が掘削されるかどうか、あるいはその探査と探査事業者がこれら或いは任意の他の潜在掘削地点から原油、天然ガス或いはNGLを生産できるかどうかを知らない。そのため、Sitio探査と探査事業者の実際の掘削活動は現在確定されている活動と大きく異なる可能性があり、これはSitioの業務、運営結果とキャッシュフローに不利な影響を与える可能性がある。

最後に、Sitioによって決定された潜在的掘削場所は、それが取得可能な地質および他のデータ、およびこれらのデータの解釈に基づく。そのため、Sitioの探査と探査事業者はSitioの潜在掘削地点に対して異なる結論を得たかもしれないが、Sitioの探査と探査事業者は掘削地点と時間の最終決定を制御している。

SitioはどのE&P事業者が最終的にその物件を運営するかを決定することができない。

Sitioが買収機会やその物件の成功と完全開発の可能性を評価した場合,Sitioはその物件を運営する予定の会社を考慮する。歴史的には,Sitioの多くの物件は活発で資本的に余裕のあるE&P事業者によって運営されており,これらの事業者は長年PADに重点を置いた開発計画を実行する意図を示している。しかし,これらのE&P事業者がSitio物件のE&P事業者になるか継続するか,あるいは彼らの発展計画が変わらないことは保証されない。Sitioの探査および販売事業者が予想レベルに達しなかった場合、またはSitio物件の探査および販売事業者が、同じ資本レベルまたは経験を欠く別の探査および販売事業者にその作業権益を売却するか、または買収された場合、Sitioの事業および予想されるキャッシュフローに悪影響を及ぼす可能性がある。

Sitioは、そのE&P事業者、第三者、および政府データベースに依存してその資産に関する情報を提供し、情報が正しくない、不完全または失われた場合、Sitioの財務および運営情報および予測が正しくない可能性がある。

鉱物と特許使用料権益の所有者として、Sitioは物件の探査と探査事業者に依存し、その物件に関する生産情報、及び第三者と政府データベースから得られた情報の正確性を適時かつ完全に通知する。Sitioはこれらの情報を用いてその運営とキャッシュフローを評価し,その予想生産量と将来可能な場所を予測する。Sitioがこれらの情報や情報をタイムリーに受信していない場合、または正しくない場合、Sitioの結果は不正確である可能性があり、潜在的な成長を予測する能力は重大な悪影響を受ける可能性がある。さらに、Sitioがこれらの不正確または不完全な情報に基づいて開示された任意の結果または予測を更新しなければならない場合、投資家は、その報告された財務情報に自信を失う可能性がある。ネットワーク攻撃による障害を含む任意の理由で、このような第三者のデータベースまたはシステムがある場合、可能な結果は、通信リンクを失うこと、商業取引を自動的に処理することができないこと、または同様の自動化またはコンピュータ化された商業活動に従事することを含む。このようなどんな結果もSitioのビジネスに重大な悪影響を及ぼす可能性がある。

Sitioは、単独の財務情報を不要または提供しない多くの鉱物および特許使用料権益の買収を完了している。

SITiOはすでに多くの鉱物と特許使用料権益の買収を完了しているが、S-X法規第3-05条(“第3-05条”)によると、これらの権益は“重大”ではない。したがって,Sitioは要求せず,これらの買収に関する公開文書で単独の履歴財務情報を提供しないことも選択されている.ルール3-05については、これらの買収は個別または全体の重大な買収ではないが、Sitioの財務業績に影響を与えており、それらの業務および運営結果への総合的な影響は実質的である可能性がある。

Sitioの買収とSitioのE&P事業者がSitioの賃貸借契約を開発するには大量の資本が必要となるが、SitioとそのE&P事業者は最近のFRB政策やその他の原因による資本コストの上昇を含む満足できる条項や必要な資本や融資を得ることができない可能性がある。

原油と天然ガス産業は資本集約型産業に属している。Sitioは鉱物の買収や特許使用料権益の買収に関する大量の資本支出を行い、継続することが可能である。これまで、Sitioは主に出資、運営による現金及び循環信用手配と過渡的融資手配、2026年優先手形と2028年優先手形(以下の定義)の借金を通じて資本支出に資金を提供してきた。

将来、Sitioが必要とする資本は、業務に保持されている金額、Sitio循環信用による借入金、または資本市場から得られた資金を超える可能性がある。Sitio循環信用メカニズム下の貸借基礎レベルは主にその推定したすでに明らかにされた埋蔵量及びその融資者の準備金ローン領域の価格と引受標準に基づいて、そして大口商品価格の低下或いは持続的な低迷、引受標準の引き締め或いはローンシンジケート市場の流動性が不足している情況下で引き下げを行い、借款人のSitio資産に適応した全面的な借入基礎に対する承諾を獲得する。

36

さらに、Sitioはあなたに保証することはできません。それは自分に有利な条項や他の外部資本を全く得ることができないだろう。例えば、原油価格の大幅な下落、金利上昇、インフレ圧力、およびより広範な経済不安は、Sitioが有利な条件で資本市場で融資を得る能力に悪影響を及ぼす可能性がある。また、金融機関や金融機関の貸手が、持続可能な融資措置に関する資金を化石燃料エネルギー会社に提供しないことを選択したり、化石燃料部門の利用可能な資金を減少させる政策を要求したりすると、Sitioが融資を受けたり、資本市場に参入する能力が悪影響を受ける可能性がある。もしSitioがその資本要求に資金を提供できない場合、Sitioは買収、ビジネスチャンスの利用、或いは競争圧力に対応できない可能性があり、そのいずれもその運営業績と財務状況に重大な悪影響を与える可能性がある。

Sitioの大多数の探査と採掘事業者はまた、外部債務、株式融資源と運営キャッシュフローに依存して、その掘削計画を維持している。これらの融資源がE&P事業者に割引条項で提供できない場合、または全く得られない場合、Sitioはその物件の発展に悪影響を受けることが予想される。Sitioの物件開発が悪影響を受けると,Sitioの鉱物や特許使用料権益の収入が低下する可能性がある。

SitioのPUDの開発にはより長い時間がかかる可能性があり、Sitio不動産の探査および計画事業者がSitioまたは彼らが現在予想しているより高い資本支出レベルを必要とする可能性がある。

Sitio推定の総解明埋蔵量の約18%は2023年12月31日までにPUDであり,最終的にその物件の探査や生産事業者によって開発や生産されない可能性がある。PUDの回収には大量の資本支出、及びSitio物件の探査と探査事業者が成功した掘削作業が必要である。Sitio独立石油エンジニアの埋蔵量報告に含まれる埋蔵量データ仮説は、このような埋蔵量を開発するには探査と探査事業者が大量の資本支出を投入する必要がある。Sitioは通常,これらの埋蔵量の推定開発コストやその探査·探査事業者の予定開発計画を得ることができない。Sitioがこれらの情報を確実に把握していても,Sitioはこれらの埋蔵量開発の推定コストが正確であることは決定できず,その探査·探査事業者はその鉱物や特許使用料権益に関連する物件を計画的に開発するか,あるいはそのような開発の結果を見積もるようになる。このような備蓄の開発にはより長い時間がかかる可能性があり、探査と探査事業者がSitioが予想したより高いレベルの資本支出を必要とする可能性がある。Sitio埋蔵量開発の遅延、掘削と開発などの埋蔵量のコスト増加或いは大口商品価格の低下或いは持続的な変動はその推定されたPUDの将来の純収入を減少させ、いくつかのプロジェクトがその物件の探査と開発事業者にとって不経済になる可能性がある。また,埋蔵量開発の遅延は,Sitioにそのいくつかの明らかにされた埋蔵量をPUDに再分類させる可能性がある.

持続的または悪化したインフレ問題および通貨政策の関連変化はすでにSitio探査と販売事業者によるコスト増加を招く可能性があり、これは逆にSitioの運営結果と財務状況に負の影響を与える可能性がある。

米国のインフレ率は2021年から2022年の間に着実に上昇し、インフレは2023年まで続いた。これらのインフレ圧力はすでにSitioとその探査·修理事業者のコスト増加を招く可能性があり、これは逆にSitioの業務と財務状況に負の影響を与える。同様に、持続的な高インフレは、米国各地の商品やサービスコストのインフレ圧力を抑制するために、米国連邦準備委員会(Federal Reserve)と他の中央銀行の2022年と2023年に何度も利上げを招いている。インフレ圧力はすでに資金コストの上昇を招き、経済成長を抑制しており、この2つの要素のいずれか--あるいは両者の結合はSitio業務の財務業績を損なう可能性がある。

シティオがコントロールできない事件は、新冠肺炎疫病または将来の任意の他の世界的または国内衛生危機、ロシアとウクライナの間の持続的な軍事衝突、イスラエルとハマスの衝突、および世界の経済状況に関連する他のリスクと不確定性を含み、予期せぬ不利な財務結果を招く可能性がある。

新冠肺炎の大流行はすでに会社に重大な不利な影響を与え、突発的な公共衛生事件はシティオの業務、財務業績と流動性に重大な不利な影響を与える可能性があり、原因は政府の制限、石油と天然ガスの需給及び全体経済が直面する関連影響と運営挑戦である。新冠肺炎の大流行を含めた突発的な公衆衛生事件の影響は不確定であり,予測も困難である。2023年12月31日までの1年間に、経済はある程度回復し、原油価格も上昇したが、このような負の影響は新冠肺炎疫病或いは任意の他の突発公共衛生事件が抑制された後まで持続する可能性がある。油田活動が大幅に改善され、全世界の在庫が急速に正常化し、需要は2020年に安値を経験してから増加し続けているにもかかわらず、かなりの不確定性が存在している。新冠肺炎の疫病、未来のいかなる突発公共衛生事件或いはその他の原因により、全世界のサプライチェーンの延長と経済中断、及び石油と天然ガスの需要は大幅に低下し、すべてシティオの業務、流動性源と財務状況に重大な影響を与える可能性がある。さらに、金融市場と世界経済は、ロシアとウクライナの間の持続的な衝突、イスラエル-ハマス紛争、テロ、または他の地政学的事件を含む軍事衝突の現在または予想される悪影響を受ける可能性がある。米国や海外の経済環境が悪化すれば,世界の石油製品への需要はさらに高まる可能性がある

37

減少はSitio資産の原油、天然ガスとNGLの販売価格に影響し、Sitio探査と探査事業者の継続運営能力に影響し、そして最終的にSitioの運営業績、財務状況とキャッシュフローに重大な不利な影響を与える。

Sitioのヘッジキャンペーンは財政的損失をもたらし、収益を減少させる可能性がある。

より予測可能なキャッシュフローを実現し、石油、天然ガスとNGL価格の不利な変動におけるSitioのリスクを減少させるために、Sitioは現在すでに未来にその未来の石油、天然ガスとNGL生産の一部について派生商品契約を締結する可能性があり、固定価格スワップ、カラーとベーススワップ期間を含む。会計目的のため、Sitioはそのいかなる派生ツール契約をヘッジとして指定するつもりもないため、すべての派生ツール契約は公正価値に従ってその貸借対照表に記録され、今期の収益の中で公正価値変動を確認する。したがって,Sitioの収益は,そのデリバティブ契約公平価値の変化によって大きく変動する可能性がある.場合によっては、デリバティブ契約は、以下の場合を含むSitioを財務損失のリスクにも直面させる

また,これらのタイプのデリバティブ契約は,Sitioが石油,天然ガス,天然ガス価格上昇から得られるメリットを制限する可能性がある。

Sitioの推定埋蔵量は,多くの不正確であることが証明されている可能性のある仮定に基づいている.これらの埋蔵量推定または基本的な仮定における任意の重大な誤差は、その埋蔵量の数および現在値に大きな影響を与える。

原油、天然ガス、または天然ガスの地下凝集を正確な方法で測定することは不可能だ。原油、天然ガスと天然ガス備蓄プロジェクトは精確な科学ではなく、原油、天然ガスと天然ガスの地下埋蔵量の主観的な推定、及び未来の原油、天然ガスと天然ガスの価格、生産量レベル、最終採収率及び運営と開発コストに対する仮定が必要である。したがって,埋蔵量の推定数,将来の生産性の予測および開発支出の時間が不正確であることが明らかになった。Sitioは時間の経過とともに,実際の掘削,テスト,生産の結果および価格の変化を考慮して埋蔵量推定を大きく修正する可能性がある。また,将来の原油,天然ガス,天然ガス価格,生産レベルおよび運営·開発コストに関するいくつかの仮定は正しくないことが証明される可能性がある。例えば、新冠肺炎疫病などの要素により2020年の大口商品価格と事業者活動が悪化し、埋蔵量推定を計算するための大口商品価格の仮定が低下し、更にその埋蔵量推定を引き下げた。Sitioの大部分の埋蔵量推定は,長い生産歴史の恩恵を受けることなく行われており,長い生産履歴に基づく推定に比べて信頼性が低い。これらの仮定は、実際の数字とのいかなる重大な違いも、Sitioの埋蔵量の推定、任意の特定の資産グループに起因することができる石油、天然ガスおよび天然ガスの経済的に採取可能な数量、採掘リスクに基づく埋蔵量の分類、および将来の運営から発生する現金に大きく影響する可能性がある。

さらに、Sitio鉱物のいくつかの事業者は、掘削活動に関する情報や、その鉱物および特許使用料権益に関する鉱物の履歴生産データを提供する契約義務がなく、Sitioの埋蔵量の推定に影響を与える可能性がある。以上のように,時間の経過とともにSitio埋蔵量推定に基づく仮定は多くの変化が生じ,最終的に採掘される原油,天然ガス,NGLの実際の数量はその埋蔵量推定とは異なることが多い。

また,Sitioは埋蔵量の将来の純キャッシュフローの現在値が必ずしもその推定埋蔵量の現在の市場価値と同じであるとは限らないことを明らかにしている。米国証券取引委員会と財務会計基準委員会(“財務会計基準委員会”)が制定した規則によると、SITioは、埋蔵量の将来の現金流量割引推定数が、12ヶ月の平均石油と天然ガス指数価格(毎月1日目の未加重算術平均で計算)と推定日の有効コストに基づいており、価格とコストが財産の全寿命にわたって変わらないようにしていることを明らかにした。将来の実際の価格およびコストは、現在の推定で使用される価格やコストとは大きく異なる可能性があるが、当時の価格およびコスト推定を用いた将来の正味現在値は、現在推定されているものよりもはるかに少ない可能性がある。また,Sitioが将来の純現金流を割引する際に用いる10%割引率は,時々発効する金利やSitioや原油や天然ガス業界全体に関するリスクに基づいた最適な割引率ではない可能性がある。

38

Sitioは少数の重要な個人に依存し、彼らの不在または損失はその業務に悪影響を及ぼす可能性がある。

Sitio業務の多くの重要な責任は一部の人に割り当てられている。Sitioはその実行管理チームメンバーの原油と天然ガス業界に対する知識、業界内の関係及び識別、評価と買収達成における経験、特に二畳紀盆地での経験に依存する。彼らのサービスを失うことはSitioの業務に悪影響を及ぼすかもしれない。特に,Sitio幹部チームのメンバー1人以上のサービスを失うことは,その業務を乱す可能性がある.また、Sitioはその役員チームや他のキーパーソンのために“キーパーソン”生命保険証書を保持していない。したがって,Sitioはこれらの重要な個人の死亡による損失に保険をかけていない。

レンタル契約が満期になる前に面積を掘削しなければなりません。一般的に3年から5年以内に生産面積を維持しなければなりません。Sitioの探査と探査事業者は面積を収容するために十分な油井を掘削することができず、予想された掘削機会の遅延を招く可能性がある。また,適用可能な賃貸契約が満期になるまで潜在的な土地面積を掘削していない場合,あるいはリースが別の方法で終了すると,SitioのOrrisが失われる可能性がある。

原油と天然ガス資産のリース期間は通常3~5年であり,その後満期になるまで未開発エーカーをカバーする間隔単位で生産が確立されない限り期限が切れる。さらに、生産または掘削がこのような主要期間内に確立されていても、賃貸物件が生産または掘削を停止した場合、レンタル契約は通常終了するが、いくつかの例外は除外される。

Sitioの探査と探査事業者の掘削計画のいかなる減少も、資本支出の減少であっても、掘削機の利用不可能であっても、現有の借入期限を招く可能性がある。Sitioの任意の鉱物権益を管理するテナントの期限が切れたり終了したりすれば、すべての鉱業権はSitioに返還され、Sitioはこのような鉱物権益を探査·開発するために新しいテナントを探さなければならない。Sitio Orrisのリースが満期または終了した場合,そのリースから派生したSitio Orrisも終了する.Sitioのリース契約またはそのOrrisのどのような満了または終了も、その財務状態、運営実績、およびキャッシュフローに大きな悪影響を及ぼす可能性があります。

SitioのOrrisによって負担された作業権益の所有者が破産を宣言し、裁判所がOrrisの全部または一部が破産財産の一部であると判断した場合、Sitioは、Orrisに関する無担保債権者と見なすことができる。

Orrisが破産財産の一部と見なすことができるかどうかを決定する際には、Orrisが適用される州法によって一般的に不動産権益、Orrisおよび関連作業利益の伝達条項として記述されているかどうか、およびそのような当事者が作成しようとしている利益を改善するために必要な適用州法律手続きを含む様々な要因を考慮することができる。Sitioは,二畳紀盆地,DJ盆地,鷹フォードにおけるOrrisはその所在州の不動産権益とみなされるため,破産財産の一部とされる可能性は低いとしている。しかし,結果は確定していない.したがって,SitioのOrrisが負担した作業権益の所有者が破産を宣言した場合,裁判所はそのOrrisの全部または一部が破産財産の一部であると判断することができる.この場合、Sitioは破産事件の債権者とみなされるだろう。Orrisの所有者は、適用された州法に従って法定留置権および/または破産において強制的に実行可能な他の保護を得る権利がある可能性があるが、このような保証権益または他の保護が適用されることを保証することはできない。したがって,Sitioは債務者の仕事利益保持者の無担保債権者と見なすことができ,このようなORRIのすべての価値を失う可能性がある.

経営リスクと未保険のリスクはSitio或いはその探査と販売事業者に重大な損失を与える可能性があり、いかなる損失もSitioの運営業績とキャッシュフローに不利な影響を与える可能性がある。

Sitioの探査と生産事業者の運営は、原油、天然ガスとNGLの掘削と生産に関連するすべての危険と操作リスクに直面し、火災、爆発、坑井噴出、地面陥凹、原油、天然ガスと地層水の制御不能な流れ、パイプライン或いは配管故障、異常圧力地層、スリーブ崩壊と環境危害、例えば原油とNGL漏れ、天然ガス漏れと破裂或いは有毒ガス排出を含む。さらに、彼らの作業は、任意の処理不適切、地面オーバーフローまたは破裂液(化学添加剤を含む)が地下に移動する可能性のあるリスクを含む水力圧裂に関連するリスクの影響を受ける。どのような事件の発生もSitioの探査と修理事業者が重大な損失を受ける可能性があり、原因は負傷或いは生命損失、財産、自然資源と設備の深刻な損傷或いは破壊、汚染或いはその他の環境破壊、整理責任、監督調査と処罰、運営停止と運営再開に必要な修理を含み、更にSitioの財務状況、運営結果とキャッシュフローに重大な不利な影響を与える可能性がある。

39

Sitioが将来その物件からの未割引現金フローをその帳簿価値よりも低くするレベルまで大口商品価格が低下すれば、Sitioはその物件の帳簿価値を減記することが要求される可能性がある。

会計規則は、Sitioがその資産の帳簿価値を定期的に審査して、可能な減値を決定することを要求する。予想減値審査時の特定の市場要素と状況、生産データ、経済及びその他の要素によって、Sitioはその物件の帳簿価値を減記しなければならないかもしれない。イベントや環境変化がある物件の帳簿価値が回収できない可能性があることを示すたびに,Sitioは明らかにされた石油,天然ガスおよびNGL資産の帳簿価値を検討·評価し,減値を計算する。もし帳簿額面が割引されていない未来の現金流量を超えた場合、Sitioはその物件の公正価値を推定し、不動産帳簿価値が物件推定公正価値を超えた任意の部分について減値費用を計上する。公正価値を推定するための要素は、明らかにされた埋蔵量の推定、未来の大口商品価格、未来の生産量推定、および対応する割引率を含む可能性がある。Sitioは2023年12月31日までの年間で,そのアパラチア盆地で明らかにされた物件に関する減価支出2560万ドルを確認した。Sitioは2022年12月31日または2021年12月31日までの年間で何の減値も記録していない。大口商品価格が低い時期には,Sitioは原油,天然ガス,NGL資産減価のリスク増加を確認することが求められている。また,Sitioの推定が埋蔵量を明らかにしたり,将来の純収入の現在値を十分に下方制御したりすると,減少が生じる。推定されていない不明な埋蔵量については,事業者がSitioの作付面積を掘削したり十分に開発しないと減値が発生する可能性がある。1つの期間に確認された減少値は、その後の期間にフラッシングされない可能性がある。Sitioは将来的に追加の減価費用が発生する可能性があり、このような費用を計上している間の運営業績に大きな悪影響を及ぼす可能性がある。

掘削プラットフォーム、油田サービス、設備、原材料、用品或いは人員の獲得不可能性、高コスト或いは不足は、探査と探査事業者がSitio物件の開発と運営に関連するコストを制限或いは増加させる可能性がある。

原油と天然ガス産業は周期的であり、これは掘削機、設備、原材料(特に水と砂と他の支持剤)、用品、人員不足を招く可能性がある。不足が発生した場合、掘削機、設備と供給のコストと交付時間が増加し、合格ドリル人員の需要と賃金率も需要の増加に従って上昇する。Sitioはこれらの状況が将来存在するかどうかを予測できず,存在すればそれらの時間と持続時間は何になるかを予測する.業界慣例によると、Sitioの探査と採掘事業者は独立した第三者サービス提供業者に依存して、新しい油井を掘削するために必要な多くのサービスと設備を提供する。Sitioの探査と生産事業者が合理的なコストで十分な数の掘削プラットフォームを得ることができなければ、Sitioの財務状況と運営結果は影響を受ける可能性がある。さらに、彼らは、その掘削プラットフォームを使用する長期契約を確保していない可能性があり、これらの掘削プラットフォームのオペレータは、彼らへのサービスの提供を停止することを選択するかもしれない。掘削機、設備、原材料、供給品、人員、トラック輸送サービス、管材、水力圧裂と完井サービス及び生産設備の不足はSitio探査と開発事業者の探査と開発業務を延期或いは制限する可能性があり、更にSitioの財務状況、運営業績とキャッシュフローに重大な不利な影響を与える可能性がある。

原油、天然ガス、天然ガス生産の販売可能性は輸送、加工、製油施設に依存するが、これらの施設はSitioまたはその多くの探査と採掘事業者が制御しているわけではない。これらの施設の獲得可能性に関するいかなる制限も、SitioのE&PオペレータがSitioまたはそのE&Pオペレータの製品を販売する能力を妨害し、Sitioのトラフィックを損なう可能性がある。

Sitioまたはその探査および生産事業者の製品の即売性は、第三者が所有する集運および輸送施設、タンクローリーおよび他の輸送方法、ならびに加工および精製施設の運営、獲得性、近接度および能力にある程度依存し、場合によっては、集積施設および輸送施設の拡大にも依存する。SitioとそのE&P事業者はこれらの第三者施設を制御しておらず,SitioのE&P事業者のこれらの施設へのアクセスが制限されたり拒否されたりする可能性がある.Sitio鉱区の油井生産量不足或いは第三者収集と輸送施設或いは他の生産施設の可用性は深刻に中断し、Sitioの探査と生産事業者の輸送、マーケティング或いは石油と天然ガスを生産する能力に不利な影響を与え、それによってSitio事業者の運営が深刻に中断する可能性がある。彼らが任意の持続的な期間内に許容可能な交付または輸送計画を実行できない場合、または生産に関連する困難に遭遇した場合、彼らは生産を閉鎖または削減することを要求されるかもしれない。さらに、Sitioまたはそのオペレータが制御できない他のいくつかの場合、生産および販売可能な原油の数は、例えば、計画内および計画外のメンテナンス、圧力が高すぎる、これらのシステム上の有形損傷、または利用可能な能力の不足、タンクローリー利用可能性、および極端な気象条件に起因する配管中断など、減少する可能性がある。また,Sitio油井の生産量は配管施設の建設を支援するのに不十分である可能性があり,配管所有者の品質規格に適合していなければ,SitioやそのE&P事業者の原油,天然ガス,NGLの第三者パイプラインへの出荷が減少または延期される可能性がある。このような状況と似たような状況による削減は数日から数ヶ月間続くかもしれない。多くの場合,SitioとそのE&Pオペレータは限られた通知(あれば)しかなく,これらの状況がいつ発生するかとその継続時間を説明する.いかなる収集システムまたは輸送、加工または製油施設の能力の閉鎖または大幅な削減、またはSitio作付面積から生産される原油および天然ガスの有利な交付条項を得ることができない場合、Sitioの探査および生産事業者は生産量を減少させることができる

40

Sitioの財務状況、経営業績とキャッシュフローに重大な悪影響を与えた。Sitioの探査と採掘事業者が獲得した輸送選択と価格もまた連邦と州監督管理の影響を受ける可能性がある--原油、天然ガスとNGL生産、輸送とパイプラインの安全に対する監督管理--及び全体的な経済状況と需給変化の影響を含む。

さらに、SitioまたはそのE&P事業者が依存する第三者輸送サービスは、複雑な連邦、州、部族、および地方法律によって制約されており、Sitio事業を展開するコスト、方式、または実行可能性に悪影響を及ぼす可能性がある。

原油、天然ガスと天然ガスの掘削と生産は多くの不確定性を持つ高リスク活動であり、Sitioの業務、財務状況、運営結果とキャッシュフローに重大な悪影響を与える可能性がある。

Sitio不動産の探査と探査事業者の掘削活動は多くのリスクに直面する。例えば、SitioはE&P事業者によって掘削された油井が生産性を持つことを保証することができません。原油、天然ガスとNGLの掘削はよく利益のない努力に関連し、ドライビングだけでなく、生産量が高いが十分な原油、天然ガス或いはNGLを生産していない油井から来ており、これらの油井は掘削、運営とその他のコストを差し引いた後、当時の実現価格で利益を返すことができない。地震データと使用された他の技術は掘削前に確実な知識を提供することができず、原油、天然ガス或いは天然ガスガス貯蔵が存在するかどうか、あるいは1つの井戸を経済的に生産できるかどうかを説明する。探査,採掘,開発活動のコストはSitioが制御できない多くの不確定要因の影響を受け,これらのコストの増加はプロジェクトの経済に悪影響を及ぼす可能性がある。さらに、Sitioの探査および生産事業者の掘削および生産事業は、他の要因により、削減、延期、キャンセル、または他の負の影響を受ける可能性がある