著者らの全面的な解剖病理学テストとテストサービスは胃腸病理学、皮膚病理学、泌尿外科病理学、乳腺病理学、神経病理学と血液病理学を含む。これらのテストとテストサービスは私たちの広い地理的位置の支持を得て、私たちは1988年のいくつかの臨床実験室改善修正案、またはCLIAを持ち、これらの実験室はアメリカの許可を得た。

著者らの全面的な解剖病理学テストとテストサービスは胃腸病理学、皮膚病理学、泌尿外科病理学、乳腺病理学、神経病理学と血液病理学を含む。これらのテストとテストサービスは私たちの広い地理的位置の支持を得て、私たちは1988年のいくつかの臨床実験室改善修正案、またはCLIAを持ち、これらの実験室はアメリカの許可を得た。 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

本財政年度末まで

あるいは…。

そこからの過渡期について

手数料書類番号

(登録者の正確な氏名はその定款に記載)

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

(主にオフィスアドレスを実行) |

(郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引コード |

|

登録された各取引所の名称 |

|

|

|

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示すはい、そうです ☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

|

☒ |

|

ファイルマネージャを加速する |

|

☐ |

|

非加速ファイルサーバ |

|

☐

|

|

規模の小さい報告会社 新興成長型会社 |

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)はい、そうです ☐ 違います。

2023年6月30日現在,非関連会社が保有する登録者は投票権と無投票権普通株の総時価(登録者普通株がその日に最後に売却された価格計算を参照),すなわち登録者普通株の最後の営業日である ナスダック世界市場によると、最近完成した第2四半期)は$

2024年2月15日までに

引用で編入された書類

登録者は、その2024年年次株主総会の最終委託書のいくつかの部分について、参照によって本報告の第3の部分に組み込む。

カタログ

|

|

|

|

ページ |

前向き陳述に関する注意事項 |

|

i |

||

第1部 |

|

|

|

1 |

第1項。 |

|

業務.業務 |

|

1 |

第1 A項。 |

|

リスク要因 |

|

29 |

項目1 B。 |

|

未解決従業員意見 |

|

66 |

プロジェクト1 C。 |

|

ネットワーク·セキュリティ |

|

66 |

第二項です。 |

|

属性 |

|

68 |

第三項です。 |

|

法律訴訟 |

|

69 |

第四項です。 |

|

炭鉱安全情報開示 |

|

69 |

第II部 |

|

|

|

70 |

五番目です。 |

|

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

|

70 |

第六項です。 |

|

[保留されている] |

|

71 |

第七項。 |

|

経営陣の財務状況と経営成果の検討と分析 |

|

72 |

第七A項。 |

|

市場リスクの定量的·定性的開示について |

|

84 |

第八項です。 |

|

財務諸表と補足データ |

|

86 |

第九項です。 |

|

会計と財務情報開示の変更と相違 |

|

86 |

第9条。 |

|

制御とプログラム |

|

86 |

プロジェクト9 B。 |

|

その他の情報 |

|

87 |

プロジェクト9 Cです。 |

|

検査妨害に関する外国司法管区の開示 |

|

87 |

第三部 |

|

|

|

88 |

第10項。 |

|

役員·幹部と会社の管理 |

|

88 |

第十一項。 |

|

役員報酬 |

|

88 |

第十二項。 |

|

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

|

88 |

十三項。 |

|

特定の関係や関連取引、取締役の独立性 |

|

88 |

14項です。 |

|

最高料金とサービス |

|

88 |

第4部 |

|

|

|

89 |

第十五項。 |

|

展示·財務諸表明細書 |

|

89 |

第十六項。 |

|

表格10-Kの概要 |

|

89 |

以下の方面についての警告前向きに陳述する

本報告には、1933年“証券法”(改正)第27 A条又は“証券法”及び改正された1934年“証券取引法”第21 E条又は“取引法”の意味を満たす前向きな陳述が含まれている。展望性陳述は歴史的事実とは関係のない陳述であり、未来の事件や環境あるいは私たちの未来の表現と関係があり、それらは現在の私たちの未来の発展及び私たちの業務に対する潜在的な影響の仮説、期待と信念に基づいている。“信じる”、“可能”、“そうなる”、“可能”、“推定”、“継続”、“予想”、“意図”、“可能”、“将”、“プロジェクト”、“計画”、“予想”、“可能”、および未来のイベントまたは結果の不確実性を表す類似表現は前向き表現である。

本報告書の展望的な陳述は、以下の内容に関する陳述を含む

i

これらの展望的陳述には、項目1 A“リスク要因”および本報告の他の部分で説明されたリスクおよび不確定要因を含むいくつかのリスクおよび不確定要因が存在する。しかも、私たちは競争が激しく急速に発展している業界で運営されており、新しいリスクが時々発生する。私たちが直面する可能性のあるすべてのリスクを予測することはできませんし、すべての要素が私たちの業務に与える影響を評価することもできません。あるいは任意の要素や要素の組み合わせは、実際の結果が私たちの予想とは異なる程度につながる可能性があります。これらのリスクと不確実性を考慮して、本報告書に記載されている展望的イベントおよび状況は発生しない可能性があり、実際の結果は、私たちが行った任意の前向き陳述に記載されているまたは示唆された結果とは大きく異なる可能性がある。私たちの展望的な陳述は私たちが合理的だと思う仮説と期待に基づいているが、私たちは未来の結果、活動レベル、業績、あるいは他の未来の事件を保証することはできない。そのため、展望性陳述は未来の事件の予測に依存するべきではなく、本報告を読む時に、私たちの実際の未来の結果、活動レベル、業績と業績或いは他の未来の事件は私たちの現在予想しているものと大きく異なる可能性があることを理解すべきである。

本報告の前向き記述は、本文書の発行日までの状況のみを代表しており、法律が別途要求されない限り、本報告書の発行日後に、これらの記述が実際の結果または予想される変化と一致するように、任意の理由で任意の前向き記述を公開更新する義務はない。

私たちはこの警告的な説明を通じて私たちのすべての前向きな陳述を限定する。

* * * * * * *

私たちは登録または未登録の商標権を持っていますフルギット®, 画像遺伝学®Beacon®,InFORMDX®LUMERA®そして、わが社の名前とロゴ。本報告に登場する任意の他のサービスマーク、商標、商品名は、それぞれの所有者の財産である。私たちはこの報告書に私たちの商標のすべての事例で使用または記号が現れていないが、これは私たちが適用された法律によって私たちの権利を最大限に維持しないと解釈されてはならない。

フルゴールド遺伝子会社とその子会社と付属専門会社は同社と管理サービスの手配があり、本10-K表年次報告では総称して“会社”、“フルート”、“私たち”、“私たち”と呼ばれている

II

パー?パーT I

項目1.B役に立つ。

概要

私たちは技術ベースの会社で、完全な実験室サービス業務と治療開発業務を持っています。私たちの実験室サービス業務-私たちは以前私たちの臨床診断業務と呼ばれていました-技術実験室サービスと登録医師の実験室結果に対する専門的な解釈を含む。我々の治療開発事業は、新しいおよび既存の癌薬物の治療ウィンドウおよび薬物動態特性、またはPK特徴を改善することを目的とした、新しいナノカプセルおよび標的治療プラットフォームを使用して、複数の癌を治療する候補薬物の開発に専念する。

使命とビジョン

富金特は2011年に設立され、最初に2つの簡単な考えがあった:柔軟性と負担可能性。私たちは患者の看護と生活の質を改善するために、柔軟かつ負担のできる診断と遺伝子テストとテストサービスを提供し、開発する。私たちは市場で最も有効で、範囲が最も広い遺伝子と診断検査メニューを提供することに取り組んでいる。私たちの長期ビジョンは診断業務から腫瘍学に専念する全集を正確な医学会社に転換することである。

私たちの研究室サービス業務は

私たちは幅広いテスト能力を持ち、拡張可能で顧客が負担できるテストとテストサービスメニューを持っています。私たちのテストとテストサービスは

著者らの全面的な解剖病理学テストとテストサービスは胃腸病理学、皮膚病理学、泌尿外科病理学、乳腺病理学、神経病理学と血液病理学を含む。これらのテストとテストサービスは私たちの広い地理的位置の支持を得て、私たちは1988年のいくつかの臨床実験室改善修正案、またはCLIAを持ち、これらの実験室はアメリカの許可を得た。

著者らの精密診断テストサービスは次世代シークエンシング(NGS)、生物製薬研究テスト及び稀な疾病、遺伝性癌、生殖健康と多くの他の疾病亜型の臨床テストを含む。われわれの精密診断テストには専門の腫瘍学テストとテストサービスも含まれており、広範な技術を利用している。これらの検査と測定サービスはフローサイトメトリー、細胞遺伝学分析、原位置蛍光分析、免疫組織化学、分子遺伝学、神経成長因子及び血液病理学と外科病理学の相談を利用した。

著者らの精密診断テストサービスは次世代シークエンシング(NGS)、生物製薬研究テスト及び稀な疾病、遺伝性癌、生殖健康と多くの他の疾病亜型の臨床テストを含む。われわれの精密診断テストには専門の腫瘍学テストとテストサービスも含まれており、広範な技術を利用している。これらの検査と測定サービスはフローサイトメトリー、細胞遺伝学分析、原位置蛍光分析、免疫組織化学、分子遺伝学、神経成長因子及び血液病理学と外科病理学の相談を利用した。

私たちはまた製薬或いは生物技術会社、契約研究機関或いはCRO或いは協賛の試験プロジェクトに臨床試験サービス或いはシークエンシングサービスを提供し、著者らはBioPharmaサービスと呼ばれる。

私たちはまた製薬或いは生物技術会社、契約研究機関或いはCRO或いは協賛の試験プロジェクトに臨床試験サービス或いはシークエンシングサービスを提供し、著者らはBioPharmaサービスと呼ばれる。

個人のお客様は、私たちが直接消費者向けのPicture Geneticsプラットフォームを介していくつかのテストおよびテストサービスを購入することもできます。これらのPicture Geneticsテストは、顧客がその個人DNA中の重要な健康マーカーを識別するのを助ける。

個人のお客様は、私たちが直接消費者向けのPicture Geneticsプラットフォームを介していくつかのテストおよびテストサービスを購入することもできます。これらのPicture Geneticsテストは、顧客がその個人DNA中の重要な健康マーカーを識別するのを助ける。

私たちの治療開発事業であるフルキント製薬は

2022年には、フルゴールド製薬ホールディングスまたはフルゴールド製薬会社への買収を完了した。フルキン製薬会社での私たちの努力は新型ナノ投与プラットフォーム技術は、各種の水不溶性或いは難溶性薬物を輸送することができる。ヒト血清アルブミンなど水にしか溶けない薬物輸送材料とは異なり,薬物候補開発に用いられているナノ薬物輸送材料は水だけでなく,様々な有機溶媒にも可溶であり,活性薬物成分や原料薬と熱溶融混合することができる。これらの利点は,PKプロファイルおよび安全性と有効性を改善することを目的として,より広範な候補薬剤製剤,特に非晶質候補薬剤製剤を生成することができ,静注にも経口製剤にも利用可能であると信じている。

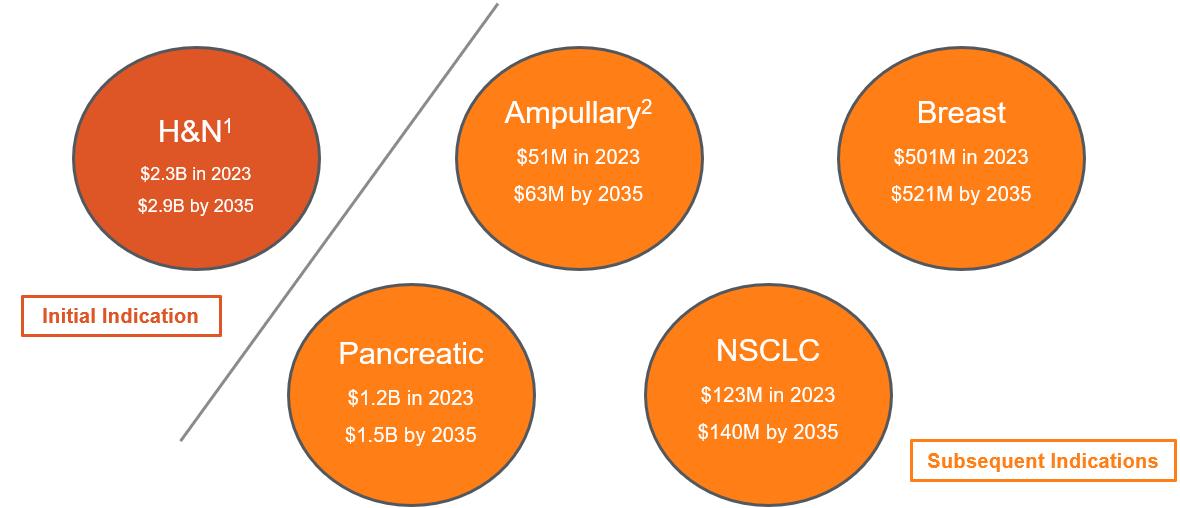

私たちがこのプラットフォームを利用して開発した最初の候補薬はFID-007、ナノカプセルパクリタキセルであり、私たちは次の図に示すように、頭頸部、またはH&N、膵臓癌、乳癌および非小細胞肺癌、またはNSCLCを含むターゲット市場が大きく、成熟していることを選択した

1

注:表示されたアメリカのビジネスチャンス

資料源:Pharma、ウォール街の研究と管理職の価格設定予想を評価する

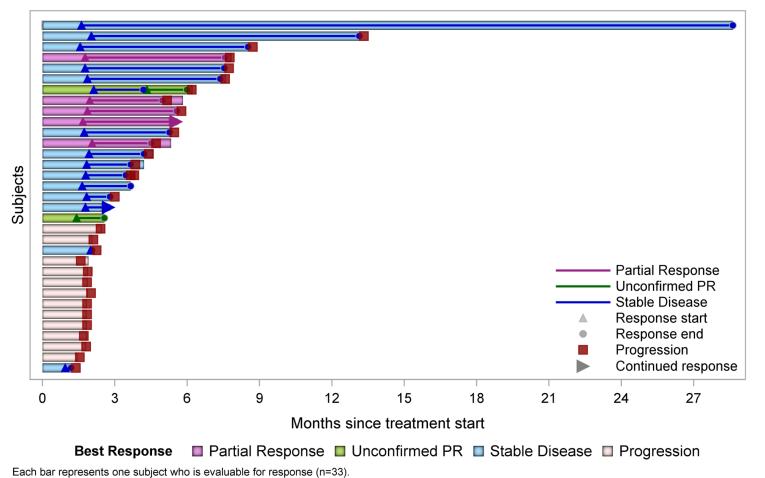

FID−007は現在米国で研究されており,H&N,ポット腹,膵癌など様々な癌と診断された患者の治療に用いられている。著者らはすでに1/1 b期用量増加/拡張臨床試験を完成し、FID-007による固形腫瘍患者の治療効果を評価した。1/1 b期は米国の臨床試験地点で行い、FID-007の安全性、PK、および有効性を評価するために、40人の末期固形腫瘍患者を募集した。2023年6月、我々はFID-007が各種固形腫瘍を治療する1/1 b期の臨床研究の中期データを公表した。標準3+3用量逓増設計を用いて毎週用量レベル15 mg/m 2から160 mg/m 2までの40人の評価可能な患者において、FID−007は28日間の第1、8および15日目に静脈内投与された。最大耐容量(MTD)は認められなかった。2023年6月2日までに用意した水泳者図に示すように,7例(18%)の患者はRECIST 1.1(膵,胆道とHNSCC)に部分的な反応を認め,14例(35%)の患者は安定していた。36人の平均年齢61歳(39~65歳)の患者は、7つの用量レベルの治療を受けた。100 mg/m 2の3級皮疹の2用量制限毒性(DLT)を認めた。DLTの定義は皮疹の一過性と局所治療への反応を考慮して7日間持続する3級皮疹を排除するように修正され,他の3名は100 mg/m 2の治療を受け,耐えられると考えられた。1例4級白血球数125 mg/m 2のDLT,1例G 3発熱好中球160 mg/m 2のDLT減少を認めた。≥治療関連有害事象(TRAE)25%のすべての患者は皮疹(64%),脱毛(56%),白血球減少(47%),掻痒(44%),好中球減少(42%),貧血(42%),無力(39%),嘔気(33%),食欲減退(31%),感覚障害(25%),周囲感覚神経障害(25%)であった。>1 ptに発生した3/4級TRAEは斑丘疹(25%),貧血,好中球減少,白血球減少(各17%)であった。評価可能な36例中,7例(19%)はRECIST 1.1(膵,胆道とHNSCC)に部分反応し,13例(36%)は安定していた。部分反応のあるHNSCC患者4名のうち3名は以前にタキサン治療を受けていた。フォローアップ期間(月),中央値(範囲)は12.0(0.4−38.9)であった。これまで高度レベルの神経病変は認められなかった。

2

著者らはFID-007が管理可能な安全性を有することを観察し、様々な腫瘍タイプの重度前治療患者において抗腫瘍活性を有する初歩的な証拠を観察した。観察されたPKは線形であり,用量に比例し,NABパクリタキセルに相当する。

*ソース:ASCO 2023

125 mg/m 2は、全体的耐性、薬物動態および治療効果に基づいて、推奨される第2段階用量(RP 2 D)として選択されている。著者らは2024年第2四半期に再発或いは転移性H&N扁平上皮癌患者におけるFID-007の登録を開始し、2期ランダム、マルチセンター、開放ラベル研究を希望する。505(B)(2)の経路を用いて米国で規制承認を求める予定であり,臨床試験過程を短縮し,潜在的な商業化を加速させる可能性がある。

我々はまた,様々な癌に焦点を当てたナノ薬物送達プラットフォームを用いて臨床前開発に従事している。2024年末までに、結腸癌患者における候補薬剤の使用を評価するために、FID−022にINDを提出する予定である。

私たちの技術プラットフォームは

著者らが実験室サービス業務に提供する独自技術プラットフォームは、独自遺伝子プローブ、データ抑制と比較アルゴリズム、適応学習ソフトウェアと独自の実験室情報管理システムを含む。このプラットフォームは、広範なテストメニュー、迅速な開発、新しいテストを開始する能力、カスタマイズ可能なテスト製品、より低い毎回のテストコスト、および高効率を提供する。例えば、この技術プラットフォームは2019年の新型コロナウイルス病(新冠肺炎)の大流行に迅速に対応でき、そして私たちの業務を拡大し、新冠肺炎の検査に信頼できる結果と迅速な回転時間を提供し、甚だしきに至っては私たちの最大の競争相手を超えた。我々は新冠肺炎業務を削減したにもかかわらず,この努力により,2020年から2023年までに約1,940万回の新冠肺炎テストを提供し,17億ドルを超える収入を創出したことを誇りに思っている。

私たちの取引先

3

我々は現在,実験室サービス業務中の顧客を支払者タイプごとに分類している:(I)保険;(Ii)病院,医療機関,他の実験室,政府機関,支払人,市政当局と大会社,および(Iii)直接支払いの患者を含む。一般的に、私たちは機関の顧客にテスト費用を受け取り、彼らは私たちに直接支払う責任がある。私たちの顧客の一部は患者で、医者が検査を手配してくれた後、彼らは自己負担費用を選択して検査費用を支払います。

個々の課金および支払い単位は個々の顧客であり,1つの単位が複数の医師や医療提供者を代表してテストを発注する可能性があると考えられる。共同コントロールの顧客をまとめると、私たちの顧客は2023年に3570万ドルを貢献し、私たちの総収入の12%を占め、もう1人の顧客は1兆156億ドルを貢献して、私たちの2022年の収入の19%を占めた。

販売とマーケティング

当実験室サービス業務の販売とマーケティングチームは現在、当業界で豊富な経験を持つ販売とマーケティングの専門家からなる内部チームと、私たちのテストに詳しい現場販売代表ネットワークから構成されています。歴史的に見ると、私たちは有機成長と顧客の間の口コミに大きく依存して、私たちのテストに対する興味を刺激して、私たちの製品の価値を示していると信じています。近年、私たちは、内部チームの規模の拡大と組織構造の再構築、私たちの取り組みと戦略の再注目、マーケティング活動の全体的な範囲の拡大を含む、私たちの販売やマーケティング努力を強化するために多くの時間と資金を投入しています。私たちは販売チームの規模とマーケティング資源を拡大する必要性を定期的に評価し続ける。

私たちのサプライヤー

私たちは限られた数のサプライヤーに依存して化学反応のためのいくつかの実験室物質を提供し、これらの物質は私たちのテストとテストサービスに組み込まれており、私たちは試薬、シークエンサー、そして私たちが実験室運営に使用している様々な他の設備や材料と呼ばれている。特に、私たちは遺伝子テストを行うための次世代シークエンサーと関連試薬の唯一のサプライヤーとしてIllumina、Inc.あるいはIlluminaに依存し、そしてこれらのシークエンサーの唯一のメンテナンスと修理サービス提供者として依存している;私たちはローセルホールディングスに依存していくつかの実験室設備、用品と免疫組織化学サービスを提供する;Beckman Coulter Diagnosticsに依存していくつかの実験室設備、用品とサービスを提供してフローサイトメーターテストと検査サービスを提供する;そしてアボットに依存していくつかの実験室設備、用品とサービスを提供し、私たちの魚類検査と検査サービスのために使用する。また,我々の治療開発業務はANP Technologiesに依存し,Inc.は我々の研究や開発に関連するいくつかの実験室サービス,装置,ツール,および薬物中間体を提供する.私たちはIlluminaを代替することができるいくつかのシークエンサーサプライヤーがあると思いますが、私たちは私たちの他の需要を満たすのに十分な代替サプライヤーがあると信じていますが、もし私たちがこれらの用品、サービス、試薬、シークエンサー、他の設備、材料あるいはメンテナンスと修理サービスを得る上で遅延や困難に遭遇した場合、私たちの実験室操作や治療開発作業が中断される可能性があります。これは、もし私たちが私たちの有限または唯一のサプライヤーを交換または一時的に代替する必要があり、受け入れられる代替製品や一時的な代替製品を見つけることができなければ、それと手配することを含む様々な原因による可能性があります。

4

競争

著者らの実験室サービス業務の競争相手は、伝統的な単遺伝子と多遺伝子テストを提供する専門と参考実験室および他の診断試験プロバイダを含む病理、遺伝子と診断テストサービスに専念する数十社の会社を含む。主な競争相手は、以下の会社を含む:コニカミノルタ社の子会社Ambry Genetics社、ベラー遺伝子会社、カリス生命科学会社、精密科学会社、基礎医学会社、GeneDxホールディングス会社、Guardant Health社、Invitae社、アメリカ実験室ホールディングス会社、Myriad Genetics社、Natera社、NeoGentics実験室会社、PerkinElmer社、Quest診断会社、Tempus AI会社、その他の商業·学術実験室。他の老舗および新興の医療、情報技術およびサービス会社は、情報学、分析、統合遺伝子ツール、および健康サービスを含む可能性がある競争テストを開発し、販売する可能性がある。

また,産前試験や臨床試験や随伴診断試験など,市場に密接に関連する参加者は,我々が行った試験タイプと競争力のある製品に集中する可能性がある。私たちのこの分野の主な競争相手はInvitae社、アメリカ実験室会社、Natera社、Myriad Genetics社、Quest Diagnostics社、その他の商業·学術実験室を含みます。潜在的競争相手がキーサプライヤーと同盟を結んでいるか、またはそれ自体がサプライヤーである場合は、これらの潜在的競争相手に顕著な優位性を提供することができる。また,病院,研究機関および最終的な個別医師や他の事業者も,彼ら自身の施設で本来彼らのために行う遺伝子や診断テストを求めることが可能である。この点で,設備,試薬,その他の材料やデータベース,遺伝子データ解釈サービスの持続的な発展と潜在的な関連相対コストの低減は,遺伝子検出や解析により広く直接関与し,我々のような第三者検出会社の使用を削減することができるかもしれない。また、費用の減少や直接参加の増加、および政府実体や他の第三者支払者の費用節約措置は、遺伝子解析や解釈の価格が一般的に直面している下振れ圧力を増大させる可能性がある。そのほか、臨床診断測定領域は引き続き重大な統合を経験し、比較的に大きい臨床実験室サービス提供者はコスト効果とサービスレベルを高めることができ、そして更に激しい競争を招く可能性がある。新薬候補薬の開発と商業化競争は激しい。我々の競争相手は,癌治療分野の薬物送達プラットフォーム会社と505(B)(2)薬物開発者を含む。主要な競争相手は百時美施貴宝(Bristol-Myers Squibb)などのナノ薬物を製造する会社、学術研究機関、政府機関及び各種の他の公共と個人研究機関を含む。

私たちは競争相手より私たちがもっと利点があると信じている。しかし、私たちの多くの競争相手は、より長い運営歴史を持っている;より大きな顧客基盤、より広いブランド認知度、成熟した製造能力と施設、より深い市場浸透、より多くの財務、技術と研究開発資源、ならびに販売とマーケティング能力、および第三者支払い者とのより多くの経験を持っている。そのため、彼らは顧客の要求や優れた変化により迅速に反応し、彼らの技術、候補製品とテスト開発のためにより速く、より良い改善を行い、より成功したテスト普及と販売戦略を作成し、実施し、第三者支払者からより有利な製品カバー範囲と精算結果を得て、彼らのテストのためにより積極的な価格設定政策を採用し、より優遇的な条項でサプライヤーから供給を受けるか、あるいはより多くの資源をインフラとシステム開発に投入することができる。また、競争相手はより規模が大きく、歴史が長く、資金の豊富な会社に買収され、投資を受けたり、他のビジネス関係を構築したりする可能性がある。規模が小さいかスタートアップ段階にある会社も重要な競争相手になる可能性があり、特に大手や成熟会社との協力で手配する。さらに、傘契約または地域割引によって遺伝子または診断テストを効果的に制御する会社または政府は、私たちの競争相手を宣伝したり、いくつかの地域でいくつかのテストを行うことを阻止したりする可能性がある。私たちはこのような組織と効果的に競争できないかもしれない。

他の研究と開発

私たちは高い素質のチームを結成して、私たちの業務に重要な多領域の専門知識、例えば生物情報学、遺伝学、ソフトウェア工学、実験室管理及び販売とマーケティングを持っている。このチームは,我々の膨大な遺伝子情報ライブラリの開発と管理に努力し,我々の技術プラットフォームをさらに拡大することを含む,我々の実験室サービス業務に関するすべての研究と開発活動に従事している.

5

知的財産権

知的財産権は私たちの戦略と研究成果を得る価値に必須的だ。私たちは、私たちのコア技術と知的財産権を保護するために、登録された知的財産権と未登録知的財産権の組み合わせに依存して、商業秘密、特定のライセンス、特許、商標、および習慣契約保護を含む。

私たちは主にビジネス秘密と技術ノウハウに依存して、私たちが実験室サービス業務で使用している独自技術プラットフォームを保護し、私たちの競争地位を発展させ、維持しています。私たちは、私たちのノウハウとプロセスを保護し、ある程度私たちの従業員、コンサルタント、ビジネスパートナーと秘密保護および知的財産権譲渡協定を締結することで、いくつかの技術の所有権を獲得し、維持することを求めています。一般的に、これらの合意は、特定の場合でない限り、個人が私たちとの関係の過程で開発または私たちに明らかにした私たちの業務または財務に関する機密情報が秘密にされ、第三者に開示されないことを規定している。従業員の場合、プロトコルは、個人のアイデアまたは実行に移された私たちの業務に関連する、または実際にまたは明らかに予期されている、研究または開発された発明および発見、または通常の勤務時間に私たちのオフィスまたは私たちの設備、用品または独自の情報を使用して行われる発明および発見が、私たちの固有財産であることをさらに規定する。多くの場合、私たちは、コンサルタント、外部科学協力者、賛助された研究者、および他のサービスプロバイダおよびコンサルタントとの合意が、そのようなプロトコルに従って提供された作業またはサービスによって生成された発明に対する私たちの許可を分配または付与するか、またはそのような発明を使用することを交渉するための私たちの選択権を付与することを要求する。私たちはまた、私たちのノウハウとプログラムの完全性とセキュリティ、私たちの住宅地の実体セキュリティ、そして私たちの情報技術システムの実体と電子セキュリティを維持するために努力しています。

また、私たちの候補薬剤または私たちの候補薬剤を生産するための技術、私たちの候補薬剤の物質成分およびその使用および製造方法、ならびに私たちの業務に重要な他の発明をカバーするために、特許権の獲得と維持を求めている。我々の特許組み合わせを構成する特許シリーズは、主に、癌を含む疾患を治療するための水不溶性または難溶性薬剤を送達するためのFID-007および我々が開発可能な他の候補薬剤を含む、我々のナノ薬物送達プラットフォーム技術に焦点を当てている。2023年12月31日現在、世界的に、私たちが所有または独占的に許可されている発行または許可された特許は30件を超え、有効特許出願は10件を超える。これには発行または許可された10個の米国特許が含まれている。これらの特許シリーズ中の特許は2034年に満了する予定であり、これらの特許シリーズ中の特許出願が承認されれば、任意の特許期間の免責声明、調整または延長を前提として、早ければ2044年に満了することが予想される。これらの家族の特許および/または特許出願は、米国、オーストラリア、カナダ、中国、欧州特許機関、ドイツ、ニュージーランド、日本、およびスイスを含む複数の司法管轄区域で活躍している。これらの特許及び独占的に許可された特許及び有効な特許出願に加えて、非独占的及び/又は地域的に制限された方法で特許を許可する。特に,2023年12月31日現在,我々は28件の特許とFID−007および関連製剤に関する特許出願を28件または独占的に取得している。これらの家庭は米国と外国(カナダ、中国、ドイツ、フランス、イギリス、日本、オーストラリア、ニュージーランド)の特許を取得しており、これらの特許は2034年に満了する予定で、特許期間が延長されることはない。特許出願の提出日、特許発行日及び特許が特許を取得した国における法定期限により、個別特許期間の延長時間はそれぞれ異なる。

私たちはまた、許可内の機会に依存して、候補薬物(FID−007を含む)のターゲット分野における私たちの特許地位を発展、強化、維持している。2017年6月、2017年12月28日に改訂されたANP Technologies,Inc.(略称ANP)と独占ライセンス契約を締結しました。協定によれば、ANPは、人間の治療、予防および診断用途のためのFID−007および関連処方を開発および商業化することができる、我々が独占的、世界的に、永久的、取り消すことができない、および再許可可能な特許および特許出願権を付与する。ANPライセンス契約の条項によると、私たちは現在特許使用料を支払う義務がありません。ANPライセンス契約の条項によって事前に終了しない限り、ANPライセンス契約の有効期限は、私たちに付与された最後の特許が満期または失効した日に満了します。ANPライセンス協定は、ANPは、私たちが修復していない違反、または私たちが破産、破産手続きの標的、または潜在的な他の理由で終了する権利があると規定している。私たちは90日前にANP許可協定をいつでも終了することを通知することができる。

また,ANPライセンス契約では,ANPはすべての許可された特許の準備,提出,起訴,維持を担当し,費用はANPが負担すると規定されている。ANPが特定のライセンス特許の起訴や維持に興味がないと決定した場合、それは書面で私たちに通知され、私たちはこのような責任を負う権利があり、費用は私たち自身が負担します。

再許可者が同意することを前提として再許可を付与することもできる:(I)ANP許可協定条項の制約を受ける;(Ii)再許可者が訴訟を起こし、任意の許可特許の実行可能性に疑問を提起すれば、ANPは再許可協定を終了することができる;(Iii)再許可協定と何か不一致があればANP許可協定は制御され、(Iv)再許可者はANP許可協定の報告規定に従ってANPに四半期報告を提出しなければならない。

6

適用される米国および外国の法律によると、私たちはまた、当社の会社名やロゴを含む私たちのブランドを区別および/または保護するために、登録および未登録の商標およびサービス商標権を持っています。

監督管理

私たちの研究室で運営されている連邦法規に適用されます

私たちがアメリカで臨床実験室を運営する時、私たちはいくつかの連邦免許証、証明書と許可証を持って業務を展開しなければならない。CLIAはすべての実験室測定のために品質標準を確立し、患者の測定結果の正確性、信頼性と適時性を確保する。著者らはカリフォルニア州、テキサス州、ジョージア州、マサチューセッツ州、アリゾナ州とニューヨーク州に位置する実験室はCLIA認証を獲得し、そしてアメリカ病理学者学会(CAP)、医療保険と医療補助サービスセンター(CMS)が認可した認証組織の認可を得た。

CLIAは、各実験室が行ったテスト種別に適した証明書を各実験室に持ち、人員資格、施設管理、能力テスト、品質管理と保証、および検査において様々な基準を遵守することを要求している。私たちの各実験室はCMSの証明書を取得しなければならず、CMSはCLIAを実行する機関であり、CLIAのコンプライアンスと認証は政府支払者と多くの個人支払人に私たちのテスト費用を受け取る資格がある前提条件である。

各CLIA証明書は発行日から2年間有効である.もし私たちの1つ以上の研究室がCLIA要求に違反していることが発見された場合、私たちは、私たちのCLIA証明書の一時停止、制限、または取り消し、配向是正計画、現場監視、民事罰金、民事禁止訴訟、刑事罰、MedicareおよびMedicaid計画から除外されること、および重大な負の宣伝などの制裁を受ける可能性がある。

また,CAPの認証計画に参加することを選択した。CMSはCAP標準はCLIA法規と同等或いは更に厳格であると考え、そしてすでにCAPを公認の認証組織として許可した。CAPが認められた実験室では,CMSではなくCAPが検査を行った。CAP実験室認可計画の認可を得たことから,われわれもCLIAに適合していると考えられる。

国と外国の臨床実験室許可証

私たちの臨床実験室はいくつかの州の実験室許可証を持っていなければならない。国家法律は著者らの実験室の日常運営標準を規定し、人員に必要な訓練と技能に対する要求、品質管理と能力テスト要求を含む。もし著者らの臨床実験室が適用された州法規に符合しなければ、州機構は著者らの臨床実験室運営許可証を一時停止、制限或いは取り消し、巨額の民事罰金を評価し、或いは具体的な是正行動計画を実施することができる。このようなどんな行動も私たちの業務に実質的な影響を及ぼすかもしれない。現在、私たちはすべての国家当局で良い名声を維持している。

さらに、いくつかの州は、これらの州からの標本を受け入れる州外実験室に許可を得ることを要求するかもしれない。私たちのテキサス研究所は 現在、カリフォルニア州、ニューヨーク州、メリーランド州、ペンシルベニア州、ロードアイランド州の州外許可証を持っており、これらの州のサンプルをテストすることができ、私たちのカリフォルニア実験室はニューヨーク州、メリーランド州、ペンシルバニア州、ロードアイランド州に必要な州外実験室許可証を持っており、これらの州のサンプルをテストすることができる。ニューヨーク許可証を持っている実験室は取締役実験室を持っていなければならず、ニューヨーク保健省臨床実験室評価計画(CLEP)が発行する許可種別資格を持っていなければならない。ニューヨーク州の実験室の法律と法規は人員資格、サンプル保存と測定同意に対して厳格な要求を提出した。他の事項に加えて,CLEPは特定のテストに基づいて承認を得て,ニューヨークからの標本をテストする必要がある.

7

他の州は未来に似たようなライセンス要件を採用するかもしれないが、これは私たちがこのような司法管轄区域での私たちの業務を修正、延期、または停止することを要求するかもしれない。もし私たちが他の州にこのような要求があることを発見した場合、あるいは他の州がこのような要求について私たちに連絡した場合、私たちはこのような要求をどのように遵守するかに関する州規制機関の指示に従うつもりだ。

私たちは外国の管轄区域の規制も受けており、私たちがテストの国際使用を拡大することを求めているか、あるいは私たちが業務を行っている管轄区域が新しい許可要件を採用したり、改正された許可証要求が採用されれば、これらの法規は増加すると予想されます。外国の許可要求は、ある司法管轄区域で検出を提供するために、または国際データの伝送を制限したり、私たちが検出に必要な人体血液や他の組織の輸送を制限するなど、他の制限を加えるために、私たちの検査を検討し、修正する必要があるかもしれません。これは、米国以外で広く検出を提供する能力を制限するかもしれません。

FDAによる私たちのテストとテストサービスの監視

私たちが提供する検査と検査サービスは医療機器と見なすことができる。FDAは連邦食品,薬物,化粧品法案(FDC Act)の認可により,医療機器に対して管轄権を有し,医療機器は臨床目的のための体外診断製品やIVDなどを含むと定義されている。吸入性覚せい剤の静脈注射マーケティングを管理する法律と法規は変化しており、極めて複雑であり、多くの場合、これらの法律と法規は重大な監督管理或いは司法解釈がない。FDAはアメリカの医療機器の研究、テスト、製造、安全、ラベル、貯蔵、記録保存、発売前の審査、マーケティングと販売促進及び販売と流通などの方面に対して監督管理を行い、国内で流通する医療製品がその期待用途に対して安全かつ有効であることを確保する。また,FDAは医療機器の輸出入を規制している。著者らの実験室で使用されている多くの機器、試薬、キット或いはその他の消耗性製品はすべて医療設備として監督管理されているため、FDA品質体系法規とある他の設備の要求を守らなければならない。私たちは、どのような適用可能な医療機器規制要件に適合するサプライヤーからもこのような材料を調達することを確実にするための政策と手続きを策定した。

私たちのテストは実験室開発テストやLDTの定義に合っていると信じています。LDTは、臨床的に使用するためのIVDのサブセットであり、単一の実験室内で設計、製造、および使用される。FDAには静脈注射薬を含む医療機器がその期待用途に対して安全かつ有効であることを確保する法的権限があるにもかかわらず,FDAは従来法執行自由裁量権を行使しており,FDC法案や法規におけるLDTに関する適用条項は施行されていない。しかし、2023年10月、FDAは現在の医療機器の枠組み下のLDTを規制するための提案された規則を発表し、このような診断テストに対する既存の法執行自由裁量政策を段階的に廃止することを提案した;公衆評議期間は2023年12月初めに終了した。この提案は、LDT実行政策の段階的淘汰プロセスが合計4年間で段階的に行われ、高リスクテストの上場前承認申請が3.5年前に提出されることを想定しており、発表される最後のルールでより多くの詳細を提供する予定であるが。FDAが2024年4月に最終的に提案ルールを決定する可能性(現在予測されているように)と,可能な訴訟がその機関がこのような行動をとる権力に挑戦する可能性は,現在のところ確定していない。影響を受けた利害関係者は、提案されたFDA行政行動を実施するのではなく、FDAとCMSがLDTを監督する統一的なモデルを作成するために、包括的な立法解決策を制定することを促し続け、これは業界および患者がいくつかの診断テストを得る機会を混乱させる可能性がある。

私たちが現在私たちのテストをLDTに商業化していても、FDAは私たちの市場テストがそのLDT標準の範囲内にあることに同意しないかもしれないし、あるいは私たちのテストは将来FDAによってより厳格に規制されるかもしれない。FDAがLDTまたは私たちの任意のテストに関する上場前提出法規を積極的に実行し始めた場合、新しい立法許可の結果としても、最近開始された通知および意見規則の制定が最終的に決定された後であっても、各テストのリスク分類に応じて、FDC法案510(K)条に基づいて、私たちのテストが発売前に承認されるか、または上場前承認申請またはPMAを承認する必要があるかもしれない。510(K)の発売前の通知の提出およびFDA承認を得るプロセスは、一般に3~12ヶ月を必要とするが、より長い時間を要する可能性があり、承認を保証することは決してできない。FDA承認PMAの提出および取得プロセスは、通常、1~3年またはそれ以上の時間を必要とし、承認される保証はない。PMA承認は、通常、大量の臨床データを必要とし、510(K)の承認プロセスよりも長く、より高価で、より不確実である可能性がある。もし私たちのテストの一部または全部が発売前審査を行う必要がある場合、FDAは私たちのテストおよびテストサービスの販売を停止し、承認または承認を待って、上場前の承認または承認を得るためにFDAに申請を提出する前に臨床テストを行うことを要求することができる。FDAはまた、私たちのテストを調査的にマークしたり、私たちが許可されたマーク宣言を制限することを要求することができる。

FDAは検査と市場監督を含む様々な手段でその医療機器要求を実行している。FDAが違反を発見した場合、それは、罰金、禁止、民事処罰、製品のリコールまたは差し押さえ、運営制限、部分的な一時停止または完全な生産停止、および刑事起訴など、見出しのない手紙や警告手紙からより厳しい制裁まで様々な法執行行動をとることができる。FDAの適用要件を遵守しないことは、警告状、民事罰金、罰金、禁止、刑事起訴を含むFDAの一連の法執行行動を引き起こす可能性がある

8

法令、修理、交換、払い戻し、リコールまたは差し押さえ、経営制限、経営の一部一時停止または完全閉鎖、許可または承認申請の拒否または質疑、および重大な負の宣伝に同意します。

ラボサービスまたはLDTSの広告に関する規定

我々の実験室サービスと検査広告は、連邦貿易委員会(FTC)によって施行された連邦広告真正性法律および同様の州消費者保護法によって制限されている。連邦貿易委員会法または“連邦貿易委員会法”によると、他にも、連邦貿易委員会は、(A)不公平な競争方法および商業にまたは商業に影響を与える不公平または詐欺的な行為またはやり方を防止する権利があり、(B)消費者を損なう行為のための金銭補償および他の救済を求める権利があり、(C)商業に従事する実体の組織、業務、やり方および管理に関する情報を収集して集約し、調査する。連邦貿易委員会は非常に広範な法執行権力を持っており、連邦貿易委員会法案や他の消費者保護法の実質的な要求を守らなければ、民事処罰、私たちの将来のサービスや製品の販売方法に影響を与える禁止、または刑事起訴を含む行政または司法処罰を受ける可能性がある。

私たちのテストとテストサービスの支払人の精算に関する規則

CPTコード

私たちは、米国医学会(AMA)によって発表された現在のプログラム用語またはCPTコードを使用して、私たちのテストおよびテストサービスのために第三者支払者(商業および政府を含む)に課金する。現在の形式のCPTコードは我々が行っている多くの遺伝子テストには容易に適用できない。例えば、私たちの多くの多遺伝子グループの場合、グループ内の1つまたは複数の遺伝子は適切なCPTコードを有さない可能性があり、この場合、私たちのテストは、リストされていない分子病理学的プログラムのヘテロコードで課金される可能性がある。多くの第三者決済者たちはこの雑コードの固定精算料率を持っていない。テストを行う前に,福祉調査が医学的に必要であると判断し,支払者が事前に許可していれば,支払者と販売率を協議する可能性がある。テスト結果が交付された場合、私たちがクレームを提出した後、私たちはまた文書を再提出したり、控訴否定を提出したりする必要があるかもしれない。このようなすべての問題はクレーム遅延を招くかもしれないし、私たちは補償を受けることができない。

パマ

2014年4月、国会は2014年の保護獲得連邦医療保険法案(PAMA)を可決し、連邦医療保険の臨床実験室費用スケジュール(CLFS)による臨床実験室サービスの定価と支払い方式の重大な改革を含む。CMSは2016年6月23日、実施報告書と料率設定要求の最終規則を発表した。PAMAによると,CLFSまたは医師費用スケジュールに基づいて支払われる大部分の医療保険収入の実験室は,臨床診断実験室テスト(CDLT)の個人支払率と数を3年ごとにCMSに報告しなければならない(高度診断実験室テストでは,年に1回報告される)。我々のどのテストも現在のADLTの定義に適合しているとは思わない.したがって、私たちは3年ごとにテストされた個人支払者比率を報告しなければならない。報告書に必要な支払い情報がない実験室は巨額の民事罰金を受けるかもしれない。

PAMAの要求により,CMSは実験室から報告されたデータを用いて実験室テストの連邦医療保険支払率を作成し,個人支払者支払率の数加重中央値に等しい。2018年1月1日以降に提供される試験については、CDLTの連邦医療保険支払いは、報告書の個人支払者料金に基づく。新たまたは大幅に改訂されたCPTコードが割り当てられたCDLTについては,先の法律に従ってギャップを埋める方法を用いて初期支払率を割り当てる.

2019年12月以降、国会では一連の法律が可決され、データ報告期間とCLFSにおける非ADLTに対するCDLTの段階的な減免に関するPAMAの法定要求が改正された。最近,2024年にさらに支出と他の延期法案(2023年11月16日公布のPUB.L.118−22)がさらに報告要求および15%段階削減の適用を延期した。これらの法定規定によると、ADLTでないCDLTの次のデータ報告期間は2025年1月1日から2025年3月31日までであり、2019年1月1日から2019年6月30日までの最新データ収集期間に基づく。このデータ報告期間の後、これらのテストの3年間のデータ報告期間は回復する(例えば、2028年、2031年など)。

同一一連の法律は、前年テストの支払金額と比較して、例年または2021年から2023年までのCySに0.0%の減少制限を適用するために、個人支払者料率による支払い減少を段階的に実施することを改正した。2024年のさらなる継続支出と他の延期法案はさらに0.0%の減幅を適用した

9

2024年度の制限価格。したがって,前年にテストのために決定された支払金額と比較して,2025から2027年のCySの年間支払額は15%を超える減少してはならない.

2020年3月、コロナウイルス援助、救済と経済安全法案を公布し、医療保健提供者がアメリカ衛生資源とサービス管理局(HRSA)管理の計画を通じて未加入個人に新冠肺炎検査の補償を提供することを規定した。未保険計画の有効期限は2020年5月から2022年4月までであり、HRSAは十分な資金が不足しているため、未保険計画は2022年3月22日から新冠肺炎テストのクレームを受けることを停止すると発表した。

同業界の他の実験室と同様に,同社は現在HRSAの監査を受けており,保険がないと考えられる患者に提供される新冠肺炎検査の精算状況を決定している。会社はHRSAの監査役と十分に協力して、HRSAに返金する必要がある可能性がある任意の精算金額を含む任意の問題を解決している。HRSAが使用する方法やそれらが監査結果をどのように推定するかについては,不確実性がある。HRSA監査の結果は、会社の業務、将来性、財務状況に重大な悪影響を及ぼす可能性がある。

わが国の薬物研究開発活動の規則制度に適用する

私たちは私たちの完全子会社フルギント製薬を通じて、薬物研究と開発活動を含む研究と開発活動に従事している。治療製品の開発はFDAと他の規制機関によって広く規制されている。特に、アメリカ連邦、州と地方の各レベル及びその他の国の政府当局は治療製品の研究、開発、テスト、製造、品質管理、承認、ラベル、包装、貯蔵、記録保存、販売促進、広告、流通、承認後のモニタリングと報告、マーケティング及び輸出入などを監督している。通常、治療製品は、米国および他の国で臨床試験および商業販売を行い、ヒト治療用途に使用するために、政府の許可を必要とする。私たちが守らなければならない正確な規制要求は定期的に改正されて改善されているだろう。

米国ではFDAはFDA法案とその実施条例に基づいて薬物を規制している。規制の承認を得て、その後、適用される連邦、州、地方、外国法規を遵守する過程には、多くの時間と財力が必要だ。製品開発過程,承認過程又は上場後のいずれかの場合,出願人が適用される米国の要求を遵守しなければ,行政又は司法制裁を受ける可能性がある。他の行動に加えて、これらの制裁は、FDAが未解決の申請の承認の拒否、承認の撤回、臨床棚上げ、無見出しまたは警告状、製品のリコールまたは市場撤回、製品の差し押さえ、生産または流通の完全または部分的な一時停止、禁止、罰金、政府契約の拒否、原状回復、返還、返還、および民事または刑事罰を含むことができる。

治療製品がアメリカで発売される前に必要なステップは多く、以下のステップを含むが、これらに限定されない

10

治療製品を販売するために必要な試験および処方過程は、大量の時間、エネルギー、財力に関連しており、私たちは、承認されれば、私たちの将来の任意の治療製品の任意の承認が適時に承認されるかどうかを決定することはできない。NDAを支持するために必要なデータは、2つの異なる発展段階で生成される:非臨床と臨床。非臨床開発段階は通常、薬物化学、配合および安定性の実験室評価と、動物におけるこの分子の毒性を評価する潜在的研究を含み、これは後続の臨床試験を支持する。スポンサーは、INDの一部として、非臨床研究の結果を、生産情報、分析データ、任意の利用可能な臨床データまたは文献、提案された臨床案と共にFDAに提出しなければならない。INDはFDAがヒトに研究用新薬の使用を許可する請求であり,ヒト臨床試験が開始される前に発効しなければならない。

臨床試験

臨床開発段階は、合格した研究者の監督の下で、GCP要求に基づいて、ボランティアまたは患者に研究製品を提供することであり、通常は試験スポンサーに雇用されない、または試験スポンサーの制御下にある医師であり、すべての研究対象に任意の臨床試験への参加についてインフォームドコンセントを提供することを含む。臨床試験は,臨床試験の目標,用量プログラム,被験者の選択と排除基準,および被験者の安全性をモニタリングし,治療効果を評価するためのパラメータを詳細に説明した場合に行われる。INDの一部として、すべての議定書とその後の議定書のいかなる修正もFDAに提出されなければならない。また,臨床試験に参加する各機関の機関審査委員会またはIRBは,その機関が臨床試験を開始する前に新たな臨床案を審査·承認しなければならず,試験に関する情報と各研究対象または被験者に提供しなければならない法律代表の同意書を承認しなければならず,試験が完了するまで監視し,そうでなければIRBの規定を遵守しなければならない。

臨床試験は通常3つの連続段階に分けて行われ、これらの段階は重複または合併する可能性がある

承認後試験は,“4期”臨床試験と呼ばれることがあり,最初の上場承認後に行われる可能性がある。これらの試験は,治療適応が予想される患者の治療から追加的な経験を得るために用いられている。場合によっては、FDAはNDAを承認する条件として“4期”臨床試験を強制的に実行することができる。

その他の情報以外に、臨床試験結果の進展報告を詳しく説明するには少なくとも毎年FDAに提出しなければならず、書面IND安全報告はFDAと調査者に提出しなければならず、深刻かつ予期しない疑わしい不良事件を理解し、その他の研究は研究薬物に暴露した人類に対して重大なリスクがあることを表明した他の研究結果、動物或いは体外試験結果は人体に重大なリスクがあることを表明し、及び深刻な疑わしい副作用の発生率は方案或いは研究者のマニュアルに列挙された発生率より臨床上重要な増加であることを表明した。国会は最近FDC法案を改正し,2023年の総合支出法案の一部として,新薬発売認可を支援する3期臨床試験やその他の“重要な研究”の発起人にこのような臨床試験の設計と多様性行動計画の提出を求めている。行動計画には,スポンサーの多様な学生募集目標と,目標の理由やスポンサーがこれらの目標をどのように達成するかの記述が含まれなければならない。スポンサーはスポンサーが関連する臨床試験案をFDA審査に提出する前にFDAに多様な行動計画を提出しなければならない。FDAは多様な行動計画の一部またはすべての要求を免除することができる。多様性行動計画が第三段階試験計画と時間スケジュールにどのように影響するかは不明であり、FDAがこのような計画の中でどのような具体的な情報を期待するかも不明であるが、FDAがスポンサーの多様性行動計画に反対したり、重大な変更を要求したりすれば、関連臨床試験の開始を遅らせる可能性がある。また,臨床試験に参加する各機関を代表するIRBは,少なくとも年に1回の継続審査と再承認試験を行わなければならない。いくつかの臨床試験に関する情報は、プログラムの詳細および最終的な研究結果を含み、ClinicalTrials.govデータレジストリ上で公開伝播するために、特定の時間枠内で米国国立衛生研究院(NIH)に提出されなければならない。臨床試験登録の一部として,研究製品,患者群,調査段階,研究場所や研究者,臨床試験の他に関する情報が公開される。スポンサーも完成後にその臨床試験の結果を開示する義務がある。場合によっては、これらの裁判結果の開示は、裁判が完了した日から2年に延期されることができる。競争相手はこれらの公開された情報を用いて開発計画の進捗状況を知ることができる.NIHのClinicalTrials.gov登録と報告要件に関する最終規則が2017年に発効し,政府は要求に適合しない臨床試験スポンサーに対してこれらの要求を実行し始めている。

11

臨床試験は何の規定の時間内にも成功しないかもしれないが,もしあれば。FDAあるいはスポンサーは研究対象や患者が受け入れられない健康リスクに直面していることを発見することを含む、様々な理由で臨床試験を一時停止することができる。同様に、臨床試験がIRBの要求に従って行われない場合、または候補薬剤が患者に予期せぬ深刻な傷害を受けることに関連している場合、IRBは、その機関の臨床試験の承認を一時停止または終了することができる。さらに、いくつかの臨床試験は、データ安全監視委員会または委員会と呼ばれる臨床試験スポンサーによって組織された独立した合格専門家グループによって監督される。このグループは,実験のあるデータへのアクセスにより,許可試験が指定されたチェックポイントで行えるかどうかを決定する.

NDA提出とFDA審査の流れ

必要な臨床試験が完了した後,研究中の治療製品がその提案の指示用途に対して安全かつ有効であるかどうかを評価するために,すべてのデータを分析した。非臨床研究及び臨床試験の結果、並びに製品の化学、製造及び制御の詳細な説明、又はCMC、提案されたラベル及びその他の関連情報は、NDAの一部としてFDAに提出され、当該製品の発売承認を要求する。上場承認を支持するためには、提出されたデータは研究製品の安全性と有効性を確定し、FDAを満足させるために、品質と数量で十分でなければならない。薬物がアメリカで発売される前に、NDAに対するFDAの承認を受けなければならない。

改正された処方薬使用料法案(PDUFA)によると,NDAごとに相当な使用料を伴わなければならず,承認されたNDAのスポンサーも年度計画費を支払う必要がある。FDAは通常、このようなPDUFAユーザ費用を毎年調整する。場合によっては、小規模企業(従業員数500人未満)が最初に出願した出願料を免除することを含む、費用を免除または減免することができる。また,孤児薬として指定された製品については,NDAに対して使用料を評価せず,非孤児適応も含まれていない限りである。

FDAは、それらが届出を受ける前に十分に完全であり、実質的な審査を行うことができることを確実にするために、提出されたすべてのNDAを審査する。それは、秘密協定の提出を受け入れるのではなく、申請の提出を拒否し、より多くの情報を提供することを要求することができる。この場合、申請は追加情報と共に再提出されなければならない。再提出された申請はFDAが届出を受ける前にも審査を行わなければならない。FDAはNDAを受け取ってから60日以内にNDA届出を受ける決定をしなければならず,FDAが提出書類を受け取ってから74日前にスポンサー申請が十分であるかどうかを通知し,実質的な審査を行うことができる。提出された申請が受け入れられると、FDAはNDAの深い審査を開始する。FDAがPDUFAで合意した目標および政策によれば、FDAは、新しい分子実体またはNME NDAの審査を完了し、出願人に応答し、優先審査を指定したNME NDAの提出日から6ヶ月間、FDAが10ヶ月間有する。非NME NDA、例えば、私たちの現在および潜在的な将来の候補製品の場合、検討目標は、標準出願を受信した日から10ヶ月、優先提出を受けた日から6ヶ月である。FDAは、常にそのPDUFA標準および優先NDAの目標日を達成するわけではなく、審査プロセスは、FDAがより多くの情報を提供または明確にすることを要求することによって延長されることが多い。提出された書類が届出を受けた後、FDAは深い実質的な審査を開始した。上述したように、FDAは国家発展機関の審査過程において具体的な業績目標を決定することに同意した。FDAは、新しい情報を考慮するために、審査プロセスをさらに3ヶ月延長することができ、または出願人が明確な説明を提供する場合には、FDAが最初の提出後に発見した係属中の欠陥を解決することができる。

革新的薬物製品の多くは、FDC法505(B)(1)条に提出されたセキュリティ協定に従ってFDAの上場承認を得ており、一般に伝統的または“包括的セキュリティ協定”と呼ばれている。1984年、“薬品価格競争と特許期限回復法”(非公式名称は“ハッチ·ウェクスマン法案”)の成立に伴い、国会はまた“薬品価格競争と特許期限回復法”を公布し、その中で伝統的なNDAと模倣薬の応用を組み合わせた混合経路が規定され、FDAが革新者または“参考”製品に基づく模造薬を承認することを許可した。第505条(B)(2)条は、出願人が、その適用を支援するために、以前のFDAの既存製品の安全性および有効性データの発見、または出版された文献に部分的に依存することを可能にする。第505条(B)(2)新薬は、FDAが以前に承認された製品の新しいまたは改善された処方または新しい用途を承認するための別の方法を提供することができ、例えば、出願人は、安全性または有効性を証明するために新しい臨床データを必要とする新しい適応または新しい患者集団のための以前に承認された薬剤の使用を承認することを求めている可能性がある。第505条(B)(2)条は、出願人が薬物が安全であるか又は有効であるかを証明するために行われた研究における情報に少なくとも部分的に依存する機密協定の提出を許可し、これらの情報は、出願人によって行われたものでもなく、出願人のために行われたものでもなく、出願人も参照権又は使用権を得ていない。第505条(B)(2)の出願人は、以前に承認された製品に対する研究の依存が科学的に適切であると判断できる場合、いくつかの非臨床的または臨床的研究の必要性を除去または減少させることができる。

FDAは、セキュリティ協定を承認する前に、通常、製造プロセスおよび施設がcGMP要件に適合しているかどうかを決定するために、新製品の製造施設を承認前に検査する。FDAは、製造プロセスおよび施設がcGMP要件に適合していることを決定し、要求された仕様の下で製品が一貫して生産されることを保証するのに十分でない限り、この製品を承認しないであろう。FDAはまた、臨床研究者と任意の第三者臨床研究組織(CRO)がGCP要求に適合することを含む臨床試験に参加する各実体を保証するために、臨床試験のデータを監査することができる。

12

さらに、FDAは、安全性または有効性の問題を提起する新薬製品または医薬製品の申請を諮問委員会に提出することができ、一般に、申請が承認されるべきかどうか、およびどのような条件下で(あれば)承認すべきかを審査、評価および提案するための臨床医および他の独立した科学的専門家を含むグループである。FDAは諮問委員会の提案に制約されていないが,機関による上場承認の最終決定を行う際にこれらの提案を考慮する。FDAは臨床試験データを再分析する可能性があり,FDAや出願人の審査過程で広く議論される可能性がある。FDAが、薬物の利点がそのリスクよりも大きいことを保証し、薬物の安全な使用を確保するために、リスク評価および緩和戦略またはREMS計画を策定する必要があると判断した場合、FDAはまた、リスク評価および緩和戦略またはREMS計画の策定を要求する可能性がある。REMS計画は、制限された分配方法、患者登録、または他のリスク最小化ツールのような薬物ガイドライン、医師コミュニケーション計画、評価計画、および/または安全使用を保証する要素を含むことができる。FDAは具体的な状況に応じてREMSに対する要求および具体的なREMS条項を決定する。FDAがREMS計画が必要であると結論した場合、NDAのスポンサーは提案されたREMSを提出しなければならない。必要であれば、FDAはREMSなしのNDAを承認しないだろう。

承認プロセスが長く、しばしば困難であり、適用される規制基準が満たされていない場合、または追加の臨床または他のデータおよび情報が必要とされる可能性がある場合、FDAはNDAの承認を拒否する可能性がある。FDAがNDAを審査する目的の1つは、製品がその予期される用途に対して安全かつ有効であるかどうかを決定し、その製造がcGMPに適合するかどうかを決定して、製品の特性、強度、品質、および純度を確保し、維持することである。FDAによるNDAの評価および付随する情報によれば、製造施設の検査結果を含み、FDAは承認書または完全な返信を発行することができる。この薬物の商業マーケティングを許可し、特定の適応の具体的な処方情報を提供する。完全な返信は、申請の審査期間が終了し、現在の申請が承認されないことを示している。完全な応答文は、一般に、NDA内のすべての特定の欠陥を説明し、FDAが出願を再検討するために、多くの追加のテストまたは情報を必要とする可能性がある。完全な返信は、追加の臨床または他のデータ、追加の重要な第3段階臨床試験(S)、および/または臨床試験、非臨床研究または生産に関連する他の重要で時間のかかる要件を必要とする可能性がある。完全な返信が発行された場合、出願人は、秘密協定を再提出し、手紙で決定されたすべての不足点を解決するか、または出願を撤回することを選択することができる。再提出されたセキュリティプロトコルにおいて、すべての欠陥がFDAによって満足的に解決された場合、FDAは承認書を発行する。FDAは、発表された完全な返信に応答するために、含まれる情報タイプに基づいて、そのような再提出を2ヶ月または6ヶ月以内に検討することを約束している。しかしながら、これらのデータおよび情報が提出されても、FDAは最終的にNDAが承認された規制基準を満たしていないことを決定する可能性がある。臨床試験から得られたデータは常に決定的ではなく,FDAは同じデータを解釈するのではなく,異なる方法でデータを解釈する可能性がある。

1つの製品が発売承認されても,承認は特定の適応や用量に限定される可能性があり,あるいは使用の適応が制限される可能性があり,その製品の商業的価値を制限する可能性がある。さらに、FDAは、いくつかの禁忌症、警告、または予防措置を製品ラベルに含めることを要求する可能性がある。FDAは、REMS計画の形態で、製品流通、処方または調剤に制限および条件を適用することができ、または他の方法で任意の承認範囲を制限することができる。さらに、FDAは、製品の安全性および有効性をさらに評価し、および/または商業化された承認製品の安全性を監視するために、市販後または第4段階の臨床試験を要求することができる。承認後、新たな適応の追加、製造変更、および追加のラベル宣言など、承認された製品のいくつかのタイプの変更は、さらなるテスト要件およびFDAの審査および承認を受けるであろう。

薬品承認後の要求

新しい治療製品が承認された後、製造業者および承認された製品は、監視および記録保存活動を含むFDAによって一般的かつ持続的に規制されるであろう。製品の副作用を報告すること、製品サンプリングおよび流通制限、未承認用途または患者集団のための薬物(すなわち“非ラベル使用”)の普及を制限すること、および業界支援を制限する科学的および教育活動を含む宣伝および広告要件を遵守する。医師はラベル外の用途のために合法的な製品を処方する可能性があるが、メーカーはこのような用途を販売したり普及させたりしてはならない。FDAや他の機関はラベル外用途の普及を禁止する法律法規を積極的に実行しており,ラベル外用途の普及が不適切であることが発見された会社は重大な責任を負う可能性がある。

さらに、製品に適応、ラベルまたは製造プロセスまたは施設の変化を含む修正がある場合、出願人は、新しいNDAまたはNDA付録に対するFDAの承認を得るために提出を要求される可能性があり、これは、出願人に追加のデータを開発すること、または追加の非臨床研究および臨床試験を行うことを要求する可能性がある。特に,FDAが新たな適応を承認することは,元の適応を承認する過程と類似していることを確保し,他にも十分かつ制御された臨床試験データを提出し,新適応における安全性と有効性を証明する必要がある。このような実験を行っても,FDAはタイムリーに使用するためにラベル適応のいかなる拡張も承認しないか,あるいは全く承認しない可能性がある。

13

また,FDAの規定では,製品は特定の承認施設で生産され,cGMPに適合しなければならないことが求められている。CGMP条例には、人員、建物および施設、設備、アセンブリおよび薬品容器および閉鎖的な制御、生産およびプロセス制御、包装およびラベル制御、保有および分配、実験室制御、記録および報告、ならびに返品または回収された製品に関する要件が含まれる。医薬品メーカーおよび他の承認された治療薬の生産と流通に参与する実体は、FDAとある州機関にその機関を登録し、cGMPおよび他の要求に対する遵守状況を評価するために、FDAの定期的な抜き打ち検査を受けなければならない。承認された薬品の製造プロセス,規格や容器閉鎖システムの変更は厳しく規制されており,通常はFDAの承認を得て実施する必要がある。FDAの法規はまた、cGMPとの任意の偏差を調査および是正し、NDAスポンサーおよび承認された治療製品の生産に参加する任意の第三者製造業者に報告および文書要件を提出することを要求する。したがって、スポンサーやメーカーは、cGMPコンプライアンスおよび品質管理および品質保証の他の側面を維持し、FDC法案の他の法定要求を継続的に遵守することを確保するために、生産および品質管理の分野で時間、お金、労力をかけ続けなければならない。

したがって,新薬が承認された後であっても,規制要求や基準の遵守が保たれていなければ,あるいは製品発売後に問題が生じた場合,FDAは承認を撤回する可能性がある。その後、製品には、予期されない深刻度または頻度の不良事象、または生産プロセス、または規制要件を遵守できなかったことを含む、以前に未知の問題が存在することが発見され、新しいセキュリティ情報を追加するために承認されたラベルの改訂をもたらす可能性がある;新しい安全リスクを評価するために発売後研究または臨床試験を実施すること、またはREMS計画に従って流通または他の制限を実施することが可能である

開発と審査計画を加速する

FDAは特定の薬物製品を指定して加速開発或いは審査を行う権利があり、もしこれらの薬物製品が深刻な或いは生命に危害を及ぼす疾病或いは条件の治療において満たされていない医療需要を満たすことを目的としている場合。これらの計画には、高速チャネル指定、画期的な治療指定、優先審査指定が含まれる。

迅速なチャネル認証を取得する資格があるために、FDAはスポンサーの要求に基づいて、深刻なまたは生命に危害を及ぼす疾患または状態を治療することを目的とした製品を決定し、存在しない治療法または治療効果または安全要素に基づく既存の治療法よりも優れている可能性があることを証明することによって、満たされていない医療需要を満たす可能性があることを証明した。高速チャネル指定は、FDA審査チームとより頻繁な相互作用を行うための機会を提供し、製品の開発と審査を加速する。FDAはまた、スポンサーとFDAが出願部分のスケジュールについて合意し、スポンサーがNDAの第1の部分を提出する際に必要な使用料を支払うことを前提として、完全な出願を提出する前に、高速チャネル製品を審査するNDA部分をスクロールすることができる。さらに、臨床試験中に生じるデータが高速チャネル指定をもはやサポートしていない場合、スポンサーが指定を撤回する可能性があり、またはFDAが指定を取り消す可能性がある。スポンサーは、NDAの承認を得る前の任意の時間に、FDAに製品を高速チャネル状態に指定することを要求することができるが、NDA前の会議よりも遅くないことが好ましい。

FDAはまた、重篤な疾患を治療する薬剤である場合、承認されれば、安全性または有効性の面で有意な改善を提供する優先審査製品を指定することができる。上場申請が優先審査要求と共に提出された場合、FDAは具体的な状況に基づいて、他の既存療法と比較して、提案薬物が治療、予防或いは疾患の診断において有意に改善されているかどうかを決定する。顕著な改善は,ある疾患の治療の有効性の向上,治療を制限する薬物反応の除去あるいは大幅な減少,記録されている患者のコンプライアンスの向上,重篤な結果の改善,あるいは新亜群の安全性と有効性の証拠に現れる可能性がある。優先審査指定は、全体的な注意およびリソースをこのような出願の評価に誘導することを目的とし、FDAがマーケティング申請に行動する目標を提出日から10ヶ月から6ヶ月(NME NDA)に短縮するか、または非NME NDAを受信した日から10ヶ月~6ヶ月に短縮する。

14

さらに、1つの薬剤が単独で、または1つまたは複数の他の薬剤または生物学的製品と組み合わせて、深刻または生命に危険な疾患を治療するために使用され、初期臨床証拠は、製品が1つまたは複数の臨床的に重要な終点で現在承認されている療法よりも実質的に改善されている可能性があることを示している場合、薬剤は突破的療法として指定される資格がある可能性がある。FDAは画期的な治療法の承認申請の開発と審査を加速するために、適時に製品スポンサーと会議を行い、それに提案を提供するなど、突破的な治療法に対して何らかの行動を取らなければならない。

1つの製品がこれらの計画のうちの1つまたは複数に適合していても、FDAは、製品がもはや資格条件に適合していないことを後で決定することができ、またはFDAの審査または承認を決定する期間が短縮されないことができる。迅速チャネル指定、優先審査、および画期的な治療指定は、承認の基準を変更することはありませんが、開発や承認プロセスを加速させる可能性があります。

承認ルートを加速する

研究された製品は、深刻または生命に危険な疾患の治療における安全性および有効性、および既存の治療方法よりも意義のある治療利益を提供する製品は、FDAの加速承認を得る可能性があり、十分かつ制御された臨床試験によって承認される可能性があり、これらの試験は、医薬製品が臨床的利益を合理的に予測する可能性のある代替終点に影響を及ぼすことを証明する。中間臨床終点に対する製品の影響が、不可逆的発症率または死亡率またはIMMへの影響よりも早く、病状の重症度、希少性または流行率、ならびに代替治療の利用可能または欠乏の影響を考慮すると、または生存率または不可逆発症率以外の臨床終点への影響に基づいて、IMMまたは他の臨床的利益への影響を合理的に予測する可能性がある場合、FDAもそのような薬剤の承認を加速することができる。承認の一つの条件として、FDAは、IMMまたは他の臨床終点に対する予期される効果を検証および説明するために、承認された薬物のスポンサーに十分かつ良好な制御を行うことを要求することができ、迅速な薬剤停止手順を必要とする可能性がある。FDAが,流通や使用が制限されている場合にのみ,有効であることが証明された薬物を安全に使用できると結論した場合には,必要と考えられる発売後制限を実施し,その製品の安全使用を確保することが求められる。加速的な承認を得た薬品は伝統的に承認された薬品と同じ安全と有効性法定基準に適合しなければならない。

承認を加速するために、代替終点は、例えば実験室測定、放射画像、バイタルサイン、または他の臨床的利益を予測することができると考えられるが、それ自体は臨床的利益の測定基準ではない標識である。代替終点は通常、臨床終点よりも容易または迅速に測定される。中間臨床終点は治療効果の測定であり、1種の薬物の臨床利益、例えばIMMに対する効果を合理的に予測することが可能であると考えられる。FDAは中間臨床終点に基づく加速審査の経験は限られているが、終点で測定した治療効果自体が臨床利益と伝統的な審査の基礎ではなく、もし基礎治療効果が合理的に薬物の最終長期臨床利益を予測する可能性があれば、このような終点は通常加速承認を支持することができることを表明した。

加速承認経路は病気経過が比較的に長い環境に最もよく応用され、しかも薬物の期待される臨床利益を測定するために比較的に長い時間が必要であり、代替或いは中間臨床終点への影響が非常に速く発生した。例えば、加速承認は、様々な癌を治療するための薬剤の開発および承認に広く使用されており、治療の目標は、通常、生存率を向上させること、または発症率を低下させることであり、典型的な病気経過の持続時間は、臨床または生存上の利点を証明するために長い、場合によっては大型の臨床試験を必要とする。

承認を加速する方法は、一般に、薬物の臨床的利益を検証および説明するために、勤勉な方法で追加的な承認後の検証的研究を行うことにスポンサーが同意することに依存する。そのため、この基礎の上で承認された候補薬物は必ず厳格な発売後のコンプライアンス要求を遵守し、4期或いは承認後の臨床試験を完成し、臨床終点への影響を確認することを含む。また、2023年の総合支出法案の一部として、国会は、マーケティングを継続する前に加速的に承認された無効薬の患者への潜在的リスクを軽減するために、FDAに追加の法定権力を提供した。FDC法案の最近のこれらの修正案によると、機関は、承認を加速させた製品のスポンサーに、承認前に検証試験を行うことを要求することができる。スポンサーはまた、試験が完了するまで、検証性試験の進捗報告を6ヶ月ごとに提出しなければならず、このような報告はFDAのサイトで公表される。必要な承認後研究を行うことができなかったか、あるいは発売後の研究期間中にこの製品の期待される臨床利益を確認できず、FDAがこの薬物の承認を撤回することを許可した。国会では最近、スポンサーの検証性試験が製品主張の臨床的利益を検証できなかった場合、FDAは迅速なプログラムを使用して製品承認を撤回することを選択することができる法律も改正された。加速承認計画により発売された製品を承認するすべての宣伝材料はFDAの事前審査を経なければならない。

“ハッジ·ワックスマン法案”下の特許リストと規制排他性

15

上述したように、国会は1984年にFDC法案に対するハッジ·ワックスマン法案改正案の一部として505(B)(2)NDA経路を作成した。同時に、FDAが以前NDASによって承認された薬剤と同じ有効成分を含み、生物学的同等性を有することが証明された後発薬をFDAに承認することを許可する簡略化された規制計画を確立した。後発薬の承認を得るためには,申請者はこの機関に短い新薬申請,あるいはANDAを提出しなければならない。ANDAは統合文書であり,その中には他の事項のほかに,有効薬物成分,生物学的同等性,薬品調製,後発薬の規格と安定性および分析方法,製造過程検証データと品質制御プログラムに関するデータと情報が含まれている。ANDAは安全性と有効性を証明する臨床前および臨床データを含むことができないため、“略語”である。逆に,このような応用を支援するためには,後発薬メーカーは,これまで秘密保持プロトコルによって承認されていた薬物製品による臨床前と臨床試験に依存しなければならず,参考市販薬,あるいはRLDと呼ばれる。ANDA経路は、申請者がバイオアベイラビリティまたは生物学的同等性データ以外の新しい臨床データを提出することを許可しないのとは異なり、505(B)(2)監督経路は、以前に承認された薬物に対する提案された変更(S)の安全性または有効性を証明するために、後続申請者を排除しない追加の臨床試験または非臨床研究を行う必要がある。

ANDAを承認するためには,FDAは後発薬が活性成分,投与経路,剤形,薬物強度,薬物使用条件においてRLDと同様であることを発見しなければならない。同時に、FDAはこの模造製薬と革新薬が生物学的同等性を有することを確定しなければならない。この法規によると、模倣薬の吸収速度と程度が市販薬物の吸収速度と程度と有意差がなければ、この模倣薬は生物的にRLDと同等である。ANDAが承認されると、FDAは、出版物、治療同等性評価を有する承認医薬製品またはオレンジマニュアルにおいて、模倣薬がRLDと“治療的に等価であるかどうか”を示す。医師と薬剤師は同量の後発薬を治療することはRLDを完全に代替できると考えている。さらに、いくつかの州の法律および多くの医療保険計画の実施のため、FDA指定の治療同等性は、処方医または患者が知らない場合、またはその同意を得ない場合に、後発薬の代替をもたらすことが多い。

NDA審査および承認プロセスの一部として、出願人は、出願人の製品または治療使用方法をカバーすると主張する各特許をFDAに列挙することを要求される。新薬が承認されると、その薬物出願に記載されている各特許はオレンジブックに発表される。逆に、オレンジブックに記載された薬剤は、参照製品に完全にまたは部分的に依存するANDAまたは505(B)(2)NDAの承認をサポートするために、潜在的な後続の競合他社によって参照されることができる。

ANDA申請者がFDAに出願する場合、FDAオレンジブックに記載されている参照製品の任意の特許をFDAに証明する必要がある。具体的には、ANDA出願人は、(I)必要な特許情報を提出していないこと、(Ii)特許が満了していること、(Iii)記載されている特許がまだ満了していないが、特定の日に満了し、特許が満了した後に承認を求めること、または(Iv)に記載された特許が無効であるか、または新製品の侵害を受けないことを証明しなければならない。また,第505条(B)(2)条のNDA出願人は,承認された製品の検討に依存するため,出願人は,オレンジマニュアルに記載されているNDAが承認した製品の任意の特許をFDAに証明しなければならず,ANDA出願人と同程度である。

後続の出願人がイノベーティブにリストされた特許に挑戦していない場合、FDAは、すべての要件参照製品のリスト特許が満了するまで、ANDAまたは505(B)(2)出願を承認しないであろう。新製品が承認された製品の上場特許又はそのような特許を侵害しない無効な認証を第4項認証と呼ぶ。後続の出願人がFDAに第4段落の認証を提供した場合、ANDAまたは505(B)(2)NDAがFDAによって届出を受けると、出願人はまた、第4段落の認証に関する通知をNDAおよび特許所有者に送信しなければならない。そして、NDA及び特許所有者は、第4項の認証の通知に対して特許侵害訴訟を提起することができる。第4項の認証を受けてから45日以内に特許侵害訴訟を提起すると、FDAがANDAまたは505(B)(2)NDAを承認するのを自動的に阻止し、より早い30ヶ月、特許満了、訴訟和解または侵害事件においてANDA/505(B)(2)出願人に有利な裁決まで阻止される。

ANDAまたは505(B)(2)NDAも、オレンジブックに記載されている参照製品の任意の適用非特許排他性満了まで承認されないであろう。ハッジ·ワックスマン法案によるFDC法案の修正案は、新しい化学物質(NCE)NDAの承認を得た最初の出願人に、5年間の米国内の非特許データ排他期間を提供した。本条項の場合、NCEは、FDAが以前に任意の他のNDAで承認された活性部分を含まない薬剤を意味する。活性部分は薬物物質の生理的あるいは薬理作用を担う分子またはイオンである。このようなNCE排他性が付与されている場合、ANDAまたは505(B)(2)NDAは、提出された書類に第4項の証明が添付されていない限り、5年の満了前にFDAに提出することができず、この場合、出願人は、原製品の承認後4年以内に出願を提出することができる。

FDC法案はまた、NDAまたはNDA付録が1つまたは複数の新しい臨床研究の報告を含む場合、3年間のデータ排他期間があるが、以下の機関によるバイオアベイラビリティまたは生物学的同等性研究は除外すると規定している

16

申請者は,FDAが申請または補充剤を承認する鍵とされている。この3年間の専門期間は、通常、新しい適応、剤形、投与経路または成分の組み合わせなど、以前に承認された薬物製品の変化を保護する。新たな臨床研究を行う法定要求を満たしていれば,先に承認された活性部分を含む医薬製品は3年間の独占経営権を得ることになる。5年間のNCE排他性とは異なり、3年間の排他的裁決は、FDAがANDAまたは505(B)(2)NDAを受け入れることを阻止せず、元の薬物製品が承認された日にその薬物の模倣薬を承認することを求め、逆に、この3年間の排他性は、新しい臨床研究に関連する使用条件のみをカバーし、一般的な事項として、FDAが元の活性成分を含む薬物の後続申請を承認することを禁止しない。

5年および3年の排他性も、FDC法案505(B)(1)条に従って提出された従来のNDAの提出または承認を延期または承認することはないが、従来のNDAを提出する申請者は、安全性および有効性を証明するために必要なすべての非臨床研究および十分かつ制御された臨床試験を参照する権利を行うか、または得ることが要求されるであろう。

特許期間を延長する

FDA法案によれば、FDAの承認を要求する処方薬または医療機器の特許は、特定の法定および規制要件を満たす場合に、製品開発およびFDA規制審査中に失われた特許期間を5年間にわたって回復することを可能にする限られた特許期間延長を得る資格がある可能性がある。FDA規制をカバーする新医療製品の特許付与の回復期は、通常、人体臨床研究を開始する日と製品発売前承認申請提出日との間の半分の時間であり、製品承認申請提出日と最終承認日との間の時間を加える。特許期間回復は特許の残存期間の延長には利用できず,製品承認日から合計14年を超える。複数の製品をカバーする特許は、そのうちの1つが上場承認された場合にのみ延期される。

診断に伴う診断又は補充診断に関する規則及び条例

私たちの1つまたは複数の候補薬物の成功は、セット診断または補充診断の開発と商業化にある程度依存する可能性がある。同時診断および補足診断は、特定の薬物から利益を得る可能性が最も高い患者を決定することができ、特定の薬物治療の使用によって深刻な副作用のリスクを増加させる可能性がある患者を決定すること、またはより良い安全性または有効性を達成するために治療を調整することを目的とする特定の薬物治療に対する反応を監視することができる。診断と補充診断に伴うFDAは医療機器として規制されている。リスクを低減するための新しい診断試験および利用可能な制御措置と組み合わせて、セット診断装置がFDAのPMA承認を必要とするかどうか、または510(K)の発売前通知プログラムを介して510(K)の上場前通知プログラムを通過することができるかどうかを決定するかどうかは、商業的に利用可能な装置と実質的に等価であることを示すことに基づく。新薬のためには、そのセット診断装置は、製品の安全かつ有効な使用に不可欠であり、キット診断装置を開発し、FDAによる薬剤の承認と同時に、PMA承認または510(K)承認を通過すべきである。セット診断装置の使用は薬物のラベルに規定され、その逆も同様である。

処方薬製品の保証·定価·精算に関する規則

FDAと外国の監督管理機関が発売を許可した薬品の販売は、政府医療プロジェクト、商業保険と管理医療組織などの第三者支払者がどの程度このような製品をカバーするかにある程度依存する。アメリカでは、人間の薬品のカバーと精算に統一された政策がない。したがって,我々の将来の任意の薬物のカバー範囲と精算金額に関する決定は支払者ごとに行われるであろう。そのため、保証範囲の確定過程は往々にして時間と高価な過程であり、それぞれの支払人に私たちの薬物を使用した科学的かつ臨床的な支持を提供する必要があり、保証と適切な補償を得ることができない。

アメリカ政府、州立法機関と外国政府はコスト制御計画の実施に大きな興味を示し、政府が支払う医療コストの増加を制限し、価格制御、精算制限とブランド処方薬の代わりに模造薬を要求することを含む。例えば,連邦法に含まれる条項は,医療補助計画の精算薬品のリベートを増やし,医療補助リベートを医療補助管理保健計画に拡大し,ある連邦医療保険Dの一部の受益者を強制的に割引し,製薬会社の連邦医療計画における販売シェアに応じて年会費を徴収することで薬品の収益性を低下させる可能性がある。一般規定を採択する

17

制御と措置に加え、既存の制御と措置の司法管轄区は制限的な政策を引き締め、薬品への支払いを制限する可能性がある。医療補助薬品還付計画は製薬業者に衛生と公衆サービス部部長(HHS)との締結を要求し、実際に全国的な税金還付協定を達成し、各州が医療補助患者に提供する外来薬物の連邦マッチング資金を獲得する条件とした。2010年に公布された“患者保護と平価医療法案”(Patient Protection and Affordable Care Act,略称ACA)は,医療補助薬品リベート計画をいくつか改正し,製薬業者に医療補助管理のための医療使用のリベートを要求することと,医療補助薬品福祉を受ける資格のある潜在人口を拡大することにより,薬品リベート制限を受けた医療補助使用範囲を拡大した。また、2003年の“連邦医療保険処方薬、改善と現代化法案”(MMA)は連邦医療保険D部分計画を創立し、連邦医療保険受益者に自発的な処方薬の福祉を提供した。D部によると、連邦医療保険受益者は、個人実体が提供する処方薬計画に参加することができ、これらの計画は外来処方薬の保険を提供する。連邦医療保険A部やB部と異なり,D部のカバー範囲は標準化されていない。すべての連邦医療保険薬物計画は少なくとも連邦医療保険が設定した標準保険レベルを提供しなければならないが、D部分の処方薬計画発起人はすべての保険を受けたD部分の薬物に費用を支払う必要はなく、各薬物計画は自分の薬物処方を開発し、それがどの薬物および被覆のレベルまたはレベルをカバーするかを決定することができる。しかしながら、D部分処方薬処方は、必ずしも各カテゴリまたはカテゴリのすべての薬剤を含むとは限らないにもかかわらず、各治療カテゴリおよびカバーされたD部分薬剤カテゴリの薬剤を含む必要がある。D部分の処方薬計画に使用されるどの処方も薬局と治療委員会が開発·審査しなければならない。政府が処方薬の費用の一部を支払うことは、将来的に発売許可を得た製品への需要を増加させる可能性がある。しかし、D部分処方薬計画がカバーする将来の製品の任意の交渉価格は、私たちが入手可能な価格よりも低いかもしれない。また,MMAは連邦医療保険受益者の薬品福祉にのみ適用されるが,個人支払者は自分の支払率を設定する際に連邦医療保険カバー政策や支払制限に従うことが多い。MMAによる任意の支払い減少は、非政府支払者支払いの同様の減少をもたらす可能性がある。

MedicaidまたはMedicare Part B計画に従って連邦補償を獲得するか、または米国政府機関に直接販売する薬品の場合、製造業者は割引を340 B薬品定価計画に参加する資格のあるエンティティに拡大しなければならない。製造業者が340 B保証エンティティに受け取ることができる特定の製品の最高金額は、製造業者の平均価格、すなわちAMPから、製造業者がその製品の単位当たりMedicaidに支払う返金金額を減算することである。ACAは2010年から、現在の法律状況に基づいて、児童病院を除いて、これらの新たに資格を獲得したエンティティは、孤児薬品340 B割引定価を取得する資格がないにもかかわらず、340 B割引定価を取得する資格があるエンティティタイプを拡大した。また,340 B薬品定価はAMPと医療補助返却点データに基づいて決定されるため,上記の医療補助返却式やAMP定義の改訂により必要な340 B割引が増加する可能性がある。

また、政府はメーカーがその販売する製品に価格を設定する方式に対してより厳格な審査を行い、国会で数回の調査を行い、連邦と州立法を提出し、製品定価の透明性を高め、定価とメーカー患者計画との関係を審査し、政府の薬品の精算方法を改革することを提出し、公布した。衛生と公衆サービス部はすでに薬品価格の低下と薬品自己負担コストを下げるための各種措置についてフィードバック意見を求め、そしてその現有の権力に基づいて他の措置を実施した。例えば、2022年8月、総裁·バイデンは“インフレ低減法案”に署名したり、“アイルランド共和軍”と呼ばれたりした。他の点で、アイルランド共和軍には、連邦医療保険計画と米国全体の薬品価格に影響を及ぼす可能性がある複数の条項がある。2023年から、薬品価格の上昇速度がインフレ率より速い場合、連邦医療保険B部分またはD部分でカバーされている薬品メーカーは連邦政府にリベートを支払わなければならない。この計算は薬品製品をもとに行われており、連邦政府に不足している税金還付額は、連邦医療保険B部分またはD部分で支払われている薬物製品の数に直接依存している。また、CMSは2026支払い年度から毎年、選定された数の単一由来D部分薬物について薬品価格交渉を行い、後発薬競争は存在しない。CMSはまた,選定数のB部分薬の薬品価格を2028年から交渉する。CMSが1つの薬物を選択して交渉すれば,このような薬物による収入は減少すると予想される。CMSはこれらの新しい許可の実施を開始し、2023年10月に製薬業者と第1セットの合意を締結し、価格交渉を行った。しかし,アイルランド共和軍の米国製薬業への影響は不明であり,一部の原因は複数の大手製薬会社や他の利害関係者(例えば米国商会)がCMSに対して様々な理由で違憲,その他の苦情を訴えていることである。このような訴訟は現在も進行中だ。

州レベルでは、立法機関は価格或いは患者の精算制限、割引、特定の製品への参入及びマーケティングコスト開示の制限、及び透明性措置を含む薬品の価格を制御するための法規を立法し、実施している。2020年12月、米国最高裁判所は、連邦法律は各州の監督薬局福祉マネージャー(PBM)および医療保健と薬品サプライチェーンの他のメンバーの能力を妨げないと一致して判断し、この重要な決定は各州のこの分野でのさらなるかつ積極的な努力を招くことになりそうだ。2022年中に、連邦貿易委員会はPBM業界のやり方に対して全面的な調査を展開し、これはこのような実体の運営、薬局ネットワーク或いは財務手配に対するより多くの連邦と州立法或いは規制提案を招く可能性がある。現在アメリカに存在するPBM業界を変える重大な努力は薬品サプライチェーンと他の利益関係者の業務に影響を与える可能性があり、著者らのような薬品開発業者を含む。

18

上述したように、政府や第三者支払者が十分な保険や補償を提供できない場合、規制部門の承認を得て商業販売を行う任意の製品の適正性が影響を受ける可能性がある。私たちは、米国のコスト制御措置に対する日々の重視は引き続き薬品価格の圧力を増加させると予想している。保証政策と第三者精算料率は随時変化する可能性がある。規制部門の承認を得た1つまたは複数の製品が有利な引受·精算状態を獲得しても、将来的にはあまり有利ではない引受政策や精算料率が実施される可能性がある。

また、大多数の外国では、医薬製品の提案価格は必ず承認されなければならず、合法的に発売されることができる。各国の薬品定価と精算に対する要求は大きく異なる。一部の国では、補償価格を合意した後にのみ、薬品を販売することができると規定されている。いくつかの国は、精算または定価承認を得るために、新薬候補薬物の費用対効果を既存の治療法(いわゆる衛生技術評価、またはHTA)と比較することを追加的な研究の完了を要求する可能性がある。例えば、欧州連合は、その国の健康保険制度が補償を提供する医療製品の範囲を制限し、人が使用する医療製品の価格を制御するために、その加盟国に様々な選択を提供している。加盟国は医薬製品の具体的な価格を承認することができ、医薬製品を市場に投入する会社の収益力に対して直接或いは間接的に制御制度をとることもできる。薬品に対して価格制御や精算制限を実行する国が、私たちの未来のいかなる商業製品に対しても有利な精算と定価手配を許可することを保証することはできません。歴史的に見ると、EUで発売された製品はアメリカの価格構造に従わず、通常価格ははるかに低くなることが多い。

私たちの業務のプライバシーとセキュリティ法律法規と患者情報アクセス法律法規に適用されます

HIPAAとHITECH

連邦経済と臨床健康情報技術法案(HITECH)によって改正された1996年連邦健康保険携帯性と責任法(HIPAA)の行政簡略化条項によると、アメリカ衛生·公衆サービス部(Department Of HHS)は法規或いはHIPAA法規を発表し、これらの法規は統一的な基準を確立し、ある電子医療取引の行為を管理し、保護された医療情報(PHI)のプライバシーと安全を保護する要求を提出し、これらの情報は医療保健提供者、医療計画と医療情報交換所によって使用または開示され、これらの医療保健提供者、医療計画と医療チケット交換によって電子方式である医療取引が行われ、これらは“カバー実体”と呼ばれる。臨床実験室として、著者らは保証実体として、HIPAAとHITECHの制約を受けている。HIPAAとHITECHによると、私たちは以下の4つの主要な法規の最終バージョンを遵守しなければならない:プライバシー法規、安全法規、違反通知規則と電子取引標準、それらはよく見られる医療取引のための標準を確立した。

HIPAAおよびHITECHのプライバシー規制は、医療記録および他のPHIの使用および配布を制限することによってそれらを保護し、彼らの医療記録にアクセスする権利を含む患者に様々な権利を与え、ほとんどの健康情報の開示を所望の目的を達成するために必要最小限に制限する。HIPAAはまた、PHIの使用または開示に関連する保証エンティティにサービスを提供する個人または組織へのHIPAAコンプライアンスの書面保証を得るために、保証エンティティに商業パートナー契約を締結することを要求し、これらのエンティティは“ビジネスパートナー”とも呼ばれる。一般に、引受エンティティまたは事業パートナーは、HIPAAおよびHITECHのプライバシー規制が許可されない限り、PHIを使用または開示してはならない。

保証実体はまたHIPAAとHITECHの安全規定を守らなければならず、この2つの規定は電子PHIの機密性、完全性と可用性を保護する要求を規定している。“HIPAA安全条例”は行政、物理、技術保障措置を実施し、書面の安全政策と手続きを採用することを要求している。

また,HITECHは他の事項に加えて,カバーエンティティが守らなければならない何らかの違反通知要求を作成している.特に、保証エンティティは、HHS大臣または大臣の指示に従って暗号化されていない、または他の方法で保護されていないPHI違反を報告しなければならない。要求された違約通知は合理的で実行可能な状況下でできるだけ早く出さなければならないが、違約発見後60日より遅れてはならない。影響を受けた個人,大臣,および侵入の規模に応じて地方や国家メディアに報告しなければならない。カバーされているエンティティもHHS HITECHが許可している監査計画の監査を受け、プライバシーやデータセキュリティに関する調査を受けることが可能です。

HIPAA違反は巨額の民事と刑事罰金、その他の処罰に処せられる可能性がある。保険を受けるエンティティまたは業務パートナーは、その任意の代理人(下流業務パートナーを含む)の行為または非作為によって違反する行為は、連邦代理一般法に基づいて決定される民事罰金責任を負わなければならない。HIPAAとHITECH要求を守らない処罰は,例年ごとに同じ要求に違反して最高約190万ドルの民事罰金を含む(2022年3月現在,年度インフレ調整に依存する)ことが大きく異なる。1回の違反は多くの要求に違反する可能性があり、190万ドルを超える罰金を招く可能性がある。さらに、HIPAAに違反し、個人識別可能な健康情報を故意に取得または開示する人は、最高50,000ドルの刑事罰および最高1年の禁固に直面する可能性がある。もし不法行為がこれらの刑事罰を増やしたら

19

商業的利益、個人的利益、または悪意のある傷害を得るために、識別可能な健康情報を使用するために、虚偽の言い訳または意図的な売却、移転、または使用に関する。含まれているエンティティはまた州総検察長によって強制され、HITECHに従ってHIPAAを実行することが許可されている。さらに、私たちが提出した電子医療クレームおよび支払い取引がHIPAAおよびHITECHによって確立された電子データ伝送基準に適合していない場合、私たちへの支払いが遅延または拒否される可能性がある。

著者らの臨床実験室サービス以外に、著者らはある会社、機構と機構に管理と技術サービスを提供し、これらの会社、機構と機構は保証実体に属し、そして業務パートナーとしてこれらの実体と業務パートナー協定を締結した。業務パートナーとして適用されるHITECH法案の要求およびHIPAA法規の遵守に直接責任を負うほか、契約上、HITECHおよびHIPAA法規の遵守に同意し、場合によっては、これらの法律法規に関連する義務および/または報告可能なPHI違反が発生した場合には、カバーする実体顧客を賠償することに同意します。

CMIA

HIPAAプライバシー、セキュリティ、違反通知条例は統一された連邦“下限”を確立したが、より厳しい州法に代わることはできず、個人により大きなプライバシー、安全、PHIを含む記録にアクセスする権利を提供する州法に代わることもできないし、このような州法がHIPAAで定義されているPHIよりも範囲の広い個人情報に適用される限りである。これらの法律のコンプライアンス要件は、追加的な違反報告要件や、違反行為に対する処罰の違いが大きく、この分野の新しいプライバシーとセキュリティ法律が進化している。例えば、カリフォルニア州などいくつかの州では全面的なプライバシー法律と法規が施行されている。カリフォルニア医療情報秘密法(CMIA)は健康情報とその他の個人身分情報の使用と開示に対して制限的な要求を提出した。違反者に罰金と罰を加えるほか、いくつかの州法は、自分の個人情報が乱用されたと思う個人に個人訴訟権利を提供している。例えば、カリフォルニアの患者プライバシー法では、罰金は最大25万ドルに達し、被害者側が損害賠償を要求することを許可すると規定されている。

CCPA/CPRA

CMIAを除いて、2020年1月1日に施行される2018年カリフォルニア消費者プライバシー法、またはCCPA。CCPAは個人情報の定義を拡大することによって、カリフォルニアの消費者のために新しいデータプライバシー権を構築し、未成年者から消費者データを収集するための特殊な規則を実施し、CCPAに違反し、及び/又は合理的なセキュリティプログラムとやり方を実施できなかった企業のためにデータ漏洩を防止するための新しい、深刻な法定損害賠償フレームワークを作成し、それによってカバーする企業のために新しいプライバシーフレームワークを構築した。CCPAはHIPAAやCMIAがカバーする医療情報に直接適用されないが,我々の業務は我々が直接消費者に向けたPicture Geneticsプラットフォームを含むいくつかの他の個人情報を収集·使用することが可能であり,CCPAの範囲に属し,CCPAの例外ではない。また、CCPAを拡大したカリフォルニアプライバシー権法案(CPRA)が2023年1月1日に施行され、カリフォルニア州のCRPAとプライバシー権の管理と実行を担当する新しい規制機関であるカリフォルニアプライバシー保護局(CPPA)が設立された。CPPAは罰金の徴収と他の法執行行動を取る権利があり、業務に影響を与える可能性のあるさらなる規定を実施している。カリフォルニア州のほか、他の州にも似たようなプライバシー法があり、2023年に発効し、バージニア州、コロラド州、コネチカット州、ユタ州を含む。国会もいくつかの連邦プライバシー提案を考慮しており,他州では2024年にプライバシー立法を導入して審議する可能性がある.CPRAや他の州プライバシー法は、私たちまたは私たちの協力者やビジネスパートナーの運営に影響を与え、新しい規制要件を適用し、コンプライアンスコストを増加させる可能性があります。

情報阻止規則

国家衛生情報技術コーディネーター(略称ONC)は全国の衛生保健部門で相互操作可能な衛生情報技術インフラを実現するために、現在行われている標準開発を協調している。2020年5月,ONCは2021年に施行された21世紀治療法案における相互操作性と患者訪問条項を実施するための最終的な情報阻止ルールを発表した。情報阻止ルールに要約された例外が適用されない限り、情報阻止ルールが禁止されているので、電子健康情報の取得、交換、または使用を妨害する可能性があるすべての潜在的なやり方を継続的に継続的に検討する必要がある。 他の事項に加えて,情報阻止ルールは,患者に必要に応じて実験室検査結果にアクセスする権限を提供することが求められている。このような要求は州の法律および/または医療または道徳基準の下での私たちの義務と一致しないかもしれない。これらの場合,ONCが患者面会を遅延させる問題にどのように対処するかは不明である。 医療提供者は実験室を含めて みな受ける情報遮断規則違反に対する民事罰金は、1回の罰金は最高100万ドルに達する。

20

外国の法律やその他の法律

私たちの販売テストの司法管轄区域で、私たちはまた外国プライバシー法の制約を受けている。米国、ヨーロッパ、その他の地域では、消費者と健康関連データ保護法の解釈、応用、相互作用はしばしば不確定で、互いに矛盾し、絶えず変化している。例えば、一般的なデータ保護条例またはGDPRおよびネットワークセキュリティ命令は、EUの個人データに適用される。これらの条例は、一般的な衛生部門と遺伝子データに特化した規則を含む、EUのプライバシーと安全面で多くの変化を導入している。いくつかの規則の解釈は主要な規制機関である欧州データ保護委員会の指導の下で変化し続け、いくつかの要求は国家立法によって達成される可能性がある。これは現在、このような外国データ保護法が私たちの業務に及ぼす影響を評価することを困難にする。

より広く言えば、データのプライバシーや安全を管理する外国の法律や解釈は進化しており、法律の解釈や応用は私たちの現在のやり方と一致しない可能性があり、この場合、私たちは政府から罰金や命令を受け、やり方の変更を要求する可能性がある。これらの罰金は非常に高いかもしれません。例えば、GDPRは、ある侵害行為に対して、集団の世界年商の4%に相当する最高約2200万ドルの罰金を科すことができると規定している。また,各国のプライバシー法規は大きく異なり,各国のデータ保護機関が実行し,これらの機関はプライバシー法規を実行する権利がある.複数のデータ保護機関はプライバシー法違反に数百万ユーロの罰金を科した。

多くの州では遺伝子テストとプライバシー法も実施され、具体的な患者の同意要求とテスト結果の保護要求が規定されている。連邦と州法律の相互作用は、裁判所と政府機関の異なる解釈を受ける可能性があり、私たちと私たちの顧客に複雑なコンプライアンス問題をもたらし、追加の費用、不利な宣伝、および法律と規制責任に直面させる可能性がある。また,規制機関のプライバシー問題への関心が高まっていることや,個人情報保護に関する法律法規が拡大し複雑になっていることにより,我々の業務に対する潜在的なリスクが悪化する可能性がある.また、消費者、健康関連とデータ保護法律の解釈と応用は往々にして不確定で、互いに矛盾し、絶えず変化している。例えば,健康情報プライバシーへの懸念は最近連邦政府に指導意見の発表を促し,彼らが実行する法律や法規の範囲に新たな拡張的な観点をとっている。このような法律の適用性と要求と違反に対する処罰の差は大きい。コンプライアンスを維持できなかった、または州または連邦のプライバシーまたはセキュリティに関する法律が変化し、民事および/または刑事罰および損害をもたらす可能性があり、私たちの業務に実質的な悪影響を及ぼす可能性がある。

多くの活動では,人工知能(AI)ツールの操作利用を含めて,新たに出現した法規やガイドラインに制約されている.2023年12月、欧州委員会、理事会、議会はEU人工知能法案である人工知能法案を構成する暫定ルールで合意した。この全面的なEU人工知能法規の範囲は広く、高リスクな人工知能活動を定義し、ある人工知能の使用禁止を求めている。人工知能法案はEUで人工知能を応用しようとする実体を規制する可能性がある。人工知能法案違反が発見された実体に対する予想罰金範囲は3500万ユーロや会社の前財政年度の世界総売上高の7%に達する可能性があり、高い者を基準としている。アメリカでは、現在少なくとも12州が人工知能を監督しています。カリフォルニア州、テキサス州、ニューヨーク州を含めて、私たちはこれらの州で業務を展開しています。一般に、このような法規は、偏見、差別、プライバシー侵害から消費者、従業員、および/または求職者などの個人を保護し、会社の人工知能の使用の透明性を促進することを目的としている。

また、連邦貿易委員会は最近、遺伝子検査製品を販売する会社に対するDNAデータ保護の指導意見を発表し、遺伝子検査会社が人工知能(DNAアルゴリズムを含む)を使用していることを密接に監視する予定であることを概説した。連邦貿易委員会の指導意見は会社が偏見、プライバシーと正確性の侵害などの人工知能使用の潜在的有害影響から消費者を保護することを指示した;遺伝子データの保護は連邦貿易委員会の最も重要な任務であることを指摘した;そして会社にその収集、使用と遺伝子情報の開示に関する通知を準備するように注意し、そして肯定的な明示的同意要求を考慮した。

多くの他の連邦、州と外国の法律は、消費者保護法律と法規を含み、患者の健康情報の収集、伝播、使用、アクセス、秘密と安全を管理する。また、国会や一部の州では、医療記録や健康情報のプライバシーや安全をより広く保護するための新たな法律法規の制定が検討されている。最近の消費者情報の不適切な伝播を招くデータ漏洩の宣伝の増加に伴い、50州すべてが法律を通過し、州法で定義されているように、企業がデータ漏洩に遭遇したときに取らなければならない行動を規範化し、場合によっては、指定された時間内に影響を受けた個人への情報開示を含む場合がある。国会もデータプライバシーやデータ保護に関する類似連邦立法を考慮してきた。連邦貿易委員会と各州の総検察長はまた、連邦貿易委員会法案と類似の州法律に基づいて、不公平および/または詐欺的な行為ややり方を理由に、法執行行動を提起し、いくつかのデータ漏洩事件を起訴した。データ漏洩通知法以外に、いくつかの州は法規と規則を公布し、企業がそれが持っているあるタイプの個人情報を合理的に保護すること、あるいは他の方法である特定の個人情報データの安全要求を遵守することを要求した。私たちはすべての個人情報を全面的に保護し続け、このような情報の保護に関する適用法律を遵守していくつもりです。

21

多くの活動では,臨床試験を含め,データのプライバシーや健康に関する情報や他の個人情報の保護に関する法律や法規を遵守している。これらの法律および法規は、個人データの収集、アクセス、使用、分析、修正、保存、送信、セキュリティホール通知、廃棄、処置を含む個人データの処理を規範化しています。個人データ源や処理場所に基づく個人データの国際移転に関する法律や法規を遵守しなければならない。

私たちまたは私たちのサプライヤーが適用されるデータプライバシーや人工知能の法律や指示に従わなかった場合、または私たちまたは私たちのサプライヤーが依存している場合、個人データをEUからアメリカ(または欧州委員会が十分なレベルのデータ保護を提供していないと考えている他の国)に移すことを可能にする法律メカニズムが不十分であると考えられる場合、私たちは政府の法執行行動と私たちに対する厳しい処罰を受ける可能性があり、もし私たちが個人データをEU以外に移す能力が制限されれば、私たちの業務は悪影響を受ける可能性があり、これは私たちの経営業績に悪影響を及ぼす可能性がある。GDPRはEU個人データの処理における私たちの責任と潜在的な責任を増加させ、GDPRの遵守を確保するために追加的なメカニズムを構築する必要があるかもしれません。しかし,我々が行っているGDPRコンプライアンスに関する努力は成功しない可能性があり,我々の業務コストが増加する可能性がある.さらに、異なるEU加盟国のデータ保護当局はGDPRに対して異なる解釈を有する可能性があり、実施およびコンプライアンスに関する指導意見はしばしば更新または他の方法で修正され、これはEUが個人データを処理する複雑さを増加させる。GDPR以外にも、他の国でもデータ保護立法が公布されており、国際業務の展開や敏感な個人情報をこれらの国から米国に移す複雑さを増している。

PHIのプライバシーおよびセキュリティ、ならびに保存、保守、受信または送信の個人識別情報は、遺伝子データを含む電子的に格納、維持、受信または送信される情報を含み、米国および海外では厳格に規制されている。我々が適用されるすべてのプライバシーおよびセキュリティ法律および法規を遵守しようと努力すると同時に、プライバシーの法律基準も発展しており、遵守されていない、または守られていないと思われるいかなる行為も、政府実体または他の人が私たちに訴訟を提起したり、行動したり、あるいは名声の損害を招く可能性があり、これは私たちの財務状況、将来性、名声、運営に実質的な悪影響を及ぼす可能性がある。

私たちの業務に適用される医療詐欺と法律の乱用

アメリカでは、様々な詐欺と乱用の法律を守らなければなりません。私たちは様々な連邦、州の規制を受けています,CMS、HHSの他の部門(例えば、衛生·公衆サービス部監察長事務室またはOIG)、米国司法省、司法省内の個別の米国検事室、および州および地方政府を含む地方当局と。私たちはまた外国の詐欺と法の乱用によって拘束されるかもしれない。

反リベートと詐欺法規

米国では、他の事項に加えて、連邦反バックル法規は、個人の推薦提供、購入、レンタル、注文または推薦購入、レンタルまたは任意の商品、施設、サービスまたは物品の注文を誘導またはリターンするために、故意に直接または間接的に、公開的または隠蔽的に現金または実物の形態で提供、支払い、請求または報酬を受けることを禁止し、連邦医療計画は、それを全部または部分的に支払うことができる。裁判所は、金融手配のいずれかの目的が患者の回診または他の連邦医療計画業務を奨励することであれば、その手配に他の合法的な目的があるかどうかにかかわらず、その手配は“反リベート法令”に違反する可能性があると表明した。報酬の定義は、プレゼント、割引、クレジット手配、現金支払い、相談料、共同支払いの免除、所有権の権益、およびその公平な市場価値よりも低い価格で何でも提供することを含む任意の価値のあるものを含むと広く解釈されている。“反リベート条例”は広範囲に関連しており、それには確かにいくつかの例外が含まれているにもかかわらず、医療業界内の多くの無害または有益な手配が技術的に禁止されている可能性がある。衛生と公衆サービス部は一連の監督管理の“安全港”を発表し、ある条項をリストし、もし満たされれば、この手配の各方面に“反リベート法規”による起訴を免れさせる。法定例外または規制安全港が連邦反リベート法規によって起訴されないことを完全に遵守しているにもかかわらず、1つの取引または手配が特定の法定例外または規制安全港に適合できなかったことは、必ずしも取引または手配が不法であることを意味するわけではなく、または反リベート法規に従って訴訟を提起するとは限らない。また,個人や実体は,法規や法規違反の具体的な意図を実際に知る必要がなく,違反行為を実施することができる.反リベート法違反の処罰は厳しく、監禁、刑事罰金、民事罰金、連邦医療計画から除外される。また、連邦“反リベート法令”違反は連邦“虚偽申告法”(以下に述べる)に規定された責任基盤とすることができる。多くの州にも反リベート規制があり、その中のいくつかは支払者タイプにかかわらず適用される可能性がある。

また,2018年10月には,オピオイド回復と患者とコミュニティ治療を促進する物質使用−障害予防法案の一部として,2018年の“回復中リベート法”が公布された。EKRAは,患者をリハビリテーションの家に転任させ,臨床治療機関や実験室のサービスを使用するように誘導するために,任意の報酬を支払うことを規定している全額支払いの逆控除法であり,あるいはこれを交換として刑事犯罪である。しかし連邦政府とは違って

22

反リベート法案は,EKRAは連邦や州医療計画でカバーされているサービスに限らず,商業保険会社を含む“医療福祉計画”がカバーするサービスにより広く適用されている。EKRAの目的は,患者との連携や類似した手配のために,物質使用回復や治療の賛助を吸引することであるようであるが,EKRAの言葉は広く書かれている。しかも、EKRAのいくつかの例外は連邦反リベート規制と規定と一致しない。EKRAは、EKRAの例外状況を明らかにしたり、追加の例外を増加させたりする規制を米司法省に発行することを許可しているが、このような法規は発表されていないことに留意されたい。

医療詐欺や医療事務に関する虚偽陳述に関する米国連邦法もある。医療詐欺法規は、他にも、個人支払者を含む任意の医療福祉計画を故意かつ故意に詐欺計画を実行することを禁止している。この法規違反は重罪であり、罰金、監禁、あるいは連邦医療保険や医療補助計画などの政府支払者計画から除外される可能性がある。虚偽陳述法令は、医療福祉、プロジェクトまたはサービスの提供または支払いに関連する重大な事実を知りながら、故意に偽造、隠蔽、または隠蔽することを禁止し、または任意の重大な虚偽、架空または詐欺的陳述を行うことを禁止する。連邦反リベート法規と同様に、個人または実体は、この法規やこの法規に違反する具体的な意図を実際に知る必要がなく、違反を実施することができる。この法規に違反することも重罪であり、罰金、監禁、または政府支払者計画から除外される可能性がある。

“虚偽申告法”

医療業界に影響を与えるもう1つの発展は,連邦虚偽申告法の施行を強化し,特に虚偽申告法の“密告者”や“虚偽申告者”条項による訴訟である。虚偽請求法は、他の事項を除いて、いかなる人または実体が故意に連邦政府に虚偽または詐欺的な支払い請求を提出することを招くかは、責任を負うと規定されている。虚偽申告法のQui-tam条項は、個人が連邦政府を代表して“虚偽申告法”に基づいて訴訟を提起することを許可し、このような個人共有エンティティが政府に支払う任意の罰金または和解金額を許可する。さらに、プロバイダおよびプロバイダは、確認後60日以内にMedicareおよびMedicaid計画から受信した任意の追加料金を報告し、返却しなければならない。このような多額の支払いを識別および払い戻しできなかったことは、プロバイダまたはサプライヤーに“虚偽請求法”の責任を負わせるであろう。1つのエンティティが虚偽請求法案に違反していると判定された場合、それは、各クレームに対する巨額の民事罰金を加えて、政府の実際の損失の3倍までの支払いを要求される可能性がある。

また、各州では連邦虚偽請求法案のような虚偽請求法が公布されているが、多くの州法は政府支払人計画だけではなく、第三者支払者に請求を提出する場合に適用されている。

“民事罰金刑”

連邦民事通貨罰法または連邦医療補助法は、(1)連邦医療保険または医療補助受益者への報酬の提供または移転を禁止し、当該人が知っているか、または知っている場合、受益者が連邦医療保険または医療補助によって精算可能なサービスの特定の提供者、従事者またはサプライヤーを選択し、例外がない限り、(2)雇用または提供者が連邦医療保健計画から除外された個人または実体と契約を締結したことを知っているか、または知るべきであることを知っている場合、(3)無証医師または除外された提供者に要求されるサービス課金、および(4)医療上不要なサービス課金を禁止する。“あらゆる形の人種差別撤廃国際条約”に違反した処罰には、排除、巨額の罰金、最高3倍の罰金が含まれており、具体的には犯罪の性質に依存する。

医師の回診を禁止する法律法規

私たちはまた、医師が例外がない限り、連邦医療保険計画がカバーする実験室サービスを含む、それと直接または間接的な経済関係にある実体に特定の医療サービスを推薦することを禁止する米国連邦法律における“自己推薦”に対する法律、すなわち一般的に言われている“スターク法”からも制限されている。スタック法違反は、転転禁止に応じて提供されるいかなるサービス支払いも拒否することになるだろう。スタック法の移転禁止を回避する計画に参加した医師や実体は、そのような手配や計画のたびに巨額の罰金を科される可能性がある。また、スタック法に違反して連邦医療保険計画に提出したり、それにクレームをつけたりした人は、最大3倍の巨額の民事罰金に直面し、連邦医療保険計画から除外される可能性がある。スタッカー法は厳格な責任法規であり、医師と実験室の財務関係がスタック法の規定する例外的な状況に適合しなければならないことを意味し、そうでなければ回診が禁止される。したがって,逆リベート法規の安全港とは異なり,実験室と紹介医の財務関係がStark法律の例外的な要求に適合していなければ,医師は実験室へのMedicareとMedicaidへの移行が禁止され,いずれのような転換も実験室への費用の多くを招き,実験室にスターク法の懲罰を受けることになる。Stark法違反は連邦虚偽申告法の規定の責任基盤とすることができる。カリフォルニア州を含む多くの州には似たような法律があり、これらの法律は医療保険転転に限定されていない。スタック法はまた、禁止された転属に応じて提供されるサービスのための連邦医療補助マッチング資金の州政府の受け入れを禁止しているが、スタック法のこの条項は法規によって施行されていない。

23

私たちの業務に適用される陽光医師法

“医師支払い陽光法案”は、医師、教育病院、およびいくつかの高度な非医師保健従事者に価値を支払いおよび移転すること、ならびに医師およびその直系親族が所有する所有権および投資権益を要求するために、いくつかのデバイス、薬物、および生物製品の製造業者に報告要件を提出する。報告計画、すなわち開放支払い計画は、CMSによって管理される。私たちが自分で生産したLDTは私たち自身の実験室でしか使用できないので、私たちはこれらの報告の要求に制限されないと信じています。現在のCMS法規の条項によれば、私たちはこのような報告要件の制約を受ける可能性がありますが、公布された連邦立法が私たちのテストをFDAによって規制されている場合、またはFDAが医療機器としてのLDTの権限を行使するために最近開始された通知およびコメント規則の制定を完了した場合、または私たちの1つ以上のテストが発売前の承認または承認を得ることを要求する場合、私たちはこのような要求の制約を受ける可能性があります。現在開発中の治療製品がFDAの承認を得ることに成功し,米国で商業化され,連邦医療保険や医療補助などの連邦医療計画によって精算される資格があれば,これらの要求や適用される州陽光法案の制約を受ける可能性もある。

わが社に適用される反賄賂法

“反海外腐敗法”

私たちは米国の“反海外腐敗法”(Foreign Corrupt Practices Act、略称FCPA)の制約を受けており、会社とその中間者が業務を取得または保留したり、任意の他の不正な利益を得るために法律に違反して非米国政府関係者にお金を支払うことを禁止している。私たちのテストの国際的な販売は腐敗活動への参加に反対する政策を維持、実行し、実行するために高度な警戒を必要とする。医療機器や製薬分野の他の米国会社も“反海外腐敗法”による巨額の罰金や刑事罰に直面しており,その代理人が非米国政府関係者と商売をする際に適切なやり方から外れることを許しているためである。

外国法

私たちが業務を展開している外国司法管轄区域では、私たちはまた似たような反賄賂法の制約を受けている。欧州では,収賄罪を犯した個人および/または会社に対して刑事罰および/または巨額の罰金を科す深刻な結果が規定されている反収賄法が採択された。例えば、連合王国では、2011年7月に施行された2010年の“収賄法”によれば、誰かが経済的または他の利益を与えることを提供、与え、または承諾して、他の人が任意の公共的または個人的な機能または活動を含む特定の機能または活動を不当に履行することを誘導または奨励する場合、賄賂が発生する。外国公職者への賄賂も2010年の反収賄法の範囲に属している。2010年の“反収賄法”に違反した個人は最高10年の禁錮刑に直面し、無制限の罰金が科される可能性があり、商業組織も賄賂を防ぐことができずに罰金を科される可能性がある。

私たちの業務に適用される医療政策法

2010年3月、アメリカは“平価医療法案”(Affordable Care Act、略称ACA)を公布し、政府と個人支払者が医療保健に資金を提供する方式に対していくつかの実質的な変化を行った。ACAには医療機器税が含まれているにもかかわらず、この税は発効しておらず、2019年12月20日にトランプ総裁が法律となった2019年の連邦支出案の公布に伴い国会で全廃された。

ACAのいくつかの態様は、ACAの発布以来、司法および国会の挑戦を受けてきたので、ACAのいくつかの条項は十分に実施されていないか、または効果的に廃止されている。しかし,連邦裁判所が数年間訴訟を行った後,2021年6月,米国最高裁はこの法案の合憲性に対する法的挑戦を却下し,ACAを維持した。ACAの下では、民主党率いる大統領政府がACAを強化するための措置を講じてきたにもかかわらず、さらなる立法と規制改革が可能である。ACA、Medicare、Medicaid計画の将来の変化や増加、および他の医療改革措置による変化、特に医療参入、融資または個別州の他の立法面では、米国の医療業界に実質的な悪影響を及ぼす可能性がある。ACAの将来をめぐる不確実性、特に精算レベルや保険加入個人数への影響は、私たちの顧客の購入決定を遅延させる可能性がある。

ACAに加えて,連邦と州の2級立法者,規制機関,個人第三者支払者が個人医療福祉を拡大しながらコストを低減するために提案を継続する可能性がある。

企業勤務禁止に関する規定

24

多くの州で法律が公布されており,我々のような商業会社の医師の行医を禁止し,医師を雇ったり雇ったりすることが禁止されており,一般に企業の医師行禁止と呼ばれている。これらの法律は任意の非勤務医が医療決定過程に介入することを防ぐことを目的としている。例えば、カリフォルニア医学委員会は、特定の状況のために適切な診断テストを決定し、患者に利用可能な治療案を提供することを含む患者の最終的な看護に責任を負い、無人によって行われれば、無免許医を構成すると述べている。私たちの付属専門会社とは、適用される国家企業医薬法の実践を遵守するための管理サービス手配を策定しているにもかかわらず、これらの企業医薬法の実践に違反することは、民事または刑事罰金を招き、許可手続きによって商業会社および/または専門家に制裁を科す可能性がある。

環境とその他の規制要件

私たちの施設は連邦、州、地方の法律法規の制約を受け続けており、これらの法規は規制された医療廃棄物、危険廃棄物および生物危険廃棄物(化学品、生物製剤と化合物、ならびに血液および他の組織標本を含む)の使用、貯蔵、処理、および処分を管理している。一般的に、私たちはこのような廃棄物を処理するために許可された他の合格した外部供給者たちを使用する。しかし、これらの法律や条例には、過ちや不注意を考慮することなく、当事者に潜在的な責任を負うことが求められている厳しい責任が多く規定されている。したがって,我々や他者の業務運営や他の行為が危険材料に接触することにより環境汚染や人身被害が生じた場合,損害賠償や罰金の責任を負う必要がある可能性がある。私たちがこれらの法律と法規を遵守するコストは、私たちが発生した廃棄物の数量と性質を含む多くの要素に依存し、これは私たちが行ったテスト数と、廃棄物処理サプライヤーと交渉した条項にある程度依存する。

我々の業務はまた、針刺または同様の貫通傷の任意の曝露を防止または最大限に減少させるために、労働者を血液伝播病原体曝露から保護する計画の策定および実施を含む、米国の職業安全および健康管理局から医療従業員の職場安全に対する広範な要求を受けている。

持続可能性

私たちは持続可能な運営に力を入れ、過去数年間、私たちの環境、社会、およびガバナンス戦略、またはESG戦略を監視し、発展させることができるように、適切な基礎と内部機能を構築することに取り組んでいる。私たちは私たちのESG努力と計画を指名と統治委員会の権限と監督の下に置く。また,様々な政策を実施し,各コミットメントを概説し,我々のESG努力に関する内部プログラムを構築した.また、私たちの実行チームメンバーと上級管理職からなるESGワーキンググループを設立しました。私たちは、四半期会議で取締役会にすべての持続的な努力、成果、挑戦を示すことで、当社のESG戦略が会社全体の業務戦略に効果的に統合されることを保証しようとしています。このような会議は私たちの取締役会がESGに関連した計画を評価してトレードオフすることを可能にする。

環境影響

富金特では、私たちの気候政策が概説したように、私たちの貴重な自然資源の保護と保存の全体的な観点を優先している。私たちは気候に関連したリスク評価を私たちの指導グループの一般的な議題に含めるために努力している。私たちの取締役会はエネルギー管理、気候リスクとチャンス、戦略と業績を全面的に監督している。委員会は、私たちのESGワーキンググループを通じて、気候に関連するプロジェクト、目標、および関連する機会に対して追加的な監視を提供する。

従業員と人的資本

私たちは強力なグループを開発して維持することが私たちの成功の鍵だと信じている。2024年2月15日まで、私たちの実験室サービス業務は1184人の常勤従業員がいて、精密診断と解剖病理テスト、生物製薬サービス、ソフトウェア工学、実験室管理、販売とマーケティング、そして会社と行政活動に従事しており、私たちは21人の常勤従業員が私たちの治療開発業務の研究と開発に従事している。私たちの業務目標を支援し、私たちの戦略目標の実現を支援し、株主の長期的な価値を創出するために必要なスキルを持つ才能のある人を誘致し、奨励するための包括的な報酬計画を提供します。私たちは競争力のある賃金、株式ベースの給与、そしてボーナス計画を提供する。私たちはまた広範な福祉サービスを提供します。医療、歯科と視力健康保険、生命保険と意外死亡と肢解離保険、オプションの法律、ペット保険、入院、重篤な疾病と意外保険、保険と障害保険、401(K)投資計画は会社と一致し、税金優遇貯蓄口座、有給休暇と休暇、そして健康計画。私たちは混合作業を通じて従業員たちに追加的な労働生活バランスを提供する。私たちの従業員は労働組合代表もなく、集団交渉合意のカバー範囲もなく、私たちは従業員との関係が良いと信じている。

25

以下の人は現在、フルギンテ社の役員と役員を務めている

役員および行政員 |

ポスト |

謝明祥 |

取締役会長兼最高経営責任者 |

ポール·キム |

首席財務官 |

高ハンリン(Harry)、M.D.,Ph.D.,D.A.B.M.G.,F.A.C.M.G. |

首席科学官 |

ありがとうケン(ジェームズ) |

社長と首席運営官 |

レギナ·グローブス |

非従業員取締役 |

リンダ·マーシュ |

非従業員取締役 |

マイケル·ノーハイアー博士です |

非従業員取締役 |

従業員研修と敬業度

私たちの1,000人以上の従業員の尊敬と成長していくチームは私たちの誇りの源だ。彼らは絶えず私たちのテスト解決策を拡張し、一貫して最高品質の看護と正確性を提供するように努力している。最高の人材バンクを募集し、各従業員の専門と個人の発展を奨励するために、著者らは合格した教育費用と認可された学院、大学と専門組織の学部生、大学院生、大学院生、専門訓練と免許課程を成功に完成させるために精算を提供する。過去数年間、従業員はスタンフォード専門発展センター、Googleプロジェクト管理課程、臨床遺伝分子生物学者科学者(CGMBS)訓練計画と学士号を含む各種課程を申請した。私たちはまた、私たちの文化、会社の目標、私たちの業務、従業員の持続的な発展に非常に重要であり、内部および/または第三者プロバイダによる差別、嫌がらせ、HIPAA、インサイダー取引、プライバシー、反腐敗、反賄賂を含む様々なテーマに関連する強制トレーニングコースを提供します。従業員の尊敬度を促進するために,2023年にTinyPulseによる恒常的な従業員フィードバック調査を行い,調査結果を用いて様々な改善を行った。

多様性と包括性

私たちの多様な職員チームは私たちの最大の資産だ。私たちは私たちの労働力の多様性が健康で尊重され、繁栄する労働環境を作るのに役立つと信じている。機会均等な雇用主として、私たちはすべての従業員と潜在的な従業員を公平で無差別に扱うことに努力している。私たちは様々な背景や考えを重視することで、すべての従業員ができる限り働くことができるようにし、差別、嫌がらせ、報復を禁止します。

多様性と包括的価値観に対する私たちの核心的な信念と一致しており、2023年12月31日現在、代表的に不足している少数派(女性、アジア人、スペイン系人を含む)は、私たちの取締役会、上級管理職、一般従業員を含む、私たちの組織の各主要レベルの50%以上を占めている(以下図参照)。

26

私たちの包括的な文化は、幅広い背景からの合格者を募集し、維持し、行動やコミュニケーションにおいて透明性を保ち、異なる観点を奨励し、尊重と尊厳をもって一人一人を扱うことで促進されるように努力している。しかも、私たちは職員たちが参加して管理する機会を提供する。生命科学業界の多様性と包括性基準の向上に取り組むとともに,イニシアティブの策定を求め,本組織内外の文化受容を促進している。

職場の安全と健康

我々は,安全で健康な労働環境を促進し,安全計画を支援する政策や手順を構築し,危険,薬物乱用,暴力のない職場を促進することに取り組んでいる。我々は現在全米で7つのCLIA認証とCAP認証の実験室を運営している。私たちは診断テストの最高基準を超えて、適用される安全な法律と法規を遵守するように努力している。私たちは私たちのすべての実際的な位置の懸念を報告することを奨励する。従業員の健康と安全が最優先課題であるため,職場の受傷リスクを低減するための政策や手順を策定し,全員に職場安全訓練を定期的に提供している。2023年と2022年には、私たちはそれぞれ15件と19件の記録可能なダメージしかない。

可及性と負担可能性

私たちの最優先順位は患者の健康だ。私たちは誰も経済や他の理由で自分の健康を犠牲にしてはいけないと思う。私たちは彼らの経済状況にかかわらず、質の高い診断テストを得る機会を患者に提供するために努力している。私たちは、商業保険計画を受け入れること、割引率で現金価格を提供して、私たちのテストを容易にすること、商業保険を持っているが追加の財務支援を必要とする患者に様々な基準に基づく財務援助資源を提供すること、試験保険カバー範囲政策に適合しない患者、高い賠償額計画を持っているか、または保険カバーを持っていない患者に自己負担オプションを提供すること、医療保険および限られた財務資源を持たないアメリカ患者に財務援助および非利息支払い計画を提供することを含む、柔軟で負担可能な様々な支払い選択を提供する。

企業情報

私たちは2016年5月13日にデラウェア州で登録設立された。私たちは2011年6月に設立されたフルキンソン治療有限責任会社を主に含む私たちの子会社の持株会社です。2016年9月30日、フルギンテ治療有限責任会社は、私たちが再編と呼ばれる取引で当社の完全子会社となり、再編前にフルキンソン治療有限責任会社のすべての持分所有者が再編後すぐに私たちの全株主となりました。

27

私たちの本社はカリフォルニア州エルモント聖アニタ通り4399号、郵便番号:九一七三一、電話番号は(626)350-0537です。私たちのサイトの住所はWww.fulgentgentics.comそれは.我々のサイトに含まれている,あるいは我々のサイトを介してアクセス可能な情報は,本報告の一部ではなく,本参考を介して本報告に組み込むこともない.

利用可能な情報

我々は、米国証券取引委員会または米国証券取引委員会に報告書を提出し、我々が米国証券取引委員会または米国証券取引委員会に材料を電子的に提出した後、合理的で実行可能な範囲内でできるだけ早く私たちのウェブサイト上で、または私たちのウェブサイトを介して私たちの10-K年次報告、10-Q表四半期報告、現在の8-K表報告、委託書および情報声明、および取引法第13(A)または15(D)条に基づいて提出または提供された報告の修正案を無料で提供する。米国証券取引委員会は、米国証券取引委員会に電子的に提出された報告書、依頼書、情報声明、その他の発行者に関する情報を含むインターネットサイトを維持しているWwwv.sec.gov.

28

第1 A項。RISK因子です。

リスク要因の概要

私たちの普通株に投資することは高い危険と関連がある。私たちの普通株に任意の投資決定を下す前に、以下に説明するリスクと、本報告に含まれる他のリスク要素、本報告書に含まれるすべての他の情報、および私たちがアメリカ証券取引委員会に提出した他の報告書と文書を慎重に考慮しなければなりません。以下に述べるリスク要因は,米国への投資に関連する主要なリスク要因の概要である。

ネットワークセキュリティリスク

業務と戦略リスク

精算リスク

リスクを規制する

候補薬物開発に関するリスク

29

知的財産権リスク

普通株リスク

ネットワークセキュリティリスク

実際にまたは発生しようとしているセキュリティイベントまたは脆弱性、データ損失、または他の中断は、私たちに重大な責任を負わせ、私たちの業務、財務状況、および名声に実質的な悪影響を及ぼす可能性がある。

私たちの通常の業務プロセスでは、私たちは、個人健康情報またはPHI、個人識別情報、知的財産権、および研究開発データ、商業データおよび他の商業および財務情報などの独自および他の業務キー情報を含む敏感なデータを生成し、収集し、格納する。我々は,現場システムとホスト·データセンターシステムの組合せを用いて生成したデータを管理·維持し,データを収集して蓄積する.テスト結果をまとめたレポートをお客様に提出する際には、私たちのオンライン暗号化ポータルサイト、暗号化電子メール、ファックス、または隔夜宅配便で提供される敏感な患者データも伝達します。これらの情報のセキュリティ処理、保存、維持、転送は、当社の運営および業務戦略に重要であり、これらの情報の機密性および完全性を保護するために大量のリソースを投入しています。我々は、不正アクセス、使用、または開示から敏感な情報を保護するためのセキュリティ対策および他の制御措置を2022年に実施したが、我々の子会社は、2022年にその情報システムのセキュリティイベントを経験し、PHIおよび他の機密情報の不正アクセス、使用、および開示をもたらした。このような事件は私たちの業務に実質的な影響を与えなかった。違反または中断は、重大な法的クレームまたは訴訟を引き起こす可能性があり、個人情報のプライバシーを保護する連邦、州または外国の法律に基づいて重大な責任を負うか、または罰を受ける可能性があり、以下に述べるように、私たちがテストおよび分析した情報について、私たちは広範な法的要求を受け、これらの要求を守らない行為は重大な処罰を招き、私たちの名声を深刻に損害し、私たちの業務を深刻に損なう可能性がある。さらに、許可されていないアクセス、操作、紛失、または伝播は、私たちの名声を深刻に損なう可能性があり、テストを実行し、テスト結果を分析し、提供すること、顧客または他の支払者に請求書を発行すること、精算申請を処理すること、顧客サービスを提供すること、研究および開発活動を行うこと、会社の財務情報を収集、処理、準備すること、教育および外展活動を展開すること、および私たちが運営する行政を管理する能力を含む、以下の“私たちの情報技術システムおよび任意の重大な故障に依存する”節でさらに説明するように

30

これらのシステムは、ハードウェアまたはソフトウェアの障害、実行遅延、および/または新しいまたは強化されたシステムまたはネットワークセキュリティホールの重大な障害を実施するため、私たちのトラフィックに実質的な損害を与える可能性があります“

業務と戦略リスク

私たちの運営結果は時期によって大きく変動する可能性があり、予測が難しいかもしれません。

私たちの経営業績は異なる時期の変動を経験しており、この変動は今後も続く可能性が予想されます。これらの変動は、テストおよびテストサービスの販売金額および時間、テストおよびテストサービスに対して当社が受け取る価格、顧客または支払人の組み合わせ、テストおよびテストサービスの一般的な価格低下または他の競争要因を含むが、これらに限定されないが、私たちが発行し、料金を受け取る費用率と時間、第三者支払者からテスト精算を得る能力、広範で柔軟なテストメニューを維持する能力、私たちの約束と他の支払いの時間と金額、為替変動、および本報告で議論されている他のリスク要因を含む。 私たちの結果はずっと受けていて、未来にもいくつかの事件の影響を受けるかもしれません。これらの事件は定期的ではなく、同じ数で、あるいは未来に再び起こらないかもしれません。例えば、2020年に、私たちは一連の新冠肺炎テストを開発し、提供し始めた。2020年と2021年には、我々の収入が大幅に増加したのは、主にこれらの新冠肺炎テストの販売と需要が増加しているためであるが、近年、新冠肺炎普及率の低下により、われわれの新冠肺炎収入は低下している。我々の経営業績の変動は期間間比較の意味を低下させる可能性があり、投資家はどの時期の結果にも依存して未来の業績の指標とすべきではない。私たちの経営業績のこれらの変動は、任意の特定の時期における私たちのパフォーマンスが証券アナリストや投資家の予想よりも低く、あるいは私たちが公衆に提供する指導をもたらす可能性があり、これは私たちの普通株の価格に悪影響を与える可能性がある。

私たちは損失の歴史があり、私たちは持続的に利益を得ることができないかもしれない。現在、私たちは未来に私たちの新冠肺炎テストとテストサービスを販売することから実質的な収入を得ないと予想している。

私たちは赤字の歴史があります。2020年12月31日まで、2021年、2022年までの年度に利益を達成したにもかかわらず、今後どの時期にも再び利益を上げない可能性がある。しかも、私たちの収入水準は歴史的な速度で増加しないかもしれないし、全く増加しないかもしれない。私たちは将来もっと多くの損失を受けるかもしれない。我々は数年前に新冠肺炎検査を販売することで相当な利益を得たが、これらの検査に対する需要はすでに低下しており、現在、将来的には新冠肺炎検査と検査サービスの販売から実質的な収入を得ることはないと予想されている。新冠肺炎テストや他の収入の大幅な増加の需要が再び現れても、私たちはこのような需要に効果的に応答するために、私たちの資源を再管理することができず、私たちの収入を再び大幅に増加させることができないかもしれない。どんな損失も私たちの株主権益や運営資本に悪影響を与え、私たちの運営やあなたの会社への投資にマイナス影響を与える可能性があります。私たちの収入水準を維持または増加させることができず、収益力を維持することは、私たちの業務、財務状況、運営結果、キャッシュフローにマイナス影響を与える可能性があり、私たち普通株の市場価格は低下し続けるか、低下し続ける可能性がある。

買収された事業や技術の統合に成功できない可能性があり、これは私たちの業務や運営結果に悪影響を及ぼす可能性があります。私たちの買収は思わぬ負債を生むかもしれない。

私たちが入手可能な任意の組織や技術を統合する能力は、以下のリスクを含む多くのリスクの影響を受ける

買収はまた、買収された業務の債務および負債が当該業務の履歴財務諸表に十分に反映されていない可能性があるリスクを伴うことができ、歴史財務諸表は、我々の仮説または会計政策方法と不正確または不一致の仮定に基づくリスクに基づく可能性がある。業務の買収と統合は有効に管理されていない可能性があり、統合プロセスを管理できなかった行為は、会社全体の活動中断、顧客と収入損失、費用増加を招く可能性がある。さらに、買収された業務または技術を統合することは、重大な困難に関連する可能性があり、管理および資本資源が必要とされる可能性があり、そうでなければ、私たちの既存業務の持続的な発展や他の機会を求めるために使用されることができる。私たちはまた企業の買収に関連したまたは負債を得ることができ、これは実質的であるかもしれないし、私たちはどのようなものにも

31

得られたまたは負債があり、これらの負債が現実になる可能性は、実際に発生した負債とは大きく異なる可能性がある。このような状況は私たちの業務、運営結果、そして見通しに実質的な被害を及ぼすかもしれない。

私たちは以前、将来的に事業または資産を再買収し、合弁企業を設立し、他の会社や技術に投資したり、他の戦略関係を構築したりする可能性があり、いずれも私たちの経営業績を損なう可能性があり、または私たちの株主所有権を希釈する可能性がある。

私たちの業務戦略の一部として、私たちは以前、将来的に相補的な業務または資産の買収(例えば、細胞計数専門家会社やCSI会社、富金特製薬会社;およびSYMPHONY BUBUR,Inc.,または診断会社に通知)、他の会社への投資(例えば、Helio Healthへの投資)、技術許可手配、合弁企業、または他の戦略関係の買収を再び求めることが可能である。組織として、私たちの買収、投資、あるいは戦略関係や合弁企業の形成における経験は相対的に限られている。もし私たちが戦略的パートナーや他の戦略的関係との関係を追求すれば、私たちがこれらの関係を構築し、維持する能力はいくつかの要素で挑戦的になるかもしれない。要因には、他の検査会社との競争や、製薬や他の組織に加えられる内部·外部制限が含まれており、これらは、我々のような会社と構築できる関係の数やタイプを制限している。さらに、将来の買収、投資、技術許可、合弁企業、または他の戦略関係をタイムリーに、経済的に効率的に決定または達成することができない可能性があります。私たちのコストを回収するために、任意の買収、投資、または合弁企業の期待収益を実現することができないかもしれません。

任意の買収、投資、合弁企業、または他の戦略関係に資金を提供するために、証券発行、信用手配、資産売却、または協力または許可手配を通じて追加資金を調達することを求めることができる。これらの融資取引が私たちの株式株式を発行する必要がある場合、私たちの既存の株主の私たちの株式に対する相対所有権は希釈されます。これらの資金調達方法の各々は、以下の“必要に応じて許容可能な条件で追加資本を得ることができない場合は、業務計画を実行する能力を制限する可能性があり、私たちの流動性需要は、市場変動および全体的な経済状況の実質的な影響を受ける可能性がある”という節で議論されるリスクを含む様々なリスクの影響を受ける。さらに、必要に応じて、許容可能な条件で、または資金調達取引から追加資金を得ることができない可能性がある。私たちが追求しているいかなる買収、投資、または戦略関係に資金を提供できない場合は、私たちが希望や価値があると思う機会を失う可能性があり、これは私たちの将来性を損なう可能性がある。もし私たちが株式証券を発行することで資金を調達すれば、私たちの株主は深刻な希釈を経験するかもしれない。

私たちの顧客グループは異なる時期に変動し、私たちの収入は通常一部の顧客に集中しており、どの顧客の損失や販売減少も私たちの業務に実質的な損害を与える可能性があります。

私たちの顧客群の構成と集中度は常に異なる時期に変動し、これまでのある時期には、少数の顧客が私たちの収入の大きな部分を占めていた。私たちの知る限り、私たちの顧客が共同統制下にある時、あるいは他の方法で相互に関連している場合、私たちの顧客は2023年12月31日までの年間に3570万ドルを貢献し、私たちの総収入の12%を占めている。私たちは大きな顧客に集中しているのを見続けた。これらのクライアントおよび一般顧客の場合、テストは、任意の長期購入スケジュールに基づいてではなく、個々のテストに基づいて購入される。したがって、関連する顧客または大量のテストを購入する共同制御顧客を含む我々の任意またはすべての顧客は、いつでも注文注文を減少、延期、または停止することを決定する可能性があり、これは私たちの収入に悪影響を及ぼす可能性があります。顧客ニーズの変動は、私たちの業務の性質に部分的に起因する可能性があると考えられます。私たちの伝統的な遺伝子検査顧客は正常な運営過程において、彼らの測定需要は一定期間の大幅な変動を経験する可能性があり、その中のいくつかの顧客は深刻な財務苦境を経験している。需要変動は,特にどの大顧客にとっても,その原因にかかわらず,通常我々の定期業績に大きな影響を与える.

例えば、2023年の間、私たちのいくつかのBioPharmaサービス顧客のプロジェクトは、これらの顧客が深刻な財務的苦境を経験したために縮小または終了した。我々のBeacon Expanded Carrier Screenにより,最近では生育診療所や他の実験室顧客の需要も増加している。しかし,試験管受精や他の生殖補助技術の需要が低下すれば,我々のBeaconテストやサービスへの需要も低下する可能性がある。最近RoeがWade事件の転覆と州裁判所の最近の裁決を訴えたことから、胚胎に対する潜在的な監督管理処理に不確定性が存在し、これは試験管受精或いはその他の生殖補助技術に対する需要がある司法管轄区で低下或いは低下する可能性がある。また、私たちのラボ顧客が内部で何らかのテストサービスを実行することを決定した場合、私たちの業務や運営結果は実質的な悪影響を受ける可能性があります。既存の顧客販売に対する能力を維持または増加させることは、本報告で議論されている他のリスク要因を含む様々な要因に依存し、その多くの要因は制御できません。これらおよび他の要因のため、任意のキー、関連、または共同制御を含む任意の顧客の販売は、過去のように同じ金額または速度で継続されない可能性があり、将来の任意の期間にわたって、そのような販売は歴史的レベルに到達または超えることはないかもしれない。私たちの顧客の流出、あるいは注文の減少、あるいは彼らが注文したテストの支払い困難は、私たちの収入を著しく減少させ、私たちの経営業績に悪影響を及ぼす可能性があります。

32

私たちは激しい競争に直面しており、将来さらに激化する可能性があり、もし私たちが競争に成功できなければ、私たちは収入水準を維持したり、再び収益性を維持したりすることができないかもしれない。

私たちはこれらの競争相手よりも有利だと思いますが、私たちのいくつかの競争相手は、技術やプロセス開発において、私たちよりも技術的、競争的、または他の利点があるかもしれませんし、特定の診断や治療開発分野でより多くの経験を持っているかもしれませんが、製薬、診断、バイオテクノロジー会社間の統合は、これらの利点を強化することができます。

より具体的には、私たちの多くの競争相手は、より長い運営歴史、より大きな顧客基盤、より多くの研究開発者、より広範なブランド認知度、成熟した製造能力と施設、そしてより深い市場浸透率を持っている;より多くの財務、技術と研究開発資源、そして成熟した販売チームの販売とマーケティング能力を持っている;そして第三者決済者との付き合いの経験をより多く持っている。そのため、彼らは顧客の要求や優れた変化により迅速に反応し、彼らの技術、候補製品とテスト開発のためにより速く、より良い改善を行い、彼らのテストの普及と販売のためにより成功した戦略を作成し、実施し、第三者支払者からより有利な製品カバー範囲と精算結果を得て、彼らのテストのためにより積極的な価格設定政策を採用し、より優遇された条項でサプライヤーから供給を受けるか、あるいはより多くの資源をインフラとシステム開発に投入することができる。また、競争相手はより規模が大きく、実力があり、資金の豊富な会社に買収され、投資を受け入れたり、他のビジネス関係を構築したりする可能性があり、より多くの資源が競争相手に集中する可能性がある。規模が小さいかスタートアップ段階にある会社も重要な競争相手になる可能性があり、特に大手や成熟会社との協力で手配する。

著者らの実験室サービス競争相手は数十社の病理、遺伝子と診断検査サービスに集中する会社を含み、伝統的な単遺伝子と多遺伝子測定を提供する専門と参考実験室を含む。そのため、私たちは他の生命科学、生物技術、製薬、研究開発と診断会社からの激しい競争に直面している。このような競争は急速な変化の影響を受け、新製品やテスト発売の大きな影響を受ける可能性があり、将来的にさらに激化する可能性がある。私たちの研究開発業務において、これらの競争相手はまたトップレベルの科学と管理者を募集し、維持し、臨床試験場所と臨床試験の患者登録を確立し、そして私たちの計画と相補的あるいは必要な技術を獲得する上で私たちと競争している。もし私たちの競争相手が私たちが開発する可能性のあるどの製品よりも安全で、より効果的で、より安価で、より便利で、管理しやすい製品を開発し、商業化すれば、私たちのビジネス機会は減少または消失するかもしれない。私たちの競争相手も私たちよりも早くFDA、EMA、または他の規制機関のその製品の承認を得ることができ、これは私たちの競争相手が私たちが市場に入る前に強力な市場地位を確立することをもたらすかもしれない。私たちの候補薬が発売承認されても、それらの価格は競争相手の製品よりもはるかに高いかもしれません。その時までに何かが承認されていれば。私たちの候補製品の成功に影響を与える重要な競争要素は、それらの有効性、安全性、精算の可用性である可能性がある。私たちは競争力のある組織と効果的に競争できないかもしれない。もし私たちが効果的に競争できなければ、これは私たちの業務と運営結果に実質的な悪影響を及ぼすかもしれない。

もし私たちの実験室施設が作動できなければ、もし私たちが施設を空けさせられた場合、あるいは必要な時にもっと多くの実験室空間を得ることができなければ、私たちはテストを行うことができなくなり、私たちの業務は損害を受けるだろう。

カリフォルニア州エルモント、テキサス州オーウェン、マサチューセッツ州ニダム、アリゾナ州フェニックス、ジョージア州アルファレイタ、ニューヨークのCLIA認証実験室でテストを行った。私たちの実験室と私たちがテストするための設備の交換コストは高く、交換と合格使用にはかなりの準備時間が必要かもしれません。さらに、私たちが使用する可能性のある他の任意の実験室施設または設備は、悪天候イベント、自然災害(気候変動の影響が悪化する可能性がある)、または人為的災害によって破損または操作できない可能性があり、これらの災害は、しばらくの間テストを困難または不可能にする可能性がある。私たちのテストを実行できない、あるいは実験室が運行できなくても短い時間であれば滞貨を招く可能性があり、回転時間が不利な影響を受け、顧客を失ったり、私たちの名声を損なう可能性があります。私たちの財産損失と業務中断に保険を提供していますが、この保険は私たちのすべての潜在的損失をカバーするのに十分ではないかもしれませんし、受け入れ可能な条項でサービスを提供し続けないかもしれません。

さらに、1つの実験室施設から別の実験室施設に移転する必要がある場合、または追加の実験室空間を得る必要がある場合、適切な空間がタイムリーに、合理的な条件で、または全く見つからない可能性がある。許容可能な空間があっても、私たちのような商業実験室に必要なライセンスおよび認証を取得または譲渡し、私たちのテストを実行するための装置は挑戦的で時間がかかり、高価になるだろう。もし私たちまたは私たちの合弁企業や他の商業パートナーが私たちが国際拡張を求めながら、アメリカ以外の実験室空間の調達と維持を求めるならば、これらの挑戦は拡大するかもしれない。私たちが必要な新しい実験室空間を獲得したり、遅延したりすることができない場合、既存のテストを提供することができず、許容可能な回転時間内にテスト結果を提供することができない場合、または新しいテストを開発して開始することができず、これは、私たちの業務、名声、財務状況、および運営結果に損害を与える可能性があります。

33

私たちは商業宅配サービスに依存して、適時かつ経済的に効率的な方法で標本を私たちの実験室施設に輸送します。もしこれらの宅配サービスが中断すれば、私たちの業務は実質的な損害を受けるかもしれません。

私たちの業務は私たちが顧客にテスト結果を迅速かつ確実に提供する能力に依存する。このような状況は最終的に私たちの名声と業務に実質的な悪影響を及ぼすかもしれない。また、ビジネス上合理的な条件で迅速な配達サービスを継続できなければ、私たちの経営業績は大きな悪影響を受ける可能性があります。

我々は、ハードウェアまたはソフトウェア障害、実行遅延、および/または重大な障害のために、新しいシステムまたは強化されたシステムまたはネットワークセキュリティホールを実施することができず、これらのシステムの任意の重大な障害は、私たちのトラフィックに実質的な損害を与える可能性がある、我々の情報技術システムに依存する。

私たちは情報技術と電気通信システムに依存して、例えば、私たちの実験室情報管理システムは、テスト検証、サンプル追跡と品質制御、私たちのバイオインフォマティクス分析ソフトウェアシステム、私たちの遺伝子変異及び疾患における役割の参考ライブラリ、個人情報保存、維持と転送、私たちの顧客向けネットワークポータルサイトと顧客サービス機能、私たちの報告生成システム、私たちの請求書と精算プログラム、私たちの科学と医療データ分析及びその他の研究開発活動と計画、開示制御、財務報告の内部制御及び他の公共報告機能を含む私たちの一般的かつ行政活動を行う。さらに、私たちの第三者サービス提供者は技術と電気通信システムに依存して契約サービスを提供してくれます。幅広いビジネスプロセスや機能に影響を与えるいくつかの企業ソフトウェアシステムを引き続き拡大し、強化する必要があり、特に私たちの業務が増加した場合、特に私たちの業務が増加した場合、例えば、人的資源、財務および他の開示制御および報告、顧客関係管理、コンプライアンス、セキュリティ制御、および他のインフラ機能を処理するシステムを含むようになると予想される。

情報技術および電気通信システムは、停電および他の電気通信またはネットワーク障害、自然災害および戦争またはテロ行為の爆発を含む様々なソースの干渉および破壊を受けやすい。敏感な情報の漏洩、中断、降格、操作、紛失、盗難、破壊、または許可されていない敏感な情報の開示をもたらす違反は、従業員または元従業員、または私たちの情報技術システムおよび情報にアクセスする権利がある他の人の不注意または不正行為、またはハッカー、競争相手、またはいくつかの政府の不正行為を含むが、これらに限定されない様々な方法で発生する可能性がある。私たちの第三者サプライヤーと業務パートナーもまた似たような危険に直面している。さらに、ネットワークセキュリティおよびバックアップ措置がとられているにもかかわらず、我々のサーバおよび他の電子システムは、物理的または電子的侵入、コンピュータウイルス、恐喝ソフトウェア攻撃、ネットワーク釣り計画、および同様の破壊事件のようなネットワークセキュリティホールの影響を受けやすい。我々の情報技術や電気通信システムに影響を与える可能性のある問題を検出し、予防または解決するための予防措置を講じているにもかかわらず、我々の子会社の情報システムにセキュリティ事故が発生し、PHIおよび他の機密情報が不正にアクセス、使用、開示されるようになった。これまで、これらのイベントは、私たちのトラフィックに実質的な影響を与えていませんが、このようなイベントは、私たちのシステムまたは私たちの第三者サービスプロバイダによって使用されるシステムに重大な停止または障害をもたらす可能性があります。サイバー攻撃には、有害なマルウェアまたは恐喝ソフトウェアの配備、脆弱性の利用、ネットワーク釣り、および社会工学を使用する他の手段、ならびに我々の情報技術システムおよび機密情報のセキュリティ、完全性および利用可能性を損なう他の手段を含む様々な形態がある。犯罪者がコンピュータシステムを攻撃するための技術は複雑で、変化が頻繁で、規制の少ない地域や世界の遠隔地に由来する可能性がある。私たちは財産、業務中断とネットワーク責任保険を保証しましたが、保証範囲はシステム停止や故障時に発生する可能性のあるすべての損失を補償するのに十分ではないかもしれません。私たちが運営する重要な態様に依存する情報技術または電気通信システムの任意のこのような中断または損失は、私たちのトラフィックおよび名声に大きな悪影響を及ぼす可能性がある。

また、私たちの業務が成長すれば、私たちの技術システムの範囲を改善し、拡大して、私たちの業務規模に対する十分性を維持する必要があります。このような改善を行わない場合、または新たなまたは強化されたシステムの実施を計画する上でいかなる重大な遅延が生じても、我々のシステムを時代遅れまたは不足させる可能性があり、この場合、顧客および他の業務活動へのサービスが影響を受ける可能性があり、外部ソースからの電子侵入の影響を受けやすい可能性がある。

もし私たちのコンピュータシステムが破壊されたら、私たちは巨額の罰金、損害、名誉損害、訴訟と法執行行動に直面する可能性があり、私たちは商業機密を失う可能性があり、もしこのような状況が発生すれば、私たちの業務に実質的な損害を与える可能性があり、また多くの資源をかけて救済する必要があるかもしれない。

34

私たちは限られた数のサプライヤーに依存しており、場合によっては、独占サプライヤーに特定の実験室物質、設備、および他の材料を提供することにも依存しており、これらの材料を遅延または入手することが困難な場合は、私たちの実験室運営を混乱させ、私たちの業務に実質的な損害を与える可能性がある。

私たちは限られた数のサプライヤーに依存して化学反応のためのいくつかの実験室物質を提供し、これらの物質は私たちのテストと試験サービス、そして私たちが実験室運営で使用しているシークエンサー、収集キット、様々な他の設備と材料に組み込まれている。特に、著者らはIlluminaを次世代シークエンサーと関連試薬の独占サプライヤーとして頼り、そしてこれらのシークエンサーの維持と修理サービスを提供した;羅氏ホールディングスは私たちの免疫組織化学サービスに特定の実験室設備、用品とサービスを提供した;Beckman Coulter Diagnosticsは私たちのフローサイトメーターのテストと検査サービスに特定の実験室設備、用品とサービスを提供した;メダカ生物システム会社はデジタル病理業務に自動化されたデジタルスキャン解決方案を提供した;アボットは私たちの魚類測定と測定サービスにある実験室設備、用品とサービスを提供した。また,我々の治療開発業務はANP Technologiesに依存し,Inc.は我々の研究や開発に関連するいくつかの実験室サービス,装置,ツール,および薬物中間体を提供する.私たちは私たちの大多数のサプライヤーと長期的な合意がないので、私たちと供給条項について合意することができないので、彼らの業務は中断して、他の活動や業務ラインに従事しようと決心して、あるいは彼らは私たちの規格に合った十分な数の材料を提供することができないかもしれません。彼らはいつでもこれらの材料と設備を供給することを停止するかもしれません。これらのサプライヤーはまた、極端な天気事件、火災または洪水(気候変動が進行する可能性がある)、流行病および健康事件、およびグローバルサプライチェーンの中断などの自然災害の影響を受ける可能性がある。私たちはIlluminaを代替することができるいくつかのシークエンサーサプライヤーがあると思いますが、私たちは私たちの他の需要を満たすのに十分な代替サプライヤーがあると思いますが、新しいサプライヤーに移行したり、一時的な代替品を探したりするのは時間と費用がかかり、中断や他の方法で私たちの実験室運営の性能仕様に影響を与える可能性があり、あるいは私たちのテストを再検証する必要があるかもしれません。さらに、代替サプライヤーが提供する設備や材料を使用するには、実験室の操作やプログラムを変更する必要がある場合があります。また,現在,我々の実験室運営に必要ないくつかの設備や他の材料を提供し,修理することができるのは,シークエンサーや各種関連試薬を含む少数のメーカーのみであると信じている。したがって、我々の品質管理および性能要求に適合する代替設備および材料は、合理的な条項、タイムリー、または根本的に得られない可能性がある。もし私たちが私たちのテストに必要な設備、試薬、および他の材料を取得、再構成、または再検証する時に遅延または困難に遭遇した場合、私たちの運営は深刻な妨害を受ける可能性があります。私たちの予想される運転時間または適時にテストサービスを提供する能力は悪影響を受ける可能性があり、私たちの開発作業は遅延または中断する可能性があり、私たちの業務、財務状況、運営結果、および名声は悪影響を受ける可能性があります。

上級管理チームのメンバーのいずれかの流出は私たちの業務に悪影響を及ぼす可能性がある。

私たちの成功は私たちの実行管理チームとその他の重要な指導職の技能、経験と表現に大きく依存して、特に私たちの創始者、最高経営責任者兼取締役会主席の謝明輝、私たちの首席財務官Paul Kim、私たちの首席科学官兼実験室主任の林徳博士と取締役実験室の首席運営官総裁兼最高運営官の謝健。そのほか、私たちのフルキン製薬業務の成功は私たちの実行管理チームと他の重要な指導職の技能、経験と表現、特に尹雷、総裁と首席科学官に大きく依存する。私たちが私たちの技術を発展させ、業務成長に集中するにつれて、この人たちの持続的な努力は私たちに重要だ。もし私たちがこれらの重要な幹部の1人以上を失ったら、私たちは効率的な競争、技術の推進、新しいテストの開発、業務戦略を実施する能力を含む運営維持の面で困難に直面する可能性がある。うちのすべての幹部と職員は、謝家華、金さん、謝さんを含め、尹博士と高博士はみな勝手なもので、これは我々かこの幹部がいつでも彼の仕事を終えることができるということを意味する。私たちは私たちの役員や他の職員たちのためにキーパーソン保険を購入しない。しかも、私たちはどんな幹部や重要な職員たちと長期留任協定を締結しなかった。

私たちは各業界の高技能人材に依存して、もし私たちがこれらの人を採用、維持、激励することができなければ、私たちは試験の質を維持したり業務を発展させることができないかもしれません。

著者らの業務は、著者らの研究開発計画、実験室運営と行政機能を含み、大部分は著者らのために組織したすべての領域の識別、採用、訓練、激励と維持高技能者の能力に大きく依存し、生物統計学者、遺伝学者、ソフトウェアエンジニア、実験室主任、専門家、販売とマーケティング専門家及びその他の科学、技術と管理人員を含む。私たちの業界は合格幹部と他の従業員に対する競争が非常に激しく、私たちの競争相手、他の生命科学企業、大学及び公共と個人研究機関の間のこれらの人員に対する激しい競争のため、私たちは私たちが業務計画を実行するために必要な合格者を引き付けることができないかもしれません。しかも、私たちの給与配置は新入社員を誘致し、既存の従業員を維持して奨励することで成功しないかもしれない。私たちが必要な人員を引き付けて維持することができなければ、私たちの業務目標を達成することができなければ、私たちは制限に直面する可能性があり、これは私たちの業務の拡大と私たちの臨床業務を支援する能力に悪影響を及ぼすかもしれない

35

実験室の運営、そして私たちの販売とマーケティングと研究開発の仕事は、これは私たちの未来の成長と成功の見通しにマイナスの影響を与えるだろう。

否定的な宣伝は私たちの名声と業務を損なうかもしれない。

私たちは否定的な宣伝の影響を再び受けているかもしれない。否定的な宣伝の結果を含む名声リスクは、私たちの業務固有のものだ。負の宣伝は、法律および法規のコンプライアンス、会社の管理、訴訟、健康情報の保護不足、製品またはサービスを提供する第三者がとる不正または許可されていない行為、ならびに私たちの従業員または代理の行為を含む、複数の分野の実際または告発された行為から来る可能性がある。特に、新冠肺炎と生育サービスの獲得はずっと政治的に論争のある話題であり、著者らは新冠肺炎の検査と関連サービスを提供することはすでに私たちにマイナスの宣伝を受けて、私たちは再びマイナスの宣伝を受ける可能性があり、私たちは出産診療所に検査サービスを提供したり、生殖補助技術を支持したりするからである。否定的な宣伝は私たちに関するこのような声明が真実ではなくても、私たちの名声と業務を損なうかもしれない。私たちの名声を損なうことは、新しい顧客を誘致し、既存の顧客、従業員、業務関係を維持する能力に悪影響を及ぼす可能性があります。このような被害とこのような状況は私たちの財務状況、見通し、そして運営結果に実質的な悪影響を及ぼすかもしれない。

私たちは新しいテストの開発とマーケティングで成功しないかもしれません。これは私たちの表現と将来性にマイナスの影響を与えるかもしれません。

私たちの将来の成功は、私たちが私たちのテストとテストサービス製品を拡大し続け、新しいテストとテストサービスを開発·販売する能力にある程度依存し、分子診断と癌テスト市場における私たちの存在を含む、私たちの新しいおよび既存の市場での私たちの存在の能力を拡大すると信じている。私たちは私たちが開発するかもしれない新しいテストを発売したり、マーケティングしたりすることができないかもしれません。どんな新しい市場や既存の市場にも拡張できません。たとえ私たちが成功しても、どんな新しいテストの販売によっても、私たちのテストに対する需要は歴史的な速度で低下したり、成長し続けないかもしれません。新しいテストの開発は時間も費用もかかります。新しいテストの開発とマーケティングは私たちに新しいテストに関連する研究と開発活動を行うことを要求し、更に私たちの実験室の流れとインフラを拡張して、ますます多くのより多様なデータを分析することができるようにします。さらに、様々な理由で、提案されたテストが予期されたように実行されなかったこと、テストの検証または参照データが不足していること、またはテストの実用性を証明できなかったことを含む、新しいテストを発見または開発および開始することができない可能性がある。私たちが発見し開発することができる任意の新しいテストは、適時に発売されない可能性があり、適用された法規基準に適合し、他の技術および利用可能なテストとの競争に成功し、他人の独自の権利を侵害することを回避し、第三者支払者からカバーおよび十分な補償を得ることができ、合理的なコストでビジネスレベルで性能を発揮することができ、成功したマーケティングまたは十分な市場受容度を得ることができ、開発テストの時間および資本投資を回収することができる。開発、マーケティング、販売新テストに成功できなかったいかなる状況も、私たちが顧客を誘致し、維持する能力、私たちの収入と将来性にマイナスの影響を与える可能性がある。

私たちは私たちの国際業務に関連する追加のビジネス、規制、政治、運営、金融、経済リスクに直面している。

私たちの既存の顧客群は異なる地理市場からの国際顧客を含む。我々の戦略の一部として、ターゲットを絞ったマーケティング普及活動を展開し、機会が出現した場合には、販売業者と交渉したり、合弁企業や他の関係を増加させるなど、他のタイプの手配を確立することで、異なる市場での国際顧客への直売量を増加させることを目標としている。しかし、私たちは決してこれらの目標を達成することに成功しないかもしれません。たとえ私たちが成功しても、これらの戦略は私たちの顧客基盤、テスト量、収入に意味のあるものや何の増加ももたらさないかもしれません。

国際的な業務展開は、一連のリスクに関連している

36

これらの要素のいずれも、私たちと国際顧客との既存の関係を深刻に損害したり、国際拡張計画を破壊したりする可能性があり、これは私たちの収入と運営結果に影響を与えるだろう。

また、私たちは中国での合弁企業に関連するいくつかの追加的なリスクと挑戦に直面している。これらのリスクは、アジア遺伝子検出市場を予測することの困難を含むが、これらに限定されない;市場の競争要因は、市場シェアを確保するための挑戦、顧客の需要と選好、および規制環境および規制要件の地域差、法律、法規および規則の解釈または実行、および上述した多くの他の多国籍経営リスクを含む。この合弁企業はアジア遺伝子検査市場の需要を満たすためにより多くの長期的な機会をもたらすことができると信じているが、この考え方は間違っていることが証明される可能性があり、私たちは合弁企業から得たこれらや他のいかなるメリットも決して意識しないかもしれない。また、私たちが設立を求める可能性のあるいかなる合弁企業も、合弁企業における私たちの資本や他の投資を回収するのに十分な収入をもたらしてくれないかもしれません。私たちは合弁企業の運営に参加するために責任を負うかもしれません。このような危険な達成は私たちの業績と見通しに実質的な被害を及ぼす可能性がある。

もし私たちが製品や専門的な責任で起訴されたら、私たちは私たちの資源の範囲を超えた重大な責任に直面するかもしれない。

私たちの業務は、疾患における遺伝子および遺伝子変異の役割およびこれらの変異に関連する臨床結果に関する迅速な変化情報を含む試験を含む信頼性かつ正確な試験結果を提供する能力に依存する。何百もの遺伝子が特定の病気と関連しているかもしれない。重複する遺伝子や症状ネットワークは様々な状況に関連している可能性がある。したがって,特に病理検査では,我々が実行した各試験の結果を説明し,これらの結果をまとめた報告を生成するために実質的な判断が必要である。誤り、ゲノム変異を高精度に検出できなかった場合、あるいは誤り、もし遺伝子変異の重要性を完全かつ正確に識別できなかった場合、或いは疾病を検出できなかった場合、私たちは製品責任或いは専門責任クレームに直面する可能性がある。私たちに対するどんなこのようなクレームも重大な損害賠償を招く可能性があり、費用が高くて時間がかかるということを弁護する。私たちにはミスや漏れの責任保険を含む責任保険がありますが、私たちの保険は、これらのタイプのクレームやそのような任意のクレームによって生じる任意の判決、罰金、または和解費用による財務的影響から私たちを完全に保護することができないかもしれません。また、私たちに提起されたどんな責任クレームも、合理的かどうかにかかわらず、私たちの保険料率を増加させたり、未来に十分な保険カバー範囲を得ることを阻止したりする可能性がある。しかも、どんな責任訴訟も私たちの名声を傷つけたり、私たちのテストの販売を一時停止させたりする可能性がある。このような事件の発生は、私たちの業務、名声、および運営結果に実質的な悪影響を及ぼす可能性がある。

Fulgent Pharmaの業務は臨床試験中に患者に対して新薬テストを行い、未来に引き続き患者に対する追加の薬物テストに関連することを含む。著者らが臨床試験と開発過程に参加することは、患者、特に生命に危害を及ぼす疾患を有する患者の人身傷害或いは死亡のリスクをもたらし、これらの患者はそれぞれテスト期間或いは製品発売後に薬物の副作用によるものである。私たちが経営している業界と国の慣例と適切な保険タイプと金額を維持していますが、もし私たちが重大な損害賠償を要求された場合、あるいは私たちと顧客との間の賠償協定の範囲を超えたいかなる人身傷害クレームに関連していますか。もしいかなる賠償協定がその条項に従って履行されていない場合、あるいは私たちの責任が

37

任意の適用可能な賠償限度額または取得可能な保険範囲を超える場合、私たちの財務状況、経営業績、名声は実質的な悪影響を受ける可能性がある。

しかも、保険カバー範囲はますます高くなっており、得るのは難しい。許容可能なコストで十分な保険範囲を得るか維持することができない、または潜在的な製品または他の法律または行政責任クレームを他の方法で保護することは、顧客関係、臨床開発、商業生産、および販売のいずれかの製品および候補製品を阻止または抑制する可能性があり、これは私たちの業務に悪影響を及ぼす可能性がある。

必要に応じて許容可能な条件で追加資本を得ることができない場合は、業務計画を実行する能力を制限する可能性があり、私たちの流動性需要は市場変動や全体的な経済状況の大きな影響を受ける可能性がある。もし私たちが株式証券を発行することで資金を調達すれば、私たちの株主は深刻な希釈を経験するかもしれない。

私たちがインフラ、その他の商業運営、研究開発活動の拡大を求めるにつれ、今後数年で私たちの資本支出と運営費用が増加することが予想される。2023年12月31日現在、私たちは約8億477億ドルの現金、現金等価物、有価証券を持っている。私たちは、証券発行、信用手配、または他の債務融資、資産売却、協力、または許可手配を通じて、将来の現金需要に資金を提供することを求めることができる。必要な時、私たちは受け入れ可能な条件や追加的な資金を得ることができないかもしれない。例えば、新冠肺炎の疫病は最初に全世界の資本市場の極度な混乱と変動を招き、その後は市場の生命科学と診断会社株に対する高い需要時期であり、その後2022年と2023年のこれらの株に対する需要減少時期である。これらの状況および資本市場の高変動性は、通常、私たちの資本獲得能力を低下させ、および/または私たちの資産を維持する預金機関の安定性に悪影響を及ぼす可能性がある。

もし私たちが株式証券を発行することでより多くの資金を調達すれば、私たちの既存の株主は深刻な希釈を経験するかもしれない。さらに、私たちが発行した任意の優先株は、私たちの普通株よりも優先的な権利、優先または特権を提供する可能性があり、私たちが追加の株式証券を発行したり、そのような証券を発行する可能性は、私たちの普通株の市場価格の下落を招く可能性がある。私たちが発行した任意の債務証券または私たちが生成した任意の借金の条項は、利用可能であれば、追加債務の発生や追加株式の発行能力の制限、または私たちの業務を展開する能力に悪影響を及ぼす可能性のある他の制限など、当社の業務に重大な制限を加える可能性があり、固定支払義務の増加につながる可能性があります。もし私たちが資産の売却や協力や許可の手配を求めて資金を調達する場合、私たちは不利な条項を受け入れることを要求されるかもしれないし、私たちが自ら開発した重要または価値のある技術やテストを求める権利を放棄することは第三者に与えることができるかもしれない。また、私たちは将来の資本を求める過程で、投資銀行、法律、会計費用、印刷と流通費用、その他の同様のコストを含む大量のコストを発生させる可能性がある。もし私たちが必要な時に合理的な条件で資金を得ることができない場合、私たちは1つ以上の販売とマーケティング計画、研究開発計画、または他の成長計画または戦略の延期、縮小、または廃止を余儀なくされる可能性がある。さらに、私たちは、私たちのテストまたは市場開発計画または計画の1つまたは複数の面でパートナーと協力することを余儀なくされる可能性があり、これは、これらのテスト、計画、または計画の私たちに対する経済的価値を低下させるかもしれない。このようなどんな結果も私たちの業務、業績、そして将来性を深刻に損なう可能性がある。

インフレは私たちの費用を大幅に増加させ、それによって私たちに悪影響を及ぼすかもしれない。