カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

| |

| 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

| 本財政年度末まで | ||

| あるいは…。 | ||

| 1934年証券取引法第13条又は15条に基づいて提出された移行報告 | ||

| _から_への過渡期 | ||

依頼書類番号:

Palomarホールディングス

(登録者の正確な氏名はその定款に記載)

| | | |

| (明またはその他の司法管轄権 会社や組織) | | (国際税務局雇用主身分証明書番号) |

| | | |

| | | |

| (主にオフィスアドレスを実行) | | (郵便番号) |

(

登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| | | |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者が証券法第13又は15(D)節に基づいて報告書を提出する必要がない場合は、複選マークで示してください。はい、全部そうです

再選択マークは、登録者が(1)過去12ヶ月以内に(または登録者がそのような報告の提出を要求されたより短い期間内に)1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間以内に)S−T規則405条(本章232.405節)に従って提出されることを要求した各対話データファイルを電子的に提出したかどうかを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | 加速ファイルマネージャ |

| *非加速ファイルマネージャ-☐ | 規模の小さい中国報告会社です |

| 新興成長型会社です | |

新興成長型企業である場合、登録者が、取引法第13(A)節に従って提供された任意の新しいまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択したか否かを再選択マークで示す

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。

証券が同法第12条(B)に基づいて登録されている場合は,登録者が届出中の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示す

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が関連する回復期間中に§240.10 D−1(B)に基づいて受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(この法規則第12 b-2条で定義されている)

2023年6月30日現在、非関連会社が保有する登録者普通株の総時価は約#ドルである

登録者が2024年2月20日に発行した普通株式数:

参照によって組み込まれたファイル:

登録者は,その2024年年度株主総会の最終委託書部分(“2024年委託書”)について,本年度報告の表格10−Kの第3部を引用して組み込む。2024年依頼書は、本年度報告がForm 10-K形式でカバーされた財政年度終了後120日以内に米国証券取引委員会に提出される。

カタログ

| |

|

ページ |

| 第1部 |

|

|

| |

|

|

| 第1項。 |

業務.業務 |

3 |

| |

|

|

| 第1 A項。 |

リスク要因 |

26 |

| |

|

|

| 項目1 B。 |

未解決従業員意見 |

51 |

| プロジェクト1 C。 | ネットワーク·セキュリティ | 51 |

| |

|

|

| 第二項です。 |

属性 |

52 |

| |

|

|

| 第三項です。 |

法律訴訟 |

52 |

| |

|

|

| 第四項です。 |

炭鉱安全情報開示 |

52 |

| |

|

|

| 第II部 |

|

|

| |

|

|

| 五番目です。 |

登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 |

52 |

| |

|

|

| 第六項です。 |

[保留されている] |

54 |

| |

|

|

| 第七項。 |

経営陣の検討と財務状況の分析及び運営の結果分析 |

54 |

| |

|

|

| 第七A項。 |

金融市場リスクに関する定量的かつ定性的な情報開示 |

81 |

| |

|

|

| 第八項です。 |

財務諸表と補足データ |

83 |

| |

|

|

| 第九項です。 |

会計と財務情報開示の変更と相違 |

130 |

| |

|

|

| 第9条。 |

制御とプログラム |

130 |

| |

|

|

| プロジェクト9 B。 |

その他の情報 |

131 |

| |

|

|

| プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

131 |

| |

|

|

| 第三部 |

|

|

| |

|

|

| 第10項。 |

役員·幹部と会社の管理 |

131 |

| |

|

|

| 第十一項。 |

役員報酬 |

131 |

| |

|

|

| 第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

131 |

| |

|

|

| 十三項。 |

特定の関係や関連取引、取締役の独立性 |

131 |

| |

|

|

| 14項です。 |

チーフ会計士費用とサービス |

131 |

| |

|

|

| 第4部 |

|

|

| |

|

|

| 第十五項。 |

展示品と財務諸表の付表 |

132 |

| |

|

|

| 第十六項。 |

表10 Kの概要 |

133 |

第1部

プロジェクト1.企業業務

私たちは誰ですか

私たちは専門保険会社で、個人と企業に財産と傷害保険製品を提供します。私たちは私たちの保険を利用して専門知識を分析し、他の保険会社のサービスが不足していると思う特定の市場に地震保険市場を含む製品を提供します。独自のデータ分析と現代技術プラットフォームを使用して、顧客に柔軟な製品を提供し、許容される、過剰かつ余剰の製品ライン(“E&S”)市場に対してカスタマイズと正確な価格設定を提供します。

オレゴン州に登録されている保険会社Palomar Specialty Insurance Company(“PSIC”)を通じて合格保険商品を提供し、アリゾナ州に登録されている損益限度額保険会社Palomar Exプレミアムと黒字保険会社(“PEIC”)を通じてE&S保険商品を提供しています。私たちのどの保険会社の子会社もA.M.Best Company(“A.M.Best”)の“A-”格付けを持っており、同社は保険業のリード格付け機関である。

私たちは様々なルートで私たちの製品を流通して、小売代理、プロジェクト管理者、卸売仲介人、そして他の保険会社とのパートナー関係を含みます。我々の業務戦略は、再保険カバー範囲を有する包括的なリスク移転計画の支援を受けており、収益変動性を低下させ、壊滅的な事件から適切なレベルの保護を提供していると考えられる。著者らの管理チームは保険業の数十年間の専門保険、再保険、計画管理、流通と分析における経験を結合した。

私たちは2014年に設立され、事業が大幅に増加し、魅力的な見返りを生み出した。毛保費を運営初年度の1,660万ドルから2023年12月31日までの年度の11億ドルに有機的に増加させたことは,複合年間成長率が約60%であることを反映している。私たちは2016年からも利益を上げており、2016年以来の純収入の増加は43%の複合年間成長率を反映している。

私たちは私たちのコア能力を利用して魅力的なリスク調整後にリターンできるビジネスライン製品を開発することで、私たちの収入を増加させていくことを求めています。近年、私たちは前置、超過物件、裁断を含むいくつかの新製品と、不動産エージェントのミスと不注意、超過責任、環境責任のようなニッチと意外な傷害のための細分化された市場の製品を発売しました。これらの新製品は私たちの業務を多様化させ、私たちの製品の組み合わせを広げることができます。私たちは、私たちの市場機会、独特の製品、差別化されたビジネスモデルが私たちの業務の利益成長を実現できると信じています。

私たちの業務

私たちの管理チームは、いくつかの専門保険市場に存在すると考えられる満たされていないニーズを解決するために、当社の会社を設立しました。これらの市場は主に大型多面手保険会社と国家が管理する実体によってサービスされており、これらの実体は広範な地理的位置で“一刀両断”の定価と保険証書形式を採用している。私たちは参入ライン製品も販売していますし、残りのライン製品も販売しています。私たちが認めた製品は、国家保険部門が承認した料率と保険表を特色とし、国家保証基金が支持し、保険加入者により高いレベルの保障を提供する。私たちの個人シリーズ製品に対して、私たちの顧客と流通パートナーは、柔軟なカバー範囲を持つ承認製品の使いやすさと安全性をより好むと信じています。私たちは主に私たちの商業業務のために黒字限度額の保険を受けます。E&S市場は参入市場と同じレベルの規制や承認に触れていないため,我々の余裕シリーズ製品は変化する市場状況に迅速に反応することができる.

保証方法を用いることにより、標準オペレータが通常提供するよりも細粒度の価格設定方法を採用し、顧客の潜在リスクをよりよく反映する優れたリスク調整後リターンを生成することができると信じている。私たちはカリフォルニア州第二大地震保険会社とアメリカ第三大地震保険会社に迅速かつ利益的に成長したと信じています。これは私たちの市場受容度とリターンの潜在力を証明しています。私たちはまた他の事業分野で成長と利益を達成し続けている。

私たちの主な業務は住宅と商業地震、救助、内陸海、そして死傷者を含む。著者らは損失開放口、顧客タイプと地理位置によって多様な業務組合せを作成し、市場機会を利用して、任意の単一巨大災害事件或いは衝撃損失の潜在的な影響を軽減し、そして私たちの再保険コストを下げることを求めている。

私たちは引き続き私たちの核心能力を利用して、私たちが魅力的なリスク調整リターンを生むことができると信じているビジネスラインのために製品を開発します。私たちが最近取り組んでいる新製品の顕著な例は、私たちの傷害とフロント業務の拡大、そして私たちの農作物保険計画の発売を含みます。これらの市場は私たちの既存製品の補充であり、認められた市場とE&S市場に重要な成長機会を提供していると信じています。

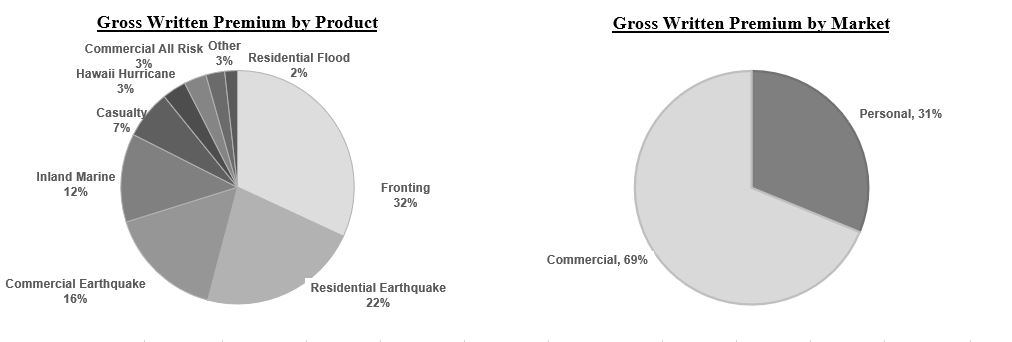

私たちは多様な業務の組み合わせを求め、私たちの核心地震製品を基礎として、私たちはすでに製品、市場、地理的位置によって業務の多元化を実現する上で実質的な進展を得た。2014年、つまり私たちが運営した最初の年で、私たちのすべての保険料は地震保険と関係があります。2023年12月31日までの年度では,毛保料の38%が地震保険に関連しており,非地震関連保険料は同31%増加しているが,地震関連保険料は同27%増加している。

我々が認めた保険子会社PSICは42州で許可を得ており,我々の黒字線子会社PESICを通じ全国的に保険加入を行うことができる。カリフォルニアは私たちの現在最大の開放口で、2023年12月31日までの年間毛保費の53%を占めている。私たちの業務戦略は、私たちの核心地震保険業務を引き続き発展させ、私たちの業務帳簿を多元化し、意外傷害や前置保険などの関連しない製品を発売し、内陸海運などの他の業務線のカバー範囲を拡大することを含む。以下のグラフは、2023年12月31日までの年度における、製品、住宅と商業市場、州と実体別の業務組み合わせを示しています

我々は,高度細粒度と分析的な保証プロセスを用いて我々の保証の各保証書を評価し,我々のチャネルパートナーが負担するか,あるいは計画管理者パートナーが保証する業務のリスク特徴が直接業務に対する保証と一致することを保証する.私たちのシステムは、私たちの独自のモデリング技術を利用して、地理番号や郵便番号レベルでデータを分析し、数分以内に個人回線業務を自動的に保証することができます。私たちのビジネス製品を通じて、私たちはより複雑なリスクを保証するために、自動化と人的専門知識と制御のバランスを取った。我々が保証フローで収集したデータは高度に細粒度であるため,詳細なポートフォリオ分析を用いて保険契約の集約を積極的に管理し,我々のポートフォリオ全体でリスクを適切に分散させることができる.同様に、私たちの意外保険製品も広範なリスク分析を経て、経験豊富な保証人による審査、全面的な精算審査、マネージャー関係を育成して完全な保証情報を獲得し、そして損失の開放点を正確に評価と数量化して、定価、条項と条件、限度額と付着点を知らせることを含む。

私たちの競争優位は

私たちの競争優位性は

市場シェアを奪取し、サービス不足の市場を拡大することに集中する私たちはサービスが不足していると思う専門保険市場に集中して、私たちはこれらの市場で市場シェアを奪い、新しい顧客に市場を拡大できると信じています。私たちの目標市場では、直接競争相手が専門的なリスクに集中していることは少ない。これらのリスクに対する私たちの専門知識と私たちのカスタマイズされた製品、定価、そしてリスク管理によって、私たちは私たちの競争相手よりもこれらの市場によく奉仕できると信じています。また、以前保険を受けていなかった保険加入者を引き付ける製品を作ることで、私たちの市場を拡大することができます。私たちの集中と専門知識は私たちの市場シェアを迅速に増加させることができます。例えば、私たちはカリフォルニア第二大地震保険会社とアメリカ第三大地震保険会社に成長しました。似たような特徴を持つ市場で、私たちの他の業務ラインは成長して利益を上げている。私たちはサービス不足の専門市場の需要を満たすことに集中し、競争優位性を提供してくれると信じている。

顧客を中心に差別化された製品を作る私たちは大量の時間と資源を投入して、私たちが目標とする市場内の顧客ニーズを満たすために、革新と独特の製品を開発しました。私たちの製品は通常お客様に柔軟な機能を提供します。これらの機能は私たちの市場の標準製品の典型的な機能ではありません。私たちの顧客に定価、保険オプション、免責額を管理する能力を提供することによって、私たちが作った製品は、私たちの競争相手と既存の保険を持っている人、歴史的に私たちの目標市場で保険を購入していない人たちに魅力があると信じています。また、私たちが認めた製品は各州の規制機関の承認を得ており、独自の価格設定モデルの支持を得ているため、これらの製品は複製が容易ではなく、特に既存の事業者にとって、データを収集し、新しいモデルを構築し、規制機関と既存のレートと保険表を修正する負担に直面すると考えられる。

認められた市場とE&S市場で製品を提供する私たちの核心能力は採用された保険市場にもE&S保険市場にも応用できると信じている。認められた製品は国家保証基金の支持を受けているため、認められた保険会社は料率と保険表の面で各州の監督機関の承認を得なければならないため、より多くの規制を受けている。我々が公認している保険会社子会社PSICは42州で業務を展開する許可を得た。私たちは主に認められた保険製品を販売することで個人保険市場にサービスします。これらのリスクは往々にして同質であり、小売代理店はすでに認められた製品を販売する傾向があるからです。当社の損益線保険会社子会社PESICを通じてE&S保険製品を提供しており、この子会社は全国的に業務を展開する許可を得ています。私たちは主にE&S保険製品を販売することで商業保険市場にサービスします。これらの市場はE&Sキャリアが獲得できるレートと形式の柔軟性に適しているからです。E&Sを持つ製品は、変化する市場状況に迅速に反応し、各州の規制機関から必要な承認を得る過程を経験する必要がないため、全国的な業務拡張を加速させることができる。

駆動、規律が厳しく、拡張可能な引受を分析する我々の保証方法は,我々の管理チームの数十年間の専門的な保証経験と,我々が開発した複雑でカスタマイズされたモデリングツールを結合し,これらのツールは我々のすべての業務分野の広範な地理空間と精算データを利用している.我々の独自モデルは、地理コードや郵便番号レベルのリスク自動価格設定をサポートしており、これは競争相手とは対照的であり、競争相手はより少ない粒度分析とより多くの手動保証プロセスを使用していると考えられる。例えば、市場で代替製品製品が採用されているより広い価格決定区と比較して、私たちの住宅洪水製品は異なる住所レベルでリスクを保証している。私たちの分析的価格設定フレームは私たちの業務のあらゆる面に埋め込まれており、私たちの申告、定価、保証とリスク管理に組み込まれている。私たちの分析駆動型保証方法は、私たちが魅力的なリスクを発生させて保証利益率を調整する基礎であると信じている。

多チャンネル流通モデル私たちのオープンアーキテクチャ流通フレームワークは、私たちが複数のチャネルから業務を吸引し、保証することができるようにしている。私たちは様々な小売代理店、プロジェクト管理者、卸売マネージャーと協力しています。私たちは専門パートナーとして25社を超える保険会社にサービスを提供しており、保険付き証書を発行することでも、私たちの厳格な保険パラメータに合った有効なリスクに再保険を提供しています。私たちの流通モデルの広さと柔軟性は、保険生態系の多くの異なる部分から保険料を発生させ、変化する市場条件を迅速に利用することができるようにした。

完全で保守的なリスク移転計画私たちのリスク移転計画は、私たちの財産と意外傷害製品のために超過損失、割当量シェア、および各財産のリスク保証範囲を利用します。私たちはいくつかのリスク緩和策を通じて、再保険の購入を含む巨大災害事件に対するリスク開放を管理します。私たちは私たちの再保険計画が適切な保護水準を提供し、私たちの収入に対する可視性を向上させると信じている。私たちの現在の再保険計画は、2023年12月31日までの私たちの株主権益総額の約33.7%に相当する、私たちの税引前純損失を単一事件から1750万ドルに制限することを目的としています。再保険条約を更新するたびに、私たちが提供する基礎保険範囲、私たちの現在の資本、私たちのリスク選好、および再保険範囲のコストと利用可能性を変える計画を考慮します。これらは時々変化するかもしれません。また、私たちは特定の業務ラインのために特定の割当シェア再保険を購入し、自然欠陥が保険業績に与える影響を軽減する。私たちの割当シェア協定では、自然減損を受けた事業については、保険料の一部を再保険会社に譲り、その見返りに損失額を比例して譲り、再保険会社から割譲手数料を獲得します。

業務全体で技術と分析を使用することを強調する私たちは、私たちの管理チームから豊富な以前の経験からのベストプラクティスを採用した独自の運用プラットフォームを構築しました。私たちの技術プラットフォームは時代遅れの技術とプロセスの負担を受けません。これらの技術とプロセスは古い保険会社に利用される可能性があります。我々のプラットフォームを構築する際には,我々の業務の様々な面で粒度データと分析を一致して用いる自動化プロセスを強調する.我々の内部で開発したPalomar自動提出システム(“PASS”)は,小売エージェントや卸仲介人とのインタフェースとしている.PASSは私たちの保険管理システムの通路であり、このシステムは保険証の発行、保証、課金とポートフォリオ分析を統合している。私たちのプラットフォームは、自動化によって迅速な見積とバインディング保険証書を処理することができ、流通パートナー、事業者パートナー、再保険会社を含む内部および外部構成要素のために詳細なリスク管理分析を実行することができるようにしている。このようなデータと分析へのリアルタイムアクセスは、流通製品、管理リスク、再保険の購入に利点を提供してくれると信じています。

起業家精神と豊富な経験を持つ管理チームと取締役会私たちの管理チームは素質が高く、平均保険、再保険と資本市場で二十年以上の経験を持っています。Palomarを設立する前は矢印保険会社(“矢印”)の社長だった会長兼最高経営責任者のマイク·アームストロングが率いる。私たちの多くの管理チームのメンバー、例えば、アームストロングさん、ジョン·クリスティンソン、私たちの社長、私たちのチーフリスク官ジョーン·クヌツェンと、私たちのチーフ財務官内田さんは、長い協力の歴史を持っています。例えば矢印会社の勤務中、マーク·アームストロングは矢印会社の執行副社長やチーフ会計官を務めた内田さんと密接に協力していた。2023年12月31日現在、私たちが発行した普通株の約2.6%の所有者として、私たちの管理チームは私たちの株主の利益と密接に一致していると信じています。また、私たちの取締役会は、これまで保険や金融サービス会社で働いていた経験から数十年の経験を得た経験豊富な業界のベテランで構成されています。

私たちの戦略

私たちは私たちの方法が私たちが事業を成長させ、魅力的な見返りをもたらす目標を達成することができると信じている。私たちの戦略には

既存市場での私たちの影響力を拡大する私たちはアメリカの財産と傷害市場で競争して、2023年末、アメリカの財産と意外傷害市場の総保険料は8500億ドルを超えました。対照的に、2023年12月31日までの会計年度には、11億ドルの毛保料が発生した。私たちの差別化された製品供給は、(I)製品が提供する柔軟性の悪い競争相手から市場シェアを得ることができること、(Ii)私たちの強力な流通ネットワークを拡大し続けること、および(Iii)以前に保険を購入しないことを選択した顧客に魅力的な製品を提供することで、総潜在市場を増加させることができると信じている。私たちは、より多くの地理的市場とビジネスラインを評価し続け、私たちは、これらの市場とビジネスラインで、私たちの核心的な能力を利用することで、魅力的なリスク調整後のリターンを生成できると信じている。

私たちの独特な収益性と成長の組み合わせを維持する私たちは分析のリスク選択と厳格な保証基準に精通して、私たちはサービス不足と定価が不当な細分化市場を識別することができる。したがって、私たちは潜在市場を拡大し、私たちの独特な製品で市場シェアを獲得することで、魅力的な保証利益を生成することができる。2023年と2022年12月31日までの年度まで、私たちの株式収益率(ROE)はそれぞれ18.5%と13.4%、調整後のROEはそれぞれ21.9%と18.3%だった。保険料の増加を求めると同時に、私たちは私たちの純可能最大損失(PML)、平均年損失(AAL)とリスク分散を密接に管理することを含む、定価、保証とリスク管理プロセスの中で規律を維持するつもりだ。私たちは引き続き魅力的な価格設定動態と有利なリスク/リターン状況のビジネスラインに集中し続け、私たちは自分のビジネスモデルが増分価値を増加させることができないと思う市場に参加しない。

多様な業務帳簿を維持する私たちは現在、潜在的な損失の開放、顧客のタイプ、地理的位置によって多様化された専門保険書を作成している。私たちの主要製品ラインはリスク開放と関連がありませんので、一つの業務ラインの損失を招く事件は私たちの他の業務ラインで重大な損失をもたらす可能性がありません。私たちの業務の多様化は私たちのリスク調整リターンを高め、単一保険や再保険市場の変動の影響を受けず、市場変化を日和見的に利用できるようにした。私たちの発展に伴い、私たちは多様な業務帳簿を維持し、これらの利点を利用し続けるつもりだ。

私たちの保証、分析とリスク移転の鋭敏性を利用して手数料収入を発生させます我々は割当分再保険条約を用いて手数料収入を発生させ,この条約に基づき,第三者再保険会社は魅力的なリスクプールを得るために割譲手数料を支払っている。私たちのフロントと農作物業務は追加の手数料収入源を提供して、私たちは私たちのカードを持っている保険会社を訪問する計画管理者と再保険会社を求めて収入を稼いでいます。私たちのマルチチャネル流通モデルは魅力的な業務を生み出し、これらの業務を保険と手数料収入のバランスのとれた組み合わせに転換することを目標としている。そのため、私たちはますます多くのパートナー関係があり、私たちは他の保険会社と再保険会社を代表して保険書を作成し、これらの会社は私たちに割譲手数料を払って業務を獲得します。私たちは、これらのパートナー関係が、私たちが開発した知的財産権と専門知識の重要な検証であり、この戦略は、私たちの利益をより早く、より利益的に拡大し、私たちの利益の保証業務を補完するために、絶えず増加する貴重な費用フローを提供することができると信じている。

保守的な再保険カバー範囲を継続的に購入するとともに、リスク調整後のリターンを最適化する私たちは、再保険を使用することによって、私たちの収益と貸借対照表を保護することが私たちの業務に重要であり、保険加入者や他の参加者への義務を履行する能力を支持し、私たちの株主のための強力な見返りを創出すると信じている。私たちは深刻または頻繁な保険損失の保護を提供するために、保守的で穏健な再保険計画を維持する予定だ。私たちの目標は、損失を減らし、潜在的な衝撃的な損失や悲劇的な活動の場合も利益を得ることができる再保険計画を構築することで私たちの収入を保護することだ。私たちの発展に伴い、私たちは業務規模の拡大とリスクの分散の恩恵を受けることを予想して、私たちは条項、構造、定価と参加者を調整することで、私たちの再保険計画を絶えず最適化して、私たちのリスク調整収益を最大化することを計画しています。

私たちの競争優位性を深めるために、独自技術資産に投資し続ける私たちの業務の成功は私たちが技術を利用して私たちの業務を改善するためにたゆまず努力することにあると信じています。例えば、我々は、我々の提携事業者および流通パートナーのPOSシステムにシームレスに統合することができるように、アプリケーションプログラミングインターフェース(API)の構築に専念する専用のソフトウェア開発者を有する。この統合は、私たちのパートナーの使いやすさを向上させ、私たちを彼らのシステムに組み込み、私たちの流通、保証、リスク管理機能部門間の情報のリアルタイム共有を促進します。私たちは、競争優位性を深め、私たちの運営を強化し、私たちの見返りを向上させた独自および第三者技術資産の評価と投資を継続します。

歴史.歴史

私たちは保険持株会社で、2013年10月にケイマン諸島の法律に基づいて設立されました。2019年3月、我々(I)はデラウェア州一般会社法第388条に基づいて現地化を実施し、デラウェア州の会社となった。

私たちの主な運営子会社PSICはオレゴン州に登録されている保険会社で、許可を得た保険会社で、2023年12月31日まで42州で業務を経営しています。PSICは2014年2月に設立された。2014年8月、バミューダに本社を置く再保険子会社であるPalomar Specialty ReInsurance Companyバミューダ再保険株式会社(PSRE)を設立し、PSICとPESICの再保険支援を提供した。2015年8月,我々はProspect General Insurance Agency,Inc.,すなわち現在のPalomar Insurance Agency,Inc.(PIA)を設立し,第三者保険会社を代表して専門保険商品を保険した。2020年の間に、私たちは規制部門のPESICの承認を得て資本化した。PESICの登録地はアリゾナ州にあり、アリゾナ州で許可を得て、既存のすべてのビジネスラインの黒字額業務を全国的に受けることができます。2023年には、ハワイに登録された互恵取引所ローリマ取引所(Laulima Exchange)の事実弁護士を務めることでサービスを提供するデラウェア州に登録設立された管理会社であるPalomar取引所(PUEO)を設立しました。

私たちの製品

私たちは私たちの目標市場で個人と商業専門保険製品を提供する。顧客により良い選択を提供するために、革新的なカバー範囲と価格設定を持つ柔軟な製品を作成するための分析フレームワークを設計し、これらの製品は潜在的なリスクをよりよく反映していると考えられる。この枠組みを利用して、私たちは最初に2014年に住宅と商業地震製品を発売し、その後、米国の複数の地域の多様な専門リスクをカバーするために、私たちの製品の組み合わせを拡大した。私たちは、(I)限られた自然損失を含む、私たちの最初の地震製品と同様の損失特徴を有する、(Ii)私たちの技術プラットフォーム、データ分析、および顧客中心製品から利益を得ることができる、および/または(Iii)既存の保険人材、再保険専門知識および/または流通関係を利用することができる、1つまたは複数の属性を示す市場に入ることによって、私たちの業務を発展させる。

私たちの主な保険製品は住宅と商業地震保険、フォード保険、内陸海保険と傷害保険を含んでいます。我々の目標は、関連性の限られた地理的地域に分布する多様なポートフォリオを開発することである。私たちの最大の開口はカリフォルニア州にあるにもかかわらず、私たちはアメリカ各地で商業報告書を書いている。私たちは特定の市場の状況に応じて私たちの収益を最適化するために私たちのリスク分担を調整する。全体的に、私たちは42州で認可保険会社のナンバープレートを獲得した。下表に2023年12月31日まで,2022年12月31日と2021年12月31日までの年度別州別毛保料を示す。

| 十二月三十一日までの年度 |

||||||||||||||||||||||||

| 2023 |

2022 |

2021 |

||||||||||||||||||||||

| (千ドル) |

||||||||||||||||||||||||

| その割合は |

その割合は |

その割合は |

||||||||||||||||||||||

| 金額 |

地球温暖化 |

金額 |

地球温暖化 |

金額 |

地球温暖化 |

|||||||||||||||||||

| 状態.状態 |

||||||||||||||||||||||||

| カリフォルニア州 |

$ | 600,791 | 52.6 | % | $ | 418,809 | 47.5 | % | $ | 244,416 | 45.7 | % | ||||||||||||

| テキサス州 |

95,517 | 8.4 | % | 90,459 | 10.3 | % | 62,893 | 11.8 | % | |||||||||||||||

| ワシントン |

49,494 | 4.3 | % | 41,827 | 4.7 | % | 23,608 | 4.4 | % | |||||||||||||||

| ハワイ |

47,388 | 4.2 | % | 40,157 | 4.5 | % | 34,993 | 6.5 | % | |||||||||||||||

| フロリダ州 |

47,595 | 4.2 | % | 38,715 | 4.4 | % | 27,386 | 5.1 | % | |||||||||||||||

| オレゴン州 |

23,220 | 2.0 | % | 24,108 | 2.7 | % | 13,677 | 2.6 | % | |||||||||||||||

| イリノイ州 |

22,340 | 2.0 | % | 17,368 | 2.0 | % | 12,133 | 2.3 | % | |||||||||||||||

| ニューヨークです |

18,424 | 1.6 | % | 12,510 | 1.5 | % | 3,077 | 0.6 | % | |||||||||||||||

| 他にも |

236,789 | 20.7 | % | 197,915 | 22.4 | % | 112,992 | 21.1 | % | |||||||||||||||

| 毛保険料総額 |

$ | 1,141,558 | 100.0 | % | $ | 881,868 | 100.0 | % | $ | 535,175 | 100.0 | % | ||||||||||||

私たちは個人とビジネスのバランスを維持することが有益だと思う。例えば、私たちの住宅地震製品の保険料保持率はもっと高いですが、私たちの商業地震製品は定価により大きな柔軟性を提供して、市場状況に応じて価格が上昇した時に保険料率をより早く向上させることができます。2023年12月31日までの年度では,毛保費の31%が個人回線業務から,69%の毛保費が商業回線業務からであるのに対し,2022年12月31日までの年度では,個人回線業務が37%,商業回線業務が63%であった。次の表は、2023年12月31日、2022年、2021年12月31日までの年度の製品ライン別毛保費を示しています

| 十二月三十一日までの年度 |

||||||||||||||||||||||||

| 2023 |

2022 |

2021 |

||||||||||||||||||||||

| (千ドル) |

||||||||||||||||||||||||

| その割合は |

その割合は |

その割合は |

||||||||||||||||||||||

| 金額 |

地球温暖化 |

金額 |

地球温暖化 |

金額 |

地球温暖化 |

|||||||||||||||||||

| 製品 |

||||||||||||||||||||||||

| 正面 |

$ | 364,250 | 31.9 | % | $ | 223,249 | 25.3 | % | $ | 11,459 | 2.2 | % | ||||||||||||

| 住宅地震 |

253,530 | 22.2 | % | 213,803 | 24.2 | % | 171,048 | 32.0 | % | |||||||||||||||

| 商業地震 |

183,368 | 16.1 | % | 131,677 | 14.9 | % | 90,552 | 16.9 | % | |||||||||||||||

| 内河航海 |

140,067 | 12.3 | % | 105,068 | 11.9 | % | 57,124 | 10.7 | % | |||||||||||||||

| 死傷状況 |

76,864 | 6.7 | % | 35,791 | 4.1 | % | 9,584 | 1.9 | % | |||||||||||||||

| ハワイハリケーン |

38,188 | 3.3 | % | 32,967 | 3.7 | % | 30,298 | 5.6 | % | |||||||||||||||

| 商業上の一切の危険 |

35,515 | 3.1 | % | 51,671 | 5.9 | % | 38,640 | 7.2 | % | |||||||||||||||

| 住宅地水害 |

20,087 | 1.8 | % | 14,539 | 1.7 | % | 11,652 | 2.2 | % | |||||||||||||||

| プロの家主 |

(101 | ) | (0.0 | )% | 29,959 | 3.4 | % | 67,894 | 12.7 | % | ||||||||||||||

| 他にも |

29,790 | 2.6 | % | 43,144 | 4.9 | % | 46,924 | 8.6 | % | |||||||||||||||

| 毛保険料総額 |

$ | 1,141,558 | 100.0 | % | $ | 881,868 | 100.0 | % | $ | 535,175 | 100.0 | % | ||||||||||||

住宅地震

私たちは入場とE&Sに基づいて住宅地震製品を提供します。私たちの製品は家、物品、任意の付属構造に保険を提供し、地震が発生した時に臨時住宅費用を補償します。私たちの製品は、包括的な免責額選択と、顧客の個人選好に応じて制限をカスタマイズする能力を含む、代理店および保険加入者に保証柔軟性を提供することを目的としています。私たちの目標は以前地震保険を購入したことがないかもしれないバイヤーに私たちの製品を販売することです。私たちは私たちの価格設定モデルが私たちの製品の顕著な特徴だと信じている。業界をリードする災害モデルのデータを使用して、リスクの特定の特徴に応じて、郵便番号や地理コードレベルでリスクを評価し、正確に価格設定することができます。例えば,カリフォルニアの競合地震保険製品は通常,土壌タイプや液化潜在力の地域差を考慮しておらず,既知断層の異なる近接度のリスクとの価格差はほとんど含まれていない広範な地域定価地域に基づいていると考えられる。地理的領域を高解像度のメッシュや郵便番号に分割し,リスク開放に関するより詳細な情報に基づいて価格設定を行うことができ,より適切なリスクレートを得ることができ,特に歴史的に地震保険普及率の低い低リスク地域の提供料率の減免を可能にすることが多い。私たちが保険を受けた保険の限度額は最高1,500万ドルに達します。すべての保険証書は自動保証に関連しており、下限保険証書は自動処理プログラムで発行されます。我々の住宅地震製品保険料保持率は,2023年および2022年12月31日までの年間で約97%であった。

商業地震

私たちは入場とE&Sをベースに商業地震製品を提供します。我々の商業地震製品は、業務中断リスクが通常保険総価値(“TIV”)の15%未満の良性商業リスクに保険を提供することに集中している。私たちは価値を推定しにくい内容や価値の割合が高すぎるリスクを回避しようと努力している

正面

私たちの先端業務は、再保険会社、保険キャリア、管理総エージェントに、私たちが許可を得た登録保険会社とE&S保険会社を利用してカスタマイズされた保険計画を設計·運営する能力を提供します。私たちは、許可証、製品の組み合わせ、またはそれが必要な市場にサービスするために格付けされていない可能性のある他の保険会社、または再保険または代替資本提供者がサポートする計画のために保険証を発行します。また、私たちはプロジェクト管理者と前置手配を達成し、広範な許可を得て、格付けの高い事業者にいくつかの州で業務を展開することを要求している。

内河航海

私たちの内陸海運製品には、建築業者リスク、請負業者設備、モバイル設備、機動トラック貨物、雑浮油、設置浮油、特殊財産浮油が含まれています。私たちの内陸海洋製品はE&S認可に基づいてプロジェクト管理者によって直接作成されました。政策制限は製品によって異なりますが、私たちのE&S製品はより大きな制限業務を目指しており、私たちが認めている製品と直接競争していません。私たちは、私たちの内陸海洋製品の柔軟性が、選定された細分化された市場で競争し、価格リスクを適切に負うことができると信じている。

死傷者の状況:

私たちが提供する意外傷害製品には入院保険とE&S保険が含まれています。私たちは主に意外傷害保険市場のニッチ細分化市場に集中しており、不動産代理ミスと不注意、過度な責任と環境責任及び直接と計画管理者を通じて保険に加入する環境責任を含む。私たちは経験豊富な引受業者と全面的な精算審査を利用して、私たちの定価、条項と条件、制限と付着点を最適化します

私たちの既存の意外傷害製品のほかに、2023年末に私たちの環境責任製品を発売することを発表しました。新製品はさらに、絶えず変化する市場需要を満たすために、全面的な保険解決策を提供することに取り組んでいることを表明した

ハワイハリケーン

同社は,ハワイ州に命名されたハリケーンに認可された住宅物件保険を提供しており,その物件を担保融資する住宅主のために必要であると述べている。私たちの住宅地震製品と似ていて、保証人は自分の好みに応じて限度額をカスタマイズすることができます。私たちが書いた保険書は、国家気象局太平洋部門がハリケーンの監視や警告の下に直接ある保険リスクが風被害を招くと考えた場合にのみ保険をトリガする。保険はハリケーンの監視や警告が満期になってから72時間以内にのみ有効だ。したがって、この製品には摩耗性損失は発生しない

私たちはPSICとLaulimaを通じて本保険を執筆し、Laulimaは相互加入に同意したハワイのオーナー(“加入者”)からなる非法人協会で構成されている互恵取引所である。私たちの管理会社PUEOは管理費と引き換えにLaulimaの事実弁護士を務めている。

商業広告一切の保険をかける

私たちは全国的な卸売業者の保証部門と私たちの内部保証超過財産製品を通じて、全国範囲内でE&Sを基礎として商業一切の保険を提供します。私たちの製品は現在、全国で階層的に共有されている商業不動産市場で競争しており、高度な市場ずれのない分野だと考えられます。商業すべての保険は火災と風のリスクを保証します。風はハリケーン、竜巻と雹を含みます。追加保険料については、この保険書には地震保険が含まれていてもいいです。私たちの目標チェックインタイプは政府実体、オーナー協会、小売店、ホテル、モーテルとオフィスビルを含みます

住宅地水害

住宅洪水製品の認可とE&Sに基づいて提供します。我々の製品は主にNFIPの製品と競合しており,NFIPは住宅カバー範囲の上限を25万ドルとしており,価格はそれほど細粒度のないエリアを使用する可能性がある.NFIPよりも高い制限と特定のジオコーディングレベルの価格リスクを提供し、大手国家災害モデリング機構と協力して、すべての現在の市場のための詳細な細粒度モデルを開発した。さらに、私たちの固有の価格設定グリッドモデルのため、私たちはバインドと保険証を発行する前に一定期間待ったり、証明書をアップグレードする必要はありません。私たちの保険証書の限度額は最高500万ドルに達します。これらの保険証書はすべて自動保証に関連し、自動処理で発行されます。

作物.作物

2023年の間、私たちは規制部門の許可を得て、私たちの作物保険業務を発売しました。私たちの作物保険業務は主にアメリカ農業部リスク管理庁と協力して提供した多様なリスク作物保険を含み、干ばつ、雹や風などの自然原因による収入不足や生産損失を補うことを目的としています。私たちは現在、戦略的パートナー関係を通じて作物保険を保証しており、単一地域へのリスクを最小限に抑えることを目標としています。私たちは現在大部分の作物保険料とリスクを再保険会社に譲渡して、前払い費用と交換していますが、作物保険料は現在私たちの前払い保険料の構成部分となっています。未来に、私たちは農作物を個別の製品に分類するつもりだ

他にも

私たちは製品の供給を開発し、私たちの核心的な能力を利用して、私たちが魅力的なリスク調整後のリターンを生むことができると信じている分野で業務を展開しています。例えば、私たちが想定している再保険条約では、リスク開放は私たちの既存の製品供給とは関係ありません。

マーケティングと流通

私たちは多チャンネル、オープンな流通モデルを通じて私たちの製品をマーケティングし、流通します。その中には小売代理店、卸売マネージャー、プロジェクト管理者と事業者のパートナーシップが含まれています。私たちは明確な保証基準を持っていて、私たちの分配モデルを設計して、私たちが最も効果的だと思うルートを通じて私たちの目標リスクを獲得しました。

小売代理店:私たちは主に小売代理店を通じて私たちの個人製品を流通します。私たちは小売代理店が私たちの流通モデルの重要な柱であると信じています。私たちはこのルートで販売されている保険証書を通じて高い保留率とレート安定を実現できるからです。私たちは代理店に柔軟な製品を提供します。これらの製品は最終消費者が好きで、代理店に販売させやすいです。多くの場合、私たちは代理店に私たちの保険管理システムへの直接アクセスを提供して、彼らが数分以内に見積もり、バインディング、そして保険証書を発行できるようにします。私たちはこのような使いやすさと迅速な見積もりが競争的な利点だと信じている。

卸仲買会社:私たちは主に卸売マネージャーを通じて私たちの商業シリーズ製品を流通します。卸売ブローカーは商業保険製品の重要なルートであり、彼らはこれらの細分化された市場の大部分の保険料をコントロールしているからです。私たちの目標は目標市場にサービスする豊富な経験と、私たちの戦略と保証目標に一致した業務計画を持つブローカーを持つことです。マネージャーは私たちが求めている業務の質と数量を作る能力があることを証明しなければならない。これを実現するのを助けるために、私たちの販売業者は定期的にブローカーを訪問し、私たちが提供する製品を販売して検討しています。

計画管理者:選定された業務範囲内で、既存のマーケティング·流通インフラの効率と規模を利用するために、計画管理者と協力する。場合によっては、私たちの計画管理者によって結合された保険証は、我々が開発した価格設定モデルを使用して事前保証を行い、これらのパートナーの保険管理システムにプログラムされる。自動保証しない業務に対して、私たちは厳格な保証基準を制定して、私たちのパートナーは守らなければなりません。私たちは私たちのすべての計画管理者の保証、システム、財務力、報告能力を定期的に監査します。最も注目すべきは,我々のValue Select Residential地震製品について,矢印社とカリフォルニア州,オレゴン州,ワシントン州について相容れないプロジェクト管理協定を達成したことである。この協定によると、2023年12月31日までの1年間、私たちは製品開発と保証を担当していますが、私たちの計画管理者は1,000人以上の小売代理店の基礎を管理しています。彼らはPASSや内部システムを通じて私たちの定価と保証ガイドを自動的に新保険書に適用し、単独で保険証書を結合し、私たちの規律が厳格なリスク管理を受けています。この協定は2023年12月31日までの年間保険料収入の208.1億ドルを占めています

事業者パートナーシップ:私たち独自の専門的重点と保険専門知識を考慮して、私たちは他の専門保険パートナーを求める保険会社の第一選択キャリアであり、フロントキャリアとして機能し、特定の種類のリスクを移転し、保険部門の強制的なオファー要求を満たすか、または顧客により全面的なリスク解決策を提供する。2023年12月31日現在、25社以上の保険会社とパートナーシップを構築しています。何軒かの運送業者は私たちに住宅地震保険のセットオファーと彼らの住宅主保険証書を提供するように招待しました。他の運送業者は彼らの専属エージェントを私たちのオンラインシステムに誘導して、彼らは直接見積もり、バンドル、発行することができます。最後に、私たちは運送業者に想定された再保険手配を提供し、この手配に基づいて、放棄された手数料と引き換えに、特定の業務カテゴリの100%までの基礎リスクを負担します。私たちの仮定再保険条約は、私たちが通常主要な基礎で保証しているリスクおよび/または私たちのリスク受容能力に完全に適合しているが、分割者または(I)がこれらの保険証書を書いているか、または(Ii)分割者はそのチケットに保険証を発行しようとしているが、いかなるリスクも保持していないため、仮定した再保険パートナー関係に傾いている。私たちの事業者と成熟した業界参加者との協力パートナーシップは、私たちの製品、サービス、そしてシステムの価値と品質を体現していると信じています。また、事業者パートナーシップは、膨大な顧客基盤を利用し、新市場で急速に規模を拡大することができるため、高度に拡張可能な流通モデルである。すべてのパートナー関係について、新しい業務と想定業務のリスク特徴が直接業務に対する保証と一致することを保証するために、政策レベルで定価を検討します

引受販売

著者らの保証チームは全面的なデータ分析と経験豊富な保証技術を結合し、利益、安定と多元化の業務帳簿を構築した。私たちの保証プロセスは十分なレベルの保証情報を確保し、個々のリスク開放に対して分類と評価を行い、リスクが私たちの既存のポートフォリオに与える影響を評価し、それに応じてリスクを定価することを含む。私たちの最も重要な保証理念は“私たちが知っていることを書く”ことであり、これは引受業者が彼らが理解している業務に集中し、勤勉さと細部への関心を犠牲にすることなく、迅速に処理できるようにする単刀直入な方法である。

著者らは伝統的な保証指標、管理経験と高級データ分析を通じて、私たちの財産と意外傷害製品のために保証ガイドラインと定価モデルを制定した。私たちの保証人は積極的に私たちの精算チームと協力して、定価とリスクの開放を確定します。この分析と保証専門知識の枠組みは、私たちが低リスク分野で金利減免を提供し、リスクの高いリスクを正確に定価することができるようにした。

個人保険証書は自動保険発行により、2023年12月31日までの年間毛保費の約31%を占めている。私たちの事前定義された保証基準を使用して、流通パートナーは、迅速なオファーを自動的に処理することによって、より低い顧客を制限することができます。私たちは個人路線保険証書を自動的に保証することが効率を高め、誤りを減らし、顧客体験を改善できると信じている。

ビジネス回線リスクは追加の複雑さに関連しているため、高度に自動化された保証には適していないため、当社は、個別リスクを評価し、効率的に業務オファーを行うために、ロバストなリスク分析とデータ収集と引受業者の専門知識とを組み合わせる。私たちは保証過程で収集したデータを定期的に監査して、格付け情報とリスク定価の正確性を決定します。例えば、保証プロセスの一部として、私たちはしばしば財産を検査して、任意の未修復の損傷を発見し、任意の他の財産の保険性に影響を与える条件を決定します。同様に、私たちの意外傷害製品は広範なリスク分析を経て、経験豊富な保証人による審査、全面的な精算審査、マネージャー関係を育成して完全な保証情報を獲得し、そして損失の開放点を正確に評価と数量化して、定価、条項と条件、限度額と付着点を知らせることを含む。私たちの保証人は特定の業務経験をもたらし、保険専門知識、流通関係と再保険コミュニティからの支持を含み、同時に私たちの精算チームと定価の面で密接に協力している。さらに、私たちは、検査および保証プロセスの他の部分を簡略化するために、技術を利用して努力し続けている。

私たちは計画管理者のパートナーを選択する時、厳格な保証原則に従うだろう。私たちは積極的に私たちのプロジェクトマネージャーと連絡して、具体的な保証基準と技術を制定します。私たちは定期的に保証、クレームと財務監査を行い、保証基準、クレーム処理と監督管理要求の一致した執行を確保する。

私たちのポートフォリオに対する持続的な全体的なリスク管理は私たちの保証プロセスの重要な構成要素だ。私たちは第三者災害モデリングソフトウェアを使用して、私たちの持続的なリスクの開放を評価する。これらのモデルの出力を定期的に検討して、業務部門とポートフォリオ全体によるAALとPMLの評価を含むリスクの地理的分布を評価します。この審査は私たちが直面している関連リスクを監視し、適切な再保険カバー範囲を含めて、私たちの再保険計画の設計と価格を最適化することができます。

賠償管理

私たちが保証する主なリスクの頻度が低いことを考慮して、私たちは主にクレーム処理インフラを第三者管理者(TPA)にアウトソーシングして、フルタイムの専任クレーム者の維持に関連する費用を除去します。私たちは現在、任意のTPAへの依存を低減し、特定のビジネスライン上の個別仕入先の専門知識から利益を得るために、複数のTPAと契約している。私たちの管理チームは、巨大災害事件の準備、損失準備金、クレーム評価、仲裁、調停、和解の管理を含む私たちのTPAを監視しています。これらのクレームは私たちと適用されたTPAに直接報告し、TPAは合意されたサービスレベルの基準を遵守します。

巨大災害が発生した場合、私たちの技術インフラとデータ分析は、潜在的に影響を受ける保険証書を直ちに識別し、私たちのTPA、私たちの再保険パートナー、および他の影響を受ける可能性のある当事者に通知することで、私たちの顧客を助け始めることができます。TPAネットワークとの契約は、お客様が最も影響を受けている地域に賠償員を直ちに動員する能力を高め、災害後の“需要急増”の影響から私たちを助けることができます。潜在的な災害事件の準備をするために、私たちはシミュレーションを実行し、私たちのTPAと密接に協力して、専用のカウンターと現場計算員が各損失シナリオで予想される賠償量を処理することを保証する。各地震とハリケーンの情景を利用して、損失を予測し、各事件のために個性化と最適な災害対応計画を決定する。

私たちは持続的な基礎の上で私たちのTPAのクレーム文書とクレーム報告を審査して、その正確性と合理性を確保します。私たちは支払い前に私たちのTPAから受け取ったすべてのクレームを審査して、保険範囲、限度額、賠償免除額を検証します。さらに、TPAに対するいくつかの管理要件は、通知、準備金承認、支払い管理、被保険者との通信、即時性、コンプライアンス、およびクレームアナリストの権限を超えるすべてのクレームの報告を含む。私たちはまた私たちのクレームに関連した可能な訴訟と訴訟の傾向を監視する。

再保険

私たちは第三者から大量の再保険を購入しましたが、これらの保険は、潜在的な災害と自然損失に対するリスクの開放を減少させ、私たちの保険業績の変動性を制限し、より良い将来の収益の可視性を提供することで、私たちの業務を強化してくれると思います。再保険は、保険料と交換するために、私たちが別の保険会社である再保険会社に発行した保険証書の一部のリスクを移転または放棄することに関するものだ。

私たちは巨大災害超過損失(“XOL”)を含むいくつかのタイプの再保険を購入したが、この再保険では、再保険者(S)は特定の事件に関連する保険証書の全部または一部の損失を負担することに同意したが、慣例を遵守し、指定された金額を超えなければならない。また、私たちは割当分、リスクに応じて計算された財産、または一時的に特定の業務ラインに基づいて再保険を購入します。割当分再保険では,再保険者は,その割合の保険料(割譲手数料を差し引く)と引き換えに,指定された割合の割譲会社がある特定種別の業務による損失を負担することに同意する。各保険財産保険は巨大災害超過損失に類似しており、この条約が単一の壊滅的損失事件に関連するすべてのクレームに適用されるのではなく、個別財産損失に適用される点で異なる。一時保険とは、一組または一種類の業務ではなく、単一のリスクに対する再保険契約を意味する。私たちはパートタイム再保険を選択的に使用して、限度額や保険を他の再保険契約から除外したリスクや危険を補充します。

従来の再保険会社と保険関連証券の組み合わせを利用する強力な計画を持っている。私たちは現在100社以上の再保険会社から再保険を購入していますが、これらの再保険会社はA(優秀)(展望安定)か、午前10時までにより良い財務力格付けを受けたり、担保を発表したりしています。私たちの再保険契約は特別終了条項を含み、午前中の最適格付けからA(優秀)(展望安定)以下の再保険者への参加、あるいはその黒字低下が20%を超えることを許可し、交換することができる。

従来の再保険会社から再保険を購入するほか、我々は従来、巨災債券を通じて保険に関連した証券市場に対する担保保護を取り入れてきた。2021年第1四半期に、2021年6月1日に発効した4億ドルの144 A巨大災害債券を完成させた。巨大災害債券はTorrey Pines Re Pteによって達成された。株式会社(“Torrey Pines Re Pte.”)トリー·ペインズシンガポールに登録設立された特殊用途再保険会社で、Palomarに賠償に基づく再保険を提供し、2024年6月1日までの地震事件をカバーしている。2022年第2四半期に、2022年6月1日に発効した2.75億ドルの144 A巨大災害債券を完成させた。この巨大災害債券はTorrey Pines Re Ltd.によって完成したものであり、Torrey Pines Re Ltd.はバミューダに登録された特殊目的保険会社であり、賠償に基づく再保険を提供し、2025年6月1日までの地震事件をカバーしている。2023年第2四半期には、2023年6月1日に発効した2億ドル144 A巨大災害債券も完成した。この巨大災害債もTorrey Pines Re Ltdで完成しており、2026年6月1日までの地震事件をカバーした賠償に基づく再保険を提供している。

私たちの最大のXol再保険会社は、Torrey Pines Reを含まず、私たちの有効な災害Xol再保険総限度額の5.82%を占めています。次の表は私たちの最大の個人再保険会社の格付けを反映しています。

| 再保険者格付け |

午前中が一番いい |

スタンダード(S&P) |

||

| トリー·パインズ有限会社(CAT債券-2021年発行) |

抵当品 |

抵当品 |

||

| トリー·パインズ有限会社(CAT債券-2022年発行) |

抵当品 |

抵当品 |

||

| トリー·パインズ有限会社(CAT債券-2023年発行) |

抵当品 |

抵当品 |

||

| バミューダ棚有限会社欧宝富達保険バミューダ有限公司 |

A |

A- |

||

| Ariel Re BDA Limited OBO Synd 1910(バミューダ) |

A |

A+ |

||

| ヒューストン傷害会社(イギリス支社) |

A++ |

A+ |

||

| Leadenall Capital Partners OBO MS Amlin AGバミューダ支店 |

A |

A |

||

| ランカシャ郡保険会社 |

A |

A- |

||

| ARCH再保険有限会社 |

A+ |

A+ |

||

| Quantedge Capital USA Inc.OBO Arch ReInsurance,Ltd. |

A+ |

A+ |

*巨大災害XOL再保険保険範囲

私たちの巨大災害事件からすべての税金の影響を差し引く前の準備金は現在すべての危険別の1750万ドルです。私たちの再保険加入範囲は地震事件27.1億ドル、ハワイハリケーン事件9億ドル、アメリカ大陸ハリケーン事件1億ドルで、私たちの1:250年のピークエリアPMLと私たちのA.M.最高のハードルを超えました。さらに、私たちは再保険カバー面を私たちの他の製品ラインの1/250年最低保険料以上に維持します。2023年12月31日現在、私たちの初の事件保持は、私たちの株主権益の約3.7%を占めています。

条約中に複数の巨大災害事件が発生した場合、私たちの多くの契約は、同じ契約の毎年潜在的な将来回復のための再保険限度額を回復する権利があり、後続事件に対する私たちの限度額を維持することを含む。後続のイベント記事のこの機能を“回復”と呼ぶ

我々の巨大災害XOL再保険カバー範囲の十分性を評価するために、地震、ハリケーン、竜巻、雹などの災害に対するリスクを定量化し続けている。我々は、各危険種と各地理区域の総保険限度額を評価し、監視し、第三者巨大災害モデルを用いてAALおよび異なる時間間隔の推定PMLを評価する。我々のPMLモデリングは,A.M.Bestが作成した基準と一致し,“需要急増”と損失拡大を含む.モデルの偏りを防ぐために,すべての危険や地域に対するAir TouchstoneやRMS Risklinkを含む様々な業界モデルを用いて確率モデリングと決定性モデリングを行う.

私たちは現在の再保険計画が提供している保険範囲は、記録された歴史的事件による私たちの理論的損失をはるかに超えていると信じている。以下の表は,過去の巨大災害事件を選定したPMLを示しており,これらのすべての事件は,我々の現在の巨大災害再保険計画の保険金額を下回っている.もしこれらの歴史的事件の一つに相当する事件が再び発生すれば、いかなる税収の影響前の仮定純損失は私たちの現在の純利益1750万ドルに制限されるだろう。

| |

12/31/2023 |

|||

| 歴史的事件 |

モデリングされたPML |

|||

| |

(百万ドル) |

|||

| CA 1906サンフランシスコM 7.8 |

$ | 1,912 | ||

| カリフォルニア州1994年北嶺M 6.7 |

1,352 | |||

| カリフォルニア州サンフェルナンドM 6.7 |

694 | |||

| CA 1868 Hayward M 7.0 |

672 | |||

| NM 1811−12シーケンスM 7.8 |

591 | |||

| 1992年イニキハリケーン |

455 | |||

| 1949年北西部プーケット湾M 7.1 |

461 | |||

| CA 1857泰栄堡M 7.9 |

382 | |||

| カリフォルニア州1933ロングビーチM 6.4 |

336 | |||

私たちは受け入れ可能な信用や最低午前中のベスト格付けが“A”だと思う再保険会社だけを選びましたが、もし私たちの再保険会社が彼らの責任のクレームを支払うことができなければ、最終的には私たちの保険加入者に主な責任を負います。また、再保険条約を更新するたびに、私たちが提供する基礎保険範囲、私たちの現在の資本、私たちのリスク選好、および再保険範囲のコストおよび獲得可能な計画を変更することを考慮します。これらは時々変化する可能性があります。

再保険の保険範囲を特定する計画です

私たちの巨大災害Xol保険以外に、私たちは特定の計画のために再保険を購入して、私たちの単一リスクに対する純開放を制御して、私たちの自然損失に対する開放を管理し、一部のリスクを再保険者に割譲して、手数料収入を発生させる手数料と交換することで、私たちの経済状況を改善します。私たちは、主に割当シェアカバー範囲を含む特定の再保険を購入し、内陸海運や意外傷害のような自然損失成分を持つ事業に使用する。私たちはまたXOLと割当シェア再保険を組み合わせた方式で私たちのFlood製品に保険を提供します。

技術

当社の統合技術システムは、私たちの保険加入者や生産者に良質でタイムリーなサービスを提供し、再保険会社やパートナー事業者とシームレスに通信し、より効率的かつ費用対効果的に当社の業務を運営することができるので、当社の業務の柱を構成しています。私たちのシステムは、流通パートナーにより良い使いやすさを提供し、私たちの価格設定モデル、見積ツール、保険管理システムとポートフォリオ分析データベースの間にシームレスな統合を提供しています。当社の独自運用プラットフォームは、複数の第三者ソフトウェアサプライヤーによって許可されたアプリケーションに基づいています。我々は,これらのアプリケーションをカスタマイズ,構築,拡張するために大量の資金を投入し,自動化の程度と効率を向上させている.私たちは専用の内部ソフトウェア開発者と外部資源を持っている。私たちの内部で開発されたPASSは、生産者が住宅地震、商業地震、ハワイハリケーン、内陸海洋と住宅洪水を含む私たちの小売と卸売分散製品に直接アクセスできるようにしました。PASSはまた、ポリシーデータを精選する管理システムと、直接個人回線パートナーシップを介して書かれたトラフィックのアクセスポイントとしても機能する。PASSは、所定の保証を有効に使用し、私たちの生産パートナーに効率と最適化を提供し、保証と総合管理の面でリアルタイム透明を実現することができます。我々のソフトウェア開発チームは,連携事業者と流通パートナーが我々のシステムにシームレスにアクセスできるように,適用可能な場合にプログラミングインタフェースを開発している.

私たちの価格設定モデルは、業界リードサプライヤーと私たちの内部専門知識が提供する最新バージョンの災害モデルに基づいています。あるモデルの限られた製品について、私たちはサプライヤーと直接協力して独自のモデルを開発します。新バージョンの発表に伴い、すべての定価モデルを更新し、業界全体のモデル変更後に業務が変化するリスクを低減します。自動保証により発行された個人シリーズ製品については、当社の定価モデルは、当社の保険管理システムおよび計画管理者パートナーのシステムに直接統合されています。私たちのビジネス製品は高度に自動化された保証に適していないため、カスタマイズされた操作プラットフォームを構築しており、当社の引受業者はそれを用いてリスクを評価し、効率的に業務を見積もります。私たちのカスタマイズアプリケーションプラットフォームは、ポリシー管理、課金、メンテナンスをシームレスに統合しています。

我々は,我々の分析と企業リスク管理(“ERM”)業務に技術を用いることを強調した。私たちの分析チームは、複数の災害モデリングソフトウェアアプリケーションを使用して、私たちの持続的なリスクの開放を評価することを、私たちの首席リスク官に報告した。私たちのデータ分析は、悪天候中に私たちの再保険会社、TPA、流通パートナーに有効なポートフォリオのリアルタイム報告を定期的に、そして提供することができます。この報告書は私たちが許可した災害モデルの内容と内部開発の内容を結合している。事件報告書は私たちのERMフレームワーク全体の構成要素であり、それは私たちのリスクを監視し、私たちが適切な統制と準備を持っていることを確実にする。我々の技術インフラは,いかなる重大な中断にも対応し,すべてのデータを遠隔地に格納し,従業員に遠隔作業の資源を提供することを目的としている.

埋蔵量

私たちにクレームや事件が発生したことを報告する際には、私たちが保証したすべての保険証書での推定最終損失と、保険請求調査と和解に関連する損失調整費用を支払うための損失準備金を確立します。この等準備金には,吾などに報告された請求コスト推定(ケースバック金)と発生したがまだ報告されていない請求コスト推定(“IBNR”)が含まれており,推定された関連救助,代位権を差し引いて回収可能な金および再保険回収可能金が含まれている。準備金は、ある特定の時間にクレームを清算·管理する予想最終費用を精算予測する推定数であるが、最終負債を完全に代表するわけではない。過去の損失経験に基づいて現在の傾向および現在の経済·法律·社会条件に基づいて修正されていると予想される。このような推定数は、当時知られていた事実および状況にも基づくが、将来の事件、クレームの深刻さの将来の傾向、インフレ、および保険範囲の決定に関連する政策条項の司法解釈の変化など、様々な要因の結果に基づいて、これらの推定数は重大な不確実性の影響を受ける可能性がある。

クレーム調停者がクレームを報告し、調査する際には、保証範囲、損害賠償及びその他の適用情報を適切に評価した後、最終支払いの推定金額のために案件準備金を設定する。この見積もり数は、一般的な保険準備金のやり方及び賠償員の具体的なタイプに対するクレームの性質と価値の経験と知識に基づいて作成された。ケースストックは,個々のクレームに関する後続事態に基づいて定期的に改訂されている。

我々は、業界慣行に基づいてIBNR準備金を確立し、(I)まだ報告されていないクレームの将来の損失支払い金額を推定し、(Ii)報告されたクレームの潜在的な発展を推定する。IBNR準備金は一般的に受け入れられている精算準備金技術から推定されており,定量的損失経験データを考慮し,適切な場合に定性的要因を考慮している.

私たちは様々な精算技術を使って私たちの損失準備金を定期的に検討します。歴史的損失経験の発展に伴い、準備金推定、報告および/またはより多くのクレームを解決し、新たな情報を得ることも更新される。クレームが和解に向かうにつれて、準備金は時間の経過とともに増加または減少することができ、これは不利な発展または準備金放出の形態で収益に影響を与える可能性がある。

次の表に、以下の例年の毎年の意外年の毛数で計算した損失準備金の発展状況と、再保険賠償を差し引いた純額を示す

| 総損失とLAE |

||||||||||||||||||||||||||||

| 発展が不利である |

||||||||||||||||||||||||||||

| 例年 |

2020年まで |

2021年まで |

2022年まで |

|||||||||||||||||||||||||

| 事故年 |

2020 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

|||||||||||||||||||||

| (単位:千) |

||||||||||||||||||||||||||||

| この前 |

$ | 249,973 | $ | 278,648 | $ | 294,470 | $ | 276,821 | $ | 28,675 | $ | 15,822 | $ | (17,649 | ) | |||||||||||||

| 2021 |

— | 171,922 | 156,434 | 140,413 | — | (15,488 | ) | (16,021 | ) | |||||||||||||||||||

| 2022 |

— | — | 200,765 | 198,635 | — | — | (2,130 | ) | ||||||||||||||||||||

| 2023 |

— | — | — | 334,520 | — | — | — | |||||||||||||||||||||

| $ | 28,675 | $ | 334 | $ | (35,800 | ) | ||||||||||||||||||||||

| 純最終損失と純資産収益率 |

||||||||||||||||||||||||||||

| 発展が不利である |

||||||||||||||||||||||||||||

| |

例年 |

2020年まで |

2021年まで |

2022年まで |

||||||||||||||||||||||||

| 事故年 |

2020 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

|||||||||||||||||||||

| (単位:千) |

||||||||||||||||||||||||||||

| この前 |

$ | 98,073 | $ | 94,488 | $ | 98,041 | $ | 94,002 | $ | (3,585 | ) | $ | 3,553 | $ | (4,039 | ) | ||||||||||||

| 2021 |

— | 45,042 | 43,872 | 43,403 | — | (1,170 | ) | (469 | ) | |||||||||||||||||||

| 2022 |

— | — | 76,289 | 83,026 | — | — | 6,737 | |||||||||||||||||||||

| 2023 |

— | — | — | 70,346 | — | — | — | |||||||||||||||||||||

| $ | (3,585 | ) | $ | 2,383 | $ | 2,229 | ||||||||||||||||||||||

投資する

投資収益は私たちの収益の重要な構成要素だ。私たちは保険料を受け取り、クレームが支払われるまで、これらの資金の一部を準備金として持つことを要求された。私たちはこのような備蓄を主に固定期間の投資に投資する。私たちの固定期限ポートフォリオは、主に外部投資コンサルティング会社によって管理されており、経験豊富な保険会社資産管理人であり、私たちの取締役会が承認したガイドラインに従って運営されています。私たちの投資戦略は、私たちの経営陣がポートフォリオの監督を維持することを可能にしながら、財務部門の支出をなくすことができると信じている。

私たちの現金および投資資産には、固定満期日証券、権益法投資、短期投資、現金と現金等価物、共通基金、取引所取引基金、株式証券が含まれています。我々の固定満期日証券は“売却可能”に分類され、公正価値に基づいて記載されており、これらの証券の未実現収益と損失は、税収を差し引いて他の全面収益(損失)を累積する単独構成要素として報告されている。私たちの株式投資は公正価値によって計量され、公正価値変動は純収益の中で確認された。公正価値とは、一般に、公開市場で取引される証券の見積市価または非公開市場で取引される証券の入札または終値分析により決定された価格を指す。私たちの権益法投資収益は合併モデルに従って測定され、投資の帳簿価値を増加または減少させることで、貢献、分配、収益または損失における私たちのシェアを反映している。短期投資は、いつでも既知の金額の現金に変換でき、私たちに買収されたときの満期日が12ヶ月以下の投資を含むコスト報告書です。

2023年12月31日、2023年12月31日、2022年12月31日まで、我々の利用可能な投資証券総額はそれぞれ689.6ドルと5.536億ドルであり、要約は以下の通りである

| |

公平である |

全体のパーセントを占める |

||||||

| 2023年12月31日 |

価値がある |

公正価値 |

||||||

| 固定期限: |

|

|

||||||

| アメリカ政府は |

$ | 39,420 | 5.7 | % | ||||

| アメリカの州、領土、政治的区画 |

9,902 | 1.4 | % | |||||

| 特別収入、担保ローン/資産支援証券は含まれていません |

29,511 | 4.3 | % | |||||

| 会社や他の |

300,239 | 43.5 | % | |||||

| 担保ローン·資産支援証券 |

264,727 | 38.4 | % | |||||

| 総満期日 |

$ | 643,799 | 93.3 | % | ||||

| 株式証券 |

43,160 | 6.3 | % | |||||

| 権益法投資 |

2,617 | 0.4 | % | |||||

| 総投資 |

$ | 689,576 | 100.0 | % | ||||

| |

公平である |

全体のパーセントを占める |

||||||

| 2022年12月31日 |

価値がある |

公正価値 |

||||||

| 固定期限: |

|

|

||||||

| アメリカ政府は |

$ | 48,551 | 8.9 | % | ||||

| アメリカの州、領土、政治的区画 |

9,652 | 1.0 | % | |||||

| 特別収入、担保ローン/資産支援証券は含まれていません |

32,799 | 6.0 | % | |||||

| 会社や他の |

254,095 | 46.4 | % | |||||

| 担保ローン·資産支援証券 |

169,967 | 31.0 | % | |||||

| 総満期日 |

$ | 515,064 | 93.9 | % | ||||

| 株式証券 |

38,576 | 6.1 | % | |||||

| 総投資 |

$ | 553,640 | 100.0 | % | ||||

私たちの主な投資の重点は、主に質の高い固定期限証券に投資することで資本を保存し、私たちの保険業務を支援し、次にリスク調整された投資収益を最大化することです。投資政策は私たちの取締役会によって制定され、適用規制によって制限される。

私たちの投資政策は信用品質に対して厳格な要求を提出し、ポートフォリオの最低平均信用品質は標準プールによってA級以上に評価されたり、別の国で公認された格付け機関によって同等の格付けが与えられたりする。我々の投資政策はまた、種類や発行者によって証券の集中度に制限を加え、どの新しい資産種別も管理層と取締役会の承認を得なければならない。私たちは現在不動産価値の開放、特にカリフォルニア州で、カリフォルニア州の市政債務とカリフォルニア州に集中しているCMBS単一発行者に制限を加えている。また、少なくとも2%のポートフォリオをグリーン債券投資-あるいは再生可能エネルギー、クリーン交通、グリーン建築、廃水処理などの環境解決策のためにカスタマイズされた固定収益投資に割り当てる--という約束は、私たちの投資目標と会社価値と一致している。

企業リスク管理(“企業リスク管理”)

私たちは専門的な企業リスク管理機能を持っていて、私たちのリスクを分析して報告し、リスクが既定の許容度内に維持されているかどうかを監視し、私たちの企業リスク管理目標が達成されているかどうかを監視し続けています。これらの目標は、適切なリスクが適切に制御されていることを確保し、リスクを効率的に識別し、評価し、管理することと、私たちが直面している重要なリスクを適切に開示することとを含む。私たちの企業リスク管理の枠組みは私たちのリスク管理文化の育成と実践に重要な役割を果たしている。全国保険監理士協会(NAIC)と国家基準·技術研究所(NIST)ネットワークセキュリティフレームワークが開発した独自のリスク·支払能力評価(ORSA)モデルを指導する機関リスク管理枠組みを強化していく。これらの改善には、選定された取締役会メンバーと選定された実行経営陣メンバーからなる機関リスク管理取締役会委員会の作成、リスク登録簿の作成·維持、リスク管理状況の定期的な報告が含まれる。

私たちのERMのもう一つの重要な部分は、巨大な災害が発生した場合を含む業務連続性だ。我々は、実行管理層からなる業務連続性チームを構築し、緊急時に予め定義された役割と責任を有し、様々な状況に対してカスタマイズされた指示を受けるように従業員に指示する業務連続性コミュニケーションサイトを構築した。私たちはすべてのデータを遠隔地に保存し、リモートアクセスが可能であることを確認する。当社の通信、仮想ファイルサーバ、保証·配布システム、および国内および世界の異なる地理的位置にあるデータセンターを賠償ポータルサイトに保管します。私たちは、サンディエゴで破壊事件が発生した時に冗長な位置として使用し、破壊事件が発生したときにLa Jolla事務所を支援するために、業務連続性サービスを購入するために、ミネソタ州エディナ市に追加の事務所を保持した。

環境·社会·ガバナンス事項

2021年、私たちの取締役会は、私たちの取締役会の複数のメンバーで構成された環境、社会、企業統治(“ESG”)委員会を設立しました。ESG委員会は、会社の戦略を監督し、環境、健康および安全、企業社会的責任、ガバナンス、持続可能性、および私たちの業務に関連する公共政策事項を含むいくつかの要因について指導を提供する。

ESG委員会の具体的な役割は、以下のことを含む

·管理チームのESG事項に関する全体的な戦略の策定を支援する

·この戦略に基づいてイニシアティブおよび政策を策定、実行、監視し、

·ESGについて従業員、投資家、株主とのコミュニケーションを監督する。

ESG委員会は定期的に会議を開き、ESG事項の進捗状況を評価し、ESG関心を我々の戦略に組み込む機会を探し続ける。

環境と気候変動

私たちの経済モデルは自然災害と災害に対する私たちの保証範囲と密接に関連している。既存の科学的共通認識は,気候条件の人為的変化が海面や全世界の気温上昇をもたらしており,歴史的経験に比べて天気に関する自然災害の深刻さや頻度が増加する可能性があると信じている。悪天候の増加は,現在予測されている災害地域の人口傾向に加えて,予想損失の平均経済価値を増加させ,毎年自然災害を受ける人数を増加させ,インフラ,グローバルサプライチェーン,農業生産へのリスクを含む災害リスクを全体的に悪化させる要因と考えられる。環境事件が私たちの業務に与える影響に加えて、気候変動に関連する法律や法規の変化は、気候の影響を受けやすい重大な損失地域で財産リスクを管理する会社の能力に影響を与える可能性のある国家保険法規、および気候変動の財務リスクを業務運営とガバナンスに組み込む可能性のある新しい要求を含む私たちの業務に直接影響を与える可能性がある。

保険の観点からは,沿岸域で海面上昇の影響を受ける可能性のある保険製品の開発と展開を慎重に考慮し,海面温度上昇や他の関連データに関するシナリオを我々の巨大災害モデルに組み込んだ。会社が環境と気候変動対策に取り組んでいる証拠はわが社のサイトでの持続可能な開発と市民報告で見つけることができます。

同社はESG要因をその投資戦略の一部とし、個人投資を審査し、その分野の企業目標と一致することを確保している。また,人手や紙集約型プロセスを自動化し,保険契約者や生産者へのペーパーレス化を促進することを約束した.変化する自然環境に対応するために、私たちの業務を積極的に積極的に発展させていきたいと思います。

競争

専門保険業は競争が激しい。私たちは現在サービス不足の市場を狙っていますが、私たちのいくつかの競争相手は私たちよりも多くの財務、マーケティング、管理資源と経験を持っています。私たちの主な競争相手は国家保険会社を含み、アメリカ国際グループ、イギリス会社、Chubb有限会社、国営農場互助自動車保険会社とチューリッヒ保険グループ有限会社を含みます。私たちはまたいくつかの製品ラインでロンドンの労合社を含むE&S市場と競争しています。また、カリフォルニア州地震局や国家洪水保険計画を含む州や他の公共管理企業と競争しています。私たちはまた未来に新しい市場参入者と競争するかもしれない。競争は、保険会社の名声と経験、提供された保険範囲、価格設定および他の条項および条件、顧客サービス、仲介人や代理人との関係(ビジネスの利便性、提供されたサービスと支払いの手数料率を含む)、規模および財務力格付けなどの多くの要素に基づいている。

視聴率

我々の各保険会社子会社PSICとPESICの格付けはA(優秀)(展望積極)であり,保険加入者の関心要因に基づいて保険会社を格付けしている。午前10時、百世は現在保険会社に16個の格付けを与えており、公開されている保険会社については、格付け範囲は“A++(高級)”から“F”まで。“A”(優秀)(展望正面)は4番目に高い格付けです。A.M.Bestは、ある会社の財務と経営業績を評価する際に、会社の収益力、レバレッジ率と流動性、および会社の業務帳簿、再保険の十分性と健全性、資産の品質と推定時価、赤字と赤字費用準備金の十分性、黒字の充足性、資本構造、管理層の経験と能力、および市場地位を評価する。AA.M.Bestの格付けは、保険会社の財務力、経営業績、保険加入者に対する義務を履行する能力に対する見方を反映している。このような評価は保険会社の証券の購入者たちのためのものではない。

DemotechはLaulimaの格付けをA(特殊)とし,この機関は保険会社の財務安定性に基づいて格付けしている。

知的財産権

私たちはアメリカで私たちのマークを商標として登録した。私たちはこれが有益で費用効果があると思う限り、より多くの商標登録と他の知的財産権保護を求めるつもりだ。

監督管理

保険監督

私たちは私たちの州の保険規制機関によって規制されている。国家保険法律法規は一般に、株主や他の投資家の利益を保護するのではなく、保険加入者、消費者、およびクレーム者の利益を保護することを目的としている。国家監督管理の性質と程度は司法管轄区域によって異なり、国家保険監督管理機関は通常広範な行政権力を持ち、資本と黒字要求の設定、保険会社と保険生産者への許可証の発行、製品形式と料率の審査と承認、準備金充足率基準の確立、法定会計方法と法定財務報告の形式と内容の規定、関連会社とのある取引の規範及び投資の種類と金額を規定することに関連する。

政府機関と立法機関が実際あるいは感知した問題に反応することに伴い、保険会社に対する監督管理は絶えず変化している。近年、州保険監督管理枠組みは連邦政府のますます厳格な審査を受け、いくつかの州立法機関はすでに法律を検討或いは公布し、多くの場合、州政府が保険会社と保険持株会社制度を監督する権力を増加させた。また、NAICと一部の州保険監督機関は、保険会社の支払能力、既存の法律の解釈、新しい法律の制定に関する問題に重点を置いて既存の法律法規を再検討している。連邦政府は保険業務を直接規制しないにもかかわらず、連邦政府の措置は様々な方法で保険業に影響を与えることが多い。また、米国財務省は2010年7月に“ドッド·フランクウォール街改革と消費者保護法案”(“ドッド·フランク法案”)に基づいて連邦保険事務室(“FIO”)を設立し、FIOが保険会社や他の保険業参加者に対して明確な規制権力を持っていないにもかかわらず、保険業の監督管理のあらゆる面を担当した。

“保険持株会社条例”

我々は保険持株会社制度で運営されており,Palomar Specialty保険会社の登録地であるオレゴン州の保険持株会社法に拘束されている。Palomar Specialty保険会社の商業登録地もカリフォルニア州にあるため,我々もカリフォルニア州の保険持株会社法に拘束されている。これらの法規は、システム内の各保険会社がその登録州の保険部門に登録することを要求し、持株会社システム内でシステム内及び当該州に登録された保険会社の運営、管理又は財務状況に重大な影響を与える可能性のある会社の経営状況に関する情報を提供する。これらの法規はまた、持株会社のシステムメンバー間のすべての取引が公平で合理的でなければならないと規定している。保険子会社とその親会社と付属会社との間の取引は、通常、州規制機関に開示されなければならず、いかなる重大または特殊な取引も、通常、適用される州保険監督管理機関に通知する必要があり、または事前にその承認を得る必要がある。

人力資本

概要

私たちは私たちの最大の富が私たちの人材だと信じている。2023年12月31日まで、私たちは213人のチームメンバーを雇用した。2023年には,前年に比べて従業員数が約12%増加し,流出率は約18%であった。

私たちの業務は私たちの才能のあるチームメンバーを引き付けて維持する能力に依存する。人材を誘致し、維持するために、私たちは多元化、包摂性、支持性の職場を作り、私たちのチームメンバーに職業発展の機会を提供するように努力している。これは競争力のある報酬、福祉、健康と健康計画、そして私たちのチームメンバーと彼らのコミュニティとの間につながりを作る計画の支持を受けた。

多様性と包括性

私たちは社内の多様性を増加させるために努力している。私たちは、多様性がより大きな創造性と生産性をもたらし、私たちが顧客やパートナーにより効果的にサービスするのを助け、最終的に私たちの株主と私たちが業務を展開するコミュニティに利益をもたらすと信じている。私たちは年間持続可能で市民報告書に多様な目標を設定している。2023年、私たちのチームの42%のメンバーが自分を少数民族だと思っていますが、2022年には40%で、私たちの高級管理チームの50%が自分が少数民族だと思っています。多様性と包括性に対する私たちの約束は以下の通りです

多様性-私たちは皆同じではありませんPalomarは私たちの違いを祝い、私たちは異なる視点の異なるチーム間で革新と協力を強化する機会を発見した。

包容-Palomarは、私たちの違いを調整する文化で各チームメンバーが積極的に参加した独特の貢献を賞賛し、誇りに思っています。私たちのチームメンバーは彼らのより大きな利益への重要な貢献を理解し、彼らがしていることが会社と私たちがサービスするより大きなコミュニティに影響を及ぼすことを理解した。

多様性、平等、そして包容に対するコミュニティと参加-Palomarの約束は私たちが業務を展開するコミュニティに広がっている。私たちは、すべての組織が、大きさや範囲にかかわらず、地域社会の福祉、正義、平等の問題について意味のある変化をすることができると信じている。私たちの社会、個人、そして職業ネットワークを通じて、私たちは私たちの価値観と行動を守る。私たちは志を同じくする組織と協力して、行動と積極的な変化を推進する。

平等-Palomarは、個人が公平で、尊重され、平等に資源と発展の機会を得る労働環境を促進する。私たちは、組織の境界を解消し、問題を解決し、会社の発展を推進するために、私たちのチームメンバーがアイデアと協力を共有することを奨励します。

報酬、健康、福祉

私たちは、私たちのチームメンバーの全体的な福祉を支援するために、公平で競争力のある報酬と福祉を提供します。私たちの報酬計画には、基本給、年間奨励的な報酬が含まれており、多くの場合、長期持分に基づく報酬も含まれています。2023年、私たちの従業員の100%が株式奨励を受けた。私たちは包括的な健康と健康方法を含む包括的で先導的な福祉計画をチームメンバーに提供する。私たちは定期的にプロジェクトの基準評価を行い、私たちのチームが業界をリードする福祉を得ることができ、福祉のあらゆる面である心身健康、家庭ケア、財務支援、コミュニティ参加を解決することができるようにしています

私たちはPalomarオフィスの近くにある従業員が毎月少なくとも10日間現場で働くことを目標としている安全政策を制定した。私たちは、遠隔作業に関連する増分的コストの管理を支援するために、チームメンバーに精算を提供し続ける。私たちはまた彼らの心理的健康状態を評価するためにチームのメンバーと定期的にサインした。チームメンバーは行動健康ツールと資源に全天候でアクセスすることができる。

カリフォルニア州では2023年1月1日から給与透明性立法が施行された。この法案を遵守するために、私たちは基本給範囲を私たちのすべての職務リストに含める。さらに、私たちは彼らが担当している役割が私たちの給与透明性理念と一致しているので、私たちのすべての内部従業員に私たちの基本給範囲を自発的に開示した。

人材育成

私たちは個人と職業発展に重点を置いて、私たちのチームメンバーに多くの訓練機会を提供する。著者らは“業績指導”方法を利用して業績を管理し、フィードバックを提供し、人材を育成する。私たちの人材発展計画はチームメンバーに職業目標を実現し、指導技能を育成する資源を提供する。私たちはすべてのチームメンバーが会社が支持する学習機会を利用して、彼らが業界と機能知識を広げ、彼らが現在の役割の中で頭角を現し、彼らの全体的な職業目標を推進することを助けることを奨励します。私たちは人材の動的な分配を信じているので、興味のあるチームメンバーが現在の役割以外の機能を探索することを奨励します。この信念を支持するために、私たちは持続的な発展のために3,000ドルの授業料および/または認証精算を提供する。最後に、私たちはすべてのチームメンバーに組織昇進と指導サービスを提供し、彼らの職位や肩書にかかわらず、系統立てた人材開発方法を持っている。2023年、私たちの31%の労働力は新しいポストに抜擢または転任された。

2023年第3四半期に、私たちのチームメンバーは敬業度調査を完了し、80%の回復率と77%の全体的な敬業度得点を受けた。歴史実践と一致して、著者らは今回の調査の回答と経験教訓を利用して、私たちの未来の人材管理戦略に参考を提供した。しかも、その会社はサンディエゴ労働組合フォーラムに最適な職場の一つに選ばれた。

プロジェクト1 Aリスク要因

以下は私たちの業務に関連するリスクと不確実性について説明する。以下に述べるリスクおよび不確定要因、および本年度報告におけるForm 10-Kに関する他のすべての情報は、“経営陣の財務状況および経営成果の議論および分析”と題する章と、本年度報告におけるForm 10-Kの他の部分の総合財務諸表および関連付記を含むすべての情報をよく考慮しなければならない。以下に説明するリスクと不確実性は、私たちが直面している唯一のリスクと不確実性ではないかもしれない。もしどんなリスクが実際に発生すれば、私たちの業務、財務状況、運営結果、見通しは実質的な悪影響を受ける可能性がある。この場合、私たちの普通株の市場価格は下落するかもしれない。私たちは認識していない、あるいは私たちが現在どうでもいいと思う他の危険と不確実性もまた私たちに影響を与える重要な要素になるかもしれない。

リスク要因をまとめる

私たちの業務には多くのリスクと不確定要素が存在し、これらのリスクには以下の点が含まれているが、これらに限定されない

私たちのビジネスや業界に関連するリスク:

| ● |

予測不可能な深刻な災害事件によるクレームは、世界の気候変動によるクレームを含み、私たちの収益と株主権益を減少または除去し、私たちが新しい保険を保証する能力を制限する可能性がある |

| ● |

私たちの再保険者はクレームを適時にまたは根本的に支払わないかもしれません。これは私たちの業務、財務状況、および経営結果に実質的な悪影響を及ぼす可能性があります |

| ● |

私たちの損失準備金は見積もりに基づいて構築されたもので、実際に発生した損失を補うのに十分ではないかもしれません。これらの損失は私たちの経営業績と財務状況に重大な悪影響を及ぼす可能性があります |

| ● |

私たちは商業的に受け入れられる条項や私たちを十分に保護する条項に従って第三者再保険を購入したり、他の方法で私たちが希望する巨大災害保険金額を拡大することができないかもしれません。この能力は私たちの業務、財務状況、運営結果に大きな悪影響を及ぼすかもしれません。 |

| ● |

私たちのリスク管理と損失制限方法は、推定とモデルを含み、巨大な災害事件における私たちの損失の開放を十分に管理できない可能性があり、私たちの損失は私たちの予想より大幅に高いかもしれない |

| ● |

私たちの業務はカリフォルニア州とテキサス州に集中しています。カリフォルニア州とテキサス州の損失活動と規制環境に対するリスクはもっと大きいです |

| ● |

私たちは選りすぐりのマネージャーとプロジェクト管理者に依存していますこのような関係は続かないかもしれません |

| ● |

私たちの業界のビジネス競争は非常に激しい |

経済環境に関するリスク:

| ● |

不況、インフレ、高い失業率、または経済活動の減少を含む不利な経済要素は、私たちの成長と収益力に影響を及ぼす可能性がある |

技術に関連するリスク:

| ● |

私たちの情報技術や電気システムが故障して、私たちの業務に悪影響を及ぼす可能性があります |

| ● |

セキュリティホールやサイバー攻撃は私たちの名声と業務を損なう責任を負わせるかもしれません |

法律法規に関連するリスク:

| ● |

私たちは広範囲な規制を受けており、これは私たちの業務目標を達成する能力に悪影響を及ぼすかもしれない |

| ● |

損失制限と排除を含む、私たちの保険または条項に対する私たちの保険または条項の解釈の意外な変化は、私たちの財務状況や経営結果に重大な悪影響を及ぼすかもしれない |

| ● |

上場企業として、私たちの運営コストは高く、私たちの経営陣は上場企業の規定を守るために多くの時間を投入する必要があります |

私たちの普通株式所有権に関連するリスク:

| ● |

私たちの経営業績と株価が変動する可能性があり、あるいは私たちの経営業績にかかわらず低下する可能性があり、私たちの普通株の保有者は彼らの全部または一部の投資を損失する可能性があります。 |

私たちのビジネスや産業に関するリスクは

世界的な気候変動によるクレームを含め、予測不可能かつ深刻な災害事件によるクレームは、私たちの収益と株主を減少または除去する可能性がある’公正で、私たちが新しい保険証書を保証する能力を制限する。

私たちの保険業務は私たちを地震、ハリケーン、嵐、洪水、その他の深刻な事件のような予測できない災害事件によるクレームに直面させます。私たちの歴史において、私たちは何度も巨大な災害事件で重大な損失を被っており、未来の巨大な災害事件も重大な損失をもたらす可能性がある。このようなイベントの実際の発生,頻度,規模は不明である.地震発生の時間や強度は定かではないが,サンアンドレアス断層を含む構造プレートは将来大きく変化する可能性があると考えている観察者もいる。過去数年間、地球温暖化のような変化する天気モデルと気候条件は、私たちが経営する市場を含む世界のある地域の自然災害の予測不可能性と頻度を増加させた。気候変化は極端な天気事件の頻度と深刻さを増加させるかもしれない。この影響は,平均レベルよりも高い海面温度や低風切変を含めて海洋や大気の状況を招き,ハリケーンの活動を増加させる。ハリケーン活動は通常、このような事件の実際の発生と規模は定かではないにもかかわらず、毎年6月から11月まで増加する。自然災害や他の巨大災害損失の発生は、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。さらに、このような気象イベント(ハリケーンを含む)の頻度および重症度の増加は、災害リスクを予測、定量化、再保険、および管理する能力に重大な悪影響を及ぼす可能性があり、このような災害イベントによる損失を大幅に増加させる可能性がある。

災害損失の程度は,保険イベントの頻度と重症度および影響を受ける地域の保険リスク総額の関数である。災害の頻度および重症度は本質的に予測不可能であり、1つの災害が発生することは、別の災害が発生する可能性がより大きいまたはそれ以下であることを意味するわけではない。材料と労働力コストの上昇、保険財産の集中度の増加、インフレの影響及び周期的な天気モードの変化により、保険財産のリセットコストが増加し、未来の巨大災害事件によるクレームの深刻さを増加させる可能性がある。大災害事件のクレームは私たちの収益を減少させ、任意の財政四半期や年度の運営結果に大幅な変動をもたらす可能性があり、これは私たちの財務状況に重大な悪影響を与える可能性があり、株主権益総額の減少を招く可能性がある。私たちが新しい保険証書を保証する能力はまた私たちの資本がそれに応じて減少することによって実質的な悪影響を受ける可能性がある。また、自然災害は保険契約者の財務状況に大きな影響を与え、保険料損失を招く可能性がある。

私たちの再保険カバー範囲は現在枯渇しており、地震事件は27.1億ドル、ハワイハリケーン事件は9億ドル、米大陸ハリケーン事件は1億ドルで、250年のPML事件で推定されたピークエリア1を超え、A.M.最高のハードルを超えている。私たちの巨大災害事件の保留額は現在、すべてのリスク1750万ドルである。私たちの事件の保留以外に、私たちは巨大な災害事件が発生した時に追加の再保険費用を発生するかもしれません。私たちは受け入れ可能な信用があると思う再保険会社だけを選びますが、もし私たちの再保険会社が彼らの責任のクレームを支払うことができなければ、主な責任を保留します。私たちの地震保険には地震による火災損失は含まれていません。再保険者が損失を被る巨大な災害事件は、将来の再保険のコストを増加させたり、再保険を商業的に受け入れ可能な条件で再保険を受けにくくする可能性がある。私たちのリスク移転計画は巨大な災害損失と収益変動のリスク開放を減少させると信じていますが、1つ以上の深刻な巨大災害事件は私たちの再保険カバー範囲を超えるクレームを招く可能性があります。

私たちの再保険会社はクレームを適時にあるいは根本的に支払わないかもしれません。これは私たちの業務、財務状況、経営結果に実質的な悪影響を及ぼす可能性があります。

私たちの業務を発展させる能力は私たちが保険証書に関するリスクの大部分のために再保険を受ける能力にある程度かかっています。再保険は再保険者がリスク移転や再保険者に割譲する範囲で法的責任を負うが,保険加入者に対する我々(割譲保険者)の主な責任は免除されない。私たちの現在の再保険計画は私たちのリスク保留を制限することを目的としていますが、重大な災害が発生した場合、私たちの再保険会社は私たちのクレームを適時に支払わないかもしれません。あるいは彼らはこれらのクレームの一部または全部を支払わないかもしれません。

さらに、再保険者は、債務返済ができない、流動資金の不足、経営失敗、詐欺、合意表現または最大誠実原則に基づく抗弁理由、合意文書で主張されている欠陥、または他の理由で、私たちに対する財政的義務を滞納する可能性がある。再保険会社と再保険契約下の保険範囲でどんなトラブルが発生しても時間がかかり、高価である可能性があり、成功するかどうかは定かではない。もし巨大な災害が発生したら、私たちの再保険会社は私たちへの約束を履行できません。私たちは保険加入者の責任を履行できないかもしれません。これは私たちの経営業績と財務状況に悪影響を与えます。我々は,事件の事実,再保険者との類似クレーム上の歴史的経験,現行判例法に基づいて個々の再保険請求を評価し,再保険者が回収できないとみなされている任意の金額を不良債権再保険準備金に計上することを考えている。2023年12月31日現在、私たちは2兆768億ドルの総再保険回収可能金額を持っている。

我々の損失準備金は見積もりに基づいて構築されており、これらの見積もりは実際に発生した損失を補うのに十分ではない可能性があり、当社の運営実績や財務状況に大きな悪影響を及ぼす可能性があります。

赤字·赤字調整費用準備金とは、貸借対照表の日に発生·未発生のすべての報告·未報告の損失と赤字調整費用の推定最終コストである。私たちは十分な備蓄を確立することを求めている;しかし、私たちの最終的な責任は私たちが推定したよりもっと大きいかもしれない。

損失準備金と損失調整費用を見積もる過程は高度な判断が必要であり,いくつかの変数の影響を受ける.複数の精算方法を用いて損失準備と損失調整費用を見積もる。これらの方法は異なる程度で初期予想損失率、過去のクレーム報告と支払いモードの詳細な統計分析、クレーム頻度と深刻性、すでに支払い損失経験、業界損失経験及び市場条件、保険形式、排除とリスク開放の変化を利用した。

私たちは私たちの備蓄が十分かどうかに影響を与えるいくつかの不透明な要素の影響を受けるだろう。例えば、私たちが“事故”保険証書を開設する時、私たちは保険証書の発効期間中に発生した任意の保険損失のために保証クレームを支払い、最高で契約に達することができる金額を支払う義務があります。したがって、保険証書が失効してから数年以内に、クレームが発生する可能性がある。また、巨大災害事件はしばしば大量のクレームに関連し、事件発生時にすべてのクレームを解決する最終コストを予測することは困難である。

私たちの備蓄はいくつかの重要な要素の影響を受け、訴訟と監督管理傾向、立法活動、気候変化、社会と経済モデル及びインフレ仮説のクレームを含む。私たちの準備金推定は現在の法律クレーム和解におけるインフレを反映しており、重大な新しい法的責任理論の損失を受けないと仮定している。私たちの備蓄推定は規制と立法環境が大きな変化がないと仮定する。具体的で重大な新しい法規や立法がない場合、規制や立法環境の潜在的な変化の影響を定量化することは困難である。重大な新しい規制や立法があれば、私たちの業務に与える影響を定量化することを試みますが、このような投入を定量化する試みが正確または成功する保証はありません。

もし私たちの損失準備金が不足していることが証明されたら、私たちは私たちの準備金を増加させることを要求され、私たちの純収益と株主権益は不足が発見されている間に減少するだろう。備蓄の大幅な増加は私たちの流動性、私たちの財務格付け、そして私たちが債務契約を守る能力に影響を及ぼすかもしれない。

我々の損失準備方法の詳細については、“経営陣の議論と分析--重要な会計政策と推定--損失準備と損失調整費用”を参照されたい。

私たちは商業的に受け入れられる条項や私たちを十分に保護する条項に従って第三者再保険を購入したり、他の方法で私たちが希望する巨大災害保険金額を拡大することができないかもしれません。この能力は私たちの業務、財務状況、運営結果に大きな悪影響を及ぼすかもしれません。

私たちは第三者から大量の再保険を購入しました。これらの再保険は潜在的な巨大な災害損失に対する開放性と私たちの保険業績のボラティリティを減らすことで、私たちの業務を強化して、私たちの未来の収益をよりよく知ることができると思います。再保険は、保険料と交換するために、私たちが別の保険会社である再保険会社に発行した保険証書の一部のリスクを移転または放棄することに関するものだ。

私たちは条約超過損失(“XOL”)保険と割当分、リスクごとの財産、または一時的に基づいた計画特定再保険を含む様々なタイプの再保険を購入します。条約保険とは、一組または一種類の業務に適用される再保険契約であり、その中のすべての保険を受けるリスクはこの種類の基準を満たしている。一時保険とは、一組または一種類の業務ではなく、単一のリスクに対する再保険契約を意味する。私たちの災難XOL条約は複数の段階に分かれている。

歴史的に見ると、再保険市場はずっと周期的な市場であり、その特徴は資本充足或いは過剰(ソフト市場周期)及び資本不足(硬市場周期)である。市場状況は制限されており、場合によっては、保険会社はその業務ニーズを満たすのに十分だと思う再保険タイプと金額を得ることができない場合がある。したがって、私たちは私たちが望む金額や私たちが受け入れられると思う条項に従って再保険を購入することができないかもしれない。難しい市場周期は私たちの再保険コストを増加させ、損失留保を増加させたり、私たちが購入できる再保険金額を制限したりする可能性があります。これらはすべて私たちの業務と運営結果に悪影響を与えます。

伝統的な再保険会社から再保険を購入するほか、私たちは歴史的に巨災債券を通じて保険リンク証券市場に対する担保保護を組み入れた。2021年第1四半期に、2021年6月1日に発効した4億ドルの144 A巨大災害債券を完成させた。巨大災害債券はTorrey Pines Re Pteによって達成された。株式会社(“Torrey Pines Re Pte.”)トリー·ペインズシンガポールに登録設立された特殊用途再保険会社で、Palomarに賠償に基づく再保険を提供し、2024年6月1日までの地震事件をカバーしている。2022年第2四半期に、2022年6月1日に発効した2.75億ドルの144 A巨大災害債券を完成させた。この巨大災害債券はTorrey Pines Re Ltd.によって完成したものであり、Torrey Pines Re Ltd.はバミューダに登録された特殊目的保険会社であり、賠償に基づく再保険を提供し、2025年6月1日までの地震事件をカバーしている。2023年第2四半期には、2023年6月1日に発効した2億ドル144 A巨大災害債券も完成した。この巨大災害債もTorrey Pines Re Ltdで完成しており、2026年6月1日までの地震事件をカバーした賠償に基づく再保険を提供している。

私たちは未来に似たような巨大災害債券の発行を求めるかもしれない。しかし、私たちはもしあれば、私たちが受け入れ可能な条件でこのような発行を完了できるという保証はない。

もし私たちが受け入れ可能な条件で満期になる再保険契約を更新できない場合、あるいは伝統的な再保険会社、巨大災害債券、あるいは他の方法で私たちの再保険カバー範囲を拡大することができなければ、私たちの損失リスクが増加する可能性があり、これは巨大災害や非巨大災害事件に関連する潜在的な損失を増加させるだろう。もし私たちが損失の増加を負担したくなければ、私たちは私たちの保険料を下げなければならないかもしれません。これらの結果は私たちの業務、財務状況、運営結果に悪影響を及ぼすかもしれません。

また、書面保険料が増加して新たなビジネスラインに入るに伴い、新たな再保険タイプを求め、新たなビジネスラインへの参入に関するリスクを低減するために、商業的に許容可能な条項で再保険を購入する必要があるだろう。新しいビジネスラインのために適切な再保険を購入できないことは私たちの保険料の増加と理想的な利益レベルを維持する能力にマイナス影響を与える可能性があります。

多くの再保険会社は、いくつかの保険を私たちが彼らと締結した再保険契約から除外したり、その中の条項を変更し始めています。したがって、私たちは他の保険会社と同じように、ある程度再保険保障の利益がない。再保険保護に関するこのような抜け穴は私たちをより大きな危険とより大きな潜在的損失に直面させる。

私たちは依存推定とモデルを含むいくつかのリスク管理と損失制限方法を利用した。もしこれらの方法が巨大な災害事件における私たちの損失の開放を十分に管理できなければ、私たちの損失は私たちの予想より大きく高くなるかもしれません。私たちの業務、財務状況、運営結果は実質的な悪影響を受ける可能性があります。

我々のリスク管理方法は重大な不確実性を持つ主観変数に依存する。私たちは巨大災害事件が発生する確率とその深刻さと私たちの保証とポートフォリオへの影響を分析することによって、巨大な災害損失に対する開放を管理します。著者らは一連のリスクを最小限に抑えることを目的とした方法を通じて、保険専門化、モデリングとデータシステム、データ品質制御、策略使用保険証書免除額、総リスク開放と可能な最大損失報告を定期的に審査し、可能な最大損失報告を含み、これらの報告はコンピュータ或いは精算モデリング技術報告に基づいて予想損失の最大金額を含む。これらの見積もり、モデル、データ、情景は正確な予測が生じない可能性がある;そのため、災害事件の発生が金融市場全体に影響を与えるため、私たちは保証のリスクとポートフォリオの価値の面で損失を被る可能性がある。

また,我々のリスクモデリングソフトウェアの出力は,我々が正確で信頼できると考えられる第三者データに基づいている.著者らが使用した推定と仮定は多くの変数に依存し、例えば損失調整費用、保険価値比、嵐或いは地震強度、建築法規遵守性と需要が急増し、需要急増は災害発生後の再建サービス需要の増加による木材と労働力などの建築材料コストの一時的な上昇である。したがって、我々のリスクモデルで使用されている推定および仮定が正しくない場合、または我々のリスクモデルが不正確な予測ツールであることが証明された場合、実際の災害からの損失は、シミュレーション災害シナリオに生じる損失の予想よりも大きく高くなる可能性があり、私たちの業務、財務状況、および運営結果は大きな悪影響を受ける可能性がある。さらに、我々の第三者データプロバイダは、リスクモデルで使用されている私たちの推定または仮定、および/またはそれらのデータが正確でない可能性があることを変更するかもしれない。これらの推定または仮定の変化または不正確な第三者データの使用は、私たちの実際の損失を、現在のアナログ災害シナリオに生じている損失の予想よりも大幅に高くする可能性があり、これは、逆に、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

私たちはこれらの仮定が災害損失の潜在力に与える影響を理解するために、多くのモデルシミュレーションを実行した。また、災害事件に関連するリスクもあり、災害モデルはうまく記述されていないか、全く記述されていない。すべてのモデリング仮説または非モデリングのリスクは、管理層が考慮しなければならない可能性のある最大損失推定に不確実性をもたらす。これらの不確実性は、以下を含むことができるが、これらに限定されない

| • |

これらのモデルは、災害危険のすべての可能な危険特徴(例えば、ハリケーンの正確な経路および風速)に関連していない |

| • |

これらのモデルは、イベントの実際の頻度または重症度を正確に反映できない可能性がある |

| • |

与えられたイベント特徴について、モデルは、リスクの脆弱性または障害に対する感受性を正確に反映できない可能性がある |

| • |

これらのモデルは異常や前例のない災害を説明できないかもしれません |

| • |

モデルはインフレがシミュレーション損失の大きさに与える影響を十分に考慮していないかもしれない |

| • |

これらのモデルは、保険または再保険契約の保証範囲、条項および条件による可能性のある損失を正確に反映できない可能性がある |

| • |

これらのモデルは、影響を受けた地域経済への影響、または災害事件の発生中または後に保険請求支払いの金融、司法、政治、または規制の影響を正確に反映することができない可能性がある。 |

これらの要因や意外な状況のため、リスクポートフォリオ全体、特に推定可能な最大損失を評価するための仮定およびデータの依存は、高度な不確実性の影響を受け、実際の損失は、我々の可能な最大損失推定値と大きく異なる可能性があり、我々の財務業績に悪影響を及ぼす可能性がある。

私たちの財務力格付けの低下は私たちの業務量に悪影響を与え、債務契約の遵守に影響を及ぼす可能性がある。

保険業の参加者は、保険会社の財務実力と品質を評価する重要な手段として、独立格付け機関の格付け、例えばA.M.Bestを使用する。格付けを設定する際に、A.M.は会社の貸借対照表の実力、経営業績と業務概況に対して最適な定量と定性分析を行った。最適財務力格付けは、“A++(高度)から”F“まで、公開されている保険会社について。Am.Bestは、2023年12月31日現在、当社の保険会社子会社パロマ専門保険会社とパロマ超過·黒字保険会社の財務力を“A”(優秀)に格付けしています(展望肯定)。最適格付けは、保険会社が保険加入者に対する義務を履行する能力について独立した意見を提供することを目的としており、このような格付けは、投資家に対する評価ではなく、私たちの普通株または私たちが発行する可能性のある任意の他の証券の購入、販売または保有を提案するものでもない。A.M.Bestの分析は同業者と業界標準との比較、及び運営計画、理念と管理の評価を含む。百世は私たちの財務実力格付けを定期的に審査し、午前10時に格付けを引き下げたり撤回したりする可能性があります。百世は主に私たちの貸借対照表の実力(資本充足率と赤字調整費用準備金の十分性を含む)、経営業績と業務概況の分析に基づいて適宜決定します。このような分析に影響を与える可能性のある要因は、これらに限定されるものではない

| • |

もし私たちが組織業務計画における業務実践を変更した場合、変更された方法はA.M.Bestの評価を支持しなくなった |

| • |

もし不利な金融、規制、または市場傾向が私たちに影響を与える場合、市場容量過剰を含む |

| • |

もし私たちの損失が私たちの損失準備金を超えたら |

| • |

もし私たちが政府規制機関と懸案の問題があれば |

| • |

もし私たちの上級管理職や他の重要な人員を引き止めることができなければ |

| • |

もし私たちのポートフォリオが大きな損失を受けたら |

| • |

A.M.Bestがその自己資本比率評価方法を変更すれば、著者らの格付けに不利な影響を与える。 |

このような要素と他の要素は私たちの財政的実力評価を低下させる可能性がある。私たちの格付けの引き下げや撤回は次のような結果をもたらすかもしれない

| • |

将来の流通パートナーや保険会社が他のより格付けの高い競争相手を選択することになりました |

| • |

コストを増やしたり再保険を減らすことができます |

| • |

新しい契約と更新された保険契約を厳格に制限したり阻止したり |

| • |

私たちは私たちの信用協定の財政的契約を守らないようにした。 |

また、多くの金融機関(保険会社を含む)が利益と資本圧力に直面していることを考慮すると、格付け機関は、これらの機関の審査を強化し、その信用審査の頻度と範囲を増加させ、会社にその格付けの追加情報を提供するか、または格付け機関モデルにおいて特定の格付けレベルを維持するために採用される資本および他の要求を増加させる可能性がある。もし私たちの信用格付けが引き下げられたり、一般市場状況がより高いリスクを私たちの格付けレベルに帰すれば、私たちが資本市場に参入する機会およびいかなる株式や債務融資のコストも否定的な影響を受けるだろう。私たちは私たちの評価が現在の水準に維持されることを保証できない。私たちのこのような審査は不利な格付け結果をもたらす可能性があり、これは私たちの財務状況と運営結果に大きな悪影響を及ぼす可能性がある。

私たちと私たちの顧客は流行病、疾病の発生と他の公衆衛生危機のマイナス影響を受けるかもしれません。例えば新冠肺炎が大流行しています

大流行、疾病の爆発或いはその他の公衆衛生危機が私たちの運営と財務業績に与える影響の程度は複数の要素に依存し、事件の最終的な持続時間と重症度、変異菌株の出現と重症度、政府と衛生関係者が取った対応行動と制限、ワクチンと治療薬の有効性と採用、私たちの顧客が保険料を支払い続ける能力、保険と再保険市場の収縮、および再保険会社がクレームを満たす能力を含み、これらはすべて不確定で予測できない。私たちが保証する業務範囲内の保険条項と条件は、ウイルス関連クレームの保証範囲を排除することが予想されますが、裁判所の判断と政府の行動は、いかなる排除の有効性や、このような条項や条件がどのように機能しているのかを疑問視する可能性があります。

歴史的に見ると、世界の健康危機は金融市場の変動、サプライチェーンの中断、価格の上昇、材料と労働力の不足を招き、これらはすべて私たちの業務にマイナスの影響を与える可能性がある。また、私たちの経営業績部分は私たちのポートフォリオの表現に依存しているため、世界的な健康危機が経済·金融市場に与える影響は、私たちの純投資収入を減少させ、今後しばらくの実際の投資損失を招く可能性がある。世界的な健康危機のマクロ経済的影響は無期限に続くかもしれないし、それが消えた後もそうだ。私たちは世界的な衛生危機が未来に私たちの業務に悪影響を及ぼすかもしれないすべての方法を予測できない。

私たちの業務はカリフォルニア州とテキサス州に集中しているので、カリフォルニア州とテキサス州の損失活動と規制環境に対するリスクはもっと大きいです。

私たちの保険加入者と保険リスクは現在カリフォルニア州とテキサス州に集中しており、2022年12月31日までの一年間に、この二つの地域はそれぞれ私たちの毛保険料の47%と10%を産生し、それぞれ53%と8%を占めている。このような集中度により、私たちはビジネス、経済、政治、司法、規制のリスクに直面しており、これらのリスクは、より広い地理的地域で業務を展開している保険会社が直面しているリスクよりも大きい。カリフォルニア州またはテキサス州で重大な損失をもたらしたいかなる単一の重大な災害事件、一連の事件、またはその他の状況は、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。しかも、このような州の不利な商業、経済、あるいは規制条件は私たちの保険料を大幅に減少させたり、私たちの損失を増加させるかもしれない。

カリフォルニアやテキサス州の政治的気候の変化は、新たな立法や変化の立法が財産や傷害保険業界全体に影響を及ぼす可能性があり、これは私たちの業務にマイナスの影響を与える可能性がある。

私たちは1人以上の重要な管理者を失ったり、合格者を引き付けることができず、不利な影響を受ける可能性がある。

私たちは経験豊富な人員と豊富な経験豊富な幹部を引き付ける能力に依存しており、彼らは私たちの業務をよく知っている。私たちが積極的に募集する人材バンクは限られており、全体の経済状況の影響を受けることなく、私たちの業界の市場動態に応じて変動する可能性がある。そのため、必要な技能と専門知識を持つ従業員のより高い需要は、既存と将来の従業員に対する報酬予想の増加を招く可能性があり、重要な人員を維持し、採用することを困難にし、労働コストを必要なレベルに維持することができる。最近、会社は従業員の流動率や適格従業員の探し、採用、維持に問題が発生している。予測可能な未来に、このような挑戦は続くかもしれない。

特に、私たちの将来の成功は、私たちの創始者、CEO兼会長のマイク·アームストロング氏、私たちのクリストファー·内田最高財務責任者の持続的なサービスに大きく依存しています。もし私たちのすべての主要幹部が私たちへの採用を中止した場合、あるいはもし私たちが人材を引き留めることができなければ、私たちは現在私たちが経営している専門市場での競争地位を維持できないかもしれません。これは私たちの経営業績に不利な影響を与えるかもしれません。

私たちは選りすぐりのマネージャーとプロジェクト管理者に依存しており、このような関係は続かないかもしれない。

私たちの製品の流通ネットワークは多方面で、どの業界にも独自のところがあります。私たちとマネージャーやプロジェクト管理者との関係はいつでも終わるかもしれない。関係が続いても、それらの条項は私たちに利益にならないかもしれない。私たちはあるプロジェクト管理者との関係を通じて、私たちの住宅地震、商業地震、ハワイハリケーンと正面製品の大きな部分を配布します。計画管理者が管理する各製品は単独の計画として動作し,地理的範囲,キーパーソン条項,経済性,排他性を含む独自の条項と条件を持つ独立した個別交渉のプロトコルによって管理される.これらの計画には、単独の管理監督と指導者、政策管理システム、政策を策定する小売エージェントも含まれる。

2022年12月31日までの1年間に、私たちの最大の計画管理人は3.224億ドルを割り当てて、私たちの毛保費の36.6%を占め、第2の計画管理人は9510万ドル、あるいは私たちの毛保費の10.8%を割り当てた。2022年12月31日までの1年間に、私たちの毛保料の10%を超える計画管理者の割り当てはありません。

2023年12月31日までの1年間に、私たちの最大の計画管理人は3.941億ドルを割り当て、私たちの毛保費の34.5%を占め、第2の計画管理人は1.524億ドル、あるいは私たちの毛保費の13.3%を割り当てた。他の計画管理人は私たちの2023年12月31日までの年間毛保費の10%以上を割り当てた。

私たちの最大のプロジェクト管理人矢印保険会社は私たちの価値を割り当てて住宅地震プロジェクトを選択することを担当しています。このプロジェクトは私たちの住宅地震保険料の大部分を代表し、カリフォルニア州、オレゴン州とワシントン州の相互排他的合意によって管理されています。本プロトコルは,いずれか一方が180日前に他方に書面で終了するまで有効である.1つまたは複数の重要な仲介人またはプロジェクト管理者との関係を終了することは、毛保険料の低下を招く可能性があり、私たちの運営結果または業務の将来性に重大な悪影響を及ぼす可能性がある。

私たちは、私たちの計画管理者に特定の見積もりとバインディング権限を提供しているので、彼らの誰もが予め確立されたガイドラインを遵守できなかった場合、私たちの運営結果は悪影響を受ける可能性があります。

私たちは限られた見積もりと制約権限を持つ計画管理者を通じて私たちのいくつかの保険商品をマーケティングして分配し、これらの管理者は小売代理と卸売仲介人を通じて私たちの保険製品を保険加入者に販売します。このようなプロジェクト管理者たちは私たちが明確に承認することなくいくつかの危険を紐付けることができる。もしこれらの計画管理者の誰かが私たちの保険ガイドと彼らの任命条項を守らなかった場合、私たちは特定のリスクまたはいくつかのリスクの制約を受ける可能性があります。これらのリスクは、私たちが保険商品を開発したり、損失と損失調整費用を推定する際に予想されませんでした。このような行動は私たちの運営結果に悪影響を及ぼすかもしれない。

私たちの業務は保険仲介人や計画管理者に依存しているため、私たちはこれらの流通ルートに依存して何らかのリスクに直面しており、これらのリスクは私たちの業績に悪影響を及ぼす可能性があります。

保険加入者からのいくつかの保険料はブローカーによって生成され、ブローカーが直接受け取り、私たちの保険子会社に転送します。ある司法管轄区域では、被保険者がその仲介人に保険料を支払って私たちに支払う場合、保険料は、適用された保険法律および法規に基づいて支払われたとみなされる可能性がある。したがって、被保険者たちは、私たちがマネージャーから保険料を受け取ったかどうかにかかわらず、私たちにこれらの金額の責任を負わないだろう。したがって、私たちは私たちが協力する仲介人と関連したある程度の信用リスクを負担する。私たちが潜在的な新しい仲介人との取引に同意する前に、私たちは彼らの財務状況を検討するつもりだ。今まで、私たちのマネージャーが私たちに保険料を送金できなかったことは深刻ではなかったにもかかわらず、私たちのマネージャーは保険料を受け取っているが、保険料を私たちに送金してくれなかった場合があるかもしれない。適用された法律によって、関連保険料が私たちに支払われていないにもかかわらず、保険証書に規定された保険を提供することを要求されるかもしれない。また、我々の代理人及び仲介人の業務損失又は中断、又はこれらの代理人及び仲介人が我々の保険商品をうまくマーケティングできなかったか、又は当社の業務、財務状況及び経営結果に重大な悪影響を及ぼす可能性がある。

これらの事件が発生する可能性は,我々仲介人の財務状況や内部運営に大きく依存するため,我々は定期的に仲介人と会ってコミュニケーションを行い,仲介人の行動を監視し,必要に応じて仲介人の財務情報を審査する.もし私たちが将来マネージャーから保険料を受け取ることができなければ、私たちの保証利益は低下する可能性があり、私たちの財務状況と経営業績は実質的な悪影響を受ける可能性がある。

私たちの業界の業務競争は非常に激しいです。

私たちは他の専門保険会社、標準保険会社、保険機構からの競争に直面しています。これらの会社は私たちよりも規模が大きく、私たちよりも多くの財務、マーケティング、その他の資源を持っています。その中のいくつかの競争相手の経営歴史も私たちのある業界より長く、市場認知度も高い。また、カリフォルニア州地震局(“CEA”)、国家洪水保険計画、テキサス州風力保険協会など、州や他の公共管理企業と競争している。CEAが非CEAメンバー航空会社に保険を提供したり、会員資本要求を下げることを決定した場合、私たちの市場で追加の競争に直面し、私たちの経営業績は不利な影響を受ける可能性がある。また,我々にとっては,これらの大企業のシステムやプロセスと競合する技術システムやプロセスを実施することは困難であるか,あるいはコストが尻込みするほど高い可能性がある.

保険業の競争は多くの要素に基づいており、保険価格、会社の一般的な名声と公認された財務実力、ブローカーとの関係、提供された製品の条項と条件、独立格付け機関が与えた格付け、クレーム支払いの速度、及び私たちの保証チームのメンバーは私たちが保証を求める特定の保険と再保険分野の経験と名声を含む。近年、保険業はますます多くの統合を経験しており、これは競争をさらに悪化させる可能性がある。

いくつかの新しい、提案された、または潜在的な産業、または立法発展は、私たちの産業の競争をさらに増加させるかもしれない。例えば、私たちと競争する会社が融資を増加させることは、新たな参入者が私たちの市場に参入し、その業界の資本過剰を招く可能性がある。また、連邦規制改革保険業の可能性は、標準事業者からの競争を増加させる可能性がある。

私たちは保険市場で成功的な競争を続けることができないかもしれない。これらの市場の競争激化は保険需給の変化を招く可能性があり、リスク十分なレートで製品価格を設定し、既存業務の能力を保留したり、優遇条項で新業務を保証したりすることに影響を与える。このようなますます激しい競争が私たちの業務処理能力を制限すれば、私たちの経営業績は悪影響を受ける可能性があります。

もし私たちの既存の保険証書の実際の継続期間が予想に合わなければ、私たちの今後数年間の書面保険料と私たちの将来の経営業績は重大な悪影響を受ける可能性があります。

私たちのほとんどの保険証書は一年制です。私たちの財務予測過程で、私たちは前年の契約更新率を仮定した。保険と再保険業界は従来周期的な業界であり、競争が激しく、よく価格を基礎としている。もし実際の継続期間が期待に達していない場合、あるいは価格設定条件のために更新しないことを選択した場合、私たちの今後数年間の書面保険料と未来の運営は実質的な悪影響を受けるだろう。また,大手プリペイド組合に入る時間と大手プリペイド会社を終了する時間により,将来的に保険を受ける前払い費用額が大きく異なる可能性がある。

私たちがクレームを正確かつタイムリーに評価し、支払うことができなかったことは、私たちの業務、財務状況、運営結果、および見通しに実質的な悪影響を及ぼす可能性がある。

私たちは私たちの政策に基づいて提起されたクレームを正確かつタイムリーに評価して支払わなければならない。多くの要因は、私たちのクレーム代表(私たちの第三者クレーム管理人(TPA)を含む)の訓練と経験、私たちの管理の有効性、私たちのクレーム機能を支援するための適切なプログラムおよびシステムを開発または選択し、実施する能力、および他の要素を含む、私たちのクレームを正確かつタイムリーに支払う能力に影響を与える。私たちが正確に評価し、支払いできなかったクレームは、規制と行政行動または重大な訴訟を招き、市場での私たちの名声を損なう可能性があり、私たちの業務、財務状況、運営結果、見通しに実質的な悪影響を与える可能性がある。

さらに、私たちのTPAを効率的に管理していない場合、あるいは私たちのTPAが私たちの請求量を効率的に処理できない場合、私たちのクレーム作業を処理する能力は悪影響を受ける可能性があります。影響を受けた市場の成長を遅らせる必要がある可能性があるほか、私たちの業務はクレーム作業の質の低下の影響を受ける可能性があり、逆に私たちの運営結果に悪影響を及ぼす可能性がある。

私たちは私たちが引き受けた口座に関連した不正確または不完全な情報に基づいて行動するかもしれない。

保険証書を受ける際には、被保険者またはその代表が提供する情報に依存する。提供された情報を検証または補完するためにクエリを行うか、または他のステップをとる可能性があるが、不正確または不完全な情報に基づいて保証決定を行う可能性がある。私たちは不十分または不正確な情報に依存しているので、私たちは活動や施設の性質や程度、私たちが加入しているリスクの相応の程度を誤解するかもしれない。

私たちは株主の承認なしに保証基準や戦略を変更するかもしれない。

私たちの経営陣は、株主に通知することなく、株主の承認を受けずに、私たちの保証ガイドラインまたは私たちの戦略を変更する権利があります。したがって,株主の承認なしに我々の業務を根本的に変更する可能性があり,我々の公開申告文書に記載されている戦略や承保ガイドラインとは大きく異なる保証ガイドラインを追求したり,実施したりする可能性がある.

私たちの従業員たちは過度なリスクを負う可能性があり、これは私たちの財務状況と業務に否定的な影響を及ぼすかもしれない。

保険企業として、私たちは特定のリスクを制限する業務をしている。私たちの業務を管理する従業員は、幹部と他の経営陣のメンバー、引受業者、製品マネージャー、その他の従業員を含み、ある程度私たちをリスクに直面させる意思決定と選択を行うことによって実現されている。これらの決定には、保証基準と標準の制定、製品設計と定価の制定、追求すべきビジネス機会の決定、その他の決定が含まれる。私たちの給与計画ややり方を設計して実施する際には、従業員に過大なリスクを負わせることを避けるために努力しています。しかし、従業員たちは私たちの給与計画と接近の構造にかかわらず、そのような危険を冒すかもしれない。同様に、従業員の業務決定を監視し、過剰なリスクを負うことを防止するための制御やプログラムを採用しているにもかかわらず、これらの制御やプログラムは有効ではない可能性がある。もし私たちの従業員が高すぎるリスクを負担していれば、これらのリスクの影響は私たちの財務状況や業務運営に実質的な悪影響を及ぼす可能性がある。

私たちは未来に追加的な資本が必要かもしれないし、これらの資本は獲得できないかもしれないし、不利な条項でしか得られないかもしれない。

私たちの将来の資本需要は、私たちが新しい業務を成功させる能力と、損失を補うのに十分なプレミアム率と準備金を確立する能力を含む多くの要素に依存しています。多くの要素は私たちの成長率と収益力、私たちのクレーム経験、再保険の利用可能性、市場中断、その他の予見できない発展を含む、私たちの資本需要の数量とタイミングに影響を与えるだろう。もし私たちが追加的な資本を調達する必要があれば、株式や債務融資は全く得られないかもしれないし、不利な条項でしか得られないかもしれない。株式融資は私たちの株主を希釈することになります。債務融資は私たちが自由に業務を運営する能力を制限する契約を受けるかもしれません。もし私たちが有利な条件や十分な資本を得ることができなければ、私たちは私たちの運営計画を実施するのに十分な資金がないかもしれません。私たちの業務、財務状況、または運営結果は大きな悪影響を受ける可能性があります。

私たちは私たちの成長を効果的に管理できないかもしれない。

私たちはまた、適格な従業員を決定、採用、保留し、私たちが買収する可能性のある任意の業務の構成要素を効率的に統合して、私たちの成長を達成することを含む、私たちの人的資源の構成を最適化しなければならない。

私たちの過去の経営業績は四半期ごとに異なり、私たちの長期的な見通しを反映できないかもしれません。

私たちの経営業績は変動の影響を受けており、歴史的には四半期ごとに異なります。私たちは、多くの要素によって、私たちの四半期業績は未来に引き続き変動し、私たちが経営する市場の全体的な経済状況、災害または他の保険事件の発生頻度と深刻さ、金利変動、私たちの損失準備金を超えるクレーム、私たちの業界との競争、私たちの既存の保険契約予想保険保留率との偏差、投資業績と株式証券収益と損失の変動、そして再保険カバーのコストを含むと予想される。

また、保険と再保険業務は歴史的に周期的な業界であり、その特徴は、保険能力が大きすぎて価格競争が激しい時期(ソフト市場周期)と、能力不足が保険料レベルを向上させる時期(硬市場周期)である。私たちは私たちの業務と運営結果がこのような市場周期の影響を受け続けると予想する。

我々は製品の引受と投資を求め、長期的に有形株主権益の良好なリターンを実現することを期待している。私たちの日和見主義的な性質と有形株の長期成長への関心は毛保険費、再保険費用、損失費用と他の保険費用が異なる時期に変動する可能性があります。私たちは保証契約に集中しているので、これらの契約は短期結果ではなく、より良い長期結果を生むと思います。したがって、私たちの短期運営結果は私たちの長期的な見通しを代表できないかもしれない。

私たちの信用協定には、私たちの経営の柔軟性を制限する制限とチェーノが含まれており、私たちの信用協定によって借りられたどんな債務も、私たちを追加的なリスクに直面させ、私たちの財務状況と将来の財務業績に悪影響を及ぼす可能性があります。

2021年12月に、吾らはいくつかの貸手と信用協定(“信用協定”)を締結し、1,000万ドルに達する循環信用手配を提供した。クレジット協定下の借金は、以下のように私たちの業務および財務状況に影響を与える可能性があります

| • |

投資、クレームおよび運営費用の支払い、および他の目的に利用可能な予期されるキャッシュフローを低減するために、運営からの予想キャッシュフローの一部を債務返済に使用することが要求される |

| • |

私たちは金利のリスクに直面しています信用協定の金利は変動金利だからです |

さらに、信用協定には、財務契約、債務制限、留置権、投資、合併、処置、前払いその他の債務および配当金、その他の分配が含まれる。信用協定中の財務契約は会社に最高レバレッジ率を超えてはならず、各四半期末に最低純価値を維持することを要求する。会社の保険子会社はまた、毎年年末に最低のリスクベースの資本比率を維持し、常に最低のAM最適財務力格付けを維持しなければならない。このようなすべての条約と制限は、私たちが業務を運営する方法に影響を与え、業務や業界の変化を計画または対応する上での私たちの柔軟性を制限するかもしれない。私たちがこの条約を遵守する能力は私たちが統制できない事件の影響を受けるかもしれない。もし私たちがどんな条約に違反し、手形所有者や貸金人から免除を受けなかった場合、適用された治癒期間の制限の下で、いかなる未返済の債務も即時満期と支払いを宣言することができる。

経済環境に関するリスク

不況、インフレ、高失業率時期、または経済活動の減少を含む不利な経済要因は、販売の保険金が予想よりも少ない、またはクレームおよび保険料違約の頻度の増加、さらには偽造請求、またはこれらの影響の組み合わせを含み、これは逆に私たちの成長および収益性に影響を与える可能性がある。

全体的な経済状況、資本市場の変動性と強弱、インフレなどの要素はすべて商業と経済環境に影響を与える。このような要素はまた私たちが収入と利益を作る能力に影響を及ぼすだろう。失業率の上昇、支出の低下、企業収入の減少の経済低迷期には、保険商品の需要が悪影響を受ける可能性があり、これは私たちの保険水準と収益力に直接影響を与える。負の経済的要因は、保険加入者のリスクのために適切な料率を得る能力にも影響を与える可能性があり、私たちが購入できる保険料の数や私たちが保険を受けることができる業務の機会に悪影響を及ぼす可能性がある。不況の時、私たちの顧客は保険範囲への需要を減らし、既存の保険証書の支払いを取り消したり停止したり、彼らの保険範囲を修正したり、彼らが私たちのところで持っている保険証書を更新しないかもしれません。既存の保険加入者は、より高い請求金額を得るために、クレームを誇張したり偽造したりする可能性がある。これらの結果は私たちの保証利益を減少させ、このような要素は私たちが受け取った費用率に反映されないだろう。

私たちはカリフォルニア州とテキサス州で大きな保険を受けました。特にどの州にも影響を与える景気後退は我々の財務状況や経営結果に悪影響を及ぼす可能性がある。

私たちポートフォリオのパフォーマンスは様々な投資リスクの影響を受けており、これらのリスクは私たちの財務業績に悪影響を及ぼす可能性があります。

私たちの運営結果は私たちのポートフォリオの表現にある程度かかっている。多様なポートフォリオを保有し、専門の投資コンサルティング管理会社が私たちの投資政策に基づいて管理し、取締役会が定期的に審査することを求めています。私たちの投資は一般的な経済条件と市場リスクおよび特定の証券固有リスクの影響を受けています。

私たちの主要な市場リスクの開放は金利変化と信用品質の考慮要素と関係があります。今後の金利上昇は、私たちの固定期限証券ポートフォリオの価値低下を招く可能性があり、低下幅は、私たちポートフォリオに含まれる証券の持続時間と金利上昇の幅に依存します。金利変動は、固定期限証券を発行する会社の業務や経営業績にも影響を与え、証券の公正価値を低下させる可能性があります。また、一部の固定期限証券には増額や早期返済選択権があり、金利が低下した環境下で大きな再投資リスクが生じています。その他の固定期限証券は、担保融資支援証券や資産支援証券のように、早期返済リスクが存在したり、金利が上昇した環境下では、事前返済が予想以上に速くならない可能性がある。

私たちポートフォリオの価値は、私たちの保有証券の1つ以上の発行者の財務状況の悪化や、発行者がそのような投資を支払うことを保証する保険会社の財務状況の悪化により、いくつかの投資が違約または損傷する可能性があるリスクの影響を受ける。このような悪化は金利変動によって引き起こされたり増幅されたりする可能性がある。固定期限信用格付けの引き下げもこのような証券の市場評価に重大なマイナス影響を与えている。

このような要素は私たちの純投資収益を減少させ、達成された投資損失を招くかもしれない。投資市場が流動性に欠けている時、私たちのポートフォリオは推定値の不確実性の増加の影響を受ける。市場が流動性が不足している場合、投資の推定値はもっと主観的であり、それによって、私たちがポートフォリオに持っている証券の推定公正価値(すなわち帳簿価値)が実際の取引発生価格を反映しないリスクを増加させる。

私たちはまた有価証券に投資します。このような証券は公正な市価で貸借対照表に計上され、株式市場表現によって潜在的な損失や時価下落を被ることになる。2023年12月31日まで、私たちの株式投資資産総額は4320万ドルです。

我々は、特定のタイプの証券に対する最高投資率および最低信用品質レベルを含むが、特定のタイプの証券に対する最高投資率および最低信用品質レベルを含むが、これは、全国保険専門員協会(NAIC)、オレゴン州金融監督支部、およびカリフォルニア州およびアリゾナ州保険部が策定した適用指針に適合していると考えられる、我々の投資政策を適用することによって、すべてのタイプの証券のリスクを管理する。

私たちは保存資本を求めていますが、私たちの投資目標が達成されるかどうかは確認できませんし、時間が経つにつれて結果が大きく異なる可能性があります。また,我々の保険や再保険開放とは無関係な投資戦略を求めているにもかかわらず,我々のポートフォリオにおける損失は保険損失と同時に発生する可能性があるため,損失の悪影響を悪化させている。

私たちのポートフォリオはまた、格付け引き下げ、倒産増加、経済低迷やその他の事件による信用利差拡大の悪影響を受ける可能性がある。深刻な景気後退は私たちの固定収益ポートフォリオを減少させるかもしれない。また、固定収益率の低下は、再投資を含む将来の投資活動の純投資収入の減少につながる。

場合によっては、私たちは戦略的機会を提供する民間会社に非実質的な金額を投資するかもしれない。これらのタイプの投資は通常非流動性であり、私たちはこのような投資価値を保護または増加させるために行動する能力は限られている。これらの追加投資の純損失またはこれらの追加投資の減少は私たちの経営業績にマイナス影響を与える可能性がある。

私たちは私たちの流動性要求を満たすために投資を売却することを余儀なくされるかもしれない。

私たちは保険加入者から得られた保険料に投資し、保険加入者のクレームを支払う必要があるまで投資する。そこで、我々の損失と損失調整費用準備金の継続時間に応じて、十分な流動性を提供し、クレームに資金を提供しなければならないことを回避するために、ポートフォリオの継続時間を管理することを求めている。損失や損失調整準備金の不足、重大な災害事件や訴訟における不利な傾向などのリスクは、これらの負債に資金を提供するために投資を売却する必要がある可能性がある。私たちは私たちの投資を割引価格で売ることができないかもしれないし、全然できないかもしれない。売却は重大な実現損失を招く可能性があり、これは一般市場の状況、金利、個別証券の信用問題に依存する。

技術に関するリスク

もし私たちの情報技術と電気通信システムが故障したら、私たちの業務に悪影響を及ぼすかもしれません。

私たちの業務は私たちの保証システムを含む私たちの情報技術と電気通信システムに高度に依存しています。私たちはこれらのシステムに依存して仲介人や保証人との相互作用、保証業務、保険証書の準備と保険料の処理、精算と他のモデリング機能の実行、クレームと支払いクレームの処理、内部と外部財務諸表と情報を作成します。その中のいくつかのシステムは、私たちの場所内にないか、または私たちの制御下にある第三者システムを含むか、または依存することができる。自然災害、流行病、サイバー攻撃、テロ、工業事故やコンピュータウイルスなどの事件は、私たちのシステムが故障したり、長い間アクセスできなくなったりする可能性があります。我々は、我々のシステムを保護するために業務緊急計画および他の合理的な計画を実施しているが、持続的または反復的なシステム障害またはサービス拒否は、新しい業務および更新業務の作成および処理、顧客サービスの提供、クレームのタイムリーな支払い、または通常の業務中に運営される能力を深刻に制限する可能性がある。

私たちは多くの職員たちが私たちの主要なオフィスの外で頻繁に遠隔操作をしている。遠隔作業は,我々の情報技術や電気通信システムが正常に動作する必要が増加し,これらのシステムが故障した場合に余分な動作リスクや困難をもたらすと考えられる.

セキュリティホールやサイバー攻撃は私たちに責任を負わせ、私たちの名声と業務を損なうかもしれない。

当社の運営は、当社のコンピュータシステムおよびネットワークにおける機密および他のデータおよび情報の信頼性および安全な処理、記憶および送信に依存します。コンピュータウイルス、ハッカー、従業員の不適切な行為、および他の外部危険は、私たちのシステムをセキュリティホール、ネットワーク攻撃、または他の中断に直面させる可能性があります。

ネットワーク脅威は絶えず変化し、ますます複雑かつ複雑になり、それらを検出し、成功的に防御することはますます困難になっている。さらに、ネットワーク攻撃者(個人または集団、ならびに民族国家および国家によって支援される可能性のある攻撃者などの複雑な集団を含み、攻撃を計画および実施するために大量のリソースを配備することができる)は、ウイルス、ワーム、証拠充填攻撃ツール、および他のマルウェアプログラムも開発および配備され、いくつかは、我々の製品、情報システム、またはネットワークを攻撃するために専用に設計されている可能性がある。外部側は、過去または将来、不正な電子迷惑メール、ネットワーク釣りまたは他の戦略を介して、私たちの従業員または私たちの製品またはサービスのユーザに敏感、個人または機密情報を開示させることを詐欺的に誘導しようと試みるかもしれない。

セキュリティホールや私たちのシステムやネットワークへの他の干渉を防ぐためにセキュリティ対策や従業員訓練を実施していますが、私たちのシステムやネットワークは、時々、侵入や妨害を受けることもあります。任意のこのようなイベントは、運営中断および当社の独自の情報または私たちの顧客のデータおよび情報の不正なアクセスまたは開示または損失をもたらす可能性があり、さらに、法的クレーム、規制審査および責任、名声被害、さらなるリスクを除去または低減するために生じるコスト、顧客または付属コンサルタントの流失、名声損害、または当社の業務に対する他の損害をもたらす可能性があります。私たちの保険範囲は保険条項と条件によってネットワークリスクのいくつかの側面をカバーするかもしれませんが、この保険範囲はすべての損失をカバーするのに十分ではないかもしれません。

また、このような事件が一般的に公衆に通報される傾向は、私たちの業務、財務状況、運営結果への損害を悪化させる可能性がある。私たちが私たちの技術インフラと敏感なデータの機密性を保護することに成功しても、安全を破壊しようとする行為が公にされれば、私たちの業務と名声は損なわれる可能性がある。私たちは、犯罪能力の進歩、新しい脆弱性の発見、私たちのシステムの脆弱性、データ窃盗、物理システムまたはネットワーク侵入または不適切なアクセスを利用しようとする他の発展が、私たちの業務に関連するネットワークおよびシステムを保護する技術または他のセキュリティ対策を危険または破壊しないかどうかを決定することはできません。

我々は業務に第三者許可ソフトウェアを使用しており,これらの許可を維持できない場合,我々が許可したソフトウェアに問題が発生したり,ソフトウェア許可コストが増加したりすると,我々の業務に悪影響を与える可能性がある.

私たちの複数の業務分野は、他社から許可を得た何らかの第三者ソフトウェアに依存しています。私たちは未来に私たちがそのような第三者ソフトウェアに依存し続けると予想する。第三者ソフトウェアプラットフォームには予見できない問題が発生する可能性があり,我々の運営に悪影響を与える可能性がある.新しい第三者ソフトウェアを統合したり、既存の第三者ソフトウェアを修正したりするには、私たちの時間およびリソースに多くの投資を必要とする場合があります。第三者ソフトウェアや第三者ソフトウェアの統合や操作に成功できないことは、当社の運営に重大な悪影響を及ぼす可能性があります。また,第三者ソフトウェアのコストが大きく,将来的に増加することが予想される.第三者ソフトウェアの機能や費用に問題があれば、許容可能な代替案をタイムリーにまたは見つけることができない可能性があります。第三者ソフトウェアの使用に関連する多くのリスクは解消できず,これらのリスクは我々の業務に悪影響を与える可能性がある.

さらに、我々の技術システムをサポートするソフトウェアは、オープンソースライセンスによってカバーされるソフトウェアを含む。多くのオープンソースライセンスの条項は米国裁判所の解釈を得ておらず、これらのライセンスの解釈方法は、私たちがシステムを実行する能力に予期せぬ条件や制限を加えるかもしれない。もし私たちの独自ソフトウェアの一部がオープンソース許可の制約を受けていると決定された場合、私たちは、私たちのソースコードの影響を受けた部分を公開するか、または私たちの技術システムの全部または一部を再設計することを要求されるかもしれません。どれも、私たちの技術システムの価値を低下または除去する可能性があります。このようなリスクは、困難または除去不可能である可能性があり、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。

クラウドベースのソフトウェア開発では、いかなる制御欠陥または障害も、私たちの業務に悪影響を及ぼす可能性があります。

クラウドベースの第三者ソフトウェアを使用して、キー財務および運用システムのアプリケーションおよびアプリケーションを管理し、将来的にそれらの使用を拡大することが予想されます。したがって、私たちは、個人、個人識別、敏感、機密、または独自の情報を含む適切な制御および保障措置を維持して、私たちのデータおよび私たちが送信した任意の情報の完全性を保護するために、第三者ソフトウェア提供者にますます依存していきます。これらのクラウドプロバイダのセキュリティと業務制御について職務調査を行ったが、これらの制御の実施や有効性を効果的に監視することができない可能性がある。これらの制御が有効に動作しなければ,我々は彼らのソフトウェアに依存できない可能性があり,ネットワーク攻撃者は脆弱性を利用して,運用中断,データ損失,欠陥,セキュリティイベントを招く可能性がある.インターネットサービスが中断されれば,我々のソフトウェアをクラウドに移行させることは運営中断のリスクを増加させる.継続的なインターネットアクセスを促進するために業務緊急および他の計画を実施しているが、持続的または合併したサービス拒否または同様の障害は、新しいおよび更新業務の作成および処理、顧客サービスの提供、クレームのタイムリーな支払い、私たちの会計機能の維持、サポート、または他の方法で業務を運営する能力を制限する可能性がある。このような事件や失敗は、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

法律法規に関連するリスク

私たちは広範囲な規制を受けており、これは私たちが業務目標を達成する能力に悪影響を及ぼすかもしれない。また、私たちがこれらの規定を守らなければ、罰金や停職を含めて罰を受ける可能性があり、これは私たちの財務状況や経営業績に悪影響を及ぼす可能性がある。

PSICはオレゴン州で広く規制されており、オレゴン州はその登録地であり、カリフォルニア州はその商業登録地であり、他の州で業務を展開している程度である。PESICはその登録地アリゾナ州とより小さい程度で業務を展開している他の州で広く規制されている。バミューダにある再保険子会社Palomar Specialty ReInsurance Companyバミューダ再保険株式会社(“PSRE”)はバミューダに規制されています。

ほとんどの保険法規は、投資家や株主の利益ではなく、保険加入者の利益を保護することを目的としている。これらの法規は通常、各州の保険部門によって管理され、資本と黒字要求、投資と保証制限、関連取引、配当制限、制御権変更、支払能力と私たちの業務の様々な他の財務と非財務面に関連する。これらの法律法規の重大な変化は、私たちの裁量をさらに制限したり、業務を展開するコストを高くしたりするかもしれません。国家保険監督管理機関やバミューダ金融管理局(“BMA”)も保険·再保険会社の事務を定期的に審査し、財務状況、ホールディングス問題その他の事項に関する年次報告書その他の報告書の提出を求めている。これらの規制要件には時間と費用制限が加えられる可能性があり、業務目標の一部または全部を達成する能力に悪影響を及ぼす可能性がある。

我々の米国における保険子会社は、カリフォルニア州、オレゴン州、アリゾナ州で適用される法規が指す“保険持株会社制度”の一部である。このような地位のため、我々の米国保険子会社とその1つまたは複数の付属会社との間のいくつかの取引、例えば、税収分担協定やコスト分担手配は、保険会社が取引を行う前に少なくとも30日前にカリフォルニア保険部、オレゴン州金融監督部門、またはアリゾナ州保険部に取引に関する通知を提供しなければならない可能性があり、カリフォルニア保険部、オレゴン州金融監督部門、またはアリゾナ州保険部が30日以内にこのような取引を承認しない限り、これらの取引は許可されない。これらの事前通知要求は、業務遅延および追加の業務費用を招く可能性がある。もし私たちのすべてのアメリカ保険子会社が必要な通知を提出できなかった場合、あるいはカリフォルニア州、オレゴン州、またはアリゾナ州の他の適用保険法規を遵守できなかった場合(場合によっては)、巨額の罰金と処罰を受ける可能性があり、カリフォルニア保険部、オレゴン州金融監督部門、またはアリゾナ州保険部との作業関係が損なわれる可能性がある。

また、州保険監督機関は広範な自由裁量権を有しており、様々な原因(規定違反を含む)によって許可証を拒否、一時停止、または取り消すことができる。場合によっては、適用性に不確実性がある場合、私たちは、私たちの法規ややり方の解釈に基づいて、業界が普遍的に従っていると思うやり方に従う。このような接近は規制部門の説明とは違うことが証明されるかもしれない。もし私たちが適用された規制要件を承認したり、遵守したりしない場合、州保険規制機関は、私たちの活動の一部または全部を禁止または一時的に停止するか、または他の方法で私たちを処罰するかもしれない。これは私たちが業務を運営する能力に悪影響を及ぼすかもしれない。さらに、保険業の規制レベルの変化、法律または規制自体の変化、または規制機関の解釈が私たちの運営を妨害する可能性があり、追加のコンプライアンスコストを負担することが求められており、これは私たちの業務運営能力に悪影響を及ぼす可能性があります。

NAICが採用している“リスクに基づく資本モデル”によると、我々の米国保険子会社は、リスクに基づく資本要求、およびアリゾナ州、オレゴン州、カリフォルニア州の法律に基づいて実施されている他の最低資本および黒字制限を遵守しなければならない。これらの要求は、1つの会社がその全体の業務運営を支援するために必要な最低リスク資本額を決定した。これは、各保険会社の資産と負債及びその正味保険料の組み合わせのいくつかの固有のリスクを見ることにより、資本不足の可能性のある財産及び傷害保険会社を決定する。計算のハードルを下回る保険会社は、監督管理、回復或いは清算を含む異なる程度の監督管理行動を受ける可能性がある。我々のいずれかの米国子会社がリスクベースの資本を必要なレベルに維持できなければ、規制機関の業務を維持する能力に悪影響を及ぼす可能性がある。

PSREはEUの規制を受けている。欧州連合は“2018年経済実体法”と“2018年経済実体条例”(総称して“ES要求”と呼ぶ)を採択した。保険会社として、私たちのバミューダ子会社は関連活動を行い、ES要求を守っています。したがって、私たちのバミューダ子会社は、これらの要求を満たすために、バミューダでの私たちの業務運営を変更または増加させることを要求されるかもしれない

Laulimaはハワイ商務部と消費者事務部ハワイ保険部の規制を受けており、Laulimaにハワイ法規と保険法を遵守することを要求している。Laulimaがハワイで適用される保険法規を遵守できない場合、巨額の罰金や処罰を受ける可能性があり、ハワイ商務省や消費者事務部、ハワイ保険部との仕事関係が損なわれる可能性がある。

私たちの保険または条項に対する私たちの保険または条項の解釈の意外な変化は、損失制限と排除を含み、私たちの財務状況と運営結果に重大な悪影響を及ぼす可能性があります。

私たちの保険証書で特別に交渉された損失制限や排除が私たちが意図した方法で強制的に施行される保証はない。業界実践や法律、司法、社会とその他の条件の変化に伴い、クレームや保険に関する意外や意外な問題が発生する可能性がある。例えば、私たちの多くの保険証書は、保険加入者がクレームを出すことができる期限を制限しており、これは、保険加入者にそのようなクレームを提出する法定期限よりも短いかもしれない。これらの制限および排除は、私たちの損失の開放を評価し、軽減するのに役立つが、裁判所または規制機関または行政行動は、流行病または他の危機による業務中断クレームの制限のような制限または排除を無効にするか、または立法を制定し、そのような制限または排除を修正または禁止することができる。これらのタイプの政府行為は、予想よりも高い損失や赤字調整費用をもたらす可能性があり、これは私たちの財務状況や経営業績に大きな悪影響を及ぼす可能性がある。また、1995年のカリフォルニア州のMontrose判決のように、保険会社に新しい排除の作成と作成を要求するために、保険範囲を拡大するために保険リスト排除を偏狭に解読することができる。

これらの問題は、保証範囲を私たちの保証意図を超えて拡大することによって、またはクレームの頻度や深刻さを増加させることによって、私たちの業務に悪影響を及ぼす可能性があります。場合によっては、このような変化は、私たちがこのような変化の影響を受ける保険契約を発行した後に明らかになるかもしれない。したがって、私たちの保険契約下の全責任範囲は、契約が発行されてから数年後に知ることができるかもしれません。

私たちはネットワーク攻撃をめぐる追加的な規制を含む追加の政府または市場規制を受ける可能性があり、これは私たちの業務に実質的な悪影響を及ぼす可能性がある。

私たちの業務は、資産と準備金の評価要件、黒字要求、投資と配当制限、企業リスクとリスクに基づく資本要求に関連する法律と法規、連邦レベルで先制された連邦規制提案を含む、資産と準備金の評価要求、黒字要求、投資と配当制限、企業リスクとリスクに基づく資本要求に関連する悪影響を受ける可能性がある。アメリカ連邦政府は通常、洪水、核リスク、テロリスクのようないくつかの市場分野を除いて保険業を直接規制していない。しかし、連邦政府は、侵害改革、企業統治、再保険会社の税収など、保険業に影響を与える可能性のあるいくつかの分野で措置を講じたり、立法を考慮したりしている。しかも、バミューダ再保険規制の枠組みは多くの司法管轄区域でより厳格に検討されている。したがって,BMAはその規制会社が実施し,追加的な要求を加えており,これらの要求はPSREの動作に悪影響を及ぼす可能性がある。

強制保険料払い戻しまたは信用、および保険料猶予期間の延長に関連する政府の認可および/または立法変化は、私たちの運営結果および財務状況に重大な悪影響を及ぼす可能性があります。プレミアム猶予は私たちの支出を大幅に増加させ、私たちの短期収入を減少させる可能性があり、これは私たちの流動性に悪影響を及ぼすだろう。

また、保険業界が増加しているサイバー攻撃の脅威に対応するために、保険会社にネットワークセキュリティ計画の確立と維持を要求し、ネットワークセキュリティ政策とプログラムを実施·維持する新たなネットワークセキュリティ法規が採択されている。NAICは2017年10月24日、国が制定したモデル立法として、保険会社、保険代理人、国家保険法に基づいて登録された他の許可実体のネットワークセキュリティおよびデータ保護実践を規範化するための保険データセキュリティモデル法を採択した。私たちはこの法案と関連したコンプライアンス証明書を提出することを要求された。

私たちはよく個人、機密、独自のデータと情報を電子的に送受信し、私たちが業務を行っている司法管轄区で公布された多くのデータプライバシー法律と法規の制約を受けて、カリフォルニア州で最近発表された法律を含めて、私たちの業務への影響は予測できません。

私たちはネットワークセキュリティ政策と手続きを実施していますが、私たちの政策と手続きが私たちのシステムをすべての攻撃から保護したり、これらの進化している法規のすべての条項を遵守する保証はありません。

税法制定による税法の変化は私たちの運営と収益性に影響を及ぼすかもしれない。

今後の任意の税法や税法の変化、例えば会社や個人税率の変更や許可された税収減免の変更は、私たちの運営結果や収益力に悪影響を与える追加の税金や保険契約者に財務的影響を与える可能性があります。

各州が私たちが支払わなければならない分担費用を増やせば、私たちの業務、財務状況、運営結果は影響を受けるだろう。

中国郵政貯蓄保険会社が業務に従事することを許可されたある司法管轄区は、当該管轄区域内で業務を展開する財産と傷害保険会社が保険保証協会に参加することを要求する。これらの組織は、損傷、債務不履行又は破産した保険者が発行した保険証書に基づいて、不足している契約給付を支払う。これらは、メンバー保険会社が損害、債務不履行又は破産した保険会社が従事する業務分野において保険を受ける保険料の占める割合に基づいて、特定州のすべてのメンバー保険会社に対して所定の限度額を超えない評価を徴収する。各国は、それぞれの保険業務部門に資金を提供するために受け入れられた会社を評価することもできる。一部の州は、会員保険会社が全額または一部の保険料で税金を支払うことによって評価を回収することを許可するか、または限られた場合に保険加入者に追加料金を受け取ることによって回収することを可能にする。

PSICは42州で許可を得ており,認可に基づいて保険業務を展開することができる。PSICの発展に伴い、各州のどの評価においてもシェアが増加する可能性があり、承認に基づいて事業を引き受けているからである。PSICは2023年に20万ドルの分担費用を支払い,2022年には60万ドルを支払った。私たちは他の保険会社の倒産や重大な災害の発生など、私たちがコントロールできない要素に依存するので、未来の評価金額を肯定的に予測することはできない。評価は私たちの巨大災害XOL条約に含まれるかもしれないが、もし私たちが私たちが純保存した事件を超えた純損失を経験した場合、評価は私たちに追加費用をもたらすことなく、私たちの再保険会社から回収されるだろう。再保険は再保険者がリスク移転や再保険者に割譲する範囲で法的責任を負うが,保険加入者に対する我々(割譲保険者)の主な責任は免除されない。重大な評価は、より高い運営費用をもたらす可能性があり、私たちの業務、財務状況、または運営結果に大きな悪影響を及ぼす可能性があります。さらに、一部の州は、会員保険会社が全額または一部の保険料によって税金を支払うこと、または限られた場合に保険加入者に追加料金を受け取ることによって支払われる分担を回収することを許可しているにもかかわらず、将来の任意の分担が相殺または追加費を許容するかどうかは肯定できない。

私たちは持ち株会社であり、私たちのほとんどの業務は私たちの保険子会社によって行われているので、私たちが配当金を支払う能力は、私たちが保険子会社から現金配当金を得ることや他の支払いを許可する能力にかかっている。

私たちの事業の持続的な運営と成長には多くの資金が必要になるだろう。予測可能な未来に、私たちは普通株の現金配当金を発表して支払うつもりはない。私たちは持ち株会社なので、自分の業務運営がないので、株主に配当金を支払う能力は、私たちの保険子会社PSIC、PESIC、PSREの配当金と他の分配に大きく依存します。州保険法は、オレゴン州、カリフォルニア州、アリゾナ州の法律、バミューダの法律を含み、我々の子会社が株主配当を発表する能力を制限している。国家保険監督管理機関は保険会社に特定の法定資本と黒字レベルを維持することを要求する。オレゴン州、カリフォルニア州、アリゾナ州の保険規制機関の承認または不承認がない場合、最大配当金配分はオレゴン州法律(ORS 732.576)、カリフォルニア州法律(カリフォルニア法律)によって制限される。法典1215.5(G)とアリゾナ州で改正された法規20-481。オレゴン州法規によると、PSICからの配当金支払いは、利用可能な保険契約者の黒字のうち、私たちの業務の純利益からの部分にさらに制限されている。州保険監督管理機関は広範な権力を持っており、法定黒字を不足レベルに減少させることを防止でき、しかも配当金がすべての適用式によって計算された最高金額に達することを保証することができない。また,PSICとPESIC支払配当金に対して管轄権を持つ州保険監督管理機関は,将来的には現在有効なより制限的な法定条項を採用する可能性がある。

PSREは高度に規制されており,配当金の支払いや分配を行う前に,様々な条件を遵守しなければならない。バミューダ法は、改正された“1978年保険法”(“保険法”)と改正された“1981年会社法”(“会社法”)を含み、支払能力保証金、黒字、資本要求に応じて、PSREが配当金を支払う能力に制限を加えている。これらの制限、およびBMAが将来採用する任意の他の制限は、場合によっては、BMAの正面承認なしにPSREが私たちに支払う配当金または他の金額を著しく減少させる可能性がある。

将来配当金を派遣するかどうかは私たちの取締役会が適宜決定し、経営結果、財務状況、法律適用の制限、および私たちの取締役会が関連すると思う他の要素に依存します。したがって、投資家は、価格上昇後に私たちの普通株の株式の全部または一部を売却する必要があるかもしれないが、これは決して起こらないかもしれないが、これが将来の投資収益を実現する唯一の方法である。即時現金配当金を求める投資家は私たちの普通株を購入してはいけない。

訴訟が私たちの業務に与える影響は不確定であり、私たちの業務に悪影響を及ぼす可能性がある。

私たちの業界の典型的な状況のように、私たちは、私たちの保険請求に関する紛争や、他の一般商業や会社訴訟など、様々な種類の訴訟に関連するリスクに直面しています。我々は現在、我々の顧客と実質的な訴訟を行っていないにもかかわらず、保険業の他のメンバーは集団訴訟および他のタイプの訴訟の目標であり、その中のいくつかの訴訟は巨額または不確定金額のクレームに関連しており、その結果は予測できない。この訴訟は保険と請求解決方法を含む様々な問題に基づいている。私たちは私たちが未来にこのような訴訟に巻き込まれるかどうか、あるいはそのような訴訟が私たちの業務にどのような影響を与えるかを正確に予測することができない。

私たちは定価と保証のある保険証書を保証する時に信用採点に依存して、私たちが信用採点情報を取得することを制限する法律あるいは法規の要求はすべて私たちの定価と保証過程の正確性を下げることができて、それによって私たちの収益力を下げることができます。

州法が許可されている場合、私たちは信用スコアを定価と保証決定の一つの要素とする。消費者団体や規制機関は、信用スコアの使用が特定のグループを不公平に差別しているかどうかを疑問視し、引受や定価での信用スコアの使用を禁止または制限する法律法規の制定を呼びかけている。信用スコアの使用を大幅に制限または規範化する法律または法規は、私たちが運営する州で公布されれば、私たちの定価と保証プロセスの完全性に影響を与える可能性があり、更に私たちの業務、財務状況、運営結果、将来性に実質的な悪影響を与え、時間の経過とともに利益を上げることを困難にする可能性がある。

私たちの知的財産権を保護できなかったことは、私たちの知的財産権、独自技術プラットフォーム、ブランドを保護する能力を弱めるかもしれないし、私たちは彼らの独自の権利を侵害していることを告発する第三者に起訴されるかもしれない。

私たちの成功と競争能力は、私たちの独自技術プラットフォームと私たちのブランドにおける私たちの権利を含む私たちの知的財産権にある程度依存する。私たちは主に著作権、商業秘密、商標法、および私たちの従業員、顧客、サービスプロバイダ、パートナー、および他の人との秘密保護協定に依存して、私たちの知的財産権を保護します。しかし、私たちの知的財産権を保護するための私たちの段階は十分ではないかもしれない。私たちの知的財産権を保護し実行するために提起された訴訟は、費用が高く、時間がかかり、管理層の注意を分散させ、私たちの一部の知的財産権の欠陥や損失を招く可能性がある。また、私たちが知的財産権を実行する努力は、抗弁、反訴、反訴に遭遇し、私たちの知的財産権の有効性、実行可能性、範囲を攻撃する可能性がある。私たちが私たちの知的財産権を保護、保護、実行できなかったことは、私たちのブランドに悪影響を与え、私たちの業務に悪影響を及ぼすかもしれない。

私たちの成功はまた私たちが他人の知的財産権を侵害しないことにかかっている。私たちの競争相手と多くの他の実体と個人は、私たちの業界に関連する知的財産権を持っているか、主張することができる。将来、第三者は私たちが彼らの知的財産権を侵害したと主張するかもしれないし、私たちはこのような権利を侵害していることが発見されるかもしれない。いかなるクレームや訴訟も、私たちに巨額の費用を招く可能性があり、もし私たちにクレームをつけることに成功すれば、大量の損害賠償または持続的な印税支払いを要求し、サービスを提供することを阻止したり、他の不利な条項を遵守することを要求するかもしれません。私たちがこのような紛争に勝っても、どんな訴訟も費用が高く時間がかかる可能性があり、私たちの経営陣とキーパーソンの注意を私たちの業務運営からそらすことができる。

会計慣行と今後の公告の変化は私たちの報告書の財務結果に大きな影響を及ぼすかもしれない。

会計実務の発展は、私たちが遵守するためにかなりの追加費用を発生させる必要があるかもしれません。特に、私たちが以前の期間に関する情報を準備して比較したり、新しい要求をさかのぼって適用することが要求された場合。我々の総合財務諸表は公認会計原則(“公認会計原則”)に基づいて作成されている。GAAP変化の影響は予測できないが,純収益,株主権益,その他の関連財務諸表項目の計算に影響を与える可能性がある。

総合的な基礎の上でGAAPを遵守する以外に、PSIC、PESIC、PSREとLAUIMAは法定会計原則(“SAP”)を守らなければならない。SAPとSAPの各構成部分はNAIC及び特別ワーキンググループと委員会及び州保険部門の持続的な審査を受け、新たに出現した問題を解決し、その他の方式で財務報告を改善する。NAICの委員会やタスクフォースは様々な提案を待っており,その中のいくつかの提案が採択されれば保険業界参加者に悪影響を与える可能性がある。NAICは既存の法律と規制を継続的に検討している。これらの改革がどのような形で実施されているか、あるいはどのような形で実施されているのかは予測できず、そうであれば、制定された改革は私たちに積極的または消極的な影響を与えるだろう。

上場企業として、私たちは大きなコストを負担しており、私たちの経営陣は上場企業の規定を守るために多くの時間を投じる必要があります。

上場企業として、私たちはいくつかの法律、会計、その他の費用を発生させ、個人会社としてはそうしません。私たちは取引法の報告要求を受けており、その中で、私たちの業務と財務状況に関する年間、四半期、現在の報告書をアメリカ証券取引委員会に提出することを要求しているので、すべてのアメリカ証券取引委員会の報告要求に応じた財務諸表をタイムリーに作成する能力が必要です。さらに、私たちは、サバンズ-オキシリー法案と、この法案に基づいて公布された法規のいくつかの要求と、いくつかの条項を含む他の報告書と会社の管理要求の制約を受けており、これらの要求と条項は私たちに重大なコンプライアンス義務を加えている。特に、経営陣と独立公認会計士事務所がサバンズ·オクスリ法案第404節の要求に基づいて、財務報告内部統制の有効性を報告できるように、財務報告内部統制のシステムおよびプロセス評価およびテストを行わなければなりません。私たちは404条を遵守して、私たちが多くの会計費用を発生させ、多くの管理努力をすることを要求する。404節の継続的な要求を満たし、内部監査サービスを提供するために、会計、財務者、コンサルタントが適切な上場企業報告、技術会計、内部制御知識を備えていることを維持しなければならない。

サバンズ-オクスリ法案とテレス-フランク法案、及びアメリカ証券取引委員会とナスダックがその後実施した新しい規則は、上場会社に対する監督管理を強化し、上場会社に対して更に高い情報開示と会社管理要求を提出した。私たちは、これらの変化する法律、法規、基準を遵守するために努力し、私たちの運営コストを増加させ、経営陣の創設活動への時間と注意力を移した。

これらの要求はまた、私たちの財務と会計担当者、そして私たちの財務会計と情報システムに大きな追加的な要求を提起した。私たちは適切な上場会社の報告経験と技術会計知識を持つ会計と財務人員を維持しなければならない。上場企業に関連するその他の費用には、増加した監査、会計及び法律費用及び支出、投資家関係費用、増加した取締役費用及び役員及び上級管理者責任保険コスト、登録及び譲渡代理費及び上市費、その他の費用が含まれる。上場企業として私たちは他の事項を除いて

| • |

連邦証券法とナスダックの要求に基づいて、定期報告書を準備し、提出し、他の株主通信を配布する |

| • |

取締役会とその委員会の役割と義務を定義して拡大する |

| • |

包括的なコンプライアンスと投資家関係の機能を構築し |

| • |

米国証券取引委員会及び上場企業会計監督委員会の規則に基づいて、我々の財務報告内部統制制度を評価·維持し、財務報告に対する管理層の評価を報告する。 |