Cicii-202312310001509589誤り2023会計年度P 1 MP 3 YP 1 YP 2 Y333333505020231231#経営権と融資リース権使用資産20231231#経営権と融資リース権使用資産20231231#OperatingLeaseAndFinanceLeaseLiablityCurrentHttp://Ciitasresource ces.com/20231231#OperatingLeaseAndanceLeaseLiablityNonCurrent20231231#OperatingLeaseAndFinanceLeaseLiablityCurrentHttp://Ciitasresource ces.com/20231231#OperatingLeaseAndanceLeaseLiablityNonCurrent20231231#OperatingLeaseAndFinanceLeaseLiablityCurrentHttp://Ciitasresource ces.com/20231231#OperatingLeaseAndanceLeaseLiablityNonCurrent00015095892023-01-012023-12-3100015095892023-06-30ISO 4217:ドル00015095892024-02-23Xbrli:共有00015095892023-12-3100015095892022-12-31ISO 4217:ドルXbrli:共有00015095892022-01-012022-12-3100015095892021-01-012021-12-310001509589US-GAAP:OilAndGasOperationAndMaintenanceMember2023-01-012023-12-310001509589US-GAAP:OilAndGasOperationAndMaintenanceMember2022-01-012022-12-310001509589US-GAAP:OilAndGasOperationAndMaintenanceMember2021-01-012021-12-310001509589US-GAAP:NaturalGasGatheringTransportationMarketingAndProcessingMembers2023-01-012023-12-310001509589US-GAAP:NaturalGasGatheringTransportationMarketingAndProcessingMembers2022-01-012022-12-310001509589US-GAAP:NaturalGasGatheringTransportationMarketingAndProcessingMembers2021-01-012021-12-310001509589アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001509589US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001509589アメリカ-公認会計基準:前払いメンバーを保留2020-12-3100015095892020-12-310001509589アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001509589US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001509589アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001509589アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001509589US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001509589アメリカ-公認会計基準:前払いメンバーを保留2021-12-3100015095892021-12-310001509589アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001509589US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001509589アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001509589アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001509589US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001509589アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001509589アメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-012023-12-310001509589US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310001509589アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310001509589アメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310001509589US-GAAP:AdditionalPaidInCapitalMembers2023-12-310001509589アメリカ-公認会計基準:前払いメンバーを保留2023-12-310001509589Cicii:預金資産現在のメンバー2023-12-310001509589米国-GAAP:他の非現在の資産メンバ2023-12-31Cicii:細分化市場0001509589SRT:最小メンバ数2023-01-012023-12-310001509589SRT:最大メンバ数2023-01-012023-12-310001509589Cicii:お客様会員US-GAAP:顧客集中度リスクメンバーアメリカ-アメリカ公認会計基準:販売メンバー2023-01-012023-12-31Xbrli:純0001509589Cicii:お客様会員US-GAAP:顧客集中度リスクメンバーアメリカ-アメリカ公認会計基準:販売メンバー2022-01-012022-12-310001509589Cicii:お客様会員US-GAAP:顧客集中度リスクメンバーアメリカ-アメリカ公認会計基準:販売メンバー2021-01-012021-12-310001509589Cicii:お客様会員US-GAAP:顧客集中度リスクメンバーアメリカ-アメリカ公認会計基準:販売メンバー2023-01-012023-12-310001509589Cicii:お客様会員US-GAAP:顧客集中度リスクメンバーアメリカ-アメリカ公認会計基準:販売メンバー2022-01-012022-12-310001509589Cicii:お客様会員US-GAAP:顧客集中度リスクメンバーアメリカ-アメリカ公認会計基準:販売メンバー2021-01-012021-12-310001509589US-GAAP:顧客集中度リスクメンバー市民:CustomerCMembersアメリカ-アメリカ公認会計基準:販売メンバー2023-01-012023-12-310001509589US-GAAP:顧客集中度リスクメンバー市民:CustomerCMembersアメリカ-アメリカ公認会計基準:販売メンバー2022-01-012022-12-310001509589US-GAAP:顧客集中度リスクメンバー市民:CustomerCMembersアメリカ-アメリカ公認会計基準:販売メンバー2021-01-012021-12-310001509589市民:取引先1月US-GAAP:顧客集中度リスクメンバーアメリカ-アメリカ公認会計基準:販売メンバー2023-01-012023-12-310001509589市民:取引先1月US-GAAP:顧客集中度リスクメンバーアメリカ-アメリカ公認会計基準:販売メンバー2022-01-012022-12-310001509589市民:取引先1月US-GAAP:顧客集中度リスクメンバーアメリカ-アメリカ公認会計基準:販売メンバー2021-01-012021-12-310001509589米国-GAAP:GasGatheringAndProcessingEquipmentMembers2023-12-310001509589米国-GAAP:GasGatheringAndProcessingEquipmentMembers2022-12-310001509589米国-GAAP:PropertyPlantAndEquipmentOtherTypesMemberSRT:最小メンバ数2023-12-310001509589米国-GAAP:PropertyPlantAndEquipmentOtherTypesMemberSRT:最大メンバ数2023-12-310001509589Cii:Hibernia AcquisitionMembers2023-08-022023-08-020001509589Cii:Hibernia AcquisitionMembers2023-08-020001509589Cicii:TapRockAcquisitionMember2023-08-022023-08-020001509589Cicii:TapRockAcquisitionMemberアメリカ-アメリカ公認会計基準:普通株式メンバー2023-08-022023-08-020001509589Cicii:TapRockAcquisitionMember2023-08-020001509589Cii:Hibernia AcquisitionMembers2023-01-012023-12-310001509589Cicii:TapRockAcquisitionMember2023-01-012023-12-310001509589Cicii:HiberniaAcquisitionAndTapRockAcquisitionMember2023-01-012023-09-300001509589Cicii:HiberniaAcquisitionAndTapRockAcquisitionMember2022-01-012022-09-300001509589Cicii:BisonOilGasillcメンバー募集2022-03-012022-03-010001509589Cicii:BisonOilGasillcメンバー募集2022-03-010001509589Cicii:VencerAcquisitionMember2023-10-030001509589アメリカ公認会計基準:副次的事件メンバーCicii:VencerAcquisitionMember2024-01-022024-01-020001509589アメリカ公認会計基準:副次的事件メンバー2024-01-020001509589SRT:CrudeOilMemberCii:Denver JulesburgBasin Member2023-01-012023-12-310001509589SRT:CrudeOilMember市民:二畳紀巴辛族のメンバー2023-01-012023-12-310001509589SRT:CrudeOilMember2023-01-012023-12-310001509589SRT:CrudeOilMemberCii:Denver JulesburgBasin Member2022-01-012022-12-310001509589SRT:CrudeOilMember2022-01-012022-12-310001509589SRT:CrudeOilMemberCii:Denver JulesburgBasin Member2021-01-012021-12-310001509589SRT:CrudeOilMember2021-01-012021-12-310001509589SRT:天然ガス備蓄メンバCii:Denver JulesburgBasin Member2023-01-012023-12-310001509589SRT:天然ガス備蓄メンバ市民:二畳紀巴辛族のメンバー2023-01-012023-12-310001509589SRT:天然ガス備蓄メンバ2023-01-012023-12-310001509589SRT:天然ガス備蓄メンバCii:Denver JulesburgBasin Member2022-01-012022-12-310001509589SRT:天然ガス備蓄メンバ2022-01-012022-12-310001509589SRT:天然ガス備蓄メンバCii:Denver JulesburgBasin Member2021-01-012021-12-310001509589SRT:天然ガス備蓄メンバ2021-01-012021-12-310001509589SRT:天然液化天然ガス備蓄メンバCii:Denver JulesburgBasin Member2023-01-012023-12-310001509589SRT:天然液化天然ガス備蓄メンバ市民:二畳紀巴辛族のメンバー2023-01-012023-12-310001509589SRT:天然液化天然ガス備蓄メンバ2023-01-012023-12-310001509589SRT:天然液化天然ガス備蓄メンバCii:Denver JulesburgBasin Member2022-01-012022-12-310001509589SRT:天然液化天然ガス備蓄メンバ2022-01-012022-12-310001509589SRT:天然液化天然ガス備蓄メンバCii:Denver JulesburgBasin Member2021-01-012021-12-310001509589SRT:天然液化天然ガス備蓄メンバ2021-01-012021-12-310001509589Cii:Denver JulesburgBasin Member2023-01-012023-12-310001509589市民:二畳紀巴辛族のメンバー2023-01-012023-12-310001509589Cii:Denver JulesburgBasin Member2022-01-012022-12-310001509589Cii:Denver JulesburgBasin Member2021-01-012021-12-310001509589市民:高齢者:202650メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001509589市民:高齢者:20288375メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001509589市民:高齢者:20308625メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001509589アメリカ-GAAP:高齢者の注意事項メンバー市民:高齢者:20318750メンバー2023-12-310001509589アメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001509589市民:高齢者:20308625メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-10-170001509589市民:高齢者:20308625メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-10-172023-10-170001509589アメリカ-公認会計基準:債務ツール返済期間のメンバー市民:高齢者:20308625メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-10-172023-10-170001509589市民:高齢者:20308625メンバーアメリカ公認会計基準:債務ツール返済期間の2人のメンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-10-172023-10-170001509589アメリカ-公認会計基準:債務ツール返済期間3年メンバー市民:高齢者:20308625メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-10-172023-10-170001509589市民:高齢者:20308625メンバー米国-公認会計基準:債務ツール返済期間4メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-10-172023-10-170001509589市民:高齢者:20308625メンバー米国-公認会計基準:債務ツール返済期間5メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-10-172023-10-170001509589Cicii:DebtInstrumentRedemptionPeriod SixMember市民:高齢者:20308625メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-10-172023-10-170001509589Cicii:DebtInstrumentRedemptionPeriodEightMember市民:高齢者:20308625メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-10-172023-10-170001509589市民:高齢者:20288375メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-290001509589アメリカ-GAAP:高齢者の注意事項メンバー市民:高齢者:20318750メンバー2023-06-290001509589市民:高齢者20288375および高齢者20318750のメンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-292023-06-290001509589市民:高齢者20288375および高齢者20318750のメンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-290001509589アメリカ-公認会計基準:債務ツール返済期間のメンバー市民:高齢者:20288375メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-292023-06-290001509589市民:高齢者:20288375メンバーアメリカ公認会計基準:債務ツール返済期間の2人のメンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-292023-06-290001509589アメリカ-公認会計基準:債務ツール返済期間3年メンバー市民:高齢者:20288375メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-292023-06-290001509589米国-公認会計基準:債務ツール返済期間4メンバー市民:高齢者:20318750メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-292023-06-290001509589米国-公認会計基準:債務ツール返済期間5メンバー市民:高齢者:20318750メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-292023-06-290001509589Cicii:DebtInstrumentRedemptionPeriod SixMember市民:高齢者:20318750メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-292023-06-290001509589市民:高齢者20288375および高齢者20318750のメンバーCicii:DebtInstrumentRedemptionPerods 7 Membersアメリカ-GAAP:高齢者の注意事項メンバー2023-06-292023-06-290001509589市民:高齢者:20288375メンバーCicii:DebtInstrumentRedemptionPerods 7 Membersアメリカ-GAAP:高齢者の注意事項メンバー2023-06-292023-06-290001509589Cicii:DebtInstrumentRedemptionPerods 7 Members市民:高齢者:20318750メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-292023-06-290001509589Cicii:DebtInstrumentRedemptionPeriodEightMember市民:高齢者20288375および高齢者20318750のメンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-292023-06-290001509589市民:高齢者:202650メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-10-130001509589市民:高齢者:202650メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001509589アメリカ-公認会計基準:債務ツール返済期間のメンバー市民:高齢者:202650メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-10-152023-10-150001509589市民:高齢者:202650メンバーアメリカ公認会計基準:債務ツール返済期間の2人のメンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-10-152023-10-150001509589アメリカ-公認会計基準:債務ツール返済期間3年メンバー市民:高齢者:202650メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-10-152023-10-150001509589Cii:HighPointMergerMembers市民:高齢者:2026750メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001509589Cii:HighPointMergerMembers市民:高齢者:2026750メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-05-012022-05-310001509589アメリカ公認会計基準:RevolvingCreditFacilityMembers市民:AmendedCreditAgreementメンバー2023-08-020001509589アメリカ公認会計基準:RevolvingCreditFacilityMembers市民:AmendedCreditAgreementメンバー2021-11-010001509589アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-11-012021-11-010001509589アメリカ公認会計基準:RevolvingCreditFacilityMembers市民:AmendedCreditAgreementメンバーUS-GAAP:連邦基金有効交換率メンバー2022-04-202022-04-200001509589アメリカ公認会計基準:RevolvingCreditFacilityMembers市民:AmendedCreditAgreementメンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2022-04-202022-04-200001509589アメリカ公認会計基準:RevolvingCreditFacilityMembers市民:AmendedCreditAgreementメンバーCicii:SecuredOvernightFinancingRateSOFROvernightIndexSwapRatePlusBasisSpreadOneMembers2022-04-202022-04-200001509589アメリカ公認会計基準:RevolvingCreditFacilityMembers市民:AmendedCreditAgreementメンバーSRT:最小メンバ数Cicii:SecuredOvernightFinancingRateSOFROvernightIndexSwapRatePlusBasisSpreadOneMembers2022-04-202022-04-200001509589アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数市民:AmendedCreditAgreementメンバーCicii:SecuredOvernightFinancingRateSOFROvernightIndexSwapRatePlusBasisSpreadOneMembers2022-04-202022-04-200001509589アメリカ公認会計基準:RevolvingCreditFacilityMembers市民:AmendedCreditAgreementメンバーSRT:最小メンバ数US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2022-04-202022-04-200001509589アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数市民:AmendedCreditAgreementメンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2022-04-202022-04-200001509589Cii:BridgeLoansCreditFacilitiesMembersUS-GAAP:BridgeLoanMembersCii:Hibernia AcquisitionMembers2023-06-23市民:橋ローン施設0001509589アメリカ公認会計基準:RevolvingCreditFacilityMembersCicii:HiberniaAcquisitionAndTapRockAcquisitionMember市民:AmendedCreditAgreementメンバー2022-04-200001509589アメリカ公認会計基準:RevolvingCreditFacilityMembersCicii:HiberniaAcquisitionAndTapRockAcquisitionMember市民:AmendedCreditAgreementメンバー2023-08-020001509589アメリカ公認会計基準:RevolvingCreditFacilityMembersCicii:HiberniaAcquisitionAndTapRockAcquisitionMember市民:AmendedCreditAgreementメンバー2022-10-270001509589アメリカ公認会計基準:RevolvingCreditFacilityMembersCicii:HiberniaAcquisitionAndTapRockAcquisitionMember市民:AmendedCreditAgreementメンバー2023-08-010001509589Cii:BridgeLoansCreditFacilitiesMembersUS-GAAP:BridgeLoanMembersCii:Hibernia AcquisitionMembers2023-01-012023-12-310001509589アメリカ公認会計基準:RevolvingCreditFacilityMembers市民:AmendedCreditAgreementメンバーCicii:VencerAcquisitionMember2023-10-060001509589アメリカ公認会計基準:RevolvingCreditFacilityMembers市民:AmendedCreditAgreementメンバーCicii:VencerAcquisitionMember2023-10-050001509589Cii:BridgeLoansCreditFacilitiesMembersUS-GAAP:BridgeLoanMembersCicii:VencerAcquisitionMember2023-01-012023-12-310001509589アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:副次的事件メンバーUS-GAAP:LineOfCreditMember2024-02-270001509589アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2023-12-310001509589アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-12-310001509589US-GAAP:LetterOfCreditMemberアメリカ公認会計基準:副次的事件メンバーUS-GAAP:LineOfCreditMember2024-02-270001509589US-GAAP:LetterOfCreditMemberUS-GAAP:LineOfCreditMember2023-12-310001509589US-GAAP:LetterOfCreditMemberUS-GAAP:LineOfCreditMember2022-12-310001509589アメリカ公認会計基準:副次的事件メンバーCicii:RevolvingCreditFacilityAndLetterOfCreditMemberUS-GAAP:LineOfCreditMember2024-02-270001509589Cicii:RevolvingCreditFacilityAndLetterOfCreditMemberUS-GAAP:LineOfCreditMember2023-12-310001509589Cicii:RevolvingCreditFacilityAndLetterOfCreditMemberUS-GAAP:LineOfCreditMember2022-12-310001509589アメリカ公認会計基準:RevolvingCreditFacilityMembersCicii:HiberniaAcquisitionAndTapRockAcquisitionMember市民:AmendedCreditAgreementメンバー2023-12-310001509589アメリカ公認会計基準:RevolvingCreditFacilityMembersCicii:HiberniaAcquisitionAndTapRockAcquisitionMember市民:AmendedCreditAgreementメンバー2022-12-310001509589Cicii:パイプライン輸送委員会のメンバー2023-12-31Utr:bbl0001509589市民:NGLC rudeLogisticメンバー市民:クルード石油委員会のメンバーSRT:CrudeOilMember2023-01-012023-12-310001509589市民:NGLC rudeLogisticメンバー市民:クルード石油委員会のメンバーSRT:CrudeOilMember2023-12-310001509589SRT:天然ガス備蓄メンバ市民:天然ガス委員会のメンバーCicii:ThirdPartyMidstreamプロバイダのメンバー2023-01-012023-12-31Utr:bcf0001509589SRT:天然ガス備蓄メンバCicii:TakeInKindNaturalGasLiquidsCommitteeメンバーCicii:ThirdPartyMidstreamプロバイダのメンバー2023-01-012023-12-310001509589SRT:天然ガス備蓄メンバ市民:天然ガス委員会と現金天然ガス液化委員会のメンバーCicii:ThirdPartyMidstreamプロバイダのメンバー2023-12-310001509589SRT:天然ガス備蓄メンバ市民:天然ガス委員会と現金天然ガス液化委員会のメンバーCicii:ThirdPartyMidstreamプロバイダのメンバー2023-01-012023-12-310001509589SRT:天然ガス備蓄メンバCicii:ThirdPartyProducersAndAThirdPartyMidstream ProviderMember市民:天然ガス委員会のメンバー2023-12-31市民:植物0001509589SRT:天然ガス備蓄メンバCicii:ThirdPartyProducersAndAThirdPartyMidstream ProviderMember市民:天然ガス委員会のメンバーSRT:最小メンバ数2023-01-012023-12-31Utr:MMcf0001509589SRT:天然ガス備蓄メンバCicii:ThirdPartyProducersAndAThirdPartyMidstream ProviderMember市民:天然ガス委員会のメンバーSRT:最大メンバ数2023-01-012023-12-310001509589SRT:天然ガス備蓄メンバCicii:ThirdPartyProducersAndAThirdPartyMidstream ProviderMember市民:天然ガス委員会のメンバー2023-01-012023-12-310001509589市民:天然ガスと淡水のメンバー市民:天然ガスと淡水委員会のメンバー2023-12-310001509589市民:天然ガスと淡水のメンバーCicii:給水供給業者のメンバー市民:天然ガスと淡水委員会のメンバー2023-12-310001509589市民:FirmTransportationCommitteeメンバー2023-12-310001509589SRT:天然液化天然ガス備蓄メンバ2023-12-310001509589Cicii:ThirdPartyMidstreamプロバイダのメンバー2023-12-31市民:予選_Well0001509589Cicii:ThirdPartyMidstreamプロバイダのメンバー2023-01-012023-12-310001509589Cii:LongTermIncentivePlan 2017年1月2017-04-300001509589市民権:長期奨励計画2021年1月2022-06-300001509589Cicii:ExtractionEquityPlanMember2021-11-010001509589市民:LTIPメンバーCicii:制限された株式単位RSUsAndDeferredStockUnitsDSUsMember2023-01-012023-12-310001509589市民:LTIPメンバーCicii:制限された株式単位RSUsAndDeferredStockUnitsDSUsMember2022-01-012022-12-310001509589市民:LTIPメンバーCicii:制限された株式単位RSUsAndDeferredStockUnitsDSUsMember2021-01-012021-12-310001509589市民:LTIPメンバーアメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310001509589市民:LTIPメンバーアメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001509589市民:LTIPメンバーアメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001509589市民:LTIPメンバー2023-01-012023-12-310001509589市民:LTIPメンバー2022-01-012022-12-310001509589市民:LTIPメンバー2021-01-012021-12-310001509589市民:LTIPメンバーCicii:制限された株式単位RSUsAndDeferredStockUnitsDSUsMember2023-12-310001509589市民:LTIPメンバーアメリカ公認会計基準:パフォーマンス共有メンバー2023-12-310001509589市民:LTIPメンバー2023-12-310001509589市民:LTIPメンバー米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001509589市民:LTIPメンバーCicii:DeferredStockUnitsDSUsMembers2023-01-012023-12-310001509589市民:LTIPメンバーCicii:ShareBasedPaymentArrangementVestingPeriod OneMember米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001509589市民:LTIPメンバーCicii:ShareBasedPaymentArrangementVestingPeriod TwoMember米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001509589市民:LTIPメンバー米国-GAAP:制限株式単位RSUメンバーCicii:ShareBasedPaymentArrangementVestingPeriod ThreeMember2023-01-012023-12-310001509589市民:LTIPメンバーCicii:ShareBasedPaymentArrangementVestingPeriod OneMemberCicii:DeferredStockUnitsDSUsMembers2023-01-012023-12-310001509589市民:LTIPメンバーCicii:制限された株式単位RSUsAndDeferredStockUnitsDSUsMember2022-12-310001509589市民:LTIPメンバー市民:非執行取締役会のメンバーCicii:制限された株式単位RSUsAndDeferredStockUnitsDSUsMember2023-01-012023-12-310001509589市民:LTIPメンバーSRT:最小メンバ数SRT:役人メンバアメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310001509589市民:LTIPメンバーSRT:最大メンバ数SRT:役人メンバアメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310001509589市民:LTIPメンバーCicii:PerformanceSharesGrantedPriorToFiscal2023メンバーSRT:役人メンバ2023-01-012023-12-310001509589市民:LTIPメンバーSRT:役人メンバアメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310001509589市民:LTIPメンバー市民:PerformanceSharesTotalShareholderReturnCriterionメンバーSRT:役人メンバ2023-01-012023-12-310001509589市民:LTIPメンバー市民:PerformanceSharesTotalShareholderReturnCriterionメンバーSRT:役人メンバ2022-01-012022-12-310001509589市民:LTIPメンバー市民:PerformanceSharesTotalShareholderReturnCriterionメンバーSRT:最小メンバ数SRT:役人メンバ2021-01-012021-12-310001509589市民:LTIPメンバーSRT:最大メンバ数市民:PerformanceSharesTotalShareholderReturnCriterionメンバーSRT:役人メンバ2021-01-012021-12-310001509589市民:LTIPメンバー市民:PerformanceSharesTotalShareholderReturnCriterionメンバーSRT:役人メンバ2021-01-012021-12-310001509589市民:LTIPメンバーSRT:役人メンバアメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001509589市民:LTIPメンバーSRT:役人メンバアメリカ公認会計基準:パフォーマンス共有メンバー2023-12-310001509589米国-公認会計基準:従業員株式オプションメンバー市民:LTIPメンバー2023-01-012023-12-310001509589市民:LTIPメンバー2022-12-310001509589市民:LTIPメンバーCicii:ShareBasedPaymentArrangementVestingPeriod ThreeTrancheTwoMember米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001509589市民:LTIPメンバー米国-GAAP:制限株式単位RSUメンバーCicii:ShareBasedPaymentArrangementVestingPeriod ThreeTrancheOneMember2023-01-012023-12-310001509589市民:LTIPメンバー米国-GAAP:制限株式単位RSUメンバーCicii:ShareBasedPaymentArrangementVestingPeriod ThreeTrancheThreeMember2023-01-012023-12-310001509589市民:LTIPメンバー米国-GAAP:制限株式単位RSUメンバーCicii:ShareBasedPaymentArrangementVestingPeriod TwoTracheOneMember2023-01-012023-12-310001509589市民:LTIPメンバー米国-GAAP:制限株式単位RSUメンバーCicii:ShareBasedPaymentArrangementVestingPeriod TwoTracheTwoMember2023-01-012023-12-310001509589US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001509589アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310001509589アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310001509589US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001509589アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001509589アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001509589市民:高齢者:202650メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001509589市民:高齢者:20288375メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001509589市民:高齢者:20308625メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001509589アメリカ-公認会計基準:公正価値入力レベル1メンバー市民:高齢者:20318750メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001509589市民:輸送保証書と輸送保証書メンバーCicii:ExtractionMergerMember2021-11-012021-11-010001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberSRT:シーン予測メンバ2024-01-012024-03-310001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberSRT:シーン予測メンバ2024-04-012024-06-300001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberSRT:シーン予測メンバ2024-07-012024-09-300001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberSRT:シーン予測メンバ2024-10-012024-12-310001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberSRT:シーン予測メンバ2025-01-012025-12-310001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberSRT:シーン予測メンバ2024-03-31ISO 4217:ドルUtr:bbl0001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberSRT:シーン予測メンバ2024-06-300001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberSRT:シーン予測メンバ2024-09-300001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberSRT:シーン予測メンバ2024-12-310001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberSRT:シーン予測メンバ2025-12-310001509589SRT:CrudeOilMemberSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-01-012024-03-310001509589SRT:CrudeOilMemberSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-04-012024-06-300001509589SRT:CrudeOilMemberSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-07-012024-09-300001509589SRT:CrudeOilMemberSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-10-012024-12-310001509589SRT:CrudeOilMemberSRT:シーン予測メンバ市民:TwoWayCollarMembers2025-01-012025-12-310001509589SRT:CrudeOilMemberSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-03-310001509589SRT:CrudeOilMemberSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-06-300001509589SRT:CrudeOilMemberSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-09-300001509589SRT:CrudeOilMemberSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-12-310001509589SRT:CrudeOilMemberSRT:シーン予測メンバ市民:TwoWayCollarMembers2025-12-310001509589市民:ThreeWayCollarMembersSRT:CrudeOilMemberSRT:シーン予測メンバ2024-01-012024-03-310001509589市民:ThreeWayCollarMembersSRT:CrudeOilMemberSRT:シーン予測メンバ2024-03-310001509589SRT:CrudeOilMemberSRT:シーン予測メンバCicii:BoughtPutOptionMembers2024-01-012024-03-310001509589SRT:CrudeOilMemberSRT:シーン予測メンバCicii:BoughtPutOptionMembers2024-04-012024-06-300001509589SRT:CrudeOilMemberSRT:シーン予測メンバCicii:BoughtPutOptionMembers2024-07-012024-09-300001509589SRT:CrudeOilMemberSRT:シーン予測メンバCicii:BoughtPutOptionMembers2024-10-012024-12-310001509589SRT:CrudeOilMemberSRT:シーン予測メンバCicii:BoughtPutOptionMembers2024-03-310001509589SRT:CrudeOilMemberSRT:シーン予測メンバCicii:BoughtPutOptionMembers2024-06-300001509589SRT:CrudeOilMemberSRT:シーン予測メンバCicii:BoughtPutOptionMembers2024-09-300001509589SRT:CrudeOilMemberSRT:シーン予測メンバCicii:BoughtPutOptionMembers2024-12-310001509589アメリカ-公認会計基準:メンバー交換SRT:天然ガス備蓄メンバSRT:シーン予測メンバ2024-01-012024-03-31Utr:MMBtu0001509589アメリカ-公認会計基準:メンバー交換SRT:天然ガス備蓄メンバSRT:シーン予測メンバ2024-04-012024-06-300001509589アメリカ-公認会計基準:メンバー交換SRT:天然ガス備蓄メンバSRT:シーン予測メンバ2024-07-012024-09-300001509589アメリカ-公認会計基準:メンバー交換SRT:天然ガス備蓄メンバSRT:シーン予測メンバ2024-10-012024-12-310001509589アメリカ-公認会計基準:メンバー交換SRT:天然ガス備蓄メンバSRT:シーン予測メンバ2024-03-31ISO 4217:ドルUtr:MMBtu0001509589アメリカ-公認会計基準:メンバー交換SRT:天然ガス備蓄メンバSRT:シーン予測メンバ2024-06-300001509589アメリカ-公認会計基準:メンバー交換SRT:天然ガス備蓄メンバSRT:シーン予測メンバ2024-09-300001509589アメリカ-公認会計基準:メンバー交換SRT:天然ガス備蓄メンバSRT:シーン予測メンバ2024-12-310001509589SRT:天然ガス備蓄メンバSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-01-012024-03-310001509589SRT:天然ガス備蓄メンバSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-04-012024-06-300001509589SRT:天然ガス備蓄メンバSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-07-012024-09-300001509589SRT:天然ガス備蓄メンバSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-03-310001509589SRT:天然ガス備蓄メンバSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-06-300001509589SRT:天然ガス備蓄メンバSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-09-300001509589市民:ThreeWayCollarMembersSRT:天然ガス備蓄メンバSRT:シーン予測メンバ2024-01-012024-03-310001509589市民:ThreeWayCollarMembersSRT:天然ガス備蓄メンバSRT:シーン予測メンバ2024-04-012024-06-300001509589市民:ThreeWayCollarMembersSRT:天然ガス備蓄メンバSRT:シーン予測メンバ2024-03-310001509589市民:ThreeWayCollarMembersSRT:天然ガス備蓄メンバSRT:シーン予測メンバ2024-06-300001509589SRT:シーン予測メンバ米国-GAAP:BasisSwapMember市民:天然ガスCIGMembers2024-01-012024-03-310001509589SRT:シーン予測メンバ米国-GAAP:BasisSwapMember市民:天然ガスCIGMembers2024-04-012024-06-300001509589SRT:シーン予測メンバ米国-GAAP:BasisSwapMember市民:天然ガスCIGMembers2024-07-012024-09-300001509589SRT:天然ガス備蓄メンバSRT:シーン予測メンバ米国-GAAP:BasisSwapMember2024-03-310001509589SRT:天然ガス備蓄メンバSRT:シーン予測メンバ米国-GAAP:BasisSwapMember2024-06-300001509589SRT:天然ガス備蓄メンバSRT:シーン予測メンバ米国-GAAP:BasisSwapMember2024-09-300001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ2024-01-012024-03-310001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ2024-04-012024-06-300001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ2024-07-012024-09-300001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ2024-10-012024-12-310001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ2025-01-012025-12-310001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ2024-03-310001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ2024-06-300001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ2024-09-300001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ2024-12-310001509589アメリカ-公認会計基準:メンバー交換SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ2025-12-310001509589SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-01-012024-03-310001509589SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-04-012024-06-300001509589SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-07-012024-09-300001509589SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-10-012024-12-310001509589SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ市民:TwoWayCollarMembers2025-01-012025-12-310001509589SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-03-310001509589SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-06-300001509589SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-09-300001509589SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ市民:TwoWayCollarMembers2024-12-310001509589SRT:CrudeOilMemberアメリカ公認会計基準:副次的事件メンバーSRT:シーン予測メンバ市民:TwoWayCollarMembers2025-12-310001509589アメリカ-公認会計基準:商品メンバー市民:現在の派生資産メンバー2023-12-310001509589アメリカ-公認会計基準:商品メンバー市民:現在の派生資産メンバー2022-12-310001509589アメリカ-公認会計基準:商品メンバーCii:LongTermデリバティブ資産のメンバー2023-12-310001509589アメリカ-公認会計基準:商品メンバーCii:LongTermデリバティブ資産のメンバー2022-12-310001509589アメリカ-公認会計基準:商品メンバー2023-12-310001509589アメリカ-公認会計基準:商品メンバー2022-12-310001509589アメリカ-公認会計基準:商品メンバー米国-公認会計基準:その他現在の負債メンバー2023-12-310001509589アメリカ-公認会計基準:商品メンバー米国-公認会計基準:その他現在の負債メンバー2022-12-310001509589アメリカ-公認会計基準:商品メンバー米国-公認会計基準:その他の非現在の責任メンバー2023-12-310001509589アメリカ-公認会計基準:商品メンバー米国-公認会計基準:その他の非現在の責任メンバー2022-12-310001509589SRT:CrudeOilMemberアメリカ-公認会計基準:商品契約メンバー2023-01-012023-12-310001509589SRT:CrudeOilMemberアメリカ-公認会計基準:商品契約メンバー2022-01-012022-12-310001509589SRT:CrudeOilMemberアメリカ-公認会計基準:商品契約メンバー2021-01-012021-12-310001509589SRT:天然ガス備蓄メンバアメリカ-公認会計基準:商品契約メンバー2023-01-012023-12-310001509589SRT:天然ガス備蓄メンバアメリカ-公認会計基準:商品契約メンバー2022-01-012022-12-310001509589SRT:天然ガス備蓄メンバアメリカ-公認会計基準:商品契約メンバー2021-01-012021-12-310001509589SRT:天然液化天然ガス備蓄メンバアメリカ-公認会計基準:商品契約メンバー2023-01-012023-12-310001509589SRT:天然液化天然ガス備蓄メンバアメリカ-公認会計基準:商品契約メンバー2022-01-012022-12-310001509589SRT:天然液化天然ガス備蓄メンバアメリカ-公認会計基準:商品契約メンバー2021-01-012021-12-310001509589アメリカ-公認会計基準:商品契約メンバー2023-01-012023-12-310001509589アメリカ-公認会計基準:商品契約メンバー2022-01-012022-12-310001509589アメリカ-公認会計基準:商品契約メンバー2021-01-012021-12-310001509589市民:LTIPメンバーSRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310001509589市民:LTIPメンバーSRT:最大メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-3100015095892017-12-3100015095892018-01-010001509589SIC:Z 35332023-12-310001509589SIC:Z 35332022-12-310001509589市民:会社のレンタルメンバー2023-12-310001509589市民:会社のレンタルメンバー2022-12-310001509589アメリカ-GAAP:車両メンバー2023-12-310001509589アメリカ-GAAP:車両メンバー2022-12-310001509589市民:CPPIBCrestonePeakResourcesカナダIncMember市民:A 2023共有買い戻し計画メンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-272023-01-270001509589市民:A 2023株買い戻し計画、締め切りは2024年12月アメリカ-アメリカ公認会計基準:普通株式メンバー2023-02-280001509589市民:A 2023株買い戻し計画、締め切りは2024年12月アメリカ-アメリカ公認会計基準:普通株式メンバー2023-06-300001509589市民:A 2023株買い戻し計画、締め切りは2024年12月アメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-012023-12-310001509589市民:NGPTapRockHoldingsLLCとCertainAffiliatesMembersアメリカ公認会計基準:副次的事件メンバー市民:A 2023株買い戻し計画、締め切りは2024年12月アメリカ-アメリカ公認会計基準:普通株式メンバーSRT:シーン予測メンバ2024-03-012024-03-150001509589Cicii:季調変数分部メンバー2022-03-012022-03-310001509589市民:BaseDiviendMembers2023-01-012023-12-310001509589市民:BaseDiviendMembers2022-01-012022-12-310001509589市民:BaseDiviendMembers2021-01-012021-12-310001509589Cicii:VariableDiviendMembers2023-01-012023-12-310001509589Cicii:VariableDiviendMembers2022-01-012022-12-310001509589Cicii:VariableDiviendMembers2021-01-012021-12-310001509589SRT:CrudeOilMember2020-12-310001509589SRT:天然ガス備蓄メンバ2020-12-31Utr:McF0001509589SRT:天然液化天然ガス備蓄メンバ2020-12-310001509589SRT:CrudeOilMember2021-01-012021-12-310001509589SRT:天然ガス備蓄メンバ2021-01-012021-12-310001509589SRT:天然液化天然ガス備蓄メンバ2021-01-012021-12-310001509589SRT:CrudeOilMember2021-12-310001509589SRT:天然ガス備蓄メンバ2021-12-310001509589SRT:天然液化天然ガス備蓄メンバ2021-12-310001509589SRT:CrudeOilMember2022-01-012022-12-310001509589SRT:天然ガス備蓄メンバ2022-01-012022-12-310001509589SRT:天然液化天然ガス備蓄メンバ2022-01-012022-12-310001509589SRT:CrudeOilMember2022-12-310001509589SRT:天然ガス備蓄メンバ2022-12-310001509589SRT:天然液化天然ガス備蓄メンバ2022-12-310001509589SRT:CrudeOilMember2023-01-012023-12-310001509589SRT:天然ガス備蓄メンバ2023-01-012023-12-310001509589SRT:天然液化天然ガス備蓄メンバ2023-01-012023-12-310001509589SRT:CrudeOilMember2023-12-310001509589SRT:天然ガス備蓄メンバ2023-12-310001509589SRT:天然液化天然ガス備蓄メンバ2023-12-310001509589市民:WtenbergFieldRockyMountain Regionメンバー市民:地平線開発メンバー2023-01-012023-12-31Utr:イギリス中央銀行0001509589市民:WtenbergFieldRockyMountain Regionメンバー市民:地平線開発メンバー2022-01-012022-12-310001509589市民:WtenbergFieldRockyMountain Regionメンバー市民:地平線開発メンバー2021-01-012021-12-310001509589市民:検証された保留デモは非検証メンバーとして2023-01-012023-12-310001509589市民:検証された保留デモは非検証メンバーとして2022-01-012022-12-310001509589市民:検証された保留デモは非検証メンバーとして2021-01-012021-12-310001509589市民:WtenbergFieldRockyMountain Regionメンバー2023-01-012023-12-310001509589市民:WtenbergFieldRockyMountain Regionメンバー市民:価格に関する改定メンバー2023-01-012023-12-310001509589市民:WtenbergFieldRockyMountain RegionメンバーSRT:CrudeOilMember2023-01-012023-12-310001509589SRT:天然ガス備蓄メンバ市民:WtenbergFieldRockyMountain Regionメンバー2023-01-012023-12-310001509589市民:WtenbergFieldRockyMountain RegionメンバーCicii:非生産WellsExspectedTo Beor HaveBeenPlayedAndAbandonedNegativeRevisionMembers2023-01-012023-12-310001509589Cicii:UpdateToProductionCostsNegativeRevisionMember市民:WtenbergFieldRockyMountain Regionメンバー2023-01-012023-12-310001509589市民:WtenbergFieldRockyMountain RegionメンバーCicii:WellPerformanceNegativeRevisionMemberに更新2023-01-012023-12-310001509589市民:興味と位置体積変化InNaturalGasShrinksAndNGLYeldsMember市民:WtenbergFieldRockyMountain Regionメンバー2023-01-012023-12-310001509589市民:WtenbergFieldRockyMountain Regionメンバー2022-01-012022-12-310001509589市民:WtenbergFieldRockyMountain Regionメンバー市民:価格に関する改定メンバー2022-01-012022-12-310001509589市民:WtenbergFieldRockyMountain RegionメンバーSRT:CrudeOilMember2022-01-012022-12-310001509589SRT:天然ガス備蓄メンバ市民:WtenbergFieldRockyMountain Regionメンバー2022-01-012022-12-310001509589市民:WtenbergFieldRockyMountain Regionメンバー市民:業績良好な予測とNGLメンバー2022-01-012022-12-310001509589市民:WtenbergFieldRockyMountain Regionメンバー2021-01-012021-12-310001509589市民:WtenbergFieldRockyMountain RegionメンバーCicii:ChangesInWellOperatingCostMethodologyMember2021-01-012021-12-310001509589Cicii:エンジニアバージョンのメンバー市民:WtenbergFieldRockyMountain Regionメンバー2021-01-012021-12-310001509589市民:WtenbergFieldRockyMountain Regionメンバー市政:ガソリンの利息縮小その他負の改正メンバー2021-01-012021-12-310001509589市民:WtenbergFieldRockyMountain RegionメンバーSRT:CrudeOilMember2021-01-012021-12-310001509589SRT:天然ガス備蓄メンバ市民:WtenbergFieldRockyMountain Regionメンバー2021-01-012021-12-310001509589市民:WtenbergFieldRockyMountain RegionメンバーSRT:CrudeOilMember2020-01-012020-12-310001509589SRT:天然ガス備蓄メンバ市民:WtenbergFieldRockyMountain Regionメンバー2020-01-012020-12-31Utr:MBOE0001509589SRT:CrudeOilMember2023-01-012023-12-310001509589SRT:CrudeOilMember2022-01-012022-12-310001509589SRT:CrudeOilMember2021-01-012021-12-310001509589SRT:天然ガス備蓄メンバ2023-01-012023-12-31ISO 4217:ドルUtr:MMcf0001509589SRT:天然ガス備蓄メンバ2022-01-012022-12-310001509589SRT:天然ガス備蓄メンバ2021-01-012021-12-310001509589SRT:天然液化天然ガス備蓄メンバ2023-01-012023-12-310001509589SRT:天然液化天然ガス備蓄メンバ2022-01-012022-12-310001509589SRT:天然液化天然ガス備蓄メンバ2021-01-012021-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

____________________________

表:10-K | | | | | | | | |

| ☒ | 1934年証券取引法第13節又は第15節に基づいて提出された年次報告 |

| 本財政年度末まで | 十二月三十一日, 2023 |

| あるいは…。 |

☐ | 1934年証券取引法第13節又は第15節に基づいて提出された移行報告 |

依頼書類番号:001-35371

Civitas Resources,Inc.

(登録者の正確な氏名はその定款に記載) | | | | | | | | | | | | | | | | | | | | | | | | | | |

| デラウェア州 | | 61-1630631 | |

| (登録設立又は組織の国又はその他の管轄区域) | | (税務署雇用主身分証明書番号) | |

| 第17街555番地 | 3700軒の部屋 | | | | | |

| デンバー、 | コロラド州 | | 80202 | |

| (主にオフィスアドレスを実行) | | (郵便番号) | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | (303) | 293-9100 | | | | |

| | | (登録者の電話番号、市外局番を含む) | | | |

| | | 同法第12(B)節により登録された証券: | | | |

| (クラス名) | | (取引コード) | | (取引所名) | |

| 普通株は、1株当たり0.01ドルです | | 公民.市民 | | ニューヨーク証券取引所 | |

同法第12(G)節により登録された証券:ありません

登録者が証券法規則第405条で定義されている有名な経験豊富な発行者であるかどうかをチェックマークで示すはい、そうです*No:The☐

登録者がこの法第13節または第15節(D)節に基づいて報告書を提出する必要がないかどうかを再選択マークで示す。*は-☐違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内に(または登録者がそのような報告の提出を要求されたより短い期間内に)1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです*No:The☐

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間以内に)S−T規則405条(本章232.405節)に従って提出されることを要求した各対話データファイルを電子的に提出したかどうかを示すはい、そうです*No:The☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照されたい。 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | |

大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ | 非加速ファイルマネージャ | ☐ | 規模の小さい新聞報道会社 | ☐ | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選マークで示し、その経営陣が“サバンズ·オクスリ法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいて、その監査報告書を作成または発表する公認会計士事務所の財務報告内部統制の有効性を評価した☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が抜け殻会社であるか否かをチェックマークで示す(法案規則第12 b-2条で定義されている)。Yes及びNo☒

ニューヨーク証券取引所に報告された登録者普通株69.37ドルの終値によると、2023年6月30日、非関連会社が保有する登録者が投票権と無投票権普通株を有する総時価は約ドルである3.6十億ドルです。登録者役員、取締役及び株主が保有する約2,860万株の登録者普通株を含まず、登録者は上記計算のみで得られた結論は登録者の関連会社である。

2024年2月23日現在登録者発行普通株式数:101,020,532

法団として設立された文書を引用する:

登録者最終委託書の部分は,2023年12月31日から31日までの120日以内に米国証券取引委員会に提出され,引用により2023年12月31日までの年度の本報告第3部に編入される。

Civitas Resources,Inc.

表格10-K

2023年12月31日までの年度

カタログ

| | | | | | | | | | | |

| | ページ |

原油や天然ガスという言葉は | 6 |

第1部 |

第1項。 | 業務.業務 | 11 |

第1 A項。 | リスク要因 | 36 |

項目1 B。 | 未解決従業員意見 | 59 |

プロジェクト1 C。 | ネットワーク·セキュリティ | 59 |

第二項です。 | 属性 | 60 |

第三項です。 | 法律訴訟 | 60 |

第四項です。 | 炭鉱安全情報開示 | 61 |

第II部 |

第5項。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 62 |

第六項です。 | [保留されている] | 63 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 64 |

第七A項。 | 市場リスクの定量的·定性的開示について | 79 |

第八項です。 | 財務諸表と補足データ | 81 |

第九項です。 | 会計と財務情報開示の変更と相違 | 121 |

第9条。 | 制御とプログラム | 121 |

プロジェクト9 B。 | その他の情報 | 123 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 123 |

第三部 |

第10項。 | 役員·幹部と会社の管理 | 124 |

第十一項。 | 役員報酬 | 124 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 124 |

十三項。 | 特定の関係や関連取引と取締役の独立性 | 124 |

14項です。 | チーフ会計士費用とサービス | 124 |

第4部 |

第十五項。 | 展示品と財務諸表の付表 | 125 |

第十六項。 | 表格10-Kの概要 | 129 |

サイン | | 130 |

前向き陳述に関する情報

この10-K表年次報告書は、信念、期待または意図を表す陳述、および歴史的事実ではないものを含む様々な前向きな陳述を含み、これらの陳述は、改正された1933年証券法第27 A節および改正された1934年証券取引法(“取引法”)第21 E節の意味に適合する。本年度報告のForm 10-Kでは,“可能”,“信じる”,“予想”,“予定”,“見積もり”,“予想”,“可能”,“継続”,“予測”,“潜在”,“プロジェクト”,“計画”,“会”および同様の表現を用いて前向き表現を識別することを目的としているが,すべての前向き表現がこのような識別語を含むわけではない.これらの前向き陳述は、経営陣の現在の未来の事件に対する結果とタイミングの信念に基づいており、現在得られる情報に基づいている。

前向きな陳述は、以下の内容に関連する陳述を含む

•私たちのビジネス戦略

•埋蔵量推定

•販売予定販売量

•資本支出の額と分配および資本支出と経営費用を予想する資金調達計画

•私たちは将来の資本支出の能力を修正し

•コストを予想する

•債務契約を守る

•私たちは持続的な業務に関連する義務を援助して履行する能力;

•気候変動に関連する法規及び環境、健康及び安全法規及びその下の責任を含む政府法規を遵守する

•私たちは環境、社会、および統治事項に関する計画、計画、または抱負を達成、達成、または他の方法で満たす能力;

•収集システムの十分性とこのような収集システムの持続的な改善

•一部の地域では利用可能な収集システムと処理施設の影響が足りない

•石油、天然ガス、天然ガス液体価格、価格変動に影響する要素

•商品価格の影響

•十分な値を減らす

•デリバティブツールを使用して商品の価格リスクを管理する能力と、そのようなツールを将来的に使用する能力

•私たちの掘削在庫と掘削意図は

•潜在的破壊的技術の影響は

•私たちが予想している収入損益は

•具体的なプロジェクトのタイミングと成功状況

•標準と長距離支線を実施します

•私たちは井戸の強化技術を最適化し、油井の設計を変えるつもりだ

•仕事の利息を決めています

•私たちの管理と技術チームは

•訴訟、クレーム、紛争の結果と影響

•石油や天然ガスの備蓄を代替する能力は

•私たちは最初に明らかになった5年以内に明らかにされた未開発埋蔵量を生産可能な埋蔵量に変換することができる

•私たちは株の買い戻し、現在のレベルでまたは普通配当金を全く支払わない、あるいは余分な資本を私たちの株主に返すような潜在的な将来の資本管理活動を行うことができる

•私たちの製品の単一顧客や任意の購入者の影響を失いました

•調達および輸送協定に関連するいくつかの数量的約束を履行する時間および能力;

•大流行や他の公衆衛生流行病の影響は

•特許権使用料利益に慣れる影響、特許権使用料利益を凌駕する特許権使用料利益、経営合意の付帯義務、現行税収の留置権、その他の業界に関する制限

•私たちの予想される財務状況は、私たちのキャッシュフローと流動性を含む

•私たちの保険は十分かどうか

•私たちの最近の買収の計画と予想、そして最近の買収が私たちの運営結果、財務状況、未来の成長機会、埋蔵量推定と競争地位に対する予想影響について

•他のM&Aの結果、効果、利益、相乗効果、および

•私たちの予想された経営、経済的表現、そして財政的状況に関する他の陳述。

私たちは、私たちの経験と、私たちの歴史的傾向、現在の状況、そして未来の発展に対する私たちの見方、およびこのような状況の適切な他の要素に対する私たちのいくつかの仮定と分析は、これらの前向きな陳述の基礎である。それらは不正確な仮定や既知または未知のリスクと不確実性の影響を受ける可能性がある。そのような要素の多くは未来の実際の結果を決定する重要な要素になるだろう。これらの前向き陳述予想の実際の結果や事態発展は、多くのリスクと不確実性の影響を受け、その中の多くのリスクと不確実性は私たちが制御できず、実現できないかもしれない、あるいは実質的な結果が実現されても、予想された結果が生じない可能性がある。実際の結果は,前向き陳述で明示的あるいは示唆された結果とは大きく異なる可能性がある。

実際の結果が大きく異なる可能性がある要因には、以下の要因が含まれるが、これらに限定されない

•議論されているリスク要因は第I部--第11 A項。リスク要因“本年度報告書の10-K表;

•原油、天然ガス、天然ガスの価格が低下したり変動したりします

•将来のいかなる景気後退、持続的またはさらなるインフレの影響、金融市場の混乱、および許容可能な条件で信用を得ることを含む、国際、国、または私たちが業務を展開している地域およびローカル市場地域の一般的な経済状況

•私たちが可能な他の買収と処分機会を識別し選択する能力は

•私たちの業務中断や原油と天然ガス供給過剰の影響、世界保健事件の他の影響、ロシアを含むいくつかの原油と天然ガス生産国の行動

•顧客が私たちに義務を果たす能力は

•私たちは受け入れ可能な条件で資本を獲得します

•私たちは運営、借金、他の供給源から十分なキャッシュフローを生成し、私たちが開発していない栽培面積を十分に開発することができます

•原油と天然ガス埋蔵量が存在するかどうか、および将来の実際の販売量と関連コストを推定する

•石油と天然ガスの埋蔵量推定に関する不確実性が明らかになった

•この業界は、将来の地方、州、連邦規制または立法行動の影響を受ける可能性がある(追加の税金および環境、健康と安全規制、気候変動に対応する規制の変化を含む)

•環境、健康、安全リスク

•季節的な天気の状況と気候変化による悪天候と他の自然現象

•レンタル約束

•水平掘削および完全掘削技術の採用に関するリスクを含む掘削および作業リスク

•私たちは掘削と掘削作業のために十分な水を供給することができます

•油田設備、サービス、人員の利用可能性

•リスクを探査開発します

•原油と天然ガス処理施設の運転中断を集中させる

•石油と天然ガス産業の競争

•経営陣は私たちの目標を達成するために私たちの計画を実行する

•新しい地理的地域でビジネスを展開する際には予見できない困難に直面する

•私たちは高度な管理職と重要な技術者たちを引き付けて維持することができます

•効果的な内部統制能力を維持しています

•十分な収集システムと配管除去能力を得ることができます

•私たちは私たちが生産した天然ガスが十分な加工能力を持っていることを確保し、私たちが生産した原油、天然ガス、NGLが十分な輸送を確保し、原油、天然ガス、NGLを市場価格で販売することができる

•私たちの鉱業権を改善するコストと他のリスクは

•中東(現在のエバ衝突に関連している事件を含む)、南アメリカおよびロシア(現在ロシアおよびウクライナに関連している事件を含む)の衝突、および他の持続的な軍事行動またはテロまたは破壊行為を含む他の生産国国内または他の生産国に影響を与える政治的状況;

•経済、競争、政府、立法、規制、地政学、および技術的要因は、私たちの業務、運営、または価格設定に否定的な影響を及ぼす可能性がある。

すべての前向き陳述は,本年度報告発表日までの10−K表に限られている。法的要求がない限り、私たちはこれらの陳述を更新または修正するいかなる義務も負いません。あなたはこのような前向きな陳述に過度に依存してはいけません。私たちは、10-K年度報告書の展望的陳述に反映または示唆された私たちの計画、意図、および期待が合理的であると信じているが、これらの計画、意図、または期待が必ず達成されることを保証することはできない。私たちは私たちの実際の結果が私たちの予想と大きく異なる可能性のある他の重要な要素を開示する第I部--第1 A項。リスク要因“と”第2部−プロジェクト7.経営陣の財務状況と経営成果の検討と分析“本年度報告の他の部分では、表10-Kを参照されたい。このような警告声明は私たちまたは私たちを代表して行動することができるすべての展望的声明を限定する。

原油や天然ガスという言葉は

以下は、本年度報告において表10-Kで使用されるいくつかの用語の定義である

“3次元地震データ”地下地層の地球物理データを3次元的に記述した。3次元地震データは、通常、2次元または2次元地震データよりも地下地層に対してより詳細かつ正確な解釈を提供する

“石油貯蔵層のようなもの”資源評価で使用される類似の油貯蔵は、類似した岩石および流体特性、油貯蔵条件(深さ、温度および圧力)および駆動機構を有するが、一般に、関心のある油貯蔵よりも高度な開発段階にあるので、より限られたデータの説明および採取収率の推定を支援するための概念を提供することができる。明らかにされた埋蔵量を支援するために使用される場合、“類比油貯蔵”とは、関心のある油貯蔵と以下の特徴を有する油貯蔵を意味する

(i)同じ地質構造(ただし、必ずしも関心のある貯留層圧力と連通するとは限らない)

(Ii)同じ堆積環境です

(Iii)似たような地質構造と

(Iv)同じ駆動装置です

“資産売却。”共通計画の一部に属する任意の直接的または間接的な販売、リース(生産支払いおよび備蓄販売および販売およびレンタル取引を含む)、譲渡、発行または他の処置、または共同計画の一部に属する一連の関連販売、レンタル、譲渡、発行または処分:(A)子会社の株式、(B)我々の業務の任意の部門または部門または我々の任意の子会社の全部または実質的にすべての資産、または(C)通常の業務プロセス以外の当社の任意の他の資産または任意の子会社の資産。

“盆地。”地球表面の大きな天然凹地は、堆積物が通常その中に堆積している

“Bbl.”1つのタンクタンク、または42米国ガロンの液体体積であり、ここでは原油、凝縮油または天然ガス液体を意味する。

“Boe.”1バレル在庫油当量,計算方法は天然ガス体積を石油当量バレルに換算し,換算比率は6 mcf/1バレル石油である

“Btuu.”1ポンドの水の温度を58.5華氏度から59.5華氏度に上げるのに必要な熱量

“葉巻。”コロラド州間天然ガス指数です

“完成。”掘削された油井をシミュレーションし,永久設備を設置して原油および/または天然ガスを生産する過程,あるいはドライウェルの場合には,適切な機関に廃棄状況を報告する

“凝縮油”元の貯蔵層温度および圧力で気相中に存在するが、採掘時に表面圧力および温度で液体である炭化水素の混合物

“決定論的方法”埋蔵量計算では、各パラメータ(地学的、工学的、または経済的データから)について単一の値を使用して埋蔵量または資源を推定する方法

“開発されたエーカーの土地”生産井または生産可能な井のエーカー数に割り当てられるか、または割り当てることができる

“開発コスト。”埋蔵量の解明や石油·天然ガス施設の採掘·処理·収集·貯蔵の提供によるコストを獲得した。より具体的には、設備および施設の減価償却および適用を支援するための運用コストおよび開発活動の他のコストを含む開発コストは、(1)掘削位置を測定して特定の開発掘削場所を決定すること、地面、排水、道路を整理し、公共道路、天然ガス管および送電線を再配置して、明らかにされた埋蔵量を開発するために必要な程度に再配置すること、(2)掘削および装備開発井、プラットフォームおよび井戸設備の費用、例えばスリーブ、油管、揚水装置および井戸アセンブリなどのプラットフォームおよび掘削設備のサービス井を決定することを含む、開発コストである。(Iii)リースパイプライン、分離器、プロセッサ、ヒータ、マニホルド、測定装置、生産貯蔵タンク、天然ガス循環および加工工場、ならびに中央共通施設および廃棄物処理システムなどの生産施設の購入、建設および設置、および(Iv)蒸気回収システムを提供する

“よく発展した。”天然ガスや石油貯蔵層の明らかな領域で生産可能な地層深さが知られている井戸に掘削した

“差別化。”NYMEX原油スポット価格と受け取った井口価格との差額のような石油と天然ガスの基準価格

“ドライウェル。”石油や天然ガスを商業数量で生産していない探井や開発井

“経済的には可能だ”経済的に生産可能であるという用語は、資源に関連する場合、生成された収入が経営の現金コストを超えるか、または合理的に予想される資源を意味する。創収製品の価値は石油·ガス生産活動の終点で確定しなければならない

“最終回収(ユーロ)と推定される”最終採収率は,ある特定日までの残存埋蔵量とその日までの累積収量の和であると予想される

“探井。”新しい油田または以前に発見された別の貯蔵層に石油または天然ガスがある油田で新たな貯蔵層を発見するために掘削された井戸を探す。一般に,探井とは,開発井,延伸井,サービス井や地層試験井ではない井戸である

“延長井。”既知の貯留層の範囲を広げるために掘削された井戸

“田野。”同じ地質構造特徴および/または地層条件に集中しているか、またはそれに関連する1つまたは複数の貯蔵層からなる領域。油田には2つ以上の貯留層がある可能性があり,これらの貯留層は垂直方向に水を通さない地層で仕切られ,横方向に現地の地質バリアで仕切られているか,あるいは両者を兼ねている。重複または隣接油田にある石油ガス貯蔵を単一または共同作業油田と見なすことができる。地質学用語“構造特徴”と“地層条件”は広義の盆地、傾向、省、地区、興味のある地域などではなく、局部の地質特徴を識別することを目的としている。

“隊形。”隣接岩とは異なる明らかな特徴を持つ岩

“公認会計基準”アメリカで認められている会計原則

“グロス·ウェルズ”1つの実体が仕事の権利を持つ油井の総数

“HH。”ヘンリー·ハーブインデックスです

“水平掘削”ある地層で使用される掘削技術は、1つの井戸をある深さまで垂直に掘削し、その後、ある特定の間隔内に直角に掘削することである

“水力圧裂”圧力下で水,支持剤,化学物質を地層に注入して囲岩を圧裂し,井筒生産の過程を刺激した。

“MBbl.”1000バレルの石油や他の液体炭化水素です

“MBoe。”千波です

“マクフ。”千立方メートルです

“MMBoe。”百万波です

“MMBtu。”百万Btuです

“MMcf.”百万立方フィートです

“純エーカー”占有者が一定数のエーカーまたは特定の区域で占有する全エーカーのパーセンテージ。100エーカーの土地の50%の権益を持つ所有者は50エーカーの純地を所有する

“純生産量”登録者が所有するその利益に応じた生産は,特許権使用料と他人の当然の生産を差し引く

“純営業利息”すべての特許権使用料権益、特許権使用料権益及び仕事権益所有権における他の負担を凌駕した後の残りの経済利益を差し引く

“よくやった。”総油井の一部の所有権作業権益の和が1に等しい場合は存在とみなされる。浄井数とは,総井戸数に持つ部分作業利益の総和であり,整数と整数のスコアとして表される

“NGL。”天然ガス液体(S)

“ニューヨーク商品取引所”ニューヨーク商品取引所です

“石油と天然ガス生産活動”(1)凝縮油および天然ガス液体、またはその自然状態および元の位置にある天然ガスを含む原油を探すこと、(2)これらの財産から石油または天然ガスを除去するために財産または財産をさらに探査または除去するために、(3)石油および天然ガスを取得するために必要な建築、掘削および生産活動、例えば、石油および天然ガスを地面に持ち上げて収集、処理および現場加工を行うなど、油田収集および貯蔵システムを取得、建設、設置、維持することを含む、(例えば、液体炭化水素を抽出するために天然ガスを処理する場合)として定義される。及び(4)オイルサンド、シェール、炭層又は他の合成油又は天然ガスにグレードアップしようとする再生不可能自然資源から販売可能な炭化水素化合物を固体、液体又はガス状で採掘し、そのような採掘を行うための活動。

“収益の割合。”加工サービスを提供するために、鉱産所有者から販売された輸出ガス流、乾燥ガス、天然ガス、またはそれらの組み合わせの一定の割合を取得する加工契約

“遊びましょう”地質学者と地球物理学者が潜在的な石油と天然ガス埋蔵量を持つ地域を識別した後、探査と生産周期の一部に応用した

“封じ込めと捨て”油井が地層中のすべてのガスと液体を貫通し、一方の層のガスと液体が別の層や地表に漏れないように封止する。

“相乗り。”契約によっても監督行動によっても、共同使用は、事業者が複数のレンタルエリアを統合し、1つまたは複数の生産性地層のための1つの政府間隔単位を作成することを可能にする。併用は単位化やコミュニティ化とも呼ばれる。所有権権益は集約/間隔単位内の土地ごとに占める純面積から算出される。

“可能な埋蔵量”それらは可能な埋蔵量よりも不確実な追加埋蔵量だ

“将来の純収入の現在価値”または“(PV-10)”である非公認会計基準の財務計量は、すでに原油と天然ガス埋蔵量の関連キャッシュフローの推定現在値を明らかにし、毎月初日の商品価格(区位と品質差異調整後)の前12ケ月の加重算術平均を用いて、未来の開発と生産コストを減算し、年利率10%で割引した。

“可能な埋蔵量”それらは明らかにされた埋蔵量よりも採掘が困難であるが,明らかにされた埋蔵量と同様に採掘できない可能性のある余分な埋蔵量である

“生産コスト。”油井及び関連設備及び施設を運営·維持するコストは、支援設備及び施設の減価償却及び適用運営コスト及びこれら油井及び関連設備及び施設の運営及び維持の他のコストを含む。それらは石油と天然ガスの生産コストの一部になっている。生産コスト(引き上げコストと呼ばれることがある)の例は,(A)油井や関連設備や施設を操作する人工コスト,(B)メンテナンスとメンテナンス,(C)油井や関連設備や施設を運営するために消費される材料,用品,燃料,(D)明らかにされた財産や油井および関連設備や施設に適用される財産税と保険料,(E)解散費である。いくつかの補助装置または施設は、2つ以上の石油および天然ガス生産活動にサービスすることができ、輸送、製油、およびマーケティング活動にサービスすることもできる。石油や天然ガスの生産活動に設備や施設が使用されている場合、その減価償却や適用される運営コストは、探査、開発、または生産コストとなる。資本化買収、探査と開発コストの減価償却、枯渇と償却は生産コストだけでなく、上記で確定した生産(上昇)コストとともに石油と天然ガス生産コストの一部となっている

“多産の井戸”非乾井探井、開発井、あるいは延伸井

“支持剤。”水力圧裂処理後,圧裂液と混合して亀裂が開いた粒子サイズを維持した。自然に形成された砂粒に加えて、樹脂コーティング砂や焼結型ボーキサイトなどの人工または特殊工程の支持剤を用いることもできる。支持剤材料は、詳細な大きさと球度選別を経て、貯留層から井筒までの流体生産に有効な管路を提供する

“明らかにされた開発埋蔵量”埋蔵量は既存設備や作業方法の既存油井で回収できるか,必要な設備のコストは新油井のコストに比べて相対的に小さいことが明らかになった

“埋蔵量は明らかになった”経営権を提供する契約が満期になる前に、地球科学と工学データの分析を通じて、経済的に生産可能な石油と天然ガスの数量を合理的に確定的に推定することができる--ある特定の日から、既知の石油ガス貯蔵と既存の経済条件、作業方法と政府条例の下で--確定的な方法を用いても確率的方法を用いて推定しても、更新は合理的に確定されていることを証明しなければならない。炭化水素を採掘するプロジェクトはすでに開始されなければならないし、オペレータはそれが合理的な時間内にこのプロジェクトを開始することを合理的に決定しなければならない

(i)明らかにされているダム面積には

(a)掘削によって識別され、流体接触によって制限される領域と、

(b)既存の地球科学と工事データに基づいて、この石油ガス貯蔵隣接の未掘削部分が連続しており、経済的に生産可能な石油或いは天然ガスを含むことを合理的に確定的に判断することができる。

(Ii)流体接触データが不足している場合、貯蔵層において明らかにされている数は、油井透過率によって示されるように、地学的、工学的、または性能データおよび信頼性の高い技術が合理的な決定性でより低い接触を確立しない限り、既知の最低炭化水素(LKH)に制限される。

(Iii)掘削の直接観察によって既知の最高石油(HKO)標高が確定され、関連する天然ガスキャップ層の潜在力が存在すれば、地球科学、工事或いは性能データと信頼できる技術が合理的に確定的に高い関係を構築した場合にのみ、明らかにされた石油埋蔵量を貯蔵層構造の高い部分に分配することが可能である。

(Iv)以下の場合、改良された採油技術(注液を含むが、これらに限定されない)を適用することによって経済的に生産されることができる貯蔵量は、確認された分類に含まれる

(a)試験プロジェクトは、ダム全体よりも有利ではない性質のダム区域での成功試験、ダムまたは同様のダムに設置されたプログラムの運転、または信頼できる技術の他の証拠を使用して、プロジェクトまたはプログラムに基づく工事分析の合理的な確実性を確立し、

(b)すべての必要な当事者と実体は、政府実体を含めて、このプロジェクトの開発を承認した。

(v)既存の経済条件には、ダムの経済生産能力の価格とコストの決定が含まれている。価格は、報告に係る期間終了日前の12ヶ月間の平均価格であり、その期間内の毎月の毎月1日目の価格の未加重算術平均値として決定されなければならず、価格が将来の条件に基づくアップグレードを含まない限り、契約スケジュールによって決定されなければならない。

“明らかにされた未開発埋蔵量”埋蔵量は明らかにされており、掘削面積のない新油井や再井戸の既存油井から回収するためには大きな支出が必要と予想される。未掘削面積の埋蔵量は、掘削時に生産量を合理的に確定する開発間隔を直接相殺することに限定されるべきであり、信頼できる技術を使用する証拠が存在しない限り、より遠い距離で経済生産が合理的であることを証明する。5年以内に掘削を行う予定であることを示す開発計画を通過した場合にのみ、未掘削地点は、具体的な状況が証明されない限り、期間を延長する理由がある未開発埋蔵量に分類することができる。いずれの場合も、未開発貯蔵量の推定は、同じ油貯蔵または同様の油貯蔵の実際のプロジェクトによって有効であることが証明されていない限り、または信頼できる技術を使用する他の証拠によって合理的な確実性が証明されない限り、注液または他の改善された採掘技術を適用することを考慮した任意の面積に起因することはできない

“合理的な確実性”決定的方法が使用される場合、合理的な決定性は、数が回復されるという高い信頼を意味する。確率的方法が使用される場合、実際に回収される数は、少なくとも90%の可能性が推定値以上であるべきである。数量が達成されないのではなく達成可能である場合、高い自信が存在し、地球科学(地質、地球物理および地球化学)工学の獲得可能性の増加に伴って生じる変化、および経済データは、減少するのではなく、時間の経過とともにユーロで計算され、合理的に決定された推定最終採収率は、減少するのではなく、増加または維持される可能性が高い

“海を埋め立てて地を造る“土地や他の資源を石油や天然ガス開発が影響するまでの元の状態に戻す過程。

“やり直します。”生産中または生産されていない既存の井戸に再進出し、既存の生産量を確立または増加させようとする新しい油貯蔵のプロセスを完成させる

“備蓄。”残りの石油や天然ガスおよび関連物質の数を見積もり,ある特定の日に開発プロジェクトを既知の埋蔵量に適用することで,経済的に生産可能であると予想される。さらに、生産の合法的な権利または生産中の収入利益、石油および天然ガスまたは関連物質を市場に輸送するための設置された手段、およびプロジェクトを実施するために必要なすべての許可および融資が存在するか、または合理的に予想されなければならない

“ダム。”採掘可能な原油および/または天然ガスの自然凝集を含み、不透過性岩石または水バリアによって制限され、独立して他の貯蔵層から分離された多孔質浸透性地下地層

“印税権益。”石油と天然ガス財産の権益は、所有者は生産·販売された石油、天然ガス又は天然ガスから一杯のかんしゃくを得る権利があり、掘削、完井及び運営費用の影響を受けない

“販売量。”報告エンティティは、報告エンティティの権益と、収益率契約から取得され、報告エンティティによって販売される第三者製品とを含む収益を得る権利があるすべてのボリュームを有する

“サービスはいいですね”サービス井は既存油田の生産を支援するために掘削または完成した。このような井戸の掘削には,注気,注水,注気,注気,塩水処理,注水,観察あるいは注水供給地燃焼の特殊な目的がある

“間隔。”ピッチセルに関するピッチは管理当局によって定義され,管理当局は生産油貯蔵の面積サイズおよび指定されたピッチセルサイズの適切な井戸密度を指定する権利がある。常規油井の典型的な間隔は40エーカー、ガス井は640エーカーである。非常規油井の典型的な間隔は640エーカーあるいは1280エーカーであり、石油と天然ガスはすべてそうである。しかし,我々が作業する盆地では長い側方長井が一般的になるにつれて,間隔ユニットの大きさが増加している.

“未開発の土地面積”油井の掘削や完成していないリースエーカーは,これらの面積に明らかにされた埋蔵量が含まれているか否かにかかわらず,経済的数量の石油や天然ガスを生産することができる

“未開発の埋蔵量”未開発の石油と天然ガス埋蔵量は任意のタイプの埋蔵量であり、これらの埋蔵量は掘削していない面積の新しい油井或いは再井戸の現有の油井から回収するために大きな支出が必要と予想される。“未開発の石油と天然ガス埋蔵量”とも呼ばれる

“仕事の利益。”財産テナントに石油、天然ガスまたは他の鉱物を探査、生産し、所有する権利を付与する。作業権益はすべての人が現金、罰金或いは入金の方式で探査、開発と運営コストを負担する

“修繕。”生産量を回復または増加させるために生産井で行われる作業

“WTI。”西テキサス中質油指数

第I部

第1項業務.業務

私たちが“Civitas”、“会社”、“私たち”、“私たち”または“私たち”などの用語を使用する場合、文脈が別に規定されていない限り、私たちはCivitas Resources,Inc.およびその合併子会社を指す。私たちの業務を理解するために非常に重要ないくつかの技術用語を以下の条項に含めました原油や天然ガスという言葉は“上の図。この文書で、私たちは“前向き”に分類できる陳述をした。参照してください“前向き陳述に関する情報“これらのタイプの宣言の説明については、上記を参照されたい。

概要

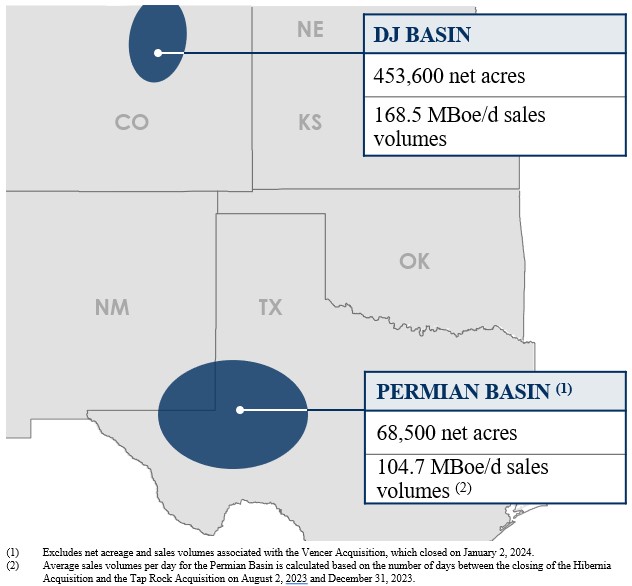

Civitasは独立した探査·生産会社であり、原油と関連する液体豊富な天然ガスの買収、開発と生産に専念し、主にコロラド州のデンバー-ジュリースバーグ盆地(“DJ盆地”)およびテキサス州とニューメキシコ州の二畳紀盆地に分布している。これらの盆地はアメリカの主要な生産盆地の一つであり、生産歴史が広く、インフラが成熟し、埋蔵量の寿命が長く、生産層が多く、採掘潜在力が増強し、事業者の数が多いという特徴がある

私たちは納得できる経済的補償を追求し、相当な自由現金流を生成するために努力している。そのため、一定期間にわたってほぼ横ばいの生産を維持しながら、資本効率を最大限に向上させ、資本再投資率を最大限に減少させるためのリード的な運営コスト構造の提供に努めている。著者らの地質学者、石油エンジニアと地球物理学者などの技術者は数十年の業界経験を持ち、水平掘削と圧裂増産方面の専門家である

我々は,我々の業務を管理する環境,社会,ガバナンス(“ESG”)の卓越した表現に焦点を当て,リスクを低減するとともに,我々の利害関係者に利益を与え,我々が運営するコミュニティとパートナーシップを構築することを目標としている.私たちはまた,我々の業務に関連する温室効果ガス(“GHG”)排出の削減や除去を目的としたプロジェクトを積極的に進め,最初の重点として,認証された炭素クレジットと再生可能エネルギークレジットを淘汰することで残りの温室効果ガス排出問題を解決することを目指している。

私たちの業務戦略は

私たちの第一の目標は、私たちの石油と天然ガス資源を責任を持って開発することで、株主リターンの最大化を実現することです。これを実現するために,Civitasは4つの基本的な柱を指導し,この4つの柱が長期的で持続可能な価値を増加させると信じている。これらの柱は

•自由キャッシュフローを生成する。 私たちは大規模な良質な資産基礎を持っていて、十分な低損益バランス在庫を持っていて、私たちは二つの主要な盆地で大量の自由現金流を発生させることができて、これは公認されていない会計基準の財務測定基準である。私たちは株主に付加価値投資を提供する能力を強化するために付加価値投資を追求している

•一流の貸借対照表を維持する。 強力な貸借対照表は、コスト制御を重視し、長期的な約束を最大限に減少させることは、変動する市場条件の下でリスクを管理し、成功を得る鍵である。

•株主に現金を返す。 様々な大口商品価格環境の下で、私たちは常に私たちが発表した配当枠を通じて株主に現金を返還することを優先しています。我々は2023年の配当収益率が約11%の業界最適配当率の1つを実現するために努力している。また、日和見主義の株の買い戻しを求め、2023年に約3億2千万ドルの株を買い戻した

•ESGリーダーシップを示しています 私たちはESG計画を組織全体に統合した。

環境.環境それは.高温室効果ガス排出影響除去プロジェクトを狙うことにより,資本投資を利用してメタン排出削減運営を支援し,新たな規制課題に積極的に対応し,我々が運営する温室効果ガス排出削減に有意義な進展を得ることに取り組んでいる。Civitasはコロラド州で初めて範囲1と範囲2に同時に炭素中和事業者であると信じており,Civitasが大気中での炭素排出と炭素除去の間に中性平衡にあることを意味している。Civitasは2023年に2024年の二畳紀盆地を買収する際に排出を削減し,2025年初めに炭素中和を実現することを約束した。

社交的です。私たちの共同体、従業員、そして請負業者の安全は重要なことだ私たちは安全を巡って最適な接近法を制定、普及、実施し、これらのやり方を革新し、強化していくつもりだ

統治するそれは.私たちの取締役会(“取締役会”)には、私たちの環境、健康、安全、規制およびコンプライアンス政策、社会管理、持続可能性、および私たちに関連する他の公共政策事項の監督と支援を提供する専門的なESG委員会があります。

2023年の重大な発展

多様性、拡張、そして私たちの資産基盤を拡張する。2023年8月2日,Hibernia Energy III Holdings,LLCおよびHibernia Energy III−B Holdings,LLC(“Hibernia買収”)およびTap Rock AcquisitionCo,LLC,Tap Rock Resources II,LLCおよびTap Rock NMB 10 Holdings,LLC(“Tap Rock買収”)の買収を完了した。これらの買収は、他の小型資産買収とともに、二畳紀盆地に高品質かつ規模の資産を増加させることにより、我々の業務を再配置し、2023年12月31日までの四半期に約68,500エーカーの純地と1日約106,000 BOEを増加させた。Hiberniaの買収は、ミデラン盆地の約38,000エーカーの純地といくつかの関連する石油と天然ガス資産を含み、合計約22億ドルの現金と引き換えに、ある通常の買収価格調整の制限を受けている。Tap Rockの買収はデラウェア州盆地の約30,000エーカーの純地といくつかの関連する石油と天然ガス資産を含み、合計約15億ドルの現金と1350万株の私たちの普通株と引き換えに、ある通常の買収価格調整の制限を受けている。また、2023年10月3日、私たちはVencer Energy,LLCと売買協定を締結し、ある石油と天然ガス資産、権益と関連資産(“Vencer買収”)を買収し、この買収は2024年1月2日に完成した。Vencer買収には、Vencer買収完了時に支払われた約10億ドルの現金と730万株の私たちの普通株と、2025年1月3日までに支払われる550.0ドルの現金と引き換えに、ミデラン盆地約44,000エーカーの純地と1日約62,000 Boeが含まれている。私たちはこれらの良質な資産を買収することが資本構成の柔軟性を提供し、私たちをより強力で持続可能な企業にすると信じている

資本リターン。私たちは7.843億ドルの純収入と22億ドルの経営活動キャッシュフローを含む強力な財務業績を発表し、これは私たちの高リターン開発プロジェクトの良好なパフォーマンスのおかげです。私たちは2023年の業務計画の下でのすべての重要な成果の交付を実現し、指導に従って年間生産と資本投資を交付した。約60%の経営活動キャッシュフローを原油と天然ガス資産の開発に投資し,株主に大量の現金を還元し続けることができるようにした。2023年の間に、私たちは2023年に支払われた1億491億ドルを含む668.7ドルを基本と可変配当金で発表した。2023年、私たちは1株61.21ドルの平均価格で約520万株の普通株を買い戻した。

ESGに優れている。我々は年間安全目標を実現し、肝心な環境、健康と安全目標を推進し、データ管理システムを統合して生産性と協調作業の流れを向上させ、持続的な改善を重視する結果を重視する従業員文化を育成し続けた。私たちは天然ガス空気装置の全面的な改造計画を完成し、天然ガス空気装置は従来、私たちの第一種類の温室効果ガス排出に大きな割合を占めてきた。このプロジェクトの削減は3500台以上の軽トラックを道路から移すことに相当する。また,2022年に発表された自発的孤児投棄計画で封井プロセスを開始し,2025年に完成する予定である。

私たちの運営は

以上のように、私たちの業務はDJ盆地と二畳紀盆地に集中している。これらの地域の2023年12月31日までの年度の推計埋蔵量、純売上高、発生コストをまとめた

| | | | | | | | | | | | | | | | | | | | |

| | DJ盆地 | | 二畳紀盆地 | | 合計する |

埋蔵量が明らかになった | | | | | | |

原油(MBbl) | | 132,860 | | 139,945 | | 272,805 |

天然ガス(MMCF) | | 729,425 | | 590,877 | | 1,320,302 |

NGL(MBbl) | | 97,466 | | 107,477 | | 204,943 |

総埋蔵量(MBOE)(1) | | 351,897 | | 345,902 | | 697,799 |

相対パーセント | | 50 | % | | 50 | % | | 100 | % |

開発された割合は | | 87 | % | | 68 | % | | 78 | % |

純売上高 | | | | | | |

原油(MBbl) | | 28,925 | | 7,801 | | 36,726 |

天然ガス(MMCF) | | 110,339 | | 23,482 | | 133,821 |

| NGL(MBbl) | | 14,199 | | 4,201 | | 18,400 |

総純売上高(MBOE)(1) | | 61,514 | | 15,916 | | 77,430 |

平均1日当量(MBOe/d)(1)(2) | | 168.5 | | 104.7 | | 273.2 |

相対パーセント | | 62 | % | | 38 | % | | 100 | % |

_____________________(1)四捨五入のため、金額を計算できない可能性があります。

(2)二畳紀盆地の平均日販売量は、Hibernia買収取引が完了して2023年8月2日から2023年12月31日までのTap Rock買収取引までの日数に基づいて計算される。

2023年12月31日までの総明らか埋蔵量は2022年12月31日より68%増加した。DJ盆地の1日平均同値販売量は2023年12月31日までの年度より61%増加し,主にHibernia買収およびTap Rock買収により2023年8月2日から2023年12月31日までに完了した

DJ盆地です私たちのDJ盆地の資産純敷地は約453,600エーカーで、主にコロラド州のウェルド、アラパホ、アダムス、ボルダー、ブルームフィールド県に位置しています。私たちのDJ盆地での業務は主にNiobraraとCodell地層を対象としている。私たちは私たちの地位が私たちが埋蔵量を開発するための速度、コスト、完全井技術を制御できるようにすると信じている。2023年にはDJ盆地に平均2.0台の掘削機と1.8万人の完成者を持ち,107本の総作業井(純額90.6%)を掘削し,126%(純額)の作業井を完成させ,総作業井148本(純額124.3口)を販売した。

DJ盆地の純販売量は2023年12月31日までの年間61,514 MBoeであり,2022年12月31日までの年度の62,063 MBoeより1%低下した。DJ盆地の推定埋蔵量は2023年12月31日現在,2022年12月31日の416,019 Mboeから351,897 Mboeに低下し,下げ幅は15%であることが明らかになった。

二畳紀盆地私たちの二畳紀盆地の資産は約68,500エーカーの純地があり、主にテキサス州のアープトン、レーガン、ワードとリフス県、そしてニューメキシコ州のエディ県とライ県に位置しています。我々の二畳紀盆地における業務は,主にミドラン盆地のSpraberryとWolfCamp地層およびデラウェア盆地のWolfCampとbone Spring地層を対象としており,いずれもテキサス州とニューメキシコ州の大きな二畳紀盆地の一部である。私たちは私たちの地位が私たちが埋蔵量を開発するための速度、コスト、完全井技術を制御できるようにすると信じている。2023年8月に二畳紀資産を買収した後、私たちは平均5.6台の掘削機と2.7名の完全井人員を持ち、55本の総作業井(純額44.4口)を掘削し、56本の総作業井(純額48.9口)を完成させ、二畳紀盆地で78本の総作業井(純額66.0口)を販売することができた。

二畳紀盆地の純販売量は2023年12月31日までの1年間で15,916 MBoeであった。2023年12月31日現在,二畳紀盆地の明らかな埋蔵量は345,902 Mboeと推定されている。

埋蔵量

埋蔵量を推算する

以下に述べる吾らの推定埋蔵量に関する概要データは,米国証券取引委員会(“米国証券取引委員会”)が原油及び天然ガス生産活動に従事する会社に適用される規則及び規定に基づいて作成されている。私たちの埋蔵量推定には可能な埋蔵量や可能な埋蔵量は含まれていない。“米国証券取引委員会”規則の下で埋蔵量の定義が明らかにされていますので、ご参照ください原油や天然ガスという言葉は“本報告の冒頭に含まれています。

埋蔵量推定は本質的に不正確であり、未開発資産の推定は生産石油ガス資産の埋蔵量推定よりも不正確である。したがって,新たな情報の出現にともない,これらの見積り数はすべて変化することが予想される.価格もコストも上がっていません。我々が推定した明らかになった埋蔵量の実際の数と現在値は,我々が推定したものとは異なる可能性がある

次の表は,2023年12月31日,2022年,2021年までに我々が推定した明らかになった埋蔵量の情報をカテゴリ別に示している。私たちが推定したすべての埋蔵量はアメリカ大陸に位置していることが明らかになった。次の表の情報は、私たちがすでに埋蔵量を明らかにした現在の市場価値を表しているわけではなく、現在あるいは予想されている大口商品価格の変化も反映していない。 | | | | | | | | | | | | | | | | | | | | |

| | 2013年12月31日まで |

| | 2023 | | 2022 | | 2021 |

埋蔵量: | | | | | | |

| *埋蔵量予測が明らかになりました | | | | | | |

アメリカ原油(MBbl) | | 272,805 | | 152,602 | | 143,579 |

| アメリカ天然ガス会社(MMcf) | | 1,320,302 | | 867,500 | | 888,499 |

中国NGL(MBbl) | | 204,943 | | 118,834 | | 106,028 |

全世界が埋蔵量を明らかにしています(1) | | 697,799 | | 416,019 | | 397,690 |

| *原油および液体 | | 68 | % | | 65 | % | | 63 | % |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

備蓄データ(単位:百万): | | | | | | |

| 標準化測定 | | $ | 8,269 | | $ | 7,927 | | $ | 4,412 |

| 未割引の将来の現金流量純額を見積もる | | 12,937 | | 12,527 | | 6,774 |

PV-10(2) | | 9,380 | | 9,834 | | 5,327 |

| | | | | | |

12ヶ月の平均価格(3): | | | | | | |

原油(1バレル) | | $ | 78.22 | | | $ | 93.67 | | | $ | 66.56 | |

天然ガス(MMBtuあたり) | | 2.64 | | | 6.36 | | | 3.60 | |

____________________

(1)四捨五入のため、金額を計算できない可能性があります。

(2)PV-10は非公認会計基準の財務指標である。参照してください“第二部--プロジェクト7.非公認会計基準財務計量--埋蔵量と標準化計量の入金が明らかになった“この報告書の内容。

(3)埋蔵量推定を明らかにするための価格は,米国証券取引委員会規則で規定されている過去12カ月間の月初一価格の未加重算術平均値を反映している。そして,これらの価格を調整して,埋蔵量が明らかになったと推定される期間における適切な品質と位置差を反映させる。

次の表には、2023年12月31日までに、カテゴリおよび作業エリア別に推定された判明した埋蔵量の情報を示します | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 作業区·区域 | | 原油(MBBLS) | | 天然ガス(MMCF) | | NGL(MBbls) | | 原油当量(MBOE) | | パーセント |

明らかになった開発埋蔵量: | | | | | | | | | | |

| DJ盆地 | | 105,351 | | | 665,843 | | | 89,250 | | | 305,575 | | | 56 | % |

| 二畳紀盆地 | | 94,234 | | | 411,378 | | | 72,867 | | | 235,664 | | | 44 | % |

*ダールは開発埋蔵量を明らかにしました | | 199,585 | | | 1,077,221 | | | 162,117 | | | 541,239 | | | 100 | % |

未開発埋蔵量が明らかになりました | | | | | | | | | | |

| DJ盆地 | | 27,509 | | | 63,582 | | | 8,216 | | | 46,322 | | | 30 | % |

| 二畳紀盆地 | | 45,711 | | | 179,499 | | | 34,610 | | | 110,238 | | | 70 | % |

*ダールは未開発埋蔵量を明らかにした | | 73,220 | | | 243,081 | | | 42,826 | | | 156,560 | | | 100 | % |

埋蔵量が明らかになった | | | | | | | | | | |

| DJ盆地 | | 132,860 | | | 729,425 | | | 97,466 | | | 351,897 | | | 50 | % |

| 二畳紀盆地 | | 139,945 | | | 590,877 | | | 107,477 | | | 345,902 | | | 50 | % |

埋蔵量を総明らかにする(1) | | 272,805 | | | 1,320,302 | | | 204,943 | | | 697,799 | | | 100 | % |

____________________ (1)四捨五入のため、プロジェクトは再計算されないかもしれません

開発された石油と天然ガス埋蔵量とは,既存の設備や操作方法の下で,既存の油井で採掘可能な埋蔵量であることが明らかになった。明らかにされている未開発石油と天然ガス埋蔵量とは,掘削面積がない新油井や比較的大きな支出が必要と予想される既存の油井から回収される埋蔵量である。未掘削面積ですでに明らかにされている未開発埋蔵量は、掘削時に生産量を合理的に決定する開発間隔を直接相殺することに限られ、信頼できる技術を使用する証拠が存在しない限り、より遠距離の経済生産性が合理的な確定性を持っていることを証明する

我々が2023年12月31日に埋蔵量報告で明らかにした未開発地点は,我々の開発計画に含まれており,最初に記録された5年以内に掘削を行う予定であり,米国証券取引委員会の5年間のルール要求と一致している。毎年、経営陣は私たちが計画を立てる際の最適な利用可能なデータに基づいて資本支出計画を策定します。開発計画は、推定されたリスクベースのリターン、推定された井戸密度、大口商品価格およびコスト予測、最近の掘削結果および油井性能、ならびに予想されるサービス、設備、供給および人員の利用可能性を含む、一連の定性的および定量的要因の管理層の評価に基づく。一般に,我々は1つの開発間隔内で開発された生産地点から確認された未開発地点を予約する.明らかにされた未開発位置が開発生産位置の1つの間隔領域を超えている場合には,圧力動態,地質マッピング,オフセット距離生産能力,電気井戸,地震,生産データを含むがこれらに限定されない信頼できる地質と工事技術を利用する。

2023年12月31日現在,未開発地点が明らかになった305地点があるが,2022年12月31日現在201地点である。2023年12月31日現在,我々が明らかにした未開発掘削地点の平均横長は約2マイルである。

2022年12月31日と比較して、2023年12月31日の総明らか埋蔵量は281.8 MBoe増加し、697.8 MBoeに達し、68%増加した。2023年12月31日までの年間で、我々の総明らかな埋蔵量の変化の概要は以下の通りです | | | | | | | | |

| | 純外貨準備(MBOE) |

| 年初 | | 416,019 | |

| 拡張、発見、その他の追加 | | 21,513 | |

| 生産する | | (77,430) | |

| 備蓄を剥離する | | (1,940) | |

| 資本計画から削除する | | (4,758) | |

| 備蓄的獲得 | | 372,377 | |

| 以前の推定数の改訂 | | (27,982) | |

| 年末.年末 | | 697,799 | |

買収埋蔵量の372.4 MBoeはTap Rock買収で買収した140.6 MBoe、Hibernia買収で買収した214.5 MBoe、および二畳紀盆地の他の小型資産買収で買収した6.8 MBoeを含む。残りの10.5 MBoeには,我々がDJ盆地で運営している油井の様々な買収と面積交換が含まれている。21.5 MBoeの拡張、発見及びその他の増加は主に著者らの水平掘削計画の成功によるものであり、48個のすでに明らかにされた未開発地点の増加17.2 MBoe及び新規4.3 MBoeはすでに開発埋蔵量を明らかにしたが、2022年12月31日までに未開発埋蔵量記録が明らかにされていない。以前の予想と比較して、埋蔵量が28.0百万バレルの負の値になったことが明らかになったのは、(I)米国証券取引委員会が原油価格をWTI 1バレル当たり15.45ドル~78.22ドルに引き下げ、天然ガス価格を1バレル当たり3.72ドル~2.64ドルに引き下げ、明らかにされた埋蔵量を11.1百万バレルの価格相関改定、(Ii)閉鎖·廃棄または計画閉鎖·廃棄された非生産油井の11.0百万博e、(Iii)生産関連コストの最新更新における14.2百万バレルのマイナス改定、および(Iv)油井業績更新における0.9百万バレルのマイナス改定であることが明らかになったためである。負補正は作業利益の増加および天然ガス収縮とNGL収量の正数量変化により920万Boe部分で相殺された。

未開発埋蔵量が明らかになった | | | | | | | | | | | | |

| | 純外貨準備(MBOE) |

| 年初 | | 71,115 | | | | | |

| 明らかにされた開発に変換する | | (48,172) | | | | | |

| 備蓄的獲得 | | 110,238 | | | | | |

| 資本計画からの追加資金 | | 17,191 | | | | | |

| 資本計画から削除する | | (4,758) | | | | | |

| 以前の推定数の改訂 | | 10,946 | | | | | |

| 年末.年末 | | 156,560 | | | | | |

著者らは未掘削面積で明らかにされた未開発埋蔵量が合理的な経済実行可能性と法規可獲得性のある開発区を直接相殺し、著者らが許可した開発計画と一致していることを確認した。2023年には、未開発埋蔵量の68%を転換し、その中には114個の総油井が含まれ、純埋蔵量は4820万バレル、コストは407.7ドルだった。買収備蓄の110.2 MBoeは主にHiberniaの買収とTap Rockの買収によるものである。年内には,明らかになった未開発地点を48カ所増やし,総埋蔵量は17.2百万バレル増加した。予想業績の伸びは米国証券取引委員会の定価前年比低下の影響を相殺し、全体的なプラス修正は10.9 MBoeとなった

埋蔵量感受性分析を明らかにする

米国証券取引委員会の原油と天然ガス価格が10%下落すれば,我々の明らかな埋蔵量は3%減少し,2023年12月31日までのPV−10価値は約18%または16億ドル減少する。米国証券取引委員会の原油と天然ガス価格が10%上昇すれば,我々の明らかな埋蔵量は2%増加し,2023年12月31日現在のPV−10価値は約18%または17億ドル増加することが明らかになった。

埋蔵量推定の擬備

我々の2023年12月31日,2023年,2022年,2021年までの明らかな埋蔵量の推定は,我々の独立石油工学コンサルティング会社レドスコット社(Ryder Scott Company,L.P.)が用意した評価に基づいている。レッド·スコットは監査委員会に招聘され、監査委員会と直接接触することができる。著者らは埋蔵量推定記録に関する内部制御政策の要求埋蔵量はアメリカ証券取引委員会の定義と指導に符合し、石油エンジニア協会が公布した石油と天然ガス埋蔵量情報の推定と監査に関する準則に基づいて作成した。

我々が明らかにした埋蔵量推定を決定する際には,デクリメント曲線分析や他の計算方法,砲検距離類比,地震データと解釈を含む様々な表現方法を用いた。我々が明らかにした未開発埋蔵量は,米国証券取引委員会の5年間のルール要求に適合しており,採択された開発計画によると,明らかにされた未開発地点は,この地点で初めて予約した日から5年以内に掘削を行う予定であるためである。

備蓄報告書作成の統制。石油貯蔵エンジニア、地質学者、土地と管理層からなる内部チームは、土地と会計記録、利用可能な地質と油貯蔵データ及び生産動態データを詳細に審査することによって、毎年著者らが明らかにした埋蔵量に関する投入と主要な仮定を審査し、アメリカ証券取引委員会の規則と規定を遵守することを確保する。内部チームは審査したデータをまとめ,適用されたデータをRyder Scottに転送する

私たちの埋蔵量推定を準備する時、Ryder Scottは、私たちが提供した所有権権益、販売量、油井テストデータ、運営および開発の歴史的コスト、製品価格、または現在および将来の不動産運営または生産販売に関連する任意の合意に関する情報およびデータの正確性および完全性を独立して確認しません。レッド·スコットは私たちのエンジニアが行っている審査に合わせて、私たちの埋蔵量を推定するつもりです。最後にデータを比較して、埋蔵量推定が完全であることを保証し、許容可能な業界方法に基づいて決定され、適切と考えられる詳細度を有する

毎年、私たちの担当する技術者はこれらの埋蔵量推定を審査し、Ryder Scottと協力して、埋蔵量報告データの準備を監督して、評価過程に提供されるデータの完全性、正確性、および即時性を保証する。担当技術者の最終承認を得た後、結果は上級管理職と我々の取締役会に提出されて審査されます。つまり、これらの内部統制は全面的、客観的、正確な埋蔵量推定過程を促進することを目的としている。

担当技術者の資格要件

私たちの技術者は主に私たちの埋蔵量推定の準備を監督して、私たちの取締役、企業埋蔵量、彼女は石油と天然ガス業界で35年以上の経験を持っていて、彼女はCivitasで働いている7年間を含む。彼女の専門資格にはコロラド鉱業学院の数学とコンピュータ科学の学士号があります。

レッド·スコットの経歴

レドスコットは独立した石油工学コンサルティング会社で、1937年から世界各地で石油コンサルティングサービスを提供してきた。Ryder Scottはテキサス州専門エンジニア委員会と土地測量士会社の登録番号F-1580で石油工学コンサルティングサービスを提供している。リードスコット内部では、主に推定準備を担当する技術者が、本報告書添付ファイル99.1として提出されたリードスコット埋蔵量報告書に掲載されている。責任側は石油エンジニア協会が公布した“石油と天然ガス埋蔵量情報推定と監査標準”で提出された教育、訓練と経験要求を達成或いは超え、そして工程と地球科学評価において業界標準実践を賢明に応用し、アメリカ証券取引委員会とその他の業界埋蔵量の定義とガイドラインを応用することを熟練して把握した。

生産、平均販売価格、生産コスト

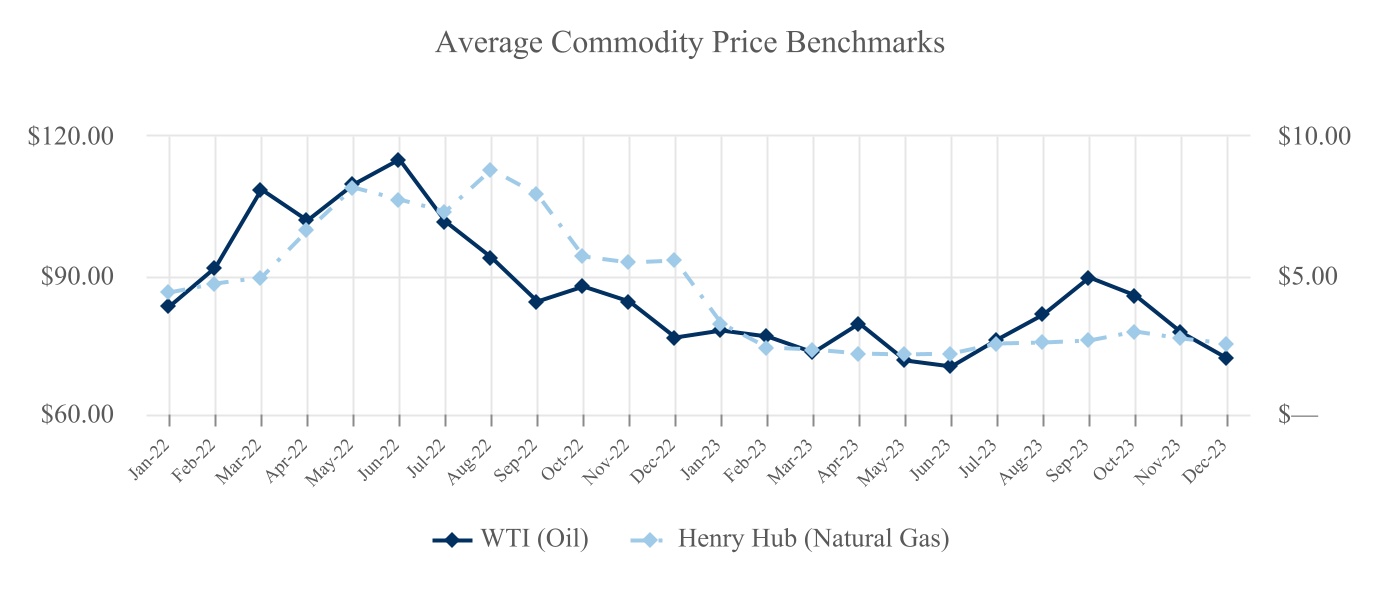

原油と天然ガス価格は私たちの収益と自由現金流に大きな影響を及ぼす。原油と天然ガス価格は各種のマクロ経済要素の影響を受け、需給バランスに影響を与える。これらの要素は、生産量レベル、在庫レベル、生産地域の実際または予想される地政学的リスク、ドルの相対的な強さ、天気、および世界的な需要を含むが、これらに限定されない。このような要素は私たちの統制範囲を超えており、予測が難しい。私たちは原油と天然ガス価格に基づいて私たちの発展計画を再評価しますが、私たちの戦略の重点は、ほぼ横ばいの生産量を維持しながら、自由キャッシュフローを最大限に増加させることです

次の表に示した時期の原油,天然ガスと天然ガス生産量,販売価格と生産コストの情報を示す。詳細については“をご覧ください”第2部−プロジェクト7.経営陣の財務状況と経営成果の検討と分析s.”

| | | | | | | | | | | | | | | | | | | | | | | |

| 販売量 |

| 十二月三十一日までの年度 | 原油.原油 (MBbls) | | 天然ガス(MMCF) | | NGL(MMBbls) | | 合計する (MBOE) |

| 2023 | | | | | | | |

| DJ盆地 | 28,925 | | | 110,339 | | | 14,199 | | | 61,514 | |

| 二畳紀盆地 | 7,801 | | | 23,482 | | | 4,201 | | | 15,916 | |

| 合計する | 36,726 | | | 133,821 | | | 18,400 | | | 77,430 | |

| 2022 | | | | | | | |

| DJ盆地 | 27,651 | | | 112,478 | | | 15,666 | | | 62,063 | |

| 2021 | | | | | | | |

| DJ盆地 | 9,385 | | | 36,763 | | | 4,934 | | | 20,445 | |

| | | | | | | | | | | | | | | | | | | | | | | |

| 平均販売価格(1) | | |

| 十二月三十一日までの年度 | 原油.原油 (各Bbl)(2) | | 天然ガス(MCFで計算)(3) | | NGL (各Bbl) | | 生産コスト (Per Boe)(4) |

| 2023 | | | | | | | |

| DJ盆地 | $ | 74.01 | | | $ | 2.54 | | | $ | 23.01 | | | $ | 3.93 | |

| 二畳紀盆地 | $ | 81.37 | | | $ | 1.07 | | | $ | 15.75 | | | $ | 6.59 | |

| 合計する | $ | 75.57 | | | $ | 2.28 | | | $ | 21.35 | | | $ | 4.47 | |

| 2022 | | | | | | | |

| DJ盆地 | $ | 91.70 | | | $ | 6.15 | | | $ | 35.76 | | | $ | 3.25 | |

| 2021 | | | | | | | |

| DJ盆地 | $ | 65.41 | | | $ | 3.84 | | | $ | 34.68 | | | $ | 3.41 | |

________________________

(1)大口商品デリバティブの影響は含まれていない。

(2)DJ盆地の原油販売には,2023年12月31日,2022年,2021年12月31日までの年度まで,それぞれ第三者からの130万ドル,60万ドル,100万ドルの石油輸送収入は含まれておらず,これらの収入には関連する販売量はない。

(3)DJ盆地の天然ガス販売には,2023年12月31日,2022年,2021年12月31日までの年度まで,それぞれ第三者からの410万ドル,320万ドル,360万ドルの天然ガス収集収入は含まれておらず,これらの収入には関連する販売量はない。

(4)販売総額で計算されるBOEごとのレンタル運営費用と中流運営費用のことで、従価税や解散税は含まれていません。

生産井

2023年12月31日まで、私たちは全部で5248本の毛管生産井の仕事権益を持っていて、その中の4020本は水平井である。我々の生産油井における仕事権益と純収入権益はそれぞれ平均約70%と57%であった。2023年12月31日まで、著者らは共に毛産井4366個を作業し、その中の水平井は3244個であった。我々が運営している生産井における作業権益と純収入権益の平均はそれぞれ約82%と67%であった。

生産井は、生産井と生産可能な井とを含み、配管接続開始を待つ天然ガス井と、生産施設に接続されるのを待つ原油井とを含む。総油井は私たちが興味を持っている生産井の総数であり、純油井は私たちが総油井で持っている一部の仕事利益の総和である。

次の表に2023年12月31日までの盆地別生産井の情報を示す | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 原油.原油 | | 天然ガス | | 合計する | | すでに運営している |

| | 毛収入 | | ネットワークがあります | | 毛収入 | | ネットワークがあります | | 毛収入 | | ネットワークがあります | | 毛収入 | | ネットワークがあります |

| DJ盆地 | | 4,325 | | | 2,985 | | | 227 | | | 204 | | | 4,552 | | | 3,189 | | | 3,825 | | | 3,108 | |

| 二畳紀盆地 | | 661 | | 474 | | 35 | | 15 | | 696 | | 489 | | 541 | | 472 |

| *合計 | | 4,986 | | | 3,459 | | | 262 | | | 219 | | | 5,248 | | | 3,678 | | | 4,366 | | | 3,580 | |

掘削と井戸の完成活動

以下の表では,本報告で述べた時期における開発井活動について概説した。開発井には、いつでも掘削が開始される間に完成および/または販売に移行する井戸が含まれる。中井とは、掘削中または掘削されており、完成および/または配管接続を待っている井戸である。富国銀行は2年に及ぶ買収を行うかもしれない。 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2013年12月31日までの1年間 |

| | 2023 | | 2022 | | 2021 |

| | 毛収入 | | ネットワークがあります | | 毛収入 | | ネットワークがあります | | 毛収入 | | ネットワークがあります |

| 開発井が販売に転じる | | | | | | | | | | | | |

| DJ盆地 | | 148 | | | 124.3 | | | 146 | | | 129.5 | | | 70 | | | 61.5 | |

二畳紀盆地(1) | | 78 | | | 66.0 | | | — | | | — | | | — | | | — | |

| 合計する | | 226 | | | 190.3 | | | 146 | | | 129.5 | | | 70 | | | 61.5 | |

開発井--干井 | | | | | | | | | | | | |

| | | | | | | | | | | | |

二畳紀盆地(1)(2) | | 2 | | | 1.7 | | | — | | | — | | | — | | | — | |

| | | | | | | | | | | | |

________________________

(1)二畳紀盆地の掘削と完了活動とは2023年8月2日から2023年12月31日までのHibernia買収終了からTap Rock買収終了までの活動である。

(2)Tap Rock買収で買収された2023年第2四半期に掘削が行われている2つの開発井は、十分な量の原油や天然ガスを生産できないと決定された。

探査掘削活動は、2023年12月31日、2022年、2021年12月31日までの年間ではない。しかも、同じ時期、私たちはDJ盆地に何の井戸もなかった。

| | | | | | | | | | | | | | |

| | 2023年12月31日まで |

| | 毛収入 | | ネットワークがあります |

進行中の開発井 | | | | |

| DJ盆地 | | 92 | | | 77.1 | |

二畳紀盆地(1) | | 53 | | | 42.5 | |

| 合計する | | 145 | | | 119.6 | |

________________________(1)二畳紀盆地の掘削と完了活動とは2023年8月2日から2023年12月31日までのHibernia買収終了からTap Rock買収終了までの活動である。

栽培面積

次の表には、2023年12月31日現在、私たちが作業権益を持っている開発済みおよび未開発面積のいくつかの情報を示しています。特許権使用料、最も重要な特許権使用料、および他の類似利益に関連する面積は、本要約には含まれない。 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 開発された24エーカー(1) | | 未開発エーカー(2) | | 総面積1エーカー |

| | 毛収入 | | ネットワークがあります | | 毛収入 | | ネットワークがあります | | 毛収入 | | ネットワークがあります |

| DJ盆地 | | 419,800 | | | 358,000 | | | 177,200 | | | 95,600 | | | 597,000 | | | 453,600 | |

| 二畳紀盆地 | | 56,300 | | | 43,300 | | | 32,200 | | | 25,200 | | | 88,500 | | | 68,500 | |

他にも(3) | | 103,000 | | | 41,700 | | | 13,200 | | | 9,600 | | | 116,200 | | | 51,300 | |

| 合計する | | 579,100 | | | 443,000 | | | 222,600 | | | 130,400 | | | 801,700 | | | 573,400 | |

________________________

(1)開発済み面積とは、生産井間隔または生産井に割り当てられたエーカー面積であり、レンタル条項による生産に保有する未掘削面積は含まれていない。

(2)未開発面積とは,未掘削や完成油井の面積であり,これらの面積に明らかな埋蔵量が含まれているか否かにかかわらず,商業数量の原油や天然ガスを生産するには不十分である。

(3)コロラド州DJ盆地,ワイオミング州,モンタナ州以外に位置する他の非コア栽培面積を含む。

上記表に記載した未開発面積を含むいくつかのリース契約は、リース面積の生産がその日前に確立されていない限り、それぞれの主要期限が満了することになり、この場合、リース契約は生産停止まで有効となる。もし生産を確立しなければ、あるいはレンタル期間を延長しなければ、約19,500エーカー、あるいは私たちの総純エーカーの3%は、今後3年で満期になるかもしれません。私たちは私たちの戦略的賃貸契約を可能な限り延長するつもりだ。賃貸借期間の満了の決定は、一般に我々のコア発展区以外の地域に関連しているか、または借約が満了した場合に開発計画や備蓄に大きな影響を与えない場合である

次の表は、2023年12月31日までの未開発面積を示しており、その面積をカバーする間隔単位で生産が確立されていない場合、または主要期限満了日までに連続掘削条項に従ってリース契約を更新または延長しない限り、この未開発面積は示された年に満了する。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2024年に満期になります | | 2025年に満期になります | | 2026年に満期になります | | 2027年以降に満期になります |

| | 毛収入 | | ネットワークがあります | | 毛収入 | | ネットワークがあります | | 毛収入 | | ネットワークがあります | | 毛収入 | | ネットワークがあります |

| DJ盆地 | | 5,400 | | | 4,400 | | | 9,200 | | | 6,800 | | | 9,800 | | | 3,800 | | | 21,000 | | | 4,900 | |

| 二畳紀盆地 | | 200 | | | 200 | | | 4,700 | | | 2,800 | | | 1,400 | | | 700 | | | 900 | | | 700 | |

| 他にも | | — | | | — | | | — | | | — | | | 800 | | | 800 | | | — | | | — | |

| 合計する | | 5,600 | | | 4,600 | | | 13,900 | | | 9,600 | | | 12,000 | | | 5,300 | | | 21,900 | | | 5,600 | |

物件の見出し

原油または天然ガス井を掘削する前に、油井事業者である個人または会社は、油井の所有権に明らかな欠陥がないことを確実にするために、当社の業界において通常、予備的な所有権審査を受ける。もし業界権意見或いはその他の調査が業界権欠陥が生産物件の開発或いは運営に与える影響を反映した場合、私たちは通常自費で任意の業権欠陥を修復する責任がある。私たちは通常、私たちがどんな重大な所有権欠陥を修復するまで、不動産で掘削作業を始めないだろう。私たちは私たちのほとんどの生産資産に対する所有権の意見を得ており、原油と天然ガス産業で一般的に受け入れられている基準に基づいて、私たちは私たちの生産資産に対して満足できる所有権を持っていると信じている。生産原油や天然ガスリースの買収が完了する前に、最も重要な賃貸契約の業権審査を行い、物件の重要性に応じて、業権意見、最新の業権審査、または審査前に得られた業権意見を得ることができる。吾等の原油及び天然ガス資産は通常の特許権使用料及びその他の権益、当期税項留置権及びその他の負担を納付しなければならないが、吾らは当該等の資産の使用が当該等の資産の使用に重大な妨害を与えたり、その帳簿価値に影響を与えたりしないと信じている。

派生活動

私たちは定期的に商品デリバティブ契約を締結して、将来の原油と天然ガス生産の商品価格が出現する可能性のある不利な市場変化のリスクの一部と、キャッシュフローへの関連影響を軽減する。私たちの商品デリバティブ契約にはスワップ、セット期間、基本差保護スワップと見落としオプションが含まれています。原油ツールはNYMEX WTI価格とリンクし、天然ガスツールはNYMEX HHとCIG価格とリンクし、これらの価格はすべて差額前に受け取った実際の価格と高度な歴史的相関性がある。参照してください“第2部−プロジェクト7.経営陣の財務状況と経営成果−経営成果の検討と分析,” “第2部である項目7 A。市場リスクの定量的·定性的開示について−商品価格派生契約−,” そして “第2部−項目8.財務諸表と補足日−付記9−派生ツール” さらなる議論に供する。

顧客

2023年、私たちは2人の顧客がいて、合計は私たちの収入の44%を占めて、顧客Aは収入の16%を占めて、顧客Bは収入の28%を占めます。原油、天然ガス、天然ガスは良好な市場と多くの調達業者を持つ代替製品であるため、どの調達商会も私たちの経営業績に実質的な影響を与えるとは思わない。

約束を渡す

私たちは最低数の約束を含むいくつかの合意の締約国であり、固定された決定可能な数量の原油、天然ガス、天然ガスを提供することを要求している。このような合意の条項によると、私たちは最低総量約束を達成するためのいかなる不足を補うために定期的に借金を支払わなければならない。参照してください“第二部--項目8.財務諸表及び補足日−付記6−引受金及びその他事項” さらなる議論に供する。

競争

原油と天然ガス産業は競争が激しく、私たちは多くの他の会社と競争しており、これらの会社は多くの資源を持っている。その中の多くの会社は原油と天然ガスを探査、生産、販売し、製油業務を行い、それによって発生した製品を全世界で販売している。私たちが激しい競争に直面している主要な分野は、私たちの掘削と開発業務のために理想的なレンタル面積を探し、獲得し、魅力的な生産原油と天然ガス資産を探し、獲得し、合格者を吸引と維持し、私たちが生産した原油と天然ガスの輸送を獲得することである。原油や天然ガス生産者と代替エネルギーや燃料を生産する他の産業との間にも競争がある。さらに、競争条件は、連邦、州、および地方政府が時々考慮する様々な形態のエネルギー立法および/または法規の重大な影響を受ける可能性があるが、最終的に通過する可能性のある任意のこのような立法または法規の性質またはそれが私たちの将来の運営に及ぼす影響を予測することはできない。しかしながら、このような法律および法規は、原油および天然ガスの探査、開発または生産のコストを大幅に増加させ、いくつかの作業の開始または継続を阻止または延期する可能性がある。このような危険の影響と潜在的な影響を正確に予測することは難しい。

業務の季節性

原油価格は主に全世界の社会経済と地政学要素に推進され、季節的な変動の影響は比較的に小さい;しかし、冬と夏の運転シーズンはエネルギーに対する需要が普遍的に高い。天然ガスの需要と価格は通常冬に増加し、夏には減少する。季節的な天然ガス需要と価格変動の影響を減らすために、パイプライン、公共事業会社、現地流通会社と工業ユーザーは定期的に天然ガス貯蔵施設を使用し、夏に予想される冬の需要を事前に購入する。しかし,夏季の電力需要増加は従来貯蔵されていた天然ガスを移行する可能性があり,逆に典型的な冬季の季節的価格を向上させる可能性がある。季節的異常、例えば温和または極端な冬は、これらの変動を弱めるか、または悪化させることがある。

私たちの特定の掘削、完全井戸、そして他の作業活動もまた季節的に制限されている。季節的な気象条件、政府法規、賃貸借規定は、いくつかの作業区域で掘削活動を行う能力に悪影響を及ぼす可能性がある。参照してください“第1 A項。リスク要因“この報告書の要約は、さらなる議論のために提供される。

保険事務

原油や天然ガス産業の一般的な状況と同様に、私たちは私たちの業務に関連するすべてのリスクに完全な保険を提供しないか、このような保険が利用できないからか、保険コストが高いと考えられているからだ。保険が完全にカバーされていない損失は、私たちの財務状況、経営業績またはキャッシュフローに実質的な悪影響を及ぼす可能性があります。

人力資本

2023年12月31日現在、私たちは516人のフルタイム従業員がいます。私たちは集団交渉協定を締結していないし、ストライキや停止を経験したこともない。私たちの職員たちは私たちの短期的で長期的な業務目標を達成する上で重要な役割を果たしている。そのため、私たちは積極的に進取、合格した従業員を誘致、維持、育成することに力を入れており、これらの従業員は私たちの核心価値観--持続可能な発展、安全、革新、誠実とコミュニティ--と共通の価値がある。すべての従業員たちは全社の基準と価値観を維持する責任がある。私たちは、従業員に毎年これらの政策を検討するように、道徳的行動と誠実さを促進するための政策を策定した。絶えず従業員に訓練機会を提供し、指導力、安全と技術の鋭敏性方面の技能を発展させ、これは私たちが高い道徳標準で業務を展開する努力を強化することに役立つ。

私たちの従業員チームは多元化かつ才能があふれ、広範な技能を持っており、工事、地質、研究開発、中流運営、生産、物流と行政支持、会計、情報技術、法律、政策、人的資源と金融を含む。私たちの一部の従業員はそれぞれの分野で高度に専門化されたスキルと専門知識を持っています

健康と安全

私たちは私たちの従業員、請負業者、そして私たちの地域社会の安全を保護するために努力している。安全は私たちがしたすべてのことに根付いており、管理職、従業員、そして請負業者が下したすべての決定は安全を第一にしている。組織の安全表現を測定する1つの常用指標は総記録可能事故率(“TRIR”)であり、それは1年の間に100人の常勤従業員に治療を受ける必要がある傷害の数を表す。我々はこの業績評価基準を監視し、それを会社全体に広く伝播させ、安全業績を評価する手段とした。私たちは、米国労働統計局が私たちの業界に報告した業界平均よりもはるかに低い、従業員と請負業者のTRIRを0.25以下に維持することに取り組んでいる。2023年には0.23のTRIRを実現した.

私たちは職場と事故中の危険を識別し、追跡することに力を入れ、是正措置を取って安全業績を持続的に向上させる。私たちは、停止許可計画の下で私たちの職場を運営し、この計画によると、誰もが計画または実行中の操作が観察され、全面的なリスク評価や安全管理が行われていない場合、操作を停止する権利がある

すべての職員たちは安全で効率的に仕事を終えることを確実にするために訓練課程に参加しなければならない。授業は従業員群,勤務職責,マネージャー判断力によって異なる。年間を通して研修コースを開催し,業界内に関する安全や環境テーマを従業員に紹介し,最近発表されたルールや法規に関する規定の遵守と遵守を能動的に確保している。

報酬、福祉、従業員の発展

私たちは従業員に公平で、市場競争力があり、業績に基づく報酬と全面的な福祉を提供することを求めている。私たちの短期的および長期的な業務目標と一致することを確保するために、私たちの給与計画には、基本給と短期·長期インセンティブが含まれています。従業員およびその家族の健康および福祉を促進するために、すべての常勤従業員は、会社マッチング、医療、歯科および視力保険、収入保護および障害保険、有給休暇、フィットネス、および従業員支援計画に含まれる様々な生活の質のツールおよび資源を含む401(K)計画を含む財務、健康および健康計画を得ることができる。私たちの給与と福祉プログラムは従業員の留任と尊敬度を促進し、私たちの従業員の心身健康、財務健康、社会健康を促進すると信じている。私たちの取締役会の報酬委員会は、私たちの報酬計画を監督し、会社の戦略や利害関係者の重要な事項を実現するために、計画設計を定期的に修正します。

私たちは、内部·外部開発計画(授業料精算計画を含む)を提供することで、従業員の成長を認め、支援している。私たちはリーダーシップ訓練と職業開発計画に投資し、私たちの従業員が彼らの潜在力を発揮し、彼らの最良のパフォーマンスを発揮できるようにしている

多様性と包括性

多様性と包容性のある従業員チームは、私たちの企業としての成功に重要であり、会社が持続的に改善する貴重な将来性を得ることができると信じている。私たちは、すべての従業員が参加する機会があり、企業の成功に貢献する職場の創造と維持に取り組んでおり、彼らの専門知識、経験、考え方によって重要視されている。すべての従業員に年次無意識偏見訓練を行い,誰もが背景や人口構造にかかわらず職場で価値を感じることができるような包容的な環境を作り続けることが求められている。私たちはすべての候補者、従業員、そしてコンサルタントに平等な機会を提供し、人種、宗教、性別、性的指向、年齢、民族または民族の血統、社会出身、障害、家庭状況、または任意の他の保護された地位と個人的特徴を問わない。

我々は取締役会の構成が経験、技能、属性、観点の多様性の全体的なバランスを反映していることを確保するために努力している。我々の取締役会は2023年12月31日までに33%の女性で構成されており、そのうち22%が米国平等雇用機会委員会で定義されている少数派のメンバーだ

2023年12月31日現在、私たちの総労働力の約23%が女性で、17%が少数民族のメンバーだ。同じ日までに,我々の幹部(副総裁および以上のレベルと定義されている人)の32%が女性,18%が少人数メンバーであった

当サイトで発表されている企業持続可能な発展報告を参考にして、各種人的資本評価指標の表現ポイントやその他の持続可能な発展情報を理解してください。我々の“企業持続可能な開発報告”に含まれる情報は,本10−K表年次報告に引用的に組み込まれておらず,本年度報告の一部を構成していない。

オフィス

2023年12月31日まで、コロラド州デンバー市で555.17ドルでオフィススペースをレンタルしましたこれは…。私たちの主な事務所がある通りです。また、私たちはコロラド州、ニューメキシコ州とテキサス州で各種の会社と地方のオフィスを所有してレンタルしています。

原油と天然ガス業界の規制

私たちの業務は連邦、州、そして地方法律法規の影響を大きく受けている。特に、原油と天然ガス生産および関連業務は、価格規制、税収、および他の多くの法律法規によって制限されているか、またはかつて制限されていた。私たちが原油および天然ガス生産のための財産または資産を所有して経営する司法管轄区域には、掘削許可証、掘削または操作油井との接着要件、油井の位置、掘削およびスリーブ井の方法、油井および他の施設の生産と運営、掘削の地上使用および修復、掘削および完了過程で使用される水の供給源および処分、および油井およびパイプラインを適切に放棄することに関する条項が含まれている。私たちの運営はまた様々な保護法律と規制によって制限されている。これらの措置には、掘削と間隔単位または比例分配単位の大きさ、1つの区域内で掘削可能な井戸の数と関連施設の大きさ、原油と天然ガス井の単位化または集約の規定、および天然ガス排出または燃焼を一般的に禁止する規定、およびガス田と個別井の生産量の評価可能性または公平分配に対していくつかの要求を提出する規定がある。

適用される法律や法規を遵守しなければ、重大な処罰を受け、運営を一時停止または停止される可能性がある。私たちの石油と天然ガス産業の競争相手は同じ規制要求と制限を受けており、これらの要求と制限は私たちの運営に影響を及ぼす。この業界の規制負担は経営コストを増加させ、収益性にマイナス影響を与える可能性がある。このような法律や法規は、様々な立法行動やルール制定によってしばしば改正·改正されるため、遵守の将来のコストや影響を予測することは困難である。原油や天然ガス業界に影響を与える他の規則制定は、法定方式と、私たちの業界を規制する様々な機関の権限の付与、様々な裁判所行動など、連邦、州、各レベルの地方政府レベルでしばしば考慮されている。将来どのようなルールがいつ発効するかどうかは予測できませんし、結果が私たちの運営に悪影響を及ぼすかどうかも予測できません。

既存の要求を大量に遵守し続けることは、私たちの財務状況、キャッシュフロー、あるいは経営結果に大きな悪影響を与えないと信じています。しかし、コロラド州石油·天然ガス保護委員会(“COGCC”)が本稿で議論したコロラド州上院法案19-181に基づいて2020年11月に採択された規則や法規を含む、私たちの州で採択された規則や法規が私たちの業務に潜在的な影響を与えることを推定することは困難であり、これらの規則と法規は私たちの業務に多くの新しい要求と改正の要求を加えている。2023年5月、COGCCはエネルギー·炭素管理委員会(ECMC)に改称された。これらの要求、およびECMCまたは他の州当局が将来制定する可能性のある任意の新しい要求または規則は、新しい原油および天然ガス井の開発および既存の油井の生産を継続することをより困難かつコスト的に高くし、私たちのコンプライアンスおよび業務展開のコストを増加させ、いくつかの地域またはいくつかの条件下で開発を延期または阻止する可能性がある。私たちは施行された既存の規則または未来のいかなる規則の制定が私たちの財務状況、キャッシュフロー、または運営結果に実質的な悪影響を与えないという保証はない。さらに、現在の規制要件は変化する可能性があり、現在予見できない事件が発生する可能性があり、または過去に法律または法規を遵守していない状況が発見される可能性があり、これらのいずれも、私たちの財務状況、キャッシュフロー、または運営結果に重大な悪影響を及ぼす可能性がある。

生産コントロール

原油と天然ガスの生産は広く地方、州と連邦法規、規則、命令、条例によって規制されている。その他の事項以外に、連邦、州と地方法規は掘削作業許可証、掘削保証金、作業に関する報告を要求している。我々が多くの資産を所有·運営しているコロラド州,およびテキサス州とニューメキシコ州には,原油や天然ガス資産のピッチや単位化や集約の規定,井戸間距離や井戸密度の規定,井戸や関連施設を適切に閉鎖·廃棄するプログラムなどの保護事項を管理する規定がある。これらの規定は地質地層と適切な間隔と集約ユニットの大きさによって油井密度を効率的に識別し、資源を効率的に排出する。経営者は、原油および天然ガス資源をより効率的に回収するために、油井密度の増加を申請することを含む、このような法規の例外を申請することができる。また、私たちが業務を運営している州は、その管轄内の原油、天然ガス、天然ガスの生産と販売に生産または解散税を徴収している。

その他の事項以外に、著者らが業務を展開する州は以下の方式で掘削と経営活動を規範化する:新しいガスケット位置の許可、掘削、最適な管理方法及び/又は経営油井の許可条件、掘削或いは経営油井の接着要求の維持、油井の位置の規範、掘削とスリーブ井の方法、掘削油井の地面使用と回復特性、及び油井の閉鎖と廃棄

ウェルズ。州法はまた、建築物、学校および他の占領地域の挫折、敏感な生息環境および/または比例しない影響を受けるコミュニティ、新しい油井の代替場所の考慮、廃棄物の処理と処分、排気と燃焼の防止、騒音の軽減、照明、視覚、匂いおよび粉塵の影響、空気汚染物質の排出許可、特定の野生動物の生息地の保護、公共の健康、安全、福祉と環境の保護、累積影響の評価など、私たちの掘削や経営活動に影響を与える可能性のある環境、健康、安全、安全事項を管轄する可能性がある

石油輸送の規制

私たちの原油販売は供給状況、条件、そして輸送コストの影響を受ける。パイプラインによる州間石油輸送は連邦エネルギー委員会が“州間商業法”,1992年の“エネルギー政策法”およびこれらの法律に基づく規則と条例に基づいて管理されている。ICA及びその実施条例の要求、州間石油パイプラインサービスの関税税率、原油と製品油を輸送する州間パイプ(総称して“石油パイプライン”と呼ぶ)を含み、公正、合理的、非差別的であるべきであり、このような税率及びサービス条項と条件は連邦エネルギー監督委員会に報告されなければならない。

州内の石油パイプライン輸送費は一般的に州規制委員会によって規制されている。州内石油パイプライン規制の基礎、及び州内石油パイプライン料率の監督管理と審査程度は、州によって異なる。有効な州間と国内運賃がすべての比較可能な託送人にも同様に適用される限り、石油輸送費率の規制は、類似した状況に影響を与える競争相手の運営と実質的に異なる方法で私たちの運営に影響を与えないと信じている。

天然ガス輸送と販売の規制

歴史的に見ると、州間商業における天然ガスの輸送と転売はずっとアメリカ連邦政府機関の監督管理を受けており、主にFERCである。FERCは州間天然ガス輸送費率とサービス条件を規制し、これは私たちが生産した天然ガスのマーケティングと、私たちが天然ガス販売から得た収入に影響を与える。

過去、連邦政府は天然ガスの販売価格を規制してきた。天然ガスメーカーは現在制御されていない市場価格で販売できるが、国会では将来的に価格規制が再実施される可能性がある。井口天然ガス販売の規制緩和は“天然ガス政策法案”(NGPA)の公布から始まり、最終的に“天然ガス井口解制御法案”が可決され、1993年1月1日から井口天然ガス販売に影響を与える規制が廃止された。州間商業における天然ガスの輸送と転売は主に“天然ガス法”(NGA)及びFERCが“NGA”によって公布された条例と命令によって規制されている。限られた場合には、天然ガスの州内輸送や卸売販売も、国会で公布された法律やFERC条例の影響を直接または間接的に受ける可能性がある。

FERCは1996年と1997年にその開放獲得政策を実施するための一連の命令を発表した。そのため,州間パイプラインの天然ガス卸売業者としての伝統的な役割は大きく減少しており,代わりにパイプラインが他の天然ガスを売買する人に開放的に入手できる輸送·貯蔵サービスを提供する仕組みである。FERCの命令は天然ガス製造業者を直接規制していないにもかかわらず、天然ガス業界のすべての段階の競争激化を促進することを目的としている。

2005年ドメニシ·バートンエネルギー政策法案(“2005年EP法案”)は,エネルギー業界の全部門に影響を与える法定政策を重大に改正した。その他の事項を除いて,2005年のEP法案ではNGAが改正され,どのエンティティがFERC規定の禁止行為に従事しているかは違法であることが規定されている反市場操作条項が追加された。2005年の環境保護法は,FERCにNGA違反行為の1日最高100万ドルの民事罰金を評価する権限を与え,NGPAによりFERCによるNGPA規定による民事処罰権力を1回の違反1日5,000ドルから1回の違反1日1,000,000ドルに増加させ,このような罰金を定期的にインフレに応じて調整した。民事処罰条項は天然ガス販売に従事し、州間商業で転売された実体に適用される。FERCは、2005年EP法で可決された反操作規則に基づいて、任意のエンティティが直接または間接的に(1)任意の装置、計画またはトリックを使用して詐欺を行うこと、(2)重大な事実を非真実に陳述すること、または陳述が誤解を与えないようにするために必要な陳述を行わないこと、FERCによって管轄されている天然ガスの購入または販売に対してFERCによって管轄されている天然ガスサービスを購入または販売することに対して違法であることを規定する。(3)詐欺,他人をだます行為や行為を実施する.逆操作規則は、州内または他の非司法管轄区域の販売または収集のみに関連する活動には適用されない。しかし、それは、FERCによって管轄されている天然ガスの販売、購入、または輸送の場合に行われる限り、州間サービスを提供する天然ガスパイプラインや貯蔵会社の活動、および他の非管轄実体の活動に適している。反操作規則と強化された民事処罰権力はFERC NGA法執行権力の拡大を反映している。我々の天然ガス販売も商品取引法(CEA)の要求と,この法案による法規制を受けている

商品先物取引委員会(“CFTC”)。CEAは、州間貿易で任意の商品の価格を操作または操作しようとするいかなる人も、またはそのような商品の先物を操作することを禁止する。CEAはまた、商品価格に影響を与えるまたは影響を与える傾向がある市場情報または状況に関する虚偽または誤解性または意図的に不正確な報告を意図的に提供またはもたらすことを禁止する。

収集サービスは管轄伝送サービスの上流で発生し,各州が岸と州水域で管理されている。NGA第1(B)条免除天然ガス収集施設は,FERCによってNGA下の天然ガス会社の規制として受け入れられている。その政策は変化を続けているにもかかわらず,FERCはいくつかの管轄内の輸送施設を非管轄内の収集施設に再分類しており,天然ガスを販売時点に輸送するコストを増加させる可能性がある。

私たちの収集システム中の天然ガスパイプラインは、天然ガス会社の規制を受けることなく、パイプライン収集者の地位を確立するためのFERCの伝統的なテストに適合していると信じている。しかしながら、FERC規制の伝送サービスと連邦政府が規制していない収集サービスとの違いは、行われている訴訟のテーマであるため、私たちの収集施設の分類や規制は、FERC、裁判所、または国会の将来の裁決によって変わる可能性がある。

天然ガス収集施設に対する国の規制には通常、様々な安全、環境要件が含まれており、場合によっては非差別的な要求も含まれている。国家機関は一般的に非差別的な獲得規制を肯定的に実施していないにもかかわらず、天然ガス収集は将来的により厳しい規制審査を受ける可能性がある。

州内の天然ガス輸送はまた州規制機関によって規制されている。州内の天然ガス輸送に対する監督管理の基礎及び州内の天然ガスパイプライン料率とサービスに対する監督と審査程度は州によって異なる。ある州のこのような規制が通常、同州内のすべての天然ガス輸送業者に影響を与えることを考慮すると、私たちが天然ガスを運営して輸送している州では、似たような状況の州内の天然ガス輸送の規制は、私たちの競争相手の運営に影響を与える方法と実質的に異なる方法で私たちの運営に影響を与えないと考えられる。州間輸送料率の規制と同様に,州内輸送料率の規制は,我々が生産する天然ガスのマーケティングや,天然ガス販売から得られる収入にも影響を与える。

法律およびFERC政策および条例の変化は、州間パイプ上の固定および/または中断可能な輸送サービスの利用可能性および信頼性に悪影響を及ぼす可能性がある。法律およびFERCと州公共事業委員会の政策と法規の変化はまた、私たちの業務と運営をより多くの規制に導く可能性があり、私たちはFERCやどの州公共事業委員会が将来どのような行動を取るかを予測することができない。しかし、私たちはどんな規制変化が私たちに与える影響も、私たちが競争する他の天然ガス生産者、採集業者、営業者への影響と実質的に違うとは思わない。

派生ツールの規制

“ドッド·フランクウォール街改革·消費者保護法案”(“ドッド·フランク法案”と略す)は2010年7月に国会で可決され、法律となった。テレス·フランク法案は場外デリバティブ市場の監督管理に全面的な枠組みを提供することを目的としており、取引相手間の透明性を高め、リスクを下げることを目的としている。テレス·フランク法案はスワップ取引業者と主要なスワップ参加者に資本と保証金要求を遵守することを要求し、多くのデリバティブ取引に取引所での清算を要求する。テレス·フランク法案は、商業エンドユーザーはこれらの清算と現金担保要求の影響を受けない可能性があると規定している

環境、健康、安全規制

私たちの原油と天然ガスの探査と生産業務は、公共と職業の安全と健康、環境への有害物質の排出、または環境または自然資源の保護に関連する他の法規に関連する多くの厳格な連邦、州と地方の法律と法規の制約を受けており、これらの法規に違反することは、運営の一時停止または停止を含む重大な行政、民事と刑事罰、およびその他の制裁を招くことができる。他の事項に加えて、これらの法律および法規は、掘削または他の規制された活動の開始前に許可証および他の承認を得ることを要求することができ、環境中に放出可能な様々な物質のタイプ、数量および濃度を制限すること、潜在的な地表影響の評価および緩和を要求すること、掘削および完了中の用水の供給源および処置を管理すること、特定の影響を有するか、または特定の地域で発生する掘削活動を制限または禁止すること、以前および行われている遺留作業による汚染を防止または軽減するための何らかの形態の調査または救済行動が要求されることがある。労働者、公共健康と自然資源保護に対する具体的な安全と健康基準を確立し、許可されていない汚染物の排出或いは監督管理届出義務を遵守できなかったことに対して重大な責任或いは運営を制限する。蓄積されて、このような法律法規は私たちの運営に影響を及ぼすかもしれない。

以下は、私たちが守らなければならないより重要な環境、健康、安全法律法規の概要であり、これらの法規を遵守することは、私たちの資本支出、運営結果、または財務状況に重大な悪影響を及ぼす可能性がある。

空気排出

クリーンエア法(CAA)や同様の州や地方の法律法規は,石油や天然ガス作業を含む多くの源の空気汚染物質の排出を制限し,様々なモニタリングと報告要求を規定している。これらの法律および法規は、いくつかの空気排出が発生または大幅に増加すると予想されるプロジェクトまたは施設を建設または修正して運営する際に、事前に承認を得て、厳格な空気許可要件を取得し、または特定の設備または技術を使用して排出を制御することを要求しなければならないかもしれない。必要な空中許可を得ることは、いくつかの原油と天然ガスプロジェクトの開発を大幅に遅らせる可能性がある。今後数年間、私たちは大気汚染制御設備や他の空気排出に関する問題に一定の支出を発生させる必要があるかもしれない。

“連邦航空法規”

2016年6月,米国環境保護局(EPA)はOOOA支部と呼ばれる追加の新たな汚染源性能基準(NSPS)規則を決定し,新たかつ改善された石油·天然ガス生産および天然ガス加工·輸送施設から追加のメタンと揮発性有機化合物の減少を実現することに重点を置いた。その他の面で、これらの改訂は漏れ検出と修復に対して新しい要求を提出し、油井完成井に対して制御要求を提出し、そして集気、過給と圧縮機ステーションに対して追加の制御要求を提出した。2021年11月、環境保護局は、石油と天然ガス源のメタン排出を削減するための提案された規則を発表した。提案された規則は、OOOa支部の既存の規定をより厳しくし、OOOb支部を設置して、“CAA”によって規制されていない特定の源タイプの基準(間欠換気空気コントローラ、関連ガスおよび液体アンロード施設を含む)を含む、新しい、改造され、再構成された石油およびガス源の削減要求を拡大することを目的としている。また,提案されたルールは“排出ガイドライン”を作成し,サブ部分OOCを作成し,各州に計画を策定し,既存源のメタン排出を削減することを要求し,これらの計画は少なくともEPAが設定した推定基準と同様に有効でなければならない。2022年11月,環境保護局は2021年11月に提案された規則を補完する提案規則を発表した。このうち、2022年11月の補充提案規則は、小井口地点のみの排出監視免除を廃止し、大規模排出事件を標識するための新たな第三者監視計画を作成し、提案規則では“スーパー排出者”と呼ばれている。アメリカ環境保護庁は2023年12月2日に新しい油井の通常の天然ガス燃焼を段階的に停止することを要求し、すべての油井地点と圧縮機ステーションで定例漏れ監視を行うことを含む最終規定を発表した。注意すべきことは,米国環境保護局がOObとOOOc分部の適用日を2022年12月6日に更新したことは,国の計画により,その日までに建設されたソースがコンプライアンス日の遅い既存ソースとみなされることを意味する.最終的な規定は各州および既存源を規制したい連邦部族に2年間、既存源メタン削減計画を制定し、提出した。OOc支部下の最終排出ガイドラインでは,計画提出締め切りから3年間,現在汚染源が守らなければならないことが規定されている