アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

手数料書類番号

(登録者の正確な氏名はその定款に記載)

(登録設立又は組織の国又はその他の管轄区域) |

(国際税務局雇用主身分証明書番号) |

(主にオフィスアドレスを実行) |

(郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引コード |

|

登録された各取引所の名称 |

|

|

同法第12条(G)により登録された証券:なし

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してくださいはい、そうです ☐

登録者がこの法第13又は15(D)条に従って報告書を提出する必要がないか否かを、再選択マークで示すはい、そうです ☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に1934年の証券取引法第13条または15(D)条に提出されたすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきた

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

|

☐ |

|

|

☒ |

|

|

|

|

|

|||

非加速ファイルサーバ |

|

☐ |

|

規模の小さい報告会社 |

|

|

|

|

|

|

|

|

|

新興成長型会社 |

|

|

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

2023年6月30日までの登録者の総時価S投票権と無投票権登録者を有する非関連会社が保有するA類普通株は約$

2024年2月20日までにはい

引用で編入された書類

OFFERPADソリューション会社

表格10-K

2023年12月31日までの年度

カタログ

|

|

ページ |

前向き陳述に関する注意事項 |

4 |

|

リスク要因をまとめる |

5 |

|

|

|

|

第1部 |

|

|

第1項。 |

業務.業務 |

6 |

第1 A項。 |

リスク要因 |

13 |

項目1 B。 |

未解決従業員意見 |

37 |

プロジェクト1 C。 |

ネットワーク·セキュリティ |

37 |

第二項です。 |

属性 |

38 |

第三項です。 |

法律訴訟 |

38 |

第四項です。 |

炭鉱安全情報開示 |

38 |

|

|

|

第II部 |

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

39 |

第六項です。 |

[保留されている] |

40 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

41 |

第七A項。 |

市場リスクの定量的·定性的開示について |

56 |

第八項です。 |

財務諸表と補足データ |

57 |

第九項です。 |

会計と財務情報開示の変更と相違 |

87 |

第9条。 |

制御とプログラム |

87 |

プロジェクト9 B。 |

その他の情報 |

89 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

89 |

|

|

|

第三部 |

|

|

第10項。 |

役員·幹部と会社の管理 |

90 |

第十一項。 |

役員報酬 |

92 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

92 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

92 |

14項です。 |

チーフ会計士費用とサービス |

92 |

|

|

|

第4部 |

|

|

第十五項。 |

展示品と財務諸表の付表 |

93 |

第十六項。 |

表格10-Kの概要 |

95 |

|

|

|

サイン |

96 |

|

OfferPad Solutions Inc.|2023 Form 10-K|3

文意に加えて,本年度報告における“OfferPad”,“会社”,“我々”,“我々”と“我々”への引用および類似した引用とは,OfferPad Solutions Inc.とその合併子会社の業務統合(本稿で定義するように)完了後の業務と運営,およびOfferPad,Inc.(“Old OfferPad”)とその業務統合前の合併子会社である.

警告か前向きな陳述についてTE

このForm 10−K年次報告は、将来のイベントまたは将来の結果に対するOfferpadの意見、期待、信念、計画、目標、仮説、または予測を表現する陳述を含み、したがって、前向きな陳述とみなされるか、または展望的な陳述とみなされる可能性がある。改正後の1933年証券法第27 A節(“証券法”)と改正後1934年証券取引法第21 E節(“取引法”)に含まれる前向き陳述の安全港条項にこれらの前向き陳述を組み込む予定である。これらの前向きな陳述は、一般に、“信じる”、“推定する”、“予想する”、“求める”、“プロジェクト”、“計画”、“計画”、“可能”または“べき”を含む前向き用語を使用することによって識別することができ、またはそれぞれの場合、それらの否定または他の変形または同様の用語を含むことができる。このような展望的な陳述はすべての歴史的事実ではない事項を含む。これらは、本10-K年度報告書の多くの場所に現れる可能性があり、第I部分第1 A項“リスク要因”および第II部分第7項“経営層の財務状況および経営結果に関する議論および分析”は、私たちの意図、信念、または現在予想されている陳述を含み、これらの陳述は、私たちの将来の経営結果、財務状況および流動性、私たちの見通し、潜在的成長または拡張評価、戦略、マクロ経済傾向、地政学的懸念、およびOfferpad運営が存在する市場に関連する。

本年度報告におけるForm 10−Kに関する前向き記述は予測のみであった。これらの展望的な陳述は主に私たちの現在の未来の事件と財務傾向の予想と予測に基づいており、私たちはこれらの事件と財務傾向が私たちの業務、財務状況と経営結果に影響を与える可能性があると考えている。前向き表現は、既知および未知のリスク、不確実性および他の重要な要素に関連し、2023年12月31日までの財政年度の10-K表中の本年度報告第I部分第1 A項“リスク要因”で議論された重要な要素を含むが、これらに限定されないが、我々の実際の結果、業績または成果は、前向き表現によって明示的または示唆された任意の未来の結果、業績または成果と大きく異なる可能性がある。本Form 10−K年次報告における前向き陳述は,本Form 10−K年次報告が発表された日までに我々が把握した情報に基づいており,これらの情報はこのような陳述の合理的な基礎を構成していると考えられるが,このような情報は限られているか不完全である可能性があり,我々の陳述は,入手可能なすべての情報について詳細な調査や審査が行われていることを示していると解釈されてはならない。これらの陳述は本質的に不確実であり、投資家にこのような陳述に過度に依存しないように注意する。

このForm 10-K年次報告および私たちがこのForm 10-K年次報告で引用した文書を読み、展示品としてこのForm 10-K年次報告書に提出して、私たちの未来の実際の結果、活動レベル、業績、業績が私たちの予想と大きく異なる可能性があることを理解しなければなりません。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。これらの前向き陳述は、本年度報告発表日までの10−K表のみを代表する。

OfferPad Solutions Inc.|2023 Form 10-K|4

要約RISK要因

当社の業務は、本10-K表年次報告第I部第1 A項“リスク要因”に記載されているリスク及び不確定要因を含む多くのリスク及び不確定要因に直面している。私たちの証券に投資する時、あなたはこのような危険と不確実性を慎重に考慮しなければならない。私たちの業務に影響を与える主なリスクと不確定要素は以下の通りです

OfferPad Solutions Inc.|2023 Form 10-K|5

第1部

プロジェクト1.ビジネス

私たちの使命は

OfferPadの使命は,最適な住宅購入と住宅販売体験を提供することである。我々のデジタルプラットフォームで技術支援の解決策を用いることにより、顧客に簡単で安心かつ自由な住宅需要解決策を提供するために、先行するオンデマンド不動産解決策提供者となるように努力する。

私たちは誰ですか

OfferPadの成立は,先進的な技術ソリューションと基礎的な業界専門知識を組み合わせることで,より良い住宅不動産体験を創出するためである。現金の見積もりと柔軟な上場オプションから抵当ローンと買い手サービスまで、私たちは2015年以来家の持ち主を助けてきました。

私たちは必要に応じて顧客に簡略化された、データ駆動のiBuyingと不動産ソリューションを提供する。住宅不動産における地元の専門知識とノウハウを組み合わせて,顧客が全過程を制御し,彼らのニーズに応じた正確な解決策を見つけることを支援している。私たちのデジタルソリューションセンタープラットフォームはユーザーに全面的で顧客中心の体験を提供し、簡略化された補助製品やサービスアクセスを通じて、効率的にオンライン販売と自分の家を購入することができるようにしている。

私たちのプラットフォームは家の販売者を助けるための独特な二重方法を提供する。我々の現金見積サービスでは、販売者は、従来の不動産販売のように大きな不便をもたらすことなく、24時間以内に彼らの家の競争力のある現金オファーを受け取り、迅速に成約することができる。私たちの看板サービスでは、私たちの技術、規模、および物流の専門知識を利用して、販売者の家をリフォームして販売し、時々販売者に予備現金見積を提供して、プロセスのオプション性と結果の確実性を提供します。私たちのプラットフォームは、購入者にオンライン閲覧と家見学、オンラインで購入オファーを提出する機会を提供し、彼らは自分の時間内に簡単な流れで購入オファーをオンラインで提出することができ、仲介があるかどうかにかかわらず。我々はまた,我々の内部担保融資解決策OfferPad Home Loansや第三者融資パートナーを介して,シームレスで統合的なアクセスパートナーエージェントの住宅購入アドバイス,およびアクセス担保融資サービスを提供している.販売者に現金見積と看板サービスを提供し、バイヤーに指導的で柔軟かつカスタマイズ可能な体験を提供することによって、現代の消費者の数字および必要に応じた住宅販売および購入体験を再構築したと信じている。

OfferPadが発売される前に、私たちのチームは共同で数万軒の住宅を購入、販売、レンタル、リフォームするのに長年の時間を費やした。私たちは解決策センターを作りましたなぜなら人々が伝統的な方法で家を売って購入する際に直面しているすべての課題を経験から知っているからです売り手は常に販売の圧力に押されて息が詰まります--修理を行い、彼らの家のために適切な掛け値を決めて、家を空けて部屋を見に行って、取引を交渉して、引っ越した人を見つけて、成約日を待つ準備をしています。この過程は圧力が大きく、コストが高く、時間が長く、時代遅れであり、しかも現代消費者の期待に合わない。買い手は生活の中で最も重要な購入意思決定の1つも重大な摩擦を経験する-彼らは通常、自分のスケジュールに従って家を訪問し、見学することができず、中間業者に依存し、長い見積もり提出と成約過程に耐えなければならない。

2015年の設立以来、2023年12月31日までの住宅取引を完了しており、総収入は約107億ドル。この創設は,iBuyingとデジタルハウス販売の簡単さと使いやすさが我々の顧客にどのように共感できるかを証明していると信じている.著者らは革新的なエンドツーエンド技術プラットフォームと現地市場チームの専門知識を結合し、有効に著者らの運営規模を拡大し、同時に私たちの市場で実体存在を維持し、私たちは顧客とより良い関係を構築と維持することができるようにした。これは私たちが顧客が重視する迅速で簡単な不動産体験を提供することができる。たとえば,2023年12月31日までの1年間に,2023年にOfferPadに家を売却した約900名の顧客を調査したところ,91%の顧客満足度と64%の純普及者得点が得られた.

OfferPadは2023年12月31日までに15州の25大都市市場の1700以上の都市で運営されている。私たちは更に既存市場を拡張し、新しい市場を発売し、一連の新しい補助製品とサービスを開発することに伴い、私たちは私たちの使命を全国のより多くの住宅主と潜在的な住宅購入者に与え、彼らに最高の住宅購入と販売体験を提供することを期待しています。

私たちは、私たちのソリューションセンターの様々な販売、購入、補助製品、サービスを通じて顧客に差別化された方法を提供することに集中してきました。

OfferPad販売サービス

私たちは顧客に二つの異なる販売サービスを提供します。我々のOfferPadキャッシュ割引サービスにより,クライアントはいくつかの簡単な手順を完了するだけで,24時間以内に競争力のある家屋現金割引を受けることができる.OfferPad現金割引を選択したクライアントは,彼らの家の表示の中断を避け,自分の閉鎖日を選択し,新しい家が用意されていない場合に滞在時間を延長し,無料のローカル引っ越しを楽しむことができる.もし顧客が第三者エージェントによって代表されれば、私たちは

OfferPad Solutions Inc.|2023 Form 10-K|6

エージェント費の支払い以外にも,そのエージェントに直接連絡することができる.我々のOfferPad上場サービスにより,我々のクライアントは基本的に我々の個人化上場サービスを同時に利用することができ,バックアップ現金見積りを提供することで,複線販売を実現することができる.私たちに看板をかけることを選択したお客様は、通常、カーペットの清掃、景観とプールのメンテナンス、およびホーム改善、カスタマイズマーケティングと私たちのOfferPadソリューションの専門家やパートナーエージェントの専門的な支援を受けて、自信を持って看板をかけることができます。彼らは彼らが競争力のある現金割引に移ることができることを知っているので、無料の看板訪問サービスを受けることができます。クライアントが我々のOfferPad看板サービスを用いて彼らの家をリストすることを選択した場合,我々の解決策の専門家やパートナーエージェントはクライアントの全プロセスを代表する.お客様は彼らの家を直接買い手に売るか、最初の現金見積もりに基づいて家を購入します。もしお客さんが私たちの看板サービスを使って直接家を買い手に売ったら、私たちはサービス料を稼ぎます。通常は家の販売価格の1%です。私たちの上場サービス製品の利益率は私たちの現金見積サービスより高いですが、2023年と2022年には私たちの総収入の約1%を占めています。私たちは上場サービス製品の私たちのプラットフォームでのもっと大きな発展と発売を推進するつもりですが。

OfferPad購入サービス

私たちはまた置業に関連した圧力と不便を除去するために努力している。私たちが提供する看板サービスでは、潜在的な買い手が私たちのOfferPadソリューションの専門家、パートナーエージェントに接触することができ、彼らの住宅購入にアドバイスを提供することができ、内部担保融資ソリューションまたは第三者融資パートナーによって担保融資サービスを提供する能力を提供することができ、顧客の住宅ローンプロセスを簡略化することができる。住宅購入者は、自分の時間に家を見学し、デジタルツールを用いて検査·閉鎖過程を完了することができる。我々のクライアントは,彼らが設計した住宅購入プロセスをめぐり,OfferPad家屋の早期獲得,複数のOfferPadサービスをバンドルする際の節約,購入過程を指導する現地専門家,専門的な解決策コーディネーター,および彼らの入居日の柔軟性を含む独占的な買手のメリットを享受している.

内装サービス

私たちはすでに私たちのリフォームサービスを他の企業に拡張して、他の会社とオーナーが私たちのリフォームチームを利用して彼らの賃貸や売却の組み合わせを更新することを許可しました。このサービスを通じて、私たちは私たちの既存の物流、運営、スキルセットを利用してリフォームサービスを提供することができ、時間が経つにつれて、これらのサービスは私たちの業務のより重要な構成要素になると信じています。改修プロジェクトの費用のほかに、私たちは通常これらのリフォームサービスの補償を受けます。サービス料は改修プロジェクト全体の費用の一定の割合で計算されます。2023年と2022年には、私たちの改修サービスが総収入に占める割合は1%未満です。

住宅購入者との関係を拡大する

私たちは引き続き機会を求めて、私たちのサービス提供を拡大することができ、投資家と一戸建て賃貸会社が住宅を購入する機会があり、投資家と売り手の橋渡しをすることができる計画を提供します。これらの取引には,元の調達契約を最終買手に譲渡することと,成約時に料金を徴収することなど,いくつかの形態がある.この計画は、より多くの住宅主が彼らの家を売るのを助けることができ、より多くの顧客に接触する能力を拡大するとともに、顧客に彼らの家の最適化オファーを受けるメリットを提供することができると予想している。2023年と2022年には、これらのサービスが私たちの総収入に占める割合は1%にも満たない。

補助製品とサービス

また、私たちの第一選択プロバイダを通じて補助製品およびサービスへのシームレスなアクセスを提供し、現在、所有権および第三者ホストサービス、抵当ローン解決策を含み、買い手の次の住宅融資を容易にし、販売者にローカル引っ越しサービスを無料で提供している。私たちの顧客が家を売買する際に遭遇するスムーズな体験は、補助製品やサービスに対する顧客の興味を推進し、サービスを束ねるために重要なさらなる機会を提供し、より多くの市場シェアを奪取する能力を強化した。

以下は,我々の現在の補助製品とサービスの概要である

私たちの主な目標は核心不動産取引に関連する多種のサービスを提供することであり、将来的にはエネルギー効率的な解決策、スマートホーム技術、保険とホーム保証サービスなどのサービスが含まれる可能性があり、これらのサービスのすべての目標は不動産取引の単一の解決策となることである。一般的に、私たちの補助製品とサービスの収入と利益率は私たちの現金見積サービスと違って、現金見積サービスは私たちの収入の大部分を占めています

OfferPad Solutions Inc.|2023 Form 10-K|7

補助製品とサービスの取引当たりの平均収入は私たちの現金見積サービスより低いが、利益率は高い。

私たちの補助製品とサービスが2023年と2022年の総収入に占める割合はいずれも1%未満です。

私たちの市場のチャンスは

2023年、米国で販売された家屋の価値は約1.9兆ドルで、このうち約470万軒の平均家屋価値は約40万ドルである。市場規模が大きいにもかかわらず、米国のほとんどの住宅不動産取引はオンラインで行われている。デジタル取引が各業界を変えているのに伴い、消費者は日常生活で技術に移行し、新たな改善された体験を得る。商業、飲食、医療保健、自動車と保険などの業界の相互作用はすでにデジタル体験によって徹底的に変化し、これらの体験は新しい便利、効率と信頼性レベルを提供した。不動産業界は、家屋の買い手や売り手が他の業界で習慣している同じタイプのデジタル体験を得ることを望んでいるため、類似したデジタル化転換の準備ができていると考えられる。また,広大な不動産ブローカーは,市場シェアの分散に加え,住宅購入者と不動産販売者の体験が一致せず,統合と統合の機会を提供していると考えられる.2023年現在、米国には約160万社の保有不動産業者と10万社以上の不動産仲買会社があり、そのうちの1社の特定市場における持株比率は10%を超えることは少ない。今日、私たちは通常75万ドルの価格の住宅を購入しています。これは2023年の潜在的な市場機会が約1.0兆ドルであることを意味します。

また、様々な補助製品やサービス機会を通じて、私たちの総目標市場をさらに拡大できると信じています。垂直統合および製品革新は、住宅保証、住宅所有者保険、改築サービスなどの他の取引サービスへの参入を含む将来の潜在的な機会を提供します。

私たちの競争優位は

私たちは、以下の優位性は、私たちがリードする科学技術不動産ソリューションプラットフォームとしての地位を維持し、拡大させると信じている。

独自技術プラットフォーム

私たちの業務の成功は、私たちのデータ収集能力、ノウハウ、不動産専門家チームの結合に構築された。我々は,機械学習と人工知能を用いて全過程の異なる段階のデータを分析する.著者らの内部独自データ分析技術は絶えず市場データと著者らの不動産業務の業績歴史を収集と合成し、1つの過程中の知識蒸留とフィードバック循環を形成し、私たちは最新の市場状況に適応し、高度な知能と自動化の仕事の流れを運行することができる。

私たちは、公共記録、不動産ブローカー取引履歴、プライベート第三者データ、および内部開発の独自データソースを含む、一連のソースから各家庭の数百個のデータポイントを収集します。私たちの独自の自動評価およびリフォームモデリングエンジン“Offercomp”は、これらの情報を使用して、毎年100,000カ所を超える不動産の価値を自動的に評価し、これらのデータポイントに基づいて現金見積を生成します。私たちの不動産専門家は私たちの技術と協力し、見積もりの最終審査を提供することで私たちの技術を強化します。我々の独自と専門的に建設された“Helix Go”技術は、物流やワークフローを自動化することで、家を購入するリフォーム過程を簡略化している。このような技術、自動化と機械学習と不動産専門知識の結合は、著者らが実際の販売価格を保証する正確性を高め、そして私たちの単位レベルの経済表現を改善した。

運営専門知識

私たちは25の異なる市場で数千軒の住宅を購入、改修、販売する物流挑戦を効果的に管理する方法を知っている。設立から2023年12月31日まで、累計77,000件を超える売買取引を行い、34,000軒近くの改修を完了しました。私たちは内部従業員と外部請負業者の組み合わせで私たちの従業員チームを最適化し、現地のプロジェクトマネージャーがリフォーム作業全体を管理しています。品質、コスト、時間効率を確保するために、個々の市場の基準を維持し、正確な進捗報告および労働力と材料追跡を実現するために、私たち自身の現場自動化ソフトウェアを配備します。

拡張可能なプラットフォームは、公認された経済性と資本効率を有する

私たちは先進的で拡張可能で低コストな取引プラットフォームを持っている。私たちは先駆的なiBuying会社と有力なオンデマンド不動産市場を設立した。私たちの限られた資本投入と比較して、私たちの著しい増加は私たちの効率性と結果志向の文化を証明する。設立以来、私たちは私たちの市場で私たちのモデルの単位経済性を高め、私たちが拡張する時に運営レバーを最大限に高めることに集中してきました。私たちの戦略成長方式の基礎は、まず私たちのビジネスモデルを証明し、コストをコントロールし、私たちの推定値の自動化と物流運営を改善し、それからより多くの市場に拡張することです。

OfferPad Solutions Inc.|2023 Form 10-K|8

不動産在庫回転率の最大化と投資資本収益率の向上

リスクを効果的に低減し、業務効率を最大限に向上させるために、保証の実販売価格の正確性を維持しつつ在庫を迅速に回転させることを目標とする。私たちは長い間私たちが持っている家の数をできるだけ少なくしようと努力しています。住宅の保有期間は通常単位レベル表現の重要な要素であり、保有コストの増加は供給利益率の直接低下を招くからです。私たちが規模を拡大し、数年前のワークフローの最適化を改善することに伴い、私たちが販売した平均不動産在庫保有期間は2016年の138日から2022年の101日と2023年第4四半期の97日間に向上し、これは私たちが予想していた平均不動産在庫保有期間と私たちの歴史の正常なレベルと一致した。

顧客満足度

私たちの解決策センターは可能な限り最適な不動産体験を提供することに努力している。私たちの製品の柔軟性は私たちが顧客の目に強く尊敬されるブランドを作ることができるようにしてくれます。

長い間試されてきた管理チームは、豊富な数字、不動産、金融経験を持っている

私たちの創始者と管理チームは取引性不動産運営と不動産評価、デジタル市場、商業知能、分析と金融の面で数十年の経験を持っている。私たちの経営成功は、私たちの詳細な市場の不動産専門知識と強力な技術とデータ分析経験、そして顧客が変化していくデジタル需要に対する鋭い認識を組み合わせた結果だと信じています。

私たちの成長戦略は

私たちは私たちが巨大な未開発の成長潜在力を持っていると信じて、以下の戦略を通じて私たちの目標を達成しようとしています

既存市場でシェアを増やす

私たちは既存の市場での私たちのシェアを拡大する計画だ。2023年12月31日現在、米国の25市場でサービスを提供しており、これらの市場の価格中央値は55万ドルを下回ることが多く、年間住宅不動産取引量については、これらの市場はいずれも上位100大都市統計地域(MSA)の一つである。2023年と2022年、私たちが売っている家の価格中央値はそれぞれ約34万ドルと35万ドルです。私たちはより多くのブランドマーケティングを通じて、現地のパートナー関係を強化し、顧客の私たちの製品に対する認識を高め、これらの市場における私たちの市場浸透率をさらに高めるつもりで、私たちの市場シェアを増加させることが予想されます。また、私たちは、私たちの顧客をより良くサポートし、より多くのシェアを奪取するために、私たちの製品カタログに追加された製品カタログを評価し続けるつもりです。

日和見主義的に新市場に拡張する

私たちが設立されて以来、私たちは戦略的な方法で私たちの市場の足跡を拡大してきた。我々は従来,人口増加の速い都市の地理的多様化に焦点を当ててきたが,これらの都市の販売価格の中央値は合理的であり,雇用特徴は増加している。しかし、2022年下半期と2023年第1四半期にずれた住宅不動産市場状況を踏まえると、2023年にはいかなる新たな市場にも拡張していない。また、最近のマクロ経済状況の不確実性を考慮して、より広範な経済の持続的なインフレ経路、地政学的衝突の影響、担保融資金利の方向性を含めて、2024年上半期にはいかなる新しい市場にも拡張しないと予想し、今年下半期に拡張計画を再評価する予定である。

将来を展望して、私たちは私たちが未来にどのようなMSAに拡張する予定なのかを決定するために厳しい基準を適用するつもりだ。私たちの計画拡張の一部として、私たちはどのような市場を最初に開放し、これらの市場に業務を構築するために必要な資源を戦略的に考えることができました。著者らはいくつかの要素に基づいて各MSAに対して評価を行い、歴史的な住宅取引、雇用と人口増加、住宅販売価格の中央値、住宅需給特徴、季節性、市場リスク格付けと競争相手の存在を含む。地理的に既存市場に近いことで、私たちが現地で実際に存在し、適用できる現地の専門知識を利用することができると信じています。地理的に既存市場に近づかないMSAも評価するつもりですが。我々は今後数年で我々の拡張計画の全体的なタイミングと適切な市場切り口を柔軟に評価するつもりであるが、我々は従来、中間価格、年間取引数、新家屋建築業者と機関バイヤーの強力な存在を含む既存市場と類似した品質で新市場に拡張することを望んできた。私たちのプラットフォームの規模と多機能性は私たちが新しい市場に拡張し続けることができるようにすべきだと信じています。私たちの参入障害は主に業務を拡大するために必要な十分な資本を得ることであり、特定の市場の消費者は私たちのデジタル不動産製品の傾向とマクロ経済状況を採用することです。

私たちが提供する製品とサービスが発展するにつれて、私たちの新しい市場拡張戦略も発展していくだろう。例えば、私たちは新しい市場に入って私たちの内装サービスを提供するかもしれませんが、これらの市場で売買サービスを提供しないかもしれません。

OfferPad Solutions Inc.|2023 Form 10-K|9

広告宣伝に力を入れてブランドの知名度を高める

歴史的には、資本効率への関心から、広告面での投資能力は限られてきたが、入店販売者相談を推進し、転売のために活発な看板物品のローカル·全国流通を推進するための有効なローカル広告履歴を証明した。将来を展望すると、私たちは様々なルートを通じて私たちの地元広告の努力を増やし、より広い全国広告の存在を確立し、私たちの規模に合わせてブランドの知名度とブランド親和性を高めることに集中したいと思います。

OfferPadリストサービス製品の拡大

私たちの発売サービスはすでに多くの顧客が便利に私たちに発売することができて、彼らは通常予備現金割引を利用できると信じていますが、私たちはより多くの製品を中心としたマーケティングを通じて、このサービスに対する認識を更に高めることを計画しています。我々の目標は,我々の既存と将来の市場でこのサービスを選択する顧客数を拡大し,iBuyingと従来の不動産を同時に利用したい顧客をより多く引き付けることができるようにすることである.

内装サービスを増やす

私たちはすでに私たちのリフォームサービスを他の企業に拡張して、他の会社とオーナーが私たちのリフォームチームを利用して彼らの賃貸や売却の組み合わせを更新することを許可しました。時間が経つにつれて、リフォームサービスは私たちの業務のより重要な構成要素になる可能性があると信じており、将来的にこのようなサービスへの関心を増やすことを計画している。

住宅購入者との関係を拡大する

私たちは引き続き機会を求めて、私たちのサービス提供を拡大することができ、投資家と一戸建て賃貸会社が住宅を購入する機会があり、投資家と売り手の橋渡しをすることができる計画を提供します。この計画は、より多くの住宅主が彼らの家を売るのを助けることができ、より多くの顧客に接触する能力を拡大するとともに、顧客に彼らの家の最適化オファーを受けるメリットを提供することができると予想している。

補助製品とサービスを増やす

私たちの製品拡張戦略は、現在提供されている担保融資や所有権サービス以外の補助製品やサービス機会を利用して、コア不動産取引に関連する多様なサービスを提供し、顧客がバンドルして節約できるようにすることに集中しています。中期内に、私たちは家保証と保険を含むもっと多くの取引サービスを提供する予定です。最後に,長期的には,エネルギー効率やスマートホーム機能などの製品を通して,一人一人,効率的で面倒のない包括的な置業パートナーシップの提供を求めていく予定である。

マーケティングをする

私たちの販売とマーケティングは、効率性と低コスト成長に重点を置いた有料広告、有料メディア、およびパートナー関係を含むマルチチャネル方法を利用するように努力しています。私たちの市場足跡の拡大に伴い、私たちは先進的な受け手の細分化方法、改善した目標定位と原因モデリングを通じて、私たちのマーケティング戦略を最適化した。将来を展望すると、私たちは様々なルートを通じて私たちの地元広告の力を増加させ、より広範な全国広告の存在を確立し、ブランドの知名度とブランド親和性を高めることに注力する。また、幅広いルートを利用して、責任を持ってブランド知名度を拡大することができるかもしれません。

私たちの競争相手

米国の住宅不動産市場は高度に分散しており、統合されていない。2023年現在、米国には10万社を超える不動産ブローカーがあり、そのうちの1社のどの市場でのシェアが10%を超えることは少ない。また、米国のほとんどの不動産販売は従来のシミュレーション方法で行われており、一部の不動産市場だけが私たちが提供する技術駆動のデジタル方法に移行していると考えられる。私たちは他の即時バイヤー、現金見積提供者、オンライン不動産プラットフォーム、住宅不動産の機関のバイヤーと競争していますが、私たちは主に現地の不動産ブローカーと伝統的な住宅販売方式と競争しています。

私たちの業界の会社は主に顧客体験、提供可能な製品、価格に基づいて競争していると思います。伝統的かつ非伝統的な形の住宅不動産売買の競争に直面しているにもかかわらず、私たちの技術支援の解決策は、私たちの豊富な不動産専門知識と結合して、生活の中で最も重要な取引の一つに完全な解決策と積極的な体験を提供できると信じている。

人的資本資源

概要

私たちは才能にあふれ、積極的に進取し、敬業に奉仕するチームを持っていて、私たちのすべてのチームメンバーの発展を支援することに力を入れていると信じています。2023年12月31日現在、私たちは約350人を雇用し、ほとんどがフルタイム社員です。私たちの従業員の中の一人も労働組合代表でもなく、集団交渉協定のカバー範囲もない。私たちは私たちと従業員たちの間に堅固で肯定的な関係があると信じている。私たちはまた、私たちの永久労働力を補充するために、私たちの永久労働力を補充するために、多くのコンサルタントと請負業者を雇いました。主に私たちの住宅リフォーム、および不動産仲介パートナーを私たちの上場サービスの一部として支援します。

OfferPad Solutions Inc.|2023 Form 10-K|10

私たちの文化と核心的価値観は

強い会社文化を維持することは私たちのチームに重要であり、様々な従業員の尊敬度活動を通じて支持されています。私たちが建設している文化と情熱は以下の中心的な価値観に現れている

職場のやり方と政策

私たちは、人種、肌の色、宗教、性別、性的指向、性別アイデンティティ、国籍、障害、退役軍人の身分、カースト、または他の法的保護特徴に基づいた嫌がらせまたは差別のない職場を提供することに取り組んでいる。私たちは包括性と多様性に専念する機会均等な雇用主だ。

多様性公平性包括性帰属感

私たちはすべての従業員たちの独自性と個性が私たちの集団全体を強化すると信じている。異なる視点を求め、個人の投入を重視することで、私たちは帰属感を作った。

多様化、公平、包摂性を促進する環境の中で、私たちは包括的な採用に力を入れ、訓練と発展の機会を提供し、従業員が公平な報酬を得ることを確保し、会社の各レベルの多様な代表性を増加させることに引き続き集中する。これを推進するために、2023年に女性従業員資源グループを設立し、従業員に支援、ネットワーク、コミュニティ構築の機会を提供した。

報酬と従業員の福祉

トップレベルの人材を誘致し、維持するために、私たちは従業員に一連の会社が支払う福祉と競争力のある報酬プランを提供する。私たちの従業員は、医療、歯科と視力保険、貯蓄/退職計画、生命保険と障害保険、各種健康計画と授業料精算、その他の従業員の個人ニーズを満たすためのオプションの福祉を得る資格があります。

幸福感と混合作業

私たちは仕事と個人生活での従業員たちの福祉と安全を支援するために努力している。私たちの福祉計画の一部として、私たちは多くの身体、感情、財務健康計画、精神健康支援、障害宿泊、貯蓄と投資ツールを提供します。また、ハイブリッド作業シーンにおけるリーダー、マネージャー、および従業員をより良く支援するためのオプションのハイブリッド作業スケジュール計画を提供する。

育成と人材の発展

私たちの強力な会社文化を支援するために、私たちの入社研修コースを通じて新入社員を紹介することを含む幅広い研修と発展の機会を提供し、研修コースは会社の価値観や文化を含む一連のテーマや、従業員の成長と発展を支援する他の研修プログラムをカバーしています。

知的財産権

私たちは様々な連邦、州、そして一般的な権利に依存して私たちの知的財産権を保護する。私たちはまた、商標、ドメイン名、特許、著作権、商業秘密、契約条項、およびアクセスおよび使用の制限に依存して、私たちの固有の権利を確立し、保護します。

2023年12月31日現在、私たちの登録知的財産権の組み合わせは、9つの米国登録商標、3つの外国登録商標、4つの係属中の米国商標出願、2つの米国著作権登録を含む。我々の商標登録には“OfferPad”とOfferPadロゴがあり,我々が扱っている出願にはOfferPadが開発中のサービスのスローガンと商標が含まれている.

私たちは“offerPad.com”を含む様々なドメイン名登録の登録所有者です。

私たちの知的財産権が提供する保護に加えて、私たちは、私たちの従業員、コンサルタント、請負業者、およびビジネスパートナーと秘密および独自の権利協定を締結します。私たちの一部の従業員と

OfferPad Solutions Inc.|2023 Form 10-K|11

請負業者はまた発明譲渡協定を守らなければならない。私たちは、当社のウェブサイト上の一般的な使用条項および特定の製品使用条項の規定によって、当社の独自技術および知的財産権の使用をさらに制限します。

政府の監督管理

私たちはアメリカ各地で多くの異なるルートを通じて厳格に規制されている企業で運営しています。したがって、私たちは現在、不動産や担保ローン業界、決済サービス、保険、モバイルおよびインターネットに基づく企業および他の広告依存企業に関する法律、データプライバシーと消費者保護法、雇用法律を含む、異なる司法管轄区の他の連邦、州と地方法規(ならびに司法と行政裁決および州一般法)に支配され、将来的には変化する可能性がある。

特に、家屋の広告、販売、融資は、私たちが業務を展開している州やアメリカ連邦政府の高い規制を受けています。監督管理機関は、消費者金融保護局(CFPB)、連邦貿易委員会(FTC)、司法省(DoJ)、住宅·都市開発部(HUD)、各州許可機関、各州消費者保護機関、各州金融監督機関を含む。私たちはこのような多くの機関の私たちの業務に対するコンプライアンス監査を受けた。法規やコンプライアンス問題で直面している様々なリスクに関する議論については,参照されたいリスク要因-私たちのビジネスと産業に関するリスク”.

さらに、電話、電子メール、モバイルデバイス、およびインターネットを介したマーケティングおよび広告活動をカバーする法律、法規、および基準は、電話消費者保護法(TCPA)、電話マーケティング販売ルール、CAN−Spam法案、および同様の州消費者保護法のような私たちの業務に適用可能である。私たちの様々な子会社を通じて、私たちは家を売買し、不動産ブローカーサービスを提供し、他の製品を提供し、個人の身分情報の伝送を受け入れたり促進したりすることができます。これらの情報は米国では“カリフォルニア消費者プライバシー法案”のような立法と規制の制約をますます受けている。これらの法律および他の同様のプライバシー法律法規は、一般に、収集、処理、送信された顧客社会セキュリティ番号およびクレジットカード情報を含む個人情報のプライバシーおよびセキュリティを保護することを目的としている。このような法律はまた私たちがこのような個人情報を他の商業目的に使用することを制限することができる。プライバシー規制において直面しているリスクについてのより詳細な議論については、参照されたいリスク要因-私たちの知的財産権および技術に関連するリスク-個人情報および他のデータを収集、処理、保存、使用することは、政府の規制およびプライバシーに関連する他の法的義務の制約を受け、これらのプライバシー義務に違反することを実際にまたは予期する行為は、クレーム、規制行動、業務損失、または不利な宣伝をもたらす可能性があります。”

私たちが顧客に提供する広範な製品とサービスを提供するために、私たちのいくつかの子会社は不動産ブローカー許可証を保持しています。私たちは将来、業務の成長と発展に伴い追加のライセンスを申請するかもしれません。これらのエンティティは、“不動産和解手続法”(“RESPA”)および適用される州不動産、銀行および消費者サービス部門が管理する法律および法規、および上述したように特許企業である州および連邦政府機関の審査を含む、厳格な州および連邦法律および法規を遵守しなければならない。住宅不動産取引を管理する他の地方、州、連邦法律法規、住宅や都市開発部が管理する取引、私たちが取引を行う州や市町村などを遵守しなければならないかもしれない。あるナンバープレートに対して、私たちは個人がカードを持って管理し、合格した個人とコントロール者を指定する必要があります。許可されたいくつかのエンティティはまた、CFPB(担保融資)および/または国家許可当局の定例審査および監視を受ける。2023年12月31日まで、OfferPad Brokerage、LLC、OfferPad Brokerage“FL”、LLCおよびOfferPad Brokerage CA、Inc.は、私たちのいくつかの市場および他のいくつかの州で不動産ブローカー許可証を持っている。

私たちは将来的に担保融資サービスを継続して提供する予定で、私たちの内部担保融資解決策を通じても、第三者貸主を通じても。担保融資製品は許可当局と行政機関によって州レベルで監督され、CFPBや他の連邦機関の追加監督を受けている。これらの法律は、広告、探しおよび合格申請者、消費者開示の提供、サービス費用の支払い、および記録保存要件を含むが、これらに限定されないが、融資およびローンに関連する活動のマーケティングまたは消費者に提供する方法を一般的に規範化する。これらの法律は、連邦レベルでは、RESPA、公平信用報告法(公平と正確な信用取引法改正)、融資真正性法(1994年の住宅所有権と株式保護法を含む)、平等信用機会法、公平住宅法、グレアム·リーチ-ブライリー法、電子資金移転法、軍人民事救済法、軍事融資法、住宅主保護法、住宅担保融資マント法、2008年担保ローン安全と公平執行法、連邦貿易委員会法、2010年ドッド·フランクウォール街改革と消費者保護法を含む。銀行秘密法(外国資産管理事務所を含み、テロを遮断し妨害するために必要な適切なツールを提供して米国を団結·強化する)、TCPA、担保法案、慣行広告規則(N規則)、コロナウイルス援助、救済·経済安全法(“CARE法案”)、すべての実施条例、および様々な他の連邦、州、地方法。CFPBはまた広範な権力を持っており,不公平,欺瞞的,あるいは職権乱用と考えられるやり方に対して禁止を行うことができる.さらに、州および地方法律は、貸手または銀行が受け取る利息および費用の額および性質を制限することができる

OfferPad Solutions Inc.|2023 Form 10-K|12

担保融資仲介人は、サービスメンバーに対してより厳しいプライバシー要件及び保護を実施し、及び/又は他の方法で貸手又は担保融資仲介人の運営又は広告方式を規制する。

季節性

住宅不動産市場は季節的であり、市場によって状況が異なる。一般に、最も多くの取引は春と夏に発生し、少ない取引は秋と冬に発生する。我々の財務業績は、収入、利益率、不動産在庫、融資コストを含み、歴史的には住宅不動産市場とほぼ一致する季節的な特徴を持っており、この傾向は今後も続くと予想される。

会社の歴史と背景

OfferPadソリューション社は2021年9月1日に設立され、超新星パートナー買収会社(“超新星”)との業務統合(“業務合併”)により設立された。業務合併の終了に伴い、超新星はOfferPadソリューション会社に改称されました。業務合併は逆資本再編に計上されます。

利用可能な情報

我々の年次報告書(Form 10−K),四半期報告(Form 10−Q),現在報告(Form 8−K),委託書,その他の情報を米国証券取引委員会(“米国証券取引委員会”)に電子的に提出した。私たちのアメリカ証券取引委員会での届出書類は、アメリカ証券取引委員会のウェブサイトwww.sec.govで一般公開できます。当社のウェブサイトwww.offerPad.comと私たちの投資家関係サイトInvestor.offerPad.comでは、これらの材料を電子的にアーカイブまたは米国証券取引委員会に提供した後、合理的で実行可能な範囲内で、これらの報告のコピーおよびこれらの報告の任意の修正を含む様々な情報を投資家にできるだけ早く無料で提供します。私たちのウェブサイトの情報は私たちがアメリカ証券取引委員会に提出したこの報告書や他の任意の報告書の一部ではない。

第1 A項。リスク要因です

私たちの証券に投資することは危険と不確実な要素と関連がある。あなたが私たちの証券を購入することを決定する前に、あなたは以下に説明する具体的なリスクを慎重に考慮しなければならない。これらのリスクのいずれかが実際に発生すれば、私たちの業務、財務状況、流動性、および運営結果に実質的な損害を与える可能性がある。したがって、私たちの証券の市場価格は下落するかもしれません。あなたはあなたの投資の全部または一部を失うかもしれません。また、このForm 10-K年次報告書に記載されているリスクと不確実性は、私たちが直面している唯一のリスクと不確実性ではない。私たちは今知らないか、あるいは私たちが現在どうでもいいと思っている他のリスクと不確実性が重大になり、私たちの業務に悪影響を及ぼす可能性がある。以下の議論は、第2部第7項を含む本年度報告で提出された他の情報と併せて読まなければならない経営陣の財務状況と経営成果の検討と分析第2部第8項財務諸表と補足データ.

私たちのビジネスや産業に関するリスクは

私たちの業務や経営業績は、全体的な経済状況、アメリカの住宅不動産業界の健康状況、私たちの不動産在庫に関するリスクの大きな影響を受ける可能性があります。

私たちの成功は全体的な経済状況、アメリカ住宅不動産業界の健康状態、特に一戸建て転売市場、および住宅不動産所有権に関連するリスクに直接または間接的に依存し、その多くのリスクは私たちのコントロール範囲を超えている。過去と未来が私たちの業務に悪影響を及ぼす可能性がある要素は:

OfferPad Solutions Inc.|2023 Form 10-K|13

私たちの限られた経営の歴史は、私たちの現在の業務と将来の見通しとあなたの投資リスクを評価することを困難にします。

我々のビジネスモデルやそれを支援するための技術はまだ採用されている初期段階であり、米国住宅不動産業界の他の市場参加者のビジネスモデルと比較することは困難である。私たちは2015年に私たちの最初の市場を発売しましたが、商業会社として運営された歴史は長くありません。私たちの経営業績は予測できません。私たちの歴史的業績は私たちの未来の業績を代表できないかもしれません。ビジネスモデルのような企業が構築した長期追跡記録を実施していない場合、私たちの将来の潜在的な業績を評価することは難しいかもしれません。同業者会社はほとんど存在せず、長期的な追跡記録を作成している会社もなく、私たちのビジネスモデルや戦略が長い間実施·維持できるかどうかを予測するのに役立つ。私たちが業務モデルを改善し続けるにつれて、予期しない問題に直面する可能性があり、競争相手の製品と競争するために、予想される販売や収入モデルに大きな変化を余儀なくされる可能性があり、これは私たちの運営結果や収益力に悪影響を及ぼす可能性があります。

私たちは競争が激しく分散した業界で運営しており、私たちは私たちの製品やサービスに顧客を引き付けることに成功できないかもしれません。これは私たちの業務、運営結果、財務状況を損なう可能性があります。

私たちは競争が激しく分散された産業で運営され、私たちは競争が引き続き激化すると予想する。私たちの競争能力は、以下の要素を含む、私たちの統制内とそれ以外の多くの要素に依存すると思います

私たちのビジネスモデルは、顧客を私たちのデジタルプラットフォームと私たちが提供する製品とサービスに引きつけ、経済的に効率的な方法で私たちの製品への参加を強化する能力があるかどうかにかかっています。新しい参入者たちは引き続き私たちの市場カテゴリに参加する。私たちの既存かつ潜在的な競争相手は、不動産仲介サービス、抵当ローン、所有権保険、および信託サービスを含む不動産購入者または販売者にサービスを提供する全国的または地方的な不動産企業を経営または開発する可能性のある会社を含む。

私たちの多くの競争相手は全国で良い名声を得て、似たような製品とサービスを販売するかもしれません。これらの会社のいくつかは私たちより規模が大きく、より良い知名度、より高い財務格付け、より多くの資源、より低い資金コスト、より多くの資金ルート、そして私たちよりも多くの製品タイプを含む著しい競争優位性を持っている。これらの会社たちはまた私たちよりも高いリスク許容度や異なるリスク評価を持っているかもしれない。さらに、これらの競争相手は、私たちよりも多くの財政、技術、および他の資源を投入して、彼らの業務を発展、強化、または改善することができる。私たちが引き続き顧客を私たちのプラットフォーム、製品、サービスに引き付けることができなければ、より大きな運営規模を実現することができれば、私たちの業務、運営結果、財務状況は損害を受けることになります。

インフレや高担保融資金利を含む経済状況は、歴史的に住宅不動産事業や我々の業務や財務業績に悪影響を与え続けている可能性がある。

インフレ圧力に対応するため、FRBは2022年から2023年までの間に一連の基準金利引き上げ措置を実施した。そのため、年内に長期担保ローン金利が上昇し、平均30年期固定担保ローン金利は2022年末に7%以上のピークに達し、2023年末には8%を超え、今世紀初頭以来の最高水準となった。いつですか

OfferPad Solutions Inc.|2023 Form 10-K|14

金利が上昇し、1軒の住宅を持つコストが増加し、これは逆に担保融資を受けることができる潜在的な住宅購入者の数を減少させ、住宅購入者が住宅に支払いたい可能性のある価格に影響を与えた。

2023年第1四半期、2022年下半期全体の転位住宅不動産市場状況が引き続き消費者の住宅不動産需要にマイナス影響を与え続けているのは、担保ローン金利の急速な上昇、全体経済インフレの激化、株式市場の変動及び各種の他のマクロ経済と地政学的懸念が原因である。

住宅不動産市場の状況は2023年第2四半期から安定の兆しといくつかの改善を示しているにもかかわらず、担保融資における持続的な挑戦-持続的な高金利、潜在的なさらなる利上げ、または信用条件の引き締めから-私たちの住宅と私たちのプラットフォームが提供するサービスの需要が引き続き低下する可能性がある。このような状況は逆に私たちの業務と財政的表現に否定的な影響を及ぼすかもしれない。

私たちは設立から2022年上半期まで急速な成長を経験しましたが、私たちの業務は最近ずれた住宅不動産市場状況のマイナス影響を受けています。もし私たちがこれらの状況を効率的に管理できなければ、私たちは将来的に私たちの業務やサービスを効果的に成長させ、拡大することに困難に直面するかもしれない。

設立から2022年上半期まで私たちの製品やサービスの急速な増加と需要を経験しましたが、私たちの業務は最近、ずれた住宅不動産市場状況のマイナス影響を受けています。そうしなければ、これらの条件を効率的に管理し、私たちの業務を発展させることができないかもしれません

また、将来的に私たちの業務を拡大するためには、既存または新しい市場で新しい製品やサービスを発売する必要があるかもしれませんし、このような競争の激しい業界で運営するのではなく、より早く新しい市場に拡張しなければならないかもしれません。新しい市場への拡張は、いくつかの市場は、私たちが現在運営している市場とは非常に異なる特徴を持っているかもしれないので、挑戦的であることが証明され、継続される可能性があることが証明されており、その中のいくつかは、私たちが予期せずあるいは未知である可能性がある。これらの違いは、より大きな価格設定の不確実性、およびより高い資本要求、不動産在庫保有時間、修理コスト、取引コストを招く可能性があり、これは、これらの市場での私たちの利益を現在の市場よりも低くする可能性がある。

また、今後のマクロ経済や住宅不動産市場の状況が引き続き挑戦的であれば、いくつかの既存市場の不動産在庫買収の一時停止を含む可能性がある我々の拡張活動をさらに停滞または減速させる必要があるかもしれない。

私たちは設立以来赤字の歴史があり、未来には達成できないかもしれないし、利益を維持することができないかもしれない。

2021年12月31日までの1年間を除いて、純利益が発生し、設立以来毎年純損失が発生し、将来的により多くの損失が生じる可能性がある。2023年12月31日と2022年12月31日までの累計赤字はそれぞれ3兆979億ドルと2兆807億ドルだった。技術、採用、研修、マーケティング、戦略的機会を求めるなど、私たちの業務の発展と拡大に将来の投資を継続したいと思います。このような投資は私たちの収入を増加させたり、私たちの業務を増加させないかもしれない。さらに、私たちは未来に様々な理由で大きな損失を受けるかもしれない

OfferPad Solutions Inc.|2023 Form 10-K|15

したがって、私たちは利益を達成したり維持することができないかもしれないし、未来は大きな損失を受け続けるかもしれない。また、私たちが私たちの業務に投資し続けるにつれて、私たちは短期的に費用が増加し続けると予想する。このような投資は私たちの収入を増加させたり、私たちの業務を増加させないかもしれない。もし私たちの損失や収入増加が私たちの投資や他の費用に追いつくのに十分な管理ができなければ、私たちの業務は損害を受け、それは私たちが資金と流動性源を得る機会にも影響を与える可能性がある。

私たちは、これらの投資に関連した任意の増分収入を得る前に、私たちの成長努力で大量のコストと支出が生じているので、私たちはこれらの努力が現在予想されているよりも高価であること、またはこれらの努力がこれらの費用を相殺するために収入増加を引き起こさない可能性があることを発見する可能性があり、これは私たちの損失をさらに増加させ、私たちの業務や財務状況に実質的な悪影響を及ぼす可能性がある。

私たちの業務は不動産在庫を正確に評価して管理する能力に依存しており、無効な定価やポートフォリオ管理戦略は私たちの業務、販売、運営結果に悪影響を及ぼす可能性があります。

著者らは内部独自データ分析技術を用いて、私たちが売買している家屋に対して評価と定価を行い、この技術は絶えず市場データを収集し、それを著者らの不動産業務の表現履歴と結合し、1つの過程中の知識抽出とフィードバックサイクルを形成し、高度な知能と自動化のワークフローを実行できるようにした。この評価には、所有時間、市場状況、リフォームおよび保有コスト、および予想される転売収益の推定が含まれる。評価値が低すぎる場合および/または費用が高すぎると、転化率や顧客満足度が負の影響を受ける可能性がある。また、家を購入した後、購入時に知らない欠陥や他の修復や家屋の価値に影響を与える必要があることが発見された場合、その家の予想転売価格を下げる必要があるかもしれません。建築供給不足、サプライチェーンの中断、第三者の労働力不足と中断も、私たちが適時に家を改装し、転売する能力を著しく遅らせることになる。また、私たちが新市場に拡張すると、これらのリスクは悪化する可能性があります。新市場での知識や経験レベルが私たちが現在運営している市場とは異なる可能性があるからです。これらの要因により、私たちは魅力的な価格で不動産在庫を買収したり、不動産在庫を効率的に融資·管理することができない可能性があるため、私たちの収入、毛金利、経営業績は影響を受け、これは私たちの業務、財務状況、経営業績に大きな悪影響を及ぼす可能性がある。

潜在的な家屋販売者と買い手がネットで取引しないことを選択する可能性があり、これは私たちの成長の見通しを損なう可能性がある。

私たちの成功は、従来より伝統的なルートで家を購入してきた顧客を引き付ける能力があるかどうかにかかっている。商業、医療保健、保険、図書、音楽、旅行とその他の消費財などの業界の他の商品とサービスのオンライン市場と比べ、住宅オンライン市場の発展は明らかに遅れており、アメリカの住宅不動産年間総取引量のごく一部を占めている。もしこの市場が広く認められなければ、私たちのビジネスは影響を受けるだろう。さらに、消費者を私たちのプラットフォームに吸引し、彼らを売り手または買い手に変換するためには、より高く持続的な広告および販売促進支出を生成しなければならないか、または現在予想されているよりも多くのインセンティブを提供しなければならない可能性がある。ネット上の住宅不動産市場が引き続き発展しなければ、私たちの業務は増加せず、私たちの業務、財務状況、経営業績は実質的で不利な影響を受けるだろう。

OfferPad Solutions Inc.|2023 Form 10-K|16

不動産推定値が低下し、不動産在庫推定値調整を継続する可能性があり、住宅の購入と閉鎖を提案する間に、不動産価値が低下する可能性があり、財務状況や経営業績に悪影響を及ぼす可能性がある。

私たちは不動産推定値の下落に固有の危険を受けている。例えば、住宅価格が変動する可能性があり、私たちの不動産在庫価値は大幅に変動する可能性がある。このような変動により、私たちは過去に、将来的に、不動産在庫推定値調整を記録することが可能になった。吾らは定期的に私たちの不動産在庫価値を検査し、市場要素及び普遍的に受け入れられている会計原則に基づいて、その価値が減少したかどうかを確定し、関連会計期間に不動産推定値調整を記録する必要があるかどうかを判断する。この等審査の結果,2023年12月31日および2022年12月31日までの年度中に,それぞれ890万ドルおよび9380万ドルの不動産在庫推定値調整を記録した。これらの調整により純収入は直ちに減少し、不動産在庫はそれに応じて減少し、その時期の貸借対照表を作成した。在庫推定値調整を必要または適切に記録する必要がなくても、物件の推定可変動純値の減少は時間の経過とともに現れる可能性があるため、当時の収益や財務状況に影響を与える。

また、お客様のニーズに応じて、購入住宅の見積もりから取引完了までの期間は数週間から数ヶ月まで様々である可能性があります。過渡期には、家屋の価値や流動性状況に悪影響を及ぼす可能性がある。顧客満足度と私たちのブランドにマイナスの影響を与え、保証金や訴訟を損失させる可能性があるので、契約を再交渉したりキャンセルしたりすることができないかもしれません。これらの家屋の価値が大幅に低下すれば、私たちは損失を受ける可能性があり、全体的に私たちの業務と運営結果に悪影響を及ぼす可能性がある。

私たちの業務は私たちが不動産在庫を迅速に売る能力にかかっている。私たちの不動産在庫を迅速に売ることができなければ、私たちの業務、販売、運営結果に悪影響を及ぼす可能性があります。不動産在庫に家を持つことは、保有コストの増加や不動産推定値の低下のリスクなどのリスクに直面させる。

私たちが家を買うのは私たちの予想需要の見積もりに大きく基づいています。もし実際の販売が私たちの予想を大幅に下回ったら、私たちは不動産在庫過剰を経験するだろう。不動産在庫の過剰供給は通常、私たちの流動性、販売価格、利益率に下押し圧力を与え、私たちの平均販売日数を増加させます。私たちが購入した家の在庫は通常総資産の大部分を占めています。長期的に非収益性不動産在庫の形で私たちの総資産に占めるこのような大きな割合は、融資費用、メンテナンス·メンテナンス費用、保険費用、不動産税費用、住宅主懇親費、公共事業費、その他住宅不動産所有権に伴う費用と増加した価値切り下げリスク、不動産推定値の低下に関連するリスクを含む巨大な保有コストに直面している。もし私たちが過剰な不動産在庫や私たちの平均販売日数が増加すれば、2022年12月31日までの年間で発生するように、私たちの流動性と私たちの運営結果は、利益率目標や回収コストを達成できる価格でこのような不動産在庫を売ることができないので、悪影響を受けるだろう。

私たちの業務は、経済低迷、悪天候、悲劇的な事件、または他の中断または事件を含む、いくつかの地理的市場、現地または地域の状況に集中しており、私たちの財務状況および運営結果に重大な悪影響を及ぼす可能性がある。

2023年12月31日まで、私たちの業務はアメリカの25の大都市市場に及んでいますが、私たちのかなりの収入はある地理市場から来ています。2023年12月31日と2022年12月31日までの年間で、私たちの収入の約51%と49%はそれぞれ2023年の収入上位5位の市場から来て、フェニックス、タンパ、アトランタ、オーランドとヒューストンを含む。このような集中により、これらの市場の現地および地域状況は、米国やその国の他の地域の一般的な状況と大きく異なる可能性がある。このような分野に否定的な影響を及ぼす予測不可能な事件や状況は、私たちの収入と収益性に実質的な悪影響を及ぼす可能性がある。これらのリスクには、不動産価値が低下する可能性がある;一般的に現地の経済状況に関連するリスク、人口および人口移転および移民、担保融資資金が不足する可能性がある、過剰建設、物件空き時間の延長、競争、不動産税および運営費用の増加、区分法の変化、労働コストの増加、失業、コストの整理および第三者による損害の責任、死傷または非難、および洪水、ハリケーン、地震、または他の自然災害による未保険損害が含まれる。

また、私たちの最大の市場は主に大きな大都市地区で、そこの住宅価格と取引量は通常アメリカの他の市場より高いです。もし人々が住宅価格の下落やその他の要素でこれらの市場から転出し、そしてこのような移動が長期的に発生し続けるなら、住宅取引の相対的な割合は私たちが大部分の収入を創出した過去最高の市場から外れてしまうかもしれない。もし私たちが他の市場からの収入を増加させることができなかったことを含め、どんな変化にも効果的に適応できなければ、私たちの財務業績は損なわれる可能性がある。

OfferPad Solutions Inc.|2023 Form 10-K|17

私たちは新製品やサービスを発売したり、既存の製品やサービスを新市場に拡張したりすることに成功しない可能性があり、これは巨額の費用を招く可能性があり、期待された結果に達しない可能性がある。

私たちは定期的に私たちの製品を新市場に拡張したり、既存または新市場で新しいサービスを導入したりすることを評価し、今後私たちの市場を大幅に拡大することを計画しています。どんな拡張や新製品の発売にも、私たちの主要な人員の大量の費用と時間が必要で、特にプロセスの開始時に、私たちが提供する新しいサービスと私たちの上場サービスプラットフォームの拡張は私たちの予想される顧客の転化や収益力を生成しないかもしれません。私たちが慣れていない競争環境に適応し、これらの市場に投資して私たちのブランドイメージを構築するにつれて、私たちの新しい市場での損失は通常増加します。私たちは既存市場における私たちの市場シェアを拡大し、深化させ、より多くの市場に拡張することを計画しており、これらの計画は様々なリスクと挑戦に直面している。これらのリスクおよび挑戦には、市場ごとに異なる経済および人口条件、現地および地域的な住宅ブローカーからの競争、取引動態の違い、および価格設定圧力が含まれる。私たちは私たちがより成熟した既存市場で私たちが新しい市場で収入を増加させ、ビジネスモデルの効率を作ることができるということを保証することはできません。

異なる地域の住宅市場と住宅ストックは大きく異なる可能性があり、ある市場は他の市場よりも現在のビジネスモデルに適応している可能性がある。私たちの業務の増加に伴い、私たちは事実が私たちのビジネスモデルにもっと挑戦的な市場で私たちの製品やサービスを発売するかもしれません。住宅ストックが比較的新しく同質の市場から住宅ストックがより古く多様な市場に拡張することに伴い、私たちは現地の状況に応じて私たちの業務と運営を調整しなければならないだろう。私たちが現在使用している評価技術とシステムは、より古い、より多様な家屋のストックを持つ市場の家屋を正確に評価する上でそれほど有効ではないかもしれない。また、私たちが住宅ストックが比較的古い市場で購入した住宅は、より多くの資本を支出して改善と修理を必要とするかもしれない。また、平均住宅価格が高く、目標価格の範囲内で利用可能な住宅が少ない市場に拡張することも可能だ。これらの新市場に効果的に適応し、規模を拡大できなければ、私たちの業務や経営業績は不利な影響を受ける可能性があります。

新しい市場や新しい製品やサービスも新しい規制環境に直面させる可能性があり、これは私たちが新しい規制制度の適合性を評価する際にコストを増加させるかもしれない。既存製品やサービスを新市場に拡張したり、新製品を発売するのに時間がかかるにもかかわらず、拡張に関連する財務や市場シェア目標を達成できない可能性がある。もし私たちが私たちの拡張努力を効果的に管理できなければ、私たちの市場シェアの増加には計画よりも長い時間が必要かもしれません。私たちの関連コストは私たちの予想を超えるかもしれません。また、私たちの市場シェアを拡大するためには、大きなコストが生じるかもしれませんが、これらのコストを相殺するために十分な顧客を引き付けることに成功していません。

私たちのビジネスモデルと成長戦略は、私たちのマーケティングとパートナーチャネルの努力と能力に依存し、経済的に効率的な方法で私たちのブランドを維持し、顧客を私たちのプラットフォームに誘致します。

私たちの長期的な成功は、私たちが各市場でより多くのバイヤーと売り手を私たちのプラットフォームに誘致し続ける能力にある程度依存する。私たちは、私たちの成長の重要な構成要素が、潜在的な顧客の私たちのウェブサイトとモバイルアプリケーションに対するトラフィックと使用の増加になると信じている。私たちのマーケティングとパートナーチャネルの努力は、検索エンジンアルゴリズムの変更、マーケティングチャネルの無効な活動、新しいマーケティングチャネルに対する限られた経験、および顧客が私たちのアプリケーションを使用する可能性のある任意の技術的困難を含む様々な理由で成功しない可能性があります。私たちが制御できない外部要因は、電子メールサーバが私たちの目標通信をフィルタリングすること、買い手と売り手が私たちのマーケティング活動に応答できなかったこと、および第三者からの競争など、私たちのマーケティング活動の成功に影響を与える可能性もある。このような要素のいずれも私たちのプラットフォームに来る顧客数を減らすことができる。私たちのビジネスモデルは、私たちの急速に拡張する能力と、私たちの成長に伴って顧客獲得コストを増加させる能力に依存します。もし私たちが顧客流量と私たちのプラットフォームユーザーの取引数を増加させることでマーケティングコストを回収できない場合、あるいは私たちの広範なマーケティング活動が成功しなかったり、終了した場合、私たちの成長、運営結果、財務状況に大きな悪影響を及ぼす可能性があります。

また、私たちが形成したブランド共感は、私たちの業務成功の重要な要素であり、“OfferPad”ブランドの維持と強化は、私たちの顧客基盤および現在と未来のパートナーを維持し、拡大するために重要だと信じています。私たちのブランドを広めたり維持したりできなかったり、この努力で高すぎるコストが生じたりすることは、私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性があります。

政府機関が提供する担保融資の減少及び政府融資計画の変化が減少し、顧客が融資を得る能力又は願望を低下させ続けることが可能であり、我々の業務又は財務業績に悪影響を及ぼすことができる。

担保ローンの二級市場は依然として主に不動産美、不動産美、あるいは金利美の支持を得る証券を望んでおり、これらの機関が担保ローン業界に提供する流動性は不動産市場にとって非常に重要であると信じている。住宅利美と住宅地美の長期構造と生存能力に関するいかなる重大な変化も、その融資組み合わせの規模とローン製品の指導方針の調整につながる可能性がある。また、コストの高い市場に拡張したり、価格の高い家を狙ったりするにつれて、住宅購入者とそれに応じて私たちの住宅とサービスの需要がもっと多くなるかもしれません

OfferPad Solutions Inc.|2023 Form 10-K|18

このような要素の深刻な影響を受ける。また、これらの機関が提供する融資減少は、金利、担保融資供給、新規住宅や担保融資の販売に悪影響を及ぼす可能性がある。

住宅不動産市場は季節的な影響を受けており、我々の経営業績は四半期と年度ごとに変動する可能性がある。

将来、私たちの収入と運営結果は時期によって大きく異なり、一部の原因は消費者の住宅購入モデルなどであると予想しています。住宅不動産市場は季節性であり、春と夏の住宅購入者の需要は比較的に大きく、晩秋と冬の需要は通常比較的に弱く、私たちのプラットフォーム上の取引数量、速度と価格に変動を招く。私たちの財務業績と運営資本要求は、私たちの成長と市場拡張が私たちの歴史的財務データにおける季節的な影響を隠しているにもかかわらず、時間の経過とともに季節的な変化を反映すると予想される。

私たちが革新したり、顧客に効率的でシームレスな取引体験を提供しなければ、私たちの業務は損害を受ける可能性があります。

住宅不動産取引サービス、技術、情報市場と広告業界は動態であり、顧客と専門家の期待と行為は絶えず迅速に変化している。私たちの成功は私たちの絶えずの革新に依存して、新しい製品とサービスを提供し、そして現有の製品とサービスの基礎の上で改善を行い、不動産取引をもっと速く、もっと簡単に、より少なく顧客に圧力を与える。私たちの業務の成功はまた、リフォーム、保険とホーム保証サービスを含む、他の補助製品とサービスを私たちのプラットフォームに統合できるかどうかにかかっているかもしれません。そのため、私たちは引き続き研究開発の面で大量の資源を投入して、私たちの製品或いはサービスの吸引力と全面性を高め、不動産取引をよりスムーズかつ効率的にし、技術変化に適応し、そして新しい設備とオペレーティングシステムを支持しなければならない。私たちの製品やサービスの変更や増加は、私たちの顧客を引き付けたり、引き付けたりすることができないかもしれませんし、人々の製品やサービスに対する信頼を低下させ、私たちのブランドの品質に負の影響を与え、他の業界の参加者を不安にさせ、私たちをより大きな市場や法的リスクに直面させ、私たちを新しい法律法規の制約を受けたり、他の方法で私たちの業務を損害させたりします。また、業界変化の予測や追従を成功させ、顧客が好きな機器で顧客が使用したい製品やサービスを提供することができない場合、これらの顧客は不満を感じ、競争相手を使用することになる可能性がある。質の高い革新的な製品を提供し続けることができなければ、より多くの顧客や不動産パートナーを引き付けることができず、既存の顧客と不動産パートナーを引き留めることができない可能性があり、これは私たちの業務、運営結果、財務状況を損なう可能性がある。

私たちのコストと支出の大部分は固定されており、私たちは収入の低下を相殺するために私たちのコスト構造を調整したり最適化することができないかもしれない。

私たちの支出の大部分は固定されており、収入の変動に比例して変化しない。私たちは運営効率から利益を得るために取引量を維持し続け、私たちのコスト構造を最適化し続ける必要がある。我々の輸送力が予想を下回ると,固定コストが膨張し,総コストに占める割合や収入の割合が大きくなる.私たちが使用しているいくつかのサービス、購読、費用は固定コストであり、業務運営に必要です。固定費用の他の部分は未来の成長に投資するために必要だ。私たちの業務がまだ初期段階にあることを考慮して、私たちは私たちの固定コストを合理化することができるという保証はできません。もし私たちが収入の低下を相殺するために、私たちのコスト構造を効果的に調整または最適化できなければ、私たちの業務、運営結果、財務状況にマイナスの影響を与えるかもしれない。

私たちの成長は私たちと第三者の戦略的関係の成功にある程度かかっている。

私たちの業務を発展させるために、私たちは引き続き決済サービス提供者、融資者、不動産仲介業者、評価会社、私たちの家をリフォーム、サービスまたは修理するためのサプライヤー、私たちが依存している第三者パートナー、例えば家屋建設業者、オンライン不動産サイト、または私たちの不動産在庫の機関のバイヤーなど、第三者との関係に依存し続けることが予想されます。パートナーを決定し、彼らとの交渉や合意を記録し、良好な関係を構築し維持するには、多くの時間と資源が必要である。

また、私たちは私たちの価格設定と私たちの不動産在庫を上場転売する重要なデータ源として、私たちのすべての市場の多重上場サービスプロバイダ(“MLS”)との関係に依存している。私たちの多くの競争相手や他の不動産サイトは同様にMLSSや上場データにアクセスすることができ、私たちよりも早くまたは効率的に不動産情報を取得することができるかもしれない。もし私たちがMLSSと他の上場サプライヤーとの既存の関係を失った場合、合意終了或いはその他の原因による、私たちが上場データに使用或いは適時にアクセスする権利が変化し、新しい上場サプライヤーを追加し続けることができない、或いは不動産情報共有の方式を変更することができなくても、私たちが不動産在庫の定価或いは上場転売の能力は損害を受ける可能性があり、私たちの経営業績は影響を受ける可能性がある。

もし私たちが第三者と成功的な関係を構築したり、維持することができなければ、市場で競争したり、収入を増加させる能力が損なわれる可能性があり、私たちの経営業績が影響を受ける可能性がある。私たちが成功しても、これらの関係が私たちの製品に対する顧客の使用を増やしたり、収入を増加させることを保証することはできません。

OfferPad Solutions Inc.|2023 Form 10-K|19

潜在的な売り手が提供してくれた情報や実際の検査が無効であったため、予測できないコストおよびリスクをもたらす可能性があるため、住宅の価値および状況を評価するための方法が不正確である場合。

私たちが見積もりを提出した部分は、潜在的な販売者が完成した見積要求に対する私たちの評価に基づいている。私たちは、私たち自身の職務調査(実物検査を含む)によって、このような見積要求で提供された情報を確認または補完する可能性がありますが、潜在的な売り手が提供してくれた情報に依存して見積もり決定を下す可能性があり、これらの情報が正確であるかどうかを判断することはできません。もし所有者が提供する情報が正確でなければ、私たちは悪いまたは不完全な価格決定をするかもしれません。私たちのポートフォリオは私たちが考えているよりも多くのリスクを含むかもしれません。我々は,売手が我々に提出したビデオで遠隔地で家屋の実物検査を行うことも可能である.これらのビデオ検査は、対面検査によって開示される可能性のある開示されていない問題、条件、または欠陥を効率的に識別することができない可能性があり、これは、転売中に予測不可能なコストを生じる可能性がある。

私たちの業務は十分で理想的な不動産在庫供給に依存しており、これは多くの要素の影響を受けている。十分または理想的な不動産在庫が得られない場合は、私たちの業務、販売、経営業績に悪影響を及ぼす可能性があります。

私たちは主に消費者から住宅を直接購入し、私たちに魅力的な条件に十分または必要なこのような住宅を提供することを保証することはできない。不動産在庫の減少は私たちの業務、販売、運営結果に悪影響を及ぼす可能性があります。しかも、私たちは毎日私たちの固有の価格モデルを使用して数千軒の潜在的な家を評価する。より広範な市場傾向と一致するように価格設定を調整できなかったり、これらの傾向を認識できなかったりすれば、不動産在庫を得る能力に悪影響を及ぼす可能性がある。私たちはまだ顧客に依存して私たちに家を売っている。

私たちの持続的な住宅購入能力は私たちのビジネスモデルに必須的だ。私たちの購入基準に適合した利用可能な住宅や理想的な住宅の不足は私たちの規模能力に影響を及ぼすかもしれない。私たちの住宅購入量の減少は私たちが必要な不動産在庫レベルに達する能力、私たちに必要なポートフォリオの多様化、私たちの運営結果に悪影響を及ぼすかもしれません。

2023年、年内の住宅不動産市場の状況が一喜一憂しているため、販売住宅の平均保有期間は高度な変動性を持っている。2023年第1四半期には、古い不動産在庫で販売されているため、販売された家屋の平均保有期間は185日に増加した。しかし、2023年第2四半期から、2023年第1四半期と2022年下半期に比べ、住宅不動産市場状況は安定と改善の兆しが見え始めている。そのため、私たちは住宅購入のペースを加速し、私たちの全体の不動産在庫の組み合わせはより多くの新しい住宅を含むようになりました。これにより、2023年第4四半期の平均不動産在庫保有期間が97日に低下し、これは私たちが予想していた平均不動産在庫保有期間と私たちの過去の正常な水準と一致した。

現在の住宅不動産市場状況に基づいて、季節的な影響を結合して、2024年第1四半期の私たちの平均不動産在庫保有期間はやや正常な季節的な増加を反映し、保有コストの増加を招き、販売価格と利益率は下振れ圧力に直面すると予想される。

また、買収物件の取引コストの増加は、家屋や見積もりの評価コスト、所有権保険および信託サービスコスト、譲渡税の変化、および任意の他の新たなまたは増加した買収コストを含めて、当社の家屋買収および当社の業務に悪影響を及ぼすことになる。

私たちの効率的な競争と戦略計画を実行する能力は私たちが家のリフォームを管理する能力にある程度依存しています。

私たちの業務は私たちが家のリフォームを効果的に管理する能力にある程度かかっている。私たちは普通家を看板で転売する前に改造したり修理したりします。家を転売する前に、内部従業員と第三者を使って家を改修して修復します。

私たちまたはこれらの第三者プロバイダは、予想されるスケジュールまたは提案された予算内で必要なリフォームまたは修理を完了できないかもしれません。また、当社従業員や第三者サプライヤーの仕事の質が期待されていない場合には、他の第三者請負業者や下請け業者を雇う必要があるかもしれませんが、リフォームや修理のスケジュールや予算に悪影響を及ぼす可能性もあります。

改修や修理を完了する時間が予想以上に長く、予想される時間帯で家を売る能力に悪影響を及ぼす可能性がある。このような延長された時間は、住宅の転売価値に悪影響を及ぼす要因にさらされ、予想を下回る価格で家を売ることができなかったり、家を売ることができなかったりする可能性がある。同時に、予算を超える費用は私たちの家を購入する投資収益に悪影響を及ぼすだろう。また、第三者プロバイダの仕事において発見されていない問題は、住宅販売業者としての私たちの名声に悪影響を及ぼす可能性がある。

OfferPad Solutions Inc.|2023 Form 10-K|20

私たちは空き家の所有権と完全に除去できない家屋の看板転売にリスクがある。

私たちの不動産在庫の中の家は通常私たちが転売する前にそれらを持っている時間内に占有されていません。家が看板を掲げて転売される場合、潜在的な買い手または彼らのエージェントは、通常、予約や私たちの代表がその場にいることなく、私たちの技術によってすぐに私たちの家にアクセスすることができる。場合によっては、販売者たちが私たちがしばらく家を購入した後も住み続けることを可能にする。私たちの住宅には、訪問客や短期居住者が、家の破損、人身被害、不動産上の不正な活動、窃盗、借家詐欺、勝手に家を占有した人、および潜在的な名声影響のリスクを含む、私たちまたは私たちの住宅に悪影響を及ぼす可能性がある他の状況があります。さらに、これらのすべての状況は、許可されていない訪問者および居住者の追放に関する法的費用、追加の保管および修理費用を含む、保険が完全にカバーできない可能性のある巨額の費用を解決することに関連する可能性がある。これらの増加したコストが私たちの不動産在庫において顕著であれば、各住宅のコストも影響を受ける住宅数も、私たちの実質的な運営結果に悪影響を及ぼす可能性がある。

私たちは、私たちの業務を維持し、発展させ、私たちの顧客に十分なレベルのサービスを提供するために、十分な数の生産的な独立不動産業者を募集し、保持することができます。

私たちは独立請負業者不動産ブローカーと協力して仲買業務を展開している。もし私たちが十分な生産的な独立不動産業者の育成に成功できなければ、私たちは収入を維持したり増加させることができないかもしれない。様々な要因は、他のブローカーからの激しい競争、独立不動産業者に魅力的な製品およびサービスを開発し、提供する能力、独立不動産業者の質の高い手がかりを生成する能力、およびこのような不動産業者に魅力的な手数料計画(または定価モデル構造)を採用し、実施する能力を含むが、これらに限定されない独立不動産業者の能力に影響を与える。

もし私たちが十分な数の生産的な独立不動産業者の採用と維持に成功できなければ、私たちは私たちの収入と市場シェアの増加を最大限に高めることができないかもしれない。

私たちが業務を展開している司法管轄区域内では、不動産ブローカーやブローカー関連業務の許可と経営要求に制約されています。

私たちのブローカー業務のため、私たちと私たちの代理人は、私たちが経営している市場における不動産ブローカーとブローカーに関連する業務の許可と経営要求を守らなければならない。私たちの業務の地理的範囲のため、私たちと私たちの不動産業者はいつでも必要なすべての許可証を守らないかもしれません。しかも、もし私たちが新しい市場に入ったら、私たちは追加的な許可要求によって制限されるかもしれない。私たちまたは不動産業者が私たちの業務を展開するために必要な許可証を取得したり、維持したりできなかった場合、または関連規定を厳格に遵守できなかった場合、関係政府は関連業務の一時停止または罰金またはその他の処罰を命じられる可能性があります。

私たちの運営に関連する健康と安全事件は潜在的な責任と名声の損害をもたらす可能性があり、費用が高い。

お客様は私たちのモバイルアプリケーションや不動産仲介を通じて定期的に家にアクセスします。私たちが持っている住宅の数を考慮して、私たちの住宅の安全は私たちの業務の成功に必須的だ。私たちの家の安全を確保できず、重大または重大な健康と安全事件を招き、費用の高い責任を負わせるかもしれない。このような事件は重大な負の宣伝を生じる可能性があり、そして私たちの名声、私たちと関連する監督機関或いは政府当局との関係及び私たちの顧客と従業員を引き付ける能力に相応の影響を与え、更に私たちの財務業績と流動性に重大な不利な影響を与える可能性がある。

私たちのリスク管理努力は効果がないかもしれない。

価格設定リスク、金利リスク、流動性リスク、その他の市場関連リスク、および私たちの業務、資産、負債に関連する運営および法的リスクなど、金融リスクを効果的に識別、管理、監視、緩和できなければ、私たちは大きな損失を受ける可能性があり、私たちの業務運営は中断される可能性がある。私たちはまた、従業員の雇用と終了に関連する雇用法律、健康と安全法律、環境法律、および私たちの管轄地域の他の連邦、州、地方の法律、法規、規則を含む、非特定業界の様々な法律、法規、規則によって制限されている。私たちのリスク管理政策、プログラム、および技術は、私たちが直面しているすべてのリスクを識別するのに十分ではなく、私たちが確定したリスクを軽減するのに十分ではなく、私たちが将来直面する可能性のある追加的なリスクを識別するのにも十分ではないかもしれない。私たちの業務活動の拡張は、私たちが以前に曝露したことのないリスクにさらされたり、いくつかのタイプのリスクへの開放を増加させる可能性があり、私たちの業務活動が変化したり、増加したりするため、これらのリスクを効果的に識別、管理、監視、緩和することができないかもしれない。

私たちは時々、クレーム、訴訟、政府調査、および他の不利な結果をもたらす可能性のある手続きに巻き込まれたり、将来的に影響を受ける可能性がある。

私たちは時々参加したり、将来的にクレーム、訴訟、政府調査、知的財産権、プライバシー、消費者保護を含む当社の業務に起因する訴訟に参加するかもしれません

OfferPad Solutions Inc.|2023 Form 10-K|21

情報セキュリティ、担保融資、不動産、環境、データ保護又は法執行事項、税務事項、労働及び雇用、商業クレーム、並びに顧客が発生した内容に関連する訴訟、株主派生訴訟、いわゆる集団訴訟及びその他の事項。このようなクレーム,訴訟,政府調査,訴訟手続きは本質的に不確実であり,その結果も肯定的に予測できない。その結果にかかわらず、どのような法律手続きも、法的費用、管理職、その他の人員の分流、負の宣伝などの要因によって私たちに悪影響を及ぼす可能性がある。さらに、1つまたは複数のそのような訴訟の解決は、名声損害、責任、処罰または制裁、ならびに判決、同意法令または命令をもたらす可能性があり、特定の特性、機能、製品またはサービスを提供することを阻止するか、または将来的に私たちの業務、運営結果、および財務状態に重大な悪影響を及ぼす可能性がある当社のビジネス慣行、製品、サービスまたは技術の変更を要求する可能性がある。

私たちは高度に規制された業界で運営され、広範囲な連邦、州、そして地方の法律、規則、法規の制約を受けている。これらの法律、規則、法規を遵守しない場合、または必要なライセンスを取得し、維持することができない場合、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。

私たちはアメリカ各地で多くの異なるルートを通じて厳格に規制されている企業で運営しています。したがって、私たちは現在、不動産や担保ローン業界、決済サービス、保険、モバイルとインターネットに基づく業務、その他の広告依存業務に関する法律、データプライバシーと消費者保護法、就業法を含む、異なる司法管轄区の他の連邦、州と地方法規(および司法と行政裁決および州一般法)に支配され、将来的には変化する可能性がある。これらの法律は複雑で、時々曖昧で、遵守コストが高い可能性があり、大量の管理時間と精力を必要とし、技術的に大量の投資を行う必要があり、私たちを業務運営の一時停止を含むクレーム、政府の法執行行動、民事と刑事責任、または他の救済措置に直面させる必要がある。

住宅の売買、不動産ブローカーサービスの提供、担保ローンブローカーサービスなどの他の製品の提供は、個人の身分情報の送信を受け入れたり促進したりすることになります。また、将来的には、私たちが受信して送信する個人識別情報の数を増加させる可能性があるより多くの製品やサービスを提供することができます。アメリカでは、このような情報はますます立法と規制によって制約されている。これらの法律および法規は、一般に、収集、処理、および送信された社会的セキュリティ番号を含む個人情報のプライバシーおよびセキュリティを保護することを目的としている。このような法律はまた私たちがこのような個人情報を他の商業目的に使用することを制限することができる。政府法規がこのような情報に関連する業務慣行を大幅に変更することを要求する場合、ネットワークセキュリティ浸透や個人情報の乱用が発生した場合、または処理およびスクリーニングサービスを提供する第三者と適用される法律法規に違反し、情報を乱用したり、ネットワークセキュリティホールに遭遇したりすると、悪影響を受ける可能性がある。

私たちが顧客に提供または計画している広範な製品やサービスを提供するために、私たちのいくつかの子会社は、私たちが業務を展開しているいくつかの州で不動産ブローカーおよび担保融資許可証を維持する必要があるか、または要求されるだろう。これらの実体は厳格な州と連邦法律と法規の制約を受け、州と連邦政府機関の特許企業としての審査を受けている。

担保融資製品は、許可当局と行政機関によって州レベルで監督され、消費者金融保護局や他の連邦機関から追加的に監督されている。これらの法律は、広告、申請者の資格の探しおよび決定、消費者開示資料の提供、サービス費用の支払い、および記録保存要件を含むが、これらに限定されないが、消費者に融資およびローンに関する活動を販売または消費者に提供する方法を一般的に規定している。連邦レベルでは、これらの法律には、“不動産決済手続き法”、“公平信用報告法”(“公平·正確信用取引法”改正)、“融資真相法”(1994年の住宅所有権と株式保護法を含む)、“平等信用機会法”、“公平住宅法”、“グラム·リーチ·ブライリー法”、“電子資金振込法”、“軍人民事救済法”、“軍事貸金法”、“住宅主保護法”、“住宅担保ローンマント法”、“2008年担保ローン安全·公平執行法”、“連邦貿易委員会法”、“2010年ドッド·フランクウォールストリート改革と消費者保護法”、銀行秘密法(外国資産制御弁公室を含み、テロを阻止し妨害するために必要な適切なツールを提供することで米国を団結·強化する)、電話消費者保護法、担保法案、慣行広告規則(N規則)、コロナウイルス援助、救済·経済安全法、すべての実施条例、および様々な他の連邦法。消費者金融保護局はまた、不公平、詐欺的、または乱用と考えられる行為に対して禁止を行うことができる広範な権力を持っている。さらに、州および現地の法律は、融資者または担保融資仲介人が受け取る可能性のある利息および費用の金額および性質を制限し、サービス担当者に対してより厳しいプライバシー要件および保護を実施することができ、および/または他の方法で貸手または担保融資仲介人の運営または広告方法を規制することができる。

不動産ブローカーサービス提供者として、私たちは複数の州で不動産ブローカー許可証を持っており、業務の増加に伴い追加の不動産ブローカー許可証を申請することができる。これらのナンバープレートを維持するためには、我々が経営する市場における不動産ブローカーサービスやブローカー関連業務の許可と経営要求を守らなければならない。私たちは他の地域、州、連邦の法律と法規によって制限されるかもしれない

OfferPad Solutions Inc.|2023 Form 10-K|22

不動産取引には、米国住宅·都市開発部が管理する取引と、我々が取引を行う州·市政当局が含まれる。また、私たちの業務の地理的範囲と私たちが提供する製品とサービスの性質のため、私たちの他の子会社は私たちが事業を展開しているいくつかの州で不動産ブローカー許可証を持っています。これらの許可証の各々は、州保険部門を含む異なる連邦、州、地方法律、および異なる許可機関の審査を遵守することを要求します。各子会社は、異なる許可法規と法規、およびコンプライアンス製品とサービス提供を管理する様々な法律を遵守しなければならない。

あるナンバープレートに対して、私たちは個人がカードを持って管理し、合格した個人とコントロール者を指定する必要があります。許可を得たいくつかのエンティティはまた、連邦消費者金融保護局(担保融資)および/または州許可当局の定例審査および監督を受ける。私たちまたは私たちの証明者はいつでも州と連邦不動産、所有権保険と信託、財産と傷害保険、担保融資許可と消費者保護法律と法規を完全に遵守していることを保証することはできません。もし何か違反が発生した場合、私たちは訴訟、政府の調査と法執行行動、罰金、またはその他の処罰を受けるかもしれません。検査の結果、業務慣行の修正や費用の払い戻しや稼いだお金など、いくつかの是正措置を要求される可能性もあります。さらに、一方の州の不利な調査結果は、別の州に依存されて調査され、救済措置が実施される可能性がある。もし私たちが新しいライセンスを申請すれば、私たちは追加的なライセンス要件の制約を受けるだろうし、私たちはいつもこのような要求を遵守していないかもしれない。もし将来ある州機関が私たちの業務を経営するためにその州で追加の許可証を取得する必要があると決定した場合、または私たちが既存の許可証を紛失したり、更新しなかったり、法律または法規に違反していることが発見された場合、私たちは罰金または法的処罰、訴訟、法執行行動、無効契約、またはその州での業務が一時停止または禁止される可能性がある。消費者と第三者での私たちの商業的名声もまた損なわれる可能性がある。このような法律と法規を遵守して監視することは複雑で高価で、私たちの革新や成長能力を抑制するかもしれない。

費用対効果のある方法でこれらの法律や法規を遵守できない場合、いくつかの製品やサービスを修正する必要があるかもしれません。これは、大量の投資を必要とし、収入損失を招く可能性があり、より多くの製品やサービスを提供する能力を制限したり、既存の製品やサービスを新しい市場に拡張したり、影響を受けた製品やサービスの提供を完全に停止したりする可能性があります。また、法律法規やその解釈や応用も時々変化する可能性があり、これらの変化は私たちの製品や業務に重大な悪影響を及ぼす可能性がある。

悲劇的な事件は私たちの業務を混乱させるかもしれない。

大流行のような自然災害や他の悲劇的な事件は、私たちの運営、不動産ビジネス、世界経済に損害や中断をもたらし、私たちの業務を損なう可能性があります。フロリダ州とノースカロライナ州とテキサス州のある地域で経営している市場に位置する物件は、アメリカの他の地域の物件よりもいくつかの危険(例えば、洪水、ハリケーン、雹)の影響を受けやすい。

大地震、ハリケーン、嵐、竜巻、洪水または大流行、火災、洪水、停電、電気通信故障、ネットワーク攻撃、戦争またはテロなどの悲劇的な事件が発生した場合、私たちは運営を続けることができず、名声被害を受ける可能性があり、私たちのプラットフォームと解決策の開発遅延、データ安全が破壊され、重要なデータが失われ、これらはすべて私たちの業務、運営結果、財務状況を損なう可能性がある。また、このような悲劇的な事件は、不動産取引ができない可能性があるため、転売や買収の中断を招く可能性がある。たとえば,我々が所有している家屋が損傷する可能性があり,インフラの中断は,我々の請負業者が必要な家屋修理をタイムリーに行うことができないことを意味する可能性がある.税収や留置権に関する記録を含む地方記録事務所や他の不動産記録を担当する役所を閉鎖することは、影響を受けた地域で業務を展開する能力に悪影響を及ぼす。これらの遅延のいずれも、保有時間の延長、コスト増加、および在庫推定値調整をもたらす可能性がある。しかも、私たちが維持している保険は、災害や他の業務中断による私たちの損失を補うのに十分ではないかもしれない。

私たちの業務の発展に伴い、業務連続性計画と災害復旧計画に対する需要はますます重要になる。私たちの業務機能が災害中や災害発生後も運営を継続し、災害や緊急事態が発生した場合にこれらの計画を成功させるための十分な計画を立てることができなければ、私たちの業務や名声は損なわれる。

OfferPad Solutions Inc.|2023 Form 10-K|23

環境的に有害な条件は私たちに悪影響を及ぼすかもしれない。

様々な連邦、州、地方環境法によると、不動産の現所有者または前任所有者または経営者は、これらの財産上の危険または有毒物質を除去または修復する費用を負担する必要があるかもしれない。このような法律は、所有者や経営者がこのような危険または有毒物質の存在を知っているかどうかにかかわらず、責任を負うことを規定することが多い。一人だけでなく汚染に責任があっても,適用される環境法でカバーされている各人は発生したすべての清掃費用に責任を負う可能性がある。また、第三者は、環境汚染による人身傷害、自然資源又は財産損失又はその他の費用を調査及び清掃費用を含む賠償を求めることができる場所の所有者又は運営者を起訴することができる。もし私たちの1カ所の不動産に危険や有毒物質が存在したり、汚染された不動産を適切に救済していない場合、政府に有利な留置権が生じる可能性があり、政府が汚染問題を解決するためにコストを発生させたり、他の方法で私たちの不動産を売る能力に悪影響を与える可能性があるからだ。環境法は財産の使用方式や企業の経営方式にも制限を加えることができる。環境法に違反した財産所有者は制裁を受ける可能性があり,これらの制裁は政府機関によって実行される可能性があり,場合によっては個人的に実行される可能性もある。私たちの物件を買収して所有する時、私たちはそのようなコストに直面するかもしれない。環境クレームを弁護し、環境法規の要求を遵守したり、汚染された財産を救済するコストは、私たちに実質的で不利な影響を与える可能性がある。

新しいまたはより厳しい環境法律や法規を遵守したり、既存の法律をより厳密に解釈したりするには、物質的費用を支払う必要があるかもしれません。私たちは、鉛含有塗料、カビ、アスベスト、オスミウム、殺虫剤、送電線に近い、または他の問題に関連する法律または法規のような、私たちの財産に関連する環境法律または法規によって制限されるかもしれない。将来の法律、条例、または規制がいかなる重大な環境責任も加えない、あるいは私たちの物件の現在の環境状況が土地の既存の条件、物件の近くの運営、または関係のない第三者活動の影響を受けないことを保証することはできません。さらに、私たちは様々な場所、州、連邦消防、健康、生命安全、そして似たような法規を遵守することを要求されるかもしれない。適用される法律および法規を遵守しないことは、罰金および/または損害、休職、民事責任、または他の制裁をもたらす可能性がある。

私たちの知的財産権や技術に関するリスクは

当社のITシステムおよび私たちが依存する第三者のITシステムは、障害やセキュリティホール、データ損失または漏洩、および他の中断を受ける可能性があり、これは、私たちの業務を混乱させたり、機密情報の損失、訴訟、政府訴訟、名声被害、および他の損害を引き起こす可能性があります。

我々は,コンピュータシステム,ハードウェア,ソフトウェア,技術インフラ,および我々の業務に重要な内部および外部が運営するオンラインサイトやネットワーク(総称して“ITシステム”と呼ぶ)に依存する.私たちはその中のいくつかのITシステムを持って管理しているが、第三者にも一連のITシステムや関連製品やサービスを提供することに依存している。私たちは、個人情報および当社の業務、顧客および従業員に属する独自の業務情報、知的財産権、および他の重要な情報(総称して“機密情報”と呼ぶ)を含む、顧客、従業員、ビジネスパートナー、および他の人に関するデータを収集し、維持し、処理している。我々は多くの変化するネットワークセキュリティリスクに直面しており,これらのリスクは我々のITシステムおよび機密情報のセキュリティ,完全性,可用性を脅かしている.

技術システムの発展はより複雑な安全リスクをもたらし、これらのリスクは予測と防止が困難である。大量のオンライン業務を持つ会社を含むますます多くの会社が、最近それらのセキュリティホールを開示し、その中のいくつかは複雑な戦術と技術に関連しており、犯罪企業または民族国家行為者がしていると言われている。成功した違反、従業員の汚職または人為的または技術的エラー、ならびに様々な他の状況は、ITシステムおよび機密情報への不正アクセス、開示、修正、誤用、紛失または破壊、機密情報の盗難、恐喝ソフトウェア、破壊的攻撃、または他の手段によって機密情報またはITシステムにアクセスできないこと、ならびにサービス遅延、サービスまたはシステム中断またはサービス拒否をもたらす可能性がある。

私たちは時々様々な程度のネットワーク事件と他のセキュリティ事件に出会うだろう。我々は制御措置を実施し,他の予防措置を講じ,我々のITシステムを強化し,安全事故の発生を防止することを目的としている。しかし,我々のネットワークセキュリティリスク管理計画やプロセス(我々の政策,制御プログラムやプログラムを含む)が我々のITシステムや機密情報を保護する上で十分に実施され,遵守され,有効であることは保証されず,タイムリーに反応できることは保証されず,サイバーセキュリティ事件後の救済努力が成功する保証はない.

しかも、私たちは適用された法律によって、私たちの現在のやり方が十分かどうか、あるいは新しい規制要求が現在のやり方に大きな変化を要求するかどうかを知らない。私たちのITシステムが破壊され、特定の個人情報がアクセスや不適切に使用されていることを知ったり疑ったりする場合、影響を受けた個人(および規制機関)に通知する必要があり、巨額の罰金や処罰を受ける可能性があります。さらに、いくつかの規制計画の下で、私たちは個人へのいかなる実際の損害や傷害にもかかわらず、各違反記録に基づいて法定損害賠償責任を負うことができる。もし違反が起きたら、私たちは政府の行動に直面して、処罰を招くかもしれません

OfferPad Solutions Inc.|2023 Form 10-K|24

消費者集団訴訟は、法定損害額が数億ドルに達し、数十億ドルに達する可能性があり、名声その他の損害に達する可能性があると主張している。

我々または我々の第三者パートナーおよびプロバイダに対するネットワークセキュリティイベントのリスクは、社会工学/ネットワーク釣り、マルウェア(恐喝ソフトウェアを含む)、内部者の汚職行為、人為的または技術的エラー、およびソフトウェアまたはハードウェアにおけるエラー、誤った構成または利用の脆弱性などの様々な攻撃媒体によってもたらされる脅威を含む。ネットワークセキュリティ事件は、協調していない個人が情報技術システムに不正にアクセスしようとしていることと、高度な持続的な脅威と呼ばれる複雑かつ的確な措置によって発生する可能性がある。また,人為的や技術的誤りにより,さりげなく機密情報が漏洩するリスクに直面している.脅威参加者が人工知能を含む技術とツールを使用することがますます複雑になるにつれて、これらの技術とツールは安全制御を迂回し、検査から逃げ、法医学証拠を除去し、ネットワークセキュリティ脅威は世界規模で周波数と規模を加速することが予想される。したがって、私たちは、将来の攻撃やイベントからの検出、調査、修復、または回復ができない可能性があり、当社のITシステム、機密情報、および当社の独自の業務情報および知的財産権、ならびに私たちの顧客および従業員の情報および知的財産権に大きな悪影響を及ぼすことを避けることができません。

さらに、我々は、我々の内部および顧客向けの運営をサポートするクラウドサービスのような、第三者およびそのセキュリティプログラムに依存して、当社の運営に重要な情報を安全に記憶、処理、維持、および送信する。ネットワークセキュリティイベントを予防、検出、解決、緩和する措置がとられているにもかかわらず、このようなイベントは、私たちまたは第三者プロバイダに発生する可能性があり、その性質および範囲に応じて、私たちの機密情報(私たち顧客および従業員の個人情報を含む私たち自身または第三者の機密情報)に大きな影響を与え、業務運営中断を招く可能性がある。私たちまたは私たちの第三者パートナーまたはサプライヤーのセキュリティに対する任意のこのような損害は、お客様が私たちに対する信頼と自信を失い、当社のウェブサイトおよびモバイルアプリケーションの使用を停止する可能性があります。さらに、盗難資産や情報の責任、システム破損の修復、顧客、従業員、および業務パートナーへの賠償が含まれている可能性がある巨額の救済費用が発生する可能性があります。私たちはまた政府の法執行手続きと個人当事者の法的請求の影響を受ける可能性がある。実際または予想される攻撃は、より多くの人員および保護技術の導入、従業員の訓練、および第三者の専門家およびコンサルタントを招聘するコストを含む、増加するコストをもたらす可能性がある。

実際にまたは報告されているセキュリティホールまたはプライバシーおよびデータセキュリティに関連する連邦または州の法律または法規違反の疑いは、ユーザー通知、訴訟、政府調査、巨額の罰金および支出の強制、管理層の運営への注意の移転、人々の私たちのプラットフォームの使用を阻止すること、私たちのブランドと名声を損なうこと、そして私たちの業務、運営結果、および財務状況に重大な悪影響を及ぼす可能性がある。セキュリティホールや事件に基づくクレームや訴訟を弁護することは、その是非曲直にかかわらず、費用が高く、名声被害を招く可能性がある。利用可能な保険範囲を超える1つまたは複数の多額のクレームの提出に成功し、任意の特定のクレームの引受を拒否するか、または保険料の増加または多額の免責要件の実施を含む、当社の保険証書および保証範囲の任意の変化または停止は、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性がある。

個人情報および他のデータを収集、処理、保存、使用することは、政府の規制および他のプライバシーに関連する法的義務の制約を受け、これらのプライバシー義務に違反すると実際にまたは違反すると考えられるいかなる行為も、クレーム、規制行動、業務損失、または不利な宣伝をもたらす可能性がある。

私たちは個人情報と他のデータを収集し、保存し、開示し、処理する。プライバシーおよび個人情報の収集、記憶、使用、処理、開示および保護については、多くの連邦および州の法律および法規および業界ガイドと標準があり、その範囲は絶えず変化し、異なる解釈の影響を受け、国と州の間で一致しない、あるいは他の法律、法規、ガイドラインおよび標準と衝突する可能性がある。さらに、電話、電子メール、モバイルデバイス、およびインターネットを介したマーケティングおよび広告活動をカバーする法律、法規、ガイドライン、および基準は、“電話消費者保護法”(TheTCPA)“(電話販売規則による施行)、缶詰迷惑メール法案、および同様の州消費者保護法。私たちはまた、私たち自身のプライバシー政策条項と第三者に対するいくつかのプライバシー関連義務を受けています。プライバシー、データ保護、マーケティングおよび広告活動に関連するすべての適用法律、法規、政策、法的義務、業界基準および基準を可能な限り遵守するように努力しています。しかし、これらの法律、法規、政策、法律義務、業界基準と標準の解釈と応用は司法管轄区域の違いによって一致しない可能性があり、他の法律、法規、政策、法律義務と業界基準と標準と衝突する可能性があり、それによって法執行と適合性要求が曖昧になり、不確定になり、甚だしきに至っては一致しない可能性がある。私たちは、いくつかの法律、法規、政策、法律義務、業界基準、および基準を完全に遵守していない可能性があり、もし私たちがこれらの要求を遵守できなかったか、または遵守できなかったと思われた場合、政府の調査または法執行行動、訴訟、業務損失、および不利な宣伝につながる可能性がある。これらの事件のいずれも、このようなクレームを調査して弁護する際に重大なコストを発生させる可能性があり、責任があることが発見された場合、重大な損害賠償を支払う。また、これらの訴訟や任意の後続の不利な結果は、私たちのブランドや私たちの顧客に大きな名声被害を与え、私たちへの信頼を失う可能性があり、これは私たちの名声や業務に悪影響を及ぼす可能性があります。

OfferPad Solutions Inc.|2023 Form 10-K|25

個人情報の収集、使用、処理、または開示に関する適用法律、法規または業界ガイドおよび基準の任意の重大な変化は、私たちの製品および機能の修正を要求することができ、実質的な方法で修正され、コンプライアンスコストを増加させる可能性があり、これは、私たちが収集、使用、処理、開示された個人情報を利用した新しい製品および機能を開発する能力を制限するかもしれない。例えば“カリフォルニア消費者プライバシー法案”(The California Consumer Privacy Act)CCPA)は2020年1月1日に施行され、会社が個人情報を収集、使用、処理、開示することに義務と制限を加え、カリフォルニアの住民に新たなデータプライバシー権を提供する。CCPAは厳しい法定損害賠償枠組みを課しており、企業が法律に違反すれば巨額のコストを招く可能性がある。CCPAが公布されて以来、米国の半分以上の州が新たなプライバシーとデータセキュリティ法を提出した。カリフォルニア州では、有権者はプライバシー権擁護者による投票計画を承認し、CCPA、すなわちカリフォルニアプライバシー権法案(The)を強化し、拡大しているCPRA)は、2023年1月1日に施行される(2022年1月1日以降に収集されたデータを振り返る)。CPRAは、カリフォルニアプライバシー法を実施し、実行する権限、すなわちカリフォルニアプライバシー保護局に付与された新しい州機関を作成することを含むCCPAを大きく修正した。また、ネバダ州は消費者の要求を尊重し、彼らのデータを販売しないように要求する法律を公布した。違反者たちは禁止と違反ごとに最高5000ドルの民事罰金を受ける可能性がある。多くの他の州はプライバシー法を公布し、プライバシー法の制定を積極的に検討しており、これらの法律は違反行為に実質的な処罰を加え、巨額の調査とコンプライアンスコストを適用し、個人集団訴訟を許可し、私たちの業務のために重大な潜在的責任を負い、名声損害を招く可能性がある。この既存および将来の立法は、追加の複雑性、要求の変化、制限、および潜在的な法的リスクを増加させる可能性があり、コンプライアンス計画のリソースに追加的な投資を行う必要があり、以前の有用なデータの戦略および利用可能性に影響を与える可能性があり、コンプライアンスコストの増加および/またはビジネス実践および政策の変化をもたらす可能性があり、これらすべてはリソースに投入できない可能性がある。プライバシー、データ保護、情報セキュリティに関する新しい提案された法律、法規、業界基準、ガイドラインが引き続きあると予想されていますが、これらの将来の法律、法規、基準が私たちの業務に与える影響を決定することはできません。もし私たちがセキュリティホールに遭遇したり、私たちのやり方が私たちの政策や個人情報に関する適用法を遵守できなかったとみなされた場合、私たちは法律のクレーム、政府の調査または行動、あるいは私たちの名声が損なわれたり、巨額の救済費用が発生したりする可能性がある。

また、新たなデータプライバシー法や規制機関がますます多くの法執行傾向が続けば、これは巨額のコストを招く可能性があり、重大なシステム変更が必要であり、私たち人員の注意をそらし、コストを増加させ、追加の責任を負わせてくれる。上記のいずれも、私たちのブランド、名声、業務、経営結果、財務状況に重大な悪影響を及ぼす可能性があります。

アメリカ連邦貿易委員会と多くの州総検察長もまた、データ収集、使用、処理、伝播と安全の基準を実施するために、連邦と州消費者保護法を説明している。他の要求では、これらの基準は、個人情報をどのように処理するか、個人がその個人情報を処理する方法の選択を記述することを要求することができるかもしれない。例えば、私たちが発表したこのような情報が真実でないか不正確だと考えられた場合、私たちは不公平や詐欺的な貿易行為に対する政府の告発を受ける可能性があり、これは処罰や名声被害を含む重大な責任と結果を招く可能性がある。

私たちが依存しているコンピュータシステム、第三者ネットワーク、モバイルインフラサービスのいかなる重大な中断もお客様の流出を招く可能性があり、私たちの製品をサポートする技術を維持し、拡張することができないかもしれません。

お客様と潜在顧客は主に私たちのウェブサイトとモバイルアプリケーションを介して私たちの製品にアクセスします。お客様を引き付け、維持し、サービスする能力は、当社のウェブサイト、モバイルアプリケーション、および技術インフラの信頼性と可用性に依存します。また、我々は、第三者ネットワークおよびモバイルインフラの信頼性の高い性能に依存して、当社の技術製品を顧客および潜在的な顧客に提供します。これらのネットワークやインフラの正常な動作は制御できませんが、サービス中断やサイトが利用できないことは、顧客にタイムリーにサービスを提供する能力に影響を与え、既存の潜在的な顧客関係に悪影響を及ぼす可能性があります。

私たちの情報システムと技術は私たちの成長に適応し続けることができず、安全リスクの影響を受ける可能性がある。このようなシステムを維持する費用が増加するかもしれない。このような成長やこのような情報システムに関連したコスト増加に対応できないことは、私たちの業務や運営結果に大きな悪影響を与え、顧客流出を招く可能性があります。

OfferPad Solutions Inc.|2023 Form 10-K|26

私たちのビジネス秘密、ノウハウ、独自アプリケーション、ビジネスプロセス、および他の固有情報を保護できない場合、当社の技術および製品の価値に悪影響を及ぼす可能性があります。

私たちの成功と競争能力は私たちの知的財産権と他の固有の商業情報にある程度依存する。私たちは、当社の従業員、コンサルタント、および私たちと関係のある第三者と秘密および独占権協定、発明譲渡プロトコル、およびセキュリティ協定を締結することで、当社独自の情報へのアクセスを制御することを求めています。これらのプロトコルは、私たちの独自の情報を不正に使用または開示する際に契約救済を提供するが、このような不正な活動を検出することができる保証はありません。または検出された場合、これらのプロトコルの下での私たちの権利は、私たちの固有情報、知的財産権、または技術へのアクセス、使用、および配布を効果的に制御することができます。

私たちは私たちの知的財産権のいくつかの側面を保護するために商標と著作権申請を提出した。しかし、私たちは私たちが私たちの商標や著作権を成功的に登録することを保証できない。私たちは私たちのすべての技術と方法のために知的財産権保護を得ることができないかもしれないし、私たちの知的財産権を実行するための私たちのステップは十分ではないかもしれない。しかも、私たちの知的財産権を不正に使用することを規制することは困難で高価であり、私たちが私たちの独自技術を保護するために取った段階が私たちの第三者の権利を効果的に実行するという保証はない。第三者は私たちの固有の権利を意図的にまたは意図的に侵害したり、私たちが持っている固有の権利に挑戦したりする可能性があり、私たちは大量の費用を発生させることなく、私たちの固有の権利の侵害や流用を防ぐことができないかもしれない。もし私たちの知的財産権が第三者によって使用されたり流用されたりすれば、私たちのブランドや他の無形資産の価値が低下する可能性があり、競争相手は私たちの製品や運営方法をより効果的に模倣することができるかもしれない。このような事件のいずれも、私たちの業務、財務状況、そして運営結果に実質的な悪影響を及ぼすだろう。

将来的には、知的財産権クレームや他の訴訟に参加する可能性があり、これらの訴訟の支援コストが高く、不利な解決が得られれば、私たちに大きな影響を与える可能性がある。

私たちの競争相手や他の第三者は不動産業界に関連した知的財産権を持っているか主張する可能性がある。将来、第三者は私たちが彼らの知的財産権を侵害したと主張するかもしれないし、私たちはこのような権利を侵害していることが発見されるかもしれない。どんなクレームや訴訟も、事件がどうであっても、私たちに巨額の費用をもたらす可能性がある。もし私たちのこのようなクレームが成功的に主張されれば、巨額の損害賠償または持続的な許可支払いを要求し、製品やサービスを提供することを阻止したり、不利な条項を遵守することを要求するかもしれません。私たちが勝訴しても、このような紛争解決に要する時間や資源は高価で時間がかかる可能性があり、経営陣やキーパーソンの注意を私たちの業務運営から移している可能性があります。もし私たちが潜在的な未来のクレームに対して自分を弁護することに成功できなければ、私たちは損害賠償金の支払いを要求され、禁止の制約を受ける可能性があり、すべての禁止は私たちの業務、運営結果、財務状況、そして名声を損なう可能性がある。

当社のサービスは、第三者オープンソースソフトウェアコンポーネントを使用しており、これは、当社の独自のソフトウェア、技術、製品、およびサービスに特別なリスクを構成し、当社のビジネスに悪影響を及ぼす可能性があります。

私たちは私たちのサービスでオープンソースソフトウェアを使用して、将来もオープンソースソフトウェアを使用し続けるだろう。オープンソースソフトウェアの使用および配布は、通常、侵害クレームまたはコード品質に関するサポート、保証、賠償、または他の契約保護を提供しないため、第三者商業ソフトウェアを使用するよりも大きなリスクをもたらす可能性があり、このようなオープンソースソフトウェアは、可能なセキュリティホールを抑制および修復するために定期的に維持および更新されない可能性がある。ある程度、私たちのサービスはオープンソースソフトウェアの成功的な動作に依存しており、このオープンソースソフトウェアのいかなる検出されていないエラーや欠陥も、私たちのプラットフォームの配備を阻止したり、私たちのプラットフォームの機能を損なう可能性があり、新しい解決策の発売を延期し、私たちのプラットフォームを失敗させ、私たちの名声を損なう可能性があります。

いくつかのオープンソースライセンスは、私たちが使用しているオープンソースソフトウェアのタイプに基づいて、私たちが作成した修正または派生作品にソースコードを提供するか、または私たちの知的財産権に他のライセンスを付与することを要求します。私たちの独自ソフトウェアをこのようなオープンソースコードソフトウェアと何らかの方法で組み合わせると、いくつかのオープンソースコード許可の下で、私たちは、私たち独自ソフトウェアのソースコードを公開することが要求されるかもしれません。私たちのプラットフォームが望ましくない条件の影響を受けないようにオープンソースソフトウェアの使用を監視していますが、私たちがオープンソースソフトウェアを使用するプロセスを私たちのプラットフォームで制御することが有効であることは保証できません。時々、私たちは、私たちのソースコード、そのようなソフトウェアを使用して開発されたオープンソースソフトウェアまたは派生作品の所有権、または配布を要求するクレーム、または私たちの分散ソフトウェアに統合された任意のオープンソースソフトウェアの帰属を提供することを要求するか、または適用可能なオープンソースライセンスの強制実行を求める条項を要求する可能性がある。これらのクレームはまた、私たちに商業ライセンスの購入を要求したり、追加の研究開発資源を投入して、私たちのソフトウェアを再設計したり、私たちの製品やサービスを変更したりすることを要求する可能性があります。これらはすべて私たちの業務と運営結果にマイナスの影響を与えます。しかも、私たちが受けた多くのオープンソース許可証の条項はアメリカや外国の裁判所から説明されていない。オープンソースコードソフトウェアライセンスが、私たちのマーケティングまたは製品を提供する能力に予期しない条件または制限を加えていると解釈される可能性があるというリスクがある。

OfferPad Solutions Inc.|2023 Form 10-K|27

私たちは第三者の知的財産権を使用するためのライセンスに依存しており、これらの知的財産権は私たちの製品とサービスに組み込まれている。既存のライセンスを更新または拡張できない場合、いくつかの製品を修正、制限、または停止する必要があるかもしれません。これは、私たちの業務、財務状況、および運営結果に大きな影響を与える可能性があります。

私たちは私たちが第三者から私たちのサービスで使用する製品、技術、そして知的財産権を許可することに依存する。私たちは、このような第三者の許可またはそのような許可製品と技術の支援が、もしあれば、商業的に合理的な条項で私たちに提供され続けることを保証できない。もし私たちが既存の許可を更新したり拡張したりすることができない場合、私たちは許可知的財産権を含む製品の使用を停止または制限することを要求されるかもしれない。

私たちの許可者が他人の知的財産権を侵害していないことを確認することもできませんし、私たちのサプライヤーとライセンシーが私たちが運営する可能性のあるすべての司法管轄区域で技術に十分な権利を持っていることを確認することもできません。簡単のために、私たちの許可者たちは私たちのいくつかの許可協定を終了するかもしれない。もし私たちが第三者が私たちのサプライヤーとライセンシーまたは私たちが提起した知的財産侵害クレームによって、どのような技術の権利を獲得したり、維持することができない場合、または私たちが技術を獲得し続けたり、商業的に合理的な条項で新しい合意を締結することができない場合、私たちがその技術を含むサービスを開発する能力が深刻に制限される可能性があり、私たちの業務が損なわれる可能性があります。さらに、第三者から必要な技術を得ることができない場合、代替技術の取得または開発を迫られる可能性があり、多大な時間と労力を要する可能性があり、より低い品質または性能基準を有する可能性がある。これは私たちが新しいまたは競争力のある製品を提供する能力を制限して延期し、私たちのコストを増加させるだろう。代替技術を入手または開発できなければ、私たちの製品の一部としていくつかの機能を提供できない可能性があり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

私たちのソフトウェアは非常に複雑で、検出されていないエラーが含まれているかもしれない。

私たちのプラットフォームの背後のソフトウェアとコードは互いに関連しており、複雑であり、検出されていないエラー、エラー、悪意のあるコード、脆弱性、または他の欠陥を含む可能性があり、そのうちのいくつかはまだ検出されていないか、またはコードが発行された後にのみ発見される可能性がある。私たちのソフトウェアコードを定期的に発表または更新することは、私たちのプラットフォームの基盤ソフトウェアにエラーや脆弱性をより頻繁に導入することを招く可能性があり、私たちのプラットフォーム上の顧客体験に影響を与える可能性があります。さらに、我々のプラットフォームの下位ソフトウェアの相互接続性質のため、私たちのモバイルアプリケーションまたはウェブサイトまたは私たちのモバイルアプリケーションまたはウェブサイトに依存する第三者アプリケーションプログラミングインターフェースの変更を含む、私たちのコードのいくつかの部分の更新は、私たちのコードの他の部分に予期しない影響を与える可能性があり、これは、私たちのプラットフォームにエラーや脆弱性をもたらす可能性があります。リリース後、私たちのコードで発見されたどんなミスや抜け穴も、私たちのシステムの安全に影響を与えたり、敏感または他の規制された情報の意図しない流出を招き、私たちの名声被害、顧客流出、収入損失、または損害賠償責任を招く可能性があり、これらはすべて私たちの成長の見通しと私たちの業務に悪影響を及ぼす可能性があります。

また、私たちの開発とテストの流れは、実施前に私たちの技術製品のエラーや脆弱性を検出しないかもしれません。私たちの技術製品の発表後に発生したいかなる非効率、誤り、技術問題、あるいは抜け穴は私たちの製品の品質を低下させたり、私たちの顧客の私たちの技術と製品の獲得と使用を妨害したりする可能性があります。

我々の詐欺検出プロセスおよび情報セキュリティシステムは、第3の方針が我々の従業員または顧客のすべての詐欺活動を検出することに成功できない可能性があり、これは訴訟や政府行動を招き、私たちの名声や業務結果に悪影響を及ぼす可能性がある。

第三者行為者は過去に、将来的には私たちの顧客と接触することで詐欺活動、特に私たちの財産権保険や信託業務でも詐欺活動をしようとしている可能性がある。私たちは融資や不動産取引に関する大量の電信為替を行い、これらの取引に関連するいくつかの個人データを処理し、これらのデータは敏感であると考えられるかもしれない。我々の検出プロセスは,モバイルアプリケーション,Webサイト,内部システム上の詐欺活動を検出し,防止できない可能性がある.同様に、私たちがこのような取引を達成するために使用する第三者は、詐欺活動を検出して防止するのに十分な制御やシステムを維持できないかもしれない。例えば、個人や規制機関が私たちの詐欺検出過程が不十分だと思っている場合、詐欺活動は訴訟や政府行動につながる可能性がある。また、詐欺活動は私たちの名声を損なう可能性があり、顧客や不動産パートナーが私たちに信頼を失ったり、私たちの製品の使用を減らしたり、中止したり、経済的損失を招き、私たちの業務や運営結果を損なう可能性があります。

OfferPad Solutions Inc.|2023 Form 10-K|28

私たちの流動性と資本資源に関連するリスク

私たちは業務運営に大量の債務を利用しているため、私たちのキャッシュフローや経営業績は、必要な債務や関連利息の支払い、私たちの債務融資の他のリスクの悪影響を受ける可能性があります。

2023年12月31日現在、私たちの未返済元金総額は2.595億ドルで、これらの債務はすべて資産保証の優先と中間層保証信用手配の下で返済されていない。私たちのレバレッジは、不況における私たちの脆弱性を増加させること、競争圧力を防ぐ能力を制限すること、あるいは変化するビジネスや経済状況に対応する私たちの柔軟性を低下させることを含む、私たちに意味のある結果をもたらすかもしれない。私たちはまた、(1)私たちのキャッシュフローが必要な元本および利息支払いを満たすのに十分ではない可能性があること、(2)既存債務を再融資できない可能性があること、または再融資条項が私たちの既存債務の条項よりも不利になる可能性があること、(3)債務超過義務が資本投資および一般会社用途に利用可能な資金を減少させる可能性があること、(4)私たちの債務のいかなる違約も、私たちの財産から得られる予想される収入および持分価値の損失を伴う債務加速および担保家屋の償還につながる可能性がある、など、債務融資に関連する一般的なリスクに直面している。(5)古い不動産は、私たちの債務融資のために融資を手配する資格がないかもしれません。これは、私たちの保証金目標を達成できないことや、これらのローンを返済するコストを支払うことができない価格で古い不動産を売却させる可能性があります。これらのリスクのいずれも私たちのキャッシュフローに圧力を与え、私たちの成長能力を低下させ、私たちの運営結果に悪影響を及ぼす可能性がある。

私たちは私たちの業務に資金を提供するために第三者と合意した合意に依存する。

私たちは限られた数の取引相手と債務協定を締結し、住宅の購入や改修のための資金を提供することを含め、事業の成長と運営に資金を提供している。もし私たちが潜在的な財務源と十分な関係を維持できなかった場合、あるいは有利な条項で契約を更新し、再融資したり、既存の債務スケジュールを延長することができない場合、あるいは全くできない場合、私たちは十分な不動産在庫を維持できない可能性があり、これは私たちの業務と運営業績に悪影響を及ぼすだろう。しかも、私たちのすべての保証信用計画は完全に約束されていません。これは、適用された貸主がそうしないことを選択すれば、彼らは新しい融資資金を前借りする義務がないかもしれないということを意味します。新しいまたは代替的な融資スケジュールを得ることは不可能かもしれないし、より高い金利または他のあまり有利ではない条項である可能性もある。

私たちの融資源は、私たちの融資予定の満期日を延長する必要はありません。もし、融資源が融資を延長できないか、または延長することができず、他の融資源がその融資約束をしたり増加したりすることができない場合、関連する満期日に融資の未返済残高を返済することを要求されます。もし私たちが満期時に債務の未返済残高を支払うことができない場合、融資源は通常、家屋や他の保証債務の担保の担保償還権を取り消し、未償還債務が全額弁済されるまで、より高い“違約率”利息を受け取る権利がある。もし私たちが既存の高度と中間層保証信用手配の条項を更新または延長することができなければ、重大な財務コストを発生させることなく、保証信用手配を終了または前払いすることができないかもしれない。実現すれば、これらの融資リスクのいずれも、私たちの運営結果や財務状況に悪影響を及ぼす可能性がある。

私たちは融資家の売却収益に頼って私たちの不動産融資メカニズム下の借金を返済するつもりですが、満期になると、これらの収益は使えないか、返済できないかもしれません。

私たちの高齢者と中間層保証信用手配に対して、私たちは通常、融資家を売却する際にその家の借金を返済することを要求されます。そのような売却収益が不足している金額を完全にカバーすることは保証されない。私たちの高度と中間層保証信用計画の初期期間は通常18~24ヶ月以下です。そのほか、私たちの高級担保と中間層担保信用手配項目の下の借金能力は一般的に各ローンの適用回転期間が終了するまで持続でき、各ローン項目の下で抽出した未返済金は一般的にローン満期日に返済しなければならないが、ローン満期日は一般的にローン回転期間終了後3~6ヶ月である。可能な場合は、これらの手配を受けたすべての住宅が、このような融資予定の満期日または前に販売されるわけではなく、これは、売却によって得られた資金が満期になった金額の支払いに使用できなくなることを意味する。私たちはまた、住宅売却前および関連融資ツールが満期になる前に、住宅融資関連の借金の返済を要求される可能性があり、通常、家屋が私たちの不動産在庫に長い間保有しているため、あるいは、私たちの保有期間中に他の予見不可能な家屋問題が発生した場合、あまり見られない。このような場合、私たちは手元の現金で借金を返済したり、他の家を追加の担保として使うことができる。もし私たちが十分な現金や代替担保を持っていない場合、あるいは他の融資手配を使って必要な返済を支払うことができなければ、もし私たちの大量の債務が突然満期になった場合、私たちは関連手配の下で違約するだろう。

私たちの債務協定における契約は、私たちの借金能力や経営活動を制限し、私たちの財務状況に悪影響を及ぼす可能性があります。

私たちの既存のいくつかの債務協定は、未来の債務協定には様々な正、負、財務、および担保履行が含まれている可能性がある。具体的には、私たちは一定の有形正味値と流動性最小値を維持し、その中のいくつかの配置の下で最大のレバー作用を発揮する必要がある。このような条約は私たちの行動の柔軟性や

OfferPad Solutions Inc.|2023 Form 10-K|29

私たちが株主の最高の利益に合っていると思う取引に従事する能力を制限する。もし私たちがこのような条約に違反したら、場合によっては、私たちは滞納金がなくても、すべての関連債務を直ちに返済することを要求されるかもしれない。これらの事件の発生は私たちの財務状況や経営結果に悪影響を与え、このような影響は実質的である可能性がある。

借款人と私たちが住宅購入とリフォームを支援するための債務手配の下のいくつかの他の融資先は特別な目的実体です(“SPE“)OfferPadの子会社。違約事件が発生した後、私たちSPEの融資者のほとんどの場合の請求権は、適用されるSPEまたはその資産に限られているが、私たちは、Offerpadエンティティの“不良行為”と、一般的に私たちの支配下にあるいくつかの他の限られた状況に関連する、我々の高度および中間層保証信用手配に基づいて、SPEのいくつかの義務に基づいて限定された無追加権開拓保証を提供している。保証義務をトリガする範囲で、私たちは私たちのSPEおよび他の子会社がそれぞれの貸手の金額の全部または一部を支払う義務があるかもしれない。

私たちの債務ツールには交差違約と同様の条項が含まれており、私たちが複数の債務ツールの下で契約を違約したり、単一のツールで違約した場合、新しい住宅の融資や住宅販売の超過収益を得ることができない可能性がある。

私たちの高度または中間層保証信用手配の下で違約事件または同様の事件が発生した場合、これは、別の高級または中間層保証信用手配下の違約事件をトリガしたり、私たちの高級保証信用スケジュールによって融資を得ることができなくなったり、私たちが本来得ることができた家屋販売の超過収益を失うことになる可能性がある。しかも、私たちの高度と中間層保証信用手配には現在いくつかの他の債務に対する交差違約が含まれている。上記の考慮事項は、私たちの1つ以上の債務手配下の違約または同様の事件が私たちの他の債務手配に不利な結果をもたらす可能性を大幅に増加させる。

利回りの変化を効果的にヘッジできなければ、私たちの経営業績に悪影響を及ぼす可能性があります。

私たちの高度と中間層保証信用手配下の借金は変動金利で利息を計算し、私たちを金利リスクに直面させます。金利の上昇に伴い、私たちの変動金利債務の債務超過義務が増加し、私たちの収益とキャッシュフローはそれに応じて減少します。金利コストの増加も我々の不動産在庫が支援できる債務融資量を減少させた。私たちの高度と中間層保証信用手配の未返済借入金に変化がないと仮定して、2023年12月31日までの1年間に、保証された隔夜融資金利が1ポイント増加するごとに、私たちの年間利息支出は260万ドル増加すると予想される。

私たちの可変債務については、スワップ協定、金利上限契約、または同様のデリバティブまたはツールの形態で金利保証を獲得し、ヘッジプラスによって生じる可能性のある負の影響を求めることができるかもしれない。私たちは私たちが魅力的な条件やそのような金利ヘッジスケジュールを得ることができないという保証はない。たとえ私たちが金利ヘッジを得ることに成功したとしても、私たちはどんなヘッジファンドが利上げの悪影響を十分に緩和するか、あるいはこれらの合意の下の取引相手がその義務を履行することを保証することはできません。

私たちは追加の税務責任を負うかもしれませんが、純営業損失、繰越、その他の税務属性を利用する能力は業務合併或いは他の所有権変更によって制限される可能性があります。

アメリカでは、私たちは連邦と州所得税と非所得税を払わなければならない。経済、政治、その他の条件の原因により、異なる司法管轄区の税収法律、法規、行政やり方は通知または通知せずに重大な変化が生じる可能性があり、これらの税収を評価し、推定する際に重大な判断を下す必要がある。私たちの有効税率は、新しい業務や地理的位置、私たちの既存の業務と運営の変化、買収と投資とその融資方法、私たちの株価の変化、私たちの繰延税金資産と負債とその推定値の変化、および関連税収、会計、その他の法律、法規、行政やり方、原則、解釈の変化など、多くの要素の影響を受ける可能性があります(例えば、2022年の米国インフレ低減法案は、他の変化を除いて、ある米国企業に15%の企業最低税を導入し、アメリカ会社のある株償還に1%の消費税を徴収します)。私たちは複雑な法定と規制税規則の解釈と不確実性のある評価問題について立場を取ることが求められており、アメリカ国税局や他の税務機関は私たちの立場に疑問を提起するかもしれない。

2021年12月31日までの1年間を除いて、純収益が発生しており、設立以来毎年赤字が発生しており、近い将来利益が上がらない可能性もあり、長期的な利益を実現しない可能性もある。私たちが課税損失を発生させ続ける場合、未使用損失は、これらの未使用損失が満了する(あれば)将来の課税収入を相殺するために繰り越される。同社の連邦·州純営業損失(“NOL”)は2023年12月31日現在、7.35億ドルに転換した。CARE法案により改正された税法によると、2017年12月31日以降の課税期間中に発生した米国連邦純営業損失の繰越は無期限に繰り越すことができるが、このような純営業損失の繰越は2020年12月31日以降の課税年度繰り越しの控除額は課税収入の80%に制限されている。

OfferPad Solutions Inc.|2023 Form 10-K|30

また、私たちが繰り越した純営業損失は、アメリカ国税局と国家税務機関の審査と可能な調整を受ける可能性があり、私たちの過去や未来の所有権の変化によって制限される可能性があります。当該規則第382及び383条によれば、“所有権変更”を行う会社は、所有権変更前の純営業損失を利用して将来の課税収入を相殺する能力が制限される。“規則”第382条の規定によると、1つ以上の会社の株式の少なくとも5%を保有する株主又は株主団体が3年間のスクロール期間内の持株比率がその最低持株割合より50ポイント以上増加した場合、“所有権変更”が発生する。似たような規則は州税法に適用されるかもしれない。我々の既存の純営業損失は、これまでの所有権変更による制限を受ける可能性があり、もし私たちの株式所有権が将来変化し(私たちの制御範囲内にない可能性がある)、所有権変更を招く可能性があれば、純営業損失を利用する能力は規則第382条によってさらに制限される可能性がある。

私たちは私たちの業務目標を達成し、ビジネス機会、挑戦、または予見できない状況に反応するために追加的な資金が必要になるだろう。私たちは追加的な資金があることを確実にすることができない。

私たちは、私たちの業務目標を達成するために追加の資本と債務融資を必要とし、ビジネス機会、挑戦、または予見できない状況に対応し、私たちのマーケティング支出を増加させ、私たちのブランドの知名度を高め、私たちの住宅在庫を確立し、維持し、新製品やサービスを開発したり、既存製品やサービス(担保融資を含む)をさらに改善し、私たちの運営インフラを強化し、補充業務と技術を獲得します。経済と楼市の低迷期間には、最近の経済低迷を含め、信用市場が引き締められ、流動性源が減少した。

手元の現金や運営で発生した現金が私たちの現金や流動性の需要を満たすのに十分でない場合、追加の資本を求め、資金を確保するために株式や債務融資を行う必要があるかもしれない。しかし、私たちが追加資金が必要な時、私たちは私たちが受け入れられる条項で追加資金を得ることができないかもしれない。しかも、私たちが将来獲得したどんな資金調達も制限協約と関連があるかもしれないが、これは私たちが追加的な資本を得てビジネス機会を探すのをもっと難しくするかもしれない。

私たちが融資を得る能力は、私たちの製品開発努力、業務計画、経営業績、そして私たちが融資を求める時の資本市場と不動産市場の状況に依存します。信用市場の変動はまた私たちが債務融資を得る能力に悪影響を及ぼすかもしれない。もし私たちが株式、株式リンク証券、または債務証券を発行することでより多くの資金を調達すれば、これらの証券は私たちの普通株の権利に優先する権利、優遇または特権を持っているかもしれないし、不利な条項に同意する必要があるかもしれないし、私たちの既存の株主は重大な希釈を経験するかもしれない。

新たな資金源が必要であれば、資金源が不足しているか、または利用できない場合、私たちは業務目標を追求し続け、ビジネス機会、挑戦、または予見できない状況に対応する能力が大きく制限される可能性があり、私たちの業務、経営業績、財務状況、および見通しが不利な影響を受ける可能性がある。

私たちは金利変動のリスクを減らすためにデリバティブや他のツールを使用するかもしれないが、これらのデリバティブや他のツールは有効であることが証明されない可能性がある。

私たちは金利の不利な変化のリスクを減らすために派生商品や他のツールを使用するかもしれない。ヘッジ金利リスクは複雑な過程であり、複雑なモデルと持続的な監視が必要だ。金利変動により、ヘッジされた資産や負債の時価は切り上げたり値下がりしたりする。この切り上げや切り下げを達成していない影響は、通常、ヘッジ資産および負債に関連する派生ツールの収入または損失によって相殺される。もし私たちがデリバティブ取引に従事すれば、私たちは信用と市場の危険に直面するだろう。もし取引相手が義務を履行しなければ、信用リスクは派生製品の公正価値収益の範囲内に存在する。市場リスクの程度は,金利変化の方式がデリバティブ取引を行う際に予想されるものとは著しく異なることである。私たちのヘッジキャンペーン(あれば)は、市場変動、ヘッジされた金利リスクの開放に直接関連するヘッジツールや取引相手の債務不履行に十分な金利開放を提供できない可能性があります。

私たちが資金を保管している金融機関の倒産は私たちに悪影響を及ぼすかもしれない。

私たちは保険預金限度額を超えた様々な金融機関に大量の資金を保管している。そのうちの1つ以上の金融機関が倒産した場合、連邦預金保険を超える預金を回収できる保証はない。この場合、私たちの損失は私たちの運営結果や財務状況に実質的な悪影響を及ぼす可能性がある。

我々の資本構造とクラスA普通株所有権に関連するリスク

将来の普通株の転売は、私たちの業務が良好であっても、私たちの証券の市場価格を大幅に低下させる可能性がある。

私たちの特定の株式保有者たちが過去に受けたロック制限は満期になった。したがって,適用される証券法を除いて,このような株式保有者は,その保有するA類普通株株式の売却に制限されない.これらの売却、あるいは市場で大量の株式保有者が株を売却しようとしているとの見方は、低下する可能性がある

OfferPad Solutions Inc.|2023 Form 10-K|31

私たちの証券の市場価格。転売の制限により、これらの株を売却または売却する可能性は、我々A類普通株の市場価格の変動性を増加させる可能性があり、現在制限されている株の保有者や他の株主が彼らの株を売却したり、市場が彼らの株を売却しようとしていると思われたりすれば、私たちA類普通株の市場価格は低下する可能性がある。

わが社の登録証明書は、あるタイプの訴訟はデラウェア州衡平裁判所とアメリカ連邦地域裁判所で独占審理を行う必要があり、これは私たちの役員と上級管理者に対する訴訟を阻止する可能性があると規定している。

私たちの会社の登録証明書は、法的に許容される最大範囲内で、私たちが書面で代替裁判所を選択することに同意しない限り、デラウェア州衡平裁判所(または、衡平裁判所に管轄権がない場合、デラウェア州連邦地域裁判所またはデラウェア州他の州裁判所)およびその任意の控訴裁判所は、(I)私たちが提起した任意の派生訴訟、訴訟または訴訟を代表し、(Ii)私たちの現職または元役員、官僚、(I)株主または従業員が吾等または吾等の株主に提出する任意の訴訟、訴訟または法律手続き、(Iii)デラウェア州一般会社法または吾等の附例または会社登録証明書(時々改訂される)の任意の条文に基づいて生成される任意の訴訟、訴訟または法律手続き、(Iv)DGCLがデラウェア州衡平裁判所司法管轄権を与える任意の訴訟、訴訟または法律手続き、または(V)吾らまたは内部事務原則によって管轄されている任意の現職または前任取締役、上級職員または株主に対して提起される任意の訴訟、訴訟または法的手続き。

それにもかかわらず、私たちの会社登録証明書は、上記の排他的裁判所条項は、証券法によって生成された任意の訴訟を実行するために、取引法によって生成された任意の義務または責任、または連邦裁判所が排他的管轄権を有する任意の他のクレームを実行するために提起された訴訟には適用されない。

証券法第22条には,連邦裁判所及び州裁判所は,証券法又はその下の規則及び条例で規定されている任意の義務又は責任を執行するために提起されたすべての訴訟に対して同時管轄権を有すると規定されている。したがって、州裁判所と連邦裁判所はこのような証券法のクレームを受理する管轄権を持っている。複数の司法管轄区域でクレームを提訴しなければならないこと、および異なる裁判所が不一致または反対の裁決を行わなければならない脅威、および他の考慮事項を回避するために、私たちの会社登録証明書は、法的に許容される最大範囲で代替裁判所を選択することに書面で同意しない限り、アメリカ合衆国連邦地域裁判所は、証券法による訴因の任意の訴えを解決する独占的な裁判所でなければならないと規定している

これらの規定は私たちの役員や上級管理職に対する訴訟を阻止する役割を果たすかもしれない。他社の会社登録証明書における同様の選択裁判所条項の実行可能性が法的手続きで疑問視されており、我々に提起された任意の適用訴訟において、裁判所は、当社の会社登録証明書に含まれる選択裁判所条項がこのような訴訟で適用されないか、または実行できないことを発見する可能性がある。

デラウェア州法律およびわが社の登録証明書および定款には、反買収条項を含むいくつかの条項が含まれており、これらの条項は、株主が何らかの行動をとる能力を制限し、株主が有利と思われるかもしれない買収の試みを延期または阻止する可能性がある。

我々の会社登録証明書や定款およびDGCLに含まれる条項は、株主がその株からプレミアムな取引を獲得する可能性があることを含む、株主が有利と考える買収をより困難、遅延、または阻止する可能性がある。これらの条項はまた、投資家が将来私たちA類普通株に支払うことを望むかもしれない価格を制限し、取引価格を下げる可能性がある。これらの規定は、我々の取締役会の現職メンバーによって指名されていない取締役や他の会社の行動を含む、株主が何らかの行動を取ることを困難にする可能性もあり、私たちの経営陣の変更を含む。その他の事項を除いて、わが社の登録証明書および付例は、以下の条文を含みます

OfferPad Solutions Inc.|2023 Form 10-K|32

これらの条項は、単独または共同で、敵意の買収、統制権の変更、または取締役会または経営陣の変動を延期または阻止する可能性がある。

予測可能な未来に、私たちは現金配当金を支払うつもりはない。

私たちは現在、私たちの将来の収益(あれば)を保留し、私たちの業務のさらなる発展と拡張に資金を提供し、予測可能な未来に現金配当金を支払うつもりはありません。いかなる未来の配当金の決定は私たちの取締役会が適宜決定し、私たちの財務状況、経営結果、資本要求、合意と融資ツールに含まれる制限、業務の見通し、および私たちの取締役会が関連すると思う他の要素に依存するだろう。

私たちの逆株式分割は長期的に私たちの株価を上げることができず、ニューヨーク証券取引所の規則を守る期待効果があるかもしれません。

2023年6月、我々はA類普通株に対して15株1株の逆株式分割(“逆株分割”)を行った。逆株分割が長期的に私たちA類普通株の市場価格を上げるかどうかは予測できません。私たちA類普通株の市場価格も私たちの業績と他の要素に基づいていますが、その中のいくつかは流通株数とは関係ありません。また、逆株分割は市場にマイナスとされる可能性があり、他の要因は私たちA類普通株の株式市場価格に悪影響を及ぼす可能性がある。したがって、長期的な基礎の上で、分割後の1株当たりの市場価格は、私たちA種類の普通株が逆株式分割を実施する前に流通株数の減少に比例して増加しない可能性がある。したがって,我々Aクラス普通株の総時価は逆株式分割前の総時価よりも低い可能性がある.

OfferPadに関する一般的なリスク

上場企業として、引き続きコストを増加させることが予想されており、我々の経営陣は新たなコンプライアンスを実施するために多くの時間を投入し続けている。

上場企業として、大量の法律、会計、その他の費用が発生し続けることが予想されており、これらの費用は私たちが民間会社として発生していない。上場企業として、私たちは“取引法”、“サバンズ-オキシリー法案”、“2010年ドッド·フランクウォール街改革と消費者保護法”の報告要件、および米国証券取引委員会と証券取引所が可決され、成立する規則を適用しなければならない。我々の経営陣や他の人員(多くの人が上場企業を管理する経験が限られている)は、これらのコンプライアンスイニシアティブを実施するのに時間がかかり続け、これらのルールや法規は、私たちの法律や財務コンプライアンスコストを大幅に増加させ、いくつかの活動をより時間とコストを高くすることが予想される。例えば、取締役や上級社員責任保険の獲得に多くの費用が発生していますが、これらの規制は、将来的に取締役や高級社員責任保険を獲得することをより困難かつ高価にすることが予想され、低減された保険限度額を受け入れさせられたり、同じまたは同様の保険範囲を維持するためにより高いコストを発生させたりする可能性があります。私たちは、これらの要求に応答して生成される可能性のある追加コストの金額や時間を予測または推定することができない。これらの要求の影響は、私たちの取締役会、取締役会委員会、または役員に参加することをより難しくし、合格した人を引き付け、維持することを可能にするかもしれない。

OfferPad Solutions Inc.|2023 Form 10-K|33

私たちの経営陣は上場企業の経営についての経験が限られています。

私たちの一部の幹部は上場企業を管理する上での経験が限られている。上場企業に関連する複雑化する法律を扱う上での経験が限られていることは大きな劣勢である可能性があり、我々の経営陣がこれらの活動に投入する時間がますます多くなる可能性があるため、管理や成長に用いる時間が少なくなる。私たちには、米国上場企業が要求する会計政策、実践、または財務報告の内部統制に適切な知識、経験、訓練レベルを持っている十分な人員がいないかもしれません。私たちの経営陣は、財務報告に対する私たちの内部統制を改善するために、私たちの人員の配置と訓練手続きを絶えず評価し、訓練する必要があります。また,任意の潜在的な欠陥を修復する必要があるほか,適切なプログラムの作成,実行,記録,評価には多くの時間と管理層の注意が必要である.今後の運営コストを増加させるために、当社の従業員基盤を拡大し、より多くの従業員を雇用して上場企業としての運営を支援することが求められる可能性があります。

私たちのいくつかの潜在的な損失は保険範囲内ではないかもしれない。私たちは十分な保険範囲を獲得したり維持することができないかもしれない。

私たちは私たちの正常な運営過程でいくつかのリスク暴露によって発生したコストと損失を支払うために保険を維持しますが、私たちの保険はすべての事件のすべてのコストと損失を含まないかもしれません。私たちは保険証書によって異なる控除額と賠償免除額に責任があります。私たちは私たちの保険カバー限度額を超える重大な金額の損失を受けるかもしれません。私たちはまた私たちが保険を受けていない事件で費用や損失を招くかもしれない。また、大規模な市場動向や当社の業務で発生する有害事象は、保険購入コストを増加させたり、入手可能な保険金額や種類を制限したりする可能性があります。私たちは現在の保証範囲を維持できないかもしれないし、未来に新しい保証範囲を得ることができないかもしれない;商業的に合理的な条項では、あるいは根本的にはできない。未加入や保険加入不足を招くコストや損失は、我々の業務を損なう可能性があります。

私たちの経営結果や財務状況は経営陣の会計判断と見積もりおよび会計政策の変化の影響を受けています。

私たちの財務諸表を作成する際には、資産、負債、収入、費用報告金額に影響を与える推定と仮定をする必要があります。もしこれらの推定または仮定が正しくない場合、私たちの運営結果や財務状況に実質的な悪影響を及ぼす可能性がある。米国では、公認された会計原則は、財務会計基準委員会、米国公認会計士協会、米国証券取引委員会、および適切な会計原則を公布·解釈するために設立された様々な機関によって解釈される。これらの原則または解釈の変更は、我々の報告書の財務業績に大きな影響を与える可能性があり、変化を宣言する前に完了した取引の報告に影響を与える可能性がある。

私たちの経営陣は財務報告書の内部統制に対する私たちの有効性を評価する必要がある。もし私たちが財務報告書に対して効果的な内部統制を維持できなければ、投資家は私たちの財務報告の正確性に自信を失うかもしれない。

上場企業として、財務報告書の内部統制を維持し、このような内部統制におけるいかなる重大な弱点も報告することが求められている。サバンズ·オキシリー法404条によると、財務報告書の内部統制に対する私たちの有効性を評価して決定しなければならず、私たちの監査人は財務報告書の内部統制に対する私たちの有効性に関する証明報告書を提出しなければならない。もし私たちの審査員が私たちの統制が記録され、設計され、または操作されたレベルに満足していなければ、不利な報告書を出すかもしれない。

財務報告書に対する私たちの内部統制を評価する際に、404条の要求を遵守するために設定された適用期間を満たすために、タイムリーに救済できない可能性のある重大な弱点を見つけることができます。私たちの財務報告内部統制に重大な弱点があることが発見された場合、または404条の要求を直ちに遵守できない場合、または財務報告内部統制が無効であると断言したり、監査人が私たちの財務報告内部統制の有効性について意見を述べることができない場合、報告義務を履行できない場合、または以前の財務報告書の再報告を要求される可能性があります。

しかも、私たちの財務報告書に対する内部統制はすべてのミスと詐欺を阻止したり発見しないだろう。すべての制御システムの固有の限界により,どの評価も誤りや不正による誤り陳述が発生しないことは絶対に保証されず,すべての制御問題や不正が発見されることは絶対に保証されない.

もし私たちが保守と報告の内部統制に関連する任意の要求を満たす上で重大な弱点や失敗があれば、投資家は私たちの財務報告の正確性と完全性に自信を失う可能性があり、これは私たちA類普通株の価格下落を招く可能性がある。また、我々は、適用される証券取引所、米国証券取引委員会、または他の規制機関の調査を受ける可能性があり、追加的な管理職の関心が必要となり、私たちの業務に悪影響を及ぼす可能性がある。

OfferPad Solutions Inc.|2023 Form 10-K|34

私たちは他の業務を買収する可能性があり、これらの業務は多くの経営陣の関心を必要とし、私たちの業務を混乱させ、株主価値を希釈し、私たちの経営業績に悪影響を及ぼす可能性がある。

私たちの業務戦略の一部として、私たちは他の会社、製品、技術に投資または買収するかもしれません。私たちは未来に可能などんな買収からも収益を達成しないかもしれない。このような買収やそのような買収に関連する業務や技術を当社に統合することに成功しなかった場合、合併後の会社の収入や経営業績は悪影響を受ける可能性があります。どの統合過程も多くの時間と資源を必要とし、私たちはこの過程を成功的に管理できないかもしれない。買収された業務や技術の評価や利用に成功することができず、会計費用を含む買収取引の財務影響を正確に予測することもできない可能性がある。私たちはこのような買収を支払うために現金を支払い、債務を発生させたり、株式証券を発行しなければならないかもしれません。すべては私たちの財務状況や私たちの株式価値に影響を与える可能性があります。株式を売却したり、株式を発行したりしてどのような買収にも資金を提供することは、私たちの株主持分を希釈する可能性があります。買収に関連する債務は固定債務の増加を招き、契約やその他の制限も含まれる可能性があり、業務を管理する能力を阻害する可能性がある。

私たちは今も、引き続きキーパーソンに依存します。もし私たちが他の高い素質の人員を引き付けて維持できなければ、私たちの業務を損なうかもしれません。

私たちの成功は、私たちの高度な管理チームの持続的なサービスと、管理チームのメンバーが他の機会を求める時の成功的な移行にかかっている。また、私たちの業務は私たちのすべての製品とサービスライン上の多くの熟練した従業員を引き付け、激励し、維持する能力があるかどうかにかかっています。しかも、私たちの多くの重要な技術と技術は私たちの人員によって私たちの業務のためにカスタマイズされています。キーパーソンの流出は、経営陣の主要メンバーや、私たちのプロジェクト、製品開発、家庭運営、マーケティング、販売と支援、財務、法律スタッフの流出を含め、彼らの努力に基づいてさらに努力し、私たちの業務計画を実行する能力に実質的な悪影響を及ぼす可能性があり、十分な代替者を見つけることができないかもしれません。もし私たちが高い素質の従業員を引き付けることに成功しなかったり、コスト効果のある方法で既存の従業員を維持して激励することができなければ、私たちの業務は損害を受ける可能性があります。

私たちはあなたの承認なしに普通株または他の株式証券を増発するかもしれません。これはあなたの所有権権益を希釈し、あなたの株式の市場価格を下げる可能性があります。

多くの場合、将来的には、株主の承認を必要とすることなく、将来的に未償還債務の買収、償還、または私たちのインセンティブ計画または従業員株式購入計画に基づいて、普通株式または他の同等またはそれ以上の株式証券を発行することができる。

私たちが普通株式または他の同等以上の株式証券を増発することは、以下のような影響を与える可能性がある

私たちの証券の市場は持続できないかもしれないが、これは私たちの証券の流動性と価格に悪影響を及ぼすだろう。

活発な証券取引市場は続かないかもしれない。また、私たちの証券の価格は、全体的な経済状況と予測、私たちの全体的な業務状況、および私たちの財務報告の発表によって変化する可能性があります。

流動性のない公開取引市場の場合:

また、われわれの証券が何らかの理由でニューヨーク証券取引所から退市し、場外取引掲示板に見積された場合、場外取引掲示板は、国家証券取引所ではなく、取引業者間株式証券自動見積システムであり、我々の証券の流動性及び価格は、ニューヨーク証券取引所又は他の国証券取引所に見積又は上場したときよりも限られている可能性がある。市場が確立したり持続できない限り、あなたはあなたの証券を売ることができないかもしれない。

OfferPad Solutions Inc.|2023 Form 10-K|35

私たちの証券の市場価格は変動するかもしれない。

私たちの証券の取引価格は変動しており、引き続き大幅に変動する可能性があり、このような証券を購入した価格よりも低いかもしれません。私たちのような公募規模の小さい会社にとっては、特にそうです。我々Aクラス普通株の取引価格は、本文書に記載されている要因を含む多くの要因に依存するリスク要因その多くは私たちがコントロールできないことであり、私たちの経営業績とは関係がないかもしれない。このような変動はあなたの投資の全部または一部を損失させるかもしれない。

私たちの証券取引価格に影響を与える要素は

私たちの経営業績にかかわらず、広範な市場と業界要素は私たちの証券の市場価格に実質的な損害を与える可能性があります。全体的に、株式市場とニューヨーク証券取引所は極端な価格や出来高変動を経験しており、これらの変動は影響を受けた特定の会社の経営業績に関係なく、あるいは比例しないことが多い。このような株と私たちの証券の取引価格と推定値は予測できないかもしれない。投資家が私たちに似ていると思う他社の株については、投資家が市場に自信を失った場合、私たちの業務、将来性、財務状況、あるいは経営結果にかかわらず、私たちの株価を押し下げる可能性があります。私たちの証券の市場価格の下落は、私たちが追加証券を発行する能力や将来追加融資を得る能力に悪影響を及ぼすかもしれないし、ニューヨーク証券取引所の上場規則に適合していない可能性があります。

また、過去には、全体市場や個別会社証券の市場価格が変動した後、これらの会社に対して証券集団訴訟を起こすことが多かった。私たちにこのような訴訟を提起すれば、巨額の費用を招き、私たちの経営陣の注意力と資源を分散させる可能性がある。このような訴訟における任意の不利な裁決、またはそのような実際または脅威の訴訟を終わらせるために支払われる任意の金額は、私たちに巨額の支払いを要求する可能性がある。

私たちの四半期の経営業績は大幅に変動する可能性があり、各種の要素によって証券アナリストと投資家の予想を下回る可能性があり、その中のいくつかの要素は私たちがコントロールできないことで、私たちの株価を下落させます。

もし証券や業界アナリストが私たち、私たちの業務、または私たちの市場に関する研究や報告を発表することを停止した場合、または彼らが私たちのA種類の普通株に対して逆の提案をした場合、私たちの証券の価格と取引量は低下する可能性がある。

私たちの証券の取引市場は、業界または証券アナリストが発表する可能性のある、私たちの業務と運営、私たちの市場または私たちの競争相手に関する研究と報告の影響を受けるだろう。私たちのどのアナリストも私たちの証券を追跡して不利に彼らの提案を変えたり、私たちの競争相手により有利な相対的な提案をしたりすれば、私たちAクラスの普通株と引受権証の価格は下がるかもしれない。もし私たちのアナリストが

OfferPad Solutions Inc.|2023 Form 10-K|36

私たちの報告書や不定期な報告書の発表を中止すれば、金融市場での可視性を失う可能性があり、これは私たちの株価や取引量を低下させる可能性がある。

環境持続可能性と社会的イニシアティブへの日々の関心は、私たちのコストを増加させ、私たちの名声を損ない、私たちの財務業績に悪影響を及ぼす可能性がある。

投資家、顧客、環境保護活動家、メディア、政府と非政府組織は、様々な環境、社会、その他の持続可能な発展問題に対する国民の関心が高まっている。私たちは圧力に直面する可能性があり、持続可能性に関連する具体的なリスク緩和戦略の設計と実施を含む、私たちの持続可能性に影響を与える事項に関する約束を行うことが求められる。私たちの業務に影響を与える環境、社会、その他の持続可能な開発問題を効果的に解決したり、関連する持続可能な開発目標を策定して実現できなければ、私たちの名声や財務業績は影響を受ける可能性があります。私たちは、私たちの持続可能な開発目標を実行し、これらの目標の達成状況を測定するためにコストが増加する状況に遭遇する可能性があり、これは私たちの業務や財務状況に悪影響を及ぼす可能性がある。

また,環境,社会,その他の持続可能な問題への重視は,新たな報告要件を含む新たな法律や条例の採択につながる可能性がある。もし私たちが新しい法律、法規、または報告要件を遵守できなければ、私たちの名声と業務は不利な影響を受けるかもしれない。

項目1 B。未解決の従業員のコメント。

ない。

プロジェクト1 C。ネットワークセキュリティです。

ネットワークセキュリティリスク管理と戦略

我々は,我々のキーシステムと情報の機密性,完全性,可用性を保護するためのネットワークセキュリティリスク管理計画を策定し実施した.私たちのサイバーセキュリティリスク管理計画にはサイバーセキュリティ事件対応計画が含まれている。

我々は米国国家標準と技術研究院ネットワークセキュリティ枠組み(“NIST CSF”)に基づいて我々の計画を設計し評価した。これは、特定の技術基準、規範、または要求を満たすことを意味するわけではありませんが、ガイドラインとしてNIST CSFを使用して、私たちの業務に関連するネットワークセキュリティリスクの識別、評価、管理を支援しています。

我々のネットワークセキュリティリスク管理計画は、私たちの全体企業リスク管理計画に統合され、企業リスク管理計画全体に適用される汎用的な方法、報告ルート、管理プロセスを共有し、他の法律、コンプライアンス、戦略、運営、金融リスク分野に適用される。

私たちのネットワークセキュリティリスク管理プログラムは

私たちは、私たちの運営、業務戦略、運営結果、または財務状況を含む、既知のネットワークセキュリティ脅威(これまでの任意のネットワークセキュリティイベントを含む)から、私たちに重大な影響を与えるか、または合理的に私たちに重大な影響を与える可能性があるリスクを決定していません。しかし、私たちはネットワークセキュリティの脅威のすべてのリスクを除去することができず、私たちの運営、業務戦略、運営結果、または財務状況が将来、このようなリスクや未来のいかなる重大なサイバーセキュリティ事件の実質的な影響を受けないかを保証することもできない。我々のネットワークセキュリティ関連リスクに関するより多くの情報は、本年度報告10-K表のI番目の部分、第1 A項、“リスク要因”を参照されたい。

OfferPad Solutions Inc.|2023 Form 10-K|37

サイバーセキュリティ·ガバナンス

我々の取締役会はネットワークセキュリティリスクをそのリスク監督機能の一部と見なし、監査委員会にネットワークセキュリティやその他の情報技術リスクの監督を依頼した。監査委員会は経営陣が私たちのネットワークセキュリティリスク管理計画の実施を監督している。

監査委員会は、経営陣が率いる企業リスク管理委員会から、ネットワークセキュリティリスクと緩和措置に関する四半期報告を受けました。また、管理層は、必要に応じて、任意の重大なサイバーセキュリティ事件および影響の小さい事件の最新状況を監査委員会に通報する。

監査委員会は、ネットワークセキュリティに関する活動を含む取締役会全員にその活動を報告した。取締役会はまた、私たちのネットワークリスク管理計画に関する上級管理職のブリーフィングを聞いた。

我々の情報技術管理チームおよび我々の外部管理のセキュリティ運営センターは、ネットワークセキュリティ脅威からのリスクの評価と管理を担当している。このチームは、私たちの全体ネットワークセキュリティリスク管理計画に主な責任があり、私たちの内部ネットワークセキュリティ担当者と私たちが招聘した外部ネットワークセキュリティコンサルタントを監視します。著者らの管理チームの経験はネットワークセキュリティと情報技術運営方面の背景を含み、重点はネットワークセキュリティ、データプライバシー、情報技術管理とリスク管理である。このチームは脆弱性評価、セキュリティログの分析と実施に必要なセキュリティ制御に精通しており、クラウド技術と計算、データベース管理、DevOpsと品質工程に関する知識を備えている。

私たちの管理チームは、内部セキュリティ担当者のプレゼンテーション、政府、公共またはプライベートソース(私たちが招聘した外部コンサルタントを含む)から得られた脅威情報および他の情報、およびIT環境に配備されたセキュリティツールによって生成された警報および報告を含む様々な手段によって、ネットワークセキュリティリスクおよびイベントを予防、検出、緩和および修復する作業を監視する。

項目2.財産

アリゾナ州チャンドラーにある既存の会社本部と、アメリカで事業を展開している大多数の大都市市場の外地事務所施設を借りました。

また、2024年1月から発効するアリゾナ州タンペ新社本社オフィススペースの賃貸契約も締結しました。

項目3.法的訴訟

私たちは、知的財産権侵害、契約違反または保証または雇用に関する第三者の主張を含む、当社の通常の業務プロセスで生じる訴訟、クレーム、訴訟、および他の法的手続きに時々巻き込まれる可能性があります。吾らは現在、いかなる訴訟、請求、訴訟又はその他の法的手続きにも関与しておらず、その結果、吾等に不利と判断されれば、個別又は全体が吾等の業務、財務状況、運営結果及びキャッシュフローに重大な悪影響を及ぼす。

訴訟の結果は本質的に不確実だ。報告期間内に私たちに対する1つ以上の法的問題が解決された場合、金額が経営陣の予想を超えていれば、報告期間中の財務状況、経営業績、またはキャッシュフローは悪影響を受け、大きな影響を与える可能性がある。

第4項鉱山安全情報開示

適用されません。

OfferPad Solutions Inc.|2023 Form 10-K|38

第II部

第五項登録者普通株式市場、関連株主事項及び発行者が株式証券を購入する。

普通株式市場情報

A類普通株

我々のA類普通株はニューヨーク証券取引所(“NYSE”)で取引され、コードは“OPAD”である

2023年11月15日まで、私たちの権証はニューヨーク証券取引所で“Opad WS”のコードで取引されています。2023年11月15日、我々はニューヨーク証券取引所から通知を受け、ニューヨーク証券取引所上場企業マニュアル第802.01 D節の規定に基づいて、価格水準が“異常に低い”ため、我々の公共株式証は上場に適していなくなり、ニューヨーク証券取引所法規は株式承認証からの退市手続きを開始することを決定した。これらの公開株式証は後にニューヨーク証券取引所から退市し、その後場外取引市場グループピンク市場で取引され、コードは“OPADW”である。場外市場オファーは取引業者間の価格を反映しており、小売値上げ、値下げや手数料はなく、必ずしも実際の取引を代表するとは限らない。

B類普通株

我々が発行するB類普通株式は、2023年6月8日に我々の株主総会(“年次総会”)前に開催される前には公開取引市場が確立されておらず、すべてのB類普通株式は当社のCEO兼創始者であるBrian BairまたはBairさんによって統制されているエンティティが所有している。年次総会終了後、バイエルさんは自ら実益所有するB類普通株式をすべて同等数のA類普通株式に変換する(“自発B類普通株式転換”)。B類株を自発的に転換した後、私たちのB類普通株は発行された株や流通株はありません。

記録保持者

A類普通株

2024年2月16日現在、我々A類普通株の登録所有者は50人、企業合併に関する権証登録所有者は4人である。私たちの多くのA種類の普通株式と引受権証は銀行、ブローカー、その他の金融機関の代表株主が保有しているため、これらの登録所有者が代表する株主の数が多い。

B類普通株とC類普通株

B類普通株の自発的な転換について、私たちの取締役会は、B類普通株とC類普通株に対する許可と引用を取り消し、関連する技術的、非実質的、適合性変更を含むわが社の登録証明書の改訂を承認しました。取締役会の提案の下で、私たちの株主は年次総会でこのような改正を承認した。改正された結果、私たちはもうB種類の普通株式やC種類の普通株の発行を許可されなかった。

配当をする

もし私たちの取締役会が任意の配当を発表すれば、私たちのA種類の普通株は配当を得る権利がありますが、すべてのカテゴリの発行済み株が優先的に配当を得る権利があることを前提としています。今まで、私たちは普通株について何の現金配当金も支払わなかった。私たちは将来の収益を維持して、私たちの業務をさらに発展させ、拡大するかもしれませんが、現在は予測可能な未来に現金配当金を支払う計画はありません。任意の将来配当金の決定は当社取締役会が適宜決定し、当社の財務状況、経営結果、資本要求、将来合意と融資ツールに含まれる制限、業務見通し、当社取締役会が関連すると考えられる他の要因に依存します。

未登録株式証券を売却する

私たちがこれまで2023年2月1日に米国証券取引委員会に提出した8-K表報告書に開示された情報を除いて、2023年12月31日までの年間、未登録株式証券の販売は何も行っていません。

株式証券を購入する

2023年12月31日までの3ヶ月間、A類普通株を買い戻していません。

OfferPad Solutions Inc.|2023 Form 10-K|39

株式表現グラフ

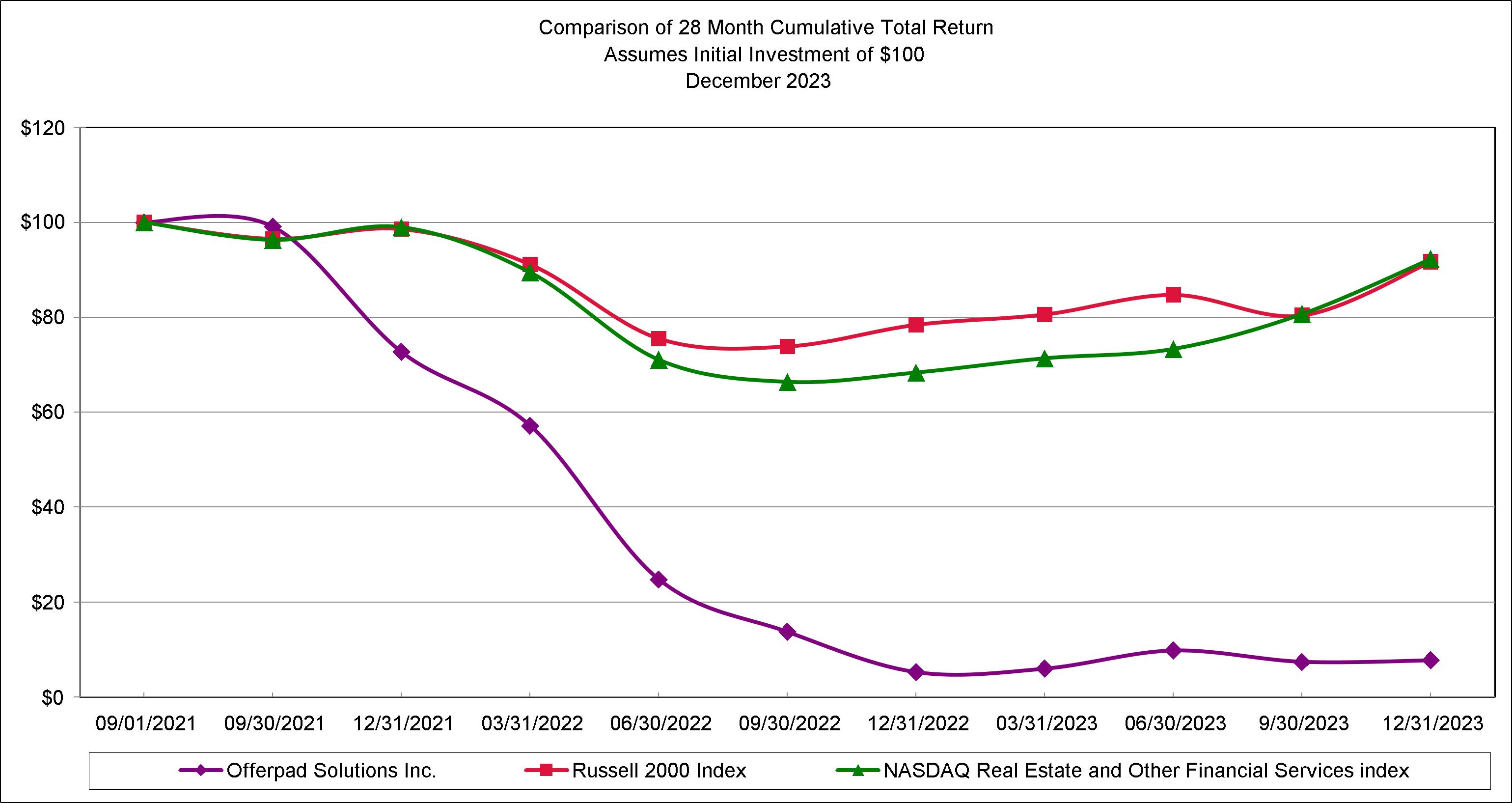

次の図は,(I)我々のA類普通株,(Ii)ラッセル2000指数,および(Iii)ナスダック不動産およびその他の金融サービス指数の2021年9月1日から2023年12月31日までの総リターンを示している。この図は,2021年9月1日に,我々のA類普通株,ラッセル2000指数,ナスダック不動産,その他の金融サービス指数がそれぞれ100ドル投資され,すべての配当金が再投資されたと仮定している。グラフに反映されている比較は,我々の株の未来表現を予測するためではなく,我々の未来の表現を代表していない可能性もある.

第六項です[保留されている]

OfferPad Solutions Inc.|2023 Form 10-K|40

第7項:経営陣の財務状況と経営成果の検討と分析。

以下の議論と分析は、Offerpad経営陣がOfferpadの総合経営業績と財務状況を評価·理解することに関する情報を提供する。議論は、本年度報告シート10-K項目8“財務諸表と補足データ”に記載されている連結財務諸表と付記とともに読まなければならない。本10−K表のこの部分は,2023項目および2023年12月31日までの年度と2022年12月31日までの年度の経営結果を一般的に検討している。2022年12月31日までの年度と2021年12月31日までの年度の検討については,2023年2月28日に米国証券取引委員会に提出された2022年年報10−K表で報道されており,タイトルは“経営陣の財務状況と経営結果の検討と分析”である

この議論は、リスクと不確実性に関する現在の予想に基づく前向きな陳述を含むことができる。この表の10-Kの“前向きな陳述に関する戒め”を参照されたい。本10-K表の1 A番目の“リスク要因”に列挙された要素を含む様々な要因により、Offerpadの実際の結果は、これらの前向き陳述で予想される結果と大きく異なる可能性がある。

概要

私たちの業務

OfferPadは顧客を中心とした住宅売買プラットフォームであり、顧客に究極の家屋取引体験を提供し、簡単、安心、自由、価値を提供する。2015年の設立以来、先駆的なiBuying社と有力なオンデマンド不動産市場を設立し、2023年12月31日までに合計約107億ドルの住宅取引を行ってきた。

私たちの本部はアリゾナ州チャンドラーにあり、2023年12月31日まで、15州の25大都市市場の1,700以上の町で業務を展開しています。私たちは更に既存市場を拡張し、新しい市場を発売し、一連の新しい補助製品とサービスを開発することに伴い、私たちは私たちの使命を全国のより多くの住宅主と潜在的な住宅購入者に与え、彼らに最高の住宅購入と販売体験を提供することを期待しています。

現在の経済状況と米国の住宅不動産業の健康

私たちの業務と経営業績は全体的な経済状況とアメリカの住宅不動産業界の健康状況の影響を受けており、特に一戸建て住宅転売市場である。私たちのビジネスモデルは主に私たちの市場の大量の住宅不動産取引に依存しています。この取引量は、私たちが新しい家を購入し、関連費用を発生させる能力と、私たちが持っている家を売る能力など、私たちが収入を創出するすべての方法に基本的に影響を与える。

2023年の間、住宅不動産市場の状況は一喜一憂した。2023年第1四半期、2022年下半期全体の位置ずれ市場状況が引き続き住宅不動産の消費需要にマイナス影響を与えるのは、担保ローン金利の急速な上昇、より広範な経済におけるインフレ激化、株式市場変動及び各種の他のマクロ経済と地政学的懸念が原因である。

2023年第2四半期から住宅不動産市場状況は安定の兆しを見せ始め、2023年第1四半期と2022年下半期に比べて改善された。そのため、2023年第2四半期と第3四半期の経営業績は、毛金利や純損失の改善、買収·在庫の増加、不動産在庫におけるわが家屋の平均保有期間の改善を含めて改善された。

2023年第4四半期、担保ローン金利環境は引き続き変動し、9月末から10月末まで金利は着実に上昇し、年末までに1ポイントを超えた。我々は2023年第4四半期の収入と純損失環比は改善したが、持続的な担保ローン金利の変動に加え、住宅不動産市場の典型的な季節的影響(秋と冬の不動産取引は通常少ない)に加え、2023年第4四半期の運営業績に影響を与え続けている。

私たちの経営業績は2023年第2四半期から年末まで全体的に改善されたにもかかわらず、インフレレベルの上昇と抵当ローン金利環境上昇の影響は住宅の負担能力を低下させ、それに加えて単戸転売住宅の供給が限られていることに加え、価格調整とその他の激励措置を採用することが要求され、これは私たちの2023年の経営業績にマイナスの影響を与えた。また、最近のマクロ経済状況には依然として不確定性が存在しており、より広範な経済におけるインフレ継続の経路、地政学的衝突の影響、および担保ローン金利の方向を含み、2024年第1四半期にこれらの金利は引き続き変動している。持続的に上昇する担保ローン金利環境、経済不確実性と負担能力圧力に加え、住宅不動産市場の季節的変動に加え、2024年第1四半期の消費者の住宅不動産に対する需要に影響を与えることが予想される。これらの条件のせいで、私たちは資本を積極的に最適化しています