HPQ-202402260000047217定義14 A虚像00000472172022-11-012023-10-31ISO 4217:ドルISO 4217:ドルXbrli:共有00000472172021-11-012022-10-3100000472172020-11-012021-10-310000047217HPQ:株式奨励年末メンバーECD:Peopleメンバー2022-11-012023-10-310000047217HPQ:株式奨励年末メンバーECD:Peopleメンバー2021-11-012022-10-310000047217HPQ:株式奨励年末メンバーECD:Peopleメンバー2020-11-012021-10-310000047217ECD:PeopleメンバーHPQ:配当金奨励年度未完了期間にメンバーを付与2022-11-012023-10-310000047217ECD:PeopleメンバーHPQ:配当金奨励年度未完了期間にメンバーを付与2021-11-012022-10-310000047217ECD:PeopleメンバーHPQ:配当金奨励年度未完了期間にメンバーを付与2020-11-012021-10-310000047217HPQ:配当奨励優先年間未償還メンバーECD:Peopleメンバー2022-11-012023-10-310000047217HPQ:配当奨励優先年間未償還メンバーECD:Peopleメンバー2021-11-012022-10-310000047217HPQ:配当奨励優先年間未償還メンバーECD:Peopleメンバー2020-11-012021-10-310000047217HPQ:年内株式奨励メンバーECD:Peopleメンバー2022-11-012023-10-310000047217HPQ:年内株式奨励メンバーECD:Peopleメンバー2021-11-012022-10-310000047217HPQ:年内株式奨励メンバーECD:Peopleメンバー2020-11-012021-10-310000047217HPQ:配当奨励優先年間奨励メンバーECD:Peopleメンバー2022-11-012023-10-310000047217HPQ:配当奨励優先年間奨励メンバーECD:Peopleメンバー2021-11-012022-10-310000047217HPQ:配当奨励優先年間奨励メンバーECD:Peopleメンバー2020-11-012021-10-310000047217HPQ:配当奨励価値配分またはその他の収益報酬調整メンバーECD:Peopleメンバー2022-11-012023-10-310000047217HPQ:配当奨励価値配分またはその他の収益報酬調整メンバーECD:Peopleメンバー2021-11-012022-10-310000047217HPQ:配当奨励価値配分またはその他の収益報酬調整メンバーECD:Peopleメンバー2020-11-012021-10-310000047217HPQ:株式奨励年末メンバーECD:非人民新メンバー2022-11-012023-10-310000047217HPQ:株式奨励年末メンバーECD:非人民新メンバー2021-11-012022-10-310000047217HPQ:株式奨励年末メンバーECD:非人民新メンバー2020-11-012021-10-310000047217ECD:非人民新メンバーHPQ:ChangeInPensionValueAndUnfinfiedDeferredCompensationEarningsMember2022-11-012023-10-310000047217ECD:非人民新メンバーHPQ:ChangeInPensionValueAndUnfinfiedDeferredCompensationEarningsMember2021-11-012022-10-310000047217ECD:非人民新メンバーHPQ:ChangeInPensionValueAndUnfinfiedDeferredCompensationEarningsMember2020-11-012021-10-310000047217ECD:非人民新メンバーHPQ:配当金奨励年度未完了期間にメンバーを付与2022-11-012023-10-310000047217ECD:非人民新メンバーHPQ:配当金奨励年度未完了期間にメンバーを付与2021-11-012022-10-310000047217ECD:非人民新メンバーHPQ:配当金奨励年度未完了期間にメンバーを付与2020-11-012021-10-310000047217HPQ:配当奨励優先年間未償還メンバーECD:非人民新メンバー2022-11-012023-10-310000047217HPQ:配当奨励優先年間未償還メンバーECD:非人民新メンバー2021-11-012022-10-310000047217HPQ:配当奨励優先年間未償還メンバーECD:非人民新メンバー2020-11-012021-10-310000047217HPQ:年内株式奨励メンバーECD:非人民新メンバー2022-11-012023-10-310000047217HPQ:年内株式奨励メンバーECD:非人民新メンバー2021-11-012022-10-310000047217HPQ:年内株式奨励メンバーECD:非人民新メンバー2020-11-012021-10-310000047217HPQ:配当奨励優先年間奨励メンバーECD:非人民新メンバー2022-11-012023-10-310000047217HPQ:配当奨励優先年間奨励メンバーECD:非人民新メンバー2021-11-012022-10-310000047217HPQ:配当奨励優先年間奨励メンバーECD:非人民新メンバー2020-11-012021-10-310000047217HPQ:株式奨励ThatFailedToMeetVestingConditionsMembersECD:非人民新メンバー2022-11-012023-10-310000047217HPQ:株式奨励ThatFailedToMeetVestingConditionsMembersECD:非人民新メンバー2021-11-012022-10-310000047217HPQ:株式奨励ThatFailedToMeetVestingConditionsMembersECD:非人民新メンバー2020-11-012021-10-310000047217HPQ:配当奨励価値配分またはその他の収益報酬調整メンバーECD:非人民新メンバー2022-11-012023-10-310000047217HPQ:配当奨励価値配分またはその他の収益報酬調整メンバーECD:非人民新メンバー2021-11-012022-10-310000047217HPQ:配当奨励価値配分またはその他の収益報酬調整メンバーECD:非人民新メンバー2020-11-012021-10-31000004721712022-11-012023-10-31000004721722022-11-012023-10-31000004721732022-11-012023-10-31000004721742022-11-012023-10-31

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

付表14 A

本条例第14条に基づく委任状

1934年証券取引法(改訂号))

| | | | | | | | |

| 対応するボックスを選択します: |

| ☐ | | 初歩委託書 |

| ☐ | | 秘密は,委員会のみが使用する(規則14 a-6(E)(2)許可) |

| ☑ | | 最終依頼書 |

| ☐ | | 権威付加材料 |

| ☐ | | 規則第十四aの十二条に基づいて書類を求める |

HP社.

(その定款に示された登録者名)

(委託書を提出した者(S)氏名,登録者でない場合)

| | | | | | | | | | | |

| 申請料の支払い(適用されるすべてのボックスをチェックしてください): |

| ☑ | | 何の費用もかかりません。 |

| ☐ | | 以前予備材料と一緒に支払った費用 |

| ☐ | | 取引法規則14 a-6(I)(1)と0-11に要求される第25(B)項に要求される証拠品における表から費用を計算する |

| | | |

行政総裁があいさつする

尊敬する株主たち:

| | | | | |

私たちの2023年度を振り返ってみると、わが社の未来に楽観的な理由が多い。 私は業界全体の成長を制約する外部挑戦を考慮すると、これは直感に反するように聞こえるかもしれないということに気づいた。私たちはもちろんこのような動きを免れることはできません純収入は15%減少し537億ドルに減少しました しかし、私たちの業務の潜在的な健康状態と、私たちの長期成長優先事項に対する私たちの進展をよく観察すると、台頭している会社が見えます。私たちのチームの昨年の難しい環境での活躍を誇りに思っています。 私たちは私たちのポートフォリオを強化するために個人システムと印刷物の面で革新を行った。私たちは重要な成長分野で1桁の中央値成長を実現し、これらの成長は共にわが社の総収入の約20%を推進した。 私たちは業務全体で優れた運営パフォーマンスを示し、年間の総年化構造的コスト節約目標を超えています。この両者を組み合わせることで、強力な運営利益率を実現することができます。 簡単に言うと、これは着実に進歩した年だ。 著者らは2023年度全体で四半期非GAAP営業利益と非GAAP希釈後の1株当たり純収益を連続的に増加させた。私たちの後半の成績は前半より明らかに良かった。私たちの将来の準備計画は、長期的な持続可能な成長と価値創造を推進しながら、顧客により良いサービスを提供することができるようにする。 人工知能時代の革新 未来を展望すると、私たちは人工知能時代に革新と成長を加速する重大なチャンスを見た。 このような短い時間でこのような大きな影響を与える技術は少ない。高度にアクセス可能な計算能力と大容量データとディープラーニングの融合は、私たちの核心業務の中で新しい成長機会を創出し、私たちのサービスと購読量の増加を加速させ、内部生産性を推進するのに役立つ。 私たちの最大の機会は個人システムの分野だ。PC上で生成的AIアプリケーションを実行する能力は、より個人化された体験を実現するとともに、より速い速度、より良いセキュリティおよびプライバシー保護、およびより低い実施コストを含むクラウドベースのAIアプリケーションと比較した重要な利点を提供する。 私たちは今年遅くに私たちの最初の人工知能PCを発売することができて嬉しいです。私たちは市場採用率と市場浸透率を推進するにつれて、今後3年間のPCカテゴリの全体成長率は2倍になると信じています。 仕事の未来をつくる AIを除いて、現在の多くの顧客の頭の中のもう一つの話題は混合作業だ。 大流行後の世界では、多くの会社が従業員を敬業、効率的、安全に維持しようと努力しているのは事実だ。IT部門がこれらの課題を克服しようと努力するにつれ、これまで以上に幅広い顧客ニーズに応える扉を開いてくれた。 これはHPにとって大きなチャンスであり、私たちは混合作業解決策のリーダーになるために、私たちの製品の組み合わせを構築することに集中している。 HPは計算、印刷、ビデオ会議での製品組み合わせに恵まれており、市場での勝利が期待される。3億5千万人以上のデータやテレメトリを利用したエンドクライアント群も有しており、これらのデータ上で人工知能アプリケーションを動作させる能力は、IT管理を簡略化し、作業効率や安全性を向上させ、より良い従業員体験を創造したい会社に欠かせないパートナーとなります。 | |

私たちの将来の準備計画は、長期的な持続可能な成長と価値創造を推進しながら、私たちの顧客により良いサービスを提供することができるようにする“と述べた |

|

| | |

顧客の信頼を得る これを支えているのは私たちのブランドです。これはHPの最大の利点の一つであり、世界の顧客と消費者から信頼されているため、時間の試練に耐えている。これは私たちが決して当たり前だと思わないことであり、私たちのグループは毎日この信頼を得ようと努力している。 これは、ますます多くの場所でますます多くのデバイスを保護するために、私たちの端末セキュリティ解決策を拡張し続けているので、セキュリティから始まります。持続可能な影響議題で私たちが成し遂げた進展を通じて、それは私たちの共同体に延長された。私たちの2022年度の収入の60%以上は、先進的な環境基準に適合し、環境への影響を減らす製品やサービスから来ています。今年後半に持続可能な開発報告書を発表する際に、私たちの最新の進展を共有します。 この仕事は革新を推進しており、取引を獲得し、広く認められるようになっている--例えばBarron‘sに“最も持続可能性のある会社”の一つに選ばれ、Just CapitalとCNBCによって米国の“最も公正な会社”の1つに選ばれ、フォーブスに“多元化最優秀雇用主”の1つに選ばれている。 私たちの未来の準備計画を通じて成長を加速させます 私たちは私たちの未来準備計画の進展を推進し続けているので、私たちは未来の道に興奮している。あなたも知っているように、その計画には三つの重要な柱がある。 まず、私たちは利益成長をめぐって私たちのポートフォリオを位置づけている-私たちの核心業務の側面でも、私たちが決定した魅力的な近隣地域でも。2024年を通して私たちは人工知能を重視して新しいデバイスカテゴリを発表することを見るでしょうハイブリッド世界のお客様に柔軟性、シンプルさ、安全性、持続可能性を提供する新しいPCと印刷ソリューションを発売します。私たちはより多くのサービスを購読に転換し、これは顧客により大きな価値を創造し、私たちの業務に経常的な収入をもたらすだろう。 このすべてのことは私たちが重要な成長分野で加速的に発展する戦略を支持する。全体的に、2026年度までに、私たちのハイブリッドシステム、ゲーム、労働力ソリューション、消費者購読、工業グラフィック、および3 Dビジネスの収入は少なくとも150億ドルに増加し、サービス、ソフトウェア、および購読は少なくとも30%に増加すると予想される。 二番目に、私たちはより柔軟で弾力性のあるサプライチェーンを含む、私たちの成長を支援するために必要な運営能力を開発し続けている。我々はまた,デジタル転換の次の段階を推進しており,人工知能は新たなプロセスやワークフローを自動化するためにこの段階を加速している.構造的コストの削減を継続しており、2025年度終了時に16億ドルの年間総運用構造的節約を実現する目標に向かっている。私たちは私たちが設定した目標と一致するように私たちの持続可能な開発計画を推進している。 私たちの計画の三番目の柱は私たちの人々に重点を置くことだ。私たちは私たちの目標を達成するために私たちの人材と文化を強化し続ける。 私たちは私たちの戦略を支持するために何人かの強力な実行指導者を追加した。私たちは私たちのチームが私たちの市場で勝つために必要なスキルを持っていることを確実にするために、会社全体の訓練と発展に投資している。このすべては、私たちが長期的に遂行してきた多元化、公平、包容的な文化に根付いています--これは、世界各地からのトップレベルの人材を誘致し、維持し、私たちがサービスする顧客のニーズをよりよく理解するのに役立ちます。 注目される投資です 私たちの未来準備計画は明確で説得力のある投資テーマを支持する。 私たちはパソコンと印刷カテゴリで市場をリードするポートフォリオを持っている。私たちは重要な成長分野で加速的に発展する機会があり、現在私たちの指標は指標を下回っており、時間が経つにつれて、これは私たちの利益率を増加させるだろう。私たちは世界一流の運営能力を持っており、私たちの目標を実現し、構造的なコスト削減を推進することができる。私たちは株主に優しい資本リターン戦略に取り組んでいる。 これらすべては私たちが持続的な収入、非GAAP営業利益、非GAAP希釈後の1株当たりの純収益と自由キャッシュフローの成長を実現する能力に自信を持っている。外部環境は不安定であるにもかかわらず、私たちの進展はいつも線形ではないかもしれないが、私たちは正しい方向に向かって進み、未来のために準備している。 私は今後数四半期にわたって私たちの進展を共有し続けることを期待している。HPへの信頼とHPへのあなたの投資に感謝します。 |

|

乾杯,乾杯 エンリケ·ローレス 社長と最高経営責任者 |

議長からのメッセージ

株主へ:

2024年4月22日(月)太平洋時間午後2時に開催されるHP社S株主総会にご招待できて嬉しいです。今年の年次総会は仮想的な株主総会であり、インターネット音声中継で行われる。

| | | | | |

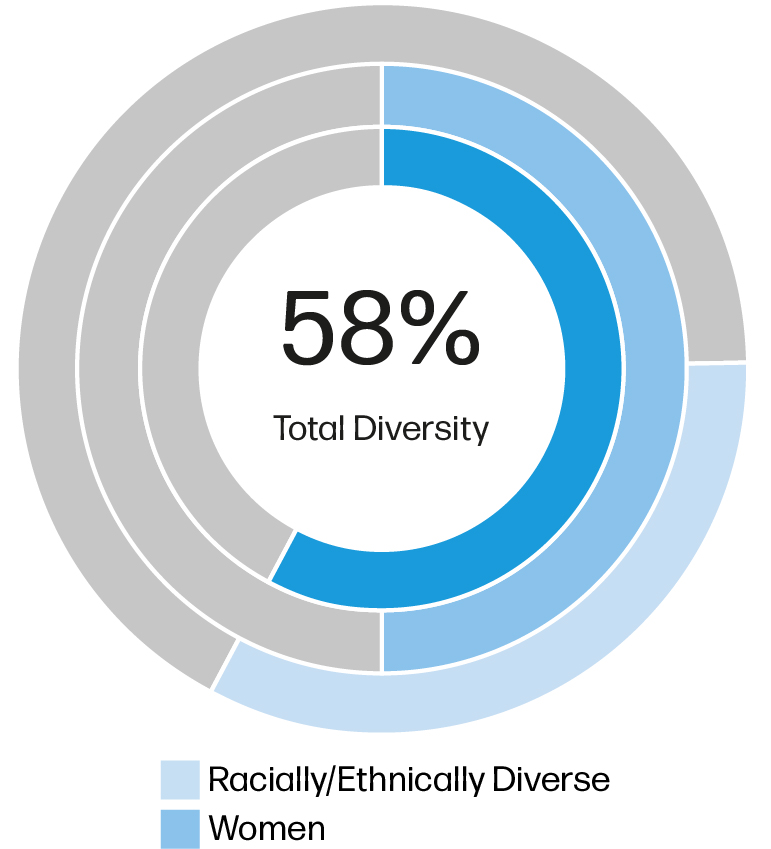

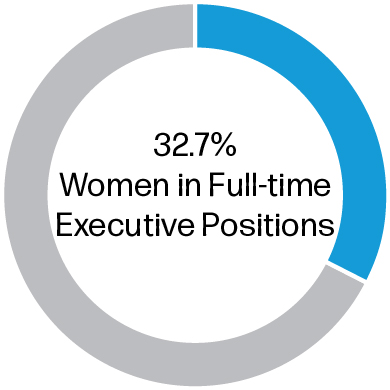

2023年度には、挑戦に満ちた外部環境に直面して、HPは私たちの戦略的重点の面で大きな進展を遂げた。私たちの業績は、私たちの実行チームが私たちが提案した計画を引き続き実行し、市場改善と新しい革新(例えば人工知能)が出現した時に機会を利用できるように、取締役会の自信を高めました。私たちの市場をリードするパソコンと印刷業務、魅力的な成長型業務の組み合わせと世界的に信頼されるブランドによって、私たちはHPが未来のために準備していると信じています。 重要なのは、私たちは私たちの業務優先順位に違反するだけでなく、私たちがそうすると同時に私たちの価値観にも忠実だということだ。例えば私たちは4年連続でethisphereに世界で最も道徳的な規範を持つ会社の1つに選ばれましたまた,我々は多様性,公平性,包摂性に取り組み続けており,2023年度には,女性はHP世界のフルタイム幹部職の約33%を占め,米国人従業員全体の45%を占めている。 この約束は私たちの取締役会にも反映されており、58%の取締役会が性別および/または人種多様性を主張しており、私たちの4人の委員会議長のうち3人が女性だ。私たちの取締役会は独特な視点、技能と成熟した経験をもたらし、私たちはHP管理層に有効な監督と戦略提案を提供することができるようにした。最近、David·梅林が2023年11月に取締役会メンバーに任命されたことがこのことを物語っている。Davidは運営業績の推進、業務規模の拡大、業界横断的な強力な財務業績の提供に豊富な経験をもたらし、これらの経験はHPにとって価値がないと信じている。 あなたたちの投票は重要です。あなたが年次総会に参加するかどうかにかかわらず、私たちはあなたができるだけ早く投票することを願う。インターネットや電話で投票することができます。郵送で代理材料の紙のコピーを受け取った場合、代行カードや投票指導カードの説明に従って郵送で投票することもできます。オンライン投票や電話投票、書面依頼書、投票指導カードは、仮想会議に参加するか否かにかかわらず、年次総会での代表権を確保することができます。 会議にオンラインで参加する方法、会議前または会議期間中に問題を提出し、年次総会が行う業務の詳細については、添付されている株主周年大会公告および依頼書を参照されたい。 HP Inc.の持続的な支援と持続的な関心に感謝します。 真心をこめて チップ·バーグ

取締役会議長 | |

私たちの市場をリードするパソコンと印刷業務、魅力的な成長型業務の組み合わせと世界的に信頼されるブランドによって、HPは未来のために準備されていると信じています |

|

株主周年大会通知

本HP株主周年総会通知(“年会”)、HP社(“HP”または“当社”)を代表する依頼書と依頼書は、2024年2月26日頃に配布され提供されます。

| | | | | | | | | | | | | | | | | |

| 時間と日付

太平洋時間午後2:00、On

2024年4月22日(月) | | 安置する

オンラインアドレス:

Www.VirtualSharholderMeeting.com/HPQ 2024 | | 日付を記録する

2024年2月22日 |

業務事項

| | | | | | | | | | | | | | |

取締役会の提案 | 取締役会の推薦 | ページ |

1 | この依頼書に指名された12人の役員を選挙する | | それぞれの場合

役員指名者 | 14 |

2 | 承認委員会安永会計士事務所は、当社の2024年10月31日までの財政年度の独立公認会計士事務所です | | 適用することができます | 47 |

3 | コンサルティングに基づいて会社が任命した役員報酬(“報酬発言権”投票)を承認する | | 適用することができます | 49 |

4 | 4回目の改訂と再改訂を承認したHP社2004年株式インセンティブ計画 | | 適用することができます | 83 |

5 | 法律で許可された場合に高級管理者の責任を制限するために、会社登録証明書の改正を承認する。 | | 適用することができます | 90 |

株主提案 | | | |

6 | 本依頼書に記載されている株主提案を審議及び採決し,会議で適切に提出すれば | | 反対する | 94 |

| | | | |

会議の他の事務を適切に提出することができる | | | |

| | | | | |

| 投票する. | 仮想会議入場券 2024年2月22日現在、登録されている株主は、私たちの年間会議サイトwww.VirtualShareholderMeeting.com/HPQ 2024にアクセスすることで年次会議に参加することができます。年次総会に参加するためには、あなたの代理材料ネット上で利用可能な通知、エージェントカード、または代理材料に添付されている説明に16ビットの制御番号を含める必要があります。コントロール番号に何かご質問がございましたら、株をお持ちの銀行、マネージャー、その他の著名人にご連絡ください。 年次総会は太平洋時間の午後2時に始まります。オンライン搭乗は太平洋時間の午後一時三十分に始まります。オンライン搭乗手続きのために十分な時間を残すべきです。 年会ウェブサイト HP Inc.年次総会で使用されているオンラインフォーマットも、より効率的にコミュニケーションを行うことができます。株主は年次総会の前に我々の忘年会サイトwww.proxyvote.com/hpにアクセスすることで質問することができる.株主はまた、年次総会サイトで私たちの依頼書と年間報告書のコピーを取得することができます。 休会して拘留する 上記事項に関するいかなる行動も、上記指定された時間及び日付、又は年次総会が適切に延期又は延期された任意の時間及び期日において、株主総会で審議することができる。 取締役会の命令によると リック·ハンソン

上級副社長、副総法律顧問、会社、会社秘書 |

インターネット?ネット

Wwwww.proxyvote.com/HP

会議の前に 電話だよ

1-800-690-6903 会議中は訪問してください

Www.VirtualSharholderMeeting.com/

HPQ 2024 郵便物

書類の紙のコピーを郵送して投票することができます。その中に代理カードが含まれています。カードの差戻し投票処理,郵便番号:11717,住所:51 Mercedes Way,NY 11717. |

|

|

2024年4月22日に開催される株主総会に代理材料を提供するための重要な通知について。最終依頼書とHP社のS 2023年年次報告はwww.proxyvote.com/hpで電子的に閲覧できます。 |

|

あなたの投票は非常に重要です。あなたが年次総会に仮想的に出席することを計画しているかどうかにかかわらず、私たちはあなたができるだけ早く投票することを願う。あなたはインターネットでまたは無料電話番号で投票することができる。紙の依頼書や投票指導カードを受け取った場合は、記入、署名、日付を明記し、依頼書や投票指導カードをあらかじめ住所が明記された封筒に入れて、年次会議依頼書や投票指導カードを提出することができます。登録された株主と利益を受けるすべての人は、年次会議で彼らの株に電子的に投票することができる(HP社401(K)計画によって保有されている株を除く。この計画は会議の前に投票しなければならない)。あなたの株をどのように投票するかの具体的な説明については、依頼書99ページから“質疑応答-投票情報”と題する部分を参照してください。

Proxy文要約

以下は私たちの依頼書のいくつかの重要な開示の要約だ。これはただの要約であり、それはあなたに重要なすべての情報を含まないかもしれない。より完全な情報については、依頼書およびForm 10-K形式で提出された2023年年次報告書を確認してください。“HP”,“The Company”,“We”,“Us”または“Our”はHP Inc.を指す.

| | | | | | | | | | | |

| | | |

プロジェクト

1 | 役員を選挙する •私たちの12人の取締役有名人のうち、11人は独立しており、6人の女性と4人の取締役有名人を含み、彼女たちは自分を人種/民族多様性だと思っている。 •私たちの取締役会は独立議長が指導している。 •次の表は、全12人の取締役会候補者の主な情報をまとめたものです。 | | 取締役会はすべての取締役が有名人に投票することを提案しました |

| |

| より多くの情報は、14ページから始まります。 |

| | | |

| | | | | | | | | | | |

| | | |

プロジェクト

2 | 独立公認会計士事務所を認める •取締役会監査委員会は、2024年10月31日までの会計年度に安永法律事務所をHPの独立公認会計士事務所に選定し、その承認を求めた。 | | 取締役会はこの提案に投票することを提案した |

| |

| より多くの情報は、47ページから始まります。 |

| | | |

| | | | | | | | | | | |

| | | |

プロジェクト

3 | 任命された役員報酬の諮問投票(“報酬発言権”投票)を承認する •私たちの取締役会と人的資源·報酬委員会(“HRC”)は、私たちの役員の利益が私たちの株主の利益と一致するように役員報酬計画に取り組んでいます。この使命を達成するために、役員報酬に関する決定を推進するために、業績に応じた報酬を支払うという理念がある。 •私たちの報酬計画は最近の結果と

長期的な成功を得て、リスクを下げ、そして私たちが株主に価値を提供する幹部チームを吸引、維持、集中し、奨励できるようにした。 | | 取締役会はその提案に投票することを提案した |

| |

| 49ページから私たちが指定した役員(“近地天体”)の報酬概要を含むより多くの情報。 |

| | | |

| | | | | | | | | | | |

| | | |

プロジェクト

4 | 4回目の改訂と再改訂を承認したHP社2004年株式インセンティブ計画 •改訂された2004年計画の承認により、追加45700,000株の普通株式が、この計画によって付与された株式ベースの補償奨励に基づいて発行されることになる。 •取締役会は、株式オプション、制限株式、制限株式単位(RSU)およびその他の株式を継続的に使用できるように、改正された2004年計画を株主に承認することを要求した報酬奨励に基づいて、私たちの株主の利益と一致する高素質の従業員を吸引し、維持する。 | | 取締役会はこの提案に投票することを提案した |

| |

| より多くの情報は、83ページから始まります。 |

| | | |

| | | | | | | | | | | |

| | | |

プロジェクト

5 | 法律許可の上級者の法的責任を制限するために会社登録証明書の改正を承認する •我々の会社登録証明書に対する修正案を承認して、上級職員の責任を制限することは、デラウェア州会社法の最近の改正案で許可されている。 •取締役会は、当社の登録証明書の改訂を株主に承認することを要求しており、その理由は、以下のように提案する5。 | | 取締役会はこの提案に投票することを提案した |

| |

| より多くの情報は、90ページから始まります。 |

| | | |

| | | | | | | | | | | |

| | | |

プロジェクト 6 | 株主提案:株主が退職報酬を承認 •この株主提案は、株主が任意の高級管理者の新しいまたは更新された報酬案を承認することを求める政策をHP取締役会に要求し、その中で規定された解散費または解約金の推定価値は、幹部の基本給と目標短期ボーナスの和の2.99倍を超える。 | | 取締役会はこの提案に反対票を投じることを提案した |

| |

| より多くの情報は、94ページから始まる。 |

| | | |

業務のハイライト

HP社は、個人計算および他のデジタルアクセスデバイス、イメージングおよび印刷製品、ならびに関連技術、ソリューションおよびサービスの世界的なリーディング·プロバイダです。私たちは政府、衛生、教育部門の顧客を含む個人消費者、中小企業、大型企業に製品を販売しています。私たちは報告しなければならない三つの部門がある:個人システム、印刷、そして企業投資。パーソナルシステム部門は、ビジネスおよび消費者デスクトップおよびノートパソコン、ワークステーション、シンクライアント、商業モバイルデバイス、小売販売時点システム、ディスプレイ、ハイブリッドシステム(ビデオ会議カメラおよびソリューション、イヤホン、音声および関連ソフトウェア機能を含む)、ソフトウェア、サポート、およびサービスを提供します。印刷部門は消費と商用プリンタハードウェア、消耗品、解決策、サービスを提供する。企業投資には一定の企業孵化と投資プロジェクトが含まれる。

我々の全体戦略に対して,我々の優先順位はコアを強化し,業務成長を加速し,デジタル化の転換を推進し,長期的な価値創造を推進することである.私たちはコア個人システムと印刷市場における私たちのリードを向上させることに集中しながら、これらの業務を現代化し続け、混合世界で頭角を現すようにしています。私たちはより多くの成長分野に投資する予定で、これらの分野では、私たちのブランドと知的財産権は業界を覆すための競争優位性を提供しています。私たちは、よりデジタル化され、データ化された会社になるために、私たちの働き方を変え、構造的コストを著しく低減しようと努力しています。私たちは信じられないチャネルネットワーク、情熱的な従業員、そして未来のために準備するための文化を持っている。

| | | | | | | | | | | |

| | | |

| 2013年度の業績のハイライト | | |

| | | |

| | | |

| 純収入 | | 46億ドル

非GAAP営業利益1 |

| 肝心な細分化市場と業務部門別に分類する | |

| | |

| | |

| | 31億ドル

非公認会計基準自由キャッシュフロー1 |

| | | | | |

(1)非GAAP営業利益と非GAAP自由キャッシュフローは非GAAP財務計量である。これらの非GAAP財務計量の報告に対するGAAP財務計量の説明および照合については、106ページの“GAAP計量と非GAAP計量との入金”を参照されたい。 (2)CQI 3‘23 IDC四半期追跡に基づく。 (3)2023年10月31日まで。 | |

|

市場の先頭者

#1

パソコン(前中国)と印刷物2 |

|

|

|

革新と知的財産権

23k+

特許 |

|

|

|

縮尺

170+/58k

国/地域/従業員3 |

|

重要な成長分野

| | | | | | | | | | | | | | |

| | | | |

| | | | |

工業図形 | | 従業員チーム解決策 | | 3 Dとパーソナライゼーション |

未来の準備ができた

2025年度末までに、長期的な価値創造を推進するために、私たちの重要な成長分野への投資を増加させる

持続可能な影響

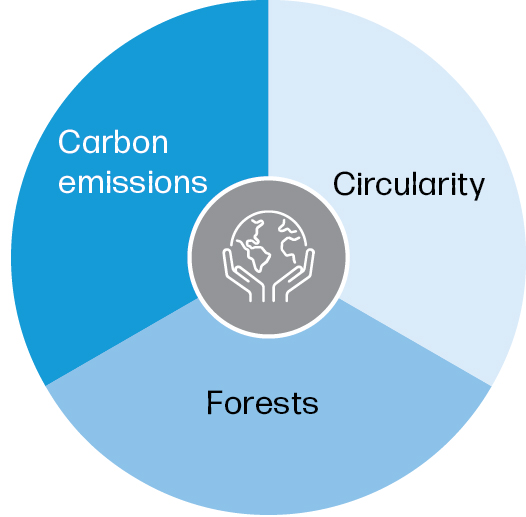

HPでは、私たちがする方法は私たちがしていることと同じように重要だと信じている。私たちの持続可能な影響計画を通じて、私たちは気候、人権、そしてデジタル公平の重要な問題を解決するために努力するつもりだ。

私たちの戦略

| | | | | | | | |

| | |

| | |

気候行動 私たちのバリューチェーン全体で純ゼロ炭素排出を実現し、森林が私たちが受け入れているよりも多くのことに報い、より循環的な経済を実現するために、私たちの製品とサービスを革新するために、緊急かつ果断な行動をとる。 | 人権.人権 HP内外で公平と権利を付与する文化を構築し、多様性を求め、賛美し、普遍的な人権を理解し、尊重する。 | デジタル権益 伝統的に排除された人たちが教育、医療、経済的機会を平等に獲得することを加速させ、彼らが参加してデジタル経済の中で繁栄することができるようにする。 |

| | |

| | |

| | | | | | | | | | | | | | |

| | | | |

持続可能な影響アジェンダに関するより多くの情報と、私たちの年間持続可能な影響報告を得るためには、私たちのサイトの持続可能な開発部分を参照してください。サイトは、https://www.hp.com/us-en/hp-information/持続可能性-impact.htmlです。本委託書又は我々が米国証券取引委員会(以下“米国証券取引委員会”と略す)に提出した任意の他の報告又は文書には、当社のウェブサイトの内容は含まれておらず、当社サイトに対するいかなる言及も非能動的な文字参照にすぎない。 我々の持続可能な影響報告は、持続可能な会計基準委員会(SASB)、気候関連財務開示タスクフォース(TCFD)、グローバル報告イニシアティブ(GRI)、および世界経済フォーラム国際商業理事会(WEF IEF IBC)に適合するESGフレームワークの開示を含む。 取締役会とその委員会はHPの持続可能な影響、戦略、関連リスクを積極的に監督する。HPの持続可能な影響を監督するための取締役会の役割に関する情報は、37ページの“ESG取締役会監視焦点”を参照されたい。 |

| | | | |

識別する

| | | | | | | | |

| | |

環境,社会,ガバナンスにおけるパフォーマンスは米国で3位にランクインしている | 同社の気候と水の得点は“A List”と評価され、依然として科学技術業界の中で森林格付けを報告した唯一の会社である | 世界で最も持続可能な100社の一つに8年連続で選ばれた |

| | |

| | |

4年連続で世界で最も道徳的な会社の一つに選ばれた | 6年連続で認められた(3年連続卓越賞受賞) | 2023年DJSI世界とDJSI北米指数メンバー、業界ランキング1位、12年連続で世界指数入り |

| | |

| | |

人権運動2022年LGBTQ平等企業平等指数で100%の点数を獲得 | 5年連続でクリーンエネルギー収入トップ10にランクインした会社 | 6年連続でCNBC Just 100ランキングにランクインし、科学技術ハードウェアカテゴリで1位にランクインした |

| | | | | |

| |

HPは14年連続で持続可能な実践でEcoVadisの白金承認レベルを獲得した | 最高のラテンアメリカ系雇用主の一人に選ばれました |

*“世界で最も道徳的な会社”および“倫理”の名称および表示は、倫理有限責任会社の登録商標です。

私たちの年会に参加する

HPの現在の仮想フォーマットは、株主が会議前と会議中に私たちの株主フォーラムに質問やコメントを提出することを可能にします。私たちはフォーラムを通じて受け取ったすべての株主意見書に、私たちの投資家関係サイトで書面で答えた

仮想会議形式は、私たちの株主が世界のどこに住んでいても、電話でも、タブレットでも、コンピュータでも、どんなネットワークデバイスでもアクセスして使用することができるようにしてくれます。私たちは自ら会議に出席できる株主だけでなく、より広範な株主基盤に触れることができる。仮想会議は、株主が対面会議で提示できる限られた数の質問だけでなく、株主が提起する可能性のあるすべての質問に熟慮する機会を得ることができ、これらの質問は、さらに情報を収集したり、意味のある思考を行う機会がない場合に回答する機会があります。仮想会議のこれらのすべての利点は、すべての株主が私たちと交流することを可能にします。

株主は年次総会までに我々の年次総会サイトwww.proxyvote.com/hpにアクセスすることで質問を提出することができる.会議中および以前に受信されたすべての問題は、提出、未審査、および編集されていない形態で提起されているが、データ保護目的のため、いくつかの個人詳細情報は除外されている。もし私たちが基本的に似たような質問を受けたら、私たちはこれらの質問を組み合わせて、重複を避けるために単一の回答を提供するつもりだ。こちらのHP投資家活動ページにアクセスしてください。サイトは:https://investor.hp.comで、前に答えた質問を読んでください

| | | | | | | | |

| | |

私たちと一緒に仮想年次会議に参加してください。サイトはwww.VirtualHolding Meeting.com/HPQ 2024です。 | 年会に参加するには、必要になります16ビット制御番号あなたのインターネット上のエージェント材料獲得可能通知、あなたのエージェントカード、またはあなたのエージェント材料に付随する説明に含まれています。 | |

| | |

当技術者は、仮想会議にアクセスする際に遭遇する可能性のある技術的困難を解決するために、いつでもお手伝いします。チェックインや会議時間に仮想会議にアクセスする際に何か困難があった場合は、お電話ください

| | | | | |

1-855-449-0991(無料)

1-720-378-5962(有料電話) | |

カタログ表

| | | | | | | | | | | | | | | | | | | | |

会社のガバナンスと取締役会 | | | | | 14 |

| 第1号取締役会提案:役員選挙 | 14 | | | 私たちの会社の管理について | 33 |

| 投票が必要だ | 14 | | | 株主参加度 | 41 |

| 私たちは誰ですか | 14 | | | 関連者取引政策と手続き | 42 |

| 私たちがどうやって選ばれたのか | 26 | | | どうやって補償を受けましたか | 44 |

| 私たちがどうやって組織したのか | 28 | | | | |

| | | | | | |

監査事項 | | | | | 47 |

| 第2号取締役会は独立公認会計士事務所の承認を提案する | 47 | | | チーフ会計士費用とサービス | 48 |

| 投票が必要だ | 47 | | | 監査と非監査サービス政策を事前に承認する | 48 |

| 取締役会監査委員会報告書 | 47 | | | | |

| | |

役員報酬 | | | | | 49 |

| 取締役会提案3任命を承認した役員報酬の相談 | 49 | | | 第4号取締役会提案第4回改訂·再改訂を承認したHP社2004年株式インセンティブ計画 | 83 |

| 投票が必要だ | 49 | | | 投票が必要だ | 83 |

| 報酬問題の検討と分析 | 50 | | | | |

| 役員報酬に関する人的資源·報酬委員会の報告 | 66 | | | | |

| 役員報酬表 | 67 | | | | |

| | | | | | |

会社登録証明書の改訂 | | | | | 90 |

| 取締役会は、5法律で許可された上級者の法的責任を制限するために、会社登録証明書の改正を承認することを提案する | | | | 要約を改訂する | 90 |

| 90 | | | 理由を改訂する | 91 |

| 投票が必要だ | 90 | | | 修正案の効力 | 91 |

| | | | | | |

私たちの株の所有権 | | | | | 92 |

| 特定の実益所有者の普通株式所有権とその管理 | 92 | | | | |

| | |

株主提案 | | | | | 94 |

| 株主提案:株主が退職報酬を承認 | 94 | | | 取締役会の対応と提案 | 95 |

| 提案6-株主は過剰なゴールドパラシュートに投票する機会があります | 94 | | | 投票が必要だ | 96 |

| | |

その他の事項 | | | 97 |

| 質疑応答 | 97 | | | | |

| | | | | | |

前向きに陳述する | | | 105 |

| | | | | | |

GAAP測定基準と非GAAP測定基準との台帳 | | 106 |

| | | | | | |

添付ファイルA:HP Inc.2004年第4回改訂·再改訂株式インセンティブ計画 | 107 |

会社のガバナンスと取締役会

| | | | | | | | | | | |

| | |

| 取締役会は1号を提案します | |

| | |

| | |

| 役員の選挙 | |

| | |

| | | |

| | 取締役会はすべての役員指名者に投票することを提案した。 | |

| | | |

HP社取締役会(“取締役会”)は現在14人のメンバー(“取締役”)で構成されている。指名、管理及び社会責任委員会の提案によると、取締役会は、取締役の後継者が選出され資格に適合するまで、または早期に辞任または免職されるまで、以下の12人を今年の取締役選挙に指名している。バンナージとスレイシュは今回の年次総会で再選に立候補しないだろう。そのため、バンナージとスレイシュはそれぞれ取締役会を脱退し、取締役会規模は12人の取締役に削減され、年次会議から発効する。

投票が必要だ

年次総会で投票する権利のある取締役が有名人を獲得し、もし獲得した賛成票が反対票より多い場合、代表が自ら出席するか、または被委員会代表が出席するHP普通株が当選する。

もしあなたが依頼カードにサインしたが、役員投票について指示されなかった場合、あなたの株はEnrique Lores、Julie Jacobs、リックHansen(または彼らのいずれか)によって代表所有者として投票され、12人の取締役会の有名人を選出するだろう。閣下が選挙役員投票について具体的な指示をしたい場合は,閣下は投票時にインターネットや電話を通して,依頼書や投票指示カードに閣下の指示を明記することができる。

役員選挙投票基準と辞任政策

私たちは、任意の在任取締役が支持票よりも反対票を獲得した場合、NGSR委員会の審議のために辞任提案を提出する政策を採択した。そして、NGSR委員会は、このような辞任提案に対する適切な反応について取締役会に提案する。

私たちは誰ですか

概要

我々の取締役は高度な相関と相補的なスキル、経験、背景の多様な組み合わせをもたらし、HP管理層とHP戦略の強力な監督に役立つ。2023年11月、バイオテクノロジーと医薬業界の2つのグローバル会社で首席財務官を務めたDavid·梅林が取締役会に入社した。取締役会は、経営実績の拡大、成長ビジネスの拡大、業界横断的な強力な財務実績を提供する重要な経験を取締役会にもたらし、取締役会は、HPがその業務の重要な成長分野を拡大することを求めていることに伴い、これらの経験は貴重なものとなると考えています。

うちの役員指名者

| | | | | | | | | | | | | | | | | |

| 氏名と主な職業 | 年ごろ | HP役員

それ以来 | 委員会 | 他の既存の公衆会社/公衆登録者取締役会 |

| | | | | |

| アイダ·M·アルバレスは言いました独立の

アメリカの小企業の元行政長官

政府と大統領の閣僚 | 74 | 2016 | | Stride,Inc.

Fastly社

ビル.com Holdings,Inc. |

| | | | | |

| | | | | |

| ロバート·R·ベネットは言いました独立の

管理役員、Hilltop投資有限責任会社 | 65 | 2013 | | フリーメディア会社 |

| | | | | |

| | | | | |

| チープ·バーグ: 独立の 独立の 元社長とリーバイス·シュトラウス社のCEOは | 66 | 2015 | | リヴィ·シュトラウスは |

| | | | | |

| | | | | |

| ブルース·ブルサダーは言いました独立の

社長とHumana Inc.CEO | 61 | 2021 | | Humana Inc. |

| | | | | |

| | | | | |

| ステイシー·ブラウン·フェルポート:独立の

取締役創業者兼取締役社長、CherryRock Capital | 48 | 2015 | | ノルドストロン社は |

| | | | | |

| | | | | |

| ステファニー·A·バーンズ:独立の

道康寧社の元最高経営責任者兼会長 | 69 | 2015 | | 康寧会社

ケラノバ社 |

| | | | | |

| | | | | |

| マリー·アン·シトリノ:独立の

黒石グループ上級顧問兼董事前上級取締役社長 | 64 | 2015 | | アメリカのアルミ会社は |

| | | | | |

| | | | | |

| リチャード·L·クライマーは言いました独立の

Privafy社の会長 | 72 | 2020 | | Aptiv PLC

希捷科技持ち株有限公司 |

| | | | | |

| | | | | |

| エンリケ·ローレス

社長とHPの最高経営責任者 | 58 | 2019 | | 貝宝持ち株会社 |

| | | | | |

| | | | | |

| デイビッド·メイリン:独立の

元最高財務官Moderna。 | 66 | 2023 | | アシブロンブランバリー社です。 カリフォルニア州太平洋生物科学社です |

| | | | | |

| | | | | |

| ジュディス·ジャミー·ミッシック独立の

ラザルド上級顧問 | 65 | 2021 | | ゼネラルモーターズ

モルガン·スタンレー |

| | | | | |

| | | | | |

| Kim K.W.Ruckerは言った独立の

元常務副総裁、アンディーボ総法律顧問兼秘書 | 57 | 2021 | | セラニス社

レノックスInternational Inc.

マラソン石油会社 |

| | | | | |

委員会

| | | | | | | | | | | | | | | | | |

| 監査委員会 | | 人的資源·報酬委員会 | | 椅子 |

| 金融·投資·技術委員会 | | 指名、統治、社会責任委員会 | | |

取締役指名者のスナップショット

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 取締役会更新 | | 性別 | | 独立性 | |

| | | | | | | | | |

| 5 |

2019年以来の新役員 | | 3 外へ出る 4 |

委員会の議長はみんな女性です | | 92% |

取締役会のメンバーは独立している | |

| | | | | | | | | |

| | | | | | |

| | | | | | | | | |

| | | | | | | | | | | |

| | | |

| 終身教職 | | | |

| | | |

5.6 年.年 平均任期です | |

| |

0-3年 | | 4 | |

| 4-7年 | | 2 | |

| 8-12年 | | 6 | |

| | | |

| 年ごろ | | | |

| | | |

64 何歳ですか 平均年齢ですか | | |

48-60 | | 3 | |

| 61-65 | | 4 | |

66-74 | | 5 | |

| | | | | | | | | | | |

| | | |

技能と資質 | | |

| 現職または前任のCEO | | 人的資本管理 |

| 商業と管理 | | 国際ビジネスと事務 |

| 取引先体験 | | 運営 |

| 破壊的革新 | | リスク管理 |

| 環境と社会的責任 | | 戦略的取引 |

| 金融と資本構成 | | 戦略.戦略 |

| 政府と政府の事務 | | 技術、ネットワークセキュリティ、科学 |

| | | |

私たち取締役の指名者のスキル、経験、属性

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | |

| 現職または前任のCEO | | | | | | | | | | | | |

商業と管理 HPには、私たちの革新と成長を推進するために、複雑性を制御し、ビジネスチャンスを利用する取締役会が必要だ。 | | | | | | | | | | | | |

取引先体験 HPのお客様は私たちの使命の基礎です-私たちは絶えずインセンティブと革新的な製品と解決策で私たちの顧客基盤により良いサービスを求めています。 | | | | | | | | | | | | |

破壊的革新 私たちは印刷とパソコン業界を再構築し、私たちの顧客に驚くべき革新的な体験を提供することを求めています。取締役会に破壊的な革新者がいることは、私たちの戦略に参考を提供するのに役立ちます。 | | | | | | | | | | | | |

環境と社会的責任 環境や社会的責任に関する問題やテーマについての経験は,HPがこれらの問題に関連する政策や計画に対する取締役会の監督を強化し,HPの持続可能性と社会的責任に対する約束を強化した。 | | | | | | | | | | | | |

金融と資本構成 私たちは、健全な監督を提供し、投資戦略と資本構成を指導するために、強力な金融鋭敏性と経験を有する取締役を持たなければならない。 | | | | | | | | | | | | |

政府と政府の事務 政府と政府の事務の経験は、私たちが運営している多くの司法管轄区域の規制環境、それらの立法と行政優先事項、そして私たちの金融業務への潜在的な影響を洞察することができます。 | | | | | | | | | | | | |

人的資本管理 人材開発、給与管理、監督包摂性と多様性努力及び文化構築方面の経験はHPの肝心な人的資本管理戦略とプロジェクトに対する取締役会の監督を強化した。 | | | | | | | | | | | | |

国際ビジネスと事務 HPは世界170カ国以上で業務を展開し、国際業務経験を私たちの取締役会の重要な視点とし、私たちが業務を展開している多くの市場で成功することができるようにした。 | | | | | | | | | | | | |

運営 HPは世界最大のサプライチェーンの一つを運営しています。私たちは複雑な業務を成功させる取締役の恩恵を受けています。彼らは私たちのビジネスモデルを最適化するのを助けることができます。 | | | | | | | | | | | | |

リスク管理 各種リスクを識別、評価、管理する経験は取締役がHPが直面している最も重大なリスクを有効に監督できるようにした。 | | | | | | | | | | | | |

戦略的取引 HPは経験のある役員が合併、買収、資産剥離を含む重大な戦略取引を通じて組織をリードすることから利益を得ている。 | | | | | | | | | | | | |

戦略.戦略 HPのグローバル運営の動的かつ急速に変化する市場には、多面的で挑戦的な以前の経験によって得られた強力な戦略的洞察力を持つ取締役会が必要となる。 | | | | | | | | | | | | |

技術、ネットワークセキュリティ、科学 私たちの深い革新の歴史と先端研究開発、科学とプロジェクトへの依存、及びネットワークセキュリティが私たちの業務に対する重要性によって、私たちは技術とユーザー体験、ネットワークセキュリティ政策、管理とリスク管理及び科学と設計方面の背景が私たちの取締役会の対話に貴重かつ重要な構成部分を加えたことを知っている。 | | | | | | | | | | | | |

| 独立の | | | | | | | | | | | | |

| 女性は | | | | | | | | | | | | |

| 人種·民族の多様性 | | | | | | | | | | | | |

| 任期(HP社を含む) | 8 | 11 | 8 | 3 | 8 | 8 | 8 | 4 | 4 | 0 | 3 | 2 |

役員指名者概要

これらの伝記はすべての役員指名者の資格と関連した経験を描写する。これらの履歴書には、指名候補者の取締役会入りの決定に最も関連する重要な資格、スキル、属性が含まれている。

| | | | | | | | |

現在の役割 顧問.顧問 当面の上場企業取締役会 •HP •Stride,Inc. •Fastly社 •ビル.com Holdings,Inc. 以前の公衆

会社の取締役会 •ウォルマート社は •Opportun金融会社 •UnitedHealth Group Inc. | アイダ·M·アルバレスは言いました独立の |

| |

| 年齢:74歳 | HP取締役会委員会:人的資源と報酬、指名、管理、社会責任委員会 |

| 董事:2016年以来 |

| |

| |

資格: 以前の業務とその他の経験 •ラテンアメリカ系コミュニティ財団の創設議長(2003年以来) •米国小企業管理局局長(1997−2001) •取締役、連邦住宅企業監督事務所(1993年~1997年) •副社長、第一ボストン会社とベルストン社(1993年前) 他の重要な資質 尊敬するアイダ·アルバレスは取締役会にメディア、公共事務、金融、政府方面の豊富な専門知識をもたらした。彼女は重要な金融·政府機関を率い、米国のウィリアム·J·クリントン総裁の内閣で米小企業管理局長を務めていた。彼女は公共財政幹部を務め、有名な慈善団体の議長を務めたこともあり、受賞歴のある記者でもあった。取締役会はまたアルバレスさんの投資銀行と金融に関する知識から利益を得た。 技能 ビジネスと管理、環境と社会責任、財務と資本分配、政府と政府事務、戦略 |

| | |

| | | | | | | | |

現在の役割 管理職、Hilltop Investments、LLC、民間投資会社(2005年から) 当面の上場企業取締役会 •HP •フリーメディア会社 以前の公衆

会社の取締役会 •ワーナー兄弟探索会社 •Sprint社 •Demand Media社 •発見持ち株会社 •Liberty相互作用会社は •Sprint Nextel社 | ロバート·R·ベネットは言いました独立の |

| |

| 年齢:65歳 | HP取締役会委員会:監査、財務、投資、技術委員会 |

| 董事:2013年以来 |

| |

| |

資格: 以前の業務とその他の経験 •社長、ホールディングス(2005年~2008年) •社長とフリーメディアの最高経営責任者(1997年~2005年) •1990年から1997年まで、Liberty Mediaで様々な他の幹部を務め、1991年から1997年までの間に首席財務官を務めたことがある 他の重要な資質 さん·ベネフィットは、メディアおよび通信業界についての踏み込んだ理解と、資本市場およびその他の金融·運営の問題についての彼の理解を取締役会にもたらしました。さらに、Liberty Mediaでの彼のポストのため、Bennettさんは、買収、資産剥離、統合を含む重要な戦略的取引によって、有力組織に経験をもたらしました。フィナンシャル·さんはまた、上場企業のチーフ財務責任者を含む様々な財務管理職に就いている彼のキャリアについて深く理解している。 技能 商業と管理、財務と資本配置、人的資本管理、国際商業と事務、運営、リスク管理、戦略取引;M&A、戦略、技術、ネットワーク安全と科学 |

| |

| | | | | | | | |

現在の役割 元社長、アパレル小売会社リーバイス社最高経営責任者(2011年9月~2024年1月) 当面の上場企業取締役会 •HP •リヴィ·シュトラウスは 以前の公衆

会社の取締役会 •VF社 | チープ·バーグは言いました独立座席 |

| |

| 年齢:66歳 | HP取締役会委員会:人的資源と報酬、指名、管理、社会責任委員会 |

董事:2015年以来 議長:2017年以降 |

| |

| |

資格: 以前の業務とその他の経験 •社長、世界の男性美容、P&G。(2009年~2011年9月) •P&Gで働いている28年間、ベルガーさんは世界的に多くの地域のビジネスを管理するなど、様々な役員を務めてきました 他の重要な資質 さんは、取締役会において、大規模なグローバル企業の行政リーダーや国際ビジネスマネジメントの経験を豊かにしました。さん·リーバイスは、40年以上にわたってリーバイス·シュトラウスとP&Gで働き、強力な運営と戦略的背景を持ち、ブランド管理について豊富な経験を持っています。また、他の上場企業や民間会社の取締役会メンバーや委員会メンバーとして上場企業管理経験を持ってきた。 技能 ビジネスと管理、顧客体験、環境と社会的責任、財務と資本構成、人的資本管理、国際ビジネスと事務、運営、リスク管理、戦略取引、M&A、戦略、技術、ネットワークセキュリティと科学 |

| |

| | | | | | | | |

現在の役割 社長、ヘルスケア会社Humana Inc.最高経営責任者兼取締役CEO(2013年からCEO) 当面の上場企業取締役会 •HP •Humana Inc. 以前の公衆

会社の取締役会 •KeyCorp | ブルース·ブルサダーは言いました独立の |

| |

| 年齢:61歳 | HP取締役会委員会:指名、管理、社会的責任、人的資源、報酬委員会 |

| 董事は2021年以来 |

| |

| |

資格: 以前の業務とその他の経験 •McKesson Specialty/US Oncology,Inc.CEO(2008年1月から2011年12月まで) •2010年12月にMcKessonに買収されたUS Oncology,Inc.は11年間働いており、最高財務官、最高経営責任者兼取締役会長を含む多くの高級管理職を務めている 他の重要な資質 Broussardさんは、大手グローバル企業のエグゼクティブおよび国際ビジネスマネジメントに関する豊富な経験を取締役会に持ってきました。Broussardさんは、HumanaとUS Oncologyの経験から、ヘルスケアと医療技術の分野で豊富な専門知識を持っています。彼はまた他の上場企業の取締役会メンバーや委員会メンバーとして上場企業管理経験を持ってきた。 技能 ビジネスと管理、顧客体験、環境と社会的責任、財務と資本分配、政府と政府事務、人的資本管理、国際ビジネスと事務、運営、リスク管理、戦略取引;M&A、戦略、技術、ネットワークセキュリティと科学 |

| |

| | | | | | | | |

現在の役割 取締役創業者兼取締役社長

(2023年以降) 当面の上場企業取締役会 •HP •ノルドストロン社は 以前の公衆

会社の取締役会 •ありません | ステイシー·ブラウン·フェルポート:独立の |

| |

年齢:48歳 | HP取締役会委員会:監査、指名、管理、社会責任委員会 |

董事:2015年以来 |

| |

| |

資格: 以前の業務とその他の経験 •ソフトバンク機会基金投資委員会委員(2020年6月~2023年6月) •オンライン人工インターフェース会社TaskRabbit最高経営責任者(2016年4月~2020年8月) •TaskRabbit最高経営責任者(2013年1月~2016年4月) •企業家、Googleベンチャー、テクノロジー会社グーグル(“Google”)のベンチャー部門(2012年5月~2012年12月) •Googleグローバル消費者運営上級役員(2010年から2012年5月まで) •2010年前ブラウン·フィルポートはGoogleで様々な役員レベルの職を務めていました •2003年にグーグルに入社する前、ブラウン·フィルポートは金融会社ゴールドマン·サックスとプーワ永道でシニアアナリストと上級アシスタントを務めていた 他の重要な資質 Brown-Philpotさんは取締役会に広範な運営、分析、財務と戦略経験をもたらした。2016年から2020年までTaskRabbit最高経営責任者を務めたほか、Brown-Philpotさんはグーグルで各種業務を指導した10年間の経験とゴールドマン·サックスと普華永道在任中の財務経験は取締役会に独特な運営と財務専門知識を提供した。 技能 ビジネスと管理、顧客体験、破壊的革新、環境と社会的責任、金融と資本配置、人的資本管理、国際ビジネスと事務、運営、リスク管理、戦略、技術、ネットワークセキュリティと科学 |

| |

| | | | | | | | |

現在の役割 役員.取締役 当面の上場企業取締役会 •HP •康寧会社 •ケラノバ社 以前の公衆

会社の取締役会 •グラクソ·スミスクライン •万宝盛華有限公司 | ステファニー·A·バーンズは言いました独立の |

| |

年齢:69歳 | HP取締役会委員会:財務·投資·技術·人的資源·報酬委員会(議長) |

董事:2015年以来 |

| |

| |

資格: 以前の業務とその他の経験 •シリコンベース製造会社ダコン寧社最高経営責任者(2004年~2011年5月) •総裁、道康寧(2003年~2010年11月) •道康寧常務副総裁(2000年~2003年) 他の重要な資質 バーンズ博士は30年以上の全世界革新と商業指導経験を持ち、取締役会に科学研究、製品開発、問題管理、科学と技術指導及び商業管理方面の豊富な専門知識をもたらした。彼女の指導経験は材料革新を通じて道康寧会社を発展させ、太陽エネルギー応用に投資し、新興市場への拡張を含む。他の上場会社の取締役会と取締役会委員会のメンバーとして、バーンズ博士は取締役会に上場会社の管理経験をもたらした。 技能 ビジネスと管理、顧客体験、環境と社会的責任、財務と資本構成、人的資本管理、国際ビジネスと事務、運営、リスク管理、戦略取引、M&A、戦略、技術、ネットワークセキュリティと科学 |

| |

| | | | | | | | |

現在の役割 投資会社黒石グループ上級顧問兼元上級取締役社長

(2004年以来) 当面の上場企業取締役会 •HP •アメリカのアルミ会社は 以前の公衆

会社サーフボード •健康ネットワーク,Inc. •ドル木会社 •バークレー •Delhaizeを保留する | マリー·アン·シトリノ:独立の |

| |

年齢:64歳 | HP取締役会委員会:財務·投資·技術委員会監査(議長) |

董事:2015年以来 |

| |

| |

資格: 以前の業務とその他の経験 •取締役管理、消費財投資銀行グループグローバル主管、医療保健サービス投資銀行連席主管、モルガン·スタンレー(1986年から2004年) 他の重要な資質 取締役会はBlackstoneでの彼女の役割を通じて消費財業界の幅広い顧客にコンサルティングを提供するCitrinoさんの豊富な経験から利益を得た。また、シトリノさんの30年以上の投資銀行家人生は、取締役会に業務運営と戦略に関する多くの知識、および貴重な金融·投資専門知識を提供した。彼女はまた他の上場企業の取締役会や取締役会委員会のメンバーとして上場会社の管理経験を持ってきた。 技能 商業と管理、金融と資本配置、国際商業と事務、リスク管理、戦略取引、M&A、戦略 |

| |

| | | | | | | | |

現在の役割 Privafy,Inc.会長(2019年1月以降) 当面の上場企業取締役会 •HP •Aptiv PLC •希捷科技持ち株有限公司 以前の公衆

会社の取締役会 •NCR社 •恩智浦半導体会社 •I 2技術会社 | リチャード·L·クライマーは言いました独立の |

| |

年齢:72歳 | HP取締役会委員会:監査、財務、投資、技術委員会(議長) |

董事自:2020年 |

| |

| |

資格: 以前の業務とその他の経験 •半導体会社エンジポ半導体最高経営責任者兼最高経営責任者取締役(2009年1月~2020年5月) •Kohlberg Kravis Roberts&Co.上級コンサルタント(2007年5月~2008年12月) •社長とアゼルシステムの最高経営責任者(2005年10月~2007年4月) 他の重要な資質 クライマーさんは、半導体、ストレージ、電子商取引、ソフトウェア企業の経験を含むハイテク産業における重要なリーダーシップ経験を取締役会にもたらし、戦略的取引によって組織リーダーの貴重な経験をもたらしました。エンジポ半導体とAgere Systemsの在任中、Clemmerさんはいくつかの会社とビジネス部門の買収と統合を含む多くの重要な戦略的取引の成功を監督しました。 技能 ビジネスと管理、顧客体験、破壊的革新、金融と資本構成、人的資本管理、国際ビジネスと事務、運営、リスク管理、戦略取引、M&A、戦略、技術、ネットワークセキュリティと科学 |

| |

| | | | | | | | |

現在の役割 社長とHP最高経営責任者(2019年11月以降) 当面の上場企業取締役会 •HP •貝宝持ち株会社 以前の公衆

会社の取締役会 •ありません | エンリケ·ローレス: 取締役最高経営責任者総裁 |

| |

年齢:58歳 | HP取締役会委員会:適用されない |

董事:2019年以来 |

| |

| |

資格: 以前の業務とその他の経験 •社長、イメージングと印刷ソリューション、HP社(2015年11月~2019年10月) •退職指導者HP社は •上級副社長&HP社ビジネス個人システム社長

(2013–2014) •上級副社長、HP社のグローバル顧客サポートとサービス(2011年から2013年) •上級副社長、HP社グローバル販売·ソリューション協力機構(2008年~2011年) •社長副社長、HP大判印刷部社長(2003年-2008年) •総裁副主任、HP社ヨーロッパ、中東、アフリカ地域イメージング·印刷部門(2001年−2003年) •HP社で各種職務を担当した経験(1989−2001) 他の重要な資質 ローレスさんは、取締役会により良好なグローバル·ビューを提供するために、HPのグローバル·ビジネスの複数の側面での彼の国際的なビジネスおよびリーダーシップの経験を有しています。ローレスさんは、HP情報技術産業における30年以上の経験と、取締役会に貴重な業界洞察力と専門知識を提供するHP最高経営責任者としての職を有しています。 技能 商業と管理、顧客体験、破壊的革新、環境と社会責任、財務と資本分配、政府と政府事務、人的資本管理、国際商業と事務、運営、リスク管理、戦略取引;M&A、戦略、技術、ネットワーク安全と科学 |

| |

| | | | | | | | |

現在の役割 役員.取締役 当面の上場企業取締役会 •HP •アシブロンブランバリー社です。 •カリフォルニア州太平洋生物科学社です 前上場会社の取締役会のメンバー •ありません | デイビッド·メイリン: 独立の |

| |

年齢:66歳 | HP取締役会委員会:監査、財務、投資、技術委員会 |

董事は2023年以来 |

| |

| |

資格: 以前の業務とその他の経験 •バイオ製薬会社首席財務官Moderna(2020年6月~2022年9月) •バイオテクノロジー社首席財務官兼執行副総裁の安進(2014年7月~2019年12月) •首席財務官上級副総裁(2011年から2014年)、会社財務総監兼首席財務官副総裁(2008年から2011年)、3 M •梅林さんはゼネラル·モーターズの20年間、財務·管理職を歴任した 他の重要な資質 梅林さんは取締役会に、金融、資本構成、製造、技術面で深い背景と豊富な経験をもたらしました。梅林さんは以前、主要多国籍企業3社で最高財務責任者を務めていましたが、営業実績の拡大、ビジネスの拡大、各業界の強力な財務実績を提供する点で豊富な経験を持っています。梅林さんはまた、バイオテクノロジーおよび製薬部門の多くの知識を取締役会に提供しました。 技能 商業と管理、顧客体験、破壊的革新、環境と社会責任、財務と資本分配、政府と政府事務、人的資本管理、国際商業と事務、運営、リスク管理、戦略取引;M&A、戦略、技術、ネットワーク安全と科学 |

| | |

| | | | | | | | |

現在の役割 ラザルド地政学顧問グループ上級顧問(2022年以来) 当面の上場企業取締役会 •HP •ゼネラルモーターズ •モルガン·スタンレー 以前の公衆

会社の取締役会 •EMC会社 •Pivotalソフトウェア会社は | ジュディス·ジャミー·ミッシック:I依存しない |

| |

年齢:65歳 | HP取締役会委員会:監査、指名、管理、社会責任委員会 |

董事は2021年以来 |

| |

| |

資格: 以前の業務とその他の経験 •キッシンジャー合同会社の最高経営責任者兼副会長(2015年~2022年)と総裁(2009年~2015年)。 •リーマン·ブラザーズ主権リスクグローバル担当者(2005−2008) •CIAの優れた22年間のキャリアで、2002年から2005年まで情報を担当する役員副局長を含む •“役員”情報プロジェクト、国家安全委員会(1995年から1996年) 他の重要な資質 ミッシックさんは取締役会に国際事務、情報、リスク評価における重要な経験と、公共と民間部門における彼女の役割によって得られた地政学とマクロ経済構造の広範な理解をもたらした。国際地政学諮問会社キッシンジャーコンサルティングの最高経営責任者を務めている間、ミッシックは海外環境で運営する顧客のための戦略を策定し、地政学的·マクロ経済リスクについて提案した。民間に入る前、ミッシックは情報部門で22年間の傑出したキャリアを築き、最終的に中央情報局の情報事務を担当する副役員を務めた。 技能 ビジネスと管理、金融と資本分配、政府と政府の事務、国際ビジネスと事務、運営、リスク管理、戦略、技術、ネットワークセキュリティと科学 |

| |

| | | | | | | | |

現在のところ 役柄 役員.取締役 当面の上場企業取締役会 •HP •セラニス社 •Lennox International Inc.(2024年2月29日まで) •マラソン石油会社 以前の公衆

会社の取締役会 •ありません | Kim K.W.Ruckerは言った独立の |

| |

年齢:57歳 | HP取締役会委員会:監査、指名、ガバナンス、社会責任委員会(議長) |

董事は2021年以来 |

| |

| |

資格: 以前の業務とその他の経験 •総裁、常務副秘書長、マーケティング、物流と製油一体化会社アンディーボ総法律顧問兼秘書長、中流エネルギーインフラと物流会社アンディーボ物流有限会社総法律顧問(2016年~2018年) •食品·飲料会社カフ食品グループ会社·法務執行副総裁、総法律顧問兼会社秘書(2012年~2015年) •高級副総裁、雅芳製品有限公司総法律顧問兼首席コンプライアンス官(2008年から2012年)と会社秘書(2009年~2012年)。 •上級副社長、エネルギー未来ホールディングス(元TXU社)会社秘書兼首席管理官(2004年~2008年) •Sidley Austin LLP企業と証券部門の元パートナー 他の重要な資質 Ruckerさんは経験豊富な企業幹部で、彼女は取締役会に数十年のリーダーシップと会社管理、戦略取引と人的資本経験をもたらした。彼女がAndeavor、カーフ食品グループ、雅芳製品、Energy Future Holdingsで担当した職務と、いくつかの大手上場企業の取締役会メンバーとして、顧客駆動型やマーケティング会社が直面している事務を含む様々なビジネス面で豊富な経験を持っている。また、国際法律事務所の元最高経営責任者やパートナーとしての経験は、複雑な合併と買収、規制事項、法律、会社の管理、内部と外部のコミュニケーション、政府事務やコミュニティ参加活動などに関する貴重な見解を取締役会に提供した。 技能 ビジネスと管理、顧客体験、環境と社会責任、財務と資本分配、政府と政府事務、人的資本管理、国際ビジネスと事務、リスク管理、戦略取引、M&A、戦略 |

| |

役員は再選に立候補しない

| | | | | | | | |

現在の役割 コンサルティング·投資会社Condorcet,LPの共同創業者兼パートナー(2013年以降) 当面の上場企業取締役会 •HP •信実工業有限公司 以前の公衆

会社の取締役会 •Innocoll株式会社 | Shumeet Banerjiは言った 独立の |

| |

| 年齢:64歳 | HP取締役会委員会:人的資源と報酬、指名、管理、社会責任委員会 |

| 董事:2011年以来 |

| |

| |

資格: 以前の業務とその他の経験 •ボースコンサルティング上級パートナー(2012年5月~2013年3月) •ボスCEO(2008年7月~2012年5月) •グローバルビジネス総裁、ボストンン·ハミルトン(2008年2月~2008年7月) •管理職、ヨーロッパ(2007年~2008年)とイギリス(2003年~2007年)、ボスエレンハミルトン •シカゴ大学ビジネススクールの教職員 他の重要な資質 Condorcet,LPの創業者として、さんBanjiは、Booz&Companyで20年間にわたって働いており、取締役会では世界中の新興市場·成熟市場の企業や政府が直面している問題について深く理解しています。Condorcet,LPは、初期·開発段階の技術企業に注力しているコンサルティング会社です。特に、Banerjiさんは、会社の戦略、組織構造、ガバナンスの変革、運用実績の改善、統合など、様々な複雑な問題を解決する上で貴重な経験を持っています。ボルスエレン·ハミルトンとボスエレン社のキャリアの中で、彼は多くの会社に再編とM&Aの提案、特に成熟した業界でのアドバイスを提供していた。 技能 ビジネスと管理、環境と社会的責任、財務と資本構成、人的資本管理、国際ビジネスと事務、リスク管理、戦略取引、M&A、戦略 |

| |

| | | | | | | | |

現在の役割 ブラウン大学特任教授マサチューセッツ工科大学名誉退職教授 当面の上場企業取締役会 •HP •シンガポール取引所有限公司 以前の上場企業取締役会 •ありません | スブラ·スレイシュは言いました 独立の |

| |

年齢:67歳 | HP取締役会委員会:監査、財務、投資、技術委員会 |

董事:2015年以来 |

| |

| |

資格: 以前の業務とその他の経験 •総裁南洋理工大学名誉退職教授、大学特任教授(2018年1月-2022年12月) •淡馬錫国際プライベート株式会社上級コンサルタント(2017年9月~2021年12月) •総裁、カーネギーメロン大学、グローバル研究型大学(2013年7月-2017年6月) •オハイオ州バテル記念研究所に位置する独立取締役、国際非営利組織であり、政府顧客のために技術を開発し、商業化し、実験室を管理する(2014年から2017年) •取締役、国立科学財団、科学·工学研究·教育の推進を担当する連邦機関(2010年10月~2013年3月) •マサチューセッツ工科大学工学院長兼ヴァネバル·ブッシュ工学教授(2007-2010)と教授(1993-2013) 他の重要な資質 スレイシュ博士は2023年10月に総裁·バイデンから国家科学褒章を授与され、これは米国が科学者に授与した最高の栄誉である。彼はアメリカ国家科学院(工学、科学と医学)のすべての3つの支店のメンバーに選ばれ、彼が工学、科学と生物医学で獲得した巨大な科学と技術成果を表彰する。スレイシュ博士は2つの有名な研究型大学で総裁を務めた経験、及び彼が新しい創業と革新を指導した経験は、取締役会に戦略チャンスに関する貴重な見解、及び持続的な革新の組織、科学と技術要求に対する深い理解をもたらした。 技能 ビジネスと管理、破壊的革新、環境と社会的責任、金融·資本分配、政府·政府事務、人的資本管理、国際ビジネス·事務、リスク管理、戦略、技術、ネットワークセキュリティと科学 |

| | |

私たちがどうやって選ばれたのか

国家持続可能な開発委員会は様々な方法を使用して取締役の指名者を決定し評価する。NGSR委員会は議長と協議し,取締役会や候補者の適切な規模,および取締役会が退職やその他の理由で空きが生じるかどうかを定期的に評価している。空きが予想されたり、他の状況が発生したりする場合、新たな社会責任委員会は取締役の様々な潜在的候補者を考慮する。候補者は、現在の取締役会メンバー、専門ヘッドハンティング会社、株主、または他の人によってNGSR委員会の注意を引くことができる。各新役員探索過程の一部として、新役員委員会は、異なる候補者を積極的に探し、取締役候補選考庫に組み入れる。決定された候補者は、NGSR委員会の定期的または特別な会議で評価され、1年以内のいつでも審議することができる。梅林のケースでは、第三者専門検索会社は彼を取締役の潜在的な有名人だと思っている。

取締役が有名人と取締役を指名された経験と資格

取締役会は毎年取締役会の現在の構成、私たちの運営要求、そして私たちの株主の長期的な利益に基づいて取締役に必要な技能と資質を審査します。取締役会は、そのメンバーは各種の技能、専門経験と背景を備え、有効に著者らの業務を監督すべきであると考えている。HPには、退職年齢や取締役任期制限などの正式な更新メカニズムは強制されていませんが、私たちの平均任期が10年を超えてはならないことを期待するために、取締役の任期を積極的に監視し、10年以上サービスを提供している取締役を密接に評価しなければなりません。取締役会は、各取締役は何らかの属性を備えるべきであり、これは以下に述べる取締役会メンバー基準に反映されるべきであると考えている。

私たちのコーポレートガバナンス基準には、取締役会の職務を推薦する候補者に適用される現行の取締役会メンバー基準が含まれています。これらの基準によると、役員は:

•最高の職業と個人道徳と価値観を持っていて、私たちの長期的な価値観と基準と一致しています

•ビジネス、政府、教育、技術、または公共サービスの意思決定レベルで豊富な経験がある

•株主価値の向上に力を入れ、全株主の利益を代表する

•彼らの職責を履行するのに十分な時間があり、経験に基づいて洞察力と実践知恵を提供する(これは、他の上場企業取締役会の取締役職が、その個人の状況に応じてすべての取締役の職務を責任を持って履行することを可能にする人数に制限されなければならないことを意味する)。

また、国家社会責任委員会は、取締役が取締役会が代表する異なる背景(例えば、人種、性別、年齢、文化的背景)と経験に貢献する能力を考慮し、取締役会の構成を評価する際にこれらの考慮要素の有効性をバランスさせることを審査する。委員会はこのような基準と他の適切な基準を使用して潜在的な指名者を評価するが、著名人を指名される最低基準は規定されていない。当社のコーポレートガバナンス基準は、https://investor.hp.com/cidutation/cippy-Documents/default.aspxです。また、私たちの定款は、取締役になる資格があり、取締役の指名者になる資格があり、取締役と取締役の被著名人になることを要求しています

•過去3年間HP競合他社の役員や役員を務めてはならない

•署名者名を含む代理材料をHPが初めて郵送した日から,刑事訴訟(交通違法やその他の軽微な違法行為を含まない)の指定対象となってはならず,その日までの10年以内にこのような刑事訴訟で有罪判決を受けてはならない.

委員会は,上記のすべての被著名人が非常に合格しており,委員会で効果的なサービスに必要なスキルや経験を備えているとしている。上記のすべての指名された人たちは私たちに彼らが役員になることができると言った。指名された有名人が入手できない場合、委任状保持者のエンリケ·ローレス、ジュリー·ジェイコブス、リック·ハンソンは、取締役会が指定した1人以上の代わりに指名された有名人に投票する(取締役会がそうすることを決定すれば)。任意の代替が取締役として指定された場合、吾等は、修正された依頼書又は追加の募集材料を提出し、状況に応じて、代替された著名人の識別を決定し、当該等の被著名人が修正された依頼書又は追加の募集材料で指名されることに同意したことを開示し、当選後に取締役を務め、適用される米国証券取引委員会規則によって要求される当該等の著名人に関するいくつかの個人履歴書及びその他の情報を含む。

うちの役員と役員の間には家族関係はありません。

年間自己評価

毎年、取締役会と各委員会はNGSR委員会の監督の下で自己評価を行う。

| | | | | |

| |

評価過程と評価 |

| |

| |

NGSR委員会は独立議長と協力し,理事会年度の自己評価のプロセス,範囲,内容を決定した。この過程の一部として、取締役会と各委員会のためにカスタマイズされたアンケートは、各取締役に配布される前に、独立議長とNGSR委員会議長によって審査·承認される。 テーマは以下の通り •取締役会と委員会の役割、有効性、テーマの焦点 •取締役会と委員会の構成と規模 •戦略的優先事項とリスク事項に対する取締役会の監督 •経営陣、専門家、内部、外部資源を獲得する |

| |

| |

| |

回顧と討論 |

| |

| |

アンケートが完了した後、全国社会責任委員会主席と独立主席はそれぞれ各取締役と会議を行い、個人フィードバックを求めた。委員会の評価の結果は匿名で各委員会の議長と共有された。そして,NGSR委員会議長はNGSR委員会と理事会にアンケートに対する回答要約を提供した。また,各委員会議長は,適用された委員会の自己評価結果を関係委員会メンバーとともに審査した。 |

| |

| |

| |

フィードバックを含む |

| |

| |

自己評価の結果、政策とやり方が強化された。例えば、企業リスク特別テーマに対する取締役会の監督を強化し、取締役会とトップレベルの人材との接触を強化し、管理方法と監督手続きを強化する。 |

| |

株主推薦と指名

NGSR委員会の政策は,取締役会候補者の適切な提出を審議する株主推薦である。候補者を提出した個人の株主身分を確認した後,NGSR委員会が定期的に手配した会議で集団審議することを提案する。株主が取締役候補指名に関連する任意の材料を提供した場合、これらの材料は国家安全戦略委員会に転送される。これらの指名を評価する際、NGSR委員会は取締役会の異なる知識、経験、能力の間でバランスを取ることを求めている。NGSR委員会は、評価にある他の候補者と同じ基準を使用して、株主が推薦する候補者を評価する。NGSR委員会審議に提出された任意の株主提案は、推薦者の株主身分確認および推薦候補者の名前および取締役会メンバー資格の提出を含み、わが社の会社秘書に送らなければならない。住所はカリフォルニア州パロアルトペイジミル路1501号、郵便番号94304である。

また、我々の定款は、株主指名取締役を年次株主総会で審議することを許可し、場合によっては、彼らの被著名人をHPの委託書に含める。我々の定款による取締役指名の流れの説明については、“質疑応答-投票情報”を参照されたい

私たちがどうやって組織したのか

現委員会のメンバー

*さんバンナージとスレイシュ博士は今回の年次総会で再選に立候補しません。そのため、バンナージとスレイシュはそれぞれ取締役会を脱退し、取締役会規模は12人の取締役に削減され、年次会議から発効する。

| | | | | |

椅子: メアリー·アン·シトリノ 他のメンバー: ロバート·R·ベネット

ステイシー·ブラウンフィルポートは

リチャード·L·クライマー

デヴィッド·メイリン

ジュディス·ジャミー·ミッシック

キム·K·W·ラック

スブラ·スレイシュ* 量

会議: 11 我々は1934年に改正された証券取引法(以下、“取引法”と略す)の要求に基づいて監査委員会を設立した。監査委員会は、取締役会を代表してその役割を果たし、私たちの財務報告手続きを監督し、私たちの財務諸表を監査します *スレイシュ博士は年次総会で再選されず、取締役会を辞任し、年次総会で発効する。 | |

| 監査委員会 |

監査委員会の具体的な役割には、以下のことが含まれる 独立公認会計士事務所 •独立公認会計士事務所の委任、報酬、保留と表現を監督し、独立公認会計士事務所とHPとの関係とその独立性を検討する •継続的な独立性を確保するために、会計士事務所を定期的に交代すべきかどうかを定期的に考慮する。 監査及び非監査サービス;財務諸表 •独立公認会計士事務所の監査、監査に関連するサービス及び関連費用の審査及び承認の範囲 •私たちの財務報告の流れと私たちの財務諸表の監査を監督し、審査します。私たちの財務報告の流れと機能の有効性を含めて。 情報開示制御 •財務情報と利益指針における私たちの開示制御と手続き、内部統制、内部監査機能、および会社政策を監督して審査します •HPのネットワークセキュリティ、情報および技術セキュリティ、ならびにデータ保護計画、プログラムおよびポリシーの十分性および有効性を監視および検討すること; •法律と規制要求の遵守状況を監視する。 リスク監督と評価 •私たちの重大な戦略的リスク、企業リスクおよびその他のリスク(訴訟および財務諸表に重大な影響を及ぼす可能性のある他の手続きおよび規制事項に関連する重大なリスクまたは暴露を含む)、および管理層が、このようなリスクを識別、評価、緩和するために有効な管理、計画およびプロセスを確立すること •当社の企業リスク管理計画によって決定された特定のキーリスクを含むキー機能およびビジネスリスク分野を検討すること •上記事項に関連する他のリスク及び経営陣がこれらのリスクを処理する方法を検討する。 |

取締役会は、監査委員会主席のチトリノさん、および監査委員会の他のメンバー一人ひとり(Bennettさん、Brown-Philpotさん、Clemmerさん、Melineさんさん、Miscikさん、Ruckerさん、Suresh博士)はすべて独立した人であり、ニューヨーク証券取引所(“ニューアーク”)およびアメリカ証券取引委員会の役員および監査委員会のメンバーの独立性基準に適合し、ニューヨーク証券取引所の財務常識の要求に適合していると認定した。

監査委員会財務専門家

取締役会では、ベネット·さん、ブラウン·フィルポート夫人、シトリノ氏、クライマー·さん、メイリン·さん、スレイシュ博士がいずれも、米国証券取引委員会規則によって定義された“監査委員会財務の専門家”と認定された。

監査委員会の報告書は47ページから48ページに記載されている。

| | | | | |

椅子: リチャード·L·クライマー 他のメンバー: ロバート·R·ベネット ステファニー·A·バーンズ メアリー·アン·シトリノ デヴィッド·メイリン スブラ·スレイシュ* 量 会議: 6 FIT委員会はHPの財務と投資機能を監督する責任がある *スレイシュ博士は年次総会で再選されません。彼は取締役会を辞め、年次総会から発効します。 | |

| 金融·投資·技術委員会 |

財務、投資、科学技術委員会の義務と義務は以下の通りである 物置事務 •重要な財務事項、例えば、資本構造と資本分配戦略、派生ツール政策、世界流動資金、固定収益投資、借金と信用手配、債務発行と償還、通貨リスク開放、配当政策、株式発行と買い戻し、従業員福祉基金事項と計画業績、および資本支出などの重要な財務事項を審査または監督する。 M&A取引と戦略同盟 •管理層と共に重大な合併、買収、資産剥離、合弁企業、戦略株式投資または他の少数株式投資、戦略連盟または類似取引(“戦略取引”)を定期的に審査し、 •私たちの統合計画と実行、そして統合後のこのような取引の財務結果を監視する。 資本配置 •資本投資決定、資本構造および自由キャッシュフローの分配を審査し、監督すること •HPの戦略計画と資本分配戦略の実行を検討して監督する。 技術戦略と指導 •私たちの技術の範囲、方向、品質、孵化、投資レベルを監視し、管理層と共に私たちの技術戦略の実行状況を定期的に検討します •HPまたは第三者の技術または知的財産権を含む、戦略取引および他の取引に関連する技術管理を管理層と共に定期的に検討し、これらの取引は、戦略取引、市場参入および撤退、新業務部門および剥離、研究開発投資、および主要な競争相手およびパートナー戦略に関連する可能性があるので、定期的に検討する。 リスク監督と評価 •デリバティブと金融リスクのヘッジ戦略の実行を監督する •金融投資のリスクとリターンを評価し、資本配置におけるリスクレベルを管理する •M&A取引と戦略連合に関連する買収と統合リスクの検討 •上記事項に関連する他のリスク及び経営陣がこれらのリスクを処理する方法を検討する。 |

| | | | | |

椅子: キム·K·W·ラック 他のメンバー: アイダ·M·アルバレス Shumeet Banerji* チップ·バーグ ブルース·ブルサド ステイシー·ブラウンフィルポートは ジュディス·ジャミー·ミッシック 会議の回数: 5 国家公民権委員会は、取締役会(および管理層、状況に応じて)を監督し、協力し、その職責を履行し、わが社のガバナンス、取締役指名および選挙、HPのグローバル市民権に関連する政策および計画、および現在および出現している政治、環境、グローバル市民権および公共政策の傾向に関連する他の法律、法規およびコンプライアンスに関する。 *Banerjiさんは年次総会で再選に立候補しません。彼は年次総会から効力を発揮するため、取締役会を辞任します。 | |

| 指名、統治、社会責任委員会 |

NGSR委員会の具体的な役割は、以下のとおりである 取締役会事務 •取締役会のメンバー基準を確定し、取締役に資格のある個人を確定し、取締役に当選または指名する候補者、および取締役の後継計画を推薦する •取締役会の規模、構成、運営、カレンダーを監督し、審査し、取締役会委員会の取締役分配と取締役会委員会議長を提案する •取締役会の指導構造を定期的に審査し、適宜取締役会に変動提案を提出する。 HP管理ファイルとコーポレートガバナンスガイドラインその他の政策 •著者らの管理実践を監督と審査し、著者らの会社登録証明書、定款、会社管理ガイドラインと関連政策、管理構造、及び取締役を主導とするHP利益関係者とこのような問題についての接触を含む。 ESGは重要です •グローバル市民のアイデンティティ、持続可能な開発、気候変動、人権とデジタル権益に関する重要な戦略、政策、立場と目標、およびHP運営が世界の従業員、顧客、サプライヤー、パートナー、コミュニティに与える影響を監督する •HPのサプライチェーン、環境、および持続可能な発展実績に関するHPの年間“持続可能な影響報告”を審査します •HP政府関係や活動に関する政策や計画、HPが政府関係や活動を行う方式を監督する。 リスク監督と評価 •社会、政治、環境の動向、問題、懸念、リスクを識別、評価し、監視する •監査はHP公共事務に大きな影響を及ぼす可能性のある立法提案と規制の発展; •上記事項に関連する他のリスク及び経営陣がこれらのリスクを処理する方法を検討する。 |

取締役会では、NGSR委員会の議長を務めたRuckerさんとNGSR委員会の他のメンバー(Alvarezさん、Banerjiさん、Berghさん、Broussardさん、Brown-Philpotさん、Miscikさん)がニューヨーク証券取引所役員の独立性基準に従って独立しているという意味で認定されました。

| | | | | |

椅子: ステファニー·A·バーンズ 他のメンバー: アイダ·M·アルバレス Shumeet Banerji* チップ·バーグ ブルース·ブルサド 会議の回数: 5 人権委員会は、取締役会が私たちの役員や役員の報酬に関する責任を果たし、私たちの株式報酬計画や福祉計画を含む、私たちの報酬構造を全面的に監督します。 *Banerjiさんは年次総会で再選に立候補しません。彼は年次総会から効力を発揮するため、取締役会を辞任します。 | |

| 人的資源·報酬委員会 |

人権委員会の具体的な義務は: 役員報酬理念、同業者グループ、設計、業績評価 •HP幹部の全体的な報酬理念と戦略を検討し、短期および長期インセンティブ計画の設計、構造、目標を審査し、承認する •最高経営責任者の年間業績評価を行い、最高経営責任者の報酬のすべての要素を取締役会の独立したメンバーに審査·承認すること •他の役員報酬に関する目標及び目的を審査·承認し、最高経営者による人権委員会審査の評価に基づいて業績を評価し、これらの目標及び目的に基づいてその報酬を決定する。 その他の報酬や従業員福祉計画 •非適格繰延報酬、付帯福祉および追加手当を含むが、これらに限定されない非持分福祉計画の有効性を監視および監視し、任意の重大な新入社員福祉計画または既存計画の変更を承認する。 役員報酬 •取締役会及びその委員会に在任している報酬政策及びやり方を監督し、取締役会に取締役報酬のいかなる変化も提案する。 幹部後継計画とリーダーシップの発展 •上級管理職の選抜を審査し、取締役会に会社の高級管理者の任命を推薦して承認、後任計画とリーダーシップ発展を監督するために、会長と全取締役会と協力してCEO後継計画過程を指導することを含む。 多様性、公平、包括性を含む人的プロセスと文化 •重要な訓練と発展計画、多様性、公平と包摂性(DEI)計画と年間従業員敬業度調査結果を含む従業員敬業度と文化計画を審査する •従業員の多様性、公平性と包摂性、報酬の公平性、自然減員と留任、人材と学習、従業員の尊敬度、肝心な求人と従業員の再編を含む従業員チームを評価するために重要な健康指標をモニタリングする。 リスク監督と評価 •HPの全体的な人的資源や報酬構造、政策、計画、やり方が経営陣や他の従業員のために適切なインセンティブやリーダーシップを確立したかどうかを評価し、不適切な冒険行為を奨励しないことを確認する。 |

| |

取締役会では、Burns博士と他の人権委員会のメンバー(Alvarezさん、Banerjiさん、Berghさん、Broussardさん)はニューヨーク証券取引所の役員と報酬委員会のメンバーの独立性基準の意味で独立していると人権委員会の理事長を務めています。

私たちの会社の管理について

統治実践

HPは強力な会社管理の歴史を持っており、私たちはずっと模範をもって、私たちの最高管理標準に対する約束に従って改革を行ってきた。以下の例は重点的にわが社の管理政策とやり方のいくつかの主要な特徴を紹介し、著者らが最近私たちの政策とやり方を強化するために行った更新を含む

| | | | | |

| |

•独立取締役会議長 •独立役員の絶対多数 •合理的平均取締役使用期間 •年度役員選挙 •無競争選挙で多数の人が投票して役員を選ぶ •委員会のメンバーは独立役員に限る •非従業員役員の執行会議 | •取締役会と委員会の年間自己評価 •強力な役員と将校の持株指導方針 •取締役-株主参加計画 •1株1票 •株主が特別会議を開催する権利(15%の敷居) •株主代理アクセスの権利(3%のハードル、3年間) •無毒丸 |

| |

取締役会の指導構造

取締役会は定期的にその指導構造を評価し、絶えず変化する業務需要とHP株主の利益を考慮している。取締役会は、現在取締役会議長と最高経営責任者の役割を分け、私たちの議長を独立させ、会社とその株主の最適な利益に合致すると考えている。さんは私たちの取締役会の独立議長です。取締役会では、Berghさんが経営、業務、世界的な経験を豊富にしていることから、議長を務め、経営陣に建設的で独立した経営者の指導や監督を行うのに適していると考えられています。私たちの取締役会は、私たちの現在の構造は、複雑な業務需要に精通した独立した議長を持ち、強力で明確に定義された管理職責を持っており、私たちの取締役会に強力なリーダーシップと会社の管理構造を持たせ、HPとその株主の需要に最もよく奉仕すると信じている。取締役会はまた、このような構造により、ローレスさんは、当社のビジネス戦略と運営に集中することができると考えています。取締役会は引き続きそのリーダーシップを評価し続け、HPとその将来の需要に応じて適切な変更を行う可能性がある。

| | | | | |

| |

独立議長の職責は以下のとおりである •取締役会の年間カレンダーの計画を監督する •最高経営責任者や他の取締役と協議し、取締役会会議の議題を手配し、承認し、制定し、このような会議の討論を主宰し、指導する •HP年度株主総会を主宰する •適切な状況で取締役会を代表して発言し、株主と協議と直接コミュニケーションを行う •経営陣に指導と監督を提供する •HPの戦略計画の策定と実施に協力した •取締役会と経営陣の連絡役を務めた •独立取締役会議を招集し、独立取締役会議の日程を手配し、独立取締役会議の議事日程を制定し、独立取締役会議を主宰する権利がある •取締役会への送信を承認する情報 •委員会会議の議事日程を準備する際に意見を求める •人権委員会と協力して最高経営責任者の年間業績評価を調整する •NGSR委員会と協力して、取締役会および委員会の評価を監視する; •会社管理指導所に掲載されている或いは取締役会が時々要求する他の機能と責任を履行する。 |

|

チップ·バーグ 独立議長 |

幹部会議

2023年度には、取締役は、独立役員のみの執行会議を含む執行会議で定期的に会議を開く。さん·バーグ氏は2023年度を通して、独立議長を務めた。そのため、バーグは2023年度に開催される各実行会議を手配し、主宰した。どんな独立した役員も追加的な実行会議の手配を要求することができる。取締役会委員会も経営陣が不在のまま定期的に実行会議を開催する。

会議出席率

2023年度には、取締役会は7回の会議を開催し、すべての会議に実行会議が含まれている。2023財政年度には、括弧に示された会議の回数:監査委員会(11回)、信託基金委員会(6回)、人権委員会(5回)、NGSR委員会(5回)の4つの常設委員会がある。すべての委員会規約は私たちの投資家関係サイトで調べることができ、サイトは:https://investor.hp.com/cidutation/cippation-Documents/default.aspxである。2023年度に在任している現職取締役の各メンバーは、その取締役期間中に開催されたすべての取締役会および適用委員会会議全体の少なくとも75%に出席している。

私たちは役員たちが私たちの年間株主総会に参加することを奨励します。我々当時の取締役13名のうち9名が2023年4月24日に開催された前回の年次会議に出席した。

役員は自主独立している

私たちの“会社管理基準”は私たちのサイトで調べることができます。サイトは:https://investor.hp.com/ガバナンス/ガバナンス-ファイル/default.aspxであり、その中で取締役会の大多数のメンバーは独立取締役から構成され、取締役会は3人の非独立取締役の取締役を超えてはならないことが規定されています。独立性基準は私たちの会社の管理基準から証拠Aを見つけることができる。私たちの取締役独立性基準はニューヨーク証券取引所の取締役独立性基準と一致しており、ある面ではニューヨーク証券取引所の取締役独立性基準よりも厳しい。また、監査委員会の各メンバーは、適用される上場およびアメリカ証券取引委員会基準が要求する監査委員会メンバーの高度な独立性基準を満たしており、人権委員会のメンバー一人ひとりも、適用される上場およびアメリカ証券取引委員会基準に要求される報酬委員会メンバーの高度な独立性基準を満たしている。

当社のガバナンス基準によると、取締役は以下のような場合、独立とはみなされません

•取締役は、過去3年以内にHPの従業員であったり、取締役の直系親族が現在であったり、過去3年以内にHPの役員であったりする。

•過去5年間、取締役はHPやその付属会社の幹部に招聘されたことがある。

•取締役は、過去3年間の任意の12ヶ月以内にHPから120,000ドルを超える直接補償を受けているが、取締役会サービスの補償は含まれていないが、取締役の直系親族がHP非執行従業員を務めることによって受けた補償、および以前にHPサービスでサービスを継続していないことを条件とした年金または他の形態の繰延補償を含む。

•(A)取締役又は直系親族は、HP内部又は外部監査役としての会社の現パートナーであり、(B)取締役は当該事務所の現従業員であり、(C)取締役は現従業員を有し、自らHP監査に参加する直系親族であるか、又は(D)取締役又は直系親族は、過去3年以内に当該事務所のパートナー又は従業員であり、その間に自らHPの監査に参加する。

•取締役およびその直系親族は現在または過去3年間に別の会社に雇われて幹部を務めているが、HPのいずれの現幹部も同社の報酬委員会のメンバーを同時に務めているか、または担当している。

•取締役とは、ある会社が過去3年度のうち1年間にHPに支払ったまたは受け取った財産またはサービス金が100万ドルを超え、同社の前期合併毛収入の2%を占め、同社の現従業員または直系親族が同社の現職幹部であることをいう。

•取締役はHPから多額の寄付を受けた慈善団体に所属している。

•役員はHPやHP幹部と個人サービス契約を結んだ。

これらについては、直系親族には、一人の配偶者、親、継父母、子女、継子、兄弟姉妹、母と義父、息子、嫁、兄弟姉妹、取締役と同居している任意の人が含まれている(家庭奉公は除く)。

独立性を決定する際に、取締役会は取締役がHPと何らかの実質的な関係があるかどうかを審査する。独立した取締役はHPといかなる実質的な関係もあってはならず、直接、HPと関係のある組織のパートナー、株主あるいは幹部としても、取締役の職責を履行することを独立して判断する関係を妨害してはならない。取締役とHP関係の重要性を評価する際には、取締役会は、取締役の立場や取締役が所属する個人または組織の観点から問題を考慮し、上記の基準を指導することを含むすべての関連事実や状況を考慮する。

独立決定を下す際に、取締役会は、2021年度の開始以来、HPと独立取締役またはその直系親族に関連するエンティティとの間で発生する取引を考慮する。取締役会は、バーグとブルサードは過去3会計年度のある時点でHPと業務往来のある組織に雇われているとしている。HPまたはこのような他の組織が過去3会計年度に毎年受信した収入は、100万ドル以下であり、HPまたはそのような組織合併毛収入の2%を占めている。また、取締役会では、Banerjiさん、Bennettさん、Brown-Philpotさん、Burns博士、Citrinoさん、Clemmerさん、Melineさんさん、Miscikさん、Ruckerさん、またはそれらの直系の親族が取締役の非従業員であり、過去3つの会計年度中にある時点でHPと業務のやりとりがあった別の組織の受託者やコンサルタント取締役会のメンバーとなっていました。これらの業務関係は、通常の業務中に商品またはサービスとしての仕入先または購入者である。

今回の審査の結果、取締役会は、上記取引が取締役が取締役責任を果たす際に独立した判断を行使することを妨害しないと認定した。取締役会では、Loresさんのほか、(I)HPの残りの役員は、Alvarezさん、Banerjiさん、Bennettさん、Berghさん、Broussardさん、Brown-Philpotさん、Burns博士、Citrinoさん、Clemmerさん、Melineさんさん、Miscikさん、Ruckerさん、Suresh博士、および(Ii)監査委員会、人権委員会、NGSR委員会の各メンバーがHPと重大な関係を持っていない(または直接、パートナーとして)ことはなかったと認定した。HPに関係する組織の株主又は役員)は、ニューヨーク証券取引所及び我々の取締役独立性基準に基づいて、(又はかつて)独立している。取締役会では、Loresさんは当社の現社長兼CEOであるため、独立していません。

我々の会社管理基準では、取締役の他の上場会社取締役会におけるサービスは、取締役がその個人状況に応じて全取締役の職責を責任的に履行することを許可する数に限定されなければならない。また、私たちの定款では、このサービスは全部で5つの上場企業取締役会を超えてはならないと規定しています。取締役会の監査に協力して会社の管理指導と付例に掲載されたこれらの要求の遵守状況を監査するために、取締役は営利性外部取締役会のメンバーに立候補することに同意する前に、NGSR委員会の許可を得なければならない。年内にも、取締役の時間約束を監査し、各取締役が著名人を指名して株主総会選挙に参加するかどうかを考慮する際に、各取締役の上場会社の指導職やその他の外部約束を考慮し、すべての取締役が指名されて一人当たり責任を持って取締役のすべての職責を履行できることを確定する。わが社のガバナンス指針の年次審査の一部として、私たちの過負荷政策を検討しました。私たちはまた、私たちの機関投資家の過剰投資政策を継続的に検討し、投資家が参加している間にこれらの政策を検討している。

取締役会運営

取締役会のリーダーシップ

| | | | | | | | | | | | | | | | | | | | | | | |

| 椅子 | | | 委員会議長 |

| | | | | | | |

| | | | 2023重点分野 •合併·買収を含む会社戦略 •コア業務と成長型業務 •企業リスク管理 •人工知能 •マクロ経済、地政学、規制構造 •サプライチェーン弾力性 •ネットワーク·セキュリティ •多様性公平性包括性 •持続可能な影響とESG目標およびパフォーマンス •資本構成、将来の転換計画、再編と長期財務計画 •人材評価、後任計画、人的資本管理 •世代交代 |

チップ·バーグ | | | メアリー·アン·シトリノ 監査?監査 | | リチャード·L·クライマー 金融·投資 IT技術と | |

他のメンバー: アイダ·M·アルバレス Shumeet Banerji* ロバート·R·ベネット ブルース·ブルサド ステイシー·ブラウンフィルポートは ステファニー·A·バーンズ メアリー·アン·シトリノ リチャード·L·クライマー エンリケ·ローレス デヴィッド·メイリン ジュディス·ジャミー·ミッシック キム·K·W·ラック スブラ·スレイシュ* 7回の会議 はい。 2023年度 | | | | | | |

| | | | | |

| | ステファニー·A·バーンズ 人的資源管理と報酬 | | キム·K·W·ラック 指名·統治 社会的責任があります | |

| | | | | | | |

*バンナージとスレイシュ博士は年次総会で再選されず、二人とも取締役会を辞め、年次総会で発効する。

取締役会の戦略に対する監督

取締役会の主な職責の一つは、経営陣がHPの戦略と関連リスクを制定·実行することを監督することである。取締役会全体は経営陣との建設的な接触を通じて戦略と戦略的リスクを監督する。我々取締役が持つ高度な相関と相補的なスキル、経験、背景の多様な組み合わせは、HP管理層への強力な監督や、HP推進、転覆、転換の戦略を促進するのに役立ちます。少なくとも毎年、経営陣は取締役会と共にHPの全体的な会社戦略及び重要なビジネス·戦略リスクを審査し、取締役会は経営陣に意見を提供する。年間を通じて、取締役会はHPの戦略計画に照らしてその進捗状況を検討します。また、監査委員会は年間を通じて具体的な戦略的措置を検討し、追加的な監督を提供する。

取締役会のリスクに対する監督

取締役会は、その委員会の協力の下で、重要な企業リスクを効果的かつ効率的に識別し、管理層にキー企業リスクを理解させることを目的とした当社の企業リスク管理(“ERM”)計画を審査·監督している。それはまた危険考慮事項を決定に含めるのに役立つ。企業リスク管理計画を構築する目的は、リスク管理役割と責任を明確に定義し、上級管理職を集めてリスクを討論し、上級管理職と取締役会レベルでリスクをめぐる可視性と建設的な対話を促進し、適切なリスク対応戦略を促進することである。ERM計画の下で,管理層は,業務や機能リスク評価を促進し,的確なリスク評価を実行し,HP内部の様々な組織から収集した特定のリスク種別に関する情報を組み込むことで,我々の企業リスクの全体的な組合せを開発する.経営陣はその後、管理重点と対応が必要なリスクに分類され、リスク対応計画を策定し、他の決定されたリスク重点分野を監視する

経営陣は定期的に上級管理職、取締役会及びその委員会にリスクの組み合わせとリスク対応に関する報告書を提出している。取締役会や取締役会委員会は、重要なリスク分野をさらに理解するために、外部弁護士や業界専門家のような外部コンサルタントの報告を受ける可能性もある。

監査委員会はまたこの過程に関連した具体的なリスク特別テーマを審議する。例えば、情報と技術的安全は私たちのリスク管理計画の重要な部分だ。HPには専門の首席情報セキュリティ官(“CISO”)があり、彼のチームはHPの情報と技術セキュリティ政策、標準とプロセスを担当している。さらに、HP従業員および請負業者は、セキュリティおよびプライバシーのベストプラクティスおよび会社政策をカバーする訓練を完了しなければならない。取締役会は、我々の情報および技術セキュリティ計画に関する管理層の最新情報を定期的に受け取り、CISOは定期的にこれらの事項に関する報告を取締役会または監査委員会に直接提供する。

取締役会は、我々の企業リスクを審査し、経営陣が決定されたリスクに対応する方法を評価することを含む企業リスク管理計画を実施する。監査委員会は全面的な監督を担当し、取締役会の他の委員会はそれぞれの職責の範囲内でリスクの監督と管理に貢献し、企業リスク管理計画を補充し、具体的には以下の通りである

| | | | | | | | | | | |

| | | |

サーフボード •彼らはいつでもリスク状況を理解し、全面的な監督と管理を提供します •戦略計画やその他の事項に関するリスクを考慮する |

| | | |

| | | |

監査?監査 •財務報告と報告の流れ •独立核数師の選抜と業績 •監査と非監査サービス •内部と開示制御とプログラム •内部監査員の配置と業績 •ネットワークセキュリティ、情報、技術セキュリティ、データ保護 •リスク評価とリスク管理 | 金融、投資、情報技術 •国庫政策と財政操作 •流動性 •資本構成、投資、株主リターン •合併と買収 •成長と技術戦略 •リスク評価とリスク管理 | 人的資源と報酬管理 •人的資源政策 •役員と役員の報酬 •最高経営責任者と幹部の後任計画 •人材とリーダーシップの発展 •多様性公平性包括性 •リスク評価とリスク管理 | 指名、統治、社会的責任 •ガバナンス政策と政策実践 •取締役会の構成と任期 •役員募集 •公共政策と政府の関係 •持続可能性影響力社会的責任 •リスク評価と管理 |

|

HP管理 HP管理職が取締役会とその委員会に主なリスクとこれらのリスクに対応するための継続的な努力を提案している状況 |

| | | |

| | | | | | | | | | | | | | | | | |

|

ESGに注目した取締役会の監督 取締役会とその委員会はHPの持続可能な影響戦略と関連リスクを積極的に監督する。以下は、我々の取締役会が環境、社会、ガバナンス(“ESG”)に参加している最新の状況です。 多くの場合、委員会は第1級監督となるだろうが、いくつかの事項は取締役会によって直接処理されるか、または委員会が予備審査を行った後に処理される可能性がある。取締役会はESGと持続可能な影響戦略、リスク、および機会に対して最終監督権を持っている |

|

| | | | | |

| 気候行動 NGSR委員会は、ESG政策および計画におけるHPの進展、特に気候および環境面でのリスクおよび機会(監査委員会との共有)を監視する。取締役会は持続可能な影響目標を達成するための私たちの最新の進展を定期的に受けている。 | | 人権.人権 NGSR委員会は、全世界の従業員、顧客、サプライヤー、パートナー、コミュニティに対する人権およびHP運営の影響を監督する責任がある。人権委員会は、人的資本管理、労働力の多様性、公平と包摂性、平等な雇用機会と給与公平に関する政策と案を監督する。 | | デジタル権益 取締役会及びその委員会は、財務資金と従業員参加度を含むデジタル株式と企業寄付の広範な戦略を加速することについて意見を提供した。 |

| | | | | |

我々のESG手法は

| | | | | | | | |

| 気候行動 | | |

| | |

| 私たちの足跡問題を解決します HPは炭素排出,循環,森林に重点を置き,気候変動に対応するための包括的な方法をとっている。 私たちは、私たちのサプライチェーン、私たち自身の運営、そして顧客の私たちの製品とサービスの使用を含む、グローバル·バリューチェーン全体の気候影響を減らすために努力しています。例えば,炭素排出では,2040年までに温室効果ガス(GHG)の純ゼロ排出を実現することを目標としており,中期目標は2030年までに我々のバリューチェーン絶対排出量を2019年の水準より50%削減することである。この目標は最新の気候科学とパリ協定が呼びかけた1.5度削減経路に合致している。 | 我々の目標は2040年までに温室効果ガス(GHG)の純ゼロ排出を実現することである |

| | | | | | | | |

| 人権.人権 | | |

| | |

| 私たちのサプライチェーンを通じて影響を与えます 我々は,サプライヤー工場の労働条件の改善に取り組み,強制労働や衝突鉱物などの全業界の挑戦に対応し,基本的な労働者や管理技能や能力を育成している。 私たちは、社会的、環境的評価、および現場監査を含む責任を促進するために、幅広い方法でサプライヤーと接触している。 2030年までに労働者エンパワーメント計画により100万人の労働者に接触することを目標としており,これらの計画は典型的なリスク管理方法を超え,訓練や個人発展を通じて積極的な変化を求める。 また、HPの多様性、公平性、包摂性に関する情報は、“我々の人的資本管理方法”を参照されたい | 私たちの目標は2030年までに労働者付与計画によって100万人の労働者を達成することです |

| | | | | | | | |

| デジタル権益 | | |

| | |

| デジタル公平を加速させる デジタルデバイドとは、ハードウェア、接続性、品質、関連コンテンツを得ることができる人と、デジタルリテラシーを得ることができない人との間に存在する経済、教育、社会的不平等である。デジタル公平は誰もがどこでも教育、医療、経済的機会を平等に得ることができる道である。私たちは、すべての人がデジタル経済におけるスキルや知識、サービス、機会を公平かつ包容的に得ることができるとき、デジタル公平が実現されると信じている。 私たちの目標は、2030年までに、ハードウェア(例えば、ノートパソコンまたはプリンタ)、接続(例えば、インターネットへのアクセス)、品質、関連コンテンツ(例えば、学習材料)、およびデジタル素養(例えば、技術を使用するスキル)のうちの1つまたは複数によって1億5千万人のデジタル公平を加速させることである。私たちの仕事は国連の持続可能な開発目標に貢献し、デジタルデバイドを経験する可能性が最も高い4つのコミュニティ、女性と女の子、障害者(高齢化人口を含む)、歴史的に排除されたコミュニティ、疎外されたコミュニティ、教育従事者、教育従事者に集中している。 | 2030年までに1億5千万人のデジタル資本の実現を加速することを目標としています |

私たちの持続可能な開発目標、計画、業績に関するより多くの情報は、当サイトの年間持続可能な影響報告を参照してください(本明細書ではこの報告を引用していません)

私たちの人的資本管理方法は

私たちは59カ国と地域に約58,000人の従業員を持っている。彼らは彼らの異なるスキルと視点を応用することで、私たちのグローバルパートナーと顧客のために変革的な解決策を創造し、共同で私たちの革新を推進している。私たちの目標は、人を引きつける仕事経験を提供することで、優秀な人材を誘致し、維持し、私たちの従業員がすくすくと成長するのを助けることです。私たちは持続的な学習と発展を促進し、包括的な報酬と福祉を提供し、従業員ができる限りのことをし、彼らの職業的抱負を達成するために健康、安全、福祉に集中している。これらの優先事項を実現するために,我々の上級指導者は従業員の尊敬度,多様性と包摂性,リーダーシップ発展の目標(“MBO”)に応じて管理することを担当している。

人的資本管理における取締役会の役割

私たちの取締役会は、HPの重要な人的資本管理戦略と計画を人権委員会を通じて監督し、その他の事項を担当しています

•従業員の尊敬度、人材と文化イニシアティブを審査し、重要な訓練と発展計画、多様性、公平と包容性計画、指導部の後継と年間従業員の尊敬度調査結果、および

•従業員の多様性、肝心な従業員、人員流動率、留任と再編を含む肝心な従業員の健康指標を監視する。

経営陣は定期的に取締役会と人権委員会にこのような計画と案の最新の状況を通報する。

従業員敬業度

私たちは定期的に従業員のフィードバックを収集して、彼らの仕事体験をよりよく理解し、改善し、私たちの文化を強化する方法を決定します。2023年度には91%の従業員が年次調査に参加しており、外部比較の上位4桁基準を超えて強い全体参加度が見られ続けている。私たちの内部包括性指数では、同様の利点が見られ、従業員は今年の調査で多くの書面コメントを提供し、彼らの尊敬度を示した。年次調査に加えて,定期的に各種パルス世論調査により従業員のフィードバックを求め,彼らの考え,提案,懸念を解決する行動をとっている。

学ぶことができます

私たちは多面的な人材、学習、そして技能発展戦略を持っている。まず、我々は高級人材ルートの背景、経験と視点の多様性を強調し、リーダーシップ評価、外部教育機会、訓練、仕事のローテーションと臨場感のある体験学習などの的確な方法に投資し、私たちの幹部が現在と未来にHPを指導する能力があることを確保する。著者らはまた、広範な内部と外部発展計画の組み合わせを通じて、新興人材、技術人材と代表的な不足人材を支持し、彼らの職業発展を加速することを目的としている。また,コーチスキルの育成や支援包括性を目指した発展経験のある新たなスタッフマネージャーを育成している。

私たちはまた職員たちの持続的な増加に努力している。企業範囲のスキル開発ソリューションと資源を提供し、すべての従業員が現在と未来の仕事において最適な状態を発揮するために必要なキースキルに集中します。業界思想パートナーと内部専門家との協力を通じて、HPはソフトウェア開発、人工知能、データ科学、製品管理、通信、敏捷性と戦略思考の変革などの重要な分野で学習機会を提供する。HPは従業員の特定の需要と過酷なスケジュールに適応した技能発展体験を優先し、直ちに応用と測定可能な行動変化を推進するために学習に重点を置いている。

HPは、技能開発資源のほか、従業員に高等教育に参加する機会を提供する我々の学位援助計画を通じて正式な教育援助を提供している。

2023年度には、99%の従業員がHPスポンサーの学習と発展に参加し、1人当たり32時間完成すると予想される。2023年年度従業員敬業度調査によると、83%の従業員がHPが彼らの学習と発展を積極的に支持していると考えており、82%の従業員がHPで技能向上の真の機会を得たと考えている。最後に、HPは人事マネージャーと従業員の間で持続的に協力し、個性化計画を制定し、技能の発展を加速し、従業員にもっと多くの機会の準備をさせることを奨励した。私たちのデータによると、従業員の80%がマネージャーと協力して具体的な発展行動を持っている。

| | | | | |

多様性、公平、包摂性(DEI) 私たちは誰もが自分の本当の自分を発揮し、自分の潜在力を十分に発揮できるように、包容的で公平な職場を作るために努力している。この約束は私たちの革新モデルの核心であり、異なる視点、背景、知識と経験を持つ人が協力して突破的な技術を創造し、私たちの顧客に価値のある解決策を提供する。 Deiに対する私たちの約束は最高層から始まり、取締役会は高度な知識、技能、多様性を持っている。私たちはまた女性が役員職に就いているトップクラスの技術会社の一つです。世界的に、女性はHPのフルタイム指導職の32.7%を占めている。私たちはHPにおける女性の全体的な代表性の向上に力を入れ、世界的なリーダーシップと技術的役割に重点を置いている。 私たちはまた労働者数が不足しているグループから来た従業員たちが平等な機会と機会を享受することを保障するために努力している。例えば、2023年度には、私たちのアメリカの外部従業員の45%が人種や民族多様性だ。在任者数不足の従業員の障害を解消し、内部計画や発展機会を提供し、管理者に包括的なリーダーシップの研修を提供していきたいと考えています。 HP DEIに関するより多くの情報は、当社のEEO-1レポートへのリンクを含みますので、https://www.hp.com/us-en/hp-Information/About-hp/Diversity.htmlを参照して本明細書に組み込まれていません)。 | |

報酬が公平である

人々は彼らの性別、人種、または他の保護された特徴にかかわらず、彼らのために何をし、どのようにするかのために公平な報酬を得るべきだ。我々は関連市場データを基準に報酬範囲を設定し、従業員の役割、経験、技能、表現などの要素を考慮した。私たちはまた、私たちの給与が公平で公平であることを確実にするために、私たちの給与慣行を定期的に検討し、私たちの全体的な従業員と個別従業員を含む。

過去7年間、私たちは独立した第三者専門家の支援の下で、従業員補償を検討し、給与慣行が一致することを確保した。2023年度には、従業員数が最も多い17カ国·地域を含め、全世界の従業員総数の約85%を占める年間給与公平評価を拡大した。独立分析は体系的な問題を明らかにしておらず、私たちは不定期賠償手続きの一部として懸念される可能性のある分野について議論した。

健康、安全、健康

職員たちの全体的な幸福感はHPの成功に必須的だ。私たちの環境、健康、安全指導者チームは、四半期審査の一部として、私たちの世界的な傷害と疾病報告システムを使用して世界と地域の傾向を評価します。私たちはHP所有とパートナーが所有する製造施設のリスクの低減と効率的な管理に集中し続け、傷害率は低い水準を維持し続けている。

私たちはすべてのHP職員の健康レベルを向上させるための世界的な健康計画を後援した。この1年間、私たちは定期的なコミュニケーション、教育会議、自発的な進捗追跡、健康挑戦、その他の激励措置を通じて、私たちの健康の5つの柱である身体、財務、感情、生活バランスと社会/コミュニティ--健康行動を奨励した。私たちの定期的な年間福祉計画に加えて、当時の従業員のニーズに応じて専門的な計画や活動を提供しています。私たちの今年の活動“23年は私をもっと良くして”は、従業員がポジティブなアプリケーションを使用して、的確な心理健康支援、個人評価、身体健康と財務健康計画を拡大することで、自分と彼らの福祉を優先することを奨励している。

混合作業戦略

我々は引き続きハイブリッド勤務方式を採用しており,2021年7月に採択された柔軟な作業ガイドラインと一致している。HPでは,混合作業は,我々のサイトで対面連携や連絡を行うために,職場の柔軟性と共同作業時間のバランスをとっている.作業効率と連携を最適化するための強化ツールや技術により,異なる職場にまたがる生態系がシームレスに動作する能力を提供することを目標としている

私たちは異なる方法をテストして、混合仕事を世界の複数の試験地点で有効にして、新しい仕事方式で彼らのフィードバックを最もよく支持することについてHP従業員に求めています。全体的に、私たちの目標は、混合作業スケジュールが提供する柔軟性を維持しながら、従業員に健康、支援、包容の環境を提供し、彼らの発展を支援し、連絡を提供し、チームと個人の表現を推進することである。

報酬リスク評価

セムラー兄弟諮問グループ(“サムラー兄弟”)は、人権委員会の独立した給与コンサルタントであり、2023年度役員報酬計画および役員以下のインセンティブ·コミッション手配について年間リスク評価を行っている。また、経営陣は行政レベル以下の奨励計画の管理と制御を個別に審査した。

これらの審査によると、人権委員会は、我々の補償計画はHPに重大な悪影響を及ぼす可能性のあるリスクを合理的に生じることはなく、私たちの計画は設計、政策、管理制御と人権委員会監督とのバランスを反映しており、市場が潜在的な補償関連リスクを低減する“ベストプラクティス”に適合していると結論した。

“行動規範”

私たちはHPで取締役、高級管理者、従業員のために誠実という商業行為と道徳基準を制定しました。この基準は私たちのサイトで見つけることができます。サイトは:https://investor.hp.com/citation/default.aspxです。取締役会が私たちの取締役や役員にHPの誠実さの免除を承認した場合、またはHPの誠実さを修正した場合、必要に応じて当社のサイトをタイムリーに更新することで、これらの事項を開示します。2023年6月、取締役会は年間道徳操守訓練を受けた。

株主参加度

効果的なコーポレート·ガバナンスは、私たちの株主と定期的に建設的な対話を行うことを含むべきだと思います。過去1年間、取締役会は株主と接触し、年間を通じて株主の外展と接触を行い、株主がわが社の管理やり方に対するフィードバックを求め、奨励することを含む。

| | | | | | | | |

| | |

婚約する |

| | |

| | |

私たちの年に一度の取締役株主外聯計画 2024年度には、依頼書を提出する前に、我々のガバナンス概要について年次外連を行った。 | 私たちが参加している他の方法は •四半期決算電話会議 •業界プレゼンテーションと業界会議 •会社主催のイベントとプレゼンテーション •証券アナリスト会議 |

|

| |

誰が参加しましたか •取締役会議長 •人権委員会議長 •全国社会責任委員会議長 •取締役会の他のメンバー •上級管理職 •投資家関係 •テーマの専門家 | 私たちがどのように参加するか •1対1の面会 •書面と電子通信 |

| | |

| | | | | | | | | | | | | | |

| | | | |

誰を雇ったの

2023年度--年間外展 ~40% 私たちの流通株では

2023年度、コンサルタント代理会社。 2024年度--ガバナンス

個人資料外展 ~30% 私たちの流通株。 | | 討論のテーマ |

| | 戦略と企業パフォーマンス | われわれの戦略の重点は核心の強化,業務の成長の加速,デジタル化の転換の推進と長期的な価値創造の推進である |

| | 統治実践 | 取締役会の構成、多様性と監督、そして統治とやり方 |

| | 役員報酬 | 役員報酬プランの構造、多様性、包摂性、人材発展と文化を重視 |

| | ESGと持続可能な影響 | 持続可能な影響戦略、人的資本管理、報酬公平および多様性と包括性 |

| | | | |

HPと株主とのコミュニケーションの他の方法は

委員会とのコミュニケーション

株主や他の興味のある人は、電子メールbod@hp.comまたはHP取締役会に郵送して取締役会に連絡することができます。住所はカリフォルニア州パロアルトペイジミル路1501号、郵便番号:94304です。

すべての役員はこの手紙に触れる権利がある。取締役会の指示に基づいて、取締役会秘書はすべての通信を審査し、組織通信は取締役会審査に供し、適宜全体取締役会又は個別取締役に通信を掲示する。私たちの独立取締役は、迷惑メール、迷惑メール、群発メール、募集、履歴書、求職相談など、取締役会の職責とは関係のない項目を掲示してはいけないことを要求しています。取締役会議長、他の独立取締役或いは非従業員取締役に特化した通信は、上述の電子メールアドレス或いは街アドレスに送信し、取締役会主席に注意を呼びかけなければならない。

関連者取引政策と手続き

関連者取引政策

吾らは、吾等と吾等の非従業員取締役、取締役被著名人、行政総裁、HPの5%以上の株式を保有する実益所有者及びそのそれぞれの直系親族間の取引を書面政策で承認しており、条件は、(I)取引に係る金額が単一の例年以上又は予想される120,000ドルを超えること、及び(Ii)関係者が当該取引において直接的又は間接的に重大な利益を有するか、又は所有することである。

この政策規定は、NGSR委員会は、この政策によって制約された取引を審査し、これらの取引を承認するか否かを決定し、以下に説明する長期的な事前承認に依存する。このようにする過程で、NGSR委員会は、この取引がHPおよびその株主の利益と一致しないかどうかを判断する。この決定を下す際には,NGSR委員会は適切と考えられる他の要因に加えて,以下のことを考慮した

•関係者の取引における利益の程度

•同じまたは同様の場合、取引は、非関連第三者が一般的に入手可能な条件で行われるかどうか

•HPの利点は

•取締役の関連者が取締役、取締役の直系親族又は取締役がパートナー、10%株主又は役員の実体であれば、取締役独立性への影響又は潜在的な影響;

•製品やサービスの他のソースと比較することができます

•取引条項。

NGSR委員会はNGSR委員会議長が関連する総金額が100万ドル未満と予想される取引を事前に承認することを許可した。

議長が事前に承認した任意の新しい取引の要約は、NGSR委員会が定期的に手配された会議で検討するために、NGSR全体委員会に提供される。

NGSR委員会は関係者と有限取引を行う政策に基づき,長期事前承認を通過した。事前承認された取引には、

•人権委員会が承認(または取締役会承認を勧告)した場合、米国証券取引委員会規則に基づいて報告されない執行幹事の報酬;

•非従業員役員報酬

•他の会社との取引価値は100万ドル以下または他の会社の年収の2%以下であり、関係者は他の会社の従業員(役員を除く)、取締役または実益所有者として他の会社の株式の10%を保有している

•慈善団体に寄付された金額は100万ドル以下またはその慈善団体の年収の2%以下であり、関係者は取締役の従業員(役員を除く)または非従業員として権益を持っている

•すべての株主が比例して利益を得る取引;

•別の上場企業との取引は、関連者の権益が完全にHPの5%を超える普通株を持つことと、別の上場会社の非持株権益を持つことに由来する。

他社に関する長期事前承認がカバーする新しい取引要約(上述したように)は、委員会が定期的に手配した会議に合わせて審査するためにNGSR委員会に提供される。

2023年度関連者取引

私たちは通常の業務過程で私たちの上級管理者や非と従業員取締役又はそれらそれぞれの直系親族のうちの1つは、非従業員取締役及び/又は従業員を担当し、並びにHPの5%を超える株式の実益所有者に関連する実体を有する。私たちは、私たちのいかなる幹部、役員、または5%の実益所有者(または彼らそれぞれの任意の直系親族)が、そのような商業取引において直接的または間接的な重大な利益を持っていると信じない

どうやって補償を受けましたか

役員報酬と持株案内

非従業員役員報酬は、人権委員会の提案に基づいて取締役会独立メンバーによって毎年決定される。その提案を作成する際には,人権委員会は,我々同業者群の市場データと人権委員会が招聘した独立賠償コンサルタントの意見を考慮した。私たちの非従業員役員報酬計画は、2023年に変化があるかどうかを決定するために検討され、人権委員会は、私たちの同業者が維持している類似計画と比較して競争力があると考え、追加的な変化をしないことを決定した。当社の従業員として、Loresさんは、HP社取締役会でのサービスのために、いかなる個別の報酬も取得しません。

| | | | | | | | | | | | | | |

| | | | |

非従業員取締役は、非従業員取締役が立候補した年次大会当日または前後から、次の年度大会の前日または前後に終了する年間現金前払い金を取得する(各年度は“取締役会年”とする)。2023年3月1日に開始された2023年の取締役会年度には、非従業員取締役1人当たり当初、年間10.5万ドルの現金前払い金を得る権利があった。 非従業員取締役1人当たり220,000ドルの年間持分予約金も取得し、2023年の取締役会年度のサービスに使用され、贈与は年次会議の日に発生した。非従業員取締役に持分を付与する目的は、株主利益との整合性を強化し、会社及びその価値に対する長期所有権観点を強化することである。留任は非従業員取締役持分付与の重点ではなく、これがこのような持分付与がサービス関連持分帰属の影響を受けない理由である。 議長はこのポストに必要なより大きな義務を確認するために、毎年200,000ドルの現金事前招聘金を獲得する 上記年度の定期現金と持分定額および議長定数のほか、2023財政年度に常設委員会の議長を務める非従業員取締役は、このようなサービスの追加現金定額を獲得した。 | | 役員の年間給与 | |

| | |

| | |

| 追加の現金補償* | |

| | |

| 取締役会議長 | $200,000 | |

| 委員会議長費 | | |

| 監査委員会 | $35,000 | |

| 人権委員会 | $25,000 | |

*また、各非従業員取締役が毎年10回以上出席し、2,000ドルを得ることができ、各委員会会議が委員会ごとに年10回の会議を超えると、2,000ドルを得ることができます | | NGSR | $20,000 | |

| その他董事局常設委員会 | $20,000 | |

| | | | |

非従業員取締役は、最大100%の年間現金プリペイド金および100%の超過会議費用および/または議長費用を遅延させることを選択することができる(誰が適用されるかによります)。2023年度には、4人の非従業員取締役は、年間現金事前招聘金の一部、超過会議費用および/または議長費用の受信を延期することを選択した。さらに、非従業員取締役は、年間現金予約金の代わりに、同値な完全帰属RSUの権益を受け取ることを選択することができる。2023年度には、5人の非従業員取締役が現金の代わりに持分を選択し、年間現金採用金の全部または一部を得る。非従業員取締役は、(A)非従業員取締役死亡、“障害”(定義が改正された1986年米国国税法(“規則”)第409 a節)または非従業員取締役が取締役会メンバーにもはや担当しなくなったとき(規則第409 a節で定義された“離職”)に延期するか、または(A)非従業員取締役が死亡するまで、または(B)非従業員が取締役会メンバーにもはや担当しなくなるまで、または(B)ある年の4月1日まで延期することができる。

非従業員取締役は取締役会会議に出席する業務支出を精算することができ、彼らは会社の飛行機を使って取締役会会議と他の会社活動を往復することができる。

2023年度非従業員役員報酬

| | | | | | | | | | | |

名前.名前(1) | 稼いだ費用 あるいはすでに入金されている 現金(2) ($) | 在庫品 賞.賞(3) ($) | 全額補償する ($) |

| アイダ·アルバレス | 105,000 | | 220,023 | | 325,023 | |

| シュメルト·バンナージ | 1,648 | | 325,025 | | 326,673 | |

| ロバート·R·ベネット | 108,648 | | 220,023 | | 328,671 | |

チップ·バーグ | 200,000 | | 325,025 | | 525,025 | |

| ブルース·ブルサド | 34,904 | | 325,025 | | 359,929 | |

| ステイシー·ブラウンフィルポートは | 111,000 | | 220,023 | | 331,023 | |

| ステファニー·A·バーンズ | 130,000 | | 220,023 | | 350,023 | |

| メアリー·アン·シトリノ | 41,000 | | 325,025 | | 366,025 | |

| リチャード·L·クライマー | 20,352 | | 325,025 | | 345,377 | |

| ジュディス·ジャミー·ミッシック | 111,000 | | 220,023 | | 331,023 | |

キム·K·W·ラック | 129,352 | | 220,023 | | 349,375 | |

| スブラ·スレイシュ | 111,000 | | 220,023 | | 331,023 | |

エンリケ·ローレス(4) | — | | — | | — | |

(1)梅林さんは2024年度に取締役会メンバーに任命された。したがって、彼は2023年度に何の補償も受けなかった。

(2)役員報酬の決定は取締役会年度に基づいており、これは11月から10月までの財政年度と一致しない。表に記載されている現金額は、2023財政年度定期招聘費と委員会主席事前招聘費、および2023財政期間中に支払われる任意の追加会議費用である。これには、役員が2005年の役員繰延報酬計画に基づいて延期された期間を選択して稼いだ現金も含まれており、取締役はその現金年間採用金の支払いを延期する計画である。以下の“2023年度に現金で収益または支払いされた費用の他の情報”を参照されたい。いずれの選択も現金の代わりにRSUとして受け取った金額は株式報酬の欄に反映される.Banerjiさん、Berghさん、Broussardさん、Clemmerさん、Citrinoさんは、合計23年度に現金で採用金の全部または一部を稼ぐ代わりにRSUを選択する。

(3)代表者は、株式支払奨励に関する適用会計基準に基づいて算出された2023年度に株式奨励を付与する付与日公正価値に基づいて、没収の影響を推定することは含まれていない。取締役株奨励については、この数字は、HP株の授与日の終値に付与された株式数を乗じて算出される。HP株の報酬価値を算出するための仮定情報については、2023年12月18日に米国証券取引委員会に提出された2023年10月31日までの財政年度10-K表における連結財務諸表付記5を参照されたい。非従業員取締役株式奨励に関するその他の情報は、以下の内容を参照されたい。

(4)ローレスさんは、2019年11月1日から総裁兼HPのCEOを務めています。彼は取締役会の在任中に報酬を得なかった。

2023年度に現金で取得または支払いされた費用に関するその他の情報

| | | | | | | | | | | | | | |

| 名前.名前 | 年に1回 固定器(a) ($) | 委員会議長 議長と一緒に 費用.費用(b) ($) | その他の内容 会議費 ($) | 合計する ($) |

| アイダ·アルバレス | 105,000 | | — | | — | | 105,000 | |

| シュメルト·バンナージ | — | | 1,648 | | — | | 1,648 | |

| ロバート·R·ベネット | 105,000 | | 1,648 | | 2,000 | | 108,648 | |

チップ·バーグ | — | | 200,000 | | — | | 200,000 | |

| ブルース·ブルサド | 34,904 | | — | | — | | 34,904 | |

| ステイシー·ブラウンフィルポートは | 105,000 | | — | | 6,000 | | 111,000 | |

| ステファニー·A·バーンズ | 105,000 | | 25,000 | | — | | 130,000 | |

| メアリー·アン·シトリノ | — | | 35,000 | | 6,000 | | 41,000 | |

リチャード·L·クライマー(c) | — | | 18,352 | | 2,000 | | 20,352 | |

| ジュディス·ジャミー·ミッシック | 105,000 | | — | | 6,000 | | 111,000 | |

キム·K·W·ラック | 105,000 | | 18,352 | | 6,000 | | 129,352 | |

| スブラ·スレイシュ | 105,000 | | — | | 6,000 | | 111,000 | |

(a)取締役会年度はHPの11月から10月までの年度と一致しない。金額には、2023年財政年度(すなわち2022年取締役会年度の最終4カ月と2023年取締役会年度の前8カ月)の在任期間に稼いだ現金年度採用金が含まれる。これには、その期間に稼いだ現金も含まれており、2005年に繰延報酬計画を実行したことにより、役員選挙はこれらの現金の受け取りを延期した。取締役は2026年1月までに繰延現金年間採用金を受け取ることはないかもしれない。サービス終了の場合、取締役は遅延招聘金を受け取り、サービス終了後の1月または指定割当年度の早い者を基準に、取締役が予め選定した一括払いまたは分割払いの形で提供される。

(b)委員会議長の費用は各取締役会の年間サービスに基づいて計算される。表示されたドルの金額には、2023年度の取締役会で得られたこのようなサービス費用ではなく、2023年度に含まれる。委員会議長の費用は、2022年11月に発生した委員会議長の変動を反映するように比例配分される。

(c)クライマーは、2022年第4四半期の取締役会年度第4四半期のFIT委員会議長費用と2023年度の追加会議費用を放棄して寄付することを選択し、これらの費用をHP財団に寄付した。

非従業員役員の株式奨励に関するより多くの情報

次の表は、2023年度までに非従業員取締役に提供される株式奨励、各奨励の付与日および公正価値、および2023年度末までに返済されていない株式奨励およびオプション報酬の数に関するより多くの情報を提供します

| | | | | | | | | | | | | | |

| 名前.名前 | 株式大賞 その間に授与する 2023年度 (#) | 授与日 公正な価値があります 在庫品 賞.賞 その間に授与する 2023年度(a) ($) | 株式大賞 卓越した 財政面で 年末.年末(b) (#) | オプション大賞

卓越した

財政年度が終わる

(#) |

| アイダ·アルバレス | 7,466 | | 220,023 | | 28,961 | | — | |

| シュメルト·バンナージ | 11,029 | | 325,025 | | — | | — | |

| ロバート·R·ベネット | 7,466 | | 220,023 | | 49,246 | | — | |

| チップ·バーグ | 11,029 | | 325,025 | | 71,063 | | 146,148 | |

ブルース·ブルサド | 11,029 | | 325,025 | | — | | — | |

| ステイシー·ブラウンフィルポートは | 7,466 | | 220,023 | | 95,142 | | — | |

| ステファニー·A·バーンズ | 7,466 | | 220,023 | | 60,644 | | — | |

| メアリー·アン·シトリノ | 11,029 | | 325,025 | | 81,149 | | 159,671 | |

| リチャード·L·クライマー | 11,029 | | 325,025 | | 46,852 | | — | |

ジュディス·ジャミー·ミッシック | 7,466 | | 220,023 | | — | | — | |

キム·K·W·ラック | 7,466 | | 220,023 | | 15,769 | | — | |

| スブラ·スレイシュ | 7,466 | | 220,023 | | 21,656 | | — | |

(a)代表者は、適用された会計基準に基づいて計算された2023年度に株式奨励金を付与する付与日公正価値を代表する。取締役株奨励については、この数字は、HP株の授与日の終値に付与された株式数を乗じて算出される。HP株の報酬価値を算出するための仮定情報については、2023年12月18日に米国証券取引委員会に提出された2023年10月31日までの財政年度10-K表における連結財務諸表付記5を参照されたい。

(b)付与日と2023年度に付与された株式奨励と、数年前に授与された取締役選挙により延期されたRSUに関する課税配当等値単位の公正価値を含む。

取締役非従業員持株案内

私たちの株式指導方針によると、非従業員取締役は取締役会メンバーに選出されてから5年以内に、少なくとも通常年度の現金取締役会採用金の5倍に相当する価値のHP株を蓄積しなければならない。これらのガイドラインに盛り込まれた株式には、繰延株式奨励を含む取締役が直接または間接的に保有する任意の株式が含まれる。

2023年度末まで、すべてのサービス年限が5年を超える非従業員取締役はすでに私たちの持株指導方針に達し、すべてのサービス年限が5年未満の非従業員取締役はすでに達成したか、あるいはHP株の現在の取引価格に基づく所要時間内に私たちの持株指導方針に達することが期待される。

監査事項

| | | | | | | | | | | |

| | |

| 取締役会は2号を提案します | |

| | |

| | |

| 独立公認会計士事務所を認める | |

| | |

| | | |

| | 私たちの取締役会は、2024年度の独立公認会計士事務所に安永法律事務所を任命することを承認することを提案しています。 | |

| | | |

監査委員会は、安永会計士事務所を独立公認会計士事務所に任命し、2024年10月31日までの財政年度の総合財務諸表を監査し、株主に同委員会の任命を承認するよう求めた。2023年度には、安永法律事務所が独立公認会計士事務所を務め、監査に関連する他のサービスや税務サービスを提供します。以下“取締役会監査委員会報告書”及び“総会計士費用及びサービス”を参照。安永法律事務所の代表は年次総会に参加する予定で、会議で適切な質問に答える予定で、彼らが望むなら声明を発表することもできる。

投票が必要だ

安永会計士事務所の任命を承認し、2024年度の独立公認会計士事務所が自ら出席する必要があり、または代表が出席し、年次会議で提案を採決するHP普通株の多数に賛成票を投じる権利がある。任命が承認されていない場合、取締役会は別の独立公認会計士事務所を選択すべきかどうかを考慮する。監査委員会と取締役会のメンバーは、安永法律事務所をHPの独立公認会計士事務所として保持し続けることは、HPとその投資家の最良の利益に合致すると考えている。

取締役会監査委員会報告書

監査委員会は取締役会を代表してその職責を履行することに協力し、HP財務諸表の完全性、HPが法律と法規要求を遵守する状況、独立公認会計士事務所の資格と独立性、HP内部監査機能と独立公認会計士事務所の表現、及びリスク評価とリスク管理を全面的に監督する。監査委員会は、HPとその独立公認会計士事務所(監査委員会に直接報告)との関係を管理し、HP保留独立公認会計士事務所に関する監査費用交渉を担当する。監査委員会は、外部法律、会計または監査委員会がその責務を履行するために必要と考えている他のコンサルタントの意見や協力を得る権利があり、HPから監査委員会によって決定された適切な資金を得て、そのような意見や協力を提供する権利がある。

HP管理職は主にHPの内部統制と財務報告の流れを担当する。HPの独立公認会計士事務所安永会計士事務所は、HPの合併財務諸表の独立監査を担当し、監査された財務諸表が米国公認会計原則およびHP財務報告内部統制の有効性に適合しているかどうかについて意見を発表した。監査委員会はHPの財務報告過程を監督し、その調査結果を取締役会に報告する。

このような点で、監査委員会は現在以下のように報告する

1.監査委員会はHP管理層と監査された財務諸表を審査し、検討した。

2.監査委員会はすでに独立公認会計士事務所と上場会社会計監督委員会(“上場会社会計監督委員会”)及びアメリカ証券取引委員会の適用規定が検討すべき事項を検討している。

3.監査委員会は、独立公認会計士事務所から独立公認会計士事務所と監査委員会との独立性に関する意思疎通の適用規定について提供された書面開示及び書簡を受け取り、独立公認会計士事務所とその独立性を検討した。

4.上記(1)~(3)項に記載の審査·検討に基づいて、監査委員会は、取締役会に提案し、取締役会の承認を得て、監査された財務諸表を、米国証券取引委員会に提出するために、2023年10月31日までの財政年度のForm 10−K年度報告書をHPに組み込む。

以下に署名された監査委員会のメンバーは本報告書を取締役会に提出した。

監査委員会

マリー·アン·シトリノ議長

ロバート·R·ベネット

ステイシー·ブラウンフィルポートは

リチャード·L·クライマー

デヴィッド·メイリン

ジャミ·ミッシック

キム·K·W·ラック

スブラ·スレイシュ

チーフ会計士費用とサービス

HPが安永法律事務所に支払った費用

次の表は、HPが2023年度および2022年度に安永会計士事務所に提供する監査およびその他のサービスに支払われるまたは計算すべき費用を示している。安永法律事務所に支払われるすべての費用は、事前承認政策に基づいてあらかじめ承認されており、以下のようになる。

| | | | | | | | | | | | | | |

| | 2023 | | 2022 |

| | 百万の計 |

料金を審査する(1) | | $ | 19.5 | | | $ | 16.9 | |

監査関連費用(2) | | $ | 6.9 | | | $ | 4.6 | |

税金.税金(3) | | $ | 2.9 | | | $ | 3.8 | |

他のすべての費用(4) | | $ | 0.9 | | | $ | 0.4 | |

| 合計する | | $ | 30.2 | | | $ | 25.7 | |

(1)監査費用とは、当社の財務諸表の監査および当社の四半期財務諸表の審査に関連する専門的なサービス費用、および他の法律または法規の届出に関連する監査サービス費用のことです。

(2)2023会計年度および2022会計年度の監査に関連する費用は、主に会計相談および従業員福祉計画監査を含む。

(3)2023年度および2022年度には、税務コンサルティング、税務計画、税務コンプライアンス費用が主に含まれます。

(4)2023年度および2022年度には、すべての他の料金は、主にESG保証サービスを含む。

監査と非監査サービス政策を事前に承認する

監査委員会は、監査委員会議長が、我々の独立公認会計士事務所が提供する監査関連および非法的に禁止されている監査サービス、および任意のサービスに関する費用を事前に承認することを許可しており、最高限度額は250,000ドルであるが、議長は、事前承認サービスおよび費用の決定を監査委員会次回定例会に報告しなければならない。

役員報酬

| | | | | | | | | | | |

| | |

| 取締役会提案3号 | |

| | |

| | |

| 投票で任命を承認した役員報酬を相談する | |

| | |

| | | |

| | 私たちの取締役会は、以下の報酬議論および分析、報酬テーブル、およびそのような報酬テーブルに添付された記述的議論、ならびに本依頼書における他の関連開示によって説明されるように、私たちの近地天体の報酬を承認することを提案する。 | |

| | | |

米国証券取引委員会規則によると、貴社取締役会は株主に拘束力のない相談を提案した上で、S-K法規第402項に基づいて、本委託書に開示された近地天体への補償を承認する。私たちの給与計画の詳細については、“報酬検討と分析”を参照されたい

あなたの取締役会と人権委員会は、人権委員会が業績に関連し、株主の利益に合致し、株主が支持する価値のある報酬計画を構築したと考えています。したがって、株主に、本依頼書での報酬議論および分析、報酬表、および報酬表の後の記述的議論で開示された私たちの近地天体の報酬を承認することを要求する。

今回の投票は拘束力がありませんが、私たちの取締役会と人権委員会は私たちの株主の意見を重視し、投票結果を徹底的に検討します。もし重大な反対票があれば、私たちは投票に影響を与える懸念を理解し、将来の役員報酬について決定する時にこれらの懸念を考慮する措置を取るつもりだ。我々は現在、役員報酬について毎年諮問投票を行い、2025年の次の年度会議で次の諮問投票を行う予定だ。

投票が必要だ

この提案を承認するためには,自ら出席するか,あるいは代表が出席し,年次会議で採決を提案するHP普通株の多数に賛成票を投じる権利が必要である.

報酬問題の検討と分析

序言:序言

この報酬議論と分析は、私たちの役員報酬理念と計画、人権委員会がこの計画に基づいた報酬決定、および2023年度にこれらの決定を行う際の考慮事項を紹介している。

任命された行政官(NEO)

2023年度の近地天体は

| | | | | | | | | | | | | | |

| | | | |

エンリケ·J·ロレス

社長と最高経営責任者 | メアリー·マイルズ

首席財務官

将校* | ぐるりと

社長、

画像印刷と

解決策 | アレックス·チャウ

社長、

個人システム | ジュリー·ジェイコブス

首席法務官&

総法律顧問 |

*声明によると、Myersさんは自発的に首席財務官を辞任し、2023年12月31日から発効し、2024年1月12日に会社を退社した。

| | | | | |

序言:序言 | 50 |

2023年度の報酬のハイライト | 51 |

補償の構成部分 | 52 |

株主や報酬ベストプラクティスと一致しています | 53 |

役員報酬計画の監督と権力 | 54 |

報酬データと報酬コンセプトの使用を比較する | 54 |

役員報酬の制定と付与の手続き | 55 |

2023年度役員報酬の決定 | 55 |

2024年度報酬計画 | 62 |

優位性 | 62 |

限られた超過手当 | 62 |

制御保護の終了と変更 | 63 |

その他賠償に関する事項 | 64 |

2023年度の報酬のハイライト

2023年度には、人権委員会は、私たちの戦略的成長議題や市場実践とよりよく一致するように、私たちの役員報酬計画を改訂し、私たちの短期インセンティブと長期インセンティブ計画を以下のように変更しました

•短期インセンティブ計画における単独指標あたりの支出上限を目標の200%(前年最高目標の250%)に引き下げた。この変化は、いかなる単一指標が支出に与える影響が予想以上に大きくなく、同業者のやり方と一致しないことを保証するだろう

•業績または株式オプション(“PCSO”)については、第1陣のPCSO 1年の時間ベースの帰属要求を維持しながら、株価ハードルを3年以内に15%増加させる。

•これまで、最初のPCSOの帰属要求株価は2年以内に10%上昇した。

•長い業績期限は、市場がHP戦略の実行状況をより多くの時間観察し、対応させることになる。

私たちは競争力のある目標報酬機会、報酬金額、組み合わせを同業者と同等に提供し続けている。

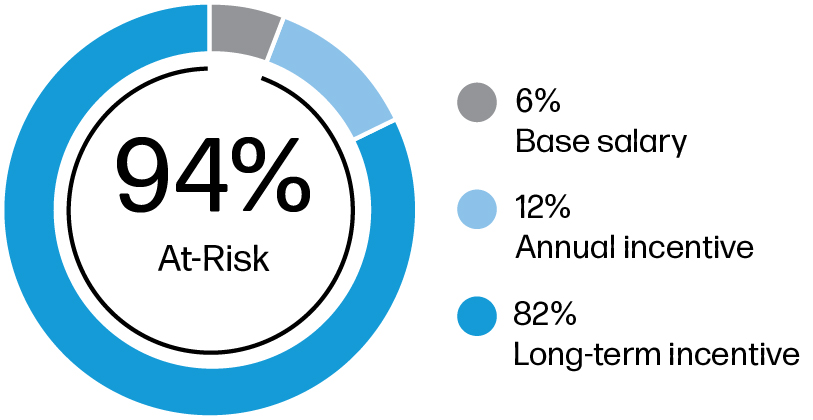

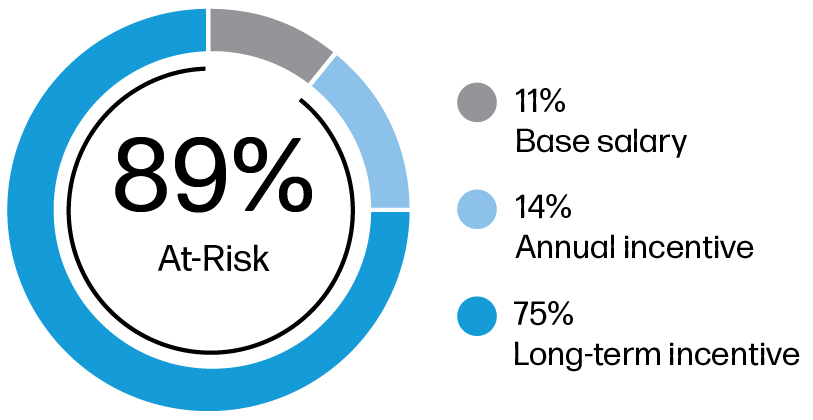

目標直接報酬総額(“TDC”)は市場競争の範囲内で設定されており,各幹部の経験,個人表現,昇進潜在力,内部公平への配慮によって異なる。貿易局には、基本給、基本給のパーセンテージで表される目標年間奨励、長期奨励の授権日価値が含まれる

我々の短期インセンティブ計画は、引き続きコア財務指標や経営陣買収と一致しており、これは株主に約束する重要な価値駆動要素である。

2023年度には,近地天体が獲得した年間奨励金の平均77.5%を目標とした。個人ボーナスは目標の76.5%から81.5%まで様々で、HP最高経営責任者総裁のボーナスは目標の76.5%に相当する。調整後の非公認会計基準の営業利益では、会社は目標に近い結果を達成した。同社はGAAP純収入と非GAAP自由キャッシュフローで目標以上の結果を実現した。人権委員会はその裁量権を行使し、社内のより幅広い従業員層のボーナス計画と横ばいになるように財務業績係数を低下させた。25%の目標年間報酬は品質目標の達成に依存し、これらの目標は、成長、人員、および持続可能な影響を含むHPの長期的な成功に役立つと信じています。57-58ページで述べたように、近地天体はその経営陣目標に照らして進展することに成功した

我々の長期インセンティブ計画は、実際の報酬を業績と一致させ続け、大部分の可変報酬をリスクの中に置き、私たちの成長志向型戦略を支持する。

2023年度には、HP最高経営責任者総裁の業績持分重みは70%を維持し、そのうち35%は業績調整制限株式単位(“PARSU”)に割り当てられ、35%はPCSOに割り当てられる。残りの近地天体の業績に基づく株式重みは60%を維持し、方案支援株と方案支援株はそれぞれ30%の重みを占めている

残りの30%~40%の長期奨励贈与価値はRSUの形で提供され、主な目的は私たちの近地天体の株式を増加させることであり、同時に近地天体の保持と激励を支持して私たちの株主のために最大限の価値を創造することである。RSUの価値は株価や再投資配当等価物とリンクしている。

2023年財政年度には,近地天体は2021年財政年度PARSU(2023年財政年度終了の試算期間)の125.3%の支出を受け取った。PARSUの1株当たり収益の平均支出は125.3%と目標を上回っているが,2021年から2023年までの財政年度のTSR改正量は71%に近いSTS指数のパーセンタイル値なので、追加的な配当はありません。

私たちは私たちの強力な給与管理慣行を続けている。

株主参加を含めた長期報酬管理プロセスの一部である同業者群の整合性と戦略的関連性を実現するために、当社の役員報酬計画を定期的に検討しています。2023年の年次会議では,我々の報酬発言権提案が95%を超える投票株式の承認を得ており,株主の強力な支持を示し,この計画のみを限定的に変更する決定を強化している.

補償の構成部分

私たちの役員報酬計画は主に業績に基づく部分で構成されている。次の表は各主要な給与構成要素、その作用、および決定額の適用要因を示している。百分率は最高経営責任者を含む近地天体目標報酬構成の平均値である。

| | | | | | | | |

報酬構成 | 役柄 | 決定要素 |

| | |

| | |

基本給 | •年間現金収入の固定部分を提供する | •競争の激しい市場における役割の価値 •会社に対する役割の価値 •個人のスキル、経験、表現と市場や会社の他の人との比較 |

| | |

| | |

年度奨励 改訂·再記載されたHP社2004年株式インセンティブ計画(“2004年株式インセンティブ計画”)に基づいて役員に支払われる年間インセンティブ) | •年間現金収入の可変と業績に基づく部分を提供する •私たちの長期戦略と価値創造を支援する年間目標に集中させましょう | •競争の激しい市場、職位レベル、技能、幹部業績に基づいて奨励目標を決定する •75%人権委員会が策定·承認した年度会社·業務単位の財務指標及び個人目標に基づいて、実績に基づいて実際の奨励を決定する。財務指標には •公認会計基準純収入 •調整後の非GAAP営業利益 •非公認会計基準自由キャッシュフロー •25%成長、人員、持続可能な影響に関する個人化管理層買収によって得られた成果に基づいて実際の奨励を得る |

| | |

| | |

長期的激励 •PARSU •PCSO •RSU | •長期的な持続的業績と成長志向型戦略を支持する •役員と株主の利益を調整し、投資家の時間範囲とリスクを反映する •役員を肝心な長期業績目標に集中させる •株式所有権と株主関係の調整を奨励する •肝心な従業員を引き留める | •競争の激しい市場、職位レベル、技能と執行者の表現に基づいて奨励目標を決定する •会社の1株当たり収益目標に対する業績,TSR業績と株価表現に対する実際の収益価値に基づく |

| | |

| | |

すべての他の人は •優位性 •限られた超過手当 •解散費保障 | •私たちの管理者の健康と安全、そして彼らが繰延納税に基づいて貯蓄する能力を支持します •幹部の仕事の能率を高める | •類似キャラクターの競争的市場実践 •執行レベル •一流の報酬と管理基準 |

| | |

2023年近地貿易発展局(目標ベース)は一目瞭然

株主や報酬ベストプラクティスと一致しています

| | | | | | | | | | | | | | |

| | | | |

| 業績に応じて給料を支払う | | | 報酬管理 |

| | | | |

| | | | |

*役員直接報酬目標総額の大部分は、役員の報酬を持続的な株主価値創出と一致させるために、業績および株式に基づいています *役員直接報酬目標総額の大部分は、役員の報酬を持続的な株主価値創出と一致させるために、業績および株式に基づいています*直接報酬総額は、適切であることを保証し、役員の職、経験、スキル、および業績レベルと一致することを保証するために、当業者の競争範囲内で設定されます インセンティブ賞は我々の株式表現に大きく依存し,客観的な財務指標に基づいて評価されており,これらの指標は直接あるいは間接的に株主のための価値創造に関与していると考えられる.また,我々の年間インセンティブ目標の25%は品質目標の達成状況に依存しており,これらの目標は成長,人員,持続可能な開発の影響を含む長期的な成功に寄与すると信じている *キャッシュフロー、収入および利益目標、および短期および長期目標をバランスさせ、特定の指標または期間の全体的な業績を過度に強調しないように奨励します。また、私たちは、他の計画指標での私たちの表現を考慮することなく、1つの指標に基づいて大幅な超過達成を避けるために、重要な財務指標結果に支出監督者を設置している(55ページからより詳細に説明する) *我々の長期インセンティブの大部分は業績オプションと業績調整制限株式単位の形で提供され、業績オプションは“PCSO”と呼ばれ、株価が持続的な上昇を達成した場合にのみ付与され、業績調整制限株式単位は“PARSU”と呼ばれ、1株当たりの収益目標を達成する際に付与され、業績の相対的な総株主リターン(“TSR”)に応じて修正することができる 2023年度については、年間インセンティブ奨励項における配当上限はボーナス目標の200%であり、PARSUでの配当上限は目標株式の3倍である | | *継続的で積極的な株主外連計画を通年にわたって行い、これらの意見を使用して、計画決定および報酬実践に情報を提供します *当社の業績目標およびこれらの目標に関連する業績を開示します *上級管理職に固定期限の役員採用契約は使用していません *私たちは、経営陣の後継計画とリーダーシップの発展に多くの時間を費やしました *私たちは、市場と一致した解散料政策を維持し、制御政策を保守的に変更し、二重実行トリガを必要とします *人権委員会は、独立した報酬コンサルタントを招聘します  *取締役会が財務再記述または不適切な行為が発生した場合に報酬を回収することができ、報酬に関連するリスクを低減し、適用される米国証券取引委員会規則およびニューヨーク証券取引所上場基準に適合するようにする回収政策があります。詳細は64ページの“賠償政策”の節を参照 *取締役会が財務再記述または不適切な行為が発生した場合に報酬を回収することができ、報酬に関連するリスクを低減し、適用される米国証券取引委員会規則およびニューヨーク証券取引所上場基準に適合するようにする回収政策があります。詳細は64ページの“賠償政策”の節を参照*当社は、役員および非従業員取締役のための強力な持分ガイドラインを維持します *当社の役員および非従業員取締役を含むすべての従業員が、HP証券に関するヘッジ取引に従事し、保証金口座にHP証券を保有し、株式質を融資の担保として使用することは、会社に報酬に関連するリスクをもたらす可能性があります *上級管理職に過大な手当は提供しておりません *当社の役員参加は、彼ら自身の報酬を決定することはできません *コントロールが変更された場合、280 Gの税金総額は提供されません。 *株主の事前承認なしに、価格未満の株式オプションは再価格化されません。 |

| | |

役員報酬計画の監督と権力

人権委員会とその顧問の役割

人権委員会は、CEOの報酬について、承認のために取締役会の独立したメンバーに提案し、私たちの近地天体を含む残りの16条の官僚の報酬を審査し、承認する。すべての人権委員会のメンバーは独立した非従業員役員であり、役員報酬事務の面で豊富な専門知識を持っている。人権委員会は2023年度にセムラー·ブロシを独立顧問として招聘し、彼らと経営陣と私たちの上級管理者報酬計画のすべての面で協力した。

セムラー·ブロシは人権委員会の意思決定に分析と提案を提供する;同業グループ会社の競争的市場比較の決定;市場報酬データと競争地位基準の評価;計画構造、業績測定と目標に関する分析と投入を提供する;市場傾向と役員報酬に関する監督環境の最新情報を提供する;管理と監督人的資本管理特別テーマの最適実践について人権委員会に提案を提供し、人権委員会の幹部と取締役報酬に関する様々な管理提案を審査提出し、人権委員会と協力し、業績別支払い関係及び株主利益との協調を検証し、強化する。サムラー兄弟はHPに他のサービスを提供しないし、人権委員会の議長が事前に同意せずにそうすることもないだろう。セムラー·ブロシは実行会議中、経営陣が同席したまま人権委員会議長と人権委員会に会った。

人権委員会は2023年度に5回の会議を開催し、このすべての会議は1回の実行会議を含む。セムラー·ブロシはすべての会議に参加し、人権委員会議長の要求に応じて準備会議と実行会議に参加した。

役員報酬の策定における経営陣と最高経営責任者の役割

最高経営責任者は、非最高経営者第16条の役員の報酬を人権委員会に提出することを提案した。人権委員会は、2023年度のNEO報酬と全体の報酬構造を評価する際に、市場競争力、業務成果、経験、個人表現を考慮した。最高人事官と私たち役員報酬チームの他のメンバーは、私たちの財務·法律組織のメンバーおよび人権委員会独立顧問の意見と、最高経営者と協力して報酬計画を設計·開発し、近地天体や他の上級管理者に適した既存の計画条項の修正を提案し、これらの計画の下で達成すべき財務および他の目標を策定し、財務データ分析、同業者比較、および他のブリーフィング材料を準備して、人権委員会の決定を支援し、人権委員会の決定を実行する。

ローレスさんは、2023会計年度において、業績評価基準と、その直接的な部下のために適切な業績目標を設定することについての意見を人権委員会に提供する。ローレスはまた、近地天体やその他直接彼に報告した幹部に経営陣買収を推薦した。Loresさんは、グローバル機能およびビジネスをリードする幹部と同じ財務実績目標を遵守し、LoresさんのMBOおよび報酬は人権委員会によって策定され、取締役会の独立したメンバーによって承認されることを提案します。ローレスさんは取締役会会議に出席していないが、自身の報酬の一部について議論し、検討している。

報酬データと報酬コンセプトの使用を比較する

人権委員会は、私たちの16節の役員の報酬を審査し、私たちの同業者グループ会社の類似したポストの役員の報酬と比較します。地理的位置が近いことと技術業界が重なるため、私たちの同業者グループには私たちと幹部人材を競争する会社が含まれています。人権委員会はこのような情報を使用して、私たちの賃金水準と接近法が市場慣行と比較してどうなのかを評価する。

同世代集団を決定する際には,以下のような特徴が考えられるが,人権委員会が労働市場の関連性を決定する際には例外がある

•直接人材市場に向けて同行します。

•米国に本社を置くテクノロジー企業(流通業者、代行メーカー、アウトソーシングサービス/ITコンサルティングを除く)の収入または時価はHPの20%~500%である。

•一般業界会社(工業、消費財、電気通信)を選択し、通常はトップブランドの規模と業務基準に適合し、連続性を考慮する。

•我々が提案した同業グループ内の会社が選択した同業会社と同業業務の類似性を審査し、関連性を評価する。

私たちは、そこから生まれた同業者グループがHPと人権委員会に有効な比較を提供し、会社の役員報酬計画と管理実践に基準を提供したと信じている。2023年度には、人権委員会は、ヒ捷とHPとの間の時価、収入、および運営の違いのため、同業者グループからヒ捷を除去する。両社の全体規模、推定特徴、全世界の足跡及びHP同行中の他社との比較性を考慮して、人権委員会は応用材料と3 Mを増加させた。人権委員会の承認を受けた2023年度HP同級グループは以下の会社で構成されている

**2023年度報告の収入を表しますが、2022年度報告の収入は、3 M、汎用電気、ホネウェル、IBM、インテル、ペプシコーラ、およびテキサス機器に提供されます。

役員報酬の制定と付与の手続き

近地天体の報酬機会を決定する際に、考慮する要素は市場競争力、経験、個人表現、昇進潜在力と内部公平性を含む。個々の要素に与える重みは定式化されているわけではなく,年によって異なる可能性もあり,近地天体の個体によって異なる可能性がある.

人権委員会は私たちの年間と長期インセンティブ計画のために適切な目標を決定するのに多くの時間を費やし、これらの計画はNEO報酬の大部分を構成している。経営陣は目標を初歩的に提案し、人権委員会の独立した報酬顧問によって評価され、人権委員会によって議論され、承認される。各財政年度の財務目標を策定する際に考慮する主な要因は、最近完成した財政年度の業務結果、予算と戦略計画、マクロ経済要素、指導とアナリストの期待、業界業績と傾向、戦略的措置である。経営陣の買収は成長、人員と持続可能な影響などの重点分野を含む一連の重要なテーマに関連している。

財政年度終了後、人権委員会は、当該年度に策定された適用計画に照らして実績財務結果と経営陣買収実績を審査し、既定目標の業績に基づいて決定された計画に基づいて金を支払う。人権委員会は実行会議で会議を開き、最高経営者の経営陣の買収実績を審査し、取締役会の独立メンバーが年間奨励の提案を承認することを決定した。我々の結果と対応する奨励支出のさらなる説明については、以下の“2023年年度奨励計画”を参照されたい。

2023年度役員報酬の決定

私たちの全面的な奨励計画によると、役員報酬には基本給、年間インセンティブ、長期インセンティブ、福祉、追加手当が含まれている。

人権委員会は、株主フィードバック、私たちの現在の業務需要と戦略、および同業者団体の実践を考慮することで、私たちの役員報酬計画をどのように改善するかを定期的に考慮している。

2023年基本給

私たちの役員は基本給の形で総報酬の一部を獲得しており、これは私たちが大部分の役員報酬を業績にリンクさせるという理念と一致している。近地天体が獲得した基本給額は、合格した実行人材を吸引し、安定した管理チームを維持するのに十分である。

人権委員会の目標は、比較可能なポストの市場競争範囲内で幹部の基本給を決定することだ。2023年度には、賃金は通常平均的に近地天体の総報酬の10%を占め、私たちの同業者と一致する。最高経営責任者の報酬について取締役会に提案した時、人権委員会はSemler Brossyが提供した分析と提案を審査した。

2023会計年度で、人権委員会は、Myersさん、Mr.Choさん、およびTranさんの基本給の変動を承認し、具体的な場合は表を参照してください、取締役会はLoresさんの基本給の変動を承認することを提案しました。ローレス、マイルズ、陳、Mr.Choの昇給は市場、同業者、業績とよりよく一致するためだ。ジェイコブスさんは2022年10月3日に当社、つまり2023年度が始まる直前に入社したため、ジェイコブスさんの給料は2023年度に調整されなかった。

基本給の変化

| | | | | | | | | | | | | | | | | |

| 執行者 | 財政年度末

2022年基礎

賃金.賃金 | 財政年度末

2023年基礎

賃金.賃金 | パーセント

変わる |

| エンリケ·ローレス | | $ | 1,250,000 | | | $ | 1,300,000 | | 4 | % |