IVZ-2023123100009142082023会計年度虚像P 3 YP 5 YP 2 Y20231231#TotalTransaction AndIntegrationCharge20231231#TotalTransaction AndIntegrationChargeHttp://Fasb.org/us-GAAP/2023#その他の資産Http://Fasb.org/us-GAAP/2023#Account tsPayableAndAcruedLiabilitiesCurrentAndNonCurrentHttp://Fasb.org/us-GAAP/2023#Account tsPayableAndAcruedLiabilitiesCurrentAndNonCurrent00009142082023-01-012023-12-3100009142082023-06-30ISO 4217:ドル00009142082024-01-31Xbrli:共有00009142082023-12-3100009142082022-12-31ISO 4217:ドルXbrli:共有0000914208米国-GAAP:InvestmentAdviceMembers2023-01-012023-12-310000914208米国-GAAP:InvestmentAdviceMembers2022-01-012022-12-310000914208米国-GAAP:InvestmentAdviceMembers2021-01-012021-12-310000914208米国-公認会計基準:配布と株主サービスメンバー2023-01-012023-12-310000914208米国-公認会計基準:配布と株主サービスメンバー2022-01-012022-12-310000914208米国-公認会計基準:配布と株主サービスメンバー2021-01-012021-12-310000914208アメリカ-公認会計基準:投資実績メンバー2023-01-012023-12-310000914208アメリカ-公認会計基準:投資実績メンバー2022-01-012022-12-310000914208アメリカ-公認会計基準:投資実績メンバー2021-01-012021-12-310000914208アメリカ-公認会計基準:金融サービスその他のメンバー2023-01-012023-12-310000914208アメリカ-公認会計基準:金融サービスその他のメンバー2022-01-012022-12-310000914208アメリカ-公認会計基準:金融サービスその他のメンバー2021-01-012021-12-3100009142082022-01-012022-12-3100009142082021-01-012021-12-310000914208アメリカ公認会計原則:他の総合収入メンバーを累計2023-01-012023-12-310000914208アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000914208アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000914208アメリカ-公認会計基準:可変利益実体の主要利益メンバー2023-01-012023-12-310000914208アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-01-012022-12-310000914208アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-01-012021-12-3100009142082021-12-3100009142082020-12-310000914208アメリカ-公認会計基準:第一選択株式メンバー2022-12-310000914208アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000914208US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000914208米国-公認会計基準:財務省株式公開金メンバー2022-12-310000914208アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000914208アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000914208米国-GAAP:親会社のメンバー2022-12-310000914208アメリカ公認会計基準:非制御的利益メンバー2022-12-310000914208アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310000914208米国-GAAP:親会社のメンバー2023-01-012023-12-310000914208アメリカ公認会計基準:非制御的利益メンバー2023-01-012023-12-310000914208US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310000914208米国-公認会計基準:財務省株式公開金メンバー2023-01-012023-12-310000914208アメリカ-公認会計基準:第一選択株式メンバー2023-12-310000914208アメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310000914208US-GAAP:AdditionalPaidInCapitalMembers2023-12-310000914208米国-公認会計基準:財務省株式公開金メンバー2023-12-310000914208アメリカ-公認会計基準:前払いメンバーを保留2023-12-310000914208アメリカ公認会計原則:他の総合収入メンバーを累計2023-12-310000914208米国-GAAP:親会社のメンバー2023-12-310000914208アメリカ公認会計基準:非制御的利益メンバー2023-12-310000914208アメリカ-公認会計基準:第一選択株式メンバー2021-12-310000914208アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000914208US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000914208米国-公認会計基準:財務省株式公開金メンバー2021-12-310000914208アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000914208アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000914208米国-GAAP:親会社のメンバー2021-12-310000914208アメリカ公認会計基準:非制御的利益メンバー2021-12-310000914208アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000914208米国-GAAP:親会社のメンバー2022-01-012022-12-310000914208アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310000914208US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000914208米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310000914208アメリカ-公認会計基準:第一選択株式メンバー2020-12-310000914208アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000914208US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000914208米国-公認会計基準:財務省株式公開金メンバー2020-12-310000914208アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000914208アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000914208米国-GAAP:親会社のメンバー2020-12-310000914208アメリカ公認会計基準:非制御的利益メンバー2020-12-310000914208アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000914208米国-GAAP:親会社のメンバー2021-01-012021-12-310000914208アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310000914208US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000914208米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-12-310000914208アメリカ-GAAP:BuildingMembers2023-12-310000914208IVZ:コンピュータや他のデバイスのメンバーSRT:最小メンバ数2023-12-310000914208IVZ:コンピュータや他のデバイスのメンバーSRT:最大メンバ数2023-12-310000914208SRT:最小メンバ数米国-GAAP:ソフトウェア開発メンバー2023-12-310000914208米国-GAAP:ソフトウェア開発メンバーSRT:最大メンバ数2023-12-310000914208SRT:最小メンバ数2023-12-310000914208SRT:最大メンバ数2023-12-31IVZ:レポート単位Xbrli:純0000914208US-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310000914208US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000914208US-GAAP:総返却交換メンバUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310000914208US-GAAP:総返却交換メンバUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000914208アメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310000914208アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310000914208IVZ:シード資本メンバー2023-12-310000914208IVZ:シード資本メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバーIVZ:シード資本メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバーIVZ:シード資本メンバー2023-12-310000914208IVZ:延期補償手配メンバー2023-12-310000914208IVZ:延期補償手配メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000914208IVZ:延期補償手配メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバーIVZ:延期補償手配メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000914208アメリカ公認会計基準:責任メンバー2023-12-310000914208アメリカ公認会計基準:責任メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000914208アメリカ公認会計基準:責任メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310000914208アメリカ公認会計基準:責任メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000914208アメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310000914208アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310000914208IVZ:シード資本メンバー2022-12-310000914208IVZ:シード資本メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバーIVZ:シード資本メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバーIVZ:シード資本メンバー2022-12-310000914208IVZ:延期補償手配メンバー2022-12-310000914208IVZ:延期補償手配メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000914208IVZ:延期補償手配メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバーIVZ:延期補償手配メンバー2022-12-310000914208米国-公認会計基準:株式証券メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:株式証券メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:株式証券メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:株式証券メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000914208アメリカ公認会計基準:責任メンバー2022-12-310000914208アメリカ公認会計基準:責任メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000914208アメリカ公認会計基準:責任メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000914208アメリカ公認会計基準:責任メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000914208US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:総返却交換メンバ2023-12-310000914208US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:総返却交換メンバ2022-12-310000914208US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:総返却交換メンバ2023-01-012023-12-310000914208US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:総返却交換メンバ2022-01-012022-12-310000914208US-GAAP:公正価値測定非日常的なメンバーSRT:最小メンバ数アメリカ-公認会計基準:入力長用語収入増加速度を測定するメンバー2023-12-31IVZ:パーセント0000914208US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:入力長用語収入増加速度を測定するメンバーSRT:最大メンバ数2023-12-310000914208US-GAAP:公正価値測定非日常的なメンバーIVZ:LongTermGrowthRateMember2023-12-310000914208US-GAAP:公正価値測定非日常的なメンバー米国-公認会計基準:投入割引率を測るメンバー2023-12-310000914208IVZ:シード資本メンバー2023-12-310000914208IVZ:シード資本メンバー2022-12-310000914208IVZ:延期補償手配メンバー2023-12-310000914208IVZ:延期補償手配メンバー2022-12-310000914208米国-公認会計基準:株式証券メンバー2023-12-310000914208IVZ:華能投資顧問有限公司のメンバー国:CNIVZ:華能投資顧問有限公司のメンバー2023-12-310000914208IVZ:Invesco GreatWallFundManagement Company LimitedMember国:CNIVZ:Invesco GreatWallFundManagement Company LimitedMember2023-12-310000914208IVZ:Pocztyion ArkaMemberIVZ:Pocztyion ArkaMember国/地域:中国2023-12-310000914208米国-GAAP:技術機器のメンバー2023-12-310000914208米国-GAAP:技術機器のメンバー2022-12-310000914208US-GAAP:コンピュータソフトウェア無形資産メンバ2023-12-310000914208US-GAAP:コンピュータソフトウェア無形資産メンバ2022-12-310000914208アメリカ-GAAP:LandAndBuildingMembers2023-12-310000914208アメリカ-GAAP:LandAndBuildingMembers2022-12-310000914208アメリカ-公認会計基準:リース改善メンバー2023-12-310000914208アメリカ-公認会計基準:リース改善メンバー2022-12-310000914208アメリカ-アメリカ公認会計基準:建設中のメンバー2023-12-310000914208アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310000914208US-GAAP:顧客契約メンバー2023-12-310000914208US-GAAP:顧客契約メンバー2023-12-310000914208米国-GAAP:技術的権利の発達したメンバー2023-12-310000914208アメリカ公認会計基準:その他無形資産メンバー2023-12-310000914208US-GAAP:顧客契約メンバー2022-12-310000914208US-GAAP:顧客契約メンバー2022-12-310000914208米国-GAAP:技術的権利の発達したメンバー2022-12-310000914208アメリカ公認会計基準:その他無形資産メンバー2022-12-310000914208US-GAAP:顧客契約メンバー2023-01-012023-12-310000914208米国-公認会計基準:未統合メンバーの代わりに多数の所有者2023-12-310000914208US-GAAP:LineOfCreditMemberアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310000914208US-GAAP:EstimateOfFairValueFairValueDisclosureMemberUS-GAAP:LineOfCreditMember2023-12-310000914208US-GAAP:LineOfCreditMemberアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000914208US-GAAP:EstimateOfFairValueFairValueDisclosureMemberUS-GAAP:LineOfCreditMember2022-12-310000914208アメリカ公認会計基準:非安全債務メンバーIVZ:2024年1月30日アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310000914208アメリカ公認会計基準:非安全債務メンバーIVZ:2024年1月30日US-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310000914208アメリカ公認会計基準:非安全債務メンバーIVZ:2024年1月30日アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000914208アメリカ公認会計基準:非安全債務メンバーIVZ:2024年1月30日US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000914208IVZ:高齢者注意事項1月15日2026メンバーアメリカ公認会計基準:非安全債務メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310000914208IVZ:高齢者注意事項1月15日2026メンバーアメリカ公認会計基準:非安全債務メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310000914208IVZ:高齢者注意事項1月15日2026メンバーアメリカ公認会計基準:非安全債務メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000914208IVZ:高齢者注意事項1月15日2026メンバーアメリカ公認会計基準:非安全債務メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000914208アメリカ公認会計基準:非安全債務メンバーIVZ:高齢者NoteesDue 11月30日2043メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310000914208アメリカ公認会計基準:非安全債務メンバーIVZ:高齢者NoteesDue 11月30日2043メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310000914208アメリカ公認会計基準:非安全債務メンバーIVZ:高齢者NoteesDue 11月30日2043メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000914208アメリカ公認会計基準:非安全債務メンバーIVZ:高齢者NoteesDue 11月30日2043メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000914208アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310000914208アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000914208US-GAAP:LineOfCreditMemberアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-04-250000914208US-GAAP:LineOfCreditMemberアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-04-260000914208IVZ:調整後のSOFRメンバーUS-GAAP:LineOfCreditMember2023-04-262023-04-260000914208US-GAAP:LineOfCreditMemberアメリカ-公認会計基準:良質料率メンバー2023-01-012023-12-310000914208IVZ:SecuredOvernightFinancingRateSOFRメンバーUS-GAAP:LineOfCreditMember2023-01-012023-12-310000914208IVZ:SecuredOvernightFinancingRateSOFRメンバーUS-GAAP:LineOfCreditMember2022-01-012022-12-310000914208アメリカ公認会計基準:基本比率メンバーUS-GAAP:LineOfCreditMember2022-01-012022-12-310000914208アメリカ公認会計基準:基本比率メンバーUS-GAAP:LineOfCreditMember2023-01-012023-12-310000914208US-GAAP:LineOfCreditMember2023-01-012023-12-310000914208US-GAAP:LineOfCreditMember2022-01-012022-12-310000914208IVZ:Oppenheimer財団のメンバー2023-12-310000914208IVZ:Oppenheimer財団のメンバー2023-01-012023-12-310000914208米国-GAAP:累積換算調整メンバー2023-01-012023-12-310000914208米国-GAAP:累積定義された福祉計画調整メンバー2023-01-012023-12-310000914208米国-GAAP:累積換算調整メンバー2022-12-310000914208米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310000914208米国-GAAP:累積換算調整メンバー2023-12-310000914208米国-GAAP:累積定義された福祉計画調整メンバー2023-12-310000914208米国-GAAP:累積換算調整メンバー2022-01-012022-12-310000914208米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310000914208米国-GAAP:累積換算調整メンバー2021-12-310000914208米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310000914208米国-GAAP:累積換算調整メンバー2021-01-012021-12-310000914208米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310000914208米国-GAAP:累積換算調整メンバー2020-12-310000914208米国-GAAP:累積定義された福祉計画調整メンバー2020-12-31IVZ:賞0000914208IVZ:受賞日2022年2月アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最小メンバ数2023-01-012023-12-310000914208アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最小メンバ数IVZ:受賞日2023年2月メンバー2023-01-012023-12-310000914208アメリカ公認会計基準:パフォーマンス共有メンバーIVZ:受賞日2021年2月SRT:最小メンバ数2023-01-012023-12-310000914208アメリカ公認会計基準:パフォーマンス共有メンバーIVZ:受賞日2021年2月SRT:最大メンバ数2023-01-012023-12-310000914208IVZ:受賞日2022年2月アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最大メンバ数2023-01-012023-12-310000914208アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最大メンバ数IVZ:受賞日2023年2月メンバー2023-01-012023-12-310000914208IVZ:グローバル持分インセンティブ計画2016年メンバー2016-05-310000914208IVZ:グローバル持分インセンティブ計画2010年メンバー2010-05-310000914208IVZ:TimeVesdNYSEメンバー2022-12-310000914208アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310000914208IVZ:TimeVesdNYSEメンバー2021-12-310000914208アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310000914208IVZ:TimeVesdNYSEメンバー2020-12-310000914208アメリカ公認会計基準:パフォーマンス共有メンバー2020-12-310000914208IVZ:TimeVesdNYSEメンバー2023-01-012023-12-310000914208アメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310000914208IVZ:TimeVesdNYSEメンバー2022-01-012022-12-310000914208アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310000914208IVZ:TimeVesdNYSEメンバー2021-01-012021-12-310000914208アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310000914208IVZ:TimeVesdNYSEメンバー2023-12-310000914208アメリカ公認会計基準:パフォーマンス共有メンバー2023-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバー2023-01-012023-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2023-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバーIVZ:ファンド投資メンバー2023-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2023-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバーIVZ:政府債務証券メンバー2023-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバーIVZ:担保投資契約メンバー2023-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ公認会計基準:その他の資産メンバー2023-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバーIVZ:ファンド投資メンバー2022-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2022-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバーIVZ:政府債務証券メンバー2022-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバーIVZ:担保投資契約メンバー2022-12-310000914208アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ公認会計基準:その他の資産メンバー2022-12-31IVZ:レンタル更新オプション0000914208SRT:最小メンバ数2023-01-012023-12-310000914208SRT:最大メンバ数2023-01-012023-12-310000914208アメリカ公認会計基準:その他の資産メンバー2023-12-310000914208アメリカ公認会計基準:その他の資産メンバー2022-12-310000914208アメリカ-公認会計基準:州と地方法律法規のメンバー2023-12-310000914208IVZ:FederalAndForeignTaxAuthorityMember2023-12-310000914208国:カリフォルニア州2023-01-012023-12-310000914208米国-公認会計原則:納税年度2023年2023-12-310000914208米国-公認会計基準:納税年度2022年2022-12-310000914208米国-公認会計基準:納税年度2021年2021-12-31IVZ:細分化市場0000914208SRT:米国メンバ2023-01-012023-12-310000914208SRT:アジアメンバ2023-01-012023-12-310000914208IVZ:EMEAExcludingUnitedKingDomMember2023-01-012023-12-310000914208SRT:米国メンバ2023-12-310000914208SRT:アジアメンバ2023-12-310000914208IVZ:EMEAExcludingUnitedKingDomMember2023-12-310000914208SRT:米国メンバ2022-01-012022-12-310000914208SRT:アジアメンバ2022-01-012022-12-310000914208IVZ:EMEAExcludingUnitedKingDomMember2022-01-012022-12-310000914208SRT:米国メンバ2022-12-310000914208SRT:アジアメンバ2022-12-310000914208IVZ:EMEAExcludingUnitedKingDomMember2022-12-310000914208SRT:米国メンバ2021-01-012021-12-310000914208SRT:アジアメンバ2021-01-012021-12-310000914208IVZ:EMEAExcludingUnitedKingDomMember2021-01-012021-12-310000914208SRT:米国メンバ2021-12-310000914208SRT:アジアメンバ2021-12-310000914208IVZ:EMEAExcludingUnitedKingDomMember2021-12-310000914208IVZ:株式委員会メンバーSRT:最大メンバ数2023-12-310000914208IVZ:株式委員会メンバー2023-12-310000914208アメリカ-公認会計基準:銀行ローン解約メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:銀行ローン解約メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:銀行ローン解約メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:銀行ローン解約メンバー2023-12-310000914208アメリカ-公認会計基準:銀行ローン解約メンバーアメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2023-12-310000914208米国-公認会計基準:社債証券メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:社債証券メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:社債証券メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:社債証券メンバー2023-12-310000914208米国-公認会計基準:社債証券メンバーアメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2023-12-310000914208米国-公認会計基準:株式証券メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:株式証券メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:株式証券メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:株式証券メンバー2023-12-310000914208米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2023-12-310000914208IVZ:持分と固定収益共同基金のメンバー2023-12-310000914208IVZ:持分と固定収益共同基金のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバーIVZ:持分と固定収益共同基金のメンバー2023-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバーIVZ:持分と固定収益共同基金のメンバー2023-12-310000914208IVZ:持分と固定収益共同基金のメンバーアメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2023-12-310000914208アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2023-12-310000914208アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2023-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2023-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2023-12-310000914208アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2023-12-310000914208アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2023-12-310000914208アメリカ-公認会計基準:銀行ローン解約メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:銀行ローン解約メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:銀行ローン解約メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:銀行ローン解約メンバー2022-12-310000914208アメリカ-公認会計基準:銀行ローン解約メンバーアメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-12-310000914208米国-公認会計基準:社債証券メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:社債証券メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:社債証券メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:社債証券メンバー2022-12-310000914208米国-公認会計基準:社債証券メンバーアメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-12-310000914208米国-公認会計基準:株式証券メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:株式証券メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:株式証券メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:株式証券メンバー2022-12-310000914208米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-12-310000914208IVZ:持分と固定収益共同基金のメンバー2022-12-310000914208IVZ:持分と固定収益共同基金のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバーIVZ:持分と固定収益共同基金のメンバー2022-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバーIVZ:持分と固定収益共同基金のメンバー2022-12-310000914208IVZ:持分と固定収益共同基金のメンバーアメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-12-310000914208アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-12-310000914208アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-12-310000914208アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-12-310000914208アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-12-310000914208アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-12-310000914208アメリカ-公認会計基準:銀行ローン解約メンバー2023-01-012023-12-310000914208IVZ:高度担保銀行ローンと債券メンバー2023-12-310000914208IVZ:高度担保銀行ローンと債券メンバー2022-12-310000914208アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2023-12-310000914208アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2023-01-012023-12-310000914208アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-12-310000914208アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-01-012022-12-310000914208米国-GAAP:不動産投資のメンバー2023-12-310000914208米国-GAAP:不動産投資のメンバー2022-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバー2023-01-012023-12-310000914208アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310000914208アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2023-12-310000914208アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-310000914208アメリカ-公認会計基準:第一選択株式メンバーIVZ:Oppenheimer財団のメンバーIVZ:MassMutualMember2023-12-310000914208アメリカ-公認会計基準:第一選択株式メンバーIVZ:Oppenheimer財団のメンバー2023-01-012023-12-310000914208アメリカ公認会計基準:副次的事件メンバー2024-01-232024-01-230000914208アメリカ公認会計基準:副次的事件メンバーアメリカ公認会計基準:非安全債務メンバーIVZ:2024年1月30日アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2024-01-300000914208アメリカ公認会計基準:副次的事件メンバーUS-GAAP:LineOfCreditMember2024-01-312024-01-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表:10-K

(マーク1)

| | | | | | | | |

| ☑ | | 1934年証券取引法第13又は15(D)節に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2023

あるいは…。

| | | | | | | | |

| ☐ | | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり 手数料書類番号001-13908

景順有限公司

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | | | | | | | |

| バミューダ諸島 | | 98-0557567 |

| (法団または組織の州またはその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

| | | | | |

| 春街1331号 | 2,500室のスイートルームです | アトランタでは | ガリウム.ガリウム | | 30309 |

| (主な行政事務室住所) | | (郵便番号) |

(404)892-0896

(登録者の電話番号、市外局番を含む)

(前氏名、前住所、前財政年度、前回報告以来変化があれば)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株、額面0.20ドル | IVZ | ニューヨーク証券取引所 |

この法第12(G)節により登録された証券:なし

登録者が証券法規則405で定義されている有名で経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです☑違います☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐ 違います。☑

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)過去90日以内にそのような提出要求を遵守してきたかどうかを、再選択マークで示すはい、そうです☑違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

はい、そうです☑違います☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照されたい。(1つを選択):

| | | | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☑ | ファイルマネージャを加速する | ☐ | 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| | | | | | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☑

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法規則第12 b-2条で定義されている)。はい☐違います☑

非関連会社が保有する投票権のある株の総時価は2023年6月30日現在$6.010億ドルは、登録者普通株のニューヨーク証券取引所での終値に基づいて、額面は1株当たり0.2ドルである。はい2024年1月31日最近の実行可能日、発行された普通株式の数は449,204,268.

引用で編入された書類

登録者は、その年度株主総会の最終委託書に、2023年12月31日後120日以内に米国証券取引委員会に提出される第3部に応答するために必要な参考情報10−14項目を格納する。

カタログ

本年度報告の10-K表には,他の箇所の見出しへの交差引用が含まれており,これを本報告と呼び,その中で関連する他の情報を見つけることができる.次のカタログはどこでこれらのタイトルを見つけることができるか教えてあげます。

| | | | | |

| |

| ページ |

| |

用語語彙表を定義する | i |

前向きな陳述に関する特別な戒め | 1 |

| |

第1部 |

プロジェクト1.ビジネス | 4 |

第1 A項。リスク要因 | 10 |

項目1 B。未解決従業員意見 | 25 |

プロジェクト1 C。ネットワーク·セキュリティ | 25 |

項目2.財産 | 26 |

項目3.法的訴訟 | 26 |

プロジェクト4.鉱山安全情報開示 | 26 |

| |

第II部 |

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 | 27 |

第6項[保留されている] | 29 |

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 | 29 |

第七A項。市場リスクの定量的·定性的開示について | 58 |

項目8.財務諸表と補足データ | 60 |

項目9.会計·財務開示面の変更と会計士との相違 | 100 |

第9条。制御とプログラム | 101 |

プロジェクト9 B。その他の情報 | 101 |

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 | 101 |

| |

第三部 |

プロジェクト10.取締役、上級管理者、および企業管理 | 101 |

プロジェクト11.役員報酬 | 101 |

プロジェクト12.特定の実益所有者および管理職および関連株主の保証所有権事項 | 101 |

第13項:特定の関係及び関連取引、並びに取締役独立性 | 102 |

プロジェクト14.チーフ会計士費用とサービス | 102 |

| |

第4部 |

プロジェクト15.証拠品および財務諸表の添付表 | 103 |

項目16.表格10-Kの概要 | 103 |

陳列品 | 103 |

サイン | 107 |

用語語彙表を定義する | | | | | | | | |

| 調整したソフト | — | | 担保付き隔夜融資金利プラス0.10%調整 |

| APAC | — | | アジア太平洋 |

| AUM | — | | 管理的資産 |

| Bps: | — | | 基点 |

| 最高経営責任者 | — | | 最高経営責任者 |

| CFTC | — | | 商品先物取引委員会 |

| CIP | — | | 総合投資製品 |

| CISO | — | | 首席情報セキュリティ官 |

| クロース | — | | 抵当融資債券 |

| “会社法” | — | | “1981年バミューダ会社法” |

| COSO | — | | トレデビル委員会は組織委員会を後援しています |

| ドーア | — | | 労働部 |

| Covenant調整後のEBITDA | — | | 私たちの信用協定の契約に規定されている財務測定基準は、所得税、減価償却、償却、利息支出、普通株報酬支出、未実現収益/投資損失、純額、および非常プロジェクト前の収益として定義されている

他の非日常的な損益

|

| ヨーロッパ中東アフリカ地域では | — | | ヨーロッパ中東アフリカ |

| エミール | — | | ヨーロッパ市場インフラ規制 |

| 仕事がしやすい | — | | 1株当たりの収益 |

ERISA | — | | 1974年従業員退職所得保障法 |

| ESG | — | | 環境、社会、ガバナンス |

| ETF | — | | 取引所売買基金 |

| EU.EU | — | | EU.EU |

| FASB | — | | 財務会計基準委員会 |

| FCA | — | | 金融市場行為監督局 |

| GDPR | — | | 一般資料保障規程 |

| GCSO | — | | グローバル首席安全保障官 |

| Geip街 | — | | 2010年グローバル株式インセンティブ計画ST |

| IGWまたは景順万里の長城 | — | | 景順長城基金管理有限公司 |

| ロンドン銀行の同業借り換え金利 | — | | ロンドン銀行間同業借り換え金利 |

| MIT互恵銀行 | — | | マサチューセッツ州共済生命保険会社 |

| NAV | — | | 純資産額 |

| ニュー交所 | — | | ニューヨーク証券取引所 |

| OECD | — | | 経済協力開発機構 |

| PCAOB | — | | 上場企業会計監督委員会 |

| PIPL | — | | 個人情報保護法 |

| RIS | — | | 小売投資戦略 |

| RSA | — | | 制限株奨励 |

| RSU | — | | 制限株式単位 |

| スタンダード(S&P) | — | | 標準プール |

| アメリカ証券取引委員会 | — | | アメリカ証券取引委員会 |

| 証監会 | — | | 香港証券·先物事務監察委員会 |

| SFDR | — | | 持続可能な財務開示規制 |

| SMA | — | | 単独管理口座 |

| 軟性 | — | | 担保付き隔夜融資金利 |

| 会社 | — | | 景順株式会社とその合併実体 |

| 父の世代 | — | | 景順有限公司 |

| 届ける | — | | 本年度報告はForm 10−Kで |

| TRS | — | | 総リターンが遅れる |

| スーツ | — | | 単位投資信託基金 |

| イギリス: | — | | イギリス.イギリス |

| アメリカです。 | — | | アメリカです |

| アメリカは会計原則を公認している | — | | アメリカは会計原則を公認している |

| UCITS | — | | 集合投資譲渡可能証券の約束 |

| 違法建築 | — | | 未確認税収割引 |

| VIE | — | | 可変利子実体 |

| VOE | — | | 議決権のある利益実体 |

前向きな陳述に関する特別な警告説明

本報告書には、米国(米国)で定義された“前向き声明”を構成する声明が含まれている可能性がある他の公開文書および口頭および書面声明が含まれている場合があります。証券法です。これらの陳述は、私たちの経営陣の信念と仮定と、これらの陳述をする際に私たちが把握している情報に基づいている。前向き表現には、我々の将来の経営業績、支出、収益、流動性、キャッシュフロー、資本支出および管理資産(AUM)に関する情報が含まれており、これらの情報は、既知および未知のリスクおよび他の重要な要因によって実際の結果と大きく異なる可能性があり、これらの要素は、業界または市場状況、地政学的事件および流行病または健康危機およびその会社への潜在的な影響、買収および資産剥離、債務および追加融資または支払いを得る能力、規制発展、私たちの製品に対する需要および価格設定、いくつかの法律または意外な状況の見通し、ならびに私たちの業務または全体的な経済状況の他の側面を含む。さらに、本報告またはそのような他の文書または陳述では、“信じる”、“予想”、“予想”、“意図”、“計画”、“推定”、“計画”、“予測”などの語、ならびに“将”、“可能”、“可能”、“すべき”および“将”などの未来または条件動詞、ならびに任意の他の必然的に未来のイベントに依存する陳述は、前向きな陳述を識別するために使用される。これらの情報は、歴史的財務諸表とは別に考慮されてはならない、または歴史財務諸表の代替として考慮されてはならない。

展望的な陳述は保証ではなく、危険、不確実性、そして仮定に関するものだ。実際の結果が私たちの予想と大きく変わらないという保証はない。ほとんどの場合、そのような仮定は明確に説明されないだろう。私たちは投資家たちにどんな展望的な陳述にも過度に依存しないように想起させる。

以下の重要な要素および本報告書の他の場所に記載されている、または米国証券取引委員会(米国証券取引委員会)に提出された他の文書に含まれる他の要因は、任意の前向き声明に記載されている任意の結果とは大きく異なる結果をもたらす可能性がある

•世界的な資本と信用市場の大幅な変動

•世界経済の不利な変化

•私たちが投資している製品の表現は

•私たちが管理している口座に流入または流出した純資産は大きく変化したり、これらの口座の資産の時価が低下したり、償還されたり、あるいは他の方法で抽出されたりする

•投資管理業務の競争圧力は、合併を含み、これは私たちが稼いだ費用を減少させる可能性がある

•資産管理業界に影響を与える変革的圧力の増加を適切に解決できなかった

•市場の著しい悪化に適応するために私たちの支出を十分に迅速に調整することはできない

•アメリカや世界の金利、流動性、信用市場の変動の影響

•十分な会社や流動性を維持できませんでした

•いくつかの投資製品を通じて私たちの予想以上の信用損失と早期の不動産関連会社に関連するリスクを受ける

•私たちは他の会社を買収し、私たちの運営に統合する能力と、このような買収から予想される製品販売、コスト節約、または協同効果を実現できる程度である

•私たちの定量化モデルおよび指数追跡投資解決策におけるエラー、機密および敏感な情報、ネットワーク攻撃、または詐欺を適切に保護できなかったことを含む、私たちの業務中に違反およびエラーが発生します

•私たちは投資管理専門家を含めて重要な人員を引きつけて維持する能力がある

•製品の流通ルートを制限したり制限したりします

•私たちは新しい投資製品やサービスを開発し、導入し、支援する能力

•私たちは予防的なコンプライアンスと制御措置を取っているにもかかわらず、顧客契約の要求および/または投資ガイドラインを遵守することができる

•私たちの投資製品またはサービスに対する需要の変化は、私たちの投資管理プロトコルの終了または更新を含む

•私たちの名声を損なう

•私たちは私たちの信用格付けを維持し、タイムリーに資本市場に入ることができる

•私たちの債務と私たちの信用協定によって適用される制限

•為替変動、特に対ドルレートの変動

•人為的または自然災害、流行病、または他の広範な健康危機または他の業務連続性の問題、および政府がこれに取った対応

•私たちが投資したり事業をしている国では、これらの国の政治、経済、または社会的不安定に関連する影響(テロ、戦争、および他の敵対行動の影響を含む)

•気候変動の影響は

•サポートシステムまたは顧客サービス機能の障害または遅延、および当社が運営する他の中断の影響;

•システムや他の技術的制限が私たちの業務を管理し発展させる能力に及ぼす影響

•私たちの取引相手、第三者サービスプロバイダ、および他の重要なサプライヤーがその義務を履行できなかった影響

•営業権と他の無形資産の減価;

•訴訟と他の規制または他の手続き、政府調査および法執行行動の不利な結果

•大株主は私たちの普通株を売却します

•不利な連邦、州、または外国立法または政府政策または法規の変化(会計基準を含む)を公布し、私たちの運営、私たちの資本要求、または私たちの利益課税方式に影響を与える。

これらの前向き陳述の導出過程では、上述した未確定の他の要因および仮定も関連しており、これらの他の仮定が実現されていないことは、実際の結果が予測の結果と大きく異なる可能性もある。私たちのリスクに影響を与えるより多くの議論については、項目1 a“リスク要因”を参照されたい

あなたは私たちと私たちの業務が全体的に可能な任意の前向きな陳述に関連する上記のリスク分野を考慮しなければならない。任意の前向きな陳述が後に不正確であることが証明された場合、新しい情報、未来のイベント、または他の理由であっても、本報告または任意の他の開示報告の任意の情報を更新する義務がないことを明確に示す。すべての前向きな陳述について、1933年改正証券法第27 A節及び改正された1934年証券取引法第21 E節に提供された“安全港”を要求する。

リスク要因の概要

以下は,我々が業務活動の過程で直面している重大なリスクの概要であり,これらのリスクは我々の業務に悪影響を与える可能性がある.それはあなたにとって重要かもしれないすべての情報を含まず、第1 A項(リスク要因)におけるリスクに関するより詳細な議論と一緒に読まなければならない。

市場動態と変動性に関するリスク

•世界または地域の資本と信用市場の変動と中断、および世界経済の不利な変化は、私たちの資産管理規模、収入、純収入、流動性にマイナスの影響を与える可能性がある。

•私たちの収入と純収入は、このような資産時価の低下や純流出による資産管理規模の減少の悪影響を受ける可能性があり、いずれも私たちが稼いでいる投資管理費を減少させる。

•私たちの通貨市場と他の固定収益資産からの収入と純収入は金利、流動性、信用変動の影響を受ける可能性がある。

•私たちの種子資本と共同投資の損失は私たちの財務状況と流動性に悪影響を及ぼすだろう

•私たちの多くの子会社はアメリカ以外に位置し、ドル以外の機能通貨を持っているため、ドルレートの変化は私たちが報告した財務業績に影響を与えます。

投資実績と競争に関連するリスク

•私たちの製品の投資不振は私たちの資産管理レベルを下げたり、私たちの販売に影響を与えたりして、私たちの収入と純収入にマイナスの影響を与える可能性があります。

•資産管理業界に影響を与える変革的圧力の増加を適切に解決できなければ、我々の業務に負の影響を与える可能性がある。

•競争圧力は私たちに顧客からの費用を下げることを強要する可能性があり、これは私たちの収益性を低下させるかもしれない。

•私たちの私募市場製品には、個人信用、不動産への投資、および早期の不動産関連会社への株式投資が含まれており、これは、私たちの投資製品、顧客、そして私たちのこのような投資製品への投資にとって、リスクと責任、そして私たちの名声の損害に直面する可能性があります。

•私たちの投資製品、顧客、私たちは、このような投資製品への投資について、ポートフォリオレベルの投資の信用損失準備金(ローンとローンに関連した約束準備金を含む)の準備が不足している場合、あるいは将来の経済状況に対する予想が悪化すれば、損失を招く可能性がある。

•私たちは新しい製品やサービスを開発できないかもしれませんが、新しい製品やサービスを開発することは、追加のコストや運営リスクに直面するかもしれません。

•我々の表現にかかわらず、競争相手が提供した製品の失敗或いは負の表現は景順の同類製品に負の影響を与える可能性がある。

人材、運営、技術に関するリスク

•私たちの投資管理専門家と他の重要な従業員は私たちが顧客能力を引き付け、維持する重要な構成要素であり、肝心な個人或いはこれらの専門家の大部分の流失は私たちの資産管理規模、収入と純収入の減少を招く可能性がある。

•私たちが依存している流通ルートの変化は私たちの純収入を減少させ、私たちの成長を阻害するかもしれない。

•顧客契約要件および/または投資基準を遵守しないことは、是正コスト、損害賠償および/または規制罰金、および当社への処罰、および顧客の終了による収入損失をもたらす可能性があります。

•私たちの投資諮問協定は終了または更新することができ、私たちの基金と他の投資家はいつでも彼らの資産を撤回することができる。

•私たちが使用している数量化モデルと私たちの指数追跡投資解決策はエラーを含む可能性があり、これは財務損失を招いたり、製品性能と顧客関係に悪影響を及ぼす可能性があります。

•気候変動に関連するリスクは、私たちの業務、製品、運営、顧客に悪影響を及ぼす可能性があり、私たちの資産管理規模、収入、純利益を低下させる可能性があります。

•もし私たちの名声が損なわれたら、私たちは資産管理、収入、そして純利益の面で損失を受けるかもしれない。

•他の金融機関の健全性の欠如は、私たちまたは私たちが管理する顧客ポートフォリオに悪影響を及ぼす可能性がある。

•私たちは情報技術に依存していますが、私たちの情報技術システムや施設、または私たちと業務を往来している第三者、または私たちの業務活動に便利な第三者のいかなる故障や破損、攻撃、または不正アクセスは、ネットワーク攻撃を含めて、私たちの業務および活動を展開する能力が深刻な制限、コスト、名声を損なう可能性があります。

•私たちが業務を成功的に管理し、発展させる能力は、システムや他の技術的制限によって阻害される可能性がある。

•もし私たちが人為的あるいは自然災害、健康危機、流行病、あるいは他の業務連続性の問題から成功的に回復できなければ、私たちは重大な財務損失、人的資本損失、規制行動、名声損害、または法的責任を受ける可能性がある。

•私たちの業務は、サポートシステム(データ管理および顧客サービス機能を含む)における欠陥および障害の影響を受けやすく、これらの欠陥および障害は、違反やエラーまたは名声被害をもたらす可能性があり、顧客の流失を招いたり、当社または子会社にクレームを出したりする可能性があります。

会計、資本管理、流動性に関連するリスク

•私たちの貸借対照表上の営業権や他の無形資産の帳簿価値は減価される可能性があり、これは私たちの経営業績に悪影響を及ぼすだろう。

•私たちの信用協定は、私たちが何らかの活動を行う能力に影響を与える経営契約を課しており、その合意によって借りられた金額が返済を加速する必要があれば、そのような金額を全額返済するのに十分な資産や流動性がない可能性があります。

•私たちは約40億ドルの永久優先株を発行しており、これは追加資本を調達する能力に悪影響を及ぼす可能性があり、他の優先順位に資金を提供する能力を制限する可能性がある。

•十分な会社や流動性を維持できなければ、私たちの資産管理、収入、純利益の低下を招き、私たちの成長の見通しを損なう可能性がある。

•私たちの子会社の収益分配は純資本要求を含めて制限されるかもしれない。

戦略取引に関するリスク

•私たちは危険が生じる可能性のある戦略的取引に従事するかもしれない。

私たちの大株主に関わるリスク

•将来的に私たちの普通株を売却することは私たちの普通株の取引価格に悪影響を及ぼすかもしれない。

•マサチューセッツ州互恵生命保険会社は私たちの業務に大きな影響を与える能力がありますが、MassMutualの私たちの業務に対する興味は他の株主とは異なる可能性がありますs.

規制や法務に関するリスク

•私たちの産業はほとんどの国で高度に規制されており、どんな法執行行動や私たちの業務や業界を管理する法律や法規の大きな変化も、私たちの資産管理規模、収入、純収入、流動性を低下させる可能性があります。

•民事訴訟、政府調査、法執行行動は、私たちの資産管理と将来の純利益に悪影響を与え、私たちの業務コストを増加させる可能性があります。

•政府当局が取る可能性のある立法や他の措置は、私たちの税負担を大幅に増加させたり、他の方法で私たちの純収入や流動資金に悪影響を及ぼすかもしれない。

•税務機関の審査と監査は以前の各期の追加納税を招く可能性がある。

•バミューダ法は米国の現行法と異なり、株主の保護が少ない可能性がある。

•私たちはバミューダに登録して設立されているので、株主は私たちの非金銭判決や私たちまたは私たちの役員や上級管理者に対する任意の判決を実行することが難しいかもしれません。株主はバミューダで訴訟手続きを開始するか、外国訴訟手続きに送達するかについて独立した意見を求めなければならないかもしれない。

•わが社の細則には反買収条項があり、支配権の変更を阻止する可能性がある。

一般リスク因子

•私たちが信用格付けを維持し、資本市場にタイムリーに入る能力は多くの要素にかかっている。

•私たちは合理的な費用で保険を購入して私たちを損失や責任から保護しないかもしれない。

第1部

第1項。中国商業

序言:序言

景順有限公司(親会社)とその合併子会社(総称して景順または会社と呼ぶ)は独立した投資管理会社であり、優れた投資体験の提供に取り組んでいる。私たちの全面的な能動的、受動的、そして別の投資能力は、私たちが長年、顧客が投資目標を達成するのを助けるために構築されたものです。私たちはこの包括的な能力を利用して、顧客のニーズに合った重要な成果を提供するための解決策を提供します。

景順は約8,500人の従業員を持ち、20以上の国と地域に事務所を設置し、世界の投資家のニーズをよく満たすことができる。私たちは専門的な投資チームを持ち、幅広い資産種別、投資スタイル、地理的位置の投資を管理している。数十年来、個人と機関は景順を信頼できるパートナーと見なし、一連の全面的な投資需要を満たしてきた。私たちはアメリカ、ヨーロッパ、中東、アフリカ(EMEA)およびアジア太平洋地域(APAC)の投資管理業界の小売と機関市場で重要な地位を占め、120以上の国と地域の顧客にサービスを提供している。同社は2023年12月31日現在、世界の投資家のために約1.6兆ドルの資産を管理している。

景順成功の重要な駆動力は長期的な投資業績、高品質の顧客サービス及び各種の投資管理能力、流通ルート、地理区域と市場開放を通じて提供する有効な流通関係である。これらの分野に注力することにより、顧客により良い結果を提供し、競争力のある投資結果や正の純流量を生成し、資産管理や収入を増加させることを求めている。

私たちの投資能力を競争相手の製品、業界基準、顧客投資目標と比較することで相対投資業績を測定します。一般に、流通業者、投資コンサルタント、コンサルタントは、投資製品を選択し、顧客に推薦する際に、比較的長期的な投資表現(例えば、3年と5年の表現)を考慮する。第三者格付けはまた顧客の投資決定に影響を及ぼす可能性がある。著者らは各種の方式を通じて顧客サービスの品質を監視し、定期顧客満足度調査、応答時間と為替レート分析、サービスの競争性基準と投資コンサルタントのフィードバックを含む。

その会社はバミューダの法律に基づいて設立された。我々の普通株はニューヨーク証券取引所(NYSE)に上場·取引され、コードは“IVZ”である。ウェブサイトを維持していますwww.invesco.com/Corporationです(我々のサイトに含まれる情報は,本ファイルの一部と見なすべきではなく,本ファイルに格納されるべきでもない

業界傾向

世界各地の傾向は引き続き投資管理業界を変え、世界規模で多元化と広範な能力を実現する必要性を強調した

個人と機関は個人化の結果と体験を期待している。

•流通パートナーはよりうるさいものになっており、より少ない関係やパートナーを維持し続け、彼らと協力する信頼できる投資マネージャーの数を減らしている

•顧客と流通パートナーは投資マネージャーにより高い要求をした。業績は依然として最も重要であるが、競争力のある定価、一流の体験と付加価値サービス(ポートフォリオ分析とコンサルティングソリューションを含む)は日々マネージャーたちを変わっている

•アメリカと中国は依然として世界の富市場の主導になるだろう。世界の資産管理トップ企業はこれらの市場でかなりのシェアを占める必要があるだろう。

顧客ポートフォリオ構成の構造的転換。

•個人市場配置は引き続き増加し、小売ポートフォリオの重要な構成部分となり、業界費用の増加及び革新と民主化を推進した。

•透明で効率的な市場では、ベータ係数、因子、指数製品はポートフォリオの核心であり続けるだろう。この分野では,顧客はアクセスの利便性と競争力のある価格を要求する.

•投資家は積極的な戦略を選択してきたとともに、事実が証明したリスク調整後の卓越したリターンに高いハードルを設けてきた。

•投資家はずっと固定収益策略を歓迎し、予測できない市場状況と比較的に高い金利環境に対応する。

•投資家は投資戦略を費用の低い製品に転換してきており、この傾向は続くと信じている。

有力な資産管理会社は顧客問題を解決するための選択を迅速に計画しなければならない。

•投資能力は技術、プラットフォーム、ツールを使用して効率的でシームレスに提供されるだろう。

•投資マネージャーたちは、データと分析を利用して洞察力を創造し、戦略的優位性を提供し、投資、流通、運営の卓越を推進する新しい方法を探している。

•勝者は新しい生態系における人材と技能に投資し、協同効果と規模を推進するために、新しい働き方と戦略的協力パートナーシップが必要である。

これらの動きは業界内の根本的な変化を推進しており、私たちはこれらの変化がますます多くの統合を推進すると信じている。私たちが過去10年間に取ったステップは、私たちが顧客の需要を理解、予測、満足する能力を強化し、景順が有利な地位にあることを確保し、長期的に私たちの業界内で競争することに役立つと信じている。

戦略.戦略

景順では、持続的なパートナー関係を構築し、顧客のためにより良い結果を創出する能力を提供することで、持続可能な利益成長を推進することを求めている。同社は、顧客ニーズへの関心を強化し、時間の経過とともに当社の業務をさらに強化し、長期的な成功を確保するための4つの重要な長期戦略目標に焦点を当てている

お客様が望む卓越したサービスを提供します

•強力で長期的な投資実績を得る。

•優れた参加度で良質な投資プロセスとスムーズな体験を提供する。

•提案と解決策を提供し、私たちの顧客が彼らのポートフォリオを最もよく管理し、彼ら自身の顧客と成功するのを助ける。

需要の高い投資製品を増やす

•製品革新、投資スタイル、包装オプションを通じて、顧客の期待を超えている。

•私たちの製品を高いチャンス市場と高い需要能力の合流点に集中させる。

人材がすくすくと育つ環境をつくる

•業務成果と一致する技能を持つ高業績、多様な人材を誘致し、育成する。

•包容と参加の文化を作り、思想の多様性を重視し、私たちがチームとして共に努力し、より良い結果を実現することができるようにした。

すべての利害関係者の所有者のように行動する

•会社の資源を厳格に管理し、利益成長に集中する。

•私たちの顧客、私たちの株主、そして私たち自身の成功に投資する。

総合的なグローバル投資管理会社として、顧客のニーズを満たし、効率的に運営することに注力している。私たちは、私たちの業務に対して統一的な方法をとり、私たちの財務諸表およびその他の開示を単一運営部門“投資管理”の下に列挙します

私たちの業務の重要なポイントは、強力な投資文化を育成し、私たちの投資チームが良好な投資能力を維持できるように支援することです。私たちの投資チームの能力を利用して、グローバル顧客が彼らの投資目標を達成することを助けることができることは、わが社の重要な差別化要素だと信じています。

投資管理能力

私たちは、私たちの独特で、全世界に広がる投資チームの成熟した実力と、彼らの明確な投資規律とリスク管理方法が、私たちに強力な競争優位を提供してくれると信じている。景順のような世界的に多様なチームを持ち、同じ投資能力と投資ツールの広さと深さを持つ独立投資管理会社は少ない。私たちは私たちが管理する様々な資産カテゴリや製品の中で複数の投資目標を提供する。私たちの資産の種類は、広義には、株式、固定収益、バランス、別の種類、通貨市場を含む

以下は、資産別の主な管理投資目標である

| | | | | | | | | | | | | | |

権益 | 固定収益 | 平衡式 | 代替案 | 貨幣市場 |

| コア/価値/成長方式 | 購入して保有する | リスクのバランスをとる | 絶対収益 | 現金プラス |

| カスタマイズソリューション | 転換可能な製品 | カスタマイズソリューション | 商品.商品 | カスタマイズソリューション |

| 新興市場 | コア/コアプラス | ESG | 貨幣 | 政府·財務省 |

環境、社会、

グローバル·ガバナンス(ESG) | カスタマイズソリューション | 全世界/地域 | カスタマイズソリューション | 素数.素数 |

| 国際/世界 | 新興市場 | 単一国·地域 | 直貸する | 課税税 |

| 大盤/中盤/小盤株 | ESG | 目標リスク | 不良債務 | 免税になる |

| 低波動性/防御性 | 政府債券 | 伝統的なバランス | ESG | |

| パッシブ/強化 | 高収益債券 | | 財務構造 | |

| 地域/単一国/地域 | 国際/世界 | | 全局宏 | |

| スマートテスト版/要因に基づく | 投資級信用 | | インフラとMLP | |

| 特別テーマ·部門 | マルチセクタ | | 多頭/空株 | |

| 市政債券 | | 先物を管理する | |

| パッシブ/強化 | | 様々な選択肢があります | |

| 地域/単一国/地域 | | 個人不動産 | |

| 短/超短持続時間 | | 公共不動産証券 | |

| スマートテスト版/要因に基づく | | 高級担保融資 | |

| 一定の値 | | | |

| 構造化証券 | | | |

流通ルート

散財資産管理は、一般に、顧客が株式または単位の形態で公衆に提供される基金に投資することに起因する。機関AUMは個人企業の顧客、保険会社、寄付基金、基金、政府当局、大学或いは慈善機関などの実体に由来する。小売チャネルとして開示されたAUMは、会社の小売チームによって配布されたAUMを含む。機関チャネルとして開示されたAUMは、会社機関販売チームによって配布されたAUMを含む。

同社は総合的なグローバル投資管理会社であり、世界各地の顧客に単一の会社であることをアピールしている。専門の販売チームは小売や機関の顧客ニーズを満たす様々なツールを通じて私たちの投資戦略を伝えています。小売流通ルートで販売されているすべての製品が小売車両であるわけではなく、以下の表で述べたように、機関ルートで販売されているすべての製品が機関の車両であるわけでもないことに注意されたい。しかし,このような集約は,我々が運営する小売·機関市場でAUMを示すエージェントとみなされている.

次に流通ルート別に私たちの主な投資ツールを挙げてみましょう

| | | | | | | | | | | |

小売する | | 体制性 | |

| 閉鎖型共同基金 | | 集団信託基金 | |

| 取引所売買基金(ETF) | | ETF | |

| 個人貯蓄口座 | | 機構独立口座 | |

| 可変資本を持つ投資会社 | | オープン共同基金 | |

| 投資信託基金 | | 私募基金 | |

| オープン共同基金 | | | |

| アカウントの個別管理(SMA) | | | |

| フランス興業銀行投資を資本変数とする | | | |

| 単位投資信託基金(UITS) | | | |

| 可変保険資金 | | | |

小売する

小売AUMは2023年12月31日現在10,420億ドル。私たちはすべての主要資産カテゴリで小売製品を提供する。私たちの小売製品は主に第三者金融仲介機関を通じて流通し、アメリカの主要なケーブルテレビ会社、直接富プラットフォーム、地域経営業者、保険会社、銀行と財務計画士、及びヨーロッパ、中東とアフリカ地域とアジア太平洋地域の独立経営者と財務顧問、銀行と直接富プラットフォームを含む。

資産管理規模で計算すると、アメリカとヨーロッパ、中東、アフリカ地域の小売業務はそれぞれの市場で上位にランクインしている。2023年12月31日まで、景順のアメリカ小売業務は、私たちのETF特許経営権を含み、アメリカのリードする資産管理会社の一つであり、景順のヨーロッパ、中東とアフリカにおける小売業務は小売ルートの中で最大の非自営投資管理会社である。また、我々の中国における合弁企業である景順長城基金管理有限公司(景順長城)は、中国最大の中外合弁株式製品管理会社の一つであり、2023年12月31日現在、その総資産管理規模は約836億ドルである。私たちは私たちの小売顧客に業界で最も強力で全面的な製品ラインの一つを提供します。

体制性

2023年12月31日現在、機関AUMは5433億ドル。我々は伝統的かつ数量化された株、固定収益(機関顧客向け通貨市場基金を含む)、不動産、金融構造、絶対リターン戦略を含む広範な国内とグローバル戦略を提供する。地域販売チームは私たちの製品を流通し、世界各地の顧客と仲介機関にサービスを提供します。私たちは主要な公共とプライベート実体、労働組合、非営利組織、寄付基金、基金、年金基金、金融機関、主権富基金を含む多様な顧客基盤を持っている。景順の機関通貨市場基金は世界最大の金融機関、政府実体と会社にサービスを提供する。

AUM多様化

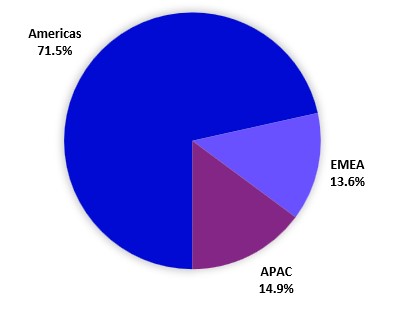

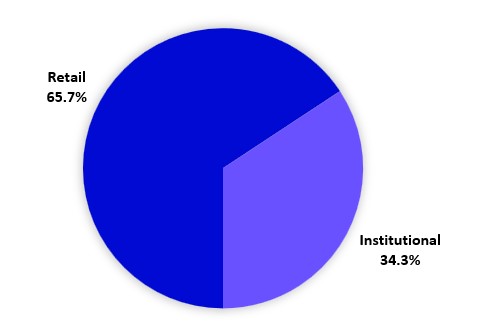

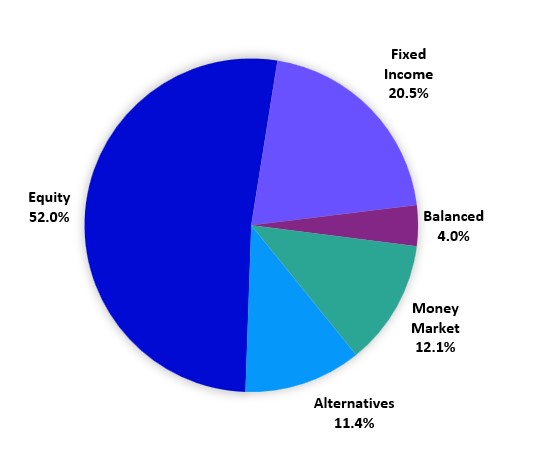

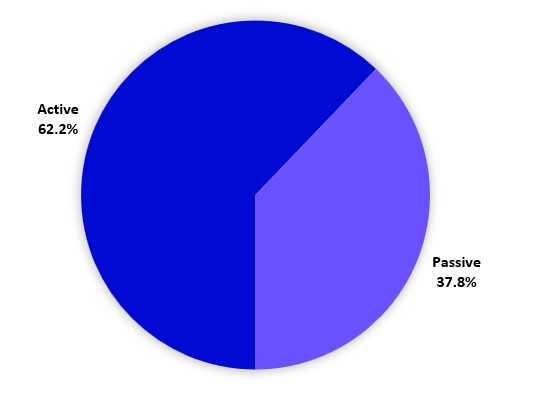

景順の競争優位の1つは顧客登録地、流通ルートと資産種別を通じて資産管理の多様化を実現することである。私たちは120カ国以上の顧客にサービスを提供する。次の表に2023年12月31日までの顧客住所、流通ルート、資産種別別のAUMの内訳を示す。また,以下の4つ目の表は,我々のAUMが受動と能動の2つに分類されていることを示している.受動的AUMは、指数ベースのETF、UIT、AUMの非管理費および他の受動的委託を稼ぐことを含む。アクティブAUMは、受動AUMではなく、総AUMである。AUM変化に関するより多くの情報は、2023年12月31日までの年度のAUM変化に関する会社の開示、第2部、第7項、“経営陣の財務状況及び運営結果の検討及び分析−管理下の資産”を参照されたい。

| | | | | | | | | | | | | | |

| 取引先の住所によって | | | |

| (10億で) | 合計する | | 1年の変化 |

c アメリカ.アメリカ | $ | 1,133.9 | | | 13.5 | % |

| | | |

c ヨーロッパ中東アフリカ地域では | 215.9 | | | 15.9 | % |

c APAC | 235.5 | | | 5.4 | % |

| 合計する | $ | 1,585.3 | | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | | | | | | | | | | | | |

| | | | |

| 流通ルートに応じて | |

| (10億で) | 合計する | | 1年の変化 |

c 小売する | $ | 1,042.0 | | | 19.5 | % |

c 体制性 | 543.3 | | | 1.2 | % |

| 合計する | $ | 1,585.3 | | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | | | | | | | | | | | | |

| 資産別に | | | | |

| (10億で) | 合計する | | 1年の変化 |

c 権益 | $ | 823.7 | | | 29.3 | % |

c 固定収益 | 325.7 | | | 3.8 | % |

c 平衡式 | 62.7 | | | (6.6) | % |

c 貨幣市場 | 192.7 | | | (5.3) | % |

c 代替案 | 180.5 | | | (3.9) | % |

| 合計する | $ | 1,585.3 | | | |

| | | |

| | | |

| | | |

| | | |

| | | | | | | | | | | | | | |

| 主動と受け身 | | | | |

| (10億で) | 合計する | | 1年の変化 |

c 能動型 | $ | 985.3 | | | 0.9 | % |

c 受動性 | 600.0 | | | 38.6 | % |

| 合計する | $ | 1,585.3 | | | |

| | | |

| | | |

| | | |

| | | |

企業責任と人的資本

景順の長期的な成功は私たちがトップレベルの人材を引き留め、発展させ、誘致する能力にかかっている。景順は人材発展、健康と福祉計画、技術とその他の資源に大いに投資し、私たちの従業員が個人と職業で十分に潜在力を発揮することを支持する。私たちは、多様で包括的な従業員コミュニティが、コミュニティに参加し、従業員福祉に投資し、私たちの顧客と株主に積極的な結果をもたらすと信じている

私たちは多様性と包括性が商業に有利だと信じている。私たちは私たちの世界的な業務の様々なレベルとすべての機能の多様性をさらに強化するために努力している。女性と異なる従業員の代表性を増加させることは依然として景順の重点であり、より包括的な労働環境を建設することも同様である。すべての職員たちは無意識偏見訓練を定期的に受けることを要求された。私たちはまた従業員が私たちのどのような従業員資源グループに参加することを奨励します

様々な背景、経験、視点を持つ従業員はここで連絡を取ることができる。私たちの従業員資源グループは上級指導者によってスタートし、従業員が設計し、従業員のために設計した。

同社は2023年12月31日現在、8,489人(2022年12月31日:8,611)20以上の国·地域に支店を設けている従業員。私たちの職員たちは集団交渉協定の範囲内にない。

その会社は私たちの環境への影響を減らすために努力している。景順事務所では、自然資源を賢明に利用し、可能な限り効率を高め、従業員や観光客に安全で健康な職場を提供することに重点を置いている。これは私たちの環境、健康、そして安全管理方法の基礎だ。

競争

投資管理業務の競争は激しく、相違点は投資業績、費用、提供する製品範囲、ブランド認知度、商業名声、財務実力、関係の深さと連続性及びサービス品質を含む。私たちは大量の投資管理会社、商業銀行、投資銀行、ブローカー、ヘッジファンド、保険会社、およびますます多くの伝統的な金融サービス業界以外の会社(例えば技術提供者)と競争している。これらの競争相手の多くは景順よりも大きな財力とより高いブランド認知度を持っている。しかし、私たちは、顧客が信頼できるパートナーとして、私たちの投資能力、製品タイプ、流通ルートの品質と多様性、そして私たちの革新に対する約束は、世界の投資管理業務で効果的に競争できるようにすると信じています。景順のような世界的に多様なチームと、同じ投資能力と投資ツールの広さと深さを持つ独立投資管理会社は少ない。私たちは私たちが管理する様々な資産カテゴリや製品の中で複数の投資目標を提供する。また、我々のビジネスモデルが、これらの製品を管理、流通、および/またはサービスする機関内部固有の衝突を回避しているため、独立した投資管理会社として競争優位であると考えられる。最後に、私たちは私たちの戦略目標に基づいて継続的に実行することが私たちの長期的な競争地位をさらに強化すると信じている。

管理契約

私たちのほとんどの収入は投資管理契約から来ている。費用は管理する資産タイプによって異なり、積極的に管理する株式やバランス口座や不動産や他の別の資産製品が稼ぐ費用が高く、固定収益、通貨市場、安定価値口座、ETFの費用が低い。投資管理契約は、通常、30日以下の時間で通知すれば終了することができる。一般に、散財者は事前通知なしにいつでも資金を引き下げることができ、機関顧客は投資マネージャとの関係を終了するか、または極めて短い通知期間内にAUMの総額を減少させることを選択することができる。

リスク管理

景順は絶えず私たちのリスク管理方法と活動を強化し、発展させ、それらが業務変化と顧客の期待のペースに追いつくことを確保することに力を入れている。我々が挑戦的な市場条件と重大な業務変化の中で管理できる重要な要素の1つは、リスク管理の総合的かつグローバルな方法であると信じている。我々は,我々の日常的な意思決定や戦略計画過程にリスク管理を組み込むことを求めているが,我々のグローバルリスク管理の枠組みは,会社全体で一致し意味のあるリスク対話を実現することを求めている。

我々の枠組みは2つのガバナンス構造を利用している:(I)我々のグローバル投資リスクと業績委員会はコア投資リスクの管理を監督する;(Ii)私たちの企業リスク管理委員会は、他のすべての業務や戦略に関連するリスクの管理を監督する。地域、業務単位、特定リスク管理委員会からなるネットワークは、企業リスク管理委員会の監督の下で、私たちの業務のすべての分野の既存および新たに出現したリスクの持続的な識別、評価、管理、監視、報告を提供する。

利用可能な情報

米国証券取引委員会は、発行者に関する報告書、依頼書、情報声明、その他の情報を含むウェブサイトをwww.sec.gov上に作成した。我々は、これらの材料を米国証券取引委員会に電子的に提出または提供した後、合理的に実行可能な場合には、我々のForm 10-K年度報告、Form 10-Q四半期報告、Form 8-K現在の報告、委託書、および1934年“証券取引法”第13(A)または15(D)節に基づいて提出または提供された報告書を、できるだけ早く当社のウェブサイトwww.invesco.com/Corporationで無料で提供する修正案を提供する。

プロジェクト1 A3つのリスク要因

市場動態と変動性に関するリスク

世界または地域の資本と信用市場の変動と中断、および世界経済の不利な変化は、私たちの資産管理規模、収入、純収入、流動性にマイナスの影響を与える可能性がある。

近年、資本と信用市場は大幅な変動を経験している。この点では

•世界や地域の金融システムが全般的に系統的な故障や中断、あるいは金融商品取引相手として重大な義務を負っている会社が倒産した場合、経済、政治または商業危機を含む極端な状況が発生した場合、私たちは資産管理規模の大幅な低下や、顧客と会社の資産投資の管理投資製品に深刻な流動性や評価問題が発生する可能性があり、これらはすべて私たちの経営業績、財務状況、流動性、信用格付け、資本市場に入る能力、および肝心な従業員を維持し、誘致する能力に悪影響を及ぼすだろう。さらに、これらの要素は、私たちが営業権と他の無形資産の帳簿価値を達成する能力に影響を及ぼすかもしれない。

•グローバルまたは地域のリスク資産市場の非流動性および/またはボラティリティは、顧客および会社の資産投資を管理する投資製品または顧客の流入および流出、または顧客償還要求をタイムリーに満たす能力に悪影響を及ぼす可能性がある。

•地政学的発展の不確定性、例えば民族国家主権、境界紛争、外交発展、社会不安定或いは政府政策の変化は、全世界の金融市場と監督管理環境の変動を招く可能性がある。このような変動は、アメリカと中国の間の緊張関係による変動を含み、私たちの資産管理指数のレベルと構成に影響を与える可能性があり、投資家の情緒にもマイナスの影響を与え、資金フローの減少あるいは負を招く可能性がある。

•税収、関税、輸出入規制および経済制裁の変化は、世界的または地域の経済状況、金融市場、および私たちの業務にマイナスの影響を及ぼす可能性がある。貿易政策、条約、税収、政府条例、関税に関するいかなる変化も、またはこれらの変化のいずれも起こりうるとの見方は、世界または地域経済状況および世界金融市場の安定に重大な悪影響を及ぼす可能性があり、世界貿易または特定の国間の貿易を大幅に減少させる可能性がある。私たちがグローバル企業であることを考慮すると、私たちは他の会社よりもこのような市場の不確実性の悪影響を受けるかもしれない。

私たちの収入と純収入は資産時価や純価値の低下による資産管理規模の減少によって悪影響を受ける可能性があります 資本流出は、毎回私たちが稼いだ投資管理費を減らすだろう。

私たちのほとんどの収入は顧客と締結された投資管理契約から来ている。これらの契約によると、私たちに支払われる投資管理費は通常AUMの時価によって計算されます。AUMは様々な理由で低下する可能性がある。収入が下がったいつの時期でも、私たちの純収入と営業利益率はもっと大きな割合を下げるかもしれません。私たちの費用の大部分はまだ固定されているからです。AUM、収入、および純収入を低下させる可能性がある要因は、

顧客ポートフォリオではAUMの時価が低下している市場変動が市場全体の大幅な下落や持続的な下落を招いたり、資産管理が集中している細分化市場の価格下落を招いたりするかどうかは予測できない。上記のいずれも我々のAUMの市場価値、収入、純収入に負の影響を与える可能性がある。

償還およびその他は、顧客ポートフォリオから抽出されるか、または顧客ポートフォリオ間で転送されるこれらの変化は、投資家が顧客ポートフォリオまたは私たちが注目している細分化された市場への投資を減少させたこと、投資家が投資から利益を得ること、およびポートフォリオリスク特徴に起因する可能性があり、これは、投資家が資産を他の投資マネージャに移転させる可能性がある。また,我々が稼いでいる費用は管理する資産タイプによって異なり,能動的に管理する株式やバランス口座,別の資産製品が稼ぐ費用が高く,固定収益,安定価値口座,受動的に管理されている製品が稼ぐ費用が低い。顧客が投資を費用の低い口座に移し続けると、私たちの収入と純利益はさらに低下する可能性がある。

私たちの通貨市場や他の固定収益資産からの収入と純収入は 金利、流動性、そして信用変動の影響を受ける。

2022年から2023年初めまでインフレ上昇に対応するために何度も利上げを行った後も、FRBなどの中央銀行は相対的に高い金利を維持しており、これは私たちが管理する資産の価値にマイナス影響を与え、引き続き実質的なマイナス影響を与える可能性がある。通貨市場製品や他の短期固定収益製品を使用して現金管理を行う機関投資家は、これらの投資をこれらの投資に移転する可能性がある

より高い収益を達成するために、比較可能な道具に直接投資する。これらの償還はAUMを減少させ、私たちの収入と純収入を減らすだろう。通貨市場ポートフォリオ中の証券違約或いは投資家償還が当該ポートフォリオに損失を実現させる場合、その資産純資産(NAV)はマイナス圧力を受ける可能性がある。通貨市場投資は保証されたツールではないにもかかわらず、この場合、会社は、合意、出資、または他の方法を支援する形態で支援を提供することが最も利益に適合し、低下していく資産純資産を安定させることを支援することを決定する可能性があり、これは私たちの収益性に悪影響を及ぼす可能性がある。また、担保融資債券(CLO)、不動産関連融資、商業融資、固定収益基金の種子資本を含む固定収益資産にも投資しており、これらの資産の推定値は金利や違約率の変化に応じて変化する可能性がある。管理費は通常資産管理規模に基づいて計算されるため、資産管理価値の低下は収入や純収入の減少を招く可能性がある。

私たちの財務状況と流動性は種子資本と共同投資の損失によって悪影響を受けるだろう.

同社は管理投資製品に投資し、株式、固定収益製品、大口商品、派生商品、その他の類似金融商品、その他の投資製品を含む様々な資産種別に投資している。これらの製品への投資は、通常、記録を確立し、取引ブロックの購入規模要件を満たすため、または我々の基金内の他の投資家との経済的整合性を示すためである。不利な市場状況は、これらの種子資本と共同投資の価値を減記する必要がある可能性があり、これは私たちの運営業績や流動性に悪影響を及ぼす可能性がある。2023年12月31日現在、私たちは約9.56億ドルの種子資本と共同投資を持っている。

私たちの多くの子会社はアメリカ以外に位置し、ドル以外の機能通貨を持っているため、ドルレートの変化は私たちが報告した財務業績に影響を与えます。

私たちの純資産、収入と支出の最大の構成要素、そして私たちのAUMは、現在米ドルで価格を計算しています。しかし、私たちはアメリカ以外に多くの子会社を持っており、その機能通貨はドルではない。したがって、ドル為替レートの変動は私たちが発表した財務業績に影響を及ぼすだろう。したがってドルはイギリス(UK)に対して大幅に強くなっていますポンド、ユーロ、人民元、円、カナダドルなどの通貨は私たちが報告した財務業績に実質的なマイナス影響を与える可能性がある

投資実績と競争に関連するリスク

私たちの製品の投資不振は私たちの資産管理レベルを下げたり、私たちの販売に影響を与えたりして、私たちの収入と純収入にマイナスの影響を与える可能性があります

私たちの投資業績は私たちの業務の成功に必須的だ。強い投資業績は往々にして私たちの製品の販売を刺激します。第三者基準や競争製品と比較して、投資パフォーマンスが良くない(相対的にも絶対的でも)過去および未来には、私たちの製品の販売減少を招き、既存製品の償還を刺激する可能性があり、これはAUMの全体レベルを低下させ、私たちの管理費を減少させ、私たちの収入と純収入にマイナスの影響を与える可能性がある。私たちの製品の過去や現在の投資表現が未来の表現を暗示することは保証されない。もし私たちが成功できなかったり、迅速に投資業績の悪い根本的な原因を解決できなかった場合、私たちはこのような業績の悪い局面を転換することに成功できないかもしれません。これは顧客の流失や償還、および将来の業務見通しの喪失を招く可能性があり、両方とも私たちの収入と純収入にマイナスの影響を与えます。

資産管理業界に影響を与える変革的圧力の増加を適切に解決できなければ、我々の業務に負の影響を与える可能性がある。

資産管理業界は様々な出所からの変革的な圧力と傾向に直面している 費用圧力の増加;積極的に管理されているファンダメンタルズおよび固定収益戦略から別の種類、受動的指数およびスマートベータ戦略への移行、顧客および流通業者の顧客参加およびサービスに対する需要の増加、機関はより少ない関係およびパートナーに集中し、それと協力する投資マネージャーの数を減少させる傾向 ESG慣行および関連事項、費用の透明性/分割、誘因、利益衝突、資本、流動資金、支払い能力、レバー、操作リスク管理、制御および補償を含む、資産管理業界の多くの側面の規制活動および審査を強化する 私たちは世界の主要な新興市場、例えば中国とインドに重点を置いて、これらの市場の人口需要、選好と視野は往々にしてより発達したアメリカとヨーロッパ市場とは異なる;技術とデジタル富と分配ツールの進歩及び顧客はそのポートフォリオとのデジタル相互作用に対する興味は日々増加している;そして増加している暗号化資産市場は依然として大幅な変動と重大な監督管理の不確定性の影響を受けている。 このような傾向と圧力のため、資産管理産業はより大きな転覆に直面している。もし私たちが十分に解決するために戦略と業務を調整できなければ

これらの傾向と圧力の下で、私たちは満足に顧客ニーズを満たすことができない可能性があり、私たちの競争地位は弱まる可能性があり、私たちのAUM、収入、純収入は不利な影響を受ける可能性があります。

競争圧力は私たちに顧客からの費用を下げることを強要する可能性があり、これは私たちの収益性を低下させるかもしれない。

投資管理業務の競争は激しく、著者らは各種の要素に基づいて競争を行い、投資業績、提供された製品範囲、ブランド認知度、商業名声、財務実力、顧客と金融仲介関係の安定性と連続性、サービス品質、サービス課金レベル及び金融仲介機関に支払う補償と流通支持レベルを含む。私たちは引き続き多くの製品の費用レベルの面で市場圧力に直面して、低費用、受動管理製品を含み、これらの製品は私たちの自主管理製品と競争しています。

私たちの競争相手は多くの投資管理会社と他の金融機関を含む。その中のいくつかの機関は私たちよりも多くの資本と他の資源を持っていて、より包括的な製品とサービスを提供する。新たな投資管理会社の参入のハードルは相対的に少なく、世界各地の新規参入者の成功努力も競争の激化を招いている。しかも、私たちの競争相手は費用を下げることで彼らの市場シェアを増加させ、私たちに不利になるかもしれない。私たちの製品のある流通業者といくつかの直接競争相手が拡大している規模と市場影響力は、将来同じ利益レベルで競争する能力にマイナスの影響を与えるかもしれません。

また、科学技術の発展は日進月歩であり、私たちの競争相手は時々彼らのサービスと製品のためにより新しい技術あるいはより先進的なプラットフォームを採用する可能性があり、デジタルコンサルタント、低コスト、高速な金融応用と人工知能および他の先進電子システムに基づくサービスと投資プラットフォームを含み、もし私たちが競争力を維持できなければ、これは私たちの業務に不利な影響を与える可能性がある。

私たちの私募市場製品には、個人信用、不動産への投資、および早期の不動産関連会社への株式投資が含まれており、これは、私たちの投資製品、顧客、そして私たちのこのような投資製品への投資にとって、リスクと責任、そして私たちの名声の損害に直面する可能性があります。

私たちの私募市場製品には、初期の不動産関連会社への個人信用、不動産、株式投資が含まれており、これは、私たちの投資製品、顧客、および私たちがこのような投資製品に投資する程度で、このような投資の所有権、管理、運営に固有のリスクと責任に直面する可能性がある。これらの中には

•このような投資の潜在的な非流動性、推定値、処置に関するリスク

•新興や未熟な企業に関連するリスクは、他を除いて、これらの会社の経営歴史は短く、まだ実現または持続的に利益を上げていない、新技術と製品、新しい制御機能、急速に発展する市場、限られた財政資源

•施工リスクは、不可抗力、労使紛争或いは停止、材料不足或いは必要な設備供給中断を含む

•金利変動及び発行者が発行した債務に元金及び利息を支払う能力を含む信用リスク

·突然および気まぐれな市場変動、および平均以上の価格変動を含む、“不良”証券への投資に関連するリスクを制御する

·多様性の欠如に関連するリスクを低減し、1つまたは少数の発行者の任意の不利な変化が投資製品または顧客の投資に実質的な悪影響を及ぼす可能性がある

•私たちがコントロールできない事故、流行病、健康危機、または悲劇的な事件、より頻繁またはより強い不利な天気と自然災害を含む気候関連のリスク

•人身被害や財産の損失をもたらした者,

•レバレッジの使用に関連するリスクは、金利上昇のため、またはレバーをタイムリーに獲得し、効果的に配置できないことを含む

•投資またはプロジェクトに関連する第三者管理人、サービス提供者、または下請け業者は、その契約責任を十分に履行できなかったか、または適用された法律に従って運営されていた

•個人基金顧問、金融犯罪、許可証、政府請負、保全、探査と生産、ローン、レンタル、職業健康と安全、外国投資と環境保護に関する法律、条例、条例など、厳格で複雑な外国、連邦、州、地方の法律、条例および条例に暴露されている

•環境的危害

•不動産および/または賃貸契約の需給変化;

•保険の獲得可能性、コスト、保険範囲、および他の制限に関するリスク

•テナントやローン取引相手の財務資源;

•投資や負債を処分する。

上記のリスクは、遅延や救済に関連するコスト、増加した法律または規制コストを含む、私たちの投資製品、顧客、および私たちがそのような投資製品に投資する際に費用および責任を負担する可能性があり、これらはすべて私たちの投資製品および顧客が稼いだ見返りに影響を与える可能性があります

これらのリスクはまた、クレーム補償性または懲罰的損害賠償を含む損失、規制制裁または訴訟に直面させ、それによって、私たちに直接の責任を負わせる可能性がある。また、私たちの投資製品や顧客が投資する不動産開発プロジェクトの過程で、市場状況が変化する可能性があり、このような開発プロジェクトの吸引力を着工時よりも低くし、私たちの投資製品、顧客、および私たちの投資リターンを損なう可能性があり、私たちの投資製品への投資については

このような事件の発生は、私たちの名声を損なわせたり、私たちの資産純資産、収入、純利益を低下させる可能性があります。

私たちの投資製品、顧客、私たちは、このような投資製品への投資について、ポートフォリオレベルの投資の信用損失準備金(ローンとローンに関連した約束準備金を含む)の準備が不足している場合、あるいは将来の経済状況に対する予想が悪化すれば、損失を招く可能性がある

私たちの投資製品や顧客が資金を貸し出し、融資を承諾し、信用を提供したり、取引相手、私たちの投資製品、顧客と私たちと信用関連契約または担保ローンを締結した場合、借り手や取引相手が適時に融資を返済しない場合、あるいは合意条項に従って履行できない場合、信用リスクや損失リスクが発生します。投資製品および顧客の収入および収益性は、(したがって、第1レベルの違約リスクに曝露される)または他の方法で重大な信用リスクの影響を受ける可能性がある。いくつかの投資は、比較的高い資本損失リスクを有し、第2の留置権債務を含むかなりの期間にわたって何の見返りも示さない可能性がある。

借り手と取引相手の全部または一部が違約したり、融資組合の信用品質が著しく悪化した場合、投資製品、顧客、および私たちの収入および収益力は、このような投資製品への投資について不利な影響を受ける。債務に関連したいくつかの資産は私たちが公平だと思う価格で簡単に処理することが難しいかもしれないし、簡単に処理することはできないかもしれない。投資製品および顧客は、格付けの低いツールおよび証券に対してリスクを開放する可能性があり、これは、一般に、借り手の財務状態または一般的な経済状態(例えば、金利の大幅な上昇または収益の低下の期間を含む)または両方の不利な変化が、借り手が元金および利息を支払う能力を弱める可能性があることを反映する。

現在と未来の市場と経済発展は違約率と違約率を増加させ、信用組み合わせの品質に負の影響を与える可能性がある。私たちの推定は、現在の状況と、ポートフォリオのライフサイクル全体でどのように変化するかを考慮しているにもかかわらず、実際の状況は予想よりも悪い可能性があり、これは私たちの収入と純収入の低下を招く可能性がある

私たちは新しい製品やサービスを開発できないかもしれませんが、新しい製品やサービスを開発することは、追加のコストや運営リスクに直面するかもしれません。

私たちの財務業績は私たちが新しい投資製品とサービスを開発、マーケティング、管理する能力にある程度依存している。新しい製品やサービスを開発し、発売するには、絶えず革新的な努力が必要であり、大量の時間と資源、そして持続的な支援と投資が必要かもしれない。新製品とサービスの発売には重大なリスクと不確定要素が存在し、新しい適切な業務制御とプログラムの実施、顧客と市場の選好の変更、それと競争する製品或いはサービスの発売及び監督管理要求の遵守を含む。新製品はしばしば市場で3年以上販売しなければならず、大量のAUM流入を吸引するために必要な記録を生成することができる。顧客および仲介機関は、投資マネージャーが特定の状況および需要に応じて投資成果を提供し、追加の付加価値サービスによって従来の投資管理製品およびサービスを強化することをますます望んでいる。成功した新製品やサービスを革新し、発売することができなかったり、このような製品やサービスに関連するリスクを効果的に管理できなかったりすることは、私たちの市場シェアの関連性に影響を与え、私たちの資産管理規模、収入、純収入の低下を招く可能性がある。

我々の表現にかかわらず、競争相手が提供した製品の失敗或いは負の表現は景順の同類製品に負の影響を与える可能性がある。

多くの競争相手が提供する製品は私たちが提供した製品と似ていて、競争相手製品の失敗や負の表現は人々が景順の類似製品に対して自信を失ってしまう可能性があります。私たちの製品の性能にかかわらず。製品タイプに対するいかなる自信喪失も、このような製品の撤退、償還、流動性の問題を招く可能性があり、これは私たちの資産管理、収入および純収入、または流動性に実質的な悪影響を及ぼす可能性がある。

人材、運営、技術に関するリスク

私たちの投資管理専門家と他の重要な従業員は私たちが顧客能力を引き付け、維持する重要な構成要素であり、肝心な個人或いはこれらの専門家の大部分の流失は私たちの資産管理規模、収入と純収入の減少を招く可能性がある。

高技能の投資管理者と他の高需要者を引き留めることは、私たちが顧客を誘致し、維持する能力に非常に重要だ。熟練した投資管理専門家と他のキーパーソンとの市場競争は非常に激しい。私たちの政策は、私たちの投資管理専門家や他のキーパーソンに支持的な専門的な労働環境を提供することと、他の大手投資管理会社に比べて競争力のある報酬と福祉を提供することです。しかし、私たちは私たちの投資管理専門家と他の重要な人員を維持することに成功できないかもしれませんが、重要な投資専門家や他の重要な人員の流失は、私たちの製品やサービスの潜在的および既存の顧客に対する魅力を低下させる可能性があり、したがって、私たちの資産管理規模、収入、純収入に悪影響を及ぼす可能性があります。

私たちが依存している流通ルートの変化は純収入を減らすかもしれません 私たちの成長を阻害する。

私たちのほとんどの小売投資製品は様々な第三者金融仲介機関を通じて販売されています。このような流通ルートに対する日々の激しい競争は私たちの流通コストを上昇させる可能性があり、これは私たちの純収入を下げるだろう。私たちの投資製品を販売するいくつかの第三者仲介業者も、彼ら自身の競争独自の投資製品を販売しており、これは私たちの製品の流通を制限するかもしれませんが、いくつかの流通業者はより高い収入共有レベルを要求するかもしれません。同様に、特に米国では、ある流通業者が顧客に提供する投資ファンド数を大幅に減少させている。もし私たちのディーラーの大部分が製品供給を大幅に減少すれば、私たちの資産管理、収入、純利益に重大な悪影響を及ぼすかもしれません。より広く言えば、小売や機関チャネルでは、仲介機関(流通会社やコンサルティング会社)が、それと業務往来のある投資管理会社の数を減らすことを求めている。これは、私たちとビジネスを続けている会社とより広く、より深い関係を築く機会を会社に提供しているが、ある会社が同社との業務関係を停止または大幅に減少させることを選択すれば、追加の業務損失のリスクをもたらすことになる。上記のいかなる要素により、これらの仲介機関と強固な業務関係を維持できなかったことは、私たちの製品を販売する能力を弱めることになり、更に私たちのAUM、収入と純収入にマイナスの影響を与える可能性がある。

投資家、特に機関市場の投資家は、外部コンサルタントと他の第三者に依存して投資マネージャーの選択についてアドバイスを提供する。これらのコンサルタントと第三者は、彼らの顧客の選択に大きな影響を与えがちで、彼らは特定の顧客の需要をより満たすことができるので、私たちの競争相手の一つを好むかもしれません。私たちの投資製品が未来に彼らが推薦する選択の中の一つになるという保証はない。相談界と強固な業務関係を保つことができなかった行為は、私たちの製品を販売する能力を弱めることになり、さらに私たちの資産管理規模、収入、純利益にマイナスの影響を与える可能性があります。

顧客契約要件および/または投資基準を遵守しないことは、是正コスト、損害賠償および/または規制罰金、および当社への処罰、および顧客の終了による収入損失をもたらす可能性があります。

私たちが資産を管理したり、製品やサービスを提供することに基づいている多くの投資管理協定は、サービスを提供する際に守らなければならない投資ガイドラインや要求、例えば投資制限や制限を遵守しなければならないことを規定しています。法律法規は特定の投資製品に対しても似たような要求を持っている。これらの基準や要求に従わない場合、私たちの名声に損害を与えたり、損失を挽回することを求めたり、資産を撤回したり、契約を終了したりする可能性があります。同様に、規制機関は、このような要求に違反した行為に対して法執行行動をとる可能性があり、これは、同社に対する罰金や処罰を招く可能性があり、これは、私たちの資産管理、収入、および純利益を低下させる可能性がある。私たちはこのようなエラーを防止、検出、修正するために、様々なコンプライアンス手続きと他の制御措置を維持する。同社の重大なミスは、私たちの名声、AUM、収入、純利益、または流動性に影響を与える可能性があります。

私たちの投資諮問協定は終了または更新することができ、私たちの基金と他の投資家はいつでも彼らの資産を撤回することができる。

私たちのほとんどの収入は投資管理協定から来ている。投資管理プロトコルは、通常、30日以下の時間で通知すれば終了することができる。米国登録基金との合意は、事前に終了を通知したり、“譲渡”が発生した場合に終了したりすることができ(1940年に改正された米国投資会社法で定義されているように)、法律の規定に基づいて毎年各基金取締役会または取締役の公正なメンバーによって更新されなければならない。さらに、いくつかの他の基金の取締役会または取締役は、一般に、書面通知後に、任意の理由でこれらの投資管理協定を終了することができる。オープン登録基金や単位信託投資家は一般に随時撤退することができ、事前に通知する必要はない。機関クライアントは、通常、短時間で通知されるAUMの合計金額を終了するか、または減少させることを選択することができる。このようなプロトコルの終了または更新ができなかった場合、または私たちの大量の顧客またはAUMの任意の他の損失は、私たちの収入、純収入、および流動性に悪影響を及ぼすだろう。

私たちが使用している数量化モデルと私たちの指数追跡投資解決策はエラーを含む可能性があり、これは財務損失を招いたり、製品性能と顧客関係に悪影響を及ぼす可能性があります。

我々は、ポートフォリオ管理、ポートフォリオリスク分析、顧客投資指導に関するモデルを含む、様々な数量化モデルを用いて投資意思決定と投資プロセスを支援する。我々はいかなる誤りを防止,発見,是正するための制御を維持しているが,効率的な開示制御やプログラムであっても,その制御目標を実現するために合理的な保証を提供するしかない.基礎モデルやモデル仮定における任意の誤りは,我々の業務や名声に予期せぬ不利な結果をもたらす可能性がある.新しいモデルの急速な成長と複雑さ、発展していくデータセットと標準、および市場変動はこれらのリスクを悪化させる可能性がある。さらに、受動的な製品に指数追跡投資解決策を提供し、主題指数を正確に追跡する能力のいずれのエラーや中断も、私たちの業務または名声に大きな悪影響を及ぼす可能性があり、これは私たちのAUM、収入、純利益、および流動性に悪影響を及ぼすだろう。

気候変動に関連するリスクは、私たちの業務、製品、運営、顧客に悪影響を及ぼす可能性があり、私たちの資産管理規模、収入、純利益を低下させる可能性があります

私たちの業務と私たちの顧客の業務は気候変動に関するリスクの影響を受けるかもしれない。気候変動は自然気候の変化や気候変動に関する立法と規制措置、低炭素経済への移行によって私たちにリスクをもたらすかもしれない。気候に関連する物理的リスクは、極端な天気イベントや気温変化のような気候変化の直接的な影響で発生し、インフラや施設を破壊し、接続やサプライチェーンを乱す可能性がある。気候変動に関連する立法や規制措置、低炭素経済への移行に関する影響は、業務変化や追加支出を招く可能性があり、これは私たちに悪影響を及ぼす可能性がある。私たちが気候変動に関連する潜在的な商業·運営機会やリスクのために効果的に準備していないか、あるいは気候リスクに関連する特定の顧客の投資目標を満たすための有効かつ競争力のある新製品やサービスの開発およびマーケティングを含むと考えられていなければ、私たちの名声や業務の将来性も損なわれる可能性がある。これらのリスクには、負の市場認知、販売有効性の低下、および環境保護主張に関連する規制および訴訟結果、またはいくつかの顧客、業界または

我々の他の顧客のESG優先事項や気候変動問題における立場と一致しない製品があるかもしれない。

もし私たちの名声が損なわれたら、私たちは資産管理、収入、そして純利益の面で損失を受けるかもしれない。

私たちの業務は顧客、他の市場参加者、規制機関の信頼と信頼を獲得し、維持することに依存しており、私たちの良い名声は私たちの業務に重要です。私たちの名声は多くの脅威の影響を受けやすいが、これらの脅威は難しいかコントロールできないかもしれないし、コストが高いか、あるいは修復できないかもしれない。監督調査、不正行為の調査或いは発見、監督管理記録書類、製品文献、広告材料、広報情報、ソーシャルメディア或いは他の外部コミュニケーションにおいて、わざと或いは意図的に私たちの製品とサービスを虚偽陳述し、運営失敗(ポートフォリオ管理ミス或いはネットワーク侵入を含む)、従業員の不誠実或いは他の不当な行為とデマなどは、たとえこれらのデマが根拠がなく、あるいは最終的に満足できる解決を得ても、私たちの名声を深刻に損なう可能性がある。

私たちの業務はまた、特定の顧客に提供するサービスが他の顧客や景順の利益と衝突したり、衝突があると考えられたりする場合を含む、実際および潜在的な利益衝突を継続的に管理することを要求しています。私たちができなかった--あるいはできなかったようだ--利益衝突を適切に処理できなかった場合、顧客がこのような衝突が生じる可能性のある取引を行う意欲が影響を受ける可能性がある。さらに、潜在的または知覚された衝突は、訴訟または規制法執行行動を引き起こす可能性がある。

私たちはこれらのリスクに対応して管理するための政策、プログラム、そして制御措置を持っているが、効果的なプログラムや制御措置であっても、その目標を達成するために合理的な保証を提供するしかない。もし私たちの政策、手続き、あるいは統制が失敗したら、私たちの名声は損なわれるかもしれない。私たちの名声に対するいかなる損害も、私たちの顧客とキーパーソンを引き付ける能力を阻害し、私たちの資産管理金額を減少させる可能性があり、いずれも私たちの収入、純収入、または流動性に実質的な悪影響を及ぼす可能性がある。

他の金融機関の健全性の欠如は、私たちまたは私たちが管理する顧客ポートフォリオに悪影響を及ぼす可能性がある。

取引、清算、取引相手、または他の関係により、金融サービス機関は相互に関連している。私たちと私たちが管理する顧客ポートフォリオは、多くの異なる業界や取引相手に開口しており、金融サービス業の取引相手とよく取引されています。その中の多くの取引は私たちまたはこのような顧客ポートフォリオを取引相手が約束を破った時に信用リスクに直面させる。定期的に取引相手構成のリスクを評価しているが、違約事件は市場要因によって発生する可能性があり、例えば金融や信用市場の突然の変動は警告なしに迅速に発生する可能性がある。このような違約事件は、会社や私たちが管理する顧客ポートフォリオに財務損失をもたらす可能性がある。

私たちは情報技術に依存していますが、私たちの情報技術システムや施設、または私たちと業務を往来している第三者、または私たちの業務活動に便利な第三者のいかなる故障や破損、攻撃、または不正アクセスは、ネットワーク攻撃を含めて、私たちの業務および活動を展開する能力が深刻な制限、コスト、名声を損なう可能性があります

私たちは、様々な独自および第三者情報およびセキュリティ技術、ソフトウェアアプリケーション、および他の技術システムを使用して、当社のビジネスを運営することに強く依存しています。私たちはまた、第三者が提供する当社の業務および製品の一部の重要なデータを含む、我々の技術およびデジタルシステム、ならびにこれらのシステム上に存在するか、またはそれらを介して送信されるデータを保護するために、我々の情報およびネットワークセキュリティインフラ、ポリシー、プログラム、および能力の有効性に依存する。私たちは、私たちの技術を使用して証券投資を管理し、取引し、証券定価情報を取得し、顧客取引を処理し、顧客、従業員、および業務パートナーのデータプライバシーを保護し、私たちの他の業務をサポートし、私たちの顧客に他のサービスを提供します。

近年、複数の金融サービス会社は国内外のネットワーク攻撃を受け、顧客に対するサービス中断、機密データの紛失或いは流用、訴訟と監督管理の法執行行動及び名声損害を招いた。サイバーセキュリティ事件とサイバー攻撃は世界的により頻繁で深刻に発生している。私たちのグローバル金融機関としての地位と私たちの顧客群の性質は、私たちがこのようなネットワーク脅威目標となるリスクを増加させるかもしれない。システムセキュリティ技術によって情報を効率的に保護する措置を含む保護措置をとっているにもかかわらず、多くの制御、プロセス、デジタルバックアップ、およびプロセスを回復し、当社の技術インフラおよびデータが流用または破損されないように、当社のシステムを継続的に監視および開発しようとしているが、外部攻撃、従業員またはサプライヤーが私たちのシステムにアクセスする動作、コンピュータマルウェアまたは他のセキュリティ影響を有するイベント、およびこれらのイベントは、機密情報の漏洩や漏洩、または(一時的または永続的)データ、アプリケーション、またはシステムの損失を招くため、私たちの技術システムは、許可されていないアクセスを受けやすい可能性がある。我々は、金融仲介機関および技術インフラ、データ記憶およびサービスプロバイダを含む、業務を展開するか、または私たちの業務活動に便利な第三者を含み、上述したリスクの影響を受けやすい(私たちまたは彼らが同様の方法で相互に関連しているまたは他の方法で依存する第三者に関連するリスクを含む)、したがって、私たちまたは彼らの業務運営および活動は、私たちまたは彼らと相互に連絡したり、業務を展開したりする1つまたは複数の金融、技術またはインフラ機関または仲介機関または仲介機関の故障、終了、エラーまたは不適切な行為、またはそれに対する攻撃または制限によって悪影響を受ける可能性がある。さらに、ネットワークイベントにより私たちが損失や損害を受けた場合、第三者サービスプロバイダは私たちに限られた賠償義務を負う可能性があります。

私たちの技術システムに違反すると、私たちの名声を損なう可能性があり、不正開示、修正または失われた敏感な情報(顧客データを含む)、不正開示、修正または損失、当社の業務に関連する固有の情報の不正開示、修正または損失、顧客または会社の取引およびプロセスの処理ができない、顧客契約の違反および終了、盗難資産、情報またはアイデンティティに対する責任、システムの破損および失われたデータの回復を含む不正開示、修正または修正または失われたデータの修復コスト、将来の事件に対する追加のセキュリティコスト、規制行動(罰金および処罰を含み、重大である可能性がある)および事件による訴訟コスト。このような結果は私たちの資産管理、収入、そして純利益に否定的な影響を及ぼすかもしれない。

私たちが業務を成功的に管理し、発展させる能力は、システムや他の技術的制限によって阻害される可能性がある。

効率的な業務の管理と発展における私たちの持続的な成功は、私たちが世界的に様々な会計、財務、情報、運営システムを統合する能力にかかっている。また、内部ニーズや顧客ニーズ、業界ニーズ、新たな規制要件を満たすための既存技術システムを調整または開発することも、私たちの業務にとって重要です。私たちの道富アルファプラットフォームのような新しい技術の導入は、私たちに新しい挑戦と新しい潜在的リスクをもたらしてくれた。私たちは私たちのデータ処理、財務、会計、株主サービス、取引システムを含む私たちの技術を絶えずアップグレードして改善する必要があります。我々のシステムのために、任意のこのようなアップグレード、更新、または他の変更または交換を実施することは、高価で時間がかかる可能性があり、コア業務活動に対する管理層の関心を分散させる可能性があり、追加的または予期しない時間またはリソースが必要であれば、私たちのシステムの任意のこのような変更を完了するために必要であれば、私たちの業務に悪影響を及ぼす可能性もあります。私たちの道富アルファプラットフォームのような更新または新しいシステムが、予想通りに実行されていない場合、または新しいシステムまたは更新されたシステムに移行する際に他の予見不可能な問題が発生した場合、私たちの業務に悪影響を及ぼす可能性がある。また、ビジネス買収や特定の市場や地域によって急速に増加しているビジネス活動にかかわらず、積極的に積極的に準備し、成長機会が発生した場合に新技術を実施しなければならない。これらの需要は、運営問題または大量の資本を必要とする可能性があり、私たちが使用する技術の現在の価値および/または期待寿命を再評価することを要求する可能性があり、これは、私たちのAUM、収入、純収入、および流動性に悪影響を及ぼす可能性がある。

もし私たちが人為的あるいは自然災害、健康危機、流行病、あるいは他の業務連続性の問題から成功的に回復できなければ、私たちは重大な財務損失、人的資本損失、規制行動、名声損害、または法的責任を受ける可能性がある。

もし私たちが人為的或いは自然災害、健康危機或いは流行病、例えば新冠肺炎の新しい変種、或いは他の業務の連続性の問題に遭遇すれば、私たちの持続的な成功は私たちの人員、オフィス施設及びコンピュータ、電気通信及びその他の関連システムと動作の正常な動作にある程度依存する。この場合、私たちの運営規模、複数のオフィス、および私たちの既存のバックアップシステムは悪影響を軽減すべきだと信じています。それにもかかわらず、私たちの世界的な存在を考慮して、私たちは業務の特定の分野で最近の業務問題に直面する可能性があります。私たちは私たちの既存の業務連続性計画を定期的に評価し、改善することを求めているが、重大な災難、ある重要な運営地域に影響を与える災難、あるいは私たちは災害や他の業務連続性の問題に遭遇した時に成功的に回復することができず、すべて私たちの業務運営を深刻に中断し、重大な財務損失、人的資本損失、規制行動、名声損害、または法的責任を招く可能性がある。

我々の業務、収入、資産管理規模と純利益が未来の疫病或いは新冠肺炎の新変種の影響を受ける程度は新しい事件或いは未来の発展に大きく依存し、これらの事件或いは発展は正確に予測できず、また不確定であり、経済が人的資本に対するマイナス影響から回復する持続時間、深刻性と時間長、及び私たちの運営と顧客サービスの方式に与える可能性のあるより永久的な影響を含む。

私たちの業務は、サポートシステム(データ管理および顧客サービス機能を含む)における欠陥および障害の影響を受けやすく、これらの欠陥および障害は、違反やエラーまたは名声被害をもたらす可能性があり、顧客の流失を招いたり、当社または子会社にクレームを出したりする可能性があります。

投資管理に加えて、私たちのサービスには、基金管理、販売、流通、マーケティング、株主サービスと信託、信託および他の受託サービス、ポートフォリオ管理ソフトウェアサービスが含まれています。私たちは、ポートフォリオ記録と会計、証券定価、会社行動、投資制限コンプライアンス、毎日の資産純資産計算、口座入金、基金株主への必要な分配を含む上記サービスに関連する責任を正確に履行しなければならない。このようなサービスを一貫して確実に提供する能力は私たちが引き続き成功する鍵だ。いくつかのタイプの証券は流動性制限に遭遇する可能性があり、これは公正な価値定価に影響を与える可能性があり、これはいくつかの挑戦を受ける可能性のある主観的判断に依存する。価格設定情報の取得、取引または報告の処理、他の違反およびエラー、および/または顧客サービスに関するいかなる不足点においても、遅延または不正確さは、清算義務または他の責任、または顧客または流通業者および/または私たちに対するクレームを疎遠にする可能性がある。我々が上記のいずれかの行動をとる能力は,通信および情報システムおよび第三者サービスプロバイダおよびその関連技術システムおよびプラットフォームに高度に依存する.その中のいくつかのプロセスはある程度の手動入力に関連するため、エラーが発生する可能性がある。さらに、我々の運営およびプロセスは、第三者およびサービスプロバイダ(技術サービスを含む)によって提供される商業データに依存し、動作エラー、プロセス障害、またはこれらのサービスプロバイダに関連するデータ使用要求を遵守できないことは、私たちに悪影響を及ぼす可能性がある。私たちのデータプロバイダは通常、データの正確性と完全性を否定し、ビジネスソースからのデータセットの正確性と完全性を検証または検証することができません. データ管理を含む私たちの運営を正確に実行して監視することができなかったか、または第三者サービスプロバイダまたは他の主要なプロバイダの故障のために、これらのシステムまたはサービス機能の欠陥および故障を受け、重大な財務損失またはコスト、規制行動、顧客契約違反、名声損害、または法律クレームと責任を招く可能性があり、これは逆に私たちのAUM、収入、および純収入に負の影響を与える可能性があります。

会計、資本管理、流動性に関連するリスク

私たちの貸借対照表上の営業権や他の無形資産の帳簿価値は減価される可能性があり、これは私たちの経営業績に悪影響を及ぼすだろう。

私たちの貸借対照表には営業権と無期限無形資産があり、年間減額審査を受ける必要があります。私たちの貸借対照表にも固定された無形資産があり、減値テストが必要です。2023年12月31日まで、営業権と無形資産総額はそれぞれ86.915億ドルと58.481億ドルだった。2023年12月31日までの12ヶ月間に、私たちは12億489億ドルの非現金減価を記録し、私たちが買収した米国小売共同基金管理契約に関連する無限活無形資産に関連して、私たちは私たちの残りの営業権と無限活無形資産のすべての価値を実現できないかもしれない。我々は毎年これらの資産を減値審査し,減値指標が存在すれば減値審査をより頻繁に行う.多くの要素が損傷を招く。もし公正価値が商業権或いは無形資産の帳簿価値より低い場合、関連資産は減記が発生し、私たちの期間内の純収益に不利な影響を与える。私たちの減価分析過程のより多くの詳細については、項目7を参照して、“経営陣の財務状況と経営結果の討論と分析--重要な会計政策--営業権”と“-無形資産”を参照されたい

私たちの信用協定は私たちの活動を行う能力に影響を与える運営契約を押しつけています この計画に基づいて借り入れた金の返済を加速しなければならない場合、十分な資産や流動資金が全額返済されていない可能性がある。

私たちの信用協定は私たちに最高債務収益率と最低金利カバー率を含む特定の財務比率を維持することを要求する。信用協定はまた常習的な正経営契約と負の契約を含み、その中に私たちのある子会社が債務を発生する能力を制限し、そして私たちの移転資産、合併、ローンとその他の投資及び留置権を作成する能力を制限した。信用協定によると、どの契約に違反しても違約を招く可能性がある。このような違約が発生した場合、クレジットプロトコル側である貸手は、さらにクレジットを提供することを拒否することができ、クレジットプロトコルに従って借り入れられたすべての金額および計算すべき利息および他の費用が直ちに満了して支払うことを要求することができる。信用協定下のいかなる債務も返済を加速する必要がある場合、私たちは信用協定の下で大量の未返済債務を持っていて、私たちはそのような債務を全額返済するのに十分な流動資産がないかもしれない。

私たちは約40億ドルの永久優先株を発行しており、これは追加資本を調達する能力に悪影響を及ぼす可能性があり、他の優先順位に資金を提供する能力を制限する可能性がある。

我々はOppenheimerFunds Inc.の買収により約40億ドルの固定金利永久優先株を発行した。今回の発行は、運営資本、資本支出、債務超過要求、買収、一般会社または他の目的のための追加融資能力を制限する可能性があり、場合によっては普通株式保有者に配当を支払う能力を制限する可能性があり、一般経済や業界条件下での脆弱性を増加させ、キャッシュフローを運営する大部分が優先株主に必要な配当金を支払う必要があるかもしれない。

十分な会社や流動性を維持できなければ、私たちの資産管理、収入、純利益の低下を招き、私たちの成長の見通しを損なう可能性がある。

私たちが予想される現金需要を満たす能力は、私たちの信頼と運営キャッシュフローを生成する能力を含む多くの要素に依存する。十分な流動性を維持できなかったことは、予期せぬコストを招き、既存の戦略や業務計画の修正を迫る可能性がある。私たちが合理的な条件で株式や債券市場に参入する機会は、税収や金利、私たちの長期的または短期的な信用格付けの低下、または政府法規の変化を含む不利な市場条件の制限を受ける可能性がある。資金および/または融資を得ることができなかった、またはそのような資金および/または融資を得るコストにいかなる不利な変化も生じ、私たちの資産純資産、収入、および純収入の低下を招き、私たちの業務を制限し、私たちの成長の見通しを制限したり、阻害したりする可能性がある。

私たちの子会社の収益分配は純資本要求を含めて制限されるかもしれない

私たちのほとんどの業務は私たちの子会社を通じて行われています。したがって、私たちのキャッシュフローと運営に資金を提供する能力は、私たちの子会社の収益と子会社の私たちの収益分配、会社間ローン、あるいは他の支払いに依存します。私たちの子会社が私たちに支払う任意のお金は、法律、法規、または契約によって制限される可能性があり、私たちの子会社の収益と業務または規制面の考慮に依存します。例えば、適用された法律と法規によると、私たちのいくつかの子会社は適切な資本水準を維持しなければならない。もし私たちのいくつかの子会社が私たちに資金を分配できなければ、私たちの財務状況や流動性は不利な影響を受けるかもしれない

私たちのすべての規制された欧州連合(EU)とイギリス子会社は、適用されるEUとイギリスが要求する資本金要求を遵守しなければならず、私たちはこのヨーロッパ子会社に資本金を保留して、これらの規定を満たす。私たちは部分的に現金と現金等価物を持つことでこれらの要求を満たす。これらの現金を残すことは、その国の欧州サブグループの一般的な業務目的に使用することができる。資本制限により、ある司法管轄区の間で現金を移送する能力が制限される可能性がある。しかも、国際司法管轄区域間の現金移転は不利な税金結果をもたらす可能性がある。2023年12月31日現在、私たちの最低規制資本要求は3兆958億ドルです。私たちの規制約束を守ることは、ヨーロッパ子会社に適用される資本金要求の増加につながるかもしれない。最後に、規制要求の結果として、これらの子会社のいくつかは会社への配当を制限することを要求される可能性がある。

戦略取引に関するリスク

私たちは危険が生じる可能性のある戦略的取引に従事するかもしれない。

私たちは定期的に検討して、時々戦略取引に参加して、その中のいくつかは実質的かもしれない。戦略的取引はまた、私たちが買収したどの業務も顧客や従業員を失う可能性があり、あるいは期待に劣る可能性があるというリスクをもたらす。潜在的または実際的な買収や剥離が、閉鎖または統合に関連する問題を含む予期せぬ問題に遭遇した場合、財務的または他の側面の挫折に遭遇する可能性もある。戦略的買収が完了した後、財務報告や内部統制を含む一定期間にわたって被買収企業に行政やその他の支援を提供しなければならない売り手に依存しなければならない可能性がある。そのような販売者たちが私たちが受け入れられる方法でそうするという保証はない。

私たちの大株主に関わるリスク

将来的に私たちの普通株を売却することは私たちの普通株の取引価格に悪影響を及ぼすかもしれない

もし私たちの大株主が私たちの普通株を大量に売却したり、意図的に売却したり、あるいはこのような売却が発生する可能性があると考えられた場合、このような行動は私たちの普通株取引価格に大きな影響を与える可能性がある。また、公開市場で大量の普通株を売却したり、このような売却が発生する可能性があると考える人がいれば、私たち普通株の市場価格はマイナスの影響を受ける可能性がある。

マサチューセッツ州互恵生命保険会社(MassMutual)は私たちの業務に著しく影響を与える能力がありますが、MassMutualの私たちの業務に対する興味は他の株主とは異なるかもしれません。

マサチューセッツ工科大学互恵銀行実益が少なくとも(I)10%の発行および流通株普通株または(Ii)5%の発行および流通株普通株および20億ドルAシリーズ優先株の総清算優先株を持っていれば、同社は1人の個人を私たちの取締役会に指名する権利がある。また、マサチューセッツ工科大学互恵銀行の事前書面承認なしに、私たちの資本構造や私たちの組織文書をいくつか変更したり、株主権利計画を採用したり、いくつかの業務合併取引を実施したりする行動を取ってはいけません。MassMutualの支援がない場合、MassMutualの所有権および影響力は、いくつかの取引(合併、重大な株式発行または制御権変更に関連する取引)をより困難または不可能にする可能性があり、これは、逆に私たちの普通株の市場価格に悪影響を与えたり、株主がその普通株市場価格よりも高いプレミアムを達成することを阻止したりする可能性がある。マサチューセッツ工科大学互恵銀行の利益は他の株主の利益と衝突する可能性がある。

さらに、マサチューセッツ工科大学互恵銀行は私たちのいくつかの製品に大量の資本や種子投資を行ってきた。MassMutualが将来追加資本や種子投資を提供しないことを決定したり、既存製品への大量の資本または種子投資を撤回したりすれば、新製品をタイムリーに発売したり、既存製品に影響を与える能力に影響を与える可能性がある

規制や法務に関するリスク

私たちの産業はほとんどの国で高度に規制されており、どんな法執行行動や私たちの業務や業界を管理する法律や法規の大きな変化も、私たちの資産管理規模、収入、純収入、流動性を低下させる可能性があります

すべての投資管理会社と同様に、私たちの活動は私たちが業務を展開しているほとんどの国で厳格に規制されている。私たちが経営する規制環境はよく変化し、近年、私たちは規制の変化、行動、審査が明らかに増加していることを見ている。上記の一般性を制限することなく、米国や他の管轄地域の規制機関は、より積極的な姿勢で法執行訴訟を提起し続けることが期待されている。法律法規は、一般に、登録または許可証を要求し、私たちの業務活動を制限または制限すること、検査、リスク評価、調査および資本充足性審査、および既知の欠陥を解決するための救済計画の実施を含む、政府機関および業界自律機関に、私たちの活動に対する広範な行政裁量権を与える。規制監督のため、私たちは、私たちが業務を展開する方法に負の影響を与え、新製品またはサービスの承認を延期または拒否し、私たちの製品またはサービスの販売減少または償還増加をもたらしたり、他の製品またはサービスの投資業績を損害したり、製品組み合わせに影響を与え、コンプライアンスコストを増加させ、および/または追加資本要求を適用する要求または行動に直面する可能性がある。私たちの規制機関はまた、特定の業務の経営許可証の取り消し、私たちの任意の商業組織またはその重要な人員の一時停止または追放、または私たちまたは私たちの従業員に罰金と非難を加えることを含む制裁を引き起こす可能性がある法執行行動を開始する権利がある。また、複数の管轄区域における私たちの業務に影響を与える問題が発生した場合、国境を越えた規制機関は私たちに対する行動を調整することができる。規制や政府当局の不正行為の判決や発見、または私たちに対する個人訴訟では、私たちの名声に影響を与え、私たちの業務コストを増加させ、および/または私たちの収入に悪影響を及ぼす可能性がある。上記で議論されたいかなる影響も、私たちの資産管理、収入、純利益、または流動性に実質的な負の影響を及ぼす可能性がある。

著者らが提供した大部分の製品とサービスはアメリカ証券取引委員会、金融業監督管理局、商品先物取引委員会、全米先物協会、労働部とテキサス州銀行部の監督管理を受け、それぞれ金融市場行為監督局、香港証券先物事務監察委員会と中国証券監督管理委員会と中国の監督管理を受けている。EUで運営する子会社は主にルクセンブルクの部門金融家監督委員会、アイルランド中央銀行、ドイツのドイツ連邦金融監督局が監督している。これらの子会社はまた、一般的に加盟国の国家立法とEU法規によって実行される様々なEU指令によって制限されている。世界の他の地域での私たちの業務もまた似たような組織によって規制されている。

特に米国、イギリス、EUの規制機関は、金融サービス(投資マネージャーを含む)に関する様々な新たな規制措置または改正規制措置を公布または検討している。これらの措置は様々な段階で進展しているが、いくつかの措置はほぼ同じ時間に施行される可能性があり、これは私たちの子会社に追加的な圧力をもたらすだろう。EUのこのような措置は一般的に会員国の国家立法によって施行されているか、または施行される。

私たちの業務に対する規制の発展と変化は含まれるかもしれませんが、これらに限定されません

•顧客、従業員及びビジネスパートナーの個人データのプライバシー及び使用、セキュリティ、伝送及び管理に関する規定。欧州の“一般データ保護条例”(GDPR)などのプライバシー法規は,個人データを扱う組織に対するプライバシールールを強化し,個人により多くの権利を与え,その個人データの使用を制御し,違反行為への罰則を大幅に増加させている.私たちの子会社が存在する多くの他の司法管轄区域でも、GDPRのような方法でカリフォルニア消費者プライバシー法やカリフォルニアプライバシー権法案、インドのデジタル個人データ保護法、中国の個人情報保護法のようなプライバシー法規を更新し、強化しています。さらに、ヨーロッパおよびアジアからの個人データの国際移転のルールおよび法的要件は、個人データの使用および管理におけるグローバル組織の複雑さ、特に統合されたグローバルクラウドベースのシステムおよびサービスに関する複雑さを増加させる。中国のPIPLは個人データを中国以外の組織に移転することに対して新たな報告と開示要求を提出した。

•条例の公布は、資産管理業界或いはそのある実体或いは活動が金融システムに対して系統的なリスクを構成すると考えられている見方を除去するためである。

•流動性の悪い資産種別に投資するオープンファンドへの懸念を解決するための規制規制。米国、イギリス、EUの監督管理機関は、これらの基金の毎日の償還機能が投資資産との“流動性ミスマッチ”をもたらし、投資家の希釈と系統的なリスクを招くことを懸念しており、特に金融市場が緊張している時である。EUでは、譲渡可能証券集団投資約束(UCITS)と別の投資ファンド管理人指令枠組みの修正案が合意され、特定の流動性管理ツール(例えば、浮動定価、逆希釈、サイドバッグなど)の使用について新たなルールが導入されている。UCITSと別の投資ファンドです。融資開始基金に関する具体的な規則も導入されており、このような基金の構造に影響を与える可能性がある。米国では,米国証券取引委員会は,オープンファンド(ETFを含む)流動性リスク管理計画を登録する規制規定を改正することを提案しており,最終決定時に修正を加えなければ,ある資産種別(例えば銀団銀行融資)に投資する共通基金やETFへの支援能力を阻害する可能性がある。

•規制は、通貨市場基金の復元力と透明性を向上させることを目的としており、これは、これらの基金による投資リターンや銀行預金などの競合製品と比較して現金管理製品としての取り出し可能性に悪影響を及ぼす可能性がある。例えば、米国証券取引委員会は2023年に規則を公布し、その中には、米国通貨市場基金に対するいくつかの流動性要求を増加させ、場合によっては投資家の償還に強制的な流動性費用を徴収することを“機関良質”通貨市場基金に要求した。特に流動資金は投資家の通貨市場基金に対する見方にマイナスの影響を与え、それらをそれほど望ましくなくし、我々の通貨市場基金AUMを減少させる可能性がある。英国では,FCAは最低流動資産要求を変更し,流動性管理プロセスを強化することで,業界の弾力性を向上させるために,英国通貨市場基金制度の改革を検討している。

•基金使用レバー(特にデリバティブによって得られたレバー)により多く注目され、その一例は、あるタイプの登録に適した米国ファンドのデリバティブおよびデリバティブリスク管理計画に対する米国証券取引委員会の使用新規である。この分野の新法規は、私たちがレバーやデリバティブを使用している既存製品にマイナスの影響を与える可能性があり、新製品を市場に出す能力を阻害する可能性があり、レバーや派生商品を使用する製品の賛助と管理に関連するコンプライアンスコストを増加させる可能性がある。

•ESG主題を統合することに関するEUとイギリスの規制。これらの法規は、EU加盟国とイギリスの資産管理業界に大きな影響を与えている。特に、持続可能なリスクの統合、EU製品のESG特徴情報の開示、および投資家の販売時点でのESG選好は、EU製品の特徴および投資管理活動に大きな影響を与えている。はい ♪the the the イギリスでは FCAは,2024年に適用される製品持続可能性ラベルを含む持続可能性開示要求に関する新制度を発表した。EUでは,欧州証券·市場管理局(European Securities And Markets Authority)がグリーンシャッフルを避けるための基金命名に関する新しいガイドラインを発表することを計画している。さらに、現在のESG開示テンプレートの修正、およびより広いSFDRフレームワークのより長期的な改正を含む、“持続可能な財務開示条例”(SFDR)のいくつかの修正が検討されている。金融部門の開示義務に適用されるほか、EU企業の持続可能な開発報告指示は、新しい欧州基準に基づいてEU業務に対して新たなESG開示要求を提出した。新制度はEUに登録された会社とEUで多くの活動を持つ非EUグループに影響を及ぼすだろう。 米国証券取引委員会や米国の他の規制機関も同様の措置をとっており、要求がそれぞれ異なるにもかかわらず、米国証券取引委員会はESG開示ややり方に関する法執行活動を増加させている。同様に、いくつかのアジア司法管轄区域は、気候に関連するリスクおよび報告要件、ならびにESG製品開示基準を導入している

•EUとイギリスの欧州市場インフラ規制(EMIR)要求の修正案は、国際基準と統合されている。エミール3.0交渉を背景に、EU枠組みの予想変化は、取引相手がいくつかのデリバティブを締結する際にEU登録口座を保有し、使用することを要求する可能性がある。EUでも、欧州委員会は、新たな合併磁気による取引の改訂と透明性の向上のための“金融商品市場指令/金融商品市場規制枠組み”の改正案を最終的に決定した。英国では、EU離脱後の英国金融市場の機能と競争力を改善するために、卸売市場ルールの深い再構築が始まっている。

•CFTCの規定によると、ある実物商品先物契約と他の実物商品関連派生商品の所有権或いは制御権の制限は、これらのツールをその投資策略の一部とする私たちの製品が生産能力の制限を受ける可能性がある。

•CFTCの規定により,ある実物商品先物契約や他の実物商品に関する派生商品の保有量が制限され,実物商品をその投資戦略の一部とする製品の生産能力が制限される可能性がある.

•米国司法省1974年従業員退職収入保障法(ERISA)の受託投資提案規則に基づいて、投資提案を提供する金融仲介機関の散戸投資家に対する看護標準の法規、アメリカ証券取引委員会の法規、最適利益と退職計画及び口座保持者に影響を与える。2023年末、米司法省は一連の新たかつ改正された法規を提出し、投資提案受託の定義を改正·拡大し、退職計画やアイルランド共和軍所有者向けの投資製品やサービスの小売·機関市場を大きく複雑化·変更する可能性がある。特に、この提案は、退職計画投資家に関連するいくつかの販売および流通活動を受託基準に配慮させる可能性があり、これは私たちのコンプライアンスコストを大幅に増加させるかもしれない。英国では、2023年に新たな“消費者責任”が導入され、製品管理規則と英国での小売製品流通に影響を与えた。EUでは、2023年に散財投資家の資本市場への参加を強化するための新たな小売投資戦略(RIS)が発表された。現在はそれぞれ欧州連合議会と欧州連合理事会の内部で交渉されている。RISは小売投資規則に対する多くの立法修正を招くべきであり、特に製品開示、投資家保護、誘因と小売製品管理領域である。

•イギリスの高級管理者と認証制度及び証監会の主管マネージャー制度を含むキーパーソンに対する許可と資格要求を高め、これは会社が肝心な人員を募集と維持することを更に難しくする可能性がある。

•“海外腐敗防止法”、イギリスの“反賄賂法”、反マネーロンダリング法の遵守など、様々な道徳問題の基準が強化されており、これは私たちのコンプライアンスコストと負担、規制法執行リスクを増加させる可能性がある。

•詐欺、汚職、ネットワーク攻撃および/または国境を越えたデータ伝送によって生じる不良結果のリスクに対応し、会社のデジタル業務の弾力性を確保するための条例を公布する。特に、新たなEUデジタル業務復元力法案は、情報や通信技術リスク管理、アウトソーシング、金融部門の業務復元力の要求に統一的に適用される。中国は改正された反スパイ法を含むデータ安全と国境を越えたデータ伝送の監督管理を強化し、これは私たちのコンプライアンス負担を増加させ、中国で発生したいくつかの商業·投資データの国外移転を制限する可能性がある。

•資産管理業界における反トラスト法および同様の競争法の適用には、米国ハート-スコット-ロディノ法案の提案修正案が含まれており、この修正案は、投資マネージャーに米連邦貿易委員会および司法省に大量の合併前通知文書を提出することを要求する可能性があり、反独占規制機関が競争相手会社に対する単一基金または付属基金の共同所有権を制限する可能性がある。私たちの業務において反独占および競争法を適用するこれらの発展は、特定の製品を提供する能力を阻害したり、私たちが提供するいくつかの投資戦略のAUMを制限したりする可能性があります。

•基金マネージャーの報酬の構造及び構成要素及びその他の関連規則及び開示要求に関するガイドライン。いくつかの提案は高給個人に対する補償をより広く開示することを要求するかもしれない。このような要求の範囲に応じて、景順は肝心な従業員を維持する上で、ヘッジファンドスポンサーを含む民間会社よりも劣勢になる可能性がある。

•いくつかの私募投資ツールについて、米国証券取引委員会は、不注意行為に対する責任免除または制限を含むこのようなツール管理人の活動を禁止するルールを提案しており、これは、これらの製品管理者としての私たちの潜在的な責任を増加させる可能性がある。これらの提案は、ある範囲内の車両の米国証券取引委員会への報告を大幅に増加させ、コンプライアンス負担とコストを潜在的に増加させる。さらに、追加の提案は、これらの業績に影響を与えるツールに追加コストを課す可能性がある増分報告書を投資家に提供することを要求する。

•最近公布された“米国証券取引委員会”の規定は、私たちが始めて管理している私募ファンドに影響を与えている。これらの法規は、投資家の四半期報告要求を規定しており、これは、これらの基金に業績に影響を与える追加コストを徴収し、これらの基金に対する可能性のある活動を制限する可能性があり、これは、特定の投資家のこれらの基金に対する吸引力にマイナスの影響を与える可能性がある

•他の規制機関のアイデンティティや組織構造の変化に影響を与え、これらの規制機関は私たちに監督権を持っている。

私たちは法律と法規の変化、既存の法律と法規の解釈の変化、あるいは可能な法執行手続きが私たちの業務に与える全面的な影響を予測することができません。これらの変化は、新たなコンプライアンスコストおよび/または資本要件を適用し続ける可能性があり、または他の方法で景順に影響を与える可能性があり、我々の資産管理、収入、純収入、または流動性に実質的な悪影響を及ぼす可能性がある。さらに、いくつかの法律または規制の変化は、私たちの戦略、業務、または運営を修正する必要があるかもしれません。私たちは、新しい規制要件を満たすため、または変化するビジネス環境での競争のために大量の管理時間および資源を投入することを含む、他の新しい制限またはコストを生じる可能性があります。近年、特定の規制面の発展はまた私たちの料金レベルの下振れ圧力を増加させている。

民事訴訟、政府調査、法執行行動は、私たちの資産管理と将来の純利益に悪影響を与え、私たちの業務コストを増加させる可能性があります。

近年、私たちといくつかの関連実体は民事訴訟、政府調査、法執行行動を含む様々な法的手続きの影響を受けている。これらの行動は、正常な業務運営および/または以前の規制検討のテーマに起因する可能性がある。複数の国に投資製品を登録し、各国の1つまたは複数の規制機関によって管轄されているグローバル企業として、任意の所与の時間に、私たちの業務運営は、審査、調査、または懲戒処分を受ける可能性がある。例えば、政府当局は定期的に会社が適用される法律や法規を遵守している状況について問い合わせ、市場行動審査を調査·管理している。これらの調査による訴訟や監督法執行行動は将来的に会社および関連実体と個人に対して訴訟を提起する可能性がある。民事訴訟における判決またはこれらの当局の私たちの不適切な行為の発見は、私たちの名声に影響を与える可能性があり、私たちが責任を負う損害賠償、罰金または罰金、私たちの業務コストを増加させ、および/または私たちの収入にマイナスの影響を与える可能性があり、これらのいずれも、私たちのAUM、収入、純収入、または流動性に実質的なマイナス影響を与える可能性がある。

政府当局が取る可能性のある立法や他の措置は、私たちの税負担を大幅に増加させたり、他の方法で私たちの純収入や流動資金に悪影響を及ぼすかもしれない

各国政府の協調行動と個別国家が設計した一方的な措置により,国際税収環境は引き続き変化しており,両措置とも税ベース侵食,利益移転,国際租税回避と考えられる懸念を解決するためである。経済協力開発機構(OECD)の世界反税基盤侵食規則のいくつかの側面を実施するために、経済協力開発機構(OECD)の世界反税基盤侵食規則のいくつかの側面を実施するために、または制定されることが発表されており、これらの規則は、多国籍企業が司法管轄区で最低15%の税金を支払うことを保証することを目的としている。ほとんどの管轄区域では、新しい最低税額規則は2024年に施行され、規則のいくつかの側面は2025年に施行される。また、OECDの最低税率提案に応えるため、バミューダは税率15%の会社税制度を制定し、2025年1月1日から発効した。このような発展のため、私たちの納税負担は増加するかもしれない。

米国連邦、州、外国の様々な立法提案や既存の税収条約の改正への影響を評価し続けており、これは私たちの納税義務を大幅に増加させる可能性がある。私たちはどんな具体的な立法提案の結果も予測できない。しかし、不利な法律が公布された場合、またはいくつかの既存の税金条約が改正されれば、その結果は、私たちの税金負担を増加させること、私たちの税金コンプライアンスコストを増加させること、または他の方法で私たちの将来の純収益および流動性に悪影響を及ぼすことを含む会社に実質的な悪影響を及ぼす可能性がある。

また、個人所得税や企業所得税税率の変化は、資本利得税や配当税税率の変化を含めて、投資家の私たちが管理するいくつかの投資製品に対する見方がそれほど有利でなくなり、投資家が私たちが提供する製品やサービスに対する需要を減少させる可能性があり、これは私たちの資産管理、収入、純収入に悪影響を及ぼす可能性がある。

税務機関の審査と監査は以前の各期の追加納税を招く可能性がある

同社及びその子会社は、複数の司法管轄区域で所得税及び非所得税、並びに現在及び将来行われる可能性のある税務監査を納付しなければならない。我々の税務責任を計算する際には、複数の管轄区域で複雑な税務規則を実施する際の不透明な要素を処理することに関連する。税務機関は私たちが取ったいくつかの立場に同意し、追加の税金を評価しないかもしれない(場合によっては、利息、罰金、または罰金も含む)。私たちは付加税を支払うべきかどうか及び付加税を納めるべきかどうかの程度の見積もりに基づいて、ある税収問題について納税義務を計算します。税法解釈の変化、税務機関審査の地位及び税務頭寸の相対的優劣とリスクに影響を与える可能性のある新たな監督管理又は司法指導により、私たちは定期的にこれらの負債を調整する。これらの税務問題の複雑さのため、最終的な解決策は、支払われた税金が累積された負債と実質的に異なること、または私たちの税務コンプライアンスコストを増加させることをもたらす可能性があり、これは私たちの純収入および流動性に悪影響を及ぼす可能性がある。

バミューダ法は米国の現行法と異なり、株主の保護が少ない可能性がある

私たちの株主は、アメリカ司法管轄区に登録されている会社の株主よりも自分の利益を守ることが難しいかもしれません。バミューダ社として、1981年のバミューダ会社法(会社法)の管轄を受けています。“会社法”は、ある重大な点で、米国の会社や株主に一般的に適用される法律とは異なり、利害関係のある取締役、合併、合併と買収、買収、株主訴訟、取締役賠償に関する条項を含む。

バミューダ法律によると、会社役員や上級管理職の責任は一般的に会社にしか責任がありません。バミューダ社の株主は一般に会社役員や上級管理職に対して行動する権利がなく、次項で述べた限られた場合にのみそうすることができる。しかし、破産寸前の場合、取締役や上級管理者は、会社の債権者に責任を負う可能性がある。バミューダ社の役員や上級管理者は、彼らの権力を行使し、彼らの職責を履行する際には、会社の最良の利益を実現するために誠実かつ誠実に行動しなければならず、かなり慎重な人が同様の状況で行使する慎重かつスキルを行使しなければならない。取締役は、その会社に対する責任をその個人利益と衝突させることを回避する責任があり、会社またはその任意の付属会社との任意の重大な契約または提案された重大な契約のうちの任意の個人利益を開示する責任がある。取締役やバミューダ社の役員が取締役の当該会社に対する義務違反を発見された場合、取締役はこのような義務違反行為により同社に対して個人的な責任を負う可能性がある。

バミューダの法律によると、株主は一般的に集団訴訟や派生訴訟を提起することができない。しかし、バミューダ裁判所は通常、会社に対する不当な行為を救済するために、株主が会社の名義で取締役や上級管理職に訴訟を提起することを可能にする英国判例法の前例に従う。訴えられた行為が会社の会社の権力範囲を超えたり不正に告発された場合、または会社の組織規約の大綱や会社の細則に違反することになる。さらに、裁判所は、少数株主への詐欺行為を構成すると告発されるか、または実際に承認された株主よりも多くの割合の承認を必要とする場合を考慮する。私たちの会社の細則によると、私たちの各株主は、個人および代表たちを含む、会社または私たちの任意の上級管理者、取締役または従業員に対する任意のクレームまたは訴訟権利を放棄することに同意しますが、詐欺または不誠実なクレームまたは訴訟を除外します。本免除は、取締役、上級職員又は従業員が職責を履行する際に講じられたいかなる行動又はいかなる行動も適用されるが、取締役、高級職員又は従業員の詐欺又は不誠実な行為に関するいかなる事項も除外する。この免除は、その行為が詐欺または不誠実に関連していない限り、私たちの役員、高級管理者、および従業員に株主が請求する権利を制限する。

私たちの会社の細則も、取締役及び高級社員が取締役或いは高級社員が会社と関係のあるいかなる不注意、失責、失職或いは信用失信行為を犯した可能性があるため、いかなる損失或いはいかなる責任を負うことができ、このような過失、失責、失職或いは信用失信行為はそれ自体の詐欺或いは不誠実行為によるものではなく、当社の取締役及び高級職員は賠償を受けることができ、これは公司法が許容する最高補償範囲である。

私たちはバミューダに登録して設立されているので、株主は私たちの非金銭判決や私たちまたは私たちの役員や上級管理者に対する任意の判決を実行することが難しいかもしれません。株主はバミューダで訴訟手続きを開始するか、外国訴訟手続きに送達するかについて独立した意見を求めなければならないかもしれない

その会社はバミューダの法律に基づいて設立された。また、私たちのいくつかの上級管理者や役員は、アメリカ以外の国に住んでいます。会社の大部分の資産と、これらの上級管理者と取締役の資産は、アメリカ国外に位置しているか、またはアメリカ国外に位置している可能性があります。投資家は、米国内で私たちの役員やアメリカ国外に住む上級管理者に法的手続き書類を送ることが困難かもしれません。たとえ会社がアメリカで指定された代理で法的手続き書類の送達を受けていても。

また、バミューダまたは同社が資産を所有している米国以外の他の国では、米国連邦または州証券法の民事責任条項により、米国で取得した同社に対する裁判所判決を執行できない可能性がある。私たちのバミューダの法律顧問は私たちに、アメリカとバミューダは現在、民間商事判決を相互に認め、執行する条約がないと言った。バミューダ裁判所は、バミューダ公共政策に違反すると認定される可能性があるため、米国連邦証券法に基づいて提供されるいくつかの救済措置を含む、米国または米国各州の法律に基づいて提供されるいくつかの救済措置を許可しないかもしれない。したがって、米国のどの連邦または州裁判所も民事責任に基づいて金を支払う最終判決は、米国連邦または州証券法のみに基づくか否かにかかわらず、バミューダで自動的に強制的に執行されることはない。同様に、このような判決はアメリカ以外の他の国で強制的に施行されないかもしれない。

わが社の細則には反買収条項があり、支配権の変更を阻止する可能性がある

私たちの会社の細則に含まれている条項は、第三者が私たちの取締役会の同意を得ずに私たちを買収したり、私たちの取締役会で多数の議席を得ることを難しくする可能性があります。したがって、この場合、株主が株式割増を獲得する能力が制限される可能性がある。

具体的には、当社の細則には、第三者買収を阻害または延期したり、取締役会の多数を獲得したりする可能性がある条項が含まれています

•場合によっては、株主が利益株主になった日から三年以内に、いかなる利害関係のある株主(当社の細則を定義する)と業務統合を行ってはならない

•当社の取締役会は株主がさらなる行動をとる必要はなく、会社の細則を経て1つまたは複数のシリーズの優先株の発行を許可し、決議案を通じて追加シリーズの任意の指定、優先、資格、特権、制限、制限または特殊または相対権利を決定する。優先株株主の権利は、普通株主の権利を代替することができる

•株主は“原因”を理由に取締役を罷免するしかない(会社細則における定義は、会社に重大な損害を与えた故意の不当行為や深刻な不注意、詐欺や公金の流用、あるいは重罪の有罪または無抗弁を指す)

•私たちの取締役会はその規模を拡大して穴を埋めることを許可された

•書面の同意が一致しない限り、株主は行動することができない。

一般リスク因子

私たちが信用格付けを維持し、資本市場にタイムリーに入る能力は多くの要素にかかっている。

私たちが資本市場に入る機会は私たちの信用評価に大きく依存する。私たちは格付け機関が私たちの運営結果と業務発展状況に基づいて定期的に私たちの格付けを検討し続けると予想する。わが社特有の要因に加え、格付け機関の懸念には、我々の収入が金融市場の変動の影響を受けることや、規制改革が業界に与える潜在的な影響も含まれていると考えられる。また、格付け機関は、将来の成長と支払能力に対するそれらの見方に基づいて、投資管理業界全体の格付けを下げることを決定する可能性がある。以下にさらに説明するように、これらの要因および各格付け機関が定義する他の要因の任意の実質的な悪化は、我々の信用格付けの低下をもたらし、それにより、追加融資を得る能力を制限し、そのような融資のコストを増加させ、および/または、投資管理許可を維持する能力、特に機関チャネルを制限することができる

私たちの信用協定借款金利は私たちの信用格付けと関連がある。私たちの長期信用格付けを下げることは私たちの貸借コストを増加させる可能性があり、私たちが資本市場に参入する機会を制限し、資金流出を招き、AUM、収入、純収入を減少させる可能性がある。グローバル金融市場の変動は、もし私たちがそうすることを求めていれば、私たちが資本市場に入る能力にも影響を与える可能性がある。もし私たちが資本市場にタイムリーに入ることができなければ、私たちの業務は不利な影響を受けるかもしれない。

私たちは合理的な費用で保険を購入して私たちを損失や責任から保護しないかもしれない。

私たちは、顧客、第三者クレーム、規制機関の行動、および運営失敗に関連するコストおよび損失(ネットワークイベントを含む場合があります)に関する固有の損失または責任リスクに直面しています。これらのリスクを防ぐために、適切だと思われる金額と免責額で保険を購入し、適切と思われる潜在的損失と責任に対して保険を購入し、このような保険が合理的と思われる価格で提供すればいい。しかし、請求が保険によって保証されることが保証されない場合、または保険が加入された場合、保険限度額を超えない場合、保険会社がその保険義務を履行することを保証することができないか、または保険範囲は引き続き費用効果に基づいている。保険コストは市場状況、保険証書に対するクレーム、被保険者のリスク状況の影響を受け、比較的短い期間で大幅に増加する可能性がある。さらに、いくつかの保険カバー範囲は得られないかもしれないし、高い費用でしか得られないかもしれない。保険証書の更新は私たちにより高い保険料を負担させたり、より高い賠償免除額あるいは共同保険責任を負担させて、私たちを追加のコストに直面させるかもしれません。

項目1 B。*未解決の従業員コメント

ない。

プロジェクト1 C。中国のサイバーセキュリティ

ネットワーク脅威は金融機関が直面している最も重大なリスクの一つとされている。このリスクを低減するために、我々は、ネットワークセキュリティ脅威の識別、評価、管理を担当するグローバル首席セキュリティ官(GCSO)が我々を指導するグローバルセキュリティ部門を指定した。我々のGCSOは公共部門,民間部門ともに経験があり,セキュリティ,調査,イベント応答に特化している.その他を除いて、グローバルセキュリティは景順を監督する以下の部門を担当している:情報セキュリティ、グローバルプライバシー、業務連続性と危機管理、弾力性と企業セキュリティ。このような融合した安全構造は、景順顧客、従業員と肝心な資産の安全を保護し、プライバシー権を維持し、同時に安全と弾力性のある業務を実現するために、より全面的、より全面的な方法を支持する

会社の情報セキュリティ計画は我々の首席情報セキュリティ官(CISO)が主導し,GCSOに直接報告し,情報セキュリティとリスク管理において豊富な経験を持っている.私たちの情報セキュリティ計画は、情報セキュリティリスクのすべての側面を監視し、業界ガイドおよび適用法規に適合した制御措置を実施して、脅威を識別し、攻撃を検出し、私たちの情報資産を保護することを含む、情報資産の機密性、完全性、および可用性を確保することを目的としている

ある会社の子会社は異なるネットワーク上で運営されているため、我々のグローバルセキュリティ部門と密接に協調し、自分の情報セキュリティ計画を管理している。この子会社の計画は会社情報セキュリティ計画のすべての面と一致しており、専門のCISOが指導し、子会社の首席運営官に報告し、全面的なネットワークセキュリティ計画管理経験を持っている。GCSOは子会社のCISOとその情報セキュリティ計画を間接的に監督している.

私たちのネットワークセキュリティ計画には以下のことが含まれています

•技術インフラと安全復元力の能動的評価は定期的に行われ、浸透テスト、攻撃性テストと成熟度評価を含む。

•入社前に第三者サービスプロバイダに対してネットワークセキュリティリスクの職務調査を行い、第三者サービスプロバイダのネットワークセキュリティリスクを定期的に評価し、新しい第三者ネットワークセキュリティ事件を継続的に監視する

•定期的なテストを含むイベント応答計画は、景順または第三者にネットワークセキュリティイベントが発生したときに、可能な限り秩序的に業務運営を再開することを目的としている

•強制的な年間従業員安全意識訓練は、ネットワーク脅威と一般安全に重点を置いている

•年間を通じて定期的にネット釣りテストを行い、従業員のネット釣り脅威に対する認識を測定し、向上させる

これらの計画にとって重要なのは、私たちの脅威情報への投資であり、私たちは業界や政府のセキュリティ関連フォーラムに積極的に参加し、外部の専門家を利用して私たちの計画の成熟度に挑戦し、私たちの制御を評価し、定期的に私たちの能力をテストします

我々の取締役会はネットワークセキュリティリスクを監視し、リスクと保護を含むネットワークセキュリティに関する最新の状況を少なくとも年2回受信している。グローバル運営リスク管理委員会は、同社のリスク管理委員会の一つであり、情報セキュリティやネットワーク関連リスクの管理に取り組むエンドツーエンド計画に対して行政レベルの監督とモニタリングを提供する。この委員会のメンバーには、首席行政官、首席リスク·監査官、総法律顧問、首席財務官、首席人的資源官、グローバルコンプライアンス担当者、GCSOを含むグローバル運営リスク所有者が含まれる。委員会は、その監督を便利にするために、監査委員会に最新の状況を提供する企業リスク管理委員会に報告した。上記子会社に対して、企業リスク管理指導委員会は、その管理情報セキュリティ及びネットワーク関連リスクの計画に対して行政レベルの監督及びモニタリングを提供する。この企業リスク管理指導委員会のメンバーは、子会社の最高経営責任者(CEO)、最高経営責任者、リスク主管、法律主管、プライバシー主管、子会社のCISO、および会社のGCSOとCISOを含む。

2023年12月31日現在、我々は景順の業務戦略、運営結果、財務状況に重大な影響を与えるか、または合理的に重大な影響を与える可能性のあるネットワーク事件を経験していない

第二項です。**物件

私たちの登録事務所はバミューダのハミルトンにあり、会社の本社はアメリカジョージア州アトランタスプリング街1331 Spring Street、Suite 2500、30309、30309のレンタルオフィス空間にあります。私たちの主要地域の中心はレンタル施設に設置されています。以下の場所を除いて

•アメリカ:テキサス州ヒューストングリーンウェイ広場十一号七7046;ニューヨーク自由街225号、ニューヨーク一零281

•EMEA:永久公園、テムズ川のほとりヘンリー、牛津郡、RG 9 1 HH、イギリス(自有施設)

•アジア太平洋地域:香港中環康楽広場1号

私たちはインドハイデラバードのランガ·レイディ区のDivyaSree Orionレンタル施設にグローバル企業センターを維持しています。私たちは20以上の国でオフィスを借りています。

第三項です。**法的訴訟

法律訴訟に関する資料は、項目8、財務諸表及び補足データ、付記18、“引受金及び又は有事項”を参照する。

第4項炭鉱安全情報開示

適用されません。

第II部

第5項。登録者普通株、関連株主市場 事項と発行者による株式証券の購入

私たちの普通株はニューヨーク証券取引所で看板取引され、コードは“IVZ”です。2024年1月31日現在、私たちの普通株式の登録所有者は約5,000人です。

次の図は、2018年最終取引日終値から2023年12月31日までの会計年度最終取引日(最終取引日を含む)までの5年間の、我々普通株の累積総株主リターンを示し、標準普通株(S)500指数と同業者投資管理会社の累計総リターンと比較したものである。この表は私たちの普通株の未来表現を予測するためのものではない。

株主報酬を累計する

注:資産管理会社指数には、ユニオンバーンスタイン、ニューヨークメロン銀行、ベレード、フランクリン資源、

Invesco Ltd.,Janus Henderson,Lazard,Northern Trust,道富銀行,T.Rowe Price。

株式補償計画に基づいて発行された証券

S-K法規第201(D)項に要求される持分補償計画情報は、会社年度株主総会の最終委託書に記載されており、この委託書は、2023年12月31日までの会計年度終了後120日以内に米国証券取引委員会に提出され、引用により本報告に組み込まれる。

株式証券の買い戻し

次の表は、2023年12月31日までの3ヶ月間の普通株買い戻し活動を示している

| | | | | | | | | | | | | | | | | | | | | | | |

| 月.月 | 総数 普通株 購入した(1) | | 普通株平均支払価格 | | 普通株式総数

以下の項目の一部として購入する

公開発表された計画や計画(2) | | 近似値 普通株の価値

また買うかもしれない

計画の下で

あるいはプログラムです(2)(百万) |

| 2023年10月1日から31日まで | 126,856 | | | $ | 13.53 | | | — | | | $ | 382.2 | |

| 2023年11月1日から30日まで | 12,596 | | | $ | 13.84 | | | — | | | $ | 382.2 | |

| 2023年12月1日から31日まで | 11,872 | | | $ | 16.80 | | | — | | | $ | 382.2 | |

| 151,324 | | | | | — | | | |

____________

(1) 一つの集合 2023年12月31日までの3ヶ月以内に、景順従業員は私たちに151,324株の普通株を渡し、株式奨励帰属に関連する源泉徴収義務を履行した。

(2)2023年12月31日を基準に残高Vt.e.取締役会が2016年7月22日に承認した普通株買い戻し許可によると、まだ3兆822億ドルが利用可能だ。

第6項。 [保留されている]

第七項。会社経営陣の財務状況と財務状況の検討と分析 経営成果

本明細書で開示された議論および分析は、2023年および2022年の連結財務諸表の重大な変化に適用される。2022年と2021年の比較では、会社が米国証券取引委員会に提出した2022年年報10-K表第2部第7項“経営陣の財務状況と経営成果の検討分析”を見て、時間:2023年2月22日。 以下、景順経営業績と財務状況の討論と分析は、第1部以前に開示された“展望的陳述”および本10-K年度報告の第1部1 A項の“リスク要因”と一緒に読むべきであり、各項目は私たちのリスク、不確定要素、およびその他の重要な要素をより詳細に説明している。