年度情報表

2023年12月31日までの年度

日付:2024年2月22日

カタログ

年度情報表

序言:序言

一般情報

本年度の情報表では,文意に加えて,“Docbo”,“私たち”,“私たち”または“私たち”とは,Docbo Inc.,その子会社と部門とそのそれぞれの前身を指す.“ドル”“$”および“ドル”といえばドルを指し、“C$”といえばカナダ元を指す。いくつかの大文字のタームやフレーズの解釈については、本年度の情報テーブルの末尾の“タームリスト”を参照されたい。他の説明がない限り、ここに含まれる情報は、2023年12月31日を基準とする

前向き情報

本年度の情報テーブルに含まれるすべての情報は,現在と歴史的事実の陳述を除いて前向き情報である.場合によっては、前向き情報は、“計画”、“目標”、“予想”、“予算”、“予定”、“推定”、“展望”、“予測”、“意図”、“予想”、“プロジェクト”、“信じ”、“形態”またはそのような言葉およびフレーズのような変形を使用して決定されてもよく、または、いくつかの行動、イベントまたは結果“可能”、“可能”、“将”、“可能”または“将”を示す。“発生した”または“達成されるだろう”および類似した言葉またはその否定。さらに、未来のイベントまたは状況への予期、意図、予測、または他の説明への言及は、前向き情報を含む。展望性情報を含む陳述は歴史的事実ではなく、経営陣の未来の事件や状況に対する期待、推定、予測を代表する。

本年度の情報表の展望的な情報は、以下に限定されないが、以下のように述べられる:会社の業務、将来の財務状況および業務戦略、管理業界の学習、私たちの成長率と成長戦略、私たちの解決策の潜在的な市場、私たちのプラットフォームの進歩と拡張の実現、私たちのプラットフォームの収入と創出の潜在力への期待、私たちの業務計画と戦略、私たちのプラットフォームにおける人工知能(“AI”)の使用と会社業務への影響、および業界における私たちの競争地位。これらの展望性情報は、歴史的傾向、現在の状況と予想される未来の発展に対する私たちの経験と見方、及び現在私たちが当時の状況で適切かつ合理的であると考えている他の要素に基づいて、私たちの意見、推定と仮定に基づいている。前向きな情報を準備して検討する過程は慎重であるにもかかわらず、基本的な意見、推定、仮説が正しいことが証明される保証はない。いくつかの仮定は、私たちが市場シェアを確立し、新しい市場と垂直産業に入る能力、私たちが重要な人員を維持する能力、私たちが地域範囲を維持し、拡大する能力、人工知能を私たちのプラットフォームに導入し続けることを含む拡張計画を実行する能力、私たちは私たちの成長を支援するためのインフラに投資し続ける能力、私たちは受け入れ可能な条件で既存の融資を獲得し、維持する能力、ESG計画を実行する能力とその影響(本明細書で定義したように)、私たちが利益計画を実行する能力、通貨為替レートと金利、競争の影響、業界や世界経済の変化と傾向に反応する能力、および法律、規則、法規と世界標準の変化は、前向きな情報と経営陣の予想を準備する重要な要素である。

展望性情報は、多くの意見、推定および仮定に基づいていなければならず、会社は、これらの意見、推定および仮定は、本年度情報表が発表された日に適切かつ合理的であると考えているが、既知および未知のリスク、不確実性、仮説および他の要因の影響を受ける可能性があり、これらの要素は、実際の結果、活動レベル、業績または成果が、このような前向き情報の明示または示唆の結果、活動レベル、業績または業績と大きく異なることをもたらす可能性があるが、これらに限定されない

1.企業が成長戦略を実行する能力;

2.グローバル企業電子学習市場環境変化の影響;

3.会社が運営するグローバル企業電子学習市場では、競争が激しくなっている

4.通貨レート変動と金融市場変動;

5.企業が持続的に変化するマクロ経済条件下で業務を経営し、高インフレおよび不況環境のような成長を効率的に管理する能力

6.当社のプラットフォームの販売サイクルの長さおよび複雑性の変動、特に大企業の販売;

7.当社のプラットフォームでAIを使用する際に発生する問題は、名声被害または責任負担をもたらす可能性があります

8.ターゲット市場の態度、財務状況、および需要の変化

9.法律法規の適用の発展と変化;

10.このような他の要因は、本年度資料表の“リスク要因”の欄でより詳細に議論されている

これらのリスクまたは不確実性のいずれかが現実になった場合、または前向き情報の背後にある意見、推定または仮定が正しくないことが証明された場合、実際の結果または未来のイベントは、前向き情報において予想されるものと大きく異なる可能性がある。本年度資料表の読者は、上記および“リスク要因”でより詳細に記述された意見、推定、または仮定を慎重に考慮すべきである。

また、“私たちが信じている”という声明と類似した声明は、関連テーマに対する私たちの信念と意見を反映している。展望的な情報を提供する目的は、管理職の現在の未来に対する期待と計画に関する情報を提供し、投資家と他の人に私たちが期待している財務状況、経営業績、経営環境をよりよく理解させることである。読者に、このような情報は他の目的に適していないかもしれないということを想起させてください。

実際の結果と前向き情報に含まれる結果とは大きく異なる重要なリスク要因を決定しようとしているが、現在知られていない他のリスク要因が存在する可能性があり、または現在は重大なリスク要因ではないと考えられている可能性があり、これらの要因は、実際の結果や未来のイベントがこのような前向き情報に記述されている結果や未来のイベントと大きく異なる可能性もある。実際の結果や未来のイベントは、これらの情報で予想されるものとは大きく異なる可能性があるため、これらの情報が正確であることは保証されない。したがって,読者は前向き情報に過度に依存すべきではなく,これらの情報は締め切りしか説明できないからである.本年度情報テーブルに含まれる前向き情報は,我々が本稿で指定した日付の予想を表し,その日付以降に変化する可能性がある.しかし、適用される証券法の要件がない限り、私たちは、新しい情報、未来のイベント、または他の理由で、任意の前向きな情報の意図、義務、または約束を更新または修正しません。

本年度情報テーブルに含まれるすべての前向き情報は、前述の警告声明に一致することを明確にした

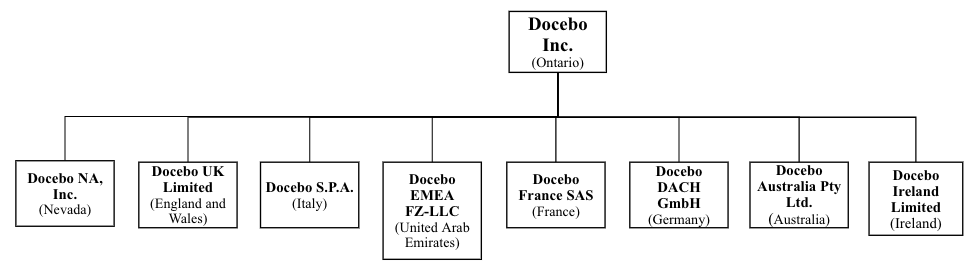

会社の構造

名前あるいは名前、住所と法団

Docbo Inc.は、“オンタリオ省商業会社法”(以下、“OBCA”)に基づいて設立されたオンタリオ州会社です。

本社と登録事務所はオンタリオ州トロントAdelaide Street West 366 Adelaide Street West,Suite 701,M 5 V 1 R 9にある。

企業間関係

以下の図は、今年度の情報テーブルの日までの会社とその主要子会社(いずれも会社全額所有)との会社間関係を示している

2019年10月1日、会社は複数の終値前再編手順を実施した。具体的には、当社は改正定款(以下、“定款”と略す)を提出した

1.“Docbo Canada Inc.”と改称する“Docbo Inc.”;

(二)1株当たり発行済み、発行済み普通株を100株増加させた上で、会社発行済み、発行済み普通株数を増加させる

3.会社の普通株式に付随する投票権、配当権、および解散権を設定します。

当社の既存株式に関するより多くの情報は、“資本構造説明”を参照されたい

業務の全体的な発展

Docbo事業は2005年に設立され、内部や外部労働力、パートナー、顧客を育成するためのサービスとして顧客にその学習管理プラットフォームを開発し、提供する学習管理ソフトウェア会社である。

ドシボ自体は2016年にドシボカナダ会社として設立され、ドシボ以前に存在していたすべての業務(主にドシボS.P.A.とドシボNA,Inc.)新しく設立された会社の下で作られました。それ以来、私たちは私たちのプラットフォームを開発し、私たちの販売とマーケティングを拡大し、私たちの顧客基盤を拡大することに集中してきました。同社はそれぞれ2019年10月8日と2020年12月7日にカナダと米国で初公募株を完成させた。

2021年1月26日、米国とカナダでの2,315,281株の普通株の二次公開を完了し、1株当たりの普通株価格は49.67ドルで、売却株主に1.15億ドルの総収益を提供することを発表した(“2021年1月二次発行”)。初回発売は、InterCap Equity Inc.(“InterCap Equity”)から発売された2,083,754株の普通株、Cldio Erba(“Erba”)から発売された173,645株の普通株およびAlessio Artuffo(“Artuffo”)から発売された57,882株の普通株で、売却株主が2021年1月の二次発売引受業者が超過配給選択権を全面的に行使して販売した合計301,993株の普通株を含む。当社は普通株を売却して得られた2021年1月の二次発売に関するものは何も受け取っていません

2021年8月、私たちはドイツフランクフルトに新しい事務所を開設し、国際的にドシボ学習キットのますます増加する需要を支援することを発表した。

2021年9月23日、米国とカナダでの1,150,000株普通株の二次発行を完了し、1株当たり普通株価格112.00カナダドル、売却株主に1億288億カナダドルの総収益を提供することを発表した(“2021年9月二次発行”)。今回の発売には、InterCap Equityが発売した合計1,035,000株の普通株、Erba発売の86,250株の普通株およびArtuffoから発売された28,750株の普通株が含まれており、売却株主が2021年9月の二次発行引受業者が超過配給選択権を全面的に行使して売却した合計150,000株の普通株を含む。当社は普通株を売却して得られた2021年9月の二次発売に関するものは何も受け取っていません。

2022年1月4日、InterCap EquityがInterCap Equityの適宜決定に基づいて、最大2.0億ドルの発行済み普通株(“ATM計画”)を一般に売却することを可能にする市場での株式発行計画を確立することを発表した。ドシボは現金自動支払機計画に基づいて何も販売しませんし、ATM計画から何の収益も得ません。ATM機計画下のいかなる販売もカナダの証券取引所や株式市場を介して行われません。

2022年1月24日、オーストラリア·メルボルンにある専門家が電子学習ソリューションおよび関連専門サービスを提供するコンサルティング·コンサルティング機関Skill slive Edu Pty Ltd.(以下、Skill slive)を買収することを発表した。

2022年3月9日、私たちはスカラン·メッタを会社最高財務官に任命することを発表した。メッタさんは、2019年9月に当社に入社し、財務副総裁を務め、2021年9月に臨時財務責任者を任命されました。

2022年6月27日、会社は初の環境、社会、ガバナンス(ESG)報告書を発表し、2つ目の報告書は2024年2月に発表され、私たちのESGの取り組みとベストプラクティスを重点的に紹介する。特に,ESG報告は,ソフトウェア業界が会社よりも一致することができる重点分野と,会社の持続可能な発展努力と業績との整合性について概説した

2022年9月、アーサーは会社の総裁兼首席運営官となった。アーサーは2021年5月以来会社の社長を務めている。

2023年4月4日,Circle Collection Inc.が所有·運営するプラグアンドプレイコミュニティすなわちサービスプラットフォーム(PeerBoard)であるPeerBoardの買収を発表した.PeerBoardの買収により、Docboは、Docboの既存顧客のソーシャルラーニング体験を強化しながら、統合された学習プラットフォームやコミュニティを提供することができる。

2023年5月、私たちは、2023年5月1日までに発行された普通株式の約5%に相当する、最大1,650,672株の普通株式(“NCIB”)を買い戻すことができる正常な発行者オファーを発表した。NCIBについては、Docboが規制制限や自己設定の閉鎖期間により通常株式の購入を許可していない場合に、NCIBに基づいて株式を購入するための自動株式購入計画を指定した仲介人とも締結した。NCIBは2023年5月18日に開始し、SIB中に一時停止した(以下のように定義する)。NCIBは2024年5月17日早い時期に終了し、会社は許容される最大購入量に達する。

2023年6月12日,生成的AIに基づく学習技術であり,先進的な大型言語モデル(LLM)とアルゴリズムを用いて学習経路を最適化し,個体学習者のニーズに適応したEdugo.AI(Edugo)の買収を発表した.Edugoの買収は、既存の人工知能能力を強化することと、Docboプラットフォームのために新たな能力を増加させ、その顧客により良いサービスを提供することの2つの主要な目標に集中している

当社は2023年12月に重大発行者買収要約(“SIB”)を完了し、この要約によると、当社は1株当たり55.00ドルで100,000,000ドルの発行済み普通株を購入してログアウトすることができ、入札満期時に発行された普通株の約5.7%に相当する。SIBは2023年11月23日に発効し,2023年12月28日に満期となる。

2023年11月22日、会社はエルバのCEO後継計画を発表し、この計画により、エルバは最高経営責任者と取締役会メンバーを辞任し、非執行役員に移行する

首席革新官の役割は2024年2月29日に施行される。同社はまた、Artuffoを臨時最高経営責任者に任命し、2024年3月1日から発効することを発表した。

業務記述

使命と概要

ドシボでは,従来の企業学習管理システム(LMS)市場に新技術を適用することにより,その内部や外部従業員,パートナー,顧客の学習方式を含む企業を再定義することを使命としている。使用しやすく、高度に構成可能で、経済的な学習プラットフォームを提供し、内部と外部従業員、パートナー、顧客を訓練するために必要なエンドツーエンド機能と重要な機能を備えています。私たちの解決策は、私たちの顧客が彼らが望む訓練戦略を制御し、機関知識を保留することができるようにし、同時に効率的な授業交付、高度な報告ツール、分析を提供する。私たちの強力なプラットフォームは私たちの顧客が同業者企業と学習者からの各種学習材料を1つのLMSに集中させ、学習過程を加速し、豊富にし、生産性を高め、チームを統一的に発展させることを助ける

私たちの解決策は購読モードで販売されており、購読の初期固定期限は通常1年から3年であり、お客様は便利なために購読を終了することができません。我々は,学習者ごとにモジュールごとにクライアントに課金し,組織の規模や複雑さによって異なる.2023年度には、私たちの93.9%の収入が、私たちの学習管理プラットフォームの購読に基づく恒常的な計画から来ました

Docboは2023年度末までに、8つの世界事務所に900人以上の従業員を擁し、約70カ国·地域で製品を販売し、3700社近くを支援している。私たちの2023年度の1兆808億ドルの収入のうち、約76%は北米の顧客からで、残りは主にヨーロッパからで、一部は世界の他の地域から来ている。当社の顧客多様性は、技術およびメディア(トンソンロイター社、HP社、アマゾンネットワークサービス会社)、コンサルティング·専門サービス(Booking.com、Bupa、Newcross Healthcare Solutions、Experian PLC、Randstad NVおよびlastminutee.com)、製造·小売(Deliveroo、Advanced Auto Parts、Dine Brands Global、Bojangles Opco、LLC、Lオイレイヤ社、ハイネケンNV、BMW株式会社、企業ホールディングス、ミルウォーキー電動工具会社)を含む様々な業界に関連しています

私たちの解決策は2018年から2023年まで6年連続でフォスウェイ集団学習システム9-gridTMの核心指導者に選ばれた;学習業績研究所から授与された2022年年間学習プロバイダ銅賞;イギリス“フィナンシャル·タイムズ”によって2022年の成長が最も速い会社に選ばれた;Trust Radiusからの2021と2022年技術配慮賞;2020と2021年の徳勤技術高速50TM企業迅速15と徳勤技術高速500TMカテゴリ受賞者;2021年デジタル技術最優秀LMSソフトウェア;電子学習業界からの多くの賞は、企業トレーニングのための最適なマイクロ学習LMS、企業トレーニングのためのトップクラウドベースの学習管理システム、モバイル学習のためのトップLMS、コンプライアンストレーニングのためのトップLMSソフトウェア、ユーザ体験のためのトップLMS、従業員入社のためのトップLMS、従業員研修のためのトップLMS、アクセス可能性を学習するためのトップLMSツール、トップゲーム化LMS、学習分析ツールのためのトップLMS、および年間最適学習管理システム、LearnXからの学習管理システム、学習体験プラットフォーム、モバイルアプリケーションおよび学習技術革新の4つの金賞;天才学習の上位20人の汎用学習システム賞;“訓練雑誌網”15大学習ポータル/学習管理システム;2023年訓練業界20強学習管理システム;40強学習管理システムランキング:ソフトウェア世界により2022&2023年度最適学習管理システムと最適企業学習プラットフォームに選ばれた;ソフトウェア提案によって最適な社交学習プラットフォームに選ばれた;Brandon Hall Groupは、2023年の3つの金賞と4つの銅賞を含む2015-2023年の卓越技術賞とHCM卓越賞で70以上の賞を受賞し、2023年12月に以下の賞を受賞した:2023年のビジネス戦略と技術革新の最適な進歩、人工知能と機械学習の最適な進歩、外部訓練の最適な学習管理技術の進歩、学習管理測定/業務影響ツールの最適な進歩、学習管理技術(LMT)の最適な進歩、独自の学習技術の最適な進歩、独自の販売推進技術の最適な進歩、および2023年G 2群が顧客レビューに基づいて獲得した複数のカテゴリにまたがる25の賞を含む。

業界背景

企業LMS市場は全世界企業電子学習市場のサブセットである。Reports Monitorのデータによると、2026年末までに、グローバル企業電子学習市場の収入は約379億ドルに達すると予想され、2021年から2026年までの複合年間成長率は19.1%となる

世界各地の会社が引き続き緊張した労働市場と人材不足に直面することに伴い、従業員の技能を高め、学習を通じて従業員を再育成する需要はすでに企業の持続可能性と拡張可能性を確保するキーポイントになっている。労働力不足と経済状況が求人と留任に与える影響により、企業組織はますます多くの従業員に有効な持続的な学習機会を提供することと生産性の向上、より高い留職率と全体の従業員の敬業度と仕事満足度との間の相関性を見ている。そのため、全世界とミドルエンド市場企業は、絶えず変化する業務需要と技術進歩の推進の下で、電子学習はその全体業務戦略の構成部分であることを認識し始めた。著者らは、企業電子学習解決方案を実施した後の企業内部生産力と従業員の維持に対する積極的な影響は現在、これらの解決方案をますます企業運営と生産力の核心と見なし、顧客関係管理(“CRM”)、商業知能、協力、サプライチェーン管理とその他の事務生産力ソフトウェアシステムの早期採用段階に類似していると信じている

伝統的なLMSの再思考

学習技術は、管理者のために構築された学習コンテンツをホスト、配信、追跡、および管理するためのシステムから、学習者のために設計されたクラウドベースのセキュリティシステムに発展しており、このシステムは、参加度を増加させ、学習に費やす時間を最適化し、授業を完了することができる。組織は現在、技能を獲得し、仕事の効率を高め、より速く革新し、収入と成長を推進するために努力している。Docboは,これらの有形な業務ニーズを満たすために構築されたものであり,管理者が用いる強力なツールであり,学習者にとって魅力的で直感的なツールである.

学習技術の需要と採用が増加しており,組織は業務成長や成功に対する価値を認識している。業務成果を推進する学習文化を真に創造するために、適応性および超個人化された学習経路、ワークフローでの学習、および社交およびコミュニティに基づく学習など、学習者体験を改善する機能を含む学習プラットフォームが発展している。学習プラットフォームは,生成的AI連携実験,AIが支援するコンテンツ作成や翻訳,強力な自動化や統合などの機能により管理者体験を最適化し,どの受け手への大規模化学習計画も従来よりも容易にする.業務影響への関心に伴い、学習プラットフォームは内容と計画業績を追跡する能力があり、学習者への影響を測定し、学習と業務結果を関連付けることが重要である。

社会的学習とコミュニティ

社会学習は,人々が共有,観察,模倣,モデリングを通じて相互学習する実践である.702010研究所のデータによると、70%の職場学習は非公式であり、社交学習は仕事経験から来ており、20%はコーチ、指導、同世代とのインタラクションから来ており、10%だけが正式な学習から来ている。自然な社交的相互作用と協調行為を促進することによって、社交学習はより高い学習者の参加度と生産性を奨励する。

社会とコミュニティに基づく学習ツールは、従業員の参加と協力の促進を求めているため、世界企業の最優先課題となっている。企業は,内部ソーシャルシェアリングツールを用いることにより,内部で生じる学習者による知識の共有を支援する.外部で利用する場合,コミュニティツールはポイントツーポイント学習に余分な空間を提供し,学習者の自己サービス能力の向上に役立つ

移動学習

電子学習業界のデータによると、世界の47%近くの企業が現在、リアルタイム、いつでもどこでも在職訓練を提供するためのツールとしてモバイル学習を使用しており、67%の米国企業がモバイル学習を提供している。これらの解決策の使いやすさと世界移動採用率の増加は、従業員の職場での参加度と業績を高め、スマートフォンのオンライン学習機会を提供し、より大きな従業員保持率をもたらすと信じている。モバイルデバイス上で学習アプリケーションにアクセスすることは、デスクトップが主となる電子学習デバイスの代わりに、移動中に学習する機会を学習者に提供する。

人工知能支援の管理と学習体験に移行

多西博は、人工知能は学習と発展に最も強力な革新機会の一つを提供したと考えている。この分野の先駆者として、Docboの学習プラットフォームは人工知能によって支援され、企業や企業の展開、管理、拡張の方式を強化するために、システム全体にいくつかの人工知能機能が含まれている

現在,Docboは人工知能を利用して管理者が我々のコンテンツ市場で新たなコンテンツを発見し,コンテンツや学習者のスキルを管理·マッピングし,我々のコンテンツ作成ツールにより学習コンテンツの自動生成と自動採点評価を支援している.これらのコンポーネントは私たちが行っている人工知能の基礎です

生成的人工知能技術を通じて新しい能力に溶け込むことで、私たちが人工知能を有効かつ道徳的に使用する指導原則に符合する

私たちの指導原則は

·製品開発と人工知能使用の教育学的優先方法

·人工知能により学習者の結果を継続的に評価することは,学習やコンテンツの質を網羅的な観点から見るのに役立つ

·ワークフローにおけるパーソナライゼーション学習は人工知能学習の必然的な結果である.Docboはこれを安全で効率的な人工知能で顧客に与えることに集中している

·チェック可能、解釈可能、撤回可能。効果的な人工知能学習解決策は決して人間を過程と結果から除去しないだろう。Docboでは,この3つのコア原則を人工知能製品開発の中核としている.

·人工知能学習ソリューションを設計することで、ユーザーを解放し、重要なことに集中させ、重複して時間のかかる仕事から脱却し、学習デザイナーや管理者が彼らの企業特有の戦略的価値のあるタスクに集中できるようにする。

学習の影響を測る

多西博は学習効率に真剣に取り組み,達成率や試験成績などの数量化指標だけではないことを認識している。学習計画が組織内の個人に与える真の影響を理解するうえで定性的データの重要性に重点を置いている.Docboは,いつでも利用可能なアンケートや内蔵レポートを提供することで,クライアントが価値のある知見を収集することができ,データ駆動の意思決定を実現し,その訓練計画の全体的な有効性を向上させる.また,Docboは集中的なデータセンターを提供することで組織離島打破の課題を解決している.これにより,顧客は学習データを既存の商業知能やデータ生態系にシームレスに統合し,彼らのデータ倉庫や他の分析ツールを支援することができる.Docboは顧客が全方位の視点と拡張可能な方式で学習価値を測定、分析と高めることができ、学習参加文化、知識から技能、支持と業務影響まで、学習が確実な業務影響を持つ戦略投資であることを証明した。

解決策

我々のクラウドプラットフォームは現在、(I)“DOCEBO学習LMS”、“Ii)”DOCEBO形態“、”Iii)“DOCEBOコンテンツ”、“Iv)”DOCEBO学習影響“、”V)“DOCEBO学習データ”、“Vi)”DOCEBO接続“、”ViI)“DOCEBO FLOW”からなる学習キットから構成されている

1.我々の基本モジュールDOCEBO LINE LMSは、学習管理者が、正規トレーニングから社交学習への拡張可能かつ柔軟な個人化学習体験を内部、外部、および混合された複数の視聴者に提供することができるクラウドベースの学習プラットフォームである。

2.Docbo Shapeは、学習管理者が内部および外部リソースを魅力的な多言語のマイクロ学習コンテンツに変換し、数ヶ月間かかることなく、その企業内で共有できる人工知能支援学習コンテンツ作成ツールである。

3.Docbo Contentは、学習管理者が業界最高の学習コンテンツをロック解除し、学習者に質の高い既製学習コンテンツを提供することを可能にする。学習管理者は,Docboコンテンツの専門家と連携することで,最も影響力のある電子学習コンテンツを選択し,適切なリソースの管理を支援することができる.

4.Docbo学習影響は、学習管理者が、最適化されたアンケート、学習基準、および操作可能な後続ステップによって、その訓練計画の影響を証明し、改善し、その会社の学習への投資を検証することができる学習測定ツールである

5.Docbo Lain Dataは、彼らの学習計画がどのように彼らの業務を推進しているかを完全に理解するために、Docbo Lain Dataを、彼ら自身の内部データ倉庫および任意の他の商業知能ツールをDocbo LMSの元のデータおよびキーパフォーマンス学習分析と安全に統合し、学習データを業務結果に関連付けることを可能にする。

6.Docbo Connectにより、学習管理者がDocboを任意のカスタマイズされた技術スタックにシームレスに接続することができ、統合がより速く、効率的になります。

7.Docbo Flowは、企業が学習をワークフローに直接注入することを可能にし、組織が常にオンラインで学習文化を作成するのを助ける製品です。

また、“Docbo for Salesforce”、“DOcean bo Embedded(OEM)”、“DOcean bo Mobile App Publisher”、“DOcean bo Extended Enterprise”、“DOcean bo Discover、Coach&Share”、“Docbo for Microsoft Teams”など、LMSプラットフォームを介して他のモジュールを購入することも可能である。Docbo for Salesforceは、SalesforceのAPIと技術アーキテクチャを用いて、使用事例にかかわらず一貫した学習体験を生成するネイティブ統合である。Docbo Embeded(OEM)は、人力資本管理(“HCM”)、リスク管理および小売/ホテルSaaS製品キットを含むDocbo学習キットを、人力資本管理(“HCM”)、リスク管理および小売/ホテルSaaS製品キットを含むソフトウェアの一部としてDocbo学習キットを埋め込み、転売することを可能にし、分散した学習者体験、長い開発サイクル、および無効なパートナーモデルを除去する。Docboのモバイルアプリケーション発表製品は、会社が自分の受賞モバイル学習アプリケーションのブランドバージョンを作成し、Appleのアプリケーションショップ、Google Playショップ、または彼ら自身のApple Store for Enterpriseで自分のバージョンとしてリリースすることができます。Docbo Extended Enterpriseは顧客が単一のLMSソリューションを使用して複数の外部受け手を訓練することを許可し、それによって顧客の教育、パートナーの能力の向上と維持を促進する。Docbo Discover,Coach&Shareは正規訓練の制限を超え,社交学習を彼らのLMSに導入し,社会学習文化を創造し,学習体験を強化している.最後に,Docbo for Microsoft Teamsは,学習をMicrosoftチームに直接持ち込むことで学習障害を解消し,採用を推進し,作業効率を向上させることを目的としており,連携ツールとして利用している組織の人は,Microsoftチームにほとんどの時間を費やしている.

私たちのプラットフォームのモジュールと機能は互いに接続されて、以下の能力を含む、市場での成功に役立つ全体的な価値主張を提供します

8.任意の受け手/使用事例に超個性的な学習体験を提供する

9.強力な電子商取引能力を利用した顧客とパートナー学習計画の貨幣化

10.Docbo Discover、Coach、およびShareによるソーシャル学習およびユーザ生成のロック解除

11.プラットフォーム内の多くの再現性タスクを自動的に実行し、ユーザ構成から学習者登録まで

12.カスタマイズされたブランドのモバイルアプリケーションを使用していつでもどこでもアクセスし、オフライン学習にも利用可能

13.世界の学習者に40以上の言語の多言語および現地化支援を提供する

Docboの主なターゲット市場には、(I)Docboを個別部門で使用するか、企業全体のグローバル学習プラットフォームとして使用するミドルエンド市場企業(“MME”)、および(Ii)内部および外部使用例の大きい企業がある。我々の主なターゲット市場における企業は,1,000以上のアクティブユーザを持つと広く定義されている

2021年3月、私たちは以下のパートナーシップを発表しました

·Vinsysは、20年以上にわたって企業研修や技術分野を学ぶ世界のトップであり、Docboの多製品学習キットを中東やアジア太平洋地域全体の組織に拡張してきた。

·MHRは、人材、給与、学習分野の公認リーダーであり、同社はHCMプラットフォーム一式、iTrent、People FirstにDocbo学習キットを内蔵している。

·Bluewaterは学習や人材技術分野で公認されているリーダーであり,ドシボと連携して広範なホストサービスを提供することで急速に多様な顧客群のニーズを支援しており,同社は自分のカバー範囲や影響力を拡大している.

2021年8月、私たちは次の3つのパートナーシップを発表しました

·WorkSpanは、Docbo学習キットをローカルに組み込み、企業組織がWorkSpanネットワーク上の数千人のパートナーに新しいパートナー計画を導入することを可能にする先行する生態系業務管理プラットフォームです。

·コラボリとドシボは協力しており、ブラジルや南米の学習技術に独自のソフトウェアやサービスソリューションを提供している。

·OrchestrateHRとDocboが協力して、強力な技術を人材分野に持っていきます。

DocboとPavilionは2022年1月、戦略的パートナー関係を達成し、Pavilionメンバーの学習体験を向上させる。DocboとPavilionは世界有数の個人会員制コミュニティであり、高成長の専門家が彼らの職業潜在力を実現するのを助ける。ドシボはPavilionの最初のダイヤモンドパートナーだ。ダイヤモンドはPavilionの新たなトップパートナーであり、他の他にも、パートナーはコミュニティ内の人材獲得機会を得ることができる。

2022年12月、道西博とアジアに本社を置く業績管理、スキルと能力、人材、後継と学習と発展分野の先頭者アトレントは、現在のディーラー関係をOEMパートナー関係に拡大し、この協力関係に基づいて、アテルテは道西博の技術を彼らのHCMキットに埋め込む。

Docboは2023年7月、大手企業のオンライン·オンデマンド·コース·プロバイダOpenSesameと戦略的パートナーシップを構築することを発表しました。OpenSesameは世界をリードする出版社から2万以上の授業を持ち,市場で最も広い授業ディレクトリを持っている.このコラボレーションは,彼らのDOcean bo LMSからOpenSesame電子学習コースを学習·開発専門家が直接購入できるようにした.

2023年8月、DocboはDarwinboxと戦略的パートナー関係を構築することを発表し、Darwinboxはエンドツーエンド、移動優先、従業員優先のHCMプラットフォームであり、企業のために構築された。Darwinboxは116以上の国と地域の850社以上の企業と250万人以上の従業員にサービスを提供しています。DarwinboxはすでにDocboプラットフォームを彼らの製品に組み込み、“Darwinbox LMS(Docboによるサポート)”としてマーケティングしています。

私たちの柔軟なプラットフォームは、特に分散と複雑な用例を持つ企業をサポートすることに非常に適しており、それによって、従業員認証、再技能、技能向上、知識保留、高成長会社の迅速な入社、顧客訓練、パートナー訓練などの多方面の訓練要求を生成すると信じている

成長戦略

我々の目標は,我々の業務を継続的に発展させ,クラウドに基づく購読ソフトウェアアプリケーションのリーディングプロバイダとなり,革新的な方法を求めて内部と外部従業員,パートナーと顧客を育成し,人材を保持する企業にサービスを提供することである.これにより、私たちの顧客が時間の経過とともに効率的で、利益的に従業員チームを発展させ、維持し、競争優位性を提供することができるようにします。私たちは私たちのプラットフォーム能力と機能を拡張することに集中し、以下の要素を含む成長戦略を実施することで、私たちの収入を増加させ続けるつもりです。

企業顧客群を拡大する

私たちは企業学習解決策の日々増加する需要を利用するために、私たちの直販チームを構築し続けている。私たちは直販チームを大幅に拡大し、中小企業や大手企業の部門に集中し、この目標に適応するために私たちの販売チームの報酬構造を調整した。私たちの販売チームを拡大するほか、時間が経つにつれて、販売員の生産性と効率の大幅な向上を推進することができます。

土地と拡張(既存の顧客アカウント内での拡張)

我々は“土地と拡張”戦略を用いて企業内の売上を増加させ,部門配置や個人学習者から始まる.現在、どの顧客アカウントにおいても、個人従業員、人的資源、および/または技術部門は、当社のプラットフォームを使用することができます。過去2年間、私たちは既存の顧客群で私たちの製品を追加販売する努力を改善することに集中し、積極的な結果を出し始めました。

人工知能

我々のプラットフォームに人工知能を配置することは,時間の経過とともに業務を拡張し,それを目立たせる能力に重要であると信じている.我々のキーアルゴリズムの用例を拡張することにより,時間のかかる管理機能を自動化していくプラットフォームとツールを効率的に開発することができると信じている.一例は、利用可能な公共コンテンツおよびプライベートコンテンツを用いて授業を自動構築することであり、学習コンテンツの作成に関連するコストおよび時間を著しく低減することである。Docboプラットフォームは現在、仮想コーチ(学習者に独自の学習体験を提供する)、人工知能支援のディープラーニング(学習内容の発見性を高める)、自動タグ(内容を見つけやすくする)、スキルタグ(スキルディレクトリから関連スキルを識別する)、トレーニング材料に対する個人化アドバイスを含む様々な機能で人工知能を使用している。人工知能を我々の製品に適用することにより,我々のプラットフォーム上での学習者インタラクションの性質や範囲が大きく拡大すると信じている.

新製品をつくる

著者らはクラウドに基づく技術学習プラットフォームの中でいくつかの新しい機能を集め、社交学習、訓練交付と追跡及び学習影響評価を含む。時間が経つにつれて、コンテンツコンテンツや人員分析を含めて、私たちのプラットフォームに機能を追加し続ける予定で、新しい顧客や既存の顧客からより多くの収入を得る機会を提供してくれると信じています。

日和見買収

無機成長は私たちの歴史戦略の一部ではありませんが、戦略買収、投資、その他の関係を選択的に考慮しており、これらの関係は私たちの戦略と一致しており、私たちの技術プラットフォームの魅力を著しく高めたり、私たちの端末市場を拡大したりすることができると思います。これには買収チームや能力が含まれる可能性があり、これらのチームや能力はすぐに収入を増加させることはないが、会社の長期的な成長に役立つ

2021年初め以来、会社はSkill sliveの買収、PeerBoardの買収、Edugoの買収を完了している。“企業の一般発展”を参照されたい。

OEMと戦略同盟

我々は引き続き第三者企業との関係を求め、発展させ、これらの企業は差別化と付加価値のルートを提供し、新しい顧客と既存の顧客に接触する。これらは、独立した転送または入札関係、共同販売スケジュール、総合サービス関係、互恵パッケージ、使い捨てプロジェクト、またはいくつかの“ホワイトマーク”出願を含むことができる。

地理的拡張

2023年12月31日までの会計年度では、約76%の収入が北米の顧客から来ています。私たちは私たちの業務を他の地域に拡張する重要な機会を見て、主にヨーロッパとアジア太平洋地域、特にオーストラリアとニュージーランドに重点を置いています。2023年12月31日現在、世界70カ国以上に学習者を登録し、これらの大市場のニーズをさらに満たすために、欧州やアジア太平洋地域での販売チームを拡大し続けています。

競争条件

学習と専門技能発展市場は急速に発展し、分散し、競争が激しい。競争相手が新しい製品とより包括的な製品を既存の製品やサービスと束ね、新製品や製品強化機能が電子学習市場に導入されるため、将来的に持続的な競争に直面することが予想される。同社は、様々な参加者からの直接および/または間接競争に直面している

1.Cornerstone on DemandおよびSAP SuccessFtorsなどの従来の企業電子学習サービスプロバイダ;

2.SAP Litmosなどの企業電子学習サービス業者は、LMS、MindTickle、Lessonly、Skill Jarなどを吸収し、私たちの製品価格に相当する解決策を提供します

3.360 Learning、Thrive、TalentLMS、Totara、およびLearnUponのような低価格の解決策;

4.LinkedIn Learning、Udemy、Udacity、Pluralsightなどの個人中心の電子学習サービス;

5.専門提供者は、Skill jarおよびThink Industries(顧客教育)、Seisic、Axonify、およびSchoox(販売支援)のような特定の用例に集中する

6.Moodleなどのオープンソースソリューションをカスタマイズしたローカルコンサルティング会社;

7.YouTube、Googleなどの無料ソリューション。

Docboの主要な市場の競争要素は、複数の用例にわたる柔軟性と拡張性、プラットフォーム特性と機能、信頼性と正常な実行時間、拡張性、学習者体験、ブランド、学習者と管理者に提供するサービスとサポート、協力と参加、ソフトウェア統合と第三者出版社のパートナー関係、複数のデバイス、オペレーティングシステムとアプリケーションにわたるアクセス可能性、強力な洞察力とデータ分析、人工知能能力の持続的な革新と応用を含む

Docboは,これらの要因に優れており,このプラットフォームの相対的な新生を考慮すると,レガシー制限に制限されないとしている.しかし、ドシボの多くの競争相手と潜在的な競争相手はより規模が大きく、ブランド知名度が高く、経営歴史がより長く、より大きな顧客基盤、より大きな販売とマーケティング予算、そしてより多くの資源を得ることができる。また、会社の主要市場が急速に変化しているため、より多くの新規参入者、特に大量の資源、より効率的な運営モデル、より速い技術開発周期、より低いマーケティングコストを有する新規参入者は、新しい製品やサービスを発売し、会社の主要市場を混乱させ、顧客や潜在顧客の需要をよりよく満たすことができる。より多くの情報については、“リスク要因-私たちの業務や業界に関連するリスク”を参照してください。

知的財産権

私たちの知的財産権は私たちの業務に重要だ。同社はカナダ、米国、EU、インドで商標登録を取得しており、登録商標は“DOCEBO”である。Docboは、商標と商業秘密法律および契約条項の組み合わせで知的財産権を保護する

独自の情報を開示する必要がある可能性がある場合、会社は、ビジネスパートナー、潜在的顧客、および他の関係とのセキュリティプロトコルを使用する。私たちはまた、私たちの従業員やコンサルタントとこのような合意を使用して、彼らが雇用されたり、採用されたりする過程で開発されたすべての知的財産権を私たちに譲渡します。また、これらの個人が、このような知的財産権の所有権を証明するために、会社が合理的に必要とする文書に署名する義務があることを確認します。

私たちは私たちの知的財産権と関連した危険の影響を受けている。より多くの情報については、“リスク要因-私たちの業務や業界に関連するリスク”を参照してください。

従業員

2023年12月31日現在、会社とその子会社には約900人の従業員がおり、そのうち210人はカナダ、364人はイタリア、190人は米国、116人は他の場所にいる

イタリアにいる少数の従業員を除いて、私たちの従業員は労働組織の代表でもなく、集団交渉の手配の側でもない

私たちはトロント(オンタリオ州)、ビアソノ(イタリア)、アテネ(グルジア)、ロンドン(イギリス)、パリ(フランス)、ミュンヘン(ドイツ)、ドバイ(アラブ首長国連邦)、メルボルン(オーストラリア)に事務所を設置し、真のグローバル組織であり、多くの人材を持っています。これらの都市は優れた技術と商業学校と大学の所在地ですから。私たちは様々な方法で従業員を募集し、会社の文化に合った人材を探し、会社とともに長期的に成長することに集中しています。私たちはまた多様性と平等を重視した包括的な環境を提供するために堅固に努力している。ESG報告書で指摘されているように、会社は従業員チーム全体に4つのリソースグループを設立し、多様性、公平性、包摂性を育成するために、ドシボ女性連盟、ドシボ誇り、ドシボグリーン大使、BIDOC-黒人、先住民、ドシビアン有色人種を育成している。私たちは業界をリードするチームを作り、女性や他の少数のグループの技術的発展を高度に奨励し、私たちの電子学習のビジョンを実現した。多西博は好奇心、異なる背景、新鮮な考え、生涯学習と改善に取り組んでいる人たちを重視している。

我々はスタートアップ企業の革新と敏捷性と深い業界専門知識と運営熟練度の歴史を結びつけるように努力している。創業者が指導する組織として、私たちは自分が企業LMS空間の開拓を助けたことを誇りに思っており、これは技術革新のたゆまぬ追求と高度な敬業の労働力によって推進されている

リスク要因

以下の情報は何らかのリスク要因の要約のみであり,その全内容は本年度の情報テーブル中の他の部分が提供する詳細情報を参照し,これらの詳細情報に合わせて読まなければならない.このような危険と不確実性は同社が直面している唯一のリスクと不確実性ではない。当社は現在知らないか当社が現在重要でないと考えている他のリスクや不確定要素も当社の運営を損なう可能性があります。実際に当該等のリスクが発生すれば、当社の業務、財務状況又は流動資金及び経営実績、及び当社が普通配当金を派遣する能力は、重大な悪影響を受ける可能性がある。

私たちのビジネスや業界に関連するリスクは

クラウドに基づく学習ソリューションの市場採用率は我々が予想していたように増加しない可能性があり,これは我々の業務や運営結果を損なう可能性があり,市場のこのような解決策に対する需要が増加しても,我々のプラットフォームへの需要は増加しない可能性がある.

私たちの将来の成功は、クラウドに基づく学習管理ソリューションの需要の増加、特に企業レベルの解決策にある程度依存すると信じている。我々のプラットフォームの広範な採用は,新しい形式の学習管理の強い需要だけでなく,SaaSによって提供される解決策の需要,特にビジネスモデルにも依存する.クラウドに基づく学習解決策の市場は多くの企業が現在使用している対面学習解決方案の市場ほど成熟しておらず、これらの企業はこれらの伝統的な方法から移転したくないかもしれない。そのため、顧客の私たちのプラットフォームに対する需要、顧客の採用と更新、現有の顧客が私たちのプラットフォームと接触する速度を拡大し、私たちのプラットフォームの市場規模と成長率、競争製品が市場に入る状況、あるいは現有の競争製品の成否を予測することは難しい。また、企業がクラウドベースの技術学習解決策を採用しようとしていても、このようなタイプの学習解決策に完全に移行するのに時間がかかる可能性があり、あるいは予算制限、経済状況の疲弊、または他の要因によって延期される可能性がある。一部の企業は既存のサプライヤーと長期契約を締結している可能性があり、短期的に転換することはできない。クラウドに基づく技術学習ソリューションに対する市場の需要が一般的に増加しても,我々のプラットフォームの採用率が増加する保証はない.クラウドに基づく技術学習ソリューションの市場が私たちが予想していたように増加していない場合、あるいは私たちのプラットフォームが広く採用されていない場合、顧客支出の減少、顧客流失、収入の減少を招く可能性があり、いずれも私たちの業務および運営結果に悪影響を及ぼす。

顧客のニーズに応えるために新たなプラットフォーム機能を開発できなければ、私たちの業務や運営結果は悪影響を受けることになります

私たちは私たちのプラットフォームの品質と機能を誇りに思う。しかし、私たちは私たちが未来に開発したどんな機能や強化も成功するという保証はない。すべての強化または新機能の成功は、私たちの市場需要に対する理解、適時な実行、成功的な導入、市場受け入れを含むいくつかの要素に依存する。お客様のニーズを満たすために新しい機能の開発に成功したり、既存のプラットフォームを強化したりすることができない場合がありますし、私たちの新しい機能や拡張機能は市場で十分に認められない可能性があります。また、前技術、販売、マーケティング、およびプラットフォーム機能および機能増強に関連する他の費用を相殺するために、私たちの収入を十分に増加させることができないかもしれません。上記のいずれも私たちの業務と経営結果に悪影響を及ぼす可能性があります。

自然災害、公衆衛生危機、政治的危機、または不利かつ不確実なマクロ経済状況を含む他の悲劇的または不利な事件は、私たちの業務、経営業績、または財務状況に悪影響を及ぼす可能性がある。

これらのリスクおよび不確実性は、地震、ハリケーン、竜巻、洪水および他の不利な天気および気候条件のような実際の結果の不確実性をもたらす可能性があり、新冠肺炎の世界的爆発および他の流行病および流行病のような予見できない公衆衛生危機、現在ウクライナでの戦争および他の政治的不安定を含むテロ、戦争などの政治的危機、または他の悲劇的な事件は、将来的に私たちの1つまたは複数の第三者サプライヤーおよびサプライヤーの運営を中断する可能性がある

さらに、私たちの業務および経営結果は、より高いインフレ率、より高い金利、資本市場または為替レートの変動や変動、金融機関の倒産、ロシアとウクライナ、イスラエルとパレスチナのような地政学的事件に関連する不確実性を含む最近の不利かつ不確定なマクロ経済状況の影響を受け続けている可能性がある。特に、場合によっては、マクロ経済の不確実性により、より長い販売期間を経験したり、既存および潜在顧客の支出をより厳格に検討し続けたりする可能性がある。これらの不確定なマクロ経済状況とそれによって私たちの業界、私たちの業務戦略、顧客に与える影響がどのくらい続くかを決定することはできません。

私たちが参加する市場は競争が激しく、もし私たちが効果的に競争しなければ、私たちの運営結果は損なわれるかもしれない。

職業技能発展市場は競争が激しく、発展が迅速で、支離滅裂であり、将来的に競争が引き続き激化することが予想される。かなりの企業が製品やサービスを開発または開発しており、これらの製品やサービスは現在または将来、私たちの製品と競争してリードしている可能性があります。このような競争は、収入減少、定価圧力の増加、販売およびマーケティング費用の増加、および市場シェアの喪失を招く可能性があり、これらはいずれも、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性がある。

我々は,従来企業SaaSソリューション,消費者中心のSaaSソリューション,無料ソリューションの競争に直面している.私たちは直接または間接的に以下の会社と競争しています

8.Cornerstone on DemandおよびSAP SuccessFtorsなどの従来の企業電子学習サービスプロバイダ;

9.SAP Litmosなどの企業電子学習サービスプロバイダは、LMS、MindTickle、Lessonly、Skill Jarなどを吸収し、私たちの製品価格に相当する解決策を提供します

10.360 Learning、Thrive、TalentLMS、Totara、およびLearnUponのような低価格のソリューション;

11.LinkedIn Learning、Udemy、Udacity、およびPluralsightのような個人に重点を置いた電子学習サービス;

12.専門提供者は、Skill jarおよびThink Industries(顧客教育)、Seisic、Axonify、およびSchoox(販売サポート)のような特定の用例に集中する

13.Moodleなどのオープンソースソリューションをカスタマイズするローカルコンサルティング会社;

14.YouTubeやGoogleなどの無料ソリューション。

私たちの多くの競争相手と潜在競争相手はより規模が大きく、より高いブランド知名度、より長い運営歴史、より大きなマーケティング予算と構築された顧客関係を持ち、より大きな顧客基盤を得ることができ、より多くの解決策を開発するための資源を持つことができる。また、我々は、関連技術を利用して、他社と協力したり、他社を買収したり、代替方法を提供することによって、同様の結果を提供することによって、我々の市場に参入することができる人的資本管理ソリューション提供者を含む近隣市場参加者からの潜在的な競争に直面している。私たちはまた、製品の供給を拡大したり、私たちの競争相手を買収したりする可能性のある大手科学技術会社を含む、わが市場に進出した会社からの競争に直面する可能性があります。これらの会社は現在私たちの市場に集中していないかもしれないが、彼らは私たちよりも多くの財務資源とより長い運営歴史を持っているかもしれない。したがって、私たちの競争相手および潜在的な競争相手は、私たちよりも速く、より効率的に新しいまたは変化する機会、技術、または顧客要求に応答するかもしれない。また、一部の潜在顧客、特に大手企業は、その学習管理ニーズを満たすために、自分の内部解決策を開発することを選択する可能性がある

私たちの競争能力はまた未来の破壊的技術の危険に支配されている。より低い価格、より多くの機能セット、より効率的、またはより便利な方法で学習解決策を提供することができる新しい技術が出現した場合、これらの技術は、私たちの競争能力に悪影響を及ぼす可能性がある。新技術と市場参入者の導入に伴い、将来的に競争が激化することが予想される。

私たちのいくつかの主要な競争相手は低い価格で、あるいは彼らの解決策を無料で提供して、これは私たちに価格設定の圧力をもたらすかもしれない。私たちの多くの無料解決策を提供する競争相手も統合以前に有料解決策と一緒にしか使用できなかった機能であり、これは私たちの価格設定と機能開発に追加の圧力を与えた。もし私たちが私たちの価格設定レベルと市場での競争を差別化することができなければ、私たちの運営結果は否定的な影響を受けるだろう。

もしどんな理由でも、私たちは強化と新しい機能を開発し、技術発展の歩みについて、あるいは未来の破壊的な技術に反応できなければ、私たちの業務は損害を受けるだろう

私たちの未来の成功は私たちの適応と革新能力にかかっているだろう。新しい顧客を誘致し、既存の顧客の収入を増加させるためには、私たちのプラットフォームを強化し、改善し、新しい機能を発売する必要があります。任意の強化または新機能の成功は、タイムリーな完了、導入、および市場受け入れを含むいくつかの要素に依存する。私たちが新しい機能の開発や取得に成功したり、既存のプラットフォームを強化したりして顧客のニーズを満たすことができない場合、私たちの業務や運営結果は悪影響を受ける可能性があります。また、私たちの製品は、インターネットツールとプロトコルを使用して様々なネットワーク、ハードウェア、ソフトウェアプラットフォーム上で動作することを目的としているため、インターネットに関連するハードウェア、ソフトウェア、通信、ブラウザ、データベース技術の変化に追従するために、私たちの製品を修正し、強化していく必要があります。もし私たちがこれらの迅速な技術発展にタイムリーかつ費用効果的に対応できなければ、私たちのプラットフォームはもっと売れなくなり、競争力がなく、あるいは時代遅れになる可能性があり、私たちの経営業績はマイナスの影響を受けるかもしれない。最後に、私たちの成長能力は未来の破壊的技術の危険に支配されている。LMS製品およびサービスをより低価格、より効率的、またはより便利に提供することができる新しい技術が出現した場合、これらの技術は、我々の競争能力に悪影響を及ぼす可能性がある。

もし私たちが重要な従業員を維持したり、合格した技術や販売員を募集できなければ、私たちの業務は損害を受ける可能性があります。

私たちは私たちの成功が私たちの上級管理職と他の重要な職員たちの持続的な採用にかかっていると信じている。また、私たちの将来の成功は、私たちが新しいプラットフォーム機能を強化し、発売する能力にかかっているため、私たちは必要な教育背景と業界経験を持つ合格者を引き付け、維持する能力に大きく依存している。私たちの業務拡大に伴い、私たちの持続的な成功はまた私たちの合格した販売、マーケティング、運営スタッフの能力にある程度依存し、これらの人員はより大きく、より多様な顧客群を支援することができます。私たちと私たちの競争相手は引き続き従業員基盤の多くの流れに直面している。私たちの業界では、合格した人材の需要が大きく、私たちは彼らを誘致して維持するために大量のコストをかけるかもしれない。大量の技術や販売員のサービスを失うことは、私たちの開発作業や顧客関係を破壊する可能性があります。また、もし私たちの重要な従業員が競争相手に参加したり、他の方法で私たちと競争することを決定したりすれば、私たちは私たちの運営と業務戦略の実質的な中断を経験する可能性があり、これは私たちが退職した従業員のための後継者の募集を求めているので、顧客を失ったり、運営費用を増加させたり、私たちの注意をそらす可能性があります。また、現在および将来の労働環境の変化は、従業員のニーズや期待を満たすことができない可能性があり、あるいは他社の政策に比べてそれほど有利ではないとみなされる可能性があり、適格者を雇用·維持する能力に悪影響を及ぼす可能性がある。私たちの将来の仕事戦略や従業員の入社、訓練、発展、従業員の維持に関する持続的な努力は成功しないかもしれません。また、私たちの将来の仕事戦略は発展し続けており、私たちの既存と潜在的な未来の従業員の需要を満たすことができない可能性があり、彼らは他社が提供する仕事モデルをより好むかもしれない。

私たちの顧客が私たちのプラットフォームの使用を現在の組織活動の外に拡張しない場合、あるいは既存の契約を更新しなければ、私たちの業務の発展と運営結果を改善する能力は不利な影響を受ける可能性があります。

私たちの将来の成功は、既存の顧客と未来の顧客の私たちのプラットフォームへの採用を増加させる能力があるかどうかにある程度かかっています。私たちの多くの顧客は最初にその組織内の特定のグループや部門で私たちのプラットフォームを使用します。さらに、私たちの顧客は最初に私たちのプラットフォームを特定の使用事例に使用するかもしれない。私たちのビジネスを発展させる能力は、より多くの使用事例を解決するために、私たちのプラットフォームへの使用を拡大するように顧客を説得する能力にある程度依存します。また、私たちの業務を継続的に発展させるためには、既存の契約が満了したときに彼らの購読を更新し、既存の顧客との関係を拡大することが重要です。私たちのお客様は彼らの購読を更新する義務がありません。私たちのお客様は契約期間が似ていない、価格と条項が同じで、学習人数が同じかそれ以上の購読を更新しないか、あるいは全然更新しないことを決定することができます。過去、私たちのいくつかの顧客は私たちと契約を更新しないことを選択して、私たちが将来顧客を維持したり、彼らとの関係を拡大したりすることで成功するかどうかを正確に予測することは難しいです。我々のプラットフォームの学習者数は大幅に増加しているが,将来的に類似した学習者が増加し続けるかどうかは分からない.私たちは顧客を維持し、彼らと一緒に展開を拡張する能力は多くの要素によって低下或いは変動する可能性があり、顧客の私たちのプラットフォームに対する満足度、私たちの顧客支持、私たちの価格、競争解決方案の価格と機能、顧客支出レベルの低下、学習者の私たちのプラットフォームに対する採用不足及び新機能発表を含むかもしれない。もし私たちの顧客が追加の購読を購入しない場合、または彼らの既存の購読を更新し、より優遇されない条項で更新したり、彼らが私たちのプラットフォームとの協力を拡大し続けることができない場合、私たちの収入は予想よりも遅くなったり、増加したりする可能性があり、これは私たちの運営結果を損なうだろう。

このような顧客にサービスを提供するリスクを低減しながら、私たちのプラットフォームへの購読売上を増加させることができなければ、私たちの業務、財務状況、運営結果は影響を受けるだろう。

私たちの成長戦略は私たちの顧客に私たちのプラットフォームへの購読販売を増やすことに大きく依存しています。私たちは顧客への販売を増加させることを求めて、私たちは前期販売コストともっと長い販売周期、より高い顧客獲得コスト、より複雑な顧客要求とロット割引要求に直面しています。

私たちは顧客とカスタマイズ契約手配を締結するかもしれません。これらの契約手配の中で、大規模な配備に伴うより大きな契約総価値と交換するために、より割引された定価条項を提供します。私たちが顧客との配置を通じて収入のより大きな割合を推進することに伴い、私たちの収入は引き続き大幅に増加することが予想されますが、私たちが顧客に受け取る学習者1人あたりの価格は低下する可能性があります。もし私たちの収入コストが増加すれば、これは未来の利益率の低下を招くかもしれない。例えば、お客様は、私たちのプラットフォームを既存の技術と統合することを要求することができますが、これらのカスタマイズ作業は、追加のコストおよび使用遅延をもたらす可能性があります。また、顧客は通常、限られた基礎の上で私たちのプラットフォームを使用し始めますが、依然として教育と私たちの販売チームとの相互作用が必要であり、これは私たちの販売業務における前投資を増加させますが、これらの顧客が私たちのプラットフォームをその組織内で十分に広く使用して、私たちの前期投資が合理的であることを証明することは保証できません。私たちが顧客に販売努力を広げ続けるにつれて、私たちは販売やマーケティングへの投資を引き続き増加させる必要があり、私たちの投資が必ず成功し、より多くの顧客と収入の増加に役立つという保証はありません。私たちが顧客への売上を増やすことができず、同時にサービスのような顧客に関するリスクを下げることができなければ、私たちの業務、財務状況、運営結果は影響を受けます。

私たちの販売やマーケティング能力を効果的に拡大したり、適切なマーケティングチャネルを選択したりすることができなければ、顧客基盤の増加と、より広範な市場の当社プラットフォームへの受け入れを実現する能力を損なう可能性があります。

私たちが私たちの顧客基盤を拡大し、私たちのプラットフォームがより広範な市場受け入れを得ることができるかどうかは、私たちの販売とマーケティング組織が協力して私たちの販売ルートを推進し、顧客とパートナー関係を育成して収入増加を推進する能力に大きく依存する。私たちは国内と国際的な販売とマーケティング組織に投資して拡大し続けることを計画している。販売員の確定、採用、訓練には多くの時間、費用、労力が必要になるだろう。また、潜在的な顧客活動およびブランドキャンペーン、例えば、検索エンジンおよび電子メールマーケティング、オンラインバナーおよびビデオ広告、学習者活動、およびネットワークセミナーなど、大量のリソースを販売およびマーケティング計画に使用する予定です。もし私たちが才能のある販売やマーケティングスタッフを募集、育成、維持することができなければ、もし私たちの新しい販売またはマーケティングスタッフが合理的な時間内に予想される生産性レベルに達することができなければ、あるいは私たちが適切なマーケティングルートを選択できなかった場合、私たちの販売とマーケティング計画は無効であり、私たちは顧客基盤を拡大し、より広い市場の私たちのプラットフォームに対する受容度を実現する能力が損なわれる可能性がある。また、私たちの販売やマーケティング組織への投資は、このような投資のメリットを体験する前に起こり、これらの分野で私たちの資源が効果的に割り当てられているかどうかをタイムリーに決定することは困難です。

もし私たちが私たちの成長を効果的に管理できなければ、私たちの業務と運営結果は損害を受けるかもしれない。

私たちは急速な成長と組織変革を経験し続ける可能性があり、これは私たちの管理と私たちの行政、運営、財務資源に重大な要求を提起し続ける可能性がある。また、私たちの業務は世界に及び、カナダ、アメリカ、ヨーロッパ、イギリス、オーストラリア、その他の地域に従業員がいます。私たちは将来的に私たちの業務を他の国に拡張し続けることを計画しており、これは私たちの資源と業務により多くの要求をするだろう。しかも、私たちは私たちのプラットフォームと業務の広さと範囲を拡大し続けている。この成長を支援し、将来の任意の成長を効率的に管理するためには、ITや金融インフラ、私たちの運営·管理システム、従業員、資本、内部プロセスを効率的に管理する能力を改善し続けなければなりません。私たちが成長するにつれて、私たちの顧客規模も拡大している。これらの比較的大きな顧客にサービスを提供するために必要なリソースの増加は、既存のクライアントからリソースを分流させる可能性があり、既存のクライアントの能力や私たちの運営結果を維持することに悪影響を与える可能性がある。私たちの業務、財務、管理インフラの発展に伴い、私たちの組織構造もより複雑になり、私たちは私たちの内部統制と私たちの報告システムと手続きを改善し続けなければならない。私たちは、技術および販売とマーケティング運営への投資、より多くの人員の募集、私たちの内部統制の改善、報告システムとプログラム、および私たちのインフラのアップグレードを含む、私たちの業務を拡大するために投資を続けるつもりです。これらの投資は大量の資本支出と管理資源の分配を必要とし、私たちがしているどの投資もこのような投資のメリットを体験する前に発生するため、資源が効果的に割り当てられているかどうかをタイムリーに決定することは困難である。もし私たちがこれらの投資の期待収益を達成していない場合、あるいはこれらの収益の実現が遅れた場合、私たちの運営結果は不利な影響を受ける可能性がある。

私たちの最近の急速な成長は、私たちの将来の見通しを評価することを難しくし、私たちが歴史的スピードや歴史的速度に近づいて成長し続けることができないリスクを増加させるかもしれない。

私たちは過去数年間で急速に発展してきたので、未来の運営結果を予測する能力は、未来の成長を効果的に計画し、それをモデル化する能力を含む多くの不確定要素の影響を受けると予測される。私たちの将来の収入と支出のどのような予測も、私たちがより長い間高い売上の歴史を持っているか、あるいはより予測可能な市場で運営されている時のように正確ではないかもしれません。私たちは過去も将来もリスクと不確定要素に遭遇し、これらのリスクと不確定要素は急速に変化する業界の成長型会社によく現れている。もし私たちがこれらのリスクと不確実性(私たちが業務を計画して運営するために使用するための)の仮定が正しくないか、あるいは私たちがこれらのリスクにうまく対応できなければ、私たちの運営結果は私たちの予想と大きく異なる可能性があり、私たちの成長速度が減速する可能性があり、私たちの業務は影響を受けるだろう。

もし私たちが私たちの“土地と拡張”戦略を実行しなければ、私たちの成長は不利な影響を受けるかもしれない

私たちの収入と増加は私たちが顧客を維持し、彼らにもっと多くの製品とサービスを販売する能力にある程度かかっている。歴史的には、私たちは重点ではありませんが、過去3年間、追加販売に大量の資金を投入しました。私たちがこの成長戦略を実行する能力は様々な要素に依存します

15.お客様は任意の値上げを受け入れたいです

16.既存のお客様が提供する製品およびサービスの品質および知覚価値;

17.既存のお客様のための効率的な販売およびマーケティング努力;

18.新製品およびサービスの開発に困難または遅延が生じることを回避するために、製品およびサービスの発売速度を加速する

19.製品およびサービスの成功的な実施;および

20.私たちと既存のお客様が直面している規制の需要と要件。

既存の顧客を引き留めることができず、これらの顧客に追加の製品やサービスを販売したり、新たで強化された製品やサービスの開発と実施に成功したりして、私たちの収入を増加させることは、将来の運営業績に悪影響を及ぼす可能性があります。

もし私たちが成長過程で会社の文化を保つことができなければ、私たちは私たちの成功に役立つと思う革新、チームワーク、情熱、実行に集中することを失うかもしれません。私たちの業務は損なわれるかもしれません。

私たちは私たちの成功の重要な要素がわが社の文化だと信じている。私たちの会社は私たちの文化や重要な価値観と一致しており、私たちはこのような文化の中で私たちのチームを作るために多くの時間と資源を投入している。また、上場企業のインフラを大きくし、発展させていくにつれて、会社文化を維持することが困難なこれらの重要な面が発見されるかもしれません。私たちが私たちの文化を維持できなければ、私たちは従業員の能力を維持して募集し、私たちは効果的に私たちの企業目標を追求する能力に集中して、私たちの業務は損なわれる可能性があります。

私たちの四半期と年度運営結果は大きく異なる可能性があり、予測が難しいかもしれません。もし私たちが投資家や証券アナリストの期待に達しなかったら、私たちの株価とあなたの投資価値は下落するかもしれない。

私たちの四半期と年間請求書、収入、運営結果は過去に大きく変動して、将来は様々な要素によって大きな変化が起こるかもしれません。その多くの要素はコントロールできません。私たちのどの四半期の財務業績も未来の業績の指標とみなされてはいけない。私たちは私たちの未来の請求書、収入、または運営結果を正確に予測できないかもしれない。当社の四半期運営業績の変動を招く可能性のある要因には、以下に掲げる要因が含まれていますが、これらに限定されません

21.当社のプラットフォームへの需要変動、および販売のタイミング、特に大きな購読量

22.新しいお客様を引き付けるか、既存のお客様を引き留める能力;

23.顧客契約率の変化と既存の顧客の販売能力の増加;

24.お客様の季節的購入モード;

25.お客様の予算期間および内部調達優先順位;

26.当社のプラットフォーム販売に関連する支払い条件および購読期間およびそれが私たちの請求書および自由キャッシュフローに及ぼす影響;

27.競争相手間の統合を含む競争構造の変化を予見または対応する能力がある

28.支出の時間および収入の確認;

29.私たちのビジネス、運営、およびインフラに関連する運営費用の金額および時間を維持および拡張します

30.当社または競合他社が新製品機能およびサービスを発売するタイミングおよび成功度;

31.ネットワーク切断または実際にまたは感知されたセキュリティホール;

32.私たちの業務に影響を与える法律法規の変化;そして私たちは変化するマクロ経済条件下で会社の業務を運営し、その成長を効果的に管理する能力、例えば高インフレおよび不況環境。

私たちの請求書、収入、または経営結果が特定の四半期における投資家または証券アナリストの予想よりも低い場合、または私たちが提供する可能性のあるいかなる指導よりも低い場合、私たちの普通株の価格は低下する可能性がある。

もし私たちのセキュリティ措置が破壊されたり、顧客データに不正にアクセスされたりすれば、私たちのプラットフォームは安全ではないと思われる可能性があり、既存の顧客を失ったり、新しい顧客を引き付けることができなくなり、私たちの名声が損なわれる可能性があり、重大な責任を招く可能性があります。

当社のプラットフォームまたは当社の業務で使用される他のシステムまたはネットワーク(当社のサプライヤー、請負業者、または私たちと戦略的関係にあるシステムまたはネットワークを含む)の不正アクセスまたは他のセキュリティホール(マルウェア攻撃を含む)は、データ損失、漏洩または破損、業務損失、名声損害、顧客または投資家の信頼への悪影響、規制調査および命令、訴訟、賠償義務、違約損害賠償、法律または法規の適用違反の処罰、巨額の救済費用、およびその他の責任をもたらす可能性があります。私たちは保険を持っているが、この保険は私たちが発生する可能性のあるすべての責任を補償するのに十分ではないかもしれない。さらに、SaaSモードでホストサービスを提供したり、アプリケーションを提供する会社の実際または知覚されたセキュリティホールに影響を与えるライバルのうちの1つまたは他の任意の他のセキュリティホールは、我々の顧客の機密情報が漏洩していなくても、市場が私たちのセキュリティ対策の見方に悪影響を与える可能性があり、潜在的な販売および既存の顧客を失う可能性がある。

当社のプラットフォームおよび当社の業務で使用される他のシステムまたはネットワークも、第三者操作、従業員、サプライヤー、または請負業者のミスまたは違反によって攻撃されるリスクに直面しています。我々は、より多くの人員の配置と保護技術、従業員の訓練、第三者の専門家やコンサルタントの招聘など、セキュリティホール防止のための巨額の費用を負担し続ける予定だ。しかしながら、許可されていないアクセスまたはシステムを破壊するための技術はしばしば変化し、一般に目標に対して起動されてから識別されるため、これらの技術を予測したり、十分な予防措置を実施することができない可能性がある。私たちはまた、長い間発見されないかもしれないセキュリティホールに遭遇する可能性があり、したがって、私たちのプラットフォーム、その中に含まれる独自のデータ、および他の機密データ、または他の方法で私たちの運営に格納または処理されたデータ、および最終的には私たちのビジネスにより大きな影響を与える可能性がある。

会社の経営陣、監査委員会、取締役会は共同で、会社のプライバシー、情報技術、ネットワークセキュリティリスクの暴露を審査·監督する。当社が直面している主要なリスクの決定に協力するために、監査委員会と取締役会は管理職の紹介を定期的に聞き、情報セキュリティリスクを含む当社の企業リスク管理の枠組みを評価する。

情報システムまたは情報システムの1つの構成要素に障害が発生し、任意のこのような障害の性質に応じて、ドシボの名声および業務結果に悪影響を及ぼす可能性がある。

ドシボの運営は情報技術(IT)システムに依存している。これらのITシステムは,コンピュータウイルス,セキュリティホールやネットワーク攻撃,設備破損,自然災害,テロ,火災,停電,破壊,窃盗などの様々なソースによるネットワーク中断の影響を受ける可能性がある.Docboの運営は、ネットワーク、デバイス、ITシステム、ソフトウェアのタイムリーなメンテナンス、アップグレード、交換、障害リスク低減の先制費用にも依存しています。これらのイベントおよび他のイベントのいずれも、情報システムの障害、遅延、および/または資本支出の増加をもたらす可能性がある。情報システムまたは情報システムの1つの構成要素に障害が発生し、任意のこのような障害の性質に応じて、ドシボの名声および業務結果に悪影響を及ぼす可能性がある。これまで、ドシボはネットワーク攻撃や他の情報セキュリティホールに関する重大な損失を経験していなかったが、ドシボが将来このような損失を受けない保証はない。これらの脅威の変化の性質などから、ドシボのリスクやこれらの問題への開放は完全に軽減できない。したがって、ネットワークセキュリティおよびシステム、コンピュータ、ソフトウェア、データ、およびネットワークを攻撃から保護するための制御、破損、または許可されていないアクセスを保護するための制御、プログラム、およびアプローチを継続して強化することは、依然として優先順位である。ネットワーク脅威の持続的な発展に伴い、Docboは、保護措置を修正または強化し続けたり、任意のセキュリティホールを調査して修復したりするために、追加のリソースを必要とする可能性がある。

プライバシー、データ保護、情報セキュリティ面の懸念、およびデータ収集と転送制限および関連する国内または海外法規は、我々のプラットフォームの使用や採用を制限し、私たちの業務に悪影響を与える可能性があります

私たちのプラットフォームを使用することは、いくつかの個人または個人識別情報を含む、私たちの顧客およびその従業員または他の人員からのデータを記憶、送信、および処理することに関する。私たちがプラットフォームを提供する北米、ヨーロッパ、その他の多くの管轄地域では、プライバシー、情報セキュリティ、データ保護が重要な問題です。業務情報の収集、処理、記憶および使用を管理する規制フレームワーク、特に個人データ(または他の個人データ)を含む情報

情報)は、迅速に発展しており、適用されるプライバシー、セキュリティ、またはデータ保護の法律、法規および/または契約義務を遵守できていないか、または遵守できないと考えられるいかなるものも、私たちの業務に悪影響を及ぼす可能性がある。

カナダ連邦および各省、省、外国政府は、“個人情報保護および電子文書法”(カナダ)を含む個人識別情報および他の個人関連データの収集、配布、使用、安全および記憶に関する要求を採択または提案しており、連邦、省、地域消費者保護法は、データのオンライン収集、使用および伝播に関する法規を実行するために施行されている。その中のいくつかの要求は、私たちまたは私たちのサプライヤー、請負業者、または私たちと戦略的関係を確立した組織が経験した脆弱性による可能性がある個人に特定の個人情報に関連するセキュリティホールを通知する義務があることを含む。私たちがこのようなサプライヤー、請負業者、または他の組織と契約保護を持っていても、セキュリティホールに関する通知や後続行動は私たちの名声に影響を与える可能性があり、法的費用を含む巨額のコストを発生させ、顧客の信頼を損ない、新しい市場への私たちの拡張を損害し、救済費用を発生させたり、既存の顧客を失ってしまいます。

また、米国、オーストラリア、私たちが業務を行っているEUを含む多くの外国国には、その住民またはその管轄内で経営している企業から得られた個人データを収集して使用することに関する法律や法規がある。このような法律法規はカナダの法律法規よりもっと制限されるかもしれない。これらの司法管轄区域の法律および法規は、名前、電子メールアドレスなどの個人のデータを識別または特定するために使用することができる、収集、使用、記憶、開示、およびセキュリティ識別に広く適用可能であり、いくつかの司法管轄区では、インターネットプロトコルまたはIPアドレスおよび関連するナビゲーションデータにも適用可能である。これらの法律を遵守するための政策や枠組みは、データ保護機関の法的挑戦を受ける可能性があり、ヨーロッパからの個人データの移転はリスクをもたらす可能性があるので、顧客が私たちのプラットフォームを使用したくない場合や拒否される可能性があります

“欧州共通データ保護条例2016/679”(略称“GDPR”)が2018年5月25日に施行された。GDPRは、EUに設立された任意の会社と、EU内の個人に商品やサービスを提供したり、彼らの行動を監視したりすることによって、個人データを収集して使用する会社に適用される。GDPRは企業のデータ保護義務を強化し,顧客を代表して個人データを処理するサービスプロバイダには,欧州データ保護当局との連携,セキュリティ対策の実施,個人データ処理活動の記録保存などの直接的な法的義務を規定している。GDPR違反は2000万ユーロまたは世界の年収4%までの罰金を引き起こすことができ、金額が高い者を基準とする。単独のEUの法律·法規(及びその加盟国の実施)は、消費者及び電子通信の保護を管理する

米国、EU、その他の管轄地域には、プライバシー、データ保護、情報セキュリティに関する新しい法律、法規、業界基準が出現する可能性が予想される。これらの要求や他の要求は、私たちのプラットフォームへの需要を減らし、私たちのコストを増加させ、私たちの業務を発展させる能力を弱めることができ、私たちのデータを保存して処理する能力を制限したり、場合によっては、私たちがある場所で私たちのプラットフォームを提供する能力に影響を与え、追加の責任を負わせるかもしれません。さらに、新しいまたは修正された連邦、州または外国の法律および法規、業界基準、契約義務および他の法的義務、またはその解釈の任意の変化を考慮すると、私たちは、私たちの業務活動ややり方を根本的に変更したり、私たちのプラットフォームを修正し、他の方法でこれらの変化に適応するために多くの資源を費やしたりする必要があることを発見することができるかもしれません。私たちはビジネス的に合理的な方法でこのような変更や修正を行うことができないかもしれないし、根本的にはできないかもしれません。私たちが新しい機能を開発する能力は制限されるかもしれません。

法律、法規、標準を遵守するコストおよび他の負担は、私たちのプラットフォームの使用と採用を制限し、私たちのプラットフォームに対する全体的な需要を減らしたり、重大な罰金、処罰、または規定違反の責任を招く可能性があります。プライバシー、情報セキュリティ、データ保護における実際と感知懸念は、市場が私たちのプラットフォーム、特にある業界と外国での採用を阻害する可能性がある。

ソーシャルメディアを介した負の宣伝や情報共有は、会社の名声を損なう可能性があり、その業務が影響を受ける可能性がある。

ソーシャルメディアプラットフォームと類似チャネルの使用は明らかに増加し、ブログ、ソーシャルメディアサイトおよび他の形式のインターネットベースの通信を含み、個人が多くの消費者と他の関係者に接触できるようにした。ソーシャルメディアプラットフォーム上の情報の可用性と影響はほぼ即効性であり、このような情報の正確性は独立して確認されていない。情報を伝播する機会は、不正確な情報を含めて、無限かつ容易に得られるようである。同社の名声は新しい顧客を誘致し、既存の顧客に追加サービスを販売するために非常に重要だ。同社は良好な名声を持ち、顧客に卓越した体験を提供すると信じているが、同社が引き続きそれを提供する保証はない

顧客は否定的な宣伝を避けたりする。インターネットまたは任意のSNSまたはプラットフォーム上で会社またはそのビジネスに関する否定的な投稿またはコメントを発表することは、会社の名声を損なう可能性がある。さらに、従業員に機密情報に関する情報を教育し、知らせる努力をしているにもかかわらず、彼らまたは他の人は、これらのチャネルを介して会社の業務に関する非公開の重要な情報を開示する可能性がある

私たちのソフトウェアとサービスに対する規制要求は、私たちのコストを増加させ、私たちが新しい製品とサービスを発売することを延期または阻止し、私たちの既存の製品とサービスの機能や価値を損なう可能性があります。

私たちの製品とサービスは現在、法律、法規、政策を含む様々な規制要求を受けており、これらの法律、法規、政策は、私たちが司法管轄区域内の顧客とのインターネット取引を含む徴収と送金が必要な税額とタイプを規定していますが、私たちはこれらの管轄区域に実体がありません。インターネットを介して提供される解決策に適用される新しい収入、販売、使用または他の税金法律、法規、規則、法規または法令は、任意の場所、地域、または国家政府当局によって随時発行され、追跡力を有する可能性がある。米国最高裁判所の最近の判例は、小売業者がこの州に実体がなくても、米国各州で徴収された売上高と使用税をオンライン小売業者に徴収することを要求している。私たちはまた反迷惑メールの法律、規制、そして政策によって制限されるかもしれない。カナダでは、カナダの反迷惑メール立法(CASL)の実行を担当する規制機関が、電子仲介機関(例えば、ホスト·プロバイダおよびSaaSプロバイダ)が、第三者が仲介サービスや施設を使用してCASLに違反することを阻止するのに十分な措置が取られていないため、同意なしに電子マーケティングメッセージを送信することを禁止すること、またはコンピュータプログラムをインストールすることを含む幅広い責任を負う可能性があることを示す公告を発表した。

私たちの業務はますます多くの規制要求の制約を受けるかもしれません。これらの要求の急増に伴い、私たちは要求に合うように製品とサービスを変更または調整することを要求されるかもしれません。変化する規制要求は私たちの製品とサービスを時代遅れにするかもしれないし、新しい製品とサービスを開発することを阻止するかもしれません。これは逆に私たちの製品とサービスを遵守したり、さらに開発したりするために追加的なコストをもたらすかもしれない。新製品やサービスを発売するコストや時間を今まで予想していたよりも高くしたり、新製品やサービスの発売を阻止したり、既存の製品やサービスの継続コストを高くしたりする可能性もあります。したがって、このような規制要件は、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

また,多くの革新と同様に,機械学習や人工知能は追加のリスクや挑戦をもたらし,それらの採用に影響を与え,我々の業務に影響を与える可能性がある.例えば、機械学習および人工知能の発展は、道徳および人権の問題を含む新たなガバナンスと透明性の問題をもたらし、もし私たちがその影響または感知された影響によって論争のある解決策を有効にまたは提供すれば、私たちはブランドや名声の損害、競争損害、または法的責任に遭遇する可能性がある。人工知能分野は、カナダの人工知能およびデータ法案(2022年6月)およびEU人工知能法案を含む法案C-27(カナダ)草案のような新しい法規または基準を採択しているか、または可決される可能性がある。米国では,米国国家標準·技術研究所(NIST)が2023年1月26日に人工知能製品,サービスとシステムの設計,開発,使用と評価における非拘束性人工知能リスク管理枠組みを発表した。また、連邦貿易委員会はいくつかの出版物を発表し、人工知能の発展のための基本的な規則を制定し、各種の既存の消費者保護法の下での既存の権力を利用して人工知能の法執行を拡大することができる。人工知能法規とガイドラインへの日々の関心はこの領域の研究開発負担とコストを増加させる可能性があり、著者らのプラットフォームのいくつかのコンポーネントを人工知能システムの使用要求に適応させるために巨額のコストを招き、それによって私たちはブランド或いは名声損害、競争損害或いは法律責任を受けることを含む。データガバナンス(データ収集や処理を含む)の法律や規制制限により、人工知能や機械学習技術を活用する能力も制限される可能性がある。さらに、私たちの社会的、道徳的な問題に対する私たちの立場は、従業員、顧客、および他のユーザーを引き付けるまたは維持する能力に影響を与える可能性がある。特に、私たちのブランドと名声は、持続可能性、平等、包摂性、獲得性、および道徳的使用に対する私たちの公共約束に関連しており、これらの約束に対する私たちのどのような感知された変化も、潜在的かつ既存の顧客および他のユーザとの関係に影響を与える可能性がある。私たちはこのような新興と未来の法律、法規、そして基準が私たちの業務にどのような影響を与えるかを決定することができない。このような法律、条例、基準はしばしば異なる解釈を持ち、異なる法域の間で一致しない可能性がある

私たちは顧客契約期間内に購読からの収入を確認しますので、私たちが報告した収入と請求書は特定の期間に大きく異なる可能性があり、私たちの任意の時期の収入は私たちの財務健康状態と将来の表現を示すことができないかもしれません

私たちは基礎顧客契約の購読期間内に比率で購読収入を確認します。私たちの請求書は私たちのプラットフォームにアクセスするために領収書を発行する時に記録されていますので、私たちの四半期ごとに報告した請求書の大部分はその間に領収書を入力して発行する顧客プロトコルによって生成されました。したがって、私たちの四半期ごとに報告された収入の大部分は、私たちが前のいくつかの時期に顧客と締結した契約から来ています。したがって,どの四半期の新規購読や継続購読の低下も完全には反映されない

この四半期の収入や他の運営結果は、私たちの今後数四半期の収入や他の運営結果にマイナス影響を与えるだろう。私たちにとって、与えられた期間内に追加的な請求書を通じて収入を迅速に増加させることは難しい。加入平均期間のいかなる増加も、これらの契約の収入がより長い時間で確認されることをもたらし、私たちの短期的な運営結果への積極的な影響は少ない。したがって、任意の所与の時期における私たちの収入は、私たちの財務的健康状態と未来の業績の正確な指標ではないかもしれない。

私たちの販売サイクルは予測できないかもしれません。私たちの販売はかなりの時間と費用を必要とします。そのため、私たちの請求書や収入の時間は予測が難しく、時期によって大きく異なる可能性があり、これは私たちの運営結果を大幅に変動させる可能性があります

私たちの経営結果が変動する可能性があります。一部の原因は、私たちの販売活動が資源集約型の性質を持っていること、販売周期の長さと変化が無常であること、短期的に私たちの運営費用を調整することが困難であることです。私たちの販売周期の長さは、発見機会から私たちのプラットフォームへのアクセスを提供するまで、お客様によって異なるかもしれませんが、大企業への販売は通常より長い時間を要します。また、私たちはより大きな企業への販売を増加させることに伴い、私たちはより長く、より複雑な顧客要求と、大量の前期販売コストに直面しています。より大きな企業の場合、私たちのプラットフォームに加入する決定は、通常、典型的なより小さい組織ではなく、複数の管理者およびより多くの技術者の承認を必要とするので、より大きな企業に販売するには、これらの潜在的な顧客をトレーニングするためにより多くの時間を投入する必要があるかもしれない。大手企業の調達も予算制限や計画外の行政,処理,その他の遅延の影響を受けることが多く,大型企業に売却する条項について合意できない可能性があることを意味している。経済の疲弊やその他の原因により情報技術支出が減少すれば、マーケティング機会は数ヶ月あるいは数四半期を要するかもしれない

もし私たちの競争相手が開発した製品が私たちの潜在的な顧客によって私たちのプラットフォームと同等か優れているとみなされれば、私たちの平均販売サイクルは増加するかもしれません。さらに、重要な販売員が退職した場合、または顧客または潜在的な顧客の主な連絡先と退職した場合、私たちの販売期間は、顧客の機会をさらに延長または失う可能性があります。企業の購買行為や、私たちの販売チームやパートナーが各シーズンが終わる前に彼らの販売目標を達成または超えるように努力しているため、各シーズンの終了時にかなりの請求書が発生する可能性があります。もしお客様が私たちのプラットフォームを購入する決定が延期された場合、あるいは私たちのプラットフォームの実施時間が最初に予想されたより長い場合、私たちはこれらの取引収入を確認する日を延期するかもしれません。顧客の購入時間の予測不可能性、特に大口購入は、私たちの請求書と収入が異なる時期に異なるか、または特定の時期に予想レベルを下回る可能性があり、これは私たちの業務、運営結果、および財務状況に悪影響を及ぼすだろう。

私たちの現在の研究開発努力のせいで、私たちは多くの収入を得られないかもしれない。

私たちは収入の大部分を人工知能を含めて研究開発に再投資する。私たちの現在の研究開発事業への投資は十分でタイムリーな見返りを提供しないかもしれない。私たちはソフトウェア研究開発と関連製品の機会に大量の投資を行い、引き続き大量の投資を行う。新技術と新技術への投資は本質的に投機的です。ビジネス上の成功は、私たちが研究開発を通じて開発した製品の革新の程度、私たちの戦略パートナーの十分な支持、そして効果的な流通とマーケティングを含む多くの要素に依存する。製品の発売加速と製品ライフサイクルの短縮には高いレベルの研究開発支出が必要だ。これらの支出が収入増加によって相殺されなければ、私たちの経営業績に実質的な悪影響を及ぼす可能性がある。私たちは私たちの競争地位を維持するために、私たちの研究開発のために多くの資源を投入し続けなければならないと信じている。しかし、新製品やサービス投資から得られる相当な収入は、あれば数年以内には実現できないかもしれない。しかも、新製品とサービスは利益がないかもしれない。

私たちの長期的な成功は、私たちの国際販売と運営を拡大し続けることにある程度かかっているので、私たちは国際販売と運営に関連するいくつかのリスクの影響を受けていると信じています

私たちは私たちの国際業務を拡大し続けるつもりだ。私たちの国際的な販売を維持し、拡大するためには、私たちの海外業務のために仕事と管理をするために経験者を雇用して訓練する必要があります。私たちが国際従業員を募集、訓練、管理、維持し、特に販売とマーケティング人員の面で直面している困難については、国際販売を拡大する上で困難に直面する可能性がある。

また、私たちの国際販売は以下のリスクを含むが、これらに限定されない多くのリスクに直面している

33.外国語への翻訳および現地のやり方への適応を含む、個別市場のために私たちの製品の意外なコストおよびエラーをカスタマイズします

34.言語や文化の違いにより、顧客のニーズに適応することが困難である

35.新しい競合源および異なる競合源;

36.財務会計および報告書の負担および複雑性の増加;

37.私たちの国際業務のためのオフィス空間およびデバイスの確立および維持を含む、国際販売およびビジネスに関連する費用の増加;

38.外国の法律、法律基準、プライバシー基準、規制要件、関税およびその他の障壁の習熟度および負担の欠如;

39.契約および売掛金入金の実行が難しく、入金期間が長い

40.法律および標準の起伏が不安定で、いくつかの国の知的財産権保護が減少または変化している国では、知的財産権を実行する上で実際の困難に直面している

41.規制要件、税収、貿易法、関税、輸出割当量、関税または他の貿易制限の意外な変化;

42.国際業務を既存のシステムに移行する能力を制限する可能性があり、コスト増加を招く可能性がある技術インフラの制限

43.国際業務の管理および人員構成の困難、ならびに異なる雇用主/従業員関係および現地雇用法;

44.為替変動は、香港の対外収入の変動性を増加させる可能性がある;および

45.外国付加価値税(または他の税収)制度の複雑さと、収入を国内に送金する制限とを含む潜在的不利な税収結果。

また、国際市場で業務を展開するには大量の管理関心と財政資源が必要だ。私たちは私たちの国際業務を拡大するために多くの時間と資源を投入し続ける予定ですが、これらの投資が予想される収入や利益水準を生むかどうかは確認できません。これらの要素や他の要素は、私たちの将来の国際収入を得る能力を損なう可能性があり、それによって私たちの業務、運営結果、財務状況に大きな影響を与えるかもしれない。

私たちは外貨為替レートの変動のリスクに直面しているかもしれない。

カナダ以外の収入と運営費用は通常現地通貨で計算されます。また、私たちが国際業務を拡大するにつれて、私たちはカナダドルで私たちの財務業績を再発表します。したがって、カナダドルに換算すると、カナダドルと外貨価値の変動が私たちの運営結果に影響を与える可能性があります。私たちは現在為替レート変動のリスクを制限するために通貨ヘッジ活動をしていない。将来、私たちはいくつかの外貨為替レート変動のリスクを緩和するために、外貨長期契約とオプション契約のような派生ツールを使用するかもしれない。このようなヘッジアクティビティの使用は、ヘッジ実装の限られた時間内の外国為替レートの不利な変動による悪影響のいずれまたは一部を超える財務的影響を相殺しない可能性がある。さらに、ヘッジツールを利用して効率的なヘッジツールを構築することができない場合、ヘッジツールの使用は追加のリスクをもたらす可能性がある。

もし私たちが私たちのホストネットワークインフラ容量を管理できなければ、私たちの既存の顧客はサービス中断に遭遇する可能性があり、私たちの新しい顧客は私たちのプラットフォームにアクセスする時に遅延に遭遇する可能性があります。

我々のプラットフォームホストは,クラウドインフラストラクチャサービスプロバイダAmazon Web Services(“AWS”)が提供するデータセンター上にある.我々の運営は,AWSでホストされている仮想クラウドインフラと,これらの仮想データセンターに格納されている情報と第三者インターネットサービスプロバイダが送信する情報に依存する.複数のAWS地点を利用した災害復旧計画があるにもかかわらず、火災、洪水、深刻な嵐、地震、停電、電気通信障害、不正侵入、コンピュータウイルス、設備の無効化、自然災害、戦争、犯罪、軍事行動、テロ、および他の我々が制御できない類似の事件によって引き起こされる可能性があり、そのインフラに影響を与える事件は、私たちのプラットフォームの利用可能性と信頼性に悪影響を及ぼす可能性がある。このような理由で、当社のプラットフォームに影響を与える長期的なAWSサービスの中断や、AWSとの関係の終了は、既存および潜在的な顧客における当社の名声を損なう可能性があり、責任を負わせる可能性があります

私たちが顧客を失ったり、他の方法で私たちの業務を損なうことになった。代替機器の使用や他の措置を講じて、使用しているAWSサービスを破損したイベントを準備したり、対応したりすることで、巨額のコストが発生する可能性もあります。

AWSは、複数の地域に分散された異なる数および規模のサーバ容量を注文して保持することができ、どちらか一方が終了するまで継続するプロトコルに従って計算および記憶能力を提供してくれます。AWSは30日前に書面通知を提供してプロトコルを終了することができ,通知を受けた直後に正当な理由でプロトコルを終了することができる場合がある.AWSを使用したいかなる中断や干渉も,我々の運営や業務に悪影響を与える.

我々のホストインフラ支援の学習者,取引,データ数は著しく増加している.私たちは、すべてのお客様のニーズを満たすために、私たちのホストネットワークインフラにおいて十分な過剰容量を維持することを求めています。しかしながら、新しいホストインフラを提供するためには、多くの準備時間およびリソースが必要となる可能性がある。私たちのインフラ容量需要を正確に予測していなければ、私たちの既存の顧客はサービス中断を経験する可能性があり、これは私たちの運営結果に悪影響を与え、顧客の流失を招く可能性があります。もし私たちのホストインフラ容量が販売増加に追いつかなければ、顧客は私たちがより多くの容量を獲得しようとした時に遅延に遭遇する可能性があり、これは私たちの名声を損なう可能性があり、私たちの収入増加に悪影響を及ぼす可能性がある

我々は第三者のSaaS技術に依存して我々の業務を運営しており,これらの技術の中断や性能問題は我々の業務や運営結果に悪影響を与える可能性がある.

当社は、プラットフォーム配信、企業資源計画、顧客関係管理、請求書、プロジェクト管理、会計および財務報告を含む第三者からのホストSaaSアプリケーションに依存して、当社の業務の重要な機能を実行します。もし、これらのサービスが長時間停止、中断、または合理的なビジネス条項で提供されなくなった場合、私たちの費用が増加する可能性があり、私たちの財務を管理する能力が中断される可能性があり、私たちが管理するプラットフォームの販売および顧客をサポートするプロセスは、同等のサービスを決定、獲得、実施するまで損害を受ける可能性があり、これらのすべては、私たちの業務に悪影響を及ぼす可能性がある。

私たちの成長は第三者サプライヤーとサプライヤーとの関係の成功にある程度かかっている。

私たちの業務の成長は、引き続き当社のサプライヤー、アプリケーション開発業者、テーマデザイナー、推薦ソースとの関係を含む第三者関係に依存することを予想しています。

第三者サプライヤーとサプライヤーとの関係を識別、交渉、記録するには大量の時間と資源が必要であり、第三者技術を統合することも同様である。クラウド·ホスト、技術およびコンサルティング·サービスプロバイダとのプロトコルは、一般に非排他的であり、そのようなサービスプロバイダが競合他社と連携したり、競合サービスを提供したりすることを禁止しない。これらの第三者プロバイダは、私たちとの関係を終了するか、または私たちに不利な方法でそのトラフィック、製品、またはサービスを実質的に変更することを選択するかもしれません。

私たちのプラットフォームの成功は、第三者アプリケーション、テーマ、その他の製品を私たちの第三者生態系に統合する能力にある程度依存します。第三者開発者はまた、提供するアプリケーションおよび主題の機能を変更したり、その製品の使用を管理する条項を当社に不利な方法で変更したりすることができます。第三者アプリケーションやトピックが変化して、当社のプラットフォームとこれらのアプリケーションやトピックとの互換性を維持できない場合や、お客様がそのビジネスに追加したい第三者アプリケーションやトピックを提供できない場合には、プラットフォームへの需要が低下する可能性があります。技術的相互運用を維持できない場合、私たちの顧客は、私たちのプラットフォームを彼らが使用している他のシステムやサービスと効率的に統合することができないかもしれません。もし私たちのプラットフォームを彼らの製品と統合できなければ、私たちはある第三者サプライヤーとの関係を維持できないかもしれません。さらに、第三者開発者は私たちとの協力を拒否したり、私たちが彼らの製品に訪問することを制限したり制限したりするかもしれません。このような変更は、当社のプラットフォームでこれらの第三者製品を使用する能力を機能的に制限または終了する可能性があり、これは私たちの解決策製品に負の影響を与え、私たちの業務を損なう可能性があります。私たちのプラットフォームを顧客業務に必要な新しい第三者製品と統合できなかった場合、またはそのような第三者製品のデータ転送要求に適応できなかった場合、顧客とその顧客が望む機能を提供できない可能性があり、これは私たちの製品に負の影響を与え、当社の業務を損なうことになります。

また、私たちの競争相手は、第三者開発者が競争相手の製品やサービスを好むように効果的に奨励することができ、これは、第三者との協力の将来性を低下させ、当社のプラットフォームへの購読を減少させる可能性があります。また,我々のプロトコルによると,第三者製品のプロバイダは予想される表現に達しない可能性があり,将来的にはこのようなプロバイダとの食い違いやトラブルが発生する可能性がある.もしこのような相違や紛争が特定のサプライヤーの製品やサービスを得ることができない場合、あるいは私たちが

既存サプライヤーの製品又はサービスの供給、特に単一ソース仕入先の製品又はサービスは、我々の業務及び経営業績に悪影響を及ぼす可能性がある。

私たちの成長は、戦略パートナーとの戦略的関係の成功と、私たちのプラットフォームを第三者アプリケーションと統合することに成功した能力にある程度依存しています。

私たちの直販ルートを拡大するほか、元のデバイスメーカー、付加価値ディーラ(VAR)、システムインテグレータ、サービスパートナーを含む戦略パートナーとより多くの関係を構築することを求めるつもりです。適切な戦略的パートナーを決定することがこの成長戦略の鍵になるだろう。適切な戦略的パートナーとの交渉や記録関係には多くの時間と資源が必要となり、第三者の内容や技術を統合することも同様である。私たちが戦略的パートナーと達成した合意は、彼らが私たちの競争相手と協力したり、それと競争するサービスを提供することを禁止しないかもしれない。私たちの競争相手は、戦略的パートナーが彼らの製品やサービスを好むように効果的に激励するか、または私たちの解決策の購読を阻止または減少させるかもしれない。また、私たちの合意によると、これらの流通業者やサプライヤーのパフォーマンスは期待に達していない可能性があり、将来的にこれらの流通業者やサプライヤーとの食い違いや紛争が発生する可能性があり、これは私たちのブランドや名声に悪影響を及ぼす可能性があります。また、私たちのライバルが私たちの戦略パートナーまたは私たちの戦略パートナーを買収することは、買収されたまたは戦略的パートナーとの戦略的関係を終了し、既存および潜在的な顧客の数を減少させる可能性がある。例えば、2024年1月、2023年の収入の約9%を貢献してくれたOEMパートナーが、競争力のある学習体験プラットフォームソフトウェアプロバイダーを買収したことを発表した。OEMパートナーが現在、その購読を減少させる具体的な計画があるか、または最終顧客への販売およびマーケティングの解決策や解決策を緩和または停止することは知られていないが、時間が経つにつれて、OEM顧客はその買収した製品を好むことが予想され、これが私たちの解決策の購読を減少させる可能性がある。もし私たちがこれらの第三者と私たちの関係を構築したり維持したりすることに成功できなければ、市場で競争したり、収入を増加させる能力が損なわれる可能性があり、私たちの経営業績が影響を受ける可能性があります。私たちが成功しても、このような関係がより良い経営結果をもたらす保証はない。世界経済の減速やその他の要因も、私たちの戦略パートナーの業務に悪影響を及ぼす可能性があり、彼らは私たちが予想していた資源を関係に投入できないかもしれない。

私たちは過去に運営損失とマイナスキャッシュフローが発生して、将来運営損失が出る可能性があります。

私たちの歴史上のほとんどの時間、私たちは純損失と運営キャッシュフローが負の状況を経験した。2023年12月31日までの年度の営業損失は約370万ドル,キャッシュフローは正であるが,2022年12月31日までの年度の営業利益は約420万ドル,キャッシュフローは正である。私たちは、私たちが業務を拡大するにつれて、将来の運営費用が増加すると予想している。また、両地に上場する上場企業としては、法律、会計その他の費用が発生し、これらの費用は、私たちが民間会社として又は1つの取引所にのみ上場している上場企業では発生していない。もし私たちの収入がこのような増加した費用を相殺するために増加しなければ、私たちは利益を上げないだろう。私たちは私たちが利益を達成したり維持することができるという保証がない。最近の収入増加は私たちの未来の業績の指標とみなされてはいけない。

私たちの解決策とお客様がそのワークフローで使用する第三者アプリケーションとの互換性を維持しなければ、私たちの解決策に対する需要が低下する可能性があります。

我々の解決策は、我々の顧客がその業務で使用する企業ソフトウェアシステムおよび商業ソフトウェアアプリケーションのような広範な他のシステムと共に使用することができる。アプリケーションプログラミングインタフェースを提供することにより、当社の解決策と第三者アプリケーションとの間でデータを容易に転送できるようにすることを含む、我々のソリューションと第三者アプリケーションとの持続的な統合をサポートしていない場合、私たちの解決策への需要が低下し、販売を失う可能性があります。私たちはまた、私たちの解決策を私たちのサービス市場に導入された新しいまたは追加の第三者アプリケーションと互換性を持たせることを要求されるだろう。私たちは私たちの解決策をこれらの第三者アプリケーションと互換性を得ることに成功できないかもしれません。これは私たちの解決策の需要を減らすことができるかもしれません。また,潜在顧客,特に大規模企業顧客には,大量にカスタマイズされた特性や機能が必要となる可能性があり,これらの特性や機能はそのワークフロー特有である.潜在的な顧客が私たちが提供しないカスタマイズされた特性や機能を必要とする場合、私たちの解決策の市場は悪影響を受けるだろう。

技術の発展やオペレーティングシステムやインターネットブラウザの新しいバージョンや更新についていけなければ、私たちの顧客と私たちのプラットフォームとのインタラクション過程に悪影響を与え、私たちの業務は損なわれます。

私たちのプラットフォームは、インターネットツールとプロトコルを使用して様々なネットワーク、ハードウェア、ソフトウェアプラットフォーム上で動作することを目的としているため、インターネットに関連するハードウェア、ソフトウェア、通信、ブラウザ、データベース技術の変化に追従するために、私たちのプラットフォームを修正し、強化していく必要があります。これらの迅速な技術発展にタイムリーかつ費用対効果的に対応できなければ、私たちのプラットフォームは時代遅れになる可能性があり、これは私たちの運営結果に悪影響を及ぼすだろう。

また、私たちが競争する業界の特徴は、迅速な技術変革、新製品の頻繁な発売と絶えず発展する業界標準である。私たちが新しい顧客を誘致し、顧客の収入を増加させる能力は、業界標準を予測する能力に大きく依存し、既存の解決策を強化したり、技術発展に追いつくために新しい解決策を適時に発売したり、獲得したりする能力を強化し続ける。任意の改善または新しい解決策の成功は、改善または新しい解決策のタイムリーな完了および市場受容度を含むいくつかの要因に依存する。我々が開発または獲得した任意の新しい解決策は、タイムリーまたは費用対効果的な方法で発売されない可能性があり、大量の収入を生成するために必要な広範な市場受容度を得ることができない可能性がある。もし私たちのすべての競争相手が私たちが実施できる前に新しい技術を実施すれば、これらの競争相手は私たちよりも効果的な解決策をより低い価格で提供することができるかもしれない。

もし私たちが経済的に効果的に発展し、維持し、私たちのブランドと名声を向上させることができなければ、私たちの業務と財務状況は不利な影響を受けるかもしれない。

私たちは、経済的に効率的な方法で発展し、維持し、わがブランドと名声の知名度と完全性を高めることは、私たちのプラットフォームの広範な受け入れを実現するために非常に重要であり、既存の顧客を維持し、新しい顧客を誘致する重要な要素でもあると信じている。私たちは市場競争がさらに激化するにつれて、私たちのブランドと名声の重要性が増加すると信じている。私たちのブランドの成功的な普及は、私たちのマーケティング努力の有効性、競争力のある価格で信頼性と有用なプラットフォームを提供する能力、私たちのプラットフォームの感知価値、そして私たちが良質な顧客支援を提供する能力に依存します。ブランド普及活動は収入を増加させない可能性があり、収入を増加させても、増加した収入はブランドの構築と名声の維持に生じる費用を相殺できない可能性がある。もし私たちが私たちのブランドの普及と維持に成功しなかった場合、あるいは顧客の忠誠度を保つことができなかった場合、あるいは私たちが私たちのブランドを普及させ、維持することによって巨額の支出が生じた場合、私たちは既存の顧客やパートナーを引き留めることができない、あるいは新しい顧客やパートナーを引き付けることができない可能性があり、私たちの業務や財務状況は不利な影響を受ける可能性がある。私たちの従業員、パートナー、または私たちまたは彼らに関連する他の当事者に関するいかなる否定的な宣伝も、連想だけで私たち自身の名声を汚し、私たちのブランドの価値を下げるかもしれない。私たちのブランドと名声を損なうことは、私たちのプラットフォームへの需要を減少させ、市場シェアが競争相手に奪われるリスクを増加させる可能性がある。私たちのブランド価値を回復し、私たちの名声を再建するためのいかなる努力も費用が高く、成功しないかもしれない。

私たちの競争相手や顧客に関連する合併や他の戦略取引は私たちの競争地位を弱める可能性があり、これは私たちの運営結果を損なう可能性があります。

私たちの競争相手の中には、お互いに新しい同盟を結んだり、システムインテグレータ、第三者コンサルティング会社、または他のパートナーと協力関係を構築したり、強化したりして、製品を普及させる能力を制限する可能性があります。このような合併、買収、連合、または協力関係は、価格設定圧力を招き、市場シェアを失う可能性があり、競争相手がより多くの財務、技術、マーケティング、サービス、および他の資源を持っている可能性があり、これらはすべて私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性がある。

合併や他の戦略取引による既存およびターゲット市場の統合は、顧客がその業務を再調整し、新たな販売および更新料率に影響を与える場合にも、顧客に不確実性をもたらす可能性がある。例えば、潜在的または既存の顧客の合併または戦略取引は、私たちの製品およびサービスへの注文を延期したり、私たちの製品の使用を停止させたりする可能性があり、これは、私たちの業務、運営結果、および財務状況に大きな悪影響を及ぼす可能性があります。

もし私たちが私たちの所有権を十分に保護できなければ、私たちの競争地位は損なわれるかもしれないし、私たちは貴重な資産を失ったり、収入が減少したり、成長速度が鈍化して、私たちの権利を保護するための代価の高い訴訟を引き起こすかもしれない

LMS業界の特徴は、大量の著作権、商標、商業秘密、および他の知的財産権を持っていることだ。私たちの成功は私たちの固有の情報と技術を保護することにある程度かかっている。私たちは、商標、著作権、商業秘密、知的財産権譲渡プロトコル、ライセンスプロトコル、セキュリティプログラム、セキュリティプロトコル、および従業員秘密および発明譲渡プロトコルに基づいて、私たちの固有の権利を確立し、保護します。しかし、私たちの知的財産権を保護するための私たちの段階は十分ではないかもしれない。もし私たちが私たちの権利を実行できないなら、あるいは私たちが私たちの知的財産権を発見して減少させなければ、私たちは私たちの知的財産権を保護することができないだろう。私たちは予防措置を取っているにもかかわらず、許可されていない第三者は私たちのプラットフォームをコピーし、私たちが独自だと思う情報を使用して私たちと競争する解決策を作成するかもしれない。私たちのプラットフォームを不正に使用する行為を規制することは困難であり、私たちが取ったそのような行動と戦う段階は無効であることが証明されるかもしれない。特定の司法管轄区域および外国の法律によると、私たちのプラットフォームを無許可使用、複製、移転、および開示から保護するいくつかの許可条項は実行できない可能性がある。また、一部の国の法律はカナダ法のように専有権を保護しておらず、一部の外国の知的財産権強制執行メカニズムもそうではない

国では十分ではないかもしれない。私たちが国際活動を拡大するにつれて、私たちが直面している許可されていないコピーと私たちのプラットフォームと独自の情報を使用するリスクは増加するかもしれない。したがって、私たちは努力したにもかかわらず、私たちは第三者が私たちの技術と知的財産権を侵害したり盗用したりすることを防ぐことができないかもしれない。

私たちは商業秘密、ノウハウ、そして他の機密情報にある程度依存して私たちの競争地位を維持する。従業員や請負業者と知的財産権譲渡協定やライセンス契約を締結し、従業員やコンサルタントと守秘·発明譲渡協定を締結し、戦略関係やビジネス連盟の当事者と守秘協定を締結しているにもかかわらず、これらの合意がプラットフォームや独自情報へのアクセスや配布を効果的に制御する保証はありません。さらに、これらの合意は、私たちの競争相手が私たちのプラットフォームと同等かそれ以上の技術を独立して開発することを阻止しないだろう。

私たちの知的財産権を保護するために、私たちはこのような権利を監視して保護するために多くの資源が必要かもしれない。将来的には私たちの知的財産権を強化し、私たちの商業秘密を保護するために訴訟を提起する必要があるかもしれない。このような訴訟は費用が高く、時間がかかり、管理職の注意を分散させ、私たちの知的財産権の一部の欠陥や損失を招く可能性がある。また、私たちが知的財産権を実行する努力は抗弁、反訴、反訴され、私たちの知的財産権の有効性と実行可能性を攻撃する可能性がある。私たちは、許可されていない複製や使用から私たちの独自技術を保護することができず、任意のコストの高い訴訟や私たちの経営陣の注意と資源を移転することは、私たちのプラットフォームのさらなる販売や実施を延期し、私たちのプラットフォームの機能を損害し、新しいプラットフォームの機能の発売を延期し、劣化やコストの高い技術を私たちのプラットフォームに置き換えたり、私たちの名声を損なう可能性があります。さらに、私たちは、新しいプラットフォーム機能やサービスを開発し、マーケティングするために、第三者から追加の技術許可を得る必要があるかもしれませんし、ビジネス的に合理的な条項やその技術を全く許さないことを保証することはできませんが、私たちはこの技術が私たちの競争能力を損なう可能性があります。

第三者は私たちがその知的財産権を侵害していると主張し、これは私たちを費用が高く時間のかかる訴訟に直面させる可能性があり、これは私たちの業務を損なう可能性がある。

私たちの成功は私たちが他人の知的財産権を侵害しないことにある程度かかっている。しかし、私たちの競争相手および多くの他のエンティティおよび個人は、私たちの業界または場合によっては私たちの技術に関連する知的財産権を持っているか、主張することができる

過去、第三者は私たちが彼らの知的財産権を侵害したと主張した。そのようなクレームは未来に再び起こるかもしれないが、私たちは実際にこのような権利を侵害していることが発見されるかもしれない。いかなるクレームや訴訟も、私たちに巨額の費用を発生させる可能性があり、もし私たちに訴訟に成功した場合、私たちは巨額の損害賠償または持続的な収入シェア支払い、私たちの顧客または流通業者に賠償し、許可証を取得し、製品を修正したり、払い戻し費用を支払う必要があります。これらはいずれも私たちの資源を枯渇させ、私たちの業務に悪影響を与えます。

私たちの製品でオープンソースソフトウェアを使用することは、私たちを追加的なリスクに直面させ、私たちの知的財産権を損なうかもしれない。

我々は過去にあり,将来的には我々の開発過程でオープンソースソフトウェアコンポーネントを利用する可能性がある.これらのコンポーネントは私たちが制御できない第三者によって開発された。私たちはこのような構成要素が他の国の知的財産権を侵害しないということを保証できない。私たちは、これらのオープンソースソフトウェアコンポーネントの使用に関連する侵害請求、セキュリティホール、責任に直面する可能性があり、これらのコンポーネントを交換するために内部開発ソフトウェアや他のベンダから取得したソフトウェアを使用することを余儀なくされる可能性があり、費用が増加する可能性があります。オープンソースソフトウェアの開発者は、通常、ソフトウェアを維持または更新する義務がなく、ソフトウェアを自分で維持または更新することを余儀なくされるか、または内部開発されたソフトウェアまたは他のベンダから取得したソフトウェアを使用してソフトウェアを交換することを余儀なくされる可能性があり、費用が増加する可能性がある。このような交換を行っても私たちの製品の強化が遅れる可能性があります。いくつかのオープンソースコードソフトウェアライセンスは、許可されたソフトウェアが自由に使用、修正、および他の人に配布されることができ、そのようなソフトウェアの任意の修正が、そのような修正されたソースコードを含み、同じ条項および条件下で使用されてもよいことを前提とする。したがって,我々がこのようなソフトウェアに対して行ったどのような修正も,そのソフトウェアのすべての下流学習者に適用され,我々の競争相手を含む.

いくつかのオープンソースコード許可(“互恵許可”)は、許可ソフトウェアの全部または一部を私たちの独自ソフトウェアと統合し、それによって生成された組み合わせ作品のコピーを配信することを望む場合、そのようなコピーの配布条項および条件が、作品全体のソースコードをそのようなコピーの受信者に提供することを要求することを含む、私たちの作品に許可されているオープンソースソフトウェアコンポーネントと同じであることを前提とすることができる。ソースコードを組合せ作業全体に配布する要求がカバーするオープンソースコードソフトウェアと独自コードの組合せタイプは不確定であり,

オープンソースコードソフトウェアを勉強します。このような許可書の多くの条項を説明するための法的前例が少ないか、根本的にない。組み合わせがこのような条項によって制約されているかどうかが正確に決定されていない場合、オープンソースコードライセンスの条項が遵守されないことになる。このような不正は、影響を受けたオープンソースソフトウェアのコピーのライセンスの使用を終了、修正、配布する可能性があり、内部開発されたソフトウェアまたは他のプロバイダから取得したソフトウェアを使用して、そのようなオープンソースソフトウェアを置換することを余儀なくされる可能性があり、費用が増加する可能性があります。影響を受けたオープンソースソフトウェアのライセンスを終了することに加えて、このようなオープンソースソフトウェアの許可者は、適用されるオープンソースライセンスの条項および条件に基づいて、オープンソースソフトウェアと組み合わせた独自ソフトウェアを他の人に提供することができ、私たちの競争相手を含む裁判所命令を求めることができる。これらの理由から,互恵許可条項に基づいて配布されるオープンソースソフトウェアの使用を管理·制限するための政策とやり方を策定した

オープンソースコード許可者は、通常、保証、ソフトウェアの起源または開発の制御、またはライセンシーの救済措置を提供しないので、許可要件に関連するリスクに加えて、オープンソースコードソフトウェアの使用が第三者商業ソフトウェアを使用するよりも大きなリスクをもたらす可能性がある。オープンソースソフトウェアの使用に関連する多くのリスクが解消できず,我々の業務に悪影響を与える可能性がある.

欠陥のあるアルゴリズム、不足したデータセット、および偏見のある情報を含む人工知能のリスクおよび挑戦を我々のプラットフォームで使用することは、名声被害または責任を招く可能性がある

私たちのプラットフォームは人工知能を使って、私たちは未来に人工知能を私たちのプラットフォームに構築し続けたい。我々は,我々のクラウドに基づくプラットフォーム内で人工知能が動作する将来を展望し,我々の顧客に効率的かつ効率的な電子学習ソリューションを提供した.多くの破壊的革新と同様に、人工知能によるリスクと挑戦はその採用に影響を与え、私たちの業務に影響を与える可能性がある。人工知能アルゴリズムには欠陥があるかもしれない。データセットが不足しているか、または偏見のある情報が含まれている可能性がある。私たちまたは他の人の不適切または論争のあるデータアプローチは、人工知能解決策の受容度、実用性、および有効性を損なう可能性がある。これらの欠陥は、人工知能アプリケーションによって生成された意思決定、予測または分析を破壊し、競争損害、法的責任、およびブランドまたは名声の損害を受ける可能性がある。いくつかの人工知能シーンには倫理的な問題がある。人権、プライバシー、雇用、公平、獲得性、または他の社会問題への影響によって議論される人工知能解決策を有効または提供すれば、私たちはブランドや名声の損害を経験する可能性がある。

当社のプラットフォームで実際にまたは認識可能なエラー、障害、脆弱性、またはエラーは、当社のビジネスおよび運用結果を損なう可能性があります。

私たちのプラットフォームでは、特に新しい機能を導入したり、新しい機能を導入したりする際に、エラー、障害、脆弱性、エラーが発生する可能性があります。また、複雑で大規模なクライアント環境で私たちのプラットフォームを使用することは、私たちのプラットフォームのエラー、障害、脆弱性、またはエラーを暴露する可能性があります。このようなエラー、障害、脆弱性、またはエラーは、当社のお客様に配備された後に発見される可能性があります。管理ソリューションを学習するプロバイダとして、私たちのブランドと名声は、このようなエラー、故障、脆弱性、またはエラーに特に敏感である。私たちのプラットフォームの真または感知可能なエラー、故障、脆弱性、エラーは、マイナスの宣伝、競争地位の喪失、顧客データの紛失、損失または遅延市場の私たちの製品に対する受け入れの程度、あるいは顧客がその損失についてクレームを出す可能性があり、これらはすべて私たちの業務と運営結果を損なう可能性があります。

もし私たちがソースコードの更新や私たちのプラットフォームの他の側面を成功的に更新したり、技術的欠陥をタイムリーかつ十分に発見し、十分に解決できなければ、私たちの競争地位は否定的な影響を受ける可能性がある。

我々の競争力は,我々が最新の学習者インタフェースを提供し,技術的欠陥をタイムリーかつ効率的に解決する能力にある程度依存する.私たちのソースコードの更新と私たちのプラットフォームの他の側面では大量の投資が必要ですが、私たちはこのような投資を行う資源がないかもしれません。私たちの業務活動の増加に適応するために、私たちの人員、技術システム、インフラを適時に拡張し、アップグレードすることができないかもしれません。これは運営故障と遅延、顧客流出、顧客の増加、運営費用の増加、あるいは財務損失を招く可能性があります。

私たちの製品とサービスは複雑で複雑で、発見し修正しにくい設計欠陥や誤りが含まれているかもしれません。新製品やサービスは発表後にエラーや欠陥が発見される可能性があり、エラーや欠陥が発見されても、このようなエラーや欠陥をタイムリーにあるいは根本的に修正できない可能性があり、私たちの業務に悪影響を及ぼす可能性があります。

時々、私たちは法的手続きの被告になるかもしれないが、私たちは私たちのリスクを評価することができず、不利な判決が出たら、これは重大な責任になるかもしれない。

私たちの正常な業務過程で、私たちは時々様々な法律手続きに巻き込まれるかもしれません。商業、製品責任、雇用、集団訴訟、その他の訴訟とクレーム、そして

政府と他の規制機関の調査と訴訟。このようなことは時間がかかり、経営陣の注意力と資源を分散させ、巨額の費用を発生させる可能性がある。また、訴訟は本質的に予測不可能であるため、どのような訴訟の結果も、我々の業務、経営業績または財務状況に実質的な悪影響を及ぼす可能性がある。

質の高い顧客支援を提供できなかった行為は、お客様との関係や私たちの運営結果を損なう可能性があります。

技術や運営の問題が発生すれば、私たちの顧客は私たちの顧客支援チームに依存して解決します。私たちは顧客の顧客支援需要の短期的な増加に十分な速度で対応できないかもしれない。我々が我々のプラットフォーム上で提供する機能を拡張することにより,顧客の支援へのニーズも増加する可能性がある.対応する収入がない場合、顧客の顧客支援に対する需要が増加し、コストが増加し、私たちの運営結果を損なう可能性があります。また、顧客基盤の拡大に伴い、グローバル顧客のニーズや期待に応えるために、効率的かつ効率的な顧客支援を提供できる必要があります。私たちの顧客数は著しく増加し、これは私たちの支援組織に追加的な圧力をもたらした。これらのニーズを満たすために、我々は従来、顧客支援チームの補完である自助型顧客支援によって一般的または一般的な問題を解決し続けてきた。セルフサービス支援を利用することを含め、世界的に効率的で効率的な顧客支援を提供できなければ、業務を拡大する能力が損なわれる可能性があり、追加の支援者を雇う必要があるかもしれません。これは、利益率や運営結果を損なう可能性があります。私たちの販売は私たちの商業的名声と既存の顧客の積極的な推薦に大きく依存します。質の高い顧客支援を維持できない場合や、質の高い顧客支援を維持していないと市場が考えている見方は、私たちの名声、既存および潜在的な顧客に私たちのプラットフォームを販売する能力、私たちの業務、運営結果、財務状況を損なう可能性があります。

不利な経済や市場状況やIT支出の減少は我々の業務や運営結果に悪影響を及ぼす可能性がある。

不利な全体的な経済状況、例えば私たち1つまたは複数の主要市場の衰退や経済減速は、私たちのプラットフォームの需要に悪影響を及ぼす可能性がある。私たちのいくつかの顧客または潜在的な顧客自身の業務運営および収入は、現在のマクロ経済状況(例えば、インフレ圧力)によって低下または不確定であるため、彼らは、価格設定の譲歩または支払いの延期を要求し、または彼らの契約の再交渉を求める可能性があり、彼らの技術支出を減少または延期し続ける可能性がある。私たちの多くの既存と潜在的な顧客は、私たちのプラットフォームに加入することが自由に支配できると思うかもしれない。そのため、我々の製品を購入したり更新したりするかどうかを考える企業はマクロ経済要因の影響を受ける可能性がある。

また、最近の金融市場で発生した事件は、世界各地の企業と業界との関係が非常に緊密であることを示している。したがって、金融発展は私たちまたは私たちの産業とは関係がないように見え、時間が経つにつれて、私たちに実質的な悪影響を及ぼすかもしれない。無関係に見える金融事態の発展により、我々普通株の市場価格変動は、買収融資やその他の理由で資金を調達する能力を損なう可能性がある。我々が業務を展開している国·地域では、流動性過剰により価格が上昇する可能性があり、これは、解決策を提供することによるコストを増加させる可能性があり、長年にわたって顧客に製品やサービスを提供するプロトコルの利益率を低下させる可能性がある。信用の減少に加え、経済活動の減少は、我々の顧客基盤の重要な部分を構成する企業や業界に実質的な悪影響を与える可能性がある。したがって、これらの顧客は、私たちの製品やサービスの購入を減らす必要があるかもしれません。あるいは、これらの顧客が私たちから購入した製品やサービスからの支払いを受ける際には、より大きな困難に直面する可能性があります。これらの事件のいずれか、または世界金融市場の動揺による任意の他の事件は、我々の業務、経営業績、および財務状況に実質的な悪影響を及ぼす可能性がある。

アメリカの上場企業として、私たちのコストが増加し、私たちの経営陣はアメリカの上場企業の規定を守るために多くの時間を投じる必要があります。

アメリカに上場する会社として、私たちは追加の法律、会計、ナスダック、報告、その他の費用を発生しました。これは私たちがカナダの上場企業では起こらなかったことです。米国上場企業としての追加要求は、私たちのいくつかの高級管理チームの注意を創収活動から追加の管理と行政監督に移すため、私たちの業務の正常な運営を混乱させる可能性があり、私たちのビジネス機会を誘致し、完成させる能力に悪影響を与え、専門家の維持と私たちの業務の管理と発展の難しさを増加させるからである。このような影響のいずれも私たちの業務、運営結果、そして財政状況を損なう可能性がある。

もし私たちがアメリカの新しい法律、法規、基準を遵守する努力が規制機関の予想活動と異なる場合、これらの規制機関または第三者は私たちに法的訴訟を提起する可能性があり、私たちの業務は不利な影響を受ける可能性がある。アメリカの上場企業として、私たちのコストはもっと高いです

維持役員や上級者責任保険は、低下した保証範囲や大幅に増加した費用が発生して初めて保険を継続することが要求される可能性があります。このような要素はまた私たちを合格した役員を引き付けて維持することをもっと難しくするかもしれない。

改正された米国“2002年サバンズ-オキシリー法案”(“米国サバンズ-オクスリー法案”)は、財務報告書の効率的な開示統制と手続きおよび内部統制の維持を要求している。米国サバンズ-オキシリー法(Sarbanes-Oxley Act)第404条(“第404条”)によると、私たちの経営陣が提出した私たちの財務報告書の内部統制(“ICMR”)に関する報告書を提出しなければならない。この報告書は、私たちの独立公認会計士事務所が発行したICFR認証報告書と共に提出されなければならない

規定された期間内に404条の遵守を維持するために、私たちは高価で挑戦的である私たちのICFRを記録して評価し続けるつもりだ。この点では、引き続き内部リソースを投入し、ICCRの十分性を評価して記録し続けるために外部コンサルタントを招聘することが可能であり、我々の制御プログラムを適切に改善し、テスト検証制御措置がファイル記録の役割を果たしていることを検証し、ICFRに対する継続的な報告と改善プログラムを維持する必要がある。私たちは努力したにもかかわらず、私たちも私たちの独立公認会計士事務所も、規定された時間枠内で結論を出すことができ、私たちのICFRが有効であり、第404条の要求に適合していることを証明することができる。これは、我々のICCRに1つまたは複数の重大な弱点が存在することを決定することをもたらす可能性があり、これは、我々の総合財務諸表の信頼性に自信を失ったために、金融市場で不利な反応を引き起こす可能性がある。また、私たちがアメリカのサバンズ-オキシリー法案を遵守していることを証明できなければ、財務報告書の内部統制が不十分だと思われたり、財務諸表をタイムリーにあるいは正確に作成することができない場合、投資家は私たちの経営業績に自信を失うかもしれません。私たちの普通株価格は下落するかもしれません。しかも、もし私たちがこのような要求を満たし続けることができなければ、私たちはナスダックで上場し続けることができないかもしれない。

外国人個人発行者として、米国内発行者とは異なる米国証券法や規則に制約されており、株主が公開して得られる情報を制限する可能性がある。

私たちは、1933年に改正された米国証券法下の規則405で定義され、米国とカナダで採用された多司法管区開示制度に基づいて、カナダの開示要求に応じて1934年の米国証券取引法(“取引法”)に基づいて提出された開示文書の準備を許可された“外国民間発行者”である。取引法によると、我々の報告義務は、米国内の報告会社の報告義務よりもいくつかの点で詳細で少ない。したがって、カナダ証券法に基づいてカナダで提出しなければならない継続的な開示文書の提出または米国証券取引委員会への提出が要求されているにもかかわらず、米国国内発行者に米国証券取引委員会(“米国証券取引委員会”)に同じ報告書を提出することはない。また、我々の上級管理者、取締役及び主要株主は、取引法第16条の報告及び“短期変動”利益回収条項の制約を受けない。したがって、私たちの株主は、該当するカナダのインサイダー報告要求に基づいて、報告締め切りがもっと長いので、私たちの上級管理者、取締役、主要株主がいつ株式を売買するかを適時に知ることができないかもしれません。

外国人個人発行者としては、取引法における委託書の提供及び内容に関する規則及び規定の制約を受けない。我々も発行者が重要な非公開情報を選択的に開示することを禁止するFDルールの制約を受けない.カナダ証券法における依頼書に関する重大な非公開情報の陳述·開示に応じた要求を遵守することが望まれるが,これらの要求は取引所法案やFD法規下の要求とは異なり,株主はいずれの場合も米国内会社がこのような情報を提供しながら同じ情報を受け取ることを期待すべきではない.

また、外国の個人発行者として、このような法律が米国証券法に抵触しない限り、特定のカナダ企業統治実践に従うことを選択することができ、私たちが従わなかった要求を開示し、私たちが従っているカナダの実践を説明することが前提となる。例えば、私たちは現在、ナスダック上場基準での免除を利用しており、ナスダック規則で定義された完全に独立した報酬、指名、および会社管理委員会の要求に制約されていない。また、ナスダック上場基準によると、私たちは現在、株主総会の最低定足数要求と、外国の個人発行者が証券を発行する前のいくつかの株主承認要求を守っていません。したがって、私たちの株主はアメリカ国内の会社の株主と同じように保護されないかもしれません。これらの会社はアメリカのすべての会社の管理要求に制約されています。

もし私たちの株式の大部分がアメリカで保有されており、私たちが外国のプライベート発行者の地位を失うことを避けるために必要な追加の要求を満たすことができない場合、例えば、(I)私たちの役員や幹部の多くはアメリカ市民または住民である;(Ii)私たちの資産の大部分はアメリカにある;または(Iii)私たちの業務は主にアメリカで管理されている場合、私たちは外国のプライベート発行者になる資格がなくなってしまうかもしれない。もし私たちが資格を持たなければ

米国内発行者と同様の報告要求やコーポレートガバナンス要求を遵守することになり、米国上場企業のコストを増加させる可能性がある。また、証券法によると、私たちの米国国内発行者としての規制やコンプライアンスコストは、カナダの外国人個人発行者としてのコストよりもはるかに高くなる

私たちは他の会社や技術を買収するかもしれませんが、これは私たちの経営陣の注意をそらし、株主への追加的な希釈を招き、他の方法で私たちの運営を混乱させ、私たちの運営結果を損なう可能性があります。

私たちは将来、私たちのプラットフォームを補完したり拡張したり、成長の機会を提供できると思う業務、人員、または技術に買収や投資を求めることができるかもしれません。潜在的買収の追求は経営陣の注意をそらす可能性があり、これらの買収が最終的に完了するかどうかにかかわらず、適切な買収を決定、調査、求める際に様々な費用が発生する可能性がある。

どの統合過程も予見できない経営困難を招く可能性があり、大量の時間と資源を必要とし、過去に成功したにもかかわらず、将来の買収に関連する合併業務を成功または効率的に管理することができない可能性がある。多くの要因により、買収された業務から期待されるメリットを得ることができない可能性もある

46.買収に関連するコストまたは負債;

47.経営陣の注意を他の業務から移行する

48.収益性のある方法で、取得されたコンテンツ、技術、またはサービスを統合または利益を得ることができない

49.買収は、著者および顧客との既存の関係に損害を与えます

50.買収された業務の会計制度、業務、および人員統合が困難である

51.買収されたビジネスのお客様を当社のプラットフォームおよび契約条項に変換することは困難です

52.キーパーソンの潜在的な流失;

53.トラフィックの他の部分を使用するために必要なリソース;

54.現金または持分の大部分を使用して買収を完了することができる。

将来、私たちの買収に予想されるリターンが生じなければ、営業権や無形資産に関連する金額の減額や減価費用を負担する必要があるかもしれませんが、これは私たちの運営業績に悪影響を及ぼす可能性があります。私たちは将来の任意の買収で追加の株式証券を発行するかもしれません。これは私たちの既存の株主を希釈し、将来必要かもしれない現金を使用して私たちの業務を運営して、私たちの不利な条項に債務を発生させたり、支払うことができなくなり、巨額の費用や大量の債務を発生させ、不利な税金結果、大幅な減価償却、または繰延補償費用の影響を受けます。このような挑戦は私たちの業務、財務状況、運営結果、そして見通しに悪影響を及ぼすかもしれない。

私たちは私たちの成長を支援するために追加的な資本が必要かもしれないが、このような資本は根本的になければ受け入れられる条件では得られないかもしれない。

私たちは、私たちの成長を支援するための投資を継続し、新しい機能を開発したり、既存のプラットフォームを強化したり、追加業務や技術を買収する必要性を含む業務課題に対応するための追加資金が必要になる可能性があります。したがって、私たちは追加資金を得ることを確実にするために株式や債務融資を行う必要があるかもしれない。もし私たちが株式または転換可能な債務証券をさらに発行することでより多くの資金を調達すれば、私たちの既存の株主は重大な希釈を受ける可能性があり、私たちが発行した任意の新しい株式証券は私たちの普通株式保有者よりも高い権利、優遇、特権を持っているかもしれない。私たちが将来獲得するいかなる債務融資も、私たちの資金調達活動や他の財務·運営に関する制限条項に関連する可能性があり、これは、潜在的な買収を含めて、追加資本を獲得し、ビジネス機会を求めることをより難しくするかもしれない。しかも、私たちは私たちに有利な条項で追加融資を得ることができないかもしれない。もし私たちが十分な融資を受けることができなかったり、私たちが必要な時に満足できる条件で融資を受けることができなければ、私たちが引き続き私たちの成長を支持し、業務課題に対応する能力は深刻な損害を受ける可能性がある。

私たちの管理チームが上場企業を管理する経験は限られています。

私たちの管理チームの大多数のメンバーは上場会社の管理、上場会社の投資家との相互作用、及びアメリカとカナダの上場会社に関連するますます複雑な法律を遵守する上で経験が限られているか、あるいは経験がない。私たちの管理チームは、適用された証券法によって、上場企業は重大な監督管理と報告義務を受け、証券アナリストと投資家の持続的な審査を受けるため、私たちの上場会社への転換を成功または効果的に管理することができないかもしれない。これらの新しい義務と構成要素は、私たちの上級管理職に大きな関心を与える必要があり、私たちの業務の日常管理に対する彼らの注意をそらす可能性があり、これは私たちの業務、財務状況、運営結果を損なう可能性がある。

私たちの業務は輸出入規制や反腐敗法律法規を含む様々な国際法の制約を受けており、これらの法律法規は私たちをクレームに直面させ、運営コストを増加させ、国際市場での私たちの競争能力を弱めるか、あるいは法律の変化、法律解釈の変化、法律執行の強化、あるいは法律適合性の調査によって私たちの業務を損なう可能性があります

私たちの業務は、著作権法、雇用·労働法、職場安全、消費者保護法、プライバシー·データ保護法、反収賄法、輸出入規制、連邦証券法、税収法律法規の監督·執行を担当する機関を含む複数の連邦、省·地域、地方、外国政府機関によって規制されている。いくつかの外国の管轄区域では、このような規制要求はカナダよりもっと厳しいかもしれない。米国の輸出規制法および米国経済制裁法は、禁輸または制裁された国、政府、個人、および実体への特定の製品やサービスの販売または供給を制限または禁止することを含むことができる。さらに、各国は、輸出入許可や許可要件を含むいくつかの暗号化および他の技術の輸入を規制し、私たちのプラットフォームを配布する能力を制限したり、私たちの顧客が私たちのプラットフォームにアクセスしたり、私たちの顧客がこれらの国で私たちのサービスにアクセスしたり、使用することを制限したりする法律が公布されたりする可能性があります。私たちのプラットフォームの変化や輸出入法規の将来の変化は、私たちが国際業務に従事している学習者が世界的に私たちのプラットフォームを使用することを阻止するか、あるいは場合によっては、ある国、政府または個人への私たちのプラットフォームの輸出または輸入を完全に阻止するかもしれない。輸出入規制、経済制裁または関連法規の任意の変化、またはそのような規制の国/地域、政府、個人または技術の変化は、私たちのプラットフォームの使用量の減少、または既存または潜在的な国際業務を有する学習者に当社のプラットフォーム購読を輸出または販売する能力の低下をもたらす可能性があります。私たちのプラットフォームの使用が減少したり、私たちのプラットフォームを輸出したり販売したりする能力の制限は、私たちの業務、運営結果、および財務結果に悪影響を及ぼす可能性があります。

カナダの“外国公職者腐敗法”、米国の“海外腐敗防止法”、イギリスの“収賄法”、その他の類似した反賄賂や反リベート法など、様々な国内·国際反腐敗法律の制約を受けている。これらの法律法規は、一般に、会社およびその従業員および仲介機関が不正な目的のために不正な支払いまたは福祉を提供、受け入れすることを禁止する。これらの法律はまた、正確な帳簿と記録を保存し、そのような行為を防止するためのコンプライアンス手続きを維持することを要求している。これらの法律違反を防止するための予防措置を講じているにもかかわらず、国際業務の拡大や外国の管轄区域での販売·運営の増加に伴い、これらの法律違反により直面するリスクが増加している。

私たちはまた、加入、課金、自動更新に関する法律を含む、消費者保護法の制約を受けています。これは、購読、課金、および自動更新に関する法律を含む販売およびマーケティング努力に影響を与える可能性があります。これらの法律、およびこれらの法律のいかなる変化も、既存の顧客を維持し、新しい顧客を誘致することを難しくするかもしれない。

これらの法律や条例は時間の経過とともに変化する可能性があるので、継続的な遵守を確保するために、資源を監視し、投入し続けなければならない。私たちのプラットフォームがこのような法律に違反されることを防ぐための予防措置を取っているにもかかわらず、私たちは予防措置を取っているにもかかわらず、無意識にこのような法律に違反して私たちのプラットフォームを提供するかもしれない。適用された法規や要求を遵守しないことは、私たちを調査、制裁、法執行行動、利益返還、罰金、損害賠償、民事と刑事罰または禁止に直面させる可能性がある。もしどんな政府制裁が実施されても、あるいは私たちがいかなる可能な民事または刑事訴訟でも勝つことができなければ、私たちの業務、経営業績、財務状況は実質的な悪影響を受けるかもしれない。私たちはまた処罰、名声の損害、特定の市場に入ることができない、または他の側面の不利な影響を受ける可能性がある。また、どの行動への対応も、経営陣の注意力や資源の著しい移転、専門費の増加を招く可能性がある。法執行と制裁は私たちの業務、経営業績、そして財政状況を損なうかもしれない。

貿易戦争や国際貿易法や政策の変化は、我々の業務、財務状況、経営結果に実質的な悪影響を及ぼす可能性がある。

グローバル企業として、私たちの成功は私たちの国境を越えた販売の能力にかかっている。貿易戦争および貿易または税金に関連する法律および政策の変化は、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。より具体的には、私たちが経営する市場の地政学的環境は、お客様の私たちの製品に対する需要に影響を与え、投入コストに影響を与える可能性があります。例えば、米国とEUまたはカナダ、米国とメキシコとの間の貿易協定の潜在的な変化または終了、またはヨーロッパの地政学的不確実性の増加など、米国の経済および政治的気候の任意の潜在的な変化は、私たちの業務および私たちの販売および収益能力に影響を与える可能性がある。

我々の業務は,学習者のインターネットアクセスの変化やインターネットを具体的に管理する法律の悪影響を受ける可能性がある.

我々のプラットフォームは,我々の学習者のインターネットへのアクセスの質に依存する.私たちのプラットフォームのいくつかの機能は効率的に動作するために大量の帯域幅と忠実度を必要とする。インターネットアクセスは通常,顕著な市場力を持つ会社によって提供され,これらの会社は,学習者が我々のプラットフォームにアクセスするコストを低減,撹乱,増加させる行動をとる可能性があり,我々の業務に負の影響を与える.もしネットワーク事業者が以下のような状況が発生した場合、私たちはより大きな運営費用を発生する可能性があり、私たちが顧客を獲得し、維持する能力はマイナスの影響を受ける可能性がある

55.使用量定価の実行;

56.競争力のある製品に割引価格を適用する;

57.その価格レートまたはスキームを他の方法で大幅に変更すること

58.一定のレベルまたはトラフィックを全く提供しない費用を請求します

59.流量のソースまたはタイプに応じて流量を制限すること;

60.帯域幅の上限または他の使用制限を実装する;または

61.そうでなければ、彼らのネットワークからお金を稼ぐか、または彼らへのアクセスを制御しようと試みる。

インターネットの学習者数,使用頻度,転送データ量の増加にともない,我々と我々の学習者が依存するインターネットインフラは,それへのニーズを支援できない可能性がある.我々や我々の学習者が依存するインターネットインフラの故障は,短い時間であっても,我々の運営を破壊し,我々の運営結果を損なう可能性がある.

将来的には,インターネットブラウザプロバイダが新たな機能を導入し,クライアントが我々のプラットフォームを利用することを困難にする可能性がある.また、デスクトップ、タブレット、モバイルデバイスのインターネットブラウザは、既存のブラウザ仕様を変更し、当社のプラットフォームと互換性がないように新しい機能を導入する可能性があります。私たちのプラットフォームで使用されている技術、私たちが依存している既存の機能やオペレーティングシステム、またはインターネットブラウザを任意に変更して、お客様が私たちのプラットフォームにアクセスしにくくなり、収入を維持または増加させにくくなり、私たちの業務や将来性に悪影響を及ぼす可能性があります。

また,様々な法律法規がインターネットや他のオンラインサービスの発展を阻害する可能性があり,将来的には新たな法律法規が採用される可能性がある.これらの法律法規は、インターネット中立性を制限するほか、税金、関税、プライバシー、データ保護、情報セキュリティ、コンテンツ、著作権、流通、電子契約および他の通信、消費者保護、およびサービスの特徴および品質に関連する可能性があり、いずれも私たちのプラットフォームの需要または使用を減少させる可能性があります。立法者や規制機関は、法律や法規の変更をしたり、既存の法律を解釈して適用したりして、予期しない民事や刑事責任を負わせたり、ビジネス慣行を変えたりすることを求めている可能性があります。このような変化や増加したコストは、私たちの業務、運営結果、および財務状況に実質的な損害を与える可能性がある。

当社はカナダの会社であるため、その大部分の役員とある高級社員がカナダに住んでいるため、アメリカの投資家はアメリカで得られた判決を送達したり、現金化したりすることは難しいかもしれない。同様に、カナダ投資家は私たちがカナダ国外に住んでいる役員や高級管理者に対して民事責任を執行することが難しいか、または不可能かもしれない。また、投資家は、当社の外国子会社に対する判決を強制的に執行することは難しいか、または強制的に執行される可能性がある。

同社はOBCAに管轄されており,その主な営業場所はカナダにある。同社の多くの役員とある高級管理者はカナダに住んでおり、会社の大部分の資産はアメリカ以外に位置している。したがって、米国に住む投資家は、米国で会社または非米国住民に法的手続き文書を送達するか、または米国連邦証券法の民事責任条項に基づいて米国裁判所の判決を下すことが難しいか、または不可能かもしれない。判決を受けた米国裁判所がこの件について管轄権を持っていれば、このような民事責任に完全に基づく米国裁判所の判決はカナダ裁判所によってカナダで強制執行されることができる。投資家は、カナダ裁判所を仮定してはならない:(I)会社または米国連邦証券法または米国内の任意の州の証券または青空法律民事責任条項に基づくこのような人々の訴訟で米国裁判所が得た判決を実行するか、または(Ii)会社または米国連邦証券法または任意のこのような州証券または青空法律に基づくそのような人に対する責任を最初の訴訟で実行する。同様に、当社の一部の役員および上級管理者はカナダ以外の国の住民であり、当該等の人々の資産の全部または大部分はカナダ国外に位置している。したがって、カナダの投資家たちはカナダ国内でこの人たちを提訴することが難しいか、または提起することができないかもしれない。また、カナダのある省と地域の証券立法の民事責任条項によると、カナダの投資家はこれらの人からカナダ裁判所で得られた判決を集めることができないかもしれない。カナダ投資家も、カナダ証券法違反だけで米国の訴訟で勝訴することは難しいかもしれない

また、会社の一部の完全子会社は外国司法管轄区の法律に基づいて設立されている。したがって、投資家は、カナダ国内でこのようなエンティティに送達することが難しいか、またはカナダ裁判所が適用されるカナダ省級証券法の民事責任条項に基づく判決に基づいて、カナダでこれらのエンティティへの不利を実現することが困難である可能性がある。米国又は他の外国裁判所において、裁判所が最初の訴訟において、又はカナダ裁判所判決を執行する訴訟において、このような適用されるカナダ省級証券法に基づいて決定された民事責任の執行可能性にはいくつかの疑問がある

私たちの国際事業は私たちを潜在的な不利な税金結果に直面させる。

カナダと違う外国司法管轄区では、所得税も、賃金税、販売税、使用税、増値税、財産税、商品とサービス税のような非所得税も納めなければなりません。私たちの国内と国際納税義務は収入と費用の時間と分配に関する様々な司法規則によって制約されています。しかも、支払われた所得税の金額は、私たちが管轄区域に適用する税法の解釈と、税法の変化にかかっている。私たちの世界的な所得税や他の納税義務の準備を決定する際には、重大な判断が必要だ。私たちは時々所得税と非所得税の監査を受けるかもしれない。私たちは私たちがすべての適用された所得税法律を遵守したと信じているが、管理税務機関が法律に対して異なる解釈を持たず、私たちに追加的な税金を徴収する保証はない。もし私たちが付加税を徴収されれば、私たちの業務、運営結果、そして財務状況に実質的な悪影響を及ぼすかもしれない。

私たちの将来の有効税率は、税収法律、法規または税率の変化、既存の法律または法規に対する解釈の変化、株式に基づく給与会計の影響、企業合併会計の影響、私たちの国際組織の変化、および全体の税前収入レベルの変化によって影響を受ける可能性がある。また、我々のグローバル業務の正常な過程では、多くの会社間の取引や計算があり、最終的な税収決定は不確定である。私たちは私たちの税務推定が合理的だと信じているが、私たちは税務監査や税務紛争の最終決定が私たちの歴史所得税の準備や課税項目に反映されたものと変わらないことを確実にすることはできない。

私たちは予想よりも大きな納税義務に直面する可能性があり、税法または税法解釈の変化の影響を受ける可能性があり、いずれも私たちの経営業績に悪影響を及ぼす可能性がある。

私たちはカナダとカナダ以外の各管轄区で所得税を払わなければなりません。私たちの有効税率は法定税率によって国の損益の組み合わせによって変動する可能性があります。私たちの税金はまた、差し引かれない費用の変化、持分ベースの給与の超過税収収益の変化、繰延税金資産と負債の推定値の変化、およびこれらの資産と負債を利用する私たちの能力、源泉徴収税の適用性、買収の影響、および前の時期の税収状況を変化させる新しい情報の評価によって影響を受ける可能性がある。

私たちの税務状況はまた、会計原則の変化、カナダ連邦、省または地域税法、または多国籍企業に適用される他の国際税法の変化、カナダとアメリカを含む多くの国/地域で現在考慮されている他の基本的な法律の変化、税収司法管轄区域の行政解釈、決定、政策、立場の変化の影響を受ける可能性がある。上記のいかなる変化も、私たちの経営業績、キャッシュフロー、財務状況に悪影響を及ぼす可能性があります。

もし私たちが歴史的にそうしていない司法管轄区域が私たちの加入サービスのために売上または他の関連税金を受け取ることを要求されたら、私たちの運営結果は損害を受ける可能性があります。

購読契約の一部として、私たちは複数の省で販売税と付加価値税を徴収します。販売と使用、付加価値税および類似した税法と税率は司法管轄区域によって大きく異なる。1つまたは複数の州または国は、私たちの過去の販売を含む追加の販売、使用、または他の税金義務を求めることができるかもしれない。もしある省、州、国、または他の司法管轄区域が、私たちが私たちのプラットフォームで追加の販売、使用、または他の税金を徴収すべきだと断言することに成功した場合、他に加えて、過去に販売された巨額の税金負担を招き、私たちに重大な行政負担を与え、顧客が私たちのプラットフォームを購入することを阻止し、あるいは他の方法で私たちの業務、運営結果、財務状況を損害する可能性がある。

私たちは私たちの純運営損失の大きな部分を利用できないかもしれません。これは私たちの潜在的な収益力に悪影響を及ぼすかもしれません

前期損失のため、純営業損失の繰越またはNOLがあります。これらのNOLおよび当社が買収する可能性のある会社のNOLは未使用で満期になる可能性があり、将来の所得税負債を相殺するために使用できず、潜在的な収益力に悪影響を及ぼす可能性があります。

私たちの業務性質は複雑な収入と費用確認規則を適用することが要求され、現在の規則のいかなる重大な変化も私たちの財務諸表と運営結果に影響を与える可能性があります。

私たちが遵守しなければならない会計規則と法規は複雑であり、カナダ会計基準委員会(AcSB)、カナダ証券管理人またはCSA、および適切な会計原則を公布し、解釈するために設立された様々な機関の解釈を受ける。ASBとCSAの最近の行動と公開コメントは、財務報告の完全性と財務報告の内部統制に集中している。しかも、多くの会社の会計政策と接近は規制機関と大衆によってより厳格に検討されている。また、会計規則や法規が絶えず変化しており、私たちの財務諸表に大きな影響を与える可能性があります。将来の会計原則や会計政策の変化が私たちの将来の財務諸表に与える影響を予測することはできません。これは、私たちの報告書の財務結果に大きな影響を与え、変化を宣言する前に完了した取引の報告に影響を与える可能性があります。また、ライセンス収入や他の収入源の確認に関する推定を含めて、私たちの重要な会計推定を変更すれば、私たちの運営結果は大きな影響を受ける可能性があります。

もし私たちの重要な会計政策の判断または推定が変更または不正確であることが証明された仮定に基づいていれば、私たちの経営結果は証券アナリストや投資家の予想を下回る可能性があり、普通株価格の下落を招く可能性がある

国際会計基準理事会(“IFRS”)が発表した国際財務報告基準に従って財務諸表を作成し、管理層に総合財務諸表及び付記報告金額に影響を与える判断、推定と仮定を行うことを要求した。我々は,過去の経験や当時の状況で合理的と考えられる他の様々な仮定から推定し,これらの仮定の結果は,資産,負債および権益の帳簿価値および他のソースからは知覚しにくい収入や支出金額を判断する基礎となる.もし私たちの仮説が変化したり、実際の状況が私たちの仮定と異なっていれば、私たちの運営結果は不利な影響を受ける可能性があり、これは私たちの運営結果が証券アナリストや投資家の期待よりも低くなり、私たちの普通株の取引価格を低下させる可能性がある。総合財務諸表を作成する際に使用される重大な判断、推定および仮定は、将来含まれる可能性のある業務合併、または対価格、収入確認、契約コスト、非金融資産の貿易および他の売掛金減値、所得税、本位貨幣および支部情報に関する判断、推定および仮定を含む。

効果的な内部統制システムを維持できなければ、タイムリーかつ正確な財務諸表を作成したり、適用法規を遵守する能力が損なわれる可能性があります。

上場企業として、CSAの報告要求、1934年に改正された米国証券取引法、およびトロント証券取引所、ナスダックと米国証券取引所の上場基準の規則と規定を守らなければならない

サバンズ·オクスリー法案ですこれらの法律、規則、そして法規の要求はすでに私たちの法律、会計、財務コンプライアンスコストを増加させ、いくつかの活動をより困難にし、時間と費用を増加させ、私たちの人員、システム、そして資源に大きな圧力を与えるだろう。私たちは、CSAに提出された報告書で開示を要求した情報が、CSA規則および表で指定された期間内に記録、処理、集約および報告されることを保証し、適用された証券法の要求に基づいて報告書に開示された情報が蓄積され、私たちの主要幹部および財務官に伝達されることを確実にするために、私たちの開示制御および他の手続きを継続して改善している。私たちはまた財政報告書に対する内部統制を改善し続けている。財務報告書の開示制御および手続きおよび内部統制に対する私たちの有効性を維持し、向上させるために、会計に関連するコストおよび重要な管理監視を含む大量の資源が引き続きかかることが予想される。

私たちの現在の統制と私たちが開発したどんな新しい制御も私たちの業務条件の変化によって十分ではないかもしれません。しかも、財務報告書開示統制と内部統制に関する私たちの弱点は未来に発見されるかもしれない。効果的な制御を開発または維持できなかった場合、または実施または改善中にいかなる困難に遭遇しても、私たちの経営業績を損なう可能性があり、または私たちの報告義務を履行できず、前の期間の財務諸表を再説明することにつながる可能性があります。財務報告を実施し、有効な内部統制を維持することができなかったことも、定期管理評価や独立公認会計士事務所の年間認証報告の結果に悪影響を及ぼす可能性があり、これらの報告は、我々の財務報告の内部統制の有効性に関連しており、最終的には、CSAに提出する定期報告に含めることが求められる。無効な開示制御および手続きおよび財務報告の内部統制は、投資家が私たちの報告書の財務や他の情報に自信を失う可能性もあり、これは私たちの普通株の取引価格に悪影響を及ぼす可能性がある。さらに、もし私たちがこれらの要求を満たし続けることができなければ、私たちはトロント証券取引所および/またはナスダックで上場し続けることができないかもしれない

私たちの条項は、任意の派生訴訟、受託責任違反訴訟、及び吾等、吾等の連属会社及びそのそれぞれの株主、取締役及び/又は上級管理者との関係に関する訴訟をカナダで提起しなければならないと規定しており、これは、私たちとの紛争について有利な司法判断を得る能力を制限することができるかもしれない。

私たちは、私たちが書面で代替フォーラムを選択することに同意しない限り、カナダオンタリオ州高等裁判所およびその控訴裁判所(または、そのような裁判所がなければ、OBCAで定義された管轄権を有する任意の他の“裁判所”およびその控訴裁判所)を規定するフォーラム選択条項を追加し、(I)私たちが提起した任意の派生訴訟または法的手続きを代表し、(Ii)私たちの任意の役員、上級管理職、または他の従業員が私たちに受託責任を負っている任意の訴訟または訴訟;(Iii)当社又は当社の付例のいずれかの条文に従って申立された任意の訴訟又は手続;又は(Iv)吾等、吾等の連属会社及びそのそれぞれの株主、取締役及び/又は上級管理者との関係に関連する訴訟又は手続を主張する任意の訴訟又は手続であるが、吾等の業務又は当該等の共同経営会社に関連する申立索は含まれていない。私たちの裁判所選択条項はまた、私たちの保証所有者はオンタリオ州で個人管轄権を有することに同意するとみなされ、上記の条項に違反するいかなる外国訴訟でもその弁護士に法的手続き文書を送達することに同意すると規定している。したがって、私たちの株主はオンタリオ州以外で上記事項に関するいかなる訴訟も提起することはできないかもしれない。我々の裁判所選択条項は、派生訴訟および我々の事務に関連する他の事項が単一の裁判所で訴訟を提起することを要求することによって、訴訟コストを低減し、結果の予測可能性を増加させることを目的としている。会社規約や定款におけるフォーラム選択条項は米国上場企業でますます一般的になり、いくつかの州裁判所の支持を得ているが、それらはカナダでは試されていない。私たちが裁判所を選択する規定の有効性が疑問視される可能性があり、裁判所はこのような規定が適用されないか、または実行できないと判断するかもしれない。もし裁判所が私たちの裁判所選択条項が1つ以上の特定のタイプの訴訟または訴訟手続きに適用されないことを発見した場合、私たちは他の管轄区域でそのような事項を解決することに関連する追加費用が生じる可能性があり、私たちは管轄権を選択された裁判所に制限する利点を得ることができないかもしれない。

上場企業に影響を与える法律法規の遵守によりコストや経営陣への要求が増加しており、これは我々の業務、財務状況、運営結果に悪影響を及ぼす可能性がある

上場企業として、私たちは民間会社としてより多くの法律、会計、その他の費用を負担している。私たちはCSAの報告書の要求とトロント証券取引所とナスダックの規制の制約を受けている。これらの要求は増加し、私たちの法律、会計、および財務コンプライアンスコストを増加させ続け、いくつかの活動をより時間的で高価にし続けるだろう。これらの規則は、私たちが取締役と高級職員責任保険を獲得するコストをより高くし、将来的には、同じまたは類似した保険範囲を維持するために、より高いコストを発生させることが要求される可能性がある。したがって、私たちは資格のある人を私たちの取締役会に参加したり、私たちの行政職に参加したりすることを引き付けて維持することはもっと難しいかもしれない。このような理由で、私たちは現れると予想されています

将来的には法律、会計、保険、その他の費用が大幅に増加し、これは私たちの財務業績にマイナス影響を与え、私たちの経営業績と財務状況に影響を与える可能性がある

会社はカナダの会社法と証券法の管轄を受けており、場合によってはカナダの会社法が株主に与える影響はデラウェア州、米国、米国証券法の会社法とは異なる。

会社はOBCAや他の関連法律によって管轄されており、これらの法律が株主権利に与える影響は、米国司法管轄区域の法律によって管轄されている会社の権利とは異なる可能性があり、会社の継続的な文書とともに、要約買収、代理競争または他の方法で遅延、遅延、または他方が会社への支配権を獲得することを阻止する効果があるか、あるいは買収側がこの場合提供したい価格に影響を与える可能性がある。OBCAとデラウェア州一般会社法(“DGCL”)との間の重大な違いは、(I)重大な会社取引(例えば、合併と合併、他の特殊な会社取引、または会社定款の改正)を含むが、これらに限定されないが、OBCAは通常株主の3分の2の多数票を必要とし、DGCLは通常多数票しか必要としない。および(Ii)OBCAにより,5%以上の株主総会で投票する権利を持つ自社株式の所有者は特別株主総会の開催を要求することができるが,DGCLによりこの権利は存在しない.

私たちは、私たちがヨーロッパ経済地域(“EEA”)および他の運営国/地域から個人データを移転して受信する合法的な手段を維持するために追加コストが生じるかもしれないし、このような合法的な手段を維持できないかもしれない。

我々の欧州従業員、顧客、およびユーザから米国への個人データの移転(GDPR定義に基づく)について、米国商務省と欧州委員会は最近、欧州連合裁判所(CJEU)の裁決に適合し、これまでのEU-米国プライバシー盾を無効にする強化されたEU-米国データ伝送機構(EU-米国データプライバシー枠組み)を採用した。Docboは直ちに新しい枠組みを遵守し、詳細なプライバシーの原則を遵守することを約束し、2つの地域にまたがる安定した合法的なデータの流れを回復することができるようにした。CJEUが過去に提起した懸念を効果的に解決するための進展を歓迎するが、EU-米国データプライバシー枠組みの使用が欧州裁判所で挑戦されており、Docboが欧州経済地域住民の個人データの処理に追加的に必要または望ましい変化をもたらす可能性がある。また、他の国はデータ定位制度と個人データ移動についてより厳しい規則を取っている。中国住民の個人データを処理するために適用される規制制度は、個人データを海外に輸出する前に満たさなければならないコンプライアンス措置を規定しており、中国データ保護機関との連絡(場合によってはこの機関の承認も得られている)。したがって、私たちは中国で業務を持っている既存または潜在的な顧客が私たちの製品の使用を望んだり拒否したりする可能性があり、私たちは中国住民の個人データの処理をさらに変更する必要があるかもしれません。私たちはまた、いくつかのデータの現地化要求と監督管理機関の審査が国際移転を実施しにくくなり、追加の負債やコストを招く可能性があり、私たちの業務、経営業績、財務状況が損害を受ける可能性があるので、Republic of Chinaから個人データを転送し、受信する合法的な手段を維持することに成功できないかもしれない。

私たちの財務状況は会社の運営や事務所の地域地政学的事件の悪影響を受けるかもしれない。

戦争、テロ、テロ行為の脅威、および関連する地政学的リスクは、将来的に市場変動を激化させる可能性があり、特定の市場、グローバル経済、証券市場全体に悪影響を及ぼす可能性がある。特に、Docboはヨーロッパとアラブ首長国連邦(UAE)に事務所を設置し、中東の他の地域で業務を展開している。したがって、欧州(ウクライナを含む)、アラブ首長国連邦、中東およびその周辺地域の政治、経済、軍事状況は私たちの業務に直接影響を与える可能性がある。攻撃が私たちのオフィスや私たちのオフィスに近づいてこないという保証はありません。これは私たちの業務を深刻に中断させる可能性があります。また、ウクライナと中東、特にシリア、イラク、イスラエルでは、依然として多くの持続的な敵対行動があり、これは将来的にヨーロッパの他の地域とアラブ首長国連邦にそれぞれ影響を与える可能性がある。欧州とアラブ首長国連邦に関連するいかなる敵対行動、テロの著しい増加、または欧州とアラブ首長国連邦およびその既存の貿易パートナーとの間の貿易中断または削減、あるいはヨーロッパとアラブ首長国連邦の経済または金融状況の著しい低下は、私たちの行動に重大な悪影響を及ぼす可能性がある。持続的で再勃発した敵対行動や他のヨーロッパやアラブ首長国連邦の政治的または経済的要因は、私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性がある。さらに、ヨーロッパのいくつかの地域(ウクライナを含む)やアラブ首長国連邦またはヨーロッパとアラブ首長国連邦企業に対する制限的な法律、政策、またはやり方は、私たちの業務拡張に悪影響を及ぼす可能性がある

中東諸国で最近起きた蜂起と武力衝突はこの地域の政治的安定に影響を与えている。このような不安定さは、アラブ首長国連邦とこれらの国との間に存在する政治的·貿易関係を悪化させる可能性がある。したがって、私たちの業務運営は損害を受ける可能性がある。

私たちの普通株に関するリスクは

私たちの普通株が短期的または長期的にどんな正の見返りも得られることは保証されない。

私たちの普通株を保有することは投機的であり、高度なリスクに関連しており、このようなリスクを財務資源が負担させるのに十分であり、その投資は直ちに流動資金の保有者を必要としない。私たちの普通株を保有するのは、保有株式の損失の一部または全部を吸収する能力のある保有者にのみ適用されます。

私たちの経営業績にかかわらず、私たちの普通株の価格は変動し、下がるかもしれません。

私たちの普通株の価格は過去にずっと変動していて、私たちは未来も変動して、下がるかもしれないと予想しています。科学技術会社の証券の取引価格はずっと非常に不安定で、私たちはそれらが引き続きそうなると予想している。私たちの普通株の市場価格は多くの要素によって大幅に変動するかもしれません。その中の多くの要素は私たちがコントロールできません

62.任意の数の顧客の増加または減少に起因する変動を含む、当社の収入および他の経営結果の実際または予想される変動

63.当社または当社の競合他社は、重大な技術革新、買収、戦略的パートナーシップ、合弁企業または資本約束を発表します

64.私たちが公衆に提供する可能性のある財政的予測、これらの予測の任意の変化、またはこれらの予測を達成できなかった

65.証券アナリストは、当社の任意の証券アナリストを追跡し、格付けおよび財務推定を変更し、他のニュースを発表することができなかったか、またはこれらの推定または投資家の期待を達成できなかった

66.SaaSベースのソフトウェアまたは他の技術会社、または特に当社の業界の企業の経営業績および株式推定値の変化;

67.私たちの公衆預金の規模;

68.私たちの普通株式取引および株式市場全体の価格および出来高変動は、経済全体の傾向によるものを含む

69.グローバル金融市場およびグローバル経済および金利などの一般的な市場状況の変化;

70.データプライバシー、データ保護、および情報セキュリティを含む、当社の企業または業界に適した新しい法律または法規、または既存の法律または法規の新しい解釈

71.知的財産権、雇用問題、または他の態様に関連するクレームのために、私たちに対する訴訟を脅迫または提起すること;

72.取締役会または管理職の変更;

73.我々の普通株に関する空売り、ヘッジ、および他のデリバティブ取引;

74.当社の役員、取締役、および大株主の販売を含む、当社の普通株式の販売または予想販売、または将来の潜在的販売の公告;

75.追加普通株式の販売または予想販売;

76.発行された普通株式(禁売制限された普通株式を含む)の譲渡制限を解除または終了すること

77.企業が存在する業界またはターゲット市場の傾向、懸念、技術または競争発展、法規の変化、および他の関連する問題に関連する新聞記事;

78.全体的な経済、産業、政治、社会および市場状態および傾向の変化、新冠肺炎疫病、および私たちの運営に影響を与える可能性のある任意の自然災害を含む他のイベントまたは要因。

また、株式市場は価格と出来高の変動を経験し、すでに多くの科学技術会社の株式証券の市場価格に影響を与え続けている。多くの科学技術会社の株価変動はこれらの会社の経営業績に関係なく、あるいは比例しない。過去、市場変動期間中、株式市場は証券集団訴訟を起こした。もし私たちが証券訴訟に巻き込まれれば、私たちに巨額のコストを負担させ、資源と経営陣の注意を移し、私たちの業務を損なうかもしれない。

既存株主が将来的に普通株を売却したり、将来の普通株の売却に対する見方が私たちの普通株の価格を下落させる可能性がある。

私たちの既存の株主はいつでも私たちの大量の普通株を公開市場で売ることができる。さらに、投資家権利協定によれば、InterCap EquityおよびInterCap Financial Inc.(InterCap Equityとともに、“InterCap”)は、カナダおよび/または米国における登録可能証券をカバーする入札説明書の提出を吾等に要求する権利があり、またはその登録可能証券を招株説明書または登録声明に含め、私たち自身またはInterCapを代表してカナダおよび/または米国に提出する。InterCapはまた、信用協定で、それが持っているいくつかの普通株を質化したことを知らせてくれた。InterCap債権者によるこのような担保の強制執行は私たちの普通株価格に大きな悪影響を及ぼす可能性があります。

さらに、いくつかの株式購入権および株式ベースの他の奨励を保有する所有者は、その株式購入権またはその他の奨励金を株式で決済する際に、税務目的で即時に収入に計上する(すなわち、関連する普通株を売却するまで税金を繰延しない)。したがって、これらの所有者は、その株式購入権またはその株式ベースの奨励を行使して株式決済の同じ年度に、購入持分の行使によって購入した普通株または株式奨励に基づく株式決済時に発行された普通株を売却する必要がある可能性がある。これにより、より多くの普通株が公開市場で販売され、私たちの経営陣や従業員が長期的に保有している普通株を減少させる可能性がある。

もし私たちの株主が公開市場で私たちの普通株を売却したり、市場が私たちの株主が大量の普通株を売却しようとしていると思ったら、私たちの普通株の市場価格は下がる可能性があります。このリスクの大きさは公募株の規模に反比例する.

また,ATM計画により,InterCap Equityは適宜普通株を売却することができる.ATM機計画での販売は私たちの普通株の現行市場価格を下げるかもしれません

私たちの持続的な文書は、追加の株主承認を必要とすることなく、普通株や優先株を含む将来的により多くの証券を発行することを可能にする。

私たちの条項は私たちが無限の数の普通株式を発行することを可能にする。将来的には潜在的買収に関連する普通株を含むより多くの普通株を発行することを予想している。トロント証券取引所とナスダックの要求によると、当社は普通株を増発するには株主の承認を得る必要はない。普通株をさらに発行することは、既存株主の持分を直ちに希釈し、彼らの保有株式の価値に悪影響を及ぼす可能性がある

私たちの条項はまた私たちが数量制限のない優先株を発行することを許可して、連続して発行することができます。吾らは現在、いかなる優先株も発行する予定はないが、吾ら取締役会は優先株を発行し、その等の優先株の価格、指定、権利、(投票権及び配当権を含む)、優先、特権、制限及び条件、及びその等の優先株を誰に発行するかを決定する権利を有している。いずれの優先株の発行も既存株主へのさらなる希釈を招き、保有株式の価値に悪影響を及ぼす可能性がある。私たちは未来の優先株発行の条項や条件を予見することができず、普通株の市場価格に影響を与える可能性も予想できない。

もし証券や業界アナリストが私たちの業務に関する研究や報告を発表しなければ、あるいは彼らが私たちの普通株の格付けを下げた場合、私たちの普通株の価格は下がるかもしれません。

私たちの普通株の取引市場は、証券や業界アナリストが発表した私たちまたは私たちの業務に関する研究と報告にある程度依存している。私たちはこのアナリストたちに何の統制権も持っていない。私たちの1人以上のアナリストを追跡して私たちの株式格付けを引き下げたり、私たちの業務に関する不正確または不利な研究報告を発表したりすれば、私たちの普通株の価格は下落するかもしれない。さらに私たちの運営結果が期待されていなければ

アナリストは、私たちの普通株の価格が下落する可能性があると予想する。これらのアナリストのうちの1人以上がわが社への報道を停止したり、私たちの報告書を定期的に発表できなかったりすれば、私たちの普通株に対する需要が減少する可能性があり、これは私たちの普通株の価格と取引量を低下させる可能性がある。

私たちは追加の普通株または他の転換可能または普通株に交換可能な証券を発行し、融資、買収、投資、私たちの株式インセンティブ計画または他の側面に関連して、他のすべての株主の権益を希釈する。

私たちは未来にもっと多くの証券を発行することが予想され、これは他のすべての株主の株式を希釈することになるだろう。私たちの持分激励計画によると、私たちは従業員、役員、コンサルタントに株式奨励を授与する予定です。私たちの業務戦略の一部として、補完的な会社、製品、または技術に買収または投資し、そのような買収または投資のいずれかを支払うために株式証券を発行することができます。このような発行が転換可能または普通株に交換可能な追加の普通株または他の証券は、株主の所有権権益を大幅に希釈する可能性があり、私たちの普通株の1株当たりの価値が低下する可能性がある。

私たちはまた未来に株式融資を通じて資金を調達するかもしれない。株式を売却することによって調達された任意の追加資本は、既存の株主の投票権と私たちの普通株のパーセンテージ所有権を希釈する可能性があり、将来的には、株主に新しい株式証券の作成を承認することを要求するかもしれません。これらの証券は、私たちの普通株式保有者よりも高い権利、優先権、特権を持つ可能性があります。債務融資によって調達された資本は、私たちに定期的に利息を支払うことを要求し、私たちの業務行為に制限的な条約を適用することができるだろう。しかも、追加的な資金調達は私たちに有利な条項で提供されないかもしれないし、全くそうではないかもしれない。追加資金が得られなければ、成長戦略の実施や業務の拡大や維持に必要な支出を支払うことができない可能性がある。

私たちは現在一般的に予測可能な未来に配当金を送るつもりはない。

予測可能な未来に、私たちは一般的に私たちの普通株式保有者に配当金を支払うつもりはない。私たちが普通配当金を支払う能力は、私たちの既存の債務によって制限され、私たちまたは私たちの子会社または法律で将来発生する任意の債務または発行された優先証券の条項によってさらに制限される可能性がある。将来の配当金の支払い(あれば)は、取締役会が様々な要素を考慮して適宜決定し、これらの要素は、私たちの業務、財務状況と経営結果、現在と予想される現金需要、拡張計画、および私たちの配当能力の任意の法律または契約制限を含む。したがって、私たちの普通株価格の任意の資本付加価値は、あなたが私たちの普通株に投資する唯一の収益源かもしれません。

わが社に対する株主の経営統制は限られています。

私たちの政策や運営の変化に対する株主のコントロールは限られており、これはわが社への投資の不確実性とリスクを増加させている。取締役会は融資、成長、債務資本化と任意の未来の株主への配当に関する政策を含む主要な政策を決定した。一般的に、取締役会は株主投票を経ずに、このような政策や他の政策を修正または修正することができる。株主は“資本構造説明-普通株”が記述されている場合にのみ投票権を持つ。取締役会は政策策定に広範な適宜決定権を持っているが、株主がこれらの政策を制御する能力は限られており、当社への投資の不確実性とリスクを増加させている。