アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

本財政年度末まで

あるいは…。

そこからの過渡期について

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

|

||

(国やその他の管轄区域 |

|

(税務署の雇用主 |

|

|

|

|

||

(主にオフィスアドレスを実行) |

|

(郵便番号) |

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

取引コード |

所在する取引所名を登録する |

同法第12条(G)に基づいて登録された証券:

ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)条が提出を要求したすべての報告書を再選択マークで示すかどうか、および(2)過去90日以内にそのような提出要求を遵守してきた

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社か小さい報告会社かを再選択マークで示した。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

|

|

|

|||

|

|

|

|

|

||

非加速ファイルサーバ |

|

|

規模の小さい報告会社 |

|||

新興成長型会社 |

|

|

|

|

||

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい違います

ナスダック世界市場2023年6月30日に報告された登録者普通株終値によると、登録者非関連会社が保有する普通株総時価は$である

2024年2月16日までに

引用で編入された書類

登録者は,その2023年株主総会の最終委託書の一部について引用的に本年度報告のForm 10−K第3部に組み込む。このような依頼書は,本報告に関連する財政年度終了後120日以内に米国証券取引委員会に提出される。

Brightcove Inc.

カタログ表

|

|

|

ページ |

第1部: |

|

|

|

第1項。 |

|

業務.業務 |

6 |

第1 A項。 |

|

リスク要因 |

14 |

項目1 B。 |

|

未解決従業員意見 |

32 |

プロジェクト1 C。 |

|

ネットワーク·セキュリティ |

32 |

第二項です。 |

|

属性 |

33 |

第三項です。 |

|

法律訴訟 |

34 |

第四項です。 |

|

炭鉱安全情報開示 |

34 |

|

|

|

|

第二部です。 |

|

|

|

五番目です。 |

|

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

35 |

第六項です。 |

|

[保留されている] |

36 |

第七項。 |

|

経営陣の財務状況と経営成果の検討と分析 |

37 |

第七A項。 |

|

市場リスクの定量的·定性的開示について |

49 |

第八項です。 |

|

財務諸表と補足データ |

F-1 |

第九項です。 |

|

会計と財務情報開示の変更と相違 |

51 |

第9条。 |

|

制御とプログラム |

51 |

プロジェクト9 B。 |

|

その他の情報 |

53 |

プロジェクト9 Cです。 |

|

検査妨害に関する外国司法管区の開示 |

53 |

|

|

|

|

第三部 |

|

|

|

第10項。 |

|

役員·幹部と会社の管理 |

54 |

第十一項。 |

|

役員報酬 |

54 |

第十二項。 |

|

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

54 |

十三項。 |

|

特定の関係や関連取引、取締役の独立性 |

54 |

14項です。 |

|

チーフ会計士費用とサービス |

54 |

|

|

|

|

第4部 |

|

|

|

第十五項。 |

|

展示品と財務諸表の付表 |

55 |

第十六項。 |

|

表格10-Kの概要 |

58 |

|

|

|

|

サイン |

59 |

||

3

前向き陳述に関する特別説明

このForm 10−K年次報告書は、リスクおよび不確実性に関連する“前向き陳述”と、これらの仮説が実現されていないか、または間違っていることが証明された場合、このような前向き陳述において明示的または示唆された結果とは大きく異なる結果をもたらす可能性がある。本年度報告に含まれる非純粋歴史的10-K表陳述は前向き陳述であり、1933年の“証券法”(改正)第27 A条又は“証券法”(改正された)及び“1934年証券取引法”(改正された)第21 E条又は“取引法”の意味に適合する。このような前向き表現は、収益、収入または他の財務プロジェクトの任意の予想、将来の経営に関する任意の計画、戦略および目標に関する表現、私たちの経営業績に影響を与える可能性のある要素、従業員の増加に関する表現、潜在的利益の買収に関する表現、将来の資本支出に関する表現、将来の経済状況または業績に関する表現、業界の傾向および他の事項とは無関係な表現、歴史的事実または前述の任意の仮定とは無関係な表現を含む。前向き記述は、一般に、“予想”、“信じる”、“可能”、“継続”、“可能”、“推定”、“予想”、“可能”、“可能”、“将”、“計画”、“プロジェクト”、“求める”、“すべき”、“目標”、“将”、“将”のような言葉を使用することによって識別されるが、これらに限定されない。“および前向き陳述を識別することを目的とした同様の表現または変異体。これらの陳述は、私たちの経営陣の信念と仮定に基づいており、経営陣が現在把握している情報に基づいている。このような前向き表現はリスク、不確定要素、および他の重要な要素の影響を受け、これらの要素は実際の結果とあるイベントの時間がこのような前向き表現の明示的または暗示的な未来の結果と大きく異なる可能性がある。このような差異をもたらす可能性がある要因には、本年度報告(Form 10−K)第1部1 A項の“リスク要因”の節で議論されたものと、米国証券取引委員会(SEC)または米国証券取引委員会に提出された他の文書で議論されるリスクとが含まれるが、以下に限定されない。しかも、このような展望的陳述は本報告の日までしか説明されていない。法律には別に規定がある以外に、このような陳述が発表された日以降の事件や状況を反映するために、いかなる前向きな陳述も更新する義務はありません。本年度報告におけるForm 10−Kに関する前向きな陳述には、以下の記述が含まれる可能性がある

このForm 10-K年間報告書は、独立した業界出版物および私たちの内部ソースの他の情報を含む、異なるソースからの統計データ、推定、および予測を含む。この情報はいくつかの仮定と制限に基づいており、このような情報を過度に重視しないように注意します。本入札説明書に記載されている市場と業界データは信頼でき、合理的な仮定に基づいていると信じているが、著者らは第三者ソースからのデータを独立に確認しておらず、その中で依存する基本的な経済仮定も確定していない。“リスク要因”の節で述べた結果が大きく異なる要因を含む様々な要因により、我々が経営している業界は高度な不確実性やリスクの影響を受けている。

4

私たちの業務に関する重大なリスクの概要

私たちの業務は多くのリスクと不確実性の影響を受けており、私たちの業務を評価する際には、第1部1 A項“リスク要因”の部分に記載されているリスクおよび不確定要因を含むこれらのリスクおよび不確実性要因を認識すべきである。本年度報告の表格10−K。これらのリスクと不確定要素は含まれているが、これらに限定されない

上述したリスク要因要約は、以下の完全なリスク要因テキストと共に読み、“リスク要因”と題する部分および本10-K表年次報告に記載されている他の情報には、我々の財務諸表および関連説明、ならびに米国証券取引委員会または米国証券取引委員会に提出された他の文書が含まれるべきである。もし実際にこのようなリスクと不確定要素が発生すれば、私たちの業務、将来性、財務状況、経営結果は重大な悪影響を受ける可能性がある。以上の概要または以下に完全に説明される危険は、私たちが直面している唯一の危険ではない。私たちは今知らないか、あるいは現在どうでもいいと思っている他のリスクや不確定要素は、私たちの業務、将来性、財務状況、経営結果にも重大な悪影響を及ぼす可能性があります。

5

第1部

プロジェクト1.ビジネス

概要

Brightcove Inc.やBrightCoveは,クラウドによるストリーミング技術やサービスのグローバルリーダーであり,世界で最も信頼できるストリーミング技術会社となることをビジョンしている.Brightcoveのソフトウェアプラットフォームおよびソリューションキットは、世界の異なる業界のメディアおよび企業の顧客がストリーミングビデオを使用する需要を満たし、彼らのストリーミングメディア戦略を最適化し、成熟させるためのガイドラインとして、広さと深さの製品を含む。各業界のリーディングカンパニーは、我々の製品、解決策、サービス、業界の専門知識に依存してストリーミングサービスを発展させ、ストリーミングメディア使用ケースを介してそのコンテンツを金銭化し、その受け手(外部および内部)を拡大し、吸引し、ストリーミングメディアチャネルおよびデバイスの記憶、配信、配信、測定、および貨幣化に関連するコストおよび複雑性を低減する。

深い業界の専門知識と対流メディアビデオがどのように積極的な業務成果の理解を助けることを助けることによって、著者らが検証したプラットフォームは顧客の需要と目標を満たす機能と顧客カスタマイズ解決方案がその独特な要求を満たすための追加の柔軟性を結合することを目的としている

2023年12月31日現在、私たちは60以上の国と地域に2559社の顧客を持っています。その中には、多くの世界有数のメディア会社、放送会社、デジタル出版社、スポーツと娯楽会社、ファッションとホテルブランド、信仰に基づく機関、小売と電子商取引企業、技術組織、政府機関、教育機関、非営利組織が含まれています。

我々は,主に購読するソフトウェアであるサービス(SaaS)モデルに基づいてクライアントに我々の解決策を提供することで収入を創出する.我々の収入は2022年12月31日現在の会計年度の2.11億ドルから2023年12月31日現在の2.012億ドルに低下した。私たちのほとんどの収入はBrightcove Video Cloud(Video Cloud)から来ていますこれは私たちのコアビデオ·ストリームプラットフォームですVideo Cloudの解決策を利用した収入は引き続き私たちの収入の大部分を占めると予想されています

Brightcove方法

私たちの手法を以下の重点分野に抽出しました

6

市場動向

ビデオプラットフォーム技術とサービスは引き続き企業とメディア業界に影響を与え、会社に顧客との相互作用の絶えず発展する方式を提供する。私たちは次の傾向がBrightcoveに今後数年間強力な機会を提供すると信じている

7

IDCはまた、組織は今後数年間、内部使用のためのビデオプラットフォーム(例えば、従業員チームの準備、知識移転、企業学習と発展、授業交付など)に投資し続けると考えている。仮想イベントによって共有されるか、または広告、購読、またはいくつかの他のメカニズムによって金銭化された商業コンテンツとを含む。(ソース:IDC、グローバルビデオ·プラットフォーム·ソフトウェア予測、ファイル番号US 5157923、2023年3月14日)

一部の大企業は内部開発チームの有機的な統合一流のサービスを支援する資金があるかもしれないが、他の会社はより多くの支援を必要とし、そのクラウド配備のために鍵を渡す解決策、さらには完全なホストサービスを求めている。(出典:IDC、MarketScape Media and Entertainment、ファイル番号US 49647122、2023年6月22日)

私たちの解決策の主な利点は

私たちの解決策の以下の主な利点は上記の市場傾向とほぼ一致し、それに応答した

8

識別する

Brightcoveで、私たちは私たちの二つのエミー賞を誇りに思っている。また、私たちの製品と市場戦略は、Caretta Research、Forrester、Frost and Sullivan、Gartner、Omdiaのようなグローバル業界分析会社の評価と認可をよく受けています。2023年、BrightcoveはIDC MarketScape:Worldwide Media and Entertainment 2023 Vendor評価においてリーダー(Doc#US 49647122,2023年6月22日)に位置づけられ、Aragon Research Globe for Enterprise Videoのリーダーとして位置づけられた。

私たちのプラットフォーム、ソリューション、製品、サービス

私たちが作った技術は、私たちの顧客がストリーミングビデオを使って彼らの業務を有意義に進めるのを助けることができる。コアビデオ·ストリーム·プラットフォームVideo Cloudと、特定のお客様の使用事例に対するいくつかの解決策と製品を持っています。Brightcoveクライアントが特定の結果を生成し、彼ら自身のカスタマイズ実装を作成することができるように、他の多くのサービスも提供しています。

私たちのプラットフォーム-Brightcoveビデオ雲

Brightcove Video Cloudは、世界有数のオンラインビデオストリーミングプラットフォームである。これは、私たちの顧客が、インターネット接続装置にビデオ配信、配信、配信を経済的かつ効率的かつ高品質な方法で迅速かつ容易に配信することができるようにしています。私たちの革新的な技術と直感的なユーザインタフェースは、顧客が発表を制御し、非常に魅力的なユーザ体験を提供するために必要な様々な特性および機能を提供することを可能にする

9

解決策と製品

私たちは顧客志向の開発を続け、上述の市場傾向を理解するにつれて、私たちは私たちのサービスを代表する業界の流れの使用例を満たすために解決策と製品に投資しています

Brightcoveお客様をサポートするサービス

10

当社のすべての製品には、TSIA認証チームのお客様サポートが含まれており、ポータルサイトを介してサポートチームにアクセスすることができます。当社の高度版サポートパッケージにアップグレードされたお客様は、より速い応答時間、専任顧客成功代表、他の連絡先、専用のライブ活動サポート、ライブチャネル監視、および全天候サポートなど、より多機能を得ることができます。

お客様はまた、機能強化、新バージョン、その他の製品更新について定期的に更新される製品の組み合わせ全体をカバーするサポートドキュメントライブラリにアクセスすることができます。

バージョン

私たちの製品は通常、購読ベースのSaaSモデルでお客様に提供され、お客様のビジネスユースケースに応じて、異なるレベルの使用権限、サポート、機能を持っています。私たちの顧客は普通私たちの製品を訪問するために月費や年会費を支払ってくれます。このモデルは、私たちの顧客がその需要の大きさと複雑さに応じてその投資と使用レベルを調整することを可能にします。

私たちのビデオ雲速成版は中小企業(SMB)と私たちのZencode顧客向けで、月契約または現金現金用契約で、一括顧客とされています。他のすべての顧客は高級顧客とみなされている。

販売とマーケティング

私たちは主に世界直売組織を通じて私たちの製品とサービスを販売します。私たちの販売チームは以下の地理的地域から構成されています:アメリカ、ヨーロッパ、アジア太平洋地域、日本です。中東とインドでは、私たちは主にパートナールートで販売を実現している。私たちの販売とマーケティングチームを、幅広い業界の組織に製品やサービスを販売すること、および/または従業員や他の利害関係者と相互作用する企業組織に集中することと、私たちのプラットフォームと解決策を使ってその内容を貨幣化するメディア組織に集中することで、マーケティング方法をさらに組織します。

11

私たちはまた、包括的なチャネルパートナー計画を通じて販売を実現し、その中には、推薦パートナー、解決策パートナー、ホスト·サービスプロバイダ、およびディーラーが含まれている。私たちは一連の世界的で多様な良質なルートパートナーを発展させ、維持することができ、これは私たちの市場カバー範囲を拡大し、世界各地の地元市場の具体的なニュアンスを満たすことができ、そして私たちの全体的な販売コストを下げた。

しかも、私たちは私たちのウェブサイトを通じて私たちのいくつかのZencode製品をオンラインで販売します。

私たちは私たちのマーケティング計画を通じて顧客の手がかりを作り、販売機会を加速し、ブランドの知名度を確立します。私たちのマーケティング計画は幹部、技術専門家、高級ビジネスリーダーに向けています。私たちのマーケティング計画は一般的に特定の地理的位置と産業を細分化する。私たちの主なマーケティング計画は

運営

私たちは多くの第三者クラウドコンピューティングプラットフォームと協力関係を構築し、顧客に私たちの製品やサービスを提供することを支援した。AWSおよび他の第三者プラットフォームを使用して、クラウドベースの計算およびストレージサービスをお客様に提供します。私たちは、私たちのこれらのプラットフォームとの合意は、サービスレベルの約束を含む競争力のある市場条項と条件に基づいていると信じている。我々は,このような地理的に分散した第三者クラウドコンピューティング能力を利用して我々のサービスの応答速度を向上させ,我々のクライアントにネットワーク遅延を低減させる.

エンドユーザ向けメディア配信(ビデオ、オーディオ、画像、およびJavaScriptコンポーネントを含む)は、主にAkamai、FAST、およびAWS CloudFrontを含むコンテンツ配信ネットワーク(CDN)プロバイダを介して提供される。私たちは、CDNプロバイダとの合意は、これらのCDNプロバイダのサービスレベル約束を含む競争力のある市場条項および条件に基づいていると信じている。

知的財産権

私たちは革新への持続的な投資と私たちのチームメンバーの勤勉な仕事を通じて、私たちの知的財産権の保護を求め続けている。私たちは主にアメリカと他の管轄区域の商標、特許、著作権、商業秘密法律、および秘密手続きと契約条項に依存して、私たちの独自技術、機密情報、商業戦略、ブランドを保護します。また,従業員の技術や創造的スキルや新特性,新機能,新製品の創造などの要因は,技術のリードを確立·維持するために重要であると考えられる。私たちは従業員やコンサルタントと秘密と発明譲渡協定を締結し、他の第三者と秘密保護協定を締結し、当社のノウハウへのアクセスを厳格に制御しています。

アメリカでは、発行および/または許可された60件の特許と、2つの出願されている特許があります。国際的には、発行および/または許可された56件の特許があり、私たちは現在、欧州特許庁で審査されている特許出願を含む18件の特許出願を出願している。私たちはアメリカにも登録商標を持っています

12

“Brightcove”“Zencode”および私たちのロゴのような米国の管轄地域ではない。私たちは、そのようなカバー範囲が適切で費用効果があると考えられる限り、他の商標の登録を申請することができ、および/または他の管轄区域に登録することができる。

私たちは私たちの独占権を保護しようと努力しているにもかかわらず、許可されていない当事者たちは、私たちの技術を複製または取得して使用して、私たちの解決策と同じ機能を持つ製品を開発しようとするかもしれない。私たちの技術を無許可で使用することを規制することは難しくて高価だ。私たちの競争相手も私たちに相当する技術を独立して開発することができますが、私たちの知的財産権はまだ広くないかもしれません。競争相手がこれらの技術を含む製品を販売することを阻止することはできません。

競争

ビデオ共有サイト、内部ソリューション、他のストリーミング技術プラットフォーム、および幅広い他の技術プロバイダと競合しています。私たちと比較して、私たちのいくつかの実際および潜在的な競争相手は、より大きなマーケティング予算とより大きな販売チーム、およびより多くの財務、技術、および他の資源のような競争優位性を有する可能性がある。私たちの製品の全体的な市場は分散され、急速に発展し、高度に競争している。

私たちは私たちの市場が強化され、成熟し続けるにつれて、競争構造が変化すると予想している。私たちの業界の主な競争要因は

任意の所与の場合、関連要因の組み合わせは、各潜在的クライアントによって異なる。私たちはこのようなすべての要素の側面で、私たちが有利な立場にいると信じている。

私たちのいくつかの競争相手は、私たちよりも包括的なサービスを提供するために、パートナー関係や他の戦略的関係を買収したり、構築したりすることが可能である。これらの組み合わせは、価格、販売、およびマーケティング計画、技術、またはサービス機能の側面を含めて、私たちをより効率的に競争させることを難しくするかもしれない。私たちは組織がその市場地位を強化または維持しようとするにつれて、このような挑戦が引き続き存在すると予想する。

研究と開発

私たちの研究開発の重点は、信頼性があり、拡張可能で開放的なリーディングストリーミングプラットフォームを維持すること、人工知能によってサポートされるクラウドベースのスマートプラットフォームを育成すること、そして私たちのビデオと視聴者の洞察力を利用して、有形的な解決策の形で私たちの顧客に価値を提供することである。私たちはすでに私たちの製品の機能、拡張性、安全性を拡張し、その使いやすさを強化し続け、新しい製品の創造にも投資していきます。我々は,データ戦略や洞察に集中することで顧客コンテンツに関するビジネス情報を提供し続けるとともに,メディアの処理やコード変換を改善し,メディアを効率的にクライアントの視聴者に配信する.私たちは開発費が絶対ドルで増加すると予想しています。新技術の開発をリードし、新しい特性と機能を定期的に発表し、私たちの製品供給を拡大し、私たちのサービス供給をアップグレードし、拡張したいからです。長期的には,収入に占める研究開発費の割合は低下すると考えられるが,新製品と既存製品の収入の組み合わせ,特性や機能,我々の製品が支援しなければならない技術の変化によって異なる。

13

人的資本資源

Brightcove社員は、組織のビデオストリーム方式を徹底的に変えている聡明で情熱的で革新的な人員からなるチームだ。2023年12月31日現在、私たちは671人の従業員を持っており、そのうち301人はアメリカに位置し、370人はアメリカ以外に位置している。私たちのアメリカ人従業員は労働組合代表もなく、集団交渉協定のカバー範囲もなく、私たちは何の停止も経験したことがない。従業員調査に参加することで、従業員の尊敬度が高く、従業員との関係が良いと思います。

私たちは3つの核心価値観をめぐって文化を構築し、これらのすべての価値観は私たちに最高レベルのサービスを提供するように指導してくれました:実行、革新、そしてチーム。私たちは、私たちの文化を維持し、これらの価値観を実現することは、私たちが人材を誘致、発展、維持する能力にかかっていることを認識している。そのため、在宅勤務の柔軟性や健康イニシアチブを含め、従業員のライフスタイルやニーズの多様性を考慮した質の高い福祉を提供しています。私たちの指導部は定期的な全従業員市庁会議で透明に発言し,従業員フィードバックのための機会を創出し,敬業度調査を含めている。私たち自身の解決策の力を利用して、私たちは全会社の範囲内で仮想活動を開催し、すべての従業員に全面的な訓練ビデオライブラリを提供し、私たちの指導チームに的確な訓練を提供します。

私たちは私たちの組織の各レベルの多様性に力を入れて、私たちの取締役会から私たちの従業員まで、私たちの取締役会のうち3人の取締役が女性です。私たちは、私たちの従業員チームの多様性と包容性を促進するために、採用プロセス、訓練、組織とのパートナーシップを構築した。私たちの職員資源グループなどは私たちの職員たちに地域社会と支援を提供する計画だ。

政府規則

分部と地域収入に関する情報は,連結財務諸表付記15の本年度報告表格10−K第8項に掲載されている。

私たちは米国に本部を置くグローバルな会社なので、私たちの海外業務を管理する外国の法律と、“海外腐敗防止法”のような貿易や何らかのやり方を制限するアメリカの法律を守らなければなりません。また、オンラインサービスプロバイダの責任に関する法律を含む、インターネット上で業務を展開している会社の国内·海外の法律の制約にも影響を受けている。

私たちはまた私たちの顧客がBrightcoveサービスを使用して発表したビデオに関する法的制約を受けるかもしれない。米国では,1998年の“デジタル千年著作権法”(DMCA)と1996年の“通信アスペクト法”230条を含む第三者コンテンツに対するオンラインプロバイダの責任を制限する法律に依存している。米国以外の国は通常DMCAや第230条に規定されているような強力な保護を提供しない。

私たちは限られた数の個人情報を扱っています。これらの情報は、私たちの顧客と、私たちのプラットフォームを使って彼らが共有しているビデオを見ている人から来ています。したがって,米国や世界各地のプライバシーやデータセキュリティに関する法律,例えば連邦貿易委員会法第5条,EU“一般データ保護法”(EU GDPR),イギリスの一般データ保護法(UK GDPR),改正された“カリフォルニア消費者プライバシー法”(CCPA),その他の州のプライバシー法を遵守しなければならない.

会社と利用可能な情報

私たちは2004年に設立されました。私たちの主な執行事務所はマサチューセッツ州ボストン夏通り281号、郵便番号02210にあります。私たちの電話番号は(888)882-1880です。私たちのサイトの住所はwww.brightcove.comです。我々のForm 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、および1934年の証券取引法第13(A)または15(D)節に提出または提出されたこれらの報告書の修正案は、これらの材料を米国証券取引委員会に電子的に提出または提供した後、合理的で実行可能な範囲内でできるだけ早く当サイトの投資家関係ページを介して無料で提供される。当ウェブサイト上で公開されているか、または当社のウェブサイトを介してアクセス可能な情報は、参照によって本10−K表年次報告に組み込まれることはないので、本報告または米国証券取引委員会に提出された任意の他の報告の一部とみなされてはならない。あるいは、米国証券取引委員会のウェブサイトwww.sec.govでこれらの報告にアクセスすることもできる。本年度報告中の10-Kテーブルに含まれるサイトは,非アクティブなテキスト参照のみである.

第1 A項。リスク事実ORS

我々の業務を評価する際には、以下に説明するリスク要因と、米国証券取引委員会に提出された他の報告書に記載されているリスク要因と、本Form 10−K年次報告に含まれる他の情報とを詳細に確認しなければならない。私たちの業務、見通し、財務状況、または経営業績は、これらのリスクの損害を受ける可能性があり、私たちが現在知らないこと、または現在重要ではないと考えている他のリスクを受ける可能性がある。もし実際にこのようなリスクと不確定要素が発生した場合、私たちの業務、財務状況或いは経営結果は“経営層の財務状況に対する討論と分析”の節の計画、予測、その他の前向き陳述とは大きく異なる可能性がある

14

経営実績“および本報告書と我々の他の公開申告書類の他の部分。上記のいずれかのリスクのため、私たち普通株の取引価格は下落する可能性がありますので、あなたは投資の全部または一部を損失する可能性があります。

私たちの業務に関わるリスク

私たちは損失の歴史があり、私たちは引き続き損失を被るかもしれないし、私たちは未来に利益を達成したり維持できないかもしれない。

2021年12月31日までの年度を除いて、2022年12月31日までの年度の総合純損失900万ドルと、2023年12月31日までの年度の総合純損失2290万ドルを含む年度ごとに重大な損失が発生してきた。これらの損失は、私たちが私たちの製品やサービスを構築し、私たちの業務を発展させ、維持し、顧客を獲得するために大量の投資を行ったためです。私たちの成長戦略の重要な要素は新しい顧客を獲得することと革新を続けて私たちのブランドを構築することを含む。そのため、販売とマーケティング費用、運営コスト、研究開発コスト、一般および管理コストの増加が予想されるため、将来的には私たちの運営費用が増加することが予想されるため、予想される将来、私たちの運営収入は減少する可能性がある。また、上場企業として、多くの法律、会計、その他の費用を発生させた。また、顧客基盤の拡大に成功した場合には、顧客合意の生成と支援に関連するコストは通常は予め発生しており、収入は通常、合意承諾の期間内に比例して確認されるため、より多くの費用が発生する。あなたは私たちの将来の業績の指標として、私たちの最近の予約量や収入増加に依存してはいけません。私たちはあなたに私たちが未来に収益性を維持するということを保証できない。もし私たちが最終的に私たちの財務目標を達成するために十分な収入を創出し、利益を維持し、持続可能な正のキャッシュフローを持つことができなければ、投資家は彼らの投資を失うかもしれない。

歴史的に見ると、私たちのほとんどの収入は単一製品であるビデオクラウドから来ている。

私たちは歴史的に単一製品のビデオクラウドの収入に非常に依存していて、私たちはビデオクラウドの収入が引き続き私たちの収入の大きな部分を占めると予想しています。我々の業務は、ビデオクラウド市場の低下、オンラインビデオストリーミングプラットフォーム市場の競争の激化、または必要に応じてビデオクラウドをサポートするのに十分な投資を提供できないか、特定の顧客の使用事例に対する他の解決策および製品を拡張することを含む、その競争地位を維持または発展させるために、その競争地位を維持または発展させることができないか、または提供することができない。

もし私たちが既存の顧客を維持できなければ、私たちの収入と運営結果は不利な影響を受けるだろう。

私たちは定期購読契約に基づいて私たちの製品を販売します。これらの協定は通常年次条項によって行われます。私たちの顧客は購読期間が満了してから彼らの購読を予約する義務がありません。私たちは顧客の損失を経験しました。場合によっては、コントロールできない理由で更新しないことを選択します。例えば、私たちは2020年に最大の顧客が破産に直面しているため、私たちは2020年にその顧客から期待されていたほとんどの収入を失った。さらに、更新されても、同じまたはもっと利益のある条項で更新されない可能性がある。したがって、私たちは既存の顧客を維持し、成長を実現する能力はある程度更新にかかっている。私たちは顧客の更新の将来の傾向を正確に予測できないかもしれません。私たちの顧客の契約率はいくつかの要素によって変動し続ける可能性があります。彼らの私たちのサービスへの満足または不満、私たちのサービスコストと私たちの競争相手が提供するサービスのコスト、顧客内部でビデオストリーム解決策を構築する能力、私たちの顧客支出レベルの低下、または競争相手が魅力的な特性と機能を導入することを含む可能性があります。私たちの顧客保持率が低下すれば、私たちの収入を維持して成長させるために、新しい顧客を増加させる速度を高める必要があるかもしれませんが、これは、現在予想されているよりもはるかに高い販売とマーケティング費用を発生させる必要があるかもしれません。そうでなければ、私たちの収入は低下する可能性があります。もし私たちの顧客が私たちのサービスを継続しなければ、あまり優遇されない条項で更新したり、追加の解決策や購読を購入しないと、私たちの収入の増加は予想より遅くなったり、低下したりする可能性があり、私たちの収益力と利益率は損害や影響を受ける可能性があります。

私たちの製品と解決策の実際の市場は、私たちの潜在的な市場機会全体の推定よりもはるかに小さいかもしれません。もし顧客が私たちの製品に対する需要が期待されていなければ、私たちの収入を創出し、財務目標を達成する能力は悪影響を受ける可能性があります。

私たちの製品と解決策市場は強く成長すると予想されていますが、その中のいくつかまたはすべての市場の成長は私たちの予想に達していないかもしれません。あるいは全く実現されないかもしれません。私たちの潜在市場機会の推定に基づく方法は、私たちの業界知識と顧客経験に基づくいくつかの重要な仮定を含む。もしこれらの仮定のいずれかが不正確であることが証明された場合、私たちの解決策の実際の市場は、潜在的な市場機会全体の私たちの推定よりはるかに小さいかもしれない。もし顧客が私たちの製品に対する需要や私たちの目標市場の採用率が私たちの期待に達していない場合、私たちは顧客から収入を得て、私たちの財務目標を達成する能力が悪影響を受ける可能性があります。

15

私たちの長期財務目標は、私たちが達成できないかもしれない予約量、収入増加、運営利益率の改善に基づいており、これは私たちの予想収益を低下させ、アナリストや投資家の期待を満たすことができず、私たちの証券価格の下落を招く可能性がある。

私たちは長期的な予約量と収入が増加すると予想する。私たちの予測は私たちの良質な顧客群の予想成長潜在力と、オンデマンドソフトウェア解決策の全体的な市場に基づいている。もし私たちのサービスの市場が予想された速度で増加していなければ、顧客が私たちの予想通りに購読を購入したり、更新したりしなければ、および/または顧客と潜在的な顧客が望む製品を提供できない場合、予想される予約量と収入の増加を達成できない可能性がある。我々の長期運営利益率向上目標は運営レバーに基づくものであり,長期収入が増加し,運営効率はより多くのクラウドによるサービス交付に移行することで向上し,同時に販売商品コスト,研究開発費および一般と行政費用が総収入の百点を占めることが低い。営業利益率が上がらなければ、私たちの収益は不利な影響を受けるかもしれません。私たちの証券価格は下がるかもしれません。

私たちの業務はオンデマンドソフトウェアソリューション市場の持続的な成長に大きく依存しています。

私たちのほとんどの収入は私たちのオンデマンド解決策の販売から来ており、私たちは引き続きこれらの収入を得ることが予想される。したがって、オンデマンドビジネスモデルを広く受け入れて使用することは、私たちの未来の成長と成功に必須的だ。ソフトウェア調達の永続的または定期的許可モードでは、ソフトウェアのユーザは、通常、そのハードウェア上にアプリケーションをインストールして操作する。多くの会社は通常,その情報技術やIT,システム,インフラの制御を保持する傾向があるため,ソフトウェアを第三者として提供するサービスアクセスの概念をボイコットする可能性がある.そのほか、オンデマンドソフトウェア解決方案の市場は依然として発展中であり、市場の成熟及び現有と新しい市場参加者が新しいタイプの解決方案と異なる方法を発売することに伴い、組織がその技術需要を満たすことができ、競争動態は定価レベルの変化を招く可能性がある。したがって、製品価格の低下を余儀なくされる可能性があり、過去と同じ価格や条項で既存の顧客契約を更新したり、新たな顧客契約を締結することができない可能性があります。もしオンデマンドソフトウェアソリューション市場が成長できなければ、増加速度は私たちの現在の予想や発展より遅く、そして私たちに製品の価格を下げることを強要して、私たちの予約の増加、収入、毛金利、その他の運営業績は実質的な不利な影響を受ける可能性があります。

私たちの経営業績は四半期ごとに変動する可能性があり、これはそれらを予測しにくくするかもしれない。

私たちの四半期経営業績はある財務や運営指標と縛られており、これらの指標は過去に変動しており、将来は大幅に変動する可能性がある。したがって、あなたは私たちの過去の四半期経営業績を未来の業績の指標として依存してはいけません。私たちの経営業績は多くの要素に依存しており、その多くの要素は私たちがコントロールできない。本“リスク要因”の節で述べた他のリスクを除いて、以下のリスクは、私たちの経営業績の変動を招く可能性があります

私たちは急速に発展した市場で運営しており、これは私たちの業務と将来の見通しを評価することを困難にしている。

私たちの製品とサービスの市場は急速に発展しており、これは私たちの業務と将来の見通しを評価することを困難にしている。私たちは、以下の点に関連するリスクと困難を含む、急速に変化する業界の成長型企業がよく遭遇するリスクと困難に直面し続けている

16

もし私たちがこのような危険をうまく管理できなければ、私たちの業務は損害を受けるだろう。

私たちの長期的な成功は、アメリカ以外の顧客に製品販売を拡大する能力にある程度依存しているため、私たちの業務は国際販売や運営に関するリスクの影響を受けやすい。

私たちは現在オーストラリア、フランス、ドイツ、インド、日本、韓国、スペイン、メキシコ、ポルトガル、イギリスに事務所を設置し、販売員を持っていて、私たちの国際業務を拡大するつもりです。私たちが行う可能性のあるどんな国際拡張努力も成功しないかもしれない。また、国際行動を展開することは私たちを新たなリスクに直面させ、これは私たちがアメリカで普遍的に直面していないことだ。これらのリスクには

このような要素は私たちがこの地域でビジネスをする費用が私たちの比較可能な国内コストを超えることを招くかもしれない。国際市場で業務を展開するにはまた大量の管理関心と財政資源が必要だ。私たちの国際業務努力によるどんな負の影響も、私たちの業務、運営結果、全体の財務状況にマイナスの影響を与える可能性があります。

私たちは急速に発展する産業で競争力を維持するために、迅速な技術変化に追いつかなければならない。

17

私たちの市場の特徴は技術が日進月歩で、新製品とサービスが絶えず発売され、業界標準が絶えず発展していることです。私たちの未来の成功は私たちが急速に変化する技術に適応できるかどうかにかかって、私たちのサービスと製品を絶えず発展する業界標準に適応させ、私たちのサービスと製品の性能と信頼性を高めます。私たちの製品が市場に認められるようにするためには、変化する顧客のニーズを満たす製品を効果的に予測し、適時に提供しなければならない。お客様は私たちの現在の製品にはない特性と機能を必要とするかもしれません。顧客の好みに合った製品をタイムリーかつ経済的に開発できなければ、既存の顧客と契約を更新する能力と、私たちの製品に対する需要を創造または増加させる能力が損なわれます。

私たちはソフトウェア開発、業界標準、設計、マーケティングの面で困難に直面する可能性があります。これは、私たちの新製品の開発、発売、または実施を遅延または阻止し、機能を強化する可能性があります。競争相手が新製品を発売し、新しい業界標準が出現したり、既存製品の代わりに新しい技術を開発したりすることは、すべて私たちの既存或いは未来の製品を時代遅れにする可能性がある。

もし私たちが新しい特性や機能の開発や獲得に成功できなければ、私たちの既存製品を改善して顧客の需要を予測して満たすことができない、あるいは私たちの製品を新しい市場に販売することができなければ、私たちの予約増加、収入、運営結果は不利な影響を受けるだろう。

私たちは現在と未来の競争相手に比べて、私たちは成功しないかもしれない激しい競争に直面している。もし私たちが効果的な競争をしなければ、私たちの経営業績と未来の成長は損なわれるかもしれない。

私たちは、私たちの製品代替サービスとして使用される可能性のある会社を含む、ビデオ共有サイト、内部ソリューション、オンラインビデオプラットフォーム、およびいくつかのニッチ技術提供者、および多様なサービスを提供する大企業と競合しています。これらの市場の競争はすでに激しくなっており、新技術や市場参入者の導入に伴い、将来的に競争がさらに激化することが予想される。また、私たちのいくつかの競争相手は、私たちよりも包括的なサービスを提供するために、買収、買収、または戦略関係を構築するかもしれない。このような組み合わせは私たちを効果的に競争させることを難しくするかもしれない。競争相手がその市場地位を強化または維持しようとするにつれて、これらの傾向は続くと予想される。

私たちのサービスの需要は価格に敏感です。多くの要素は、私たちのマーケティング、顧客獲得と技術コスト、私たちの製品とサービスの商品化及び私たちの現在と未来の競争相手の定価とマーケティング策略を含めて、すべて私たちの定価策略に重大な影響を与えます。私たちが値下げ措置を余儀なくされないこと、あるいは私たちのマーケティングと他の費用を増加させて顧客を誘致し、維持して、競争圧力に対応することを保証することはできません。両方の状況は私たちの収入、経営業績、資源に実質的な悪影響を与える可能性があります。

私たちは、ポータルサイトおよびデジタルメディア小売業者、検索エンジン、ソーシャルネットワークおよび消費者共有サービス会社、広帯域メディア流通プラットフォーム、技術サプライヤー、ライブ衛星テレビサービス会社、およびデジタルおよび伝統的なケーブルテレビシステムを含む、当社の業務において、多くのソースからますます激しくなる大きな競争に遭遇する可能性があります。私たちは今と未来に可能な多くの競争相手が私たちよりも多くの財務、マーケティング、技術、そして他の資源を持っている。その中のいくつかの会社は、他のサービス顧客を誘致または維持する戦略として、私たちと競争するサービスを無料で提供することを選択する可能性もある。技術と商業の発展は、コンテンツの配信と保存を含む、私たちの製品とサービスの日々の商品化を招き、私たちが受け取ることができる価格の下振れ圧力をさらに増加させる可能性がある。もし私たちが伝統や他の新興競争サービスプロバイダとの競争に成功できなければ、私たちの業務、財務状況、運営結果は悪影響を受ける可能性がある。

疲弊した世界経済状況は私たちの業界、業務、そして経営業績を損なう可能性がある。

私たちの全体的な表現は世界経済状況にある程度かかっている。世界的な金融発展と衰退は私たちやソフトウェア産業とは関係がないように見えるが、それらは私たちを傷つけるかもしれない。米国とその他の主要な国際経済体は時々各種の商品とサービス需要の低下、信用制限、流動性の低下、企業の収益力の低下、信用、株式と外国為替市場の変動、破産、インフレ及び経済全体の不確定性の影響を受け、関税と貿易問題を含む。特に、主権債務水準が高く、銀行業の疲弊、ユーロ圏の見通しが不透明で、ポンドとユーロの貨幣価値の変動、ロシアとウクライナ、イスラエルとガザの間の持続的な衝突による不安定により、欧州諸国の経済は疲弊してきた。ロシアとウクライナおよびイスラエルとガザとの間の衝突の影響は、例えばロシアおよび中東の政府または他の実体に実施される可能性のある任意のそれによって生じる制裁、輸出規制または他の制限的な行動を含み、過去および今後は世界市場の混乱、不安定、不安定をもたらしている。私たちはヨーロッパで業務と、既存で潜在的な新しい顧客を持っている。もしヨーロッパと私たちのプラットフォームの他の主要な市場の経済状況が引き続き不確定あるいは更に悪化すれば、私たちの顧客が私たちのプラットフォームに加入する能力や意志に悪影響を与え、期待を遅らせるかもしれません

18

これは、お客様の購入決定に影響を与え、購読の価値を低下させたり、継続時間を低下させたり、継続率に影響を与える可能性があり、これらはすべて私たちの運営実績を損なう可能性があります。

最近、インフレ率が上昇し、特に米国では、インフレ率は高い水準を維持し続けたり、さらに上昇したりする可能性があり、これは、私たちの製品やサービスに対する需要の低下、私たちの労働コストを含む運営コストの増加、信用や流動性が制限され、政府支出が減少し、金融市場が変動する可能性がある。米連邦準備委員会(Federal Reserve)を含む世界各地の中央銀行が過去に利上げを行い、インフレ率への懸念に応えるために再び利上げされる可能性がある。変化する市場と経済状況には依然として不確実性が存在し、FRBや他の国内外の政府機関が取る可能性のある追加措置を含め、これはインフレリスクへの懸念と関係がある。

大流行、流行病、伝染病の爆発或いは公衆衛生危機の影響は過去にすでに私たちと私たちの顧客がそれぞれの業務を経営する方式に重大な影響を与え、私たちの未来の経営業績と全体の財務業績に影響を与える可能性がある。

私たちが業務を展開したり、他の方法で業務を展開している地域では、私たちの業務は健康危機の悪影響を受ける可能性があります。例えば、新型コロナウイルス病や新冠肺炎の発生、およびこの疾患に対応するために実施された政策や法規は、大流行が後退し、制限的な政策や法規が廃止された後も、世界の商業および商業(私たちの業務および私たちの顧客やサプライヤーの業務を含む)に大きな影響を与えている。他の世界的な健康問題はまた、私たちまたは私たちと接触している第三者のいる国の社会、経済、労働力の不安定を招く可能性がある。これは、私たちの顧客が私たちの製品を購入する能力や意志に悪影響を及ぼす可能性があり、潜在顧客の購入決定を延期し、定価割引の圧力を増加させ、支払い期限を延長し、彼らの加入契約の価値または期限を減少させ、顧客流出率を増加させ、または私たちの活動に参加する可能性があり、これらはすべて私たちの未来の販売、経営業績、および全体の財務業績に悪影響を与え、本明細書で述べた他のリスク要因の影響を悪化させる可能性がある。

私たちの運営に関わるリスクは

私たちは私たちの幹部、高級管理チーム、キーテクノロジー従業員の経験と専門知識に依存しており、どのキー従業員の流失も私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

私たちの成功は私たちの幹部、高級管理チームと肝心な技術従業員の持続的なサービスに依存し、そして私たちは引き続きより多くの素質の高い人材を誘致と維持する能力がある。私たちのすべての幹部、高級管理チーム、重要な技術者、他の従業員はいつでも私たちとの関係を終わらせることができます。私たちの高度な管理チームやキーパーソンのメンバーの流出は、当社の業務目標の達成を著しく遅延させたり、阻害したりする可能性があり、当社の業務と顧客関係に大きな被害を与える可能性があります。ロバート·ノレイクは2024年5月31日から当社の最高財務責任者(CFO)を辞任し、後任のCFOを任命し、その後、後任のCFOを顧問に任命し、2024年9月30日まで当社の責務の移行を支援します。その際、ノレイク·さんによる当社へのサービスは終了いたします。取締役会は私たちの次期CFOを積極的に探していますが、指導部の交代自体が管理が困難であり、CFO職の合格候補をタイムリーに誘致して維持できない場合、あるいはCFOの引き継ぎが不十分であれば、顧客、サプライヤー、従業員との関係を含めて、私たちの業務に妨害を与える可能性があります。また、私たちの業務の性質により、私たちの既存の工事、プロジェクト管理、販売員の大量流出は、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

私たちの業務や運営の変化、組織構造の変化は、私たちの管理やインフラに大きな要求をし続けている可能性があります。これらの変化を効果的に管理し、より多くの素質の高い従業員の採用に成功しなければ、私たちの業務計画を実行できない可能性があり、高いレベルのサービスを維持できず、競争挑戦に十分に対応できない可能性がある。

設立以来、私たちの国内と国際での業務、従業員数、運営は増加している。また、この間、私たちは過去数年間、私たちの上級指導者チームが私たちのCEOを含むいくつかの新しいメンバーを追加したことを含む組織的な変化を見た。これらの組織は変化し、私たちの管理、行政、業務、そして財務インフラに大きな圧力を与え続けるだろう。長期的には従業員数の増加と運営を継続することが予想されるが、2023年3月には、スキルと会社戦略を一致させ、一部の従業員数の減少を含むコスト効果と節約を促進することを目的として、会社の一部を再編する行動をとっている。そして、2023年4月28日には、運営コストを低減し、運営利益率を向上させ、会社の従業員の約10%削減を含む重要な成長·戦略的重点(“計画”)に重点を置く再編を承認した。2024年1月私たちは事業の一部を再構築し続けました

19

スキルと会社戦略を一致させ、コスト効果と節約を促進することも、より限られた従業員削減を招いている。私たちは、これらの組織の変化や将来行われる可能性のある他の変化を効果的に管理することができない可能性があり、これらの変化は、顧客に私たちの製品やサービスを提供することの困難や遅延、品質や顧客満足度の低下、コストの増加、新製品とサービスの発売、既存の製品やサービスの強化の困難、名声の損害、新しい人材の誘致、既存の従業員の維持の困難、顧客の流失や販売戦略を実行する際の運営困難を招く可能性があり、これらはいずれも私たちの業務業績と経営業績に悪影響を及ぼす可能性がある。私たちの成功は私たちの上級指導者チームが会社を効率的に管理する能力にある程度依存するだろう。これを行うためには、技術、販売、マーケティング方面の人員を含む、大量の合格したマネージャー、技術者、社内専門職の従業員を採用、採用、研修、管理、統合し続けなければならない。もし私たちの新入社員がうまくいかなければ、あるいは私たちがこれらの新入社員を募集、採用、訓練、管理、統合したり、これらのあるいは既存の従業員を維持したりすることが成功しなければ、私たちの業務は影響を受ける可能性があります。

また、私たちの将来の業務、従業員、運営、地域拡張の成長を管理するためには、情報技術インフラ、運営、財務、管理システム、プログラムを引き続き改善する必要があります。私たちが予想している資本投資と将来の従業員の増加は私たちのコストを増加させ、短期的に支出を減らすことで将来の収入不足を解決することを難しくするだろう。組織の変化や将来の成長をうまく管理できなければ、私たちの業務計画を成功的に実行することができず、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性があります。

私たちの再編努力や関連する組織変革は、私たちの運営コストを十分に下げたり、運営利益率を高めたりすることができず、追加の労働力の流失を招き、運営中断を招く可能性があります。

私たちは、この計画に関連した240万ドルを含む再編作業に関連する費用を発生させており、私たちの再編作業は、機関知識や専門知識の喪失、従業員の自然減が私たちの計画したリストラを超え、残りの従業員の士気低下、再編作業の実施に関連するコストが予想以上に高いこと、および予想される範囲内または予想された速度で再編努力の利益を達成できない可能性があるリスクなど、予期しない結果や財務状況に大きな悪影響を及ぼす可能性があります。これらの再編措置は、私たちの経営陣や従業員に大きな需要をもたらす可能性があり、これは、私たちの経営陣や従業員の関心が他の業務優先事項から移行する可能性があります。また、再編作業に関連するいくつかの職は廃止されているが、私たちが業務を減らすために必要ないくつかの機能は依然として存在しており、退職従業員の職責や義務を私たちの余剰従業員や外部サービスプロバイダに割り当てることに成功できない可能性があり、業務中断を招く可能性がある。また、リストラや他の再編作業は、私たちが新たな機会や措置を求めることを難しくし、合格した代替者を雇うことを要求するかもしれませんが、追加的で予期しないコストと支出を必要とするかもしれません。私たちはさらに、私たちが再構成努力を実施したにもかかわらず、私たちは私たちの業務を拡大し続けるための追加の資本が必要かもしれないし、もしあれば、私たちは受け入れ可能な条件でこれらの資本を得ることができないかもしれない。私たちは、上記の活動および目標のいずれかを成功させることができず、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。

将来の潜在的な買収は統合が困難であり、キーパーソンの注意をそらし、私たちの業務を混乱させ、株主価値を希釈し、私たちの財務業績を損なう可能性がある。

私たちの業務戦略の一部として、コア市場での競争を加速させる能力や、新しい市場に参入できるようにする会社、技術、製品を買収することを考えていくかもしれません。買収は多くのリスクに関連し、どんなリスクも私たちの業務を損なう可能性があります

20

買収はまた、将来的には我々の財務業績を損なう可能性のある減価の影響を受ける可能性がある営業権や他の無形資産の記録にもつながることが多い。また、株式証券を発行することで買収融資を行うと、既存の株主が希釈される可能性がある。したがって、買収や投資を正確に評価できなければ、このような買収の予想収益を達成できない可能性があり、予想以上のコストが生じる可能性があります。買収や投資の評価や実行に成功しなかったか、またはこれらのリスクに他の方法で十分に対応できなかったことは、我々の業務や財務業績に実質的な損害を与える可能性がある。

私たちは、私たちがコントロールできない遅延を含めて、製品やサービス開発に遅延を経験するかもしれません。これは、成長目標の達成を阻止し、私たちの業務を損なう可能性があります。

私たちが直面する可能性のある多くの問題、遅延、そして費用は私たちがコントロールできることではないかもしれない。このような問題は、我々が依存する第三者プロバイダの問題、私たちが運営する競争環境、マーケティング問題、消費者の受容度、および現在推定されている可能性があるコストおよび支出を含む、当社の製品およびサービスの技術開発に関連する問題、ネットワークメディア配信および配信のインフラ問題を含むことができるが、これらに限定されない。このような分野の問題、遅延、または費用は、私たちの業務、財務状況、または運営結果に否定的な影響を及ぼす可能性がある。

私たちの製品とサービスのタイムリーな設計、開発、配置と商業運営の遅延は、私たちの収入目標と正のキャッシュフローの実現を招き、私たちがコントロールできない多くの原因を含む様々な原因があるかもしれない。このような遅延は、我々の既存製品に新しいオファーを統合する遅延、その機能、性能または適合性を修正または強化するための私たちの製品およびサービスの変更、または規制の発展または他の態様の変化に応答すること、私たちの製品およびサービスを開発、統合またはテストすること、ならびにオンラインメディアおよび他のシステムの配信および配信のためのインフラストラクチャ中に遭遇する遅延、新製品およびサービスの商業発表が成功しないこと、融資を得る能力の遅延、マーケティング努力の不足または無効、および消費者の私たちの製品に対する受け入れ速度が予想よりも遅いことを含むが、これらに限定されない。このような事項の遅延は私たちが成長目標を達成し、私たちの業務を損なうことを阻害したり阻害したりする可能性がある。

私たちの知的財産権と第三者に関するリスクは

私たちの業務は、政府機関による当社のサービスを通じて配信されるコンテンツや広告のクレームを含む第三者クレームの悪影響を受ける可能性があります。

私たちは私たちの顧客に頼ってインターネット上でコンテンツを再配信する権利を確保し、私たちのサービスを通じて配信されるコンテンツを選別しません。私たちの顧客がインターネット配信を含めて配布に必要なすべての権利を許可したという保証はない。他の当事者たちは私たちの顧客の内容に対していくつかの権利を持つことを要求するかもしれない。

もし私たちの顧客がコンテンツに関連する必要な配信または宣伝権を持っていない場合、私たちはそのようなコンテンツの配信を停止することを要求されるか、またはそのような権利の侵害によって訴訟やクレームを受ける可能性があります。もしこのようなクレームが頻繁に発生すれば、私たちの業務が悪影響を受ける可能性は著しく上昇するだろう。場合によっては、私たちの顧客が特定のコンテンツ項目に関連する適切な分配権を持っていない場合、私たちは彼らにクレームやクレームを請求する権利があるかもしれませんが、私たちがこのようなクレームを成功させる保証はありません。

私たちが運営しているのは、私たちのサービスを通じて発表された内容を選別しない“オープン”の発表プラットフォームです。国際、連邦、州、または現地の法律、または他の国/地域の法律によると、私たちは私たちのプラットフォームを介して不法または不法な内容を発表することができる。もし私たちの顧客が不正なコンテンツとみなされている場合、私たちはそのようなコンテンツの配信を停止することを要求されるだろう。私たちはこのような配布によって訴訟、クレーム、さらには刑事告発に直面する可能性があり、私たちはそのような配布のために民事、監督、または刑事制裁、損害賠償を受ける可能性がある。このようなクレームや調査は、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。

私たちは他の知的財産権侵害のいかなるクレームでも巨額の費用を招くかもしれない。

近年、米国では特許や他の知的財産権に関する重大な訴訟が発生している。インターネット関連製品やサービスを提供する会社がますます訴訟を起こし,特許権侵害,特に特許権の訴訟対象となっている.これらのリスクは、その唯一または主要な業務が、そのようなクレームを主張する第三者の増加によって増幅され、その中のいくつかは、その侵害を告発するために、私たちおよびいくつかの顧客に書簡を送信し、および/または訴訟を提起している。時々第三者が私たちが彼らの知的財産権を侵害したと主張する。私たちはどんな知的財産権訴訟を起訴したり弁護する時に巨額の費用を発生させるかもしれない。

21

また、クレームの弁護や起訴に時間がかかる可能性があり、業務計画の実行に対する我々の経営陣の注意を分散させる可能性がある。

さらに、クレームによるいかなる和解または不利な判決も、巨額の費用を支払うこと、またはクレームの対象を使用し続ける技術の許可を得ること、または他の方法でこの技術の使用を制限または禁止することを要求する可能性がある。請求を主張する第三者から商業的に合理的な条項で許可を得ることができる保証はありません(あれば)、代替技術(あれば)をタイムリーに開発することができ、あるいは適切な代替技術を使用する許可を得ることができ、私たちの顧客が影響を受けた製品やサービスを継続して使用することを可能にすることができます。さらに、私たちは第三者の知的財産権侵害請求のために私たちの顧客を賠償する必要があるかもしれません。これは私たちのコストを増加させます。不利な決定はまた私たちが他の人たちに私たちの製品やサービスを提供することを阻止するかもしれない。私たちに対する侵害請求は、私たちの業務、財務状況、そして運営結果に悪影響を及ぼす可能性があります。

私たちの顧客との合意には、通常、私たちの製品が第三者の知的財産権を侵害したクレームについて賠償する契約義務が含まれています。私たちはどちらか一方の知的財産権訴訟の結果になるかもしれないし、賠償を要求された任意の知的財産権訴訟の結果、私たちに以下の1つ以上の行動を取らせるかもしれません

もし私たちが私たちの知的財産権侵害クレームまたは顧客のこのようなクレームを賠償する任意の義務によって、大量のお金の支払いを要求された場合、または上記の任意の他の行動をとる場合、このような支払いまたはコストは、私たちの業務および財務業績に重大な悪影響を及ぼす可能性があります。

私たちの知的財産権を十分に保護できなければ、私たちの業務と経営業績を深刻に損なう可能性があります。

私たちの業務は私たちの知的財産権に大きく依存しているので、私たちの知的財産権を保護することは私たちの業務の成功に重要です。私たちは商標、特許、商業秘密、著作権法、そして契約制限によって私たちの知的財産権を保護する。これらは限られた保護を提供することしかできない。私たちは私たちの財産権を保護しようと努力しているにもかかわらず、許可されていない当事者たちは、私たちの製品、サービス、ソフトウェア、および機能のいくつかの側面をコピーしようとしたり、私たちが独自と考えている情報を取得して使用しようとするかもしれない。しかも、私たちの所有権を規制することは難しく、いつも効果的ではないかもしれない。さらに、私たちはいくつかの国の法律の下で私たちの権利を強制的に執行する必要があるかもしれないが、これらの国の法律はアメリカの法律よりも所有権の保護の程度が低い。

将来的には、私たちの知的財産権を実行し、私たちの特許権、商業秘密、商標およびドメイン名を保護し、他の人の固有の権利の有効性および範囲を決定するために、米国特許商標局または米国国内外の他の政府機関および行政機関に訴訟または訴訟を提起する必要があるかもしれない。そのような訴訟や訴訟は非常に高価で、私たちの財政的業績に影響を及ぼすかもしれない。私たちは些細な訴訟で巨額の費用を招いたり、私たちの顧客に賠償を要求される可能性もあります。私たちの所有権を実行または保護する努力は無効であることが証明される可能性があり、大量のコストと資源移転を招く可能性があり、私たちの経営業績を深刻に損なう可能性がある。

我々が直面している知的財産権の使用に関するリスクは,獲得した技術の開発過程や侵害リスクを防ぐための慎重な措置の機会が少ないため,買収によって増加する可能性がある。第三者は、私たちが買収前に主張していなかった技術を獲得した後、侵害や類似または関連のクレームを提起する可能性がある。

従業員や他の人と締結された秘密保持協定は、商業秘密や他の独自情報の漏洩を十分に防ぐことができない可能性がある。

私たちは私たちの技術、業務運営、業務計画を発展させるために多くの資源を投入した。私たちのビジネス秘密と独自の情報を保護するために、私たちは、私たちの従業員、許可された人、独立した請負業者、コンサルタント、顧客と締結された秘密協定に大きく依存します。これらのプロトコルは、商業秘密を含む機密情報の漏洩を効果的に防止することができない可能性があり、機密情報を不正に開示する場合に適切な救済措置を提供することができない可能性がある。また,他の人はビジネス秘密や独自の情報を独立に発見する可能性があり,このような場合には,このような当事者にビジネス秘密権を主張することはできない.ある意味で私たちの

22

私たちと業務往来のある従業員や他の人が私たちのために働いているときに他人が持っている知的財産権を使用すると、関連またはそれによって生じるノウハウや発明の権利に関する紛争が発生する可能性がある。私たちが経営しているいくつかの市場では、商業秘密権に関する法律は、私たちの商業秘密を少ないか、全く保護していないかもしれません。ビジネス秘密保護を失うことで第三者がコピー機能で私たちの製品と競争しやすくなる可能性があります。さらに、私たちが業務を展開しているどの国/地域においても、商業秘密および他の知的財産権法律の任意の変化または予期しない解釈は、ビジネス秘密および知的財産権を実行する能力を損なう可能性があります。私たちの独占権の範囲を実行して決定することは、高価で時間のかかる訴訟を必要とする可能性があり、商業秘密保護を獲得または維持できなければ、私たちの競争業務の地位に悪影響を及ぼす可能性がある。

私たちが“オープンソースソフトウェア”を使用することは、私たちのサービスを販売する能力に悪影響を与え、可能な訴訟に直面するかもしれません。

私たちが許可した技術の一部には“オープンソースソフトウェア”が含まれており、将来的にオープンソースソフトウェアに参加したり使用したりするかもしれません。このようなオープンソースコードソフトウェアは、一般に、オープンソースコードライセンスに従って、その著者または他の第三者によって許可される。これらのライセンスを遵守できない場合、オープンソースコードソフトウェアを含むサービスを無料で提供することを要求し、オープンソースコードソフトウェアに基づいて作成された修正または派生作品にソースコードを提供すること、および特定のオープンソースコードライセンスの条項に従ってこのような修正または変更を許可することを要求することを含む、いくつかの条件によって制約される可能性があります。このようなオープンソースソフトウェアを配布する著者または他の第三者が、そのうちの1つまたは複数のライセンスの条件を遵守していないと主張した場合、このような疑惑に対する巨額の法的費用を招くことが要求され、重大な損害賠償を受ける可能性があり、オープンソースソフトウェアを含むサービスの販売が禁止され、上記の条件を遵守することが要求される可能性があり、これは、私たちのいくつかのサービスの配布および販売を混乱させる可能性がある。

現在のインターネット接続やネットワークアクセスコストがオンラインメディアサービスの普及とともに上昇しない保証はない.

我々は,第三者サービスプロバイダに依存して主要なインターネット接続やネットワークアクセスを行い,消費者にメディアを提供する.オンラインメディアの需要増加に伴い、インターネットおよびネットワークサービスプロバイダが合理的な条項でそのネットワークアクセスサービスに定価を設定し続けることは保証されない。オンラインメディアの配信にはデジタルコンテンツファイルを配信する必要があり、ネットワークアクセスおよび配信のプロバイダは、そのビジネスモデルを変更し、価格を大幅に向上させる可能性があり、このようなサービスの広範な採用を遅らせる可能性がある。私たちのサービスを成功させるためには、デジタルメディアファイルの持続的な配信を可能にするための合理的な価格モデルが必要である。私たちは、上記のいずれかの状況に対して発生する可能性のある程度の制御が限られているか、または制御できず、ネットワークアクセスや流通価格が上昇すれば、私たちの業務、財務状況、および運営結果が悪影響を受ける可能性があります。

私たちのオンラインメディア配信と配信インフラの障害は、私たちの業務に悪影響を及ぼす可能性があります。

企業として、私たちの成功は、私たちの関係やインフラを通じて消費者に一貫した質の高いデジタル体験を提供できるかどうかに大きく依存しており、これらの関係やインフラは、通常、オンラインメディアの配信および配信に使用されている。我々の関係やインフラが問題や他の性能問題に遭遇しないことは保証されず,これらの問題はエンドユーザにデジタルメディアを提供する品質と信頼性に深刻な影響を与える可能性がある.たとえば,我々は主に3つのコンテンツ配信ネットワーク(CDN)を用いてエンドユーザにコンテンツを配信する.これらのCDNのうちの1つまたは複数に持続的な技術的障害または他の重大な中断が発生した場合、我々のサービス遅延をもたらす可能性があり、顧客を失う可能性がある。私たちのインフラ容量需要を正確に予測しなければ、私たちの顧客はサービス中断やサービス劣化に遭遇する可能性があり、これは私たちを経済的処罰と責任に直面させ、顧客の損失を招く可能性があります。過去に、私たちのサービスのいくつかの態様は、私たちの顧客が新しいコンテンツを私たちのシステムにアップロードする能力、私たちの顧客がそのアカウントにアクセスする管理制御の能力、およびいくつかの地理的位置のエンドユーザにコンテンツを提供する能力を含む限られた状況で一時的に中断されていた。これらのサービス中断は,ヒューマンエラー,ハードウェアおよびソフトウェア障害,または第三者ネットワーク障害の結果である.限られた場合、これらのサービス中断は、顧客にサービスポイントを提供する必要があります。サービス中断が再発しない保証はなく,我々のサービス中断の継続時間やこのような割込みが我々のクライアントに与える影響も予測できない.私たちのサービスの失敗と中断は私たちの名声に影響を与える可能性があり、顧客に賠償やサービスポイントを支払い、顧客の流失を招き、私たちの財務業績や業務成長能力に悪影響を及ぼす可能性があります。また、AWSや当社のホストインフラ能力が販売増加についていけない場合や、配信能力が失敗した場合、顧客は、より多くの容量の獲得を求めたり、代替送達能力を有効にしたりする際に遅延に遭遇する可能性があり、名声を損なう可能性があり、収入増加に悪影響を及ぼす可能性があります。

増加するトラフィックやストレージ、技術の進歩、または顧客のニーズに対応するために、既存のインフラを拡張して調整することは困難かもしれません。

23

将来的には、技術の進歩、トラフィック、ストレージの増加、新しいお客様のニーズに応じて、インフラの変更、インフラの拡張、インフラの完全な交換が要求される可能性があります。私たちのインフラを拡張して調整することは複雑かもしれないし、より多くの技術専門知識が必要だ。もし私たちが私たちのインフラを変更することを要求されたら、私たちは巨額のコストを招き、サービスで遅延や中断を招くかもしれない。これらの遅延または中断は、顧客およびパートナーが私たちのサービスに満足していないことをもたらし、競争相手のサービスプロバイダに移る可能性がある。増加したトラフィックやストレージ、増加したコスト、効率の低下、または新しい技術や顧客の要求に適応できないこと、および私たちのインフラに関する調整は、私たちの業務、財務状況、運営結果を損なう可能性があります。

私たちは他の当事者から許可を得たソフトウェアとサービスに依存する。第三者ソフトウェアやサービスの損失は、私たちのコストを増加させ、私たちの製品やサービスで利用できる機能を制限する可能性があります。

我々が提供するサービスや製品には,非関連者から許可を得る様々な種類のソフトウェアやサービスが含まれている.もし私たちが他人から許可された任意のソフトウェアまたはサービスまたはその機能等価物が私たちに提供されなくなった場合、または商業的に合理的な条項で提供されなくなった場合、私たちは、他の側が提供するソフトウェアまたはサービスと一緒に動作するために、私たちのサービスおよび製品を再設計することを要求されるか、または私たち自身がこれらのコンポーネントを開発する。いずれの場合も、新たなサービスプロバイダまたは内部開発への移行ソリューションは、コスト増加を招く可能性があり、当社の製品発表および新サービスおよび製品の発表遅延を招く可能性がある。さらに、私たちは現在または未来の製品とサービスで利用可能な機能を一時的に制限することを余儀なくされるかもしれない。これらのソフトウェアまたはサービスライセンスのいずれかを維持または再交渉することができない場合、許可および統合機能等価物を試みる際に、重大な遅延およびリソース転送に直面する可能性があります。

もし私たちのソフトウェア製品に深刻なミスや欠陥が含まれている場合、私たちは収入と市場認識度を失い、弁護または和解クレームのコストが生じる可能性があります。

我々のような複雑なソフトウェアアプリケーションは、特に新しいバージョンや拡張機能が初めて導入またはリリースされた場合に、エラーまたは欠陥を含むことが多い。私たちの顧客は内部テストとテストを行いましたが、私たちの現在と未来の製品は深刻な欠陥が存在する可能性があり、収入損失、顧客流失、成長鈍化或いは市場受容度遅延を招く可能性があります。

私たちの顧客は私たちの製品を重要な業務アプリケーションに使用しているため、エラー、欠陥、あるいは他の性能問題は私たちの顧客に損害を与える可能性があります。彼らは彼らが受けた損失について私たちに巨額の賠償を請求することができる。私たちの顧客合意には、通常、私たちがクレームリスクに直面していることを制限するための条項が含まれていますが、既存または将来の法律または不利な司法判断は、これらの制限を否定する可能性があります。成功できなくても、私たちに対するクレームは時間も高くて、市場での名声を深刻に損なう可能性があり、私たちの製品を販売することをもっと難しくするかもしれません。

私たちの内部コンピュータシステム、または私たちの戦略パートナー、サプライヤーまたは他の請負業者またはコンサルタントのコンピュータシステムは、データの不正開示、不正アクセスサービス、およびサービスの乱用によって失敗または損失を受ける可能性があり、これは、私たちの製品開発計画および私たちの業務を実質的に破壊する可能性があります。

私たちの内部コンピュータシステム、ならびに私たちの現在および未来の任意の戦略パートナー、サプライヤーおよび他の請負業者またはコンサルタントのコンピュータシステムは、ネットワーク攻撃、コンピュータウイルス、不正アクセス、自然災害、ネットワークセキュリティ脅威、テロ、戦争、電気通信、および電子障害の破壊を受けやすく、過去にネットワーク攻撃を経験したことがある。盗難または推定された証拠を使用して、第三者が従業員または顧客データにアクセスすること、コンピュータマルウェア、ウイルス、迷惑メール、ネットワーク釣り攻撃、恐喝ソフトウェア、商業電子メール漏洩、カードコード、および他の意図的な攻撃、および許可されていないアクセスを得ようと試みること、または中断を引き起こすことを含む可能性があるネットワークイベントの複雑性および頻度は増加している。攻撃者が使用する技術は、我々のネットワークセキュリティ、インフラ、または私たちのウェブサイトを浸透および破壊しようと試みる可能性があるため、彼らが使用する技術はしばしば変化し、ターゲットに対して攻撃を開始する前に識別できない可能性があるため、これらの技術を予測したり、十分な予防または緩和措置を実施することができない可能性がある。実際にまたは感知されたセキュリティイベントや抜け穴が発生すれば、市場の私たちのセキュリティ対策に対する見方を損なう可能性があり、販売や顧客を失う可能性がある。データプライバシーまたはセキュリティ義務に深刻に違反したり、不正に開示または情報にアクセスしたりする行為は、業務損失、訴訟、規制調査、処罰を招き、私たちの名声を損なう可能性があり、私たちの運営結果および財務状況に悪影響を及ぼす可能性があります。さらに、別のソフトウェア、すなわちサービスまたはSaaSプロバイダにセキュリティホールまたは障害が発生した場合、私たちの顧客および潜在的な顧客は、SaaSビジネスモデルのセキュリティに信頼を失う可能性があり、これは、既存の顧客を維持したり、新しい顧客を誘致する能力に悪影響を及ぼす可能性がある。

顧客、仕入先、または他の供給者がセキュリティ制御を適切に使用しないことによって、顧客または従業員データまたは当社のシステムまたはインフラへの不正アクセスを得ることも可能である。

24

このようなコンピュータシステムの障害、事故、またはセキュリティイベントまたは脆弱性が発生し、当社の運営中断をもたらす場合、我々の商業機密または他の独自または保護された情報の損失によるか、または他の中断によるか、私たちの開発計画および業務運営の実質的な中断をもたらす可能性があります。これらのサイバー攻撃は、すべてのタイプの脅威行為者によって実施されることができる(民族国家、組織犯罪、他の犯罪企業、個人行為者、および/または高度な持続的脅威集団を含むが、これらに限定されない)。さらに、私たちはこのような脅威行為者のいずれかが私たちの物理的な家屋への侵入を経験するかもしれない。

いかなるセキュリティホール、許可されていないアクセス、許可されていない使用、ウイルスまたは同様のセキュリティイベントまたは中断、または感知されたセキュリティホールまたは他のイベントは、機密情報、個人データおよび顧客コンテンツの損失、私たちの名声の損害、私たちの契約の早期終了、訴訟、規制調査、増加したコスト、または他の責任を引き起こす可能性がある。もし、私たちまたは私たちのパートナーまたはサービスプロバイダのセキュリティ措置が、第三者行為、従業員のミス、汚職、または他の理由で破壊され、それによって、誰かが機密情報、個人データ、または顧客コンテンツに不正にアクセスすることを招き、私たちの名声が損なわれ、私たちの業務が影響を受ける可能性があり、あるいは私たちは重大な責任を招く可能性があります。お客様または潜在的な顧客の機能、使用権限、およびサポートへのアクセスおよび使用を制限または制限するために実施される措置が、第三者の行動、従業員のミス、汚職、またはその他の理由によって違反、回避、または無効にされ、誰かの不正なアクセスおよび使用機能、使用権限、およびサポートをもたらす場合、私たちの業務は影響を受ける可能性があり、または重大な責任および/またはコストが生じる可能性があります。

私たちの契約における安全違反または事故に関する任意の責任制限条項が強制的に実行可能または十分であること、または任意の特定のクレームから私たちを保護することができる任意のそのような責任または損害を保証することはできない。私たちはまた、私たちの既存の一般責任保険とエラーまたは漏れ保険が許容可能な条項で提供され続けるか、または1つ以上の多額のクレームを十分な金額でカバーするか、または保険会社が未来のクレームを保証することを拒否しないと確信することはできません。利用可能な保険範囲を超える1つまたは複数の多額のクレームを提出することに成功したか、または私たちの保険証書が変化し、保険料の増加または多額の賠償免除または共同保険要求を実施することは、私たちの業務、財務状況、および経営業績に重大な悪影響を及ぼす可能性がある。

私たちはクラウドコンピューティングサービス施設を使って私たちのサービスを提供します。このような施設のどんなサービス中断も私たちの業務を損なう可能性がある。

我々は,我々のサービスをクラウドコンピューティングサービス施設(主にAmazon Webサービス)で管理し,すべての顧客にサービスを提供する.ソフトウェアを実行する実計算機やストレージシステムを制御し,これらの施設に配備しているが,これらの施設の動作や可用性は制御していない.

当社のクラウドコンピューティングサービスプロバイダとCDNとの契約の固定期間は、2024年5月から2025年6月までの間に満了します。これらの施設の所有者は、契約終了後の一定期間にわたってサービスを継続することを規定しているにもかかわらず、商業的に合理的な条項または契約を更新する義務はありませんが、適切な代替案を見つけることができれば、新しいプロバイダに移行するには大量の時間と費用が必要となり、私たちの製品の納品が中断または低減される可能性があります。さらに、商業的に合理的な条項でこれらの合意を更新することができない場合、またはプロバイダが定価条項を向上させ、契約関係を終了または終了しようと試みた場合、私たちの競争相手とより有利な関係を構築するか、または私たちに不利な方法でそのサービス条項を変更または説明することができなければ、適切な代替案を見つけることができれば、新しい施設への移転を要求される可能性があり、それによって巨額のコストと可能なサービス中断が生じる可能性がある。

これらの施設の第三者サービスレベルの任意の変化、またはこれらの施設またはこれらの施設に関連する任意のエラー、欠陥、中断、または他の性能問題は、私たちのサービスに影響を与え、私たちの名声を損なう可能性があり、私たちの顧客の業務を損なう可能性があります。私たちのサービス中断は私たちの収入を減少させる可能性があり、お客様にポイントを発行して、潜在的な責任を負わせ、顧客が彼らの購読を終了したり、私たちの契約率を損なうことになります。

これらの施設は、人為的エラー、故意の不良行為、セキュリティホール、地震、ハリケーン、洪水、火災、戦争、テロ、停電、ハードウェア故障、システム故障、電気通信故障、世界衛生突発事件(例えば、新冠肺炎疫病)および類似事件による損傷またはサービス中断を受けやすい。たとえば,2014年9月18日,我々が使用している第三者データセンタ施設が分散拒否サービス攻撃を受け,サービスが中断された.2014年9月20日まで、私たちは攻撃の影響を受けたサービスを回復した。私たちはサービス攻撃を拒否することについて連邦法執行部門に連絡し、彼らと協力した。また,我々のインターネットサービスプロバイダとデータセンタプロバイダ,将来の悪意のある活動に対する潜在的な脆弱性,および我々のインフラがこのような攻撃を防ぐのに十分であるかどうか,そのような攻撃から迅速に回復するかどうかを評価した.このことは我々の経営業績に実質的な悪影響を与えていないが,このような事件が再発しない保証はなく,より頻繁,より大規模に発生する可能性がある。自然災害またはテロ行為が発生したり、破壊または他の不適切な行為が発生したり、十分な通知がない場合に施設を閉鎖する決定、または他の予期しない問題が発生して、私たちのサービスが長期的に中断される可能性があります。

25

人工知能によるリスクと挑戦は、私たちの機密情報、独自情報、個人データに対してセキュリティリスクを構成することを含む、私たちの業務に影響を与える可能性があります。

人工知能の開発と使用中の問題に加え、不確定な監督環境に加えて、私たちの業務運営に名声損害、責任或いはその他の不利な結果をもたらす可能性がある。多くの技術革新と同様に、人工知能によるリスクや挑戦は私たちの業務に影響を与える可能性がある。我々はすでに人工知能を我々の製品に取り入れており,将来的には法律と情報セキュリティ部門が各用例に基づいて正式に審査した特定の用例に対して,生成的人工知能ツールを我々のシステムに採用し統合する可能性がある.契約は彼らにそうすることを要求しているが、私たちのサプライヤーは、その使用状況を私たちに開示することなく、生成的人工知能ツールを彼らの製品に統合する可能性があり、これらの生成人工知能ツールのプロバイダは、プライバシーおよびデータ保護に関する既存または迅速な変化に関する法規または業界基準を満たすことができず、私たちまたは私たちのプロバイダが十分なレベルのサービスおよび体験を維持する能力を抑制することができるかもしれない。もし私たち、私たちのサプライヤー、または私たちの第三者パートナーが生成的人工知能を使用して実際または予想される違反やプライバシーまたはセキュリティ事件を経験すれば、私たちは貴重な知的財産権と機密情報を失う可能性があり、私たちの名声と大衆の私たちのセキュリティ対策の有効性に対する見方が損なわれる可能性がある。また、世界各地の不良行為者は、人工知能を用いて、個人情報、機密情報、知的財産権の窃盗および乱用に関する不正活動を行うなど、ますます複雑な方法を使用している。これらの結果のいずれも、私たちの名声を損なう可能性があり、貴重な財産や情報損失を招き、私たちの業務に悪影響を及ぼす可能性があります。また、機械学習技術や人工知能規制枠組みの変化に伴い、新たな法律·法規を採用する可能性があり、あるいは既存の法律·法規の解釈方式が、これらの法律や法規を遵守するコストを含む、我々の業務や人工知能や機械学習技術を使用する方法、私たちの財務状況、および私たちの運営結果に影響を与える可能性がある。

私たちの財務関連のリスクは

外貨為替レートの変動は両替損失を招く可能性があります。

私たちの現在の海外販売はオーストラリアドル、ポンド、ユーロ、円とニュージーランドドルで価格を計算しています。将来は私たちがそこに販売事務所を設立したり、すでに設立した他の国/地域の通貨で価格を計算するかもしれません。また、私たちの運営費用の一部はポンド、メキシコペソ、ユーロ、円、その他の小さい程度の外貨で計算されます。これらの外貨為替レートのいかなる変動も私たちの業務、財務状況、経営業績にマイナス影響を与える可能性があります。世界経済事件はすでに現地経済や外国為替市場に大きな影響を与え続けている可能性があり、これは外貨建て販売に関するリスクを増加させる可能性がある。私たちは今まで外国為替ヘッジに従事したことがありません。もし私たちが私たちの外貨に開放することを決定すれば、私たちは経験が足りない、コストが合理的でない、あるいは市場の流動性が悪いため、効果的なヘッジができないかもしれない。

もし私たちの顧客が私たちに借りたお金を支払うことができなかった場合、あるいはそのようなお金を適時に支払うことができなかった場合、私たちの財務状況や経営業績に悪影響を及ぼす可能性があります。

もし私たちの重要な顧客が十分な流動資金を持っていなければ、私たちは顧客が私たちの支払いに不足している重大な遅延や違約に遭遇する可能性があり、私たちの支払い期限を延長したり、私たちの売掛金を再編成したりする必要があるかもしれません。これは、収入確認に影響を与える時間を含めて、私たちの財務状況に大きな悪影響を及ぼす可能性があります。顧客の財務状況のいかなる悪化も売掛金を回収できないリスクを増加させる。世界経済の不確実性は、私たちの顧客が適時または売掛金を支払うことができない能力に影響を与えたり、顧客が破産や再編手続きに入ったりする可能性もあり、売掛金を回収する能力にも影響を与える可能性がある。

私たちは将来、他の管轄区域で販売されているサービスに販売税と使用税を徴収することを要求されるかもしれません。これは売上を減らすかもしれません。販売税と使用税の責任と、以前に販売された利息と罰金を負担する必要があるかもしれません。

州と地方税収管区は販売税や使用税に異なる規則や条例を有しており、これらの規則や条例は異なる解釈の影響を受けており、これらの解釈は時間とともに変わる可能性がある。2018年6月21日アメリカ最高裁はサウスダコタ州はウェフェール事件を訴えていますこの州は州外販売者との取引に販売税と使用税を徴収することができる。この裁決の後、一部の州では州外で購入した商品への課税を求める税法が施行された。私たちは新しい裁判所の判決に基づいて不足した販売税を評価して、私たちは販売税をいくつかの州に送金する必要があることを確定しました。私たちはすでにこのような税金を送金しました。現在州外購入に課税していない州にはこのようなリスクがあり、将来そうするだろう。保証できません。現在販売税と使用税を支払うべきではないと思っている州では、過去の販売によって販売税と使用税あるいは関連処罰を受けません。私たちは財務諸表に見積もりの売上と使用された税金を保持していますが、評価可能なすべての税金を支払うのに十分な準備金があるかどうかは確認できません。

26

もし1つ以上の税務機関が私たちのサービスは税金を納めなければならないと判断した場合、私たちは未来のサービスについて販売税や類似税を徴収することを要求されるほか、過去の税金を支払う必要があるかもしれません。過去に納税された責任にはまた巨額の利息と罰金費用が含まれる可能性がある。私たちの顧客契約は通常、私たちの顧客は適用されるすべての販売税と似たような税金を支払わなければならないと規定しています。しかし、顧客は税金の返済を望まない可能性があり、これらの税金に関連する利息や罰金の責任を負うことを拒否する可能性があり、あるいは補償を求めることは不可能であると判断することができるかもしれない。もし私たちが税金の支払いと返済と関連する利息と罰金を要求されたら、私たちの顧客は私たちにこれらの金額の全部あるいは一部を返済しなければ、私たちはかなり大きな計画外費用が発生するかもしれません。また、将来のサービスにこのような税金を徴収することは、私たちの顧客のこのようなサービスコストを効果的に増加させ、このような税金を徴収する分野で既存の顧客を保持したり、新しい顧客を獲得する能力に悪影響を及ぼす可能性があります。

もし私たちの商業権や無形資産が損傷したら、私たちは収益に重大な費用を計上しなければならないかもしれない。

イベントや環境変化が帳簿価値が回収できない可能性があることを示した場合、無形資産の減値を審査します。営業権は少なくとも年に1回減価テストが行われなければならない。2023年12月31日現在、私たちは純営業権と無形資産8120万ドルを持っています。市場状況の不利な変化或いは会計結論の重大な変化、特にこのような変化が私たちの重要な仮定或いは推定に影響を与える場合、公正価値推定の変化を招く可能性があり、それによって私たちの商業権或いは無形資産の減価費用の計上を招く可能性がある。このような費用は私たちの運営結果に悪影響を及ぼすかもしれない。

政府の規制に関連するリスク

政府や業界のインターネットに対する規制が進化しており、私たちの業務を直接制限したり、私たちの市場の成長を制限することで間接的に私たちの業務に影響を与えたりする可能性があります。政府法規の不利な変化や私たちが法規を遵守できなかったことは私たちの業務と経営業績を損なう可能性があります。

連邦、州、外国政府と機関は、製品やサービスのユーザープライバシー、内容、税金などの問題をカバーする法規を将来的に通過し、通過する可能性がある。政府法規は私たちの製品とサービスの市場を制限したり、深刻な要求を加えたりして、私たちの業務を利益にしないかもしれません。私たちの製品は私たちの顧客が広範なデータを収集、管理、保存できるようにします。米国と各州政府は、個人情報の収集、配布、使用を制限することを採択または提案している。欧州連合と連合王国を含むいくつかの外国司法管轄区は、立法(命令または条例を含む)によって、これらの司法管轄区域のデータ収集と保存に対する要求を増加または変更した。もし私たちのプライバシーやデータセキュリティ措置が現在または未来の法律法規に適合していない場合、私たちは訴訟、規制調査、または他の責任を受けるかもしれません、または私たちの顧客は私たちとの関係を終了するかもしれません。

また、多くの法規は私たちの業務に直接適用されない可能性がありますが、個人や消費者情報の求め、収集、または処理を規制する法律は、私たちの顧客がデータを使用して共有する能力に影響を与え、私たちのサービスに対する需要を潜在的に減少させる可能性があると予想されます。1996年の“通信法”およびEUの“一般データ保護条例2016/679”、“カリフォルニア消費者プライバシー法”、および他の同様の法律法規は、特定のタイプの情報およびコンテンツのインターネット上での伝送を禁止している。このような禁止は世界各地の司法管轄区域の範囲と違反に関連した責任で変化している。また、“通信正義法”の内容の大部分は違憲とされているにもかかわらず、今後類似した立法が公布·支持されない保証はない。“通信法”や“通信体面法”などの立法は,ネットワーク使用量の増加を抑制し,通信やビジネスメディアとしての受容度を低下させる可能性がある.また、将来の法令が私たちの顧客が消費者データを使用·共有する能力を制限したり、インターネットを介して顧客とデータを保存、処理、共有する能力があれば、私たちの製品への需要が減少する可能性があり、私たちのコストが増加する可能性があり、私たちの運営結果や財務状況が損なわれる可能性があります。

さらに、インターネットを介して提供されるサービスまたは政府機関または民間組織がインターネットにアクセスするために徴収する他の費用に課税することができる。インターネット使用料の向上やインターネット上の情報交換を制限するいかなる規定も、インターネット使用率の低下やインターネットベースのサービスの生存能力の低下を招く可能性があり、これは我々の業務や経営業績を損なう可能性がある。

我々の 業務.業務 はい。 主題.主題 至れり尽くせり a 品種.品種 アメリカ連邦と州そして国際的な 法律.法律 そして 条例, 含まれています それら について 私隠, データ.データ 保護 そして 情報 安全だ, そして 我々の お客様 5月. BE 主題.主題 至れり尽くせり 条例 関わる 至れり尽くせり ♪the the the 運搬する そして 振替をする のです。 一定の タイプ のです。 個人的には 敏感である,あるいは…。 機密性 情報. どんなものでも 安定を失う 至れり尽くせり 従順である 使用 適用する 法律.法律 そして 条例 そうでしょうか がいを及ぼす 我々の 業務.業務, 結果は… のです。 運営 そして 金融 条件.条件.

私たちと私たちの顧客は、収集、使用、保存、送信、伝播、セキュリティ、および/または他の処理(処理)に関連する義務を規定するプライバシーおよびデータ保護に関する法律および法規によって制約される可能性があります

27

個人アイデンティティ情報(このような個人アイデンティティ情報は、適用法で定義または記述された“個人データ”、“個人情報”、“PII”または任意の同様の用語“個人アイデンティティ情報”と総称されるすべての情報を総称して“個人アイデンティティ情報”と呼ぶ)、または他の敏感データである。既存の米国連邦、各州、外国のプライバシーとデータ保護に関する法律と法規は進化しており、異なる解釈がある可能性があり、様々な立法や規制機関が既存の法律や法規を拡大したり、プライバシーやデータ保護に関連する新しい法律や法規を制定したりする可能性がある。私たちが顧客や従業員を持つ国際司法管轄区域では、私たちまたは私たちの顧客が守らなければならないデータセキュリティとプライバシーの枠組みが構築されています。また,我々の業務は機械学習や自動化処理における新たな法規や指導の影響を受ける可能性がある.米国では、いくつかの州の法律は、敏感かつ個人情報の面で連邦または他の州の法律よりも厳しくまたは範囲が広いか、またはより多くの個人権利を提供する可能性があり、これらの法律は互いに異なる可能性があり、これはコンプライアンス作業を複雑化させる可能性がある。新しい法律、既存の法律および法規の改正または再解釈、自律機関の規則、業界基準および契約義務は、私たちの業務および実践に影響を与える可能性があり、これらの変化に適応するために多くの資源を費やしたり、特定の国/地域で私たちの製品を提供することを停止する必要があるかもしれません。このような事態は私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性がある。

他の管轄区域では、EUの一般データ保護条例(“EU GDPR”)のような他のより厳しいプライバシー法を遵守しなければならないかもしれない。EU GDPRは2018年5月25日に発効し、個人データの収集、転送、ストレージ、処理に対して厳格な規定を実施し、一連の要求を確立した。EU GDPRは域外適用範囲を有しており、EU以外に本部を置く会社がEU域内の個人に商品やサービスを提供し、および/または彼らの行動を監視することにより、EU域内の個人の個人データを処理する場合に適している。EU GDPRは欧州経済圏の個人データの収集、使用、開示、移転、または他の処理を管理している。その他の事項以外にも,EU GDPRは個人データの安全と国家データ保護主管部門へのデータ漏洩状況の通報に厳しい要求を加え,個人データの保持に制限を加え,データ当事者の同意や他の適切な法的基盤の個人データへの適用を確保する処理に厳しい要求を加え,処理活動の記録を保存し,高リスク処理が存在する場合にデータ保護影響評価を記録し,第三者処理業者と何らかの措置を講じていることを確保した。EU GDPRはまた、データ主体と消費者協会に対して個人訴訟を提起する権利を付与し、国家データ保護当局に苦情を申し立て、司法救済措置を求め、EU GDPR違反による損害賠償を得ることができる。規定を守らないことは、データ処理活動を停止するコマンドの強制実行を招く可能性もある。

EU GDPRは企業のデータ保護義務を強化し、顧客を代表して個人データを処理するサービスプロバイダに直接的な法的義務を規定し、欧州データ保護当局との協力、セキュリティ措置の実施、個人データ処理活動の記録を含む。また、EU GDPR要求は、第三者取引だけでなく、従業員情報を含む当社と子会社との間の情報伝達にも適用されます。EU GDPRを守らないと2000万ユーロや世界の年収4%に達する巨額の罰金を引き起こす可能性があり、金額の高い者を基準とする。また、イギリスが2020年1月31日にEUを離脱したのに続き、GDPRは2020年12月31日の移行期間終了時にイギリスでの適用を停止したが、イギリスの2018年の“EU(離脱)法案”はEU GDPR(2020年12月31日と同じだが、イギリスの特定改正)をイギリスの法律に組み入れ、イギリスGDPRと呼ぶ。英国GDPRと2018年の英国データ保護法は,EUのデータ保護制度から独立した英国のデータ保護制度を規定しているが,EUのデータ保護制度と一致している。英国はそのデータ改革法案で、EU GDPR導入の大きな変化となる同国のデータ保護法の枠組みを改革する計画を発表した。これは追加的なコンプライアンスコストを招く可能性があり、EUとイギリスで統一的な方法をとることができないかもしれないので、私たちの全体的なリスクを増加させる可能性がある。イギリスのGDPR違反は、金額が高い者を基準に、1750万GBまたは世界収入4%の罰金を招く可能性があります。英国はEU GDPR下の第3の国とされているが、欧州委員会(以下“欧州委員会”)は、英国がEU GDPRで十分な保護を提供していることを認める決定を発表しているため、EUからの個人データの英国への移行は制限されていない。EU GDPRと同様に,イギリスGDPRは個人データをイギリス以外の国に移しており,これらの国はイギリスが十分な保護を提供しているとはみなされていない。イギリス政府は、イギリスからヨーロッパ経済圏への個人データ転送が依然として自由に流動していることを確認した。

EU GDPRに加えて、欧州連合は、“電子プライバシー指令”(2002/58/EC)の代わりに、電子プライバシー条例の形式の新しい規則(2002/58/EC)を使用しており、これらの規則は、これ以上の公布を必要とすることなく、各欧州加盟国の法律で直接実施される。いくつかの管轄区域では、一般的なEU GDPRでのCookie同意および同意要件を実行するために、“電子プライバシー命令”が積極的に実施されている。電子プライバシー条例はEU GDPRと同時に通過·実施される予定であり,現在も欧州立法手続き中である。すべての採択された条例は発表後20日から2年以内に施行されるだろう。同時に、その指示は依然として有効であり、この規制が採択された後も、その指示はイギリスに有効になるだろう。EU GDPR、英国GDPR、電子プライバシー規制(発効すれば)を準備し、遵守し、巨額の運営コストを発生させることを求め続け、ビジネス慣行の変更を要求する可能性があります。私たちは実践をEU GDPRに適合させるために努力しているが、電子プライバシー法規の発効日前に、資源配分制限や法律の解釈が一致しないなどの内部的または外部的な要素のため、私たちは成功できないかもしれない

28

欧州連合の規制機関全体で。規定を遵守しないことは、政府実体、顧客、データ主体、消費者協会、または他の人たちが私たちを提訴することにつながる可能性がある。

EUはまた、ユーザがコンテンツを生成することを可能にする法規を含むデジタルサービス法案(DSA)のような仲介機関、クラウドサービスプロバイダ、およびホストサービスに特化した法規を採択した。これらの法律は、コンテンツを削除するための具体的な要求を規定し、指向性広告を生成し、自動意思決定によって意思決定を行うための手段、およびコンプライアンス指標を報告するためのスケジュールを開示する。我々の業務部分の責任範囲とステップに異なる方法でそれぞれ適用される特殊性を考慮すると、コンプライアンスはプロセスの開発と監視が必要となり、人的資源、技術投資、広告収入損失の潜在的損失などの潜在的罰金以外のコストを増加させる。

個人データを欧州経済地域やイギリス以外の地域に移行できるようにするためには、欧州委員会が発表した標準契約条項(SCC)、拘束力のある会社ルール、または欧州委員会が2023年7月10日に採択したEU-米国データプライバシー枠組みの認証など、欧州とイギリスのデータ保護法に従って十分な保障措置を実施しなければならない。イギリスは連合の新しい標準契約条項の制約を受けない。英国情報コミッショナー事務室は、2022年3月21日に発効し、英国からの転送を許可する英国向けの伝送メカニズムバージョン(国際データ転送プロトコル)を発表した。ICOはまた、輸出業者がそのようなイギリス付録を実施することによって、EU SCCの現在のバージョンに依存することを可能にする。また、2023年9月21日、イギリス政府は“2023年データ保護(十分性)条例”を採択し、“英米データブリッジ”とも呼ばれ、企業がEU-米国データプライバシーの枠組みに基づいて個人データをイギリスから米国に移転させることを許可した。我々はEUとイギリスのGDPRに基づいて制限されたデータ転送を行う際に保障措置を実施しており,コンプライアンスの確立と維持には多大な努力とコストが必要となる。

EU-米国のデータプライバシーの枠組みやイギリスの拡張に基づいて認証を行い、私たちの顧客から米国に個人情報を送信するためのリスク評価を作成するなど、新たな標準契約条項を実行するなどの影響軽減策を講じているが、最近の決定は、これらのメカニズムの寿命がまだ不確定であり、発展を続ける可能性があることを示している。この分野でのさらなる行動は、継続移転のリスクを増加させるか、またはEUプロセッサまたはクラウドサービスプロバイダを採用するコストを増加させる可能性がある。コンプライアンス義務は、私たちにコストを発生させたり、私たちの業務を損なう方法で私たちの製品やサービスの運営に悪影響を及ぼす可能性があります。

米国では、多くの州の立法機関が立法を通過または検討しており、企業がプライバシーに関連した措置を含むネット上でどのように運営されているかを規制している。カリフォルニアは“カリフォルニア消費者プライバシー法”(California Consumer Privacy Act,略称CCPA)を公布し、カリフォルニアの消費者のために新しいプライバシー権(法律で定義されているような)を創造し、消費者または家庭の個人データを処理する実体に対してより多くのプライバシーと安全義務を規定した。CCPAは2020年1月1日から施行され、当社のようなカバーを要求する企業は、そのデータ収集、使用、および共有方法に関するいくつかの開示を消費者に提供し、影響を受けたカリフォルニア住民に、特定の販売からの撤退または個人情報の移転を選択する方法、特に指向性広告の目的で共有することを提供する。カリフォルニアプライバシー権法案(CPRA)は、CCPAの権利を他のタイプのカリフォルニア住民に拡大し、2023年1月1日に施行され、法執行を担当する独立機関を作成し、コンプライアンスガイドラインを公表し、CCPAによる違反行為の疑いのある30日間の治療期間を廃止する修正案である。CCPAは、違反行為に対する民事処罰と、いくつかの個人情報損失を招くデータ漏洩行為に対する個人訴権を規定している。このような個人的な訴権はデータ流出訴訟の可能性と関連リスクを増加させるかもしれない。CCPAの実行と実施には依然として不確実性があり,我々の業務が個人データや保護された情報に関する変化する規制環境において脆弱であることを示している.CPRAはこれらの処罰を変えていないが,企業は30日間の治癒期間を保証していない。

他の多くの州でも似たような法律が採択され、他の州も似たような新しいプライバシー法を提案した。このような提案された立法が通過されると、追加の複雑性、要求変化、制限、および潜在的な法的リスクが増加する可能性があり、コンプライアンス計画、影響戦略、および以前の有用なデータの利用可能性に追加のリソースを投入する必要があり、コンプライアンスコストの増加および/またはビジネス実践および政策の変化をもたらす可能性がある。米国の異なる州に全面的なプライバシー法が存在することは、私たちのコンプライアンス義務をより複雑かつ費用を高くし、私たちが法執行行動の影響を受ける可能性を増加させ、サプライヤーに依存して一部のコンプライアンス義務を履行するか、または他の方法でコンプライアンス責任を招く可能性を増加させる可能性がある。さらに、他の州は、特定のタイプの情報のプライバシーおよび/またはセキュリティを、健康に関連する情報のような立法を提案および/または通過するコントローラを提案および/または通過させる。これらの異なるプライバシーとセキュリティ法律は、私たちの研究対象の識別、ビジネスパートナーとの関係、そして最終的に私たちの製品のマーケティングと流通を含む、私たちのビジネス活動に影響を与えるかもしれません。州法は急速に変化しており、米国議会は新たな包括的な連邦データプライバシー法を検討しており、公布されれば、私たちは同法の主体になる可能性がある。

29

上記のすべての場合について、私たちは、米国連邦または州、EUまたは他の外国のプライバシーまたはデータセキュリティ法律、政策、業界標準または法的義務に準拠できなかったか、または個人識別情報または他の顧客データを無許可に処理することをもたらす任意のセキュリティイベントは、政府の調査、調査、法執行行動および起訴、個人訴訟、罰金および処罰、または否定的な宣伝につながる可能性があります。我々の業務配置が適用される情報プライバシー法に適合することを確保する努力は巨額のコストに及ぶ可能性がある。世界各地の異なる司法管轄区域は、特定のタイプの個人データのプライバシーおよび/またはセキュリティを規範化するために、新しい法律を提出し続けている。これらの法律を遵守し、通過すれば、大量の資源が必要になり、私たちが遵守できなければ、可能な罰金と罰を受けやすくするだろう。政府と法執行当局は、私たちの商業実践が現在または未来の法律、法規、または判例法に適合していない可能性があると結論するかもしれない。もし私たちがこれらの法律を遵守または完全に遵守できない場合、私たちは民事、刑事と行政処罰、損害賠償、罰金、個人監禁、または私たちの業務の再編を含む処罰に直面する可能性があります。

私たちの業務と運営は様々なアメリカ連邦と州および気候変動に関する国際法律や法規の悪影響を受ける可能性があります。

また、連邦と州の気候変動に関する立法と法規の変化は、このような法規に適合するために、私たちの既存のオフィスビル賃貸のエネルギー効率を高めるために資本支出を増加させる可能性がある。温室効果ガスの排出を制限し、“グリーン”建築規範を実行するための条例を含む気候変動の規範化に努めるために、多くの条約、法律、条例が公布または提案されている。私たちはまた、規制や投資家が環境および社会的開示および報告書を増加させることを要求することに関連するコストを発生させる可能性がある。このような法律法規を遵守または遵守しないコストは、私たちの財務状況と、レンタル義務を履行する能力に影響を与える可能性があります。

私たちの普通株保有に関わるリスク

私たちの株価はずっと変動しており、未来も変動するかもしれない。

我々普通株の市場価格は常に非常に不安定であり、本報告で述べたリスク要因や他の我々がコントロールできない要因に対応するために、重大な変動の影響を受ける可能性がある。歴史的に見ると、早期会社の証券市場価格の変動は特に大きかった。普通株市場の価格変動を引き起こす可能性がありますが、すべてではありません

また、もし科学技術株市場あるいは株式市場全体が投資家の自信喪失を経験した場合、私たちの普通株の取引価格は私たちの業務、財務状況あるいは運営結果とは関係がない原因で低下する可能性がある。上記のいずれかの状況が発生すれば、私たちの株価を下落させ、成功しなくても弁護費用が高く、経営陣の注意を分散させる可能性がある訴訟に直面する可能性があります。

30

もし私たちが株主急進主義の影響を受けたら、私たちの業務と運営は不利な影響を受ける可能性があり、これは私たちに巨額の費用を発生させ、私たちの普通株の市場価格に影響を与える可能性がある。

近年、委託書競争や他の形式の株主急進主義は多くの上場企業を対象としてきた。潜在的な代理権競争を含む株主急進主義は、巨額のコストを招き、私たちの経営陣、取締役会、資源の私たちの業務に対する関心を移す可能性がある。維権運動は私たちの未来の方向、戦略、あるいはリーダーシップに明らかな不確実性をもたらす可能性があり、潜在的なビジネス機会を失い、新しい顧客、従業員、投資家を引き付ける能力を損なう可能性がある。さらに、私たちは任意の維権株主事項に関連した巨額の法的費用と他の費用の支払いを要求されるかもしれない。さらに、我々普通株の市場価格は、重大な変動や任意の株主行動の事件、リスク、不確実性の悪影響を受ける可能性がある。

証券や業界アナリストが私たち、私たちの業務、あるいは私たちの市場に関する研究や報告書を発表または停止しない場合、または彼らが私たちの株に対して逆の提案をした場合、私たちの株価や取引量は低下する可能性がある。

私たちの普通株の取引市場は、業界または証券アナリストが発表する可能性のある、私たちの業務、私たちの市場、または私たちの競争相手に関する研究と報告の影響を受けるかもしれない。もし私たちのアナリストを追跡することができれば、私たちの株に不利な変化をしたり、私たちの競争相手にもっと有利な相対提案をしたりすれば、私たちの株価は下落するかもしれない。もし私たちのアナリストがわが社への報道を停止したり、私たちに関する報告書を定期的に発表できなかったりすれば、私たちは金融市場で可視性を失う可能性があり、これは逆に私たちの株価や取引量を低下させる可能性がある。

私たちは予測可能な未来に何の配当も発表しないと予想する。

私たちは予測可能な未来に私たちの普通株の所有者にいかなる配当も発表しないと予想する。そのため、投資家は価格上昇後に普通株を売ることに依存する必要があるかもしれないが、これは決して起こらない可能性があり、将来の収益を実現する唯一の方法である。配当を求める投資家は私たちの普通株を購入してはいけない。

私たちは未来の資本要求を満たすことができないかもしれないし、これは私たちの成長能力を制限するかもしれない。

私たちの既存の現金と現金等価物は、少なくとも今後12ヶ月間に予想される運営資本と資本支出需要を満たすのに十分であると信じている。しかし、私たちは必要かもしれないし、いつでも追加資金を求めることを選択することができる。既存の資源が不足していて、私たちの業務運営、私たちの将来のサービスや製品の活動の拡張、私たちの関係とインフラの発展と維持、デジタルメディアのオンライン配布と配信、マーケティング、私たちを支援するオフィス施設の資金提供の場合、株式や債務融資でより多くの資金を調達する必要があるかもしれません。追加的な資金は私たちまたは私たちの株主に有利な条項で得られないかもしれない。さらに、私たちが株式証券を発行する場合、私たちの株主は追加的な希釈を経験するかもしれないし、新しい株式証券は私たちの既存の株式カテゴリよりも優先的な権利、優遇、および特権を持っている可能性がある。もし私たちが受け入れ可能な条件で資金を調達できなければ、私たちは私たちの製品を開発したり改善することができないかもしれません。未来の機会を利用できないし、競争圧力や意外な要求にも対応できないかもしれません。

財務報告書に対する効果的な内部統制を維持できなかったことは、私たちの財務結果を正確に報告できない可能性がある。私たちの財務業績を正確かつタイムリーに報告·提出できない状況は、私たちの業務を損なう可能性があり、投資家がわが社の信頼に悪影響を与え、私たちの普通株の価値に影響を与える可能性があります。

私たちはサバンズ-オキシリー法第404条に基づいて財務報告に対する内部統制を評価しなければならず、私たちの独立公認会計士事務所は財務報告の内部統制に対する私たちの有効性を証明しなければならない。今回の評価には、経営陣が発見した財務報告内部統制における任意の重大な弱点の開示と、財務報告内部統制に関する独立公認会計士事務所の認証報告が含まれている。評価·テスト過程において、私たちの財務報告内部統制に1つ以上の重大な弱点があることが発見された場合、私たちの財務報告内部統制が有効であるとは断言できないだろう。私たちが財務報告の内部統制に有効であると断言できない場合、あるいは私たちの独立公認会計士事務所が財務報告の内部統制の有効性について意見を述べることができない場合、私たちの財務報告の正確性と完全性に対する投資家の信頼を失う可能性があり、これは私たちの普通株式価格に大きな悪影響を及ぼす可能性がある。

我々が改訂·再述した会社登録証明書および改正·再記述された会社定款に含まれる逆買収条項、およびデラウェア州法律の条項は、買収の試みを損なう可能性がある。

31

当社の会社登録証明書及び定款、並びにデラウェア州法律を改正し、再記述することは、当社取締役会が不人気な買収をより困難又は不人気にすることを可能にする可能性がある。当社のコーポレート·ガバナンス文書には、以下の条項が含まれています

これらの条項は単独でまたは一緒に敵意の買収、わが社の統制権の変更、あるいは私たちの経営陣の変更を遅らせる可能性があります。

デラウェア州会社として、私たちはまた、デラウェア州会社法第203条を含むデラウェア州の法律の条項を遵守しなければならない。この条項は、私たちが発行した普通株式の15%を超える株主が、私たちのほとんどの発行された普通株式所有者の許可を得ずにいくつかの商業合併を行うことを禁止している。私たちが改正して再記述した会社の登録証明書や定款やデラウェア州法律の制御権の変更を延期または阻止する条項は、私たちの株主が彼らが持っている普通株からプレミアムを得る機会を制限する可能性があり、また一部の投資家が私たちの普通株に支払いたい価格に影響を与える可能性があります。

私たちの株式奨励に関する大量の費用を記録しており、これらの費用は予測可能な将来の経営業績に大きな悪影響を及ぼす可能性があります。

私たちの株式ベースの報酬支出は今後も大幅に増加し、これは私たちの経営業績に悪影響を及ぼすと予想される。我々が株式オプション価値を評価するためのモデルは,オプション対象株式の価格変動性,オプションの期待寿命,無リスク金利を含む主観的仮説を入力する必要がある.このモデルにはRSUは含まれていません。もし事実と状況が変化した場合、私たちは異なる仮定を採用して未来の期間の株式ベースの給与支出を推定したり、異なる推定モデルを使用することを決定した場合、未来の期間の支出は私たちが本期間に記録したものと著しく異なる可能性があり、株式に基づく支払いの公正価値推定、私たちの営業収入、純収益、および1株当たりの純収益に大きな影響を与える可能性がある。

項目1 B。回復していない従業員意見を解決しました

適用されません。

プロジェクト1 C。 |

ネットワーク·セキュリティ |

ネットワークセキュリティ脅威の重大なリスクの評価、識別と管理の流れ;取締役会はネットワークセキュリティ脅威のリスク、及びネットワークセキュリティ脅威の重大なリスクの評価と管理における管理層の役割と専門知識を監視する。

ネットワークリスク管理と戦略

我々の取締役会と管理チームは、ネットワークセキュリティ脅威からのリスクを評価、識別、管理することの重要性を認識している。ネットワークセキュリティ脅威からのリスクを評価し識別し管理するプロセスは

32

我々の環境全体を含む内部ネットワークセキュリティリスク評価は、ネットワークセキュリティリスクを監視、識別、解決するための自動化ツールを含むネットワークセキュリティ技術の支援を受ける。既定のプロバイダ要件およびリスク評価を含む、新しい第三者プロバイダおよびサービスプロバイダのネットワークセキュリティアプローチを評価し、検討する流れがあります。この過程はまた、重要な第三者サプライヤーとサービスプロバイダの年間再評価を含む。

例えば、このリスク管理計画は、内部監査および評価、外部テスト、脅威情報提供者、内部利害関係者、脆弱性管理計画、およびセキュリティツールおよび警報によって決定されるリスクを処理する。内部業務安全チームは、確定したリスクの救済策を管理·維持し、定期的に上級指導部に報告する。

また、機密性、可用性、および完全性を保証するために、内部および外部の脅威を含む個人データのシステムを定期的に監視し、私たちのイベント応答計画は、脅威を識別し、疑わしい活動警報を発する制御を含む。内部では、私たちは自発的に私たちの安全実践の重要な構成要素とし、Brightcove従業員に少なくとも毎年安全訓練に参加することを要求する。また、ネットワークセキュリティ環境に関する最新情報を発表し、従業員の意識を高めています。また、上場企業として、サバンズ·オキシリー法案第404条に基づいて財務報告に対する内部統制を評価し、独立公認会計士事務所は、財務報告の内部統制に対する当社の有効性を証明することを求められている。

これまで、ネットワークセキュリティ脅威のリスクはまだ実質的な影響を受けていなかったにもかかわらず、私たち、私たちの業務戦略、運営結果、または財務状況に合理的な影響を与える可能性があるとは思いませんが、私たちは時々、私たちと私たちの第三者サプライヤーの情報システムに関する脅威やセキュリティ事件に遭遇します。詳細については,本年度報告表格10−K第1 A項の“リスク要因”と題する部分を参照されたい。

ネットワークセキュリティリスクに関するガバナンス

Brightcoveのネットワークリスク管理プロジェクト、イベント応答プロセス、関連運営は業務安全副総裁(“業務安全副総裁”)が指導する。現在、業務セキュリティ副総裁職は、ネットワークセキュリティ、インフラ、クラウドセキュリティ分野で10年以上の経験を持ち、CISA、CISM、CIPM、CDPSE認証を持つ個人が担当している。業務セキュリティ副総裁はBrightcove業務セキュリティワーキンググループのメンバーであり、Brightcoveのネットワークセキュリティ戦略の策定と実施を全面的に担当していることを首席法務官に報告した。Brightcoveビジネスセキュリティワーキンググループの他のメンバーは、製品、セキュリティ工学、情報技術、企業アーキテクチャ、法律チームの代表を含み、ネットワークセキュリティ、リスク管理、コンプライアンスの経験を共有している。

取締役会は、会社のリスクに影響を与える可能性のある監督に参加し、少なくとも四半期ごとに上級管理職の最新状況を受け取り、会社が直面している様々なリスクに関する外部コンサルタントの最新状況を定期的に受け取る。 監査委員会は、私たちのすべての業務機能における情報技術システム、データ、製品、サービスを保護するために、取締役会の審査と評価に協力し、私たちのネットワークセキュリティ、データプライバシー、データセキュリティ政策、やり方、プログラムを評価し、その調査結果を取締役会に報告します。

監査委員会はネットワークセキュリティと関連するリスクと懸念を監督し、管理層と接触し、管理層と会社の主要なリスクの開放を討論し、ネットワークセキュリティとデータ保護政策を含む管理層がリスクの監視と制御のために取ったステップを担当する。監査委員会はまた、以下の事項を担当し、(I)データ管理、セキュリティ措置、および既存および新たに発生した重大なネットワークセキュリティリスク(重大なネットワークセキュリティイベントを含む)に関する報告を取得して検討し、(Ii)Brightcoveおよびその利害関係者に及ぼす任意の重大なネットワークセキュリティイベントの影響を評価し、(Iii)このような任意のイベントによって生じる任意の開示義務を評価する。業務安全副総裁は監査委員会に報告し、四半期更新と年2回の会議を通じて組織のネットワークセキュリティ計画、リスク、状態を審査する。

第二項です。 |

道具家賃.家賃 |

私たちの会社の本社はマサチューセッツ州ボストン夏通り二八一番地にあります。私たちは2022年6月に現在のオフィス空間に移転し、敷地は約40,000平方フィートです。

賃貸契約の初期期限は十年です。オフィスビル賃貸について、会社は2022年1月に信用状形式で823 998ドルの保証金を提供した。大家さんから60日間の通知を受けない限り、信用状は毎年自動的に更新されます。自動延期は2032年11月30日までしか実施できません。この信用状は撤回できません。すでに規定された金額以外に現金要求はありません。この事件では

33

違約が発生した場合、大家は書面で違約通知を提供しなければならず、信用状から保証金を抽出したり、不足金額を救済したりすることができる。

マサチューセッツ州ボストン、イギリスロンドン、日本東京、オーストラリアシドニーと韓国ソウルに販売とマーケティング事務所があります。私たちのインドのチェンナイ、メキシコのグアダラハラ、ポルトガルのフェンチャール、ポルトガルのコヴィリアの事務所は主に研究と開発に使われている。私たちは私たちの施設が私たちの現在の需要を満たすのに十分だと信じている。

第三項です。 |

法律手続き放送する |

当社は通常業務中に引き起こした訴訟に時々参加しています。経営陣は、現在の訴訟状況により、これらのクレームの結果は、当社の総合財務状況、経営業績又はキャッシュフローに重大な悪影響を与えないと考えている。

項目4。 |

鉱山S安全情報開示 |

適用されません。

34

第II部

プロジェクト5.市場基金登録者普通株、関連株主事項、発行者による株式証券の購入

2012年2月17日に初めて公募株を公開して以来、我々の普通株はナスダック世界市場で取引されており、コードはBCOVである。その前に、私たちの普通株は市場を公開しなかった。

配当政策

私たちは私たちの普通株について現金配当金を支払ったり発表したりしたことがない。私たちは現在、どんなキャッシュフローも残して、私たちの業務の成長と発展に資金を提供するつもりで、予測可能な未来に、私たちは私たちの普通株にいかなる現金配当金も支払わないと予想しています。将来の配当金の支払いは、私たちの取締役会が適宜決定し、私たちの財務状況、経営結果、資本要求、現在または未来の融資ツールに含まれる制限、および私たちの取締役会が関連すると思う他の要素に依存します。

株主.株主

2024年2月16日現在、我々の普通株には約77名の登録所有者がいる(街頭名義で保有している株の実益所有者は含まれていない)。

株式表現グラフ

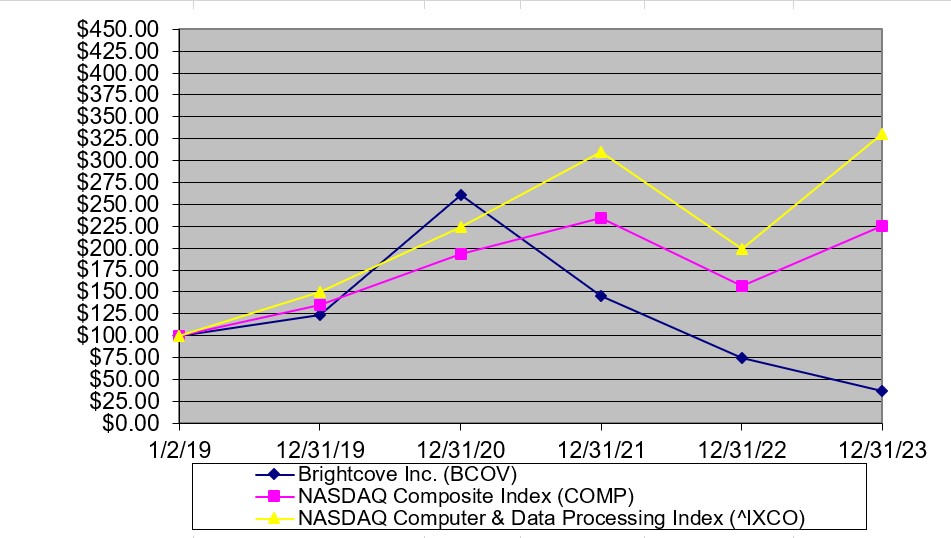

次の図は、2023年12月31日までの5年間の私たちの普通株の累積株主総リターンと同期(A)ナスダック計算機とデータ処理指数と(B)ナスダック総合指数の累積総リターンを比較した。この図は私たちの普通株、ナスダック計算機とデータ処理指数、ナスダック総合指数の投資を100ドルと仮定し、配当再投資(あれば)を仮定している。このグラフは、我々の普通株の初期価値として、2019年1月2日の終値を1株7.05ドルと仮定している。

次の図に示す比較は履歴データに基づく.我々は,次の図に示す株価表現は,必ずしも我々の普通株の潜在的な未来表現を予測するつもりもないことを示していると警告する.グラフで使用されている情報は、ナスダック株式市場有限責任会社から来ており、同社は金融データプロバイダであり、信頼できる源でもあると考えられている。ナスダック株式市場有限責任会社はこのような情報のどのようなミスや漏れに対しても一切責任を負いません。

35

|

|

1/2/2019 |

|

|

12/31/2019 |

|

|

12/31/2020 |

|

|

12/31/2021 |

|

|

12/31/2022 |

|

|

12/31/2023 |

|

||||||

Brightcove Inc. |

|

|

100.0 |

|

|

|

123.3 |

|

|

|

261.0 |

|

|

|

145.0 |

|

|

|

74.2 |

|

|

|

36.7 |

|

ナスダック総合指数 |

|

|

100.0 |

|

|

|

134.6 |

|

|

|

193.3 |

|

|

|

234.7 |

|

|

|

157.0 |

|

|

|

225.2 |

|

ナスダックコンピュータとデータ処理指数 |

|

|

100.0 |

|

|

|

149.6 |

|

|

|

224.4 |

|

|

|

309.4 |

|

|

|

198.7 |

|

|

|

330.7 |

|

発行者または関連購入者が持分証券を購入する

2023年12月31日までの年間では、普通株の買い戻しはなかった。

第六項です[保留されている]

適用されません。

36

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

以下、我々の財務状況と経営結果の検討と分析は、本年度報告書10-K表の他の部分の財務諸表と関連付記とともに読むべきである。以下の議論には,我々の計画,推定,および信念を反映した前向きな陳述が含まれている.私たちの実際の結果は展望的陳述で議論された結果と大きく違うかもしれない。これらの差異をもたらすか、または促進する可能性のある要因は、以下の議論の要因、特に“リスク要因”において、本10−K表年次報告で他の場所で議論されている要因を含む

概要

我々はクラウドに基づくストリーミング技術とサービスのグローバルリーダーであり,世界で最も信頼できるストリーミング技術会社となることをビジョンしている.Brightcoveのソフトウェアプラットフォームおよびソリューションキットは、世界の異なる業界のメディアおよび企業の顧客がストリーミングビデオを使用する需要を満たし、彼らのストリーミングメディア戦略を最適化し、成熟させるためのガイドラインとして、広さと深さの製品を含む。各業界のリーディングカンパニーは、我々の製品、解決策、サービス、業界の専門知識に依存してストリーミングサービスを発展させ、ストリーミングメディア使用ケースを介してそのコンテンツを金銭化し、その受け手(外部および内部)を拡大し、吸引し、ストリーミングメディアチャネルおよびデバイスの記憶、配信、配信、測定、および貨幣化に関連するコストおよび複雑性を低減する。

深い業界専門知識と対流メディアビデオがどのように積極的な業務成果の理解を助けることによって、著者らの成熟したプラットフォームは顧客の需要と目標を満たす機能と顧客カスタマイズ解決方案を満たし、その独特な要求を満たす追加の柔軟性を結合することを目的としている。

次の数年間、私たちの理念は、私たちの長期収入増加を支援するために、私たちの製品戦略と開発、販売、上場活動に投資し続けるだろう。これらの投資は、既存および潜在的な顧客の私たちの製品に対する需要、私たちの業界の迅速な技術変化、競争の激化、それによって生じる価格敏感性など、ビジネスが直面しているいくつかの挑戦を解決するのに役立つと信じています。これらの投資には、私たちの信託施設内での私たちのインフラの拡張を支援し、より多くの技術や販売者を雇用し、既存製品のための新機能の革新、新製品の開発を含む。この戦略は、既存の顧客を維持し、各良質な顧客の年平均定期購読収入を増加させ、新しい顧客を得るのにつながると信じています。また、顧客の増加は私たちが規模経済を実現することができ、これは私たちの商品販売のコスト、研究開発、一般と行政費用が総収入に占める割合を下げると信じています。

2023年12月31日と2022年12月31日までに、それぞれ671人と725人の従業員を持っています。

私たちは購読、ソフトウェア、すなわちサービス、またはSaaSモードで私たちの製品を顧客に提供することで収入を創出します。2023年12月31日までの事業年度では2.012億ドルだったが、2022年12月31日現在の事業年度では2.11億ドルとなっている。前年と比較して、私たちの専門サービス収入は増加したにもかかわらず、この増加は購読と支援収入の減少によって相殺された。2023年12月31日までの年度の総合純損失は2290万ドルだったが、2022年12月31日までの年度は900万ドルだった。2023年12月31日までの1年間、連結純損失には、合併に関連する支出、株式ベースの給与支出、買収された無形資産の償却が含まれ、それぞれ30万ドル、1390万ドル、390万ドルだった。2022年12月31日までの1年間、連結純損失には、合併に関連する支出、株式による報酬支出、無形資産の買収の償却が含まれ、それぞれ70万ドル、1350万ドル、340万ドルだった。

2023年12月31日と2022年12月31日までの北米以外の顧客からの収入はそれぞれ41%と44%だった。為替レートの変動や使用に基づく費用の減少により、北米以外からの収入の割合は今後の期間は相対的に不変または減少すると予想される。

重要な指標

著者らは定期的に一連の指標を審査し、以下の重要な指標を含み、私たちの業務を評価し、私たちの業績を評価し、私たちの業務に影響を与える傾向を確定し、財務予測を制定し、戦略決定を行う。2023年12月31日までの年度と2022年と比較した重要な指標について以下のように検討した。2022年12月31日までの年度と2021年との比較に関する主要指標の検討は,我々の年次報告第2部−項目7で見つけることができる

37

2022年12月31日までの10-Kフォームは、2023年2月23日に米国証券取引委員会(Sequoia Capital)に提出される。

次の表には表示された時期に対する重要な指標が含まれています

|

|

十二月三十一日までの年度 |

|

|||||

|

|

2023 |

|

|

2022 |

|

||

取引先(期末) |

|

|

|

|

|

|

||

割増価格 |

|

|

2,028 |

|

|

|

2,235 |

|

巻 |

|

|

531 |

|

|

|

610 |

|

顧客総数(期末) |

|

|

2,559 |

|

|

|

2,845 |

|

純収入保有率 |

|

|

95 |

% |

|

|

95 |

% |

経常ドル保有率 |

|

|

94 |

% |

|

|

89 |

% |

上級者あたりの平均年間購読収入は、入門版顧客は含まれていません(千単位) |

|

$ |

97.0 |

|

|

$ |

95.2 |

|

初級版顧客にのみ適用される上級顧客1人あたりの平均年間購読収入(千単位) |

|

$ |

4.6 |

|

|

$ |

4.5 |

|

総在庫、専門サービスプロジェクト(単位:百万)を含まない |

|

$ |

183.0 |

|

|

$ |

153.3 |

|

今後12ヶ月で確認する総在庫は、専門サービス項目(百万単位)は含まれていません |

|

$ |

127.3 |

|

|

$ |

120.1 |

|

私たちの入市重点と成長戦略は私たちの良質な顧客基盤を拡大することであり、私たちの良質な顧客は私たちの解決策にもっと大きな機会を提供すると信じているからです。良質な顧客が前四半期より減少したのは,主に合併と買収による顧客統合,顧客業務失敗,および顧客決定が内部解決策や他の第三者解決策に移行したためと考えられる.最近、顧客数が減少したのは、主に販売促進ビデオCloud Express製品を停止したためです。そこで,それに応じて顧客を増やすことなく,この基本レベルの製品の自然減員を経験した.ハイエンドソリューションの市場に集中し続けるにつれて、私たちの製品数を使用する顧客は2023年以降も減少し続けると予想されています。

38

再編成する

2023年3月には、スキルと会社の戦略を一致させ、費用便益と節約を促進することを目的とした再編行動をとった。したがって、ある程度の人員削減が必要だ。2023年12月31日までの1年間、会社はこの行動で約40万ドルの再編費用を発生させた。再編費用は退職後の福祉を反映しており、会社はこの行動に関連した追加再編費用は何も生じないと予想される。再編費用は簡明総合経営報告書に反映されている:20万ドル--一般と行政、10万ドル--研究と開発、10万ドル--販売とマーケティング。同社は2023年3月31日までに全金を支払いました。

2023年4月28日、運営コストを削減し、運営利益率を向上させ、重要な成長と戦略的重点に集中するための再編(“計画”)を承認した。その計画は約10%の人員削減を含む。2023年12月31日までの1年間に記録された240万ドルの再編費用は、退職後の福祉を反映している。再編費用は、120万ドルの販売とマーケティング、90万ドルの研究と開発、20万ドルの一般および行政費用、および10万ドルの収入コストに反映されている。

2024年1月には、スキルと会社の戦略を一致させ、費用対効果と節約を促進することを目的として、一部の業務を再編成し続け、より限られた人員削減を招いた。2024年3月31日までの3ヶ月間に、この行動に関連する160万~180万ドルの再構成費用が発生すると予想され、この行動は総合財務諸表の付記により詳細に記載されている。

地政学的事件

世界経済の不確定性と負の傾向は、金融·信用市場の変動、銀行業の不確定性、金利上昇、政治的動揺、社会的衝突、例えばロシアのウクライナに対する持続的な軍事行動、イスラエルとガザ地区の現在の武力衝突、米国連邦政府が停止する可能性があり、マクロ経済環境の他の影響を含み、すでに私たちの業務、財務状況、運営結果に影響を与え続ける可能性がある。私たちは引き続き業務成長に投資していますが、私たちの業務は多くの要因に依存しており、これらのマクロ経済状況は、将来的にソフトウェア製品の支出速度や仮想活動を支援するビデオ需要に影響を与える可能性があります。

これらの地政学的事件が我々の業務に及ぼす可能性のある影響のさらなる検討については、項目1 Aの次の“リスク要因”と題する節を参照されたい。

連結経営報告書の構成部分

収入.収入

定期購読とサポート収入-当社の製品を販売することにより、購読およびサポート収入を生成します。

当社の製品は、通常、購読ベースのSaaSモードでお客様に提供され、お客様の使用事例に応じて異なるレベルの機能、サポート、使用権限を提供します。顧客契約は、通常、私たちのソフトウェアに加入すること、基本的なサポートを得ること、および予め定められた使用権金額を含む1年間の契約です。価格は私たちのソフトウェアの価値、サポートレベル、および使用量に基づいています。顧客の使用量が契約の規定の規定値を超えた場合、契約は、顧客が契約額の所定値を超えた実使用量のために支払わなければならない料率を規定する。私たちはまた強化サポートセットを提供して、追加料金を取ります。

39

中小企業向けVideo Cloud Express版は、当社のZencodeお客様と月単位契約または現金キャッシュ契約を締結しており、これらのお客様は一括顧客とみなされています。他のすべての顧客は高級顧客とみなされている。

専門サービスやその他の収入-プロサービスおよび他の収入には、プレミアムバージョンに加入しているお客様のための実装、ソフトウェアカスタマイズ、およびプロジェクト管理などのサービスが含まれています。これらの手配は固定料金で価格を設定し、一部は契約調印時に支払い、残りの部分は関連サービスが完了した後に支払うか、時間と材料で価格を設定します。

収入コスト

購読、サポート、および専門サービス収入のコストには、主に、私たちの製品をサポートおよびホストすること、および私たちの専門サービスを提供することに関連するコストが含まれます。これらのコストには、賃金、福祉、奨励的報酬、株式ベースの報酬、当社のデータセンター管理、私たちの顧客支援チーム、および専門サービススタッフに関する費用が含まれています。これらの費用に加えて、データセンターやコンテンツ配信ネットワーク(CDN)費用、分配された管理費用、減価償却費用、資本化内部使用ソフトウェア開発コスト、無形資産の買収の償却などの第三者サービスプロバイダコストが発生している。私たちは相対人数に応じてレンタル料、光熱費、用品などの間接コストをすべての部門に分配します。したがって,一般的な間接費用は,業務費用種別ごとに収入コストにも反映される.専門サービスを提供する人的コストのため、専門サービスの提供に関連するコストが関連収入の割合を占める割合は、私たちの購読およびサポートサービスの提供に関連するコストよりも明らかに高い。

2022年から2023年まで、収入コストは絶対ドルで増加する。将来、私たちは収入が増加するにつれて、私たちの収入コストは絶対ドルで増加すると予想している。収入に占める収入コストの割合は、私たちの専門サービス項目の数、購読サービスの提供に関連する任意のコスト、および重大な支出のスケジュールに依存する異なる時期に変動する可能性がある。私たちの顧客群が増加している限り、私たちは私たちの製品や他のサービスの配信能力を拡大するために、より多くの資源を投入し続けるつもりです。このような追加支出のタイミングは、絶対金額でも収入の割合でも、任意の特定の四半期または年間の収入コストに影響を与えるかもしれない。

運営費

私たちの運営費用を以下のように分類します

研究と開発それは.研究開発費には、主に研究開発者の人事と関連費用が含まれ、賃金、福祉、奨励的な給与、株式ベースの給与、および請負業者に関連するコストと分配の管理費用が含まれる。私たちは、私たちの製品の機能と拡張性を拡張し、その使いやすさを強化し、新しい製品を作ることに重点を置いています。私たちは研究開発費が絶対ドルで増加すると予想しています。私たちは定期的に新しい特性と機能を発表し、私たちの製品の供給を拡大し、引き続き各種の言語で私たちの製品を現地化し、私たちのサービス製品をアップグレードし、拡張し、新しい技術を開発していきたいからです。長期的には、収入に占める研究開発費の割合は低下すると考えられるが、これは、新製品と既存製品との収入の組み合わせ、特性および機能、および新しいオペレーティングシステムまたは新しいネットワークデバイスのような我々の製品がサポートしなければならない技術の変化に依存する。

販売とマーケティングそれは.販売およびマーケティング費用は、主に、賃金、福祉、奨励的な報酬、手数料、株式ベースの給与と出張コスト、無形資産の買収の償却、マーケティングおよび販売促進活動に関連するコスト、企業伝播、広告、他のブランド建設と製品マーケティング費用、分配された管理費用を含む販売およびマーケティング担当者の人事および関連費用を含む。再編行動をとったため、2023年12月31日までの1年間の販売·マーケティング費用は前年に比べて低下している。私たちは販売とマーケティングに引き続き投資し、既存の顧客群の中で私たちが提供する製品の販売を拡大し、ブランド知名度を確立し、より多くのマーケティング活動を支援するつもりです。したがって、私たちは販売とマーケティング費用が今後も私たちの最も重要な運営費用になると予想している。長期的には、収入に占める販売·マーケティング費用の割合は低下すると考えられますが、新旧顧客と中小企業の顧客からの収入の組み合わせや、私たちの販売·マーケティング計画の生産性の変化によって異なります。

一般と行政それは.一般と行政費用は主に行政、法律、財務、情報技術と人的資源機能の人事と関連費用を含み、賃金、福祉、奨励的報酬、株式報酬を含む。一般と行政費用には以下の方面に関する費用も含まれている

40

専門費用、保険料、他社費用、分配された管理費用。長期的に、私たちは収入に占める一般的で行政的支出の割合が減少すると信じている。

合併に関連するそれは.合併に関連するコストには、合併·買収に関連する費用、統合コスト、一般企業発展活動が含まれる。

その他の費用(福祉)それは.上記の経営活動と直接関係のない他の経営収益,コストを反映する。

その他の収入,純額

その他(費用)収入には、主に現金、現金等価物、為替損益から稼いだ利息収入が含まれる。

所得税

総合財務諸表作成過程の一部として、私たちが経営している各司法管区の税金を推定することが求められています。私たちは貸借対照法に基づいて所得税を計算する。この方法によれば、繰延税金資産と負債は、法定税率を用いた資産と負債の財務報告と所得税基礎との間の一時的な差に基づいて確認される。さらに、既存の証拠に基づいて、繰延税金資産の一部または全部が現金化できない可能性が高い場合、この方法は、繰延税金項目の純資産計上推定値の準備を要求する。2023年12月31日現在、私たちは既存のアメリカと外国の繰延税金資産と繰延税金資産に推定手当を提供しています。

株に基づく報酬費用

私たちの収入、研究開発、販売、マーケティングコスト、および一般的な管理費用には、株式ベースの報酬支出が含まれています。株式報酬支出とは、発行された株式オプションと制限株式奨励の公正価値であり、対応する株式オプション及び制限株式奨励サービス期間内に費用として確認される。2023年、2022年、2021年12月31日までの年間で、私たちが記録した株式報酬支出はそれぞれ1,390万ドル、1,350万ドル、1,000万ドルだった。私たちは絶対ドルで計算して、未来の株ベースの報酬支出が増加すると予想する。

外貨換算

私たちの国際業務については、私たちはよくドル以外の通貨で取引します。そのため、私たちの収入、支出、現金フローは外貨為替レートの変化の影響を受け、特にユーロ、ポンド、オーストラリアドルと円の変化を受ける。私たちが業務を展開している外貨に対してドルが値下がりする時期には、外貨に基づく収入と支出はドルに換算すると通常価値が増加します。2023年12月31日現在の年間では円に対するドルの価値が上昇しているが、円の収入に基づいてドルに換算すると価値が低下している。国際業務の拡大に伴い、将来的に北米以外の地域からの総純収入の割合が増加すると予想される。ドル高が続けば、将来的に北米以外からの総純収入の割合は相対的に変わらないか低下する可能性がある。

重要な会計政策と試算

私たちの総合財務諸表はアメリカで認められている会計原則に基づいて作成されています。これらの財務諸表を作成する際には、財務諸表の日付の資産および負債額、または有資産および負債の開示、ならびに報告期間内の収入および支出の報告金額に影響を与える推定および仮定を行う必要がある。我々は過去の経験や他の様々な当時の状況では部下が合理的と考えられる仮説に基づいて推定しているが,これらの仮定の結果は資産や負債の帳簿価値を判断する基礎となっており,そのような資産や負債の帳簿価値は他の出所から容易に見られるわけではない.異なる仮定や条件の下で、私たちの実際の結果はこれらの推定とは異なる可能性がある。

以下の重大な会計政策は、本年度報告10-K表の他の部分の総合財務諸表付記により全面的に記述されており、より大きな判断と複雑さに関連していると考えられる。したがって、これらの政策は、私たちの財務状況と経営結果を全面的に理解し、評価するために最も重要だと思います。

41

収入確認

私たちの収入は主に私たちのオンラインビデオプラットフォームを販売して、私たちの顧客がインターネットに接続されたデバイスに迅速かつ簡単に経済的かつ高品質な方法でビデオを配信することができるようにします。収入は、(1)私たちの技術および関連サポートに加入すること、(2)ホスト、帯域幅、および符号化サービス、および(3)カスタマイズサービスを含む専門サービスからの3つの主なソースからのものである。

ASC 606によれば、取引価格が可変金額の対価格を含む場合、エンティティは、特定のクライアントのための予期される受信された対価格を推定することを要求する。私たちは契約開始時に使用費用に基づく可変対価格を評価し、契約過程で四半期ごとに再評価する。具体的には,顧客の使用に関する収入が予想され,契約権利手当を超え,これらの収入を関連契約で可変支払いが生じる異なるサービスに分配する予定である.可変対価格の推定には、各報告期間終了時に適用される権利限度額を照合して顧客使用量を分析することと、予想使用量に関連する追加金額の金額および時間を推定することとが含まれる。お客様の使用に関する可変対価格の見積もりには大きな逆転が生じる可能性のある金額は含まれていません。収入の可変対価格額を確認することは経営陣の重大な判断に関連しており、顧客が承諾した契約期間内に、実際の収入が推定からずれる可能性がある。

私たちは定期的に多要素サービス手配を達成して、その中にはプラットフォーム購読費、サポート費用が含まれていて、場合によっては他の専門サービスも含まれています。これらの契約には複数の約束が含まれており、私たちはこれらの約束が単独で履行されているかどうかを決定するためにこれらの約束を評価する。履行義務はクライアントに移行するサービスによって決定され,これらのサービスは区別も契約範囲内でも区別できる.契約義務が確定すると,推定取引価格に含まれる可変対価金額(あれば)を含む取引価格を決定する.そして、相対的に独立した販売価格方法に基づいて、契約の履行義務ごとに取引価格を割り当てる。取引価格部署配分は,関連履行義務を履行した場合に収入であることが確認された。

所得税

私たちはアメリカと国際司法管轄区で所得税を納めなければなりません。私たちは所得税の準備を確定する時に見積もり数を使います。私たちは所得税の会計計算と報告書で貸借対照法を用いて所得税を計算する。繰延税金資産および負債は、財務報告と法定税率を採用した資産および負債の所得税基準との一時的な違いに基づいて確認される。この過程は、私たちの現在の税務負債を予測し、純営業損失と税収控除を含む繰延税金資産と負債を推定することを要求します。推定免税額を設定する必要があるかどうかを評価する際には,最近の経営業績,将来の課税収入予測と実行可能な税務計画策を考慮した。2023年12月31日現在、私たちはほとんどのアメリカと外国の繰延税純資産に推定準備金を提供しています。私たちはアメリカでの繰延税金負債が、この不確実な生きた無形資産と他の繰延税金負債が繰延税金資産によって相殺されないことを確認した。税務法規の絶えず変化する性質と複雑さに加えて、私たちが業務を経営している司法管轄区の数量に加えて、私たちの税務負債の推定は未来に変化する可能性があり、これは追加の税務負債を招き、私たちの運営業績、財務状況とキャッシュフローに不利な影響を与える可能性がある。

2023年12月31日と2022年12月31日まで、実質的な未確認税収割引はありません。

企業合併

企業合併では、取得した有形資産及び無形資産及び負担された負債を購入会計方法に従って記録する。買収ごとに支払われた金額は、買収日の公正価値に応じて、買収した資産と負担した負債に割り当てられる。そして、使用管理層が提供する情報と仮定の詳細な推定値に基づいて、買収価格が取得した有形資産純資産を超えて識別可能な無形資産に割り当てる。私たちは、買収された有形および無形資産の純資産および負担された負債の公正な価値を超える任意の買収価格を営業権に割り当てる。

買収資産と負債、特に買収された無形資産の公正価値を決定する際には、重大な経営陣の判断と仮定が必要である。購入された無形資産の推定値は、買収された業務の将来の業績とキャッシュフローの見積もりに基づいている。市場参加者の観点から見ると、各資産は公正な価値で計量される。購入した技術や顧客リストの評価の鍵となる推定には、買収された資産から生じる将来のキャッシュフローが含まれています。その後の基本業務活動の実際の結果や更新後の予測が,これらの価値を開発するための仮定や予測に比べて変化すれば,大きな減価費用に遭遇する可能性がある.さらに得られた資産の経済寿命を推定しましたこれらの寿命は

42

減価償却と償却費用を計算する。もし私たちの経済寿命の見積もりが変化すれば、減価償却や償却費用は加速または減速する可能性がある。

異なる仮定を用いれば、買収価格配分に重大な影響を与え、我々の経営業績、財務状況、キャッシュフローに悪影響を及ぼす可能性がある。

無形資産と商業権

上述したように、限られた寿命を有する無形資産は、経済的利益の消費パターンまたは(このモードでは容易に決定できないように)直線基準でその推定利用可能年数内に償却され、イベントまたは環境変化が発生して資産の帳簿金額が回収できない可能性があることを示す場合に減値が検討される。

営業権は償却されませんが、毎年あるいはイベントや環境変化が帳簿額面が回収できない可能性があることを示した場合、減値について評価します。より頻繁な減価評価を引き起こす可能性がある場合には、いくつかの合意の重大な不利な変化に限定されないが、歴史的または予想される将来の経営業績に対する著しい不振、顧客のいる業界の経済低迷、競争の激化、私たちの株価の大幅な下落、または帳簿純価値に対する私たちの時価の低下が含まれる。減値があれば,減値金額は報告単位の帳簿価値がその公正価値を超える部分である.

私たちは私たちの組織構造に基づいて決定し、2023年12月31日と2022年12月31日までに報告単位を持っています。私たちは私たちの報告機関の推定公正価値とその帳簿価値を比較することで減値を評価した。2023年12月31日までの減価評価の検討については,付記7を参照されたい

43

経営成果

次の表に本報告で述べた期間の業務成果を示す。

|

|

十二月三十一日までの年度 |

|

|||||||||

|

|

2023 |

|

|

2022 |

|

|

2021 |

|

|||

|

|

(千単位で1株当たりおよび1株当たりのデータは含まれていない) |

|

|||||||||

収入: |

|

|

|

|

|

|

|

|

|

|||

定期購読とサポート収入 |

|

$ |

192,461 |

|

|

$ |

204,091 |

|

|

$ |

198,929 |

|

専門サービスやその他の収入 |

|

|

8,726 |

|

|

|

6,917 |

|

|

|

12,164 |

|

総収入 |

|

|

201,187 |

|

|

|

211,008 |

|

|

|

211,093 |

|

収入コスト: |

|

|

|

|

|

|

|

|

|

|||

購読コストとサポート収入 |

|

|

68,244 |

|

|

|

69,935 |

|

|

|

62,773 |

|

専門サービスコストとその他の収入 |

|

|

9,109 |

|

|

|

7,138 |

|

|

|

10,255 |

|

収入総コスト |

|

|

77,353 |

|

|

|

77,073 |

|

|

|

73,028 |

|

毛利 |

|

|

123,834 |

|

|

|

133,935 |

|

|

|

138,065 |

|

運営費用: |

|

|

|

|

|

|

|

|

|

|||

研究開発 |

|

|

37,202 |

|

|

|

33,524 |

|

|

|

31,718 |

|

販売とマーケティング |

|

|

72,410 |

|

|

|

73,997 |

|

|

|

71,177 |

|

一般と行政 |

|

|

35,556 |

|

|

|

32,550 |

|

|

|

29,261 |

|

合併に関連する |

|

|

307 |

|

|

|

747 |

|

|

|

300 |

|

その他の費用(福祉) |

|

|

— |

|

|

|

1,149 |

|

|

|

(1,965 |

) |

総運営費 |

|

|

145,475 |

|

|

|

141,967 |

|

|

|

130,491 |

|

営業収入(赤字) |

|

|

(21,641 |

) |

|

|

(8,032 |

) |

|

|

7,574 |

|

その他の費用、純額 |

|

|

(80 |

) |

|

|

(1,035 |

) |

|

|

(1,375 |

) |

所得税前収入 |

|

|

(21,721 |

) |

|

|

(9,067 |

) |

|

|

6,199 |

|

所得税を支給する |

|

|

1,165 |

|

|

|

(52 |

) |

|

|

802 |

|

純収益 |

|

$ |

(22,886 |

) |

|

$ |

(9,015 |

) |

|

$ |

5,397 |

|

1株当たり純収益 |

|

|

|

|

|

|

|

|

|

|||

基本的な情報 |

|

$ |

(0.53 |

) |

|

$ |

(0.22 |

) |

|

$ |

0.13 |

|

薄めにする |

|

$ |

(0.53 |

) |

|

$ |

(0.22 |

) |

|

$ |

0.13 |

|

加重-1株当たり純(損失)収益を計算するための普通株式平均 |

|

|

|

|

|

|

|

|

|

|||

基本的な情報 |

|

|

43,128 |

|

|

|

41,831 |

|

|

|

40,717 |

|

薄めにする |

|

|

43,128 |

|

|

|

41,831 |

|

|

|

42,200 |

|

2023年12月31日までと2022年12月31日までの経営実績概要

2022年と比較して、2023年の総収入が低下したのは、購読と支援収入が6%の1160万ドル低下したが、専門サービスやその他の収入は26%、すなわち180万ドル増加したからである。購読とサポート収入が6%、すなわち1,160万ドル減少したのは、主に私たちの高度なサービス収入が減少したからです。専門サービスやその他の収入が26%、すなわち180万ドル増加したのは、主に2022年に比べて2023年の専門サービスプロジェクトの規模と数が増加したためだ。専門サービスと他の収入は異なる時期に異なり、これは実施されているプロジェクトと他のプロジェクトの数に依存する。私たちが顧客に必要な製品の機能と性能を提供し続ける能力は、私たちが収入を増加させ続ける主な要素になるだろう。

2022年と比較して,2023年には我々の毛利益は1010万ドル減少し,減少幅は8%であり,これは主に購読と支援収入の減少と,我々の資本化した内部使用ソフトウェアに関する償却費用の増加によるものである.私たちが引き続き全体的な毛利を維持できるかどうかは、主に私たちの交付コストと良質製品からの収入をコントロールし続けるかどうかにかかっている。

2023年の運営損失は2160万ドルだったが、2022年の運営損失は800万ドルだった。これは主に運営費用が2%増加したこと、すなわち350万ドル、280万ドルの再編費用と、私たちの毛利益が8%減少したこと、すなわち1010万ドルのためだ。

44

収入.収入

|

|

十二月三十一日までの年度 |

|

|

|

|

|

|

|

|||||||||||||||

|

|

2023 |

|

|

2022 |

|

|

変わる |

|

|||||||||||||||

製品ライン別の収入 |

|

金額 |

|

|

パーセント のです。 |

|

|

金額 |

|

|

パーセント のです。 |

|

|

金額 |

|

|

% |

|

||||||

|

|

(百分率を除いて千単位) |

|

|||||||||||||||||||||

割増価格 |

|

$ |

199,908 |

|

|

|

99 |

% |

|

$ |

208,777 |

|

|

|

98 |

% |

|

$ |

(8,869 |

) |

|

|

(4 |

)% |

巻 |

|

|

1,279 |

|

|

|

1 |

|

|

|

2,231 |

|

|

|

2 |

|

|

|

(952 |

) |

|

|

(43 |

) |

合計する |

|

$ |

201,187 |

|

|

|

100 |

% |

|

$ |

211,008 |

|

|

|

100 |

% |

|

$ |

(9,821 |

) |

|

|

(5 |

)% |

2023年、2022年に比べて収入は980万ドル減少し、減少幅は5%であり、これは主に私たちの良質な製品の収入が減少したためだ。保険料収入が890万ドル減少し、減少幅が4%だったのは、私たちの顧客数の減少と北米以外の地域での使用による費用の減少によるものです。2023年には、2022年に比べて販売台数収入が95.2万ドル減少し、減少幅は43%だった。私たちは私たちのハイエンド解決策の市場に集中し続けるつもりだ。

|

|

十二月三十一日までの年度 |

|

|

|

|

|

|

|

|||||||||||||||

|

|

2023 |

|

|

2022 |

|

|

変わる |

|

|||||||||||||||

タイプ別の収入 |

|

金額 |

|

|

パーセント のです。 |

|

|

金額 |

|

|

パーセント のです。 |

|

|

金額 |

|

|

% |

|

||||||

|

|

(百分率を除いて千単位) |

|

|||||||||||||||||||||

定期購読とサポート |

|

$ |

192,461 |

|

|

|

96 |

% |

|

$ |

204,091 |

|

|

|

97 |

% |

|

$ |

(11,630 |

) |

|

|

(6 |

)% |

専門的なサービスやその他 |

|

|

8,726 |

|

|

|

4 |

|

|

|

6,917 |

|

|

|

3 |

|

|

|

1,809 |

|

|

|

26 |

|

合計する |

|

$ |

201,187 |

|

|

|

100 |

% |

|

$ |

211,008 |

|

|

|

100 |

% |

|

$ |

(9,821 |

) |

|

|

(5 |

)% |

2022年に比べ、2023年の受注·支援収入は1,160万ドル減少し、減少幅は6%だった。この低下は、2023年12月31日までの1年間に、北米以外の地域の割増発行収入が上記のように低下したためである。前年と比較して,専門サービスやその他の収入は180万ドル増加し,26%増加した。専門サービスと他の収入は異なる時期に異なり、これは実施されているプロジェクトと他のプロジェクトの数に依存する。

|

|

十二月三十一日までの年度 |

|

|

|

|

|

|

|

|||||||||||||||

|

|

2023 |

|

|

2022 |

|

|

変わる |

|

|||||||||||||||

地理的位置別の収入 |

|

金額 |

|

|

パーセント のです。 |

|

|

金額 |

|

|

パーセント のです。 |

|

|

金額 |

|

|

% |

|

||||||

|

|

(百分率を除いて千単位) |

|

|||||||||||||||||||||

北米.北米 |

|

$ |

120,378 |

|

|

|

60 |

% |

|

$ |

118,755 |

|

|

|

56 |

% |

|

$ |

1,623 |

|

|

|

1 |

% |

ヨーロッパ.ヨーロッパ |

|

|

32,922 |

|

|

|

16 |

|

|

|

36,177 |

|

|

|

18 |

|

|

|

(3,255 |

) |

|

|

(9 |

) |

日本です |

|

|

20,080 |

|

|

|

11 |

|

|

|

21,988 |

|

|

|

13 |

|

|

|

(1,908 |

) |

|

|

(9 |

) |

アジア太平洋地域 |

|

|

27,421 |

|

|

|

14 |

|

|

|

33,645 |

|

|

|

13 |

|

|

|

(6,224 |

) |

|

|

(18 |

) |

他にも |

|

|

386 |

|

|

|

— |

|

|

|

443 |

|

|

|

— |

|

|

|

(57 |

) |

|

|

(13 |

) |

国際小計 |

|

|

80,809 |

|

|

|

41 |

|

|

|

92,253 |

|

|

|

44 |

|

|

|

(11,444 |

) |

|

|

(12 |

) |

合計する |

|

$ |

201,187 |

|

|

|

100 |

% |

|

$ |

211,008 |

|

|

|

100 |

% |

|

$ |

(9,821 |

) |

|

|

(5 |

)% |

本節では,顧客の位置に応じて地理的領域ごとに収入を指定する.北米はアメリカ、カナダ、メキシコからの収入で構成されている。Internationalは北米以外の地域の収入で構成されている。新規顧客契約の時間によって地理的地域によって収入の組み合わせが異なる可能性があります。

2023年には、2022年に比べて北米の総収入は160万ドル増加し、1%に増加した。2023年には、2022年に比べて北米以外の地域の総収入は1140万ドル減少し、減少幅は12%だった。日本の業務収入低下の主な原因は、良質な顧客ごとの平均収入が低下していることであり、これは、本四半期の顧客利用状況に基づく費用が少なく、次いで前の時期に発生した非日常的な顧客事件であるからである。アジア太平洋地域とヨーロッパの減少は、顧客の減少と良質な顧客ごとの平均収入が使用に基づく費用の減少に伴って低下したためである。

45

収入コスト

|

|

十二月三十一日までの年度 |

|

|

|

|

|

|

|

|||||||||||||||

|

|

2023 |

|

|

2022 |

|

|

変わる |

|

|||||||||||||||

収入コスト |

|

金額 |

|

|

パーセント のです。 |

|

|

金額 |

|

|

パーセント のです。 |

|

|