ナスダック-2023123100011201932023会計年度虚像P 1 Y11111111111111111111Http://Fasb.org/us-GAAP/2023#その他負債現在Http://Fasb.org/us-GAAP/2023#その他負債現在P 2 Y00011201932023-01-012023-12-310001120193NDAQ:CommonStock.01 parvaluepershareMembers2023-01-012023-12-310001120193NDAQ:FourPointFiveZeroZeroSeniorNotesDue 2032メンバー2023-01-012023-12-310001120193NDAQ:ZeroPointNineZeroSenior UnsecuredNotesDue 2033メンバー2023-01-012023-12-310001120193NDAQ:ZeroPointEightSeven 5%高齢者NoteesDue 2030メンバー2023-01-012023-12-310001120193NDAQ:OnePointSeven FivePercent SeniorNotesDue 2029メンバー2023-01-012023-12-3100011201932023-06-30ISO 4217:ドル00011201932024-02-13Xbrli:共有00011201932023-10-012023-12-3100011201932023-12-3100011201932022-12-31ISO 4217:ドルXbrli:共有0001120193NDAQ:CapitalAccessPlatformsMembersアメリカ公認会計基準:運営部門メンバー2023-01-012023-12-310001120193NDAQ:CapitalAccessPlatformsMembersアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001120193NDAQ:CapitalAccessPlatformsMembersアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001120193アメリカ公認会計基準:運営部門メンバーNDAQ:金融技術のメンバー2023-01-012023-12-310001120193アメリカ公認会計基準:運営部門メンバーNDAQ:金融技術のメンバー2022-01-012022-12-310001120193アメリカ公認会計基準:運営部門メンバーNDAQ:金融技術のメンバー2021-01-012021-12-310001120193NDAQ:市場サービスのメンバーアメリカ公認会計基準:運営部門メンバー2023-01-012023-12-310001120193NDAQ:市場サービスのメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001120193NDAQ:市場サービスのメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001120193アメリカ-公認会計基準:材料対帳プロジェクトメンバー2023-01-012023-12-310001120193アメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-01-012022-12-310001120193アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-01-012021-12-3100011201932022-01-012022-12-3100011201932021-01-012021-12-310001120193NDAQ:トランザクション応答のメンバー2023-01-012023-12-310001120193NDAQ:トランザクション応答のメンバー2022-01-012022-12-310001120193NDAQ:トランザクション応答のメンバー2021-01-012021-12-310001120193NDAQ:BrokerageClearanceAndExchangeFeesMember2023-01-012023-12-310001120193NDAQ:BrokerageClearanceAndExchangeFeesMember2022-01-012022-12-310001120193NDAQ:BrokerageClearanceAndExchangeFeesMember2021-01-012021-12-310001120193アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001120193アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001120193アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001120193アメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-012023-12-310001120193アメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310001120193US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001120193US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001120193US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001120193NDAQ:共有買い戻し計画のメンバーUS-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310001120193NDAQ:共有買い戻し計画のメンバーUS-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001120193NDAQ:共有買い戻し計画のメンバーUS-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001120193US-GAAP:AdditionalPaidInCapitalMembersNDAQ:AcceleratedShareRepurcheAgreementのメンバー2022-01-012022-12-310001120193US-GAAP:AdditionalPaidInCapitalMembersNDAQ:AcceleratedShareRepurcheAgreementのメンバー2021-01-012021-12-310001120193US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310001120193US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001120193US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001120193US-GAAP:AdditionalPaidInCapitalMembers2023-12-310001120193米国-公認会計基準:財務省株式公開金メンバー2022-12-310001120193米国-公認会計基準:財務省株式公開金メンバー2021-12-310001120193米国-公認会計基準:財務省株式公開金メンバー2020-12-310001120193米国-公認会計基準:財務省株式公開金メンバー2023-01-012023-12-310001120193米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310001120193米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-12-310001120193米国-公認会計基準:財務省株式公開金メンバー2023-12-310001120193アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001120193アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001120193アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001120193アメリカ公認会計原則:他の総合収入メンバーを累計2023-01-012023-12-310001120193アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001120193アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001120193アメリカ公認会計原則:他の総合収入メンバーを累計2023-12-310001120193アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001120193アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001120193アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001120193アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310001120193アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001120193アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001120193アメリカ-公認会計基準:前払いメンバーを保留2023-12-310001120193NDAQ:TotalEquityMember2023-12-310001120193NDAQ:TotalEquityMember2022-12-310001120193NDAQ:TotalEquityMember2021-12-310001120193アメリカ公認会計基準:非制御的利益メンバー2022-12-310001120193アメリカ公認会計基準:非制御的利益メンバー2021-12-310001120193アメリカ公認会計基準:非制御的利益メンバー2020-12-310001120193アメリカ公認会計基準:非制御的利益メンバー2023-01-012023-12-310001120193アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001120193アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001120193アメリカ公認会計基準:非制御的利益メンバー2023-12-3100011201932021-12-3100011201932020-12-31NDAQ:細分化市場0001120193NDAQ:CapitalAccessPlatformsMembers国:アメリカ2023-12-31ナスダック:会社は0001120193SRT:ヨーロッパメンバNDAQ:CapitalAccessPlatformsMembers2023-12-310001120193NDAQ:投資情報のメンバー2023-01-012023-12-31NDAQ:exchangeTradedProductナスダック:取引所NDAQ:国/地域0001120193NDAQ:投資情報のメンバー2023-12-310001120193アメリカ公認会計基準:現金等価物メンバー2023-12-310001120193アメリカ公認会計基準:現金等価物メンバー2022-12-310001120193SRT:最小メンバ数US-GAAP:改善メンバーの構築と構築2023-12-310001120193US-GAAP:改善メンバーの構築と構築SRT:最大メンバ数2023-12-310001120193SRT:最小メンバ数NDAQ:データ処理装置およびソフトウェアメンバ2023-12-310001120193NDAQ:データ処理装置およびソフトウェアメンバSRT:最大メンバ数2023-12-310001120193SRT:最小メンバ数NDAQ:FurnitureAndEquipmentMember2023-12-310001120193SRT:最大メンバ数NDAQ:FurnitureAndEquipmentMember2023-12-310001120193SRT:最小メンバ数US-GAAP:コンピュータソフトウェア無形資産メンバ2023-12-310001120193US-GAAP:コンピュータソフトウェア無形資産メンバSRT:最大メンバ数2023-12-310001120193SRT:最大メンバ数2023-12-310001120193US-GAAP:クライアント関係メンバ2023-01-012023-12-310001120193US-GAAP:クライアント関係メンバ2022-01-012022-12-310001120193US-GAAP:クライアント関係メンバ2021-01-012021-12-310001120193SRT:最小メンバ数NDAQ:ListingServicesMember2023-12-310001120193NDAQ:ListingServicesMemberSRT:最大メンバ数2023-12-310001120193NDAQ:ListingServicesMember2023-01-012023-12-310001120193NDAQ:CapitalAccessPlatformsMembersNDAQ:IndexMember2023-01-012023-12-31NDAQ:プロトコル0001120193SRT:最小メンバ数NDAQ:CapitalAccessPlatformsMembersNDAQ:ワークフロー洞察メンバ2023-01-012023-12-310001120193NDAQ:CapitalAccessPlatformsMembersNDAQ:ワークフロー洞察メンバSRT:最大メンバ数2023-01-012023-12-310001120193NDAQ:金融犯罪管理技術のメンバーNDAQ:金融技術のメンバー2023-01-012023-12-310001120193NDAQ:資本市場技術者NDAQ:市場技術のメンバーアメリカ公認会計基準:運営部門メンバーNDAQ:金融技術のメンバー2023-01-012023-12-310001120193NDAQ:資本市場技術者NDAQ:市場技術のメンバーアメリカ公認会計基準:運営部門メンバーNDAQ:金融技術のメンバー2022-01-012022-12-310001120193NDAQ:資本市場技術者NDAQ:市場技術のメンバーアメリカ公認会計基準:運営部門メンバーNDAQ:金融技術のメンバー2021-01-012021-12-310001120193アメリカ公認会計基準:従業員ストックメンバー2023-01-012023-12-31Xbrli:純0001120193NDAQ:CapitalAccessPlatformsMembersアメリカ公認会計基準:運営部門メンバーNDAQ:DataListingServicesMember2023-01-012023-12-310001120193NDAQ:CapitalAccessPlatformsMembersアメリカ公認会計基準:運営部門メンバーNDAQ:DataListingServicesMember2022-01-012022-12-310001120193NDAQ:CapitalAccessPlatformsMembersアメリカ公認会計基準:運営部門メンバーNDAQ:DataListingServicesMember2021-01-012021-12-310001120193NDAQ:CapitalAccessPlatformsMembersNDAQ:IndexMemberアメリカ公認会計基準:運営部門メンバー2023-01-012023-12-310001120193NDAQ:CapitalAccessPlatformsMembersNDAQ:IndexMemberアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001120193NDAQ:CapitalAccessPlatformsMembersNDAQ:IndexMemberアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001120193NDAQ:CapitalAccessPlatformsMembersNDAQ:ワークフロー洞察メンバアメリカ公認会計基準:運営部門メンバー2023-01-012023-12-310001120193NDAQ:CapitalAccessPlatformsMembersNDAQ:ワークフロー洞察メンバアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001120193NDAQ:CapitalAccessPlatformsMembersNDAQ:ワークフロー洞察メンバアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001120193NDAQ:金融犯罪管理技術のメンバーアメリカ公認会計基準:運営部門メンバーNDAQ:金融技術のメンバー2023-01-012023-12-310001120193NDAQ:金融犯罪管理技術のメンバーアメリカ公認会計基準:運営部門メンバーNDAQ:金融技術のメンバー2022-01-012022-12-310001120193NDAQ:金融犯罪管理技術のメンバーアメリカ公認会計基準:運営部門メンバーNDAQ:金融技術のメンバー2021-01-012021-12-310001120193アメリカ公認会計基準:運営部門メンバーNDAQ:金融技術のメンバーNDAQ:規制技術のメンバー2023-01-012023-12-310001120193アメリカ公認会計基準:運営部門メンバーNDAQ:金融技術のメンバーNDAQ:規制技術のメンバー2022-01-012022-12-310001120193アメリカ公認会計基準:運営部門メンバーNDAQ:金融技術のメンバーNDAQ:規制技術のメンバー2021-01-012021-12-310001120193NDAQ:資本市場技術者アメリカ公認会計基準:運営部門メンバーNDAQ:金融技術のメンバー2023-01-012023-12-310001120193NDAQ:資本市場技術者アメリカ公認会計基準:運営部門メンバーNDAQ:金融技術のメンバー2022-01-012022-12-310001120193NDAQ:資本市場技術者アメリカ公認会計基準:運営部門メンバーNDAQ:金融技術のメンバー2021-01-012021-12-310001120193NDAQ:市場サービスのメンバーアメリカ公認会計基準:運営部門メンバーNDAQ:MarketServicesNetMember2023-01-012023-12-310001120193NDAQ:市場サービスのメンバーアメリカ公認会計基準:運営部門メンバーNDAQ:MarketServicesNetMember2022-01-012022-12-310001120193NDAQ:市場サービスのメンバーアメリカ公認会計基準:運営部門メンバーNDAQ:MarketServicesNetMember2021-01-012021-12-310001120193アメリカ-公認会計基準:他のメンバーにサービスアメリカ-公認会計基準:材料対帳プロジェクトメンバー2023-01-012023-12-310001120193アメリカ-公認会計基準:他のメンバーにサービスアメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-01-012022-12-310001120193アメリカ-公認会計基準:他のメンバーにサービスアメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-01-012021-12-310001120193US-GAAP:TransferredAtPointInTimeMemberナスダック:AdenzasRevenueMembersNDAQ:金融技術のメンバー2023-01-012023-12-310001120193NDAQ:MarketServicesSegmentMemberUS-GAAP:TransferredAtPointInTimeMemberNDAQ:市場サービスのメンバー2023-01-012023-12-310001120193NDAQ:MarketServicesSegmentMemberUS-GAAP:TransferredAtPointInTimeMemberNDAQ:市場サービスのメンバー2022-01-012022-12-310001120193NDAQ:MarketServicesSegmentMemberUS-GAAP:TransferredAtPointInTimeMemberNDAQ:市場サービスのメンバー2021-01-012021-12-310001120193NDAQ:MarketServicesSegmentMemberNDAQ:市場サービスのメンバーUS-GAAP:転送時間を超えるメンバ2023-01-012023-12-310001120193NDAQ:MarketServicesSegmentMemberNDAQ:市場サービスのメンバーUS-GAAP:転送時間を超えるメンバ2022-01-012022-12-310001120193NDAQ:MarketServicesSegmentMemberNDAQ:市場サービスのメンバーUS-GAAP:転送時間を超えるメンバ2021-01-012021-12-310001120193SRT:最小メンバ数2023-12-310001120193NDAQ:金融犯罪管理技術のメンバーNDAQ:金融犯罪管理技術のメンバー2024-01-012023-12-310001120193NDAQ:規制技術のメンバーNDAQ:規制技術のメンバー2024-01-012023-12-310001120193NDAQ:資本市場技術者NDAQ:資本市場技術者2024-01-012023-12-310001120193NDAQ:ワークフロー洞察メンバNDAQ:ワークフロー洞察メンバ2024-01-012023-12-3100011201932024-01-012023-12-3100011201932025-01-01NDAQ:金融犯罪管理技術のメンバーNDAQ:金融犯罪管理技術のメンバー2023-12-3100011201932025-01-01NDAQ:規制技術のメンバーNDAQ:規制技術のメンバー2023-12-3100011201932025-01-01NDAQ:資本市場技術者NDAQ:資本市場技術者2023-12-3100011201932025-01-01NDAQ:ワークフロー洞察メンバNDAQ:ワークフロー洞察メンバ2023-12-3100011201932025-01-012023-12-310001120193NDAQ:金融犯罪管理技術のメンバーNDAQ:金融犯罪管理技術のメンバー2026-01-012023-12-310001120193NDAQ:規制技術のメンバー2026-01-01NDAQ:規制技術のメンバー2023-12-310001120193NDAQ:資本市場技術者NDAQ:資本市場技術者2026-01-012023-12-310001120193NDAQ:ワークフロー洞察メンバNDAQ:ワークフロー洞察メンバ2026-01-012023-12-3100011201932026-01-012023-12-310001120193NDAQ:金融犯罪管理技術のメンバーNDAQ:金融犯罪管理技術のメンバー2027-01-012023-12-310001120193NDAQ:規制技術のメンバー2027-01-01NDAQ:規制技術のメンバー2023-12-310001120193NDAQ:資本市場技術者2027-01-01NDAQ:資本市場技術者2023-12-310001120193NDAQ:ワークフロー洞察メンバ2027-01-01NDAQ:ワークフロー洞察メンバ2023-12-3100011201932027-01-012023-12-3100011201932028-01-01NDAQ:金融犯罪管理技術のメンバーNDAQ:金融犯罪管理技術のメンバー2023-12-3100011201932028-01-01NDAQ:規制技術のメンバーNDAQ:規制技術のメンバー2023-12-3100011201932028-01-01NDAQ:資本市場技術者NDAQ:資本市場技術者2023-12-3100011201932028-01-01NDAQ:ワークフロー洞察メンバNDAQ:ワークフロー洞察メンバ2023-12-3100011201932028-01-012023-12-310001120193NDAQ:金融犯罪管理技術のメンバーNDAQ:金融犯罪管理技術のメンバー2029-01-012023-12-310001120193NDAQ:規制技術のメンバー2029-01-01NDAQ:規制技術のメンバー2023-12-310001120193NDAQ:資本市場技術者NDAQ:資本市場技術者2029-01-012023-12-310001120193NDAQ:ワークフロー洞察メンバNDAQ:ワークフロー洞察メンバ2029-01-012023-12-3100011201932029-01-012023-12-310001120193NDAQ:金融犯罪管理技術のメンバーNDAQ:金融犯罪管理技術のメンバー2023-12-310001120193NDAQ:規制技術のメンバーNDAQ:規制技術のメンバー2023-12-310001120193NDAQ:資本市場技術者NDAQ:資本市場技術者2023-12-310001120193NDAQ:ワークフロー洞察メンバNDAQ:ワークフロー洞察メンバ2023-12-310001120193ナスダック:Adenza HoldingsIncMember2023-06-012023-06-3000011201932023-06-012023-06-30ナスダック:取引日0001120193NDAQ:TermLoanMembers米国-GAAP:SecuredDebtメンバー2023-06-300001120193ナスダック:Adenza HoldingsIncMember2023-11-012023-11-010001120193ナスダック:Adenza HoldingsIncMember2023-11-0100011201932023-11-012023-11-010001120193NDAQ:ThomaBravoMembers2023-11-010001120193NDAQ:Adenza再構成計画のメンバーUS-GAAP:クライアント関係メンバ2023-11-010001120193NDAQ:Adenza再構成計画のメンバーUS-GAAP:技術ベース無形資産メンバ2023-11-010001120193NDAQ:Adenza再構成計画のメンバーアメリカ-公認会計基準:業界名メンバー2023-11-010001120193NDAQ:Adenza再構成計画のメンバー2023-11-010001120193米国-公認会計基準:投入割引率を測るメンバーNDAQ:Adenza再構成計画のメンバーUS-GAAP:クライアント関係メンバ2023-11-010001120193米国-公認会計基準:投入割引率を測るメンバーNDAQ:Adenza再構成計画のメンバーUS-GAAP:技術ベース無形資産メンバ2023-11-010001120193米国-公認会計基準:投入割引率を測るメンバーNDAQ:Adenza再構成計画のメンバーアメリカ-公認会計基準:業界名メンバー2023-11-010001120193ナスダック:Adenza HoldingsIncMemberNDAQ:金融技術のメンバー2023-11-012023-12-310001120193ナスダック:Adenza HoldingsIncMember2023-11-012023-12-310001120193ナスダック:Adenza HoldingsIncMember2023-01-012023-12-310001120193ナスダック:Adenza HoldingsIncMember2022-01-012022-12-310001120193NDAQ:CapitalAccessPlatformsMembers2022-12-310001120193NDAQ:CapitalAccessPlatformsMembers2023-01-012023-12-310001120193NDAQ:CapitalAccessPlatformsMembers2023-12-310001120193NDAQ:金融技術のメンバー2022-12-310001120193NDAQ:金融技術のメンバー2023-01-012023-12-310001120193NDAQ:金融技術のメンバー2023-12-310001120193NDAQ:市場サービスのメンバー2022-12-310001120193NDAQ:市場サービスのメンバー2023-01-012023-12-310001120193NDAQ:市場サービスのメンバー2023-12-310001120193米国-GAAP:技術的権利の発達したメンバー2023-12-310001120193米国-GAAP:技術的権利の発達したメンバー2022-12-310001120193US-GAAP:クライアント関係メンバ2023-12-310001120193US-GAAP:クライアント関係メンバ2022-12-310001120193NDAQ:業界名やその他の無形資産のメンバー2023-12-310001120193NDAQ:業界名やその他の無形資産のメンバー2022-12-310001120193NDAQ:外国通貨翻訳調整メンバー2023-12-310001120193NDAQ:外国通貨翻訳調整メンバー2022-12-310001120193NDAQ:Exchange AndClearingRegistrationsMembers2023-12-310001120193NDAQ:Exchange AndClearingRegistrationsMembers2022-12-310001120193アメリカ-公認会計基準:業界名メンバー2023-12-310001120193アメリカ-公認会計基準:業界名メンバー2022-12-310001120193US-GAAP:ライセンスプロトコルのメンバー2023-12-310001120193US-GAAP:ライセンスプロトコルのメンバー2022-12-310001120193NDAQ:外国通貨翻訳調整メンバー2023-12-310001120193NDAQ:外国通貨翻訳調整メンバー2022-12-310001120193米国-公認会計基準:外国政府債務証券メンバー2023-12-310001120193米国-公認会計基準:外国政府債務証券メンバー2022-12-310001120193NDAQ:OptionsClearingCorporationのメンバー2023-12-310001120193NDAQ:OptionsClearingCorporationのメンバー2022-12-310001120193NDAQ:データ処理装置およびソフトウェアメンバ2023-12-310001120193NDAQ:データ処理装置およびソフトウェアメンバ2022-12-310001120193NDAQ:家具設備とレンタル改善メンバー2023-12-310001120193NDAQ:家具設備とレンタル改善メンバー2022-12-310001120193NDAQ:InitialListingsFeesMember2022-12-310001120193NDAQ:InitialListingsFeesMember2023-01-012023-12-310001120193NDAQ:InitialListingsFeesMember2023-12-310001120193NDAQ:年間更新費用メンバー2022-12-310001120193NDAQ:年間更新費用メンバー2023-01-012023-12-310001120193NDAQ:年間更新費用メンバー2023-12-310001120193NDAQ:ワークフロー洞察メンバ2022-12-310001120193NDAQ:ワークフロー洞察メンバ2023-01-012023-12-310001120193NDAQ:ワークフロー洞察メンバ2023-12-310001120193NDAQ:金融犯罪管理技術のメンバー2022-12-310001120193NDAQ:金融犯罪管理技術のメンバー2023-01-012023-12-310001120193NDAQ:金融犯罪管理技術のメンバー2023-12-310001120193NDAQ:規制技術のメンバー2022-12-310001120193NDAQ:規制技術のメンバー2023-01-012023-12-310001120193NDAQ:規制技術のメンバー2023-12-310001120193NDAQ:資本市場技術者2022-12-310001120193NDAQ:資本市場技術者2023-01-012023-12-310001120193NDAQ:資本市場技術者2023-12-310001120193NDAQ:他のメンバーは2022-12-310001120193NDAQ:他のメンバーは2023-01-012023-12-310001120193NDAQ:他のメンバーは2023-12-310001120193米国-GAAP:ビジネス紙のメンバー2023-12-310001120193米国-GAAP:ビジネス紙のメンバー2022-12-310001120193NDAQ:FivePointSixFiveSenior UnsecuredNotesDue 2025メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001120193NDAQ:FivePointSixFiveSenior UnsecuredNotesDue 2025メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001120193アメリカ-GAAP:高齢者の注意事項メンバーNDAQ:ThreePointEightFiveSeniorSecuredNotesDueJune 302026メンバー2023-12-310001120193アメリカ-GAAP:高齢者の注意事項メンバーNDAQ:ThreePointEightFiveSeniorSecuredNotesDueJune 302026メンバー2022-12-310001120193アメリカ-GAAP:高齢者の注意事項メンバーNDAQ:FivePointThreeFiveSenior UnsecuredNotesDue 2028メンバー2023-12-310001120193アメリカ-GAAP:高齢者の注意事項メンバーNDAQ:FivePointThreeFiveSenior UnsecuredNotesDue 2028メンバー2022-12-310001120193アメリカ-GAAP:高齢者の注意事項メンバーNDAQ:OnePoint 7人の高齢者または安全ではないNotesDue 2029メンバー2023-12-31ISO 4217:ユーロ0001120193アメリカ-GAAP:高齢者の注意事項メンバーNDAQ:OnePoint 7人の高齢者または安全ではないNotesDue 2029メンバー2022-12-310001120193アメリカ-GAAP:高齢者の注意事項メンバーナスダック:A 0875高齢者不安全注意日2月13日20302023-12-310001120193アメリカ-GAAP:高齢者の注意事項メンバーナスダック:A 0875高齢者不安全注意日2月13日20302022-12-310001120193アメリカ-GAAP:高齢者の注意事項メンバーNDAQ:OnePointSixFiveZeroSenior UnsecuredNotesDue 2031メンバー2023-12-310001120193アメリカ-GAAP:高齢者の注意事項メンバーNDAQ:OnePointSixFiveZeroSenior UnsecuredNotesDue 2031メンバー2022-12-310001120193NDAQ:FourPointFiveSeniorUnsecuredNotesDue 2032メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001120193NDAQ:FourPointFiveSeniorUnsecuredNotesDue 2032メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001120193NDAQ:ZeroPointNineZeroSenior UnsecuredNotesDue 2033メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001120193NDAQ:ZeroPointNineZeroSenior UnsecuredNotesDue 2033メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001120193アメリカ-GAAP:高齢者の注意事項メンバーNDAQ:FivePointFiveSeniorUnsecuredNotesDue 2034メンバー2023-12-310001120193アメリカ-GAAP:高齢者の注意事項メンバーNDAQ:FivePointFiveSeniorUnsecuredNotesDue 2034メンバー2022-12-310001120193NDAQ:TwoPointFiveZeroZeroSenior UnsecuredNotesDue 2040メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001120193NDAQ:TwoPointFiveZeroZeroSenior UnsecuredNotesDue 2040メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001120193NDAQ:ThreePointTwoFiveSeniorUnsecuredNotesDue 2050メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001120193NDAQ:ThreePointTwoFiveSeniorUnsecuredNotesDue 2050メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001120193アメリカ-GAAP:高齢者の注意事項メンバーNDAQ:3点九五零プレミアムまたは非セキュリティノードDue 2052メンバー2023-12-310001120193アメリカ-GAAP:高齢者の注意事項メンバーNDAQ:3点九五零プレミアムまたは非セキュリティノードDue 2052メンバー2022-12-310001120193NDAQ:FivePointNineFiveSenior UnsecuredNotesDue 2053メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001120193NDAQ:FivePointNineFiveSenior UnsecuredNotesDue 2053メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001120193NDAQ:SixPointOneSeniorUnsecuredNotesDue 2063メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001120193NDAQ:SixPointOneSeniorUnsecuredNotesDue 2063メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001120193NDAQ:A 2023 TermLoanMember2023-12-310001120193NDAQ:A 2023 TermLoanMember2022-12-310001120193アメリカ公認会計基準:RevolvingCreditFacilityMembersNDAQ:OnePointTwoFiveBillionFiveYearRevolvingCreditFacilityMembers2023-12-310001120193アメリカ公認会計基準:RevolvingCreditFacilityMembersNDAQ:OnePointTwoFiveBillionFiveYearRevolvingCreditFacilityMembers2022-12-310001120193アメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001120193アメリカ-GAAP:高齢者の注意事項メンバー2023-01-012023-12-310001120193アメリカ-GAAP:高齢者の注意事項メンバーSRT:最大メンバ数NDAQ:アメリカ上院議員や非セキュリティノードのメンバーは2023-12-310001120193NDAQ:Adenza FinancingMembers2023-06-30NDAQ:備考0001120193NDAQ:Adenza FinancingMembersアメリカ-GAAP:高齢者の注意事項メンバー2023-06-012023-06-300001120193NDAQ:Adenza FinancingMembersアメリカ-GAAP:高齢者の注意事項メンバー2023-06-300001120193アメリカ-GAAP:高齢者の注意事項メンバー2023-07-012023-12-310001120193NDAQ:Adenza FinancingMembers米国-GAAP:DomesticCorporation債務証券のメンバー2023-06-300001120193NDAQ:Adenza FinancingMembers2023-11-012023-11-010001120193アメリカ公認会計基準:RevolvingCreditFacilityMembersNDAQ:OnePointTwoFiveBillionFiveYearRevolvingCreditFacilityMembers2022-12-012022-12-310001120193NDAQ:OnePointTwoFiveBillionFiveYearRevolvingCreditFacilityMembersアメリカ公認会計基準:RevolvingCreditFacilityMembers2023-12-310001120193SRT:最小メンバ数アメリカ公認会計基準:RevolvingCreditFacilityMembersNDAQ:OnePointTwoFiveBillionFiveYearRevolvingCreditFacilityMembers2023-01-012023-12-310001120193アメリカ公認会計基準:RevolvingCreditFacilityMembersNDAQ:OnePointTwoFiveBillionFiveYearRevolvingCreditFacilityMembersSRT:最大メンバ数2023-01-012023-12-310001120193アメリカ公認会計基準:RevolvingCreditFacilityMembersNDAQ:OnePointTwoFiveBillionFiveYearRevolvingCreditFacilityMembers2023-01-012023-12-310001120193NDAQ:Clearinghouse CreditFacilitiesMembers2023-12-310001120193NDAQ:Clearinghouse CreditFacilitiesMembers2022-12-310001120193NDAQ:Clearinghouse CreditFacilitiesMembers2023-01-012023-12-310001120193アメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310001120193アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001120193アメリカ-公認会計基準:年金計画定義の福祉メンバー2023-01-012023-12-310001120193アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310001120193アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2023-12-310001120193アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2022-12-310001120193アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310001120193アメリカ公認会計基準:従業員ストックメンバー2021-01-012021-12-310001120193米国-公認会計基準:制限された株式メンバーNDAQ:BelowManager LevelMembers米国-GAAP:共有による補償補償TracheOneMember2023-01-012023-12-310001120193米国-公認会計基準:制限された株式メンバーNDAQ:BelowManager LevelMembersUS-GAAP:共有ベースの補償報酬送信2人のメンバ2023-01-012023-12-310001120193米国-公認会計基準:制限された株式メンバーUS-GAAP:共有ベースの補償報酬送信2人のメンバNDAQ:AtOrAboveManager LevelMembers2023-01-012023-12-310001120193米国-公認会計基準:制限された株式メンバーNDAQ:AtOrAboveManager LevelMembersUS-GAAP:共有補償に基づいて3人のメンバを送信2023-01-012023-12-310001120193米国-公認会計基準:制限された株式メンバー2020-12-310001120193米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001120193米国-公認会計基準:制限された株式メンバー2021-12-310001120193米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001120193米国-公認会計基準:制限された株式メンバー2022-12-310001120193米国-公認会計基準:制限された株式メンバー2023-01-012023-12-310001120193米国-公認会計基準:制限された株式メンバー2023-12-310001120193SRT:役人メンバアメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-03-31NDAQ:計画0001120193アメリカ公認会計基準:パフォーマンス共有メンバーNDAQ:OneYearPerformanceShareUnitProgramMember2020-01-012020-03-310001120193NDAQ:ThreeYearPerformanceShareUnitProgramMemberアメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-03-310001120193アメリカ公認会計基準:パフォーマンス共有メンバーNDAQ:OneYearPerformanceShareUnitProgramMember2022-01-012022-12-310001120193NDAQ:ThreeYearPerformanceShareUnitProgramMemberアメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001120193アメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310001120193NDAQ:ThreeYearPerformanceShareUnitProgramMemberアメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310001120193アメリカ公認会計基準:パフォーマンス共有メンバー2023-12-31NDAQ:同級グループ0001120193SRT:最小メンバ数NDAQ:ThreeYearPerformanceShareUnitProgramMemberアメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310001120193NDAQ:ThreeYearPerformanceShareUnitProgramMemberアメリカ公認会計基準:パフォーマンス共有メンバーSRT:最大メンバ数2023-01-012023-12-310001120193アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310001120193アメリカ公認会計基準:副次的事件メンバーNDAQ:ThreeYearPerformanceShareUnitProgramMemberアメリカ公認会計基準:パフォーマンス共有メンバー2024-01-012024-03-310001120193NDAQ:ThreeYearPerformanceShareUnitProgramMemberアメリカ公認会計基準:パフォーマンス共有メンバー2023-12-310001120193NDAQ:ThreeYearPerformanceShareUnitProgramMemberアメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001120193アメリカ公認会計基準:パフォーマンス共有メンバーNDAQ:OneYearPerformanceShareUnitProgramMember2020-12-310001120193NDAQ:ThreeYearPerformanceShareUnitProgramMemberアメリカ公認会計基準:パフォーマンス共有メンバー2020-12-310001120193アメリカ公認会計基準:パフォーマンス共有メンバーNDAQ:OneYearPerformanceShareUnitProgramMember2021-01-012021-12-310001120193NDAQ:ThreeYearPerformanceShareUnitProgramMemberアメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001120193アメリカ公認会計基準:パフォーマンス共有メンバーNDAQ:OneYearPerformanceShareUnitProgramMember2021-12-310001120193NDAQ:ThreeYearPerformanceShareUnitProgramMemberアメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310001120193アメリカ公認会計基準:パフォーマンス共有メンバーNDAQ:OneYearPerformanceShareUnitProgramMember2022-12-310001120193アメリカ公認会計基準:パフォーマンス共有メンバーNDAQ:OneYearPerformanceShareUnitProgramMember2023-01-012023-12-310001120193アメリカ公認会計基準:パフォーマンス共有メンバーNDAQ:OneYearPerformanceShareUnitProgramMember2023-12-310001120193NDAQ:雇用協定のメンバー2022-01-012022-01-310001120193米国-公認会計基準:従業員株式オプションメンバー米国-GAAP:共有による補償補償TracheOneMemberNDAQ:雇用協定のメンバー2022-01-012022-01-310001120193米国-公認会計基準:従業員株式オプションメンバーUS-GAAP:共有ベースの補償報酬送信2人のメンバNDAQ:雇用協定のメンバー2022-01-012022-01-310001120193米国-公認会計基準:従業員株式オプションメンバーNDAQ:雇用協定のメンバー2022-01-012022-01-310001120193アメリカ公認会計基準:従業員ストックメンバー2023-12-310001120193アメリカ公認会計基準:従業員ストックメンバー2022-12-310001120193アメリカ公認会計基準:従業員ストックメンバー2021-12-31ナスダック:投票00011201932023-09-300001120193NDAQ:共有買い戻し計画のメンバー2023-01-012023-12-310001120193NDAQ:Other RepurchesOfCommonStockMember2023-01-012023-12-310001120193NDAQ:DiviendDeclarationDateFirstのメンバー2023-01-242023-01-240001120193NDAQ:DiviendDeclarationDateFirstのメンバー2023-03-312023-03-310001120193NDAQ:DiviendDeclarationDateSecond四半期メンバー2023-04-182023-04-180001120193NDAQ:DiviendDeclarationDateSecond四半期メンバー2023-06-302023-06-300001120193NDAQ:DiviendDeclarationDateThird四半期メンバー2023-07-182023-07-180001120193NDAQ:DiviendDeclarationDateThird四半期メンバー2023-09-292023-09-290001120193NDAQ:DiviendDeclarationDateFourth四半期メンバー2023-10-172023-10-170001120193NDAQ:DiviendDeclarationDateFourth四半期メンバー2023-12-222023-12-220001120193アメリカ公認会計基準:副次的事件メンバー2024-01-012024-01-310001120193NDAQ:ヨーロッパ政府債務安全保障メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001120193NDAQ:ヨーロッパ政府債務安全保障メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001120193NDAQ:ヨーロッパ政府債務安全保障メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001120193アメリカ-公認会計基準:公正価値投入レベル3メンバーNDAQ:ヨーロッパ政府債務安全保障メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001120193アメリカ-GAAP:公正価値は再帰的メンバーを測定するNDAQ:州が持つ企業と市政当局の債務安全メンバー2023-12-310001120193アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するNDAQ:州が持つ企業と市政当局の債務安全メンバー2023-12-310001120193アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するNDAQ:州が持つ企業と市政当局の債務安全メンバー2023-12-310001120193アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するNDAQ:州が持つ企業と市政当局の債務安全メンバー2023-12-310001120193アメリカ-GAAP:公正価値は再帰的メンバーを測定するNDAQ:スウェーデン担保ローン債券のメンバー2023-12-310001120193アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するNDAQ:スウェーデン担保ローン債券のメンバー2023-12-310001120193アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するNDAQ:スウェーデン担保ローン債券のメンバー2023-12-310001120193アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するNDAQ:スウェーデン担保ローン債券のメンバー2023-12-310001120193アメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001120193アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001120193アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001120193アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001120193NDAQ:ヨーロッパ政府債務安全保障メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001120193NDAQ:ヨーロッパ政府債務安全保障メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001120193NDAQ:ヨーロッパ政府債務安全保障メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001120193アメリカ-公認会計基準:公正価値投入レベル3メンバーNDAQ:ヨーロッパ政府債務安全保障メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001120193アメリカ-GAAP:公正価値は再帰的メンバーを測定するNDAQ:州が持つ企業と市政当局の債務安全メンバー2022-12-310001120193アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するNDAQ:州が持つ企業と市政当局の債務安全メンバー2022-12-310001120193アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するNDAQ:州が持つ企業と市政当局の債務安全メンバー2022-12-310001120193アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するNDAQ:州が持つ企業と市政当局の債務安全メンバー2022-12-310001120193アメリカ-GAAP:公正価値は再帰的メンバーを測定するNDAQ:スウェーデン担保ローン債券のメンバー2022-12-310001120193アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するNDAQ:スウェーデン担保ローン債券のメンバー2022-12-310001120193アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するNDAQ:スウェーデン担保ローン債券のメンバー2022-12-310001120193アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するNDAQ:スウェーデン担保ローン債券のメンバー2022-12-310001120193アメリカ-公認会計基準:会社債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001120193アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001120193アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001120193アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001120193アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001120193アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001120193アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001120193アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001120193US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001120193US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-31ナスダック:基金0001120193NDAQ:NordicClearingMembersCashContributionsMember2023-12-310001120193NDAQ:NordicClearingMembers非現金貢献メンバー2023-12-310001120193NDAQ:デフォルト資金出資資本資源利用可能なメンバー2023-12-310001120193NDAQ:デフォルトファンド支払いメンバーは黒字バランスメンバーを発表2023-12-310001120193SRT:最小メンバ数2023-01-012023-12-310001120193SRT:最大メンバ数2023-01-012023-12-310001120193NDAQ:NordicClearingMembersCashContributionsMember2022-12-310001120193アメリカ公認会計原則:需要預金メンバー2023-12-310001120193アメリカ公認会計原則:需要預金メンバー2022-12-310001120193NDAQ:中央銀行認証メンバー2023-12-310001120193NDAQ:中央銀行認証メンバー2022-12-310001120193NDAQ:制限された現金と現金等価物のメンバー2023-12-310001120193NDAQ:制限された現金と現金等価物のメンバー2022-12-310001120193NDAQ:ヨーロッパ政府債務安全保障メンバー2023-12-310001120193NDAQ:ヨーロッパ政府債務安全保障メンバー2022-12-310001120193米国-公認会計基準:買い戻し協議メンバー2023-12-310001120193米国-公認会計基準:買い戻し協議メンバー2022-12-310001120193NDAQ:多角的開発銀行のメンバー2023-12-310001120193NDAQ:多角的開発銀行のメンバー2022-12-310001120193アメリカ-公認会計基準:投資メンバー2023-12-310001120193アメリカ-公認会計基準:投資メンバー2022-12-310001120193NDAQ:制限された現金と現金等価物のメンバー2023-01-012023-12-310001120193アメリカ-公認会計基準:投資メンバー2023-01-012023-12-310001120193ナスダック:ナスダック清算運営員2023-12-310001120193ナスダック:ナスダック清算運営員2023-01-012023-12-310001120193NDAQ:責任滝のメンバー2023-12-310001120193NDAQ:商品長期とオプションメンバー2023-12-310001120193NDAQ:固定収入オプションと将来のメンバー2023-12-310001120193ナスダック:株式オプションと未来のメンバー2023-12-310001120193NDAQ:IndexOptionsAndFuturesMember2023-12-31NDAQ:契約書0001120193NDAQ:商品長期とオプションメンバー2022-12-310001120193NDAQ:固定収入オプションと将来のメンバー2022-12-310001120193ナスダック:株式オプションと未来のメンバー2022-12-310001120193NDAQ:IndexOptionsAndFuturesMember2022-12-31Utr:TWh0001120193ナスダック:ナスダック清算運営員2022-12-310001120193ナスダック:ナスダック清算運営員2022-01-012022-12-310001120193アメリカ-公認会計基準:外国人メンバー2023-12-310001120193アメリカ-公認会計基準:州と地方法律法規のメンバー2023-12-310001120193NDAQ:ビジネス紙とクレジットのメンバーNDAQ:Clearinghouse CreditFacilitiesMembers2022-12-310001120193NDAQ:ビジネス紙とクレジットのメンバーNDAQ:Clearinghouse CreditFacilitiesMembers2023-12-310001120193アメリカ-アメリカ公認会計基準:会社非部門メンバー2023-01-012023-12-310001120193アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001120193アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310001120193国:アメリカ2023-01-012023-12-310001120193国:アメリカ2023-12-310001120193アメリカ-GAAP:非アメリカのメンバー2023-01-012023-12-310001120193アメリカ-GAAP:非アメリカのメンバー2023-12-310001120193国:アメリカ2022-01-012022-12-310001120193国:アメリカ2022-12-310001120193アメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310001120193アメリカ-GAAP:非アメリカのメンバー2022-12-310001120193国:アメリカ2021-01-012021-12-310001120193国:アメリカ2021-12-310001120193アメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310001120193アメリカ-GAAP:非アメリカのメンバー2021-12-310001120193NDAQ:Adenza再構成計画のメンバー2023-12-310001120193SRT:最小メンバ数NDAQ:DivisionalRealignmentMember2022-10-310001120193NDAQ:DivisionalRealignmentMemberSRT:最大メンバ数2022-10-310001120193NDAQ:DivisionalRealignmentMember2022-10-012022-10-310001120193NDAQ:A 2019計画メンバー2021-06-300001120193NDAQ:A 2019計画メンバー2021-06-012021-06-300001120193NDAQ:資産担保メンバーNDAQ:DivisionalRealignmentMember2023-01-012023-12-310001120193NDAQ:資産担保メンバーNDAQ:DivisionalRealignmentMember2022-01-012022-12-310001120193NDAQ:資産担保メンバーNDAQ:DivisionalRealignmentMember2021-01-012021-12-310001120193NDAQ:資産担保メンバーNDAQ:A 2019計画メンバー2023-01-012023-12-310001120193NDAQ:資産担保メンバーNDAQ:A 2019計画メンバー2022-01-012022-12-310001120193NDAQ:資産担保メンバーNDAQ:A 2019計画メンバー2021-01-012021-12-310001120193NDAQ:コンサルティングサービスのメンバーNDAQ:Adenza再構成計画のメンバー2023-01-012023-12-310001120193NDAQ:コンサルティングサービスのメンバーNDAQ:Adenza再構成計画のメンバー2022-01-012022-12-310001120193NDAQ:コンサルティングサービスのメンバーNDAQ:Adenza再構成計画のメンバー2021-01-012021-12-310001120193NDAQ:コンサルティングサービスのメンバーNDAQ:DivisionalRealignmentMember2023-01-012023-12-310001120193NDAQ:コンサルティングサービスのメンバーNDAQ:DivisionalRealignmentMember2022-01-012022-12-310001120193NDAQ:コンサルティングサービスのメンバーNDAQ:DivisionalRealignmentMember2021-01-012021-12-310001120193NDAQ:コンサルティングサービスのメンバーNDAQ:A 2019計画メンバー2023-01-012023-12-310001120193NDAQ:コンサルティングサービスのメンバーNDAQ:A 2019計画メンバー2022-01-012022-12-310001120193NDAQ:コンサルティングサービスのメンバーNDAQ:A 2019計画メンバー2021-01-012021-12-310001120193米国-GAAP:従業員サービスメンバーNDAQ:Adenza再構成計画のメンバー2023-01-012023-12-310001120193米国-GAAP:従業員サービスメンバーNDAQ:Adenza再構成計画のメンバー2022-01-012022-12-310001120193米国-GAAP:従業員サービスメンバーNDAQ:Adenza再構成計画のメンバー2021-01-012021-12-310001120193米国-GAAP:従業員サービスメンバーNDAQ:DivisionalRealignmentMember2023-01-012023-12-310001120193米国-GAAP:従業員サービスメンバーNDAQ:DivisionalRealignmentMember2022-01-012022-12-310001120193米国-GAAP:従業員サービスメンバーNDAQ:DivisionalRealignmentMember2021-01-012021-12-310001120193米国-GAAP:従業員サービスメンバーNDAQ:A 2019計画メンバー2023-01-012023-12-310001120193米国-GAAP:従業員サービスメンバーNDAQ:A 2019計画メンバー2022-01-012022-12-310001120193米国-GAAP:従業員サービスメンバーNDAQ:A 2019計画メンバー2021-01-012021-12-310001120193NDAQ:Adenza再構成計画のメンバー米国-公認会計基準:その他の再構成メンバー2023-01-012023-12-310001120193NDAQ:Adenza再構成計画のメンバー米国-公認会計基準:その他の再構成メンバー2022-01-012022-12-310001120193NDAQ:Adenza再構成計画のメンバー米国-公認会計基準:その他の再構成メンバー2021-01-012021-12-310001120193NDAQ:DivisionalRealignmentMember米国-公認会計基準:その他の再構成メンバー2023-01-012023-12-310001120193NDAQ:DivisionalRealignmentMember米国-公認会計基準:その他の再構成メンバー2022-01-012022-12-310001120193NDAQ:DivisionalRealignmentMember米国-公認会計基準:その他の再構成メンバー2021-01-012021-12-310001120193米国-公認会計基準:その他の再構成メンバーNDAQ:A 2019計画メンバー2023-01-012023-12-310001120193米国-公認会計基準:その他の再構成メンバーNDAQ:A 2019計画メンバー2022-01-012022-12-310001120193米国-公認会計基準:その他の再構成メンバーNDAQ:A 2019計画メンバー2021-01-012021-12-310001120193米国-公認会計基準:その他の再構成メンバー2023-01-012023-12-310001120193米国-公認会計基準:その他の再構成メンバー2022-01-012022-12-310001120193米国-公認会計基準:その他の再構成メンバー2021-01-012021-12-310001120193NDAQ:Adenza再構成計画のメンバー2022-12-310001120193NDAQ:Adenza再構成計画のメンバー2021-12-310001120193NDAQ:DivisionalRealignmentMember2023-12-310001120193NDAQ:DivisionalRealignmentMember2022-12-310001120193NDAQ:DivisionalRealignmentMember2021-12-310001120193NDAQ:A 2019計画メンバー2023-12-310001120193NDAQ:A 2019計画メンバー2022-12-310001120193NDAQ:A 2019計画メンバー2021-12-31 アメリカ証券取引委員会

ワシントンD.C.,20549

_______________________________

表10-K | | | | | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

| 本財政年度末まで | 十二月三十一日, 2023 |

あるいは…。 |

| ☐ | 証券取引所第13条又は15(D)条に基づく移行報告 1934年法令 |

| 過渡期内に | _から |

依頼書類番号:001-38855

___________________________________

ナスダック社

(登録者の正確な氏名はその定款に記載) | | | | | | | | | | | |

| デラウェア州 | 52-1165937 |

| (法団または組織の州またはその他の管轄区域) | (国際税務局雇用主身分証明書番号) |

| | | | | | | | | | | |

| 西42通り151番地 | ニューヨークでは | ニューヨークです | 10036 |

| (主な行政事務室住所) | (郵便番号) |

登録者の電話番号、市外局番を含む:+1212401 8700

同法第12条(B)に基づいて登録された証券: | | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| 普通株は、1株当たり0.01ドルです | | NDAQ | | ナスダック株式市場 |

| 4.500分の優先債券、2032年満期 | | NDAQ 32 | | ナスダック株式市場 |

| 0.900分の優先債券、2033年満期 | | NDAQ 33 | | ナスダック株式市場 |

| 優先債券2030年満期、利息率0.875 | | NDAQ 30 | | ナスダック株式市場 |

| 優先債券は2029年に満期になり、利息率は1.75%となる | | NDAQ 29 | | ナスダック株式市場 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです☒違います☐

登録者が取引法第13節又は第15節(D)節に基づいて報告書を提出する必要がない場合は,再選択マークで示してください。はい☐ 違います。☒

再選択マークは、登録者が(1)過去12ヶ月以内に(または登録者にそのような報告の提出を要求するより短い期間内に)1934年の証券取引法第13条または15(D)節に提出を要求したすべての報告書を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたことを示すはい、そうです ☒*☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒*☐

彼らは再選択マークで登録者が大型加速申請者、加速申請者、非加速申請者、小さい報告会社あるいは新興成長型会社であることを示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。 | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | 加速ファイルマネージャ | ☐ |

| 非加速ファイルサーバ | ☐ | 規模の小さい新聞報道会社 | ☐ |

| 新興成長型会社 | ☐ | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義される)☐*☒

2023年6月30日現在,登録者の非関連会社が保有する登録者普通株の総時価は約$である17.0(この数字は、ナスダック株式会社のナスダック普通株約3.401億株に相当し、ナスダック株市場で最後に発表された価格49.85ドルに基づいて計算される)。

最後までの実際の実行可能日まで、発行者が所属する各種普通株の流通株数を明記する。 | | | | | | | | | | | |

| クラス | | 2024年2月13日に返済されていません |

| 普通株は、1株当たり0.01ドルです | | 575,206,570 | | 株 |

| | | | | |

参照文書:2024年年次総会の最終依頼書のいくつかの部分は、本リストの10-Kの第III部分を参照することによって組み込まれています。 |

|

| | | | | | | | |

| | | ページ |

第一部分です | |

| | |

| 第1項。 | 業務.業務 | 1 |

| | |

| プロジェクト1 A | リスク要因 | 18 |

| | |

| 項目1 B。 | 未解決従業員意見 | 33 |

| | |

プロジェクト1 C。 | ネットワーク·セキュリティ | 33 |

| | |

| 第二項です。 | 属性 | 34 |

| | |

| 第三項です。 | 法律訴訟 | 35 |

| | |

| 第四項です。 | 炭鉱安全情報開示 | 35 |

| | |

第二部です | |

| | |

| 第5項。 | 登録業者の市場’普通株·関連株主事項と発行者による株式証券の購入 | 35 |

| | |

| 第6項。 | [保留されている] | 37 |

| | |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 37 |

| | |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 55 |

| | |

| 第八項です。 | 財務諸表と補足データ | 55 |

| | |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 55 |

| | |

| 第9条。 | 制御とプログラム | 56 |

| | |

| プロジェクト9 B。 | その他の情報 | 58 |

| | |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 58 |

| | |

第三部です。 | |

| | |

| 第10項。 | 役員·幹部と会社の管理 | 58 |

| | |

| 第十一項。 | 役員報酬 | 58 |

| | |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 58 |

| | |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 59 |

| | |

| 14項です。 | チーフ会計士費用とサービス | 59 |

| | |

第四部です。 | |

| | |

| 第十五項。 | 展示品と財務諸表の付表 | 59 |

| | |

| 第十六項。 | 表格10-Kの概要 | 62 |

このForm 10-Kについて

本テーブル10−Kでは、他の説明がない限り、:

•“ナスダック”“私たち”“私たち”とはナスダックのことです。

•“ナスダックバルト海”とは、ナスダックタリンAS、ナスダックリガ、AS、ABナスダックヴィリニュスの総称である。

•ナスダックBX“は、ナスダックBX,Inc.が運営する現金株式取引所を意味する。

•ナスダックBXオプション“は、ナスダックBX,Inc.が運営するオプション取引所を意味する。

•ナスダック清算“とは、ナスダック清算ABによる清算業務を意味する。

•“ナスダックCXC”および“ナスダックCX 2”とは、ナスダックCXC株式会社が運営するカナダ現金株式取引帳簿を意味する。

•“ナスダック先行北方”とは、北欧やバルト海地域の小さな会社や成長型企業に提供される代替市場を意味する。

•ナスダックGEMX“は、ナスダックGEMX、LLCが運営するオプション取引所を意味する。

•ナスダック取引所とは、ナスダック取引所有限責任会社が運営するオプション取引所を意味する

•ナスダックMRX“は、ナスダックMRX、LLCが運営するオプション取引所を意味する

•“ナスダック北欧”とは、ナスダック清算AB、ナスダックストックホルムAB、ナスダックコペンハーゲンA/S、ナスダックヘルシンキ株式会社、ナスダックアイスランドHFを総称して意味する。

•ナスダックPHLX“とは、ナスダックPHLX LLCが運営するオプション取引所を意味する。

•ナスダックPSX“は、ナスダックPHLX LLCが運営する現金株式取引所を意味する。

•“ナスダックオプション市場”とは、ナスダック証券市場有限責任会社が運営するオプション取引所を意味する。

•ナスダックとは、ナスダック有限責任会社が運営する現金株式取引及び上場場所を意味する

ナスダックはまた,本年度報告10-K表で使用する以下の略語と略語リストを読者に提供している.

2022年循環信用手配:12.5億ドル優先無担保循環信用手配は、2027年12月16日に満期になり、2020年に発行された12.5億ドルの信用手配の代わりになる

2025年債券:元本総額5億ドル、元金5.650%、2025年6月28日満期

2026年債券:元金総額5億ドル、元金3.85%、2026年6月30日満期

2028年債券:元金総額10億ドル、元金5.350%、2028年6月28日満期

2029年債券:元本総額6億ユーロ、元本1.75%、2029年3月28日満期の優先無担保手形

2030年債券:元本総額6億ユーロ、2030年2月13日満期の0.875%優先無担保債券

2031年債券:元金総額6.5億ドル、元金1.650%、2031年1月15日満期

2032年債:元本総額7.5億ユーロ、2032年2月15日満期の4.500優先無担保債券

2033年債券:元本総額6.15億ユーロ、元本0.900%、2033年7月30日満期の優先無担保債券

2034年債券:元金総額12.5億ドル、元金5.550%、2034年2月15日満期

2040年債券:元金総額6.5億ドル、元金2.500%、2040年12月21日満期

2050年債券:元本総額5億ドル、元金3.25%、2050年4月28日満期

2052年債:元金総額5.5億ドル、元金3.950%、2052年3月7日満期

2053年債券:元金総額7.5億ドル、元金5.950%、2053年8月15日満期

2063年債券:元金総額7.5億ドル、元金6.100%、2063年6月28日満期

反マネーロンダリング:反マネーロンダリング

ARR:経年的経常収入

ASC:会計基準コード

アリゾナ州:会計基準更新

ASR:株の買い戻しを加速する

ATS:異種取引システム

AUM:管理する資産

AWS:アマゾンネットワークサービス

CAT:米国証券取引委員会と他の取引所が承認したナスダック計画に基づいて構築された全市場合併監査追跡

CCP:中央対局側

CFTC:米国商品先物取引委員会

EBITDA:利息、税控除、減価償却、償却前収益

エミール:ヨーロッパ市場インフラ規制

持分計画:ナスダック持分インセンティブ計画

ESG:環境、社会、ガバナンス

ESPP:ナスダック従業員株購入計画

ETF:取引所売買基金

ETP:取引所取引製品

取引法:1934年証券取引法、改正された

財務会計基準委員会

FICC:固定収益と商品取引と決済

FINRA:金融業界規制機関

GICS:グローバル業界分類基準

初公開:初公募株

MIFID II:金融商品市場指令の更新

Mifir:金融商品市場規制

ナスダック私募市場

NSCC:国家証券決済会社

OCC:オプション決済会社

場外取引:非処方薬

依頼書:ナスダック2024年度株主総会の最終依頼書

PSU:パフォーマンス共有単位

規範NMS:国家市場システムを規範化する

法規SCI:法規制システムのコンプライアンスと完全性

SaaS:ソフトウェアすなわちサービス

アメリカ証券取引委員会:アメリカ証券取引委員会

SERP:補完性役員退職計画

スウェーデン金融監督局:スウェーデン金融監督局

SOFR:担保付き隔夜融資金利

S:標準プール

S:スタンダード500指数

SPAC:特殊用途買収会社

SRO:自律組織

SSMA:2007年スウェーデン証券市場法案:528

TSR:株主総リターン

アメリカ公認会計原則:アメリカ公認会計原則

アメリカテープ計画:アメリカの現金持分とアメリカオプション業界データ

UTP:未記載の取引特権

UTP計画:UTPに基づくナスダック上場証券見積と取引情報の収集,統合と発表を管理する連携SRO計画

ナスダック、ナスダックロゴ、および本報告で言及された他のブランド、サービスまたは製品名またはマークは、登録されているか否かにかかわらず、ナスダック社および/またはその子会社の商標またはサービスマークである。FINRAと貿易報告ツールはFINRAの登録商標である。

このForm 10-K年度報告書には、業界出版物や調査、政府機関報告、社内調査から得られた市場シェアと業界データが含まれています。業界出版物と調査一般声明は、それらに含まれる情報は信頼できると思われるソースから得られているが、これらの情報が正確または完全であることを保証することはできない。私たちは第三者ソースからのいかなるデータも独立して確認しておらず、その中で依存する基本的な経済的仮定も決定されていない。私たちの市場地位に関する陳述は最新の市場データに基づいている。市場比較を容易にするために、本年報における新株発行と新株上場(他の上場場所から転板した発行者、クローズドファンド、ETPを含む)に関する“ナスダック”年報のデータは、我々内部で発生したデータに基づいているため、このデータは他の公開発表された新株データと比較できない可能性がある。本年報ではナスダック北欧取引所、ナスダックバルト海取引所、ナスダック北上取引所に関するIPOと新株上場の10-K表のデータも我々の内部で生成されたデータに基づいている。初公開株式および新株上場データは期末までの数字である。著者らは本稿に記載された業界データに関するいかなる誤った陳述も知らないが、吾らの推定はリスクや不確定要因に関連しており、“第1 A項で議論された要因”を含む様々な要因によって変化する可能性がある。本年報10-K表における“リスク要因”の節.

ナスダックは、重大な非公開情報を開示する手段として、そのサイトir.nasdaq.comを使用し、米国証券取引委員会FDルールやその他の開示義務を遵守しようとしている。

前向きに陳述する

アメリカ証券取引委員会は企業が展望性情報を開示することを奨励し、投資家が企業の将来の見通しをよりよく理解し、賢明な投資決定を行うことができるようにする。この表の10-Kの年次報告書にはこれらのタイプの報告書が含まれている。“可能”、“将”、“可能”、“すべき”、“予想”、“想定”、“推定”、“予想”、“プロジェクト”、“計画”、“計画”、“信じる”などの言葉、ならびに将来の業界および規制発展または業務計画および戦略、将来の経営業績または財務業績、および他の将来の発展の予想について議論する際に使用される同様の実質的な言葉または用語は、前向きな陳述を識別することを目的とする。他にも、これらの陳述は、以下に関連する陳述を含む

•私たちの会社の構造を変えることを含めて戦略的な方向性があります

•買収された企業を合併し、それに関連する会計決定を含む

•買収、資産剥離、投資、合弁またはその他の取引活動の範囲、性質または影響;

•取引活動および他の戦略、再構成、技術、ESG、脱レバー化、および資本返還措置を含む、進行中の計画の発効日および予想される利益

•私たちの製品とサービスは

•価格変動の影響

•税務のこと

•流動資金と資本のコストと獲得可能性

•私たちは、私たちのCFTC調査に関連する訴訟、規制または政府調査または行動を含む、私たちの任意の訴訟または任意の規制または政府調査または行動、ならびに達成可能な訴訟、規制または政府調査または行動の和解に影響を与える可能性があるか、または可能性がある。

展望的陳述は危険と不確実性を含む。実際の結果と展望性陳述予想の結果とが大きく異なる可能性がある要素は、以下の要素を含む

•私たちの経営業績は予想を下回っているかもしれない

•私たちが買収した業務または売却された業務または資産を剥離する能力を成功させる能力は、任意の統合または移行が予想よりも困難である可能性があり、より時間またはコストが高い可能性があり、業務合併、買収、剥離または他の取引活動によって相乗効果を達成できない可能性がある

•重大な取引および清算取引量または価値、手数料、市場シェア、上場企業、市場データ顧客または他の顧客の損失;

•私たちは非貿易ビジネスを発展させ成長させる能力を持っています

•私たちは、ある製品や製品の中で人工知能の開発と使用を効率的に管理する能力と、ネットワークセキュリティリスクに十分に対応する能力を含む迅速な技術進歩についていく能力

•米国と国際行動に固有のインフレ、金利と外国為替リスク、および地政学的不安定を含む経済、政治と市場状況と変動

•私たちの技術と私たちが依存する第三者技術の性能と信頼性

•私たちが運営している重大なシステムの故障やエラー

•私たちは現金を生み出し債務を管理する能力を持ち続けています

•訴訟または規制分野で起こりうる不利な変化、または証券市場全体的な不利な変化、または国内または国際監督管理の強化。

このような要素の多くは正確に予測することが難しく、一般的に私たちがコントロールできるものではない。あなたは私たちの前向きな陳述と関連した不確実性とどんな危険も考慮しなければならない。これらのリスク因子は,本年度報告表格10−Kのタイトル“第1 A項.リスク因子”の下で検討した。これらの前向き陳述に過度に依存しないように注意し,これらの前向き陳述は本年度報告がForm 10−Kの形で発表された日にのみ発表される。この10-K表の年間報告書全体をよく読むべきで、“第7項。経営陣の財務状況と経営成果の討論と分析”と連結財務諸表と関連付記を含む。連邦証券法の要求以外に、私たちはいかなる展望的陳述、いかなる展望的陳述に対するいかなる修正或いは報告意外事件の発生を公開発表する義務はない。任意の文書に含まれる任意の前向きな陳述について、私たちは、1995年の個人証券訴訟改革法に含まれる展望的陳述の安全港の保護を要求する。

第1部

プロジェクト1.ビジネス

概要

ナスダックはグローバルな科学技術会社であり、企業の顧客、投資マネージャー、銀行、ブローカーと取引所運営者にサービスを提供し、彼らが全世界の資本市場とより広範な金融システムの中でナビゲーションと相互作用を助ける。私たちは世界をリードするプラットフォームを提供し、世界経済の流動性、透明性、完全性を高めることを渇望している。多様なデータ、分析、ソフトウェア、交換機能、顧客を中心としたサービスを提供し、顧客が自信を持ってその業務ビジョンを最適化し、実行できるようにします。

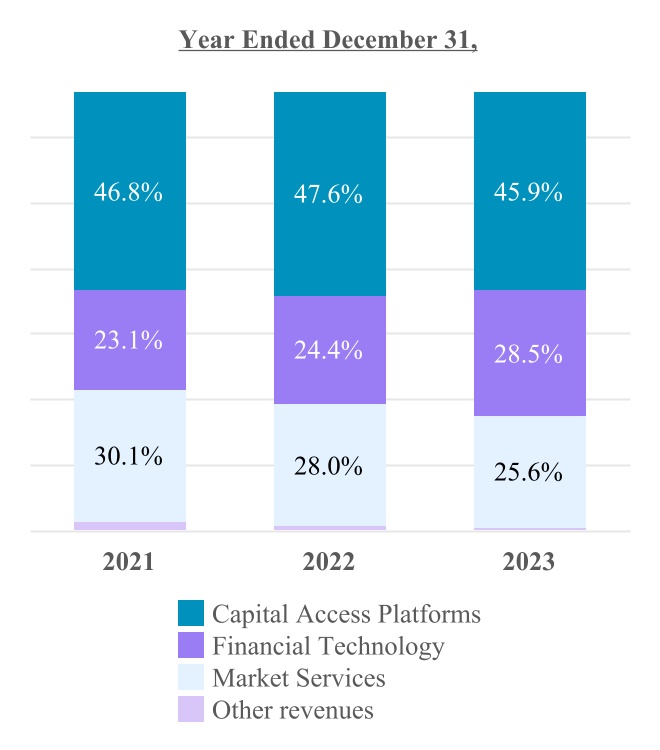

私たちは三つの業務分野で私たちの製品とサービスを管理、運営し、提供します:資本アクセスプラットフォーム、金融科学技術、市場サービスです。

歴史.歴史

ナスダックは1971年に設立され、FINRAの完全子会社である。FINRAは2000年から,FINRAメンバー,投資会社,ナスダック株式市場に上場している発行者に株式を売却することにより,ナスダックの所有権を再編·拡大している。今回の再編に関連して,FINRAは2006年にナスダックに対する所有権を完全に剥離し,ナスダック証券取引所は2007年に独立して登録された全国的な証券取引所となった。

2008年2月、ナスダックとOMX ABはそれぞれの業務を合併し、私たちは会社名をナスダックOMX Group,Inc.に変更した。この革命的な合併は、私たちの業務を米国に本社を置く取引所事業者から技術を提供するグローバル取引所会社に拡張し、私たち自身の取引所と市場、世界各地の多くの他の市場に動力を提供する。私たちは以前ナスダックOMXグループでしたが、2015年まで業務をナスダック社に変更しました

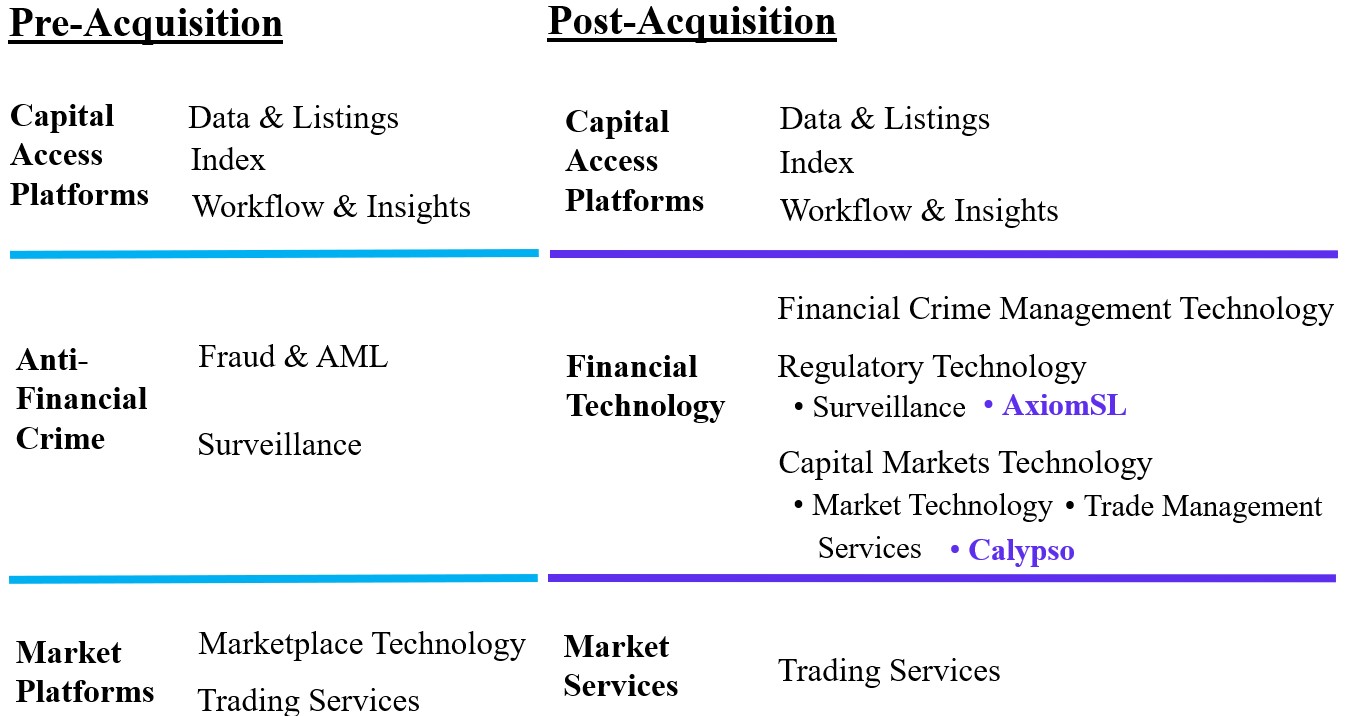

2023年11月、ナスダックはアデンザへの買収を完了した。AxiomSLとCalypsoという2つの解決方案を通じて、Adenzaは金融サービス業に重要な任務リスク管理、監督管理報告と資本市場ソフトウェアを提供する。今回の買収は我々の技術解決策を強化し、肝心な任務資本市場インフラとコンプライアンスにおけるナスダックの相補製品をさらに拡大した

成長戦略

発展し続けるグローバル金融システムで成功するために、私たちは私たちの目標、ビジョン、価値主張を確立し、重点成長戦略を制定した

私たちの目標は私たちはすべての人の経済的進歩を推進する。

私たちのビジョンは私たちは世界金融システムで信頼できる組織になるだろう。

私たちの価値主張は私たちは世界をリードするプラットフォームを提供し、世界経済の流動性、透明性、完全性を向上させる。

私たちの戦略は2017年、私たちは私たちの最大の成長機会を最大限に利用して配置された資源、人員、資本を最大限に利用することに重点を置いた新たな戦略方向を決定した。これらの機会には、反金融犯罪とコンプライアンス解決策、市場技術、投資マネージャーと資産所有者のワークフロー、洞察解決策が含まれており、これらの機会は巨大かつ増加する機会を構成しており、私たちは技術、独自データ、分析と資本市場の専門知識の面での優位性を感じ、そして私たちの巨大な顧客ネットワークに加えて、私たちは顧客の絶えず変化する需要を満たすことができる

買収完了後、2つのフラッグシップソリューションAxiomSLとCalypsoを含め、我々の業務をグローバル金融システムの発展を推進する根本的な転換とより緊密に結びつける。パーティション構造は以下のとおりである

私たちの業務部門をこれらの長期的な傾向と一致させることで、顧客により多くのサービスを提供し、流動性、透明性、信頼性などの重要な柱で成長を促進することを目標としています

•流動性:我々の金融技術と市場サービス部門では、技術を利用することで世界経済の流動性を最大限に高め、市場を現代化し続けている。雲、ブロックチェーン、機械学習と人工知能を含む新技術は市場の弾性と拡張性を更に強化し、市場に入りやすくするために重要なチャンスを提供した。これらの技術は、市場参加者や新しい資産カテゴリにより多くの機会を提供し、グローバル市場を横断して統合できるようになると信じている。金融技術と市場サービス部門は共同で相補的な能力を提供し、これらの技術が私たちの業界で放出できる潜在力を捕捉する。私たちの市場サービス部門の市場中心的な地位を利用することによって、私たちの金融技術部門は金融システム発展の最前線にあり、地域と資産種別にまたがる市場現代化を推進する上で重要な役割を果たすと信じています。

•透明度:私たちの資本参入プラットフォーム部門は独特な地位にあり、資本と透明性を獲得することによって、顧客が絶えず発展する金融システムの日々複雑な局面を制御することを助け、それによって経済成長を実現する。ナスダックは投資管理生態系全体に約10,000社の企業顧客と5,000社の顧客を有しており、信頼できるパートナーであり、企業や投資界のより賢明な意思決定を助ける。我々の上場、コンサルティング、データ、指数と分析チームの洞察力と能力を利用して、Capital Accessプラットフォームは投資家と企業コミュニティの間の架け橋であり、効率的な資本経路を提供することによって顧客体験を強化し、より全面的で操作性のある見解と情報を提供し、ワークフローの現代化を実現し、環境とESG環境でナビゲーションすることに集中していると信じている。

•正直である金融犯罪管理技術と監督管理技術はナスダックの詐欺検出、反マネーロンダリング、監視とリスクデータ管理及び監督管理報告ソリューション業務を含む。これらの業務は、金融犯罪との戦いと、私たちを助けてくれた顧客が最も重大なコンプライアンス課題に対応することによって、金融システムの完全性の保護に関する成長を実現することに集中しています。これらの業務は引き続き銀行とブローカーに世界的な解決策を提供し、資産種別にまたがるクラウドと機械学習の力を利用して、新興の金融科学技術生態系、すなわち金融科学技術、会社とデジタル銀行を含む。

製品とサービス

資本参入プラットフォーム

我々の資本参入プラットフォーム部門は企業発行者と投資界に流動性、透明性と完全性を提供し、私たちの顧客が資本市場を有効に制御し、その持続可能な発展目標を実現し、卓越した管理を推進できるようにした。私たちは会社管理会社の管理基準に協力するために一連の製品を提供します。

私たちのCapital Accessプラットフォーム部門には、データと上場サービス、指数、およびワークフローと洞察が含まれています。

データとリストサービス

私たちの北米とヨーロッパのデータ製品は私たちの取引所内の市場活動の透明性を高め、世界の専門家と非専門投資家に重要な情報を提供します。当社のデータビジネスは、売り手顧客、機関投資界、小売オンラインブローカー、自営取引会社および他の場所、インターネットポータルおよびデータ流通業者に履歴およびリアルタイム市場データを配信します

私たちは情報を収集し、処理し、作成し、自分の流通業者および厳選された第三者コンテンツとして収入を稼いでいます。私たちは市場参加者とデータ流通業者に異なるレベルのオファーと取引情報を提供し、データ流通業者はこれらの情報の購読を提供する。私たちのシステムは流通業者が私たちの市場深度、基金推定値、注文不均衡、市場感情とその他の分析データを得ることができるようにした

私たちは、当社のフラッグシップ市場深度見積製品ナスダックTotalViewを含む、多くの独自製品を介して市場参加者および非参加者にこれらの独自市場情報を発表します。ナスダック株式市場とナスダックBX、ナスダックPSXと北欧市場にTotalView製品を提供します。北欧市場に北欧株TotalView、北欧派生商品TotalView、北欧固定収益TotalViewも提供しています。

私たちは、業界レベルで供給される低コスト代替案と、ナスダックカナダ基礎版であるナスダック基礎版を含む市場情報を提供するために、他のいくつかの独自サービスおよびデータ製品を運営し、他の高価なデータ供給の低コスト代替案である。私たちはまた、私たちのアメリカ株とオプション取引所、北欧株、デリバティブ、固定収益、先物に関するデータを含む様々なデータを提供します。

また、我々のナスダッククラウドデータサービスは、リアルタイムでデータや他の金融情報を交換するための柔軟かつ効率的な配信方法を提供する。データは1セットのアプリケーションプログラミングインターフェースまたはAPIを通じて提供され、異なるソースからのデータを統合することを可能にし、クライアントが設計したアプリケーションの発売時間を短縮する。これらのAPIは高度なスケーラビリティを持ち,リアルタイム交換データの転送をサポートすることができる.

私たちは世界で多種の上場プラットフォームを運営し、上場企業に多元化されたグローバル融資ソリューションを提供する。私たちの市場に上場する会社は異なる業界を代表して、医療保健、消費財、電気通信サービス、情報技術、金融サービス、工業とエネルギーなどを含む。私たちの主な上場市場はナスダック株式市場とナスダック北欧とナスダックバルト海取引所です。

ナスダック株式市場に上場することを求める会社は3つの市場階層のうちの1つに上場することができる:ナスダック世界選りすぐり市場、ナスダックグローバル市場、またはナスダック資本市場。資格を得るためには、会社は指定された財務と会社管理基準を含む最低上場要求を満たさなければならない。一度上場すると、会社は厳格な上場と会社管理基準を維持しなければならない

2023年12月31日現在、米国、ナスダック北欧取引所、ナスダックバルト海取引所、ナスダック北上取引所に5,262社が上場している。2023年12月31日までに、全部で4,044社がナスダック株式市場に上場し、その中の1,443社はナスダック全世界精選市場に上場し、1269社はナスダック全世界市場に上場し、1,332社はナスダック資本市場に上場した。

IPOを行う会社(SPACを含む)と直接上場企業および別の取引所から転換したい会社の新規上場を求めています。2023年の新しい住宅源には、以下の部分が含まれています

| | | | | |

運営会社初公募株 | 103 |

SPAC初公募株 | 27 |

| ニューヨーク証券取引所有限責任会社(NYSE)とニューヨーク証券取引所米国有限責任会社(NYSE American LLC)から | 18 |

| 場外取引からアップグレードする | 18 |

| ETPとその他の上場プロジェクト | 164 |

合計する | 330 |

| |

ナスダック新株当選率: | |

2023年の総額 | 82 | % |

| 運営会社 | 81 | % |

2023年の間、18社の新上場企業がニューヨーク証券取引所またはニューヨーク証券取引所米国取引所からナスダック市場に転投した。2023年にナスダックに追加証券を移転した会社に加え、世界株式時価合計3770億ドルがナスダック株式市場に移転した

北欧ナスダックとバルト海ナスダックを含む取引所で看板サービスを提供しています。小さな会社や成長型会社については、ナスダックFirst Northを通じて市場の代わりに金融市場に参入する機会を提供しています。2023年12月31日まで、1218社が北欧とバルト海取引所に上場しています。

私たちがヨーロッパで発売している顧客は会社、基金、そして政府を含む。顧客は、現金株式、預託証明書、引受権証、ETP、転換可能債券、権利、オプション、債券又は固定収益関連製品の形態で証券を発行する。2023年、23社の新会社が北欧とバルト海取引所に上場しました

索引.索引

私たちの指数業務はナスダックブランドの指数と金融商品を開発して許可します。我々の商標許可のライセンス料は,基礎資産のパーセンテージ,製品発行のドル価値,製品数や取引契約数によって異なる。私たちはまた私たちの指数で現金決済のオプション、先物、先物オプションを発行します。

2023年12月31日現在、20以上の国と地域の27取引所に上場している388社のETPがAUMの4,730億ドルを占める1つのナスダック指数を追跡した。我々の旗艦指数、ナスダック100指数、あるいはNDX、100強非金融会社を含む

ナスダック市場に看板を掲げて発売します。2023年12月31日現在、世界には100社以上のETP追跡NDX生態系中の指数があり、3600億ドル近くの資産追跡この指数を持っている

私たちはナスダック指数に基づく指数データ製品を提供します。指数データ製品は、取引日全体にわたってリアルタイム指数値を提供するグローバル指数データサービスと、グローバル指数観察/グローバル指数ファイル配信サービスとを含み、私たちが運営する指数に毎日および履歴重みおよび成分データ、会社の行動、および広範な追加データを提供する

仕事の流れと洞察力

Workflow&Insightsには、当社の分析と企業ソリューション製品が含まれています。

我々の分析製品は、資産管理会社、投資コンサルタント、機関資産所有者に情報と分析を提供し、データ駆動の投資決定を行い、彼らの資源をより効率的に構成し、私募基金に流動性解決策を提供する。私たちのeVestmentとSolovis解決策を通じて、私たちはクラウドに基づく解決策を提供し、機関投資家とコンサルタントが投資前の職務調査を行い、投資後に彼らのポートフォリオを監視することを支援した。EEVestmentプラットフォームはまた,資産管理会社がその会社や基金に関する情報を世界各地の資産所有者やコンサルタントに効率的に配信できるようにしている。

Solovisプラットフォームを通じて、寄付基金、基金、年金、家族理財室は、投資データの収集とまとめ、ポートフォリオの業績分析、未来の結果のモデリングと予測、重要な利害関係者と有意義なポートフォリオ見解を共有する方式を変えた。ナスダック基金ネットワークおよびナスダックデータチェーンは、私たちの投資データ分析製品およびデータ管理ツールキット内の追加のプラットフォームです。ナスダック基金は北米44,000以上の基金および他の投資ツールの毎日の資産純資産値をネットワークで収集して配布している。ナスダック基金網を開拓し、集合投資信託、ヘッジファンド、管理口座、単独口座、529教育貯蓄計画と普通預金口座の流通を支援する。ナスダックデータリンクは、金融、経済、および代替データセットのリードソースとしての私たちの地位を強化します。このプラットフォームは、投資管理会社、投資銀行、および他の投資家に対して、汎用APIを介してグローバルユーザにデータ駆動の意思決定支援を提供し、効率的なデータ発見および配信を提供する。

会社ソリューションは、私たちの投資家関係情報、ガバナンスソリューション、ESGソリューション製品を介して、公共およびプライベート会社および組織にサービスを提供します。私たちの上場企業の顧客は私たちの取引所あるいは他のアメリカと世界の取引所に上場する会社であってもいいです。私たちの個人会社の顧客は様々な組織を含み、家族企業、政府組織、法律事務所、個人持株実体、各種非営利組織から病院やヘルスケアシステムまで。私たちは組織がそれを強化するのを助けました

世界の株主基盤を理解し、拡大し、会社の管理を改善し、私たちの先進技術、分析とコンサルティングサービスを通じて発展していくESG構造を制御することができる。私たちはまた顧客にガバナンスと持続可能な開発に関する一連の提案を提供します。

私たちの投資家関係情報製品は全世界の専門家顧問からなるチームを含み、彼らは投資家関係の専門家と幹部チームにコンサルティングサービスを提供し、株式監督と株主分析、投資家参加度と認知研究、及び業界トップのプラットフォームナスダックIR Insightを含む。これらの解決策は投資家関係関係者と幹部が彼らの投資家関係プロジェクトをよりよく管理し、彼らの投資家基礎を理解し、新しい投資家を狙い、会議を管理し、そして投資家概況、株式研究、共通認識推定とニュースなどの重要なデータを使用することができる。

我々の管理ソリューション製品を通じて、著者らは全世界の技術サービスとコンサルティングサービスを提供し、取締役会と幹部指導チームの会議の流れを簡略化し、彼らが意思決定を加速し、管理を強化できるようにした。私たちの解決策は敏感なデータを保護し、効果的な協力を促進することに役立ち、それによって取締役会のメンバーとチームがより速く、より効果的に仕事をすることができるようにする。

我々のESG解決策は、我々のESGコンサルティング実践およびESGソフトウェア製品を含む。私たちのESGコンサルティングサービスは、長期資本を誘致するために、会社が分析、評価、行動するのを助ける。2022年6月、我々はESGデータ収集、分析、および報告サービス提供者Metrioを買収した。Metrioソフトウェアはクラウドに基づく解決策であり、企業がESGデータを管理し、温室効果ガス排出計算と計算を実行し、目標に対して精密なデータ収集、報告発表、ダッシュボードを最適化することができる。2023年9月、我々はナスダックMetrioを発売し、ナスダックOneReportおよびMetrioのレガシー技術をSaaSベースのエンドツーエンドの持続可能な発展の新しいプラットフォームに統合することを発表した。新しいプラットフォームは企業が数十社の格付け機関、格付け機関とフレームワーク組織の中で投資家レベル、監査されたESGデータを効率的に収集、測定、開示と交流することができ、戦略成果を推進し、投資家を誘致することができる。同プラットフォームはまた、1、2、3の排出範囲に集中したい会社向けの新しい炭素会計·管理製品を発売した。我々は引き続き新たなESGソリューションを発売し,以下の“環境,社会,ガバナンス事項”を詳細に示す.

金融科学技術

金融科学技術部門は世界をリードするプラットフォームを提供し、世界最高の市場を設計と運営することで、世界経済の流動性、透明性、完全性を高める。この細分化市場は金融犯罪管理技術、監督管理技術と資本市場技術解決方案を含む。

我々は全世界をリードする技術ソリューション提供者とパートナーであり、取引所、清算組織、中央証券信託機関、監督管理機関、銀行、ブローカー、買い手会社と企業にサービスを提供し、55カ国と地域を超える130以上の市場に動力を提供する。私たちの解決策は、現金株、株式派生商品、通貨、各種金利証券、大口商品、エネルギー製品、およびデジタル通貨を含むが、これらに限定されない幅広い資産を扱うことができる。我々の解決策は、以下に述べるように、非資本市場顧客が新たな資産カテゴリを作成するためにも使用することができる

金融犯罪管理技術

我々の金融犯罪管理技術業務には、詐欺検出および反マネーロンダリングのためのSaaS解決策を提供することによって、金融界の完全性と透明性を向上させる有力なプラットフォームを提供するVerafinソリューションが含まれている

金融犯罪との戦いに専念する製品やサービスに対する金融サービス業の需要が増加している。我々のVerafinソリューションは、北米約2,500の金融機関のマネーロンダリングや金融詐欺の発見、調査、報告を支援するクラウドベースのプラットフォームを提供しています。

監督管理技術

規制技術は監視とAxiomSL解決策を含む。

私たちの規制解決策は、市場規則、法規、内部市場規制政策の遵守を支援し、170社以上の顧客にサービスを提供するために、銀行、ブローカー、および他の市場参加者のために設計されたSaaSプラットフォームを含む。私たちはまた、市場、資産、多地点にわたる監督管理を管理するための監督管理機関と取引所に強力なプラットフォームを提供した。このサービスは50以上の取引所と18の規制機関に規制権限を提供する。

AxiomSLは、金融業界(銀行、ブローカー、資産管理会社を含む)のリスクデータ管理と監督管理報告ソリューションの世界的なリーディング企業である。その独特な企業データ管理プラットフォームはデータ系統、リスク集約、分析、ワークフローの自動化、入金、検証と監査機能、及び開示を提供する。AxiomSLのプラットフォームは、広範な世界的および地域的法規の遵守をサポートしている。

資本市場技術

資本市場技術には市場技術、取引管理サービス、Calypsoが含まれる。

私たちの市場技術解決策は、現金株、株式派生商品、通貨、各種利息証券、大口商品、エネルギー製品、デジタル通貨を含むが、これらに限定されない様々な資産を処理することができる。我々の解決策は、以下に述べるように、非資本市場顧客が新たな資産カテゴリを作成するためにも使用することができる。

ナスダックの市場技術は北米、ヨーロッパ、アジアのトップ市場や中東、ラテンアメリカ、アフリカの新興市場に利用されている。

私たちは引き続き私たちの現在の製品をSaaSに拡張して移転することで、私たちのSaaSビジネスグループを構築します。私たちの市場技術ビジネスは、私たちが柔軟かつモジュール化されたアーキテクチャ技術を利用して、オープンで機敏な環境で次世代資本市場機能を提供して、SaaSプラットフォームや製品を開発するために、最初に資本市場にサービスを提供してきたからです。私たちはこのSaaSモデルに対する私たちの顧客の採用を今後も拡大したい。

取引所、監督機関、手形交換所、中央証券信託機関を含む市場インフラ事業者に対して、我々は取引ライフサイクル全体で重要な任務解決方案を提供し、提供し、市場事業者の需要のあらゆる面をカバーし、取引と清算からリスク管理、市場監視、指数開発、データ、管理、テストと品質保証までをカバーすることを目的としている

コア資本市場の市場事業者にサービスを提供するほか、暗号化通貨やローカルデジタル市場などの新たな新興資産種別の穏健な運営を実現するために、タスクキー型解決策が必要である。我々の市場技術業務は現在複数のデジタル資産取引所にサービスを提供し、SaaSに基づくMarketplaceサービスプラットフォームは取引ライフサイクルにまたがる次世代市場機能を提供し、各種の市場生態系と機械による機械取引に対する資産、サービスと情報交換を促進する。Marketplace Servicesプラットフォームは新興のデジタル市場向けであり,解決策に必要な資源を内部配備することなくエンドツーエンドの市場実施を実現することができる.

多くの市場技術プロジェクトは複雑な交付管理とシステム統合に関するものだ。私たちの統合サービスを通じて、私たちは新しいシステムへの移転と新しい市場の構築に関するプロジェクトの責任を負うことができます。また、情報技術ソリューションに含まれるアプリケーション、システムプラットフォーム、ネットワーク、および他のコンポーネントの運営およびサポート、コンサルティングサービスを提供しています。我々が行っているクラウドへの移行(以下に述べる)は,プレゼンテーション,指導,その市場の雲への移行,および私たち自身の将来の市場移転のための青写真を作成している

私たちの取引管理サービスは市場参加者に様々な選択を提供して、有料で接続して私たちの市場に参入します。私たちの市場は、オファー、注文入力、取引報告、および様々なデータフィードに接続するために、多くの異なるプロトコルを介してアクセスすることができる。WorkXは、市場参加者がデータを閲覧し、リスク管理ツールを利用し、取引報告を提出および審査することを可能にするネットワークベースのフロントエンドインタフェースである。WorkXは、シームレスなワークフローと強化された取引情報をサポートしています。また、私たちは市場参加者が規制要件を遵守するのを助ける様々な付加的なコンプライアンスツールを提供する。

私たちは市場参加者に管理サービスを提供し、会社にキャビネットの空間と電力を提供して、私たちのデータセンターのコンテンツに彼ら自身のデバイスとサーバを収容します。また、ミリ波およびマイクロ波技術を用いて、いくつかのデータセンター間で複数の無線接続サービスを提供する

我々は2022年までに発表されたブローカーサービス運営業務の段階的終了を完了した。この事業は主に北欧市場の金融参加者に技術とカスタマイズされた証券管理ソリューションを提供する。このようなサービスと解決策には,主に柔軟なバックグラウンドシステムが含まれており,顧客が保管,決済,会社の行動や報告を効率的に管理し,取引所や中央証券受託所との接続を含むことができる。

Calypsoは金融市場の前から後に技術解決策を取引するリーディング·プロバイダである。Calypsoプラットフォームは、統合、革新、成長を実現するための単一のプラットフォームをお客様に提供します。このプラットフォームは、取引所取引ツールと場外ツールのフロント、中台、バックグラウンド活動をサポートし、多種の金融資産種別と関連金融商品をサポートする。Calypsoのソフトウェアアプリケーションは、資本市場、投資管理、リスク管理、清算、担保、国庫、流動性管理に集中しています

街のサービス

私たちの市場サービス部門には株式派生商品取引と清算、現金株式取引、固定収益、通貨と大口商品取引が含まれています。我々は19の取引所を運営しており、派生商品、大口商品、現金株式、債務、構造製品とETPを含む複数の資産カテゴリに関連している

私たちは北米とヨーロッパで貿易サービスを提供します。アメリカでは、ナスダックオプション取引所、ナスダックオプション市場、ナスダックBXオプション取引所、ナスダックISE、ナスダックGEMX、ナスダックMRXの6つのオプション取引所を運営しています。これらの取引所は株、ETF、指数、外貨オプションの取引に便利だ。私たちの2023年のオプション市場シェアの合計はアメリカの多上場株式オプション市場の最大シェアです。私たちのオプション取引プラットフォームは散財投資家、アルゴリズム取引会社、および市商に取引機会を提供し、彼らは電子取引、および機関投資家に傾向があり、彼らは通常取引を実行するために高い接触サービスが必要であり、これらの取引は通常フィラデルフィアにある取引ホールで行われる。

私たちはまた3つの現金株式取引所、ナスダック株取引所、ナスダックBX、ナスダックPSXを運営している。私どものアメリカ現金株式取引所はナスダック上場と非ナスダック上場証券の取引を提供しております。ナスダック株式市場は米国に上場する現金株最大の単一流動性取引場所である。市場参加者には、市商、仲買取引業者、ATM機、機関投資家と登録証券取引所がある。私たちはまた、社債の上場のためのアメリカ社債取引所を運営している

市場サービスにはまたアメリカのテープ計画からの収入が含まれている。計画管理者はすべての取引の見積もりと最後の販売情報を市場参加者およびデータ流通業者に売却し、後者はナスダック株式市場または他の取引所で取引される そして購読者に情報を提供する.コストを差し引くと,計画管理者は規制NMS要求の式に従ってテープ収入をそれぞれの計画参加者に割り当て,この式は取引および見積活動を同時に考慮する.

カナダでは、3つの独立したカナダ上場証券取引市場を運営しています:ナスダックカナダCXC、ナスダックカナダCX 2、ナスダックカナダCXD。

ヨーロッパでは、ナスダックバルト海としてタリン(エストニア)、リガ(ラトビア)、ヴィリニュス(リトアニア)で取引所を経営し、ストックホルム(スウェーデン)、コペンハーゲン(デンマーク)、ヘルシンキ(フィンランド)、レイキャビク(アイスランド)で取引所を経営し、ナスダック清算会社の清算業務をナスダック北欧として運営している

全体的に言えば、ナスダック北欧取引所とナスダックバルト海取引所は、現金株、預託証明書、権利証、転換可能な債券、権利、基金単位およびETFの取引、ならびにデリバティブ取引と清算、ならびに買い戻しおよび買い戻し協定清算を提供する。我々のプラットフォームは、取引所が同じ取引システムを共有することを可能にし、効率的なクロスボーダー取引および決済、クロス取引所会員資格、および北欧データ製品の単一ソースを実現する。現金持分取引の決済と登録はスウェーデン、フィンランド、デンマークで現地の中央証券信託機関を介して行われる。また、ナスダックはバルト海諸国とアイスランドで公証、決済、中央メンテナンスなどのサービスを提供する中央証券信託機関を持っている。

ヨーロッパでは、ナスダック北欧は株式オプションや先物、指数オプションや先物などのデリバティブ取引を提供している。ナスダック決済は株式オプションと先物、指数オプションと先物に中央相手側清算サービスを提供する。

ナスダック固定収益は、スウェーデン、デンマーク、フィンランド、アイスランド、エストニア、リトアニア、ラトビアの固定収益製品に取引や清算などの幅広い製品とサービスを提供する。ナスダックは北欧最大の債券上場プラットフォームであり、5,600匹以上の小売と機関債券が上場している。また、ナスダック北欧は独特な市場構造の中で北欧固定収益派生商品の取引と清算に便利を提供している。売買双方は二国間交渉を通じて固定収益デリバティブ取引を行うことに同意し、これらの取引をナスダック決済に報告した。ナスダック清算は固定収益オプション、先物と金利交換に中央取引相手清算サービスを提供する。ナスダック決済はまた、買い戻しと買い戻し協議市場に清算サービスを提供する。

ナスダック商品は、取引や清算など、ヨーロッパにおけるナスダックの商品関連製品とサービスのブランド名である。ナスダック商品が提供する製品には、電力、天然ガス、炭素排出市場の派生商品、海鮮と電力証が含まれている。第三者プラットフォームの魚池にリストされた海鮮以外、これらの製品はすべてナスダックオスロASAにリストされています。2023年6月、欧州エネルギー取引·清算事業を売却することで合意したが、規制部門の承認を得る必要がある。

ナスダックオスロ取引所はヨーロッパ製品の大口商品デリバティブ取引所です。ナスダックオスロとのすべての取引はナスダックとの決済を清算する必要があり、後者は大口商品オプションと先物に中央対局側清算サービスを提供する。

私たちはまたPuro.Earthの多数の株式を持っていて、これはフィンランドに本部を置く先進炭素除去プラットフォームだ。Puro.Earthは検証されたエンジニアリング炭素除去装置を提供し、開放されたオンラインプラットフォームを介して取引を行う。Puro.Earthの市場能力は、ESGに集中する技術およびワークフローソリューションキットを増加させ、彼らのESG目標を達成するために、より多くのリソースを我々のクライアントに提供する

推進要因、差別化要因、競争

技術

技術は金融市場の成長、信頼性と監督管理を確保する上で重要な役割を果たしている。ネットワークセキュリティに関連するリスクを含むキーシステムの弾力性を評価するための技術的リスク計画を構築した。この計画の重点は,システムにおいて改善すべき分野を決定し,将来のリスクを最小限に抑えるために技術やプロセスを変更·アップグレードすることである。私たちは引き続き私たちの技術の安全性を高めることに集中して、重点的に訓練、的確なネット釣り教育活動、そして私たちの証券運営チームに新しいツールを配置することで従業員の意識を高めることです。“第1 A項参照。リスク要因“はこの10-K表の年間報告書でさらに議論される。

私たちは業務と私たちの製品に及ぼす人工知能(AI)の影響を拡大することに集中しています。我々は人工知能を用いて製品やサービスを開発し続けており,生成的人工知能を含め,製品開発に人工知能を使用することが2024年の優先順位である.我々は現在,人工知能を利用して投資分析,投資家関係および詐欺や反マネーロンダリングに関する製品や解決策をさらに開発し,米国証券取引委員会が第1種人工知能が支援する注文タイプを承認することで市場近代化を実現している.例えば、我々は、潜在的な詐欺、マネーロンダリング、または他の行動を決定するために、生態系全体の金融取引を追跡するための人工知能システムを開発している。私たちの顧客は、私たちの解決策を使用して脅威を低減または除去する銀行、他の取引所、およびブローカーを含むこれらの解決策を利用することができる。

私たちは私たちの製品、サービス、業務運営において道徳的で責任を持って人工知能を使用することに取り組んでいます。我々の人工知能管理構造は1つの枠組みを通じて人工知能の応用と私たちの核心価値観を結合し、この枠組みは人工知能技術がもたらす新しい独特なリスクを解決し、同時に私たちが革新と人工知能によるチャンスを探索し、利用して、私たちの顧客により良くサービスし、私たちの業務目標を推進し、そして私たちの株主に価値をもたらすことができるようにした。我々の人工知能ガバナンスの枠組みは,多学科手法により会社の人工知能に関する製品開発と業務使用にリスク管理を応用している。この枠組みはナスダックの責任ある人工知能使用原則を実践し、アメリカ国家標準と技術研究所の人工知能リスク管理枠組みを考慮した。それは全社的な政策、手続き、そして支援の予防的で検出的な制御によって管理されている。

私たちは、私たちの既存製品の機能を強化し、新しい解決策を開発し、私たちの重要な独自データセットに加えて、競争優位性を提供するために人工知能に集中していると信じています。

2023年、ナスダックはクラウドインフラの利用と配備に移行し続けた。私たちが2022年に移転したオプション取引所に加えて、他の2つの取引所を雲に移転しました。AWSとの協力により我々の取引所をクラウドに移行させることで,我々の顧客により良い性能とより大きな柔軟性をもたらすと信じている.今後数年以内にAWSを介してより多くの北米市場をクラウドに移転したいと考えています。クラウドベースの市場への移行は、仮想接続サービス、市場分析、および機械学習を含む、ナスダックがその顧客により低いコストでアクセスすることを可能にする。私たちはまた、私たちの市場技術顧客のためにクラウドベースのインフラを利用して、これらの顧客が彼ら自身のプラットフォームを開発し、彼らの現地で急速に変化する業界のために彼らの製品を動的にカスタマイズすることを支援したいと思います。また、ナスダック取引システムに近い市場参加者の増加を求める需要を満たすために、既存の代行施設を拡張した。私たちが拡張し強化した施設は次の世代のために

ワークロードを計算し、お客様がより広いサービスや機能にアクセスできるようにします

ナスダックは取引所のアマゾンネットワークサービスへの移行を促進するために、その融合技術プラットフォームも利用する。Fusionは、ナスダック北米とヨーロッパ市場を、私たちの9つのナスダック派生市場を横断して使用できる汎用プラットフォームと位置づけ、私たちの市場のクラウド展開をサポートしています.

競争優位

私たちは世界的な顧客中心の技術会社で、市場や金融技術面の専門知識を持っています。強力な技術力を展開し、金融生態系全体の顧客ニーズをさらに満たすための革新的な解決策を開発した。私たちの業務部門は相互補完しており、私たちは大型、高成長市場における私たちの強力な競争地位が私たちの持続的な成長に基礎を築いたと信じている。

独特の価値主張

世界の金融生態系の流動性、透明性、完全性を高めることができます

•資産カテゴリにまたがる金融システムを促進し、保護するための効率的で信頼性の高い技術を開発する

•私たちの顧客が資本市場を効果的に制御し、彼らの持続可能な発展目標を実現し、優れた会社管理を維持することができるようにした

•データ、ツールと洞察力を提供し、合理的な意思決定を推進するとともに、絶えず変化する法規要求を遵守する。

技術力

私たちの新しい金融科学技術部門は私たちの技術力と弾力性を強化して、私たちの全世界の顧客基盤が絶えず増加している需要を満たして、これは私たちの業務の持続的な成功に重要で、私たちを競争相手と区別させます。

私たちは、グローバル金融生態系に参加する様々な顧客の信頼できるパートナーになるために努力しています

•銀行と金融機関-貿易監視、クラウドローカル詐欺および反マネーロンダリング解決策、および強力な規制報告ソフトウェアのセットによってセキュリティおよび完全性を提供します。

•市場インフラ事業者·市場インフラ事業者の効率化を支援し、顧客ニーズを満たし、取引ライフサイクル全体にわたって収入を増加させるステップと。

•ブローカーとトレーダー-ブローカーおよびトレーダーが自信を持ってリスクを計画、最適化、管理し、それらのビジネスビジョンを実行するのを支援します。

•市場参加者·市場参加者に流動性を得るためのチャネルを提供し、効率的な消費、監視、分析を可能にする,リアルタイムの市場変化を利用しています

•上場企業·企業が資本市場に効率的に参入し、利害関係者を管理し、技術を利用して効率的に運営および管理することを可能にするステップと

•投資家と資産管理会社は−投資家および資産管理会社がそのポートフォリオおよび製品を最適化するのを助ける製品およびサービスを提供するステップと。

競争

資本参入プラットフォーム

私たちのデータビジネスには独自のデータ製品が含まれている。独自のデータ製品は、すべての取引所システムからのデータで完全に構成されている。データ業務の競争は急速に変化する技術や新製品やサービスの創造の影響を受ける。

我々の独自データ製品は、世界的に類似した製品を提供する代替取引所や取引場所からの競争に直面している。我々のデータ業務は、他の取引所や第三者サプライヤーと競合し、市場参加者に情報を提供する。私たちの独自データ製品分野での競争相手はICE、CBOE、TSXを含む。

私たちの米国とヨーロッパでの上場サービス事業は、公開資本市場を通じて資本形成を促進する手段を提供している。様々な競争的な融資方式があり、私たちは私たちの取引所に上場するメリットを証明しようと努力している。私たちがアメリカの大手会社の株に上場している主な競争相手はニューヨーク証券取引所です。ナスダック市場は米国以外のローカル·国際市場と競争し、海外に上場(または両地上場)する米国企業と非米国会社の株式証券を選択する。例えば、ナスダック株式市場は、ロンドン証券取引所グループ(LSE)や香港連合取引所株式会社など、欧州やアジアの取引所と上場企業を争っている。また、私たちは私募株式会社からの競争に直面しており、これらの会社はそのポートフォリオの会社を民間会社として保留することを選択する可能性がある。

欧州の上場サービス事業の特徴は、大量の取引所が新しい株や第2上場株を争っていることだ。各国には1つ以上の国の取引所があり、これは各国の会社の第一選択であることが多い。別の選択肢を選ぶことを考えている人にとっては、ロンドン証券取引所、汎欧取引所、ドイツ取引所を含む、それぞれの国以外の会社から多くの競争相手の欧州取引所を引き付けることが多い。大きな取引所に加えて、公開資本市場から資本又は流動性を得ることを求める企業は、規制された市場上場を受けることなく資金を調達することができ、より小さい市場で株式を取引することができる見積施設を提供することができる。

私たちの指数業務はナスダックブランドの指数と金融商品を提供し、様々な競争金融指数プロバイダからの競争に直面している。例えば、いくつかの指数は科学技術プレートを追跡し、それによってナスダック100指数とナスダック総合指数と競争を展開することを目的としている。私たちは投資、集中指数提供者、市場と他の製品開発者からの競争に直面しています。S&プルダウ指数、モルガン·スタンレー資本国際とリッチラッセルを含みます。

Workflow&Insightsには、当社の分析と企業ソリューション業務が含まれています。私たちの分析業務は一連のデータと分析サプライヤーからの競争に直面しており、老舗会社もあれば、小型スタートアップ会社もある。私たちの主な競争相手は朝星、FactSetと任意の数の小会社、そしてスタートアップ企業データプロバイダとアグリゲータです。私たちの分析業務製品はAddesarとCaissaを含む他の分析提供者と競争しています。

私たちの企業ソリューション事業は多様で支離滅裂な競争に直面している。私たちの投資家関係知能解決方案に対して、多くの地域的な競争相手があり、全世界のサプライヤーは比較的に少ない。他の取引所事業者は、この分野で有能な会社と協力して、上場サービスを提供するとともに、顧客に投資家関係サービスを提供するための関連資産の買収を求めている。我々のESGソリューションは、ナスダックおよびESGコンサルティングを含み、発展していく市場に位置し、競合他社はマルチキャストソリューションを提供し、ソフトウェア、データ、またはコンサルティングサービスを提供する。私たちのガバナンスソリューション製品の競争構造は顧客の細分化と地理的位置によって異なります。多くの競争相手はデータを中心とした戦略的支援のSaaSソリューションを提供し、一部の会社は単一の細分化市場に集中した専門的なサービスを提供する。クライアントは,単一プラットフォーム内で広範な需要を満たすことができる単一ソースプロバイダを常に求めている

金融科学技術

我々の金融犯罪管理技術及び貿易と市場監視業務に対して、競争相手は小から大までの核心銀行解決方案提供者、独立解決方案提供者、金融科学技術スタートアップ企業と内部カスタマイズを含む。私たちは、より大きなAUMの顧客を持つ企業ソリューション·プロバイダとポイントツーソリューションと競合しています。競争相手はまた、複数の業界にサービスを提供する会社と、商業知能ツール、データ集積業者、調査プラットフォーム、およびより広範なコンプライアンスライフサイクルをカバーするソフトウェアのような汎用ソリューションを提供する金融サービス会社とを含む。最近、ますます多くの金融科学技術創業会社が監視、詐欺検査と反マネーロンダリング領域に入り、高度なデータ分析、人工知能と機械学習技術に高度に専門化された解決方案を提供している。金融犯罪管理技術と監視製品は一連の要素で競争を展開し、ワークフローの効率の向上、データの品質、警報の品質と定価を含むが、これらに限定されない

我々の金融犯罪管理技術と監視製品は誤報を減少させる能力があることを証明し、これらの事件による可能性のある乱用とリスクに対して深い見方を提供しなければならない。これらの製品は、会社の名声や規制リスクの低減に役立ち、市場や金融機関の安全の複雑さを確保するために努力している。

我々のAxiomSL製品は、財務、統計および慎重報告、ならびに株主開示、取引報告、およびESG報告を含み、競争相手は、大型独立ソリューション提供者、金融機関内部解決策、およびいくつかのより小さい独立一点解決策プロバイダを含む。監督管理報告がより精密かつ時間に敏感になるにつれて、著者らのプラットフォームの大規模で迅速な運営能力及び機能業務領域を跨ぐ一致性は引き続きAxiomSLを目立たせた。

当社のCalypso製品には、資産横断、前から後への取引、財務、リスク、および担保管理の解決策が含まれており、競争相手には、規模および足跡に類似した企業ソリューション提供者と、より小さい顧客基盤に集中しているローカル/地域参加者が含まれています。より高度な顧客群の中で、グローバル銀行のように、内部発展は往々にして既存の解決策や金融科学技術サプライヤーの代替案である。競争相手には、定価図書館プロバイダや取引後サービスプロバイダのようなワンポイント解決策を提供する会社も含まれることがある

我々の市場技術業務は取引所や取引所関連企業からの競争に直面しており,これらの企業は内部で独自の技術を開発している.多くのオペレータが、サードパーティから技術を購入することがコストを節約できることを認識するにつれて、このようなモデルは徐々に変化してきている。したがって,我々の市場技術業務には,取引所事業者と取引所とは無関係な技術提供者の2つのタイプの競争相手が出現している.これらの組織は、取引、清算、決済、ホスト、および情報伝達を含む一連の既製技術を提供し、カスタマイズおよび操作専門知識を提供する。市場技術の市場条件は急速に変化しており、持続的な投資と革新が必要となっている。AWSとのパートナーシップは、クラウドベースの取引所や市場技術製品を開発している他の会社と競争できるようにしています。

私たちの貿易管理サービス事業は、他の取引所事業者、外部ネットワーク提供者、データセンタプロバイダと競争しています

街のサービス

私たちは北米とヨーロッパで激しい競争に直面している。市場参加者により強力な機能、取引システムの安定性と性能、高レベルの顧客サービス、効率的な価格設定を提供することを求めています。北米とヨーロッパでは、私たちの競争相手は他の取引所事業者、非取引所取引システム事業者、そして自分の内部取引プールとプラットフォームを運営する銀行とブローカーを含む。

米国では,我々のオプション市場はCBOE Global Markets,Inc.またはCBOE,Miami International Holdings,Inc.,MIAX,InterContinental Exchange,Inc.,ICE,Members Exchange,あるいはMEMXとBOX Options Marketが運営する取引所と競合している.米国の現金株では、シカゴオプション取引所、大陸間取引所、MIAX、投資家取引所、会員取引所、長期証券取引所が運営する取引所と競合しています。“暗池”と呼ばれるATM機や他の規制の少ないブローカーが持つ貿易円滑化システムからの競争や、他のタイプの場外取引からの競争にも直面している。カナダでは、私たちの現金株式取引所は主にトロント証券取引所(Toronto Stock Exchange、略称TSX)などの取引所と競争している

我々の米国テープは、米国証券取引委員会が許可した統合者(1つはナスダック上場株、もう1つはニューヨーク証券取引所および他の上場株)によって配信され、データに貢献する取引所間で収入を共有する総合データ製品から収入を稼ぐ計画である。合併データ事業は、ナスダック上場証券を取引する他の証券取引所からの競争圧力に直面している。また、ナスダック市場も他の市場上場証券情報を売る録音テープ手数料を争っている。

ヨーロッパでは、私たちの現金株式市場はEuronext N.V.,Deutsche Börse AG、LSEと多くの多国間取引施設(MTF)(例えばシカゴオプション取引所、緑松石、AQIS)などの取引所と競争している。欧州株式オプションと先物取引と清算における競争相手は、Eurex、CBOE、ICE Futures Europe、ロンドン清算所(LCH)を含む。また,ヨーロッパの株式市場では,他のブローカーの所有するシステム,暗池,システム内部化システム(SIS)および他のタイプの場外取引からの競争に直面している.取引所間の欧州株デリバティブの取引における競争は、標的株式取引が競合する場所で発生することが多い。取引所による競争のほか、場外デリバティブ市場からの競争にも直面している。

MiFID IIとMiFIRの実施は我々のヨーロッパ貿易業務にさらなる競争圧力をもたらした。SISはかなりのシェアの電子対出来高を誘致し、我々北欧取引所に上場する株式証券の取引を積極的に競争している。大口業務を追求する異なる二国間取引システムは欧州でも依然として活躍している。規制当局は市場構造を監視し続けており、一連の協議の中で、MiFID IIの提案変化について意見を提供することを求めている

ヨーロッパの固定収益と大口商品製品です また,サービスは欧州取引所や決済所からの競争圧力を受けている

知的財産権

私たちの知的財産権資産は、私たちの製品、システム、ソフトウェア、サービスの競争差別化を維持し、第三者技術を得る能力を強化し、私たちの研究開発投資収益を最大化するために重要だと信じています。

私たちのビジネス目標を支援し、私たちの研究開発投資から利益を得るために、私たちは、私たちの革新、製品、サービスに関連する特許および特許出願、私たちのブランド、製品およびサービスに関連する商標、ソフトウェアおよびクリエイティブコンテンツの著作権、商業秘密、および他の知的財産権、様々なライセンス、および契約条項を含む様々な知的財産権資産を積極的に創造し、維持しています。私たちは、当社の従業員および請負業者と秘密および発明譲渡協定を締結し、当社の独自の権利を確保し、保護し、私たちの固有情報へのアクセスおよび開示を制限するために、ビジネスを展開する第三者とセキュリティ協定を締結します。

私たちは、私たちのビジネスおよびサービスと組み合わせて使用される商品名、商標、ドメイン名、およびサービスマークを所有または所有する権利を持っています。私たちはアメリカと他の国に多くの最も重要な商標を登録した。例えば、私たちの主な“ナスダック”商標は、米国や世界50以上の他の国/地域で保護を積極的に求めている登録商標です。

時間が経つにつれて、私たちはアメリカと世界各地の多くの他の司法管轄区域に強力な特許ライセンスの組み合わせを蓄積した。私たちは現在私たちの製品、システム、ソフトウェアとサービスのいくつかの方面に関連する特許権を持っていますが、私たちは主に私たちの従業員の革新技能、技術能力とマーケティング能力に依存しています。それ自体がナスダック運営またはその任意の主要業務分野の核心である特許はない。

企業リスク投資計画

著者らは、主にナスダックと戦略的関連性があり、ナスダックと戦略的関係を維持する新興成長型金融科学技術会社に対して少数の株式投資を行う企業リスク投資計画を運営している。ベンチャー投資計画を通じて投資を行い、我々の研究·開発努力をさらに推進し、商業可能性の道を加速させる。投資の資本は引き続き適度に維持され、私たちの総合財務諸表、既存資本の返還または配置優先事項に実質的な影響を与えないと予想される。2017年の設立以来、私たちのベンチャー投資計画の規模は拡大しており、データ、分析、ワークフロー技術、ブロックチェーンとデジタル資産、市場インフラ、反金融犯罪、新市場、イネーブル技術、ESGを含む複数の業界をカバーする会社に投資しています。2023年12月31日現在、我々の投資(株式および転換可能な債券投資を含む)は1.69億ドルの価値がある。

環境·社会·ガバナンス事項

ナスダックは私たちの長期的な持続可能な発展戦略、提唱、そして監視に取り組んでいる。私たちは持続可能な開発問題についてすべてのレベルの内部と外部利害関係者と接触し続けている。2023年には、気候変動に対する私たちの意識をさらに高め、環境への影響を減らし、職場を建設することを含む、私たちの企業、コミュニティ、ビジネスESG努力を推進しました

包括的な文化を提唱し,我々のESG関連ソリューションとサービスの組合せを拡大する.

指名およびESG委員会は、会社のESG政策および計画に対して正式な責任および監視を有し、重要なESG事項およびイニシアティブに関する報告を定期的に受信する。私たちの企業持続可能な開発指導委員会は私たちの持続可能な発展戦略の中央調整機構であり、幹部指導者が連合議長を務め、ナスダック高級管理者からなる職能横断グループで構成されている。

私たちは、私たちの脱炭素と気候戦略に引き続き取り組み、6年連続で私たちのすべての業務運営において炭素中性を実現し、2022年に科学に基づく目標イニシアティブの検証と承認を得た科学に基づく短期的かつ長期的な純ゼロ目標の実現に努めている。2023年には8年連続でダウ持続可能な北米指数に入選しましたJust CapitalのJust 100米国最も公正な会社ランキングに入選し,ブルームバーグ社のジェンダー平等指数と人権運動の企業平等指数を認めた。また、ナスダックは、ESG格付け機関の業界トップスコアを維持している

•モルガン·スタンレー資本国際:“AA”の格付けを維持し、ナスダックをモルガン·スタンレー資本国際の“トップ”カテゴリにした。

•CDP: 2年連続でCDPの気候開示と行動の面で席を獲得した。

•EcoVadis:“金メダル”の地位を維持し、この承認は上位5%のすべての会社のために保留されている。

•2023年のS&プース企業の持続可能な発展評価:60点を維持し、ナスダックは私たちの業界グループで96位にランクインした。

私たちの業務運営の性質のため、私たちの環境足跡は比較的小さい。私たちは引き続き環境への影響を減らし、私たちのエネルギー使用、作業空間の管理、私たちがどのようにビジネス旅行を行うか、私たちのバリューチェーンに参加するいくつかの重要な分野に集中しています。私たちは私たちの大気炭素排出を減らし、私たちの用水と私たちの業務運営に関する浪費を管理することを求めている

我々は、技術、ツール、データ、洞察力、および資本市場解決策の強力な組み合わせによって、すべてのESG成熟度レベルの企業を支援します。

2023年にはESGに関連した3つの新しいソリューションを発売しました

•ナスダックは、企業顧客の持続可能な開発データの収集、測定、報告を支援するためのSaaSベースのエンドツーエンドプラットフォームである

•ナスダックeVestment ESG Analyticsはデータ分析プラットフォームであり、世界機関市場により大きな透明性をもたらし、投資家のデータ駆動の影響力投資決定を助けることができる

•ナスダック持続可能レンズは,SaaSに基づくESG知能プラットフォームであり,人工知能の力を利用している

会社が複雑性を制御し、より透明性の高い要求に対する利害関係者の情報に応えるのを助ける。

2023年には、お客様や利害関係者に提供するESGサービスとソリューションの組み合わせも維持し、拡大し続けています。

2023年には、既存の先行サプライヤーBy Extendに、サプライヤー道徳基準を証明することを要求します。サプライヤー道徳基準は私たちのウェブサイトで見つけることができ、私たちのサプライヤーとサプライヤーが私たちが発表した環境実践声明と一致する持続可能性と環境実践を採用し、多様で包括的な従業員チームを促進することを奨励する。さらに、私たちの新しいサプライヤーは採用開始時に“サプライヤー道徳規則”を証明しなければならない。

2023年のESG内部および外部努力に関するより多くの情報は、以下の“人的資本管理”と題する部分と我々の委託書を参照されたい。

監督管理

私たちはアメリカ、カナダ、そしてヨーロッパで広範囲な規制を受けている。

アメリカの監督管理機関

アメリカ連邦証券法は証券市場、市場参加者と上場会社に対して協力監督管理を行う制度を確立した。国家証券監督管理機関はアメリカ証券取引委員会の密接な監督の下で、国家証券市場に対して日常管理と監督管理を行い、その広範な監督、監督と法執行を受ける。国家証券取引所などのSROは米国証券取引委員会に登録されている。

この規制枠組みは以下の点で私たちのアメリカ事業に適用される

全国証券取引所です。証券業のSROは“取引法”の監督管理制度の重要な構成部分であり、公平で秩序のある市場の提供と投資家の保護を担当する。“取引法”およびその下の規則、および各SRO自身の規則は、市場およびブローカー-取引業者規制の日常的な責任を含むSROに多くの規制と運営責任を課す。また,SROは,そのメンバとそのメンバに関連する人に“取引法”,その下のルールや条例,およびSROのルールを強制することを担当しており,そのメンバの業務行為を管理するルールや条例の規定を含む.

ナスダックは現在、米国で3つの現金株式、6つのオプション市場、1つの社債市場を経営している。我々はナスダック株式市場のSRO許可に基づいてナスダック株式市場、ナスダックオプション市場、社債市場を経営している。ナスダックBXのSRO許可に基づいてナスダックBXとナスダックBXオプションを経営し、ナスダックPHLXのSRO許可に基づいてナスダックPSXとナスダックPHLXを経営し、ナスダックISE、ナスダックGEMX、ナスダックMRXを経営する

どの会社も自分のSRO免許の下でオプション市場を運営している。SROとしては,エンティティごとに独自のルールがある そのブローカー-トレーダー会員と上場企業に適用される。私たちの取引所の会員になることを選んだ自営業者はこれらの取引所の規則に制約されています。

“取引法”の規定によると、我々のすべての米国全国的な証券取引所は、米国証券取引委員会の定期的かつ特別審査を含む“米国証券取引委員会”の規制を受けなければならない。私たちの取引所は規制違反の疑いで米国証券取引委員会の規制や法的行動を受ける可能性もあります。我々は通常の過程で米国証券取引委員会や外部監査人の何度もの定例審査·検査を受けており、将来的には米国証券取引委員会の法執行手続きの影響を受ける可能性がある。もしこれらの行動や審査や検査が規制や他の変化を招いた場合、私たちは私たちが業務を展開する方法を変更することを要求される可能性があり、これは私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性がある。

取引法第19節では、我々の取引所は、SROルールを構成する当社の会社登録証明書および定款条項の改正を含むSROルール、やり方、およびプログラムに対する任意の提案変更を米国証券取引委員会に提出しなければならない。米国証券取引委員会は、通常、このような提案された修正意見を公表し、パブリックコメントを求め、その後、米国証券取引委員会は、適切と思われる状況に応じて提案を承認または反対することができる。米国証券取引委員会の承認には、米国証券取引委員会がこの提案が“取引法”とその下の規則と条例の要求に適合していると認定する必要がある。取引法の要求により、私たちの取引所はアメリカ証券取引委員会にその定価構造を変更するすべての提案を提出しなければならない。

ナスダックは私たちのナスダック監督部門を通じてリアルタイム市場監視を行い、いくつかは市場活動を跨ぐ株式監視、大多数のオプション監視、規則制定、法執行と会員機能に関連しない。我々の規制者が発見した疑わしい取引行為を検討し,活動の性質に応じて活動をFINRAに提出してさらに調査する可能性がある。FINRAと我々のSROとの間の規制サービス協定によると、FINRAは、取引活動のいくつかの規制および監視および調査機能を含むいくつかの規制サービスを私たちの市場に提供する。我々のSROは,FINRAが規制プロトコルに従って実行したすべての規制活動と,FINRAが規制サービス協定に基づいて責任を負わないすべての規制義務を履行する最終規制責任を保持している

他のSRO職責以外に、ナスダック証券市場は上場市場として、各上場会社がナスダック証券市場の財務と会社管理標準を遵守しているかどうかを監督することを担当している。私たちの上場資質部門は、上場の数量と品質基準がすでに達成されているかどうかを決定するために、ナスダックに上場を求める発行者が提出した申請を評価します

気に入りました。証券上場後、上場資質部門は各発行者のナスダック株式市場の持続的な上場基準に対する持続的な遵守状況を監督する。

自営業者の監督管理を行う.ナスダックのブローカー子会社はアメリカ証券取引委員会、国家証券監督管理機構と複数の州証券監督機構の監督管理を受けている。ナスダックは3つの経営経営者を経営している:ナスダック実行サービス有限会社、NFSTX、有限責任会社、ナスダック資本市場コンサルティング有限責任会社。各ブローカーは米国証券取引委員会に登録されており、後者はFINRAのメンバーの1つであり、その業務運営に必要な米国各州と地域に登録されている。 しかも、私たちはNPM証券有限責任会社の少数の株式を持っている。

ナスダック実行サービスは私たちの代理で、ナスダックアメリカ現金、株式、オプション取引所の注文を他の実行場所に送ることを担当しています。NFSTXは登録されたATSであり、仲介機関として機能し、ある基金(1940年の“投資会社法”に基づいて登録されているか否かにかかわらず)、業務発展会社、ある閉鎖型基金と個人不動産投資基金の二次取引を促進する。ナスダック資本市場コンサルティング会社は、初公募株や各種その他の発行期間中に個人持株または上場企業のために第三者コンサルタントを務めている。

アメリカ証券取引委員会、FINRAとSROは経営者に適用される規則と法規を厳格に遵守することを採用し、要求している。米国証券取引委員会、国家証券監督管理機関、および国家証券委員会は、非難、罰金、停止命令の発表、またはブローカー、その上級管理者または従業員の一時停止または解雇を招く行政訴訟を提起することができる。米国証券取引委員会や州規制機関は、禁令や他の制裁を求めるブローカーを提訴する可能性もある。すべての取引業者は、当該取引業者が指定する審査機関として、米国証券取引委員会によって指定されたSROを有する。指定された審査機関は、経営者が米国証券取引委員会の金融責任規則を遵守しているかどうかを審査する責任がある。FINRAは現在、私たちのすべてのブローカー-トレーダー子会社の指定審査機関です。

著者らの登録仲買取引業者は監督管理規定を遵守し、その全体の財政穏健と流動資金の余裕を確保し、そしてある最低資本要求に符合しなければならない。2023年12月31日まで、私たちのすべての経営者は適用された資本金の要求を満たしています

FINRAとの規制契約関係. 我々のSROは,FINRAがそれぞれのSROに提供するサービスをカバーする一連の規制サービス協定に署名した.これらのプロトコルにより,FINRA人員は我々のエージェントとして上記の規制機能を履行し,FINRAはこれらのサービスの費用を徴収してくれる.このような協定は私たちが責任を負う市場が適切に規制されることを確実にしながら、従業員数を減らすことができるようにする。しかし、私たちはFINRAがこれらの規制サービス協定に従って提供するサービス範囲を縮小し、いくつかの規制機能を直接履行している。さらに私たちのSROは究極を維持しています

FINRAがこのような合意に従って実行されたすべての規制活動に対して規制責任がある。

取引所法案規則17 D−2は、SROが共通メンバーに関する共通ルール締結プロトコルを実行することを許可し、一般にルール17 D−2プロトコルと呼ばれ、米国証券取引委員会の承認を得る。我々のSROはすでにいくつかのこのようなプロトコルを締結しており,これらのプロトコルにより,FINRAはプロトコルがカバーする様々なルールや分野に対する規制責任を担っている.

NMSとオプション市場間連動計画を規制する。我々の現物株式市場はNMSによって規制されており,我々のオプション市場はオプション市場間連動計画に参加している.これらの措置は、取引法に規定されている全国市場システムを作成するために、取引所間の受注伝達を促進することを目的としている。国家市場システムの主な目的の1つは、ブローカーが投資家の注文を最高の市場価格で実行できるようにすることだ。監視NMSとオプション市場間連動計画は、取引所が取引を回避し、市場をロックまたは交差させ、市場参加者に電子的な経路を提供し、現金権益またはオプション注文に適用される市場における最適な価格を得ることを要求する。

また、“国家証券管理条例”は、国家証券取引所の各国証券取引所及び各国証券協会が、1つ以上の国家市場システム計画に基づいて国家証券市場株式取引見積に関する総合情報を伝播することを要求し、この計画又はこれらの計画は、単一計画処理機を介して単一国家証券取引所株に関する全ての総合情報を伝播することを規定している。

UTP計画は、“取引法”と“国家市場管理条例”に基づいて米国証券取引委員会に提出され、承認された全国的な市場システム計画であり、収集を規定している ナスダック上場証券のこのような情報を統合して伝播する。2年から2025年10月までの契約によると、ナスダック株式市場はUTP計画のプロセッサである。ナスダック株式市場もUTP計画の管理人です。処理側としての義務を履行するために、ナスダック証券市場は、データ処理と通信システム、ハードウェア、ソフトウェア、通信インフラを設計、実施、維持、運営し、統一取引計画に処理を提供する。管理人として、ナスダック株式市場は、UTP計画およびNMS規則の条項に従って市場データの配信、それによって生成された市場データ収入の収集、およびこれらの収入を計画メンバーに配信する。

2023年9月、米国証券取引委員会は、証券情報処理業者のガバナンスの変更を要求する命令を採択した。新命令は,付属SRO(ナスダック所有のSROを含む)の投票権を制限し,SROが証券情報処理業者管理人を務める能力を制限する.米国証券取引委員会は新たな命令を実施するスケジュールを作成していないため,実施時間,我々の業務,あるいは証券情報処理装置としての役割への影響は確定していない.

2020年12月、米国証券取引委員会は、取引所に上場する全国市場株式市場データの収集、整理、発表のインフラを改正する規則を採択した。これらのルールの変化は、一部の帳簿深さ、いくつかの散発的なオファー/取引、オークション、規制および行政データを含む証券情報処理装置により多くの“コアデータ”を追加することを取引所に要求することと、テープ計画の中央、公式統合者をキャンセルし、コアデータを集約および伝播するために複数の競合する統合者を登録することを可能にすることと、個人が取引所からコアデータを直接購入および統合することを許可することと、自身の使用のために取引所から直接購入および統合されることを許可することとを含む。2022年9月、米国証券取引委員会は、取引所がこの規則を実施するために提出した課金提案を否決したが、取引所にこの規則を実施するためのさらなる行動を指示しなかった。したがって,米国証券取引委員会はこの規則を実施するスケジュールを作成しておらず,これらの新ルールの実施タイミングや我々の証券情報処理者としての業務や役割への影響も決定していない

規則制度。SCIの監督管理は米国証券市場の技術インフラを強化するための規則である。SCI条例は国家証券取引所,ある自動取引システムの事業者,市場データ情報提供者,決済機関に適用され,これらの実体に広範なコンプライアンス義務を負わせ,証券市場を乱す技術問題の発生を減少させ,中断発生時に回復時間を短縮することを目的としている。 私たちはSCI規則に適合することを確実にするために学際的計画を実施した。また,SCI規制政策とプログラムを策定し,内部政策とプログラムを更新し,遵守を確保するための情報技術ガバナンス計画を策定した。

投資顧問付属会社の規制を登録する。私たちの子会社NDWは、1940年の投資顧問法に基づいてアメリカ証券取引委員会に登録された投資コンサルタントです。このような身分で、国家データ倉庫は米国証券取引委員会の監督と検査を受ける。その他の事項以外にも,NDWなどの登録投資コンサルタントは,何らかの開示義務,広告や費用制限,顧客適合性や基金や証券信託に関する要求を遵守しなければならない。連邦と州の法律によると、登録投資顧問もまた反詐欺条項の制約を受けている。

CFTCルールドッド·フランクウォール街改革と消費者保護法案は、CFTCが、規制されたデリバティブ製品の使用に対する規制を強化し、米国以外のいくつかの子会社とその顧客の運営を強化した。

カナダ法規

ナスダックカナダの規制はカナダ証券管理人が実行し,カナダ証券管理人はカナダ各省と地域証券監督機関の傘式組織である。オンタリオ州の認可取引所として、ナスダックカナダ社はその取引所認可令の条項と条件を守らなければならない。ナスダックカナダ業務はカナダの各司法管轄区(オンタリオ州を除く)で両替免除が認められているが、ナスダックも他の管轄区域で発行された免除令の条項と条件を遵守して、その免除地位を維持しなければならない。この取引所の監督管理はナスダックカナダの主要な監督機関であるオンタリオ州証券委員会が担当している

ナスダックカナダは複数の国の市場関連ツールの制約を受けており、これらのツールは市場運営、取引ルールと電子取引リスクを管理する要求を規定している。交換条項および条件は、ガバナンス、規制、ルールおよびルールの制定、公平なアクセス、衝突管理、および財務的実行可能性の要件を含むが、これらに限定されない。

ヨーロッパ法規

EUとヨーロッパ経済区の私たちの市場に対する監督管理は金融サービス、証券上場と取引、証券と商品の清算と受け渡し及び市場乱用に関連する問題に集中している。

私たちはMiFID IIとMiFIR(EUの市場乱用規制)の制約を受けており、これは主にヨーロッパ貿易業務に影響を与えている。MiFID IIとMiFIRの多くの規定は、欧州証券·市場管理局が起草し、欧州委員会の許可を得た技術基準によって実施されている。また、2016年、欧州連合は基準指数の生産と使用に関するガバナンス·コントロールに関する立法を採択した。基準法規は2018年からEUで発効し、ナスダックは2026年1月1日から非欧州ナスダックエンティティが提供する基準を遵守しなければならない。規制環境の変化と関連するチャンスの出現に伴い、私たちはナスダック北欧とナスダックバルト海を構成する取引所と決済所が良好な流動性を維持し、公平で効率的な取引を提供することを確実にするために、私たちの製品とサービスを開発し続けるつもりだ

また,MiFID IIおよびMiFIRルール下の提案ルールには,取引前および/または取引後のデータを確立する欧州統合テープの提案を含むナスダック取引所およびデータトラフィックの各部に影響を与える可能性のある条項が含まれると予想される.最終規則はまだ発表されていないので、私たちはナスダックヨーロッパ発行への影響を決定することができない

北欧とバルト海諸国で取引場所を経営する実体は現地法規によって制限されている。したがって、私たちは規制された企業を運営するすべての管轄区域に強力な地元業務を持っている。規制されたエンティティは意思決定権を持ち、政策と手続きをとり、その許可証に制約されたすべての業務を管理するために資源を保持することができる。スウェーデンでは、ナスダックストックホルム取引所の一般的な監督管理はスウェーデン証監会が実行し、ナスダック決済がデリバティブ清算で演じるCCPの役割は証監会が監督し、スウェーデン中央銀行(スウェーデン中央銀行)が監督する。また、スウェーデンの二層監督モデルの機能として、ナスダックストックホルム取引所はその監督機能を通じて取引所市場に対してある程度の監督を行った。

ナスダックストックホルムの取引所活動は主にスウェーデン証券取引管理局が監督し、MiFID IIをスウェーデンの法律に組み入れ、取引所取締役会と取引所株式に対して基本的な要求を設定し、取引所許可証の発行条件を概説した。SSMAはまた,初回登録後,取引所定款のいかなる変化もSFSAの承認を得なければならないと規定している。ナスダック清算はCCPエミールの部下として免許を持っています。

SSMAは取引所に誠実、公平と専門的な方法で活動を展開し、証券市場に対する大衆の自信を維持する方法で行うことを要求した。規制された市場を経営する際には、取引所は、自由参入原則(すなわち、法律および取引所に規定されている要件に適合するすべての人が取引に参加することができる)、中立性(すなわち、規制された市場に関する取引所の規則が一致した方法ですべての取引に適用される)および透明性原則を適用しなければならない(すなわち、取引に関するタイムリー、同期、および正確な情報を参加者に提供し、これらの情報を得る機会を公衆に提供しなければならない)。さらに、取引所経営者は、その動作中に起こりうるリスクを識別して管理し、安全な技術システムを使用し、取引所またはその所有者の利益と有効なリスク管理および安全を保障する技術システムの利益との間に生じる可能性のある利益衝突を識別して処理しなければならない。エミールは清算業務にも似たような要求をした。

“証券及び先物事務監察条例”には、証券及び先物事務監察委員会の取引所及び決済所に対する監督管理業務、及び取引所自体が行う監督管理業務の構造も掲載されている。後者には取引所が“独立した監督機能”を持つべき要求が含まれている

取引所の義務を履行するのに十分な資源と権力がある。これは,取引所には他の事項のほかに,取引や価格情報の監督,法律,法規や良好な市場慣行の遵守,参加者の取引参加規則の遵守,金融商品の関連上場規則の遵守,および発行者が関連当局に定期的に財務情報を提出する義務を履行する程度が求められる。

EUの基本法規のため、ナスダック実体は他の北欧とバルト海諸国に取引場所を設置する規制要求はスウェーデンの要求と類似している。スウェーデン、アイスランド、デンマーク、フィンランド、ノルウェーの規制当局は、ナスダック北欧の取引所とその運営を構成するシステムの有効かつ全面的な監督管理を確保し、共通の監督管理方法を確保するために協力している

ナスダックはナスダックCSD SE(ヨーロッパ社会)という中央証券信託機関を持ち、バルト海諸国とアイスランドで公証、決済、中央メンテナンス、その他のサービスを提供している。ナスダックCSD SEはヨーロッパ中央証券信託条例に基づいてナンバープレートを獲得し、それぞれの監督管理機関が監督する。

私たちはノルウェーで許可を得た取引所、ナスダックオスロ取引所、取引と大口商品デリバティブを経営しています。ノルウェーはEU加盟国ではないにもかかわらず、欧州経済地域(European Economic Area、略称EEA)協定(EUと欧州自由貿易協会(European Free Trade Association)によって締結されている)のため、規制環境はEU加盟国に適用される規制環境とほぼ類似している。ノルウェーはMiFID IIとMifir規定を反映した立法を採択したため、ノルウェーの規制環境はスウェーデンに似ている。ノルウェー金融監督局は自主的にノルウェー取引所を監督し、ノルウェー取引所も金融監督局が監督する単独の市場監督機能を有する。

資本市場に対する信頼は取引の正常な運営に必須的だ。ナスダック北欧は業務運営とは独立した独立した部門を通じて市場監視を行っている。監督管理は概念的に2つの機能に分けられる:1つは上場申請の審査と受け入れと発行者に関する監督管理活動(発行者規制)であり、もう1つは取引規制(取引規制)である。フィンランド、アイスランド、デンマーク、スウェーデン市場のリアルタイム取引監視はストックホルムに集中している。また、ナスダックオスロとバルト海の三大取引所で監視活動を行う指定者もいる。フィンランド、スウェーデン、エストニアでは、新会社のマザーボード市場への上場決定は上場委員会によって行われ、これらの委員会にはそれぞれの取引所のメンバーのほかに外部メンバーがいるが、他の国では、決定は取引所それぞれの総裁が行うか、執行取締役会が行う。

上場企業や会員の行為が取引所法規に違反していることが疑われる場合は、それぞれの規制部門が処理する。深刻な違反はデンマーク、フィンランド、アイスランド、スウェーデン、ノルウェーの規律委員会によって審議される。インサイダー取引の疑いはそれぞれの国の関係当局に報告される。

イギリスでは、ナスダック株式市場、ナスダックオスロ社、ナスダックストックホルムAB、ナスダックコペンハーゲンA/S、ナスダックヘルシンキ株式会社はいずれも金融市場行為監督局の監督を受け、“認可された海外投資取引所”とされている。仮認可制度により、ナスダック清算はイングランド銀行で第3国CCPとして登録されている。登録は2020年12月31日に施行され、有効期限は4年(さらに延長される可能性があります)、その間、ナスダック決済はCCPのイギリス会員に対する役割を継続することができます。ナスダックは永久承認申請を提出し、英国中央銀行が手続きとスケジュールに関するさらなる情報を提供するのを待っている。

人的資本管理

2023年、ナスダックは引き続き従業員の誘致、維持、発展、激励に対する約束と投資を強化した

私たちはまた、従業員が自分の貢献によって尊重と価値を感じ、ナスダックとその従業員が地域コミュニティに積極的に貢献する機会を得るために、多元化、包容性、機会均等な労働環境を作るために努力し続けている

ナスダックは2023年12月31日までに8,525個を持っています 非完全連結子会社の従業員を含む常勤·兼職従業員

従業員は安全です

私たちは、私たち従業員と利害関係者の安全と福祉を確保し、私たちの地域の地元政府法規を守ることに取り組んでいます。私たちは混合作業環境を採用し、従業員はオフィスと家で働いており、これはナスダックがより一致したオフィス体験、より高いレベルの接続性と参加度、そしてより強いコミュニティ感を得ることができると信じている。

人材管理と発展

私たちは引き続き職員たちを引きつけて維持するために力を入れ続ける。ナスダックは世界規模で世界的、革新的、多様な人材を募集することを求めている

2023年、私たちの年2回の従業員敬業度調査によると、私たちの内部従業員敬業度得点は2022年に達成された記録的な高位を維持しています。2023年、私たちの労働力の自発的流出率は約7.3%で、2022年より4ポイント近く低下した。

私たちの人材誘致チームは戦略マーケティングとブランド普及に集中し、ナスダックを本業界の第一選択のトップ人材雇用主と位置づけ、私たちの空きポストのトップ候補者バンク、特に多様な候補者を増やすのを助けた。2022年と比較して、私たちは現地従業員の物語と写真を利用して、私たちの主要な市場で的確な誘致活動を展開し、全国黒人エンジニア協会、AFrotech、販売Sistas、女性科学技術、情報技術高度管理フォーラムとスペイン系専門エンジニア協会などの異なる人材組織と協力して、ナスダックのブランド知名度を高め、より多くの異なる候補者を誘致して潜在的な採用を行うことを助けた。

2023年には、私たちのCEOや他の上級者やキャリア中期リーダーによって推進され、既存の本格的なリーダーシップ開発コースに加えて、マネージャーたちに持続的なリーダーシップ発展に参加させるためのマネージャーフォーラムという一連の活動を継続して開催しています

我々の人工知能駆動の職業発展プラットフォームCareer Hubは、従業員の職業抱負に基づいて、従業員を内部訓練、潜在的指導者、短期プロジェクト、フルタイムの内部役割にマッチングさせる。これは、年2回の従業員敬業度調査で私たちの職業満足度得点を再び向上させ、従業員の留任を支援するのに役立ちます

私たちは従業員の職業発展に投資して、26,000以上の職業発展計画の機会を提供すること、学位授与学術計画に登録した従業員に授業料援助を提供すること、内部求人会と職業発展計画を開催すること、従業員を私たちの正式な指導計画に連絡し、1対1の専門指導機会を提供することを含む。2023年、私たちは約150人の実習生をナスダックに受け入れた。

ナスダックに勤めている様々な段階の従業員を奨励するために、ナスダックブランドの商品と、タイムズスクエアにあるナスダックビルへの表彰を含む記念日表彰計画を続けています。また、点対点従業員表彰計画は従業員を奨励し、私たちの内部ソーシャルメディアチャネルに認められた従業員を強調表示し、従業員の認知度をさらに拡大した。

包容性のある文化です

ナスダックでは3つの柱が私たちの多様で公平で包容的な努力を指導しています労働力、職場、市場. 労働力確保を求める 私たちの従業員たちは私たちがいる地域社会を代表する職場.職場ナスダックのすべての従業員のために積極的で公平な職場体験を作ることを目的としている市場資本市場生態系の同業者に積極的に影響を与え、私たちが運営する地域コミュニティに投資することを目的としている。

ナスダックは12人の従業員主導の内部親和網を賛助した。これらのネットワークには、私たちの合格社員と請負業者の約36%を占める2900人以上のメンバーが含まれている。ナスダックの従業員ネットワークは、黒人、アジア系アメリカ人、スペイン系、LGBTQ+、女性、障害者、退役軍人、両親/介護者コミュニティを含む、私たちの従業員チームを構成する異なるコミュニティをサポートしている。ナスダックの従業員ネットワークはそのメンバーに正式かつ非公式な発展計画と指導を提供する。これらのネットワークは教育活動、ゲスト講演、ボランティア機会を通じて、ナスダック従業員全体に利益を与えている。

ナスダックは定期的に能動的にその業務の多様性データを審査し、監視し、業務部門によって分けられた労働力構成、人材流動と情緒を含む。2023年、私たちは包括的な学習ライブラリを拡大し、私たちの2つの基本的な多様性訓練のほか、管理者がより包括的に指導することを支援するための2つの新しい授業を提供した。また、代表的な人材不足のために、幹部指導とリーダーシップ発展計画の加速を含むカスタマイズされた発展計画を追加した。2023年、私たちは女性従業員に可能性の高いリーダーシッププロジェクトを提供し、彼女たちのスキルを強化し、昇進の機会を増やすための第1回Acacate(HER)を卒業しました。また、様々な背景からの従業員のコミュニティ、理解、発展の基本的なリーダーシップの育成を支援するために、私たちのリーダーシップ開発計画を拡大しました

私たちは引き続き私たちの多様性指標を監視し、私たちの内部人材バンクを発展させることによって、新しい就職機会のために外部の異なる応募者を面接することにも集中することを求めています。取締役会と一緒に行った年間役員後継計画では、2022年に比べて幹部後継候補者バンクの多様性(性別、人種、LGBTQ+地位を考慮)が3%増加したことを実現しました。これは、私たちの幹部がその組織で人材をより深く発見し、育成することに集中しているからです

ナスダックは半年ごとに従業員の感情をモニタリングしており、これらの従業員の調査の平均参加率は92%である。私たちはまた、組織のどこの従業員が異なる経験を持つ可能性があるかを理解し、根本的な原因を理解し、解決策を探索し、実施することができるように、新しい包括性指数を導入した

2023年、ナスダックは多くの賞を受賞し、卓越と包容的な人的資本管理に対する私たちの約束を肯定した。ナスダックはSermone 100社、2023年Sermount包括性指数、ParityList for女性および有色人種進歩ランキングに選ばれた

私たちは多元化を促進するために努力し、ナスダックは2023年のセラモングローバル包容連合に組み込まれ、2023年のセラモングローバル包容指数と命名された。私たちは5年連続で人権運動の承認を受け、LGBTQ+従業員に対する私たちの約束を強調した

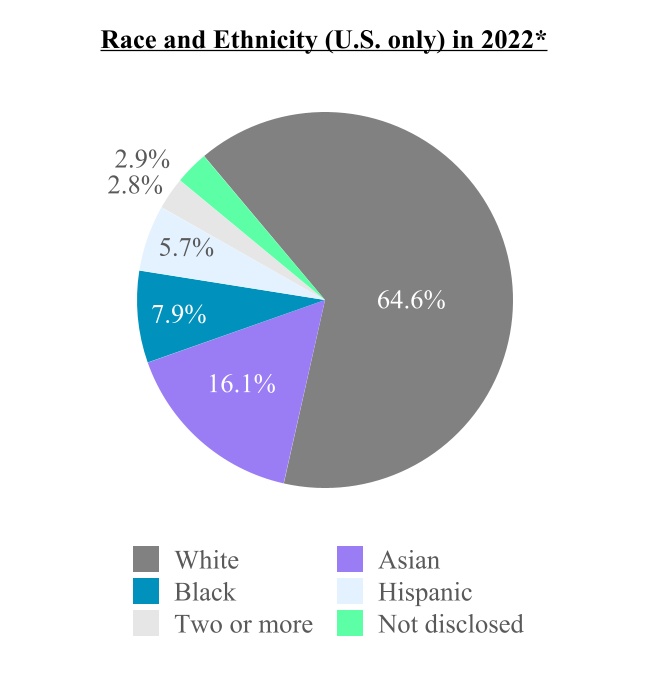

職場人口統計データ

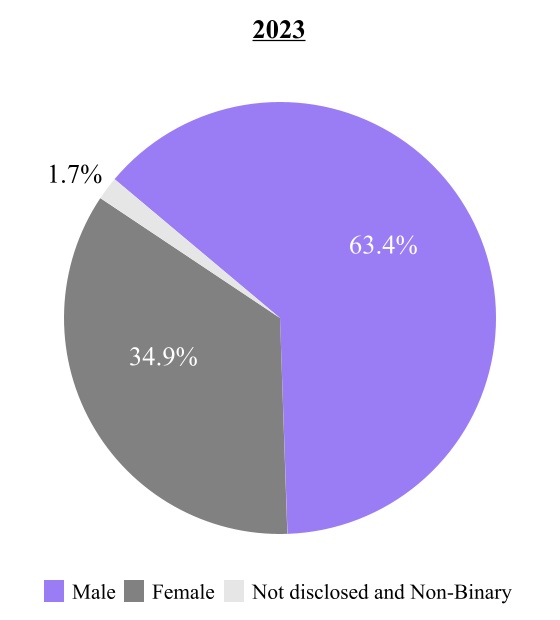

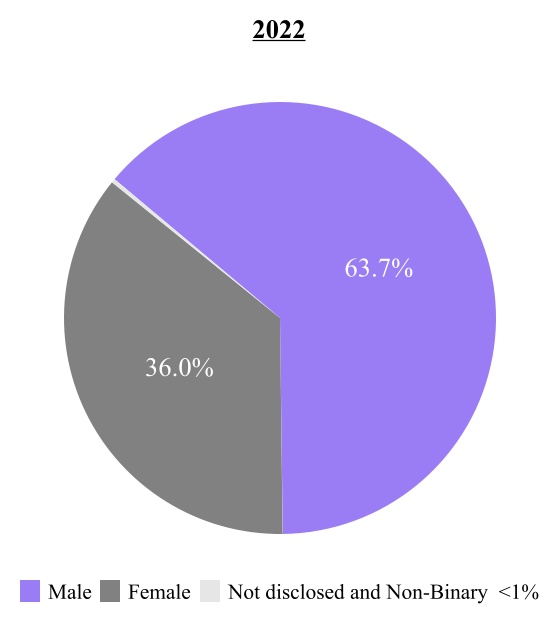

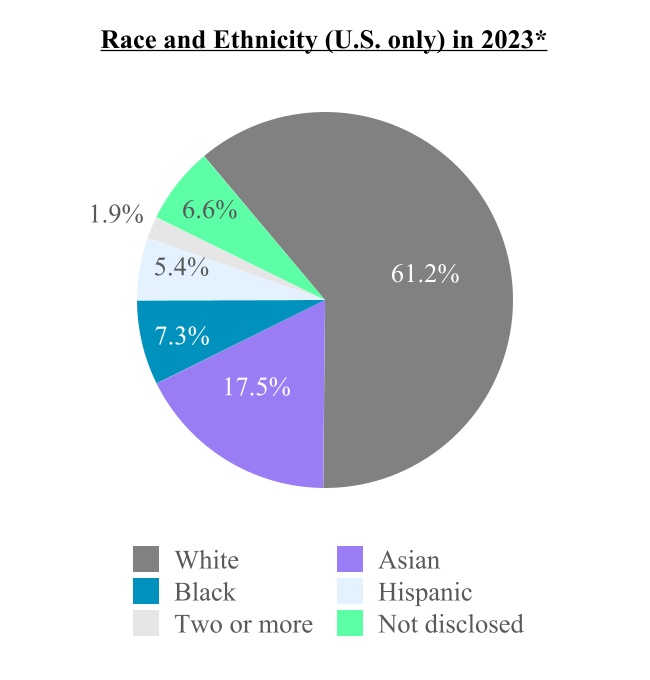

2023年、私たちの世界の女性従業員基数は約35%で、2023年11月にアデンザから私たちの従業員に加入することが含まれています。私たちのアメリカにおける少数族代表は、アジア系、黒人/アフリカ系アメリカ人、スペイン系/ラテン系、多人種、アメリカ先住民、ハワイ先住民、太平洋島民従業員を含み、2023年は32%で、その中にはアデンザ従業員が含まれている

2023年12月31日と2022年12月31日までの性別·族表現データ

性別:

*上記のグラフでは、開示されていない割合は、不開示の従業員を選択することを含み、人種および族は0.3%未満である

2023年には、給与公平性分析を行い、今年度の多面的報酬審査計画を補完し、今年第4四半期に審査を成功させた。私たちの2024年の給与公平性分析は、来年度の報酬審査計画の一部として、来年の同周期で完了することを開始している。

最後に、従業員チームの透明性を高めるために、ナスダックは、私たちの米国EEO-1報告書と持続可能な開発報告書で、性別別の世界的な従業員チーム構成と、性別、人種、民族別のアメリカ人従業員チーム構成の統計データを公表し、これらの報告書と報告書は私たちのサイトで調べることができる。

報酬と福祉

私たちの全面的な奨励計画は、従業員を誘致、維持、許可して、私たちの成長戦略と私たちが顧客によりよくサービスする使命を成功的に実行することを目的としています。私たちの全面的な全面的な奨励計画は従業員の健康、福祉、財政安全を保護するための私たちの約束を反映している。

私たちの業績報酬計画には、市場競争力のある基本給、年間ボーナスまたは販売手数料、株式贈与が含まれています。 私たちの多くの従業員は年間長期持分奨励を受けて、彼らが会社の所有者になり、私たちの長期成功に力を入れ、彼らの利益を私たちの株主の短期的かつ長期的な利益と一致させることができるようにした。

給与に加えて、私たちは一連の計画、福祉、追加手当、そして資源を提供する。私たちの核心的な福祉には、健康(医療、歯科、視力)とリスク保険(生命と障害)、退職計画、従業員株購入計画が含まれています。私たちはまた休暇、病気休暇、育児休暇を含む豊かな有給休暇福祉を提供する

また、ナスダックのすべての従業員は、彼らが私たちのどの世界事務所で働いていても、重要な生活事件で有給休暇を得ることができる。2024年1月1日から、北米従業員向けの新たな柔軟な休暇政策を発表した。これらの計画に加え、私たちの混合作業スケジュールは、私たちの労働力の多様な需要を満たすことを目的としている

2023年、私たちは労働力全体の表現における幸福感の重要性を認識した。私たちは私たちの指導者たちと職員たちを支援するためにキットと訓練を導入した

地域社会参加

私たちは私たちの会社と私たちがサービスするコミュニティ内で持続的な積極的な変化を作るために努力している。私たちの職員たちは私たちの地域社会で活躍していることを誇りに思っている。私たちのナスダックGoodWorks企業責任計画を通じて、条件に合ったフルタイムとパートタイム社員に2日間の有給休暇のボランティア休暇を提供し、私たちの生活と仕事のコミュニティを支援することを約束しました。私たちはまたすべてのナスダック従業員と請負業者の慈善寄付に一致して、毎年最大1,000ドルに達して、場合によってはさらに多くなります。 2023年、ナスダック従業員は寄付や試合を含む45万ドル以上を集め、世界の600近くの慈善団体を支援した。