カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

|

|

表

| | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

| | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり

手数料書類番号

Verisk Analytics,Inc

(登録者の正確な氏名はその定款に記載)

| |

| |

| (明またはその他の司法管轄権 |

| (税務署の雇用主 識別番号) |

|

|

|

|

| |

|

|

| |

|

|

| |

| |

| (主にオフィスアドレスを実行) |

| (郵便番号) |

(

(登録者の電話番号、市外局番を含む)

同法第12(B)節により登録された証券:

| クラスごとのタイトル |

| 取引記号 |

| 登録された各取引所の名称 |

| |

| |

| |

この法第12(G)節により登録された証券:なし

登録者が証券法第405条に規定する有名な経験豊富な発行者であるか否かをチェックマークで示す

登録者が当該法案の第13節または第15節(D)節に基づいて報告書を提出する必要がない場合は、再選択マークで示してください。:はい、:

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者にそのような報告の提出を要求するより短い期間)に、1934年の証券取引法第13条または第15(D)節に提出を要求したすべての報告書を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたことを示す

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間以内に)S−Tルール405(本章232.405節)に従って提出を要求した各対話データファイルを電子的に提出したかどうかを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| |

| ☑ |

| 加速ファイルマネージャ |

| ☐ |

|

|

|

|

|

|

|

|

| 非加速ファイルサーバ |

| ☐ |

| 規模の小さい新聞報道会社 |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 新興成長型会社 |

| |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12(B)条に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表誤りの訂正を反映しているか否かをチェックマークを用いて表示する

再選択フラグは、登録者の任意の実行者が関連回復中に受信したインセンティブベースの補償を、これらのエラーのより真ん中に再記述があるかどうかを示す(240.10 D−1(B)節)に従って回復分析を行う。☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)

2023年6月30日まで,すなわち登録者が最近完成した第2財期の最終営業日であり,登録者の非関連会社が保有する登録者普通株の総時価は$である

2024年2月16日までに

引用で編入された書類

本年度報告第3部がForm 10−Kの形で要求したいくつかの情報は、2023年の株主総会のために提出された最終依頼書を参照することにより、2023年12月31日後120日以内に米国証券取引委員会に提出される。

索引.索引

|

|

|

|

|

|

|

|

|

ページ |

| 第I部 |

|

|

|

|

|

第1項。 |

業務.業務 |

4 |

|

|

プロジェクト1 A |

リスク要因 |

15 |

|

|

項目1 B。 |

未解決従業員意見 |

24 |

| プロジェクト1 C。 | ネットワーク·セキュリティ | 24 | |

|

|

第二項です。 |

属性 |

25 |

|

|

第三項です。 |

法律訴訟 |

25 |

|

|

第四項です。 |

炭鉱安全情報開示 |

25 |

|

|

|

|

|

| 第II部 |

|

|

|

|

|

第5項。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

26 |

|

|

第6項。 |

[保留されている] |

28 |

|

|

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

29 |

|

|

プロジェクト7 A。 |

市場リスクの定量的·定性的開示について |

46 |

|

|

第8項。 |

連結財務諸表と補足データ |

46 |

|

|

|

合併貸借対照表 |

55 |

|

|

|

連結業務報告書 |

56 |

|

|

|

総合総合収益表 |

57 |

|

|

|

合併株主権益変動表 |

58 |

|

|

|

統合現金フロー表 |

59 |

|

|

|

連結財務諸表付記 |

61 |

|

|

第9項。 |

会計と財務情報開示の変更と相違 |

46 |

|

|

プロジェクト9 Aです。 |

制御とプログラム |

47 |

|

|

プロジェクト9 B。 |

その他の情報 |

50 |

| プロジェクト9 C | 検査妨害に関する外国司法管区の開示 | ||

|

|

|

|

|

| 第III部 |

|

|

|

|

|

第10項。 |

役員·幹部と会社の管理 |

50 |

|

|

第十一項。 |

役員報酬 |

50 |

|

|

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

50 |

|

|

十三項。 |

特定の関係や関連取引と取締役の独立性 |

50 |

|

|

14項です。 |

最高料金とサービス |

50 |

|

|

|

|

|

| 第IV部 |

|

|

|

|

|

第十五項。 |

展示品と財務諸表のスケジュール |

51 |

|

|

第十六項。 |

表格10-Kの概要 |

51 |

|

|

|

|

|

|

|

|

展示品索引 |

100 |

| サイン | 103 | ||

| 添付ファイル21.1 | |||

|

|

|

添付ファイル23.1 |

|

|

|

|

添付ファイル31.1 |

|

|

|

|

添付ファイル31.2 |

|

|

|

|

添付ファイル32.1 |

|

文意に別途説明や要求がない限り、本10-K表年次報告で使用される“私たち”、“私たち”、“私たち”または“会社”とは、Verisk Analytics,Inc.およびその子会社を意味する。

この表格10−Kの年次報告では,別の説明がない限り,すべての金額が百万ドルで表されている。

前向き陳述に関する特別説明

Verisk Analytics,Inc.(“Verisk”)はすでに“業務”,“リスク要因”,“経営陣の財務状況と経営結果の検討と分析”および本年度報告Form 10−Kの他の章で前向きに述べられている。場合によっては、これらの陳述は、これらの用語および他の同様の用語の否定である“可能性”、“可能”、“可能”、“そうである”、“すべき”、“予想”、“計画”、“予想”、“信じ”、“推定”、“予測”、“潜在的”または“継続”などの前向きな言葉によって識別することができる。これらの展望的陳述は、私たちの未来の財務業績の予測、私たちが予想している成長戦略、そして私たちの業務の予想傾向を含む可能性がある私たちのリスク、不確実性、仮説に関する影響を受ける。このような声明は私たちの現在の未来の事件に対する予想と予測に基づいているだけだ。いくつかの重要な要素は著者らの実際の結果、活動レベル、業績或いは成果が展望性陳述の中で明示或いは暗示した結果、活動レベル、業績或いは成果と大きく異なる可能性があり、タイトルが“リスク要素”のタイトルの下で討論したそれらの要素を含む。あなたは特に“危険要素”に列挙された多くの危険を考慮しなければならない

私たちは展望性陳述に反映された予想が合理的だと信じているが、私たちは未来の結果、活動レベル、業績或いは成果を保証することができない。さらに、私たちまたは他の誰も、このような前向きな陳述の正確性と完全性に責任を負わない。私たちは、以前の陳述が実際の結果または修正された予想と一致するように、本年度報告書がForm 10-K形式で発表された後に、これらの前向きな陳述のいずれかを更新する義務はない。

第1部

| 第1項。 |

業務.業務 |

私の会社

Veriskは先進的なデータ、分析と技術提供者であり、保険生態系における顧客にサービスを提供する。私たちは2023年2月1日にエネルギー事業の販売を完了した。我々はまた、それぞれ2022年3月と2022年4月に専門市場と金融サービス業務を剥離した。

我々は、高度な技術を使用して数十億件の記録を収集し、分析し、独自のデータ資産、保険業界の知識、および技術専門長を利用して、顧客ワークフローに統合された価値のある解決策を提供する。私たちは、格付け、保証、クレーム、災害、気象リスク、および多くの他の分野の予測分析および意思決定支援ソリューションをお客様に提供します。アメリカ(“U.S.”)世界中で、私たちは顧客が個人、コミュニティ、そして企業を保護するのを助ける。

私たちの顧客は私たちの解決策を使用してより良いリスク決定を行い、運営効率を向上させる。私たちのサービス間の統合と、私たちの顧客がコンポーネントまたは統合パッケージを購入できるようにする柔軟性のため、これらの製品とサービスを解決策と呼びます。これらの解決策は、独自のデータ資産、専門家業界洞察、統計モデル、カスタマイズされた分析対象、および強力なソフトウェアプラットフォームを含む様々な形態を採用しており、これらは、私たちの顧客がより賢明なリスク決定を行うことを目的としています。私たちのリスク分析解決策は私たちの顧客の収入に積極的な影響を与え、彼らがコストをよりよく管理するのを助けると信じている。2023年、私たちの顧客は、当社が提供するP&Cサービスシリーズを含む米国最大の100社の財産および傷害保険(Property&)保険プロバイダを含みます。私たちは、お客様への約束と私たちの解決策の組み込み的な性質が、私たちの関係を強化し、拡大するのに役立つと信じています。

Veriskは一連の競争優位性を持っており、独特の地位を持っていると信じています

• 専有データ資産電子データは私たちがしている仕事の核心だ。私たちは、私たちの独自かつ貢献するデータおよび資産を使用して、私たちの顧客のための予測分析および変革モデルを開発します

• 深い保険業界の専門性と注目点-私たちは保険とリスク管理について専門的で深い知識を持っていて、顧客との接触を推進しています

• 長期的業界関係-私たちは初期に保険評価機関であり、これは私たちを保険業界の信頼できるパートナーにし、私たちの顧客の状況を洞察する源でもありました

• 規模を拡大して革新の広範な分布を推進する-当社の規模メリットは、保険業界を代表して革新を行うことができ、お客様の最大の課題を解決するためのソリューションを提供することができます。

私たちの業務戦略

私たちのビジョンは、知識、専門知識、規模を通じて顧客に価値を提供し、世界の保険業界をリードする戦略データ、分析、技術パートナーとなることです。私たちの業務は、私たちの競争優位性を確立し、業界内での私たちの規模と地位を利用することを目的としている。私たちの業務戦略は以下の優先順位によって駆動されます

·持続可能で予測可能な成長を推進する。我々の明確な保険重点,一体化した組織構造と顧客を中心とした結果志向の文化により,持続的かつ予測可能な成長の実現に努めている。私たちは私たちの強力な顧客関係を利用して保険分野での私たちの触角を拡大している。我々はクラウド技術と機械学習や人工知能(AI)を含む先進的な分析方法を用いてコア解決策の能力を現代化し、向上させるとともに、新たなデータ資産やソースを追加することで解決策を強化している。また、生命保険、マーケティング、専門業務ソリューション、弾力性、持続可能性を含む近隣市場でのリードを確立しようと努力しています。顧客を中心に、私たちはポートフォリオ全体の革新を推進し、顧客と協力して、急速に変化する技術、日々増加する監督管理の重点と価値創造に重点を置いて、保険業の最大の挑戦の解決を助けている

·運営効率と収益性を向上させる。私たちの購読業務モデルと保険業全体にサービスするソリューションを構築する能力は、コア運営レバーの推進に役立ちます。また、先進技術やグローバル人材チームを用いることで生産性や運営効率の向上に取り組んでいます。私たちは成長と利益を推進し続けるために、この点と業務への高い資本投資のリターンを求めている

·規律のある資本配分を確保する。私たちは強いキャッシュフローを生み出すことに集中し、どのように資本を分配するかについて規律を遵守することを確保し、資本を最高リターンの投資に導くことに重点を置いている。まず、私たちは業務に有機的な再投資を優先して、これは高い内部収益をもたらすことができる。第二に、私たちは選択的な戦略的買収を探しており、これらの買収は、私たちのデータ資産を拡大し、私たちの能力を強化し、保険業界でのカバー範囲を拡大するとともに、私たちの能力と資源を利用することで価値を創出することができる。最後に、強力な貸借対照表を維持しながら、余分な資本を株主に返す予定です。

私たちの歴史

私たちの歴史は1971年にさかのぼり、当時保険サービスオフィス会社(“”)は非営利のコンサルティングと格付け機関として運営を開始し、アメリカのP&C保険業にサービスを提供した。ISOは保険会社協会であり,保険会社の統計データやその他の情報を収集し,法律の要求に応じて規制機関に報告する。ISOの最初の機能には,保険会社が保険解決策を定義·管理するのを支援するプログラムの開発と,保険会社が独自の保険料率を決定するのを支援する情報を提供することも含まれている。保険会社は過去と現在主にその製品開発、保険と格付け機能の中で私たちの製品を使用しています。

2008年5月23日,我々の初公募株を考慮して,我々の業務の持ち株会社としてデラウェア州のVerisk Analytics,Inc.(“Verisk”)を設立した.Veriskは当初ISOの完全子会社として設立された。2009年10月6日、私たちの初公募株について、Veriskの完全子会社になるように再編を完了しました。ウィレスク普通株は2009年10月7日にナスダック世界ベスト市場で取引を開始し、株式コードは“”となった

細分化市場

私たちの運営部門は従来保険、エネルギー、専門市場、そして金融サービスだった。2022年3月11日と2022年4月8日に、私たちの環境健康と安全業務である3 E社の環境、生態、プロジェクト(“3 E”)を販売し、それぞれ私たちのエネルギーと専門市場部門と私たちの金融サービス部門の“専門市場”を代表します。ASC 205-20の指導に基づいて、3 Eおよび金融サービス部門の販売を評価した生産運営を停止する(“ASC 205-20”)、これらの取引は、数量的にも品質的にも戦略的遷移を代表しないので、これらの取引が経営終了条件に適合していないと判断し、私たちの運営および財務業績に大きな影響を与えるか、または大きな影響を与えるであろう。2022年10月28日、Wood Mackenzie,Inc.およびVerisk New UK Holdco LP(それぞれの子会社、私たちの“エネルギー事業”)を売却する株式購入合意にも達した。この取引は2023年2月1日に完了した。エネルギー事業は、2022年第4四半期に販売待ちの条件を満たし、ASC 205-20の指導に従って非持続的な業務に分類される。この取引は戦略的転換を代表していることが確認され、または私たちの運営および財務業績に大きな影響を与えることになるからである。そのため,エネルギー業務のすべての業績は継続経営から除外されており,我々の総合経営報告書およびすべての列報期間中に販売されている資産や負債のうち非持続経営として列報されている。我々のエネルギー業務の業績報告は,2022年12月31日までの年度およびこれまでの全期間の非持続運転である。参照してください注11それは.追加的な議論のために運営計画を処分して終了する。

保険細分化市場

私たちは今、大多数の個人および商業業界のP&C保険顧客にサービスを提供し、保険計画の基本的な構成要素、損失予測、リスクの選択と定価、および彼らが運営するすべてのアメリカ州で彼らの報告要件を遵守する部門-保険を経営している。また,機械学習や人工知能モデルを用いてシナリオを予測し,標準とカスタマイズされた分析を生成し,損失事件の前後で詐欺行為の検出や損失の定量化を含む顧客が彼らの業務をより良く管理することを支援している.私たちは50年以上の間にアメリカの大多数のP&C保険プロバイダを含む顧客を獲得しました。近年、私たちはいくつかの非アメリカ市場にサービスし、生命保険と年金、保険とマーケティングの分野に入るためのサービス範囲を拡大しました。私たちは主に年間定期購読や長期協定を通じて私たちの解決策とサービスを提供します。これらのサービスは通常前払いで、2023年の収入の約80%を占めています。私たちは、私たちの独自のデータ資産、長期の業界関係、深い保険業界の専門知識、そして私たちが新しい革新の広範な分布の規模を推進するため、私たちは有利な地位にあり、世界の保険業界における私たちの浸透率を高めることができると信じている。

引受販売

独自と貢献データと先進的な分析と技術により、全ソリューションを提供し、保険ライフサイクルでP&Cお客様をサポートしています。この支援は、彼らの製品開発、マーケティング、新しいおよび更新保証、リスク選択と細分化、定価、および保険契約と発行に直接関連しています。私たちは引き続き私たちの国際的な影響力を拡大し、生命保険や年金のような新しい市場に拡張し、保険マーケティングや顧客獲得のような新しい仕事の流れに入ります。

表、ルール、損失コスト

著者らはアメリカ業界標準保険計画の公認指導者であり、P&C保険会社が保険範囲を定義し、保険証書を発行することを助ける。著者らは保険言語、予想損失コスト、保険証書の作成と評価規則、及び各種保険解決方案を提供し、31個の保険シリーズのリスク選択と分割、定価とワークフローの最適化に用いた。私たちの保険言語、予想損失コスト情報と保険書作成規則は私たちの顧客に総合的な鍵保険計画を提供することができます。

保険会社はその保険言語、規則、および料率がすべての適用された法律と法規の要求に適合することを確実にする必要がある。彼らはまた、その政策が競争力を維持することを確保し、保険範囲を迅速に変更して、法規、判例法あるいは監督管理要求の変化に対応しなければならない。お客様のニーズを満たすために、私たちは毎年約2,000件の規制文書を処理し、すべての50州とコロンビア特区、グアム、プエルトリコとバージン諸島の州監督機関と連絡して、私たちの規則と表が順調に実施されることを保証します。保険会社が自分の代替計画を開発することを選択した場合、私たちの業界標準保険計画は、規制機関がこのような保険会社の保険証書が基本保険要求を満たすことを確保するのにも役立つ。

標準化されたカバー面言語は訴訟中にテストを経て、司法解釈に基づいてオーダーメイドを行い、クレーム者に対する一致待遇の確保に役立つ。したがって、私たちの業界標準言語はまた、クレーム解決策を簡略化し、私たちの言語がカバー用語の意味を既定および既知にするので、コストの高い訴訟の発生を減少させることができる。私たちの保険言語には、私たちの顧客が彼らが負担しているリスクと彼らが提供する保険を理解するのを助けるために、標準保証言語、裏書き、および保険作成支援言語が含まれています。このような保険計画があれば、保険会社も規模経済から利益を得ることができる。私たちは毎年平均約14,800件の立法行動、12,500件の規制行動、2,000件の裁判所判決を含む240人以上の保険専門家と専門弁護士が各州の保険規則と法規の変化を審査して、私たちの保険言語と格付け情報を任意の必要な変更を行います。

市場の様々なリスクをカバーするために、私たちは広範囲な保険計画を提供した。例えば、住宅主保険シリーズでは、私たちは約7つの基本保険、385カ国保証、685州の特定の保証のために保険言語と規則を維持します。

P&C保険業はアメリカで厳格な監督管理を受けている;P&C保険会社はその保険料と損失に関する統計データを収集し、その運営所の州の監督管理機関にこれらのデータを報告することを要求されている。50年以上、私たちの統計代理サービスは、P&C保険会社がこれらの規制要件を満たすことを可能にした。

我々はデータをまとめ,全50州,プエルトリコ,コロンビア特区の免許または指定された“統計エージェント”として,これらの統計を保険監督機関に報告した。このサービスの米国P&C保険業における浸透率に鑑み、顕著な規模経済を得ることができる。

私たちの顧客と規制機関に彼らが必要な情報を提供するために、私たちは世界最大の個人データベースの一つを維持している。過去50年間、私たちは取得、処理、管理、保護と運営の大規模かつ全面的なデータベースに核心専門知識を蓄積し、これらのデータベースは私たちの保険製品の基礎である。私たちは、お客様が提出した多くの詳細な情報を収集、組織、更新するために、私たちのノウハウを使用します。私たちはこのようなデータを公開された情報で補完する。

2023年、P&C保険会社は、受け取った保険料や発生した損失など、約28億件の詳細な保険取引個人記録を送ってくれました。約92億本の商業回線記録と約250億本の個人回線記録を含む345億件以上の統計記録の保証データベースを維持しています私たちは各保険料と損失記録の単位取引の詳細を収集し、これは私たちのデータセットと精算分析の有効性、信頼性と正確性を向上させた。私たちのすべての保険シリーズで、私たちの独自の品質プロセスには、データが私たちの高い基準に適合することを確実にするための2900個以上の個別検査が含まれている。

私たちの大型保険と損失データデータベースを使って、私たちは精算サービスを提供して、私たちの顧客が彼らのリスクを分析して価格を設定するのを助けます。私たちの精算師は私たちの予測モデルと分析方法を使って複雑な分析を実行して、私たちのP&C保険顧客が定価、損失準備金と市場分析を行うのを助けることができます。多様な精算ソリューションを提供し、顧客のニーズに応えるための柔軟なサービスを提供する。また、私たちの精算コンサルタントは、彼らが独立した保険計画の開発を支援し、彼ら自身の保険経験を分析し、分類システムや格付け計画を開発し、様々な他のビジネス決定を含むカスタマイズサービスを提供しています。私たちはまた、再保険や政府機関を含む他の市場の様々な顧客に情報を提供する。

私たちは顧客の将来の損失と損失費用を予測するために幅広いデータを使用する。このような予測はしばしば私たちの顧客が自分のデータだけを使用するより信頼できる。データが未来のコストを推定するために使用される前に、私たちは多くの精算調整を行った。私たちの顧客は私たちの未来のコストの見積もりを使って、彼らの保険証書が受け取る価格を独立して決定することができます。ほとんどのビジネスラインの多くのP&C保険会社については,将来のコストの見積りが格付け決定の重要な入力であると考えられる.私たちの精算ソリューションおよびサービスは、上記の業界標準保険計画をサポートする分析を作成するためにも使用されます。

私たちの顧客が運営複雑性の低減とその発売速度の向上に直面している挑戦に対応するために、私たちは私たちのコアシリーズ製品に対して広範な現代化改造を行っています。私たちの形、ルール、損失コスト、および関連する解決策の“再想像”は、私たちの顧客により多くの価値を提供することを目的としています。ReImagine計画には、私たちの既存の解決策の重大な強化、新しいデジタルワークフローツール、見解、分析、および強化されたコンテンツ配信プラットフォームが含まれます。

引受データと分析解決策

私たちは個別物件、車両、コミュニティに関する情報を収集し、私たちの顧客に保険ライフサイクル全体での評価、細分化、評価と定価個人と商業保険、商業責任保険に必要な最大広さと深さのデータとデータ分析を提供します。私たちの不動産と自動車に特化した格付けと保証情報は、私たちの顧客がこれらのリスクの潜在的な損失を理解、数量化、保証、緩和、回避できるようにします。

私たちのデータベースには、アメリカの約1,590万カ所の商業物件のデータと分析が含まれています。私たちはアメリカ各地に約500人の地方代表を持っています。彼らは戦略的にアメリカ各地に分布し、商業と住宅物件の状況を観察し、報告し、コミュニティ消防能力を評価し、市政建築法規の実行の有効性を評価します。私たちの現場スタッフは毎年30万以上の商業物件を訪問して、新しい建物に関する情報を収集し、建築属性を検証し、具体的な損失コストを提供します。我々の自動車ソリューションは,第三者と独自データの混合により支援されており,20億件の交通法廷から5000億マイルのネットワーク自動車遠隔情報処理データまで記録されており,2億7千万人を超える加入運転手と2.8億台の登録車両の特徴を有しており,損失コストとクレームに関する膨大な業界データベースにアクセスすることができる.

私たちは個人保証市場(住宅所有者と自動車生産ラインを含む)に革新的な解決策を提供するリーディングサプライヤーです。私たちは、独自および第三者データから地理空間画像までの一連の資源を利用して、広く使用されている業界標準ツールを構築し、維持し、保険会社の保険と格付けを支援する--すなわち、リスクを測定し、選択し、保険範囲を適切に価格設定し、消費者の公平と保険会社への合理的なリターンを確保することを助ける。私たちの解決策は、高度な予測分析を私たちの深層データと情報に適用して、リスク度とコストを迅速かつ正確に評価し、私たちのワークフローツールは、保険会社が顧客体験を改善しながら速度と費用効果を向上させるのを助ける。これらの解決策は、正確な家屋再建コストを使用して保険加入者が適切な保険金額を得るのを支援することから、自動車保険会社にデータを提供することまで、現代APIを介して数分以内に消費者にバインディング可能なオファーを提供することをサポートする一連のアプリケーションをカバーする。

また、個別コミュニティが重大な危険損失を軽減する能力の独自分析測定基準を提供する。アメリカのほとんどの財産保険会社は、全国規模の火災保険料の決定を助けるために、コミュニティ消防能力の評価を使用しています。私たちは約36,000個の火災応答管轄区域に現場確認と確認の消防サービスデータを提供します。また,コミュニティの建築法規施行の有効性を評価し,洪水による破壊を軽減するためのコミュニティの努力を評価するサービスを提供している。

また、保険格付け地域、保険税、犯罪リスク、嵐、地震、野火、その他の危険なリスクに関する情報を提供します。特定の商業物件や個別コミュニティに関するデータを補完するために、米国の各郵便住所を代表する地理的位置に関する危険な情報を様々な内部および第三者源から収集した。保険会社はこれらの情報を保険見積に用いるだけでなく、地理的地域のリスク集中の分析にも利用している。私たちはまた、彼らの融資対象に関連するリスクをよりよく知ることができるように、商業不動産貸主に私たちのデータと分析を提供します。

極端な事件解決策

私たちは、保険会社、再保険会社、仲介機関、金融機関、政府が極端なイベントリスクを管理するための確率災害モデリング分野のリーダーと先駆者です。私たちのモデルは私たちの解決策の基礎を構成し、会社が災害の財務結果を識別、数量化、計画できるようにした。我々はすでに120以上の発展途上国のハリケーン、地震、冬の嵐、竜巻、雹、野火と洪水、世界流行病のモデルを開発した。我々は、このような変化する脅威の米国におけるリスクを定量化することができる確率テロモデルを開発し、それは定価と保証決定を支持し、単一の保険証書のレベルまで、アメリカ、カナダ、インド、中国の作物保険計画損失推定モデルを開発した。私たちの最新のモデルは死傷業務にリスク定量的解決策を提供した。

私たちはまた企業と政府が地球の自然環境におけるリスクをよりよく予測して監視するのを助ける。私たちはいくつかの機関と会社に準備をして、気候と天気関連のリスクを予測、管理、対応し、それから利益を得るようにします。私たちは、報告、データストリーム、およびソフトウェアソリューションで先進的な研究、開発、分析を提供することで、顧客にサービスを提供します。著者らは大気とリモートセンシング科学学科の発展を推進し、天気、気候、空気の質及び海洋学と惑星科学に関する問題を直接解決することに取り組んでいる。我々の内部科学者による研究により,学術や他の研究機関の有名な科学者としばしば協力し,環境属性の測定や観察を支援し,これらの測定を操作可能な情報に変換する分析ツールを開発した。

最後に,地球リスク情報を提供し,地理空間データと分析をもとに,持続可能性,回復力および環境,社会とガバナンス(ESG)問題を洞察する。私たちは、持続可能性、復元力、人権、主権、政治的リスク、およびESGに関する情報を提供し、これらの異なる問題を組み合わせて、客観的な洞察とデータに基づいて相互に関連するグローバルな視点を形成する。

生命保険解決策

近年、我々は2019年にFASTを買収することにより、私たちの製品範囲を拡大し、生命保険や年金市場にもサービスしています。生命保険解決策は無コード技術、データ分析とモデリングを通じて保険生命周期に新しい方法を有効にする。我々は,高度な分析,自動化,機械学習を既存と新興のデータソースに適用する解決策を開発した.著者らの解決方案は生命保険の保証、賠償洞察、保険証書管理、無人認知財産/権益、コンプライアンスと詐欺測定及び精算とポートフォリオモデリング方面の現在の仕事の流れを転換することを目的としている。著者らの業界のリードするFASTプラットフォームは発売時間を短縮し、より速い保険転換を実現することができ、そして私たちの顧客に情報技術コストを下げることができ、これは私たちが生命保険業の現代化を支持する独特な定位である。

専門業務解決策

私たちは世界の専門保険市場の有力なソフトウェアサプライヤーで、特にロンドンの専門市場に集中していて、そこで私たちは長期的な顧客基盤を持っています。私たちの強力なソフトウェアキットは、私たちの膨大なデータセット、経験、技術と組み合わせて、私たちの顧客がより高い効率、柔軟性、データ管理で彼らの業務を発展させ、よりよく管理することができます。私たちの解決策は、ロンドンと世界の保険会社、(再)保険会社、仲介人、保険所有者、管理総エージェント(MGA)にサービスを提供します。

私たちは保険と再保険業務の全面的なエンドツーエンド管理を提供することで、多くの最も成長の速い保険と再保険専門家の成功を推進するのを助ける。私たちのソフトウェアソリューションキットは、保険契約交渉と配置、定価と保険証管理からクレームと外への再保険までの広範な保険プロセスをカバーしています。

私たちの多くの解決策は、相互に統合され、組織全体の能力と統合され、変化する顧客ニーズを満たし、ロンドンと世界の保険市場に注目されたデジタル生態系を提供することができる。そのため、私たちの全世界市場解決方案は専門保険市場にシームレスなリアルタイムオファーをバインディング電子配給と流通に提供する。

マーケティング·ソリューション

最近の買収を通じて、私たちは世界の保険業が顧客の獲得、成長、保存面の改善を推進するために、私たちのデータとワークフロー能力を拡張した。保険会社のマーケティングと広告支出は100億ドルをはるかに超え、年々増加し続けている。私たちは独特で検証されたデータセットを持っていて、保険業界が広告とマーケティング支出をより正確に細分化、方向性、最適化するのを助けることができます。解決策は、入局消費者の相互作用のためのコンプライアンス、リアルタイム決定、収益性、およびリスク評価(オファー前および保証前)を含む。我々はまた、潜在顧客と現在の顧客の洞察力を豊富にし、最高の保持率とより大きな財布シェア(保険証書バンドル)を獲得し、米国の家庭と消費者を全面的にカバーし、潜在的なマーケティングと広告戦略を推進する。Veriskマーケティングソリューションは、保険会社の全体マーケティングデータ需要をカバーする独自の保険に重点を置いた専門製品を提供します。

国際保証解決策

私たちは国際市場を含めて私たちのデータと解決策の足跡を拡大し続けている。我々の国際保険市場は買収により増加し,現在カナダ,イギリス(イギリス)で運営されている大量の保険会社にサービスを提供している。アイルランドの財産と死傷者市場、そして観光市場。また、私たちの国際市場はロンドン労合社の大部分の市場にサービスを提供するとともに、ヨーロッパ大陸、シンガポール、中国、オーストラリア、ニュージーランドの顧客にもサービスを提供しています。国際的に強化された商業と住宅物件モデルと豊富なデータセットは保険会社が複数の保険細分化市場で分類、再建価値、リスク選択、定価、基準とポートフォリオ管理を行うのを助ける。保険会社はまた、私たちの解決策を使用して、その評価モデルの正確性の微調整を助け、主要な保険リスク(窃盗、洪水、嵐、火災、凍結などを含む)の相対リスクと変化を予測する分析解決策を通じて保証結果を強化することができる。財産データと解決策のほか、顧客は元の撮影、技術撮影と商業知能及び独自管理能力点数の決定と基準分析を使用して、これらの点数はデジタル方式で提供され、直通処理を実現するために受益することができる。私たちの国際ソリューションキットは、予め存在する疾患を自動的に評価し、旅行や健康保険会社が顧客の医療リスクを全面的に理解し、迅速かつ正確に保険決定を下すことができる格付けツールをさらに含む。

クレームをつける

私たちの賠償保険解決方案は私たちの顧客に詐欺検査、コンプライアンス報告、代位責任評価、訴訟と修理コスト推定と推定値の分析を提供し、これらのカテゴリの中の新興分野を含む。

物件評価解決策

また、建築修理と再建のすべての段階の評価に参加する専門家にデータ、分析、ネットワーク解決策を提供します。建物のライフサイクルの各段階に解決策を提供しています

·個人および商業財産の損傷または破壊された建物の修理または再建の最終費用を定量化する;

·保険請求の清算に協力すること、

·修理または再構築プロセスを追跡し、保険会社、理算者、請負業者、保険契約者とのコミュニケーションを促進します。

顧客が修理コストを推定するのを支援するために、ユーザ入力に基づいて必要な全ての建築または構造修理の材料および労務量を自動的に計算する特許計画ドラフトプログラムを用いて請負業者および保険理算者が修理費用を推定することを支援する解決策を提供する。

私たちはまた私たちの顧客に価格表を提供して、その中には直接市場調査と顧客の実際のクレーム体験の分析に基づいて、北米の468の異なる経済区のために制定した構造修復と回復定価を含む。私たちは毎月この情報を改訂し、重大な災害が発生した後に週に1回改訂して、価格の急速な変化を反映する。私たちの構造修理と清掃データベースは約21,000個の単位コスト明細項目を含んでいます。アメリカとカナダの80%以上がコンピュータ化評価システムを持っている保険修理請負業者とサービスプロバイダは私たちの建築と修理定価データを使用していると推定します。この巨大なパーセンテージは価格情報の正確な報告書につながり、私たちはこれが産業で比類がないと思う。

私たちの仮想賠償ツールは保険加入者の満足度を高め、人為的なミスを減らし、損失調整費用を節約することに役立つ。これらのツールは、遠隔的に効率的に協力することができるので、クレーム専門家、請負業者、および保険契約者間の連携を簡略化する。これらのクラウドおよび内部配備に基づく解決策には、リアルタイムビデオ連携、遠隔測定ツール、生成的人工知能サポートの損害評価、画像分析詐欺警告などの機能がある。

顧客はクレーム処理と分析を強化するために私たちの生態系にアクセスすることができる。例えば、彼らは、その保険加入者およびトラフィックに影響を与える可能性のある気象危険に対応するために、私たちの天気APIを使用して、ほぼリアルタイムの更新および価値のある知見を得ることができる。彼らはまた、私たちのデータ洞察力を使用して、業界同業者の表現を分析し、比較し、クレーム分配を管理することができる。

反詐欺解決策

私たちはP&C保険業界に詐欺検出ツールを提供するリーディングサプライヤーです。我々の反詐欺解決策は、詐欺が発生する可能性を予測し、詐欺発生後に疑わしい活動を検出し、顧客の収益性を向上させることができる。

私たちの補償データベースは保険詐欺と戦うために重要な支援を提供する。 データベースは17億個を超えるRecordの情報を含み,世界最大のクレーム処理と詐欺調査のためのP&Cクレーム情報データベースである.保険会社や他の参加者は1日平均184,000件を超えるアメリカのP&C保険業界カテゴリの新しいクレームを提出しています。全業界クレームデータベースの利点は、報告データと検索情報の効率を向上させ、疑わしいクレームを検出する能力を強化し、詐欺的クレーム、疑わしい個人、および可能な詐欺グループを調査するための高度な情報を含む。私たちのデータベースはまた、保険会社が州と連邦の二級で子供の養育費留置権とその他の必要な検査に対する監督管理コンプライアンス報告要求を満たすのを助ける。

クレームを提出する際に、私たちのシステムは、私たちのクレームデータベースを検索し、同じ個人または企業(請求者としても被保険者としても)に提出された他のクレームの情報を返して、私たちの顧客が詐欺が発生する可能性があるかどうかを判断するのを助ける。システムは、名前、住所、社会的セキュリティ番号、車両識別番号、運転免許証番号、税務識別番号、または損失の他の当事者のような識別情報フィールドにおいて一致項目を検索する。我々のシステムはまた、スマート検索を実行し、マッチングの全体的な品質を向上させるための高度な名前およびアドレス検索を含む。

Match Reportsからの情報は、有効クレームの支払い速度を加速させるとともに、詐欺に対する防御を提供し、クレーム拒否、交渉減少の賠償、または保険会社、または法執行部門のさらなる調査をもたらす可能性がある。著者らはまた1セットの高度な詐欺分析解決策を持っている:予測モデルを用いて詐欺指標に基づいてクレームを正確に採点する解決策;予測分析を用いて医療サービス提供者の詐欺、浪費と濫用行為の傷害クレーム解決方案を測定する;及び組織的詐欺モードの検出を助けるネットワーク分析解決方案。賠償員や調査専門家は私たちの全面的な事件管理システムを使用して賠償調査を管理することができます。

私たちは絶えず新しい解決策を求めて、私たちの顧客が絶えず変化する市場と技術に追いつくのを助けます。例えば、Weは、新しいクレームの以前に存在した損害を検出することができるように、顧客がクレーム一致の以前の損失画像を見ることを可能にするデジタルメディアデータベースを開発する。我々の先進的なデジタルメディア検証技術は、クレームに関連する疑わしい写真を検出することができ、私たちの顧客は、加入者がこのような詐欺を阻止するのを助けるために、データベースに盗難および合成識別情報をマークすることができる。また、初めての損失通知(FNOL)時に、車両管理所データによって確認された登録車主情報、個人連絡情報、簡単なクレーム履歴を含む正確な人員と車両保険詳細情報を提供する。

死傷者解決策

P&C産業、第三者管理者、自己保険の雇用主にサービスするための全死傷/身体傷害解決策を提供します。Verisk死傷解決方案はコンプライアンス(Medicare第二支払人と労働者賠償状態報告);死傷クレーム意思決定支援(深刻度検査と損失評価);及びワークフローの自動化(医療記録審査とクレーム処理の自動化)に重点を置いている。私たちのコンプライアンス部門は、第111条連邦医療保険と医療補助サービスセンター(CMS)報告、留置権解決/条件付支払い、債務返済、および連邦医療保険準備(MSA)サービスによる連邦医療保険信託基金の持続的な保護を含む連邦法規に適合した連邦医療保険第2次支払者ソリューションとサービスを提供する。業界最大の連邦医療保険コンプライアンスサービスプロバイダとして,我々は連邦医療保険とその受益者を含むすべての利害関係者の協力と保護に重要な役割を果たしている。

我々の全面的な労働者賠償州報告は自動化プロセスを通じて顧客が各州と他の政府関連機関と実体に報告する非常に複雑なコンプライアンス要求を満たすことを助け、それによってアメリカP&C保険業の効率と生産性を高める。

著者らの死傷クレーム決定支持とワークフロー自動化製品はクレーム組織中の人力資本を強化し、それが正確な意思決定を行うことができるようにし、同時にプロセス中の手動ステップを除去した。我々は、クレーム処理と需要パッケージ審査中に効率的な審査と分析を行い、傷害評価と和解交渉を改善するために、人工知能と生成式人工知能を利用して非構造化データから医療記録を自動的に抽出し、集約する解決策を持っている。私たちの顧客がクレームを正確に解決するのを助けるために、最初の損失通知からクレーム終了までの労働者賠償重症度スコアを提供するために、予測分析を使用するツールも提供する。責任に対して、私たちの顧客は私たちの解決策を使って個人自動車、商用自動車と一般損害賠償クレームの中で責任を比較し、事故責任を確定し、代位機会を確定することができます。

国際クレーム解決策

私たちは引き続きイギリスとヨーロッパ大陸での内部革新と買収を通じて、私たちのクレーム製品製品を国際市場に拡張します。私たちの解決策はドイツ、北欧、イギリスの人身傷害と自動車特許経営権を中心に、イギリスの財産クレーム部門と相互補完している。私たちの解決策は、私たちの個人回線保険顧客に、より大きな確実性、より低い賠償額、より多くの自動化、より速い決済速度を提供することを目的としています。適切な場合には、私たちが増加しているデータ資産を利用して、これらの市場でクレーム分析と反詐欺解決策を発売したい。

エネルギーと専門市場細分化市場

2023年2月1日に私たちのエネルギー事業を売却する前に、私たちは世界のエネルギー、化学工業、金属と鉱業、エネルギー、電力と再生可能エネルギー業界を含む自然資源バリューチェーンでリードしてきたデータ分析提供者であった。私たちは、固有のほぼリアルタイムのデータと履歴情報に基づいて、資産、会社、政府、市場に関する分析と提案を提供します。これは私たちが顧客に関連商品の全面的かつ総合的な分析を提供することを可能にする。著者らは研究とコンサルティングサービスを提供し、重点的に顧客資本配置決定、資産評価と基準、大口商品市場と会社分析を支援することである。ビジネス環境、ビジネス改善、ビジネス戦略、ビジネスコンサルティング、取引支援などの分野のコンサルティングサービスを提供しています。

私たちの専門市場が2022年3月11日に販売される前に、私たちは全世界の環境健康基準と安全(以下、EH&Sと略称する)と化学品と製品の安全製造、流通、輸送、使用と処分に関する要求をよりよく守ることができるように、一連のデータと情報サービスを提供した。サプライチェーンやソリューションのライフサイクルから、顧客のEH&Sコンプライアンス情報や管理ニーズに特化した計画を提供します。著者らの全解決方案のライフサイクルとサプライチェーンを跨ぐ方法は顧客のEHとS能力を管理するために単一、統合の解決方案を提供し、それによってプロセスを改善し、コスト、リスクと負債を低減した。

金融サービス

2022年4月8日に金融サービス部門を売却する前に、私たちは最大の銀行口座財団を維持し、金融機関、支払いネットワークとプロセッサ、融資者の代替、監督機関と業者に競争力のある基準、決定アルゴリズム、商業知能とカスタマイズ分析サービスを提供し、より良い戦略、マーケティングとリスク決定を行うことができるようにした。我々は,拡大していく顧客群に独自の解決策やサービスを提供しており,これらの顧客群は,我々のデータと解決策の網羅性と消費者への包括的な財布支出の観点を重視している.補足として,我々はプロセッサや信頼局とのパートナーシップを利用して,我々のデータの豊かさを増加させるだけでなく,広範な消費者銀行や小売ソリューションの中でより広範な解決策を提供している.

私たちの取引先

P&Cサービスを提供する保険部門の顧客は、米国最大のP&C保険会社100社、世界上位25社の再保険会社のうち18社、国際市場の国内InsurTech社と保険会社を含む。アメリカのほとんどのP&C保険プロバイダは私たちの統計代理サービスを使用して監督管理機関に報告し、アメリカの大多数の保険会社と再保険会社は私たちの精算サービスと業界標準の保険計画を使用します。また、連邦政府のある機関や県や州政府機関や組織は、リスク評価や緊急情報に対する政府のニーズを満たすために、私たちの解決策を使用している。極端な事件では、私たちは再保険会社、保険会社、仲介人、政府、企業にサービスを提供し、災害の財務結果を識別、数量化、計画するのを助ける。生命保険や年金保険会社については、自動/加速分類、保証、詐欺検出、モデリングを実現するために、電子アプリケーションおよび保険管理システムを含むデジタルソリューションを提供します。私たちのクレームデータベースは数千人の顧客にサービスし、保険料金額で計算するとP&C保険業の約90%、約500社の自己保険会社、約400人の第三者管理人、複数の州詐欺局、および保険詐欺の調査と起訴に参加する多くの法執行機関を占めている。アメリカとカナダの80%以上がコンピュータ化推定システムを持っている保険修理請負業者とサービスプロバイダは、私たちの建築と修理コストを使って定価データを推定していると推定します。

私たちの競争相手

私たちがサービスする市場の広さは私たちを以下に述べる幅広い競争相手に直面させます。私たちが買収した企業は私たちをもっと多くの競争相手に紹介するかもしれない。

私たちの保険部門は主にアメリカのP&C保険業で運営されています。私たちは特定の産業やサービスの面で多くの競争相手を持っている。自己保険計画のための内部技術や精算方法を開発する保険会社を含む、複数のソースからの競争に遭遇した。競争相手には、保証ルール、予想損失コスト、カバー言語を提供する他の統計機関および他のコンサルティング組織も含まれる。我々の物件特定格付けと保証情報の競争相手は,主に商業物件検査と調査の地域的プロバイダおよびInsurTech分野の新興プロバイダである。専門技術やコンサルティング会社を中心に、コンサルティングサービスを提供する様々な組織とも競合しています。また、顧客は、外部会社を招いてこれらのサービスを提供するのではなく、自分の内部リソースを使用することができる。私たちの保証解決策は市場の様々な会社と競争することができます。私たちの競争相手には、情報技術製品とサービス供給者、管理と戦略コンサルティング会社、規模の小さい専門情報技術と分析サービス会社があります。最後に、生命保険分野では、私たちの解決策は多くの独立したサプライヤーおよび生命保険会社の内部技術部門と競争しています。P&C保険クレームと巨大災害モデリング市場では、多くの会社が巨大災害モデリング、修理コスト推定、クレーム調査報告、クレーム詐欺分析、傷害クレーム分析の分野でいくつかの製品を提供しています。P&C保険業界における私たちの専門知識と、個人顧客に多様なアプリケーション、サービス、統合ソリューションを提供する能力は、私たちの競争優位であると信じています。

新しい解決策を開発する

私たちは市場を中心としたチームアプローチを取って私たちの解決策を開発します。私たちの運営部門は私たちの様々な解決策とサービスの開発、検討、強化を担当しています。私たちのデータ管理と生産チームは、市場データ調達、独自データ生産、品質管理のために、私たちのプロセスとシステムを設計し、管理します。私たちのデータチームは、既存のデータから新しい情報と解決策を作成し、データを収集する新しい方法を探索することをサポートしています。業務部門や企業のデータ資産やデータ問題を理解·記録し、企業全体のデータ資産を共有·統合し、企業データ戦略を作成し、研究·製品開発を促進し、企業間のコミュニケーションを促進することに注力している。

我々のソフトウェア開発チームは,我々の多くの解決策で用いられている技術を構築した.我々の製品開発過程の一部として,我々の解決策やサービスの価値および市場需要に対する顧客のフィードバックを求め続けている.我々は、通年定期的に会議を開催し、市場のニーズに効果的に対応するのに役立つ幅広い顧客相談グループシステムを構築した。また,頻繁な販売電話会議,役員アクセス,ユーザグループ会議,他業界フォーラムにより情報を収集し,我々の製品開発努力を市場ニーズと一致させた.私たちはまた様々な市場研究技術を使って顧客と彼らのいる市場に対する私たちの理解を強化します。

私たちは積極的な買収計画を通じて私たちの製品を増加させる。2021年以降私たちは13企業を買収しました、wこれにより、新たな市場に参入し、新たな解決策を提供し、より多くの独自データソースを介して既存サービスの価値を向上させることができる。

私たちが優位性を発見した場合、私たちは他の有力な情報提供者や技術会社と連合を結成し、彼らの製品を私たちの製品に統合することで、私たちの独自のデータソースとシステムを強化します。この方法は,我々のクライアントが単一のソースから必要な情報を取得し,彼らのワークフローに情報を統合することをより容易にする機会を与える.

販売、マーケティング、お客様サポート

私たちは主に顧客との直接相互作用を通じて私たちの解決策とサービスを販売します。私たちは販売員、技術顧問、販売支援を含む3層の販売構造を採用しています。わが社内には、特定のソリューションやサービスに特化した販売チームを持っている分野がいくつかあります。これらの専門販売チームは顧客管理部門と連携し,特定の高度な技術的解決策集をターゲット市場に販売する.

最大の顧客に口座管理を提供するために、顧客を3つのグループに分けます。第1レベル(“顧客参加度顧客”)には、我々最大の顧客が含まれています。第2レベル(“戦略顧客”)は、大型およびミドルエンド市場顧客群を表しています。第三級は小型·専門化会社で構成されており、これらの会社はビジネスラインを代表することができ、地域に集中しているか、または市場の新規参入者に集中している可能性がある。Tier 1とTier 2の細分化市場で、私たちの販売チームは以下の専門組織によって:個人或いは商業路線の保証と定価、クレームと巨大災害リスク。Tier Three細分化市場では,全面的な顧客管理を担当する販売通才を割り当てる.事実は、私たちの階層化方法は成功した販売モデルと顧客関係を確立する方法であることを証明した。我々の上級管理者は、顧客の満足と戦略的調整を確保し、相互パートナーシップの革新的な機会を支援するために、顧客の上級管理職と定期的に接触している。

販売者は販売と顧客サービス活動に同時に参加する。彼らは直接支援を提供し、常に指定された顧客と交流し、私たちのサービスを利用して満足な体験を得ることを保証します。販売員は主に新しい販売機会を探し、様々な製品販売チームと協力して、販売活動を調整し、私たちの解決策が顧客のニーズに合っていることを確保します。私たちの販売員の製品知識、信頼関係を築くスキル、そして現地の存在は私たちを競争相手の中で頭角を現してくれると信じています。テーマ専門家は販売員と協力して、彼らに割り当てられた解決策と細分化市場のために特定の機会を探す。販売員は販売プロセス全体を管理し、テーマ専門家は厳格な集成と機能マッチング討論を管理し、双方の成功と満足を確保する。販売員と技術コンサルタントは、新たな販売機会を決定し、既存業務の更新を処理する責任がある。チーム仕様と共通のクライアント関係管理システムは,各グループ間で効率的な協調を行うことができる.

私たちのデータ源は

私たちが分析して解決策をサポートするために使用されるデータは、7つの異なるデータ配置から来ている。まず,我々はプロトコルに従ってクライアントからデータを収集し,これらのプロトコルは我々のクライアントが彼らのデータから作成した解決策を使用することを可能にする.データ貢献者たちが脱退することを選択しない限り、このような合意は依然として有効だ。貢献者がユーザにデータを提供し続けることを選択しないことは非常にまれである.二番目に、私たちはデータ貢献者と合意しており、私たちは彼らのデータの特定の用途を規定し、必要なプライバシーレベル、データ保護、および必要な時にデータのアイデンティティを除去するために必要なプライバシーレベル、データ保護を提供します。これらのプロトコルは私たちにとって何の費用も代表せず、一般にデータを提供する特定の時間帯を規定し、更新する必要がある。第三に、私たちが解決策によってサポートされている取引で発見されたデータを“発掘”し、例えば、私たちの修理コスト推定解決策で生成されたクレーム決済データを使用して、私たちのモデルで使用されるコスト要因を改善する。同様に、これらの手配は私たちにとって何のコストも代表せず、私たちは顧客の同意を得て、このように彼らのデータを使用する。四番目に、私たちは一般的に連邦、州、そして地方政府を含む公共源からデータを無料で取得する。第五に、現地スタッフの直接観察により商業不動産の実物の特徴に関するデータを収集し、財産保険会社の要求に応じて財産保険会社の協力の下で財産調査を行う。第6に、最新のリモートセンシングおよび機械学習技術を用いて、住宅および商業構造に関する地理的および空間的参照情報のデータを収集したり、第三者から許可または購入を取得したりする。最後に,購入したデータ要素の現在の市場価格を反映した契約に基づいてデータ集積器からデータを購入し,県納税評価員記録,洪水平野などの災害記述と専門免許を含む。私たちは私たちが収集したデータを使用して作成された派生解決策の所有者だ。

情報技術

技術

私たちの情報技術システムと最近採用されたクラウドは私たちの成功の基礎だ。これらは、当社の業務基盤を構成するデータのストレージ、処理、アクセス、配信、およびお客様に提供するソリューションの開発および配信に使用されています。我々は、通常、業務目的のためのすべてのクライアント向けアプリケーションの持続的な使用権を所有または取得しており、これらのアプリケーションは、私たちの運営に重要である。私たちは、様々な技術をサポートして実施し、任意の所与のビジネス要件またはタスクに対して最も効率的な技術を実施することに集中しています。

データセンター

2023年、クラウドへの移行に伴い、ユタ州レヒにあるデータセンターを閉鎖しました。2024年上半期にニュージャージー州サマセットにある施設を閉鎖する予定です。最近買収した他の業務に特化した他のデータセンターを維持していきます。

災害を収容する

我々は,業務連続性管理枠組みに取り組み,業務単位ごとの準備状況の年次審査を行っている.アプリケーションをパブリッククラウドに移行する際には,各アプリケーションに必要な冗長度も評価する.我々は、可用性の点でネイティブクラウド機能を利用し、可用性要件に応じて共通クラウドで領域および領域を使用します。我々は,業務中断が発生した場合にキーサービスを迅速かつ効率的に継続するために,我々のすべてのキーワークフローの業務連続性計画を策定した.私たちの業務連続性計画は、国際標準化機関22301:2019年に準拠しています。これは業務連続性の国際基準です。すべての業務影響分析および業務連続性計画は、少なくとも毎年、または重大な業務変化が発生した場合に審査および更新を行う。

防衛を強化する

私たちは私たちのITインフラとデータを保護するための一連の措置を取った。セキュリティ対策は、一般に、セキュリティポリシーと管理委員会、物理セキュリティ、周辺の論理セキュリティ、ファイアウォールなどのネットワークセキュリティ、アプリケーションやオペレーティングシステムへの論理アクセス、端末アンチマルウェアの配備、電子メールセキュリティ、ノートパソコンなどのモバイルメディアに関連する適切なプログラムを含む。ノートパソコンは暗号化されており,我々の場所を離れて第三者記憶施設に送信されるメディアも暗号化されている.私たちのセキュリティに対する約束は、私たちのコアデータセンターのために国際標準化機関27001:2013年に認証されました。これは、私たちの情報セキュリティ管理システムに関連する最良の実践の国際標準です。また、“プロジェクト1 C.ネットワークセキュリティ”を参照

知的財産権

私たちは著作権、商標、商業秘密、そして特許を含む多くの知的財産権を持っている。具体的には、私たちの保険言語、保険マニュアル、ソフトウェア、データベースは登録著作権と一般法の著作権によって保護されています。私たちはこれらの材料を顧客に使用することを許可して、これは私たちの収入の大部分です。私たちはまたアメリカと外国で600以上の商標を持っています。私たちの解決策とサービスの名前と私たちのロゴとラベルを含み、その多くは登録されています。私たちの多くの商標、商号、サービスマークとロゴは、私たちの顧客が私たちの解決策とサービスとそれらの背後の品質を識別するのに役立つので、私たちの業務に実質的な重要性があると信じています。私たちの知的財産権は独自であると考え、私たちは、どこで使用されるかにかかわらず、包括的な知的財産権法執行計画における法定(例えば、著作権、商標、商業秘密、特許)と契約保障措置との組み合わせによってそれを保護する。

私たちはまたいくつかの特許を持っていて、アメリカでは私たちの解決策を補完するためにいくつかの特許出願があります。私たちは、私たちのノウハウを保護することが私たちの成功に非常に重要であり、私たちがそれに多くの研究開発資本を費やし、私たちの業務に重要な知的財産権資産を保護するために引き続き努力すると信じている。

私たちの知的財産権の制御を維持するために、私たちは顧客と契約契約を締結し、各顧客が私たちのソフトウェアとデータベースを含む私たちの解決策とサービスを使用することを可能にします。これは、私たちの独自の知的財産権の完全性を維持し、私たちの解決策に含まれるすべての埋め込み情報および技術を保護するのに役立ちます。一般的なアプローチとして、従業員、請負業者、および私たちの独自の情報にアクセスする権利を有する他の当事者は、私たちの独自の権利、情報、および技術の無許可使用または開示を禁止する協定に署名します。

人力資本

私たちの世界的な従業員たちは私たちが顧客サービス、付加価値、革新の使命で団結している。私たちは引き続き私たちの世界での従業員を改善することに投資し、すべての従業員が学習に集中し、競争力のある報酬と福祉を提供することによって、彼らの潜在力を十分に発揮することを奨励し、私たちの文化は私たちの目標志向の結果、学習、配慮の価値観に根ざしている。

知識ベースの企業として、2023年12月31日現在、世界の約7,500人の従業員のスキルと人材を真剣に統合しています。私たちの高い資質チームの多くは高度な学位と専門認証を持ち、精算学、化学と物理、商業銀行と金融、商品分析、データ科学と人工知能、経済学、工学、地理情報システム製図、気象学、自然資源、予測分析、サプライチェーンとその他の分野に専門的に従事している

私たちの従業員の約62%はアメリカで、12%はイギリス、8%はインド、残りは世界の18の他の国と地域でサービスしている

私たちの従業員の中で労働組合代表や集団交渉合意を遵守することは少なく、少数のドイツ人従業員だけが労働組合代表である。私たちは従業員との関係が良く、労使の相違で運営を中断したことは経験したことがないと思います

私たちは、協力精神と参加文化、各レベルの職業発展と学習機会、競争力のある報酬と福祉、福祉への持続的な関心と応答的リーダーシップによって、私たちの従業員を激励するために支持し、努力している。2021年からは、企業全体に共通のグローバル福祉の日を導入し、従業員全体の福祉の重要性を認識しています。また、2022年には、このアメリカ史上の重要なマイルストーンを表彰するために、6月19日をアメリカの祝日にします

2023年には、会社全体の職業発展が優先順位とされる。従業員とマネージャーからのフィードバックを聞き,従業員を中心とした戦略を実施した。私たちは最初の一歩を踏み出し、新しい職業枠組みを通じて職業発展により明確な道を提供した。私たちは組織的な仕事と職業発展を支援する構造を作るためにこの旅を始めた。私たちは、職業フレームワークはVeriskをより良い地位にし、人材を誘致、維持と採用し、現在と未来の業務需要を満たすことを助けると信じている。この枠組みは,ある役割を担うことが何を意味するかを明確に説明し,従業員がそれを利用して目標を設定し,社内で異なる発展機会を見つけることができる.

四半期ごとに、従業員とマネージャーにカスタマイズ訓練を提供し、目標、進捗、成長と発展の方法の審査と討論を促す。私たちは生産的な職業対話をめぐる的確な訓練を提供することでマネージャーたちを支援する。私たちはこの訓練から意味のある影響を見た。63%のマネージャーが会議に参加し、75%の会議に参加したマネージャーは、彼らの直接部下と職業対話を行ったことがあることを確認した。今年、私たちは世界5つの主要な場所で対面、会議式の職業活動を開始しました。CareerConという職業です。これらの活動(全世界で755人の従業員が参加)は、職業軸、職業成長、職業発展ツールなどのテーマをめぐって展開されている。また、11,500人以上がリーダーシップ、モチベーション、フィードバック、創造力、学習を含む様々な的確なトレーニングコースと“学習休憩”に参加した。

私たちのリーダーシップ開発計画は、台頭しているプロと、初めてマネージャーを務める人を対象にしています。この2つのプロジェクトはいずれも我々の新たな企業価値観と一致するように再設計され,アジア太平洋地域のチームを増やすことでグローバルカバーを実現している。2023年、私たちの新興専門家計画の参加率は20%増加した。2023年の指導部会議には、私たちの業務分野の107人の思想指導者が集結した。今回の活動は業務戦略に対する理解、可視性、2023年の重要な優先事項への協調を増進し、未来に原動力と参加度を創造した。2023年の新しい措置として、著者らは一部の高潜在力人材のために的確な学習計画を提出し、彼らに私たちの取締役会メンバーに会う機会を与え、業務分野を越えたネットワークを構築した。

この1年間の変化と着実な改善の中で、私たちは引き続き敬業の従業員チームを持ち続けている。私たちは引き続き自分の進捗の学習資源を管理し、従業員のためにリアルタイムの機会を作って、彼らに自分の発展を担当させて、相互に学習させます。すべての従業員は業界の専門家によって教授された数千の授業を含む世界的な仮想学習プラットフォームにアクセスすることができる。従業員はプラットフォーム上でリーダーシップ、組織能力、技術スキルを育成することに集中している。授業登録者数は約49,000人と安定している.私たちのより専門的で長い形式の学習プラットフォームの登録者数は35%増加した。学習者のこのプラットフォーム上での平均時間は15時間であった.

私たちは競争力のある報酬、短期的、そして長期的なインセンティブ、そして昇進の機会を提供する。また、私たちの計画には、有給休暇(PTO)、フレックスタイム、テレワークオプション、会社の現金100%一致401(K)計画(最高6%)も含まれています。健康保険計画、年収に相当する無料生命保険(より多くの購入が選択可能)、割引株式購入計画、様々な身体、精神、財務福祉製品、資源なども提供しています。条項は業務単位や国/地域によって異なります。

従業員はまた,多様性に関する計画や活動を支援し,包括的なコミュニティを促進する草の根団体を支援する我々の従業員ネットワークを利用することができる.我々には現在8つのネットワークがある:Verisk女性ネットワーク,Verisk誇りネットワーク,Verisk退役軍人と軍人ネットワーク,Verisk REACHネットワーク(黒人従業員に権力を与えることに取り組んでいる),Verisk親ネットワーク,Verisk Unidosネットワーク(ラテンアメリカ系とラテン系文化に対する認識促進),Veriskアジアネットワーク,Veriskバリアフリーネットワーク,および最近9月の全国真相と和解日を記念して設立されたVerisk土着ネットワークである。2023年、私たちの従業員ネットワーク(ENS)は会員数を増加させ、世界の3分の1近くのVerisk従業員が少なくとも1つの従業員ネットワークにいる。

私たちのENSが後援するグローバル指導計画は、参加者が包容力のある空間を見つけ、その中で自分を発展させ、事業を成長させ、コミュニティを作るのを助けている。200人を超える学生/指導者対が今年のキューに参加し、14の商業機能部門、30カ所、11カ国に関連した。2023年には、この正式プロジェクトを通じて2000時間近くの指導を提供した。

私たちは7月にCEOの多様性と包括的な行動約束の一部として、私たちの第2期理解日活動を主催した。3日間の会議では、肌の色、トランスジェンダーの権利、女性の権利、働く親の挑戦と庶民の世界を支配する勇敢な話題と対話が議論された。世界の1000人以上の従業員が会議に参加した

2023年には、専門組織との関係や職業会議を強化することで、代表的な不足集団の興味を促進するための人材バンクの拡大を求めています。私たちは黒人とラテン系精算師やエンジニアを支持する組織、保険業界の有色人種、保険と技術業界の女性、インドITと他の部門のLGBTQ+専門家と接触した。これらの組織には,職業保険女性協会(APIW),年間黒人エンジニア賞(BEYA),Gamma Iota Sigma,国際黒人精算師協会(IABA),全国アフリカ系アメリカ人保険協会(NIAIA),ラテン系精算師組織(OLA),社会公平包摂性(RISE)が再構想されている。

2023年には、23地点と7カ国から800人以上のVerisk従業員がVeriskボランティア週間の間にボランティア時間を登録した。これらの努力には、5万件以上の食物包装を持つ反飢餓活動、寄付活動、地域コミュニティ清掃活動が含まれている

私たちのグローバルスタッフの健康と安全は重要であり、私たちは世界各地の施設で厳格な内部監査と外部監査の職業健康と安全政策に従っている。また、従業員の健康、安全、福祉を保護することは、全世界の新冠肺炎疫病への影響に引き続き対応するために重要であることを認識している。

私たちのほとんどは2021年に遠隔作業をしていますが、2022年と2023年には混合作業政策に移行し、少なくとも2日間オフィスにいます。2023年、上級指導者のオフィスでの勤務時間は3日間です。これらの新しい措置が協力と参加を増加させていることがわかりました。

私たち2023年の従業員敬業度得点は78%で、2022年以来1%上昇しました。Veriskは引き続き私たちの卓越した職場文化でGreat Place to Workに認められています®米国では8年連続で認証を受けている。Veriskは2023年にイギリス、スペイン、インドで4回目の認証を取得し、ポーランドで2回目の認証を取得した。従業員はVeriskが革新、包摂性、会社の価値観、リーダーの有効性について基準を達成していると考えています。7つの最適な職場でも認められています™このランキングには、イギリスの最適な職場、イギリスの最適な女性の職場、スペインの最適な職場、ポーランドの最適な職場が含まれている。偉大な職場研究所は高い信頼、高性能職場の世界的権威である。Veriskは認証を得るために従業員を調査し,一貫した良好な作業体験をどの程度報告しているかを調べた。優れた従業員体験を作るために、リーダーは彼らの結果や見解に基づいて行動し、市役所や現地の参加活動を通じて従業員とコミュニケーションを続けている。

監督管理

私たちの業務はいくつかの個人、公共、非公共データをこれらのデータに基づいて資格、サービス、マーケティング決定を行う企業と政府実体に分配することに関連しているため、私たちのいくつかの解決策とサービスはアメリカ連邦、州と現地の法律によって監督され、比較的に小さい程度でも外国法律の規制を受けている。このような法規の例としては、消費者信用報告情報の使用を管理する“公正信用報告法”と、金融機関が保有する非公開個人財務情報の使用を管理し、金融機関にサービスを提供する会社に間接的に適用される“グラム·リーチ·ブライリー法”と、任意の州の自動車部門が取得した自動車記録に関する個人情報の開示、使用または転売を禁止する“運転手プライバシー保護法”があるが、“許可された目的”は除外され、他の様々な連邦、州、地方の法律·法規がある。

これらの法律は、一般に、個人情報の使用および開示を制限し、その個人情報が使用されている方法を理解し、そのような情報の正確性を疑問視し、および/またはそのような情報の使用および開示を防止するために、消費者に何らかの権利を提供する。場合によっては、法律はまた、データセキュリティ基準または基準を発行することによって個人情報を保護することを要求する。いくつかの州の法律は、同様のプライバシー義務と、場合によっては安全違反通知を提供する義務を規定している。

私たちはまたすべての50州、プエルトリコ、グアム、アメリカ領バージン諸島とコロンビア特区の州保険コードに基づいて、格付け、格付けサービス、コンサルティング或いは統計機関の許可を得ました。このようなコンサルティング組織として、私たちはP&C保険会社に統計、精算、保険言語開発及び関連する解決策とサービスを提供し、コンサルティング予想損失コスト、その他の期待コスト情報、マニュアル規則と保険言語を含む。また,州保険監督機関の公式指定統計機関として,個別保険会社の保険書作成と損失統計データを収集し,これらの情報を規制機関が使用している報告にまとめた。

マッカレン·ファーガソン法によると、私たちの多くの解決策、サービスと運営、保険会社の私たちのサービスの使用は連邦政府ではなく州政府によって規制されている。したがって、私たちの多くの運営と解決策は州規制機関の審査および/または承認を必要とする。また、私たちはフランチャイズ諮問機関の活動の運営に関連して、州監督機関の定期検査を受けなければならない;私たちの運営と解決策は州保険法規内外の州反独占と貿易実践法規を遵守しなければならない。これらの法規は通常州総検察長および/または保険監督機関によって実行される。

利用可能な情報

インターネット上に投資家関係サイトがありますサイトはInvestor.verisk.comです我々は、米国証券取引委員会(“米国証券取引委員会”)に電子的に提出または提出した後、合理的で実行可能な範囲内で、できるだけ早く本サイト上で、または当サイトを介して、当社の年間、四半期、現在の報告およびこれらの報告の修正を無料で提供します。これらの報告を見るには、投資家関係ホームページ“財務”タブ上の“米国証券取引委員会報告”リンクをクリックしてください。私たちのウェブサイトの内容はこのファイルに含まれていません。ウィレスクはナスダック世界精選市場のナスダック世界ベスト市場で取引され、株式コードは“VRSK”である。私たちの株は2009年10月7日に初めて公開取引された。

公衆は、ウィレスクが米国証券取引委員会に提出した任意の材料を、米国証券取引委員会のウェブサイト(www.sec.gov)で読むことができ、その中には、米国証券取引委員会に電子的に提出された報告書、依頼書および情報声明、ならびに発行者に関する他の情報が含まれている

| 第1 A項。 |

リスク要因 |

私たちの任意の証券への投資を決定する前に、以下のリスクと、本10-K表年次報告に記載されている他のすべての情報をよく考慮しなければなりません。実際に以下のいかなるリスクが発生すれば、私たちの業務、財務状況、あるいは経営結果は影響を受ける可能性があります。この場合、私たちの普通株を含む私たちの証券の取引価格は、これらのリスクのいずれかによって低下する可能性があり、あなたはあなたの投資の全部または一部を失う可能性があります

私たちの業務に関する戦略と運営リスク

私たちが経営している多くの市場で、私たちは競争に直面しており、私たちは効果的に競争できないかもしれない。

私たちが経営しているか、私たちは成長の機会を提供してくれるかもしれないと思っているいくつかの市場競争は激しく、依然として高度な競争を維持すると予想されています。私たちは品質、顧客サービス、製品とサービスの選択、そして定価の面で競争しています。我々の各細分化市場における競争地位は,その細分化市場における競争相手の相対的な実力と,その細分化市場の競争のための資源に依存する.その規模のため、いくつかの競争相手は、特定の細分化市場により多くの資源を割り当てることができる可能性がある。したがって、これらの競争相手はより有利な地位にある可能性があり、変化する顧客選好、新興技術、および市場傾向をよりよく予測し、対応することができる。また、新たな競争相手や連盟が出現し、市場シェアを奪う可能性があり、新たなビジネスラインに入るにつれて、買収やその他の理由で、異なる競争動態からの新たな参加者の競争に直面している。私たちは特により大きな競争相手に直面したとき、私たちの細分化された市場で私たちの競争地位を維持することができないかもしれない。競争のために、私たちはまた私たちのシステムをアップグレードすることにさらに投資することができる。もし私たちが競争に成功できなければ、私たちの業務、財務状況、そして運営結果は不利な影響を受けるかもしれない

ある程度、無料または比較的安価な情報の獲得性が増加し、私たちのいくつかの解決策に対する需要が減少する可能性がある。

最近では,無料や比較的安価な公共情報源が多くなり,特にインターネットを介した傾向が続くことが予想される.政府機関は特に大衆に無料で提供される情報量を増加させる。無料または比較的安い公共情報源は私たちの解決策に対する需要を減少させるかもしれない。顧客が私たちから解決策を得るのではなく、これらの公共ソースから少ないコストや無料で得られる情報に依存すると、私たちの業務や運営結果は悪影響を受ける可能性があります。

もし私たちが成功した新しい解決策を開発できない場合、あるいは新しい解決策の導入に関連する欠陥、故障、遅延に遭遇した場合、私たちの業務は深刻な損害を受ける可能性があります。

私たちの成長と成功は私たちが新しい解決策を開発して販売する能力にかかっている。もし私たちが新しい解決策を開発できない場合、あるいは私たちが新しい解決策の導入および/または規制部門の承認または受け入れに成功しなかった場合、あるいは私たちが開発した製品が魅力に欠けるように十分な価格設定圧力に直面している場合、私たちは私たちの業務を増加させることができないかもしれないし、成長は私たちが予想しているよりも遅いかもしれない。さらに、新しい解決策では発見されなかった重大なエラーや遅延は、市場の私たちの解決策に対する受け入れ度に影響を与え、私たちの業務、財務状況、または運営結果を損なう可能性があります。従来,我々が新たな解決策を開発·導入する際に遅延があったのは,主にモデルの開発,データ取得,特定の操作環境への適応が困難であったためである.私たちの解決策の重大なミスや欠陥は、私たちの解決策の拒否、私たちの名声の損害、収入の損失、開発資源の移転、製品責任クレームの増加、サービスとサポートコストの増加、保証クレームを招く可能性があります

私たちは通常、大量の資源約束を必要とする新しい契約を得るために長い販売サイクルに直面しており、これにより、私たちは新しい関係から収入を得る前に長い引き上げ期間を必要とする。

私たちは通常新しい契約を得るために長い販売サイクルに直面していますし、通常はサービスの提供を開始するために長い準備期間が必要です。私たちは通常、販売期間中に大量の業務開発費用を発生させ、新規顧客の業務に成功できない可能性があり、この場合、収入を得ることもなく、このような費用の精算を受けることもないかもしれない。潜在的な新規顧客との関係構築に成功しても、販売期間後に契約承諾を得ることができない場合や、実施期間後に契約承諾を維持することができない可能性があり、私たちの業務、運営結果、財務状況に大きな悪影響を及ぼす可能性があります。

私たちは外部ソースからデータを得ることができないかもしれないし、これは私たちが解決策を提供することを防ぐかもしれない。

顧客や各種政府機関や公的記録サービスから受信したデータを含む外部ソースからのデータに依存して、当社のデータリポジトリで使用されている情報を取得する。一般に,我々はこれらのデータリポジトリ中の情報を持たず,参加組織はデータリポジトリへの情報提供を停止することができる.私たちのデータソースは、様々な理由でそのデータの価格を撤回または増加させる可能性があり、特に、これらのデータが第三者によってデータの合法的な使用および/または処理を可能にする方法で収集されていない場合、そのようなデータを使用する際に立法、司法、または契約によって制限される可能性もある。もし第三者が潜在的な問題で名声被害を受けた場合、私たちは彼らのサービスの使用を停止するかもしれない。大量のデータソースまたはいくつかの重要なソースがそのデータを撤回または提供できない場合、または政府の規制、名声の低下、またはデータを収集して経済的にアクセスできなくなった場合、私たちが顧客に解決策を提供する能力が影響を受ける可能性があり、これは、私たちの業務、名声、財務状況、経営業績、およびキャッシュフローに大きな悪影響を及ぼす可能性がある。

私たちのデータ供給者との合意は短期的な合意だ。一部のサプライヤーも競争相手であり、これは予測不可能な価格上昇の影響を受けやすくなり、いくつかのサプライヤーがいくつかの合意を更新しない可能性がある。私たちの競争相手はまた私たちのデータソースと独占契約を結ぶことができる。もし私たちの競争相手がこのような独占契約を締結したら、私たちはこれらのサプライヤーからいくつかのデータを受信することを禁止されるかもしれないし、私たちのこれらのデータの使用が制限されて、これは私たちの競争相手に優位性をもたらすだろう。もし私たちが代替データソースを手配できない場合、そのような終了または排他的な契約は、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼすかもしれない。

P&C主要保険会社がこれらの解決策を受け入れることに影響を与える可能性がある要素は:

| • |

業界の変化を分析しています |

|

|

|

||

| • |

技術の変化 |

|

|

|

||

| • |

私たちの保険解決策で州料金明細書や請求データを取得したり使用することはできません |

|

|

|

||

| • |

市場需要が飽和している |

|

|

|

||

| • |

重要な顧客の流出 |

|

|

|

||

| • |

業界統合 |

|

|

|

||

| • |

お客様を中心とした販売方法を実行できませんでした。 |

保険業の不況、定価圧力、あるいは保険業の私たちの解決策に対する受容度の低下は、この業界の収入低下を招き、私たちの財務状況、経営業績、キャッシュフローに重大な悪影響を及ぼす可能性がある。

買収、私たちの業務の他の戦略関係と処置、そして関連する統合と分離リスクは、経営困難とその他の有害な結果を招く可能性があり、私たちはこのような取引の期待的な利益を実現することに成功できないかもしれない。

私たちの長期業務戦略には買収と他の戦略関係による成長が含まれています。将来の買収は受け入れ可能な条項では完成できない可能性があり、買収された資産、データ、または業務は私たちの業務にうまく統合できない可能性があり、最終的には失敗した買収や投資を剥離する可能性がある。さらに、私たちは時々いくつかの業務または資産を処分することも可能です。いかなる買収、投資、および処置にも、このような取引によく見られるリスクが伴います。他にもこのようなリスクには

| • |

買収される前にこのような制御、プログラム、政策が不足していない被買収会社は、より大きな上場企業の制御プログラムと政策に適用されるか、または救済を実施する |

|

| • |

買収された企業または資産を公正時価よりも高い価格で買収するか、または処分された企業または資産を公正時価よりも低い価格で売却すること | |

|

|

||

| • |

買収され、処理された業務と人員をタイムリーに効率的に統合または分離しなかった | |

|

|

||

| • |

買収された会社の潜在的な負債を負担する |

|

|

|

||

| • |

私たちが行っているビジネスの潜在的中断を管理しています |

| • |

経営陣の中核業務への関心を分散させる |

|

|

|

||

| • |

買収された会社の経営陣を保留できなかった |

|

|

|

|

| • |

買収が最終的に私たちの業務に貢献する価値を予測する挑戦を含む適切な業務を買収することの困難さ | |

|

|

||

| • |

買収のために高すぎる価格を支払う可能性、特に大量の無形資産を持ち、新しいツールを利用して価値を獲得し、および/またはニッチ市場の買収に参加する | |

|

|

||

| • |

従業員、顧客、戦略的パートナーとの関係を損なう |

|

|

|

||

| • |

無形資産、特に知的財産権および他の無形資産の償却に関する費用 | |

|

|

||

| • |

市場状況の変化、ある競争市場の経済的疲弊、またはいくつかの買収が予想される利益を達成できなかったため、営業権および他の無形資産の全部または部分的な減価に関する費用;および | |

|

|

||

| • |

既存の株主の株式価値と投票権を希釈する。 |

私たちの多くの買収の期待収益は現実にならないかもしれない。将来の買収または処置は、債務、または負債または償却費用、または営業権および他の無形資産のログアウトをもたらす可能性があり、これらはいずれも私たちの財務状況を損なう可能性があります。

私たちは未来の買収で多くの追加債務を発生させるかもしれない。

買収は私たちの長期成長戦略の重要な構成要素であり、買収に資金を提供するために、大量の追加債務が発生する可能性があり、このような増加したレバレッジは私たちの業務に悪影響を及ぼす可能性がある。特に、レバレッジの増加は、持続的で不利なマクロ経済の疲弊を前にした我々の脆弱性を増加させ、さらなる融資を得る能力を制限し、他の運営や戦略的機会を追求する能力を制限する可能性がある。また、FRBは2023年に基準金利を何度も引き上げ、米国が上昇しているインフレ率を低下させている。このような利上げは短期的で長期的な貸借費用の上昇をもたらす。レバレッジが増加し、融資が得られない可能性があり、費用増加は私たちの財務状況、経営業績、キャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちの最終顧客市場は統合される可能性があり、これは私たちのサービスの利用を減らすかもしれない。

私たちの顧客間の統合や統合は、私たちの顧客と潜在的な顧客の数を減らすかもしれません。これは、顧客総数や統合エンティティの活動を減少させなくても、これらの活動が顧客総数または統合エンティティの活動を減少させなくても、我々の収入に悪影響を及ぼす可能性がある。もし私たちの顧客が私たちの顧客ではない他のエンティティと合併したり、他のエンティティに買収されたり、私たちのサービスが少ないエンティティを使用した場合、彼らは私たちのサービスの使用を停止または減少させるかもしれません。統合の悪影響は、P&C保険産業のような、私たちが特に依存する産業でもっと大きくなるだろう。これらのいずれの事態も、我々の業務、財務状況、経営業績、キャッシュフローに実質的な悪影響を及ぼす可能性がある

私たちの業務に関連する金融と経済リスク

一般的な経済、政治、そして市場力、そして私たちがコントロールできない混乱は、私たちの解決策の需要を減らし、私たちの業務を損なうかもしれない。

私たちの解決策に対する需要は、マクロ経済、政治と市場条件、気候変動と脱炭素推進のエネルギー転換、短期と長期資金と資本の獲得可能性、金利レベルと変動性、通貨為替レート、およびインフレを含む、私たちがコントロールできない国内と国際的な要素の影響を受ける可能性がある。これらの要因のいずれか1つ以上は、証券市場の全体的な活動の減少および価格低下を招く可能性があり、私たちの解決策の需要減少を招く可能性があり、これは私たちの運営業績や財務状況に悪影響を及ぼす可能性がある。市場取引における移転リスクの資産価値はさらに大幅に低下し、我々の解決策の需要に悪影響を及ぼす可能性がある。

私たちの財務状況は監査検査や税法または税金裁決の変化の影響を受けるかもしれない。

私たちの既存の会社構造と税務状況は現行税法に適合すると思うように実施されています。しかし、連邦、州、国際を含む既存の税法や裁決の変化は、私たちの有効税率、現金税収状況、繰延税金資産と負債に大きな影響を与える可能性がある。税務監査審査に不利な結果が発生すれば、私たちの管轄区域に否定的な影響を及ぼすかもしれない。また、経済協力開発機構(OECD)は、世界の最低税率を15%とする2つの柱モデル規則を発表し、原則として140カ国以上の同意を得ている。私たちは第二の柱が私たちの税金支出を大幅に増加させないと予想しているが、最終的な影響は各管轄区域の具体的な規則の実施状況にかかっている。したがって、私たちは世界的な立法行動の潜在的な影響を監視し続けるつもりだ。また、事業を展開している国によって収益や財務業績の変動も納税状況に影響を与えている

我々の業務に関連するネットワークセキュリティと製品/技術リスク

詐欺的または許可されていないデータアクセスおよび他のネットワークセキュリティまたはプライバシー漏洩は、私たちの業務に悪影響を与え、私たちの名声を損なう可能性があります。

当社の施設、コンピュータネットワーク、データリポジトリのセキュリティホールは、当社の業務や名声を損なう可能性があり、お客様の流出を招く可能性があります。私たちの多くの解決策は、特定の情報および敏感なまたは機密データの格納および送信に関し、これらのデータは、非常に複雑で、トラフィックおよび場所にわたる様々な用途に関連する。多くの相互関連システムがあるため、技術を最新に維持し、脆弱性を管理することは挑戦的である。他のグローバル企業と同様に、私たちのシステムは常にネットワーク攻撃、ネットワーク脅威、詐欺的アクセス試み、物理侵入、コンピュータウイルス、ハッカー攻撃、および同様の破壊的な問題を受けている。ネットワーク脅威の持続的な発展に伴い、私たちは私たちの保護措置を修正し、強化し、任意の情報セキュリティホールや事件を調査し、修復するために、多くの追加資源を費やしなければならない。我々は、我々のシステムの完全性を確保し、制御、プロセス、政策、および他の保護措置を実施するために努力しているが、すべてのセキュリティホールや詐欺的アクセス企図を予測または検出することができない可能性があり、このようなセキュリティホールや詐欺的アクセス企図に対して保証された予防措置を実施することができない可能性がある。ネットワーク脅威は急速に変化しており、私たちはこのようなすべての攻撃を予測、防止、または検出することができず、任意のセキュリティホールや損失の責任を問われる可能性がある。

クラウドベースのサービスプロバイダを含む第三者請負業者は、独自の情報格納および送信に関するセキュリティホールに遭遇する可能性もある。ユーザが不正な方法で私たちのデータリポジトリにアクセスした場合、彼らは、私たちのネットワーク上に格納または送信された第三者機密情報を盗み、発行、削除、または修正する可能性がある。当社のサービスは、当社のコンピュータおよびデータ管理システムおよびネットワーク、ならびに第三者のコンピュータおよびデータ管理システムおよびネットワークにおいて機密、独自および他の情報を安全に処理、送信、格納および検索することに依存する。また,我々のネットワーク,製品,サービスにアクセスするために,我々のクライアントや他の第三者は,我々のネットワーク環境以外の個人モバイルデバイスや計算デバイスを使用し,自身のネットワークセキュリティリスクの影響を受ける可能性がある.

さらに、顧客、従業員、または他の人が詐欺的または許可されていないアクセスを乱用したり、私たちの情報やサービスを適切に保護できなかったりすると、私たちの業務や名声に損害を与え、顧客の流出を招く可能性があります。このような盗用および/または乱用、または私たちの情報を適切に保護できなかった場合、私たちはいくつかのデータ保護および関連法律に違反する可能性があります。

セキュリティやプライバシーの漏洩は以下のような点で私たちに影響を与える可能性があります

| • |

顧客が私たちの解決策を使用することを阻止し |

|

|

|

||

| • |

データ供給者がデータを提供してくれるのを阻止します |

|

|

|

||

| • |

私たちの名声を損なう |

|

|

|

||

| • |

私たちに責任を負わせます |

|

|

|

||

| • |

運営費を増やし、違反による問題を是正する |

|

|

|

||

| • |

顧客の期待に応える能力に影響を与える;および/または |

|

|

|

||

| • |

政府当局の調査を引き起こす。 |

過去に消費者データを詐欺または不適切な方法で取得または閲覧するイベント、または任意の他のセキュリティまたはプライバシー漏洩事件が発生したことがあり、将来発生する可能性もあり、発見されない可能性もある。未来の任意のイベントによって決定される潜在的に影響を受ける消費者の数は本質的に不確実である。どのような事件も、私たちの業務、名声、財務状況、経営業績、キャッシュフローに重大な悪影響を及ぼす可能性があります。さらに、メディアまたは我々のシステムまたは第三者サプライヤーシステムのセキュリティホールに関する他の報道は、何の抜け穴も発生しようとしていなくても、私たちの名声に悪影響を与え、私たちの業務に実質的な影響を与える可能性がある。

データセンター容量の喪失や電気通信リンク、インターネットまたは電源の中断のため、重要なビジネス資産を失う可能性があります。これは、私たちの業務能力を大きく阻害する可能性があります

私たちの運営は、私たちおよび第三者サービスプロバイダの能力に依存して、データセンターおよび関連技術をハードウェア障害、火災、洪水、停電、電気通信障害、テロの影響、セキュリティホール(コンピュータハッカーのような行為)、自然災害または他の災害から保護するために、いくつかの重要な機能を第三者サービスプロバイダに外部委託しています。私たちのいくつかの施設は沿岸洪水、地震、あるいは他の災害の影響を受ける可能性のある地域に位置している。私たちが提供するオンラインサービスは電気通信サプライヤーとのリンクに依存する。また,電話販売センターやサイトを通じてかなりの収入を創出しており,これらのセンターやサイトを利用して新規顧客を獲得し,解決策やサービスを実施し,顧客からの問い合わせに対応している.私たちはこのようなすべての分野の損失や故障をタイムリーに補うのに十分な冗長業務がないかもしれない。私たちのいくつかの顧客契約は、私たちのオンラインサーバが特定の時間帯に利用できないかもしれないと規定しています。私たちまたは第三者サービスプロバイダのデータセンターのいかなる破損、私たちの電気通信リンクの故障、またはこれらの電話販売センターまたはウェブサイトにアクセスできないことは、運営中断を招く可能性があり、それによって、私たちの顧客の要求を満たす能力に重大な悪影響を与え、収入、運営収入、および1株当たりの収益の低下を招く可能性があります。

クラウドベースのインフラストラクチャのようなキーサービスを提供する技術サプライヤーは、価格設定または契約ロックのリスクをもたらす1点障害を発生させる。

我々の運営がクラウドベースの情報技術インフラ·配信モデル(企業向け分散計算インフラプラットフォーム)に移行するにつれて、システムは数の少ない大型インフラ供給者に統合される。クラウド·プロバイダを簡単に交換することはできません。これは、特定のプロバイダを使用するいかなる中断や干渉も私たちの運営に影響を与え、私たちの業務も悪影響を受けることを意味します。これらの数少ないサプライヤーのいずれも停止に遭遇する可能性があり、これは逆に私たちの1つまたは複数の製品の停止を招く可能性がある。これらのサプライヤーはまた、規制行動や利益衝突の影響を受ける可能性があり、これは、経済的に不利な立場にあるため、短時間で代替サプライヤーを探すことを余儀なくされる可能性がある

当社のお客様や他の第三者が生成的人工知能を使用することは、既存の製品および/または解決策を交換したり、それらの相関を低下させたりする可能性があります。

私たちの製品サブセットについては、私たちは、私たちが知らずに生成的人工知能または大型言語モデルに入力することができる独自または著作権保護された材料に依存する。これは、生成的人工知能ツールが私たちの製品または解決策を複製し、そのような製品または解決策の関連性または価値主張を低下させる可能性がある

私たち自身が人工知能(生成的人工知能を含むが、これらに限定されない)を使用して、私たちの製品を強化することは、道徳、コンプライアンス、プライバシーの遵守、偏見の減少、および/または知的財産権の問題など、予期しない結果をもたらす可能性がある

我々の内部システムでは、生成性人工知能モデルを含むが、これらに限定されない人工知能がますます多く使用されており、相手のために新しい攻撃方法を創造し、道徳、技術、法律、規制、その他の挑戦をもたらす可能性があり、これは私たちのブランドと私たちの製品とサービスの需要に負の影響を与えるかもしれない。新たな脅威の出現に伴い、私たちの業務政策や内部セキュリティ制御は、これらの変化についていけない可能性があり、あるいは世界の司法管轄区域で発生しているネットワークセキュリティ法規についていけない可能性があります。また、私たちのサービスに新たな生成的人工知能機能を積極的に追加しています。生産性人工知能分野は発展中であり、内在的なリスクがあるため、このような戦略や製品が成功するか、あるいは私たちの名声、財務状況、運営業績を損なわない保証はない。生成的人工知能に依存した製品機能は,複雑な相手から思わぬセキュリティ脅威を受けやすい可能性がある

我々は分析モデルを用いて保証,クレーム,準備金,巨大災害リスクなどの重要な分野で顧客を支援しているが,実際の結果はモデル出力や相関分析とは大きく異なる可能性がある。

我々は、様々なモデリング技術(例えば、シナリオ、予測、ランダムおよび/または予測)およびデータ分析を使用して、私たちの製品に関連するリスク開放、損失傾向、および他のリスクを分析および推定する。我々は、モデル化された出力および相関分析を使用して、顧客の意思決定(例えば、保証、定価、クレーム、準備金、再保険、および巨大災害リスク)を支援する。モデリングの産出と相関分析は、使用履歴の内部および業界データを含む様々な仮定、不確実性、モデル誤差、および任意の統計分析の固有の制限を受ける。また,モデル化の産出や相関分析には不正確な点が含まれる場合があり,入力や応用の不正確さによるものも含まれている可能性がある.気候変化および他の変数は、モデル化結果の確実性を低下させるか、または新しい非モデル化のリスクを生じる可能性がある。したがって,実際の結果は我々のシミュレーション結果と大きく異なる可能性がある.これらのモデルや他の要因に基づいて顧客に不正確な情報を提供したり、我々が直面しているリスクを過大評価したりすると、新規事業の成長や既存事業の保留が悪影響を受ける可能性があり、これは私たちの運営結果や財務状況に悪影響を及ぼす可能性がある。

私たちの業務に関連する法律、規制、コンプライアンスリスク

私たちは私たちがそれらを保護できなければ、私たちの業務が損なわれるかもしれない独自の技術的権利に依存し続けるつもりだ。

私たちの成功は私たちの知的財産権にある程度かかっている。これまで、私たちは主に著作権、特許、商業秘密、商標法、および複製および配布の秘密および他の契約制限に依存して、私たちの独自技術を保護してきました。私たちのノウハウの保護は限られており、私たちのノウハウは私たちの同意なしに他の人たちによって使用されるかもしれない。さらに、私たちは私たちの未決または未来の特許出願について特許を発行しないかもしれません。私たちの特許は有効とみなされないかもしれませんし、競争製品の開発を阻止しないかもしれません。私たちが買収した企業はまたよく知的財産権ポートフォリオに関連しており、これは戦略的優位性を保護する上で直面している挑戦を増加させている。どんな開示、紛失、失効、または私たちの知的財産権を保護できなかったことは、私たちの競争地位に否定的な影響を与え、最終的に私たちの業務に影響を及ぼす可能性がある。私たちの知的財産権の保護はアメリカや海外では十分ではないかもしれませんが、他の人は、私たちの競争相手を含めて、私たちの同意なしに私たちのノウハウを使用するかもしれません。さらに、私たちの知的財産権を強化し、私たちのビジネス秘密を保護したり、他人の独自の権利の有効性や範囲を決定するためには、訴訟が必要かもしれません。このような訴訟は、巨額のコストと資源移転を招く可能性があり、私たちの業務、財務状況、運営結果、およびキャッシュフローを損なう可能性がある。

規制の発展は私たちの業務に否定的な影響を及ぼすかもしれない。

個人、公共、非公共情報が私たちのいくつかのデータストアに格納されているため、私たちは政府の規制と私たちのデータ使用に関する負の宣伝の影響を受けやすい。私たちは様々な種類のデータとサービスを提供しており、これらのデータとサービスは“公平信用報告法”、“グラム-リッチ-ブレリー法案”、“運転手プライバシー保護法”、“EU一般データ保護条例”、“ドッド·フランクウォール街改革と消費者保護法”、その他の様々な連邦、州、地方法律法規によって規制されている。これらの法律と法規は公衆のプライバシーを保護し、個人情報が市場で乱用されることを防止することを目的としている。しかし、多くの消費者権益提唱者、プライバシー権益提唱者、政府監督機関は、既存の法律法規はプライバシーを十分に保護していないと考えている。彼らは個人情報の使用、特に社会安全番号、自動車部門データ、生年月日にますます注目している。したがって、彼らは公共および民間部門への個人情報の伝播または商業使用をさらに制限することをロビーしている。私たちが業務を展開したり、それからデータを取得したりする他の国でも、同様の取り組みが行われている。我々はEU一般データ保護条例のデータプライバシーと保護原則を遵守するための様々な措置を実施しているが、これらの方法が完全にコンプライアンスとみなされる保証はない。“一般データ保護条例”に基づくデータプライバシーおよび保護原則を遵守できなければ、米国とEUの間で業務を展開する能力を阻害することになり、私たちの業務、財務状況、運営結果、またはキャッシュフローに大きな悪影響を及ぼす可能性がある。

以下の法律および法規の発展はまた、私たちの業務、財務状況、経営結果、またはキャッシュフローに重大な悪影響を及ぼす可能性があります

| • |

個人情報のアクセスを制限し、使用することを制限し、顧客にデータを提供する法律および法規を改正、公布、または解釈し、 |

|

|

|

||

| • |

文化と消費者態度の変化は、情報収集と共有をさらに制限する傾向があり、これは、法規が私たちの解決策の十分な利用を阻害する可能性がある |

|

|

|

||

| • |

私たちの解決策は現在と未来の法律に適合していない;そして |

|

|

|

||

| • |

私たちの解決策は効率的で費用効果的な方法で規制環境の変化に適応できなかった。 |

私たちは反独占、消費者保護、知的財産権、その他の訴訟、および政府調査の影響を受け、将来的にはこのような訴訟および調査をさらに受ける可能性があるが、このような訴訟または調査の不利な結果は、私たちの財務状況、収入、および収益力に重大な悪影響を及ぼす可能性がある。

私たちは、独占防止、消費者保護、知的財産権訴訟を含む、重大な訴訟を受けた業務(特に保険関連の業務およびサービス)に参加している。また、私たちの保険専門家は、標準契約条項についてアドバイスを提供する責任があり、これらの条項が疑問視されれば、私たちは重大な名声被害と可能な責任に直面する可能性がある。私たちは、1995年に複数の州総検事長と個人原告によって提起された反独占訴訟における和解協定の条項を遵守しなければならず、この協定は、保険会社が私たちの管理および業務に参加することに一定の制限を加えている。

私たちはいかなる訴訟の弁護や解決に成功しなかったか、あるいはいかなる政府調査を解決することができず、責任を招く可能性があり、私たちの保険が含まれていなければ、私たちの財務状況、収入、収益力に実質的な悪影響を及ぼす可能性がある。私たちの業務の性質を考慮して、私たちは未来に訴訟や調査を受けるかもしれない。このような訴訟や調査の直接財務的影響が大きくなくても、このような訴訟や調査による和解または判決は、業務ライン全体を廃止する可能性があることを含む、業務を展開する能力をさらに制限する可能性があり、これは、私たちの業務コストを増加させ、将来の成長の見通しを制限する可能性がある

私たちは知的財産権侵害のクレームに直面する可能性があり、勝訴すれば、私たちの使用を制限し、顧客に私たちの技術と解決策を提供するかもしれない。

すでに多くの訴訟や他の訴訟があり、特に米国では、情報技術業界の特許や他の知的財産権に関連している。私たちは第三者の知的財産権を侵害しているか、または将来的に侵害される可能性がある。私たちは時々知的財産権侵害で起訴される訴訟を受けるだろう。我々は,我々の技術や解決策に関連する可能性のある第三者特許や特許出願を監視し,適切と考えられる場所で自由操作分析を行う.しかしながら、このような監視および分析は完全ではなく、将来的に完全である可能性も高くなく、すべての潜在的な関連特許および特許出願を検出することは不可能である。特許出願プロセスが完了するまでに数年かかる可能性があるため,我々の知らない現在の未解決出願がある可能性があり,これらの出願は今後,我々の製品や技術をカバーする特許の発行につながる可能性がある.したがって、私たちは私たちが知らない既存と未来の第三者特許を侵害するかもしれない。私たちの業務の拡大に伴い、このような活動は第三者の知的財産権を侵害する可能性がより高い。

第三者知的財産権侵害請求およびそれによって私たちまたは私たちの技術パートナーまたはプロバイダに提起された任意の訴訟は、私たちの技術および解決策の使用および提供を制限し、または私たちの業務を全面的に運営するか、または私たちの技術および解決策の変更を要求する損害賠償責任を負わせる可能性があります。私たちが勝訴しても、訴訟は時間がかかり、管理職の時間と注意力を分散させるだろう。

もし私たちが権利侵害請求に成功し、私たちが非侵害技術と解決策を開発できなかった場合、あるいはタイムリーかつ費用効果的に許可証を得ることができなかった場合、これは私たちの業務、名声、財務状況、経営業績、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。

私たちは、アメリカ政府が便宜のために契約を終了することを可能にする法律と法規を含む、広範な調達法律と法規の制約を受けている。私たちまたは私たちと業務往来のある人が進化していく既存または新しい調達法律や条例に遵守または適応しなければ、私たちの業務や名声は不利な影響を受ける可能性があります。

私たちと私たちと業務往来のある他の会社は、アメリカ政府の契約の付与、管理、履行に関する法律と法規を守らなければなりません。政府契約法令は、私たちが顧客と業務を展開する方法に影響を与え、私たちの業務に一定のリスクとコストをもたらす。私たち、私たちの従業員、または私たちの仕事を代表する他の人(例えば、サプライヤーや合弁パートナー)は、これらの法律および法規に違反し、私たちの名声を損なう可能性があり、罰金と処罰の適用、私たちの契約の中止、入札の一時停止または契約の資格取得、私たちがサービスを提供する能力の喪失、民事または刑事調査または訴訟手続きにつながる可能性があります。また、新政府法規を遵守するコストは、私たちのコストを増加させ、私たちの利益率を低下させ、私たちの競争力に悪影響を及ぼす可能性がある。

政府契約法律法規は、商業取引において通常とは異なる条項、義務、または処罰を適用することができる。その重要な違いの1つは、アメリカ政府が私たちのいかなる政府契約を終了することができ、私たちの表現によって約束を違約するだけでなく、便利な時に中止することができるということだ。一般に、主請負者は、政府契約に関連する下請け契約において同様の権利を有する。もし契約が便利のために終了した場合、私たちは通常、私たちが発生した許容コストの支払いと、完成した仕事の費用または収入の比例シェアを得る権利がある。しかし、もしアメリカ政府がある特定の計画のために私たちが便利で中止した費用を支払うのに十分な資金を支出しなければ、アメリカ政府は追加の資金を支出する必要がないと主張するかもしれない。契約が違約により終了した場合、米国政府は、契約価値の低下またはその調達コストの回収を要求することができ、他の特別罰金を評価することができ、場合によっては契約価値を超え、責任を負わせ、将来の契約および注文を競争する能力に悪影響を及ぼす可能性がある。また、アメリカ政府は、私たちが提供する製品やサービスの表現と品質が私たちの下請け業者としての契約義務に適合しているにもかかわらず、下請けとしての主契約を終了することができます。同じように、アメリカ政府は資金を支出しないことでプロジェクトや契約を間接的に終わらせることができる。便利または違約のための計画または契約終了の決定は、私たちの業務および将来の財務業績に悪影響を及ぼす可能性があります。

私たちの業務に関わる一般的なリスク要因

私たちの業務は国際業務固有の追加的なリスクの影響を受けている。

運営中に19カ国·地域でサービスを提供しています複数の発展途上国での業務を含むCESをグローバル保険業に提供する。現在および未来の海外業務は、法的および規制面の変化、税収変化、貿易政策の変化、ビザまたは移民政策の変化、規制制限、政府指導者の交代、政治事件と動乱、社会政治不安定、気候変動による社会、政治的または経済的不安定、および補償を与えることなく、不利な地政学的事態の発展の悪影響を受ける可能性がある。どの国の不利な活動も私たちの業務にマイナスの影響を与える可能性があり、特定の保険製品の下での私たちの損失を増加させる可能性があり、そうでなければ、私たちの業務、流動性、運営結果、財務状況に悪影響を及ぼす可能性があり、具体的には事件の深刻さと当時の私たちのその国での純財政の開放にかかっている。

広範な国際業務を展開することは、異なる定価環境と異なる形式の競争による挑戦を含む国際業務固有のリスクに直面させる;外国の法律、法律基準、規制要件、関税およびその他の障壁の遵守に対する不慣れと負担、規制要件、税収、貿易法、関税、輸出割当、関税または他の貿易制限の意外な変化、異なる技術基準、売掛金の回収の困難、国際業務を管理する困難と人員配置の困難、従業員基準の異なる予想、潜在的な不利な税収結果、送金収益の制限、および一部の国の知的財産権の保護の減少または違いを含む。また、私たちの国際業務は、イギリス“2010年収賄法”、米国“海外腐敗防止法”、米国外国資産管理事務所が制定した法規のような反腐敗法律や法規に関する義務を負うことが求められている。政府機関や当局は、輸出規制、反腐敗法律または法規、その他の法律、規則、制裁、禁輸および法規に違反した会社に広範な民事と刑事罰を加えることを求める可能性がある

また、国際行動は、経済変化、地政学的地域衝突、テロ活動、政治動乱、内乱、戦争行為、および他の経済的または政治的不確実性の妨害および負の影響を受ける可能性がある。これらすべてのリスクは、コスト増加または収入減少をもたらす可能性があり、いずれも、私たちの財務状況、運営結果、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちは私たちの運営を支援するために十分な適格従業員を引き付けて維持することができないかもしれません。これは、私たちの業務拡大や顧客サービスの能力に悪影響を及ぼすかもしれません。

私たちの業務は大量の熟練した従業員に依存しており、私たちの成功は私たちが十分な数の合格従業員を誘致、訓練し、維持する能力にかかっている。もし私たちの流出率が増加すれば、私たちの運営効率と生産性は低下するかもしれない。私たちは、当社の他の会社と従業員を競争するだけでなく、ソフトウェアサービス、エンジニアリングサービス、金融サービス会社のような他の業界の会社と競争しており、私たちの仕事に必要なスキルや訓練を持っている従業員の数は限られています。

もし私たちの業務が引き続き増加すれば、私たちが採用しなければならない人たちは増加するだろう。もし私たちが現在の採用と保留政策で流出率を維持できなければ、私たちはまた求人を増加させる必要がある。従業員への競争激化は、業務拡大や顧客サービスの能力に悪影響を及ぼす可能性があり、より大きな人件費や研修コストが発生する可能性があります。

気候変動とその結果に関連する物質や移行リスクは、運営を混乱させ、従業員の安全を脅かし、あるいは私たちの財務業績にマイナスの影響を与える可能性がある。

世界の保険業界の戦略的パートナーとなり、気候変動に関連するリスクを分析し、靭性を構築することを求めているが、どこで業務を展開しても、固有のリスクが存在することを認識している。気候関連の事件とその関連リスクは、熱波、ハリケーン/竜巻、内陸洪水、野火などの急性物理リスク、海面上昇や水圧力のような慢性物理リスクを含み、私たちの運営を乱し、従業員の安全を脅かす可能性がある。低炭素グローバル経済の実現に関連するモデルチェンジリスクには、強制的なグローバル炭素定価や気候関連報告義務に関連する潜在的規制タスクの導入に関連する潜在的コスト、技術リスク(例えば、低排出技術への強制移行に関連するコストの潜在的増加)、市場リスク(例えば、顧客需要の低炭素解決策への市場転換の潜在的影響)、および名声リスク(例えば、私たちの気候リーダーシップ、戦略、業績、または開示に関連する実際または欠陥と考えられる利害関係者が私たちの業務に潜在的な影響を向上させることが予想される)、私たちの財務業績に負の影響を与える可能性がある。

我々は新たな企業資源計画システムに移行しており,我々の業務や監視結果を管理する能力は情報や通信システムに強く依存している.これらのシステムや企業資源計画システムの実施に障害が発生すると,我々の業務や運営結果を乱す可能性がある.

私たちは様々な内部コンピュータと電気通信システムに依存して、私たちの企業資源計画(“ERP”)システムを含む私たちの業務を運営します。

私たちの成長を継続的に支援するために、私たちは私たちの情報システムを重要な技術アップグレードしている。我々は,様々な機能を実行し,我々のグローバル業務の効率を向上させるために,全社的な単一ERPソフトウェアシステムと関連プロセスを実施している.これは長くて高価な過程であり、他の行動の資源の流用を招くだろう。プロジェクト計画の継続やプロジェクト計画からの逸脱は、コスト超過、プロジェクト遅延、または業務中断を招く可能性がある。さらに、我々のプロジェクト計画から逸脱することは、システムおよびプロセス効率から利益を得ることが予想される時間および/または程度に影響を与える可能性がある。

新しい企業資源計画システムまたは我々の従来のシステムの性能を設計および/または実施する上で、特に私たちの業務のいかなる中断、遅延または欠陥に影響を与えることは、私たちの業務を効率的に経営および管理する能力に悪影響を与え、私たちの名声、競争地位、業務、運営結果、および財務状況に悪影響を及ぼす可能性がある。

私たちの普通株に関するリスクは

もし私たちの普通株が大量に売却されたら、私たちの株価は下落するかもしれない。

私たちの普通株の株を市場で大量に売却したり、これらの売却が発生する可能性があると考えたりするため、私たちの普通株の市場価格は下がる可能性があります。これらの売却、あるいはこれらの売却が起こりうる可能性は、将来的に魅力的と考えられる価格で株式証券を売却することをより困難にする可能性もある。自分から2023年12月31日私たちの十大株主は私たちの従業員持株計画(ESOP)が所有する2.5%の普通株を含む40.3%の普通株を持っている。これらの株主は、登録することなく、公開市場で時々普通株を売却することができ、証券法による普通株の売却時間、金額、および方法によって制限されることができる。これらの株主のいずれかが大量の普通株を売却すれば、我々普通株の市場価格は大幅に低下する可能性がある。また、公開市場ではそれらが売却される可能性があるとの見方も、我々普通株の市場価格に悪影響を及ぼす可能性がある。

私たちの株式インセンティブ計画によると、約2,732,670件のオプションを購入します 2024年2月16日現在、普通株が発行されている。私たちは証券法に基づいて、私たちの持分インセンティブ計画に基づいて発行可能な株(このような未償還オプションを含む)と、私たちの持分インセンティブ計画に従って以前発行された転売株を含む登録声明書を提出した。このように私たちの普通株をさらに発行して転売することは私たちの普通株価格を低下させるかもしれない。

さらに、未来には、私たちは投資と買収に関連した証券を発行するかもしれない。私たちが投資や買収で発行した普通株の数は、私たちが当時発行した普通株の重要な部分を構成するかもしれない。

私たちの資本構造、負債レベル、およびデラウェア州法律と私たちが改正し、再説明した会社登録証明書や定款における逆買収条項は、私たちの普通株の価値を低下させる可能性があり、合併、要約買収や依頼書の競争を困難にしたり、取締役の交換や罷免の試みを阻害したりする可能性があります。

私たちはデラウェア州の会社で、デラウェア州の一般会社法の反買収条項は、利益関連株主が利益株主になってから3年以内にこの株主と商業合併を行うことを禁止しているので、支配権変更が既存の株主に有利になる可能性があります。また、当社の登録証明書や定款は、株主が我々の経営陣や統制権の変更に有利であると考え、あるいは株主が取締役を交換しにくくすることを阻止、延期、または阻止する可能性があり、株主がそうすることが有益であると考えていてもよい。私たちの会社の登録証明書と定款:

| • |

“空白小切手”の優先株の発行を許可し、我々の取締役会が発行し、流通株の数を増加させ、買収の企てを阻止する |

|

|

|

||

| • |

取締役選挙での累積投票は禁止されており、そうでなければ多数の株式を保有していない株主が取締役を選出することが許可される |

|

|

|

||

| • |

新たに設立された役員職を含め、当時在任していた役員が過半数票で埋めなければならないことを取締役会に求めた |

|

|

|

||

| • |

株主特別会議を開催する人数を制限する |

|

|

|

||

| • |

株主が書面の同意の下で行動することを禁止し、すべての株主の行動が株主会議で行われなければならないことを要求する |

|

|

|

||

| • |

指名候補者が取締役会に入ることを規定したり、株主総会で行動可能な事項の事前通知要求を提出したりする。 |

また、デラウェア州会社法第203条は私たちへの潜在的な買収要約を制限する可能性がある。上場企業としては、会社買収を規制し、私たちの15%以上の株を保有する人が残りの株を買収する能力を制限する第2203条を遵守しなければならない。デラウェア州の法律によると、会社は反買収条項から撤退することを選択することができるが、私たちはそうするつもりはない。

これらの条項は、潜在的買収で入札者が提供する私たちの普通株市場価格に対するいかなるプレミアムからも株主が利益を得ることを阻止するかもしれない。経営陣の変動や買収の企みを実施しようとしない場合であっても、これらの条項が将来の買収試みを阻害するとみなされれば、われわれ普通株の現行の市場価格に悪影響を及ぼす可能性がある

| 項目1 B。 |

未解決従業員意見 |

適用されません。

| プロジェクト1 C。 | ネットワークセキュリティ: |

私たちはデータの機密性、完全性、可用性、および責任ある使用を維持するために揺るぎなく努力するつもりだ。ネットワークセキュリティに対する我々の厳格なやり方は全面的な枠組みであり、ネットワークリスク管理、リスク識別と管理、リスク予防と保護、監視と測定及び応答と回復計画を含み、これは私たち全体の企業リスク管理の構成部分(以下、“フレームワーク”と呼ぶ)である。

ネットワークリスク管理は,我々の指導部が決定した方向と優先事項をもとに,取締役会(Board)が支援·監督し,我々の枠組みで配置される.このフレームワークは,国家標準と技術研究所(NIST)ネットワークセキュリティフレームワーク(CSF)に埋め込まれた基準のような成熟した基準を利用しており,これらの基準は各業界のネットワークセキュリティリーダーに一般的に受け入れられている.

取締役会は適切なリスク緩和戦略を監督することを含む、ネットワークセキュリティの全面的な管理を監督する。取締役会は定期的に我々のネットワークセキュリティリスク、管理審査プロセス、全体の健康状況と事件に対する反応準備状況に関する報告を受けている。2024年2月まで、取締役会は取締役会リスク委員会の第1回会議を設置し、開催し、同委員会は適宜取締役会の他の関連委員会と協調し、リスク評価とリスク管理を監督し、ネットワーク、技術、情報セキュリティリスクに対応する政策、プログラム、戦略方針を含むがこれらに限定されない。取締役会のリスク委員会はまた、取締役会全員に重大なネットワークセキュリティリスクを報告した。

経営陣がリスクを識別、評価、測定、監視、管理するために構築された戦略、政策、プログラム、プロセス、システムを含む、会社のトップ管理者を含む実行リスク管理委員会(“ERMC”)は、私たちのリスクフレームワークを指導し、実行する責任がある。ERMCはまた,会社のリスク選好を強化し,余剰リスクが受け入れられるかどうかを決定し,セキュリティイベントの重要性を確認した。

企業リスク管理(“ERM”)事業部は、業務部門全体の枠組みの実施を監督し、アドバイスを提供する。このようにする過程で、機関リスク管理部門は企業全体のリスクをまとめて評価する。ERM部門には首席情報セキュリティ官(“CISO”)があり,彼は我々のネットワークセキュリティと情報リスク管理機能をリードしている.CISOの機能は業務部門と協力し,ネットワークセキュリティリスク管理戦略の確保を支援し,CISOの報告枠組みに基づいて,業務部門の専門連絡先から意味のあるネットワークセキュリティリスク,脅威,イベント,脆弱性をCISOに報告する。機関リスク管理司は訓練と認識向上会議を開催し、全企業の肝心なセキュリティテーマに関するワーキンググループを賛助し、集中的なネットワークセキュリティ事件対応を提供する。当社の第三者リスク計画もERM部門内にあり、当社の第三者プロバイダに関連するネットワークセキュリティリスクを識別するためのプロセスを実施しています。当社の管理層は、CISOと当社のネットワークセキュリティチームを含み、定期的にリスク委員会にネットワークセキュリティ計画、重大なネットワークセキュリティリスクおよび緩和戦略を更新し、会社のネットワークセキュリティ計画の第三者評価、ネットワークセキュリティ発展、および会社のネットワークセキュリティ計画および緩和戦略の更新を含むネットワークセキュリティ報告を四半期ごとに提供します。

我々の業務部門には、リスク管理活動に特化した連絡員がおり、“枠組み”や関連政策の実行を促進するためのグローバル安全保障理事会に参加している。我々の利害関係者データの受託者や/または処理者として,我々の業務部門も何らかのコンプライアンス責任を受けており,一般データ保護条例(GDPR),カリフォルニア消費者プライバシー法(CCPA),グラム−リーチ·ブライリー法(GLBA),医療保険携帯性·責任法(HIPAA),公平信用報告法(FCRA),支払カード業界(“PCI”)基準などが含まれているがこれらに限定されない。その業務部門ごとに,そのリスク管理実践が適用されるコンプライアンス要求に適合していることを積極的に確認することを求めた。

我々はまた,我々の枠組みに基づいて,我々の技術インフラやデータを保護するための一連の措置をとっている深さ防御戦略をとっている.NIST CSFの要求に従って、安全措置は以下の重要な領域をカバーする:リスク識別と管理、リスク予防と保護、モニタリングと測定及び対応と回復計画。セキュリティ対策を構成する重要な制御機能は、リスク評価、資産管理、サプライチェーンリスク管理、アイデンティティとアクセス管理、顧客認証、物理セキュリティ、アプリケーションおよびインフラセキュリティ、周辺およびネットワークセキュリティ、セキュリティ開発と変更管理、配置管理、端末セキュリティ、セキュリティ監査記録と監視、セキュリティ運営センター、イベント応答、業務連続性、および災害復旧を含むが、これらに限定されない。

我々のネットワークセキュリティ戦略は、戦略プロバイダ、コンサルタント、独立評価員を招いて私たちにネットワーク脅威を通報し、制御設計と実施の有効性を評価することを含む。戦略プロバイダには、我々のセキュリティ運営センターのホスト·セキュリティ·サービスプロバイダと、脅威情報およびダークネットワーク監視に関連するイベント応答フローを補完するサービスプロバイダとが含まれるが、これらに限定されない。独立監査員には、監査委員会に報告を提供する内部監査部と、外部監査および浸透試験を直接受任された監査員が含まれるが、これらに限定されない。独立評価員を通じて、私たちのセキュリティに対する約束が私たちのコア企業資源管理集中に提供したネットワークセキュリティサービスは、国際標準化組織27001:2013年に認証され、これは私たちの情報セキュリティ管理システムに関連する最良の実践の国際標準である。

これまで,ネットワークセキュリティ脅威からのリスクは実質的な影響を与えておらず,このようなリスクは我々の業務戦略,運営結果,財務状況に合理的に影響を与えることはないと予想されている.“プロジェクト1 A-リスク要因”でより全面的に議論されているように、私たちのプロセスは、潜在的なネットワークセキュリティイベントの識別、保護、検出、応答、および緩和を支援することを目的としているが、ネットワークセキュリティ脅威は急速に変化しており、私たちはこのようなすべての攻撃を予測、予防、または検出することができないかもしれないし、将来のネットワークセキュリティイベントが私たちの業務戦略、運営結果、または財務状況に実質的な影響を与えないことを保証することはできない。

| 第二項です。 |

属性 |

私たちの本部はニュージャージー州の沢西城にあります。2023年12月31日まで、私たちの主要事務所は以下の物件を含みます

| 位置 |

平方フィート |

レンタル期日 |

||

| ニュージャージー州ジャージー市 |

352,765 | 2033年12月31日 |

||

| ライシーユタ州 |

124,986 | 2031年4月30日 |

||

| ボストン、マサチューセッツ州 |

115,271 | 2030年11月30日 |

||

| インドのハイデラバード | 92,442 | 2028年9月30日 | ||

| 連合王国、ロンドン |

50,677 | 2030年11月29日 |

||

| クラクフ、ポーランド |

21,519 | 2028年6月30日 |

私たちはまたアメリカの16州で事務所を借りて、アメリカ以外で18の事務所を借りて、オーストラリア、カナダ、中国、コスタリカ、フランス、ドイツ、インド、アイルランド、イタリア、日本、ネパール、ポーランド、韓国、シンガポール、スペイン、シンガポール、スウェーデン、イギリスでの国際業務を支援します。

私たちの物件は良好な運営状況にあり、私たちの現在の業務運営を満たすのに十分だと信じています。私たちはまた、今後の拡張のために、商業的に合理的な条項で適切な追加的または別の空間を提供することを期待している。

| 第三項です。 |

法律訴訟 |

我々が関与しているいくつかの法律手続に関する情報は、本10−K号文書項目8第2部に列挙された連結財務諸表を作成するために付記21、“引受及び又は事項”を参照されたい。

| 第四項です。 |

炭鉱安全情報開示 |

適用されません。

第II部

| 五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

市場情報

ウィレスクのナスダック世界ベスト市場での株式コードは“VRSK”だ。2024年2月16日現在、登録株主は約7400万人。利益を得ているすべての人の数は記録保持者の数を大きく上回っており,普通株の大部分はブローカーが“街頭名義”で保有しているためと考えられる。

2023年2月14日、2023年4月25日、2023年7月26日、2023年10月25日、当社取締役会は、2023年3月15日現在、2023年6月15日現在、2023年9月15日と2023年12月15日までに登録された所持者に、普通株1株当たり0.34ドルの現金配当をそれぞれ発行することを許可した。現金配当金196.8~10万ドルと$195.2次の年度までの年度中に支払われた2023年12月31日2022年と、それぞれ利益剰余金の減少を記録しました。公開発表された株式買い戻し計画があり、買い戻しました86,204,465 私たちの初公募から2023年12月31日まで。2023年12月31日までに400,694,309 株式を在庫する

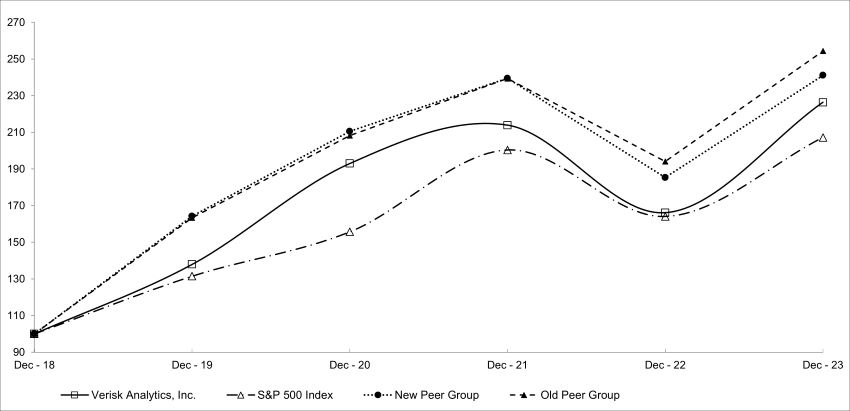

[パフォーマンスチャート]

以下の図は,我々の普通株に投資した100ドルの株主累積総リターンとS指数に投資した100ドルの累積総リターンを比較し,2023年4月7日に米国証券取引委員会の株主年次総会通知と依頼書に使用した代理同業者のまとめ指数と,我々の株主年次総会通知と2023年12月31日から120日以内に提出した依頼書(“依頼書”)で使用した委託業者のまとめ指数である.移行年には、次の表とグラフは、以前と新しい同行会社指数を含みます。このグラフで使用される新しい同行発行者は、黒騎士社、ナスダック社、CoStar Group Inc.,Equifax Inc.,Fair Isaac Corp.,Gartner,Inc.,Global Payments,Inc.,Clarivate PLC、大陸間取引所会社、Jack Henry&Associates Inc.,ムーディ社、MSCI Inc.,Sグローバル社、TransUnionを含みます。本グラフで用いた旧同行発行者は,Black Knight,Inc.,CoreLogic Inc.(2021年6月3日現在,CoreLogicは上場企業ではない),CoStar Group Inc.,Equifax Inc.,Fair Isaac Corp.,Gartner,Inc.,Global Payments,Inc.,IHS Markit(2022年2月26日現在,IHS Markitは上場会社ではない),大陸間取引所会社,Jack Henry&Associates Inc.,ムーディ社,MSCI Inc.,Sグローバル会社,そしてTransUnionです。グラフは、2018年12月31日現在、私たちの普通株と1指数あたりの投資価値が100ドルで、すべての現金配当金が再投資されたと仮定しています

累積総リターン比較

2018年12月31日に100ドルを投資すると仮定します

配当金再投資を仮定する

2023年12月31日までの会計年度

最近売られている未登録証券

2023年の間、私たちは未登録株式証券の販売をしていません。

発行人が株式証券を購入する

買い戻し計画によると、市場でまたは私たちが別途決定した場合に株を買い戻すことができます。このような許可は期限がなく、いつでも一時停止または終了することができる。2023年12月31日までに、6億415億ドルが再投資に利用できますこれは2023年2月1日に発効した30億ドルのライセンスの残りの未使用分である株を購入する。O2023年12月31日までの四半期、私たちの株の買い戻し状況は以下の通りです

| 期間 |

購入株式総数 |

1株平均支払価格 | 公開発表された計画または計画の一部として購入した株式総数 | 計画や計画によってはまだ購入していないかもしれない株の約ドルの価値 | ||||||||||||

| (単位:百万) |

||||||||||||||||

| 2023年10月1日から2023年10月31日まで |

— | — | — | $ | 891.5 | |||||||||||

| 2023年11月1日から2023年11月30日まで |

— | — | — | $ | 891.5 | |||||||||||

| 2023年12月1日から2023年12月31日まで |

1,738,711 | (1,2) | $ | 225.76 | (1,2) | 1,738,711 | $ | 641.5 | ||||||||

| 1,738,711 | (1,2) | $ | 225.76 | (1,2) | 1,738,711 | |||||||||||

_______________

(1)2023年3月、シティバンク、N.A.、ゴールドマン·サックス有限責任会社と株式買い戻し加速(ASR)協定をそれぞれ締結し、25億ドルの総購入価格で普通株を買い戻した。ASRプロトコルは在庫株取引と長期株式購入プロトコルに計上されており,これらのプロトコルは我々の普通株にリンクしている.2023年3月7日に総買付価格を支払った後、合計10,655,301株の普通株の予備受け渡しを受け、初期価格は1株当たり187.70ドルで、総購入価格の約80%を占めた。2023年12月の本買収協議の最終決算時には、865,232株の追加株式を受け取り、これらの新買収合意の有効期間内の普通株の日出来高加重平均株価217.00ドルに基づいて決定された。

(2)2023年12月、ゴールドマン·サックスと追加のASR協定を締結し、2.5億ドルの総購入価格で普通株の株を買い戻しました。ASRプロトコルは通常在庫取引と長期在庫として入金されるCK購入プロトコルは私たちの普通株式と連結されています。2023年12月14日に総購入価格を支払った後、873,479株の普通株の初歩的な受け渡しを受けました。初期価格は1株243.28ドルで、約85%に相当します総価格の1%を購入します。2024年2月に本協定の最終決算時に、吾らは178,227株の追加株式を受け取り、この追加株式は本ASRプロトコルの有効期間内の普通株の1日出来高加重平均株価237.71ドルで決定された。

| 第六項です。 |

[保留されている] |

| 第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

以下の議論は,我々の歴史財務諸表および本年度報告書10−K表に含まれる他の箇所に含まれる付記とともに読まなければならない。この討論には危険と不確実性に関する前向きな陳述が含まれている。様々な要因のため、私たちの実際の結果は、“リスク要因”および“前向き陳述に関する特別な説明”に列挙された要因を含むが、これらに限定されない任意の前向き陳述において議論または示唆された結果と大きく異なる可能性がある 新しい危険と不確実性が時々発生し、このような事件やそれらが私たちに与える可能性のある影響を予測することができない。適用される連邦証券法の要件を除いて、本プレスリリースの日以降に前向きな陳述を更新する義務はありません。この議論には,2023年12月31日と2022年12月31日までの年度の運営結果,流動性と資本資源,融資と融資能力およびキャッシュフローの比較が含まれている.

私たちは大手データ分析業者で、保険市場の顧客にサービスを提供している。高度な技術を用いて数十億件の記録を収集·分析し,独自のデータ資産や深い分野の専門知識を利用してクライアントワークフローに統合可能な革新を提供する.私たちは、格付け、保証、クレーム、災害および天気リスク、グローバルリスク分析、金融、および他の多くの分野でお客様に予測分析および意思決定支援ソリューションを提供しています。アメリカと世界各地で、私たちは顧客が人員、財産、金融資産を保護するのを助ける。参考までにプロジェクト1それは.業務はさらに検討する必要がある.

私たちの顧客は私たちの解決策を使用して、より高い効率と規律でリスクと機会に対してより良い決定をする。これらの製品とサービスを“解決策”と呼んでいます。私たちのサービス間の統合と、私たちの顧客がコンポーネントや総合パッケージを購入できるようにする柔軟性があります。これらの解決策は、データ、統計モデル、または計量カスタマイズの分析を含む様々な形態をとっており、これらすべては、私たちの顧客がより合理的な決定を行うことを可能にすることを目的としています。私たちのリスク分析解決策は私たちの顧客の収入に積極的な影響を与え、彼らがコストをよりよく管理するのを助けると信じている。

実行要約

重要な業績指標

収入が増加するそれは.私たちは重要な業績指標として前年比収入増加を使用した。私たちが収入増加を評価する根拠は、既存顧客への販売の増加、新規顧客への販売、既存および新顧客への新しいまたは拡張された解決策の販売、および新しい業務の戦略的買収によって収入を増加させる能力である。

我々は我々の業績を測る指標としてEBITDAの前年比増加を用いた。EBITDAとEBITDA利益率は非GAAP財務指標です。EBITDA利益率は、利息支出、所得税準備および固定資産や無形資産減価償却や償却前の純収益を差し引くと定義されています。EBITDA利益率をEBITDAを収入で割ったものと計算します。それぞれ最も近いGAAP適用財務指標は純収益と純収益利益率である。EBITDAは非GAAP財務指標であるが、証券アナリスト、融資者、その他の人は会社を評価する際にEBITDAをよく使用する;EBITDAは分析ツールとして限界があり、単独で考慮すべきではなく、或いはGAAP報告による運営活動の営業収入、純収入或いはキャッシュフロー分析の代替品とすべきではない。経営陣はEBITDAとEBITDA利益率を従来のGAAP経営業績指標と組み合わせて使用し,その会社全体の業績評価の一部とした。私たちは、これらの措置が有用で意義があると信じています。彼らは私たちの資源の分配を助け、業務決定を行い、私たちの経営業績の透明性を高め、異なる時期の比較を促進します。EBITDAの使用に関連するいくつかの制限は、

·EBITDAは、当社の現金支出、または将来の資本支出または契約承諾の需要を反映していません。

·EBITDAは、私たちの運営資金需要の変化や現金需要を反映していません。

·減価償却や償却は非現金費用ですが、経常償却や償却の資産は将来交換せざるを得なくなり、EBITDAはこのような交換に必要な現金は何も反映していません。

·わが業界の他社がEBITDAを計算する方式は我々とは異なる可能性があり,比較指標としての有用性を制限している。

EBITDA成長それは.我々はEBITDA成長を用いて、収入増加規模とコスト管理と将来の成長に投資する能力を測定した。EBITDAの増加は我々の経営業績をより大きな透明性を持たせ,期間間の比較を促進した。

EBITDA利益率。業績評価基準としてEBITDA利益率を用い,我々の業務の細分化業績とスケーラビリティを評価した。我々は,費用増加を抑えながら収入を増加させる能力に基づいてEBITDA利益率を評価した。

収入.収入

私たちは、信託購読、コンサルティング/コンサルティングサービス、および取引解決策(経常性と非日常性)のプロトコルで収入を稼いでいます。私たちの解決策の定期購読は通常サービスを提供する前に四半期あるいは全額で支払い、購読期間は通常一年で、毎年自動的に更新します。したがって、私たちのキャッシュフローの時間は通常、私たちが収入と収入を確認する前に、私たちが運営しているキャッシュフローは第1四半期より高いことが多いです。なぜなら私たちは引受支払いを受けたからです。これらのスケジュールの例は、私たちの顧客が定期購読中に私たちの標準カバー言語、私たちのクレーム詐欺データベース、または私たちの精算サービスの購読にアクセスすることを可能にすることを含む。全体的に、私たちが業務で経験した収入は季節的に最も低い。接近うちの保険部門の年間収入の80%と81%を占めています2023年12月31日と2022年12月31日これらは、それぞれ、私たちの解決策のプロトコル(通常は1~5年)によってホスト購読から取得される。

また、お客様が私たちの分析とその購読からより多くの価値を得ることを支援するコンサルティング/コンサルティングサービスを提供しています。さらに、私たちのいくつかの解決策は、日常性と非日常性を含む、私たちの顧客が取引に基づいて支払います。例えば、私たちの解決策は、私たちの顧客が商業建築の保証価格を設定するために不動産固有の格付けおよび保証情報にアクセスすることを可能にしたり、P&C保険または労働者賠償クレームを私たちのデータベースの情報と比較したり、ケースに基づいて私たちの修理コスト推定ソリューションを使用することを可能にします。ここ数年で2023年12月31日と2022年12月31日約20%および19%の総合収入は、それぞれ取引およびコンサルティング/コンサルティング解決策を提供することから来ている。

主な経営コストと支出

人員費用は私たちの収入コストと販売、一般と行政費用の主要な構成要素だ。人件費は約57%と59%を占めています2023年12月31日と2022年12月31日までの年度の営業費用総額(処分に関連する損益を含まない)には、それぞれ、賃金、福祉、奨励的報酬、株式報酬コスト、販売手数料、就業税、求人コスト、アウトソーシング臨時代理コストが含まれる。

各従業員に関する実際のコストに基づいて、収入コストと販売コスト、一般コスト、管理コストの2つのカテゴリ間で人員費用を分配します。私たちの解決策を維持する従業員を収入コストに分類し、他のすべての人員は、執行マネージャー、販売者、マーケティング、業務開発、財務、法律、人的資源、行政サービスを含み、販売、一般、行政費用に分類される。私たちの他の運営コストの大部分は、施設や通信のように、収入コストを計上するか、実行される仕事の性質に応じて販売、一般、行政費用を計上するか。

時間の経過とともに従業員数を増やし、私たちの市場機会を利用したいと思っていますが、私たちの運営モデルの規模経済は、収入以下の速度で従業員支出を増加させることができると信じています。歴史的には,我々のEBITDA利益率は向上しており,比例して費用を増加させることなく収入を増加させることができるからである。しかし、わが社の戦略の一部は新たな解決策や新事業に投資することであり、利益率の拡大を相殺する可能性がある。

収入コスト。私たちの収入コストは主に人件費で構成されている。収入コストには、データの取得と検証、既存の解決策の維持、および次世代ソリューションの開発と強化に関する費用も含まれています。私たちの収入コストには減価償却と償却は含まれていない。

販売、一般、行政費用。私たちの販売、一般、そして行政費用も主に人員費用を含んでいる。施設,保険,通信などの他の運営コストの一部は,従業員が行う仕事の性質に応じて販売,一般,管理コストに分配される.私たちの販売、一般と行政費用には減価償却と償却は含まれていません。

われわれの業務の趨勢に影響を与える

P&C保険会社の収益性の大きな変化は私たちの解決策の需要に影響を与える可能性があります。保険会社にとって、利益の鍵は投資収入の増加、保険料の増加及び規律と正確なリスク保証を含む。P&C保険会社の直接保険料の増加は周期的であり、業界総保険料の増加は2002年の14.8%のピークから2009年のマイナス3.1%に戻り、そして2019年には5.1%に回復した。2020年には、新冠肺炎の流行により、業界の保険料の増加は2.3%に低下した。2021年と2022年の直接保険料の増加はそれぞれ9.5%と9.7%に加速し、疫病が回復したことを示している。既存の最新結果によると、2023年の直接保険料は比レベルで増加を続けることができる。2023年、主要経済指標は安定し、インフレは戻り始め、連邦政府は年中に利上げを停止した。2023年の金利は高いにもかかわらず、2023年までの投資の年化収益率(P/C業界以外からの現金移転ではない)は3.0%で、2022年末の3.3%の収益率を下回っている。最近発表されたこの2つの結果はいずれも3.4%の過去15年の平均値を下回っており、収益率がまだ金利の動きに従っていないことを示している

2020年から保険会社が高い被害を受ける傾向は2023年まで続いている−この間,ISO財産クレームサービスで災害に分類された事件の推定損失総額は10年と20年の平均を依然として上回っている。2020年の災害には、ハリケーンローラと中西部のドレック、西部各州の多くの野火が含まれる。2021年に最も注目された事件には、2月の冬の嵐、テキサス州の大部分の停電、8月のハリケーン·アイダが含まれている。2022年9月はハリケーンイーンで、1935年以来フロリダ州を襲った最も致命的なハリケーンだ。この3つのハリケーンローラアイダイアンはアメリカに上陸した史上最強のハリケーンです2023年には大きな被害をもたらしていないが,保険会社が3月から6月にかけて竜巻シーズンに発生した損失はISO財産クレームサービスの歴史的に記録的であることに注意されたい。国際標準化組織財産請求サービスに記録されている災害数は2023年に引き続き上昇している−過去5年間の災害数の平均は14%に増加している。特にフロリダ州では,イアンが証明しているように,全体的にクレームリスクが高く,同州の訴訟環境に加えて,2年連続で重大な保険純損失に直面している保険会社にとってより大きなリスクとなっている。カリフォルニア州では,保険部は野火好発地域の保険負担能力危機に対応するために,格付け計画と野火リスクモデルにおいて野火緩和割引に関する規定を公布した。私たちは、これらの事件が示すように、コミュニティ、規制機関、保険会社の変化する需要を満たすために必要な保険、データ、分析を提供し続けている。

上昇するインフレに対応するため、航空会社は損失率を固定し、収益性を向上させるために再定価に努めている。これは顧客獲得に対する彼らのマーケティング支出を緩和する。保険料価格調整が発効し、収益性が改善される前に、事業者は新たな保険契約数を推進するために支出を抑制しており、これは私たちのマーケティングソリューション製品と自動車保証ソリューションの需要と数量に短期的な影響を与えるだろう

巨大災害と非巨大災害損失(例えば、天気、気候、死傷者、テロ、流行病、津波)の傾向は、私たちの顧客の収益力に影響を与える可能性があり、それによって彼らの購入分析に影響を与え、リスク管理の食欲を助けることができる。時間の経過とともに、これらのイベントの頻度または重大度の任意の増加または減少は、災害モデリング、災害損失情報、および修理コスト解決策の需要の増加または減少をもたらす可能性がある。同様に、代替資本またはより新しい技術が再保険と関連ブローカー業界に与えるいかなる構造的変化も私たちの製品に対する需要に影響を与える可能性がある。私たちの収入の一部は損失によって処理されたクレーム数と関係があり、これは季節的な嵐活動の影響を受ける可能性がある。私たちの顧客は保険詐欺と戦う必要があります-クレームの面でも保険の開始時にも--これは私たちの保険とクレーム解決策の需要を増加させる可能性があります

生命保険市場では、保険会社はその核心プラットフォームを現代化とデジタル化し、簡略化された保険決定プロセスを提供し、保険数量を拡大することを求めており、これらの保険証書はより迅速に提供することができ、しかも煩雑な医療テストを必要としない。著者らの無コードモジュール化技術スタックと高度な分析(例えば電子健康記録を用いて死亡率をモデリングし、音声分析を通じてタバコ使用状況を測定する)は顧客核心インフラのデジタル化転換を実現し、そして彼らの保険ライフサイクル全体における意思決定過程を自動化した。

買収説明書

2021年1月1日以来、私たちは13社の企業を買収した。これらの買収は私たちの異なる時期の総合経営結果の比較可能性に影響を及ぼすだろう。私たちのを見てください2023買収事項は以下のとおり及び付記10.本年度報告はForm 10−Kの形で買収事項を当社総合財務諸表に入れ、さらなる検討に供する。

2023年4月20日、クルーガーSachverst≡ndigen GmbH(“クルーガー”)を約4330万ドルの現金純購入価格(運営資金調整を含む)で買収し、約380万ドルが賠償信託を代表している。クルーガーはドイツに本社を置く自動車クレーム解決策の提供者であり、高度デジタル化された解決策によって保険会社と自動車メーカーがより良い、より速い顧客サービスを実現し、持続可能なコスト低減を実現し、ドイツ保険市場で業界トップの地位を確立した。今回の買収は、ヨーロッパ全体で提供されている自動車クレームと傷害サービスを拡大した。クルーガーは私たちの保険部門のクレームカテゴリの一部となっている。

2023年2月1日、我々は2,830万ドルの現金純取得価格でMavera Holding AB(“Mavera”)100%の株式を買収し、そのうち420万ドルは賠償信託を代表している。Maveraはスウェーデンに本部を置く保険技術会社であり、スウェーデンに広範な地域業務を有し、その人身傷害クレーム管理プラットフォームは顧客基盤を構築し、私たちの保険部門のクレームカテゴリの一部となっている。私たちは、Maveraが欧州大陸での事業拡張を支援し、世界の保険技術と分析パートナーとしての持続的な成長を支援すると予想している。

生産停止経営状況説明

以下および付記11に記載されている2023年の資産処理の説明を参照してください。廃棄および非持続的な運営は、さらなる検討のために、本年度報告書Form 10-Kに当社の統合財務諸表を含める必要があります。

2023年2月1日、Veritas Capital Fund VIII、L.P.およびその付属基金およびエンティティ(以下、Veritas Capital)が成立して制御されるエンティティを代表するVeritas Capital Fundを代表するPlanet Jersey Buyer Ltdへの売却を完了し、成約時に支払われる現金純販売価格は30.64億ドル(基本購入価格31.0億ドルを反映し、現金、運営資本などの常習買収価格調整に依存する)。企業の終値までの債務)と200.0ドルまでの追加または現金対価格は、Veritas CapitalがC類パートナーシップ企業の権益を通じて支払う将来の投資収益に基づいている。

エネルギー事業は私たちの世界のエネルギーと専門市場部門の一部であり、205-20年度のASCによって非連続性業務に分類された。この取引は戦略的転換を代表し、私たちの運営と財務業績に大きな影響を与えたからである。したがって,エネルギー業務のすべての業績は継続運営から除外されており,我々が列報した全時期の総合運営報告書には非持続運営として列報されている。また、2022年12月31日現在、エネルギー業務のすべての資産と負債は、我々の総合貸借対照表においても販売対象資産と負債を保有しているに分類されている。保有販売分類については、我々の総合経営報告書に計上されている販売待ち処分グループの再計量減値約303.7,000ドルが確認されている。*エネルギー業務を販売待ちに分類した後、その株主権益内の最新累計外貨換算調整がその帳簿価値に計上されていることが、主に減値の原因となっている。2023年2月1日にエネルギー事業の売却を完了したところ、128.4ドルの赤字を確認しました。2023年第2四半期と第4四半期の決算調整により、270万ドルの純損失が追加されました。

2023年12月31日までの年度と2022年12月31日までの年度との比較

継続経営の総合結果

収入.収入

収入.収入Esは淘汰された$2,681.4本年度末までの2023年12月31日与$2,497.0本年度末までの2022年12月31日前年同期比3%増加した$184.41000万ドルまたは7.4%それは.私たちの収入の急速な増加分は3 Eと私たちの金融サービス部門の売却によって相殺され、両部門とも運営終了条件を満たしていないため、前年の収入6000万ドルが私たちの業績に計上された。私たちの最近の買収(保険部門保険カテゴリの朝刊データ;保険部門クレームカテゴリのMaveraとKrug)は、保険部門の純収入を3,240万ドル増加させた。残りの収入の増加は、私たちの保険部門の収入の増加に関連している。私たちの収入のより多くの情報は、本節の部門別運営の結果を参照されたい。私たちの専門市場業務は2022年3月に販売されます。私たちのエネルギー業務は2022年第4四半期に生産停止の資格があり、その後2023年2月に販売されます。私たちの金融サービス部門は2022年4月に販売された。私たちのエネルギー、専門市場、金融サービス部門は2023年に継続的に運営する収入がない。

| 2023 |

2022 |

百分率変化 |

最近の買収·保有·売却·処分の業務は含まれていない |

|||||||||||||

| (単位:百万) |

||||||||||||||||

| 保険 |

$ | 2,681.4 | $ | 2,437.0 | 10.0 | % | 8.7 | % | ||||||||

| 専門市場 |

— | 22.4 | 適用されない | 適用されない | ||||||||||||

| 金融サービス |

— | 37.6 | 適用されない | 適用されない | ||||||||||||

| 総収入 |

$ | 2,681.4 | $ | 2,497.0 | 7.4 | % | 8.7 | % | ||||||||

収入コスト

収入コストは$876.5本年度末までの2023年12月31日与$824.6本年度末までの2022年12月31日増加しますVt.e. $51.91000万ドルまたは6.3%それは.私たちの最近の買収と処分は収入コストの純減少1650万ドルをもたらし、これは主に賃金と従業員福祉と関係がある。収入増加の平均コストは6840万ドル、すなわち8.7%であり、主に従業員の給料と従業員福祉の増加によるものである $512000万ドル、レンタル料支出660万ドル、不良債権支出380万ドル、出張費用360万ドル、データコスト180万ドル、その他の運営コスト390万ドル。これらの増加は情報技術支出210万ドルの減少と専門相談費の20万ドル減少によって部分的に相殺された。

販売、一般、行政費用

販売、一般、行政費用(SGA)$391.82011年末までの年間収入は1,300万元2023年12月31日以前と比較して$381.5本年度末までの2022年12月31日前年比1%増加した$10.31000万ドルまたは2.7%. 私たちの最近の買収は、主に2,450万ドルの賃金と福祉に関連して成長を推進しているが、私たちの最近の処分と買収に関連する利益コストによって相殺され、この2つのコストはそれぞれ3,410万ドルと1,650万ドル減少した。残りのSGAが3,640万ドル増加したのは,主に我々の従来の金融サービス部門に関する調査の賠償に関する訴訟準備金支出3,820万ドル,出張費用390万ドル,専門相談費の増加によるものである(主に企業資源計画コストに関する)340万ドル、情報技術支出60万ドル、その他の運営コスト90万ドルだったが、賃金と従業員福祉が1060万ドル減少し、この減少額を部分的に相殺した

固定資産減価償却及び償却

固定資産減価償却と償却費用が増加する$206.8本年度末までの2023年12月31日与$164.2本年度末までの2022年12月31日増えました$42.61000万ドルまたは25.9%それは.この成長は主に4460万ドルの減価償却と償却費用によって推進されており、これは収入増加を支援するために投入された資産の増加と最近の20万ドルの買収によるものだが、最近の処置に関連する220万ドルはこの増加を部分的に相殺している。2023年に投入される資産が増加した要因は,ある大型内部で開発されたソフトウェアプロジェクトがこの1年以内に完成して使用されることである.

無形資産の償却

無形資産の販売もまたそうだ$74.6本年度末までの2023年12月31日これと比較すると$74.4本年度末までの2022年12月31日前年同期比3%増加した$0.21000万ドルまたは0.3%それは.この成長は主に最近370万ドルの買収によって推進されたが、私たちが最近販売した350万ドルはこの成長を部分的に相殺した。

その他の営業収入は$0.0本年度末までの2023年12月31日これと比較すると$354.2本年度末までの2022年12月31日それは.前年の収益は主に前年に確認された3 Eと金融サービス部門の販売によって推進された

投資収益(損失)その他,純額

投資収益(損失)その他、純収益は$11.0本年度末までの2023年12月31日それに比べて$5.3本年度末までの2022年12月31日それは.この成長は主に外国通貨の影響によるものだ。

利子支出,純額

利子支出が減る$115.5本年度末までの2023年12月31日与$138.8本年度末までの2022年12月31日前年同期比1%減少した$23.31000万ドルまたは16.8%それは.利息支出の減少は主に今年度の私たちの銀団循環と二国間信用手配の未返済借金の返済と、利息収入が1,580万ドル増加したが、一部は私たちの2033年優先債券の発行に関する利息支出によって相殺された。

所得税支給

所得税の支出は $258.8 この年度までの百万2023年12月31日与 $220.3本年度末までの2022年12月31日それは.この年度までの実質税率は25.2%である2023年12月31日今年度までの17.5%と比較すると2022年12月31日. 2023年の実質税率が2022年に比べて増加したのは、主に2022年の販売3 Eに関する税率優遇と、利子支出利用に関する連合王国推定免税額の放出によるものである。また、2023年の税率が前年を上回ったのは、第1四半期にエネルギー販売を手配する際に発生した税費や、上記の訴訟準備金費用の悪影響が原因で、大部分の費用は差し引かれないと予想される。

純利益率

今年度までの総合業績の純利益率は22.9%だった2023年12月31日対照的に、昨年までの年間は38.2%だった2022年12月31日それは.純利益率低下の主な原因は、前年度処分の純収益と上記の今年度の訴訟準備金支出である。

EBITDA利益率:[1]

本年度までの総合業績のEBITDA利益率は53.1%であった2023年12月31日対照的にYEの割合は65.7%ですARは2022年12月31日までです。EBITDA利益率の減少は,主に前年度の処分および上記本年度の訴訟準備金支出に関係している。

[1]注:総合EBITDA利益率は非公認会計基準の測定基準であり、総合収入のパーセンテージによって計算される。以下の表に純収入からEBITDAへの入金を示す

| 十二月三十一日までの年度 |

||||||||

| 2023 |

2022 |

|||||||

| 純収入 |

$ | 614.4 | $ | 954.3 | ||||

| 差し引く:非持続的運営損失、税収(福祉)支出を差し引いてそれぞれ1260万ドルと131.5ドル |

(154.0 | ) | (87.8 | ) | ||||

| 継続経営収入 |

768.4 | 1,042.1 | ||||||

| 固定資産減価償却及び償却 |

206.8 | 164.2 | ||||||

| 無形資産の償却 |

74.6 | 74.4 | ||||||

| 利子支出 |

115.5 | 138.8 | ||||||

| 所得税支給 |

258.8 | 220.3 | ||||||

| EBITDA |

$ | 1,424.1 | $ | 1,639.8 | ||||

| 収入.収入 |

$ | 2,681.4 | $ | 2,497.0 | ||||

| EBITDA利益率 |

53.1 | % | 65.7 | % | ||||

部門別継続運営結果

保険

収入.収入

収入が下がった$2,681.4本年度末までの2023年12月31日与$2,437.0本年度末までの2022年12月31日増えました$244.41000万ドルまたは10.0%それは.私たちの保険業務収入は158.2ドル増加し、9.1%に増加した。私たちのクレーム収入は12.3%増の8,620万ドル増加した。

| 2023 |

2022 |

百分率変化 |

最近の買収·保有·売却·処分の業務は含まれていない |

|||||||||||||

| (単位:百万) |

||||||||||||||||

| 引受販売 |

$ | 1,892.7 | $ | 1,734.5 | 9.1 | % | 8.5 | % | ||||||||

| クレームをつける |

788.7 | 702.5 | 12.3 | % | 9.3 | % | ||||||||||

| 全額保険 |

$ | 2,681.4 | $ | 2,437.0 | 10.0 | % | 8.7 | % | ||||||||

私たちの最近の買収(私たちの保険部門の保険カテゴリのモーニングData;保険部門のクレームカテゴリのMaveraとKrug)は3,240万ドルの純収入に貢献し、残りの保険収入は212.0ドルと8.7%増加した。私たちの保険収入は146.6ドル増加し、8.5%に増加しました。これは主に私たちの表、規則、赤字コストサービスにおける解決策の内容が絶えず改善されていることと、保証解決策の中で新しい顧客と既存の顧客に販売拡張された解決策による価格の年間上昇によるものです。また、極端な事件、生命保険、特殊業務解決策も成長を促進した。私たちのクレーム収入は6540万ドル増加し、9.3%増加しました。主に不動産評価解決策と反詐欺解決策の増加によるものです。

収入コスト

私たちの保険部門の収入コストは$876.5本年度末までの2023年12月31日これと比較すると$781.9本年度末までの2022年12月31日前年同期比3%増加した$94.61000万ドルまたは12.1%それは.私たちの最近の買収と処分は収入コストが2620万ドル純増加することを意味し、これは主に賃金と従業員福祉と関係がある。残りの収入コストが6,840万ドルまたは8.7%増加したのは、主に従業員の給料と従業員の福祉が5,100万ドル増加したためであり、これは主にレンタル料支出が660万ドル増加し、不良債権支出が380万ドル増加し、出張費用が360万ドル増加し、データコストが180万ドル増加し、その他の運営コストが390万ドル増加したためである。これらの増加は情報技術費用の210万ドルの減少と専門相談費の20万ドルの減少によって部分的に相殺される

販売、一般、行政費用

私たちの保険部門のSGA費用は$391.8本年度末までの2023年12月31日これと比較すると$347.4本年度末までの2022年12月31日成長しました$44.41000万ドルまたは12.8%それは.我々の最近の買収·処分は2,450万ドル増加し,主に賃金や従業員福祉に関連しているが,買収に関連する利益コスト1,650万ドルで部分的に相殺されている。SGAの残りが3,640万ドルまたは10.0%増加したのは、主に私たちの前の金融サービス部門が行っている調査の賠償に関する訴訟準備金支出3,820万ドル、出張費用の390万ドルの増加、専門コンサルティング費用(主にERPコストに関連する)340万ドル、情報技術支出60万ドル、その他の運営コスト90万ドルであったが、給与と従業員福祉の1060万ドルの減少によって部分的に相殺された。

投資収益(損失)その他,純額

投資収益(損失)その他を差し引くと,同年度までの純収益は1,100万ドルである2023年12月31日それに比べて$4.7本年度末までの2022年12月31日. この成長は主に外国通貨の影響によるものだ。

EBITDA:

2023年12月31日までの年度,われわれ保険部門のEBITDAは14.241億ドルであったが,2022年12月31日までの年度のEBITDAは13.03億ドルであった本年度までの我々の保険業務のEBITDA利益率は53.1%であった2023年12月31日今年度までの53.5%と比較すると2022年12月31日.

エネルギーと専門市場と金融細分化市場

2022年3月11日、我々は3 Eの販売を完了し、3 Eはこの細分化市場における専門市場を構成した。2023年2月1日、私たちはエネルギー事業の販売を完了した。

2022年4月8日、私たちは金融サービス部門の販売を完了した。

これらの販売取引の結果として、我々の経営陣による部門ごとの運営結果の検討、分析から、エネルギー、専門市場、金融サービス部門を除外した。

2022年12月31日までの年度と2021年12月31日現在の年度との比較

継続経営の総合結果

収入.収入

私たちの収入は注意してください$2,497.0本年度末までの2022年12月31日*と$2,462.5本年度末までの2021年12月31日前年同期比3%増加した$34.51000万ドルまたは1.4%最近の買収(保険部門保証カテゴリにおけるData Driven Safe,LLC,Infutor Data Solutions,LLCおよびOpta Information Intelligence Corp.,保険部門クレームカテゴリにおけるActineo GmbH,Automated Insurance Solutions Ltd.およびPruvan Inc.)および処置(専門市場部門および金融サービス部門)については、純収入が9380万ドル減少した。合併収入の増加残り1.283億ドルまたは5.8%は、私たちの保険部門収入の増加に関連している。当社の収入に関するより多くの情報は、本節の部門別運営結果を参照されたい。

| 2022 |

2021 |

百分率変化 |

最近の買収·保有·売却·処分の業務は含まれていない |

|||||||||||||

| (単位:百万) |

||||||||||||||||

| 保険 |

$ | 2,437.0 | $ | 2,206.9 | 10.4 | % | 5.8 | % | ||||||||

| 専門市場 |

22.4 | 112.8 | (80.1 | )% | — | % | ||||||||||

| 金融サービス |

37.6 | 142.8 | (73.7 | )% | — | % | ||||||||||

| 総収入 |

$ | 2,497.0 | $ | 2,462.5 | 1.4 | % | 5.8 | % | ||||||||

収入コスト

この年度までの収入コストは8.246億ドルです2022年12月31日*今年度までの8.537億ドルと比較すると2021年12月31日2,910万ドルか3.4%減少しています私たちの最近の買収と処分は収入コストの純減少5490万ドルをもたらし、これは主に賃金と従業員の福祉と関係がある。収入の余剰コストは2,580万ドル,すなわち3.6%であり,主に従業員の給料と従業員福祉が1,500万ドル増加し,情報技術支出が1,360万ドル増加し,出張支出が350万ドル増加したが,これらの増加はデータコストの470万ドルの減少,専門相談費の90万ドルの減少とその他の運営コストの70万ドルの減少によって部分的に相殺される。

販売、一般、行政費用

この年度までのSGAの収入は3.815億ドル2022年12月31日*比較すると、年末までの会計年度は313.2ドル2021年12月31日6830万ドルまたは21.8%増加しました。私たちの最近の買収と処置は主に給料と従業員福祉に関連しており、SGAでは1370万ドル増加しました。買収に関連するコスト(収益)は360万ドル減少しました(参照注10(本年度報告書Form 10-Kに含まれる総合財務諸表を買収)。残りのSGAは5820万ドルまたは21.3%増加し、主に専門コンサルティング費4920万ドル、出張費用460万ドルの増加により、給与と従業員福祉420万ドル、情報技術費40万ドル。専門相談費用が増加した要因は、2021年第4四半期に最終金を支払った後、解放前に構築されたXactware Solutions特許訴訟準備金(EVT訴訟準備金)を釈放することである(この事項の元の課税項目はSGAの一部として記録されている)。このような増加は他の経営コストによって20万ドル減少されて部分的に相殺される

固定資産減価償却及び償却

2022年12月31日までの1年間、固定資産減価償却と償却は164.2ドルだったが、2021年12月31日までの年度は170.3ドルで、前年比610万ドル減少し、減少幅は33.6%だった。固定資産減価償却と償却減少の要因は、最近2,050万ドルが処分されたが、データ生産能力の拡張や収入増加を支援するために使用された資産の1,310万ドルと最近の買収に関連する130万ドル分が相殺されたことである。

無形資産の償却

2022年12月31日までの年度無形資産償却は7,440万ドルで、2021年12月31日までの7,990万ドルから550万ドルまたは6.9%減少した。これは主に、最近処分された無形資産が2,010万ドルであり、完全に償却された無形資産が860万ドルであり、一部が最近買収された2,320万ドルの無形資産の追加償却に相殺されたためである。

その他の営業損失

その他の営業(収入)損失は同年度までの収益354.2ドル2022年12月31日*対照的に、年末までの会計年度は134.0ドルの赤字2021年12月31日それは.この増加488.2ドルは,主に我々が従来のエネルギーと専門市場およびVerisk金融サービス部門で資産を売却したことによる純収益によるものである。

投資収益その他純額

投資(赤字)収入やその他の要因を差し引くと、今年度までの純損失は約530万ドル2022年12月31日*これに対して、今年度までの収益は210万ドルです2021年12月31日減少の主な原因は外貨の影響だ。

利子支出,純額

利子支出が減る$138.8本年度末までの2022年12月31日*と$127.0本年度末までの2021年12月31日利息支出の増加は主に私たちの銀団信用手配の借金増加と金利上昇、及び2022年第1期に二国間定期ローン信用手配を増加させたが、一部は私たちの4.125%優先手形の満期によって相殺された。

所得税支給

所得税の支出は$220.3本年度末までの2022年12月31日*と$179.4本年度末までの2021年12月31日2022年12月31日までの年度の有効税率は17.5%であるのに対し,2021年12月31日までの年度の実質税率は22.8%である。2021年に比べて2022年の有効税率が低下したのは,主に販売3 Eに関する税率優遇により,我々の投資の帳簿と納税基盤との差がこの特典を確認したためである。2022年の税率も2021年を下回ったが、これは3030万ドルの利息支出使用に関するイギリス推定手当の支給と、今期に計上された世界無形低税収率(GILTI)が前の時期に比べて減少し、今期の株式オプション活動の減少による今期の株式補償の税収収益が前の時期を下回った影響を部分的に相殺したためである。

純利益率

2022年12月31日までの年度の総合業績の純利益率は41.7%であったが、2021年12月31日までの年度の純利益率は24.7%であった。純利益率の増加は主に3 E売却と金融サービス部門の純収益と関連しており、2021年の我々の金融サービス部門の減値となっている。

EBITDA利益率[1]

2022年12月31日までの年度のEBITDA利益率は65.7%であったのに対し,2021年12月31日までの年度のEBITDA利益率は47.3%であった。EBITDA利益率の増加は,主に従来のエネルギーと専門市場およびVerisk金融サービス部門における資産売却の純収益を相殺したためである。3 Eと金融サービス部門の純収益を売却することは、我々の利益率に14.2%の積極的な影響を与えた。

[1]注:総合EBITDA利益率は非公認会計基準の測定基準であり、総合収入のパーセンテージによって計算される。純収入からEBITDAへの入金を以下の表に示す

| 十二月三十一日までの年度 |

||||||||

| 2022 |

2021 |

|||||||

| 純収入 |

$ | 954.3 | $ | 666.3 | ||||

| 差し引く:(赤字)非連続業務収入、税金を差し引くとそれぞれ131.5ドルと29.7ドル |

(87.8 | ) | 59.2 | |||||

| 継続経営収入 |

1,042.1 | 607.1 | ||||||

| 固定資産減価償却及び償却 |

164.2 | 170.3 | ||||||

| 無形資産の償却 |

74.4 | 79.9 | ||||||

| 利子支出 |

138.8 | 127.0 | ||||||

| 所得税支給 |

220.3 | 179.4 | ||||||

| EBITDA |

$ | 1,639.8 | $ | 1,163.7 | ||||

| 収入.収入 |

$ | 2,497.0 | $ | 2,462.5 | ||||

| EBITDA利益率 |

65.7 | % | 47.3 | % | ||||

部門別継続運営結果

前述したように,2022年12月31日までの年度と比較して,2023年12月31日までの年度では,エネルギーと専門市場部門および金融サービス部門を部門別継続運営実績報告から除外しており,この2部門の売却が原因である。2023年の資産処理および販売待ち業務について以下の説明を参照されたい注11それは.処分と非持続経営は、さらなる検討のために、当社の連結財務諸表を本年度報告Form 10-Kに含めてください。

保険

収入.収入

2022年12月31日までの年度収入は24.37億ドルだったが、2021年12月31日現在の年度収入は22.069億ドルで、230.1ドルまたは10.4%増加した。私たちの保険収入は179.4ドル増加して、11.5%に増加した。私たちのクレーム収入は5070万ドル増加し、7.8%増加した。

| 2022 |

2021 |

百分率変化 |

最近の買収·保有·売却·処分の業務は含まれていない |

|||||||||||||

| (単位:百万) |

||||||||||||||||

| 引受販売 |

$ | 1,734.5 | $ | 1,555.1 | 11.5 | % | 5.9 | % | ||||||||

| クレームをつける |