Idcc-2023123100014054952023会計年度虚像Http://Fasb.org/us-GAAP/2023#Account StandardsUpdate 20 2006メンバーP 3 YP 5 YP 3 YP 3 YP 1 YP 1 YP 1 YP 1 YP 1 YP 1 YHttp://Fasb.org/us-GAAP/2023#RevenueFromContractWithCustomerExcludingAssesedTaxHttp://Fasb.org/us-GAAP/2023#RevenueFromContractWithCustomerExcludingAssesedTaxHttp://Fasb.org/us-GAAP/2023#RevenueFromContractWithCustomerExcludingAssesedTax.01290410.0123018Http://Fasb.org/us-GAAP/2023#その他の非運用収入支出P 3 YP 3 YP 3 YHttp://Fasb.org/us-GAAP/2023#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2023#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2023#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2023#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2023#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2023#その他の負債は現在ではありません37300014054952023-01-012023-12-3100014054952023-06-30ISO 4217:ドル00014054952024-02-13Xbrli:共有00014054952023-12-3100014054952022-12-31ISO 4217:ドルXbrli:共有00014054952022-01-012022-12-3100014054952021-01-012021-12-310001405495アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001405495US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001405495アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001405495アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001405495米国-公認会計基準:財務省株式公開金メンバー2020-12-310001405495アメリカ公認会計基準:非制御的利益メンバー2020-12-3100014054952020-12-3100014054952020-01-012020-12-310001405495SRT:累計調整有効期限調整メンバUS-GAAP:AdditionalPaidInCapitalMembers2020-12-310001405495アメリカ-公認会計基準:前払いメンバーを保留SRT:累計調整有効期限調整メンバ2020-12-310001405495SRT:累計調整有効期限調整メンバ2020-12-310001405495アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001405495アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001405495アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001405495US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001405495アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001405495米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-12-310001405495アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001405495US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001405495アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001405495アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001405495米国-公認会計基準:財務省株式公開金メンバー2021-12-310001405495アメリカ公認会計基準:非制御的利益メンバー2021-12-3100014054952021-12-310001405495アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001405495アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001405495アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001405495US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001405495アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001405495米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310001405495アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001405495US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001405495アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001405495アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001405495米国-公認会計基準:財務省株式公開金メンバー2022-12-310001405495アメリカ公認会計基準:非制御的利益メンバー2022-12-310001405495アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310001405495アメリカ公認会計基準:非制御的利益メンバー2023-01-012023-12-310001405495アメリカ公認会計原則:他の総合収入メンバーを累計2023-01-012023-12-310001405495US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310001405495アメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-012023-12-310001405495米国-公認会計基準:財務省株式公開金メンバー2023-01-012023-12-310001405495アメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310001405495US-GAAP:AdditionalPaidInCapitalMembers2023-12-310001405495アメリカ-公認会計基準:前払いメンバーを保留2023-12-310001405495アメリカ公認会計原則:他の総合収入メンバーを累計2023-12-310001405495米国-公認会計基準:財務省株式公開金メンバー2023-12-310001405495アメリカ公認会計基準:非制御的利益メンバー2023-12-310001405495SRT:最大メンバ数IDCC:Corporation DebtSecuritiesand治国債務SecuritiesMember2023-12-310001405495米国-GAAP:技術的権利の発達したメンバー2023-12-310001405495IDCC:特許調達メンバー2023-12-310001405495SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2023-12-310001405495アメリカ-GAAP:機械とデバイスのメンバーSRT:最大メンバ数2023-12-310001405495SRT:最小メンバ数アメリカ-公認会計基準:リース改善メンバー2023-12-310001405495SRT:最大メンバ数アメリカ-公認会計基準:リース改善メンバー2023-12-310001405495アメリカ-GAAP:BuildingMembers2023-12-310001405495SRT:最小メンバ数米国-GAAP:ソフトウェア開発メンバー2023-12-310001405495米国-GAAP:ソフトウェア開発メンバー2023-12-310001405495SRT:最小メンバ数2023-01-012023-12-310001405495SRT:最大メンバ数2023-01-012023-12-31Xbrli:純0001405495アメリカ公認会計基準:転換可能債務メンバーアメリカ-公認会計基準:会計基準更新202006年メンバー2021-01-010001405495アメリカ-公認会計基準:会計基準更新202006年メンバーSRT:累計調整有効期限調整メンバUS-GAAP:AdditionalPaidInCapitalMembers2021-01-010001405495アメリカ-公認会計基準:会計基準更新202006年メンバーアメリカ-公認会計基準:前払いメンバーを保留SRT:累計調整有効期限調整メンバ2021-01-010001405495IDCC:RecurringRevenueSmartPhoneMember2023-01-012023-12-310001405495IDCC:RecurringRevenueSmartPhoneMember2022-01-012022-12-310001405495IDCC:RecurringRevenueSmartPhoneMember2021-01-012021-12-310001405495IDCC:RecurringRevenueCEAutIoTMember2023-01-012023-12-310001405495IDCC:RecurringRevenueCEAutIoTMember2022-01-012022-12-310001405495IDCC:RecurringRevenueCEAutIoTMember2021-01-012021-12-310001405495IDCC:再帰的収入他のメンバ2023-01-012023-12-310001405495IDCC:再帰的収入他のメンバ2022-01-012022-12-310001405495IDCC:再帰的収入他のメンバ2021-01-012021-12-310001405495IDCC:再帰的収入メンバー2023-01-012023-12-310001405495IDCC:再帰的収入メンバー2022-01-012022-12-310001405495IDCC:再帰的収入メンバー2021-01-012021-12-310001405495IDCC:非日常的な収入メンバー2023-01-012023-12-310001405495IDCC:非日常的な収入メンバー2022-01-012022-12-310001405495IDCC:非日常的な収入メンバー2021-01-012021-12-3100014054952024-01-012023-12-3100014054952025-01-012023-12-3100014054952026-01-012023-12-3100014054952027-01-012023-12-3100014054952028-01-012023-12-3100014054952029-01-012023-12-31IDCC:細分化市場0001405495国:アメリカ2023-01-012023-12-310001405495国:アメリカ2022-01-012022-12-310001405495国:アメリカ2021-01-012021-12-310001405495国:CN2023-01-012023-12-310001405495国:CN2022-01-012022-12-310001405495国:CN2021-01-012021-12-310001405495国:KR2023-01-012023-12-310001405495国:KR2022-01-012022-12-310001405495国:KR2021-01-012021-12-310001405495国:JP2023-01-012023-12-310001405495国:JP2022-01-012022-12-310001405495国:JP2021-01-012021-12-310001405495国:台湾2023-01-012023-12-310001405495国:台湾2022-01-012022-12-310001405495国:台湾2021-01-012021-12-310001405495SRT:ヨーロッパメンバ2023-01-012023-12-310001405495SRT:ヨーロッパメンバ2022-01-012022-12-310001405495SRT:ヨーロッパメンバ2021-01-012021-12-310001405495US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入IDCC:CustomerAMember2023-01-012023-12-310001405495US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入IDCC:CustomerAMember2022-01-012022-12-310001405495US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入IDCC:CustomerAMember2021-01-012021-12-310001405495US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入IDCC:CustomerBMember2023-01-012023-12-310001405495US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入IDCC:CustomerBMember2022-01-012022-12-310001405495US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入IDCC:CustomerBMember2021-01-012021-12-310001405495US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入IDCC:CustomerCMembers2023-01-012023-12-310001405495US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入IDCC:CustomerCMembers2022-01-012022-12-310001405495US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入IDCC:CustomerCMembers2021-01-012021-12-310001405495US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入IDCC:お客様DMembers2023-01-012023-12-310001405495US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入IDCC:お客様DMembers2022-01-012022-12-310001405495US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入IDCC:お客様DMembers2021-01-012021-12-310001405495US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入IDCC:お客様のメンバー2023-01-012023-12-310001405495US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入IDCC:お客様のメンバー2022-01-012022-12-310001405495US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入IDCC:お客様のメンバー2021-01-012021-12-310001405495IDCC:PropertyPlantAndEquipmentAndPatentsNetMember2023-12-310001405495IDCC:PropertyPlantAndEquipmentAndPatentsNetMember2022-12-310001405495国:アメリカ米国-公認会計基準:地理集中度リスクメンバーIDCC:LongLivedAssetsMember2023-01-012023-12-310001405495国:アメリカ米国-公認会計基準:地理集中度リスクメンバーIDCC:LongLivedAssetsMember2022-01-012022-12-310001405495国際データセンター:カナダとヨーロッパのメンバー2023-12-310001405495国際データセンター:カナダとヨーロッパのメンバー2022-12-310001405495IDCC:MoneyMarketFundsAndDemandDepositsMember2023-12-310001405495IDCC:MoneyMarketFundsAndDemandDepositsMember2022-12-310001405495米国-GAAP:ビジネス紙のメンバー2023-12-310001405495米国-GAAP:ビジネス紙のメンバー2022-12-310001405495アメリカ-公認会計基準:アメリカ政府債務証券メンバー2023-12-310001405495アメリカ-公認会計基準:アメリカ政府債務証券メンバー2022-12-310001405495米国-公認会計基準:社債証券メンバー2023-12-310001405495米国-公認会計基準:社債証券メンバー2022-12-310001405495アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2023-12-310001405495アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2022-12-310001405495SRT:最小メンバ数2023-12-310001405495SRT:最大メンバ数2023-12-310001405495IDCC:FourLargestライセンスメンバーUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2023-01-012023-12-310001405495IDCC:FourLargestライセンスメンバーUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2022-01-012022-12-310001405495IDCC:MoneyMarketFundsAndDemandDepositsMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001405495アメリカ-公認会計基準:公正価値入力レベル2メンバーIDCC:MoneyMarketFundsAndDemandDepositsMember2023-12-310001405495アメリカ-公認会計基準:公正価値投入レベル3メンバーIDCC:MoneyMarketFundsAndDemandDepositsMember2023-12-310001405495IDCC:MoneyMarketFundsAndDemandDepositsMember2023-12-310001405495アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:ビジネス紙のメンバー2023-12-310001405495アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:ビジネス紙のメンバー2023-12-310001405495アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:ビジネス紙のメンバー2023-12-310001405495アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府メンバー2023-12-310001405495アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府メンバー2023-12-310001405495アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府メンバー2023-12-310001405495アメリカ-公認会計基準:アメリカ政府メンバー2023-12-310001405495アメリカ-公認会計基準:公正価値入力レベル1メンバーIDCC:Corporation BondsAndAsset BackedSecuritiesMember2023-12-310001405495アメリカ-公認会計基準:公正価値入力レベル2メンバーIDCC:Corporation BondsAndAsset BackedSecuritiesMember2023-12-310001405495アメリカ-公認会計基準:公正価値投入レベル3メンバーIDCC:Corporation BondsAndAsset BackedSecuritiesMember2023-12-310001405495IDCC:Corporation BondsAndAsset BackedSecuritiesMember2023-12-310001405495アメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001405495アメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001405495アメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001405495IDCC:MoneyMarketFundsAndDemandDepositsMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001405495アメリカ-公認会計基準:公正価値入力レベル2メンバーIDCC:MoneyMarketFundsAndDemandDepositsMember2022-12-310001405495アメリカ-公認会計基準:公正価値投入レベル3メンバーIDCC:MoneyMarketFundsAndDemandDepositsMember2022-12-310001405495IDCC:MoneyMarketFundsAndDemandDepositsMember2022-12-310001405495アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:ビジネス紙のメンバー2022-12-310001405495アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:ビジネス紙のメンバー2022-12-310001405495アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:ビジネス紙のメンバー2022-12-310001405495アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府メンバー2022-12-310001405495アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府メンバー2022-12-310001405495アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府メンバー2022-12-310001405495アメリカ-公認会計基準:アメリカ政府メンバー2022-12-310001405495アメリカ-公認会計基準:公正価値入力レベル1メンバーIDCC:Corporation BondsAndAsset BackedSecuritiesMember2022-12-310001405495アメリカ-公認会計基準:公正価値入力レベル2メンバーIDCC:Corporation BondsAndAsset BackedSecuritiesMember2022-12-310001405495アメリカ-公認会計基準:公正価値投入レベル3メンバーIDCC:Corporation BondsAndAsset BackedSecuritiesMember2022-12-310001405495IDCC:Corporation BondsAndAsset BackedSecuritiesMember2022-12-310001405495アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001405495アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001405495アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001405495米国-GAAP:ビジネス紙のメンバー2023-12-310001405495米国-GAAP:ビジネス紙のメンバー2022-12-310001405495アメリカ-公認会計基準:アメリカ政府メンバー2023-12-310001405495アメリカ-公認会計基準:アメリカ政府メンバー2022-12-310001405495IDCC:Corporation BondsAndAsset BackedSecuritiesMember2023-12-310001405495IDCC:Corporation BondsAndAsset BackedSecuritiesMember2022-12-310001405495IDCC:ConvertibleNotes 2027メンバーアメリカ公認会計基準:転換可能債務メンバー2023-12-310001405495IDCC:ConvertibleNotes 2027メンバーアメリカ公認会計基準:転換可能債務メンバー2022-12-310001405495アメリカ公認会計基準:転換可能債務メンバーIDCC:ConvertibleNotes 2024メンバー2023-12-310001405495アメリカ公認会計基準:転換可能債務メンバーIDCC:ConvertibleNotes 2024メンバー2022-12-310001405495IDCC:TechnicolorPatentAcquisitionMember2023-12-310001405495IDCC:TechnicolorPatentAcquisitionMember2022-12-310001405495米国-GAAP:特許メンバーIDCC:会議メンバー2023-01-012023-12-310001405495米国-GAAP:特許メンバー2021-01-012021-12-310001405495IDCC:アメリカソニーのメンバー米国-GAAP:特許メンバー2022-12-310001405495IDCC:ComputerEquipmentAndSoftwareMember2023-12-310001405495IDCC:ComputerEquipmentAndSoftwareMember2022-12-310001405495アメリカ-公認会計基準:リース改善メンバー2023-12-310001405495アメリカ-公認会計基準:リース改善メンバー2022-12-310001405495US-GAAP:改善メンバーの構築と構築2023-12-310001405495US-GAAP:改善メンバーの構築と構築2022-12-310001405495IDCC:Engineering AndTestEquipmentMember2023-12-310001405495IDCC:Engineering AndTestEquipmentMember2022-12-310001405495アメリカ-GAAP:家具と固定機器のメンバー2023-12-310001405495アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001405495米国-GAAP:特許メンバー2023-12-310001405495米国-GAAP:特許メンバー2022-12-310001405495米国-GAAP:特許メンバー2023-01-012023-12-310001405495米国-GAAP:特許メンバー2022-01-012022-12-310001405495アメリカ公認会計基準:転換可能債務メンバー2023-12-310001405495アメリカ公認会計基準:転換可能債務メンバー2022-12-310001405495IDCC:ConvertibleNotes 2027メンバーアメリカ公認会計基準:転換可能債務メンバー2022-05-270001405495IDCC:ConvertibleNotes 2027メンバーアメリカ公認会計基準:転換可能債務メンバー2022-05-272022-05-270001405495IDCC:ConvertibleNotes 2027メンバーアメリカ公認会計基準:転換可能債務メンバーIDCC:ConversionCirumstanceOneMember2022-05-272022-05-27IDCC:天0001405495IDCC:ConvertibleNotes 2027メンバーアメリカ公認会計基準:転換可能債務メンバーIDCC:ConversionCirumstancewoMember2022-05-272022-05-270001405495IDCC:ConvertibleNotes 2027メンバーアメリカ公認会計基準:転換可能債務メンバーIDCC:ConversionCirumstanceThreeMember2022-05-272022-05-270001405495IDCC:ConvertibleNotes 2027メンバーアメリカ公認会計基準:転換可能債務メンバーIDCC:ConversionCirumstanceFourMembers2022-05-272022-05-270001405495アメリカ公認会計基準:転換可能債務メンバーIDCC:ConvertibleNotes 2024メンバー2019-06-030001405495IDCC:ConvertibleNotes 2027メンバーアメリカ公認会計基準:転換可能債務メンバー2022-05-250001405495IDCC:ConvertibleNotes 2027メンバーアメリカ公認会計基準:転換可能債務メンバー2022-05-242022-05-2500014054952022-05-2500014054952022-05-242022-05-250001405495アメリカ公認会計基準:転換可能債務メンバーIDCC:ConvertibleNotes 2024メンバー2019-06-032019-06-030001405495アメリカ公認会計基準:転換可能債務メンバーIDCC:ConvertibleNotes 2024メンバー2023-01-012023-12-310001405495アメリカ公認会計基準:転換可能債務メンバーIDCC:ConvertibleNotes 2024メンバー2019-05-3100014054952019-05-3100014054952019-05-292019-05-3100014054952019-05-312019-05-310001405495アメリカ公認会計基準:転換可能債務メンバーIDCC:ConvertibleNotes 2020メンバー2019-05-3100014054952019-05-290001405495IDCC:ConvertibleNotes 2024メンバー2022-12-310001405495アメリカ公認会計基準:転換可能債務メンバーIDCC:A 2024保証取引メンバー2022-12-310001405495アメリカ公認会計基準:転換可能債務メンバーIDCC:A 2024保証取引メンバー2022-01-012022-12-310001405495IDCC:ConvertibleNotes 2027メンバーアメリカ公認会計基準:転換可能債務メンバー2023-01-012023-12-310001405495アメリカ公認会計基準:転換可能債務メンバー2023-01-012023-12-310001405495IDCC:ConvertibleNotes 2027メンバーアメリカ公認会計基準:転換可能債務メンバー2022-01-012022-12-310001405495アメリカ公認会計基準:転換可能債務メンバーIDCC:ConvertibleNotes 2024メンバー2022-01-012022-12-310001405495アメリカ公認会計基準:転換可能債務メンバー2022-01-012022-12-310001405495アメリカ公認会計基準:転換可能債務メンバーIDCC:ConvertibleNotes 2024メンバー2021-01-012021-12-310001405495IDCC:特許ライセンス印税メンバーUS-GAAP:CollaborativeArrangementTransactionWithPartyToCollaborativeArrangementAndThirdPartyMemberIDCC:TechnicolorPatentAcquisitionMember2023-01-012023-12-310001405495IDCC:特許ライセンス印税メンバーUS-GAAP:CollaborativeArrangementTransactionWithPartyToCollaborativeArrangementAndThirdPartyMemberIDCC:TechnicolorPatentAcquisitionMember2022-01-012022-12-310001405495IDCC:特許ライセンス印税メンバーUS-GAAP:CollaborativeArrangementTransactionWithPartyToCollaborativeArrangementAndThirdPartyMemberIDCC:TechnicolorPatentAcquisitionMember2021-01-012021-12-310001405495US-GAAP:CollaborativeArrangementTransactionWithPartyToCollaborativeArrangementAndThirdPartyMemberIDCC:TechnicolorPatentAcquisitionMember2023-01-012023-12-310001405495US-GAAP:CollaborativeArrangementTransactionWithPartyToCollaborativeArrangementAndThirdPartyMemberIDCC:TechnicolorPatentAcquisitionMember2022-01-012022-12-310001405495US-GAAP:CollaborativeArrangementTransactionWithPartyToCollaborativeArrangementAndThirdPartyMemberIDCC:TechnicolorPatentAcquisitionMember2021-01-012021-12-310001405495IDCC:TechnicolorPatentAcquisitionMember2018-07-300001405495IDCC:TechnicolorPatentAcquisitionMember2023-01-012023-12-310001405495IDCC:TechnicolorPatentAcquisitionMember2022-01-012022-12-310001405495IDCC:TechnicolorPatentAcquisitionMember2021-01-012021-12-310001405495IDCC:TechnicolorPatentAcquisitionMember2019-05-310001405495IDCC:イギリスのプログラムメンバー2019-08-27IDCC:特許00014054952023-03-162023-03-1600014054952023-06-272023-06-270001405495IDCC:イギリスのプログラムメンバー2023-09-24IDCC:入金申請0001405495IDCC:DelawareProceedingsメンバーのいる地域2019-08-280001405495国際貿易委員会のメンバー2023-09-010001405495IDCC:ノースカロライナ州選挙区プログラムメンバー2023-09-010001405495IDCC:ドイツのプログラムメンバー2021-12-200001405495IDCC:ドイツのプログラムミュンヘンメンバー2021-12-200001405495IDCC:ドイツのプログラムマンハイムのメンバー2021-12-200001405495IDCC:テスラプロセスのメンバー2023-12-050001405495SRT:最小メンバ数IDCC:TimebasedRestratedStockUnitsRSUsMember2023-01-012023-12-310001405495SRT:最小メンバ数IDCC:PerformanceBasedRestratedStockUnitMember2023-01-012023-12-310001405495SRT:最大メンバ数IDCC:PerformanceBasedRestratedStockUnitMember2023-01-012023-12-310001405495IDCC:A 2017計画メンバー2021-06-020001405495IDCC:A 2017計画メンバー2017-06-140001405495SRT:最小メンバ数IDCC:A 2017計画メンバーIDCC:TimebasedRestratedStockUnitsRSUsMember2023-01-012023-12-310001405495IDCC:A 2017計画メンバーSRT:最大メンバ数IDCC:TimebasedRestratedStockUnitsRSUsMember2023-01-012023-12-310001405495SRT:最小メンバ数IDCC:A 2017計画メンバーIDCC:PerformanceBasedRestratedStockUnitMember2023-01-012023-12-310001405495IDCC:A 2017計画メンバーSRT:最大メンバ数IDCC:PerformanceBasedRestratedStockUnitMember2023-01-012023-12-310001405495IDCC:RestratedStockUnitsRSUsAndRestratedStockMember2023-12-310001405495米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001405495米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001405495米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001405495米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001405495SRT:最小メンバ数米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001405495米国-公認会計基準:従業員株式オプションメンバーSRT:最大メンバ数2023-01-012023-12-310001405495米国-公認会計基準:従業員株式オプションメンバーIDCC:A 2017計画メンバーSRT:最大メンバ数2023-01-012023-12-310001405495IDCC:これまでの2017年計画メンバー2023-12-310001405495米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001405495米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001405495IDCC:1983年から1986年までの受賞日2023-01-012023-12-310001405495IDCC:1983年から1986年までの受賞日米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001405495米国-公認会計基準:従業員株式オプションメンバー2023-12-310001405495IDCC:貯蓄計画のメンバー2023-01-012023-12-310001405495IDCC:貯蓄計画のメンバー2022-01-012022-12-310001405495IDCC:貯蓄計画のメンバー2021-01-012021-12-310001405495IDCC:OtherDefinedContributionPlansMember2023-01-012023-12-310001405495IDCC:OtherDefinedContributionPlansMember2022-01-012022-12-310001405495IDCC:OtherDefinedContributionPlansMember2021-01-012021-12-310001405495米国-GAAP:国内/地域メンバー2023-12-310001405495アメリカ-公認会計基準:外国人メンバー2023-12-310001405495アメリカ-公認会計基準:州と地方法律法規のメンバー2023-12-310001405495アメリカ-公認会計基準:外国人メンバー2023-01-012023-12-310001405495アメリカ-公認会計基準:外国人メンバーIDCC:外国政府と米国の税収協定メンバー2022-01-012022-12-310001405495IDCC:ResearchAndDevelopmentAndManufacturingDeductionCreditMember2021-01-012021-12-310001405495アメリカ-公認会計基準:外国人メンバー2022-01-012022-12-310001405495アメリカ-公認会計基準:外国人メンバー2021-01-012021-12-310001405495アメリカ-公認会計基準:外国人メンバーIDCC:外国政府と米国の税収協定メンバー2014-01-012023-12-310001405495米国-GAAP:株式補償計画のメンバー2023-01-012023-12-310001405495米国-GAAP:株式補償計画のメンバー2022-01-012022-12-310001405495米国-GAAP:株式補償計画のメンバー2021-01-012021-12-310001405495アメリカ公認会計基準:保証メンバー2023-01-012023-12-310001405495アメリカ公認会計基準:保証メンバー2022-01-012022-12-310001405495アメリカ公認会計基準:保証メンバー2021-01-012021-12-3100014054952014-06-3000014054952014-06-012014-06-30IDCC:増加00014054952022-12-012022-12-3100014054952023-12-012023-12-310001405495IDCC:A 2014返品計画メンバー2023-01-012023-12-310001405495IDCC:A 2014返品計画メンバー2022-01-012022-12-310001405495IDCC:A 2014返品計画メンバー2021-01-012021-12-310001405495IDCC:A 2014返品計画メンバー2020-01-012020-12-310001405495IDCC:A 2014返品計画メンバー2019-01-012019-12-310001405495IDCC:A 2014返品計画メンバー2018-01-012018-12-310001405495IDCC:A 2014返品計画メンバー2017-01-012017-12-310001405495IDCC:A 2014返品計画メンバー2016-01-012016-12-310001405495IDCC:A 2014返品計画メンバー2015-01-012015-12-310001405495IDCC:A 2014返品計画メンバー2014-01-012014-12-310001405495IDCC:A 2014返品計画メンバー2014-01-012023-12-310001405495IDCC:オランダオークションのオファーメンバー2023-01-012023-12-310001405495IDCC:オランダオークションのオファーメンバー2023-12-3100014054952023-01-012023-03-3100014054952023-04-012023-06-3000014054952023-01-012023-06-3000014054952023-07-012023-09-3000014054952023-01-012023-09-3000014054952023-10-012023-12-3100014054952022-01-012022-03-3100014054952022-04-012022-06-3000014054952022-01-012022-06-3000014054952022-07-012022-09-3000014054952022-01-012022-09-3000014054952022-10-012022-12-3100014054952018-01-012023-09-30IDCC:レンタル0001405495アメリカ-公認会計基準:可変利益実体の主要利益メンバー2023-01-012023-12-31IDCC:エンティティ0001405495アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-01-012021-12-310001405495アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001405495IDCC:会議メンバー2023-01-012023-12-310001405495IDCC:会議メンバー2022-01-012022-12-310001405495IDCC:会議メンバー2021-01-012021-12-310001405495IDCC:ChordantMembers2021-01-012021-12-310001405495IDCC:RichardJBrezski Member2023-10-012023-12-310001405495IDCC:RichardJBrezski Member2023-12-310001405495米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-12-310001405495米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2023-01-012023-12-310001405495米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2023-12-310001405495米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-12-310001405495米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-01-012022-12-310001405495米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-12-310001405495米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-01-012021-12-310001405495US-GAAP:AllowanceForCreditLossMember2022-12-310001405495US-GAAP:AllowanceForCreditLossMember2023-01-012023-12-310001405495US-GAAP:AllowanceForCreditLossMember2023-12-310001405495US-GAAP:AllowanceForCreditLossMember2021-12-310001405495US-GAAP:AllowanceForCreditLossMember2022-01-012022-12-310001405495US-GAAP:AllowanceForCreditLossMember2020-12-310001405495US-GAAP:AllowanceForCreditLossMember2021-01-012021-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,郵便番号:20549

表:10-K

| | | | | | | | |

| ☑ | | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2023

| | | | | | | | |

| | あるいは…。 |

| ☐ | | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| | | アメリカから日本への過渡期に、中国はアメリカからアメリカに転換します |

手数料書類番号1-33579

InterDigital,Inc.

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| ペンシルバニア州 | | 82-4936666 |

| (登録設立又は組織の国又はその他の管轄区域) | | (税務署雇用主身分証明書番号) |

ベルヴィュー通り200番地, 300軒の部屋, ウィルミントン, 徳19809-3727

(主な行政事務室住所と郵便番号)

登録者の電話番号、市外局番を含みます(302) 281-3600

_____________________________________________

同法第12(B)節により登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株(1株当たり0.01ドル) | IDCC | ナスダック株式市場有限責任会社 |

この法第12(G)節により登録された証券:なし

____________________________________________

登録者が証券法規則第405条で定義された有名な経験豊富な発行者であるか否かをチェックマークで示すはい、そうです ☑いいえ、違います☐

登録者が当該法第13節又は第15節(D)節に基づいて報告書を提出する必要がない場合は,はいを複選マークで示してください☐ 違います。 ☑

再選択マークは、登録者が(1)過去12ヶ月以内に(または登録者がそのような報告の提出を要求されたより短い期間内に)1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☑ *違います☐

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間以内に)S−T規則405条(本章232.405節)に従って提出されることを要求した各対話データファイルを電子的に提出したかどうかを示すはい、そうです ☑いいえ、いいえ、違います☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | |

| 大型加速ファイルサーバ | ☑ | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| 新興成長型会社 | ☐ | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。彼は言いました☑

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(この法規則第12 b-2条で定義されている)☐番号:☑

非関連会社が保有する投票権と無投票権のある普通株の総時価は,登録者が最近完成した第2財期最終営業日の普通株最終売却価格やこのような普通株の平均購入と要価から計算される:ドル2,515,255,9902023年6月30日まで。

登録会社普通株の流通株数は25,487,3542024年2月13日まで。

引用で編入された書類

第14 A条に基づいて提出された登録者最終委託書の登録者2024年株主総会に関連する部分は、本表第III部分の第10、11、12、13及び14項に参照して組み込まれる。

カタログ

| | | | | |

| | ページ |

第I部 | |

第2項:業務 | 4 |

プロジェクト1 Aリスク要因 | 13 |

項目1 B。未解決従業員意見 | 26 |

プロジェクト1 C。ネットワーク·セキュリティ | 26 |

項目2.財産 | 27 |

項目3.法的手続き | 27 |

プロジェクト4.鉱山安全情報開示 | 27 |

第II部 | |

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 | 28 |

第6項:保留 | 30 |

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 | 30 |

プロジェクト7 A。市場リスクの定量的·定性的開示について | 49 |

項目8.財務諸表と補足データ | 51 |

項目9.会計·財務開示面の変化と会計士との相違 | 97 |

プロジェクト9 Aです。制御とプログラム | 97 |

プロジェクト9 B。その他の情報 | 98 |

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 | 98 |

第III部 | |

プロジェクト10.取締役、上級管理者、および企業管理 | 98 |

第11項.役員報酬 | 98 |

プロジェクト12.特定の実益所有者および経営陣の保証所有権および株主に関する事項 | 98 |

第十三項:特定の関係及び関連取引、並びに取締役の独立性 | 99 |

プロジェクト14.総会計士料金とサービス | 99 |

第IV部 | |

項目15.表と財務諸表明細書 | 100 |

項目16.表格10-Kの概要 | 104 |

サイン | 104 |

| |

__________

本10−K表では、他に説明や文意が別に言及されていない限り、“私たち”、“当社”、“InterDigital”などの言葉は、InterDigital、Inc.および/またはその子会社を指す。指をさす®InterDigital,Inc.の登録商標である。本テーブル10−Kに出現する他のすべての商標、サービスマークおよび/または商品名は、それぞれの所有者の財産である

第I部

第1項。 商売をします。

概要

InterDigital,Inc.(“InterDigital”)は主に無線,ビデオ,人工知能(“AI”)と関連技術に集中したグローバルな研究開発会社である.我々は基礎技術を設計·開発し,広範な通信や娯楽製品やサービスの中で相互接続,臨場感の体験を実現している.私たちは、無線通信デバイス、消費電子製品、モノのインターネットデバイス、自動車および他の自動車の製造業者、ビデオストリームなどのクラウドベースのサービスプロバイダを含む、私たちの革新を世界的に許可しています。無線技術のリーダーとして、私たちのエンジニアは、最初のデジタルセルラーシステムから5 Gと現在の最先端のWi-Fi技術まで、無線製品とネットワークのための一連の革新を設計し、開発した。我々もビデオ処理やビデオ編集技術の先頭であり,無線やビデオ技術と交差する重大な人工知能研究成果を持っている

InterDigitalは世界最大の純研究開発·許可会社の一つであり,基礎無線とビデオ技術の最も重要な特許組合せの1つを持っている。InterDigitalの完全子会社は、2023年12月31日現在、無線通信、ビデオ符号化、表示技術、および通信および娯楽製品およびサービスに関連する他の分野に関する30,000件を超える特許および特許出願を保有している。私たちの製品の組み合わせには多くの特許および特許出願が含まれており、これらの特許および特許出願は、多くの標準開発機関(SDO)によって制定された既存の基準に必要であるか、または将来の基準に必要となる可能性があると考えられる。我々は、3 G、4 G、および5 Gセルラ規格およびIEEE 802シリーズ規格を含む無線規格に技術を貢献した。我々は,ISO/IEC動画像専門家グループ(MPEG),ITU-Tビデオ符号化専門家グループ(VCEG),ビデオ符号化連携グループ(JCT-VC),連携ビデオ専門家グループ(JVET)などによる標準を含むビデオ標準に技術を貢献した.

我々の無線製品グループは主に内部開発によって構築され,他社との共同開発プロジェクト,特許や会社の精選買収を補助している.我々のビデオ技術組合せは,InterDigitalが視覚技術業界の先頭者Technicolor SAを買収する特許許可業務と研究開発革新部門で取得した特許とアプリケーションと,内部開発により作成された特許とアプリケーションを組み合わせたものである.我々の特許発明は、スマートフォン、他の無線通信装置、およびタブレットコンピュータおよび基地局のようなインフラ装置、テレビ、ノートパソコン、ゲーム機、セットトップボックス、ストリーミングデバイス、およびネットワーク自動車などの消費電子およびモノのインターネット(IoT)製品に様々な製品に適用されている。さらに、我々の特許発明は、ビデオストリームおよび他のクラウドベースのサービスのような様々なサービスにおいて実施されている。

InterDigitalの収入は主に私たちの特許革新を許可することから来ている。2023年と2022年、私たちの総収入はそれぞれ5.496億ドルと4.578億ドルです。当社の収入、利益、および資産に関するより多くの情報およびより多くの財務データは、当シート10-K第2部第8項の総合財務諸表および付記に掲載されています。

私たちの戦略

我々の戦略は,基礎,レベル技術のリーディング革新者,設計者,開発者となり続け,許可計画によりその製品やサービスで我々の特許革新を実施している会社から公平な補償を得ることである.

私たちの戦略を実行するためには

•先進的な研究と開発に投資し続けることで、私たちの特許組合を拡大し、強化します。 私たちは、私たちの業界をリードする研究開発組織への投資を増やすことで、SDOや他の業界連合に積極的に参加し、有力な発明家や業界参加者と協力して、新しい技術を探し、開発することで、先進的な無線技術、ビデオコード、人工知能、その他の関連技術分野における私たちのグローバル特許の組み合わせを拡大し、強化するつもりです。私たちは世界各国で私たちが開発した技術のために特許カバーを求めることで、この革新への私たちの投資を保護するつもりです

•主要産業参加者と世界標準機関との協力関係を維持する私たちは、現在行われている無線、ビデオ、および他の標準を定義するプロセス、および他の全業界の努力に引き続き貢献し、私たちの発明をこれらの技術分野に組み込むつもりだ。これらの努力およびこれらの努力によって得られた知識は、内部発展努力に方向を提供し、パートナーおよび他の外部源を介した技術および知的財産権の調達指導を支援する。

•私たちの特許ベースの収入を増やす。私たちは私たちがサービスしている既存製品市場にライセンス保有者を増加させ、私たちのライセンス活動をビデオストリームと他のクラウドベースのサービスに拡張することで、私たちのライセンス収入基盤を拡大するつもりです。これらの許可作業は直接的である可能性があり、許可パートナーシップや他の努力と共に実行される可能性もあり、訴訟および他の手段によって実行され、私たちの知的財産権を保護する必要があるかもしれない。

•追求する. 他の科学技術会社と戦略研究パートナーシップを構築する。私たちは過去にそうしてきましたが、引き続きパートナー関係を求め、私たちの業界の他社と技術を共同開発していく予定です。また,我々が行っている研究や開発作業の一部として,InterDigitalは特許解決策を開発する可能性があり,これらの解決策は,他社が提供するビジネス製品やサービスに統合する際に最も価値がある可能性がある.例えば、視覚技術における私たちの先進的な能力は、コンテンツ制作、ゲーム、および他の分野のような隣接産業で実施可能な解決策の開発につながると信じている。私たちは、技術許可、合弁企業、パートナーシップを含む様々な方法で、これらの技術、および私たちが開発または獲得可能な他の技術を市場に投入します。

•無線、ビデオと人工知能研究、特許組合せ作成と許可方面のトップレベルの人材を誘致し、維持する私たちの業務成功は専門工学と他の技術人材のようなトップレベルの人材を誘致、発展、維持する能力にかかっている

技術研究と開発

バツ指R&I

InterDigitalは多様な研究開発業務であるInterDigital Research&Innovation(“InterDigital R&I”)を運営している

デジタル無線市場の早期と継続参加者として,InterDigitalはセルやWi-Fi技術のための先駆的な解決策を開発し,現在使用されている音声,データ,マルチメディアコンテンツを無線伝送できるようにしている.このような早期の参加と先進的なデジタル無線技術の持続的な開発は、世界的に重要な特許の組み合わせを作ることができるようにした。InterDigitalはキービデオ技術の先駆者でもあり,没入ビデオやAIによるビデオ符号化などの新興技術を含む.我々の現在の研究の重点は、セルラ無線技術、先進的なビデオ符号化と伝送、および人工知能を含む未来の技術と設備に関連する様々な分野である。InterDigital R&Iチームの技術専門長は世界の無線とビデオ標準機関の認可を得ており,我々の代表はこれらの機関の中で重要な指導職を務めている.

我々の先進技術開発における能力は,高度に特化したエンジニアリングチームの努力に基づいて,先端設備やソフトウェアプラットフォームを利用している.2023年、2022年、2021年、私たちの研究と革新コストはそれぞれ7830万ドル、7430万ドル、8940万ドルで、その中で最大の支出は人員コストです。

無線技術

我々は、CDMAおよびTDMAに関連する技術と、ofdm/OFDMAおよびMIMOに関連する技術とを含むセルラ技術を開発する上で長い歴史を有する。我々の多くの発明は、すべての2 G、3 G、4 G、および5 G無線ネットワークおよび移動端末装置に使用される。我々は、5 G、5 G Advanced、および6 Gを含む現在および将来の世代の製品において、本明細書で定義するような3 GPP技術の組み合わせを構築および強化することに引き続き取り組んでいく。我々が開発した横断技術は、自動車と自動運転車、ウェアラブルデバイス、スマート工場とスマートホーム、ロボット、無人機、および携帯電話およびタブレットを含む多くの他の相互接続消費電子製品を使用するいくつかの垂直細分化市場の様々な用例をサポートするために重要である。我々は、許容と非許可スペクトル、地上と非地上ネットワークとの接続を実現して、カバー範囲の広い周波数、最高テラヘルツ(THz)帯域を提供するための進歩性および革命的な解決策を開発している。

3 GPP以外のセグメントは、主にIEEE 802およびIETF規格の範囲に属する。例えば、IEEE 802.11物理層およびMAC層の改善を含み、エッジサービスのピークデータレート(802.11 be非常に高いスループット)、クラウドゲーム、セキュリティ、および端末移動性を向上させるために、Wi−Fi、インターネット規格、およびエッジ計算に関連する技術の組み合わせを発展させ続ける。

高度なビデオ符号化と伝送技術

無線トラフィックの中には、ビデオストリームに特化した重要で増加している部分がある。我々は,ビデオやモバイルに関する挑戦に対応するための先進技術を開発する上で豊富な歴史を持っている.具体的には,ビデオ研究の分野では,ほとんどの現代ビデオコーデックに基礎を提供する技術において長い研究と革新の歴史がある.著者らはISO/IEC動画像専門家グループ(MPEG)、ITU-Tビデオ符号化専門家グループ(VCEG)、ビデオ符号化連携グループ(JCT-VC)と共同ビデオ専門家グループ(JVET)のビデオ標準制定に積極的に参加してきた。これらの作業の重点は,H.265/高効率ビデオ符号化(HEVC)バージョン1~4,およびVCC/H.266と将来のMPEG没入(MPEG-I)標準キットの開発である.InterDigital R&Iは現在画期的な技術研究を行っており,VVC以外の次世代ビデオコーデックに備え,従来と人工知能に基づく技術を用いてポイントクラウド圧縮,触覚やアバタなどの新しいメディアコードを研究している.非標準組織によって開発されたコーデックであっても,AV 1/VP 9のように,我々が開発に用いた基本技術を用いた.

人工知能/機械学習(AI/ML)

InterDigitalは人工知能を用いて無線やビデオ標準を未来に推進しており,人工知能を貴重なツールとして利用して無線ネットワークおよびビデオ圧縮·伝送システムの効率と新しい機能を向上させている.我々は,ビデオや無線技術における複雑な問題に適用可能な人工知能の様々な側面を研究している.これらの研究分野は、人工知能のエネルギー集約型発売を低減するための高エネルギー効率的な深さ学習と、深さ学習技術に基づいて斬新なビデオコーデックを設計することを求め、異なる使用例のための最適化(例えば、機械消費)と、特にチャネル特徴が高度に動的な場合に、無線システムの強化および最適化を助けることができる動的無線環境のための人工知能とを含む。

特許組合

2023年12月31日現在、我々の特許組み合わせは、世界30,000件以上の特許と特許出願からなる。我々の製品の組み合わせを構成する特許および応用は、主に、3 G、4 Gおよび5 G技術、他の無線規格、802.11(Wi−Fi)技術、ならびにHEVCおよびVVCなどの様々なビデオ技術および標準を含むセルラ無線規格に関する。私たちが発行した特許は2024年から2043年までの間に異なる期間で満期になる。私たちは通常毎週新たに発表された特許を受け取り、これは新開発技術のカバー範囲と特許の期限をさらに延長した。

私たちの収入源は

設備の許可収入に基づく

当社の特許組合がカバーする標準に適合する製品を製造、輸入、使用、または販売する会社は、モバイル携帯電話、タブレットコンピュータ、および他のデバイスを含むすべての製造業者、ならびにテレビ、パーソナルコンピュータ、および他のデバイスのような多くの消費電子製品を必要としている。我々は、アマゾン技術会社(アマゾン)、アップル(アップル)、聯想集団(レノボ)、グーグル有限責任会社(グーグル)、LG電子(LG)、サムスン電子(サムスン)、米国ソニー(ソニー)、小米グループ(小米)など、多くの世界有数の移動通信·消費電子会社と特許許可協定を結ぶことに成功した

サービスに基づく許可収入機会

また,あるビデオストリームや他のクラウドサービスを提供する会社は,我々の特許の下で許可を得る必要があり,これらの会社とのライセンス合意を求める予定であると考えられる.

特許許可の概要

私たちの収入の大部分は固定費用特許許可協定から来ており、一部は可変使用料協定から来ている。新たな特許ライセンス契約が締結されると、合意期間内に販売されるライセンス製品の使用料又は許可料に加えて、合意実行期間前に行われた販売に対値を支払わなければならず、これらの過去の販売が以前に許可されていない(すなわち、収入を追う)ことを前提としている。私たちは新しい許可協定がこのモデルに従うことを大きく予想している。私たちのほとんどの特許ライセンス契約は、特定の基準に従って運営されるように設計されたライセンス製品(便利なライセンスに基づく)の販売に基づいて使用料を支払うことを規定しており、ライセンス製品の製造、販売、または私たちを侵害する特許(侵害ベースの許可)を使用する際に使用料を支払うことを規定している。

私たちの可変特許権使用料許可協定には、通常、これらの合意下の被許可者の報告および支払い義務を遵守することを保証するために、被許可者の帳簿および記録を監査する権利がある条項が含まれている。このような監査は時々適用された合意に基づいて少額または少額を開示する。この場合,我々は借金の支払いを要求し,不一致を解決するためにカード所有者と交渉する.

特許ライセンス契約に関する収入確認政策の検討については、“項目7”を参照されたい経営陣の財務状況と経営結果の検討と分析−概要−キー会計政策と推定−収入確認−特許許可協定.”

プラットフォームを介して許可する

Technicolor特許の買収の一部として,吾らはソニーとデジタルテレビ(“DTV”)や独立コンピュータディスプレイ(“CDM”)(同等計画,“マディソン手配”)について締結した共同許可計画に基づき,Technicolorの独占ライセンスエージェントとしての役割を含むTechnicolorの権利および義務を担っている。マディソン協定によると、Technicolorとソニーはそれぞれのデジタルテレビとクリーン開発メカニズム特許の組み合わせの一部を合併し、デジタルテレビとクリーン開発メカニズムメーカーのために合併の許可機会を作った。マディソン合意のライセンスエージェントとして,DTVとCDM使用分野の合併特許組合せの起訴と保守および合併特許組合せの許可と実行について決定を担当した。付記10を参照してください、“義務“マディソン計画のさらなる資料については、本表の10-K第II項に記載されている総合財務諸表添付ファイル(8)項を参照されたい。

2016年、InterDigitalは、業界初のハニカム標準許可市場であり、セル標準はモノのインターネットの重要な技術であるAvanciに参加した。この許可プラットフォームは、標準におけるInterDigitalの多くの同業者-基本技術のリードを集め、2 G、3 G、4 Gおよび5 G標準-1つの定額制料許可証を通じて特定の製品細分化市場のモノのインターネット参加者に基本特許を提供することができるようにした。モノのインターネット業界の特定の製品細分化市場のためのAvanci許可計画は、すべてのプラットフォーム参加者が所有するすべての適用基準の基本無線特許グループへのアクセス権限、および許可期間内のそれらの組み合わせの任意の追加を提供するであろう。Avanciは2017年12月以来、主に自動車市場に集中し、BMWグループ、アウディ、ポルシェ、フォルクスワーゲン、ボルボ自動車などと特許許可協定を締結し、合計年間相互接続自動車出荷量の80%以上を占めている。

スマートフォン、消費電子、モノのインターネット、ビデオサービス業界の概要

私たちの無線とビデオ技術の主な市場はスマートフォン、消費電子製品、モノのインターネット/自動車とビデオサービス市場です。スマートフォン市場はいくつかの大型グローバルブランドによって推進されており、2023年の世界スマートフォン出荷台数は12億部と推定されている。2023年、中国経済の全般的な減速と世界経済の挑戦により、スマートフォン市場は相対的に横ばいだったが、スマートフォンの販売は第4四半期に回復し始めた。5 Gスマートフォンの世界での持続的な普及や、新興地域の機能携帯電話からスマートフォンへの移行により、2024年に市場はこの勢いを維持することが予想される。

スマートフォン以外にも、大量の消費電子機器と生態系があり、成熟したものと新興のものもあれば、統合されたものと支離滅裂な設備細分化市場もある。テレビはスマートフォンに次ぐ最大の市場の一つで、世界出荷台数は2億台を超える。他の重要な消費電子機器カテゴリには、タブレットPCおよびパーソナルコンピュータ、セットトップボックスおよびストリーミングプレーヤ、ゲーム機、ウェアラブルデバイス、スマートホーム製品が含まれる

モノのインターネット/自動車は重要かつ比較的に新しい市場であり、全世界のネット接続設備の数量の大幅な増加を招き、新しい業務能力を放出することが予想される。全世界のハニカムモノのインターネット設備の総出荷台数は2023年の約4億台から2027年の約7億台に増加する見通しだ。自動車はモノのインターネット市場内の重要なチャンスを代表しており、2023年のネット接続自動車の出荷台数は約5000万台で、将来的に大幅に増加することが予想される

ビデオサービスは、購読ビデオオンデマンド(SVOD)、広告ベースのビデオオンデマンド(AVOD)、仮想マルチチャネルビデオ番組配信(VMVPD)、無料広告サポートストリーミングテレビ(FAST)、およびソーシャルメディアプラットフォームを含む広範な消費ビデオ娯楽プラットフォームをカバーする急速に増加する市場である。全体的に言えば、ビデオサービス市場は2023年の年収3500億ドルから2027年の4800億ドルに増加すると予想される。

標準化の概要

規模経済を実現し、異なる参加者間の相互運用性をサポートするために、多くの無線および消費電子製品は、いくつかの業界標準に従って動作するように設計されている。無線業界標準は、エンジニア、デザイナー、製造業者とサービスプロバイダの正式な要求とガイドラインに対して、無線スペクトルの使用を規範化し、定義するとともに、無線通信製品の詳細な仕様を提供する。新しい無線標準は、通常、各世代の新製品に適用され、通常は前の世代の製品と互換性があり、デバイスの相互運用性および法規コンプライアンスを保証するように定義される。消費電子産業においても、Wi−Fiおよびますます多くのセルラ技術に関連する基準と、効率的な伝送およびビデオコンテンツの提示をサポートする広範なビデオ符号化規格とを含む多くの同じ基準が実施される。

標準の制定を促進および管理するSDOは、通常、参加を要求する会社が、特定の基準に重要であるか、または必要不可欠である可能性のある特許または特許出願を持っていると思っているかどうか、および彼らが公平、合理的、および非差別に基づいて、または使用料免除に基づいてこれらの特許を許可することを望むかどうかを正式に宣言する。そのような製品を製造、製造、販売、提供または使用するためには、製造業者または他のエンティティが、基本特許権の所有者からライセンスを取得する必要がある。SDOには、必要なライセンスを取得できなかったエンティティに対する法執行権もなく、基本特許所有者の知的財産権を保護する能力もない。

InterDigitalは、ライセンスプロトコルおよび開発プロジェクト、例えば、3 G、4 G、5 G、Wi−Fi、HEVCおよびVVCなどの業界標準化技術に関連するトラフィックを含むトラフィックの様々な態様を開示している。そうする時、私たちは一般的に適用される持続可能な開発組織の立場に依存して関連する基準を定義する。しかしながら、定義は、いくつかの取引を特徴付ける後を含む、時間の経過とともに変化または変更される可能性がある。

商業活動

2023年の特許ライセンス活動

2023年の間、私たちは以下に述べる8つの特許許可協定に署名した

直接許可証

2023年、我々はレノボと、InterDigitalのHEVC特許(以下、レノボHEVC解放軍と略称する)をカバーする長年の、世界的な、非独占的、印税負担許可に署名した。新しいライセンスは当時のすべての関連HEVC訴訟を解決した。我々はまたTCL通信技術持株有限公司と長年の全世界の非独占特許使用料許可を締結し、InterDigitalの3 Gと4 G特許の組み合わせをカバーした

2023年、我々はまた、Humax Co.,Ltd.,Alps AlMountain Co.,Ltd.,Panasonic Entertainment&Communications Co.,Ltd.,Funai Electronics社.,Ltd.のライセンスを含む、デジタルテレビ、セットトップボックスおよび/またはビデオ特許に関する他の5つの許可に署名した

その他許可活動

2023年3月16日アメリカK高裁は同社と連想の許可紛争で判決を下した。裁判所は、連想は過去の販売を含むInterDigitalの3 G、4 G、および5 G特許の組み合わせの許可を得るために合計1億387億ドルを支払うべきだと判断した。2023年6月27日、私たちはまた4620万ドルの奨励を得て、連想が2023年までに携帯電話特許許可証に支払わなければならない総金額を1億849億ドルに増加させた。2023年の間に,連想HEVC解放軍項での収入を含む連想合計1.501億ドルの収入を確認した.その会社は控訴手続きが行われるまで、イギリスの訴訟手続きに関連する任意の追加収入の確認を延期するだろう。

2023年の総収入の10%を超える収入を有するお客様

歴史的に、少数の顧客は私たちの合併収入の大きな部分を占めてきた。2023年度には、収入(減少)G注文)レノボ、アップル、サムスン、小米EACからHは私たちの総合収入の10%以上を占めている。本年度報告では収入集中度に関する他の情報を提供した注4、“地域·顧客集中度“表格10-K第2部第8項に記載されている連結財務諸表に付記されている。

以上のように、2023年の特許ライセンス活動連想HEVC解放軍と我々のイギリス訴訟プログラムによって受け取った金額を含む連想からの合計150.1ドルの収入を確認した.その会社は控訴手続きが行われるまで、イギリスの訴訟手続きに関連する任意の追加収入の確認を延期するだろう。

2022年、私たちはアップル社(Apple解放軍)と長年使用料を負担している世界の非独占特許許可協定を更新した。このプロトコルは、3 G、4 Gおよび5 Gセルラおよび無線製品を含むが、これらに限定されないアップルの製品およびサービスを販売する条項を規定する。アップル解放軍の任期は2029年9月30日まで延長されるだろう。

2022年には、サムスンと特許ライセンス契約を更新し、サムスンが新合意に基づいて支払うべき金額を含むライセンスの最終条項を決定する拘束力のある仲裁に入ることに同意した。2023年、私たちは保守的なレベルでサムスンの収入を確認し始めました。これは、2022年12月31日に満了した特許ライセンス契約で確認された収入と一致しています。私たちは仲裁判断が保守的な見積もりを超える可能性が高く、その時に確認する必要があると思う。私たちは2024年末にこの問題を解決すると予想している。

2021年、私たちは小米と長年、世界、非独占、特許権使用料許可を締結した。このライセンスは、小米のセルラ機能モバイルデバイスをカバーしており、我々の3 G、4 G、5 G、WIFI、HEVCに関連する標準基本特許に適合し、2025年12月31日まで継続される。

特許侵害と判決手続き

時々、ある側が特定の製品を製造、使用、および/または販売するために私たちの特許を許可する必要があると考え、その当事者がそうすることを拒否する場合、私たちは、第三者裁判員(例えば、仲裁人)によって特許使用料率または他の条項を制定すること、または場合によっては、彼らに法的訴訟を提起することができるかもしれない。法的行動により我々の知的財産権を強制的に執行することは,有害な“抵抗”に従事する被許可者に対する二国間交渉の重要な代替方法である。近年、各管轄区の裁判所は“抵抗”行為を処理し、公平、合理的、非差別的(“FRAND”)義務が二国間であることを認め、実施者がFRAND方式で行動しなければ、何らかの処罰を受ける可能性がある。私たちは、潜在的なライセンス保有者がタイムリーかつ合理的な方法で交渉し、フランス交渉に必要なバランスを提供するため、この事態の発展を歓迎する。

我々の特許組合の実行は、通常、米国国際貿易委員会(USITC)に提起された第337条訴訟のような特許侵害訴訟または行政訴訟の形態をとる。特許侵害訴訟では、私たちは通常、過去の侵害行為に対する損害賠償、未来の侵害行為に対する禁止、宣言的判決、および/または他の救済を求める。USITCの訴訟では,侵害品の米国への進入を禁止する排除令と,米国に輸入された侵害品のさらなる販売を禁止する停止令を求める。各当事者は、私たちの特許のその製品に対する有効性、実行可能性、重要性、および/または適用性に対して行政および/または司法的挑戦を提起することができ、または我々の特許のライセンス料率および/または条項を決定するために裁判所への出願を求めることができる。締約国はまた、締約国とライセンスを締結する努力は、基準制定組織に参加する際に負う可能性のあるいかなる義務も遵守していないため、私たちが求めている救済を得る権利がないと主張することも可能である。例えば、一方の当事者は、私たちがフランダー条項および条件の下で標準的な基本特許(“SEP”)になる可能性があり、これまたは他の理由で反独占クレームまたは規制クレームを提起する可能性があり、そのようなクレームに基づいて損害賠償または他の救済を求める可能性があるライセンスを提供(または提供する準備)義務を果たしていないと主張することができる。また,一方の当事者は宣言的判決訴訟を提起し,裁判所が我々の特許の無効,強制執行不可能,他方の製品に侵害されていない,またはSEPでないことを求めることができる.このような宣言的判決訴訟に対する私たちの反応は侵害請求を含むかもしれない。私たちが特許侵害訴訟に侵害クレームを含む場合、会社に対する有利な裁決は、過去の製造、使用および/または販売特許発明の金銭損害賠償の支払いをもたらす可能性があり、許可の条項および条件を設定し、侵害権者の製造、使用および/または侵害製品の販売を禁止する禁止令および/または声明を裁判所によって発行し、フランダー基準に適合する。

契約仲裁手続き

通常の業務過程で、私たちと私たちの許可者は、双方の適用合意の下での権利と義務に食い違いを生じる可能性があります。例えば、私たちは許可者側と報告された売上高と印税の面で意見が分かれているかもしれない。我々の特許ライセンス協定は,通常,非公開の秘密仲裁を被許可側との紛争を解決するメカニズムとすることを規定している.仲裁では、被許可者は、放棄、承諾に基づいて反言禁止、違約、詐欺的誘引契約、反独占、および不正競争を誘発するクレームなど、様々なクレーム、抗弁または反クレームを求めることができる。仲裁手続きは仲裁人による裁決や双方の当事者間の和解によって解決できる。仲裁当事者は管轄権のある裁判所で裁決を審査する権利がある可能性があるが、仲裁の使用を支持する公共政策に基づいて、仲裁裁決を撤回または修正することは通常困難である。仲裁裁決を得た当事者は,実行手続きによりその裁決を判決として確認することを求めることができる.このプログラムの目的は,1つの判決を得ることであり,必要であれば,他方の資産を差し押さえるために用いることができる.

また、仲裁は、潜在的に許可された者とSEPを含む許可協定に関する適切なFRAND条項と条件との紛争を解決するための特に有効な手段であり、特に交渉が行き詰まった場合には、特に有効な手段である可能性がある。我々の関連SEPの組み合わせのグローバルFRAND許可の条項および条件を解決するための拘束力のある仲裁は、複数の司法管轄区域での散発的な訴訟を回避することを可能にし、FRAND約束に一致する強制的に実行可能な特許許可協定が仲裁プロセスの終了時に到着することを保証するため、効率的かつ費用効果的なメカニズムである

競争

我々の技術開発活動とそれによる商業化努力では、他の無線およびビデオ技術会社、消費電子機器会社、半導体会社、無線事業者、ビデオストリームおよびクラウドサービス会社、および他の技術提供者の内部開発チームを含む他社からの競争に直面しており、これらの会社は、私たちの技術と競合する他の同様の技術を開発し、これらの技術を市場に出したり、標準制定分野に導入したりする可能性がある。

特許権の排他性により,従来の意味では,他の特許所有者と特許ライセンス関係や販売取引を競合しない.他の特許所有者は、私たちの特許の組み合わせに含まれる発明および技術に対して同じ権利を持っていない。知的財産権を含む任意のデバイス、デバイス、またはサービスにおいて、製造業者または実施者は、複数の知的財産権所有者からライセンスを取得する必要がある場合がある。私たちの特許の組み合わせを許可する際に、私たちは他の特許所有者と印税シェアを競争し、一部の許可された人はこれが特定の製品またはサービス支援の総使用料だと思うかもしれません。彼らはこれが実際の制限に直面していると思うかもしれません。3 G、4 G、5 Gおよび他の無線製品および他の消費電子機器の製造および販売、およびいくつかの技術サービスの実施には、我々の複数の特許下のライセンスが必要であると考えられる。しかしながら、多くの会社は、無線製品、他の消費電子デバイス、またはサービスに配備された標準ベースの技術に重要であるか、または必要不可欠である可能性のある特許を有していると主張している。同一製品またはサービスに対する使用料の請求が様々に要求されている場合、製造業者は、各特許所有者の財務要件を満たすことが困難であると主張することができる。過去、あるメーカーは自発的な基礎の上で集団行動するために反独占免除を求めていた。さらに、いくつかの製造業者は、SEPの総許可料または料率を制限しようと努力している。

環境、社会、ガバナンス(“ESG”)

私たちの革新は、無線、ビデオ、人工知能技術の深い融合によって形成されている未来に枠組みを提供していると信じている。これらの技術がますます一般的になり,世界的な生態系に大きなメリットをもたらすに伴い,我々が実現している未来は中心的な価値観,倫理,原則に基づいていることが重要であると信じている。私たちの革新的な伝統は、数十億の設備、ネットワークインフラ、および配信サービスの効率と消費電力を根本的に向上させる技術を生み出している。私たちのESG原則はこの遺産を継続し、より持続可能で、より代表的で、より多様で公平な世界の追求を形作っている。

私たちの取締役会は、多様性イニシアティブを含む環境、社会、その他の持続可能な開発問題を取締役会の委員会と共に監視しています。また、我々の首席財務官は、経済、環境、社会テーマに関する目的、戦略、政策、目標の策定を担当する上級管理者からなる委員会を監督する。私たちは持続可能なビジネス原則に取り組み、長期的に着目し、私たちの使命や価値観に合った戦略的意思決定を行う。他の事項を除いて、これは国連の世界的な契約とその環境、労働力、反腐敗、人権をめぐる基本原則を支持することを意味する。

我々は,5 G,無線ネットワーク,その他のビデオ技術配備による環境フットプリントの削減に積極的な進展を推進することに取り組んでいる。我々の業務活動は製造や原材料調達や処分に関する同じ問題には触れていないが、我々の企業の持続可能な発展戦略は以下の問題を解決している

•データセンターの需要に関連する環境考慮、追跡、および報告を含む、炭素足跡の追跡および減少に投資する最良の実践

•従業員が1週間の一部の時間に家で働くことを可能にする混合作業計画を実施する

•不必要なエネルギー消費を調査し削減し

•我々は,持続可能な開発評価手法BREEM(建築研究機関環境評価手法)の認証を通過した新たなライアンオフィスのための場所を選択した。

InterDigitalはETSIが開示した特許と応用の業界の先頭の1つであり、5 G標準の潜在的な鍵と考えられている。5 G技術は、生態系全体でエネルギーを効率的に利用することを目的としており、持続可能な開発目標の促進と実現に重要な役割を果たす。著者らは白書を発表し、5 Gと新興のモノのインターネット生態系がどのようにICT業界の持続可能な発展努力を形成するかを検討した。相互接続設備の急増はエネルギー消費の増加を推進することができるが、革新的な解決策はこれらの結果を緩和し、私たちの炭素足跡の低減を助け、より持続的に参加することができる。実際、私たちの報告書によると、2030年までに、モノのインターネット配備と各業界への転覆は、その消費エネルギーの8倍を超えるエネルギーを節約することが予想される-これは2300億立方メートルもの水を節約し、10億トンもの二酸化炭素排出を削減するのに役立つかもしれない。また、5 G技術は生産力による経済成長の促進、医療診断能力の向上、より持続可能な都市とコミュニティの創造、遠隔教育の改善、教育と収入不平等の減少を含む顕著な潜在的な社会効果を持っている。私たちは5 Gがもたらすメリットは巨大で、全社会で感じると信じている。

上記の議論には,株主が一般的に興味を持っている可能性があると考えられるESG事項に関する情報が含まれている.私たちは、ある他の利害関係者(例えば、顧客、従業員、非政府組織)および私たちのいくつかの株主が、これらのテーマに関するより詳細な情報に興味を持つかもしれないことを認識している。当社の企業の持続可能性とESGガバナンス、目標、優先事項、業績、イニシアティブに関するより多くの詳細な情報、および私たちの最新の依頼書のコーポレートガバナンス部分、および取締役会および委員会のリーダー、監督、役割および責任、および取締役会および委員会の指導者、監督、役割および責任、ならびに取締役会および委員会の指導者、監督、役割および責任、ならびに取締役の独立性、任期、更新、多様性に関するより多くの情報を得るために、私たちの最新の企業持続可能な開発報告(当社のサイトに位置している)を確認することを奨励します。当社のウェブサイト上のいかなる内容も、上記の報告及び文書又はその中の部分を含み、参照によって本年度報告に組み込まれているとみなされてはならない。

人力資本

概要

私たちはInterDigitalをすべての従業員の仕事に適した特別な場所にするために努力している。私たちは、重要視され、尊重され、包容的で、挑戦されていることを従業員が感じる職場を作るとともに、会社の成長と持続的な成功に貢献する才能のある従業員を誘致し、採用する環境を作ることに取り組んでいます。我々の人的資本委員会(前身は報酬委員会)は、多様性、公平性、包摂性を含む、私たちの文化·人的資本に関する政策や戦略を監督する責任がある

2023年12月31日現在,我々は世界に約450人の従業員を有しており,そのうち約230人は米国以外で,ほとんどの人が常勤社員である。私たちのフランスにいる従業員たちは労働組合が代表して、集団交渉協定を遵守する。私たちはアメリカでもカナダにいる従業員も労働組合に加入していないし、集団交渉合意も守っていない。経営陣はそれが私たちの従業員と労使委員会との関係が強固で健康だと信じている

健康、安全、福祉

私たちの生活と働き方が疫病の発展とともに変化するにつれて、私たちは私たちの従業員を支援するための新しい仕事モデルを作ることに集中してきた。私たちはオフィスでフルタイムで働く柔軟性を従業員に提供する最前線、完全に仮想的、あるいは両方を兼ねてきた。私たちは全方位的な福祉を提供し、健康文化を促進する会社政策を維持する。私たちは最近、有給育児休暇を8週間から12週間に増やし、私たちの“慈善日”の有給休暇計画を通じて、従業員とボランティアの機会を連絡させることができ、これらの機会は彼らの心理的健康やコミュニティにメリットがある

報酬福祉

私たちの給与計画は、会社の戦略と使命の推進への貢献を奨励するために、市場競争力のある基本給と奨励に根ざしている。私たちが提供する全体的な報酬プランは、私たちが人材を争う市場と競争することを目的としており、同時に個人報酬が業績、技能、経験に応じて公平に変化することを可能にすることを目的としています。私たちの総奨励計画には、基本給、短期·長期インセンティブ、医療福祉、退職貯蓄計画、心身健康計画、混合作業計画、お金と社会的承認、世界のあらゆる場所での私たちの認可が含まれている。包括的な健康福祉のほか、場所によっては、従業員は補助フィットネス計画、通勤福祉、健康激励、授業料精算機会、職業発展機会などの福祉を受けることができる。私たちは定期的に私たちの総奨励計画を審査して、それらが競争力を持っていることを確保して、成功に必要な多様な人材を募集して維持することができます

人材と文化

研究、学習、成長は私たちの世界に対する約束を履行する基礎であり、私たちは生活を無限にする技術を発明しなければならない。また、一貫して私たちの人材を評価することは、彼らの職業発展を促進するために、私たちの従業員に実行可能な学習経験を提供することを促進します。私たちの人材獲得理念はInterDigitalの文化的属性と業務目標に基づいている。私たちの人材計画は私たちが学習機会と職業発展を提供することで適切な人材を組織に誘致するのに役立ちます。

私たちのリーダーシップ要素能力発展モデルはすべての従業員に向けて、4つの重要な分野で成長を実現することができる包括的なツールと資源を提供している:思想リーダーシップ、結果リーダーシップ、人員リーダーシップ、自己リーダーシップ。このモデルはすでに著者らの組織文化計画にシームレスに溶け込み、著者らの業績管理理念に不可欠な一部を形成した。また、リーダーシップ要素を私たちの採用戦略に統合し、これらの能力を私たちの面接ガイドに取り入れ、私たちの能力モデルと一致しています。

指導者と従業員との持続的な対話を奨励することで、私たちは個人発展の積極的な計画を促進した。個人が利用可能な資源を利用して有意義かつ実行可能な発展計画を策定できるようにすることを目標としており,これらの計画は個人の成長を推進するだけでなく,会社全体の進歩にも貢献できる

すべての職員たちが外部開発機会を積極的に探索して参加することを奨励する。これらの経験は彼らの知識と技能を増強するとともに、わが社に価値のある将来性をもたらした

リーダーシップの発展は私たちの革新、包容、そして協力文化を育成するために重要だ。これを支持するために、私たちの指導者は一連の構造化された発展と学習経験を得ることができる。その中には私たちの業績管理訓練が含まれており、この訓練は従業員とマネージャーがリーダーシップの基本能力を私たちの業績モデルに溶け込ませるように指導している。また、私たちのグローバルコーチは、職業目標、リーダーシップ、業績向上に集中した1対1のコーチを提供する計画です。また、パフォーマンスにおけるフィードバックの重要性を強調し、個人がどのように建設的なフィードバックを要求し、提供するかを教育する。

著者らは引き続き組織評価と人材発展を助けるプロセスに投資し、正式な年間業績評価計画、年度キー技能と潜在力分析、及び組織の最重要と最高級役割の後継計画を含む。すべての職員たちは年間業績評価を受けるだろう。私たちは2023年に敬業度調査を行い、私たちの従業員に革新と包容の文化を構築する上での私たちの利点と、私たちがどのように成功したチームになり続けるかに関する直接的な洞察と指導を提供した。

私たちの職場文化、価値観、競争力のある従業員の報酬は、より低い自然流出率を維持するために重要であり、人材を誘致し、維持することができると信じている。2023年12月31日までの1年間、私たちの自発的自然減率は3%未満だった。

多様性、公平、包摂性(“DE&I”)

世界のSDOに参加することで、私たちは通信、ビデオ、人工知能技術を発展させ革新するために競争の激しいプロセスに参加した。私たちは高等教育と専門化を受けた労働力チームが必要であり、多様で公平かつ包容的な労働力チームを維持することは、世界市場で成功する能力にとって重要である。2022年の設立以来,我々の従業員リーダーのDE&IワーキンググループはInterDigitalのDE&I戦略の実行を支援することに集中してきた

2023年、私たちはチームの4つの柱である人材、エンパワーメント、拡大、メンバーの下でDE&I使命を設計し、開始しました。私たちの人材の柱の中で、私たちの人材獲得と人材開発チームは彼らのプロセスに対して評価と発展を行い、結果を最適化し、私たちの採用、入社と従業員の発展に多様性と包容性を持たせた。これにより,多様性や外展活動に参加し,社内メディアの包括的な材料の作成を支援し,外部メンバのためのDE&I旅の可視度とつながりを作成するための計画を策定した.私たちは教育を通じて従業員の能力を強化し、この計画、利益、ツールを理解し、包容的で公平な環境を作るために、全社的にDE&Iに関する強制訓練を開始した。Amplifyの柱の下の仕事の重点は、当社のDE&Iブランドと全社の市役所を実行することによって、私たちの目標意識を社会的に作成し、ワーキンググループの仕事の理解と未来の行動への洞察を提供することに取り組んでいます。会員柱の一部として、私たちは、包括的、帰属感、友情を奨励し、共通の興味、特徴、経験、または事業を共有するために、従業員リーダーのグループを促進するために、InterDigitalで私たちの最初の従業員資源グループ(ERG)モデルを構築した。このメンバー戦略を通じて、InterDigitalはグローバル女性ネットワークERGの作成に取り組んでおり、2024年にこのネットワークを導入し、InterDigital内部の女性とその盟友に障害のない職業発展の機会を提供することを目指している

我々が2023年に達成したすべての目標達成は,歴史的に代表的に不足しているグループからの従業員に機会を提供し,強力なDE&I環境を支援する政策を維持するための基礎努力の外で得られた。私たちは歴史的に代表的に不足しているグループからのリーダーに、ターゲットを絞った世界的な外部発展計画に参加する機会を提供し続けており、これらの計画はこれらの従業員が職場で直面できる独特な体験を述べ、同時に彼らの個人と職業の持続的な成長に投資している。私たちはまた、私たちが提供した強制的な全従業員訓練計画に反映されている包容文化の核心原則を堅持し続けており、これらの訓練計画は、いかなる形の嫌がらせや差別にも反対する政策に関連している

私たち約450人の労働力が60カ国以上から来ていることを考慮すると、私たちの労働力の多様性は明らかだ。それにもかかわらず、約72%の男性従業員と28%の女性従業員が、もっとやるべき仕事があることを認識している。私たちの2024年の努力は、私たちの異なる労働力のためにコミュニティ体験を高め、より良い機会を創出し、異なる労働力を長期的に引き付けるために、従業員が協力して新技術を開発する際に彼らの独特な経験と背景を利用することを奨励する包括的な環境を提供することを目的としている。私たちは今年、私たちの旅を続け、私たちの女性ネットワークERG、このグローバルコミュニティの発展、そして私たちがすべての従業員のために取った行動を正式に発売して、女性が彼女たちの同盟国と共に、最も偉大な仕事をすることができ、最も偉大な自分の環境になることを支持します。私たちのDE&Iワーキンググループはグループの柱での私たちの行動を拡大し続け、この旅を支持するだろう。私たちはこの投資が私たちの職場の包括性を引き続き改善し、最終的に科学界に貢献すると信じている

私たちはウェブサイトで私たちの最新の総合EEO-1報告書を発表し、私たちの従業員により多くの透明性を提供します。上記の議論には、株主が普遍的に興味を持っている可能性があると考えられる人的資本に関する情報が含まれている。私たちは、ある他の利害関係者(例えば、顧客、従業員、非政府組織)および私たちのいくつかの株主が、これらのテーマに関するより詳細な情報に興味を持つかもしれないことを認識している。私たちの最新の企業持続可能な開発報告書の“従業員チーム”の部分(私たちのサイトにある)を確認して、私たちの人的資本計画と計画に関するより多くの詳細を知ることを奨励します。私たちのウェブサイト上のいかなる内容も、私たちの総合EEO-1報告書と私たちの企業持続可能な開発報告書またはその一部を含めて、引用によって本年度報告書に組み込まれているとみなされてはならない。

地理的集中度

注4を見て、“地域·顧客集中度“本表格10-K第2部第8項に掲げる連結財務諸表付記では、過去3年間の地理的地域の財務資料を提供する。

企業情報

InterDigital,Inc.の最終前身会社は1972年にペンシルバニア州連邦法律により設立され,1981年11月に初公募株を行った。私たちの本社はアメリカデラウェア州ウィルミントンにあります。私たちの研究開発活動は主にアメリカペンシルベニア州コンショホーケン、イギリスロンドン、カナダモントリオール、アメリカニューヨーク、アメリカカリフォルニア州ロスアルトスとフランスライアンにある工場で行われています。ベルギーブリュッセル、フィンランドエスポ、アメリカインディアナ州インディアナポリス、アメリカニューヨークメルビル、フランスパリと北京中国を含むいくつかの小さい研究および/またはオフィスを借りました。しかも、私たちはアメリカコロンビアD.C.ワシントンに行政事務空間を持っている。

私たちのインターネットアドレスはWwwww.interdigital.com,“投資家”の部分では,我々は、Form 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、改正された1934年の証券取引法(以下、“取引法”と略す)に基づいて提出を要求した他のいくつかの報告および文書を無料で提供し、これらの材料が米国証券取引委員会(www.sec.gov)に電子的に提出または提出された後、合理的で実行可能な範囲内でこれらの報告または文書のすべての修正をできるだけ早く行う。当ウェブサイトまたは本明細書で参照される任意の他のウェブサイト上に含まれるまたは接続された情報は、参照によって本表に組み込まれていない:10−K。

第1 A項。 リスク要因です

私たちは様々なリスクに直面しています。これらのリスクは私たちの業務、財務状況、経営業績、私たちの普通株の取引価格、あるいはそれらの任意の組み合わせに影響を与えるかもしれません。私たちの業務と将来性を評価し、私たちの普通株について投資決定を下す前に、以下の情報と本10-K表の他の情報をよく考慮しなければなりません。これらのリスクのいずれかが発生した場合、私たちの業務、財務状況、運営結果、または見通しは実質的な悪影響を受ける可能性がある。この場合、私たちの普通株の市場価格は下落するかもしれません。あなたは投資の全部または一部を失うかもしれません。私たちが以下に説明する危険と不確実性は私たちが直面している唯一の危険と不確実性ではない。私たちは今知らないか、あるいは私たちが現在どうでもいいと思う他の危険もまた私たちの業務に影響を及ぼすかもしれない。

私たちの業務に関わるリスク

新しいライセンス契約の締結や既存のライセンス契約を更新する能力に関する挑戦は、私たちの収入やキャッシュフローを低下させる可能性があります。

私たちは新しい特許許可協定を締結することに挑戦している。私たちの技術のほとんどの実施者は、私たちの特許発明を使用する装置の製造および/または販売を開始する前に、自発的に私たちとのライセンス契約を求めることはありません。私たちが発明したユーザを識別し、不本意な潜在的許可者とライセンス契約を交渉するプロセスは、多大な時間、労力、および費用を必要とする。一部の侵害者は悪意を持って行動し、許可を完全に拒否しようとしたり、許可交渉で日和見主義的な行為を見せたりする可能性がある。誠実な交渉であっても、会社の大量の時間と資源に関連して非常に長く複雑であることが多い。このような挑戦を考慮して、私たちは私たちが完全にまたは私たちが受け入れられる条項で特許許可協定を締結できることを確実にすることができない。また,我々の特許発明を用いた実施者の数が多いことから,すべての潜在的なライセンシーを決定することができない可能性がある.一度判断すると、私たちの特許技術のすべてのユーザーに許可を求めることはできませんので、どの会社と許可交渉をすべきかを決定する戦略決定をしなければならないかもしれません。新規ライセンス契約の締結に関する不確実性は,我々の予測に影響を与え,最終的には収入,キャッシュフロー,業務に影響を与える可能性がある。

私たちは既存の許可協定を更新することでも挑戦に直面している。ライセンス契約が満了するまでライセンス契約を更新しようと努力しているにもかかわらず、ライセンス側の技術や業務ニーズや競争地位を含め、許可者側が継続検討に参加したくない場合があり、ライセンス契約が満了する前に許容可能な条項でライセンス契約を再交渉することができない場合や、ライセンス契約を再交渉することができない可能性がある。ライセンス契約が満了する前にライセンス契約の再交渉と更新を遅延させると、一定の間隔が生じる可能性があり、その間に許可側からの収入を確認できない場合があり、または再交渉を余儀なくされ、その許可者により有利な条項に従ってライセンス契約を更新することが可能である。もし私たちが許可協定が満了する前に再交渉と更新ができなかったら、私たちに有利な条項であっても、私たちに有利な条項であっても、私たちの予測、収入、およびキャッシュフローは実質的な悪影響を受ける可能性がある。

我々の特許許可協定によれば、特許料率または他の条項は、仲裁または他の第三者裁決または規制または法廷手続きによって決定される可能性があり、仲裁人、裁判官または他の第三者審判員または監督機関は不利な決定を下す可能性がある。

歴史的には、私たちは、私たちの特許使用料を含めて、許可者と公平な二国間交渉を通じて特許許可協定の条項を達成することを目指しています。拘束力のある仲裁合意に基づいてサムスンと合意したように、印税料率や他の論争のある条項は、第三者仲裁人(例えば、仲裁人)によって設定されることに同意することができる。私たちは仲裁人、裁判所、または他の第三者が制定した特許権使用料や他の条項が私たちに有利であることを保証することはできない。裁判所または規制機関は、私たちSEPのグローバル特許使用料レートを決定することを含む、そのような条項のFRAND一貫性を設定または決定するか、またはそのような条項を決定する方法を決定することができる。私たちがフランス条項と条件に従ってSEPに許可を提供する義務を変更または明確にするためには、当社の特許使用料を含む第三者裁決によってこれらの条項を決定する必要があるかもしれません。最後に、私たちは、私たちのSEPのグローバルライセンスにFRAND条項と条件を設定したり、私たちの特許ライセンス協定における現在の条項と条件のFRAND整合性を決定することを要求する第三者審査リストラまたは規制機関に、現在および未来のいくつかのライセンシーと法的手続きまたは規制手続きを開始しました。特に、2021年、最高人民法院知的財産権裁判庭Republic of Chinaは、あるSEP許可紛争において、中国裁判所が世界使用料率を設定することができるという立場を確認し、2023年12月、重慶市第一中級人民法院はOPPOの提訴に応じた際に、ノキア携帯電話特許のグローバル料金率を設定する決定を発表した。私たちは現在、私たちの3 G、4 G、5 G、802.11とHEVC SEPのグローバルレートを決定するために、広州知的財産権裁判所でOPPOと同様の訴訟に直面している。もし私たちの事件の裁判所がノキア裁決と同じ枠組みを採用すれば、Oppoが支払うべきフランダー特許使用料に関連するので、私たちの標準基本特許の組み合わせは大幅に下落するだろう。また2023年には、テスラおよびそのいくつかの子会社は、テスラとAvanciの間でAvanci 5 G相互接続自動車プラットフォームをカバーするグローバルライセンスを取得するために、InterDigitalおよびAvanciに対するクレームを英国高裁に提出した

我々の特許許可協定の特許使用料料率は、二国間交渉によって決定されるのではなく、仲裁または他の第三者の裁決または規制または裁判所手続きによって決定される。このような手続き自体が予測可能で不確定であり、現在のような決定の前例が少ないため、使用料率は私たちの比較可能率よりも低い可能性がある。これはまた、将来のライセンシーから受けることができる印税に悪影響を及ぼす可能性があり、これは私たちの収入やキャッシュフローに悪影響を及ぼす可能性がある。潜在的な顧客は不利な決定に基づいて交渉を延期する可能性があり、場合によっては交渉を延期することもある。さらに、私たちの特許許可協定の他の条項および条件がこのように決定された場合、これらの条項および条件は、私たちの歴史的条項や条件よりも有利である可能性があり、これは私たちの許可業務に悪影響を及ぼす可能性がある

私たちは私たちの知的財産権を実行または保護し、私たちの許可慣行を守るために、費用の高い訴訟、仲裁、行政訴訟に引き続き参加することができる。

一部の会社は、私たちの特許発明を使用したデバイスやサービスの製造および/または販売を開始する前にライセンスを申請しますが、ほとんどの会社はそうしていません。そこで、私たちは会社と交渉し、私たちが発明した許可協定を作ることを求めています。私たちは、私たちが発明したユーザーと潜在的なユーザーを識別し、許可を得たくないかもしれない会社とライセンス契約を交渉するのに多くの時間と労力を費やした。しかし、第三者実施者が合理的な条項または合理的な時間枠内で許可を得ることを望まない場合、または許可を得ることを全く望まない場合、私たちは過去に開始し、将来的には私たちの知的財産権を強制的に執行するためにその第三者に対して法的または行政的行動を開始する可能性がある。逆に、私たちはすでに直面しており、私たちの特許の本質に挑戦する反訴や他の法的手続き、あるいは私たちの特許が無効で、実行できない、または侵害されていないと主張する訴訟に直面し続けることが予想される。訴訟相手は、基準を制定した組織に対するいくつかの約束を守っていないので、私たちが求めている救済を得る資格がないと主張し続けるかもしれない。例えば、連想や他の当事者たちは、フランス条項と条件に従って一方に許可を提供する義務を遵守していないと主張している。当事者は反独占クレーム、不正競争クレーム、あるいは規制クレームを提出し、このようなクレームに基づいて損害賠償や他の救済を求めることができ、今後訴訟を提起する可能性がある。訴訟相手もまた、米国特許商標局または中国国家知的財産権局が提起した当事者間の訴訟のような他の第三者が将来的に有効性に挑戦する可能性があり、これは、私たちの特許侵害訴訟の遅延および潜在的な無効判決をもたらす可能性がある。このような当事者はまた、私たちの特許が侵害されていない、必要ではない、または強制的に実行できないことを決定することを求めることができる。

また、私たちの商業秘密を保護し、特許許可および秘密保護協定を実行するために、または他人の独占権の有効性、実行可能性、および範囲を決定するために訴訟が必要となる可能性がある。私たちの知的財産権を実行して保護し、私たちの許可慣行を守る費用はずっと巨大であり、特に外部弁護士費用が上昇している場合には巨大である可能性がある。したがって、私たちはいくつかの司法管轄区域に含まれている巨額の法律費用と費用の影響を受ける可能性があり、もし私たちが敗訴すれば、相手弁護士の費用と費用を受けることができる。また、訴訟、仲裁、行政訴訟は重要な従業員が長い間大量に参加する必要があり、これらの従業員を他の業務活動から分流させる可能性がある。

潜在的な特許·訴訟改革立法、潜在的な米国特許商標法および国際特許規則の変化、特許法執行メカニズムおよび利用可能な救済措置に影響を与える可能性のある潜在的立法、グローバル標準機関知的財産権(“IPR”)政策の潜在的な変化、および法律訴訟における裁決は、研究開発への投資および私たちの特許起訴、許可および実行戦略に影響を与える可能性があり、私たちの許可業務および私たちの全体業務に重大な悪影響を及ぼす可能性がある。

いくつかの米国および国際特許法律、規則および法規は将来的に変化する可能性があり、その中のいくつかまたは全部は、私たちの研究開発投資、特許訴訟コスト、私たちが確保した将来の特許カバー範囲、私たちの特許を強制的に実行するフォーラムの数、私たちが特許訴訟で獲得する権利がある可能性のある救済措置、および私たちが求めている弁護士費や他の救済措置に影響を与える可能性があり、私たちの研究開発活動および特許起訴、許可および執行戦略の再評価と修正を要求することができるかもしれない。例えば、中国の国家市場監督管理総局は、知的財産権や独占禁止法に関連する政策を定期的に審査しており、どのような審査も基準の曖昧さを招き、および/または私たちのような特許保有者をより悪い状況にさせる可能性がある。また、欧州委員会(“EC”)はSEPSやFRANDに関連しているため、EUの知的財産権政策の審査を開始している。この審査は現在欧州議会と欧州理事会内部で議論されており、この審査による法律または規制構造のいかなる変化も、有利な条項で許可協定を交渉する能力に影響を与える可能性があり、あるいは根本的に影響を与えないと同時に、私たちの潜在的な法的救済措置を制限し、私たちの業務に実質的な影響を与える可能性がある。また、SEP価値の低減と米国特許制度の変更を目的とした立法には、USITCの管轄権や救済権力を削減するための立法が含まれており、定期的に国会に提出されている。

法律、標準機関の知的財産権政策または他の発展における任意の潜在的な変化は、利用可能なフォーラムまたはそのようなフォーラムで利用可能な救済タイプ(例えば、禁止救済)、許容可能な許可慣行(例えば、私たちが世界的に許可する能力)を制限するか、または他の方法で代替フォーラム(例えば、仲裁や州裁判所)を求めることを減少させ、対抗訴訟手続きや交渉において私たちの特許を実行することをより難しくするであろう。私たちは歴史的に特定の形態の法的手続きに依存して特許を強制し、私たちの知的財産権の研究開発と不正使用に関する投資について公平で十分な補償を受けてきたので、私たちがそうする能力を破壊する発展は、将来の許可努力にマイナスの影響を与えるかもしれない。

私たちの法的手続きにおける裁決、および第三者の裁決は、特許起訴、許可、使用料率の設定と実行における私たちの戦略に影響を与える可能性があります。例えば、過去には、USITCと米国最高裁を含む米国裁判所は、我々を含む特許権者に不利とみなされる行動をとっていた。米国または国際フォーラムで発生する裁決は、特許性、有効性、権利要求構築、特許枯渇、特許乱用、許可された許可やり方、利用可能なフォーラム、および損害賠償および禁止救済などの救済措置のような様々な特許法問題に適用される法律を変更する可能性があり、その方法は、特許権者が特許を実行し、適切な救済を得る能力を損なう可能性がある。ヨーロッパ共同体内部では可能な法規や政策の変化について議論されることが多く,これらの変化は特許がどのように決定されるか,基準に重要であるかどうかを決定する可能性がある。単一の方法またはEUによって課せられた特許の実行および許可に関連する特定の基準および条件に基づいて、私たちの特許を決定することが必要であり、このリスクはまた私たちの戦略に影響を及ぼすだろう。実行可能性およびこの評価のための基準に関する持続的不確実性およびこのような重要性決定に関連するコストは、我々SEP製品の組み合わせの評価に影響を与える可能性がある。

私たちは、これらの事態の発展に対応するために、私たちの起訴、許可、そして法執行戦略を監視し、評価し続けます。しかし、これらの戦略の任意の変化は、私たちの業務と財務状況に悪影響を及ぼす可能性があります。

私たちが中国の既存の許可者やより多くの携帯電話メーカーとライセンス契約を更新する計画は、アメリカと中国の貿易や地政学的関係の悪化、私たちの顧客がそこで経済的不確実性に直面しているか、あるいは私たちが中国で積極的な名声を確立できなかったという悪影響を受ける可能性があり、これは私たちの長期業務、財務状況、経営業績に重大な悪影響を及ぼす可能性がある。

中国に本社を置く会社は現在、携帯電話メーカーの大部分を占めており、これらのメーカーはまだ私たちの特許組合の許可を得ていない。我々と中国の既存ライセンス側とのライセンス契約の更新や新メーカーのライセンスを許可する能力は,マクロ経済や地政学的環境,中国における我々の業務関係や名声などの要因の影響を受けている。米中両国政府は常に様々な貿易交渉を行っており、米国務省は最初に2019年1月に旅行忠告を発表し、2023年1月11日にこの旅行忠告を再発表し、米国市民が現地の法律を勝手に執行することで中国に対してより慎重であることを提案した。2020年1月、米国と中国は“アメリカ合衆国とRepublic of China人民経済貿易協定”(“第1段階貿易協定”と略称する)の第1段階に入った。第1段階の貿易協定は、知的財産権の窃盗と中国の知的財産権の強制譲渡に関する緊張を含む、米国と中国との間のいくつかの貿易緊張を緩和する措置を講じている。第1段階の貿易協定は米国と中国の間の貿易交渉が進展した鼓舞的な兆候であるにもかかわらず、条項の実行、締約国間の他のいくつかの紛争の解決、さらなる緊張の防止には依然として問題がある。米国と中国の貿易紛争が再びエスカレートしたり、米国と中国との関係が悪化したりすれば、これらの条件は、現在許可されていない中国携帯電話メーカーの能力に、現在許可されていない中国携帯電話メーカーの能力に悪影響を及ぼす可能性がある。私たちがこれらのメーカーと新規ライセンス契約を更新したり、締結したりする能力も、経済的不確実性の影響を受ける可能性があり、特に携帯電話市場では、中国、あるいは中国で積極的な名声や関係を築くことができなかった。このような事件の発生は、私たちが中国携帯電話メーカーといかなる更新または新しい許可協定を締結する能力に悪影響を与える可能性があり、更に私たちの長期業務、財務状況と経営業績に重大な悪影響を与える可能性がある。

私たちの特許許可実践を弁護する上での挫折は、私たちのキャッシュフローと収入の低下を招き、私たちのライセンスビジネスに悪影響を及ぼす可能性があります.

我々のFRAND約束を遵守していないことを発見すること、および/または反競争または不公平な許可活動に従事していること、または私たちの任意の許可協定が無効または実行不可能であることを発見することを含むが、我々の許可実践に関連する訴訟または規制行動における不利な決定は、私たちのキャッシュフローおよび収入に悪影響を及ぼす可能性がある。不利な調査結果が発生した場合、規制機関は罰金を評価する可能性があり、法廷または仲裁手続きの一部として、判決は損害賠償金(反独占クレームの3倍の損害賠償金の可能性を含む)の支払いを要求する可能性がある。さらに、法的裁決が特許許可協定の全部または一部が無効または実行不可能であると認定した場合、これは、そのような合意に関連する収入および生成されたキャッシュフローの減少をもたらし、要求された損害賠償に依存するいくつかの支払われた金額の返還をもたらす可能性がある。そのような決定はまた深刻な名声被害をもたらす可能性がある。最後に、私たちの許可慣行に関する不利な法的決定は、私たちが許可協定を締結する能力に悪影響を与え、ひいては私たちのキャッシュフローや収入の低下を招く可能性がある。

私たちは顧客集中によるリスクの影響を受けている。

私たちの収入の大部分は限られた数のライセンシーや顧客から来ていて、私たちは予測可能な未来に、私たちの収入の大部分は限られた数のライセンシーや顧客からのものであると予想しています。例えば、2023年、アップル、サムスン、レノボ、小米はそれぞれ私たちの合併収入の10%以上を占めている。また、ライセンシーと潜在的なライセンシーの数が限られているため、私たちの技術を使用した1つまたは複数の会社のライセンス交渉中のいかなる日和見主義的な行為も、私たちに大きなリスクをもたらす可能性がある。もし私たちが1つ以上のこのような許可協定を更新できない場合、あるいは私たちに有利な条項で更新することができなければ、私たちの将来の収入とキャッシュフローは重大な悪影響を受けるかもしれない。私たちの1つまたは複数の重要なライセンシーまたは顧客が、それぞれのライセンス契約下での支払いまたは報告義務を履行できなかった場合(例えば、信用問題または法的紛争または同様の訴訟に関連しているため)、私たちの将来の収入およびキャッシュフローは大きな悪影響を受ける可能性がある。また、私たちの1単位のライセンス側の特許製品出荷量が大幅に低下すれば、当許可側からの収入は大幅に低下する可能性があり、将来の収入やキャッシュフローは悪影響を受ける可能性がある

さらに、無線通信業界は全体的に大きな集中度を有しており、これらの傾向は継続される可能性がある。例えば、2022年には、サムスン、アップル、小米のスマートフォン出荷量の合計が世界のスマートフォン出荷量の約50%を占め、2023年以降の世界出荷量は類似した集中度に達すると予想される。無線業界内の携帯電話プロバイダ間の任意のさらなる集中または販売は、許可機会の数を減少させることができ、または場合によっては、既存の特許使用料義務の減少、損失、またはキャンセルをもたらす可能性がある。さらに、無線事業者が、我々の技術と競合する技術や私たちの特許を含まない技術を使用する会社と合併すれば、市場機会を失う可能性があり、これは私たちの収入や財務状況に悪影響を及ぼす可能性がある。

私たちは他の技術や似たような技術を開発する会社からの競争に直面している。

私たちは、標準制定の分野を含めて、他の技術や類似技術を開発する会社からの競争に直面しています。競争のため、我々の技術は実行可能な商業市場を見つけることができないかもしれないし、適用された場合、関連基準に採用されない可能性がある。特に,基準を策定する組織に参加することが多くなり,このような組織内で影響力の争奪や最終的な基準制定の競争が促進されている.また、私たちの特許の組み合わせを許可する際には、他の会社と競合する可能性があり、その中の多くの会社もSEPを所有していると主張しており、いくつかの許可された人がある1つまたは複数の製品によってサポートされている総特許料の一部であると考えられる可能性がある。知的財産権を含む任意の装置または装置において、製造業者は、複数の知的財産権所有者からライセンスを取得する必要がある可能性がある。同一製品に対する使用料の徴収が様々に要求されている場合、製造業者は、各特許所有者の財務要件を満たすことが困難であると主張することができる。

製品価格低下の圧力や特許使用料の競争により、将来的にライセンス契約の使用料率が低下する可能性がある。

未来の許可協定によると、私たちに支払われる特許使用料は予想を下回る可能性がある。特定の許可者および無線および消費電子産業の他の人は、個人であっても集団であっても、特許の特許使用料率が歴史的特許使用料料率よりも低いことを要求し、および/またはそのような料金は、端末製品販売価格よりも低い特許使用料ベース(例えば、“最小の販売可能特許実施単位”)に適用される。いくつかの無線製品の価格下振れ圧力もますます大きくなってきています。携帯電話と他の消費電子機器を含めて、これらの製品は私たちの特許発明を実現したと思います。私たちのいくつかの印税料率はこれらの設備の定価にリンクしています。また、他のいくつかの会社もまた、私たちが計画許可した製品に重要な特許を持っていると主張している。価格設定圧力またはこれらの技術の特許使用料を求める特許所有者の数の増加により、いくつかの許可者は、特許使用料の低減を要求し、特許発明の使用によって受信された使用料料率を低下させ、将来の収入およびキャッシュフローを減少させる可能性がある。

私たちの技術は特許を取得しないかもしれませんし、無線規格やビデオ規格に採用されることもなく、広く展開されることもありません。

私たちは先進技術と関連する解決策の開発に大量の資源を投入した。しかしながら、現在および将来の製品で使用されるいくつかの発明は、4 G、5 G、HEVC、VVCなどを含み、関連特許発行機関がまだ特許を発行していない特許出願の対象であると信じている。これらの出願が現在または将来の市場における製品によって要求される権利にかかわらず、特許の形態で発表されることは保証されない。特許および/または関連基準を取得するのに十分な数の技術が採用されていない場合、または私たちが投資した技術に基づく製品が広く配置されていない場合、私たちの投資は回収できないかもしれないし、有意義な収入が生じない可能性がある。競争する技術は、私たちが開発した技術を採用したり配置したりする機会を減らすかもしれない。さらに、特定の技術分野、例えば、モノのインターネットの分野では、独自のシステムを採用することは、標準ベースの技術と競合するか、または標準ベースの技術の代わりになる可能性がある。ビデオ符号化およびモノのインターネットのようないくつかの技術分野では、オープンソースおよび/または印税免除と言われる解決策(例えば、AV 1、VP−9およびOCF)も、独自規格に基づく技術と競合または置換される可能性がある。もし私たちが投資した技術が特許を取得しておらず、関連基準に採用されていない場合、あるいは私たちの予想された速度や時間帯で主流市場に採用され、配備されていなければ、私たちの業務、財務状況、経営業績は悪影響を受ける可能性がある。

私たちの特許権の保護と実行における挫折は私たちの収入とキャッシュフローを低下させる可能性があります。

一部の第三者はすでに私たちのいくつかの特許の侵害、有効性、実行可能性に疑問を提起しており、私たちは引き続き疑問を提起する予定だ。場合によっては、私たちのいくつかの特許主張は、無効、実行不可能、不必要、または侵害されないように大幅に縮小または宣言される可能性がある。例えば、限られた場合、私たちのいくつかの特許は、私たちの訴訟手続きの相手側が起こした訴訟で無効と判断される。私たちは私たちの特許の有効性と実行可能性が維持されることを保証することができない、あるいは私たちの特許は任意の特定の製品や基準に適用されると決定されるだろう。さらに、第三者は設計変更によって私たちの特定の特許を回避しようと努力するかもしれない。私たちの特許の有効性、侵害性、実行可能性または範囲、および/または私たちの特許の任意の成功した外観設計に関する任意の重大な不利な発見は、合意または他の方法を終了または修正することによって、既存のライセンシーの特許許可収入損失を招き、完全な条項でも有利な条項でも、新しい特許許可スケジュールを得る能力を著しく弱める可能性がある。

私たちが収入機会を拡大する計画は成功しないかもしれない。

私たちの業務戦略の一部として、私たちは常に有機的で非有機的な方法で私たちの収入を拡大する機会を求めている。例えば、私たちは現在、私たちの許可活動をデバイスベースの許可収入からいくつかのビデオおよびクラウドベースのサービスプロバイダに拡張することを求めている。ビデオやクラウドによるサービスのライセンス市場はデバイスによるライセンス計画ほど発達していない.したがって、ビデオおよびクラウドベースのサービスプロバイダは、私たちのオファーを比較することができる比較可能なプロトコルを多く持っていないので、これを理由に、そのようなプロバイダとの交渉を延期することができるかもしれない。しかも、私たちの価格設定モデルは私たちの技術的価値に対する需要を反映できないかもしれない。したがって、私たちは私たちに有利な条項やこのようなプロバイダと許可協定を締結することができないかもしれない

我々はまた、的確な買収、研究パートナーシップ、合弁企業と許可プラットフォームを通じて、私たちのビジネスチャンスを拡大することを求めている。私たちは業界内やその他の面で高品質な業務、技術、資産を買収する激しい競争に直面している。したがって、買収したい買収目標を決定することができても、商業的に合理的な条項で買収を達成できないか、買収を完全に達成できない可能性がある。もし私たちが合理的な時間枠内で、私たちに魅力的な条項やこれらの無機成長機会を全く完成させることができなければ、私たちは私たちの予想通りに私たちの業務を増加させることができないかもしれないので、私たちの業務、財務状況、そして経営業績は損なわれるかもしれない

上昇するインフレを含むマクロ経済状況は、業務コストの増加を招く可能性がある。

米国や他の地域の景気後退、景気低迷、インフレ状況のような経済状況の低下は、我々の業務に悪影響を及ぼす可能性がある。特に、アメリカと世界のインフレは加速している。私たちの収入の大部分は、最近のインフレ上昇前に交渉して達成された固定支払いを規定する特許許可協定から来ている。インフレ環境は、それに応じて私たちの収入を増加させることなく、私たちの労働コストや他の運営コストを増加させる可能性があり、これは私たちの運営業績や財務状況に実質的な悪影響を及ぼす可能性がある。

反独占機関の審査は、私たちの特許起訴、許可、および法執行戦略に影響を与える可能性があり、私たちの業務コストを増加させ、および/または金銭罰金、処罰、または他の救済または制裁をもたらす可能性があります。

国内外の反独占機関は、競争相手や他社に対してこのような特許を実行する場合を含むSEPの使用に関する政策を定期的に審査している。このような審査は過去にクアルコムや他の許可会社に対する法執行行動を招き、私たちに対する追加的な調査や法執行行動を招く可能性がある。このような調査および/または法執行行動は、禁止および金銭救済の利用可能性に影響を与える可能性があり、これは、私たちの特許起訴、許可、および法執行戦略に悪影響を与え、私たちの運営コストを増加させる可能性がある。このような調査および/または法執行行動はまた、罰金、処罰、または他の救済措置または制裁をもたらす可能性があり、それにより、私たちの業務および財務状態に悪影響を及ぼす可能性がある。

私たちは過去と未来に買収或いは他の策略的な取引を行う可能性があり、重大な変化、コスト及び/或いは管理中断を招く可能性があり、そして株主価値を向上させることができない或いは期待利益を生む可能性がある。

私たちは過去に会社、業務、技術、および/または知的財産権を所有し、将来的に買収し、合弁企業または他の戦略的取引を達成することが可能です。買収または他の戦略的取引は、会計および法的費用を含むが、これらに限定されず、財務的リターンを生じることがないか、または我々の技術または私たちが入手可能な任意の技術をより多く採用または継続することをもたらす可能性がある。

買収された会社または企業を統合することは、他にも、新入社員、技術および/または製品の統合に成功すること、研究開発業務を統合すること、進行中の業務から管理職の注意を最大限に移転すること、および会社および行政インフラを統合することを含む、重大な挑戦をもたらす可能性がある。したがって、私たちは統合を順調にまたは成功的にすることができないかもしれない。また、買収された企業、業務、技術および/または知的財産権と当社の業務との統合が実現するかどうかは、このような買収から実現されることが予想される全利益を達成するかどうかを決定することはできません。私たちが買収によって獲得した研究開発計画および技術の計画を統合および/または拡張することは、製品や技術が市場に採用されていないこと、または市場が我々の技術と競争する解決策を採用する可能性がある。

私たちの収入とキャッシュフローの一部は、私たちのライセンス保有者の販売と市場状況、そして私たちがコントロールできない、あるいは予測できない他の要素に依存します。

私たちの許可収入の一部は、グローバル、地域、および/または特定の国の経済状況および/または公衆衛生問題、ライセンサー側の製造および販売に影響を与える特定の国の自然災害、エンドユーザーの需要および購入パターンを含む様々な要因の負の影響を受ける可能性があります。これは、通常、交換および革新サイクル、私たちの技術を採用した製品の使用寿命、私たちのライセンシー製品に対する競争、サプライチェーンの中断、および私たちのライセンス者がその保証製品から得た販売価格の低下によって推進されます。また、私たちの経営業績は一般経済や他の条件の影響を受ける可能性もあり、これらの条件は私たちの技術許可証所持者の市場低迷を招いている。私たちの収入およびキャッシュフローは、(I)いかなる被許可者も、私たちが予想している条項または時間枠に従ってそのすべての特許権使用料義務を履行したくない、(Ii)任意の許可者の財務状況または市場地位の低下、または(Iii)世界的または地域の経済状況、政治的不安定、自然災害、競争技術、需要の低下、または他の理由で売上が市場予想に達しなかったことによって影響を受ける可能性がある。過去の侵害(私たちの被許可者が過去の侵害について賠償したくないことを含む)や新たなライセンス、戦略関係、法的訴訟の解決策に関する許可収入の時間、性質、金額を予測することも困難である。これらの要因は予測が困難であり,我々の四半期や年度経営業績および財務状況に悪影響を及ぼす可能性がある

さらに、私たちのいくつかの特許許可協定は、特定の期間内の私たちの許可者の将来の販売をカバーし、これらの許可者の将来の現金収入を減少させるために、固定前払いまたは前払いを規定する。したがって、私たちのキャッシュフローは歴史的に様々な時期に変動してきた。私たちが締結する可能性のある任意の新しい特許許可協定の支払い構造によると、このようなキャッシュフローの変動は未来に続く可能性がある。

我々の収入は、3 G、4 Gおよび5 G技術または将来の世代のビデオ規格の代わりに将来の世代の無線規格を配備することの影響を受ける可能性があり、そのような配備のタイミングの影響を受けるか、またはその後に発表される特許をカバーするためにいくつかの既存の許可プロトコルを延長または修正する必要がある影響を受ける可能性がある。

我々は、3 G、4 G、および5 Gセルラ技術およびビデオ符号化技術を含む非セルラ技術に関連する持続的に発展した公開および係属中の特許の組み合わせを有しており、将来の世代の無線規格またはビデオ符号化標準に対する特許組合せ許可計画は、現在の許可計画のように許可収入を生成することに成功しないかもしれない。世界標準機関に参加し続け、5 G標準を定義することを含む次世代無線およびビデオ符号化標準に私たちの知的財産権を貢献しているにもかかわらず、私たちの技術は関連基準に採用されない可能性がある。さらに、将来の世代の製品の許可に関しては、既存の無線およびビデオ符号化規格を採用することを許可する製品のように成功しない可能性があり、または、既存の無線およびビデオ符号化規格を採用した製品から得られた比較可能なレベルの特許使用料収入を、このような製品から得ることができない可能性がある。さらに、5 Gまたは将来のビデオ符号化標準の標準化および/または配備に遅延が生じた場合、私たちのトラフィックおよび収入は負の影響を受ける可能性がある。

特許ライセンス契約に基づいて付与されるライセンスは、通常、特定の技術に従って設計された製品と、契約締結時に製造または配備または予想される製造または配備された製品のみをカバーする。また,我々はライセンシーと特許ライセンス契約を締結し,現在販売されている製品タイプを提供しており,これらの製品は特許ライセンス契約締結時にこれらのライセンシーによって販売されていないため,我々の許可も得られていない.私どもは特許ライセンス契約でカバーされていない製品を私どものライセンシーが販売している製品から特許ライセンス収入を得ていません。このような製品の特許ライセンスを付与するためには、私たちの特許ライセンス契約を延長または修正したり、これらのライセンシーと新しいライセンス契約を締結したりする必要があり、私たちは私たちが受け入れられる条項に沿ってそうすることができないかもしれないし、そうすることはできないかもしれない。さらに、このような延期、修正、または新しい許可プロトコルは、任意の延期、修正、または新しい許可の前に販売許可によってカバーされる製品の収入に悪影響を及ぼす可能性がある。

私たちは合格した従業員を引き付けることができないかもしれません.

トップレベルの人材に対する競争は激しい。成功のために、私たちは従業員たちを引きつけ、発展させ、維持しなければならない。我々の業務戦略を実施するには専門的な工学や他の技術人材が必要であるが,我々の競争相手はこれらのスキルに対する需要が高い。私たちの業界の従業員市場の競争は非常に激しく、人材の競争相手、特に工学人材は、ますます求人しようとしており、異なる程度で私たちの従業員や応募者を採用することに成功した。また、新冠肺炎疫病の推進を受けて、遠隔作業手配の可用性が増加し、私たちの従業員と応募者を競争できる会社池を拡大した。多くのこのような人材競争相手は私たちよりずっと大きく、私たちが提供できると考えられるより望ましい報酬、福祉、または仕事の手配を提供できるかもしれない。もし私たちが私たちの従業員を募集し、維持し、激励することができなければ、私たちは革新的に、私たちの戦略を実行し、計画通りに私たちの業務を発展させることができないかもしれない。また、人員交代に関するコストや効率的な損失が大きい可能性があり、特に上層部である。

潜在的な公衆衛生危機、大流行、あるいは同様の事件は、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

私たちが新冠肺炎の大流行で見たように、どのような事件も全世界的に重大な不確定性、波動性、経済混乱をもたらす可能性がある。未来のいかなる潜在的な公衆衛生危機、流行病或いは類似事件は私たちの業務、財務状況と運営結果に不利な影響を与える可能性の程度は多くの要素に依存し、その中の多くの要素は高度に不確定で、迅速な変化と制御できない。これらの要因は、(I)大流行または他のイベントの持続時間および範囲、(Ii)大流行または他のイベントに対して、旅行制限、隔離、社会的距離、在宅勤務および現地避難命令および閉鎖を含む政府、企業および個人行動、(Iii)現在経営されていない顧客を含む)および他の商業パートナーへの影響、(Iv)米国および世界経済および経済回復の時間および速度への影響、およびこれらに限定されないが、これらに限定されない。(V)金融市場および資本獲得への潜在的な悪影響、(Vi)潜在的な営業権または他の減価費用、(Vii)ユビキタス遠隔勤務条件によって増加したネットワークセキュリティリスク、(Viii)私たちの従業員およびその家族の健康および安全がいかなる悪影響を受けても、私たちが効果的に業務を展開する能力、(Ix)私たちの顧客が私たちに対する支払い義務をタイムリーに履行する能力、および(X)携帯電話および消費電子機器の世界出荷量の変動。

私たちは国際市場で業務を展開し、事務所を維持する危険に直面している。

私たちの大部分の被許可者、潜在被許可者、顧客は国際的であり、私たちの被許可者、潜在被許可者、顧客は彼らの製品を世界各地の市場に販売している。また、近年、私たちは国際業務を拡大し、私たちの国際業務を拡大していく可能性があり、中国、フランス、ベルギー、フィンランドに事務所を開設しています。したがって、私たちは国際的な経営のリスクと不確実性に直面している。私たちの国際業務は、私たちが確定した他のリスク要素を悪化させる可能性があり、私たちは様々な制御可能で変化している要素の影響を受ける可能性があります。これらに限定されない:外国の司法管轄区域で私たちの知的財産権を保護する困難;外国司法管轄区域または外国企業に対する契約約束;政府法規、関税および他の適用可能な貿易障壁;私たちの利益を犠牲にして産業や経済政策を推進する外国の法律と法規を偏見的に実行する;外国行為者の報復的なやり方;通貨規制法規;輸出許可証要件と技術使用制限;社会、経済、政治的不安定;高価で、時間と変化する規制制度;自然災害、テロ行為、広範な疾病と戦争;潜在的な不利な税金結果;送金が普遍的に遅延し、非米国支払いを受け取ることが困難である;外国労働法規;腐敗防止法;公衆衛生問題;および遠隔作業員と管理仕事の困難。中国では、管理運営や関連法律法規の遵守は特に複雑で、コストも時間も長い可能性がある。私たちはまた、私たちと私たちの被許可者、潜在的な被許可者、顧客が業務を展開する個別の国に特定されるリスクに直面しています。

また、以下のような場合により、通貨レートの不利な変動は、我々の業務に負の影響を与える可能性がある

•許可側が販売している製品の実価格が関連通貨の為替変動により上昇すれば、製品に対する需要が低下する可能性があり、これは逆に我々の特許使用料収入を減少させることができる。

•私たちの連結子会社の資産や負債は為替変動の影響を受ける可能性があり、これは私たちの報告収益に影響を与える可能性があります。

•私たちのいくつかの運営と投資コスト、例えば外国特許訴訟は、外貨に基づいています。これらのコストが外国為替ヘッジ取引の影響を受けなければ、一部の地域の通貨価値が強くなれば、私たちの短期運営費用、投資コスト、キャッシュフローに悪影響を及ぼす可能性がある。また、一部の地域の通貨価値は長い間強くなり続けており、将来の運営費用、投資コスト、キャッシュフローに悪影響を及ぼす可能性がある。

環境保護。社会的および統治(ESG)事務は私たちを名声のリスクと法的責任に直面させるかもしれない

投資家、顧客、および従業員、および他の利害関係者は、ESG問題にますます注目している。現在、潜在的な投資家は、ESGデータを利用して、一連の変化するスコアおよび格付けフレームワークを使用して投資および投票を行うことを含む、彼らの決定を指導するようになってきている。また、公衆利益と上場企業のESG実践に関連する立法圧力は増加し続けている。もし私たちのESG実践がいかなる利害関係者の持続的な発展の基準の期待を満たしていない場合、私たちの名声、ブランド、および従業員の保持率は負の影響を受ける可能性がある。私たちが変化する期待を満たすために私たちの戦略や実行を迅速に調整しなければ、私たちの業務、財務状況、運営結果、名声は悪影響を受ける可能性があります。

私たちの産業は急速な技術変化、不確実性、そして変化する市場機会の影響を受けている。

私たちの成功は私たちが業界標準、技術発展と顧客ニーズの変化を定義し、追いつく能力にある程度依存している。業界基準や需要の変化は、私たちの技術の開発や需要に悪影響を及ぼす可能性があり、現在開発中の技術は時代遅れで販売できません。私たちの製品の組み合わせを構成する特許と応用には固定された条項があり、もし私たちが新しい特許発明、特許または他の技術を開発または買収することによって、これらの変化に予測または十分に対応できなければ、私たちは私たちの特許、技術解決策、または両方を利用する能力を低下または喪失する重要な市場機会を逃す可能性がある。

私たちの商業化、許可、および/またはM&A活動は、特許枯渇または黙示許可の問題を引き起こす可能性があり、これは私たちの業務に実質的な悪影響を及ぼす可能性があります。

特許の枯渇と黙示許可の法的理論は異なる司法解釈を受けるかもしれない。我々のいくつかの技術および/または我々のM&A活動の商業化または許可は、特許枯渇または黙示許可問題を引き起こす可能性があり、これは、我々の特許許可計画(S)に悪影響を及ぼす可能性があり、そのような計画下の特定の特許から許可収入を得る能力(S)を制限し、仮定ライセンス協定によって私たちの特許がこのような合意によって取得されるか、または我々の特許製品を買収または許可することによって実施される企業、または他の方法である。既存または将来の許可者がこれらの原則に基づいて挑戦することに成功すれば、私たちの特許許可収入が大幅に低下し、私たちの財務状況と経営業績は大きな悪影響を受ける可能性がある。

オープンソースソフトウェアを使用することは、私たちの業務、財務状況、経営業績、キャッシュフローに実質的な悪影響を及ぼす可能性があります。

私たちのいくつかの技術および私たちのサプライヤーの技術は、製品の一部のソースコードへのアクセスを提供し、関連する知的財産権を不利なライセンス条件に暴露する可能性がある“オープンソースソフトウェア”ソフトウェアを含むか、または可能性があります。オープンソースソフトウェアの派生作品を配布すれば、このような技術の許可は私たちに何らかの義務を課すかもしれません。例えば、これらの義務は、派生作品のソースコードを提供すること、または、我々が一般的に我々の技術を許可するために使用される許可とは異なる特定の許可タイプで、そのような派生作品を許可することを要求することができる。私たちは私たちの知的財産権を保護するために適切なステップと十分な制御措置を取っていると信じていますが、オープンソースソフトウェアを使用することはリスクをもたらし、オープンソースソフトウェアを適切に使用しなければ、私たちの技術を再設計し、私たちの技術の販売を停止し、私たちの独自技術のソースコードを無料で公開したり、他の救済措置を取ったりすることが要求される可能性があり、これは私たちの業務、運営業績、財務状況に悪影響を及ぼすかもしれません。オープンソースライセンスの解釈が、私たちが解決策を商業化する能力に予期せぬ条件や制限を加える可能性があり、これが私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性があるというリスクがある。また,我々のライセンスビジネスが依存する知的財産権を十分に保護するとともに,オープンソース製品の開発は場合によっては重く時間がかかることが証明され,競争が劣勢になる可能性がある.

私たちは追加的な納税義務を負うかもしれない。

米国政府は2017年に税制改革を公布し、税制改革条項に関する監督指導を継続し、州当局も税制改革条項の適用をめぐる指導を継続しており、いずれの場合も、これらの条項は将来の有効税率に有利または不利な影響を与える可能性がある。アメリカ政府はさらなる税金改革立法を制定することができ、これは私たちの税率に悪影響を及ぼすかもしれない。各国政府の協調努力と個別国家設計の一方的な措置により、国際税収環境も変化し続けており、これは最終的には私たちのような国際企業の税収に悪影響を及ぼす可能性がある。したがって、私たちの税率はいくつかの要素によって不利な影響を受ける可能性があり、その中の多くの要素は、税金、法規、およびその解釈の変化、税率の変化、および任意の関連する税金、利息、または罰金を評価することを含む、私たちがコントロールできるものではない。もし私たちが追加的な税金が足りないと思われれば、私たちの業務、財務状況、そして経営結果は不利な影響を受けるかもしれない。

私たちの税務資産や負債の変化は私たちの総合的な財務状況や経営結果に悪影響を及ぼすかもしれない。

税務資産と負債の計算は、複雑な税法適用における不確実性の影響を評価する重大な判断に関連する。私たちは、申告書類で主張している様々な立場に対する疑問や、外国の納税義務と源泉徴収を含む、米国国税局(“IRS”)や他の税務管区の様々な税務問題における審査を受けている。所得税不確実性会計基準によると、特定の税収または事項は、その発生の可能性が発生しない可能性が大きいと判断された場合に確認されるでも…私たちは税務資産と計算すべき税金を十分に記録していると思います。この基準を満たしていれば、私たちの税務資産を完全に回収できないかもしれません。あるいは私たちは計算すべき金額を超える税金を支払うことを要求されるかもしれません。もしアメリカ国税局があるいは…。別の課税管区が将来的に評価を徴収する場合、評価は私たちの総合的な財務状況や経営結果に悪影響を及ぼす可能性がある。

市場予測とデータは展望的だ。

我々の戦略は,我々自身の予測およびアナリスト,業界観察者,専門家の予測に基づいており,これらの予測は前向きであり,固有にリスクと不確実性の影響を受けている.我々は,我々が業務,研究,許可作業の方向について常に行う重要な戦略決定を含む様々な方法でこれらの予測を利用している.彼らと私たちの仮説の有効性時間と範囲ワイヤレス 市場経済状況、顧客購入モード、デバイス開発の即時性、製品価格、無線デバイスを介して提供される無線電気通信サービスの増加、およびインフラ改善のための資本の利用可能性は、これらの予測に影響を与える可能性がある。異なる市場規模の予測は正確ではないかもしれない。しかも、私たちが依存している市場データは不正確かもしれない第三者報告書に基づいている。これらの予測および/または市場データの不正確さは、当社の業務見通し、経営業績、および財務状況に悪影響を及ぼす可能性があります。

無線周波数ライセンスの取得、無線ネットワークの配備および拡張、および新しいユーザを得るために必要な巨額の資本、および新しい携帯電話のコストは、無線通信業界の増加を減速させ、私たちのトラフィックに悪影響を及ぼす可能性がある。

我々の成長部分は,我々の技術を用いた無線通信サービスや携帯電話の利用増加に依存している.無線通信サービスを提供するためには、無線オペレータは、特定の無線周波数を使用する権利を取得しなければならない。周波数の割当ては米国や世界各地の他の国で規定されており,無線通信サービスに割り当てられるスペクトル空間は限られている.業界の増加は、音声およびデータサービスを提供するために新しい周波数ライセンスを使用すること、無線ネットワークを配備すること、音声およびデータサービスを増加させるために無線ネットワークを拡張すること、および新しいユーザを得るために必要な資金量の影響を受ける可能性がある。無線オペレータが先進的な無線ネットワークを実装または拡張するために必要な追加資本を取得または提供することができない場合、ライセンス、無線ネットワーク、およびユーザを増加させる巨額のコストは、業界の増加を遅らせる可能性がある。世界で携帯電話を持っていない人の数が減少するにつれて、携帯電話の数の増加が鈍化する可能性がある。さらに、携帯電話のコストが増加した場合、クライアントは、既存のデバイスを新しいデバイスに交換することができない可能性がある。この二つの状況のいずれかが発生すれば、私たちの業務成長は不利な影響を受ける可能性がある。

私たちはしばしば私たちの特許の組み合わせについて戦略的決定をする。成長の可能性があると考えられる分野に業務を集中させ,より機会が限られていると考えられる分野で資産を剥離することを求めているにもかかわらず,我々が決定した処置はリスクに及ぶ可能性があり,このような行動の期待メリットは実現できない可能性がある。

私たちは時々私たちの特許の組み合わせについて戦略的決定を下すつもりで、正式な組み合わせ審査でも日和見主義的な処置でも。どんなポートフォリオ審査のコスト節約予想自体も不確実であるため、私たちはこのような行動から任意の予想または任意の実際のコスト節約を達成することを保証することはできない。私たちのポートフォリオ審査活動は、私たちの経営陣に大きな要求をする可能性があり、これは、経営陣の関心が他の業務優先事項から移行する可能性があります。私たちは最近の戦略ポートフォリオ合理化検討の一部としていくつかの資産を剥離した。私たちが剥離したどんな資産も私たちが予想していたより価値があることが証明される可能性があり、私たちは私たちの特許の組み合わせに関するいかなる戦略決定の予期された利益を達成できないかもしれない。

私たちの単位許可協定に基づいて私たちの特許使用料金額を確認することは難しいです。これは私たちの潜在的な収入を損失させる可能性があります。

我々の単位ライセンス契約の標準条項は,我々のライセンシーにライセンス製品の販売状況を記録し,四半期ごとにこのデータを報告することを要求している.私たちの標準的な許可条項は、これらの情報を検証するために許可者側の帳簿と記録を監査する権利があるにもかかわらず、監査は高価で、時間がかかり、不完全であり、論争を引き起こしやすい可能性がある。私たちは、ライセンス契約条項に従って取得する権利があるライセンス使用料収入を得ることができない可能性を低減するために、ライセンス使用料報告に含まれる情報の正確性を独立して確認するために、いくつかのライセンシーを時々監査するが、これらの監査が十分または効果的であることは保証されない。

私たちの技術開発活動は遅延に遭遇するかもしれない。

私たちは、私たちの技術のさらなる発展に関連する技術、資金、資源、または他の困難や遅延に遭遇するかもしれない。遅延は不利な財務的影響を及ぼす可能性があり、同様の技術製品を持つ競争相手が市場や標準制定分野で私たちに対する優位性を得ることができる可能性がある。私たちが十分なスタッフを持つことを保証することはできないし、私たちの発展努力が最終的に成功するという保証もない。また,我々のいくつかの技術はまだ商業用途のテストを経ておらず,それらの性能は期待されていない可能性がある.この場合、私たちの業務、財務状況、経営業績は悪影響を受ける可能性があり、新しいライセンス保有者や他のビジネス機会を得る能力が弱まる可能性があります。

私たちは第三者との関係に依存して技術的解決策を開発し、配置する。

私たちの技術解決策の成功開発は設備生産者と他の業界参加者との関係の構築と成功にある程度依存する。技術開発作業を促進するために許可または他の関係を達成できなかったり、追加機能の統合を保証するために技術許可合意を遅延または達成できなかったりすることは、技術および最終製品の市場部分を市場に導入する能力を弱める可能性があり、予想される重要な市場窓口を逃したり、競争力を維持する能力を弱める可能性がある。

もしセキュリティホールが発生したら、私たちの業務と運営は影響を受けるかもしれない。

他の人たちが情報技術システムに不正にアクセスしようとする試みはますます複雑になっている。これらの試みは、場合によっては、マルウェアをコンピュータおよびネットワークに秘密に導入すること、許可されたユーザになりすますことなどを含む工業または他のスパイ活動に関連する可能性がある。我々はすべてのセキュリティイベントを発見して調査し、それの再発を防ぐことを求めているが、場合によっては事件やその規模や影響を知らない可能性がある。私たちはこれまで無許可アクセスの重大な事件は発見されていませんが、私たちの知的財産権および/または機密業務または個人情報の窃盗、不正使用または公開(私たち自身のシステムを破壊することによっても、私たちにサービスを提供する第三者のシステムを破壊することによっても)は、私たちの競争や交渉の地位を損なう可能性があり、研究開発や他の戦略的措置における私たちの投資価値を低下させ、私たちの特許法執行戦略や将来性を損ない、私たちの名声を損なう、あるいは他の方法で私たちの業務に悪影響を及ぼす可能性があります。さらに、将来の任意のセキュリティホールが、私たちの従業員、ライセンシー、または顧客の機密および/または個人情報を適切に開示しない場合、私たちは、そのような違反による任意の損害を救済するために、賠償責任または追加費用を生成する可能性があります

私たちの業務は様々な国内と国際法律、規則と政策、その他のデータ保護に関する義務によって制約されています。

私たちは、既存で提案された法律法規や、ネットワークセキュリティ、プライバシー、データ保護に関する政府の政策ややり方の影響を受ける可能性がある。例えば,欧州一般データ保護条例(GDPR),イギリスのGDPR,2018年のカリフォルニア消費者プライバシー法,2020年のカリフォルニアプライバシー権法案は,我々のような会社の個人データ処理義務を規定している。また、2021年、中国は“個人情報保護法”を採択し、中国の既存のネットワークやデータセキュリティ法規とともに、コンプライアンスを確保するために大量の投資と資源を必要とし続けている。これらや他のプライバシーやネットワークセキュリティ法規を遵守することは、私たちに巨額のコストを発生させたり、私たちのビジネス慣行を変えることを要求したりする可能性があります。もし私たちが国境を越えたプライバシーとセキュリティ問題で効果的なコンプライアンスメカニズムを実施できなければ、私たちはより多くの規制行動、巨額の罰金、その他の処罰に直面するかもしれない。しかも、このような分野は急速に変化しており、ますます厳しくなり、規制の不確実性をもたらしている。

私たちの普通株式と転換可能手形に関連するリスク

私たちの経営業績は大幅に変動する可能性があり、これは私たちの将来の業績を予測しにくくし、私たちの経営業績が予想を下回ってしまう可能性があります。

多くの要素のため、私たちの経営業績は四半期ごとに変動する可能性があり、その中の多くの要素は私たちがコントロールできないので、予測が難しいかもしれません。特に,収入確認の時間は我々の収入や収益の変動を招く可能性があり,我々の収入確認原則の適用には大きな判断がある.例えば、会計原則は、実際の金額を決定する前に収入を確認することを要求することがあり、これは私たちの収入指針の不確実性を増加させる可能性がある。私たちの運営結果や他の運営指標の可変性および予測不可能性は、私たちまたは業界や財務アナリストの期待を満たすことができないかもしれません。もし私たちがこれらや他の理由でそのような予想を達成できなかった場合、私たちの普通株の市場価格は大幅に下落する可能性がある。

私たちの株買い戻し計画は株主に正の資本収益をもたらさないかもしれない。

私たちの株式買い戻し計画は、私たちが2023年に完成した買収要約を含めて、設計時のように株主に価値を返すことができない可能性があり、株式の市場価格が私たちの株の買い戻し水準を割ってしまう可能性があるからです。株式買い戻し計画は長期的に株主に価値をもたらすことを目指しているが、株価変動はこのような計画の有効性を低下させる可能性がある。また、我々の取締役会は、株式買い戻し計画を一時停止または終了することを随時選択することができ、その計画を継続しなくてもよい。

私たちの株主は私たちの配当政策に規定された配当水準を受信しないかもしれないし、いかなる配当も受けないかもしれないし、配当のいかなる減少や一時停止も私たちの株価を下落させる可能性がある。

私たちの現在の配当政策は私たちが発行した普通株に対して1株当たり0.40ドルの定期四半期現金配当金を支払うことを考えています。私たちは引き続き私たちの現在の配当政策で規定された比率に従って、私たちの普通株に四半期現金配当金を支払う予定です。しかし、政策下の配当政策および将来の現金配当金の支払いと時間は、(I)配当金は、ペンシルバニア州商業会社法第1551(B)条、および(Ii)政策が依然として私たちの最適な利益に適合していることを含む、現金配当金の発表と支払いの適用法に適合するだろう:(I)配当金は、私たちの収益、財務状況、資本資源と資本要求、資本の代替用途、任意の既存債務が適用される制限、経済状況、取締役会が関連する他の要素を含む一連の要素に基づく。上記の考えに基づき、当社取締役会は配当金額を随時増加または減少させることができ、後日配当時間を変更したり、配当を一時停止したりすることを決定することもできる。配当金のいかなる減少も、配当金の支払いを一時停止したり停止したりすることは、私たちの株価を下落させる可能性がある。

証券アナリストの報道や報道不足は私たちの普通株の市場価格にマイナス影響を与える可能性がある。

私たちの普通株の取引市場は、証券や業界アナリストが発表した私たちまたは私たちの業務に関する研究と報告にある程度依存するだろう。私たちはこのアナリストたちに何の統制権も持っていない。証券や業界アナリストが私たちへの報道をやめたり、今後より多くの証券や業界アナリストが私たちを報道できなかった場合、私たちの普通株の取引価格はマイナスの影響を受けるだろう。もし誰かまたは複数のアナリストが私たちの普通株の格付けを引き下げ、彼らの私たちの株に対する見方を変えたり、私たちの業務に不正確または不利な研究報告を発表したら、私たちの株価は下落するかもしれない。もし誰かまたは複数のアナリストが私たちの報告書を停止したり、私たちの報告書を定期的に発表できなかった場合、私たちの普通株に対する需要は減少する可能性があり、私たちは金融市場で可視性を失う可能性があり、これは私たちの株価や取引量を低下させる可能性がある。

私たちの債務は私たちの業務、財務状況、そして経営結果、そして私たちがこのような債務の下で支払い義務を履行する能力に悪影響を及ぼすかもしれない。

2023年12月31日現在、私たちの総債務は約6.152億ドルです。この債務水準は、私たちの将来の業務に大きな影響を及ぼすかもしれません

•私たちが運営資本、資本支出、買収、その他の一般企業の目的に資金を提供するキャッシュフローを減少させ、これらの目的のための追加融資を得る能力を制限する

•私たちの計画や業務、私たちの業界、全体的な経済の変化に対する柔軟性を制限し、これらの変化に対する私たちの脆弱性を増加させる

•負債の少ない競争相手やレバレッジ率の低い競争相手に比べて、私たちは競争の劣勢にある。

上記のいずれの要因も、われわれの業務、財務状況及び経営業績、並びに2024年債及び2027年債の支払義務を履行する能力に悪影響を及ぼす可能性がある。

2024年債と2027年債の発行について行った転換手形ヘッジ取引や引受権証取引は、このような手形の価値、および私たちの普通株の市場価格に影響を与える可能性がある。

2024年および2027年債の発売については,吾らはいくつかの金融機関(“オプション取引相手”)と交換可能手形ヘッジ取引を締結し,それぞれのオプション取引相手に株式承認証を売却している。このような取引は私たちの株主権益の調整に計上されるだろう。変換可能な手形ヘッジ取引は、チケットの任意の変換時の潜在的な持分の償却を減少させることが予想される。もし私たちの普通株の市場価格が引受権証の任意の満期日の適用執行価格を超えたら、株式承認証は私たちの1株当たりの収益に希薄化効果をもたらすだろう。

さらに、関連するオプション取引相手(および/またはその連合会社)は、時々(手形変換に関連する任意の観察期間内を含む)我々の普通株に関連する様々な派生取引を締結または解除することによって、および/または公開市場取引および/または私的協議取引において私たちの普通株を購入または販売し、それぞれのヘッジを時々調整することができる。

これらの取引や活動が私たちの普通株市場価格に与える潜在的な影響は(あれば)市場状況にある程度依存し、現在は確定できないが、これらの活動はいずれも私たちの普通株の市場価格に悪影響を及ぼす可能性がある。

私たちは転換可能な手形ヘッジ取引の取引相手のリスクに直面している。

それぞれのオプション取引相手は金融機関または金融機関の関連会社であり、当該オプション取引相手がそれぞれの転換可能な手形ヘッジ取引下で違約する可能性のあるリスクに直面する。私たちはオプション取引相手の信用リスクを口にして担保は何もしていません。オプション取引相手が破産手続きに直面した場合、私たちはその手続きにおける無担保債権者となり、その債権は、当時適用された転換可能な手形のヘッジ取引下でのリスクの開放に相当する。私たちのリスク開放は多くの要素に依存しますが、一般的に、私たちのリスク開放性の増加は私たちの普通株市場価格と普通株変動性の増加と関連しています。しかも、オプション取引相手が約束を破ると、私たちは不利な税金結果と普通株希釈を受ける可能性がある。私たちはオプション取引相手の財政的安定性や生存能力を何も保証することができない。

2024年債と2027年債券の条項は第三者による我々の買収を阻止する可能性がある。

2024年債と2027年債のいくつかの条項は、第三者が私たちをより難しくまたは高価に買収することを可能にするかもしれない。契約項を構成する下で根本的に変化する何らかの取引が発生すると,手形所持者は,手形元金100%の価格でそのすべての適用手形または当該などの手形元金の任意の部分を買い戻すように吾などに選択する権利があり,課税および未払い利息を加える.いくつかの根本的な変化の取引が発生した時、私たちはまた転換時に追加の株を発行することを要求されるかもしれない。このような条項はいくつかの投資家が未来に私たちの普通株に支払うことを望むかもしれない価格を制限するかもしれない。

項目1 B 未解決の従業員のコメント。

ない。

プロジェクト1 C ネットワークセキュリティです。

私たちは深い防御方法を採用して、様々な階層的セキュリティ対策を利用して、私たちのデータ、顧客のデータ、インフラ、従業員を保護します。我々は,我々の運営や情報技術計画にデータ保護を埋め込み,多様な異なる制御によって脅威を防止し,検出し,我々の資産,データ,人員の保護を目指している

InterDigitalは私たちの企業全体のリスク管理の一部としてネットワークセキュリティリスクを評価する。上級管理者からなる指導委員会は、四半期ごとに会議を開催し、会社が直面するネットワークセキュリティリスクの任意の変化を評価し、潜在的な緩和計画を検討し、行われている緩和努力の最新状況を提供する。我々のネットワークセキュリティチームは、複数のチャネルを介して最新の脅威とリスクを随時理解し、任意の新しい提案サービスプロバイダに関連するリスクの評価に参加している。会社はネットワークセキュリティとネットワーク会社の取締役を招聘し、業界公認のトップクラスの認証を持つセキュリティ専門家から完全に構成された当社のサイバーセキュリティチームを管理していることを直接私たちのチーフ情報官に報告します。IS内部のネットワークセキュリティチームはリスクの評価と管理を担当し,ネットワークセキュリティ指導委員会にフィードバックを通報·取得する

さらに、InterDigitalは、セキュリティイベント応答フレームワークを含む、専用のネットワークセキュリティ専門家/専門家からなるチームが、セキュリティイベント応答フレームワークを含む包括的なネットワークセキュリティポリシーと標準を維持する。このフレームワークは、コンピュータセキュリティイベントがタイムリーかつ正確に報告および解決されることを保証するために、InterDigitalイベント応答グループによって実行される調整プログラムおよびタスクのセットである。この枠組みは、誰に、どのように、どのように、いつ監査委員会を含む適切な人員または委員会に潜在的なネットワークセキュリティイベントを通報するかを詳細に説明する。首席情報官(“CIO”)も、各監査委員会定例会で最近の事件の概要を紹介します。私たちの政策と基準は、情報技術、ネットワークセキュリティ、法律、コンプライアンス、ビジネスなど、広範な学科と協力して制定された。我々のネットワークセキュリティ戦略と政策は、デスクトップ演習を使用することを含むグローバルネットワーク構造の持続的な変化を識別し、能動的に対応しようとしていることを確実にするために再評価されている。首席情報官、執行チーム、監査委員会などの意思決定者は、最新のネットワークセキュリティ傾向を定期的に理解している。企業全体の利害関係者との継続的な連携は、将来の需要に対する持続的な認識と可視性の構築にも役立つ

私たちは外部供給者を招いて必要に応じてネットワークセキュリティ計画を評価する。連続的に使用されていない独立した第三者が毎年私たちのIT環境の多段階浸透テストを行っている

私たちのサイバーセキュリティ計画は私たちの取締役会の監査委員会によって管理されている。監査委員会の監査委員会と全取締役会は、それぞれ上記企業リスク管理プログラムにより明らかにされたネットワークセキュリティリスクに関する四半期最新状況を受信した

我々はネットワークセキュリティに対して広範な方法をとっているにもかかわらず,我々に実質的な悪影響を与える可能性のあるネットワークセキュリティイベントを防止または緩和することは成功できない可能性がある国が支援する脅威行為者および恐喝ソフトウェア活動の複雑さと急増は,この業務が直面する最も合理的な実質的なリスクであると考えられる。私たちの知的財産権および/または機密業務または個人情報(私たち自身のシステムを破壊することによっても、私たちにサービスを提供する第三者のシステムを破壊することによっても)、私たちの競争または交渉の地位を損なう可能性があり、研究開発および他の戦略的措置における私たちの投資価値を低下させ、私たちの特許法執行戦略または将来性を損ない、私たちの名声を損なう、または他の方法で私たちの業務に悪影響を及ぼす可能性がある。第1 A項を参照。“リスク要因”は、ネットワークセキュリティリスクについて議論する。

第二項です 属性です。

私たちのすべての本部はアメリカデラウェア州のウィルミントンにあります。私たちの研究開発活動は主にアメリカペンシルベニア州コンショホーケン、イギリスロンドン、カナダモントリオール、アメリカニューヨーク、アメリカカリフォルニア州ロスアルトスとフランスライアンにある工場で行われています

次の表に私たちの主な賃貸物件に関する情報を示します

| | | | | | | | | | | |

| 位置 | 2平方フィートに近い | 主な用途 | レンタル期日 |

| デラウェア州ウィルミントン | 7,190 | 会社本部 | 2025年11月 |

| フランスのライアン | 33,000 | オフィスと研究空間 | 2031年8月 |

| コンショホーケンペンシルバニア州 | 30,300 | オフィスと研究空間 | 2029年9月 |

| ニューヨーク、ニューヨーク | 19,400 | オフィスと研究空間 | 2030年7月 |

| ケベック州モントリオール | 11,918 | オフィスと研究空間 | 2026年6月 |

| カリフォルニア州ロスアルトス | 4,900 | オフィスと研究空間 | 2027年11月 |

ベルギーブリュッセル、フィンランドエスポ、アメリカインディアナ州インディアナポリス、イギリスロンドン、アメリカニューヨークメルビル、フランスパリと北京中国を含むいくつかの小さい研究および/またはオフィスを借りました。しかも、私たちはアメリカコロンビアD.C.ワシントンに行政事務空間を持っている

私たちはこのような施設が私たちの現在の目的と近い将来の需要を満たすのに適していると信じている。

第三項です 法律手続き。

付記12を参照して、“訴訟と法律手続き“当表格10-K第2部第8項に含まれる連結財務諸表は、参照によって本明細書に組み込まれる当社の重大な法的手続きを説明するために付記されている。

第四項です 炭鉱の安全情報開示。

適用されません。

第II部

五番目です 登録者普通株、関連株主事項及び発行者が株式証券を購入する市場。

市場情報

ナスダック世界精選市場(“ナスダック”)は私たちの普通株の主要な市場であり、その取引コードは“IDCC”である

所持者

2024年2月13日現在、私たちの普通株式の記録保持者は408人です。

配当をする

2023年と2022年に発表された発行済み普通株の現金配当金は以下の通りである(単位は千で、1株当たりのデータは含まれていない)

| | | | | | | | | | | | | | | | | |

| 2023 | 1株当たり | | 合計する | | 会計年度ごとに累計する |

| 第1四半期 | $ | 0.35 | | | $ | 9,449 | | | $ | 9,449 | |

| 第2四半期 | 0.35 | | | 9,273 | | | 18,722 | |

| 第3四半期 | 0.40 | | | 10,348 | | | 29,070 | |

| 第4四半期 | 0.40 | | | 10,226 | | | 39,296 | |

| $ | 1.50 | | | $ | 39,296 | | | |

| | | | | |

| 2022 | | | | | |

| 第1四半期 | $ | 0.35 | | | $ | 10,803 | | | $ | 10,803 | |

| 第2四半期 | 0.35 | | | 10,380 | | | 21,183 | |

| 第3四半期 | 0.35 | | | 10,382 | | | 31,565 | |

| 第4四半期 | 0.35 | | | 10,384 | | | 41,949 | |

| $ | 1.40 | | | $ | 41,949 | | | |

2023年第4四半期から、四半期現金配当金を1株当たり0.35ドルから0.40ドルに増加させた。私たちは現在、未来に比較可能な配当金を支払い続けることを予想している;しかし、現金配当金と会社の配当政策の継続的な支払いの変化は、会社の収益、財務状況、資本資源と資本要求、資本の代替用途、任意の既存の債務が適用する制限、経済状況、および私たちの取締役会が関連すると思う他の要素に依存する。

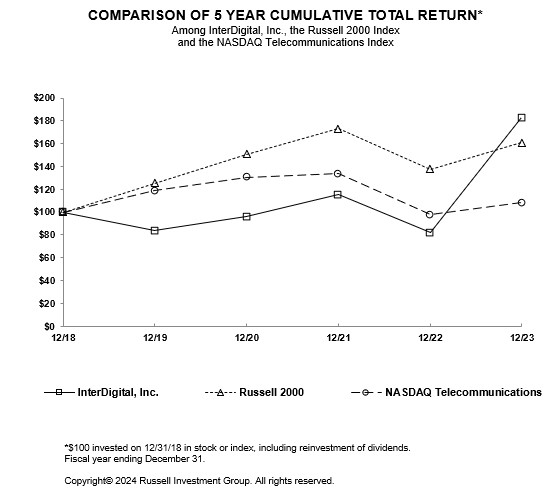

[パフォーマンスチャート]

次の図は5年間の株主普通株総収益率とナスダック電気通信指数とラッセル2000指数の累積総収益率を比較した。このグラフは、2018年12月31日から2023年12月31日までの間に、私たちの普通株式と各指数(全配当の再投資を含む)に100ドル投資するという表現を追跡しています。

| | | | | | | | | | | | | | | | | | | | |

| 12/18 | 12/19 | 12/20 | 12/21 | 12/22 | 12/23 |

| InterDigital,Inc. | 100.00 | | 83.89 | | 95.89 | | 115.54 | | 81.73 | | 182.79 | |

| ラッセル2000 | 100.00 | | 125.52 | | 150.58 | | 172.90 | | 137.56 | | 160.85 | |

| ナスダック通信 | 100.00 | | 118.74 | | 130.71 | | 133.51 | | 97.62 | | 108.00 | |

上記の業績グラフは、改正された“1933年証券法”または“取引法”に基づいて提出されたInterDigitalに引用することによって提出された任意の出願とみなされてはならず、当該出願において具体的な参照によって明確に規定されない限り、“取引法”第18条の目的として提出されてはならない。

発行人が株式証券を購入する

普通株買い戻し

次の表は、会社が2023年第4四半期に普通株を購入することに関する情報を提供します

| | | | | | | | | | | | | | | | | | | | | | | |

| 期間 | 購入した株式(又は単位)の総数(1) | | 1株当たり平均支払価格 | | 公開発表された計画又は計画の一部として購入した株式(又は単位)総数(2) | | 計画又は計画に従って購入可能な株式(又は単位)の最大数(又は近似ドル価値)(3) |

2023年10月1日-2023年10月31日 | 274,000 | | | $ | 79.73 | | | 274,000 | | | $ | 79,882,188 | |

2023年11月1日-2023年11月30日 | 160,504 | | | $ | 88.33 | | | 160,504 | | | $ | 65,701,580 | |

2023年12月1日-2023年12月31日 | 36,611 | | | $ | 96.90 | | | 36,611 | | | $ | 296,259,145 | |

| 合計する | 471,115 | | | $ | 83.99 | | | 471,115 | | | |

(1)期間毎に購入した株式総数が、前記期間内に完了(すなわち決済)した株式購入取引を反映する

(2)会社株式買い戻し計画(“株式買い戻し計画”)によると、3億ドルは会社取締役会が2014年6月に承認し、また2015年6月、2017年9月、2018年12月、2019年5月、2022年5月に会社取締役会が追加1億ドル、2022年12月に3.33億ドル、2023年12月に2.35億ドルの追加を承認した。株式買い戻し計画は満期日がありません

(3)本欄に示した金額は、その期間終了時に株式買い戻し計画による残りの金額を反映する。

第六項です [保留されている]

第七項。 経営陣の財務状況と経営結果の検討と分析。

概要

以下の議論は、本テーブル10-Kに記載されている連結財務諸表とその付記と併せて読まなければならない。以下の部分では、2023年12月31日現在の事業年度と2022年12月31日現在の事業年度とを比較した財務状況及び運営結果について一般的に検討する。我々の2022年12月31日の財務状況及び運営結果と2021年12月31日までの会計年度との比較検討については、2023年2月15日に米国証券取引委員会(以下、米国証券取引委員会と略す)に提出された2022年会計年度10−K表年次報告の第2部第7項で見出すことができる。

次の議論では,本10-K表の他の箇所では,“経常収入”と“収入を追う”を指す.可変および動的固定料金許可プロトコルについては、“収入を追う”とは主に許可プロトコルの実行前の報告期間に関する収入を指し、“経常収入”とはライセンスプロトコルの実行からの報告期間に関する収入を意味する。静的固定料金許可プロトコルの場合、私たちは一般的に関連収入を追跡収入に分類する

業務.業務

InterDigital,Inc.(“InterDigital”)は主に無線,ビデオ,人工知能(“AI”)と関連技術に集中したグローバルな研究開発会社である.我々は基礎技術を設計·開発し,広範な通信や娯楽製品やサービスの中で相互接続,臨場感の体験を実現している.私たちは、無線通信デバイス、消費電子製品、モノのインターネットデバイス、自動車および他の自動車の製造業者、ビデオストリームなどのクラウドベースのサービスプロバイダを含む、私たちの革新を世界的に許可しています。無線技術のリーダーとして、私たちのエンジニアは、最初のデジタルセルラーシステムから5 Gと現在の最先端のWi-Fi技術まで、無線製品とネットワークのための一連の革新を設計し、開発した。我々もビデオ処理やビデオ編集技術の先頭であり,無線やビデオ技術と交差する重大な人工知能研究成果を持っている.

InterDigitalは世界最大の純研究開発·許可会社の一つであり,基礎無線とビデオ技術の最も重要な特許組合せの1つを持っている。InterDigitalの完全子会社は、2023年12月31日現在、無線通信、ビデオ符号化、表示技術、および通信および娯楽製品およびサービスに関連する他の分野に関する30,000件を超える特許および特許出願を保有している。私たちの製品の組み合わせには多くの特許および特許出願が含まれており、これらの特許および特許出願は、多くの標準開発機関(SDO)によって制定された既存の基準に必要であるか、または将来の基準に必要となる可能性があると考えられる。我々は、3 G、4 G、および5 Gセルラ規格およびIEEE 802シリーズ規格を含む無線規格に技術を貢献した。我々は,ISO/IEC動画像専門家グループ(MPEG),ITU-Tビデオ符号化専門家グループ(VCEG),ビデオ符号化連携グループ(JCT-VC),連携ビデオ専門家グループ(JVET)などによる標準を含むビデオ標準に技術を貢献した.