アルブミン-20231231誤り2023会計年度0000915913P 2 YP 5 YHttp://Fasb.org/us-GAAP/2023#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2023#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2023#LiabilitiesCurrentHttp://Fasb.org/us-GAAP/2023#LiabilitiesCurrentHttp://Fasb.org/us-GAAP/2023#現在の負債http://Fasb.org/us-GAAP/2023#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2023#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2023#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2023#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2023#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreationAmortifyHttp://Fasb.org/us-GAAP/2023#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreationAmortifyHttp://Fasb.org/us-GAAP/2023#計算すべき負債現在http://Fasb.org/us-GAAP/2023#LongTermDebtCurrentHttp://Fasb.org/us-GAAP/2023#計算すべき負債現在http://Fasb.org/us-GAAP/2023#LongTermDebtCurrentHttp://Fasb.org/us-GAAP/2023#LongTermDebtNonCurrentHttp://Fasb.org/us-GAAP/2023#LongTermDebtNonCurrentP 1 YP 1 Y00009159132023-01-012023-12-3100009159132023-06-30ISO 4217:ドル00009159132024-02-07Xbrli:共有00009159132022-01-012022-12-3100009159132021-01-012021-12-31ISO 4217:ドルXbrli:共有0000915913米国-公認会計基準:関連側メンバー2023-01-012023-12-310000915913米国-公認会計基準:関連側メンバー2022-01-012022-12-310000915913米国-公認会計基準:関連側メンバー2021-01-012021-12-3100009159132023-12-3100009159132022-12-310000915913米国-公認会計基準:非関連側メンバー2023-12-310000915913米国-公認会計基準:非関連側メンバー2022-12-310000915913米国-公認会計基準:関連側メンバー2023-12-310000915913米国-公認会計基準:関連側メンバー2022-12-310000915913アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000915913US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000915913アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000915913アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000915913米国-GAAP:親会社のメンバー2020-12-310000915913アメリカ公認会計基準:非制御的利益メンバー2020-12-3100009159132020-12-310000915913アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000915913米国-GAAP:親会社のメンバー2021-01-012021-12-310000915913アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310000915913アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000915913US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000915913アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000915913アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000915913US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000915913アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000915913アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000915913米国-GAAP:親会社のメンバー2021-12-310000915913アメリカ公認会計基準:非制御的利益メンバー2021-12-3100009159132021-12-310000915913アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000915913米国-GAAP:親会社のメンバー2022-01-012022-12-310000915913アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310000915913アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000915913US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000915913アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000915913アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000915913US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000915913アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000915913アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000915913米国-GAAP:親会社のメンバー2022-12-310000915913アメリカ公認会計基準:非制御的利益メンバー2022-12-310000915913アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310000915913米国-GAAP:親会社のメンバー2023-01-012023-12-310000915913アメリカ公認会計基準:非制御的利益メンバー2023-01-012023-12-310000915913アメリカ公認会計原則:他の総合収入メンバーを累計2023-01-012023-12-310000915913US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310000915913アメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-012023-12-310000915913アメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310000915913US-GAAP:AdditionalPaidInCapitalMembers2023-12-310000915913アメリカ公認会計原則:他の総合収入メンバーを累計2023-12-310000915913アメリカ-公認会計基準:前払いメンバーを保留2023-12-310000915913米国-GAAP:親会社のメンバー2023-12-310000915913アメリカ公認会計基準:非制御的利益メンバー2023-12-310000915913米国-公認会計基準:非関連側メンバー2023-01-012023-12-310000915913米国-公認会計基準:非関連側メンバー2022-01-012022-12-310000915913米国-公認会計基準:非関連側メンバー2021-01-012021-12-310000915913Alb:MineralResources LimitedWodgiaプロジェクトのメンバーAlb:MineralResources LimitedWodgiaプロジェクトのメンバー2023-10-18Xbrli:純0000915913Alb:MineralResources LimitedWodgiaプロジェクトのメンバーAlb:MineralResources LimitedWodgiaプロジェクトのメンバー2019-10-310000915913SRT:最小メンバ数2023-01-012023-12-310000915913SRT:最大メンバ数2023-01-012023-12-310000915913ALB:計画の主なメンバーまたは保守活動のメンバー2023-12-310000915913SRT:最小メンバ数2023-12-310000915913SRT:最大メンバ数2023-12-310000915913アルブミン:広西天元新エネルギー材料有限会社のメンバー2022-10-252022-10-250000915913アルブミン:広西天元新エネルギー材料有限会社のメンバー2022-10-25Alb:公製色調0000915913アメリカ-公認会計基準:販売一般と管理費用メンバー2023-01-012023-12-310000915913アメリカ-公認会計基準:販売一般と管理費用メンバー2022-01-012022-12-310000915913アメリカ-公認会計基準:販売一般と管理費用メンバー2021-01-012021-12-310000915913ALB:ファインケミカルサービスメンバー2021-06-012021-06-010000915913ALB:ファインケミカルサービスメンバー2021-06-010000915913ALB:ファインケミカルサービスメンバー2021-01-012021-12-310000915913Alb:MineralResources LimitedWodgiaプロジェクトのメンバーAlb:水酸化リチウム変換資産メンバー2023-01-012023-12-310000915913Alb:MineralResources LimitedWodgiaプロジェクトのメンバーAlb:水酸化リチウム変換資産メンバー2022-01-012022-12-310000915913Alb:MineralResources LimitedWodgiaプロジェクトのメンバーAlb:水酸化リチウム変換資産メンバー2021-01-012021-12-310000915913Alb:水酸化リチウム変換資産メンバー2019-10-312019-10-310000915913Alb:MineralResources LimitedWodgiaプロジェクトのメンバーAlb:水酸化リチウム変換資産メンバー2019-01-012019-12-310000915913米国-公認会計基準:制限された株式メンバー2023-12-3100009159132021-02-082021-02-0800009159132021-02-080000915913SRT:最大メンバ数2016-11-300000915913Alb:リチウムメンバー2023-12-310000915913Alb:リチウムメンバー2022-12-310000915913ALB:他の可変関心エンティティにはWindfieldHoldingsMembersは含まれていない2023-01-012023-12-310000915913ALB:他の可変関心エンティティにはWindfieldHoldingsMembersは含まれていない2022-01-012022-12-310000915913SRT:最小メンバ数アメリカ-公認会計基準:地方性改善メンバー2023-12-310000915913アメリカ-公認会計基準:地方性改善メンバーSRT:最大メンバ数2023-12-310000915913US-GAAP:改善メンバーの構築と構築SRT:最小メンバ数2023-12-310000915913US-GAAP:改善メンバーの構築と構築SRT:最大メンバ数2023-12-310000915913アメリカ-GAAP:機械とデバイスのメンバーSRT:最小メンバ数2023-12-310000915913アメリカ-GAAP:機械とデバイスのメンバーSRT:最大メンバ数2023-12-310000915913ALB:鉱業権と保留権メンバーSRT:最小メンバ数2023-12-310000915913ALB:鉱業権と保留権メンバーSRT:最大メンバ数2023-12-310000915913SRT:最小メンバ数Alb:ShortLivedEquipmentMembers2023-12-310000915913Alb:ShortLivedEquipmentMembersSRT:最大メンバ数2023-12-310000915913米国-GAAP:デバイス構成員SRT:最小メンバ数2023-12-310000915913米国-GAAP:デバイス構成員SRT:最大メンバ数2023-12-310000915913Alb:ProductionProcessEquipmentMajorUnitComponentsMembersSRT:最小メンバ数2023-12-310000915913Alb:ProductionProcessEquipmentMajorUnitComponentsMembersSRT:最大メンバ数2023-12-310000915913SRT:最小メンバ数ALB:ProductionProcessEquipmentインフラストラクチャおよびその他のメンバー2023-12-310000915913ALB:ProductionProcessEquipmentインフラストラクチャおよびその他のメンバーSRT:最大メンバ数2023-12-3100009159132022-10-3100009159132023-08-310000915913Alb:JointVentureWindfieldHoldingsMember2023-12-310000915913Alb:JointVentureWindfieldHoldingsMember2022-12-310000915913Alb:JointVentureWindfieldHoldingsMember2021-12-310000915913Alb:共同創投日本アルミアルキル基メンバー2023-12-310000915913Alb:共同創投日本アルミアルキル基メンバー2022-12-310000915913Alb:共同創投日本アルミアルキル基メンバー2021-12-310000915913Alb:JointVentureNippon KetjenCompanyLimitedメンバー2023-12-310000915913Alb:JointVentureNippon KetjenCompanyLimitedメンバー2022-12-310000915913Alb:JointVentureNippon KetjenCompanyLimitedメンバー2021-12-310000915913Alb:JointVentureEurecatSAMember2023-12-310000915913Alb:JointVentureEurecatSAMember2022-12-310000915913Alb:JointVentureEurecatSAMember2021-12-310000915913Alb:JointVentureFabricaCariocaDeCatalisadoreのメンバー2023-12-310000915913Alb:JointVentureFabricaCariocaDeCatalisadoreのメンバー2022-12-310000915913Alb:JointVentureFabricaCariocaDeCatalisadoreのメンバー2021-12-310000915913Alb:JointVentureWindfieldHoldingsMember2023-01-012023-12-310000915913Alb:JointVentureWindfieldHoldingsMember2022-01-012022-12-310000915913Alb:JointVentureWindfieldHoldingsMember2021-01-012021-12-310000915913Alb:OtherJointVenturesMember2023-01-012023-12-310000915913Alb:OtherJointVenturesMember2022-01-012022-12-310000915913Alb:OtherJointVenturesMember2021-01-012021-12-310000915913ALB:重大未統合接続VenturesMember2023-12-310000915913ALB:重大未統合接続VenturesMember2022-12-310000915913ALB:重大未統合接続VenturesMember2023-01-012023-12-310000915913ALB:重大未統合接続VenturesMember2022-01-012022-12-310000915913ALB:重大未統合接続VenturesMember2021-01-012021-12-310000915913ALB:重大未統合接続VenturesMember2023-01-012023-12-310000915913ALB:重大未統合接続VenturesMember2022-01-012022-12-310000915913ALB:重大未統合接続VenturesMember2021-01-012021-12-310000915913Alb:JointVentureWindfieldHoldingsMember2023-12-310000915913Alb:JointVentureWindfieldHoldingsMember2022-12-310000915913アルブ:クマートン植物のメンバー2023-10-182023-10-180000915913Alb:MineralResources LimitedWodgiaプロジェクトのメンバー2023-10-182023-10-180000915913Alb:MineralResources有限メンバー2023-10-012023-12-310000915913アメリカ公認会計基準:副次的事件メンバー2024-01-012024-03-310000915913SRT:シーン予測メンバ2024-01-012024-03-310000915913Alb:JointVentureJordan BromineCompany LimitedのメンバーAlb:Jordan BromineCompanyLimitedMember2023-12-310000915913アメリカ-公認会計基準:従業員の利益信託2023-12-310000915913アメリカ-公認会計基準:従業員の利益信託2022-12-310000915913Alb:エネルギー貯蔵メンバーアメリカ公認会計基準:運営部門メンバー2021-12-310000915913Alb:専門的なメンバーアメリカ公認会計基準:運営部門メンバー2021-12-310000915913Alb:KetjenMemberアメリカ公認会計基準:運営部門メンバー2021-12-310000915913Alb:MineralResources LimitedWodgiaプロジェクトのメンバーAlb:エネルギー貯蔵メンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000915913Alb:MineralResources LimitedWodgiaプロジェクトのメンバーAlb:専門的なメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000915913Alb:MineralResources LimitedWodgiaプロジェクトのメンバーAlb:KetjenMemberアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000915913Alb:MineralResources LimitedWodgiaプロジェクトのメンバー2022-01-012022-12-310000915913Alb:エネルギー貯蔵メンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000915913Alb:専門的なメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000915913Alb:KetjenMemberアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000915913Alb:エネルギー貯蔵メンバーアメリカ公認会計基準:運営部門メンバー2022-12-310000915913Alb:専門的なメンバーアメリカ公認会計基準:運営部門メンバー2022-12-310000915913Alb:KetjenMemberアメリカ公認会計基準:運営部門メンバー2022-12-310000915913Alb:エネルギー貯蔵メンバーアメリカ公認会計基準:運営部門メンバー2023-01-012023-12-310000915913Alb:専門的なメンバーアメリカ公認会計基準:運営部門メンバー2023-01-012023-12-310000915913Alb:KetjenMemberアメリカ公認会計基準:運営部門メンバー2023-01-012023-12-310000915913Alb:エネルギー貯蔵メンバーアメリカ公認会計基準:運営部門メンバー2023-12-310000915913Alb:専門的なメンバーアメリカ公認会計基準:運営部門メンバー2023-12-310000915913Alb:KetjenMemberアメリカ公認会計基準:運営部門メンバー2023-12-310000915913Alb:MineralResources LimitedWodgiaプロジェクトのメンバー2023-10-172023-10-170000915913Alb:KetjenMember2023-12-310000915913Alb:クライアントリストと関係メンバ2021-12-310000915913米国-公認会計原則:商標と貿易名メンバー2021-12-310000915913ALB:特許と技術メンバー2021-12-310000915913アメリカ公認会計基準:その他無形資産メンバー2021-12-310000915913Alb:クライアントリストと関係メンバ2022-01-012022-12-310000915913米国-公認会計原則:商標と貿易名メンバー2022-01-012022-12-310000915913ALB:特許と技術メンバー2022-01-012022-12-310000915913アメリカ公認会計基準:その他無形資産メンバー2022-01-012022-12-310000915913Alb:クライアントリストと関係メンバ2022-12-310000915913米国-公認会計原則:商標と貿易名メンバー2022-12-310000915913ALB:特許と技術メンバー2022-12-310000915913アメリカ公認会計基準:その他無形資産メンバー2022-12-310000915913Alb:クライアントリストと関係メンバ2023-01-012023-12-310000915913米国-公認会計原則:商標と貿易名メンバー2023-01-012023-12-310000915913ALB:特許と技術メンバー2023-01-012023-12-310000915913アメリカ公認会計基準:その他無形資産メンバー2023-01-012023-12-310000915913Alb:クライアントリストと関係メンバ2023-12-310000915913米国-公認会計原則:商標と貿易名メンバー2023-12-310000915913ALB:特許と技術メンバー2023-12-310000915913アメリカ公認会計基準:その他無形資産メンバー2023-12-310000915913SRT:最小メンバ数Alb:クライアントリストと関係メンバ2023-12-310000915913Alb:クライアントリストと関係メンバSRT:最大メンバ数2023-12-310000915913ALB:特許と技術メンバーSRT:最小メンバ数2023-12-310000915913ALB:特許と技術メンバーSRT:最大メンバ数2023-12-310000915913アメリカ公認会計基準:その他無形資産メンバーSRT:最小メンバ数2023-12-310000915913アメリカ公認会計基準:その他無形資産メンバーSRT:最大メンバ数2023-12-310000915913ALB:経済受益法を用いたモデル2023-01-012023-12-310000915913ALB:経済受益法を用いたモデル2022-01-012022-12-310000915913ALB:経済受益法を用いたモデル2021-01-012021-12-310000915913Alb:集中度リスク閾値パーセントメンバーアメリカ-公認会計基準:売掛金と売掛金メンバーアメリカ公認会計基準:製品集中度リスクメンバー2023-01-012023-12-310000915913アメリカ公認会計基準:副次的事件メンバーSRT:最小メンバ数2024-01-012024-03-310000915913アメリカ公認会計基準:副次的事件メンバーSRT:最大メンバ数2024-01-012024-03-310000915913ALB:OnePointOneTwoFivePercentNoteMember2023-12-310000915913ALB:OnePointOneTwoFivePercentNoteMember2022-12-310000915913ALB:OnePointOneTwoFivePercentNoteMemberアメリカ公認会計基準:非安全債務メンバー2023-12-310000915913ALB:OnePointOneTwoFivePercentNoteMemberアメリカ公認会計基準:非安全債務メンバー2022-12-310000915913Alb:OnePointSixTwoFivePercentNoteesMember2023-12-310000915913Alb:OnePointSixTwoFivePercentNoteesMember2022-12-310000915913Alb:OnePointSixTwoFivePercentNoteesMemberアメリカ公認会計基準:非安全債務メンバー2023-12-310000915913Alb:OnePointSixTwoFivePercentNoteesMemberアメリカ公認会計基準:非安全債務メンバー2022-12-310000915913Alb:3分4分5分上位ノードのメンバー2023-12-310000915913Alb:3分4分5分上位ノードのメンバー2022-12-310000915913Alb:3分4分5分上位ノードのメンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310000915913Alb:3分4分5分上位ノードのメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000915913Alb:FourPointSixFivePercent SeniorNotesMembers2022-12-310000915913Alb:FourPointSixFivePercent SeniorNotesMembersアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310000915913Alb:FourPointSixFivePercent SeniorNotesMembersアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000915913Alb:FivePointZeroFivePercent SeniorNoteesMembers2022-12-310000915913Alb:FivePointZeroFivePercent SeniorNoteesMembersアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310000915913Alb:FivePointZeroFivePercent SeniorNoteesMembersアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000915913Alb:5分4分5分高齢者の注意事項メンバー2023-12-310000915913Alb:5分4分5分高齢者の注意事項メンバー2022-12-310000915913Alb:5分4分5分高齢者の注意事項メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310000915913Alb:5分4分5分高齢者の注意事項メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000915913Alb:FivePointSixFivePercent SeniorNotesMember2022-12-310000915913Alb:FivePointSixFivePercent SeniorNotesMemberアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310000915913Alb:FivePointSixFivePercent SeniorNotesMemberアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000915913米国-GAAP:ビジネス紙のメンバー2023-12-310000915913米国-GAAP:ビジネス紙のメンバー2022-12-310000915913Alb:InterestFree LoanMember2023-12-310000915913Alb:InterestFree LoanMember2022-12-310000915913ALB:可変金利外国為替ローンメンバー2023-12-310000915913ALB:可変金利外国為替ローンメンバー2022-12-310000915913アメリカ-GAAP:資本リース消滅メンバー2023-12-310000915913アメリカ-GAAP:資本リース消滅メンバー2022-12-310000915913アメリカ公認会計基準:その他の債務証券メンバー2023-12-310000915913アメリカ公認会計基準:その他の債務証券メンバー2022-12-310000915913Alb:FourPointSixFivePercent SeniorNotesMembers2022-05-130000915913Alb:FivePointZeroFivePercent SeniorNoteesMembers2022-05-130000915913Alb:FivePointSixFivePercent SeniorNotesMember2022-05-130000915913Alb:FourPointOneFivePercent SeniorNotesMembers2014-11-240000915913アメリカ公認会計基準:利息支出メンバー2023-01-012023-12-310000915913Alb:FloatingRateNotesMember2019-11-250000915913ALB:OnePointOneTwoFivePercentNoteMember2019-11-250000915913Alb:OnePointSixTwoFivePercentNoteesMember2019-11-250000915913Alb:3分4分5分上位ノードのメンバー2019-11-250000915913Alb:5分4分5分高齢者の注意事項メンバー2014-11-240000915913アメリカ公認会計基準:利息支出メンバー2022-01-012022-12-310000915913アルブ:モルガン·チェースのメンバーUS-GAAP:InterestRateSwapMember2014-01-220000915913Alb:FourPointOneFivePercent SeniorNotesMembers2014-01-22ALB:支払い0000915913アルブ:モルガン·チェースのメンバーUS-GAAP:InterestRateSwapMember2014-10-152014-10-150000915913Alb:OnePoint 8/7/5%高齢者/ノードメンバー2014-12-180000915913Alb:OnePoint 8/7/5%高齢者/ノードメンバー2021-01-012021-12-310000915913ALB:A 2018 CreditAgreementメンバー2019-08-140000915913ALB:A 2018 CreditAgreementメンバーSRT:最小メンバ数2019-08-142019-08-140000915913ALB:A 2018 CreditAgreementメンバーSRT:最大メンバ数2019-08-142019-08-140000915913Alb:SecuredOvernightFinancingRateMembersALB:A 2018 CreditAgreementメンバー2019-08-142019-08-140000915913ALB:A 2018 CreditAgreementメンバー2023-01-012023-12-310000915913ALB:A 2018 CreditAgreementメンバー2023-12-310000915913Alb:CreditFacilitiesメンバー2023-10-012023-12-310000915913Alb:CreditFacilitiesメンバーSRT:シーン予測メンバ2024-04-012024-06-300000915913Alb:CreditFacilitiesメンバーSRT:シーン予測メンバ2024-07-012024-09-300000915913Alb:CreditFacilitiesメンバーSRT:シーン予測メンバ2024-10-012024-12-310000915913Alb:CreditFacilitiesメンバーSRT:シーン予測メンバ2025-01-012025-03-310000915913Alb:CreditFacilitiesメンバーSRT:シーン予測メンバ2025-07-012025-09-300000915913アメリカ公認会計基準:RevolvingCreditFacilityMembers2023-12-310000915913ALB:A 2019 CreditFacilityMembersアメリカ公認会計基準:非安全債務メンバー2021-12-100000915913ALB:A 2019 CreditFacilityMembersアメリカ公認会計基準:非安全債務メンバー2022-10-242022-10-240000915913米国-GAAP:ビジネス紙のメンバーSRT:最大メンバ数2023-05-170000915913米国-GAAP:ビジネス紙のメンバーSRT:最大メンバ数2013-05-290000915913米国-GAAP:ビジネス紙のメンバーSRT:最大メンバ数2023-01-012023-12-310000915913米国-GAAP:ビジネス紙のメンバー2023-01-012023-12-310000915913アメリカ公認会計基準:その他の債務証券メンバーALB:ZeroPercentRateLoanMember2023-12-31ALB:分割払い0000915913US-GAAP:LineOfCreditMember2023-12-310000915913US-GAAP:LineOfCreditMember2022-12-310000915913国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000915913米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000915913国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-01-012023-12-310000915913米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-01-012023-12-310000915913国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000915913米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000915913国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310000915913アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310000915913アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2023-01-012023-12-310000915913アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310000915913アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2023-12-310000915913国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000915913米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000915913国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310000915913米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310000915913アメリカ公認会計基準:副次的事件メンバー国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2024-01-012024-01-010000915913アメリカ公認会計基準:副次的事件メンバー米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2024-01-012024-01-010000915913アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310000915913米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913アメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913US-GAAP:DefinedBenefitPlanCashMemberアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:DefinedBenefitPlanCashMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913US-GAAP:DefinedBenefitPlanCashMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913US-GAAP:DefinedBenefitPlanCashMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913アメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913アメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913US-GAAP:DefinedBenefitPlanCashMemberアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:DefinedBenefitPlanCashMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913US-GAAP:DefinedBenefitPlanCashMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913US-GAAP:DefinedBenefitPlanCashMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000915913米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913アメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913Alb:絶対にメンバーに戻りますアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000915913アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2023-01-012023-12-310000915913アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2022-01-012022-12-310000915913アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2021-01-012021-12-310000915913アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2023-12-310000915913アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2022-12-310000915913ALB:A 2004 DefinedContributionPlanMember国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-01-012023-12-310000915913ALB:A 2004 DefinedContributionPlanMember国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000915913ALB:A 2004 DefinedContributionPlanMember国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000915913国:アメリカAlb:従業員貯蓄計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-01-012023-12-310000915913国:アメリカAlb:従業員貯蓄計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000915913国:アメリカAlb:従業員貯蓄計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000915913アメリカ-公認会計基準:販売一般と管理費用メンバーALB:財務改善計画メンバー2023-01-012023-12-310000915913アメリカ-公認会計基準:販売一般と管理費用メンバーALB:財務改善計画メンバー2022-01-012022-12-310000915913アメリカ-公認会計基準:販売一般と管理費用メンバーALB:財務改善計画メンバー2021-01-012021-12-310000915913Alb:集中度リスク閾値パーセントメンバー米国-公認会計基準:その他の非現在の責任メンバーアメリカ公認会計基準:製品集中度リスクメンバー2023-01-012023-12-3100009159132021-10-2800009159132021-10-282021-10-2800009159132022-05-012022-05-310000915913アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310000915913アメリカ-公認会計基準:販売一般と管理費用メンバー2023-12-310000915913アメリカ-GAAP:BuildingMembersSRT:最小メンバ数2023-12-310000915913アメリカ-GAAP:BuildingMembersSRT:最大メンバ数2023-12-310000915913SRT:最小メンバ数ALB:非不動産メンバー2023-12-310000915913SRT:最大メンバ数ALB:非不動産メンバー2023-12-310000915913米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310000915913SRT:最小メンバ数Alb:制限された株と制限された株式単位メンバー2023-01-012023-12-310000915913Alb:制限された株と制限された株式単位メンバーSRT:最大メンバ数2023-01-012023-12-310000915913Alb:PerformanceUnitAwardsMemberSRT:最小メンバ数2023-01-012023-12-310000915913Alb:PerformanceUnitAwardsMemberSRT:最大メンバ数2023-01-012023-12-310000915913ALB:FirstDistributionAfterAwardMeasurementPeriodメンバー2023-01-012023-12-310000915913ALB:Second DistributionAfterAwardMeasurementPeriodメンバー2023-01-012023-12-310000915913ALB:StockIncentivePlanTwentySventeenMemberSRT:最大メンバ数2023-12-310000915913ALB:非従業員役員計画メンバー2023-12-310000915913ALB:非従業員役員計画メンバーSRT:最大メンバ数2023-01-012023-12-310000915913ALB:StockIncentivePlanTwentySventeenMember2023-12-310000915913米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000915913米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310000915913米国-公認会計基準:従業員株式オプションメンバー2023-12-310000915913Alb:PerformanceUnitAwardsMember2022-12-310000915913Alb:PerformanceUnitAwardsMember2023-01-012023-12-310000915913Alb:PerformanceUnitAwardsMember2023-12-310000915913Alb:PerformanceUnitAwardsMember2022-01-012022-12-310000915913Alb:PerformanceUnitAwardsMember2021-01-012021-12-310000915913Alb:制限された株と制限された株式単位メンバー2022-12-310000915913Alb:制限された株と制限された株式単位メンバー2023-01-012023-12-310000915913Alb:制限された株と制限された株式単位メンバー2023-12-310000915913Alb:制限された株と制限された株式単位メンバー2022-01-012022-12-310000915913Alb:制限された株と制限された株式単位メンバー2021-01-012021-12-310000915913US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2020-12-310000915913US-GAAP:累計純投資GainLossIncludingPortionAttributable to Non Controling InterestMembers2020-12-310000915913米国-GAAP:HedgeExcludedComponentIncludingPortionAttributeTO非制御利益メンバーとして他の総合収入損失派生資格を累積2020-12-310000915913US-GAAP:累積純利得損失キャッシュフローヘッジファンドから非制御利益メンバへの波及属性表を含む2020-12-310000915913US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2021-01-012021-12-310000915913US-GAAP:累計純投資GainLossIncludingPortionAttributable to Non Controling InterestMembers2021-01-012021-12-310000915913米国-GAAP:HedgeExcludedComponentIncludingPortionAttributeTO非制御利益メンバーとして他の総合収入損失派生資格を累積2021-01-012021-12-310000915913US-GAAP:累積純利得損失キャッシュフローヘッジファンドから非制御利益メンバへの波及属性表を含む2021-01-012021-12-310000915913US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2021-12-310000915913US-GAAP:累計純投資GainLossIncludingPortionAttributable to Non Controling InterestMembers2021-12-310000915913米国-GAAP:HedgeExcludedComponentIncludingPortionAttributeTO非制御利益メンバーとして他の総合収入損失派生資格を累積2021-12-310000915913US-GAAP:累積純利得損失キャッシュフローヘッジファンドから非制御利益メンバへの波及属性表を含む2021-12-310000915913US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2022-01-012022-12-310000915913US-GAAP:累計純投資GainLossIncludingPortionAttributable to Non Controling InterestMembers2022-01-012022-12-310000915913米国-GAAP:HedgeExcludedComponentIncludingPortionAttributeTO非制御利益メンバーとして他の総合収入損失派生資格を累積2022-01-012022-12-310000915913US-GAAP:累積純利得損失キャッシュフローヘッジファンドから非制御利益メンバへの波及属性表を含む2022-01-012022-12-310000915913US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2022-12-310000915913US-GAAP:累計純投資GainLossIncludingPortionAttributable to Non Controling InterestMembers2022-12-310000915913米国-GAAP:HedgeExcludedComponentIncludingPortionAttributeTO非制御利益メンバーとして他の総合収入損失派生資格を累積2022-12-310000915913US-GAAP:累積純利得損失キャッシュフローヘッジファンドから非制御利益メンバへの波及属性表を含む2022-12-310000915913US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2023-01-012023-12-310000915913US-GAAP:累計純投資GainLossIncludingPortionAttributable to Non Controling InterestMembers2023-01-012023-12-310000915913米国-GAAP:HedgeExcludedComponentIncludingPortionAttributeTO非制御利益メンバーとして他の総合収入損失派生資格を累積2023-01-012023-12-310000915913US-GAAP:累積純利得損失キャッシュフローヘッジファンドから非制御利益メンバへの波及属性表を含む2023-01-012023-12-310000915913US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2023-12-310000915913US-GAAP:累計純投資GainLossIncludingPortionAttributable to Non Controling InterestMembers2023-12-310000915913米国-GAAP:HedgeExcludedComponentIncludingPortionAttributeTO非制御利益メンバーとして他の総合収入損失派生資格を累積2023-12-310000915913US-GAAP:累積純利得損失キャッシュフローヘッジファンドから非制御利益メンバへの波及属性表を含む2023-12-310000915913アメリカ-GAAP:高齢者の注意事項メンバーAlb:FourPointOneFivePercent SeniorNotesMembers2023-12-310000915913Alb:価値変更予想収益力の変更を可能にするメンバー2023-01-012023-12-310000915913Alb:価値変更予想収益力の変更を可能にするメンバー2022-01-012022-12-310000915913Alb:価値変更予想収益力の変更を可能にするメンバー2021-01-012021-12-310000915913国:徳アメリカ-公認会計基準:外国人メンバー2021-01-012021-12-310000915913Alb:Jordan BromineCompanyLimitedMember2023-01-012023-12-310000915913Alb:Jordan BromineCompanyLimitedMember2022-01-012022-12-310000915913Alb:Jordan BromineCompanyLimitedMember2021-01-012021-12-310000915913米国-GAAP:国内/地域メンバー2023-12-310000915913アメリカ-公認会計基準:外国人メンバー2023-12-310000915913アメリカ-公認会計基準:外国人メンバーAlb:納税年度2028年1月2023-12-310000915913アメリカ-公認会計基準:外国人メンバーALB:2035年納税年間メンバー2023-12-310000915913Alb:納税年度2036年メンバーアメリカ-公認会計基準:外国人メンバー2023-12-310000915913アメリカ-公認会計基準:外国人メンバーAlb:納税年度2037年1月2023-12-310000915913Alb:納税年度2038年アメリカ-公認会計基準:外国人メンバー2023-12-310000915913アメリカ-公認会計基準:外国人メンバーAlb:不確実な生命のメンバー2023-12-310000915913アメリカ-公認会計基準:州と地方法律法規のメンバー2023-12-310000915913米国-公認会計基準:長期契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2023-12-310000915913米国-公認会計基準:長期契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310000915913米国-公認会計基準:非指定メンバー米国-公認会計基準:長期契約メンバー2023-12-310000915913米国-公認会計基準:非指定メンバー米国-公認会計基準:長期契約メンバー2022-12-310000915913米国-公認会計基準:その他の現在の資産メンバー米国-公認会計基準:長期契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2023-12-310000915913米国-公認会計基準:その他の現在の資産メンバー米国-公認会計基準:長期契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310000915913米国-公認会計基準:長期契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:その他の資産メンバー2023-12-310000915913米国-公認会計基準:長期契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:その他の資産メンバー2022-12-310000915913アメリカ公認会計基準:負債メンバーを計算すべき米国-公認会計基準:長期契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2023-12-310000915913アメリカ公認会計基準:負債メンバーを計算すべき米国-公認会計基準:長期契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310000915913米国-公認会計基準:非指定メンバー米国-公認会計基準:その他の現在の資産メンバー米国-公認会計基準:長期契約メンバー2023-12-310000915913米国-公認会計基準:非指定メンバーアメリカ公認会計基準:負債メンバーを計算すべき米国-公認会計基準:長期契約メンバー2023-12-310000915913米国-公認会計基準:非指定メンバーアメリカ公認会計基準:負債メンバーを計算すべき米国-公認会計基準:長期契約メンバー2022-12-310000915913米国-公認会計基準:長期契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2023-01-012023-12-310000915913米国-公認会計基準:長期契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-01-012022-12-310000915913米国-公認会計基準:長期契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-01-012021-12-310000915913米国-公認会計基準:非指定メンバー米国-公認会計基準:長期契約メンバーAlb:他の収入純支出メンバー2023-01-012023-12-310000915913米国-公認会計基準:非指定メンバー米国-公認会計基準:長期契約メンバーAlb:他の収入純支出メンバー2022-01-012022-12-310000915913米国-公認会計基準:非指定メンバー米国-公認会計基準:長期契約メンバーAlb:他の収入純支出メンバー2021-01-012021-12-310000915913Alb:他のネットワークのメンバー米国-公認会計基準:長期契約メンバー2023-01-012023-12-310000915913Alb:他のネットワークのメンバー米国-公認会計基準:長期契約メンバー2022-01-012022-12-310000915913Alb:他のネットワークのメンバー米国-公認会計基準:長期契約メンバー2021-01-012021-12-310000915913アメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000915913アメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310000915913アメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000915913アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000915913アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000915913アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000915913US-GAAP:EquityMethodInvesteeメンバ2023-01-012023-12-310000915913US-GAAP:EquityMethodInvesteeメンバ2022-01-012022-12-310000915913US-GAAP:EquityMethodInvesteeメンバ2021-01-012021-12-310000915913US-GAAP:EquityMethodInvesteeメンバ2023-12-310000915913US-GAAP:EquityMethodInvesteeメンバ2022-12-31ALB:細分化市場0000915913Alb:エネルギー貯蔵メンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000915913Alb:専門的なメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000915913Alb:KetjenMemberアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000915913アメリカ公認会計基準:運営部門メンバー2023-01-012023-12-310000915913アメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000915913アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000915913アメリカ-公認会計基準:材料対帳プロジェクトメンバー2023-01-012023-12-310000915913アメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-01-012022-12-310000915913アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-01-012021-12-310000915913アメリカ-アメリカ公認会計基準:会社非部門メンバー2023-01-012023-12-310000915913アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310000915913SRT:RevisionOfPriorPeriod Error補正調整メンバ2022-01-012022-12-310000915913Alb:水酸化リチウム変換資産メンバー2023-01-012023-12-310000915913国:徳アメリカ-公認会計基準:外国人メンバー2021-12-310000915913米国-GAAP:販売コストメンバー2023-01-012023-12-310000915913アメリカ-公認会計基準:その他の非運営収入支出メンバー2023-01-012023-12-310000915913米国-GAAP:販売コストメンバー2022-01-012022-12-310000915913アメリカ-公認会計基準:その他の非運営収入支出メンバー2022-01-012022-12-310000915913米国-GAAP:販売コストメンバー2021-01-012021-12-310000915913アメリカ-公認会計基準:その他の非運営収入支出メンバー2021-01-012021-12-310000915913アメリカ公認会計基準:運営部門メンバー2023-12-310000915913アメリカ公認会計基準:運営部門メンバー2022-12-310000915913アメリカ公認会計基準:運営部門メンバー2021-12-310000915913アメリカ-アメリカ公認会計基準:会社非部門メンバー2023-12-310000915913アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-12-310000915913アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-12-310000915913国:アメリカ2023-01-012023-12-310000915913国:アメリカ2022-01-012022-12-310000915913国:アメリカ2021-01-012021-12-310000915913Alb:外国人メンバー2023-01-012023-12-310000915913Alb:外国人メンバー2022-01-012022-12-310000915913Alb:外国人メンバー2021-01-012021-12-310000915913国:KR2023-01-012023-12-310000915913国:CN2023-01-012023-12-310000915913国:JP2023-01-012023-12-310000915913国:CN2022-01-012022-12-310000915913国:KR2022-01-012022-12-310000915913国:JP2022-01-012022-12-310000915913国:CN2021-01-012021-12-310000915913国:JP2021-01-012021-12-310000915913国:KR2021-01-012021-12-310000915913国:アメリカ2023-12-310000915913国:アメリカ2022-12-310000915913国:アメリカ2021-12-310000915913国/地域:オーストラリア2023-12-310000915913国/地域:オーストラリア2022-12-310000915913国/地域:オーストラリア2021-12-310000915913国/地域:CL2023-12-310000915913国/地域:CL2022-12-310000915913国/地域:CL2021-12-310000915913国:CN2023-12-310000915913国:CN2022-12-310000915913国:CN2021-12-310000915913国:JO2023-12-310000915913国:JO2022-12-310000915913国:JO2021-12-310000915913国:ネバダ州2023-12-310000915913国:ネバダ州2022-12-310000915913国:ネバダ州2021-12-310000915913国:徳2023-12-310000915913国:徳2022-12-310000915913国:徳2021-12-310000915913国:フランス2023-12-310000915913国:フランス2022-12-310000915913国:フランス2021-12-310000915913国:br2023-12-310000915913国:br2022-12-310000915913国:br2021-12-310000915913ALB:他の国のメンバー2023-12-310000915913ALB:他の国のメンバー2022-12-310000915913ALB:他の国のメンバー2021-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

________________________________________

表10-K

________________________________________ | | | | | |

| ☒ | 1934年証券取引法第13又は15(D)節に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2023

あるいは…。 | | | | | |

☐ | 1934年証券取引法第13又は15(D)節に提出された移行報告書 |

移行期になります 至れり尽くせり

手数料書類番号001-12658

Albemarle社は

(登録者の正確な氏名はその定款に記載) | | | | | | | | |

| バージニア | | 54-1692118 |

(明またはその他の司法管轄権

会社や組織) | | (税務署の雇用主

識別番号) |

国家会街4250号、900軒の部屋です

シャーロット, ノースカロライナ州28209

(主な行政事務室住所)(郵便番号)

登録者の電話番号、市外局番を含む:(980) - 299-5700

同法第12(B)節により登録された証券: | | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引記号 | | 登録された各取引所の名称 |

| 普通株、額面0.01ドル | | アルブ | | ニューヨーク証券取引所 |

登録者が証券法第405条に規定する有名な経験豊富な発行者であるか否かをチェックマークで示すはい、そうです ☒*☐

登録者が法案の第13節又は第15節(D)節に基づいて報告書を提出する必要がない場合は,複選マークで示してください☐ 違います。 ☒

再選択マークは、登録者が、(1)過去12ヶ月以内に(または登録者にそのような報告の提出を要求するより短い期間内に)1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)少なくとも過去90日以内にそのような提出要件に適合してきたかどうかを示すはい、そうです ☒*☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出および掲示を要求されたより短い時間)に、S−Tルール405(本章232.405節)に従って提出を要求した各対話データファイルを電子的に提出したか否かを示すはい、そうです ☒*☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。(1つを選択): | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | | ☒ | | ファイルマネージャを加速する | | ☐ |

| 非加速ファイルサーバ | | ☐ | | 規模の小さい報告会社 | | ☐ |

| | | | 新興成長型会社 | | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義される)☐ 問題ありません☒

登録者の非関連会社が保有する投票権と無投票権普通株の総時価は約#ドルである26.210億ドルは、2023年6月30日、すなわち登録者が最近完成した第2四半期の最終営業日、普通株の最新報告販売価格に基づいている。

2024年2月7日現在発行済み普通株式数:117,402,949

法団に成立した文書を引用する

Albemarle Corporationは,改正された1934年証券取引法第14 A条に基づいて,2024年年度株主総会の最終委託書の一部を米国証券取引委員会に提出し,本年度報告の第3部Form 10−Kに引用的に組み込む。

10-Kを形成するためのインデックス

2023年12月31日までの年度 | | | | | | | | |

| | ページ |

第1部 |

| | |

第1項。 | 業務.業務 | 3 |

| | |

プロジェクト1 A | リスク要因 | 9 |

| | |

項目1 B。 | 未解決従業員意見 | 28 |

| | |

プロジェクト1 C。 | ネットワーク·セキュリティ | 28 |

| | |

第二項です。 | 属性 | 29 |

| | |

第三項です。 | 法律訴訟 | 51 |

| | |

第四項です。 | 炭鉱安全情報開示 | 51 |

| | |

| 登録者の行政員 | 51 |

|

第II部 |

| | |

五番目です。 | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | 53 |

| | |

第六項です。 | [保留されている] | 54 |

| | |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 54 |

| | |

第七A項。 | 市場リスクの定量的·定性的開示について | 82 |

| | |

第八項です。 | 財務諸表と補足データ | 84 |

| | |

第九項です。 | 会計と財務情報開示の変更と相違 | 137 |

| | |

プロジェクト9 Aです。 | 制御とプログラム | 137 |

| | |

プロジェクト9 B。 | その他の情報 | 137 |

| | |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 137 |

|

第三部 |

| | |

第10項。 | 役員·幹部と会社の管理 | 137 |

| | |

第十一項。 | 役員報酬 | 138 |

| | |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 138 |

| | |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 138 |

| | |

14項です。 | チーフ会計士費用とサービス | 138 |

|

第4部 |

| | |

第十五項。 | 展示品と財務諸表の付表 | 138 |

| | |

第十六項。 | 表格10-Kの概要 | 144 |

| | |

| サイン | 145 |

第1部

Albemarle社は1993年にバージニア州に登録して設立された。私たちの主な実行事務室はノースカロライナ州シャーロット市国会街4250号Suite 900、郵便番号:28209です。文脈が別に説明されていない限り、用語“Albemarle”、“私たち”または“会社”は、Albemarle社およびそれらの連結子会社を意味する。

Albemarleは基本資源を移動性,エネルギー,連結性,健康の重要な要素に変換する面で世界をリードしている。私たちの目標はもっと弾力性のある世界を作ることだ。私たちは手を携えて移動、電力供給、接続、そして保護の新しい方法を切り開いた。私たちがサービスする端末市場には、電力網貯蔵、自動車、航空宇宙、通常エネルギー、電子、建築、農業と食品、製薬、医療設備が含まれています。私たちは世界的な資源、信頼性と持続的な供給、私たちのリードする工芸化学、高い影響力の革新、顧客を中心とし、人と地球への関心は私たちが経営する業界の中でリードを維持すると信じている。

私たちと私たちの合弁企業は現在、世界各地で25以上の生産·研究開発(R&D)施設、複数の行政·販売事務所を運営している。2023年12月31日現在、約70カ国·地域の約1,900人のお客様にサービスを提供しております。合併していない合弁企業に関する情報は、本報告第2部第8項に記載の連結財務諸表付記10“投資”を参照されたい。

業務の細分化

同社は2023年1月1日から、リチウムと臭素グローバル業務部門を新たな会社構造に再調整し、顧客のニーズをより良く満たし、競争の激しいグローバル環境で必要な人材を育成することを目的としている。また、同社はその触媒業務をKetjenと改名した別の完全子会社の下に残すことを決定したと発表した。2023年に、私たちは3つの報告可能な部門に従って私たちの運営を管理し、報告した:エネルギー貯蔵、専門、ケイチェン。各部門には販売、研究開発、プロセス工程、製造と調達及び業務戦略者からなる専門チームがあり、より高い資産効率、市場焦点、敏捷性と応答性によって実行改善に全面的に責任を負う。本報告書に含まれる財務結果と私たちの部門に関する議論は、特に明記されているほか、これらのカテゴリごとに組織されている。

当社の報告可能な区分及び地理的地域情報の財務情報については、本報告の第2部第8項に係る連結財務諸表の付記25“支部及び地理地域情報”を参照されたい。

エネルギー貯蔵細分化市場

私たちのエネルギー貯蔵業務は信頼できる供給と一貫した品質を通じてより良いリチウム利用を開拓した。炭酸リチウム、水酸化リチウム、塩化リチウムを含む幅広い範囲の塩基性リチウム化合物を開発し、製造する。リチウムは各種の応用と業界で使用される製品とプロセスの重要な成分であり、これらの製品とプロセスは消費電子製品と電気自動車のためのリチウム電池、電力網と太陽電池パネル、高性能グリース、消費電気製品と電子製品のための特殊ガラス、ステロイド化学とビタミン分野の有機合成技術、各種の生命科学応用及び製薬業界の中間体などを含む。

リチウム化合物の開発と供給に加えて、活性リチウム製品の処理と使用を含む技術サービスを提供する。また,有機リチウム製品,金属リチウム,その他の試薬合成過程で発生するリチウム含有副産物の回収サービスを提供している。私たちは新製品と応用の開発に引き続き集中する予定です。

競争

世界のリチウム市場は競争が激しく、成長が非常に速い。その特徴は既存と新しい参加者の積極的な拡張と参入であり、自動車OEM、大口商品取引業者、一次鉱商と資本の豊富な大型多元化鉱商を含む。生産者たちは主にアメリカ、アフリカ、アジア、オーストラリアに分布している。リチウム化合物の主要な競争相手はチリQuimica y Minera S.A.,四川天斉リチウム業、江西カン鋒リチウム業、リ拓、ピルバラ鉱業、Arcadium Lithium、テスラと大量の他の中国会社を含む。世界リチウム市場の競争はますます指数に基づく市場定価に基づいており、製品品質、製品多様性、供給信頼性と顧客サービスによって区別されている。

原材料と重要供給契約

リチウムを獲得しました(A)49%の株式を持つ合弁企業Windfield Holdings Ptyからリチウム精鉱を購入することで同社はTalison Lithium Pty 100%の株式を直接所有している。有限会社、オーストラリアに登録して設立した会社

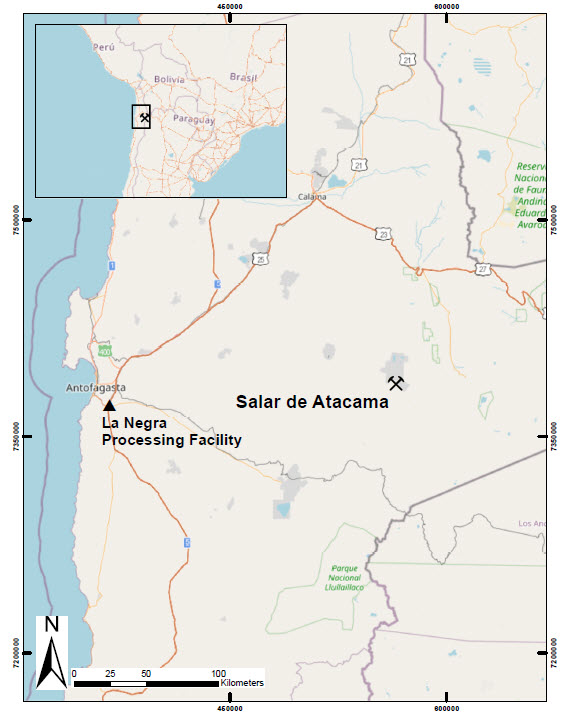

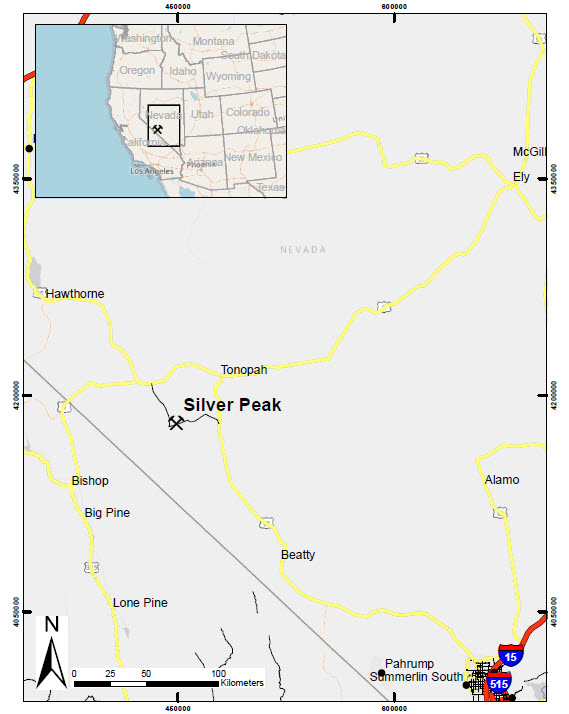

(B)チリサラデアタカマおよびネバダ州銀峰に位置する私たちの池を太陽エネルギーを用いて蒸発させる。また,我々はノースカロライナ州国王山の特定の地域で採鉱権を持ち,利用可能なリチウム資源を有しており,我々はアルゼンチンカタマカ州アントファラの未開発土地を持ち,リチウム資源を得ることができる。必要であれば、私たちはまた他の供給源からリチウムを得ることができる。我々のリチウム鉱物属性の他の開示については、項目2.属性を参照されたい。

専門細分化市場

私たちの専門的なビジネスは私たちの臭素と高度に特化されたリチウムソリューションの組み合わせを最適化します。私たちの専門的な業務はエネルギー、移動、接続、そして健康を含む様々な産業にサービスを提供する。高圧ケーブルや動力集積からエアバッグやタイヤまで,特殊製品は内燃機関や電気自動車に不可欠である。私たちは消防安全化合物を含む安全と信頼性に焦点を当てたデジタル革新を実現した。我々の防火安全技術は,プラスチックの難燃性能を強化することにより,これらの材料を高性能,高熱の応用に使用できるようにした。私たちの消防安全技術から利益を得た端末市場製品は、消費電子製品のプラスチックハウジング、プリント回路基板、電線およびケーブル製品、電気コネクタ、織物および発泡絶縁材料を含む。エネルギー面では,我々の消防安全解決策は,再生可能な電力網と電化交通のインフラを可能にしている。健康面では、私たちのリチウム特殊製品は多くの薬品の前駆体であり、臭素特殊製品はより安全な食品と水供給の確保を助けるために使用される。他の臭素ベースの特殊化学品製品は、元素臭素、臭化アルキル、無機臭素、臭素化粉末活性炭およびいくつかの臭素微細化学品を含む。私たちの付加価値リチウム特産品はブチルリチウムと水素化アルミニウムリチウムを含みます。化学工業や製薬業界用セシウム製品や,エアバッグ起爆器を含む各種花火用途用ジルコニウム,バリウム,チタン製品も開発·製造している。私たちの専門業務の多くの顧客は消費電子と油田業界を含む周期的な業界で運営している。したがって、このような産業での私たちの顧客の需要も周期的だ。

競争

私たちの特産品業務はアメリカ、アジア、ヨーロッパ、中東市場にサービスしていて、どの市場も強い競争力を持っています。製品の性能と品質、価格と契約条項はどの合格サプライヤーが契約を獲得するかを決定する主要な要素である。研究開発、製品と技術改善、専門的な顧客サービス、技術者の吸引と維持能力及び良好な安全記録を維持することも市場で有効に競争する重要な要素である。私たちの最も重要な競争相手は朗盛株式会社とイスラエル化学有限会社、そしてインドと中国の生産者です。

原材料と重要供給契約

私たちが使用した臭素は最初に2つの場所から来た:アーカンソーと死海。アーカンソーでの臭素生産事業は活発な塩水権賃貸計画の支持を得た。また、ヨルダン臭素株式会社(“JBC”)での50%の権益を通じて、最初の死海からの臭素を買収し、JBCは1999年に設立された合併合弁企業で、ヨルダンのサフィに業務を行っています。JBCはその施設で臭素を各種最終製品に加工している。我々の鉱物属性の他の開示については、項目2.属性を参照されたい。

凱琴車段

我々のこの細分化市場における3つの主要製品ラインは(I)洗浄燃料技術(“CFT”)であり,主に水素化処理触媒(“HPC”)および異性化とアルキル化触媒からなる,(Ii)流動化接触分解(“FCC”)触媒と添加剤,および(Iii)高性能触媒溶液(“PCS”)であり,主に有機金属と助剤からなる

幅広い高性能コンクリート製品を提供し、製油業界全体に応用しています。それらの使用は、石油留分を原料から硫黄、窒素および他の不純物を除去することによって、洗浄燃料および他の利用可能な石油原料および製品にアップグレードすることを可能にする。また,水素を添加することで製品性能を改善し,下流触媒やプロセスの性能を改善する場合もある。非常に厳しい製油市場における顧客の利益と性能要求を満たす高性能計算製品を提供することで、製油所業務のためにより多くの価値を増加させることを求め続けている

私たちの顧客にカスタマイズされた接触分解触媒システムを提供し、製油所の石油留分が輸送燃料やプロピレンなどの石化原料のような誘導された、より価値の高い製品に高生産的に分解するのを助ける。我々の接触分解添加剤は,接触分解装置における二酸化硫黄と窒素酸化物の排出を減少させ,プロピレンなどの液化石油ガスオレフィンの生産量を増加させ,ガソリン中のオクタン価を向上させるために用いられる。Albemarleは製油所の生産量と製品の需要を満たしながら、最も軽いから最も重い原料を分解と処理するための独特な製油所触媒を提供する。

我々のPCS製品ラインでは、α-オレフィン(例えば、ヘキセン、オクテン、デセン)、ポリオレフィン(例えば、ポリエチレンおよびポリプロピレン)および電子製品を製造するための有機金属共触媒(例えば、アルミニウム、マグネシウムおよびアルキル亜鉛)を製造する。私たちの硬化剤は、ポリウレタン、エポキシ樹脂、その他のエンジニアリング樹脂用の一連の硬化剤を含む。

2023年12月31日までに、世界には700社以上の製油所がある。利益が低く、通常規模の小さい製油所が閉鎖され、長期的には、より規模が大きく、より複雑な製油所に取って代わられ、成長は中東とアジアに集中することが予想される。コロナウイルスの大流行期間中に製油所の利用率が低かった後、製油所の利用率は引き続きより典型的な比率に回復した。持続可能な航空燃料,石油製品,再生可能ディーゼル油では引き続き進展が予想される。現在世界では約600個の接触分解装置が運転されており,各装置は接触分解触媒を継続的に供給する必要があると推定されている。また,世界では約4,000個の高性能炭化物装置が動作していると推定され,各装置は通常1~4年ごとに高炭化物触媒を交換している。

競争

私たちの凱琴支部はアメリカ、アジア、ヨーロッパと中東を含む世界市場にサービスしており、どの市場も強い競争力を持っています。このような市場の競争は様々な要素によって駆動される。製品の性能と品質、価格と契約条項、製品と技術の改善、専門顧客サービス、技術者の吸引と維持能力及び良好な安全記録は触媒市場の有効な競争の主要な要素である。また,我々の研究開発計画により,ノウハウに基づく付加価値製品を開発することで,我々の業務を差別化することに努めている.

我々のCFT触媒市場における主な競争相手は,シェル触媒と技術会社,先進精製技術会社,Haldor Topsoe社である。我々の接触分解触媒市場における主要な競争相手はW.R.グレース社,バスフ社,中国石化社(中石化)である。PCS市場で、私たちの主な競争相手はNouryon、Lanxess AG、そしてArxadaを含む。

原材料と重要供給契約

凱琴業務で使用されている主な原材料は、ケイ酸ナトリウム、アルミン酸ナトリウム、カオリン、アルミニウム、エチレン、α-オレフィン、イソブチレン、トルエン、ランタン、モリブデン、ニッケル、コバルトなどの金属であり、その大部分は多くの独立したサプライヤーから容易に入手でき、契約に基づいて競争力があると考えられる価格で購入または提供することができる。原材料のコストは通常、価格上限のある契約や他の適切なツールを使用して価格変動を緩和する可能性があるが、市場価格に基づいている。

人力資本

著者らの主要な人力資本管理目標は最高素質の人材を誘致、維持、育成し、そして彼らが安全を感じ、支持と許可を得ることを確保し、そのできる限りの仕事を行うことである。多様で平等かつ包容的な職場を提供することは、革新的な機会を促進し、良好な意思決定実践を促進し、組織全体の従業員参加度と高い生産性を促進することができると信じている。

2023年12月31日現在、私たちは合併後の合弁企業の従業員を含む約9,000人の従業員を持っており、そのうち3,700人(41%)がアメリカとアメリカで雇用されている;3,300人(36%)がアジア太平洋地域で雇用されている;1,500人(17%)がヨーロッパで雇用され、500人(6%)が中東や他の地域で雇用されている。このような職員たちの約26%は労働組合や労使理事会によって代表されている。私たちは私たちが職員たち、労働組合、そして労働組合との関係が全体的に良いと信じている。

健康と安全

従業員の健康と安全は私たちのAlbemarleの核心的な価値観の一部であり、私たちの業務展開に欠かせない部分でもある。私たちの従業員、請負業者、訪問者は会社と現地のサイトレベルで全面的な書面健康と安全政策と手続きに従っています。私たちは常に内部と第三者資源を使用して、私たちの政策、手続き、基準に照らして自分を監査する。私たちはまた、私たちの安全に対する私たちの約束を奨励するために、すべての従業員に対する年間インセンティブ計画に健康と安全指標を組み込む。2023年には、従業員および入れ子請負業者の職業傷害および疾患事故率を2022年と同じレベル、すなわち“職業安全·健康法案”(OSHA)に維持する。また、私たちは、すべての従業員とその家族に無料の心理的および行動的健康資源を提供する従業員支援計画を提供する。

多様性公平性包括性

私たちが多様性と包括性を担当する総裁副総裁の下で、私たちは包括性と多様性イニシアティブを発展させ、私たちのグローバル組織で意味のある変革を実現するために努力しています。私たちの採用活動の主なポイントは、専門や管理職のカテゴリに代表性を増やすことを含む、私たちの労働力の中でより大きな多様性を推進することです。私たちは私たちの職場が私たちの生活と仕事の共同体を反映することを確実にしたい。私たちの採用政策には、私たちの面接マネージャーや以上の職の面接者には、性別または少数派からの個人が含まれなければならないという要求が含まれています

私たちは従業員に満足できる職場を提供し、トップレベルの人材を誘致し、維持できるように求めている。従業員は経験、専門知識、業績と彼らの会社における役割の重要な程度に基づいて、給料と福祉を通じて補償を受けるべきだと考えている。私たちはまた、偏見や差別の影響を受けないように、彼らが公平で公平であることを確実にするために、性別とアメリカで性別と人種別に私たちの報酬を年間審査している。また、連結グループと呼ばれる従業員グループを構築し、包容と激励の雰囲気を促進し、このような雰囲気の中で、各従業員の声を聞くことができる。これらの連絡グループは,彼らの背景,経験,信仰を共有する機会を従業員に提供し,地域コミュニティで指導やボランティアなどの活動を行うことで,これらの機会を利用して他人に幸福をもたらす。

人材への投資

人材への投資はAlbemarleにとって重要な過程であり、組織の人材と能力に対する重要な需要を積極的に能動的に予測することができるからである。これは私たちが適切な人材ルートを持っていることを効率的かつ効率的に確保し、Albemarleの未来での成功を推進することができる。また、業績指導、全面的なフィードバック、工場訓練(健康、安全と環境テーマを含む)および体験的な発展と指導を通じてリーダーシップ発展を提供した。私たちのリーダーシップ開発は私たちの人材管理戦略の基盤だ。私たちはまた、訓練と発展の機会を増やし、多様な労働力、公平な職場、包容的な文化を育成することで、従業員がその潜在力を十分に発揮し、従業員に投資することができるように努力している。私たちはまた、訓練と発展の機会を増やし、多様な労働力、公平な職場、包容的な文化を育成することで、従業員がその潜在力を十分に発揮し、従業員に投資することができるように努力している。

私たちのインセンティブ計画はAlbemarleの年間目標と目標を達成するためのインセンティブと奨励を提供することを目的としている。取締役会の役員報酬委員会は、CEOの業績を全面的に評価し、上級管理職や他の重要な従業員の報酬構造を承認する責任がある。役員報酬委員会は毎年、私たちのインセンティブ計画に基づいて業績目標を決定し、私たちの役員が私たちの業務戦略と長期株主価値を推進する短期財務·戦略的措置を実行することを確保します。

販売、マーケティング、流通

私たちは国際戦略顧客計画を持っていて、職能を越えたチームを使って世界の大顧客にサービスを提供します。この計画は、戦略顧客関係を改善·強化するための創造的な戦略を強調し、顧客のための価値創造とアフターサービスの促進に重点を置いている。この計画の補足として,Albemarleは世界各地の地域販売や技術者が世界の多くの他の顧客にサービスを提供している。必要または法的要件がある場合には、特定の市場分野の委託販売代表や専門家も招聘する。

研究と開発

私たちは収入の増加を創造し、私たちの利益率を維持し、競争力を維持するために、研究開発、製品と技術の改善、専門的な顧客サービスに投資しなければならないと信じている。私たちの研究開発努力は私たちのすべての業務部門を支持する。我々の研究·開発は,プロセスと新製品開発により,目標とするキー市場に関する応用を持つ革新的な化学と技術の開発を目指している。研究開発により、付加価値製品と独自技術および革新的なグリーンケミストリー技術を導入することで、より高い利益率を求め続けている。我々のグリーンケミストリーは,浪費や原材料やエネルギーの使用を最大限に削減し,有毒試薬や溶媒の使用を回避し,安全で環境に優しい製造プロセスを用いた製品開発に取り組んでいる。定期的なフォーカスグループ討論と傑出した新グリーン発展への特別な奨励と表彰により,我々の研究者とともにグリーンケミストリーを奨励した。

知的財産権

私たちの知的財産権は、私たちの特許、ライセンス、そしてビジネス番号を含めて、私たちの業務の重要な構成要素です。2023年12月31日現在、1600件以上の有効特許と550件以上の重点特許出願を持っています

世界戦略市場です。私たちはまた、許可によって他人の特許および発明の権利を獲得し、特定の特許および発明を第三者に許可する。

監督管理

私たちの業務はOSHA下の法律と法規を含む幅広い従業員の健康と安全法律法規によって制約されている。私たちの非アメリカ業務はまた似たような州法律法規と現地法律法規によって制限されている。私たちは大量の資源を投入し、従業員の健康と安全を促進するために全面的な計画を策定し、実施し、私たちは積極的な健康、安全、環境計画を維持している。2023年末、Albemarle従業員と入れ子請負業者のOSHA職業傷害および疾患の発生率は0.14であったが、2022年は0.14であった。

私たちの業務と私たちの顧客は“ヨーロッパ共同体化学品の登録、評価、許可、規制条例”(“REACH”)の厳しい要求を受けています。REACHでは,EU化学品や他の製品の製造業者や輸入業者は,試験データを含む各化学物質に関する全面的な報告書をまとめて提出し,化学安全評価を行う義務があると規定している。また、REACHの定義によると、注目されている物質は許可された手続きを経なければならない。ライセンスは適用によって製品の使用を制限し、その製品の使用さえ禁止することにつながる可能性がある。REACH法規は化学品製造業者、輸入業者、化学物質と製剤の下流ユーザー、およびサプライチェーン全体に重大な追加責任を課している。私たちのEUでの大量製造·販売活動は大量のコンプライアンスコストを必要とし、私たちが購入した原材料と私たちが販売している製品のコストを増加させる可能性がある。私たちの製品コストの増加は彼らの全体的な需要を減少させる可能性があり、さらに、顧客はコンプライアンス要件の低い製品を求める可能性があり、これはREACH規制によって制限されたいくつかの製品の需要を減少させる可能性もある。

2016年6月に改正された有毒物質制御法(TSCA)は、リスクに基づく安全基準に基づいて化学品の評価を要求し、リスク評価中に発見された不合理なリスクの除去を呼びかけている。この法規と米国州レベルの他の未定措置、およびカナダ、アジアおよび他の地域の措置は、私たちが使用または生産した化学品を含む様々な化学品の毒性テストとリスク評価を行う必要があるかもしれない。これらの評価は、関連する化学品に対する高い関心をもたらす可能性があり、関連する化学品の生産、処理、ラベル、または使用に追加的な要求を提起する可能性がある。この懸念と追加的な要求はまた、私たちの顧客が私たちの化学製品を使用するコストを増加させ、他の方法でこれらの製品の使用を制限する可能性があり、これはこれらの製品に対する需要の減少を招く可能性がある。

歴史的に見ると、各国の規制当局、立法機関、環境利益集団はいくつかの臭素含有消防安全解決策を審査してきた。私たちは幅広い臭素化消防安全解決策製品を生産し、様々な応用に使用している。私たちのいくつかの製品の人間の健康や環境への影響に対する懸念は、規制の影響を受けることなく、私たちの市場に規制や反応をもたらす可能性がある。

環境規制

私たちは多くの外国、連邦、州と地方の環境法律と法規の制約を受けて、空気と水中への汚染物質の排出管理、危険物質と廃棄物の管理と処分、汚染された財産を整理する法律と法規を含む。このような法律法規を持続的に遵守することは私たちの重要な考慮事項だ。私たちが運営する重要な側面はこのような法的規制によって制限されている。また、私たちはこのような規定を遵守しようと努力する過程で大量の資本と運営コストを発生させる。

私たちは私たちの業務で危険物質や廃棄物を使用して発生し、このような物質を環境に排出することで人身傷害および/または財産損失クレームを受ける可能性があります。さらに、私たちの現在のいくつかの物件は、現在未知の汚染を含む可能性がある工業用途に使用されているか、または、環境救済、人身被害および/または財産損失に関連する政府要件またはクレームに直面する可能性がある。危険物質の調査および清掃に関連する責任、およびそのような危険物質の放出または接触による人身傷害、財産損害、または自然資源損害は、多くの場合、法律または条例または他の過ちに違反することを考慮せずに適用されてもよく、共通かつ個別に適用されてもよい(責任者は、関連する損失に対してそのシェアを超える責任を負い、さらには全ての損失を負担することが要求される可能性がある)。このような責任は、例えば、以前に危険物質の影響を受けた財産を所有または経営していたエンティティ、および影響を受けた財産で危険物質を処置するように配置されたエンティティ、およびそのような財産を現在所有または経営しているエンティティを含む、危険物質に関係する多くの異なるエンティティに課せられることもできる。私たちは連邦“総合環境応答、補償および責任法案”(米国では一般的にCERCLAまたはSuperfundと呼ばれる)と同様の外国および州法を含む法律を遵守しなければならない。私たちはすでに

潜在責任者(“PRP”)としてCERCLAや州等価物が規定する非現場活動地点に責任を負う。これらの場所におけるPRPの責任を第三者の賠償と和解により解決することを求めており,分担可能な救済費用シェアの支払いを規定している。クリーニングコストは推定されているため,必要な救済範囲に関するより多くの情報が利用可能になるにつれて改訂される可能性があり,場合によっては任意の責任に対する抗弁を主張しているため,我々の推定は変わる可能性がある.また,CERCLAと同等の州法規によると,責任が連携している可能性があり,これには我々が比例して分担した救済費用を超える支払いが必要となる可能性がある。我々の負債を評価する際には,他のPRPの財務力についての理解を適切な場合に考慮した。このような事項の計算すべき項目は環境準備金に含まれている。我々の経営陣は環境問題の評価に積極的に参加しており,現在把握している情報によると,現在知られている未解決廃棄物場の環境責任は,我々の運営に実質的な影響を与えるべきではないと結論した。

詳細は項目7.経営陣の財務状況と経営成果の検討と分析における“安全と環境事項”である。

気候変動と自然資源

気候変化に対する人々の日々の関心と関連法規の日々の厳格化は、私たちに新しい或いは拡大のビジネスチャンスを提供するかもしれない。我々は,代替燃料製品や技術(例えば再生可能燃料),排出制御技術(水銀排出を含む),代替交通機関およびエネルギー貯蔵技術,および他の同様の解決策を求める会社に解決策を提供している。温室効果ガス排出を規制または除去する代替燃料技術の需要や代替燃料技術の要求やインセンティブの増加に伴い、市場を監視し続け、適切な技術を持っている場合に解決策を提供し、このような需要や立法がもたらす可能性のある機会を活用できる有利な立場にあると信じている。

潜在的なビジネス機会を除いて、私たちは私たちの運営が環境に及ぼす影響を解決する責任があることを認識している。私たちはエネルギー消費、温室効果ガス排出、そして空気排出を減らすために技術者たちに投資している。Albemarleは地球温暖化を制限することで気候変動を回避するパリ協定の目標を支持する。私たちの野望は2050年までに純ゼロ炭素排出を達成することだ。私たちは、2030年までに私たちの専門とカイチェン業務の範囲1と2の炭素強度を35%低下させ、2030年までに炭素強度中性で私たちのエネルギー貯蔵事業を発展させることを含む、私たちの各業務のために温室効果ガス排出目標を策定しました。2022年に硫黄酸化物(SO)を90%削減することを提案しましたx)2027年までに排出される。

水はAlbemarle生産運営の重要な投入だ。水は希少資源であるため,我々の用水量を責任を持って管理する必要があり,環境保全だけでなく,地域コミュニティの生存能力のためでもあることが分かった。私たちは新しい技術に投資して、私たちの水の足跡を減らし、水リスクの高い地域で持続可能に生産能力を拡大しています。2030年までに世界資源研究所で定義されている高または極めて高い水リスク地域、例えばチリやヨルダンで淡水使用強度を25%低下させることを目標としています。

私たちの企業は自然資源の利用可能性と責任ある管理に依存している。私たちは私たちの自然資源を管理し、効果的に作動させ、私たちの地域コミュニティと世界のために環境を保護する。私たちの自然資源管理には、地域コミュニティ、政府、規制機関、および他の主要な利益関係者との鉱物資源の透明性と、責任ある採鉱保障イニシアティブを提供する責任ある採鉱保障イニシアティブとの協力関係が含まれており、責任ある採鉱を確保する。私たちは私たちが抽出した鉱物を最大限に回収し、可能な場合に副産物を回収または再利用しようと努力した。また、私たちは地域コミュニティ、規制機関、野生動物組織と協力して、すべての行動が始まる前、期間、後に土地と生物多様性を保護し、回復します。

最近の買収·合弁·資産剥離

近年、買収された事業の統合を含む買収·合弁企業に資源を投入している。これらの買収·合弁企業は私たちの基礎業務を拡大し、私たちの顧客により広範な製品を提供し、より多くの化学物質を通じて発見に新たな選択を提供した。また,我々の高度な優先業務の成長プロファイルに適合しない業務を剥離する機会を求めている.以下は,我々の過去3年間の重大な買収,合弁企業,資産剥離の概要である.

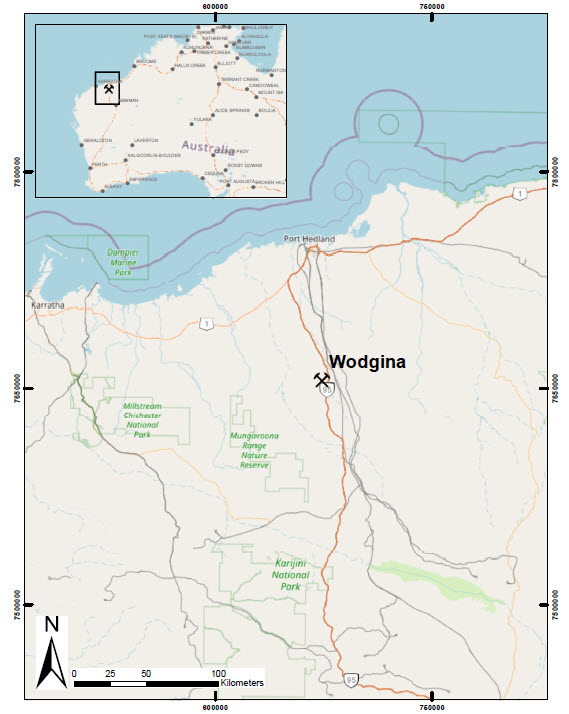

2023年10月18日、当社と鉱物資源有限会社(“MRL”)はMARBL合弁企業の再編を完了した。改訂されたプロトコルによると、AlbemarleはMRLとMARBL合弁企業を介して共同所有するオーストラリアKmerton水酸化リチウム加工工場の残りの40%の所有権を買収した。再編後、AlbemarleとMRLはそれぞれWodginaの50%の株式を持ち、MRLは合弁企業を代表してWodgina鉱を運営する。Albemarleは2023年第4四半期にMRLに約3億8千万ドルの現金を支払った

KEmertonの残りの所有権の購入に1.8億ドルを支払い、支払い取引の経済発効日は2022年4月1日にさかのぼります。

2022年10月25日、同社は広西天元新エネルギー材料株式有限公司(“欽州”)の全発行株式の買収を約2億ドルの現金で完了した。欽州の業務には最近建設されたリチウム加工工場が含まれており、同工場は広西欽州港の近くに位置し、戦略的意義があり、2022年上半期に商業生産を開始する。この工場の設計年変換能力は25,000トン炭酸リチウム当量(“LCE”)に達し,電池級炭酸リチウムと水酸化リチウムを生産している。

2021年6月1日、我々のファインケミカルサービス(FCS)事業をW.R.Grace&Co.(“Grace”)に売却することを完了し、収益は約5.7億ドルで、3億ドルの現金とAlbemarleにグレース子会社の優先株を発行し、総申告価値は2.7億ドルだった。取引の一部として、グレースはミシガン州サウスヘイブンとペンシルベニア州テロンにある製造工場を買収した。

これらの取引は、私たちが優先度の高い業務に投資するために努力している将来の成長を反映しており、レバレッジの柔軟性を維持し、資本を株主に返しています。

利用可能な情報

私たちのサイトの住所はWww.albemarle.comそれは.我々は,米国証券取引委員会(“米国証券取引委員会”)に電子的に提出または提出した後,合理的で実行可能な範囲内でできるだけ早く我々のサイトを介して我々の年間報告(Form 10−K),Form 10−Q四半期報告,Form 8−K現在報告および1934年証券取引法(改正)(“取引法”)第13(A)または15(D)節に提出または提出された当該等の報告の改訂版,および取引法第3,4および5節に基づいて提出されたForm 3,4および5実益所有権報告を電子的に提供する。私たちのウェブサイト上の情報は、本報告書の一部とみなされてはならず、米国証券取引委員会に提出された他のいかなる文書にも含まれてはならない。アメリカ証券取引委員会にはウェブサイトがありますWwwv.sec.govそれはAlbemarleを含む米国証券取引委員会の登録者に関する報告書、依頼書、および他の情報を含む。

著者らの会社管理基準、行為準則及び取締役会の監査と財務、資本投資、持続可能な発展、安全と公共政策、役員報酬と人材発展及び指名と管理委員会の定款も著者らのサイトで調べることができ、任意の株主が要求があれば、ノースカロライナ州シャーロット市国会街4250号Suite 900の投資家関係部、あるいは電話(980)2995700に送ることができる。

リスク要因の概要

以下は、当社の業務、財務状況、または運営結果に悪影響を及ぼす可能性のある主要なリスクの概要です。この要約は、以下に含まれる各リスクのより詳細な説明と共に読まれるべきである。

私たちの業務に関わるリスク

•私たちの膨大な国際業務は私たちを海外で業務を展開するリスクに直面させ、これは私たちの業務、財務状況、経営業績に不利な影響を与える可能性がある。

•私たちは重要な原材料をタイムリーにまたは根本的に得ることができない、あるいは他の原材料やエネルギーコストや支出の増加をタイムリーまたは根本的に転嫁することができず、これは私たちの製品の利益率と私たちの運営結果に悪影響を及ぼす可能性がある。

•私たちの業界内の競争は私たちの製品の価格と利益率に下振れ圧力を与え、私たちの業務や運営結果に悪影響を及ぼす可能性があります。

•私たちの研究開発努力は顧客ニーズの変化にうまく対応できないかもしれませんが、私たちの競争相手はより効果的またはより成功的な製品を開発するかもしれません。

•非リチウム電池技術の発展は私たちに悪影響を及ぼすかもしれない。

•私たちの顧客業界の低迷は、その多くが周期的で、私たちの販売や収益性に悪影響を及ぼす可能性があります。

•私たちのHPC触媒といくつかの農薬に対する需要が不規則であるため、私たちの結果は変動の影響を受ける。

•私たちのいくつかの製品の規制、あるいは規制の脅威は、私たちの販売や収益性に悪影響を及ぼすかもしれません。

•お客様が私たちに提起したクレームによって損害を受けるかもしれません。あるいは私たちの製品がいくつかの品質規格に合わないため、お客様を失うかもしれません。

•私たちの業務は化学や自然資源採掘業務によく見られる危険の影響を受け、どんな危険も私たちの従業員や他の人を傷つけ、私たちの施設や他の財産を壊し、私たちの生産を中断し、私たちの名声と運営結果に悪影響を及ぼす可能性がある。

•私たちの業務は環境、健康、そして安全法令の悪影響を受けるかもしれない。

•私たちは賠償を要求されるかもしれないし、私たちが剥離した財産や業務に関連した他のお金を支払う責任があるかもしれない

•私たちは米国の“海外腐敗防止法”違反や外国の反腐敗法のような悪影響を受ける可能性があり、過去に罰金を払って、自己報告の潜在的なこのような法律違反の問題を解決してきた。

•私たちは広範囲な外国政府によって規制されており、これは私たちの業務に否定的な影響を及ぼすかもしれない。

•私たちは私たちの知的財産権を保護することができない、あるいは第三者の知的財産権を侵害すると告発されて、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。

•私たちは経済的に実行可能な追加のリチウム埋蔵量を獲得したり開発することができず、私たちの将来の収益性に大きな悪影響を及ぼすかもしれない。

•リチウム市場の成長には危険がある。

•リチウムの需要と市場価格はリチウム資源への投資価値、そして私たちの収入と全体的な収益力に大きく影響するだろう。

•もし私たちが重要な人員を維持したり、新しい技能人材を引き付けることができなければ、私たちの業務に不利な影響を与えるかもしれない。

•私たちの従業員の一部は労働組合に参加して、労使委員会が代表したり、現地の法律に支配されていますが、現地の法律は雇用主に対する利益はアメリカの法律に及ばない。

•もし私たちのパートナーが彼らの義務を履行できなければ、私たちの合弁企業は彼らの業務計画に従って運営できないかもしれません。これは私たちの運営結果に悪影響を与え、これらの合弁企業に追加の資源を投入させる可能性があります。

私たちの財務状況に関連するリスク

•私たちに必要な資本支出は複雑かもしれないし、遅延や他の困難に遭遇する可能性があり、コストは私たちの見積もりを超えるかもしれない。

•私たちは借金を返済するために大量の現金が必要になるだろうが、私たちが現金を生成する能力は私たちがコントロールできない多くの要素にかかっている。

•私たちの業務の大部分は私たちの子会社と合弁企業を通じて行われているので、私たちの債務返済能力は私たちが子会社と合弁企業から得た分配または他の支払いに依存するかもしれません。

•私たちの債務道具の制限的な契約は私たちの業務に悪影響を及ぼすかもしれない。

•国が認可した統計格付け機関が発表した信用格付けの変化は、私たちの融資コスト、私たちの証券の市場価格、私たちの債務超過義務に悪影響を及ぼす可能性がある。

•私たちは通貨レートの変動のリスクに直面しており、これは私たちの経営業績と純利益に悪影響を及ぼすかもしれない。

•長いまたは長い間の高い金利は、私たちの経営業績、財務状況、およびキャッシュフローに悪影響を及ぼす可能性があります。

•原材料、輸送、エネルギーなどの投入コスト価格のインフレ傾向は、私たちの業務や財務業績に悪影響を及ぼす可能性があります。

•世界各地の税金立法や税率の変化や解釈は私たちの結果に大きな影響を与えるかもしれない。

•将来の事件は、私たちの繰延税金資産状況と、無期限再投資が可能とされている国際付属会社が収益を分配していない米国繰延連邦所得税に影響を与える可能性がある。

•私たちの業務と財政的業績は様々な法律と規制手続きの悪影響を受けるかもしれない。

•私たちの年金計画は現在最低資金要求を満たしているにもかかわらず、計画に大きな貢献を要求し、私たちの業務に利用可能な現金を減らすことが要求される事件が発生する可能性がある。

•私たちは将来の買収を完了できないかもしれないし、買収を私たちの業務に統合することはできないかもしれません。これは意外な費用と損失を招く可能性があります。

•私たちは買収を通じて私たちの業務を拡大し続けるかもしれませんが、買収に関連する債務を含む追加の債務が発生する可能性があります。

•もし私たちの商業権、無形資産、あるいは長期資産が損傷したら、私たちは収益に重大な費用を計上する必要があるかもしれない。

一般リスク因子

•不利な経済状況や金融市場の変動や中断は、私たちの顧客、サプライヤー、他の業務パートナーに悪影響を与え、私たちの業務や運営結果に大きな悪影響を及ぼす可能性があります。

•ネットワークセキュリティホール,情報技術システムの障害やネットワーク中断が発生すると,我々の業務や運営が影響を受ける可能性がある.

•国内や国際テロを含む非常事件の発生や脅威は、私たちの運営を乱し、私たちの製品への需要を減らす可能性があります。

•国内や国際紛争、政治的不安定、テロ戦争、または武装敵対行動は、私たちの行動結果に影響を与える可能性がある。

•自然災害や他の予期せぬ災害は、私たちの運営に影響を与え、私たちの運営結果、財務状況、キャッシュフローに大きな悪影響を及ぼす可能性があります。

•私たちの保険はすべての潜在的な危険を完全にカバーできないかもしれない。

•私たちは気候変化と関連した特定の規制と金融リスクに直面するかもしれない。

•環境、社会、およびガバナンス(“ESG”)の期待または基準を達成できないか、または我々のESG目標を達成することは、私たちのサービス、運営結果、財務状態、または株価に悪影響を及ぼす可能性がある。

リスク要因

本Form 10-K年次報告書に含まれる情報を読む際には、財務情報を含む以下のリスクをよく考慮しなければなりません。

私たちの業務に関わるリスク

私たちの膨大な国際業務は私たちを海外で業務を展開するリスクに直面させ、これは私たちの業務、財務状況、経営業績に不利な影響を与える可能性がある。

私たちの業務の大部分はアメリカ以外の地域で展開されており、約90%の純売上高が海外に販売されています。私たちは約70カ国·地域で私たちの製品を経営および/または顧客に販売しています。著者らは現在多くの生産、研究開発と行政施設、及びアメリカ国外に位置する販売事務所があり、詳細はプロジェクト2.物件を参照する。そのため、私たちの業務は多くの司法管轄区域とは異なる法律、政治、社会と規制要求、経済条件に関連するリスクに直面している。国際業務に固有のリスクは

•外貨レートの変動は製品需要に影響を与える可能性があり、現地通貨で製品やサービスを支払う国際市場で提供される製品やサービスのドル収益性に悪影響を及ぼす可能性がある

•輸送および他の輸送コストが増加する可能性があり、または輸送が抑制される可能性がある

•コストの増加や原材料供給の減少

•淡水などの希少資源の規制を強化し、その獲得機会を減少させる

•外国収入に関する外国の法律と税率やアメリカの法律と税率の変化は、意外にも私たちが得た税率を引き上げ、子会社の送金、送金、その他の支払いに新たな付加税を徴収したり、以前の記録を失った税金優遇を招いたりする可能性がある

•海外で業務を展開している国は、外国為替規制を含む対外貿易や投資に対して他の制限措置をとることができる

•私たちが業務を展開している外国からの貿易制裁は、これらの国の顧客やサプライヤーとの連絡を失う可能性があります

•外国の法律や法規の要求は思わぬ不利な変化が起こる可能性がある

•私たちが外国の取引相手と締結した合意は実行が困難かもしれませんが、関連売掛金は回収しにくいかもしれません

•様々な外国の法律や法規を遵守することは不適切な負担かもしれない

•反賄賂法や腐敗防止法(“海外腐敗防止法”など)や反マネーロンダリング法の遵守はコストが高い可能性がある

•EUの一般的なデータ保護条例のような変化するネットワークセキュリティルールと変化するデータプライバシールールと法規を遵守することは、私たちの業務コストを増加させる可能性がある

•輸出関税、割当量、関税は意外に不利な変化が生じる可能性があり、輸出許可証を取得することは困難である

•私たちの国の全体的な経済状況は、これらの国での私たちの業務収益に悪影響を及ぼすかもしれない

•私たちの対外業務は人員配置の困難と労使紛争に遭遇する可能性があります

•国際貿易協定の終了や大幅な修正は、原材料と私たちの製品のアメリカ以外の市場での機会を得ることに悪影響を及ぼす可能性があります

•外国政府は民間企業を国有化したり徴収したりするかもしれない

•主権リスクは増加する可能性がある(例えば、経済的違約または悪化および地方政府の信用)

•テロ活動の政治的または経済的影響は、発生する可能性のある悪性インフレや政治的不安定を含み、私たちが業務を展開している特定の国で発生する可能性がある。

また、私たちのいくつかの業務や進行中の資本プロジェクトはアジア、中東、南米などの世界地域に位置しており、深刻な国内、政治、安全が不安定であるため、これらの地域は高いリスクを持っている。地政学的変化などの予期せぬ事件は、影響を受けた合弁企業における投資減記を招いたり、これらの資本プロジェクトの遅延や廃止を招いたりする可能性があり、これは私たちの将来の成長や収益力に悪影響を及ぼす可能性がある。グローバル企業として、私たちの成功は、私たちが異なる法律、法規、経済、社会、政治的条件下で成功する能力があるかどうかにある程度依存し、私たちと私たちの合弁企業が業務を展開するすべての場所で効果的な政策と戦略を制定、実施、維持することになる。

また、私たちはアメリカや他の国の反賄賂や反独占禁止、輸出規制と経済禁輸に関する規則や法規の制約を受けており、これらの規定に違反すると重大な処罰を受ける可能性がある。例えば、輸出規制および経済禁輸条例は、当社の子会社が禁止されている国または個人にその製品または技術を販売、流通、または他の方法で譲渡する能力を制限している。これらの規定を遵守しないことは、私たちまたは私たちの子会社を罰金と法執行行動に直面させ、および/または私たちの名声と私たちの普通株の価値に悪影響を及ぼすかもしれない。反賄賂禁止については、2023年9月、自己報告の米国“反海外腐敗法”違反の可能性のある問題を解決するために、規制機関と合意した私たちは米国の“海外腐敗防止法”や似たような外国の反腐敗法に違反して悪影響を受ける可能性がある。“下だ。

私たちは中国で大量の業務を展開しているため、中国の規制活動や政治や社会事件に関連するリスクは私たちの業務や経営業績にマイナス影響を与える可能性がある。

2023年、純出荷量は中国を代表とする30%私たちの総純売上を占めています。また、私たちは中国に3つの生産施設を持ち、中国眉山のリチウム転化工場をデバッグ·起動しています。このようなリスクを除いて“私たちの膨大な国際業務は私たちを海外で業務を展開するリスクに直面させ、これは私たちの業務、財務状況、経営業績に不利な影響を与える可能性がある。“私たちの中国での業務は、その国で事業を展開する特有のリスクに直面しています。例えば、過去数年間、米国と中国は相手のある輸出製品に関税をかけ、これは中国の貿易流動とある商品販売の制限を招いた。また、米国と中国との間の地政学的紛争(中国と台湾と米国と台湾との関係を含む)は、さらなる貿易制限および/または中国での業務展開の障害を招く可能性がある。最近、オーストラリアと中国は関係を改善し、貿易紛争を解決しようとしている。私たちが大部分のリチウムをオーストラリアから中国に輸送してさらに加工することに伴い、両国間の緊張関係や関係破裂は私たちの業務に実質的な影響を与える可能性がある。また,大気質への日々の懸念や,新冠肺炎の流行への対応から,中国政府はまれあるいは全く通知がない場合には,工業地域での製造業務を削減している。中国政府はまた、複数の省でエネルギー強度とエネルギー消費目標を策定し、エネルギー消費を低減し、エネルギー割当量やエネルギー供給不足を招き、建築や製造業の運営を混乱させる可能性がある。これらのリスクや他のリスクは、私たちが中国の顧客の販売に悪影響を及ぼす可能性があり、および/または私たちがリターンを達成できない、あるいは中国への戦略投資の一部または全部を失う可能性がある。

2021年12月、米国は新疆ウイグル自治区中国ですべてまたは部分的に採掘、生産または製造された任意の商品、貨物、物品および商品、またはある実体によって生産された商品、貨物、物品、商品が米国に輸入されることが禁止され、米国に入る権利がないとの推定を打ち立てる“ウイグル強制労働予防法案”を可決した。これらの輸入制限は2022年6月21日に施行された。私たちがいると

現在、これらの制限がそのサプライチェーンにいかなる直接影響を与えるかは知られておらず、UFLPAは私たちの生産製品と運営業務に依存する商品と製品を輸入する能力に実質的なマイナス影響を与える可能性がある。

私たちは重要な原材料をタイムリーにまたは根本的に得ることができない、あるいは他の原材料やエネルギーコストや支出の増加をタイムリーまたは根本的に転嫁することができず、これは私たちの製品の利益率と私たちの運営結果に悪影響を及ぼす可能性がある。

私たちの業務の長期的な収益性は、エネルギーや原材料を含む経済的に資源を獲得し続ける能力にある程度依存するだろう。例えば、私たちのリチウムおよび臭素ビジネスは、顧客の需要を満たすために、十分な品質および十分な量のリチウムおよび臭素の持続能力を得るために、私たちが生産または他の方法で得ることに依存する。これらの重要な原材料を使用し続ける権利を確保して保持できなければ、これらの重要な資源に依存した業務を制限または一時停止しなければならない可能性があり、これは私たちの業務、運営結果、財務状況を損なう可能性がある。また、場合によっては、これらの原材料の取得は、政府当局の決定や行動に依存しており、私たちに悪影響を及ぼす可能性がある。また、他の原材料やエネルギーコストは、商業的に合理的な条件で得られていても、私たちが販売している製品総コストの中で大きな割合を占めている。私たちの原材料とエネルギーコストは大きく変動する可能性があり、大幅に増加するかもしれない。成長は主に市場状況の逼迫と原油、塩素と金属(製油所の触媒業務で使用されているモリブデンと希土類を含む)の価格の大幅な上昇によるものである。私たちは通常、原材料とエネルギー価格の変化を私たちの顧客に転嫁しようとしているが、私たちはそれができないかもしれない(あるいは延期されるかもしれない)。また、お客様から受け取った価格を高めて、私たちが支払った原材料価格の上昇を相殺して、販売量の損失を受ける可能性があります。価格上昇や価格変動による在庫影響を効率的に転嫁することができず、利益率に悪影響を及ぼす可能性があります。

私たちの業界内の競争は私たちの製品の価格と利益率に下振れ圧力を与え、私たちの業務や運営結果に悪影響を及ぼす可能性があります。

私たちは多くの競争力のある世界的な特殊化学品生産者たちと競争している。競争は、製品性能と品質、製品価格、製品供給と供給安全、気候に関連する性能、および顧客と顧客サービスと協力する製品開発の応答性を含むいくつかの重要な基準に基づいている。私たちのいくつかの競争相手は私たちよりもっと大きくて、もっと多くの財力を持っているかもしれない。このような競争相手たちはまた著しく大きな運営と財政的柔軟性を維持することができるかもしれない。したがって、このような競争相手は私たちの業界内の条件の変化に耐えることができるかもしれない。競争相手の価格決定は私たちに価格を下げることを強要するかもしれません。これは私たちの利益率と収益性にマイナスの影響を与えるかもしれません。私たちが収益性を維持または向上させる能力は、生産効率と生産量を向上させ、他の生産性を向上させ、より高い生産利益率を生産する化学製品に転換し、革新と研究開発によって既存製品を改善することによって、製品価格と利益率の低下を相殺する能力にかかっている。もし私たちがこれをすることができなかったり、他の方法で私たちの競争地位を維持することができなければ、私たちは私たちに市場シェアを与える競争相手を失うかもしれない。

また、Albemarleのブランド、製品イメージ、商標は私たちの各製品の独特な製品アイデンティティを代表し、会社の名声の重要な象徴でもある。したがって、私たちの競争相手が使用する任意のマーケティングおよび販売促進材料が私たちの会社またはその製品に不利なクレームを出し、私たちの不道徳または不当な行為を暗示または断言したり、他の方法で私たちの会社またはその製品を卑下したりすれば、私たちの業務パフォーマンスは悪影響を受ける可能性がある。また、もし私たちの製品が不振だったり、否定的に宣伝されたりすれば、私たち自身の行為はこれらのブランド、製品イメージ、商標を損なう可能性があります。

私たちの研究開発努力は顧客ニーズの変化にうまく対応できないかもしれませんが、私たちの競争相手はより効果的またはより成功的な製品を開発するかもしれません。

私たちの業界と私たちは製品を販売する端末市場に技術変革と製品改善を経験しました。メーカーは定期的に新製品を発売したり、新しい技術力を要求したりしてカスタマイズ製品を開発している。私たちの将来の成長は、製品を販売するすべての重要な端末市場でビジネスと技術進歩の方向を判断する能力と、これらの変化する端末市場で融資し、製品の開発、製造、マーケティングに成功する能力にかかっています。したがって、私たちは毎年多くの資源を投入して研究と開発をしなければならない。私たちは私たちが発見、開発、マーケティングを続けることができることを保証することはできません。場合によっては、既存製品の代わりに、または改善するために、規制機関の革新製品の承認を適時または完全に得ることができますが、どのような能力の喪失も、私たちの利益率と私たちの競争地位に重大な悪影響を及ぼす可能性があります。

しかも、私たちの顧客は私たちの特殊化学品を広範囲に使用している。お客様の製品やプロセスの変化は、私たちの顧客が私たちが生産あるいは製造した特殊化学品の消費を減らすことができるかもしれません

特殊化学品は必要ありません。お客様はまた私たちの製品を必要としない代替材料やプロセスを見つけることができます。お客様が価格、性能、その他の考慮のために異なる材料を使用することを決定した場合、お客様の新しい要求を満たす製品を提供できない可能性があります。そのため、成熟や使用が低下した製品の販売の代わりに新製品を開発することが重要である。もし私たちが既存製品の成熟と新製品の発売を成功的に管理できなければ、私たちの業務、運営結果、キャッシュフローと利益率は重大な悪影響を受ける可能性があります。

我々は努力したにもかかわらず、単独でまたは第三者と協力して新製品および/または技術を開発したり、商業競争に基づいて第三者から知的財産権許可を得ることができない可能性がある。私たちの新製品は私たちの顧客に受け入れられないかもしれないし、監督部門の承認を得られないかもしれません。しかも、新製品の利益率はそれらが取って代わる製品より低いかもしれない。また、将来の研究開発への持続的な投資は私たちの経営業績に有利な影響を与えることはないため、より高いコストを招く可能性があり、収入は比例して増加していない。

非リチウム電池技術の発展は私たちに悪影響を及ぼすかもしれない。

リチウム化合物以外の投入に依存した新電池技術の開発と採用は,我々の将来性や将来の収入に大きな影響を与える可能性がある。電気自動車用の現在および次世代の高エネルギー密度電池は、リチウム化合物をキー入力として依存する。人々は代替材料と技術を研究しており、目標は電池をより軽く、より効率的、充電をより速く、コストを低くすることであり、その中のいくつかはリチウム化合物への依存を減らすことができる。私たちはどの新しい技術が最終的に商業的に実行可能であることが証明され、どのような時間範囲内にあるかを予測することができない。リチウムを使用しないか、または著しく減少させる商業化電池技術は、私たちの将来の見通しおよび将来の収入に実質的な悪影響を及ぼす可能性がある。

私たちの顧客業界の低迷は、その多くが周期的で、私たちの販売や収益性に悪影響を及ぼす可能性があります。

私たちの特殊化学品を使った業務不況は私たちの販売に悪影響を及ぼすかもしれません。私たちの多くの顧客は、電子、建築、建築、油田、自動車業界を含む業界に属しており、これらの業界は周期性を持っているか、あるいは長期市場低迷の影響を受けたり、絶えず変化する規制制度の悪影響に直面している可能性がある。歴史的に見ると、周期的あるいは長期的な業界衰退は私たちの製品に対する需要の減少、生産能力の過剰と平均販売価格の低下を招き、私たちは未来に似たような問題に直面する可能性がある。さらに、これらの業界のいくつかは規制制度によって制約されており、これらの制度は政治的気候の変化によって変化する可能性がある。我々の顧客がいる米国(2024年11月の大統領選を含む)や他の国の選挙結果は、これらの規制制度の変化を招く可能性があり、これらの業界の衰退を招き、わが製品に対する需要の減少を招く可能性がある。私たちの顧客のいる業界の下落は私たちの販売と収益性に実質的な悪影響を及ぼす可能性があります。

私たちのHPC触媒といくつかの農薬に対する需要が不規則であるため、私たちの結果は変動の影響を受ける。

我々のHPC触媒は、石油製品中の硫黄や他の不純物の数を減少させるために、製油業者にその加工装置に使用される。HPC触媒の有効性は使用とともに低下し,HPC触媒を1~4年ごとに交換する必要がある。したがって,我々HPC触媒の販売は,HPC触媒の加工装置における使用ライフサイクルに大きく依存し,四半期によって大きく異なる可能性がある。また、HPC触媒販売のタイミングや収益性は、いずれの四半期の収入や利益にも大きな影響を与える可能性がある。私たちの農薬の販売も変動の影響を受けます。需要は気候や他の環境条件によって変化するため、長時間の耕作を阻止または減少させる可能性があります。また、作物価格と農場は特定の年に1つの作物から別の作物に切り替える時間も農薬の販売を変更する。

私たちのいくつかの製品の規制、あるいは規制の脅威は、私たちの販売や収益性に悪影響を及ぼすかもしれません。

私たちは現在、あるいは規制機関と環境利益グループによって注目されている多くの製品を製造したり販売したりしている。例えば、過去10年間、各国の規制当局、立法機関、環境利益集団はいくつかの臭素含有消防安全解決策についてますます多くの審査を行ってきた。私たちは火災による被害と破壊から人員、財産、環境を保護するために、幅広い臭素化消防安全ソリューション製品を生産しています。私たちの製品のいくつかの人間の健康や環境への影響に対する懸念は、規制を招くか、あるいは私たちの市場で規制とは独立した反応をする可能性があり、このような製品の市場を減少または除去する可能性がある。

EU機関(“EU”)テトラブロモビスフェノールAとデカブロモジフェニルエタンのようないくつかの臭素化消防安全解決策のヒトの健康および環境に対するリスクを評価し続け、この2つの解決策はすべて私たちが生産した。臭素化難燃剤の使用を制限または禁止することを含む追加の政府法規は、私たちの臭素化消防安全解決策の純売上を低下させ、私たちの販売および利益に悪影響を及ぼす可能性がある。さらに、追加規制の脅威や臭素含有消防安全解決策の人間の健康や環境影響に対する懸念は、私たちの市場で負の反応をもたらす可能性があり、これらの製品に対する私たちの市場を減少または除去する可能性があり、これは私たちの販売と利益に悪影響を及ぼす可能性がある。

私たちの業務と私たちの顧客はREACHの大きな要求を受けており、これはEUのメーカーとEUの化学品および他の製品の輸入業者に、テストデータを含む各化学物質に関する全面的な報告書を作成し、提出し、化学安全評価を行うことを要求している。また、REACHの定義によると、注目されている物質はライセンスプログラムを通過しなければならず、製品の使用を制限し、その製品の使用を禁止する可能性もある。REACH規制は化学品メーカー、輸入業者、化学物質と製剤の下流ユーザーおよびサプライチェーン全体に大きな追加負担をもたらした。項目1.事務中の“規定”を参照。EUにおける私たちの重要な製造·販売活動は巨大なコンプライアンスコストを必要とし、私たちが購入した原材料と私たちが販売している製品のコストを増加させる可能性がある。私たちの製品コストの増加は彼らの全体的な需要を減少させる可能性があり、さらに、顧客はコンプライアンス要件の低い製品を求める可能性があり、これはREACH規制によって制限されたいくつかの製品の需要を減少させる可能性もある。

TSCAはリスクに基づく安全基準に基づいて化学品の評価を要求し,リスク評価中に発見された不合理なリスクの除去を呼びかけている。この規制と米国州レベルの他の未解決の措置、およびカナダ、アジアおよび他の地域の措置は、私たちが使用または生産した化学品を含む様々な化学品の毒性テストおよびリスク評価を行う必要があるかもしれない。これらの評価は、関連する化学品に対する高い関心をもたらす可能性があり、関連する化学品の生産、処理、ラベル、または使用に追加的な要求を提起する可能性がある。この懸念と追加的な要求はまた、私たちの顧客が私たちの化学製品を使用するコストを増加させ、他の方法でこれらの製品の使用を制限する可能性があり、これはこれらの製品に対する需要の減少を招く可能性がある。需要のこのような低下は私たちの業務と運営結果に悪影響を及ぼすかもしれない。

お客様が私たちに提起したクレームによって損害を受けるかもしれません。あるいは私たちの製品がいくつかの品質規格に合わないため、お客様を失うかもしれません。

私たちの製品はお客様の製品に重要な性能属性を提供します。製品の性能が品質規格に合わない場合や使用寿命が保証期間より短い場合、お客様は製品の交換や保証期間を満たしていないための費用を賠償することができます。これらのリスクは、場合によっては、限られた性能とライフサイクル保証を含む合意に従って、私たちの製油所触媒を販売するため、特に私たちの製油所触媒に適用される。また、私たちの多くの製品は顧客の製品に統合されているため、顧客が行った製品リコールの費用の全部または一部に参加または支払いを要求される可能性があります。例えば、私たちのいくつかの業務は自動車産業の顧客に製品を提供する。顧客の一人が私たちの製品に関連する製品のリコールを行ったと思う場合、私たちはリコールの全部または一部に参加または援助することを要求される可能性があります。

私たちの顧客はいつも私たちの子会社に表示を要求します。私たちの製品は顧客が提供するいくつかの製品規格に適合しています。このような規範を守らないいかなる行為も、私たちに対するクレームや法的訴訟を引き起こす可能性がある

成功したクレームまたは一連の私たちに対するクレームは、私たちの財務状況および運営結果に実質的な悪影響を及ぼす可能性があり、私たちに1つ以上の顧客を失う可能性があります。

私たちの業務は化学や自然資源採掘業務によく見られる危険の影響を受け、どんな危険も私たちの従業員や他の人を傷つけ、私たちの施設や他の財産を壊し、私たちの生産を中断し、私たちの名声と運営結果に悪影響を及ぼす可能性がある。

私たちの業務は化学品の製造、貯蔵、運搬と輸送及び自然資源採掘などのよく見られる危険の影響を受け、爆発、火災、悪天候、自然災害、機械故障、計画外停止、輸送中断、救済、化学品漏れ、有毒或いは危険物質或いはガスの排出或いは放出及びその他のリスクを含む。これらの危険は、私たちの従業員や他の人員の人身傷害と生命損失、財産や設備の深刻な損傷や破壊、および環境汚染を招く可能性がある。また,これらの危険のいずれかにより,我々の施設では中断,停止,その他の重大な操作問題が発生し,収量目標を達成する能力が低下する可能性がある。このような危険とその結果は私たちの名声と

経営困難期間とその後、私たちの経営業績やキャッシュフローを含む、私たちの全体経営に重大な悪影響を与えます。

私たちの業務は環境、健康、そして安全法令の悪影響を受けるかもしれない。

私たちの業務性質は、私たちの既存と以前の施設の歴史的運営を含み、私たちは環境法律と法規の下で責任リスクに直面させます。生産、貯蔵、使用、輸送、販売された材料が環境に排出されると汚染や人身被害をもたらす可能性があるからです。私たちが業務を展開している司法管轄区では、空気と水への汚染物質の排出の管理、危険物質と廃棄物の管理と処分、汚染された財産を整理する法律と法規を含む多くのアメリカと非アメリカ国家、連邦、州と地方の環境、健康と安全法律法規の制約を受けている。我々は現在と過去に我々の多くの施設で危険物質を使用しており,我々は過去,将来危険物質への接触に関するクレームを受ける可能性がある。私たちはまた私たちのいくつかの施設で危険な廃棄物を発生させ続けている。私たちのいくつかの工場もまた長い製造歴史や他の現場汚染を招く可能性のある活動を持っている。危険物質の調査および清掃に関連する責任、およびそのような危険物質の放出または接触による人身傷害、財産損害、または自然資源損害は、多くの場合、法律または条例または他の過ちに違反することを考慮せずに適用されてもよく、共通かつ個別に適用されてもよい(責任者は、関連する損失に対してそのシェアを超える責任を負い、さらには全ての損失を負担することが要求される可能性がある)。このような責任は、現在および以前の財産所有者または経営者、および危険物質を処理するように配置されたエンティティなど、多くの異なるエンティティに課せられることもできる。このような負債は実質的である可能性があり、決定したり定量化することは難しい。

しかも、私たちが扱っているいくつかの原材料は政府によって規制されている。これらの規定は私たちの製品の製造過程、処理、使用、そして応用に影響を及ぼす。しかも、私たちの生産施設と多くの配送センターは大量の経営許可を必要とする。これらの要求の性質と私たちの業務の変化により、私たちの業務はライセンス規定の制限を超えたり、私たちの業務を行うための適切なライセンスがないかもしれません。このような法律、法規、許可を継続的に遵守することは私たちの重要な考慮要素であり、私たちはコンプライアンス努力の中で大量の資本と運営コストを生み出している。

環境法律の遵守は通常,製造,登録/承認要求,原材料や完成品の輸送·貯蔵,廃棄物の貯蔵·処分のコストを増加させ,我々の運営結果に実質的な悪影響を及ぼす可能性がある。例えば、私たちが運営しているいくつかの司法管轄区域で、私たちは炭素価格や税金提案によって制限されるかもしれない。私たちは、これらの法律が要求することができる不正行為によって、罰金、損害賠償、刑事または民事制裁と救済費用、または私たちの運営中に中断されることを含む巨額のコストを招くかもしれない。将来的には、決定された場所に対する私たちの責任の性質や程度に関するより多くの情報が現れるかもしれないし、私たちがそれに責任を負っていると告発されたより多くの場所を決定するかもしれません。これは、私たちの環境が計算すべき利益を大幅に増加させること、または私たちがそれによって合理的に発生する可能性があると思うコストの上限をもたらすかもしれません。また,環境法は変化する可能性があり,近年厳しくなってきている。私たちはこの傾向が続くと予想し、資本支出と運営とコンプライアンスコストを大幅に増加させる必要がある。

私たちは賠償を要求されるかもしれないし、私たちが剥離した財産や業務に関連した他のお金を支払う責任があるかもしれない

いくつかの物件および業務の売却については、特定の種類の事項について、これらの物件の購入者に賠償することに同意している。例えば、いくつかの陳述および保証に違反する行為、税務、およびいくつかの環境事項については、私たちが剥離した物件によって発生する汚染が発見された場合、これらの物件の買い手と締結された売買契約に基づいて賠償責任を負うか、適用される環境法に基づいて他の損害賠償責任を負うことができる。私たちはこのような賠償または他のお金を支払うために、このような賠償義務やキャッシュフローに保険を提供していないかもしれない。しかも、私たちはいかなる賠償や他の義務の性質や金額を予測することができず、私たちは適用される購入者に可能性がある。このような支払いは費用が高い可能性があり、私たちの財務状況と運営結果に悪影響を及ぼす可能性がある。例えば、2021年に、私たちは、2015年にロックウッドを買収する前に第三者に売却されたロックウッドホールディングス(Rockwood Holdings,Inc.)のレガシー業務に関するクレームを終わらせるために、6.65億ドルを支払うことに同意する。

私たちが危険物質が存在することが知られているいくつかの物件(危険物質を調査または救済している場所を含む)では、私たちは1つ以上の以前の所有者または事業者から契約賠償を受ける権利があると信じている;しかし、もし私たちがクレームを出した場合、賠償者は私たちとその賠償義務について異なる意見を持っているか、またはその賠償義務を履行する経済的能力がないかもしれない。もし私たちの契約賠償が支持または有効でなければ、危険物質の調査と整理の費用および/またはコストが大幅に増加する可能性がある。

私たちは米国の“海外腐敗防止法”違反や外国の反腐敗法のような悪影響を受ける可能性があり、過去に罰金を払って、自己報告の潜在的なこのような法律違反の問題を解決してきた。

米国の“反海外腐敗法”(以下、“海外腐敗防止法”と呼ぶ)や世界の他の司法管轄区のような外国の反腐敗法律は、会社とその中間者が業務を獲得または保留するために、不公平な優位性を得るために、米国以外の政府関係者に不当な金を支払うか、または価値のあるものを提供することを一般的に禁止している。私たちは世界である程度の政府腐敗を経験した地域で業務を展開しており、場合によっては反賄賂法律を厳格に遵守することは現地の風習ややり方と衝突する可能性がある。私たちはこのような行動を禁止または監視する正式な政策や手続きを制定していますが、私たちの従業員や他の代理人がこのような行動に従事しないことを保証することはできません。私たちはこれに責任を負うかもしれません。もし私たちの従業員、代理店、あるいはディーラーが“海外腐敗防止法”を含む適用された反腐敗法律に違反したか、または違反した可能性があると考えたり、信じる理由があれば、私たちは外部弁護士に関連する事実や状況を調査または調査させることを要求されるかもしれません。これは高価かもしれませんし、上級管理職には多くの時間と注意が必要です。もし私たちが“海外腐敗防止法”や他の適用された反腐敗法律(私たち自身の行為や私たちの不注意、あるいは他の人の行為や不注意のため、私たちの合弁企業の従業員を含む)に違反していることが発見された場合、私たちは民事および刑事罰または他の制裁を受ける可能性があり、これは私たちの業務や運営結果に実質的な悪影響を及ぼす可能性がある。

2023年9月、海外腐敗防止法違反の可能性のある行為について内部調査と自発的な自己報告を行った後、米司法省(“司法省”)と米証券取引委員会と、当社の製油ソリューション事業(現凱琴)の第三者販売代表の2018年までの不当支払いに関する合意を決定した。この決議について、私たちはアメリカ司法省と不起訴合意に達し、アメリカ証券取引委員会と行政決議を達成し、この決議によると、私たちは合計2億185億ドルの罰金、返還、判決前の利息を支払った。私たちはまた特定の持続的なコンプライアンス報告書義務を履行することに同意する。

私たちは広範囲な外国政府によって規制されており、これは私たちの業務に否定的な影響を及ぼすかもしれない。

私たちが事業を展開している非アメリカ司法管轄区では、私たちは政府によって規制されている。これらの法律および法規を遵守する要件は不明確または不確定である可能性があり、追加の資本支出または増加した運営費用を含む重大なコスト、または業務慣行の変更を要求する可能性があり、いずれの場合も、私たちの業務の収益性の低下を招く可能性がある。私たちはこれらの外国の法律や法規を遵守しなければならず、似たような制限を受けていない競争相手に競争優位を提供したり、成長機会を利用することを阻止したりするかもしれない。規定を遵守しないことは処罰や制裁を招く可能性があり、これは私たちの経営業績や財務状況に悪影響を及ぼす可能性もある。

私たちは知的財産権を保護したり第三者の知的財産権を侵害したりすることはできません 私たちの業務、財務状況、そして運営結果に実質的な悪影響を及ぼすかもしれない。

私たちの独自の技術、方法、そして化合物、そして他の技術を保護することは私たちの業務に非常に重要だ。私たちは通常、アメリカといくつかの他の私たちの製品を生産または販売している国の特許、商業秘密、商標、著作権法、ならびにライセンスと秘密協定に依存して、私たちの知的財産権を保護します。一部の国の特許、商業秘密、商標、著作権法、またはそれらの実行は、米国の法律のように私たちの知的財産権を保護することができないかもしれません。私たちの知的財産権を保護しなければ、貴重なノウハウの損失を招く可能性があります。さらに、我々のいくつかの技術は、いかなる特許または特許出願のカバー範囲内にもなく、特許出願が提出されても、発行された特許が生成されない可能性がある。もし私たちに特許を発行する場合、これらの特許は競争相手または競争相手の技術に対して効果的な保護を提供できないかもしれない。私たちは私たちの知的財産権が挑戦、無効、回避、または実行できないということを保証することはできません。

また、第三者と研究開発活動を行い、第三者から何らかの知的財産権の許可を得て、今後もこのようにしていく予定です。私たちは私たちに有利な条項の許可や他の方法で知的財産権を得るために努力している。しかし、私たちはこのような条項や全く許可できない、あるいは他の方法で知的財産権を得ることができないかもしれない。私たちはこのような知的財産権を許可したり、他の方法で獲得することができず、顧客のための競争優位性や革新的な解決策を創造する能力に重大な悪影響を及ぼす可能性があり、私たちの純売上高と顧客との関係に悪影響を及ぼすかもしれません。

私たちは私たちの技術または製品が彼らのノウハウを侵害していると主張する私たちの競争相手または他の人からの特許侵害に直面するかもしれない。もし私たちが他人のノウハウを侵害していることが発見された場合、私たちは損害賠償責任を負うかもしれません。私たちは私たちのプロセスを変更し、私たちの製品を部分的にまたは完全に再設計し、他人の技術を有料で使用し、いくつかの技術の使用を停止したり、権利侵害製品の生産を完全に停止することを要求されるかもしれません。私たちが最終的に権利侵害訴訟に勝っても、訴訟の存在は顧客を非所属に転換させる可能性があります

権利侵害訴訟。私たちは知的財産権訴訟に勝てないかもしれませんが、このような訴訟は巨額の法的費用を招くか、あるいは他の方法でキー製品の生産と流通能力を阻害する可能性があります。

私たちはまた、非特許の専有製造専門知識、持続的な技術革新、および他のビジネス秘密に依存して、私たちの競争地位を発展させ、維持している。一般的に私たちの従業員や第三者と秘密保護協定を締結して知的財産権を保護していますが、私たちの秘密協定が違反されないことを保証することはできません。これらの協定は、私たちの商業秘密や独自製造専門知識を意味のある保護を提供したり、私たちの商業秘密や製造専門知識を不正に使用したり開示したりする場合には、十分な救済措置を得ることができます。さらに、私たちの商業秘密およびノウハウは、私たちの情報技術セキュリティシステムを破壊したり、直接窃盗したりするなど、他の方法で不正に取得される可能性がある。

私たちは経済的に実行可能な追加のリチウム埋蔵量を獲得したり開発することができず、私たちの将来の収益性に大きな悪影響を及ぼすかもしれない。

追加埋蔵量を獲得したり開発したりしない場合、これらの原材料を採掘し続けるにつれて、私たちのリチウム埋蔵量は低下するだろう。したがって、私たちの将来の収益性は、私たちが採掘する埋蔵量の代わりに、私たちが追加的なリチウム埋蔵量を得る能力に依存している。リチウム資源の探査と開発は高い投機性を持っている。探査プロジェクトは多くのリスクに関連しており、大量の支出が必要であり、十分な利益のある採掘可能な追加資源が発見されないかもしれない。潜在的な資源を持つ場所が発見されると,生産には数年の開発が必要となる可能性があり,その間に生産の経済的可能性が変わる可能性がある。採掘可能で明らかにされ可能な埋蔵量の構築や採掘·生産施設の建設には大量の支出が必要である。そのため、現在或いは未来の探査計画が成功することは保証されず、埋蔵量の枯渇を発見或いは買収できないリスクも存在する

我々は実行可能性研究を利用して探査プロジェクトの期待経済効果を推定する.実際のプロジェクトの収益性または経済的可能性は、採掘および加工される資源の数、等級および特徴の変化、労働コストまたは十分な労働力および熟練労働力の利用可能性の変化、工学的仮定を作成するデータの品質、不利な岩土条件、水および電気の供給、供給およびコスト、インフレおよび為替レートの変動、環境または他の政府の許可または承認を得る遅延、または私たちの運営またはプロジェクト開発に関連する法律法規の変化、特許権使用料協定、法律および/または法規の変化、これらの推定とは異なる可能性があるが、これらに限定されない。天気や深刻な気候の影響。

私たちの既存の業務に対して、私たちは地質と冶金仮説、財務予測と価格推定を利用します。これらの予想は、我々が明らかにし可能な埋蔵量や鉱化材料の改正、環境義務の改正、法律および/または社会、政治または経済環境の変化、および自然資源採掘業務に関連する他の重大な事件を含む、我々の業務の変化を反映するために定期的に更新される。リチウムの数量と品質および採掘可能な埋蔵量を推定するコストには多くの固有の不確実性が存在し、私たちがコントロールできない要素を含み、これらの要素は結果が予想される財務や運営結果と大きく異なる、あるいは将来の減価費用を招く可能性がある。また,推定された鉱物資源のどの部分または全部も米国証券取引委員会の定義に従って鉱物埋蔵量に変換されるとは仮定できない。現在の鉱物資源と埋蔵量の検討と数量化については、項目2.財産を参照されたい。

リチウム市場の成長には危険がある。

我々のリチウム業務は,リチウム電池の新応用の開発と採用,プラグインハイブリッド自動車や電池電気自動車需要の増加に大きく依存している。したがって、私たちの業務業績は本質的に世界経済の脱炭素にかかっている。このような開発、採用、脱炭素、および成長が、上記のタイトル“非リチウム電池技術の発展が私たちに悪影響を及ぼす可能性がある”で説明された理由を含む、私たちの予想される数および/または方法で発生しない場合、リチウム製品市場の長期的な成長は悪影響を受ける可能性があり、これは、私たちの業務、財務状況、および経営業績に大きな悪影響を及ぼすだろう。

リチウムの需要と市場価格はリチウム資源への投資価値、そして私たちの収入と全体的な収益力に大きく影響するだろう。

私たちがリチウム資源の開発に成功し、投資リターンを生成する能力は、リチウムベースの端末製品(例えば、水酸化リチウム)の需要と市場価格変化の影響を受ける。これらの製品の市場価格は変動する可能性があり,我々がコントロールできない多くの要因の影響を受け,主に世界需給である。そうなんです

外部経済要素は国際投資構造の変化、各種の政治発展とマクロ経済環境の影響を受ける

また,リチウム製品の価格はその純度と性能の影響を受ける。私たちはこのような変動を効果的に緩和することができないかもしれない;私たちのいくつかの長期合意にはより高い価格設定が含まれているにもかかわらず、私たちは指数参照と可変価格契約の当事者でもある。2023年、リチウム価格は2023年1月の高値から年末にかけて約75%から85%と大幅に低下し、私たちの財務業績に悪影響を与えました。リチウム価格の高変動性やさらなる下落は、リチウム事業の収入や収益性、わが社全体に重大な悪影響を及ぼす可能性があります。さらに、リチウム価格のさらなる下落は、特定のリチウム輝石および製造品の価値をその可変純価値に低下させるために、2023年12月31日までの年間記録された604.1ドルの費用のような、貨物販売前の推定期間内に追加の在庫推定費用を発生させる可能性がある。

2019年にWodginaを買収した後、Wodgina鉱はリチウム輝石生産を放置し、市場需要がこの鉱の生産回復を支持するまで放置した。私たちは2022年にWodgina鉱のリチウム輝石精鉱の生産を回復したが、未来に市場需要不足或いはその他の原因でWodgina鉱あるいは私たちの他の鉱山の生産を停止しないことを保証することはできない。

もし私たちが重要な人員を維持したり、新しい技能人材を引き付けることができなければ、私たちの業務に不利な影響を与えるかもしれない。

私たちの成功は私たちの管理チームを含めて、私たちの重要な人員を引きつけて維持する能力にかかっている。私たちの業務の専門性と技術性を考慮して、私たちの業績は持続的なサービスに依存し、私たちは合格した管理、科学、技術、マーケティングと支持者の能力を吸引し、維持します。このような人々に対する競争は非常に激しく、私たちはこのような人たちを引きつけたり維持したりすることができないかもしれない。また、私たちは私たちの高度な管理チームに依存しているため、管理チームのどの重要なメンバーの意外な離職も、私たちの業務に悪影響を及ぼす可能性があります。私たちの将来の成功は、私たちの上級管理職や組織全体の他の重要なポストを引き継ぐために、私たちが人材を識別したり、育成したりする能力にある程度依存しています。もし私たちが後継者を決定し、育成したり募集したりできなければ、私たちはこれらの重要な従業員の退職によってダメージを受ける可能性がある。効果的な後継計画は私たちの長期的な成功にも重要だ。知識の効率的な移行やキーパーソンの円滑な移行が確保できなければ、我々の戦略計画や実行を阻害する可能性がある。また、米国と私たちが運営する他の地域は熟練労働者の深刻な労働力不足を経験しており、これは逆に競争力のある賃金環境を創出し、従業員を引き付ける能力に影響を与える可能性がある。

私たちの従業員の一部は労働組合に参加して、労使委員会が代表したり、現地の法律に支配されていますが、現地の法律は雇用主に対する利益はアメリカの法律に及ばない。

2023年12月31日現在、私たちは合併後の合弁企業の従業員を含む約9000人の従業員がいます。このような職員たちの約26%は労働組合や労使理事会によって代表されている。さらに、私たちの多くの従業員がいる国/地域の雇用法律は、米国の法律よりも大きな交渉価格や他の権利を従業員に提供しています。このような雇用権利は、労働スケジュールの任意の変更を達成するために、これらの従業員の法律代表と協力することを要求します。例えば、私たちヨーロッパの従業員の多くは労使委員会が代表しており、賃金や福祉、従業員の変動を含む雇用条件のいかなる変化も承認しなければならず、労働力の再構築の努力を阻害する可能性がある。私たちは従業員と良好な仕事関係があると信じていますが、ストライキ、停止、減速、あるいは従業員との重大な紛争は私たちの運営の深刻な中断或いは労働力コストの上昇を招く可能性があります。

もし私たちのパートナーが彼らの義務を履行できなければ、私たちの合弁企業は彼らの業務計画に従って運営できないかもしれません。これは私たちの運営結果に悪影響を与え、これらの合弁企業に追加の資源を投入させる可能性があります。

私たちは現在いくつかの合弁企業に参加しており、将来的にはより多くの合弁企業が設立されるかもしれない。合弁企業の性質は私たちが独立した第三者と統制権を共有することを要求する。もし私たちの合弁パートナーが彼らの義務を履行しなければ、影響を受けた合弁企業はその商業計画に従って運営できないかもしれない。この場合、私たちの経営結果は不利な影響を受ける可能性があり、合弁企業に対する私たちの約束レベルを大幅に変える必要があるかもしれない。また、合弁企業参加者間の意見の相違により、意思決定が遅れたり、重大な問題で合意できなくなったりする可能性がある。これらの違いにより合弁企業がその業務計画から外れた場合、私たちの経営結果は悪影響を受ける可能性があります。

私たちの財務状況に関連するリスク

私たちに必要な資本支出は複雑かもしれないし、遅延や他の困難に遭遇する可能性があり、コストは私たちの見積もりを超えるかもしれない。

私たちの資本支出には、一般に、既存の設備、施設、不動産の維持と改善、新たな設備や拡張された設備、施設、不動産への大量の投資が含まれる。これらの資本支出の実行は複雑である可能性があり、生産の開始には顧客が製品品質の起動、依頼、認証を行う必要があり、これはこのような施設製品の予想生産量と販売時間に影響を与える可能性がある。大型化学工業作業の建設は多くのリスクと不確定性の影響を受け、その中にはプロジェクトを適時に完成し、このようなプロジェクトの見積もり予算を推定する能力と、未来の私たちの製品に対する需要を推定する能力が含まれている。しかも、このような資本支出に対する私たちの補償は私たちの予想に合わないかもしれない。

私たちの各ビジネスラインの投資要求によると、将来の資本支出は著しく増加する可能性があり、業界における新技術との競争に行動する必要があれば、将来の資本支出も大きく異なる可能性がある。私たちはこのような資本投資を行うために必要な資本を持っていないかもしれない。もし私たちがこれをすることができなければ、私たちは私たちのいくつかの市場で効果的に競争できないかもしれない。

私たちは借金を返済するために大量の現金が必要になるだろうが、私たちが現金を生成する能力は私たちがコントロールできない多くの要素にかかっている。

私たちが運営から十分なキャッシュフローを生成したり、既存の現金残高を使用して計画的に債務を返済する能力は、一連の経済、競争、商業要素に依存し、その多くの要素は私たちがコントロールできない。私たちの業務は運営から十分なキャッシュフローを発生させて債務を返済できないかもしれない。もし私たちが債務を返済できない場合、私たちは満期または満了前に債務の全部または一部を再融資し、資本支出を減少または延期し、資産を売却したり、追加の株式を調達する必要があるかもしれない。私たちは商業的に合理的な条項や私たちのいかなる債務の再融資、資産の売却、または追加の株式を調達することができないかもしれません。これは私たちが約束を破って私たちの流動性を損なう可能性があります。私たちは十分なキャッシュフローを生成したり、既存の現金残高を使用して私たちの債務を返済したり、商業的に合理的な条項で私たちの債務を再融資することができません。これは私たちの業務や財務状況に実質的な悪影響を及ぼす可能性があります。

私たちの業務の大部分は私たちの子会社と合弁企業を通じて行われているので、私たちの債務返済能力は私たちが子会社と合弁企業から得た分配または他の支払いに依存するかもしれません。

私たちの業務の大部分は私たちの子会社と合弁企業を通じて行われています。したがって、私たちの債務返済能力は、私たちの子会社と合弁企業の収益と、配当金、ローンまたは立て替え形式、および私たちのローンまたは立て替え金を返済することによって、これらの収益を私たちに支払う場合に部分的に依存する可能性があります。私たちの子会社や合弁企業が私たちに支払うお金は、私たちの子会社または合弁企業の収益や他の業務の考慮に依存し、法律または契約によって制限される可能性があります。また、私たちの非米国子会社や合弁企業が私たちに送金する能力は、重大な税金や他の法律によって制限される可能性がある。

私たちの債務道具の制限的な契約は私たちの業務に悪影響を及ぼすかもしれない。

私たちの高度な信用手配と私たちの優先手形を管理する契約には、厳選された制限的な契約が含まれている。このような協約は財政的な私たちの柔軟性を制限する。これらまたは他の債務を管理する条約を遵守しない場合、将来発生する債務を含む場合、違約事件を招く可能性があり、救済または免除を加えなければ、契約違反を他の債務手配に交差することを含む、我々の業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。項目7“財務状況と流動性--長期債務”を参照。経営層の財務状況と経営成果の検討と分析。

国が認可した統計格付け機関が発表した信用格付けの変化は、私たちの融資コスト、私たちの証券の市場価格、私たちの債務超過義務に悪影響を及ぼす可能性がある。

信用格付け機関は様々な要素に基づいて私たちの債務証券を格付けし、これらの要素は私たちの経営業績、私たちの行動、彼らの業界全体の見通しに対する見方、そして彼らの経済全体の見通しに対する見方を含む。格付け機関が取っている行動には、現在の格付けを維持、向上、または下方修正すること、または将来格付けが引き下げられる可能性があることを防ぐために、私たちを観察リストに入れることが含まれるかもしれない。私たちの債務証券の信用格付けを引き下げたり、将来格下げされる可能性のある観察リストに入れたりすることは、私たちの将来の融資コストを増加させ、私たちが資本市場に参入する機会を制限し、私たちの証券の市場価格に悪影響を及ぼすかもしれない。

私たちの一部の債務ツールでの借金は変動金利で利息を計上し、私たちの優先無担保長期債務の格付けに基づいて調整することができます。私たちのどんな格付けの引き下げや基準金利の上昇は私たちの変動金利借入金の利息支出を増加させます。

私たちは通貨レートの変動のリスクに直面しており、これは私たちの経営業績と純利益に悪影響を及ぼすかもしれない。

私たちは私たちがいるほとんどの国の現地通貨で業務を展開し、コストを発生させる。外貨とドルの為替レートの変化は私たちの資産、負債、純売上高、販売コスト、営業利益率の記録レベルに影響し、為替損失を招く可能性があります。私たちが持っている主な通貨は人民元、ユーロ、オーストラリアドル、チリペソ、日本円です。近年、これらの通貨とドルの間の為替レートは大きく変動しており、将来的にもそうなるかもしれない。私たちが外貨変動や切り下げの影響を受ける可能性があることについては、2023年12月31日までの年間で、約28%の純売上高がドル以外の通貨で価格を計算しています。これらの外貨のドルに対する重大な変化は、私たちが外貨建ての未返済債務の利息や元金を支払う能力にも悪影響を及ぼす可能性がある。両替リスクに加えて、私たちの運営子会社や合弁企業がその機能通貨とは異なる通貨を使って購入や販売取引を行う場合、通貨取引リスクも発生します。私たちの経営業績と純収入は通貨レートの変動と私たちの通貨取引と両替リスクを効果的に管理する能力の影響を受ける可能性があります。

長いまたは長い間の高い金利は、私たちの経営業績、財務状況、およびキャッシュフローに悪影響を及ぼす可能性があります。

金利は、私たちの無担保信用手配の下で借金をし、私たちの商業手形計画を利用したり、現在の金利に応じて他の形態の可変金利債務や新しい債務を生成したりするため、私たちの業務に直接影響を与える可能性があります。私たちの無担保信用手配の下で、借金は基準金利で利息を計算し、基準金利はローン建ての貨幣に依存し、適用される保証金を加えて、範囲は0.910%から1.375%であり、会社の信用格付けに依存する。2013年5月、私たちは商業手形計画を開始し、この計画によると、いつでも無担保商業手形を発行することができ、いつでも返済されていない元金総額は最大15億ドル(2023年5月の引き上げ前の7億5千万ドルを超える)に達することができるという合意に達した

金利が上昇する環境では、債務融資はより高価になり、より高い取引やサービスコストがある可能性がある。例えば、2022年度と比較して、2023年度には債務商品の利息支出が増加しており、これは、我々の可変金利債務の加重平均金利が上昇しているためである。変動金利債務への開放を制限する措置をとる可能性がありますが、金利が相対的に高い水準を維持したり、将来上昇し続けたりすれば、借金コストの上昇が見られるかもしれません。これは、私たちの運営業績、財務状況、キャッシュフローに大きな悪影響を及ぼす可能性があります。

原材料、輸送、エネルギーなどの投入コスト価格のインフレ傾向は、私たちの業務や財務業績に悪影響を及ぼす可能性があります。

世界市場とサプライチェーンの中断とより広範なインフレ環境のため、私たちはいくつかの原材料価格と輸送とエネルギーコストの変動と上昇を経験し続ける可能性がある。

インフレのコスト傾向を相殺するために顧客に製品価格を上げることができない場合、あるいはこのようなコスト増加を相殺するためにコストを節約できなければ、私たちのコスト予想を達成できない可能性があり、私たちの利益と経営業績は悪影響を受ける可能性があります。私たちは競争力のある価格で私たちの製品に価格を設定して、より高い投入コストを適時に反映することができます。これは私たちの販売を維持し、成長させるために重要です。お客様の製品価格の上昇やより広範なインフレ環境がお客様に与える影響は、需要と販売量の低下を招く可能性があります。また,価格上昇が販売台数に与える影響を正確に予測することはできない可能性があり,特に我々の競争相手がこの投入コスト変動により成功すれば.私たちの顧客が代替サプライヤーを見つけたり、私たちの製品を購入することを減らしたりすれば、私たちの顧客への価格を上げることは、長期的な売上高の低下や市場シェアを失う可能性があり、これは私たちの運営結果に悪影響を及ぼす可能性があります。

世界各地の税金立法や税率の変化や解釈は私たちの結果に大きな影響を与えるかもしれない。

私たちの有効税率と関連する税務貸借対照表属性は世界各地の税収立法の変化の影響を受ける可能性がある。米国の最近の変化には、3年平均調整後の財務諸表収入が10億ドルを超える会社に15%の代替最低税を徴収し、クリーンエネルギー発展を促進するために、3年平均調整後の財務諸表収入が10億ドルを超える会社に15%の代替最低税を徴収する“2022年インフレ削減法案”(略称“インフレ低減法案”)が含まれている。私たちはインフレ法案と他の規制措置の効果を監視し続けている

私たちの財務状況、経営業績、所得税税率の発展状況。現在、私たちの純売上の大部分はアメリカ以外の顧客から来ていて、私たちの資産の大部分と従業員はアメリカ以外に位置しています。

私たちはほとんどの非米国子会社の未分配収益に所得税や外国源泉徴収税を計上していません。これらの収益はこれらの子会社の運営に無期限に再投資するつもりですから。このような収益に関するいくつかの税収提案は、私たちの税金を大幅に増加させる可能性があり、これは私たちの収入を大幅に減少させ、私たちの経営業績と経営活動のキャッシュフローに大きな悪影響を与えるだろう。

私たちの将来の有効税率は、法定税率の異なる国の収入構成が変化すること、免税期間または裁決が満了すること、繰延税金項目資産推定値の実現に関する評価が変化するか、税金法律法規またはその解釈の変化によって影響を受ける可能性がある。最近の事態は、EU委員会の不法国家援助の調査や、税ベース侵食と利益移転に関する経済協力開発機構(OECD)のプロジェクトを含め、長期的に存在する税収原則の変化を招く可能性があり、これは私たちの有効税率に悪影響を与えたり、より高い現金納税負担を招いたりする可能性がある。OECDは“世界反基地侵食規則”(“柱二”)に基づいて、15%の世界最低税率を含む世界的な税収枠組みを制定した。2022年12月15日、EU理事会はEU加盟国間のEU法律に適合した協調実施を実現するため、OECDの枠組みを正式に採択した。EU“S第2柱指令”の一部の態様に対する発効日は2024年1月1日であり、残りの態様の発効日は2025年1月1日である。他の主要な司法管轄区域は、OECDの提案のいくつかの部分を採択するために、その税法改正を積極的に考慮し、実施している。私たちはこの枠組みを評価し、既存の指導に基づいて決定しましたが、これらの変化は私たちの運営結果に実質的な影響を与える可能性がありますが、これは2024年からの収益の組み合わせにかかっています。OECDガイドラインや解釈の将来の変化は、現地の国家税収規制の変化を含めて、私たちの初歩的な評価に影響を与える可能性があります。したがって、さらなる指導を得るために、私たちの評価を監視し、改善していきます。

私たちは各税務機関の所得税申告書の定期審査を受けなければならない。重要な司法管轄区の審査或いは地方税務当局の法律、規則、法規或いは解釈の変更は法規によって開放された納税年度或いは現有の外国運営構造に影響を与える可能性がある。私たちは、私たちの税金支出が十分であるかどうかを決定するために、これらの審査または法律、規則、法規、または解釈の変化が不利な結果をもたらす可能性を定期的に評価する。これらの審査の結果は、私たちの財務状況や経営業績に大きな悪影響を及ぼす可能性があります。

将来の事件は、私たちの繰延税金資産状況と、無期限再投資が可能とされている国際付属会社が収益を分配していない米国繰延連邦所得税に影響を与える可能性がある。

私たちは既存の証拠に基づいて、私たちが繰延税金資産を利用する能力と私たちの推定手当の需要を評価する。この過程は経営陣の仮説に対する重大な判断に関連しており,これらの仮定は税法の変化や将来予想経営実績と実績との違いによって変化する可能性がある。もし私たちが決定を下す時に既存の証拠に基づいて繰延税金資産の一部または全部が利用されない可能性が高いと判断した場合、私たちは繰延税金資産の推定値を確立しなければならない。この決定を下す時、私たちは各報告期間が終わるまでのすべての肯定的で否定的な証拠を評価する。繰延税項目資産推定値準備の将来の調整(増加または減少)は、繰延税項目の純資産予想の変化に基づいて決定される。私たちの繰延税金資産の使用は、最終的には、適用税法の下での繰越または繰越中に十分な課税所得額が存在するかどうかに依存する。推定免税額を決定するための重大な推定や事実や状況が変化する可能性があるため,将来の報告期間内に推定免税額の調整を記録する必要がある可能性がある。見積準備や繰延税項目の負債額の変動は、我々の業務、財務状況、経営業績に重大な悪影響を及ぼす可能性があります。また,未分配収益を海外業務に永久再投資するという主張を変えると,繰延納税責任を確立する必要があるかもしれない。

私たちの業務と財政的業績は様々な法律と規制手続きの悪影響を受けるかもしれない。

私たちは時々法律と規制手続きに巻き込まれて、これは未来に重要かもしれない。訴訟、訴訟、クレームの結果は私たちの予想と異なる可能性があり、負債と関連する保険売掛金の推定を変更する可能性があります

法律および規制手続きは、正当な理由の有無、および関連する内部調査、起訴、弁護または進行が時間的かつ高価である可能性があり、管理層の関心や他の資源を分散させ、私たちの製品を販売する能力を抑制し、損害賠償、禁止救済、処罰および罰金の不利な判決、および他の負の影響をもたらす可能性がある。

私たちの年金計画は現在最低資金要求を満たしているにもかかわらず、計画に大きな貢献を要求し、私たちの業務に利用可能な現金を減らすことが要求される事件が発生する可能性がある。

私たちは世界各地でいくつかの固定収益年金計画を持っています。アメリカ、イギリス、ドイツ、ベルギー、日本を含みます。私たちは、各国の福祉·税法で規定されている最低資金要件に適合するために、私たちの年金計画に必要な現金を支払うことを要求されている。このような必要な金額は、計画精算師が計画に対して行った精算値に基づいて毎年決定される。

数年前、私たちは私たちのアメリカの適格固定収益年金計画に自発的な支払いを提供した。私たちは2024年の間に、私たちの固定収益年金計画に約1100万ドルの現金支払いが必要だと予想している。2024年以降の追加自発年金納付は、資産リターン、金利、立法変化などによって異なる可能性がある。私たちは未来に私たちの年金計画に支払うことを選択したり要求される金額が大幅に増加するかもしれない。このような寄付は大きくなるかもしれないし、私たちの業務で利用できる現金を減らすだろう。