2024年2月14日にアメリカ証券取引委員会に提出された書類によると

登録番号333-276843

アメリカ証券取引委員会

ワシントンD.C.,20549

発効の第1号改正案を公布し,S 1号を形成する

1933年の証券法の登録声明によると

備考持株会社

| | | | | | | | | | | | | | |

| デラウェア州 | | 4899 | | 33-1135689 |

国や他の司法管轄権

会社や組織を設立する | | 主要標準業種分類コード番号 | | 税務署雇用主身分証明書番号 |

| | 800 S.商店街

ラスベガス、NV 89106

702-701-9514 | | |

| | 登録者は主に事務室の住所を実行して、郵便番号と電話番号を含んで、市外局番を含みます | | |

| | | | |

| | 陶啓成 会長兼最高経営責任者 備考持株会社 800 S.商店街 ラスベガス、NV 89106 (702) 701-9514 | | |

| | サービスエージェントの名前、住所(郵便番号を含む)と電話番号(市外局番を含む) | | |

| | | | |

| | コピーをコピーします レスリー·マローEsq パトリック·J·イーガン ハンク·グレシン 空白ローマ有限責任会社 アメリカン大通り一二七一号 ニューヨーク、ニューヨーク10020 電話:(212)885-5000

| | |

一般への販売を開始することが提案された約日:市場状況に応じて、本登録声明の発効日の後に時々出現する。

1933年証券法第415条の規定により、本表に登録されている任意の証券が遅延または連続して発売される場合、以下の枠を選択してください。☑

本フォームが証券法第462条(B)条に基づいて発行された追加証券を登録するために提出された場合は、以下の枠を選択し、同一発行の比較的早い発効登録声明の証券法登録宣言番号を並べてください。☐

この表が証券法下の規則462(C)に従って提出された後に改正された場合、以下の枠を選択し、同一の発行された以前に発効した登録宣言の証券法登録宣言番号をリストしてください。☐

この表が証券法下の規則462(D)に基づいて提出された後に改正された場合、以下の枠を選択し、同じ発売された以前に発効した登録声明の証券法登録宣言番号を一覧表示してください

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☐ | | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☑ | | 規模の小さい報告会社 | ☑ |

| | | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が証券法第7(A)(2)(B)節で提供された任意の新たなまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択したか否かを再選択マークで示す

登録者は,登録者がさらなる修正案を提出するまで,必要な日に本登録声明を修正し,登録者がさらなる修正案を提出するまで,本登録声明がその後証券法第8(A)条に従って発効するか,または証券法第8(A)条に基づいて証券取引委員会が決定した日まで発効することを明確に規定する。

説明的説明

本“自発効改正案1号”(以下、“自発効改正案”と略す)は、米国デラウェア州会社Remmark Holdings Inc.が2024年2月2日に米国証券取引委員会(“米国証券取引委員会”)に初めて提出し、2024年2月13日に米国証券取引委員会により発効を発表した“米国証券取引委員会”登録声明(アーカイブ番号333-276843)に関するものである

ナスダック上場資格審査部(“職員”)は2024年2月12日、ナスダック上場資格審査部(“職員”)からナスダック上場資格審査部(“職員”)の通知を受け、吾等が上場規則第5550(B)(3)条の純収益基準及び上場規則第5620(A)条の年次株主総会要求に関する規定に基づいて、ナスダックの従業員がその普通株をナスダックから退市することを決定した。私たちの普通株は2024年2月14日の寄り付きで取引を停止する予定だ。その後、ナスダックは米国証券取引委員会に25-NSE表を提出し、私たちの普通株を正式に退市する。ナスダックは25-NSE表を提出する正確な日付を具体的に説明していない。ナスダックの一時停止取引については,我々の普通株は場外取引システムで現在の取引コードMARKで取引されることが予想され,ナスダックが金融業界監督管理機関に退市を通知した日から発効し,退市日は2024年2月14日と予想されるため,我々の普通株を取引する能力を失うことはないと予想される。ナスダック上場と聴聞審査委員会に公聴会を要請して裁決を審査することができるが、このような公聴会の開催を要求するつもりはない

| | | | | | | | | | | |

本募集説明書の情報は不完全であり、変更される可能性があります。米国証券取引委員会に提出された登録声明が発効するまで、株式を売却する株主は、これらの証券を売却してはならない。本募集説明書は、これらの証券を売却する要約でもなく、このような要約や売却を許可しない州でこれらの証券の購入を求める要約でもない。 |

完成待ち、期日は2024年2月14日です

初歩募集説明書

2000万株普通株

___________________________

本募集説明書は、本募集明細書に指名された売却株主又はその許可譲受人が合計20,000,000株の普通株を転売しようとしており、1株当たり額面0.001ドル(“普通株”)に関し、2022年10月6日の購入契約(“元ELOC購入協定”)により発行され、Remmark Holdings,Inc.(“Remmark”)とIonic Ventures LLC(“Ionic”)との間のいくつかの手紙協定改正により、2023年1月5日、2023年7月12日、2023年8月10日、2023年9月15日である。2024年2月14日(A)現金と引き換えにIonicに発行·販売可能な普通株(“購入株式”)、(B)無償発行の追加普通株(購入株式数の2.5%に相当)を含む2022年10月9日までの購入契約の第1改正案(改訂ELOC購入契約)を含む。(C)いくつかの場合、改訂ELOC購入契約終了時に停止費の支払いのために発行可能な普通株式(“追加承諾株式”)と、(D)吾等は、改訂ELOC購入協定に従ってIonicに発行可能な株式を含む転売登録声明(“違約株式の提出”)又は2022年10月6日の登録権協定(期日2022年10月6日)を含む登録権利協定(“登録権利協定”)が示す最終期限の発効を宣言し、Ionicに発行可能な普通株式(“発効デフォルト株式”)を提出できない

改訂ELOC購入プロトコルにより発行可能な株式は,改訂ELOC購入プロトコルの条項に従って販売されれば,指定測定期間内の2つの最低VWAPの平均値の80%(場合によっては低下)に相当する1株あたりの価格で販売される.改訂されたELOC購入契約に基づいて株式を売却する詳細については、本募集説明書の“募集説明書概要-発売”と“イオン取引”と題する部分を参照してください。

2024年1月24日,IONICは,改訂されたELOC購入プロトコルにより,違約が存在し,現在返済されていない購入通知(定義20ページ参照)により,1株当たり価格は指定計測期間内の2つの最低VWAPの平均値の60%であることを通知した.本募集説明書に属する登録説明書が発効日前に提出された購入通知に従って販売された任意の追加株式は、指定された測定期間内の2つの最低VWAPの平均値の60%に相当する1株当たり価格で販売され、本募集明細書が属する登録説明書が発効が宣言された日後に提出された購入通知に従って売却された任意の株式は、1株当たりの価格が80%に等しい価格で販売される(場合によっては減少する場合がある)。

私たちは、本募集説明書の下のいかなる証券も売却しないし、株式を売却した株主から証券を売却しても何の収益も得ない。株式を売却する株主は、時々公開または非公開取引を介して、株式の全部または一部を当時の市価(固定価格ではなく)で売却することができる。♪the the the

株を売る株主は私たちの証券の売却によって発生したすべての手数料と割引を負担します。当行は、本証券の登録に関連するすべての費用、支出、費用を負担します。

Ionicは、1933年に改正された証券法(“証券法”)第2(A)(11)節でいう“引受業者”である。

ここで発売される証券は、株式を売却する株主によって、または引受業者または取引業者を介して、購入者に直接販売されるか、または時々指定された代理人によって販売されることができる。販売方法に関するより多くの情報は、本募集説明書69ページの“流通計画”と題する部分を参照してください

私たちは必要に応じて時々修正または補充を提出することによって、本募集説明書を修正または補充することができる。投資決定を下す前に、あなたは株式募集規約と任意の修正または補充文書をよく読まなければならない。

私たちの普通株はナスダック資本市場で取引されていました。コードは“MARK”ですが、2024年2月14日にナスダックから退市します。2022年12月21日、私たちの普通株に対して10株1株の逆分割(“逆分割”)を行った。私たちの普通株のナスダック資本市場での最後の販売価格は2024年2月12日、つまり1株0.5ドルです。

2024年2月12日、ナスダック株式会社(“ナスダック”)上場資格審査部(“職員”)は吾等に通知し、吾等が上場規則第5550(B)(3)条の純収益基準及び上場規則第5620(A)条の年次株主総会要求に関する規定に基づいて、社員が自社普通株をナスダック証券市場から退市することを決定した。私たちの普通株は2024年2月14日の寄り付きで取引を停止する予定だ。その後、ナスダックは米国証券取引委員会に25-NSE表を提出し、私たちの普通株を正式に退市する。ナスダックは25-NSE表を提出する正確な日付を具体的に説明していない。ナスダックの一時停止取引については,我々の普通株は場外取引システムで現在の取引コードMARKで取引されることが予想され,ナスダックが金融業界監督管理機関に退市を通知した日から発効し,退市日は2024年2月14日と予想されるため,我々の普通株を取引する能力を失うことはないと予想される。ナスダック上場と聴聞審査委員会に公聴会を要請して裁決を審査することができるが、このような公聴会の開催を要求するつもりはない

私たちはデラウェア州に登録して設立した持ち株会社で、中国の運営会社ではありません。持ち株会社として、私たちは私たちの子会社を通じて大部分の業務を行い、どの子会社も全額所有しています。歴史上、著者らは中国に本部を置くある可変利益実体(“VIE”)と契約手配を締結することを通じて、大部分の業務を展開し、法律、政策と実践による挑戦に対応し、これらの法律、政策とやり方は中国政府が敏感な業界で運営する外資実体と見なすのに不利かもしれない。我々はVIEとの契約手配によりVIEの活動を指導する権利があるため、会計目的のためにVIEの主な受益者であり、米国公認会計原則(“GAAP”)に基づいて我々の総合財務諸表においてVIEの財務結果を統合した。

私たちはVIEとのすべての契約スケジュールを終了し、2022年9月19日に発効するために、独占コールオプション協定の下で私たちの権利を行使し、私たちは以前VIEに統合されたエンティティの100%持分所有権と、私たちが現在完全子会社に合併しているエンティティの持分を取得しました。VIEについての詳細は、“目論見説明書概要-会社構造”を参照されたい

私たちの業務の大部分は中国にあるので、私たちは一定の法律と運営リスクに直面しています。私たちの現在の業務運営を管理する中国の法律法規は時々曖昧で不確定であるため、これらのリスクは私たちの業務に重大な変化をもたらす可能性があり、私たちの普通株の価値が大幅に値下がりしたり、投資家に私たちの証券を提供したり継続したりする能力を完全に阻害している。近年、中国政府は一連の監督管理行動を取り、中国の商業運営を規範化し、可変利益実体の使用、ネットワーク安全、データ安全、輸出規制と反独占懸念に関する行為を含む声明を発表した。本募集説明書の発表日まで、当社はいかなる中国監督管理機関によるネットワーク安全審査調査にも参加しておらず、何の問い合わせも通知も制裁も受けていない。本募集書が発表された日まで,中国にはまだ関連する法律法規が明確になっていない

中国証券監督管理委員会(“中国証監会”)の承認を求めて初めて上場できるよう求めた。本募集説明書の日付まで、吾らは中国証監会或いは任意の他の中国政府機関が証券上場について行ったいかなる照会、通知、警告或いは制裁を受けていない。しかし、これらの声明や規制行動は新たに発表されているため、公式指導意見や関連実施細則はすべて発表されていない。このような改正や新しい法律法規は、私たちが業務を展開し、投資を受けたり、アメリカや外国の取引所に上場したり、上場を維持したりする能力にどのような潜在的な影響を与えるかは、現在のところ非常に確定していない。“リスク要因--中国でビジネスをするリスク”を見てください

本募集説明書の日までに、当社はいかなる付属会社も当社にいかなる配当金や配当金を派遣することもありません。デラウェア州の法律によると、デラウェア州会社がその株式に現金配当金を支払う能力は、会社の純利益または正純資産(総資産から総負債を差し引く)がその資本を超えることを要求する。もし私たちが将来私たちの任意の普通株に配当金を支払うことにしたら、ホールディングスとして、私たちは子会社の配当または分配に依存してデラウェア州ホールディングスを評価します。中国の現行法規は、中国に本部を置く外商独資企業(“外商独資企業”)は、中国の会計基準と法規に従って決定された登録資本金額(あれば)からその株主に配当金を支払うことしかできず、法定準備金の要求に達した後にのみ配当金を支払うことができる。もし私たちのWFOEが未来に債務が発生したら、債務を管理する道具はそれが私たちに配当金や他の支払いを支払う能力を制限するかもしれない。私たちの外商独資企業が私たちに配当金または他の支払いを割り当てる能力のいかなる制限も、私たちの成長、私たちの業務に有利な投資または買収を行うこと、配当金を支払うこと、または他の方法で私たちの業務に資金を提供し、業務を展開する能力に実質的で不利な制限をもたらす可能性がある。また、私たちのWFOEがその株主に発行したいかなる現金配当金や資産分配も10%までの中国源泉徴収税を納めなければならない。中国政府はまた、人民元の外貨両替と中国からの送金通貨の規制を実施している。したがって、私たちは私たちの利益から配当金を支払うための外貨を獲得して送金するために必要な行政手続きを完了する際に困難に直面するかもしれない。もし私たちが中国に本部を置く子会社ですべての運営収入を得ることができなければ、私たちは普通株の配当金を支払うことができないかもしれない。“株式募集説明書の概要-現金または資産の移転”を参照

“外国会社責任追及法案”(以下、“HFCA法案”)が2020年12月18日に公布された。高周波取引法案は、米国証券取引委員会(“米国証券取引委員会”)が、ある会社が提出した監査報告が公認会計士事務所から発行されていると判断した場合、2021年から3年連続で上場企業会計監督委員会(“PCAOB”)の検査を受けていない場合、米国証券取引委員会は、当該株式の米国全国証券取引所又は場外取引市場での取引を禁止すべきであると規定している。2021年12月2日、米証券取引委員会は改正案を可決し、“高周波取引法案”で提出·開示要求を実施するルールを最終的に決定した。これらの規則は、米国証券取引委員会が年次報告書と外国司法管轄区にある公認会計士事務所が発行した監査報告を提出したと認定し、PCAOBが外国司法管轄区当局の立場により完全に検査または調査できない登録者に適用される。2023年総合支出法案は2022年12月29日に署名して法律となり,HFCA法案が改正され,HFCA法案下の取引禁止を触発するために必要な連続不検査年数を3年から2年に減少させた

2021年12月16日、PCAOBは、中国大陸部と香港当局がこの2つの司法管轄区のポストにあるため、PCAOBに登録されている会計士事務所の中国大陸部と香港における本部を完全に検査または調査することができないことを決定する報告を発表した

2022年8月26日、中国証監会、財政部とPCAOBは議定書声明に署名し、PCAOBの全面的な検査と調査を開放し、大陸部と香港に本部を置く公認会計士事務所の中国に第一歩を踏み出した

2022年12月15日、PCAOBは、大陸部当局の中国と香港当局の立場で、これらの管轄区に本部を置く完全登録会計士事務所の検査·調査を阻止する2021年の裁決を撤回した。PCAOBが2021年の決定を撤回することを決定したことから、PCAOBがいかなる新たな不利な決定を発表する前に、米国証券取引委員会は、発行者のいない証券はHFCA法案に基づいて取引禁止を受けるリスクに直面していると述べた。毎年、PCAOBは中国の監査会社に対して全面的な検査と調査を行うことができるかどうかの決定を再評価し、もし未来のPCAOBがそうできないと思っている場合、あるいは中国当局が2年連続でPCAOBの完全な中国への立ち入りを許可して検査と調査を行わなければ、中国の会計士事務所を採用した会社はHFCA法案によってカードを外される。

我々の監査役であるWeinberg&Companyは,米国に本部を置く独立公認会計士事務所であり,現在PCAOBの検査を受けており,PCAOBの定期検査を受けている。しかし、PCAOBが将来、私たちの会計士事務所の仕事原稿を検査できない場合、このような不足検査は、HFCA法案によって我々の普通株取引が禁止される可能性があり、そのため、取引所は私たちの普通株を退市することを決定する可能性がある。私たち普通株の退市と取引停止、あるいは私たちの普通株が退市や取引禁止の脅威にさらされていることは、あなたの投資価値に重大かつ不利な影響を与える可能性があります。

本募集明細書で使用される“当社”、“備考”、“私たち”、“私たち”または“私たち”とは、備考ホールディングス、デラウェア州ホールディングスおよびその子会社(私たちが以前VIEに合併したエンティティ、および現在完全子会社に合併しているエンティティを含む)を意味する。

私たちの証券に投資することは高度な危険と関連がある。私たちの証券に投資する前に、あなたは株式募集説明書の10ページ目からの“リスク要因”のタイトルに記載されているリスクと不確実性を慎重に検討しなければならない。

___________________________

米国証券取引委員会およびどの州証券委員会もこれらの証券を承認または承認しておらず、本入札説明書が事実または完全であるかどうかも確定されていない。どんな反対の陳述も刑事犯罪だ。

本募集規約の期日は2024年_

カタログ

| | | | | |

この目論見書について | 1 |

募集説明書の概要 | 2 |

前向き陳述に関する特別説明 | 9 |

リスク要因 | 10 |

“イオン取引” | 28 |

収益の使用 | 33 |

特定の実益所有者と経営陣の保証所有権 | 34 |

株を売る株主 | 35 |

証券·配当政策の市場情報 | 36 |

経営陣の財務状況と経営成果の検討と分析 | 37 |

商売人 | 53 |

管理する | 60 |

会社の管理 | 63 |

役員と役員の報酬 | 66 |

特定の関係や関係者が取引する | 68 |

株本説明 | 69 |

配送計画 | 69 |

法律事務 | 71 |

専門家 | 71 |

そこでもっと多くの情報を見つけることができます | 71 |

証券法令に対する証監会の責任弁済の立場を開示する | 71 |

本入札説明書を含む登録説明書は、登録説明書の証拠物を含み、当社及び本入札説明書に従って提供される普通株式に関するより多くの情報を提供する。登録声明は、展示品を含めて、私たちのサイトとアメリカ証券取引委員会のサイトで読むことができます。“どこでより多くの情報を見つけることができるか”を参照してください

本募集説明書に含まれる情報および本ウェブサイトを介してアクセス可能な情報は、本募集説明書の一部とみなされてはならず、本募集説明書に組み込まれて参考にされてはならず、任意の潜在的投資家は、本入札説明書の下で提供される普通株を購入するか否かを決定する際に、これらの情報に依存してはならない。

文意に加えて、用語“吾等”、“当社”、“備考”および“吾等業務”はRemmark Holdings,Inc.を指し、“今回発売”は本募集説明書で予想される発売を意味する。

吾等又は売却株主は、いかなる者にもいかなる資料を提供したり、いかなる陳述を行うことを許可していないが、本募集定款又は吾等を代表して作成した任意の無料書面募集定款又は吾等が閣下に提出した任意の無料書面募集定款に記載されている資料又は陳述は除く。他の人があなたに提供するかもしれない他の情報については、私たちは何の責任も負いませんし、その信頼性を保証することもできません。本募集説明書は株式のみの売却要約である

ここで提供されますが、合法的にそうする場合と司法管轄区域内にのみあります。本募集説明書又は任意の適用される無料書面入札説明書に含まれる情報は、その交付時間又は任意の普通株式の売却にかかわらず、その日付のみが最新である。それ以来、私たちの業務、財務状況、運営結果、そして見通しは変化したかもしれない。私たちはできません。販売株主もどの司法管轄区でもこのような証券の要約を提出しません。このような要約は許可されていないからです。

この目論見書について

本募集説明書は、本募集説明書が指す売却株主が、株式の購入、承諾株、追加承諾株(ある場合)、違約株式(ある場合)、および発効した違約株式(ある場合)を含む修正されたELOC購入協定に従って発行することができる合計20,000,000株の当社普通株を随時発売することができる一般的な方法を説明する。本募集明細書の下のいかなる証券も売却することはなく、株式を売却した株主から証券株式を売却しても何の収益も得ない

この目論見書は私たちがアメリカ証券取引委員会に提出した登録声明の一部だ。本募集説明書は、株式を売却する株主が提供する証券に関する一般情報を提供します。投資決定を下す前に、まず本募集説明書を読み、“参考方式で合併した資料”と“どこでもっと多くの資料を見つけることができるか”というタイトルで述べた他の資料を読まなければならない。

本募集説明書に記載されている資料または陳述を除いて、いかなる者も、本募集説明書に記載されている事項に任意の資料を提供することを許可されていないか、または任意の陳述を行うことができ、そのような資料または陳述を提供または作成しても、吾等、売却株主、または任意の他の者によって許可されているとみなされてはならない。いずれの場合も、本募集説明書の交付または本募集説明書に従って行われるいかなる販売も、本募集説明書中の情報が、本募集説明書の日付以降のいつでも正しいことを示唆することはできない。本募集説明書は、本募集説明書に含まれる証券以外の任意の証券の売却または購入を招待する要約を構成するものではなく、いかなる司法管轄区内の誰に対しても要約または要約を構成するものでもなく、いかなる司法管轄区域内でも、このような要約または要約は合法的に作成してはならない

このような証券が合法的に販売されている場合にのみ、本文書を使用することができる。本入札明細書(および本募集説明書の任意の補充または改訂)に含まれる情報は、文書の正面の日付のみが正確であり、我々が参照することによって格納された任意の情報は、本明細書の交付時間または当社証券の任意の販売時間にかかわらず、参照によって格納された文書の日付のみが正確である。それ以来、私たちの業務、財務状況、運営結果、見通しが変化した可能性があります。

本募集説明書(補足及び改訂)と、“いくつかの資料を参考に組み込む”節で述べた参考方式で本募集説明書に組み込まれた資料を注意深く読んで、発売されたどの証券に投資するかを決定することをお願いします。本募集明細書において、“当社”、“備考”、“私たち”、“私たち”または“私たち”とは、備考持株会社およびその子会社(私たちが以前VIEに合併したエンティティ、および私たちが現在完全子会社に合併しているエンティティを含む)を意味する。

“売却株主”とは、本募集説明書の35ページから始まる“売却株主”の節で決定された証券保有者であり、当該証券保有者は、本募集説明書の規定に従って不定期に証券を売却することができる。

募集説明書の概要

本要約は、本明細書の他の場所に含まれる、または参照によって組み込まれた精選された情報を重点的に紹介する。この要約には、私たちの証券に投資するかどうかを決定する前に考慮すべきすべての情報が含まれていない場合があります。投資決定を下す前に、“リスク要因”の節に掲載された資料と、当社の総合財務諸表、総合財務諸表、本募集説明書内の他の資料を含む株式募集説明書をよく読みなさい。

業務の概要

REMARKホールディングスとその子会社(“REMARK”、“私たち”、“私たち”または“私たち”)は主に技術に集中しています。私たちが開発した独自のデータと人工知能ソフトウェアプラットフォームは、多くの業界と地域の企業のためにコンピュータ視覚製品、計算装置、ソフトウェア、すなわちサービスソリューションを開発し、展開するための基礎である。

私たちは最初に2006年3月にデラウェア州でHSW International,Inc.,2011年12月にRemmark Media,Inc.に登録され、私たちの業務の発展に伴い、私たちは2017年4月にRemmark Holdings,Inc.と改名した。

私たちの普通株、一株当たり0.001ドルの価値があります。ナスダック資本市場に上場して、株式コード:MARK。2024年2月12日、我々は、上場規則第5550(B)(3)条の純収益基準及び上場規則第5620(A)条の年次株主総会要求を遵守していないため、我々の普通株をナスダック株式市場から退市することを決定したナスダックスタッフから通知を受けた。私たちの普通株は2024年2月14日の寄り付きで取引を停止する予定だ。その後、ナスダックは米国証券取引委員会に25-NSE表を提出し、私たちの普通株を正式に退市する。ナスダックは25-NSE表を提出する正確な日付を具体的に説明していない。ナスダックの一時停止取引については,我々の普通株は場外取引システムで現在の取引コードMARKで取引されることが予想され,ナスダックが金融業界監督管理機関に退市を通知した日から発効し,退市日は2024年2月14日と予想されるため,我々の普通株を取引する能力を失うことはないと予想される。ナスダック上場と聴聞審査委員会に公聴会を要請して裁決を審査することができるが、このような公聴会の開催を要求するつもりはない

こちらのサイトはwww.parkholdings.comです。本入札説明書には、本入札明細書に含まれる情報、または本サイトを介して取得可能な情報は含まれていない

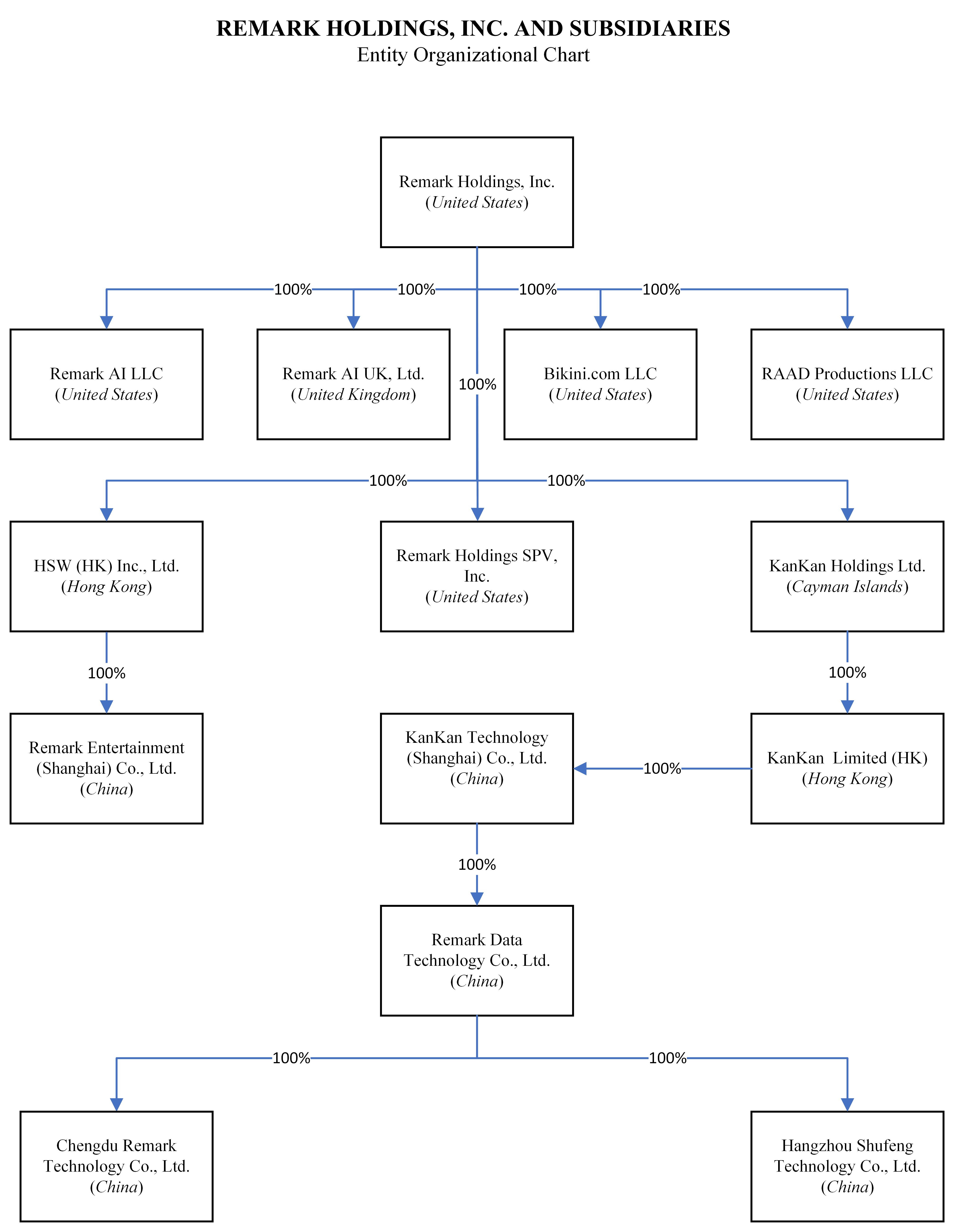

会社の構造

私たちはデラウェア州に登録して設立した持ち株会社で、中国の運営会社ではありません。持ち株会社として、私たちは私たちの子会社を通じて大部分の業務を行い、どの子会社も全額所有しています。歴史的に見ると、私たちの大部分の業務は、法律、政策、実践が中国政府が敏感な業界内で運営している外資系実体に不利である可能性のある挑戦に対応するために、私たちの外商独資企業と中国に本部を置くいくつかのVIEとの間の契約手配によって行われている。吾らがVIEの主要な受益者であるのは、VIEと吾等のWFOEとの関係の契約手配を制限し、独占引受オプション協定、独占業務協力協定、委託書プロトコル及び株式質権協定を含み、吾等が(I)VIEに対して有効な制御権を行使することができるようにするためであり、(Ii)VIEの実質的にすべての経済的利益を徴収すること、及び(Iii)中国の法律で許容される範囲内で、VIEの全部又は一部の持分及び/又は資産を購入するために、いつでも独占引受選択権を有するためである。私たちはVIEの主な受益者であるため、GAAPに基づいてVIEの財務結果を私たちの連結財務諸表に統合します。

私たちはWFOEとVIEの間のすべての契約を終了し、WFOEとVIEの間の独占的なコールオプション協定の下での権利を行使し、2022年9月19日から私たちが以前VIEに統合されたエンティティの100%の持分を獲得しました

私たちは今それを完全子会社に合併します。本目論見によれば提供される証券は、VIEの証券ではなく、デラウェア州ホールディングスREMARKの証券である。

次の図は、本募集説明書までの日、当社の重要子会社を含むわが社の構造を示しています。このグラフは私たちの経営結果と財務状況に関係のないいくつかの実体を省略する。

私たちの業務の大部分は中国にあるので、私たちは一定の法律と運営リスクに直面しています。我々の現在の業務運営を管理する中国の法令は、このような法令の施行を含め、曖昧で不確実である場合があり、事前通知がほとんどなく迅速に変化する可能性がある。中国政府は中国における我々の子会社の運営に随時介入または影響を与える可能性があり、中国の発行者による海外発行および/または外国投資により多くの制御を加える可能性があり、これは私たちの業務および/または私たちの証券の価値に実質的な変化をもたらす可能性がある。また、中国政府が海外および/または外国投資中国発行者の発行により多くの監督·制御を加えるいかなる行動も、投資家に私たちの証券を提供または継続する能力を著しく制限または完全に阻害し、そのような証券の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。近年、中国政府は一連の監督管理行動を取り、中国の商業運営を規範化し、可変利益実体の使用、ネットワーク安全、データ安全、輸出規制と反独占懸念に関する行為を含む声明を発表した。本募集説明書の発表日まで、当社はいかなる中国監督管理機関によるネットワーク安全審査調査にも参加しておらず、何の問い合わせも通知も制裁も受けていない。本募集説明書が発表された日まで、中国には関連する法律法規がなく、当社の上場は中国証監会の許可を経なければならないことを明確に要求している。本募集説明書の期日までに、吾らはまだ中国証監会或いは任意の他の中国政府機関が当社が海外上場を計画していることについて発行した証券上場に関するいかなる問い合わせ、通知、警告或いは制裁を受けていない。しかし、これらの声明や規制行動は新たに発表されているため、公式指導意見や関連実施細則はすべて発表されていない。このような改正や新しい法律法規は、私たちが業務を展開し、投資を受けたり、アメリカや外国の取引所に上場したり、上場を維持したりする能力にどのような潜在的な影響を与えるかは、現在のところ非常に確定していない。

本募集説明書の日付まで、吾らは中国証監会、中国網信弁(“網信弁”)あるいは吾などの中国での業務を承認する必要があるいかなる他の実体にも許可を求める必要はない。しかし、中国の監督管理機関は将来、私たちの業務または任意の証券上場を承認するために、私たちまたは私たちの子会社がこのような監督管理機関の許可を得ることを要求する法律、法規または実施規則を公布するかもしれない。

“外国会社の責任追及法案”

“HFCA法案”は2020年12月18日に公布された。HFCA法案は、米国証券取引委員会がある会社が公認会計士事務所が発行した監査報告を提出したことを確定し、当該公認会計士事務所が2021年から3年連続でPCAOBの検査を受けていない場合、アメリカ証券取引委員会はこのような株のアメリカ全国証券取引所或いは場外取引市場での取引を禁止すべきであると規定している。2021年12月2日、米証券取引委員会は改正案を可決し、“高周波取引法案”で提出·開示要求を実施するルールを最終的に決定した。これらの規則は、米国証券取引委員会が年次報告書と外国司法管轄区にある公認会計士事務所が発行した監査報告を提出したと認定し、PCAOBが外国司法管轄区当局の立場により完全に検査または調査できない登録者に適用される。2023年総合支出法案は2022年12月29日に署名して法律となり,HFCA法案が改正され,HFCA法案下の取引禁止を触発するために必要な連続不検査年数を3年から2年に減少させた

2021年12月16日、PCAOBは、中国大陸部と香港当局がこの2つの司法管轄区のポストにあるため、PCAOBに登録されている会計士事務所の中国大陸部と香港における本部を完全に検査または調査することができないことを決定する報告を発表した

2022年8月26日、中国証監会、財政部とPCAOBは議定書声明に署名し、PCAOBの全面的な検査と調査を開放し、大陸部と香港に本部を置く公認会計士事務所の中国に第一歩を踏み出した。

2022年12月15日、PCAOBは2021年の裁定、すなわち大陸当局と香港当局の立場がその検査と調査が完全に登録された公衆を阻止することを撤回した

これらの管轄区の会計士事務所に本部を置いています。PCAOBが2021年の決定を撤回することを決定したことから、PCAOBがいかなる新たな不利な決定を発表する前に、米国証券取引委員会は、発行者のいない証券はHFCA法案に基づいて取引禁止を受けるリスクに直面していると述べた。毎年、PCAOBは中国の監査会社に対して全面的な検査と調査を行うことができるかどうかの決定を再評価し、もし未来のPCAOBがそうできないと思っている場合、あるいは中国当局が2年連続でPCAOBの完全な中国への立ち入りを許可して検査と調査を行わなければ、中国の会計士事務所を採用した会社はHFCA法案によってカードを外される。

我々の監査役であるWeinberg&Companyは,米国に本部を置く独立公認会計士事務所であり,現在PCAOBの検査を受けており,PCAOBの定期検査を受けている。しかし、PCAOBが将来、私たちの会計士事務所の仕事原稿を検査できない場合、このような不足検査は、HFCA法案によって当社の普通株取引が禁止される可能性があります。私たち普通株の取引停止、あるいは私たちの普通株が取引を禁止されているという脅威は、あなたの投資価値に実質的な悪影響を及ぼす可能性があります。“リスク要因-中国でのビジネスに関するリスク-”によると、“外国会社の責任追及法案”によると、PCAOBが私たちの監査役を検査したり全面的に調査できないと判断すれば、私たちの証券の取引を禁止する可能性がある“と述べた

現金や資産を移す

配当金分配

本募集説明書の日付まで、私たちの子会社はいかなる配当金や配当金も派遣していません。

私たちは私たちの普通株の配当金や分配を発表したり支払ったりしたことがない。私たちは現在、すべての利用可能な資金と未来の合併収益を維持し、私たちの運営に資金を提供し、私たちの業務を発展させ、成長させるつもりだ;したがって、私たちはいかなる現金配当金も支払わないと予想される。

デラウェア州の法律によると、デラウェア州会社がその株式に現金配当金を支払う能力は、会社の純利益または正純資産(総資産から総負債を差し引く)がその資本を超えることを要求する。将来的に任意の普通株の配当金を支払うことにした場合、持ち株会社として、株主への配当金や他の現金貢献に必要な資金を含む現金需要を満たすために子会社の配当金や他の配当金分配に依存する可能性がある。

私たちの外商独資企業が配当金を分配する能力はそれが収益を分配できることに基づいている。中国の現行法規は、私たちの外商独資企業が中国の会計基準と法規に基づいて決定した登録資本金額(あれば)の中からその株主に配当金を支払うことしかできず、法定準備金の要求を満たした後にのみ配当金を支払うことができる。もし私たちのWFOEが未来に債務が発生したら、債務を管理する道具はそれが私たちに配当金や他の支払いを支払う能力を制限するかもしれない。私たちの外商独資企業が私たちに配当金または他の支払いを割り当てる能力のいかなる制限も、私たちの成長、私たちの業務に有利な投資または買収を行うこと、配当金を支払うこと、または他の方法で私たちの業務に資金を提供し、業務を展開する能力に実質的で不利な制限をもたらす可能性がある。また、私たちのWFOEがその株主に発行したいかなる現金配当金や資産分配も10%までの中国源泉徴収税を納めなければならない

中国政府はまた、人民元の外貨両替と中国からの送金通貨の規制を実施している。したがって、私たちは私たちの利益から配当金を支払うための外貨を獲得して送金するために必要な行政手続きを完了する際に困難に直面するかもしれない。もし私たちが中国に本部を置く子会社ですべての運営収入を得ることができなければ、私たちは普通株の配当金を支払うことができないかもしれない。

リスク要因の概要

私たちの証券に投資することは高度な危険と関連がある。私たちの証券に投資する前に、あなたは本募集説明書に含まれているすべての情報をよく読まなければならない。以下のリストでは,これらのリスクの一部(ただしすべてではない)をまとめた.これらのリスクと他のリスクをより全面的に説明するために、“リスク要因”の節の情報を読んでください。

今回の発行に関連するリスク

·改訂されたELOC購入プロトコルによるIonicへの普通株の発行および売却は、私たちの普通株価格の大幅な希釈および下落を招く可能性があります。

·改訂されたELOC購入プロトコルによってIonicと締結されたすべての利用可能金額を得ることができない場合があります。

·Ionicが私たちの普通株に支払う価格は当時の市場価格を下回ることになり、私たちの普通株価格が下落する可能性がある。

·改訂されたELOC購入プロトコルにより,売却株主に売却される実株式数や,これらの売却による実毛収入は予測できない.

·異なる時間に株を購入した投資家は、異なる価格を支払う可能性がある。

·将来の融資の需要は、より多くの証券の発行につながる可能性があり、投資家の経験が希釈される可能性があります。

会社の構造に関するリスク

·我々は、中国政府の規制を受けている業務運営の大部分において、従来からVIEとその株主との契約手配に依存してきた。もし中国政府がこのような契約手配が中国の規定に適合していないと認定した場合、あるいはこれらの規定が未来に変化したり、異なる解釈されたりすれば、私たちは罰を受ける可能性があり、私たちの普通株は値下がりし、一文の価値もなくなる可能性がある。

·前VIEとの契約手配は、中国税務機関の審査を受ける可能性があります。関連する取引価格の任意の調整は、追加の税金をもたらす可能性があり、それによって、私たちの総合純収入とあなたの投資価値を大幅に減少させることができます。

中国でのビジネスに関するリスク

·中国の経済、政治、社会または地政学的条件や米中国関係の変化、および政府の任意の政策や行動が行う可能性のある介入や影響は、私たちの業務と運営および私たちの普通株の価値に実質的な悪影響を及ぼす可能性がある。

·中国の法体系に関する不確実性は私たちに悪影響を及ぼす可能性がある。

·お客様が提供する個人情報の不適切な使用や流用に責任がある可能性があり、中国のデータセキュリティ法律法規に違反する行為は、私たちの業務、運営結果、私たちの普通株の価値に実質的な悪影響を及ぼす可能性があります。

·PCAOBが監査役の検査や全面調査ができないと判断した場合、“外国会社問責法”により、証券取引が禁止される可能性があります

私たちのビジネスや産業に関するリスクは

·新冠肺炎の持続的な影響は高度に予測不可能であり、重大である可能性があり、我々の業務や財務業績に悪影響を及ぼす可能性がある。

·データプライバシーに関する法律法規が進化している。このような法律法規を遵守しないことは私たちの業務を損なうかもしれない。

·公開されている利用可能なデータおよびパートナーからのデータへの持続的なアクセスは、制限、中断、または終了する可能性があり、これは、私たちが新しい製品およびサービスを開発することを制限するか、または私たちの人工知能プラットフォームに基づく既存の製品およびサービスを改善する能力を制限するであろう。

·我々の人工知能ソフトウェアとアプリケーション技術は高く、非常に複雑な第三者ハードウェアプラットフォーム上で動作しています。このようなソフトウェアまたはハードウェアに未検出の誤りが含まれている場合、我々の人工知能解決策は正常に動作しない可能性があり、私たちの業務は悪影響を受ける可能性がある。

·私たちの人工知能プラットフォームの成功は、中国のインターネットインフラの性能と信頼性に依存します。

·私たちの未償還優先担保融資プロトコルには、何らかの契約が含まれており、これらの契約は、私たちが何らかの取引に従事する能力を制限し、変化するビジネスや経済状況に対応する能力を弱める可能性があります。

·第三者が当社の知的財産権を不正に使用し、知的財産権を保護するために生じる費用は、当社のビジネスに悪影響を及ぼす可能性があります。

·知的財産侵害の告発を受ける可能性があります。これは、多くの法的費用を招く可能性があります。もし私たちに不利と判定されたら、私たちの業務を大きく混乱させます。

·より大きく、より成熟した会社からの激しい競争に直面しており、効果的な競争ができない可能性があり、サービスへの需要を減らす可能性があります。

·成長を効果的に管理できなければ、私たちの経営業績が影響を受け、財務状況が悪影響を受ける可能性があります。

わが社にかかわるリスク

·運営赤字の歴史があり、運営を支援するのに十分な収入が出ないかもしれません。

·未返済の優先保証債務を返済するのに十分な現金がないかもしれません。

·私たちの独立公認会計士事務所の2022年12月31日と2021年12月31日までの会計年度の報告は、私たちが“継続的に経営する企業”として続ける能力があるのではないかという深刻な疑いを引き起こしています

·私たちは引き続き私たちの業務戦略を発展させ、新しいブランド、製品、サービスを開発して、私たちの将来の見通しは評価しにくいです。

私たちの普通株に関するリスクは

·ナスダック株式市場の継続的な上場要求を満たしておらず、普通株が取得され、投資家の自信や融資能力にマイナス影響を与える可能性がある

·私たちの株価変動は大きく、引き続き変動する可能性があり、様々な要因が私たちの普通株の市場価格や市場にマイナス影響を与える可能性があります。

·私たちは株式証の所有者が引受権証を行使して私たちの普通株を買収するまで、普通株主とする権利はありません。

·私たち普通株の大量の追加株式は、既存証券の条項に従って発行される可能性があり、既存株主の権益を大きく希釈し、私たちの普通株の市場価格を下げる可能性があります。

·わが社の定款書類やデラウェア州法律の条項は、Remarkの買収をより困難にする可能性があり、この買収は株主に有利になる可能性があります。

·米国証券取引委員会およびFINRAの低価格株に対する規制は、我々の普通株または他の証券の取引性を阻害する可能性がある

·私たちの普通株はあっさりしている可能性が高いので、重要な価格や近い価格で売ることができないかもしれません。あるいは株を現金化する必要があれば、売ることができないかもしれません

合併財務明細書

以下の表に当社及びその付属会社(前VIEを含む)の2023年9月30日及び2022年12月31日までの年度の総合財務状況、経営業績及びキャッシュフロー、及び当社、外商独資企業、その他の自営付属会社及び総合前VIEの総合ベースでの財務状況、経営業績及びキャッシュフローを記載し、それぞれ2021年12月31日まで及び当該年度までの任意の相殺調整を示す。2022年12月21日、普通株10株1株の逆分割を実現した。2021年12月31日までの年度、貸借対照表の株主権益(赤字)部分の普通株式と追加実収資本額は、逆分割の影響を反映するように遡及調整されている。

私たちが以前VIEに合併したエンティティの100%持分を買収する前に、私たちはVIEを代表する株主がVIEに立て替えたり、VIEを代表してVIEの登録資本と運営費用に資金を提供したりします。VIEと吾などのWFOEとの関係を管理する契約スケジュールは、独占引受オプションプロトコル、独占業務協力プロトコル、委託書プロトコル及び株式質権プロトコルを含み、吾等が(I)VIEに対して有効な制御権を行使することができるようにすること、(Ii)VIEの実質的にすべての経済利益を徴収すること、および(Iii)中国の法律が許可する範囲内で、いつでも独占引受オプションを有し、VIEの全部または一部の持分および/または資産を購入することができるようにする。具体的には、独占業務協力協定は、外商独資企業がVIEにその純収入の95%に相当する費用を徴収することを許可する。したがって、私たちは、VIEからの直接的および間接的な利益が、このようなVIEに対して大きな潜在的な意味を有する可能性のあるリターンの権利を代表すると認定する

独占業務連携協定は、いつVIEに料金を徴収するかの裁量権を与えてくれ、VIEに大きな累積赤字があるため、VIEに料金を請求したことがありません。したがって、私たちは独占業務提携協定に関連した会社間収入や費用を記録していない。

歴史的に見ると、VIEはすべての現金を運営に使用しており、現金備蓄はその登録資本の50%に等しくない。したがって、VIEは私たちまたはWFOEに足りないお金を支払うことができない。VIEは、私たちまたはWFOEに不足しているお金を支払うことができないこと、および彼らがいつ支払い能力の不確実性を得ることが可能かのため、私たちまたはWFOEがVIEまたはVIEを表す任意の現金を前借りすることは、会社間融資または会社間売掛金ではなく、VIEへの投資増加として記録される。したがって、次の表は、投資自体および投資のVIE損失を超える負債を除く任意の会社間残高を反映しない(以下の表で説明する)。さらに、現金は現在、逆方向の流れではなく、私たち、WFOE、または私たちの他の運営子会社からVIEにしか流れていない。

| | | | | |

| 備考持株会社そして付属会社 |

| 簡明総合貸借対照表 |

| 2023年9月30日まで |

| (千ドル) |

| |

| 合併合計 |

| (未監査) |

| 資産 | |

| 現金 | $ | 270 | |

| 売掛金純額 | 3,043 | |

| 在庫、純額 | 455 | |

| 繰延収入コスト | 5,899 | |

| 前払い費用と他の流動資産 | 801 | |

| 流動資産総額 | 10,468 | |

| 財産と設備、純額 | 1,106 | |

| 経営的リース資産 | 678 | |

| その他長期資産 | 146 | |

| 総資産 | $ | 12,398 | |

| 負債.負債 | |

| 売掛金 | $ | 8,578 | |

| 関連方立て替え金 | 1,030 | |

| 普通株発行の義務 | 9,184 | |

| 費用とその他の流動負債を計算しなければならない | 9,353 | |

| 契約責任 | 363 | |

| 支払手形(期限超過) | 16,472 | |

| 流動負債総額 | 44,980 | |

| 長期経営賃貸負債 | 336 | |

| 総負債 | 45,316 | |

| |

| 株主損失額 | |

| 優先株 | — | |

| 普通株 | 20 | |

| 実収資本を追加する | 378,022 | |

| その他の総合損失を累計する | (1,229) | |

| 赤字を累計する | (409,731) | |

| 株主総損失額 | (32,918) | |

| 総負債と株主赤字 | $ | 12,398 | |

| | | | | |

| 備考持株会社そして付属会社 |

| 合併貸借対照表 |

| 2022年12月31日まで |

| (千ドル) |

| |

| 合併合計 |

| 資産 | |

| 現金 | $ | 52 | |

| 売掛金純額 | 3,091 | |

| 在庫、純額 | 308 | |

| 繰延収入コスト | 7,463 | |

| 前払い費用と他の流動資産 | 1,374 | |

| 流動資産総額 | 12,288 | |

| 財産と設備、純額 | 1,699 | |

| 経営的リース資産 | 180 | |

| |

| その他長期資産 | 269 | |

| 総資産 | $ | 14,436 | |

| |

| 負債と株主赤字 | |

| 売掛金 | $ | 9,602 | |

| 関連方立て替え金 | 1,174 | |

| 転換可能債券に関する負債 | 1,892 | |

| 費用とその他の流動負債を計算しなければならない | 7,222 | |

| 契約責任 | 308 | |

| 支払手形,純額 | 14,607 | |

| 流動負債総額 | 34,805 | |

| |

| 長期経営賃貸負債 | 56 | |

| |

| 総負債 | 34,861 | |

| |

| 普通株 | 12 | |

| 実収資本を追加する | 368,945 | |

| その他の総合損失を累計する | (859) | |

| 赤字を累計する | (388,523) | |

| 株主総損失額 | (20,425) | |

| 総負債と株主赤字 | $ | 14,436 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 備考持株会社そして付属会社 |

| 合併貸借対照表(監査なし) |

| 2021年12月31日まで |

| (千ドル) |

| | | | | | | | | | | |

| 会社 | | WFOE | | その他の完全経営子会社 | | VIES | | 分録を一掃する | | 合併合計 |

| 資産 | | | | | | | | | | | |

| 現金 | $ | 13,239 | | | $ | 26 | | | $ | 682 | | | $ | 240 | | | $ | — | | | $ | 14,187 | |

| 売掛金 | 17 | | | 2 | | | 14 | | | 10,234 | | | — | | | 10,267 | |

| 在庫、純額 | 1,288 | | | — | | | — | | | 58 | | | — | | | 1,346 | |

| 有価証券投資 | 42,349 | | | — | | | — | | | — | | | — | | | 42,349 | |

| 前払い費用と他の流動資産 | 1,710 | | | 111 | | | 17 | | | 4,525 | | | — | | | 6,363 | |

| **流動資産総額 | 58,603 | | | 139 | | | 713 | | | 15,057 | | | — | | | 74,512 | |

| 財産と設備、純額 | 328 | | | — | | | 29 | | | — | | | — | | | 357 | |

| 経営的リース資産 | 113 | | | — | | | — | | | 81 | | | — | | | 194 | |

| WFOEへの投資 | — | | | — | | | 3,089 | | | — | | | (3,089) | | | — | |

| 他の自社経営子会社への投資 | 4,437 | | | — | | | — | | | — | | | (4,437) | | | — | |

| VIEへの投資 | 8,801 | | | — | | | 1,644 | | | — | | | (10,445) | | | — | |

| その他長期資産 | 416 | | | — | | | — | | | 24 | | | — | | | 440 | |

| 総資産 | $ | 72,698 | | | $ | 139 | | | $ | 5,475 | | | $ | 15,162 | | | $ | (17,971) | | | $ | 75,503 | |

| | | | | | | | | | | |

| 負債と株主権益(赤字) | | | | | | | | | | | |

| 売掛金 | $ | 3,169 | | | $ | — | | | $ | 450 | | | $ | 6,475 | | | $ | — | | | 10,094 | |

| 費用とその他の流動負債を計算しなければならない | 2,665 | | | 127 | | | 588 | | | 2,583 | | | — | | | 5,963 | |

| 契約責任 | 80 | | | 331 | | | — | | | 165 | | | — | | | 576 | |

| 支払手形,純額 | 27,811 | | | — | | | — | | | — | | | — | | | 27,811 | |

| 超投資WFOE損失 | 7,914 | | | — | | | — | | | — | | | (7,914) | | | — | |

| 赤字が投資を上回る | — | | | 4,506 | | | — | | | — | | | (4,506) | | | — | |

| --流動負債総額 | 41,639 | | | 4,964 | | | 1,038 | | | 9,223 | | | (12,420) | | | 44,444 | |

| 賃貸負債を経営しています--長期 | 25 | | | — | | | — | | | — | | | — | | | 25 | |

| 総負債 | 41,664 | | | 4,964 | | | 1,038 | | | 9,223 | | | (12,420) | | | 44,469 | |

| | | | | | | | | | | |

| 普通株 | 11 | | | — | | | — | | | 163 | | | (163) | | | 11 | |

| 追加実収資本 | 364,333 | | | 19,899 | | | 42,627 | | | 28,310 | | | (90,836) | | | 364,333 | |

| その他の総合収益を累計する | (270) | | | (318) | | | 160 | | | (1,268) | | | 1,426 | | | (270) | |

| 赤字を累計する | (333,040) | | | (24,406) | | | (38,350) | | | (21,266) | | | 84,022 | | | (333,040) | |

| 株主権益合計 | 31,034 | | | (4,825) | | | 4,437 | | | 5,939 | | | (5,551) | | | 31,034 | |

| 総負債と株主権益(赤字) | $ | 72,698 | | | $ | 139 | | | $ | 5,475 | | | $ | 15,162 | | | $ | (17,971) | | | $ | 75,503 | |

| | | | | | | | | | | |

| | | | | |

| 備考持株会社&子会社 |

| 経営報告書と全面赤字を簡明に合併する |

| 2023年9月30日までの9ヶ月間 |

| (千ドル) |

| |

| 合併合計 |

| 収入.収入 | $ | 4,176 | |

| コストと費用 | |

| 収入コスト(減価償却や償却を除く) | 3,220 | |

| 販売とマーケティング | 1,093 | |

| 技術と発展 | 1,504 | |

| 一般と行政 | 8,920 | |

| 減価償却および償却 | 178 | |

| 値を減らす | 392 | |

| |

| 総コストと費用 | 15,307 | |

| 営業損失 | (11,131) | |

| その他の収入(費用) | |

| 利子支出 | (3,351) | |

| 普通株式債務の発行に関する財務コスト | (6,712) | |

| |

| |

| その他の収益、純額 | (14) | |

| その他の費用の合計 | (10,077) | |

| 所得税前損失 | (21,208) | |

| 所得税支給 | — | |

| 純損失 | $ | (21,208) | |

| その他総合収益 | |

| 外貨換算調整 | (370) | |

| 総合損失 | $ | (21,578) | |

| | | | | |

| 備考持株会社&子会社 |

| 合併経営表と全面損失表 |

| 2022年12月31日までの年度 |

| (千ドル) |

| |

| 合併合計 |

| 収入.収入 | $ | 11,666 | |

| コストと費用 | |

| 収入コスト(減価償却や償却を除く) | 11,331 | |

| 販売とマーケティング | 971 | |

| 技術と発展 | 2,101 | |

| 一般と行政 | 18,399 | |

| 減価償却および償却 | 166 | |

| |

| |

| 総コストと費用 | 32,968 | |

| 営業損失 | (21,302) | |

| その他の費用 | |

| 利子支出 | (6,073) | |

| 転換可能債券に関する負債融資コスト | (1,422) | |

| |

| 投資損失 | (26,356) | |

| その他の損失、純額 | (339) | |

| その他の費用の合計 | (34,190) | |

| 所得税前収入損失 | (55,492) | |

| 所得税から利益を得る | 9 | |

| 純損失 | $ | (55,483) | |

| その他総合損失 | |

| 外貨換算調整 | (589) | |

| 総合損失 | $ | (56,072) | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 備考持株会社&子会社 |

| 合併経営·全面収益表(赤字)(未監査) |

| 2021年12月31日までの年度 |

| (千ドル) |

| | | | | | | | | | | |

| 会社 | | WFOE | | その他の完全経営子会社 | | VIES | | 分録を一掃する | | 合併合計 |

| 収入.収入 | $ | 3,387 | | | $ | 268 | | | $ | 385 | | | $ | 11,950 | | | $ | — | | | $ | 15,990 | |

| コストと費用 | | | | | | | | | | | |

| 収入コスト(減価償却や償却を除く) | 1,786 | | | 314 | | | 85 | | | 9,270 | | | — | | | 11,455 | |

| 販売とマーケティング | 264 | | | 152 | | | 274 | | | 281 | | | — | | | 971 | |

| マーケティング費用(回収) | — | | | — | | | — | | | (1,530) | | | — | | | (1,530) | |

| 技術と発展 | 1,630 | | | — | | | 1,288 | | | 1,774 | | | — | | | 4,692 | |

| 一般と行政 | 12,667 | | | 165 | | | 491 | | | 797 | | | — | | | 14,120 | |

| 減価償却および償却 | 133 | | | — | | | 10 | | | 48 | | | — | | | 191 | |

| 総コストと費用 | 16,480 | | | 631 | | | 2,148 | | | 10,640 | | | — | | | 29,899 | |

| 営業収入(赤字) | (13,093) | | | (363) | | | (1,763) | | | 1,310 | | | — | | | (13,909) | |

| その他の収入(費用) | | | | | | | | | | | |

| 利子支出 | (2,298) | | | — | | | — | | | (10) | | | — | | | (2,308) | |

| その他の収入,純額 | (601) | | | 3 | | | — | | | 6 | | | — | | | (592) | |

| 株式証負債の公正価値変動を認める | 123 | | | — | | | — | | | — | | | — | | | 123 | |

| 投資して収益を再評価する | 43,642 | | | — | | | — | | | — | | | — | | | 43,642 | |

| 債務返済収益 | 425 | | | — | | | — | | | — | | | — | | | 425 | |

| その他の収益 | 90 | | | — | | | — | | | 10 | | | — | | | 100 | |

| 外商独資企業の純収入におけるシェア | 947 | | | — | | | — | | | — | | | (947) | | | — | |

| 他の自営子会社の純損失に占めるシェア | (1,763) | | | — | | | — | | | — | | | 1,763 | | | — | |

| VIE純収入におけるシェア | — | | | 1,307 | | | — | | | — | | | (1,307) | | | — | |

| その他の収入を合計して純額 | 40,565 | | | 1,310 | | | — | | | 6 | | | (491) | | | 41,390 | |

| 営業収入(赤字) | $ | 27,472 | | | $ | 947 | | | $ | (1,763) | | | $ | 1,316 | | | $ | (491) | | | $ | 27,481 | |

| 所得税支給 | — | | | — | | | — | | | (9) | | | — | | | (9) | |

| 純収益(赤字) | $ | 27,472 | | | $ | 947 | | | $ | (1,763) | | | $ | 1,307 | | | $ | (491) | | | $ | 27,472 | |

| その他総合損失 | | | | | | | | | | | |

| 外貨換算調整 | — | | | 260 | | | 4 | | | (313) | | | 5 | | | (44) | |

| 総合収益(赤字) | $ | 27,472 | | | $ | 1,207 | | | $ | (1,759) | | | $ | 994 | | | $ | (486) | | | $ | 27,428 | |

| | | | | | | | | | | |

| | | | | |

| 備考持株会社&子会社 |

| 簡明合併現金フロー表 |

| 2023年9月30日までの9ヶ月間 |

| (千ドル) |

| |

| 合併合計 |

経営活動のキャッシュフロー: | |

純損失 | $ | (21,208) | |

純損失と経営活動で使用される現金純額の調整: | |

減価償却および償却 | 178 | |

株式ベースの報酬 | 149 | |

| 手形展期費用 | 750 | |

| 普通株式債務の発行に関する財務コスト | 6,712 | |

| 支払手形に利子を計上する | 1,139 | |

| 資産減価 | 392 | |

| 不良債権準備 | 138 | |

他にも | 224 | |

経営性資産と負債変動状況: | |

売掛金 | (593) | |

| 在庫品 | 83 | |

| 繰延収入コスト | 1,564 | |

前払い費用と他の資産 | 85 | |

経営的リース資産 | (503) | |

売掛金、売掛金、その他の負債 | 1,437 | |

契約責任 | 90 | |

リース負債を経営する | 280 | |

経営活動のための現金純額 | (9,083) | |

投資活動によるキャッシュフロー: | |

財産·設備·ソフトウェアを購入する | (32) | |

投資活動のための現金純額 | (32) | |

資金調達活動のキャッシュフロー: | |

| 普通株発行の債務収益−ELOC | 7,000 | |

| 普通株発行の債務収益−債券 | 2,500 | |

| 関連方立て替え金 | 1,002 | |

| 関連下敷き金を償還する | (1,145) | |

債務を返済する | (24) | |

融資活動提供の現金純額 | 9,333 | |

現金純変動額 | 218 | |

現金: | |

期日の初め | 52 | |

期末 | $ | 270 | |

| | | | | |

| 備考持株会社&子会社 |

| 統合現金フロー表 |

| 2022年12月31日までの年度 |

| (千ドル) |

| |

| 合併合計 |

経営活動のキャッシュフロー: | |

純損失 | $ | (55,483) | |

純損失と経営活動で使用される現金純額の調整: | |

減価償却·償却·減価 | 166 | |

株式ベースの報酬 | 1,697 | |

債務発行コストと割引償却 | 2,189 | |

| 手形展期費用 | 283 | |

| 転換可能債券に関する負債融資コスト | 1,422 | |

| 提供するサービスのために株を発行する | 500 | |

| |

投資損失 | 26,356 | |

| 不良債権準備 | 2,882 | |

他にも | (182) | |

経営性資産と負債変動状況: | |

売掛金 | 3,650 | |

| 在庫品 | 1,033 | |

| 繰延収入コスト | (6,874) | |

前払い費用と他の資産 | 4,213 | |

経営的リース資産 | 1 | |

売掛金、売掛金、その他の負債 | 1,745 | |

契約責任 | (251) | |

リース負債を経営する | 37 | |

経営活動のための現金純額 | (16,616) | |

投資活動によるキャッシュフロー: | |

| 投資を売却して得た収益 | 6,332 | |

財産·設備·ソフトウェアを購入する | (448) | |

| 進行中のソフトウェアに資本化金額を支払う | (1,063) | |

投資活動が提供する現金純額 | 4,821 | |

資金調達活動のキャッシュフロー: | |

債券発行で得られた金 | 2,703 | |

| 関連方立て替え金 | 3,256 | |

債務を返済する | (6,217) | |

| 関連下敷き金を償還する | (2,082) | |

| |

融資活動のための現金純額 | (2,340) | |

現金純変動額 | (14,135) | |

現金: | |

期日の初め | 14,187 | |

期末 | $ | 52 | |

| |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 備考持株会社&子会社 |

| 合併現金フロー表(監査を経ていない) |

| 2021年12月31日までの年度 |

| (千ドル) |

| | | | | | | | | | | |

| 会社 | | WFOE | | その他の完全経営子会社 | | VIES | | 分録を一掃する | | 合併合計 |

経営活動のキャッシュフロー: | | | | | | | | | | | |

純収益(赤字) | $ | 27,472 | | | $ | 947 | | | $ | (1,763) | | | $ | 1,307 | | | $ | (491) | | | $ | 27,472 | |

純収益(損失)と業務活動で使用される現金純額を調整する: | | | | | | | | | | | |

株式証負債の公正価値変動を認める | (123) | | | — | | | — | | | — | | | — | | | (123) | |

減価償却·償却·減価 | 133 | | | — | | | 10 | | | 48 | | | — | | | 191 | |

株式ベースの報酬 | 4,060 | | | — | | | — | | | — | | | — | | | 4,060 | |

| 債務発行コストと割引償却 | 880 | | | — | | | — | | | — | | | — | | | 880 | |

有価証券投資収益 | (43,642) | | | — | | | — | | | — | | | — | | | (43,642) | |

債務返済収益 | (425) | | | — | | | — | | | — | | | — | | | (425) | |

| 外商独資企業の純収入におけるシェア | (947) | | | — | | | — | | | — | | | 947 | | | — | |

| 他の自営子会社の純損失に占めるシェア | 1,763 | | | — | | | — | | | — | | | (1,763) | | | — | |

| VIE純収入におけるシェア | — | | | (1,307) | | | — | | | — | | | 1,307 | | | — | |

| 支払手形を普通株に転換する融資コスト | 44 | | | — | | | — | | | — | | | — | | | 44 | |

| 不良債権準備 | — | | | — | | | — | | | 297 | | | — | | | 297 | |

他にも | 41 | | | 258 | | | 17 | | | (286) | | | — | | | 30 | |

経営性資産と負債変動状況: | | | | | | | | | | | — | |

売掛金 | 156 | | | — | | | (12) | | | (5,877) | | | — | | | (5,733) | |

| 在庫品 | (526) | | | — | | | (1) | | | 54 | | | — | | | (473) | |

前払い費用と他の流動資産 | 260 | | | (107) | | | (13) | | | (4,260) | | | — | | | (4,120) | |

経営的リース資産 | 91 | | | 7 | | | — | | | 195 | | | — | | | 293 | |

| 売掛金、売掛金、その他の負債 | (1,086) | | | (114) | | | 335 | | | 1,832 | | | — | | | 967 | |

契約責任 | (69) | | | 325 | | | — | | | 21 | | | — | | | 277 | |

リース負債を経営する | (90) | | | — | | | — | | | (79) | | | — | | | (169) | |

経営活動提供の現金純額 | (12,008) | | | 9 | | | (1,427) | | | (6,748) | | | — | | | (20,174) | |

投資活動によるキャッシュフロー: | | | | | | | | | | | |

| 投資収益 | 2,322 | | | — | | | — | | | — | | | — | | | 2,322 | |

財産·設備·ソフトウェアを購入する | (183) | | | — | | | (40) | | | — | | | — | | | (223) | |

| WFOEとの取引による他の現金流出、純額 | (754) | | | — | | | — | | | — | | | 754 | | | — | |

| 他の自社経営子会社との取引による他の現金流出純額 | (2,140) | | | — | | | — | | | — | | | 2,140 | | | — | |

| VIEとの取引による他の現金流出、純額 | (5,956) | | | (754) | | | — | | | — | | | 6,710 | | | — | |

投資活動のための現金純額 | (6,711) | | | (754) | | | (40) | | | — | | | 9,604 | | | 2,099 | |

資金調達活動のキャッシュフロー: | | | | | | | | | | | |

普通株発行で得られた金の純額 | 5,692 | | | — | | | — | | | — | | | — | | | 5,692 | |

債券発行で得られた金 | 32,216 | | | — | | | — | | | — | | | — | | | 32,216 | |

債務を返済する | (6,500) | | | — | | | — | | | — | | | — | | | (6,500) | |

| | | | | | | | | | | |

| 会社との取引で発生した他の現金流入,純額 | — | | | 754 | | | 2,140 | | | 5,956 | | | (8,850) | | | — | |

| WFOEとの取引による他の現金流入、純額 | — | | | — | | | — | | | 754 | | | (754) | | | — | |

融資活動が提供する現金純額 | 31,408 | | | 754 | | | 2,140 | | | 6,710 | | | (9,604) | | | 31,408 | |

現金純変動額 | 12,689 | | | 9 | | | 673 | | | (38) | | | — | | | 13,333 | |

現金: | | | | | | | | | | | |

期日の初め | 550 | | | 17 | | | 9 | | | 278 | | | — | | | 854 | |

期末 | $ | 13,239 | | | $ | 26 | | | $ | 682 | | | $ | 240 | | | $ | — | | | $ | 14,187 | |

投資VIE/VIE損失が投資を超える

我々は我々の人工知能業務を構築してきたため,VIEが運営中に発生した純損失はVIEに前払いした金額を超えている.事業を継続するためにVIEに資金を提供することを約束したため、VIEの累積純損失がVIEでの投資を負債として上回っている。次の表では、VIE損失が投資の残高を超えて前転します

| | | | | | | | | | | | | | | | | |

| 会社 | | WFOE | | その他の完全経営子会社 |

| VIE投資/(VIE損失超過投資)、2020年12月31日 | $ | 2,814 | | | $ | (6,251) | | | $ | 1,654 | |

| VIEに提供される現金 | 5,956 | | | 754 | | | — | |

| VIE純収入におけるシェア | — | | | 1,307 | | | — | |

| VIE累積その他の総合収入におけるシェア | — | | | (313) | | | — | |

| 他にも | 31 | | | (3) | | | (10) | |

| VIE投資/(VIE損失超過投資)、2021年12月31日 | $ | 8,801 | | | $ | (4,506) | | | $ | 1,644 | |

私たちの住所

私たちの主な実行事務所はラスベガスS商店街800号にあります。郵便番号:89106、電話番号は(7027019514)。

ここで提供される任意の証券に投資する前に、“リスク要因”のタイトルに以下に掲げる事項を含む、本入札明細書のすべての情報をよく考慮しなければなりません

供物

改訂されたELOC購入プロトコルによると、その中の条項およびその中に規定されている条件と制限に基づいて、Ionicに合計50,000,000ドルの株の購入を指示する権利があります

購入株式、承諾株式、追加承諾株式、違約株式の提出(ある場合)、および改訂ELOC購入契約36ヶ月間の有効な違約株式(ある場合)を含む。私たちは現在20,000,000株を保留しています。私たちの法定普通株と未発行普通株は、改訂されたELOCによる株式購入契約にのみ使用されています。改訂されたELOC購入プロトコルによれば,Ionicに購入通知(“購入通知”)を提出し,Ionicが取引日ごとに3,000,000ドル以下の我々の普通株を購入することを指示する権利があり,1株あたりの価格は指定された測定期間内の2つの最低VWAPの平均値の80%に等しい(場合によっては低下する場合がある).改訂されたELOC購入プロトコルによる購入ごとに,購入株式数の2.5%に相当する追加株式をIonicに交付しなければならない.改訂されたELOC購入プロトコルによると、時々Ionicに発行される株式の数は、実益所有権によって制限されるべきである。改訂されたELOC購入プロトコルは、一般に、吾らが任意の以前の測定期間が完了したときに購入通知を発行することのみを許可するが、実益所有権制限により、その等の購入通知に関連するすべての普通株式の未償還購入通知を発行できない金額が7,000,000ドル未満である限り、この制限は適用されない(すなわち、吾等は継続的な測定期間中に購入通知を発行することができる)。

また、Ionicは、購入通知に従って任意の取引日に私たちの普通株の株式を購入する必要はありません。この取引日の私たちの普通株の終値は0.25ドル未満であり、2023年1月5日の書簡協定(“1月書簡合意”)で改訂されます。私たちはIonicに普通株式を売却する時間と金額を統制するつもりだ。Ionicは我々にいかなる販売も要求する権利はなく,改訂されたELOC調達プロトコルに基づいて,完全に我々の指示に従って購入する義務がある.改訂後のELOC購入プロトコルは,改訂後のELOC購入プロトコルに基づいていれば,吾らは要求されたり発行が許可されたりせず,改訂ELOC購入プロトコルのいずれの株式の購入も要求されず,ナスダック規則によれば,このような発行に株主承認が必要であれば,株主承認を得るかどうかを一任して,発行済み普通株の19.99%を超える株式を発行することができる.2022年12月6日、株主の承認を得て、最初のELOC購入契約により、19.99%を超える発行済み普通株を発行します。Ionicは、修正されたELOC購入プロトコルが終了するまでのいつでも、同社およびその任意の代理、代表、および関連会社は、私たちの普通株式を直接または間接的に空売りまたはヘッジすることに従事しないことに同意した。

2022年12月31日までに何らかの開始条件を満たしていなければ,元のELOC購入プロトコルを終了する可能性があるが,IONICとは,改訂後のELOC購入プロトコルでのすべての開始条件が満たされており,双方が改訂後のELOC購入プロトコルによる取引を開始していることに同意した.修正されたELOC購入プロトコルは、発効後のいつでも吾らが自ら決定して終了することもできる。しかし、もし私たちがIonicに売却した株が25,000,000ドル未満であれば(所有権制限の恩恵を受け、十分な認可株式を得ていない場合、または19.99%を超える流通株の発行が株主の承認を得ずにIonicに株を売却できない場合を除く)、終了通知を受ける前日の終値に相当する価格は、Ionicに3,750,000ドルの終値を支払う。また,改訂されたELOC購入プロトコルは,吾らがこのプロトコルに従って全数$50,000,000を販売および購入した日に自動的に終了したり,全額購入されていなければ,改訂されたELOC購入プロトコルの36カ月の期限が満了したときに自動的に終了する.

原始ELOC購入契約を締結するとともに、吾らも2022年10月6日にIonicと登録権協定(“登録権協定”)を締結し、その中で吾らは必要があった場合に1部以上の登録声明を提出することに同意し、1933年証券法(“証券法”)に基づいて改正ELOC購入協定に基づいてIonicに発行可能な普通株式の転売や、吾等が登録権協定における義務を履行できなかった場合、Ionicに発行された普通株株式を登録することが可能である。米国証券取引委員会は初期登録声明の発効を発表したが、登録権協定によると、吾等は追加株式の登録が必要になってから14日以内に任意の追加登録声明を提出し、商業的に合理的な努力をしなければならない。(I)提出後30日(または当該等の登録声明は米国証券取引委員会が全面的に審査しなければならず、90日である)や(Ii)吾等は、米国証券取引委員会がさらなる審査を受けないことを通知した後の第2の営業日(比較的早い者を基準)または前に、米国証券取引委員会に当該等の転売登録声明の発効を宣言させなければならない。登録権協定はまた私たちがビジネスで私たちを使用することを要求します

このような登録声明が証券法に基づいて継続的に有効になるように合理的な努力をし,IONICがその等の登録声明に含まれるすべての登録可能証券(登録権プロトコルの定義参照)が転売されるまで,改訂されたELOC購入プロトコルには50,000,000ドルの明記はない。

このような登録声明をタイムリーに提出できなかった場合、このような失敗後2取引日以内にIonic ASに違約株式15万株の普通株式発行を申請することを要求されます。もし私たちが規定された最終期限までにこのような登録声明を発表できなかった場合、私たちは失敗後の2取引日以内にIonic as Effect Defaultに150,000株の普通株式を発行することを要求されるだろう。我々はすでに定められた期限までに15万株の発行申請違約株と15万株の有効性違約株を発行できなかったため発行せざるを得なかった。

製品の概要

| | | | | |

| 株主が提供する普通株を売却する | 最大20,000,000株の当社普通株は、購入株式、承諾株式、追加承諾株式(ある場合)、違約株式(ある場合)、および発効違約株式(ある場合)を含む改訂されたELOC契約に従って発行することができます。 |

| 市場記号 | “マーク”

2024年2月12日、我々は、上場規則第5550(B)(3)条の純収益基準及び上場規則第5620(A)条の年次株主総会要求を遵守していないため、我々の普通株をナスダック株式市場から退市することを決定したナスダックスタッフから通知を受けた。私たちの普通株は2024年2月14日の寄り付きで取引を停止する予定だ。その後、ナスダックは米国証券取引委員会に25-NSE表を提出し、私たちの普通株を正式に退市する。ナスダックは25-NSE表を提出する正確な日付を具体的に説明していない。ナスダックの一時停止取引については,我々の普通株は場外取引システムで現在の取引コードMARKで取引されることが予想され,ナスダックが金融業界監督管理機関に退市を通知した日から発効し,退市日は2024年2月14日と予想されるため,我々の普通株を取引する能力を失うことはないと予想される。ナスダック上場と聴聞審査委員会に公聴会を要請して裁決を審査することができるが、このような公聴会の開催を要求するつもりはない。 |

| リスク要因 | 私たちの証券に投資することは高度な危険と関連がある。あなたは本募集説明書の10ページ目からの“リスク要因”のタイトルに記載されているリスクと不確定要素を慎重に読まなければならない。 |

| 収益の使用 | 本募集説明書が提供するすべての証券は、売却株式保有者の口座に登録されている。私たちはこのような証券の販売から何の収益も得られないだろう。吾らは、登録簿目論見書に含まれる証券に関するすべての費用、支出及び費用を支払うことに同意した。株式を売却する株主は、証券売却によるすべての手数料と割引を負担する。しかし、私たちは、修正されたELOC調達プロトコルに従って署名された調達通知に従って10,600,000ドルの収入を受け取り、修正されたELOC調達プロトコルに従ってIONICに39,400,000ドルまでの追加毛収入を得ることができます。改正ELOC購入プロトコルに基づいてIonicに株式を売却して得られた純収益を一般会社用途に利用する予定であり,運営資金や未済債務の償還が含まれている可能性がある。 |

前向き陳述に関する特別説明

本明細書に含まれるまたは参照される情報は、私たちの計画、戦略、目標、目標、または期待に関する“前向きな陳述”を含む。展望性陳述は主に“目論見説明書の概要”と“リスク要素”と題する章に見られる。これらの前向きな陳述は、以下の言葉またはフレーズによって識別することができる:私たちまたは私たちの管理職は、“予想”、“予想”、“計画”、“信じる”または“推定”、またはある特定のイベントまたはイベントを“将”、“可能”、“可能”、“または”可能性があり、発生または追求または“継続”未来、“展望”または“傾向”は、ある特定の結果またはイベントに向かっており、発展は“チャンス”、“優先”、“戦略”である。“集中”、すなわち、ある特定の結果に対する私たちの“位置”、または同様の陳述に対する期待である。これらの展望的陳述に過度に依存してはならず、これらの展望的陳述は、本募集説明書、他の報告書、プレスリリース、プレゼンテーションまたは陳述までの日付のみを説明する。

本入札説明書と、米国証券取引委員会に提出された他の定期報告書に記載されている他のリスクや不確実性に加えて、実際の結果が大きく異なる可能性がある多くの重要な要素がある。これらのリスクと不透明な要素は一般的なビジネス環境、全体の経済環境の変化、私たちが資産を統合する能力、競争の影響、その他の往々にして私たちがコントロールできる要素ではない要素を含む。

これは、私たちが予想している総合的な財務状況、経営結果、または流動性に悪影響を及ぼす可能性のあるすべての経済、競争、政府、技術、および他の要素の完全なリストと解釈されてはならない。私たちは現在知られていないか、または現在重要ではないと考えている追加のリスクと不確実性は、私たちの業務、運営、流動性、財務状況、および将来性を損なう可能性もある。私たちは、本募集説明書の日付後に発生した事態の発展または私たちが得た情報を反映するために、私たちの前向きな陳述を更新または修正する義務がありません。

リスク要因

私たちの証券に投資することは高度な危険と関連がある。私たちの証券に投資するかどうかを決定する前に、以下のリスク要因と、米国証券取引委員会に提出された最新のForm 10-K年次報告、後続のForm 10-Q四半期報告、および後続のForm 8−K報告(参照および本募集説明書に参照することによって)、ならびに本募集説明書および参照によって本明細書に組み込まれた文書に記載された他の情報を慎重に考慮すべきである。私たちが意識していない他の危険と不確実性は私たちに影響を与える重要な要素になるかもしれない。これらのリスクのいずれかが実際に発生すれば、私たちの業務、財務状況、あるいは経営業績が影響を受ける可能性があり、私たちの普通株の取引価格は低下する可能性があり、あなたの投資は全部または部分的に損失する可能性があります。

今回の発行に関連するリスク

Ionicに私たちの普通株を発行し、私たちの既存株主の大量希釈をもたらし続け、私たちの普通株の価格が低下するだろう。

私たちは転売を登録していますが、改訂されたELOC購入プロトコルにより、時々Ionicに合計20,000,000株の普通株を発行する可能性があります。

改訂されたELOC購入プロトコルによりIonicに発行された株は,改訂されたELOC購入プロトコルの下で残りの約20カ月以内に発行·販売されることが予想される.本募集説明書によると最終的にIonicに売却される株式数は、改訂ELOC購入プロトコルに基づいてIonicに売却される株式数を選択することに依存します。様々な要因により、我々普通株の市場流動性を含め、改訂されたELOC購入プロトコルによる株式の発行と売却は、私たちの普通株の取引価格を低下させる可能性があります。

私たちは最終的に、私たちが登録している改訂ELOC購入プロトコルで入手可能な20,000,000株の普通株式の全部、一部、または全部の普通株をIonicに発行して販売することができます。Ionicは、修正されたELOC購入プロトコルに従って、保有または保有する株式の全部、一部または全部を売却する可能性があります。私たちが修正したELOC購入プロトコルによるIonicへの株式の発行と売却は、私たちの普通株の他の保有者の利益を希釈することになります。Ionicは、今回の発行で私たちの普通株の大量の株を売却したり、そのような売却の期待は、私たちの普通株の取引価格を低下させたり、将来私たちが希望する可能性のある時間と価格で株式または株式関連証券を売却することを難しくする可能性がある。

改訂されたELOC購入プロトコルによりIonicと締結されたすべての利用可能金額を得ることができない可能性がある

修正されたELOC購入プロトコルによると、Ionicに購入通知を提出することにより、Ionicが各取引日に3,000,000ドル以下の私たちの普通株を購入するように指示する権利があり、1株当たりの価格は、指定された測定期間内の2つの最低VWAPの平均値の80%(場合によっては低下する可能性がある)に等しく、Ionicに時々私たちの普通株を購入するように指示する

改訂されたELOC購入プロトコルの規定にもかかわらず、Ionicに最大50,000,000ドルの普通株を売ることができます。これは私たちの普通株の市場価格に依存しますが、修正されたELOC購入プロトコルで期待されているすべての株も販売したくないかもしれません。また、ここで登録された株式数が、修正されたELOC購入プロトコルに従ってIonicに売却されることを選択したすべての株式をカバーするのに十分でない場合、追加の株式を登録するために1つ以上の追加登録声明を提出することを要求されます。

私たちのIonicの資金源としての依存度は、私たちの普通株の現行市場価格と、他の源から運営資金を得ることができる程度を含む多くの要素に依存するだろう。改訂されたELOC購入プロトコルに基づいてIonicに大量の株式を売却しても、私たちの業務、運営、発展計画を全面的に実施するための追加資本が必要になる可能性があります。当然だと思います

私たちが必要な時、私たちが必要な運営資本を維持するために必要な融資は手に入らないか、目を引くほど高価であり、その結果は私たちの業務、経営業績、財務状況、および見通しに実質的な悪影響を及ぼす可能性がある。

Ionicが私たちの普通株に支払う価格は当時の市場価格を下回るだろうし、これは私たちの普通株価格を下落させるかもしれない

改訂ELOC購入プロトコルによりIONICに売却された普通株の購入価格は,我々の普通株の市場価格から得られた。改訂されたELOC購入プロトコルによりIonicに売却される株は上記の割引価格で購入されます。このような定価構造により、Ionicは株を受け取った直後に受け取った株を売却する可能性があり、これは私たちの普通株の価格を低下させる可能性がある。このような販売は私たちの普通株の価格にさらに影響を及ぼすかもしれない。

改訂されたELOC購入プロトコルにより売却株主に売却される実株式数や,それなどの売却による実毛収入は予測できない.

改正されたELOC購入プロトコルの何らかの制限及び適用法律を遵守する場合には、吾等は、改訂されたELOC購入プロトコルの有効期間内の任意の時間に売却株主に通知を送信する権利がある。売却株主に売却される普通株の実際の数は、販売期間内の普通株の市場価格を含む多くの要因に依存する可能性がある。売却株主に売却される1株当たりの株価は販売期間内に変動するため、売却される株式数やこれらの売却に関する実毛収入は予測できない。

私たちの普通株を異なる時間に購入した投資家は違う価格を支払うかもしれない。

今回の発行で普通株を購入した投資家は時間によって異なる価格を支払う可能性があるため、異なる程度の希釈や異なる投資結果を経験する可能性がある。同様に、Ionicは様々な時間にこのような株を違う価格で売るかもしれない。我々は将来の取引で彼らが支払うより低い価格でIonicに株を売却するため、投資家は今回の発行で売却株主から購入した株式価値が低下する可能性がある。

会社の構造に関するリスク

我々の業務運営の大部分は従来からVIEとその株主との契約手配に依存してきた。もし中国政府がこのような契約手配が中国の規定に適合していないと認定した場合、あるいはこれらの規定が未来に変化したり、異なる解釈されたりすれば、私たちは罰を受ける可能性があり、私たちの普通株は値下がりし、一文の価値もなくなる可能性がある。

VIEとの契約を終了する前に、私たちは元VIEとの契約手配に依存して中国で業務を経営しています。2022年12月31日現在と2021年12月31日現在の会計年度では、前VIE貢献の収入が私たちの総収入の大部分を占めている。

近年、中国政府は一連の監督管理行動を取り、可変利益実体に関連する業務を含む中国の業務運営を規範化する声明を発表した。最近のこれらの声明は、中国政府が中国の発行者の海外および/または外国投資による発行により多くの監督と制御を加える意向があることを示している。本募集説明書が発表された日まで、中国には当社または当社のいかなる子会社の渡米上場や証券発行を禁止する関連法律法規はありません。しかし、公式指導意見と関連実施細則はまだ発表されていない。未来.未来

中国政府が取った行動は、投資家に証券を提供または継続する能力を大幅に制限または完全に阻害し、私たちの普通株の価値を大幅に切り下げたり、一文の価値もなくなったりする可能性がある。また、我々は、前VIEとの歴史的契約手配が適用される中国の法律および法規に適合していると考えているが、中国政府は、前のVIEとのこのような契約スケジュールが中国法規に適用されないか、またはそのような法規が将来的に変化するか、または異なる解釈される可能性があると随時決定する可能性がある。もし中国政府が前VIEとの契約手配が中国の規定に適合していないと認定した場合、あるいはこれらの規定が未来に変化したり、異なる解釈されたりすれば、私たちは中国政府の罰を受ける可能性があり、私たちの普通株は値下がりしたり、一文の価値もなくなったりする可能性がある。

私たちの元VIEとの契約手配は中国税務機関の審査を受けるかもしれない。関連する取引価格の任意の調整は、追加の税金をもたらす可能性があり、それによって、私たちの総合純収入とあなたの投資価値を大幅に減少させることができます。

中国の税収制度は急速に変化しており、中国の納税者にとって重大な不確定性が存在しており、中国の税法は著しく異なる方法で解釈される可能性があるからだ。中国の税務機関は、私たちまたは前VIEまたはその株主が以前または未来の収入または収入のために追加税金を支払う必要があると主張するかもしれない。特に、適用される中国の法律·規則·法規によると、関連側間の手配や取引、例えば前VIEとの契約手配は、中国税務機関の監査や質疑を受ける可能性がある。もし中国の所属税務機関が任意の契約手配が公平な原則で締結されていないと認定した場合、有利な譲渡定価を構成すれば、付属会社、前VIEあるいは前VIEの株主に関する中国の税負担が増加し、私たちの全体の税負担を増加させる可能性がある。しかも、中国の税務機関は期限を過ぎた支払いに利息を徴収するかもしれない。もし私たちの納税義務が増加すれば、私たちの純収入は大幅に減少するかもしれない。中国がVIE構造に関連する新しい法律、規則または法規を通過するかどうか、または通過すれば、それらが何を提供するかはまだ確定されていない。

もし私たちまたは前のVIEが中国の既存または未来の任意の法律、規則または法規に違反していることが発見された場合、または必要な許可または承認を得ることができなかった場合、中国関連監督部門は、前のVIEの営業許可証や経営許可証を取り消したり、私たちの経営を停止または制限し、私たちの収入権を制限し、私たちの1つまたは複数のサイトを遮断し、私たちの他の規制または法執行行動を再構築することを要求するなど、これらの違反や失敗行為を処理する。これらの措置のいずれを実施するかは、私たちの業務運営能力の全部または一部に重大な悪影響を及ぼす可能性があります。また、中国政府当局が私たちの以前の会社構造と歴史的契約手配が中国の法律、規則、法規に違反していることが発見された場合、中国政府の行動が私たちおよび任意の前のVIEの財務業績を私たちの合併財務諸表に統合する能力にどのような影響を与えるかはまだ不明である。任意の政府行動が実施された場合、私たちは、任意の前のVIEの活動または他の方法でそのようなエンティティから分離する権利を失い、私たちの所有権構造および業務を満足できる方法で再構成できない場合、私たちは、私たちの総合財務諸表で合併前のVIEの財務業績を再構築することができなくなるだろう。このような事件のいずれも、私たちの業務、財務状況、そして運営結果に実質的な悪影響を及ぼすだろう。

中国でのビジネスに関するリスク

中国の経済、政治、社会または地政学的条件や米中国関係の変化、およびいかなる政府政策や行動の可能な介入や影響も、私たちの業務と運営および私たちの普通株価値に実質的な悪影響を及ぼす可能性がある。

私たちの業務の大部分は中国に本社を置く子会社を通じて行われています。そのため、私たちの業務、財務状況、経営結果と見通しは、中国全体の政治、経済、社会条件と政府政策の影響を大きく受ける可能性がある。中国経済は違う

大多数の先進国の経済を見ると、政府参加度、発展レベル、成長速度、外貨規制と資源配置など多くの方面が含まれている。中国政府は市場力を利用して経済改革を行い、生産性資産の国有所有権を減少させ、完全な企業法人管理構造を構築することを強調したが、中国のかなりの部分の生産性資産は依然として政府の所有に帰する。また、中国政府は引き続き産業政策を実施することで、業界の発展を規範化する上で重要な役割を果たしている。中国政府はまた、資源を配置し、外貨債務の支払いを制御し、通貨政策を制定し、特定の業界や会社に優遇待遇を提供することで、中国の経済成長を重大な制御を行った。

中国経済は過去数十年間に著しい成長を経験したにもかかわらず、地理的にも経済の各部門の間でも、成長は不均衡である。中国の経済状況、中国政府の政策または中国の法律法規のいかなる不利な変化も、中国全体の経済成長に実質的な悪影響を及ぼす可能性がある。これらの発展は私たちの業務や経営業績に悪影響を与え、私たちのサービスに対する需要の減少を招き、私たちの競争的地位に悪影響を及ぼす可能性がある。新冠肺炎の疫病は中国と世界経済に深刻なマイナス影響を与えた。特に、中国政府の“ゼロリスク”政策により、中国の防犯措置は私たちの中国子会社の運営能力を大きく制限し、私たちの業務に実質的な悪影響を与えており、防犯措置は緩和されているにもかかわらず、引き続き中国での運営に悪影響を及ぼす可能性がある

中国政府は多くの措置を実施し、経済成長を奨励し、資源配置を誘導した。その中のいくつかの措置は中国全体の経済に有利になるかもしれないが、私たちにマイナスの影響を与えるかもしれない。また、中国政府は過去に金利調整を含む何らかの措置を実施して経済成長速度をコントロールしてきた。これらの措置は中国の経済活動を減少させる可能性があり、これは私たちの業務や経営業績に悪影響を及ぼす可能性がある。

また、私たちと私たちの投資家は、中国政府の将来の行動の不確実性に直面する可能性があり、これらの行動は、中国の子会社の財務業績と運営に著しく影響する可能性がある。中国の法令は、このような法令の施行を含めて、事前通知が少ない場合に迅速に変化する可能性がある。中国政府はいつでも私たちの業務に介入または影響を与える可能性があり、中国ベースの発行者による海外発行および/または外国投資により多くの制御を加える可能性があり、これは私たちの業務および/または私たちの証券の価値に実質的な変化をもたらす可能性がある。本募集説明書の発表日までに、瑞言及びその子会社はいずれも、中国当局の米国取引所への上場又は米国証券発行の許可を得ることを拒否されていない。しかし、私たちが将来、中国当局に米国取引所への上場や米国証券発行の許可を得たり、拒否されたりしない保証はない。中国の経済、政治、社会条件、およびいかなる政府政策、法律、法規の介入や影響は不確定であり、私たちの業務に実質的な悪影響を及ぼす可能性がある。

中国の法制度と関連した不確実性は私たちに悪影響を及ぼすかもしれない。

中国の法制度は成文法規に基づく民法制度である。一般法制度と異なり,大陸法系以前の裁判所判決は参考になるが,その先例価値は限られている。これらの法律法規は比較的に新しいため、中国の法律体系は絶えず迅速に変化し、多くの法律、法規と規則の解釈は常に統一されているわけではなく、これらの法律、法規と規則の実行には不確定性が存在する。

1979年、中国政府は経済事務を全面的に規範化する法律法規体系を公布し始めた。過去30年間の立法全体効果は中国の様々な形式の外国投資の保護を著しく強化した。しかし、中国はまだ完全な法律体系を制定しておらず、最近制定された法律法規は中国の経済活動のあらゆる面をカバーするのに十分ではないかもしれない。特に、このような法律法規の解釈と実行には不確実性がある。中国の行政と裁判所当局は

法定条項及び契約条項を解釈して実行する際には、行政及び裁判所訴訟の結果及び我々が享受する法的保護水準を評価することは困難である可能性がある。これらの不確実性は、法律要件の関連性の判断と、契約権利または侵害クレームを実行する能力に影響を及ぼす可能性がある。さらに、規制の不確実性が利用される可能性があり、不正または軽率な法的行動や脅威によって、私たちから支払いや利益を得ようとしている。

また、中国の法律体系はある程度政府政策や内部規則に基づいており、その中のいくつかは適時に公表されていない、あるいは全く公表されておらず、遡及効力を持っている可能性がある。したがって、私たちはこのような政策と規則に違反した後のある時間まで、私たちがどんな政策と規則に違反しているのかを認識するかもしれない。また、中国のどの行政や裁判所訴訟も長引く可能性があり、大量のコストと資源の分流と管理注意の移転をもたらす可能性がある。

また、私たちは中国の法律法規の解釈と応用のリスクと不確実性の影響を受けており、どのような解釈や応用も、中国政府が将来私たちおよび/または私たちの中国子会社に不利な行動をとることを招く可能性があり、これは私たちの運営に重大な不利な変化を招き、私たちの普通株の価値が大幅に値下がりしたり、一文の価値もなくなったりする可能性がある。

私たちは顧客が提供した個人情報を不当に使用したり流用したりすることに責任を負う可能性があり、中国のデータ安全法律法規に違反するいかなる行為も私たちの業務、運営結果、私たちの普通株の価値に実質的な悪影響を与える可能性がある。

私たちの業務には、当社の顧客やサプライヤーのデータや情報を含む、いくつかの内部および外部データや情報の収集と保持が含まれています。このような情報とデータの完全性と保護は私たちと私たちの業務に必須的だ。これらのデータと情報の所有者は、私たちが彼らの個人情報を十分に保護することを望んでいる。法律を適用することは、収集した個人情報を厳格に秘密にし、これらの情報を保護するのに十分なセキュリティ措置をとることを要求する。

改正案7(2009年2月28日施行)及び改正案9(2015年11月1日施行)により改正された“中華人民共和国刑法”は、機関、会社及びその従業員が職務を執行し、サービスを提供し、又は窃盗又はその他の不正に取得した個人情報を販売又はその他の方法で不正に開示することを禁止する。2016年11月7日、中華人民共和国全国人民代表大会常務委員会は“中華人民共和国ネットワークセキュリティ法”(“ネットワークセキュリティ法”)を発表し、2017年6月1日から施行された。“ネットワークセキュリティ法”によると,ネットワーク事業者はユーザの同意を得ずにその個人情報を収集することができず,ユーザがサービスを提供するために必要な個人情報しか収集できない.プロバイダには、その製品やサービスの安全維持を提供する義務があり、個人情報の保護に関する法律法規の規定を遵守すべきである。

“中華人民共和国民法典”(中華人民共和国全国人民代表大会は2020年5月28日に発表され、2021年1月1日から施行)は中国民法下のプライバシーと個人情報侵害クレームに法的根拠を提供した。CAC、工業·情報化部、公安部を含む中国の監督管理機関はデータ安全とデータ保護面の監督管理にますます注目している。

2021年8月20日、中国第13期全国人民代表大会常務委員会は最終バージョンの個人情報保護法(“個人情報保護法”と略称する)を発表し、2021年11月1日から施行された。PIPLは中国に基づくデータ処理業者(例えば中国の子会社)が個人情報の取得、処理、越境移転などの面で重大な義務を負うことを要求している。PIPLはデータ処理者に5000万元または前の年商5%の罰金を科すことができる。

ネットワークセキュリティに対する中国の規制要求は変化している。例えば、中国の各監督管理機関は、国資委、公安部と国家市場監督管理総局を含み、異なると絶えず変化する標準と解釈でデータプライバシーと保護法律法規を実行した。

2021年11月、中国民航総局などの関係部門は改訂された“ネットワーク安全審査方法”を発表し、2022年2月15日から施行された。改正されたネットワークセキュリティ審査措置によると:

·データ処理に従事する会社も規制範囲に制限されている

·中国証監会を監督管理機関の一つに組み入れ、国家ネットワーク安全審査作業メカニズムを共同で構築する

·100万人以上のユーザー/ユーザー個人情報を持ち、中国国外で上場を求める事業者(キー情報インフラ事業者とデータ処理に従事する関係者を含む)は、ネットワークセキュリティ審査事務所にネットワークセキュリティ審査を提出しなければならない

·ネットワークセキュリティ審査において、コアデータ、重大データ、または大量の個人情報が盗まれ、漏洩、廃棄、破損、不正使用または海外当事者に転送されるリスク、およびキー情報インフラ、コアデータ、重大データ、または大量の個人情報が影響を受け、制御または悪用されるリスクを共同で考慮しなければならない。

改正されたネットワークセキュリティ審査方法の公布により、強化されたネットワークセキュリティ審査を受ける可能性があります。報道によると、中国のあるインターネットプラットフォームはネットワークセキュリティ問題においてより厳格な監督管理審査を受けている。本募集説明書が発表された日まで、私たちはネットワークセキュリティ問題に関するより厳しい監督管理審査を受けておらず、中国政府当局からネットワークセキュリティ審査の要求を提出する必要があると言われていない。しかし、私たちが重要な情報インフラ事業者、あるいはデータ処理に従事し、100万人を超えるユーザの個人情報を持っている会社と考えられていれば、中国のネットワークセキュリティ審査を受ける可能性があります。

中国関連ネットワークセキュリティ法律法規の解釈と実行にはまだ大きな不確実性があるため、ネットワークセキュリティ審査を受ける可能性があり、そうでなければ、このような審査を通過できない可能性がある。さらに、私たちは未来に強化されたネットワークセキュリティ審査や中国の規制機関による調査を受けるかもしれない。ネットワークセキュリティ審査プログラムの未完了または遅延、または関連する法律法規に違反する任意の他の行為は、業務の一時停止、ウェブサイトの閉鎖、関連するアプリケーションショップからの当社のアプリケーションの削除、必要なライセンスの削除、および私たちの名声損害または法的訴訟または行動を含む罰金または他の処罰をもたらす可能性があり、これは、私たちの業務、財務状態、または運営結果に大きな悪影響を及ぼす可能性があります。本募集説明書の発表日まで、私たちはCACまたは他の中国監督管理機関が開始したいかなるネットワークセキュリティ審査調査にも参加しておらず、この方面に関する質問、通知、制裁も受けていない。私たちは私たちがCACが発表した上記の法規と政策を遵守したと信じている。

2021年6月10日、中国全国人民代表大会常務委員会は“中華人民共和国データ安全法”を公布し、2021年9月1日から施行された。“中華人民共和国データ安全法”はデータ活動に従事する単位と個人に対してデータ安全とプライバシー義務を規定し、経済社会発展におけるデータの重要性、及びデータの改ざん、廃棄、漏洩、不法取得或いは使用が国家安全、公共利益或いは個人或いは組織の合法的権益に与える損害程度に基づいて、データ分類と階層保護制度を導入した。“中華人民共和国データ安全法”はまた、国家安全に影響を与える可能性のあるデータ活動に対する国家安全審査プログラムを規定し、あるデータと情報に対して輸出制限を実施した。

本募集説明書の日までに、中国の現行のネットワークセキュリティやデータセキュリティ法律やPIPLは、私たちの業務運営に実質的な悪影響を与えないと予想されます。しかし、これらの法律法規の解釈と施行にはまだ不確実性があるため、私たちがこれらの法規を全面的に遵守することを保証することはできません。私たちは規制機関によって不法とされるいかなる行為も是正または終了させることができます。私たちはまた罰金および/または他の制裁を受ける可能性があり、これは私たちの業務、運営、および財務状況に重大な悪影響を及ぼすかもしれない。

PCAOBが我々の監査人を検査または全面的に調査できないと判断した場合、“外国会社に責任を負うことを要求する法案”によると、私たちの証券取引は禁止される可能性がある

“HFCA法案”は2020年12月18日に公布された。HFCA法案は、米国証券取引委員会がある会社が公認会計士事務所が発行した監査報告を提出したことを確定し、当該公認会計士事務所が2021年から3年連続でPCAOBの検査を受けていない場合、アメリカ証券取引委員会はこのような株のアメリカ全国証券取引所或いは場外取引市場での取引を禁止すべきであると規定している。

2021年12月2日、米証券取引委員会は改正案を可決し、“高周波取引法案”で提出·開示要求を実施するルールを最終的に決定した。これらの規則は、米国証券取引委員会が年次報告書と外国司法管轄区にある公認会計士事務所が発行した監査報告を提出したと認定し、PCAOBが外国司法管轄区当局の立場により完全に検査または調査できない登録者に適用される。2023年総合支出法案は2022年12月29日に署名して法律となり,HFCA法案が改正され,HFCA法案下の取引禁止を触発するために必要な連続不検査年数を3年から2年に減少させた

2021年12月16日、PCAOBは、中国大陸部と香港当局がこの2つの司法管轄区のポストにあるため、PCAOBに登録されている会計士事務所の中国大陸部と香港における本部を完全に検査または調査することができないことを決定する報告を発表した

2022年8月26日、中国証監会、財政部とPCAOBは議定書声明に署名し、PCAOBの全面的な検査と調査を開放し、大陸部と香港に本部を置く公認会計士事務所の中国に第一歩を踏み出した

2022年12月15日、PCAOBは、大陸部当局の中国と香港当局の立場で、これらの管轄区に本部を置く完全登録会計士事務所の検査·調査を阻止する2021年の裁決を撤回した。PCAOBが2021年の決定を撤回することを決定したことから、PCAOBがいかなる新たな不利な決定を発表する前に、米国証券取引委員会は、発行者のいない証券はHFCA法案に基づいて取引禁止を受けるリスクに直面していると述べた。毎年、PCAOBは中国の監査会社に対して全面的な検査と調査を行うことができるかどうかの決定を再評価し、もし未来のPCAOBがそうできないと思っている場合、あるいは中国当局が2年連続でPCAOBの完全な中国への立ち入りを許可して検査と調査を行わなければ、中国の会計士事務所を採用した会社はHFCA法案によってカードを外される。

我々の監査役であるWeinberg&Companyは,米国に本部を置く独立公認会計士事務所であり,現在PCAOBの検査を受けており,PCAOBの定期検査を受けている。しかし、PCAOBが将来、私たちの会計士事務所の仕事原稿を検査できない場合、このような不足検査は、HFCA法案によって我々の普通株取引が禁止される可能性があり、そのため、取引所は私たちの普通株を退市することを決定する可能性がある。私たち普通株の退市と取引停止、あるいは私たちの普通株が退市や取引禁止の脅威にさらされていることは、あなたの投資価値に重大かつ不利な影響を与える可能性があります

もし私たちの監査員がPCAOBの検査要求を適時に満たすことができなければ、これらの最新の事態の発展は私たちの普通株の取引を禁止する可能性がある

私たちのビジネスや産業に関するリスクは

新冠肺炎の持続的な影響は高度に予測不可能であり、重大である可能性があり、我々の業務や財務業績に悪影響を及ぼす可能性がある。

新冠肺炎の全世界での爆発は私たちの業務に影響を与え、引き続き私たちの業務に大きな影響を与える可能性がある。新冠肺炎が私たちの業務と将来の財務業績に与える影響は含まれているかもしれませんが、これらに限定されません

·顧客ニーズの不足または少なくとも低下および(または)顧客信用品質の悪化により、収入は増加または減少していない;

·収入減少により、業務維持に必要な外部融資が大幅に増加した

·債務や株式市場が大幅に低下し、受け入れられる条件で融資する能力に影響を与える

·遠隔作業環境への迅速かつ広範な転換は、内在的な生産性、接続性、および規制の挑戦をもたらします。中国政府当局が実施した予防措置、例えば旅行制限、現地避難令、企業閉鎖は、わが従業員とサプライヤーの効率的な仕事能力に著しく影響する可能性がある。また、私たちの経営環境の変化は、財務報告に対する私たちの内部統制に影響を与える可能性があり、いくつかのコンプライアンス要件をタイムリーまたは高品質に満たす能力に影響を与える可能性があります。

疫病が私たちの業務と財務業績に対する持続的な影響程度は未来の事態の発展に大きく依存し、新しい新冠肺炎変異体に関連するいかなる疫病発生の持続時間と重症度を含み、国内外の政府が実施する旅行制限と企業閉鎖の持続時間、これらはすべて高度な不確定性を持っている可能性があり、予測できない。改善されたが、状況は発展し続けており、私たちが現在知らない他の影響が出る可能性がある。

データプライバシーに関する法律法規が進化している。このような法律法規を遵守しないことは私たちの業務を損なうかもしれない。

当社の業務は、当社の顧客、サプライヤー、およびサードパーティのデータおよび情報を含む、いくつかの内部および外部データおよび情報の収集および保持に関するものです。このような情報とデータの完全性と保護は私たちと私たちの業務に必須的だ。これらのデータと情報の所有者は、私たちが彼らの個人情報を十分に保護することを望んでいる。米国と国際的に適用されるプライバシーとデータ保護法律は、私たちが収集した個人情報を厳格に秘密にし、このような情報を保護するのに十分なセキュリティ措置をとることを要求している。

私たちが既存のプライバシーやデータ保護法律法規に従わないことは、私たちのコストを増加させ、私たちの人工知能解決策の機能を変更または制限させたり、政府当局や他の人が私たちに訴訟や訴訟を起こしたりする可能性があり、いずれも私たちへの巨額の罰金や判決を招き、私たちの名声を損なわせ、私たちの財務状況や運営結果にマイナスの影響を与える可能性があります。規制機関、メディア、または消費者が私たちのプライバシーやデータ保護や消費者保護のやり方に対して提起した懸念に根拠がなくても、私たちの名声は損なわれ、私たちの財務状況や運営結果に大きなマイナス影響を与える可能性がある。

プライバシーやデータ保護法は急速に変化しており,予見可能な未来にこのようにし続ける可能性があり,我々の人工知能製品やソフトウェアをどのように開発·カスタマイズするかに影響を与える可能性がある.人工知能の成長と発展は,より厳しい消費者プライバシー保護法の制定を促す可能性があり,我々のような会社に余分な負担を与える可能性がある.このような変化は私たちがこのような規制問題を解決するために法律と他の資源を投入する必要がある。

例えば、米国では、“カリフォルニア消費者プライバシー法”(CCPA)が2020年1月1日に施行され、カリフォルニア住民の個人情報の処理に適用されている。ネバダ州を含む他の州は、私たちのようなプライバシーまたはデータ保護法に適用される可能性があることを公布または考慮しています。米国政府は、連邦貿易委員会や商務省を含め、個人情報の収集やインターネットやモバイル機器上での消費者行動情報のより大きなまたは異なる規制が必要かどうかも引き続き検討しており、米国議会はこの分野での規制のいくつかの立法提案を検討している。世界各地の政府や消費者機関も新たな規制措置を打ち出し、業界の慣例を変えることを呼びかけている。例えば、GDPRは2018年5月25日に施行された。もし私たちが人工知能事業をEU加盟国に拡張すれば、GDPRは私たちに適用されるだろう。GDPR違反は重大な処罰を招く可能性があり、EU諸国はGDPRの一部に対応する国家法律を制定している。

公開された利用可能なデータおよびパートナーからのデータへの持続的なアクセスは、制限、中断、または終了する可能性があり、これは、私たちが新しい製品およびサービスを開発することを制限し、または私たちの人工知能プラットフォームに基づく既存の製品およびサービスを改善する能力を制限するであろう。

私たちの人工知能に基づく解決策の成功は、公共分野で利用可能であり、私たちのパートナーによって提供される大量のデータを継続的に摂取して処理する能力に大きく依存し、私たちがこのような公開可能なデータに無料でアクセスするか、または私たちのパートナーから得られたデータのいかなる中断も、私たちが新製品およびサービスを開発すること、または既存の製品およびサービスを改善する能力を制限するであろう。これまで、私たちはこのような訪問がいかなる大きな妨害を受けたことも経験していないが、この傾向が代価を払わずに続くという保証はない。共通データソースは、アクセスを制限するためにそのポリシーを変更するか、またはアクセスをより難しくまたはコスト的に維持するためのプログラムを実施することができ、パートナーは、それらとの既存のプロトコルを終了することを決定することができる。私たちが公共データに無料でアクセスしない場合、またはパートナーからデータにアクセスしなければ、既存製品を維持したり改善したり、新しい人工知能ベースの解決策を開発する能力が深刻に制限される可能性があります。さらに、私たちはアクセス権限を維持するために公共データソースまたはパートナーに巨額の費用を支払うことを余儀なくされる可能性があり、これは私たちの財務状況や運営結果に悪影響を及ぼすだろう。

我々の人工知能ソフトウェアとアプリケーションは高度に技術的であり,非常に複雑な第三者ハードウェアプラットフォーム上で動作している.このようなソフトウェアまたはハードウェアに未検出の誤りが含まれている場合、我々の人工知能解決策は正常に動作しない可能性があり、私たちの業務は悪影響を受ける可能性がある。

我々の人工知能に基づく解決策および内部システムは、内部または第三者によって開発または維持されるソフトウェアを含むソフトウェアに依存し、これは高度に技術的かつ複雑である。また,我々の人工知能に基づく解決策や内部システムは,このようなソフトウェアの蓄積,検索,処理,膨大なデータを管理する能力に依存する.私たちが依存するソフトウェアはすでに含まれており、現在または将来的には検出されていないエラー、エラー、または脆弱性が含まれている可能性がある。いくつかのエラーは、AIベースの解決策またはアプリケーションソフトウェアが外部または内部で使用されるために発行された後にのみ発見される可能性がある。私たちが依存しているソフトウェアのエラーや他の設計欠陥は、私たちの顧客に負の体験をもたらし、製品の発売を延期したり、測定または課金ミスを招いたり、顧客データや私たちの知的財産権を保護する能力を損なう可能性があります。私たちが依存しているソフトウェアで発見された任意のミス、エラー、または欠陥は、私たちの名声被害、ユーザー流失、収入損失、または損害賠償責任をもたらす可能性があり、これらはすべて私たちの業務および財務業績に悪影響を及ぼす可能性があります。

我々AIプラットフォームの成功運営は中国のインターネットインフラの性能と信頼性に依存する。

カンの成功運営は中国のインターネットインフラの性能と信頼性にかかっている。ほとんどのインターネットアクセスは工業·情報化部中国の行政制御と監督管理の下で、国有電気通信事業者によって保持されている。また,中国の国家ネットワークは国有の国際ゲートウェイを介してインターネットに接続されており,これは国内ユーザが中国以外のインターネットに接続できる唯一のチャネルである.もし中国のインターネットインフラが中断、故障、あるいは他の問題が発生した場合、私たちは代替ネットワークにアクセスできないかもしれない。また,中国のインターネットインフラはインターネット使用量の持続的な増加に関する需要を支援できない可能性がある.

電気通信ネットワークオペレータは、必要な帯域幅を提供することができず、Kankanの速度および利用可能性に干渉する可能性もある。私たちは国家電気通信事業者が提供するサービスの費用を抑えることができない。もし私たちが電気通信とインターネットサービスのために支払う価格が大幅に上昇すれば、私たちの毛金利は不利な影響を受けるかもしれない。さらに、インターネットアクセス料金またはインターネットユーザに課金される他の費用が増加した場合、私たちのユーザトラフィックは減少する可能性があり、これは逆に私たちの収入を減少させる可能性がある。

私たちの未償還優先保証ローン協定には、いくつかの契約が含まれており、これらの契約は、私たちがいくつかの取引に従事する能力を制限し、変化するビジネスや経済状況に対応する能力を弱める可能性がある。

2021年12月3日,吾らは保証人であるいくつかの付属会社(“保証人”)やMudrick Capital Management,LPの複数の連属機関貸手(総称して“Mudrick”)と優先担保融資合意(“原始Mudrick融資合意”)を締結することにより,Mudrickは吾らに元金3,000万ドルの定期融資(“原始Mudrick融資”)を提供した。二零二三年三月十四日、吾らはMudrickと手形購入協定(“新Mudrick融資協定”)を締結し、これにより、すべての元Mudrick融資はMudrickに付与されなければならない新しい手形(“新Mudrick手形”)と引き換えに解約された。新しいMudrick手形は、Mudrickの同意なしに何らかの取引に従事する能力の制限を含む様々な契約を満たすことを要求し、変化するビジネスや経済状況に反応する能力を制限する可能性があります。これらの制限には私たちの能力と私たちの子会社の能力の制限が含まれています

·その名称または会社の形態または組織の管轄権を変更する;

·別のエンティティ(Mudrickの付属会社を除く)との合併、または当社の資産の任意の重要な部分の売却または処分;

·売却、リース、許可、転易、譲渡(法律実施または他の方法によって)、交換または他の方法で任意の資産を自発的または非自発的に移転または処分する任意の権益(通常の業務中に古い資産、割引および処置、販売または許可証の公平な対価を受信した場合を除く)、またはその任意の資産の任意の質権、担保、留置権、保証権益、押記、財産権負担または不利な債権、またはその任意の資産に関連する他の権益(留置権を許可することを除く);

·私たちの任意の付属会社(完全子会社を除く)と直接または間接的に取引を達成または許可します。

第三者が私たちの知的財産権を不正に使用し、私たちの知的財産権を保護するために生じる費用は、私たちの業務に悪影響を及ぼす可能性がある。

私たちは私たちの著作権、サービスマーク、商標、商業秘密、そして他の知的財産権が私たちの成功に重要だと思う。第三者が私たちの知的財産権を不正に使用することは私たちの業務と名声に悪影響を及ぼすかもしれない。私たちは、商標法と著作権法、商業秘密保護、および従業員、顧客、ビジネスパートナー、他の人と締結された秘密保護協定によって、私たちの知的財産権を保護します。私たちは予防措置を取ったにもかかわらず、第三者は無許可で私たちの知的財産権を取得して使用する可能性がある。また、インターネット関連業界の知的財産権保護の有効性、実行可能性と範囲はまだ確定されておらず、しかも絶えず変化している。特に、人民Republic of Chinaの法律は不確定、あるいは米国の法律のように知的財産権を保護していない。さらに、将来的には、私たちの知的財産権を強化し、私たちのビジネス秘密を保護したり、他人の独自の権利の有効性と範囲を決定したりするために訴訟を提起する必要があるかもしれない。未来の訴訟は巨額の費用と資源移転を招くかもしれない。

私たちは知的財産権侵害クレームの影響を受けるかもしれません。これは私たちに多くの法的費用を招く可能性があります。もし私たちに不利だと判定されたら、私たちの業務を深刻に混乱させます。

私たちは私たちのブランドとサービスが第三者が持っている有効な特許、著作権、または他の知的財産権を侵害しないと確信できない。私たちは私たちがその是非曲直にかかわらず、第三者の知的財産権侵害の疑いを弁護することを避けることを保証できない。知的財産権訴訟の費用は非常に高く、私たちが勝訴するかどうかにかかわらず、このような訴訟に巻き込まれることは、私たちの管理と財務資源のかなりの部分を消費する可能性がある。大量の資源は私たちのいくつかの競争相手が私たちよりも複雑な知的財産訴訟の費用を効果的に受けることができるかもしれない;私たちはこのような訴訟の費用を負担できないかもしれない。

もし私たちが知的財産権訴訟の不利な結果を受けたら、私たちは重大な責任を招く可能性があり、私たちは第三者から論争のある権利許可を得ることを要求されるかもしれません。あるいは主題技術の使用を中止しなければならないかもしれません。もし私たちが第三者の知的財産権を侵害していることが発見された場合、私たちは商業的に合理的な条項でこのような知的財産権の許可を得ることができるか、あるいは代替技術を開発または獲得できる保証はありません。もし私たちが合理的なコストでこのようなライセンスを得ることができなければ、このような失敗は私たちの業務行為を深刻に混乱させ、大量の資源を消費し、重大な不確実性をもたらす可能性がある。私たちや私たちの協力者に対する法的行動は

·第三者の特許権を故意に侵害していることが発見された場合、実際の損害賠償金、使用料、損失の利益、3倍の損害賠償金、弁護士費を支払う

·禁止または他の公平な救済は、私たちの製品をさらに開発、商業化、販売する能力を効果的に阻害する可能性がある

·私たちまたは私たちの協力者は、商業的に許容可能な条項では得られない可能性のある許可を達成しなければならない;または

·莫大なコストと支出、そして私たちの経営陣は私たちの業務から気を配っています。

以上の議論の負の結果は、私たちの業務展開能力、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性があります。

私たちはより大きく、より成熟した会社からの激しい競争に直面しています。私たちは効果的に競争できないかもしれません。これは私たちのサービスに対する需要を減らすかもしれません。

私たちが提供するサービス市場の競争はますます激しくなっている。私たちと比較して、私たちのほとんどの競争相手は、より長い運営歴史、より大きな顧客基盤、より高いブランド認知度、より多くの財務、マーケティング、および他の資源を持っています。私たちと比較して、私たちの競争相手は広告主とより有利な収入手配を達成し、マーケティングや販売促進活動により多くの資源を投入し、より積極的な成長戦略を取り、より多くの資源をサイトやシステム開発に投入するかもしれない。また、インターネットメディアと広告業界は、旅行や金融関連コンテンツやサービス、有料検索サービスを提供する会社の買収など、統合を経験し続けている。業界統合はより規模が大きく、より成熟し、資金が豊富な競争相手のより集中を招いた。もしこれらの業界の傾向が続けば、あるいはインターネットメディアと有料検索市場で競争できなければ、私たちの財務業績は影響を受ける可能性がある。

さらに、大きな企業は、その検索エンジンまたはソフトウェアにおいてポリシーおよび/または技術を実施し、消費者が私たちのサイトにアクセスすることを不可能にし、広告主のスポンサーリストをクリックすることも不可能である可能性がある。このような技術の実施は私たちの収入を減少させるかもしれない。もし私たちが現在と未来の競争相手との競争に成功できなければ、私たちの経営業績は不利な影響を受けるだろう。

もし私たちが私たちの成長を効果的に管理しなければ、私たちの経営業績は影響を受け、私たちの財務状況は不利な影響を受けるかもしれない。

私たちの業務目標を達成するために、私たちは未来に大幅な成長を達成しなければならない。私たちがこの成長を達成することができる場合、これは私たちの管理、運営、そして財政資源に大きな需要を与えるだろう。また、このような成長は、私たちが大量の資本支出、雇用、訓練、そしてより大規模な労働力を管理し、貴重な管理資源を分配する必要があるだろう。私たちはこのような分野の適切なシステムと統制を通じてこのような成長を管理しなければならない。もし私たちが私たちの業務の成長を効果的に管理しなければ、私たちの業務、財務状況、運営結果、キャッシュフローは実質的な悪影響を受ける可能性がある。

また、私たちの業務の成長に伴い、私たちの技術とネットワークインフラは私たちの需要と一致しなければならない。将来の需要を予測することは困難であり、増加した交通量を処理する能力を強化するために大量のお金を使わない限り、私たちは巨大な成長に十分に対応できないかもしれない。さらに、ネットワーク容量を増加させる実施は、いくつかの実行リスクを含み、無効または非効率をもたらす可能性がある。これは私たちの消費者と広告主の体験を減少させ、私たちの名声と彼らとの関係を損ない、市場の即売性を低下させ、私たちの経営業績にマイナスの影響を与える可能性がある。また、ネットワーク技術の革新的な変革の歩みは速く、私たちがついていけなければ、競争相手に遅れてしまうかもしれない。技術のアップグレードと改善のコストは巨大であり、私たちの業務、財務状況、運営結果、キャッシュフローにマイナスの影響を与える可能性がある。

わが社にかかわるリスク

私たちは運営赤字の歴史があり、私たちは私たちの運営を支援するために十分な収入を生むことができないかもしれない。

2022年12月31日までの1年間と,我々の成立以来の年度ごとに純損失が発生し,運営からの負のキャッシュフローが発生し,2022年12月31日までの累計赤字は(388.5)百万ドル,2023年9月30日までの累計赤字は(409.7)百万ドルであった。また、2023年9月30日までの9ヶ月間の純損失は2120万ドルでした。

私たちは私たちの業務によって生成された収入が私たちの長期的な運営を維持するのに十分であるという保証はない。私たちはすでに運営コストを低減する措置を実施し、さらにコストを下げる他の機会を評価し続けている。また、いくつかの非コア資産、投資資産、運営業務を売却する可能性があることを含め、私たちのコンサルタントと協力して戦略的選択を評価しています。私たちは

株式融資や債務融資を通じて追加資本を得る必要があるかもしれない。もし私たちが本明細書で説明した計画を成功的に実行できなかった場合、このような失敗は、運営を停止する可能性があることを含む、私たちの業務に実質的な悪影響を及ぼすだろう。

債券と株式市場の状況、およびマクロ経済とミクロ経済状況に対する投資家の情緒変動(特に新冠肺炎の大流行、グローバルサプライチェーンの中断、インフレとその他のコスト上昇、ウクライナの地政学的衝突により)は、私たちが追加資本を獲得できるかどうかを決定する過程で主な役割を果たす。株式融資、債務融資を通じても、商業的に合理的な条項である資産や業務を剥離しても、私たちが資金調達に成功するかどうかは確定できない。また、株式発行により資本を獲得すれば、このような取引(S)は既存株主を希釈する可能性がある。

私たちは私たちが返済していない優先保証債務を返済するのに十分な現金を持っていないかもしれない。

2023年9月30日現在、新Mudrick手形の元金総額は1630万ドルで、2023年10月31日に満期になり、全額支払われる。私たちの現金と他の流動資産は現在このような債務を全額返済するのに十分ではない。もし私たちが予定期限に新しいMudrick手形を全額支払っていない場合、Mudrickは新しいMudrick融資協定および適用法に従って享受されるすべての権利を持っているが、これらに限定されないが、新しいMudrick手形の担保の担保の停止を含む。ムドリックがこのような権利を行使することは、私たちの財務状況に実質的な悪影響を及ぼすかもしれない。

私たちの収入の大部分は少数の顧客に依存している。

私たちは顧客との業務量に集中しています。2023年9月30日までの9ヶ月の間、私たちの2人の顧客はそれぞれ私たちの収入の28%と24%を占めていますが、2022年9月30日までの9ヶ月間、2人の顧客はそれぞれ私たちの収入の55%と23%を占めています。2023年9月30日まで、私たち二人の顧客の売掛金はそれぞれ私たちの売掛金総額の12%と12%を占めていますが、2022年12月31日まで、私たち三人の最大顧客からの売掛金はそれぞれ私たちの売掛金総額の23%、16%と10%を占めています。このような大顧客のいずれかを失うことは私たちの財務業績に実質的な悪影響を及ぼすだろう。

私たちの独立公認会計士事務所の2022年12月31日と2021年12月31日までの会計年度報告は、私たちが“継続経営企業”として続ける能力があるかどうかを深刻な疑いを引き起こしています

我々の独立公認会計士事務所は、2022年12月31日と2021年12月31日までの監査総合財務諸表報告書で、継続的に経営する企業として継続できるかどうかに大きな疑問があると述べている。“継続経営”意見は、財務諸表を作成する際に、私たちが経営を継続すると仮定して、私たちが経営を継続しない場合、資産の回収可能性および分類に生じる可能性のある将来の影響、または起こりうる負債金額および分類を反映するための調整を含まないことを示している。したがって、清算時に債権者債権の支払いに利用可能な収益金額と、株主に割り当てられる可能性のある収益金額とを示すために、私たちの総合貸借対照表に依存してはいけません。私たちの財務諸表に持続的な経営手形が出現することは、製品の商業化を続ける過程で第三者が発展していると計画されている私たちとの関係に悪影響を及ぼす可能性があり、追加的な融資を調達することを困難にする可能性があります。これらは、私たちの業務や将来性に実質的な悪影響を与え、あなたの投資が重大または完全な損失を受ける可能性があります。

私たちは引き続き私たちの業務戦略を発展させ、新しいブランド、製品、サービスを開発して、私たちの将来の見通しは評価しにくいです。

私たちの業務は異なる発展段階にあり、私たちの人工知能プラットフォームによって駆動される人工知能業務を含むため、私たちの将来性は会社が商業モデルと製品開発の初期段階でよく遭遇する多くのリスク、不確定性、費用、遅延と困難を考慮しなければならない。リスクと困難の中には私たちの能力が含まれています

·新しいビジネス戦略の管理と実施

·私たちの資産の商業化と貨幣化に成功した

·より多くの運転資金を集め続ける

·業務費の管理;

·戦略的関係の構築と利用

·経営陣の注意をそらすことに成功したり、既存業務の他のリソースを移行させたりすることに成功

·商標または他の知的財産のような買収による商標または他の無形資産の減価回避に成功した

·買収に対する市場の不利な反応を防止または成功させ、

·迅速な変化と拡大に対応した業務を管理し、適応する

·競争発展に効果的に対応し、

·合格者を引き付け、引き留め、激励する。

私たちのいくつかの業務の発展はまだ初期段階にあるため、私たちの業務戦略が成功するかどうか、あるいは上記や暗示的なリスクにうまく対応するかどうかを決定することはできません。もし私たちが私たちの新しい業務計画を成功的に実行できなかったら、私たちの業務、財務状況、運営結果、キャッシュフローに大きな悪影響を及ぼすかもしれません。また、新しい分野に入る成長は、私たちのコスト構造を変え、私たちのインフラを修正し、新しい規制、法律、競争リスクに直面する必要があるかもしれない。

もし私たちが私たちの成長を管理できなければ、私たちは私たちの運営、財務、管理システムとプロセスを改善する必要があるかもしれません。これは大量の資本支出と貴重な管理と従業員資源の分配が必要かもしれません。私たちの発展に伴い、私たちは国際市場の従業員を含む新入社員を効果的に統合し、発展させ、激励しなければならない。同時にわが社の文化の有益な面を維持しなければならない。もし私たちの業務と運営の成長を効果的に管理しなければ、私たちのプラットフォームの品質と運営効率は影響を受ける可能性があり、これは私たちのブランド、運営と業務結果を損なう可能性があります。

これらの投資が成功することを保証することはできませんし、これらの努力が可能な相乗効果、コスト節約、革新、運営効率のすべてのメリットをもたらす保証もありませんし、合理的な時間内にこれらのメリットを実現する保証もありません。

私たちの普通株に関するリスクは

私たちはナスダック株式市場の持続的な上場要求を満たすことができず、私たちの普通株が発行されたことは、投資家の自信と私たちの融資能力にマイナスの影響を与える可能性がある

2024年2月12日、我々は、上場規則第5550(B)(3)条の純収益基準及び上場規則第5620(A)条の年次株主総会要求を遵守していないため、我々の普通株をナスダック株式市場から退市することを決定したナスダックスタッフから通知を受けた。私たちの普通株は2024年2月14日の寄り付きで取引を停止する予定だ。その後、ナスダックは米国証券取引委員会に25-NSE表を提出し、私たちの普通株を正式に退市する。ナスダックは25-NSE表を提出する正確な日付を具体的に説明していない。ナスダックの一時停止取引については,我々の普通株は場外取引システムで現在の取引コードMARKで取引されることが予想され,ナスダックが金融業界監督管理機関に退市を通知した日から発効し,退市日は2024年2月14日と予想されるため,我々の普通株を取引する能力を失うことはないと予想される。ナスダック上場と聴聞審査委員会に公聴会を要請して裁決を審査することができるが、このような公聴会の開催を要求するつもりはない

2023年4月27日、吾らはナスダック上場資産部から書面通知を受け、吾等に通知し、ナスダック上場規則第5550(B)(3)条に基づき、吾等は最近完成した財政年度又は過去3財政年度のうちの2財政年度に少なくとも500,000ドルの持続経営純収益(“純収益基準”)を維持しなければならない。当社は2022年にForm 10-K報告が経営継続純損失を記録し、かつ2023年4月25日現在、当社はナスダック上場規則第5550(B)条の株主権益に関する最低250万ドルまたは上場証券の最低時価3500万ドルの代替持続上場基準(総称して純収益基準、略称“持続上場基準”)に適合できなかったため、持続上場基準を遵守しなくなった。

ナスダック上場規則第5810(C)(2)(A)条によると、我々は2023年6月12日にナスダック上場資産部に持続上場基準を再遵守する計画を提出した。2023年7月24日、ナスダック上場資産部は、2023年10月24日(“延長期”)までに米国証券取引委員会とナスダックに報告書を提出することを許可し、継続上場基準の遵守を回復する計画を実行することに成功し、この遵守を再獲得したことを明らかにした。2023年10月24日までに、吾らは継続上場基準の遵守を回復できなかったが、2023年10月26日に、吾らはナスダックから従業員裁決状を受け取り、吾らは持続上場基準を再遵守できなかったことを指摘し、吾らがナスダックの裁定に上訴しない限り、当社の普通株は外されることになった。

私たちはナスダックの退市決定に上訴し、2024年2月1日に公聴会グループと公聴会を行った。2024年1月16日、ナスダック第5620条(A)条の規定により、2022年度終了後12ヶ月以内に株主総会を開催することができないため、ナスダックの追加退市決定を受けた。裁決状は、ナスダック規則5620(A)を遵守できなかったことは、2024年2月1日に専門家グループと行われたヒアリングの一部とみなされると指摘している

私たちはこのような持続的な上場要求を達成できず、私たちの普通株が取得された。ナスダックに上場しないことは、私たちが受け入れられる条項で融資源を代替することで資金を調達する能力を損なう可能性があり、あるいは根本的にはできず、投資家、顧客、従業員の自信を失い、業務発展の機会を失う可能性がある。私たちがナスダックから退市することは、株式証券を公開または個人的に売却することで追加資金を調達する能力に悪影響を及ぼす可能性があり、投資家が私たちの証券を取引する能力に著しく影響を与え、私たちの普通株の価値と流動性に悪影響を及ぼすだろう。

また,改訂されたELOC購入プロトコルによると,我々がナスダックから退市することは違約事件である.現在,IONICは違約退市事件により改訂されたELOC購入プロトコルに基づいて救済を求めないことに同意しているが,IONICが後に我慢終了を決定すれば,改訂されたELOC購入プロトコルに基づいてIONICに購入通知を提出することはできなくなる。

私たちの株価の変動は大きく、引き続き変動する可能性があり、様々な要素が私たちの普通株の市場価格や市場にマイナス影響を与える可能性がある。

私たちの普通株の取引価格はずっと変動し続ける可能性がある。2020年1月1日から2024年2月12日まで、私たちの普通株の最高と最低販売価格はそれぞれ67.00ドルと0.32ドルです(逆分割調整後)。私たちの普通株の取引価格は多くの要素によって大幅に変動する可能性があります。その中の多くの要素は私たちがコントロールできないことです

·一般市場と経済状況;

·普通株の取引量が低く、公開市場が限られている

·コメントを最も少ない第三者研究を行う.

また、株式市場全体、特にインターネット関連会社の市場価格は変動を経験しており、この変動は往々にしてこれらの会社の経営業績とは無関係である。このような広範な市場や業界の変動は、私たちの経営業績にかかわらず、私たちの株価に悪影響を及ぼす可能性がある。

私たちが株式証の保有者が株式証明書を行使して私たちの普通株を買収するまで、彼らは普通株主としての権利を持たないだろう。

我々の引受権証所有者が当該等株式証明書を行使する際に当社普通株式株式を取得する前に、当該所有者は、当該等株式証を行使する際に発行可能な自社普通株株式については何の権利もない。持株者が株式承認証を行使する際には,登録日が行使日以降の事項についてのみ,普通株主の権利を行使する権利がある。

我々普通株の大量の追加株式は、既存証券の条項に基づいて発行される可能性があり、これは既存株主の株式を大きく希釈し、私たちの普通株の市場価格を下げる可能性がある。

2024年2月12日現在、未返済の株式オプションを持っており、約160万株までの普通株を購入することができます。返済されていないのは,(I)我々が2023年3月と2023年4月にIonicに発行した債券に関する普通株発行義務(“債券”)と,Ionicの普通株購入協定との抽出に関する義務により,(Ii)私たちが私募で停戦資本総基金株式会社に発行した株式承認証を行使する際に発行可能な普通株(“投資家株式承認証”)で行使可能な普通株は最大423,729株普通株である。(Iii)合計12,712株の普通株を購入する引受権証(“財務顧問権証”)は、合計12,712株の自社発行された普通株及びその指定者(“財務顧問権証”)を購入し、合計12,712株の普通株を行使することができる。(Iv)中国ブランド集団有限公司(“中国ブランド集団”)を買収する資産の対価の一部として、吾等が発行した権利証は、1株100.00ドルの使用価格で4,000株の普通株を購入する権利があると規定されている(“CBG承認株式取得証”)。(V)CBG及びその共同公式清算人と締結した和解協議に基づいて発行された引受権証は、1株当たり60.00ドルの取引価格で571,000株の普通株式を購入する権利があることを規定している(“CBGと株式解約証”)。

投資家株式証は直ちに行使でき、2027年10月31日に満期になる。しかし、吾らは投資家引受権証を行使することができず、その所有者はその投資家株式承認証の任意の部分を行使する権利がなく、条件は投資家引受権証を行使した後、株式承認証所有者は直ちに実益が4.99%を超える普通株式流通株を持つことである。財務顧問は株式証を即時に行使することができ、発行日から5年で満了する。

CBG買収株式取得承認証とCBG決済権証はキャッシュレスベースでしか行使できないため、当該等株式証によって購入可能な全株式を行使することができず、かつ、普通株の適用時価がその条項下の適用使用価格を超えない限り、実際には当該等株式証を行使して普通株式を購入することはできない。

株式承認証と債券によって普通株を発行することは、既存株主の比例所有権と投票権を大幅に希釈し、それらの発行または発行の可能性は私たちの普通株の市場価格を低下させる可能性がある。

わが社の定款文書やデラウェア州法律の条項は買収remarkをより困難にする可能性があり、この買収は株主に有利になる可能性がある。

私たちが改正して再制定した会社登録証明書と改正と再制定された定款の条項、およびデラウェア州会社法(以下“DGCL”と略す)の条項は、言論の合併、買収、または他の統制権の変更を阻止、延期、または阻止する可能性があり、たとえこのような支配権の変化が私たちの株主に有利になることがあります

·私たちの取締役会(私たちの“取締役会”)だけが株主の特別会議を招集することができます

·私たちの株主は、書面での同意ではなく、株主会議でしか行動できません

·私たちには承認されていない未指定の優先株があり、その株は株主の承認を得ずに発行できることが確認できます。

また、DGCL第203条は、合併又は合併が所定の方法で承認されない限り、15%を超える株式を発行した議決権を有する者が取引日後3年以内に我々と合併又は合併することを禁止する。私たちは条例第203条に規定されている制限を受けないことを選択していません。これは香港政府本部ビルで許可されています。

米国証券取引委員会やFINRAの細価格株の規制は、我々の普通株や他の証券の取引性を阻害する可能性がある

私たちの普通株がナスダックから撤退したら、私たちは“細価格株”会社とみなされるだろう。細価格株とは、ある例外的な状況を除いて、市場価格が1株当たり5.00ドル以下の任意の株式を指す。細価株に関するいずれかの取引については、免除されない限り、規則は、ブローカーまたは取引業者に潜在的投資家の細価格株取引口座を承認することを要求し、ブローカーまたは取引業者は、購入する細価格株の身分および数量を列挙するために、取引に関する投資家の書面合意を受信する。私たちの普通株がナスダックから退市した後、私たちの普通株は場外取引市場で取引され、米国証券取引委員会の規則の制約を受けるであろう。この規則は、経営者がこのような証券を非既定顧客に売却したり、投資家を認可した人に特別な販売やり方を要求したりする。この規則の場合、“認可投資家”という言葉は、一般に、資産が5,000,000ドルを超える機関、または純資産が1,000,000ドルを超える、または年収が200,000ドルを超える(または配偶者収入が300,000ドルを超える)個人を指す。ルールによってカバーされる取引については、ブローカーは、買い手のために特別な適合性決定を行い、販売前に買い手の取引に対する書面合意を受信しなければならない。実際、これはブローカーの細価株取引を阻害している。したがって、この規則は、細価株取引に追加の規制負担をかけているため、今回発行された購入者が、したがって発展可能な市場でその証券を売却する能力に影響を与えるであろう

また、米国証券取引委員会は、“細価格株”を規制するために多くの規則を採択している。これらの規則には、1934年の証券取引法下の第3 a 51-1、15 G-1、15 G-2、15 G-3、15 G-4、15 G-5、15 G-6、15 G-7、15 G-9規則が含まれている。私たちの証券構成規則が指す“細価格株”のため、これらの規則は私たちと私たちの証券に適用されるだろう。これらの規則はさらに影響を及ぼすだろう

株式所有者は、細価格株取引に追加の規制負担をかけているため、彼らの発展する可能性のある市場で私たちの証券を販売している

株主たちは、米国証券取引委員会(Securities And Exchange Commission)によると、近年、細価格株市場は詐欺や乱用モデルの影響を受けていることを認識すべきだ。これらのモデルは、(I)1つまたは複数のブローカーが証券市場を制御することを含み、これらの市場は、しばしば発起人または発行者と関連している;(Ii)事前に手配された売買ペアおよび虚偽および誤ったニュース原稿を通して価格を操作する;(Iii)経験のない販売者が高圧販売戦略および非現実的な価格予測の“ボイラー室”手法を採用する;(Iv)ブローカーが過剰および不開示の売買差額および値上げを売ること、および(V)発起人およびブローカーが価格操作を受けて投資家の予想される損失を招いた後、同じ証券を卸売りすることを含む。私たちの経営陣は歴史的に細価格株市場で発生した乱用を認識している。市場や市場に参加するブローカーの行動を決定することは期待されていないが、経営陣は、実際の制限の範囲内で、私たちの証券に対して記述されたモデルを構築することを防止するために努力する

細価格株規則に違反した場合、細価格株在庫の救済措置は限られている。裁判所はいつも私たちの詐欺行為に対する救済措置を求めることができるが、大多数の(全部でなければ)ブローカーは取引口座を開設しながら強制仲裁協定に署名することを顧客に要求する。この仲裁は独立した仲裁を通じて行うことができる。FINRAの規則によると、投資家はFINRAに非があると言われているブローカーを苦情することができ、FINRAは仲裁者である可能性がある。仲裁規則は一般に証拠開示を制限し、より便利な裁決を提供するが、限られた損害賠償救済も提供し、通常は口座中の実際の経済損失に限られる。投資家は、法廷である会社に詐欺訴訟を提起すれば、強力な弁護を受ける可能性があり、追及するのに数年と巨大な法的費用とコストがかかるかもしれないことを理解すべきであり、これは小投資家にとって経済的に不可能である可能性がある

仲介口座に関する仲裁合意がない場合、細株投資家が取ることができる具体的な法的救済措置には、以下のようなものがある

1株の細価格株が投資家に売却され、上記の要求に違反した場合、または他の連邦または州証券法に違反した場合、投資家は購入をキャンセルして投資払い戻しを受けることができる可能性がある

細価格株が詐欺的に投資家に売却されれば、投資家は詐欺行為を犯した個人や会社を起訴し、損害賠償を要求する可能性がある

私たちは細株会社であり、多くのブローカーがこれらの株の取引を拒否し、取引活動や取引量を阻害したり、売買価格の間に大きな差がある可能性があります。これは、投資家が売却を望む可能性のある価格で、または売却を完了する機会の中で、株式の流動性の深刻な不足を招く可能性がある。このような流動性不足の問題に対して、投資家は効果的な法的救済措置を持っていないだろう

私たちの普通株はあっさりしている可能性が高いので、重要な価格あるいは近い価格で売ることができないかもしれません。あるいは株を現金にする必要があれば

私たちの普通株は場外取引市場であっさりしている可能性があります。これは任意の所与の時間に、重要な価格または近い価格で私たちの普通株を購入することに興味がある人が相対的に少ないか、あるいは全く存在しない可能性があることを意味します。このような状況になった原因は、私たちが比較的小さい会社であること、株式アナリスト、株式ブローカー、機関投資家、投資界の他の人が相対的に売上に影響を与える要素を知らないこと、そして私たちがこれらの人の注意を引いても、私たちのような未確認の早期会社に従うことを望まない、あるいは私たちがより成熟して実行可能になる前に、私たちのどの証券の購入も提案したくないリスクを嫌うことが多い。したがって、私たちの証券は、経験豊富な発行者と比較して、数日以上の取引活動が少ないか、全く存在しない可能性があり、経験豊富な発行者は、証券価格に悪影響を与えることなく、通常、継続的な販売をサポートする大量かつ安定した取引活動を有する。私たちの普通株式証券がより広範またはより活発な公開取引市場、または任意のものを発展または維持することを保証することはできません

取引水準は変わらないだろう。これらの条件のため、私たちは彼らが彼らが彼らの株式を重要な価格または近い価格で売却できることを投資家に保証することができないか、あるいは彼らが資金を必要とするか、または他の方法で私たちの普通株を現金化することを望むことを保証することはできない

“イオン取引”

一般情報

改訂されたELOC購入プロトコルによると,その中に掲載されている条項や条件や制限に基づいて,Ionicが改訂されたELOC購入プロトコルの36カ月間で合計50,000,000ドルの普通株を購入するように指示する権利がある

改訂されたELOC購入契約により株式を購入する

我々はIonicに追加の購入通知を提出する権利があり、各通知は、Ionicが各取引日に3,000,000ドル以下の私たちの普通株式を購入することを指示し、1株当たり価格は、指定された測定期間内(以下に述べる)の2つの最低VWAPの平均値の80%(場合によっては低下する可能性がある)に相当する

改訂されたELOC購入プロトコルによると,IONICは有効購入通知を受けてから2取引日以内(“定期購入通知日”),吾等は、吾等の譲渡エージェントがIonicに交付する普通株式(“決済前定期購入株式”)数は、(A)(Y)購入金額を(Z)自社普通株の正常購入通知日直前の収市価(“決済前正常購入価格”)の80%の商数で割ったものであり、Ionicは当該等決済前定期購入株式交付時に当該等普通株の所有者に(B)125%を乗じる必要がある

そして、通常購入精算期間後の2つの取引日(“通常購入決算日”)よりも遅くなく、我々の譲渡エージェントに、通常購入価格で割った購入金額を通常購入価格で割った普通株(“通常購入株を決済”)の数に等しく、通常購入精算期間内に最低の2つの毎日VWAPの算術平均値の80%に等しいことを促す必要がある(“RPPパーセンテージ”)。ただし、定期申込決算日に交付される普通株式数から、決済前の定期申込株数を差し引く。IONICに納入された決済前通常購入株式数が決済通常購入株式数を超えると,IONICは余分な株式の払い戻しを要求される。定期申込測算期間“とは、決済前に定期的に株を購入した後の次の取引日からナスダック資本市場で取引される普通株総金額が申込金額の5倍に等しい日の次の取引日までの期間であるが、5取引日以上である。改訂されたELOC購入プロトコルは、一般に、吾らが任意の以前の測定期間が完了したときに購入通知を発行することのみを許可するが、実益所有権制限により、その等の購入通知に関連するすべての普通株式の未償還購入通知を発行できない金額が7,000,000ドル未満である限り、この制限は適用されない(すなわち、吾等は継続的な測定期間中に購入通知を発行することができる)。

改訂されたELOC購入プロトコルによる購入ごとに,購入時に普通株式数の2.5%に相当する承諾株式をIonicに交付しなければならない.承諾株は正常購入決算日にIonicに発行されなければならない。改訂されたELOC購入プロトコルによると、時々Ionicに発行される株式の数は、実益所有権によって制限されるべきである

さらに、Ionicは、普通株の終値が0.25ドル以下(1月の書簡合意で改訂)された任意の取引日に、購入通知に従って私たちの普通株の任意の株を購入することを要求されないだろう。私たちはIonicに普通株式を売却する時間と金額を統制するつもりだ。Ionicは我々にいかなる販売も要求する権利はなく,改訂されたELOC調達プロトコルに基づいて,完全に我々の指示に従って購入する義務がある.改訂後のELOC購入プロトコルは,改訂後のELOC購入プロトコルに基づいていれば,吾らは要求されたり発行が許可されたりせず,改訂ELOC購入プロトコルのいずれの株式の購入も要求されず,ナスダック規則によれば,このような発行に株主承認が必要であれば,株主承認を得るかどうかを一任して,発行済み普通株の19.99%を超える株式を発行することができる

2023年1月5日の書面合意により,双方は他の事項を除いて,原始ELOC購入プロトコルのいくつかの要求を免除し,原始ELOC購入プロトコルに従って500,000ドルを一度に購入することを許可することに同意した.Ionicが500,000ドルで買収することを免除する部分対価格として、私たちはIonicに私たちの普通株200,715株を発行した

修正されたELOC購入プロトコルによるIONICへの購入株式の販売の実態は、本転売登録声明および他の転売登録声明の有効性、市場状況、私たちの普通株の取引価格、および私たちと私たちの業務に対する適切な資金源の決定を含むいくつかの条件の満足状況を含む、時々決定される様々な要因に依存する。改正ELOC購入プロトコルに従ってIonicに株式を売却して得られた純収益は,運営資本や,“収益の使用”で述べたように,我々の優先債務の償還を含む可能性がある一般会社用途に利用される予定である

IONICが改訂ELOC購入プロトコルにより購入した購入株式の購入価格は,我々の普通株の市場価格からなる.私たちは将来Ionicに株式を売却する時間と金額をコントロールします(もしあれば)。Ionicは私たちにIonicに任意の購入株式を売却することを要求する権利はないが、Ionicは私たちの指示に従って購入する義務があるが、いくつかの条件を守らなければならない。

本募集説明書の日付までは、20,000,000株の株式が登録説明書に登録されているが、本募集説明書はその一部であり、すべての株式は、改訂されたELOC購入契約に基づいて発行することができる。修正ELOC購入プロトコルに基づいて発行可能な株式は、改訂ELOC購入プロトコルの条項に従って販売されるように、上記で指定された測定期間内の2つの最低VWAPの平均値の80%(場合によっては低下)に相当する1株当たり価格で販売される。

改訂されたELOC購入プロトコルと登録権プロトコルには、当事者、当事者間と当事者の間で行われた陳述、保証、契約、成約条件および賠償と終了条項が含まれており、これらはこのような取引の慣例である。また,改訂されたELOC購入プロトコルによるIonicへの販売は,適用範囲内でナスダックや米国証券取引委員会規則によって制限される可能性がある.

Ionicは、改訂されたELOC購入プロトコルの下での権利と義務を譲渡または譲渡してはならない。

私たちの終止権

2022年12月31日までに何らかの開始条件を満たしていなければ,元のELOC購入プロトコルを終了する可能性があるが,IONICとは,改訂後のELOC購入プロトコルでのすべての開始条件が満たされており,双方が改訂後のELOC購入プロトコルによる取引を開始していることに同意した.修正されたELOC購入プロトコルは、発効後のいつでも吾らが自ら決定して終了することもできる。しかし、もし私たちがIonicに売却した株が25,000,000ドル未満であれば(所有権制限の恩恵を受け、十分な認可株式を得ていない場合、または19.99%を超える流通株の発行が株主の承認を得られず、Ionicに株を売却できない場合を除く)、終了通知を受ける前日の終値に相当する価格である500,000ドルの終値をIonicに支払う。また,改訂されたELOC購入プロトコルは,吾らがこのプロトコルに従って全数$50,000,000を販売および購入した日に自動的に終了したり,全額購入されていなければ,改訂されたELOC購入プロトコルの36カ月の期限が満了したときに自動的に終了する.

改訂されたELOC調達プロトコルでの違約事件

改訂されたELOC調達プロトコルによると、違約イベントは以下の通りです

·変更されたELOC購入プロトコルまたは債券登録に従ってIONICに発行された普通株式の転売登録宣言は、任意の理由(停止命令または類似命令を発行することを含むが、これらに限定されない)または任意のそのような登録声明(またはその一部を構成する目論見書)の有効性であり、IONICは、修正されたELOC購入プロトコルまたは債券に従って発行可能な任意または全部の普通株式を転売することができず、このような失効または利用不可能期間は、10営業日連続または任意の365日の間に30営業日(30)営業日を超える合計である;

·私たちの普通株式が1営業日以内の主要市場(ナスダックや場外取引掲示板などを含む)での上場または取引を停止し、このような一時停止中にIonicに私たちの任意の普通株式を購入するように指示してはならないことを前提としている

·吾らや吾等の譲渡エージェントは、いずれの理由でも定期購入通知日後2取引日以内にIonicに決済前に定期的に株式を購入することができず、(Ii)定期購入測定期間後2取引日以内にIonicに決済定期購入株式を交付するか、または(Iii)Ionicが改訂されたELOC購入契約に基づいて通常購入測定期間後2取引日以内に定期購入に関する承諾株式を交付する権利がある

·私たちは、任意の実質的な態様で任意の陳述または保証に違反するか、または債券、債券購入契約または登録権協定の下の任意の契約または他の条項または条件に違反するか、または契約に違反することが合理的に治癒可能でない限り、このような違反が少なくとも3(3)営業日連続して継続する場合にのみ;

·誰かが破産法または破産法の意味で私たちに訴訟を起こした場合、その訴訟が却下されない限り、

·私たちがいつでも債務を返済しない場合、または、任意の破産法または任意の破産法の意味に基づいて、(1)自発的事件を開始すること、(2)非自発的事件で救済令を提出することに同意すること、(3)その全部またはほとんどの財産のための委託者を指定することに同意すること、(4)その債権者の利益のための一般的な譲渡、または(5)債務満了時に債務を返済することができないこと

·司法管轄権を有する裁判所は、任意の破産法に基づいて命令または法令を行う:(I)非自発的な事件では、私たちの救済を要求する、(Ii)会社の全部またはほとんどの財産について会社委託者を指定するか、または(Iii)命令、法令または同様の行動が有効である限り、会社または任意の付属会社に清算するように命令する

·いつでも普通株をDWAC株として譲渡する資格がない場合。

正常調達通知日と正常調達決済日との間の任意の時間内に違約イベントが発生した場合、(I)この違約イベントがまだ治癒されていない限り、RPPパーセンテージは自動的に60%に調整されなければならず、(Ii)IONICは、この違約イベントが正常調達通知日の直前に発生したように、修正されたELOC調達プロトコルの下のすべての権利を有する権利がある。

法律および改正ELOC購入プロトコルに規定されている任意の他の権利および救済措置を適用する以外に、違約イベントが発生して継続している限り、または通知および/または時間の経過後に違約イベントとなる可能性のある任意のイベントが発生して継続している場合、会社はIonicに購入通知を交付してはならない。ELOC購入プロトコルや登録権プロトコルの下での我々の義務を違約しない保証はなく,以下のように定義され,株式や現金でIonicに損害賠償を支払うことを部分的に救済したり,ELOCを使用する能力に悪影響を与えたりすることが求められる.

2024年1月24日,IONICは,改訂されたELOC購入プロトコルにより,違約が存在し,現在返済されていない購入通知(定義20ページ参照)により,1株当たり価格は指定計測期間内の2つの最低VWAPの平均値の60%であることを通知した.本募集説明書に属する登録説明書が発効日前に提出された購入通知に従って販売された任意の追加株式は、指定された測定期間内の2つの最低VWAPの平均値の60%に相当する1株当たり価格で販売され、本募集明細書が属する登録説明書が発効が宣言された日後に提出された購入通知に従って売却された任意の株式は、1株当たりの価格が80%に等しい価格で販売される(場合によっては減少する場合がある)。

登録権協定

原始ELOC購入契約を締結するとともに、吾らはIonicと登録権協定(“登録権協定”)を締結し、その中で吾らは、必要がある場合に1部以上の登録声明を提出することに同意し、1933年に証券法(“証券法”)に基づいて改正ELOC購入協定に基づいてIonicに発行可能な普通株株式の再販売を登録することと、吾等が私に登録権協定に等しい義務を履行できなかった場合、Ionicに発行された普通株株式を登録することが可能である。米国証券取引委員会は初期登録声明の発効を発表したが、吾等は追加株式の登録が必要な14日以内に任意の追加の登録声明を提出し、商業的に合理的な努力をしなければならない。このような転売登録声明が(I)の提出後30日後(またはこの登録声明は米国証券取引委員会が全面的に審査しなければならない場合、90日)および(Ii)吾等が通知を受けてから第2営業日に米国証券取引委員会の審査を受けない日または前に、米国証券取引委員会が発効を宣言しなければならない。

このような登録声明をタイムリーに提出できなかった場合、このような失敗後の2取引日以内にIonicに150,000株の普通株式(“違約株式の提出”)を発行し、Ionicによる損害の一部救済として要求される。指定された締め切りまでに登録声明の発効を宣言できなかった場合、失敗後2取引日以内にIonicに150,000株の普通株式(“有効違約株”)を発行することを要求される。

Ionicは空売りやヘッジをしていない

Ionicは、修正されたELOC購入プロトコルが終了するまでのいつでも、同社およびその任意の代理、代表、および関連会社は、私たちの普通株式を直接または間接的に空売りまたはヘッジしないことに同意している

変動金利取引を禁止する

修正されたELOC購入プロトコルの終了日または修正されたELOC購入プロトコルの発効日の36ヶ月の満了日(早い者を基準とする)がいくつかの条件を満たすまで、私らはいかなる“変動金利取引”も行ってはならない。本禁止に関して、“可変金利取引”とは、転換、行使または交換価格が、普通株が最初に発行された後の取引価格に基づいて変動するか、または転換、行使または交換価格が、将来のある日または当社の業務または普通株式市場に関連する特定またはイベントが発生したときに再設定される可能性がある転換可能な証券を発行または販売することを意味する。(Ii)任意の証券を発行または販売し、その価格は、将来のある日に、吾などの業務または普通株式市場に関連する特定または事件が発生しなければならない場合、または任意の引受、催促、償還、買い戻し、価格リセットまたは他の同様の条文またはメカニズムによって規定されたまたは含まれなければならず、これらの条文またはメカニズムは、吾等が追加の株式証券または支払い現金を発行しなければならないことを規定しているか、または(Iii)株式限度額または市場発売に限定されないが(いくつかの限られた例外を除いて)、これらは将来定められた価格で株式を売却することができる任意の合意を締結することができる。

株主への希釈効果は

改訂されたELOC購入プロトコルと登録権プロトコルによると、Ionicに発行または販売可能な今回の発行に登録されたすべての20,000,000株の私たちの普通株は自由に取引できると予想されます。今回の発売で登録される予定の普通株は,ELOC購入プロトコルを改訂した開始条件が満たされてから約36カ月の日までIonicに随時販売される予定である.Ionicが任意の所与の時間に今回の発行に登録された相当数の私たちの普通株を販売することは、私たちの普通株の市場価格の下落と高度な変動を招く可能性がある。私たちの普通株をIonicに売却しますが、もしあれば、市場状況と他の私たちが決定する要素に依存します。最終的には,改訂されたELOC購入プロトコルに従ってIonicにすべて,一部または全部の普通株を発行または販売することが可能である.吾らは,改訂されたELOC購入プロトコルによって販売された購入株式を長期定価メカニズムで販売することができ,本登録声明日まで,転換価格および購入価格は計算されていない.

今回の発行で私たちの普通株を発行することは、私たちの既存株主の権利や特権に影響を与えませんが、私たちの各既存株主の経済的および投票権利益は、どのような発行によっても希釈されます。我々の既存株主が所有する普通株数は減少しないが,IONICにこのような株を発行した後,我々の既存株主が所有する株式は我々の総流通株の小さな割合を占めることになる.修正されたELOC購入プロトコルに基づいて私たちの普通株をIonicに売却すれば、Ionicがこれらの株を買収した後、Ionicはいつでも、あるいは時々任意にすべて、部分的、または売却しないことができます。したがって,我々が改訂したELOC購入プロトコルによるIonicへの発行により,我々の普通株の他の保有者の利益が大幅に希釈される可能性がある.また、修正されたELOC購入プロトコルに従って私たちの普通株をIonicに大量に売却したり、投資家がそうすることを期待していれば、私たちの普通株の実際の販売やIonicとの私たちの合意自体の存在は、将来私たちがこのような売却を達成したい時間と価格で株式を売却したり、株式に関連する証券を実現することをより困難にしてしまうかもしれません。しかし,吾らはIonicへの任意の追加購入株式の売却時間や金額を制御する権利があるが,改訂されたELOC購入プロトコルは吾らが随時適宜終了することができる(上記“吾等の停止権”と題する小節参照)

以下の表に、本プロトコルに基づいて登録された改訂ELOC購入プロトコル(仮に487,805株が承諾株として発行可能とする)に基づいて、Ionicから19,512,195株を異なる購入価格で発行·売却した総収益を示す

| | | | | | | | | | | |

| 1株あたりの買い入れ価格(3)を仮定する | 全額購入すれば、発行される株式数(1) | Ionicへの発行発効後に発行された普通株式の割合(2) | 改訂されたELOC購入契約に基づいてIonicに普通株を売却して得られた金 |

| $0.50 | 19,512,195 | | 25.1 | % | $9,756,098 |

| $0.75 | 19,512,195 | | 25.1 | % | $14,634,146 |

| $1.00 | 19,512,195 | | 25.1 | % | $19,512,195 |

| $1.25 | 19,512,195 | | 25.1 | % | $24,390,244 |

| $1.50 | 19,512,195 | | 25.1 | % | $29,268,293 |

| $1.75 | 19,512,195 | | 25.1 | % | $34,146,341 |

| $2.00 | 19,512,195 | | 25.1 | % | $39,024,390 |

| | | |

| |

| |

| | | |

| | | |

| | |

| | | |

| | |

| | |

| | | |

| | |

| | |

| | | |

| | | |

| | | |

| | |

| | |

| | |

| | |

| | | |

| | | |

| | | |

(1)我々は最大20,000,000株の普通株を登録しており,改訂されたELOC購入プロトコルにより,これらの普通株はIonicに発行可能である.この20,000,000株のうち,19,512,195株が購入株として発行され,487,805株が承諾株として発行される.上表は,Ionicに販売する場合には4.99%の利得所有権制限を考慮しないと仮定している.

(2)分母は、2024年2月12日までに発行された38,310,844株をもとに、次の欄に記載されている我々の普通株の発行数、すなわち改訂されたELOC買収プロトコルを含むように調整され、適用される仮定に基づいて1株当たりの買収価格がIonicに発行される普通株数となる。

(3)いかなる疑問も生じないようにするために,この価格は,改訂されたELOC購入プロトコルの条項による計算(すなわち,吾らの株式の市価に換算した後)による購入価格を反映する.

収益の使用