添付ファイル 99.1

| プレスリリース |

2024年2月13日

SSR鉱業はすべての運営資産のために長年の指導と技術報告を発表し、これらの資産は2027年までに生産量が80万オンスに近く増加し、鞍鋼は1オンス1,300ドルに近い

長年の指導(1)

| § | 5年間の総生産量は鉱山計画の前年生産量より4%増加し、HOD Maden買収の貢献を含む310万金当量オンスに達し、9%増加した |

| § | 2027年までにプラットフォームの生産量は80万金当量オンスに近く、複合年間成長率は10%です |

| § | 鞍鋼は有意義に改善され、2027年には1オンス1300ドルに向かい、業界をリードする自由キャッシュフローを推進する見通しだ |

| § | 2024年の自由キャッシュフローはプラスであり,既存の10億ドルの流動性状況に基づいてさらに発展すると予想される |

| § | 同業者のリードする資本リターン収益率と全体リターン戦略は変わらないと予想されます |

| § | HOD は2024年中に積極的な建設意思決定を行うことが期待され、A+30%のプロジェクト内部収益率が実現される見通しだ |

技術報告概要 (“TRS”)

| § | 企業の純資産額は鉱物埋蔵量のみに基づく技術報告が30億ドルを超えたり、共通の大口商品価格で計算すると1株当たり約15ドル(Br)の大口商品価格が40億ドルを超えたり、スポット大口商品価格で計算すると1株当たり約20ドルになる |

| § | 鉱山生産総寿命はこれまでの技術報告よりそれぞれ7%と23%向上した。HODに入れる前と後 Maden |

| § | 産業コスト曲線の下半分で鉱山生産総合寿命の85%以上が |

| § | 鉱物埋蔵量のみで計算すると,技術報告の資産純資産は16.4億ドルである |

| § | 年平均281,000オンスの金を生産し、平均販売コストは1オンス965ドル、AISCは15年以内に1オンス1,003ドル、鉱山寿命では毎年1.97億ドルの運営キャッシュフローと1.6億ドルの自由キャッシュフローを生成する |

| § | 2027年までに金生産量は毎年40万オンス近くに増加すると予想され、年間複合成長率は23%である |

| § | 技術報告書にはIRR Grind-LEACH回路実装の30%が含まれており、初期資本は1.94億ドル |

| § | 万寿菊鉱物埋蔵量のみから計算した技術報告資産純資産は8億ドル |

| § | 万寿菊の平均年間生産量は21.2万オンスの金で、平均販売コストは1オンス1,065ドル、AISCは9年以内に1オンス1,213ドル、鉱山寿命では毎年1.24億ドルの運営キャッシュフローと9500万ドルの自由キャッシュフローが発生する |

| § | 万寿菊は2029年までに年間生産量が30万オンスを超え、年間複合成長率は13%と予測されています |

2023年末鉱物埋蔵量と鉱物資源

| § | 2023年の総合鉱物埋蔵量は、帰属で計算すると、800万金当量オンスに近い |

| § | HODの40%以上の900万金当量オンスを含む鉱物埋蔵量 |

| § | ポートフォリオの少なくとも14年間の鉱物埋蔵量に基づく加重平均鉱山寿命 |

| § | C 2技術の完成後に移動された鉱物資源は、鉱業に3.49億豪ドルの非現金影響をもたらし、固定資産価値は28.億ドルから24.5億ドルに低下した |

| § | 埋蔵量は75%増加し300万オンスの金に達しました |

デンバー-SSR鉱業会社(ナスダック/トロント証券取引所コード: ssrm;オーストラリア証券取引所コード:SSR)(以下、“SSR鉱業”または“当社”)は、br}更新された鉱山計画寿命と会社の2024年から2028年までの生産展望を含む全面的かつ積極的な業務更新を発表した。2023年、SSR Miningの4つの運営資産は706,894金当量オンスを生産し、年間販売コストは1オンス当たり1,141ドル、総維持コストは1オンス当たり1,461ドルである。2023年第4四半期の生産高は211,226金当量オンスで、販売コストは1オンス1,064ドル、AISCは1オンス1,326ドル。

(1) 同社は自由キャッシュフローと1オンス当たり販売の総合維持コスト(採鉱業のよく見られる指標)を含む非公認会計基準の財務指標を報告し、その鉱山の経営業績を管理と評価する。これらの財務測定基準の解釈およびこれらの財務測定基準と最も比較可能なGAAP財務測定基準との入金については、“非GAAP財務測定基準に関する警告説明”を参照されたい。

| SSR鉱業会社 | 1ページ |

2024年には、当社は54万~600,000金当量オンスの総合生産量を納入する予定で、合併販売コストは1オンス1,300ドル~1,350ドル、AISCは1オンス1,575ドル~1,625ドルです。SSR鉱業は、会社がGrind-Leach回路とHod Maden成長プロジェクトを発売するにつれて、生産量と利益率は2026年までこれらのレベルで安定して維持され、各プロジェクトの予想税引き後内部収益率(IRR)は約30%以上であると予想している。この2つのプロジェクトの最初の生産量は2027年に生産される予定で、生産量の大幅な増加を推進し、800,000金当量オンスに近く、鞍鋼は2027年までに1オンス1,300ドルに達する。

SSR鉱業執行主席のRod Antal氏は、“私たちは2023年第4四半期の強い業績を喜んでおり、下半期に400,000金当量オンスを超える約束を果たすことに成功し、同期に3.35億ドルを超える運営キャッシュフローと2.35億ドルを超える自由キャッシュフローが生まれた。私たちの事業は現在、過去12年間の11年間の生産指導目標を達成しており、強力で一貫した事業者としての名声を固めている。

今年、私たちは延長した生産量指導展望を提出し、鞍鋼の800,000金当量オンス近くの強力な増加概況を示し、2027年前に1オンス1,300ドルに近づくことが期待される。この見通しはポートフォリオ全体における重大な技術仕事と資産最適化努力の結果であり、その中にサンマックタイプを含む鉱物埋蔵量は75%近く増加した。サンマテップの鉱物埋蔵量が増加し,研磨浸出回路に同時に投資して金回収率を向上させることに加え,サンマックタイプの鉱山生産寿命は2倍に増加することが予想され,我々の投資は内部収益率が30%を超えることが予想される。全体的に,ポートフォリオ全体の採鉱計画を最適化するにつれて,金当量生産量は従来の鉱山総生産量に比べて7%,あるいはHod Madenを含めて20%以上増加していることが分かった。

この全社範囲の技術仕事は私たちの業務に 更新と積極的なベースラインを設定し、短期的に安定した生産を実現し、 の5年間で有意義な成長と自由キャッシュフローを実現した。私たちの今後3年間の予想資本支出の増加は、現在10億ドル近くの流動性状況、私たちの持続的な運営キャッシュフロー、および2億から3億ドルのプロジェクト融資を通じてHod Madenに資金を提供する努力の支援を受けている。私たちの強力な財務状況は、私たちが穏健な貸借対照表でこの成長周期から撤退すると同時に、資本リターンに対する私たちの約束を維持することを示している。これには私たちの四半期現金配当金が含まれており、これは資本収益に対するベースライン約束の基礎であり、現在の年間収益率は3%に近い。しかも、私たちは追加的な株買い戻しを通じてこのようなベースライン補償を補完し続けるつもりだ。

少なくとも14年間の加重平均鉱山寿命、2つの業界収益率が最も高いプロジェクトによって推進された生産成長軌跡、豊富な追加の有機成長機会、および資本リターンに対する持続的な約束によって、私たちの業務は2024年の開始時にうらやましい地位にある。運営整合性,プロジェクト実行,付加価値戦略計画における我々の記録 を今後数年間継続して提供することを期待している

| SSR鉱業会社 | 2ページ目 |

2024年通年展望と長年生産指導

SSR鉱業はその更新の2024年通年展望を報告し、その中には資産と総合に基づく生産とコスト指導が含まれている。また、同社は5年間の生産指導展望を発表し、同時期の力強い成長見通しを示した。

表1:2024年通年展望

| 操作ガイド (2) | シュバプラー (3) | 万寿菊 | 海比 | プナー | Hod 製造(4) | 他にも | 統合された | |||||||||||||||||||||||

| 金生産 | コズ | 200 — 220 | 155 — 175 | 75 — 85 | — | — | — | 430 — 480 | ||||||||||||||||||||||

| 白銀生産 | モズ | — | — | — | 8.75 — 9.50 | 8.75 — 9.50 | ||||||||||||||||||||||||

| 金当量生産 | Koz AuEq | 200 — 220 | 155 — 175 | 75 — 85 | 110 — 120 | — | — | 540 — 600 | ||||||||||||||||||||||

| 1オンス当たりの販売コスト(5) | ドル/オンス | 1,420 — 1,460 | 1,300 — 1,340 | 990 — 1,030 | 16.50 — 18.00 | — | — | 1,300 — 1,350 | ||||||||||||||||||||||

| 1オンス当たりの現金コスト(6) | ドル/オンス | 1,410 — 1,450 | 1,300 — 1,340 | 990 — 1,030 | 11.50 — 13.00 | — | — | 1,220 — 1,270 | ||||||||||||||||||||||

| 持続資本支出(7) | $M | 29 | 37 | 40 | 17 | — | — | 123 | ||||||||||||||||||||||

| 干拓コストの増加と償却 | $M | 2 | 3 | 3 | 13 | — | — | 21 | ||||||||||||||||||||||

| 一般と行政 | $M | — | — | — | — | — | 60 — 65 | 60 — 65 | ||||||||||||||||||||||

| 1オンス当たりの総合維持コスト(5) | ドル/オンス | 1,550 — 1,590 | 1,535 — 1,575 | 1,495 — 1,535 | 14.75 — 16.25 | — | — | 1,575 — 1,625 | ||||||||||||||||||||||

| 成長資本 | $M | 77 | 1 | 2 | — | 37 | — | 117 | ||||||||||||||||||||||

| 成長型探査と資源開発費用(8) | $M | 12 | 9 | 15 | 10 | — | 4 | 50 | ||||||||||||||||||||||

| 総増加支出 | $M | 89 | 11 | 17 | 10 | 37 | 4 | 167 | ||||||||||||||||||||||

| (2) | 四捨五入のため、数字は加算できない可能性があります |

| (3) | ソフェラー数字 は100%報告されている。SSR鉱業会社は同社の株式の80%を保有している |

| (4) | Hod Madenのデータは, が40%に起因することを示している.Hod Madenは現在SSR鉱業会社が株式の10%を保有している。SSR鉱業は、40%の生産前資本約束および1.5億ドルまでの支払いまたは支払いを提供することによって、その所有権を40%に増加させることを選択することができる |

| (5) | 減価償却、損失、 や償却は含まれていません。 |

| (6) | SSR鉱業は、サンフォラー、万寿菊、シビとプナーの経営業績を管理し、評価するために、非公認会計基準brの現金コストと金と銀を1オンスずつ販売するAISC財務指標を報告する。これらの財務測定基準の説明、およびこれらの財務測定基準と販売コスト(以前は生産コストと呼ばれていた)との入金については、本プレスリリースの末尾の“非GAAP測定基準に関する警告説明”を参照されたい。AISCには再開墾コスト、付加価値と償却、そしていくつかのレンタル支払いが含まれている。 |

| (7) | 持続探査費用と評価費用が含まれている。約9,000,000ドルのレンタル料,1,000,000ドルのMarigoldでの探査費用,および2,400万ドルのSeabee地下鉱山開発費用を含む。 |

| (8) | 増加探査と資源開発支出は100%基準で示され、その中でSSR鉱業は総額4,800万ドルを占めるべきである。すべての成長探査と資源開発支出はすでに費用に計上された。成長性探査にはプロジェクト研究と評価が含まれる。 |

| SSR鉱業会社 | 3ページ目 |

表2:5年間生産高展望

| 操作ガイド (9) | 2023 A | 2024 E | 2025 E | 2026 E | 2027 E | 2028 E | ||||||||||||||||||||

| シュトラー(10) | Koz Au | 221 | 200 — 220 | 205 — 225 | 240 — 260 | 370 — 400 | 380 — 415 | |||||||||||||||||||

| 万寿菊 | Koz Au | 278 | 155 — 175 | 155 — 175 | 220 — 240 | 240 — 270 | 220 — 250 | |||||||||||||||||||

| 海比(12) | Koz Au | 91 | 75 — 85 | 80 — 90 | 65 — 75 | 65 — 75 | 60 — 80 | |||||||||||||||||||

| プナー | MoZ Ag | 9.7 | 8.75 — 9.50 | 8.00 — 8.75 | 1.20 — 1.95 | — | — | |||||||||||||||||||

| ハワード·マデン(11) | Koz AuEq | — | — | — | — | 25 — 55 | 65 — 80 | |||||||||||||||||||

| 金当量の生産量 | Koz AuEq | 707 | 540 — 600 | 540 — 600 | 540 — 600 | 700 — 800 | 725 — 825 | |||||||||||||||||||

| (9) | 四捨五入のため、数字は加算できない可能性があります。 |

| (10) | シュトプラー数字 は100%のデータを報告した。SSR鉱業会社は同社の株式の80%を保有している |

| (11) | Hod Madenのデータは, が40%に起因することを示している.Hod Madenは現在SSR鉱業会社が株式の10%を保有している。SSR鉱業は、建設中に40%の生産前資本約束と1.5億ドルまでの支払いを提供することによって、その所有権を40%に増加させる権利がある。 |

| (12) | Sebeeガイドは2028年の潜在的な鉱物資源変換を含む。 |

図1.SSR生産歴史と展望 (13)

| (13) | 歴史収量は総合的に報告されており,SSR鉱業とアラサー黄金収量数字の組み合わせであり,2024−2028 Eは5年間指導に基づく中点であり,Hod Maden報告の基礎は40%起因性である |

指導概要(14)

2024年の総合生産量は下半期の約60%を占め、第4四半期の総合生産期が最も強いと予想される。この生産量分布は主に2024年下半期に万寿菊に積まれた高い品格とトンに押されている。鞍鋼の四半期生産量はこの生産状況を反映することが予想され,上半期の鞍鋼の傾向は2024年通年の指導範囲をはるかに上回り,万寿菊廃棄物剥離の増加や冬季の道路季節に関する海比にかかる時間を反映している。鞍鋼は2024年下半期 が年間指導区間を下回ると予想される。したがって,前述の生産重みとコストプロファイルおよび2024年上半期に発生する年間税収と特許権使用料により,2024年に発生する自由キャッシュフローは下半期に強く重み付けされることが予想される。Hod MadenとGrind-Leachコースの初期資本支出は1.17億ドルであるにもかかわらず、2024年の自由キャッシュフローは正になると予想される。

| SSR鉱業会社 | 4ページ目 |

トゥルキエ·ユサプラー

2023年にシュトプラーは220,999オンスの金を生産しました2023年第4四半期の金生産量は57,126オンス、販売コストは1オンス1,160ドル、AISCは1オンス1,535ドル。2023年第4四半期、サンフォプラーはサンマックタイプから約10,000オンスの金を回収し、同社は2023年第3四半期末に指導に従って第1陣の金を交付した。2023年,サンプルスルフィド工場の平均日生産量は7,500トンに近く,2023年第4四半期の平均日生産量は7,700トンを超え,持続的な運営改善努力が反映されている。

2024年、サンフォプラーは鉱場で200,000~220,000オンスの金を生産する予定で、販売コストは1オンス1,420ドル~1,460ドル、AISCは1オンス1,550ドル~1,590ドルである。2024年上半期までのサンフォプラーの予想生産量は約55%で、高いレベルおよび第4四半期の計画メンテナンスを反映している。2024年の堆積金総生産量は約40,000オンスと予想される。

2024年の持続資本支出予算は2,900万ドルであり、その中に液化空気酸素工場の900万ドルの資本レンタルが含まれている。

5年以内に、二零二七年までに、サンフォプラーの金生産量は毎年400,000オンス近くに増加し、複合年間成長率(“CAGR”)は23%であり、brは二零二七年に完成予定のGrind-Leach回路による金回収が著しく向上し、総増加資本は1.94億ドルであることを反映している。5年間、鞍鋼は2024年と2025年に相対的に横ばいとなり、その後、2026年から2028年までにbrが著しく改善されると予想される。

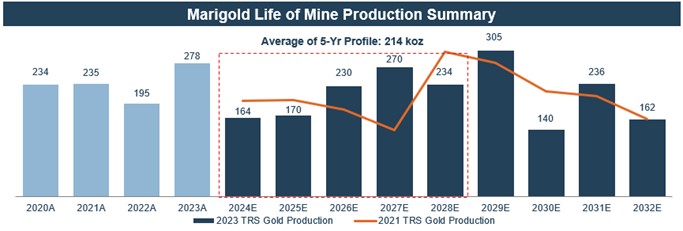

アメリカ、マリゴルド

2023年、万寿菊の金生産量は278,488オンスで、同社の30年以上の運営史上最高を記録し、年間指導と一致した。2023年第4四半期の金生産量は82,794オンス、販売コストは1オンス1,095ドル、AISCは1オンス1,170ドル。

2024年、万寿菊は鉱場で155,000~175,000オンスの金を生産する予定で、販売コストは1オンス1,300ドル~1,340ドル、AISCは1オンス当たり1,535ドル~1,575ドルである。通年では,2024年下半期までに生産量が70%の重みを占めることが予想され,下半期の重み付け品位 概況と第1四半期の廃棄物剥離の増加を反映している。万寿菊のAISC概況は上半期にその資産レベル 2024指導範囲よりはるかに高く、前述の生産概況と廃棄物剥離を反映する予定である。2024年第4四半期は万寿菊の年間生産量が最も高く、コストが最も低い時期になると予想される。

万寿菊の2024年の持続資本支出総額は3700万ドルと予想され、2023年の水準に比べて資本支出は50%以上減少している。2023年の水準には、短期的な廃棄物清運活動を支援するための新たな輸送トラック4台の購入が含まれている。紅点社の廃品剥離は2024年と2025年の主な注目点であり、金生産量を本10年の残り時間で増加させた。

2027年までに万寿菊の黄金年間生産量は27万オンス以上に増加し、4年間の年間複合年間成長率は18%に達し、2029年には300,000オンスを超えると予想される。2026年のコストは著しく改善され、赤点鉱の鉱石貢献が増加して堆積品位が増加すると予想される。技術作業は,万寿菊の鉱物埋蔵量を潜在的に拡大し,鉱山寿命を延長させ,Mackay,Valmy,新ミレニアムと水牛谷鉱物への拡大を含む現在の9年間鉱山計画 を超えて行われている。

| SSR鉱業会社 | 5ページ目 |

カナダのシービー

2023年、Seabeeの金生産量は90,777オンスだった。2023年第4四半期の金生産量は38,757オンス、販売コストは1オンス666ドル、AISCは1オンス916ドル。第4四半期の加工品レベルは平均10.1 g/トンであった。

2024年、Seabeは75,000~85,000オンスの金を生産する予定で、鉱場販売コストは1オンス990ドルから1,030ドル、AISCは1オンス1,495ドルから1,535ドルである。Seabeの生産量は2024年第1四半期と第3四半期に最高水準に達し、加工品レベルを反映すると予想される。2024年の平均品位は5.0から6.0 g/トンの間で、Sebee鉱物埋蔵量レベルをやや上回ると予想される。2024年までに鉱山と鉄鋼工場の平均日生産量は約1,300トンに達すると予想される。AISCは今年上半期に最高水準に達すると予想され、特に第1四半期には、冬の道路季節に関する購入量を反映している。

持続資本支出計画は2024年に4,000万ドルに達し、その中には2,400万ドルの資本化地下開発が含まれている。冬の道路シーズンのため、資本支出は今年上半期、特に第1四半期に集中する見通しだ。

この5年間のSeabeの平均年間生産量は約75,000オンスと予想されている。2025年以降の品位は5.0 g/トンに近づくと予想されるが,生産能力は1日1,350から1,400トンに増加すると予想される。近鉱探査はまだ継続されており、目標はSantoy 8、9およびGapとSantoy吊り壁目標に新しい鉱物埋蔵量を決定することである。探査と資源開発活動も引き続きPorkyとPorky West目標を積極的に推進しており,潜在的な新しい地下採鉱の最前線として,既存のSeabe鉱の寿命を補完·延長することができる。

2023年末までの鉱物埋蔵量と鉱物資源を更新したため、当社は営業権と長期資産の減価評価を行った。この分析に基づき、会社は2023年12月31日までの年次財務諸表にSeabee 5000万ドルの営業権減記を記録する予定で、この財務諸表は2024年2月21日に発表される。

プナアルゼンチン

2023年、プーナの白銀生産量は970万オンスで、15年の運営年限を超える最高記録を記録し、同鉱の最初の年間生産量指導範囲を超えた。2023年第4四半期の銀生産量は280万オンス、販売コストは1オンス14.07ドル、AISCは1オンス15.51ドルだった。

2024年、プーナは8.75~950万オンスのシルバーを生産する予定で、販売コストは1オンス16.50ドルから18.00ドル、AISCは1オンス14.75ドルから16.25ドル。2024年下半期までに生産量は55%の重みを占め、主に第4四半期のピークに達する品位に押されることが予想される。brの運営改善措置の継続実施により、プナの加工工場生産量はさらに改善され、年間の目標は1日平均4,750トンを超えることである。鞍鋼は2024年上半期に最高水準に達する見通しで、第1四半期のピークを含め、現場レベルの資本支出概況を反映している。

持続資本支出計画は2024年に1,700万ドルに達し,主に鉱山や工場設備の維持に用いられている。

| SSR鉱業会社 | 6ページ目 |

現在の鉱物埋蔵量によると、Chinchillas露天鉱の採掘は2026年に完了する予定だ。技術作業は引き続きChinchillasの鉱物埋蔵量変換により普納鉱山寿命を延長する機会,およびCortadera目標の初期鉱物埋蔵量の定義 を評価し続けた。

成長、探査、資源開発

2024年、成長探査と資源開発支出は合計5000万ドルを予定している。この増加探査予算は2023年予算より約 35%減少し、最近確定した開発プロジェクトへの関心を反映している。成長型資本支出は合計1.17億ドルを予定しており、ほぼすべてシュトプラーとハワード·マデンが推進している。

2024年の総合探査と資源開発支出総額は1,200,000ドルと推定され、主に追加の鉱物埋蔵量の転換と拡張に用いられている。Kartaltedeライセンスの地域探査、特にMavidere/Mavidere Southは、会社がより大きなサンフォプラー地域の他の潜在的な鉱源を評価しているので、継続して行われている。増加資本支出総額は7,700万ドルであり,サンフォプラー尾鉱貯蔵施設の拡張コストと,2027年以降にGrind−Leachプロセスを設置して酸化物鉱石を処理する初期開発コストを含む。

万寿菊では、2024年の総合探査と資源開発支出は900万ドルと推定され、主にバッファロー谷、マッケイ、ウォルミと新千年の酸化物鉱物埋蔵量の増加と転換に用いられている。探査支出の増加には地球物理と大万寿菊の地塊全体をテストする新しい目標も含まれている。

Hod Madenでは、技術的な仕事は建設決定とそれに伴うプロジェクト融資プログラムの前に継続される。先に開示された取引条項によると、利益が得られている間、SSR鉱業はプロジェクト開発コストの40%に貢献する。2024年、Hod MadenのSSR鉱業への支出総額は約3,700万ドルと予想される。これには,最初の土方工事や現場訪問活動の継続や,今年下半期に地下門戸開発が開始されることが含まれている。SSR Miningの資本 約束を占めるべきであるほか、2024年には3,000万ドルまでの収入構造支払いが生じると予想される。すべてのHod Maden開発コストは、SSR Miningの財務諸表に100%の割合で入金され、その後、非制御的利息からそれに応じて貸手に計上される。これまでに完成した技術作業は、これまでのプロジェクト資本と範囲の職務調査結果を確認し続け、br現場では初期暗号化掘削計画を継続しており、鉱山の4年間のリスクを低減することを目的としている。これまでの結果 は既存の資源モデルとのずれを示しておらず,クラスにおけるHod Madenの最適な成績が確認されている.

Seabeでは,2024年の総合探査と資源開発支出を1,500万ドルと推定し,PorkyとPorky West目標の初期鉱物埋蔵量を決定することに重点を置いている。Gap吊り壁のさらなる掘削も完成し、既存の鉱物埋蔵量の潜在的な拡張とSeabeeの鉱山寿命を評価する。早期探査活動も、いくつかの地域目標における後続のサンプリングおよび潜在的な掘削試験を含む、より広範なSeabee不動産で継続して行われる。

プナーでは、2024年の総合探査と資源開発支出は合計1,000万ドルを予定しており、その大部分の支出はCortadera目標の初歩的な経済評価を行う前にCortadera目標を推進する鉱物資源定義に割り当てられている。また,Chinchillas潜在鉱物埋蔵量転換を評価する作業も行われており,短期間で鉱山寿命の延長が期待されている。

| SSR鉱業会社 | 7ページ目 |

SSR鉱業がそのポートフォリオで緑地を開発する機会に伴い、他の探査と開発支出は合計400万ドルであり、Türkiye東北部銅山目標とサスカチュ温省Amiskプロジェクトの掘削プロジェクトを含む。マッピングやサンプリングも継続しており,米国,T≡rkiye,カナダでも初期段階や地域機会が継続している。

| (14) | 当社は自由キャッシュフローと1オンス当たり販売の総合維持コスト(採鉱業のよく見られる指標)を含む非GAAP財務指標を報告し、その鉱山の経営業績を管理と評価する。これらの財務測定基準の解釈、およびこれらの財務測定基準と最も比較可能なGAAP財務測定基準との入金については、“非GAAP財務測定基準に関する警告説明” を参照されたい。 |

技術報告の概要(TRS)の要点

SSR Miningは、その4つの生産資産の最新TRSを発表した。資産ごとのTRは鉱物埋蔵量に完全に基づいており,2021年の技術報告要約で設定された生産概要に基づいて拡張されている。2023年報告の発効日は,万寿菊2023年9月30日,サンフォプラー2023年10月31日,海比と普納2023年12月31日である。Hod Madenの最新技術の仕事が進行中だ。

表3:2023年技術報告要約における重要な指標

| 生産 資産(15) | 鉱山生活 | LOM生産 | LOM 自由キャッシュフロー | 税引後(Br)純現在価値5% | ||||||||

| シュトラー | 十五年 | 4,254 Koz Au | $ | 2,368 | M | $ | 1,643 | M | ||||

| 万寿菊 | 9年活躍採鉱/15年(含む)余剰浸出 | 2,199 Koz Au | $ | 1,072 | M | $ | 800 | M | ||||

| 海比 | 4年間 | 327 Koz Au | $ | 102 | M | $ | 95 | M | ||||

| プナー(16) | 3年 | 19.9 Moz銀 | $ | 132 | M | $ | 136 | M | ||||

| (15) | これらの数字は 100%報告に基づいている。SSR鉱業会社は同社の株式の80%を保有している。 |

| (16) | プナー2023 TRS NPVは8%の割引率を用いた。プルナー正味現在値が鉱山自由キャッシュ流の年限を超えているのは,生産完了後の回収費用の割引要因である。 |

図2.2023年に資産別に区分した鉱山平均AISC年限を、 は2024年の黄金業界連合生産AISC曲線に照らしてプロットした。業界データはSとP&G資本のIQから来ている。

| SSR鉱業会社 | 8ページ目 |

図3.SSR鉱業の現在の時価 と会社が鉱物埋蔵量のみを合併した場合の資産純資産値と純現金頭寸を比較した。

®PLUR技術報告書の概要

Türkiyeのオスミウムpler(Br)物件に関する技術報告概要(“2023年未ケプラーTRS”)は、広範な探査活動、最新の岩土と冶金テスト作業、および持続的な改善措置を総合した。全体的に言えば、2023年に資源が枯渇したにもかかわらず、鉱物総埋蔵量は2022年末より2%増加し、これはサンマルコ·テップの鉱物資源転換に成功し、同社が現在300万オンスの金鉱物埋蔵量を持っていることを反映している(240万オンスに起因する)。これにより発生したオスミウムplerの総合鉱物埋蔵量は5,100,000オンス(4,100,000オンスに帰属)であり,15年間の鉱山寿命を支持し,将来的に近鉱と地域目標において顕著な上昇潜在力を持つ。

2023年ΣPLUR TRSのハイライトは:

| · | 正味現在価値5%16.4億ドル |

| · | 15年の鉱山寿命は |

| o | 鉱山生産年限は4,254オンスの金で、総生産量は2021年のTRS鉱物備蓄箱より約10%増加した |

| o | 鉱山寿命内の平均年間生産量は281,000オンスの金である |

| o | 鉱山寿命では平均販売コストは1オンス965ドル、鞍鋼集団は1オンス1,003ドルである |

| SSR鉱業会社 | 9ページ目 |

| o | 平均年間税引後運営キャッシュフローは1.97億ドルで、私のライフサイクル全体で自由現金フローは約1.6億ドル |

| · | 2027年初めに完成する予定のGrind-Leachコースの初期投資は1.94億ドル。これはサンマルコテペの金鉱生産量を57万オンス増加させるだろう |

| o | 研磨-LEACH予想内部収益率: +30% |

図4.2023年TRSと2021年TRS埋蔵例鉱山計画の鉱山生産年限

表4:2023年オスミウムの重要な指標 TRS

| 職場.職場 | 2024 – 2028 | 私の命 (18) | ||||||||

| 総生産高 | Au Koz | 1,494 | 4,254 | |||||||

| 平均する.年間生産高 | Au Koz | 299 | 281 | |||||||

| 運営現金流動合計 | $M | $ | 1,059 | $ | 3,005 | |||||

総資本コスト (含む)干拓工事)(17) | $M | $ | 394 | $ | 637 | |||||

| 自由キャッシュフロー総額 | $M | $ | 665 | $ | 2,368 | |||||

| 年平均自由キャッシュフロー | $M | $ | 133 | $ | 160 | |||||

| 販売コスト | 豪元/オンス | $ | 1,081 | $ | 965 | |||||

| 現金コスト | 豪元/オンス | $ | 1,081 | $ | 965 | |||||

| 鞍鋼 | 豪元/オンス | $ | 1,104 | $ | 1,003 | |||||

| (17) | 総資本コストには 回収と運営資本が含まれる。 |

| (18) | 鉱山平均生産年限 と自由キャッシュフローは2024年から2038年の期間を反映している。 |

| SSR鉱業会社 | 10ページ目 |

図5.2023年のRRによる ≡pler属性の資産純価感度。

追加的なアップロードの潜在力を

更新された2023年のSP TRS は,2021年のSP TRSにおける備蓄ケース生産案に比べて,生産と自由キャッシュフロー状況が改善されていることを強調している。また、現在調査されている2023年のTRS以降には、様々な可能な成長機会があります

| · | サンマテップ鉱物埋蔵量の深さの増加を評価し続け、南東方向の他の目標を通じて評価を継続した |

| · | 近鉱坑の探査成功はオスミウム鉱坑に隣接する目標であり、更に現有の硫化物及び/又は酸化物生産概況を補充することができる |

| · | 将来の成長を支持する可能性のある鉱坑、マンガン鉱と大理石鉱坑の下で品位の高い、慎重な鉱化目標に対して初歩的な掘削テストを行った |

| · | 混合鉱の三プロセス(加硫装置、磨浸回路、堆積浸漬マットブロック)の供給原料を最適化し、回収率と付加価値を高めた |

| SSR鉱業会社 | 11ページ目 |

| · | より多くの鉱物備蓄変換をサポートし、採鉱寿命を延長するための幹堆尾鉱を含む、より多くの尾鉱の能力を評価すること; |

| · | ガンギエイpler区全体、特にMavidereとMavidere南部の目標区域で探査に成功した。 |

SSR鉱業会社はすでに2024年のオスミウムpler区30,000メートル以上の探査と資源開発掘削予算を予算に組み込んだ。

サンフォプラーのC 2に関連する鉱物資源が除去されたため,SSR鉱業はその長期資産と減価評価を行った。評価によると、会社は2024年2月21日に発表された2023年通年業績に3.49億ドルの非現金減記を記録し、その固定資産と鉱物資産価値を約28億ドルから24.5億ドルに調整する予定だ。

万寿菊技術報告書の概要

米国ネバダ州万寿菊複合体(“2023年万寿菊TRS”)の2023年技術報告要約(“2023年万寿菊TRS”)は完全に既存の鉱物埋蔵量に基づいており、br}バッファロー谷の初期鉱物資源、あるいはValmy、MackayまたはNew Millennium目標の任意の潜在鉱物資源転換にまだ組み込まれていない。brが近鉱探査を継続する重点は、褐色地目標に追加の鉱物埋蔵量を納入し、9年間の万寿菊鉱山寿命を延長することである。TRSにおける鉱山計画は,万寿菊2021年技術報告要約で概説した生産概況に基づいて拡張し, は2021年の技術報告要約における余剰生産概況に比べて鉱山生産の残存寿命が4%増加した。費用仮説も最近の実際の結果を反映するように更新された。現在の採鉱計画の残りの部分については,予想される主要資本項目が限られており,鉱山が強力な自由キャッシュフローを提供できるようになっている。

2023年の万寿菊TRSのハイライトは、

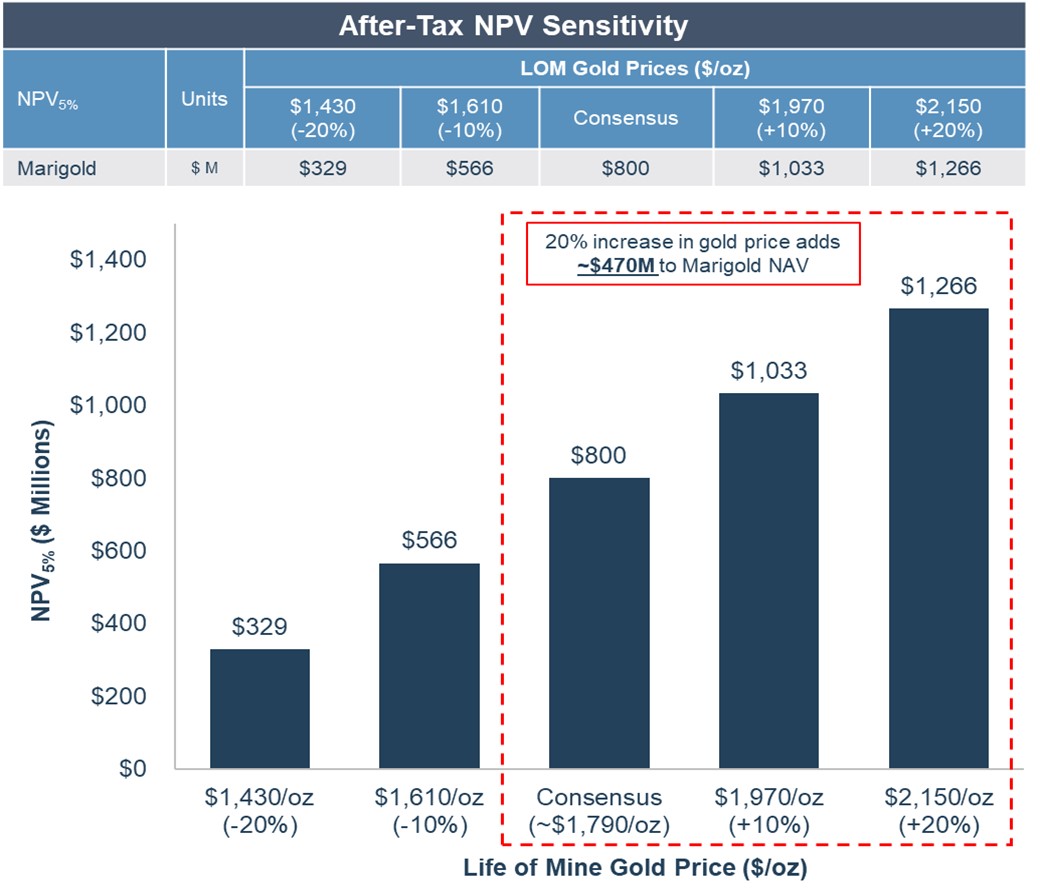

| · | 正味現在価値5%8億ドル |

| · | 9年間の鉱山寿命、15年の総生産量(余剰浸出を含む) |

| · | 鉱山生産年限は220万オンスで、前回の2021年の技術報告書の残り時期より4%増加した |

| · | 2024年から2032年までの採鉱期間の平均年間生産量は21.2万オンスの金 |

| · | 鉱山寿命における平均販売コストは1オンス1,065ドル、鞍鋼は1オンス1,213ドルである |

| · | 採鉱が活発な9年間では,年平均税引後運営キャッシュフローは1.24億ドル,自由キャッシュフローは9500万ドルであった。 |

図6.2023年万寿菊TRSと2021年万寿菊TRSの鉱山生産年限

| SSR鉱業会社 | 12ページ目 |

表5.万寿菊TRSのキー指標

| 2024 – 2028 | 私の命 (20) | |||||||||

| 総生産高 | Au Koz | 1,068 | 2,199 | |||||||

| 平均年間生産高 | Au Koz | 214 | 212 | |||||||

| 運営キャッシュフロー | $M | $ | 549 | $ | 1,399 | |||||

| 総資本コスト(19) | $M | $ | 204 | $ | 327 | |||||

| 自由キャッシュフロー総額 | $M | $ | 345 | $ | 1,072 | |||||

| 年平均自由キャッシュフロー | $M | $ | 69 | $ | 95 | |||||

| 販売コスト | ドル/金オンス | $ | 1,239 | $ | 1,065 | |||||

| 現金コスト | ドル/金オンス | $ | 1,239 | $ | 1,065 | |||||

| 鞍鋼 | ドル/金オンス | $ | 1,430 | $ | 1,213 | |||||

| (19) | 総資本コストには 運営資金と回収が含まれる。 |

| (20) | 2024年から地雷寿命指標は である。年平均指標には残留溶出は含まれていない。 |

図7.2023年のTRSによる万寿菊物件の資産純資産感度。

万寿菊の追加的な潜在力

| SSR鉱業会社 | 13ページ目 |

万寿菊鉱蔵は未来の鉱物埋蔵量の転換と成長を通じて鉱山寿命を延長する巨大な潜在力を持っている。Br鉱山計画のTRS寿命の後に成長が可能な機会は:

| · | M&I鉱物資源量は170万オンスの金であり、推定資源量は40万オンスの金であり、現有の鉱物埋蔵量に含まれていない |

| · | 万寿菊の地塊の探査を継続することは、定義と成長機会である |

| · | 新千年と水牛谷は長期的な独立加工インフラの潜在力を持ち,短い輸送により運営コストを改善する可能性がある。 |

SSR鉱業は2024年に万寿菊で50,000メートル近くの探査と資源開発掘削を行い、これらの褐色地の探査目標を引き続き推進する計画である。

2023年末鉱物埋蔵量と鉱物資源(“MRMR”)

SSR鉱業報告2023年12月31日までの最新MRMRは であり,採鉱活動,在庫変化,新たな鉱物埋蔵量と鉱物資源掘削活動,鉱物資源転換および2023年に発表された資産買収と資産剥離による変化による損失を反映している。SSR鉱業は引き続きその資産ごとの探査と資源開発活動を推進し、このデータ は付随する技術仕事の要求に従ってMRMR声明に組み入れられる。

S-K法規第1300支部によると、当社は2023年末の中間業績報告を占めるべき基準で列報しています。

| 大口商品の価格仮定は同業者と一致している:鉱物埋蔵量を計算するための金価格 は2022年の1オンス1,350ドルから2023年の1オンス1,450ドルに引き上げられた。Seabee鉱物埋蔵量価格に使用される金価格 は1オンス1,600ドルに維持されており、2023年と2022年の鉱物埋蔵量を計算する際に使用される他のすべての大口商品価格は変わらず、白銀は1オンス当たり18.50ドル、鉛は1ポンド当たり0.90ドル、亜鉛は1ポンド当たり1.05ドル、銅は1ポンド当たり3.30ドルである。鉱物資源価格は2022年以来変化がなく、金は1オンス1,750ドル、白銀は1オンス22.00ドル、鉛は1ポンド当たり0.95ドル、亜鉛は1ポンド1.15ドル、銅は1ポンド当たり3.95ドルである |

| Hod Madenを買収;非コアSan Luisプロジェクトを剥離: 2023年第2四半期、SSR鉱業はHod Maden金銅プロジェクトの40%に達する所有権権益と経営権 を買収することを発表した。40%に基づいて、Hod MadenはSSR Miningの鉱物埋蔵量に100万オンス近くの金と約1.15億ポンドの銅に貢献する。2023年11月30日に発表されたように、SSR鉱業会社はセントルイスプロジェクトを売却することで合意した。したがって,San Luisのすべての測定,指示,推定された鉱物資源はSSR Miningの 総合鉱物資源報告書から削除された。セントルイスでは鉱物埋蔵量は何も発見されなかった |

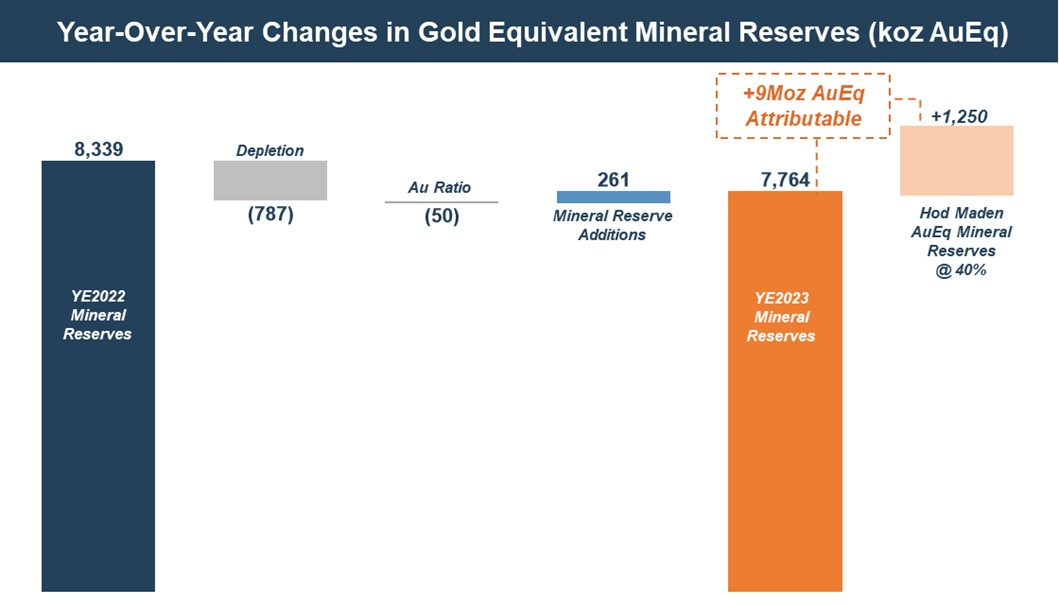

| 鉱物埋蔵量: 2023年12月31日までの金鉱物埋蔵量は 730万であり、Hod Madenのいかなる貢献も含まず、2022年末より5%低下し、鉱山枯渇と鉱物資源転換 を反映している。2023年12月31日までの金当量鉱物総埋蔵量は780万オンス |

| 測定および指示された鉱物資源:2023年12月31日までの金測定および指示br鉱物資源は400万オンスであり、Hod Madenのいかなる貢献も含まず、2022年末と比較して30%または170万オンス減少した。測定·指示された鉱物資源の総量は530万オンスで、前年より28%(br}や200万オンス)減少した。これは主に鉱物資源の転換、San Luisの販売、および会社の鉱物資源からサンバプラーC 2プロジェクトに関連する銅金鉱化の除去によるものである。 |

| SSR鉱業会社 | 14ページ目 |

| 鉱物資源の推定:黄金推定鉱物資源量は260万オンスであり、Hod Madenからのいかなる貢献も含まれておらず、2022年末の推定鉱物資源量より44%あるいは210万オンス減少した。金当量の推定鉱物資源量は320万オンスで、2022年末より47%または270万オンス減少する。これは主にSan Luisの販売と前述のすべての鉱物資源種別 からC 2鉱化を除去したためである。 |

表6:2023年12月31日現在のSSR鉱業鉱物埋蔵量と資源量(21)

| SSRMは | 黄金 | 年/年 | 白銀 | 年/年 | 鉛 | 亜鉛 | 銅 | AuEq (22) |

| (Hod Madenは含まれていない) | コズ | % | コズ | % | アメリカプロ野球大リーグ | アメリカプロ野球大リーグ | アメリカプロ野球大リーグ | コズ |

| 総リン+リン埋蔵量 | 7,275 | (5%) | 26,806 | (33%) | 113 | 20 | 27 | 7,764 |

| M&A資源合計(23) | 4,034 | (30%) | 66,218 | (1%) | 196 | 404 | 30 | 5,307 |

| 推定資源の総数 | 2,642 | (43%) | 20,932 | (46%) | 24 | 227 | 24 | 3,211 |

| (21) | MRMR はSSRマイニングのみによることを示している。SSR鉱業は2023年12月31日現在、サンフォプラー地域の株式の80%を保有している。Hod Maden は2023年末までに,鉱物埋蔵量と鉱物資源はSSR Miningの総合MRMR表には含まれていない。 |

| (22) | すべての 金当量オンス(GEOまたはAuEq)数字は、上記の大口商品価格に基づいている。各適用金属の金属当量計算式は以下の通りである:Geo=Au oz+(Ag oz*Ag価格)+(Pblb*Pbp価格)+(Zn lb*Zp価格1ポンド当たり)+(Cu lb*Cu価格1ポンド))/(Au価格1オンス)。 |

| (23) | 測定されたbrと指示された鉱物資源量には鉱物埋蔵量は含まれていない。 |

| Hod 製造 | 黄金 | 銅 | AuEq (24) |

| コズ | アメリカプロ野球大リーグ | コズ | |

| P+P総埋蔵量(40%による) | 981 | 115 | 1,246 |

| (24) | すべての金当量オンス(GEOまたはAuEq)データは、1,300ドル/オンスの金価格および3.00ドル/ポンドの銅価格に基づいている。Hod Madenの金属当量計算 は以下のとおりである:Geo=Au oz+(銅ポンド当たり*銅価)/(金価格1オンス)。これらの鉱物埋蔵量の報告仮説については,Hod Maden鉱物会社の埋蔵量と資源推定に関する尾注 を参照されたい。 |

図8.総合鉱物埋蔵量前年比変動台帳 (帰属ベース表示)

| SSR鉱業会社 | 15ページ目 |

電話会議情報

本プレスリリースに伴い,SSR鉱業の上級指導者チームが本日午前中に電話会議を主宰し,現在の運営状況,および会社の将来性と長期成長戦略を概説する。投資家、メディア、そして公衆を電話会議と随行のネット中継を聞くように招待する。

| · | 電話会議とインターネット中継: アメリカ東部時間2024年2月13日火曜日午前9:00。 |

| アメリカとカナダで無料 : | +1 (800) 319-4610 | |

| 他の発信者はすべて: | +1 (604) 638-5340 | |

| インターネット中継:Http://ir.ssrmining.com/Investors/Events | ||

| · | 電話会議は を保存し、私たちのサイトで提供します。音声再放送は2週間以内に提供されますので、お電話ください |

| アメリカとカナダで無料 : | +1(855)669-9658、再ブロードキャスト コード0631 | |

| 他の発信者はすべて: | +1(412)317-0088, 再ブロードキャストコード0631 |

仮に

他の説明がない限り、すべての数字はドルで計算される。運営指針の黄金当量数字は,2024年の金銀比率81:1,2025年に79:1,2026年以降76:1に基づいている。2023年の金同値数字は83:1の金銀比率に基づく。販売コスト、現金コスト、AISCと資本支出の指針は、1.33カナダドル対1ドルの為替レートと34トルコリラ対1ドルの為替レートに基づいており、“前向き情報と陳述に関する警告説明”に記載されている重要な仮定、リスク、不確実性の影響を受けている。他の説明がない限り、すべての数字は100%に基づいて提供される。SSR鉱業会社は同社の株式の80%を所有している。Hod MadenはSSR Miningによって10%の株式を所有するが,SSR Miningはエンティティ内で多数の投票権を持つため,Hod Madenは可変権益エンティティに分類される.SSR鉱業は、建設中にその所有権を40% に増加させる権利がある。

“2023年TRS”を作成する際には,コンセンサス金価格とシルバー価格を採用した。これには金価格:2023-1,925ドル/オンス;2024-1,930ドル/オンス;2025-1,890ドル/オンス;2026-1,810ドル/オンス; 2027-1,780ドル/オンス;長期-1,755ドル/オンス;白銀価格:2023-23.50ドル/オンス;2024-24.00ドル/オンス;2025-23.95ドル/オンス;2026- 23.70ドル/オンス;2027-23.35ドル/オンス;長期-22.75ドル/オンス。

SSR掘削について

SSR鉱業会社は自由キャッシュフローに集中した有力な黄金会社であり、アメリカ、カナダT≡rkiyeとアルゼンチンに4つの生産基地を持ち、全世界のパイプライン中の高品質な開発と探査資産を持っている。過去3年間、この4社の運営資産を合わせて、平均年間70万オンスを超える金当量を生産している。SSR掘削はナスダックとトロント証で提出されているので株式コードSSRMが掲げられ、SSR はオーストラリア交易所に掲げられています。

SSR掘削連絡先:

F.エドワード·ファリード執行副総裁、首席企業発展官

アレックス·ヘンチェク投資家関係部副社長

SSR鉱業会社

メール:Invest@ssrmining.com

電話番号:+1(888)338-0046

SSR Miningのプレスリリースを電子メールで受信するには、SSR Miningサイトを用いて登録してください。サイトはwww.ssrmining.comです。

| SSR鉱業会社 | 16ページ目 |

Hod Madenの鉱物埋蔵量と資源量推定

本文に掲載された2023年12月31日までの鉱物埋蔵量と鉱物資源量はSSR鉱業が2019年7月までのデータに基づいて作成され、SSR鉱業内部合格者の許可を得ており、S-K 1300法規を参照されたい。Hod MadenはS-K 1300規制と関連があるので、会社の物質的財産とはみなされない。

Hod Maden ResourcesとHod Maden Reserve (定義は以下に示す)はSSR Miningによる推定であり、独立した第三者合格者 が作成、審査或いは確認されておらず、S-K 1300法規に基づいて作成或いは提出されていない

Hod Maden埋蔵量は、計算時に取得可能な情報 から業界慣例に適合するように推定される。

相関補正係数と適切な採鉱回収率と枯渇パラメータを適用することにより,測定·指示された資源を が明らかと可能な鉱物埋蔵量に変換した。鉱物埋蔵量は採掘された鉱石から報告されており,これらの鉱石は研削鉱飼料として工場に輸送される。本文で紹介したHod Maden埋蔵量中のオンス黄金或いはbrポンド銅の計算は冶金処理過程中のいかなる損失も考慮しない。 金と銅の市場価格変動、及び生産/販売コストの増加或いは冶金回収率の低下は、Hod Maden埋蔵量の鉱化品位が相対的に低く、採掘が経済的ではなく、本文で報告したHod Maden埋蔵量と比較して、 の実際の回収率が低下する可能性がある

本明細書に列挙されたHod Madenの鉱物資源(“Hod Madenリソース”)は、Hod Maden埋蔵量を含まない。鉱物資源の推定に付随する可能性のある不確実性のため、推定鉱物資源の全部または任意の部分が持続探査によって指示または測定された鉱物資源にアップグレードすると仮定することはできない。

Hod Maden埋蔵量とHod Maden Resourcesは,1オンス1,300ドルの金価格と3.00ドル/ポンドの銅および85%の金冶金回収率に基づいて,開発したNSR増量カットオフ値63ドル/トンおよび40ドル/トンに基づいて報告する。表に示す金属は採掘と加工された鉱石に含まれる金属である。トン数は公トン(Br)トン、オンスは金衡オンス、グラム/トンは1トン当たり。Hod Maden保護区の参考点は提案された現場処理施設である

前向き情報と声明に関する注意事項 :

本プレスリリースに含まれるいくつかの陳述は、我々に関連する歴史的事実陳述に加えて、証券法で定義された前向き情報、未来志向の財務情報、 または財務展望(総称して“前向き情報”と呼ぶ)を構成する。前向き 本明細書および我々の他の公開申告文書には、前向き情報が含まれている可能性がある。前向き情報は、私たちの展望および予想されるイベントまたは結果に関する陳述に関し、場合によっては、“可能”、“将”、“br}”可能“、”すべき“、”予想“、”計画“、”予想“、”信じ“、”br}“意図”、“推定”、“プロジェクト”、“予測”、“潜在”、“継続”、または非歴史的事実に関連する他の同様の表現によって識別することができる。

本プレスリリースの展望的な情報と陳述は、私たちが作ったいくつかの重要な予想と仮定に基づいている。このような前向き情報および陳述に基づく予想および仮定は合理的であると考えられるが、前向き情報および陳述に過度に依存してはならない。なぜなら、それらが正しいことが証明されることを保証できないからである。前向き情報と陳述 は様々なリスクと不確実性の影響を受け、これらのリスクと不確定性は実際の結果と体験が本ニュースで表現された予想 結果や予想と大きく異なる可能性がある。主なリスクおよび不確実性は、現地および世界の政治および経済情勢、政府および規制機関の要求および政府当局の行動、政府政策、政府所有権要件、環境、税収および他の法律または法規の変化およびその解釈を含むが、これらに限定されない;大流行の持続時間、重症度および範囲、および採鉱作業への潜在的な影響を含む世界的流行病の事態の発展、および私たちが時々米国証券取引委員会に提出するEdgarおよびカナダ証券規制機関に関するSEDARに関する報告書に詳細に記載されている他のリスク要因

本プレスリリースの前向きな情報および陳述は、予測および展望、本文書の予備コスト報告、 時間、生産、運営、コストおよび資本支出指導、私たちの運営と開発目標と触媒、および運営へのいかなる一時停止の影響、任意の金調節の結果、より多くの酸化金鉱の能力の発見、自由なキャッシュフローの生成と配当金の支払い、提案探査に関連する事項、現地の利害関係者とのコミュニケーション、コミュニティと政府関係の維持、合弁企業の交渉、取引の交渉と完了、大口商品価格、およびこれらに限定されない。鉱物資源、鉱物埋蔵量、鉱物資源の転換、鉱物埋蔵量の実現と鉱物資源推定の存在または実現、開発方法、将来の生産の時間と数量、研究、公告と分析のタイミング、鉱山とプロセス施設の建設と開発のタイミング、資本と運営支出、経済状況、十分な資金があるかどうか、探査計画、規制承認を受ける、監督管理要求または政府当局の行動による運営停止または中断の時間と影響;NCIB計画の継続;そして、将来のイベントまたは条件の影響を受ける可能性のある任意の他の時間、探査、開発、運営、財務、予算、経済、法律、社会、環境、規制、および政治的事項。

| SSR鉱業会社 | 17ページ |

このような展望的な情報および陳述は、探査結果の内在的な投機性、探査能力、現地の利害関係者とのコミュニケーション、コミュニティおよび政府関係の維持、合弁企業の交渉状況、私たちの業務の天気条件 、大口商品価格、鉱物埋蔵量の最終決定および達成、鉱物資源の存在または実現、開発方法を含むが、これらに限定されない、一連の重大な要因および仮定に基づいている。必要な承認、所有権、許可証、許可証を取得して受け取る;鉱山を開発·運営して発展計画を実行するための十分な運転資金がある;十分なサービスと供給を得る;外貨為替レート;金利;資本市場への参入と関連資金コスト;合格した労働力があるかどうか;関連協定を交渉、決定し、実行する能力がある;私たちの鉱山や施設に対する社会の反対意見がない;私たちの財産に法的挑戦がない;将来の生産の時間と数量;生産、コスト、資本支出目標を達成する能力;研究と分析を行うタイミングと能力;資本と運営支出、経済状況、十分な資金の利用可能性、経済的有利な条件で鉱産物を採掘、加工、販売する最終能力、および未来の事件または条件に影響を与える可能性のある任意および他のすべてのタイミング、探査、開発、運営、財務、予算、経済、法律、社会、地政学、規制、および政治的要因。我々が現在把握している情報によると,これらの要因や仮定は合理的であると考えられるが,それらは正しくないことが証明されている可能性がある.

以上のリストは,会社の前向き情報に影響を与える可能性のある要因 を詳細に示していない。あなたは展望的な情報 と陳述に過度に依存してはいけない。前向きな情報および陳述は、私たちの現在の予想と、私たちの未来のイベントの予測 に基づいているだけだ。実際の結果は、これらの前向き情報とは異なる可能性があり、その理由は、私たちのウェブサイト上で提出された文書に開示されているリスクおよび不確実性を含むが、これらに限定されないWwws.ssrmining.com.www.sedarplus.caに位置するSEDAR、www.sec.govに位置するEdgar 、およびwww.asx.com.auに位置するASX、および他の予測不可能なイベントまたは場合。法律で規定されている 以外にも,新たな情報や未来のイベントなどを反映するためにいかなる前向き情報を更新する義務も負うつもりはない.我々のサイトに含まれている,あるいは本サイトを介してアクセス可能な情報は,参照 を介して本文書に組み込まれておらず,本文書の一部でもない.

アメリカの投資家への警告

本プレスリリースは、カナダ国家機器43-101-鉱物プロジェクト開示基準(“NI 43-101”)の報告基準に適合する用語を含み、 は、用語“鉱物埋蔵量”および“鉱物資源”を含む。NI 43-101はカナダ証券管理人が制定した規則であり、発行者が鉱物プロジェクトに関する科学と技術情報 を利用したすべての公開開示のための基準を確立した。NI 43-101の基準は米国証券取引委員会の要求とは大きく異なる。したがって,本稿で示した鉱物に関する情報は,米国規格に基づいて提供されている情報と比較できない可能性がある。

合格者

本稿で報告するサンフォプラー,万寿菊,海比とプルナ鉱物埋蔵量と鉱物資源に関するすべての主な仮定,パラメータと方法,および準拠したデータチェックプログラムは,“Tangrkiyeのサンフォプラー鉱産に関する技術報告概要”,“米国ネバダ州万寿菊総合体に関する技術報告概要”,“カナダサスカチュ温省海洋金鉱作業に関する技術報告概要”,“アルゼンチンプーナ作業に関する技術報告概要”(各1件は“技術報告概要”)に掲載されている。各技術報告書要約は、2024年2月13日に会社が提出した8−Kフォームの現在の報告書の一部として米国証券取引委員会に提出され、参照によって本明細書に組み込まれ、EDGARウェブサイトwww.sec.gov上で参照することができる。各技術報告書の要約はまた、National Instrument 43-101-“鉱物プロジェクト開示基準”に適合する技術報告書としてカナダの適用可能な証券規制機関に提出され、SEDAR+ウェブサイトwww.sedarplus.caで閲覧することができる

本文には別の規定がある以外に、本プレスリリースに含まれるシュトプラーに関する科学技術情報はすでにSLR国際会社、RSC Consulting Ltd.,WSP USA Inc.とAusenco Services Pty Limitedが審査と確認され、“2023年シュトプラーTRS”のこの実体が合格者となる部分については、どの会社もSK法規第1300節の合格 者である。本プレスリリースに含まれる万寿菊、シビ、プナTRSに関する科学と技術情報はSLR国際会社によって審査·確認されており、同社はSK法規第1300節の合格者である。

非GAAP測定基準に関する警告説明

本文書にはいくつかの非GAAPパフォーマンス指標 が含まれている.我々はこれらの業績評価基準を用いて内部の運営と経済業績を評価し、意思決定を支援し、上級管理職に重要な業績情報を提供する。私たちは公認会計原則に基づいて作成した常規指標以外に、ある投資家と他の利益関係者もこれらの情報を使用して私たちの経営と財務業績を評価すると考えている;しかし、これらの非公認会計基準業績指標は何の標準化意義がない。そのため、 これらの業績評価は補充情報を提供することを目的としており、孤立的に考慮すべきではなく、公認会計基準によって作成された業績評価の代替とすべきではない。非GAAP財務指標の定義は、他社が報告した類似名称の指標と比較できない可能性がある。これらの非GAAP測定基準は、私たちの縮小合併中期財務諸表と一緒に読まなければならない。

| SSR鉱業会社 | 18ページ目 |

現金コスト、1オンス当たり販売されたAISCと自由キャッシュフロー は非GAAP指標であり、米国GAAPでは標準化されて定義されていない

同社は販売されている貴金属1オンス当たりの現金コストを使用しており、運営現金コストを含め、内部意思決定に用いられる非GAAP財務指標である。同社は、この措置は、投資家やアナリストに、その基本的な運営現金コスト および副産物信用がそのコスト構造に与える影響に関する有用な情報を提供していると考えている。同社はまた、その運営収益性とキャッシュフロー能力を知るための関連指標であると考えている。1オンスの貴金属に関する販売コストを計算する際には、会社は副産物信用に会計し、会社は金や銀を生産するコストが金銀生産過程に付随する副産物販売によって減少したと考えているからである。そのため、管理層や他の利害関係者は金銀生産の純コスト を評価することができる。1オンス当たり現金を支払うべきコストを計算する際には、同社はbrは重大だがその基本業務を反映していない特定項目の影響も除去した。販売されている貴金属オンスの数を計算する際には、当社は処理と精製過程で販売可能な実物オンス(通常は対応金属と呼ぶ)を考慮しており、第三者に販売されている金属であるからである。現金 副産物信用を差し引いた1オンス当たりのコスト指標は社内意思決定過程にも用いられている。

AISCは、その副産物の現金コストの基礎を構成する会社の採鉱業務から発生する販売総コストを含む。そのほか、会社は持続的な資本支出、持続的な鉱場探査と評価コスト、再開墾コストの増加と販売及び一般と行政費用を含む。この測定基準は、現在の業務生産金と銀の持続的なコストを反映することを目的としている;そのため、増加支出は含まれていない。納税と融資コストを含む他の現金支出も含まれていません。 当社は,この指標が現在の業務で金と銀を生産する総コスト を代表しており,その経営実績とキャッシュフローを発生させる能力に関する追加情報 を会社や他の利害関係者に提供していると考えている。これは,会社が資本支出を支援する能力と,br運営キャッシュフローを発生させることで将来の生産を維持する能力を評価できるようにしている。

本プレスリリースでは,鞍鋼の2027年の予測傾向を紹介した。本プレスリリースでは,2027年の売上コスト ,最も比較可能なGAAP測定基準,および2027年の販売コストと予想2027年のAISCの対応を提案していないが,不合理な努力がなければ,在庫変動や関連費用を含めた調整 は計算できない。また,これらの調整の予測はある程度の精度と確実性を意味し,投資家を困惑させる可能性があると考えられる.2027年にAISCは最も比較可能性のある公認会計基準の財務指標である2027年の販売コスト予測と実質的な差がある可能性が高いと予想される。しかし、2024年通年販売コスト指導と以下のAISC通年指導の入金を提出しました

| SSR鉱業会社 | 19ページ |

次の表は、販売コストと現金コストとAISCの入金を提供します

| 2023年12月31日までの3ヶ月 | ||||||||||||||||||||||||

| (別の説明がない限り、千単位で) | シュトラー | 万寿菊 | 海比 | プナー | 会社 | 合計する | ||||||||||||||||||

| 販売コスト(GAAP)(25) | $ | 69,259 | $ | 88,920 | $ | 21,338 | $ | 39,822 | $ | — | $ | 219,340 | ||||||||||||

| 副産物信用 | $ | (849 | ) | $ | (55 | ) | $ | (13 | ) | $ | (15,310 | ) | $ | — | $ | (16,227 | ) | |||||||

| 処理と製油費用 | $ | — | $ | 157 | $ | 28 | $ | 4,685 | $ | — | $ | 4,869 | ||||||||||||

| 現金コスト(非公認会計基準) | $ | 68,410 | $ | 89,023 | $ | 21,353 | $ | 29,197 | $ | — | $ | 207,982 | ||||||||||||

| 維持的資本支出 | $ | 17,979 | $ | 4,453 | $ | 6,774 | $ | 3,293 | $ | — | $ | 32,499 | ||||||||||||

| 持続可能な探査と評価費用 | $ | 3,419 | $ | 872 | $ | — | $ | — | $ | — | $ | 4,291 | ||||||||||||

| 干拓コストの増加と償却(26) | $ | 427 | $ | 609 | $ | 1,239 | $ | 11,302 | $ | — | $ | 13,578 | ||||||||||||

| 一般と行政費用と株式ベースの報酬費用 | $ | 1,384 | $ | — | $ | — | $ | 114 | $ | 13,582 | $ | 15,080 | ||||||||||||

| AISC合計(非公認会計基準) | $ | 91,619 | $ | 94,957 | $ | 29,365 | $ | 43,906 | $ | 13,582 | $ | 273,429 | ||||||||||||

| 金を売る | 59,694 | 81,173 | 32,050 | — | — | 172,917 | ||||||||||||||||||

| 白銀を売る | — | — | — | 2,830,057 | — | 2,830,057 | ||||||||||||||||||

| 販売された金当量(27, 28) | 59,694 | 81,173 | 32,050 | 33,277 | — | 206,194 | ||||||||||||||||||

| 金オンスを売るたびの販売コスト | $ | 1,160 | $ | 1,095 | $ | 666 | 適用されない | 適用されない | 適用されない | |||||||||||||||

| 銀オンスを売るたびの販売コスト | 適用されない | 適用されない | 適用されない | $ | 14.07 | 適用されない | 適用されない | |||||||||||||||||

| 金当量オンスを販売するごとの販売コスト | $ | 1,160 | $ | 1,095 | $ | 666 | $ | 1,197 | 適用されない | $ | 1,064 | |||||||||||||

| 販売された金1オンス当たりの現金コスト | $ | 1,146 | $ | 1,097 | $ | 666 | 適用されない | 適用されない | 適用されない | |||||||||||||||

| 銀オンスを売るごとの現金コストは | 適用されない | 適用されない | 適用されない | $ | 10.32 | 適用されない | 適用されない | |||||||||||||||||

| 金当量オンスを売るごとの現金コストは | $ | 1,146 | $ | 1,097 | $ | 666 | $ | 877 | 適用されない | $ | 1,008 | |||||||||||||

| AISCは金オンスを販売するごとに | $ | 1,535 | $ | 1,170 | $ | 916 | 適用されない | 適用されない | 適用されない | |||||||||||||||

| AISCは銀オンス毎に販売しています | 適用されない | 適用されない | 適用されない | $ | 15.51 | 適用されない | 適用されない | |||||||||||||||||

| AISCは金当量オンスを販売するごとに | $ | 1,535 | $ | 1,170 | $ | 916 | $ | 1,319 | 適用されない | $ | 1,326 | |||||||||||||

| 2023年12月31日までの12ヶ月間 | ||||||||||||||||||||||||

| (別の説明がない限り、千単位で) | シュトラー | 万寿菊 | 海比 | プナー | 会社 | 合計する | ||||||||||||||||||

| 販売コスト(GAAP)(25) | $ | 268,628 | $ | 289,063 | $ | 82,898 | $ | 163,558 | $ | — | $ | 804,147 | ||||||||||||

| 副産物信用 | $ | (3,523 | ) | $ | (154 | ) | $ | (54 | ) | $ | (56,773 | ) | $ | — | $ | (60,504 | ) | |||||||

| 処理と製油費用 | $ | — | $ | 666 | $ | 101 | $ | 18,649 | $ | — | $ | 19,416 | ||||||||||||

| 現金コスト(非公認会計基準) | $ | 265,105 | $ | 289,575 | $ | 82,945 | $ | 125,434 | $ | — | $ | 763,059 | ||||||||||||

| 維持的資本支出 | $ | 50,982 | $ | 79,151 | $ | 32,994 | $ | 13,193 | $ | — | $ | 176,320 | ||||||||||||

| 持続可能な探査と評価費用 | $ | — | $ | 983 | $ | — | $ | — | $ | — | $ | 983 | ||||||||||||

| 干拓コストの増加と償却 | $ | 1,709 | $ | 2,628 | $ | 3,347 | $ | 13,598 | $ | — | $ | 21,282 | ||||||||||||

| 一般と行政費用と株式ベースの報酬費用 | $ | 5,479 | $ | — | $ | — | $ | 246 | $ | 61,721 | $ | 67,446 | ||||||||||||

| AISC合計(非公認会計基準) | $ | 323,275 | $ | 372,337 | $ | 119,286 | $ | 152,471 | $ | 61,721 | $ | 1,029,090 | ||||||||||||

| 金を売る | 225,599 | 275,962 | 83,610 | — | — | 585,171 | ||||||||||||||||||

| 白銀を売る | — | — | — | 9,920,262 | — | 9,920,262 | ||||||||||||||||||

| 販売された金当量(27, 28) | 225,599 | 275,962 | 83,610 | 119,423 | — | 704,594 | ||||||||||||||||||

| 金オンスを売るたびの販売コスト | $ | 1,191 | $ | 1,047 | $ | 991 | 適用されない | 適用されない | 適用されない | |||||||||||||||

| 銀オンスを売るたびの販売コスト | 適用されない | 適用されない | 適用されない | $ | 16.49 | 適用されない | 適用されない | |||||||||||||||||

| 金当量オンスを販売するごとの販売コスト | $ | 1,191 | $ | 1,047 | $ | 991 | $ | 1,370 | 適用されない | $ | 1,141 | |||||||||||||

| 販売された金1オンス当たりの現金コスト | $ | 1,175 | $ | 1,049 | $ | 992 | 適用されない | 適用されない | 適用されない | |||||||||||||||

| 銀オンスを売るごとの現金コストは | 適用されない | 適用されない | 適用されない | $ | 12.64 | 適用されない | 適用されない | |||||||||||||||||

| 金当量オンスを売るごとの現金コストは | $ | 1,175 | $ | 1,049 | $ | 992 | $ | 1,050 | 適用されない | $ | 1,083 | |||||||||||||

| AISCは金オンスを販売するごとに | $ | 1,433 | $ | 1,349 | $ | 1,427 | 適用されない | 適用されない | 適用されない | |||||||||||||||

| AISCは銀オンス毎に販売しています | 適用されない | 適用されない | 適用されない | $ | 15.37 | 適用されない | 適用されない | |||||||||||||||||

| AISCは金当量オンスを販売するごとに | $ | 1,433 | $ | 1,349 | $ | 1,427 | $ | 1,277 | 適用されない | $ | 1,461 | |||||||||||||

| (25) | 減価償却、損失、 や償却は含まれていません。 |

| (26) | 2023年第4四半期に、会社は2023年の資産廃棄コスト減価償却に関する1,050万ドルの調整を確認し、この調整はプナーのAISC計算から誤って除外された。当社は2023年第4四半期に全調整を確認しましたが、これまでの 期間への影響は大きくありません。今回の調整は鞍鋼計算にのみ影響を与え、探査、評価と回収コスト或いは当社の総合経営報告書中のSSR鉱業株主が純収益(損失)を占めるべきである。 |

| (27) | 金当量オンスの計算方法は,生産または販売されている白銀 オンスに白銀価格と金価格の比率を乗じ,LBMA期間の平均価格を用いる。Br社は副産物とされているため、銅、鉛、亜鉛を含まない。 |

| (28) | 四捨五入のため、販売された金当量オンスは本表の金額によって再計算されない可能性があります |

| SSR鉱業会社 | 20ページ目 |

次の表は、2024年のコスト指導を計算する際に使用される販売コストと現金コストとAISCとの間の入金を提供します

| (作業指導書100%根拠)(29) | シュトラー(30) | 万寿菊 | 海比 | プナー | ハワード·マデン(31) | 会社 | 合計する | |||||||||||||||||||||||||

| 金生産 | コズ | 200 - 220 | 155 - 175 | 75 - 85 | — | — | — | 430 - 480 | ||||||||||||||||||||||||

| 白銀生産 | モズ | — | — | — | 8.75 - 9.50 | — | — | 8.75 - 9.50 | ||||||||||||||||||||||||

| 金当量生産 | コズ | 200 - 220 | 155 - 175 | 75 - 85 | 110 - 120 | — | — | 540 - 600 | ||||||||||||||||||||||||

| 販売された金 | コズ | 200 - 220 | 155 - 175 | 75 - 85 | — | — | — | 435 - 485 | ||||||||||||||||||||||||

| 白銀が成約する | モズ | — | — | — | 8.75 - 9.25 | — | — | 8.75 - 9.5 | ||||||||||||||||||||||||

| 販売金当量 | コズ | 200 - 220 | 155 - 175 | 75 - 85 | 110 - 120 | — | — | 540 - 600 | ||||||||||||||||||||||||

| 販売コスト(GAAP)(32) | $M | 284 - 321 | 201 – 235 | 75 - 85 | 140 – 162 | — | — | 700 - 803 | ||||||||||||||||||||||||

| 副産物信用+処理と精製コスト | $M | (2 | ) | — | — | (45 | ) | — | — | (46 | ) | |||||||||||||||||||||

| 現金コスト(非公認会計基準) | $M | 282 – 319 | 202 – 235 | 75 – 85 | 96 – 117 | — | — | 654 - 756 | ||||||||||||||||||||||||

| 持続資本支出(33) | $M | 29 | 37 | 40 | 17 | — | — | 123 | ||||||||||||||||||||||||

| 干拓コストの増加と償却 | $M | 2 | 3 | 3 | 13 | — | — | 21 | ||||||||||||||||||||||||

| 一般と行政 | $M | — | — | — | — | — | 60 - 65 | 60 - 65 | ||||||||||||||||||||||||

| 全額維持コスト(非GAAP) | $M | 313 - 350 | 241 – 274 | 118 – 128 | 125 – 147 | — | 60 – 65 | 857 - 965 | ||||||||||||||||||||||||

| 1オンス当たりの販売コスト(GAAP)(32) | ドル/オンス | 1,420 - 1,460 | 1,300 - 1,340 | 990 - 1,030 | 16.50 - 18.00 | — | — | 1,300 - 1,350 | ||||||||||||||||||||||||

| 1オンス当たりの現金コスト(非公認会計基準)(34) | ドル/オンス | 1,410 - 1,450 | 1,300 - 1,340 | 990 - 1,030 | 11.50 - 13.00 | — | — | 1,220 - 1,270 | ||||||||||||||||||||||||

| 1オンス当たりの総合維持コスト(非GAAP)(34) | ドル/オンス | 1,550 - 1,590 | 1,535 - 1,575 | 1,495 - 1,535 | 14.75 - 16.25 | — | — | 1,575 - 1,625 | ||||||||||||||||||||||||

| 成長型資本支出 | $M | 77 | 1 | 2 | — | 37 | — | 117 | ||||||||||||||||||||||||

成長探索と資源 発展支出(35) | $M | 12 | 9 | 15 | 10 | — | 4 | 50 | ||||||||||||||||||||||||

| 総成長資本 | $M | 89 | 10 | 17 | 10 | 37 | 4 | 167 | ||||||||||||||||||||||||

| (29) | 四捨五入のため、数字は加算できない可能性があります。この数値は100%の基礎報告書で報告されている |

| (30) | SSR鉱業はCöplerisの株式の80%を持っている |

| (31) | Hod Madenの数字は40%の理由と考えられている。Hod Madenは現在、SSR Miningによって10%の株式を所有している。 SSR Miningは、40%の生産前資本約束および最高 から1.5億ドルのまたは支払いを提供することによって、その所有権を40%に増加させることを選択することができる |

| (32) | 減価償却、損失、償却は含まれていません。 |

| (33) | 持続的な探査と評価支出を含む。サンフォプラー約900万ドルのリース料,万寿菊の100万ドルの持続探査費用およびSeabee地下鉱山開発の2400万ドルを含む |

| (34) | SSR Mining報告書は、サンフォル、万寿菊、Seabe、およびプナの経営業績を管理し、評価するために、金および銀1オンス当たりの現金コストおよびAISCの非GAAP財務計量を報告する。br}AISCには、回収コストの増加と販売、およびいくつかのレンタル支払いが含まれる。 |

| (35) | 成長探査と資源開発支出は100%を基準として、その中でSSR 採鉱は合計4800万ドルを占めるべきであることを示した。すべての成長性探査と資源開発支出はすでに支出された。成長探索 はプロジェクト研究と評価を含む。 |

| SSR鉱業会社 | 21ページ目 |