☒ |

初歩委託書 |

☐ |

委員会のみに秘密にして使用する 14 A-6(E)(2)) |

☐ |

最終依頼書 |

☐ |

権威付加材料 |

☐ |

以下の規定により資料を募集する §240.14a-12 |

☒ |

何の費用もかかりません |

☐ |

以前予備材料と一緒に支払った費用です |

☐ |

取引法規則第25(B)項の要求により証拠品中の表で計算された費用 14 A-6(I)(1) そして0-11. |

|

|

以下は取締役会の情報です |

|

パトリック·H·ナイテルス博士 世界銀行執行議長 取締役会

“私たちの取締役会と

-パトリック·H·ネトルズ博士 |

|

株主の皆さん:

Cienaにとって、2023年度は多くの点で非凡な成果をあげた。私たちは2023年度に強力な財務業績を達成し、収入は前年比21%増加した。重要なことに、私たちはまた、私たちのルーティングと交換収入を27%、クラウド·プロバイダの収入を57%増加させ、記録的な805.5ドルのサービス収入を実現した。これは2023年度の収益性と現金発生の増加を推進した。我々は光ファイバネットワーク分野におけるグローバル市場シェアを著しく向上させ、Benu NetworksとTibit Communicationsの買収によってブロードバンドアクセス解決策の組み合わせを増加させることを含む潜在市場を拡大した。私たちはまだWaveLogic業界で認められている革新的なリーダーですTM5 Extreme、最も広く800 Gソリューションを導入し、WaveLogic 5 Nano高性能挿抜デバイスを導入します。2023年度にWaveRouterを発売しましたTM我々は、都市域を融合するために設計されたコヒーレントルータを開発し、業界初の1.6 Tb/Sコヒーレント光ファイバ解決策となるWaveLogic 6を発売することを発表した。

私たちの戦略をたゆまず実行する以外に、私たちの取締役会と管理チームは、私たちの成功は最終的に私たちの従業員と私たちの会社の趣旨に根ざしている--革新に人間性をもたらすと信じている。これは私たちの革新方式を形作るだけでなく、私たちが高標準の道徳標準、健全な管理原則と持続可能な商業実践に力を入れることを推進する。2023年にはこれらの分野での私たちの約束を強化する有意義なステップを取りました

• 取締役会は更新と多様性を持っている私たちは取締役会の更新と多様性がCiena成功の重要な要素だと信じている。2023年度には、新たな独立した取締役を取締役会に任命し、3人の女性取締役で構成されていた局面を回復し、そのうちの2人が取締役会の特定常設委員会の議長を務めた。現在、私たちの取締役会の会員の50%は性別と人種多様性を反映している。

• 持続可能性それは.持続可能性は私たちの戦略の基本的な構成要素であり、私たちの目標を達成し、私たちの企業と株主のために長期的な価値を創造する鍵でもある。2023年度には,科学的目標イニシアティブの承認を得て,2つの新たな温室効果ガス削減目標を提案し,範囲1,2,3の排出問題を解決した。これらの新しい目標は、私たちの運営、サプライチェーン、技術解決策の排出問題を解決し、グローバルネットワークの環境への影響を減少させ、私たちの顧客が彼らの気候目標を達成するのを助けることを目的としている。

• コミュニティそれは.私たちの共同体で変化をすることはCiena文化の重要な構成要素だ。2023年度には、私たちの従業員が35,000時間以上自発的に働き、約300万ドルを寄付し、個人と私たちのCienaケアプログラムを通じて会社のマッチング福祉を利用しました。また、第2回Cienaソリューションチャレンジを開催し、地域コミュニティに影響を与える持続可能な開発課題に革新的な解決策を提供するために、20校に賞を授与した。

• 管理と株主が参加する私たちは最適な実践と一致するように私たちの統治文書を定期的に検討する。2023年、当社は定款、会社管理原則、取締役道徳基準、各常設取締役会委員会の定款を更新しました。私たちはまた私たちのいくつかの最大株主に会って、彼らに私たちの環境、社会、そしてガバナンス計画の最新状況を通報した。

添付された依頼書で、当社の取締役会、コーポレートガバナンス実践、および役員報酬に関するより多くの情報を読むことを奨励します。私はあなたがこの分野の最善の接近に対する私たちの約束を認識するだろうと信じている。Cienaへのいつもの支持に感謝します。今年の年次総会に参加してくれてありがとうございます。

取締役会を代表して

パトリック·H·ネターズ博士です 執行議長 |

シニナ社

尾根道7035号

メリーランド州ハノーバー21076

株主周年大会通知

| 発表日: |

* | 記録日: | * | |||||

| 北京時間: |

北京時間の午後三時ごろです。東部時間 | 出席者数: | **www.Virtualshare holderMeeting.com/CIEN 2024 | |||||

Ciena社の株主へ:

Ciena Corporation 2024年株主総会は2024年3月21日午後3時に開催される。東部時間です。私たちの年次総会はインターネットを介して行われる仮想会議になるだろう。あなたは年次総会に参加して、あなたの株に電子的に投票して、会議のライブ配信であなたの質問を提出して、アクセスすることができますWww.VirtualSharholderMeeting.com/CIEN 2024入力します16桁の数字通知に含まれる制御番号は、年会材料にどのようにアクセスするか、あなたのエージェントカード、またはあなたのエージェント材料と共に提供される投票説明に関する説明を含む

|

3つの業務プロジェクト

| ||

|

1. 添付の依頼書に指名された取締役の中から4人の取締役会メンバーを第III類取締役に選出し,任期は3年,2027年まで,またはそれぞれの後継者が当選して資格を持つまで,1人の取締役を第II類取締役に選出し,新たに設立された穴を埋め,任期は2026年まで,あるいは彼女の後継者が当選して資格を持つまでである。

2. この計画に基づいて発行可能な株式数を1,010万株増やすことを含む2017年総合インセンティブ計画の改正案が承認された。

3. 修正後のCIENA社登録証明書の修正を承認し、高級職員の潔白を規定する。

4. 2024年度の独立公認会計士事務所として普華永道会計士事務所の任命を承認しました。

5. このような代理材料で説明されているように、私たちが指定した役員報酬について相談投票を行う。

6. 株主総会またはその任意の継続または延期の前に適切に処理される可能性のある他のトランザクションを考慮して処理する。

|

これらの事項は、本通知に添付された委託書により包括的に記載されている。2024年1月22日の終値時に登録されている株主であれば、今年の年次総会の通知を受け、今年の年次総会で投票する資格があります

米国証券取引委員会の規定によると、これらの代理材料と2023年度の年次報告書をインターネットを介して株主に提供する。約2月に[ ]2024年までに、日付を記録した株主は、インターネット、郵送、電話で私たちの年間会議材料と投票をどのように取得するかを説明する通知を最初に受け取ります

私たちはあなたの投票とすべてのCiena株主の投票が重要だと信じている。年次総会への参加を予定しているか否かにかかわらず、添付されている依頼書を確認して、各提案に関する情報を理解し、直ちに投票することを奨励します

| 取締役会の命令によると | ||

| Sheela Kosaraju | ||

| 国務院高級副総裁、国務院法律総顧問兼国務院補佐秘書長 | ||

メリーランド州ハノーバー

2月[ ], 2024

カタログ

| エージェント文要約 |

1 | |||

| 投票路線図 |

5 | |||

| 第1号提案 役員を3種類の役員と2種類の役員を選ぶ |

7 | |||

| 指名された有名人と役員の留任に関する資料 |

9 | |||

| 会社のガバナンスと取締役会 |

15 | |||

| 独立役員 |

15 | |||

| 取締役会とコミュニケーションをとる |

15 | |||

| 環境·社会·ガバナンス実践 |

16 | |||

| 会社の管理原則、定款、その他の管理文書 |

21 | |||

| 道徳的準則 |

22 | |||

| 取締役会の指導構造 |

22 | |||

| 取締役会の戦略に対する監督 |

23 | |||

| 取締役会のリスクに対する監督 |

23 | |||

| 取締役会教育 |

24 | |||

| 取締役会とその委員会の構成と会議 |

24 | |||

| 報酬理念と目標 |

28 | |||

| 報酬顧問 |

28 | |||

| 報酬委員会の連鎖と内部参加 |

28 | |||

| 役員報酬 |

29 | |||

| 2023年度取締役会報酬 |

29 | |||

| 役員報酬表 |

30 | |||

| 財政年度末取締役の未償還持分奨励 |

31 | |||

| 役員賠償延期 |

31 | |||

| 提案番号2 Ciena 2017年総合インセンティブ計画修正案 |

32 | |||

| 提案番号:3番 Cienaの改訂と再発行された会社の登録証明書の改訂は、上級者の無罪を規定する |

39 | |||

| 提案番号:T 4 独立公認会計士事務所の委任を認める |

41 | |||

| 独立公認会計士事務所との関係 |

42 | |||

| 監査委員会報告書 |

43 | |||

| 証券の所有権 |

44 | |||

| 違反者組第十六条第一項報告 |

45 | |||

| 報酬問題の検討と分析 |

46 | |||

| 報酬委員会報告 |

66 | |||

| 役員報酬表 |

67 | |||

| 報酬総額表 |

67 | |||

| 計画に基づく奨励の付与 |

68 | |||

| 財政年度未償還持分奨励年末.年末 |

70 | |||

| オプション行権と既得株 |

72 | |||

| 非限定繰延補償 |

72 | |||

| 終了または統制権変更の際に支払う可能性のある金額 |

74 | |||

| CEO報酬比率開示 |

80 | |||

| 報酬と業績 |

81 | |||

| 提案5号 年度相談“発言権を支払う”任命を承認した役員報酬 |

85 | |||

| 関連者取引政策 |

86 | |||

| 株式報酬計画情報 |

87 | |||

| 2025年年次総会株主提案 |

88 | |||

| 一般情報 |

89 | |||

| よくある問題 |

90 | |||

| 表の年報10-K |

93 | |||

| 代用材料の保管 |

94 | |||

| 未来の代理材料の電子交付 |

94 | |||

| 非公認会計原則措置 |

94 | |||

| 添付ファイルACiena 2017年総合インセンティブ計画に対する提案修正案 |

A-1 | |||

| 添付ファイルB改訂および再予約された会社登録証明書の推奨証明書の改訂 |

B-1 | |||

前向き陳述に関する警告説明

本委託書には、1995年の“個人証券訴訟改革法”、改正された1933年“証券法”第27 A節、および改正された1934年“証券取引法”(以下、“取引法”と略す)第21 E節に適合するいくつかの前向き陳述が含まれており、これらの陳述は、Ciena社(以下、“Ciena”または“WE”と称する)の現在の予想、予測、仮定、およびその他の情報に基づいている。前向き表現は、将来に対するCienaの期待、信念、意図、または戦略に関する表現を含む固有のリスクおよび不確実性に関連し、業務、財務、運営、報酬および環境、社会および管理事項に関する表現を含み、“予想”、“信じる”、“可能”、“推定”、“予想”、“目標”、“意図”、“可能”、“計画”、“すべき”、“将”および“将”または同様の言葉によって識別することができる。Cienaビジネスに関連する多くのリスクおよび不確定要因のため、Cienaの実際の結果、業績またはイベントは、より広い経済および市場状況がCiena顧客およびその業務に与える影響を含むこれらの展望的陳述とは大きく異なる可能性があり、Cienaがその業務および成長戦略を実行し、環境、社会およびガバナンス(ESG)目標を達成する能力、グローバル供給環境および他のマクロ経済状況の影響、およびCiena年次報告で議論されているリスクおよび不確実性を含む10-K2023財政年度報告(“2023年度報告”)およびCienaが米国証券取引委員会に提出した他の文書(“米国証券取引委員会”)である。法律に別の要求がない限り、Cienaは、新しい情報、未来のイベントまたは状況、または他の理由で、本依頼書になされた任意の前向きな陳述を修正または更新する義務を負わない

本依頼書に含まれているか、または本依頼書によって提供されてもよい情報は、本依頼書に含まれていないか、または本依頼書の一部として含まれており、本ウェブサイトへの任意の言及は、非アクティブテキスト参照のみである

エージェント文要約

本要約では,本依頼書の他の部分に含まれる情報を重点的に紹介したそれは投票決定を下すために必要なすべての情報を含まず、あなたは投票前にこの依頼書を完全に読まなければならない

チナは一目瞭然だ

業界をリードするグローバルネットワークシステム、サービス、ソフトウェア会社

|

|

|

| ||

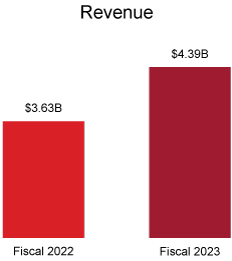

| $4.39B 2013年度年収 |

$1.25B 現金頭寸 23年度に |

先導者 市場地位 我々が経営している市場では* | ||

|

|

|

| ||

| 80+ 各国 ここでは製品を販売しています

|

8,000+ 従業員 |

1,600+ 顧客 | ||

*異なる市場に対するOmdia、Dell‘Oro GroupまたはCignal AIの参照によると

| 基礎的優位性

|

戦略計画

| |||||||

|

|

先進的な技術開発と革新

私たちは私たちの解決策の鍵となる技術を持っていて、私たちの巨大な研究開発投資能力を利用して私たちの業界の革新を推進します |

|

鉛

我々の光ファイバ革新リーダーの地位を強化し、光ファイバ市場シェアを増加させ、一貫した挿抜可能な製品を追求し、国際業務を増加し、追加サービスを増加することによって、私たちの核心業務を発展させる | |||||

|

多角的経営

私たちの業務基盤は広く、異なる顧客群、広範な解決策とアプリケーション、および複数の地理的位置をカバーしています |

|

投資する

我々の製品の組合せと潜在市場機会の使用例を拡張し、一貫したルーティング解決方案を普及し、挿抜可能なPON革新を利用することによって、次世代都市域とエッジに投資する | |||||

|

世界規模

私たちは工事、販売、サービスと顧客支援の面で豊富な人材と深い資源を持って、私たちのグローバル業務を推進しました

|

|

展開

デジタル化とネットワークの自動化を推進し、ソフトウェア業務を発展させ、先進を追求するサービスを主導とする変換する | |||||

2024エージェント宣言

2024エージェント宣言 |

1 |

ビジネスのハイライト

2023年度のビジネスパフォーマンス

|

❖ 収入は前年比21%増加しました

·ルートと交換収入が27%増加

·クラウドプロバイダの収入を57%増加させた

·記録的な8.05億ドルのサービス収入を実現

❖ 年間調整後の1株当たり収益は前年比43%増加した

❖ Benu NetworksとTibit Communicationsを買収することにより、光ファイバネットワークの世界市場シェアを著しく増加させ、アドレス可能市場と広帯域アクセスソリューション製品の組み合わせを拡大した

|

❖ WaveLogicを通じて業界をリードする革新を提供し続けますTM5 Extreme、最も広範な800 Gソリューションの導入、およびWaveLogic 5 Nano Coherent挿抜可能デバイス

❖ライセンス株買い戻し計画の一部として、2.5億ドルの株式買い戻しを完了し、12.5億ドルの現金と投資で今年度を終了した

❖ 最新の持続可能な開発報告書を発表し,科学的目標イニシアティブの承認を得て,新たな温室効果ガス削減目標を提出した

|

2023年度の財務実績

(近似値)

|

|

| |

|

|

| |

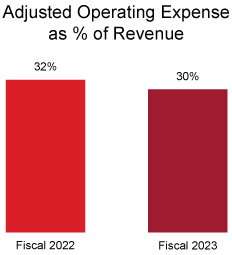

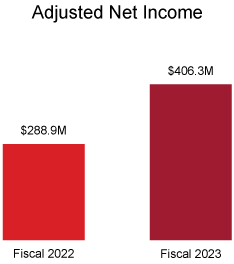

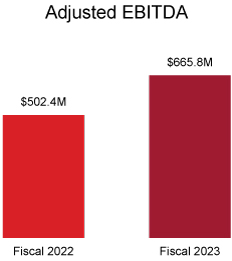

上記の内容および本依頼書中の他の内容はすべて肯定的である非公認会計原則2022年度と2023年度におけるCienaの財務パフォーマンスを測定する。これらの措置およびそれに対応する“公認会計基準”措置およびその入金は、以前、Ciena現在の表報告の添付ファイルに開示されていた8-K2023年12月7日に米国証券取引委員会に提出される。別項参照“非公認会計原則これらの措置およびこれらの措置をどのように使用するかに関するより多くの情報は、94ページの“措置”を参照されたい

| 2 |

2024エージェント宣言 |

2023年度役員報酬のハイライト

| 基本給

|

株式奨励構造

| |||

|

最高経営責任者の基本給は増えていません

他の指名された執行幹事(“近地天体”)の基本給を増やし、そのポストの市場中央値との整合性を改善し、その役割の重要性を認識する

|

業績と時間に基づく配当金を混合し続けると、我々CEOの目標報酬価値は約60%であり、他の近地天体の目標奨励価値の50%は分配される危険な状況にある業績株式単位(“PSU”)と市場株式単位(“MSU”)形式の業績に基づく権益

| |||

| 目標現金奨励

|

持分奨励価値

| |||

|

最高経営責任者や他の近地天体の目標現金インセンティブを増やす機会はありません

|

市場との整合性を改善するために、私たちの最高経営責任者を含む、すべての近地天体の年間配当金の目標値を合理的に向上させる

| |||

業績に応じて給料を支払う整列方式

| 最高経営責任者2023年度 目標直接報酬組合せ総額

|

平均値非最高経営者NEO 2023年度 目標直接報酬組合せ総額

| |||

|

|

|

|

2024年の依頼書への署名 |

3 |

会社の管理と株主の外展

株主の外展と参加

強力なコーポレートガバナンス実践には、株主との定期的な接触や対話が含まれるべきであり、私たちは定期的に株主と私たちの業務、財務業績、業界動態、報酬、ESG事項について議論するべきだと思います。様々な規模の株主との接触を積極的に求めています面と向かう私たちの年次総会やウェブサイト投資家会議や1対1適当なときに会議を開きます。たとえば,過去12カ月間に25人の最大株主の半分以上と接触し,合計60回近く行った.我々の取締役会はまた、株主との重大な接触やその責任に直接関連するいかなる株主問い合わせも検討しています。これらの定期的な接触は、私たちの市場、商業、業界に対する株主の見方と理解に関するフィードバックを得ることができる。それらはまた、わが社の戦略の重要な要素、長期財務目標、私たちの資本分配優先事項の詳細な説明を含む、私たちのコミュニケーションに影響を与えます

2023年5月には、2022年持続可能な開発報告書を発表し、2023年10月には、最新のESG投資家プレゼンテーションを発表しました。いずれも、私たちのサイトで公開されています。私たちはこの情報を私たち最大の17人の株主に自発的に配布し、私たちの流通株の約54%を占め、私たちの指導チームのメンバーはこれらのテーマについてそのうちの5人の株主に会った。本依頼書に含まれているか、または本依頼書によって提供されてもよい情報は、本依頼書に含まれていないか、または本依頼書の一部として含まれており、本ウェブサイトへの任意の言及は、非アクティブテキスト参照のみである

最近のガバナンス変化

| 付例改訂

|

政策と定款

| |||

| 私たちの定期管理審査によると、2023年度に私たちの付則が改正され、再確認されました

·最近通過した汎用エージェントルールと一致するようにアドレス更新 ·現在の株主指名開示のベストプラクティスと手順要件を反映するために、当社の事前通知付則を更新する ·デラウェア州の最近の法律の変化を解決した ·中性語を使う ·現在の他の善政を反映している |

良好な管理方法との整合性を反映するために政策と定款を更新する

·“役員道徳規則” ·コーポレート·ガバナンス原則 ·常務委員会規約

反競争または連鎖取締役を防止するメカニズムを更新し、潜在的な利益衝突を回避するための追加的な制限と、持続可能な発展戦略と計画の各方面の監督をより明確にすることを目的としている | |||

| 環境、社会、ガバナンス

| ||||

| ·2022年の持続可能な開発報告書の発表 ·炭素削減イニシアティブ、再生可能エネルギー、補償への投資により、2023年度にカーボンニュートラルを実現する努力を推進したCDP-レポート運営排出(特定の範囲3カテゴリは含まれていない) ·科学的目標計画の承認を得て、2030年度までに範囲1と範囲2の温室効果ガス排出量を2019年度比80.6%削減し、2030年度までに範囲3ギガビット当たりの温室効果ガス排出量を2019年度比71.3%削減する2つの新たな温室効果ガス削減目標を提案した |

·新しい独立役員や執行指導チームの新メンバーを任命することで、私たちの指導部の性別や人種多様性が増えた ·一連のボランティアや慈善活動を通じて、Cienaとその従業員は約300万ドルを寄付し、ボランティア時間は35,000時間を超えた ·最新のESG投資家プレゼンテーションを発表し、株主外聯を行った ·地域コミュニティに影響を与える持続可能な開発課題に革新的な解決策を提供するために、20校CIENAソリューション挑戦持続可能な開発賞を授与 | |||

既存の強力なガバナンス構造

| ·現職役員のうち8人が独立役員 ·リード独立役員 ·取締役会長とCEOの役割を分ける ·“役員道徳規則” ·常設委員会は完全に独立役員で構成されている |

·年間取締役会と委員会の自己評価 ·市場標準代理アクセス権限 ·競争のない役員選挙で多数票を獲得 ·年間制限非従業員役員報酬 ·独立役員は経営陣が不在のまま定期的に会議を開く |

| 4 |

2024エージェント宣言 |

投票路線図

本節では、年次総会で採決されるプロジェクトの精選情報を重点的に紹介する。それはあなたがどのように投票するかを決定する時に考慮しなければならないすべての情報を含まない。投票する前に、あなたはこの依頼書の全文を慎重に読まなければならない

| 建議書

|

||||||||

|

役員指名者を推選する

| ||||||||

| 7ページを参照 | 取締役会は投票を提案した適用することができます各被指名者 | |||||||

| クラス | 独立の | 役員.取締役 以来 |

委員会 | |||||||

| Hassan M.Ahmed博士。 Sway AI,Inc.CEO兼CEO |

(三) |

|

2020年6月 | ·報酬 ·ガバナンスと指名 | ||||||

| ブルース·L·クレヴリン 3 Com社の元CEO |

(三) |

|

8月 2006 |

·監査 ·報酬 | ||||||

| パトリック·T·ガラゲル Harmonic,Inc.社長 |

(三) |

|

2009年5月 | ·リード独立役員 ·報酬 ·ガバナンスと指名(議長) | ||||||

| T·マイケル·ネバンズ Permira Advisors LLC名誉上級コンサルタント |

(三) |

|

2014年2月 | ·監査 | ||||||

| メアリー·G·ビュッマ Axcelis Technologies,Inc.実行議長 |

第2部: |

|

2023年8月 | ·監査 | ||||||

| 建議書

|

||||||||

|

この計画に基づいて発行可能な株式数を1010万株増やすことを含む2017年総合インセンティブ計画修正案を承認する

| ||||||||

| 32ページを参照 | 取締役会は投票を提案した適用することができます この提案は | |||||||

|

❖ 2017年計画は私たちの成長と成功に非常に重要で、高い素質の管理者、役員と肝心な従業員を誘致、激励、維持するために重要です ❖ 私たちは最近、年間配当金を獲得する資格のある従業員の数を拡大し、組織に奨励をより深く授与している ❖ 私たちは合理的な焼失率と懸濁率を維持し、株式奨励の希釈効果を軽減する措置を取っています

| ||||||||

| 建議書

|

||||||||

|

改訂及び再予約された会社登録証明書の改訂を許可し,上級者の免責を規定する

| ||||||||

| 39ページを参照 | 取締役会は投票を提案した適用することができます この提案は | |||||||

|

❖デラウェア州法の最近の修正案では ❖ 私たちは引き続き経験豊富な合格幹部を誘致し、維持し、彼らの個人の法律リスクを減少させ、会社の訴訟と関連する保険コストの抑制を助けることができます ❖ 私たちの上級職員に提供される保護は、現在私たちの役員に提供されている保護と増加している市場実践と一致します

| ||||||||

|

2024エージェント宣言 |

5 |

| 建議書

|

||

|

普華永道会計士事務所を承認して2024年度の独立公認会計士事務所になります

| ||

| 41ページを参照 | 取締役会は投票を提案した適用することができます この提案は | |

|

❖ 独立会社、料金は合理的で、重要な財務報告の専門知識を持っています ❖1992年に設立されて以来、普華永道は毎年私たちの合併財務諸表を監査しています ❖ 監査委員会は毎年普華永道を評価し、その任命が引き続き私たちの株主の最適な利益に合致することを確定した

| ||

| 建議書

|

||

|

発言権を支払う:任命された役員報酬を諮問投票する

| ||

| 85ページを参照 | 取締役会は投票を提案した適用することができます この提案は | |

|

❖ 昨年の年次総会では約91%の株主が役員報酬計画に賛成票を投じました ❖ 私たちはコア報酬の原則とやり方を採用して、業績報酬と役員と株主利益の調和を促進します ❖ 私たちの業務と財務パフォーマンスを考慮すると、2023年度の全体的な役員報酬は合理的で適切です

| ||

| 6 |

2024エージェント宣言 |

第1号提案

役員を3種類の役員と2種類の役員を選ぶ

概要

私たちの取締役会は現在10人の役員で構成されており、3つのカテゴリーに分かれている。私たちの取締役会の各任期は3年で、各期の任期はずれています。年次総会では、3級役員の穴を埋めるために4人の役員が選ばれる。ハサン·M·アフマド博士、ブルース·L·クラフト、パトリック·T·ガラゲル、T·マイケル·ネバンズは現職取締役3級役員で、任期は年次総会で満了する。第III類の各著名人が当選した場合、その任期は3年で2027年の株主総会で満了するか、またはその取締役の後継者が正式に選出され資格を有するまで、またはその取締役が早い時期に死去、辞任、または取締役会から除名されるまでである

取締役会は2023年8月30日から取締役規模を9人の取締役から10人の取締役に増やし、新たに設立された取締役会第II類の穴を埋めるようMary G.Pumaに任命した。取締役会メンバーの外部ネットワークを審査する際、Pumaさんは最初に取締役会サービスの可能な候補者として決定され、彼女が提案する前に、管理職、取締役会、取締役会が招聘した第三者検索会社に関する審査手続きを行った。二級取締役の任期は2026年年次総会まで続くか、あるいは彼らの後継者が正式に選挙されて資格を得るまで続く。しかし、私たちの定款は、取締役会が空席を埋めるために任命された任意の取締役の任期を、任命後の第1回年次会議までに制限しています。したがって、プーマさんは年間会議の選挙に指名された。我々の定款では、このように当選した取締役のいずれかが当該取締役が当選したクラスの残りの任期内に在任することも規定されている。そのため、株主が株主周年大会で選出されれば、ビュッマさんは2026年の株主総会まで、取締役II類の残りの任期を務め、あるいはその後継者が正式に選ばれて資格を持つまで、あるいは彼女が以前に亡くなったり、辞任したり、取締役会から除名されたりする

これらの取締役の指名は、管治·指名委員会によって推薦され、年次総会の選挙に参加するために取締役会の承認を受けた

役員の資質

ガバナンス·指名委員会は、取締役会メンバーの候補者を審査し、指名を含む取締役会の空席を埋めるために候補者を選挙に推薦する再任する任期が満了する役員のリスト。統治と指名委員会は知恵、賢明な判断力、優れたビジネススキル、成熟と高度で正直な候補者を探し、募集、指名するために努力している。特に、ガバナンス·指名委員会は、その選択された分野で達成記録と高度な指導経験を持つ個人を探し、これらの個人は独立した頭脳と強い性格を示し、私たちの株主、顧客、パートナー、従業員、コミュニティを含む様々な利害関係者の長期的な利益を代表するために努力している

管理·指名委員会はまた、Cienaの商業と業界に関連する様々な相補的な経験、技能、関係を持っている性別、民族、人種、国籍、年齢を含む異なる背景の個人から取締役会が構成されていることを確認するように努力している。ガバナンス·指名委員会はまた、Ciena取締役会でも別の会社でも、任期多元化のメリットと、異なる役員経験を持つ個人の混合を見た。このような多様な背景および経験は、ニューヨーク証券取引所(“ニュー交所”)および米国証券取引委員会の様々な規則および法規の要求を満たすために、理事会が、多数の独立取締役、独立取締役のみからなる委員会、および監査委員会財務専門家の要求を満たすために、十分な経験またはスキルを有する個人を含むことを確実にすることを含む。“ガバナンス·指名委員会規約”の要求に基づき、同委員会は、バランスを維持する取締役会の基準を策定し、使用し、この基準は、多様な特徴を有し、基準を提案し、プログラムを策定し、取締役会と個人取締役の多様性及びその他の特徴を年次審査し、審査結果を取締役会に報告する

役員の任期満了による欠員を埋めるために候補者を指名した場合,ガバナンス·指名委員会は現取締役が立候補するかどうかを決定する再任する。もしそうであれば、ガバナンス·指名委員会は、取締役の取締役会への貢献、取締役サービスの連続性の価値、Ciena市場、業務、運営に対する取締役の習熟度を含む取締役の表現を評価し、継続在任に適しているか否かを決定する

|

2024エージェント宣言 |

7 |

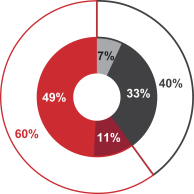

取締役会の構成と多様性-取締役と有名人を留任します

| スキルと 体験する |

取締役会の任期 非執行役員役員.取締役 | |||||

|

|

0から5まで 年.年 |

| ||||

|

5から15まで 年.年 |

| |||||

|

15+ 年.年 |

| |||||

独立性と多様性

以上のグラフは,我々の指名者と連続取締役に提供する情報を反映している.毎年、私たちは私たちが指名したすべての役員と取締役を続けている人に、自分のスキルと経験、そして一連の多様な特徴(性別、人種、民族、性指向、障害を含む)に基づいて自己認識を行うことを要求します。これに応じて,我々の指名者と取締役を継続した人のうち,3人が女性を自称し,2人がアジア人や南アジア人を自称し,そのうちの1人がマレーシア出身のインド系アメリカ人を自称していた。すべての有名人は当選後に公職に就くことに同意した。しかしながら、取締役会が指名した誰も立候補できなかったり、立候補を拒否したり、その他の理由で当社年次会議の前に立候補できない場合、当社取締役会が募集した依頼書は、取締役会が推薦する可能性のある任意の他の者を代理所有者が投票するか、または当社取締役会が取締役会全体の取締役数を減少させることを選択することができる

| 8 |

2024エージェント宣言 |

指名された有名人と役員の留任に関する資料

役員指名者

第3種役員指名の任期は2027年に満了する

| Hassan M.Ahmed博士。 |

||||||

|

董事自2020年6月

• 報酬委員会 • 統治·指名委員会

年ごろ65

他の公共取締役会1

|

技能と資格

• 以前は近隣地域の科学技術会社でCEOを務め、取締役会に私たちの業界の高い専門知識と経験を提供しました • 取締役会に一連の会社の機能に関する戦略的見解を提供した • 以前の業界内での管理と監督経験 • NFVソリューションの面で重要な業界知識と専門知識を持っている

他の現在の取締役会の経験

• KINSテクノロジーグループ(上場) • Avesha Inc.(プライベート) • Oxefit,Inc.(プライベート) • Sway AI Inc.,実行議長(個人) • Vesper Technologies,Inc.(プライベート)

以前の取締役会の経験

• Affirmedネットワーク会社社長 • 創業者SPAC、実行委員長 |

プロのハイライト

アフマド博士は2021年3月から人工知能技術とサービスプロバイダSway AI,Inc.の執行議長兼最高経営責任者を務め、2021年3月から特殊目的買収会社Founder SPACの執行議長を務め、2022年8月までソフトウェア会社Rubicon Technologies,LLCと合併している。彼は以前、仮想化されたクラウドローカルモバイルネットワークソリューション·プロバイダであり、2020年4月にマイクロソフトに買収されたAffirmed Networks,Inc.の取締役会長兼CEOを務めていた。2010年にAffirmed Networksを設立する前、彼はCharles River Venturesの上級顧問だった。1998年から2008年にかけて、アフマド博士はソナスネットワークの会長兼最高経営責任者を務めた。これまでAscend Communications、Inc.,ダウン通信会社、ADI社で様々な役員を務めてきた。WaveAccess,Inc.の社長や創業者を務め、取締役会社でVLSIシステム事業部を創設し、務めている。アフマド博士は以前ボストン大学で電気、コンピュータ、システム工学の助教授、金融学の助教授を務めていました。 | ||||

|

2024エージェント宣言 |

9 |

| ブルース·L·クレヴリン |

||||||

|

董事自8月 2006 • 監査委員会 • 報酬委員会

年ごろ72

他の公共取締役会1

|

技能と資格

• 以前は近隣業界の技術会社で最高経営責任者を務め、取締役会にグローバルハイテク会社の運営に関する高いレベルの専門知識と経験を提供しました • 取締役会に一連の会社の機能に関する戦略的見解を提供した • 以前の販売、マーケティング、研究開発、サプライチェーン管理と製造における管理と監督経験 • グローバルビジネス取引、リスク管理、役員報酬、ビジネス志向の方法による運営課題の解決における経験 •取締役上場テクノロジー企業としての体験 • この前全国会社役員協会で研究員を務めていました |

他の現在の取締役会の経験

• IDEXXラボ社、ガバナンス及び会社責任委員会議長;監査委員会(公共)

以前の取締役会の経験

• アメリカの超マイクロ企業(AMD)

プロのハイライト

さん·クラフトは、2001年1月から2006年2月までの間に、コンピュータネットワーク製品メーカー3 Com Corporationの社長兼CEOを務めていました。クラフリンさんは1998年8月に3 Comに加入し、総裁で最高経営責任者を務めました。Claflinさんは、3 Com以前に、デジタル機器会社の上級副社長、販売およびマーケティング部の社長を務めていました。Claflinさんは、IBM Corporationで22年間、IBM PCのグローバル研究開発、製品、ブランド管理社長、IBM PC社のアメリカズエリア社長など、様々な販売、マーケティング、管理職に就いています。 | ||||

| パトリック·T·ガラゲル |

||||||

|

董事自2009年5月

• 先頭に立って独立して取締役を務める • 報酬委員会 • 統治·指名委員会(議長)

年ごろ69

他の公共取締役会1

|

技能と資格

• 豊富なグローバル業務経験は取締役会に国際取引と市場に関する専門知識と重要な視点を提供した •欧州の主要な電気通信サービス提供者の高度管理者としての経験は,取締役会が事業者の顧客の視点や米国以外の業界機会,マーケティングと販売戦略および運営挑戦を洞察できるようにした • 業界知識とこれまでの管理専門知識は取締役会に大量の海底と無線ネットワーク応用に関する業界知識と専門知識を提供し、Cienaに戦略成長市場機会を提供した • 米国や欧州の上場企業役員としての経験は,取締役首席独立取締役とガバナンスと委員会議長指名の強い背景を提供している

他の現在の取締役会の経験

• Harmonic,Inc.社長(公開) • Mirabeau SAS、社長(個人) |

以前の取締役会の経験

• InterCloud SA

プロのハイライト

2007年10月以来、One GallagherさんはHarmonic Inc.の会長を務めており、Harmonic Inc.は放送、ケーブルテレビ、電気通信、およびホスト·サービス·プロバイダ部門のための高性能なビデオ·ソリューションを提供する上場企業です。ガラゲルは2019年8月からフランスワインメーカーMirabeau SASの会長を務めている。さん·ガラゲルは、2014年1月から2022年1月まで、インターフェイス社InterCloud SASを定義する国際的なソフトウェアの会長を務めています。これまでは、2008年3月から2012年4月にかけて、ガラゲルさんをUbiquisys Ltd会長に、2008年1月から2009年2月まで、ガラグルさんをMacro 4 plc会長に務め、2006年5月から2008年3月まで、Golden Telecom Inc.の副会長を務めていた。2003年から2006年にかけて、ガラゲルさんは、FLAG電気通信株式会社の副会長、最高経営責任者を務め、これまで、英国電信では、様々な上級管理職を務めていた。 | ||||

| 10 |

2024エージェント宣言 |

| T·マイケル·ネバンズ |

|

|||||

|

董事自2014年2月

• 監査委員会

年ごろ74

他の公共取締役会1

|

技能と資格

•私募株式コンサルタント·管理コンサルタントとして、各種会社及びその会社戦略において豊富な経験と経験を有し、取締役会に戦略及び長期業務計画及び競争戦略分野の専門知識を提供する • 取締役会に上場企業のガバナンス変化に影響を与える洞察を提供した • 他のグローバルハイテク会社の役員として体験しました

他の現在の取締役会の経験

• NetApp,Inc.,社長(公開) • ランボー安全会社(前身はTalonX社)(個人) |

以前の取締役会の経験

• Altera社

プロのハイライト

ネバンズさんは、2006年以来、Permira Advisers,LLCの上級顧問として国際私募株式ファンドの上級顧問を務め、2023年1月から名誉引退上級コンサルタントを務めています。1980年から2002年にかけて、ネバンズさんは、マッキンゼー·アンド·カンパニーにおいて複数のリーダー職を務め、最近では取締役(上級パートナー)および同社のグローバル·テクノロジー·ビジネス·マネジメント·パートナーとして働いている。彼はマッキンゼーグローバル研究所の取締役も務め、経済·政策問題の研究を担当している。ネビンズさんは、聖母大学メンドーザ商学院のコーポレート·ガバナンスと戦略の兼任教授をしています。 | ||||

第二種役員候補の任期は2026年まで

| メアリー·G·ビュッマ |

|

|||||

|

董事自2023年8月

• 監査委員会

年ごろ66

他の公共取締役会3

|

技能と資格

• 以前は半導体供給業界会社の最高経営責任者を務め、取締役会にグローバル供給会社の運営に関する高い専門知識と経験を提供した • 取締役会に一連の会社の機能に関する戦略的見解を提供した • 以前の販売、マーケティング、研究開発、サプライチェーン管理と製造における管理と監督経験 • グローバル業務取引,リスク管理,業務志向の方法で運営課題を解決した経験 • 上場企業役員体験

他の現在の取締役会の経験

• Axcelis技術会社(上場) • 快板マイクロシステムズ(公共) • SMARTグローバルホールディングス(上場)

以前の取締役会の経験

• ノソン社(上場) • 阿波金特技術会社(上場) |

プロのハイライト

2023年5月以来、プーマさんはAxcelis Technologies、Inc.(Axcelisと略称する)取締役会の執行議長を務め、任期は2024年5月までである。Pumaさんは2002年1月から2023年5月まで半導体チップ製造業資本設備供給に従事する上場会社Axcelisに勤め、2002年1月から2023年5月まで総裁兼最高経営責任者を務め、2000年7月から2002年1月まで総裁兼最高経営責任者を務め、2005年から2015年まで取締役会議長を務めた。1998年、ブマさんはエクサイリス社の前身イートン社インプラントシステム事業部の社長兼副社長となった。1996年にイートン社に入社する前、プマさんはゼネラル·エレクトリック社で15年間様々なマーケティングと一般管理職を務めた。彼女はSEMIの取締役会メンバーも務めており、マイクロエレクトロニクスとナノ電子業界の製造サプライチェーンにサービスを提供するグローバル業界協会であり、2022年12月以来同協会の取締役会長を務めている。ビュッマさんはタフツ大学の経済学学士号とマサチューセッツ工科大学スローン管理学院の理学修士号を持っています。 | ||||

|

2024エージェント宣言 |

11 |

役員に留任する

任期が2025年に満了する第I類取締役

| ロートン·W·フェット |

|

|||||

|

董事自二千年十一月

• 監査委員会(議長)

年ごろ70

他の公共取締役会2

|

技能と資格

• 買収と融資取引の手配と交渉において豊富な投資銀行の経験と専門知識を持っている • 資本市場への理解 • 彼女が監査委員会の議長を務めるために強力な財務的背景をもたらした • 融資、財務監督、企業リスク分析の分野で豊富な経験を持っている • 幹部管理経験 •取締役や他の上場企業監査委員会のメンバーとしてのサービス |

他の現在の取締役会の経験

•クレイグループが先頭に立って独立取締役を務める • 進歩会社、議長(大衆)

以前の取締役会の経験

• ARMホールディングス • Micro Focus国際会社 • トンソン·ロイター社

プロのハイライト

フィットさんはこれまで2002年10月から2005年3月までロンドン王立芸術学院で取締役を務めてきた。1979年から2002年10月までフィットはゴールドマン·サックスで投資銀行家、1994年から2002年10月までゴールドマン·サックスのパートナーを務めた。フィットさんは役員や数社を務めています非営利団体組織します。 | ||||

| デベンドル·クマール |

|

|||||

|

董事自2019年8月

• 監査委員会

年ごろ68

他の公共取締役会0

|

技能と資格

• 上場企業の首席財務官を含む良好な財務·会計背景を有する • 上級指導者経験グローバル金融機関、金庫、グローバル企業サービス、施設の管理 • アジアで過ごす時間を含めた多国籍組織での世界的な仕事経験 • 39年以上テクノロジー業界で働いています |

プロのハイライト

クマールさんは、2013年1月から2023年1月までの間に、グローバル金融機関およびグローバル企業サービス·施設を担当する多国籍半導体企業AMDの実行副総裁兼チーフ財務責任者を務めました。2015年4月から2023年1月まで、AMDの財務担当も務めた。クマールさんは2023年4月に退職。クマールさんは1984年にAMDに加入して以来、企業会計および企業財務において複数のリーダーシップを経験しており、財務責任者、企業財務ディレクター、および財務担当補佐を務めています。アジアで10年間AMDペナン財務総監と取締役グループの地域財務総監を務め、シンガポール、タイ、中国、マレーシアでのAMDの製造サービス部門を担当している。 | ||||

| 12 |

2024エージェント宣言 |

| パトリック·H·ネターズ博士です |

||||||

|

董事自1994年4月

• 執行議長

年ごろ79

他の公共取締役会0

|

技能と資格

• 創業者兼CIENA元CEO • 重要な機関や業界の知識 • 取締役会の審議と監督会社の戦略と管理発展の面で重要な見解と提案を提供した • 上場体験役員 • Cienaでの実行管理経験は、運営管理経験と技術専門長に加えて、取締役会に独特の視点を提供し、彼が取締役会に重大な貢献をできるようにした

他の現在の取締役会の経験

• カリフォルニア工科大学受託者(私立) |

以前の取締役会の経験

• 進歩会社、監査委員会議長 • Axcelis技術会社取締役会は独立しました •ジョージア工科大学財団の受託者です

プロのハイライト

ナイトールズ博士は2001年5月から取締役会の執行議長を務めてきた。2000年10月から2001年5月まで、ナイテルス博士はCiena取締役会主席兼最高経営責任者を務め、1994年4月から2000年10月まで、総裁兼最高経営責任者を務めた。 | ||||

任期が2026年に満了する二級役員

| ジョアン·B·オルソン |

||||||

|

董事自2018年10月

• 報酬委員会(議長) • 統治·指名委員会

年ごろ65

他の公共取締役会2

|

技能と資格

• クラウドインフラストラクチャアプリケーションの面で豊富な業界経験と知識を持っている • 大手国際科学技術会社での高度な指導経験 • グローバル業務経験と重要な国際市場での業務展開に対する洞察力 • 一連の販売、サービス、連合における幹部の管理経験 •取締役上場テクノロジー企業としての体験

他の現在の取締役会の経験

• Teradata社(上場) • Keysight技術会社(上場) |

プロのハイライト

2016年から2017年8月まで退職する前、オルソンさんは甲骨文社でグローバルクラウドサービスとサポート執行副総裁を務めていた。このポストを担当している間、彼女は甲骨文のクラウド転換サービスと支援戦略を推進し、すべての業務部門の指導者と協力パートナーシップを構築した。オルソンさんは2012年から2016年まで高級副総裁と甲骨文北米応用販売、連盟とコンサルティング組織の責任者を務め、2010年から2012年まで甲骨文で各種の一般管理職を務めた。オルソンさんのキャリアはIBMから始まり、1979年から2010年までの間、彼女はIBMで販売、全世界融資とハードウェア方面の各種の幹部管理職を務めた。 | ||||

|

2024エージェント宣言 |

13 |

| ゲイリー·B·スミス |

||||||

|

董事自二千年十月

年ごろ63

他の公共取締役会0

|

技能と資格

• Cienaの最高経営責任者を20年以上務め、取締役会に指導技能、業界経験とCienaの業務、戦略、運営と財務状況の全面的な理解を提供した • CIENAが直面している戦略と運営挑戦とチャンスに対する独自の視点 • 電気通信業界で30年以上の経験があり、その間彼は四大陸で生活と仕事をしていました • グローバル業界の販売とマーケティング経験は取締役会にCiena市場、業務と販売戦略を理解する重要な視点を提供した |

以前の取締役会の経験

• Avaya,Inc. • Commvaultシステム会社

プロのハイライト

さんスミスは1997年にCienaに入社し、2001年5月から総裁兼CEOを務めている。現職に就く前に、Cienaで担当した職務には、首席運営官とグローバル販売部の上級副総裁が含まれていた。スミスさんは、国際通信衛星機関とクレイ通信会社で営業·マーケティング部の副社長を務めていた。

スミスさんは、フィンケ森林大学創業諮問委員会に勤めており、企業革新センターと一緒にイニシアティブに参加している。 | ||||

| 提案1−取締役会の提案 |

|

取締役会はあなたに投票することを提案します 適用することができます 上記4名の3種類の著名人と1名の2種類の著名人を選出する |

| 14 |

2024エージェント宣言 |

会社のガバナンスと取締役会

Cienaは一連の政策とやり方を採用し、健全な会社管理原則と持続可能性に対する私たちの約束を強調した。私たちは、私たちの定款、行動準則、会社管理原則、各取締役会常務委員会の定款のような他の関連情報と管理文書を含む会社管理ページを私たちのウェブサイトで維持します。これらの情報やファイルは、私たちのサイト“投資家”の“会社責任-管理ファイル”のページで見つけることができます。サイトは:Wwwciena.com.

独立役員

現在のニューヨーク証券取引所の上場基準によると、取締役会は毎年、各取締役や取締役候補の独立性を確実に決定している。取締役会は、二人ともCienaの従業員と役員であることを除いて、取締役会は2023年度中にすべてのメンバーが“独立取締役”であるか、または彼らの在任中に“独立取締役”であることを決定し、ニューヨーク証券取引所上場企業マニュアルの定義を用いている。そのほか、以下の文で更に全面的に述べ、このような委員会に適用される追加上場基準に基づいて、取締役会常設監査、報酬及び管理及び指名委員会のすべてのメンバーはすべて独立取締役であり、取締役会常設監査及び報酬委員会のすべてのメンバーは独立取締役である

取締役会とコミュニケーションをとる

取締役会は、Cienaの株主を含むすべての関係者からの通信を受信して処理するためのプログラムを採択した。関心のある当事者は、取締役会全体(またはその任意の委員会)、Cienaの首席独立取締役、または取締役会に在任しているすべての独立取締役に書面通信を送信することができる

シニナ社

尾根道7035号

メリーランド州ハノーバー21076

注意:会社の秘書

何か通信がありましたら、以下の住所を送ってください電子メール至れり尽くせりメール:ir@ciena.comテーマ行には“注意してください:会社秘書”をつけます

私たちの会社秘書はコミュニケーションの性質が取締役会またはその委員会、取締役首席独立取締役またはすべての独立取締役に注意を払うべきかどうかを自分で決定します。一般的に、会社秘書は迷惑メール、迷惑メール、回覧メール、就活相談、調査、商業誘致や広告、攻撃的や不適切な材料を転送しません

|

2024エージェント宣言 |

15 |

環境、社会、ガバナンス(ESG)実践

Cienaでは、私たちは異なる方法で革新するだけでなく、世界で良いことをしなければならない--私たちのコミュニティで意味のある社会的影響を推進し、環境管理を育成し、誰もが属する包摂的な文化を育成しなければならない。過去1年間、私たちはさらに環境を私たちの製品や運営に取り入れ、私たちの人々とその福祉に投資し、私たちの生活と仕事のコミュニティに参加し、持続可能な発展努力を進めてきました。当社のガバナンス原則に規定されているように、取締役会は、経営陣のESG事項に対する戦略及び方法を監督·審査し、この戦略及び方法が我々の株主と十分にコミュニケーションをとることを確保する。2023年12月、私たちは、私たちの持続可能な開発戦略と方案の実行、目標の制定と監視、および私たちの関連データの十分性と正確性を含む、私たちの行政レベルの持続可能な開発リーダー委員会を監督することを規定する私たちのガバナンス·指名委員会規約を改正しました。私たちの環境、社会、そして統治実践に関する情報は、関連する政策や計画を含めて、私たちの最新の持続可能な開発報告書で見つけることができますし、私たちのウェブサイトwww.cina.comの私たちに関する部分で見つけることもできます。ESGや私たちの人員や文化計画に関する他の物語や内容は、私たちのサイトの“CienaLife”ページで見つけることができます

|

|

|

| ||||||

|

環境管理

|

私たちの人々への約束と

|

良好な会社統治

| ||||||

|

私たちは真剣に仕事をして、私たちの製品、サービス、そして私たちの運営とサプライチェーンの効率を革新することで、私たちの星に積極的な変化をもたらします。 |

私たちの“従業員承諾”は1種の仕事環境を作ることに重点を置いて、私たちは一緒に変化をして、力を得て、溶け込むことを感じて、帰属感、活力と幸福感の文化を創造します。

|

良好な会社管理と高尚な道徳基準は投資家、顧客、従業員に対する私たちの責任であり、Ciena成功の鍵でもあると信じている。

| ||||||

| ·持続可能な開発の監督と指導

·科学を基礎とした目標が旅を導く

·私たちの運営とサプライチェーンで持続可能性を実現するために努力する |

·競争的報酬

·成長、発展、承認

·従業員の敬業度

·多様性、公平、包摂性の促進

·従業員に福祉をもたらす

·ボランティアサービスを奨励し、コミュニティにフィードバックする |

·取締役会の更新と多様性に取り組む

·投資家への約束

·強力なガバナンス実践

·誠実文化 |

以下に最近のいくつかの事態の発展とこれらの分野における私たちの現行のやり方を紹介した

| 16 |

2024エージェント宣言 |

|

|

環境管理

私たちは私たちが運営している環境影響を管理し、顧客がより少ないエネルギー、排出、空間で彼らのネットワークを利用してより多くのことをするのを助ける。

| |||

|

持続可能な監督と管理

私たちは、持続可能な発展が私たちの運営に溶け込むために取締役会監督と戦略行政指導を提供するガバナンスモデルを維持しています

·持続可能な開発計画に対する理事会の年次審査

·持続可能な開発指導委員会の実行レベル、私たちのガバナンスと指名委員会が監視

·職能·内部環境指導委員会にまたがる

·環境や社会プロジェクトの管理に専念するチーム

·年間持続可能な開発報告書および持続可能な開発計画の開示を発表し、グローバル報告イニシアティブ、持続可能な会計基準委員会、および気候関連財務開示作業チームと一致している

·年間協力開発計画に参加し、得点はB

·環境法規に関する法律手続きで金銭的損失を被ることはない

| ||||

|

科学を基礎とした目標が我々の旅を導く

2023年度には、先に発表した環境目標、すなわち私たちの運営排出においてカーボンニュートラル(いくつかの範囲3の排出を含まない)を実現しました。私たちはまた科学に基づく目標イニシアティブの承認を得て、私たちの会社が地球温暖化を1.5℃以下に抑える目標と一致させるために、2つの新しい科学的目標を提案した前工業時代レベル:

·2030年度までに、2019年度と比較して範囲1と範囲2の排出量を80.6%削減

·2019年度水準と比較して、2030年度までに1ギガ出荷容量の範囲3排出量を71.3%削減しました

これらの目標は、グローバルネットワークの環境への影響を減少させ、私たちの顧客が彼らの気候目標を達成するのを助けるために、私たちの運営、サプライチェーン、技術ソリューションの排出に関連しています。すべての排出は温室効果ガス議定書に基づいて測定された。

| ||||

|

革新によって持続可能な成果を推進する

ネットワークトラフィックやサービスが爆発的に増加している時代に,環境影響を解決する最も有意義な方法は,我々の技術革新を通して,私たちの顧客に“より少ない電力とより少ない空間でより多くのことをしてもらうこと”であると考えている。

·WaveLogicコヒーレントモデムソリューションにおける高エネルギー効率製品の革新は、持続可能な発展に大きな貢献を果たし、ネットワーク事業者が帯域幅需要の大幅な増加に持続可能に対応できるようにしています

·WaveLogic 5 Nanoは、データセンターアプリケーションに適した高エネルギー効率プラグ対応フォームを発売しています

·リサイクルとリフォームサービス

| ||||

|

私たちの運営とサプライチェーンの持続可能性に取り組んでいます

私たちは私たちの運営、施設、そしてサプライチェーンで私たちの環境目標に向かって努力し続けている。

·再生可能エネルギーと再生可能エネルギー投資証明書を直接使用することにより、2023年度に世界の不動産ポートフォリオ100%の再生可能エネルギー使用を実現

·敷地面積削減、エネルギー効率対策、インフラプロジェクト、無駄や水使用削減の計画により、現場の排出を削減した

·グローバル不動産製品の組み合わせの空間を最適化し、ほとんどの従業員に遠隔/ハイブリッドワークモデルを提供

·相乗り計画を提供し、最大の場所に電気自動車充電ステーションを設置する

·私たちの契約製造業者と協力して、私たちの製品製造過程でエネルギーおよび廃棄物排出を削減し、スマート在庫の位置づけを使用して運航排出を削減します

·EcoVadisによってサプライヤーの持続可能性評価を評価し、責任ある商業連合(オーストラリア中央銀行)行動基準および環境持続可能性に関する私たち自身のサプライヤーの要求を遵守することを要求する

·包装再設計計画では、2025年までに最低70%の重量回収を目指す

| ||||

|

2024エージェント宣言 |

17 |

|

|

私たちの人々やコミュニティへの約束は

私たちの“人員戦略”は毎年私たちの取締役会によって検討され、議論される。

| |||

|

競争的報酬と報酬は公平である

私たちは私たちの職員たちが競争力があり、公平で透明な報酬と累進福祉を得ることを確実にするために努力している。

·世界的な性別とアメリカ人種の年間報酬を公平に評価

·似たような仕事をしている個人に公平に報酬を支払うように行動する

·基礎の広い従業員株購入計画を維持し、条件を満たす従業員の57%が2023年度に参加した

·従業員の年間配当金獲得資格を拡大

·競争的家庭休暇(新しいお母さんの少なくとも18週間の有給休暇、新しい父親と里親の10週間の有給休暇、および里親の経済援助を含む)

·98%以上の従業員に柔軟な有給休暇を提供

·最近発売された株式退職既得性福祉を含めた退職準備計画と福祉

成長、発展、承認

私たちは従業員の成長、発展、訓練のための機会を創出し、彼らの成果を表彰することに集中している。

·内部から人材を育成する計画

·キャリア初期と新卒ネットワークと発展計画

·管理とリーダーシップ開発計画

·研修と指導計画

·継続教育や授業料精算の支援

·指導部後継計画

·同業者や経営陣が始めた賞は、私たちの中心的な価値観を最も体現する従業員を表彰する

·特許奨励と優秀エンジニア賞

従業員敬業度

従業員の権利付与を促進し、従業員が私たちの業務目標を理解しているかどうか、職場で従業員の約束を履行しているかどうかを定期的に評価します。

·特定のテーマまたは重点分野に対する定期従業員敬業度調査および脈拍調査は、多様性、完全性、持続可能性を含む。

·2023年度従業員敬業度調査の参加率は約74%

·参加度スコアが業界基準を達成または超える

| ||||

| 18 |

2024エージェント宣言 |

|

多様性、公平、包摂性の促進(Dei)

私たちは、すべての個人が尊重され、自分がどんな年齢、人種、国籍、性別、宗教、障害、性指向、または性別に属すると感じる包容的で多様な職場を促進する。

·私たちの年報用紙で開示する10-K私たちの従業員集団の世界的な性別人口データとアメリカの人種人口データは

·リリースEE 0-1アメリカ人従業員の人口データを私たちの会社のウェブサイトに

·採用過程を定期的に監視し、従業員チームや応募者の多様性を向上させる

·意識的な包容セミナーを主催し、異なるグループ間の理解を深める

·内部人脈と資源団体を支持し、Cienaにいる女性、Cienaの黒人女性とアフリカ遺産、CienaのLatinx、Cienaのアジア人、CienaのPride、Cienaの獣医とCiena GroupsのNext

·代表的な不足に対する個人の発展計画

·行政指導者支援と参加を含むグローバル包括的理事会

·CEOに署名して多様性と包括的な行動を促進

従業員の福祉をサポートする

私たちは身体、精神、そして感情、経済、社会の観点から従業員の全体的な福祉を優先的に支持する。

·老化や退職準備などの重要な人生事件を支援する

·福祉費精算福祉

·福祉課題と見返り

·24時間365日対応の危機サポートと従業員支援リソース

·メンタルヘルスカウンセリング

·参加者がデジタル方式やホスト·ネットワークセミナーでアクセスできるリポジトリ

·長期的にリモートと柔軟なワークスケジュールを実行する

| ||||

|

ボランティア精神と社会復帰の機会を奨励します

私たちのCienaケアプログラムを通じて、私たちは私たちの人々が社会にフィードバックし、世界各地のコミュニティで意味のある変化をする情熱を認識し、拡大した。2023年度には、私たちの従業員は35,000時間以上ボランティアで働き、個人寄付と会社のペアリングを通じて、彼らの最も重要な事業のために約300万ドルを集めた。

·CIENAケアプログラムは、従業員の寄付に合わせて、従業員のボランティア時間に報酬を提供し、選択した慈善団体に寄付することができます

·従業員の寄付とボランティアへの報酬は毎年5,000ドルまでの企業対

·ボランティア休憩時間や勤務時間に柔軟なボランティアサービス

·お客様やビジネスパートナーとの共同コミュニティプロジェクト

·従業員に対面や仮想ボランティアの機会を提供する

·すべての新入社員に寄付手当を提供し、好きな慈善団体に寄付してもらう

デジタル融合計画

私たちは世界各地の人々の体験と生活を改善するために、より大きな相互接続を実現するために努力している。私たちが2020年に開始したデジタル包容計画は、5年間に1000万ドルを投入し、私たちの生活と仕事をしているコミュニティの10万人の十分なサービスを受けていない学生により多くの機会を提供することを約束した。この計画を通じて私たちは求めています

·私たちのグローバル従業員を動員し、私たちの革新的なリーダーシップを利用して、顧客、サプライヤー、他のパートナーと協力して、デジタルギャップを埋めるのを助ける

·グローバルコミュニティで十分なサービスを受けていない学生を支援する助成プロジェクト

·接続性を強化し、技術を獲得し、デジタルスキルを発展させることで、デジタル包容と公平を実現することを強調

| ||||

|

2024エージェント宣言 |

19 |

|

|

良好なコーポレート·ガバナンスに取り組む

誠実さはCienaの核心的価値観であり、私たちの文化、私たちの運営方式、私たちの競争方式を形作っている。

|

|

茶菓

·2023年、2020年、2019年、2018年、2017年にそれぞれ新たな独立役員を任命 ·短縮される非従業員取締役の任期は12.1~10.1年で、2016年度終了から年次総会直後まで、すべての有名人が当選したと仮定する

性別と多様性

·性別、人種、民族、性指向、障害など、一連の多様性の特徴に基づいて自己認識することが求められる ·女性監督3人 ·2人の異なる人種の監督 ·取締役会常務委員会3人のうち2人に女性議長がいる

補償する

·以下の者への年間給与制限を維持非従業員役員.取締役 |

|

外展と参加

·定期的に株主に業務と財務業績および業界動向を紹介 ·過去12ヶ月間、私たち25人の最大株主の半分以上と接触しています ·2023年10月の新しいESG投資家プレゼンテーションを含む株主にESG実践を紹介

資本返還と割増

·2021年12月に10億ドルの株式買い戻し計画を承認 ·2023年度に株式買い戻し計画に基づいて2.5億ドルの株式買い戻しを完了 ·従業員の持分報酬の帰属時の源泉徴収を満たすために株を買い戻し、解約する

市場標準の代理アクセスと無競争選挙における多数投票

|

|

持株基準

·所有権要件には、最高経営責任者の5倍の基本給と5倍の現金前払い金が含まれている非従業員役員.取締役 ·持株要件の50%が、関連する最低所有権レベルに達するまで ·最高経営責任者が株式オプションまたは株式付加価値権行使で獲得した純株の最短1年保有期間

企業管理検討

·役員規約や道徳規則を定期的に審査·更新する ·毎年会社の管理原則を更新し、すべての取締役会委員会の規約を更新する ·新しい役員報酬回収政策を採用している |

|

濃厚な道徳商業文化を発揚する

·“国連世界人権宣言”に含まれる国際人権基準を指導とする人権政策の堅持 ·取締役会は2022年1月に更新された“ビジネス行為と道徳規則”を承認し、可読性、実際の応用、良好なガバナンスを強化した ·2023年に役員道徳規則を更新し、良好なガバナンスとの整合性を反映する ·アクセスしやすいいくつかの内部および外部方法が維持されており、私たちの従業員、ビジネスパートナー、および投資家は、許可された場合の匿名報告を含む、これらの方法によって、私たちの業務倫理運営に関する問題を報告することができます ·コンプライアンス計画と誠実文化に関する年間従業員調査 ·契約は、“国連ビジネス·人権指導原則”からの条項を含む“オーストラリア中央銀行行為規則”の原則を遵守することをサプライヤーに要求する

企業のコンプライアンス管理

·コンプライアンスや道徳的機能に取り組む ·高級指導者による企業コンプライアンス委員会は、CIENA全体で誠実さとコンプライアンスリーダーを促進 |

| 20 |

2024エージェント宣言 |

会社の管理原則、定款、その他の管理文書

取締役会は会社管理原則と他の会社管理政策を採択し、著者らの付例中のいくつかの条項を補充し、そして取締役会の構成、構造、相互作用と運営と関係がある。当社の会社管理原則、付例、株式案内、その他の管理ファイルのコピーは、当サイトの“投資家”部分の“会社責任-管理ファイル”ページで見つけることができます。URLは:Wwwciena.comそれは.あなたはこれらの会社の管理実践を全面的に理解するためにこれらの文書を読むべきですが、私たちの強力な管理政策と実践のいくつかの重要な要素は以下のようにまとめられます

| ❖ | 多数票基準 |

競合のない役員選挙では,強制辞任政策は,取締役や被著名人に撤回不可能な辞任を提出することを要求し,その辞任は,多数票と取締役会の辞任受け入れを得られなかった後に発効する

| ❖ | “過負荷”と他のボードでのサービス |

すべての取締役は私たちの“超過招聘政策”を遵守して、即ち取締役が他の3つの上場会社の取締役会で非上場会社の幹部の取締役にしか就任できないことを制限し、及び別の上場会社が上場会社の幹部の取締役を担当することを制限する;また、私たちの管理と指名委員会は毎年取締役の時間約束、取締役会の外部サービスとその他の取締役会の指導役を審査し、評価する時に、私たちの取締役会の指導役について提案する時を含む

| ❖ | 独立性の変化に影響する |

取締役の主な職業の変更や連鎖取締役会の発生を含め、取締役に辞任を要求し、取締役会は取締役の辞任を受け入れるかどうかを検討する

| ❖ | 任期制限や強制退職年齢はありません |

取締役会メンバーの技能と観点を現在と絶えず変化する業務動態に対応する上で十分な時代性と広範性を維持させる

| ❖ | 代理アクセス |

われわれの定款では,合格した株主は,我々の委託書と代理カードに組み入れるために取締役候補者を指名することができる

| ❖ | 穏健な年次評価過程 |

茶菓問題を解決し、Ciena及びその株主の最良の利益に適合するように、我々の取締役会及びその委員会が有効に運営されることを確保する

| ❖ | 持株基準 |

私たちの上級管理者と非従業員取締役が保有しなければならない株式は以下の通り

| ポスト | 株権 要求する | |

| 最高経営責任者 | 基本給の5倍 | |

| 執行議長 | 基本給の5倍 | |

| 行政員 | 基本給の2倍 | |

| 非従業員役員.取締役 | 現金5倍前払い金 | |

最高経営責任者は株式オプションや株式付加価値権を行使することで得られた任意のCiena株の純額を少なくとも1年間保有しなければなりません

| ❖ | Ciena証券質権とヘッジ取引を禁止します |

すべての従業員と役員に対して、Cienaのインサイダー取引政策に基づいて

| ❖ | 当選して欠員を埋める役員の任期制限 |

取締役会で選挙後の第1回年次会議まで

| ❖ | 独立役員を強引にリードする |

独立役員の活動を調整し,独立役員と執行議長との連絡役を務める

| ❖ | 行政会議 |

独立役員は定期的に会議を開き,従業員-役員やその他の幹部は出席しない

| ❖ | 外部顧問と顧問 |

取締役会またはその委員会が適宜保留することができ,費用はCienaが負担し,経営陣の同意を必要としない

インサイダー取引政策

Cienaの上級管理職、役員、全従業員、臨時従業員、コンサルタント、請負業者に適用されるインサイダー取引政策を維持します。私たちは私たちのインサイダー取引政策が信頼と道徳的行動に対する私たちの名声を保護するのにある程度役立つと信じている。インサイダー取引政策は、インサイダー取引、転売と質権、取引が暴落や強気オプション、空売りおよびCiena証券に関連するヘッジ取引を禁止している。また、Ciena上級管理者、役員、従業員の達成を規範化するための長期的な独立した政策を維持しますあらかじめ手配しておいた規則に基づいた取引計画10b5-1“取引所法案”。この政策は、2023年度にさらに更新され、このような計画に関連する米国証券取引委員会条例のいくつかの修正案を反映する

|

2024エージェント宣言 |

21 |

道徳的準則

ビジネス行為と道徳的基準

私たちは商業行為と道徳基準を維持し、Cienaのすべての役員、高級管理者、従業員のための行動基準を設定します。ビジネス行為と道徳基準は、Cienaが誠実で正直な態度ですべての人と付き合う政策を反映しており、私たちの顧客、従業員、投資家、サプライヤーを含む。すべての従業員は私たちの商業行為と道徳基準に関する訓練を完成させる必要があり、私たちは私たちの商業行為と道徳基準について定期的に従業員の確認を行い、その中に含まれる特定のテーマに関する訓練とコミュニケーションを定期的に行う

“役員道徳規則”

私たちは“取締役道徳基準”を制定し、“商業行為と道徳基準”に規定されている取締役義務を補完し、私たちの取締役に追加的な行動基準を設定した。“取締役道徳規則”は,その受託責任,利益衝突,Ciena機密情報,通信,その他のコンプライアンス事項の処理における取締役の責任について概説した。我々の取締役道徳規則は、2023年12月に更新され、任意のCiena業務パートナーまたは競争相手の取締役会における取締役の雇用またはサービスが利益衝突を引き起こさないことを保証し、取締役のソーシャルメディア活動を解決し、インサイダー取引法の遵守に関するより多くの詳細を提供する

上級財務者道徳規則

2002年の“サバンズ-オキシリー法案”によると、Ciena最高経営責任者、最高財務責任者、財務総監に特化した道徳基準を上級財務官のために制定した。その目的は、不正行為を阻止し、誠実と道徳的行為および法遵守を促進することであり、特にCIENA財務記録の保存と米国証券取引委員会に提出された財務諸表の作成に関連している。私たちは表の5.05項の任意の開示要件を満たすつもりです8-K“高度財務官道徳規則”条項の改正または免除については、私たちのサイトにこのような情報を掲示してくださいWwwciena.com.

これらのファイルは、私たちのサイト“投資家”の“会社責任-管理ファイル”のページで見つけることができます。サイトは:Wwwciena.comそれは.これらの書類のコピーも以下のように無料で得ることができます:CIENA社、郵便番号:21076、郵便番号:メリーランド州ハノーバー山脊路7035号、宛先:会社秘書

取締役会の指導構造

独立役員を筆頭にする

ガラゲルさんはCIENAの独立役員のCEOです。首席独立取締役は、他の独立取締役の活動の調整を担当し、独立取締役の執行会議を含む執行議長が欠席したすべての取締役会を主宰する権利がある。首席独立取締役は、独立取締役と執行議長の間で全取締役会問題の主な連絡役を務め、会議日程や議事日程を承認し、取締役会に送信された情報の質を監督する。首席独立取締役はまた、取締役会に直接報告する外部コンサルタントやコンサルタントを保留することを提案する可能性がある。株主が要求を出して状況に応じていれば、首席独立取締役も取締役会の連絡人として、相談や直接コミュニケーションを行う。首席独立取締役はまた、取締役会の年間自己評価とCEO後継計画過程を管理·指名委員会に協力して指導する

社長とCEOの役割分離

取締役会にはCEOと会長役の分離に関する正式な政策はなかったが、Cienaは2001年以降、この2つのポストを分離してきた。CEOとCEOの役割を分けて、取締役会の監督作用に合った会社戦略を効率的に策定·実施するとともに、強力な日常の仕事行政のリーダーシップ。スミスさんは現在CEOを務めており、2001年にさんスミスがCEOになるまでCEOを務めていたピーター·ネテルズ博士がCEOを務めている

取締役会はそのリーダーシップがCienaに適していると思っている。取締役会は,首席独立取締役の役割,取締役会委員会の独立性,独立取締役が定期的に開催する実行会議により,我々の業務戦略,年度運営計画,他社活動の独立した監督を保つことができる.これらの特徴に加え,上記の首席独立取締役の役割と役割に加え,Cienaとその株主にとって重要な問題に対する十分かつ自由な議論を確保する.また,取締役会はジョン·ネトルス博士が実行議長を務めることによる業界とビジネス面のリーダーシップ,経験,知識の独自の結合を活用することができる

| 22 |

2024エージェント宣言 |

取締役会の戦略に対する監督

取締役会は、Cienaの短期·長期戦略の監督·審査に深く参加することが非常に重要だと考えている。取締役会は、Cienaの長期戦略計画、年間運営計画、およびESG事項の戦略と方法を監督·審査する。従業員の尊敬度、発展と維持は私たちの戦略の重要な要素であるため、取締役会は毎年私たちの“人員戦略”を審査する:給与、福祉、従業員への支持、成長と発展機会、及び包括性と多様性を全面的に概説する。私たちの全取締役会は、潜在的な合併と買収を含む会社開発活動を定期的に審査し、担当しています。戦略に関連する事項は定期的に取締役会会議で議論され、適切な場合には委員会レベルで議論される。これらの事項は以下の通りです

| ❖ | 長期財務目標 |

| ❖ | 3年間の戦略計画と戦略スコアカード |

| ❖ | 年度運営計画 |

| ❖ | 重要な機能戦略計画 |

| ❖ | 企業発展と戦略取引 |

| ❖ | 役員報酬を戦略と運営目標と一致させる |

| ❖ | 人的資本·人材管理戦略と後任計画 |

取締役会のリスクに対する監督

取締役会は、リスク管理はCiena業務戦略を制定、更新、実行する重要な構成部分であると考えている。取締役会は全体および委員会レベルとして、わが社の戦略、業務目標、コンプライアンス、運営および財務状況および業績に影響を与える可能性のあるリスクに対して監督責任を負っています。監査委員会は、Cienaが直面している最も重大なリスクとその決定、優先、評価、管理、およびこれらのリスクを軽減する手続きに重点を置いている

| ❖ | 戦略、財務、運営リスク |

| ❖ | コンプライアンス、法律、規制リスク |

| ❖ | 企業リスク管理 |

| ❖ | ネットワークセキュリティとデータプライバシー業務の連続性 |

| ❖ | 財務報告と内部統制 |

| ❖ | 会社のガバナンスと報酬実践 |

取締役会は毎年Cienaの長期戦略計画、年度財務と運営計画を審査し、考慮し、定期的にその企業リスク管理計画を全面的に評価する。しかし、取締役会およびその委員会は、戦略、運営、財務、情報およびネットワークセキュリティ、コンプライアンス、法律、規制リスクを含むCienaが直面している重大なリスク分野に関する上級管理職メンバーの報告を定期的に受けている。取締役会は監督作用を有しているが、管理層は主にリスクの管理と評価、リスク影響を軽減するプログラムや制御措置の実行を担当している

取締役会の指導構造は、独立した取締役、独立した執行議長及びCEO、独立した取締役委員会及び強力な議長を含み、委員会はリスク監督に積極的に参加し、管理層と開放的なコミュニケーションを行い、取締役会のリスク監督機能を支援する。取締役会の各常設委員会はリスク監督責任を負い、少なくとも四半期ごとに定期的な報告を取締役会に提出し、詳細は以下の“取締役会とその委員会の構成と会議”の節を参照されたい

各常設取締役会委員会のリスク監督責任の詳細については、以下の各取締役会委員会の職責説明を参照されたい

ネットワークセキュリティとデータプライバシー

取締役会がリスク管理を監督する一部として、取締役会はネットワークセキュリティやデータプライバシーに関連するリスクに時間と注意を置き、監査委員会はこのようなリスクを軽減するために、ネットワークセキュリティ、データプライバシー、情報技術に関する制御、政策、その他の努力を監督する。その長期的な議題の一部として、監査委員会は、我々の首席情報セキュリティ官を含む上級管理職メンバーの情報セキュリティリスクとイニシアティブに関する最新の状況を四半期ごとに定期的に受け取り、彼らは私たちの首席財務官に報告している。これらの更新には、関連するプロセスおよびポリシーの策定、技術、システムまたは第三者パートナーを使用して私たちのシステム環境を保護すること、従業員およびビジネスパートナーとの教育および訓練計画の実施、シミュレーションおよびデスクトップ演習を含むイベント応答準備を含む、当社のネットワークセキュリティリスク管理作業の検討が含まれています。監査委員会は定期的にこのような事項の最新状況を取締役会に通報し、取締役会は少なくとも毎年我々の首席情報セキュリティ官から情報とネットワークセキュリティリスク及び関連措置に関する最新の状況を受信している。また、私たちは毎年、定期的なネット釣り検査練習や意識イニシアチブを含む従業員の安全意識訓練を行っている。私たちはまた、私たちのリスク管理の一部として情報セキュリティリスク保険政策を維持し、定期的に同業者、業界団体、政府とネットワークセキュリティリスク管理と変化する脅威環境について接触と協力を行っている

|

2024エージェント宣言 |

23 |

取締役会教育

Cienaは、内部および外部コンサルタントや専門家との会議を通じて、私たちの取締役会の新メンバーに強力な入社プロセスを提供し、内部および外部コンサルタントや専門家との会議を通じて、年間を通じて重要な事項についてすべての取締役会メンバーに全面的な持続的な教育と訓練を提供します。これらの会議を通じて、取締役会とその委員会は定期的に肝心な会社の管理とコンプライアンスのテーマ、絶えず変化する法規と開示傾向に関する最新の状況を受け取った。2023年度には、取締役会へのこのような教育の重要なテーマや様々な方法を含む取締役会の継続教育計画代替案を検討した。この審査の結果,2023財政年度に取締役会はその慣行教育を拡大し,ネットワークセキュリティリスクと気候リスクおよび報告に関する継続教育授業を開催した。管理と指名委員会の要求に応じて、これらの会議はこのような方案を担当する高級管理者が外部特別テーマ専門家と共同で主宰する

取締役会とその委員会の構成と会議

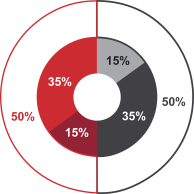

次の表は、2023年度末までのCiena取締役会常務委員会の構成と、2023年度末までに開催される取締役会と委員会会議の回数を詳細に説明する。スミスさんとナイトールス博士は取締役会常務委員会に勤めていません

| 名前.名前 | クラス | 主な職業 | 独立の | 委員会 会員制 |

他の国や地域は 現在の状況では 公共部門: 取締役会のメンバー: | |||||||||||

| 交流.交流 | 抄送する | GNC | ||||||||||||||

| ハサン·M·アフマド博士です |

第三章(2024年) |

Sway AI,Inc.CEO兼CEO |

|

|

|

❖ |

❖ |

1 | ||||||||

| ブルース·L·クラフリン |

第三章(2024年) |

3 Com社の元CEO |

|

|

|

❖ |

❖ |

1 | ||||||||

| ロートン·W·フェット |

I (2025) |

進歩党主席 |

|

|

|

❖ |

2 | |||||||||

| パトリック·T·ガラゲル |

第三章(2024年) |

Harmonic,Inc.社長 |

|

|

|

❖ |

❖ |

1 | ||||||||

| *デベンドル·クマール |

I (2025) |

米国の超零細会社は、前執行副総裁、首席財務官兼財務主管。 |

|

|

|

❖ |

0 | |||||||||

| パトリック·H·ネターズ博士です |

I (2025) |

Ciena社執行議長 |

0 | |||||||||||||

| ジョン·T·マイケル·ネヴァンス |

第三章(2024年) |

Permira Advisors LLC名誉上級コンサルタント |

|

|

|

❖ |

1 | |||||||||

| ジョアン·B·オルソン |

第二章(2026年) |

オラクル社前グローバル·クラウド·サービスとサポート執行副社長 |

|

|

|

❖ |

❖ |

2 | ||||||||

| メアリー·G·ビュッマ |

第二章(2026年) |

Axcelis Technologies,Inc.実行議長 |

|

|

|

❖ |

3 | |||||||||

| 記者ゲイリー·B·スミス |

第二章(2026年) |

Ciena社のCEO |

0 | |||||||||||||

| -2023年度会議 |

|

取締役会:11人 |

|

8 |

8 |

6 |

||||||||||

❖椅子

2023年度には、各取締役が取締役会と彼らがサービスする委員会の会議に100%出席したが、取締役1人が取締役会会議に出席できなかった。Cienaは取締役会メンバーの年次総会への出席を奨励しているが要求せず、Cienaの取締役10人のうち7人が昨年の仮想年会に参加した。私どものすべての取締役はわが社のガバナンス原則に記載されている過負荷制限を守っています

取締役会には三つの常設委員会がある:監査委員会、報酬委員会、そして統治と指名委員会。各委員会は定期的に会議を開いて、私たちのサイト“投資家”の一部の“会社責任-管理ファイル”のページで見つけることができます。URLは:Wwwciena.comそれは.定期的に配置された取締役会会議のたびに、各委員会の議長またはメンバーは、委員会が処理した任意の重大事項について報告する

取締役会のスケジュールは近年、1つ以上での会議を目的とした会期の短い会議が増えてきている面と向かうこのモデルは混合(仮想と実体)モードまたは完全仮想と遠隔環境であり、取締役会と管理層が常に接触し、取締役会業務の生産性と効率を最適化し、取締役会と管理層のために年間の実質的な仕事を手配することを目的としている。取締役会と経営陣は、現在のハイブリッド会議モデルと取締役会と管理職との間のより多くの接触が、取締役会の監督責任に有利であると考えている

| 24 |

2024年の依頼書への署名 |

| 監査委員会 | ||

|

椅子 |

メンバー | |

| ロートン·W·フェット | ブルース·L·クレヴリン デベンドル·クマール T·マイケル·ネバンズ メアリー·G·ビュッマ

| |

|

取締役会が決定した資格:

•改正された1934年“証券取引法”(“取引法”)第3(A)(58)(A)節によると、“単独指定の常設監査委員会である” • すべてのメンバーはアメリカ証券取引委員会が規則に基づいて設立した2つの独立した基準を満たしている10A-3ニューヨーク証券取引所の一般的な独立性基準に適合しています • すべてのメンバーは金融知識を知っている • クラフリンさん、フィットさん、およびクマールさんは、“条例”407(D)(5)項で定義された“監査委員会財務専門家”ですS-Kニューヨーク証券取引所の上場基準によると、各会員は監査委員会にサービスするために独立した取締役になる資格があります

委員会の役割には:

• CIENA独立公認会計士事務所の報酬を任命して決定する • Cienaの独立公認会計士事務所との監査および非監査サービスのすべての業務を事前に承認する • CIENAが定期報告書を作成するためのプログラムの審査と承認 • CIENAの重要な会計政策と事項の審査と承認 • 監査計画を検討し、Cienaとの独立公認会計士事務所の監査活動結果を検討する • CIENA独立公認会計士事務所の報告書を取得し、審査する。この報告書は、ニューヨーク証券取引所の上場標準要求のいくつかの事項を記載している • CIENA独立公認会計士事務所の独立性の審査 • CIENAの内部監査機能とCIENAの会計プロセスを監督し、財務報告の内部統制が十分であるかどうかを含む • このようにすることを決定した場合,独立公認会計士事務所の主要パートナーのローテーションについて取締役会に提案する •必要であれば、私たちの関連者取引政策と適用されたニューヨーク証券取引所規則に基づいて、任意の関連者取引を検討、検討、承認します

Cienaの独立公認会計士事務所と内部監査部門は監査委員会に直接報告する

| ||

|

リスクと規制 |

|

以下の点に関連する財務リスクの管理を監督する

• 会計事項 • 流動性と信用 • 会社の税額寸 • 保険引受範囲 • 現金投資戦略 • 財務業績

財務·業務フローシステムを監督する

Ciena内部監査機能の監督とその独立公認会計士事務所の履行に関するリスク管理

通報者の苦情と内部調査を監督する

Cienaを監視する内部制御と開示制御及びプログラムシステム

ITリスク管理、ネットワークセキュリティ、データプライバシーを監督し、四半期ごとに上級管理職メンバーから情報セキュリティリスクに関する最新の状況を受け取ります

経営陣や独立監査人とともに重要な評価を行う非金融類リスクと法律と規制事項

|

|

2024エージェント宣言 |

25 |

| 統治·指名委員会 | ||

|

椅子 |

メンバー | |

| パトリック·T·ガラゲル | Hassan M.Ahmed博士。 ジュディス·M·オブライエン ジョアン·B·オルソン

| |

|

取締役会が決定した資格:

• 管理委員会と指名委員会のメンバーはすべてニューヨーク証券取引所の一般的な独立性基準を満たしている

委員会の役割には:

• 取締役会の規模、構成、常設委員会とやり方を含む取締役会に関連する各種の管理事項の審査、制定と提案 • 異なるスキル、観点、背景を代表するバランスのとれた取締役会を構築し、維持する • 合理的な手順をとって、取締役会の必要に応じて、性別、民族、人種、国籍と年齢の異なる候補者を潜在取締役会指名候補庫に組み入れる • コーポレートガバナンス政策、実践、プログラムの審査と実施 • 取締役会·常務委員会·個別メンバーの業績と効力について年次審査を行う • 非従業員メンバーの構成と独立性について取締役会に提案する • 私たちのコンプライアンスと道徳計画、そして私たちの持続可能な発展実践に関連する株主参加に監督と指導を提供します • CIENAの実行管理層の持続可能な開発指導委員会を監督することは、私たちの持続可能な発展戦略と計画の実行、目標の制定と監視、そして私たちの関連データの十分性と正確性を含む

委員会は、Cienaの管理者、取締役、株主を含む、他のソースおよび関心のある当事者からの指名提案を考慮している。適切な時には、管理·指名委員会は幹部募集会社を招いて適切な候補者の探しに協力することができる。これらの提案を審議する際、委員会は:

• 上記の“役員資質”に述べた基準を採用する • 取締役会の現在の規模と構成を考える • 取締役会とその委員会のニーズを考慮する

| ||

|

リスク監督

以下の項目に関連するリスク管理を監督する

• 企業ガバナンスの実践と持続可能性 • コンプライアンスと道徳的計画 • 取締役が独立する • 取締役会構成 • 取締役会の業績 • 取締役会有効性年次評価

審査·評価監査委員会とその常設委員会との間のリスク監督責任の配分

|

| 26 |

2024エージェント宣言 |

| 報酬委員会 | ||

|

椅子 |

メンバー | |

| ジョアン·B·オルソン | Hassan M.Ahmed博士。 ブルース·L·クレヴリン パトリック·T·ガラゲル

| |

|

取締役会が決定した資格:

• 報酬委員会のメンバーになる資格がある“非従業員規則的な意味での“役員”16b-3取引法によると •ニューヨーク証券取引所の上場基準によると、メンバーは独立取締役で、報酬委員会サービスを提供する

委員会の役割には:

• CIENA全体の報酬戦略と報酬計画の発展に関する権力と監督を持つ • 私たちの報酬理念と政策を確立しました • 私たちの役員の報酬計画を監督し非執行役員従業員 • シヤナ社の報酬計画を監督しています非従業員役員.取締役 • 以下のように報酬コンサルタントから情報とアドバイスを得る • 私たちの役員の報酬を審査し、最終的に承認して決定する権力を持っています

私たちの役員の報酬を決定する際に委員会は

• 毎年最高経営責任者とCEOのパフォーマンスを評価しています • 最高経営責任者の他の幹部に対する評価や提案を考慮して

取締役会はすでに私たちのCEOに限られた権力を付与しており、このような奨励の規模、条項、条件に関するいくつかのパラメータとガイドライン内で、執行指導チームのメンバーではない従業員に株式奨励を行っている。報酬委員会は四半期と年明けから今までこの許可に基づいて活動を付与する。

| ||

|

リスク監督

以下の項目に関連するリスク管理を監督する

• 役員報酬 • 全体的な報酬と福祉戦略 • 報酬と福祉計画と手配 • 報酬実践と政策 • 取締役会の報酬 • 全体の従業員チームの計画と戦略 • 吸引と保留があります • 人材管理、多様性、公平、包摂性 • 心身の健康を促進する

|

|

2024エージェント宣言 |

27 |

報酬理念と目標

報酬委員会は、私たちの報酬政策と慣行を確保して株主の利益を促進し、私たちの報酬目標と理念を支持するために努力しています。Cienaが私たちの役員に提供する報酬計画は、以下の主な目標を解決することに重点を置いている

| • | 競争力のある報酬プランを提供することで才能のある幹部を引き付け、維持すること |

| • | Ciena事業の収益成長を含む戦略と戦術目標を達成するように幹部を激励した |

| • | 役員報酬を株主利益と一致させる |

| • | 幹部の個人、機能、会社の表現に基づいて彼らを奨励し、 |

| • | 広める業績に応じて給料を支払う文化です |

報酬決定を下す際、報酬委員会はまた、私たち幹部チーム間のチームワークと高い士気を促進することを求めている

報酬顧問

その職責履行に協力するために、賠償委員会は独立顧問のサービスを保留する権利がある。2023会計年度に実行幹事の報酬について相談·相談するために、委員会は全国的な給与コンサルティング会社Compensia,Inc.(“Compensia”)を招聘した。Compensiaと交渉する前に,委員会はCompensiaの独立性を審議し評価した.Compensiaの持続的な独立性を確保し、任意の実際的または明らかな利益衝突を回避するために、委員会は、CompensiaがCienaに委員会に提供するサービス以外のサービスを提供することを許可しない。委員会はCompensiaをその役員報酬コンサルタントとして保留または終了する権利があり、その費用と他の採用条件を承認する権利がある。委員会は定期的であるが、その賠償顧問の独立性を毎年審議し、関連する利益衝突を開示する必要があるかどうかを決定する

2023年度の役員報酬が決定された場合、報酬委員会はCompensiaに依存する

| • | 同行会社を選ぶのに協力しています |

| • | このような同業会社がその実行者に支払う報酬に関する情報を提供する |

| • | 広範な給与調査データを分析し、同業者会社の支払い報酬の公開情報を補充する |

| • | 報酬および分配について考慮された代替構造または形態について相談を提供する |

| • | 近くの天体および実行グループの他のメンバーの適切な補償レベルを提案すること; |

| • | 執行幹事ごとに“見積書”を作成し、前のいくつかの財政年度に受け取った報酬のすべての要素、持分贈与の詳細、既得と未得持分奨励の予想価値、及び給与と同業者グループとの比較分析を並べた |

2023年度に役員報酬と基礎の広い株式報酬について相談するほか、報酬委員会はCompensiaを招いて評価に協力する非従業員取締役は以下に述べるように、委員会の年間給与リスク評価に参加して協力を提供し、本依頼書に掲載されている“報酬検討及び分析”を検討する

報酬委員会の連鎖と内部参加

報酬委員会のメンバーは、2023年度末までに、アフマド博士、オルソン氏、クラフリンさん、ガラゲルさんなどを含み、20 23年度以降はいずれもCienaの役員や従業員ではありません。2023年度には、報酬委員会のメンバーはいずれも別のエンティティの役員ではなく、Cienaの役員はそのエンティティの報酬委員会または取締役会に在任していた

| 28 |

2024エージェント宣言 |

役員報酬

私たちの役員報酬計画は質の高い従業員を誘致し公平に補償することを目的としています非従業員取締役は私たちの株主を代表して取締役会に入り、株主の最高の利益で行動する。2023年度取締役報酬計画は、報酬委員会によって推薦され、我々の取締役会の承認を受けます。私たちの執行官は決定や提案をしています非従業員役員報酬は、さんスミスとネータルス博士が、役員報酬委員会の提案に取締役会のメンバーとして投票します

我々の取締役会には、Ciena執行役員2人が含まれています:取締役会長を務めるNettle博士とCEOを務めるスミスさん。ナイトールズ博士は取締役としてのサービスのために現金で補償を受けませんし、さんスミスも取締役のサービスのために何の補償も受けません。2023年度にラッセル·ネターズ博士に付与された株式報酬に関する情報は、以下の表開示で見つけることができる。スミスさんの報酬の決定に関する情報は、以下の“報酬検討と分析”および“役員報酬表”を参照してください

2023年度取締役会報酬

報酬委員会はCompensiaを招いて、私たちの役員報酬プランの競争力の評価に協力して、決定を目的としています非従業員役員による2023年度の補償。そのプロセスの一部として,給与委員会はコーポレートガバナンス環境の概要と役員報酬に関する最近の動向と発展を審議した。給与委員会はまた、役員報酬計画項目における対応金額と各構成要素、役員報酬総コストと給与委員会が役員報酬を決定する際に使用する同一同業会社グループ取締役会の比較、および役員報酬前年に変化した事実を特別に審議した。これらの要因を考慮して報酬委員会の提案に基づいて、取締役会は、取締役の報酬を何も変更しないことを決定し、取締役会または委員会会議の敷居を10年度毎の会議から12回の会議に引き上げ、その後、追加の会議費用の支払いを要求する

現金補償

私たちの現金補償計画は私たちのために非従業員2023年度役員リストは以下の通り

| 現金補償 |

金額 | |

| 毎年の手付金は非従業員役員.取締役 |

$ 75,000 | |

| 追加年度採用-独立役員を指導する |

$ 35,000 | |

| 追加年度採用者--監査委員会 |

$35,000ドル(議長) $15,000ドル(他のメンバー) | |

| 追加年間採用金--報酬委員会 |

$25,000ドル(議長) $10,000(その他のメンバー) | |

| 追加年度採用--ガバナンスと指名委員会 |

$15,000(議長) $6,000(他のメンバー) | |

このプロジェクトでは非従業員取締役は会議に出席する費用を得る権利がなく、取締役会または任意の取締役会常務委員会が異常に多い会議の開催を要求されない限り、会議に出席する権利はない。取締役会または取締役会常務委員会が財政年度内に12回以上の会議を開催すれば、非従業員取締役は(状況に応じて)議長のために会議ごとに1 500ドルを追加する権利があるか、または他のメンバーのために会議ごとに1,000ドルを追加する権利があるだろう。取締役会又は取締役会常設委員会が特別委員会又はグループ委員会を設立した場合は、財政年度内に3回以上の会議を開催し、各委員会又はグループ委員会非従業員委員会やグループ委員会に勤務している役員は、毎回の会議で1,000ドルを追加的に獲得する権利があるだろう。我々の非従業員役員も合理的な補償を受けます自腹を切る取締役会と委員会会議に出席することに関連した費用

上記の予約料は四半期分割払いです。会議に出席する費用は一般的に財政年度終了後に速やかに支払います

|

2024エージェント宣言 |

29 |

持分補償

私たちの株式補償計画は非従業員取締役とジョン·ネトルス博士の2023年度の状況は以下の通り

| 持分補償 |

納入の目標価値(ドル) | |

| 第1回南カリフォルニア大学賞--役員選挙または任命 |

$ 225,000 | |

| 年間RSU賞-非従業員役員と執行議長 |

$ 225,000 | |

任意の特定の取引日に発生する可能性のある株価の変動を制御するために、取締役に付与される制限株式単位(“RSU”)奨励の実株式数は、Ciena普通株の平均終値に基づく30日間許可日の直前の時間。初期配当金奨励は、最初の選挙または取締役会メンバーへの任命に関連し、目標交付価値は、選挙または任命日に応じて本年度に比例して分配される。初期配当金は、またはそれに関するものである1年制授与日の記念日。年次配当金は、各年次会議の期日に発行され、又はその約1年制授与日の記念日。取締役の死去、障害、退職後、またはCIENA制御権変更時またはそれに関連した場合には、RSU報酬の付与が加速する可能性がある。帰属時株式の交付は、以下に述べる繰延補償計画に従って提供される任意の適用指示に従って取締役によって規定されなければならない

役員賠償限度額

我々の2017年総合インセンティブ計画(2017計画)は、以下の人員に付与可能な補償に500,000ドルの上限を設定しています非従業員取締役は、(I)現金報酬と(Ii)2017年計画に基づく日持分報酬の公正価値の和を含む任意の所与の財政年度に適用される。しかし、この制限は適用されない非従業員本年度には、取締役はCienaの従業員になっているか。また,委員会は裁量権を保持し,1人以上の個人にさらなる例外を提供する非従業員取締役は非常な場合には、例えば取締役会の特別取引委員会又は訴訟委員会に在任しているが、当該例外事項の対象となる取締役は、関連するいかなる決定にも参加してはならない

役員報酬表

次の表と付設された足注は私たちの非従業員2023年度の役員とピート·ネターズ博士:

2023年度取締役補償表

| 名前.名前 | 稼いだ費用 あるいは…。 現金で支払った現金 |

株式大賞 ($) (2) |

他のすべての 補償する ($) (3) |

合計する ($) | ||||||||||||||||

| パトリック·H·ネターズ博士です |

|

— |

|

|

$ 224,995 |

|

|

$ 156,000 |

|

|

$ 380,995 |

| ||||||||

| Hassan M.Ahmed博士。 |

|

$ 91,000 |

|

|

$ 224,995 |

|

|

— |

|

|

$ 315,995 |

| ||||||||

| ブルース·L·クレヴリン |

|

$ 100,000 |

|

|

$ 224,995 |

|

|

— |

|

|

$ 324,995 |

| ||||||||

| ロートン·W·フェット |

|

$ 110,000 |

|

|

$ 224,995 |

|

|

— |

|

|

$ 334,995 |

| ||||||||

| パトリック·T·ガラゲル |

|

$ 135,000 |

|

|

$ 224,995 |

|

|

— |

|

|

$ 359,995 |

| ||||||||

| デベンドル·クマール |

|

$ 90,000 |

|

|

$ 224,995 |

|

|

|

|

|

$ 314,995 |

| ||||||||

| T·マイケル·ネバンズ |

|

$ 90,000 |

|

|

$ 224,995 |

|

|

— |

|

|

$ 314,995 |

| ||||||||

| ジョアン·B·オルソン |

|

$ 106,000 |

|

|

$ 224,995 |

|

|

— |

|

|

$ 330,995 |

| ||||||||

| メアリー·G·ビュッマ |

|

$ 30,000 |

|

|

$ 130,675 |

|

|

— |

|

|

$ 160,675 |

| ||||||||

| (1) | 取締役サービスとして稼いだすべての現金報酬を反映した総ドル額には、上記“現金報酬”で説明された事前招聘費や会議出席料が含まれている |

| (2) | “株式報酬”の欄に記載されている金額は、財務会計基準委員会(“FASB”)会計基準編纂(“ASC”)主題718に従って計算された2023会計年度中に付与されたRSU報酬の総付与日公正価値を表す。合計授出日公允価値は授出日Ciena普通株の収市価で計算され、当該等の授出に関するすべての株式が授出日に帰属及び交付されるように計算される。Pumaさんを除く役員一人ひとりについて、上表の合計付与日公允価値は、Ciena普通株を用いて2023年3月30日の終値で計算され、各役員の年間奨励金の授与日である。それぞれの賞は2017年の計画に基づいて授与され1年制授与日の記念日。Pumaさんにとって、総寄付日は公平です |

| 30 |

2024エージェント宣言 |

| 上の表の価値は、Ciena普通株を用いて2023年9月1日の終値で計算され、彼女が初めて株式を付与した日である。同賞は2017年計画に基づいて授与され、2024年9月20日に受賞した。総付与日の公正価値は、任意の取締役がいくつかの要因に基づいて最終的に実現した実際の金額とは異なる可能性があり、これらの要因には、最終帰属の株式数、任意の延期選挙の影響、任意の株式売却の時間、および売却時のCIENA普通株の市場価格が含まれる |

| (3) | 非従業員取締役はその報酬の一部として追加的な福祉や他の個人的利益や財産を得ないだろう。エリック·ネテルス博士は取締役としてのサービスのために現金補償を受けない。エリック·ネテルス博士の“すべての他の補償”金額は、(A)2023年度にCIENA幹部を務めた年間基本給と(B)第401(K)条計画でCIENAが支払い、同じ条項ですべての米国人常勤従業員に提供する等額支払いを反映していると報じられている |

会計年度に役員に未償還の持分奨励を授与する年末.年末

次の表は,我々の各会社が持っている未付与のRSU賞に関する情報を総合的に示している非従業員2023年度末まで、取締役とピーター·ネターズ博士

財政年度傑出株式賞年末.年末

| 株式賞. | ||

| 名前.名前 | 骨材 量 未帰属の 株 あるいは単位 (#) | |

| パトリック·H·ネターズ博士です |

4,331 | |

| Hassan M.Ahmed博士。 |

4,331 | |

| ブルース·L·クレヴリン |

4,331 | |

| ロートン·W·フェット |

4,331 | |

| パトリック·T·ガラゲル |

4,331 | |

| デベンドル·クマール |

4,331 | |

| T·マイケル·ネバンズ |

4,331 | |

| ジョアン·B·オルソン |

4,331 | |

| メアリー·G·ビュッマ |

2,696 | |

役員賠償延期

私たちはCiena Corporation繰延給与計画(“繰延給与計画”)を維持し、米国での取締役(および米国の一部の上級管理職)がその年間給与の一部を延期することを可能にした。取締役は最高100%の年間現金事前招聘金と年間株式報酬を延期することができる

一般的に、次の例年に授与される賞だけが選挙を延期することができる。取締役は繰延の金額、繰延の期限、給与の分配形式を選択することができる。取締役がRSU報酬の任意の部分を延期することを選択した場合、その報酬が付与された場合、遅延した金額を株式口座に記入します。このすべての口座はCiena普通株の株式形態で配布されている。参加者取締役の指定に応じて使い捨てまたは分割払いを行うことができるが、参加者が死亡または終了した場合、CIENA制御権変更または計画終了の場合には、事前に既得ボーナスを一度に配布する

|

2024エージェント宣言 |

31 |

提案番号2

Ciena 2017年総合インセンティブ計画修正案

概要

我々は、私たちの株主に2017年総合インセンティブ計画の提案修正案を支持することを要求し、本提案ではこれを“2017計画”と呼ぶことがある。2023年12月5日、取締役会は2017年計画の修正案を承認し、(I)2017年計画に基づいて発行可能なCiena普通株式数を1010万株増加させるが、株主による年次会議での承認と、(Ii)会計再記述に関する不正行為の補償期間を12ヶ月から3年に延長しなければならない。2017年計画の提案修正案の写しを添付ファイルとする添付ファイルAこの依頼書です

私たちの2017計画は、現在、取締役、上級管理者、従業員に持分インセンティブ報酬を支給する唯一の持分インセンティブ報酬計画です。4年前の2020年年次総会以来、私たちは利用可能な株の増加を株主に承認することを求めたことがない

近年、我々の人材戦略の重要な部分は、(I)株主と従業員との強い利益一致を促進することと、(Ii)Cienaが競争する人材市場の第一選択の雇用者となるように、納得できる報酬と福祉を提供することとを推進することである。このため、株式奨励金を取得する資格のある従業員数、特に工事·販売に関する技術職を大幅に拡大し、配当奨励を受けた従業員数を2020年度の約21%から2024年度の約50%に増加させる。私たちはこのやり方が私たちの業務と株主の利益に有利であると信じて、私たちは株式給与を通じて私たちの従業員に投資を続けるつもりです

なぜ2017年計画修正案に賛成票を投じるべきなのか

私たちは2017年計画が私たちの持続的な成長と成功に必須的だと信じている。2017年計画の目的は、素質の高い官僚、役員、キーパーソン、その他のキーパーソンを誘致、激励、維持することです。私たちは、これらの個人に機会を提供し、Cienaの運営と将来の成功の中で直接的な所有権を獲得させ、Cienaにサービスを提供するように激励し、私たちの業務と運営結果を改善するために最善を尽くすと信じている。2017年計画下の株式奨励は参加者や株主への貴重なインセンティブであり、2017年計画参加者の利益と我々株主の利益をより緊密に結びつけるものであると考えられる

私たちは、2017年計画の使用は、私たちが株式報酬のベストプラクティスに力を入れ、限られた資源を慎重に使用し、株主の利益との緊密な結合を促進することを示していると信じており、これは私たちの奨励と計画設計に現れている。以下のような理由で、2017年計画の提案修正案に賛成票を投じてもらいました

| ❖ | 私たちは株式奨励金の使用を慎重に管理し、合理的な“焼失率”を維持した |

給与委員会は私たちの総希釈、焼損率、株式支出を慎重に監視して、私たちの株主価値を最大化し、慎重に行動し、私たちが必要と思う株式奨励だけを与えて、私たちの従業員を吸引、奨励、維持する。焼損率は、Ciena加重平均流通株のパーセントを占める1会計年度に発行された持分奨励株数と定義される。Cienaの3年平均燃焼率は1.76%、または3.53%(調整後の全価値株に計上)であり、機関株主サービス(ISS)がわが業界会社の4.03%の燃油率基準を評価するための基準をはるかに下回っている

| ❖ | 私たちは株式奨励金の希釈効果を軽減した |

株式単位の奨励を付与する際に満期になる従業員の源泉徴収義務を満たすために、市場販売を直接公開することでこれらの義務を履行するのではなく、普通株の買い戻しとログアウトを行うことができる。2023年度には、このような源泉徴収義務を履行するために約3850万ドルの普通株を買い戻した。また、2017年12月以降、私たちは株買い戻し計画を維持し、2017年計画下での私たちの株式付与による株主への希釈をさらに緩和してきました。2021年12月に発表された現在の株式買い戻し計画によると、最大10億ドルの普通株を買い戻す権利がある。この計画開始から2023年度末までに、7億5千万ドルを超える約1410万株の普通株を買い戻した。このような接近は私たちの株式奨励金の希釈効果を著しく減少させる

| 32 |

2024エージェント宣言 |

| ❖ | Cienaの株式“プレミアム”は同業者と比較して合理的だ。 |

未解決の定義は、発行された株式奨励とオプション奨励に、2017年計画で付与可能な残りの株式を加えることである。報酬委員会は私たちの株式割増を慎重に監視し、Cienaが同業者と比較した割増を考慮する。また、Cienaは2023年12月22日現在の余剰株式には約5000株の基本株式オプションのみを含み、主に買収によって負担されているが、Cienaは長年株式オプションを広く付与していないためである。私たちの未償還株式オプションの加重平均残存期間は0.3年です。私たちは2023年12月22日に返済されていない株式オプションの中で“お金がない”というものはありません(すなわち、行使価格が私たち普通株の現在の取引価格よりも高い)

| ❖ | 近年私たちの役員チームに発行された配当金にはかなりの危険にさらされている性能に基づくコンポーネント |

近年、私たちの給与委員会は、PSUとMSUを含む業績持分の形で、かなりの割合の目標株式報酬(最高経営責任者60%、他の役員約50%)を割り当てており、これは、私たちが業績ベースの報酬方法の重要な構成要素として配当金を奨励することに努力していることを反映している

| ❖ | 株式インセンティブは私たちの全体的な給与理念の重要な構成要素だ |

本委託書の“報酬議論と分析”の部分で議論されているように、株式インセンティブ奨励は、私たちの報酬計画において重要な構成要素である。私たちが従業員を支援する努力の一部として、近年、私たちは、株式奨励を組織にもっと深く入れ、より多くの従業員に株式奨励、特に工事と販売機能の面での措置を取っている。この変化があっても、私たちは前進しようとしているが、私たちは合理的な燃焼率と未解決の指標を維持している。私たちの給与委員会は、私たちが従業員に株式激励奨励を付与する能力は、私たちが肝心な従業員を引きつけ、維持し、激励する能力の重要な要素だと考えている。私たちの給与委員会は、株式報酬は私たちの従業員に強力なインセンティブを提供し、彼らが業務を発展させ、株主価値を創造するように促すと考えている

| ❖ | 従業員承諾と人材管理戦略の一部として、年間配当金を取得する資格のある従業員数を拡大した |

近年、著者らが行っている各級の人材誘致と維持戦略の一部として、著者らは組織内部のより深いレベルの従業員及びより多くの従業員に年度株式奨励、特に工事と販売機能の面で年度配当金を授与するようになった。このような拡張の結果,一部の原因は我々が競争する労働市場の激しい競争動態であり,全体的な目標は年間持分奨励の価値を交付することである非執行役員2020年度から2024年度にかけて、従業員数は約247%増加した非執行役員年間配当金を獲得した従業員は2020年度の約21%から2024年度の約50%に増加した。私たちは未来にこの接近を続けることを望んでいる

| ❖ | 2017年計画によると、限られた株式獲得性または株式枯渇は、私たちの報酬計画の競争力を損なうことになる |

私たちの給与委員会は、Cienaのような成長志向の会社にとって、株式ベースの報酬は、従業員と株主の利益を一致させるとともに、現在の収入やキャッシュフローへの影響が小さいため、現金給与と比較して特に有効な報酬ツールであると考えている。2017年の計画によると、発行可能な有限株式の残りは、私たちの報酬理念に一致した持分報酬を付与する能力を制限し、競争力のある持分報酬を提供する能力に悪影響を及ぼす可能性があります。私たちは意味のある株式報酬を支給することができず、私たちの従業員を引き付け、維持し、激励することが困難になる可能性があると考えている

| ❖ | 改正された2017年計画には、完全で健全な回復メカニズムが含まれるだろう |

2017年計画には、Cienaが2002年のサバンズ-オキシリー法案に基づいて没収を要求した場合と、贈与者が何らかの不正行為に従事した場合に、特定の持分補償を回収または“取り戻す”ことを可能にするメカニズムが含まれている。2017年計画に対する提案修正案は、この場合の賠償期限を12カ月から3年に増やす。2017年計画には、奨励協定、Cienaの新たな役員報酬回収政策、または任意の他のCiena補償政策または適用法に基づいて、被贈与者がボーナスを強制的に返済しなければならない包括的な回収条項も含まれている

|

2024エージェント宣言 |

33 |

| ❖ | 2017年計画の設計は、給与ベストプラクティスに対するCienaの約束を強調した |

2017年計画には、株主の利益を保護し、株式報酬の最適な慣行と効率的な管理に対するCienaの約束を反映するための主な特徴が含まれています

| • | 計画限度額と追加株式 |

2017年には固定数の株式を承認する予定であり、その計画に応じて発行可能な証券の最大数を増やすために株主承認が必要となる。2017年計画には、それに応じて付与される機能のために常青樹条項や他の定期的に新株を追加することは含まれていません

| • | 補償限度額 |

2017計画には、2017計画に従って任意の個人に最大株式数および最高額を付与する制限が含まれています12か月期間、そして判決可能な非従業員取締役はどの年度にもいます

| • | 全額奨励金の計算における代替株式比率の適用 |

2017年の計画によると、RSU、MSU、PSU、その他の全価値奨励に基づく株ごとに置換可能株式比率を遵守しなければならず、この計画で残り発行可能な株式数を2倍以上減少させる。交換可能株比率は1株当たり付与された全額価値株式が1.31株に相当する

| • | 株式を合理的に計算する |

一般に、2017計画に従って付与された報酬が没収され、満期になった場合、または完全に行使されていない場合、または現金で決済された場合には、これらの報酬のために保留された株式は、株式備蓄に返却され、将来の報酬に使用されることができる。しかしながら、株式オプションを行使する行使価格または任意の報酬を支払う源泉徴収義務として譲渡者またはCienaによって差し押さえられた普通株、またはCienaがオプションを行使した収益で購入した普通株は、株式備蓄に返還されることはない

| • | 最小行権期 |

2017年計画では、この計画に基づいて付与された奨励は、授与日から1年以内に全額授与されてはならないと規定されている。この最短帰属期間は,(I)譲受人の死亡や障害,あるいは(Ii)Ciena制御権の変更により帰属が発生する場合に限られる.有限数の株式のみが、2017年計画認可株式の5%(5%)に相当し、上記の最低帰属期限制限を満たしていない条項を付与(またはその後、含むように修正)することができる。2017年計画を実行する際に、私たちの補償委員会は、この最低帰属条項に基づいて、上記(I)および(Ii)で述べたことを除いて、1年以内に授業すべき差の帰属を行うことを許可することを決定し、同意した。この改正によって許可された追加株式は同じ最低帰属要件によって制限されるだろう

| • | 無割引株式オプションまたは株式付加価値権(SARS) |

株式オプションまたは株式付加価値権が付与された日には、すべての株式オプションおよび株式付加価値の行権価格は、私たちの普通株の公平な市場価値以上になる

| • | 再定価はありません |

2017年計画によると、株主の承認を得ずに、株式オプションおよびSARSの再定価を禁止する(株式オプションの行権価格を下げるか、現金または他の奨励タイプで報酬を代替することを含む)

| • | コントロール定義における変更 |

“2017年計画”は制御権変更(“2017年計画”では“会社取引”と呼ぶ)を定義しており,ISSは制御権付与リスクの自由変更とはみなさないと考えられる

| • | 未帰属配当金なし配当 |

2017年計画によれば、Cienaは、配当権を含む限定的な株式報酬および配当等価権を含むRSU、MSUおよびPSUを付与することができるが、対応する限定的な株式報酬、RSU、MSUまたはPSUベストの前に、配当または配当等価権は支払われない

| 34 |

2024エージェント宣言 |

| • | いくつかの改訂には株主の承認が必要だ |

株主の承認なしに、2017計画下の福祉(上記の帰属制限の変更を含む)を大幅に増加させることを禁止し、その計画に基づいて発行可能な株式総数を大幅に増加させるか、またはその計画に参加する要求を大幅に修正する修正案を提供する

未完成と利用可能な持分奨励

次の表には、2023年12月22日現在、当社(I)未償還株式インセンティブ奨励および(Ii)2017年計画に基づいて付与可能な残り株式に関する情報が含まれています

未完了および利用可能な持分報酬の概要

| 未完成RSU |

|

7,441,731 |

| |

| 未完成PSU |

|

231,414 |

| |

| 未完成MSU |

|

316,173 |

| |

| 2017年計画で付与可能な残りの株式(1) |

|

816,744 |

| |

| 未償還株式オプション(2) |

|

5,132 |

| |

| 未払済オプション加重平均残余期限 |

|

0.3年 |

| |

| 未償還オプションの加重平均行権価格 |

$ |

16.38 |

| |

| オプションの加重平均行権価格 |

$ |

16.38 |

| |

| (1) | 2017年計画で適用される置換可能株式の割合を考慮すると、623,468株に相当し、将来の株式奨励に利用できる |

| (2) | Cienaは長年株式オプションを広く付与していない。すべての未償還株式オプションは、2017年に計画が採択される前にレガシーまたは買収の株式計画に基づいて付与されている。すべての未返済株式オプションは“お金がない”ではありません(すなわち、行権価格は私たち普通株の現在の取引価格よりも高い) |

2023年12月22日まで、私たちの普通株の1株当たりの時価は44.17ドルで、これはニューヨーク証券取引所での普通株の当日の終値です

2017年計画の修正案は株主の承認を得て初めて発効する。2017年計画の参加および奨励タイプは賠償委員会の裁量に依存するため、2017年計画の修正案が承認された場合、任意の参加者や参加者団体が獲得する福祉や金額は現在のところ確定できない。記録日には,10名の役員,8名がいた非従業員2017年計画に参加する資格のある役員と約8,650人の従業員

2017年計画概要説明

以下に2017年計画の諸規定について説明する。本要約は、Cienaの2023年年次報告書を証拠品として組み込む2017年計画の完全な規定に支配されている。私たちはあなたがもっと多くの情報を知るために2017年計画を読むことを奨励する

行政です。2017年度計画は、取締役会報酬委員会が管理しています。報酬委員会のメンバーになる資格がある“非従業員規則について言えば、“役員”は16b-3ニューヨーク証券取引所の独立性要求を遵守しています2017年計画条項に該当する場合、補償委員会は、被贈与者が奨励を受けることを選択し、奨励の種類および奨励の条項および条件を決定し、奨励の各奨励協定の形式を証明し、任意の未決定の報酬の条項を修正、修正、または補充し、2017計画の規定を説明することができる。報酬委員会の会員たちは取締役会の意思でサービスを提供する。取締役会は1つまたは複数の独立委員会を委任することもでき、上記の独立性要求に適合する必要のない1人以上の取締役からなり、被贈与者に関する2017年計画の管理を担当することができ、条件は受贈者がCiena執行者または取締役ではないことである。補償委員会は法律を適用して許容される範囲内で本計画に従ってその権限を委譲することができる

本計画に基づいて予約された普通株式を発行する。株主がこの提案を承認し、2017年計画を改訂すれば、2017年計画に基づいて残り発行可能な株式は1010万株増加する。2017計画下の利用可能株式数も時々増加する:(I)2017計画発効日後、以前の持分補償計画に従って付与された未償還報酬の株式数が没収され、満期され、または普通株が交付されていない場合にログアウトされた株式数と、(Ii)他の会社の買収に関連する報酬または代替報酬を受けた株式数と。2017年計画によると、発行された普通株式は、許可されているが発行されていない株式を含むか、または法律が適用可能な範囲でCienaによって再買収された発行済み株式を含む

|

2024エージェント宣言 |

35 |

2017計画によると発行可能な普通株式数は、株式オプションを行使する際に普通株を購入する際に提出された任意の株式または提出された任意の報酬、Cienaの源泉徴収義務により報酬から差し引かれたり没収された任意の普通株式、またはCienaが行使オプションで購入した任意の普通株式によって増加しない

資格。2017年計画によると、Cienaまたはその付属会社の上級管理者、従業員、取締役、コンサルタント、コンサルタント、および報酬委員会は、この計画に参加してCienaの最適な利益に適合することを認定した他の任意の個人に報酬を授与することができる。記録日には,10名の役員,8名がいた非従業員2017年計画に参加する資格のある役員と約8,650人の従業員

発効日;期限;計画の改正または終了。“2017年計画”の発効日は2017年3月23日で、“2017計画”は発効日から10年後に終了する。取締役会はいつでもどんな理由で2017年計画を終わらせることができる。取締役会はまた、改正が株主承認に提出されることを前提とした2017年計画を修正することができ、改正の程度は“国税法”または他の適用法、規則または条例の要求に適合しなければならない。また、この計画下の福祉(上記の帰属制限の変更を含む)を大幅に増加させ、その計画に基づいて発行可能な株式総数を大幅に増加させるか、またはその計画に参加する要求を大幅に修正する修正案を、株主承認を提出しなければならない

株式オプション。2017年には、国内収入法に基づいて奨励株式オプションの資格を満たし、奨励株式オプション資格を満たしていない株式オプションを取得するために、私たちの普通株の株式を購入することを許可する計画です

株式オプションの発行価格は、付与された日の私たちの普通株式公開時価の100%を下回ってはいけません。公正市場価値は、通常、普通株の付与日の終値として決定される。10%の株主がインセンティブ株式オプションを獲得した場合、行使価格は、付与日の私たちの普通株公平市場価値の110%を下回ってはならない。これらの要求の一つの例外は、私たちが買収した会社の従業員が持っているオプションの代わりに、私たちが付与した株式オプションである。この場合、前雇用者から従業員が獲得した株式オプションの経済的価値を保持するために、行権価格を調整する

各株式オプションの期限は報酬委員会によって決定され、付与された日から10年を超えてはならない。譲渡者が10%の株主であれば,奨励的株式オプションとしようとするオプションの期限は付与された日から5年を超えてはならない。上記最短の行使期間に基づいて、賠償委員会は、いつ各選択権を行使することができるか、及び退職、死亡、障害又は雇用終了後、あれば、選択権を行使することができる時間帯を決定する。オプションは分割払いで行使できます。報酬委員会はオプションの行使能力を加速させることができるが、2017年の計画を守らなければならない

一般に、譲受人は、株式オプションの行権価格を現金、保証小切手または他の現金等価物で支払うことができ、またはCienaの同意の下で、私たちの普通株の株式または仲介人の協力を提供するキャッシュレス行使によって株式オプションの行権価格を支払うことができる

Ciena株主の承認なしに、発行された株式オプションまたは株式付加価値権をいかなる修正または修正も行うことができず、この修正または修正が、現金または他の奨励タイプで置き換えることを含む、我々の普通株式上場の証券取引所(現在、ニューヨーク証券取引所)の規則に従って再定価されるとみなされる場合は、その修正または修正を行ってはならない

2017年計画に基づいて付与された株式オプション及び株式付加価値権は、遺言又は適用される相続法及び分配法に基づいていない限り、売却、譲渡、質権又は譲渡を行うことができない。しかし、2017年計画は、私たちが限られた譲渡を許可することを決定すれば、柔軟性を提供します不合格になる被贈与者の直系親族利益の株式オプションを提供し、遺産計画問題の解決を支援する

他の賞。報酬委員会はまた、次のような判決を下すことができる

| • | 非制限株これは普通株であり、無料または報酬委員会が決定した購入価格で購入され、2017年計画のいかなる制限も受けない。過去のサービスまたは他の有効な対価格を確認するために、参加者に普通株式の非限定株を発行することができ、参加者に支払われた現金補償の代わりに普通株式を発行することができる。すべての非制限株式の付与は5%(5%)の株式数に制限されており、これらの株式の付与条項は上記最低帰属期限制限を満たしていない |

| • | 制限株すなわち,制限された普通株式である |

| • | 限定株単位すなわち、普通株式株式を取得する権利を制限する |

| • | 株式付加価値権補償委員会が規定する一定期間内に、権利関連株式の公平な市場価値の増加に応じて、複数の株式を取得する権利、又は賠償委員会が適宜決定した場合に、現金又は株式と現金との組み合わせの額をいう |

| • | パフォーマンスと現金インセンティブこれは、賠償委員会が決定した最終的に普通株または現金で支払われた賠償金だ。賠償委員会は複数年、年性、半期、または |

| 36 |

2024エージェント宣言 |

| 四半期報酬は、業務基準(以下に述べる)に関する特定の目標の実現状況に依存する。報酬委員会は、これらのビジネス基準の達成率、敷居目標を超える割合、またはこれらのビジネス基準と厳密な数学的関係を必要としない別の金額に基づいて、得られた報酬金額を具体的に説明することができる |

ある会社の取引の影響。Cienaの売却など、支配権取引におけるいくつかの変更は、制御権変更に関連する報酬が継続または置換されない限り、2017年計画に従って付与された奨励帰属につながる可能性がある

株式分割、株式配当及び類似事項の調整。給与委員会は、株式分割や他の類似事件を反映するために、2017年計画下の未償還報酬と発行可能な株式数を適切に調整する

個人制限。2017年計画によると、誰にも付与可能な株式オプションまたは株式付加価値権に制約された普通株の最高数は、含まれていない非従業員役員は毎年百万人です。2017年計画によると誰にも付与できる普通株式の最大数はありますが、含まれていません非従業員取締役は、オプション又は株式付加価値権以外の方式で、毎年百万を達成する。誰もが任意の財政年度に稼ぐことができる年間報酬または他の現金奨励の最高額は500万ドルであり、誰でも12ヶ月の業績期間中に稼ぐことができるパフォーマンス報酬または他の現金奨励の最高額は2500万ドルである

役員賠償限度額

2017年度計画によると、取締役が任意の所与の年度で得ることができる最高報酬総額は、(I)現金報酬および(Ii)2017年度計画下の持分報酬付与日の公正価値を含む500,000ドルである。しかしながら、この制限は、当該年度に取締役がCiena従業員となった範囲や、特別な場合の限られた例外には適用されない

福祉を計画する

2017年計画によると、将来受け取る可能性のある金額は確定できません。2017年計画の修正案は株主の承認を得て初めて発効しますが、これらの金額は報酬委員会の行動、Cienaの業績、私たちの普通株の価値に依存します。2023年度に2017年度計画に従って近地天体にRSU、MSU、PSUを配布する詳細については、次の表を参照してください。タイトルは“計画に基づく報酬の2023年度支出”であり、私たちへの非従業員取締役は2023年度に、上表を参照し、タイトルは“2023年度役員報酬表”である

連邦所得税の結果

株式オプションを激励する。付与オプションは譲受人やCienaの課税事件ではないだろう。被贈与者は、奨励的株式オプションを行使する際に課税収入を確認しない(ただし、代替最低税額が適用される可能性がある)、被贈与者が付与日後少なくとも2年後および行使日後1年以内に普通株を保有している場合には、インセンティブ株式オプションによって受信された普通株によって達成された任意の収益を長期資本利得として課税する(“保有期間要求”)。以下の議論を除いて、Cienaは奨励的株式オプションの行使に関するいかなる業務費用も控除する権利がない

株購入権を行使して上述の税務待遇に符合する資格を行使する場合、授権者は一般的に当社或いは当社の中の一つの付属会社の従業員でなければならず、株式購入権が付与された日から株式購入日の前の三ヶ月以内の日から計算しなければならない

上記の保有期間要求を除いて,上記のすべての要求が満たされていれば,譲渡者は普通株売却時に通常収入を確認し,その金額はオプション行使時の普通株の公平市場価値がオプション取引価格よりも高い(ただし売却時に実現された収益を超えない)のが一般的である.実現した収益の残高(あれば)は資本収益となる

不合格になる株式オプション。付与オプションは譲受人やCienaの課税事件ではないだろう。行使している不合格になる株式オプションにより、被贈与者は一般収入を確認し、その額は行使日普通株の行権価格と公正市場価値との差額に等しい。その後の売却または交換因行使不合格になる株式オプションを行使する際には,譲受人には課税資本収益や損失があり,普通株を処分する際に現金になる金額と普通株の納税基礎との差額(通常株式支払の金額にオプション行使時に普通収入とみなされる金額)で測定される

受贈者はすでに不合格になる家族に贈る株式オプションで当時課税収入が実現される不合格になる株式オプションは家族が行使する。被贈与者は収入と雇用を抑留されるだろう

|

2024エージェント宣言 |

37 |

当時の税金。一般株式における家族の納税基盤は、普通株株式の選択権を行使した日の公平な市場価値となる。既得権益の移転不合格になる株式オプションは贈与と相続税目的のための完全なプレゼントとみなされるだろう。贈与が完了すると,譲渡のオプションまたは譲渡のオプションを行使して得られた株式は,被贈与者の遺産には含まれず,相続税目的に用いられる

もし授権者が不合格になる彼か彼女の株式オプションを与える前配偶者受贈者が離婚する意外な事件、受贈者または受贈者前配偶者移転時に任意の課税所得額を確認します。一般に、転移が結婚終了後1年以内に発生したり、結婚の終了に関連している場合(例えば、移転が離婚令や和解協議に基づいて行われている場合)、移転は“離婚により発生した”となる。その人がその後その選択権を行使したとき前配偶者は♪the the the前配偶者課税所得額を確認し,その額は行使時の普通株の行使価格と公正市場価値との差額に等しい。配布されているのは前配偶者オプションの行使により、この時点で雇用と所得税の源泉徴収が納付される

制限株。制限株を付与された被贈与者は、普通株の株式が制限されていることを前提として、その年の連邦所得税で課税収入を確認しないだろう(すなわち、制限株は譲渡不可能であり、極めて大きな没収リスクに直面している)。しかし、贈与者は、国税法第83(B)節に基づいて、奨励年度の補償収入を確認することができ、金額は、奨励日の私たちの普通株の公平な市場価値(購入価格を引いた場合)に等しく、制限を考慮することなく行うことができる。被贈与者が第83条(B)条の選択をしていない場合、私たち普通株は、失効を制限した日の公平な時価(購入価格を差し引いた場合)は、被贈与者の補償収入とみなされ、失効及び普通株が制限されたときに支払われる配当金には源泉徴収税が課される

株式単位を制限する。2017年計画によると、RSU奨励を受けることは直ちに税金結果を発生させないだろう。RSUを付与された受贈者は、制限期間終了時または支払日よりも遅くその被贈与者に発行された普通株の公平な市場価値に等しい一般収入の確認を要求される

株式付加価値権。2017年計画によると、株式付加価値権奨励を受けることは直ちに税金結果を発生させないだろう。株式付加価値権を行使する際には、贈与者は、行使日の私たちの普通株の行使価格と公平な市場価値との差額に相当する普通収入を確認する

業績と現金インセンティブです業績や現金報酬を付与することは、Cienaや贈与者に連邦所得税の結果を与えないだろう。賠償金の支払いは被贈与者の一般収入に応じて納税しなければならない

無制限普通株。非限定的な普通株を付与された参加者は、一般収入の確認を要求され、その金額は、付与された日に私たちの普通株の公平な市場価値からこのような株式に支払われた金額(あれば)を引いたものに等しい

賠償免除額。上述した奨励タイプのそれぞれについては、被贈与者が通常の収入を確認する範囲内で、Cienaは通常、業務費用の控除を許可されるが、国内税法第162(M)節の制限およびいくつかの報告要件の制限を受けなければならない

部分 280G.制御権の変更に関連して従業員や他のサービスプロバイダに支払われるいくつかのお金は“パラシュート支払い”を構成する可能性があり、国税法第280 Gと4999条に基づいてCienaと受給者に税金処罰を加える。一般的に、パラシュート支払いの価値が従業員の“基本金額”の3倍以上の場合、従業員は基本金額を超えた部分に対して20%の相殺不可能な消費税を支払うが、Cienaは支払いの減税を受けることができない。基本金額は、通常、支配権変更の日までの5日間の従業員の平均給与と定義される。制御権変更に関する持分奨励加速付与の価値はパラシュート支払いを構成する可能性がある。“2017年計画”には、受給者が入手可能な潜在的パラシュート支払い金額を受給者の基本金額の299%以下に制限する改正された“安全港上限”が含まれているが、この削減がより大きな前提となっている税引後着払いにする

部分 409A.Cienaは2017年計画に基づいて付与された奨励は米国国税法第409 A条に適合する予定だ。被贈与者が計画された裁決条項によっていくつかの非合格繰延補償計画に20%の追加消費税を徴収する場合、この条項は、消費税20%の適用を避けるために必要な最低程度の改正とみなされる

| 提案第2号--取締役会の提案 |

|

取締役会はあなたに投票することを提案します 適用することができます 2017年総合インセンティブ計画修正案 |

| 38 |

2024エージェント宣言 |

提案番号:3番

Cienaの改訂と再発行された会社の登録証明書の改訂は、上級者の無罪を規定する

概要

当社取締役会は、Cienaの特定の上級管理者の個人的責任を制限するために、Cienaの改正·改訂された会社登録証明書(“憲章”)の改正案を承認し、株主に提案することに一致しており、以下に述べるように、デラウェア州会社法最近改正案(“改正案”)によって許可されている

背景

2022年8月1日から、Ciena登録州であるデラウェア州は、デラウェア州会社法(DGCL)第102(B)(7)節に対する改正案を採択し、デラウェア州会社がそのある高級管理者の注意義務違反の直接クレームを免除することを許可した。現行の“法律責任条例”では、高級者は直接(集団訴訟を含む)責任を請求することができるが、忠誠責任に違反し、誠実ではない、誠実ではない、故意に不当な行為をしたり、違法を知っている行為に関連したり、高級者がその中から不正な個人利益を得る取引、あるいは法団あるいは法団の権利に基づいて提出されたいかなる訴訟でも、罪を逃れることはできない。最近改訂されたDGCL第102(B)(7)条の保護をその上級管理者に拡大するためには、デラウェア州の会社は、これらの保護が自動的に適用されないので、その会社登録証明書を確実に修正してこの条項に組み入れなければならない。現在,我々の憲章は取締役がDGCLが許容する最大範囲で注意義務違反への直接クレームを免除することを規定している。この改正は役員や一部の上級者に最大限の免除権を提供することになり、この権利は地方政府の許可を得た

理理

私たちは、(I)同様の上級管理者免責条項が、私たちの同業者や私たちと競争する幹部人材の他の人によって採用される可能性があるため、経験豊富で合格した幹部を引き付け、維持するために、私たちの憲章を改正し、再確認する必要があると考え、(I)彼らの個人的な法的リスクを減少させ、(Iii)企業訴訟や関連する保険コストの抑制を助ける。私たちはこのすべてが私たちの株主の最高の利益に合致すると信じている。また、修正案は、私たちの人員が獲得できる保障を、私たち取締役が現在獲得できる保障とより要約しています。したがって、取締役会は、私たちの上級職員に免責を与える提案は公平であり、Cienaとその株主の最適な利益に合致すると信じている

役人たちは、各利害関係者に大きな意味を持つ事項に対して時間的に敏感に決定しなければならないことが多く、事後に法的行動をとる可能性があるリスクが生じている。この修正案は、Cienaの価値を最大化するために、私たちの上級職員の決定能力を強化し、個人訴訟のリスクに対する懸念を減らすことで、株主の利益を促進するために彼らの商業的判断力を行使することを許可するとともに、些細な訴訟と、補償またはより高い保険料によって通常私たちが負担する費用による潜在的な気晴らしを最小限に抑える。対照的に、改正案を通過しないことは、Ciena担当者のメリットを超える潜在的な責任リスクがCiena官僚の利益を超えていると結論を出す可能性があるからだ

“米国証券取引委員会条例”第102(B)(7)条には、特定の上級者のみが免責される権利があると規定されている。すなわち、(I)法団の行政総裁、首席営運官、首席財務官、首席法務官、財務総監、財務総監または首席会計官、(Ii)法団が米国証券取引委員会に提出した公開文書において近地天体として指定された個人、および(Iii)法団との書面合意を経て法的手続文書の送達を受けて上級者として識別されることに同意した個人(総称して“上級者をカバーする”と呼ぶ)

改正案は、引受者が株主が受託注意義務違反について提出した直接クレーム(集団訴訟を含む)に関する個人損害賠償責任を免除することを許可するが、これらの上級者がCiena自体に違反して提出した受託注意義務クレームや株主がCiena名義で提出した派生クレームによる金銭損害に対する個人責任を免除することはない。したがって、Cienaと私たちの株主はまだ不適切な行為に対する官僚の責任を追及する能力がある。さらに、現在の憲章による役員の場合と同様に、修正案は、保護された上級者の以下の責任を制限しない:(I)忠誠義務に違反する、(Ii)誠実でない行為またはしないこと、または故意に不当な行為または違法を知っていること、または(Iii)高級者が任意の取引から不正な個人的利益を得ることに関連する

改正が望ましいか否かを決定する際には,取締役会は,税務条例第102条(B)(7)条に基づいて法的責任の狭い種別及び種類の請求を免除することができることを検討している

|

2024エージェント宣言 |

39 |

保護が適用される上級管理者,および取締役会は,取締役以外の上級管理者に免責保護を提供することで,Cienaとその株主に利益をもたらすと考えている.Cienaが期待している潜在的な利益を考慮して、取締役会は、我々の株主への関連利益と、免除される限られたタイプのクレームを含めて、株主に改訂を承認することを提案する

修正案の効力

修正案が添付ファイルBの形で株主総会で承認された場合、デラウェア州国務長官に憲章修正書を提出した後に発効し、年次総会後に提出される見通しだ。既存の第8条の代わりに提案された第8条を除いて、約章の残りは修正案の発効後も変わらない。私たちの株主が修正案を承認しても、デラウェア州の法律によると、私たちの取締役会は修正案を実行しない裁量権を保持しています。もし修正案が私たちの株主の承認を得なければ、憲章は変わらないだろう

| 提案3−取締役会の提案 |

|

取締役会はあなたに投票することを提案します 適用することができます 改訂された会社登録証明書の修正 |

| 40 |

2024エージェント宣言 |

提案番号:T 4

独立公認会計士事務所の委任を認める

取締役会監査委員会は、独立公認会計士事務所として普華永道会計士事務所(“普華永道”)を委任し、Ciena 2024会計年度の総合財務諸表を監査し、年次総会で株主にこの任命を承認するよう求めた

1992年にCienaが設立されて以来、普華永道は毎年私たちの合併財務諸表を監査してきた。普華永道の代表の一人が今年の年次総会に出席する予定だ。必要であれば、彼や彼女は発言する機会があり、適切な質問に答える機会があるだろう。Ciena 2024年度の独立公認会計士事務所として普華永道を取締役会に提案する際、監査委員会は普華永道のサービス品質を考慮し、非監査普華永道が提供するサービスは普華永道の独立性の維持及びその独立公認会計士事務所のCienaに対する潜在的な影響に符合し、PwCの保留はCiena及びその株主の最適な利益に符合することを確定した。普華永道が2022年及び2023年度に徴収する費用に関する情報は、以下の“独立公認会計士事務所との関係”の節を参照されたい

私たちの定款は株主に私たちの独立公認会計士事務所の任命を承認することを要求しません。私たちはこれが良い会社統治問題だと思うので、承認を求めている。株主が任命を承認できなかった場合、監査委員会は普華永道を保留するかどうかを見直すが、最終的には我々の独立公認会計士事務所として普華永道を保留することに決定する可能性がある。委任が承認されても、監査委員会は適切であると判断した場合には、年内のいつでも別の独立公認会計士事務所の委任を指示することができる

| 提案4−取締役会の提案 |

|

取締役会はあなたに投票することを提案します 適用することができます 普華永道を2024年度の独立公認会計士事務所に任命することを許可する |

|

2024エージェント宣言 |

41 |

独立公認会計士事務所との関係

次の表は、普華永道がCienaに徴収した2022年度と2023年度に提供される専門サービス料金を示しています

| 費用別 | 財政.財政 2022 |

財政.財政 2023 |

||||||

| 料金を審査する |

$ | 4,472,700 | $ | 4,482,415 | ||||

| 監査関連費用 |

— | — | ||||||

| 税金.税金 |

450,000 | 761,102 | ||||||

| 他のすべての費用 |

120,000 | 954 | ||||||

| 総費用 |

$ | 5,042,700 | $ | 5,244,471 | ||||

料金を審査するそれは.前の表のカテゴリには、当社の年次財務諸表を総合的に監査し、四半期レポートの財務諸表を審査する費用が含まれています10-Q,一般に一般的に普華永道によって提供される法定および規制届出または約束に関連するサービスと、一般に、慰問状および同意書サービスのような独立公認会計士事務所である普華永道のみが提供できるサービスとを含む。Cienaが監査した財務諸表の作成には、2002年の“サバンズ-オキシリー法案”第404節の遵守と、普華永道が報告書を準備し、私たちの財務報告の内部統制の有効性に対する見方を示した。監査費用は普華永道のCiena財務諸表に対する総合監査を反映している

監査関連費用それは.上の表のカテゴリには、我々の財務諸表の業績を監査または審査することに関連する保証および関連サービスの費用が含まれていますが、上記の“監査費用”の項には含まれていません

税金.税金それは.上の表のこのカテゴリには、税務コンプライアンス、税務相談、税務計画、その他の一般税務相談料が含まれています。2022年度および2023年度の費用には、主に、関連地域の研究開発税控除に関する研究費が含まれています。2023会計年度の費用には、第174項の支出の決定および計算に協力することに関連する税務サービスも含まれます

他のすべての費用それは.上の表のこのカテゴリは、普華永道が提供するサービスの料金を含み、これらの料金は、上記報告の他の料金カテゴリに含まれない。2022年度の他のすべての費用と実施前にいくつかの予想されるITシステム実施の評価を行う。2023年度の他のすべての費用は、オンライン会計開示研究ソフトウェアにアクセスして支払う購読料と関連があります

あらかじめ審査するサービスの数

監査委員会あらかじめ審査する私たちの独立公認会計士事務所が提供するすべてのサービスは、監査サービス(外国司法管区現地法律で要求される法定監査活動)と非監査サービス。Cienaに関連する監査サービスについては、当社の独立公認会計士事務所は、監査開始前に監査委員会の受け入れを受けなければならない今年度内に行われる監査サービスの範囲を概説する招聘状を毎年監査委員会に提供している。私たちの独立公認会計士事務所も監査開始前に監査委員会の承認を受けなければならない監査サービス料提案を提出した

毎年経営陣は監査委員会に何かを提出しています非監査独立公認会計士事務所を招いてどのようなサービスを提供するかを提案し、各サービスの費用を見積もる。経営陣と独立公認会計士事務所はそれぞれ監査委員会に確認しなければならない非監査リスト上のサービスは私たちの公認会計士事務所の独立性を損なうことはなく、適用された法律の要求の下で許可されます。監査委員会はこの2つのリストを承認しなければならない非監査すべてのサービスの予算とすべてのサービスの工事開始前の予算。我々の経営陣と独立公認会計士事務所は監査委員会の毎回の定例会で監査委員会に報告する非監査独立公認会計士事務所が実際に提供するサービスおよびCienaがこれらのサービスに発生する約費用

突発的な事件を迅速に処理することを保証するために、監査委員会はその議長が承認された許可リストの修正または修正を許可した非監査サービスと料金です。もし議長がこの権限を行使したら、彼女は監査委員会に次の行動を報告するだろう

監査委員会の内部政策及び米国証券取引委員会の監査人独立性規則、すべての監査及び許可を遵守する非監査2022年度と2023年度にCienaに提供される普華永道のサービスは事前承認の監査委員会が提供します

| 42 |

2024エージェント宣言 |

| 監査委員会報告書 |

|

監査委員会は完全に以下の者で構成されている非管理性重役たち。監査委員会のメンバーは、ニューヨーク証券取引所の独立性および金融知識要件に適合し、米国証券取引委員会およびニューヨーク証券取引所規則に基づいて、監査委員会メンバーの追加的でより高い独立性基準に適用される。監査委員会はCienaの会計制度と慣例、財務情報と財務報告慣例、潜在的な財務、法律と監督リスク、内部制御制度、内部監査機能と独立監査手続きの品質と完全性を含む取締役会の監督職責の履行に協力する。Cienaの経営陣はCienaの財務諸表を担当し、独立した公認会計士事務所が計画·監査を担当し、財務諸表に重大な誤報がないかどうかの合理的な保証を得る。監査委員会は、その職責範囲を説明する書面定款に基づいて運営され、この定款は“投資家”部分の“会社責任-管理文書”のページで閲覧することができ、URLはWwwciena.com。

監査委員会は2023財政年度に、Cienaの独立公認会計士事務所である普華永道会計士事務所(“普華永道”)と監査の全体的な範囲と計画を検討した。監査委員会は定期的に普華永道と面会し、普華永道の審査結果、Ciena財務報告の内部制御の評価及びCiena財務報告実践の全体的な品質を討論した。監査委員会はまた、Cienaの財務報告に対する内部統制およびCienaの開示制御および手続きを審議するために、2023年度にCienaの経営陣と会見した。

このような点で、監査委員会は現在以下のように報告する

1.監査委員会は、経営陣および普華永道とCiena 2023会計年度に監査された財務諸表を審査し、検討した。

2.監査委員会は、上場企業会計監督委員会(“上場会社会計監督委員会”)および米国証券取引委員会の適用要件の下で検討すべき事項を普華永道と議論した。

3.監査委員会は、普華永道と監査委員会が独立性についてコミュニケーションを行う適用要求に関する書面開示と書簡を受け取り、普華永道とその独立性を検討した。

4.本報告に記載された審査及び検討に基づいて、監査委員会は、監査された2023財政年度財務諸表をCienaの年次報告書に含めることを取締役会に提案する10-K2023年度、米国証券取引委員会に申請を提出する。

監査委員会のメンバーが提出した書類:

ロートン·W·フェット(議長) ブルース·L·クレヴリン デベンドル·クマール T·マイケル·ネバンズ メアリー·G·ビュッマ

|

|

2024エージェント宣言 |

43 |

証券の所有権

次の表は、2024年1月22日までのCiena普通株に対する実益所有権を示しています

| • | 私たちが知っている実益は、私たちの普通株式の5%以上の各株主(取引法第13(D)(3)節で使用される任意のこのような用語を含む)、 |

| • | 私たちのCEOとお互いに指名された執行幹事(この言葉の定義を参照)条例(S-K); |

| • | 私たちのすべての役員と役員の指名者は |

| • | 私たちのすべての役員と幹部はチームです |

表中の役員や役員以外の実益所有者に関する何らかの情報は,これらの実益所有者が米国証券取引委員会に提出した文書に含まれる情報に基づいている

米国証券取引委員会規則によれば、ある種類の株式の実益所有権は、任意の個人が投票権または投資権を直接または間接的に所有または共有する株式を含み、誰かが60日以内に任意の株式オプション、株式報酬または他の同様の権利を行使または変換することによって、そのような投票権または投資権を得る権利を有する任意の株式を含む。二人以上の者が特定の証券に対する投票権又は投資権を共有する場合、誰もが当該証券の実益所有者とみなされる。誰の所有権百分率を計算する際に、流通株の額は、その人(かつその人のみ)が当該等買収権によって所有している株式を実益する額を含むとみなされる。したがって,次の表の誰もが持つ流通株の割合は,必ずしもその人の実際の投票権を反映しているとは限らない.2024年1月22日現在、発行されたCiena普通株は145,008,717株

| 実益所有者の氏名または名称 | 量 株 (1)を持つ |

権利がある (2)買収 |

有益な 所有権 合計(3) |

パーセント 卓越した 株式(%) |

||||||||||||

| 5%以上の株主 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

| ベレード株式会社(4) |

17,139,924 | — | 17,139,924 | 11.82 | % | |||||||||||

| The Vanguard Group,Inc.(5) |

14,954,778 | — | 14,954,778 | 10.31 | % | |||||||||||

| FMR有限責任会社(6) |

8,910,634 | — | 8,910,634 | 6.14 | % | |||||||||||

|

役員と任命された幹部 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

| パトリック·H·ネターズ博士(7) |

152,845 | 6,500 | 159,345 | * | ||||||||||||

| ゲイリー·B·スミス |

262,460 | 20,151 | 282,611 | * | ||||||||||||

| ジュニア·E·モイラン(8) |

264,946 | 6,167 | 271,113 | * | ||||||||||||

| スコット·A·マクフィーリ |

38,795 | 7,042 | 45,837 | * | ||||||||||||

| ジェイソン·M·フィップス |

38,345 | 5,919 | 44,264 | * | ||||||||||||

| デヴィッド·M·ローゼンシュタイン |

175,701 | 5,366 | 181,067 | * | ||||||||||||

| Hassan M.Ahmed博士。 |

10,913 | — | 10,913 | * | ||||||||||||

| ブルース·L·クレヴリン(9) |

40,895 | 37,731 | 78,626 | * | ||||||||||||

| ロートン·W·フェット |

3,928 | 111,146 | 115,074 | * | ||||||||||||

| パトリック·T·ガラゲル |

35,779 | 13,516 | 49,295 | * | ||||||||||||

| デベンドル·クマール |

2,929 | 13,516 | 16,445 | * | ||||||||||||

| T·マイケル·ネバンズ |

11,239 | — | 11,239 | * | ||||||||||||

| ジョアン·B·オルソン |

8,375 | 901 | 9,276 | * | ||||||||||||

| メアリー·G·ビュッマ |

— | — | — | * | ||||||||||||

|

全執行幹事及び役員(18名) |

967,528 | 237,710 | 1,205,238 | * | ||||||||||||

| * | 流通株の1%未満を占めている |

| (1) | 株式オプションの行使、制限株式単位の付与、または他の転換可能な持分インセンティブ奨励によって得られる可能性のある株は含まれていない |

| 44 |

2024エージェント宣言 |

| (2) | 以下の脚注に別段の規定があるほか、我々の役員にとっては、本表の公表日から60日以内に制限株式単位に帰属する際に得られる普通株式をいう。私たちの役員および役員については、報告された金額には、私たちの繰延補償計画に基づいて延期される既存の限定株式単位の関連株式も含まれています |

| (3) | 本表の脚注や下記の米国証券取引委員会報告に記載されている者を除いて、当表に掲げる者は、吾等又は米国証券取引委員会に提供された資料に基づいて、彼等の実益と報告されたすべての普通株に対して独占投票権及び投資権を有し、適用されるコミュニティ財産法規の制限を受けると信じている |

| (4) | 株主住所はニューヨーク東52街55番地、NY 10055です。所有権情報は、2023年1月26日に米国証券取引委員会に提出された株主の付表13 G/Aに完全に基づいており、株主が親会社持株会社の身分及びその特定の子会社の実益所有権を反映している。株主は16,732,549株に対して唯一の投票権を持ち、17,139,924株に対して唯一の処分権を持つ |

| (5) | 株主住所はペンシルバニア州マルヴィン先鋒大道100号、郵便番号:19355。所有権情報は、2023年6月9日に米国証券取引委員会に提出された株主の付表13 G/Aに完全に基づいており、投資顧問としての株主およびその特定の子会社の実益所有権を反映している。株主は0株に対して唯一の投票権を持ち,52,720株に対して共通投票権を持ち,14,744,532株に対して唯一の処分権を持ち,210,246株に対して共有処分権を持つ |

| (6) | 株主住所はサマーストリート245号、ボストン、マサチューセッツ州02210です。所有権情報は、2023年2月9日に米国証券取引委員会に提出された株主の付表13 Gに完全に基づいており、投資顧問としての株主およびその特定の子会社の実益所有権を反映している。株主は8,906,659株に対して唯一の投票権を持ち,0株に対して共通投票権を持ち,8,910,634株に対して唯一の処分権を持ち,0株に対して共通の処分権を持つ |

| (7) | 投票権と投資権は配偶者と共有される |

| (8) | 実益所有権は、信託基金に保有する108,043株を含み、モイランさんの配偶者は、信託基金の受益者である。モイランはこの信託が保有する証券に対して実益所有権を持っていることを否定した |

| (9) | 実益所有権は、1つの信託に保有されている11,136株を含み、クラフトリンの配偶者及び子供は、当該信託の受益者である。クラフトリンはこの信託が保有している証券に対して実益所有権を持っていることを否定した |

違反者組第十六条第一項報告

取引法第16(A)節は,Cienaの役員,役員,10%以上の普通株を持つ実益所有者に米国証券取引委員会に報告を提出し,Ciena持分証券を保有して取引を行うことを説明する。これらの報告書のコピーの検討だけでは、私たちのすべての幹部、役員、および10%の所有者は、2023年度第16(A)節のすべての届出要求を適時に遵守していると考えられるが、Dino DiPerna、Gary B.Smith、Joseph Cumello、およびDavid M.Rothensteinはそれぞれ遅交のForm 4を持っており、すべての取引はそうである

|

2024エージェント宣言 |

45 |

報酬問題の検討と分析

| 実行要約 |

47 | |||

| 2023年度の報酬の概要 |

48 | |||

| 意思決定の枠組み |

|

|

| |

| 役員報酬ベストプラクティス |

49 | |||

| 報酬設定中の参加者 |

49 | |||

| 比較枠組み |

50 | |||

| 定性要素 |

51 | |||

| 補償要素 |

|

|

| |

| 補償の主な要素 |

53 | |||

| 報酬組合 |

54 | |||

| 現金補償 |

|

|

| |

| 基本給 |

54 | |||

| 年間現金奨励機会 |

55 | |||

| 目標現金補償総額 |

55 | |||

| 年間現金奨励金計画 |

55 | |||

| 2023年度の現金インセンティブ·ボーナスの実現 |

57 | |||

| 持分補償 |

|

|

| |

| 株式奨励の要因と手順を決定する |

58 | |||

| 株式奨励 |

58 | |||

| 2023年度PSUの実現 |

61 | |||

| 2021年度MSUの実現 |

61 | |||

| 株式奨励やり方 |

62 | |||

| その他の計画要素と報酬実践 |

|

|

| |

| 補償やり方のリスク評価 |

63 | |||

| 持株基準 |

63 | |||

| 給与繰延計画 |

64 | |||

| アメリカの幹部退職福祉計画 |

64 | |||

| 支配権解散料協定の変更 |

64 | |||

| 政策と規定を取り戻す |

65 | |||

| 優遇政策 |

65 | |||

| 退職福祉 |

65 | |||

| 必要精算政策 |

65 | |||

| 反ヘッジ保証と質権政策 |

66 | |||

以下および本委託書の他の部分は、Ciena 2022年度および2023年度の財務業績のいくつかの非GAAP測定基準である。これらの措置およびそれに対応する公認会計基準措置およびその入金は、これまでCIENAが2022年12月8日および2023年12月7日に米国証券取引委員会に提出したCIENAの現在の報告書の8-K表で開示されている。なお、以下の“非公認会計基準測定基準”を参照して、これらの測定基準の使用に関するより多くの情報を理解してください

| この報酬議論と分析は、当社の役員報酬計画、取締役会報酬委員会(本節で使用される報酬委員会)が従う報酬設定の流れ、および近地天体2023年度の報酬を紹介しています

|

||||||

|

ゲイリー·B·スミス 社長と最高経営責任者 |

|||||

|

ジュニア·E·モイラン 上級副社長と 首席財務官 |

|||||

|

スコット·A·マクフィーリ 上級副社長は 世界の製品とサービス*

*ジョン·マクフェリさんは、2023年度の最終営業日にこの職務を担当し、その後、Ciena実行リーダーチームの顧問役に移行しました。 |

|||||

|

ジェイソン·M·フィップス 上級副社長は 世界の顧客参加度 |

|||||

|

デヴィッド·M·ローゼンシュタイン 上級副社長は 首席戦略官兼秘書*

*ローゼンスタインさんは、2023年1月30日に総法律顧問兼事務局長の上級副社長に任命されました |

|||||

| 46 |

2024エージェント宣言 |

実行要約

| 2023年度役員報酬 |

|