CCL-20231130誤り2023会計年度000081509700011252590.10.07520231130#コストと費用支出出荷その他の影響損失00008150972022-12-012023-11-300000815097CCL:CarnivalPublicLimitedCompanyメンバー2022-12-012023-11-300000815097アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-012023-11-300000815097CCL:一般共有メンバCCL:CarnivalPublicLimitedCompanyメンバー2022-12-012023-11-300000815097CCL:A 1.000高度NotesDue 2029メンバーCCL:CarnivalPublicLimitedCompanyメンバー2022-12-012023-11-3000008150972023-05-31ISO 4217:ドル00008150972024-01-11Xbrli:共有0000815097CCL:CarnivalPublicLimitedCompanyメンバー2023-05-310000815097CCL:CarnivalPublicLimitedCompanyメンバー2024-01-110000815097CCL:CruisePassenger TicketMember2022-12-012023-11-300000815097CCL:CruisePassenger TicketMember2021-12-012022-11-300000815097CCL:CruisePassenger TicketMember2020-12-012021-11-300000815097CCL:CruiseOnboardと他のメンバー2022-12-012023-11-300000815097CCL:CruiseOnboardと他のメンバー2021-12-012022-11-300000815097CCL:CruiseOnboardと他のメンバー2020-12-012021-11-3000008150972021-12-012022-11-3000008150972020-12-012021-11-30ISO 4217:ドルXbrli:共有00008150972023-11-3000008150972022-11-300000815097アメリカ-アメリカ公認会計基準:普通株式メンバー2023-11-300000815097アメリカ-アメリカ公認会計基準:普通株式メンバー2022-11-300000815097CCL:一般共有メンバCCL:CarnivalPublicLimitedCompanyメンバー2022-11-300000815097CCL:一般共有メンバCCL:CarnivalPublicLimitedCompanyメンバー2023-11-300000815097CCL:一般共有メンバ2023-11-300000815097CCL:一般共有メンバ2022-11-3000008150972021-11-3000008150972020-11-300000815097アメリカ-アメリカ公認会計基準:普通株式メンバー2020-11-300000815097CCL:一般共有メンバ2020-11-300000815097US-GAAP:AdditionalPaidInCapitalMembers2020-11-300000815097アメリカ-公認会計基準:前払いメンバーを保留2020-11-300000815097アメリカ公認会計原則:他の総合収入メンバーを累計2020-11-300000815097米国-公認会計基準:財務省株式公開金メンバー2020-11-300000815097アメリカ-公認会計基準:前払いメンバーを保留2020-12-012021-11-300000815097アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-012021-11-300000815097US-GAAP:AdditionalPaidInCapitalMembers2020-12-012021-11-300000815097米国-公認会計基準:財務省株式公開金メンバー2020-12-012021-11-300000815097アメリカ-アメリカ公認会計基準:普通株式メンバー2021-11-300000815097CCL:一般共有メンバ2021-11-300000815097US-GAAP:AdditionalPaidInCapitalMembers2021-11-300000815097アメリカ-公認会計基準:前払いメンバーを保留2021-11-300000815097アメリカ公認会計原則:他の総合収入メンバーを累計2021-11-300000815097米国-公認会計基準:財務省株式公開金メンバー2021-11-300000815097アメリカ-公認会計基準:前払いメンバーを保留2021-12-012022-11-300000815097アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-012022-11-300000815097アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-012022-11-300000815097US-GAAP:AdditionalPaidInCapitalMembers2021-12-012022-11-300000815097米国-公認会計基準:財務省株式公開金メンバー2021-12-012022-11-300000815097アメリカ-アメリカ公認会計基準:普通株式メンバー2022-11-300000815097CCL:一般共有メンバ2022-11-300000815097US-GAAP:AdditionalPaidInCapitalMembers2022-11-300000815097アメリカ-公認会計基準:前払いメンバーを保留2022-11-300000815097アメリカ公認会計原則:他の総合収入メンバーを累計2022-11-300000815097米国-公認会計基準:財務省株式公開金メンバー2022-11-300000815097SRT:累積有効期限調整バランスメンバを採用するUS-GAAP:AdditionalPaidInCapitalMembers2022-11-300000815097SRT:累積有効期限調整バランスメンバを採用するアメリカ-公認会計基準:前払いメンバーを保留2022-11-300000815097SRT:累積有効期限調整バランスメンバを採用する2022-11-300000815097アメリカ-公認会計基準:前払いメンバーを保留2022-12-012023-11-300000815097アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-012023-11-300000815097US-GAAP:AdditionalPaidInCapitalMembers2022-12-012023-11-300000815097米国-公認会計基準:財務省株式公開金メンバー2022-12-012023-11-300000815097アメリカ-アメリカ公認会計基準:普通株式メンバー2023-11-300000815097CCL:一般共有メンバ2023-11-300000815097US-GAAP:AdditionalPaidInCapitalMembers2023-11-300000815097アメリカ-公認会計基準:前払いメンバーを保留2023-11-300000815097アメリカ公認会計原則:他の総合収入メンバーを累計2023-11-300000815097米国-公認会計基準:財務省株式公開金メンバー2023-11-30CCL:会社Xbrli:純0000815097CCL:出荷メンバー2023-11-300000815097SRT:最小メンバ数CCL:出荷改善メンバー2023-11-300000815097CCL:出荷改善メンバーSRT:最大メンバ数2023-11-300000815097CCL:出荷改善メンバー2023-11-300000815097SRT:最小メンバ数US-GAAP:改善メンバーの構築と構築2023-11-300000815097SRT:最大メンバ数US-GAAP:改善メンバーの構築と構築2023-11-300000815097US-GAAP:改善メンバーの構築と構築2023-11-300000815097SRT:最小メンバ数CCL:ComputerEquipmentandCapitaledSoftwareMembers2023-11-300000815097CCL:ComputerEquipmentandCapitaledSoftwareMembersSRT:最大メンバ数2023-11-300000815097CCL:ComputerEquipmentandCapitaledSoftwareMembers2023-11-300000815097SRT:最小メンバ数CCL:送信装置および他のメンバ2023-11-300000815097CCL:送信装置および他のメンバSRT:最大メンバ数2023-11-300000815097CCL:送信装置および他のメンバ2023-11-300000815097SRT:最小メンバ数アメリカ-公認会計基準:リース改善メンバー2023-11-300000815097アメリカ-公認会計基準:リース改善メンバーSRT:最大メンバ数2023-11-300000815097アメリカ-公認会計基準:リース改善メンバー2023-11-300000815097SRT:最小メンバ数2023-11-300000815097SRT:最大メンバ数2023-11-300000815097SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:会計基準更新202001年2022-12-010000815097CCL:ヨーロッパ細分化市場のメンバー2022-12-012023-11-30CCL:クルーズ0000815097CCL:北米とオーストラリアのメンバー2022-12-012023-11-30CCL:乗客0000815097CCL:バスハマ造船有限会社のメンバーCCL:バスハマ造船有限会社のメンバー2023-11-300000815097CCL:バスハマ造船有限会社のメンバー2023-11-300000815097CCL:バスハマ造船有限会社のメンバー2022-11-300000815097CCL:浮きドックSDeRLメンバーCCL:浮きドックSDeRLメンバー2023-09-300000815097CCL:浮きドックSDeRLメンバー2023-09-30CCL:デジタルドライドック0000815097CCL:浮きドックSDeRLメンバー2023-11-300000815097CCL:ホワイトパスと育空ルートメンバーCCL:ホワイトパスと育空ルートメンバー2023-11-300000815097CCL:ホワイトパスと育空ルートメンバー2021-12-012022-11-300000815097CCL:ホワイトパスと育空ルートメンバー2020-12-012021-11-300000815097CCL:ホワイトパスと育空ルートメンバー2023-11-300000815097CCL:ホワイトパスと育空ルートメンバー2022-11-300000815097アメリカ-公認会計基準:その他の非運営収入支出メンバーCCL:Adora CruisesMember2022-12-012023-11-300000815097CCL:Adora CruisesMember2022-11-300000815097CCL:Adora CruisesMember2020-12-012021-11-300000815097CCL:Adora CruisesMember2021-11-300000815097SRT:保証人代替メンバCCL:NotesPayableDue 2026年2月米国-GAAP:SecuredDebtメンバー2023-11-300000815097SRT:保証人代替メンバCCL:NotesPayableDue 2026年2月米国-GAAP:SecuredDebtメンバー2022-11-300000815097CCL:ユーロ建てのNoteesPayableDue 2026年2月SRT:保証人代替メンバ米国-GAAP:SecuredDebtメンバー2023-11-300000815097CCL:ユーロ建てのNoteesPayableDue 2026年2月SRT:保証人代替メンバ米国-GAAP:SecuredDebtメンバー2022-11-300000815097SRT:保証人代替メンバCCL:NotesPayableDueJune 2027メンバー米国-GAAP:SecuredDebtメンバー2023-11-300000815097SRT:保証人代替メンバCCL:NotesPayableDueJune 2027メンバー米国-GAAP:SecuredDebtメンバー2022-11-300000815097SRT:保証人代替メンバ米国-GAAP:SecuredDebtメンバーCCL:NotesPayableDueAugust 2027メンバー2023-11-300000815097SRT:保証人代替メンバ米国-GAAP:SecuredDebtメンバーCCL:NotesPayableDueAugust 2027メンバー2022-11-300000815097SRT:保証人代替メンバCCL:NotesPayableDueAugust 2028メンバー米国-GAAP:SecuredDebtメンバー2023-11-300000815097SRT:保証人代替メンバCCL:NotesPayableDueAugust 2028メンバー米国-GAAP:SecuredDebtメンバー2022-11-300000815097SRT:保証人代替メンバCCL:NotesPayableDueAugust 2029メンバー米国-GAAP:SecuredDebtメンバー2023-11-300000815097SRT:保証人代替メンバCCL:NotesPayableDueAugust 2029メンバー米国-GAAP:SecuredDebtメンバー2022-11-300000815097SRT:保証人代替メンバアメリカ-GAAP:ヨーロッパドルメンバーCCL:ユーロ建て変動率銀行ローン金利2025年6月米国-GAAP:SecuredDebtメンバー2022-12-012023-11-300000815097SRT:保証人代替メンバCCL:ユーロ建て変動率銀行ローン金利2025年6月米国-GAAP:SecuredDebtメンバー2023-11-300000815097SRT:保証人代替メンバCCL:ユーロ建て変動率銀行ローン金利2025年6月米国-GAAP:SecuredDebtメンバー2022-11-300000815097SRT:最小メンバ数SRT:保証人代替メンバCCL:SecuredOvernightFinancingRateSOFRメンバーCCL:変動金利銀行ローン2028年10月米国-GAAP:SecuredDebtメンバー2022-12-012023-11-300000815097SRT:保証人代替メンバCCL:SecuredOvernightFinancingRateSOFRメンバーSRT:最大メンバ数CCL:変動金利銀行ローン2028年10月米国-GAAP:SecuredDebtメンバー2022-12-012023-11-300000815097SRT:保証人代替メンバCCL:変動金利銀行ローン2028年10月米国-GAAP:SecuredDebtメンバー2023-11-300000815097SRT:保証人代替メンバCCL:変動金利銀行ローン2028年10月米国-GAAP:SecuredDebtメンバー2022-11-300000815097SRT:保証人代替メンバ米国-GAAP:SecuredDebtメンバー2023-11-300000815097SRT:保証人代替メンバ米国-GAAP:SecuredDebtメンバー2022-11-300000815097SRT:保証人代替メンバCCL:NotesPayableDueMay 2028メンバー米国-GAAP:SecuredDebtメンバー2023-11-300000815097SRT:保証人代替メンバCCL:NotesPayableDueMay 2028メンバー米国-GAAP:SecuredDebtメンバー2022-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:RevolverFacilityExpires 2024メンバー2023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:RevolverFacilityExpires 2024メンバー2022-11-300000815097SRT:保証人代替メンバCCL:ConvertibleNotesPayableDue 4月2022年3月アメリカ公認会計基準:非安全債務メンバー2023-11-300000815097SRT:保証人代替メンバCCL:ConvertibleNotesPayableDue 4月2022年3月アメリカ公認会計基準:非安全債務メンバー2022-11-300000815097SRT:保証人代替メンバCCL:2024年10月転換可能NotesPayableDue 10月アメリカ公認会計基準:非安全債務メンバー2023-11-300000815097SRT:保証人代替メンバCCL:2024年10月転換可能NotesPayableDue 10月アメリカ公認会計基準:非安全債務メンバー2022-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:NotesPayableDueMarch 2026メンバー2023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:NotesPayableDueMarch 2026メンバー2022-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:ユーロ建てNotesPayableDueMarch 2026メンバー2023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:ユーロ建てNotesPayableDueMarch 2026メンバー2022-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:NotesPayableDueMarch 2027メンバー2023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:NotesPayableDueMarch 2027メンバー2022-11-300000815097CCL:2027年12月転換可能NotesPayableDue 12月SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバー2023-11-300000815097CCL:2027年12月転換可能NotesPayableDue 12月SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバー2022-11-300000815097SRT:保証人代替メンバCCL:NotesPayableDue 2029年5月メンバーアメリカ公認会計基準:非安全債務メンバー2023-11-300000815097SRT:保証人代替メンバCCL:NotesPayableDue 2029年5月メンバーアメリカ公認会計基準:非安全債務メンバー2022-11-300000815097CCL:NotesPayableDueJune 2030メンバーSRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバー2023-11-300000815097CCL:NotesPayableDueJune 2030メンバーSRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバー2022-11-300000815097SRT:保証人代替メンバCCL:FloatingRateBank LoanDue 2024年9月アメリカ公認会計基準:非安全債務メンバーCCL:ロンドン銀行間同業借り換え金利1メンバー2022-12-012023-11-300000815097SRT:保証人代替メンバCCL:FloatingRateBank LoanDue 2024年9月アメリカ公認会計基準:非安全債務メンバー2023-11-300000815097SRT:保証人代替メンバCCL:FloatingRateBank LoanDue 2024年9月アメリカ公認会計基準:非安全債務メンバー2022-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:ポンド建て変動金利銀行ローン期限2025年2月CCL:SterlingOvernightIndexAverageSONIAMERメンバー2022-12-012023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:ポンド建て変動金利銀行ローン期限2025年2月2023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:ポンド建て変動金利銀行ローン期限2025年2月2022-11-300000815097SRT:最小メンバ数SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーアメリカ-GAAP:ヨーロッパドルメンバーCCL:ユーロ建て変動金利銀行ローン金利2026年3月2022-12-012023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーアメリカ-GAAP:ヨーロッパドルメンバーSRT:最大メンバ数CCL:ユーロ建て変動金利銀行ローン金利2026年3月2022-12-012023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:ユーロ建て変動金利銀行ローン金利2026年3月2023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:ユーロ建て変動金利銀行ローン金利2026年3月2022-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:SecuredOvernightFinancingRateSOFRメンバーCCL:LineOfCreditFloatingRateDue 12月203月2022-12-012023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:LineOfCreditFloatingRateDue 12月203月2023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:LineOfCreditFloatingRateDue 12月203月2022-11-300000815097SRT:最小メンバ数SRT:保証人代替メンバCCL:LineOfCreditFixedRateDue 2032年12月アメリカ公認会計基準:非安全債務メンバー2023-11-300000815097SRT:保証人代替メンバCCL:LineOfCreditFixedRateDue 2032年12月アメリカ公認会計基準:非安全債務メンバーSRT:最大メンバ数2023-11-300000815097SRT:保証人代替メンバCCL:LineOfCreditFixedRateDue 2032年12月アメリカ公認会計基準:非安全債務メンバー2023-11-300000815097SRT:保証人代替メンバCCL:LineOfCreditFixedRateDue 2032年12月アメリカ公認会計基準:非安全債務メンバー2022-11-300000815097SRT:最小メンバ数SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーアメリカ-GAAP:ヨーロッパドルメンバーCCL:LineOfCreditEuroDenominatedFloatingRateDue 11月2034年11月2022-12-012023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーアメリカ-GAAP:ヨーロッパドルメンバーCCL:LineOfCreditEuroDenominatedFloatingRateDue 11月2034年11月SRT:最大メンバ数2022-12-012023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:LineOfCreditEuroDenominatedFloatingRateDue 11月2034年11月2023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:LineOfCreditEuroDenominatedFloatingRateDue 11月2034年11月2022-11-300000815097SRT:最小メンバ数SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:LineOfCreditEuroDenominatedFixedRateDueJuly 2037月2023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:LineOfCreditEuroDenominatedFixedRateDueJuly 2037月SRT:最大メンバ数2023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:LineOfCreditEuroDenominatedFixedRateDueJuly 2037月2023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:LineOfCreditEuroDenominatedFixedRateDueJuly 2037月2022-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバー2023-11-300000815097SRT:保証人代替メンバアメリカ公認会計基準:非安全債務メンバー2022-11-300000815097SRT:非保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:NotesPayableDue 10月2023年メンバー2023-11-300000815097SRT:非保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:NotesPayableDue 10月2023年メンバー2022-11-300000815097SRT:非保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:NotesPayableDue 2028年1月2023-11-300000815097SRT:非保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:NotesPayableDue 2028年1月2022-11-300000815097SRT:非保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:2029年10月ユーロ建て支払可能手形2023-11-300000815097SRT:非保証人代替メンバアメリカ公認会計基準:非安全債務メンバーCCL:2029年10月ユーロ建て支払可能手形2022-11-300000815097SRT:非保証人代替メンバアメリカ公認会計基準:非安全債務メンバー2023-11-300000815097SRT:非保証人代替メンバアメリカ公認会計基準:非安全債務メンバー2022-11-300000815097SRT:最小メンバ数CCL:ロンドン銀行間同業借り換え金利1メンバー2022-12-012023-11-300000815097CCL:SecuredOvernightFinancingRateSOFRメンバーSRT:最大メンバ数2022-12-012023-11-300000815097CCL:高齢者優先事項2028メンバーCCL:カーニバルバミューダホールディングスのメンバー米国-GAAP:SecuredDebtメンバー2023-11-300000815097CCL:CostaCrociereSpAMembersCCL:CostaTermLoanFacilityMembers米国-GAAP:SecuredDebtメンバー2023-11-300000815097CCL:陽光姫有限会社のメンバーCCL:ExportCreditFacilityMemberUS-GAAP:LineOfCreditMember2023-11-300000815097CCL:ExportCreditFacilityMemberCCL:太陽姫IILimitedMembersUS-GAAP:LineOfCreditMember2023-11-300000815097CCL:カーニバルバミューダIIIホールディングス有限会社のメンバーCCL:NewRevolvingFacilityMembers2023-05-310000815097CCL:CostaTermLoanFacilityMembers米国-GAAP:SecuredDebtメンバー2023-11-300000815097アメリカ公認会計基準:副次的事件メンバーCCL:Second PrioritySecuredNotesDue 2027メンバー米国-GAAP:SecuredDebtメンバー2024-01-26Utr:レート0000815097アメリカ公認会計基準:副次的事件メンバー2024-01-220000815097SRT:シーン予測メンバ2024-02-012024-02-010000815097アメリカ公認会計基準:RevolvingCreditFacilityMembers2023-11-300000815097CCL:カーニバルバミューダIIIホールディングス有限会社のメンバーCCL:NewRevolvingFacilityMembers2023-02-280000815097CCL:カーニバルバミューダIIIホールディングス有限会社のメンバーCCL:NewRevolvingFacilityMembers2023-02-012023-02-28CCL:拡張0000815097CCL:A 2029高度セキュリティ注釈メンバー米国-GAAP:SecuredDebtメンバー2023-08-310000815097CCL:A 2029高度セキュリティ注釈メンバー米国-GAAP:SecuredDebtメンバー2023-08-012023-08-310000815097CCL:SeniorSecuredFirstLienTermLoanBFacilityMembers米国-GAAP:SecuredDebtメンバー2023-08-310000815097CCL:SeniorSecuredFirstLienTermLoanBFacilityMembersCCL:SecuredOvernightFinancingRateSOFRメンバーUS-GAAP:LineOfCreditMember2023-08-012023-08-310000815097CCL:SeniorSecuredFirstLienTermLoanBFacilityMembersUS-GAAP:LineOfCreditMember2023-08-012023-08-310000815097CCL:償還·償還2024~2027年米国-GAAP:SecuredDebtメンバー2022-12-012023-11-300000815097CCL:ExportCreditFacilityDue 2035メンバーUS-GAAP:LineOfCreditMember2023-11-300000815097CCL:ExportCreditFacilityDue 2035メンバーUS-GAAP:LineOfCreditMember2022-12-012023-11-300000815097アメリカ公認会計基準:転換可能債務メンバーCCL:高齢者変換可能ノードDue 2023メンバ2020-11-300000815097アメリカ公認会計基準:転換可能債務メンバーCCL:高齢者変換可能ノードDue 2024メンバ2022-08-310000815097アメリカ公認会計基準:転換可能債務メンバーCCL:高齢者変換可能ノードDue 2024メンバ2022-11-300000815097アメリカ公認会計基準:転換可能債務メンバーCCL:高齢者変換可能ノードDue 2027メンバ2022-11-300000815097アメリカ公認会計基準:転換可能債務メンバーCCL:高齢者変換可能ノードDue 2023メンバ2020-04-300000815097アメリカ公認会計基準:転換可能債務メンバーCCL:高齢者変換可能ノードDue 2027メンバ2023-11-300000815097アメリカ公認会計基準:転換可能債務メンバーCCL:高齢者変換可能ノードDue 2024メンバ2022-12-012023-11-300000815097アメリカ公認会計基準:転換可能債務メンバーCCL:高齢者変換可能ノードDue 2027メンバ2022-12-012023-11-300000815097アメリカ公認会計基準:転換可能債務メンバーCCL:高齢者変換可能ノードDue 2027メンバ2022-11-012022-11-30CCL:天0000815097アメリカ公認会計基準:転換可能債務メンバーCCL:高齢者変換可能ノードDue 2023メンバ2023-11-300000815097アメリカ公認会計基準:転換可能債務メンバーCCL:高齢者変換可能ノードDue 2023メンバ2022-11-300000815097アメリカ公認会計基準:転換可能債務メンバーCCL:高齢者変換可能ノードDue 2023メンバ2022-12-012023-11-300000815097アメリカ公認会計基準:転換可能債務メンバーCCL:高齢者変換可能ノードDue 2023メンバ2021-12-012022-11-300000815097アメリカ公認会計基準:転換可能債務メンバーCCL:高齢者変換可能ノードDue 2023メンバ2020-12-012021-11-300000815097アメリカ公認会計基準:転換可能債務メンバー2023-11-300000815097CCL:高齢者優先事項2028メンバーCCL:カーニバルバミューダホールディングスのメンバー2023-11-300000815097CCL:高齢者優先事項2028メンバーCCL:カーニバルバミューダホールディングスのメンバー2022-12-012023-11-300000815097CCL:DebtInstrumentDebtCovenantPerioOneメンバーCCL:NewRevolvingFacilityMembers2022-12-012023-11-300000815097CCL:DebtInstrumentDebtCovenantPeriodの2人のメンバーCCL:NewRevolvingFacilityMembers2022-12-012023-11-300000815097CCL:DebtInstrumentDebtCovenantPerio 3 MemberCCL:NewRevolvingFacilityMembers2022-12-012023-11-300000815097CCL:ExportCreditFacilityMemberCCL:DebtInstrumentDebtCovenantPerioOneメンバー2022-12-012023-11-300000815097CCL:DebtInstrumentDebtCovenantPeriodの2人のメンバーCCL:ExportCreditFacilityMember2022-12-012023-11-300000815097CCL:ExportCreditFacilityMemberCCL:DebtInstrumentDebtCovenantPerio 3 Member2022-12-012023-11-300000815097CCL:DebtInstrumentDebtCovenant 4メンバー2022-12-012023-11-300000815097CCL:DebtInstrumentDebtCovenant 5メンバー2022-12-012023-11-300000815097アメリカ公認会計基準:非安全債務メンバーCCL:ExportCreditFacilityMember2022-12-012023-11-300000815097アメリカ公認会計基準:非安全債務メンバーCCL:RevolvingCreditFacilityMultiCurrencyUSDollarDenominatedMember2023-11-300000815097アメリカ公認会計基準:非安全債務メンバーCCL:RevolvingCreditFacilityMultiCurrencyEuroDenominatedMember2023-11-30ISO 4217:ユーロ0000815097CCL:RevolvingCreditFacilityMultiCurrencySterlingDenominatedMemberアメリカ公認会計基準:非安全債務メンバー2023-11-30ISO 4217:ポンド0000815097CCL:NewRevolvingFacilityMembers2023-11-300000815097アメリカ公認会計基準:転換可能債務メンバーCCL:高齢者変換可能ノードDue 2023メンバ2020-04-012020-04-3000008150972022-12-3000008150972022-12-302022-12-3000008150972023-03-102023-03-10CCL:クラス操作0000815097アメリカ-GAAP:前払い費用と他の現在の資産メンバー2023-11-300000815097アメリカ公認会計基準:その他の資産メンバー2023-11-300000815097国/地域:ITSRT:シーン予測メンバ2024-12-012025-11-300000815097国/地域:IT2022-12-012023-11-300000815097国/地域:IT2021-12-012022-11-300000815097CCL:CarnivalPublicLimitedCompanyメンバー2022-11-300000815097CCL:CarnivalPublicLimitedCompanyメンバー2023-11-300000815097CCL:CarnivalPublicLimitedCompanyメンバー2021-12-012022-11-300000815097CCL:CarnivalPublicLimitedCompanyメンバー2020-12-012021-11-300000815097CCL:PublicOfferingMember2021-02-012021-02-280000815097CCL:PublicOfferingMember2021-02-280000815097CCL:PublicOfferingMember2022-08-012022-08-310000815097CCL:PublicOfferingMember2022-08-310000815097CCL:固定率メンバアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-11-300000815097US-GAAP:EstimateOfFairValueFairValueDisclosureMemberCCL:固定率メンバアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-11-300000815097US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーCCL:固定率メンバ2023-11-300000815097アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberCCL:固定率メンバ2023-11-300000815097CCL:固定率メンバアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-11-300000815097US-GAAP:EstimateOfFairValueFairValueDisclosureMemberCCL:固定率メンバアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-11-300000815097US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーCCL:固定率メンバ2022-11-300000815097アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberCCL:固定率メンバ2022-11-300000815097アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーCCL:浮動レートメンバ2023-11-300000815097US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーCCL:浮動レートメンバ2023-11-300000815097US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーCCL:浮動レートメンバ2023-11-300000815097アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberCCL:浮動レートメンバ2023-11-300000815097アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーCCL:浮動レートメンバ2022-11-300000815097US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーCCL:浮動レートメンバ2022-11-300000815097US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーCCL:浮動レートメンバ2022-11-300000815097アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberCCL:浮動レートメンバ2022-11-300000815097アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-11-300000815097US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-11-300000815097US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-11-300000815097アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-11-300000815097アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-11-300000815097US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-11-300000815097US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-11-300000815097アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-11-300000815097アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-11-300000815097アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-11-300000815097アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-11-300000815097アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-11-300000815097アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:派生金融商品資産のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-11-300000815097アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:派生金融商品資産のメンバー2023-11-300000815097アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:派生金融商品資産のメンバー2023-11-300000815097アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:派生金融商品資産のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-11-300000815097アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:派生金融商品資産のメンバー2022-11-300000815097アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:派生金融商品資産のメンバー2022-11-300000815097アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:派生金融商品責任メンバー2023-11-300000815097アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:派生金融商品責任メンバー2022-11-300000815097アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-11-300000815097アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-11-3000008150972023-07-312023-07-310000815097CCL:北米とオーストラリアのメンバー2023-11-300000815097CCL:北米とオーストラリアのメンバー2022-11-300000815097CCL:北米とオーストラリアのメンバー2021-11-300000815097CCL:ヨーロッパ細分化市場のメンバー2021-11-300000815097CCL:北米とオーストラリアのメンバー2021-12-012022-11-300000815097CCL:ヨーロッパ細分化市場のメンバー2021-12-012022-11-300000815097CCL:ヨーロッパ細分化市場のメンバー2022-11-300000815097CCL:ヨーロッパ細分化市場のメンバー2023-11-30CCL:船舶0000815097CCL:北米とオーストラリアのメンバー2020-12-012021-11-300000815097CCL:ヨーロッパ細分化市場のメンバー2020-12-012021-11-300000815097US-GAAP:InterestRateSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-GAAP:前払い費用と他の現在の資産メンバー2023-11-300000815097US-GAAP:InterestRateSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-GAAP:前払い費用と他の現在の資産メンバー2022-11-300000815097US-GAAP:InterestRateSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:その他の資産メンバー2023-11-300000815097US-GAAP:InterestRateSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:その他の資産メンバー2022-11-300000815097米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateSwapMemberアメリカ-GAAP:前払い費用と他の現在の資産メンバー2023-11-300000815097米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateSwapMemberアメリカ-GAAP:前払い費用と他の現在の資産メンバー2022-11-300000815097米国-公認会計基準:その他の非現在の責任メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:通貨スワップメンバー2023-11-300000815097米国-公認会計基準:その他の非現在の責任メンバーUS-GAAP:InterestRateSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMember2023-11-300000815097US-GAAP:InterestRateSwapMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2023-11-300000815097US-GAAP:InterestRateSwapMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-11-300000815097US-GAAP:InterestRateSwapMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-12-012023-11-300000815097米国-公認会計基準:通貨スワップメンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2023-11-300000815097US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:NetInvestmentHedgingMembers2022-12-012023-11-300000815097US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:NetInvestmentHedgingMembers2021-12-012022-11-300000815097US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:NetInvestmentHedgingMembers2020-12-012021-11-300000815097US-GAAP:DesignatedAsHedgingInstrumentMemberCCL:NetInvestmentHedgingExcludedComponentMember2022-12-012023-11-300000815097US-GAAP:DesignatedAsHedgingInstrumentMemberCCL:NetInvestmentHedgingExcludedComponentMember2021-12-012022-11-300000815097US-GAAP:DesignatedAsHedgingInstrumentMemberCCL:NetInvestmentHedgingExcludedComponentMember2020-12-012021-11-300000815097US-GAAP:InterestRateSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-012023-11-300000815097US-GAAP:InterestRateSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-012022-11-300000815097US-GAAP:InterestRateSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMember2020-12-012021-11-300000815097US-GAAP:DesignatedAsHedgingInstrumentMemberCCL:外国為替通貨契約メンバー2022-12-012023-11-300000815097US-GAAP:DesignatedAsHedgingInstrumentMemberCCL:外国為替通貨契約メンバー2021-12-012022-11-300000815097US-GAAP:DesignatedAsHedgingInstrumentMemberCCL:外国為替通貨契約メンバー2020-12-012021-11-300000815097US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:クロスマネー金利契約メンバー2022-12-012023-11-300000815097US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:クロスマネー金利契約メンバー2021-12-012022-11-300000815097US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:クロスマネー金利契約メンバー2020-12-012021-11-300000815097CCL:ポンド建て債務メンバー2022-12-012023-11-300000815097CCL:ポンド建て債務メンバー2021-12-012022-11-300000815097CCL:ポンド建て債務メンバー2020-12-012021-11-300000815097CCL:ポンド建て債務メンバー2023-11-30CCL:細分化市場0000815097CCL:CruiseMembers2022-12-012023-11-300000815097CCL:CruiseMembers2023-11-300000815097CCL:ツアーや他のメンバー2022-12-012023-11-300000815097CCL:ツアーや他のメンバー2023-11-300000815097CCL:CruiseMembers2021-12-012022-11-300000815097CCL:CruiseMembers2022-11-300000815097CCL:ツアーや他のメンバー2021-12-012022-11-300000815097CCL:ツアーや他のメンバー2022-11-300000815097CCL:CruiseMembers2020-12-012021-11-300000815097CCL:CruiseMembers2021-11-300000815097CCL:ツアーや他のメンバー2020-12-012021-11-300000815097CCL:ツアーや他のメンバー2021-11-300000815097SRT:北米メンバ2022-12-012023-11-300000815097SRT:北米メンバ2021-12-012022-11-300000815097SRT:北米メンバ2020-12-012021-11-300000815097SRT:ヨーロッパメンバ2022-12-012023-11-300000815097SRT:ヨーロッパメンバ2021-12-012022-11-300000815097SRT:ヨーロッパメンバ2020-12-012021-11-300000815097国/地域:オーストラリア2022-12-012023-11-300000815097国/地域:オーストラリア2021-12-012022-11-300000815097国/地域:オーストラリア2020-12-012021-11-300000815097CCL:他の地理的位置のメンバーは2022-12-012023-11-300000815097CCL:他の地理的位置のメンバーは2021-12-012022-11-300000815097CCL:他の地理的位置のメンバーは2020-12-012021-11-300000815097CCL:制限株と制限株式単位メンバー2022-11-300000815097CCL:制限株と制限株式単位メンバー2022-12-012023-11-300000815097CCL:制限株と制限株式単位メンバー2023-11-300000815097国:GBアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-11-300000815097国:GBアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-11-300000815097アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2022-11-300000815097アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2021-11-300000815097国:GBアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-012023-11-300000815097国:GBアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-012022-11-300000815097アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2022-12-012023-11-300000815097アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2021-12-012022-11-300000815097国:GBアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-11-300000815097アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2023-11-300000815097アメリカ-公認会計基準:年金計画定義の福祉メンバー2023-11-300000815097アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-11-300000815097国:GBアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-012021-11-300000815097アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2020-12-012021-11-300000815097SRT:最小メンバ数国:GBアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-11-300000815097国:GBアメリカ-公認会計基準:年金計画定義の福祉メンバーSRT:最大メンバ数2023-11-300000815097アメリカ-公認会計基準:年金計画定義の福祉メンバーSRT:シーン予測メンバ米国-GAAP:外国計画メンバー2024-11-300000815097米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2023-11-300000815097米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2022-11-300000815097米国-公認会計基準:外国政府債務証券メンバー2023-11-300000815097米国-公認会計基準:外国政府債務証券メンバー2022-11-300000815097アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-012023-11-30CCL:計画CCL:節0000815097アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-012022-11-300000815097アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-012021-11-300000815097CCL:MerchantNavyOfficersPensionFundMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-03-310000815097CCL:MerchantNavyOfficersPensionFundMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-012021-11-300000815097CCL:MerchantNavyOfficersPensionFundMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-012022-11-300000815097CCL:MerchantNavyOfficersPensionFundMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-012023-11-300000815097CCL:MerchantNavyRatingsPensionFundMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-03-310000815097CCL:MerchantNavyRatingsPensionFundMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-012022-11-300000815097CCL:MerchantNavyRatingsPensionFundMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-012021-11-300000815097CCL:MerchantNavyRatingsPensionFundMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-012023-11-300000815097米国-GAAP:株式補償計画のメンバー2022-12-012023-11-300000815097米国-GAAP:株式補償計画のメンバー2021-12-012022-11-300000815097米国-GAAP:株式補償計画のメンバー2020-12-012021-11-300000815097アメリカ公認会計基準:転換可能債務証券メンバー2022-12-012023-11-300000815097アメリカ公認会計基準:転換可能債務証券メンバー2021-12-012022-11-300000815097アメリカ公認会計基準:転換可能債務証券メンバー2020-12-012021-11-300000815097米国-GAAP:ビジネス紙のメンバー2022-12-012023-11-300000815097米国-GAAP:ビジネス紙のメンバー2021-12-012022-11-300000815097米国-GAAP:ビジネス紙のメンバー2020-12-012021-11-3000008150972023-09-012023-11-30 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1) | | | | | |

| ☑ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十一月三十日, 2023あるいは…。 | | | | | |

| ☐ | 1934年証券取引法第13又は15(D)節に提出された移行報告書 |

_から_への過渡期

| | | | | | | | | | | | | | | | | | | | |

依頼書類番号:001-9610 | | 委員会届出番号:001-15136 |

| カーニバル会社 | | カーニバル会社 |

(登録者の正確な名前は

その定款に示す) | (登録者の正確な名前は

その定款に示す) |

| | | | | |

中華人民共和国パナマ | イングランドとウェールズ |

(明またはその他の司法管轄権

会社や組織) | (明またはその他の司法管轄権

会社や組織) |

| | | | | |

| 59-1562976 | 98-0357772 |

| (国際税務局雇用主身分証明書番号) | (国際税務局雇用主身分証明書番号) |

| | | | | |

| 八十七番街西北三六五五号 | カーニバルの家100港巡り |

| マイアミ、 | フロリダ州 | 33178-2428 | サウサンプトン | だから15日は | イギリス.イギリス |

(主事者の住所

行政事務室

郵便番号と) | (主事者の住所

行政事務室

郵便番号と) |

| | | | | | | | | | | | | | |

| (305) | 599-2600 | | 011 | 44 23 8065 5000 |

(登録者の電話番号,

市外局番を含む) | | (登録者の電話番号,

市外局番を含む) |

同法第12条(B)に基づいて登録された証券: | | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株(額面0.01ドル) | CCL | ニューヨーク証券取引所会社 |

普通株式、1株当たり米国預託株式代表(額面1.66ドル),特別投票権株式,1.00ポンド額面及び信託株式のP&O王女特別投票権信託における実益権益 | Cuk | ニューヨーク証券取引所会社 |

| 優先債券2029年満期、利子率1.000 | CUK 29 | ニューヨーク証券取引所株式会社 |

同法第12条(G)により登録された証券:なし

証券法第405条の規定により、登録者が有名な経験豊富な発行者であるか否かをチェックマークで示す。

はい、そうです☑ 違います☐

登録者が法案第13節又は第15(D)節に基づいて報告書を提出する必要がない場合は,複選マークで示してください。

はい、そうです☐ 違います。☑

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです☑ 違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T法規第405条(本章232.405節)に従って提出を要求した各対話データファイルを電子的に提出したか否かを示す。

はい、そうです☑違います☐

登録者が大型加速申請者,加速申請者,非加速申請者,小さい報告会社か新興成長型会社かを再選択マークで示した。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

大型加速ファイルサーバs | ☑ | 加速ファイルマネージャ | ☐ | 非加速ファイルマネージャ | ☐ | 規模の小さい報告会社 | ☐ | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引法第13条(A)に基づいて提供される任意の新しいまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。はい、そうです☑ 違います☐

証券が同法第12(B)条に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かをチェックマークを用いて表示する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に§240.10 D−1(B)に基づいて受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義されている)。はい、そうです☐ 違います☑

非関連会社が保有する投票権と無投票権を有する普通株の総時価は,普通株の前回売却時の価格から計算され,#ドルである11.220億ドル、登録者が最近完成した第2四半期の最終営業日。

2024年1月11日にカーニバル社は1,119,445,529普通株、額面0.01ドル。

非関連会社が保有する投票権と無投票権を有する普通株の総時価は,普通株の前回売却時の価格から計算され,#ドルである1.820億ドル、登録者が最近完成した第2四半期の最終営業日。

2024年1月11日にカーニバル社が活躍しました186,829,504普通株式額面1.66ドル、特別投票株額面1.00ポンド1,119,445,529P&Oプリンセス特別投票信託における実益権益の信託株式。

引用で編入された書類

本報告書の第3部は,2024年共同最終委託書の一部を引用している。

カーニバル会社&PLC

表格10-K

2023年11月30日までの財政年度

カタログ | | | | | | | | |

| | |

| 第1部 | | |

| 第1項。 | 業務.業務 | 5 |

| A.概要 | 5 |

| 一、要約 | 5 |

| 趣旨と使命、ビジョン、価値観、優先順位 | 5 |

| B.世界のクルーズ業界 | 6 |

| 一、概要 | 6 |

| 二、遠洋汽船の客数 | 7 |

| 三、競争 | 7 |

| C.グローバルクルーズ事業 | 8 |

| I.細分化市場とブランド情報 | 8 |

| 二、契約中の船舶を建造する | 8 |

| 三、クルーズブランド紹介 | 9 |

| 四、商標及びその他の知的財産権 | 11 |

| 五、旅客輸送量と主要な客源地理区域 | 11 |

| 六、クルーズプロジェクト | 11 |

| 七、クルーズの定価と支払い条項 | 11 |

| 八、季節性 | 12 |

| IX.機内と他の収入 | 12 |

| 十、港の目的地と専属島 | 13 |

| Xiです。マーケティング活動 | 13 |

| 第十二条。販売ルート | 13 |

| 第十三条サプライチェーン | 14 |

| 第十四条。人的資本管理と従業員 | 14 |

| 十五条。道徳とコンプライアンス | 15 |

| 第十六条。情報技術とデータプライバシー | 16 |

| 第十七条。保険 | 16 |

| 第十八条。税収 | 17 |

| XIX.政府規則 | 19 |

| XXです。持続可能性 | 24 |

| D.カーニバル社とアメリカ証券取引委員会会社のサイトを訪問する | 37 |

| E.業界と市場データ | 37 |

| 第1 A項。 | リスク要因 | 38 |

| 項目1 B。 | 未解決従業員意見 | 43 |

| 第二項です。 | 属性 | 43 |

| 第三項です。 | 法律訴訟 | 43 |

| 第四項です。 | 炭鉱安全情報開示 | 44 |

| | | | | | | | |

| | |

| 第II部 | | |

| 五番目です。 | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | 44 |

| 第六項です。 | 保留されている | 47 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 48 |

| 第七A項 | 市場リスクの定量的·定性的開示について | 60 |

| 第八項です。 | 財務諸表と補足データ | 62 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 101 |

| 第9条。 | 制御とプログラム | 101 |

| プロジェクト9 B。 | その他の情報 | 101 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 101 |

| | |

| 第三部 | | |

| 第10項。 | 役員·幹部と会社の管理 | 102 |

| 第十一項。 | 役員報酬 | 103 |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 103 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 104 |

| 14項です。 | チーフ会計士費用とサービス | 104 |

| | |

| 第4部 | | |

| 第十五項。 | 展示品と財務諸表の付表 | 104 |

| 第十六項。 | 表格10-Kの概要 | 114 |

将来の結果に影響を与える可能性のある要因に関する警告説明

本明細書に含まれるいくつかの陳述、推定、または予測は、将来の結果、運営、展望、計画、目標、名声、キャッシュフロー、流動性、および他の発生していないイベントに関するいくつかの陳述を含む、我々に関連するリスク、不確実性および仮定に関する“展望的陳述”である。これらの声明は、1933年“証券法”第27 A節及び1934年改正された証券取引法第21 E節に規定された安全避難港を得ることを目的としている。歴史的事実以外のすべての陳述は前向きな陳述と見なすことができる。これらの陳述は、私たちの業務と私たちが経営している業界、そして私たちの経営陣の信念と仮定に対する現在の予想、推定、予測、予測に基づいています。可能性がある限り、“将”、“可能”、“可能”、“すべき”、“将”、“信じる”、“依存”、“期待”、“目標”、“抱負”、“予想”、“予測”、“プロジェクト”、“未来”、“計画”、“計画”、“推定”、“目標”、“指示”、“展望”などの言葉を用いてこれらの陳述を決定しようとする。“および同様の未来の意図の表現またはそのような用語の否定。

前向きな陳述は、私たちの見通しおよび財務状況に関する陳述を含み、以下の陳述を含むが、これらに限定されない | | | | | |

•定価 | •調整後純収益 |

•予約量 | •調整後EBITDA |

•入居率 | •調整して1株当たりの収益 |

•利息、税金、燃料費 | •調整後自由キャッシュフロー |

•貨幣為替レート | •1日正味額 |

•商標権、船舶、商標公正価値 | •純収益率 |

•流動性と信用格付け | •調整後のALBDあたりの巡航コスト |

•投資級レバレッジ指標 | •調整後の巡航コストは、ALBDあたりの燃料は含まれていません |

•船舶減価償却寿命と残存価値の推定 | •調整後の投資資本収益率 |

展望性陳述はリスクと不確定要素に関連するため、多くの要素は著者らの実際の結果、業績或いは成果と展望性陳述中の明示或いは暗示の結果、業績或いは成果と大きく異なる可能性がある。本説明には,重要な警告的陳述が含まれており,展望性陳述の正確性に重大な影響を与え,我々の業務,経営結果,財務状況に悪影響を及ぼす可能性があると考えられる既知の要因を示している。また、これらのリスクおよび不確実性の多くは、顧客クルーズ事業の一時停止中に発生した巨額の債務残高によって拡大され続ける可能性がある。私たちがどうでもいいと思う追加的な危険があるかもしれない。これらの要素にはこれらに限定されない

•地政学的不確実性、戦争やその他の軍事行動、インフレ、より高い燃料価格、より高い金利、およびその他の人々の旅行能力や意思に影響を与える一般的な懸念を含む世界各地の事件や状況は、将来的にクルーズの需要低下を招き、私たちの運営コストや収益力に悪影響を及ぼす可能性がある。

•流行病は過去と未来に私たちの財政状況と業務に大きな否定的な影響を及ぼすだろう。

•私たちの船、客、あるいはクルーズ業界に関連する事件は、過去と未来に私たちのお客さんと船員の満足度にマイナスの影響を与え、名声の損害を招くかもしれません。

•健康、環境、安全·セキュリティ、データプライバシーと保護、反マネーロンダリング、反腐敗、経済制裁、貿易保護、労働者と雇用、税収に関連する法律·法規のような、私たちの運営に基づいている法律や法規を変更または遵守しないことは、コストが高く、過去および未来に訴訟、法執行行動、罰金、処罰、名声被害を招く可能性がある。

•気候変化に関連する要素は、絶えず変化と増加する法規、世界の気候変化に対する日々の関心、気候意識を持つ消費主義および利害関係者の審査の転換、および不利な天気条件の頻度および/または深刻さが私たちの業務に悪影響を及ぼす可能性があることを含む。

•持続可能な開発問題に関連する声明および開示を含む、私たちの目標、目標、抱負、計画、および持続可能な開発問題に関連する声明および開示を含むそれらに関する私たちの公開声明および開示は、私たちの業務に悪影響を及ぼす可能性のあるリスクに直面する可能性がある。

•データセキュリティの破壊とデータプライバシーの欠如、および私たちの主要なオフィス、情報技術運営とシステムネットワークの中断およびその他の損害、および技術の発展についていけなかったことは、私たちの業務運営、私たちの客と乗組員の満足度に悪影響を与え、名声被害を招く可能性がある。

•重要なチームメンバーの流失で、私たちは合格した岸と船上チームのメンバーを募集したり保留することができません

労働コストの増加は私たちの業務と運営結果に悪影響を及ぼすかもしれない。

•燃料価格の上昇、燃料消費タイプの変化、および燃料供給の獲得性は、私たちが予約した行程と費用に悪影響を及ぼす可能性がある。

•私たちはサプライチェーン供給者に依存しており、彼らは私たちの業務運営に不可欠な一部だ。このような供給者たちとサービス提供者たちは約束を履行できない可能性があり、これは私たちの業務に否定的な影響を及ぼすかもしれない。

•外貨為替レートの変動は私たちの財務業績に悪影響を及ぼす可能性があります。

•クルーズと陸上休暇業界の生産能力過剰と競争は、私たちのクルーズ販売、定価、目的地選択にマイナス影響を与える可能性がある。

•私たちの造船計画や船舶修理、メンテナンス、改修が実施できないことは、私たちの業務運営やお客様の満足度に悪影響を及ぼす可能性があります。

•私たちは借金を返済して運営を維持するために多くの現金が必要だ。私たちが現金を生産する能力は多くの要素に依存しています。私たちがコントロールできない要素を含めて、私たちは債務返済と運営維持に必要な現金を生み出すことができないかもしれません。

•私たちの巨額の債務は私たちの財政的健康と運営柔軟性に悪影響を及ぼすかもしれない。

これらのリスク要因の順位付けは,優先順位や可能性に対する我々の指示を反映するためではない

実際の結果の予測として前向き陳述に依存してはならない。適用される法律または任意の関連証券取引所規則に規定されている任意の継続的な義務に適合することを前提として、本文書の発行日後にそのような前向きな陳述を発行するいかなる更新または修正の義務も負わず、これらの陳述に基づく予想またはイベント、条件、または状況のいかなる変化も反映しないことを明確に示す。

この文書の前向きな陳述および他の陳述は、私たちの持続可能な進展、計画、および目標(気候変動および環境に関連する事項を含む)にも関連する可能性がある。さらに、持続可能性および気候に関連する歴史、現在および展望性陳述は、まだ発展中の進展を測定する基準およびツール、持続可能な開発の内部制御およびプロセス、および将来変化する可能性があり、一般的に共有されない可能性のある仮定および予測に基づく可能性がある。

第1部

第1項業務.業務.

A. 概要

I.要約.要約

カーニバル社は1974年にパナマに設立され、カーニバル会社は2000年にイングランドとウェールズで設立された。カーニバル会社とカーニバル会社は二重上場会社(“DLC”)を経営し、カーニバル会社とカーニバル会社の業務は複数の契約及びカーニバル会社の会社定款と定款及びカーニバル会社の組織定款の規定を通じて合併する。この2社は単一の経済企業のように運営されており、単一の執行管理チームと同じ取締役会を持っているが、各会社はそれぞれの法的アイデンティティを保持している。カーニバル会社もカーニバル社も上場会社であり、証券取引所に単独で上場し、それぞれ自分の株主を持っている。カーニバル会社とカーニバル会社は、それらの合併子会社とともに、本10-K表で総称して“カーニバル会社と会社”、“会社”、“私たち”、“私たち”と呼ばれている。私たちは世界最大のクルーズ会社で、最大のレジャー旅行会社の一つでもあり、世界的なクルーズ会社であるAIDAクルーズ会社、カーニバルクルーズ会社、コスタクルーズ会社、キューナードクルーズ会社、オランダアメリカクルーズ会社、オーストラリアP&Oクルーズ会社、イギリスP&Oクルーズ会社、王女クルーズ会社、Seabournクルーズ会社を持っています

二、趣旨と使命、ビジョン、価値観、優先順位

趣旨と使命

非凡なクルーズ休暇を提供することによって、私たちのお客さんに忘れられない喜びをもたらします。同時に、私たちの航行のすべての海、私たちが訪問した場所と私たちが接触した生活の完全性を尊重します。

視覚.視覚

クルーズ業界のグローバルリーダーとして、革新と持続可能なクルーズの面で先頭を走り、忘れられない休暇を提供し、国境のない接続を構築していきます

文化的重要性(私たちの核心的価値観)

•大声で叫ぶ私たちの声は私たちの力です私たちに問題、論評、懸念、あるいは新しい考えがある時、私たち皆は、レベルや役割にかかわらず、歯に衣を着せないだろう。もし私たちが間違ったものを見たり正しく見えなかったら、私たちは何かを言って、私たちの声が報復を恐れるのではなく、聞かれると信じている。

•尊重と保護-私たちの人々と地球の健康、安全、そして福祉は必須的だ。私たちは果断な行動を取り、私たちが接触したすべての生命、私たちが航行する場所、そして私たちを管理する法律を尊重し、保護することを選択した。

•能力を増強する-私たちと私たちのチームのメンバーは、私たちの仕事をするために必要な時間、ツール、サポートを持っています。私たちは成功するために個人所有権と責任を取ることを許可されており、私たちは自分の仕事を誇りに思っている。

•改善-我々のビジネスは前進に基づいています。私たちは勇敢に夢を見て、お客さんとチームメンバーの体験、運営、コンプライアンス、持続可能性などの面で革新と持続的な改善を推進します。

•聴和学-私たちは積極的に耳を傾け、答える前に理解を求めます。私たちが持っている視点が多ければ多いほど、私たちの決定は良いからです。私たちは他人の言論と考えを重視し、尊重し、開放的な心理状態を維持し、自分の成功と失敗から教訓を学ぶ。

•コミュニケーションをとる-私たちは、私たちの集団成功を促進するために、ブランド、機能、および会社全体の間で、私たちの知識、スキル、および情報を公開的に共有します。私たちは一緒に私たちの趣旨と使命、ビジョン、価値観、そして会社の優先順位を守る

優先順位

お客様に非凡な体験を提供することで、私たちのすべての世界レベルのブランドがリゾート市場で自分の空間を持つことを確保します。

私たちは、私たちの異なる潜在的な顧客グループで、休暇の期待と選好に大きな違いがあることを知っている。私たちの趣旨と使命を実現し、その過程で卓越したお客様満足度、業界トップの需要とより良い価格を実現するために、私たちの各ブランドはクルーズ体験を提供するために独特なアイデンティティを作らなければなりません。私たちのブランドは既存と潜在的なお客さんに彼らの独自性を効果的に売り込み、お客さんの旅全体で彼らの約束を果たさなければなりません。

旅行レジャーの第一選択の雇用主になる。

私たちは約150の国と地域から160,000人を超えるチームメンバーで構成された多様なチームを祝い、様々な背景、経験、様々な業界からの人が成功できるように歓迎と包容の環境を提供することに取り組んでいます。私たちは私たちのチームのメンバーたちに非常に関心を持っていて、開放的で尊重され、信頼された雰囲気を常に育てなければならない。私たちのチームのメンバーは忘れられない幸せを引き出す核心であることを知っているので、私たちは世界のホテル、旅行とレジャー職業の第一選択になるように努力しています。

私たちがコンプライアンス、環境保護の面で卓越した約束を追求し、私たちが触れたすべての生命の安全、健康、福祉に配慮することを堅持する。

私たちの目標と使命を達成することは良い企業市民と環境管理者になることにかかっている。私たちが家と呼ぶ星、私たちの客、私たちがサービスするコミュニティ、私たちのカーニバルの大家族を保護し、私たちの業務を管理する法律と法規を守ることは、私たちの成功に重要です

業界で最もスマートな解決策で歩みをリードし、2030年までの持続可能な発展路線図を実現する。

私たちの地球、生態系、そして環境は私たちにすべてを意味する。私たちが経営している信じられないコミュニティと風景空間がなければ、私たちが忘れられない幸せな目標と使命を引き出すことは不可能だろう。私たちは積極的な気候行動を促進することで、循環経済を促進し、私たちの往復コミュニティと協力し、私たちの環境足跡を減らし、持続可能なクルーズの面で先頭を歩むことを決意した。そのために、私たちは技術アップグレードとチーム改善に投資し、代替燃料タイプを試験し、行程を最適化し、私たちが出会ったコミュニティの多様性を反映した労働力チームを育成している

私たちの貸借対照表を強化し、株主に長期的な価値をもたらす。

近年、旅行とレジャーは現代の歴史上かつてない変動を経験し、クルーズ業界に比例しない影響を与える独特な障害を含む。私たちの運営が現在全面的に展開されていることと、私たちのゲスト、チームメンバー、投資家、他の利害関係者の持続的な支援に伴い、私たちは私たちの財務状況に集中しています。私たちは収入を推進し、効率的かつ効率的に規模運営し、運営から記録的な現金レベルを生成し、私たちの資本に賢明に投資することを決意した。時間が経つにつれて、これは責任を持って債務を減少させ、強い収益力を回復させ、投資資本収益率を高め、投資レベルのレバレッジ指標に近づくことができると信じている

B. 世界クルーズ産業

I. 概要

新冠肺炎の世界的な影響に直面して、私たちは2020年3月に客船運営を停止し、2021年に客船運営を再開した。2023年、私たちは客船運営に復帰した。

クルーズは異なる年齢、背景と興味を満たす休暇客を満たすために、広範な製品とサービスを提供します。私たちの製品の組み合わせの各ブランドは独特な消費者心理特徴と休暇需要を満たしていて、これは大量の潜在顧客群に浸透することができます。クルーズの機動性は、異なる地理区域が絶えず変化する需要を満たすために、異なる地域の間で船を移動させることができる

クルーズブランドは、現代、ハイエンド、豪華クルーズ体験を提供するブランドに大別される。現代体験はクルーズリゾートの広範なグループを引きつけ、各年齢層の子供がいる家庭を含み、各種の活動と娯楽場所を特色とし、歴史的には7日以上持続するクルーズを含む。良質な体験は質、快適性、スタイルと目的地に重点を置いた多くの行程を強調します。高級体験には通常7~14日間続くクルーズが含まれています。豪華体験の特徴は、通常、非常に高い標準的な宿泊とサービス、小さい船サイズ、そして大きな船が到着できない港への異国コースです。私たちはこの3つのカテゴリーのそれぞれに製品とサービスを提供している。

二、遠洋汽船の客数

| | | | | | | | | | | | | | |

| | 12月31日までの客数(A)(B) |

| 例年 | | ユニバーサルクルーズ

業界(C) | | カーニバル

会社と会社 |

| 2019 | | 589,820 | | | 254,010 | |

| 2020 | | 607,500 | | | 246,450 | |

| 2021 | | 636,270 | | | 253,950 | |

| 2022 | | 663,970 | | | 259,060 | |

| 2023 | | 701,110 | | | 263,300 | |

| 2024 | | 733,690 | | | 270,070 | |

| 2025 | | 769,150 | | | 274,380 | |

| 2026 | | 789,860 | | | 274,380 | |

(a)2024-2026年のデータは、発表されていない船舶退役の推定値を含まない、発表された新規および船舶退役推定値に基づいている。

(b)クルーズ業界の慣例によると、乗客数は各客室の2人の乗客の仮定に基づいて計算され、一部の客室でも3人以上の乗客を収容できる。

(c)世界のクルーズ業界のデータはクルーズ業界のニュースから得られた。

三競争

私たちは、ホテル、リゾート(網羅的なリゾートを含む)、テーマパーク、組織的な旅行、カジノ、リゾート所有権物件、および他のインターネットベースの代替宿泊サイトなど、世界各地の陸上休暇選択と競争しています。“2023年クルーズ業界ニュース”の統計データによると、2023年12月31日まで、私たちは主要なクルーズ競争相手のロイヤルカリブグループ、ノルウェークルーズホールディングス有限会社とMSCクルーズと一緒に、クルーズ業界の輸送力の約80%を占めている

C. 私たちの世界クルーズ業務は

I. 細分化市場とブランド情報 | | | | | | | | | | | | | | | | | | | |

| 2023年11月30日 |

| 客数 | | | | 総容量のパーセントを占める | | 定期船の数 |

北米とオーストラリア(“NAA”)細分化市場 | | | | | | | |

| 北京カーニバルクルーズ専用線 | 79,620 | (a) | | | 31 | % | | 25 |

| アメリカのプリンセスクルーズ会社 | 46,270 | | | | 18 | % | | 15 |

| **オランダアメリカズライン | 22,920 | | | | 9 | % | | 11 |

| カナダP&Oクルーズ会社(オーストラリア) | 7,230 | | | | 3 | % | | 3 |

| 北京--Seabourn | 3,100 | | | | 1 | % | | 7 |

| 159,150 | | | | 62 | % | | 61 |

| | | | | | | |

| ヨーロッパ細分化市場 | | | | | |

コスタクルーズに主演(“Costa”) | 35,380 | (a) | | | 14 | % | | 10 |

AIDAクルーズ会社と協力(AIDA) | 32,280 | | | | 13 | % | | 11 |

| ロンドンP&Oクルーズ(イギリス) | 24,300 | | | | 9 | % | | 7 |

| -Cunard | 6,820 | | | | 3 | % | | 3 |

| 98,780 | | | | 38 | % | | 31 | |

| 257,930 | | | | 100 | % | | 92 | |

(a)2023年11月30日までにコスタはコスタ·フィレンツェ乗客数は4240人で、2024年にカーニバルクルーズ会社に移転する

私たちにはクルーズサポート部門があります。その中には私たちのリードする港の目的地と専属島と他のサービスの組み合わせが含まれています。これらのサービスはすべて私たちのクルーズブランドの利益のために運営されています。

私たちのクルーズ業務のほかに、アラスカリードの旅行会社オランダアメリカ王女アラスカ旅行会社とカナダ育空地区を持っています。これは私たちのアラスカクルーズ業務の補足です。私たちの旅行会社はホテル、小屋、ガラスドーム路面電車とバスを持って経営しています。これらはすべて私たちの旅行と他の細分化市場の構成要素です

二、契約下の船舶を建造する

2023年11月30日までに、合計4隻のクルーズが2025年までに交付される予定です。私たちはイタリアのFincantieriとドイツのMeyer Werftと造船契約を締結した

| | | | | | | | | | | |

| 納期を予想する | | 中国の旅客輸送量

下段の寝台 |

| 北京カーニバルクルーズ専用線 | | | |

| | | |

| カーニバル祭り | 2023年12月 | | 5,360 | |

| | | |

| アメリカのプリンセスクルーズ会社 | | | |

| 太陽姫 | 2024年1月 | | 4,310 | |

| “スター姫” | 2025年7月 | | 4,310 | |

| | | |

| | | |

| -Cunard | | | |

| アニー女王 | 2024年4月 | | 2,960 | |

三クルーズブランドの紹介

カーニバルクルーズは“世界で最も人気のあるクルーズ会社”で、50年以上にわたって超価値の世代を超えた家庭娯楽を提供してきた。カーニバルクルーズ会社は、お客さんが船で彼らの最も面白い自分を作ることができる環境を作りました。これらの船は人々が集まった体験を刺激し、お客さんに自分の楽しみを作るために無限の機会を提供することを目的としています。2023年春、カーニバルクルーズはカーニバルFUNイタリア式を発売しますTMこれは新しい概念で、カーニバル客が楽しむ良質なサービス、食べ物と娯楽とイタリアのデザインの特色を結合しています

プリンセスクルーズは愛の船で、このブランドは現代クルーズの優雅さとロマンを世界に紹介し、55年間ずっと最も人気のある目的地で何百万人ものお客さんに幻想的な休暇を提供しています。プリンセス号は超巨大な船舶施設とエリートサービス、個性化と簡単さを結合し、世界で最も信じられない環境の中で意味のあるつながりと忘れられない瞬間を創造している。

オランダアメリカン航空は世界150年以上の歴史を探索し、アラスカと育空地区でクルーズ業務を開拓した。その船団は理想的な中型船体験を提供する。オランダアメリカ航空会社の船は様々な豊富な体験を特色として、目的地の探索と個性化旅行に集中しています。海のライブ音楽は毎晩Music Walkで行われており、レストランの特色は世界的に有名な料理人の料理委員会からの独自の精選だ

90年以上、P&Oクルーズ(オーストラリア)はオーストラリア人とニュージーランド人を夢のような休暇に連れて行き、オーストラリア海岸と田園詩のような南太平洋で最も信じられない目的地に行ってきた。この本土のクルーズ会社は1つの休暇を提供して、すばらしい娯楽、世界レベルの飲食と忘れられない船上体験を提供します。マカオ式で提供され、お客様は何をするかを選択することもできますし、何もしなくてもいいです。

Seabournは超豪華クルーズの先頭者で、伝説的な都市と少ない人が移動する港に航行します。ヨットのような雰囲気を持つ親密なヨットは、客に思わぬものを発見させる--世界と自分について。お客様はすべてのビーチスイートルームと世界的な美食飲食を楽しむことができます。Seabournは“Seabourn Moments”と呼ばれる驚くべき瞬間を作り、このような環境で、同行、船員、彼らが訪問したコミュニティとの有意義なつながりを促進することができる。Seabournの船団には特別に建設された超豪華探検船が2隻含まれており、潜水艦、干支、カヌーなどの便宜施設を提供している。

75年間、コスタの船は世界各地の海を航行し、多様なクルーズリゾート選択を提供した。Costaは主にヨーロッパ大陸と南米からのお客さんにサービスを提供し、目的地と船と岸の独特な体験を探索することで彼らを豊かにします。それは親切なもてなし、娯楽と美食で、本当のヨーロッパスタイルとイタリアの情熱を持っていて、コスタは他のクルーズ体験とは違います。

エダはドイツのクルーズ市場のトップと最も認められているブランドです。AIDAは独特な旅行体験と現代的な快適さを提供し、すべての年齢層のお客さんはくつろぎの感じがして、AIDAの笑顔と一緒に一貫した良質なサービスを楽しむことができます。数世代のお客様はドイツに啓発された現代の良質なライフスタイルクルーズ体験を楽しむことができます。様々な美食、一流の娯楽、忘れられない岸旅行、大量のスポーツイベントと広い健康エリアを含めてリラックスできます

P&Oクルーズ(イギリス)はイギリス最大のクルーズ会社で、独特なイギリス式方式でお客様の非凡な旅行体験を歓迎しています。発見、リラックス、イギリス人のセンスに合わせた卓越したサービスを組み合わせています。P&Oクルーズ(イギリス)S船隊は全世界各地で真実な旅行体験を提供し、スタイル、品質と革新と場合感と細部への関心を結合し、本当に忘れられない休暇を作った。

180年以上、象徴的なCunard船団は豪華な海洋旅行の永遠の芸術を完備した。船上では、Cunardのお客様は独特の象徴的な瞬間を体験することができます。Cunardの白い手袋アフタヌーンティーサービスからその有名なInsights Speaker計画までです。キューナード社のモデルともいえる白星サービスにより、客の期待は予想を超えていた。お客さんが飛行機に乗った瞬間から、彼らの旅行中のすべての細部は、彼らが特別な感じを感じ、独特な事件に啓発されることを保証するために入念に計画されています。Cunardでは、お客さんは好きなように何でもすることができます。

四、商標その他の知的財産権

私たちが所有、使用、および/または登録することは、多くの商標、特許、および特許が出願されている外観設計および技術、著作権およびドメイン名を得ることができるかもしれないが、これらはかなりの価値を有し、その中のいくつかは世界各地で広く認められている。これらの無形資産は私たちのクルーズ製品とサービス、船とプロジェクトを競争相手と区別することができるようにしてくれる。私たちは私たちのクルーズブランドの商標名を持っているかもしれません。各ブランドはクルーズ業界で広く認められているブランドで、私たちのクルーズ名と各種のクルーズ製品とサービスだと思います。

V. 旅客輸送量と主要な客源地理区域

2023年、私たちは1250万人の乗客を輸送し、そのうち860万人はNAA部門から、380万人はヨーロッパ部門から来た。2022年には770万人の乗客を輸送しましたそのうち560万人がNAA部から、210万人がヨーロッパ部から来ましたが、この数字は私たちの過去の水準を下回っています。これは、私たちが一時停止し、その後客船運営を再開したためです。

| | | | | | | | | | | | | | | | | | | | |

| カーニバルグループ会社

客数 | |

| (単位:千) | 2023 | | 2022 | | 2021 | ブランドの主な客層市場(S) |

| アメリカとカナダ | 7,410 | | 5,140 | | 660 | カーニバルクルーズ会社、Cunard、オランダアメリカ会社、王女クルーズ、Seabourn |

| ヨーロッパ大陸 | 2,590 | | 1,610 | | 390 | アイダとコスタ |

| イギリス.イギリス | 970 | | 660 | | 170 | CunardとP&Oクルーズ(イギリス) |

| オーストラリアとニュージーランド | 940 | | 230 | | 0 | カーニバルクルーズ会社、P&Oクルーズ(オーストラリア)、プリンセスクルーズ |

| | | | | | |

| 他にも | 550 | | 90 | | 10 | |

| 合計する | 12,460 | | 7,730 | | 1,220 | |

2022年と2021年のデータは1年間の運営を代表することはできません。

六、六、クルーズプロジェクト

| | | | | | | | | | | | | | | | | |

| カーニバルグループ会社

スケジュールによって分けられた客数の割合 |

| 2024 | | 2023 | | 2022 |

| カリブ | 33 | % | | 31 | % | | 34 | % |

| 地中海のないヨーロッパ | 17 | | | 17 | | | 20 | |

| 地中海 | 14 | | | 15 | | | 18 | |

| アラスカ州 | 6 | | | 7 | | | 8 | |

| オーストラリアとニュージーランド | 7 | | | 7 | | | 3 | |

| | | | | |

| 他にも | 23 | | | 24 | | | 18 | |

| 100 | % | | 100 | % | | 100 | % |

2022年のデータは1年間の運営を代表することはできない。

七、七、クルーズの価格と支払い条件

私たちの各クルーズブランドはもうすぐ来る季節のために価格を制定しました。これらの価格は主にインターネットを介して提供されます。出版された材料と電子通信も使用しています。私たちのブランドは多種の定価レベルがあります。客源市場、客室種別、船舶、季節、持続時間とスケジュールによって違います。クルーズ価格は動態的な定価環境の中でよく変化し、市場で販売可能な船室の数量と顧客の需要レベルを含む多くの要素の影響を受ける。事前予約、過去のお客様の認可、旅行会社計画など、様々な特別キャンペーンを提供しています

私たちの予約は普通クルーズの出発日の数ヶ月前に行われます。通常、クルーズの行程が長いほど、予約が早くなります。この納期は、利用可能なキャビンの需要に関する価格を、私たちの収入管理能力と他の取り組みで管理することができます。

クルーズ料金には一般的に以下が含まれています

• 宿泊

• ほとんどの料理はたくさんの場所の軽食が含まれています

• プール、水上滑り台、水上公園、ジャグジー、フィットネスクラブ、日光デッキなどの便利な施設

• 児童保育と監督された青年プログラム

• 演劇やコメディショー、ライブ音楽、ナイトクラブなどの娯楽

• 複数の目的地を訪問する

私たちは付加価値セットを提供して、お客さんと団体へのチケットの販売を奨励し、事前にいくつかの機内物品を購入することを奨励します。これらのセットは、クルーズ航空券とバンドルされて、単独のセットとして販売するのではなく、単一の価格でお客様に販売され、以下の1つ以上が含まれる場合があります

| | | | | |

| 食事セット | ·インターネットセット |

| ビーチの旅 | ·写真バッグ |

| 中国·航空小包 | ·車載消費相殺 |

| ·特色あるレストラン | *·サービス料 |

私たちのブランドの支払い条項は通常お客さんに保証金を支払って、彼らの予約を確認して、出発日前に期限が切れる残高を支払うことを要求します。

八季節性

私たちのチケット収入は季節的です。私たちの第3四半期には、北半球の夏の月を含め、クルーズ需要が最大となってきた。第3四半期のこのようなより高い需要は、より高いチケット価格と入居率を招いているため、私たちの運営収入の最大シェアは通常この時期に稼いでいる。私たちの業績も船舶の計画メンテナンスによる運休の影響を受けており、非繁忙期にメンテナンスを行う予定です。また、オランダアメリカ王女アラスカ旅行社のほとんどの収入と運営収入は、5月から9月までの間にアラスカのクルーズシーズンと一緒に生まれた。

IX機内と他の収入

船やその他の活動は私たちが直接提供するか、独立した許可者が提供して、私たちは彼らの収入や費用の中から一定の割合の収入を得る。特許収入には直接費用は含まれていません。特許収入によって生じるコストとサービスは私たちの特許権経営者が負担します。2023年、私たちのクルーズ収入の34%は、船と他の収入商品とサービスから来ています | | | | | |

•*飲料の売上高 | •*インターネットおよび通信サービスをサポート |

•**カジノ博彩業 | •**包括的なサービスを提供するスパ |

•北京と海辺のハイキング | •中国特色のあるレストラン3軒 |

•*小売額 | •*美術品販売 |

•*写真の売り上げが上昇 | •洗濯とドライクリーニングサービスを提供します |

X. 港の目的地と専属島

私たちは一連の港目的地と専属島を経営しています。様々な独特にお客様のためにカスタマイズされた質の高い目的地を作ることで、570万人のお客様に非凡な体験を提供することができます。また、第三者港に入る割引駐車場を確保するために、停泊協定と約束を締結しました。

2022年5月、カーニバルクルーズ会社はその新しい独占クルーズ港の目的地である肝心な港の着工を祝い、2025年に開業する予定で、大バハマ諸島の南側に位置する。お祝いの鍵には、最大の2隻の船を同時に収容できる埠頭が含まれ、驚くべきビーチへのお客様のお越しを歓迎し、私たちの体験製品をさらに拡大し、お客様に豊富な機能と便利な施設を提供します。また、お祭りKeyへの投資は、私たちがその戦略位置に基づいてより省エネな行程を設計することを支持し、現在6つの会社が運営している港と目的地の組み合わせの重要な補足となります

•メキシコのコズメルのプルタマヤ人

•テクスとケコスのビッグテッククルーズセンター

•ホンジュラス·ロタン島のマングローブ湾

•ドミニカ共和国の琥珀湾

•半月礁、バハマ諸島の専属島です

•バハマ諸島の専属島-サンゴ島姫

Xiですマーケティング活動

お客様のフィードバックと研究は、クルーズ需要を推進し、最初のクルーズの数を増加させるために、私たちの全体的なマーケティングと業務戦略の発展を支持します。私たちの目標はクルーズ旅行に対する消費者の認識を高め、彼らの休暇消費における私たちのシェアをさらに増加させることだ。私たちは顧客の忠誠度の重要な駆動要素と彼らの私たちの製品とサービスに対する満足度を測定して評価し、これらの製品とサービスは顧客のクルーズ体験に価値のある見解を提供します。私たちは私たちの純普及者の点数に注目して、これは私たちのお客さんが友達と家族に私たちのブランドのクルーズ製品とサービスを推薦する可能性を反映しています。クルーズに触れたばかりの人を含めて。

2023年の間、私たちは引き続きマーケティングと広告計画を増やし、一時停止と最初の客船運営再開期間中に大幅に減少した。私たちのブランドは異なるメディアで全面的なマーケティングと広告計画を持っていて、リゾート者と私たちの旅行会社パートナーに彼らの製品とサービスを普及させます。各ブランドのマーケティング活動は一般的に現地言語で設計され、現地のレベルに達している。著者らは各ブランドの最適な目標をめぐって細分化市場に集中し、ブランドの差別化と解像度を更に推進し、私たちの創意マーケティングと各ブランドの目標受け手との対話を確保し、そしてより有効なデジタル業績マーケティングと手がかり生成方法を発売した。私たちのマーケティング努力は従来、デジタルマーケティングとソーシャルメディアのカバー範囲と影響を利用することで、オンラインの新しいお客さんを引き付けることができるようにしてきました。時間が経つにつれて、私たちはより魅力的で個性的な通信を提供するために、新しいマーケティング技術に投資した。これは私たちがお客さんを私たちのブランド、船、行程、船の製品とサービスの提唱者として育成するのに役立ちます。

私たちのほとんどのクルーズブランドは過去のお客さんの認可計画を提供して、特別な激励措置でリピーターを奨励します。例えば、航空券価格の引き下げ、船上活動の割引、無料洗濯とインターネットサービス、乗船の加速と下船と特別な船上活動です

第十二条販売ルート

私たちは旅行会社、旅行事業者、会社の休暇計画者、私たちのウェブサイトと未来のクルーズコンサルタントを通じて私たちのクルーズを販売します。私たちの各クルーズブランドとその旅行会社のパートナーの関係は普通私たちの他のブランドから独立しています。私たちの旅行会社間の関係は通常排他的ではありません。旅行会社は通常基本的な手数料を獲得します。そして、所定の売上を達成することに基づいて獲得可能な追加手数料に基づいて、割引あるいは無料のガイドキャビンを含みます

旅行会社のパートナーは私たちの長期クルーズ流通ネットワークに欠かせない一部で、私たちの成功に重要です。私たちは現地の販売チームを利用して、競争力のある定価、販売促進政策、共同マーケティングと広告計画を通じて、私たちの製品とサービスをサポートするように旅行会社に激励します。2023年の間、共同でコントロールしていない旅行会社グループは私たちの収入の10%以上を占めています。私たちはまた、ウェブサイト、セミナー、ビデオを含む様々な教育プロジェクトを利用して、訓練代理店は私たちのクルーズブランドとその製品とサービスを理解します。2023年には、造船訪問を含む当社の旅行会社パートナーを支援し、発展させ、当社の旅行会社パートナーに製品やサービスを熟知させるために、様々な仮想および対面研修や教育プロジェクトを開催しました。

私たちのすべてのブランドはインターネット予約エンジンがあります。旅行会社は私たちのクルーズを予約することができます。また、私たちのすべてのクルーズブランドは自分の消費者サイトを持っていて、ユーザーにその製品とサービスに関する情報を提供し、彼らのお客さんが定期船や他の製品やサービスを迅速かつ簡単にオンラインで予約できるようにします。これらのサイトは、私たちのブランドのSNS、ブログ、他のソーシャルメディアサイトと相互作用し、巡行前、期間、後にお客さんとより多くの連絡と相互作用を確立することができるようにしています。私たちはまた休暇計画師と未来クルーズコンサルタントを招聘して、私たちの販売計画をサポートして、私たちのお客さんに一対一のクルーズ計画の専門知識とその他のサービスを提供します。

第十三条サプライチェーン

私たちのお客さんに非凡なクルーズ体験を提供するために、私たちは世界供給基地から大量の商品とサービスを調達します。しかも、私たちは私たちの船の改修と強化と新しい船の建設を支援するために材料面で多くの資本支出を生み出した。私たちは戦略的に私たちの支出を処理し、コスト、品質、サービス、革新、持続可能性の面で私たちの利用規模を助けることができるサプライヤーを探します。私たちの供給基盤は多様で、私たちの多くの商業パートナーは私たちのブランドの組み合わせで商品とサービスを提供します。私たちは、供給源の製品やサービスの種類とその地理的位置を含む、私たちのサプライチェーンを描き続け、リスクを評価します。この努力を支持するために、私たちはサプライヤー道徳データ交換組織のメンバーであり、企業が道徳的かつ持続可能な方法で運営され、現代奴隷制と戦うことを支持するリードした道徳貿易組織である。

私たちは私たちのサプライヤーと商業パートナーと強固な関係を築くために努力している。私たちのビジネスパートナーの行動と道徳的基準は、すべてのビジネスパートナーに対する私たちの期待と要求を概説します。それはまた、人権と強制労働、待遇と平等な機会の尊重、反腐敗、環境保護、持続可能な発展における私たちの約束を強調している

グローバル供給市場とサプライチェーンはある世界的な事件の影響を受け、不足、納期の延長とインフレの激化を招き、私たちの運営と収益力に影響を与えた。私たちはいくつかの供給市場の安定とインフレのいくつかの緩和を経験しているが、私たちは引き続きいくつかの異なる戦略を適用して、これらの挑戦が私たちの業務に与える影響を軽減して、私たちの需要計画を延長し、より早く調達注文を出して供給を確保し、会社の範囲の合意を通じて私たちの企業規模を利用し、必要に応じて短期または長期契約を利用し、代替源を探し、代替製品を利用し、私たちのサプライヤー関係を利用することを含む

これはXIVに対する支援です人的資本管理と従業員

私たちの船と岸の従業員は約150カ国から来た。2023年、私たちの船舶には平均9.2万人の従業員がいて、休暇の従業員は含まれていません。私たちの海浜業務は毎年平均12,000人のフルタイム従業員と2,000人のアルバイト/季節従業員がいます。オランダアメリカアラスカ王女旅行会社は春の末と夏のアラスカクルーズの季節に関する数ヶ月間に労働力を大幅に増加させた。

私たちは私たちの船と私たちの海辺ホテルと輸送業務の一部の従業員をカバーする労働組合と協定を締結した。私たちの船と岸の従業員のうち、集団交渉協定を通じて代表される割合はそれぞれ56%と23%だ。私たちは私たちの職員たちと労働組合の関係が強固だと思う。

やる気と敬業精神に満ちた従業員チームが非凡なクルーズ休暇を提供する鍵だ。私たちの価値のある従業員の採用、発展と維持を促進するために、私たちはカーニバル会社を多元化、包容と安全な職場にするために努力し、私たちの従業員にキャリアの中で成長と発展の機会を提供する。

a.人材育成

私たちは岸と船上のチームメンバーを訓練して発展させることで私たちのチームメンバーに投資すると信じている。私たちは仮想訓練と対面訓練を組み合わせた方法で、私たちのチームが十分な準備をして、彼らの個人と集団の責任を履行することを確保します。私たちの船上チームのメンバーにとって、質の高い専門的な海事訓練を提供するリーダーになることを目標としており、アリソン海事センターはこれを証明している。このセンターはシミュレータ海上訓練センター(“CSMART”)の所在地である.大手CSMART学院は最先端の運転台とキャビンシミュレータ技術と設備を持ち、私たちのすべての運転台、工事、環境関係者に年間専門訓練を提供することができます。CSMART学習者は専門的な学習環境で航海訓練を受け、高度な知識と技能の発展、批判的な思考と問題解決を促進し、私たちの企業文化も強化された。CSMARTはまた、液化天然ガス(LNG)技術に関する研修や、環境官僚養成プログラムを提供し、私たちの環境意識と保護訓練をさらに強化するために、橋梁や工事関係者に追加の環境授業を提供している。

b.後任計画

私たちの取締役会は後継を計画することが重要な機能だと思っている。私たちのマルチブランド構造は私たちの後継計画過程を強化した。私たちは管理者たちとチームメンバーの専門的な発展を促進するために努力している。そこで、私たちは、私たちの上級経営陣の潜在的な後継者として、私たちのCEOを含む、非常に経験的で強力なリーダーチームを育成し、彼らのパフォーマンスは持続的に監督され、評価されています。

c.性多様性

| | | | | | | | | | | |

| 2023年の約平均(A) |

| 女性は | | 男性 |

| 海岸で働く従業員 | 8,000 | | 6,000 |

| 船の従業員 | 17,000 | | 75,000 |

| 従業員総数 | 25,000 | | 81,000 |

| | | | | | | | | | | |

| 2023年11月30日まで |

| 女性は | | 男性 |

| 取締役会(B) | 4 | | 6 |

| 非取締役上級管理職兼会社秘書 | 5 | | 8 |

非取締役上級管理職と会社秘書が直接報告します | 31 | | 53 |

(a)これらの数字は近似値であり、時々変動が大きい;例えば、オランダのアメリカ王女アラスカ旅行会社はアラスカクルーズの季節に関連する春末と夏の月に労働力を大幅に増加させた。

(b)取締役会のメンバーが明らかにしたくなかった。

*道徳とコンプライアンス

私たちは強力な道徳とコンプライアンス文化がどの会社の成功にも不可欠だと信じている。私たちのコンプライアンス枠組みは、グローバル道徳とコンプライアンス(Global E&C)部門を含み、この部門は首席リスクとコンプライアンス官が指導し、会社全体の範囲で強力な道徳とコンプライアンス文化を促進し、監督することを担当している。グローバルE&C部門の主な役割は協力である:

•コンプライアンスリスクの識別、評価、モニタリング、予防、検査、報告

•会社全体がコンプライアンス責任と責任を明確にすることを確保する

•濃厚な道徳とコンプライアンス文化を促進する

•道徳とコンプライアンスの持続的な改善を推進する

道徳とコンプライアンスへの関心をさらに強化するために、私たちの取締役会はコンプライアンス委員会を設置し、グローバルE&C部門を監督し、私たちの首席リスクとコンプライアンス官と定期的なコミュニケーションを維持しています

第十六条情報技術とデータプライバシー

クルーズの大きさや複雑さの増加に伴い、客の体験を改善し、クルーズを運営するための技術もますます複雑で総合的になってきている。私たちのすべてのブランドは積極的に協力して、私たちの情報技術解決方案、標準とプロセスの商業価値を最大限に利用して、冗長性を解消し、プロセスの効率を高め、同時にますます私たちの規模と汎用技術を利用しています。私たちの目標を達成するために、私たちはいくつかの重要な要素に重点を置いて、応用、革新、相互接続、インフラ、現代化、クラウド移転、ネットワークセキュリティ、データプライバシー、コンプライアンスを含む。私たちのグローバル情報技術モデルは、私たちの客、乗組員、岸チームのメンバー、他の利害関係者に積極的に貢献することを目的としています。

発展しつつあるネットワークセキュリティリスクが増大する脅威に対応するために,我々は引き続き我々の情報技術と運営技術ネットワークセキュリティ計画に投資している.我々は的確な人員、プロセス、技術改善を通じてリスクを管理し、会社の業務運営を保護し、私たちの岸住民と選定された船上チームのメンバーのためにデータのプライバシーと安全に重点を置いた訓練を実施する。私たちには首席情報官に仕事を報告し、世界のネットワークセキュリティリスク低減作業とコンプライアンスを指導する首席情報セキュリティ官がいます。

データと個人情報のプライバシーを保護することは私たちの業務に必須的だ。会社として、お客様、チームメンバー、業務パートナーに属する個人データを保管することを依頼されました。この点と,多くの管轄地域のデータプライバシーとセキュリティ法律/法規を考慮して,当社全体にデータプライバシーとセキュリティ基準を持っている.私たちの首席プライバシー官とデータ保護官は、私たちのプライバシーポリシーと適用されるプライバシー法律法規に基づいて、私たちの個人情報の適切な処理を監視します

我々の首席情報官と首席プライバシー官は、情報技術運営、ネットワークセキュリティ、データプライバシーに関するリスク管理を担当しています。また,監査委員会は情報技術業務やネットワークセキュリティにおける我々のリスク管理を監督し,コンプライアンス委員会はデータプライバシー分野のリスク管理を監督する.我々は情報技術業務,ネットワークセキュリティ,データプライバシーの面で努力しているにもかかわらず,データセキュリティホールやデータプライバシーホールの影響を受け続ける可能性があり,これらのイベントはしばしば発生している.2023年には、ネットワーク事件に関する罰金や和解金額はそれほど大きくない。

第十七条保険

a.一般情報

私たちは、私たちの船舶を所有して操作することに関連するいくつかのリスク、および他の船舶とは関係のないリスクを保証する保険を維持する。このようなすべての保険証書は保険範囲の制限、賠償免除額と賠償免除額の制限を受けている。保険料は私たち自身の損失経験とわが保険会社の一般保険料要求にかかっています。私たちは以下のほとんどの保険のために一定の免責額レベルを維持します。私たちは未来の保険料の増加を緩和するために補償免除額を増加させるかもしれない。私たちは私たちの船舶や他の業務の収益や収入損失に関連する保険を受けません。

b.保障および賠償保険

私たちのクルーズ活動に関する責任、費用、乗組員への疾病と傷害、旅客傷害、汚染、その他の第三者クレームの費用は私たちのP&Iクラブが負担して、これらのクラブは船主が所有する相互賠償協会です。

私たちは3つのP&Iクラブのメンバーで、Gard、Steamship Mutual、UK Clubであり、この3つのクラブは12のP&Iクラブからなるグローバルグループの一部で、P&Iクラブ国際グループ(IG)と呼ばれている。IGは直接、広範かつ成熟した再保険市場を通じて世界の大部分の船団に保険を提供する。保証範囲はP&Iクラブ規則の制約を受け、保証範囲はIGによって決定される。

c.船体と機械保険

私たちは各船の船体と機械について管理職によって決定された合理的な金額に保険をかけます。船体と機械の保険は大型で成熟した国際海上保険会社によって提供されている。保険会社は、船舶は国際船級社(“IAC”)のメンバー船級社が“合格”と認証しなければ加入できないと規定している。私たちのすべての船は定期的に検査を受け、IACメンバーによって同種の船舶として認証される

d.戦争の危険

私たちは保険と自己保険を組み合わせた方法で、船員、客、その他の第三者に対する法的責任の戦争保険と、戦争や類似の戦争行為による船の損失や損傷を保証します。私たちの主な戦争保険は国際海上保険会社が保証し、超過戦争保険は私たちの三つのP&Iクラブが提供します。私たちが戦争保険に加入する条項によると、保険会社は三日以上の間に保険証書がキャンセルされることを通知することができます。しかし、このような保険証書は異なる保険料率で回復されるかもしれない

e.その他保険

私たちは私たちの岸資産に財産保険を提供し、私たちのホテルと輸送業務、岸観光業務と岸業務(私たちの港と関連商業施設を含む)から生まれた第三者への責任に意外保険を提供します。私たちはまた労災賠償、役員と高級職員責任保険、その他の保険を維持します

第十八条税収

私たちの主要業務のある司法管轄区の主要な税収と免税額の概要は以下の通りです

a.アメリカ所得税

私たちは主にクルーズ国際輸送業務を経営している外国の会社です。他の業務のほかに、私たちはアメリカ会社を通じてオランダのアメリカ王女アラスカ旅行会社のアメリカでのホテルと輸送業務を持って運営しています。

私たちの北米クルーズ事業といくつかの船主子会社はアメリカ国内で貿易や業務に従事しています。その行程によると、任意の特定のクルーズ船はアメリカ国内から収入が生じる可能性があります。私たちは、アメリカの出所収入と船主子会社の収入は、1隻以上の船舶の国際運営からある程度、または付随しており、現在、米国連邦所得税と支店の利益税を免除していると考えられます

私たちのアメリカでの国内業務は主にオランダのアメリカ王女アラスカ旅行会社のホテルと輸送業務で、アメリカで連邦と州所得税を払わなければなりません。

我々は2023年の納税年度に受動的な外国投資会社(“PFIC”)であるとは考えず,2024年の納税年度に受動的な外国投資会社(“PFIC”)になることも望まない。

1.国税法第883条の適用

一般的に、米国国税法883条によれば、いくつかの非米国会社(例えば、私たちの北米クルーズ事業)は、1隻以上の船舶からの国際運営に由来するまたは付随する米国の供給源収入に米国連邦所得税または支店所得税を支払う必要がない。適用される米国財務省法規の一般的な規定によると、外国企業は、(I)関連部分において、(I)外国企業が組織した外国企業が、第883条に基づいて免除を受けたと主張する各種類の運航収入に対して、米国組織の会社に同等の免除を与える資格がある(I)外国企業が明確な上場企業持分試験(“上場取引試験”)に該当することを条件とする。管轄区域で組織された外国会社の子会社を同等に免除し、上場試験に該当すれば、第883条の恩恵を受けることになる。パナマは同等の免除管轄区域であり、カーニバル会社は現在“条例”に規定されている公開取引テストに適合していると考えられる。そのため、カーニバル会社のほとんどの収入はアメリカ連邦所得税と支店利益税を免除している

第883条の規定は、米国国税局(“IRS”)が船舶国際運営に付随するいくつかの活動ではないと考えていることを示しているので、このような活動の収入(このような収入が米国から来た場合)が第883条の免除資格を満たしていないことに起因することができる。非付帯活動と決定された活動には,米国内から稼いでいれば,航空輸送,輸送,岸旅行,クルーズ前後の土地セットの収入が含まれている。

2.適用所得税条約に規定されている免税

適用される米国二国間所得税条約により,カーニバル会社とその子会社が米国で稼いだ輸送収入は現在,米国連邦所得税を免除する資格があると考えられる。

3.アメリカ州所得税

カーニバル会社、カーニバル会社とある子会社はアメリカ各州の各種所得税を納めなければならず、通常各州のアメリカ収入源部分に対してアメリカ連邦所得税を徴収する。しかし、アラスカ州は、アラスカで商売をしている会社とそのある子会社の総収入の分配部分に所得税を徴収している。

b.イギリスとオーストラリアの所得税

Cunard、P&Oクルーズ(イギリス)とP&Oクルーズ(オーストラリア)はカーニバル会社の部門で、すでにイギリストン数税制度に入ることを選択し、10年間スクロールし、それに応じて毎年再適用される。トン数税制を適用した会社は、条件を満たす船舶の正味トン数から計算された利益に基づいて会社税を納める。正常なイギリスの税収規則によると、これらのブランドの関連輸送収入はイギリス会社税を支払う必要がない。関連運航収入には,条件に適合した船舶の経営と運航に関する活動の収入が含まれる。

1つの会社がこの制度に適合するためには、イギリスの会社税を納め、イギリスで戦略や商業管理を行う条件に合った船舶を運営しなければならない。イギリスのトン数税範囲内の会社も船員訓練要求を守らなければならない。

私たちのイギリスの非運航活動はイギリスのトン数税制度の条件を満たしていないので、依然として正常なイギリス会社税を払わなければなりません。

イギリス/オーストラリア所得税条約によると、P&Oクルーズ(オーストラリア)とカーニバル社は、オーストラリアリゾートクルーズの一部が国際的に運営されている他のすべてのクルーズにオーストラリア会社税を免除することができます。

c.イタリアとドイツの所得税

2015年、コスタとAIDAは2024年までイタリアのトン数税制度への参入を再選択し、2025年初めからの追加10年間の期限を再申請することができる。トン数税制を適用した会社は、条件を満たす船舶の正味トン数から計算した運航利益に基づいて会社税を納める。

イタリアトン数税制度によると、CostaとAIDAの収入の大部分は課税条件を満たしておらず、2023年と2022年には4.8%の実税率で課税される。

ドイツ/イタリア所得税条約によると、AIDAのほとんどの収入はドイツ所得税を免除している

d. 世界最低税額

2021年12月、そのイニシアティブの一部として、経済協力開発機構(OECD)は、多国籍企業に対して15%の最低税率を実施するモデル規則を発表した世界化によってもたらされた税務挑戦に対応するためのものだ。英国とEU加盟国を含む複数の国は、OECDの最低税収ルールを採択することに同意しており、イギリスを含むいくつかの国がこれらの規則を実施している。このような規則の段階的な施行は2026年に私たちに影響を与えるかもしれないし、1年延期されるかもしれない。どのような緩和措置をとる前に、毎年の影響は約2億ドルになる可能性があると考えられる。規則の適用は発展し続けており、その結果、ある運営国での私たちの納税義務が変わる可能性がある。私たちはこれらの規則の影響を評価し続け、現在、影響を最小限にするために様々な緩和行動を評価している。

e. 他にも

所得税または代替所得税を除いて、私たちの船舶が寄港するほとんどの管轄区域は、客の数、船舶トン数、積載量、または他のいくつかの指標に基づいて税金、費用、その他の費用を徴収する。

XIX政府規則

a. 海事法規

1. 一般情報

私たちの船舶は多くの国際、国、州と地方の法律、法規、条約とその他の法律要求、そして自発的な合意によって規制されており、これらの協定は私たちの客、乗組員、船舶に関する健康、環境、安全と安保事項を管理している。このような要求はしばしば変化し、これは私たちの船のスケジュールと訪問した港と国にかかっている。もし私たちがこのような法律、法規、条約、そして他の要求に違反したり、遵守できなかったら、私たちは規制機関に罰金を科されたり、他の方法で制裁されるかもしれない。私たちはすべての関連された要求事項を遵守するか、または超えることを約束する。

中国の船舶に適用される海事法と要求を制定する主要な監督機関は以下の通りである

国際海事機関(“海事機関”):私たちのすべての船と海運業全体は海事機関という国連専門機関が制定した海上安全、安保、環境条例を守らなければならない。国際海事機関の主な要求は、その“国際海上人命安全条約”(SOLAS)、“国際船舶による汚染防止条約”(“MARPOL”)と“船員訓練、発行、当直基準国際条約”(“STCW”)によって規定されている。

船旗国:私たちの船はバハマ、バミューダ、イタリア、オランダ、パナマとイギリスに国旗を登録したり、掲げたりしています。これらの国は船旗国とも呼ばれています。私たちの船舶はこれらの船旗国によって国際条約によって管理されており、これらの条約は他を除いて、私たちの客、乗組員、船舶に関する健康、環境、安全、安保事項を管理している。各船旗国の代表は定期的に検査、調査、監査を行い、これらの要求の遵守状況を確認する。

船級社:等級証明書は、私たちの船が特定の国に旗を掲げ、責任保険を獲得し、合法的に旅客輸送クルーズの運営に必要な書類の一つです。私たちの船舶は定期的に船級社の船級検査を受けて、乾ドック検査を含み、私たちの船舶が船級社の規則に従って維持されているかどうか、そして提案された修理が満足できるかどうかを確認します。乾ドック頻度はSOLASで規定されている法定要求である。

国、地域、その他の当局:私たちは欧州連合(EU)、イギリス、アメリカ、他の国と多くの他の当局の法令、指令、法規、要求を受けて、私たちの船が訪問する港を含む

港湾管理当局(港湾国規制):私たちの船はまだそれらが訪問した違う国で港規制機関の検査を受けています。港監督機関は港湾国統制とも呼ばれています。このような検査には、各港に適用される海上安全、安保、環境、税関、移民、衛生、労働要求、および地域、国、国際要求の遵守状況のチェックが含まれている。多くの国が連携し、地域的な港湾国管制当局を構成している

我々の取締役会には、健康、環境、安全、セキュリティ(“HESS”)委員会が設置されており、2023年11月30日現在、これらの委員会は5人の独立役員で構成されている。Hess委員会の主な機能は取締役会に協力してその職責を履行し、海上と岸での私たちの健康、環境、安全、安保と持続可能な発展政策、計画と計画及び関連法律と法規要求の遵守状況を監督と監督することである。Hess委員会と我々の管理チームは,Hessに関連する重大なリスクや曝露および関連する緩和措置を審査した

私たちは決定されたリスクを効率的に管理するために適切な措置を実施するために努力している。私たちは海事政策、海事事務、海事標準、訓練、造船、資産管理、健康運営と研究開発を含む私たちの全世界海事業務を監督する首席海事官がいます。また、私たちはヘスのすべての地域の強力な道徳とコンプライアンス文化を含む会社全体を指導し、監督する首席リスクとコンプライアンス官を持っている。

私たちが法律と法規の要求を遵守することを保証し、私たちのこれらの業務分野が効率的で効果的な方法で動作することを確保するために、私たちはいくつかの行動を取ったが、これらに限定されない

•お客様、チームメンバー、その他の代表者に定期的な健康、環境、安全とセキュリティ支援、訓練、指導、情報を提供します

•定期的に岸や船監査を行い、欠陥が発見された場合には適切な行動をとる

•様々な不正行為やその他の不正行為の予防、発見、対応、是正のための政策と手順を制定、審査、改善するための政策と手順を制定、検討、改善する

•全面的なHessイベント調査計画を支援し,再発防止,学習促進,持続的な改善を支援することを目的としている

2. “海上安全条例”

国際海事機関は安全基準をSOLASの一部としている。SOLASは、旅客と乗組員の安全確保を支援するために、以下の要求を規定している | | | | | |

·船舶設計と構造的特徴 | ·救命装置やその他の装置 |

·建築と材料 | ·消防と探知 |

·リフォーム基準 | ·安全管理と運営 |

·無線通信 | ·集合者 |

私たちのすべての乗組員は、定期的に改訂されたSOLAS要件を含む、すべての国際海事法規に適合またはそれを超える定期安全訓練を受けた。また、私たちは政策や手続きを実施し続けており、これらの政策や手続きは、お客様や乗組員の安全に対する私たちの約束を強化することができると思います。

SOLASは船舶の安全管理と操作および汚染防止に国際基準を提供する“国際安全管理規則”(“ISM規則”)の実行を要求している。“国際安全管理規則”は客船運営業者に強制的である。“国際安全管理規則”によると、船運営業者は以下のようになる

•安全管理システム(“安全管理システム”)の策定·実施には,他の事項のほかに,安全·環境保全政策により,船舶を安全に操作する説明と手順を示し,緊急時や環境保全に対応するプログラムを説明する。さらに私たちのメッセージには健康とセキュリティも含まれています

•船舶運営者の適合性文書(DOC)と、彼らが操作する各船の安全管理証明書(SMC)を取得する。これらの文書は、船旗国によって発行され、ISMルールおよび安全管理システムに適合していることを証明する

•ISMルールに従ってファイルとSMCを定期的に検証または更新する

私たちのすべての船は定期的に私たちの各国家当局の監査を受けており、私たちは“国際安全管理規則”に適合する関連証明書を保存しなければならない。

3. “海上保安条例”

私たちの船は多くの安全要求によって制限されている。これらの要件には、SOLASの一部である“国際船舶·港湾施設安全規則”、米国の港湾·水路安全に関する2002年の“米国海上輸送安全法案”、米国で乗船または下船したすべての船舶に適用される2010年“米国クルーズ安全·安全法案”が含まれている

•船に船舶安全警報システムを設置することを含む具体的な安全対策を実施する

•船舶安全評価

•安全脅威の識別と抑止に努力する

•訓練、演習、練習

•安全計画には、旅客、車両と荷物検査プログラム、安全パトロール、立ち入り禁止区域の設置、人員識別プログラム、出入り制御措置、監視装置の設置が含まれる可能性があります

•犯罪容疑を報告し管理するための手続きと政策を策定する

4. “海洋環境規制”

私たちは多くの国際、多国、国、州と地方の環境法律、法規と条約の制約を受けて、これらの法律、法規と条約は空気排出、廃棄物管理及び化学品、溶媒と塗料などの危険物質の貯蔵、処理、使用と処分を管理する。

私たちの環境パフォーマンスとコンプライアンスを管理·改善する手段として、国際標準化機構(“ISO”)が制定した基準を遵守し、この組織は国際標準制定機関であり、全世界の商工業標準の制定を担当している。わが社と船舶の環境管理システムは国際標準化組織14001により認証されており,この環境管理基準はその過程,製品,サービスの環境影響管理を支援することを目的としている。

i. 国際規則

海洋汚染予防と対応を管理する主な国際条約は“防汚条約”である。

a. 汚染の防止と最大限の削減

MARPOLには6つの添付ファイルが含まれており、そのうちの4つは、石油、汚水、ゴミ、空気排出の意外および運転汚染を防止し、最大限に削減するための要求と、港や埠頭で汚水受信施設を提供するための要求を含み、船舶運営、設備、記録、報告に関する具体的な要求を列挙し、汚染を防止し、最大限に削減することを目的としている。私たちのすべての船は国際油汚染防止証明書、国際汚水汚染予防証明書、国際空気汚染予防証明書、ゴミ管理計画を携帯しなければならない。違反行為については、行政、民事、そして刑事処罰を評価することができる。船旗国はこれらの証明書を発行し,油汚れ,下水,ごみ,空気排出汚染防止に関するMARPOL規定を遵守していることを証明した。一部の管轄区域では、防汚条約のこれらすべての付属書は採択されていないが、これらの分野に適用される様々な国、地域、または地方の法律·法規が制定されている。

MARPOLは,油を水から分離して排出水を監視し,流出物が100万分の15の含油量を超えないことを確保することにより,キャビン室底水の排出を汚染防止装置に要求する。我々の船舶には油含有量モニターを搭載した油水分離器が設置されており,油類記録簿には何らかのキャビン操作の記録が残されている。また、私たちは自発的にすべての船に冗長システムを設置し、陸揚げ前に処理された船底水を2回目の監視を行い、その油含有量が百万分の15を超えないようにすることを支援した。このシステムはまた、不正なカプセル底水排出を防止するための追加の制御措置を提供する。MARPOLはまた私たちの船に船の油汚れ緊急計画を要求します。

また,MARPOLは船舶の空気排出を処理し,船舶の空気汚染防止のために硫黄酸化物(SOx),窒素酸化物(NOx),粒子状物質,温室効果ガス(GHG)の排出を削減するための要求を確立している。オゾン層を消費する物質(“オゾン消費物質”)の使用制限も盛り込まれており,オゾン層を消費する物質の使用,オゾン層を消費する物質を含む設備,オゾン層を消費する物質の排出の記録が求められている。

b. 硫黄排出

国際海事機関は2020年1月に世界の舶用燃料硫黄含有量0.5%の上限を採択した。EU議会と理事会はまた、燃料硫黄含有量0.5%の要求(“EU硫黄指令”)を採択した。世界の0.5%硫黄上限およびEU硫黄指令に適合するオプションには、先進的な大気質システムの設置と使用、または低硫黄または代替燃料の使用が含まれる。

MARPOLは船舶支援と主推進ディーゼルエンジンの空気排出問題を解決し,さらに排出制御区(ECA)の要求を規定しており,これらの地域の硫黄排出量をより厳しく制限しており,船舶に硫黄含有量が0.1%以下の燃料の使用や,高級大気質システムのような代替排出削減方法の使用が求められている。

私たちはほとんどの船舶に先進的な大気質システムを設置しており、ECAと世界的な硫黄需要による財務的影響の部分的な緩和に寄与している。私たちは可能な限り先進的な大気質システムを使用するが、現地の法律法規を守らなければならない。また,重燃料油(“HFO”)と併用した先進大気質システム(“HFO”)のSOx,NOx,粒子状物質排出量と船用ガソリン.

c. 温室効果ガス排出

海事組織はすべての船舶のためにエネルギー効率の向上と国際運航温室効果ガス排出削減のための技術と業務措置を策定した。技術的措置は新しい船の設計に適用され、操作措置はすべての船舶に適用される。

国際海事機関は燃料油消費量を報告するためのデータ収集システムを構築することを要求した。船旗国は5,000総トン以上の船舶に例年終了時にそれぞれの船旗国に燃料消費データを提供することを求めている。船旗国はデータを検証してデータベースに移し、海事組織は総括年次報告書を作成した。2023年1月、海事組織の温室効果ガス削減目標を支持するMARPOL変化が発効し、年間船級COである炭素強度指標(CII)という操作措置が含まれている2強度排出性能指標,およびエネルギー効率既存船舶指数(EEXI)と呼ばれる技術指標は,新規船舶のエネルギー効率設計指数(EEDI)に類似した一次的な指標であり,特定の条件下で船舶が目標COに到達したことを確認することができる2発射強度。EEXIは実質的な影響を与えず,CIIへの影響も不確定であり,この法規の実行メカニズムはまだ決定が必要であるからである。2023年、国際海事機関は“2023年船舶温室効果ガス排出削減戦略”(“国際海事機関戦略”)を採択し、国際海事機関に良好な基礎の上で2050年頃までに温室効果ガス排出総量を純ゼロに削減することを求めた。また,この枠組みは2030年と2040年に検査所を導入し,2008年と比較して国際運航の温室効果ガス絶対排出量をそれぞれ少なくとも20%と70%削減することを求めている。海事組織戦略には、燃料基準と市場ベースの措置を含む2027年に実施予定の一連の措置が含まれており、これらの措置は行程変更やコンプライアンス関連コストの増加を招く可能性があり、その影響は不確定であり、私たちの収益能力に個別かつ集団的な実質的な影響を与える可能性がある

d. バラスト水

バラスト水は,海上で船舶を安定させ,全航程で安全な運転条件を維持するための水である。バラスト水は多くの海洋生物を運ぶことができる。国際海事機関の“バラスト水管理条約”では船舶バラスト水の排出が規定されており,既存船舶にバラスト水管理システムの設置が求められている。条約では,バラスト水の交換,記録保存,維持が承認されたバラスト水管理計画の要求も規定されている。この条約は,海洋種の新たな環境への移行を回避するために,バラスト水の外への排出前の処理を規範化し,モニタリングや環境保全のために他のバラスト水管理を確立することを目的としている

二、調査結果アメリカ連邦と州法規

1990年の“石油汚染法”(OPA 90)は全面的な連邦責任制度と、米国水域での石油排出に関する予防と対応要求を確立した。主な要求は財務責任がOPA 90が規定する責任限度額に達したことを証明し、油漏れ応急計画を制定することを含む。私たちはOPA 90の責任限度額を満たし、危険材料の放出をカバーすることができることを証明する財務責任証明書(“COFR”)を持っている。しかし、私たちの責任限度額は破られる可能性があり、これは私たちに無限の責任を負わせるかもしれない。OPA 90は沿海各州に連邦法律規定以外の責任と要求を加えることを明確に許可しているため、アメリカの多くの州はOPA 90よりも厳しい法律を制定した。その中のいくつかの州の法律は油漏れ事件に対する無限責任を規定し、更に厳格な財務責任と応急計画要求を含んでいる。多くの沿海州はまた、OPA 90に類似した、石油の排出や有害物質の放出による除去費用と損害に対して厳格な責任を負う環境法規を公布した

クリーンウォーター法(CWA)は、米国環境保護局(EPA)が商業船の付帯排出を規制することを許可しており、米国の3マイルの領海および内陸水域内の正常な運営中にバラスト水、カプセル底水、灰水、防汚塗料、その他の物質を排出することを含む。CWA当局の規定によると、米国国家汚染物質排出除去システムは米国領海内の汚染を最小限に抑えることを目的としている。我々の影響を受けた船舶については,付随排出は米国環境保護局の船舶汎用許可証(“VGP”)で規定されており,船の正常運転のための付帯排出が求められている。VGPは船の正常運転に付随する特定の排出に流出物制限を設定しており、その多くは私たちのクルーズに適用されています。これらの排出に関する要求とより厳しい船の特定の要求のほかに、VGPには検査、監視、報告、記録保存の要求が含まれています。2018年には、“船舶付随排出法”(以下、“VIDA法”)が法律に署名され、“船舶付随排出法”とある米国沿岸警備隊(USCG)バラスト水規制に含まれる付帯排出要件の明確化と簡略化を目指している

アラスカ州はクルーズ船が指定されたアラスカ水域で特定の排出を許可することを要求している。しかも、アラスカ州は基準に適合しているかどうかを確認し、何度も違反しているかどうかを確認するために、いくつかの排出量を報告して監視することを要求している

このような規定はアラスカ水域での運行を禁止されるかもしれない。アラスカの環境制度は船舶排出の面でアメリカ連邦よりも厳しい。カリフォルニア州の環境要求も連邦政府の水排出や空気排出に対する要求よりもはるかに厳しい

三、三、EU法規

EUは環境の質を改善するために広範な実質的な環境措置を取った。欧州環境立法の実施と実行を支援するために,EUは環境責任と実行に関する指令と提案を採択し,環境検査の最低基準を規定した

欧州委員会(EC)の戦略は船舶排出を減らすことだ。ヨーロッパ共同体戦略は,MARPOLで規定されているSOX排出制御領域の実施を求めており,上記のように彼ら自身の硫黄指令で議論されている。

欧州連合はまた、EUの港とEUの港との間に出入りするすべての航次の温室効果ガス排出を監視し、報告するために、総トン5,000トンを超える船舶の排出データを収集することに関連する、監視、報告、チェック条例による海運温室効果ガス排出削減条例を実施している

EUは一連の重大な改革を採択し,そのFit for 55一括計画の一部として2030年の削減目標を達成した。排出削減の主なツールは排出取引システム(“ETS”)、EU海事イニシアティブとエネルギー税指令(“ETD”)、代替燃料インフラと再生可能エネルギー指令の改正案である。

ETSは“総量規制と取引”の原則により排出を規制する,すなわちある排出量の総量に上限を設定する。海運部門は2024年1月に発効するETSの範囲に含まれ、EU水域での排出をカバーする40%の排出額を2025年に引き渡し、2025年に70%の排出を2026年に引き渡し、その後の100%の年間排出を翌年に引き渡すことを要求している

2025年1月に発効するFuelEU海事イニシアティブは,持続可能な代替燃料の使用増加やクルーズ業界の岸エネルギー使用による海上排出削減を目指した長期枠組みである。この計画は船上で使用されるエネルギーの温室効果ガス強度の最大制限を遵守することを要求する。時間が経つにつれて、これらの制限の厳格性が増加し、規定を守らない行為は経済的処罰を受けることになる。その計画はまた船が連合の港で岸に電力を接続することを要求することを含む。

ETDはエネルギー製品への課税の枠組みであり,低炭素経済を奨励するために最低消費税税率を設定した。提案されたETD改正案は、販売量ではなくエネルギー含有量と環境影響に応じて新たな税率を導入する。もし採択されれば、これらの修正案はまたこの指示の範囲を拡大し、以前免除された船舶燃料を含むだろう。今まで、このような修正案のスケジュールは採択されなかった。

EUが1トン当たり75ドルを排出する補助金コストによると、ETS法規の2024年の影響は約5100万ドルと見積もられている。適応55条条例の正確な影響はまだ確定されていないが、提案の要点が最後に確定され、公布されていないので、将来の配置状況に依存する

5. “海事衛生条例”

私たちは私たちのすべてのお客さんと船員たちに健康な環境を提供するために努力している。我々は、米国の疾病管理·予防センター(CDC)やEUのSHIPSANプロジェクトのような世界各地の公衆衛生検査プロジェクトと協力して、これらのプロジェクトの発展が私たちの船上の健康と衛生レベルを向上させることができることを確実にする。我々の共同努力により,我々は当局と協力し,ガイドラインを策定·改訂し,計画を審査し,すべての新築·重大船舶改修の現場検査を行った。私たちは世界各地の政府や衛生当局と密接に協力して、私たちの健康と安全協定が各場所の要求に合っていることを確保します。また,我々は,適用される公衆衛生ガイドラインや要求を満たし,常に超えることで,我々の船舶を維持し,検査を遵守し,感染症を報告し,船員訓練や客教育計画を定期的に展開し続けている。

6. 海事労働条例

国際労働機関は、船員の定義、船員の最低年齢、健康診断証明書、採用やり方、訓練、送還、食品、娯楽施設、保健と福祉、仕事と休憩時間、宿泊、給料、享受権利などの広範な要求を含む国際労働基準を制定し、監督する

改訂されたSTCWは、私たちの船員に安全訓練、認証、当直を提供することを含む訓練に関する追加最低基準を設定した。

b. 他の政府規則

国や地域によって気候に関する法規制が異なるため,温室効果ガス法規の遵守とそれに関連する潜在コストが複雑になってきている

私たちがほとんどのお客さんを探しているほとんどの国では、安定した金融機関や保険会社から保証を受けて、お客様への義務を果たさない場合の責任を満たすように財務責任を負うことが求められています。適用される現地立法、規制機関又は協会が規定する金額によって、司法管轄区域の財務責任金額が異なる。

オーストラリアとヨーロッパの大部分の地域で、私たちはこれらのお金を受け取るかどうかにかかわらず、お客さんが彼らの旅行会社と旅行会社に支払ったクルーズ費用を現金にする義務があるかもしれません。

また、イギリスは2026年1月から国内運航をその国ETSに組み入れる計画だ。今まで、彼らは国際航行に従事する船舶を含む国内航路や港に寄港するかどうかを確定していない。

私たちは、反独占、反マネーロンダリング、賄賂、腐敗、データプライバシー、人権、証券と制裁、持続可能な事項、および人的資源関連事項を報告する法規を含む、私たちが遵守することを要求する他の法律および法規の制約を受けているかもしれない。

XXです持続可能性

私たちは人々がそれのために働きたい会社になり、全世界の企業市民の模範になるように努力している。私たちは、私たちの客と乗組員の安全と健康を保護し、環境を保護し、私たちの従業員の発展と機会を提供し、利害関係者関係を強化し、私たちの仕事のコミュニティと私たちの船が訪問する港コミュニティを強化することに力を入れており、これは私たちのブランドの核心的な価値観を反映しており、私たちの成功に重要である

2021年には、以下に掲げる6つの重点分野を含む2030年目標を策定し、これらの分野は国連持続可能な開発目標の要素と一致し、2020年の持続可能な開発目標の達成に成功した勢いに基づいてさらに努力する

持続可能な開発目標の進展

次の表は、2023年11月30日までの6つの重点分野と関連目標における進捗状況を示しています

| | | | | | | | |

| 2030年気候行動目標 | 状態(A) | 私たちの進歩は |

2019年の基準と比較して、CO 2グラムで測定した温室効果ガス強度の20%低減を実現2E/ALB-KMおよびキログラムCO2E/ALBD | 速度を増す | •この目標の達成速度を4年加速させ2026年までに •2019年と比較してALB−KMベースで14.0%の温室効果ガス強度低下を実現し,2008年に比べて35.4%低下した •2019年と比較してALBDベースでは14.1%の温室効果ガス強度低下を実現し,2008年に対して39.3%低下した |

2015年の基準と比較して、絶対粒子状物質の空気排出量を50%削減します | 達する | |

艦隊の陸上電力接続能力を艦隊の60%に向上させる | 達する | 64%の艦隊が陸上電力接続能力を持ち、2022年の57%と2021年の46%を上回っている |

液化天然ガス計画を拡大しています | 進行中です | 8隻の運営中の液化天然ガス船は、船団の輸送力の16%を占め、3隻が発注中だ |

私たちの高度な大気質システム計画のカバー範囲と性能を最適化する | 進行中です | 93%の航空機チームが先進的な大気質システム(B)を設置した |

電池、燃料電池、バイオ燃料の能力を拡張する | 進行中です | 2023年に1隻と2022年に2隻で化石燃料の代替としてバイオ燃料の試験的使用に成功 |

食品調達と廃棄物管理に関する範囲3(間接)排出削減 | 進行中です | 食品·廃棄物管理範囲3排出量推定数は2019年基準年と類似している |

炭素相殺オプションは、エネルギー効率オプションが使い切ったときにのみ決定される | 進行中です | 炭素相殺市場や他の代替案の監視を続けています |

| | | | | | | | |

| 2030年の循環経済目標 | 状態(A) | 私たちの進歩は |

2021年までに使い捨てプラスチックの50%削減を実現 | 達する | 船団から数億件の使い捨てプラスチック品を移動させた |

2022年には単位料理生ごみの30%削減、2025年には40%、2030年には50%削減を実現する | 実現した/軌道に乗っている | ·2022年の目標達成 ·2025年と2030年の目標が軌道に乗り、2023年に単位食料浪費削減量の38%を達成した |

高級廃水処理システムのカバー率をわが船団能力の75%以上に向上させる | 軌道に乗る | 70%の船団輸送カバー率と70%の船舶カバー率を実現します |

可能な場合には、より大きな割合の廃棄物を廃棄物をエネルギーに変換する施設に送る | 進行中です | |

主要サプライヤーと協力して上流包装量を減らす | 進行中です | 2022年以来、ある主要なサプライヤーと協力して、プラスチック包装材料は約50%減少した |

| | | | | | | | |

| 2030年の健康と福祉目標 | 状態(A) | 私たちの進歩は |

雇用創出に力を入れている | 進行中です | 海辺のポストを開設して補填し続けます |

評価可能な企業文化指標を構築し,年間改善目標を設定する | 進行中です | 船と岸の従業員の年間文化調査を完了し、関連指標の追跡を開始しました |

2023年までに世界の福祉基準を実施する | 達する | 予防的保健サービス、例えばワクチン接種保護、精神疾患の予防と検査などの福祉を含む船上従業員福祉基準を実行する |

従業員による客や乗組員の負傷者の数を減らす | 進行中です | 旅客·乗組員の負傷予防への取り組みの実施とモニタリングの影響 |

| | | | | | | | |

| 2030年の持続可能な旅行目標 | 状態(A) | 私たちの進歩は |

動物福祉--責任のある調達 •2025年末までに100%無かご卵を実現 •2025年末までに100%責任のある鶏肉調達を実現する •2025年末までに100%妊娠期間無箱豚肉を実現

| 軌道に乗る | 引き続き私たちのサプライチェーンと協力して、2023年度のGlideath目標を達成しました--55%の無かご卵、34%の責任ある鶏肉、40%の妊娠期の無箱豚肉調達を調達しました |

持続可能な経済発展に重点を置き、現地の伝統と能力管理を保護する目的地とパートナーシップを構築する | 進行中です | •バハマ島には新たなクルーズ港目的地である祝賀キーが建設され続けており、2025年にオープンする予定だ。お祝いの鍵はバハマの住民に商業機会を提供します。当地に1000個の雇用を創出すると推定されます •コミュニティプロジェクトとアラスカグリーン回廊のパートナーシップによるアラスカ地域の支援を継続し,温室効果ガス排出削減を加速させる方法の探索 •教育遊覧船計画、祝賀活動、コミュニティボランティアを通じて、カリブ地域のコミュニティの努力を支持し続けます |

災害対策と復旧活動を引き続き支持する | 進行中です | •ハワイの壊滅的な野火後の救援活動を支援するために直接救済機関に寄付します •ハリケーン·オーティスのアカプルコでの災害救助を支援しています |

従業員ボランティア計画を通じて、私たちの就職基地と目的地により強固なコミュニティ関係を構築します | 進行中です | •世界各地の船や岸スタッフやパートナーの参加で何度も海岸整理を行いました •コスタクルーズ会社はその計画を続けて、地元のコミュニティで最も必要な人に食べ物を寄付します •Aida Cruiseは,新たな学校施設を建設することで,地域コミュニティに持続可能な支援を提供し,無数の児童に教育を受ける機会を提供する行動を続けている |

| | | | | | | | |

| 2030年生物多様性と保全目標 | 状態(A) | 私たちの進歩は |

選定されたNGOパートナーシップを通じて生物多様性と保全イニシアティブを支援する | 進行中です | •ジリオ島の海洋生物多様性を支援する取り組みを完成させる •いくつかのNGOと潜在的なパートナーシップの機会について接触する |

定期的に審査と動物の短距離旅行を監視します | 進行中です | 継続的な監査と監視プログラム |

| | | | | | | | |

| 2030年の多様性公平性包括的目標 | 状態(A) | 私たちの進歩は |

私たちの船と岸の従業員の基礎を確保して世界の多様性を反映しています | 進行中です | •世界中から約150カ国の乗組員を雇い続けています •CEOは多様性と包括性を促進する行動約束に署名しました |

すべての職級と部門の船と岸の多様性、公平性と包容性を拡大する | 進行中です | •わが社は職場の多様性、公平性、包摂性を促進することで複数の最高雇用主賞を受賞しています •従業員資源グループ女性官僚ネットワークを開始しました •国際LGBTQ+観光協会に再加入 |

(a)加速--スケジュールが前倒しされた量子化可能/デジタル目標

軌道に乗った--目標を達成する積極的な傾向を示す量子化可能/デジタル目標。

持続的-現在行われている定性的/非デジタル目標。

(b)液化天然ガス船舶は含まれていません

私たちの持続可能な開発努力の重要なポイントは気候行動であるため、私たちは温室効果ガス強度目標の達成を助けるために、4つの部分からなる戦略を策定した

•船団最適化:私たちが行っている新しい計画の一部として、より大きく、より効率的な船を渡し、その中のいくつかは私たちの船団の既存の船の代わりになるかもしれません

•エネルギー効率:サービス電源パック,空気潤滑システム,岸電力能力の拡大などのプロジェクトへの投資により,我々既存機チームのエネルギー効率の向上を続ける

•行程効率:より省エネな行程を設計し、運営実行に集中し、戦略的位置の港と目的地プロジェクトに投資する

•新技術および代替燃料:初のこのようなリチウムイオン電池貯蔵システムに投資し、炭素捕獲および貯蔵を評価する。メタノールなどのバイオ燃料を含む代替燃料の採用も支援しており,我々の船の将来の低温室効果ガス排出燃料選択であると評価している

私たちは2030年の持続可能な開発目標に加えて、温室効果ガスの排出を削減し続けることに取り組んでいる我々の温室効果ガス絶対排出量は2011年にピークに達し,以来,同期生産能力は30%増加したにもかかわらず,我々の排出量(タンクから尾流)は10%以上減少した。また、2050年までに純ゼロ排出を実現することを目指しており、改正された国際海事機関戦略と一致しているジーワイです。この目標を達成するにはまだ存在しないエネルギーと技術が必要になるだろう。化石燃料は現在著者らの業界の唯一の拡張可能と商業実行可能な選択であるが、著者らは技術発展に密接に注目し、クルーズ業界で重要な持続可能な発展措置を開拓している。我々はすでに会社、大学、研究機関、非政府組織、その他の重要な組織と協力し、クルーズ業界のために準備されていない新しい技術の識別と普及を支援している。例えば,海洋規模の電池技術を試験し,船級社や他の利害関係者と協力して,クルーズの低温室効果ガス排出燃料選択を評価し,炭素捕獲·貯蔵技術を評価している。私たちは3隻の船で化石燃料の代替品としてバイオ燃料を使用することに成功した。これらのパイロットで使用されている認証されたバイオ燃料は,温室効果ガス排出削減のライフサイクルにおける化石燃料単独使用と比較して環境効果を提供している。これらのバイオ燃料は、すでに就役している船舶での使用を含むエンジンまたは燃料インフラを修正することなく、既存の船舶エンジンに使用することができる。純ゼロ排出を実現する方法を提供するためには,海運業には代替の低温室効果ガス排出燃料が必要であるが,生存能力を実現する前に,重大な供給課題を解決しなければならない

我々は引き続きサービス電力セットの実施に進展しており、これは全面的な技術アップグレードであり、今後数年以内に機隊の一部で実施される。これらのアップグレードには、燃料使用量や温室効果ガス排出を削減するとともに、コスト削減にも役立つ

•各船のホテルのエアコンシステムを全面的にアップグレードします

•全ての船の技術システムがアップグレードしました

•最先端のLED照明システム

•遠隔監視とエネルギー使用とパフォーマンスの最適化

サービス電力セットアップグレードは我々が行っているエネルギー効率投資計画の一部であり,エネルギー節約をさらに改善し,燃料消費を低減する予定である。完了後、このようなアップグレードは各船の平均5%~10%の燃料節約になると予想される。

我々は現在9つの空気潤滑システム(“ALS”)が我々のチームで動作しており,より多くの実装が行われており,将来的に設置される予定である。ALSは船体の平底を気泡で緩衝し,船舶の摩擦抵抗や水中での船舶運転に必要な推進電力を低減し,ALSを備えた船舶を特定の速度範囲で運転した場合,推進燃料消費を約5%節約し,温室効果ガス排出を削減した。

2023年11月30日現在、液化天然ガス動力クルーズ8隻が運航しており、うち3隻は2025年までに船団に参加する予定だ。2025年夏までに、この11隻は私たちの将来の総輸送力の20%以上を占めると予想される。我々のすべてのLNG船もMGOとバイオLNGを使用する能力がある。

液化天然ガスは化石燃料であり,温室効果ガス排出が発生するが,その直接一酸化炭素は2排出は従来燃料より低く,硫黄酸化物のゼロエミッション(パイロット燃料中の硫黄のみ存在),窒素酸化物85%,粒子状物質95%−100%削減に有効であった。科学的に受け入れられた地球温暖化ポテンシャル(GWP)時間枠に基づいて測定すると,液化天然ガスの全体的な温室効果ガス排出量はタンクから尾流にも良好から尾流までも従来の燃料よりも低く,市場に用意されたゼロエミッション燃料がない場合には,液化天然ガスは現在最も入手しやすい船舶温室効果ガス排出削減に寄与する燃料である。我々が使用したエンジンタイプは少量のメタンスリップが生じやすい(未燃焼メタンはエンジンを通過する)。液化天然ガスの環境影響を測定することについては,メタン漏れを含めて異なる見方がある。私たちの開示報告書は、私たちの温室効果ガス総排出量の一部としてメタン漏れを含む私たちの排出量を報告しています(COと報告します2E)100年の地球温暖化ポテンシャル値を用いて,タンクから尾流に基づいて測定した。私たちはメタンの低下をさらに緩和するためにエンジンメーカーや他の技術提供者と密接に協力しています私たちはメタンの一部です

海洋排出削減革新イニシアティブ(“MAMII”)は,他の主要な海洋参加者と協力し,この挑戦の解決策を求めている。私たちはまた排ガスから未燃焼メタンを除去する計画を評価している。

我々は率先して我々の船舶に先進的な大気質システムを使用して硫黄削減を支援し,岸電力の使用を普及させている。岸電力は私たちの船舶が港で岸の電力を使用することを可能にし、エンジンを用いてその船上サービスに動力を提供するのではなく、港のエンジン排出と騒音を減少させる。我々は現在,海岸電力にアクセスできる船舶で業界トップに位置しており,電力にアクセスしようとする船舶数は海岸電力を供給できる港の2倍である。私たちの3分の2近くの船はこの能力を備えており、より多くの港が岸の電力を提供するにつれて、この数字は時間の経過とともに増加するだろう。私たちは引き続きいくつかの地方港当局と協力して、クルーズ岸で電力で接続している。

我々は,財務諸表を作成する際に上記の計画戦略を考慮し,財務諸表を作成する際に用いる任意の見積りを考慮した。

2006年以来、私たちは毎年CDPを通じて私たちの温室効果ガスの足跡を自発的に報告してきた。CDPは、会社が開示した深さと範囲、および報告された品質に基づいて会社を評価する。我々が提出した材料には,我々が最新にまとめた排出データと削減努力の詳細と,温室効果ガス排出の独立第三者検証結果が含まれている。我々の全体用水管理,CDP水計画による使用削減,より多くの再使用と清掃,使用済み水の浄化,自然復帰を公開した。

カーニバル社の温室効果ガス排出リスト管理計画は“温室効果ガス議定書”と国際標準化組織14064−1:2018年のガイドラインに従い,我々の環境管理システムも国際標準化組織14001:2015年環境管理システム基準で認証している。

私たちは自発的に持続可能な開発報告を発表し、管理、利益関係者の参加、環境、労働者、人権、社会、製品責任、経済とその他の持続可能な発展に関連する問題と業績指標に関連する。これらの報告は本文書には含まれておらず,以下の位置で見ることができるWwwc.carnivalcorp.com, Wwwc.carnivalplc.comそしてWwwc.carnivalsustainablity.com

a. 気候に関する財務開示

イギリスの上場規則LR 9.8.6 Rによると、カーニバルグループはいくつかの気候に関連する財務開示を報告しなければならない。我々は,我々の届出文書と利害関係者において透明性と一貫性の開示を実現するために,イギリスが要求する開示を我々のForm 10-K届出文書に含める.したがって、我々は、気候関連財務開示作業チーム(“TCFD”)の提案および提案開示に完全に適合する気候関連財務開示を以下に列挙するとともに、すべての部門に対する指導意見を含むTCFD発表の指導意見を考慮する。次の表に、TCFDの4つの柱であるガバナンス、戦略、リスク管理、指標と目標--とその提案との整合性を示す。

| | | | | | | | |

| TCFD支柱 | 提案開示の資料 | 一部参考 |

| 統治する | A)気候関連のリスクと機会に対する理事会の監督を説明する。 | 統治する |

| B)気候に関するリスクと機会の評価と管理における経営陣の役割を説明した。 |

| 戦略.戦略 | A)短期的、中期的、および長期的に組織が決定した気候に関連するリスクおよび機会を説明する。 | 戦略:定性的情景分析 |

| B)気候に関連するリスクとチャンスが組織の業務、戦略、財務計画に与える影響を説明する。 | 戦略:数量化シナリオ分析 |

| C)2℃以下のシナリオを含む気候に関する異なる情景を考慮した本組織戦略の復元力を説明した。 |

| リスク管理 | A)この組織が気候に関連するリスクを識別して評価する手順を説明する。 | リスク管理:気候リスクと機会識別、所有者分配と評価 |

| B)この組織が気候関連リスクを管理するプロセスを説明する。 | リスク管理:気候リスクと機会モニタリング、管理と報告 |

| C)気候関連リスクの識別、評価、管理の流れを組織全体のリスク管理にどのように統合するかについて説明する。 | リスク管理:私たちの全面的なリスク管理に組み込む |

| 指標と目標 | A)その戦略およびリスク管理プログラムに基づいて、気候に関連するリスクおよび機会を評価するための組織によって使用される指標を開示する。 | 指標と目標 |

| B)範囲1,範囲2を開示し,範囲3の温室効果ガス排出及びその関連リスクを適宜開示する。 |

| C)気候に関連するリスクと機会を管理するための組織の目標、および対照目標の業績を説明する。 |

統治する

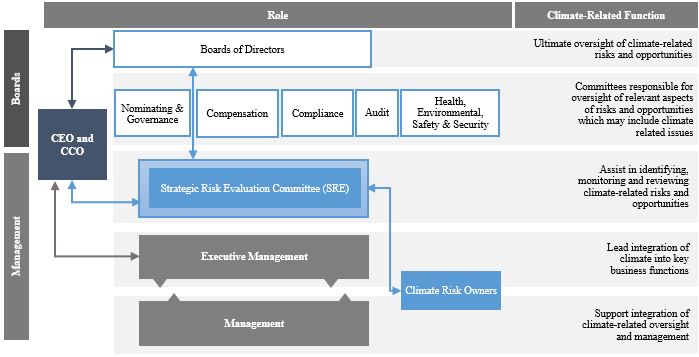

首席気候官(“CCO”)と取締役会は気候に関する事項を監督し、経営陣メンバーの直接的な支持を受けた。また,CCOと取締役会は気候リスク管理枠組みで概説した役割を果たすことにより,最高層で気候リスク文化を埋め込む基調を決定した。CCOリーダーは気候に関連するリスクと機会を識別し、これらのリスクと機会がどのように私たちの戦略決定とリスク管理過程に溶け込むかを監視する。

気候面での私たちの努力をさらに支援するために、2022年に戦略リスク評価委員会を設立しました。SRE委員会は、執行経営陣メンバーとコンサルタントからなり、最高経営責任者と財務責任者に報告し、CEOおよび最高財務官は取締役会に報告する。SRE委員会は2023年11月30日まで、以下の人員で構成されている

•ジョシュ·ウィンスタン社長CEO兼CEO

•David·バーンスタイン首席財務官兼首席会計官(SRE委員会議長)

•ウィリアム·バーク首席海事官

•リチャード·ブリリアント首席リスクコンプライアンス官

•ジェーン·スヴォッツ--戦略運営執行副総裁(2023年10月に戦略·経済委員会メンバーに任命)

•スタン·クルーズCEO兼取締役会長は

気候変動評価委員会の主な職責は気候変動弁公室主任のその職責の履行に協力し、気候に関連するリスクと機会の管理を確定、監視と審査することである。以下の図は、特別代表教育委員会の機能を示し、取締役会、執行管理層、特別代表教育委員会との相互作用を説明したものである。持続可能な教育委員会の一般的な日常的な活動には:

•計画プロセスにおける気候考慮要因を検討し,温室効果ガス排出削減への関心をさらに支援する

•任意の新しい気候リスクあるいはチャンスを確定された気候リスクとチャンスリストに入れるべきかどうかを考慮する

•確定された気候リスクと機会をリスク所有者に適切に分配することを保証し、彼らはその日常的な評価と管理を担当する

•少なくとも毎年、決定されたリスクおよび機会の監視および管理に関するリスク所有者の報告を取得し、気候に関連するリスクおよび機会の管理を審査、審査、挑戦する

•エネルギー効率支出とサービス電源パッケージの設置の進捗を追跡する

•2030年の気候行動目標の進捗状況を監視します

•気候リスク管理の枠組みの審査と承認

•SRE委員会規約の審査と承認

持続可能な開発教育委員会は四半期ごとに少なくとも1回会議が行われ、2023年には5回の持続可能な開発教育委員会会議が開催された。これらの議論を通じて、持続可能な開発委員会は、気候関連事項に関する四半期最新の状況を取締役会に提供した

•戦略、資本、スケジュール、その他の長期計画に含まれる追加費用が含まれます

•リスク所有者の決定されたリスクと私たちが監視したすべてのリスクの機会に関する最新の状況

•進化しつつある法規の最新の状況

•3排出量化の結果は

取締役会教育計画

CCOと取締役会が気候に関連するリスクとチャンスを監督する責任を履行できるようにするために、2022年に取締役会の持続可能な発展とTCFD教育計画を設立し、その中に核心教育内容と選択可能な独習課程を含む。この持続可能な開発と持続可能な開発教育プロジェクトは、外部コンサルタントと上級独立役員の支援の下で制定された。このプログラムの核心教育部分は2022年11月に完成された。2023年2月には更新持続可能性とTCFD考慮事項を含めた研修教育計画が実施された

戦略.戦略

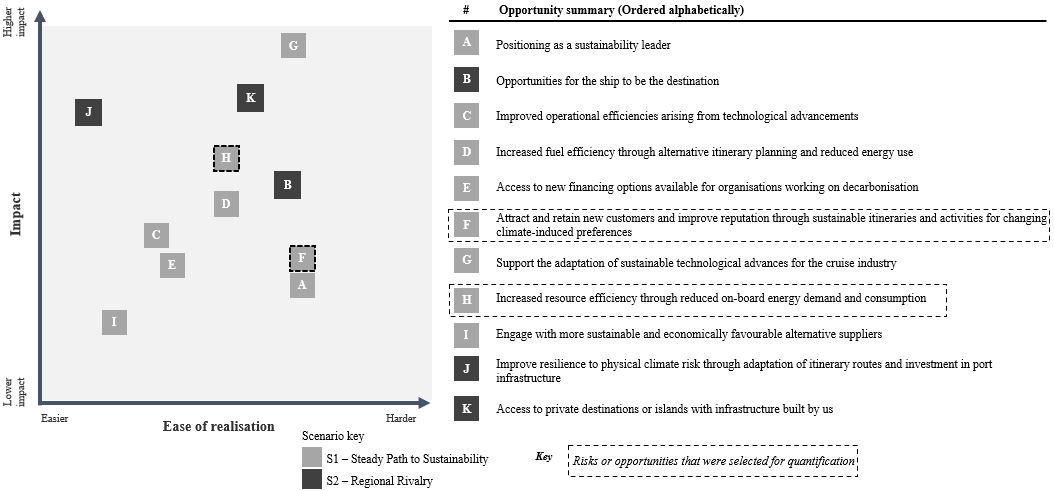

リスクと機会は,以下に述べるように,我々の気候リスク管理枠組みの一部として審査·開発された。2022年、著者らは定性と定量情景分析を行い、短期、中期と長期の気候に関連するリスクとチャンスを評価した。持続可能な発展教育委員会は2023年に定性と定量情景分析を審査したが,何の変化も認められなかった。

定性情景分析

2022年には2種類(と定量的に3種類)の異なる合理的に見える気候シナリオを定性的に適用し,地球温暖化を1.5以下に制限したoCは工業化前のレベルより2100個高い“持続可能な安定道路”と2.8個の地球温暖化oCは工業化前の水準より2100個の“地域競争”を上回っている。このような状況は次の表に列挙された気候に関する危険と機会を生成するために使用される

私たちの定性的情景分析の一部として、持続可能な開発教育委員会および各管理部門と一連のシンポジウムを開催し、気候に関連する重大なリスクと機会を決定し、これらのリスクと機会は、潜在的な財務影響の可能性と程度に基づいて、以下の時間範囲内で決定される

•現在-2025年(短期)-私たちの内部予測と一致する

•2025-2035(中期)-既存の持続可能な開発目標と一致しています

•2035-2050(長期)-我々の艦船の耐用年数と一致

講習会の後,戦略リスク評価委員会は何らかのリスクと機会を選んでさらなる評価と定量化を行った。これらのリスクおよび機会を選択する過程は、各参加者が提案されたリスクおよび機会を深く評価することを含む。このプロセスは、どのようなリスクおよび機会が定量化に最適であるかについて合意するために、実行可能行列とその後のグループ討論とを使用することを含む。実行可能性を評価する根拠は気候に関連する内部と外部データの獲得性、必要な仮説の推定数及び影響の大きさと発生の可能性である

定性的情景分析による気候関連リスク

私たちが最初に選んだリスクと機会は大胆である:

| | | | | | | | |

| TCFDリスクカテゴリ | リスクの概要 | 影響時間範囲 |

| 市場と製品/転換市場(1) | 巡航は消費者の気候価値観と一致しなくなりました | 中頃 |

| 可獲得性と燃料獲得の機会減少* | 中頃 |

| 気候に関する要求を満たすことができず資本/保険を得る機会を減らした | 中頃 |

| 政策と法律(1) | 気候関連法規によるコスト増加* | 中短期 |

| 危険は巡航(高温室効果ガス排出産業として)が厳格に制限されたり禁止されたりすることにある | 中頃 |

| 名声(1) | 気候条件のため人材を引きつけ,引き留めることができなかった | 中頃 |

| 温室効果ガス排出削減の需要増加 | 中頃 |

| 技術(1) | 化石燃料に代わる低温室効果ガス排出技術が不足しています | 中頃 |

| 物理 | 慢性的な気候変動はサプライチェーンの供給と価格に影響を与える | 中期と長期的な予想成長 |

| 極端な天気と/あるいは海面上昇のため、行程は実行できません | 中期と長期的な予想成長 |

(一)モデルチェンジリスク

*これらのリスクは性質が類似しているため、それらを組み合わせて定量的分析を行い、総合的なリスクを形成します:“低温室効果ガス排出に移行する未来は、私たちの船舶エンジンに動力を提供するために必要な燃料の価格にどのように影響するのか?”

定性的情景分析による気候関連の機会の決定

| | | | | | | | |

| TCFDビジネスチャンスカテゴリ | ビジネスチャンスの概要 | 実現時間範囲 |

| エネルギー源 | クルーズ業界の持続可能な技術進歩をサポートする | 中頃 |

| 市場参入 | 低温室効果ガス排出に取り組む将来の組織のための新たな融資選択 | 中短期 |

| インフラのある個人目的地や島に入ります建てられる私たちが | 中短期 |

| 持続可能な行程と活動を通じて新しい顧客を誘致し、維持し、名声を高めて、気候誘導の好みを変える | 中短期 |

| 持続可能な開発リーダーとして位置づけています | 中短期 |

| 製品とサービス | 船が目的地になる機会 | 長い間 |

| 回復力 | より持続可能で経済的に有利な代替サプライヤーと交渉します | 短期.短期 |

| 行程ルートの調整と港湾インフラの投資を通じて、実際の気候リスクへの適応能力を向上させる | 短期.短期 |

| 資源効率 | 技術進歩による運営効率の向上 | 中頃 |

| 代替行程計画とエネルギー使用を減らすことで燃料効率を向上させる | 中短期 |

| オンボードエネルギー需要と消費を削減することで資源効率を向上させる | 中頃 |

私たちは現在、可能性と影響について過渡的な危険が最も重要だと考えている。影響と発生可能性が最も大きいリスクは,低温室効果ガス排出の将来への移行に関連しており,低温室効果ガス排出技術がない場合,あるいはこれらの技術を得ることができない場合には,燃料の獲得可能性と獲得機会を削減している。

気候に最も影響を及ぼす機会は緩和と適応機会の組み合わせだ。これらには,我々の業務の持続可能な技術進歩への適応を支援する積極的な影響,技術進歩による運営効率の向上,港湾や目的地プロジェクトへの投資によるより省エネルギーな行程が含まれている。

定量情景分析

2022年には、評価のリスクおよび機会の潜在的な影響を決定するために、3つの異なる合理的に見える気候シナリオを定量的に適用した。著者らは国際エネルギー庁(IEA)の転換シナリオ仮説と政府間気候変動専門委員会(IPCC)の気候と転換シナリオを利用して、2つの相互関連する経路タイプ--代表集中経路(RCP)と共有社会経済経路(SSP)を利用して、選択された気候関連リスクと機会が異なる潜在的な未来の下で業務に対する相対的な重要性と影響可能な範囲を理解するために、3つのシナリオを作成した。

情景1:持続可能な発展を着実に実現(2100年までに、平均気温は工業化前より1.5度以下上昇) SP 1/RW 1.9

| | |