AT&Tは、5Gとファイバーの成長により、2023年の好調な業績、営業からのキャッシュ、フリーキャッシュフローを発表

AT&Tの複数年にわたる投資主導の戦略は、企業が収益性の高い顧客を引き付けて維持するにつれて、フリーキャッシュフローを改善します

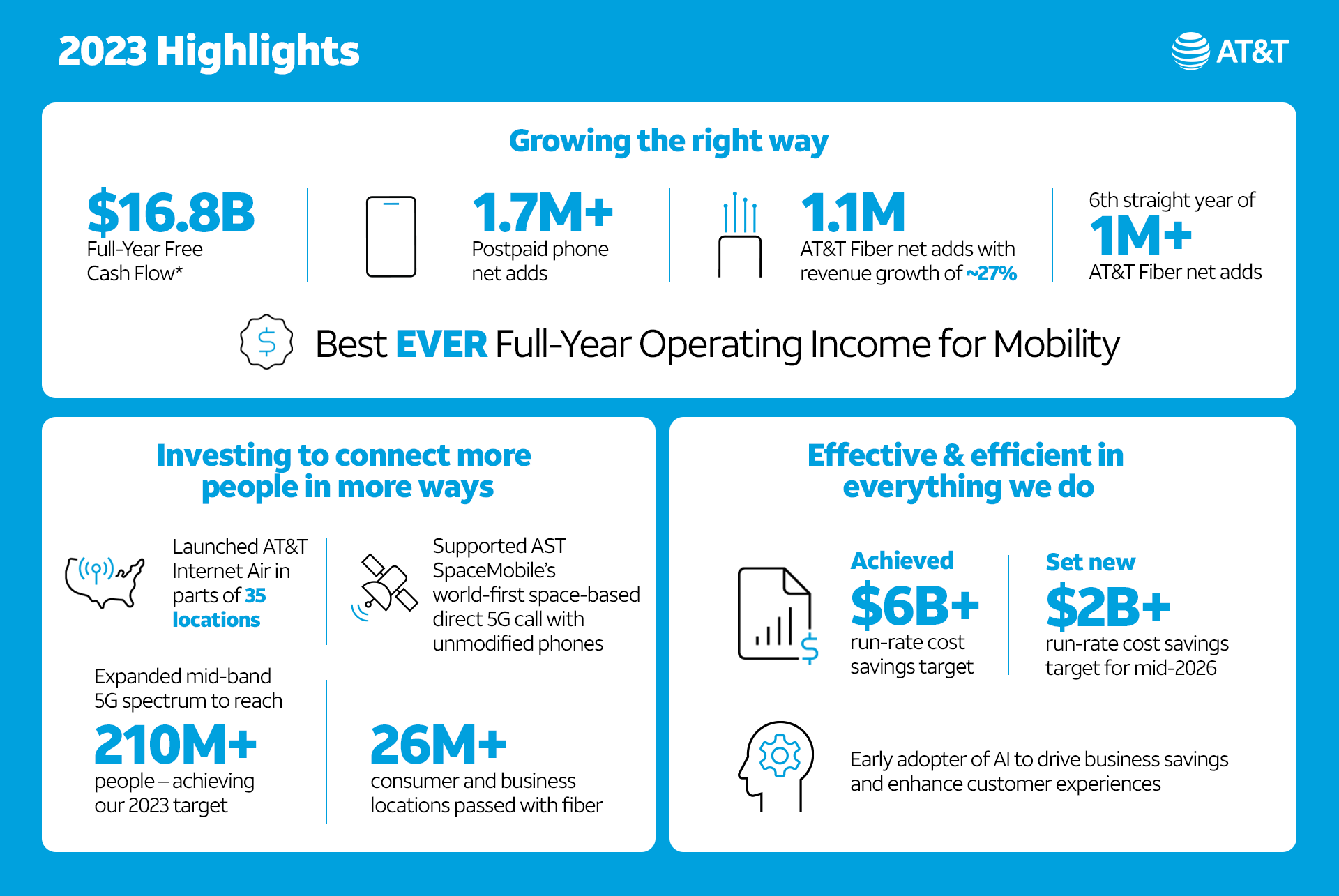

ダラス、2024年1月24日 — エーティー・アンド・ティー(NYSE: T)は、5GとAT&T Fiberの加入者数が収益性の高いことを背景に、第4四半期および通年の好調な業績を発表しました。その結果、同社は堅調な営業利益と営業キャッシュを計上し、調整後EBITDA*、モビリティサービス、ブロードバンド収益の伸び、および以前に引き上げたフリーキャッシュフロー*の予想と同様に、通年の予想を上回りました。

堅調な第4四半期の業績と好調なフリーキャッシュフローが好調な年を締めくくりました

•第4四半期の営業活動による現金は114億ドル(前年同期比10億ドル、10.0%増加)。通年の営業活動による現金は383億ドルで、前年比25億ドル増加しました。

•第4四半期のフリーキャッシュフロー*は64億ドル、通年のフリーキャッシュフロー*は168億ドルで、以前に増加した予想を上回り、前年比26億ドル増加しました。

•第4四半期の収益は320億ドルで、前年同期比2.2%増です。

•第4四半期の営業利益は53億ドル、調整後営業利益*は58億ドル、通年の営業利益は235億ドル、調整後営業利益*は247億ドルで、前年同期比 5.0% 増加しました。

「私たちは2023年に約束したことをまさに達成し、持続可能な成長と一貫した業績を実現しました。その結果、予想の引き上げに先立ち、通年のフリーキャッシュフローは168億ドルになりました。コンバージドコネクティビティにおけるリードを広げていく中で、シームレスでユビキタスなブロードバンドに対するお客様の高まる需要に応え、株主の持続的な成長を促進するために、クラス最高の5Gおよびファイバーネットワークを引き続き拡大していきます」と、AT&TのCEOであるジョン・スタンキーは述べました。

戦略は収益性の高い5Gとファイバー加入者の増加を可能にします

•通年のモビリティサービスの収益は、予想を上回る4.4%増加。同社史上最高の通年のモビリティ営業利益です。

•通年のAT&T Fiberの収益が26.6%増加したことにより、通年の消費者向けブロードバンド収益は予想を上回り、8.1%増加しました。

•第4四半期には526,000件の後払い電話ネットが追加されました。2023年通年では170万件を超え、解約率は歴史的に低く、ARPUは引き続き堅調に伸びています。

•第4四半期に273,000件のAT&Tファイバー純増額、2023年通年で110万件の純増があり、16四半期連続で20万件を超えました。AT&Tファイバー純増額は6年連続で100万件を超えました。

マージンの拡大を支えるトランスフォーメーション

•2023年半ばに60億ドル以上のランレートコスト削減目標を達成しました。2026年半ばまでに20億ドル以上のランレートコスト削減目標を段階的に達成するという点で、早い段階で力強い進展が見られます。

* 非GAAP指標のさらなる明確化と説明、およびそれらの最も比較可能なGAAP指標との調整については、リリースの「非GAAP指標とGAAP指標との調整」セクションと https://investors.att.com にあります。

© 2024 AT&Tの知的財産。全著作権所有。AT&TとグローブのロゴはAT&T知的財産の登録商標です。

アメリカのブロードバンドインフラへの大手投資家

•北米最大のワイヤレスネットワーク1を引き続き強化し、最も信頼性の高い5Gネットワーク1を拡大しています。ミッドバンドの5Gスペクトルは現在、2億1000万人以上の人々をカバーし、年末の目標を達成しています。

•国内最大のファイバーネットワークを成長させ、現在2,600万以上の消費者および事業所を通過しています。2025年末までに3,000万以上の場所にファイバーが普及する見込みです。

2024年の見通し

AT&Tは、通年で次のことを期待しています。

•ワイヤレスサービスの収益は 3% 台で増加しています。

•ブロードバンドの収益成長率は7%以上です。

•調整後EBITDA*の伸びは3%の範囲です。

•210億ドルから220億ドルの範囲の資本投資*。

•170億ドルから180億ドルの範囲のフリーキャッシュフロー*。

•調整後EPS*が2.15ドルから2.25ドルで、これには、オープン無線アクセスネットワーク(Open RAN)への移行による加速減価償却を含む、予想される(0.17ドル)減価償却費(0.17ドル)、年金および退職後の給付費用に含まれる現金以外の事前サービスクレジット償却の減少によるその他の収益の減少(0.05ドル)、資本化利息の減少(0.03ドル)が含まれます DIRECTVへの投資による調整後株式収益の減少*。

•2025年に、同社は調整後EPS*の成長を実現すると予想しています。

* 非GAAP指標のさらなる明確化と説明、およびそれらの最も比較可能なGAAP指標との調整については、リリースの「非GAAP指標とGAAP指標との調整」セクションと https://investors.att.com にあります。

© 2024 AT&Tの知的財産。全著作権所有。AT&TとグローブのロゴはAT&T知的財産の登録商標です。

ページ 2

注:AT&Tの第4四半期決算電話会議は、2024年1月24日水曜日の東部標準時午前8時30分にウェブキャストされます。ウェブキャストおよび財務ハイライトを含む関連資料は、AT&Tの投資家向け広報ウェブサイト https://investors.att.com でご覧いただけます。

連結財務結果

第4四半期の収益は、前年同期の313億ドルに対し、合計320億ドルで、2.2%増加しました。この増加は、主にモビリティの拡大を反映しており、程度は低いものの、メキシコと消費者向け有線の収益の増加を反映していますが、ビジネスワイヤーラインの収益の継続的な減少によって一部相殺されています。

営業費用は、前年同期の524億ドルに対し、268億ドルでした。営業費用は、主に前年同期の現金以外ののれん減損費用と、2023年の人件費削減を含む継続的な変革努力の恩恵から減少しましたが、インフレ率の上昇により一部相殺されました。前年比の減少は、Mobilityでの高額デバイスの販売とメキシコでの加入者数の増加による減価償却費の増加と設備費の増加によって一部相殺されました。

営業利益(損失)は、前年同期は211億ドルに対し、53億ドルでした。特定の項目を調整すると、継続事業からの調整後営業利益*は、前年同期の57億ドルに対して58億ドルでした。

関連会社の純利益に占める株式は、主にDIRECTVの投資によるもので、3億ドルでした。無形資産償却の比例配分を調整すると、DIRECTV投資*による純利益の調整後資本は6億ドルでした。

継続事業からの収益(損失)は、前年同期の231億ドルに対し、26億ドルでした。継続事業からの普通株式1株あたりの収益は、前年同期の(3.20ドル)に対して0.30ドルでした。福利厚生制度、リストラ、減損による保険数理上の損失、DIRECTV持分法投資およびその他の項目による無形資産償却の比例配分を含む0.24ドルを調整すると、継続事業からの希薄化後普通株式1株あたりの調整後利益*は、前年同期の0.61ドルに対して0.54ドルでした。

継続事業からの営業活動による現金は114億ドルで、前年比10億ドル増加しました。これは、事業の成長、モバイルデバイスの支払いの減少、および任意給付制度の拠出金の減少を反映していますが、現金税の支払いの増加により一部相殺されました。

当四半期の資本支出は46億ドルでした。資本投資*には、ベンダーファイナンスのための10億ドルの現金支払いを含み、合計で56億ドルに達しました。当四半期のフリーキャッシュフロー*は64億ドルでした。

* 非GAAP指標のさらなる明確化と説明、およびそれらの最も比較可能なGAAP指標との調整については、リリースの「非GAAP指標とGAAP指標との調整」セクションと https://investors.att.com にあります。

© 2024 AT&Tの知的財産。全著作権所有。AT&TとグローブのロゴはAT&T知的財産の登録商標です。

ページ 3

通年の業績

通年の収益は、2022年の1,207億ドルに対し、合計1,224億ドルで、1.4%増加しました。これは主に、モビリティからの収益の増加と、程度は低いものの、メキシコとコンシューマーワイヤーラインの収益の増加により、ビジネスワイヤーラインの収益の減少により一部相殺されました。収益の増加は、メキシコの外貨レートの好影響も反映しています。

営業費用は、2022年の1,253億ドルに対し、主に前年の現金以外ののれん減損費用によるもので、2023年の人件費削減を含む継続的な変革努力の恩恵でしたが、インフレコストの増加によって一部相殺されました。程度は低いですが、前年比の減少は、2023年のデバイス販売および関連する販売費用の減少と、2022年の第1四半期の3Gネットワーク停止費用の減少に牽引されたモビリティの機器コストの低下、福利厚生関連資産収益率の増加、およびカスタマーサポート費用の減少を反映しています。これらの減少を部分的に相殺したのは、減価償却費の増加、繰延顧客獲得費用の償却額の増加、および外国為替による不利な影響でした。

営業利益(損失)は、2022年には46億ドルでしたが、235億ドルでした。特定の項目を調整すると、継続事業からの調整後営業利益*は、前年の235億ドルに対して247億ドルでした。

関連会社の純利益に占める株式は、主にDIRECTVからの投資による17億ドルでした。無形資産償却の比例配分を調整すると、2023年通年のDIRECTV投資*による調整後純利益の調整後資本は29億ドルでした。

継続事業からの収益(損失)は、1年前の(69億ドル)に対し、156億ドルでした。継続事業からの普通株式1株あたりの利益は、2022年通期の(1.10ドル)に対して1.97ドルでした。両年の調整を加えた場合、継続事業*による希薄化後普通株式1株あたりの調整後利益は2.41ドルでしたが、2022年通期は2.57ドルでした。

継続事業からの営業活動による現金は383億ドルで、前年の358億ドルから増加しました。これは、事業の成長、運転資本のタイミング(デバイス支払いの減少を含むデバイス支払いの減少を含む)、および現金所得税の支払いの増加により一部相殺されました。

通年の資本支出は179億ドルでした。資本投資*(ベンダーファイナンスのための57億ドルの現金支払いを含む)は、合計236億ドルでした。通年のフリーキャッシュフロー*は168億ドルでした。

第4四半期末の負債総額は1,373億ドル、純負債*は1,289億ドルでした。同社は、2025年前半に純負債と調整後EBITDA*を2.5倍の範囲で達成すると予想しています。

コミュニケーション業務のハイライト

第4四半期の収益は308億ドルで、モビリティとコンシューマーワイヤーラインの増加により前年同期比1.4%増加しました。これは、ビジネスワイヤーラインの減少を相殺する以上のものでした。営業利益は66億ドルで、前年同期比 0.5% 増で、営業利益率は前年同期の 21.7% から 21.5% でした。

* 非GAAP指標のさらなる明確化と説明、およびそれらの最も比較可能なGAAP指標との調整については、リリースの「非GAAP指標とGAAP指標との調整」セクションと https://investors.att.com にあります。

© 2024 AT&Tの知的財産。全著作権所有。AT&TとグローブのロゴはAT&T知的財産の登録商標です。

ページ 4

モビリティ

•サービスと設備の両方の収益が増加したため、収益は前年比4.1%増の224億ドルでした。サービス収益は160億ドルで、前年比3.9%増加しました。これは主に加入者と後払いのARPUの増加によるものです。機器の収益は64億ドルで、高額な携帯電話の販売に牽引され、前年比4.7%増加しました。

•営業費用は162億ドルで、前年同期比 3.4% 増加しました。これは主に、ネットワークコストの上昇、顧客獲得費用の償却費の増加、高価格デバイスの販売による設備費の増加、および減価償却費の増加によるものです。

•営業利益は62億ドルで、前年比6.2%増加しました。営業利益率は 27.7% でしたが、前年同期は 27.2% でした。

•EBITDA*は84億ドルで、前年同期比5.6%増加、EBITDAマージン*は37.4%で、前年の36.9%から増加しました。EBITDAサービスマージン*は 52.2% で、前年同期の 51.4% から増加しました。

•ワイヤレスネットワークの総増設件数は、以下を含めて590万件でした。

o759,000ポストペイドネットに次のものが加算されます:

o526,000ポストペイド電話ネット追加

o(48,000)ポストペイドタブレットやその他のブランドのコンピューティングデバイスの純損失

o281,000のその他の純増金

o(132,000)プリペイド電話の純損失

•ポストペイド解約率は1.01%で、前年同期と同じです。

•ポストペイド電話の解約率は 0.84% で、前年同期と同じです。

•プリペイドチャーンは 2.97% で、クリケットは前年同期の 2.87% から大幅に減少しました。

•後払い電話のみのARPUは56.23ドルで、高額な無制限プランへのシフトと価格設定アクションが混在したため、前年同期比1.4%上昇しました。

•FirstNet® の接続数は、約27,500の代理店で550万件を超えました。FirstNetは、公共の安全に特化した全国的な通信プラットフォームです。AT&TとFirstNetのネットワークは米国の人口の 99% 以上をカバーしており、FirstNetはアメリカの他のどのネットワークよりも多くのファーストレスポンダーをカバーしています。

ビジネスワイヤーライン

•従来の音声およびデータサービスの需要の減少と製品の簡素化により、収益は51億ドルで、前年比10.3%減でしたが、接続サービスの成長により一部相殺されました。

•継続的な変革イニシアチブに関連する人件費の削減と卸売ネットワークアクセスコストの削減により、営業費用は49億ドルで、前年比4.1%減少しました。

•営業利益は1億6500万ドルで、69.4%減で、営業利益率は前年同期の 9.6% から 3.3% でした。前四半期の営業利益には、主に個別の知的財産取引収益が2023年には繰り返されなかった約1億ドルの影響が含まれていました。

•EBITDA*は15億ドルで、前年比19.3%減少し、上記の項目の影響を受けました。EBITDAマージン*は、前年同期の 33.7% に対し、30.4% でした。

* 非GAAP指標のさらなる明確化と説明、およびそれらの最も比較可能なGAAP指標との調整については、リリースの「非GAAP指標とGAAP指標との調整」セクションと https://investors.att.com にあります。

© 2024 AT&Tの知的財産。全著作権所有。AT&TとグローブのロゴはAT&T知的財産の登録商標です。

ページ 5

消費者向けワイヤライン

•収益は34億ドルで、ブロードバンドの成長により、従来の音声やデータ、その他のサービスの減少を相殺しただけでなく、前年比3.8%増加しました。ブロードバンドの収益は、ファイバーの21.9%の成長により8.3%増加しましたが、非ファイバーの収益が8.4%減少したことにより一部相殺されました。

•営業費用は31億ドルで、減価償却費の増加、ネットワーク関連および販売費の増加により、前年比2.7%増加しましたが、カスタマーサポート費用の減少により一部相殺されました。

•営業利益は2億2900万ドルで、前年同期の 5.8% に対し、前年同期比 21.8% 増加、営業利益率は 6.8% でした。

•EBITDA*は11億ドルで、前年同期比10.2%増加、EBITDAマージン*は33.1%で、前年同期の 31.2% から増加しました。

•DSLを除くブロードバンドの総利益は19,000でした。これは、AT&Tファイバーの純増が273,000件、AT&Tインターネットエア純が67,000増加したことを反映しており、ファイバー以外の他の損失を相殺した以上の結果です。

ラテンアメリカ — メキシコ事業ハイライト

収益は11億ドルで、主にサービスと設備の両方の収益の増加により、前年比26.6%増加しました。サービス収益は6億7,100万ドルで、外国為替の好調と加入者の増加に牽引され、前年比15.9%増加しました。機器の収益は4億1,900万ドルで、加入者の増加による売上の増加と有利な為替レートにより、前年比48.6%増加しました。

営業損失は(4,300万ドル)でしたが、前年同期は(7,900万ドル)でした。EBITDA*は、前年同期の8,500万ドルに対し、1億3700万ドルでした。これは、業務の改善と為替による正味の好影響を反映しています。

ワイヤレスネットアドの合計は562,000件で、これには450,000件のプリペイドネット追加、151,000件のポストペイドネット追加、および(39,000件)のリセラー純損失が含まれます。

FirstNetとFirstNetのロゴは、ファーストレスポンダーネットワーク局の登録商標とサービスマークです。他のすべてのマークはそれぞれの所有者に帰属します。

1 通信事業者が所有するネットワークと運営するネットワークの比較に基づいています。カナダを含む一部の国では、AT&Tのオンネットサービスはありません。詳細:att.com/国際。対象目的地:att.com/globalnational。5Gの申請は、全国のGWSドライブテストデータに基づいています。GWSはAT&Tの有料運転テストを実施し、そのデータを分析に使用します。AT&T 5Gには互換性のあるプランとデバイスが必要です。5Gのカバレッジはどこでも利用できるわけではありません。att.com/5GForYouで詳細をご覧ください

AT&T について

私たちは、1億を超える米国の家族、友人、隣人、および約250万の企業が、より大きな可能性につながるよう支援しています。140年以上前の最初の電話から、今日の5Gワイヤレスおよびマルチギガインターネットサービスまで、私たち @ATT は生活を向上させるために革新を続けています。エーティー・アンド・ティー(NYSE: T)の詳細については、about.att.comをご覧ください。投資家はinvestors.att.comで詳細を知ることができます。

将来の見通しに関する記述に関する注意事項

このニュースリリースに記載されている情報には、リスクや不確実性の影響を受ける財務上の見積もりやその他の将来の見通しに関する記述が含まれており、実際の結果は大きく異なる場合があります。将来の業績に影響を与える可能性のある要因についての議論は、AT&Tが証券取引委員会に提出した書類に記載されています。AT&Tは、新しい情報などに基づいて、このニュースリリースに含まれる声明を更新および改訂する義務を一切負いません。このニュースリリースには、特定の非GAAP財務指標が含まれている場合があります。

* 非GAAP指標のさらなる明確化と説明、およびそれらの最も比較可能なGAAP指標との調整については、リリースの「非GAAP指標とGAAP指標との調整」セクションと https://investors.att.com にあります。

© 2024 AT&Tの知的財産。全著作権所有。AT&TとグローブのロゴはAT&T知的財産の登録商標です。

ページ 6

非GAAP指標とGAAP指標との調整

この文書で引用されている非GAAP財務指標と、最も直接的に比較可能なGAAP財務指標との調整は、https://investors.att.com および2024年1月24日付けのフォーム8-Kに記載されています。フリーキャッシュフロー、EBITDA、調整後EBITDA、調整後営業利益、調整希薄化後EPS、純負債と調整後EBITDAは、投資家や信用格付け機関が頻繁に使用する非GAAP財務指標です。以下で説明するすべての結果指標は、継続事業を表しています。

23年第4四半期のフリーキャッシュフローは64億ドルで、114億ドルの営業活動による現金に、投資活動として分類されるDIRECTVからの現金分配6億ドルを加えたものから、46億ドルの資本支出と10億ドルのベンダーファイナンスに支払われた現金を差し引いたものです。2023年の168億ドルのフリーキャッシュフローは、営業活動による383億ドルの現金に、20億ドルの投資活動として分類されるDIRECTVからの現金分配を加えたものから、179億ドルの資本支出と57億ドルのベンダーファイナンスに支払われた現金を差し引いたものです。2022年の141億ドルのフリーキャッシュフローは、営業活動による358億ドルの現金に、投資活動として分類されるDIRECTVからの現金分配金26億ドルを加えたものから、196億ドルの資本支出と47億ドルのベンダーファイナンスに支払われた現金を差し引いたものです。変動が大きく、営業活動による現金、DIRECTVからの現金分配、資本支出、ベンダーファイナンス支払いに影響する項目を予測するのが難しいため、不当な努力をしなければ、予測されるフリーキャッシュフローと最も比較可能なGAAP指標との調整を行うことができません。

調整後営業利益は、資産の取得または処分から生じる項目を含め、本質的に営業外と見なされる収益と費用を調整した営業利益です。23年第4四半期の調整後営業利益58億ドルは、53億ドルの営業利益に5億ドルの調整を加えたものとして計算されます。22年第4四半期の調整後営業利益57億ドルは、営業利益(211億ドル)に調整額267億ドルを加えたものとして計算されます。

2023年の調整後営業利益247億ドルは、235億ドルの営業利益に12億ドルの調整を加えたものとして計算されます。2022年の調整後営業利益235億ドルは、営業利益(46億ドル)に調整後281億ドルを加えたものとして計算されます。すべての期間の調整は、2024年1月24日付けのフォーム8-Kに含まれる非GAAP指標の議論と調整に詳述されています。

EBITDAは、減価償却前の営業利益です。EBITDAマージンは、減価償却前営業利益を総収益で割ったものです。EBITDAサービスマージンは、減価償却前営業利益を総サービス収益で割ったものです。調整後EBITDAは、処分、合併統合および取引費用、大幅な放棄および減損、福利厚生関連の損益、従業員の離職、その他の重要な損益を含む、営業外または経常的でない特定の重要な項目をEBITDAから除外して計算されます。調整後EBITDAの見積もりは、現時点では合理的に見積もることができない将来の収益と費用の水準によって決まります。したがって、不当な努力をしなければ、予想される調整後EBITDAと最も比較可能なGAAP指標との調整を行うことはできません。

資本投資では、当社のネットワーク、製品開発、サポートシステムへの投資に使用された現金を包括的に把握できます。資本の改善に関連して、特定のベンダーに対しては120日以上の有利な支払い条件を設けています。これはベンダーファイナンスと呼ばれ、資本支出から除外され、財務活動として報告されます。資本投資には、資本支出とベンダーファイナンスに支払われる現金(23年第4四半期には10億ドル、2023年には57億ドル)が含まれます。2024年の設備投資は210億ドルから220億ドルの範囲になると予想されています。変動性が大きく、設備投資やベンダーファイナンスによる支払いに影響する項目を予測するのが難しいため、同社は不当な努力をしなければ、予想される設備投資と最も比較可能なGAAP指標との調整を行うことができません。

調整後の希薄化後EPSは、営業収益、営業費用、その他の収益(費用)および所得税費用から、処分および合併統合および取引費用、保険数理上の損益、重大な放棄および減損、給付関連の損益、従業員の離職、その他の重要な損益を含む、非営業または非経常的な特定の重要な項目を除いて計算されます。資産の取得と処分から生じる非営業項目には、無形資産の償却が含まれます。特定のワイヤレスライセンスと顧客リストの償却に関連する費用は除外されていますが、買収した企業の収益は指標に反映され、それらの資産は収益創出に貢献します。

* 非GAAP指標のさらなる明確化と説明、およびそれらの最も比較可能なGAAP指標との調整については、リリースの「非GAAP指標とGAAP指標との調整」セクションと https://investors.att.com にあります。

© 2024 AT&Tの知的財産。全著作権所有。AT&TとグローブのロゴはAT&T知的財産の登録商標です。

ページ 7

また、業績に大きな影響を与えることが多いため、年金および雇用後給付制度に関連する保険数理上の純利益または損失を調整しています(保険数理上の損益の計上に関する会計方針に従い、この損益は損益計算書ですぐに認識されます)。したがって、調整後の結果は、GAAPベースの収益指標に含まれる実際の計画資産収益率ではなく、計画資産の期待収益率を反映しています。

項目を調整することによる税務上の影響は、四半期中の実効税率を使用して計算されます。ただし、その規模を考慮して実効税率を変更する可能性のある調整は例外です。このような場合は、実際の税金費用または約25%の限界税率の合計を使用します。

23年第4四半期の調整後EPSは0.30ドルの希薄化後EPSで、給付プランの保険数理損失0.18ドル、リストラおよび減損0.06ドル、DIRECTV持分法投資における無形資産償却の比例配分0.03ドル、および福利厚生関連、取引およびその他の費用の0.01ドルから税項目からの利益0.04ドルを差し引いたものです。22年第4四半期の調整後EPSは0.61ドルで、減損、放棄およびリストラ3.57ドル、給付制度の保険数理損失0.19ドル、DIRECTV持分法投資における無形資産償却の比例配分0.04ドル、給付関連費用およびその他の費用0.04ドル、および会計基準更新(ASU)番号による0.01ドルの影響を調整した報告EPS(3.20ドル)です 2020-06年、マイナス0.04ドルを差し引いた金額は税項目から得られます。

2023年の継続事業からの調整後EPSは2.41ドルの希薄化後EPSで、リストラおよび減損費用0.18ドル、給付プランの純保険数理損失および決済損失0.17ドル、DIRECTV持分法投資における無形資産償却の比例配分0.14ドルから、税項目からの利益0.04ドルと利益関連費用、取引およびその他の費用0.01ドルを差し引いたものです。2022年の調整後EPS2.57ドルは、3.59ドルの減損、放棄およびリストラ、0.19ドルの給付関連費用およびその他の費用、DIRECTV持分法投資における無形資産償却の比例配分0.16ドル、およびASU第2020-06号の影響0.06ドルを調整した継続事業からの報告EPS(1.10ドル)から、利益に対する実績利益0.20ドルを差し引いたものですプランと0.13ドルは税項目のメリットがあります。

同社は、2024年に報告された希薄化後EPSへの調整には、DIRECTV持分法投資における当社の無形資産償却の比例配分(50億ドルから7億ドルの範囲)、非現金時価利益制度の損益およびその他の項目が含まれると予想しています。同社は、現時点では合理的に見積もることができない金利と投資収益によって推進される時価総額調整が重要な項目になると予想しています。2024年と2025年の調整後EPSの予測は、将来の収益と費用の水準によって決まりますが、そのほとんどは現時点では合理的に見積もることができません。したがって、不当な努力をしなければ、これらの予測される非GAAP指標と報告されたGAAP指標を調整することはできません。

23年第4四半期のDIRECTV投資による調整後純利益6億ドル(2023年は29億ドル)は、関連会社の純利益に報告された3億ドル(2023年は17億ドル)のDIRECTVからの株式収入として計算され、非現金減価償却および公正価値の償却に占めるAT&Tの比例配分の3億ドル(2023年は13億ドル)を除きます DIRECTVの資産再評価と購入価格配分からの増加。

2023年12月31日現在の純負債1,289億ドルは、負債総額1373億ドルから現金および現金同等物67億ドル、定期預金(つまり、90日を超える金融機関への預金)18億ドルを差し引いて計算されます。

純負債と調整後EBITDAは、純負債を直近4四半期の調整後EBITDAの合計で割って計算されます。純負債は、負債総額から現金および現金同等物と定期預金を差し引いて計算されます。調整後EBITDAは上記のように計算されます。純負債と調整後EBITDAの見積もりは、将来の収益、費用、その他の指標の水準によって異なりますが、現時点では合理的に見積もることができません。したがって、不当な努力をしなければ、予想される純負債と調整後EBITDAに対する予測値と、最も比較可能なGAAP指標および関連比率との調整を行うことはできません。

詳細については、以下にお問い合わせください。

ブルターニュ・シワルド

エーティー・アンド・ティー

電話:(214) 202-6630

電子メール:brittany.a.siwald@att.com

* 非GAAP指標のさらなる明確化と説明、およびそれらの最も比較可能なGAAP指標との調整については、リリースの「非GAAP指標とGAAP指標との調整」セクションと https://investors.att.com にあります。

© 2024 AT&Tの知的財産。全著作権所有。AT&TとグローブのロゴはAT&T知的財産の登録商標です。

ページ 8