アメリカです

証券取引委員会

ワシントンD.C.,20549

表

当面の報告

第十三条又は十五条によれば

1934年証券取引法

報告日(最も早く報告されたイベント日):

(登録者の正確な氏名はその定款に定められている)

|

(国やその他の管轄区域 法団に成立する) |

(委員会ファイル番号) |

アメリカ国税局の雇用主は 識別番号) |

|

コディハリーは |

||

| (主にオフィスアドレスを実行) | (郵便番号) |

(登録者の電話番号、 市外局番を含む)

24681 La Plaza Stee 300

ダナ角、カリフォルニア州九2629

(前の名前または前の住所、 前回の報告から変更された場合)

表8-K が登録者が以下のいずれかに規定する届出義務を同時に満たすことを目的としている場合、以下の対応する枠を選択してください

| 証券法(“連邦判例編纂”17巻230.425)第425条に基づく書面通知 |

| 取引所法(17 CFR 240.14 a-12)規則14 a-12による資料募集 |

| “取引法”ルール14 d-2(B) (17 CFR 240.14 d-2(B))によりオープン前通信を行う |

| “取引法”ルール13 E-4(C) (17 CFR 240.13 e-4(C))によりオープン前通信を行う |

同法第12条(B)に基づいて登録された証券:

| クラスごとのタイトル | 取引コード |

登録された各取引所の名称 | ||

| ♪the the the株式市場有限責任会社 | ||||

| ♪the the the株式市場有限責任会社 |

登録者 が1933年“証券法”第405条(本章230.405節)又は1934年“証券取引法”第12 b-2条(本章第240.12 b-2節)で定義された新興成長型会社であるか否かを複選マークで示す。

新興成長型会社

新興成長型会社である場合、登録者が、取引法第13(A)節に従って提供された任意の新しいまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択したかどうかをフックで示す

紹介性説明

登録者は2023年12月28日(“終了日”)、登録者は2022年10月13日までに革新国際買収会社、ケイマン諸島免除会社(“IOAC”)、革新国際合併子会社、デラウェア州の1社およびIOACの完全子会社(“合併子会社”)、 中車およびGreg Moran(“合併子会社”)が締結した関連合意および再編計画に基づき、先に発表された中車会社(以下“中車会社”)との業務合併(“終了”)を完成させる。Zoomcar株主代表のみ(“売り手代表”)(総称して“ビジネスグループ”と呼ぶ).業務合併の完了 は(I)が終了する前に、IOACは引き続きデラウェア州に入ってデラウェア州の会社(“正規化”) および(Ii)がSubとZoomcarを合併してZoomcarに合併し、Zoomcarは存続している会社(“合併”)、 および合併合意が予想される他の取引として継続している(定義は以下参照)。合併の結果,登録者 はZoomcar発行普通株の100%を持つ.業務合併の終了に伴い,登録者はその名称を“革新国際買収会社”から に変更した。“Zoomcar Holdings,Inc.”へ

文意が別に言及されているほか、(I)で言及されている“私たち”、“私たち”、“当社”とは、Zoomcar Holdings, Inc.(デラウェア州の会社)とその合併の子会社であり、Zoomcarを含み、終値後、(Ii)が言及した“Zoomcar” はZoomcar,Inc.(Iii)が言及した“IOAC”は終了前のInnovative International Acquisition Corp.,および(Iv)が言及した“登録者”はIOACを指し、新たにZoomcarと命名されたHoldings Holdingsを意味する。本稿で言及したすべての“取締役会”は、会社の取締役会を指す。

二零二三年十二月二十九日、すなわち取引終了後の第一営業日に、登録者及びその他の適用者が、いくつかのプレミアム株式に適用される条項に対して若干の 変更を行うために、上記合意及び合併再編計画の第一改正案(“取引完了後修正案”)を採択し、締結し、詳細は以下のとおりである。本報告では、企業合併および関連イベントおよび取引の完了状況、および“合併後修正案”による効果を反映している。 本報告では、文脈に基づいて、“合併協定”という言葉は、2022年10月13日までに発効する合意および合併再編計画を指し、その発効日が締め切りであるか、または“完了後改正案”が採択された後に発効し、将来的に合併協定条項によって採択される可能性のある他の任意のさらなる改訂または修正を意味する。

本8−K表(本“報告”)の現在の報告で使用されるが、本明細書で定義されていない用語、またはその定義が他の方法で本明細書に組み込まれていない用語は、その1ページ目からの“頻繁に使用される用語”と題するエージェント宣言の節に与えられた意味を有し、これらの定義は、参照によって本明細書に組み込まれるべきである。

証券転換と合併対価格

帰化後、1株当たり当時発行されていなかったIOAC普通株はログアウトされ、登録者の普通株に変換され、1株当たり額面0.0001ドル(“普通株”)であり、当時発行されていなかったIOAC株式承認証は登録者の株式承認証に認定され、自動的に転換され、普通株の行使が可能となる。また,登録者の既発行単位はその 個の構成要素に分類され,発行されたIOAC B類株は1対1の原則でA類株に変換される.締め切りまでに、業務合併が完了した後、登録者の唯一の流通株は普通株である。

1

合併の対価として、Zoomcarの証券保有者は、Zoomcarの流通株とZoomcar子会社Zoomcar India Private Limitedの流通株の所有者(総称してZoomcar Indiaと総称)(総称してZoomcar 株主)を含み、新たに発行されたIOAC証券を受け取り、総価値は(W)$350,000,000(X)を加えて合併発効までの時間(“発効時間”)すべてにZoomcarオプションとすべてのZoomcar承認株式証の総発行価格合計 に相当する。(Y)中聯重科が取引完了前に完了した民間融資総額 を加えて、阿南達信託投資1株当たり相殺比率に対する民間融資転換比率の割引を実施した後、(Z)中聯重科の取引完了時の純債務金額(“合併対価格”)を減算する。合併協定によると、取引完了時に、(I)発効時間(発効後)に発行された1株当たりZoomcar普通株(Zoomcar優先株のすべての発行済み株式をZoomcar普通株に交換することを実施した後)0.0284株の新規発行普通株を受け取ることができる権利に変換し、(Ii)登録者は1株当たり未発行のZoomcar購入株式を承認し、合併合意の条項に基づいて使用価格及び関連 株式数を調整した後、自動的に普通株を取得する選択権に変換する。及び(Iii)合併協定の条項に基づいて使用価格及び関連株式数を調整した後、発行及び行使されていないZoomcar株式承認証は、登録者 によって普通株式を購入する引受証に引受及び変換される。

IOACは、Zoomcar証券を買収する追加的な対価として、成約時に普通株2,000,000,000株(“プレミアムホスト口座”)を発行し、そのために設立された信託口座(“プレミアムホスト口座”)に入金し、この等普通株(“プレミアム株式”)は、2023年12月28日までにIOACとAmerican Stock Transfer&Trust Company,LLCがプレミアムホストエージェントとして(“プレミアムホストプロトコル”)で締結したプレミアムホストプロトコルの条項に基づいて保有する。プレミアム株式は、将来的に合併プロトコルに記載されたいくつかのイベントおよび条件が発生するか、または発生しない場合には、売り手代表および当社のプレミアムホストエージェント(“プレミアム割り当て指示”)によって得られた任意の配当金、割り当てまたは他の収入(“プレミアム割り当て指示”)と共にホストから解放され、Zoomcar株主に割り当てられるか、または登録者をログアウトする。元の割増条項は“成約後修正案”に記載されている条項と規定に基づいて改正され、“成約後修正案”が成立した後すぐに発効する。成約後の改訂が通過した後、プレミアムホストプロトコルの条項に基づいて、プレミアム割り当て指示はすぐにプレミアムホストエージェントに送信され、プレミアム株式は合併プロトコルの条項に基づいて合併合意の 条項の制限を受けてZoomcar株主に割り当てられるようにする。

合併協定の具体的な条項およびbr条件は、2023年10月2日に、改正された1933年証券法(“証券法”)下の第424(B)(3)条に米国証券取引委員会(“米国証券取引委員会”)に提出された最終委託書/目論見/同意書 (“委託書”)でより詳細に記述されている。 は2023年10月2日に174ページで開始された“第1号提案−企業合併提案−合併合意”と題する章でbr}から開始される。この情報は、参照によって本明細書に組み込まれる。

関連する プロトコル

また,合併協定の調印に伴い,2022年10月13日,ネバダ州信託会社Ananda Small Business Trust(“Ananda Trust”)、デラウェア州有限責任会社Innovative International Component I LLC(“発起人”)の関連会社Ananda Small Business Trust(“Ananda Small Bust”)はIOACと引受プロトコル(“Ananda Trust Small Business Trust”)を締結し,新たに発行された普通株1,000株を承認し,購入価格は1株10.00ドルとし,取引完了に応じて決定した。また,合併協定に署名するとともに,ZoomcarからAnanda TrustからAnanda Trustに発行された転換可能なチケット(“Ananda Trust Zoomcar チケット”)と引き換えに10,000,000ドル(“Ananda Trust Zoomcar チケット”)を投資した。成約時には、ZoomcarがAnanda Trust Zoomcar Note項での償還責任はAnanda Trustが引受契約項目での支払い責任を相殺し、Ananda TrustはAnanda Trustが引受協定に署名した条項に基づいて新たに発行された普通株 を徴収する。アナダ信託は、本報告書の添付ファイル10.1アーカイブとして引受契約のコピーに署名し、参照によって本明細書に組み込まれる。

2

また,合併協定の署名および交付とともに,(I)保証人,当社およびZoomcar締結保証人支援協定,(Ii)Zoomcar,Zoomcarおよび当社のいくつかの株主が株主支援協定を締結し,および(Iii)Zoomcarのいくつかの株主およびZoomcarが締結した ロックプロトコルのコピーは、それぞれ本報告の添付ファイル10.2、10.3、および10.4としてアーカイブされ、参照されて本明細書に組み込まれる。

さらに、以下に説明するように、締め切り当日および前に、IOAC、Zoomcar、および他の当事者は、IOACまたはZoomcarにそれぞれサービスを提供するいくつかの第三者プロバイダ およびサービスプロバイダ(“プロバイダ”)を含み、他の当事者は、業務統合に関連する他のプロトコルおよび取引を締結する

1.01項目は実質的な最終合意を締結する。

アナダ信託は引受契約を終了します

2023年12月19日IOACとアナダ信託会社保険者は引受契約(“アナダ信託決済引受協定”)を締結し、この合意に基づき、引受完了後、アナダ信託を締結するIOAC A類普通株1株3.00ドルで1,666,666株(“アナダ信託平倉投資”)を購入した。1株当たりの買い取り価格を除いて、アナダ信託決済引受協定の条項は、アナダ信託が引受協定に署名した条項とほぼ似ている。

アナダ信託はスポンサーの付属会社です。また、アナダ信託の受託者と支配者モハン·アナダは、取引終了前にIOACのCEO兼取締役会長であり、また、アナダさんは当社の取締役であり、会社の取締役会の初代議長に任命されています。また、取引終了直後の会社の資本状況に応じて、アナダ信託は当社の最大株主であるが、アナダ信託の自社に対する割合権益や投票権は時間や時間とともに変化する可能性がある。

先に開示したように、アナダ信託決済投資の条項は、必ずしも一定の範囲で交渉される取引の条項や条件を反映しているとは限らず、もしそのような条項が公平な範囲で交渉されている場合、それらは会社およびその株主とは異なり、会社およびその株主に有利になる可能性がある。しかし、IOAC取締役会の公正メンバー は、提案された業務統合の完了を促進し、当社がその業務計画を実施するために必要な資本を提供するために、アナダ信託決済投資の条項を承認し、この場合に利用可能な最適な条項であると考えている。関連側取引に関する一般情報および関連融資取引に関するリスクに関する他の情報 はタイトルにあることができる“リスク要因“依頼書にあります。

アナダ信託終了引受プロトコルの前述の記述 は、本プロトコルの添付ファイル10.5としてアーカイブされ、参照によって本明細書に組み込まれるアナダ信託終了引受プロトコルによって全体的に限定される。

第三者取引費用手配

スパとチケット発行

二零二三年十二月二十八日、当社及びZoomcarはACM Zoomcar Convert LLC(“買い手”)と証券購入プロトコル(“証券購入プロトコル”)を締結し、Zoomcarのいくつかの付属会社によって保証された無担保交換可能株式手形(“手形”), は取引完了後にこの買い手に発行可能な8,434,605ドル(“元手形元金”)に関連し、業務組合に関連するいくつかの取引支出 は決済時に発生したが支払われた。

3

当社およびZoomcarのいくつかの付属会社は保証人として,2023年12月28日(“オリジナル発行日”)にACM Zoomcar Convert LLCまたはその登録譲渡者 (“手形購入者”)に手形を発行し,当社はACM Zoomcar Convert LLCと登録権利協定を同時に作成し,詳細は以下のとおりである(“手形購入者 登録権協定”)。手形のオリジナル発行割引は手形元金の7.5%に相当する.ある企業合併取引費用の債権者である売り手はチケット購入者に投資しており、有限責任会社の合意によると、売り手は手形購入者における有限責任会社の権益の所有者である。

手形の主な条項は,手形の利息は,手形の元発行日から8.0%の年利累算であり,手形の元本金額をもとに,8.0%の低いまたは法律で許容される最高金額の違約金利(“違約利息”)を基準とし,この違約利息は違約事件(定義参照手形)が発生した日から月ごとに複利し,違約事件発生後の日歴月ごとの第1取引日(定義参照手形)の満期対応である.違約金利で利息を計算し、すべての違約事件が治癒してから6ケ月 まで。彼は言いました

すべての 利息は,転売手形に関する株式に関する登録声明(“登録声明”)が発効するまで計算され,その後支払うべき次の利息 とともに支払われなければならない.手形購入者登録権協定には,当社のいくつかの承諾及び義務が記載されており,合意に記載されている条項及び条件の規定の下で,手形によって発行可能な登録可能証券の転売をカバーする登録声明の効力を提出及び維持することができる。

また、合意条項によれば、この登録声明が発効した月末から、手形買い手は、手形の元金総額が満期日前または満期日前または満期日までに全額支払うまで、またはその条項に従って手形の元金金額の12分の1(1/12)に相当する分割払いを月ごとに手形の買手に支払うことを一任することができ、またはその条項に従って手形を加速、転換または前払いする場合(例えば、早い)に請求することができる。このような は月賦で現金または普通株の形態で支払うべきであるが、付記に記載されているいくつかの他の条件の規定によって制限されなければならない。普通株で月ごとに支払ういかなる金についても、当社が交付しなければならない株式数は、毎月の支払金額を(I)株式交換価格または(Ii)償却交換価格(両者の定義は以下に示す)の低い者で割る必要がある。

手形買い手も任意の営業日(“転換日”)にチケットの全部または任意の部分を変換する権利があり、(Y)変換価格(以下、定義を参照)に従って、任意の金額で、手形買い手が適宜決定し、および(Z)償却 に従って価格を変換し、最高金額は、転換日が適用される前の20取引日以内の普通株の1日最高取引日価値の25%に等しいか、または当社の事前書面同意を得た後により大きな金額を得る。

本付記については、“償却 交換株価”とは、(I)株価交換および(Ii)支払日またはその他の予定日の直前の20取引日以内に、適用支払日またはその他の予定日前の20取引日の7.5%割引で最低VWAPの低い者を割引することを意味するが、本付記の条項に制限されなければならない。元のチケット発行日直後のチケットの“換算価格”は10.00ドルであるが、この変換価格は、将来的に当時の転換価格よりも低い価格で普通株式を発行する場合や、その他の場合、いずれの場合も、換算底値 が0.25ドル(“変換下限”)となるように調整することができ、変換価格や償却変換価格が変換下限を下回る場合を前提としている。手形購入者が当社と別途合意しない限り、交換日満期支払手形所持者に適用される金は、株式の代わりに現金で支払わなければならない。

また, は,買い手が証券購入プロトコルとチケット標的取引を希望することを考慮して,164,000株の登録普通株と非限定的普通株を発行し,チケット買い手のサービスプロバイダMidtown Madison Management LLCに渡す.協定条項によると、会社は弁護士のいくつかの費用と支出を買い手に返済した。

4

証券購入プロトコル,手形および手形購入者登録権プロトコルの上記記述 は,証券購入プロトコル,手形および手形購入者登録権プロトコルによって全文限定され,それぞれ本プロトコルの添付ファイル10.6,10.7および10.8としてアーカイブされ,参照によって本明細書に組み込まれる.

取引費用に関するその他の合意

上記のbrを除いて、当社は、決済時に満期になるはずの合併取引支出を返済するために、決済についていくつかの他の義務を締結または負担しています。これらの手配には、(1)仕入先との分割払い協議(“延期分割払い契約”)があり、総金額は約300万ドルであり、登録者にこのような合意の仕入先への現金支払いの延期を要求し、企業合併完了後12~18ヶ月の間に支払いを行い、一般に四半期ごとに支払いを行い、場合によっては取引終了後90日からのみ支払いを開始する場合がある。延期分割払いプロトコルには、このような合意の下で任意の予想ミスまたは超過支払い後、未払いの企業合併取引費用総額を直ちに全額支払うことを会社に要求し、適用される弁護士およびレジ代の責任を会社に要求する違約イベント条項がさらに含まれる場合、(2)IOACスポンサーと締結した分割払い契約の条項は、延期分割払い契約条項とほぼ類似しており、総金額は$88,000である。(Iii)売り手と締結されたいくつかの他の費用修正合意によれば、売り手は、成約時または米国証券取引委員会が発効を宣言する可能性のある日に発行されたまたは発行可能な新規発行普通株式 が、その中に含まれる証券を転売登録する登録声明を受け取るであろう。これらの株式は、発行されたものとみなされ、場合によっては様々な状況によって調整され、成約後18ヶ月以内に、会社が発行または発行可能な本票によって達成された延期分割払い合意と同様の条項に従って現金の支払いを延期することができる。合計金額は950万ドルです。

合併協定の改訂

2023年12月29日、合併協定は各方面が成約後の改訂を締結し、これにより、双方は合併協定を改訂し、元の利益条項を構成する成約後の取引価格及び或いは受取要素の有無を取り消した(上述した)。成約後修正案については、成約時に割増信託口座に入金された株式 は、上記の割増割当指令に従って割り当てることができる。Zoomcarが合併前に発行していない引受権証は、当社が合併合意(“仮説株式承認証”)の条項に基づいて負担し、合併合意の条項(“仮説株式証”)に基づいて調整するとともに、このような条項に基づいて自動的に調整し、仮説株式証を行使して発行可能な普通株式総数を約1.73倍に増加させる必要がある。

彼らの普通株式株主としての権益と投票権、および他社証券保有者の権益について、取引終了後、元Zoomcar株主ではない会社証券所有者は、プレミアム信託口座からプレミアム株式を解放した直後に希釈を経験した。株式承認証の条項によると、株式証明書の株式数は株式証明書の条項によって影響を受けるため、株式承認証改訂前に株式承認証を行使するために発行できない追加普通株式及び関連希薄効果 は、引受権証通過後 に引受権証を行使する際に発行することができる。

“終値後修正案”の前述の記述は、添付ファイル2.2として提出され、参照により本明細書に組み込まれる“終値後修正案”の全文によって限定される。

5

登録権協定 を修正して再署名する

収市に関連して、当社は保険者、市を受け取る前にIOAC証券を保有するいくつかの人および実体、および市を受け取る前にZoomcar証券を保有するいくつかの他の人および実体、または普通株または普通株に変換または行使可能な証券に発行されたbrは、保険者と改訂および再予約された登録権協定を締結する。改訂および改訂された登録権協定の条項は、180ページ目から始まり、“提案番号1-業務に関連する合併提案プロトコル”と題する委託書部分に記載されており、これらの資料は、ここに組み込まれて参考となる。

権利プロトコルの改訂および再登録の前述の説明 は、本プロトコルの添付ファイル10.9としてアーカイブされ、参照によって本明細書に組み込まれる改訂および再登録権利プロトコルの全文によって規定される。

Zoomcarの登録証明書 を修正

先に開示したように、閉鎖前にZoomcarはZoomcar流通株保有者の同意を求め、必要なZoomcarの会社登録証明書の改正(“Zoomcar憲章修正案”)を承認し、(I)を条項に組み入れ、閉鎖前に発行されたZoomcar優先株をZoomcar普通株に自動的に変換することを規定し、(Ii) はZoomcarが閉鎖前に逆株式分割を実施できるようにする。および(Iii)発行されたZoomcar変換可能証券の計算すべき利息がZoomcarの対価格とみなされることを明らかにして、発行されたZoomcar優先株の変換比率を逆償却調整 する。合併前に、Zoomcar株主とZoomcar取締役会はZoomcar定款修正案を承認し、Zoomcar定款修正案は合併前にデラウェア州州務卿に提出され、その結果、(I)発行されたZoomcar優先株は合併前にZoomcar普通株に自動的に変換され、(Ii)Zoomcarは合併前に10分の1の割合で逆株式分割を行うことができる。(Iii)Zoomcar変換可能証券の課税利息はZoomcarの対価格とみなされ、逆償却調整 が発行されたZoomcar優先株が終値前にZoomcar普通株に変換される比率である。

Zoomcar投資家権利協定修正案

先に述べたように、終了前にはZoomcarは、ZoomcarとZoomcar優先株式所有者との間の投資家権利協定(“IRA”)の提案修正案(“IRA修正案”)に必要なZoomcar株式 を求め、2023年12月28日に可決されたアイルランド共和法改正案によれば、ある例外を除いて、企業合併においてその各投資家側に発行可能な証券は、行使時に発行可能な会社普通株、またはbrが発行可能な合併に関する任意の転換可能証券を含むが、発効直後に保有するオプションまたは株式証を行使する際に発行可能な任意のbr普通株(“会社株” を含む)を含む任意の転換可能証券を処分することができる。またはそれに続く会社株の任意の他の転換可能または行使可能または交換可能な証券 は、取引終了日から発効期間中、(I)当該株式の3分の1、取引終了後6(Br)ヶ月、(Ii)当該株式の3分の1、取引終了後9(9)ヶ月、および(Iii)当該株式の残りの部分について、取引終了後12(12)ヶ月であるが、これらのロック制限はすべて清算、合併完了後に終了する。資本株式交換、再編、または他の類似取引により、会社のすべての株主がその株式を現金、証券または他の財産に交換する権利がある。IRA改正案では,上記ロック制限 をIRA改正案の代わりに規定し,これまでIRAが規定していた譲渡制限を規定し,業務統合が完了することを前提としている終値前にZoomcar取締役会は、上記取引制限を受けていた会社の株式の“金利合意”下のロック条項に適用されるべきである“金利合意改正案”に適用することを承認した。

6

“契約を償還しない”

これまでに開示されてきたように,2023年12月27日,IOACと(I)気象局特別機会基金I,LP(以下“MSOF”と略す)、Metora Capital Partners,LP(以下“MCP”と略す)およびMetora Select Trading Opportunities Master LP(以下、“MSTO”と略す)(MSOF、MCPおよびMSTOとともに、総称して“投資家”と呼ぶ)これにより,投資家は先に提出したIOAC A類普通株150,000株の償還要求を撤回し,この要求は業務合併の終了に関係している.

非償還プロトコルの前述の説明 は、本プロトコルの添付ファイル10.10アーカイブとして保存され、参照によって本明細書に組み込まれる非償還プロトコル全体によって規定される。

箱を開けると資本マーケティングサービスで合意します

Zoomcarは2023年9月28日にOutside the Box Capital Inc.(“OTBC”)とマーケティングサービス協定(“OTBプロトコル”)を締結し、この合意に基づいて、ZoomcarはOTBCを招いて 会社にマーケティングと流通サービスを提供し、初期期限は2023年10月2日から2024年4月2日までである(“サービス”)。このようなサービスに対する対価格として, 社は取引終了時に1株3.00ドルでOTBCに20,000株の普通株を発行し,これらの株 は6カ月の禁売期間がある.

前述のOTBプロトコルの説明 は、本プロトコルの添付ファイル10.11としてアーカイブされ、参照によって本明細書に組み込まれるマーケティングサービスプロトコルによって全体的に定義される。

招聘状の改訂

2023年12月13日、Zoomcar とJ.V.B.Financial Group、LLCは、そのCohen&Company資本市場部門(“CCM”)を通じて、2022年7月18日のこの特定招聘状をbr}改訂した(総称して“CCM改訂”と呼ぶ)。CCM修正案によると、Zoomcarは、業務合併に関する改訂取引費 をCCMに支払うことに同意し、金額は4,500,000ドルに相当し、業務合併終了日までに発生する償還可能費用は677,961ドルであり、このうち56,319ドルは業務合併終了時にIOAC信託口座から支払われる。

修正延期の引受料支払い義務

これまでに開示されてきたように,IOACが初めて公募時に締結した期日が2021年10月16日の引受契約(改訂または修正された“引受契約”)によると,IOACは先に引受業者がCantorを代表してCantor Fitzgerald&Co.(“Cantor”)に総額12,100,000ドルの繰延引受手数料 を支払い,IOACが初期業務統合を完了した後に現金で支払うことに同意した。また、IOACとJ.V.B.金融グループ有限責任会社(“J.V.B.”)との書面合意に基づき、 も開示されている。IOACは、2021年3月12日(改訂または改訂された“JVB契約書簡”)まで、JVB契約書簡および引受契約の条項に基づいて、IOACの最初の業務合併(“終業”)が終了したときに、繰延引受手数料の総額の30%に相当する費用を現金形式でJVBに支払うことに同意した。

2023年12月28日、IOAC、Cantor及びJ.V.B.(略称“所有者”)はIOAC公衆株主の償還レベル及びその他の要因を考慮して、上記各当事者は、市を受け取る際に現金で繰延引受手数料を支払う代わりに、他の事項を除いて、合計1,200,000株(“改訂費用株式”)を受け入れることに同意した。Cantorに改正費用株式1,000,000株(“Cantor改訂費用株式”)およびJ.V.B.に200,000株の改訂費用株式 を売却し、それぞれ請負契約および合営会社契約書に基づいて成約時に交付された現金支払いの代わりに支払う。

7

当社には、改正された株式を所持者に無料で交付する義務があるほか、改正費用契約の条項には、修正された資金繰りに関する転売登録声明をS-1表形式で提出し、修正された優料株の保有を継続しながら有効性を維持するようにビジネス的に合理的な努力を行うことを含む当社の登録権義務も含まれています。費用改訂協定には罰金条項も含まれており、当社が通知及び当社側に合理的な救済の機会があった後、CantorがCantorの改訂費用株式を適時に売却または譲渡できなかった場合、Cantorに3,000,000ドルの現金を交付しなければならない。なぜなら、当社が費用改訂協定の条項に従って取引を完了した後に登録に関連するいくつかの契約と合意を履行できなかったため、Cantorの改訂費用株式を適時に売却または譲渡できなかったためである。

料金修正プロトコルの上述した説明 は、本プロトコルの添付ファイル10.12としてアーカイブされ、参照によって本明細書に組み込まれる料金修正プロトコルの全体によって規定される。

賠償協定

取引終了時に、当社は、当社が新たに当選した取締役及び新たに委任された行政者毎に、当社が関係する場合及び合意に規定されている範囲内で、いかなる脅威、未決又は完了した請求、請求、訴訟又は法的手続きにより生じるすべての損失、請求、損害賠償、法的責任、連帯費用(弁護士費及び支出を含む)、判決、罰金、罰金、利息、和解又はその他の金について、当該等の取締役及び行政人員に賠償を行うことを規定する。デラウェア州の法律と私たちの定款で許可されている最大の程度の刑事、行政、またはbr調査、正式であっても非公式であっても、彼または彼女が参加または脅威に関与する可能性のある控訴を含む。

賠償プロトコルの上述した説明 は、本明細書に添付された添付ファイル10.13としてアーカイブされ、参照によって本明細書に組み込まれる賠償プロトコルの全文によって規定される。

第2.01項目資産購入または処分完了。

以上の“紹介的説明”で提案された公開内容は,引用により本条項2.01に組み込まれる.

業務合併は2023年12月19日にIOAC株主特別総会(“株主特別総会”)の承認を得た。 IOAC初公開(以下、“初公開”)で売却されたIOAC A類普通株は計2,261,698株である株を公開する)権利を行使し、IOACが初めて公募して得た金を保有する信託口座に比例して株式を償還し、業務合併日の2(2)営業日前に計算すると、1株11.51ドル、または合計26,032,144ドル(“償還”)となる。

合併協定の条項とその中に掲載されている慣用的な調整によると、IOACが業務合併についてZoomcar証券所有者に支払う合併費用の総額は499,011,118ドルであり、その中には、当社が仮定して発行されたZoomcar購入株式および引受権証 が含まれている。合併対価格には現金対価と新規発行普通株形式の対価格が含まれています。

業務合併の結果、発効直前(Zoomcar優先株をZoomcar普通株に交換して発効させる)前に発行されたZoomcar普通株1株当たり約0.0284株の普通株を得る権利に変換される。

8

業務合併が完了した後、上記公衆株式の償還を含め、すぐに42,874,108株の普通株の発行及び流通株があった。

2023年12月29日、会社の普通株はナスダック世界市場で取引を開始し、コードは“ZCAR”。br社の権証はナスダック資本市場で取引を開始し、取引コードは“ZCARW”である。当社証券は引き続きニューヨーク証券取引所に上場しているナスダック株式市場有限責任会社(“ナスダック”)ナスダックは上場基準の適用に対する会社の満足度を継続的に審査しています。

先に述べたように,決済に関連して,当社の信託口座は公開株式償還権利を適切に行使している所持者に合計26,032,144ドルを支払っているが,br}決済直前の信託口座の残高は767,362ドルである.信託口座の残高は、業務合併に関連する何らかの費用を支払うために使用され、残高は当社に交付され、業務合併後に一般企業用途に使用される。

表10資料

取引終了前に 会社は空殻会社であった(1934年の証券取引法“(以下、”取引法“と呼ぶ)第12 b-2条の定義により) は何の業務もなかった。当社の設立は、1つまたは複数の経営企業との業務統合を実現するためです。 閉鎖後,会社は持株会社となり,その運営資産はZoomcarとその子会社の運営資産からなる。

前向き陳述に関する警告説明

本報告には,証券法第27 A節と“取引法”第21 E節で指摘された“前向き陳述”が含まれている情報が含まれている。これらの展望的陳述は未来の財務業績に対する期待、br}業務戦略或いは会社業務に対する期待に関連する。具体的には、前向き陳述は、“予想”、“信じ”、“継続”、“可能”、“推定”、“予想”、“意図”、“可能”、“計画”、“可能”、“br}”、“潜在”、“予測”、“プロジェクト”、“すべき”、“会する”、および同様の表現を含むことができる。

これらの展望的陳述は、本報告が発表された日までに得られる情報と、経営陣の現在の予想、予測、および仮定に基づいている。 は、多くの判断、リスク、および不確実性に関連する。したがって、展望的陳述は、会社の までの任意の後続日を代表する観点とみなされてはならない。当社は、それらの作成後のイベントや状況を反映するために前向き陳述を更新する義務は何も負いません。新しい情報、未来のイベント、その他の理由でも、 は証券法の適用が別途要求されない限りです。

多くの既知および未知のリスクおよび不確実性のため、会社の実際の結果または業績は、これらの前向き陳述で表現または示唆されたものとは大きく異なる可能性がある。実際の結果につながる可能性のあるいくつかの要因は

| ● | 企業合併後、ナスダックでの上場を維持できない |

| ● | 会社の資金調達能力と、会社の負債と義務の条項および特徴によって生じる可能性のある制限は、有利な条項またはすべてで資本の利用可能性に影響を与える可能性がある |

9

| ● | 企業合併またはその完了の公告が現在の計画および運営を乱すリスク; |

| ● | 会社が企業合併後にその高級管理者、主要な従業員或いは取締役、或いはbr交換を維持或いは募集することに成功した場合 |

| ● | 取引及びその完了に関するコストや負債と比較して、企業合併による収益を確認する能力を提供する |

| ● | 市場状況や会社がコントロールできない世界的·経済的要因などを含む会社の業務、運営、財務業績 |

| ● | 企業合併や上場企業としての運営に関するコスト |

| ● | 企業合併完了後に当社に対して提起された任意の法的訴訟の結果を得ることができます |

| ● | 公衆株主の償還、取引コスト及び会社の経営業績と以前の成長計画に与える影響により、企業合併完成後の業務或いはその他の計画の変化 ; |

| ● | 法律や法規の変更を適用する |

| ● | 修正された予想および業務合併に関連する重大な負債が原因で、以前に予測された結果および業務計画を必要に調整する |

| ● | インフレ及び基本金利の関連変動及び市場の大幅な変動が当社の業務、当業界及び世界経済に与える影響 |

| ● | 持続的な新冠肺炎の発生が当社の業務に与える影響 |

| ● | 本報告で引用される他のリスクおよび不確実性要因は、59ページの“リスク要因”で始まる依頼書“リスク要因”の一部で述べられているリスクおよび不確定要因を含む。 |

業務.業務

255ページから始まるエージェント宣言の“Zoomcarに関する情報”というタイトルの節で説明された情報は、参照によって本明細書に組み込まれる。

リスク要因

59ページからのエージェント宣言において“リスク要因”と題された部分に記載された情報は、参照によって本明細書に組み込まれる。依頼書第2号補編“リスク要因更新”部分と8ページの依頼書補編第3号“リスク因子更新”の節に掲載された情報も引用により本稿に組み込む.

合併履歴財務その他の情報を精選する

52ページからの代理声明のタイトルは、“Zoomcarの選択された履歴財務情報”の節に記載された情報が、参照によって本明細書に組み込まれる。

10

経営陣の財務状況と経営結果の検討と分析

エージェント宣言で“Zoomcar”というタイトルの章で述べた情報経営陣の財務状況と経営結果の検討と分析289ページから、ここで参照して参照します。上記の内容を除いて、以下は経営陣による2023年9月30日までの6ヶ月間の財務状況と経営業績の検討と分析である。2023年9月30日の総合貸借対照表および2023年9月30日および2022年9月30日までの6ヶ月間の総合経営報告書は、本報告の他の部分に含まれる監査されていない簡明総合財務諸表からのものである。私たちの歴史総合財務情報に加えて、本議論は、リスク、不確実性、仮説に関する当社の業務、運営結果およびキャッシュフロー、ならびに契約義務および手配に関する前向きな情報を含みます。様々な要因の影響により、私たちの実際の結果は、このような前向き陳述によって表現または示唆された任意の未来の結果と大きく異なる可能性があり、これらの要因は、本報告の“前向き情報に関する警告”および“リスク要因”の部分で議論されているこれらの要素を含むが、これらに限定されない

文脈が別に要求されない限り、本報告本節におけるZoomcar,Inc.の任意の言及は、業務統合が完了する前に、Zoomcar,Inc.およびそれらの合併の子会社を意味する

概要

Zoomcarのビジネスモデルは、2022年3月31日までの会計年度において、従来我々が所有していた顧客に車両をレンタルするビジネスモデルから、大家と客を接続した現在のオンラインP 2 P自動車共有プラットフォームに移行している。私たちのプラットフォーム技術はこの移行前に数年間開発されており、移行が完了する前から私たちのプラットフォームにホストを登録し始めていますが、私たちの業務モデルが変わる前に、私たちの収入の大部分は私たちが言った“短期レンタカー”と“車両購読”から来ていますが、2021年12月から私たちの収入確認モードが転換し、私たちの市場プラットフォームでの予約から生まれた“利便化収入”が私たちの総収入の中でますます大きな割合を占め始めています。私たちの業務モデルの転換 は、2022年3月31日と2023年3月31日までの比較の相関と大きさにそれぞれ影響を与えるため、私たちの運営結果はこの変化に基づいて読むべきであり、 特に現在の業務モデルでは、私たちの以前のモデルに比べて、私たちの予約総数はbr}が増加しているが、ホストとより大きな割合の予約収入を共有しているが、私たちの以前のbr業務モードでは、私たちの予約は少ないが、Zoomcarの毎回の予約収入は高いからである。

標準チケット予約プロセス

私たちは3カ国·地域の新興市場でポイントツーポイントの自動車共有プラットフォームを運営しており、大家が私たちのプラットフォームにリストしたbr車両のお客様の予約から収入を得ています。Zoomcarは、客から徴収される関連予約料の一部(適用される任意のbrポイントまたは割引を差し引く)と、客や大家から徴収されるプラットフォーム代と、客から徴収される旅行保護費(“付加価値料”と呼ぶ)とを受け取り、さらに以下に述べるように、燃料費のような他の費用、例えば燃料費、大家さんに全額支払い、大家さんは予約費用の約60%に相当する収入シェアと他の費用の0%~40%を得る。私たちは私たちのカスタマイズアルゴリズムを使用してプラットフォーム上で動的に行程価格を設定し、私たちのプラットフォーム上を走っている数百万マイルのデータを利用して、行程と市場リスク価格をスマートに設定し、私たちが収集したデータとZoomcar管理者の専門経験に合わせてbr客に関する情報を提供します。大家さんはプラットフォームが推薦した価格とは異なる価格で予約を提供することを選択することができますが、多くの大家さんは彼らの予約選択アルゴリズム から派生した定価を好む傾向があります。私たちがカスタマイズした価格設定ツールによって実現される機能は、お客様の予約費用とお客様から受け取る旅行保護または“付加価値料金”に現れ、アルゴリズムbr}によって派生した3つの損害保護定価オプションをお客様に提供します。私たちのポイントツーポイント車共有プラットフォームで予約したスケジュールの創収コンポーネントは、以下の通りです

| ● | お客様に料金を取ります:私たちのプラットフォーム上の予約ごとに、私たちがお客さんに受け取る総金額には、予約料、付加価値費、お客様のプラットフォーム代、いくつかのbr}その他の費用(例えば、滞在費、行程延長費など)が含まれています。これらの費用を総称して“総予約価値”と呼びます。 予約費用とスケジュール保護費は、予約開始時にアルゴリズムによって決定されますが、他の費用 は、スケジュール中または後に徴収される可能性があり、具体的には、スケジュール中に発生するイベントに依存します。 |

| ● | 大家さんに料金を取ります:私たちのプラットフォームでの予約ごとに、予約料の一定割合に加えて大家さんに移行可能な他の費用を加えて、大家さんに“収入シェア”を受け取ります。Zoomcarが私たちのプラットフォーム上の予約から得た平均収入シェアは約40%で、残りの60%はホストが保持している。私たちのプラットフォームでの典型的な旅行はまた、低燃費のbrのようなホストに直接お客さんから受け取った雑費を精算することに関連するかもしれません。また、特定の要因(例えば、上市期および最低司会者評価)に対して割引の形態で司会者報酬を提供する。私たちは設置設備のコストを相殺するためにホストから最低市場費用を徴収する。 |

11

次の表は、例示的な予約スケジュールにおいてお客様から徴収された料金と、これらの料金がそれぞれZoomcarおよびホストに割り当てられた場合を示している

| お客様からの料金: | Zoomcarの割合を占めています | ホストの割合: | ||||||

| 予約料(割引とポイントを引いて、含まれています(税額) | 約40%です | 約60%です | ||||||

| 付加価値料(トリップ保護) | 100% | 0% | ||||||

| 訪問ホーム料金 | 100% | 0% | ||||||

| その他の料金(遅い料金、ガソリン代、行程延期) | 約0%~40%です | 約60%~100%です | ||||||

客(1)

| 予約料(割引とポイントを差し引く、税込み) | 58.6 | |||

| (+)付加価値(行程保護) | 3.6 | |||

| (+)訪問客プラットフォーム費用 | 0.7 | |||

| (+)その他の料金(滞在費、ガソリン代、行程延期) | 13.1 | |||

| お客様から受け取った総金額(GBV) | 75.9 | |||

| (-)ホスト収入シェア | -43.4 | |||

| (-)その他の未収料金(3) | -6.6 | |||

| (-)税 | -4.7 | |||

| 来賓からのネットワーク集合 | 21.2 |

寄主(1)

| 予約料(割引とポイントを差し引く、税込み) | 58.6 | |||

| (+)その他費用(燃料費、行程延期、キャンセル料) | 13.1 | |||

| (+)司会者報酬とその他のボーナス | 3.0 | |||

| (+)主催者が精算/返金 | 0.9 | |||

| (-)Zoomcarの収入シェア | 28.3 | |||

| (-)ホスト市場費用 | -1.1 | |||

| ホストに支払う総金額 | 46.2 |

Zoomcar(1)

| Zoomcarの収入シェア | 28.3 | |||

| (+)訪問客プラットフォーム費用 | 0.7 | |||

| (+)ホスト市場費用 | 1.1 | |||

| (+)付加価値(行程保護) | 3.6 | |||

| (-)主催者は収入を相殺するよう激励する | -2.3 | |||

| (-)ホスト精算/返金 | -0.9 | |||

| (-)その他の未収料金(4) | -1.6 | |||

| (-)税 | -4.7 | |||

| 純収入総額 | 24.1 |

備考

| (1) | インド市場からのデータのみを用いて計算した予約レベルの単位経済性。考慮した時間帯 は2022年7月から10月までの平均値であり,重み平均値を用いて計算し,各月の重みとして予約量を用いた. |

| (2) | 説明を容易にするために、主催者報酬の75%が相殺収入とみなされ、残りの25%がGAAP処理に適合するマーケティング費用とみなされると仮定する。 |

| (3) | 主催者が受け取っていない料金部分は主催者に転送される。 |

| (4) | 6.6ドルの未徴収費用の25%は収入に対する相殺とみなされ、残りの部分は収入コストにあると仮定する。 |

12

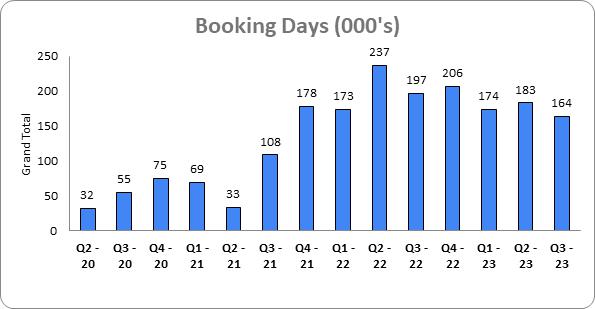

重要な業務指標

我々の連結財務諸表で提供されている測定基準 に加えて、以下の重要な業務指標を用いて、業務の評価、影響業務の傾向の識別、業務計画の策定、戦略決定を支援してくれます。 などのキー指標を計算する統一基準は知られておらず,他社との比較性を阻害する可能性があり,他社が類似見出しの指標を異なる方法で計算する可能性がある。

| 三月三十一日まで | 9月30日までの6ヶ月間、 | |||||||||||||||

| (単位:千) | 2023 | 2022 | 2023 | 2022 | ||||||||||||

| 予約日数 | 813 | 493 | 347 | 434 | ||||||||||||

| 予約額 | $ | 33,160 | $ | 21,571 | $ | 14,008 | $ | 17,721 | ||||||||

予約日数

“予約 日”を,客が所与の時間帯内に我々のプラットフォームで車両を予約した総日数(24時間,分単位)と定義し,その期間の予約キャンセルに関する総日数を差し引いて終了した 回のスケジュールとする.私たちは、投資家や他の人が私たちの管理チームと同じ方法で私たちの運営結果を理解し、評価するのを助けるために、予約日数が重要な業務指標であると信じています。それは、任意の所与の期間における私たちのプラットフォームの取引量の標準化単位を表しているからです。

| (1) | カレンダー四半期(すなわちQ 2-20=2020年4月1日から6月30日 )を指す。 |

13

2023年3月31日現在の事業年度では、予約日数は約813,000日に増加しているが、2022年3月31日現在の事業年度は約493,000日である。これは、前年にポイントツーポイント共有モードに移行した後、利用可能な車両供給を増加させ続けるため、2023年3月31日現在の事業年度において、当プラットフォーム上の運行量が著しく増加していることを反映している。また、2021年第2四半期には、CoVIDによるインドの生産停止により、需要の低迷が見られた。第4-22四半期の予約日数の増加は季節的な休日需要の旺盛さを反映し、その後第1-23四半期に低下し、その後第2-23四半期に回復し、2023年4-6月期のブランドマーケティング投資の増加を反映している。Q 3−23予約日数のQ 2−23と比較した低下は季節的な低下を反映しており,Q 2需要 は通常インドの夏前休暇シーズンから利益を得ているからである。

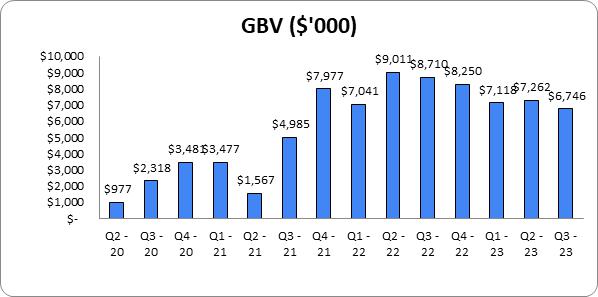

予約額

予約費用(割引とポイントを引く)、br}追加料金(すなわち、旅行保護費)、訪問者とホストプラットフォームの費用、およびその他の費用を含む、予約毛値またはGBVを、私たちのプラットフォームでの予約日数の総ドル価値と定義します。GBVには適用される直通税 と地方当局への送金を要求する他の費用が含まれており,これらの費用は純収入には含まれていない.GBVは予約日数と関連ストローク定価の影響を受ける。予約収入は旅行期間中に比例して確認されたことから,GBV は収入の“リード指標”であると考えられる。

| (1) | カレンダー四半期(すなわちQ 2-20=2020年4月1日から6月30日 )を指す。 |

| (2) | 予約日数と予約GBVは終了しており,キャンセルされた予約 は含まれていない. |

| (3) | GBVは列報期間中に一定外国為替基準で列記する。 |

GBV傾向は,上記で観察された予約日数の傾向を反映している。GBVは2023年3月31日までの事業年度で3309万ドルに増加したが、2022年3月31日現在の会計年度は2157万ドルだった。これは、前年にポイントツーポイント共有モードに移行した後、利用可能な車両供給 を増加させ続けるため、2023年3月31日現在の会計年度において、プラットフォーム上の走行量が著しく増加していることを反映している。また、2021年第2四半期には、CoVIDによるインドの生産停止により、需要の低迷が見られた。

我々の第2四半期から第22四半期までのGBV増加は、予約日数が反映する夏季需要の季節的上昇を反映しているが、予約日数が増加しているにもかかわらず、定価が低いため、第4四半期から第22四半期までのGBVは第3~22四半期を下回っている。第1-23四半期のGBVの減少も予約日数の減少の影響を反映しているが、第2四半期-23 GBVのその後の回復は2023年4月から6月にかけてのブランドマーケティング投資の増加による予約日数の増加に押されている。第3四半期から第23四半期までのGBVの低下は、第2四半期~第23四半期と比較して 低下が上記予約日数の連続低下を反映している。

経営業績が一部純収入を構成する

2022年3月31日までの事業年度では,大家が客と連絡できるようにP 2 P自動車共有プラットフォームの提供を開始した。このモデルでは,我々は エージェントとして機能するため,我々の主な収入源は,ホスト車両が完成したそれらのbr行程の便利な収入(純額で計算)を記録することである.2021年8月までに、当社のプラットフォームで提供される車両は、当社が提供する短期レンタルまたは長期購読会社の自社またはレンタル車両のみを含みます。

14

私たちの2023年9月30日までの6ヶ月の収入には利便化収入のみが含まれていますが、2022年9月30日までの6ヶ月の収入には、利便化収入のほか、短期車両レンタルと車両定期購読が含まれています。

私たちの2023年3月31日と2022年3月31日までの年度の収入には、利便化収入、短期車両レンタル、車両購読が含まれています。

便利化収入

サポートおよび便利なサービスは、レンタルプロトコルの実行を支援すること、支払い利便化、車両交付、道路支援、潜在的テナントの職務調査、および車両使用/位置追跡(紛失または盗難の場合)を含む。

便利化収入にはGBVにおける私たちのシェアが含まれている。GBV構成要素としての費用は、税金を含まない予約総生産のいくつかのbr構成要素の価値のパーセントで徴収される。促進収入には、主催者に受け取ったサービス料のうち、私たちのシェア、控除、奨励と払い戻しが含まれています。私たちはお客さんにこれらの費用を受け取り、予約費の一部、すべての滞納金とホストとの旅行延期を共有します。私たちまたは私たちの第三者支払い処理業者は毎日引受側にGBVの一部を支払い、引受側が支払わなければならない費用を差し引く。車両タイプ、一週間のどの日、行程時間、行程持続時間などによって、予約料の徴収金額が異なります。収入は旅行中に比例して確認されました。私たちは私たちの業績義務を履行したからです。

私たちはまた、私たちのお客さんに3種類のスケジュール保護オプションの中から1つを選択することを要求します。旅行ごとに料金(予約料に含まれる)を請求してbr}旅行保障に使用し,予約時に徴収する.私たちは行程完成期間内の行程保護費収入を確認します。

短期レンタルと車両購読

2021年8月までに、当社のプラットフォームで提供される車両は、当社が提供する短期レンタルまたは長期購読会社の自社またはレンタル車両のみを含みます。このような車両は短期レンタルや“引受”が可能で、期間が長く、1ヶ月から24ヶ月まで様々で、取引はレンタルに似ている。毎月の引受金額は,購読月数 と車両タイプによって決定される.購読モードは、購読者が私たちのプラットフォーム上に車両を再リストすることを可能にし、そのプラットフォーム上で車両の短期レンタルを提供し、それによって生成された収入を購読者と共有する。

他の人は

我々brには,政府当局が評価した特定の創出取引に徴収され,顧客/購読者に徴収される税収は含まれていない.

収入コスト

収入コスト は、主に、(1)ユーザに電話、電子メール、チャットサポートを提供するローカル運営チームおよびチームの人員関連報酬コスト、(2)車両のメンテナンスおよびメンテナンス費用、(3)車両敷地レンタルコスト、(4)車両および設備減価償却、 (5)電気代とガソリン代、(6)ソフトウェアサポートおよびメンテナンス、(7)その他の直接費用である。予測可能な未来には、私たちがプラットフォーム上の成長を見続けるまで、収入コストは絶対ドルに基づいて増加し続けると予想される。しかし、収入に占める収入コストの割合は、プラットフォーム上の活動によって異なる可能性がある。

技術 と発展

技術と開発費用には、主に技術、製品、エンジニアリングチームの人員に関する報酬費用、および私たちの情報技術とデータ科学プラットフォームに関連する費用が含まれています。私たちの技術と開発費用は絶対ドルに基づいて増加すると予想されるが、予測可能な未来には、私たちのプラットフォームの持続的な改善と維持に関連する技術と開発活動に投資し続けるにつれて、これらの仕事を支援するために多くの人員を雇う可能性があることを含め、私たちの費用は異なる時期に純収入の割合で変化するだろう。

15

販売 とマーケティング

販売とマーケティング費用は、主にオンラインマーケティング費用、マーケティング普及費用、第三者とのマーケティングパートナー関係、販売とマーケティング担当者の報酬費用、主催者に支払ういくつかの奨励と推薦ボーナスを含む。販売とマーケティング費用 には割り当てられた管理費用も含まれています。私たちは予測可能な未来に、私たちの販売とマーケティング費用は絶対ドルで計算して増加すると予想していますが、時期によって純収入に占める割合は違います。

通常 と管理

一般と行政費用は主に行政管理と行政機能の人事関連費用を含み、財務と会計、法律と人的資源を含む。一般と行政費用にはまた一定の出張費用、専門サービス料が含まれています。弁護士費、レンタル料、事務費、メンテナンスとその他の費用が含まれています。上場企業としての運営には、米国証券取引委員会やナスダック上場規則や法規を遵守する費用、会社保険、役員と役員保険、投資家関係、専門サービスコストの増加費用など、追加の一般的かつ行政的費用が発生することが予想される。絶対ドルで計算すると、一般的で行政費用が増加するが、純収入に占める割合は時期によって異なると予想される。

財務コスト

融資コストには、主に車両ローンと融資リースの利息、手形発行費用、その他の借入金コストが含まれる。上級付属転換可能本票および関連株式証ツールによる公平推定確認のコスト が含まれている。また,2022年10月にAnanda Small Business Trustに発行された変換可能チケットの公正価値と変換可能チケット利息のコスト も含まれている.

問題債務再編から利益を得る

問題債務再編収益 は、融資者の既存債務合意に関連する収益を再構築することに関連する。

その他 収入と(支出),純額

その他 収入と(支出)、純額は主に利息収入(支出)、優先持分証の公正価値変動、賃貸を修正/終了する収益 ,売却資産と販売先資産の収益(損失)、外貨取引の収益(赤字)と残高、書き戻しの準備、顧客への書き換え、その他の費用を含む。

16

運営結果

以下の表に、本報告で述べた期間の業務成果を示す

| 年 3月31日まで、 | 9月30日までの6ヶ月間 | |||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||

| 純収入 | 8,826,206 | 12,797,041 | 5,295,626 | 3,811,649 | ||||||||||||

| コストと支出 | ||||||||||||||||

| 収入コスト | 20,675,611 | 25,282,282 | 6,348,468 | 14,163,264 | ||||||||||||

| 技術と発展 | 5,176,391 | 4,233,860 | 2,246,738 | 2,393,391 | ||||||||||||

| 販売とマーケティング | 6,734,205 | 9,326,356 | 3,859,994 | 4,481,557 | ||||||||||||

| 一般と行政 | 12,695,839 | 10,533,993 | 4,642,103 | 6,269,897 | ||||||||||||

| 総コストと支出 | 45,282,046 | 49,376,491 | 17,097,303 | 27,308,109 | ||||||||||||

| (赤字) 営業収入 | (36,455,840 | ) | (36,579,450 | ) | (11,801,677 | ) | (23,496,460 | ) | ||||||||

| 財務コスト | 27,570,752 | 3,351,077 | 29,884,357 | 1,566,257 | ||||||||||||

| 関連先に財務コストを支払う | 64,844 | 110,714 | 25,777 | 68,407 | ||||||||||||

| 問題債務再編から利益を得る | - | (7,374,206 | ) | - | ||||||||||||

| その他 純収入 | (2,043,556 | ) | (1,605,023 | ) | (522,716 | ) | (1,660,176 | ) | ||||||||

| 関連先の他の 収入 | (15,804 | ) | (16,860 | ) | (5,676 | ) | (9,729 | ) | ||||||||

| (赤字) 所得税準備前の収入を差し引く | (62,032,076 | ) | (31,045,152 | ) | (41,183,419 | ) | (23,461,219 | ) | ||||||||

| 所得税引当 | - | - | ||||||||||||||

| 純収益 (損失) | (62,032,076 | ) | (31,045,152 | ) | (41,183,419 | ) | (23,461,219 | ) | ||||||||

次の表に私たちの運営結果が純収入に占める割合を示します

| 年 3月31日まで、 | 9月30日までの6ヶ月間 | |||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||

| 純収入 | 100 | % | 100 | % | 100 | % | 100 | % | ||||||||

| コストと支出 | ||||||||||||||||

| 収入コスト | 234 | % | 198 | % | 120 | % | 372 | % | ||||||||

| 技術と発展 | 59 | % | 33 | % | 42 | % | 63 | % | ||||||||

| 販売とマーケティング | 76 | % | 73 | % | 73 | % | 118 | % | ||||||||

| 一般と行政 | 144 | % | 82 | % | 88 | % | 164 | % | ||||||||

| 総コストと支出 | 513 | % | 386 | % | 323 | % | 716 | % | ||||||||

| (赤字) 営業収入 | -413 | % | -286 | % | -223 | % | -616 | % | ||||||||

| 融資コスト | 312 | % | 26 | % | 564 | % | 41 | % | ||||||||

| 関係者の融資コスト | 1 | % | 1 | % | 0 | % | 2 | % | ||||||||

| 問題債務再編の収益 | 0 | % | -58 | % | 0 | % | 0 | % | ||||||||

| その他の収入、純額 | -23 | % | -13 | % | -10 | % | -44 | % | ||||||||

| 関連先の他の収入 | 0 | % | 0 | % | 0 | % | 0 | % | ||||||||

| (赤字) 所得税準備前の収入を差し引く | -703 | % | -243 | % | -778 | % | -616 | % | ||||||||

| 所得税引当 | 0 | % | 0 | % | 0 | % | 0 | % | ||||||||

| 純収益 (損失) | -703 | % | -243 | % | -778 | % | -616 | % | ||||||||

17

2023年9月30日までの6ヶ月と2022年9月30日までの6ヶ月の比較

純収入

| 9月30日までの6ヶ月間 | ||||||||||||||||

| 2023 | 2022 | 2023年から2022年までの変化 | 2023年から2022年まで 変更率 | |||||||||||||

| 純収入 | 5,295,626 | 3,811,649 | 1,483,977 | 39 | % | |||||||||||

| 賃料収入 | - | 255,785 | (255,785 | ) | -100 | % | ||||||||||

| 利便化サービス収入 | 5,295,626 | 3,471,350 | 1,824,276 | 53 | % | |||||||||||

| その他の収入 | - | 84,514 | (84,514 | ) | -100 | % | ||||||||||

2023年9月30日までの6ヶ月と2022年9月30日までの6ヶ月間の総純収入はそれぞれ530万ドルと381万ドルで148万ドル増加し、39%増加した。この増加は,主に2023年9月30日までの6カ月間,促進サービス(プラットフォーム予約)からの収入 の増加を反映している。2023年9月30日までの6カ月の予約数は,2022年9月30日までの6カ月の391,787個から201,613個に減少したが,2023年9月30日までの6カ月の純収入 は増加し,これまで相殺収入と記録されていたインセンティブコストが増加したため(すなわち,2023年9月30日までの6カ月で相殺収入を記録したインセンティブ支払い総額は41万ドル,2022年9月30日現在の6カ月の純収入は368万ドル)であった。

2023年9月30日までの6ヶ月以内に、私たちは何のレンタル料収入も記録していません。私たちは2022年に私たちの資産のすべてのレンタルと購読業務を完全に淘汰したので、将来も何のレンタル収入も記録しないと予想されています。

コスト と費用

(金額 (ドル))

| 9月30日までの6ヶ月間 | ||||||||||||||||

| 2023 | 2022 | 2023年から2022年まで $Change | 2023年から2022年まで %変更 | |||||||||||||

| 収入コスト | 6,348,468 | 14,163,264 | (7,814,796 | ) | -55 | % | ||||||||||

| 技術と発展 | 2,246,738 | 2,393,391 | (146,653 | ) | -6 | % | ||||||||||

| 販売とマーケティング | 3,859,994 | 4,481,557 | (621,563 | ) | -14 | % | ||||||||||

| 一般と行政 | 4,642,103 | 6,269,897 | (1,627,794 | ) | -26 | % | ||||||||||

| 総コストと支出 | 17,097,303 | 27,308,109 | (10,210,806 | ) | -37 | % | ||||||||||

収入コスト

2023年9月30日までの6カ月間の月収コストは635万ドルだったが、2022年9月30日までの6カ月間の月収コストは1416万ドルと781万ドル減少し、減少幅は55%だった。この低下は,当社が運営効率の向上に努めているためであり,特に人員コストが293万ドル低下し(現在の6カ月四半期のリストラに押されて),車両修理·メンテナンスコストが94万ドル,電力·燃料コストが91万ドル低下し,レンタル料コストが14万ドル低下したためである。

その他の収入コストが303万ドル減少したり,77%減少したのは,主にアウトソーシングコールセンターコストに関する支出が135万ドル減少したためであり,これは2023年9月30日までの6カ月で無視できる.2023年9月30日までの6ヶ月間、未収請求書は124万ドル、または64%減少したが、これは主に政策の変化により燃料精算、通行料、他の客料金がキャンセルされたためであり、これらの費用は歴史的に高い料金を徴収しない原因となってきた。コストと効率性の取り組みにより、インド以外の実体のアウトソーシング人的コストは2023年9月30日までの6カ月間で13万ドル減少し、減少幅は77%だった。

18

技術 と発展

2023年9月30日までの6カ月間の技術·開発費は225万ドルだったが、2022年9月30日までの6カ月は239万ドルと減少した15万ドルか6%ですこの低下は,主にサプライヤー合理化努力によるIT プラットフォーム支援コストが10万ドルと,ITとエンジニアリング従業員コスト が0.5万ドル減少したためである。

販売 とマーケティング

2023年9月30日までの6カ月間の販売·マーケティング費は386万ドルだったが、2022年9月30日までの6カ月は448万ドルと62万ドル減少し、減少幅は14%だった。最初の6ヶ月と比較して、本6ヶ月の全体的な低下は、マーケティング関係者のコストが44万ドル減少したこと、または49%減少したこと、推奨ボーナスコストが40万ドル、br}または86%減少したことによるものであり、この2つの費用は2023年9月30日までの6ヶ月で大幅に減少した。

2023年9月30日までの6ヶ月間で、今期のブランドマーケティング投資の増加により、マーケティングと販売促進費用は2022年9月30日までの6ヶ月より22万ドル増加し、7%増加した。

通常 と管理

2023年9月30日までの6カ月間の一般·行政費は464万ドルだったが、2022年9月30日までの6カ月は627万ドルと163万ドル減少し、減少幅は26%だった。この減少は,主に2023年9月30日までの6カ月間に従業員の持株コストが139万ドル 減少したことと,顧客支援とG&Aチームのリストラにより人員コストが51万ドル減少したためである.また,2023年9月30日までの6カ月間で,車両,出張,運営リースコスト,電力と燃料,事務費用およびメンテナンスとメンテナンスを除いて,償却や減価償却に関する費用は17万ドル減少した。

DeSPAC取引に関連する専門費用(法律·財務相談)が2023年9月30日までの6カ月間で68万ドル、または107%増加し、上記コストの減少を相殺した。

財務コスト

| 9月30日までの6ヶ月間 | ||||||||||||||||

| 2023 | 2022 | 2023年から2022年までの変化 | 2023年から2022年まで 変更率 | |||||||||||||

| 財務コスト | 29,884,357 | 1,566,257 | 28,318,100 | 1808 | % | |||||||||||

| 関連側の融資コスト | 25,777 | 68,407 | (42,630 | ) | -62 | % | ||||||||||

2023年9月30日までの6ヶ月の財務コストは2022年9月30日までの6ヶ月より2,832万ドルまたは1,808%増加し、主に優先付属転換可能承諾票の価値変動に関する費用1,666万ドル、派生株式証明負債公正価値変動に関する費用1,004万ドル、手形発行支出156万ドル、および転換可能本票の公正価値変動に関する費用100万ドルによるものである。これらの費用はいずれも2023年9月30日までの6ヶ月以内に私たちの高級付属転換可能チケットの増発に関する非現金料金 です。前の期間はこのような費用は記録されていませんでした。

19

2023年9月30日までの6ヶ月間に、優先株式証公正価値の変化に関するゼロ支出を記録し、2022年9月30日までの6ヶ月間に63万ドルの費用を記録した。2023年9月30日までの現在の6ヶ月以内に、優先株式証の公正価値変動は収益を発生し、この収益は他の収入と支出を計上した。

融資リース·車両ローンの利息支出は、2022年9月30日までの6ヶ月間と比較して、2023年9月30日現在の6ヶ月で34万ドル、または40%減少しており、融資残高と平均金利が低いためである。

その他 (収入)と費用、純額

| 9月30日までの6ヶ月間 | ||||||||||||||||

| 2023 | 2022 | 2023年から2022年までの変化 | 2023年から2022年まで 変更率 | |||||||||||||

| その他 純収入 | (522,716 | ) | (1,660,176 | ) | 1,137,460 | -69 | % | |||||||||

| その他 (収入)−関係者から | (5,676 | ) | (9,729 | ) | 4,053 | -42 | % | |||||||||

2022年9月30日までの6カ月間と比較して、2023年9月30日までの6カ月間の他の収入が114万ドル減少したのは、主に保有する販売先資産の売却による147万ドルの収益と外貨リスコアリングに関する17万ドルの収益であり、いずれも2022年9月30日までの6カ月間、2023年9月30日までの6カ月間は無視できるためである。他の収入の減少は、2023年9月30日までの6カ月間に記録された優先持分公証価値の変化による42万ドルの収益によって相殺されている。対照的に、2022年9月30日までの6ヶ月間、このような増加はなかった。

2022年3月31日までと2023年3月31日までの年間純収入比較

| 三月三十一日まで | ||||||||||||||||

| 2023 | 2022 | 2022年から2023年までの変化 | 2022年から2023年まで %変更 | |||||||||||||

| 短期賃貸料収入 | 165,834 | 12,057,401 | (11,891,567 | ) | -99 | % | ||||||||||

| 収入を促進する | 8,586,785 | 589,331 | 7,997,454 | 1,357 | % | |||||||||||

| その他の収入 | 73,587 | 150,309 | (76,722 | ) | -51 | % | ||||||||||

| 純収入 | 8,826,206 | 12,797,041 | (3,970,835 | ) | -31 | % | ||||||||||

2023年3月31日までの会計年度の総純収入は883万ドルだったが、2022年3月31日現在の会計年度は1280万ドルで397万ドル減少し、減少幅は31%だった。

2023年3月31日までの1年間に、私たちの総収入には主に859万ドルの便利な収入(大家やお客様への報酬を差し引いた371万ドル、これらの奨励は利便化収入の減少とみなされています)が含まれていますが、2022年3月31日までの年度の便利収入は59万ドルです。私たちのP 2 Pプラットフォームは2021年8月に発売され、大部分のbr}2022年の予約は自己在庫を通じてサービスを提供しているからです。2023年3月31日までの年間短期賃貸からの収入は17万ドル であり,2022年3月31日までの年度の1206万ドルに比べて1189万ドル減少し,減少幅は99%であったのは,2023年3月31日までの財政年度のほとんどの予約が大家自車両からサービスを提供しているためである。

20

その他 は2023年3月31日までの年度の収入は70万ドルであるのに対し,2022年3月31日までの年度は15万ドルであり,市場モデルへの移行により,会社予約(20万ドル減)と電動自転車レンタル(6万ドル減) は80万ドルまたは51%減少した。

コスト と費用

| 三月三十一日まで | ||||||||||||||||

| 2022年から2023年まで | 2022年から2023年まで | |||||||||||||||

| 2023 | 2022 | $Change | 変更率 | |||||||||||||

| 収入コスト | 20,675,611 | 25,282,282 | (4,606,671 | ) | -18 | % | ||||||||||

| 技術と発展 | 5,176,391 | 4,233,860 | 942,531 | 22 | % | |||||||||||

| 販売とマーケティング | 6,734,205 | 9,326,356 | (2,592,151 | ) | -28 | % | ||||||||||

| 一般と行政 | 12,695,839 | 10,533,993 | 2,161,846 | 21 | % | |||||||||||

| 総コストと費用 | 45,282,046 | 49,376,491 | (4,094,445 | ) | -8 | % | ||||||||||

収入コスト

2023年3月31日までの年度の収入コストは2068万ドルだったが、2022年3月31日までの年度の収入コストは2528万ドルと461万ドル減少し、減少幅は18%だった。この低下は,車両減価償却費用が低下し,2023年3月31日現在の年度では車両減価償却費用が34万ドルに低下したのに対し,2022年3月31日までの年度は306万ドルと272万ドル減少し,89%減少したことと,保険コストが同時期に93万ドル低下し,96%低下したことは,我々のほとんどの自車チームが2022年3月31日までの年度内に売却·退役したためである。その他のコスト削減は、私たちの業務運営を簡素化し、統合し、人員コストを83万ドル減少させ、レンタル費用を215万ドル減少させ、電力と燃料コストを109万ドル減少させ、税率と税金を74万ドル減少させ、修理とメンテナンスコストを28万ドル減少させたことに起因する。

これらのコスト節約は,インドで収入コストとして記録されている未収請求書が218万ドル増加したことと,当期に収入コストに再分類されたコールセンター費用が90万ドル増加したことで相殺されたが,遠隔情報処理コストの19万ドル減少によって相殺された.

我々の国際業務(ベトナム,エジプト,インドネシア)は合計100万ドルのコールセンター,機関隊,その他の遠隔情報処理コスト,および17万ドルの技術(雲)インフラコストと15万ドルの支払いゲートウェイ費用を増加させており,これらのエンティティはすべて2022年3月31日までの年度で運営を開始しているため,2023年3月31日までの年度は完全な運営年度を代表している.

技術 と発展

2023年3月31日までの年間では技術·開発費は518万ドルだったが、2022年3月31日現在の年度は423万ドルと94万ドル増加し、22%増となった。増加の要因は,ITとエンジニアリングの支出が59万ドル増加したことと,我々のITプラットフォーム支援とインフラコストが36万ドル増加したことであり,2023年3月31日までの年度における対点共有プラットフォームへの継続的な投資およびグローバル業務規模の拡大を反映している。

販売 とマーケティング

2023年3月31日までの年間販売·マーケティング費は673万ドルだったが、2023年3月31日現在の年度は933万ドルと259万ドル減少し、減少幅は27.8%だった。減少の主な原因は、2023年3月31日までの1年間、前年に比べて、インドや他の地域に投資して私たちのP 2 P共有プラットフォームを発売した場合、ホストと訪問者激励およびマーケティングや販売促進活動のコストが338万ドル減少したからだ。この減少は,2023年3月31日までの年間推進ボーナス支出53万ドルおよびマーケティング担当者支出25万ドルの増加によって相殺された。

21

通常 と管理

2023年3月31日までの年間で、一般および行政支出は1,270万ドルで、2022年3月31日までの年度の1,053万ドルより216万ドル増加し、21%に増加した。増加の要因は、我々がインドや他の国でP 2 P共有プラットフォーム業務を導入·拡張することに伴い、行政管理者や個別国家指導チームの採用に関する人事コストが106万ドル増加したためである。2023年3月31日までの年間で、運営リースコストは54万ドルに増加したが、前四半期は5万ドルだった。2023年3月31日までの1年間で,Despacに関する法律やコンサルティングコストの推進により,専門費用は前四半期より15万ドル増加した。2023年3月31日までの1年間で、償却と減価償却(車両を除く)はそれぞれ前四半期より27万ドル、事務費は16万ドル増加した。

財務コスト

| 三月三十一日まで | ||||||||||||||||

| 2022年から2023年まで | 2022年から2023年まで | |||||||||||||||

| 2023 | 2022 | $Change | 変更率 | |||||||||||||

| 融資コスト | 27,570,752 | 3,351,077 | 24,219,675 | 723 | % | |||||||||||

| 関連側の融資コスト | 64,844 | 110,714 | (45,870 | ) | -41 | % | ||||||||||

2023年3月31日までの年度、財務コストは2022年3月31日までの年度より2,422万ドルまたは723%増加し、主な原因は、優先付属転換可能本票の価値変動に関する費用1,027万ドル、派生権証負債公正価値変動に関する費用1,198万ドル および手形発行割引240万ドルである。2023年3月に発行された優先付属転換可能本票および関連株式証明書に関する会計費用 (非現金)。 前期にはこのようなコストは存在しません。

2022年3月31日までの年度と比較して、2023年3月31日現在の年間車両ローンと融資リースの現金利息費用は134万ドル、または48%低下し、融資コストを相殺しているが、同期関係者の融資コストは0.5万ドル、あるいは41%低下しており、主に未返済融資元金残高の減少による利息費用の低下である。2023年3月31日までの年度では,優先株式証の公正価値変動に関する費用はゼロであるのに対し,2022年3月31日までの年度のこのようなコストは46万ドルである。

問題債務再編から利益を得る

| 三月三十一日まで | ||||||||||||||||

| 2022年から2023年まで | 2022年から2023年まで | |||||||||||||||

| 2023 | 2022 | $Change | 変更率 | |||||||||||||

| 問題債務再編の収益 | — | 7,374,206 | (7,374,206 | ) | -100 | % | ||||||||||

2023年3月31日現在の年度では、問題債務再編の収益はゼロであるが、2022年3月31日現在の年度は737万ドル であり、融資再編や一次決済への転換による前四半期の改正/再編収益 が原因である。本期間ではこのような収益はありません。

その他 収入と(支出),純額

| 三月三十一日まで | ||||||||||||||||

| 2022年から2023年まで | 2022年から2023年まで | |||||||||||||||

| 2023 | 2022 | $Change | 変更率 | |||||||||||||

| その他の収入、純額 | 2,043,556 | 1,605,023 | 438,533 | 27 | % | |||||||||||

| 関係者が取得した他の収入 | (15,804 | ) | (16,860 | ) | 1,056 | -6 | % | |||||||||

2022年3月31日までの年度と比較して,2023年3月31日までの年度の他のbr収入は44万ドル増加し,主に被販売資産を含む資産を売却する収益が67万ドル増加し,優先株式証の公正価値変化収益が42万ドル増加したが,外貨再計量コストが30万ドル増加したことと,融資リースと利息収入を修正した収益がそれぞれ24万ドルと11万ドル減少したためである。

22

非公認会計基準 財務指標

GAAPによって決定された結果に加えて、以下の非GAAP財務指標は、我々の業務を評価し、我々の業務に影響を与える傾向を識別し、業務計画を策定し、戦略決定を行うのに役立つと考えられる。私たちは、以下の非公認会計基準 財務指標を用いて、私たちの持続的な運営を評価し、内部計画と予測に使用します。

私たちのbrは、これらの非GAAP財務指標が総合的に使用されると、過去の財務業績との一致性と比較性を提供し、他の会社との比較に役立つため、投資家に役立つ可能性があると信じており、その中のいくつかの会社は類似した非GAAP財務指標を使用してそのGAAP結果を補充する。非GAAP財務計測は補足情報目的 のみに使用され、GAAP列報による財務情報の代替品とみなされるべきではなく、他社が使用する名称と類似した非GAAP財務計測とは異なる可能性がある。これらの制限のため、私たちはまた、私たちの非GAAP財務指標とGAAPによって提案された他の財務業績指標も考慮すべきだと考えます。以下は公認会計原則に基づいて述べた最も直接比較可能な財務指標と各非公認会計原則の財務指標との入金である。投資家 が関連するGAAP財務指標、及びこれらの非GAAP財務指標とそれと最も直接比較可能なGAAP財務指標の入金状況を審査することを奨励する。

次の表は、我々の非GAAP財務指標と、以下に示す時期ごとに最も直接比較可能なGAAP指標をまとめています。

| 3月31日までの年度 | 9月30日までの6ヶ月間 | |||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||

| 毛利/(損失) | $ | (11,849,405 | ) | $ | (12,485,241 | ) | $ | (1,052,842 | ) | $ | (10,351,615 | ) | ||||

| 貢献(損失) 利益 | (14,227,150 | ) | (10,911,834 | ) | (1,289,235 | ) | (11,999,783 | ) | ||||||||

| 毛利率 | -134 | % | -98 | % | -20 | % | -272 | % | ||||||||

| 貢献保証金 | -161 | % | -85 | % | -24 | % | -315 | % | ||||||||

| 純収益 | (62,032,076 | ) | (31,045,152 | ) | (41,183,419 | ) | (23,461,219 | ) | ||||||||

| 調整後のEBITDA | (32,105,321 | ) | (29,510,265 | ) | (10,673,165 | ) | (20,543,767 | ) | ||||||||

貢献利益(損失)と貢献毛利

我々 は、貢献利益(損失)を、毛利プラス(A)収入コストに含まれる減価償却費用、(B)収入コストに含まれる株式報酬 費用、(C)収入コストに含まれる他の一般的なコスト(レンタル料、ソフトウェアサポート、保険、出張)、 から(I)司会者奨励支払いおよび(Ii)マーケティングおよび販売促進費用(ブランドマーケティングを含まない)と定義する。

新しい予約が私たちのプラットフォームの経済に与える影響の指標として、私たちのプラットフォームの経済的影響の指標として、私たちのプラットフォーム上の貢献利益(損失)と貢献毛利を使用しています。それらの は、私たちのプラットフォーム上の新しい予約による直接費用と収入発生に要するコストを記録しているからです。何らかの貢献利益(損失)調整は非日常性、非現金、非営業または異常ではないかもしれないが、貢献利益(損失)は我々の経営陣や取締役会が有用と考える指標であり、投資家は私たちの創収活動に最も直接的に関連するコストを知る際に有用である可能性があると信じている。

2023年9月30日までの6ヶ月間で、私たちの貢献損失は129万ドルに大幅に減少しましたが、2022年9月30日までの6ヶ月間の損失は1,200万ドルでした。これは私たちが全体的に運営効率に注目した結果であり、これは履行コストを下げ、販売、マーケティング、インセンティブコストを下げ、さらに長い平均旅行持続時間を加えて、 毎回の予約貢献損失の著しい減少を招いた。

23

2022年3月31日までの年度と比較して,我々の貢献損失は2023年3月31日現在の年度で増加しており,これは主に収入の低下により,インドや他の国/地域に我々のP 2 P共有プラットフォーム業務を拡張することに関するホスト奨励支払いとマーケティングコストの減少分が相殺されているためである。

貢献利益(損失)と貢献毛利は非公認会計基準の財務計量であり、その用途は一定の制限を受けている;それらは補充性質とみなされるべきであり、毛利と毛利の代替品としてではなく、毛利と毛利は公認会計基準に基づいて作成された計量である。非GAAP財務指標を計算するために、私たちはGAAP財務指標、すなわち毛利を用いて、収入から収入コストを引くと定義し、それぞれは私たちの総合経営報告書に列挙されている。我々の貢献利益(損失)と貢献毛利の定義は,当社が使用している定義とは異なる可能性があるため,比較可能性が限られている可能性がある。しかも、他の会社はこのような他の似たような指標を公表しないかもしれない。また,我々の貢献利益(損失)の定義には,我々の合併運営報告書に反映される何らかの費用の影響は含まれていない.したがって、私たちの貢献利益(損失)は、公認会計原則に基づいて作成された毛利益の補充とみなされ、毛利益から代替または孤立するのではない。

次の表に各期間の毛利と貢献(損失)利益と毛利と貢献利益率の入金状況を示す

貢献 利益/(損失)

| 3月31日まで年度を終える | 9月30日までの6ヶ月間 | |||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||

| 純収入 | $ | 8,826,206 | $ | 12,797,041 | $ | 5,295,626 | $ | 3,811,6489 | ||||||||

| 収入コスト | $ | 20,675,611 | $ | 25,282,282 | $ | 6,348,468 | $ | 14,163,264 | ||||||||

| 毛利 | $ | (11,849,405 | ) | $ | (12,485,241 | ) | $ | (1,052,842 | ) | $ | (10,351,615 | ) | ||||

| 増加:減価償却と償却 | 337,010 | 3,059,096 | 419,370 | 204,024 | ||||||||||||

| 追加:株ベースの報酬 | 575,662 | 732,792 | 83,035 | 514,063 | ||||||||||||

| 追加:コアコストにおける管理コスト(レンタル料、ソフトウェアサポート、保険、出張) | 1,840,149 | 4,859,629 | 739,295 | 940,231 | ||||||||||||

| 差し引く:司会者報酬とマーケティングコスト(含まれていないブランドマーケティング) | 5,130,566 | 7,078,110 | 1,478,093 | 3,306,485 | ||||||||||||

| 減少:司会者ご褒美 | 2,143,199 | 3,463,287 | 275,045 | 1,459,254 | ||||||||||||

| 差し引く:マーケティングコスト(含まれていないブランドマーケティング) | 2,987,367 | 3,614,823 | 1,203,048 | 1,847,231 | ||||||||||||

| 貢献利益/(損失) | (14,227,150 | ) | (10,911,834 | ) | (1,289,235 | ) | (11,999,782 | ) | ||||||||

| 貢献保証金 | -161 | % | -85 | % | -24 | % | -315 | % | ||||||||

調整後のEBITDAは公認されていない会計基準の財務計量であり、私たちの純収益或いは損失を代表し、(I)所得税支出;(Ii)その他の収入及び(費用)純額;(Iii)減価償却及び償却;(Iv)株に基づく給与支出;(V)問題債務再編収益;及び(Vi)財務コスト調整。

著者らは調整後のEBITDAとそれに対応するGAAP指標である純収益或いは損失を結合して使用し、業績評価基準として、著者らの業務の経営業績と経営レバーを評価する。これらの項目は,本質的に非現金項目であるため,これらの項目は我々の調整後のEBITDA測定基準から除外されているか,あるいはこれらの項目の金額や時間が予測できないため,コア運営結果 によって駆動されておらず,前の時期や競争相手との比較はそれほど意味がないためである。

我々のbrは,調整後のEBITDAが投資家や他の人が我々の運営結果を理解し評価するために有用な情報を提供しており,我々の業務業績の期間比較にも有用な測定基準を提供していると信じている.また,我々の経営陣が内部で運営決定を行う際に用いる重要な指標であり,運営費用の分析,業績評価および戦略計画や年間予算の実行に関する指標を含む調整後のEBITDAを取り入れた。

24

2023年9月30日までの6ヶ月間では、調整後EBITDA赤字は1,067万ドルに改善されましたが、2022年9月30日までの6ヶ月間の赤字は2,054万ドルでした。これは,コスト低減,販売,マーケティング,インセンティブコスト低減および運営効率向上を実施した結果である。また,人員編成合理化を行い,2022年9月30日までの6カ月と比較して,2023年9月30日までの6カ月間で全会社員数を減少させ,間接コストを低減し,EBITDA損失を改善した。

我々のbr調整後EBITDA損失は,2022年3月31日までの年度と比較して,2022年3月31日現在の年度で増加しており,収入低下が原因であり,減価償却費用の低下およびホストインセンティブ支払いとマーケティングコスト減少分がこの影響を相殺している。

調整後のEBITDAは1種の財務措置として局限性があり、補充性質とみなされるべきであり、公認会計基準に基づいて作成された関連財務情報を代替することを意味しない。これらの制限には以下の点がある

| ● | 調整されたEBITDAは、現金、現金等価物および制限的現金の利息収入、利息支出純額および外貨取引と残高の損益を含む他の収入(費用)、純額を反映しない |

| ● | 調整されたEBITDAは、財産や設備の減価償却および無形資産の償却などのいくつかの恒常的な非現金費用を含まない;これらは非現金費用であるが、減価償却および償却されている資産は将来的に交換する必要がある可能性があり、調整されたEBITDA は、このような交換または新しい資本支出要求のすべての現金需要を反映していない |

| ● | 調整されたEBITDAは、これらの取引が非日常的であるため、再構成取引の収益を含まない |

| ● | 調整されたEBITDAは株に基づく報酬支出を含まず、予測可能な未来において、これはずっと私たちの業務における日常的な支出であり、私たちの給与戦略の重要な構成要素でもある |

| ● | 調整後の EBITDAにはすべての財務費用は含まれていません。 |

これらの制限のため、純損失と私たちの 他のGAAP結果を含む調整後のEBITDAおよび他の財務業績指標を考慮すべきです。

以下は,調整後のEBITDAと最も比較可能なGAAP測定基準である純収益(損失)の台帳である

調整後のEBITDA

| 3月31日までの年度 | 9月30日までの6ヶ月間 | |||||||||||||||

| 調整後EBITDA | 2023 | 2022 | 2023 | 2022 | ||||||||||||

| 純額 (損失)/収入 | $ | (62,032,076 | ) | $ | (31,045,152 | ) | $ | (41,183,419 | ) | $ | (23,461,219 | ) | ||||

| 加算/ (減算) | ||||||||||||||||

| 減価償却と償却 | 740,422 | 3,189,567 | 510,607 | 313,360 | ||||||||||||

| 株に基づく報酬 | 3,610,097 | 3,879,618 | 617,905 | 2,639,333 | ||||||||||||

| 融資コスト | 27,570,752 | 3,351,077 | 29,884,357 | 1,566,257 | ||||||||||||

| 関係者の融資コスト | 64,844 | 110,714 | 25,777 | 68,407 | ||||||||||||

| 問題債務再編の収益 | - | (7,374,206 | ) | - | - | |||||||||||

| その他の収入、純額 | (2,043,556 | ) | (1,605,023 | ) | (522,716 | ) | (1,660,176 | ) | ||||||||

| 関連先の他の収入 | (15,804 | ) | (16,860 | ) | (5,676 | ) | (9,729 | ) | ||||||||

| 調整後のEBITDA | $ | (32,105,321 | ) | $ | (29,510,265 | ) | $ | (10,673,165 | ) | $ | (20,543,767 | ) | ||||

流動性 と資本資源

2023年9月30日と2022年9月30日までの6カ月間に,それぞれ1021万ドルと2186万ドルの負の運営キャッシュフローが生じ,運営コスト効果の向上と管理費用支出の減少を反映している。2023年3月31日と2022年3月31日までの年間で、私たちの運営キャッシュフローはそれぞれマイナス3,627万ドルと3,166万ドルで、主に新しいプラットフォーム業務モデルへの投資とその拡張に関する費用から来ています。

25

2023年9月30日まで、私たちの現金と現金等価物は合計385万ドルで、手元現金、定期預金、他の銀行残高 を含みます。2023年3月31日と2022年3月31日まで、私たちの現金と現金等価物はそれぞれ369万ドルと2678万ドルで、手元現金、定期預金、その他の銀行残高を含む。

私たちのより多くの地域での業務が増加し、拡大するにつれて、私たちの現金の主な用途は私たちの運営に資金を提供することです。私たちは私たちの技術に投資しているので、私たちは製品開発に大量の現金が必要だ。販売量の増加、マーケティング力の拡大、内部販売チームの増加に伴い、私たちの技術の販売増加を推進し、私たちの製品を更に向上させるために研究開発努力を続けることに伴い、私たちの販売とマーケティング費用、一般と行政費用、研究開発費は引き続き増加すると予想されます。

2022年10月、Innovative International Acquisition Corp.と業務統合協定(BCA)を締結しました。2022年10月、SPACスポンサーの関連会社Ananda Small Business Trustとチケット購入協定を締結しました。Ananda Small Business Trustは1000万ドルのチケットを購入した.また、BCAの署名によると、会社は2023年2月に新投資家と株式承認証と転換可能な手形協定を締結し、2023年8月16日までに合計2128万ドル(未控除費用)( はDespacまたは合格融資で割引換算)を調達し、会社は と同じ転換可能な手形で追加資金を調達している。

私たちの未来の資本需要は多くの要素に依存します。しかし、私たちの成長、私たちがbrの大家とお客さんを誘致し、維持する能力、そして未来の販売とマーケティング活動の範囲を含む。

私たちが運営と資本支出に資金を提供する能力は、私たちが経営活動から現金を生成する能力に依存し、これは未来の経営業績、および一般経済、財務、競争、立法、法規、および他の条件に依存し、その中のいくつかの条件は私たちがコントロールできるものではないかもしれない。私たちは将来の資本需要を満たすために、私たちのdespacプロセスを通じて十分な流動資金を調達する予定です。

融資 手配

私たちのbrは、販売、借金、高級付属転換可能本チケット、転換可能優先株、転換可能手形による収入を発行することで、私たちの運営に資金を提供します。

Eシリーズ優先株と引受権証

2021年3月に、私たちの私募発行は初歩的に完了し、14,994,152株のEシリーズ優先株と 引受権証を発行し、14,994,152株の普通株を購入し、合計価格は単位当たり2.50ドルであった。その後、2021年4月と2021年5月に、15,005,368株のEシリーズ優先株と引受権証を発行し、15,005,368株の普通株を購入し、合計価格は単位当たり2.50ドルであった。

系列 E-1優先株

2021年8月17日、私たちは1株3.50ドルで5,020,879株のE-1シリーズ優先株を発行した。

金融機関からの債券やその他の借金

私たちは早い時期に複数の金融機関から融資の便宜を得ており、2023年9月30日まで返済されていない。

26

転換可能なチケット チケット

2022年10月13日、私たちは転換可能な本チケットを発行することで1,000万ドルを集めた。

高度付属変換可能本券(SSCPN)と引受権証

2023年3月にSSCPNと引受権証の発行により8,109,954ドルを調達し,その後,2023年9月30日までの6カ月間,会社はSSCPNと引受権証の発行により13,175,027ドルを調達した.

次の表は私たちの報告期間中のキャッシュフローをまとめています

| 3月31日まで年度を終える | 9月30日までの6ヶ月間 | |||||||||||||||

| キャッシュフローデータレポート: | 2023 | 2022 | 2023 | 2022 | ||||||||||||

| 経営活動が提供する現金純額 | (36,269,517 | ) | (31,655,048 | ) | (10,214,140 | ) | (21,862,662 | ) | ||||||||

| “投資活動発生/(使用)のキャッシュフロー純額” | 3,904,131 | 2,591,230 | (73,180 | ) | 3,278,215 | |||||||||||

| 融資活動発生/(使用)の現金純額“ | 9,586,814 | 26,832,929 | 10,602,899 | (4,227,038 | ) | |||||||||||

| 現金と現金等価物に対する外国為替の影響。 | (318,478 | ) | (47,367 | ) | (155,777 | ) | (397,231 | ) | ||||||||

| 現金と現金等価物の純増加/(減少) | (22,778,572 | ) | (2,230,889 | ) | 315,579 | (22,811,485 | ) | |||||||||

操作 活動

2023年9月30日と2022年9月30日までの6ヶ月間、運営活動で使用された純現金はそれぞれ1021万ドルと2186万ドルだった。2022年9月30日までの6カ月と比較して、2023年9月30日までの6ヶ月間の現金使用量 が減少した要因は、

| (a) | 運営収入は約39%増加しました |

| (b) | 販売,マーケティング,インセンティブの運営コストを低減し,企業管理費用を低減する。 |

| (c) | 2023年9月30日までの6カ月間の運営資本純減少(収益)は86万ドルだったが、2022年9月30日までの6カ月間の運営資本増加(コスト)は52万ドルだった。 |

運営活動で使用されている現金純額は,2023年3月31日と2022年3月31日までにそれぞれ3,627万ドルと3,166万ドルであった。2022年3月31日と比較して、2023年3月31日までの年間現金使用量が増加した主な原因は、

| (a) | 運営収入は約31%低下し、 運営費用(減価償却や償却を除く)の減少はこの低下を部分的に相殺した。 |

| (b) | 運営資本の純増加(コスト)は236万ドルで、前年度の営業資本純減少(収益)68万ドルと比較した。 |

27

投資活動

2023年9月30日までの6カ月間の投資活動用の純現金総額は70万ドルだったが、2022年9月30日までの6カ月間の純現金収入は328万ドルだった。減少の要因は,2022年9月30日までの6カ月間の自動車販売流入325万ドルに比べて,最近6カ月のレガシー車両,不動産,工場,設備の販売収益は無視でき,2022年9月30日までの6カ月の34万ドルに比べて,2023年9月30日までの6カ月の定期預金満期収益は70万ドル減少したが,2023年9月30日までの6カ月に比べて固定預金投資は15万ドル減少し,売却資産の収益は70万ドル減少したことである。2022年。

2023年3月31日と2022年3月31日までの年度の投資活動による純現金総額はそれぞれ390万ドルと259万ドルだった。2022年3月31日と比較して、2022年3月31日までの年度に発生した現金増加は、旧車の販売収益が増加し、物件や設備購入が減少したことが主な原因だ。

融資活動

2023年9月30日までの6カ月間の融資活動による純現金は1,060万ドルだったが、2022年9月30日までの6カ月はマイナス423万ドルだった。この増加は,主に2023年9月30日までの6カ月間,発行された優先付属転換可能本票 が1318万ドル純流入したためである。2022年9月30日までの6ヶ月間はゼロ発行です。また,2023年9月30日までの6カ月間で101万ドルの債務とリース債務のみを返済したが,2022年9月30日までの6カ月の債務とリース債務は423万ドルであったのに対し,2023年9月30日までの6カ月の手形発行コストは156万ドルであったが,2022年9月30日までの6カ月では発行コストは支払われていなかった

2023年3月31日までの年間では、融資活動による純現金は959万ドルだったが、2022年3月31日までの年間は2680万ドルだった。2022年3月31日現在の年度の4840万ドルと比較して、低下の要因は優先証券の発行量がゼロであることである。2023年3月31日までの年間で,Ananda Trustに本チケットを発行することで約1,000万ドル,上級付属転換可能なチケットを発行することで約715万ドル を集めた.

契約義務と約束

契約義務とは、私たちが正常な業務中に締結したいくつかの契約の中で支払い義務がある現金金額のことです。

次の表は2023年9月30日までの契約賃貸義務を示しています

| 2023年9月30日までの6ヶ月 | ||||||||

| 賃貸負債の満期日は以下の通りである | 賃貸借契約を経営する | 融資リース | ||||||

| 2024 | $ | 240,258 | $ | 1,309,595 | ||||

| 2025 | 457,525 | 2,078,417 | ||||||

| 2026 | 346,655 | 3,012,684 | ||||||

| 2027 | 363,508 | 664,370 | ||||||

| 2028 | 381,203 | — | ||||||

| その後… | 399,783 | — | ||||||

| 賃貸支払総額 | 2,188,932 | 7,065,066 | ||||||

| 差し引く:推定利息 | 607,594 | 1,016,411 | ||||||

| 賃貸負債総額 | $ | 1,581,338 | $ | 6,048,655 | ||||

28

借金をする

| 時点で | 2023年9月30日 | |||

| 現在のところ | ||||

| 転換不能債券 | ||||

| 7.7%債券 | $ | 411,487 | ||

| 定期ローン | ||||

| -非銀行金融会社(NBFC)から | 1,172,369 | |||

| -関係者(NBFC)から | 989,820 | |||

| 2,573,676 | ||||

| 非電流 | ||||

| 定期ローン | ||||

| -非銀行金融会社(NBFC)から | $ | 2,104,194 | ||

| 2,104,194 | ||||

2023年9月30日までの総満期日は以下の通り

年 3月31日まで、

| 2024年(2023年10月1日~2024年3月31日) | $ | 2,124,904 | ||

| 2025 | 819,633 | |||

| 2026 | 488,161 | |||

| 2027 | 903,819 | |||

| 2028 | 341,354 | |||

| $ | 4,677,871 |

上の表の契約承諾額 は、強制実行可能かつ法的拘束力のあるプロトコルに関連付けられている。私たち は実質的な処罰を受けずにキャンセルできる契約義務は上の表に含まれていません。

表外手配

私たちは、私たちの財務状況、財務状況、収入、費用、経営結果、流動性、資本支出または資本資源の変化に重大な現在または未来の影響を与える、または合理的に私たちの財務状況に重大な影響を与える可能性のある表外手配を持っていません。

事件があったり

当社は通常業務中に法的訴訟やクレームの影響を受けています。法的クレームに関連する損失が発生する可能性があり、合理的に見積もることができれば、当社はこのような損失を計上すべきである。これらの計測項目は,より多くの情報が得られたり状況が変化したりするにつれて調整される.

2023年9月30日と2023年3月31日現在、負債が確認されていない顧客および第3方向当社からのクレームは、それぞれ4,854,413ドル、4,639,473ドルである。これらのクレームは、車両の不適切な使用および/または旅行中の車両による物理的損傷として、人身傷害(顧客および/または第三者)および会社が顧客から受け取る金額 に対して提起される。同社は、顧客または第三者がその車両を使用している間に受けた人身死傷を賠償するために、その管理するチームのために第三者保険証を購入した。保険加入範囲によると、会社はこれらのクレームによる責任(あれば)が保険で保証されると確信している。これらの事項の最終結果には固有の不確実性があるが、当社はこれらの訴訟を処分することは当社の財務状況、経営業績やキャッシュフローに大きな悪影響を与えないと信じている。

29

重要な会計政策と試算

私たちの財務諸表は公認会計基準に基づいて作成された。これらの財務諸表を作成する際には、資産、負債、収入、費用、および関連開示報告金額に影響を与える推定および仮定を行う必要がある。私たちは持続的な基礎の上で私たちの推定と仮定を評価する。私たちの見積もりは歴史的経験と様々な私たちがこのような場合に合理的な他の仮定に基づいていると思います。私たちの実際の結果はこのような推定とは違うかもしれない。我々の財務状況に最も大きな影響を与えると考えられるキー会計政策は,以下のように推定,仮定, と判断する必要がある。

株に基づく報酬

当社は、米国公認会計原則の公正価値確認と計量条項に基づいて、株式に基づく報酬支出を会計処理し、株式の奨励に基づく付与日公正価値の補償コストを必要なサービス期間内に確認しなければならないことを要求している。当社には、最終帰属の権益ツールの推定確認による補償支出金額の没収推定が含まれています。付与または修正された株式奨励の公正価値は、授与日に公正価値が決定され、適切な推定技術が使用される。

当社は必要なサービス期間内に株式ベースのbrサービス支援株式オプション補償費用を記録しており、サービス期間は6ヶ月から4年まで様々です。

サービスに基づく帰属条件のみを有する株式オプションについては、推定モデル(通常はBlack-Scholesオプション定価モデル)は、予想株価変動、期待期間、および無リスク金利を含む様々な仮定を組み合わせている。階層的帰属を有する株式オプションの公正価値に基づく測定基準は、単一の加重平均予想期間を使用して報酬全体を推定することである。当社は、その業界内で上場企業の加重平均歴史株価変動率よりも普通株の付与日における変動性 を推定することができる。無リスク金利は、付与時に有効な米国債収益率曲線をもとに、期限は予想期限に等しい。当社は従業員株式オプションの簡略化方法に基づいて期限を推定し、“普通”オプション とみなされている。当社の歴史的に株式オプションを行使した経験は、合理的な基礎を提供して期待期限を見積もることができないからである。期待配当率は0.0%であり,会社が配当金を支払っていないため,普通配当金の支払いも期待されていない。

株による報酬支出を計算するために、当社は毎年の罰金率 を推定している。この為替レートは今年度中に続く 個の過渡期に踏襲されてきた。

株式承認証

当社は、権証を発行する際に、権証の適切な貸借対照表分類を評価し、決定権証が簡明総合貸借対照表上で権益または派生負債に分類すべきかどうかを決定する。ASC 815-40“実体自己権益誘導ツールとヘッジ契約”(ASC 815-40)の規定によると、権利証が会社の権益とリンクし、かつ権益分類のいくつかの具体的な条件を満たしていれば、会社は権利証を権益に分類する。一般に、権利証がいくつかのタイプの行権を含む場合、または事項がある場合、または行権価格を調整する場合、権利証は会社の株式とリンクするとみなされない。株式証が当社の権益とリンクしていないこと、あるいはその現金決済純額がASC 480(負債と権益を区別する)或いはASC 815-40項の下で入金された場合、この権利証は派生負債に分類され、公正価値に基づいて簡明総合貸借対照表に計上され、その公正価値に何らかの変動があれば、簡明総合経営報告書で確認される。

今年度中に,当社は“変換可能本票および高度変換可能本票(SSCPN)”ポリシーとともに定義された手形を発行し,SSCPN(デリバティブツールに分類)を発行する販売エージェントの対価として付記32を参照されたい.

30

当社も2022年3月31日までに年度に発行された優先株および普通株式承認権証(以下に述べる)を持ち、それぞれ負債および権益に分類されている。

会社が発行したEシリーズ優先株の各単位は1株のEシリーズ優先株と1部の株式承認証から構成され、株式承認証は所有者にある条件を満たして会社の普通株を購入する権利を与える。株式承認証はEシリーズとE 1シリーズの配給機関にも発行される。配給機関に発行される権利証には,a)会社普通株を購入する権利証と,(br}b)EシリーズとE 1シリーズ株を購入する権利証の2種類がある.

株式承認証を普通株式に変換する:

当社が普通株を購入する引受権証は簡明総合貸借対照表で権益に分類されています。権証発行後,会社 は権証と優先株の相対公正価値に基づいて,優先株を売却して得られた金の一部を権証に分配する.

権証を優先株に変換する権証:

当社が交換可能な優先株を購入する引受権証(Br)は簡明総合貸借対照表で負債とし、公正価値でbrを保有している。この等株式権証は償還可能な優先株行使が可能であり、あるいは償還可能な優先株があれば株主損失以外に分類されるからである。

株式証負債は各資産負債表の日に再計量しなければならないが、公正価値のいかなる変動も財務コストの構成部分であることが確認された。当社は、株式証の行使または満期の早い時間まで、価値変動を公正に許容する負債を調整し続ける。

SSCPNに従って発行された引受権証:

SSCPNとともに発行された引受権証は,標的を含み,支払条項があり,純決済が可能であり,初期純投資が非常に低いため,ASC 815-10-15-83の派生製品の定義に適合している.そこで,派生ツールは公正価値に応じて計測し,その後報告日ごとに値を再推定する.付記15を参照されたい。

公正な価値で計量された金融負債

変換可能本券 と高度付属変換可能本券(SSCPN)

2022年4月1日、会社 は会計基準更新(ASU)2020−06を採用し、変換可能ツールの会計処理を簡略化した。ASU 2020-06(I)は、変換可能ツールの会計モデルの数を減少させ、現金変換または利益変換機能をホスト国から分離する必要があるモデルを廃止し、(Ii)派生ツール範囲例外を修正し、(Iii)1株当たり収益(EPS)に的確な 改善を提供する。2022年4月1日現在、ASU 2020-06の採用は会社の未償還転換可能債務ツールに実質的な影響を与えていない。

当社は転換可能な本チケットおよび高級付属転換可能な本チケット(“手形”)を発行し、貸借対照表分類 を評価して、その手形を債務または権益に分類すべきであり、両替特徴が所持手形と分離して入金すべきかどうかを決定する。ASC 480-10-25-14によれば、これらのチケットは、当社が成立時に固定および既知の通貨価値を有する可変数の株式を発行することによって決済することを意図しているので、負債として分類される。当社の評価 手形の変換機能(独立ツールである場合)がASC 815派生ツールおよびヘッジにおける“埋め込みデリバティブ”の定義に適合する場合、チケットの変換機能は、ツールから分離され、派生ツール負債に分類される。しかし, 社はすべてのチケットに対して公平価値オプションを選択しているため,以下に述べるように,埋め込み変換機能を2つに分けることはない.

31

価値オプション選択を公平にする

当社はASC 825金融商品(“ASC-825”)の公正価値に基づいて が発行した変換可能本券と高級付属変換可能本券と変換可能本券を選択し、以下のように計算する。

FVOに従って入金が選択された変換可能なチケット チケットは、変換特徴を含む債務宿主金融ツールであり、そうでなければ、 は、債務宿主から分岐として評価されることが要求され、ASC 815の計量に従って別個の派生負債 として確認される。それにもかかわらず、ASC 825-10-15-4は、ASC 825-10-15-5が禁止されていない範囲内で、“公正価値オプション”(“FVO”)オプションを金融商品に提供し、埋め込まれた派生ツールは分岐する必要がなく、金融商品は、最初にその発行日の推定公正価値に従って計量し、その後、各報告期間日に推定公正価値に従って再計量することを規定している。

ASC 825-10-45-5に要求される推定公正価値調整によれば、公正価値調整において特定のツールの信用リスク変化による部分に対して、他の包括収益(“OCI”)の構成要素として確認されたのに対し、公正価値調整の残りの金額は、添付の簡明総合経営報告書において“変換可能本票公正価値変化”および“優先付属変換可能本票公平価値変化”として表示される。ASC 825-10-50-30(B)の規定によれば、変換可能なチケットの公正価値変動に対処することは、特定のツールの信用リスクによるものではないので、公正価値調整は、添付の簡明総合経営報告書に単独の項目列として調整されると推定される。

最近の会計公告

採用会計公告

FASBは2023年7月、ASU 2023-03-財務諸表列報(主題205)、損益表-報告包括収益(テーマ220)を発表し、負債と権益(主題480)、株式(主題505)、報酬-株式報酬(テーマ718)を区別した。アリゾナ州立大学は、“米国証券取引委員会”が以前発表した公告や指導意見に適合するように、“取りまとめ”の“米国証券取引委員会”の各段落を改正または代替する。ASUは発行日から発効 であり,当社の簡明総合財務諸表に大きな影響はない。

会計声明は採択されなければならない

FASBは2023年3月にASU 2023-01-レンタル(テーマ842)を発表した:ある場合、いくつかの会社に実際的な便利な条件を提供し、レンタルの存在およびそれに対応する会計および分類(ある場合)を決定するために、書面条項および条件を考慮する。ASUはまた、すべてのエンティティの会社間で取引を共同制御するのに適したリース改善会計処理 を処理する。ASUは2023年12月15日以降の年度に有効である。まだ発表されていない中期と年度財務諸表については、事前に の採用を許可しています。当社は現在、このASUの簡明な連結財務諸表への影響を評価しています。

当社は、財務会計基準委員会が採択または採択する他の新しい会計公告を採択または採択しており、当社は、いずれかの会計公告がその簡明な総合財務諸表または開示に重大な影響を与えると信じていない。

32

市場リスクの定量的·定性的開示について

私たちは正常な業務過程で市場リスクに直面しており、主にインフレと外貨変動と関係がある。今まで、この変動は明らかではなかった。

外貨両替リスク

私たちは世界規模で多種の通貨で取引しています。主にインドルピー、ドル、シンガポールドル、ユーロ、インドネシア盾、ベトナム盾があります。外貨建ての収入とコストと費用は私たちを外貨対ドルレート変動のリスクに直面させます。私たちは私たちの収入や運営費用に関する外貨リスクと、ドル以外の通貨(主にインドルピー)で価格を計算する会社間取引に直面しています。そのため、為替レートの変化は私たちの将来の収入や他のドルで表される経営業績にマイナス影響を与える可能性がある。私たちの外貨リスクは部分的に緩和されました。私たちは主にドル以外の通貨で収入を確認する実体に同じ基礎通貨の費用が発生するため、外貨両替リスクが私たちの業務、運営業績や財務状況に実質的な影響を与えているとは思いません。私たちの資産と負債残高に関する取引収益または損失を再計量するため、私たちは、資産と負債残高の実体を記録する本位貨幣以外の通貨で計算された私たちの純損失または収益の変動を経験し続けている。これらのプロジェクトは我々の総合経営報告書に他の収入(費用)の純額に記載されている。

海外子会社の財務諸表をドルに統合すると、海外為替レートの変動の影響も受ける。外貨為替レートが変化すれば、我々の海外子会社の財務諸表をドルに換算することによる換算調整は、他の総合収益(損失)を累積する構成要素として記録された損益を招き、これは株主赤字の一部である。

属性

会社の主な実行事務室はインド560008バンガロコルコディハリ1階147号アンジャニア科学技術公園にあり、2029年2月に満期になった賃貸契約に基づいて、私たちはここで多テナントビル内の約19,200平方フィートの面積を借りました。私たちはまたインドネシアのジャカルタとエジプトのカイロでオフィススペースを借りています。私たちは私たちの施設が十分で、私たちの現在の需要に適していると信じています。必要であれば、私たちの業務を収容するために適切な追加または代替空間を提供します。

特定の実益所有者と経営陣の保証所有権

以下の表に、会社が既知の締め切り日会社普通株の実益所有権に関する情報を示す

| ● | 当社が知っている当社の普通株式の5%以上を保有している実益所有者 |

| ● | 会社の役員や役員が指名されました |

| ● | すべての行政官と役員は団体として機能する。 |

実益所有権は、オプション、株式承認証、およびいくつかの他の派生証券を含む、1人が証券に対して単独または共有された投票権または投資権を有する場合、現在行使可能であるか、または60日以内に行使される場合、彼または彼女はその証券の実益所有権を有することが一般的に規定されている米国証券取引委員会の規則に基づいて決定される。

利得br}所有権パーセンテージは、成約日までに発行され、発行された62,874,774株の普通株式から計算され、プレミアム株式が割り当てられた後 である。

33

米国証券取引委員会規則によれば、現在行使可能であるか、または取引終了日から60日以内に行使可能な株式オプションまたは株式承認証を行使することによって得られた普通株式は、そのオプションおよび引受権証の所有者実益によって所有されているとみなされ、その人の所有権パーセンテージを計算する上で発行されたとみなされるが、任意の他の者の所有権パーセンテージを計算する上で、発行済み株式とはみなされない。

別の説明がない限り、この表の各実体、役員、幹部の営業住所は:インド560008バンガロコルコディハリ1階147号アンガルニア科学技術パークである。別の説明がない限り、コミュニティ財産法や類似法律の規定により、当社は次の表に示す各当事者がその実益に対して所有するすべての普通株式に対して独占投票権および投資権を有すると信じている。

受益権表

| 実益所有者の氏名又は名称及び住所(1) | 普通株式数 | % | ||||||

| 役員および行政員 | ||||||||

| グレゴリー·モラン(2) | 227,543 | * | ||||||

| ゲフ·デュバシュ | -- | -- | ||||||

| 西島広史 | -- | -- | ||||||

| モハン·アナダ | 7,008,172 | 11.1 | % | |||||

| デヴィッド·イシャグ | 6,778 | * | ||||||

| グレアム·グランス(3) | 266,191 | * | ||||||

| マダン·メノン | 162,500 | * | ||||||

| エフリン·デアン | -- | -- | ||||||

| スヴァティック·マジョダール | -- | -- | ||||||

| すべての役員と役員 を全体として(9人) | 7,671,184 | 12.2 | % | |||||

| * | 1%未満です |

| (1) | 他の説明がない限り、以下のエンティティまたは個人の営業住所は、インドバンガロコルコディハリ1階147号Anjaneya Technoである。 |

| (2) | 2023年12月29日まで行使可能または2023年12月29日後60日以内に行使可能な株を含む。 |

| (3) | 2023年12月29日まで行使可能または2023年12月29日後60日以内に行使可能な株を含む。Superzoom I LLC,Superzoom II LLC,Superzoom III LLC記録の保有株式総数も含まれている.Gullansさんは,上記の各エンティティのマネージャであり,その所有株式の実益所有者と見なすことができる. |

34

役員および行政員

取引終了後の会社役員や役員に関する情報には,これらのbr個人に関する伝記情報が含まれており,309ページからの“取引後の新Zoomcarの管理”と題する依頼書に掲載されており,この情報は引用により本明細書に組み込まれている.

株主特別総会では,取締役の株主が以下の者を会社役員に選出し,業務合併完了後に発効する:Davidとスワティック·マジュンダルが第I類取締役を務め,その任期は2024年に行われる年次株主総会で満了し,各取締役の後継者が正式に選出され資格を持つまで,あるいは各取締役が早く亡くなったり,辞任したり,退職したり,免職されるまでである.モハン·アナダとマダン·メノンは第II類取締役を務め、任期は2025年に行われる株主総会でbrを満了し、取締役の後継者が正式に選出され資格を持つまで、あるいは取締役がそれぞれ早く死去、辞任、退職または罷免されるまで、グレッグ·モラン、グレアム·グランス、エフリン·デアンが第III類取締役を務め、その任期は2026年に行われる株主総会で満了するか、取締役の後継者が正式に当選して資格を持つまで、あるいはそれぞれの取締役が早期に亡くなり、退職、退職、罷免されるまでである。

役員は自主独立している

ナスダック上場規則は、ナスダック上場会社の取締役会には“独立取締役”の多数の席が必要であることが要求され、これは、会社またはその子会社の高級管理者、従業員または任意の関係のある個人以外の人を指し、br}取締役会は、取締役が独立判断 を行使して取締役の責任を履行することを妨害すると考えている。当社取締役会は、取締役上場規則及び取引所法令第10 A-3条により、Graham Gullans、David Ishag、Evelyn D‘an及びMadan Menonがそれぞれ独立ナスダックであることを決定した。これらの決定を下す際に、取締役会は、各非従業員取締役が現在と以前の中聯重科および当社との関係、および取締役会が独立性の決定に関連すると考えているすべての他の事実と状況を考慮し、各非従業員取締役の私たちの普通株に対する実益 所有権、および“ある 関係と関連取引”と題する節で述べたこのような普通株に関する取引を含む

取締役会各委員会

会社取締役会常務委員会は、監査委員会、報酬委員会、および指名と会社管理委員会で構成されている。業務統合後の各委員会の構成状況は以下のとおりである.

監査委員会

会社の監査委員会は取引法第3(A)(58)(A)節に基づいて設立され、メンバーにはエバリン·デアン、グレアム·グラン、マダン·メノンが含まれており、いずれも独立した取締役会社であり、ナスダック上場基準の定義に基づいて“財務を知る”とされている。ダンは最初に監査委員会の議長を務めるだろう。会社の取締役会は、丹安さんはアメリカ証券取引委員会規則で定義された“監査委員会財務専門家”の資格を持っていると認定した。

報酬委員会

会社報酬委員会はグラハム·グランス、イフリン·デアン、マダン·メノンで構成されており、上場企業の役員によると、それぞれ独立したナスダック社であり、グランス·さんが最初に報酬委員会の議長を務める。

35

指名と会社管理委員会

会社の指名と会社管理委員会はマダン·メノンとDavid·イシャグからなり、上場基準によると、2人は独立したナスダックで、メノンさんはまずナスダックの指名とコーポレートガバナンス委員会の議長を務める。指名と会社管理委員会は取締役会の指名人選の選考を監督する。指名と会社管理委員会は、そのメンバー、経営陣、株主、投資銀行家、その他の人が確定した人員を考慮する。

被指名者を選択するガイドライン は,持続会社が適用を許可するカリフォルニアとナスダック多様性基準を遵守する被命名者 を指名·コーポレートガバナンス委員会規約で明確に規定している。

行政員

締め切り、以下のbr人が会社役員に任命されました

| 名前.名前 | オフィス | |

| グレッグ·モラン | 最高経営責任者 | |

| ゲフ·デュバシュ | 首席財務官 | |

| 西島広史 | 首席運営官 |

合併に関連して,当社は終了前の行政者ごとに当社の行政職を辞任しており,いずれも合併発効日から発効している。

報酬委員会連動と内部関係者参加

当社の役員は現在または過去1年間、1人以上の役員が当社の取締役会に勤めている実体の取締役会または報酬委員会のメンバーを務めたことがありません。

役員報酬

業務合併完了前に勤務していた当社の役員の報酬は、委託書にそれぞれ 316ページおよび321ページから始まる“報酬集計表”および“財政年度年末表外株権奨励”と題する依頼書に記載されており、この2つの情報を参考に組み込む。

取引完了後、Zoomcarインド社は会社の最高経営責任者、最高財務責任者、最高経営責任者との既存の雇用協定を修正し、再記載した。改正·再記述された雇用協定は、Zoomcar Indiaの持続雇用条項を規範化し、各役員 は、追加報酬を支払わずに業務合併完了後に会社役員になることに同意することを規定している。 以下は、各改正および再記載された雇用契約の材料更新要約であり、各合意は、業務合併完了後に発効する であり、そのコピーはそれぞれ証拠10.14,10.15,10.16として本報告書に提出され,引用によって結合されている.

最高経営責任者との合意を修正して再署名する

モランさんの年間平均給与は332,500ドルで、17,500ドルまでの年間浮動報酬機会を追加しました。Moranさんは、改正および再雇用契約の発効後6ヶ月で支払われる100,000ドルの使い捨て補足ボーナスを得る資格があります。Moranさん取締役会理事会の承認を得た場合、Moranさんは、業務合併後(償還発効後)に発行された普通株式総数の8%に相当する制限株式単位を付与します。RSUは3年以内に帰属し、RSUの4分の3は成約日の第1周年に帰属し、残りのRSUの4分の1はその後毎月帰属し、Moranさんが各帰属日 にサービスを提供し続けることが条件となる。

36

最高財務官との合意を修正して再署名しました

ドゥバシュの年間基本給は313,500ドルで、16,500ドルまでの年間変動報酬機会を加えた。Dubashさんは、雇用契約の改正と施行直後に支払われる30,000ドルの一度の追加ボーナスを取得する資格を持っています。Dubashさんは、当社取締役会報酬委員会の承認を受けた場合、発行済み普通株式総数の0.25%に相当する制限株式単位を、業務合併後(償還発効後)に該当することになります。RSUは、3年以内に帰属し、その半分のRSUは、成約日の最初の週に帰属し、残りの半分のRSU は、その後、毎月帰属し、Dubashさんが各帰属日に当社のサービスを継続することを前提とする。

首席運営官との合意を修正して再署名する

西島さんの年間基本給、年次浮動報酬機会、補充ボーナスは、2022年5月2日の雇用契約で締結されたものと同じである。 新規Zoomcar取締役会報酬委員会の承認を得た場合、西島さんは、発行済み普通株式総数の0.25%に相当する限定株式単位 を業務合併後(償還発効後)に獲得する。RSUは、3年以内に帰属し、そのうちの半分のRSUは、成約日の一周年に帰属し、残りの半分のRSUは、その後、毎月帰属し、それぞれの帰属日において、西島さんが当社の サービスを継続することを前提とする。

2023年12月19日、当社の株主は、取引終了時に発効するZoomcar Holdings,Inc.2023年株式インセンティブ計画(“インセンティブ計画”)を承認した。インセンティブ計画の実質的な条項は、208ページから始まり、参照によって本明細書に組み込まれる“インセンティブ計画提案第7号提案”という代理声明に記載されている。当社は、奨励計画(“初期 限度額”)に従って奨励金を発行するために、9,431,116株の普通株を予備的に予約した。初期限度額は、終値直後の自社発行普通株式総数の15% に相当し、毎年増加しています。

役員報酬

業務合併完了前の当社取締役の報酬記述は、それぞれ241ページおよび323ページから“IOAC−役員および役員報酬の情報”およびbr“中聯重科の取締役報酬”と記載されており、この情報は参照により本明細書に組み込まれている。

業務合併完了後の当社取締役報酬に関する説明は、323ページから“役員報酬”と題する依頼書brに掲載されており、参考のために本明細書に組み込まれている。

いくつかの関係や関連取引

329ページから始まる依頼書“いくつかの関係および関連取引”の節に記載された情報および本報告の第1.01項の“改訂および再署名された登録権協定”の下に記載された情報 は、参照によって本明細書に組み込まれる。

関係者取引

業務合併の完了については,当社は上述したようにIOACスポンサー とAnanda Trustと合意し,場合によっては取引を完了した.先に開示したように、アナダ信託はIOACスポンサーの付属会社である。また、アナダ信託の受託者および支配者モハン·アナダは、取引終了前に革新的なCEO兼取締役会長であり、また、アナダさんは会社の取締役会の役員であり、会社の取締役会の現議長を務めています。アナダさんは、事業合併後の会社の証券の実益所有権を上記の“実益所有権表”のタイトルの下でさらに記載している。また、アナダさんは、将来的には、IOACホールディングスの配布またはアナダ信託によって、追加の会社証券を購入または発行することにより、追加の会社証券の実益所有者となる可能性がある。*アナダ信託が直接または間接的に追加の会社の証券を買収する場合、アナダさんの投票権コントロールと会社への影響が増加する可能性があります。追加のbr証券の発行または行使または既存の変換可能な証券の変換は、他の株主の利益および投票権を比例的に希釈することも可能である。*関連融資および関連する当事者取引には、一般に関連リスクが存在するが、これらに限定されないが、そのような配置の条項は、会社およびその株主の条項とは異なり、それほど有利ではない可能性がある。投資家は、本明細書に組み込まれたリスク要因を参照することによって、投資家は、本明細書に組み込まれたリスク要因を慎重に検討し、登録者は、将来的に米国証券取引委員会に提出される文書(状況に応じて適用される)のリスク要因および関連者取引に関する開示を慎重に検討しなければならない。

役員は自主独立している

ナスダック上場標準は取締役会の多数のメンバーの独立を要求している。“独立取締役”とは、一般に、br社またはその子会社の高級管理者または従業員以外の誰か、または他の任意の個人を指し、彼らの間の関係は、取締役が取締役責任を履行する際に独立した判断を行使することを妨害すると考えられる。

当社は現在4人の“独立取締役”があり、“ナスダック”の上場基準及び適用される“アメリカ証券取引委員会”の上場規則によって定義され、そして 取締役会がその業務判断に基づいて決定する。

37

法律訴訟

法律プログラムに関する情報 は,289ページのエージェント宣言のタイトル“Zoomcarに関する情報-法律プログラム”の節で述べられており,この情報は参照によって本明細書に組み込まれる.

登録者普通株と関連株主事項の市価と配当

当社の証券保有者 に関する情報は以下の“当社証券説明”の節に掲載されています。

終値後、 2023年12月29日、普通株と公開取引の権証はそれぞれナスダックで取引され、コードは“ZCAR”と “ZCARW”である。もし権証が業務合併完了後15日以内に十分な数の円形手持ち株がなければ、権証はナスダックから退市する可能性があり、退市すれば、権証は場外取引掲示板または場外ピンク取引プラットフォームでオファーされる可能性があり、 非全国的な証券取引所の取引業者間株式証券自動見積システム。IOACの公共単位は業務統合完了後に自動的に成分証券に分離されるため, を単独の証券として取引しない.

現在まで、その会社はその普通株について何の現金配当金も支払っていない。将来の現金配当金の支払いは私たちの収入と収益(もしあれば)、資本要求、そして全体的な財務状況に依存するだろう。任意の配当金の支払いは取締役会によって適宜決定されるだろう。

最近売られている未登録証券

参照によって本明細書に組み込まれた本報告書の3.02項の下で、いくつかの未登録証券の発行および販売に関する開示 を参照する。

会社証券説明書

当社はすでに株式260,000,000株を承認し、(A)250,000,000株の普通株、1株当たり額面0.0001ドル;および(B)10,000,000株の優先株、1株当たり額面0.0001ドルを含む。当社の普通株の流通株は十分に入金されており、評価できません。締め切りまでに、発行済み普通株は42,875,365株、未発行優先株はゼロ、発行済株式証は47,437,620株である。

また、合併協議の条項によると、当社はすでに上海証券が締め切りまで行使されていないが、まだ行使されていない、あるいはまだ受け取っていないすべての株式購入権及び引受権証 を担当している。

役員および上級者の弁済

本報告の1.01項に記載された情報は、参照によって本明細書に組み込まれる。

会計士との会計·財務開示における変更と分岐

本報告の2.01項に記載された情報は、参照によって本明細書に組み込まれる。

財務諸表、補足データ および添付ファイル

本報告の9.01項に記載された情報は、参照によって本明細書に組み込まれる。

第3.02項株式証券の未登録販売。

業務合併を完了する前及び業務合併を完了する際には、登録者は、アナダ信託が引受契約及び阿南達信託終了引受協定及びその他の手配に基づいて、阿南達信託等に証券を発行し、IOAC保証人、ある売り手に証券を発行し、サービスの対価又は諮問協定に基づいて、上記のようにテキストで関連章に記載されている(当該等の証券を総称して“発行終了”と呼ぶ)。証券法第4(A)(2)節及び/又は証券法により公布された法規Dに規定されている免除登録によれば、このような決済発行において発行される証券は、証券法に基づいて登録されているのではなく、発行者がいかなる形式の一般募集又は一般広告もなく行われる公開発行に関与しない取引である。

38

第3.03項は、所有者の権利を保証する材料を修正する。

期限までに、会社はデラウェア州州務卿に改訂された会社登録証明書(“A&R証明書”)を提出した。A&R証明書の主な条項および会社の株式所有者権利への一般的な影響は、199ページ目から“第4号提案である組織文書提案”と題する依頼書章で記述されており、これらの情報は参照によって本明細書に組み込まれている。A&R証明書のコピーは、表格8−Kの形態で本報告書の添付ファイル3.1として提出され、参照されて本明細書に組み込まれる。

また、取引完了時には、合併協定の条項に基づいて、当社がその定款を改訂及び再記述する。当社の改訂および再改訂された定款コピーは、本報告の添付ファイル3.2アーカイブとして8-K表形式でアーカイブされ、引用によって本明細書に組み込まれます。

第4.01項登録者公認会計士が変更する。

2023年12月29日、取締役会は、会社の独立公認会計士事務所であるMarcum LLP(“Marcum”)を解散した。Marcum 2022年12月31日までのIOACの報告書と2021年12月31日までおよび2022年12月31日までの年度および2021年3月22日(成立)から2021年12月31日までの財務諸表に関する報告書 には、持続経営に関する説明段落が含まれているが、他の面では、いかなる不利な意見や免責声明も含まれておらず、不確実性、監査範囲、会計原則 の保留または修正も行われていない。

2021年3月22日(開始)から2023年9月30日までの間、(I)MarcumとMarcumは、会計原則または実践、財務諸表開示または監査範囲またはプログラムに関して何の相違も存在せず、これらの相違がMarcumの満足できる解決を得られない場合、Marcumがその報告において分岐の主題を参照すること、または(Ii)規則S-K第304(A)(1)(V)項で定義されるべき報告すべき イベントをもたらす。

当社は、第4.01項について当社が開示したコピーをMarcum に提供し、Marcumに米国証券取引委員会への手紙を提供することを要求し、登録者が第304(A)項について行った声明に同意するか否かを宣言し、同意しない場合は、その不同意の態様を説明する。馬ゴムの1通の手紙を本報告の添付ファイル16.1として添付します。

取締役会は2023年12月29日、当社の独立公認会計士事務所として均富会計士事務所(“均富”)の招聘を許可し、当社の2024年3月31日までの年度の総合財務諸表を審査し、即時発効する。取締役会監査委員会はまもなくMarcumの解雇および均富会計士事務所の採用を承認する予定だ。変更はすべてその標準顧客検収プロセスを完了し、招聘状に署名した後に発効します。

2021年3月22日(成立)から2023年9月30日までの間、IOACまたはIOACを代表するいずれも、以下の問題について均富に相談しなかった:(br}(I)完了したまたは行う予定の特定の取引に会計原則を適用し、あるいはIOACの財務諸表に対して提出可能な監査意見のタイプであり、しかもいずれもIOACに書面報告や口頭提案を提供しておらず、IOACが任意の会計、監査または財務報告問題について決定する際に考慮する重要な要素を説明した。または(Ii) は,分岐または報告可能なイベントのいずれの事象としても,各事象は上記のように定義される.

第5.01項登録者の制御権変更。

“紹介説明”と本報告表の格8-K第2.01項に記載されている情報は、ここで参照される。

39

項目5.02役員またはある高級職員の離職;役員の選挙;ある高級職員の任命;ある高級職員の補償手配。

役員および行政員

業務合併完了前後の当社役員および役員の場合については, 依頼書中の238ページからの“IOAC−管理層情報”,309ページからの“新Zoomcar業務統合後の管理”,215ページからの“提案8号である取締役案” 中の を参照して本稿に組み込む.

本報告第2.01項“役員及び上級管理者”及び“上級管理者報酬”項に記載されている自社高級管理者及び取締役に関する資料は、ここに組み込んで参考とする。

役員報酬

本報告書の表格8-Kの第2.01項“取締役報酬”項に記載されている情報は、参照により本明細書に組み込まれる。

第五十三条定款又は定款の改正;会計年度の変化。

本報告の3.03項に記載された情報は、参照によって本明細書に組み込まれる。

終値に合わせて、当社は財政年度終了日を12月31日から3月31日に変更しました。

第5.06項シェル会社の状態変更。

業務合併は、当社が改訂した 及び再署名した会社登録証明書に要求される“初期業務合併”の定義に適合しているため、当社は終了時に空殻会社ではありません。業務統合の重要条項は,174ページからの依頼書“第3号提案-業務合併提案” の節で記述されており,この情報は参照により本明細書に組み込まれる.

プロジェクト8.01その他の活動

2023年12月28日、双方は、添付ファイル99.1として当社に提供される業務統合の完了を発表する共同プレスリリースを発表した。

プロジェクト9.01財務諸表と物証。

(A)買収企業の財務諸表

Zoomcar,Inc.2023年3月31日現在、2023年および2022年までの監査された合併財務諸表およびこの年度までの監査総合財務諸表は、F−68ページからの委託書に含まれ、参照によって本明細書に組み込まれる。

Zoomcar,Inc.2023年9月30日までの6ヶ月間の監査されていない合併財務諸表は、2023年12月13日に添付ファイル99.1として提出された現在の表格8−Kに含まれ、参照によって本明細書に組み込まれる。

(B)財務資料の備考

当社の2023年9月30日までの未監査備考簡明貸借対照表と総合経営報告書は、本報告の添付ファイル99.2としてForm 8−Kの形で提出され、引用により本明細書に組み込まれる。

40

(C)展示品

展示品索引

| 展示品 | 引用で編入する | |||||||

| 数字: | 説明: | 表: | 展示品: | 提出日 | ||||

| 2.1+ | 革新国際買収会社、Zoomcar、Inc.と他の各方面との間の合併と再編協定と計画は、期日は2022年10月13日である。 | 8-K | 2.1 | 2022年10月19日 | ||||

| 2.2 | 合意と合併再編計画の第1修正案は,期日は2023年12月29日であり,Innovative International Acquisition Corp.,Zoomcar,Inc.と他の各方面が共同で完成した。 | 8-K | 2.1 | 2024年1月2日 | ||||

| 3.1* | 中聯重科株式会社の登録証明書の改訂と再署名。 | |||||||

| 3.2* | Zoomcar Holdings,Inc.の規定が改正されて再制定された。 | |||||||

| 10.1 | 引受契約は,2022年10月13日にInnovative International Acquisition Corp.とAnanda Small Business Trustによって署名された. |

8-K | 10.4 | 2022年10月19日 | ||||

| 10.2 | スポンサー支援協定は、2022年10月13日に、革新国際買収会社、革新国際スポンサーI LLCとZoomcar,Inc.が署名した | 8-K | 10.3 | 2022年10月19日 | ||||

| 10.3 | 株主は合意形式を支持する。 | 8-K | 10.1 | 2022年10月19日 | ||||

| 10.4 | 販売禁止協定形式。 | 8-K | 10.2 | 2022年10月19日 | ||||

| 10.5 | 引受契約は,2023年12月19日にInnovative International Acquisition Corp.とAnanda Small Business Trustによって署名された. | 8-K | 10.1 | 2023年12月19日 | ||||

| 10.6* | 証券購入協定は,期日は2023年12月28日であり,Zoomcar Holdings,Inc.,Zoomcar,Inc.とACM Zoomcar Convert LLCによって署名された。 | |||||||

| 10.7* | 無担保転換可能手形、2028年12月28日満期、Zoomcar Holdings,Inc. |

|||||||

| 10.8* | 登録権協定は,日付は2023年12月28日,Zoomcar Holdings,Inc.(F/k/a Innovative International Acquisition Corp.)ACM Zoomcar Convert LLCです | |||||||

| 10.9* | 改正および再署名された登録権協定は、2023年12月28日に、Zoomcar Holdings,Inc.(F/k/a Innovative International Acquisition Corp.)、Innovative InternationalスポンサーI LLC、IOAC所有者、Zoomcar所有者、および付表A上の他のZoomcar所有者によって署名される。 | |||||||

| 10.10 | 革新国際買収会社とその投資家の間で2023年12月27日に調印された非償還協定。 | 8-K | 10.1 | 2023年12月28日- | ||||

| 10.11* | マーケティングサービス協定は,期日は2023年9月28日であり,Box Capital Inc.とZoomcar Limited以外の会社が締結している. | |||||||

| 10.12* | 費用低減協議は、期日は2023年12月28日で、革新国際買収会社、Cantor Fitzgerald&Co.とJ.V.B金融グループ有限責任会社が署名した。 | |||||||

| 10.13* | 賠償協議形式。 | |||||||

| 10.14* | 改正と再署名された雇用協定は、2023年12月22日にZoomcar India Private LimitedとGreg Moranの間で署名された。 | |||||||

| 10.15* | Zoomcar India Private LimitedとGeiv Dubashが2023年12月23日に改訂と再署名した雇用協定。 | |||||||

| 10.16* | 改正·再署名された雇用協定は、2023年12月27日にZoomcar India Private LimitedとHiroshi Nishijimaによって署名された。 | |||||||

| 10.17* | 中聯重科ホールディングスは2023年の株式激励計画を発表した。 | |||||||

| 16.1* | Marcum LLPからの手紙。 | |||||||

| 21.1* | Zoomcar Holdings,Inc.の子会社 | |||||||

| 99.1* | プレスリリースは、日付は2023年12月28日。 | |||||||

| 99.2* | Zoomcar Holdings,Inc.監査されていない合併財務諸表 | |||||||

| 104 | 表紙インタラクションデータファイル(イントラネットXBRL文書に埋め込まれている). | |||||||

| * | 手紙のアーカイブまたは提供 |

| + | 会社は、米国証券取引委員会の要求に応じて、“S-K条例”第601(B)(2)項の規定に基づいて、任意の漏れたスケジュール又は展示品の写しを米国証券取引委員会に追加提供することに同意する。 |

41

サイン

改正された1934年の証券取引法の要求に基づき、登録者は、次の署名者が代表して本報告書に署名することを正式に許可している。

| 日付:2024年1月4日 | Zoomcarホールディングス | |

| 差出人: | /投稿S/グレッグ·モラン | |

| 名前: | グレッグ·モラン | |

| タイトル: | 取締役CEO兼最高経営責任者 | |

42