第424条(B)第4条に基づいて提出する

登録番号333-274692

目論見書副刊

(目論見書まで、期日は2023年9月28日)

5,142,383株

刀河会社

普通株

本目論見付録で決定された売却株主は、額面0.01ドル(“普通株”)(“刀河”、“私たち”、“私たち”または“会社”)の5,142,383株の刀河社の普通株を提供する。本募集説明書の付録及び添付の目論見書によると、私たちはいかなる普通株も販売しませんし、株式を売却した株主から私たちの普通株を売却しても何の収益も得ません。

今回発売された全5,142,383株の普通株は現在、MDU Resources Group,Inc.(以下、“MDU Resources”と略す)が保有している。私たちはMDU Resourcesとの間の株主と登録権協定の条項に基づいてこのような株式を登録しています。

今回の発行に関連して、MDU Resourcesは、本募集説明書付録で決定された売却株主の関連会社(当該関連会社、“社債転株取引先”)が保有するMDU Resourcesのいくつかの債務と、最大5,656,621株を我々の普通株と交換することが予想される。MDU Resourcesと債転株交換側との交換を“債転株交換”と呼び、今回の発行決算日までに締結される予定の債転株交換協定による。MDU Resourcesは債務転株取引先の要求に応じて,債転株取引を完了した後,今回発行中の売却株主(“売却株主”)であるJ.P.モルガン証券有限責任会社に株を渡し,売却株主は我々の普通株のこれらの株を今回発行された引受業者に現金で提供する予定である.社債転株の整備は、売却株株主が引受業者に株式を売却する決済条件である。そのため、債務転株の整備も引受業者が潜在投資家に株式を売却する決済条件である。今回の債務転株の結果として、完成すれば、MDU Resourcesは今回発行された売却株主とみなされ、米連邦証券法の目的にのみ用いられる可能性がある。

我々の普通株はニューヨーク証券取引所(“NYSE”)に上場し,コードは“KNF”である。2023年11月3日、ニューヨーク証券取引所によると、私たちの普通株の終値は1株54.71ドルです。刀河がMDU Resourcesから分離した日から2023年11月3日まで,刀河普通株のニューヨーク証券取引所での終値は1株54.71ドルの高位から1株35.02ドルまで低位であった。

| | | | | | | | | | | |

| 1株当たり | | 合計する |

公開発行価格 | $ | 54.00 | | | $ | 277,688,682.00 | |

引受割引と手数料(1) | $ | 2.16 | | | $ | 11,107,547.28 | |

株を売る株主の費用を差し引く前の収益 | $ | 51.84 | | | $ | 266,581,134.72 | |

_______________

(1)保険賠償に関する他の資料は、“引保(利益衝突)”を参照されたい。

今回の発行が成功したと仮定すると、引受業者は本募集説明書の補充刊行日から30日以内に、公開発行価格から引受割引と手数料を引いて、売却株主に最大514,238株の自社普通株を購入する権利がある。

普通株への投資はリスクと関連がある。添付の株式募集説明書11ページからの“リスク要因”の節を参照して、私たちの普通株を購入する前に考慮すべき要因を理解してください。

引受業者は“引受(利益衝突)”の規定に従って我々普通株の株式を発行する。私たちの普通株は2023年11月10日頃に交付されます。

米国証券取引委員会およびどの州証券委員会もこれらの証券を承認または承認しておらず、本入札説明書の付録または添付の入札説明書が真実であるか、または完全であるかどうかも決定されていない。どんな反対の陳述も刑事犯罪だ。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

カナダロイヤル銀行資本市場 | | 道明証券 | | デイヴィッドソン社は | | PJTパートナー | | MUFG | | ウォルフ資本市場とコンサルティング |

本募集説明書の増刊日は2023年11月7日です。

カタログ

目論見書副刊

| | | | | |

| ページ |

本目論見書補足資料について | S-III |

商標、商号、サービスマーク | S-IV |

業界と市場データ | S-IV |

陳述の基礎 | S-IV |

募集説明書補足要約 | S-1 |

リスク要因 | S-9 |

前向きな陳述に関する警告的声明 | S-10 |

収益の使用 | S-11 |

株を売る株主 | S-12 |

引受(利益衝突) | S-13 |

法律事務 | S-23 |

専門家 | S-23 |

そこでもっと多くの情報を見つけることができます | S-23 |

目論見書

| | | | | |

| ページ |

この目論見書について | II |

商標、商号、サービスマーク | 三、三、 |

業界と市場データ | 三、三、 |

陳述の基礎 | 三、三、 |

募集説明書の概要 | 1 |

リスク要因 | 11 |

前向きな陳述に関する警告的声明 | 29 |

収益の使用 | 30 |

普通株の市場価格 | 31 |

配当政策 | 32 |

選定された履歴と予想連結財務データ | 33 |

監査されていない見込み連結財務諸表 | 36 |

監査を受けていない合併業務報告書 | 38 |

監査を受けていない備考合併財務諸表付記 | 40 |

経営陣の企業財務状況と経営成果の検討と分析 | 45 |

商売人 | 82 |

管理する | 99 |

役員.取締役 | 101 |

役員報酬 | 108 |

報酬問題の検討と分析 | 108 |

関係者と取引しています | 130 |

株を売る株主 | 137 |

実質的な負債の説明 | 139 |

株本説明 | 142 |

| | | | | |

分配計画(利益相反) | 146 |

アメリカ連邦所得税が私たちの普通株式非アメリカ保有者に与える重大な影響 | 150 |

法律事務 | 153 |

専門家 | 153 |

そこでもっと多くの情報を見つけることができます | 153 |

財務諸表索引 | F-1 |

本目論見書補足資料について

あなたは本募集定款増刊及び添付の株式募集定款に掲載されている資料、あるいは私たちがすでにあなたに推薦した資料に依存すべきです。本文書は2つの部分からなる.第1部は今回の募集説明書の副刊であり、今回発行された具体的な条項を紹介した。第2の部分は、より一般的な情報が記載されている添付の株式募集説明書であり、いくつかは今回の発行に適用されない可能性がある。本募集説明書の付録が添付の目論見書の発売に関する説明と異なる場合は、本募集説明書の付録の情報に依存しなければなりません。KATH River、MDU Resources、販売株主、または任意の引受業者は、本募集説明書の付録および添付の入札説明書に含まれる情報とは異なるまたは一致しない情報を提供することを許可されていません。刀子河、MDU Resources、株を売却する株主、またはどの引受業者も、このような要約や販売は許可されていないため、どの司法管轄区でこれらの証券を売却する要約も提出されていない。私たち、MDU Resources、販売株主、販売業者は、他の人があなたに提供する可能性のある他の情報の信頼性に対して何の責任も負いませんし、これらの情報の信頼性を保証することもできません。本募集説明書の付録および添付の入札説明書に含まれる情報は、本募集説明書の付録の日付のみが正確であり、本募集説明書の付録および添付の入札説明書の交付時間または当社の普通株式の任意の販売時間にかかわらず正確である。それ以来、私たちの業務、財務状況、運営結果、そして見通しは変化したかもしれない。

本募集説明書の付録は、米国証券取引委員会(“米国証券取引委員会”)に提出されたS-1表登録声明の一部であり、この登録声明は、“保留”登録または継続発売プロセスを使用する。この棚上げ手続きによれば、株式を売却する株主は、本目論見書付録及び添付の目論見書に含まれる普通株を随時売却することができる。また、保留手順によれば、場合によっては、売却株主の特定の発売条項に関する特定の情報が含まれる追加の入札説明書補足資料を提供することができる。著者らも追加の株式募集定款補充資料を提供し、本募集定款の補充資料及び添付の株式定款に掲載されている資料を補充、更新或いは変更する可能性がある。私たちの普通株への投資を決定する前に、本募集説明書の付録と添付の目論見書を読まなければなりません。この情報は、本募集説明書の付録の他の場所の“どこでより多くの情報を見つけることができるか”の説明に従って無料で取得することができます。

商標、商号、サービスマーク

私たちは刀子川のような様々なサービスマーク、商標、商品名を持っている。便宜上、本入札明細書の付録および添付の入札明細書に記載されているサービスマーク、商標および商品名は、SM、およびTM記号を付していないが、このような参照は、適用法の下で、私たちの権利または適用許可者がこれら、サービスマーク、商標、および商品名に対する権利を最も十分に主張しないことをいかなる方法でも示すことは意図されていない。私たちの知る限り、本募集説明書の付録および添付の入札説明書に含まれる任意の他社の商標、商号、またはサービスマークは、その他社の所有に属しています。

業界と市場データ

本募集説明書の付録および添付の入札説明書には、業界出版物および調査、公開申告書類、他の第三者ソースおよび社内ソースから得られた業界データおよび予測が含まれています。業界出版物、調査、および予測は、一般に、掲載された情報が信頼できると考えられるソースから得られることを表す。私たちのランキング、市場地位と市場推定に関する陳述は、独立した業界出版物、第三者予測、私たちの内部研究と経営陣の私たちの市場に対する推定と私たちが合理的だと思う仮定に基づいている。しかしながら、これらの情報は、様々な推定、仮説、リスク、および不確定要因に関連し、これらの推定、仮説、リスクおよび不確定要素は、“リスク要因”および“前向き陳述に関する警告声明”と題する部分で議論された要因を含む様々な要因によって変化する可能性がある

陳述の基礎

文意が別に指摘されているほか、本募集説明書の付録および添付の目論見書に言及されている“KATH River”、“WE”、“OUR”または“当社”はいずれもKATH River社、デラウェア州の会社(前身はKAKET River Holding Company)とその合併子会社を指す。本募集説明書の付録及び添付の目論見書に記載されている“MDU Resources”とは、文脈が別途要求されない限り、MDU Resources Group,Inc.(デラウェア州の会社)及びその合併の子会社を意味する。本募集説明書の増刊及び添付の目論見書に言及されている“百年エネルギー”とは百年エネルギー持株有限会社を指し、同社はMDU Resourcesの直接完全子会社である。分離前の私たちの歴史的業務と運営への引用とは、MDU Resources(“KRC材料”)によって管理されているKRC材料会社(前身はK刀河社)の業務と運営である。本募集説明書増刊及び添付の入札説明書に記載されている“分離”とは、KRC材料をMDU Resourcesの他の業務から分離し、流通により独立した上場会社K刀河会社を設立し、KRC材料及び流通後にそれに関連する資産及び負債を保有することを意味する。本募集説明書の付録及び添付の目論見書に記載されている“割り当て”とは、刀河普通株流通株の約90%を比例してMDU Resources株主に分配することを意味する。

本募集説明書増刊により提供される普通株式及び付随する目論見書は、分割時にMDU Resourcesによって保持される。本募集説明書増刊及び添付の目論見書に記載されている“分割”とは、MDU ResourcesがKRC材料の所有権と業務をKAKET River Corporationに分割した取引であり、この取引は2023年5月31日に完了する。

募集説明書補足要約

本要約では,本募集説明書の付録と添付の入札説明書に含まれる我々と今回発行したいくつかの情報を重点的に紹介しているが,完全ではなく,我々の普通株に投資する前に考慮すべきすべての情報も含まれていない.本要約以外に、投資決定を下す前に、閣下は本募集説明書の全文及び添付の目論見書をよく読み、資本会社の普通株のリスク及び“リスク要素”の節で討論したその他の資料、及び本募集説明書及び添付の募集説明書の他の部分に含まれる財務諸表及び関連付記を含む。この要約は、危険と不確定要素に関する前向きな陳述を含む。いくつかの要素の影響により、私たちの実際の結果は、“リスク要因”と“展望性陳述に関する警告陳述”というタイトルの章で述べられた要素を含む展望性陳述で議論された結果と大きく異なる可能性がある

刀河会社

概要

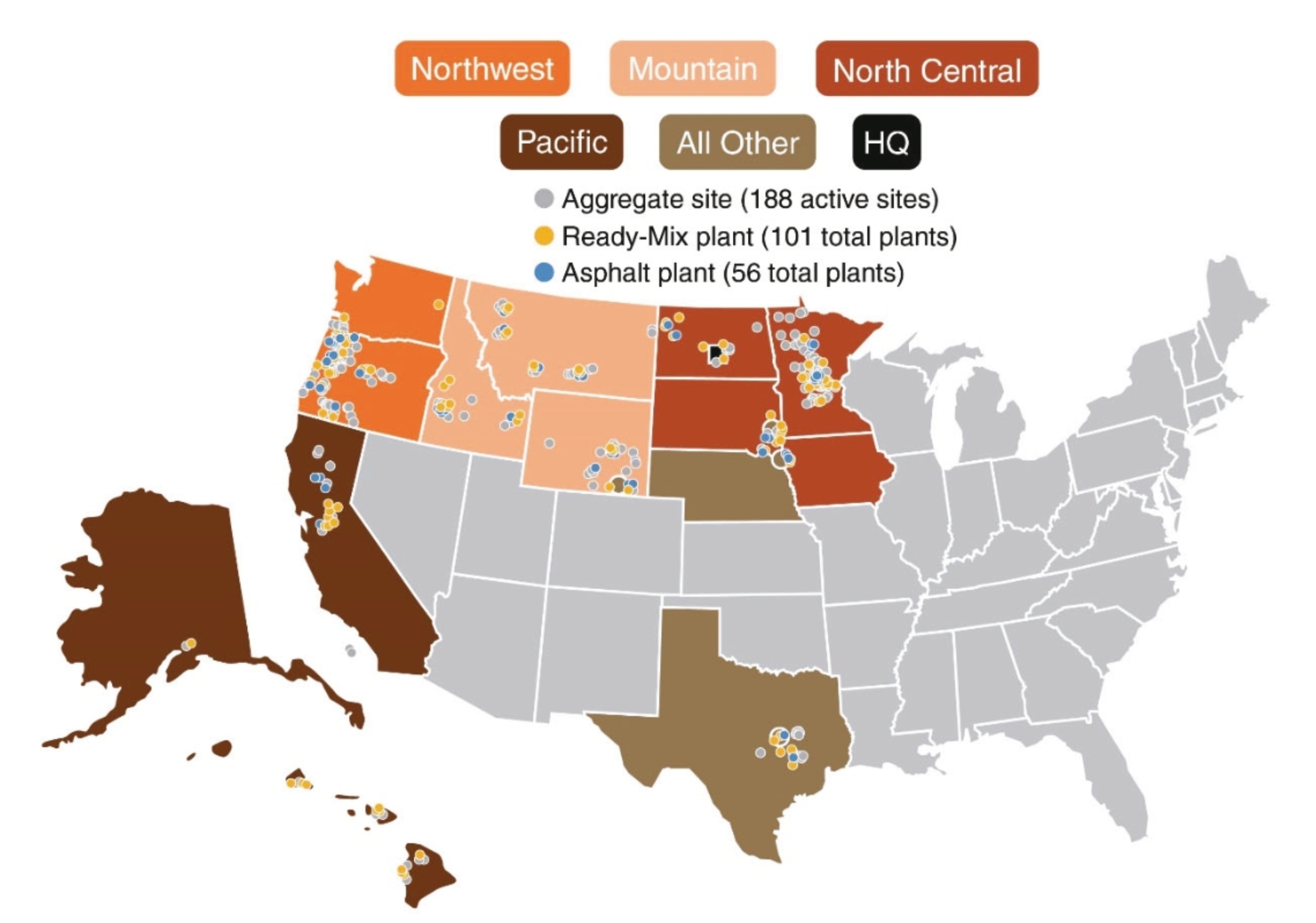

刀河社は米国をリードする骨材建築材料と請負サービス提供者である。同社の11億トンの骨材貯蔵量は垂直統合の業務戦略に基礎を築いており、2022年12月31日の年度までに、会社の骨材の約40%が内部で付加価値を支援する下流製品(予備コンクリートとアスファルト)と請負サービス(大型民間建築、アスファルト敷設、コンクリート建築、現場開発と分級サービス、一部の分野ではプレストレスコンクリート製品の製造にも用いられている)に使用されている。同社は公共と個人の顧客に建築材料と請負サービスを提供している。2022年12月31日までの1年間で,約62%の収入が建築材料から,38%が請負サービスに由来している。Kicker Riverの戦略的重点は、中型、高成長市場の第一選択サプライヤーとなることである。同社は持続的な成長に力を入れ、その4つの核心価値観を実践することで、人、安全、品質、環境を通じて、その利益関係者である顧客、コミュニティ、従業員、株主にサービスを提供する。

188個の活性骨材サイト、101個の予備混合工場と56個のアスファルト工場からなるネットワークを通じて、KATH Riverは14州の顧客に建築材料と請負サービスを提供する。同社はその大多数の市場で広範な高品質凝集体を有しており、その垂直統合ビジネスモデルの基礎を構成している。刀河は異なる場所で工場、設備と人員を含む資源を共有し、効率を最大限に向上させ、それはトラック、鉄道とはしけを通じて製品を輸送して、垂直価値チェーンを完成させ、具体的には特定の市場に依存する。刀河骨材工場、予備混合工場とアスファルト工場の戦略位置、及びその予備和え物とダンプトラックチームは、同社がよりよく顧客にサービスすることができるようにした。Kicker Riverは,その統合されたビジネスモデルは強力な競争優位であり,顧客,株主,それがサービスするより広範なコミュニティに規模,効率,優れた運営を提供すると考えている.

業務の細分化

刀子川は6つの運営区域で運営されている:太平洋、西北、山岳地帯、北部、中部、南部とエネルギーサービス。これらの地域は、会社の組織や管理業務の方法に基づいて決定され、建築業の季節的な建築材料や関連請負サービスの生産によってキー地理的地域によって調整された会社の報告可能部門を決定するために使用される。同社の報告可能な部門は:太平洋、西北、山岳地帯と中北部を含み、南方とエネルギーサービスはその会社のサービスに含まれる他のすべての部門を含む

端末市場

同社の公共部門の顧客には、高速道路、橋、空港、学校、公共建築、その他の公共インフラプロジェクトなど、連邦、州と市役所の様々なプロジェクトが含まれている。カヴリーバーは、公共部門の資金は支出の変動が小さい影響を受け、政府資金は往々にして経済周期との関連性が小さいため、政府のインフラ計画に対する支出法案の承認に依存することが多いとしている。その中のいくつかのイニシアティブには“米国救援計画法案”と“インフラ投資·雇用法案”がある。最近の政府援助とアメリカの現在の状況に基づいて

インフラは2021年に米国土木技術者協会のC−評価を得ており,Kineiverは強力な公共市場要因がこの端末市場の将来性に有利に影響していると考えている。

あるいは,Kineiverの民間顧客には住宅や非住宅建築アプリケーションが含まれる.公的顧客とは異なり、民間顧客の支出は地域や国の経済周期により依存している。刀子河はその多様な地理的足跡を利用して単一地方経済体からの変動を部分的に相殺し、低迷を経験した市場から経済上昇を経験している可能性のある市場に資源を再分配する柔軟性を持っている。

優位性

刀子川の優位性には

(1)先行する垂直一体化、骨材を主とする建築材料と請負サプライヤー

KATH Riverは米国最大の骨材建築材料と請負サービス提供者の一つである。米地質調査局のデータによると、同社は米国10大骨材メーカーと5番目の砂利メーカーとして公認されている。その規模と規模により,Kicker Riverは垂直に統合されたビジネスモデルを運営し,原材料から完成品まで請負サービスまで,バリューチェーン全体の顧客にサービスを提供する

(2)米国西部の魅力的な地理的足跡は、経済成長が平均水準より高い地域に開放がある。

KATH Riverが運営する細分化市場ごとに,その市場は長期経済駆動力に支持されており,会社はこれらの駆動力による人口増加や経済建設から利益を得ることができる。特に,近年,KATH Riverは北西と中北部地域での業務を拡大し,特にオレゴン州と南ダコタ州では,両地域とも急速に増加する市場を含み,建築需要が強い。刀子川の地理的多様性は、いずれかの地域経済の一時的な低迷からの影響を受け、最適なリターンを得る地域に資源を移転する柔軟性を提供するのに役立つ。刀子河は細分化された市場ごとに成長機会を探し、戦略の重点を重合に重点を置いている。

(3)多様な公共·個人顧客基盤。

公共面では,KATH Riverは連邦,州と市政府機関,その他の政府顧客側で豊富な経験を持っている.2022年12月31日までの1年間に、刀子河の上位15人の請負サービス顧客のうち8社が国家級交通部門だった。プライベートでは、Kineiverは、工業、商業、住宅開発業者、および他の民間当事者の広範な顧客に製品や専門知識を提供する。通常、これには、大型データセンター、倉庫、商業建築や住宅開発に特化した総請負業者などのプロジェクトや顧客が含まれる。

(4)公共部門顧客への大量の開放は、マクロ環境が疲弊した場合に景気後退の弾力性を提供している。

公共プロジェクトは時間の経過とともに安定しており、経済周期の影響をほとんど受けず、政府資金に依存しており、景気後退中の刀子河の弾力性を強めている。2023年9月30日現在,刀子河社の請負サービス収入の77%が公開されており,23%が個人的である。既存の資金メカニズムを除いて、ナイフ河が運営する14州のうち12州は最近公共プロジェクトのために新しい、増強あるいは増加した資金源を実施した。刀子河は、民間部門のインフラ請負サービスプロジェクトではなく、より多くの公共部門に参加できる有利な立場にあると考えている。

(5)公共およびプライベートインフラ端末市場の大量の在庫プロジェクトと強力なプロジェクトパイプライン。

2023年9月30日現在,刀子川には732.2−10万ドルが蓄積されており,これらは請負サービスの代償義務に関連している。2023年9月30日までの滞納作業には、公共事業の83%と個人事業の17%が含まれている。刀河会社のほとんどの請負サービスプロジェクトの契約価値はありません

500万ドルで、契約期間は12ヶ月未満です。その過去の記録によると,KATH Riverは将来的にインフラ関連請負サービスからの収入が強くなると予想される

(6)弾力性のある財務状況と強力な自由キャッシュフロー。

Kicker Riverは引き続き強力な収入、利子控除、税金項目、減価償却、損失と償却前の収益(“EBITDA”)と自由キャッシュフローを創造し、これらの収入と自由キャッシュフローは従来、的確な有機成長機会、戦略買収、資本支出、債務返済とMDU Resourcesへの配当金の支払いに用いられてきた。刀子河は柔軟性を高め、資本をその特定の成長機会、資本支出、債務返済と潜在的配当に配置することができる。EBITDAの議論と入金については、“非公認会計基準財務措置”と題する章を参照されたい

(7)買収と効率的な統合により成長の信頼できる記録を実現し、有機·無機成長を推進する。

刀子河の買収戦略と完成した80余りの買収は高効率な統合策略を完備し、有機と無機成長を推進した。EBITDAは強力な有機成長と利益率拡張に後押しされており,買収の貢献も支援されている。KATH Riverが買収により増加するにつれて,より大きな規模と協同効果を実現し続けることができる.その集中的かつ拡張可能な技術プラットフォームは、チーム管理、規模調整、バッチ処理、財務および運営報告プログラム、および他のソフトウェアを行うために、新会社を効率的、垂直に統合された内部処理ネットワークに統合することを可能にする。Kineiverはより多くの買収機会を積極的に求めており、埋蔵量のために良質な材料を増やし、垂直整合優勢を高め、地理的カバー範囲を拡大することに重点を置いている。

(8)一流の管理チームは、長い運営成功と統合の歴史を持つ。

刀河の高度管理チームは豊富な経験を持ち,平均26年間の経験を持ち,いくつかのビジネスサイクルを越えている。管理チームが垂直に統合された建築材料と請負サービス業務を買収し、発展させる戦略決定、およびチームが選定地域に入る決定は、業務の数十年間の持続的な成長に重要であることが証明された。その経営成功の核心として、経営陣は貸借対照表に対して保守的なやり方をとり、ビジネスサイクル全体で慎重なレバレッジと流動性レベルを維持することに集中している。

業務戦略

刀河会社の業務戦略は垂直統合を最大限に実現し、その核心価値を利用してすべての市場の第一選択サプライヤーとなり、持続的に成長することであり、この戦略はいくつかの重要な措置の支持を得た

人々です。刀河は従業員、顧客、コミュニティに力を入れ、誠実に経営し、精進している。この目標を実現するために、刀子河はナイフ上の生命理念を実践し続け、これは4つの核心価値観に現れた:人、安全、品質と環境。

安全です。従業員の福祉と安全会社としてのベースライン利益のために、刀子河社は安全を第一にしている。会社は安全の三つの側面に集中している:道具、訓練、そして時間。刀河は従業員に安全で成功的に仕事を完成させる道具と訓練を提供し、従業員に時間をかけて安全に仕事を完成させることを要求した

優秀な従業員を募集し、発展させ、維持する。刀子河はすでに重要な段階を取っており、建設業を職業選択として示している。Kicker Riverは最近、全会社の既存従業員の技能を向上させ、授業教育と実践経験を通じて新入社員の技能を募集し、教授するために、世界的な訓練施設の建設を完成した。

持続可能な発展。持続可能なやり方は、環境目標、業務革新、採用と維持に注目しても、他の重要な要素であっても、KATH Riverにその長期成功とその運営所在コミュニティの成功に集中する機会を提供した

環境.環境毎年,KATH Riverはその資本投資需要を評価し,環境への影響をさらに軽減し,特に許可要求や環境法規を満たしたり超過したりしている。2022年からKATH Riverはその範囲1と範囲2の炭素排出を追跡し始め,全社範囲での排出ベースライン構築の第一歩として,将来の炭素強度低減目標の策定を支援している。刀河は建築材料や請負サービスの面でクリーンエネルギーインフラ整備の様々な機会を積極的に求め続けていく。

長期的、戦略的総準備金。刀子川はその顧客に大量で増加している骨材を提供した。2022年、刀子河はその総埋蔵量から約3220万トンを売却し、2021年の水準より4%増加し、その総資産が正常かつ計画通りに枯渇した。正常資産基数の低下を相殺するために、刀子河は既存と新しい地理的位置における資産を補充するために、絶えず新しい機会を探索している

垂直統合と戦略買収を通じて価値を向上させる。垂直統合は、生産プロセス、在庫計画、サプライチェーン最適化、最終顧客への直接制御を提供し、それによって効率を提供し、それによって、より高い供給信頼性を含むより高い価値および他の利点を顧客にもたらす。また、垂直価値チェーンを通じて公共と民間部門の顧客に提供する開放を通じて、より良い端末市場多元化を提供し、刀河の経済低迷に対する適応能力をより強くした

新たな買収機会を探索する際には,KATH Riverは全体業務の余分な利益率の潜在力,および統合後の潜在的な運営協同効果に集中している。

サプライチェーンです。刀子河会社は内部骨源、加工工場と船団輸送ネットワークを持っており、その中のいくつかは鉄道から道路への輸送能力を有し、これは最終顧客に信頼性、適時かつ効率的なサービスを提供することができ、更に刀子河会社の複雑な建設プロジェクトにおける価値を増強した。

製品とサービス

刀河社の製品ラインには、骨材、コンクリート、アスファルトなどが含まれている。当社は関連の請負サービスも提供しています。以下の内容は、会社の製品やサービスに関するより多くの情報を提供します

集合体

骨材は砕石,砂,砂利からなり,プレミックスコンクリートとアスファルトを生産する主要成分である。刀子川は11億トンの許容総埋蔵量を通じて高品質の骨材を供給し、これらの総埋蔵量は11州の総鉱場から来ている。同社は主に強いローカル需要を有する市場の供給に注力しており、多くの場合、その戦略的位置に近い集約サイトの顧客にサービスを提供している。

コンクリートの和え物

プレミックスコンクリートはセメント、骨材、砂、水からなる。それは今日の建築業界で最も広く使われている材料だ。Kicker Riverは13州に位置する101のプレミックス工場でプレミックスコンクリートを生産している。刀河社の垂直統合された資産の組み合わせは、同社がプレミックスコンクリートの製造に使用する骨材の大部分を提供することができるようにした。同社はプレビッドコンクリートの時間感受性のため、その施設近くの顧客にコンクリートを供給することに注力している。

アスファルト.アスファルト

アスファルトは、約95%の骨材が約5%のアスファルト結合材から結合された組み合わせである。それは今日の道路で最もよく使われている材料だ。刀河社は10州の56工場からアスファルトを生産·輸送し,最も一般的なのは生産過程で同社独自の骨材を使用することである。56工場のうち22工場が携帯工場であり,道路上のアスファルト敷設プロジェクトを支援するためである。プレコンクリートと同様にアスファルトの凝縮速度が速く,納入を生産施設に近い場所に制限した

他にも

すべてのところにこのようなサービスがあるわけではありませんが、刀子川は顧客のニーズに応じて様々な他の製品やサービスを提供しています。これらの業務はアラスカとハワイのセメント小売、そのエネルギーサービス業務の生産と流通改質液体アスファルト、その他の建築材料と関連請負サービスを含む。

サービスを請け負う

刀河会社の請負サービスには、総請負業者と下請け業者、骨材敷設、アスファルト敷設、コンクリート施工、現場開発と橋が含まれており、ある分野ではプレストレスコンクリート製品の製造も含まれている。2022年、刀河の請負サービスの多くは、公共部門の顧客の街や高速道路、空港や橋などの“横断”建設に関係している。民間部門では,Kineiverの請負サービスプロジェクトは住宅,商業,工業市場に関連している

顧客

刀子河社の顧客は公共顧客と民間顧客に分けられ、公共顧客は同社の請負サービス収入の80%程度に貢献している。公共面には連邦、州と市政府機関が含まれ、その建設プロジェクトは高速道路、街、その他の公共インフラに関連している。個人的な側面には、工業、商業、住宅開発業者、その他の個人当事者の幅広い顧客が含まれている。勤務タイプによって、顧客別の販売グループは毎年異なりますのでご注意ください。

リスク要因の概要

私たちの普通株に投資することは多くの危険を伴う。以下にこれらのリスクのいくつか(ただしすべてではない)の高度なまとめを示す.以下にこれらのリスクのいくつか(ただしすべてではない)の高度なまとめを示す.以下のリスク要因の要約は詳細ではない。これらのリスクおよび他のリスクをより全面的に説明するために、添付の株式募集説明書11ページからの“リスク要因”の節の情報を読んでください。

Kineiver業務に関するリスク

·刀子川の業務は季節的であり、天気状況の影響を受け、これらの天気状況は、その運営、収入、キャッシュフローのタイミングに悪影響を及ぼす可能性がある。

·刀子川は競争の激しい業界で運営されている。

·大口商品、労働力や他の生産や納入投入の価格が大きく変化し、Kineiverの業務に悪影響を及ぼす可能性がある。

·キーパーソンや熟練労働力を獲得、発展、維持できなければ、刀子川の運営はマイナス影響を受ける可能性がある。

·経済変動はKineiverの運営や,その製品やサービスへの需要に影響を与える.

·刀子川の滞貨は未来の収入を正確に代表できない可能性がある。

·サプライチェーン中断は刀子川の運営に悪影響を及ぼす可能性がある。

·刀子川の総資源量と埋蔵量は推定値であり、不確実性の影響を受ける可能性がある。

·刀子川は戦略的位置にある総埋蔵量を確保、許可、経済的に採掘することに依存する

·刀子河は資本集約型業界で運営されており、資本市場や金利リスクの影響を受けている。

·格付け機関が刀子河またはその債務の格付け、展望、または観察を下方修正または撤回することは、将来の貸借コストを増加させ、資金を得るルートを減少させる可能性がある

·刀子河は、未解決および/または将来の訴訟、クレーム、または調査の負の影響を受ける可能性がある。

·金融市場の変化はKATH Riverの固定収益年金計画や義務に影響する可能性がある。

·医療計画に関するコスト増加はKATH Riverの運営結果に悪影響を及ぼす可能性がある

·税法の変化は刀子川の業務に悪影響を及ぼす可能性がある。

·刀子川の運営は、輸入関税や/または他の政府命令の負の影響を受ける可能性がある。

·刀子川の運営は気候変動の悪影響を受ける可能性がある。

·刀子川の運営は環境法律法規に制約されており、これらの法律や法規は運営コストを増加させ、商業計画に影響を与えたり、制限したり、刀子河に環境責任を負わせたりする可能性がある。

·多雇用主年金計画における義務に関するコストは、KATH Riverの運営結果やキャッシュフローに実質的な負の影響を与える可能性がある。

·技術中断やサイバー攻撃は刀子川の運営に悪影響を及ぼす可能性がある。

·新冠肺炎を含む疫病は刀子河の業務運営、収入、運営結果、流動性、キャッシュフローに悪影響を及ぼす可能性がある

剥離に関するリスクとMDU Resourcesとの関係

·刀子河は独立した上場企業として運営されている歴史は少なく、その歴史や形式的な財務情報は必ずしも独立した上場企業として本来得られる業績を代表するとは限らず、その将来の業績の信頼できる指標でもない可能性がある

·刀子河は剥離した予想収益の一部または全部を実現できない可能性があり、剥離はその財務状況、運営結果、キャッシュフローに大きな悪影響を及ぼす可能性がある。

·“サバンズ-オキシリー法案”第404条による財務報告の効率的な内部統制ができず、KATH Riverに重大な悪影響を及ぼす可能性がある。

·MDU Resourcesから剥離する過程で、KATH Riverが債務を負担し、その業務、収益力、債務履行能力に悪影響を及ぼす可能性がある

·独立した上場企業として、刀子河はMDU Resourcesの一部のように同じメリットを享受しない可能性がある。

·情報技術インフラをさらに開発し、独立したシステムにデータを転送する過程で、刀子河は業務運営の一時中断に遭遇し、追加のコストが生じる可能性がある。

債務転株

今回の発売については、今回の発売決算日までに締結されると予想される債務転株契約に基づき、MDU Resourcesは最大5,656,621株で私たちの普通株と交換し、債務交換側が保有するMDU Resourcesのいくつかの債務と交換することが予想される。MDU Resourcesは債務転株取引先の要求に応じて、債転株完了後に株を売却株主に渡し、売却株主は私たちの普通株のこれらの株を今回発行した引受業者に現金形式で提供することが予想される。社債転株の整備は、売却株株主が引受業者に株式を売却する決済条件である。そのため、債務転株の整備も引受業者が債務を返済する一つの条件である

潜在投資家に株式を売却する。今回の債務転株の結果として、完成すれば、MDU Resourcesは今回発行された売却株主とみなされ、米連邦証券法の目的にのみ用いられる可能性がある。

MDU Resourcesと債務転株取引先は、交換されるMDU Resourcesの債務には、MDU Resourcesの全部または一部の定期融資が含まれ、元金総額は3.1億ドルであり、引受業者が追加株式を購入する選択権を全面的に行使すれば、この金額は、今回の発行で売却株主が売却する私たちの普通株のすべての株式を買収するのに十分であると予想される。債務持ち直しが完了した後(仮定する)には、債転株で交換されたMDU Resources債務が清算と弁済される。私たちはMDU資源債務の保証を提供しないし、何の義務も負わない。より多くの情報は“引受(利益衝突)-債務転株”である。

株を売却する株主も今回発行の引受業者である。“引受(利益衝突)”を参照

供物

| | | | | |

発行人 | 刀河会社 |

株主が提供する普通株を売却する | 5,142,383株私たちの普通株(または私たちの普通株の5,656,621株、引受業者が追加株を購入する選択権を全面的に行使する場合)。 |

追加株式購入の選択権 | 売却株主はすでに引受業者に30日間の選択権を付与し、公開発行価格で売却株主から最大514,238株の普通株を追加購入することができる |

株を売る株主 | J.P.Morgan Securities LLCは、株式取引先の要求に応じている。 |

収益の使用 | 本募集説明書の付録及び添付の目論見書に基づいて売却されるすべての普通株は、株式を売却する株主によって提供され、処分される。私たちはそのような販売から何の収益も得られないだろう。“収益の使用”を参照してください |

リスク要因 | 我々普通株への投資に係るリスクと不確実性の検討については、添付の株式募集説明書11ページの“リスク要因”を参照されたい。 |

証券取引所コード | 私たちの普通株はニューヨーク証券取引所に上場し、コードは“KNF”です |

利益の衝突 | 今回発行された純収益の5%以上は売却株主の関連会社が受け取る予定であるため、清算債転株取引におけるMDU Resources債務に関係しているが、売却株主は今回発行された引受業者であり、金融業界規制機関(FINRA)規則5121(“規則5121”)によると、売却株主は“利益衝突”があるとみなされる。したがって、今回の発売はルール5121の要求に従って行われる。今回の発行は、我々の普通株にルール5121で定義された“真の公開市場”が存在するため、“合格した独立引受業者”を指定する必要はない。“収益の使用”と“引受(利益衝突)”を参照 |

私たちが別に説明しない限り、本募集説明書増刊のすべての情報は、2023年11月3日までに発行された56,566,214株の普通株をベースにしており、(I)2,500,000株は含まれておらず、刀河長期業績激励計画に従って発行された普通株と(Ii)刀河社401(K)計画に従って購入可能な4,000,000株の普通株は含まれていない。

リスク要因

私たちの普通株に投資するのは危険がある。私たちの普通株への投資を決定する前に、添付の株式募集説明書11ページから始まる“リスク要因”の節で説明したすべてのリスクを慎重に考慮しなければなりません。“どこでより多くの情報を見つけることができるか”を参照してください

前向きな陳述に関する警告的声明

本募集説明書の付録及び添付の目論見書は、証券法の適用の意味での前向きな陳述を含む。歴史事実に関する陳述以外に、本募集説明書の増刊及び添付の募集説明書に掲載されているすべての他の陳述は、当社の業界、地位、目標、戦略、未来の運営、未来の財務状況、業務策略及び計画、未来の収入、推定コスト、見通し、利益率、収益力、資本支出、流動性、資本資源、計画及び管理目標に関する陳述を含み、本募集説明書の増刊のタイトルは“募集説明書の概要”及びその他の章及び“リスク要素”、“経営層の財務状況及び経営結果に対する討論及び分析”及び“業務”及び付随募集説明書の他の章で行われた陳述を含み、すべて前向きな陳述である。“予想”、“信じる”、“見積もり”、“可能”、“予想”、“予定”、“可能”、“計画”、“予測”、“プロジェクト”、“予測”、“目標”、“潜在”、“見込み”、“可能”、“可能”、“継続”、“考慮”、“可能”、“可能”、“客観”、“進行している。“Seek”と似たような表現は私たちと関連があり、前向きな陳述を識別することを目的としている。これらの展望的な陳述は主に私たちの現在の未来の事件と財務傾向の予想と予測に基づいており、私たちはこれらの事件と財務傾向が私たちの財務状況、経営結果、業務戦略と財務需要に影響を与える可能性があると考え、現在の私たちの未来の経営業績と財務状況に対する期待と仮定を含み、私たちが剥離した予想収益を実現する能力と私たちの未来の財務と経営業績、戦略と競争優位、指導的地位と未来の機会、経済とその他の未来の事件あるいは状況を含む。我々の予想および仮定には、現在および将来の市場状況および傾向、管理計画および戦略、運営効率および経済状況の内部予測および分析、および添付入札説明書“リスク要因”の節で述べたリスクおよび不確定要因が含まれているが、これらに限定されない。

本募集説明書の付録と添付の目論見書を完全に読んで、未来の実際の結果が予想と大きく異なる可能性があることを理解しなければなりません。本募集説明書の付録および添付の入札説明書に作成されたすべての展望的陳述は、これらの警告的声明によって制限される。これらの展望性陳述は本募集説明書の付録が発表された日にのみ行われ、法律の要求を除いて、KATH Riverはいかなる義務を負わず、いかなる展望性或いは警告的陳述を更新或いは修正して、仮説の変化、事件の発生、意外或いはその他の情況、及び未来の経営業績の時間或いはその他の方面の変化を反映する。

今期と従来の任意の期間の結果を比較することは、任意の未来の傾向や将来の業績の兆候を示すためではなく、このように記述されない限り、歴史データのみと見なすべきである。

収益の使用

私たちは普通株のいかなる新株も発行しませんし、今回発行した普通株を売却することから何の収益も得ません。引受業者が追加株を購入する選択権を行使することも含まれません。今回発行されたすべての純収益は株を売却する株主が獲得する。今回発行された決算日までに、売却株主(債務交換側の関連会社)が債務交換側の要求に応じて、今回の発行で売却された普通株をMDU Resourcesから買収し、MDU Resourcesは当該普通株交換債で転株側が保有するMDU Resourcesのいくつかの未償還債務を交換する予定である。債務持ち直しが完了した後(仮定する)には、債転株で交換されたMDU Resources債務が清算と弁済される。“分配計画(利益相反)”を参照されたい

今回発行された純収益の5%以上は売却株主の関連会社が受け取る見通しであるため、償還債務転株取引におけるMDU Resources債務に関連しているが、売却株主は今回発行された引受業者であり、規則5121によれば、売却株主は“利益衝突”があるとみなされる。したがって、今回の発売はルール5121の要求に従って行われる。今回の発行は、我々の普通株にルール5121で定義された“真の公開市場”が存在するため、“合格した独立引受業者”を指定する必要はない。“引受(利益衝突)”を参照

株を売る株主

実益所有権

別の説明がない限り、次の表は、2023年11月3日現在のMDU Resourcesの我々普通株に対する実益所有権の情報を提供しており、MDU Resourcesは、この日までに私たちが発行した普通株の5%以上の実益所有者であり、今回発行中の売却株主とみなされる可能性があり、米国連邦証券法の目的でのみ、債務転株取引が行われている。次の表のパーセンテージは、2023年11月3日現在発行された普通株56,566,214株に基づいている。

今回の発行に関連して、MDU Resourcesは、債務交換側(すなわち売却株主の関連会社)が保有するMDU Resourcesのいくつかの債務を最大5,656,621株と交換する予定であり、MDU Resourcesは、債務交換側の要求に応じて、債務転株完了後に株式を売却株主に交付し、売却株主は、今回発売された引受業者に現金と引き換えに我々の普通株の株式を提供する予定である。社債転株の整備は、売却株株主が引受業者に株式を売却する決済条件である。そのため、債務転株の整備も引受業者が潜在投資家に株式を売却する決済条件である。今回の債務転株の結果として、完成すれば、MDU Resourcesは今回発行された売却株主とみなされ、米連邦証券法の目的にのみ用いられる可能性がある。

予想される債転株および今回の発売を実施した後、引受業者が売却株主に追加株式を購入する選択権を行使すると仮定すると、売却株主は自社が社債転株でMDU Resourcesから買収した普通株のいずれの株式も保有せず、これらの株式はすべて売却株主が今回の発売中に売却する。“引受(利益衝突)--債務転株”を参照

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 本募集説明書補編計画発売前に実益所有している私たち普通株の株式数 | | 本募集説明書補編計画発売後に実益所有する当社の普通株式数(取引所が完成し、引受業者が追加株式を購入する選択権を行使するものとする) |

| 実益所有者の氏名または名称 | | 株式数 | | 当社の普通株式流通株の割合 | | 株式数 | | 当社の普通株式流通株の割合 |

| MDU資源グループ会社 | | 5,656,621 | | | 10 | % | | — | | | — | % |

MDU Resourcesの住所はノースダコタ州ビスマルク58506号西世紀通り1200号郵便ポスト5650番地です。MDUリソースとKATH Riverとの間の何らかの実質的な関係に関する情報は、添付の入札説明書の“いくつかの関係および関係者取引”と題する部分を参照されたい

引受(利益衝突)

本募集説明書の付録日とする引受契約における条項及び条件に基づいて、モルガン大通証券有限責任会社と富国銀行証券有限責任会社を代表とする次の引受業者は、それぞれ購入に同意し、株式を売却した株主は、その名称に対する株式をそれぞれ売却することに同意した

| | | | | | | | |

| 名前.名前 | | 株式数 |

| モルガン大通証券有限責任会社 | | 1,414,156 | |

| 富国証券有限責任会社 | | 1,414,156 | |

アメリカ銀行証券会社 | | 771,357 | |

| カナダロイヤル銀行資本市場有限責任会社 | | 514,238 | |

| 道明証券(アメリカ)有限会社 | | 514,238 | |

| デイヴィッドソン社は | | 154,271 | |

| PJT Partners LP | | 154,271 | |

| 三菱UFG証券アメリカ会社 | | 102,848 | |

| WR証券有限責任会社 | | 102,848 | |

| 合計する | | 5,142,383 | |

引受業者と代表はそれぞれ総称して“引受業者”と“代表”と呼ばれる。引受業者は普通株を発行し、引受業者が私たちの株式を受け入れることが条件です。引受協定は、いくつかの引受業者が本募集説明書の付録に提供される普通株の交付を支払う義務を受けることは、その弁護士によるある法律事項の承認及びいくつかの他の条件に依存すると規定されている。引受業者は、本募集説明書副刊が提供するすべての普通株式を引受して支払う義務がある。しかしながら、引受業者は、以下に説明する追加株式の選択権によってカバーされる株式を受け入れまたは支払いする必要はない。

引受業者は最初に、本募集説明書付録表紙に記載されている発行価格で一部の普通株を直接公衆に発売することを提案し、1株当たり公開発行価格1.2960ドルを超えない割引価格で一部の取引業者に部分普通株を発売することを提案した。普通株の初回発行後、発行価格やその他の売却条件はいつでも代表者が変更することができます。

売却株主はすでに引受業者に本募集説明書の増発日から30日以内に行使可能な選択権を付与し、本募集説明書の表紙に記載されている公開発売価格に従って、引受割引と手数料を引いて、追加で最大514,238株の普通株を引受することができる。選択権を行使する範囲内で、一定の条件の下で、各引受業者は、上表の引受業者名の横に記載されている数と、上表のすべての引受業者名の横に記載されている普通株式総数とほぼ同じ普通株式増発株式の割合を購入する義務がある。

株式を売却する株主は、今回の発行で売却された株式総数を、債転株取引に基づいてMDU Resourcesから取得する予定だ。債転株の定価は(I)公平な範囲で協議され、(Ii)固定されたドル金額に関連し、(Iii)いかなる可変構成要素も含まれない。“-借金転株”を参照

手数料と割引

次の表は,1株あたりの公開発行価格と総発行価格,引受割引と手数料,および我々と売却株主に費用を支払う前の収益を示している.これらの金額の表示は

引受業者が最大追加普通株を購入する選択権を行使し、完全に行使していない。

| | | | | | | | | | | | | | | | | | | | |

| | | | 合計する |

| | 1株当たり | | 体を鍛えない | | 全面的に鍛える |

| 公開発行価格 | | $ | 54.00 | | | $ | 277,688,682.00 | | | $ | 305,457,534.00 | |

| 引受割引と手数料:利益 | | $ | 2.16 | | | $ | 11,107,547.28 | | | $ | 12,218,301.36 | |

引受業者は、売却株主から1株51.84ドルで私たちの普通株の株式を購入することに同意しており、これは売却株主に266,581,134.72ドルの費用前収益をもたらす。

同社は、FINRA審査·決定我々普通株資格の発売に関するいくつかの費用や支出を引受業者に返済することに同意しており、金額は30,000ドル以下である。また、MDU Resourcesは、債転株取引側および売却株主に、債転株に関するいくつかの費用および支出475,000ドルを返済することに同意した。引受割引は1株2.16ドルまたは合計11,107,547.28ドルに相当する。

FINRAメンバーまたは独立ブローカーが受け取る最高割引、手数料または代理費、または引受補償を構成する他の項目は、今回の発行収益の8%を超えないだろう。

似たような証券は販売しない

当社はすでに同意しており、代表者の事前書面の同意を得ず、本募集説明書の付録日後60日以内に(“制限期間”)、当社は(I)直接または間接的に購入、貸し出し、売却契約を締結して、任意の引受権または契約を購入し、任意の引受権または契約を購入し、任意の引受権、権利または株式承認証を付与して直接または間接的に購入、貸し出すか、または他の方法で譲渡または処分するか、または証券法に基づいて米国証券取引委員会に当社の任意の普通株に関する登録声明(総称、総称、および総称)を提出することに同意している。この段落および次項で指す“制限された証券”)または行使可能または行使可能または任意の制限された証券に交換することができる任意の他の証券、または上述した任意の行為を行う意向を開示することができる。または(Ii)上記(I)または(Ii)項に記載された任意の当該等の取引にかかわらず、任意の制限された証券または任意の他の証券の所有権の任意の経済的結果を全部または部分的に譲渡する任意のスワップまたは他の合意を締結することは、決済のために現金または他の方法で交付される。

前項の規定の制限は、(1)普通株または普通株に変換可能な証券を発行するか、または転換可能または交換可能な証券を変換または交換することによって、承認株式証またはオプション(承認株式証またはオプションの行使を含む)、または引渡し制限株式単位(純取引を含む)を行使する場合には、本募集説明書の補足発行当日に完了していないものを補充すること、(2)株式オプション、株式奨励、制限株式、制限株式単位を付与すること、には適用されない。または他の株式奨励、および普通株式または普通株式に変換可能または行使可能または交換可能な証券(株式オプションまたは他の場合にかかわらず)、本募集説明書の付録日に発効する株式補償計画の条項に基づいて、(Iii)本募集説明書の付録日に続いて、買収または他の同様の戦略取引において、最大10%の発行された普通株を発行するか、または普通株に変換することができ、普通株に変換することができ、または他の方法で普通株に交換することができる証券(Iv)S-8表を採用する任意の登録声明を提出する。この登録声明は、本募集規約の補編日に発効し、募集規約内に記載された任意の計画に基づいて付与されるか、または付与される証券、または買収または同様の戦略取引に基づいて設定された任意の仮定利益計画に関する

なお、当社及び当社取締役及び上級管理者(及びMDU Resourcesは、本募集説明書付録に記載した引受業者の選択権に基づいていかなる追加株式も行使していない)(それぞれ“制限制側”)について同意しており、本募集説明書付録に記載した引受業者が事前に書面で同意していない場合には、

制限期間中、制限された当事者は、いかなる直接的または間接的な関連会社およびその役員および高級管理者にも引き起こさない:(I)提出、質権、販売、契約売却、任意の引受権または契約の売却、任意の引受権または契約の購入、権利または株式承認証の付与、購入、貸し出し、または他の方法での譲渡または処分(総称して“譲渡”と呼ぶ)の任意の普通株、1株当たり額面0.01ドル。この段落および次項で指す“普通株”)または任意のKATH River証券に変換または行使可能または交換可能な任意の他の証券(普通株に限定されないが、証券取引委員会の規則および規定に従って署名者によって実益所有とみなされることができる他の証券、および株式オプションまたは株式承認証を行使する際に発行可能な証券を含む)(普通株、本段落および次項に示す“販売禁止証券”と総称される)。(Ii)上記(I)または(Ii)項に記載された任意の取引が現金または他の方法でロック証券決済を交付することにかかわらず、証券所有権をロックする任意の経済的結果を他の人に全部または部分的に譲渡する任意のヘッジ、ドロップ、または他の合意または取引を締結し、(Iii)任意の要求を提出したり、任意の権利を行使して任意のロック証券を登録するか、または(Iv)開示開示して上述した任意の取引を意図的に行う。上記の規定は、制限された当事者が任意のヘッジ値または他の取引または手配に従事することを禁止している(任意の空売りまたは購入または売却、またはそれらの組み合わせ、長期、ドロップまたは任意の他の派生取引またはツールを含むが、いずれにしても説明または定義されている)、または(制限された当事者または任意の他の人によって問わず)任意の販売禁止証券の任意の経済的結果を直接または間接的に所有する任意のヘッジまたは他の取引または手配をもたらすことができるか、または引き起こすことができる。そのような取引または手配(またはそのような取引または手配に基づいて規定された文書)が、現金または他の方法で販売禁止証券を交付して決済されるかどうか。

上記の規定にもかかわらず、制限された当事者は、(A)ロック証券(I)を1つ以上の誠実な贈り物として、または真の遺産計画目的のために、(Ii)遺言または無遺言の方法で、(Iii)制限された当事者または制限された直系親族が利益を得る任意の直接または間接的な信託に譲渡するか、または(制限された当事者が信託であるような)信託の依頼者または受益者または当該信託受益者の遺産に譲渡し、(Iv)共同体に譲渡することができる。有限責任会社または他のエンティティであり、制限された第三者およびその直系親族は、すべての未償還持分証券または同様の権益の合法的および実益所有者であり、(V)上記(I)~(Iv)条に従って処分または譲渡を許可する個人またはエンティティの名人または受託者であり、(Vi)制限された第三者が会社、共同、有限責任会社、信託または他の商業エンティティである場合、(A)は、関連会社の別の会社、共同、有限責任会社、信託または他の商業エンティティである(1933年“証券法”公布の405条に規定されている)。制限された当事者または制限された関係会社の制御、制御、管理または管理、またはそれと共同制御された任意の投資基金または他のエンティティ(例えば、制限された当事者が共同であり、疑問を生じないために、その一般的なパートナーまたは後続のパートナーまたは基金、またはその共同によって管理される任意の他の基金を含む)、または(B)制限された当事者のメンバーまたは株主への割り当ての一部として、(Vii)制限された国内命令、離婚和解、および(Vii)法律の実施によって、または裁判所または監督機関の命令に基づく、例えば、制限された国内命令、離婚和解、離婚判決または別居協議は、(Viii)会社従業員の死亡、障害または雇用終了時に会社に売却し、(Ix)公開発売締め切り後に公開市場取引で得られた制限された第三者ロック証券の販売の一部として、(X)普通株を購入する制限された株式単位、オプション、承認株式証または他の権利(それぞれの場合、“純額”または“現金なし”で行使される方法を含む)に関する権利を会社に売却する。行使価格および当該制限株式単位、オプション、株式承認証または権利の帰属、決済または行使のために支払われるべき税金および送金を含むが、行使、帰属または決済時に受信された任意の普通株式は、ロック合意条項によって制限されるべきである。さらに、このような限定的な株式単位、オプション、株式承認証または権利は、株式インセンティブ計画または他の持分奨励計画に従って付与されたプロトコルまたは持分奨励に基づいて制限されるか、または(Xi)当社の取締役会によって承認され、当社の制御権に関連するすべての当社の持分所有者に変更される(以下、定義する)当社の持分所有者が行う誠実な第三者要約、合併、合併または他の同様の取引に基づいて保有することを規定する(本合意については、“制御権変更”とは、譲渡(要約買収、合併、合併または他の類似取引をいう。)を意味する。一人またはグループの関連者に株式株式を譲渡する一回または一連の関連取引において、その人またはグループの関連者が譲渡後に少なくとも多数の発行された議決権付き証券を保有する場合

会社(またはまだ存在するエンティティ);しかし、当該カプセル買収、合併、合併、または他の同様の取引が完了していない場合、制限された第三者のロック証券は依然としてロックプロトコルの規定を遵守しなければならない。ただし、(A)第(A)(I)、(Ii)、(Iii)、(Iv)、(V)、(Vi)及び(Vii)条による譲渡又は分配に属する場合、この譲渡は価値処分に関与してはならず、各受贈者、譲受人、譲受人又は分配は1人当たりロック期間書を署名して代表を交付しなければならない。(B)第(A)(I)、(Ii)、(Iii)、(Iv)、(V)、(Vi)条による譲渡又は分配に属する場合、(Ix)及び(X)のいずれか一方(寄贈者、受贈者、遺贈受贈者、譲渡者、譲渡者、流通業者又は配布者)は、改正された1934年“証券取引法”(以下、“取引法”という。)又はその他の公告に基づいて、上記譲渡又は割り当てについて任意の書類を提出してはならない(上記制限された期間が満了した後に表5で提出された書類を除く)及び(C)もし(A)(Vii)及び(Viii)条によるいかなる譲渡又は配布に属する場合は、書類を公開してはならない。報告または公告は、取引法第16条(A)に基づいて提出された任意の文書、またはそのような譲渡または割り当てに関連する普通株式実益所有権が減少した他の開示文書、報告または公告が制限期間内に法律的に要求された場合、そのような譲渡の性質および条件をその脚注で明示的に説明すべきである。(B)本登録声明に記載されている計画によれば、行使されていないオプション、決済制限株式単位または他の持分奨励または行使引受証を行使するが、行使、帰属または決済時に受信された任意の販売禁止証券は、ロック合意条項の規定により制限されなければならない。(C)未償還優先株、買収優先株または変換可能証券を普通株株式または普通株株式を買収する引受権証に変換するが、いずれかの普通株株式または変換時に受信された引受権証は、ロック合意条項に制限されなければならない。(D)取引法第10 b 5-1条に基づいて、販売禁止証券の株式譲渡のための取引計画を策定するが、条件は、(1)このような計画は、制限期間中の販売禁止証券の譲渡を規定しないこと、(2)制限期間中にそのような計画を設立することに関するいかなる人も、制限期間内にロック契約に違反して譲渡、売却、または他の方法でこのような計画の下の証券を処分してはならないという声明を含むものである。(E)委託契約の条項に従って販売される制限された当事者によって販売される会社普通株、および(F)交換協定の条項に従って普通株を交換または処分する。

市場に出る

私たちの普通株はニューヨーク証券取引所に上場し、コードは“KNF”です

価格は安定していて、空手形です

普通株発行を便利にするために、引受業者は安定、維持、あるいは他の方法で普通株価格に影響を与える取引を行うことができる。具体的には、引受業者は、引受契約で規定されている義務よりも多くの株を購入し、空手形が生じる可能性がある。空き株が引受業者が追加株式を購入する選択権に基づいて購入可能な株式数を超えない場合には、空売りが含まれる。引受業者は、追加株の購入または公開市場での株式購入の選択権を行使することで空売りを完了することができる。空売り完了の株式源を決定する際には、引受業者は、株式の公開市場価格と追加株式購入の選択権下で利用可能な価格との比較を含む他の要因を考慮する。引受業者が売却した株も、彼らが追加株を購入する選択権を超えて、露出した空手形を作る可能性がある。引受業者は公開市場で株を購入することでどんな裸でも頭を下げなければならない。引受業者が定価後の普通株の公開市場での価格に下振れ圧力がある可能性が懸念され、今回発行された投資家に悪影響を及ぼす可能性があれば、さらに裸頭を構築する可能性がある。今回の発行を促進するもう一つの手段として、引受業者は公開市場で普通株を競って購入し、普通株の価格を安定させることができる。これらの活動は、普通株の市場価格を独立した市場レベルよりも向上または維持したり、普通株の市場価格下落を防止または遅延させたりすることができる。引受業者はこれらの活動に従事する必要はなく、いつでもこれらの活動を終わらせることができる。

賠償する

私たち、MDU Resources、販売株主は、改正された1933年の証券法による責任を含む賠償引受業者のいくつかの責任に同意しました。

電子化流通

電子フォーマットの入札説明書は、1つまたは複数の引受業者または今回発行された販売グループのメンバー(ある場合)の保守に参加するウェブサイト上で提供される可能性がある。代表は、いくつかの普通株式を引受業者に割り当てて、そのオンラインブローカー口座保持者に売却することに同意することができる。インターネット流通は、他の割り当てと同じベースでインターネット流通を行うことができる代表によって引受業者に割り当てられる。

利益の衝突と関係

今回発行された純収益の5%以上は売却株主の関連会社が受け取るため、債務転株取引におけるMDU Resources債務の返済に用いられるが、売却株主は今回発行された引受業者であり、規則5121によれば、売却株主は“利益衝突”があるとみなされる。したがって、今回の発売はルール5121の要求に従って行われる。今回の発行は、我々の普通株にルール5121で定義された“真の公開市場”が存在するため、“合格した独立引受業者”を指定する必要はない。規則5121によれば、口座保有者の具体的な書面の承認を得ていない場合には、株式を売却する株主は、裁量権を行使する任意の口座の販売を確認することができない。

引受業者及びその関連会社は各種活動に従事する全方位サービス金融機関であり、これらの活動は証券取引、商業と投資銀行業務、金融コンサルティング、投資管理、投資研究、元本投資、ヘッジ、融資とブローカー活動を含む可能性がある。いくつかの引受業者とそのそれぞれの連合会社は時々私たちに提供してくれ、将来的には通常の費用や支出を受け取っているか、または受け取ることができる様々な財務相談や投資銀行サービスを提供してくれるかもしれない。

また、その各業務活動の正常な過程において、引受業者及びそのそれぞれの連属会社は、広範な投資を行うか、又は保有し、債務及び株式証券を積極的に取引することができる(又は関連する投資及び証券活動は、我々の証券及びツールに関与する可能性がある)。引受業者及びその関連会社も、当該等の証券又はツールについて投資提案を提出したり、独立した研究意見を発表したりすることができ、また、いつでも顧客に当該等の証券又はツールを購入することを推薦することができる多頭又は空頭寸である。

債務転株

今回の発売については、今回の発売決算日までに締結されると予想される債務転株契約に基づき、MDU Resourcesは最大5,656,621株で私たちの普通株と交換し、債務交換側が保有するMDU Resourcesのいくつかの債務と交換することが予想される。MDU Resourcesは債務転株取引先の要求に応じて、債転株完了後に株を売却株主に渡し、売却株主は私たちの普通株のこれらの株を今回発行した引受業者に現金形式で提供することが予想される。社債転株の整備は、売却株株主が引受業者に株式を売却する決済条件である。そのため、債務転株の整備も引受業者が潜在投資家に株式を売却する決済条件である

債転株の定価は(I)公平な範囲で協議され、(Ii)固定されたドル金額に関連し、(Iii)いかなる可変構成要素も含まれない。

MDU Resourcesと債務交換側が交換するMDU Resourcesの債務には、MDU Resourcesの全または一部の定期融資が含まれ、元金総額は3.1億ドルと予想され、引受業者が追加株式購入の選択権を完全に行使すれば、

これは我々の普通株の全株式を買収し、株式を売却した株主が今回の発行で売却するのに十分であると予想される。債務持ち直しが完了した後(仮定する)には、債転株で交換されたMDU Resources債務が清算と弁済される。私たちはMDU資源債務の保証を提供しないし、何の義務も負わない。

米国連邦証券法によると、債務転株取引で得られた任意の普通株については、売却株主は引受業者とみなされ、今回の発行で販売される。しかし、本募集説明書の付録に記載されている引受業者は、本“引受(利益衝突)”の一部の第1段落に列挙され、引受業者として行動する引受業者のみを指す。売却株主が債転株取引でMDU Resourcesから取得し、今回の発行で売却したいかなる普通株についても、米連邦証券法だけでは、MDU Resourcesは売却株主と見なすことができる。

販売制限

カナダの潜在投資家の注意事項

普通株は、国家文書45-106目論見免除又は証券法(オンタリオ州)第73.3(1)項で定義された認可投資家であり、国家文書31-103登録要件、免除及び継続登録義務定義の許可顧客である購入者又は購入元金とみなされる購入者にのみ販売される。任意の普通株式の転売は、証券法が適用される目論見書の要求の免除に適合しなければならないか、または目論見書の要求を受けない取引で行われなければならない

本募集説明書の付録(それに対する任意の改正を含む)に不実陳述が含まれている場合、カナダのある省または地域の証券法は、購入者が購入者のいる省または地域の証券法に規定されている期限内に撤回または損害賠償を行使することを前提として、購入者に撤回または損害賠償を提供することができる。買い手は、これらの権利の詳細を理解するために、または法律顧問に相談するために、買い手の所在する省または地域の証券法の任意の適用条項を参照しなければならない

“国家文書33-105引受衝突”(NI 33-105)第3 A.3節(または非カナダ司法管轄区域政府によって発行または保証された証券であれば、第3 A.4節)によれば、引受業者は、今回の発行に関連する引受業者の利益衝突に関するNI 33-105の開示要求を遵守する必要はない

ヨーロッパ経済圏の潜在的投資家の注意事項

欧州経済圏の各関連加盟国(それぞれ、“関連加盟国”)については、目論見書に基づいて目論見書を発表する前に、募集説明書に基づいて当該関連加盟国で一般株式を発行することはないか、または当該関連加盟国主管当局によって承認されたか、または他の関係加盟国で許可され、当該加盟国主管当局に適宜通知され、これらはすべて“目論見説明書条例”に適合する。しかし、“募集説明書条例”に規定されている以下の免除により、当該加盟国の公衆に任意の普通株式の要約を随時発行することができる

·募集説明書条例第6条に規定されている“適格投資家”の任意の法律エンティティ

·150人以下の自然人または法人(“目論見条例”で定義されている“適格投資家”を除く)に株を売却するが、事前に引受業者の同意を得なければならない。または

·“募集定款条例”第1(4)条の範囲内のいずれの場合も、

しかし、当該等の普通株要約は、吾等又は引受業者を招くことはなく、株式募集定款規則第3条に基づいて募集定款を掲載するか、又は募集定款規則第23条に基づいて補充募集定款を掲載しなければならない

本条項の場合、“公衆への要約”という言葉は、任意の関連加盟国の任意の株式に関連し、任意の形態で、要約条項および発行予定の任意の普通株を十分な情報で通報して、投資家が任意の普通株の購入または承認を決定することを意味し、“募集説明書”という言葉は、条例(EU)2017/1129(改正または置換)を意味する。

イギリスの潜在的投資家は

連合王国について言えば、金融市場行為監督局が“イギリス株式募集規約条例”によって承認された普通株式募集説明書を公表する前に、イギリスは募集説明書に基づいて一般株を発売していないが、“イギリス株式募集規約規則”の以下の免除により、いつでも連合王国公衆に普通株を発行することができる

·イギリスの株式募集説明書に規定されている“適格投資家”に適用される

·150人未満の自然人または法人(イギリスの株式募集説明書に規定されている“適格投資家”を除く)であるが、事前に引受業者の同意を得なければならない

·“英国株式募集説明書条例”第1条(4)項に属する他の場合

しかし、当該等の普通株要約は吾等又は引受業者を招くことはなく、イギリス株式募集定款規則第3条に基づいて株式募集定款を掲載するか、又はイギリス株式募集規約規則第23条に基づいて補充募集定款を掲載しなければならない

本条文については、連合王国の任意の普通株式株式について、“公衆に要約する”という言葉は、投資家が任意の普通株式の購入または承認を決定することができるように、任意の形式および任意の方法で契約条項および発売される任意の普通株株式について十分な資料のコミュニケーションを行うことを意味し、“イギリス株式募集規約”という言葉は、“2018年EU(離脱)法”によってイギリス法律の一部を構成する(EU)2017/1129号条例を指す

イギリスでは、イギリスの株式募集規約第2(E)条で指摘されている“合資格投資家”のみに向けて発売されており、彼らも(I)投資に関する事項においてS-23の専門経験を有する者であり、同等の者は“2000年金融サービス及び市場法令2005(金融普及)令”(“命令”)第19(5)条で定義された“投資専門家”であり、(Ii)この命令第49条に記載されている高純値法人団体、非法人団体及び共同企業及び高価値信託受託者である。または(Iii)他の方法でその通知を合法的に伝達することができる人(このようなすべての人は“関係者”と呼ばれる)。本募集説明書の副刊は非関係者が行動したり依存したりしてはならない。本募集説明書増刊に関連する任意の投資又は投資活動は関係者にのみ提供され、関係者と共にのみ行われる

アイルランドの潜在投資家への通知

この目論見書付録及び添付の目論見書は、“目論見書条例”に基づいて作成されたものでもなく、“目論見書条例”が指す“目論見説明書”でもなく、アイルランド中央銀行又は他の主管当局が“目論見書条例”の目的で審査又は承認されていないのは、“目論見書”と呼ばれるのは、米国がこのような要約文書に対して使用している用語であるからである。(1)“2017年EU(金融商品市場)条例”の規定に適合しない限り、その中に限定されないが、第5条又はそれに関連して発表されたいかなる行為規則も含まれていない限り、アイルランドの普通株に対していかなる行動も行ってはならない。2014年5月15日欧州議会と理事会金融商品市場に関する第2014/65/EU号指令、2014年5月15日欧州議会と理事会金融商品市場に関する(EU)第600/2014号条例、および(EU)第648/2012号条例およびそれに関連するすべての実行措置、認可法案と指導意見、および“1998年投資家補償法”の規定、(2)“2014年会社法”、“1942-2018年中央銀行法”および“1989年中央銀行法”第117(1)節に基づいて制定された任意の行動規則、(3)株式募集説明書条例(EU)2017/1129、“2019年欧州連合(目論見書)条例”、中央銀行(投資市場行為)

2019年の規則とアイルランド中央銀行は、2014年の“会社法”第1363条に基づいて発表された任意の規則または基準、および(4)市場乱用条例(EU 596/2014)、2016年の欧州連合(市場乱用)条例、およびアイルランド中央銀行が2014年の“会社法”第1370条に基づいて発表した任意の規則または基準に基づいている

香港の潜在的投資家の心得

本募集説明書の副刊の内容は香港のいかなる監督管理機関の審査、許可或いは許可を得ていない。本募集説明書増刊に掲載されている資料は参考に供するだけであり、任意の株式或いは他の証券、他の製品又は任意の投資提案を提供する要約、招待、招待又は推薦を引受又は購入するように構成されていない。本募集説明書の補足資料については、閣下に慎重な行動をお勧めします。本募集説明書の増刊の内容に何かご質問がございましたら、独立した専門的なご意見をお問い合わせください

普通株式は香港で発売または販売されていないし、(A)“証券及び先物条例”(第章)で定義された“専門投資家”に売却されない限り、香港でいかなる文書でも発売または販売されない。香港法例第571条(以下“証券及び先物条例”という。)は、“会社(清盤及び雑項規定)条例”(香港法例第571章)が許可された方式で行われる。香港法第32条(“証券及び先物条例”)及びこの条例に基づいて定められた任意の規則。(B)他の場合、この文書は、“募集定款条例”または“募集定款条例”で定義された“募集規約”ではなく、この募集規約は“募集条例”が指す一般に要約を行うものではなく、各ケースにおいて、任意の広告、招待、要約、または普通株式に関連する任意の他の文書を発行、回覧、配布する可能性はなく、または任意の人によって管理されていたり、発行、回覧および配布を目的とした広告、招待、要約、または任意の他の文書の内容が他人によって取得または読まれる可能性があり、他人によって取得または読まれる可能性がある。香港公衆(香港の法律で許可されているものを除く)であるが、普通株株式は、香港以外の者にのみ売却されるか、又は証券及び先物条例で定義された“専門投資家”にのみ売却され、“証券及び先物条例”、“証券及び先物条例”及び当該等の条例に基づいて締結された任意の規則により許可された方法で販売される普通株は除く

シンガポールの潜在投資家の心得

本目論見書の付録はシンガポール金融管理局にはまだ目論見書として登録されていません。したがって、本募集説明書の副刊及び普通株の要約又は売却、引受又は購入招待に関する任意の他の書類又は材料は、配布又は配布してはならず、シンガポール国内の者に直接又は間接的に普通株を提供又は売却してはならない、又は普通株を引受又は購入招待の対象としてはならないが、以下の場合を除く:(I)シンガポール証券及び先物条例第274条に基づいて機関投資家(例えば、シンガポール証券及び先物法案2001(2020改訂版)第4 A条に規定されている)。(Ii)“SFA”第275条(1)条に従って関係者(定義は“SFA”第275(2)条参照)、又は“SFA”第275(1 A)条に規定する者は、“SFA”第275条に規定する条件、又は(Iii)“SFA”の他の任意の適用条項に基づいて、“SFA”の任意の他の適用条項に従う

普通株式は、SFA第275条に基づいて関係者が引受したものである

·唯一の業務は保有投資であり、その全ての株式は1人以上の個人が所有し、誰もが認可された投資家である会社(認可された投資家ではない(“SFA”第4 A条参照)

·信託(受託者が認可された投資家でなければ)、その唯一の目的は投資を持つことであり、信託のどの受益者も認可された投資家の個人である

当該会社の証券又は証券に基づくデリバティブ契約(“証券取引法”第2(1)条の定義により)又は受益者が当該信託における権利及び利益(いずれにしても記述)を有してはならない

当該会社又は当該信託がSFA第275条に基づいて提案した要約に基づいて普通株を買収してから6ヶ月が経過するが、以下の場合を除く

·機関投資家またはSFA第275(2)条に定義された関係者、またはSFA第275(1 A)条または第276(4)(C)(Ii)条に示される要約によって生成された者;

·譲渡を考慮していない場合や考慮しない場合

·譲渡は法律で実施されている

·SFA第276条(7)の規定による、または

·シンガポール“2018年証券及び先物(投資要約)(証券及び証券に基づくデリバティブ契約)規程”第37 A条に規定。

証券及び先物(資本市場製品)規例2018年第309 B条及び“2018年証券及び先物(資本市場製品)規例”(以下、“2018年証券及び先物(資本市場製品)規例”と称する)の責任を履行することについてのみ、吾らはすべての関係者に通知し(2018年の“証券及び先物(資本市場製品)規例”参照)、普通株式株式は資本市場製品(定義は2018年“資本市場製品規例”)及び投資製品を除く(定義はシンガポール金融管理局公告SFA 04-N 12:投資製品売却に関する公告及びシンガポール金融管理局公告FAA-N 16:投資製品推薦公告参照)。

日本の潜在投資家の心得

普通株はまだ日本の金融商品及び取引法(1948年法律第25号、改正)に基づいて登録されていないため、直接または間接的に日本で発売または販売されることはなく、またはいかなる日本人の利益のために、または日本でまたは任意の日本人に直接または間接的に再発売または転売するために他の人に発売または販売されるかは、すべての適用される法律、法規および関連する日本政府または規制当局が関連時間に公布された関係省庁の指針に適合しない限り、他の人に発売または販売されることはない。本項において、“日本人”とは、日本の法律に基づいて設立された任意の会社又は他の実体を含む日本に住む誰かを意味する

オーストラリアの潜在投資家の注意事項

今回の発行に関する配給書類、目論見書、製品開示声明又はその他の開示書類は、オーストラリア証券·投資委員会にまだ提出されていない。本募集説明書付録は、“2001年会社法”(以下、“会社法”という。)下の目論見書、製品開示声明又は他の開示文書を構成しておらず、目論見書、製品開示声明又は会社法が規定する他の開示文書に必要な情報も含まれていない

会社法第708条に記載されている1つ以上の免除によれば、オーストラリアで普通株を発売している者(“免除投資家”)は、“ベテラン投資家”(会社法第708(8)条に示す)、“専門投資家”(会社法第708(11)条に示す専門投資家)または他の者(“免除投資家”)のみであるため、会社法第6 D章の規定により、投資家に開示することなく普通株を発売することは合法である

免除されたオーストラリア投資家が売却を申請した普通株は、発売発行日から12ヶ月以内にオーストラリアで発売されてはならない。会社法第708条の免除又はその他の規定に基づいて、会社法第6 D章に基づいて投資家に開示する必要がないか、又は要約は会社法第6 D章に該当する開示書類に基づいて行われる。普通株を買収する人は誰でもオーストラリアのこのような転売制限を守らなければならない

本募集説明書補足資料には一般資料のみが含まれており、特定の人々の投資目標、財政状況、あるいは特別な需要は考慮されていない。それはどんな証券推薦や金融商品提案も含まれていない。投資決定を下す前に,投資家は考慮する必要がある

本募集説明書の増刊に掲載されている資料はその需要、目標及び状況に適しているかどうか、もし必要があれば、このようなことについて専門家の意見を聞くことができる

スイスから潜在投資家への通知

普通株は、スイス金融サービス法(“金融庁法”)が指すスイスで直接または間接的に公開発売されてはならず、スイス証券取引所またはスイスの任意の他の取引場所(取引所または多国間取引機関)で上場または取引が許可されてはならない。本募集説明書の増刊または普通株式に関連する任意の他の発売またはマーケティング材料は、FinSAによるこの用語の理解に基づいて、本募集説明書または普通株式に関連する任意の他の発売またはマーケティング材料をスイスで公開配布するか、または他の方法で開示して提供することができないので、目論見説明書を構成しない

ドバイ国際金融センター潜在投資家心得

本募集説明書の補足資料は、ドバイ金融サービス管理局(“DFSA”)に基づく市場ルール2012年の免除要項に関する。本募集説明書の付録は、DFSA“2012年市場ルール”で指定されたタイプの方にのみ適用されます。それは他の誰にも渡すこともできないし、他の誰にも依存することはできない。DFSAは、免除オファーに関連するいかなるファイルも審査または確認する責任がありません。DFSAはまだ本募集説明書の付録を承認しておらず、本文で述べた情報を確認する措置も取られておらず、目論見書に対していかなる責任も負わない。本募集説明書の増刊に関連する普通株式は、流動性が不足している可能性があり、及び/又は転売制限されている可能性がある。発行済み普通株式を購入しようとする者は、普通株式株式について職務調査を行わなければならない。本募集説明書の補足資料の内容を知らなければ、許可された財務顧問に相談すべきです

ドバイ国際金融センター(“DIFC”)での使用については、本募集説明書の付録は厳格に秘密にされており、限られた数の投資家に配布されており、元の受取人以外の誰にも提供されてはならず、複製または他の目的のために使用されてはならない。ドバイ国際金融会社では、普通株式権益は直接または間接的に公衆に提供または販売してはならない

イスラエルの潜在的投資家への通知

イスラエル証券法(第5728-1968号)(“イスラエル証券法”)によると、本募集説明書の付録は目論見書を構成せず、イスラエル証券管理局の届出或いは承認を受けていない。イスラエルでは、本募集説明書の補編は以下の対象にのみ配布され、普通株の任意の要約は、以下の対象のみである:(1)イスラエル証券法によれば、限られた数の個人と、(2)イスラエル証券法の最初の増編または増編に列挙された投資家は、主に、信託基金、積立金、保険会社、銀行、ポートフォリオマネージャー、投資顧問、テルアビブ証券取引所会員、引受業者、リスク投資基金、株式が5,000万新シェケルを超える実体と“適格個人”への共同投資を含む。“付録(随時改訂可能)の定義に従って、総称して適格投資家と呼ぶ(それぞれの場合、自分の口座のために購入するか、または付録が許可されている場合には、その顧客の口座のために購入する。これらの顧客は、付録に記載された投資家である)。適格投資家は書面確認を提出し、付録の範囲に属することを確認し、その意味を理解し、その意味に同意しなければならない。

法律事務

ここで提供する普通株の有効性と今回の発行に関するいくつかの法的問題は,ニューヨークWachtell,Lipton,Rossen&Katz法律事務所が伝えてくれる。いくつかの法的問題はSimpson Thacher&Bartlett LLPによって販売業者に転嫁されるだろう。

専門家

目論見書に示すように、刀河社の2022年12月31日現在、2022年12月31日および2021年12月31日までの財務諸表および2022年12月31日までの3年間の毎年の財務諸表は、その報告書に記載されているように、独立公認会計士事務所徳勤会計士事務所が監査している。これらの会社が会計や監査の専門家としての権威を考慮して、これらの財務諸表はこれらの会社の報告書に基づいて登録されている。

そこでもっと多くの情報を見つけることができます

我々はすでに証券法に基づいてS-1表でアメリカ証券取引委員会に登録声明を提出し、内容は本募集説明書の副刊及び添付の入札説明書が提供する私たちの普通株に関するものである。本募集説明書付録は、登録説明書の一部であり、登録説明書及び登録説明書の証拠物に記載されている全ての情報を含まない。私たちと私たちの普通株に関するより多くの情報は、添付の入札説明書と登録説明書とその展示品を参照してください。本募集説明書の付録および添付の入札説明書で言及されている任意の契約または他の文書は、必ずしも完全ではありません。実際の契約または文書のコピーを取得するために、登録声明に添付されている証拠品を参照しなければなりません。米国証券取引委員会は、報告書、依頼書、情報声明、その他の発行者に関する情報を含むウェブサイトを維持しており、例えば、これらの発行者は、米国証券取引委員会に文書を電子的に提出している。このサイトのサイトはwww.sec.govです。

公衆は私たちのサイトの投資家関係部分で私たちのアメリカ証券取引委員会の申告書類を無料で得ることができます。サイトはwww.Kniverive.comです。

本入札説明書追加品または添付された入札説明書に参照される任意のウェブサイトに含まれるまたはそれに関連する情報は、本入札説明書の補編または添付された入札説明書に組み込まれず、米国証券取引委員会の任意の他の届出文書にも組み込まれず、提出されたいかなる情報にも格納されない。

あなたはただ本募集定款増刊及び付属の株式募集定款に掲載されている資料、或いは本募集定款増刊及び付属の募集定款があなたに推薦した資料に依存しなければならない。吾らはいかなる者も閣下に異なる資料を提供することを許可していないし、本募集定款増刊や付随募集定款以外のいかなる陳述もしていない。

目論見書

最大5,656,621株

刀河会社

普通株

本目論見書は、最大5,656,621株の普通株、額面0.01ドル(“普通株”)を提供して販売する刀河会社(“刀河”、“私たち”または“会社”)に関する。我々の普通株式のこれらの株式は現在MDU Resources Group,Inc.(“MDU Resources”)が保有しており,米国連邦証券法のみでは,MDU Resources Group,Inc.は任意の普通株発行における売却株主と見なすことができ,目論見書によれば,本目論見書はその構成部分である.私たちはMDU Resourcesとの間の株主と登録権協定の条項に基づいてこのような株式を登録しています。MDU ResourcesはKATH Riverで他の普通株や株式を所有していない.本合意で述べた債務転株の場合、“売却株主”への言及は、社債転株当事者にも適用されるものとすべきである(定義は後述)。

本目論見書に基づく任意の普通株式の売却について、MDU Resourcesは、MDU Resourcesが受領した剥離(以下の定義)に関する米国国税局プライベートレター裁決の条項に基づいて、1回または複数回の債務交換処理により最大5,656,621株の我々の普通株を処分する予定である。MDU Resourcesが私たちの普通株の株式を債務転株方式で処分すれば、MDU ResourcesとMDU Resourcesのある債務を持つ第三者が、このような役割で“債務転株取引側”と呼び、当該株式について交換合意に達することになる。株式交換取引先は、MDU Resourcesや我々ではなく、このような発行で売却された株式のいずれかの収益を得る。しかし、いずれかの発行前に社債転株取引側と我々普通株の株式を交換しているため、MDU Resourcesは、米国連邦証券法の目的のみでこのような発行で株式を売却する株主とみなされる可能性がある。本契約でいう社債転株当事者は、当該当事者の関連先を含めてもよい

ここに登録された当社の普通株式は、1つまたは複数の引受業者、ブローカー、または代理人を介して売却株主によって発行および販売することができる。もし私たちの普通株が引受業者またはブローカーを通じて販売された場合、適用される売却株主は引受割引または手数料または代理手数料を担当する。私たちの普通株は、一度または複数回の取引で固定価格、販売時の現行市場価格、販売時に決定された異なる価格または交渉価格で売ることができます。

本募集説明書によれば、私たちはいかなる普通株も販売しませんし、売却株主が私たちの普通株を売却したいかなる収益からも何の収益も得ません。

我々の普通株はニューヨーク証券取引所(“NYSE”)に上場し,コードは“KNF”である。2023年9月22日、ニューヨーク証券取引所によると、私たちの普通株の終値は1株48.10ドル。

普通株への投資はリスクと関連がある。本募集説明書11ページからの“リスク要因”と題する部分を参照して、私たちの普通株を購入する前に考慮すべき要素を理解してください。

株主が本募集説明書に登録されている株式を発売する際には、発売条項に関する具体的な情報を含み、本募集説明書の情報を補完または更新することが可能な目論見説明書付録を提供する。投資する前に、本募集説明書と適用される目論見書の付録をよく読まなければなりません

株式を売却する株主は,発行時の市場状況に応じて発行数,発行価格,発行条項を決定することができる.株式を売却する株主は、その選択された代理人又はその選択された引受業者及び取引業者を介して株式を処分することができる。株式を売却する株主も株式を投資家に直接売却することができる。株式を売却する株主が代理人、引受業者、取引業者を用いて株式を売却する場合は、募集説明書の付録に給与を指名して説明する

米国証券取引委員会およびどの州証券委員会もこれらの証券を承認または承認しておらず、本入札説明書が事実または完全であるかどうかも確定されていない。どんな反対の陳述も刑事犯罪だ。

本募集書の日付は2023年9月28日です。

カタログ

| | | | | |

| ページ |

この目論見書について | II |

商標、商号、サービスマーク | 三、三、 |

業界と市場データ | 三、三、 |

陳述の基礎 | 三、三、 |

募集説明書の概要 | 1 |

リスク要因 | 11 |

前向きな陳述に関する警告的声明 | 29 |

収益の使用 | 30 |

普通株の市場価格 | 31 |

配当政策 | 32 |

選定された履歴と予想連結財務データ | 33 |

監査されていない見込み連結財務諸表 | 36 |

監査を受けていない合併業務報告書 | 38 |

監査を受けていない備考合併財務諸表付記 | 40 |

経営陣の企業財務状況と経営成果の検討と分析 | 45 |

商売人 | 82 |

管理する | 99 |

役員.取締役 | 101 |

役員報酬 | 108 |

報酬問題の検討と分析 | 108 |

関係者と取引しています | 130 |

株を売る株主 | 137 |

実質的な負債の説明 | 139 |

株本説明 | 142 |

分配計画(利益相反) | 146 |

アメリカ連邦所得税が私たちの普通株式非アメリカ保有者に与える重大な影響 | 150 |

法律事務 | 153 |

専門家 | 153 |

そこでもっと多くの情報を見つけることができます | 153 |

財務諸表索引 | F-1 |

この目論見書について

本目論見書は、我々が米国証券取引委員会(“米国証券取引委員会”)に提出した“棚上げ”登録手続きを採用した登録声明の一部である。この棚登録プログラムによれば、MDU Resourcesは、時々、私たちの普通株の株式を1つまたは複数の方法で提供して販売することができる

MDU Resourcesが本募集説明書に登録されている我々の普通株の株式を提供する場合には、必要に応じて、発行条項に関する特定の情報が含まれ、本募集明細書中の情報を補完または更新することが可能な目論見補充材料を提供する。本募集規約における情報が目論見書付録の情報と一致しない場合は、当該目論見書付録の情報に依存すべきである。いかなる投資決定を下す前に、閣下はまず本募集定款及びいかなる適用された株式定款の副刊、及び本募集定款で構成された登録説明書の発効後のいかなる改訂を読まなければならない。あなたは、本募集説明書と任意の適用可能な目論見補足資料と、タイトル“どこでより多くの情報を見つけることができるか”に記載されている他の情報を同時に読まなければなりません

吾らは本募集定款、任意の適用された目論見副刊あるいは吾等あるいは吾等を代表して当社を代表して吾等が閣下に提出した任意の無料執筆募集定款に記載されている資料を担当している。私たちもMDU Resourcesも、本募集説明書やアメリカ証券取引委員会の任意の無料書面入札説明書に含まれる情報とは異なる他の情報や情報を提供することを誰も許可していません。私たちは、他の人があなたに提供する可能性のある他の情報に対して何の責任も負いません。MDU Resourcesは,このような要約を許可する司法管轄区域でのみ我々の普通株を処分し,このような株を購入する要約を求める.本入札明細書に含まれる情報は、本募集説明書の交付時間または私たちの普通株式の任意の販売時間にかかわらず、本入札説明書の日付のみが正確である。この日以来、私たちの業務、経営業績、または財務状況は変化した可能性があります。

商標、商号、サービスマーク

私たちは刀子川のような様々なサービスマーク、商標、商品名を持っている。便宜上、本明細書で言及されたサービスマーク、商標および商品名は、SM、およびTM記号を有さないが、このような参照は、適用法に従って、私たちの権利または適用許可者がこれら、サービスマーク、商標、および商品名の権利を最大限に主張しないことを意味するわけではない。私たちの知る限り、本入札明細書に含まれる任意の他社の各商標、商号、またはサービスマークは、その他の会社の所有に属しています。

業界と市場データ

本募集説明書には、業界出版物および調査、公開申告文書、他の第三者ソースおよび社内ソースから得られた業界データおよび予測が含まれています。業界出版物、調査、および予測は、一般に、掲載された情報が信頼できると考えられるソースから得られることを表す。私たちのランキング、市場地位と市場推定に関する陳述は、独立した業界出版物、第三者予測、私たちの内部研究と経営陣の私たちの市場に対する推定と私たちが合理的だと思う仮定に基づいている。しかしながら、これらの情報は、様々な推定、仮説、リスク、および不確定要因に関連し、これらの推定、仮説、リスクおよび不確定要素は、“リスク要因”および“前向き陳述に関する警告声明”と題する部分で議論された要因を含む様々な要因によって変化する可能性がある

陳述の基礎

文意が別に指摘されているほか、本募集説明書で言及している“KATH River”、“WE”、“OUR”または“当社”は、いずれもKATH River社、デラウェア州の会社(前身はKAKET River Holding Company)とその合併子会社を指す。本明細書で言及される“MDU Resources”とは、文脈が別に要求がない限り、MDU Resources Group,Inc.,デラウェア州の会社、およびその合併された子会社を意味する。本募集説明書で言及されている“百年”とは、MDU Resourcesの直接完全子会社である百年エネルギーホールディングスを指す。分離前の私たちの歴史的業務と運営への引用とは、MDU Resources(“KRC材料”)によって管理されているKRC材料会社(前身はK刀河社)の業務と運営である。本募集明細書で言及する“分離”とは、KRC材料をMDU Resourcesの他の業務から分離し、流通の結果として独立した上場企業刀河会社を設立し、KRC材料及びその流通後に関連する資産及び負債を保有することを意味する。本明細書でいう“割り当て”とは、刀河普通株流通株の約90%を比例してMDU Resources株主に分配することを意味する。

本募集説明書が提供する普通株式は、剥離時にMDU Resourcesが保留する。本募集明細書に記載されている“剥離”とは、MDU ResourcesがKRC材料の所有権と業務をKAKET River Corporationに剥離し、この取引が2023年5月31日に完了することを意味する。

募集説明書の概要

本要約では,本入札明細書の他に含まれる我々と今回発行されたいくつかの情報を重点的に紹介しているが,完全ではなく,我々の普通株に投資する前に考慮すべきすべての情報も含まれていない.本要約を除いて、投資決定を下す前に、閣下は投資会社の普通株のリスク及び“リスク要素”の節で議論した他の資料、及び本募集説明書の他の部分に含まれる財務諸表及び関連付記を含む全体の目論見書をよく読まなければならない。この要約は、危険と不確定要素に関する前向きな陳述を含む。いくつかの要素の影響により、私たちの実際の結果は、“リスク要因”と“展望性陳述に関する警告陳述”というタイトルの章で述べられた要素を含む展望性陳述で議論された結果と大きく異なる可能性がある

刀河会社

概要

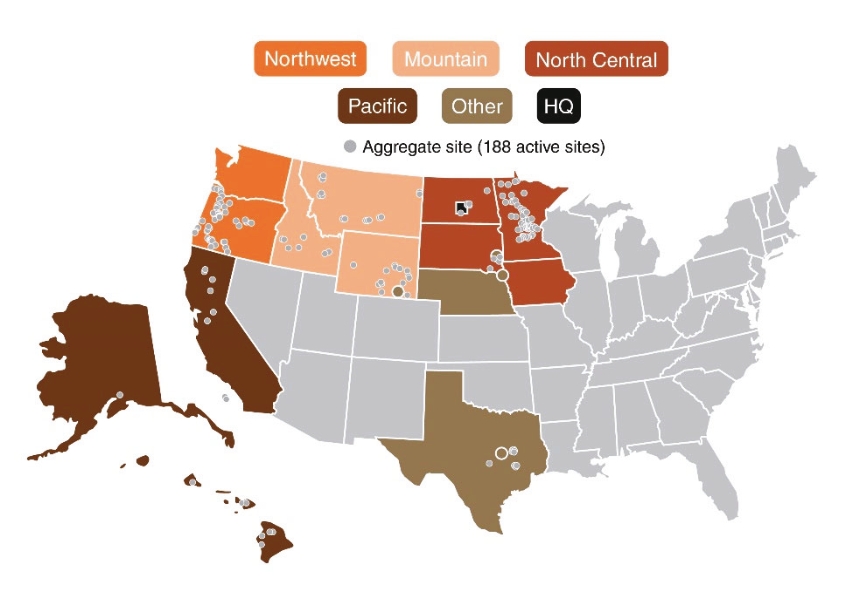

刀河社は米国をリードする骨材建築材料と請負サービス提供者である。同社の11億トンの骨材貯蔵量は垂直統合の業務戦略に基礎を築いており、2022年12月31日の年度までに、会社の骨材の約40%が内部で付加価値を支援する下流製品(予備コンクリートとアスファルト)と請負サービス(大型民間建築、アスファルト敷設、コンクリート建築、現場開発と分級サービス、一部の分野ではプレストレスコンクリート製品の製造にも用いられている)に使用されている。同社は公共と個人の顧客に建築材料と請負サービスを提供している。2022年12月31日までの1年間で,約62%の収入が建築材料から,38%が請負サービスに由来している。Kicker Riverの戦略的重点は、中型、高成長市場の第一選択サプライヤーとなることである。同社は持続的な成長に力を入れ、その4つの核心価値観を実践することで、人、安全、品質、環境を通じて、その利益関係者である顧客、コミュニティ、従業員、株主にサービスを提供する。

188個の活性骨材サイト、101個の予備混合工場と56個のアスファルト工場からなるネットワークを通じて、KATH Riverは14州の顧客に建築材料と請負サービスを提供する。同社はその大多数の市場で広範な高品質凝集体を有しており、その垂直統合ビジネスモデルの基礎を構成している。刀河は異なる場所で工場、設備と人員を含む資源を共有し、効率を最大限に向上させ、それはトラック、鉄道とはしけを通じて製品を輸送して、垂直価値チェーンを完成させ、具体的には特定の市場に依存する。刀河骨材工場、予備混合工場とアスファルト工場の戦略位置、及びその予備和え物とダンプトラックチームは、同社がよりよく顧客にサービスすることができるようにした。Kicker Riverは,その統合されたビジネスモデルは強力な競争優位であり,顧客,株主,それがサービスするより広範なコミュニティに規模,効率,優れた運営を提供すると考えている.

業務の細分化

刀子川は6つの運営区域で運営されている:太平洋、西北、山岳地帯、北部、中部、南部とエネルギーサービス。これらの地域は、会社の組織や管理業務の方法に基づいて決定され、建築業の季節的な建築材料や関連請負サービスの生産によってキー地理的地域によって調整された会社の報告可能部門を決定するために使用される。同社の報告可能な部門は:太平洋、西北、山岳地帯と中北部を含み、南方とエネルギーサービスはその会社のサービスに含まれる他のすべての部門を含む

端末市場

同社の公共部門の顧客には、高速道路、橋、空港、学校、公共建築、その他の公共インフラプロジェクトなど、連邦、州と市役所の様々なプロジェクトが含まれている。カヴリーバーは、公共部門の資金は支出の変動が小さい影響を受け、政府資金は往々にして経済周期との関連性が小さいため、政府のインフラ計画に対する支出法案の承認に依存することが多いとしている。その中のいくつかのイニシアティブには“米国救援計画法案”と“インフラ投資·雇用法案”がある。最近の政府援助とアメリカの現在の状況に基づいて

インフラは2021年に米国土木技術者協会のC−評価を得ており,Kineiverは強力な公共市場要因がこの端末市場の将来性に有利に影響していると考えている。

あるいは,Kineiverの民間顧客には住宅や非住宅建築アプリケーションが含まれる.公的顧客とは異なり、民間顧客の支出は地域や国の経済周期により依存している。刀子河はその多様な地理的足跡を利用して単一地方経済体からの変動を部分的に相殺し、低迷を経験した市場から経済上昇を経験している可能性のある市場に資源を再分配する柔軟性を持っている。

優位性

刀子川の優位性には

(A)先行する垂直一体骨材建築材料および請負仕入先

KATH Riverは米国最大の骨材建築材料と請負サービス提供者の一つである。米地質調査局のデータによると、同社は米国10大骨材メーカーと5番目の砂利メーカーとして公認されている。その規模と規模により,Kicker Riverは垂直に統合されたビジネスモデルを運営し,原材料から完成品まで請負サービスまで,バリューチェーン全体の顧客にサービスを提供する

(B)米国西部全体の魅力的な地理的足跡は、成長が平均水準を上回っている地域に開放されている。

KATH Riverが運営する細分化市場ごとに,その市場は長期経済駆動力に支持されており,会社はこれらの駆動力による人口増加や経済建設から利益を得ることができる。特に,近年,KATH Riverは北西と中北部地域での業務を拡大し,特にオレゴン州と南ダコタ州では,両地域とも急速に増加する市場を含み,建築需要が強い。刀子川の地理的多様性は、いずれかの地域経済の一時的な低迷からの影響を受け、最適なリターンを得る地域に資源を移転する柔軟性を提供するのに役立つ。刀子河は細分化された市場ごとに成長機会を探し、戦略の重点を重合に重点を置いている。

(C)異なる公共およびプライベートの顧客基盤。

公共面では,KATH Riverは連邦,州と市政府機関,その他の政府顧客側で豊富な経験を持っている.2022年12月31日までの1年間に、刀子河の上位15人の請負サービス顧客のうち8社が国家級交通部門だった。プライベートでは、Kineiverは、工業、商業、住宅開発業者、および他の民間当事者の広範な顧客に製品や専門知識を提供する。通常、これには、大型データセンター、倉庫、商業建築や住宅開発に特化した総請負業者などのプロジェクトや顧客が含まれる。

(D)公共部門顧客への大量の開放は、マクロ環境が疲弊した場合に衰退への復元力を提供する。

公共プロジェクトは時間の経過とともに安定しており、経済周期の影響をほとんど受けず、政府資金に依存しており、景気後退中の刀子河の弾力性を強めている。2023年6月30日現在,刀子河社の請負サービス収入の72%が公開されており,28%が個人的である。既存の資金メカニズムを除いて、ナイフ河が運営する14州のうち12州は最近公共プロジェクトのために新しい、増強あるいは増加した資金源を実施した。刀子河は、民間部門のインフラ請負サービスプロジェクトではなく、より多くの公共部門に参加できる有利な立場にあると考えている。

(E)公共および民間インフラ端末市場の大量の在庫プロジェクトおよび強力なプロジェクトパイプライン。

2023年6月30日現在,刀子川には10.4億ドルが蓄積されており,これらは請負サービスの代償義務と関係がある。2023年6月30日までの滞納作業には、公共事業の84%と個人事業の16%が含まれている。刀河会社のほとんどの請負サービスプロジェクトの契約価値は500万ドルを下回っています

契約期間は12ヶ月未満です。その過去の記録によると,KATH Riverは将来的にインフラ関連請負サービスからの収入が強くなると予想される

(F)弾力性のある財務状況と強力な自由キャッシュフロー。

Kicker Riverは引き続き強力な収入、利子控除、税金項目、減価償却、損失と償却前の収益(“EBITDA”)と自由キャッシュフローを創造し、これらの収入と自由キャッシュフローは従来、的確な有機成長機会、戦略買収、資本支出、債務返済とMDU Resourcesへの配当金の支払いに用いられてきた。刀子河は柔軟性を高め、資本をその特定の成長機会、資本支出、債務返済と潜在的配当に配置することができる。EBITDAの議論と入金については、“非公認会計基準財務措置”と題する章を参照されたい

(G)買収と効率的な統合により成長の信頼性の高い記録を実現し、有機および無機成長を推進する。

刀子河の買収戦略と完成した80余りの買収は高効率な統合策略を完備し、有機と無機成長を推進した。EBITDAは強力な有機成長と利益率拡張に後押しされており,買収の貢献も支援されている。KATH Riverが買収により増加するにつれて,より大きな規模と協同効果を実現し続けることができる.その集中的かつ拡張可能な技術プラットフォームは、チーム管理、規模調整、バッチ処理、財務および運営報告プログラム、および他のソフトウェアを行うために、新会社を効率的、垂直に統合された内部処理ネットワークに統合することを可能にする。Kineiverはより多くの買収機会を積極的に求めており、埋蔵量のために良質な材料を増やし、垂直整合優勢を高め、地理的カバー範囲を拡大することに重点を置いている。

(H)一流の管理チームは、業務成功と統合の面で長い歴史を持っている。

刀河の高度管理チームは豊富な経験を持ち,平均26年間の経験を持ち,いくつかのビジネスサイクルを越えている。管理チームが垂直に統合された建築材料と請負サービス業務を買収し、発展させる戦略決定、およびチームが選定地域に入る決定は、業務の数十年間の持続的な成長に重要であることが証明された。その経営成功の核心として、経営陣は貸借対照表に対して保守的なやり方をとり、ビジネスサイクル全体で慎重なレバレッジと流動性レベルを維持することに集中している。

業務戦略

刀河会社の業務戦略は垂直統合を最大限に実現し、その核心価値を利用してすべての市場の第一選択サプライヤーとなり、持続的に成長することであり、この戦略はいくつかの重要な措置の支持を得た

人々です。刀河は従業員、顧客、コミュニティに力を入れ、誠実に経営し、精進している。この目標を実現するために、刀子河はナイフ上の生命理念を実践し続け、これは4つの核心価値観に現れた:人、安全、品質と環境。

安全です。従業員の福祉と安全会社としてのベースライン利益のために、刀子河社は安全を第一にしている。会社は安全の三つの側面に集中している:道具、訓練、そして時間。刀河は従業員に安全で成功的に仕事を完成させる道具と訓練を提供し、従業員に時間をかけて安全に仕事を完成させることを要求した

優秀な従業員を募集し、発展させ、維持する。刀子河はすでに重要な段階を取っており、建設業を職業選択として示している。Kicker Riverは最近、全会社の既存従業員の技能を向上させ、授業教育と実践経験を通じて新入社員の技能を募集し、教授するために、世界的な訓練施設の建設を完成した。

持続可能な発展。持続可能なやり方は、環境目標、業務革新、採用と維持に注目しても、他の重要な要素であっても、KATH Riverにその長期成功とその運営所在コミュニティの成功に集中する機会を提供した

環境.環境毎年,KATH Riverはその資本投資需要を評価し,環境への影響をさらに軽減し,特に許可要求や環境法規を満たしたり超過したりしている。2022年からKATH Riverはその範囲1と範囲2の炭素排出を追跡し始め,全社範囲での排出ベースライン構築の第一歩として,将来の炭素強度低減目標の策定を支援している。刀河は建築材料や請負サービスの面でクリーンエネルギーインフラ整備の様々な機会を積極的に求め続けていく。

長期的、戦略的総準備金。刀子川はその顧客に大量で増加している骨材を提供した。2022年、刀子河はその総埋蔵量から約3220万トンを売却し、2021年の水準より4%増加し、その総資産が正常かつ計画通りに枯渇した。正常資産基数の低下を相殺するために、刀子河は既存と新しい地理的位置における資産を補充するために、絶えず新しい機会を探索している

垂直統合と戦略買収を通じて価値を向上させる。垂直統合は、生産プロセス、在庫計画、サプライチェーン最適化、最終顧客への直接制御を提供し、それによって効率を提供し、それによって、より高い供給信頼性を含むより高い価値および他の利点を顧客にもたらす。また、垂直価値チェーンを通じて公共と民間部門の顧客に提供する開放を通じて、より良い端末市場多元化を提供し、刀河の経済低迷に対する適応能力をより強くした

新たな買収機会を探索する際には,KATH Riverは全体業務の余分な利益率の潜在力,および統合後の潜在的な運営協同効果に集中している。

サプライチェーンです。刀子河会社は内部骨源、加工工場と船団輸送ネットワークを持っており、その中のいくつかは鉄道から道路への輸送能力を有し、これは最終顧客に信頼性、適時かつ効率的なサービスを提供することができ、更に刀子河会社の複雑な建設プロジェクトにおける価値を増強した。

製品とサービス

刀河社の製品ラインには、骨材、コンクリート、アスファルトなどが含まれている。当社は関連の請負サービスも提供しています。以下の内容は、会社の製品やサービスに関するより多くの情報を提供します

集合体

骨材は砕石,砂,砂利からなり,プレミックスコンクリートとアスファルトを生産する主要成分である。刀子川は11億トンの許容総埋蔵量を通じて高品質の骨材を供給し、これらの総埋蔵量は11州の総鉱場から来ている。同社は主に強いローカル需要を有する市場の供給に注力しており、多くの場合、その戦略的位置に近い集約サイトの顧客にサービスを提供している。

コンクリートの和え物

プレミックスコンクリートはセメント、骨材、砂、水からなる。それは今日の建築業界で最も広く使われている材料だ。Kicker Riverは13州に位置する101のプレミックス工場でプレミックスコンクリートを生産している。刀河社の垂直統合された資産の組み合わせは、同社がプレミックスコンクリートの製造に使用する骨材の大部分を提供することができるようにした。同社はプレビッドコンクリートの時間感受性のため、その施設近くの顧客にコンクリートを供給することに注力している。

アスファルト.アスファルト

アスファルトは、約95%の骨材が約5%のアスファルト結合材から結合された組み合わせである。それは今日の道路で最もよく使われている材料だ。刀河社は10州の56工場からアスファルトを生産·輸送し,最も一般的なのは生産過程で同社独自の骨材を使用することである。56工場のうち22工場が携帯工場であり,道路上のアスファルト敷設プロジェクトを支援するためである。プレコンクリートと同様にアスファルトの凝縮速度が速く,納入を生産施設に近い場所に制限した

他にも

すべてのところにこのようなサービスがあるわけではありませんが、刀子川は顧客のニーズに応じて様々な他の製品やサービスを提供しています。これらの業務はアラスカとハワイのセメント小売、そのエネルギーサービス業務の生産と流通改質液体アスファルト、その他の建築材料と関連請負サービスを含む。

サービスを請け負う

刀河会社の請負サービスには、総請負業者と下請け業者、骨材敷設、アスファルト敷設、コンクリート施工、現場開発と橋が含まれており、ある分野ではプレストレスコンクリート製品の製造も含まれている。2022年、刀河の請負サービスの多くは、公共部門の顧客の街や高速道路、空港や橋などの“横断”建設に関係している。民間部門では,Kineiverの請負サービスプロジェクトは住宅,商業,工業市場に関連している

顧客

刀子河社の顧客は公共顧客と民間顧客に分けられ、公共顧客は同社の請負サービス収入の80%程度に貢献している。公共面には連邦、州と市政府機関が含まれ、その建設プロジェクトは高速道路、街、その他の公共インフラに関連している。個人的な側面には、工業、商業、住宅開発業者、その他の個人当事者の幅広い顧客が含まれている。勤務タイプによって、顧客別の販売グループは毎年異なりますのでご注意ください。

リスク要因の概要

私たちの普通株に投資することは多くの危険を伴う。以下にこれらのリスクのいくつか(ただしすべてではない)の高度なまとめを示す.これらのリスクおよび他のリスクをより全面的に説明するために、11ページ目から“リスク要因”というタイトルの部分の情報を読んでください。

Kineiver業務に関するリスク

·刀子川の業務は季節的であり、天気状況の影響を受け、これらの天気状況は、その運営、収入、キャッシュフローのタイミングに悪影響を及ぼす可能性がある。

·刀子川は競争の激しい業界で運営されている。

·大口商品、労働力や他の生産や納入投入の価格が大きく変化し、Kineiverの業務に悪影響を及ぼす可能性がある。

·キーパーソンや熟練労働力を獲得、発展、維持できなければ、刀子川の運営はマイナス影響を受ける可能性がある。

·経済変動はKineiverの運営や,その製品やサービスへの需要に影響を与える.

·刀子川の滞貨は未来の収入を正確に代表できない可能性がある。

·サプライチェーン中断は刀子川の運営に悪影響を及ぼす可能性がある。

·刀子川の総資源量と埋蔵量は推定値であり、不確実性の影響を受ける可能性がある。

·刀子川は戦略的位置にある総埋蔵量を確保、許可、経済的に採掘することに依存する

·刀子河は資本集約型業界で運営されており、資本市場や金利リスクの影響を受けている。

·格付け機関が刀子河またはその債務の格付け、展望、または観察を下方修正または撤回することは、将来の貸借コストを増加させ、資金を得るルートを減少させる可能性がある

·刀子河は、未解決および/または将来の訴訟、クレーム、または調査の負の影響を受ける可能性がある。

·金融市場の変化はKATH Riverの固定収益年金計画や義務に影響する可能性がある。

·医療計画に関するコスト増加はKATH Riverの運営結果に悪影響を及ぼす可能性がある

·税法の変化は刀子川の業務に悪影響を及ぼす可能性がある。

·刀子川の運営は、輸入関税や/または他の政府命令の負の影響を受ける可能性がある。

·刀子川の運営は気候変動の悪影響を受ける可能性がある。

·刀子川の運営は環境法律法規に制約されており、これらの法律や法規は運営コストを増加させ、商業計画に影響を与えたり、制限したり、刀子河に環境責任を負わせたりする可能性がある。

·多雇用主年金計画(“MEPP”)義務に関するコストは、KATH Riverの運営結果やキャッシュフローに大きなマイナス影響を与える可能性がある。

·技術中断やサイバー攻撃は刀子川の運営に悪影響を及ぼす可能性がある。

·新冠肺炎を含む疫病は刀子河の業務運営、収入、運営結果、流動性、キャッシュフローに悪影響を及ぼす可能性がある

剥離に関するリスクとMDU Resourcesとの関係

·刀子河は独立した上場企業として運営されている歴史は少なく、その歴史や形式的な財務情報は必ずしも独立した上場企業として本来得られる業績を代表するとは限らず、その将来の業績の信頼できる指標でもない可能性がある

·刀子河は剥離した予想収益の一部または全部を実現できない可能性があり、剥離はその財務状況、運営結果、キャッシュフローに大きな悪影響を及ぼす可能性がある。

·“サバンズ-オキシリー法案”第404条による財務報告の効率的な内部統制ができず、KATH Riverに重大な悪影響を及ぼす可能性がある。

·MDU Resourcesから剥離する過程で、KATH Riverが債務を負担し、その業務、収益力、債務履行能力に悪影響を及ぼす可能性がある

·独立した上場企業として、刀子河はMDU Resourcesの一部のように同じメリットを享受しない可能性がある。

·情報技術インフラをさらに開発し、独立したシステムにデータを転送する過程で、刀子河は業務運営の一時中断に遭遇し、追加のコストが生じる可能性がある。

派生製品

2023年5月31日,MDU Resourcesは,先に発表されたKRC材料をKATH Riverに剥離する取引(略称剥離)を完了した。剥離は,会社の発行済み普通株の約90%を2023年5月22日までの取引終了時のMDU Resources普通株の記録保持者(“分配”)に割り当てることで行った。剥離する前に、同社の普通株式のすべての株式をMDU Resourcesが保有している。剥離の結果、同社は独立した上場企業となった。

カフ·リファーとMDU Resourcesの後剥離関係

分割が完了するまで、私たちはMDU Resourcesの完全子会社であり、私たちのすべての普通株式流通株はMDU Resourcesが所有しています。剥離後,我々はMDU Resourcesと別々に運営し,それぞれ上場企業として,MDU Resourcesは5656,621を継続している

私たちがこのレジストリによって登録した普通株は、私たちの普通株の約10%を占めている。

2023年5月30日、刀河はMDU Resourcesと割当協定を締結し、本募集書では単に“割当協定”または“割当協定”と呼ぶ。

別居プロトコルや他の取引プロトコルおよび進行しようとする取引に関する他の情報は,“リスク要因−剥離に関するリスクおよびMDU資源との関係”と“何らかの関係や関係者取引”というタイトルの章を参照されたい

企業情報

KATH Riverは2022年11月9日にデラウェア州で登録成立し,本稿で述べた剥離に関するKRC材料を持つことを目的としている。この業務が刀子川に貢献する前、すなわち剥離前に完成したものであり、刀子川には業務がなかった。刀子河会社の主な実行事務室の住所はビスマルク西世紀大道1150号、郵便番号:58503です。ナイフ川の電話番号は(701)530−1400である。刀子川はインターネットサイトwww.kniferiver.comを維持している。刀河のウェブサイトおよびそれに含まれるまたは関連する情報は、本明細書に含まれるものとみなされるべきではなく、投資決定を行うために、そのような任意の情報に依存してはならない。

供物

| | | | | |

発行人 | 刀河会社 |

| |

株主が提供する普通株を売却する | 我々の普通株は5,656,621株に達しています |

| |

株を売る株主 | MDU Resourcesまたは本明細書または任意の目論見書付録に示された債務転株取引先。“売却株主”を参照されたい |

| |

収益の使用 | 本募集説明書に従って販売されるすべての普通株は、MDU Resourcesまたは任意の目論見書付録に指定された他の売却株主によって提供され、処分される。私たちはそのような販売から何の収益も得られないだろう。“収益の使用”を参照してください。株式を売却する株主は、MDU Resourcesまたは本稿または任意の目論見書付録に指摘されている債務転株取引先となる。 |

| |

分配計画(利益相反) | 株式を売却する株主は,発行時の市場状況に応じて発行数,発行価格,発行条項を決定することができる.株式を売却する株主は、その選択された代理人又はその選択された引受業者及び取引業者を介して株式を処分することができる。このような株式売却株主も株式を投資家に直接売却することができる。このような株売却株主が代理人,引受業者,取引業者を用いて株を売却する場合は,募集説明書の付録に報酬を指名して説明する.“分配計画(利益相反)”を参照されたい |

| |

リスク要因 | 我々の普通株への投資に関連するリスクおよび不確実性の議論については、本明細書の“リスク要因”および任意の付随する入札明細書付録に記載されている任意のリスク要因を参照されたい。 |

| |

証券取引所コード | 私たちの普通株はニューヨーク証券取引所に上場し、コードは“KNF”です |

| |

利益の衝突 | 社債転株取引先が債転株により得られた普通株を売却する場合、適用される目論見書付録で指名された社債転株取引先は、売却株主としてその発行純収益の5%以上を獲得し、目論見書付録で指名された社債転株取引先は、FINRA規則5121下の“利益衝突”が存在するとみなされる。したがって,予定されている発売は細則5121の要求に従って行われる.このような発行は、我々の普通株に規則5121で定義された“真の公開市場”が存在するので、“適格な独立引受業者”を指定する必要はない。FINRA規則5121によれば、目論見書付録に記載されている社債転株取引先は、口座保有者の具体的な書面の承認を得ていない場合には、裁量権を行使するいかなる口座の売却も確認しない。 |

私たちが別に説明しない限り、本募集説明書のすべての情報は、2023年9月22日現在の発行済み普通株式56,566,214株に基づいており、(I)2,500,000株を含まない

刀河長期業績激励計画による普通株の発行および(Ii)刀河社401(K)計画により4,000,000株の普通株を購入することができる。

歴史と予想連結財務データをまとめる

下表は刀河の歴史的財務データと監査されていない見込み連結財務データをまとめたものである。2022年12月31日現在、2021年12月31日現在、2020年12月31日までの年間歴史総合経営データ要約はKAKET River社(現在KRC材料社)から監査された連結財務諸表は、本募集明細書の他の部分に含まれる。2023年6月30日までの6ヶ月間の歴史総合経営報告書要約データは、本募集説明書の他の部分に含まれる刀河会社が監査されていない総合財務諸表に由来している

2022年12月31日までの年度と2023年6月30日までの6ヶ月間の未監査の備考総合財務諸表要約データは、本募集説明書の他の部分に含まれる刀河会社が監査を受けていない備考総合財務諸表に由来する。要約が審査準備を経ていない総合財務データは、コスト募集説明書に記載されているすべての取引(分割を含む)を仮定して記載されている。本節で開示される日付まで,KRC材料はKAKET Riverの子会社であり,KAKET Riverには他の資産,負債や業務はないと仮定する

以下に示す歴史的および形式的結果は、刀河社が剥離後に独立会社としての表現を示していない可能性がある。本節で選択した総合財務諸表は、当社の総合財務諸表及び関連付記に代わるためではなく、“資本化”、“経営陣の財務状況及び経営業績の検討と分析”、“監査されていない備考総合財務諸表”及び本募集明細書の他の地方の歴史総合財務諸表及びその付記中の情報と併せて読むべきである。実際の結果と要約歴史と監査されていない備考合併財務データ中の陳述とは大きく異なる要素については、本募集説明書の他の部分の“前向き陳述に関する警告声明”と“リスク要素”を参照してください。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 形式的には | | 歴史.歴史 |

| 6月30日までの6ヶ月間 | | 十二月三十一日までの年度 | | 6か月まで

六月三十日 | | 締切り年数 十二月三十一日 |

| 2023 | | 2022 | | 2023 | | 2022 | | 2022 | | 2021 | | 2020 |

| (単位:千) |

総収入 | $ | 1,093,089 | | | $ | 2,534,729 | | | $ | 1,093,089 | | | $ | 1,021,778 | | | $ | 2,534,729 | | | $ | 2,228,930 | | | $ | 2,178,002 | |

収入総コスト | 938,765 | | | 2,187,455 | | | 936,011 | | | 917,323 | | | 2,173,835 | | | 1,881,981 | | | 1,807,424 | |

毛利 | 154,324 | | | 347,274 | | | 157,078 | | | 104,455 | | | 360,894 | | | 346,949 | | | 370,578 | |

販売、一般、行政費用 | 111,069 | | | 182,725 | | | 108,108 | | | 88,652 | | | 166,599 | | | 155,872 | | | 156,080 | |

営業収入 | 43,255 | | | 164,549 | | | 48,970 | | | 15,803 | | | 194,295 | | | 191,077 | | | 214,498 | |

利子支出 | 33,032 | | | 61,061 | | | 28,651 | | | 12,690 | | | 30,121 | | | 19,218 | | | 20,577 | |

その他の収入 | 3,304 | | | (4,069) | | | 3,304 | | | (4,778) | | | (5,353) | | | 1,355 | | | 835 | |

所得税前収入 | 13,527 | | | 99,419 | | | 23,623 | | | (1,665) | | | 158,821 | | | 173,214 | | | 194,756 | |

所得税 | 5,401 | | | 26,503 | | | 8,107 | | | (217) | | | 42,601 | | | 43,459 | | | 47,431 | |

純収益(赤字) | $ | 8,126 | | | $ | 72,916 | | | $ | 15,516 | | | $ | (1,448) | | | $ | 116,220 | | | $ | 129,755 | | | $ | 147,325 | |

1株当たりの収益-基本 | $ | .14 | | | $ | 1.29 | | | $ | .27 | | | $ | (.03) | | | $ | 2.05 | | | $ | 2.29 | | | $ | 2.60 | |

希釈して1株当たり収益する | $ | .14 | | | $ | 1.29 | | | $ | .27 | | | $ | (.03) | | | $ | 2.05 | | | $ | 2.29 | | | $ | 2.60 | |

加重平均発行済み普通株式−基本状況(1) | 56,566 | | | 56,566 | | | 56,566 | | | 56,566 | | | 56,566 | | | 56,566 | | | 56,566 | |

加重平均普通株式発行-希釈後(1) | 56,583 | | | 56,566 | | | 56,583 | | | 56,566 | | | 56,566 | | | 56,566 | | | 56,566 | |

_________________

(1)一部発行株式として2022年6月30日までの6カ月および2022年,2021年および2020年12月31日までの年度の基本と希釈加重平均流通株の計算を計上する。

リスク要因

私たちの普通株に投資することは多くの危険と不確実な要素と関連がある。本稿で検討した要因と他の事項はいずれも重要な要素であり,KATH Riverの実際の結果や結果が本募集説明書の他の部分の前向き陳述で議論された結果と大きく異なる可能性がある.以下のいずれかのリスクが実際に発生すれば、KATH Riverの業務、見通し、財務状況あるいは財務業績は重大な影響を受ける可能性がある。もし影響が実質的であれば、私たちの普通株の取引価格は下がるかもしれません。あなたはあなたの全部あるいは一部の投資を損失するかもしれません。以下は刀子川に適用する最も重要なリスク要因であり,必ずしも重要度や発生確率の順に示すとは限らない。私たちの普通株に投資するかどうかを決定する前に、本入札明細書の以下のリスクおよびその他の情報をよく考慮しなければなりません。

私たちの業務に関わるリスク

刀子川の業務は季節的であり,天候状況の影響を受け,これらの天候状況はその運営,収入,キャッシュフローのタイミングに悪影響を及ぼす可能性がある。

KATH Riverの業務の大部分は季節的であり,運営結果は天気条件の影響を受ける。建築材料生産と関連請負サービスは通常建築業の活動に続き、春、夏と秋の請負サービスの仕事量は比較的に重い。すでに発生し、再び発生する可能性のある極端または異常な悪天候条件、例えば極端な温度、強い降雨または持続的な降雨または降雪、野火と嵐は、製品の需要と建築工事サービスを提供する能力に影響を与える可能性がある。刀子川は乾燥条件の影響を受ける可能性もあり,給水供給を制限し,業務を展開する能力を抑制する可能性がある。そのため,極端や異常な悪天候条件はKATH Riverの運営実績,財務状況,キャッシュフローに悪影響を与える可能性がある。

刀子川は競争の激しい業界で運営されている。

刀子川も競争に直面している。Kauge Riverサービスの市場は高度に分散しており,多くの地域的,全国的,国際的な会社と競争している.これらの会社はKATH Riverよりも多くの財務と他の資源を持っているかもしれない。他のいくつかは、より小さく、より専門的であり、特定の専門分野にリソースを集中させる。刀河社の業績は、市場競争相手の数、特定の市場に収容できる生産能力、他の競争相手の定価のやり方、新競争相手の市場進出の影響も受けている。

また、建築材料、製品、関連サービスは競争の激しい条件下で販売されており、価格、品質、サービス、納品時間、顧客との距離などの競争要因の影響を受けている。激しい競争は、より低い価格、より高い賃金、より低い販売量、そしてより高いコストをもたらす可能性がある。また,新たな買収機会は競争的な入札環境に支配されており,Kauge Riverが新規物件や買収機会の買収に成功し,その業務を発展させるために支払わなければならない価格を増加させる可能性がある.Kicker Riverの顧客は資質、経験、業績、名声、技術、顧客関係、価格、品質と適時、安全と経済的に効率的な方法で関連サービスを提供する能力に基づいて競争力のある決定を行う。ますます激しい競争はKATH Riverが未来プロジェクトの入札に勝てない可能性があるが、KATH Riverが有効に競争できなかったことはその運営結果、財務状況、キャッシュフローに負の影響を与える可能性がある。

大口商品、労働力あるいはその他の生産と納入投入の価格が大きく変化し、Kineiverの業務に負の影響を与える可能性がある。

刀子川の運営は労働力、石油、セメント、原材料、公共事業などの価格変動の影響を受けている。価格は通常,需給変動や他のKineiver制御範囲を超える一般経済や市場状況に応じて変化する。2022年と2021年に、刀子河は労働力、原材料、エネルギー関連製品及び製品とサービスの生産と流通に使用される他の投入コストを含む大口商品とサプライチェーンコストの上昇を経験した。最近のインフレ圧力は原材料コストを大幅に増加させ、過去の平均上昇幅を超えた。刀子河は材料の販売価格を高めることで、一部または全部のコスト増加を緩和し、積極的な維持を求めている

多くの原材料サプライヤーとの関係、建築サービス契約におけるアップグレード条項と燃料付加費

エネルギー価格は高止まりしており、特にディーゼル、天然ガスと液化アスファルトの価格は、すでに実現の利益率及び建築材料と関連請負サービスに対する需要に影響を与え、更に影響を与える可能性がある。労働力不足、他業界からの競争或いはその他の要素による労働力コストの増加は、刀河会社の運営業績にマイナス影響を与える可能性がある。骨材の大きさと重量のため、骨材は価格が高く、有効な輸送が困難である。刀河の製品とサービスは一般的にその集合地の周りに集中し、トラックを通じてサービスを提供し、ある市場では鉄道やはしけを通じてサービスを提供する。燃料コストの上昇、運賃の上昇、第三者貨物運賃の上昇、トラック、路面電車やはしけ不足、トラック運転手と鉄道乗務員の不足、鉄道サービスの中断、最低トン数の要求などは、刀子川にマイナス影響を与える可能性がある。価格上昇または他の緩和要因がこれらの増加したコストを十分にまたはタイムリーに相殺するのに不十分である場合、および/または価格上昇により販売量が大幅に低下した場合、KATH Riverの運営業績、財務状況、およびキャッシュフローは負の影響を受ける可能性がある。

肝心な人材と熟練労働力を獲得、発展、維持できなければ、刀子河の運営は負の影響を受ける可能性がある。

刀河は成功的な管理、運営と成長に必要な技能と経験を持つ幹部と他の専門、技術と労働力チームを吸引、育成、維持しなければならない。これらの従業員に対する競争は非常に激しく、一部の原因は労働力人口構造の変化であり、従業員の退職後に彼らを引き継ぐ資格のある若い従業員、遠隔地の労働機会などが不足している。場合によっては、このような従業員たちに対する競争は地域や国に基づいて行われる。低失業率の時期には、刀子河会社は合格した、負担できる人材を誘致し、維持することは難しいかもしれない。技術人材の不足は競争の激しい求人市場をもたらし、労働力コストを増加させ、生産性を低下させ、KATH Riverの運営と成長戦略を支持するビジネスチャンスを失う可能性がある。また、刀河が必要な技能を備えた従業員を募集できなければ、巨額の訓練費用を余儀なくされる可能性がある。そのため、KATH Riverは生産力を維持し、顧客との関係、競争力のあるコストと良質なサービスの能力は雇用、維持と訓練に必要な技術者の能力の制限を受け、そしてその運営結果、財務状況とキャッシュフローに負の影響を与える可能性がある。

経済変動はKineiverの運営や,その製品やサービスへの需要に影響を与える。

不利な経済条件は、公共および個人プロジェクトの支出レベルおよびこれらのプロジェクトの時間に負の影響を与える可能性があり、ひいては刀子河会社の製品やサービスの需要に負の影響を与える可能性がある。建築材料や請負サービスに対する需要レベルは,KATH Riverがサービスする業種や市場分野や一般経済状況に悪影響を受ける可能性がある。地方,州,連邦予算の制限がインフラ支出に利用可能な資金に影響を与えており,KATH Riverの収益や運営業績に悪影響を及ぼす可能性がある。

債務資本市場環境は刀河の未来の借金能力に影響を及ぼす可能性がある。追加融資や再融資がない可能性があり、あれば、経済的に有利な条件ではない可能性がある。また、刀子河銀行のレバレッジ率の向上はその信用格付けを悪化させる可能性がある。どのような理由でも、Kineiverの信用格付け引き下げは、追加融資を得る能力を制限し、および/または融資獲得コストを増加させる可能性がある。Kauge Riverが経済的金融金利で資本市場に参入できる保証はなく,Kauge Riverの業務に負の影響を与える可能性がある.

刀子河はいくつかの戦略買収に資金を提供するために融資を受ける必要があるかもしれないが、もし出現すれば、あるいは未返済債務の再融資を行う。大規模な戦略買収は、Kauge Riverが新しい株式と他の債務を発行する必要があり、Kineiverが株式証券を発行してこの取引に資金を提供したにもかかわらず、格付け引き下げを招く可能性がある。Kauge Riverはまた信用市場の引き締めのリスクに直面している。いかなる可変金利債務の支払利息にも、Kineiverの信用に応じて将来の借金の利息コストを手配することが含まれているからである。Kicker Riverは,その需要を満たすのに十分なクレジットを持ち続けると考えているが,これは保証されていない.

刀子川の蓄積は未来の収入を正確に表すことができないかもしれない。

蓄積には、特定の作業契約に従って実行されるサービスの未完了部分が含まれる。契約は遅延,違約またはキャンセルされる可能性があり,KATH Riverに蓄積された契約は提供されるサービス範囲の変化や適用契約に関するコストの調整を受ける可能性がある.滞っている注文はまた、天気条件、外部市場要素、刀河会社がコントロールできない経済要素などの要素によるプロジェクトの遅延やキャンセルの影響を受ける可能性がある。したがって、滞貨を達成することは保証されない。契約が付与された時間や大型新契約の期限は滞貨に大きな影響を与える可能性がある。任意の所与の時点における蓄積は、任意の期間に達成される収入または純収入を正確に表すことができない可能性がある。また、年末までの在庫は次の年に期待して得た収入と純収入を表明しない可能性があり、刀河会社の未来の収入或いは純収入の独立指標とすべきではない。

サプライチェーンの中断は刀子川の運営に悪影響を及ぼす可能性がある。

時々またはいくつかの市場では、ナイフ川は、第三者供給者および製造業者に依存して、その運営に必要な多くの材料を供給または輸送する。材料輸送中断、不足或いは遅延;サプライヤー或いはメーカーの値上げ;或いは必要な材料を得ることができない状況はすでに発生し、引き続き発生する可能性があり、これはKATH Riverの運営業績、財務状況、キャッシュフローに不利な影響を与え、そして顧客関係を損害する可能性がある。セメントと液体アスファルトに対する国家と地域の需要は時々市場供給を超える可能性がある。この不均衡は一時的な不足をもたらし、これは下流製品よりも価格上昇の速度を速める可能性がある。停止、大流行に関連する停止、停止または施設の損傷による場合であっても、停止、大流行に関連する停止、停止または施設の破損による場合であっても、刀子河工場またはその顧客またはサプライヤーの工場またはサプライチェーン中の任意の重大な中断は、刀子河工場が顧客の需要または予想されるスケジュールを満たすことができず、計画外の資本支出を発生させることを要求するか、またはその運営に他の重大な中断をもたらす可能性があり、これらは刀河の運営、財務状況およびキャッシュフローに重大な悪影響を及ぼす可能性がある。さらに、サプライチェーン中断は、火災、洪水、悪天候、自然災害、環境事件、または他の災害のような刀子川で制御できない事件で発生する可能性がある。

刀子川の総資源量と埋蔵量計算は推定され,不確実性の影響を受けている。

刀子川は既存のデータから総埋蔵量と資源を推定する。推定数は、地上および地下調査、主な仮定、および他のサポートデータの解釈に依存し、これらのデータは予測不可能である可能性がある。実際に埋蔵量を採掘して処理する前に、この数量はただ推定されなければならない。総資源や埋蔵量計算におけるこのような不確実性は,KATH Riverの運営実績に悪影響を及ぼす可能性がある。

刀子川は戦略的位置にある総埋蔵量を確保し、許可し、経済的に採掘することに依存する。

ナイフ川はその多くの施設で政府、環境、採鉱、および/または他の許可を得なければならない。新しい採石場は開発に数年かかる可能性があり、しかも刀子河で運営されている多くの州では、コミュニティ抵抗と監督管理要求などの原因により、新しい総合鉱場を許可したり、既存の総合鉱場を拡大したりすることは困難である可能性がある。そのほか、建築骨材の効率的な輸送が困難であり、もしある鉱物が成長の遅い地区に位置している場合、あるいは鉄道、はしけ或いは汽船サービスの絶えず増加する市場を供給できなければ、運賃はある鉱物が採鉱にとって割に合わないかもしれない。これらの埋蔵量を獲得,承認,採掘できなければ,KATH Riverの業務,財務状況,運営結果に悪影響を及ぼす可能性がある。

刀河経営は資本集約型業界に属し、資本市場と金利リスクの影響を受けている。

刀子川の運営には、採掘と生産に必要な財産や設備を購入して維持するための大量の資本投資が必要だ。さらに、刀子河会社の事業にはかなり高い水準の固定コストと半固定コストが含まれている。したがって,業界の季節性により,KATH Riverは資本市場に依存し,特に今年上半期には,運営キャッシュフローでは満たされない資本需要の流動性源となる。もし刀子河が競争力のある金利で資本を得ることができなければ、商業計画を実施し、資本支出を行い、あるいは買収を行う能力は将来の成長に依存する可能性がある

不利な影響を受ける。市場中断は、貸借コストを増加させたり、KATH Riverが1つまたは複数の金融市場に進出する能力に悪影響を及ぼす可能性がある。このような市場混乱には

·深刻な景気後退。

·業界関係なく業界トップ企業の財務苦境。

·資本市場状況が悪化。

·金融サービス業の動揺。

·大口商品価格の変動。

·新冠肺炎を含む流行病。

·テロ。

·戦争。

·サイバー攻撃。

買収または他の態様に関連する発行、またはそのような発行が発生する可能性のある見方の大量発行は、株主に希釈効果をもたらす可能性があり、および/または刀河会社の普通株の市場価格に悪影響を及ぼす可能性がある。より高い借金金利が影響しており、刀子河の運営業績にさらに影響を与える可能性がある

格付け機関が刀子河またはその債務の格付け、展望または観察を下方修正または撤回することは、その将来の借金コストを増加させ、資本を獲得する機会を減少させる可能性がある。

格付け機関が現在または未来の状況がKineiverのような格付け、展望または腕時計の基礎に関連していると考えている場合、格付け機関は、Kineiverまたはその債務に割り当てられた格付け、展望、または腕時計を完全に下方修正または撤回することができる。刀子河の信用格付けも格付け機関が使用する異なる方法や方法によって変化する可能性がある。将来的にKauge Riverまたはその債務格付け、展望、または観察を低下させるいかなる行為も、Kineve Riverをより難しくまたはより高価に追加的な債務融資を得ることができるかもしれない。

このような格付けは、今回の発行や将来の事件(例えば未来買収)に関係して引き下げられる可能性もある。もし格付けが変化し、一時停止または撤回された場合、私たちの普通株式の保有者は私たちまたは他のいかなる当事者に対する追加権を持っていないだろう。このような格付けの引き下げ、一時停止、または撤回は、私たちの普通株の市場価格または販売可能性に悪影響を及ぼす可能性がある。

ナイフ川は未解決および/または未来の訴訟、クレーム、または調査の否定的な影響を受けるかもしれない。

他の事項を除いて、KATH Riverは人身傷害、環境、商業、契約、保証、反独占、税収、財産権利と土地使用、製品責任、健康と安全、および雇用クレームの当事者になる可能性がある。未解決または将来の訴訟、クレーム、調査、または訴訟の結果は、しばしば予測が困難であり、金額的に不利で重大である可能性がある。金銭コストに加えて、訴訟はその核心的なビジネスチャンスに対する管理層の注意を移すことができる。これらの事項の新しい情報を開発することは、裁判官の裁決または判決、陪審判決、和解、または適用法律の変化を含む、管理層がこれらの手続きに関連する推定負債を変化させることをもたらすことが多い。このような事件の結果は往々にして予測が困難であり、不利な結果は刀河会社の運営業績、財務状況、キャッシュフローに実質的な影響を与える可能性がある。

金融市場の変化はKATH Riverの固定収益年金計画や義務に影響する可能性がある。

刀子河はその現職と元従業員の一部のために厚生年金計画を定義した。将来のコスト、投資リターン、金利、その他の精算仮説に関する仮定は、これらの計画に関する資金供給需要と記録された費用に大きな影響を与える

消費者支出、インフレデータ、金利変化、政治事態の発展とテロの脅威など、経済指標の不利な変化は、金融市場の変動を引き起こす可能性がある。これらの変化は仮説に影響を与え,KATH River年金計画に保有する資産価値に悪影響を与え,これらの計画に必要な資金拠出額を増加させ,そのスケジュールを加速させる可能性がある

医療計画に関連して増加しているコストは刀子河社の運営結果に悪影響を及ぼす可能性がある

刀河は主に条件に合った従業員に自己保険の医療福祉を提供する。医療コストの持続的な増加に伴い,ますます多くの多額の個人医療保険クレームと全体医療保険クレーム総額が増加し,経営業績,財務状況,流動性に悪影響を及ぼす可能性があり,特に刀河が止損保険を継続できなければ。医療関連の立法はまた刀子川の福祉計画とコストを変える可能性がある。

刀子河は顧客や取引相手の不払いおよび/または義務不履行による損失リスクに直面している。

刀子河会社の顧客には公共と民間実体が含まれており、これらの実体はすでに世界経済構造の変化の負の影響を受け続けている可能性がある。不況の建築業経済は、刀子河がすべての売掛金を回収できない可能性を増したり、顧客の支払い遅延に遭遇したりする可能性がある。刀河の取引先や取引相手が財政難に遭遇した場合、このような状況が発生し、再び発生する可能性があり、刀河は売掛金の回収に困難に直面する可能性がある。2022年、2021年、または2020年には、ナイフ川の収入の10%以上を占める顧客の収入はないが、刀子川がサービスを提供し、その後、このようなサービスを顧客に受け取る通常の業務部分として、刀子河は入金リスクに直面している。ナイフ川が顧客の信用リスクを特定の地理的領域または業界に集中させる場合、特定の地理的領域または業界の持続的な負の傾向または財務状態の悪化は、刀子河が比例しない高い違約レベルの影響を受けやすい可能性がある。KATH Riverのクライアントや取引相手の不払いおよび/または義務不履行はKATH Riverの経営業績やキャッシュフローに負の影響を与える可能性がある.

税法の変化は刀子川の業務に否定的な影響を及ぼす可能性がある。

連邦,州,地方税法の変化はKATH Riverの収益や顧客コストを利益にする可能性があり,それに悪影響を与える可能性がある。会社の税率の大きな変化は、繰延時に現行法によって決定された繰延税金資産の減価を招く可能性がある。多くの要因は、KATH Riverの将来の有効な所得税率を向上させるかもしれない

·政府当局は税収を増加させたり、減額を取り消したり、特に減額を減額したりする。

·枯渇可能なトラフィックと非枯渇性トラフィックからの収入の組み合わせ

·収入に課税する管轄区域。

·各税務機関と税務監査による問題を解決する。

·繰延税金資産と負債の推定値の変化

·最終的に各種納税申告書を確定する際に見積税を調整する。

·税控除が可能な変化。

·株の報酬の変化。

·税法のその他の変化。

·税法や/または行政のやり方の解釈。

刀子川の運営は輸入関税および/または他の政府命令の否定的な影響を受ける可能性がある。

刀子河は資本集約型業界で運営したり、これらの業界にサービスを提供したりしており、これらの業界では、連邦貿易政策が材料の可用性とコストに大きな影響を与える可能性がある。徴収や提案された関税は,原材料や完成品の価格や納期を大幅に向上させる可能性があり,これらの製品はKineiverやセメントや鉄鋼などの顧客にとって重要である.刀子河会社はアメリカと世界各地のメーカーからの競争に直面しており、その中のいくつかのメーカーは競争と貿易やり方に従事する可能性があり、アメリカまたは他の外国の法律、法規またはやり方で競争製品を輸入することに関連している。原材料納入の納期延長や原材料と完成品関税のさらなる増加は,KATH Riverの業務,財務状況,運営結果に悪影響を及ぼす可能性がある。

Kineiverの業務部分は、政府が援助するインフラプロジェクトや建築活動に基づいており、これらの分野のいかなる支出や関連補助金の減少や再分配も私たちに悪影響を及ぼす可能性がある

刀子川のいくつかの事業は、インフラや他の同様の建設活動への政府の支出に依存している。そのため、KATH Riverに対するいくつかの製品の需要は地方、州と連邦政府の財政政策、税収優遇とその他の補助金及びその他の一般的なマクロ経済と政治要素の影響を受ける。KATH Riverが参加するプロジェクトは直接政府によって援助される可能性があり,個人的に援助される可能性もあるが,他の面では政府政策や支出措置に関係しているか,あるいはその影響を受けている

政府支出は通常短期ベースでのみ承認されるが,Kineiver製品を使用するいくつかのプロジェクトは比較的長期的な資金約束を必要とする。悪い経済状況、予想を下回る収入、相互競争の支出優先順位、または他の要因により政府資金が承認されなかったり、資金が減少したりすれば、利用可能なインフラプロジェクトを制限し、プロジェクト競争を激化させ、在庫過剰を招き、販売を減少させる可能性があり、これらはKineiver業務の収益性に悪影響を及ぼす可能性がある。

また、一部の地域や州は、限られた数の大型インフラプロジェクトに資金を提供する手段だけを必要としたり、保有したりする可能性があるが、需要が旺盛な時期以降には、数年間の活動が少ないか、活動していない可能性がある。政府が現在のインフラ支出、税収優遇、および他の補助金レベルを維持または増加させることは保証されず、いかなる補助金レベルの削減または延期は、刀子河の業務、流動性および財務状況、および運営結果に影響を与える可能性がある

刀子川の運営は気候変化の悪影響を受けるかもしれない。

竜巻、ハリケーン、降雨、干ばつ、雪の嵐、高温と低温の極端な天気などの悪天候事件は刀子河がインフラを運営·維持する地域で発生した。気候変化はこれらの天気事件の頻度と深刻さを変える可能性があり、これは刀子河に物理的と金融的リスクをもたらす可能性がある。これらのリスクは刀子河の財務状況、運営業績、キャッシュフローに悪影響を及ぼす可能性がある。悪天候条件や極端な気温の増加は、インフラ建設プロジェクトが延期またはキャンセルされ、そのようなプロジェクトに利用可能な資源を制限し、収入減少やプロジェクトコストの増加をもたらす可能性がある。また,干ばつ条件は給水や用水許可証取得能力を制限し,業務を行う能力を抑制する可能性がある。これまで、気候変化の実際の影響により、刀子河はまだその財務状況、運営結果或いはキャッシュフローに実質的な影響を与えていない。

気候変動は一地域の経済的健康に影響を及ぼす可能性があり,これはKineiverの収入に影響を及ぼす可能性がある。刀子河の財務表現はサービスする地域経済の健康状態に関係している。刀河は農業経済の影響を受けるいくつかの州とコミュニティに建築材料とサービスを提供する。悪天候イベントの増加や気温や降水パターンの重大な変化は,その業界の影響を受ける各州やコミュニティの経済に悪影響を及ぼす可能性がある。

保険業界は悪天候事件の悪影響を受ける可能性があり、これは保険カバー範囲、保険料、保険条項の利用可能性に影響を与える可能性がある。

エネルギー価格はまた地域社会の経済的健康に影響を及ぼす。二酸化炭素排出に対する連邦政府の規制のような気候変動に関する追加規制要求のコスト

クリーンエア法、化石燃料の代わりに再生可能エネルギーを使用すること、または排出信用を得るための要件、または他の環境法規または税金は、商品の利用可能性および供給者によって徴収される価格に影響を与える可能性があり、これは、一般に、消費者がより高いエネルギーおよび購入商品価格によって負担され、刀子河サービス地域の経済状態に悪影響を及ぼす可能性がある。ある程度、金融市場は気候変動や温室効果ガス排出(“GHG”)を金融リスクと見なしており、KATH Riverの資本市場進出能力にマイナス影響を与えたり、条項や条件競争力の低下を招いたりする可能性がある。

KATH Riverの運営は環境法令に制約されており,これらの法律法規は運営コストを増加させ,業務計画を影響や制限したり,KATH Riverに環境責任を負わせたりする可能性がある。

刀子河は環境法律と法規の制約を受け、その運営に影響する多くの方面は、空気と水質、廃水排出、固体廃棄物と危険物質の発生、輸送と処分、重合許可とその他の環境考慮要素を含む。これらの法律と法規は資本、運営とその他のコストを増加させる可能性がある;訴訟と行政訴訟による遅延;建築材料施設のために環境コンプライアンス、救済、抑制、監視と報告義務を規定する。環境法律法規は,KATH Riverがその施設に汚染制御設備を設置し,漏洩や他の汚染を整理し,すべてまたは一部の費用を支払い,KATH Riverの過去の活動や他の当事者の活動による環境汚染の場所を救済することを含めて環境被害を是正することも求められる。これらの法律法規は一般に刀河が各種環境許可証,許可証,検査などの承認を取得し,遵守することが求められている。KATH Riverは適用されるすべての環境法律や法規を遵守しようと努力しているにもかかわらず,公共と民間実体と個人はKAVE Riverの法律や法規要求を異なる方法で解釈し,KANK Riverに対する禁止救済や他の救済措置を求めている可能性がある。刀子河会社はこのような訴訟や行政訴訟の財務的または運営結果を予測することができない。

既存の環境法令が改正される可能性があり、環境保全のための新しい法律法規が採用されるか、刀子川に適用される可能性がある。これらの法律および法規は、KATH Riverが特定の施設の使用または産出を制限すること、特定の燃料の使用を制限すること、新しいまたは既存のサービスを禁止または制限すること、特定の燃料の代わりに再生可能燃料を使用すること、特定の施設を淘汰および交換すること、汚染制御を設置すること、環境影響を救済すること、環境被害を除去または低減すること、または資源開発を放棄または制限することを要求することができる。改正または新しい法律法規はコンプライアンスや開示コストを増加させ、および/または運営を制限し、KATH Riverの運営結果やキャッシュフローに悪影響を及ぼす可能性がある。

利害関係者の行動や環境、社会·ガバナンス事務に関する規制活動の増加、特に気候変動や温室効果ガス排出削減は、会社の運営、コストや資金獲得に悪影響を与え、業務計画に影響を与えたり制限したりする可能性がある。

刀子河は、環境、社会、および統治事項(“ESG”)に関連する利害関係者の審査に直面する可能性がある。近年、すべての業界の利害関係者と監督機関はますますESG事項に注目し、投資家、顧客、従業員と貸金人は気候変化に関連する影響と社会コストをますます重視している。温室効果ガス排出による世界的な気候変動への懸念は、温室効果ガス排出の影響を低減または軽減するために、国際、連邦、州、地方立法と規制提案を招いた。

適用された法律と法規の要求に基づいて、刀子河はその運営過程における温室効果ガス排出を監視、分析、報告する。刀子河は引き続き温室効果ガス法規と運営に対する潜在的な影響を監視するだろう。

KATH Riverは,温室効果ガス排出を制御する技術の不確実性や,潜在的な温室効果ガス排出立法や法規による未知の義務により,その運営が受ける潜在的な財務影響を特定することができない。

そのほか、気候変化に対する日々の関心とより厳格な監督管理要求はKATH Riverがそのいくつかの温室効果ガス排出を発生する業務に関連する不良名声リスクに直面する可能性がある。刀子河はこれらの分野で困難に直面していないが、刀子河がある利害関係者の日々増加する気候関連期待を満たすことができなければ、刀子河は名声被害を受ける可能性があり、これはその株価の下落や資本市場や保険市場への参入を困難にする可能性がある。このような努力が成功すれば

刀子河は、資本又は保険のコストを増加させ、資金又は保険を得る機会を増加させ、商業運営及び資本支出を妨害する能力を有する可能性がある。

多国間環境保全計画項における債務に関するコストは,KATH Riverの運営結果やキャッシュフローに実質的な負の影響を与える可能性がある

刀子河は特定の労働組合代表の従業員のためにMEPPに参加する。運営子会社とこれらの労働組合との多くの集団交渉協定に基づき、刀子河社にこれらの計画への寄付を要求した。

刀子河は2006年に年金保護法で定義された絶滅危惧、深刻な絶滅危惧、または危急状態に分類された資金不足計画への寄付を増やす義務があるかもしれない。これらの状態のうちの1つに分類される計画は、入金を増加させること、福祉を減少させること、または両方を組み合わせることによって、その供給状態を改善するために、計画を回復することによって、または改善計画に資金を提供する必要がある

このような計画に参加した他の雇用主が計画を脱退し,その参加計画に関する資金支援のない債務を支払うのに十分な資金を提供できなければ,KATH RiverがMEPPへの支払いを増加させる必要がある可能性もある。KATH RiverのMEPPに規定される供出増加の金額と時間は、集団交渉の結果、管理計画の受託者の行動、計画の他の参加雇用主の行動、供給が対象となる業界、将来的に追加計画が危険、深刻な危険または危険状態に達する決定、新たに公布された政府の法律または法規、計画に保有されている資産の実際のリターンなどの1つまたは複数の要因に依存する可能性がある。刀子川はMEPPへの規定支払いにより運営費用が増加する可能性があり,その運営結果,財務状況,キャッシュフローに悪影響を及ぼす可能性がある。

また、多雇用主退職金計画改正法案が改正された1974年の“従業員退職収入保障法”(“ERISA”)によると、KATH Riverは、労働組合従業員と業務往来のある市場や計画を脱退、脱退する際に、一部または全部の脱退責任を招く可能性がある。刀子川が計画から撤回された場合、その計画が大規模撤回の一部と決定された場合、それは追加的な撤回責任を招く可能性もある。

技術中断やサイバー攻撃は刀子川の運営に悪影響を及ぼす可能性がある。

Kicker Riverは,その業務運営のほとんどの面で技術を使用しており,災害復旧とバックアップシステムおよびネットワークインフラを含む情報技術と運営技術システムの継続的な動作が要求されている.刀子河は、これらのシステムを強化し、保護するための政策、プログラム、およびプロセスを制定しているが、それらは、以下のように物理的およびネットワークセキュリティ障害または不正アクセスの影響を受けやすい可能性がある

·ハッカー攻撃。

·人が間違っている。

·窃盗。

·破壊。

·マルウェア。

·恐喝ソフト。

·第三者が妥協する。

·テロ行為。

·戦争行為。

·自然行為。

·その他の理由。

適切な手動フローがあるが,妥協やシステム障害が発生すると,技術への相互依存がKATH Riverのキー業務機能を果たす能力を乱す可能性がある.これは、建築材料または他の製品およびサービス交付施設の中断を含むことができ、いずれも、KATH Riverの名声、業務、キャッシュフロー、および運営結果に悪影響を及ぼすか、またはKATH Riverに法的費用を負担させる可能性がある。

刀子河の会計システムとその情報収集と顧客に製品やサービス領収書を発行する能力が妨害される可能性がある。刀子川の運営が中断されれば,収入や救済コストの低下を招く可能性があり,刀子川の運営結果やキャッシュフローに悪影響を及ぼす可能性がある。

刀子河は、正常な業務過程を通じて、敏感な顧客、サプライヤー、従業員、財務、その他のデータにアクセスする必要がある。ナイフ川は、保持された敏感な情報量を制限することを含む広範なセキュリティ対策を実施しているが、そのシステムの侵入は、敏感なデータを危険にさらす可能性があり、一定期間発見されない可能性がある。このような事件は、負の宣伝と名声損害、救済コスト、法的クレーム、罰金を招く可能性があり、これは刀子河の財務業績に悪影響を及ぼす可能性がある。KATH Riverのためのキー業務機能やKATH River内の敏感な情報にアクセスできる第三者サービスプロバイダも,セキュリティホールや情報技術リスクの影響を受けやすい可能性があり,KATH Riverに悪影響を与える可能性がある

サイバー攻撃の頻度や複雑さが増加しており,ナイフ川の情報システムが様々なソースで継続的に行われる複雑なネットワーク攻撃の目標となる可能性があり,明らかにナイフ川のネットワーク防御を破壊することを目的としている.従業員の自社設備の使用増加、在宅勤務の手配、MDU Resourcesとの分離により、Kicker Riverはより大きなネットワークリスクに直面する可能性がある。このようなイベントは、その業務、財務状況、または運営結果に重大な悪影響を及ぼす可能性がある。Kicker Riverは,システムやネットワークインフラのアップグレードおよび/または交換の需要を再評価している.これらのアップグレードおよび/または交換は、大量の資本支出をもたらし、遅延または停止をもたらし、または新しいシステムへの移行を困難にする可能性があり、それによってトラフィックに悪影響を及ぼす可能性がある。システム中断は,予想されず適切に緩和されれば,刀子川に悪影響を与える可能性がある。

KATH Riverの保険証書には、その中のいくつかの事項の責任範囲が含まれているが、重大な安全事故が発生した場合、それはその保険範囲を超えた責任や他の損害を負担する可能性があり、このような保険証書が経済的に合理的な条項で提供され続けるか、あるいはどの保険会社がいかなる未来のクレームの保証範囲を拒否しないかを確定することはできない。KATH Riverに対して利用可能な保険範囲を超える1つまたは複数の多額のクレームを提出することに成功した場合、あるいは私たちの保険証書が変化し、保険料の増加或いは多額の免責額或いは共同保険要求の実施を含む場合、その運営業績、財務状況とキャッシュフローに重大な不利な影響を与える可能性がある。

刀河は自分の知的財産権を保護できないかもしれない、あるいは他人の知的財産権を侵害したと告発される可能性があり、これはその競争優位性の喪失と資源の分流を招き、その業務、運営結果、財務状況に実質的な悪影響を与える可能性がある。

刀河会社がその知的財産権を保護する努力は、その知的財産権の流用や侵害を効果的に防止するのに不十分である可能性があり、これはその競争優位性の喪失を招く可能性がある。さらに、それのどの知的財産権も挑戦される可能性があり、これはこれらの知的財産権が無効であることを宣言したり、強制的に実行できない可能性がある。刀子河は知的財産権を他人の流用や侵害から保護するために訴訟を提起する可能性があり、これは費用が高く、資源移転を招き、最終的に成功しない可能性がある。

さらに、競合他社または他の第三者は、KATH Riverまたはその保持または賠償のコンサルタントまたは他の第三者がその知的財産権を侵害していると告発する可能性がある。知的財産権関連訴訟の潜在的リスクと不確実性、および刀子河会社の権利侵害クレームに対する断言は、同社が大量の資金をかけてクレームを弁護し、巨額の金銭損害賠償金を支払う可能性がある。和解または不利な判決の場合、刀子川の運営が禁止されれば、その運営結果は大幅に低下する可能性がある

関連知的財産権を使用し、特に告発された関連知的財産権所有者にライセンス料、使用料または損害賠償を支払う必要がある場合。KATH Riverが知的財産権侵害に対する告発や告発に根拠がないと考えている場合であっても、このような疑惑を弁護するのは時間がかかり、高価である可能性があり、その管理層および従業員の時間および注意を移動させる可能性がある。

新冠肺炎を含む疫病は刀子河の業務運営、収入、運営業績、流動性とキャッシュフローに負の影響を与える可能性がある

流行病は国家、州、そして地方経済を混乱させる。大流行がKATH Riverの業務、運営、収入、流動性またはキャッシュフローに悪影響を与える場合、本節で説明した他のリスクにもより大きな影響を与える可能性がある。1回の大流行が刀河ウイルスに与える影響程度は未来の発展に依存し、新冠肺炎及びその変種の復興、連邦と州の規定、政府当局が取っている行動、接種しているワクチンの有効性、及び経済回復の速度と程度を含み、そして相対的に正常な運行条件下で維持している

疫病に関連する他の要素は、Kineiverの業務、将来の経営業績、収入と流動性に影響を与える可能性があり、従業員と請負業者の健康、安全と可用性に関連する影響、失業率の持続的な上昇、公共および民間部門の予算変化と制約、取引相手の信用、供給のコストと利用可能性、基礎建設とインフラ運営と維持計画、融資計画、年金推定、旅行制限、および法律事務を含む。大流行病による経済と市場混乱はまた推定額の実現に正常よりも大きな不確定性が存在する可能性があり、滞貨、収入確認、無形資産、その他の投資と信用損失準備金の推定数を含む。

刀子河会社の業務に影響を及ぼす可能性のある一般的なリスク要因。

刀子川のリスクをよりよく知るためには,以下が考慮すべき他の要因である。これらの要素は刀河会社の将来の財務業績にマイナス影響を与える可能性がある

·資産や施設の購入、処分、減価。

·大型建築プロジェクトの周期性。

·労使交渉やトラブル。

·後任企画。

·契約相手側はその契約義務を履行できない。

·買収された会社の運営や内部統制を効率的に統合できない。

剥離に関するリスクとMDU Resourcesとの関係

刀河会社は独立した上場企業として運営されている歴史は少なく、その歴史と形式上の財務情報は必ずしも独立した上場企業としての業績を代表するとは限らず、その将来の業績の信頼できる指標でもないかもしれない。

本募集説明書におけるKATH Riverに関する歴史資料とは、その業務(I)が分割前にMDU Resourcesによって経営および統合され、および(Ii)が分譲後に独立会社として経営されることを指す。今回の目論見書に含まれるKATH Riverの履歴と予想財務情報は,MDU ResourcesとKauge Riverの統合財務諸表と会計記録に由来する.したがって、本募集説明書に含まれる歴史および予想財務情報は、必ずしも刀子河を一家として反映しているとは限らない

剥離前の時期やKineiverが将来実現する時期に独立した上場企業は,主に以下の要因によるものである

·剥離する前に、KATH Riverの業務は、MDU Resourcesがそのより広い会社組織の一部として運営されており、独立した会社としてではなく、MDU Resourcesまたはその付属会社がKauge Riverのためにある会社の機能を果たしている。Kauge Riverの歴史と予想財務業績は、剥離前にMDU Resourcesがこのような職能配分の会社費を反映しており、独立した上場企業として運営されている場合に発生する費用よりも少ない可能性がある。

·剥がす前に、刀子河はコスト、従業員とサプライヤーの関係の歴史において範囲と規模経済を共有した。KATH Riverは剥離後にMDU Resourcesと移行サービスプロトコルを締結しているにもかかわらず,これらのスケジュールはKATH RiverがMDU Resourcesと統合することによる利点を保持または完全に獲得しない可能性があり,これらのサービスに過去よりも高い料金を支払う可能性がある.これは刀子河の独立会社としての業務、財務状況、運営結果、キャッシュフローに実質的な悪影響を及ぼす可能性がある。

·一般的に、刀子河の運営資金要求と一般会社目的のための資本は、買収や資本支出を含め、剥離前に100年記念全社現金管理政策の一部として満たされている。剥離後,Kauge Riverの運営実績やキャッシュフローは現在より不安定になる可能性があり,Kauge Riverは公開や私募債務や株式証券,戦略関係や他の手配により銀行から追加融資を得る必要がある可能性があり,これらの手配も提供されない可能性があり,コストが高くなる可能性がある.

·刀子河の独立会社としての業務の資本コストは、MDU Resourcesの剥離前の資本コストよりも高い可能性がある。

·上場企業として、刀子河は“取引所法案”、“サバンズ-オックススリー法案”、“ドッド·フランク法案”の報告要求を遵守し、米国証券取引委員会が要求する規則に従って財務諸表を作成しなければならない。これらの要求を遵守することは大きなコストを招く可能性があり,KATH Riverが管理時間を含めて他のアクティビティから大量の資源を転送する必要がある.

MDU Resourcesから独立した会社運営の結果として、刀子河社のコスト構造、管理、融資、業務運営は他に大きな変化が生じる可能性がある。KATH River社の過去の財務業績および歴史的合併財務諸表と未監査の見込み連結財務諸表の列報基礎に関するより多くの情報を知るためには、“一部の歴史と予想連結財務データ”、“監査されていない予定連結財務諸表”、“経営陣の財務状況と経営結果の検討と分析”および本募集説明書の他の部分に含まれる歴史的財務諸表と付記を参照されたい。

アメリカ連邦所得税の結果は刀子河会社が分割後にいくつかの理想的な戦略或いは融資取引に従事する能力を制限する可能性がある

現行法によると、分割後に分割会社の株式又は資産の何らかの買収を行うため、分譲は親会社及びその株主に課税することができる。例えば、分離が計画(または一連の関連取引)の一部とみなされ、計画(または一連の関連取引)に従って、1人または複数の人が剥離会社の50%以上の権益(投票または価値)を表す株式を直接または間接的に取得する場合、分離は、規則355(E)節に従って、親会社に課税収益をもたらす可能性がある

剥離された米国連邦所得税待遇を維持するために、以下に述べる刀子川の賠償義務を除いて、税務事項協定は、刀子河が分配後2年以内に、特定の場合を除いて、刀子河を制限することを制限する

·この取引に基づいて、ナイフ河普通株または資産の全部または一部を統合または他の方法で取得する任意の取引を行う。

·一定のハードルを超えた株式証券を発行する。

·株の株式を買い戻しますが、ある公開市場取引では除外します。

·ある方面の業務を積極的に展開することを停止する。

·および/または、分配およびいくつかの関連取引に対する米国連邦所得税の予想される待遇を危険にさらす他の行動をとっていないか、または取っていない。

これらの制限は、KATH Riverが何らかの戦略取引または他の取引を行う能力を制限する可能性があり、これらの取引または取引は、その株主の最適な利益に適合する可能性があり、またはその業務価値を増加させる可能性がある。

刀河は分割の部分或いはすべての期待収益を実現できない可能性があり、分割はその財務状況、運営業績とキャッシュフローに実質的な不利な影響を与える可能性がある

刀子河は、剥離予期されたすべての戦略および財務的利益を達成できない可能性があり、あるいはこれらの利点は延期されたり、根本的に起こらないかもしれない

刀刀河は、(A)剥離には経営陣の多大な時間と精力を必要とし、これは経営とナイフ川業務の発展に対する管理層の関心を移動させる可能性があること、(B)剥離後、刀子河は、それが依然としてMDU Resourcesの一部である場合よりも、市場変動および他の不利な事件の影響を受けやすいこと、(C)剥離後、刀子河の業務は剥離前のMDU Resourcesの業務よりも多様化すること、など、これらおよび他の予想される収益を達成できない可能性がある。また,(D)MDU ResourcesとKineiverそれぞれの業務を分離するために必要な他の行動がその運営を乱す可能性がある.刀子河が剥離予期された利益の一部または全てを達成できなかった場合、またはそのような利点が延期された場合、その財務状況、運営業績、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

KATH RiverやMDU Resourcesは,剥離プロトコルの一部として実行される様々な取引プロトコルを履行できない可能性があり,あるいは,ある取引プロトコルが満了した場合,KATH Riverは必要なシステムやサービスを備えていない可能性がある.

剥離前にKATH RiverとMDU Resourcesは分離·流通協定を締結し,移行サービス協定,税務合意,従業員事項協定を含む様々な他のプロトコルを締結した。分割契約、税務事項協定、従業員事項協定は、分割後の会社間の資産および負債分配を決定し、負債および義務に関連する任意の必要な賠償を含む。移行サービスプロトコルは,剥離後の限られた時間内に,MDU ResourcesがKATH Riverに何らかのサービスを提供するか,あるいは場合によってはMDU Resourcesに何らかのサービスを提供することを規定している.刀子川はMDU資源に依存してこのような合意下の義務を履行するだろう。MDU Resourcesがこれらの合意下の義務を履行できなければ,その賠償義務を含め,刀子河は運営困難や損失を招く可能性がある。いくつかの取引合意が満了または終了すると、刀河がこれらのサービスの他のプロバイダと合意していない場合、刀河はそのトラフィックを効率的に運営することができない可能性があり、これは、その財務状態、運営業績、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。

剥離後,ある経営陣メンバー,取締役,株主はKineiverとMDU Resourcesの株式を同時に保有しているため,実際あるいは潜在的な利益衝突に直面する可能性がある.

分割後、MDU ResourcesとK刀河それぞれの経営陣と取締役はMDU資源普通株とK刀河普通株を同時に持つ可能性がある。このような所有権の重複は、刀子河の管理層と取締役およびMDU Resourcesの管理職と取締役が直面する意思決定が刀子河とMDU Resourcesに異なる影響を与える可能性があるため、潜在的な利益衝突を生じる可能性がある。例えば,医療保健株資源会社と刀子河会社の間の分割協定に関する条項やその後の医療保健株資源会社との関係に関するいかなる紛争を解決する際には,潜在的な利益衝突が生じる可能性がある。これらの合意には別居と分配協定があります

税務協定、従業員事項協定、移行サービス協定、株主および登録権協定、ならびに双方またはその関連会社間の任意の商業協定。刀子河またはMDU Resourcesによって将来達成される可能性のある任意の商業的配置は、潜在的な利益衝突を生じる可能性もある。

“サバンズ·オキシリー法案”第404条に基づいて財務報告を効率的に内部統制することができなければ、KATH Riverに実質的な悪影響を及ぼす可能性がある。

上場企業として、刀子河は取引所法案、サバンズ-オクスリ法案、テレス-フランク法案の報告要求を遵守し、米国証券取引委員会が要求した規則に基づいて財務諸表を作成することが要求されている。また,“取引法”はKATH Riverに年度,四半期,現在の報告の提出を要求している。刀子河はこれらの情報を適時に準備·開示できなかった、あるいは他の方法で適用された法律を遵守できなかった場合、連邦証券法の罰を受け、訴訟に直面させ、融資を受ける能力を制限する可能性がある。さらに、サバンズ-オキシリー法案は、他の事項を除いて、刀子河会社は財務報告と開示目的のために効果的な内部統制と手続きを確立し、維持しなければならないことを要求している。財務報告の内部統制は複雑であり,KATH River業務の変化や会計規則の変化に適応するために時間の経過とともに改訂される可能性がある。Kicker Riverは、財務報告の内部統制が将来的に有効であるか、または内部統制が有効であると以前に考えられていた前期の重大な欠陥を発見しないことを保証することはできません。KATH Riverが財務報告に対する有効な内部制御を保持または記録できなければ,その独立公認会計士事務所はその財務報告内部制御の有効性を証明できないであろう。KATH RiverはMDU Resourcesの子会社としてこれらの法律や法規を遵守しているが,これらの会社のガバナンス法律や法規の遵守を独立した上場企業として管理しなければならない。

KATH Riverの内部制御に影響する事項は、それが適時にその財務情報を報告できないことを招く可能性があり、あるいはそれが以前に発表された財務情報を再記述することを招き、それによってKATH Riverを不利な監督管理結果に直面させ、アメリカ証券取引委員会の制裁或いは調査、或いは適用された証券取引所上場規則に違反することを含む。投資家はKineiverとその財務諸表の信頼性に自信を失っているため、金融市場にも負の反応が現れる可能性がある。手術河やその独立公認会計士事務所がその財務報告を報告する内部統制に重大な欠陥があれば、同社の財務諸表の信頼性に対する自信も影響を受ける可能性がある。これは、例えば、株価下落をもたらし、追加資本を調達する能力を弱めるなど、刀子河に実質的な悪影響を及ぼす可能性がある。

Kicker Riverは大量の債務を持ち、大量の追加債務を発生する可能性があり、これはその業務、収益性、義務履行能力に悪影響を及ぼす可能性がある

2023年6月30日現在の刀子川の元金総額は8.55億ドル。この等債務には,KATH Riverが2031年に満期になった4.25億ドル7.750%手形,KATH Riverの元金総額2.75億ドルの定期融資,およびK刀河が3.5億ドルの循環信用手配に入り,この手配によると,2023年6月30日現在,KATH Riverの未返済融資元金総額は1.55億ドルである

この債務はKineiverとその債務と株式投資家に重要な結果をもたらすかもしれない

·キャッシュフローの大部分を剥離後にこの債務の利息を支払うことを要求する。

·債務やその他の義務の返済をより困難にする。

·将来の債務信用格付け引き下げのリスクを増加させ、将来の債務コストを増加させ、将来の債務融資の獲得可能性を制限する可能性がある。

·一般的な不利な経済や業界条件での脆弱性を増加させる。

·資本支出および他社の目的および事業発展に利用可能なキャッシュフローを削減する。

·ビジネスおよび業界の変化への計画または対応の柔軟性を制限します。

·競争で劣勢にさせ、ライバルのように借金をしない可能性があるから。

·必要に応じてより多くの資金を借り入れる能力、またはビジネスチャンスが発生したときに現金配当金を利用、支払い、または普通株を買い戻す能力を制限する。

もし刀子川に追加的な債務が発生すれば、上記のリスクは増加するかもしれない。しかも、刀河の未来の実際の現金需要は予想よりも大きいかもしれない。刀子河の運営キャッシュフローは、満期時にすべての未返済債務を返済するのに十分ではない可能性があり、受け入れ可能な条件でお金を借りたり、資産を売却したり、他の方法で資金を調達したり、債務の再融資を行うことができない可能性がある。

独立した上場企業として、刀子河はMDU Resourcesの一部のように同様のメリットを享受しない可能性がある。