別紙99.1

株主の皆様、

Carvanaの設立以来、私たちはオンライン販売モデルの収益性について揺るぎない信念を持っています。第2四半期と第3四半期には、私たちの結果がこの確信を強く裏付けました。第2四半期と第3四半期を合わせると、6億3,600万ドルの純利益1と、約1億1,000万ドルの非経常項目を含む3億ドル以上の調整後EBITDAを生み出しました。

見出しの指標の下では、ストーリーはさらに強いと思います。まず、将来の成長に備えてキャパシティを大幅に超過するというコストを負担したにもかかわらず、これらの結果を生み出しました。第3四半期には、販売された小売ユニットあたりの販管費を400ドル以上削減し、小売ユニットは連続して 6% 増加させることで、これらのコストを活用できることを示しました。

第二に、中古車業界の厳しい環境にもかかわらず、これらの結果を達成しました。中古車の価格は引き続き上昇しており、金利は数十年ぶりの高水準にとどまっています。これらの課題にもかかわらず、第3四半期のCarvanaの収益性は史上最高に達しました。

第3四半期の結果は、フリーキャッシュフローをプラスにする計画が大幅に進展していることを浮き彫りにしています。前に説明したように、私たちの計画には3つのステップがあります。

1。事業を調整後EBITDAのプラスに押し上げてください。

2。事業を単位当たりの調整後EBITDAを大幅に増加させる(大幅にポジティブな単位経済性とも呼ばれます)。

3。手順1と2を完了したら、成長に戻ります。

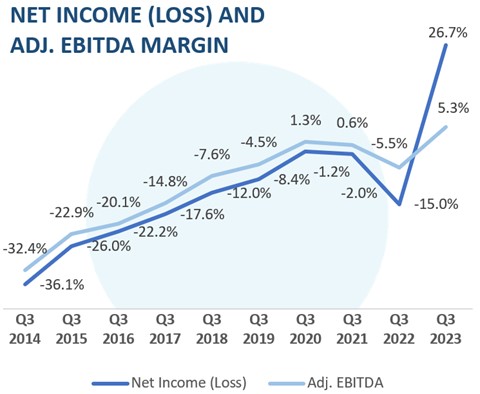

第2四半期に、ステップ1を完了しました。第3四半期には、ステップ2で大きな進歩を遂げました。純利益はプラスになり、調整後EBITDAの並外れた業績がさらに四半期に達し、有意義な営業レバレッジを示し、単位経済利益を上げ続けました。

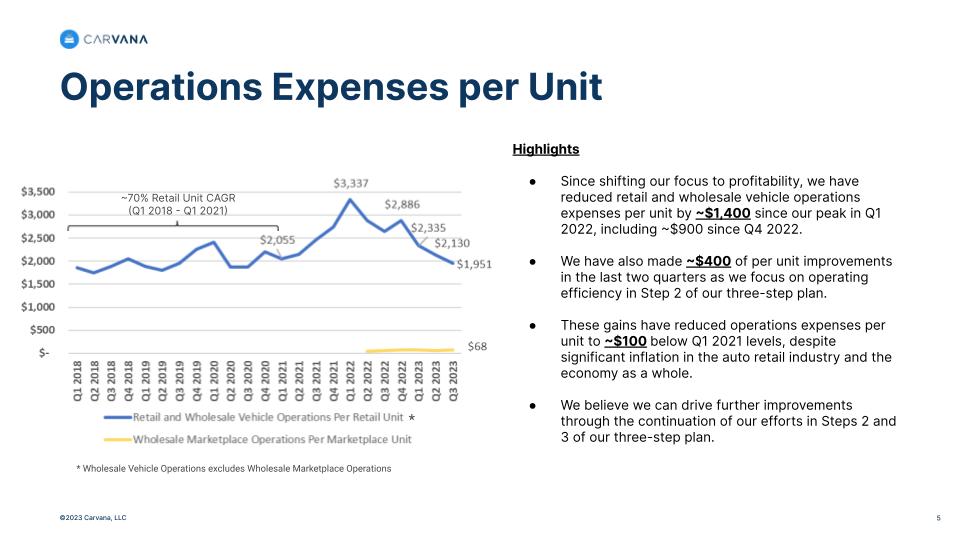

私たちの努力の影響は、結果から明らかです。たとえば、第1四半期以降、車両以外の小売コストをユニットあたり約600ドル、運用コストをユニットあたり約400ドル削減しました。わずか2四半期でユニットエコノミクスが1,000ドル近く向上しました。

現在、単位経済がかなりプラスになっているので、当然聞かれる質問は、「ステップ3に移行して成長に戻る時期はいつですか」ということです。その質問に答えるために、ステップ2ではまだ先の機会を見ていきます。私たちは、業務効率を高め、収益性の高い成長の基礎を築く多くの基本的な取り組みを中心に、事業に大きな勢いをつけてきました。これらの取り組みが成熟に近づくにつれて、ステップ3に移行する準備が整います。

私たちの顧客は当社の製品を気に入っています。私たちのチームと実行力はかつてないほど強力です。そして、私たちが取り組むべき市場の99%はまだあります。大幅な成長を支える強力なインフラストラクチャが手元にあります。私たちの機会は、これまでになく膨大です。私たちは、年間数百万台の自動車を販売し、最大かつ最も収益性の高い自動車小売業者になるための道をしっかりと歩んでいます。

2023年第3四半期の結果のまとめ

2023年第3四半期の財務結果:下記の財務比較はすべて、特に明記されていない限り、2022年第3四半期とのものです。完全な財務表は、この手紙の最後にあります。

•小売販売台数は合計80,987台で、21%減少しました

•収益は合計27.73億ドルで、18%減少しました

•総利益は4億8200万ドルで、34%増加しました

•ユニットあたりの総利益(「GPU」)は5,952ドルで、2,452ドル増加しました

•非GAAPベースの総GPUは6,396ドルで、2,526ドル増加しました

◦GAAPと非GAAPの合計GPUには、約500ドルの非経常利益が含まれていました。これは主に、通常よりも多い量のローンの売却と保有で構成されていました。

•純利益率は26.7%で、30.2%連続で改善しました

1 この書簡全体を通して、調整後EBITDAなどの非GAAP指標と同等かそれ以上の重要性を要求するSECの開示規則により、第3四半期の純利益がプラスになることについて言及しています。第3四半期の大幅な純利益は、第3四半期の交換オファーによる債務消滅による利益によって支えられました。これは非経常利益です。将来的にプラスの収入が得られるとは保証できません。

•純利益は合計7億4,100万ドルで、社債交換の結果としての債務消滅による約8億7,800万ドルの利益の恩恵を受けました2

•調整後EBITDAマージンは5.3%で、0.1%と前四半期比で改善しました

◦調整後EBITDAは、約4,000万ドルの非経常利益を含めて合計1億4800万ドルでした。2

•クラスA株の発行済み普通株式1億1,100万株と2億600万株に基づいて、クラスA株1株あたりの基本利益と希薄化後利益はそれぞれ7.05ドルと3.60ドルでした。

その他の結果と最近の出来事:

•2023年9月1日、私たちは以前に発表した社債取引所を閉鎖しました。約96.4%の株主が、55億2000万ドルの無担保債券を現金または新しい優先担保付債券と交換することに同意しました。これにより、総負債は13億2500万ドル以上減少し、満期が延長され、必要な現金利息の支払いが今後2年間で年間4億5,500万ドル以上減少しました。

•2023年11月1日、私たちはアリーとのフロアプラン施設を2025年4月まで延長しました。

•第3四半期には、4回の証券化を完了し、総額10億ドルを超える貸付元本を売却しました。

第4四半期の見通し

第3四半期の業績は、収益性への道のりが引き続き大きな進歩を遂げていることを示しています。私たちはプラスの純利益を達成し、非経常項目の利益の有無にかかわらず、2四半期連続で調整後EBITDAが大幅にプラスになりました。

マクロ経済と産業環境は引き続き不確実ですが、2023年の第4四半期を見据えて、環境が安定している限り、次のことが予想されます。

•主に業界や季節のパターンにより、小売販売台数が連続して減少しています。

•非GAAPベースの合計GPUが3四半期連続で5,000ドルを超えました3、および

•調整後EBITDAは3四半期連続でプラスです3。

2024年に向けて、2年連続で総GPUと調整後EBITDA3が大幅に増加すると予想しています。

私たちの三段階計画

2022年第4四半期の株主レターで、フリーキャッシュフローをプラスにするための3段階の計画を紹介しました。

ステップ1(2023年第2四半期に達成した調整後EBITDAをプラスに戻す)は、主に現在の経済環境に合わせた人員配置、広告、在庫の適切な規模に焦点を当てていました。

ステップ2(ユニットあたりの調整後EBITDAを大幅に増やす、現在注力している)は、主にビジネス全体の基本的な運用効率を高めることに焦点を当てています。ステップ2では、比較的安定したレベルの人員配置、広告、在庫を維持しながら、ユニットの経済性を強化する多数のテクノロジー、プロセス、製品の取り組みに注力しています。将来の成長に向けて順調に進むと期待しています。

ステップ3(成長への回帰)は、米国の中古車小売市場の約1%という現在の基盤から始めて、長期的な収益性の高い成長に焦点を当てます。ステップ3では、2013年から2021年にかけて示した成長のフライホイールを牽引するために、在庫、広告、人員を増やしながら、管理と製品開発の焦点を成長イニシアチブに移します。

ステップ2にワクワクする理由

第3四半期の結果は、ステップ2で運用効率に重点を置いたことから大幅に向上したことを示しています。以下のグラフは、当社の投資家向け広報ウェブサイトの「コスト構造の詳細」資料にも掲載されており、変動単位経済学の2つの主要な推進要因、つまり小売売上原価と販売された小売単位あたりの運営費において私たちが成し遂げている並外れた進歩を示しています。

2 純利益と調整後EBITDAはどちらも、主に通常よりも多い量のローンの売却と保有で構成された約4,000万ドルの非経常項目の恩恵を受けました。

3 当社の進捗状況を明確に示し、事業における最も有意義な推進要因を明らかにするために、2023年第4四半期以降を見据えて、予測された非GAAPベースの総GPUや調整後EBITDAなど、予測された非GAAP財務指標を引き続き使用しています。このコミュニケーションでは、予測されたGAAP指標と予測された非GAAP指標との定量的な調整は行っていません。これは、不合理な努力をしなければ、1回限りの費用またはリストラ費用を計算することができないためです。これらの項目は、将来を見据えたGAAP GPUと純利益の計算に重大な影響を与える可能性があります。

小売コストと販売効率

ステップ2に焦点を当てた結果、小売売上原価が大幅かつ持続的に改善され、過去数四半期にわたる小売用GPUの強みに貢献してきました。

運用経費効率

ステップ2では、販売された小売ユニットあたりの運営費の大幅な増加を示すことにも焦点を当てています。4

4 運営費には、車両の小売および卸売販売(Carvana)、および卸売市場販売(ADESA)の完了に関連するフルフィルメント、カスタマーサービス、および取引費用が含まれます。運営費は本質的に変動しやすい傾向がありますが、運用管理の給与計算や物流運送業者の活用不足などにより、半固定的な要素もあります。

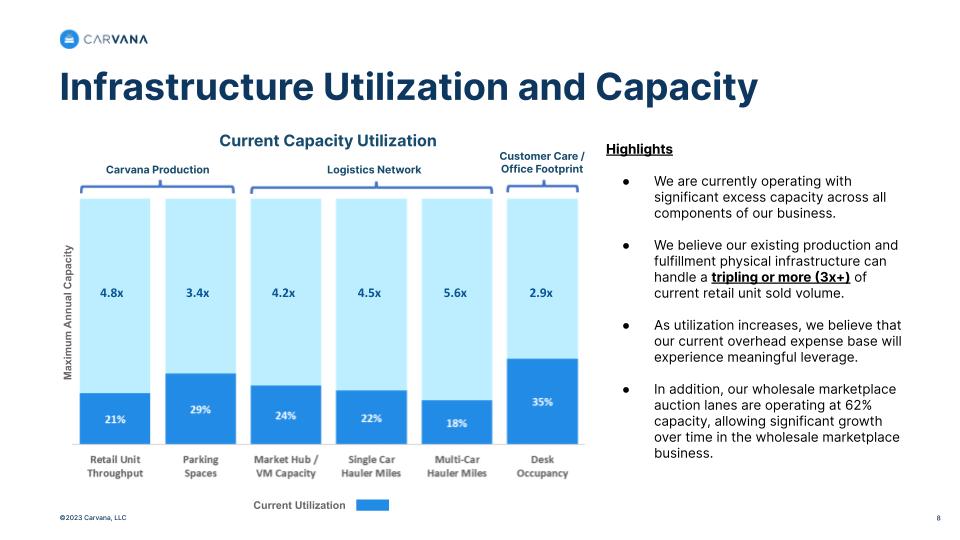

ステップ3にワクワクする理由

今日もステップ2に注力していますが、既存のインフラストラクチャによって支えられている膨大な量のため、ステップ3で成長に戻ると、大きな営業レバレッジを示す明確な機会が見えてきます。

著しい余剰容量

私たちの既存のインフラストラクチャは、現在の生産とフルフィルメントの複数のニーズに対応できます。これにより、効率的で収益性の高い成長の大きな機会が開かれます。下のグラフは、現在のインフラストラクチャ使用率を最大年間容量に対する割合で示しています。

オーバーヘッド経費レバレッジ

また、当社の生産能力が大きいということは、通常水準よりもはるかに多くの諸経費を負担しているということです。5 これは、ステップ3で成長に戻ったときに、営業レバレッジの大きな機会となります。

管理目標

ここ数通の書簡で共有した優先事項と同様、現在の焦点は、引き続き経費の削減とプラスのフリーキャッシュフローの促進に集中しています。ただし、この書簡は、(1)小売ユニット数と収益の増加、(2)ユニットあたりの総売上利益の増加、(3)営業レバレッジの実証という3つの目標を中心に構築された過去のフォーマットを維持して、私たちの主要な結果について説明しています。

1 2023年第3四半期の純利益率は、約8億7,800万ドルの債務消滅による一時的な利益の恩恵を受けました。

2 調整後EBITDAは、純利益(損失)に所得税引当金、支払利息、その他(収入)費用、純額、売上原価と販管費の減価償却、のれんの減価償却、売上原価と販管費のCEOマイルストーンギフトを含む株式ベースの報酬、およびリストラ費用から、当社のルートワラントに関連する収益と債務消滅利益を差し引いたものです。このレターで言及されている調整後EBITDAおよびその他の非GAAP財務指標の詳細については、このレターの最後にある財務表と、当社の投資家向け広報ウェブサイトに掲載されている2023年第3四半期の補足財務表を参照してください。

3 EBITDAマージンは、GAAP純利益(損失)に所得税費用、支払利息、減価償却費を加えて、収益で割ったものです。

目標 #1: 小売ユニット数と収益の増加

第3四半期の小売販売台数は合計80,987台で、6%連続で増加しました。第3四半期の収益は27.73億ドルで、7%連続で減少しました。これは主に、小売平均販売価格の低下と、小売収益に対する卸売車の収益の減少によるものです。最近の効率化への取り組みは、最近の四半期のユニット数の増加に逆風をもたらしましたが、2023年第3四半期の小売ユニット販売量と総収益は、それぞれ26%と39%の5年間の複合年間成長率(CAGR)を生み出しました。

5 諸経費には、小売および卸売車両販売(Carvana)および卸売市場販売(ADESA)のサポートに関連する施設費、企業費、および技術費が含まれます。諸経費は、特定の企業の給与や技術費などから生じる半変動的な要素があるかもしれませんが、本質的にはより固定的である傾向があります。

目標 #2: 単位当たりの総売上利益を増やす

2023年第3四半期の総GPUは、主に事業運営の大幅な抜本的な改善によって推進されました。

2023年第3四半期に向けて

•合計

◦GPUの合計は5,952ドルでしたが、2022年第3四半期は3,500ドル、2023年第2四半期は6,520ドルでした。

◦非GAAPベースの総GPUは6,396ドルでしたが、2022年第3四半期は3,870ドル、2023年第2四半期は7,030ドルでした。

▪ GPUの合計には、非経常項目による小売ユニットあたり合計約500ドルの利益が含まれます。これには、通常よりも多い量のローンの販売と保有による約400ドル、在庫手当の調整による約100ドルが含まれます。7

•小売

◦小売りGPUは2,692ドルでしたが、2022年第3四半期は1,131ドル、2023年第2四半期は2,666ドルでした。

◦非GAAPベースの小売りGPUは2,877ドルでしたが、2022年第3四半期は1,268ドル、2023年第2四半期は2,862ドルでした。

◦小売GPUの連続的な増加は、主に平均販売日数の減少、再調整とインバウンド輸送コストの低下、卸売市場と小売市場価格の間のスプレッドの拡大によるもので、第2四半期と比較して小売減価償却率の上昇と在庫手当調整のメリットが小さいことで一部相殺されました。

◦小売りGPUの前年比の変化は、主に同じ要因によって引き起こされました。

•卸売

◦卸売GPUは618ドルでしたが、20228年第3四半期は448ドル、2023年第2四半期は849ドルでした。

◦非GAAPベースの卸売GPUは951ドルでしたが、2022年第3四半期は681ドル、2023年第2四半期は1,228ドルでした。

6 過去3四半期の財務報告と同様に、GPU総額と各GPUコンポーネントについて、2つの指標を提示しています。単位あたりのGAAP総利益と単位あたりの非GAAP総利益です。これには、減価償却、株式ベースの報酬、ルートワラント収益、リストラ費用の影響は含まれていません。追加情報については、2023年第3四半期の補足財務表をご覧ください。

7 定期的でない項目の詳細については、付録Iを参照してください。

8 卸売売上総利益と卸売GPUには、買収したADESA拠点での卸売市場車両の販売による総利益が含まれます。

◦卸売車

▪ 卸売車両のGPUは347ドルでしたが、2022年第3四半期は321ドル、2023年第2四半期は509ドルでした。

▪ 非GAAPベースの卸売車両GPUは372ドルでしたが、2022年第3四半期は340ドル、2023年第2四半期は548ドルでした。

▪ 卸売業車両のGPUの連続的な変化は、主に第2四半期と比較して第3四半期の卸売市場の減価償却率が高く、小売販売台数に対する卸売販売台数の比率が低いことが原因でした。

▪ 前年比の改善は、主に、販売された小売ユニットに対する卸売ユニットの比率が高く、インバウンド輸送コストが下がったことによるものです。

◦卸売マーケットプレイス

▪ 卸売マーケットプレイスのGPUは271ドルでしたが、2022年第3四半期は127ドル、2023年第2四半期は340ドルでした。

▪ 非GAAPベースの卸売マーケットプレイスのGPUは、2022年第3四半期が341ドル、2023年第2四半期が680ドルだったのに対し、579ドルでした。

▪ 卸売市場のGPUの連続的な変化は、主に季節的な販売量の減少によるものでした。一方、前年比の変化は、主に2022年第3四半期と比較した2023年第3四半期の取引量の増加によるものです。

•その他

◦その他のGPUは2,642ドルでしたが、2022年第3四半期は1,921ドル、2023年第2四半期は3,005ドルでした。

◦非GAAPベースのその他のGPUは2,568ドルでしたが、2022年第3四半期は1,921ドル、2023年第2四半期は2,940ドルでした。

◦その他のGPUの連続的な変化は、第2四半期と第3四半期に保有および販売されたローンの量の影響を受けました。保有および販売されたローンの量が通常よりも多いと、その他のGPUが第2四半期に約650ドル、第3四半期に約400ドル増加したと推定しています。それ以外の条件は同じです。これらの影響とは別に、第3四半期のその他のGPUは、主にベンチマーク金利と比較したオリジネーション金利の低下による影響を受け、クレジットスプレッドの低下によって一部相殺されました。

◦前年比の改善は主に、2023年第3四半期の小売ユニット販売量と比較して保有および販売されたローンの量が増加したことと、ベンチマーク金利と比較した金融浸透率とオリジネーション金利の上昇により、市場の信用スプレッドの拡大によって一部相殺されました。

◦2024年度の財務プラットフォーム戦略の詳細については、付録IIを参照してください。

目標 #3: 営業レバレッジの実証

2023年第3四半期の純利益率と調整後EBITDA利益率は、連続してそれぞれ30.2%と0.1%増加しました。前年同期比では、2023年第3四半期の純損失率と調整後EBITDA利益率はそれぞれ41.7%と10.8%増加しました。これらはそれぞれ、このレターで説明されているように、収益性の向上と販管費の削減に全社的に注力したことと、社債交換の結果としての債務消滅による利益の恩恵を受けた純利益率によるものです。

2023年第3四半期の収益に占める割合:

•販管費のいくつかの構成要素が順次増加しました。総販管費は0.4%増加し、非広告宣伝費は0.3%増加しました。報酬と福利厚生は0.3%増加し、広告と物流はともに0.1%増加し、市場占有率とその他の販管費はどちらも横ばいでした。

•販管費のすべての要素が前年比で改善しました。総販管費は3.8%減少し、非広告宣伝費は2.3%減少しました。報酬と福利厚生は0.8%減少し、広告は1.5%減少し、物流と市場占有率は0.8%減少し、その他の販管費は0.8%減少しました。

販管費のレバレッジに関するその他の詳細については、本書の前半のディスカッションを参照してください。

サマリー

今四半期に発表した結果を誇りに思います。ちょうど1年前を振り返ると、このスピードはほとんどの人にとって想像するのが非常に困難だったでしょう。この進歩は、私たちの素晴らしいチームの素晴らしい仕事のおかげです。

そして、そのチームは今日も一生懸命働いています。現在の焦点は計画のステップ2にありますが、Carvana内部の人々はそれが最終目標ではないことを知っています。最終目標は、何百万台もの車を販売し、最大かつ最も収益性の高い自動車小売業者になることです。ここで概説した進捗状況に基づいて、私たちは順調に進んでいると信じています。

行進は続きます、

アーニー・ガルシア、3世、会長兼最高経営責任者

最高財務責任者、マーク・ジェンキンス

付録I: GPUに関するその他の詳細

2023年第3四半期の総GPUは、主に事業運営の大幅な抜本的な改善によって推進されました。これらの根本的な改善は、小売りGPUに特に影響を及ぼしました。第3四半期の結果は、2021会計年度のベースラインであるGAAPが約1,600ドル、非GAAPベースの小売GPUが約1,700ドルであるのに対し、予想される600〜1,100ドルの増加と一致する根本的な利益をもたらしました。繰り返し発生しない要因も以下に記載されています。

(1) 第3四半期に影響を与える非経常的要因

1. 保有および販売されたローンの量が通常よりも多い。2022年第4四半期と2023年第1四半期に、当初よりも少ない量のローンを販売しました。これにより、第1四半期と第2四半期の終わりに、貸借対照表に売りに出されているローンが増加しました。第3四半期には、当初よりも多くのローン元本を売却し、売却目的で保有しているローンの残高が第2四半期末の11億ドルから第3四半期末の7億ドルに減少しました。通常よりも多い量のローンを売却して保有することで、他のGPUが約400ドル増加したと推定しています。他の条件が同じであれば。

2. 小口在庫調整です。小売業と卸売業のGPUは、第3四半期に小売ユニットあたり合計約100ドルの在庫許容量を調整し、小売在庫と卸売在庫を約70/30に分割したことで恩恵を受けました。在庫許容量の影響は、次の四半期ではさらに小さくなると予想しており、それが今後の業績の顕著な要因になるとは考えていません。

(2)第3四半期に影響を与える長期的なファンダメンタル?$#@$ン

3. 正規化された在庫サイズに戻します。過去数四半期にわたって、販売量に対する在庫の適正化に向けて大きな進歩を遂げました。第3四半期に販売された小売ユニットの平均販売日数は66日で、65〜75日の見通し範囲のより好ましい終わりに近いです。現在、在庫は現在の販売量を支える適切なサイズの範囲にあり、第4四半期に販売された小売ユニットの平均販売日数は60年代後半から半ばになると予想しています。

4. 2021年度の顧客調達率よりも高い。私たちは、顧客からの自動車購入の提供を強化し、2021年度の73%であったのに対し、2023年初頭には小売ユニットの約85%を顧客から調達しました。

5. 追加サービスによる2021年度の収益よりも高い。当社のファーストパーティの物流ネットワークにより、ほとんどの市場で業界トップの送料無料オプションを維持しながら、2021年度と比較して2023年初頭に販売された小売ユニットあたり最大300ドルの追加収益を生み出すことができました。

6. 2021年度よりもリコンディショニングとインバウンド輸送のコストが低いです。2022年の初めから、私たちの在庫チームとフルフィルメントチームは業務効率の向上に注力してきました、そしてこれらの努力は私たちの業績に反映されています。第3四半期に販売された小売ユニットの再調整およびインバウンド輸送費の合計(減価償却、株式ベースの報酬、リストラ費用を除く)は、2021年度よりも1ユニットあたり434ドル低く、300〜400ドルの見通し範囲の有利な終了を上回りました。

7. 2021年度の卸売市場の総利益よりも高い。2022年5月、米国で2番目に大きい中古車卸売市場であるADESA U.S. を買収しました。ADESAの卸売市場は、2023年第3四半期に271ドルのGAAPと579ドルの非GAAPベースの卸売GPUを生み出しました。これは総GPUへの長期的な増加です。

これらの大幅なファンダメンタルズ向上により、長期的に見て2021年度よりも大幅に高い合計GPUを維持できると考えています。

付録II:2024年度の資本配分

2023年の第2四半期と第3四半期は、当社の事業の財務状況と将来の現金創出の見通しを大きく変えました。特に:

1. 過去2四半期で、6億ドル以上の純利益と3億ドルの調整後EBITDAを生み出しました。4.9四半期には調整後EBITDAが再びプラスになると予想しています。また、2024.9年度には調整後EBITDAが大幅にプラスになると予想しています

2. IRC、オークション、物流ネットワークのキャパシティが大幅に過剰であることを考えると、資本支出要件は比較的限られています。その結果、2024年度の資本支出予算は、2023年度と同様にわずか約1億ドルです。

これらの前向きな進展が相まって、私たちは今、総収益性と長期的なキャッシュフローの向上に資本を配分できる確固たる立場にあるということです。そのために、2024年度には、自動車ローン証券化の残余証明書を保管するのではなく、より柔軟なアプローチを取る予定です。たとえば、証券化時に追加の残留証明書を保管し、四半期ごとに最も効率的な戦略を選択できるようにしながら、3〜12か月後に売却する場合があります。

2023年の最初の3四半期を通じて、私たちは7つの証券化で約1億6000万ドルの残余証明書を売却しました。混合投資家の利回りは20%以上と推定されています。この利回りは、証券化ローン1件あたりの現在のその他のGPUを約1,000ドル上回る金融利益(割引なし)の増加に相当します。歴史的に、この利回りは外部の残余証書投資家に計上されてきました。

この戦略により、当社の財務プラットフォームの実効的な資金コストが下がり、時間の経過とともに収益性が向上したり、顧客に低い金利を提供したりできるようになり、最終的にはより大規模で収益性の高いビジネスにつながると私たちは考えています。

9 当社の進捗状況を明確に示し、事業における最も有意義な推進要因を明らかにするために、2023年第4四半期以降を見据えて、調整後EBITDAなどの予測された非GAAP財務指標を引き続き使用しています。このコミュニケーションでは、予測されたGAAP指標と予測された非GAAP指標との定量的な調整は行っていません。これは、不合理な努力をしなければ、1回限りの費用またはリストラ費用を計算することができないためです。これらの項目は、将来の見通しに関するGAAP純利益の計算に重大な影響を与える可能性があります。

付録III

電話会議の詳細

Carvanaは本日、2023年11月2日午後5時30分(東部標準時午後2時30分)に、決算について話し合う電話会議を開催します。ライブコールに参加するには、アナリストと投資家は (833) 255-2830または (412) 902-6715にダイヤルする必要があります。電話会議のライブオーディオWebキャストと補足財務情報は、同社のWebサイト(investors.carvana.com)でもご覧いただけます。ウェブキャストに続いて、アーカイブ版は会社のウェブサイトの投資家向け情報セクションでもご覧いただけます。電話会議のリプレイは、2023年11月9日木曜日まで、(877) 344-7529または (412) 317-0088にダイヤルし、パスコード2688992#を入力することで利用できます。

将来の見通しに関する記述

この書簡には、1995年の民間証券訴訟改革法の意味における将来の見通しに関する記述が含まれています。これらの将来の見通しに関する記述は、とりわけ、財政状態、経営成績、計画、目標、戦略、将来の業績、事業に関するCarvanaの現在の期待と予測を反映しています。これらの記述の前に、「目的」、「予測」、「予測」、「期待」、「予測」、「意図」、「可能性」、「予測」、「予測」、「予測」、「求める」、「できる」、「できる」、「できる」、「できる」、「すべき」、「する」、「する」、「する」、「する」、「する」、「する」、「する」、「する」、「する」、「する」、「する」という単語が続くか、「ある」という単語が付いている場合があります。「意志」、その否定語、および同様の意味の他の言葉や用語。

将来の見通しに関する記述には、運用上および効率化に関する取り組み、戦略、単位あたりの予想総利益、予測結果、業績向上のためのCarvanaの行動の効果に関する期待など、歴史的事実ではないすべての記述が含まれます。このような将来の見通しに関する記述には、さまざまなリスクと不確実性が伴います。したがって、実際の結果や結果がこれらの記述に示されているものと大きく異なる原因となる重要な要因がある、または存在する可能性があります。これらの要因には、より大きな自動車エコシステムと、消費者需要、世界的なサプライチェーンの課題、インフレ率の上昇、金利の上昇などのマクロ経済状況によるビジネスへの影響、追加資本調達能力、金融市場の質、多額の負債、損失の履歴と将来の収益性を達成または維持する能力、市場へのローンを販売する能力、季節変動やその他の変動に関連するリスクがあります。四半期ごとの経営成績では、私たちの能力私たちが参加している競争の激しい業界で競争すること、新車と中古車の価格の変動、在庫を迅速に販売する能力、および2022年のフォーム10-Kの年次報告書と2023年の第2四半期と第3四半期のフォーム10-Qの四半期報告書の「リスク要因」セクションで特定されたその他のリスク。

将来の見通しに関する記述が実現するという保証はありません。現時点での予想のみを反映している将来の見通しに関する記述に過度に依存しないように注意してください。Carvanaは、新しい情報、将来の進展、またはその他の結果として、将来の見通しに関する記述を公に更新またはレビューする義務を一切負いません。

非GAAP財務指標の使用

必要に応じて、米国の一般に認められた会計原則(「GAAP」)に従って決定された経営成績を、当社の財務実績を評価するための補足的な経営指標として、経営陣が使用し、投資家にとって有用であると当社が考える特定の非GAAP財務指標を補足します。これらの測定値は、同様のGAAPベースの測定値と比較して特定の項目を含めたり除外したりする可能性があり、そのような測定値は、他の企業によって報告された同様のタイトルの測定値と比較できない可能性があるため、単独で検討したり、報告されたGAAP結果の代わりとして考えるべきではありません。むしろ、これらの測定値は、私たちの事業をより完全に理解するための業務の側面を見るための追加の方法と見なすべきです。投資家には、単一の財務測定やコミュニケーションだけに頼るのではなく、公開されている報告書に含まれる当社の連結財務諸表全体を見直すことを強くお勧めします。

当社の非GAAP測定値と、最も直接的に比較可能なGAAPベースの財務測定値との調整は、このレターの最後に記載されています。

投資家向け広報活動の連絡先情報:マイク・マッキーバー、investors@carvana.com

カルバナ株式会社および子会社

要約連結貸借対照表

(未監査)

(単位は百万です。ただし、株式数(千に反映されます)と額面金額は除きます)

| | | | | | | | | | | |

| 2023年9月30日 | | 2022年12月31日 |

| 資産 | | | |

| 流動資産: | | | |

| 現金および現金同等物 | $ | 544 | | | $ | 434 | |

| 制限付き現金 | 72 | | | 194 | |

| 売掛金、純額 | 318 | | | 253 | |

| 売りに出されている金融債権、純額 | 650 | | | 1,334 | |

| | | |

| | | |

| 車両インベントリ | 1,085 | | | 1,876 | |

| 証券化における受益権 | 371 | | | 321 | |

関連会社から支払われるべきその他の流動資産(それぞれ0ドルと6ドルを含む) | 146 | | | 182 | |

| 流動資産合計 | 3,186 | | | 4,594 | |

| 資産および設備、純額 | 3,051 | | | 3,244 | |

関連当事者とのリースによるオペレーティングリースの使用権資産(それぞれ11ドルと14ドルを含む) | 473 | | | 536 | |

| 無形資産、純額 | 56 | | | 70 | |

| | | |

関連当事者から支払われるべきその他の資産(それぞれ0ドルと1ドルを含む) | 259 | | | 254 | |

| 総資産 | $ | 7,025 | | | $ | 8,698 | |

| 負債と株主赤字 | | | |

| 流動負債: | | | |

関連当事者に支払うべき買掛金と未払負債(それぞれ1ドルと16ドルを含む) | $ | 681 | | | $ | 777 | |

| 短期リボルビング施設 | 429 | | | 1,534 | |

| 長期債務の現在の部分 | 200 | | | 201 | |

関連当事者とのリースによるその他の流動負債(それぞれ3ドルと4ドルを含む) | 85 | | | 80 | |

| 流動負債合計 | 1,395 | | | 2,592 | |

| 流動部分を除く長期債務 | 5,305 | | | 6,574 | |

| | | |

関連当事者とのリースからの現在の部分を除いたオペレーティングリース負債(それぞれ7ドルと9ドルを含む) | 450 | | | 507 | |

関連当事者に支払うべきその他の負債(それぞれ11ドルと0ドルを含む) | 77 | | | 78 | |

| 負債総額 | 7,227 | | | 9,751 | |

| コミットメントと不測の事態 | | | |

| | | |

| 株主赤字: | | | |

| | | |

| | | |

優先株式、額面0.01ドル-50,000株が承認されました。2023年9月30日と2022年12月31日現在、発行済株式はありません | — | | | — | |

クラスA普通株式、額面0.001ドル-承認済株式50万株、2023年9月30日および2022年12月31日時点でそれぞれ113,975株と発行済株式106,037株 | — | | | — | |

クラスB普通株式、額面0.001ドル-承認済株式125,000株、2023年9月30日および2022年12月31日時点でそれぞれ85,619株と発行済株式82,900株 | — | | | — | |

| 追加払込資本 | 1,851 | | | 1,558 | |

| | | |

| 累積赤字 | (1,512) | | | (2,076) | |

| カーヴァナに帰属する株主資本の総額(赤字) | 339 | | | (518) | |

| 非支配持分 | (541) | | | (535) | |

| 株主総赤字 | (202) | | | (1,053) | |

| 負債総額と株主赤字 | $ | 7,025 | | | $ | 8,698 | |

カーバナ株式会社および子会社

要約連結営業明細書

(未監査)

(単位は百万です。ただし、株式数(千に反映されます)と1株あたりの金額は除きます)

| | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した3か月間 | | 9月30日に終了した9か月間 |

| 2023 | | 2022 | | 2023 | | 2022 |

| 売上と営業収入: | | | | | | | |

| 小売車売上高、純額 | $ | 1,949 | | | $ | 2,492 | | | $ | 5,737 | | | $ | 8,186 | |

卸売売上高と、関係者からの収益(それぞれ4ドル、6ドル、14ドル、27ドルを含む) | 610 | | | 697 | | | 2,005 | | | 1,976 | |

その他の売上と収益(それぞれ35ドル、39ドル、104ドル、137ドルを含む) | 214 | | | 197 | | | 605 | | | 605 | |

| | | | | | | |

| 純売上高と営業収益 | 2,773 | | | 3,386 | | | 8,347 | | | 10,767 | |

関係者への売上原価(それぞれ1ドル、2ドル、3ドル、20ドルを含む) | 2,291 | | | 3,027 | | | 7,025 | | | 9,714 | |

| 売上総利益 | 482 | | | 359 | | | 1,322 | | | 1,053 | |

関係者への販売費、一般管理費(それぞれ8ドル、7ドル、26ドル、20ドルを含む) | 433 | | | 656 | | | 1,357 | | | 2,104 | |

| | | | | | | |

| 支払利息 | 153 | | | 153 | | | 467 | | | 333 | |

| 債務消滅による利益 | (878) | | | — | | | (878) | | | — | |

| その他(収入)費用、純額 | 4 | | | 58 | | | (1) | | | 68 | |

| 所得税控除前純利益(損失) | 770 | | | (508) | | | 377 | | | (1,452) | |

| 所得税規定 | 29 | | | — | | | 27 | | | 1 | |

| 当期純利益 (損失) | 741 | | | (508) | | | 350 | | | (1,453) | |

| 非支配株主に帰属する純損失 | (41) | | | (225) | | | (214) | | | (672) | |

| カーヴァナに帰属する純利益(損失) | $ | 782 | | | $ | (283) | | | $ | 564 | | | $ | (781) | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| クラスA普通株式の1株当たりの純利益(損失)-基本 | $ | 7.05 | | | $ | (2.67) | | | $ | 5.24 | | | $ | (7.88) | |

| クラスA普通株式の1株当たりの純利益(損失)-希薄化後 | $ | 3.60 | | | $ | (2.67) | | | $ | 1.78 | | | $ | (7.88) | |

| | | | | | | |

クラスA発行済普通株式の加重平均株式-ベーシック (1) | 110,844 | | | 105,857 | | | 107,692 | | | 99,134 | |

| 発行済みクラスA普通株式の加重平均株式-希薄化後 | 205,958 | | | 105,857 | | | 197,124 | | | 99,134 | |

(1) クラスA発行済普通株式の加重平均株式(基本)は、権利確定されていない制限付株式報奨に合わせて調整されています。

カーバナ株式会社および子会社

要約連結キャッシュフロー計算書

(未監査、百万単位)

| | | | | | | | | | | |

| 9月30日に終了した9か月間 |

| 2023 | | 2022 |

| 営業活動によるキャッシュフロー: | | | |

| 当期純利益 (損失) | $ | 350 | | | $ | (1,453) | |

| 純利益(損失)を営業活動によって提供された(使用された)純現金と調整するための調整: | | | |

| 減価償却費と償却費 | 270 | | | 179 | |

| 株式ベースの報酬費用 | 52 | | | 57 | |

| 財産や備品の処分による損失 | 8 | | | 3 | |

| 債務消滅による利益 | (878) | | | — | |

| 現物支払利息 | 46 | | | — | |

| 不良債権および評価引当金の引当金 | 34 | | | 11 | |

| 債務発行費用と債務プレミアムの償却と償却 | 20 | | | 20 | |

| ルートのクラスA普通株式を取得するためのワラントの未実現(利益)損失 | (3) | | | 77 | |

| 証券化における受益権の未実現(利益)損失 | (12) | | | 1 | |

| | | |

| 金融売掛金関連資産の変動: | | | |

| 金融債権の起源 | (4,509) | | | (5,690) | |

| 金融債権の売却による収入、純額 | 5,207 | | | 5,628 | |

| | | |

| ローン売却益 | (360) | | | (361) | |

| 売却目的で保有されている金融債権に対して受け取った元本の支払い | 160 | | | 146 | |

| 資産と負債のその他の変化: | | | |

| 車両インベントリ | 777 | | | 638 | |

| 売掛金 | (73) | | | 40 | |

| | | |

| その他の資産 | 27 | | | (75) | |

| 買掛金と未払負債 | (84) | | | 155 | |

| オペレーティングリースの使用権資産 | 63 | | | (132) | |

| | | |

| | | |

| オペレーティングリース負債 | (52) | | | 178 | |

| その他の負債 | (1) | | | (7) | |

| 営業活動によって提供された(使用された)純現金 | 1,042 | | | (585) | |

| 投資活動によるキャッシュフロー: | | | |

| | | |

| 財産や設備の購入 | (69) | | | (451) | |

| 財産や備品の処分による収入 | 58 | | | — | |

| 買収の支払い、取得した現金を差し引いたもの | (7) | | | (2,189) | |

| 受益権の売却により受け取った元本の支払いと収入 | 40 | | | 72 | |

| | | |

| 投資活動によって提供された(使用された)純現金 | 22 | | | (2,568) | |

| 財務活動によるキャッシュフロー: | | | |

| 短期リボルビング施設からの収入 | 5,756 | | | 10,596 | |

| 短期リボルビング施設での支払い | (6,861) | | | (12,074) | |

| 長期債務の発行による収入 | 110 | | | 3,435 | |

| 長期債務の支払い | (470) | | | (111) | |

| 債務発行費用の支払い | (52) | | | (75) | |

| クラスA普通株式およびLLCユニットの発行による純収入 | 453 | | | 1,227 | |

| 株式ベースの報酬プランからの収入 | — | | | 4 | |

| 制限付株式ユニットおよび報奨に関連する源泉徴収 | (12) | | | (8) | |

| | | |

| | | |

| | | |

| 財務活動によって提供された純現金(使用量) | (1,076) | | | 2,994 | |

| 現金、現金同等物および制限付現金の純減少 | (12) | | | (159) | |

| 現金、現金同等物および期首制限付現金 | 628 | | | 636 | |

| 期末の現金、現金同等物、制限付現金 | $ | 616 | | | $ | 477 | |

カーバナ株式会社および子会社

発行済株式とLLCユニット

(未監査)

次の表は、2023年9月30日および2022年9月30日までの3か月および9か月間のクラスA普通株式の1株あたりの希薄化後の純利益(損失)の計算から除外された、期末時点で潜在的に希薄化する可能性のある有価証券を示しています。

| | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した3か月間 | | 9月30日に終了した9か月間 |

| 2023 | | 2022 | | 2023 | | 2022 |

| | | | | | | |

| (千単位) |

オプション (1) | 640 | | | 1,265 | | | 979 | | | 1,265 | |

制限付株式ユニットとアワード (1) | 650 | | | 826 | | | 1,822 | | | 826 | |

クラスAユニット (2) | — | | | 82,963 | | | — | | | 82,963 | |

クラスBユニット (2) | — | | | 1,580 | | | — | | | 1,580 | |

(1)自己株式法で潜在的に希薄化効果があると評価され、希薄化防止剤であると判断された、期末に発行された商品の数を表します。

(2) IF換算法で潜在的に希釈効果があるかどうかを評価し、希釈防止効果があると判断されたLLC単位の加重平均値です。

カーバナ株式会社および子会社

操作の結果

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した3か月間 | | | | 9月30日に終了した9か月間 | | |

| 2023 | | 2022 | | 変更 | | 2023 | | 2022 | | 変更 |

| | | | | | | | | | | |

| (単位および単位あたりの金額を除く、百万単位) | | | | (単位および単位あたりの金額を除く、百万単位) | | |

| 純売上高と営業収入: | | | | | | | | | | |

| 小売車売上高、純額 | $ | 1,949 | | | $ | 2,492 | | | (21.8) | % | | $ | 5,737 | | | $ | 8,186 | | | (29.9) | % |

卸売売上高と収益 (1) | 610 | | | 697 | | | (12.5) | % | | 2,005 | | | 1,976 | | | 1.5 | % |

その他の売上と収益 (2) | 214 | | | 197 | | | 8.6 | % | | 605 | | | 605 | | | — | % |

| 純売上高と営業収益の合計 | $ | 2,773 | | | $ | 3,386 | | | (18.1) | % | | $ | 8,347 | | | $ | 10,767 | | | (22.5) | % |

| 売上総利益: | | | | | | | | | | | |

小売車両売上総利益(3) | $ | 218 | | | $ | 116 | | | 87.9 | % | | $ | 532 | | | $ | 334 | | | 59.3 | % |

卸売売上総利益(1) | 50 | | | 46 | | | 8.7 | % | | 185 | | | 114 | | | 62.3 | % |

その他の売上総利益(2) | 214 | | | 197 | | | 8.6 | % | | 605 | | | 605 | | | — | % |

| 売上総利益 | $ | 482 | | | $ | 359 | | | 34.3 | % | | $ | 1,322 | | | $ | 1,053 | | | 25.5 | % |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| 販売台数情報: | | | | | | | | | | | |

| 小売車販売台数 | 80,987 | | | 102,570 | | | (21.0) | % | | 236,757 | | | 325,319 | | | (27.2) | % |

| 卸売車両販売台数 | 40,886 | | | 47,763 | | | (14.4) | % | | 122,449 | | | 153,342 | | | (20.1) | % |

| | | | | | | | | | | |

| 1ユニットあたりの販売価格: | | | | | | | | | | | |

| 小売車両 | 24,066 | | | 24,296 | | | (0.9) | % | | 24,232 | | | 25,163 | | | (3.7) | % |

卸売車 (4) | 9,612 | | | 10,552 | | | (8.9) | % | | 11,058 | | | 10,923 | | | 1.2 | % |

| | | | | | | | | | | |

| 小売単位あたりの売上総利益: | | | | | | | | | | | |

小売車両売上総利益(5) | $ | 2,692 | | | $ | 1,131 | | | 138.0 | % | | $ | 2,247 | | | $ | 1,027 | | | 118.8 | % |

| 卸売売上総利益 | 618 | | | 448 | | | 37.9 | % | | 781 | | | 350 | | | 123.1 | % |

| | | | | | | | | | | |

| その他の売上総利益 | 2,642 | | | 1,921 | | | 37.5 | % | | 2,555 | | | 1,860 | | | 37.4 | % |

| 売上総利益 | $ | 5,952 | | | $ | 3,500 | | | 70.1 | % | | $ | 5,583 | | | $ | 3,237 | | | 72.5 | % |

| 卸売ユニットあたりの売上総利益: | | | | | | | | | | | |

卸売車売上総利益(6) | $ | 685 | | | $ | 691 | | | (0.9) | % | | $ | 906 | | | $ | 626 | | | 44.7 | % |

| | | | | | | | | | | |

卸売市場: | | | | | | | | | | | |

| 卸売市場での販売台数 | 221,368 | | | 193,061 | | 14.7% | | 662,830 | | | 304,944 | | NM |

| 卸売市場の収益 | $ | 217 | | | $ | 193 | | | 12.4% | | $ | 651 | | | $ | 301 | | | NM |

卸売市場総利益 (7) | $ | 22 | | | $ | 13 | | | 69.2% | | $ | 74 | | | $ | 18 | | | NM |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

(1)卸売売上高と関連会社からの収益がそれぞれ4ドル、6ドル、14ドル、27ドルを含みます。

(2)その他の売上高および関連会社からの収益のそれぞれ35ドル、39ドル、104ドル、137ドルを含みます。

(3) CEOマイルストーンギフトに関連する株式ベースの報酬費用をそれぞれ0ドル、2ドル、0ドル、16ドル含みます。

(4) 卸売市場の収益と卸売市場での販売台数は除きます。

(5) CEOマイルストーンギフトに関連する株式ベースの報酬費用をそれぞれ0ドル、19ドル、0ドル、146ドルを含みます。

(6) 卸売市場の売上総利益と卸売市場の販売台数は除きます。

(7) それぞれ25ドル、22ドル、77ドル、37ドルの減価償却費を含みます。

NM = 意味がありません(2022年9月30日に終了した9か月間は、2022年5月9日のADESA買収日からの卸売市場データのみが含まれます。)

カーバナ株式会社および子会社

SG&Aのコンポーネント

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 3 か月が終了 |

| 2022年9月30日 | | 2022年12月31日 | | 2023年3月31日 | | 2023年6月30日 | | 2023年9月30日 |

| | | | | | | | | |

| (百万単位) |

報酬と福利厚生(1) | $ | 221 | | | $ | 212 | | | $ | 177 | | | $ | 163 | | | $ | 160 | |

CEOマイルストーンギフト(2) | 2 | | | — | | | (1) | | | — | | | — | |

| 広告 | 117 | | | 87 | | | 56 | | | 57 | | | 56 | |

市場占有率(3) | 23 | | | 23 | | | 21 | | | 18 | | | 16 | |

物流(4) | 57 | | | 51 | | | 35 | | | 29 | | | 29 | |

その他 (5) | 236 | | | 259 | | | 184 | | | 185 | | | 172 | |

| 合計 | $ | 656 | | | $ | 632 | | | $ | 472 | | | $ | 452 | | | $ | 433 | |

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

_________________________

(1) 報酬と福利厚生には、給付、給与税、株式ベースの報酬を含むすべての給与および関連費用が含まれます。ただし、販売用の車両の準備に関連するものは売上原価に含まれます。また、社内用のソフトウェア製品の開発に関連するものは、ソフトウェアに資本化され、関連資産の推定耐用年数にわたって減価償却されます。

(2) CEO Milestone Giftには、贈答品に関連するすべての株式ベースの報酬と給与税の費用が含まれます。ただし、販売用の車両の準備に関連する贈与費用は売上原価に含まれます。

(3) 市場占有コストには、当社の自動販売機とハブの占有コストが含まれます。これには、売上原価に含まれる車両の補修に関連する占有費用と、その他の費用に含まれる企業の占有に関連する部分は含まれていません。

(4) ロジスティクスには、自社の輸送車両の運営に関連する燃料、メンテナンス、減価償却費、および第三者輸送費が含まれます。ただし、売上原価に含まれるインバウンド輸送に関連する部分は除きます。

(5) その他の費用には、IT費用、企業占有費、専門サービスと保険、限定保証、所有権と登録など、その他すべての販売費、一般管理費が含まれます。

カーバナ株式会社および子会社

流動性資源

(未監査)

2023年9月30日および2022年12月31日の時点で、以下の確約流動性資源、質権およびその他のバスケットキャパシティが利用可能でした。

| | | | | | | | | | | |

| 9月30日

2023 | | 12月31日

2022 |

| | | |

| (百万単位) |

| 現金および現金同等物 | $ | 544 | | | $ | 434 | |

短期回転施設での空室状況(1) | 1,043 | | | 1,314 | |

| | | |

| 利用可能な流動性資源の確保 | $ | 1,587 | | | $ | 1,748 | |

| | | |

上記に含まれていない未担保不動産 (2) | — | | | 1,971 | |

スーパーシニア債務能力(3) | 1,262 | | | — | |

シニア債務能力の低下(3) | 250 | | | — | |

証券化における未担保受益 (4) | 83 | | | 69 | |

流動性資源の合計 (5) | $ | 3,182 | | | $ | 3,788 | |

1. 短期回転施設の空き状況とは、期末日の貸借対照表上の車両在庫と貸借対照表の売掛金の質権価額に基づいて、既存の車両在庫の間取りおよび貸借対照表で借りることができる貸付可能額です。短期リボルビングファシリティの可用性は、これらのファシリティの合計コミットメント額とは異なります。これは、将来の追加資産の資金調達のために借りることができる将来のコミットされた金額ではなく、現在借りることができる金額を表すからです。2023年11月1日より、2025年4月30日までに信用枠を15億ドルに拡大するために、車両在庫フロアプランファシリティを修正しました。

2.担保のない不動産資産には、ADESAの買収の一環として取得した不動産、IRC、自動販売機、ハブ不動産で、まだ売却されておらず、期末日に質入れされていない資産が含まれます。2017年の最初のセールリースバック取引以来、私たちは歴史的に不動産ファイナンスを柔軟に利用してきました。シニア担保付債券を管理するインデンチャーを条件として、今後もさまざまな形態の不動産ファイナンスを利用し続ける可能性があります。2023年9月30日の時点で、実質的にすべての不動産が優先担保付債券の担保として担保されています。

3. スーパーシニア債務キャパシティと同等のシニア債務キャパシティは、シニア担保付債券を管理するインデンチャーに定められた条件に従い、シニア担保付債券に基づく債務を担保する担保に関して、先取特権または同等の優先度で追加債務を負担するバスケットキャパシティを表します。そのような追加の資金源が利用できるかどうかは多くの要因に左右され、将来的に代替資金が提供されるという保証はありません。

4. 証券化における未担保受益権には、以前に担保または売却されていない証券化における留保受益権が含まれます。私たちはこれまで、証券化における留保受益権の大部分を融資してきましたが、今後もそうし続けると予想しています。

5. 当社の総流動性リソースは、現金および現金同等物、既存の信用枠の下での利用可能性、従来の資産ベースの資金源を使用して資金調達できる貸借対照表上の不動産や有価証券などのその他の未担保資産、およびシニア担保付債券を管理するインデンチャーに基づく追加キャパシティで構成されています。これにより、担保に関して先取特権の優先度が優先または優先される可能性のある追加の負債を負うことができます。優先担保付債券に基づく義務の担保。

カーバナ株式会社および子会社

GAAPと非GAAP財務指標の調整(続き)

(未監査)

調整後EBITDA、調整後EBITDAマージン、売上総利益、非GAAP、小売単位あたりの総売上総利益(非GAAP)、販売管理費、非GAAP、小売単位あたりの販売管理費合計(非GAAP)

調整後EBITDA、調整後EBITDAマージン、総利益(非GAAP)、小売ユニットあたりの総利益(非GAAP)、販売管理費(非GAAP)、および小売ユニットあたりの総販売管理費(非GAAP)は、営業業績の補足指標であり、米国会計基準で決定される純利益(損失)、総利益、または販管費に代わるものではなく、またそれらに代わるものと見なすべきでもありません。

調整後EBITDAは、純利益(損失)に所得税引当金、支払利息、その他(収入)費用、純損失、売上原価と販管費の減価償却、のれんの減価償却、売上原価と販管費のCEOマイルストーンギフトを含む株式ベースの報酬、およびリストラ費用から、ワラントに関連する収益と債務消滅利益を差し引いたものです。ADESAの買収後、以前は売上原価のごく一部にすぎなかった売上原価の減価償却費も除外しました。調整後EBITDAマージンは、総収益に対する調整後EBITDAの割合です。

非GAAPベースの総利益は、GAAPベースの総利益に、売上原価の減価償却費、売上原価のCEOマイルストーンギフトを含む株式ベースの報酬、およびリストラ費用を加えたものから、ワラントに関連する収益を差し引いたものとして定義されます。小売ユニットあたりの総総利益、非GAAPは総利益で、非GAAPは小売車の販売台数で割ったものです。

販管費および非GAAPは、GAAPベースの販売管理費から販管費の減価償却費、販管費におけるCEOマイルストーンギフトを含む株式ベースの報酬、およびリストラ費用を差し引いたものとして定義されます。小売ユニットあたりの販売管理費の合計。非GAAPは販管費で、非GAAPは小売車販売台数で割ったものです。

これらの非GAAP指標を使用して、事業全体の業績と、総収益と小売車販売台数との相対的な関係を測定しています。これらの指標は、当社の中核事業を直接反映しているとは考えていない特定の財務、資本構成、および非現金項目を除外しており、当社の経常事業を示すものではない可能性があるためです。その理由の1つは、中核事業の業績とは無関係に、業界内で長期にわたって大きく変動する可能性があるためです。これらの項目を除外することで、当社の業績を前期比および競合他社と比較してより効果的に評価できると考えています。調整後EBITDA、調整後EBITDAマージン、非GAAP、小売単位あたりの総利益(非GAAP)、小売単位あたりの総利益(非GAAP)、販売管理費(非GAAP)、および小売単位あたりの販売管理費の合計(非GAAP)は、計算方法が異なる可能性があるため、他の企業が提供する同様のタイトルの指標と比較できない場合があります。

調整後EBITDAと純利益(損失)、総利益、非GAAPと総利益、および販管費、非GAAPと売上総利益(米国会計基準)との調整、および調整後EBITDA利益、小売単位あたりの総利益、非GAAP、非GAAP、および小売単位あたりの総販売管理費(非GAAP)の計算は次のとおりです。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | 終了した3か月間 |

| (単位金額を除く百万ドル単位) | | | | | | 2022年9月30日 | | 2022年12月31日 | | 2023年3月31日 | | 2023年6月30日 | | 2023年9月30日 |

| 当期純利益 (損失) | | | | | | $ | (508) | | | $ | (1,441) | | | $ | (286) | | | $ | (105) | | | $ | 741 | |

| 所得税(給付)引当金 | | | | | | — | | | — | | | (2) | | | — | | | 29 | |

| 支払利息 | | | | | | 153 | | | 153 | | | 159 | | | 155 | | | 153 | |

| その他(収入)費用、純額 | | | | | | 58 | | | 2 | | | (2) | | | (3) | | | 4 | |

| 売上原価における減価償却費 | | | | | | 36 | | | 43 | | | 44 | | | 44 | | | 42 | |

| 販管費の減価償却費 | | | | | | 57 | | | 57 | | | 49 | | | 46 | | | 45 | |

| 売上原価における株式ベースの報酬費用 | | | | | | 2 | | | — | | | — | | | — | | | — | |

| 販管費における株式ベースの報酬費用 | | | | | | 16 | | | 12 | | | 15 | | | 20 | | | 18 | |

| ルートワラントの収入 | | | | | | — | | | (7) | | | (5) | | | (5) | | | (6) | |

| のれん減損 | | | | | | — | | | 847 | | | — | | | — | | | — | |

| 債務消滅による利益 | | | | | | — | | | — | | | — | | | — | | | (878) | |

リストラ (1) | | | | | | — | | | 43 | | | 4 | | | 3 | | | — | |

| 調整後EBITDA | | | | | | $ | (186) | | | $ | (291) | | | $ | (24) | | | $ | 155 | | | $ | 148 | |

| | | | | | | | | | | | | | |

| 総収入 | | | | | | $ | 3,386 | | | $ | 2,837 | | | $ | 2,606 | | | $ | 2,968 | | | $ | 2,773 | |

| 純利益 (損失) マージン | | | | | | (15.0) | % | | (50.8) | % | | (11.0) | % | | (3.5) | % | | 26.7 | % |

| 調整後EBITDAマージン | | | | | | (5.5) | % | | (10.3) | % | | (0.9) | % | | 5.2 | % | | 5.3 | % |

| | | | | | | | | | | | | | |

| 売上総利益 | | | | | | $ | 359 | | | $ | 193 | | | $ | 341 | | | $ | 499 | | | $ | 482 | |

| 売上原価における減価償却費 | | | | | | 36 | | | 43 | | | 44 | | | 44 | | | 42 | |

| 売上原価における株式ベースの報酬費用 | | | | | | 2 | | | — | | | — | | | — | | | — | |

| ルートワラントの収入 | | | | | | — | | | (7) | | | (5) | | | (5) | | | (6) | |

リストラ (1) | | | | | | — | | | 3 | | | — | | | — | | | — | |

| 売上総利益、非GAAP | | | | | | $ | 397 | | | $ | 232 | | | $ | 380 | | | $ | 538 | | | $ | 518 | |

| | | | | | | | | | | | | | |

| 小売車販売台数 | | | | | | 102,570 | | | 86,977 | | | 79,240 | | | 76,530 | | | 80,987 | |

| 小売ユニットあたりの総利益は | | | | | | $ | 3,500 | | | $ | 2,219 | | | $ | 4,303 | | | $ | 6,520 | | | $ | 5,952 | |

| 小売単位あたりの総利益総利益、非GAAPベース | | | | | | $ | 3,870 | | | $ | 2,667 | | | $ | 4,796 | | | $ | 7,030 | | | $ | 6,396 | |

| | | | | | | | | | | | | | |

| SG&A | | | | | | $ | 656 | | | $ | 632 | | | $ | 472 | | | $ | 452 | | | $ | 433 | |

| 販管費の減価償却費 | | | | | | 57 | | | 57 | | | 49 | | | 46 | | | 45 | |

| 販管費における株式ベースの報酬費用 | | | | | | 16 | | | 12 | | | 15 | | | 20 | | | 18 | |

リストラ (1) | | | | | | — | | | 40 | | | 4 | | | 3 | | | — | |

| 販管費および非会計基準 | | | | | | $ | 583 | | | $ | 523 | | | $ | 404 | | | $ | 383 | | | $ | 370 | |

| | | | | | | | | | | | | | |

| 小売車販売台数 | | | | | | 102,570 | | | 86,977 | | | 79,240 | | | 76,530 | | | 80,987 | |

| 小売ユニットあたりの販売管理費の合計 | | | | | | $ | 6,396 | | | $ | 7,266 | | | $ | 5,957 | | | $ | 5,906 | | | $ | 5,347 | |

| 小売ユニットあたりの販売管理費の合計、非GAAPベース | | | | | | $ | 5,684 | | | $ | 6,013 | | | $ | 5,098 | | | $ | 5,005 | | | $ | 4,569 | |

(1) リストラには、2022年11月の減産に関連する費用、リース終了およびその他のリストラ費用が含まれます。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | 終了した年度について | | 終了した3か月間 |

| (単位金額を除く百万ドル単位) | | | | | | 2021年12月31日 | | 2022年3月31日 | | 2022年6月30日 | | 2022年9月30日 | | 2022年12月31日 | | 2023年3月31日 | | 2023年6月30日 | | 2023年9月30日 |

| 小売売上総利益 | | | | | | $ | 697 | | | $ | 85 | | | $ | 133 | | | $ | 116 | | | $ | 37 | | | $ | 110 | | | $ | 204 | | | $ | 218 | |

| 売上原価における減価償却費 | | | | | | 20 | | | 7 | | | 11 | | | 12 | | | 15 | | | 16 | | | 15 | | | 15 | |

| 売上原価における株式ベースの報酬費用 | | | | | | — | | | 8 | | | 6 | | | 2 | | | — | | | — | | | — | | | — | |

リストラ (1) | | | | | | — | | | — | | | 4 | | | — | | | 3 | | | — | | | — | | | — | |

| 小売売上総利益、非GAAP | | | | | | $ | 717 | | | $ | 100 | | | $ | 154 | | | $ | 130 | | | $ | 55 | | | $ | 126 | | | $ | 219 | | | $ | 233 | |

| | | | | | | | | | | | | | | | | | | | |

| 小売車販売台数 | | | | | | 425,237 | | | 105,185 | | | 117,564 | | | 102,570 | | | 86,977 | | | 79,240 | | | 76,530 | | | 80,987 | |

| 小売ユニットあたりの小売売上総利益 | | | | | | $ | 1,639 | | | $ | 808 | | | $ | 1,131 | | | $ | 1,131 | | | $ | 425 | | | $ | 1,388 | | | $ | 2,666 | | | $ | 2,692 | |

| 小売単位当たりの小売売上総利益、非GAAP | | | | | | $ | 1,686 | | | $ | 950 | | | $ | 1,309 | | | $ | 1,268 | | | $ | 632 | | | $ | 1,591 | | | $ | 2,862 | | | $ | 2,877 | |

| | | | | | | | | | | | | | | | | | | | |

| 卸売車の売上総利益 | | | | | | $ | 189 | | | $ | 23 | | | $ | 40 | | | $ | 33 | | | $ | 16 | | | $ | 44 | | | $ | 39 | | | $ | 28 | |

| 売上原価における減価償却費 | | | | | | 4 | | | 1 | | | 1 | | | 2 | | | 3 | | | 2 | | | 3 | | | 2 | |

| 卸売車売上総利益、非GAAP | | | | | | $ | 193 | | | $ | 24 | | | $ | 41 | | | $ | 35 | | | $ | 19 | | | $ | 46 | | | $ | 42 | | | $ | 30 | |

| | | | | | | | | | | | | | | | | | | | |

| 小売車販売台数 | | | | | | 425,237 | | | 105,185 | | | 117,564 | | | 102,570 | | | 86,977 | | | 79,240 | | | 76,530 | | | 80,987 | |

| 小売ユニットあたりの卸売車の売上総利益 | | | | | | $ | 445 | | | $ | 219 | | | $ | 340 | | | $ | 321 | | | $ | 184 | | | $ | 555 | | | $ | 509 | | | $ | 347 | |

| 小売ユニットあたりの卸売車売上総利益、非GAAP | | | | | | $ | 454 | | | $ | 229 | | | $ | 349 | | | $ | 340 | | | $ | 218 | | | $ | 580 | | | $ | 548 | | | $ | 372 | |

| | | | | | | | | | | | | | | | | | | | |

| 卸売市場の売上総利益 | | | | | | $ | — | | | $ | — | | | $ | 5 | | | $ | 13 | | | $ | 4 | | | $ | 26 | | | $ | 26 | | | $ | 22 | |

| 売上原価における減価償却費 | | | | | | — | | | — | | | 15 | | | 22 | | | 25 | | | 26 | | | 26 | | | 25 | |

| 卸売市場の売上総利益、非GAAP | | | | | | $ | — | | | $ | — | | | $ | 20 | | | $ | 35 | | | $ | 29 | | | $ | 52 | | | $ | 52 | | | $ | 47 | |

| | | | | | | | | | | | | | | | | | | | |

| 小売車販売台数 | | | | | | 425,237 | | | 105,185 | | | 117,564 | | | 102,570 | | | 86,977 | | | 79,240 | | | 76,530 | | | 80,987 | |

| 卸売市場の小売単位あたりの売上総利益 | | | | | | $ | — | | | $ | — | | | $ | 43 | | | $ | 127 | | | $ | 46 | | | $ | 328 | | | $ | 340 | | | $ | 271 | |

| 卸売市場の小売単位当たりの売上総利益、非GAAP | | | | | | $ | — | | | $ | — | | | $ | 171 | | | $ | 341 | | | $ | 333 | | | $ | 656 | | | $ | 680 | | | $ | 579 | |

| | | | | | | | | | | | | | | | | | | | |

| その他の売上総利益 | | | | | | $ | 1,043 | | | $ | 190 | | | $ | 218 | | | $ | 197 | | | $ | 136 | | | $ | 161 | | | $ | 230 | | | $ | 214 | |

| ルートワラントの収入 | | | | | | — | | | — | | | — | | | — | | | (7) | | | (5) | | | (5) | | | (6) | |

| その他の売上総利益、非GAAP | | | | | | $ | 1,043 | | | $ | 190 | | | $ | 218 | | | $ | 197 | | | $ | 129 | | | $ | 156 | | | $ | 225 | | | $ | 208 | |

| | | | | | | | | | | | | | | | | | | | |

| 小売車販売台数 | | | | | | 425,237 | | | 105,185 | | | 117,564 | | | 102,570 | | | 86,977 | | | 79,240 | | | 76,530 | | | 80,987 | |

| 小売単位あたりのその他の売上総利益 | | | | | | $ | 2,453 | | | $ | 1,806 | | | $ | 1,854 | | | $ | 1,921 | | | $ | 1,564 | | | $ | 2,032 | | | $ | 3,005 | | | $ | 2,642 | |

| 小売単位当たりのその他の売上総利益、非GAAP | | | | | | $ | 2,453 | | | $ | 1,806 | | | $ | 1,854 | | | $ | 1,921 | | | $ | 1,483 | | | $ | 1,969 | | | $ | 2,940 | | | $ | 2,568 | |

(1) リストラには、2022年5月と2022年11月の人員削減に関連する費用が含まれます。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | 12月31日に終了した年度については、 |

| (単位金額を除く百万ドル単位) | | | | | | 2016 | | 2017 | | 2018 | | 2019 | | 2020 | | 2021 | | 2022 |

| 純損失 | | | | | | $ | (93) | | | $ | (164) | | | $ | (255) | | | $ | (365) | | | $ | (462) | | | $ | (287) | | | $ | (2,894) | |

| 所得税規定 | | | | | | — | | | — | | | — | | | — | | | — | | | 1 | | | 1 | |

| 支払利息 | | | | | | 4 | | | 8 | | | 25 | | | 81 | | | 131 | | | 176 | | | 486 | |

| その他(収入)費用、純額 | | | | | | — | | | 1 | | | 1 | | | 4 | | | (1) | | | 6 | | | 70 | |

| 売上原価における減価償却費 | | | | | | — | | | — | | | — | | | — | | | 10 | | | 24 | | | 114 | |

| 販管費の減価償却費 | | | | | | 4 | | | 11 | | | 24 | | | 41 | | | 74 | | | 105 | | | 200 | |

| 売上原価における株式ベースの報酬費用 | | | | | | — | | | — | | | 4 | | | 5 | | | 1 | | | — | | | 16 | |

| 販管費における株式ベースの報酬費用 | | | | | | 1 | | | 6 | | | 21 | | | 30 | | | 25 | | | 39 | | | 69 | |

| ルートワラントの収入 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | (7) | |

| のれん減損 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | 847 | |

リストラ (1) | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | 57 | |

| 調整後EBITDA | | | | | | $ | (84) | | | $ | (138) | | | $ | (180) | | | $ | (204) | | | $ | (222) | | | $ | 64 | | | $ | (1,041) | |

| | | | | | | | | | | | | | | | | | |

| 総収入 | | | | | | $ | 365 | | | $ | 859 | | | $ | 1,955 | | | $ | 3,940 | | | $ | 5,587 | | | $ | 12,814 | | | $ | 13,604 | |

| 純損失マージン | | | | | | (25.5) | % | | (19.1) | % | | (13.0) | % | | (9.3) | % | | (8.3) | % | | (2.2) | % | | (21.3) | % |

| 調整後EBITDAマージン | | | | | | (23.0) | % | | (16.1) | % | | (9.2) | % | | (5.2) | % | | (4.0) | % | | 0.5 | % | | (7.7) | % |

| | | | | | | | | | | | | | | | | | |

| 売上総利益 | | | | | | $ | 19 | | | $ | 68 | | | $ | 197 | | | $ | 506 | | | $ | 794 | | | $ | 1,929 | | | $ | 1,246 | |

| 売上原価における減価償却費 | | | | | | — | | | — | | | — | | | — | | | 10 | | | 24 | | | 114 | |

| 売上原価における株式ベースの報酬費用 | | | | | | — | | | — | | | 4 | | | 5 | | | 1 | | | — | | | 16 | |

| ルートワラントの収入 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | (7) | |

リストラ (1) | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | 7 | |

| 売上総利益、非GAAP | | | | | | $ | 19 | | | $ | 68 | | | $ | 201 | | | $ | 511 | | | $ | 805 | | | $ | 1,953 | | | $ | 1,376 | |

| | | | | | | | | | | | | | | | | | |

| 小売車販売台数 | | | | | | 18,761 | | | 44,252 | | | 94,108 | | | 177,549 | | | 244,111 | | | 425,237 | | | 412,296 | |

| 小売ユニットあたりの総利益は | | | | | | $ | 1,023 | | | $ | 1,539 | | | $ | 2,090 | | | $ | 2,852 | | | $ | 3,253 | | | $ | 4,537 | | | $ | 3,022 | |

| 小売単位あたりの総利益総利益、非GAAPベース | | | | | | $ | 1,013 | | | $ | 1,537 | | | $ | 2,136 | | | $ | 2,878 | | | $ | 3,298 | | | $ | 4,593 | | | $ | 3,337 | |

| | | | | | | | | | | | | | | | | | |

| SG&A | | | | | | $ | 109 | | | $ | 223 | | | $ | 425 | | | $ | 787 | | | $ | 1,126 | | | $ | 2,033 | | | $ | 2,736 | |

| 販管費の減価償却費 | | | | | | 4 | | | 11 | | | 24 | | | 41 | | | 74 | | | 105 | | | 200 | |

| 販管費における株式ベースの報酬費用 | | | | | | 1 | | | 6 | | | 21 | | | 30 | | | 25 | | | 39 | | | 69 | |

リストラ (1) | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | 50 | |

| 販管費および非会計基準 | | | | | | $ | 104 | | | $ | 206 | | | $ | 380 | | | $ | 716 | | | $ | 1,027 | | | $ | 1,889 | | | $ | 2,417 | |

| | | | | | | | | | | | | | | | | | |

| 小売車販売台数 | | | | | | 18,761 | | | 44,252 | | | 94,108 | | | 177,549 | | | 244,111 | | | 425,237 | | | 412,296 | |

| 小売ユニットあたりの販売管理費の合計 | | | | | | $ | 5,810 | | | $ | 5,039 | | | $ | 4,516 | | | $ | 4,433 | | | $ | 4,613 | | | $ | 4,781 | | | $ | 6,636 | |

| 小売ユニットあたりの販売管理費の合計、非GAAPベース | | | | | | $ | 5,543 | | | $ | 4,655 | | | $ | 4,038 | | | $ | 4,033 | | | $ | 4,207 | | | $ | 4,442 | | | $ | 5,862 | |

(1) リストラには、2022年5月と2022年11月の人員削減に関連する費用のほか、リースの解約やその他のリストラ費用が含まれます。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | 9月30日に終了した3か月間、 |

| (単位金額を除く百万ドル単位) | | | | | | 2014 | | 2015 | | 2016 | | 2017 | | 2018 | | 2019 | | 2020 | | 2021 | | 2022 | | 2023 |

| 当期純利益 (損失) | | | | | | $ | (4) | | | $ | (8) | | | $ | (23) | | | $ | (41) | | | $ | (64) | | | $ | (93) | | | $ | (18) | | | $ | (68) | | | $ | (508) | | | $ | 741 | |

| 所得税給付 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | 29 | |

| 支払利息 | | | | | | — | | | — | | | 1 | | | 1 | | | 6 | | | 21 | | | 20 | | | 48 | | | 153 | | | 153 | |

| その他(収入)費用、純額 | | | | | | — | | | — | | | — | | | 1 | | | — | | | 1 | | | (9) | | | (3) | | | 58 | | | 4 | |

| 売上原価における減価償却費 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | 2 | | | 6 | | | 36 | | | 42 | |

| 販管費の減価償却費 | | | | | | — | | | 1 | | | 1 | | | 3 | | | 6 | | | 11 | | | 19 | | | 26 | | | 57 | | | 45 | |

| 売上原価における株式ベースの報酬費用 | | | | | | — | | | — | | | — | | | — | | | 1 | | | 1 | | | — | | | — | | | 2 | | | — | |

| 販管費における株式ベースの報酬費用 | | | | | | — | | | — | | | 1 | | | 2 | | | 10 | | | 9 | | | 6 | | | 11 | | | 16 | | | 18 | |

| ルートワラントの収入 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | (6) | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| 債務消滅による利益 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | (878) | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| 調整後EBITDA | | | | | | $ | (4) | | | $ | (7) | | | $ | (20) | | | $ | (34) | | | $ | (41) | | | $ | (50) | | | $ | 20 | | | $ | 20 | | | $ | (186) | | | $ | 148 | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| 総収入 | | | | | | $ | 12 | | | $ | 36 | | | $ | 99 | | | $ | 225 | | | $ | 535 | | | $ | 1,095 | | | $ | 1,544 | | | $ | 3,480 | | | $ | 3,386 | | | $ | 2,773 | |

| 純利益 (損失) マージン | | | | | | (36.1) | % | | (26.0) | % | | (22.2) | % | | (17.6) | % | | (12.0) | % | | (8.4) | % | | (1.2) | % | | (2.0) | % | | (15.0) | % | | 26.7 | % |

| 調整後EBITDAマージン | | | | | | (32.4) | % | | (22.9) | % | | (20.1) | % | | (14.8) | % | | (7.6) | % | | (4.5) | % | | 1.3 | % | | 0.6 | % | | (5.5) | % | | 5.3 | % |

| | | | | | | | | | | | | | | | | | | | | | | | |

| 売上総利益 | | | | | | $ | — | | | $ | — | | | $ | 7 | | | $ | 20 | | | $ | 58 | | | $ | 138 | | | $ | 262 | | | $ | 523 | | | $ | 359 | | | $ | 482 | |

| 売上原価における減価償却費 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | 2 | | | 6 | | | 36 | | | 42 | |

| 売上原価における株式ベースの報酬費用 | | | | | | — | | | — | | | — | | | — | | | 1 | | | 1 | | | — | | | — | | | 2 | | | — | |

| ルートワラントの収入 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | (6) | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| 売上総利益、非GAAP | | | | | | $ | — | | | $ | — | | | $ | 7 | | | $ | 20 | | | $ | 59 | | | $ | 139 | | | $ | 264 | | | $ | 529 | | | $ | 397 | | | $ | 518 | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| 小売車販売台数 | | | | | | 579 | | | 1,776 | | | 5,023 | | | 11,719 | | | 25,324 | | | 46,413 | | | 64,414 | | | 111,949 | | | 102,570 | | | 80,987 | |

| 小売ユニットあたりの総利益は | | | | | | $ | (429) | | | $ | 130 | | | $ | 1,347 | | | $ | 1,742 | | | $ | 2,263 | | | $ | 2,963 | | | $ | 4,056 | | | $ | 4,672 | | | $ | 3,500 | | | $ | 5,952 | |

| 小売単位あたりの総利益総利益、非GAAPベース | | | | | | $ | (429) | | | $ | 130 | | | $ | 1,347 | | | $ | 1,742 | | | $ | 2,302 | | | $ | 2,993 | | | $ | 4,098 | | | $ | 4,725 | | | $ | 3,870 | | | $ | 6,396 | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| SG&A | | | | | | $ | 4 | | | $ | 9 | | | $ | 29 | | | $ | 59 | | | $ | 116 | | | $ | 209 | | | $ | 269 | | | $ | 546 | | | $ | 656 | | | $ | 433 | |

| 販管費の減価償却費 | | | | | | — | | | 1 | | | 1 | | | 3 | | | 6 | | | 11 | | | 19 | | | 26 | | | 57 | | | 45 | |

| 販管費における株式ベースの報酬費用 | | | | | | — | | | — | | | 1 | | | 2 | | | 10 | | | 9 | | | 6 | | | 11 | | | 16 | | | 18 | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| 販管費および非会計基準 | | | | | | $ | 4 | | | $ | 8 | | | $ | 27 | | | $ | 54 | | | $ | 100 | | | $ | 189 | | | $ | 244 | | | $ | 509 | | | $ | 583 | | | $ | 370 | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| 小売車販売台数 | | | | | | 579 | | | 1,776 | | | 5,023 | | | 11,719 | | | 25,324 | | | 46,413 | | | 64,414 | | | 111,949 | | | 102,570 | | | 80,987 | |

| 小売ユニットあたりの販売管理費の合計 | | | | | | $ | 6,930 | | | $ | 5,190 | | | $ | 5,573 | | | $ | 5,007 | | | $ | 4,571 | | | $ | 4,481 | | | $ | 4,158 | | | $ | 4,877 | | | $ | 6,396 | | | $ | 5,347 | |

| 小売ユニットあたりの販売管理費の合計、非GAAPベース | | | | | | $ | 6,181 | | | $ | 4,728 | | | $ | 5,308 | | | $ | 4,581 | | | $ | 3,912 | | | $ | 4,058 | | | $ | 3,779 | | | $ | 4,547 | | | $ | 5,684 | | | $ | 4,569 | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | |