アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

あるいは…。

本財政年度末まで

あるいは…。

あるいは…。

手数料書類番号

ブラジル農業ブラジル農業会社は

コカコーラの使用をお勧めします

(登録者の正確な名称はそのbr定款を参照)

(登録者名英語訳)

連邦共和国

(登録成立または組織の司法管轄権)

(主にオフィスアドレスを実行)

首席財務官と投資家関係官

電話:

(名前、電話、Eメールまたはファックス番号 および会社の連絡先アドレス)

同法第12条(B)に基づく登録又は登録された証券:

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 | ||

| * | 取引には使用されないが,米国預託株式の登録のみと関係がある。 |

同法第12条(G)に基づいて登録又は登録される証券:なし

同法第15条(D)により報告義務を有する証券:なし

年度報告までの期間終了時までに発行者が属する各種資本または普通株の流通株数を説明した。

| 普通株で額面がない |

登録者が証券法ルール405で定義されている有名な経験豊富な発行者であるか否かをチェックマークで示す。はい。☐

この報告が年次報告または移行報告である場合は、登録者が1934年の証券取引法第13または15(D)節に従って報告を提出する必要がないかどうかを決定するために印をつけてください。はい、そうです

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にこのような

提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール405(本章232.405節)に従って提出を要求したすべての対話データファイルを電子的に提出したかどうかを示す

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.“取引法”ルール12 b-2における“大型加速申請者”、“加速申請者”および“新興成長型会社”の定義 :

| 大型加速ファイルサーバ☐ | 非加速ファイルサーバ☐ | |

| 新興成長型会社 |

もしある新興成長型会社が米国公認会計原則に基づいてその財務諸表を作成した場合、登録者が延長された過渡期間を使用しないことを選択したかどうかを示し、取引法第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守する

登録者が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ−オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価する評価

に基づいてその監査報告を作成又は発表する公認会計士事務所

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に再記述があるかどうかをチェックマークで示すことは、登録者の任意の幹部が関連する回復中に受信したインセンティブベースの報酬を§240.10 D−1(B)に従って回復分析する必要があるかどうかを示す

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

| アメリカ公認会計基準☐ | 国際会計基準理事会によって発表されました☒ | 他にも☐ |

前の質問に回答する際に“Other”(その他)をチェックした場合は、登録者がどの財務諸表項目 を選択したかをチェックマークで示してください。プロジェクト17およびプロジェクト18☐

これが年次報告であれば,

は登録者が空殻会社であるかどうかをチェックマークで表す(“取引法”第12 b-2条で定義されている)。YES:No

カタログ

| ページ | ||

| 第1部 | 1 | |

| 序言:序言 | 1 | |

| プロジェクト1--役員、上級経営陣、コンサルタントの身分 | 4 | |

| プロジェクト2--見積統計と予想スケジュール | 4 | |

| プロジェクト3--重要な情報 | 4 | |

| プロジェクト4--会社に関する情報 | 26 | |

| プロジェクト4 A--未解決スタッフの意見 | 51 | |

| プロジェクト5−ビジネスと財務審査と展望 | 52 | |

| プロジェクト6--役員、上級管理職、従業員 | 77 | |

| プロジェクト7--大株主と関係者取引 | 88 | |

| プロジェクト8--財務情報 | 92 | |

| 第9項--オファーと看板 | 99 | |

| プロジェクト10--補足資料 | 102 | |

| プロジェクト11−市場リスクに関する定量的かつ定性的開示 | 132 | |

| 第12項−持分証券以外の証券説明 | 134 | |

| 第II部 | 135 | |

| プロジェクト13--配当金の滞納と配当金の滞納 | 135 | |

| プロジェクト14--所有者を保証する権利および収益の使用を実質的に修正する | 135 | |

| プロジェクト15--制御とプログラム | 135 | |

| プロジェクト16 A-監査委員会財務専門家 | 136 | |

| プロジェクト16 B--道徳的ルール | 137 | |

| プロジェクト16 C--チーフ会計士費用とサービス | 137 | |

| プロジェクト16 D-監査委員会の上場基準免除 | 138 | |

| プロジェクト16 E--発行者と関連購入者による持分証券の購入 | 138 | |

| 項目16 F-登録者の認証会計士の変更 | 138 | |

| プロジェクト16 G--コーポレートガバナンス | 138 | |

| プロジェクト16 H--炭鉱安全開示 | 140 | |

| プロジェクト16 I−妨害検査に関する外国司法管轄区域の開示 | 140 | |

| 第三部 | 141 | |

| プロジェクト17--財務諸表 | 141 | |

| プロジェクト18--財務諸表 | 141 | |

| プロジェクト19--展示品 | 141 |

i

第 部分I

序言:序言

文意が他に言及されていることに加えて、用語“Brasilago”はBrasilago-Companhia Brasileira de Propredade AGRícolasとその合併子会社を意味する;他の説明がない限り、用語“私たち”、“会社”、“私たち”または“私たち”はBrasilagoを意味する。“ブラジル”という言葉はブラジル連邦共和国を意味する。

財務情報の列報

本年度報告で言及された“レアル”“レアル”または“レアル”はいずれもブラジル人である真実ブラジルの公式通貨です。“ドル”や“ドル”と言及されているところはすべてアメリカ合衆国の公式通貨ドルです。

2023年6月30日に前期が終わった時レアルドル対レアルは4.8192レアルから1ドルで、ブラジル中央銀行によると(ブラジル中央銀行)、または中央銀行。2022年6月30日、販売価格は5.2374レアル対1ドル。中央銀行の報告によると、2021年6月30日の売り越しレートは5.0022レアルから1ドル、2020年6月30日の売り越しレートは5.4760レアルから1ドル、2019年6月30日の売り越しレートは3.8322レアルから1ドルだった。♪the the the真実ドルレートの変動は大きく、2023年6月30日の売り越しレートは将来の為替レートを代表しない可能性がある。中央銀行によると、2023年9月30日、販売価格は5.0076レアル対1ドル。

為替レート

私たちの配当金は現金で支払い、現金で計算しますレアルそれは.したがって、為替レート変動は、米国預託証券保有者がニューヨーク銀行が米国預託株式信託機関としてこのような配当金を変換する際に受信したドル金額に影響を与えている。ニューヨーク銀行はそれを受け取った配当金をレアル受け取り、販売、またはその決定された他の方法でドルに両替し、このようなbrドルを米国預託証明書保持者に割り当て、ニューヨーク銀行の転換費用、任意の適用される税金、および他の政府の費用を差し引く。為替レートの変動は米国預託証明書のドル価格にも影響を与える可能性がある。

ブラジル政府はレアル外貨に両替し、ブラジルでの投資収益を外国投資家に送金する。ブラジルの法律は、政府がブラジルの国際収支の不均衡を決定したり、不均衡が予想される理由がある場合にこれらの制限を実施することを許可している。

2023年6月30日に前期が終わった時レアルドルに両替するのは4.8192レアルから1ドルで、中央銀行の報告による投げ売りレート です。中央銀行によると、2023年9月30日、販売価格は5.0076レアル対1ドル。

1

財務諸表

ブラジル人真実 は私たちのビットコインと私たちのブラジルの子会社のビットコインであり、私たちの連結財務諸表を作成して列記するための通貨 でもある。私たちの財政年度は毎年7月1日から次の年の6月30日までです。

我々は、国際会計基準委員会(IASB)が発表した国際財務報告基準(IFRS)に基づいて年次連結財務諸表を作成した。

選定された財務情報 は、本年度報告書に含まれる他の場所に含まれる監査された総合財務諸表(その付記を含む)と共に読まなければならない。

作物の年、収穫、栽培季節

私たちの農業生産は作物の年に基づいており、作物によって異なる。サトウキビ年は毎年1月1日から12月31日まで,食糧年は毎年7月1日から翌年6月30日である。この年報でも栽培季節や収穫季節,あるいは収穫期を参考にした。ブラジルでは穀物の栽培季節は毎年9月から12月であり,サトウキビの栽培季節は毎年2月から5月である。ブラジルの食糧収穫期は毎年2月から7月であり,サトウキビの収穫期は毎年4月から11月である。

市場情報

本年度報告に含まれるブラジル経済と国内外の農業に関する市場情報は、中央銀行、ブラジル地理と統計研究所を含む市場研究、公開情報、業界出版物から得られたものである(ブラジル地縁学院ブラジル食品供給会社IBGE(Abastecimento国家会社)、またはConab、これは国有企業、ブラジル農業省、家畜および食品供給部(鉱夫リオデジャネイロ·ダ·農業ペクリア·アバストシモン)、またはMAPA、米国農務省(USDA)、国連食糧農業機関(FAO)、国連経済協力開発機構(OECD)、および本年度報告を貫く他の公的機関および独立源。私たちはそれを独立して確認していないにもかかわらず、これらの情報が提供された日に真実で正確だと信じている。

切り捨てる

新聞の掲載を容易にするために、本年度報告に含まれるいくつかのパーセントと金額 は四捨五入されている。したがって、いくつかのテーブルにおいて合計として表示される数字は、その前の数字の算術集約ではない可能性がある。

新興成長型会社の地位

私たちは、改正された1934年の“証券取引法”第3(A)節で述べたように、2012年にJumpStart Our Business Startups ActまたはJOBS Actによって改正された“取引法”である“新興成長型会社”である。したがって、2002年のサバンズ-オキシリー法案やサバンズ-オクスリ法案、または任意の上場企業会計監督委員会または“上場企業会計監督委員会”規則第404条に準拠する監査役認証要求 を含む、他の“新興成長型企業”ではない上場企業に適用される各種報告要件の免除を利用する資格がある。PCAOBによって公布された任意の未来監査規則 に基づいて、監査会社のローテーションおよび監査人の議論および分析を強制的に行うことが要求される(米国証券取引委員会または米国証券取引委員会が別の決定がない限り)。我々は、免除brを使用して監査人の認証報告を提供し、将来的には、例えば、br}のいくつかのPCAOBルールを遵守するような他の免除に依存することを決定することが可能である。私たちは何人かの投資家たちがしたがって私たちの普通株の吸引力が低下していることを発見するかどうか分からない。その結果、私たち普通株の取引市場はそれほど活発ではなく、私たちの株価はより変動する可能性があるかもしれない。

2

私たちは、(A)私たちの年間総収入が12.35億ドルを超える最初の財政年度の最終日まで“新興成長型会社”を維持することができ、(B)私たちが初めて普通株式証券を売却した日から5周年後の財政年度の最終日 改正後の1933年の証券法または証券法の有効な登録声明に基づいて、(C)前3年間に10億ドルを超える転換不能債務の日付を発行した。あるいは(D)“取引法”のルール12 b-2で定義されている“大型加速申告者”となる日付は、私たちが最近完成した第2四半期の最後の営業日までに、非付属会社が保有する私たちの普通株式時価が7億ドルを超えると、このような状況が発生する。

前向きに陳述する

本年度報告には前向き陳述を構成する 個の陳述が含まれている。これらの陳述は、私たちの経営陣の信念と仮定、そしてこのような陳述をする際に私たちの経営陣が得ることができる情報に基づいています。前向きな陳述は、これらに限定されないが、(A)私たちの将来可能または仮定された経営結果、収益、業界状況、需要および価格に関する情報、 が“第4項-会社情報”、“第5項-経営および財務回顧と展望”および“第11項-市場リスクの定量的および定性的開示”に記載されている我々のサービスおよび業務の他の態様に関する情報;および(B)“信じる”、“予想する”、“自信がある”、“計画”、“推定”、“可能”、“br}”、“可能”、“会する”、“会する”などの語、または同様の表現の否定語の前または後、またはこれらの語を含む陳述。

本年度報告に含まれる前向き陳述 に関連する要因は、以下のとおりである

| ● | 私たちのビジネスの将来性と将来の経営実績 |

| ● | 天気や他の自然現象 |

| ● | 世界的な紛争と事件は、ロシアとウクライナの間の持続的な衝突やイスラエルとハマスの最近の衝突を含む世界経済の中断と商品市場の中断をもたらし、市場圧力と経済変動を悪化させる可能性がある |

| ● | 特にロシアとウクライナの間の持続的な衝突とイスラエルとハマスの最近の衝突を考慮して、原材料費、燃料費、保険料が増加した |

| ● | 私たちの業務を管理する法律、法規、政府政策の発展や変化は、私たちが経営しているいくつかの司法管轄区域内の外国実体の農地所有権の制限、環境法律と法規を含む |

| ● | 私たちの経営戦略を実施し |

| ● | 私たちの買収、合弁、戦略連合、資産剥離に関する計画 |

| ● | 私たちの資金調達戦略と非経常支出計画を実施します |

| ● | 顧客との関係を維持すること | |

| ● | 私たちの業界の競争的性質は |

| ● | 資金調達のコストと獲得可能性 |

| ● | 未来の私たちが生産する商品の需要は |

| ● | 商品の国際価格 |

| ● | 私たちの土地所有状況は |

3

| ● | 私たちのビジネスを展開している国では私たちの製品輸送の物流やインフラを発展させています |

| ● | ブラジルと世界経済の表現は |

| ● | ブラジル通貨の相対価値真実他の通貨と比較して |

| ● | 本年度報告“プロジェクト3−キー情報である3.D.リスク要因”で検討した要因。 |

前向き陳述 は未来の業績の保証ではない。それらは危険、不確実性、そして仮定に関するものだ。我々が合理的と考えている 仮説に基づいてこのような宣言をしているにもかかわらず,実際の結果が我々の期待と大きく変わらない保証はない. これらの結果を決定する多くの要因が我々の制御や予測能力を超えている.

“第3項-重要な情報-リスク要因”に記載された任意のリスク要因、および本年度報告または米国証券取引委員会に提出された他のbr文書に記載されているリスク要因は、任意のこのような前向き陳述において予測、予測または推定された結果または条件とは我々の結果をもたらす可能性がある。

私たちは、新しい情報、未来のイベント、または他の理由でも、法律または証券取引所法規要件が適用されない限り、いかなる前向き宣言も公開更新する義務はありません。投資家たちにいかなる展望的声明にも過度に依存しないように注意する

プロジェクト1--役員、上級管理職、コンサルタントの身分

適用されません。

第2項-特典統計データと予想スケジュール

適用されません。

プロジェクト3--重要な情報

答え: (保留)

適用されません。

B.資本化と負債

適用されません。

C. 報酬の提供と使用の原因

適用されません。

4

D.リスク要因

私たちのビジネスや産業に関するリスクは

我々が業務戦略を成功させる能力は,我々が制御できない多くの要因の悪影響を受ける可能性があり,これらの要因は,我々の業務,財務状況,運営結果に実質的な悪影響を与える可能性がある.

私たちの業務戦略は、利益に基づいて私たちの農業資産を買収、開発、運営、売却する能力にかかっている。我々の戦略は,魅力的な価格で農業資産を買収する能力に基づいて,効率的で利益のあるビジネスに発展させ,中長期的に利益を上げる。これらの要素は私たちの成功の見通しに重要だが、私たちの経済、競争、規制、運営環境における重大な不確実性、突発的な事件とリスクの影響も受けており、その中の多くのリスクは私たちがコントロールできない。我々が業務戦略を成功させる能力 は不確定であり、以下のいずれかの要因の悪影響を受ける可能性がある

| ● | 私たちの業務戦略を徹底することができませんでした |

| ● | 農業財産を魅力的な価格で買収して売ることができなかったか、または魅力的な価格で農業財産を買収し、販売することができなかった |

| ● | 市場状況の変化やブラジルの急速な発展を予見し適応できなかった農業部門の新しい傾向 |

| ● | 連邦検事総長室(AGU)の意見によると、本年度報告でさらに詳しく説明したように、外国人がブラジルで土地を獲得するいくつかの制限を克服することはできない |

| ● | 子会社の財務構造を維持できなかった |

| ● | インフラを速やかに効率的に発展させ、人材を誘致し、維持することができない |

| ● | 私たちの農業資産とプロジェクトのサービスプロバイダを決定することはできません |

| ● | 他の農業土地所有者または開発業者の適切な土地に対する競争が激化し、これは私たちのコストを増加させ、私たちの利益率に悪影響を与えた |

| ● | 私たちの農業資産を利益のある方法で開発して運営することができないのは、インフラコスト、他の投資、または運営コストの推定が不正確であるためかもしれない |

| ● | 必要な環境と規制許可を得ることができず、遅延または困難である |

| ● | 住宅購入者は私たちへの支払い義務を履行できなかった |

| ● | 固定資産、保険料、財産税、公共事業税、利益率に影響を与える費用を含むbr運営コストが増加しました |

| ● | ハリケーンや台風などの不利な気候条件、例えば地球温暖化は、ハリケーンや台風などの予測不可能な気象現象や予測不可能で異常な降雨パターンなどの頻度を変化させる可能性がある |

| ● | ブラジル、ボリビア、パラグアイの不利な気候条件、特に私たちが活動している地域では |

| ● | ブラジル、ボリビア、パラグアイの経済、政治、ビジネス環境、特に私たちが投資して経営する地理的地域 |

| ● | インフレ金利為替レートの変動 |

| ● | 私たちの農業財産に関する紛争と訴訟; |

| ● | 労働者、環境、民事、そして年金責任。 |

5

私たちは魅力的な条項で適切な農業土地を買収し続けることができないかもしれないが、私たちがそうできなければ、私たちに実質的な悪影響を及ぼすかもしれない。

近年、ブラジル農業部門の投資は大幅に増加している。したがって、私たちが買収を求めているこのような物件の需要と推定値は大幅に上昇している。このような不動産の価格は中長期的には引き続き上昇し、大幅に上昇する可能性があり、需要は高位を維持することが予想されるからだと考えられる。私たちは地元と外国の投資家と競争して、彼らの多くは私たちよりも大きく、より多くの財務資源を持っている。このような投資家は一定期間経営損失を被る可能性があり、彼らの不動産投資は私たちが保留できる時間よりも長く、あるいはより低い投資リターンを受けるかもしれない。したがって、このような投資家は、私たちが支払うことができるか、支払うことができる価格よりもはるかに高い価格を農業不動産に支払うことを望んで、最適な農業土地を獲得する機会を奪ったり、私たちの買収コストを増加させたりするかもしれない。したがって、私たちはあなたに私たちが合理的な条項や適切な投資を見つけることができず、私たちがそれができないことが私たちに重大な悪影響を及ぼすかもしれないということを保証することができません。

外国人の農業資産買収に制限を加えることは、私たちの業務発展に実質的な制限を与える可能性がある

2010年8月、当時のブラジル大統領総裁は連邦総検察長室の意見を承認し、外国人や外国人が支配するブラジル会社のブラジルでの土地買収·賃貸に重要な制限を加えたブラジル第5,709/71号法律の合憲性を確認した。この法律によると、外国人が多数の株式を保有する会社は、100個を超える無期限探査モジュールの農業不動産、あるいはMEI(国家農業発展研究所が採用している測定単位)を買収してはならない植民地国家改革研究所)、またはINCRAは、ブラジルの異なる地域に位置し、5ヘクタールから100ヘクタールまで様々であり)、ブラジル議会の事前承認を得ていないが、このような会社の買収面積が100メガワット未満の土地は、事前にINCRAの承認を得る必要がある。また、外国人や外国人がコントロールしている会社が持つ農業面積は、その市表面積の25%を超えてはいけません。そのうちの40%以上の面積は外国人や外国人がコントロールしている会社に属することができません。すなわち、外国人や外国人がコントロールしている会社の農業面積の合計は、市表面積に関する10%を超えてはいけません。また、INCRAは農業、牛の飼育を確認する必要があります。これらの地域で開発された工業や植民地プロジェクト は以前に関係当局の承認を得ていた。分析後、INCRAは証明書を発行し、この物件の買収或いは農村の賃貸を許可する。上記の要求に合致しない農業財産の購入と農村賃貸はブラジル国会の承認を得る必要がある。この2つの場合,承認プログラムの推定時間範囲を決定することはできず,本年度報告の日までにこのような証明書を発行するケースは知られていないためである.

最近,ブラジルでは2020年4月7日に第13,986号法律が改正され,第5,709/91号の法律が改正され,(1)不動産を担保として質権(不動産受託譲渡を含む),および(2)不動産担保の実行による債務清算には適用されないことが規定されている。この二つの例外は、外国人や外国の実体によって統制されているブラジルの会社に有利だ。

私たちは私たちの株の中でどれだけの割合が直接あるいは間接的に外国の最終受益者が所有しているかを確定できない。ブラジル当局が法律第5,709/71号に基づいて外国人によって統制されていると判断した場合、2010年に連邦総検察長室(AGU)が意見を承認した後に完成した買収とレンタルが挑戦される可能性があり、将来的に農村財産の買収が大幅に遅延する可能性もあり、必要な政府の承認を得ることができない。また、既存の法律法規に違反した買収は無効と発表される可能性がある。

第五,709/71法律の適用は、最初の民事訴訟(A.o Cível Originária)2,463号と 憲法規定違反訴訟(A≡o de Desumprimento de Preceito基礎第342号、いずれもブラジル最高裁判所(STF)で審理されている。最初の訴訟(元民事訴訟番号2,463)Sポール州総検事長に係る第461/2012-E号意見(サンパウロコレジドリア--S大統領)では、Sおよびポール州の公証人および不動産登録官は、第5,709/71号法律および第74,965/74号法令の遵守の制限を免れることが規定されている。2件目の訴訟(憲法規定違反訴訟)は1件目の訴訟に関連し、ブラジル農村協会が2015年4月16日に提起した(ブラジルライラ田舎社会) 法律第5709/71号法律第1条1項の適用性を疑問視し、連邦総検察長事務室が2010年に発表した意見の適用性を疑問視した。

6

ブラジル最高裁判所は2021年2月に裁判を開始し、調査委員の大裁判官は、外国の実体によって支配されているとされる会社への制限を維持しなければならないと投票した。2人目の大裁判官は、裁判を中断して裁判を中断するための手続きの一時停止を要求し、裁判は2021年6月に回復した。当時の大裁判官の投票は調査委員の投票結果と異なり、制限措置が適用されていないことを確認した。本年度の報告日まで最終判決が待っており、最高裁が最終判決を下す推定時間枠を提供することはできない。これらの未解決の訴訟の最終裁決によると、農業資産を買収できるように、私たちの業務戦略と予想されたやり方を修正する必要があるかもしれません。

これらの訴訟の最終裁決により、私たちは農村物件を買収するために、私たちの業務戦略と予想されたやり方を修正する必要があるかもしれない。これは が私たちが達成しなければならない取引数を増加させ、取引コストを増加させるかもしれない。それはまた、合弁企業の設立を含む農村不動産を所有または賃貸する会社における私たちの資本を減少させるための代替措置を要求する可能性があり、これはこれらの取引に関連する複雑性とリスクを増加させる。

いかなる規制や制限も、私たちが農村物件を買収する能力を大幅に制限し、このような取引の投資、取引コストまたは複雑性を増加させ、あるいは必要な規制手続きを複雑化させる可能性があり、いずれも、私たちと私たちが業務戦略を成功させる能力に実質的な悪影響を及ぼす可能性がある。

より多くの情報については,br“プロジェクト4−会社情報−業務概要−ブラジルにおける外国人の農地所有権”を参照されたい

私たちの資産の大部分は非流動性農業資産で構成されており、これは私たちが適時かつ利益的に物件販売を行う能力に影響を与える可能性があり、これは私たちに実質的な悪影響を及ぼす可能性がある。

私たちの業務戦略は、私たちの農業資産に投資する資本の付加価値とこれらの投資の流動性に基づいています。私たちはあなたに私たちの農業資産の価値が短期的、中期的、あるいは長期的に増加しないか、あるいは私たちの農業投資を貨幣化することに成功することを保証することができません。一般的に、農業不動産資産は流動性と波動性に欠けているが、ブラジルの農業不動産は特に流動性と波動性に欠けている。したがって、経済やビジネス状況の変化に応じて私たちのbr物件の組み合わせを迅速に調整することは困難かもしれませんし、私たちに有利な価格で私たちの農業br物件を買収したい買い手が見つからないかもしれません。流動性の欠如と現地市場状況の変動は、私たちが適時かつ利益的に物件販売を行う能力に悪影響を与え、これは私たちに実質的な悪影響を及ぼす可能性がある。

私たちの農産物市場価格の変動は私たちに悪影響を及ぼすかもしれない。

私たちは生産全体の期限保証や最低価格保証を得ることができないため、農作物の価格レベルや変動に関する重大なリスクに直面している。私たちが時々得ることができる農産物の価格は、私たちがコントロールできない多くの要素に依存するだろう

| ● | 全世界の大口商品価格は、歴史上比較的に短い時間内に比較的に大きな変動を受け、全世界の食糧需給及び金融投機に関連する要素に依存する |

| ● | 世界的な事件による大口商品市場の中断は |

| ● | 世界的な紛争と事件は、ロシアとウクライナの間の持続的な衝突やイスラエルとハマスの最近の衝突を含む世界経済の中断と商品市場の中断をもたらし、これは中断、市場圧力、変動を悪化させる可能性がある |

| ● | 特にロシアとウクライナの間の持続的な衝突とイスラエルとハマスの最近の衝突を考慮して、原材料費、燃料費、保険料が増加した |

| ● | 農産物栽培地域の天気条件や自然災害 |

| ● | 世界的な在庫レベル(すなわち、毎年繰り越した商品供給または在庫) |

7

| ● | 農業や農業企業部門で経営する他の大企業の経営戦略 |

| ● | ある重要な生産者(主にアメリカとヨーロッパ経済共同体)に対する農業補助金の変化、ある重要な消費市場に対する貿易障壁、その他の市場条件と価格に影響を与える政府政策をとる |

| ● | 私たちが業務を経営している地域や地域市場にサービスを提供する遠隔地で利用可能な輸送方法およびインフラの発展は、私たちの農作物の現地価格に影響を与えます |

| ● | 原材料コスト;それと競争する商品と代替品の需給。 |

また,我々の農業資産価値と我々が生産した商品の市場価格との間には密接な関係があり,世界経済や他の条件の影響を受けていると考えられる。穀物、砂糖或いは関連副産物の価格が現在のレベルより持続的に低いことは私たちの持っている土地の価値を大幅に下げ、そして私たちの業務、財務状況と経営業績に重大な不利な影響を与える。

エタノール価格は糖価brと関連しており,石油価格とも密接に関連しているため,いずれの商品の価格下落もわれわれのサトウキビ業務に悪影響を及ぼす可能性がある。

ブラジルのほとんどのエタノールはエタノールと糖を同時に生産するサトウキビ工場で生産されている。サトウキビ加工場はエタノールと糖の相対価格に応じてその製品の組み合わせを変更できるため,両製品の価格は直接相関しており,時間の経過とともにエタノールと糖との相関が増加する可能性がある。ブラジルの糖価格は世界市場の価格によって決定されるため,ブラジルエタノール価格と世界糖価との間には相関がある。

しかも、ブラジルのガソリン価格もブラジル政府の影響を受けている。ブラジルで流行している弾性燃料自動車は,消費者がガソリンスタンドでガソリンやエタノールを選択することを許可しており,エタノール価格はガソリン価格と関連しているため,石油価格にも関連している。

原油価格は2021年、2022年、2023年に大幅に変動し、需要衝撃は過去最高を記録し、同時にオペック+加盟国間の内部紛争は供給過剰をもたらした。2020年3月、サウジアラビアとロシアの間の紛争は原油価格の変動を引き起こし、この変動は2023年まで続いた。直接的な原因は、ロシアのウクライナ侵攻と最近のイスラエルとハマスの衝突であり、原油価格が2008年以来の最高水準に達したことである。

糖価格の下落は私たちサトウキビ企業の財務業績に悪影響を及ぼす可能性がある。

私たちのほとんどの収入は一部の顧客から来ていますが、これは私たちの業務、財務状況、運営結果に悪影響を及ぼすかもしれません。

私たちは現在農作物の総生産量の大部分をかなりの駆け引き能力のある少数の顧客に売っています。例えば、2023年6月30日までの1年間に、私たち3人の顧客は私たちの収入の45.8%を貢献し、この3つの顧客は1人の顧客が少なくとも私たちの収入の10%を貢献した。この3つの顧客のうち、2人の顧客は私たちの穀物/綿花部門の42.0%の収入に貢献し、1つの顧客は私たちのサトウキビ部門の63.1%の収入に貢献した。

対照的に、2022年6月30日までの1年間に、私たちの4人の顧客は57.9%の収入を貢献し、この4人の顧客は1人当たり少なくとも10.0%の収入を貢献した。この4つの顧客のうち、2人の顧客はサトウキビ部門の97.8%の収入に貢献し、2人の顧客は私たちの穀物/綿花部門の41.0%の収入に貢献した。本年度報告における他の部分の財務諸表付記21 を参照。

8

2015年5月、Novonor S.A.-Em Recupera≡o(前身はOdebrecht S.A.)が所有するBrenco-Companhia Brasileira de Energia Renovável(“Brenco”)と供給契約と農村パートナー協定を締結し、この合意に基づき、現在Alto TaquiとAraucária農場の100%のサトウキビ生産を供給している。この供給契約の条項は、6作物年と5収穫を含む2つの完全な作物サイクルを含む。この農村協力協定の期限は計5,624ヘクタールであり、私たちは2026年3月31日までに探査と運営を行う予定だ。

さらに、2017年1月、私たちは農業Pecuária e Industrial Serra Grande Ltd.と供給契約と農村パートナー協定を締結した。“農業(Br)Serra”),この合意に基づき,我々は現在S聖ジョゼ農場から100%のサトウキビ生産を供給している。本供給契約の期限は少なくとも15作物年であるため,2032/2033年の作物年度の満期より早くない計画であり,総面積は14,900ヘクタールであり,満期まで探査·運営される予定である。

比較的分散した農業生産者部門の国内外市場での激しい競争は,我々が高度に集中している顧客群の交渉能力をさらに増加させた。したがって、私たちは顧客と新たな関係を維持したり、構築することができない可能性があり、これは私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性があります。

私たちの顧客群に集中して、もし私たちがいかなる顧客を失った場合、あるいは私たちのいかなる顧客が私たちに対する義務 を滞納した場合、支払いをしない形でも、いかなる契約規定や義務に違反しても、例えば出荷失敗や 遅延によっても、私たちに不利な結果が増加します。私たちの製品の出荷遅延は私たちの収穫計画に直接影響を与える可能性があります。これは損失をもたらし、私たちの追加コストを招く可能性があります。

私たちは第三者サービス提供者 に依存し、ブラジルの労働法の枠組みの最近の変化の影響を受けている。

私たち自身の人員を除いて、私たちは第三者請負業者に依存して、私たちの農業資産を開発し、育成し、そのような用途に必要な機械と設備を提供します。したがって、私たちの未来の成功は私たちの第三者サービスプロバイダのスキル、経験、知識、そして努力にかかっている。私たちは私たちの農業不動産のために必要な第三者サービス提供者を招聘し続けることができるか、あるいはこれらのプロバイダは効率的で競争力のある価格で良質な農業生産を確保することができるということを保証することはできません。私たちは、私たちの農業不動産のために必要なサービスプロバイダを雇うことができなかったか、または彼らが良質なサービスを提供できなかったか、または私たちのサービス契約を撤回または終了することができなかったか、または同様の価格および条項で他のサービスプロバイダとサービス契約を更新することができなかったか、または新しい契約を交渉することができず、 が私たちに悪影響を及ぼす可能性がある。

私たちの第三者請負業者への依存は、私たちと請負業者の人員との間に雇用関係があると主張する労働クレームのリスクにも直面しているため、私たちは、請負業者の労働と社会保障支払い義務、brレンタル料、または他の義務に副次的な責任を持っている。

また,ブラジル環境法によると,我々は我々の請負業者とともに,我々の第三者請負業者によるすべての環境被害に対して連帯責任を負う。このような義務や私たちがこのようなクレームを弁護するコストは大きいかもしれません。もし私たちが責任を追及されれば、私たちに実質的な悪影響を及ぼすかもしれません。

バイオ燃料に関する政府政策の変化は、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

環境問題への対応として,政府がバイオ燃料を奨励する政策はすでに大口商品価格に影響を与え続けている可能性がある。私たちの市場に影響を与える将来の立法と規制の性質と範囲は予測できません。現在の割引、価格、またはバイオ燃料に関する市場保護措置がいつでも既存の形を維持することを保証することはできません。米国政府または他の政府がバイオ燃料に提供する支援brの任意の変化は、ある農産物の市場価格の停滞または低下を招く可能性があり、それによって、私たちの農業資産の価格が低下し、これは私たちの業務、財務状況、および経営結果に悪影響を及ぼす可能性がある。

9

我々は広範な環境規制を受けているため,このような規制違反の責任を問われれば,我々の業務,財務状況,運営結果は悪影響を受ける可能性がある。

私たちのブラジルでの業務活動は広範な連邦、州、市政環境保護法律法規に制約されており、これらの法規は私たちに環境許可要求、汚水排出の最低基準、農薬の使用、固体廃棄物の管理、ある地域(法定保護区と永久保護区)の保護、水を使用するために特別な許可が必要であるなど、様々な環境義務を課している。このような法律法規を守らないと違反者brに行政罰金,強制中断活動,刑事罰が科される可能性があり,また損害 を是正して環境や第三者損害賠償を支払う義務があり,上限は設けられていない。また,ブラジル環境法は環境被害に対して連帯と厳しい責任制度を採用しており,不注意がない場合でも汚染者は責任 を負い,請負業者や購入者の義務に対して連帯責任を負わせている。もし私たちが環境責任を負うなら、私たちが可能な環境損害を是正するために生じる可能性のあるいかなるコストも私たちの財務資源を減少させます。そうでなければ、私たちは引き続き現在または未来の戦略投資のためにこれらの資源を使用して、私たちの業務、財務状況、運営結果に悪影響を与えます。

環境法とその執行が厳しくなるにつれて,環境要求を守る上での費用は将来的に増加する可能性がある。また、新法規の実施可能性、既存法規の変化、または他の措置をとることは、環境保護における私たちの支出金額や頻度が現在の見積もりや歴史的コストと大きく異なる可能性がある。任意の計画外の将来の支出は、戦略投資を減らしたり放棄したりする可能性があるため、私たちの業務、財務状況、運営結果に大きな影響を与える可能性があります。

私たちが革新し、現代農業技術と技術を利用して、私たちが買収した農業資産の生産量と生産量を向上させなければ、私たちは不利な影響を受けるかもしれない。

私たちのビジネスモデルは、未開発や活用されていない農業資産の買収に専念し、発展していく農業技術や技術を応用することで、これらの資産を改善しています。したがって、私たちの戦略は、私たちが買収した物件の価値を高めるために、現代農業技術とbr技術を獲得し、応用する能力があるかどうかに大きく依存する。もし私たちが最先端の技術と耕作技術を適時に応用できなければ、私たちの農業資産を増加させ、私たちの製品が現地と国際投資家に競争力と魅力を持たせることができれば、私たちの業務、財務状況と経営業績は不利な影響を受けるだろう。

私たちは投資プロジェクトを実施する時に困難に直面するかもしれないが、これは私たちの成長見通しに影響を及ぼすかもしれない。

私たちの農業資産のために、私たちの戦略の一部は、このような農業資産の価値を増加させるために、セットインフラに投資することを含む。私たちの投資プロジェクトを実施する際、私たちは、(I)必要な設備やサービスを得ることができないか、遅延すること、(Ii)コストが最初に推定されたコストよりも高いこと、(Iii)必要な環境および政府許可証を得ることが困難であること、(Iv)プロジェクトの利益が最初の推定値を下回る可能性があること、 (V)魅力的な価格で土地を獲得することができないか、または私たちの競争相手の土地に対する需要が増加することによって地価が上昇すること、など、いくつかの挑戦に直面する可能性がある。(Vi)ブラジルの不動産財産法に適合した土地を決定し、獲得することができない、またはその点で遅延が生じる;(Vii)インフラを開発し、適切な労働力をタイムリーに効果的に吸引する能力が不足していること、(Viii)私たちが獲得した土地に関する紛争および訴訟、(Ix)私たちの組織における新経営陣と従業員の統合による文化的課題、および(X)会計制度、行政データ、および人的資源の更新が必要である。私たちはこのような危険を管理できないことが私たちに悪影響を及ぼすだろう。

ブラジルの不動産価格は大幅に下落する可能性があり、これは私たちが持っている不動産の価値に悪影響を及ぼすかもしれない。

ブラジルの不動産価格は私たちがコントロールできない様々な要素の影響を受けているので、不動産価値が引き続き上昇したり、不動産価格が低下しないことを保証することはできません。ブラジルの不動産価格の大幅な下落は私たちの持っている不動産の価値に悪影響を及ぼすかもしれない。

10

合格したbrを維持し、引き付けることができなかった人員は私たちの業務を損なう可能性があります。

私たちは私たちの技術と管理者のサービスに強く依存している。もし私たちがどんな高級管理者を失ったり、追加の管理者が必要ならば、私たちは同じ合格した行政と技術者を引きつけなければならないだろう。業務運営に必要なスキルやノウハウを持つ高度な技術者へのニーズが大きく、グローバル市場でこの人材を争っている。ブラジルや他の国/地域で魅力的な機会を得ることは、私たちが高い素質の人材を雇用または維持する能力に悪影響を及ぼす可能性があります。私たちがビジネスを拡張し、管理するために必要な専門家を引き付け、維持することができなければ、私たちの業務は実質的な悪影響を受ける可能性があります。

不利な天気条件は私たちの農産物や製品に悪影響を及ぼす可能性があり、私たちの牛の生産にも影響を与える。

悪天候の発生は予測不可能であり、干ばつ、洪水、豪雨、雹、霜または極端な高温を含み、将来的には私たちの農業財産や生産に潜在的な破壊的影響を与える可能性があり、より小さい程度では私たちの養牛業にも影響を及ぼす可能性がある。br気候変動の影響は不利な気象条件を悪化させる可能性がある。近年、ブラジルの異なる地域は極端な天気条件の影響を受け、わがホテルのある地域も近年高温と深刻な干ばつを経験している。悪天候条件の影響は、私たちの農場の生産性を大幅に低下させ、私たちの収入とキャッシュフローを損なう可能性があり、より高い投資レベルまたは私たちの運営コストが大幅に増加する必要があり、いずれも私たちに重大なbrと悪影響を及ぼす可能性がある。

病気は私たちの農作物と家畜に影響を及ぼすかもしれないし、brは私たちの生産の全部または一部を破壊するかもしれない。

疾患の発生と影響brは農作物に対して予測不可能で壊滅的である可能性があり,すべてあるいは大部分の影響を受けた作物の作用を失う可能性がある。作物病害の予防と治療のコストは往々にして高い。例えばアジアの大豆さび病はジャガイモ根かび)やトウモロコシの穂甲虫のような害虫トウモロコシヨトウ)と綿鈴虫(綿鈴虫)拡散可能であり,作物収量の低下や運営コストの上昇を招く可能性がある。現在、アジアの大豆さび病、コナマダラメイガとオオタバコガはコントロールしかできず、根絶できない。

結核、ブルセラ病、口蹄疫などの牛群に影響を与える疾患は、乳牛が人に食べられる肉を生産できない可能性がある。牛の病気の爆発はまたアメリカのような私たちの牛製品のいくつかの重要な市場を閉鎖させる可能性がある。我々は国家獣医衛生ガイドラインを遵守し、実験室分析とワクチン接種を含めて、牛群中の疾病、特に口蹄疫を制御するが、将来牛疾患の爆発が発生しないことを保証することはできない。将来私たちの牛群で病気が発生することは私たちの牛販売に悪影響を及ぼすかもしれません。これは私たちの財務状況と経営業績に悪影響を及ぼすかもしれません。

疾患の起源と伝播は,他のメーカーが適用される健康や環境法規を遵守できなかったことを含む,我々がコントロールできない原因が多い可能性がある。新しい疾患の出現または既存疾患の突然変異または拡散は、私たちの農作物や牛群を損害または完全に破壊する可能性があり、これは私たちの業務、財務状況、および経営業績に実質的な悪影響を及ぼすだろう。

火災と他の事故は私たちの農業財産に影響を与え、私たちに悪影響を及ぼすかもしれない。

私たちの業務は、火災やその他の自然災害や事件による農場や農作物の破壊、穀物や化学肥料や供給の盗難やその他の意外な損失など、私たちの農業財産や農業施設に影響を与える様々なリスクの影響を受ける。もしこのような危険が発生したら、私たちは実質的なbrと不利な影響を受けるかもしれない。

ブラジルの不動産所有権に関する普遍的な不確実性と詐欺は私たちに悪影響を及ぼすかもしれない。

ブラジルの法律によると、不動産の所有権は、管轄権を持つ不動産登録所に適切に登録し、関連する公共契約を提出した後にのみ譲渡することができる。ブラジルのあるところでは、重複や詐欺の登録証明書や法的挑戦を含む不動産登録ミスにしばしば遭遇する。不動産の合法的な所有権に関する訴訟はブラジルで一般的であるため、このようなミス、詐欺、または挑戦は、私たちの業務、財務状況、および経営結果に悪影響を与え、私たちのすべてまたはほとんどの農業財産の損失を招く可能性がある。

11

私たちは主要輸出市場の国際貿易と経済 と他の条件に依存している。

ブラジルの現在の農業生産能力は国内農業市場の需要よりも大きい。農業輸出が私たちの収入に占める比重はますます大きくなっており、特に私たちの修復後の農場が作物生産能力と生産量を獲得した場合。したがって、私たちの経営結果はますます私たちの主要な輸出市場の政治、経済、そして規制条件にかかっている。私たちの製品がこれらの輸出市場で効果的に競争する能力は、マクロ経済状況の悪化、為替レートの変動、関税の徴収或いは他の貿易障壁、あるいは農産物の化学成分に関連する法規、安全と衛生法規など、私たちがコントロールできない要素の不利な影響を受ける可能性がある。

ブラジルの農産物と牛肉製品の国際市場での市場シェアが増加しているため、ブラジルの輸出業者は輸入国がかける関税やその他の障壁の影響を受けることが増えており、ブラジル企業の市場進出を制限することで現地生産者を保護することを目的としている。例えば、EUはブラジルの低い生産コストが欧州現地生産者に与える影響を軽減するために保護関税を徴収している。先進国はまた、他の市場での生産者の競争力を高めるために直接的かつ間接的な補助金を使用している。

ある国や地域が講じている制限、輸入割当、あるいは輸入停止などの措置は、農産物の輸出量に重大な影響を与え、我々の経営成果に影響を与える可能性がある。

2018年7月、米国と中国は相手国の約340億ドルの輸出製品に関税をかけ始めた。その後、米国は他の2160億ドルの中国商品に関税をかけ、中国は他の760億ドルの米国商品に関税をかけた。貿易紛争を解決する交渉は現在進行中だ。持続的な世界貿易緊張は、さらなる関税徴収や将来の他の地政学的経済発展を招く可能性がある。米国政府または中国を含む他の国の将来の関税や国際貿易協定や政策面での行動は現在も不明である。私たちは現在、アメリカと中国の間の貿易緊張の結果を予測できない。米国と中国の間のこのような貿易緊張のエスカレートや、関税の徴収、報復関税または他の貿易制限は、私たちの主要輸出市場の世界的な輸出流量の再バランスを招き、世界的な競争が激化する可能性があり、これは逆に私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

もし私たちの製品が1つ以上の重要な市場での競争力が上記の事件の影響を受けたら、私たちの製品を比較可能な条項で他の市場に再分配することができないかもしれません。これは私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。

世界経済の低迷は私たちの製品に対する需要を弱化させ、価格の低下を招く可能性がある。

私たちの製品に対する需要は私たちがコントロールできない国際、国、現地の経済状況の影響を受けるかもしれません。予想または実際の経済状況の不利な変化、例えば、より高い燃料価格、より高い金利、株式市場および不動産市場の下落およびそれに関連する変動性、より厳しい信用市場、より高い税収、および政府政策の変化は、私たちの製品に対する需要レベルまたは価格を低下させる可能性がある。経済低迷の持続時間や幅を予測することもできず、景気回復のタイミングや力を予測することもできない。経済低迷が発生したり、長く続いたり悪化したりすると、私たちは長い間需要と価格低下を経験する可能性があります。 また、経済低迷は私たちのサプライヤーに悪影響を及ぼす可能性があり、これは私たちの運営中断や財務損失を招く可能性があります。また、グローバル経済状況の悪化、特に米国、中国、ヨーロッパのような関連経済体では、最終的に私たちの製品の需要を減少させ、私たちの財務状況や運営結果に実質的な悪影響を与える可能性があります。

12

ブラジル通貨価値の変動 真実私たちに悪影響を及ぼすかもしれない。

為替変動、特にブラジル通貨真実(1) 我々の生産に使用されている製品と基本供給は国際貿易である,(2)大豆価格はシカゴ先物取引所(CBOT)の一般価格 に基づいて決定される,(3)多くの市場は異なる国からのいくつかのサプライヤーがサービスを提供しているため、ブラジル通貨のドル高を考慮すると、海外農産物の競争力 は私たちに対して向上する可能性がある。価値の変動真実これは私たちの輸出収入、ブラジル市場における私たちのドル売上、そして私たちの財務費用と運営コストに影響を与える可能性があり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼすかもしれない。

♪the the the真実過去10年間、ドルやその他の外貨に対する為替レートは切り下げや切り上げがしばしば見られた。ブラジル政府は過去に異なる為替制度を採用しており、突然の切り下げ、定期的な小幅安(この間の調整頻度は毎日から毎月まで様々)、外貨規制、二重為替市場と変動為替制度 を含む。1999年以来、ブラジルは変動為替制度を採用し、中央銀行が介入し、外貨を売買している。ブラジルとブラジルの間の為替レートは時々大幅に変動する真実ドルや他の通貨もありますここ数時期の切り下げにより人民元為替レートが大幅に変動した真実ドルと他の通貨に両替します。

2020年には真実ドルは29.2%下落し、2020年12月31日には真実ドルレートは5.1967レアル。2021年には本当の 対ドルは7.4%下落し2021年12月31日真実/ドルレートは5.5799レアルです。2022年、 真実ドル高は6.5%です真実2022年12月31日、レアル対ドルレートは5.2177レアル対1ドル。2023年(2023年9月30日まで)、真実対ドル高4.0%アメリカですドルとそれに真実ドルレート:2023年9月30日、レアル対ドルレートは5.0076レアル対1ドル。保証できない真実未来のドルは値下がりしないし、値上がりもしないだろう。

私たちはまた、輸出収入や外貨建ての運営コストに関するリスクをヘッジするためのデリバティブ金融商品を持っている。もし私たちがこれらのツールを適切に管理できなければ、私たちはこれらのリスクにさらされて悪影響を受ける可能性があり、これは私たちの財務状況や運営結果に大きな悪影響を及ぼすかもしれない。

私たちの業務は季節的であり、私たちの収入は作物の生長周期によって大きく変動する可能性がある。

農業企業の経営は主に季節的だ。ブラジルでは、大豆とトウモロコシの収穫は普通2月から6月までだ。ブラジルの毎年のサトウキビ収穫期は通常4月から始まり,11月に終了する。したがって,我々の経営結果は各作物の播種期と収穫期の間で大幅に変動し続ける可能性があり,我々の収入源とわれわれの固定費用との間に差があるため,我々のキャッシュフロー変動 を招く。また,季節的には作物栽培の各段階に必要なタスクを達成するために,我々の生産者に限られた機会窓口を創出した。これらの季節的な時間帯に悪天候条件(最近ブラジル各地で発生した洪水を含む)や輸送中断などが発生すれば、来季の作物栽培まで回復する機会がない収入減少に直面する可能性がある。最後に、季節的な影響で、私たちの四半期業績は私たちの年間業績を代表できないかもしれません。

私たちの成長計画は追加的なbr資本を必要とし、これらの資本は私たちが受け入れられる条項と条件では得られないかもしれない、あるいは全く得られないかもしれない。

私たちの運営には多くの資金が必要だ。私たちは株式や債務ツールを発行したり、債務を招くことで追加的な資本を求める必要があるかもしれない。私たちの資金調達能力は私たちの将来の収益性にかかっているが、これはまだ確定しておらず、ブラジルの政治·経済状況や国際農業·不動産市場にも依存している。これらおよび他の要素によると、その多くは私たちがコントロールできない、 は追加資金を全く得られないかもしれない、または私たちの有利または許容可能な条件下で追加資金を得ることができないかもしれない。もし私たちが負債を通じて私たちの活動に資金を提供することを要求されたら、債務条項は私たちに義務や契約、財務 または他の側面を加える可能性が高く、これは私たちの運営柔軟性を制限するかもしれない。もし私たちが受け入れられる条件で追加資本を調達できなければ、私たちの業務、財務状況、そして経営結果は不利な影響を受けるかもしれない。

13

私たちは金融派生商品 を引き続き使用する予定で、これは大きな損失を招く可能性がある。

我々は引き続きデリバティブ金融商品を使用する予定で、主に大口商品対沖誘導体、外国為替派生商品と為替レートスワップである。もし私たちがこのようなヘッジ契約を締結し、対象商品の未来の価格が私たちの予想と違って、私たちは大きな損失を受ける可能性があり、これは私たちの財務状況や経営業績に悪影響を及ぼす可能性があります。

また、私たちのヘッジ戦略 は外国為替や大口商品変動が私たちの財務状況に与える影響を適切に考慮していないかもしれません。長期交換および商品協定を締結する際に、私たちは、私たちの取引相手がこのような合意条件を満たすことができない可能性があるリスクに直面します。私たちは、破産債務者に対する法的保護または他の同様の保護、国境を越えた法的救済を制限する外国の法律、または私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある他の理由から、法的救済を行うことができない可能性があります。

私たちは未来のパートナー関係と戦略的関係で成功しないかもしれない。

私たちは特定のビジネスチャンスから利益を得るために戦略的協力パートナーシップと連合を設立した。私たちはこのような戦略的パートナーシップと連合が成功するかどうか、あるいはより多くのパートナーシップと連合が起こるかどうかを予測することができない。我々の戦略的パートナーシップや連合方式による業務拡張に成功する能力は,我々のこのようなパートナーや連盟が有利な条件を交渉する能力や,我々のパートナーがパートナー関係に生じる義務を遵守する場合など,我々が制御できない要因を含む様々な要因に依存する.しかも、このようなパートナーシップの利点に対する私たちの期待は達成されないかもしれない。もし私たちが成功した戦略的パートナーシップと連合を発展させることができなければ、私たちはまた不利な影響を受けるかもしれない。

ブラジルや外国政府が実施している資本規制は私たちに悪影響を及ぼすかもしれない。

配当分配を含む資本流動の制限、および当社および当社子会社の登録設立または運営所における司法管轄区域税法の変化は、当社子会社が会社および私たちの株主に配当金を分配する能力に悪影響を及ぼす可能性があります。

私たちと私たちの子会社はボリビアやパラグアイなど多くの司法管轄区域に登録して業務を展開しています。これらの管轄区の政府は、(I)現地通貨を外貨に両替すること、(Ii)外国投資家の投資結果の分配、 および(Iii)これらの司法管轄区の株主に配当金と他の資本分配を分配することに制限を加えることができる。したがって、私たちは株主への配当金の分配や他の資本分配を制限または制限されるかもしれない。しかも、このような制限はまた私たちの普通株式とアメリカ預託証明書の市場価格に影響を及ぼすかもしれない。

農村財産譲渡に関する制限と困難は私たちに悪影響を及ぼすかもしれない

私たちの国/地域の適用法律と法規によると、農村財産や関連財産権の譲渡手続きに困難や遅延が生じる可能性があります。

ブラジルの場合と同様に、私たちが業務を行っている他の国でも、(1)アルゼンチンの法律26,737号、(2)ボリビアの法律1,715、(3)パラグアイの法律2,532号を含む外国人や外国人が支配する会社の農村土地の購入·賃貸に制限を加える法律がある。パラグアイには農村土地を保護するための国家提案法案があり、もしその法案が法律になれば、私たちの業務に悪影響を及ぼすかもしれない。

例えば,ボリビアでは,第1,715号法律では農村財産の再編手続きが規定されており,その範囲には個人に有利な不動産所有権の整備が含まれている。ボリビア国家土地改革研究所(INRA)が実施しているプログラム、そのプロセスの速度、および実際の譲渡と所有権譲渡は様々な介入を受けており、政治的介入も、私たちの財産譲渡と所有権手続きの第三者の行動に挑戦しようとしている。

これらの制限や困難は、私たちのいるすべての国/地域に何らかの形で存在し、私たちの資産の流動性に影響を与え、金融機関が私たちに信用を提供することを難しくする可能性がある。

14

私たちの大株主Cresudと私たちの取締役会の一部のメンバーは他の株主とは異なる利益を持っている可能性がある。

Cresudは2023年9月30日まで34.32%の普通株を保有している。Cresudには他の多くの投資があり、他の優先順位が私たちの他の株主と衝突する可能性があるので、Cresudと私たちの他の株主との間に重大な利益衝突が生じる可能性があります。 また、Cresudの9人の取締役のうち5人はCresudによって指名されており、私たちのいくつかの経営陣メンバーは、最高財務官と投資家関係官を含み、以前Cresudに雇われていました。このような状況は、これらの役員および上級管理者が、私たちおよびCresudまたはその任意の関連会社に対して受託責任または他の利益を有する可能性があるので、実際または表面的な利益衝突を引き起こす可能性がある。brはまた、そのような役員および上級管理者がいくつかの事務に参加する能力を制限する可能性がある。

また,Cresudの我々の所有権利益のため,我々が行っている業務活動に関連した取引は利益衝突 が生じる可能性があり,これらの衝突の解決は我々に不利である可能性がある.具体的には、農村不動産買収の潜在的な目標を含むが、これらに限定されないビジネス機会は、Cresudと我々の両方に魅力的である可能性がある。我々は何らかの の潜在的衝突を解決できないかもしれないが,我々がそうしても,解決策は非関連者と付き合う場合ほど有利ではないかもしれない.

原材料と石油価格の上昇は私たちに悪影響を及ぼすかもしれない。

私たちの農業資産はブラジルにありますセラードBiome(ブラジル大草原地域とも呼ばれる)は,ここの土壌の多くは酸性であり,あまり肥沃ではなく,石灰や化学肥料を使用する必要がある。私たちの業務は殺虫剤や種子のような他の原材料を必要とし、私たちは現地と国際サプライヤーから得た。私たちはこのような原材料の長期供給契約を持っていないので、コスト増加の危険に直面している。私たちが使用している石灰、化学肥料、あるいは他の原材料の価格が大幅に上昇することは、私たちの収益性を低下させたり、他の方法で私たちの業務運営に悪影響を与える可能性があります。これらのコストは私たちの顧客に転嫁しにくいからです。また、私たちのいくつかの生産コストは、化学肥料と農業機械のレンタルコストを含み、すべて石油及びその派生商品の国際価格とリンクしている。したがって、原油価格が大幅に上昇すれば、私たちの運営業績は不利な影響を受ける可能性がある。

私たちはまた化学肥料と農薬に依存しており、その多くは石化に基づいている。私たちの農業活動(穀物、綿花、サトウキビ、牛飼育)に関連する部門では、化学肥料と農薬は2022/2023収穫年度の生産総コスト(製造と行政費用を含む)の約31%を占めている。近年、農業用化学品と化学肥料の需要が増加したため、全世界の農産物生産量は大幅に増加した。しかし、供給不足は依然として存在し、ロシアとウクライナの間の持続的な衝突は供給不足を悪化させた。

また、ロシアは世界最大の石油·化学肥料輸出国の一つであるため、最近ロシアとウクライナとの間で衝突が続き、それによる輸出中断に関する世界的な事態の発展は、世界の供給減少や燃料価格の上昇を招く可能性があり、石油輸出国機構(OPEC)加盟国が石油生産量を増加させないか、石油生産量を増加させることができないと決定すれば、その影響はさらに深刻になる可能性がある。

政治的リスクは依然として存在しており、主にロシアとウクライナの間でエスカレートしている衝突、米国と中国の間の中期関係の緊張、欧州政府の不安定な不確定性、および現地の他の地政学的リスクから来ている。これらのリスクの実現は、世界的な成長に影響を与える可能性があり、ブラジルや私たちが事業を展開している他の国の資産に対する投資家の興味を低下させる可能性があり、これは、私たちの業務、財務状況、経営業績に重大な悪影響を及ぼす可能性があるため、私たちの株式の市場価格(私たちのアメリカ預託証明書を含む)に悪影響を与え、資本市場に参入しにくくなり、将来の運営に資金を提供することができる。

私たちはどの程度の確実性で燃料や化学肥料の価格と未来の獲得可能性、燃料価格や化学肥料の大幅な上昇、あるいは化学肥料と他の原材料の使用不可能を予測することができず、私たちの業務、財務状況、運営結果に悪影響を及ぼすかもしれない。

15

私たちとサプライヤーが使用した原材料の配送遅延や失敗は私たちに悪影響を及ぼすかもしれない。

私たちは供給者たちに化学肥料、種子、他の原材料、そして機械サービスを提供することに依存している。このような物品の納品は、他のサプライヤーと合意できるまで、私たちの栽培作業が遅延する可能性があります。あるいは、納品機械を遅延させると、収穫が遅れる可能性があります。したがって、原材料や投入品の納品またはサプライヤーがサービスを提供する上でのいかなる遅延、故障、または欠陥は、私たちの業務および運営結果に悪影響を及ぼす可能性があります。“私たちの業務、財務状況、経営結果は、ブラジルの輸送、貯蔵、加工インフラの不足によって悪影響を受ける可能性があり、ブラジルの農業や農業不動産業界にとって重要な挑戦である”と見ている

私たちはロシアとウクライナの間の持続的な衝突、イスラエルとハマスの最近の衝突、それに伴う世界的な地政学的、経済的不安定の悪影響を受けるかもしれない。

ロシアとウクライナの間の持続的な衝突はサプライチェーンと国際貿易を深刻に混乱させた。ロシアが2022年2月にウクライナに侵入した後、米国、イギリス、EUなどの国と超国家実体はロシアに対して全面的な経済制裁を実施し、ロシア中央銀行の資産の凍結やドル準備の使用を制限する能力などの金融措置を含む。米国、英国、EUも企業とロシアの中央銀行、財務省、主権富基金との取引を禁止している。いくつかのロシア銀行もSWIFT銀行メッセージ転送システムから削除されており、このシステムは国境を越えた振込を許可している。米国、英国、EUはロシアの大企業やロシア国を含むロシアの実体や個人に対して追加制裁を実施したり、追加制裁を検討したりし続けている。米国、英国、EUはまた、彼らの家族や親しいパートナー、世界各地で保有している資産を含むロシア政府と関係の深い個人に対して制裁を実施している。

ロシアとウクライナ間の持続的な衝突がロシアと世界経済に与える影響はまだ不確定だ。しかし、それらは金融市場の大幅な変動と、世界のエネルギーと大口商品価格の上昇を招いた。そのため,特にブラジルと我々が業務を行っている他の国/地域では,2023/2024年の収穫年の化学肥料供給と価格は重大な不確実性の影響を受けている。供給の観点から見ると、ブラジルと私たちが事業を展開している他の国はロシアや他の隣国からの化学肥料の輸入に強く依存している。また、衝突前に上昇した化学肥料の価格が上昇し続け、生産者たちが調達交渉を延期した。このような供給リスクにより,あるタイプの化学肥料(主にカリウム系製品)が不足する可能性があると考えられる。私たちはまた 非制裁地域から代替の直接輸入製品を見つけることができないかもしれないし、将来増加する供給コストを反映するために価格を上げることができないかもしれない。もし優遇的な条件で化学肥料を得ることができない場合、あるいは化学肥料を全く得ることができなければ、私たちの業務、財務状況、運営結果に実質的な悪影響を与える可能性がある。

*2023年10月7日、軍事派のイスラム組織ハマスはガザ地区からイスラエル南部国境に浸透し、イスラエルの都市へのロケット弾の発射など、民間人や軍事目標に対して一連の攻撃を行った。攻撃が発生した直後、イスラエルの安全内閣はハマスに宣戦布告した。イスラエルが現在ハマスと戦っている戦争の強さや持続時間の予測は困難であり、この戦争が会社の業務や運営や世界的な地政学的規模の経済的影響を予測することも困難である。

ロシアの持続的なウクライナ侵攻やハマスとイスラエルとの間の衝突は、信用市場のいかなる悪化を直接的または間接的に招き、私たちの業務と資本支出を支援するために外部融資を受ける能力を制限する可能性がある。したがって、ロシアのウクライナ侵攻、ハマスとイスラエルとの間の衝突、および時々発生する可能性のある他の世界的影響を持つ衝突による世界経済の低迷は、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。

産油国の地政学的緊張は世界の石油供給にも影響を与え、原油価格の上昇を招く可能性がある。ロシアとウクライナの間の紛争と、最近のイスラエルとハマスの間の衝突は石油とエネルギー価格の高騰を招いた。これはエタノール需要や価格に積極的な影響を与えていますが、このような地政学的緊張が私たちの業務、財務状況、運営結果に悪影響を与えないことは保証できません。

16

私たちのいくつかの農産物は遺伝子組換え生物(GMO)を含み、遺伝子組換え生物に関連するリスクはまだ不確定であり、これはより厳しい規制審査を招き、私たちの業務と財務状況を損なう可能性がある。

私たちのすべての製品は、大豆とトウモロコシを含み、遺伝子組換え生物を含み、作物の年によって異なる割合の遺伝子組換え生物を含む。遺伝子組換え生物の生産と消費は依然として論争が存在し、負の宣伝と消費者のボイコットはすでにある政府のbr法規を通過し、遺伝子組換え製品のEUを含む重要な市場での販売を制限することを招いた。もし遺伝子組換え生物が人類の健康或いは環境にリスク を構成すると認定されれば、私たちの遺伝子組換え製品に対する需要は崩壊する可能性があり、私たちはこのような製品による損害によって重大な責任 に直面する可能性があり、これらはすべて私たちの業務、財務状況と運営結果に実質的かつ不利な影響を与える可能性がある。

2018年、ブラジルの裁判裁判所は、“グリホサート”(大豆や他の作物に広く使用されている除草剤)を含む新製品のブラジルへの登録が禁止され、政府がその毒性を再評価するまで既存の登録を停止すると判断した。この決定は、殺虫剤アビメクチンや殺菌剤福美双のような他の化学品の登録も一時停止した。ブラジルの農務相によると、この決定は農業にとって災難になるというから、多くの控訴を受ける可能性がある2018年9月3日、控訴裁判所は初審裁判所の判決を覆した。現在、グリホサートの使用は許可されている。しかし、私たちはそれが引き続き許可されるということを保証できない。

グリホサートの使用を禁止して雑草侵入を制御することは不耕起耕作を損なう可能性があり,生産性や持続可能性に重要であり,他の製品をより多く使用して虫害を防除することにつながる。現在、ブラジルにはグリホサートの代替品はまだない。類似した製品はコストが高く、グリホサートの需要を満たすことは困難である。したがって、私たちの生産コストは増加する可能性があり、 私たちの生産性は著しい影響を受ける可能性があり、これは生産利益率の低下を招く可能性がある。

私たちの業務、財務状況、経営結果はブラジルの輸送、貯蔵、加工インフラの不足によって悪影響を受ける可能性があり、ブラジルの農業と農業不動産業界にとって重要な挑戦である。

私たちはブラジル農業と私たちの業務を発展させるために効率的な交通と港インフラに依存している。私たちは、輸出センターが競争力のある価格で私たちの農業生産を容易にするために、既存の交通インフラが不足し、改善が必要かもしれない地域で農業不動産を買収することを決定するかもしれない。現在、ブラジルの農業生産の大部分はトラックで輸送されており、これは列車で輸送するよりずっと高い。私たちの道路輸送への依存が私たちを低コスト生産者と見なすことができないことを考慮すると、特に燃料価格が上昇した場合、世界市場での私たちの競争能力が損なわれる可能性がある。したがって、私たちは経済的に効率的な方法で、あるいは私たちの製品を主要市場に効率的に輸送することを確保できないかもしれません。これは、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

また、2018年5月、ブラジルは広範囲のトラック運転手ストに直面し、ブラジル全国の交通麻痺、ショッキング金属加工封鎖、貨物遅延、食品、用品、燃料不足を招いた。広範囲のストライキや同様の破壊的な事件が再び発生すれば、物流業界全体および私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある

市場が私たちの製品に対する競争は私たちに実質的な悪影響を及ぼす可能性があります。

私たちはすべての市場と多くの生産ラインで激しい国内と国際競争に直面している。全世界の農産物市場の競争は激しく、工業生産能力、製品在庫と世界経済の周期的変化に非常に敏感であり、 のいずれか或いは複数の要素はすべて私たちの製品の販売価格に大きく影響し、それによって私たちの利益能力に影響を与える可能性がある。私たちの多くの製品は農産物なので、このような製品の国際市場での競争はほぼ完全に価格に基づいています。このような大口商品の多くの他の生産者たちは私たちより規模が大きく、より多くの財力と他の資源を持っている。また,多くの他のメーカー はそれぞれの国でブラジルには一般的にない補助金を受けている。このような補助金は、生産者により低い生産コストを提供することができ、または大幅な値下げ、利益制限、および運営損失がより長い環境で運営できるようにすることができる。私たちの製品に関連するいかなる競争圧力の増加も、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

17

社会運動は私たちの農業財産の使用に影響を与えたり、それに損害を与えるかもしれない。

無地農民工運動のような社会運動Trabalhadores Rurais Sem Terra映画)と牧地委員会(Comiss o 田園)ブラジルで活躍し、ブラジル政府による土地改革と財産再分配を提唱した。

大量の人が農地を侵入と占拠することはこのような運動メンバーの普遍的なやり方であり、ある地区では、私たちが現在投資している地区を含め、警察の保護或いは追放手続きなどの救済措置は不十分或いは根本的に存在しない。したがって、私たちは私たちの農業財産がどんな社会運動の侵入や占領を受けないか保証できません。いかなる侵入や占領も、私たちの土地の使用を深刻に損害し、私たちの業務、財務状況、そして経営結果に悪影響を及ぼす可能性がある。

また,環境保全社会運動は,合法的な森林伐採を防止,延期,減少させるために集会や他の活動を推進·組織することが多く,我々の運営に悪影響を及ぼす可能性がある。したがって、私たちの運営が環境社会運動の悪影響を受けないことを保証することはできません。これは運営許可証の取り消し、遅延、あるいは許可証の修正につながる可能性があります。

私たちはボリビアとパラグアイの農地に投資したが、私たちはラテンアメリカ内外の他の国に投資するかもしれないが、この場合、私たちは関連する経済、法律、政治、規制リスクの影響を受けるだろう。

現在、私たちはブラジル、ボリビア、パラグアイで活動している。私たちはラテンアメリカ内外の他の国への拡張を考えているが、現在 はまだ明確な約束や具体的な計画を持っていない。将来、私たちが国際拡張が私たちの目標を達成するのに適していると思うなら、私たちの活動をラテンアメリカや他の地域の他の国/地域に拡張するかもしれない。私たちがブラジルで応用しているビジネス戦略とビジネスモデルの他の国での成功は高度な不確実性の影響を受け、 は私たちがコントロールできない多くの要素に依存する。したがって、私たちはこのような拡張がすべて利益になることを保証したり、私たちの投資から期待された見返りを得て、私たちの投資を回収することができるようにすることはできません。私たちの活動のどの国際拡張も関係国の政治、経済、規制リスク、多国籍企業管理に固有のリスクに支配されています

| ● | 距離、言語、現地のビジネス慣行および文化の違いによる挑戦(すなわち資金不足;関連国の支払い周期が長い;現地の各当事者とパートナーシップや戦略連盟を結ぶことが困難;税務、監督、法律、行政におけるやり方が互いに衝突または重複している) |

| ● | 通貨変動や外国為替規制を実施したり、資本送金を制限する負の影響 |

| ● | 法律と現地政策の不利な変化、特に輸入関税、労働やり方、環境、投資、外国会社または外国人がコントロールする会社が農業財産を買収することに関する変化 |

| ● | 契約の実行が困難、債務の回収や強制執行が困難、または現地裁判所が適用した困難または制限 |

| ● | 法律又は適用条例の変化により財産権の行使に法律又は行政制限の収用又は行政制限を加える |

18

| ● | 現地政府部門から許可、許可、またはその他の承認を得ることは困難である |

| ● | 政治紛争、社会不安、地域経済状況が悪化した |

| ● | ブラジルと関連国の多国籍紛争や紛争; |

| ● | テロや軍事紛争;そして自然災害、流行病、騒乱、そして反乱。 |

これらの違い、挑戦、リスクがブラジル以外の市場で展開されている任意の業務に悪影響を及ぼす可能性があり、これは私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があることを認識し、対応することができない。

私たちは新興市場でビジネスをする政治と経済危機、不安定、テロ、内乱、収用、その他のリスクに直面している。

ブラジルを除いて、私たちはパラグアイとボリビアで業務を展開したり、他のラテンアメリカ諸国で業務を展開したりするつもりです。将来の経済変化や危機(例えば、インフレや衰退)、政府の行き詰まり、政治不安定、テロ、内乱、法律法規の変化、財産の没収または国有化、為替規制は、私たちの業務、財務状況、および経営結果に悪影響を及ぼす可能性がある、私たちが経営または経営しようとしている国の経済と政治発展 を含む。

ブラジル経済の変動やブラジル政府と我が国の行動は、私たちを含むこれらの国で事業を展開している会社に大きな影響を与え続ける可能性があります。私たちはインフレ、金利上昇、ブラジル通貨価値の変動の影響を受け続けるかもしれない真実外貨、価格、外国為替規制、規制政策、商業と税収規制を対象としている。

一方の国/地域の経済状況は、他の国/地域の経済状況と大きく異なる可能性があるにもかかわらず、1つの国/地域でのみ発生する事件が、私たちの業務や私たちの普通株の市場価値や市場に悪影響を与えない保証はない。

許可されていない開示、知的財産権または他の敏感な業務または個人情報の損失、ネットワーク攻撃による情報技術の破壊、および私たちの がデータプライバシーおよびデータセキュリティに関連する既存および未来の法律法規を遵守できなかったことは、私たちを処罰したり、責任を負わせたりする可能性があり、私たちの運営、名声、財務業績に悪影響を及ぼす可能性がある。

当社は、当社のビジネス運営に関連するいくつかの機密情報および他のユーザデータを収集、記憶、処理、使用します。私たちが担当する任意のデータ処理、br}収集、使用、記憶、伝播、送信、および処理が、関連するデータ保護およびプライバシー法律に適合することを確実にしなければなりません。我々は、商用システム、ソフトウェア、ツール、および監視に依存して、顧客、従業員、会社、および他の個人情報のような機密情報のセキュリティ処理、送信および格納を提供する。

データ保護とプライバシー は,文化や消費者の個人データ保護に対する態度の変化を考慮した法律が制定されている。例えば、 2018年8月14日、ブラジルは第13,709/2018号法律を公布した(Lei Geral de Prote゚o de DadosLGPD)は包括的なデータ保護法であり、複数の経済部門と契約関係に適用される一般的な原則と義務を確立している。 LGPDは、個人データを収集、使用、処理、保存する詳細なルールを策定し、顧客と商品とサービスプロバイダとの関係、雇用主と従業員との関係、デジタルまたは物理的に個人データを収集するbr}その他の関係を含むすべての経済部門に影響を与える。LGPDは2020年9月18日に施行された。

私たちが私たちの業務と運営を拡大することを求めるにつれて、私たちは、私たちの従業員や顧客の個人識別情報を含む、情報の収集、使用、保持、安全、転送に関する法律と法規をますます遵守することが予想されます。これらの法律および法規は、時間の経過および司法管轄区域によって異なるように解釈および適用される可能性があり、それらは、私たちの業務に実質的な負の影響を与えるために解釈および適用される可能性がある。LGPD義務または他のデータプライバシー法律法規に違反した場合、状況に応じて、私たちは重大な行政および金銭制裁および名声被害に直面する可能性があり、これは私たちの運営、財務状況、および将来性に大きな悪影響を及ぼす可能性があります。

19

さらに、我々はセキュリティ対策を講じているにもかかわらず、私たちの施設およびシステム、ならびに私たちの第三者サービスプロバイダの施設およびシステムは、セキュリティホール、ネットワーク攻撃、破壊行為、コンピュータウイルス、位置ずれまたは失われたデータ、プログラミングまたはヒューマンエラー、または他の同様のイベントの影響を受けやすい可能性がある。

また“-我々 は我々のシステムを乱すネットワークセキュリティイベントの目標である”と述べた.

私たちは私たちのシステムを混乱させるサイバーセキュリティ事件の目標だ。

2019年10月、私たちは特定のネットワークとコンピュータシステムとデータが一時的に利用できないネットワークセキュリティイベントを経験した。我々は,このようなイベントが機密情報の不正漏洩を招いたと考える理由はない.いかなるセキュリティイベントまたは機密情報の流用、紛失、または他の不正な方法で機密情報を開示することに関連するいかなるセキュリティイベントも、私たちまたは私たちのサービスプロバイダがデータのプライバシーおよび保護に関する法律、政策、法律義務、または業界基準を遵守できなかったと判断し、私たちの名声を損なう可能性があり、私たちを訴訟リスクと責任に直面させ、私たちを否定的な宣伝を受け、私たちの運営を混乱させ、私たちの業務を損なう可能性がある。私たちのセキュリティ対策または私たちのサービスプロバイダが実施するセキュリティ対策は、将来私たちのセキュリティホールやイベントに直接または間接的に影響を与える可能性があることを防ぐのに十分であるか、またはそれらが私たちの業務、運営結果、または財務状況に実質的な悪影響を与えないことを阻止するのに十分であることを保証することはできません。

ネットワーク攻撃またはセキュリティホールは、私たちのいくつかの運営が情報技術および電気通信システムおよびサービスに依存するので、機密、トラフィック、および他の重要な情報を危険にさらし、私たちの運営を中断または私たちの名声を損なう可能性があります。知的財産権、個人データ、および他の業務に敏感なキー情報を含む情報資産は、ネットワーク犯罪者、ネットワークテロ または他の外部エージェントにとって魅力的な資産である。重大なネットワーク攻撃、人為的エラー(私たちの従業員とパートナーを含む)や技術が時代遅れであることは、重要な業務情報の損失を招き、私たちの運営と運営結果に悪影響を及ぼす可能性がある。

私たちは私たちの情報技術ネットワークとインフラを監視して発展させ続けている。私たちはまた、brの不正アクセス、乱用、コンピュータウイルス、および私たちに大きな影響を与える可能性のある他のイベントのリスクを防止、検出、解決、緩和するための年間テストを行った。しかし、これらの措置が将来のネットワーク攻撃や私たちの情報技術システムへの他の関連侵入から効果的に保護されることを保証することはできません。

これらの脅威が進化していく性質などにより,我々のリスクやこれらの 問題への開放は完全には緩和できない.ネットワーク脅威の持続的な発展に伴い、私たちは、保護措置を修正または強化し続けるために、または将来発見された任意のセキュリティホールを調査し、修復するために、より多くの資源を必要とするかもしれない。また、ネットワーク攻撃は重要な救済コスト、 ネットワークセキュリティコストの増加、活動中断による収入損失、顧客と投資家の信頼に影響を与える訴訟と名声損害を招く可能性があり、最終的に私たちの業務、財務状況と運営結果に重大な不利な影響を与える可能性がある。

ブラジル関連のリスク

ブラジル政府はすでにブラジル経済に大きな影響を与え続けており,ブラジルの政治や経済状況に加えて,我々に悪影響を及ぼす可能性がある。

これらの要因に対するブラジル連邦政府の反応は次のような要因の悪影響を受けるかもしれません

| ● | 経済や社会が不安定です |

| ● | 利上げ ; |

20

| ● | 外国為替規制と海外送金の制限 |

| ● | 農産物輸出の制限と課税 |

| ● | 為替レートの変動 |

| ● | インフレになる |

| ● | 国内資本と信用市場の変動性と流動性 |

| ● | ブラジル経済の拡張や収縮はGDP成長率で測定されています |

| ● | 政府は私たちの境界に関する政策です |

| ● | 財政または通貨政策および税収立法修正案;ならびにブラジル国内または影響を及ぼす他の政治、外交、社会または経済発展。 |

歴史的に見ると、ブラジル政府はよくブラジル経済に介入し、たまには経済政策と法規に対して重大な変化を行い、新税法の公布、貨幣、財政と税収政策の変更、通貨安、資本規制と輸入制限を含む。

近年、ブラジル経済は動揺した成長と減速を経験している。ブラジルのGDPは2020年に4.1%減少した。2021年、ブラジル経済は大幅に成長し始めた。ブラジルの国内総生産は2021年に4.6%、2022年に2.9%、2023年前の6カ月で3.7%増加した。

インフレと金利は近年上昇していますブラジル真実ドルに対する為替レートは大幅に弱くなった。ブラジルの不利な経済状況は私たちの業務、財務状況、そして経営結果に大きな悪影響を及ぼすかもしれない。

ブラジルの持続的な経済不確実性と政治的不安定は、ブラジル経済、私たちの業務、そして私たちの株とアメリカ預託証明書の市場価格に悪影響を及ぼす可能性がある。

ブラジルの政治環境は歴史的に影響を与え、その国の経済表現に影響を与え続けるだろう。政治的危機は投資家や国民の信頼に影響を与え続け、これは歴史的に経済減速やブラジル社が発行する証券の変動性の増加を招いていた

しかも、ブラジル連邦予算は2014年から赤字状態にある。同様に、ブラジルの各構成州の政府も財政面の懸念に直面しており、それらの債務負担が重く、収入が低下し、支出が硬直化している。ブラジル議会は政府支出上限を承認し、少なくとも10年以内に基本公共支出増加を前年のインフレ率に制限するとしているが、現地と外国投資家は、財政改革、特にブラジル国会が2019年に承認したブラジル年金制度改革は、ブラジルにとって支出上限を守るために重要であると考えている。本年度報告の日まで、ブラジル国会の財政改革に関する議論が行われている。ブラジル政府の予算状況と財政立場に対する自信の弱まることは信用格付け機関がブラジルの主権債務の格付けを引き下げ、ブラジル経済にマイナスの影響を与え、ブラジルの通貨の更なる切り下げを招く可能性がある真実インフレや金利の上昇は、私たちの業務、経営業績、財務状況に悪影響を与えます。

ブラジル政府がこのような実施に影響する政策や法規の変化に影響を与える不確実性は、ブラジル経済が不安定であることを招き、ブラジル社が海外で発行する証券の変動性を増加させる可能性がある。上記のいずれの要素も追加の政治的不確実性をもたらす可能性があり、ブラジル経済、私たちの業務、財務状況、運営結果、および私たちの株式とアメリカ預託証明書の市場価格に不利な影響を与える

21

インフレに加え、ブラジル政府のインフレ対策は、ブラジルの経済成長や金利引き上げを阻害する可能性があり、これは私たちに実質的な悪影響を及ぼす可能性がある。

ブラジルは過去に著しい高いインフレ率を経験した。そのため、ブラジル政府は通貨政策をとり、ブラジル金利を世界最高金利にランクインさせた。中央銀行通貨政策委員会(MPC)(中央銀行モネタリア銀行)、又はCopomは、ブラジルの経済成長水準、インフレ率及びその他の経済指標に基づいてブラジル金融システムのための公式金利目標を確立する。SELIC比率は時間の経過とともに上昇しており,2023年6月30日まで年間13.75%であった。インフレ率、一般市場価格指数(プリソス--メルカッタ)またはIGP-Mは、以下の式で計算されるヴァガス財団あるいはFGVは,2019年は7.3%,2020年は23.1%,2021年は17.8%,2022年は5.5%であった。同一指数で計算すると、2023年前の6カ月の累積インフレ率は-4.5%だった。全国の消費者物価指数を拡大するためにこれは全国的な消費市場です)、またはIPCAは、ブラジル地理統計研究所(IBGE)から計算すると、2019年は4.3%、2020年は4.5% ,2021年は10.1%、2022年は5.8%である。同様の指数で計算すると、2023年前6カ月の累積インフレ率は2.9%だった。

インフレと政府のインフレ対策はブラジル経済と私たちの業務に大きな影響を与え続ける可能性がある。また、ブラジル政府のインフレ抑制措置には、緊縮された通貨政策と高金利を維持し、信用供給を制限し、経済成長を緩和することがしばしば含まれている。一方、ブラジル政府が通貨政策を緩和することはインフレ上昇を引き起こす可能性がある。インフレが上昇すれば、私たちはインフレが私たちのコスト構造に与える影響を相殺するために私たちの毎日の費用率を調整することができないかもしれません。これは私たちに実質的な悪影響を与えるかもしれません。

利上げは私たちに大きな悪影響を及ぼすかもしれない。また、2023年6月30日現在、私たちのいくつかのローンは、ブラジル長期金利のような金利変動の影響を受けています(ロンゴ·プラゾー柔道分類またはTJLP)、および同業預金金利(銀行間同業借入金センター)、またはCDI。もし金利が急に上昇すれば、私たちの財政的義務を履行する能力は実質的で不利な影響を受けるかもしれない。

他の国(主に新興国または米国)の全体的な経済·市場状況の悪化やリスクに対する見方は、ブラジル経済や米国に負の影響を与える可能性がある。

他の国の経済·市場状況は、米国、ラテンアメリカ、その他の新興市場国を含み、ブラジル経済やブラジル会社が発行する証券市場に影響を与える可能性がある。これらの国の経済状況はブラジルと大きく異なる可能性があるにもかかわらず、他国の事態発展に対する投資家の反応はブラジル発行者証券の市場価値に悪影響を及ぼす可能性がある。他の新興市場国の危機は、ブラジル発行者(私たちを含む)の証券に対する投資家の情熱を抑制する可能性があり、これは私たちの普通株の市場価格に悪影響を及ぼす可能性がある。過去、新興市場経済状況の不利な発展により資金がブラジルに大量に流出し、ブラジルに投資する外国資本の数が減少した。上場会社の証券価格の変化、使用可能な信用の不足、支出の減少、全世界経済の普遍的な減速、為替レートの不安定とインフレ圧力は直接或いは間接的にブラジル経済と証券市場に不利な影響を与える可能性がある。世界経済の衰退と国際金融システムの関連不安定はすでにブラジルの経済成長にマイナスの影響を与え続けている可能性がある。世界経済の低迷は流動性と信用の獲得性を減少させ、それによって世界業務の持続と拡張に資金を提供する。

また、ブラジル経済は全体的に国際経済や市場状況の影響を受けており、特に米国の経済状況である。例えば、B 3 S.A.-Brasil、Bolsa、Balc≡oまたはB 3の株価は従来、米国金利の変動と米国の主要株式の行為に非常に敏感であった。他の国、特に米国の金利上昇は、世界的な流動性や投資家のブラジル資本市場への興味を低下させ、私たちの普通株の価格に悪影響を及ぼす可能性がある。

22

私たちのアメリカ預託株式と普通株に関するリスク

投票権の行使を試みた場合、我々米国預託株式の保有者brは、我々普通株の保有者に比べて劣勢に直面する可能性がある。

我々の米国預託株式(ADS)の保有者は、預託機関にADS関連普通株に投票するように指示することができる。管理者が投票指示を遵守するためには、 は、投票材料で指定された日付または前にこれらの指示を受信しなければならない。委託者は可能な限りブラジルの法律と私たちの会社の定款に基づいて、指示に従って普通株に投票しなければならない。ほとんどの場合、米国預託株式保有者が信託機関に指示を出さない場合、それは、私たちの取締役会が支持する提案に投票することができ、または実行可能な場合には、私たちが指定した人に適宜依頼書を付与することを許可することができる。米国預託株式保有者が直ちに投票材料を受け取るかどうかを確認することはできません。管理機関に関連する普通株への投票を指示できるようにすることができます。また,保管人は,投票指示や投票指示を実行できなかった方式については責任を負わない.これは、米国預託株式保有者が彼らの投票権を行使できない可能性があることを意味し、彼らの普通株または他の保管されている証券が要求通りに投票しなければ、彼らは何もできないかもしれない。

私たちの普通株式またはアメリカ預託証明書の保有者はいかなる配当金または株主権益利息を得ることができません。

私たちの定款によると、私たちは株主に少なくとも25%の年間純収入を配当金または株主権益利息として支払い、ブラジル会社法に基づいて計算と調整しなければならない。調整後の純収入は資本化して損失を吸収することができ、あるいはブラジル会社法が許可する他の方法で保留することができ、配当金や株主権益利息として支払うことができない可能性がある。

また、ブラジル会社法は、私たちのような上場企業が任意の年に強制配当分配を一時停止することを許可しており、もし私たちの取締役会が株主に通知した場合、私たちの財務状況や現金供給を考慮して、このような分配は好ましくありません。もし私たちの取締役会がこのような決定を下した場合、または私たちの業務が純収入を生成できなかった場合、私たちの普通株式またはアメリカ預託証明書の所有者は任意の所与の年にいかなる配当金や株主権益利息も得ることができません。

ブラジル法によると、米国での普通株または米国預託証明書の保有者が、私たちの増資による株式を引受する際には、ブラジル株主と同じ優先購入権を享受できない可能性がある。

ブラジル法律によると、もし私たちが現金または資産と引き換えに新株を発行して増資の一部とする場合、いくつかの例外を除いて、私たちは株式を引受する時に、私たちの株式における彼らのそれぞれの権益に対応する優先購入権を株主に付与しなければならず、br彼らが既存の持株比率を維持することを許可しなければならない。(I)増資による株式発行の登録声明、または(Ii)増資によって発行された株式が免除証券法登録要求の資格を満たしていない限り、米国の普通株式または米国預託証明書の所有者が将来の任意の増資において任意の優先購入権を発行することは法的に許可されない可能性がある。将来のいかなる増資時にも、米国証券取引委員会への株式発行登録書の提出に関するコストと潜在的責任、およびこのような登録書を提出するか否かを決定するために重要な他の要因を評価する。私たちはアメリカで私たちの普通株式またはアメリカ預託証明書を持っている所有者に保証することができません。私たちは彼らが私たちのいかなる増資に参加することを可能にするために、アメリカ証券取引委員会に登録声明を提出します。したがって、このような保有者たちのわが社での持分は希釈される可能性がある。

もし私たちのアメリカ預託証明書の所有者がそれを普通株に両替すれば、彼らは一時的に喪失したり、制限されたりするリスクに直面する可能性があります。すなわち、外貨を海外およびブラジルに送金できないいくつかの税金優遇に直面します。

私たちアメリカ預託証明書関連普通株のブラジル受託者は中央銀行の電子登録番号を取得しなければなりません。委託者がbrドルを海外に送金することを許可することができます。米国預託株式保有者は、受託者が普通株式の配当金やその他の分配をドルに変換し、変換したものを海外に送金することを可能にする中央銀行から取得した電子外資登録証明書から利益を得る。もし私たちのアメリカ預託証明書の保有者がそれを基礎普通株に両替することを決定したら、彼らは交換日から5日以内に中央銀行での登録証明書に頼る権利があります。その後、彼らは普通株に関連する新しい電子外資登録証明書を取得しない限り、ドルを海外に送金することができなくなり、これは費用を招き、割り当ての受信遅延を招く可能性がある。“項目10-追加情報-交換制御”を参照してください

23

さらに、私たちのアメリカ預託証明書を私たちの普通株と交換する保有者が外国投資法規の資格に適合しない場合、彼らは通常、配当金と私たちの普通株の分配、そして私たちの普通株を売却するいかなる収益においてもより優遇されない税金待遇を受けるだろう。“プロジェクト10--追加情報--為替規制”および“プロジェクト10--追加情報--税金--ブラジル税務考慮事項”を参照

私たちのアメリカ預託証明書保持者は彼らの利益を保護する上で困難に直面している可能性があります。ブラジル会社として、私たちは異なる会社規則の制約を受けているので、私たちの株主 の権利はますます少なく、不明確になっているかもしれません。

私たちのアメリカ預託証明書保持者はわが社の直接株主ではなく、私たちの定款やブラジル会社法に基づいて株主の権利を強制的に執行することはできません。

私たちの会社事務は、私たちの会社定款とブラジル会社法によって管轄されていますが、これは、米国(例えばデラウェア州やニューヨーク州)やブラジル以外の他の司法管轄区に登録する際に適用される要求とは異なります。たとえ私たちのアメリカ預託証明書保持者がアメリカ預託証明書を渡して直接株主になっても、ブラジル会社法によると、私たちの普通株式保有者としてその利益を保護する権利 は私たちの取締役会の行動に比べて、他の司法管轄区の法律よりも少なく、不明確かもしれない。

我々の米国預託証明書保持者は,我々や他の人に法的手続き文書を送達したり,判決を実行したりする際に困難に直面する可能性がある.

私たちはブラジルの法律に基づいて組織されています。私たちの幹部と独立公認会計士はブラジルに住んでいますか、あるいはブラジルに本部を置いています。私たちの資産の大部分と他の人の資産はブラジルにあります。したがって,我々の米国預託証明書保持者は,米国やブラジル以外の他の管轄区で我々やそのような他の人々に法的手続き文書を送達したり,米国やブラジル以外の他の司法管轄区で取得した判決を実行することができない可能性がある.また、私たちのほとんどの資産と私たちのすべての役員と上級管理者はアメリカ国外に住んでいるので、アメリカで得られた私たちまたは私たちの取締役または上級管理者に対するいかなる判決もアメリカ内で受け取ることができないかもしれません。米国裁判所が米国連邦証券法に基づいて下した民事責任判決は、ある条件を満たした場合にのみブラジルで実行されるため、私たちまたは私たちの取締役会や幹部が行動した場合、所有者はその利益を保護する上で米国会社の株主よりも大きな困難に直面する可能性がある。

さらに、ブラジルでは、自己取引に反対したり、株主の利益を保護するルールや政策 は、米国や他のいくつかの国ほど明確かつ実行されていない可能性があり、これは、私たちの普通株式と米国預託証明書の保有者を潜在的に不利な立場に置く可能性がある。会社が開示する情報は、アメリカや他のいくつかの国や地域の上場企業よりも完全または情報が豊富ではないかもしれない。

私たちは外国の個人発行者として、現地の会社管理のやり方に従うことができ、投資家への保護を制限する可能性があります。

私たちは外国の個人発行者で、“取引法”の規定によると、これはアメリカ証券取引委員会の定義です。したがって、私たちがまだ外国の個人発行者である限り、私たちはアメリカ証券取引所の大多数の会社の管理要求を免除します;したがって、あなたはアメリカの上場企業の株主に提供される福祉や同じ保護を受けることはありません。

私たちに適用される基準はアメリカ国内発行者に適用される基準とは大きく違います。取引法規10 A-3一般的なbrは、上場企業に完全に独立した取締役会監査委員会を持つことを要求しているが、外国の個人発行者として、ブラジルの法律が我々の法定監査委員会に適用される特徴に依存して得られた一般免除に依存している。

24

また,他の事項以外に :

| ● | 私たちの取締役会にはほとんどの独立したメンバーがいます |

| ● | 取締役会の報酬委員会または指名/企業管理委員会がある; |

| ● | 非経営者取締役のみが参加する執行会議を定期的に手配したり、独立役員からなる執行会議を年に少なくとも1回開催したりする。 |

より多くの情報、brは“プロジェクト10--より多くの情報--B.組織覚書と定款--法定監査委員会”を参照

我々は取引法とは新興成長型会社を指し,新興成長型会社に適した様々な報告要求の何らかの免除を利用することを決定すれば,我々の普通株の投資家への吸引力が低下する可能性がある.

“取引所法案”の規定によると、私たちは新興成長型会社です。我々は、他の非新興成長型上場企業に適用される様々な報告要件に適用されるいくつかの免除brを利用する資格があるが、これらのルールは、任意のPCAOBルールを遵守する必要はないが、これらのルールが将来採用される場合には、強制的な監査会社の交代と、PCAOBによって発行された任意の将来の監査規則に基づいて監査師の議論および分析を行うことが要求される(米国証券取引委員会または米国証券取引委員会が別途決定しない限り)。さらに、外部監査人が財務報告に対する私たちの内部統制を証明した場合、私たちは内部財務報告によって統制された追加的な審査レベルの制約を受けない。したがって、私たちの株主は彼らが重要だと思ういくつかの情報にアクセスできないかもしれない。証券法の有効な登録声明によると、証券が初公開された日から5年以内に新興成長型企業となり、場合によっては新興成長型企業として早期に停止する可能性がある。

私たちは監査人認証報告書の要求に制限されない免除を利用し、将来的に他の免除に依存することを決定する可能性がある。私たちは一部の投資家 がしたがって私たちの普通株の吸引力が低下していることを発見するかどうか分からない。その結果、私たちの普通株の取引市場はそんなに活発ではなく、私たちの株価はもっと不安定かもしれない。

ブラジル税法は、私たちの普通株とアメリカ預託証明書を処分するのに適用される税収に悪影響を及ぼす可能性がある。

第10,833/2003号法律によれば、非ブラジル住民は、ブラジルに位置する資産の収益を処分または売却し、別の非ブラジル住民に売却するか、ブラジル住民に売却するかにかかわらず、ブラジルで所得税を源泉徴収することができる。我々の普通株の処分については,ブラジルに位置する資産であるため,非ブラジル住民は評価した収益について所得税を納め,取引はブラジルでもブラジル住民とも行わなければならない。我々の米国預託証明書については,このことはまだ完全には明らかではないが,非ブラジル住民が米国預託証明書を別の非ブラジル住民に売却して実現した収益はブラジルで課税されないといえる。第10,833/2003号法律によると,米国預託証明書は“ブラジルにある資産”ではないからである。しかし、私たちはブラジル税務当局やブラジル裁判所がこの説明に同意するということをあなたに保証することはできません。そのため、非ブラジル住民はアメリカ預託証明書をブラジル住民に売却し、さらには非ブラジル住民の収益に売却し、裁判所がアメリカ預託証明書がブラジルにある資産を構成すると認定すれば、ブラジルで所得税を支払う必要がある可能性がある。“プロジェクト10-付加情報-税務-ブラジル税務考慮事項”を参照

IOF税の徴収は、私たちのアメリカ預託証明書や普通株の価格や変動性に間接的に影響を与える可能性があります。

ブラジルの法律は外国為替取引に対してbr税、またはIOF/Exchange税を徴収していますレアル外貨の両替と外貨の両替レアルそれは.ブラジル法はまた、ブラジル証券取引所で行われている取引を含む債券や証券に関する取引に課税したり、ブラジル証券取引所で行われている取引にIOF/証券税を徴収したりする。

25

ブラジル政府は法令によりIOF/為替レート を改正することができる。2009年10月20日、IOF/Exchange税率はゼロから6%に引き上げられた。2011年12月1日から、ある投資は6%の税から除外され、IOF/Exchange税の2%の納付に変更された。2009年、ブラジル証券取引所に上場するブラジル企業が発行した株のIOF/証券税がゼロから1.5%に引き上げられ、ブラジル国外で取引される預託証券の発行を許可することを目的とした。2011年、通貨関連デリバティブ取引のIOF/証券税はゼロから1%に増加し、外貨空頭寸の増加や外貨多頭寸の減少を招いた。2013年6月30日からIOF/取引所税とIOF/証券税率はゼロとなった。

これらの税を徴収することは、わが社を含む外国からブラジル会社の株への投資を阻止する可能性があり、取引コストが高いため、私たちのアメリカ預託証明書と普通株がアメリカ証券取引所に上場すれば、私たちのアメリカ預託証券と普通株の価格と変動性にマイナス影響を与える可能性があります B 3上場のように。

私たちは受動的な外国投資会社に分類されるかもしれないが、これはアメリカの投資家に不利なアメリカの税金結果をもたらすかもしれない。

米国連邦所得税については、私たちは 受動型外国投資会社(“PFIC”)に分類される可能性がある。もしあなたが私たちの普通株式またはアメリカ預託証明書のアメリカ所有者であれば(“第10項-その他の情報-税務-米国連邦所得税考慮事項”に定義されているように)、このような記述はあなたに不利なアメリカの税金結果をもたらすかもしれない。例えば、私たちがPFICであれば、私たちの普通株やADSのアメリカ保有者は、アメリカの税収法律と法規に基づいてより多くの税金義務を負い、煩雑な報告要求の制約を受けるかもしれません。私たちが個人私募株式投資会社のために決定するかどうかは年に1回であり、私たちの収入と資産の構成に依存するだろう。具体的には、いずれの納税年度についても、(I)その納税年度内に我々の総収入の75%以上が受動的収入である場合、または(Ii)その納税年度内に受動的収入を生成または生成するための資産の価値計算の平均パーセントが少なくとも50%である場合、PFICに分類される。この目的のために,商品取引の収入は通常受動的と考えられ,このような収入が商品業務の能動的な経営で得られない限り.

“項目10-付加情報-税務-米国連邦所得税の注意事項-受動型外国投資会社”を参照してください

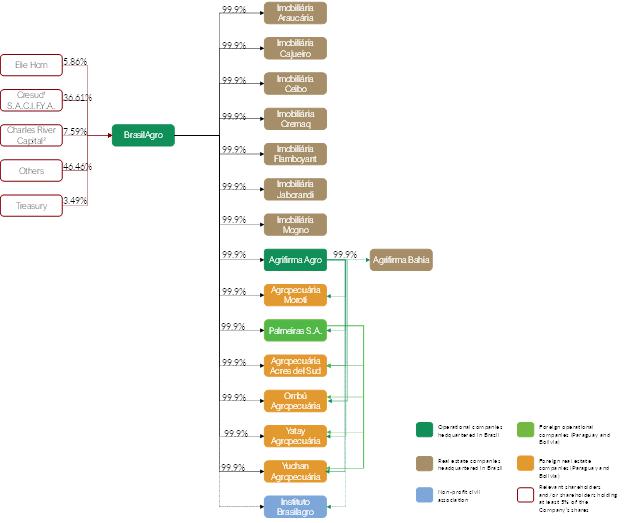

プロジェクト4--会社に関する情報

| A. | 会社の歴史と発展 |

概要

私たちの法律と商業名はBrasilagro-CompanhiaBrasileira de Propredade AGRícolasだ。私たちは会社ですフランス社会 はブラジルの法律に基づいて組織され、2005年9月23日に設立された。私たちの主な事務所はAvenida Brigadeiro Faria Lima,1309,5にありますこれは…。住所:ブラジルサンパウロS郵便番号:01452-002。私たちの電話番号は+5513035350です。

私たちは買収、開発、探査に集中しており、巨大なキャッシュフローの発生と価値増加の潜在力を持つ農業資産だと考えている。インフラや高付加価値作物(大豆,トウモロコシ,サトウキビなど)の栽培や牛を飼う技術に投資することで,我々が買収した物件を改造し,我々が開発した物件を売却し,資本収益brを実現することを求めている。

2006年4月にブラジルB 3証券取引所で初めて株式を公開して上場して以来、私たちは2006年4月にブラジルB 3証券取引所で初めて株式を公開して上場し、その後、私たちの業務は運営を開始し、当社の発売日まで、私たちはブラジルの7つの州で22カ所の農業不動産を買収し、総面積は320,990ヘクタールで、その中の214、920ヘクタールは耕地であるが、買収時の栽培面積は15%未満、103,922ヘクタールは環境保護法規によって保護された。その後、私たちの5カ所の農業不動産はすべて販売され、5カ所の農業不動産部分は売却され、総面積は107,661ヘクタールである。本報告日まで、私たちは273,486ヘクタールの土地を持っています。その中には60,157ヘクタールの賃貸土地が含まれています。

26

2019年11月22日、吾らはAgrifirma Holding S.A.(“合併合意”)と合併協定(“合併合意”)を締結した。合併協定の条項によると、Agrifirma Holdingは私たちに組み込まれ、私たちはそのすべての資産、権利、義務を獲得し、 は子会社Agrifirma Ago Ltd.daの100%持分を保有する。及び付属会社は、Agrifirma Holding(“合併”)を売却する株主に吾等が発行する普通株式及び引受権証(“Agrifirma株式承認証”)と交換する。

アグリフィマ農業有限公司その子会社(“Agrifirma”)は農産物の生産、製造、貯蔵と貿易に従事し、農業サービスを提供し、及びその所有する物件に対して管理と商業探査を行う。Agrifirma は私たちと同じ業界の業務に従事しているため、合併は、一般および行政費用の希釈、業務の協同効果、規模経済 および未開発地域の潜在的な付加価値のような運営、財務、および ビジネス利益をもたらすことが予想される。Agrifirmaはその親会社(Agrifirma AGRO Ltd.)から構成されている。Agrifima Bahia Agropeuária Ltdという子会社もあります

統合の完了は何らかの要求や条件の制約を受け,これらの要求と条件は2020年1月27日に満たされ,その後Agrifirmaに対する制御権 を獲得した.合併は“国際財務報告基準3--業務合併”に基づいて計算される。

合併後、私たちの不動産組合は28,930ヘクタール増加しました。バイア州西部に位置する土地を含み、私たちのジャトバとチャパラル農場に近く、食糧生産と牛の飼育に適しています。合併後、我々の流通株総数は62,104,301株であった。

2020年12月20日、Cresud は会社再編を開始し、これにより、吾らは株式購入契約を締結し、以下のボリビア社が発行した100%株式を買収した:(I)Agropecuaria Acres del Sud S.A.;(Ii)Ombu Agropecuaria S.A.;(Iii)Yatay Agropecuaria S.A.;(Iv)Yuchan Agropecuarian S.A.(総称して“Acres del Sud”)であり、これらのすべての会社はCresudによって間接的に制御されている。これらの土地の総面積は9,875ヘクタールで、穀物とサトウキビを栽培するために使用され、サンラファエル、ラズランデラス、La Primavera不動産の間に分布する。

2021年2月4日、株式購入協議による事前条件の履行後、上記会社を引き継ぎました。買収価格交渉は1.604億レアルで、2020年6月30日現在の推定予備純資産帳簿価値に基づいて、全額現金で支払います。合意は,ボリビア社の2020年6月30日から取引基準日までの純資産変化を反映した価格調整を規定しており,これは双方が確立した基準に基づいて行われている。価格調整の手続き は2021年3月21日に終了し、540万レアルの追加支払い義務が発生し、2021年4月30日に支払い、決済しました。

2021年2月3日、会社取締役会は1株当たりの普通株価格が22.00レアルであることを許可し、20,000,000株会社の新普通株を発行することによって、会社の株式を4.4億レアル増加させ、初回と2回目の普通株 の発行に関連している。今回発売された売却株主は、会社が発行した2,735,355株の普通株を売却した。

次発売には,(Br)改正された1976年12月7日第6,385号法律および改正された2009年1月16日第476号CVM指令によるブラジルでの制限的発売,および(A)証券法第144 A条の定義に基づき,米国内の限られた数の合資格機関バイヤーへの私募と,(B)証券法下のS規制規定により,米国およびブラジル以外の米国以外の非米国人機関投資家および他の投資家への私募が含まれている。今回発行した結果として,我々の株式は11.398億レアルに増加し,82,104,301株の普通株に分類された。

2021年5月14日、ケープタウン有限責任会社、Cresud S.A.C.I.F.Y.AとTurismo Investment S.A.U(“引受株主”)が第1シリーズ株式承認証を行使した後、20,272,707株の新しい普通株を発行することにより、我々の株式 は4.482億レアル増加した。最初の株式承認証は2006年3月15日に発行され、発行日に創立株主の自社株中の権益比率で彼らに授与された。第一シリーズの株式承認証を行使したため、私たちの株は15.88億レアルに増加し、 は102,377,008株の普通株に分けられた。“第10項--補足情報--行使された及び期限切れの引受権証の説明”を参照

27

2023年9月19日、AB(Holdings)1 S.A.R.LがAgrifirma合併に関連する株式承認証を行使した後、我々の取締役会は306,436株の新しい普通株を発行することによって、私たちの株式を3,064.36レアル増やすことを許可した。引受権証を行使したため、私たちの株は1,587,984,600.71レアルに増加し、102,683,444株の普通株に分けられた。

私たちはブラジル、ボリビア、パラグアイで私たちの農業資産を開発し、開発して改造するつもりだ。これに対して、私たちは政府開発銀行に融資を申請し続けるつもりだ。

2020年7月1日から本協定の発効日まで、以下の取引を完了しました

| ● | 2023年6月、私たちはバイア州ジャボランディ市のジャトバ農場で4,408ヘクタール(3,202ヘクタールの耕作可能土地)を販売した。販売総額は1ヘクタール当たり298袋で、1.216億レアル(約38,069レアル)に相当する |

| ● | 2023年4月、ガイア州Sミネロスにあるアロカリア農場5,185ヘクタール(3,796ヘクタール)の面積を販売した。販売総額は1ヘクタール当たり790袋、または4.093億レアル(1ヘクタール当たり107,816レアル) |

| ● | 2023年4月には、ガイア州Sミネロスにあるアロカリア農場332ヘクタール(215ヘクタール)の面積を販売しました。販売総額は1ヘクタールあたり297袋、または850万レアル(約39,558レアル) |

| ● | 2022年11月、バイア州コロンティーナ市にあるRio do Meio農場1,965ヘクタール(1,423ヘクタール)の耕地を売却した。販売総額は1ヘクタール291袋で、6,240万レアル(約1ヘクタール当たり43,900レアル)である |

| ● | 2022年11月、私たちはパラグアイのMorot農場で863ヘクタール(498ヘクタール)の耕地を売却した。販売総額は150万ドル(1ヘクタールあたり約1700ドル) |

| ● |

2022年9月、私たちはマトグロソ州クエンシア市にあるPanamby農場を買収した。Panamby農場の敷地は10,844ヘクタールで、その中の5,379ヘクタールは開発でき、食糧と綿花の栽培に適している。買収価格は約2.856億レアル(約1ヘクタール当たり53,100レアル)

| |

| ● | 2021年10月、私たちはマトグロソ州アルトタクォリにあるアルトタクリ農場3723ヘクタール(2694ヘクタール)の面積を売却した。販売総額は1ヘクタール当たり1,100袋で、5.89億レアル(約218,641レアル)に換算した |

| ● | 2021年9月、私たちはバイア州コロンティーナにあるリオメオ農場4573ヘクタール(2859ヘクタール)の土地を売却した。販売総額は1ヘクタール当たり250袋の大豆で、1.301億レアル(約1ヘクタール45507レアル)に換算した |

| ● | 2021年5月、私たちはバイア州ジャボランディにあるジャトバ農場1,654ヘクタール(1,250ヘクタール)の面積を販売した。販売総額は1ヘクタール当たり300袋の大豆で、6710万レアル(約1ヘクタール当たり53,640レアル)に換算した | |

| ● | 2021年5月、引受株主は当社が2006年3月15日に発行した最初の引受権証を行使した。上述したように、20,272,707株の新しい普通株を発行することにより、私たちの株式は4.482億レアル増加した |

| ● | 2021年5月、ブラジル証券化会社ISEC Securitisadora S.A.は、総金額2.4億レアルの農業総合企業売掛金証明書(Cerficados de Recebíveis do Agronigócio)(CRA)を発行した。信用格付け機関は私たちが発行した債券によって支持され、一連で構成され、総金額は2.4億レアルである。債券は2028年4月12日に満期になり、広義の消費物価指数によると(消費者と消費者との関係(IPCA)、年間5.36%を加え、7年分割分割払い。元金は2期に分けて支払い、それぞれ2027年4月13日と2028年4月12日です。債券の保証は、私たちが所有しているバイア州コロンティーナ市にある不動産を信託で譲渡する |

28

| ● | 2021年2月、私たちと私たちの子会社のアグフェルマ農業有限会社。そしてImobiliária Engenho de Maracaj以下のボリビア社発行の100%株式の買収が完了した:(A)Agropecuaria Acres del Sud S.A.;(B)Ombu Agropecuaria S.A.;(C)Yatay Agropecuaria S.A.;(D)Yuchan Agropecuarian S.A.。今回買収した総面積は約9.9万ヘクタールであり,すでに開発が完了しており,食糧やサトウキビ栽培に利用される。これらの不動産はボリビアの中心部にあり、第2期の作物を栽培するのに適している |

| ● | 2021年2月、私たちは一次と二次普通株の発行を完了し、総金額は4.4億レアルで、上述したように20,000,000株の新しい普通株を発行した |

| ● | 2020年/2021年には大豆や他の付加価値作物を栽培することで143,355ヘクタールの耕地の6,800ヘクタールを開発しました |

| ● | 2020年8月にはバイア州ジャボランディにあるジャトバ農場133ヘクタールの耕作可能面積を380万レアルで販売しました |

| ● | 2020年7月、私たちはバイア州Lu·S Eduardo Magalh esのBananal X農場2,160ヘクタール(1,714ヘクタール)の土地のゼロ利益またはゼロ損失売却を確認した。売却協定は2019年3月22日に署名され、固定価格は2,800万レアル。成約日に750万レアルを受け取り、残りの2050万レアルは2023年まで買い手が3回に分けて支払う。 |

次の表は、2023年6月30日までの、私たちの農業資産の位置、耕地面積とその現在または計画の生産活動を示している

| 属性 | 位置 | 購入/レンタル日 | 総面積 | 耕地面積 | プロジェクト | 所有権 | ||||||||||

| (HA) | (HA) | |||||||||||||||

| ジャトバ農場 | ハボランディ/バ | 2007年3月 | 8,868 | 7,006 | 穀物と牧草 | 持っている | ||||||||||

| アルト·タクリー農場(1) | アルト·タクォリ/MT | 2007年8月 | 1,380 | 809 | サトウキビ.サトウキビ | 持っている | ||||||||||

| チャパラル農場 | Corentina/BA | 2007年11月 | 37,182 | 26,444 | 穀物と綿 | 持っている | ||||||||||

| Nova Buriti農場 | Bonito de Minas/MG | 2007年12月 | 24,212 | 17,846 | 森林.森 | 持っている | ||||||||||

| プレンシア農場 | バイアンノーポリス/BA | 2008年9月 | 17,799 | 12,41 | 穀物と牧草 | 持っている | ||||||||||

| Avarandado農場(第二組合)(2) | Ribeiro Gon≡alves/PI | 2013年11月 | 7,456 | 7,456 | 穀類 | レンタルする | ||||||||||

| モロッティ(パラグアイ) | ボクレン | 2018年2月 | 58,721 | 33,554 | 穀物と牧草 | 持っている | ||||||||||

| Eth Farm(組合三)(3) | アルト·タクォリ/MT | 2015年5月 | 5,128 | 5,128 | サトウキビ.サトウキビ | レンタルする | ||||||||||

| 農業−セラ農場(第4パートナーシップ)(4) | S·レモント Das Mangabiras/MA | 2017年2月 | 15,000 | 15,000 | サトウキビ.サトウキビ | レンタルする | ||||||||||

| S·若沢農場 | S·レモント Das Mangabiras/MA | 2017年2月 | 17,566 | 10,137 | 穀物とサトウキビ | 持っている | ||||||||||

| 新谷農場(共同企業V)(5) | Regi≡o do Xingu/MT | 2018年8月 | 13,711 | 13,711 | 穀類 | レンタルする | ||||||||||

29

| レイガント農場(第6組合) | Regi≡o do Xingu/MT | 2022年9月 | 5,714 | 5,714 | 穀類 | レンタルする | ||||||||||

| Arrojadinho農場(6) | ハボランディ/バ | 2020年1月 | 16,642 | 11,063 | 穀類 | 持っている | ||||||||||

| リオデジャネイロミオ農場(7) | Corentina/BA | 2020年1月 | 5,750 | 4,219 | 穀類 | 持っている | ||||||||||

| セルラ·グランデ農場 | Baixa Grande do Ribeiro/Pi | 2020年4月 | 4,489 | 2,904 | 穀類 | 持っている | ||||||||||

| Serra Grande II農場(第7組合)(8) | Baixa Grande do Ribeiro/Pi | 2019年12月 | 6,013 | 6,013 | 穀類 | レンタルする | ||||||||||

| Acres del Sud(ボリビア) | サンタ·クルーズ | 2021年2月 | 9,875 | 7,925 | 穀物とサトウキビ | 持っている | ||||||||||

| Unagro Farm(第7パートナーシップ)(9) | サンタ·クルーズ | 2019年12月 | 1,065 | 1,065 | 穀類 | レンタルする | ||||||||||

| S·サンドミンゴス農場(第九パートナーシップ)(10) | コモドロ/MT | 2022年7月 | 6,070 | 6,070 | 穀類 | レンタルする | ||||||||||

| パンamby農場 | モンタナ州クエンシア | 2022年9月 | 10,844 | 5,379 | 穀類 | 持っている | ||||||||||

| 合計する | 273,486 | 199,854 |

| (1) | 私たちは2024年の収穫年まで、10月21日に売却された1157ヘクタールの土地を経営し続ける。 |

| (2) | 我々はParceria II農場で農業発展パートナーシップを構築し,10,000ヘクタールもの土地に及ぶ11回も収穫した。 |

| (3) | 我々はParceria III圃場で農業発展パートナーシップを達成し,協力範囲を2026年3月31日まで延長する可能性がある。 |

| (4) | 我々はParceria IV圃場でサトウキビ栽培の農業発展パートナーシップを15年間締結し,15年間継続する権利がある。 |

| (5) | 我々はParceria V農場で12年間にわたる農業発展パートナーシップを構築した。 |

| (6) | この農場は以前は第6組合会社と呼ばれ,Agrifirmaの合併により買収された。 |

| (7) | Agrifirmaを合併して買収した農場 。 |

| (8) | 我々はParceria VII圃場で10年間にわたる農業発展パートナーシップを構築した。 |

| (9) | 農場br農場でのパートナー関係は,1回の収穫である。 |

| (10) | 圃場 は圃場でパートナーシップを構築し,最大12回収穫した。 |

30

私たちの政策は私たちの農業資産の公平な市場価値を年次評価することだ。私たちは各物件の開発レベル、土壌品質と成熟度及び農業潜在力に基づいて、私たちの農業物件の市場価値を評価した。農業資産公正市場価値の推定については、2023年6月30日現在の財政年度財務諸表付記10を参照されたい。

私たちの農業資産市場価値の推定はいくつかの仮定、方法、推定、主観的判断に基づいており、これらはすべて固有に重大な商業、経済、競争と運営不確定性の影響を受けており、その大部分は私たちが制御できないbr}と予測不可能であるため、それらが正しいことを保証することはできない。また、不動産の市場価値は重大な変動の影響を受け、重大な商業、経済、競争の不確実性の影響も受けており、その多くは制御できないため、このような推定は、私たちが入手できるか得ることができるかどうかを示すこのような物件の価値とみなされるべきではない。私たちが直面しているリスクに関するより多くの情報は、“第3項-重要な情報-リスク要因”を参照されたい。次の表に2023年6月30日現在の我々の農業資産に関する土地買収とその後の改善の歴史的コスト,および推定された公平な市場価値を示す。

米国証券取引委員会は、www.sec.gov上で相互接続ウェブサイトを維持し、米国証券取引委員会に電子的に文書を提出または提供する会社(我々を含む)に関する報告書、依頼書および情報声明、ならびに他の情報を含む。私たちのインターネットサイトはwww.brasil-agro.comです。我々のインターネットサイトに含まれる情報やそのサイトを介してアクセス可能な情報は、本年度報告には含まれておらず、参考のために本年度報告にも含まれていない。

次の表に2023年6月30日現在の私たちの農業資産に関するいくつかのbr情報を示します

| 属性 | 位置 | 購入/レンタル日 | 総面積 | 土地と 改善 期日までのコスト 六月三十日 2023 (1) | 見積もりの公平 市場 締め切りの価値 六月三十日 2023 (2) | 感謝の気持ち(3) | ||||||||||||||

| (HA) | (百万レアル) | (百万レアル) | ||||||||||||||||||

| ジャトバ農場 | ハボランディ/バ | 2007年3月 | 8,868 | 13.7 | 304.9 | 2,126 | % | |||||||||||||

| アルト·タクリー農場 | アルト·タクォリ/MT | 2007年8月 | 1,380 | 17.3 | 31.0 | 79 | % | |||||||||||||

| チャパラル農場 | Corentina/BA | 2007年11月 | 24,212 | 24.3 | 44.2 | 82 | % | |||||||||||||

| Nova Buriti農場 | Januaria/MG | 2007年12月 | 17,799 | 34.4 | 157.9 | 359 | % | |||||||||||||

| プレンシア農場 | バレラス/BA | 2008年9月 | 58,722 | 239.9 | 500.5 | 109 | % | |||||||||||||

| モロッティ農場 | ボクローン/パラグアイ | 2018年2月 | 17,566 | 114.4 | 475.1 | 315 | % | |||||||||||||

| S·若沢農場 | S·レイモンド·マンガベラス/修士 | 2017年2月 | 16,642 | 125.4 | 350.4 | 179 | % | |||||||||||||

| Arrojadinho農場 | ハボランディ/バ | 2020年1月 | 5,750 | 66.3 | 168.5 | 154 | % | |||||||||||||

| リオデジャネイロミオ農場 | ハボランディ/バ | 2020年1月 | 4,489 | 42.4 | 82.4 | 94 | % | |||||||||||||

| セルラ·グランデ農場 | Baixa Grande do Ribeiro/Pi | 2020年4月 | 9,875 | 120.4 | 196.6 | 63 | % | |||||||||||||

| 南区エーカー | サンタクルーズ/ボリビア | 2022年2月 | 10,844 | 288.9 | 311.9 | 8 | % | |||||||||||||

| 合計する | 213,329 | 1,198.7 | 3,604.9 | 204 | % | |||||||||||||||

| (1) | 土地及び資本支出を含み、建物、インフラ及び物件の他の改善、減価償却費用を控除する。 |

| (2) | 独立会社徳勤からの評価 |

| (3) | 上昇 は買収日以来のインフレの影響を含む。 |

31

B. 業務の概要

私たちは買収、開発、探査に集中しており、巨大なキャッシュフローの発生と価値増加の潜在力を持つ農業資産だと考えている。インフラや高付加価値作物(大豆,トウモロコシ,サトウキビ,その他)や牛を飼う技術に投資することで,我々が買収した物件を改造し,我々が開発した物件を売却し,資本収益brを実現することを求めている。私たちは現在穀物とサトウキビ生産と牛の飼育を含むいくつかの農業活動に参加している。

農業活動と製品

自主生産

2023年6月30日まで、私たちは私たちの農業ポートフォリオ全体の事業者です。私たちが独立して運営している背景の下で、私たちは私たちの生産に対して独占的なコントロールを維持し、投入品、原材料と設備の調達、募集と従業員の監督及びインフラ投資に対して独占的な責任を維持します。私たちは現在大部分の製品を少数の輸出入会社や強力な価格交渉能力を持つ顧客に販売しています。2023年6月30日までの年度の純収入は9.034億レアルであり,2022年6月30日までの年度の純収入は11.681億レアルであった。私たちのすべての製品はブラジル、ボリビア、パラグアイの顧客向けです。

我々は、生産プロセスのすべての段階で、サービス(私たちの従業員を含む)、設備、およびインフラ需要を提供するために、第三者請負業者と短期契約 を締結します。私たちはこれが私たちが市場状況の発展にもっと柔軟に適応できるようにすると信じている。

賃貸借証書

独立生産の代替案として、2023年6月30日現在、17,525ヘクタールの農業資産を第三者にレンタルしている。

一般に,我々のリースはテーマ物件の開発段階によって異なる義務に制約されている.私たちが開発していない土地の物件の賃貸については、テナントは、農業生産を促進するために必要と考えられる技術や設備を投資·使用することを含むいくつかの条項や条件を遵守しなければならない。土地賃貸以外にも,単一の農家や倉庫をテナントにレンタルすることができ,brにより,テナントが生産した農業生産実物の一部を得ることができる。私たちのレンタル期間は一般的に3年から10年です。ブラジルの法律によると、テナントは農場を借りる際に優先購入権を持っている。

穀類

食糧播種季節は9月から12月までであり,刈取り期間は毎年2月から5月である。2022/2023作物年度の栽培季節に、私たちはブラジル、ボリビア、パラグアイの穀物農場で89,523ヘクタールの穀物を栽培した。2023年6月30日と2022年6月30日までの年度の食糧販売純収入はそれぞれ営業純収入の64.1%と61.7%を占めた。

32

農場で生産されたすべての配送は道路輸送によって行われる。私たちは第三者サービス契約を締結して、製品を私たちの農場から私たちの貯蔵施設あるいは私たちの顧客に輸送します。

サトウキビ.サトウキビ

サトウキビ栽培季節は毎年2月から5月であり,刈取り期間は毎年4月から11月である。2023年6月30日,Alto Taqui,S·若沢圃場,ETH,AGRO Serra,Acres del Sud圃場で27,586ヘクタールのサトウキビを栽培した。

我々はBrencoと供給契約を締結しており,この契約により,現在Alto TaQuariとETH圃場からすべてのサトウキビ生産を供給している。この供給契約の期限は、6作物年と5つの収穫を含む2つの完全な作物周期を含み、2023/2024年に満期になる予定である。Brencoは2023年6月30日まで年度および本報告日までに売掛金を滞納していない。

次の表では、契約条項に基づいて Brenco売掛金の帳簿齢を並べました。

自分から 六月三十日 2023 | ||||

| 満期日: | (単位:レアル$ 千) | |||

| 最大30日 | 14,303 | |||

| 30日から90日 | — | |||

| 91日から180日 | — | |||

| 181日から360日 | 1,398 | |||

| 合計する | 15,701 | |||

2015年5月8日、私たちはマトグロソ州アルトタクォリ市とアルトアラグア市にある不動産について賃貸契約(“パートナーシップIII”)を締結し、この協定によると、2026年3月31日までに4,263ヘクタールの土地を経営する権利がある。この物件はアルトタクリ農場に近く、サトウキビの生産実績が非常に良い。この取引は、この地域に既存の運営構造とチームを利用し、より大きな物件管理の柔軟性を確保することができます。

私たちはAgo Serraと供給契約 を締結し、この契約によると、私たちは現在、私たちの第4のパートナーシップ農場のすべてのサトウキビ生産を彼らに供給しています。この供給契約の期間は15年で、15年継続することができます。

2023年6月30日,2023年6月30日と2022年6月30日までの年度まで,サトウキビ販売純収入はそれぞれ我々の純収入の27.1%と32.4%を占めている。

私たちの農場の生産量は道路輸送によって分配された。私たちはトラック輸送会社と第三者サービス契約を締結し、製品を私たちの農場から顧客の砂糖工場とエタノール精製所に輸送します。

家畜.家畜

2023年6月30日現在,21,652頭の牛が16,080ヘクタールの活発牧場に分布している。

2023年6月30日まで、2023年6月30日と2022年6月30日までの年度まで、家畜販売純収入はそれぞれ私たちの純収入の2.7%と2.7%を占めている。

33

綿花

綿花の栽培季節は毎年9月から12月までであり,収穫期間は毎年2月から5月である。2022/2023作物年度の栽培季節brでは,Chaparral農場で7142ヘクタールの綿花を栽培した。

2023年6月30日まで、2023年6月30日と2022年6月30日までの年度まで、綿花販売からの純収入はそれぞれ私たちの営業純収入の4.2%と0.02%を占めている。

投資物件

2023年6月30日現在、我々の投資物件の帳簿純価値は12.527億レアルであり、そのうち9.295億レアルは土地買収コストであり、3.293億レアル(減価償却累計控除後)は改善であり、建築とインフラ改善、土地の整理と準備コストを含む。圃場販売収益は,2023年6月30日と2022年6月30日までの年度でそれぞれ3.461億レアルと2.515億レアルであった。

農業財産権

2023年6月30日までに、20カ所の農業土地、合計273,486ヘクタールの耕地(ブラジル、ボリビア、パラグアイ環境法で規定されている環境保護区を除く)、60,157ヘクタールの賃貸面積を含み、ブラジルのマトグロソ州、ゴアグロソ州、ミナスジラス州、マラニオ州、バイア州、ピオイ州、ボリビア州、パラグアイに位置する。2022/2023作物年度の栽培季節には,65,772ヘクタールの大豆,20,293ヘクタールのトウモロコシ(1)を栽培したSTと2発送するまた,27,586ヘクタールのサトウキビ,28,443ヘクタールの他の穀物(ゴマ,ソルガムおよび他の作物および第三者にレンタルされた土地),3,457ヘクタールの豆類,7,142ヘクタールの綿花と16,080ヘクタールの牧場が栽培された。Nova Buriti農場の一部を除いて、私たちは子会社を通じて私たちの農業不動産を買収し、保有しており、このような構造はブラジルの法律に基づいて将来のこのような不動産の販売を簡略化すると信じている。また,農村パートナーシップを構築し,農業資産:Avarandado圃場,ETH圃場,Ago Serra Farm,Xingu Farm,Regalito Farm,Serra Grande Farm,Unagro Farm,S ao o Domingos Farmを経営した。

S若沢農場 :S·若沢圃場面積は2023年6月30日現在17,566ヘクタールである。S農場は私たちの子会社Imobiliária Ceibo Ltd.によって買収された。2017年2月、1.0億レアルで販売された。この不動産はブラジル東北部のマラニヨン州にある

私たちは17566ヘクタールを買収し、そのうち10137ヘクタールは耕作可能で、すでに開発され、食糧作物の栽培に使われる。残りの七千四百二十九ヘクタールの土地は永久保育区および法定保留区である。買収価格は1億レアル(1ヘクタールあたり1万レアル)。

農業パートナーシップは15,000ヘクタールの可耕地と開発された土地を含み,大部分はサトウキビが栽培されている。農業パートナーシップの期限 は15年であり,同時に延長可能である。

ジャトバ農場ジャトバ農場の面積は2023年6月30日現在8868ヘクタールである。2007年、前田グループと協力し、3300万レアルでジャトバ農場を買収した。2012年5月12日、私たちはGrupo Maedaの共同企業株式を買収し、私たちの子会社Jborandi Propredade AGRícolasを通じてJatobícolas農場の100%所有者になった。この物件はブラジル北東部バイア州Jborandi市に位置し,カンダイアス港がバイア州に位置しているため,輸出に有利であると考えられる。

34

2017年6月30日、私たちはジャトバ農場625ヘクタールを販売し、そのうち500ヘクタールは耕作可能で、総販売価格は1010万レアルで、1ヘクタールあたりの耕地300袋の大豆に相当する。2018年7月には9,784ヘクタールのジャトバ農場を販売し,そのうち7,485ヘクタールは耕作可能であり,総販売価格は1.648億レアルであり,1ヘクタールあたり285袋の大豆に相当する。2019年6月、私たちは3,124ヘクタールのジャトバ農場を売りました。そのうち2,473ヘクタールは耕作可能で、総販売価格は5,810万レアルで、1ヘクタールあたり285袋の大豆に相当します。2019年9月、1134ヘクタールのジャトバ農場を販売しました。そのうち893ヘクタールは耕作可能で、総販売価格は2320万レアルで、1ヘクタールあたりの耕地302袋の大豆に相当します。2020年6月、私たちは1,875ヘクタールのジャトバ農場を売りました。そのうち1,500ヘクタールは耕作可能で、総販売価格は4,500万レアルで、1ヘクタールあたり300袋の大豆に相当します。2020年8月、133ヘクタールの耕地を販売し、総販売価格は380万レアルです。2022年5月、私たちは6710万レアルの価格で1,654ヘクタールのジャトバ農場を販売し、その中の1,250ヘクタールは耕作可能で、1ヘクタールあたりの耕地300袋の大豆に相当する。

2023年6月、私たちはバイア州ジャボランディ市のジャトバ農場で4,408ヘクタール(3,202ヘクタール)の面積を販売した。brの販売総額は1ヘクタール当たり298袋の大豆、または1.216億レアル(約1ヘクタールあたり38,069レアル)だった。

アルト·タクリー農場: 2023年6月30日現在のアルト·タクォリ圃場の面積は5103ヘクタールである。Alto TaQuari農場は2007年8月に私たちの子会社Imobiliária Mognoによって3320万レアルで買収された。この契約は,我々が2,740万レアルの未返済残高を支払った後,2015年9月に付与されたものである。br}2009/2010作物年度は,Brencoとの供給契約の義務履行の開始を示しており,この契約により,Alto TaQuari農場の全サトウキビ生産を彼らに供給し,期限は2つの完全な作物周期(6作物年とbr)であり,2023年に終了する予定である。この物件はマトグロソ州アルトタクォリ市にある。

2018年11月,Alto TaQuari圃場の103ヘクタールの土地を売却し,すべて耕作可能土地であり,総販売価格は800万レアルであり,1ヘクタールあたり1,100袋の大豆brに相当する。2019年10月、65ヘクタールが耕作可能で、総販売価格は550万レアルで、1ヘクタールあたりの耕地1,100袋に相当する85ヘクタールの土地を売却した。2020年5月には105ヘクタールのAlto TaQuari農場を販売しましたこれらの土地は耕作可能で1100万レアルで1ヘクタールあたり1,100袋の大豆に相当します

2021年10月7日、Alto Taqui農場3723ヘクタール(2694ヘクタール)の土地を売却する協定を締結した。販売価格は5.89億レアル(1ヘクタール当たり218,641レアル)または1ヘクタールあたり1,100袋の大豆。2021年10月には1,650万レアルに相当する部分価格が支払われ、2021年11月には3,140万レアルが追加されました。残額は大豆袋をインデックスとし、2022年5月から8年に分けて支払う。この地域の交付は2段階で行われ、第1段階は2021年10月に交付され、総面積は2,566ヘクタール(1,537ヘクタール)、総金額は約3.36億レアル、第2段階は2024年9月に交付され、総面積は1,157ヘクタール、総金額は約2.53億レアルである。私たちは各交付段階が完了するまで、販売された地域の探査と運営を続けるつもりだ。

今回の売却を考慮すると,このポートフォリオにおけるAlto Taqui圃場面積は1,380ヘクタール(809ヘクタールの耕作可能土地)であった。

アローカリア農場2023年6月30日までのアローカリア農場の面積は5534ヘクタールである。アロカリア農場は2007年4月に私たちの子会社Imobiliária AraucáriaとBrencoが協力し、それぞれ75%と25%の割合で買収し、総金額は800万レアルだった。Araucária農場の地契は2008年11月20日に授与され、2008年11月24日に登録され、それによって私たちとBrencoとの協力関係を終了し、私たちは依然としてAraucária農場9,682ヘクタールの唯一の所有者であり、7,070万レアルに相当する。この土地はガイア州Sのミネロス自治市に位置し,主にサトウキビや穀物の栽培に用いられている。

2018年5月、660ヘクタールが耕作可能である956ヘクタールのアローカリア農場を販売した(総販売価格は5240万レアルで、耕地1,208袋の大豆に相当)。2017年3月27日、200ヘクタールが耕作可能で、総販売価格は1250万レアルまたは(名目価値1320万レアル、大豆1,000袋に相当)274ヘクタールのAraucária農場を販売した。2017年5月30日、918ヘクタールが耕作可能で、総販売価格は1,700万レアルで、280袋の大豆に相当する1,360ヘクタールのアローカリア農場を販売した。2013年4月25日、310ヘクタールが耕作可能で、総販売価格は1,030万レアル、大豆は48,000袋に相当する394ヘクタールのアロカリア農場を販売した。2014年6月27日、735,000袋の大豆に相当する1,164ヘクタールのアロカリア農場が販売された。売却後、私たちが持っているアロカリア農場の面積は5,534ヘクタールで、そのうち約4,051ヘクタールが可耕地である。

35

2023年4月、S州ミニロス市にあるアロカリア農場5,185ヘクタール(3,796ヘクタール)の面積を販売しました。販売総額は1ヘクタール当たり790袋、または4.093億レアル(1ヘクタール当たり107,816レアル)です。バイヤーは160万レアルの頭金を支払った。

2023年4月、ガイア州Sミニロス市にあるアローカリア農場の残り面積(332ヘクタール、215ヘクタール)を販売しました。販売総額は1ヘクタールあたり297袋、または850万レアル(約39,558レアル)です。バイヤーは7870万レアルの頭金を支払った。

2009/2010作物年度は、Araucária農場から生産されたすべてのサトウキビ、2つの完全な作物サイクル(6作物年と5回の収穫)を彼らに供給することによって、2021/2022年に終了する予定であったBrencoとの供給契約に基づく義務の開始を示している。Araucária農場の販売のため、協定は延期されていない。

チャパラル農場: 2023年6月30日現在のChaparral圃場の面積は37182 haである。2007年11月、私たちの子会社Imobiliária Cajueiroは4790万レアルでChaparral農場を買収した。この契約は二千八年九月二十九日に発行され、二千八年十二月十二日に登録された。この物件はバイア州コロンティーナ市にある。

Nova Buriti農場: 2023年6月30日現在のNova Buriti圃場の面積は24212ヘクタールである。Nova Buriti農場は2007年12月に買収され、総金額は2,200万レアルだった。3,064ヘクタールの土地が2010年5月に子会社Imobiliária Flambiant Ltd.に譲渡された。残りの21,147ヘクタールの土地は2017年8月に予吾などを譲渡し,1,280万レアルの価格残高を支払って予吾などを譲渡したが,売り手と合意した貨幣修正は含まれていなかった。私たちの子会社Imobiliária Flambiant Ltd. はこの物件の13%の権益を持っており、私たちは残りの87%の権利を持っている。この物件はブラジル東南部ミナスジラス州ボニトッドミナス市とコネゴマリオに位置し,主要な鉄メーカーに近く,後者は大量のバイオ燃料発電,特にユーカリから抽出したバイオ燃料を使用している。

我々は圃場許可証取得に困難に直面しているため,この物件の代替案を検討している。このような選択の1つは、法定備蓄を相殺するために農場を売却することであり、環境法規で想定されるメカニズムであり、このメカニズムによれば、法定備蓄赤字の保持者 は、いくつかの問題を解決するために別の地域を得ることができる。

プレンシア農場: 2023年6月30日現在のプライエンシア農場の面積は17,799ヘクタールである。2008年9月、私たちの子会社Imobiliária Cajueiroは960万レアルの価格でPpreeréncia農場を買収した。この地契は2009年9月4日に発行され、2010年2月24日に登録された。この不動産はバイア州バレラス市にある。私たちはこの土地を牛の飼育と食糧の栽培に使っている。

Avarandado農場: 2013年10月11日,Avarandado農場について農村パートナー協定を締結し,最大11回の収穫があり,2024年6月に終了する予定である。2023年3月8日、パートナーシップは13の収穫季節を更新し、2036年7月に終了する予定だ。Avarandado圃場はピオイ州Ribeiro Gon≡alves市に位置し,市の食糧生産成績が優れている。私たちの経営面積は7456ヘクタールに達し、食糧作物の栽培に適している。

ETH農場:2015年5月8日、私たちはマトグロソ州Alto Taqui市とAlto Araguaia市にある不動産について農村パートナーシップ協定(“パートナーシップIII”)を締結し、この協定によると、2026年3月31日までに5,128ヘクタールの土地を経営する権利がある。これらの物件はアルト·タクォリ農場に近く,この地域では優れたサトウキビ生産実績を有している。この取引は、この地域の既存の運営構造とチームを利用し、より大きな物件管理の柔軟性を確保することができる。

36

農業セラ農場: 2017年1月11日、私たちはマラニオ州Raimundo das Mangabiras市にある不動産について農村パートナーシップ協定(“第4のパートナーシップ”)を締結しました。この合意によると、私たちは最大15,000ヘクタールの土地を経営する権利があります。農業パートナーシップは主にサトウキビを栽培し,期限は15年であり,15年継続可能である。

新谷農場: 2018年8月28日、私たちはマトグロソ州S·フェリックス·ド·アラグアにある不動産(“第5組合企業”)について農村協力協定を締結しました。この協定によると、私たちは最大19,425ヘクタールの土地 を経営する権利があり、最長10年に達することができます。2018年8月、10年間にわたる17,150ヘクタールの範囲での経営権を削減するために、パートナーシップ協定が改正された。

2022年7月、私たちはブラジルのマトグロソ州S·フェリックス·ド·アラグアにある不動産について農村協力協定を締結しましたファゼダ·ノザ·セホラ·アパレシダ)“パートナーシップV”にも含まれています)、これにより、最大2,100ヘクタールの地域を経営する権利があり、最長6年になります。この取引は、第5のパートナーシップ地域にすでに存在する運営構造とチームを利用し、より大きな不動産管理の柔軟性を確保することができる。

これらの地域は成熟しており、5年以上生産されており、2回目の栽培に適している。2022年7月、私たちはマトグロソ州Sフェリックスドアラグア市にあるFazenda Jataの計3,440ヘクタールの食糧栽培協力パートナーシップを6年間更新した。

セルラ·グランデ農場:2020年4月,ピオイ州Baixa Grande do RibeiroにあるSerra Grande農場を買収した。買収面積は4,489ヘクタールであり、その中の2,904ヘクタールは穀物の開発と栽培に適した土地である。また千五百八十五ヘクタールは永久保育区と法定保留区である。買収価格は2,500万レアル、あるいは1ヘクタール当たり8,600レアルです。私たちは最初に1,070万レアルを支払い、残りは3回に分けて毎年平均して支払います。

買収事項に加えて,当社は6,013ヘクタールの耕作可能地と開発済み土地に農業パートナーシップを構築しており,これらの土地は当社が栽培·運営している(組合7)。この地域は買収された地域に隣接しており、平均生産量は5年を超え、高い生産潜在力を持っている。第7組合の期間は最長12年であり,2024年のコールオプションを有している。

Unagro農場:: 2020年12月9日、ボリビアチキトス州Pailón市の不動産(“第8パートナーシップ”)について農村使用と強気オプション協定を締結し、2021年10月31日まで有効期限があり、この協定によると、1,057.4528ヘクタールの土地を経営·購入する権利があります

2022年4月、私たちはボリビアのサンタクルスドラセラ州オビスポサンティスバンの不動産について農村パートナーシップ協定を締結しました(法師ボルペブラとラセンダ)“第八パートナーシップ”にも含まれています)、これにより、最大1,035ヘクタールの可耕地面積を経営する権利があり、最長6年になります。これらの物件は南エーカー農場の近くに位置し、この地域のサトウキビ生産は良い成績を収めた。この取引は、この地域にすでに存在している運営構造とチームを利用し、より大きな物件管理の柔軟性を確保することができる。

S·ドミンゴス農場:2022年7月、ブラジルのマトグロソ州コモドロにある不動産について農村パートナーシップ協定を締結しました(S·ドミンゴス)“パートナーシップIX”)は,このパートナーシップにより,6,070ヘクタールの地域を経営する権利があり,最長12年に達する

Arrojadinho農場:2019年11月22日、私たちはAgrifirma Holdingと合併協定を締結した。合併協定の条項によると、Agrifima Holding は私たちに組み込まれ、私たちはそのすべての資産、権利、義務を獲得し、子会社Agrifima Ago Ltd.daの100%持分を保有する。Agrifima Holdingを売却する株主に発行する普通株式とAgrifima引受権証と引き換えにその子会社を提供する。

37

Agrifirma及びその付属会社(“Agrifirma”)は農産物の生産、製造、貯蔵と貿易に従事し、農業サービスを提供し、及びその所有する物件に対して管理と商業探査を行う。Agrifirmaは私たちと同じ業界で業務を展開しているため、合併後すぐに、一般的かつ行政費用の希釈、業務の協同効果と規模経済、未開発地域の潜在的な上昇などの運営、財務、商業利益に影響を与えることが予想される。

Agrifirmaは最初にその親会社(Agrifirma AGRO Ltd.)から構成された。Agrifima Bahia Agropeuária Ltd.,I.A.Ago Ltd.,GL Agropeuária Empreendimentos e Participa ióes Ltd.daの4つの子会社である。Agrifirma S.R.L.と2020年9月9日、Agrifirma S.R.L. は解散した。また、ロサンゼルス農業有限公司。そしてGL Agroecuária Empreendimentos e Participaóes Ltd.Agrifima Bahia Agroecuária Ltdに統合された

統合の完了は何らかの要求や条件の制約を受け,これらの要求と条件は2020年1月27日に満たされ,その後Agrifirmaに対する制御権 を獲得した.合併は“国際財務報告基準3--業務合併”に基づいて計算される。

合併後、私たちの不動産組合は28,930ヘクタール増加し、その中の16,642ヘクタールはバイア州ジャボランディのArrojadinho農場に位置した。Arrojadinho農場は食糧生産と牛の飼育に適している。

2021/2022作物年度の栽培季節brでは,Arrojadinho圃場で4367ヘクタールの穀物を栽培した。

リオデジャネイロのミオ農場: 2019年11月22日、私たちはAgrifirma Holdingと統合協定を締結しました。合併協定の条項によると、Agrifima Holding は私たちに組み込まれ、私たちはそのすべての資産、権利、義務を獲得し、子会社Agrifima Ago Ltd.daの100%持分を保有する。Agrifima Holdingを売却する株主に発行する普通株式とAgrifima引受権証と引き換えにその子会社を提供する。

Agrifirma及びその子会社brは農産物の生産、製造、貯蔵と貿易及び農業サービスの提供、及びその所有する物件の管理と商業探査を行っている。Agrifirmaは私たちと同じ業界で業務を展開しているため、合併後すぐに、一般的および行政費用の希釈、運営における相乗効果と規模経済、および未開発地域の潜在的な付加価値 のような運営、財務、および商業利益に影響を与えることが予想される。

Agrifirmaは最初にその親会社(Agrifirma AGRO Ltd.)から構成された。Agrifima Bahia Agropeuária Ltd.,I.A.Ago Ltd.,GL Agropeuária Empreendimentos e Participa ióes Ltd.daの4つの子会社である。Agrifirma S.R.L.と2020年9月9日、Agrifirma S.R.L. は解散した。また、ロサンゼルス農業有限公司。そしてGL Agroecuária Empreendimentos e Participaóes Ltd.Agrifima Bahia Agroecuária Ltdに統合された

Agrifirmaはその親会社(Agrifirma Ago Ltd.)から構成されている。4つの子会社である農業バイヤ農業株式会社、I.A.農業株式会社、GL{br>Agropeuária Empreendimentos e Participa ióes Ltd.da。Agrifima S.R.L.と

統合の完了は何らかの要求や条件の制約を受け,これらの要求と条件は2020年1月27日に満たされ,その後Agrifirmaに対する制御権 を獲得した.

合併後、私たちの不動産組合は28,930ヘクタール増加し、そのうち12,288ヘクタールはバイア州JborandiのRio do Meio農場に位置した。リオデジャネイロのミオ農場は食糧生産と牛の飼育に適している。

38

リオデジャネイロMeio農場を販売しています

2021年9月20日、私たちはバイア州コロンティーナにあるRio do Meio農場を販売することで合意し、面積は4,573ヘクタール(2,859ヘクタール)だった。販売価格は1.301億レアル(約1ヘクタール45,507レアル)または1ヘクタール当たり250袋の大豆、brは7年分割払い、前金530万レアルはすでに支払い、第1期1,060万レアルは2021年に支払われた。残りの残高は7回に分けて年ごとに支払います。

2022年11月、私たちはバイア州コロンティーナにあるRio do Meio農場を販売することで合意し、面積は1,965ヘクタール(1,423ヘクタール)だった。価格は6240万レアル(1ヘクタールあたり43,900レアル)または1ヘクタールあたり291袋. バイヤーは1,770万レアルの予備支払いを支払った。

販売後、リオデジャネイロ農場はまだ私たちのポートフォリオに残っていて、総面積は5750ヘクタールです。

バナナX農場:2019年3月22日、私たちはバイア州Lu·SにあるバナナX農場を購入した売買協定に署名し、総面積は2,160ヘクタール(1,714ヘクタール)だった。協定では,固定価格は2,800万レアルであり,7回に分けて支払うことになっている。2020年6月30日現在、この農場は販売すべき非流動資産を持っているに分類されており、この農場とレンタル者が分かれており、所有権が買い手に譲渡できないためである。2020年7月31日、双方が合意し、今回の売却は、資産が公正価値から販売費用を差し引いて入金されているため、損益の影響がないことを確認した。

販売成約日には750万レアルを受け取り、残りの2050万レアルは2023年まで買い手が3年間支払う。

南岸エーカー:2020年12月20日、Cresudは会社再編を開始し、これにより、吾らは株式購入契約を締結し、以下のボリビア社の100% 発行株式を買収した:(I)Agropecuaria Acres del Sud S.A.;(Ii)Ombu Agropecuaria S.A.;(Iii)Yatay Agropecuaria S.A.;および(Iv)Yuchan Agropecuarian S.A.(総称して“Acres del Sud”)であり、これらのすべての会社はCresudによって間接的に制御されている。これらの土地の総面積は9875ヘクタールで、穀物とサトウキビを栽培するために使用され、サンラファエル、ラズランデラスとLa Primavera不動産の間に分布する。

2021年2月4日、株式購入協定交渉による前提条件を満たした後、南エーカーを接収した。買収価格は1.604億レアルで、2020年6月30日までの推定予備純資産計算に基づいて、全額現金でbrを支払いました。双方が制定した基準によると、合意は2020年6月30日から取引基準日までのボリビア社の株式変化を反映するための価格調整を規定している。価格調整の手続きは2021年3月21日に終了し、540万レアルの追加支払い義務が生じ、2021年4月30日にこのお金を支払いました。

パンamby農場:2022年9月15日、私たちはマトグロソ州クエンシア市にあるPanamby農場を買収した。Panamby農場の敷地は10844ヘクタールで、耕地5379ヘクタールを開発でき、食糧と綿花の栽培に適している。買収価格は約2兆856億レアル(1ヘクタールあたり約53,100レアル)。

商品先物契約

私たちは将来国際輸出入会社に私たちの農産物を販売と実物に渡すための販売契約を締結しました。このような契約は主に大豆に関連しているが,我々のBrencoの独占供給協定に関連するサトウキビも含まれている。大豆の場合、私たちは固定価格で全部または部分的に納品するかもしれません。価格はシカゴ先物取引所(CBOT)大豆見積の契約式によって決定される。ドルで確定した価格は約束期間終了時に支払い、単位はレアル決済の数日前の現行の契約に基づいて為替レートを規定しています。 先に約束した数を買い手に渡すことができなかった場合、合意条項は罰金を科します。

39

材料協定

新しい買収-パンamby Farm

2022年9月15日、私たちはマトグロソ州クエンシア市にある農村不動産を買収した。

この土地の可耕地面積は5,379ヘクタール(総面積10,844ヘクタール)であり,その80%は第2期作物の栽培に適している。この農場には粘土と降雨量があり,穀物や綿花の栽培が許可されている標高に位置し,敷設された道路から100キロ未満である。この農場 はマトグロソ州東部地域に位置し,この地域の特徴はブラジル農業区の高速成長,br牧区農業の進歩である。

買収価値は2.856億レアル(1ヘクタール当たり302袋の大豆)で、2期に分けて支払い、初払いは1.4億レアルで、会社が2022年9月に支払い、もう1期は2023年に支払う。この取引は会社の多元化を実現し、私たちのマトグロソ州での業務を拡大するために非常に重要であり、マトグロソ州は世界で最も重要な商品生産州の一つである。不動産収益のほか、会社は私たちの生産区の成長を支持し、牧区を農業探査区に転換する。

レンタル--S·オードミンゴス農場

2022年7月21日,S·ドミンゴス農場の所有者はマトグロソ州コモドロ市に位置する約6,070ヘクタールの可耕地brと農業協力協定を締結し,合意期間は12(12) 年であった。農場の所有権は2段階で付与され,各段階3,035ヘクタール,第1段階は2022年12月,第2段階 は2023年12月に予定されている。

レンタル-新谷農場

2022年6月11日,マトグロソ州Sフェリックスドアラグア市に位置する2,100ヘクタールの農業地帯を商業開発するための農業協力協定をNossa Senhora Aparesida農場の所有者brと締結し,2022年8月から開始した。レンタル業者は間作収穫とすべての機械の解体を完了した後、2022年8月に農場所有権を付与する。

レンタル-Regalito農場

2022年6月1日、私たちはリヨプレット農場の所有者と農業協力協定を締結し、マトグロソ州S若セドシン市に位置する5714ヘクタールの農業区を商業探査し、この農場はレガリート農場と命名され、この協定の有効期間は12(12)年であり、2022年6月1日から発効した。

Alto Taqui農場を販売しています

2021年9月1日、私たちはマトグロソ州アルトタクォリにある3,723ヘクタール(2,694ヘクタール)のアルト·タクリ農場を販売する協定を締結した。販売総金額は1ヘクタールあたり1100袋の大豆、または5.913億レアル(1ヘクタール21.9502レアル)である。2023年6月30日現在、バイヤーは累計1.182億レアルを支払っている。残りは八年分割払いになります。

リオデジャネイロMeio農場を販売しています

2021年9月20日、私たちはバイア州コロンティーナ市にあるRio do Meio農場面積4,573ヘクタール(2,859ヘクタール)を販売することで合意した。販売総額は1ヘクタール当たり250袋の大豆で,1.301億レアル(1ヘクタール45,507レアル)に換算した。2023年6月30日現在、バイヤーは2,030万レアルの頭金を支払っている。残高は7年に分けて支払われます。

2022年11月、私たちはバイア州コロンティーナにあるRio do Meio農場を販売することで合意し、面積は1,965ヘクタール(1,423ヘクタール)だった。価格は6240万レアル(1ヘクタールあたり43,900レアル)または1ヘクタールあたり291袋. バイヤーは1,770万レアルの予備支払いを支払った。

40

モロッティ農場の販売

2022年11月、パラグアイのMorot農場で863ヘクタール(498ヘクタール)の面積を売却した。取引総金額は150万ドル(約1ヘクタール当たり1,700ドル)、買い手の予備支払いは748,500ドル。残高は三回に分けて年等額で支払います。

アロカリア農場を販売しています

2023年4月、S州ミニロス市にあるアロカリア農場5,185ヘクタール(3,796ヘクタール)の面積を販売しました。販売総額は1ヘクタール当たり790袋、または4.093億レアル(1ヘクタール当たり107,816レアル)です。バイヤーは160万レアルの頭金を支払った。

2023年4月、グア州Sミニロス市にあるアローカリア農場332ヘクタール(215ヘクタール)の面積を販売しました。販売総額は1ヘクタールあたり297袋、または850万レアル(約39,558レアル)です。バイヤーは7870万レアルの頭金を支払った。

南区エーカー

2020年12月20日、Cresud は会社再編を開始し、これにより、吾らは株式購入契約を締結し、以下のボリビア社が発行した100%株式を買収した:(I)Agropecuaria Acres del Sud S.A.;(Ii)Ombu Agropecuaria S.A.;(Iii)Yatay Agropecuaria S.A.;(Iv)Yuchan Agropecuarian S.A.(総称して“Acres del Sud”)であり、これらのすべての会社はCresudによって間接的に制御されている。これらの土地の総面積は9,875ヘクタールで、穀物とサトウキビを栽培するために使用され、サンラファエル、ラズランデラス、La Primavera不動産の間に分布する。

2021年2月4日、株式購入協定交渉による前提条件を満たした後、南エーカーを接収した。買収価格は1.604億レアルで、2020年6月30日までの推定予備純資産計算に基づいて、全額現金でbrを支払いました。双方が制定した基準によると、合意は2020年6月30日から取引基準日までのボリビア社の株式変化を反映するための価格調整を規定している。価格調整の手続きは2021年3月21日に終了し、540万レアルの追加支払い義務が生じ、2021年4月30日にこのお金を支払いました。

Unagro農場

2020年12月9日、ボリビアチキトス州Pailón市の不動産について農村使用と強気オプション協定(“パートナーシップ”)を締結し、この協定によると、1,057.4528ヘクタールの土地を経営·購入する権利がある

アグリフィマ

2019年11月22日、私たちはAgrifirma Holdingと合併協定を締結した。合併協定の条項によると、Agrifirma Holdingは私たちに組み込まれ、私たちはAgrifirma Holdingの売却株主に発行された普通株式とAgrifirma認定証と交換するために、そのすべての資産、権利、義務を獲得し、子会社Agrifirma Ago Ltdとその子会社の100%の株式資本を保有する。

Agrifirma及びその子会社brは農産物の生産、製造、貯蔵と貿易及び農業サービスの提供、及びその所有する物件の管理と商業探査を行っている。Agrifirmaは私たちと同じ業界で業務を展開しているため、合併後すぐに、一般的および行政費用の希釈、運営における相乗効果と規模経済、および未開発地域の潜在的な付加価値 のような運営、財務、および商業利益に影響を与えることが予想される。

41

Agrifirmaは最初にその親会社(Agrifirma AGRO Ltd.)から構成された。Agrifima Bahia Agropeuária Ltd.,I.A.Ago Ltd.,GL Agropeuária Empreendimentos e Participa ióes Ltd.daの4つの子会社である。Agrifirma S.R.L.と2020年9月9日、Agrifirma S.R.L. は解散した。また、ロサンゼルス農業有限公司。そしてGL Agroecuária Empreendimentos e Participaóes Ltd.Agrifima Bahia Agroecuária Ltdに統合された

Agrifirmaはその親会社(Agrifirma Ago Ltd.)から構成されている。4つの子会社である農業バイヤ農業株式会社、I.A.農業株式会社、GL{br>Agropeuária Empreendimentos e Participa ióes Ltd.da。Agrifima S.R.L.と

統合の完了は何らかの要求や条件の制約を受け,これらの要求と条件は2020年1月27日に満たされ,その後Agrifirmaに対する制御権 を獲得した.

合併合意の条項によると、株式形式で譲渡される対価は、初期交換比率(予備数字)、 最終交換比率(交換比率別調整)および代償による調整によって決定される。合併協定はまた、譲渡の最低株式数を5,392,872株と規定している。

専門第三者が発表した評価報告によると、双方は2019年6月30日までの初歩的な帳簿価値に基づいて第1の交換比率を決定し、私たちとAgrifirma Holdingが保有する不動産の市場価値に基づいて調整することに同意した。また,部分対価格 を引受権証の形で発行することに同意する.そこで,Agrifirma株主に発行する株式と株式承認証数を5,215,385株と654,487株とした.

合併協定によると、予備交換比率は、2019年6月30日から買収日(すなわち合併合意完了日)までの予備貸借対照表内の上記資産の変動を反映するように調整されている。

2020年4月1日,吾らはAgrifirma Holdingの前株主に通知し,2019年6月30日から2020年1月27日までの純株式変化に基づいて最終交換割合を決定し,合併合意で規定されている最低数,合計5,392,872株に達し,吾等が支払う最終対価格 とした。

合併協定も明らかにされており、もし合併協議日から2年以内にある契約上賠償可能な損失が発生した場合、吾らとAgrifirst maの売却株主はいくつかの賠償責任を支払わなければならない。

2020年6月18日、我々はAgrifirmaを売却する株主と和解協定に調印し、この合意に基づき、最終交換比率は最低株式数 で合意され、合計5,392,872株であった。双方はまた、和解合意の日が意外な状況を解決したことを考慮して、Agrifirmaの売却株主は、和解日の90日前の私たちの平均株価の市場価格に基づいて計算された350万レアルの制限株とAgrifirma引受権証を2022年1月27日に返還することに同意した。

Agrifirma制御権の買収により発行された非限定的な株式が持分として確認された。制限株式、農業権証及び農業株式証配当金は財務状況表内の“その他の負債”の項目の下で入金され、その最終金額は合併協議に掲載されたいくつかの条件によって異なる可能性があるため、国際会計基準32-金融商品の権益ツールの定義に符合しないため、損益は公正価値によって財務 負債と確認された。制限株は、1株当たりの基本収益を計算する際に考慮されているが、Agrifirma株式承認証は潜在的な普通株とされているので、希釈後の1株当たり収益の計算に含まれている。 2023年6月30日までの会計年度財務諸表付記19および25を参照されたい。

42

Serra Grande Farmを買収する

2020年4月、私たちはピオイ州Baixa Grande do RibeiroにあるSerra Grande農場を買収した。買収面積は4,489ヘクタールで、その中の2,904ヘクタールは開発でき、穀物の栽培に適している。他の1,585ヘクタールは永久保護区と法定保存区域だ。買収価格は2,500万レアル、または1ヘクタール当たり8,600レアルとした。私たちは最初に1,070万レアルを支払い、残りのお金は3回に分けて年平均で支払います

買収事項に加えて,当社は5,473ヘクタールの可耕地と開発済み土地に農業パートナーシップを構築しており,これらの土地は当社が19/20年度収穫期間中に栽培·運営している(パートナーシップVII)。この地区は買収された地域に隣接しており、平均生産年限は5年を超え、高い生産潜在力を持っている。第7組合の期間は最長12年であり,2024年までにあらかじめ定められたコールオプションを有している。

新谷農場

2018年7月11日、2018年8月28日に改訂された3 SB Produtos AGRícolas S.A.と農業農村協力協定(“Brasilagro/3 SBパートナー協定”)を締結しました。3 SB共同契約の範囲は計11カ所の農村物件に関連しており、すべてマトグロソ州に位置するSフェリックスドアラヤ市で、農業総面積は23,615ヘクタールである。3 SB Produtos AGRícolas S.A.は、同社が以前に同社などの物件の所有者と農村賃貸契約を締結したため、Brasilagro/3 SB共同契約に基づいて農村物件を保有している。したがって,Brasilagro/3 SBパートナーシップ協定の期限は物件によって異なり,具体的には所有者ごとに締結された農村賃貸契約ごとの期限に依存する。2019年6月1日,Brasilagro/3 SBパートナーシップ協定の農業総面積は3242ヘクタール減少した。2019年6月13日、吾らはFazenda Santa Luzia及びFazenda JataíIIの所有者と新たな農村賃貸契約を締結した(最初に3 SB Produtos AGRícolas S.A.と締結した農村賃貸契約が満了した)。Brasilagro/3 SB協力協定とFazenda Santa LuziaとFazenda JataíIIの所有者との合意を考慮すると、私たちの現在のマトグロソ州S ao o Felix do Araguaiaの農業総面積は20,138ヘクタールである。

農業セラ農場

2017年2月7日、私たちはマラニオ州S·レイモンド·ダース·マンガベラスの不動産に関する2つの農業協力協定を締結した。

第4のパートナーシップ項の第1の合意は、農業ペクリア工業会社と農業パートナーシップを構築することである。(Serra Grande)、 は、約15,000ヘクタールの面積を有するサトウキビ探査プロトコルを含む。農業パートナーシップは協議の日から15年間継続され、同じ期限が延長される可能性がある。Serra Grandeに支払われる金額は協定が指す地域総生産量の10%に相当し,合意初年目の地域の初期生産量は850,000トンと決定された。この1年から5年後,協力区の最低サトウキビ生産量は450万トンであり,6年目から合意満了まで,作物年度当たりの最低サトウキビ生産量は125万トンであった。

第4のパートナーシップ項の第2の合意は、農業パートナーの権利と義務を規定し、この合意により、農業パートナーが前記パートナーシップ協定に記載されている地域で栽培されたサトウキビ作物を買収する。本プロトコルは融資リースの定義 を満たしている.対価として,吾らは合意終了時に,パートナーシップ協定が指す地域を,農業パートナーシップ協定終了後の次の作物年度に850,000トンのサトウキビを生産できるサトウキビ作とともに返還することを約束した。

Brenco-Compania Brasileira de Energia

2008年3月、私たちは2つの完全な作物サイクルでBrencoに私たちのサトウキビ生産全体を独占的に供給する2つの契約に署名した(サトウキビの場合、1つの完全な作物サイクルは6農年と5つの収穫を含む)。それらは2022/2023年に満了する予定だが、各当事者が合意した後に更新することができる。そのうちの一つの契約は私たちのアローカリア農場の約5718ヘクタールの栽培面積と関連があり、もう一つの契約は私たちのアルトー·タクォリ農場の約3669ヘクタールの栽培面積に関するものだ。これらの合意については、サトウキビ1トン当たりの価格は、有効に送達されたサトウキビ1トン当たりの総回収可能糖価格に基づいて決定され、回収可能な糖総量は、原料から得られる糖量から生産過程で損失した糖含有量を減算し、Sサンパウロのサトウキビ、糖、およびアルコール製造業者法律顧問によって決定された糖およびエタノールが国内外で市場で販売されている市場価格に乗算されるサンパウロはガーナ社S社を生産しています、またはCONSECANA)。2023年6月30日現在,サトウキビ生産のBrencoに対する純収入は7,760万レアルであり,総純収入の8.6%を占めている。契約締結の目的は、市場価格よりもお得な価格を得るためではなく、CONSECANAが決定したATR価格が市場価格にほぼ相当すると予想されるためではなく、サトウキビ生産の長期販売を確保するためである。これにより,サトウキビ作物の生産周期が初回収穫から6年間継続するため,予測可能性を持たせ,サトウキビを栽培して商業化できると信じている。

43

2015年5月8日、私たちはBrencoと3つの協定に署名しました

第1の合意には、マトグロソ州アラグア市とタクォリ市で9つの農場を経営する農村パートナー関係が含まれている。子パートナーシップは署名日から始まり、2026年3月31日に終了する予定だ。このような土地はサトウキビを栽培して栽培するために使用され、契約期間を超えてはいけない。この契約的パートナーシップは 経営リースの定義に適合している.支払いは常に実物(数トンサトウキビ)でなければならず,製品収穫中にBrencoが所有する工場で納入され,農場付近に位置している。契約期間内に支払うべき数量はトン/ヘクタール単位であり、探査区域によって異なるべきである。この契約によると、長期的に支払われるサトウキビの数は529,975トンのサトウキビに相当し、そのうち174,929トンは1~5年以内に支払われ、355,046トンは合意が満了するまで5年以上後に支払われる。