証拠品(A)(1)(H)

提出状のアルファベット

現金入札まで

普通株 株

( 関連優先株購入権を含む)

のです

パフォーマンス航空会社

期日2023年10月30日の改訂と再提出による購入要約

から

スフィンクス投資会社

割引およびキャンセル権は、割引が延期されない限り、ニューヨーク時間2023年11月15日夜11:59に満了します(延長可能な日時、すなわち“満期日および時間”)である

本転送状に記入する前に,本転送状に添付されている説明をよく読むべきである.

入札株式説明 | |||

所有者の名前(S) と住所(S) を登録する(株式上の名前(S)に従って記入してください(S)) |

株式入札証明書 | ||

証明書番号を共有(S)* |

株式証明書に代表される株式と権利(S)* |

入札株式と割当数 ** | |

| 合計 株 | |||

| * | 株主が記帳譲渡で を入札する必要はない. |

| ** | 別に説明がない限り、入札見積エージェントに渡された証明書に代表されるすべての株式は入札済みとみなされます。 説明5を参照してください。 |

?ここでは,証明書が紛失,廃棄または盗まれた場合は,説明8を参照されたい.

あなたはスフィンクス投資会社(Sphinx Investment Corp.,マーシャル諸島共和国の法律により設立された会社(“要約人”)要約(“要約”)に関するbr}改訂状(以下、“要約書”と略す)を受け取り、 発行された普通株をすべて購入し、1株当たり額面0.01ドル(“普通株”)、契約運航会社を履行し、マーシャル諸島共和国(“当社”)の法律により設立された会社(ComputerShare Inc.とComputerShare Inc.が2021年12月20日に締結した2021年12月20日の株主権利協定に基づいて発行された関連優先株購入権(“権利”を含み、普通株とともに“株式”) を権利代理とする会社は、改正及び再提出された要約に記載されている条項に従って、1株当たり現金3.00ドル、利息を問わず、適用される源泉徴収税を一切差し引く。 日付は2023年10月30日であり,それに対する任意の改訂と補足(“購入要約 ”)である.

入札見積エージェントにファイルを渡す方式は以下のとおりである

大陸株式譲渡信託会社

| 郵送や隔夜宅配便: | ファクシミリ送信 (条件を満たす機関にのみ適用): |

| 大陸株式譲渡信託会社 道富銀行1号、30階 ニューヨーク,NY 10004 注意:企業行動部 |

212-616-7610 大陸株式譲渡信託会社 道富銀行1号、30階 ニューヨーク,NY 10004 注意:企業行動部 |

本文は購入契約と一緒に読まなければなりません。購入要約に含まれるすべての条項と条件は,本再帰状の第 部分を組み込んで構成されていると見なす.本書簡で使用されているが定義されていない用語は,購入要約 にそれらを与える意味を持つ.本手紙や修正後の保証交付通知(“保証交付通知”)中の条項やプログラムが購入要約と一致しない場合は,購入要約中の条項やプログラムを基準とする.

本転送状に記入する前に、ここに記載されている説明をよく読んでください。以下のアドレスで情報エージェントにヘルプまたは購入要約の他のコピー と本転送手紙を要求することができます

マディソン通り501号、20階

ニューヨーク、ニューヨーク10022

株主は無料電話をかけることができます:(877) 800-5190

銀行とマネージャーはコレクトコールをかけることができます: (212)750-5833

要約を受け取りたい場合は、できるだけ早く本配達および他のすべての必要なファイルを入札要約エージェントに送付してください。住所は本文書のトップページに規定されているアドレス であり、いずれにしても満期日と時間前です。Brの場合、お渡し書に書かれた署名は、証券譲渡代理メダル計画または任意の他の“合格保証機関”の良好なメンバーである金融機関(ほとんどの商業銀行、貯蓄、融資協会、ブローカーを含む)によって保証されなければなりません。

この表のどの部分も分解しないでください。

あなたがブローカー、トレーダー、商業銀行、信託会社、または他の代理人を介してあなたの株を持っている場合、あなたは機関に連絡し、機関にあなたの株を代表して入札させて、入札見積代理が満期日および時間前にあなたの株を受け取るようにしなければなりません。このような機関は、株式提出要約の指示を受けるために、締め切りおよび時間の前に締め切りを決定することができます。 あなたのマネージャー、トレーダー、商業銀行、信託会社、または他の指定者に連絡して、あなたの締め切りおよび日付、ならびにあなたのマネージャー、トレーダー、商業銀行、信託会社、または他の指定者があなたの入札について評価する可能性がある任意の費用を決定しなければなりません。

入札要約エージェントに渡す必要があるファイルや文書を満期日と時間前に受け取ることができない場合、br証券譲渡エージェントバッジ計画メンバーの仲介人、取引業者、商業銀行、信託会社または他の指定者または他の適格機関に保証させる方法であり、入札要約エージェントは、保証交付通知の実行日から2つの取引日以内に漏れた物品を受信する。要人MaryportとGeorge Economouさんによって提出され,付表第1号改正案の添付ファイル(A)(1)(I)として提出される。

いかなる書類も要人、Maryportナビゲーション会社に渡さないでください。(“Maryport”)、George Economouさん、情報代理または 信託会社(“DTC”)。 要人,Maryport,George Economouさん,情報エージェント,DTCに本転送手紙または他の任意の必要なファイルを渡すことは有効な入札を構成しない.

本チケットを上記アドレス以外のアドレス に渡すか,ファクシミリで上記以外のA番号にコマンドを送信するかは,有効な解放とはならない.以下に提供される適切な空白でこの意見書に署名し、以下のIRSフォームW-9を記入しなければなりません(または場合に応じて、IRSフォームW-8)。

要人の知る限り、br社の現在の開示によると、これらの権利は現在、単独の証明書ではなく、普通株式の証明書によって証明されている。しかし,将来会社は権利を代表する単独証明書 を発行する可能性がある.A株主は,権利を代表するいかなる当該等独立証明書が発行されるまでもない限り,その等株主の普通株に対する要約も関連権へのカプセルとなる.権利を代表する任意の独立証明書を自発的に発行した後も,株主はその株主の普通株を入札する際に権利を代表する当該等の証明書 を一括して提出し,入札を有効にする必要がある.別の説明がない限り、本送信手紙で言及されたすべての“株式”は、普通株式および権利を含むべきである。

買収要約によると,要人は要約条件の1つであるC系列条件に選択権を提供し,“救済権”を発行することで を満たし,救済権は“救済株”に対して行使できる. 現在,救済権は存在しない.要約条項は救済権が発行された場合,その補充権は 証明書なしで関連株式に装丁する必要があるため,株式を要約に格納する有効カプセルも関連補充権をカプセルに格納する有効要約となり,株式が要約から有効に引き揚げられることも要約から関連救助権を撤回する有効 となる.

要約買収要約第2節“要約と株式買収を受けるプログラム”に規定されているプログラムによると,本交付状は株主が作成すべきである:(I)株式を代表する証明書が転送されたり,(Ii)(エージェントの情報 (説明2で定義したように)を使用しない限り),要約購入中に“要約と入札株式を受け取るプログラム”と題するプログラムに従って,帳票課金によりDTCの入札要約エージェントが保持する口座に転送される.株主が即時に証明書を取得できなかったり,締め切りおよび時間に入札要約エージェントに証明書 またはその株式をDTCに登録して入金譲渡確認書(“入金確認”) および本文書が要求するすべての他の文書を交付できなかった場合には,2節の“要約および入札株式を受け取るプログラム”に記載されている保証交付プログラム に従ってその株式を購入しなければならない説明2を参照のこと

要人は米国のどの州 の要約が適用法に適合していないことを知らない。もし要人が米国のどの州でも要約に基づいて要約を提出したり株式を受け入れたりすることが適用法律に適合していないことを意識すれば,要人は誠実に適用法律を遵守するように努力する.このような誠実な努力後,要人が適用された法律を遵守できなければ,その米国州の株式保有者に要約を提出することはない(あるいはそれを代表する入札も受け付けない)

| ¨ | 入札証明書を同封した場合は、ここをチェックしてください。 |

| ¨ | ここでは,入札株式が保守された口座に入金することで を交付するかどうかをチェックする |

入札見積エージェントAT DTCと は以下のように完了する

入札機関名_

アカウント_取引コード 番号_

| ¨ | 入札株式がこれまでに入札要約エージェントに送信された保証交付通知に基づいて交付される場合は,ここで を選択して以下を記入してください: |

所有者名の登録(S)(S):_

乗車券番号(あれば)_

保証交付通知書の日付:_

交付を保証する機関名:_

以下に提供される適切な空白でこの意見書に署名し、添付されている米国国税局(“IRS”)用紙W-9に記入しなければなりません。または、brが米国連邦所得税に必要なアメリカ人の株主でない場合(以下“予備控除”)IRS Forms“)は、正確に記入されたIRS Form W-8を提供し、入札見積エージェントまたはIRSサイトhttp://www.irs.govからダウンロードすることができる。 米国人ではない、または米国連邦所得税でその身分に疑問を持つ株主は、どのIRSフォームが適切であるかを決定するために、彼らの税務コンサルタントに問い合わせなければならない。

注意:サインは次のように提供しなければなりません

添付の説明をよく読んでください

女性たち、さんたち:

署名者は現在,マーシャル諸島共和国の法律により設立されたスフィンクス投資会社(“要約人”), Performance Shipping Inc.の普通株,1株当たり額面0.01ドルの普通株(“普通株”)を入札し,Performance Shipping Inc.はマーシャル諸島共和国の法律により設立された会社(“会社”)(日付12月20日のbr}株主権利協定により発行された関連優先株購入権利(“権利”,普通株とともに“株式”と呼ぶ)を含む)。要人の要約によると、日付が2023年10月30日の改訂および再確認された買収要約(“要約買収要約”)により、1株3.00ドルの現金で、利息を問わず、いかなる適用された源泉徴収税を引いて、当社のすべての発行および流通株(“要約買収”)を買収する。この改訂された提出状(“提出状”)と関連する改訂後の保証交付通知(“保証交付通知”)では、 (この3つの文書は、本文書および他の文書のいずれかをさらに修正または補完し、共通して要約を構成することを含む)。

要約の条項及び条件に基づいて、本契約が有効に提出された株式の支払い及び支払いを受けて発効した後に発効する(Br)、署名者は、ここで要人にすべての被要約株式(及び当該等の株式について発行された又は発行可能な任意の他の株式又は他の証券又は権利)のすべての権利、所有権及び権益を売却、譲渡し、入札要約代理人(又は要人が指定した任意の他のエンティティ)及びその役員、上級職員、 高級職員、並びに入札要約代理人(又は要約人が指定した任意の他のエンティティ)及びその役員、上級職員、 高級職員、並びに入札契約者を撤回して任命することができない。従業員および代理人(ならびに上記の各位およびいずれか1人)は、以下の署名者として、当該株式(および当該株式について発行または発行可能な任意およびすべての他の株式または証券または権利)に関する真のおよび合法的な代理人および事実の権利(それぞれの場合、単独または複数の当該他の代理人または事実の権利と共に行動する)として、完全に代替および再代替の権力を有している(この授権書は、撤回不可能な権力とみなされている)。(A)前記br株(及び当該等の他の株式又は証券又は権利)を代表する証明書を予約者に交付するか、又は当該等の株式(及び任意の他の株式又は証券又は当該等の株式について発行又は発行可能な権利)の所有権を又は契約者に譲渡する命令を、上記のいずれかの場合において、添付の譲渡及び真正性の証拠とともに、入札要約代理人(以下に署名する代理人として)が購入価格を受け取った後(例えば、適切に、買収要約における規定に従って調整する)、(B)当該等株式 (及び任意の他の株式又は証券又は権利)を自社に提出して登録及び譲渡し、(C)すべての利益 を収受し、その他の方法で当該等株式(及び任意の他の株式又は証券又は権利)の実益所有権を行使し、すべて要約条項 に基づいて行い、及び(D)上記実際の受権者の適宜決定権に従って、任意及び全ての形態(S)の譲渡及びその他の書類を記入及び締結する(S)。有効に提出されたが有効に撤回されていない株式を要人の名義又は要人が指示した他の者(S)の名義に譲渡し,必要とされる可能性のある譲渡表(S) 及び他の文書(S)及び当該等の株式に関する他の所有権文書(S)を交付し,当該実際の受権者が要約を受けるため又は請求の受け入れに係ると考えるために必要又は必要なすべての他をその他とすること。そして、株式(およびそのような株式について発行されたまたは発行可能な任意のおよび他のすべての株式または他の証券または権利)の所有権を、上記の要件者またはその代理者に帰属させる。疑問を免れるために,救済権 を発行すれば,上記の規定は入札株式に関する救済権にも適用される.

署名者は、ここで、要人および要人の任意の指定者およびそのそれぞれの役員、上級管理者、従業員および代理人(ならびに上記各者および任意の人)を以下の署名者の真および合法的な事実代理人および代理人(それぞれの場合、それぞれまたは1人以上の他の実際の代理人または代理人と共に行動する)に任命することができず、各者は、完全な代替および再代替権力を有し、以下のようにして、これらの事実代理人および代理人またはその代理人は、その全権裁量の下で適切であると投票しなければならない。(brによる書面による同意を含む)投票または行動時間の前にすべての要人が支払いを受けた株式(および以下の署名者は、当社の任意の株主総会(年次または特別総会および継続の有無にかかわらず)で投票する権利を有する他の任意および他のすべての株式または証券または発行可能な権利を有する他の方法で行動するか、またはそのような総会または他の任意の方法の代わりに行動することに同意する。本委託書および授権書は、それに基づいて提出されたbr株式(および、他のすべての株式またはそのような株式について発行または発行可能な他の証券または権利)の権益と組み合わせて、取り消すことができず、付与された対価は、要人は、要約条項に従って当該等の株式の支払いを受ける(及び当該等の株式について発行又は発行可能な任意及び他のすべての他のbrの株式又は証券又は権利)。当該等の支払を受ける者は、次の署名者がいつでも当該等の株式(及び任意の他の株式又は当該等の株式又は発行可能な他のすべての株式又は証券又は権利)について付与されたすべての先行委託書を取り消す。署名者は、当該株式について任意の後続委託書を発行しない(及び が発行された場合は無効とみなされる)。前述の規定は,疑問を生じないように救済的権利を発行する場合には,入札株式に関する救済権にも適用される.

署名者はここで撤回できないと約束し、 は、保証、同意(署名者およびその遺産代理人、相続人、相続人、および譲受人を制約するために) :

| (a) | 署名者は、提供された株式(および当該株式について発行または発行可能な任意および他のすべての株式または証券または権利)を入札、売却、譲渡および譲渡する権利を有する包括的な権力を有する。要人が要約によって支払われた株式を受け入れることは、要人と要約株主との間の要約の条項と条件を含む拘束力のあるプロトコルを構成する |

| (b) | ここで入札株式と,本交付状に署名すると,(I)本稿で述べた株式数に関する要約を受け取る;(Ii)要人がすべての利益を獲得し、要約株式の所有権を取得するために必要とされる可能性のあるすべての他の文書の署名およびすべてのさらなる保証の約束br}(および任意および他のすべての株式またはこのような株式 発行または発行可能な他の証券または権利について)、(3)次の署名者の引受は,次の署名者が引受を効率的に撤回しない限り,取り消すことはできない |

| (c) | ここで提出された株式(および任意のbrおよび当該株式について発行されたまたは発行可能なすべての他の株式または証券または権利)は、十分に入金されており、評価する必要がなく、無料で販売され、すべての保有権、株式権を受けない。担保および財産権負担、ならびに投票権およびすべての配当金または他の割り当てを取得する権利を含む付随するすべての権利、これらの株式が購入を受け入れられた後に記録された日付を有する配当金または他の割り当ての権利; |

| (d) | ここで株式を提出し,ここで本交付書に署名し,入札要約エージェントとその役員,上級職員を構成する.従業員及び代理人は、所有者の事実代理人として、任意及び全ての用紙(S)及び他の必要又は必要な書類の記入及び署名を要求する撤回不能な指示を事実代理人に送信する(S)。代理弁護士の裁量権の下で、当該等株式(及び任意及び他のすべての株式又は当該等の株式について発行又は発行可能な他の証券又は権利) を有効に提出して有効に撤回することなく、要人の名義又は要人が指示した他の者(S)の名義で、必要な譲渡書(S 3)及び他の書類(S 3)を交付し、これらの株式に関連する他の所有権文書(S)(および当該株式について発行または発行可能な任意の他の株式または他の証券または権利)。そして、事実受権者が、要約を受け入れるために、または承諾に関連するために必要または必要とするすべての他のことを行う。そして、株式(および任意および他のすべての株式またはその株式について発行または発行可能な他の証券または権利)の所有権を要件人またはその代理者に付与する |

| (e) | ここで,署名者がその入札を効率的に撤回しない限り,株式の入札と本渡し状の署名は,要人とその役員,上級管理者,エージェントに対する撤回不可能な権限と要求を構成する.要約に基づいて譲渡された株式の登録を促し,譲渡株式に関する任意およびすべての文書(S)を要人またはその指定者および(Ii)要人または要人の エージェントに交付する.契約者記録に記録されている所有者株式(および任意およびすべての他のbr}株式、またはその株式が発行または発行可能な他の証券または権利)に関する通知および支払いに関する任意の指示を実行すること;そして |

| (f) | 買収要約には“要約と入札株式を受け取るプログラム”と題する章が本書簡に組み込まれており,本手紙の一部を構成している. |

以下の署名者は、ここで提出された株式(および任意の他の株式または証券または権利)の売却、譲渡および譲渡を完了するために、入札要約代理人または要人が必要または適切と考える任意の追加文書に署名し、交付するであろう。

本手紙で付与または同意されたいかなる権力も、署名者の死亡または喪失行為能力の影響を受けず、これらのすべての権力は引き続き有効である。署名者の本文書項のいかなる義務も、署名者の相続人、譲受人、相続人、遺言執行人、管理人、および法定代表に対して拘束力を有する。買収要項に別途説明がある以外は、今回の入札は撤回できません。

署名者は,“要約買収要約”2節で述べたいずれかのプログラムおよび本必要な“要約および要約株式を受け入れるプログラム”による 株式入札により, 署名者と要人が要約条項および要約条件に基づいて締結された拘束力のあるプロトコルを構成することを知っている

以下署名者はその理解 を確認し,入札要約エージェントはすべての入札株主のエージェントとし,(I)契約者の入札株式に対する支払い と(Ii)を受信して入札株主に支払いを渡すことを目的とする.したがって,要約を完了するために必要な収益を要人に入金した後,要人が株式を支払う義務が履行され,入札株主はその後,要約によって株式を受け取ることにより不足している金額 のみを要人に支払わなければならない.

署名者は,買収要約に記載されている何らかの の場合,要人はこの要約で提案されたいかなる株式の支払いも受ける必要がない可能性があることを認めている.

“特別支払い指示”または“銀行電信為替”の下で別の説明がない限り、購入価格小切手(源泉徴収が必要な任意の連邦収入および源泉徴収額を減算する)を発行し、および/または入札または支払いを受けていない株式を表す任意の証明書 を返送し、登録株主(S)の名義で“入札済み株式説明”に現れるようにしてください。同様に、“特別交付指示”の項で別の説明がない限り、購入価格小切手(源泉徴収が必要な任意の連邦収入および予備源泉徴収金額を減算)および/または入札または受け入れられていない株式を表す任意の証明書(および適切な付帯文書)を“入札済み株式説明” 項の下の登録保持者(S)に返送してください。住所は以下の通りです:この登録株主(S)名前(S)。特別交付指示および/または特別支払い指示のうちの1つまたは2つが完了した場合、購入価格小切手および/または(S)名義で入札または支払いを受けていない代表株の任意の証明書を発行し、小切手および/または証明書を指定された人 に交付および/または返却してください。帳簿譲渡方式で株式を入札した株主は,支払いを受けていない株式 をその株主がDTCで開設した口座に記入することを要求することができる.署名者は,要人がそれに基づいて提案されたいかなる株式支払いも受け入れなければ,“特別支払い指示”により,その登録株主(S)の名義から任意の株式を譲渡する責任はないことを確認した.もし“Bank Wire”枠が有効に完了した場合、このような電信為替に従って小切手ではなく、私の支払いを説明してください。

救済権が発行されれば,カプセル中の入札と支払いを受けた1株あたりの株式(およびその関連救済権)の総対価格はカプセル価格を保持する.

特別支払指示

購入した株式の購入価格小切手(源泉徴収が必要な任意の連邦収入および予備源泉徴収金額を減算する)または入札または未購入株式のbr証明書が以下の署名者以外の他の人の名義で発行される場合にのみ、記入することができる。

質問:?検査 ?証明書(S) 致す:

名前: ( 印刷してください) 住所:

(郵便番号 コード)

(納税者 識別番号)

|

特別配達心得

購入した株式の購入価格小切手(源泉徴収が必要な任意の連邦収入および予備源泉徴収金額を差し引く)または入札または未購入株式のbr証明書を以下の署名者以外の人または以下に示す住所以外の住所に郵送する場合にのみ記入する。

| |

質問:?検査 ?証明書(S) 致す:

名前: ( 印刷してください) 住所:

(郵便番号 コード)

(納税者 識別番号)

|

銀行電信為替説明書 (説明7参照) | |

小切手ではなく電信為替で支払いを受けたい場合にのみ記入します。

注意:以下の情報を効率的に記入していない場合、本手紙のトップページに表示されている住所に従って収益小切手を送信して、任意のお金を支払います。 銀行口座の名前は登録と一致しなければならず、すべての登録された所有者を含めなければならない。もしあなたがbrを選択して電信為替を受信すると、あなたの支払いから50ドルの電信為替費用が差し引かれます。ご連絡するかもしれませんが、下記の電信為替説明 を口頭で確認します。次のようにお金を送金してください

| |

| ABA プロセス路線番号 | |

| 銀行名 | |

| 銀行の住所 | |

| 銀行口座の名前 | |

| アカウント 番号(DDA) | |

| 別の貸方アカウントに対して | |

| その他の貸方アカウント名の場合 | |

| SWIFT /IBAN(集積配線が必要) | |

| この銀行為替指示枠に記入した後、署名者は前記電信為替指示が真実であることに同意し、この口座を代表して行動する者の裏書きを許可した後、すなわち入札見積代理人が前記銀行口座に支払いを指示することを示す。 | |

重要です

株主:ここにサインします

(添付のIRSフォームW-9または適切なIRSフォームW-8に記入して返送してください。場合によります)

___________________________________________________________________________________________________________________________

___________________________________________________________________________________________________________________________

所有者サイン(S)

日付:

名前(S)

( 印刷してください)

容量(全称)

住所.住所

( 郵便番号を含む)

市外局番と電話番号

(登録所有者(S)によって署名されなければならず、普通株式証明書(S)上の名前(S) と全く同じであり、要約満了前に各権利について証明書が発行された場合は、関連する権利を表す証明書(S)によって署名されるか、または証券登録所有者(S)または登録所有者(S)として許可された者(S)によって添付された証明書および文書で署名されなければならない。署名が受託者、遺言執行人、管理人、保護者、事実代理人、会社管理者、または受託者または代表として行動する他の人によって署名された場合は、完全なタイトルを説明し、br説明6を参照してください。)

サイン保証(S)

(必要であれば、説明 1および6を参照)

金融機関にのみ使用されます。次の空白にバッジ保証 を置く.

ライセンス署名(S)

名前.名前

商号名

住所.住所

( 郵便番号を含む)

市外局番と電話番号

日付:

指令

要約条項と条件の一部を構成する

1. 署名を保証する.

本提出状に保証を署名する必要はない:(I)本送達状が登録株主(S)によって署名された場合(本文書の場合、この用語は、株主が“特別交付指示”と題するブロックまたは“特別支払い指示”と題するブロックまたは“特別支払い指示”と題するブロックまたはbr}名が株式所有者として出現する任意のDTC参加者) を含むべきである。又は(Ii)当該株式が証券譲渡代理褒章計画又は任意の他の“合資格担保機関”の口座 のために入札された場合、この用語は、改正された1934年の“証券取引法”第17 AD-15条において と定義される(いずれも“合資格機関”であり、総称して“合資格機関”と呼ばれる)。他のすべての場合,本配達状上のすべての署名は 合格機関によって保証されなければならない.株主はまた、彼らが提出した任意の証明書に裏書きしたり、株式許可を添付する必要があるかもしれないし、これらの文書上の署名も保証される必要があるかもしれない説明6を参照されたい。

2.手紙と証明書を配達します。

株式を代表する証明書と代表権利の証明書が満期日と時間前に発行されている場合,代表権利の証明書は入札要約エージェントに付随して転送されるか,あるいは,株式の入札が 購入要約第2節に規定された課金譲渡プログラムによって行われている場合は,エージェントの情報(以下のように定義する)を用いない限り,株主は本提出書に記入しなければならない要約と株式引受の手続きを受ける“。すべての実物入札株式を代表する証明書または任意の株式確認書(場合に応じて)は、署名のために作成され、署名するための送信書(またはそのファックス)、任意の必要な署名保証(または課金譲渡に関連する代理メッセージ)、および本送信書に要求される任意の他の文書と共に、入札要約エージェントによって本文書に記載された住所または締め切りおよび時間前に受信されなければならない。株式を代表する株主証明書(S)が直ちに取得できない場合(または課金譲渡プログラム がタイムリーに完了できない)、または期限および時間前にすべての必要なファイルを入札 要約に送達することは許可されていないが、第2節に規定する保証交付プログラム を購入するために“要約および要約取得プログラム”と題する場合は、その株主は入札されることができる。追随される。この手順によれば,(I)このような入札は または適格機関によって行われなければならず,(Ii)入札要約エージェントは満期日と時間または前に記入して正式に署名された保証交付通知を受信しなければならず,基本的には要人が提供するフォーマット を採用し,(Iii)各場合,すべての入札済み株式を代表する証明書 を記入して正式に署名した送信状(またはそのファックス)を採用し,任意の必要な署名保証 (または帳簿登録譲渡に関する代理メッセージ)と本関数が要求する任意の他の文書を持ち, はこのような保証交付通知署名日後2取引日以内に入札要約エージェントが受信しなければならず, はすべて要約購入中のタイトルで“要約と入札株を受け取るプログラム”という章で規定されている.

救済権が発行された場合,株式をカプセルに格納する有効カプセルも関連救済権をカプセルに格納する有効カプセルを構成すべきである.

用語“エージェントの情報” は,DTCが入札要約エージェントに電子的に送信され,登録確認の一部 を構成し,DTCがDTC参加者の入札株式に対する明確な確認を受けており,その参加者 が本提出状の制約を受信し同意していることを示す情報である.DTCのプログラムに従ってDTCにファイルを渡すことは,入札見積エージェントへのファイルの渡しを構成しない.

本転送関数,株式を代表する証明書(S)および他のすべての必要なファイルの交付方式は,DTCによる交付を含み,入札株主が唯一のリスクを選択して負担する.入札見積エージェントが実際に納品を受け取った場合にのみ,納品済みとみなされる.郵送で配達する場合は、書留で郵送し、返送証を添付し、保険を適用することをお勧めします。いずれの場合も、タイムリーな納品を確保するために十分な時間を残さなければならない。

3.他の選択はなく, に条件があるか,または入札がある.

他に選択肢はなく, は条件付きや入札を受け付け,断片的な株式を購入することはない.すべての入札株主は、本送信手紙(または本送信手紙)に署名することによって、その株式支払いを受ける任意の通知を受信する任意の権利を放棄する。

4.スペース不足

ここで提供される空間が不足している場合、証明書番号および/または株式数は、本文書に添付されている個別に署名された明細書に列挙されなければならない。

5.部分入札 (簿記譲渡方式で株式を入札する株主には適用されない)

提出されたいずれの証明書に代表される株式が全 株よりも少ない場合は、 “入札済み株式数”というタイトルの欄に入札する株式数を記入してください。この場合,旧株(S)に代表される残り株式を代表する新株(S)は,満期日および時間後に確実な範囲でできるだけ早く登録株主(S)に送付され,本関数 上の適切なセルが規定されていない限り.別の説明がない限り,入札カプセルエージェントに渡された証明書(S)に代表されるすべての株は入札されたと見なす.

6.手渡し書、株式許可、および裏書きに署名します。

本手紙 が入札した株式の登録株主(S)によって署名されるように,署名(S)は株式(S)の額面(S)上の氏名(S)と完全に一致しなければならず,修正,拡大,または任意の変更を行ってはならない.ここで入札したいずれかの株式が2名以上の共同所有者が登録所有している場合は,その等の共通所有者はすべて本意向書に署名しなければならない.任意の入札株式 が複数の証明書に異なる名前で登録されている場合には,異なる証明書登録と同様に多くの単独の交付状 を記入,署名,提出する必要がある.

本意向書がここで上場及び入札された株式の登録株主(S)によって署名された場合、株式に裏書き又は単独で株式権力を付与する必要はなく、 は、登録株主(S)以外の者に入札又は支払いを受けていない株式の支払又は証明書を発行しない限り。このような証明書や株式権力への署名は適格機関によって保証されなければならない。

本委託書または任意の証明書または株式権力が、受託者、遺言執行人、管理人、保護者、事実上の弁護士、会社幹部、または受託者または代表的な身分で行動する他の人によって署名された場合、その人は、署名時に明記し、その許可された要人を満足させる適切な証拠を提出しなければならない。

本意向書が入札された株式の登録株主(S)以外の者によって署名された場合,証明書には裏書きまたは適切な 株式授権書が添付されていなければならず,いずれの場合も署名は証明書に登録されている株主(S)の名前とまったく同じでなければならない.このような証明書や株式権力上の署名は,署名が適格機関の署名でない限り適格機関によって保証されなければならない.

7.特殊 支払い、電信為替支払い、および出荷説明

入札または支払いを受けていない株式を代表する小切手および/または 証明書が本郵便署名者以外の人の名義で発行される場合、または小切手および/またはそのような証明書が本送達署名者 以外の人または上記住所以外の他の住所に返却される場合は、本送達手紙上の対応するボックスに記入しなければならない。帳簿譲渡方式で株式を入札した株主は、支払いを受けていない株式を、当該株主が本プロトコルで指定したDTCに開設された口座に記入することを要求することができる。このような指示が発行されていない場合、支払いを受けないこのような株は、上で指定されたDTCクレジットアカウントによって を返す。

小切手の代わりに電気為替で支払いたい場合は、上の“銀行電信為替指示”ボックスに正しく記入してください。もしこの枠が有効に記入されていない場合、期限が切れる可能性のある任意のお金を支払うための小切手を受け取ります。もしあなたが電信為替を受けることを選択したら、私たちは50ドルの電信為替費用を支払います。

8.証明書の紛失、廃棄、破損、または盗難

株式を代表する証明書(S) 例えば紛失、損壊、毀損或いは盗まれた場合、株主は適時に情報仲介と連絡しなければならない。そして, 株主に証明書の交換に必要な手順を指示する(S).紛失,廃棄,破損,盗難証明書を交換するプログラムに従うまで,本提出書や関連文書を処理することはできない.

カプセルを完了する条件 ;破棄する

要人は支払いを受ける必要もなく,いかなる入札株式にも支払う必要はなく,要約買収要約に“要約の条件 ”と題する14節に規定する条件を満たさない限りである.要人は任意の入札済み株式の場合に要約の任意の指定 条件を放棄する権利を保持する.

要人には義務もなく, 締め切りや時間を延期するつもりもない.しかし,要人は適用法律 に基づいて延長要約を自ら選択する権利を保持している.

10.有効性 を決定します。

文書形式および任意の入札株式の有効性,資格(受信時間を含む)および支払いを受けるすべての問題 は要人が適宜決定する.契約者は、絶対的な権利を保持し、適切な形態ではないと考えられる任意のbr株式(および任意のおよび他のすべての株式、またはそのような株式について発行または発行可能な他の証券または権利)の任意または全部の入札を拒否するか、または契約者を拒否する弁護士は、br}の不法な支払いまたは支払いを受ける可能性があると考える。要人もまた、任意の特定の 株式(および任意およびすべての他の株式、またはそのような株式について発行されたまたは発行可能な他の証券または権利)または任意の入札における任意の特定の欠陥または適合しない任意の特定の株主の入札を放棄する絶対的権利を保持する。 任意の株式(および任意のおよび他のすべての株式、またはそのような株式について発行されたまたは発行可能な他の証券または権利)の入札は、そのような株式に関連するすべての欠陥または規定に適合しない事項が明確に放棄または修正されて満足できるbrまで有効に行われたとみなされる。署名者は,要約条項や条件(本転送手紙や指示を含む)に対する要人の解釈が最終的であり,法的に許容される最大の拘束力を持つことを理解している.文書形式および任意の株式の有効性、形式、資格(受信時間を含む)および支払いを受けるすべての問題 は、最終的であり、法的に許容される最大の拘束力を有する要人によって適宜決定される。契約者,入札要約エージェント,情報エージェント,または任意の他の者は,入札中の任意の欠陥や違反行為について通知する義務はなく,彼らの誰もこのような通知を出すことができなかったためにいかなる責任も負わない.契約者、入札見積エージェント、情報エージェント、または任意の他の者は、入札中の任意の欠陥または違反行為について通知する義務がなく、そのような通知を出すことができなかったことによって、いかなる責任も負わない。

11.コピーの協力または追加を要求します。

ヘルプ要求 はメッセージエージェントに直接送信することができ,アドレスは以下のとおりである.購入要約、本意向書、保証交付通知、および国税表W-9の他のコピーは、以下のように、または仲介人、取引業者、商業銀行、信託会社、または他の指定された人から取得することができます。

12.撤回します。

別途規定があるほか、要約による株式入札は撤回できません。株主は,満期日および時間前の任意の時間に,以下の手順により先にカプセルによって買収された株式を撤回することができる.その後、株式入札は撤回できません。2023年12月10日以降に撤回することができなければ、つまり60ですこれは…。要約開始日から計算して、当該等の株式を取得した要人が要約に基づいて支払いを受けない限り。

要人は がすべての有効な提出要約を受け入れることを期待しているが,期日と時間後にすぐに撤回されなかった株式である.

脱退カプセル株式を発効させるためには,入札カプセルエージェントは本ファイルのトップページに規定されているアドレスで書面,電報,ファクシミリの脱退通知をタイムリーに受信しなければならない.いかなる撤回通知も明記しなければならない

| · | 株式出資者の名前を撤回しようとしている |

| · | 脱退しようとする株式の数 |

| · | 当該等の株式を代表する株式(S)及び当該等の権利を代表する株式(S)(あれば)が登録されている 氏名(S)は,当該等の株式を提出した者の氏名と異なれば となる. |

株式証明書または撤回される権利証明書(ある)が入札要約エージェントに交付または識別された場合,実際に撤回される株式を発行する前に,所有者の名前と,その株式や関連する権利を証明する特定の証明書に表示されるシリアル番号(場合によっては)を入札要約エージェントに提供しなければならない.

脱退通知への署名(S) は合格機関が保証しなければならない(合格機関が引受した株は除く).

株式が帳簿登録譲渡プログラムに従って入札された場合,いずれの脱退通知もDTCにおける口座 の名前と番号を具体的に説明し,他の面でDTCのプログラムを遵守しなければならない.

株式撤回入札は撤回できず,その後,約については,適切に撤回された株式は有効入札が行われていないとみなされる.しかし、撤回された株は、満期日と時間の前のいつでも再入札することができる。

救済性 権利が発行された場合,株式のカプセルからの有効脱退も関連救済 権利のカプセルからの有効脱退を構成すべきである.

脱退通知の形式と有効性(受信時間を含む)に関するすべての問題は我々が自ら決定する.要人、入札要約代理人、情報代理人、または任意の他の一人当たりは、いかなる撤回通知中の任意の欠陥または違反事項について通知する義務がなく、いかなる通知もできなかったためにいかなる責任を招くこともない

13.転庫税

要人は,要約に基づいてその注文またはその注文に任意の株式を売却·譲渡する任意の株式譲渡税を支払う.ただし,登録株主(S)以外の誰か に購入価格を支払ったり,登録株主(S)以外の誰かの名義で未入札または支払いを受けない株式を返却したり,要約に従って要人に株式を売却または譲渡した以外のいずれかの理由で譲渡税を徴収した場合,任意の株式譲渡税(登録株主(S),その または他の人に徴収された場合にかかわらず)は,このような税金を満足できる証拠がない限り購入価格から差し引く,またはそのような税金を満足できる証拠がない限り免除する.お手紙で提出します。

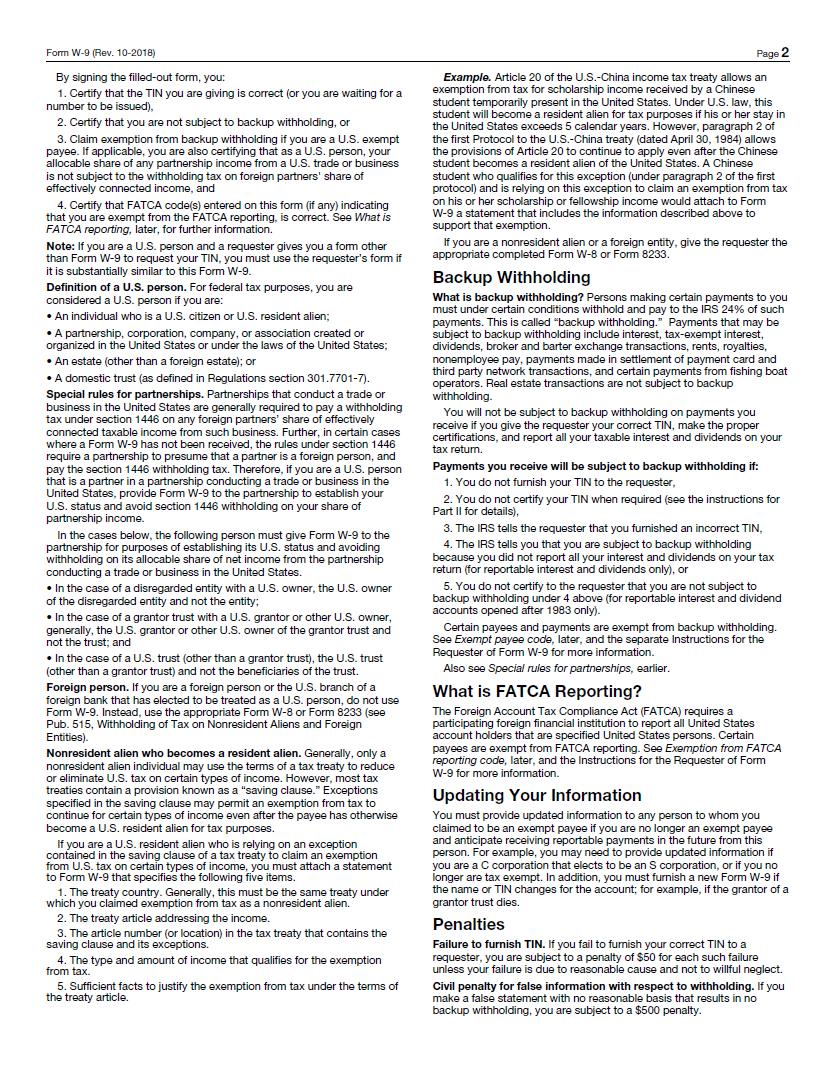

14.バックルをバックアップする;国税表

米国連邦br所得税法によると、いくつかの認証要求が満たされない限り、入札要約エージェントは、通常、要約に従ってある株主に支払われる任意の金から適用される予備源泉徴収率を源泉徴収することが要求される。この場合、このような予備控除を回避するためには、各入札株主および他の受取人(適用すれば)は、その株主または受取人の正しい納税者識別子(TIN)を入札要約代理 に提供し、添付されているIRSテーブルW-9を正確に記入することによって、そのbr}株主または受取人がこのような予備控除の制約を受けないことを証明するか、またはその株主または受取人が米国連邦所得税の米国人でない場合、適切かつ正しく記入されたIRSフォームW-8を提出することによって証明される。Br}は、入札見積代理またはアメリカ国税局ウェブサイトhttp://www.irs.govから取得できます。米国人ではないか、または米国連邦所得税のためにその身分に疑問を持つ株主は、どのIRSフォームが適切かを決定するために税務コンサルタントに問い合わせなければならない。TINは、個人に属する株主または受取人に対して、通常、その個人の社会的安全番号である。

株主または受取人は,株式の添付または裏書きを入札要約代理に提供しなければならない 譲渡に株主または最後の譲受人のTINを登録しなければならない.株式が2つ(2)または2つ以上の名前に登録されている場合、または名前が実際の株主の名前にない場合、添付されているIRSテーブルW-9に記載されている説明を見て、どの番号に関する他の指導を知るべきです。 TINが必要であり、株主または受取人が入札要約エージェントに正しいTINを提供していない場合、IRSは株主または受取人に50ドルの罰金を科す可能性があります。入札株主がTINを獲得していない場合、TINを申請した場合、または近い将来にTINを申請する予定であり、バックアップ差し止めを避けるために、入札株主は、添付のIRSテーブルW-9またはIRSテーブルW-8上の説明を審査して遵守しなければならず、入札要約エージェントまたはIRSサイトhttp://www.irs.govから取得することができる。

米国連邦税の場合、保有者が、(1)米国市民または個人住民、(2)共同または会社の共同企業、会社または実体とみなされ、または米国またはその任意の州またはコロンビア特区の法律に従って組織されている場合、米国人とみなされる。(3)以下の条件を満たす信託:(I)(A)米国内裁判所の主な監督を受ける、(B)1人以上の米国人が信託を制御する権利を有するすべての重大な決定、または(Ii)適用される財務省法規による有効な選択 は、その出所にかかわらず、米国人または(4)その収入に対して米国連邦所得税 の遺産を納付するとみなされる。

特定の株主 または受取人(すべての会社および特定の外国人を含む)は、バックアップ源泉徴収および納税情報報告の要求によって制限されない。しかし、当該等株主は、添付されている米国国税表W-9を作成して、第2部分を削除せずに、誤った予備抑留を回避するか、または入札要約代理人に妥当な米国国税表W-8を提出し、当該等株主又は受取人(何者に適用されるかに応じて)の免除地位を証明しなければならない。IRSテーブルW-8は、入札見積エージェントまたはIRSサイトhttp://www.irs.govから取得することができる。添付されている米国国税局W-9表の説明を見て、どの株主が予備控除を免除できるかに関する他のbr指導を理解してください。

添付されているW-9フォームに記入できなかったり,適用されたIRSテーブルW-8を提出したりすること自体は株式を無効入札と見なすことはないが, は入札要約エージェントにカプセルによる任意の支払いを差し押さえることを要求する.

バックアップ源泉徴収税は追加的なアメリカ連邦所得税ではない。逆に、予備源泉徴収額の影響を受ける個人の米国連邦所得税義務は、源泉徴収額brを減算する。源泉徴収による税金の多納であれば、適時にアメリカ国税局に必要な情報を提供すれば、払い戻しを受けることができる。添付されているIRSフォームW−9または適用されるIRSフォームW−8が記入されて返却されなかった場合、特典に従って支払う任意の金額にバックアップ金を差し引くことになります。国税局表W-9およびW-8は、入札見積代理または米国国税局ウェブサイトhttp://www.irs.govからダウンロードすることができる。株主はどのようなIRS表が適切であるかを決定するために、彼らの税務コンサルタントに問い合わせなければならない。

要約のいくつかの米国連邦所得税結果の議論 については、“入札 要約-税務考慮”というタイトルの購入要約を参照してください。

15.入札書はプロトコルを構成する.

上記のいずれかの手順に従って行われるbr株式入札は、要約を受け入れることと、上記の事項についての陳述および担保を構成することになります(これらに限定されないが、完全な権限および許可入札、売却、譲渡および譲渡された株式(ならびに任意および他のすべての株式または他の証券、またはそのような株式について発行または発行可能な権利を含む)。要人は、要約により提出された株式の支払いを受け付け、当該等の株式(及びその他のすべての 株式又は当該等の株式について発行済み又は発行可能な他の証券又は権利)について、要約条項及び条件に基づいて当該等の株式について合意する拘束力のある合意を構成する。

***

重要な提示:本提出状(またはその手動で署名された伝達物)および任意の署名保証および任意の他の必要な文書は締め切りと時間前に入札要約エージェントによって受信されなければならず,そうでなければ入札株主は保証交付の手順を守らなければならない.

ご質問や請求があれば、ヘルプや購入要約、配達状、他の任意のファイルの他のコピーを取得し、直接情報エージェントに提出してください。住所と電話番号は以下の通りです。オファーに関する助けを得るために、マネージャー、トレーダー、商業銀行、信託会社、または他の指定された人に連絡することもできます。

この特典の情報エージェントは:

マディソン通り501号、20階

ニューヨーク、ニューヨーク10022

株主は無料電話をかけることができます:(877) 800-5190

銀行とマネージャーはコレクトコールができます

(212) 750-5833

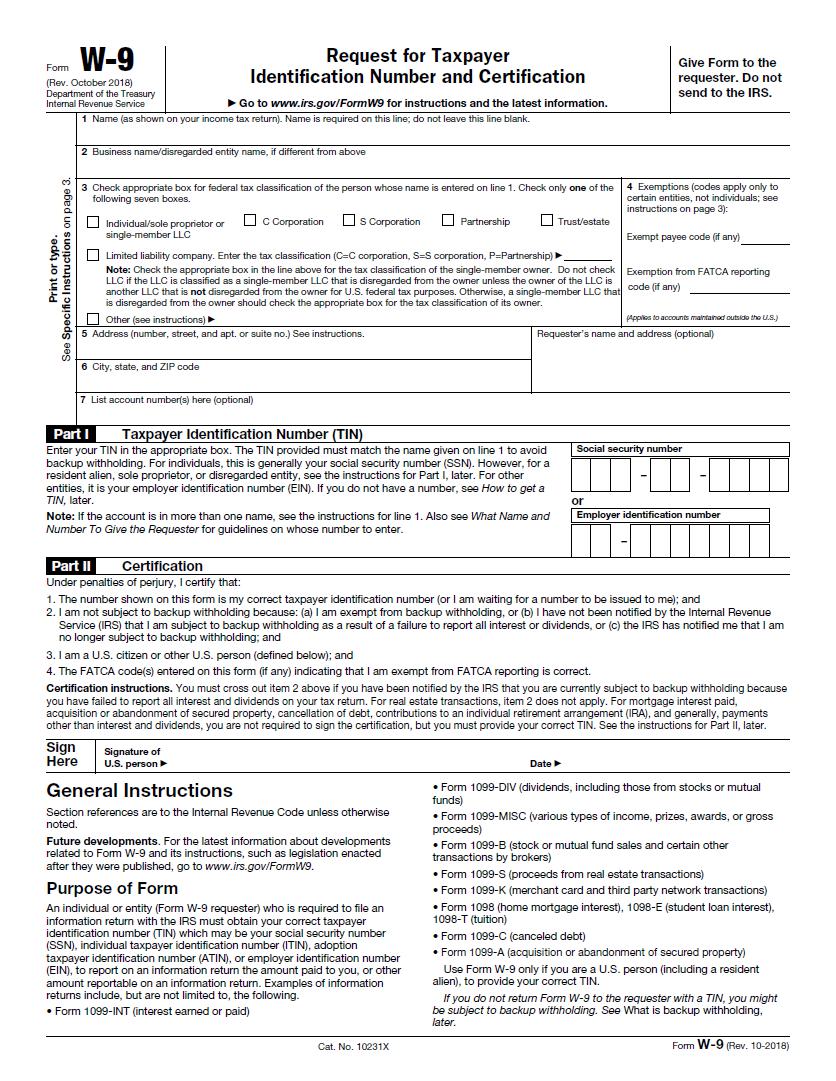

財務省国税局表W-9(2018年10月改訂版)納税者識別子と証明書申請 www.irs.gov/FormW 9にアクセスして説明と最新情報を取得してください。請求者に用紙を渡す。アメリカ国税局に送らないでください。印刷 またはタイプします。3.1ページの名前の具体的な説明(所得税申告書に示すように)を参照してください。このたびは名前を入力する必要があります。この旅行を空にしないでください。2ビジネス名/無視されたエンティティ名は、上記3で1行目に名前を入力した者の連邦税務分類の対応するボックスと異なる場合。以下の7つのボックスのうちの1つのみを選択します。個人/独資または単一メンバー C有限責任会社S株式会社共同信託/不動産有限責任会社。税務分類(C=C社、S=S 会社、P=共同企業)注:上記の行の対応するボックスを選択して、単一のメンバー所有者の税務分類を表示します。LLCが所有者によって無視された単一のメンバLLCに分類される場合、LLCの所有者 が米国連邦税目的のために他の所有者によって無視されていないLLCでない限り、LLCは選択されない。そうでなければ、所有者によって無視された単一メンバー有限責任会社は、その所有者の税務分類の対応するボックスを選択しなければならない。その他(説明を参照)4免除(コードは、あるエンティティにのみ適用され、個人には適用されない;3ページの説明を参照):受取人コードを免除する(ある場合)FATCAを免除する報告コード(ある場合)(米国国外で開設されたアカウントに適用される)5アドレス(番号、街、およびAPT。またはスイートルーム番号)説明を参照してください。 6都市、州、郵便番号申請者の名前と住所(オプション)7アカウント(S)ここ(オプション)第1の部分納税者識別 番号(TIN)は、対応するボックスにTINを入力します。提供されたTINは、予備抑留を回避するために、1行目で提供される名前と一致しなければならない。これは、個人の場合、一般にあなたの社会保険番号(SSN)である。ただし、住んでいる外国人、独資経営者、あるいは無視されている実体については、後述する第1部の説明を参照されたい。他の実体のために、それはあなたの雇用主識別番号(EIN)です。もしあなたがbr番号を持っていなければ、How to Get a Tinを後で参照してください。なお、アカウントに複数の名前がある場合は、1行目の説明を参照してください。また、誰の番号を入力するかに関するガイドラインを理解するために、請求者にどのような名前および番号を提供するかを参照してください。社会的安全番号--または雇用主識別番号--第二部分証明偽証罪の処罰の下で、本人証明:1.本表に表示されている番号は、本人の正しい納税者身分番号(または私が発行を待っている番号)。そして2.私はバックアップ源泉徴収を免除した、または(B)アメリカ国税局(IRS)は私にすべての利息や配当を報告していないためにバックアップを差し押さえられたことを通知しなかったから、または(C)国税局は私にバックアップ源泉徴収の制約を受けないように通知してくれた;および3.私はアメリカ市民または他のアメリカ人である(以下のように定義される)。と4.本テーブルに入力された本人免除申告を示すFATCAコード(S)が正しい.認証説明。もしbrアメリカ国税局があなたに通知したら、納税申告書ですべての利息と配当を報告していないので、今予備の源泉徴収を受けていますので、上の第2項を切らなければなりません。不動産取引については、第2項は適用されない。支払いされた担保利息、担保財産の購入または放棄、債務抹消、個人退職手配(IRA)の供出、および一般的には、利息および配当以外の支払いについては、証明書に署名する必要はありませんが、正しいTINを提供しなければなりません。後述する第2部の説明 を参照されたい。ここに署名するには、別の説明がない限り、ここでU.S.PersonDate一般的な説明に署名して、国内所得コードの一部を参照してください。未来の発展。表W-9とその指示に関する最新の発展情報は、公表後に公布された立法のように、www.irs.gov/FormW 9にアクセスしてください。米国国税局に情報申告書を提出することを要求する個人またはエンティティ(Form W-9 Requester) は、あなたの社会安全番号(SSN)、個人納税者識別番号(ITIN)、養子納税者識別コード(ATIN)、 または雇用主識別コード(EIN)を取得して、情報納税表上であなたに支払った金額を報告するため、または情報納税表上で報告することができる他の金額であることができる正しい納税者識別子(TIN)を取得しなければならない。メッセージ返却の例としては、以下のものが含まれるが、これらに限定されない。·Form 1099-INT(稼ぐまたは支払う利息)·Form 1099-DIV(株式や共同基金からの配当を含む)·Form 1099-MISC(各種収入、賞品、奨励または毛収入)·Form 1099-B(株式または共同基金販売および仲介人による何らかの他の取引)·Form 1099-S(不動産取引収益)·Form 1099-K(ビジネスカードと第三者ネットワーク取引)·Form 1098(住宅担保融資利息)、1098-E(学生ローン利息)、1098-T(授業料)·テーブル1099-C(債務廃止)·テーブル1099-A(担保財産の取得または放棄)は、正しいbr}TINを提供するために、米国人(米国在住外国人を含む)である場合にのみ使用されます。W-9テーブルをTINと共に要求者に返さない場合、予備抑留の影響を受ける可能性があります。バックアップバックル は後で参照してください。猫です。表W-9(バージョン10-2018)10231 X

表 W-9(Rev.10-2018)2ページ目は、署名によって記入された用紙であり、あなた:1.提供されたTINが正しいことを証明する(または発行番号を待っている)、2.予備控除の制約を受けていないことを証明する、または3.米国免除受取人である場合、予備控除 の免除を申請します。適用される場合、あなたはまた、アメリカ人として、任意の提携企業のアメリカ貿易または業務収入における割り当て可能なシェアが、有効な関連収入における外国パートナーのシェアの源泉徴収税 および4を受けないことを証明します。本表に入力されたFATCAコード(S)が正しいことを証明し、FATCA報告を免れることを示しています。 の詳細については、後でFATCAレポートとは何かを参照してください。注意:もしあなたがアメリカ人で、申請者があなたのTINを申請するのではなく、br表W-9ではなく、申請者の表を使用しなければなりません。もしこの表がこの表W-9と実質的に似ている場合。アメリカの定義人です。連邦税金については、·アメリカ市民またはアメリカに住んでいる外国人の個人である場合、·アメリカまたはアメリカの法律に基づいて作成または組織された共同企業、会社、会社または協会;·遺産(外国遺産を除く);または·国内信託基金(法規301.7701-7節の定義に基づく)。米国で貿易または事業を展開する組合企業は、通常、第1446条に基づいて、そのような業務の有効な関連課税所得額における任意の外国パートナーのシェアに源泉徴収税を支払う必要がある。また、表W−9を受領していない場合もあり、第1446条の規則は、組合員が外国 個人であると推定し、第1446条の源泉徴収税を支払うことを要求する。したがって、米国で貿易又は事業を行うパートナーである米国人である場合は、当該組合企業にW−9表を提供して、米国人の身分を確立し、第1446条の共同企業におけるあなたの収入シェアの差し止めを回避してください。次の場合には,次の者は,米国を設立するために共同企業にW-9表を提出しなければならない地位を維持し、米国で貿易または業務を行う組合企業が分配可能な純収入シェア を差し押さえることを回避する。·米国の所有者がいる無視されたエンティティについては、無視されたエンティティの米国所有者であり、brエンティティではない。·米国の保証人または他の米国所有者と構築された保証人信託であれば、信託の他の米国所有者ではなく、保証人信託の米国保証人または他の米国所有者が一般的であり、·米国信託(保険者信託を除く)であれば、信託の受益者ではなく、米国信託(保険者信託を除く)である。外国人です。外国人またはアメリカ人とみなされる外国銀行のアメリカ支店を選択した場合は、W-9表を使用しないでください。代わりに、適切なテーブルW−8またはテーブル8233が使用される(公告515を参照して、非住民外国人および外国エンティティに対して源泉徴収される)。非住民宇宙人は住民宇宙人になる。一般的に、非住民外国人個人のみが、特定のタイプの収入の米国税を低減または廃止するために、税金条約の条項を使用することができる。しかし、 のほとんどの税金協定は“保留条項”と呼ばれる条項を含む。保留条項に指定された例外は、受取人が他の理由でアメリカ住民外国人になっていても、いくつかのタイプの収入が免税を継続することを許可する可能性があります。もしあなたがアメリカ住民外国人であれば、税収条約保留条項に含まれる例外に依存してアメリカに免税 を申請します。あるタイプの収入について納税するには、W-9表に報告書を添付して、以下の5項目を説明しなければなりません。1.契約国。一般的に、これはあなたが非住民外国人として免税を申請する同じ条約でなければならない。2.収入に関する条約第 条。3.税務条約に保持条項およびその例外状況が含まれている条項番号(または場所)。4.免税条件に適合する所得のタイプおよび金額。5.条約(Br)条の条項によると、免税が合理的であることを証明するには十分な事実がある。例を挙げて説明する。米国−中国所得税条約第20条は,米国に一時滞在する中国人学生が獲得した奨学金収入の免税を許可している。米国の法律によると、もしその学生が米国に5年以上滞在していれば、彼や彼女はアメリカに住む外国人になる。しかし、米国·中国条約第1議定書(1984年4月30日)第2項第20条の規定は、中国人学生が米国在住外国人となった後も適用され続けることが許されている。この例外条件(第1議定書第2項に基づく)に適合し、この例外申請に依存してその奨学金又は研究金収入が免税された中国人学生は、上記免税支援情報を含むW-9表に声明を添付しなければならない。非住民あるいは外国実体であれば、適切に記入したW-8表あるいは8233表を申請者に渡してください。バックアップバックルとは何ですか?いくつかのお金をあなたに支払う人は、いくつかの条件で抑留され、このようなお金の24%をアメリカ国税局に支払わなければなりません。これは“予備控除”と呼ばれる。 予備控除を受ける可能性のある支払いには、利息、免税利息、配当金、ブローカーおよび交換交換取引、br}レンタル料、特許使用料、非従業員賃金、決済カードおよび第三者ネットワーク取引のために支払われる金、および漁船事業者のいくつかの支払いが含まれる。不動産取引は予備控除の制限を受けない。正しいTINを申請者に提供し、適切な証明を提供し、納税申告書であなたのすべての課税利息および配当金を報告する場合、あなたは支払いを受けた予備控除を受けません。以下の場合、あなたが受け取った支払いは予備的に差し引かれます:1.あなたはbr}請求者にTINを提供していません。2.あなたが必要な時にTINを証明していません(詳細については、第2の部分の説明を参照してください)、3.アメリカ国税局は、請求者にあなたが提供したTINが正しくないことを教えています、4。あなたは申請者にbrが上記の4つ以下の予備控除の制約を受けないことを証明しません(1983年以降に開設された報告可能な利息および配当口座に限定されます)。一部の受取人と支払いは予備控除を免除します。より多くの情報については、後述する免除受取人コードおよびフォームW−9の請求者に関する個別説明を参照されたい。また、前の共同企業特別規則を参照してください。FATCAの報告は何ですか?“外国口座税遵守法”(FATCA)は、参加を要求した外国金融機関が、米国人に指定されたすべての米国口座所持者を申告する。一部の受取人たちはFATCA報告書の影響を受けない。より多くの情報については、後述するFATCA報告免除ルールと表W-9申請者の説明を参照してください。あなたの情報を更新するには、あなたが受取人を免除していると主張する誰にも更新された情報を提供しなければなりません。もしあなたがもはや免除対象者ではなく、将来この人の報告すべき支払いを受けることが予想されます。例えば、S社になることを選択したC社であれば、 あるいは免税しなくなったら、最新の情報を提供する必要があるかもしれません。さらに、アカウントの名前またはTINが変更された場合、新しいW−9テーブルを提供しなければならず、例えば、保証人信託の設定者が死亡した場合、新しいテーブルを提供しなければならない。スズの処罰は提供しません。もしあなたが要請者に正しい缶詰を提供できなかった場合、あなたはあなたの失敗が合理的な理由で意図的な不注意ではない限り、50ドルの罰金を科されるだろう。民事 は虚偽情報を源泉徴収することに対する処罰である.もしあなたが合理的な根拠がなくて虚偽の陳述をした場合、brのバックアップ控除がない場合、あなたは500ドルの罰金を科されます。

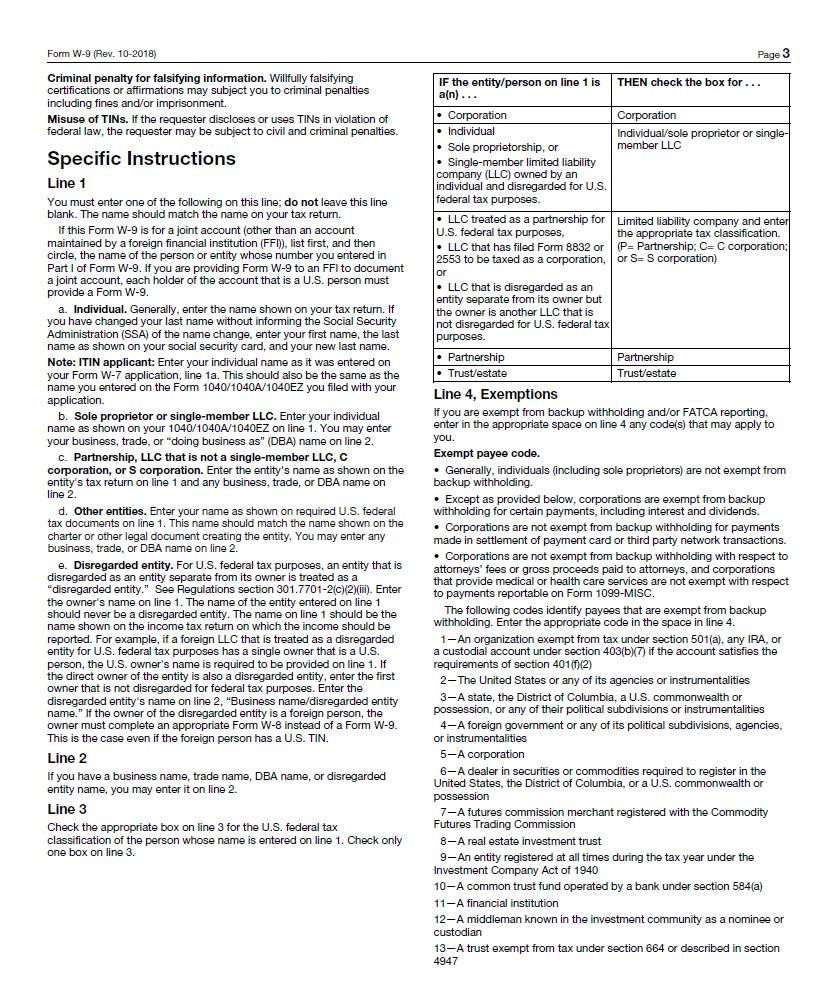

表W-9(10-2018改訂版)3ページ目は情報偽造により刑事罰を受けた。証明書の故意の偽造や確認は、罰金および/または監禁を含む刑事罰を受ける可能性があります。缶詰を濫用する。請求者が缶詰を開示または使用して連邦法に違反した場合、請求者は民事と刑事罰を受ける可能性がある。特定の説明行1このたびに以下のbrのうちの1つを入力しなければなりません。空にしないでください。名前はあなたの税金表の名前と一致すべきです。もしこのW-9フォームが連合口座 (外国金融機関(FFI)に対して開設された口座を除く)であれば、先にリストして、W-9フォームのI部分にその番号を入力した個人または実体の名前を丸にしてください。FFIにW-9フォームを提供して連合アカウントを証明する場合、アメリカ人であるbrアカウントの各所有者はW-9フォームを提供しなければなりません。A.個人です。一般的には、納税申告書に表示されているお名前を入力してください。社会保障管理局(SSA)に通知せずに名字を変更した場合は、お名前、社会保険カードに表示されている名字 および新しい名字を入力してください。注:申請者:フォームW-7申請書の1 a行目に個人名を入力します。この名前も、申請表1040/1040 A/1040 EZで入力された名前と同じでなければなりません。B.独資経営者または単一メンバー有限責任会社。1040/1040 A/1040 EZの1行目に示すように、個人名を入力します。2行目にビジネス、貿易、またはビジネスの名前を入力することができます。C.Partner、LLCは単一メンバー LLC、C Corporation、またはS社ではありません。1行目に実体の納税申告書に表示された実体名を入力し、2行目に任意の業務、貿易、 またはDBA名を入力する。d.他の実体。1行目に必要な米国連邦税務文書に示されているように、あなたの名前を入力します。この名前は、エンティティを作成する憲章または他の法律文書に表示された名前と一致しなければなりません。 行目に任意の業務、貿易、DBA名を入力することができます。2.実体を無視します。米国連邦税収の目的で、その所有者から分離されたエンティティとみなされるエンティティは“無視されたエンティティ”とみなされる。条例301.7701-2(C)(2)(Iii)節を参照。1行目に所有者名を入力します。1行目に入力された エンティティの名前は決して無視されるべきエンティティではありません。1行目の名称は,収入を申告すべき所得税申告書に表示される名称 であるべきである.例えば、米国連邦税で実体を無視しているとみなされている外国有限責任会社 の所有者が米国人である場合、1行目に米国所有者の名前を提供する必要があります。実体の直接所有者も無視されているエンティティである場合、連邦税収で無視されていない最初の所有者を入力してください。2行目の“業務名/エンティティ名無視”にはエンティティを無視する 名を入力する.無視されたエンティティの所有者が外国人である場合,その所有者はW-9表ではなく適切なW-8表を記入しなければならない.外国人がアメリカの錫貨を持っていても、状況はそうだ。2行目業務名、商号名、DBA名または無視した実体名があれば、2行目に入力できます。3行目は3行目でアメリカに適用されます。1行目に名前を入力した人の連邦税務分類。3行目の1つの枠のみを選択します。 1行目のエンティティ/人員が(N)であれば。それは.それは.そして、チェックボックスを選択して選択します。それは.それは.·会社·個人·独資、 または·個人が所有する単一メンバー有限責任会社(LLC)は、米国連邦税収については考慮しない。個人/唯一の所有者または単一メンバーのLLC·LLCは、米国連邦税目的のための共同企業とみなされ、·LLCは、会社納税として表8832または2553に提出されているか、または·LLCは、その所有者から独立したエンティティとみなされているが、所有者は、米国連邦税目的のために無視できない別の無視できない有限責任会社である。有限責任会社は、適切な税務分類を入力する。(P= パートナーシップ;C=C会社;またはS=S)·パートナー·信託/財産信託/遺産4行目、免除 バックアップ源泉徴収および/またはFATCA報告を免れた場合、4行目の対応する空白に、任意のコード(S) を入力してください。無料受取人コードです。·一般的に、個人(独資所有者を含む)は予備控除を免れることができない。· 以下の規定を除いて、会社は利息と配当を含むいくつかの支払いに対して後備控除を免除します。·会社が支払いカードや第三者ネットワーク取引を決済する際に支払うお金は予備源泉徴収を免除することができません。 ·会社は弁護士に支払う弁護士費や毛収入の面で予備源泉徴収を免除することができず、医療や保健サービスを提供する会社が1099-MISC表で報告した支払いも予備源泉徴収を免れることができません。次のコード は、予備源泉徴収を免除する受取人を識別します。第4.1行の空白に適切なコードが入力される--第501(A)条の免税組織、任意の個人退職口座、または第403(B)(7)条に規定されるホストアカウントによれば、アカウントが第401(F)(2)条の要件に適合する場合--米国またはその任意の機関または機関3-A州、コロンビア特区、米国連邦または領地、またはその任意の政治的分岐または機関4-外国政府またはその任意の政治的支店、機関、あるいは文書5-A会社6-証券や商品取引業者はアメリカ、コロンビア特区、または米国連邦または7-A先物取引委員会に登録されている商人8-A不動産投資信託9-1940年の“投資会社法”に基づいて納税年度内に登録されている実体10-銀行が第584(A)条に従って運営する共同信託基金12-投資界で代理人または委託者と呼ばれる中間者13-A信託は、第664条または第4947条に記載されている免税に基づいている

表 W-9(バージョン10-2018)4ページの下の図は、予備控除を免除できる支払いタイプを示しています。このグラフは 上に列挙された免税受取人に適用され、1から13までです。もし支払いが使用される場合。それは.それは.では、このお金は無料です。それは.それは.利息と配当金の支払いは7件のブローカー取引を除いて、すべての受金は一人当たり免除され、受取人は1~4と6~11及びすべてのC会社は免除される。S社は2012年前に購入した非保証証券の販売のみを免除するため、免除受取人コードを入力してはいけません。易品交換取引および協賛配当免除受取人1~4が報告する必要がある600ドル以上の支払いと5,0001ドルを超える直接販売一般免除受取人1~52が決済支払いカードまたは第三者ネットワーク取引のために支払うことを免除する支払免除受取人1~4 1は、表1099−雑収入およびその説明を参照する。2しかしながら、会社に支払われた以下の支払いおよび表1099-MISCで報告可能なbr}は、医療および保健支払い、弁護士費、第6045(F)条に従って報告されるべき弁護士への支払いの毛収入、および連邦執行機関によって支払われるサービス支払いを免除することができない。FATCA レポートコードを免除する.以下のコードは,FATCAにより報告を免除された受取人を識別する.これらのコードは、ある外国金融機関が米国国外に開設したアカウントのために本フォームを提出する人に適用されます。したがって、アメリカで保有しているアカウントのみにこのフォームを提出する場合、このフィールドを空にすることができます。金融機関がこれらの要求に制約されているかどうかわからない場合は、この表を提出した人にお問い合わせください。A-第501(A)条に従って免税された組織、または第7701(A)(37)条に定義された任意の個人退職計画B-米国またはその任意の機関または機関C-A州、コロンビア特区、米国連邦または財産、またはその任意の政治的分岐または機関D-A社は、その株式が定期的に1つまたは複数の既存の証券市場で取引されている。条例1.1472-1(C)(1)(I)E-および条例1.1472-1(C)(1)(I)F-A証券、商品または派生金融商品取引業者(名義主契約、先物、長期、及び(Br)米国法に基づいて登録されているか、又は第851条に定義されているいずれかの州G−A不動産投資信託H−A によって規制されている投資会社、又は1940年の“投資会社法”に基づいて納税年度内に常に登録されている実体I−584(A)条で定義される共同信託基金−第581 K条で定義されるJ−A銀行−A仲介人 L−A信託第664条の免税又は第4947条(A)(1)条に記載されているM−A免税信託第403(B)条(Br)計画または第457(G)条計画によれば、あなたは、FATCAコードおよび/または受取人コードを記入すべきかどうかを決定するために、このフォームを申請する金融機関に問い合わせたい場合があります。5行目はご住所(番号、街とアパート、スイートルーム番号)を入力します。この は,この表W-9の請求者があなたの情報を返送する場所である.このアドレスが要求者の既存のアドレスと異なる場合は、上部に新しいアドレスを記入してください。新しいアドレスが提供された場合、支払人 がそのレコードでアドレスを変更するまで、古いアドレスが使用される可能性があります。納税者識別子(TIN)の第1の部分は、対応するボックスにTINを入力する。もしあなたがアメリカに住んでいる外国人なら、あなたはSSNを取得する資格もありません。あなたのTINはあなたのアメリカ国税局個人納税者識別子(ITIN)です。社会保険番号ボックスにその番号を入力してください。ITINがない場合は、次の がTINを取得する方法を参照してください。あなたが独資経営者で、あなたがEINを持っている場合、SSNまたはEINを入力することができます。所有者から独立したエンティティとみなされる単一メンバ 有限責任会社である場合、所有者のSSNを入力してください(所有者にSSNがあれば、eINを入力してください)。 が無視されたエンティティのEINを入力しないでください.有限責任会社が会社や共同企業に分類されている場合は、実体のEINを入力してください。注:名前とTINの組み合わせのさらなる説明については、後で請求者に提供される名前と番号を参照してください。缶詰はどうやって手に入れますか。缶詰がなければ、すぐ申請してください。社会保障番号を申請するには、地元の社会保険局事務室からSS-5表を取得し、社会保障カードを申請するか、www.ssa.govでオンラインでこの表を取得してください。1-800-772-1213に電話してこの表を取得することもできます。フォームW−7を使用して、個人納税者識別コード を使用してITINを申請するか、またはフォームSS−4を使用して雇用主識別番号を申請し、 を使用してEINを申請する。EINをオンラインで申請することができます。方法は、アメリカ国税局のウェブサイトwww.irs.gov/businessにアクセスして、Start a Businessの下の雇用主識別番号(EIN)をクリックします。Www.irs.gov/Formsに移って、Form W-7および/またはForm SS-4を表示、ダウンロード、または印刷します。あるいは、www.irs.gov/OrderFormsにアクセスして注文し、10営業日以内にW-7および/またはSS-4フォームを郵送することもできます。W-9用紙に記入するように要求されましたがTINがない場合は、TINを申請してTINの空白に“申請”と書いて、用紙に署名して日付 を明記して申請者に渡してください。利息および配当金の支払い、および取引しやすいツールに関連するいくつかの支払いの場合、あなたは通常、スズを取得し、それを請求者に渡し、その後、バックアップされて支払います。60日間の規定は、他のタイプの支払いには適用されません。あなたがTINを請求者に提供する前に、あなたはこのようなすべての支払いの予備控除を受けます。注:“申請”と入力すると、TINを申請したことを表すか、すぐにTINを申請するつもりです。警告:無視された外国所有者を有する米国エンティティは、適切なテーブルW−8を使用しなければならない。第二部:源泉徴収義務者にあなたがアメリカ人かアメリカに住んでいる外国人であることを証明し、W-9表に署名します。源泉徴収義務者はあなたにサインを要求する可能性があります。次の第1、4または5項目に別の説明があっても。連名アカウントについては、第I部分でTINが であることを示す者のみが署名すべきである(必要な場合)。無視されたエンティティであれば,1行目で確定した人は署名しなければならない.無料受取人、 前の無料受取人コードを参照してください。署名要求。以下の1項から5項の説明に従って認証を完了する.

表 W-9(バージョン10-2018)第5ページ1.1984年前に開設された利息、配当、交換口座は、1983年の間にアクティブな仲介人口座 とされています。あなたは正しいTINを提供しなければならないが、証明書にサインする必要はない。2.利息、配当、仲介人、バーター貿易口座は1983年以降に開設され、1983年の間に仲介人口座は不活発とされた。認証にサインしなければなりません。そうでなければ、バックアップバックル が適用されます。バックアップ控除によって制限され、要求者に正しいTINを提供するだけである場合、用紙に署名する前に、証明書の第2項を削除しなければなりません。3.不動産取引。証明書にサインしなければなりません。証明書の第2項を削除することができます。4.他の支払い。正しいTINを提供しなければなりませんが、以前に提供されたTINが正しくないことが通知されない限り、証明書に署名する必要はありません。“その他の支払い”には、請求者の貿易または業務中に支払われる賃貸料、特許使用料、貨物(商品請求書を除く)、医療サービス(会社への支払いを含む)、非従業員に支払うサービス料、支払カードおよび第三者ネットワーク取引の決済のために支払われる金、特定の漁船乗組員および漁民に支払われる金、および弁護士に支払われる総収益(会社への支払いを含む)が含まれる。5.あなたが支払った担保利息、保証財産の取得または放棄、債務抹消、合格授業料計画支払い(第529条による)、能力口座(第529 A条より)、IRA、Coverdell ESA、アーチャーMSAまたはHSAの貢献または分配、br}および年金分配。あなたは正しいTINを提供しなければならないが、証明書にサインする必要はない。このようなアカウントの出願人にどのような名称および番号を提供するか:名前およびSSN:1.個人2.2人以上の個人(連合アカウント) FFIが維持している帳外を除いて、そのアカウントの実際の所有者、または、合併資金である場合、口座上の最初の人1 3.2つ以上のアメリカ人(FFIによって維持されている共同口座)各口座の所有者4.未成年者の信託口座(“未成年者への統一贈与法案”)2.通常撤回可能な貯蓄信託(保険者でも受託者でも)b.州法により合法的または有効な信託ではないいわゆる信託口座設定者-受託者1実際の所有者1 6.個人が所有する独自資本または無視された実体所有者3.オプションテーブル1099に基づいて信託の設定人信託準備案を提出する方法1(条例1.671-4(B)(2)(I)(A)) このような口座の設定者*:名前と名前を提供する:8.個人に属さないエンティティ所有者9.有効な信託、財産または年金信託法律実体4 10.会社または有限責任会社は表8832または表2553で会社の身分会社を選択する11.協会、クラブ、宗教、慈善、教育または他の免税組織12.共同企業または多メンバー有限責任会社共同企業13.仲介人または著名人のこのような口座に登録された仲介人または被著名人:名前と名前を提供する:14。公共団体(例えば州または地方政府、学区または刑務所)の名義で農業部に開設された口座 は、公共実体の農業プロジェクト支払い15を受信する。表1041の届出方法またはオプションの表 1099届出方法2(条例1.671-4(B)(2)(I)(B)を参照)は、まず信託1リストを提出し、その番号を提供する人の名前を特定する。1つの連名アカウントにSSNが1人しかない場合は、その人の番号を提供しなければならない。2未成年者の名前を特定し、未成年者の社会保険番号を提供する。3個人名を表示する必要があり、企業またはデータベース管理者名を“ビジネス名/無視したエンティティ”の行に入力することもできます。SSNまたはEIN(SSNがあれば)を使用することができますが、アメリカ国税局はSSNの使用を奨励しています。4まず、信託基金、財産信託基金、または年金信託基金の名称を一覧表示する。(アカウント名に法人エンティティが指定されていない限り、個人代表または受託者のTINを提供しないでください。)なお,先のパートナーシップ特殊ルール を参照されたい.*注:付与者は、フォームW-9を信託受託者にも提供しなければなりません。なお、複数の氏名が列挙されている場合には、名前が丸印されていない場合、番号は、リストされた最初の氏名の番号とみなされる。あなたの納税記録を保護し、誰かがあなたの許可を得ずにあなたの個人情報(お名前、SSNまたは他の識別情報のような)を使用して詐欺または他の犯罪を行う場合に、身分窃盗身分窃盗を防止します。身分泥棒は、SSNを使用して仕事を取得するか、または返金を得るためにSSNを使用して納税申告書を提出する場合があります。あなたのリスクを下げるために:·あなたのSSNを保護するために、·あなたの雇用主があなたのSSNを保護していることを確認して、·納税者を選択する際には気をつけてください。もしあなたの納税記録が現在身分窃盗の影響を受けていない場合、brは財布や財布の紛失や盗難、不審なクレジットカード活動や信用報告によってリスクに直面していると思いますので、アメリカ国税局身分窃盗ホットライン電話1-800-908-4490または提出表14039に連絡してください。より多くの情報についてはPubを参照されたい。5027、身分窃盗納税者情報。身分窃盗の被害者が経済的損失または系統的な問題に遭遇した場合、または通常のルートで解決されていない税務問題の解決を支援する助けを求めている場合、納税者代弁者サービス(TAS)の助けを得る資格がある可能性がある。TASフリーボックスホットライン1-877-777-4778またはTTY/TDD 1-800-829-4059に電話することでTASに連絡することができます。不審な電子メールやインターネット釣り 計画から身を守る。インターネット釣りとは、合法的な商業電子メールおよびウェブサイトを模倣することを目的とした電子メールおよびウェブサイトを作成して使用することを意味する。最も一般的なbr行為は,ユーザに電子メールを送信し,自分が構築された合法的な企業であると嘘をつき,身分窃盗のためのプライベート情報を渡すようにユーザをだますことである.

表W-9(バージョン10-2018)6ページ米国国税局は電子メールで納税者に連絡しません。さらに、米国国税局は、個人の詳細な情報の提供を電子メールで要求することもなく、納税者にクレジットカード、銀行または他の金融口座のPIN番号、パスワード、または同様の秘密アクセス情報を提供するように要求することもない。アメリカ国税局から要求されていないと主張する電子メールを受け取った場合、このメールをphish@irs.govに転送してください。br}あなたはまた、IRS名、ロゴ、または他のIRS財産の乱用を財務省税務監察長(TIGTA) に通報することができます。電話番号:1-800-366-4484。Spam@uce.govで疑わしい電子メールを連邦貿易委員会に転送したり、www.ftc.gov/emaintで報告することができます。 あなたはwww.ftc.gov/idsteftまたは877-IDTHEFT(877-438-4338)を介して連邦貿易委員会に連絡することができます。もしあなたが盗まれた被害者であれば、www.entity tytheft.gov とPubを参照してください。五零二七日。Www.irs.gov/IdentityTheftにアクセスして、身分窃盗やリスク低減方法についてもっと多くの情報を知ってください。プライバシー法通知“(Br)6109条”国税法“(Br)6109条は、あなたに支払う利息、配当、またはいくつかの他の収入を報告するために、アメリカ国税局(IRS)に情報申告書を提出することを要求された個人(連邦機関を含む)に正しいTINを提供することを要求し、あなたが支払った担保利息、br}担保財産の購入または放棄、債務のキャンセル;IRA、アーチャーMSA、またはHSAへのあなたの貢献。このフォームを収集した人は、このフォーム上の情報を使用して、米国国税局に情報申告書を提出し、上記の情報を報告する。この情報の通常の用途は、民事および刑事訴訟のために法務省に提供することと、都市、州、br}コロンビア特区および米国公共財産を管理するために提供することとを含む。これらの情報はまた、条約に基づいて他の国に開示され、民事および刑法を実行するために連邦および州機関に開示されるか、またはテロと戦うために連邦法執行部門および情報機関に開示されることができる。納税申告書を提出する必要があるかどうかにかかわらず、TINを提供しなければなりません。第br}3406条によると、支払者は一般に一定の割合の課税利息、配当金、その他の他の支払者を受取人に差し押さえなければならず、受取人が支払者に1缶のお金を与えていなければならない。虚偽または詐欺的な情報を提供することはまた特定の処罰を適用することができる。