syf-202309300001601712偽2023Q312 月 31 日http://fasb.org/us-gaap/2023#OtherAssetshttp://fasb.org/us-gaap/2023#OtherAssets00016017122023-01-012023-09-300001601712米国会計基準:普通株式会員2023-01-012023-09-300001601712米国会計基準:シリーズA優先株メンバー2023-01-012023-09-3000016017122023-10-19エクセルリ:シェア00016017122023-07-012023-09-30ISO 4217: 米ドル00016017122022-07-012022-09-3000016017122022-01-012022-09-300001601712US-GAAP: 変動利害関係法人の主要受益者2023-07-012023-09-300001601712US-GAAP: 変動利害関係法人の主要受益者2022-07-012022-09-300001601712US-GAAP: 変動利害関係法人の主要受益者2023-01-012023-09-300001601712US-GAAP: 変動利害関係法人の主要受益者2022-01-012022-09-30ISO 4217: 米ドルエクセルリ:シェア00016017122023-09-3000016017122022-12-310001601712SRT: 変動持分法人を除く連結法人 VIEメンバー2023-09-300001601712SRT: 変動持分法人を除く連結法人 VIEメンバー2022-12-310001601712US-GAAP: 変動利害関係法人の主要受益者2023-09-300001601712US-GAAP: 変動利害関係法人の主要受益者2022-12-310001601712米国会計基準:優先株会員2021-12-310001601712米国会計基準:普通株式会員2021-12-310001601712米国会計基準:追加払込資本構成員2021-12-310001601712米国会計基準:利益剰余金メンバー2021-12-310001601712米国会計基準:その他の包括利益の累計メンバー2021-12-310001601712米国会計基準:米国財務省株式普通会員2021-12-3100016017122021-12-310001601712米国会計基準:利益剰余金メンバー2022-01-012022-03-3100016017122022-01-012022-03-310001601712米国会計基準:その他の包括利益の累計メンバー2022-01-012022-03-310001601712米国会計基準:米国財務省株式普通会員2022-01-012022-03-310001601712米国会計基準:普通株式会員2022-01-012022-03-310001601712米国会計基準:追加払込資本構成員2022-01-012022-03-310001601712米国会計基準:優先株会員2022-03-310001601712米国会計基準:普通株式会員2022-03-310001601712米国会計基準:追加払込資本構成員2022-03-310001601712米国会計基準:利益剰余金メンバー2022-03-310001601712米国会計基準:その他の包括利益の累計メンバー2022-03-310001601712米国会計基準:米国財務省株式普通会員2022-03-3100016017122022-03-310001601712米国会計基準:利益剰余金メンバー2022-04-012022-06-3000016017122022-04-012022-06-300001601712米国会計基準:その他の包括利益の累計メンバー2022-04-012022-06-300001601712米国会計基準:米国財務省株式普通会員2022-04-012022-06-300001601712米国会計基準:普通株式会員2022-04-012022-06-300001601712米国会計基準:追加払込資本構成員2022-04-012022-06-300001601712米国会計基準:優先株会員2022-06-300001601712米国会計基準:普通株式会員2022-06-300001601712米国会計基準:追加払込資本構成員2022-06-300001601712米国会計基準:利益剰余金メンバー2022-06-300001601712米国会計基準:その他の包括利益の累計メンバー2022-06-300001601712米国会計基準:米国財務省株式普通会員2022-06-3000016017122022-06-300001601712米国会計基準:利益剰余金メンバー2022-07-012022-09-300001601712米国会計基準:その他の包括利益の累計メンバー2022-07-012022-09-300001601712米国会計基準:米国財務省株式普通会員2022-07-012022-09-300001601712米国会計基準:普通株式会員2022-07-012022-09-300001601712米国会計基準:追加払込資本構成員2022-07-012022-09-300001601712米国会計基準:優先株会員2022-09-300001601712米国会計基準:普通株式会員2022-09-300001601712米国会計基準:追加払込資本構成員2022-09-300001601712米国会計基準:利益剰余金メンバー2022-09-300001601712米国会計基準:その他の包括利益の累計メンバー2022-09-300001601712米国会計基準:米国財務省株式普通会員2022-09-3000016017122022-09-300001601712米国会計基準:優先株会員2022-12-310001601712米国会計基準:普通株式会員2022-12-310001601712米国会計基準:追加払込資本構成員2022-12-310001601712米国会計基準:利益剰余金メンバー2022-12-310001601712米国会計基準:その他の包括利益の累計メンバー2022-12-310001601712米国会計基準:米国財務省株式普通会員2022-12-310001601712SRT: 採用調整メンバーの累積有効期間米国会計基準:利益剰余金メンバー米国会計基準:会計基準の更新 2020 2 メンバー2022-12-310001601712米国会計基準:会計基準の更新 2016 13 メンバーSRT: 採用調整メンバーの累積有効期間2022-12-310001601712米国会計基準:優先株会員米国会計基準:会計基準の更新 2016 13 メンバーSRT: 調整後バランスメンバーの累積有効期間2022-12-310001601712米国会計基準:会計基準の更新 2016 13 メンバー米国会計基準:普通株式会員SRT: 調整後バランスメンバーの累積有効期間2022-12-310001601712米国会計基準:追加払込資本構成員米国会計基準:会計基準の更新 2016 13 メンバーSRT: 調整後バランスメンバーの累積有効期間2022-12-310001601712米国会計基準:利益剰余金メンバー米国会計基準:会計基準の更新 2020 2 メンバーSRT: 調整後バランスメンバーの累積有効期間2022-12-310001601712米国会計基準:会計基準の更新 2016 13 メンバー米国会計基準:その他の包括利益の累計メンバーSRT: 調整後バランスメンバーの累積有効期間2022-12-310001601712米国会計基準:会計基準の更新 2016 13 メンバー米国会計基準:米国財務省株式普通会員SRT: 調整後バランスメンバーの累積有効期間2022-12-310001601712米国会計基準:会計基準の更新 2016 13 メンバーSRT: 調整後バランスメンバーの累積有効期間2022-12-310001601712米国会計基準:利益剰余金メンバー2023-01-012023-03-3100016017122023-01-012023-03-310001601712米国会計基準:その他の包括利益の累計メンバー2023-01-012023-03-310001601712米国会計基準:米国財務省株式普通会員2023-01-012023-03-310001601712米国会計基準:普通株式会員2023-01-012023-03-310001601712米国会計基準:追加払込資本構成員2023-01-012023-03-310001601712米国会計基準:優先株会員2023-03-310001601712米国会計基準:普通株式会員2023-03-310001601712米国会計基準:追加払込資本構成員2023-03-310001601712米国会計基準:利益剰余金メンバー2023-03-310001601712米国会計基準:その他の包括利益の累計メンバー2023-03-310001601712米国会計基準:米国財務省株式普通会員2023-03-3100016017122023-03-310001601712米国会計基準:利益剰余金メンバー2023-04-012023-06-3000016017122023-04-012023-06-300001601712米国会計基準:その他の包括利益の累計メンバー2023-04-012023-06-300001601712米国会計基準:米国財務省株式普通会員2023-04-012023-06-300001601712米国会計基準:普通株式会員2023-04-012023-06-300001601712米国会計基準:追加払込資本構成員2023-04-012023-06-300001601712米国会計基準:優先株会員2023-06-300001601712米国会計基準:普通株式会員2023-06-300001601712米国会計基準:追加払込資本構成員2023-06-300001601712米国会計基準:利益剰余金メンバー2023-06-300001601712米国会計基準:その他の包括利益の累計メンバー2023-06-300001601712米国会計基準:米国財務省株式普通会員2023-06-3000016017122023-06-300001601712米国会計基準:利益剰余金メンバー2023-07-012023-09-300001601712米国会計基準:その他の包括利益の累計メンバー2023-07-012023-09-300001601712米国会計基準:米国財務省株式普通会員2023-07-012023-09-300001601712米国会計基準:普通株式会員2023-07-012023-09-300001601712米国会計基準:追加払込資本構成員2023-07-012023-09-300001601712米国会計基準:優先株会員2023-09-300001601712米国会計基準:普通株式会員2023-09-300001601712米国会計基準:追加払込資本構成員2023-09-300001601712米国会計基準:利益剰余金メンバー2023-09-300001601712米国会計基準:その他の包括利益の累計メンバー2023-09-300001601712米国会計基準:米国財務省株式普通会員2023-09-300001601712SRT: 採用調整メンバーの累積有効期間米国会計基準:会計基準の更新 2020 2 メンバー2023-01-010001601712米国会計基準:米国政府機関証券会員2023-09-300001601712米国会計基準:米国政府機関証券会員2022-12-310001601712米国会計基準:米国の州および行政区分のメンバー2023-09-300001601712米国会計基準:米国の州および行政区分のメンバー2022-12-310001601712US-GAAP: 住宅ローン担保証券メンバー2023-09-300001601712US-GAAP: 住宅ローン担保証券メンバー2022-12-310001601712米国会計基準:資産担保証券メンバー2023-09-300001601712米国会計基準:資産担保証券メンバー2022-12-310001601712米国会計基準:その他の債務証券メンバー2023-09-300001601712米国会計基準:その他の債務証券メンバー2022-12-31エクセルリ:ピュア0001601712US-GAAP: クレジットカード受取可能額メンバー2023-09-300001601712US-GAAP: クレジットカード受取可能額メンバー2022-12-310001601712米国会計基準:消費者ローン会員2023-09-300001601712米国会計基準:消費者ローン会員2022-12-310001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2023-09-300001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2022-12-310001601712US-GAAP:未配分融資売掛金メンバー2023-09-300001601712US-GAAP:未配分融資売掛金メンバー2022-12-310001601712US-GAAP: クレジットカード受取可能額メンバーSRT: 調整後バランスメンバーの累積有効期間2023-06-300001601712US-GAAP: クレジットカード受取可能額メンバー2023-07-012023-09-300001601712米国会計基準:消費者ローン会員SRT: 調整後バランスメンバーの累積有効期間2023-06-300001601712米国会計基準:消費者ローン会員2023-07-012023-09-300001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバーSRT: 調整後バランスメンバーの累積有効期間2023-06-300001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2023-07-012023-09-300001601712US-GAAP:未配分融資売掛金メンバーSRT: 調整後バランスメンバーの累積有効期間2023-06-300001601712US-GAAP:未配分融資売掛金メンバー2023-07-012023-09-300001601712SRT: 調整後バランスメンバーの累積有効期間2023-06-300001601712US-GAAP: クレジットカード受取可能額メンバー2022-06-300001601712US-GAAP: クレジットカード受取可能額メンバー2022-07-012022-09-300001601712US-GAAP: クレジットカード受取可能額メンバー2022-09-300001601712米国会計基準:消費者ローン会員2022-06-300001601712米国会計基準:消費者ローン会員2022-07-012022-09-300001601712米国会計基準:消費者ローン会員2022-09-300001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2022-06-300001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2022-07-012022-09-300001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2022-09-300001601712US-GAAP:未配分融資売掛金メンバー2022-06-300001601712US-GAAP:未配分融資売掛金メンバー2022-07-012022-09-300001601712US-GAAP:未配分融資売掛金メンバー2022-09-300001601712US-GAAP: クレジットカード受取可能額メンバーSRT: 採用調整メンバーの累積有効期間2022-12-310001601712US-GAAP: クレジットカード受取可能額メンバーSRT: 調整後バランスメンバーの累積有効期間2022-12-310001601712US-GAAP: クレジットカード受取可能額メンバー2023-01-012023-09-300001601712米国会計基準:消費者ローン会員SRT: 採用調整メンバーの累積有効期間2022-12-310001601712米国会計基準:消費者ローン会員SRT: 調整後バランスメンバーの累積有効期間2022-12-310001601712米国会計基準:消費者ローン会員2023-01-012023-09-300001601712SRT: 採用調整メンバーの累積有効期間米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2022-12-310001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバーSRT: 調整後バランスメンバーの累積有効期間2022-12-310001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2023-01-012023-09-300001601712SRT: 採用調整メンバーの累積有効期間US-GAAP:未配分融資売掛金メンバー2022-12-310001601712US-GAAP:未配分融資売掛金メンバーSRT: 調整後バランスメンバーの累積有効期間2022-12-310001601712US-GAAP:未配分融資売掛金メンバー2023-01-012023-09-300001601712SRT: 採用調整メンバーの累積有効期間2022-12-310001601712SRT: 調整後バランスメンバーの累積有効期間2022-12-310001601712US-GAAP: クレジットカード受取可能額メンバー2021-12-310001601712US-GAAP: クレジットカード受取可能額メンバー2022-01-012022-09-300001601712米国会計基準:消費者ローン会員2021-12-310001601712米国会計基準:消費者ローン会員2022-01-012022-09-300001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2021-12-310001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2022-01-012022-09-300001601712US-GAAP:未配分融資売掛金メンバー2021-12-310001601712US-GAAP:未配分融資売掛金メンバー2022-01-012022-09-300001601712US-GAAP: クレジットカード受取可能額メンバーSYF: 期日を過ぎてから30〜89日後の売掛金の融資2023-09-300001601712米国会計基準(US-GAAP):支払期日を90日以上経過した財務売掛金と同額US-GAAP: クレジットカード受取可能額メンバー2023-09-300001601712US-GAAP: クレジットカード受取可能額メンバー米国会計基準:期日を過ぎた金融資産2023-09-300001601712米国会計基準:消費者ローン会員SYF: 期日を過ぎてから30〜89日後の売掛金の融資2023-09-300001601712米国会計基準(US-GAAP):支払期日を90日以上経過した財務売掛金と同額米国会計基準:消費者ローン会員2023-09-300001601712米国会計基準:消費者ローン会員米国会計基準:期日を過ぎた金融資産2023-09-300001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバーSYF: 期日を過ぎてから30〜89日後の売掛金の融資2023-09-300001601712米国会計基準(US-GAAP):支払期日を90日以上経過した財務売掛金と同額米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2023-09-300001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー米国会計基準:期日を過ぎた金融資産2023-09-300001601712SYF: 期日を過ぎてから30〜89日後の売掛金の融資2023-09-300001601712米国会計基準(US-GAAP):支払期日を90日以上経過した財務売掛金と同額2023-09-300001601712米国会計基準:期日を過ぎた金融資産2023-09-300001601712SYF: 支払期日を過ぎて90日以上経過した金融資産2023-09-300001601712US-GAAP: クレジットカード受取可能額メンバーSYF: 期日を過ぎてから30〜89日後の売掛金の融資2022-12-310001601712米国会計基準(US-GAAP):支払期日を90日以上経過した財務売掛金と同額US-GAAP: クレジットカード受取可能額メンバー2022-12-310001601712US-GAAP: クレジットカード受取可能額メンバー米国会計基準:期日を過ぎた金融資産2022-12-310001601712米国会計基準:消費者ローン会員SYF: 期日を過ぎてから30〜89日後の売掛金の融資2022-12-310001601712米国会計基準(US-GAAP):支払期日を90日以上経過した財務売掛金と同額米国会計基準:消費者ローン会員2022-12-310001601712米国会計基準:消費者ローン会員米国会計基準:期日を過ぎた金融資産2022-12-310001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバーSYF: 期日を過ぎてから30〜89日後の売掛金の融資2022-12-310001601712米国会計基準(US-GAAP):支払期日を90日以上経過した財務売掛金と同額米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2022-12-310001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー米国会計基準:期日を過ぎた金融資産2022-12-310001601712SYF: 期日を過ぎてから30〜89日後の売掛金の融資2022-12-310001601712米国会計基準(US-GAAP):支払期日を90日以上経過した財務売掛金と同額2022-12-310001601712米国会計基準:期日を過ぎた金融資産2022-12-310001601712SYF: 支払期日を過ぎて90日以上経過した金融資産2022-12-310001601712US-GAAP: クレジットカード受取可能額メンバーSYF: 長期変更メンバー2023-07-012023-09-300001601712US-GAAP: クレジットカード受取可能額メンバーSYF: 長期変更メンバー2023-01-012023-09-300001601712米国会計基準:消費者ローン会員SYF: 長期変更メンバー2023-07-012023-09-300001601712SYF: 長期変更メンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2023-07-012023-09-300001601712SYF: 長期変更メンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2023-01-012023-09-300001601712US-GAAP: クレジットカード受取可能額メンバーSYF: 短期変更メンバー2023-07-012023-09-300001601712US-GAAP: クレジットカード受取可能額メンバーSYF: 短期変更メンバー2023-01-012023-09-300001601712米国会計基準:消費者ローン会員SYF: 短期変更メンバー2023-07-012023-09-300001601712米国会計基準:消費者ローン会員SYF: 短期変更メンバー2023-01-012023-09-300001601712SYF: 短期変更メンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2023-07-012023-09-300001601712US-GAAP: クレジットカード受取可能額メンバーUS-GAAP: 金融資産が期日を過ぎていないメンバーSYF: 長期変更メンバー2023-09-300001601712US-GAAP: クレジットカード受取可能額メンバーSYF: 長期変更メンバーSYF: 期日を過ぎてから30〜89日後の売掛金の融資2023-09-300001601712米国会計基準(US-GAAP):支払期日を90日以上経過した財務売掛金と同額US-GAAP: クレジットカード受取可能額メンバーSYF: 長期変更メンバー2023-09-300001601712US-GAAP: クレジットカード受取可能額メンバーSYF: 長期変更メンバー米国会計基準:期日を過ぎた金融資産2023-09-300001601712米国会計基準:消費者ローン会員US-GAAP: 金融資産が期日を過ぎていないメンバーSYF: 長期変更メンバー2023-09-300001601712米国会計基準:消費者ローン会員SYF: 長期変更メンバーSYF: 期日を過ぎてから30〜89日後の売掛金の融資2023-09-300001601712米国会計基準(US-GAAP):支払期日を90日以上経過した財務売掛金と同額米国会計基準:消費者ローン会員SYF: 長期変更メンバー2023-09-300001601712米国会計基準:消費者ローン会員SYF: 長期変更メンバー米国会計基準:期日を過ぎた金融資産2023-09-300001601712US-GAAP: 金融資産が期日を過ぎていないメンバーSYF: 長期変更メンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2023-09-300001601712SYF: 長期変更メンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバーSYF: 期日を過ぎてから30〜89日後の売掛金の融資2023-09-300001601712米国会計基準(US-GAAP):支払期日を90日以上経過した財務売掛金と同額SYF: 長期変更メンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2023-09-300001601712SYF: 長期変更メンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー米国会計基準:期日を過ぎた金融資産2023-09-300001601712US-GAAP: クレジットカード受取可能額メンバーSYF: 短期変更メンバーUS-GAAP: 金融資産が期日を過ぎていないメンバー2023-09-300001601712US-GAAP: クレジットカード受取可能額メンバーSYF: 短期変更メンバーSYF: 期日を過ぎてから30〜89日後の売掛金の融資2023-09-300001601712米国会計基準(US-GAAP):支払期日を90日以上経過した財務売掛金と同額US-GAAP: クレジットカード受取可能額メンバーSYF: 短期変更メンバー2023-09-300001601712US-GAAP: クレジットカード受取可能額メンバーSYF: 短期変更メンバー米国会計基準:期日を過ぎた金融資産2023-09-300001601712米国会計基準:消費者ローン会員SYF: 短期変更メンバーUS-GAAP: 金融資産が期日を過ぎていないメンバー2023-09-300001601712米国会計基準:消費者ローン会員SYF: 短期変更メンバーSYF: 期日を過ぎてから30〜89日後の売掛金の融資2023-09-300001601712米国会計基準(US-GAAP):支払期日を90日以上経過した財務売掛金と同額米国会計基準:消費者ローン会員SYF: 短期変更メンバー2023-09-300001601712米国会計基準:消費者ローン会員SYF: 短期変更メンバー米国会計基準:期日を過ぎた金融資産2023-09-300001601712SYF: 短期変更メンバーUS-GAAP: 金融資産が期日を過ぎていないメンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2023-09-300001601712SYF: 短期変更メンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバーSYF: 期日を過ぎてから30〜89日後の売掛金の融資2023-09-300001601712米国会計基準(US-GAAP):支払期日を90日以上経過した財務売掛金と同額SYF: 短期変更メンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2023-09-300001601712SYF: 短期変更メンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー米国会計基準:期日を過ぎた金融資産2023-09-300001601712US-GAAP: 金融資産が期日を過ぎていないメンバー2023-09-300001601712US-GAAP: 金融資産が期日を過ぎていないメンバー2023-01-012023-09-300001601712SYF: 期日を過ぎてから30〜89日後の売掛金の融資2023-01-012023-09-300001601712米国会計基準(US-GAAP):支払期日を90日以上経過した財務売掛金と同額2023-01-012023-09-300001601712米国会計基準:期日を過ぎた金融資産2023-01-012023-09-30syf: 契約0001601712US-GAAP: クレジットカード受取可能額メンバーSYF:六百五十一以上のメンバー2023-09-300001601712SYF: 五百九十一から六百五十人のメンバーUS-GAAP: クレジットカード受取可能額メンバー2023-09-300001601712US-GAAP: クレジットカード受取可能額メンバーSYF: 五百九十人以下のメンバー2023-09-300001601712US-GAAP: クレジットカード受取可能額メンバーSYF: 六百五十一以上のメンバー2022-12-310001601712SYF: 五百九十一から六百五十人のメンバーUS-GAAP: クレジットカード受取可能額メンバー2022-12-310001601712US-GAAP: クレジットカード受取可能額メンバーSYF: 五百九十人以下のメンバー2022-12-310001601712US-GAAP: クレジットカード受取可能額メンバーSYF: 六百五十一以上のメンバー2022-09-300001601712SYF: 五百九十一から六百五十人のメンバーUS-GAAP: クレジットカード受取可能額メンバー2022-09-300001601712US-GAAP: クレジットカード受取可能額メンバーSYF: 五百九十人以下のメンバー2022-09-300001601712米国会計基準:消費者ローン会員SYF: 六百五十一以上のメンバー2023-09-300001601712SYF: 五百九十一から六百五十人のメンバー米国会計基準:消費者ローン会員2023-09-300001601712米国会計基準:消費者ローン会員SYF: 五百九十人以下のメンバー2023-09-300001601712米国会計基準:消費者ローン会員SYF: 六百五十一以上のメンバー2022-12-310001601712SYF: 五百九十一から六百五十人のメンバー米国会計基準:消費者ローン会員2022-12-310001601712米国会計基準:消費者ローン会員SYF: 五百九十人以下のメンバー2022-12-310001601712米国会計基準:消費者ローン会員SYF: 六百五十一以上のメンバー2022-09-300001601712SYF: 五百九十一から六百五十人のメンバー米国会計基準:消費者ローン会員2022-09-300001601712米国会計基準:消費者ローン会員SYF: 五百九十人以下のメンバー2022-09-300001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバーSYF: 六百五十一以上のメンバー2023-09-300001601712SYF: 五百九十一から六百五十人のメンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2023-09-300001601712SYF: 五百九十人以下のメンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2023-09-300001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバーSYF: 六百五十一以上のメンバー2022-12-310001601712SYF: 五百九十一から六百五十人のメンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2022-12-310001601712SYF: 五百九十人以下のメンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2022-12-310001601712米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバーSYF: 六百五十一以上のメンバー2022-09-300001601712SYF: 五百九十一から六百五十人のメンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2022-09-300001601712SYF: 五百九十人以下のメンバー米国会計基準:コマーシャル・ポートフォリオ・セグメント・メンバー2022-09-300001601712SYF: 投資資金コミットメントメンバー2023-09-300001601712米国会計基準:顧客関連無形資産メンバー2023-09-300001601712米国会計基準:顧客関連無形資産メンバー2022-12-310001601712US-GAAP: コンピュータソフトウェア無形資産メンバー2023-09-300001601712US-GAAP: コンピュータソフトウェア無形資産メンバー2022-12-310001601712米国会計基準:顧客関連無形資産メンバー2023-01-012023-09-300001601712米国会計基準:顧客関連無形資産メンバー2022-01-012022-09-300001601712米国会計基準:販売およびマーケティング費用メンバー米国会計基準:顧客契約メンバー2023-07-012023-09-300001601712米国会計基準:販売およびマーケティング費用メンバー米国会計基準:顧客契約メンバー2022-07-012022-09-300001601712米国会計基準:販売およびマーケティング費用メンバー米国会計基準:顧客契約メンバー2023-01-012023-09-300001601712米国会計基準:販売およびマーケティング費用メンバー米国会計基準:顧客契約メンバー2022-01-012022-09-300001601712SYF: 顧客契約メンバーを除く有限無形資産米国会計基準:その他の費用メンバー2023-07-012023-09-300001601712SYF: 顧客契約メンバーを除く有限無形資産米国会計基準:その他の費用メンバー2022-07-012022-09-300001601712SYF: 顧客契約メンバーを除く有限無形資産米国会計基準:その他の費用メンバー2023-01-012023-09-300001601712SYF: 顧客契約メンバーを除く有限無形資産米国会計基準:その他の費用メンバー2022-01-012022-09-3000016017122022-01-012022-12-310001601712SYF: プログラムアレンジャーメンバー2023-09-300001601712US-GAAP: 変動利害関係法人の主要受益者SYF: 固定証券化借入会員SRT: 最低メンバー数2023-09-300001601712US-GAAP: 変動利害関係法人の主要受益者SRT: 最大メンバー数SYF: 固定証券化借入会員2023-09-300001601712US-GAAP: 変動利害関係法人の主要受益者SYF: 固定証券化借入会員2023-09-300001601712US-GAAP: 変動利害関係法人の主要受益者SYF: 固定証券化借入会員2022-12-310001601712US-GAAP: 変動利害関係法人の主要受益者SYF: 浮動証券化借入会員SRT: 最低メンバー数2023-09-300001601712US-GAAP: 変動利害関係法人の主要受益者SRT: 最大メンバー数SYF: 浮動証券化借入会員2023-09-300001601712US-GAAP: 変動利害関係法人の主要受益者SYF: 浮動証券化借入会員2023-09-300001601712US-GAAP: 変動利害関係法人の主要受益者SYF: 浮動証券化借入会員2022-12-310001601712SYF: 固定シニア非セキュアノートメンバー米国会計基準:シニアノートメンバーSRT: 最低メンバー数2023-09-300001601712SYF: 固定シニア非セキュアノートメンバーSRT: 最大メンバー数米国会計基準:シニアノートメンバー2023-09-300001601712SYF: 固定シニア非セキュアノートメンバー米国会計基準:シニアノートメンバー2023-09-300001601712SYF: 固定シニア非セキュアノートメンバー米国会計基準:シニアノートメンバー2022-12-310001601712SYF: 固定シニア非セキュアノートメンバー米国会計基準:シニアノートメンバーSRT: 子会社メンバーSRT: 最低メンバー数2023-09-300001601712SYF: 固定シニア非セキュアノートメンバーSRT: 最大メンバー数米国会計基準:シニアノートメンバーSRT: 子会社メンバー2023-09-300001601712SYF: 固定シニア非セキュアノートメンバー米国会計基準:シニアノートメンバーSRT: 子会社メンバー2023-09-300001601712SYF: 固定シニア非セキュアノートメンバー米国会計基準:シニアノートメンバーSRT: 子会社メンバー2022-12-310001601712米国会計基準:シニアノートメンバー2023-09-300001601712米国会計基準:シニアノートメンバー2022-12-310001601712SRT: 最大メンバー数米国会計基準:上級劣後社債メンバーSYF: 部下のセキュリティで保護されていないノートメンバーを修正しました2023-09-300001601712米国会計基準:上級劣後社債メンバーSYF: 部下のセキュリティで保護されていないノートメンバーを修正しましたSRT: 最低メンバー数2023-09-300001601712米国会計基準:上級劣後社債メンバーSYF: 部下のセキュリティで保護されていないノートメンバーを修正しました2023-09-300001601712米国会計基準:上級劣後社債メンバーSYF: 部下のセキュリティで保護されていないノートメンバーを修正しました2022-12-310001601712SYF: シニアノートとサブディバンテッド・ノート・メンバー2023-09-300001601712SYF: シニアノートとサブディバンテッド・ノート・メンバー2022-12-310001601712米国会計基準:上級劣後社債メンバーSYF: 2033会員の期日を過ぎる固定金利劣後手形2023-09-300001601712US-GAAP: リボルビング・クレジット・ファシリティ・メンバー米国会計基準:無担保債務メンバー2023-09-300001601712米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:米国政府機関証券会員米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:公正価値インプットレベル2メンバー米国会計基準:米国政府機関証券会員米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:米国政府機関証券会員米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:米国政府機関証券会員米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:米国の州および行政区分のメンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:米国の州および行政区分のメンバー米国会計基準:公正価値インプットレベル2メンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:米国の州および行政区分のメンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:米国の州および行政区分のメンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:フェアバリューインプットレベル1メンバーUS-GAAP: 住宅ローン担保証券メンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:公正価値インプットレベル2メンバーUS-GAAP: 住宅ローン担保証券メンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:フェアバリューインプットレベル3メンバーUS-GAAP: 住宅ローン担保証券メンバー米国会計基準:公正価値測定経常委員2023-09-300001601712US-GAAP: 住宅ローン担保証券メンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:資産担保証券メンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:公正価値インプットレベル2メンバー米国会計基準:資産担保証券メンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:資産担保証券メンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:資産担保証券メンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:その他の債務証券メンバー米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:その他の債務証券メンバー米国会計基準:公正価値インプットレベル2メンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:その他の債務証券メンバー米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:その他の債務証券メンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:公正価値インプットレベル2メンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:公正価値測定経常委員2023-09-300001601712米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:米国政府機関証券会員米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:公正価値インプットレベル2メンバー米国会計基準:米国政府機関証券会員米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:米国政府機関証券会員米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:米国政府機関証券会員米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:米国の州および行政区分のメンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:米国の州および行政区分のメンバー米国会計基準:公正価値インプットレベル2メンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:米国の州および行政区分のメンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:米国の州および行政区分のメンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:フェアバリューインプットレベル1メンバーUS-GAAP: 住宅ローン担保証券メンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:公正価値インプットレベル2メンバーUS-GAAP: 住宅ローン担保証券メンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:フェアバリューインプットレベル3メンバーUS-GAAP: 住宅ローン担保証券メンバー米国会計基準:公正価値測定経常委員2022-12-310001601712US-GAAP: 住宅ローン担保証券メンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:資産担保証券メンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:公正価値インプットレベル2メンバー米国会計基準:資産担保証券メンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:資産担保証券メンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:資産担保証券メンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:その他の債務証券メンバー米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:その他の債務証券メンバー米国会計基準:公正価値インプットレベル2メンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:その他の債務証券メンバー米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:その他の債務証券メンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:公正価値インプットレベル2メンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:公正価値測定経常委員2022-12-310001601712米国会計基準:繰越報告金額の公正価値開示記憶2023-09-300001601712米国会計基準:フェアバリューインプットレベル1メンバー2023-09-300001601712米国会計基準:フェアバリューインプットレベル3メンバー2023-09-300001601712米国会計基準:公正価値インプットレベル2メンバー2023-09-300001601712US-GAAP: 変動利害関係法人の主要受益者米国会計基準:繰越報告金額の公正価値開示記憶2023-09-300001601712US-GAAP: 変動利害関係法人の主要受益者米国会計基準:フェアバリューインプットレベル1メンバー2023-09-300001601712US-GAAP: 変動利害関係法人の主要受益者米国会計基準:公正価値インプットレベル2メンバー2023-09-300001601712US-GAAP: 変動利害関係法人の主要受益者米国会計基準:フェアバリューインプットレベル3メンバー2023-09-300001601712米国会計基準:シニアノートメンバー米国会計基準:繰越報告金額の公正価値開示記憶2023-09-300001601712米国会計基準:シニアノートメンバー米国会計基準:フェアバリューインプットレベル1メンバー2023-09-300001601712米国会計基準:シニアノートメンバー米国会計基準:公正価値インプットレベル2メンバー2023-09-300001601712米国会計基準:シニアノートメンバー米国会計基準:フェアバリューインプットレベル3メンバー2023-09-300001601712米国会計基準:繰越報告金額の公正価値開示記憶2022-12-310001601712米国会計基準:フェアバリューインプットレベル1メンバー2022-12-310001601712米国会計基準:フェアバリューインプットレベル3メンバー2022-12-310001601712米国会計基準:公正価値インプットレベル2メンバー2022-12-310001601712US-GAAP: 変動利害関係法人の主要受益者米国会計基準:繰越報告金額の公正価値開示記憶2022-12-310001601712US-GAAP: 変動利害関係法人の主要受益者米国会計基準:フェアバリューインプットレベル1メンバー2022-12-310001601712US-GAAP: 変動利害関係法人の主要受益者米国会計基準:公正価値インプットレベル2メンバー2022-12-310001601712US-GAAP: 変動利害関係法人の主要受益者米国会計基準:フェアバリューインプットレベル3メンバー2022-12-310001601712米国会計基準:シニアノートメンバー米国会計基準:繰越報告金額の公正価値開示記憶2022-12-310001601712米国会計基準:シニアノートメンバー米国会計基準:フェアバリューインプットレベル1メンバー2022-12-310001601712米国会計基準:シニアノートメンバー米国会計基準:公正価値インプットレベル2メンバー2022-12-310001601712米国会計基準:シニアノートメンバー米国会計基準:フェアバリューインプットレベル3メンバー2022-12-310001601712Syf: ベースIIIメンバー2023-09-300001601712Syf: ベースIIIメンバー2022-12-310001601712Syf: ベースIIIメンバーSRT: 子会社メンバー2023-09-300001601712Syf: ベースIIIメンバーSRT: 子会社メンバー2022-12-3100016017122023-04-03 米国

証券取引委員会

ワシントンD.C. 20549

フォーム 10-Q

| | | | | |

| ☒ | 1934年の証券取引法のセクション13または15 (d) に基づく四半期報告書 |

四半期終了時 2023年9月30日

または

| | | | | |

| ☐ | 1934年の証券取引法第13条または第15条 (d) に基づく移行報告書 |

からへの移行期間中

001-36560

(コミッションファイル番号)

シンクロニー・ファイナンシャル

(憲章に明記されている登録者の正確な名前)

| | | | | | | | |

| デラウェア州 | | 51-0483352 |

(州またはその他の管轄区域)

法人または組織) | | (IRS) 雇用主

識別番号) |

| | | | | | | | | | | |

| 777 ロングリッジロード | | |

| スタンフォード、 | コネチカット州 | | 06902 |

| (主要執行機関の住所) | | (郵便番号) |

(登録者の電話番号、市外局番を含む) - (203) 585-2400

同法第12条 (b) に従って登録された証券:

| | | | | | | | |

| 各クラスのタイトル | トレーディングシンボル | 登録された各取引所の名前 |

| 普通株式、額面価格1株あたり0.001ドル | SYF | ニューヨーク証券取引所 |

| 預託株式はそれぞれ、5.625%の固定金利非累積永久優先株式、シリーズAの株式の40分の1の持分に相当します | SyFpra | ニューヨーク証券取引所 |

登録者が (1) 1934年の証券取引法第13条または第15条 (d) 条により提出が義務付けられているすべての報告書を過去12か月間(または登録者がそのような報告を提出する必要があったほど短い期間)に提出したかどうか、および(2)過去90日間にそのような申告要件の対象であったかどうかをチェックマークで示してください。はい ☒いいえ☐

登録者が過去 12 か月間(または、登録者がそのようなファイルの提出を求められたほど短い期間)に、規則 S-T の規則 405(本章の §232.405)に従って提出する必要のあるすべてのインタラクティブデータファイルを電子的に提出したかどうかをチェックマークで示してください。はい ☒いいえ☐

登録者が大規模な加速申告者、加速申告者、非加速申告者、小規模な報告会社、または新興成長企業のいずれであるかをチェックマークで示してください。取引法規則12b-2の「大規模加速申告者」、「加速申告者」、「小規模報告会社」、および「新興成長企業」の定義を参照してください。

| | | | | | | | | | | |

| 大型アクセラレーテッドファイラー | ☒ | アクセラレーテッド・ファイラー | ☐ |

| | | |

| 非加速フィルター | ☐ | 小規模な報告会社 | ☐ |

| | | |

| | 新興成長企業 | ☐ |

新興成長企業の場合は、登録者が取引法第13条 (a) に従って規定された新規または改訂された財務会計基準を遵守するために延長された移行期間を使用しないことを選択したかどうかをチェックマークで示してください。☐

登録者がシェル会社(取引法の規則12b-2で定義されている)であるかどうかをチェックマークで示してください。はい☐いいえ☒

2023年10月19日現在発行されている登録者の普通株式(額面価格1株あたり0.001ドル)は 413,804,360.

シンクロニー・フィナンシャル

| | | | | |

| パート I-財務情報 | ページ |

アイテム 2.経営陣による財政状態と経営成績に関する議論と分析 | 6 |

| |

| アイテム 1.財務諸表: | |

要約された連結損益計算書 — 2023年9月30日、2022年9月30日に終了した9か月間 | 32 |

要約連結包括利益計算書 — 2023年9月30日、2022年9月30日に終了した9か月間 | 33 |

要約された連結財政状態計算書 — 2023年9月30日と2022年12月31日 | 34 |

要約された連結株主資本変動計算書 — 2023年9月30日と2022年9月30日に終了した9か月間 | 35 |

要約連結キャッシュフロー計算書 — 2023年9月30日、2022年9月30日に終了した9か月間 | 37 |

要約連結財務諸表の注記 | 38 |

アイテム 3.市場リスクに関する定量的・質的開示 | 61 |

アイテム 4.統制と手続き | 61 |

| |

| パート II-その他の情報 | |

アイテム 1.法的手続き | 62 |

アイテム 1A.リスク要因 | 62 |

アイテム 2.持分証券の未登録売却および収益の使用 | 62 |

アイテム 3.シニア証券のデフォルト | 62 |

アイテム 4.鉱山の安全に関する開示 | 62 |

アイテム 5.その他の情報 | 62 |

アイテム 6.展示品 | 63 |

署名 | 64 |

特定の定義用語

このレポートでは、文脈上特に必要とされる場合を除いて、以下への言及があります。

•「私たち」、「私たち」、「当社」は、シンクロニー・ファイナンシャルとその子会社に帰属します。

•「シンクロニー」はシンクロニー・ファイナンシャルのみを対象としています。

•「銀行」はシンクロニー銀行(シンクロニーの子会社)へのものです。

•「取締役会」または「取締役会」はSynchronyの取締役会のことです。

•「CECL」は、予想信用損失に基づく、現在の予想信用損失モデルと呼ばれる減損モデルのことです。そして

•「VantageScore」は、3つの主要な信用調査機関が開発したクレジットスコアで、クレジットユーザーが債務を支払う可能性を評価する手段として使用されます。

私たちは、国や地域の小売業者、地元の商人、製造業者、購買グループ、業界団体、医療サービス提供者など、さまざまなグループと結成したプログラムを通じて、さまざまなクレジット商品を提供しています。私たちの事業やこのレポートでは、これらのグループを「パートナー」と呼んでいます。プログラムの条件はすべて、プログラムを確立し運営するために、私たちとさまざまな性質や程度のパートナーとの協力的な取り組みを必要とします。これらの団体を指すのに「パートナー」という用語を使用することは、当社と当該団体との法的関係を説明したり、当事者間に法的パートナーシップやその他の関係が存在することを暗示したり、法的パートナーシップやその他の関係を築くことを意図したものでもありません。

特に明記されていない限り、「ローン売掛金」という表現には、売りに出されているローン売掛金は含まれません。

「アクティブアカウント」や「購入量」など、私たちが使用する他の特定の用語の説明については、」のメモを参照してください。経営陣の議論と分析—業務結果—その他の財務・統計データ」は、2022年12月31日に終了した年度のフォーム10-Kの年次報告書(当社の「2022年フォーム10-K」)にあります。これらの用語の多くには標準的な業界定義はなく、他の会社は私たちとは異なる定義をしているかもしれません。

「Synchrony」とそのロゴ、および本レポートで言及されているその他の商標(CareCredit®、Quickscreen®、Dual Card™、Synchrony Car Care™、SyPi™ など)は当社のものです。便宜上、このレポートでは™ と® の記号なしで当社の商標について言及していますが、そのような言及は、適用法に基づく最大限の範囲で、商標に対する当社の権利を当社が主張しないことを示すものではありません。このレポートで言及されているその他のサービスマーク、商標、商号は、それぞれの所有者に帰属します。

当社のウェブサイト(www.synchrony.com)では、「Investors-SEC申告書」メニューで、フォーム10-Kの年次報告書、フォーム10-Qの四半期報告書、フォーム8-Kの最新報告書、および取引法のセクション13(a)または15(d)に従って提出または提出されたこれらの報告書の修正を、そのような報告または修正が電子化された後、合理的に実行可能な限り速やかに提供しています。SECに提出された、またはSECに提供されました。SECは、報告書、委任状、情報ステートメント、およびSECに電子的に提出するその他の情報を掲載したインターネットサイトをwww.sec.govに運営しています。

将来の見通しに関する記述に関する注意事項:

フォーム10-Qのこの四半期報告書のさまざまな記述には、改正された1933年の証券法のセクション27Aおよび改正された1934年の証券取引法(「取引法」)のセクション21Eで定義されている「将来の見通しに関する記述」が含まれている場合があります。これらは、それらのセクションによって作成された「セーフハーバー」の対象となります。将来の見通しに関する記述は、「期待する」、「意図する」、「予想する」、「計画する」、「信じる」、「求める」、「目標」、「見通し」、「見積もり」、「意志」、「すべき」、「かもしれない」などの言葉で識別できますが、これらの言葉は将来の見通しに関する記述を識別する唯一の手段ではありません。

将来の見通しに関する記述は、経営陣の現在の期待と仮定に基づいており、固有の不確実性、リスク、予測が困難な状況の変化の影響を受けます。その結果、実際の結果は、これらの将来の見通しに関する記述に示されているものと大きく異なる可能性があります。実際の結果に大きな違いをもたらす可能性のある要因には、世界的な政治、経済、ビジネス、競争、市場、規制、その他の要因やリスクがあります。たとえば、マクロ経済情勢の影響や、新型コロナウイルス病(「COVID-19」)の流行による将来の影響や、それに対応して講じられる措置など、将来の展開が非常に不確実で予測が難しいもの、既存のパートナーの維持、誘致など。新しいパートナー、私たちの集中少数のパートナーの収益、パートナーによる当社製品の宣伝とサポート、サイバー攻撃やその他のセキュリティ侵害、当社および外部委託パートナーのコンピューターシステムとデータセンターの運営の中断、パートナーの財務実績、信用損失引当金の十分性、およびCECLの会計ガイダンスに関連するものを含め、財務諸表の作成に使用された仮定または見積もりの正確さ、借り入れの増加資金調達に影響を与える費用と金融市場の不利な状況流動性、信用格付けの低下、将来の預金を増やす能力、評判の低下、売掛金を証券化する能力、証券化ファシリティの早期償却の発生、証券化ローンの売掛金を返済またはサブサービスの権利の喪失、証券化されたローン売掛金の支払い金利の引き下げ、市場金利の変動とマージン圧縮の影響、当社のリスク管理プロセスと手順の有効性、不正確なモデルへの依存、または誤解されているのは、信用リスクを管理する当社の能力、小売業者の株式契約における費用の増加を相殺する能力、消費者金融業界における競争、米国の消費者信用市場への集中、新規または強化された商品やサービスの開発と商品化を成功させる能力、買収と戦略的投資の価値を実現する能力、交換手数料の削減、不正行為、重要なさまざまなサービスの提供の欠如私たちの事業に、国際的なリスクと国際事業に関連するコンプライアンスおよび規制上のリスクと費用、他者の知的財産権および当社の知的財産保護能力の侵害の申し立て、訴訟と規制措置、主要な役員や従業員の誘致、維持、動機付けの能力、税制上の地位および/または解釈に対する税法のイニシアチブまたは課題、州の売上税の規則と規制、政府当局による当社事業の規制、監督、審査および執行、DOの影響 DD-フランク・ウォール街頭改革・消費者保護法(「ドッド・フランク法」)およびその他の立法上および規制上の進展、ならびに消費者金融保護局(「CFPB」)の事業規制の影響、自己資本比率規則と流動性要件の影響、配当金の支払いおよび普通株式の買戻し能力を制限する制約、および当行が当社に配当を支払う能力を制限する制約、関連する規制プライバシー、情報セキュリティ、データ保護、第三者ベンダーの利用、および継続的な第三者事業人間関係、そしてマネーロンダリング防止法やテロ資金供与防止法の不履行。

上記の理由から、将来の見通しに関する記述に頼らないよう注意します。将来の見通しに関する記述は、このレポートや公開書類の他の場所(見出しの下など)に含まれている他の注意事項と併せて読む必要があります。 「私たちの事業に関連するリスク要因」そして 「規制に関連するリスク要因」2022年のフォーム10-Kに。そのような要因のリストは、現在の期待や信念を変える原因となる可能性のあるすべてのリスク、不確実性、または潜在的に不正確な仮定を網羅していると見なすべきではありません。さらに、将来の見通しに関する記述は、作成された日付の時点でのみ述べられており、法律で別段の定めがある場合を除き、記述が行われた日以降の出来事や状況を反映するため、または予期しない出来事の発生を反映するために、将来の見通しに関する記述を更新または改訂する義務を負いません。

第I部。財務情報

アイテム 2.経営陣による財政状態と経営成績の議論と分析

当社の財政状態と経営成績に関する以下の考察と分析は、この四半期報告書と2022年のForm 10-Kの他の部分に記載されている要約連結財務諸表および関連注記と併せて読む必要があります。以下の説明には、現在の予想に基づく将来の見通しに関する記述が含まれており、不確実性や状況の変化の影響を受けます。実際の結果は、これらの予想と大きく異なる場合があります。見る」将来の見通しに関する記述に関する注意事項.”

紹介と事業概要

____________________________________________________________________________________________

私たち は、業界で最も完成度の高いデジタル対応製品スイートを提供する一流の消費者金融サービス会社です。私たちの経験、専門知識、規模は、デジタル、健康とウェルネス、小売、電気通信、家庭、自動車、アウトドア、ペットなど、幅広い業界を網羅しています。私たちには、国や地域の小売業者、地元の商人、製造業者、購買グループ、業界団体、医療サービス提供者からなる確立された多様なグループがあり、これらを「パートナー」と呼んでいます。2023年9月30日に終了した3か月と9か月間、私たちはそれぞれ470億ドルと1,358億ドルの購入量の資金を調達し、平均アクティブ口座はそれぞれ7,030万と6,980万でした。2023年9月30日の時点で、私たちは919億ドルの貸付債権を持っていました。

私たちは、主に完全子会社である銀行を通じてクレジット商品を提供しています。さらに、銀行を通じて、連邦預金保険公社(「FDIC」)が保険をかけているさまざまな預金商品を、銀行を通じて、小売業者、親族関係および商業顧客に直接提供しています。これには、預金証書、個人退職金口座(「IRA」)、マネーマーケット口座、普通預金口座、スイープ預金やアフィニティ預金が含まれます。また、FDICが保険をかけた預金商品を顧客に提供している第三者の証券仲介会社を通じて銀行に預金を行っています。私たちは近年、オンラインダイレクトバンキング事業を大幅に拡大しており、当社の預金基盤は、信用活動のための安定的かつ多様な低コストの資金源となっています。2023年9月30日の時点で、私たちの預金は781億ドルで、これは私たちの総資金源の84%に相当します。

私たちの販売プラットフォーム

_________________________________________________________________

私たちは単一の事業セグメントを通じて事業を行っています。資金調達コスト、信用損失、営業費用などの収益性と費用は、事業全体で管理されます。私たちの収益活動のほとんどすべてが米国内で行われています。私たちは主に5つの販売プラットフォーム(ホーム&オート、デジタル、ダイバーシファイド&バリュー、ヘルス&ウェルネス、ライフスタイル)を通じてクレジット商品を管理しています。これらのプラットフォームは、提携しているパートナーの種類ごとに分類されており、ローンの利息や手数料、ローン売掛金、アクティブアカウント、その他の販売指標に基づいて測定されます。

ホーム & 自動車

当社のホーム&オート販売プラットフォームは、家庭用品や自動車の商品やサービスを提供するパートナーやマーチャントの幅広いネットワーク、Synchrony Car CareネットワークとSynchrony HOMEクレジットカードサービスを通じて、店舗内とデジタル体験を統合した包括的な支払いおよび資金調達ソリューションを提供します。私たちのホーム&オート販売プラットフォームパートナーには、Ashley HomeStores LTD、Lowe's、Mattress Firmなど、リフォーム、家具、寝具、電化製品、電子機器業界の幅広い主要小売業者や、シェブロンやディスカウントタイヤなどの自動車商品やサービスが含まれます。さらに、Nationwide Marketing Groupや家具協会などの購買グループ、メーカー、業界団体ともプログラム契約を結んでいます。

デジタル

当社のデジタル販売プラットフォームは、主にデジタルチャネルを通じて消費者と関わるパートナーやマーチャントを通じて、統合されたデジタル体験を備えた包括的な支払いおよび資金調達ソリューションを提供します。私たちのデジタル販売プラットフォームには、Venmoプログラムを含むPayPalなどのデジタル決済ソリューションを提供する主要パートナー、AmazonやeBayなどのオンラインマーケットプレイス、Verizon、Qurateブランド、Fanaticsなどのデジタルファーストのブランドやマーチャントが含まれます。

多様性と価値

当社のDiversified & Value販売プラットフォームは、日々のニーズや人生の重要な瞬間を求めて買い物をする消費者に日々の価値を提供する大手小売パートナーを通じて、店舗とデジタル体験を統合した包括的な支払いおよび資金調達ソリューションを提供します。当社のダイバーシファイド・アンド・バリュー・セールス・プラットフォームは、ベルク、フリート・ファーム、JCPenney、サムズ・クラブ、TJX Companies, Inc.の5つの大手小売パートナーで構成されています。

ヘルス&ウェルネス

私たちのヘルス&ウェルネス販売プラットフォームは 自分自身、家族、ペットの健康とウェルネスのケアを求める人のための、プロバイダーと医療システムのネットワークを通じた包括的な医療費支払いと資金調達ソリューション。CareCreditやPets Bestなどの主要ブランドのほか、Walgreensなどのパートナーも含まれています。

ライフスタイル

ライフスタイルは、パワースポーツ、屋外電力機器、スポーツ用品、アパレル、ジュエリー、音楽などの他の業界で商品を提供するパートナーやマーチャントを通じて、店舗内とデジタル体験を統合した包括的な支払いおよび資金調達ソリューションを提供します。私たちのライフスタイル販売プラットフォームパートナーには、アパレル、専門小売店、アウトドア、音楽、高級品業界の主要な小売業者が含まれます。

アメリカンイーグル、ディックススポーツグッズ、ギターセンター、スウィートウォーター、カワサキ、ポラリス、スズキ、パンドラ。

コーポレーション、その他

Corp, Other(その他)には、現在の有効期限を超えて更新されない小売パートナーや商人との特定のプログラム契約、および以前に終了した特定のプログラムに関連する活動や残高が含まれます。これらのプログラムは、上記の5つの販売プラットフォームでは管理されません。Corp、Other(その他)での前年の活動には、主にGap Inc. とBPのポートフォリオに関連する活動が含まれ、どちらも2022年の第2四半期に売却されました。法人、その他には、株式投資の公正価値の変動と、投資の売却に関連する実現損益に関連する金額も含まれます。

私たちのクレジット商品

____________________________________________________________________________________________

当社の販売プラットフォームを通じて、クレジットカード、商用クレジット商品、消費者割賦ローンの3種類のクレジット商品を提供しています。また、債務帳消しの商品も提供しています。

次の表は、各クレジット商品を種類別に示し、2023年9月30日の標準条件のみに基づいている、またはプロモーションファイナンスのオファーに従っている貸付債権総額の割合を示しています。

| | | | | | | | | | | | | | | | | | | | | | | |

| | | プロモーションオファー | | |

| クレジット商品 | 標準条件のみ | | 繰延利息 | | その他のプロモーション | | 合計 |

| クレジットカード | 58.6 | % | | 19.6 | % | | 15.9 | % | | 94.1 | % |

| 商業用クレジット商品 | 1.9 | | | — | | | — | | | 1.9 | |

| 消費者割賦ローン | 0.1 | | | 0.1 | | | 3.7 | | | 3.9 | |

| その他 | 0.1 | | | — | | | — | | | 0.1 | |

| 合計 | 60.7 | % | | 19.7 | % | | 19.6 | % | | 100.0 | % |

クレジットカード

当社では、主に次の種類のクレジットカードを提供しています。

•プライベートラベルのクレジットカード。プライベートラベルのクレジットカードは、パートナーブランドのクレジットカード(Lowe'sやAmazonなど)またはプログラムブランドのクレジットカード(Synchrony Car Care、CareCreditなど)で、主にパートナーから、またはプログラムネットワーク内で商品やサービスを購入するために使用されます。さらに、場合によっては、カード所有者がキャッシュアドバンスのためにクレジットカード口座にアクセスすることが許可されることがあります。当社のプライベートラベルクレジットカードでのクレジットは、通常、標準条件でのみ延長されるか、プロモーションファイナンスのオファーに従って延長されます。

•デュアルカードと汎用の共同ブランドカード。当社の特許取得済みのデュアルカードは、パートナーから商品やサービスを購入する場合はプライベートラベルのクレジットカードとして機能し、それらのカードネットワークのカードが受け入れられる他の小売店からの購入やキャッシング取引に使用される場合は汎用クレジットカードとして機能するクレジットカードです。また、自社ブランドのクレジットカードとしては機能しない汎用の提携クレジットカードや、Synchronyブランドの汎用クレジットカードも提供しています。デュアルカードと汎用の提携クレジットカードは、すべての販売プラットフォームで提供されており、クレジットは通常、標準条件でのみ提供されます。15社以上の大手パートナーを通じて、デュアルカードまたは汎用の提携クレジットカードを提供しています。その大部分はデュアルカードで、CareCreditデュアルカードも提供しています。2023年9月30日の時点で、消費者向けデュアルカードと共同ブランドカードは、当社のローン売掛金ポートフォリオ全体の26%を占めました。

コマーシャル・クレジット商品

私たちは、消費者向け製品と同様のプライベートラベルカードとデュアルカードを法人の顧客に提供しています。また、幅広い法人のお客様に商用の全額支払い型売掛金商品を提供しています。

割賦ローン

私たちは、主にアウトドア市場の電力製品(オートバイ、ATV、芝生や庭)を対象に、米国の消費者(および限られた数の商業顧客)に担保付割賦ローンを組んでいます。また、主にヘルス・ウェルネスの販売プラットフォームや、短期ローンの4回払いや月払いのオプションなど、Synchrony Pay Laterソリューションなどの他のさまざまな割賦商品を通じて、無担保分割払いローンを提供しています。分割払いローンは、顧客が未払い残高を分割払いで支払うクローズドエンドのクレジット口座です。割賦ローンは、通常、固定金利を使用して定期的な金融費用を査定します。

ビジネスの傾向と状況

____________________________________________________________________________________________

私たちの事業と経営成績は、将来、さまざまな傾向や状況の影響を受けると考えています。特定の傾向や状況についての議論については、「」を参照してください。経営陣による財政状態と経営成績の議論と分析-ビジネスの動向と状況」は2022年のフォーム10-Kに記載されています。特定の傾向や状況が2023年9月30日に終了した3か月と9か月にどのように影響したかについての議論については、以下を参照してください。 “—運用の結果。”

季節性

____________________________________________________________________________________________

季節的な消費者支出と支払いパターンの増加により、取引量とローン売掛金の水準が変動し、通常、8月から12月下旬のピークまでローン売掛金が増加し、ローン売掛金の減少は通常、顧客が残高を返済するにつれて翌年の第1四半期と第2四半期に発生します。

取引量と貸付金残高への季節的な影響により、通常、当社の経営成績、延滞指標、および四半期ごとの貸付売掛金総額に占める信用損失引当金の割合が変動します。

上で説明した貸付金の季節変動に加えて、通常、顧客の支払い率が低いため、毎年第3四半期と第4四半期に延滞率と延滞債権残高が季節的に増加し、その結果、第1四半期と第2四半期の正味チャージオフ率が高くなります。当社の延滞率と延滞債権残高は、通常、顧客がローン残高の返済を開始して現在の状態に戻るにつれて、次の第1四半期と第2四半期に減少し、その結果、第3四半期と第4四半期の正味チャージオフ率が低下します。暦年の第4四半期に延滞していた顧客は、各中間報告期間の終わりに延滞していた顧客と比較して、現在の状態に戻る可能性が高いため、中間期末に未払いの延滞口座の割合が、年末に未払いの滞納口座と比較して、チャージオフにつながると予想されます。この過去の経験と一致して、一般的に、中間期間の終了時には、暦年の終わりと比較して、貸付金総額に占める信用損失引当金の割合が高くなります。さらに、延滞金額を減らすなど与信指標を改善した場合でも、同じ季節的傾向を反映して、中間期末の信用損失引当金が前年末と比較して増加する可能性があります。

しかし、これらの季節的傾向に加えて、近年経験した顧客の支払い行動の増加、そして最近ではこれらの上昇した水準からの緩和も、当社の主要な財務指標と四半期間の変動に大きな影響を与えています。顧客の支払い行動におけるこれらの変化による影響は、上で説明した継続的な季節的傾向からの影響と部分的に、あるいは場合によっては完全に相殺されました。これは、2023年9月30日に終了した3か月間の純チャージオフ率が、2022年12月31日の3.48%から2023年9月30日の4.60%に上昇したことで最も顕著です。これは、私たちが経験した季節的傾向の影響を上回る顧客支払い率の低下による影響によるものです。

業務結果

____________________________________________________________________________________________

2023年9月30日に終了した3か月と9か月のハイライト

以下は、特に明記されていない限り、該当する場合、2022年9月30日に終了した3か月と9か月と比較した2023年9月30日に終了した3か月と9か月の業績のハイライトです。

•2022年9月30日に終了した3か月と9か月の純利益は、7億300万ドルから6億2,800万ドルに減少し、24億ドルから18億ドルに減少しました。2023年9月30日に終了した3か月と9か月の減少は、主に信用損失引当金の増加と支払利息の増加によるもので、利息収入の増加と小売業者の株式契約の減少によって一部相殺されました。

•ローン売掛金は、顧客の支払い率の低下と購入量の増加により、2022年9月30日の860億ドルから2023年9月30日には13.8%増加して979億ドルになりました。

•2023年9月30日に終了した3か月と9か月の純利息収入は、それぞれ 11.0% 増加して44億ドル、8.8%増加して125億ドルになりました。2023年9月30日に終了した3か月と9か月で、ローンの利息と手数料はそれぞれ21.0%と18.5%増加しました。これは主に、平均ローン売掛金の増加とベンチマーク金利の上昇によるものです。2023年9月30日に終了した9か月間の増加は、2022年の第2四半期に売却されたポートフォリオの影響によって部分的に相殺されました。2023年9月30日に終了した3か月と9か月間、ベンチマーク金利の上昇と資金調達負債の増加により、支払利息が増加しました。

•2023年9月30日に終了した3か月と9か月で、小売業者の株式契約は7.4%減少して9億7,900万ドル、15.4%減少して28億ドルになりました。これは主に純チャージオフの増加によるもので、純利息収入の増加によって一部相殺されました。2023年9月30日に終了した9か月間の減少は、2022年の第2四半期に売却されたポートフォリオの影響によるものでもあります。

•期末貸付債権に占める30日を超えるローンの延滞の割合は、2023年9月30日の時点で112ベーシスポイント増加して4.40%になりました。2023年9月30日に終了した3か月と9か月で、正味チャージオフ率はそれぞれ160ベーシスポイント増加して4.60%になり、180ベーシスポイント増加して4.62%になりました。

•信用損失引当金は、2023年9月30日に終了した3か月と9か月で、それぞれ9億2900万ドルから15億ドルに、22億ドルから42億ドルに増加しました。2023年9月30日に終了した3か月と9か月の増加は、主に当年度の純チャージオフの増加と準備金の増加によるものです。信用損失準備金の増加は、主に貸付金の増加によるものです。当社の引当金補償率(期末貸付債権に対する信用損失引当金の割合)は、2022年9月30日の10.58%に対し、2023年9月30日には10.40%に低下しました。

•その他の費用は、2023年9月30日に終了した3か月と9か月で、それぞれ9,000万ドル(8.5%)と2億6,500万ドル(8.0%)増加しました。2023年9月30日に終了した3か月と9か月の増加は、主に成長関連の項目、技術投資、営業損失の増加によるものです。

•2023年9月30日の時点で、預金は当社の全資金源の84%を占めていました。2023年9月30日の預金総額は、2022年12月31日と比較して8.8%増加して781億ドルになりました。

•2023年9月30日に終了した9か月間に、シリーズAの非累積優先株式5.625%の1株あたり42.18ドル、つまり3,100万ドルの現金配当を申告して支払いました。

•2023年9月30日に終了した9か月間に、8億5,000万ドルの発行済み普通株式を買い戻し、1株あたり0.71ドル、つまり3億300万ドルの現金配当を申告して支払いました。2023年4月、取締役会は、2024年6月30日までの最大10億ドルの段階的自社株買いプログラムを承認し、2023年の第3四半期から四半期配当を普通株式1株あたり0.25ドルに引き上げました。2023年9月30日の時点で、株式の買戻し承認総額は8億5000万ドル残っています。詳しい情報については、「資本—配当と自社株買い」を参照してください。

2023パートナー契約

2023年9月30日に終了した9か月間、私たちはポートフォリオの拡大と多様化を続け、以下を含む40を超えるパートナーを追加または更新しました。

•ホーム&オートセールスプラットフォームでは、ビッグブランドのタイヤ&サービス、グレートウォーター360オートケア、インスタレーション・メイド・イージー、LGエアコン、ロト・ルーターとの新しいパートナーシップを発表し、CCAグローバル・パートナーズ、CertainPath、Conn's、Haverty's Furniture、Haynes、Horizon、リビングスペース、LoveSac、Yorkとのプログラム契約を延長しました。

•私たちのデジタル販売プラットフォームでは、Zulilyとのプログラム契約を延長しました。

•当社のDiversified & Value販売プラットフォームでは、Belkとのプログラム契約を延長しました。

•ヘルス&ウェルネスの販売プラットフォームでは、アメリベット・ベテリナリー・パートナーズ、デスティネーション・ペット、ハンド&ストーン、ハート・アンド・ポー、マーキー・デンタル・パートナーズ、オブライエン・ベット・グループ、ソノバ、スペシャリティ・ワン・パートナーズ、バレー・ベテリナリーとの新しいパートナーシップを通じてネットワークを拡大しました。また、米国歯科医師会、一般歯科アカデミー、アスペングループ、NVAとの支持も拡大しました。

•ライフスタイル販売プラットフォームでは、クラブチャンピオン、ハンディ・キルター、JTV、パークウェスト・ギャラリー、ピアジオ、ロビンズ・ブラザーズ、アライアンス・オブ・インディペンデント・ミュージック・マーチャンツ、ザ・コンテナ・ストアとのプログラム契約を延長し、シンクロニーのアウトドアカードを発売しました。これにより、パワースポーツのお客様に簡単で手頃な資金調達ソリューションを提供できるようになりました。

収益の概要

次の表は、示された期間の当社の経営成績を示しています。

| | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した3か月間 | | 9月30日に終了した9か月間 |

| (百万ドル) | 2023 | | 2022 | | 2023 | | 2022 |

| 利息収入 | $ | 5,354 | | | $ | 4,342 | | | $ | 15,161 | | | $ | 12,438 | |

| 支払利息 | 992 | | | 414 | | | 2,628 | | | 919 | |

| 純利息収入 | 4,362 | | | 3,928 | | | 12,533 | | | 11,519 | |

| 小売業者の株式手配 | (979) | | | (1,057) | | | (2,783) | | | (3,288) | |

| | | | | | | |

| 信用損失引当金 | 1,488 | | | 929 | | | 4,161 | | | 2,174 | |

| 小売業者株式の取り決めと信用損失引当金を差し引いた純利息収入 | 1,895 | | | 1,942 | | | 5,589 | | | 6,057 | |

| その他の収入 | 92 | | | 44 | | | 218 | | | 350 | |

| その他の費用 | 1,154 | | | 1,064 | | | 3,442 | | | 3,186 | |

| 所得税引当前利益 | 833 | | | 922 | | | 2,365 | | | 3,221 | |

| 所得税引当金 | 205 | | | 219 | | | 567 | | | 782 | |

| 純利益 | $ | 628 | | | $ | 703 | | | $ | 1,798 | | | $ | 2,439 | |

| 普通株主が利用できる純利益 | $ | 618 | | | $ | 692 | | | $ | 1,767 | | | $ | 2,407 | |

その他の財務・統計データ

次の表は、示された期間のその他の特定の財務および統計データを示しています。

| | | | | | | | | | | | | | | | | | | | | | | |

| で、と | | で、と |

| 9月30日に終了した3か月間 | | 9月30日に終了した9か月間 |

| (百万ドル) | 2023 | | 2022 | | 2023 | | 2022 |

| 財政状態データ(平均): | | | | | | | |

| 売りに出されているものを含む、貸付債権 | $ | 96,230 | | | $ | 84,038 | | | $ | 93,198 | | | $ | 83,404 | |

| 総資産 | $ | 110,335 | | | $ | 98,694 | | | $ | 108,209 | | | $ | 96,786 | |

| 預金 | $ | 76,353 | | | $ | 67,158 | | | $ | 74,750 | | | $ | 64,751 | |

| 借入金 | $ | 14,806 | | | $ | 13,360 | | | $ | 14,683 | | | $ | 13,645 | |

| 総資本 | $ | 13,758 | | | $ | 13,238 | | | $ | 13,537 | | | $ | 13,475 | |

| 選択したパフォーマンス指標: | | | | | | | |

購入量(1)(2) | $ | 47,006 | | | $ | 44,557 | | | $ | 135,839 | | | $ | 132,264 | |

| ホーム & 自動車 | $ | 12,273 | | | $ | 12,273 | | | $ | 35,989 | | | $ | 35,428 | |

| デジタル | $ | 13,808 | | | $ | 12,941 | | | $ | 39,541 | | | $ | 36,600 | |

| 多様性と価値 | $ | 15,445 | | | $ | 14,454 | | | $ | 44,240 | | | $ | 40,400 | |

| ヘルス&ウェルネス | $ | 3,990 | | | $ | 3,514 | | | $ | 11,695 | | | $ | 10,064 | |

| ライフスタイル | $ | 1,490 | | | $ | 1,374 | | | $ | 4,372 | | | $ | 4,000 | |

| コーポレーション、その他 | $ | — | | | $ | 1 | | | $ | 2 | | | $ | 5,772 | |

平均アクティブアカウント(千単位)(2)(3) | 70,308 | | | 66,266 | | | 69,842 | | | 68,517 | |

純金利マージン(4) | 15.36 | % | | 15.52 | % | | 15.17 | % | | 15.64 | % |

| ネットチャージオフ | $ | 1,116 | | | $ | 635 | | | $ | 3,218 | | | $ | 1,760 | |

| 売りに出されているものを含め、平均貸付債権に対する純チャージオフの割合 | 4.60 | % | | 3.00 | % | | 4.62 | % | | 2.82 | % |

手当の補償率(5) | 10.40 | % | | 10.58 | % | | 10.40 | % | | 10.58 | % |

資産収益率(6) | 2.3 | % | | 2.8 | % | | 2.2 | % | | 3.4 | % |

自己資本利益率(7) | 18.1 | % | | 21.1 | % | | 17.8 | % | | 24.2 | % |

資産に対する資本(8) | 12.47 | % | | 13.41 | % | | 12.51 | % | | 13.92 | % |

| その他の費用(売掛金を含む)、平均貸付債権の割合 | 4.76 | % | | 5.02 | % | | 4.94 | % | | 5.11 | % |

効率比率(9) | 33.2 | % | | 36.5 | % | | 34.5 | % | | 37.1 | % |

| 実効所得税率 | 24.6 | % | | 23.8 | % | | 24.0 | % | | 24.3 | % |

| 選択した期末データ: | | | | | | | |

| ローン売掛金 | $ | 97,873 | | | $ | 86,012 | | | $ | 97,873 | | | $ | 86,012 | |

| 信用損失引当金 | $ | 10,176 | | | $ | 9,102 | | | $ | 10,176 | | | $ | 9,102 | |

期末のローン売掛金のうち、期日を過ぎた30日以上の延滞金の割合(10) | 4.40 | % | | 3.28 | % | | 4.40 | % | | 3.28 | % |

期末ローン売掛金の90日以上の延滞金の割合(10) | 2.06 | % | | 1.43 | % | | 2.06 | % | | 1.43 | % |

アクティブなアカウントの総数(千単位)(3) | 70,137 | | | 66,503 | | | 70,137 | | | 66,503 | |

______________________(1)購入量、つまり純クレジット売上高は、クレジットカードやその他のクレジット商品口座に発生した料金の合計額から、期間中の返品を差し引いた金額を表します。

(2)売りに出されているローン売掛金に関連する活動や口座を含みます。

(3)アクティブアカウントとは、今月に購入、支払い、または未払い残高があったクレジットカードまたは分割払いのアカウントです。

(4)純金利マージンは、純利息収入を平均有利子資産で割ったものです。

(5)引当金補償率は、信用損失引当金を期末貸付債権総額で割ったものです。

(6)資産収益率は、純利益が平均総資産に対する割合で表されます。

(7)自己資本利益率は、純利益を平均総自己資本の割合で表したものです。

(8)資産に対する資本は、平均総資本の平均総資産に対する割合を表します。

(9)効率比率は、(i)その他の費用を、(ii)純利息収入とその他の収入の合計から小売業者の株式契約を差し引いたもので割ったものです。

(10)それぞれの期末日に推定された顧客の明細書末残高に基づきます。

平均貸借対照表

次の表は、平均貸借対照表データに関して示された期間の情報を示しています。これらのデータは、以下の利息収入、支払利息、純利息収入の説明に使用されます。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2023 | | 2022 | | |

| 9月30日に終了した3か月間(百万ドル) | 平均

バランス | | 利息

収入/

経費 | | 平均 利回り/ レート(1) | | 平均

バランス | | 利息

収入/

経費 | | 平均 利回り/ レート(1) | | |

| 資産 | | | | | | | | | | | | | |

| 利息を稼ぐ資産: | | | | | | | | | | | | | |

利息を稼ぐ現金および同等物(2) | $ | 12,753 | | | $ | 172 | | | 5.35 | % | | $ | 11,506 | | | $ | 65 | | | 2.24 | % | | |

| 売りに出されている有価証券 | 3,706 | | | 31 | | | 3.32 | % | | 4,861 | | | 19 | | | 1.55 | % | | |

売りに出されているものを含む、貸付債権(3): | | | | | | | | | | | | | |

| クレジットカード | 90,587 | | | 5,003 | | | 21.91 | % | | 79,354 | | | 4,153 | | | 20.76 | % | | |

| 消費者割賦ローン | 3,656 | | | 108 | | | 11.72 | % | | 2,884 | | | 74 | | | 10.18 | % | | |

| 商業用クレジット商品 | 1,861 | | | 38 | | | 8.10 | % | | 1,720 | | | 30 | | | 6.92 | % | | |

| その他 | 126 | | | 2 | | | 6.30 | % | | 80 | | | 1 | | | 4.96 | % | | |

| 売りに出されているものを含む、ローンの売掛金の総額 | 96,230 | | | 5,151 | | | 21.24 | % | | 84,038 | | | 4,258 | | | 20.10 | % | | |

| 利息収入資産総額 | 112,689 | | | 5,354 | | | 18.85 | % | | 100,405 | | | 4,342 | | | 17.16 | % | | |

| 利息収入のない資産: | | | | | | | | | | | | | |

| 銀行からの現金および支払期限 | 964 | | | | | | | 1,580 | | | | | | | |

| 信用損失引当金 | (9,847) | | | | | | | (8,878) | | | | | | | |

| その他の資産 | 6,529 | | | | | | | 5,587 | | | | | | | |

| 利息を稼いでいない資産の合計です | (2,354) | | | | | | | (1,711) | | | | | | | |

| 総資産 | $ | 110,335 | | | | | | | $ | 98,694 | | | | | | | |

| 負債 | | | | | | | | | | | | | |

| 有利子負債: | | | | | | | | | | | | | |

| 有利子預金口座 | $ | 75,952 | | | $ | 800 | | | 4.18 | % | | $ | 66,787 | | | $ | 280 | | | 1.66 | % | | |

| 連結証券化事業体の借入 | 6,096 | | | 86 | | | 5.60 | % | | 6,258 | | | 54 | | | 3.42 | % | | |

| | | | | | | | | | | | | |

| シニアおよび劣後無担保紙幣 | 8,710 | | | 106 | | | 4.83 | % | | 7,102 | | | 80 | | | 4.47 | % | | |

| | | | | | | | | | | | | |

| 有利子負債合計 | 90,758 | | | 992 | | | 4.34 | % | | 80,147 | | | 414 | | | 2.05 | % | | |

| 無利子負債: | | | | | | | | | | | | | |

| 無利子預金口座 | 401 | | | | | | | 371 | | | | | | | |

| その他の負債 | 5,418 | | | | | | | 4,938 | | | | | | | |

| 無利子負債の合計 | 5,819 | | | | | | | 5,309 | | | | | | | |

| 負債総額 | 96,577 | | | | | | | 85,456 | | | | | | | |

| エクイティ | | | | | | | | | | | | | |

| 総資本 | 13,758 | | | | | | | 13,238 | | | | | | | |

| 負債と資本の合計 | $ | 110,335 | | | | | | | $ | 98,694 | | | | | | | |

金利スプレッド(4) | | | | | 14.51 | % | | | | | | 15.11 | % | | |

| 純利息収入 | | | $ | 4,362 | | | | | | | $ | 3,928 | | | | | |

純金利マージン(5) | | | | | 15.36 | % | | | | | | 15.52 | % | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2023 | | 2022 | | |

| 9月30日に終了した9か月間(百万ドル) | 平均

バランス | | 利息

収入/

経費 | | 平均 利回り/ レート(1) | | 平均

バランス | | 利息

収入/

経費 | | 平均 利回り/ レート(1) | | |

| 資産 | | | | | | | | | | | | | |

| 利息を稼ぐ資産: | | | | | | | | | | | | | |

利息を稼ぐ現金および同等物(2) | $ | 13,107 | | | $ | 490 | | | 5.00 | % | | $ | 9,920 | | | $ | 90 | | | 1.21 | % | | |

| 売りに出されている有価証券 | 4,138 | | | 92 | | | 2.97 | % | | 5,143 | | | 43 | | | 1.12 | % | | |

売りに出されているものを含む、貸付債権(3): | | | | | | | | | | | | | |

| クレジットカード | 87,914 | | | 14,179 | | | 21.56 | % | | 78,946 | | | 12,009 | | | 20.34 | % | | |

| 消費者割賦ローン | 3,375 | | | 285 | | | 11.29 | % | | 2,781 | | | 209 | | | 10.05 | % | | |

| 商業用クレジット商品 | 1,789 | | | 108 | | | 8.07 | % | | 1,604 | | | 83 | | | 6.92 | % | | |

| その他 | 120 | | | 7 | | | 7.80 | % | | 73 | | | 4 | | | 7.33 | % | | |

| 売りに出されているものを含む、ローンの売掛金の総額 | 93,198 | | | 14,579 | | | 20.91 | % | | 83,404 | | | 12,305 | | | 19.73 | % | | |

| 利息収入資産総額 | 110,443 | | | 15,161 | | | 18.35 | % | | 98,467 | | | 12,438 | | | 16.89 | % | | |

| 利息収入のない資産: | | | | | | | | | | | | | |

| 銀行からの現金および支払期限 | 987 | | | | | | | 1,607 | | | | | | | |

| 信用損失引当金 | (9,552) | | | | | | | (8,735) | | | | | | | |

| その他の資産 | 6,331 | | | | | | | 5,447 | | | | | | | |

| 利息を稼いでいない資産の合計です | (2,234) | | | | | | | (1,681) | | | | | | | |

| 総資産 | $ | 108,209 | | | | | | | $ | 96,786 | | | | | | | |

| 負債 | | | | | | | | | | | | | |

| 有利子負債: | | | | | | | | | | | | | |

| 有利子預金口座 | $ | 74,340 | | | $ | 2,074 | | | 3.73 | % | | $ | 64,371 | | | $ | 567 | | | 1.18 | % | | |

| 連結証券化事業体の借入 | 6,062 | | | 241 | | | 5.32 | % | | 6,547 | | | 127 | | | 2.59 | % | | |

| | | | | | | | | | | | | |

| シニアおよび劣後無担保紙幣 | 8,621 | | | 313 | | | 4.85 | % | | 7,098 | | | 225 | | | 4.24 | % | | |

| | | | | | | | | | | | | |

| 有利子負債合計 | 89,023 | | | 2,628 | | | 3.95 | % | | 78,016 | | | 919 | | | 1.57 | % | | |

| 無利子負債: | | | | | | | | | | | | | |

| 無利子預金口座 | 410 | | | | | | | 380 | | | | | | | |

| その他の負債 | 5,239 | | | | | | | 4,915 | | | | | | | |

| 無利子負債の合計 | 5,649 | | | | | | | 5,295 | | | | | | | |

| 負債総額 | 94,672 | | | | | | | 83,311 | | | | | | | |

| エクイティ | | | | | | | | | | | | | |

| 総資本 | 13,537 | | | | | | | 13,475 | | | | | | | |

| 負債と資本の合計 | $ | 108,209 | | | | | | | $ | 96,786 | | | | | | | |

金利スプレッド(4) | | | | | 14.41 | % | | | | | | 15.32 | % | | |

| 純利息収入 | | | $ | 12,533 | | | | | | | $ | 11,519 | | | | | |

純金利マージン(5) | | | | | 15.17 | % | | | | | | 15.64 | % | | |

________________________________________(1)平均利回り/金利は、平均残高に対する利息収入/費用の合計に基づいています。

(2)2023年9月30日と2022年9月30日に終了した3か月間の平均制限付現金残高がそれぞれ1億5,100万ドルと6億8,800万ドルで、2023年9月30日、2022年9月30日に終了した9か月間の平均制限付現金残高がそれぞれ3億2,400万ドルと6億4,700万ドルを含みます。

(3)貸付債権の利息収入には、主にクレジット商品の延滞料で構成される、2023年9月30日と2022年9月30日に終了した3か月間のそれぞれ6億9,400万ドルと6億7,600万ドル、2023年9月30日と2022年9月30日に終了した9か月間の貸付手数料がそれぞれ20億ドル含まれています。

(4)金利スプレッドは、有利子資産総額の利回りと有利子負債総額の利回りの差を表します。

(5)純金利は、純利息収入を平均総利息収入で割ったものです。

損益計算書に含まれる主要項目の構成の概要については、以下を参照してください。 経営陣による財政状態と経営成績に関する議論と分析当社の2022年のフォーム10-Kにあります。

利息収入

2023年9月30日に終了した3か月と9か月間の利息収入は、それぞれ10億ドル(23.3%)と27億ドル(21.9%)増加しました。これは主に、ローンの利息と手数料がそれぞれ21.0%と18.5%増加したことによるものです。ローンの利息と手数料の増加は、主に平均ローン売掛金の増加とベンチマーク金利の上昇によるものです。2023年9月30日に終了した9か月間の増加は、2022年の第2四半期に売却されたポートフォリオの影響によって部分的に相殺されました。

平均利息収入資産

| | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した3か月間(百万ドル) | 2023 | | % | | 2022 | | % | | | | |

| 売りに出されているものを含む、貸付債権 | $ | 96,230 | | | 85.4 | % | | $ | 84,038 | | | 83.7 | % | | | | |

| 流動性ポートフォリオとその他 | 16,459 | | | 14.6 | % | | 16,367 | | | 16.3 | % | | | | |

| 平均利息収入資産の合計です | $ | 112,689 | | | 100.0 | % | | $ | 100,405 | | | 100.0 | % | | | | |

| | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した9か月間(百万ドル) | 2023 | | % | | 2022 | | % |

| 売りに出されているものを含む、貸付債権 | $ | 93,198 | | | 84.4 | % | | $ | 83,404 | | | 84.7 | % |

| 流動性ポートフォリオとその他 | 17,245 | | | 15.6 | % | | 15,063 | | | 15.3 | % |

| 平均利息収入資産の合計です | $ | 110,443 | | | 100.0 | % | | $ | 98,467 | | | 100.0 | % |

売掛保留を含む平均売掛金は、2023年9月30日に終了した3か月と9か月でそれぞれ 14.5% と 11.7% 増加しました。これは主に、顧客の支払い率の低下と購入量の増加によるものです。2023年9月30日に終了した9か月間の増加は、2022年の第2四半期に売却されたポートフォリオの影響によって部分的に相殺されました。2023年9月30日に終了した3か月と9か月間の購入量は、それぞれ5.5%と2.7%増加しました。

平均利息収入資産の利回り

2023年9月30日に終了した3か月と9か月で、平均利息収入資産の利回りが増加しました。これは主に、平均貸付債権利回りの増加によるものです。2023年9月30日に終了した3か月と9か月で、貸付利回りはそれぞれ114ベーシスポイント増加して21.24%、118ベーシスポイント増加して20.91%になりました。

支払利息

2023年9月30日に終了した3か月と9か月で、支払利息はそれぞれ5億7,800万ドル増加して9億9,200万ドル、17億ドルから26億ドルになりました。これは主に、ベンチマーク金利の上昇と資金調達負債の増加によるものです。当社の資金コストは、2023年9月30日に終了した3か月と9か月でそれぞれ4.34%と3.95%に増加しました。これに対し、2022年9月30日に終了した3か月と9か月では、それぞれ2.05%と1.57%でした。

平均有利子負債

| | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した3か月間(百万ドル) | 2023 | | % | | 2022 | | % | | | | |

| 有利子預金口座 | $ | 75,952 | | | 83.7 | % | | $ | 66,787 | | | 83.3 | % | | | | |

| 連結証券化事業体の借入 | 6,096 | | | 6.7 | % | | 6,258 | | | 7.8 | % | | | | |

| シニアおよび劣後無担保紙幣 | 8,710 | | | 9.6 | % | | 7,102 | | | 8.9 | % | | | | |

| | | | | | | | | | | |

| 有利子負債の平均合計 | $ | 90,758 | | | 100.0 | % | | $ | 80,147 | | | 100.0 | % | | | | |

| | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した9か月間(百万ドル) | 2023 | | % | | 2022 | | % |

| 有利子預金口座 | $ | 74,340 | | | 83.5 | % | | $ | 64,371 | | | 82.5 | % |

| 連結証券化事業体の借入 | 6,062 | | | 6.8 | % | | 6,547 | | | 8.4 | % |

| シニアおよび劣後無担保紙幣 | 8,621 | | | 9.7 | % | | 7,098 | | | 9.1 | % |

| | | | | | | |

| 有利子負債の平均合計 | $ | 89,023 | | | 100.0 | % | | $ | 78,016 | | | 100.0 | % |

純利息収入

2023年9月30日に終了した3か月と9か月間の純利息収入は、前述の利息収入と支払利息の変化により、それぞれ4億3,400万ドル(11.0%)と10億ドル(8.8%)増加しました。

小売業者の株式手配

小売業者の株式契約は、2023年9月30日に終了した3か月と9か月で、それぞれ7,800万ドル(7.4%)と5億500万ドル(15.4%)減少しました。これは主に純チャージオフの増加によるもので、純利息収入の増加によって一部相殺されました。2023年9月30日に終了した9か月間の減少は、2022年の第2四半期に売却されたポートフォリオの影響によるものでもあります。

信用損失引当金

2023年9月30日に終了した3か月と9か月間の信用損失引当金は、それぞれ9億2900万ドルから15億ドル、22億ドルから42億ドルに増加しました。これは主に、当年度の純チャージオフの増加と準備金の増加によるものです。信用損失準備金の増加は、主に貸付金の増加によるものです。

その他の収入

| | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した3か月間 | | 9月30日に終了した9か月間 |

| (百万ドル) | 2023 | | 2022 | | 2023 | | 2022 |

| インターチェンジ収入 | $ | 267 | | | $ | 238 | | | $ | 761 | | | $ | 731 | |

| 借金取り消し手数料 | 131 | | | 103 | | | 371 | | | 285 | |

| ロイヤルティプログラム | (358) | | | (326) | | | (1,001) | | | (906) | |

| その他 | 52 | | | 29 | | | 87 | | | 240 | |

| その他の収入の合計 | $ | 92 | | | $ | 44 | | | $ | 218 | | | $ | 350 | |

2023年9月30日に終了した3か月と9か月で、その他の収益は4,800万ドル(109.1%)増加し、1億3,200万ドル(37.7%)減少しました。2023年9月30日に終了した3か月間の増加は、主にインターチェンジ収入と債務キャンセル料の増加によるもので、ロイヤルティ費用の増加によって一部相殺されました。2023年9月30日に終了した9か月間の減少は、主に2022年の第2四半期にポートフォリオの売却による1億2000万ドルの売却益が前年に認識されたことによるものです。

その他の費用

| | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した3か月間 | | 9月30日に終了した9か月間 |

| (百万ドル) | 2023 | | 2022 | | 2023 | | 2022 |

| 従業員費用 | $ | 444 | | | $ | 416 | | | $ | 1,346 | | | $ | 1,222 | |

| 専門家手数料 | 219 | | | 204 | | | 614 | | | 599 | |

| マーケティングと事業開発 | 125 | | | 115 | | | 389 | | | 366 | |

| 情報処理 | 177 | | | 150 | | | 522 | | | 458 | |

| その他 | 189 | | | 179 | | | 571 | | | 541 | |

| その他の費用の合計 | $ | 1,154 | | | $ | 1,064 | | | $ | 3,442 | | | $ | 3,186 | |

その他の費用は、2023年9月30日に終了した3か月と9か月で、それぞれ9,000万ドル(8.5%)と2億6,500万ドル(8.0%)増加しました。これは主に、成長関連の項目、高度な技術投資、営業損失によるものです。これらの増加は、売却益の再投資に関連して前年に取られた追加のマーケティングおよびその他の措置によって部分的に相殺されました。

2023年9月30日に終了した3か月と9か月で従業員コストが増加しました。これは主に、成長と福利厚生費用の増加による人員数の増加によるものです。

2023年9月30日に終了した3か月と9か月で、専門家費用と情報処理費用が増加しました。これは主に技術投資の増加によるものです。

2023年9月30日に終了した3か月と9か月で、マーケティングと事業開発のコストが増加しました。これは、ビジネスの成長をサポートするための今年のマーケティング投資の増加によるものです。

その他は、2023年9月30日に終了した3か月と9か月で増加しました。これは主に営業損失の増加によるもので、慈善寄付の減少により一部相殺されました。

所得税引当金

| | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した3か月間 | | 9月30日に終了した9か月間 |

| (百万ドル) | 2023 | | 2022 | | 2023 | | 2022 |

| 実効税率 | 24.6 | % | | 23.8 | % | | 24.0 | % | | 24.3 | % |

| 所得税引当金 | $ | 205 | | | $ | 219 | | | $ | 567 | | | $ | 782 | |

2023年9月30日に終了した3か月間の実効税率は、前年同期と比較して上昇しました。これは主に、州税配分の有利な変更により前期に計上された利益によるものです。2023年9月30日に終了した9か月間の実効税率は、主に今年記録された研究開発控除の増加と低所得者向け住宅税額控除の影響により、前年の同時期と比較して低下しました。表示されている両方の期間について、実効税率は適用される米国連邦法定税率とは異なります。これは主に州の所得税によるものです。

プラットフォーム分析

上記の「—私たちの販売プラットフォーム、」私たちは主に5つの販売プラットフォーム(ホーム&オート、デジタル、ダイバーシファイド&バリュー、ヘルス&ウェルネス、ライフスタイル)を通じてクレジット商品を提供しています。これらの販売プラットフォームは、収益創出活動に基づいて経営陣が測定しています。以下は、2023年9月30日に終了した3か月と9か月の、5つの販売プラットフォームとCorp、Other(その他)のそれぞれに関する特定の補足情報についての説明です。

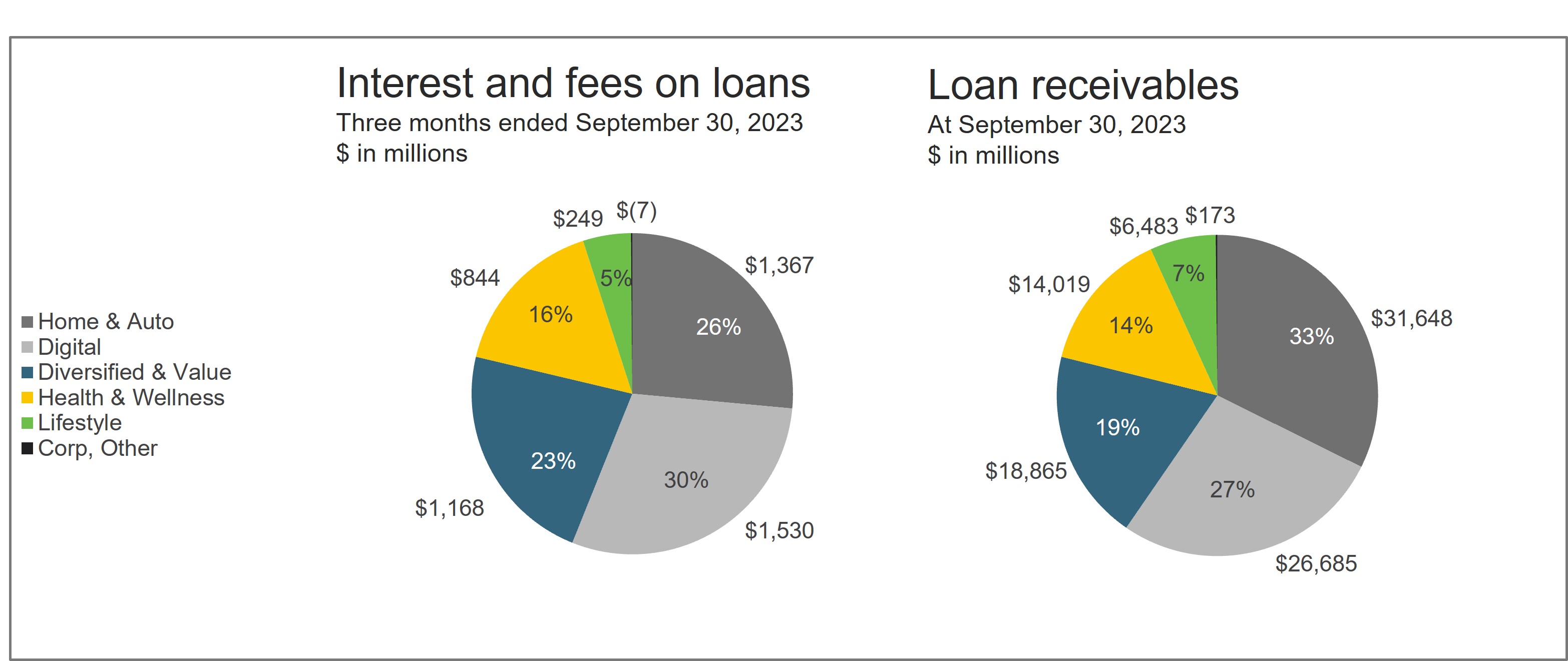

ホーム & 自動車

| | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した3か月間 | | 9月30日に終了した9か月間 |

| (百万ドル) | 2023 | | 2022 | | 2023 | | 2022 |

| 購入量 | $ | 12,273 | | | $ | 12,273 | | | $ | 35,989 | | | $ | 35,428 | |

| 期末貸付債権 | $ | 31,648 | | | $ | 29,017 | | | $ | 31,648 | | | $ | 29,017 | |

| 売りに出されているものを含む平均ローン売掛金 | $ | 31,239 | | | $ | 28,387 | | | $ | 30,386 | | | $ | 27,307 | |

| 平均アクティブアカウント(千単位) | 19,223 | | | 18,350 | | | 18,894 | | | 17,923 | |

| | | | | | | |

| ローンの利息と手数料 | $ | 1,367 | | | $ | 1,210 | | | $ | 3,867 | | | $ | 3,406 | |

| その他の収入 | $ | 28 | | | $ | 20 | | | $ | 80 | | | $ | 64 | |

住宅・自動車ローンの利息と手数料は、2023年9月30日に終了した3か月と9か月でそれぞれ1億5,700万ドル(13.0%)増加し、4億6,100万ドル(13.5%)増加しました。これは主に、平均ローン売掛金の増加とベンチマーク金利の上昇によるものです。両期間の平均売掛金の増加は、主に顧客の支払い率の低下と、2023年9月30日に終了した9か月間の購入量の1.6%の増加の影響を反映しています。2023年9月30日に終了した3か月間、購入量は横ばいでした。これは、コマーシャル、ホームスペシャリティ、自動車の成長が、家具と電子機器の小売トラフィックの減少と、ガスと木材の価格の下落の影響によって相殺されたためです。

デジタル

| | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した3か月間 | | 9月30日に終了した9か月間 |

| (百万ドル) | 2023 | | 2022 | | 2023 | | 2022 |

| 購入量 | $ | 13,808 | | | $ | 12,941 | | | $ | 39,541 | | | $ | 36,600 | |

| 期末貸付債権 | $ | 26,685 | | | $ | 22,925 | | | $ | 26,685 | | | $ | 22,925 | |

| 売りに出されているものを含む平均ローン売掛金 | $ | 26,266 | | | $ | 22,361 | | | $ | 25,484 | | | $ | 21,596 | |

| 平均アクティブアカウント(千単位) | 20,768 | | | 19,418 | | | 20,641 | | | 19,176 | |

| | | | | | | |

| ローンの利息と手数料 | $ | 1,530 | | | $ | 1,197 | | | $ | 4,315 | | | $ | 3,277 | |

| その他の収入 | $ | (6) | | | $ | (22) | | | $ | (7) | | | $ | (47) | |

2023年9月30日に終了した3か月と9か月で、デジタル金利とローン手数料はそれぞれ3億3,300万ドル(27.8%)と10億ドル(31.7%)増加しました。これは主に、平均ローン売掛金の増加、ベンチマーク金利の上昇、および新しいプログラムの成熟によるものです。両期間の平均売掛金の増加は、顧客の支払い率の低下、それぞれ6.7%と8.0%の購入量の増加、およびアクティブアカウントの平均7.0%と7.6%の増加を反映しています。

多様性と価値

| | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した3か月間 | | 9月30日に終了した9か月間 |

| (百万ドル) | 2023 | | 2022 | | 2023 | | 2022 |

| 購入量 | $ | 15,445 | | | $ | 14,454 | | | $ | 44,240 | | | $ | 40,400 | |

| 期末貸付債権 | $ | 18,865 | | | $ | 16,566 | | | $ | 18,865 | | | $ | 16,566 | |

| 売りに出されているものを含む平均ローン売掛金 | $ | 18,565 | | | $ | 16,243 | | | $ | 18,074 | | | $ | 15,627 | |

| 平均アクティブアカウント(千単位) | 20,410 | | | 19,411 | | | 20,571 | | | 19,258 | |

| | | | | | | |

| ローンの利息と手数料 | $ | 1,168 | | | $ | 935 | | | $ | 3,329 | | | $ | 2,587 | |

| その他の収入 | $ | (28) | | | $ | (19) | | | $ | (63) | | | $ | (63) | |

2023年9月30日に終了した3か月と9か月で、分散型貸付金とバリューの利息と手数料は、主に平均貸付金の増加とベンチマーク金利の上昇により、それぞれ2億3,300万ドル(24.9%)と7億4200万ドル(28.7%)増加しました。両期間の平均売掛金の増加は、顧客の支払い率がそれぞれ6.9%と9.5%増加したことを反映しています。これは、パートナー外支出の増加、小売業者の好調な業績、アクティブアカウントの平均成長がそれぞれ 5.1% と 6.8% だったことを反映しています。

ヘルス&ウェルネス

| | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した3か月間 | | 9月30日に終了した9か月間 |

| (百万ドル) | 2023 | | 2022 | | 2023 | | 2022 |

| 購入量 | $ | 3,990 | | | $ | 3,514 | | | $ | 11,695 | | | $ | 10,064 | |

| 期末貸付債権 | $ | 14,019 | | | $ | 11,590 | | | $ | 14,019 | | | $ | 11,590 | |

| 売りに出されているものを含む平均ローン売掛金 | $ | 13,600 | | | $ | 11,187 | | | $ | 12,927 | | | $ | 10,681 | |

| 平均アクティブアカウント(千単位) | 7,276 | | | 6,411 | | | 7,076 | | | 6,207 | |

| | | | | | | |

| ローンの利息と手数料 | $ | 844 | | | $ | 706 | | | $ | 2,365 | | | $ | 1,966 | |

| その他の収入 | $ | 74 | | | $ | 55 | | | $ | 189 | | | $ | 157 | |

健康とウェルネスのローンの利息と手数料は、2023年9月30日に終了した3か月と9か月でそれぞれ1億3800万ドル(19.5%)と3億9,900万ドル(20.3%)増加しました。これは主に平均ローン売掛金の増加によるものです。両期間の平均売掛金の増加は、販促品による購入量の継続的な増加と顧客の支払い率の低下を反映しています。2023年9月30日に終了した3か月と9か月間の購入量はそれぞれ13.5%と16.2%増加し、平均アクティブアカウントはそれぞれ13.5%と14.0%増加しました。これは、歯科、ペット、化粧品を中心とした広範な成長を反映しています。

2023年9月30日に終了した3か月と9か月で、その他の収益はそれぞれ1,900万ドル(34.5%)と3,200万ドル(20.4%)増加しました。これは主に債務キャンセル手数料の増加によるものです。

ライフスタイル

| | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した3か月間 | | 9月30日に終了した9か月間 |

| (百万ドル) | 2023 | | 2022 | | 2023 | | 2022 |

| 購入量 | $ | 1,490 | | | $ | 1,374 | | | $ | 4,372 | | | $ | 4,000 | |

| 期末貸付債権 | $ | 6,483 | | | $ | 5,686 | | | $ | 6,483 | | | $ | 5,686 | |

| 売りに出されているものを含む平均ローン売掛金 | $ | 6,383 | | | $ | 5,610 | | | $ | 6,137 | | | $ | 5,478 | |

| 平均アクティブアカウント(千単位) | 2,556 | | | 2,524 | | | 2,572 | | | 2,546 | |

| | | | | | | |

| ローンの利息と手数料 | $ | 249 | | | $ | 208 | | | $ | 704 | | | $ | 593 | |

| その他の収入 | $ | 8 | | | $ | 8 | | | $ | 22 | | | $ | 21 | |

2023年9月30日に終了した3か月と9か月で、ライフスタイルの利息とローンの手数料は、それぞれ4,100万ドル(19.7%)と1億1,100万ドル(18.7%)増加しました。これは主に、平均ローン売掛金の増加とベンチマーク金利の上昇によるものです。両期間の平均売掛金の増加は、アウトドアとラグジュアリーの取引額の上昇により、2023年9月30日に終了した3か月と9か月間の顧客の支払い率の低下と購入量の増加がそれぞれ8.4%と9.3%増加したことを反映しています。

コーポレーション、その他

| | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した3か月間 | | 9月30日に終了した9か月間 |

| (百万ドル) | 2023 | | 2022 | | 2023 | | 2022 |

| 購入量 | $ | — | | | $ | 1 | | | $ | 2 | | | $ | 5,772 | |

| 期末貸付債権 | $ | 173 | | | $ | 228 | | | $ | 173 | | | $ | 228 | |

| 売りに出されているものを含む平均ローン売掛金 | $ | 177 | | | $ | 250 | | | $ | 190 | | | $ | 2,715 | |

| 平均アクティブアカウント(千単位) | 75 | | | 152 | | | 88 | | | 3,407 | |

| | | | | | | |

| ローンの利息と手数料 | $ | (7) | | | $ | 2 | | | $ | (1) | | | $ | 476 | |

| その他の収入 | $ | 16 | | | $ | 2 | | | $ | (3) | | | $ | 218 | |

2023年9月30日に終了したCorp, Other(その他)の上記の9か月間の前年同期と比較した減少は、それぞれ2022年5月と2022年6月のBPとGap Inc. のポートフォリオの売却の影響を反映しています。

その他の収益は、2023年9月30日に終了した9か月間で2億2,100万ドル、つまり101.4%減少しました。これは主に、前年に認識された1億2000万ドルの売却益と、2022年の第2四半期に売却されたポートフォリオに関連するインターチェンジ収益の減少によるものです。

ローン売掛金

____________________________________________________________________________________________

貸付債権は当社の最大の資産カテゴリであり、当社の主な収入源です。以下の説明は、当社のローン売掛金ポートフォリオに関する補足情報です。注記2を参照してください。 プレゼンテーションの基礎と重要な会計方針の要約sと注4. 貸付債権と信用損失引当金貸付債権に関する追加情報については、当社の要約連結財務諸表をご覧ください。

次の表は、示された日付における当社のローン売掛金ポートフォリオの構成を製品タイプ別に示しています。

| | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | 2023年9月30日 | | (%) | | 2022年12月31日 | | (%) |

| ローン | | | | | |

| クレジットカード | $ | 92,078 | | | 94.1 | % | | $ | 87,630 | | | 94.8 | % |

| 消費者割賦ローン | 3,784 | | | 3.9 | % | | 3,056 | | | 3.3 | |

| 商業用クレジット商品 | 1,879 | | | 1.9 | % | | 1,682 | | | 1.8 | |

| その他 | 132 | | | 0.1 | % | | 102 | | | 0.1 | |

| 融資総額 | $ | 97,873 | | | 100.0 | % | | $ | 92,470 | | | 100.0 | % |

貸付債権は、2022年12月31日と比較して2023年9月30日には5.8%増加して99億ドルになり、2022年9月30日の860億ドルから2023年9月30日には13.8%増加して99億ドルになりました。売掛金の増加は、主に顧客の支払い率の低下と購入量の増加によるものです。2022年12月31日と比較した増加は、事業の季節性によって一部相殺されました。

2023年9月30日の時点で、当社の貸付金ポートフォリオの地理的集中度は次のとおりです。

| | | | | | | | | | | |

| (百万ドル) | ローン売掛金

優れた | | ローン総額の%

売掛金

優れた |

| 状態 |

| テキサス | $ | 10,781 | | | 11.0 | % |

| カリフォルニア | $ | 10,195 | | | 10.4 | % |

| フロリダ | $ | 9,094 | | | 9.3 | % |

| ニューヨーク | $ | 4,778 | | | 4.9 | % |

| ノースカロライナ | $ | 4,035 | | | 4.1 | % |

非行

期末貸付債権に占める30日を超えるローンの延滞の割合は、2022年9月30日の3.28%から2023年9月30日の4.40%に増加し、2022年12月31日時点の3.65%から増加しました。これらの増加は主に、顧客の支払い率の低下によるものです。

ネットチャージオフ

純チャージオフは、回収不可能であると当社が判断した投資目的で保有されているローンの未払いの元本残高で、回収額を差し引いたものです。未払および未払いの金融費用と手数料、および第三者による詐欺による損失はチャージオフから除外されます。チャージオフおよび回収された金融費用と手数料は、ローンの利息と手数料に含まれ、第三者による詐欺による損失はその他の費用に含まれています。チャージオフは、信用損失引当金の減額として記録され、以前にチャージオフされた金額のその後の回収は、信用損失引当金に計上されます。チャージオフローンの回収にかかった費用は、回収費用として計上され、要約連結損益計算書のその他の費用に含まれています。

以下の表は、指定された期間における純チャージオフと、売りに出されたものを含む平均ローン売掛金に対する純チャージオフの比率(「正味チャージオフ率」)を示しています。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | 9月30日に終了した3か月間 | | | | |

| | | | | 2023 | | 2022 | | | | |

| (百万ドル) | | | | | 金額 | | レート | | 金額 | | レート | | | | |

| クレジットカード | | | | | $ | 1,040 | | | 4.56 | % | | $ | 596 | | | 2.98 | % | | | | |

| 消費者割賦ローン | | | | | 49 | | | 5.32 | % | | 21 | | | 2.89 | % | | | | |

| 商業用クレジット商品 | | | | | 26 | | | 5.54 | % | | 17 | | | 3.92 | % | | | | |

| その他 | | | | | 1 | | | 3.08 | % | | 1 | | | 4.96 | % | | | | |

| 純チャージオフの合計 | | | | | $ | 1,116 | | | 4.60 | % | | $ | 635 | | | 3.00 | % | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | 9月30日に終了した9か月間 | | | | |

| | | | | 2023 | | 2022 | | | | |

| (百万ドル) | | | | | 金額 | | レート | | 金額 | | レート | | | | |

| クレジットカード | | | | | $ | 3,003 | | | 4.57 | % | | $ | 1,667 | | | 2.82 | % | | | | |

| 消費者割賦ローン | | | | | 127 | | | 5.03 | % | | 49 | | | 2.36 | % | | | | |

| 商業用クレジット商品 | | | | | 87 | | | 6.50 | % | | 43 | | | 3.58 | % | | | | |

| その他 | | | | | 1 | | | 1.10 | % | | 1 | | | 1.83 | % | | | | |

| 純チャージオフの合計 | | | | | $ | 3,218 | | | 4.62 | % | | $ | 1,760 | | | 2.82 | % | | | | |

信用損失引当金

信用損失引当金は、2022年12月31日時点でそれぞれ95億ドル、2022年9月30日の時点で91億ドルでしたが、2023年9月30日の時点で合計102億ドルでした。これは、貸付債権の存続期間中に予想される信用損失の見積もりを連結財政状態計算書に反映しています。貸付債権総額に占める当社の信用損失引当金の割合は、2022年12月31日時点の10.30%から2023年9月30日の10.40%に増加し、2022年9月30日の10.58%から減少しました。

2022年9月30日と2022年12月31日と比較した信用損失引当金の増加は、主に貸付金の増加によるものです。2022年12月31日と比較した増加は、2023年1月1日にASU 2022-02が採用されたことに関連する2億9,400万ドルの削減によって部分的に相殺されました。これにより、問題のある債務再編(「TDR」)に関する個別の認識および測定ガイダンスが廃止されました。注記2を参照してください。 プレゼンテーションの基礎と重要な会計方針の要約sと注4. 貸付債権と信用損失引当金新しい会計ガイダンスの採用による影響に関する追加情報については、当社の要約連結財務諸表をご覧ください。

資金、流動性、資本資源

____________________________________________________________________________________________

私たちは流動性と資本に引き続き重点を置いています。私たちの資金調達、流動性、資本に関する方針は、予想外の市場環境の中で、費用対効果が高く、慎重な方法で、日々の業務、事業の成長、信用格付け、規制や政策要件を支える流動性と資本資源を確保することを目的としています。

資金源

私たちの主な資金源には、営業からの現金、預金(直接預金と仲介預金)、証券化融資、シニアおよび劣後無担保債券が含まれます。

次の表は、指定された期間における当社の資金源に関する情報をまとめたものです。 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2023 | | 2022 |

| 9月30日に終了した3か月間(百万ドル) | 平均

バランス | | % | | 平均

レート | | 平均

バランス | | % | | 平均

レート |

預金(1) | $ | 75,952 | | | 83.7 | % | | 4.2 | % | | $ | 66,787 | | | 83.3 | % | | 1.7 | % |

| 証券化された資金調達 | 6,096 | | | 6.7 | | | 5.6 | | | 6,258 | | | 7.8 | | | 3.4 | |

| シニアおよび劣後無担保紙幣 | 8,710 | | | 9.6 | | | 4.8 | | | 7,102 | | | 8.9 | | | 4.5 | |

| | | | | | | | | | | |

| 合計 | $ | 90,758 | | | 100.0 | % | | 4.3 | % | | $ | 80,147 | | | 100.0 | % | | 2.1 | % |

______________________ (1)2023年9月30日、2022年9月30日に終了した3か月間の無利子預金の平均残高がそれぞれ4億100万ドルと3億7,100万ドルから除外されます。無利子預金は、2023年9月30日、2022年9月30日に終了した3か月間の預金総額の10%未満を占めています。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2023 | | 2022 |

| 9月30日に終了した9か月間(百万ドル) | 平均

バランス | | % | | 平均

レート | | 平均

バランス | | % | | 平均

レート |

預金(1) | $ | 74,340 | | | 83.5 | % | | 3.7 | % | | $ | 64,371 | | | 82.5 | % | | 1.2 | % |

| 証券化された資金調達 | 6,062 | | | 6.8 | | | 5.3 | | | 6,547 | | | 8.4 | | | 2.6 | |

| シニアおよび劣後無担保紙幣 | 8,621 | | | 9.7 | | | 4.9 | | | 7,098 | | | 9.1 | | | 4.2 | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| 合計 | $ | 89,023 | | | 100.0 | % | | 3.9 | % | | $ | 78,016 | | | 100.0 | % | | 1.6 | % |

______________________(1)2023年9月30日と2022年9月30日に終了した9か月間の無利子預金の平均残高はそれぞれ4億1000万ドルと3億8000万ドルを除きます。無利子預金は、2023年9月30日、2022年9月30日に終了した9か月間の預金総額の10%未満です。

預金

私たちは、小売店、親和性関係、商業顧客から直接入金(「直接預金」)、または顧客に預金を提供する第三者の証券会社を通じて入金(「仲介預金」)を取得します。2023年9月30日の時点で、直接預金は64.1億ドルで、証券会社からの預金は140億ドルでした(証券口座の入金を当社に送るプログラムアレンジャーを通じて調達したネットワーク預金スイープを含む)。私たちの流動性計画と資金調達戦略の重要な部分は、安定的で多様な低コストの資金調達の源泉として直接預金ベースを引き続き活用することです。

私たちの直接預金は主に個人の顧客からのもので、預金証書、IRA、マネーマーケット口座、普通預金口座、スイープ預金、アフィニティ預金など、FDICが保証するさまざまな預金商品が含まれます。

仲介預金は、主に大手証券会社の個人顧客からのものです。私たちは、ネットワークを通じて預金を提供する10社のブローカーと提携しています。私たちの仲介預金は、主に固定金利で利息がかかる預金証書で構成されています。これらの預金は通常、早期出金の対象にはなりません。

私たちの預金を引き付ける能力は、とりわけ私たちが支払う金利に敏感です。したがって、より高い金利を支払わなかった場合は資金調達リスクを負い、より高い金利を支払ったり、既存の預金を維持したり、新しい預金を引き付けたりする必要がある場合は金利リスクを負います。これらのリスクを軽減するために、私たちの資金調達戦略にはさまざまな預金商品が含まれており、証券化融資(未払いのコミットキャパシティを含む)や無担保債務など、他の複数の資金源へのアクセスを維持するよう努めています。

次の表は、示された期間における当社の有利子預金に関する特定の情報を種類別(すべて米国預金を構成します)をまとめたものです。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した3か月間(百万ドル) | 2023 | | 2022 |

平均

バランス | | % | | 平均

レート | | 平均

バランス | | % | | 平均

レート |

| 直接入金: | | | | | | | | | | | |

預金証書

(IRAの預金証明書を含む) | $ | 34,436 | | | 45.3 | % | | 4.1 | % | | $ | 22,789 | | | 34.1 | % | | 1.3 | % |

| 貯蓄口座、マネーマーケット口座、デマンド口座 | 28,746 | | | 37.9 | | | 4.4 | | | 31,005 | | | 46.4 | | | 1.7 | |

| 仲介預金 | 12,770 | | | 16.8 | | | 4.0 | | | 12,993 | | | 19.5 | | | 2.2 | |

| 有利子預金総額 | $ | 75,952 | | | 100.0 | % | | 4.2 | % | | $ | 66,787 | | | 100.0 | % | | 1.7 | % |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 9月30日に終了した9か月間(百万ドル) | 2023 | | 2022 |

平均

バランス | | % | | 平均

レート | | 平均

バランス | | % | | 平均

レート |

| 直接入金: | | | | | | | | | | | |

預金証書

(IRAの預金証明書を含む) | $ | 32,115 | | | 43.2 | % | | 3.5 | % | | $ | 21,552 | | | 33.5 | % | | 1.1 | % |

| 貯蓄口座、マネーマーケット口座、デマンド口座 | 29,180 | | | 39.3 | | | 3.9 | | | 30,990 | | | 48.1 | | | 1.0 | |

| 仲介預金 | 13,045 | | | 17.5 | | | 3.8 | | | 11,829 | | | 18.4 | | | 1.7 | |

| 有利子預金総額 | $ | 74,340 | | | 100.0 | % | | 3.7 | % | | $ | 64,371 | | | 100.0 | % | | 1.2 | % |

私たちの預金負債は、満期が1日から10年までの資金を供給します。2023年9月30日の時点で、有利子定期預金の加重平均満期は1.0年でした。注記7を参照してください。 預金定期預金の満期に関する詳細は、当社の要約連結財務諸表をご覧ください。

次の表は、2023年9月30日の預金を契約満期別にまとめたものです。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | 3ヶ月または

もっと少なく | | オーバー

3 ヶ月

しかし、内に

6 ヶ月 | | オーバー

6 ヶ月

しかし、内に

12 か月 | | オーバー

12 か月 | | 合計 |

米国の預金(FDICの保険限度額未満)(1)(2) | $ | 31,666 | | | $ | 8,002 | | | $ | 12,944 | | | $ | 10,147 | | | $ | 62,759 | |

米国の預金(FDICの保険限度額を超える)(2) | | | | | | | | | |

| 直接入金: | | | | | | | | | |

預金証書

(IRAの預金証明書を含む) | 1,279 | | | 2,485 | | | 3,460 | | | 1,637 | | | 8,861 | |

| 貯蓄口座、マネーマーケット口座、デマンド口座 | 6,446 | | | — | | | — | | | — | | | 6,446 | |

| | | | | | | | | |

| | | | | | | | | |

| 合計 | $ | 39,391 | | | $ | 10,487 | | | $ | 16,404 | | | $ | 11,784 | | | $ | 78,066 | |

______________________

(1)基礎となる個人預金残高が25万ドル未満と想定される仲介型の預金証書を含みます。

(2)標準の預金保険金額は、口座所有カテゴリーごとに、預金者1人あたり25万ドルです。上記のFDICの保険限度額を超える預金には、一部保険がかけられている口座が含まれます。2023年9月30日の時点で、これらの預金残高の無保険部分の見積もりは約52億ドルでした。

証券化融資

私たちは、Synchrony Card Issuance Trust(「SYNIT」)を利用して資産担保証券市場にアクセスします。この信託を通じて、金融機関や商業紙媒体が資金を提供する公的取引と私的取引の両方を通じて資産担保証券を発行することができます。さらに、シンクロニー・クレジットカード・マスター・ノート・トラスト(「SYNCT」)とシンクロニー・セールス・ファイナンス・マスター・トラスト(「SFT」)を通じて、個人取引で資産担保証券を発行しています。

次の表は、2023年9月30日時点での証券化融資に対する投資家の持分の契約上の予想満期を、債務プレミアム、割引、発行費用を除いてまとめたものです。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | 未満

1 年間 | | 一年

スルー

三

何年も | | 四年

スルー

ファイブ

何年も | | アフターファイブ

何年も | | 合計 |

| 証券化投資家に支払うべき長期借入の予定満期: | | | | | | | | | |

| シンクト | $ | 1,350 | | | $ | 950 | | | $ | — | | | $ | — | | | $ | 2,300 | |

| 柔らかい | 300 | | | 1,250 | | | — | | | — | | | 1,550 | |

シニット(1) | — | | | 2,675 | | | — | | | — | | | 2,675 | |

| 証券化投資家に支払うべき長期借入金の総額 | $ | 1,650 | | | $ | 4,875 | | | $ | — | | | $ | — | | | $ | 6,525 | |

______________________

(1)2023年9月30日に所有していたSYNITノートの劣後クラスを除外します。

当社は、(i)SYNCT、SFT、SYNITの場合は、特定のシリーズの手形の元本を超えて信託に譲渡された貸付債権の劣後留持分、各信託に対する売り手の同等利息、および(ii)SYNITの場合は任意の従属権を通じて、信託資産の履行に対するエクスポージャーを保持します。私たちが所有するノートクラス。

当社の証券化された資金調達にはすべて、早期償却事象と呼ばれる早期返済トリガーが含まれます。これには、表明、保証、または契約の重大な違反、銀行が証券化書類で義務付けられている貸付債権を信託に振り替えることができない、または振替できなかったこと、証券化書類に従って必要な支払いまたは預金を行わなかったこと、および特定の破産関連の事象に関連する事象が含まれます。関連する証券化預金者、Synchrony(SYNCTのみ)、または当行に関しては。さらに、特定のシリーズまたは信託に関連する超過スプレッドが該当する場合はゼロを下回ると、シリーズに関して早期償却イベントが発生します。早期償却イベントの後、該当する信託の貸付債権の元本回収は、当社の事業のオリジネーション活動の資金としてリボルビングベースで利用できるのではなく、信託の資産担保証券の元本の返済に充てられます。また、早期償却イベントが発生すると、早期償却イベントが発生した信託から将来のシリーズを発行する能力が制限または終了することになります。SYNCT、SFT、SYNITのいずれの証券化ファイナンスに関しても、早期償却イベントは発生していません。

次の表は、各信託の2023年9月30日時点の3か月間の移動平均超過スプレッドをまとめたものです。

| | | | | | | | | | | | | | | | | |

| 注:元本残高

(百万ドル) | | シリーズの数

優れた | | 3か月のローリング 平均超過 スプレッド(1) |

| シンクト | $ | 2,300 | | | 4 | | | 14.6% から 15.3% までです |

| 柔らかい | $ | 1,550 | | | 6 | | | 13.0 | % |

| シニット | $ | 2,675 | | | 1 | | | 17.7 | % |

______________________

(1)SFTの超過スプレッド(通常、該当する売掛金プールから徴収された利息収入から、該当する純チャージオフ、支払利息、サービス費用を差し引き、該当するプール内の貸付債権の元本総額で割ったものとして計算されます)、またはSYNCTの場合は、当該信託内で発行された特定のシリーズに関連する超過スプレッドの範囲、またはSYNITの場合はSYNITに関連する超過スプレッドを表しますそのような信託内で発行された1つの傑出したシリーズ。いずれの場合も、発行されていないシリーズは省きます2023年9月30日に終了した3つの証券化月次期間について、少なくとも3つの月次期間にわたって未払いで、該当する信託またはシリーズの文書に従って計算されました。

シニアおよび劣後無担保手形

次の表は、2023年9月30日の当社の未払いの固定金利優先社債と劣後無担保債券の概要です。これには、2023年2月にシンクロニー・フィナンシャルが発行した7億5,000万ドルの劣後無担保社債が含まれます。

| | | | | | | | | | | | | | | | | | | | |

| 発行日 | | 金利(1) | | 成熟 | | 元本未払い額(2) |

| (百万ドル) | | | | | | |

| 固定金利のシニア無担保債券: | | | | | | |

| シンクロニー・フィナンシャル | | | | | | |

| 2014年8月 | | 4.250% | | 2024年8月 | | 1,250 | |

| 2015年7月 | | 4.500% | | 2025年7月 | | 1,000 | |

| 2016 年 8 月 | | 3.700% | | 2026 年 8 月 | | 500 | |

| 2017年12月 | | 3.950% | | 2027 年 12 月 | | 1,000 | |

| 2019 年 3 月 | | 4.375% | | 2024年3月 | | 600 | |

| 2019 年 3 月 | | 5.150% | | 2029 年 3 月 | | 650 | |

| 2021 年 10 月 | | 2.875% | | 2031年10月 | | 750 | |

| 2022 年 6 月 | | 4.875% | | 2025年6月 | | 750 | |

| シンクロニーバンク | | | | | | |

| 2022 年 8 月 | | 5.400% | | 2025年8月 | | 900 | |

| 2022 年 8 月 | | 5.625% | | 2027年8月 | | 600 | |

| | | | | | |

| 固定金利劣後無担保手形: | | | | | | |

| シンクロニー・フィナンシャル | | | | | | |

| 2023 年 2 月 | | 7.250% | | 2033年2月 | | 750 | |

| 固定金利の優先無担保債券と劣後無担保債券の合計 | | | | | | $ | 8,750 | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

______________________

(1)2023年9月30日のすべてのシニアおよび劣後無担保債券の加重平均金利は4.69%でした。

(2)表示されている金額には、未償却債務割引、保険料、発行費用は含まれていません。

短期借入金

上記を除いて、提示された期間には重要な短期借入はありませんでした。

その他

2023年9月30日の時点で、当行には250億ドルを超える未支配資産があり、担保付借入や資産売却を通じて追加の流動性を生み出すために使用したり、割引期間中に連邦準備制度理事会に質入れして信用を得たりすることができました。

契約

当社の普通無担保社債および劣後無担保社債が発行された契約には、さまざまな契約が含まれています。これらの契約のいずれかを満たさない場合、その契約に基づく未払いの金額の満期が繰り上げられ、支払われる可能性があります。2023年9月30日の時点で、私たちはこれらすべての契約を遵守していました。

2023年9月30日の時点で、私たちはどのクレジットファシリティでも債務不履行に陥っていませんでした。

信用格付け

証券化、シニア債や劣後債など、特定の資金調達市場における当社の借入コストとキャパシティは、当社、当行の信用格付け、および資産担保証券の格付けの影響を受ける可能性があります。

以下の表は、現在の信用格付けと見通しを反映しています。

| | | | | | | | | | | |

| S&P | | フィッチ・レーティングス |

| シンクロニー・フィナンシャル | | | |

| シニア無担保債務 | BBB- | | BBB- |

| 劣後無担保債務 | BB+ | | BB+ |

| 優先株式 | BB- | | B+ |

| シンクロニー・フィナンシャルルの展望 | 安定した | | ポジティブ |

| シンクロニーバンク | | | |

| シニア無担保債務 | BBB | | BBB- |

| シンクロニー・バンクの展望 | 安定した | | ポジティブ |

さらに、SYNCTとSYNITが発行する特定の資産担保証券は、フィッチ、S&P、ムーディーズによって格付けされています。信用格付けは、有価証券の購入、売却、保有を推奨するものではなく、割り当てた格付け機関によっていつでも修正または撤回される可能性があります。各格付けは他の格付けとは独立して評価されるべきです。これらの信用格付けを引き下げると、資本市場からの資金調達コストが大幅に増加し、資本市場へのアクセスが制限される可能性があります。

流動性

____________________________________________________________________________________________

私たちは、事業運営の維持、資産の増加への資金調達、債務の履行、および通常のストレスのある状況下での規制上の期待に応えるために、十分な流動性を確保するよう努めています。

私たちは、事業全体の流動性リスクを管理するための全体的な枠組みと一般原則を概説した方針を維持しています。これは、取締役会のリスク委員会の小委員会である資産負債管理委員会の責任です。流動性を監視し管理するために、さまざまな指標を採用しています。流動性管理プロセスの一環として、定期的に流動性ストレステストとコンティンジェンシープランニングを実施しています。資金源や流動性ニーズを満たす能力に影響を与える可能性のある、会社特有のシステム的な出来事など、さまざまなストレスシナリオを評価します。

私たちは流動性ポートフォリオを維持しています。2023年9月30日の流動資産は176億ドルで、主に現金および同等物、および米国財務省の短期債務で構成されており、2022年12月31日時点の流動資産は142億ドルでしたが、流動性とは見なされない輸送中の現金を差し引いています。流動資産の増加は、主に預金の増加と有担保および無担保債券の発行によるもので、2023年9月30日に終了した9か月間の貸付金の増加によって一部相殺されました。私たちは、不確実な経済状況の中で事業を継続しているため、2023年9月30日の流動性ポジションは引き続き堅調であると考えています。経済状況が変化しても、流動性を注意深く監視していきます。

追加の流動性源として、2023年9月30日の時点で、当社の証券化プログラムに基づく民間の貸し手から、慣習的な借入条件に従い、証券化資金調達には合計25億ドルの未引受コミットキャパシティがあり、民間の貸し手との無担保リボルビングクレジットファシリティの下では5億ドルの未引当コミットキャパシティがあり、250億ドル以上の未支配資産がありました。銀行は、担保付借入や資産売却を通じて追加の流動性を生み出すために使用したり、連邦政府に質入れしたりするために使用できます割引窓口でクレジット用にボードを予約してください。

一般的に、私たちの流動性ポートフォリオに含まれる投資は流動性が高く、すぐに現金に転換できると予想されます。当社の流動性ポートフォリオのレベルと構成は、資金源の予想満期レベル、運用要件、市況に基づいて変動する可能性があります。

流動性は、銀行からの配当やその他の分配や支払いに大きく依存しています。しかし、銀行の規制、契約上の制約、その他の要因により、銀行が私たちに支払うことができる配当やその他の分配や支払いの金額は制限されます。世銀の配当支払い能力に関する規制上の制限についての議論については、「」規制—規制に関連するリスク要因—私たちは、配当金の支払いや普通株式の買い戻しを制限する制限を受けています。当行は、当社への配当金の支払い能力を制限する制限を受けており、その結果、配当金の支払い、普通株式の買い戻し、または負債の支払いが制限される可能性があります。」と」規制 — 私たちの事業に関連する規制 — 貯蓄協会の規制-配当と自社株買い」は2022年のフォーム10-Kに記載されています。

資本

____________________________________________________________________________________________

私たちの主な資本源は、事業によって生み出された収益と既存の自己資本です。私たちは、事業のリスクをサポートし、規制要件を満たし、格付け機関の目標を順守し、将来の事業成長をサポートするのに十分なレベルと構成で資本を管理するよう努めています。資本の水準、構成、活用は、経済環境の変化、戦略的イニシアチブ、法律や規制の進展に影響されます。これらの制約の中で、私たちは株主に魅力的な利益をもたらすような方法で資本を配分することに重点を置いています。

これまでのところ、連邦準備制度理事会の正式な資本計画提出要件の対象にはなっていませんが、2023年に連邦準備制度理事会に資本計画を提出しました。現時点では必須ではありませんが、当社の資本計画プロセスには特定の内部ストレステストが含まれています。

2023年、当社の平均連結資産総額は1,000億ドルを超えました。現在、該当する移行期間を経て、既存の強化された健全性基準の対象となります。2024年には連邦準備制度理事会の正式な資本計画提出要件の対象となり、2026年からストレステストを実施することが義務付けられます。見る」規制-私たちの事業に関連する規制-最近の立法および規制の動向現在当社に適用されている規制、およびこれらの強化された健全性基準に関する追加情報については、2022年のフォーム10-Kの」を参照してください。

配当金と自社株買い

| | | | | | | | | | | | | | | | | | | | |

| 普通株式の現金配当が宣言されました | | 支払い月 | | 普通株式1株あたりの金額 | | 金額 |

| (百万ドル、一株当たりのデータを除く) | | | | | | |

2023年3月31日に終了した3か月間 | | 2023 年 2 月 | | $ | 0.23 | | | $ | 100 | |

2023年6月30日に終了した3か月間 | | 2023 年 5 月 | | 0.23 | | | 99 | |

2023年9月30日に終了した3か月間 | | 2023 年 8 月 | | 0.25 | | | 104 | |

| 申告された配当金の総額 | | | | $ | 0.71 | | | $ | 303 | |

| | | | | | | | | | | | | | | | | | | | |

| 優先株の現金配当が宣言されました | | 支払い月 | | 優先株1株あたりの金額 | | 金額 |

| (百万ドル、一株当たりのデータを除く) | | | | | | |

2023年3月31日に終了した3か月間 | | 2023 年 2 月 | | $ | 14.06 | | | $ | 11 | |

2023年6月30日に終了した3か月間 | | 2023 年 5 月 | | 14.06 | | | 10 | |

2023年9月30日に終了した3か月間 | | 2023 年 8 月 | | 14.06 | | | 10 | |

| 申告された配当金の総額 | | | | $ | 42.18 | | | $ | 31 | |

当社の普通株式および優先株式の保有者への将来の配当の申告と支払いは、取締役会の裁量に委ねられ、多くの要因に左右されます。配当金の支払いや株式の買い戻しに関する規制やその他の制限についての議論については、「」規制—規制に関連するリスク要因—私たちは、配当金の支払いや普通株式の買い戻しを制限する制限を受けています。当行は、当社への配当金の支払い能力を制限する制限を受けており、その結果、配当金の支払い、普通株式の買い戻し、または負債の支払いが制限される可能性があります。」は2022年のフォーム10-Kに記載されています。

| | | | | | | | | | | | | | |

| 公に発表されたプログラムに基づいて買い戻された普通株式 | | 株式の総数

購入済み | | 株式のドル価値

購入済み |

| (ドルと株式(百万単位)) | | | | |

2023年3月31日に終了した3か月間 | | 11.3 | | | $ | 400 | |

2023年6月30日に終了した3か月間 | | 10.5 | | | 300 | |

2023年9月30日に終了した3か月間 | | 4.5 | | | 150 | |

| 合計 | | 26.3 | | | $ | 850 | |

2023年4月、取締役会は、2024年6月30日までの最大10億ドルの段階的自社株買いプログラムを承認しました。このプログラムに基づく買い戻しは、市場の状況や、法的および規制上の制約、必要な承認(ある場合)など、その他の要因の影響を受けます。2023年9月30日に終了した9か月間に、自社株買いプログラムの一環として8億5000万ドルの普通株式を買い戻しました。2024年6月までの残りの承認済み株式買戻し能力は8億5,000万ドルです。

規制資本要件-シンクロニー・フィナンシャル

貯蓄貸付持株会社として、適用される米国のバーゼルIII資本規則に基づき、最低資本比率を維持することが義務付けられています。詳細については、」を参照してください。規制-貯蓄貸付持株会社の規制」当社の2022年のフォーム10-Kで。

シンクロニー・フィナンシャルが十分な資本の貯蓄貸付持株会社になるためには、シンクロニー銀行は十分な資本を備えている必要があり、シンクロニー・フィナンシャルは、あらゆる資本措置について特定の資本水準を満たし、維持するために連邦準備制度理事会が発行した書面による合意、命令、資本指令、または即時是正措置指令の対象であってはなりません。2023年9月30日の時点で、シンクロニー・フィナンシャルは十分な資本を持っていると見なされるためのすべての要件を満たしました。

次の表は、バーゼルIII標準アプローチ規則に基づいてそれぞれ2023年9月30日と2022年12月31日に計算された当社の資本比率の構成を示しています。

| | | | | | | | | | | | | | | | | | | | | | | |

| バーゼルIII |

| | 2023年9月30日 | | 2022年12月31日 |

| (百万ドル) | 金額 | | 比率(1) | | 金額 | | 比率(1) |

| リスクベースの総資本 | $ | 14,964 | | | 15.3 | % | | $ | 13,713 | | | 15.0 | % |

| ティア1のリスクベース資本 | $ | 12,906 | | | 13.2 | % | | $ | 12,493 | | | 13.6 | % |

| ティア1のレバレッジ | $ | 12,906 | | | 11.8 | % | | $ | 12,493 | | | 12.3 | % |

| 普通株式ティア1資本 | $ | 12,172 | | | 12.4 | % | | $ | 11,759 | | | 12.8 | % |

| リスク加重資産 | $ | 97,987 | | | | | $ | 91,596 | | | |

______________________

(1)ティア1のレバレッジ比率は、一定の調整後のティア1の総資本を総平均資産に占める割合で表します。上記の他のすべての比率は、該当する資本指標をリスク加重資産に対するパーセンテージで表したものです。

当社は、連邦銀行の合同規制機関が発行した暫定最終規則によって提供されるオプションを採用することを選択しました。これにより、CECLが当社の規制資本に与える影響が大幅に遅れました。2022年の第1四半期から、その影響は2024年までの3年間の移行期間にわたって段階的に導入されます。総称して「CECL規制資本移行調整」です。CECLが規制資本に与える影響は、2025年の第1四半期から完全に段階的に導入される予定です。詳細については、」を参照してください。資本—規制上の資本要件-シンクロニー・フィナンシャル」当社の2022年のフォーム10-Kで。

上の表の資本金額と比率はすべて、各期間に適用されるCECL規制上の資本移行調整を反映しています。2022年12月31日と比較して当社の普通株式ティア1資本比率が低下したのは、主に2023年9月30日に終了した9か月間のリスク加重資産の増加と、CECLが規制資本に与える影響の2年目の段階的導入によるもので、同時期の純利益の維持とTDRの新しい会計基準の採用による影響によって一部相殺されました。注記2を参照してください。 プレゼンテーションの基礎と重要な会計方針の要約新しい会計基準に関する追加情報については、を参照してください。

規制資本要件-シンクロニー・バンク

2023年9月30日と2022年12月31日の時点で、当行はOCCの規制および連邦預金保険法の目的上、十分な資本を備えていると見なされるための該当する要件をすべて満たしました。次の表は、バーゼルIII標準化アプローチの規則に基づいて2023年9月30日と2022年12月31日に計算された銀行の資本比率の構成を示しており、各期間に適用されるCECL規制上の資本移行調整も反映しています。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2023年9月30日 | | 2022年12月31日 | | 即時是正措置条項のもとで十分な資本を確保するための最低条件 |

| (百万ドル) | 金額 | | 比率 | | 金額 | | 比率 | | 比率 |

| リスクベースの総資本 | $ | 14,401 | | | 15.6 | % | | $ | 13,313 | | | 15.6 | % | | 10.0% |

| ティア1のリスクベース資本 | $ | 12,408 | | | 13.4 | % | | $ | 12,174 | | | 14.2 | % | | 8.0% |

| ティア1のレバレッジ | $ | 12,408 | | | 12.1 | % | | $ | 12,174 | | | 12.8 | % | | 5.0% |

| 普通株式ティア1資本 | $ | 12,408 | | | 13.4 | % | | $ | 12,174 | | | 14.2 | % | | 6.5% |

最低資本要件を満たさない場合、規制当局による特定の強制的、場合によっては追加の裁量措置が講じられる可能性があり、講じられた場合、当社の事業活動が制限され、事業、経営成績、財務状況に重大な悪影響を及ぼす可能性があります。見る」規制-規制に関連するリスク要因-Synchronyと当行が該当する自己資本比率と流動性要件を満たさないと、当社に重大な悪影響を及ぼす可能性があります」当社の2022年のフォーム10-Kで。

貸借対照表外の取り決めと資金のない貸付契約

____________________________________________________________________________________________

第三者債務の保証を含む、貸借対照表外の重要な取り決めはありません。保証とは、特定のトリガーイベントに基づいて、第三者への保証付きの支払いまたは義務の履行を不定期に要求する契約または補償契約です。2023年9月30日の時点で、当社の要約連結財政状態計算書には、保証に関連する偶発債務は記録されていません。注記5を参照してください- 変動金利エンティティ非連結変動持分法人(「VIE」)に対する当社の投資コミットメントの詳細については、当社の要約連結財務諸表をご覧ください。

私たちは、主にクレジットカードの未使用のクレジットラインについて、顧客との契約に基づいてクレジットを供与します。未使用のクレジットカードの回線は、すべて無条件にキャンセルできます。注記4を参照してください- 貸付債権と信用損失引当金資金のない貸付契約の詳細については、当社の要約連結財務諸表をご覧ください。

重要な会計上の見積もり