2023年10月16日にアメリカ証券取引委員会に提出された書類によると

登録番号333-274245

カタログ

メリーランド州 | | | 6021 | | | 04-3639825 |

(明またはその他の司法管轄権 会社や組織) | | | (主な標準工業 分類コード番号) | | | (税務署の雇用主 識別番号) |

コピーされました | |||||||||

スヴェン·G·ミッキー マシュー·H·ネメロフ Skadden Arps Slate Meagher&Flom LLP マンハッタン西区1号 ニューヨーク、ニューヨーク10001 (212) 735-3000 | | | ポール·W·テイラー 総裁と行政長官 将校.将校 太平洋銀行 ウェールズ通り9701号、スイート:700 カリフォルニア州ベフリー山90212-2007年 (310) 887-8500 | | | パトリック·S·ブラウン Sullivan&Cromwell LLP 1888年世紀公園東 カリフォルニア州ロサンゼルス90067-1725年 (202) 956-7500 | | | H·ロキン·コーエン マーク·J·メンチン Sullivan&Cromwell LLP ブロード通り125番地 ニューヨーク、ニューヨーク10004 (212) 558-4000 |

大型加速ファイルサーバ | | | | | | | ファイルマネージャを加速する | | | ☐ | ||

非加速ファイルサーバ | | | ☐ | | | | | 規模の小さい報告会社 | | | ☐ | |

| | | | | | | 新興成長型会社 | | | ☐ |

カタログ

| | |

カタログ

カタログ

| | | ||

ジャリード·M·ウルフ | | | ポール·W·テイラー |

社長、社長、CEO カリフォルニア銀行株式会社 | | | 社長と最高経営責任者 太平洋銀行 |

カタログ

もしあなたが銀行の株主なら カリフォルニア銀行株式会社 マッカーサー広場3番地 カリフォルニア州サンアナ郵便番号92707 注目:投資家関係 メールボックス:ir@bancofcal.com (855) 361-2262 | | | PACWの株主なら 太平洋銀行 ウェールズ通り9701号、700号スイートルーム カリフォルニア州ベフリー山荘、郵便番号:90212 注目:投資家関係 電子メール:pacwest.com、投資家関係 |

カタログ

• | 合併合意に基づいてPACW普通株式所有者(“PACW株主”)へのBANC普通株の発行と、投資協定に基づいて投資家にBANC普通株、BANC NVCE株、引受権証を発行する提案(“BANC発行提案”); |

• | BANC既存の2018年総合株式インセンティブ計画の提案を改訂し、再起動するカリフォルニア銀行2018年総合株式インセンティブ計画、または“A&R 2018年計画”に改称し、この計画によると、合併後の会社は、合併合意が予想される取引完了後に、合併後の会社の従業員、高級管理者、取締役、コンサルタントに株式ベースの奨励を付与することができる(“BANCインセンティブ計画提案”) |

• | “銀行定款”第二重述細則(“銀行定款”)第6条F節の改正を提案し、華平投資家及びその共同会社(ただし銀行の他の株主を含まない)を“銀行定款”第6条F節(第4項を除く。この項は主に銀行株主会議の定足数要件に関連する)の適用(“銀行免除改正案提案”)及び |

• | 銀行特別会議の開催時に銀行発行提案を承認するのに十分な票数がない場合に追加委託書を募集するために、必要又は適切な場合に銀行特別会議の提案を一時停止する(“銀行休会勧告”)。 |

カタログ

| | | 取締役会の命令によると | |

| | | ||

| | | Ido Dotan 常務副秘書長、総法律顧問、 会社の秘書 カリフォルニア銀行株式会社 |

カタログ

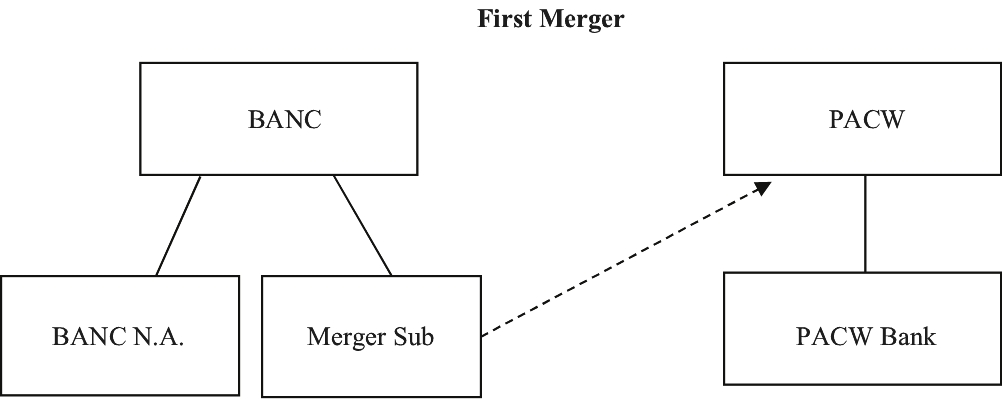

• | PACW、カリフォルニア銀行(“BANC”)とCal Merger Sub,Inc.との間で2023年7月25日に採択された合併協定および計画の提案であって、合併協定に規定されている条項および条件に基づいて、Cal Merge Sub,Inc.がPACWと合併してPACW(“第1次合併”)に組み込まれることが規定されている合併協定(BANC)とCal Merge Sub,Inc.がPACW(“第1次合併”)に添付されている合併協定および計画の提案である。1回目の合併の後、PACWは直ちにBANCと合併してBANC(第2の合併、第1の合併と共に“合併”と呼ばれる)に組み込まれ、BANCは第2の合併で生き残るであろう。1回目の合併完了後、いくつかの例外を除いて、1回目の合併発効時間直前に発行および発行されたPACW普通株1株当たり0.6569株の普通株式を取得する権利、1株当たり額面$0.01、BANC(“BANC普通株”)、およびBANC普通株の代わりに現金を得る断片的な株式(“BANC合併提案”)に変換される |

• | 拘束力のない相談に基づいて、PACWとの合意または手配に基づいて、PACWの指定された幹部が、合併に関連する補償の提案(“PACW補償提案”)を得ることができることを承認すること |

• | 必要または適切であれば、PACW特別会議の1回または複数回の休会の提案を承認し、PACW合併提案を支持する代理人にさらに休会を許可することを含む休会(“PACW休会提案”)を含む。 |

カタログ

| | | 取締役会の命令によると | |

| | | ||

| | | アンジェラ·M·W·ケリー | |

| | | 総裁常務副総 | |

| | | 法律顧問兼会社秘書 | |

| | | 太平洋銀行 |

カタログ

質疑応答 | | | 1 |

要約.要約 | | | 16 |

前向きな陳述に関する警告的声明 | | | 33 |

リスク要因 | | | 36 |

中国銀行業特別会議 | | | 46 |

BANCアドバイス | | | 52 |

PACW特別会議 | | | 63 |

PACW提案 | | | 68 |

これらの会社に関する情報は | | | 71 |

これらの取引は | | | 73 |

合併協定と投資協定に関する説明 | | | 129 |

合併協定 | | | 130 |

投資協定 | | | 152 |

アメリカ連邦所得税の重要な考慮要素 | | | 167 |

監査を受けていない備考は簡明合併財務情報 | | | 170 |

銀行株説明 | | | 186 |

BANC株主とPACW株主権利の比較 | | | 205 |

法律事務 | | | 213 |

専門家 | | | 214 |

株主提案書提出の締め切り | | | 215 |

代理材料の入庫 | | | 217 |

そこでもっと多くの情報を見つけることができます | | | 218 |

添付ファイルA | | | 合併協定 | | | A-1 |

添付ファイルB | | | 華宝投資協定 | | | B-1 |

添付ファイルC | | | Centerbridge投資協定 | | | C-1 |

付属品D | | | 銀行定款修正案の書式 | | | D-1 |

添付ファイルE | | | NVCE定款補充フォーマット | | | E-1 |

付属品F | | | 華宝授権証のフォーマット | | | F-1 |

添付ファイルG | | | 中央橋承認株式証のフォーマット | | | G-1 |

添付ファイルH | | | 登録権協定の書式 | | | H-1 |

添付ファイル1 | | | 補足条項nbpsフォーマット | | | I-1 |

添付ファイルJ | | | A&R 2018年計画表 | | | J-1 |

添付ファイルK | | | モルガン·チェース証券有限責任会社の意見 | | | K-1 |

添付ファイルL | | | 著者の声明:Piper Sandler&Co. | | | L-1 |

添付ファイルM | | | 補足PACW開示 | | | M-1 |

添付ファイルN | | | 合併会社補充流動資金開示 | | | N-1 |

添付ファイルO | | | 最近の発展 | | | O-1 |

第II部 | | | 目論見書不要の資料 | | | II-1 |

カタログ

• | BANCとはカリフォルニア銀行メリーランド州の会社のことです |

• | “銀行取締役会”とは銀行取締役会のことである |

• | “銀行規約”とは、改正され、改正された銀行規約第6条をいう |

• | “銀行規約”とは、改正された“銀行規約”第2条をいう |

• | BANC普通株とは、BANCの普通株であり、1株当たり0.01ドルである |

• | “BANC N.A.”カリフォルニア銀行全国銀行協会全国銀行協会と銀行の完全子会社のことです |

• | “BANC NVCE株”とは、BANCの新たな無投票権、普通株の同値な株を意味する |

• | “銀行株主”とは、合併完了前と合併完了後に銀行普通株を保有する株主をいう |

• | 営業日“とは、カリフォルニア州ロサンゼルスの銀行閉鎖を法律または行政命令によって許可されたいずれかの日を意味するが、土曜日、日曜日、または他の日を除く |

• | “Centterbridge Investor”とは、CB Laker Buyer L.P.,Centerbridge Partners,L.P.およびその関連会社によってスポンサー、管理または相談を提供するデラウェア州の有限共同企業を意味する |

• | “投資家”とは、中央橋投資家と華平投資家を指す |

• | “モルガン大通”とは、モルガン大通証券有限責任会社、銀行の財務顧問のこと |

• | “連結子会社”とは、Cal Merge Sub,Inc.,Cal Merge Sub,Inc.はデラウェア州の会社であり、BANCの完全子会社でもある |

• | PACWとは、デラウェア州のPacWest Bancorp社を意味する |

• | “PACW銀行”とは、カリフォルニア州に登録された非メンバー銀行で、2回目の合併直前にPACWの完全子会社である太平洋西部銀行を意味する |

• | PACW取締役会とは、PACWの取締役会を意味する |

• | “PACW定款”とは、PACWの第二次改正と再改訂の定款をいう |

• | PACW規約とは、PACWの再登録証明書を意味する |

• | PACW普通株式“とは、PACWの普通株式を意味し、1株当たり0.01ドルの価値がある |

• | “PACW優先株株主”とは、PACW優先株の保有者を意味する |

• | PACW株主“とは、PACW普通株の保有者を意味する |

• | PSCとは、PACWの財務コンサルタントであるパイパー·サンドラー社のことである |

• | “Sullivan&Cromwell”とは、PACWの法律顧問Sullivan&Cromwell LLP; |

• | Skaddenとは、Skadden、Arps、Slate、Meagher&Flom LLP、BANCの法律顧問;および |

• | “華宝投資家”とは、ケイマン諸島に登録された免除有限組合企業WP Clipper GG 14 L.P.及びケイマン諸島に登録された免除有限組合企業WP Clipper FS II L.P.であり、すべて華平が有限責任会社が管理する基金に投資する連合会社である。 |

カタログ

Q: | なぜ私はこの共同依頼書/募集説明書を受け取ったのですか? |

A: | BANCおよびPACWは、それぞれの特別会議で審議される問題についてどのようにBANC普通株式またはPACW普通株を投票するかを決定することを決定するために、これらの材料をそれぞれの株主に送信する。 |

• | PACW株主は、合併合意(“PACW合併提案”を通過し、この場合“必要なPACW株主承認”)を通過しなければならない) |

• | 銀行株主は,合併協定に基づいて銀行普通株を発行することと,投資協定に基づいて投資家に銀行普通株,BANC NVCE株,引受権証(“BANC発行提案”)を発行し,承認を得なければならない(これは“必要な銀行株主承認”)である |

Q: | 合併で何が起こるのでしょうか? |

A: | Merge Subは、PACW、BANC、Merge Subが2023年7月25日に締結した合併協定および計画(その条項によって時々修正、修正または補充される可能性がある)に記載されている条項および条件に基づいて、PACWと合併してPACWに組み込まれ、PACWは存続エンティティであり、これを“初めての合併”と呼ぶ。1回目の合併後、PACWは直ちにBANCと合併してBANCに統合され、BANCはまだ存在する会社であり、これを“第2次合併”と呼ぶ。私たちは1回目の合併と2回目の合併を一緒に“合併”と呼ぶ。2回目の合併後、PACW銀行は直ちに連邦準備システムのメンバー銀行(“FRSメンバー”)となる。FRSメンバー資格が発効した後、BANC N.A.はPACW Bankと合併してPACW Bank(“銀行合併”に組み込まれ、 |

カタログ

Q: | このような投資はどうなるのでしょうか? |

カタログ

Q: | 各特別会議はいつどこで開催されますか? |

A: | 中国銀行業特別会議は[ ]2023年には[ ]太平洋時間、カリフォルニア州聖アナマッカーサー広場3号、郵便番号:92707。BANC記録日にBANC普通株の記録をお持ちの場合は、同封の郵便料金支払封筒に記入、署名、日付を明記して同封の代理カードを返送してください。添付されているエージェントカードの説明に従って、電話やインターネットで投票することもできます。もしあなたの株が銀行、ブローカー、受託者、または他の世代の有名人の名義で持っている場合は、その銀行、ブローカー、受託者、または他の世代の有名人が提供する投票指示カード上の説明に従って操作してください。 |

Q: | 特別会議ごとにどのような事項が審議されますか? |

A: | 銀行特別会議で、銀行株主は以下の提案を考慮して採決することを要求されるだろう |

• | BANC推奨1:BANC発行アドバイス; |

• | BANC推奨2:BANCインセンティブ計画推奨; |

• | 銀行委員会提案3:銀行免除修正案の提案;および |

• | 銀行提案4:銀行休会勧告。 |

• | PACW提案1:PACW統合提案; |

• | PACW推奨2:PACW補償推奨;および |

• | PACW提案3:PACW休会提案. |

Q: | PACW株主は合併で何を得るだろうか? |

A: | 1回目の合併完了後、発効直前に発行·発行されたPACW普通株の保有者は、PACWが在庫株として所有するPACW普通株またはPACW、BANCまたは合併子会社(場合によっては例外)が所有するPACW普通株を除いて、BANC普通株式の0.6569を得る権利がある。最初の合併では、BANCはBANC普通株のゼロ株を発行しないだろう。1回目の合併で本来銀行普通株の端数シェアを得る権利があったPACW株主は現金金額(最も近いセントに四捨五入)を獲得し、計算方法は“ウォール·ストリート·ジャーナル”が報じたニューヨーク証券取引所銀行普通株に、終値前の取引日までの連続5取引日以内の1株平均終値に1株の点数を乗じることである |

カタログ

Q: | 銀行の株主たちは合併で何を得るだろうか? |

A: | 合併では、銀行株主が保有する銀行普通株は何の代価も得られず、その保有する銀行普通株は流通株状態を維持し、合併後は合併後の会社の株式を構成する。合併完了後、BANC普通株の株は引き続きニューヨーク証券取引所で取引される。 |

Q: | 合併対価格の価値は、本連合依頼書/目論見書の日付と合併完了の時間の間に変化しますか? |

A: | はいそうです。PACW株主が獲得する権利があるBANC普通株株数は固定されているが、合併対価格の価値は、本共同委託書/目論見書の日付とBANC普通株時価に基づく発効時間との間で変動する。本共同委託書/目論見書発表日後、BANC普通株市場価格のいかなる変動もPACW株主が獲得するBANC普通株株の価値を変更する。 |

Q: | 合併はPACWの株式奨励にどのように影響を与えますか? |

A: | 発効時期には、改訂および再予約されたPacWest Bancorp 2017株式インセンティブ計画(“PACW株式計画”)によって付与された各制限株式報酬は、合併対価格を獲得する権利に変換され、発効時間直前に当該奨励に適用される同じ条項および条件の制約を受け、帰属条件に関する条項および条件を含み、PACW取締役会非従業員メンバーに付与された当該報酬は、発効時間に帰属することを前提とする。合併協定はさらに、PACW株式計画に従って付与された未完了の業績ベース制限株式単位報酬(“PACW PSU報酬”)が、発効時間にBANCに変換される時間ベース制限株式単位報酬(“変換されたRSU報酬”)に変換され、有効期間直前に当該報酬に適用される同じ条項および条件の規定に限定され、帰属条件(業績に基づく帰属条件は含まれない)を含む。各変換RSU報酬に適用されるBANC普通株式数は、(I)有効時間直前にPACW PSU報酬に適用される株式数(有効時間までの最後の実行可能日の実際の表現で測定される)に(Ii)交換比率を乗じることに等しいであろう。 |

Q: | 合併はどのように銀行の株式奨励に影響を与えますか? |

A: | 有効期間の直前に、カリフォルニア銀行2018年総合株式インセンティブ計画およびカリフォルニア銀行2013年総合株式インセンティブ計画に基づいて付与された時間ベース制限株式単位報酬(“BANC RSU奨励”)およびカリフォルニア銀行2013総合株式インセンティブ計画(“BANC株式計画”)に基づいて付与された各株式オプションは、適用されるBANC株式計画に基づいて置き換えられたとみなされ、未償還が継続されるが、有効期間直前に当該奨励に適用される同じ条項および条件の制限を受け、帰属条件に関する条項および条件が含まれる。条件は、銀行株式計画に基づいて銀行取締役会非従業員メンバーに付与される任意の制限的株式単位奨励は、銀行取締役会非従業員メンバーに付与され、発効時間後5営業日以内に決済される。合併協定はさらに、発効時間内に、BANC株計画によって付与された各業績に基づく制限的株式単位奨励(“BANC PSU奨励”)は、BANC株価PSU奨励を除いて、発効時間後5営業日以内に付与されて決算され、業績は目標業績レベルに達するとされている。2023年8月25日、銀行取締役会は、発効時間に発生し、所持者の同意を得た場合に、株価目標を有する銀行PSU奨励(以下、“BANC株価PSU奨励”と略す)を廃止することを許可した。 |

カタログ

Q: | 銀行の取締役会はどのように私に銀行特別会議で投票することを提案しますか? |

A: | 銀行取締役会は、銀行発行提案、銀行インセンティブ計画提案、銀行免除修正案提案、銀行休会提案に賛成票を投じることを提案しています。 |

Q: | PACW取締役会は私がPACW特別会議で投票することをどのように提案しますか? |

A: | PACW取締役会は、PACW合併提案、PACW補償提案、PACW休会提案に賛成票を投じることを提案しています。 |

Q: | 誰が銀行特別会議で投票する権利がありますか? |

A: | 銀行特別会議の記録日は[ ]2023年私たちは“銀行記録の日”と呼んでいます銀行届出日終値時に銀行普通株を持って登録されている銀行株主は,銀行特別会議の通知を受けて会議で投票する権利がある. |

Q: | 誰がPACW特別会議で投票する権利がありますか |

A: | PACW特別会議の記録日は[ ]2023年には“PACW記録日”と呼んでいますPACW記録日終値時にPACW普通株を持つPACW登録株主は,PACW特別会議の通知を受けて特別会議で投票する権利がある. |

Q: | 銀行特別会議の定足数はいくらですか。 |

A: | 銀行特別会議に出席する際には、3分の1の投票権を有する所持者が自ら出席または代表を委任して出席させる場合、すなわち銀行特別会議で事務を処理する法定人数を構成する。棄権は会議に出席する株式数を決定する際に含まれる |

カタログ

Q: | PACW特別会議を構成する定足数は何ですか? |

A: | PACW特別会議で一事項について採決する権利があるPACW普通株の多数の株式の保有者は、自ら出席しても被委員会代表が出席しても、PACW特別会議事務処理の定足数を構成する。PACW特別会議で採決されたすべての事項が定足数に達したかどうかを決定するために、自ら出席または被委員会代表が出席するPACW普通株は、棄権を含めて出席とみなされる。PACW特別会議で採決される予定のすべての提案は“非通常”事項であるため,“PACW特別会議-仲介人は投票しない”と題する部分で議論されているため,PACWは誰も投票しないと予想される. |

Q: | 銀行特別会議で、すべての提案はどのくらいのチケットが必要ですか? |

A: | BANC推奨1:BANC発行アドバイス。銀行発行提案の承認には銀行普通株保有者が銀行特別会議で賛成票を投じる必要がある。 |

Q: | PACW特別会議で各提案を承認するにはいくらのチケットが必要ですか? |

A: | PACWアドバイス1:PACW統合アドバイス.PACW合併提案により合併合意に投票する権利のあるPACW普通株の大多数の流通株保有者の賛成票が必要となる。 |

Q: | 既存の株主と投票合意がありますか? |

A: | はいそうです。取締役会の各メンバーはBANCと投票合意を締結しており、取締役は取締役が所有するすべての取締役普通株に賛成票を投じることに同意し、取締役の合併提案に賛成する権利があり、合併協定の予期される取引の完了を促進するために株主の承認を得る必要がある他の事項を合理的に必要とする。PACW取締役会の各メンバーも、合併協定または他の態様で合併協定によって考慮された取引と競合または不一致を承認することに反対するいかなる反対投票にも反対し、任意の買収提案に反対し、または合理的に予想されることができる、阻害、妨害、重大な遅延、遅延、悪影響、または阻害の達成を目的としている任意のものに反対することに同意している |

カタログ

Q: | もし銀行の株主が銀行免除修正案の提案を承認しなければ、何が起こるのでしょうか? |

A: | 華宝投資協定によると、銀行免除改正提案が承認されていないが、華宝投資が依然として完了している場合、銀行は、華宝投資完了後の各銀行株主総会で、(I)銀行株主に銀行免除改訂提案を提出するための合理的な最大の努力(銀行株主への銀行免除改訂提案を含む)を要求され、(Ii)どのような銀行株主会議でも銀行株主による銀行免除改訂提案に対する必要な承認を得ることができる。しかし、華宝投資完了1周年後、本段落で述べた上記の義務は、華宝投資家が前回年度銀行株主総会の委託書を華宝投資家が初めて提出した30周年前の営業日前に華宝投資家から寄せられた書面請求を基準とする。BANC株主によるBANC免除改訂提案の必要な承認を受けた後、華宝投資協定により、BANCはメリーランド州評価·税務部商業サービス部(“メリーランド州国務院”)にBANC免除改訂を提出することを要求される。 |

Q: | なぜ私は合併に関連するPACWが任命された役員の報酬スケジュール(すなわちPACW給与提案)を拘束力のない諮問投票方式で承認する提案を考慮して投票することを要求されたのですか? |

A: | 米国証券取引委員会の規定によれば、合併または合併に関連する可能性のあるPACW指定役員に支払われる可能性のある報酬、またはPACW指定役員に支払われる可能性のある報酬については、PACWは、拘束力のない諮問投票を求める必要がある。 |

Q: | PACWの株主が拘束力のない諮問投票でPACWの報酬提案を承認しなければ、何が起こるのでしょうか? |

A: | PACWの任命を承認する各幹部の合併に関する報酬スケジュールの提案に対する投票は,PACW特別会議で提出された他の提案を承認する投票を除いて単独で行われた.合併に関する役員報酬の提案を承認する投票はコンサルティングのみであるため,PACW,BANCや合併後の会社には拘束力がない.したがって、PACW株主が合併に関連する役員報酬の提案を承認しなくても、合併に関連する報酬はPACWが指定した役員に支払われ、支払われた金額は、彼らの報酬契約および他の契約スケジュールの条項に基づいて支払われる。 |

カタログ

Q: | もし私がBANCとPACWの株式を同時に持っていたらどうなりますか? |

A: | BANC普通株式とPACW普通株を同時に持っている場合、それぞれの代理材料パッケージを受け取ります。銀行株主としての投票はPACW株主としての投票とはみなされず,PACW株主としての投票は銀行株主としての投票とはみなされない.したがって、BANC普通株とPACW普通株の依頼書をそれぞれ提出してください。 |

Q: | 私はどのように銀行特別会議やPACW特別会議、投票と質問に出席しますか? |

A: | 記録保持者。適用される記録日に、あなたが記録保持者の名義でBANC普通株式またはPACW普通株を直接保有している場合、あなたは“記録保持者”であり、あなたの株はBANC特別会議またはPACW特別会議(場合によっては)の前に、またはBANC特別会議またはPACW特別会議で投票することができる |

Q: | 私はどうやってそれぞれの特別会議に参加せずに投票することができますか? |

A: | 適用される記録日に、記録保持者の名義でBANC普通株またはPACW普通株を直接保有する場合は、記入、署名、日付を明記し、添付されている代理カードを同封の郵便料金支払封筒に入れることで投票できます。添付されているエージェントカードの説明に従って、電話やインターネットで投票することもできます。銀行、ブローカー、受託者、または他の世代の有名人の名義で株式を持っている場合(例えば、ブローカーまたは“ストリート名”の他のアカウントで)は、銀行、ブローカー、受託者、または他の世代の有名人が提供する投票指示カード上の説明に従って投票してください。 |

カタログ

Q: | 私はPACW 401(K)計画口座に持っているPACW普通株にどのように投票しますか? |

A: | PACW 401(K)計画に従ってPACW普通株を持っている場合、401(K)計画口座に保有している株式の代理カードを受け取り、エージェントカードに含まれている説明に従って投票することができます。 |

Q: | 投票権のあるBANC普通株やPACW普通株には制限がありますか? |

A: | 銀行記録日の銀行普通株記録保有者のみが銀行特別会議で通知と採決を行う権利があり、PACW記録日のPACW普通株記録保有者のみがPACW特別会議で通知と採決する権利がある。このような各銀行株主は、銀行記録日までに保有する1株当たりの銀行普通株に対して1票の投票権を有する権利があるが、銀行定款第6条F節の規定によると、その日までに発行された銀行普通株の10%(10%)を超える銀行株主は、その額を超える株式を保有することを投票してはならない。銀行記録日の取引終了時には、[ ]銀行普通株の流通株。 |

Q: | 私は今何をすればいいですか? |

A: | 本ファイルに記載されている情報、本ファイルの添付ファイルであるファイル、および参照方式で本ファイルに組み込まれたファイルをよく読んで審議した後、できるだけ早く採決してください。BANC普通株またはPACW普通株を持っている場合は、できるだけ早く同封の代理カードを記入、署名、明記し、郵送済みの封筒に入れて返送したり、電話やインターネットを介して依頼書を提出したりすることで、あなたの株が会議であなたの株を代表することができるようにしてください。あなたが“街の名”で株式を保有しているすべての人である場合、あなたはあなたの銀行、マネージャー、受託者、または他の著名人によって提供された投票指示に従わなければならないことに注意してください。 |

Q: | もし私が実益所有者であり、私の株式が銀行、ブローカー、受託者、または他の世代の有名人が“街頭名義”で所有していたら、私の銀行、ブローカー、受託者、または他の世代の有名人は銀行特別会議やPACW特別会議で私の株式を支持する投票をしますか? |

A: | 違います。あなたの指示がなければ、あなたの銀行、仲介人、受託者、または他の指定された人はあなたの株に投票することができません。あなたはあなたの銀行、ブローカー、受託者、または他の世代の有名人があなたの銀行、ブローカー、受託者、または他の世代の有名人が提供した投票指示に従ってあなたの株に投票する方法を指示しなければなりません。 |

Q: | “マネージャー無投票権”とは何ですか? |

A: | 銀行,ブローカー,受託者,その他の“街頭名義”をこれらの株式の実益所有者が株式を保有する被著名人は,実益所有者の指示を受けていない場合には,通常,“通常”の提案に適宜投票する権利がある.しかしながら、銀行、ブローカー、受託者、その他の被提名者は、実益所有者が明確に指示していない場合には、“非通常”と判断された事項の承認に対してその投票決定権を行使してはならない。 |

カタログ

Q: | もし私が棄権したり投票しなかったら? |

A: | BANC特別会議については,BANC株主がBANC特別会議に出席して投票しなかった場合や“棄権”の指示を持つ依頼書に戻った場合は棄権となる。会議に出席する定足数を決定するためには,会議に出席する株式数を決定する際には棄権が含まれる. |

• | 銀行発行提案、銀行インセンティブ計画提案、銀行休会提案:ニューヨーク証券取引所及び銀行定款の指導により、銀行特別会議に出席した銀行株主(又は銀行特別会議に出席せず、かつ代表の応答を依頼していない銀行株主)の棄権は、銀行発行提案、銀行インセンティブ計画提案又は銀行休会提案に何ら影響を与えない。 |

• | 銀行免除修正案は、銀行特別会議に出席した銀行株主(自らまたは代表を委任して出席)を棄権したり、銀行特別会議に出席せず、代表の応答を依頼しなかった銀行株主が棄権票を投じたりすることは、銀行免除改正案提案に反対する投票と同様の効果がある。 |

• | PACW合併提案:PACW特別会議に出席したPACW株主(またはPACW特別会議に出席せず,代表応答を依頼していないPACW株主)は棄権し,PACW合併提案に反対票を投じるのと同様の効果がある.あなたの銀行、ブローカー、受託者、または他の指定された人はPACW合併提案についてあなたの株に投票してはいけません。投票失敗はPACW合併提案に反対する投票と同じ効果があります。 |

• | PACW補償アドバイス:PACW特別会議(自らまたは代表に依頼)に出席したPACW株主は棄権し,PACW補償提案に反対票を投じたのと同様の効果がある.PACWに出席しなかったPACW株主は棄権した |

カタログ

• | PACW休会勧告:PACW特別会議(自らまたは代表に依頼)に出席したPACW株主は棄権し,PACW休会勧告に反対票を投じたのと同様の効果があった。PACW特別会議に出席していないことや代表回答を依頼していないPACW株主の棄権はPACW休会提案の結果に影響を与えない。あなたの銀行、仲介人、受託者、または他の指定された人はPACW提案についてあなたの株を投票投票することはできません。投票失敗はこのPACW休会提案の結果に影響を与えません。 |

Q: | なぜ私の投票が重要なのですか? |

A: | 投票しない場合、BANCまたはPACWは、特別会議を開催するために必要な定足数を得ることがより難しくなり、それぞれの取締役会の提案と求める株主の承認を得ることができる。また、適用された特別会議で依頼書や投票を提出できなかったり、棄権したりすることは、銀行免除修正案提案とPACW合併提案に反対する投票と同様の効果があります。 |

Q: | もし私が私の代理カードを返してどのように投票するのか説明しなかったら、何が起こりますか? |

A: | もしあなたが依頼書に署名して返却しますが、どのように特定の提案を採決するか説明されていない場合、あなたの依頼書に代表される銀行普通株は、銀行取締役会がこのような提案について推薦する方式で投票しますか、またはあなたの依頼書に代表されるPACW普通株株は、PACW取締役会がこのような提案によって推薦された方式で投票します。 |

Q: | 依頼書や投票指導カードを提出した後、依頼書を撤回したり、投票を変更したりしてもいいですか? |

A: | 記録保持者の名義でBANC普通株式またはPACW普通株を直接保有する場合、以下のように投票を変更することができます |

• | BANCやPACW(場合によっては)の会社秘書に書面通知を提出し、依頼書を撤回したいと表明しました |

• | 日付の遅い代理カードに署名して返却します |

• | 後で電話やインターネットで投票する;または |

• | 適用された特別会議に出席してその特別会議で投票する。 |

Q: | 銀行取締役会がその提案を撤回、修正、または修正したとしても、銀行は銀行株主に銀行発行提案を提出しなければならないのだろうか? |

A: | はいそうです。合併協定が銀行特別会議の前に終了しない限り、銀行取締役会がその提案を撤回、修正、または修正してこの提案の承認を支持したとしても、銀行はその株主に銀行発行提案を提出しなければならない。 |

Q: | PACW取締役会がその提案を撤回、修正、あるいは制限したとしても、PACWはPACW株主にPACW合併提案を提出する必要があるのだろうか。 |

A: | はいそうです。PACW取締役会がその提案の承認を支持するために、PACW取締役会がその提案を撤回、修正、または制限しても、PACW特別会議の前に合併プロトコルが終了しない限り、PACWはその株主にPACW合併提案を提出しなければならない。 |

カタログ

Q: | 銀行の株主は違う政見者の権利を持っていますか? |

A: | 違います。“メリーランド州会社法”によると、銀行株主は異なる政見者を持つ権利を有する権利がない。より多くの情報については、127ページからの“取引-合併に関連する評価または異なる政見者の権利”と題する節を参照されたい。 |

Q: | PACW株主は違う政見者を持つ権利を持つ権利がありますか? |

A: | 違います。“デラウェア州会社法”によると、PACW株主は異なる政見者を持つ権利を有する権利がない。より多くの情報については、127ページからの“取引-合併に関連する評価または異なる政見者の権利”と題する節を参照されたい。 |

Q: | BANC発行提案、PACW合併提案、またはBANC特別会議とPACW特別会議でそれぞれ審議される他の提案に投票するかどうかを決定する際に、何かリスクがあるかどうかを考慮する必要がありますか? |

A: | はいそうです。36ページから始まる“リスク要因”の節に列挙されたリスク要因を読んでよく考えるべきです。閣下もBANCとPACWのリスク要素を読んでよく考慮すべきであり、このような文書は引用方式でこの連合依頼書/募集説明書に組み込まれている。 |

Q: | PACW株主の合併について、アメリカ連邦所得税の主な考慮要素は何ですか? |

A: | これらの合併は、米国連邦所得税の“再編”資格に適合することを目的としており、私たちがそれぞれ最初の合併の義務を達成する条件の一つは、PACWとBANCがそれぞれ合併を加えることでこの条件を満たしているという法律的意見を受けなければならないことである。したがって、PACW株主は、第1回合併でPACW普通株を銀行普通株と交換する場合、一般に米国連邦所得税におけるいかなる収益や損失も確認されないが、銀行普通株のゼロシェアではなく現金を受け入れることによるいかなる収益や損失も除外する可能性がある。あなたは合併があなたに対する税金の結果があなた自身の状況にかかっているかもしれないということを認識しなければならない。さらに、あなたは、本共同委託書/募集説明書で議論されていない州、地方、または外国税法に制限される可能性があります。したがって、あなたは合併があなたに及ぼす税金の結果を十分に理解するために、あなた自身の税務コンサルタントに相談しなければならない。合併の実質的な米国連邦所得税考慮要因のより完全な議論については、167ページからの“重大な米国連邦所得税考慮要因”と題する部分を参照されたい。 |

Q: | 合併はいつ完成する予定ですか? |

A: | BANCとPACWは、合併が2023年末または2024年初めに完了すると予想され、必要な監督管理承認と1社当たりの株主の必要な承認を受けること、および株式融資がほぼ同時に完了することを含む完成条件が満たされることを前提としている。BANCもPACWも初回合併の実際の完了日を予測できず,合併が完了するかどうかも予測できないが,合併完了は両社が制御できない条件や要因に支配されているためである。BANCとPACWは,BANCとPACWがそれぞれの株主の承認を得たら,必要な規制承認を得て,他の成約条件を満たし,合併が迅速に完了すると予想している |

Q: | 初めての合併を完了する条件は何ですか? |

A: | BANCとPACWが第1次合併を完了する義務は、(A)必要な規制承認を受けること、(B)政府エンティティが適用することなく、重大な負担を含む規制条件(以下のように定義される)、(C)特定の税務意見を受けること、(D)必要なBANC株主承認を受けること、(E)必要なPACW株主承認を受けること、および(F)合併完了と実質的に同時に持分融資を完了することを含む、合併協定に記載されている適用完了条件の満足または免除に依存する。より多くの情報については、146ページからの“統合プロトコル--最初の統合を完了する条件”と題する部分を参照してください。 |

Q: | もし最初の合併が完了しなかったら、何が起こりますか? |

A: | 最初の合併が完了しなければ、PACW株主は合併に関連するPACW普通株式のいかなる代価も受けず、合併はPACW停止を招くことはない |

カタログ

Q: | もし私が適用された記録日の後だったら、私の会社の特別会議の前に私の株を売ったら、何が起こりますか? |

A: | BANCとPACW特別会議の記録日はBANC特別会議やPACW特別会議の日よりも早く,初めての合併完了予定日よりも早い.適用された記録日の後であり、適用された特別会議日の前に、あなたが保有しているBANC普通株式またはPACW普通株を売却または譲渡する場合、あなたは、特別会議で投票する権利(特別会議の日にまだ発行されていないことを前提とする)を保持しますが、PACW普通株については、PACW株主が最初の合併に関連する合併対価格を受け取る権利はありません。合併対価格を得るためには、最初の合併が完了した後にPACW普通株を持っていなければなりません。 |

Q: | もし私がPACWの株主だったら、私は私のPACW普通株株を返送すべきですか? |

A: | 違います。PACWの株主であれば、あなたの株式証明書をあなたの代理人と一緒に送らないでください。合併が完了すると、BANCとPACW(“取引所エージェント”)が共同で同意した取引所エージェントが、1回目の合併で得られた対価格と交換するためにPACW株を交換する指示を送ります。133ページから始まる“合併協定--株式交換”と題する章を参照。 |

Q: | もし私が同じ特別会議に対する投票資料を受け取ったら、私はどうすればいいですか? |

A: | もしあなたが実益所有者であり、“街名”でBANC普通株式またはPACW普通株を保有している場合、同時に所有者を記録し、あなたの名義または他の方法で直接株式を保有している場合、または複数のブローカー口座でBANC普通株式またはPACW普通株を保有している場合、あなたは同じ特別会議に関する複数の投票材料を受け取ることができます。 |

カタログ

Q: | 誰か私の質問に答えてくれませんか。 |

A: | BANC株主:依頼書または投票命令カードを合併またはどのように提出するかに疑問がある場合、または本ファイルまたは添付されたエージェントカードまたは投票コマンドカードの追加コピーが必要な場合、電子メールINFO@okapipartners.comを介してBANCの代理弁護士Okapi Partners LLCに連絡するか、無料電話888-785-6673に電話するか、または銀行、ブローカー、受託者、および他の著名人に電話して212-297-0720に電話して料金を請求してください |

Q: | BANCとPACWに関するもっと多くの情報はどこで見つかりますか? |

A: | BANCおよびPACWに関するより多くの情報は、218ページのタイトル“どこでより多くの情報を見つけることができるか”という節に記載されている様々なソースから見つけることができます。 |

Q: | 家を持っているとは何ですか?それは私にどんな影響を与えますか? |

A: | 米国証券取引委員会規則は、BANC、PACW、仲介人などの仲介機関が、いくつかの手順に従って逆の指示を事前に受信しない限り、BANC株主またはPACW株主が共有するアドレスに代理材料のセットを2人以上のBANC株主またはPACW株主が共有するアドレスに送達することを可能にする。このような逆の指示の場合、各株主は、個別の会議通知およびエージェントカードを受信し続ける。 |

カタログ

カタログ

カタログ

| | | 銀行.銀行 ごく普通である 在庫品 | | | PACW ごく普通である 在庫品 | | | 隠れた価値があります 1人前 PACW 普通株 | |

2023年7月24日 | | | $13.15 | | | $10.54 | | | $8.64 |

[ ], 2023 | | | $[ ] | | | $[ ] | | | $[ ] |

カタログ

カタログ

• | BANC RSU賞:BANCの各幹部が保有するBANC RSU賞は、発効時間に置き換えられるとみなされ、有効時間の前にそのような報酬に適用される一般的な条項および条件に基づいて、BANC RSU賞は未償還状態を維持し、適用される帰属条件の制約を受け続ける。このような報酬は、制御権変更(合併を含む)後24ヶ月以内に条件を満たす終了時に“ダブルトリガ”ホームを取得する資格がある |

• | BANC PSU賞:BANCの各幹部が未完成のBANC PSU賞を持ち,BANC株価PSU賞が発効時期に廃止される(適用の同意による)ほか,これらの賞は有効時間内に目標業績レベルに達すると考えられる業績が授与される |

• | BANC董事賞:BANC非従業員取締役1人当たりのBANC RSU賞は、その条項に基づいて発効時間に授与される。中国銀行取締役会の2人のメンバーが完全に帰属する株式オプションを持ち、取締役サービスが発効日または発効後2年以内に条件を満たして終了した場合、これらのオプションはそれぞれの残りの任期内に行使される |

• | BANC役員離職計画:BANCの幹部の一部は、BANC役員統制権変更離職計画(“BANC役員離職計画”)の参加者であり、統制権変更(合併を含む)により雇用終了資格を満たした場合、他の福祉を除いて、役員年度基本給と目標年間ボーナスの和の1.0倍(Dotan、Dyck、Sotodehさんの1.5倍)に相当する解散費を規定している。以下に述べるように,BANCのいくつかの幹部は発効時間後も合併後の会社や既存銀行の幹部を継続することが予想されるため,このような幹部は発効時期に解散費は得られないと予想される。 |

• | Severanceのコントロール/雇用契約との変更:WolffさんとKauderさんは、制御権変更(合併を含む)に関連して雇用を終了する資格がある場合には、その2倍に相当する解散料(Wolffについては3倍)を支払うWolffさんとKauderさんの一方を、WolffさんとKauderさんの年間基本給と目標年次ボーナスの合計では、その2倍に相当する解散費(Wolffさんについては3倍)を支払うことになり、金額はWolffさんとKauderさんの年間ボーナスと目標年次ボーナスの合計となり、配当金の未償還分への帰属が加速される。以下に述べるように、ウォルフさんとカウズさんは合併後の会社や存続銀行の幹部として続投することが予想されるため、発効時間内に同社などの幹部に解散費を支払うことはない見通しだ。 |

• | 統制権変更:発効時期は、上記銀行株計画、銀行役員離職計画、銀行雇用協定下の支配権変更を招く。 |

カタログ

• | 留任計画:合併において,BANCは留任を促進し合併達成への努力を奨励するための留任計画を構築しようとしており,これらの計画により,BANCの幹部は留任福祉を得る資格がある可能性がある。 |

• | 取締役および行政者:BANCのいくつかの役員および行政者は、発効日以降も合併後の会社や存続銀行の役員や行政員を継続することが予想される(場合によります)。 |

• | PACW制限株式奨励:合併協定によると、発効時期に、改正および再調整されたPacWest Bancorp 2017株式インセンティブ計画(“PACW持分計画”)によって付与された帰属、買い戻し、または他の失効制限されたPACW普通株式について、発効直前に完了していない各奨励(“PACW制限株式奨励”)については、PACW非従業員取締役が保有するPACW制限株式奨励は除外され、PACW普通株1株当たり(利息を含まず)合併対価を受け取る権利に変換されるが、発効時間前に当該PACW制限株式奨励の規定を受けなければならず、その条項及び条件は、発効時間前に適用される条項及び条件(帰属条項を含む)と同じである |

• | PACW PSU奨励:合併協定によれば、発効時間において、PACW株式計画に基づいて付与されたPACW普通株に関連する有効期間直前に償還されていない業績ベース制限株式単位報酬(“PACW PSU”)は、交換比率に応じてBANCに基づく時間ベース制限株式単位報酬(すなわち“BANC RSU”)に変換され、その条項および条件は、発効時間前と同じ(帰属条項を含むが、業績に基づく帰属条件は含まれない)、PACW PSUの直前にPACW PSUに制約されているPACW普通株の株式数を決定するために、業績は、PACW報酬と人的資本委員会(“PACW報酬委員会”)がPACW株式計画および適用された奨励協定に基づいて、BANCと交渉して合理的に決定された発効時間前の最後の実行可能日の実績レベルに基づいて達成されたとみなされる |

• | 取締役制限株奨励:合併協定によると、合併発効時に、取締役会非従業員メンバーが保有する1株当たり取締役制限株奨励は、合併対価格(利息を含まない)を獲得する権利に完全に付与され、自動的に変換される |

• | PACW CIC離職計画:PACWの幹部はいずれもPacWest Bancorp制御権変更退職計画(“CIC離職計画”)の参加者であり、この計画によると、同幹部は、雇用終了資格がある場合に何らかの解散費や福祉を得る資格があり、“統制権変更”後2年または2年以内に“良い理由”やPACWの“理由”以外の理由で得られた何らかの解散費や福祉を含む。(I)指定された解散料の倍(TaylorさんとWagnerさんの1人当たり3倍、他の役員の2倍)に、自身の年間基本給と役員報酬の年間目標ボーナスまたは平均ボーナスのうち大きなものを乗じた現金払い、および(I)資格を有する解雇が発生した当時の目標ボーナスに比例して計算された役員報酬の1回の現金払いに相当する。 |

カタログ

• | コントロール権変更:発効時間はPACW持分計画と中投会社解散計画下の支配権変更を招く。 |

• | 取締役·役員:PACWの一部の役員·役員は、発効時間終了後も合併後の会社や生き残った銀行の役員または役員(適用される場合)を継続すると予想される。 |

• | 賠償:PACWの役員および上級管理者は、合併協定に基づいて発生した何らかの継続的な賠償および前借りを受ける権利がある(142ページからの“合併協定-取締役および上級管理者賠償”の節で述べたように)。 |

カタログ

カタログ

• | 必要なBANC株主承認とPACW株主承認を受けた。BANC株主承認およびPACW株主承認に必要なその他の情報については、143ページから“合併協定--銀行とPACW取締役会の株主会議と提案”と題する節を参照されたい |

• | BANCはすでにBANC普通株とニューヨーク証券取引所規則に基づいて発行された新BANC優先株について補充上場申請を提出し、さらに行動してこれらの追加株式の上場を許可する必要はないが、正式な発行通知を守らなければならない(この条件はBANC預託株式発行時に満たされる;本共同委託書/募集説明書第127ページからの“取引-証券取引所上場”と題する部分参照) |

• | (A)すべての必要な規制承認が得られ、完全に有効に維持されており、これに関連するすべての法定待機期間が満了または終了しており、(B)政府エンティティが実質的な負担をかけていない規制条件もなく、実質的な負担を含む規制条件を承認する必要もない |

• | 本共同委託書/目論見書の一部である登録書の有効性としては、登録書の有効性を一時停止する停止令は発行されておらず、この目的のために米国証券取引委員会によって開始または脅迫されて撤回されていない訴訟は発行されていない |

• | 管轄権を有する裁判所または政府機関が発行する命令、禁止令または法令または他の法的制限または禁止令は、合併、銀行発行、銀行合併または合併協定によって予期される任意の他の取引の完了を阻止することはなく、いかなる政府エンティティも、任意の法律、法規、規則、条例、命令、強制令または法令を制定、公布、公表または実行しておらず、合併、銀行合併、銀行発行、または合併協定が予期される任意の他の取引を完了することを禁止するか、または不正とすることを禁止する |

• | (I)投資協定および/または(Ii)合併協定調印後に締結された任意の他の契約または合意の規定に従って、投資協定に規定されている銀行普通株および銀行NVCE株の発行に適用される条項および条件に相当する条項および条件で、投資総額が4億ドル以上の銀行普通株および銀行NVCE株の売買を完了する。12 C.F.R.217.20(B)(総称して“株式融資”と呼ぶ)については、いずれの場合も、合併後の会社の普通株一次資本となる資格があり、合併完了とほぼ同時に発生する |

• | 合併協定に含まれる他方の陳述および保証の正確性は、一般に、合併協定の締結日および締め切りまでであるが、影響、変化、イベント、状況、条件、発生または発展に関する陳述を含む合併協定に規定されている重大な基準に適合しなければならない。これらの影響、変更、イベント、状況、条件、発生または発展は、発生または発生することが合理的に予想されるか、または生じるであろう任意の影響、変化、イベント、状況、条件、発生または発展を含む。他方への重大な悪影響(および各当事者は、他方を代表して最高経営責任者またはCEOが代表して署名された上記の効果に関する日付が終了日である証明書を受信した) |

• | 他方の当事者は、合併協定の発効時または以前に履行されなければならない義務、チノおよび合意のすべての重要な態様の履行(および各当事者が、行政総裁または首席財務官が他方を代表して署名した上記の効力を有する証明書を受信する); |

カタログ

• | 各当事者は、その法律顧問の意見を受け取り、その形式および実質は、当事者を合理的に満足させ、その期日は締め切りであり、その意見に記載されているか、または指摘されている事実、陳述、および仮定に基づいて、合併して加算されることは、“規則”第368(A)条に示される“再構成”に適合することを大意する。 |

• | BANCとPACWの双方の書面で同意した |

• | 必要な規制承認を与えなければならない任意の政府エンティティが合併または銀行合併の承認を拒否し、このような拒否が最終的かつ控訴不可能となっている場合、または任意の管轄権を有する政府エンティティが、最終的かつ控訴不可能な命令、禁止令、法令または他の法的制約または禁止令を発行し、合併、銀行合併または合併協定の達成が予期される他の取引を永久的に禁止するか、またはそれを不正とする場合、必要な規制承認を得られなかった場合は、合併協定の終了を求める側が合併協定の下での義務、契約および合意を履行または遵守できなかったためである |

• | 第1の合併が2024年4月25日までに完了していない場合(任意の必要な規制承認が第1の合併のいずれか一方の義務を完了する唯一の未解決条件である場合は、2024年7月25日まで自動的に延長することができる(“終了日”)(“終了日”)は、最初の合併がその日までに完了しない限り、合併契約の終了を求める側がその義務を履行または遵守できなかったためでない限り、その性質では、合併完了時に満たされたり免除されたりする条件を除外することができる。合併協定項の下のチノと合意; |

• | BANCが終了した場合、またはBANCが終了した場合、またはPACWが終了した場合、PACWが合併プロトコルに規定されている任意の義務、契約または合意または任意の陳述または保証(またはこれらのいずれかの陳述または保証がもはや真実または正しいものではない)に違反した場合、BANCまたはPACWによって(終了者が合併合意に含まれる任意の陳述、保証、契約または他の合意に実質的に違反していない限り)、またはBANCまたは合併子部分が違反または正しくない限り、締め切りが発生または継続し、書面で違約者に通知された後45日以内に修正されていない場合、またはその性質または時間の理由で終了日(または終了日前のより短い日数)で修正できない場合、当事者の他の違約行為(または当事者の陳述または保証が事実でないことおよび正しいことを保証する)は、終了者終了条件の失敗を構成する |

• | PACWは、必要な銀行株主の承認を得る前に、(I)銀行又は銀行取締役会(又はその委員会)が提案変更を行った場合、又は(Ii)銀行又は銀行取締役会が任意の実質的な点で買収提案を求めない義務又は株主承認及び銀行取締役会推薦に関連するその義務に違反している場合、PACW。“提案変更”の意味に関するより多くの情報は、143ページからの“合併プロトコル--銀行とPACW取締役会の株主会議と提案”と題する節を参照されたい |

• | 必要なPACW株主承認を得る前に、(I)PACWまたはPACW取締役会(またはその委員会)が提案変更を行った場合、または(Ii)PACWまたはPACW取締役会が、任意の重大な点で、買収提案を求めないことに関連する義務または株主承認およびPACW取締役会提案に関連する義務に違反した場合、BANCは、PACWまたはPACW取締役会が提案を変更することをもはや許可しないであろう。“提案変更”の意味に関するより多くの情報は、143ページからの“合併プロトコル--銀行とPACW取締役会の株主会議と提案”と題する節を参照されたい |

カタログ

• | “重大な悪影響”の定義(Y)条項(この定義が本共同委託書/募集説明書の135ページに完全に列挙されている)によれば、PACWに重大な悪影響を及ぼす場合、または |

• | 本共同委託書/目論見書における“重大な悪影響”の定義(Y)条に従って銀行に重大な悪影響を及ぼす場合、PACWによって提供される |

• | BANCは以下の資産を決定し、各ポートフォリオが金利リスクヘッジを行った |

• | BANCとモルガン大通の付属会社は、一戸建て住宅担保融資組合について長期販売承諾(“長期販売承諾”)を締結しており、2023年6月30日現在、18億ドルの資産で構成されており、銀行合併完了の承認を受けたことによる。長期販売承諾には、ローン販売全体に関連する慣例条項と条件が含まれており、2023年11月8日または双方で合意された他の日に決済される予定だ。2023年11月8日までに決済が行われていない場合、買収価格は市場費用を反映するために追加の決済時間に応じて調整される。BANCは合併完了後にこれらの担保融資組合せをできるだけ早く移転することが予想され,操作上の考慮により1週間に及ぶ可能性がある。2023年12月8日までに銀行合併完了の承認を受けていない場合、長期販売約束は自動的に終了する。長期売却コミットメントが合併完了前に終了した場合、BANCは、少なくとも長期売却コミットメントに規定されている条項と同様に、BANCに有利な条項に従って当該資産を売却することができない可能性がある |

カタログ

• | 16億ドルの複数戸住宅担保融資組合は現在、いくつかの潜在的な取引相手に販売しており、合併完了を待っている。BANCはこのような資産に対する複数の外部オファーを受けた。BANCは,上記の単一家庭長期販売プロトコルの仕組みを実施し,11月中旬から下旬にかけて取引を完了する予定である。BANCは,このポートフォリオの売却·譲渡は合併完了から約1週間後に完了すると予想している。このマルチホーム長期販売取引の完了は、(A)売却ポートフォリオの長期プロトコルの最終決定に依存し、(B)長期契約が延長されることができるように、長期販売プロトコルの期限が満了する前に統合を完了する。 |

• | BANC債券ポートフォリオはCUSIPを持つ流動性ツールからなり,現在活発で流動性のある市場がある。合併完了直後に銀行債券ポートフォリオを1~2週間以内に売却する計画だ。BANC債券組合せの売却は、(A)市場流動性と(B)市場定価(市場基本金利による減少を除く)に依存する。例えば、銀行債券組合におけるいくつかの証券の時価値が信用利差の拡大によって大幅に低下した場合、このような低下は、株式に未ヘッジの影響を与えるため、売却に悪影響を及ぼす可能性がある。 |

• | PACWは以下の資産を決定した |

• | 商業および住宅MBS、CMO、国債、および市政債券が含まれる場合がある23億ドルの売却可能証券(PACW債券組合せ) |

• | PACWの債券組合せはCUSIPを持つ流動性ツールからなり,現在活発で強力な市場販売が行われている。合併完了直後にPACW債券ポートフォリオを1~2週間以内に売却する計画だ。PACWはPACW債券ポートフォリオの金利リスクをヘッジしていない。したがって、PACW債券の組み合わせの売却は、(A)市場流動性と(B)市場定価(金利変化による減少を含む)に依存する。 |

• | BTFP借入金−合併完了時または直後に返済する |

• | FHLB借金−2023年12月31日まで現金で返済 |

• | 買い戻し協議の手配-2023年12月17日の返済に遅れない |

• | 仲買預金-満期返済2023年12月31日まで |

• | カリフォルニア州預金-2023年12月31日の満期時に返済 |

• | 口座の空き-2023年12月31日までに現金で返済 |

• | 一夜の借金-合併完了後7日以内に返済する。 |

カタログ

カタログ

カタログ

• | 銀行発行案 |

• | 銀行インセンティブ計画の提案です |

• | 銀行免除改正提案; |

• | 銀行休会提案。 |

カタログ

• | PACW統合提案; |

• | PACW補償プログラム;および |

• | PACWは休会提案です。 |

カタログ

カタログ

• | 提案された取引はタイムリーに完了できないかもしれないし、完全に達成できない危険がある |

• | 合併協定に規定された期間内に銀行株主およびPACW株主の必要な承認および必要な規制承認を得ることを含み、実質的な負担のない規制条件を含む、提案取引を完了するための条件を満たすことができない |

• | 合併協定または投資協定の終了を招く可能性のあるイベント、変更、またはその他の場合 |

• | 株式融資を完了する必要がある場合に投資の代替資本を得ることができないことは、提案取引を完了するための条件である |

• | 提案取引の発表または未解決のBANCとPACWの業務関係、経営業績および全体業務への影響 |

• | 提案された取引はBANCとPACWの現在の計画と運営を混乱させる可能性がある |

• | 提案された取引のため、BANCとPACW顧客と従業員を維持することに潜在的な困難がある |

• | BANCとPACWのそれぞれの財務業績と合併後の会社の財務業績の見積もり |

• | 全体的な経済状況の変化 |

• | 最近のFRB基準金利と、このような増加した金利レベルを維持する持続時間の増加を含む金利環境の変化は、銀行およびPACWの収入および支出、資産および債務の価値、ならびに資金および流動性の獲得可能性およびコストに悪影響を及ぼす可能性がある |

• | インフレの影響が続きます |

• | 融資活動の信用リスクは、借り手の財務状況の悪化の影響を受ける可能性があり、銀行と太平洋銀行の引受やり方の有効性と詐欺リスクを含む融資活動の操作リスク |

• | BANCおよびPACWが提供する融資および他の銀行製品の需要変動 |

カタログ

• | 強力なコア預金基盤または他の低コスト資金源、特に金利上昇または高金利環境下で、銀行およびPACWの活動に資金を提供する能力がある |

• | 短時間で大量の預金を迅速に引き出します |

• | 規制機関によるBANCまたはPACWの審査結果、および任意のそのような規制機関が、BANCまたはPACWの業務活動を制限する可能性があり、BANCまたはPACWが特定の資産に投資する能力を制限すること、特定の資本または他の行動を承認または反対しないこと、BANCまたはPACWの信用損失を増加させること、資産価値の減記をもたらすこと、BANCまたはPACWまたはBANCまたはPACWの銀行子会社が配当金を支払う能力を制限すること、または罰金、処罰または制裁を加える可能性; |

• | 銀行の倒産や他の銀行の他の不利な事態の発展が銀行の安定性および流動性に対する投資家の一般的な感情に与える影響 |

• | 競争構造、技術発展或いは監督管理の変化を含むBANCとPACW競争市場の変化 |

• | 消費者の支出、借金、貯蓄習慣の変化 |

• | 証券取引の減速や証券取引製品の需要移転 |

• | 自然災害や衛生流行病の影響 |

• | 立法や規制の変化 |

• | 競争の激しい業界での運営の影響 |

• | 第三者サービス提供者に依存して |

• | 重要な従業員を引き留める競争 |

• | 任意のデータセキュリティホール、ネットワーク攻撃、従業員または他の内部不正行為、マルウェア、ネットワーク釣りまたは恐喝ソフトウェア、物理セキュリティホール、自然災害または同様の中断の影響を含む、データセキュリティおよびプライバシーに関連するリスク |

• | 会計原則と基準を修正する |

• | 合併に対する購入会計の影響、またはその公正な価値を決定するために採用された購入資産および負債仮定の任意の変化 |

• | BANC、PACW、またはそれらのそれぞれの役員および上級管理者に提起される可能性がある提案取引に関連する潜在的訴訟は、これに関連する任意の結果の影響を含む |

• | 空売りBANCおよび/またはPACW証券の影響を含む、BANCまたはPACW証券の取引価格変動; |

• | バランスシートの再配置を含むBANCおよびPACWのヘッジの有効性 |

• | 貸借対照表調整の影響は、貸借対照表調整に関連する潜在的損失を含む |

• | 取引が完了した後に、ビジネス計画、予測、および他の予想を実施し、より多くの機会を発見し、実現することができる |

• | 提案された取引によって発生した意外なコスト、料金、または支出。 |

カタログ

カタログ

カタログ

カタログ

カタログ

カタログ

カタログ

カタログ

カタログ

• | 合併後の会社が運営資金、資本支出、債務超過要求、買収および一般会社またはその他の目的で追加融資を受ける能力を制限する |

• | 合併後の会社の戦略的買収を制限するか、合併後の会社の非戦略的資産剥離を招く |

• | 合併後の会社の株主への配当を制限する |

• | 合併後の会社の一般経済·業界条件下での脆弱性を増加させる |

• | キャッシュフローを運営する大部分は、合併後の会社の債務の元本と利息の支払いに特化しており、合併後の会社がキャッシュフローを使用してその運営、資本支出、将来のビジネスチャンスに資金を提供する能力を低下させた。 |

カタログ

• | 彼らの従業員は彼らの未来の役割に不確定を感じるかもしれないが、これは銀行とPACWがキーパーソンや他の従業員を維持し、採用する能力に悪影響を及ぼす可能性がある |

• | BANCおよびPACWと業務関係を維持する顧客、サプライヤー、業務パートナー、および他の当事者は、将来の不確実性に遭遇する可能性があり、第三者との代替関係を求め、BANCおよびPACWとの業務関係を変更しようとしたり、BANCおよびPACWとの既存の関係を拡張することができない |

• | BANCおよびPACWは、それぞれ、合併に関連する専門サービスおよび取引コストに大量のコスト、費用、および支出を継続している。 |

カタログ

カタログ

• | 銀行発行案 |

• | 銀行インセンティブ計画の提案です |

• | 銀行免除改正提案; |

• | 銀行休会提案。 |

カタログ

カタログ

カタログ

• | 電話:添付されているエージェントカードに表示されている無料電話番号に電話し、録音に従って操作を説明し、 |

• | インターネットを介して:添付されているエージェントカード上に表示されているサイトにアクセスして説明に従って操作する;または |

• | 記入、署名、日付を明記し、添付されている郵便料金封筒内の代理カードを返送します。 |

カタログ

• | 銀行会社の秘書に依頼書を撤回する旨の書面通知を提出します |

• | 日付の遅い代理カードに署名して返却します |

• | 後で電話やインターネットで投票する;または |

• | 銀行特別会議に出席して銀行特別会議で投票した。 |

• | 銀行、マネージャー、受託者、または他の代理人に連絡します |

• | BANC特別会議に出席し、BANC特別会議であなたの株式を投票する必要があります。しかし、あなたはあなたが持っているBANC普通株の記録保持者から法定依頼書を得る必要があり、BANC記録日が当該株式の実益所有者であることを示し、あなたはこれらの株式に投票する権利があり、上記の他の適用手続きに従う必要があります。さらなる指示を得るために、銀行、マネージャー、受託者、または他の代理人に連絡してください。 |

カタログ

カタログ

カタログ

• | 現在の計画により発行可能な普通株式数を増加させる[ ]株式; |

• | 銀行にA&R 2018計画に基づいて源泉徴収する権利を提供し、金額は最高で司法管轄区の最高法定税率を適用することができる |

• | 計画期間は、A&R 2018計画が発効した日から10年にリセットされる |

• | A&R 2018計画に従って現金ベースの報酬を付与することを許可します。 |

A&R 2018計画の設計は、統合された会社を許可します | | | ·従業員と株主の利益を調整し、株主価値を創出する。 ·質の高い管理職、従業員、役員、および/またはコンサルタントを誘致、維持、激励し、合併後の会社の成功を確保する。 ·将来の会社取引について代替報酬を付与することを許可します。 ·長期財務と運営実績の推進 ·継続的な報酬ベストプラクティスに適応。 |

カタログ

| | | BANC GRANT前の3年間の詳細 | ||||||||||||||||

年.年 | | | 在庫品 オプション | | | 時間に基づく 制限される 株式単位 | | | パフォーマンス- 基台 制限される 株式単位 | | | 合計する 授与する | | | ごく普通である 株 卓越した | | | やけど率(1)=合計 授権書/普通書 未償還株 |

2020 | | | — | | | 279,822 | | | 78,711 | | | 358,593 | | | 49,767,489 | | | 0.72% |

2021 | | | — | | | 231,120 | | | 66,472 | | | 297,592 | | | 62,188,206 | | | 0.48% |

2022 | | | — | | | 291,437 | | | 782,451(2) | | | 1,073,888 | | | 58,544,534 | | | 1.83%(2) |

3年間の平均 | | | — | | | 267,460 | | | 309,231 | | | 576,691 | | | 56,833,410 | | | 1.01% |

(1) | ヒット率は、インセンティブ計画下の株式プールが、株式プールの任意の株式に戻る可能性があることを考慮する前に使用される速度を測定する。今回の計算では、発行された普通株式の数は、各財政年度終了時までに銀行貸借対照表で報告された金額に基づいて計算される。 |

(2) | 2022年の業績に基づく限定的な株式単位には、銀行株価PSUへの奨励が含まれており、これらの奨励は有効時間に廃止される予定だが、適用の同意を得なければならない。 |

カタログ

| | | PACWの3年間の助成金の詳細は | ||||||||||||||||

年.年 | | | すぐに 既得株 (取締役) | | | 制限される 株式大賞 | | | パフォーマンス- 基台 制限される 株式単位 | | | 合計する 授与する | | | ごく普通である 株 卓越した | | | やけど率(1)=合計 授権書/普通書 未償還株 |

2020 | | | 37,357 | | | 822,211 | | | 143,543 | | | 1,003,111 | | | 120,736,834 | | | 0.83% |

2021 | | | 20,173 | | | 1,433,698 | | | 324,351 | | | 1,778,222 | | | 122,105,853 | | | 1.46% |

2022 | | | 28,439 | | | 994,185 | | | 150,007 | | | 1,172,631 | | | 123,000,557 | | | 0.95% |

3年間の平均 | | | 28,656 | | | 1,083,365 | | | 205,967 | | | 1,317,988 | | | 121,947,748 | | | 1.08% |

(1) | ヒット率は、インセンティブ計画下の株式プールが、株式プールの任意の株式に戻る可能性があることを考慮する前に使用される速度を測定する。この計算については、発行された普通株式の数は、財政年度終了までにPACW貸借対照表に報告されている額に基づいて計算される。 |

未償還株式オプション総数(1) | | | 14,904 |

発行済み株式オプションの加重平均行権値 | | | $13.05 |

加重平均未償還株式オプション残存期間 | | | 1.78年 |

未完了の全額奨励総数(制限株、制限株式単位、業績株単位を含む)(2) | | | 1,350,210 |

現在の計画によると、将来付与可能な残り株式の総数(3) | | | 1,901,039 |

発行済み普通株の総株式数(取引後完全に割増した上に新聞を列記)(4) | | | 169,474,585 |

(1) | 2023年6月30日現在、未返済の株式付加価値権はない。 |

(2) | 性能に基づくホーム条件(PSU)を有するRSUの数は、性能が目標性能レベルに達すると仮定する。 |

(3) | 現在の計画はBANC唯一の効果的な従業員株式激励計画だ。BANCの2013年総合株式インセンティブ計画(“2013計画”)に基づいて付与された以前に付与された株式オプションは、このような奨励条項に従って行使することができるが、現在の計画が承認された後、2013年計画に基づいて将来の株式オプションを付与することはもはや可能ではない |

(4) | BANCとPACWを代表するそれぞれ2023年6月30日までの完全希釈普通株は、目標業績レベルの未償還株式奨励を含め、投資終了時に発行者に発行するいくつかの普通株を加える。 |

カタログ

一般情報: | | | A&R 2018計画に従って付与される奨励は、株式オプション、株式付加価値権(SARS)、制限株、制限株式単位(RSU)、業績単位、または他の株式ベースの奨励であってもよい。合併合意で予想される取引が完了した後、A&R 2018計画に基づいて10年間の奨励を行うことができる。 |

| | | ||

管理: | | | A&R 2018計画は、合併後の会社取締役会の合同報酬、指名および会社管理委員会によって管理されるか、合併後の会社取締役会によって任命された他の委員会またはグループ委員会によって管理される |

| | | ||

利用可能な株式: | | | A&R 2018計画の株式限度額は[ ]また、現在の計画に基づいて報酬として保留されているが、A&R 2018計画発効日までに発行されていない株もあり、これらの株式は後述する“調整”の節で述べるように調整される可能性がある |

| | | ||

共有回収: | | | 報酬の期限が切れたり、没収されたり、終了されたり、期限が切れたり、失効されたり、現金として行使または決済されなかった株は、再び将来の報酬に使用されることができる。しかしながら、A&R 2018計画によれば、オプション行使価格を支払うための株式と、任意の報酬に関連する源泉徴収義務を履行するための株式とは、将来の報酬には使用できない。株式が株式付加価値権の行使によって交付された場合、行使に関する対象株式数は、発行された純株式のみに計上するのではなく、A&R 2018計画に基づいて発行可能な株式に計上される。 |

| | | ||

調整: | | | 将来的におよび償還されていない報酬に使用可能な株式は、ある会社の取引を反映するように調整される可能性があり、配当金、株式分割、逆株式分割、再編、株式合併または資本再編、または合併後の会社の資本構造に影響を与える類似イベントまたはBANC普通株株式に影響を与えるいくつかの他のイベントが発生した場合に調整され、いずれの場合も、合併後の会社の取締役会または連合報酬、指名、および会社管理委員会がそのような調整が適切かつ公平であると考えられる限り、調整されるであろう。 |

| | | ||

資格: | | | 合併後の会社及びその連合会社の取締役、高級管理者、従業員と顧問、及び採用或いはコンサルティングの提案を受けた潜在従業員と顧問は、合併協議が期待する取引が完了した後にA&R 2018計画下の奨励を得る資格がある。2023年8月15日現在、約663人のBANC従業員(すべての幹部を含む)、5人のBANCコンサルタント、1,796人のPACW従業員がA&R 2018計画に参加する資格があり、これらのすべての従業員とコンサルタントが合併合意が予想される取引完了後も雇用またはサービスを継続し、11人の非従業員取締役が合併後の会社取締役会に勤務すると仮定している。合併後の会社取締役会の合同報酬、指名および会社管理委員会(または合併後の会社取締役会がA&R 2018計画を管理するために任命可能な他の委員会またはグループ委員会)は、A&R 2018計画に基づいて時々賞を授与する合格者を選択する権利がある。 |

カタログ

年間奨励限度額: | | | A&R 2018計画では、合併後の会社の非従業員取締役会メンバーはいかなる日にも25,000株を超える奨励を得てはならないが、上記の“調整”の節で述べたように調整しなければならないと規定されている |

| | | ||

最低帰属条件: | | | A&R 2018計画に従って付与されるすべての奨励は、付与された日から少なくとも1年間の帰属期間を有しなければならず、A&R 2018計画に従って発行される普通株式の最大5%の奨励が、付与時により短い帰属期間を規定することができることを前提とする。 |

| | | ||

株式オプション: | | | オプションは、奨励的株式オプションとして付与することができ、米国連邦所得税法によれば、これらの株式オプションは、優遇待遇を受ける資格があること、または不適格な株式オプションとして付与されることを目的としており、このような優遇税待遇を受ける資格がない。合併後の会社取締役会の合同報酬、指名、会社管理委員会は、各項目に付与されたオプションの行使価格その他の条項を決定し、ただし、オプションの1行当たりの権利価格は、付与日株式の公平時価を下回ってはならない(銀行議決権付き普通株式発行株式10%(10%)以上の所有者に付与された奨励株式オプションであれば、付与日株式公平時価の110%を下回ってはならない)、かつ期限は付与日から10年を超えてはならない(保有株式が10%を超える所有者の奨励株式オプションであれば、付与日から5年を超えてはならない)。銀行が投票権を持つ普通株流通株の10%を超える)。 |

| | | ||

株式付加価値権: | | | A&R 2018計画は、保有者に、行使時に特定数の普通株に相当する総公平時価が関連株の総行使用価格に対する超過(ある場合)の金額を獲得する権利を付与するSARSを奨励することを規定する。SARSは、オプションと共に付与された“直列SARS”であってもよく、オプションと共に付与されたものではなく、“独立SARS”であってもよい。合併後の会社取締役会の連合報酬、指名及び会社管理委員会は、各特別行政区の行使価格及びその他の条項を決定するが、特別行政区の1株当たりの行使価格は、株式の付与日における公平な時価を下回ってはならず、かつ期限は付与日から10年を超えてはならない。 |

| | | ||

制限株: | | | 2018年A&R計画では、普通株に対する奨励が規定されており、これらの普通株は没収され、譲渡を制限することができる。A&R 2018計画により付与された限定株も業績条件の制限を受けない可能性がある。これらの制限を除いて、中国銀行と表彰者が制限株式を付与するための奨励の合意には別の規定があるほか、受領者は投票権および配当金を受け取る権利を含む株主の権利を有するが、条件は、制限的な株式に対して配当金を支払うか、または配当金を入金する場合、配当金は累積および繰延され、適用される奨励と同様に帰属要求(S)の規定を受け、当該帰属要求(S)が満たされたときにのみ支払われることである。あるいは、銀行と受賞者との間の奨励協定にそのような規定がある場合、奨励制限株によって支払われた現金配当金は、関連制限株式が帰属した場合に保有する追加制限株に再投資することができる。 |

カタログ

制限株式単位: | | | A&R 2018計画は、没収および譲渡制限されることができるRSUおよび繰延持分を付与することを規定する。A&R 2018計画により付与されたRSUや繰延持分も業績条件の制限を受けない可能性がある。RSUと繰延持分は普通株ではなく、受給者に株主としての権利も与えられない。RSUは、特定数の普通株の公平な市場価値に応じて、現金、普通株、または両方を兼ねた形で決済する。 |

| | | ||

性能単位: | | | 2018年A&R計画では、指定された額の現金、普通株または他の財産を参照して評価する業績単位を奨励することが規定されています。業績単位価値の支払いは業績目標を実現することを条件として、現金、普通株、他の財産または両者の組み合わせで支払うことができる。業績単位の業績期間は少なくとも1つの会計四半期でなければならない。 |

| | | ||

他の株に基づく報酬: | | | 2018年A&R計画では、普通株株の奨励や普通株推定値を参照した他の奨励も規定されている。 |

| | | ||

業績目標: | | | A&R 2018計画は、業績目標は合併後の会社取締役会の連合報酬、指名と会社管理委員会がA&R 2018計画下の奨励について設立することができると規定している。 |

| | | ||

配当金および配当等価物: | | | A&R 2018計画は、配当金または配当等価物の権利を含む任意の規定または配当権の奨励について、配当金が報酬未償還および未付与中に発表された場合、そのような配当金(または配当等価物)は、合併後の会社取締役会によって指定された共同報酬、指名、および会社管理委員会とみなされるべきであると規定している。具体的には、合併後の会社取締役会の共同報酬、指名および会社管理委員会は、(I)非帰属報酬支払いまたは融資について任意の配当または配当等価物を決定しないこと、(Ii)非帰属報酬に関する配当または配当等価物の蓄積および延期を許可し、適用される帰属要件(S)を満たす時間または時間支払い累積および繰延配当金または配当等価物を規定することができ、または(Iii)限定的な株式報酬の場合、条件は、この奨励について支払われた現金配当金は、保有する追加制限株に再投資されるが、基礎制限株の帰属に制限されなければならないことである。 |

| | | ||

| | | 2018年A&R計画では、株式オプションまたは株式付加価値の支払を禁止する配当金または配当等価物を提供します。 | |

| | | ||

制御上の変化: | | | 参加者が代替報酬を受けていない限り、報酬は通常、統制権が変化したときに授与されない。参加者が支配権変更後2年以内に雇用を終了し(合併後の会社が原因や不十分な理由で参加者によって変更された場合)、置換報酬は通常すべて付与され、参加者が制御権変更時に完了していない任意の株式オプションまたはSARが行使可能になるまで、(I)奨励的株式オプションの場合、そのオプションが本来行使可能な最終日、および(Ii)非限定株式オプションまたはSARの場合、(A)株式購入又は特別行政区が行使可能な最後の日であり、及び(B)(1)制御権変更3周年及び(2)無限持分又は特別行政区の満了日のうち早い者を基準とする。 |

カタログ

改訂と終了: | | | 合併後の会社の取締役会または連合報酬、指名および会社管理委員会は、A&R 2018計画を改訂、変更または終了することができるが、以前に付与された奨励に関する参加者の権利に重大な損害を与える修正、変更または終了を行ってはならないが、適用法律、取引所の上場基準または会計規則を遵守するために行われるこのような改正は除外される。また、株主の承認を受けていない場合は、法律又は証券取引所の上場基準を適用して承認を要求する範囲内で改正してはならない |

| | | ||

| | | 銀行特別会議で銀行株主の承認を得た場合、A&R 2018計画は合併合意が予想される取引完了日から10年以内に満期になる。 |

カタログ

計画種別 | | | 量 証券 私たちは 発表日: 演習をする 卓越した オプション 株式承認証 権利があります | | | 加重平均 行権価格 卓越した オプション株式引受証 権利があります | | | 量 証券 残り 使用可能である 未来に向かって 発行する. 権益の下で 補償する 平面図 |

証券保有者が承認した持分補償計画 | | | 14,904(1) | | | $13.05 | | | 2,131,185(2) |

証券保有者の許可を得ていない持分補償計画 | | | — | | | — | | | — |

(1) | また、2022年12月31日現在、458,863個の制限株式単位と910,664個の業績株単位が目標業績レベルで突出している。制限株式単位と業績株単位は実行権価格を持っていない。 |

(2) | 現在の計画は、2022年12月31日までに銀行株主が承認した唯一の奨励が可能な持分補償計画であり、その中で奨励に利用可能な最高株式数は4,417,882株と規定されている。 |

カタログ

カタログ

カタログ

• | PACW統合提案; |

• | PACW補償プログラム;および |

• | PACWは休会提案です。 |

カタログ

カタログ

• | 依頼書-PACW普通株記録の株主は依頼書の提出を選択することができる: |

○ | 添付されたエージェントカード上で指定された電話番号やサイトに電話やインターネットを介してアクセスする.あなたのエージェントカードに提供されている制御番号は、電話やインターネットで投票する際にあなたの身分を検証することを目的としています。電話やインターネットで投票すると、電話代やインターネットアクセス料などの費用が発生する可能性があり、これらの費用を担当することに注意してください |

○ | 同封の前払い郵便返送封筒に添付されている依頼書に署名し、日付を明記し、返送する |

• | 面と向かって-あなたはPACW特別会議に参加してそこで投票することができる。 |

カタログ

カタログ

カタログ

カタログ

カタログ

カタログ

カタログ

カタログ

カタログ

• | BANCは以下の資産を決定し、各ポートフォリオが金利リスクヘッジを行った |

• | BANCとモルガン大通の付属会社は、一戸建て住宅担保融資組合について長期販売承諾(“長期販売承諾”)を締結しており、2023年6月30日現在、18億ドルの資産で構成されており、銀行合併完了の承認を受けたことによる。長期販売承諾には、ローン販売全体に関連する慣例条項と条件が含まれており、2023年11月8日または双方で合意された他の日に決済される予定だ。2023年11月8日までに決済が行われていない場合、買収価格は市場費用を反映するために追加の決済時間に応じて調整される。BANCは合併完了後にこれらの担保融資組合せをできるだけ早く移転することが予想され,操作上の考慮により1週間に及ぶ可能性がある。2023年12月8日までに銀行合併完了の承認を受けていない場合、長期販売約束は自動的に終了する。長期売却コミットメントが合併完了前に終了した場合、BANCは、少なくとも長期売却コミットメントに規定されている条項と同様に、BANCに有利な条項に従って当該資産を売却することができない可能性がある。 |

• | 16億ドルの複数戸住宅担保融資組合は現在、いくつかの潜在的な取引相手に販売しており、合併完了を待っている。BANCはこのような資産に対する複数の外部オファーを受けた。BANCは,上記の単一家庭長期販売プロトコルの仕組みを実施し,11月中旬から下旬にかけて取引を完了する予定である。BANCは,このポートフォリオの売却·譲渡は合併完了から約1週間後に完了すると予想している。このマルチホーム長期販売取引の完了は、(A)売却ポートフォリオの長期プロトコルの最終決定に依存し、(B)長期契約が延長されることができるように、長期販売プロトコルの期限が満了する前に統合を完了する |

• | BANC債券ポートフォリオはCUSIPを持つ流動性ツールからなり,現在活発で流動性のある市場がある。合併完了直後に銀行債券ポートフォリオを1~2週間以内に売却する計画だ。銀行債券を売却する |

カタログ

• | PACWは以下の資産を決定した |

• | 商業および住宅MBS、CMO、国債、および市政債券が含まれる場合がある23億ドルの売却可能証券(PACW債券組合せ) |

• | PACWの債券組合せはCUSIPを持つ流動性ツールからなり,現在活発で強力な市場販売が行われている。合併完了直後にPACW債券ポートフォリオを1~2週間以内に売却する計画だ。PACWはPACW債券ポートフォリオの金利リスクをヘッジしていない。したがって、PACW債券の組み合わせの売却は、(A)市場流動性と(B)市場定価(金利変化による減少を含む)に依存する |

• | BTFP借入金−合併完了時または直後に返済する |

• | FHLB借金−2023年12月31日まで現金で返済 |

• | 買い戻し協議の手配-2023年12月17日の返済に遅れない |

• | 仲買預金-満期返済2023年12月31日まで |

• | カリフォルニア州預金-2023年12月31日の満期時に返済 |

• | 口座の空き-2023年12月31日までに現金で返済 |

• | 一夜の借金-合併完了後7日以内に返済する。 |

カタログ

カタログ

カタログ

カタログ

カタログ

カタログ

カタログ

• | 銀行、PACWと合併後の会社の業務、運営、財務状況、資産品質、収益、市場と見通し、特に銀行業界の最近の市場事件、特に地域銀行に影響を与える市場事件を考慮する |

• | 合併の戦略的理由は、合併後の会社が戦略的地位にあり、カリフォルニアの市場機会を利用することを含む |

• | 合併後の会社は取引完了後に的確な貸借対照表を再配置することで追加的な流動性(2023年7月25日現在、推定約70億ドル)を獲得し、投資家から4億ドルの約束資本の支持を得て、穏健な資本レベルと強い流動性状況を生み出し、収益性が改善されると予想される |

• | 合併後の会社は運営と財務規模を持ち、フランチャイズ権への投資を増加させ、その技術プラットフォームを含めて、顧客体験を向上させ、効率を高め、最高素質の人材を誘致し、新業務開発努力を強化する |

カタログ

• | 合併後の会社は、合併相補的な預金専門により、より多様な全体的な預金組合を持つことと、このような独自の預金組合が合併後の会社の形態資金状況を改善した |

• | コアコミュニティ銀行におけるBANCとPACWの共通優位性の相互補完性は、異なるニッチな専門知識を持っている |

• | BANCとPACWの相補的な足跡 |

• | 金融サービス業の現在と未来の環境は、最近の銀行業の動揺と業界全体の変動を含む |

• | PACWが提供するより多くの製品の組み合わせを考慮すると、BANCはより大きな成長可能性を得ることができる |

• | BANCとPACWはお互いを深く知っている |

• | 合併によるBANCの予想形式財務影響は、潜在的かつ即時的な有形帳簿価値の増加(2023年7月25日現在、推定約3.0%)、2024年GAAP 1株当たり収益増加(2023年7月25日現在、推定約20%)、および収益、収益能力、株式収益率(2023年7月25日現在、2024年ROAA稼働率約1.1%、2024年現金ROATCE稼働率約13%)と流動性への積極的な影響を含む |

• | 合併により節約されるコスト(合併協定に調印された日まで、約1.3億ドル、または合併後の会社の稼働率費用ベースの税引前費用が約15%減少すると予想される) |

• | 銀行の上級管理職と銀行のPACWの運営、財務状況、監督管理コンプライアンス計画と将来性などの分野の職務調査について審査と討論を行った |

• | 1回目の合併完了前に発行された銀行普通株は、合併後の会社発行株式の約34%を占める見通し |

• | 公認会計原則に基づく会計逆買付法により、合併はPACWのBANCへの逆買収とみなされ、PACWは会計目的の買収者とみなされることが理解される |

• | 交換比率は固定されており、合併発表後のPACWやBANC株の取引価格が増加または減少する可能性があることにより、PACW株主が受信した合併対価格が調整されていないことはなく、BANC取締役会はこのような取引の市場慣例に適合しており、取引の戦略目的にも合致していると考えている |

• | モルガン大は銀行取締役会に提出された財務分析と口頭意見を提出し、その後、提出日2023年7月25日の書面による確認を行い、その日までに、その中に記載されている要因と仮定に基づいて、財務的観点から、第1回合併における交換比率は、以下の節でより全面的に説明されるように、銀行に対して公平であることを確認した |

• | 銀行の外部法律顧問と共に、陳述、契約、成約条件、取引保護および終了条項を含む合併協定および投資協定の重要な条項を検討する |

• | 必要な規制の承認をタイムリーに得ることを期待している |

• | 銀行の株主は銀行の発行プログラムを承認する機会があるだろう |

• | 合併後の会社の取締役12人のうち8人が現銀行取締役会メンバー |

カタログ

• | ウォルフさんは合併後の会社の社長とCEOを務め、経営陣はBANC幹部とPACW役員で構成され、BANC取締役会はいずれもBANCが合併によって得られる戦略的利益を達成する可能性を高めたと考えている |

• | PACWとBANC管理チームは、様々な買収によってPACWとPACWの銀行の任期前の年間統合経験を持っていましたが、ウォルフさんとBANC実行チームの他のメンバーはPACWに熟知しており、これは統合プロセスに非常に有利である可能性があります; |

• | BANCとPACWの過去の統合買収の記録と,このような買収を実現した期待財務やその他のメリットの記録,BANCが統合過程の管理とインフラの実力を成功させた。 |

• | 取引の一部または全ての予想収益(上述したように)は、2社の統合の影響または生じる困難、またはBANCおよびPACWが業務を運営する地域の経済力、一般的な市場条件および競争要因の結果を含む、予期された達成または根本的に実現できない可能性を含む |

• | 合併および銀行合併に必要な規制および他の承認、およびそのような規制承認は、タイムリーに受信できないか、または根本的に得られない可能性があり、または、合併協定または投資協定の終了または放棄をもたらす重大な負担条件をもたらすリスクが適用される可能性がある |

• | PACWとBANCが努力したにもかかわらず、合併の完了が不適切に延期される可能性があり、どちらも制御できない要因を含む、合併が達成できない可能性のあるリスク |

• | PACWの業務のBANCへの合併および統合に関連するコスト、および取引および統合(合併協定に署名した日まで、約2.8億ドルの税引前および約2.15億ドルの税引後)を完了する可能性は、予期しない要因や事件を含む、予想されるコストよりも高い可能性がある |

• | 投資家は合併後の会社の大量の株式を実益的に所有し、華宝投資家は1人のメンバーを合併後の会社の取締役会に任命する能力があり、華宝投資家の利益が合併後の会社の他の株主の利益と乖離している可能性がある |

• | 現在推定されている金額(合併協定に署名された日まで、約1.3億ドル、または合併後の会社の稼働率支出ベースの税引前費用が約15%減少すると推定される)および相乗効果において、または現在予想されている時間範囲内で予想されるコスト節約を達成する可能性がある |

• | BANCとPACWの業務、業務、労働力の統合に成功する可能性がある |

• | 実際、合併プロトコルは、合併が完了する前のBANCの業務行為に制限を加え、これは、合併が未解決の場合に、その業務について起こりうるビジネス機会またはとりうるいくつかの他の行動を延期または阻止することができるかもしれない |

• | 合併が銀行全体の業務に与える潜在的な影響は、顧客、従業員、サプライヤーと監督管理機関との関係を含む |

• | 合併未解決期間および合併完了後にキーを失った銀行またはPACW従業員のリスク; |

カタログ

• | 2社の取引と統合に努めるとともに、銀行業務の運営から管理重点と資源を移転することが可能である |

• | 合併協議での交換比率は銀行普通株やPACW普通株の市場価格の変化に応じて調整されないため、発効時間にPACW株主に発行されるBANC普通株の価値は、双方が合併協定を締結する直前のこのような株式の価値よりも大きく高い可能性がある |

• | 銀行は初の合併投資増発株による減額 |

• | 潜在的な法的請求の挑戦合併; |

• | “リスク要因”および“前向き陳述に関する警告声明”と題する部分に記載されている他のリスク |

• | PACW、BANCと合併後の会社の業務、運営、財務状況、資産品質、収益、市場と見通し、特に銀行業界の最近の市場事件、特に地域銀行とPACWに具体的に影響を与える市場事件を考慮する |

• | 合併、投資、合併に関連する他の各種取引が合併後の会社の予想財務に影響を与えること |

• | 統合の戦略的理由およびPACWに対して統合合意を達成する前に考慮した様々な戦略選択の利点; |

• | 両社の相互補完性は、業務足跡、会社の趣旨、戦略重点、目標市場、顧客サービスとコミュニティ発展を含む |

• | 統合によるコスト節約と相乗効果の期待 |

カタログ

• | 合併後の会社は取引完了後に的確な貸借対照表を再配置することで追加的な流動性を獲得し、投資家の4億ドルの約束資本の支持を得て、穏健な資本レベルと強い流動性状況を生成し、収益力が改善されることが予想される |

• | 合併と投資では、合併後の会社が卸売借金を大幅に減少させることが予想される |

• | 1回目の合併完了直前に発行されたPACW普通株は、合併後の会社の発行済み株の約47%を占める見通し |

• | 合併後の会社の予想財務業績は、合併がGAAP会計によるPACWの逆買収方法によるBANCの逆買収として入金されると仮定し、PACWは会計目的の買収者とみなされる |

• | 合併後の会社の預金基礎とローンの組み合わせは多様化し、PACWとBANCの核心コミュニティ銀行の優勢を利用して、PACWは所有者協会銀行サービス、組合せローン、設備ローンとレンタル及び小企業協会ローン方面の専門知識、及びBANCの医療保健、教育、娯楽と倉庫ローンにおける優勢である |

• | 合併協定の条項、特に交換比率および交換割合が固定されているという事実 |

• | (I)エグマイヤーさんは合併後の会社の取締役会長を務め、(Ii)ウルフさんは合併後の会社の社長兼CEOを務め、合併後の会社のコーポレート·ガバナンスを規定する合併合意にある |

• | PACWとBANCの現在と未来の経営環境を理解し、国、地域と現地の経済状況、金利環境、銀行業技術変革ペースの加速とその他の経済要素、金融機関の全体競争環境、及びこれらの要素が合併と合併せずにPACWに与える可能性のある影響を含む |

• | 必要な規制の承認がタイムリーに得られることを期待している |

• | 合併は米国連邦所得税の“再編”とみなされることが予想される |

• | 合併後の会社はカリフォルニアでより大きな規模を持つことが予想され、これはより多くの顧客と従業員を引き付けることができ、技術、リスク管理、コンプライアンスの面で増加するコストをより効率的に分担することができるかもしれない |

• | PSCの財務分析(PSCを含むいくつかの分析は、PACW普通株の1株当たりの価値、暗黙的なPACW株主の相対所有権、または合併後の会社への相対PACW貢献が、PACW株主に提供される範囲または実際の価値を超えていることを示し、PSCの他の分析は、これらまたは他の財務指標が、第98-99、100、105および106ページに示されるように、PACW株主に提供される適用範囲または実際の価値内にあることを示し、PACW取締役会に提出された口頭意見であり、この意見は、2023年7月25日に書面で確認された。以下の“取引−PACW財務コンサルタントの意見”の節でより全面的に説明されるように、その意見に提示された要因および様々な仮定、準拠手続き、考慮事項、および説明された制限および資格に基づいて、第1回合併における交換比率は、PACW普通株の保有者に対して公平である |

• | PACWの外部法律顧問Sullivan&Cromwellと共に、陳述および保証、チノ、取引保護および終了条項、税務待遇および成約条件を含む合併協定の条項および関連取引文書を検討する |

• | 実際、PACWとBANC管理チームは、様々な買収によって長年の統合経験を持っており、PACWとPACW銀行の任期前に、ウォルフさんや他のBANC実行チームメンバーはPACWに熟知しており、これは統合プロセスに非常に有利になる可能性があります。 |

カタログ

• | 投資家は合併後の会社の大量の株式を実利的に所有し、華平投資家は1人のメンバーを合併後の会社の取締役会に任命することができ、その利益は合併後の会社の他の株主と異なる可能性がある |

• | 合併および銀行合併に必要な規制および他の承認、およびそのような規制承認は、タイムリーに受信できないか、または根本的に得られない可能性があり、または、合併協定または投資協定の終了または放棄をもたらす重大な負担条件をもたらすリスクが適用される可能性がある |

• | PACWとBANCが努力したにもかかわらず、合併の完了が不適切に延期される可能性があり、どちらも制御できない要因を含む、合併が達成できない可能性のあるリスク |

• | 取引の予想収益は、予想通りに実現できない可能性があり、または、両社の統合の影響または困難、またはPACWおよびBANCが業務を運営する地域の経済力、一般市場状況および競争要因の結果を含む、全く達成できない可能性がある |

• | 現在推定されている額または現在予想されている時間範囲内で予想される費用節約および相乗的効果を達成することは困難な可能性がある |

• | 合併がPACW全体の業務に与える潜在的な影響は、顧客、従業員、サプライヤーと監督機関との関係を含む |

• | 合併未解決期間および後にPACWまたはBANCキー従業員を失うリスク; |

• | 合併対価格における固定為替レート部分は、合併完了前のBANC株価の潜在的下落や合併完了前のPACW株価の潜在的上昇を補償するために調整されない |

• | 予期される合併関連コストは、予期しない要因またはイベントによるリスクを含む予想されるリスクよりも高い |

• | 2社の取引と統合に努めるとともに、PACWの業務運営から管理重点と資源を移転することが可能である |

• | 実際、合併プロトコルは、合併完了前のPACWのビジネス行動にいくつかの制限を加え、これは、合併が未解決の場合に生じる可能性のあるビジネス機会またはとりうるいくつかの他の行動を行うPACWを延期または阻止することができる |

• | 潜在的な法的請求の挑戦合併; |

• | “リスク要因”および“前向き陳述に関する警告声明”と題する部分に記載されている他のリスク |

カタログ

• | 2023年7月21日の合併協定草案を審査した |

• | BANCおよびPACWおよびその経営業界に関するいくつかの開示によって得られる商業および財務情報が検討された |

• | PACWおよびBANCの財務および経営実績をモーガン大通が関連していると考えているある他社の公開情報と比較し、PACW普通株およびBANC普通株およびこれらの他社のいくつかの公開取引証券の現在および歴史的市場価格を審査した |

• | BANCの指示の下で、JPMの意見および分析に審査および依存する:(A)BANCの業務および財務見通しに関連するいくつかの公開可能な財務予測、これらの予測は、BANC管理層によって決定された選定された研究アナリストの共通認識から来ており、BANC管理層の指導および協力の下で、いくつかの財政年度のこのような予測を外挿する(このような予測および外挿は、BAC管理層によって審査され、JPMの意見および分析に合理的に認められている)(このような外挿BANC予測は、本明細書では“BANC予測”と呼ばれる)、(B)PACWは、PACWの業務と財務見通しに関するいくつかの内部財務予測を作成し、BANC経営陣の指導と協力の下で、ある財政年度に対してこのような予測を行った(このような予測と推定 |

カタログ

• | 他の財務研究や分析を行い,モルガン大通がその意見に適していると考えた他の情報を考慮した。 |

カタログ

• | 連合銀行株式会社 |

• | Bank OZK; |

• | 東西Bancorp,Inc.; |

• | テキサス資本銀行株式会社 |

• | 西部連合銀行です。 |

カタログ

• | 2024年度の1株当たり予想収益の収益率(本節では“2024 E/E”と呼ぶ);および |

• | 回帰分析(本節では“P/TBV回帰”と呼ぶ)は、(1)価格と1株当たりの有形帳簿価値の倍数(本節では“P/TBV”と呼ぶ)と(2)推定された2024年有形普通株平均配当率(本節では“2024年純資産収益率”と呼ぶ)との関係を審査する |

| | | 射程距離 | |

2024 E市場収益率 | | | 5.8 x-15.8 x |

P/TBV回帰 | | | 0.93 x-1.00 x |

| | | すべての隠れた権益価値 | |

2024 E市場収益率 | | | $6.49 – $17.70 |

P/TBV回帰 | | | $17.28 – $18.58 |

• | PACW予測; |

• | 2023年9月30日の推定日 |

• | 2028年の推定純収入に基づく終値は、PACW予測で述べたように、NTM市収益率倍数の範囲は8.0倍から10.0 xである |

• | 資本コストは10.0%~12.0%である |

• | 限界税率は28.9%で、銀行管理層が提供している |

• | 年中大会 |

• | 銀行経営陣が提供する普通株一次自己資本比率目標は10.0%である。 |

カタログ

• | マーリン銀行 |

• | CVB金融会社 |

• | 五星銀行 |

• | 遺産金融会社 |

• | Sierra Bancorp; |

• | Trico BancShares;そして |

• | 西美銀行です。 |

| | | 射程距離 | |

2024 E市場収益率 | | | 8.2 x-11.4 x |

P/TBV回帰 | | | 0.72 x-0.97 x |

| | | すべての隠れた権益価値 | |

2024 E市場収益率 | | | $11.58 – $16.17 |

P/TBV回帰 | | | $10.23 – $13.86 |

カタログ

• | 銀行の予測 |

• | 2023年9月30日の推定日 |

• | 2028年の銀行予測で提案された推定純収入に基づく終値と、10.0 xから12.0 xのNTM市収益率倍数の範囲 |

• | 資本コストは7.5%~9.5%である |

• | 限界税率は28.9%で、銀行管理層が提供している |

• | 年中大会 |

• | 銀行経営陣が提供する普通株一次自己資本比率目標は10.0%である。 |

公開取引の比較 倍数分析 | | | 隠れ為替レート範囲 |

2024年の市収益率 | | | 0.4014 x-1.5291 x |

P/TBV回帰 | | | 1.2466 x-1.8165 x |

配当割引分析 | | | 0.5565 x-0.8350 x |

カタログ

• | 2023年7月21日までの52週間のPACW普通株の歴史的取引価格区間は、取引価格が3.17ドルから30.30ドルまで様々だった |

• | 最近発表された公開された研究アナリストの報告では、PACW普通株に対するアナリストの目標株価は8.00ドルから16.00ドルまで様々である |

• | 2023年7月21日までの52週間のBANC普通株の取引価格履歴区間は、取引価格が9.99ドルから18.30ドルまで様々であった |

• | 最近発表された公開された研究アナリストの報告では、アナリストの銀行普通株に対する目標株価は14.00ドルから17.50ドルまで様々だ。 |

カタログ

カタログ

• | 統合プロトコルの実行バージョン; |

• | PSCは、関連するPACWのいくつかの開示に利用可能な財務諸表および他の履歴財務情報、ならびにPACW上級管理職が提供するPACWの2023年6月30日までの四半期の予備財務情報と考えている |

• | PSCは、関連するいくつかの公開可能な銀行財務諸表および他の歴史的財務情報と、銀行上級管理層によって提供される2023年6月30日までの四半期の予備財務情報とを考えている |

• | PACW上級管理職が提供する2023年12月31日から2025年12月31日までのPACW内部財務予測 |

• | 公開提供されたアナリストは、2023年9月30日と2023年12月31日までの四半期および2024年12月31日までの年度の平均1株当たり収益推定と、2025年12月31日までの年度の推定長期1株当たり収益成長率と、銀行上級管理職とその代表が提供する2023年12月31日までの2025年12月31日までの年間1株当たり配当金とを比較する |

• | 合併後の会社に対するPACWとBANCの資産、負債、権益、収益の相対的な貢献 |

• | 合併によるBANCへの予想財務影響は、合併完了と同時にBANCがBANC高級管理層およびその代表が提供するようなBANC普通株を提供し、販売することを含む、経営概況、取引費用、コスト節約、購入会計調整、現在予想される信用損失(CECL)会計基準のいくつかの調整、およびいくつかの貸借対照表の仮定に基づいている |

• | PACW普通株およびBANC普通株の特定の株式取引情報と特定の株式指数との比較、およびその証券公開取引のいくつかの他の会社の公開利用可能な情報を含む、PACW普通株およびBANC普通株の歴史的価格および取引活動を開示する |

• | PACWおよびBANCのいくつかの金融および市場情報と公開情報の類似金融機関との比較; |

• | 銀行および貯蓄産業が最近合併したいくつかの平等な取引の財務および非財務条項(全国的に)は、公開されて利用可能である限り; |

• | 現在の市場環境、特に銀行業の環境; |

• | PSCは,関連する他の情報,財務研究,分析と調査,金融,経済,市場基準と考えている。 |

カタログ

カタログ

1株当たり取引価格/1株当たり有形帳簿価値 | | | 50% |

1株当たりの出来高/最近12ヶ月の1株当たり収益 | | | NM(3) |

1株当たり取引価格/2023年予想1株当たり収益(1) | | | NM(3) |

1株当たり取引価格/2023年に1株当たりのコア収益を予想(1) | | | 10.5x |

1株当たり取引価格/2024年予想1株当たり収益(1) | | | 7.3x |

有形帳簿割増/コア預金(CD>250,000ドル)(2) | | | (3.7%) |

2023年7月21日までのPACW市場価格流出価格 | | | (13.5%) |

カタログ

PACW 52週より高値の割増は、2023年7月21日現在 | | | (72.4%) |

2023年7月21日までのPACW 52週より安値割増 | | | 238.8% |

(1) | 2023年12月31日と2024年12月31日までの年間の予測は、PACW経営陣によって提供され、1株当たりの核心収益にはPACWの営業権減価、いくつかの融資組合の売却、一部の市民の解約と再編コスト、税引後が含まれていない |

(2) | PACWのCall報告によると、2023年3月31日までの巨額の定期預金 |

(3) | “NM”は“意味がない”を表し、1株当たりの収益が負の倍数であることを表す |

百万ドル単位の価値 | | | PACW | | | | | 銀行.銀行 | | | ||

| | | $ | | | % | | | $ | | | % | |

資産: | | | | | | | | | ||||

純ローン | | | $22,039 | | | 76% | | | $7,075 | | | 24% |

総資産 | | | $38,337 | | | 80% | | | $9,370 | | | 20% |

負債: | | | | | | | | | ||||

総預金 | | | $27,897 | | | 80% | | | $6,871 | | | 20% |

預金総額は、仲買定期預金は含まれていません | | | $22,470 | | | 79% | | | $5,797 | | | 21% |

株主権益: | | | | | | | | | ||||

総普通株権益 | | | $2,035 | | | 68% | | | $957 | | | 32% |

有形普通株権益(2) | | | $2,008 | | | 71% | | | $836 | | | 29% |

調整後の有形普通株式権益−融資公正価値を含む(2) | | | $1,024 | | | 65% | | | $548 | | | 35% |

収益: | | | | | | | | | ||||

最近の四半期のコア純収入と普通株の比率(3) | | | $26 | | | 59% | | | $18 | | | 41% |

2023年に推定されるコア純収入と普通株式の比(3),(4) | | | $95 | | | 56% | | | $74 | | | 44% |

2024年推定コア純収入と普通株式の比(4) | | | $136 | | | 63% | | | $79 | | | 37% |

市場評価: | | | | | | | | | ||||

時価 | | | $1,165 | | | 61% | | | $734 | | | 39% |

形式所有権(%)を提案する | | | | | 57% | | | | | 43% | ||

形式所有権(%)を提案する(5) | | | | | 47% | | | | | 34% |

(1) | PACWおよびBANCが提供する2023年6月30日の予備情報;調達会計調整は含まれていない |

(2) | 調整された有形普通株権益-ローン公正価値代表有形普通株権益にローン公正価値ラベルを加え、ローン公正価値税率を25%と仮定する。2023年5月11日と2023年5月8日に提出されたPACWとBANC 10-QSによると、これらの公正価値ローンマークはそれぞれ9.845億ドルと2.881億ドル、税引前。有形普通株式権益と調整後の有形普通株権益-融資公正価値は非GAAP財務指標を含む。これらの金額とGAAPから計算された最も比較可能な指標との入金については、“いくつかの監査されていない予期される財務情報であるPACW非GAAP財務指標”および“-BANC非GAAP財務指標”というタイトルの章を参照されたい |

(3) | コア純収入はPACW営業権の減価、いくつかのローンの組み合わせの売却、再編コストの影響を含まない税引き後純収入である。核心純収入は非公認会計基準の財務指標である。これらの金額とGAAPから計算された最も比較可能な指標との入金については、“いくつかの監査されていない予期される財務情報であるPACW非GAAP財務指標”および“-BANC非GAAP財務指標”というタイトルの章を参照されたい |

(4) | PACW経営陣とBANCが公開提供した2023年12月31日と2024年12月31日までの1年間の予測アナリストの平均推定 |

(5) | Warburg InvestorsとCentterbridge Investor 19%の形態所有権を反映し,1株12.30ドルで4億ドル発行されたBANC普通株に基づいて32,520,325株が発行された |

カタログ

| | | 開始値 2022年7月21日 | | | 終値 2023年7月21日 | |

PACW | | | 100% | | | 35.2% |

PACWピア?グループ | | | 100% | | | 90.3% |

標準プール500指数 | | | 100% | | | 113.4% |

ナスダック銀行指数 | | | 100% | | | 79.4% |

| | | 開始値 2020年7月21日 | | | 終値 2023年7月21日 | |

PACW | | | 100% | | | 51.1% |

PACWピア?グループ | | | 100% | | | 136.9% |

標準プール500指数 | | | 100% | | | 139.3% |

ナスダック銀行指数 | | | 100% | | | 123.0% |

| | | 開始値 2022年7月21日 | | | 終値 2023年7月21日 | |

銀行.銀行 | | | 100% | | | 71.1% |

BANC同級組 | | | 100% | | | 74.6% |

標準プール500指数 | | | 100% | | | 113.4% |

ナスダック銀行指数 | | | 100% | | | 79.4% |

| | | 開始値 2020年7月21日 | | | 終値 2023年7月21日 | |

銀行.銀行 | | | 100% | | | 123.6% |

BANC同級組 | | | 100% | | | 121.0% |

標準プール500指数 | | | 100% | | | 139.3% |

ナスダック銀行指数 | | | 100% | | | 123.0% |

2023年3月31日現在の財務データ | | | 貸借対照表 | | | 資本金 | ||||||||||||||||||

会社 | | | 合計する 資産 ($M) | | | ローン/ローン 預金.預金 (%) | | | LLR/ 毛収入 貸し付け金 (%) | | | NPAS1/ 合計する 資産 (%) | | | TCE/ 標識 (%) | | | 第1階 レバー.レバー 比率.比率 (%) | | | 合計する 赤血球.赤血球 比率.比率 (%) | | | CRE/ 合計する 赤血球.赤血球 (%) |

旧国民銀行 | | | 47,843 | | | 91.1 | | | 0.94 | | | 0.51 | | | 6.37 | | | 8.53 | | | 11.96 | | | 234.2 |

ピーク金融パートナー会社2 | | | 46,876 | | | 82.6 | | | 1.08 | | | 0.103 | | | 8.33 | | | 9.50 | | | 12.70 | | | 237.2 |

バーク金融会社 | | | 45,524 | | | 69.8 | | | 1.09 | | | 0.26 | | | 8.46 | | | 9.94 | | | 13.21 | | | 135.6 |

南州会社 | | | 44,924 | | | 84.3 | | | 1.21 | | | 0.28 | | | 7.50 | | | 9.05 | | | 13.30 | | | 236.0 |

カタログ

2023年3月31日現在の財務データ | | | 貸借対照表 | | | 資本金 | ||||||||||||||||||

会社 | | | 合計する 資産 ($M) | | | ローン/ローン 預金.預金 (%) | | | LLR/ 毛収入 貸し付け金 (%) | | | NPAS1/ 合計する 資産 (%) | | | TCE/ 標識 (%) | | | 第1階 レバー.レバー 比率.比率 (%) | | | 合計する 赤血球.赤血球 比率.比率 (%) | | | CRE/ 合計する 赤血球.赤血球 (%) |

F.N.B.会社2 | | | 44,778 | | | 92.7 | | | 1.31 | | | 0.273 | | | 7.47 | | | 8.68 | | | 12.353 | | | 193.3 |

共同経営銀行-会社2 | | | 41,219 | | | 93.2 | | | 1.13 | | | 0.34 | | | 6.94 | | | 8.40 | | | 12.22 | | | 234.7 |

UMB金融会社 | | | 40,607 | | | 68.3 | | | 0.97 | | | 0.05 | | | 6.28 | | | 8.35 | | | 12.49 | | | 160.8 |

繁栄銀行株式会社 | | | 37,829 | | | 71.6 | | | 1.46 | | | 0.06 | | | 10.01 | | | 10.06 | | | 16.41 | | | 173.5 |

連合銀行株式会社 | | | 37,189 | | | 96.8 | | | 0.64 | | | 0.22 | | | 6.48 | | | 7.40 | | | 12.55 | | | 179.8 |

ハンコック·ホイットニー社は2 | | | 36,210 | | | 79.2 | | | 1.32 | | | 0.22 | | | 7.50 | | | 9.64 | | | 13.44 | | | 143.5 |

商業銀行株式会社2 | | | 32,831 | | | 65.5 | | | 0.94 | | | 0.023 | | | 7.923 | | | 10.46 | | | 15.263 | | | 99.9 |

第一InsterState BancSystem,Inc. | | | 31,638 | | | 75.7 | | | 1.23 | | | 0.38 | | | 6.37 | | | 7.72 | | | 12.63 | | | 252.4 |

銀行OZK2 | | | 30,762 | | | 98.4 | | | 1.11 | | | 0.363 | | | 12.66 | | | 15.393 | | | 14.613 | | | 315.8 |

連合銀行株式会社 | | | 30,182 | | | 92.5 | | | 1.16 | | | 0.12 | | | 9.55 | | | 10.78 | | | 14.70 | | | 264.2 |

(1) | 不良資産は非課税ローンとリース、再交渉のローンと賃貸および所有不動産と定義されています |

(2) | 2023年3月31日現在の財務データ |

(3) | 2023年6月30日までの財務データ |

2023年3月31日現在の財務データ | | | MRQ収益性 | | | 2023年7月21日までの推定値 | |||||||||||||||||||||||||||

| | | | | 価格/ | | | |||||||||||||||||||||||||||

会社 | | | ROAA (%) | | | ROAE (%) | | | ネットワークがあります 利子 保証金 (%) | | | 能率 比率.比率 (%) | | | コスト 預金.預金 (%) | | | 未定である (%) | | | LTM 仕事がしやすい (x) | | | 2023E 仕事がしやすい (x) | | | 2024E 仕事がしやすい (x) | | | 配当をする 収率 (%) | | | 市場 ふた ($M) |

旧国民銀行 | | | 1.25 | | | 11.35 | | | 3.69 | | | 49.4 | | | 0.72 | | | 157 | | | 7.8 | | | 7.7 | | | 8.5 | | | 3.6 | | | 4,576 |

ピーク金融パートナー会社2 | | | 1.74 | | | 13.65 | | | 3.19 | | | 49.6 | | | 2.52 | | | 143 | | | 8.8 | | | 10.2 | | | 10.1 | | | 1.3 | | | 5,325 |

バーク金融会社 | | | 1.41 | | | 13.43 | | | 3.46 | | | 56.8 | | | 1.14 | | | 160 | | | 9.8 | | | 10.0 | | | 10.3 | | | 2.4 | | | 6,030 |

南州会社 | | | 1.27 | | | 10.81 | | | 3.88 | | | 49.5 | | | 0.62 | | | 177 | | | 10.7 | | | 10.4 | | | 10.7 | | | 2.7 | | | 5,702 |

F.N.B.会社2 | | | 1.28 | | | 9.76 | | | 3.36 | | | 50.0 | | | 1.32 | | | 142 | | | 8.1 | | | 8.2 | | | 8.2 | | | 3.8 | | | 4,485 |

共同経営銀行-会社2 | | | 0.86 | | | 8.44 | | | 2.80 | | | 57.4 | | | 2.07 | | | 100 | | | 7.2 | | | 7.9 | | | 8.5 | | | 4.6 | | | 2,719 |

UMB金融会社 | | | 0.96 | | | 13.57 | | | 2.72 | | | 61.2 | | | 1.62 | | | 129 | | | 7.8 | | | 8.8 | | | 8.8 | | | 2.3 | | | 3,253 |

繁栄銀行株式会社 | | | 1.31 | | | 7.38 | | | 2.89 | | | 42.4 | | | 0.68 | | | 161 | | | 10.6 | | | 11.7 | | | 11.3 | | | 3.5 | | | 5,776 |

連合銀行株式会社 | | | 0.57 | | | 8.42 | | | 2.62 | | | 58.5 | | | 2.02 | | | 82 | | | 7.6 | | | 8.9 | | | 9.3 | | | 4.1 | | | 1,961 |

ハンコック·ホイットニー社は2 | | | 1.30 | | | 13.21 | | | 3.29 | | | 55.4 | | | 1.40 | | | 138 | | | 7.1 | | | 8.1 | | | 8.8 | | | 2.8 | | | 3,646 |

商業銀行株式会社2 | | | 1.59 | | | 19.15 | | | 3.11 | | | 56.6 | | | 0.87 | | | 260 | | | 13.2 | | | 13.8 | | | 14.6 | | | 2.1 | | | 6,557 |

第一InsterState BancSystem,Inc. | | | 0.70 | | | 7.16 | | | 3.31 | | | 57.6 | | | 0.66 | | | 142 | | | 9.6 | | | 9.6 | | | 9.8 | | | 7.1 | | | 2,746 |

銀行OZK2 | | | 2.32 | | | 14.36 | | | 5.31 | | | 32.7 | | | 2.36 | | | 124 | | | 7.9 | | | 7.2 | | | 7.8 | | | 3.5 | | | 4,719 |

連合銀行株式会社 | | | 1.33 | | | 8.60 | | | 3.57 | | | 50.5 | | | 1.24 | | | 157 | | | 10.7 | | | 12.0 | | | 12.8 | | | 4.6 | | | 4,233 |

(1) | 不良資産は非課税ローンとリース、再交渉のローンと賃貸および所有不動産と定義されています |

(2) | 2023年3月31日現在の財務データ |

(3) | 2023年6月30日までの財務データ |

カタログ

| | | PACW | | | PACW 同級組 中央値 | | | PACW 同級組 平均する | | | PACW 同級組 ロー | | | PACW 同級組 高 | |

総資産(百万ドル) | | | 38,337 | | | 39,218 | | | 39,172 | | | 30,182 | | | 47,843 |

ローン/預金(%) | | | 79.8 | | | 83.5 | | | 83.0 | | | 65.5 | | | 98.4 |

融資損失準備金/融資総額(%) | | | 0.96 | | | 1.12 | | | 1.11 | | | 0.64 | | | 1.46 |

不良資産/総資産(%)(1), (2) | | | 0.21 | | | 0.24 | | | 0.23 | | | 0.02 | | | 0.51 |

有形普通株式資本/有形資産(%) | | | 5.24 | | | 7.50 | | | 7.99 | | | 6.28 | | | 12.66 |

第1段レバレッジ率(%) | | | 7.76 | | | 9.28 | | | 9.56 | | | 7.40 | | | 15.39 |

総赤血球比率(%) | | | 17.61 | | | 12.96 | | | 13.42 | | | 11.96 | | | 16.41 |

CRE/全RBC比率(%)2 | | | 298.2 | | | 213.8 | | | 204.4 | | | 99.9 | | | 315.8 |

MRQ平均資産収益率(%) | | | (1.83) | | | 1.29 | | | 1.28 | | | 0.57 | | | 2.32 |

MRQ平均株価収益率(%) | | | (29.04) | | | 11.08 | | | 11.38 | | | 7.16 | | | 19.15 |

MRQの純利益差(%) | | | 1.81 | | | 3.30 | | | 3.37 | | | 2.62 | | | 5.31 |

MRQ効率比率(%) | | | NM | | | 52.9 | | | 52.0 | | | 32.7 | | | 61.2 |

預金のMRQコスト(%) | | | 2.61 | | | 1.28 | | | 1.37 | | | 0.62 | | | 2.52 |

価格/有形帳簿価値(%) | | | 58 | | | 143 | | | 148 | | | 82 | | | 260 |

価格/LTM 1株当たり収益(X)(3) | | | NM | | | 8.4 | | | 9.1 | | | 7.1 | | | 13.2 |

価格/2023 E 1株当たり収益(X)(4) | | | 8.9 | | | 9.2 | | | 9.6 | | | 7.2 | | | 13.8 |

価格/2024 E 1株当たり収益(X)(4) | | | 9.7 | | | 9.5 | | | 10.0 | | | 7.8 | | | 14.6 |

当期配当率(%) | | | 0.4 | | | 3.5 | | | 3.4 | | | 1.3 | | | 7.1 |

時価(百万ドル) | | | 1,165 | | | 4,531 | | | 4,409 | | | 1,961 | | | 6,557 |

(1) | 不良資産は、非課税ローンと賃貸、再交渉のローンと賃貸、および所有する不動産と定義されています |

(2) | 2023年3月31日現在のPACW財務データ |

(3) | “NM”は“意味がない”を表し、1株当たり収益が3.0倍以下の市場収益率を表す |

(4) | PACWは合意推定に基づいている;PACW経営陣の予測に基づいて、価格/2024 Eの1株当たり収益は8.4倍である |

2023年3月31日現在の財務データ | | | 貸借対照表 | | | 資本金 | ||||||||||||||||||

会社 | | | 合計する 資産 ($M) | | | ローン/ローン 預金.預金 (%) | | | LLR/ 毛収入 貸し付け金 (%) | | | NPAS1/ 合計する 資産 (%) | | | TCE/ 標識 (%) | | | 第1階 レバー.レバー 比率.比率 (%) | | | 合計する 赤血球.赤血球 比率.比率 (%) | | | CRE/ 合計する 赤血球.赤血球 (%) |

第一財団会社 | | | 13,616 | | | 106.1 | | | 0.29 | | | 0.13 | | | 6.81 | | | 7.16 | | | 11.44 | | | 538.9 |

第一金融銀行株式会社3 | | | 12,825 | | | 62.7 | | | 1.27 | | | 0.22 | | | 8.41 | | | 11.81 | | | 19.62 | | | 102.6 |

Veritexホールディングス | | | 12,609 | | | 107.1 | | | 1.02 | | | 0.35 | | | 8.54 | | | 9.67 | | | 11.99 | | | 331.7 |

第一銀行株式会社3 | | | 12,020 | | | 67.12 | | | 1.33 | | | 0.44 | | | 9.65 | | | 9.782 | | | 16.702 | | | 171.8 |

Stella Bancorp社 | | | 10,605 | | | 90.2 | | | 1.22 | | | 0.45 | | | 8.15 | | | 9.01 | | | 12.72 | | | 306.1 |

Origin Bancorp,Inc. | | | 10,359 | | | 90.2 | | | 1.24 | | | 0.36 | | | 8.02 | | | 9.79 | | | 14.30 | | | 228.2 |

国民銀行ホールディングス3 | | | 9,872 | | | 91.3 | | | 1.24 | | | 0.37 | | | 8.402 | | | 9.15 | | | 12.95 | | | 203.0 |

HomeStreet社 | | | 9,859 | | | 106.1 | | | 0.55 | | | 0.21 | | | 5.33 | | | 6.92 | | | 11.16 | | | 622.4 |

トリコ銀行株式会社 | | | 9,842 | | | 80.0 | | | 1.69 | | | 0.30 | | | 8.09 | | | 10.20 | | | 14.50 | | | 293.9 |

ローンクラブ会社 | | | 8,754 | | | 87.0 | | | 5.52 | | | 0.47 | | | 11.77 | | | 12.77 | | | 16.95 | | | 22.9 |

カタログ

2023年3月31日現在の財務データ | | | 貸借対照表 | | | 資本金 | ||||||||||||||||||

会社 | | | 合計する 資産 ($M) | | | ローン/ローン 預金.預金 (%) | | | LLR/ 毛収入 貸し付け金 (%) | | | NPAS1/ 合計する 資産 (%) | | | TCE/ 標識 (%) | | | 第1階 レバー.レバー 比率.比率 (%) | | | 合計する 赤血球.赤血球 比率.比率 (%) | | | CRE/ 合計する 赤血球.赤血球 (%) |

南区銀行株式会社 | | | 7,792 | | | 71.1 | | | 0.87 | | | 0.04 | | | 7.19 | | | 9.83 | | | 16.28 | | | 248.9 |

中太平洋金融会社 | | | 7,521 | | | 82.4 | | | 1.14 | | | 0.10 | | | 6.26 | | | 8.60 | | | 13.61 | | | 157.9 |

ハンミ金融会社 | | | 7,434 | | | 96.4 | | | 1.21 | | | 0.27 | | | 8.75 | | | 10.09 | | | 14.80 | | | 332.6 |

文物金融会社3 | | | 7,115 | | | 76.0 | | | 1.09 | | | 0.09 | | | 8.34 | | | 9.90 | | | 14.10 | | | 254.4 |

(1) | 不良資産は非課税ローンとリース、再交渉のローンと賃貸および所有不動産と定義されています |

(2) | 2023年3月31日現在の財務データ |

(3) | 2023年6月30日までの財務データ |

2023年3月31日現在の財務データ | | | MRQ収益性 | | | 2023年7月21日までの推定値 | |||||||||||||||||||||||||||

| | | | | 価格/ | | | |||||||||||||||||||||||||||

会社 | | | ROAA (%) | | | ROAE (%) | | | ネットワークがあります 利子 保証金 (%) | | | 能率 比率.比率 (%) | | | コスト 預金.預金 (%) | | | 未定である (%) | | | LTM 仕事がしやすい (x) | | | 2023E 仕事がしやすい (x) | | | 2024E 仕事がしやすい (x) | | | 配当をする 収率 (%) | | | 市場 ふた ($M) |

第一財団会社 | | | 0.26 | | | 2.99 | | | 1.84 | | | 82.5 | | | 2.35 | | | 31 | | | 3.2 | | | 14.4 | | | 4.8 | | | 1.6 | | | 284 |

第一金融銀行株式会社3 | | | 1.58 | | | 14.85 | | | 3.28 | | | 44.6 | | | 1.03 | | | 413 | | | 19.7 | | | 21.0 | | | 20.7 | | | 2.4 | | | 4,319 |

Veritexホールディングス | | | 1.26 | | | 10.41 | | | 3.64 | | | 43.1 | | | 2.21 | | | 100 | | | 7.1 | | | 6.9 | | | 7.0 | | | 4.1 | | | 1,058 |

第一銀行株式会社3 | | | 1.85 | | | 16.54 | | | 3.86 | | | 50.3 | | | 1.69 | | | 284 | | | 14.6 | | | 15.7 | | | 18.5 | | | 1.6 | | | 3,238 |

Stella Bancorp社 | | | 1.37 | | | 10.48 | | | 4.73 | | | 48.0 | | | 0.93 | | | 160 | | | 13.5 | | | 8.8 | | | 9.4 | | | 2.1 | | | 1,297 |

Origin Bancorp,Inc. | | | 0.99 | | | 9.96 | | | 3.39 | | | 57.7 | | | 1.72 | | | 122 | | | 10.1 | | | 11.6 | | | 11.5 | | | 1.9 | | | 993 |

国民銀行ホールディングス3 | | | 1.33 | | | 11.32 | | | 4.05 | | | 56.1 | | | 1.26 | | | 161 | | | 11.8 | | | 9.2 | | | 9.8 | | | 3.1 | | | 1,270 |

HomeStreet社 | | | 0.21 | | | 3.50 | | | 2.24 | | | 85.4 | | | 1.63 | | | 30 | | | 3.0 | | | 11.7 | | | 8.3 | | | 4.8 | | | 157 |

トリコ銀行株式会社 | | | 1.45 | | | 13.18 | | | 4.15 | | | 48.5 | | | 0.25 | | | 167 | | | 9.2 | | | 10.2 | | | 11.4 | | | 3.1 | | | 1,284 |

ローンクラブ会社 | | | 0.67 | | | 4.64 | | | 7.50 | | | 63.6 | | | 3.22 | | | 100 | | | 4.1 | | | 46.5 | | | 16.8 | | | 0.0 | | | 1,098 |

南区銀行株式会社 | | | 1.36 | | | 13.72 | | | 3.16 | | | 50.3 | | | 1.32 | | | 158 | | | 8.3 | | | 10.0 | | | 10.2 | | | 5.1 | | | 856 |

中太平洋金融会社 | | | 0.87 | | | 13.97 | | | 3.06 | | | 64.4 | | | 0.60 | | | 101 | | | 6.8 | | | 8.2 | | | 8.5 | | | 5.8 | | | 478 |

ハンミ金融会社 | | | 1.19 | | | 12.02 | | | 3.24 | | | 49.8 | | | 1.67 | | | 80 | | | 5.1 | | | 6.4 | | | 7.1 | | | 5.9 | | | 518 |

文物金融会社3 | | | 0.94 | | | 8.17 | | | 3.52 | | | 64.5 | | | 0.61 | | | 107 | | | 7.6 | | | 9.5 | | | 9.4 | | | 5.0 | | | 614 |

(1) | 不良資産は非課税ローンとリース、再交渉のローンと賃貸および所有不動産と定義されています |

(2) | 2023年3月31日現在の財務データ |

(3) | 2023年6月30日までの財務データ |

カタログ

| | | 銀行.銀行 カリフォルニア州 | | | 銀行.銀行 カリフォルニア州 同級組 中央値 | | | 銀行.銀行 カリフォルニア州 同級組 平均する | | | 銀行.銀行 カリフォルニア州 同級組 ロー | | | 銀行.銀行 カリフォルニア州 同級組 高 | |

総資産(百万ドル) | | | 9,370 | | | 9,865 | | | 10,016 | | | 7,115 | | | 13,616 |

ローン/預金(%) | | | 104.1 | | | 88.6 | | | 86.7 | | | 62.7 | | | 107.1 |

融資損失準備金/融資総額(%) | | | 1.13 | | | 1.21 | | | 1.41 | | | 0.29 | | | 5.52 |

不良資産/総資産(%)(1), (2) | | | 0.61 | | | 0.28 | | | 0.27 | | | 0.04 | | | 0.47 |

有形普通株式資本/有形資産(%) | | | 9.04 | | | 8.24 | | | 8.12 | | | 5.33 | | | 11.77 |

第1段レバレッジ率(%) | | | 9.54 | | | 9.79 | | | 9.62 | | | 6.92 | | | 12.77 |

総赤血球比率(%) | | | 14.26 | | | 14.20 | | | 14.37 | | | 11.16 | | | 19.62 |

CRE/全RBC比率(%)2 | | | 280.5 | | | 251.6 | | | 272.5 | | | 22.9 | | | 622.4 |

MRQ平均資産収益率(%) | | | 0.74 | | | 1.23 | | | 1.10 | | | 0.21 | | | 1.85 |

MRQ平均株価収益率(%) | | | 7.17 | | | 10.90 | | | 10.41 | | | 2.99 | | | 16.54 |

MRQの純利益差(%) | | | 3.11 | | | 3.46 | | | 3.69 | | | 1.84 | | | 7.50 |

MRQ効率比率(%) | | | 65.6 | | | 53.2 | | | 57.8 | | | 43.1 | | | 85.4 |

預金のMRQコスト(%) | | | 1.66 | | | 1.48 | | | 1.46 | | | 0.25 | | | 3.22 |

価格/有形帳簿価値(%) | | | 88 | | | 114 | | | 144 | | | 30 | | | 413 |

価格/LTM 1株当たり収益(X) | | | 9.1 | | | 8.0 | | | 8.9 | | | 3.0 | | | 19.7 |

価格/2023 E 1株当たり収益(X) | | | 9.8 | | | 10.1 | | | 13.6 | | | 6.4 | | | 46.5 |

価格/2024 E 1株当たり収益(X) | | | 9.0 | | | 9.6 | | | 11.0 | | | 4.8 | | | 20.7 |

当期配当率(%) | | | 3.1 | | | 3.1 | | | 3.3 | | | 0.0 | | | 5.9 |

時価(百万ドル) | | | 734 | | | 1,026 | | | 1,248 | | | 157 | | | 4,319 |

(1) | 不良資産は、非課税ローンと賃貸、再交渉のローンと賃貸、および所有する不動産と定義されています |

(2) | 2023年3月31日までのBANC財務データ |

より大きな実体 | | | 状態.状態 | | | 比較的小さな実体 | | | 状態.状態 | | | 公告 日取り | | | 発表された取引 (百万ドル)価値がある |

プロヴィデン金融サービス会社 | | | ニュージャージー州 | | | レクランド銀行株式会社 | | | ニュージャージー州 | | | 09/27/22 | | | 1,263 |

Alegiance BancShares,Inc. | | | TX | | | CBTX,Inc. | | | TX | | | 11/08/21 | | | 858 |

Umpquaホールディングス | | | あるいは…。 | | | コロンビア銀行システム会社 | | | 瓦 | | | 10/12/21 | | | 5,147 |

第一州間銀行システム会社 | | | Mt | | | 大西部銀行株式会社 | | | はっきりしている | | | 09/16/21 | | | 1,968 |

旧国民銀行 | | | はい。 | | | 第一中西部銀行株式会社 | | | 伊 | | | 06/01/21 | | | 2,469 |

ウェバーズネット金融会社 | | | CT | | | 英ポンド銀行 | | | ニューヨークです。 | | | 04/19/21 | | | 5,225 |

南岸銀行 | | | ミリ秒 | | | Cadence銀行 | | | TX | | | 04/12/21 | | | 2,874 |

第一公民銀行株式会社 | | | NC | | | CITグループ会社 | | | ニューヨークです。 | | | 10/16/20 | | | 2,159 |

太平洋高級銀行会社です。 | | | カルシウム.カルシウム | | | OPUS銀行 | | | カルシウム.カルシウム | | | 02/03/20 | | | 1,031 |

中央州立銀行会社 | | | 平面.平面 | | | 南方国営会社 | | | SC | | | 01/27/20 | | | 3,221 |

FB金融会社 | | | TN | | | フランクリン金融ネットワーク会社は | | | TN | | | 01/21/20 | | | 623 |

第一地平線国家会社 | | | TN | | | IBERIABANK社 | | | 引っ張る | | | 11/04/19 | | | 3,971 |

BB&T社 | | | NC | | | サンTrust銀行,Inc. | | | ガリウム.ガリウム | | | 02/07/19 | | | 28,386 |

Tcf金融会社 | | | マンガン.マンガン | | | 化学工業金融会社 | | | 米.米 | | | 01/28/19 | | | 3,552 |

カタログ

| | | | | 全国的前例取引 | ||||||||

| | | PACW | | | 高 | | | 中央値 | | | ロー | |

会社の所有権への貢献が大きい(%) | | | 47%(1) | | | 69% | | | 57% | | | 50% |

会社の取締役会への大きな貢献(%) | | | 25%(2) | | | 82% | | | 53% | | | 50% |

会社の時価へのより大きな貢献(%) | | | 61% | | | 71% | | | 56% | | | 52% |

(1) | 1株12.30ドルで4億ドル発行されたBANC普通株に基づいて、合計32,520,325株が発行された;新規投資家を含まず、合併後の会社の所有権はPACWの57%とBANCの約43%であった |

(2) | 新規投資家は含まれておらず、合併後の会社における取締役会の割合は約27%PACWと73%BANC |

割引 料率率 | | | 6.0x | | | 7.0x | | | 8.0x | | | 9.0x | | | 10.0x |

15.00% | | | $6.51 | | | $7.59 | | | $8.66 | | | $9.73 | | | $10.80 |

16.25% | | | $6.34 | | | $7.38 | | | $8.43 | | | $9.47 | | | $10.52 |

17.50% | | | $6.17 | | | $7.19 | | | $8.21 | | | $9.22 | | | $10.24 |

18.75% | | | $6.01 | | | $7.00 | | | $7.99 | | | $8.98 | | | $9.97 |

20.00% | | | $5.86 | | | $6.82 | | | $7.79 | | | $8.75 | | | $9.72 |

割引 料率率 | | | 50% | | | 70% | | | 90% | | | 110% | | | 130% |

15.00% | | | $6.89 | | | $9.61 | | | $12.34 | | | $15.06 | | | $17.79 |

16.25% | | | $6.71 | | | $9.36 | | | $12.01 | | | $14.66 | | | $17.31 |

17.50% | | | $6.53 | | | $9.11 | | | $11.69 | | | $14.28 | | | $16.86 |

18.75% | | | $6.36 | | | $8.88 | | | $11.39 | | | $13.90 | | | $16.42 |

20.00% | | | $6.20 | | | $8.65 | | | $11.10 | | | $13.55 | | | $15.99 |

カタログ

無リスク金利 | | | 3.50% |

サイズ割増 | | | 1.21% |

株式リスク割増 | | | 6.00% |

バージョン1年ベータ版 | | | 1.9531 |

割引率を計算する | | | 16.43% |

(1) | ブルームバーグ社のデータによると、2023年7月21日現在、1年調整後のベータ指数とS指数 |

年に1回 見積もりをする 分散.分散 | | | 6.0x | | | 7.0x | | | 8.0x | | | 9.0x | | | 10.0x |

(20.0%) | | | $5.07 | | | $5.90 | | | $6.73 | | | $7.56 | | | $8.40 |

(10.0%) | | | $5.69 | | | $6.63 | | | $7.56 | | | $8.50 | | | $9.44 |

0.0% | | | $6.32 | | | $7.36 | | | $8.40 | | | $9.44 | | | $10.48 |

10.0% | | | $6.94 | | | $8.08 | | | $9.23 | | | $10.37 | | | $11.52 |

20.0% | | | $7.56 | | | $8.81 | | | $10.06 | | | $11.31 | | | $12.56 |

割引 料率率 | | | 7.0x | | | 8.0x | | | 9.0x | | | 10.0x | | | 11.0x |

8.0% | | | $9.50 | | | $10.73 | | | $11.96 | | | $13.19 | | | $14.42 |

9.0% | | | $9.29 | | | $10.49 | | | $11.69 | | | $12.89 | | | $14.10 |

10.0% | | | $9.09 | | | $10.26 | | | $11.43 | | | $12.61 | | | $13.78 |

11.0% | | | $8.89 | | | $10.04 | | | $11.19 | | | $12.33 | | | $13.48 |

12.0% | | | $8.70 | | | $9.82 | | | $10.94 | | | $12.07 | | | $13.19 |

カタログ

割引 料率率 | | | 90% | | | 105% | | | 120% | | | 135% | | | 150% |

8.0% | | | $13.59 | | | $15.71 | | | $17.83 | | | $19.95 | | | $22.07 |

9.0% | | | $13.29 | | | $15.36 | | | $17.43 | | | $19.50 | | | $21.58 |

10.0% | | | $13.00 | | | $15.02 | | | $17.05 | | | $19.07 | | | $21.10 |

11.0% | | | $12.71 | | | $14.69 | | | $16.67 | | | $18.65 | | | $20.63 |

12.0% | | | $12.44 | | | $14.37 | | | $16.31 | | | $18.24 | | | $20.18 |

無リスク金利 | | | 3.50% |

サイズ割増 | | | 1.21% |

株式リスク割増 | | | 6.00% |

バージョン1年ベータ版 | | | 0.8671 |

割引率を計算する | | | 9.91% |

(1) | ブルームバーグ社のデータによると、2023年7月21日現在、1年調整後のベータ指数とS指数 |

年に1回 見積もりをする 分散.分散 | | | 7.0x | | | 8.0x | | | 9.0x | | | 10.0x | | | 11.0x |

(20.0%) | | | $7.46 | | | $8.40 | | | $9.34 | | | $10.28 | | | $11.22 |

(10.0%) | | | $8.28 | | | $9.34 | | | $10.40 | | | $11.46 | | | $12.52 |

0.0% | | | $9.10 | | | $10.28 | | | $11.46 | | | $12.63 | | | $13.81 |

10.0% | | | $9.93 | | | $11.22 | | | $12.52 | | | $13.81 | | | $15.11 |

20.0% | | | $10.75 | | | $12.16 | | | $13.58 | | | $14.99 | | | $16.40 |

カタログ

カタログ

カタログ

カタログ

(百万ドル、1株を除く) | | | 2023 推定数 | | | 2024 推定数 | | | 2025 推定数 | | | 2026 推定数 | | | 2027 推定数 | | | 2028 推定数 |

銀行株主の純収益(1) | | | $78 | | | $82 | | | $88 | | | $92 | | | $96 | | | $99 |

1株当たりの収益 | | | $1.30 | | | $1.42 | | | $1.52 | | | $1.60 | | | $1.66 | | | $1.71 |

総資産 | | | $9,740 | | | $9,740 | | | $10,032 | | | $10,333 | | | $10,643 | | | $10,962 |

(1) | 銀行の普通株式保有者が得ることができる純収入を反映する。 |

• | 資産:2025年以降の見積もり業務は安定した状態で運営されており,毎年3.0%のペースで増加していると仮定している。 |

• | 純収入:2025年以降の見積もりでは業務が安定した状態で運営されていると仮定しているが、リターンは市場の期待金利環境に基づいて正常化されている。平均資産収益率は2024年の約80ベーシスポイントから2025年の約90ベーシスポイントに増加する見通しで、その後は変わらない。これにより、2025年には純収入が7.0%、2026年には5.0%、2027年には4.0%、2028年には3.0%増加すると予想される。 |

• | 平均希釈株式:2023年と2024年に一般的に予想されている1株当たり収益の背後にある隠れ株数を反映し、その後は変わらない。経営陣はその資本政策と一致した株の買い戻しを日和見主義的に考えているが、外推期内に株を買い戻すことはないと仮定する。 |

• | 配当金:2023年と2024年の推定は合意推定に基づいており、合意ベースの2024年配当金支払率29%はその後も変わらない。 |

• | リスク重み付け資産(RWA):業務構成が相対的に一致しており、予測期限内の静的RWAと資産の比率が75%と見積もられている。 |

(百万ドル、1株を除く) | | | H2 2023 推定数(1) | | | 2024 推定数 |

希釈して1株当たり収益する | | | $0.63 | | | $1.39 |

1株当たりの配当金 | | | $0.20 | | | $0.40 |

1株当たりの有形帳簿価値 | | | $15.02 | | | $16.02 |

(1) | 2023年の残り2四半期の一般的な推定を反映している。 |

カタログ

(百万ドル、1株を除く) | | | H2 2023 推定数(2) | | | 2024 推定数 | | | 2025 推定数 |

純利子収入 | | | $248 | | | $653 | | | $774 |

支出後の純利息収入を差し引く | | | $240 | | | $635 | | | $740 |

非利子収入 | | | $59 | | | $125 | | | $134 |

非利子支出 | | | $204 | | | $523 | | | $560 |

純収益(赤字) | | | $(6) | | | $176 | | | $230 |

PACW株主の純収益(赤字)(1) | | | $(25) | | | $136 | | | $191 |

1株当たりの収益 | | | $(0.21) | | | $1.15(3) | | | $1.52 |

1株当たりの配当金 | | | $0.02 | | | $0.04 | | | $0.04 |

1株当たりの有形帳簿価値 | | | $16.54 | | | $17.70 | | | $19.32 |

(1) | PACW普通株式保有者が使用可能な純収益(損失)を反映する。 |

(2) | 2023年の残り2四半期の内部経営陣の予測を反映している。 |

(3) | 1株当たりの営業収入を反映する。モルガン·チェースの財務分析とその意見の目的で、モルガン·チェースは1株当たり純収益を反映したPACW経営陣推定数で提案された2024年の推定1株当たり1.12ドルを使用した。 |

• | 一般:長期金利指数は2023年6月16日までとする。 |

• | 現金:2023年の第3四半期表では現金が20億ドルに徐々に減少し,その後も変わらないと仮定する. |

• | 融資:2024年と2025年の連続細分化市場の純融資増加をそれぞれ5%と7%とする。 |

• | 預金:2023年6月から12月にかけて、コミュニティ銀行とリスク銀行が流出した5億ドルが比例して太平洋西岸に戻り、その後2024年と2025年にそれぞれ5%と10%増加すると仮定する。 |

• | 信用:2023年12月31日の信用損失支出比率は115ベーシスポイント、2024年と2025年年末は約112ベーシスポイントであった。 |

• | 配当金:四半期普通配当金は1株0.01ドルに維持し、優先配当金は四半期ごとに1000万ドルに維持して不変とする。 |

• | 4億ドルの株を発行し、終値は12.30ドル |

カタログ

• | 税引前の一度取引コストは2.8億ドル |

• | 総合稼働率費用ベースで約1.3億ドルまたは約15%の税引前費用を減少させる |

• | 総与信限度額は、銀行決済時の信用損失準備金の1.05倍である |

• | 税引き後、公正価値購入純額会計表記は3.7億ドル、純資産は負である |

• | 決済時に70億ドルのBANCとPACW資産を再配置し、決済によってBANCとPACW卸売借金130億ドルを返済した |

• | コア預金無形資産はBANC予想コア預金の4.00%を占めている。 |

PACW有形普通株式権益/調整後有形普通株式権益−融資公正価値を含む− (千ドル) | | | 2023年6月30日 |

株主権益(1) | | | $2,533,195 |

マイナス:優先株 | | | $498,516 |

総普通株権益 | | | $2,034,679 |

差し引く:無形資産 | | | $26,581 |

有形普通株権益 | | | $2,008,098 |

減算:融資公正価値調整(1) | | | $984,505 |

調整後の有形普通株式権益−融資公正価値を含む | | | $1,023,593 |

(1) | 融資公正価値標識はPACW Form 10-Qに基づいて2023年5月11日に提出され、融資公正価値の税率は25%と仮定した。 |

カタログ

PACWが想定しているコア純収入は普通株 (ドル単位:万ドル) | | | 実際 3月31日 2023 | | | 実際 六月三十日 2023 | | | 推定数 ク月30歳、 2023 | | | 推定数 十二月三十一日 2023 | | | 推定数 上には 2023年 | | | 推定数 上には 西暦2024年 |

所得税前収益 | | | $(1,260,340) | | | $(264,443) | | | $(25,000) | | | $21,000 | | | $(1,528,783) | | | $236,000 |

新設:営業権の減価 | | | $1,376,736 | | | — | | | — | | | — | | | $1,376,736 | | | — |

新規:買収、統合、再編コスト | | | $8,514 | | | $12,394 | | | $20,000 | | | — | | | $40,908 | | | — |

新規:融資公正価値損失調整 | | | — | | | $170,971 | | | — | | | — | | | $170,971 | | | — |

増列:未出資引受金公正価値損失調整 | | | — | | | $106,767 | | | — | | | — | | | $106,767 | | | — |

新規:公民ローン販売急売 | | | — | | | $22,446 | | | — | | | — | | | $22,446 | | | — |

調整後所得税前収益 | | | $124,910 | | | $48,135 | | | $(5,000) | | | $21,000 | | | $189,045 | | | $236,000 |

調整後所得税費用(1) | | | $35,474 | | | $12,178 | | | $(1,300) | | | $7,000 | | | $53,352 | | | $60,000 |

調整後収益 | | | $89,436 | | | $35,957 | | | $(3,700) | | | $14,000 | | | $135,693 | | | $176,000 |

減算:優先株式配当金 | | | $(9,947) | | | $(9,947) | | | $(9,947) | | | $(9,947) | | | $(39,788) | | | $(40,000) |

普通株主が獲得できる調整後収益 | | | $79,489 | | | $26,010 | | | $(13,647) | | | $4,053 | | | $95,905 | | | $136,000 |

減算:非帰属制限株に割り当てられた収益 | | | $(1,210) | | | $(313) | | | — | | | — | | | $(1,523) | | | — |

普通株主の見積もりコア純収入 | | | $78,279 | | | $25,697 | | | $(13,647) | | | $4,053 | | | $94,382 | | | $136,000 |

(1) | 調整後の有効税率は28.4%で、正常化2023年3月31日までの3ヶ月間の営業権減価影響に用いられ、調整後の有効税率は25.3%で、2023年6月30日までの3ヶ月間に使用される。2023年9月30日までの3カ月の推定有効税率は26.0%、2023年12月31日までの3カ月の推定有効税率は33.3%、2024年12月31日までの12カ月の推定有効税率は25.3%だ。 |

銀行有形普通株式権益/調整後有形普通株式権益−融資公正価値を含む− (千ドル) | | | 2023年6月30日 |

株主権益 | | | $957,054 |

減価:営業権 | | | $114,312 |

差し引く:無形資産 | | | $6,603 |

有形普通株権益 | | | $836,139 |

減算:融資公正価値調整(1) | | | $288,118 |

調整後の有形普通株式権益−融資公正価値を含む | | | $548,021 |

(1) | 2023年5月8日に提出された各銀行表の10-Qの融資公正価値フラグを提出し、融資公正価値の税率を25%とする。 |

カタログ

銀行のコア純収入と普通株の比 (千ドル) | | | 実際 2023年6月30日 |

純収入 | | | $17,879 |

新設:代償を得た弁護士費 | | | $752 |

減少:代替エネルギー協力パートナーシップの投資収益 | | | $36 |

減算:以上の調整による税収への影響(2) | | | $212 |

調整後純収益 | | | $18,383 |

(1) | 税金に対する調整の影響は29.6%の実際の税率を示した。 |

カタログ

• | 行政幹事(I)年度の基本給と(Ii)目標年末賞の合計の1.0倍(Dotan、Dyck、Sotodehさん1.5倍)に相当する現金の額と、退職日後60ヶ月以内に支払われるべき金額と、 |

• | COBRAの月額保険料を12ヶ月間支払い続けます(Dotan、Dyck、およびSotodehさんは18ヶ月です)、これは、役員が契約を終了する日までに毎月支払う医療保険料の正味額です。 |

• | 現金の額では、(I)幹部の年間基本給と(Ii)目標年次ボーナス(以上の場合、ウルフさんの予想実賞金)の2倍(ウルフさん3倍)との和で、次の日と重なったかそれ以降の最初の給料日に支払われる終了日から60日目 |

• | 完成していない株式報酬を全面的に付与し、業績ベースの株式奨励付与目標および実績レベルのうち高いレベルを全面的に付与する |

• | 18か月の毎月コブラ保険料の支払いを継続し,行政者が契約終了日までに毎月支払う医療保険料を差し引く |

カタログ

• | 発効時期(上記BANC株式計画、BANC役員離職計画、役員採用協定下の支配権変更)は、2023年8月15日に発生する(これは、今回の黄金パラシュート報酬開示についてのみ仮定された日である) |

• | 任命された各執行官は、発効時間から合格した解雇を経験する |

• | 任命された幹部1人当たりの基本給と目標短期インセンティブ機会は、2023年8月15日の水準と変わらない |

• | 任命された幹部ごとの未償還銀行持分奨励とは、2023年8月15日現在の未返済のものである |

• | 発効時の銀行普通株1株当たり価格は14.33ドル(S-K条例第402(T)項の要求により、2023年7月25日に初めて発表されてから5営業日前の平均終値)であった |

• | 表に記載されている許可されていない銀行特別サービス株の奨励については、業績は目標水準に達している |

• | 銀行取締役会によるすべての銀行株価PSU奨励の廃止の承認によると、任命された各幹部は、すべての銀行株価PSU奨励を廃止することに同意するが、発効時間と所持者の同意を守らなければならない |

• | 以下に掲げる金額は、本規則第280 G条のいずれかの潜在的な影響を反映しておらず、適用プロトコル又は計画に規定されている第280 G条“純より良い”規定の下での任意の可能な削減を含む。 |

カタログ

カタログ

任命された行政員(2) | | | 現金(3) | | | 権益(4) | | | 優位性(5) | | | 合計する |

ジャリード·ウルフ | | | $5,250,000 | | | $1,821,651 | | | $64,353 | | | $7,136,004 |

ジョセフ·カウダー | | | $1,750,000 | | | $459,964 | | | $64,353 | | | $2,274,317 |

Ido Dotan | | | $1,014,300 | | | $504,442 | | | $64,353 | | | $1,583,095 |

ロバート·ダイク | | | $905,850 | | | $382,330 | | | $64,353 | | | $1,352,533 |

(1) | すべての任命された幹部が発効時間に合格した終了雇用を経験したと仮定する。本共同委託書/目論見書発表日までに任命された幹部は,発効時に合併後の会社と存続銀行の役員を継続する予定である。 |

(2) | 元行政官。BANC前執行副総裁首席リスク官リン·サリヴァンは2023年6月30日にBANCとの雇用関係を終了し、BANC前執行副総裁首席財務官総裁は2023年3月31日にBANCとの雇用関係を終了した。Silvenさんとホプキンスさんは合併に関連したものや合併によって得られたどんな補償も受ける資格がない。 |

(3) | 現金です。幹事を指定した実行対象者に支払われる現金の額は、対象年度の現金ボーナス(ウルフさん3倍、カウデさん2倍)の実質賃金の1.5倍に相当する一括払いを含む。このような金額は“二重トリガー”に基づいてしか支払いできず、表の目的のためにのみ、資格を満たす終了が有効時間、すなわち終了日後60日目またはその後の最初の給料日に発生すると仮定するが、請求要求を履行しなければならない |

(4) | 公平です。以下の表に記載されている“合併プロトコル-BANC配当金の処理”の節で述べられるように、この金額は、有効時間に資格終了雇用を終了する際に支払われるべきBANC RSU報酬に帰属しない価値(すなわち、“ダブルトリガ”)および合併によって支払われるべきBANC PSU報酬の価値(“単一トリガ”)を表す。2023年8月25日、銀行取締役会は、発効時間発生時に銀行株価PSU奨励を取り消し、所持者の同意を得て、追加料金を支払わないことを承認した |

任命された行政員 | | | 銀行.銀行 RSU 賞* | | | 銀行.銀行 PSU 賞.賞 | | | 銀行.銀行 株価は- PSU 賞.賞 |