規則第424条(B)(4)条に従って提出する

登録番号:333-268553

![]()

ユニバーサル摩飛元宇宙有限公司

740,829株普通株式

本目論見書は、ユニバーサル摩非元宇宙有限公司740,829株1株当たり額面0.000002ドルの普通株(“普通株”)に関連し、安国集健企業管理有限公司(“売却株主”または“安国”)によって時々販売される可能性があり、安国集健企業管理有限公司(“売却株主”または“安国”)が当社の既存株主であり、本募集説明書に基づいて一部の普通株を売却する。

私たちはナスダックの承認書を受け取りました。私たちの普通株がナスダック資本市場に上場することを許可して、コードはGMMです

当該等の再販売株式が所定の市場に存在すると、売却株主は、時々、発売及び販売時のナスダック資本市場上の市価に応じて、又はその当時の市価に関連する価格で、又は協議取引の価格で、又は上記の売却方法の組み合わせを経商により直接又は販売することにより、再販株式を売却することができる。

投資家は、あなたは中国運営会社の株を購入しているのではなく、ケイマン諸島持株会社の株を購入しています。同社の業務は私たちが中国にある子会社が行っており、このような構造は投資家に独特のリスクをもたらしています。

これはケイマン諸島ホールディングスの普通株の発行です。私たちは中国子会社を通じて業務を展開しています。あなたは中国に本部を置く経営実体の所有権を直接持っていないかもしれません。可変権益実体(“VIE”)構造を再編解散した後、環球摩非元宇宙有限会社は現在株式制御及び中国付属会社の業務運営の経済利益(あればある)を徴収する。私たちはVIE構造を使用しない。

他にも説明がある以外に、本募集説明書で使用されている“グローバルモフィーケイマン諸島有限会社”、“わが社”、“当社”は、ケイマン諸島の法律登録に基づいて設立された免除された有限責任会社である。“中国子会社”及び“運営付属会社”系とは、環球摩飛(北京)科学技術有限公司、環球摩飛中国及びその付属会社、摩飛(北京)映画科学技術有限会社、或いは北京摩飛、喀什摩飛相互作用デジタル科学技術有限会社、喀什摩飛、上海摩盈飛科技有限公司或いは上海摩飛、西安デジタル雲科技有限会社又は西安摩飛が中国法律に基づいて設立した実体を指す。

Global Mofy Caymanはケイマン諸島ホールディングスであり、中国の運営会社ではない。それ自体に実質的な業務を持たない持株会社として、中国でのすべての業務と業務はその中国子会社、特にユニバーサル摩飛中国とその子会社北京摩飛、喀什摩飛、

カタログ表

上海摩飛,西安摩飛.わが社のアーキテクチャはケイマン諸島ホールディングスであり,業務は我々の中国付属会社が行うため,投資家にとって独自のリスクとなっている。また、中国の監督管理機関は、外資が同社の存在する業界に関するルールや規定を変更する可能性があり、これは、私たちの業務に大きな変化をもたらす可能性があり、および/または、このような証券の価値が大幅に低下したり、一文の価値もなくなったりする可能性があることを含む、私たちが登録販売している証券の価値に大きな変化をもたらす可能性がある。我々普通株の投資家は、彼らは中国経営実体の株式を直接持っているのではなく、私たちケイマン諸島持株会社Global Mofy Caymanの株式のみを購入し、Global Mofy Caymanは間接的に中国子会社の100%株式を持っていることを知るべきである。私たちが今回発売した普通株は私たちのケイマン諸島ホールディングスの株式で、私たちの中国の子会社の株式ではありません。中国の法律によると、私たちの将来のオフショア発行には、中国証券監督管理委員会(“証監会”)や他の中国政府機関の届出、承認或いはその他の管理要求が必要となる可能性があり、もし必要であれば、私たちがどのくらいの時間以内に中国証監会への届出手続きを完成し、その承認を得たり、その届出を完成できるかどうかを予測することはできません(状況によります)。26ページです。

連邦証券法の定義によると、我々は“新興成長型企業”であるため、上場企業の報告要求の低下を受ける。詳細については、19ページの“目論見説明書の概要-新興成長型企業および外国民間発行者としての影響”を参照されたい。

米国証券取引委員会または他のいかなる規制機関も、これらの証券を承認または承認しておらず、本募集説明書の正確性または十分性に基づいて意見を発表していない。どんな反対の陳述も刑事犯罪だ。

私たちの普通株に投資することは高い危険と関連がある。任意の普通株を購入する前に、当社の株式募集説明書25ページからの私たちの普通株に投資する重大なリスクに関する議論をよく読まなければなりません。

特に、吾らのほとんどの業務は中国付属会社を通じて行われているため、私は中国の業務はいくつかの法律及び経営リスクに直面しており、中国政府の法律、政治及び経済政策、中国とアメリカとの関係や中国或いはアメリカ法規の変化は、吾などの業務、財務状況及び経営業績に重大な悪影響を与える可能性がある。規制吾などの現在業務が運営されている中国の法律法規は曖昧かつ不確定であることがあるため、これらのリスクは吾等の業務及び/又は吾等の普通株の価値に重大な変化をもたらす可能性があり、あるいは吾等の投資家への証券発売又は継続発売能力を著しく制限又は完全に妨げる可能性があり、吾等の普通株の価値の大幅な下落や一文の価値を招く可能性がある。最近、中国政府は事前に通知することなく、一連の監督管理行動と声明を開始し、中国の業務経営を規範化し、証券市場の不法活動に打撃を与え、中国海外上場会社に対する監督管理を強化し、可変利益主体構造を採用し、新しい措置を取ってネットワーク安全審査範囲を拡大し、反独占法執行力を拡大した。

私たちの中国弁護士の江蘇君進弁護士事務所が確認したように、2022年2月15日にネットワークセキュリティ審査措置が発効した後、私たちは現在100万人を超えるユーザーの個人情報がないため、中国のネットセキュリティや“CAC”のネットワークセキュリティ審査を受けず、予測可能な未来に100万人を超えるユーザーの個人情報を収集しないことが予想され、ネットワークセキュリティ審査措置の影響を受ける可能性があることが分かった。もしネットワークデータセキュリティ管理条例草案が提案通りに制定された場合、私たちもCACのネットワークデータセキュリティ審査を受けません。私たちは現在、100万人を超えるユーザの個人情報も収集していないし、国家セキュリティに影響を与える可能性のあるデータも収集していないので、予測可能な未来には、100万人を超えるユーザの個人情報や影響や国家セキュリティに影響を与える可能性のあるデータは収集されないと予想されています。そうでなければ、セキュリティ管理草案の制約を受ける可能性があることを知っています。中国の法律によると、私たちの将来のオフショア発行には、中国証券監督管理委員会(“証監会”)や他の中国政府機関の届出、承認或いはその他の管理要求が必要となる可能性があり、もし必要であれば、私たちがどのくらいの時間以内に中国証監会への届出手続きを完成し、その承認を得たり、その届出を完成できるかどうかを予測することはできません(状況によります)。26ページです。

カタログ表

2023年2月17日、中国証監会は“国内会社の海外証券発行上場届出管理方法に関する通知”を発表し、“国内会社の海外証券発行上場試行管理方法”、“試行方法”と5つのセットのガイドラインからなる新しい規則を発表した。同日、証監会はまた“国内企業の海外上場届出管理手配に関する通知”を発表し、単に“通知”と略称した。試行方法は2023年3月31日から施行される。試行方法は監督管理システムを完備し、海外直接と間接発行上場活動を中国証監会の届出管理に組み入れた。具体的には,届出実体,時点,プログラムの要求を説明した。国内会社が海外市場で発行して上場するには、試行方法の要求に従って中国証監会に届出手続きをしなければならない。国内会社は海外市場で間接的に発行上場を求める場合、発行者は国内の主要な経営主体を指定し、国内の責任主体として、中国証監会に届出しなければならない。試行方法はまた重大事項の報告に対して要求を提出した。試行方法に違反した行為は、届出手続きを履行していない場合に海外で証券を発行·上場する場合、罰金100万元(約15万ドル)から1,000万元(約150万ドル)を含む法律責任を負い、“試行方法”は行政処罰を通じて責任追及を強化し、関連市場参加者のコンプライアンス状況を証券市場誠実ファイルに組み入れ、違反者のコストを増加させた。

“通知”によると、2023年3月31日の“試行方法”の施行日から、届出範囲内ですでに海外で上場しているか、あるいは以下の状況に符合する中国国内企業はすべて“既存企業”である:試行方法は2023年3月31日に発効する前に、海外間接発行上場申請はすでに海外監督管理機関或いは海外証券取引所の許可を得ており(例えば、登録書はすでにアメリカ市場で発効している)、海外監督管理機関或いは海外証券取引所の発行発行監督管理手続きを履行する必要はなく、海外発行上場は2023年9月30日までに完了する。現在の企業は直ちに証監会に届出する必要がなく、再融資などの届出事項に関連するものは、要求に応じて証監会に記録すべきである。有効な海外発行上場申請を提出したが、2023年3月31日の“試行方法”の施行日までにまだ海外監督管理部門或いは海外証券取引所の許可を得ていない国内企業は、証監会への申請時間を合理的に手配することができ、そして海外発行発行前に証監会に届出を完成すべきである。“通知”によると、私たちは合理的に証監会に届出申請を提出する時間を手配し、初めて公開発行する前に試行方法に従って証監会に届出を完成することができる。以上のように、我々は中国証監会が試行方法に基づいて初公開株式の届出要求を遵守している。

“試行方法”はすでに本募集説明書の日から発効したため、中国の現行の有効な法律法規に基づいて、わが社は必ず中国証監会に届出しなければならず、そしてわが社がナスダックが発売される前に届出を完成しなければならない。2023年8月7日、私たちは試行方法に基づいて中国証監会の許可を得た。しかし、吾等が中国の法律及び法規に基づいて届出手続の許可及び承認を適時に維持できなかった場合、吾等は主管監督機関の調査、罰金又は処罰、関連業務の一時停止及びいかなる違反行為の是正を命じられ、関連業務への従事やいかなる発売も禁止される可能性があり、これらのリスクは、吾等の業務に重大な不利な変化を招き、吾などの投資家への証券の発売や継続を制限したり、当該等の証券を大幅に値下がりさせたり、一文の価値がなくなったりする可能性がある。“通知”と“試行方法”は新たに発表されているため,届出要求とその実行には不確実性がある.このような新しい規制規定を完全に遵守できなかったか、または完全に遵守できなかったと考えられるいかなる行為も、投資家に証券を提供または継続する能力を大幅に制限または完全に妨げる可能性があり、私たちの業務運営に大きな妨害を与え、私たちの名声を深刻に損なう可能性があり、これは、私たちの財務状況や経営業績に重大かつ不利な影響を与え、私たちの証券の価値の大幅な低下または一文の価値を招く可能性がある。“リスク要素--中国経営業務に関連するリスク”--“中国の法律によると、私たちの将来のオフショア発行には中国証監会(”証監会“)あるいは他の中国政府機関の届出、承認或いはその他の管理要求が必要である可能性があり、もし必要があれば、私たちがどのくらいの時間以内に中国証監会に届出手続きを完成でき、そしてその等の承認を得たり、当該等の届出を完成できるかどうかを予測することはできない(状況に応じて決定される)。

本募集説明書の日付まで、私たちの中国弁護士の江蘇君進弁護士事務所によると、私たちは試行方法に基づいて私たちの発行(初公募株と任意の後続発行を含む)と上場に関する届出手続きを完成する必要がありますが、実際には私たちが獲得することを要求する中国の法律や法規は何もありません

カタログ表

吾らはすでにいかなる中国主管機関から外国投資家への証券発行を許可されており、吾らは中国証監会、中国証監会或いは吾などの業務に対して管轄権を持ついかなる他の中国主管機関が初めて公開発売について提出したいかなる照会、通知、警告、制裁或いはいかなる監督管理反対も受け取っていない。

全国人民代表大会常務委員会、中国全国人民代表大会常務委員会、または他の中国監督管理機関は将来、法律、法規または実施細則を公布する可能性があり、私たちの会社または私たちの任意の子会社がアメリカに上場する前に中国当局の監督管理の許可を得なければならないことを要求する。言い換えれば、会社はアメリカ証券取引所での上場のいかなる拒否も受けていないにもかかわらず、私たちの運営は直接的または間接的な悪影響を受ける可能性がある。吾等又は吾等の付属会社、例えば(I)当該等の許可又は承認を受領又は維持できなかった場合、(Ii)不用意に当該等の許可又は承認を必要としないと結論し、(Iii)適用される法律、法規又は解釈が変更される可能性があり、吾等は後日当該等の許可又は承認を取得しなければならない、又は(Iv)中国政府のいかなる介入又は中断であれば、吾等の投資家への証券の発売又は継続の能力が阻害される可能性があり、吾等の証券価値が大幅に低下したり、一文の価値がなくなったり、(Iv)中国政府当局の介入又は中断が生じる可能性がある。これらの法律や経営リスクおよび我々の普通株の購入を決定する前に考慮すべき情報については,本募集説明書25ページ目からの“中国でのビジネスに関するリスク”と,本募集説明書53ページからの“初公募株に関するリスク”を参照してください。

また、2021年以来、中国政府は反独占監督管理を強化し、主に(1)国家反独占局の設立、(2)反独占法律法規の改正と公布、“独占禁止法(2021年10月23日に公表された改正案草案意見募集稿)”、各業界の反独占ガイドライン、公平競争審査制度実施細則、(3)インターネット会社と大企業に対する反独占法執行の拡大、の3つの方面である。本募集説明書が発表された日まで、中国政府の最近の反独占問題に関する声明と監督行動は、当社が業務を展開し、外国投資を受け入れたり、アメリカ或いは他の取引所に上場する能力に影響していない。当社及びその中国子会社はいずれもこれらの声明或いは監督管理行動に制約された独占行為に従事していないからである。

“外国会社問責法”によると、上場企業会計監督委員会またはPCAOBが3年連続で発行者の監査役を検査できない場合、発行者の証券は米国証券取引所での取引が禁止される。PCAOBは2021年12月16日に認定報告を発表し、PCAOBは以下の地域に本部を置く完全公認会計士事務所を検査または調査できないことを発見した:(1)1つまたは複数の当局が大陸部でRepublic of China中国を担当しているため、(2)1つ以上の香港当局が職務を担当しているため、中華人民共和国の1つの特別行政区香港を検査または調査することができない。また,PCAOBの報告は,これらの決定の影響を受ける具体的な公認会計士事務所を決定している。2021年6月22日、米上院は“外国会社責任追及加速法案”を可決し、2022年12月29日、総裁·バイデンは、“外国企業責任加速法案”と同じ条項を含む“2023年総合支出法案”(略称“総合支出法案”)と題する立法を署名し、HFCAAを改正し、米国証券取引委員会に、監査役が3年連続で米国上場取引委員会の検査を受けずに、発行者の証券の米国のどの証券取引所での取引を禁止するかを禁止し、取引禁止令をトリガする期間を短縮した。2022年8月26日、PCAOBは中国証監会、中国財政部と“議定書声明”(以下、“SOP”と略称する)に署名することを発表した。SOPは2つの規範検査と調査の議定書協定(総称して“SOP協定”と呼ぶ)と共に具体的で責任のある枠組みを構築し、PCAOBがアメリカの法律の要求に従って中国大陸部と香港に本部を置く監査会社中国に対して全面的な検査と調査を行うことができるようにした。2022年12月15日、PCAOBは、2022年にPCAOB登録会計士事務所に完全に入ることを確保し、大陸部と香港に本社を置く会計士事務所を検査·調査することができると発表した。PCAOB取締役会はこれまでの2021年の裁決を撤回し、即ちPCAOBは大陸部の中国と香港に本部を置く完全な公認会計士事務所を検査或いは調査できない。しかし、PCAOBが引き続き満足できるかどうかは、大陸部と香港に本部を置くPCAOB公認会計士事務所の中国に対する検査に不確定性があり、私たちと私たちの監査人がコントロールできないいくつかの要素に依存する。PCAOBは引き続き大陸部中国と香港への完全な進出を要求し,2023年初め以降に定期検査を再開し,調査を継続し,必要に応じて新たな調査を開始する予定である。PCAOBはまた,必要であればただちに行動し,HFCAAに新たな裁決を発表する必要があるかどうかを考慮すると述べている。

カタログ表

募集説明書の日付まで、著者らの監査役Marcum Asia CPAS LLPはPCAOBが2021年12月16日に発表した全面検査或いは調査ができない決定の制約を受けない。同社の監査役は米国に本部を置き、PCAOBに登録し、PCAOBの検査を受けている。“中国のリスク要因--在中ビジネスに関連するリスク--米国証券取引委員会”と上場企業会計基準委員会が最近発表した共同声明、ナスダックが提出した提案規則の改正、および“外国会社問責法”を参照すると、新興市場会社の監査員資格を評価する際に、新興市場会社により多く、より厳しい基準を適用することを要求しており、特に監査委員会の審査を受けていない非米国会社監査役。これらの事態は、私たちの製品に不確実性をもたらす可能性がある“43ページ。

私たちの経営陣は、定期的に私たちの組織内の各エンティティの現金状況を監視し、各エンティティが予測可能な将来の義務を履行するために必要な資金が必要であることを保証し、十分な流動性を確保するために毎月予算を作成している。現金需要や潜在的な流動資金問題があれば、吾らは当社の首席財務官に報告し、当社の取締役会の承認を得た後、適用される中国の法律及び法規に基づいて当該付属会社のための会社間融資を行う。しかしながら、中国政府が介入したり、私たちまたは私たちの付属会社が現金または資産を移転する能力に制限および制限を加えたりするため、このような資金または資産は、中国または香港以外の業務に資金を提供したり、他の用途にすることができない可能性がある。“リスク要因--中国でのビジネスに関連するリスク--業務中の現金または資産が中国大陸部または香港にある限り、または中国大陸部または香港の実体である限り、中国政府の介入または私たちまたは私たちの付属会社が現金または資産を譲渡する能力に制限または介入を加えるため、これらの資金または資産は、中国大陸部または香港以外の運営または他の用途に使用できない可能性がある”と見られる

中国の現行の外国為替法規によると、経常項目の支払、例えば利益分配や貿易·サービスに関する外国為替取引は、ある手続の要求を遵守した場合には、国家外国為替管理局又は外国為替局が事前に承認して、外貨で支払うことができる。したがって、我々の中国子会社は、事前に外管局の承認を得ることなく外貨配当金を支払うことができるが、中国国外での配当金等の送金が中国外国為替法規下の何らかの手続きに適合していることが条件であり、例えば我々の株主又はわが社の株主の最終株主(中国住民)の海外での投資登録である。しかし、人民元を外貨に両替し、外貨建てのローンを返済するなど、中国から資本支出を送金するには、関係政府部門の承認や登録を受ける必要がある。中国政府はまた、将来の経常口座取引の外貨使用を適宜制限することができる。中国の現行法規は、私たちの中国子会社が中国の会計基準と法規に基づいて確定した累積利益(あればある)から当社に配当金を支払うことしかできないことを許可している。本募集説明書の日付までは、マネーロンダリングや犯罪活動に関連する資金移転以外に、香港政府は香港国内での資金の香港への流入、香港への流出(香港から中国大陸部への資金を含む)に制限や制限はない。ケイマン諸島の法律では、会社は利益や株式割増から配当金を支払うことしかできず、配当金が支払われた日後にのみ、会社が正常な業務過程で満期債務を返済する能力がある場合にのみ、会社は配当金を支払うことができると規定されている。それに加えて、Global Mofy Caymanが株主に配当金を支払う能力は制限されていない。“株式募集規約要約--当社の付属会社への現金移転”、“株式募集規約要約--リスク要因要約”および“中国での業務経営に関連するリスク要因”を参照して、業務中の現金または資産が中国大陸部または香港に位置し、または中国大陸部または香港の実体にある場合、中国政府が私たちまたは私たちの付属会社が現金または資産を移転する能力に関与または制限しているため、これらの資金または資産は、中国または香港国外の運営または他の用途に使用できない可能性がある。“リスク要因--中国でのビジネスに関するリスク--”私たちは持ち株会社で、私たちの子会社が配当金を支払うことに依存しています。これは中国の法律によって制限されています“および”リスク要因--中国でのビジネスに関連するリスク--私たちの中国子会社は、配当金の支払いや他のお金の支払いに制限されており、これは私たちの業務を展開する能力に大きな悪影響を及ぼす可能性があります“

持ち株会社として、私たちの子会社(中国に本社を置く子会社を含む)が支払う配当金や他の持分配分に依存して、私たちの現金や融資ニーズを満たすことができます。もし私たちのどの中国子会社も未来にそれ自身を代表して債務を発生させれば、そのような債務を管理するツールは私たちに配当金を支払う能力を制限するかもしれない。ケイマン諸島の法律によると、Global Mofy Caymanは、資金金額の制限を受けることなく、融資または出資によって香港に登録されている子会社に資金を提供することができる。香港関連法律によると、私たちの子会社は配当分配を通じてGlobal Mofy Caymanに資金を提供することができ、資金金額の制限を受けることができない。香港からケイマン諸島への配当金移転には制限がない。中国の現行法規はメタバース(北京)科技有限公司を許可する

カタログ表

(“グローバルMofy WFOE”または“WFOE”)は、中国の会計基準および法規に基づいて決定された累積利益(ある場合)から会社に配当金を支払うことしかできません。会社間資金調達適用“民間貸借案件の適用に関する最高人民法院の法律若干の問題に関する規定”(2020年改正、“民間貸借事件に関する規定”)は、2020年8月20日から施行され、自然人、法人、非法人組織間の融資活動を規範化する。我々の中国弁護士·江蘇君進法律事務所の提案によると、“個人貸借事件に関する規定”は、一方の子会社から発生した現金を使用して他の子会社の運営に資金を提供することを禁止していない。吾らは何の他の制限も通知されておらず、私たちの中国付属会社が中国付属会社の間で現金を移転する能力を制限している可能性がある。本募集説明書の発表日まで、当社及びその子会社はいずれも投資家に譲渡、配当又は分配を行っておらず、投資家が自社又はその子会社に譲渡、配当又は分配を行っていない。本募集説明書の日付まで、Global Mofy Caymanとその任意の子会社との間では、いかなる配当、分配、または譲渡も行われていない。私たちは予測可能な未来に何の現金配当金も支払わないと予想している。また、本募集説明書の発表日までに、他の子会社の運営を支援するために使用されている子会社が発生した現金はなく、子会社間で現金を移転する能力は何の困難や制限にも遭遇しないと予想される。12ページ目の“株式募集説明書要約--現金取引子会社”、21ページ目の“目論見説明書要約--グローバルMofy Cayman財務状況とキャッシュフロー要約”、および第F-1ページからの“連結財務諸表”を参照

閣下は、本募集定款が属する登録説明書に記載されている資料が本募集説明書の日付以外のいかなる日付においても正確であると仮定してはならず、本募集説明書の交付時間又は本募集定款が属する登録説明書に登録されている普通株のいかなる売却状況にもかかわらず。

本募集説明書に記載されている者を除いて、任意の取引業者、販売者、または任意の他の者は、今回の発売に関連するいかなる資料を提供したり、任意の陳述をしたりしてはならず、そのような資料または陳述を提供または作成しても、そのような資料または陳述が吾等の許可を得たと信じてはならない。本募集説明書は、売却要約または要約が本募集説明書が提供する証券以外の任意の証券を購入する要約を構成するものではなく、任意の証券を売却または要約購入する要約や任意の証券を購入する要約を構成するものでもなく、いずれの司法管区内でも、要約または要約は無許可または不正である。

本募集書の日付は2023年10月9日です。

カタログ表

カタログ

|

ページ |

||

|

この目論見書について |

1 |

|

|

募集説明書の概要 |

3 |

|

|

リスク要因 |

25 |

|

|

前向き陳述に関する特別説明 |

61 |

|

|

民事責任の実行可能性 |

62 |

|

|

収益の使用 |

63 |

|

|

配当政策 |

64 |

|

|

経営陣の財務状況と財務状況の検討と分析 |

65 |

|

|

商売人 |

81 |

|

|

法規制 |

99 |

|

|

管理する |

108 |

|

|

役員報酬 |

113 |

|

|

主要株主 |

115 |

|

|

関係者取引 |

116 |

|

|

株本説明 |

118 |

|

|

将来売却する資格のある株 |

132 |

|

|

課税する |

134 |

|

|

売却株主 |

140 |

|

|

販売株主分配計画 |

141 |

|

|

初公募株に関する費用 |

143 |

|

|

法律事務 |

144 |

|

|

専門家 |

144 |

|

|

そこでもっと多くの情報を見つけることができます |

145 |

|

|

財務諸表索引 |

F-1 |

i

カタログ表

この目論見書について

本募集説明書又は吾等又は吾等の名義で作成された任意の無料書面入札説明書に含まれる情報又は陳述を除き、吾等は、いかなる情報を提供したり、いかなる陳述を行うことを許可していないか、又は当社が米国証券取引委員会(“米国証券取引委員会”)に提出した任意の無料書面募集説明書に含まれる情報又は陳述を許可していない。他の人があなたに提供するかもしれない他の情報については、私たちは何の責任も負いませんし、その信頼性を保証することもできません。本募集説明書は、ここで提供される普通株のみを販売する要約であるが、合法的な場合及び司法管轄区域内でのみ販売される。私たちは、いかなる司法管轄区域でも当該証券等の売却の要約を提出することはできませんが、当該等の要約又は売却は許可されていない場合や、要約や売却を行う資格がない者、又はそのような要約又は売却を許可されていない者に販売する資格がありません。疑問を生じないように、ケイマン諸島は私たちの普通株を引受する要約や招待を公衆に出していない。本募集説明書に記載されている資料は、株式募集説明書の表紙に記載されている日付にのみ適用される。それ以来、私たちの業務、財務状況、運営結果、そして見通しは変化したかもしれない。

よく使われる定義用語

本出願明細書では、他の説明または文意に別の指摘があることに加えて、以下のように言及されている

• “北京モフィー”とは、モフィー(北京)映画技術有限公司のことで、中国の法律に基づいて設立された有限責任会社で、ユニバーサルモフィー中国が株式の60%を保有している

• “世界モフィーケイマン諸島”とは、ケイマン諸島の法律登録に基づいて設立された免除会社であるグローバルモーフィドル宇宙有限公司のことである

• “Global Mofy HK”とは、Global Mofy HK Limitedであり、香港の法律に基づいて設立された有限責任会社であり、Global Mofy Caymanが所有している

• “環球摩菲外商独資企業”とは、摩菲元宇宙(北京)科技有限公司のことで、中国の法律に基づいて設立された有限責任会社であり、環球摩菲香港が完全所有している

• “環球摩飛浙江外商独資企業”とは、浙江摩飛元宇宙科学技術有限会社であり、中国の法律に基づいて設立された有限責任会社であり、環球摩飛香港の全額所有である

• “環球摩飛中国”とは、環球摩飛(北京)科技有限公司であり、中国の法律に基づいて設立された有限責任会社であり、環球摩飛が完全資本で所有している

• “カシュモフィー”とは、カシュモフィ相互作用デジタル技術有限公司であり、中華人民共和国の法律に基づいて設立された有限責任会社であり、世界のモフィー中国資本が所有している

• “普通株”とは、自社の普通株のことで、1株当たり0.000002ドルの価値がある

• “人民元”とは中国の法定通貨である

• “上海摩飛”上海摩盈飛環科技有限公司は中華人民共和国の法律に基づいて設立された有限責任会社で、ユニバーサル摩飛中国資本が所有している

• “ドル”とは、米国の法定通貨を意味する

• “私たち”、“私たち”、“私たちの会社”、“当社”、“私たちの”、“ユニバーサルモフィーケイマン諸島”とは、ユニバーサルモフィウォン宇宙有限会社のことである

• “西安摩飛”とは西安デジタル雲科技有限公司を指し、中国の法律に基づいて設立された有限責任会社であり、環球摩飛中国が60%の株式を保有している。

ユニバーサル摩飛中国とその子会社が中国で業務を展開しているのは、人民元、すなわち中国の公式通貨を使用している。私たちの連結財務諸表はドルで報告されています。この目論見において、我々は、我々の連結財務諸表においてドルで表される資産、債務、承諾、および負債を指す。これらのドル参考は、人民元対ドルの為替レートをもとに、特定の日付または特定の時期から決定される。為替レートの変化は、私たちの債務金額とドルで計算される資産価値に影響を与え、これは、売掛金(ドルで表す)を含む私たちの債務金額(ドルで表す)と私たちの資産の価値を増加または減少させる可能性がある。

1

カタログ表

私たちは様々な公開ソースが提供する中国の成長予想に関する統計に依存している。吾らは直接又は間接的に当該等の資料の掲載に直接又は間接的に参加しているわけではなく、本募集明細書で特に言及されている範囲を除いて、当該等の資料は本募集説明書に含まれていない。Frost&Sullivan Inc.(“Frost&Sullivan”)に業界データマニュアルの提供を依頼した。私たちは、本募集説明書の中で最新の情報を提供することを目指し、本募集説明書で提供される統計データは最新で信頼性があり、本募集説明書に明確に参照される範囲を除いて、これらの材料は本募集説明書に組み込まれていないと信じている。

2022年9月16日、私たちの組織定款大綱と定款を改訂し、私たちの普通株に対して1対5の株式分割(“株式分割”)を行った。株式分割の前に、私たちは5,130,631株の普通株を発行して発行した。株式分割後、25,653,155株の普通株が発行·流通した。すべての株主はその後、合計1,653,155株の普通株を比例的に引き渡し、当社が解約した

2022年11月15日、すべての既存株主は合計381,963株の普通株を比例して提出し、当社が解約した。同日、当社は、当社の創始者で行政総裁の楊浩剛氏、英領バージン諸島の創始エンティティ及び香港と内地にあるすべての付属企業と共に、中国と標準国際資本組合会社(代表標準国際資本組合基金I SP)(“標準国際資本”)と共に株式購入契約(“株式購入契約”)を締結し、これにより、吾らは標準国際資本に381,963株の普通株式を発行し、1株当たり額面は0.000002ドル、総発行価格は1,500,000ドルである

2023年2月10日、当社は安国集健企業管理有限公司(“安国”)、安久集恒企業管理有限公司(“安久”)及び安嶺管理有限公司(“安嶺”)と株購入協定を締結し、これにより安国、安久及び安嶺にそれぞれ740,829株、740,829株及び444,497株自社普通株を発行し、額面は0.000002ドル、総発行価格は940万ドル(人民元65,000,000元)である。2023年3月31日現在、私たちはこの3つの投資家から940万ドルを受け取った。

初公募株までの発行·流通株数は25,926,155株であった。

2

カタログ表

募集説明書の概要

以下の要約は、本募集説明書の他の部分に記載されているより詳細な資料および財務諸表を基準として、併せて読まなければならない。この要約に加えて、私たちの普通株を購入するかどうかを決定する前に、目論見書全体、特に私たちの普通株に投資するリスクをよく読むことを促します。これらのリスクは“リスク要因”の節で議論されます。

概要

私たちは、メタバースの業界で仮想コンテンツの生産、デジタルマーケティング、デジタル資産の開発に従事するテクニカルソリューションの提供者です。先端的な3次元(“3 D”)再構成技術と人工知能(“AI”)インタラクション技術を含む当社独自の“モフィー実験室”技術プラットフォームを利用して、キャラクター、オブジェクト、シーンなど、異なるアプリケーションに使用可能な様々な物理世界オブジェクトの3 D HD仮想バージョンを作成することができます。Frost&Sullivanが生成した業界データマニュアルによると、我々は7000種類以上の高精度3 Dデジタル資産からなる中国有数のデジタル資産銀行の一つであると信じている。高精度は、4 K(4096*2160)解像度の映画精度を意味する。強力な技術プラットフォームと業界記録によって、私たちはLオレイヤやペプシなどの有名な顧客を誘致し、リピーター業務を獲得することができる。我々は,主に3つのビジネスライン(I)仮想技術サービス,(Ii)デジタルマーケティング,(Iii)デジタル資産開発などを経営している.

仮想技術サービス

映画、ドラマ、アニメ広告、ゲームなど様々なシーンで利用できる仮想コンテンツの作成を支援する包括的な技術ソリューションを提供します。独自のMofy Lab技術プラットフォームを利用して、高度な差別化された顧客ニーズを満たすために、高品質な仮想コンテンツを迅速かつ低コストで作成することができます。仮想コンテンツ作成契約は主に固定価格見積でマイルストーン方式で支払われており,顧客の具体的なニーズに応じた視覚効果設計,コンテンツ開発,作成,統合サービスの提供が求められている.

デジタルマーケティング

これまで2021年度には、主に顧客に広告制作と普及サービスを提供し、コンテンツ計画、技術サービスとコンテンツ制作支援から全チャネルオンライン投入までの一体化デジタルマーケティングサービスを提供してきた。広告作成下の技術サービスは,我々の仮想技術サービスと同様の技術を用いる.コンテンツ企画やコンテンツ制作では、仮想技術サービス下のストーリーに集中するのとは異なり、広告制作下のデジタルマーケティング顧客が提供するプロモーション製品に焦点を当てている。これらの広告は、短いビデオ、ログインページ、および静的材料を含むが、これらに限定されない異なるフォーマットを有する。広告制作とプロモーションサービスは高度に関連しており,別々に識別することはできないと考えられる.私たちの広告制作収入と広告投入/普及サービス収入の割合を定量化することは現実的ではない。

我々が2021年度最後の四半期にデジタル資産開発という新しい業務ラインに業務を拡張することと、より利益率の高い業務ラインにもっと注目して新冠肺炎流行の影響に対応することを決定することに伴い、2022年度にデジタルマーケティングの業務戦略を調整した。我々は、2021年度のように、コンテンツ計画、技術サービス、コンテンツ制作支援から全チャネルオンライン配信までの総合デジタルマーケティングサービスを提供するのではなく、代理店として2022会計年度に広告主を代表して広告在庫および広告サービスを購入する。デジタルマーケティング業務ラインへの投入を引き続き減少させ、将来的には総収入におけるデジタルマーケティングの割合をさらに低下させることが予想される

デジタル資産開発

私たちの仮想コンテンツ制作業務とあるデジタル資産の日和見買収により、7,000以上の3 Dデジタル資産を持つ強力なデジタル資産銀行を設立することができます。これらのデジタル資産の特定の使用権は、映画、テレビドラマ、AR/VR、アニメ、広告、およびゲームなどの異なるアプリケーションにおける特定の要求に応じてそれらを使用する顧客に付与される。私たちのデジタル資産は、主にシーン、人物、物体、物品の高精度な3 Dレンダリングを含むデジタル資産ライブラリを構成し、これらの物品は仮想環境で使用することを許可することができる。顧客のニーズに応じて、これらのデジタル資産は迅速に展開し、統合することができ、最小限のカスタマイズで、プロジェクトコストを低減し、完成時間を加速させることができる。メタバースの急速な発展に伴い、私たちはデジタル資産がますます価値があり、豊富な使用事例を持つようになると信じています。私たちは、私たちのデジタル資産庫を積極的に拡大し、この急速に成長する市場にサービスするために、より多くの用例があると考えられるデジタル資産を構築する予定です。

3

カタログ表

世界のモフィー中国は“モフィー実験室”という独自の技術プラットフォームを持っている。モフィー研究所では、3 D再構成技術とAI対話技術を含む独自開発と最適化技術を含み、(I)実世界オブジェクトまたはデジタル資産の3 D HD仮想バージョンを作成することができます;(Ii)メタバース会社が質の高い仮想コンテンツを作成するのに役立つワンストップ、低敷居、低コストのソリューションを提供します。

2023年3月31日までの6ヶ月間、私たちの収入は1,280万ドルで、その約62%と38%は、それぞれ私たちの2つのビジネスライン、すなわち仮想技術サービスとデジタル資産開発およびその他から来ています。2022年3月31日までの6ヶ月間、私たちの収入は870万ドルで、そのうちの約99%と1%は、仮想技術サービスとデジタルマーケティングの2つのビジネスラインから来ています。2021年9月30日までの年間の収入は1,430万ドルで、そのうちの約47%、43%、10%は、仮想技術サービス、デジタルマーケティング、デジタル資産開発、その他の3つのビジネスラインから来ています。我々は、デジタル資産開発事業の拡大·事業展開を2021年度に開始し、メタバース概念の整備により2021年9月30日現在の事業年度において、デジタル資産開発からの収入の10%近くを取得することとした。2022年9月30日までの年度まで、仮想科学技術サービス及びデジタル資産開発などの利益率の高い業務ラインの持続的な拡張に伴い、仮想科学技術サービス、デジタルマーケティング、デジタル発展及びその他の業務はそれぞれ約73%、4%及び23%の収益を創出した

本募集説明書の日付までに、私たちのアセットに現在許可可能な7,000件の3 Dデジタル資産のうち、中国またはいかなる国際機関の下で著作権が登録されているものはありません。私たちはモフィー研究所のハードウェアとソフトウェアを使って実世界のオブジェクトからこれらの3 Dデジタル資産を変換して作成したので、私たちはこれらの資産の所有権を持っています。これらの3 Dデジタル資産は登録されていないが、それらは依然として中国著作権法によって保護されている。しかし、著作権保護の不足は、許可料を発生させたり、許可されていない使用や海賊版から私たちの知的財産権を保護する能力に影響を与える可能性があります。また、他社が同じデジタル資産の知的財産権を先に登録した場合、私たちの使用は侵害に関連する可能性があり、訴訟や他人への賠償を招く可能性がある。私たちは最初の公募株の収益の一部を使ってこれらの3 Dデジタル資産を登録する予定です。私たちの既存のすべての3 Dデジタル資産と画像著作権の登録の見積もりコストは100万ドルです。

競争優位

我々は顧客に良質な技術サービスを提供し、中国最大の3 Dデジタル資産提供者となることに取り組んでいる。私たちは私たちが多くの競争優位性を持っていて、私たちが産業における私たちの市場地位を維持し、さらに向上させることができると信じている。私たちの競争優位性には

• 独自の“Mofy Lab”技術プラットフォームを持っています。私たちの技術プラットフォームは、3 D再構成技術とAIインタラクション技術で構成されており、ほとんどの実世界物体を高精細3 Dデジタル資産に正確に変換することができます。この技術プラットフォームがあれば、顧客の高度な差別化の需要を満たすために、高品質な仮想コンテンツとデジタル資産を迅速かつ経済的に効率的に作成することができる。

• 私たちはメタバース業界のベテランプレイヤーです。彼は、私たちはメタバース業界の中国のより早い参入者の1つだと言いました。私たちの仮想コンテンツ制作業務とあるデジタル資産の日和見買収により、7,000以上の3 Dデジタル資産を持つ強力なデジタル資産銀行を設立することができます。私たちのお客様は、これらのデジタル資産を迅速に展開し、統合することができ、最小のカスタマイズで、プロジェクトコストを低減し、完成時間を加速させることができます。

• 私たちの従業員と経営陣は運営と管理の面で経験が豊富で多様化しており、私たちのキーチームメンバーはそれぞれの分野で10年以上の経験を持っています。創業者の楊浩剛は経験豊富な企業家で、豊富な企業管理と運営経験を持っている。2019年初めに、彼は仮想コンテンツ分野におけるデジタル資産の価値を意識し、世界の摩飛中国のデジタル資産をしっかりとリードし、世界の摩飛中国が主導的な地位を占めた。また、世界一周摩飛中国は多元化された高級管理チームを持っている。会社の首席技術官蒋文軍さんは15年以上の仮想技術経験を持っている。ユニバーサル摩飛中国の主な業務は情報集約型である。設立以来、環球摩飛中国は多くの業界管理人材を集め、専門的で安定した運営管理チームを形成した。

4

カタログ表

私たちの成長戦略は

当社は、メタバース産業の発展のための包括的なテクニカルソリューション·プロバイダとしての基盤を確立することになります。当社の目標は、メタバース·バリューチェーン上の企業向けに高品質でコストパフォーマンスの高いソリューションや製品を提供する大手デジタルアセットプロバイダになることです。私たちは次のような成長戦略を実施して、私たちの目標を達成する予定です

• 私たちは引き続き私たちの技術研究開発に集中します。グローバルCEOのモフィー中国は設立以来研究開発に集中しており、本募集説明書の日付まで、約18人の従業員が研究開発に従事しています。ユニバーサル摩飛中国は北京市科学委員会と中関村科学技術園管理委員会が同時に国家認証を通過したハイテク企業であり、その先端の3 D再建とAIインタラクション技術である。わが社の规模の拡大とメタバース产业の技术の急速な発展に伴い、中国の研究开発に対する世界的な関心はますます高まっています。私たちの技術を最適化していくほか、私たちの中国子会社を通じてデジタル資産の発展を加速し、毎年少なくとも10,000件の資産を転換して、私たちの競争優位性を拡大することが予想されます。

• 我々は、業界の上下流エンティティとの関係を長年にわたって発展させてきた私たちの顧客やメタバース産業の潜在的な参加者と維持し、さらにビジネス関係を発展させることを目標としています。当社の創設チームはテンセントホールディングス、阿里巴巴(アリババ)などのトップレベルのプラットフォームと中国で堅固なつながりを築いています。私たちはまた、優酷、完璧な世界、Wimiホログラフィック、その他のコンテンツ会社と業務関係を構築し、この業界の多くの異なる分野に関連している。

• 私たちは、同様のデジタル資産プロバイダと協力したり買収したりして、私たちのデジタル資産コンテンツを拡張して、私たちの業務戦略を実施することを計画しています。世界的にモフィー中国のほか、現在世界的にいくつかの独立したHD 3 Dデジタルアセットプロバイダがあります。しかし、時代遅れの運営理念のため、それらは一般的な業績しか得ていない。ナスダック上場から12~24ヶ月以内に、ユニバーサル·モアフリカ中国は戦略的パートナー関係を発展させたり、同様のデジタル資産提供者を最終的に買収したりして、我々のデジタル資産備蓄をさらに拡大する。

私たちの会社の歴史と構造は

世界モフィドル宇宙有限公司、あるいは全世界のモフィーケイマン諸島は、ケイマン諸島に登録設立されたホールディングス会社である。実質的な業務を持たないホールディングスとして、ケイマン·ユニバーサル·モフィーは世界のモフィー中国とその中国子会社を通じて中国で業務を展開している。VIEアーキテクチャを再編解散した後、Global Mofy Caymanは現在、株式を通じて中国子会社の業務運営の経済的利益を獲得している(あれば)。私たちはVIE構造を使用しない。

5

カタログ表

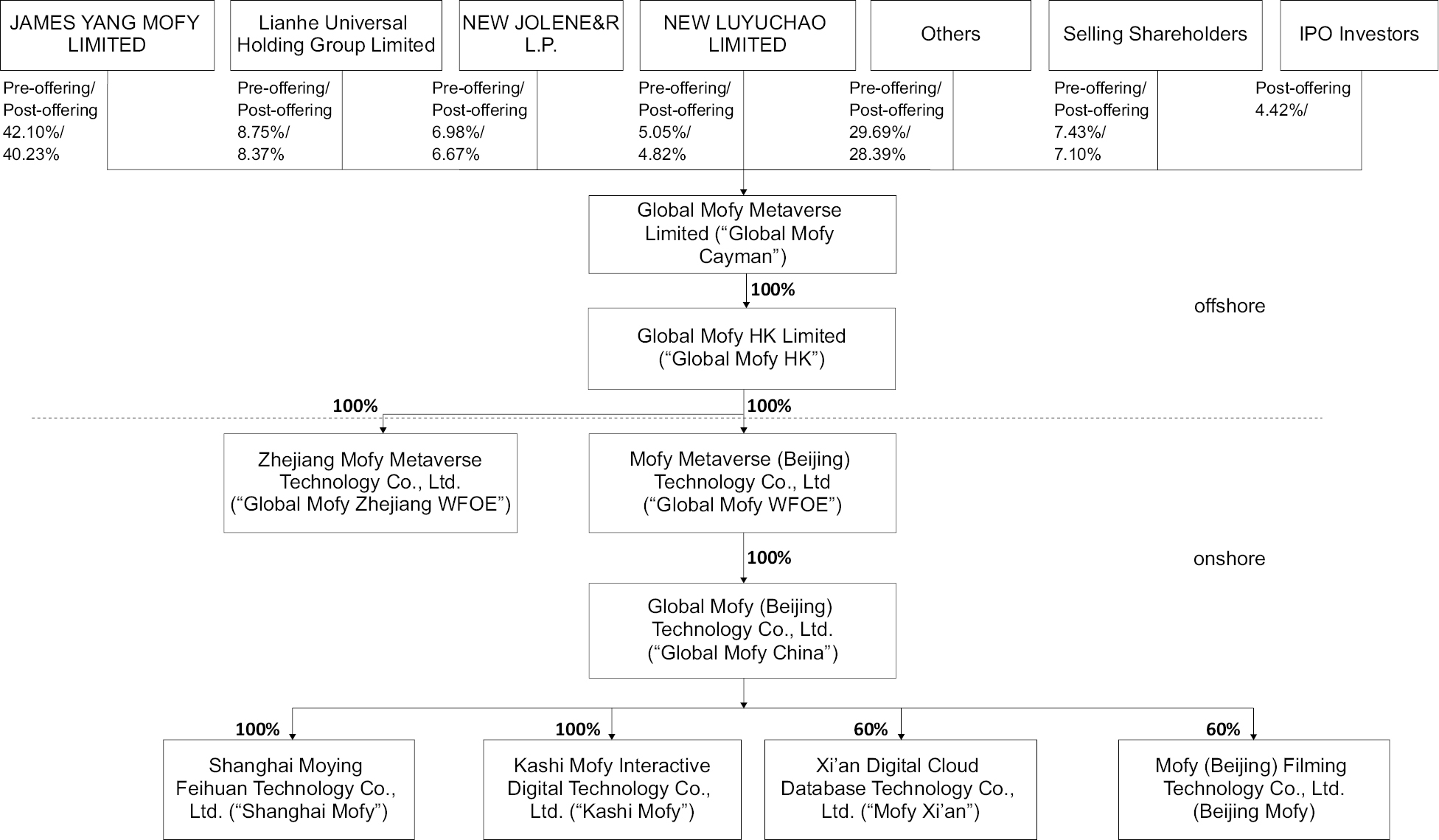

以下の図では,発行された1,200,000株の普通株に基づいて初回公募株を完成させた後の会社構造を説明し,その超過配給選択権を行使しないことを表す.当社の歴史の詳細については、本募集説明書82ページからの“ビジネス報告--会社の歴史と構造”を参照してください。

Global Mofy Caymanはケイマン諸島免除会社で、2021年9月29日に登録設立された。重大な資産や経営のない持株会社として、ユニバーサル摩飛中国とその子会社を通じて中国で業務を展開している。

Global Mofy HKは2021年10月21日に香港特別行政区の法律に基づいて設立された。Global Mofy HKはGlobal Mofy Caymanの完全子会社であり、現在はアクティブな業務を行っておらず、ホールディングスのみを担当している。

ユニバーサル摩飛WFOEは2021年12月9日に設立され、人民Republic of China法律の管轄を受けている。中国の法律によると、当社はGlobal Mofy HKの完全資本付属会社及び外商独資実体である。同社登録の主な活動は,技術開発,技術サービス,ソフトウェア開発である。

環球摩飛浙江外商独資企業は2023年4月3日に設立され、人民Republic of Chinaが指導した。中国の法律によると、当社はGlobal Mofy HKの完全資本付属会社及び外商独資実体である。同社登録の主な活動は,技術開発,技術サービス,ソフトウェア開発である。それは現在何の活発な業務もしていない。

環球摩飛中国は2017年11月22日に人民Republic of Chinaの法律登録に基づいて成立した。同社が登録した主な活動は、技術開発、技術サービス、広告設計と制作、映画上映である。ユニバーサル摩飛中国は私たちの経営実体の一つです。

上海摩飛は2020年5月11日に中国の法律登録に基づいて設立された。上海摩飛はユニバーサル摩飛中国の完全子会社であり、私たちの経営実体の一つでもある。

カシュモリブデン業は2019年7月31日に中国の法律に基づいて登録されて設立された。カシュモリブデン業はユニバーサルモリブデン業の中国の完全子会社であり、私たちの経営実体の一つである。

西安摩飛は2018年6月8日に中国の法律登録に基づいて設立された。西安摩飛はユニバーサル摩飛中国の多数の株式子会社であり、私たちの経営実体の一つでもある。

6

カタログ表

北京摩飛は2018年2月7日に中国の法律登録に基づいて設立された。北京摩飛はユニバーサル摩飛中国の多数の株式子会社であり、私たちの経営実体の一つでもある。

再編成する

2022年1月5日、ユニバーサル摩飛WFOEはユニバーサル摩飛中国及びユニバーサル摩飛中国全株主と一連のVIE協定(VIE協定と略称する)を締結し、VIEアーキテクチャを確立した。VIE合意の結果、Global Mofy WFOEはGlobal Mofy中国の主要な受益者とみなされ、会計目的で、吾らはGlobal Mofy中国とその子会社を米国公認会計基準下の可変利益実体と見なした。私たちはすでにアメリカ公認会計基準に従ってユニバーサル摩飛中国及びその子会社の財務業績を私たちの連結財務諸表に合併しました。

2022年6月28日、ユニバーサルモリブデン業WFOEとユニバーサルモリブデン業中国の各株主は持分譲渡協定を締結し、ユニバーサルモリブデン業中国の全株式を購入する。2022年7月8日、ユニバーサル摩飛WFOE、ユニバーサル摩飛中国、ユニバーサル摩飛株主中国はVIE協定に調印して合意を終了した。VIE構造は解散された。再編は2022年7月8日に完了した。これにより、ユニバーサルモリブデン業は中国がユニバーサルモリブデン業の外商独資企業の完全子会社となった。ユニバーサルモリブデン業中国はユニバーサルモリブデン業に100%の株式を買収された時に外商投資合弁企業となった。

M&Aルールの適用では、我々は“2ステップゆっくり”で国内の経営主体を買収しているため、商務部の承認プロセスは適用されない。買収は2つのステップに分けられる:1)1名の非中国株主を増加させ、国内経営実体を中外合弁企業(1社或いは複数の内外株主混合資本の実体)に分類する;2)環球摩飛独資は中外株主からユニバーサル摩飛中国の株式を買収し、外商独資企業にする。著者らの中国弁護士江蘇君進法律事務所は法規と判例に対して大量の調査と研究を行い、この方法は過去に広く応用されていることを発見した。しかも、この問題の合法性の面で、それは処罰されたり疑問視されたことがない。中国弁護士の江蘇君進弁護士事務所は、このような方法で買収を手配することが許可されていると考えているが、実際には、買収は完了しており、規制機関のいかなる挑戦もないが、現在の法規に関する解釈には不確実性があり、まだ発展中であるためである。もしこのやり方が無効または不法であり、追跡力があると考えられる場合、ユニバーサルモリブデン業WFOEによるユニバーサルモリブデン業中国買収の取引は無効とみなされる可能性があり、私たちは世界一周モリブデン業中国の財務諸表を合併することができないだろう。私たちは45ページの“リスク要因-中国のビジネスに関連するリスク--私たちは2ステップスロー法規によるM&Aルールの適用”の下で、このようなリスクを開示するためのリスク要因を増加させた。このようなやり方が無効または不法と考えられ、遡及適用される場合、ユニバーサルモリブデン業WFOEによる世界一周モリブデン業中国買収の取引は無効とみなされる可能性があり、ユニバーサルモリブデン業中国の財務諸表を合併することはできないだろう

環球摩飛中国はこれまでラジオテレビ番組の制作と映画上映サービスを提供する予定で、そのために関連営業許可証を取得した。“外商投資法”と“外商投資参入特別管理措置(ネガティブリスト)”によると、このような放送テレビ番組制作や映画上映サービスを提供する実体への外商投資の割合は50%を超えてはならないため、ユニバーサル·モフィー中国が当該などの法律と衝突しないようにVIE協定を締結することに同意した。しかし,これらのサービスはユニバーサル摩非中国によって運営されているわけではなく,VIE構造を利用する理由は関連していない。環球摩飛中国は2022年6月にラジオテレビ番組制作と映画上映サービスを経営範囲から除外し、関連業務許可証は2022年6月に取り消された。ユニバーサル摩飛中国は直接ユニバーサル摩飛WFOEが保有することができます。現在、中国証券法は海外上場に対してVIE構造と株式構造を区別していない。しかし、将来の中国証券法の変化がVIE構造を禁止するリスクを懸念し、VIE構造を解散することを決定し、ユニバーサル摩非とユニバーサル摩飛中国の間で直接親会社持株構造をとることは、我々株主の最適な利益になる。

当社の実益所有者の1人はすべて中国住民であり、第37号通書登録が完了していないことはまだありません。英領バージン諸島を通過したMofy Yi Limitedは970,701株を保有し、会社の発行と流通株の3.74%を占めている。我々の潜在株主が中国住民であることを求め,第37号通達の要求に応じて必要な申請と届出を行う。しかし、我々の株主全員が中国住民であるわけではなく、後日第37号通達の規定で登録手続きが完了する。国家外国為替管理局第37号通告及び後続通知に規定されている登録手続を遵守しない、又はこれに対して不実陳述を行うか、又は開示していない

7

カタログ表

往復投資によって設立された外商投資企業の支配者は、第37号通書登録を終えたことのない中国住民株主から登録資本と追加資本を獲得する能力を制限すること、37号通書登録を完了していない中国住民株主が特別目的機関から得た利益や配当を中国に送金することも不法であることを含む関連外商投資企業の外国為替活動を制限する可能性がある。また、中国住民株主が第37号通書登録を完了できなかった場合、各株主には人民元50,000元以下の罰金が科される。“リスク要因-中国事業者に関連するリスク-当社の株主1人はまだ及び37号通書登録が完了していないことを参照してください。中国住民株主が第37号通函登録を完了できなかったことは、オフショア特別目的担体の一部の外国為替活動が制限される可能性があり、登録資本を受け入れる能力を制限することや、37号通書登録を完了できなかった中国住民株主の追加資本を含む。

新型コロナウイルス(新冠肺炎)の更新

過去数年、1種の新型コロナウイルス(新冠肺炎)の持続的な爆発はすでに全世界の隔離、旅行制限を実施し、商店と商業施設を一時的に閉鎖した。2020年3月、世界保健機関は新冠肺炎の大流行を発表した。新冠肺炎の伝播に関連する不確定かつ迅速に変化する情勢を考慮して、著者らはすでにウイルスが私たちの従業員と私たちのコミュニティに対するリスクを最小限に抑え、私たちのオフィスを一時的に閉鎖し、私たちの業務にマイナス影響を与える可能性のあるユーザー、開発者、クリエイター、従業員或いは業界活動を仮想化し、延期或いはキャンセルすることを含む予防措置を取った。

ユニバーサル摩飛中国の業務は2020年上半期に影響を受けた。ユニバーサル摩飛中国当時の主要な顧客は映画、テレビとアニメ業界であったため、これらの業界は検疫措置と旅行制限の影響を受けた。2020年下半期、ユニバーサル摩飛中国は多元化の業務発展モデルを採用し、ゲーム、AR/VR、広告などの制限措置の影響が小さい業界でデジタルマーケティングサービスを展開し、顧客を発掘し、2020年末までに業務は正常に回復する。新冠肺炎の中国支配下、および全世界のモフェイ中国多元化業務の発展の成功に伴い、私たちの収入は2022年3月31日までの6ヶ月の870万ドルから2023年3月31日までの6ヶ月の1,280万ドルに増加した。さらに、我々は、新たな冠肺炎の大流行がメタバースの採用を加速させる可能性があると考えており、今後より多くの機会をもたらすことになると予想している。

2020年から2022年にかけて、中国は不定期封鎖などの制限措置を含む、新冠肺炎疫病に対して様々な規制措置を実施している。2023年1月8日から、中国政府は規制を緩和した。しかし、新冠肺炎疫病の未来の影響はまだ不確定性が存在し、影響の程度は多数の要素に依存し、新冠肺炎変異の持続時間と重症度を含む;政府が新冠肺炎変異の蔓延を抑制する措置と関連政府刺激措置のマクロ経済影響。もし私たちが受け入れたら、融資の金額や条項が私たちが受け入れることができるということを保証することはできません。

新冠肺炎の大流行及び各種の対応措置が著者らの業務、運営と財務業績に与える全面的な影響程度は、多くの著者らが正確に予測できないかもしれない絶えず変化する要素に依存する

• 大流行の未来に起こりうる任意の波を含む大流行の持続時間と範囲

• 政府、企業、個人は大流行に対応した行動を続けている

• 資本市場の獲得可能性と参入コスト

• 大流行が私たちの開発者に与える影響は

• 従業員の仕事や旅行能力を妨害したり制限したり

• 私たちのインフラとパートナーと関連した中断。

リスク要因の概要

私たちの普通株に投資することは高い危険と関連がある。以下は,我々の普通株投資に投機的あるいはリスクを持たせる重要な要素の要約である.重要なのは、この要約が私たちが直面しているすべての危険に関連していないということだ。本募集説明書25ページ“リスク要因”の欄に記載されているおよび参考方式で組み込まれた資料を参照してください。

8

カタログ表

私たちの会社の構造に関するリスク

本募集説明書25ページから、わが社の構造に関するリスクは、以下のリスクを含むが、これらに限定されない

• 私たちは持ち株会社で、子会社が支払った配当金で私たちの現金需要を満たすだろう。私たちの子会社が私たちに配当を支払う能力の制限、または私たちに配当を支払ういかなる税収の影響も、私たちが親会社に費用を支払うことや、私たちの普通株式所有者に配当を支払う能力を制限することができます“25ページをご覧ください。

中国でのビジネスに関するリスク

本募集説明書25ページから、中国でのビジネスに関するリスクは、以下のリスクを含むが、以下のリスクに限定されない

• 中国の法制度に関する不確実性には、法律執行面の不確実性や、中国の事前通知がほとんどない場合の法律法規の突然の変化や予期しない変化が、私たちに悪影響を及ぼす可能性があり、あなたと私たちが利用可能な法的保護を制限する可能性がある。25ページをご覧ください。

• 中国の法律によると、私たちの将来のオフショア発行には、中国証券監督管理委員会(“中国証監会”)や他の中国政府機関の届出、承認或いはその他の管理要求が必要となる可能性があり、もし必要であれば、私たちがどのくらいの時間以内に中国証監会に届出手続きを完成し、このような承認を得たり、このような届出を完成できるかどうかを予測することはできません(状況によります)。26ページを参照。

• “中国政府が海外発行と外国投資中国発行者により多くの監督と制御を加えるいかなる行動も、投資家への私たちの普通株の発売や継続の発売を大幅に制限または完全に阻害し、私たちの普通株の価値が大幅に縮小したり、一文の価値もない可能性がある”M&Aルールや中国の他の法規は、外国投資家が中国会社を買収するための複雑な手続きを構築しており、中国を買収することで成長を実現することを難しくするかもしれない“と述べた。29ページを参照。

• “中国以外の株主調査や訴訟において、あるいは他の面で外国実体に関わる場合には、必要な情報を取得するためには、重大な法律やその他の障害がある”29ページを参照。

• 中国の海外持株会社の中国実体に対する融資と直接投資の監督管理は、初公募株および/または未来融資活動の収益を使用して、私たちの中国での運営子会社に融資または追加の資本金を提供することを延期または阻止する可能性がある。30ページを参照されたい。

• “初めて公募して得た資金を中国に送金して、中国での業務に利用しなければなりません。この過程は完成するのに数ヶ月かかるかもしれません”31ページを参照。

• “中国の海外持ち株会社の中国実体への融資や中国実体への直接投資の監督管理は、中国で運営する子会社への融資や追加出資を遅延または阻止する可能性がある”31ページを参照。

• 中国政府の政治·経済政策の不利な変化は、中国全体の経済成長に実質的な悪影響を及ぼす可能性があり、これは私たちの製品やサービスの需要を減少させ、私たちの競争地位に実質的な悪影響を与える可能性がある。32ページを参照。

• 私たちはプライバシー、データセキュリティ、ネットワークセキュリティ、データ保護における中国の様々な法律と法規の制約を受けるかもしれない。私たちは顧客が提供する個人情報を不適切に使用したり流用したりすることに法的責任を負うことができる。39ページを参照。

• “HFCAAによると、我々の証券取引は禁止される可能性があるので、PCAOBが外国司法管轄区域当局の立場で我々の監査役を全面的に検査または調査できないと後に判断した場合、取引所は私たちの証券を取得することを決定する可能性がある”44ページを参照。

• 米国証券取引委員会とPCAOBの最近の共同声明、ナスダックが提出した規則改正提案、外国会社の責任追及法案は、増加とより厳しい基準を要求している

9

カタログ表

新興市場会社がその監査人の資格を評価する際、特にPCAOB検査を受けていない非米国監査師に適用される。このような発展は私たちの製品供給の不確実性を増加させるかもしれない“と述べた。43ページを参照。

• “初公開は中国証監会の承認を得る必要があるかもしれないが、必要であれば、私たちがこのような承認を得ることができるかどうかは予測できない”45ページを参照。

• あなたは法律手続きを履行し、外国の判決を実行したり、中国で目論見書に言及された私たちまたは私たちの経営陣を提訴する際に困難に直面するかもしれません。“あなた方や海外監督機関にとっても、中国内部での調査や検証は困難かもしれません”42ページを参照。

• 業務中の現金または資産が中国または香港または中国または香港実体にある場合、中国政府が私たちまたは私たちの子会社が現金または資産を移転する能力に介入または制限を加えたため、これらの資金または資産は中国または香港以外の運営または他の用途に使用できない可能性がある。36ページを参照。

私たちのビジネスや産業に関するリスクは

本募集説明書46ページから、当社の業務および業界に関連するリスクは、以下のリスクを含むが、これらに限定されない

• “我々は現在の規模で業務を経営している歴史が限られているため、我々の過去の業績は将来の経営業績を暗示することはできないかもしれない”46ページを参照。

• 私たちは顧客とサービス協定を締結します。もし私たちがこれらの契約の約束を履行できなかった場合、私たちは前払い金額の返金を義務化したり、最終支払いを受けることができなくなり、これは私たちの収入を下げ、私たちの業務、財務状況、運営結果を損なうことになります。46ページを参照。

• “私たちの技術開発への努力と投資はいつも予想された結果を生むわけではないかもしれない”47ページを参照。

• 私たちの業務はいくつかの主要な顧客やサプライヤーに依存しており、私たちと彼らとの関係の変化や困難は、私たちの業務や財務業績を損なう可能性があります“47ページを参照。

• “私たちは急速に拡張していますもし私たちが人材を募集、育成、維持することができなければ、私たちの業務は実質的で不利な影響を受けるかもしれない。48ページを参照。

• 私たちはメタバースとデジタル娯楽産業で激しい競争に直面しており、もし私たちが効果的に競争できなければ、市場シェアを失う可能性があります。私たちの業績、見通し、そして経営結果は実質的な否定的な影響を受けるだろう“と述べた。48ページを参照。

• 私たちの業務は私たちのブランドの実力と名声に高度に依存しています。もし私たちのブランドと名声を維持して向上させることができなければ、消費者の私たちのサービスに対する認知度と信頼度は実質的な悪影響を受けるかもしれません。49ページを参照。

• “私たちは知的財産権を保護できないかもしれない”50ページを参照されたい。

初公開と私たちの普通株に関するリスク

本募集説明書53ページから、初公募株および我々の普通株に関するリスクは、以下のリスクを含むが、これらに限定されない

• “普通株の取引価格が変動する可能性があり、投資家に大きな損失を与える可能性がある”53ページを参照。

• 私たちは、私たちの実際または予想されている経営業績、財務状況、または見通しとは関係のない株価上昇を含む極端な株価変動を経験する可能性があり、潜在投資家が私たちの普通株の迅速な変化の価値を評価することを困難にする。54ページを参照。

10

カタログ表

• “株主に配当金を送っていません。そして私たちは予測可能な未来に現金配当金を送らないと予想している。55ページを参照。

• “私たちが新興成長型会社である限り、私たちは何かの報告書の要求を守ることを要求されません”55ページを参照。

• 外国の個人発行者として、米国内発行者に適用されるいくつかの米国証券法開示要求に制約されず、株主が公開して得られる情報を制限する可能性がある。56ページを参照。

“外国会社の責任追及法案”の意味

米国の法律には、“外国企業の責任追及法案”が含まれており、特定の会社との業務合併を完了する能力、特に中国で大量の業務を持つ買収候補を制限または廃止する可能性がある。

2021年3月24日、米国証券取引委員会は、HFCAAの特定の開示や文書要求の実施に関する暫定最終規則を採択した。米国証券取引委員会が米国証券取引委員会がその後確立した手続きで発行者が未検査年であると判断した場合、これらの規則の遵守を要求される。2021年6月22日、米国上院は“外国会社責任加速法案”を可決し、2022年12月29日、総裁·バイ登は“2023年総合支出法案”(“総合支出法案”)と題する立法に署名した。米国証券取引委員会に発行者の証券のいずれかの米国証券取引所での取引を禁止することを求める“外国会社問責法案”の条項を改正し、監査役が3年連続でPCAOB検査を受けていない場合には、取引禁止をトリガする期間を短縮した。2021年9月22日、PCAOBは、PCAOBにHFCAAの想定に基づいて、PCAOBが外国司法管轄区に位置する1つまたは複数の当局の立場によって、司法管轄区に位置する完全に登録された会計士事務所を検査または調査することができないかどうかを決定するための枠組みを提供するHFCAAを実施する最終規則を採択した。

2021年12月2日、米国証券取引委員会は修正案を発表し、HFCAA提出·開示要求の規則を実施することを最終的に決定した。これらの規則は、米国証券取引委員会が年次報告書を提出し、外国司法管轄区にある公認会計士事務所が発行した監査報告を提出したと認定し、PCAOBが外国司法管轄区当局の立場で完全に検査または調査できない登録者に適用される。2021年12月16日、PCAOBは、中国当局が大陸部と香港で登録している会計士事務所が中国のこれらの司法管轄区のポストにあるため、PCAOBの公認会計士事務所を完全に検査または調査することができないと決定した報告書を発表した。2022年8月26日、PCAOBは中国証券監督管理委員会と中国財政部と議定書声明(SOP)に署名したことを発表した。SOPは2つの規範検査と調査の議定書プロトコル(総称して“SOPプロトコル”と呼ぶ)と共に、PCAOBがアメリカの法律の要求に従って、大陸部と香港に位置する中国監査会社に対して全面的な検査と調査を行うことができるように具体的で責任のある枠組みを構築した。2022年12月15日、PCAOBは、2022年にPCAOB登録会計士事務所に完全に入ることを確保し、大陸部と香港に本社を置くことができると発表した。PCAOB取締役会はこれまでの2021年の裁決を撤回し、即ちPCAOBは大陸部、中国と香港に本部を置く完全な公認会計士事務所を検査或いは調査できない。しかし、PCAOBが大陸部と香港に本部を置くPCAOB公認会計士事務所中国の検査を継続できるかどうかには不確実性があり、私たちと監査人がコントロールできない多くの要素に依存している。PCAOBは引き続き大陸部の中国と香港に完全に入ることを要求し、2023年初め以降に定期検査を再開し、調査を継続し、必要に応じて新たな調査を開始する予定だ。PCAOBはまた,必要であればただちに行動し,HFCAAに新たな裁決を発表する必要があるかどうかを考慮すると述べている。

我々の監査役Marcum Asia CPAS LLPは、本募集説明書に記載された監査報告を発表する独立公認会計士事務所であり、米国上場企業の監査役とPCAOBに登録されている会社として、我々の監査人は米国の法律に制約されており、これらの法律に基づいて、PCAOBはMarcum Asia CPAS LLPが適用される専門基準に適合しているかどうかを評価する定期的な検査を行う。Marcum Asia CPAS LLP本部はニューヨークマンハッタンに位置し,米国以外に支店や事務所はなく,PCAOBの定期検査を受けており,前回の検査は2020年である。したがって、本募集説明書の日まで、我々の監査役は、PCAOBが2021年12月16日に発表した登録会社の決定を完全に検査または調査できないことの影響を受けないと信じている。

11

カタログ表

しかし、ナスダックまたは監督機関が、私たちの監査人の監査プログラムおよび品質制御プログラムの有効性、人員および訓練の有効性、または私たちの財務諸表監査に関連する資源、地理的範囲、または経験が十分であるかどうかを考慮した後、他のより厳しい基準を適用するかどうかを保証することはできません。“中国のリスク要因--在中ビジネスに関連するリスク”--アメリカ証券取引委員会とアメリカ上場会社会計基準委員会の最近の共同声明、ナスダックが提出した規則修正提案、および“外国会社問責法案”は、新興市場会社の監査師資格を評価する際に、新興市場会社に対してより多く、より厳格な基準、特に監査と監査委員会の審査を受けない非アメリカ会社監査員を実施することを呼びかけている。このような発展は私たちの製品に不確実性をもたらすかもしれない“43ページを参照してください。

私たちの子会社と私たちの子会社から現金を移します

私たちの経営陣は、定期的に私たちの組織内の各エンティティの現金状況を監視し、各エンティティが予測可能な将来の義務を履行するために必要な資金が必要であることを保証し、十分な流動性を確保するために毎月予算を作成している。現金需要や潜在的な流動資金問題があれば、吾らは当社の首席財務官に報告し、当社の取締役会の承認を得た後、適用される中国の法律及び法規に基づいて当該付属会社のための会社間融資を行う。しかしながら、中国政府が介入したり、私たちまたは私たちの付属会社が現金または資産を移転する能力に制限および制限を加えたりするため、このような資金または資産は、中国または香港以外の業務に資金を提供したり、他の用途にすることができない可能性がある。中国子会社に配当がない場合、世界のMofy Caymanは自己資金でその活動に資金を提供する必要があるだろう。

中国の現行の外国為替法規によると、経常項目の支払、例えば利益分配や貿易·サービスに関する外国為替取引は、ある手続の要求を遵守した場合には、国家外国為替管理局又は外国為替局が事前に承認して、外貨で支払うことができる。したがって、我々の中国子会社は、事前に外管局の承認を得ることなく外貨配当金を支払うことができるが、中国国外での配当金等の送金が中国外国為替法規下の何らかの手続きに適合していることが条件であり、例えば我々の株主又はわが社の株主の最終株主(中国住民)の海外での投資登録である。しかし、人民元を外貨に両替し、外貨建てのローンを返済するなど、中国から資本支出を送金するには、関係政府部門の承認や登録を受ける必要がある。中国政府はまた、将来の経常口座取引の外貨使用を適宜制限することができる。中国の現行法規は、私たちの中国子会社が中国の会計基準と法規に基づいて確定した累積利益(あればある)から当社に配当金を支払うことしかできないことを許可している。本募集説明書の日付までは、マネーロンダリングや犯罪活動に関連する資金移転以外に、香港政府は香港国内での資金の香港への流入、香港への流出(香港から中国大陸部への資金を含む)に制限や制限はない。ケイマン諸島の法律では、会社は利益や株式割増から配当金を支払うことしかできず、配当金が支払われた日後にのみ、会社が正常な業務過程で満期債務を返済する能力がある場合にのみ、会社は配当金を支払うことができると規定されている。それに加えて、Global Mofy Caymanが株主に配当金を支払う能力は制限されていない。“リスク要因-中国でのビジネスに関連するリスク-業務中の現金または資産が中国または香港または中国または香港実体にある場合、中国政府が私たちまたは私たちの子会社が現金または資産を移転する能力に対する介入または制限の制限および制限によって、資金または資産が中国または香港以外の業務または他の用途に使用できない可能性がある”“リスク要因-中国でのビジネスに関連するリスク-私たちの中国子会社が支払う配当金および他の配当権分配に依存して、私たちが可能な任意の現金および融資需要に資金を提供する。私たちの中国子会社が私たちに支払う能力のいかなる制限も、私たちの業務を展開する能力に重大な悪影響を及ぼす可能性があり、“リスク要因--中国でのビジネスに関するリスク--私たちの中国子会社は、私たちに配当金を支払うことや他のお金を支払うことに制限されており、これは私たちの業務を展開する能力に大きな悪影響を及ぼす可能性がある”と述べた

持ち株会社として、私たちの子会社(中国に本社を置く子会社を含む)が支払う配当金や他の持分配分に依存して、私たちの現金や融資ニーズを満たすことができます。もし私たちのどの中国子会社も未来にそれ自身を代表して債務を発生させれば、そのような債務を管理するツールは私たちに配当金を支払う能力を制限するかもしれない。ケイマン諸島の法律によると、Global Mofy Caymanは、資金金額の制限を受けることなく、融資または出資によって香港に登録されている子会社に資金を提供することができる。香港関連法律によると、私たちの子会社は配当分配を通じてGlobal Mofy Caymanに資金を提供することができ、資金金額の制限を受けることができない。香港からケイマン諸島への配当金移転には制限がない。中国の現行法規は、我々の外商独資企業が中国の会計基準と法規に基づいて確定した累積利益(あれば)から当社に配当金を支払うことしかできないことを許可している。

12

カタログ表

中国には通貨と資本移転の規定があり、私たちに資本流動のいくつかの要求を遵守することを要求する。当社は投資(当社の中国付属会社への登録資本を増やすことにより)現金(ドル)をその中国付属会社に移転することができる。会社の中国国内の子会社は必要に応じて当座借款で相互に資金を調剤することができる。会社間資金移転には2020年8月20日に施行され、自然人、法人、非法人組織間の融資活動を規範化する“民間貸借案件に関する規定”が適用される。我々の中国弁護士·江蘇君進法律事務所の提案によると、“個人貸借事件に関する規定”は、一方の子会社から発生した現金を使用して他の子会社の運営に資金を提供することを禁止していない。吾らは何の他の制限も通知されておらず、私たちの中国付属会社が中国付属会社の間で現金を移転する能力を制限している可能性がある。当社の中国での付属会社はこれまで当社に収益や現金を移していません。本募集説明書の日付まで、持ち株会社とその子会社の間ではまだいかなる資産や現金移転も発生していない。本募集説明書の発表日までに、米国投資家にはいかなる配当や配当も派遣されていない。同社の業務は主にその子会社を通じて行われている。当社は持株会社であり、その重大資産は完全にその中国付属会社が保有する所有権権益からなる。当社は、(I)株主への配当金または現金分配の支払い、(Ii)任意の債務の返済、および(Iii)運営費用の支払いを含む、子会社が支払う配当金に依存してその運営資金および現金需要を満たす。中国の法律及び法規(以下参照)は、配当金を派遣する前に、毎年税引き後収入の10%を一般備蓄金に計上しなければならないため、当社の中国付属会社はこの点及び以下に述べる他の面で、その一部の純資産を当社に譲渡して配当としての能力が制限されている。

当社からその子会社への現金移転については、当社の中国子会社への登録資本を増加させるには現地ビジネス部門に届出する必要があり、株主ローンは国家外貨管理局あるいはその現地局に届出する必要がある。国家外国為替管理局に申告する以外に、このような現金移転や収益分配には何の制限もない。

配当金の支払いについて、私たちは以下の点に注目している

1.中国の法規によると、現在は累積利益から配当金の支払いのみが許可されており、これは会計基準と中国法規に基づいて決定されている(中国法規の深い記述は以下の通り)

2.中国の会計基準によると、中国の子会社は毎年少なくとも税引き後の純収入の10%を法定黒字積立金として残し、積立金の累積金額が登録資本の50%に達するまで、

3.このような準備金を現金配当として割り当ててはならないことを許可する

4.また、私たちの中国子会社は、その税引後利益の中から従業員福祉およびボーナス基金を支払うために一部を引き出すことができます。清算状況に加えて、これらの資金は株主に分配されなくてもよく、当社は共同福祉基金に参加しなくてもいいです

5.債務の発生、特にそのような債務を管理する手段は、子会社が株主配当金を支払うか、または他の現金分配を行う能力を制限する可能性がある。

上記の理由により、我々の子会社は、必要に応じて株主配当金および/または他の現金を会社に支払うことができず、会社が運営、投資、買収または他の運営資金を必要とする活動に従事する能力が重大な悪影響を受ける可能性がある。しかし、資本が中国に転進または転出しない限り、私たちの業務および業務は、私たちの中国の付属会社の投資および/または買収を含めて、影響を受けないだろう。

本募集説明書に到達した日、当社又はその付属会社は投資家にいかなる譲渡、配当又は分配を行うこともなく、投資家が当社又はその付属会社にいかなる譲渡、配当又は分配を行うこともない。

本募集説明書の日付まで、Global Mofy Caymanとその任意の子会社との間では、いかなる配当、分配、または譲渡も行われていない。予見可能な将来、会社は収益を研究開発、新製品の開発、生産能力の拡大に利用しようとしている。したがって、予測可能な未来には現金配当金は支払われないと予想される。また、本募集説明書の日付まで、1つの子会社が生成した現金は、他の子会社の運営を支援するために使用されることはなく、子会社間で現金を移転する能力は何の困難や制限にも遭遇しないと予想される。

13

カタログ表

監督管理権限

私たちの子会社は中国の関連法律と法規に基づいて運営に必要な実質的な許可と承認を得ました。本募集説明書の期日までに、経営に必要な唯一の許可は中国子会社の営業許可証である。中国での営業許可証は市場監督管理局が発行した許可証であり、会社が政府の地理管轄範囲内で特定の業務を展開することを許可している。本募集説明書の日付、吾ら及び吾等の中国付属会社はすでに中国当局から現在中国で行われている業務に従事するために必要なすべての許可、許可又は承認を取得しており、いかなる許可又は承認も拒否していない。次の表は私たちの中国子会社が持っている許可証と許可の詳細を提供します。

|

承認する |

受取人 |

発行機関 |

発行日 |

条項 |

エリア |

許容行為範囲 |

||||||

|

営業許可証 |

世界のMofy WFOE |

北京市朝陽区市場監督管理局 |

2022年4月13日 |

十二月九日 |

北京 |

技術開発,技術相談,技術サービス,設計,制作,エージェント,広告(出版および発行を除く),ソフトウェア開発. |

||||||

|

営業許可証 |

ユニバーサルモフィー中国 |

北京市朝陽区市場監督管理局 |

2022年7月8日 |

十一月二十二日 |

北京 |

技術サービス、技術開発、技術相談、技術交流、技術移転、技術普及、広告設計およびエージェント、広告、ビデオおよびビデオ制作サービス(出版および発行を含まない)、著作権エージェント、平面設計、専門設計サービス。 |

||||||

|

営業許可証 |

上海摩飛 |

上海浦東新区市場監督管理 |

2022年6月14日 |

無限 |

上海市 |

技術サービス、技術開発、技術相談、技術交流、技術移転、技術普及、文化芸術交流活動の組織、情報コンサルティングサービス(許可情報コンサルティングサービスを含まない)、ソフトウェア開発、コンベンションサービス、企業管理コンサルティング、企業イメージ企画、広告設計、代理。 |

14

カタログ表

|

承認する |

受取人 |

発行機関 |

発行日 |

条項 |

エリア |

許容行為範囲 |

||||||

|

営業許可証 |

カシュガルはもしかして |

カシュガル地区市場監督管理 |

2022年4月28日 |

無限 |

新疆ウイグル自治区 |

技術サービス、技術開発、技術相談、技術交流、技術移転、技術普及、平面設計、専門設計サービス、文化芸術交流活動の組織、社会経済コンサルティングサービス、ソフトウェア開発、モノのインターネット技術研究開発、モノのインターネット技術サービス、コンサルティング企画サービス、デジタルコンテンツ制作サービス(出版発行を含まない)、撮影及びビデオ制作サービス、会議展示サービス、企業管理コンサルティング、情報コンサルティングサービス(許可情報コンサルティングサービスを含まない)、企業イメージ企画、マーケティング企画、広告設計、代理。 |

||||||

|

営業許可証 |

西安磨坊 |

西安市市場監督管理 |

2022年7月4日 |

無限 |

山西省 |

三次元スキャン技術の研究開発;著作権エージェント、知的財産権エージェント、コンサルティング、インターネット情報サービス、サイト設計、建設、ソフトウェア開発と販売、技術普及;コンピュータソフトハードウェア技術コンサルティング、技術サービス、経済情報コンサルティング、マーケティング企画、広告設計、代理(医療、薬品、医療機器、保健食品広告を含まない)、企業イメージ企画、企業管理コンサルティング、商品と技術輸出入経営(国家制限、禁止と承認された商品と技術を除く)。 |

15

カタログ表

|

承認する |

受取人 |

発行機関 |

発行日 |

条項 |

エリア |

許容行為範囲 |

||||||

|

営業許可証 |

北京を飛ぶ |

北京市朝陽区市場監督管理局 |

2022年1月27日 |

2018年2月7日から2038年2月6日まで |

北京 |

技術サービス、技術移転、技術開発、技術普及、技術相談。 |

本募集説明書の日付まで、吾らの中国弁護士の江蘇君進弁護士事務所によると、吾らは“試行方法”に基づいて私たちの発売(初公開発売及び任意の後続発売を含む)及び上場に関する届出手続きを完成しなければならないが、いかなる関連する中国法律或いは法規規定もなく、私などはいかなる中国当局の許可を取得しなければ外国投資家に証券を発行することができ、私らも中国証監会、中国工商総局或いは他の吾などの業務に対して管轄権を持つ中国当局が初めて公開募集に対して提出したいかなる問い合わせ、通知、警告、制裁或いはいかなる規制にも反対していない。

2006年8月8日、中国の6つの監督管理機関は共同で“外国投資家の国内企業M&A条例”或いは“M&A規則”を採択し、この条例は2006年9月8日に施行され、2009年6月22日に改正された。M&A規則は、海外上場のために設立された、中国公民が直接或いは間接的に制御するオフショア特殊目的担体であり、その証券の海外での上場と海外証券取引所での取引は、中国証監会の許可を得なければならない。本入札説明書を提出する際に有効な中国の法律法規に対する吾等の理解に基づいて、吾等はM&A規則に基づいて初公開(IPO)及び吾等の普通株のナスダックでの上場と取引を承認する申請を中国証監会に提出する必要はない。しかしながら、M&Aルールがどのように解釈または実施されるかにはまだいくつかの不確実性が存在し、私たち中国人弁護士が以上に概説した意見は、任意の新しい法律、ルールおよび法規、またはM&Aルールに関連する任意の形態の詳細な実施および解釈の影響を受ける。中国証監会を含む中国関連政府機関も同様の結論を出すことを保証することはできません。

このほど、中央弁公庁、国務院弁公庁は共同で“証券違法違反活動の厳しい取締りに関する意見”を通達し、2021年7月6日に社会に公表した。“不法証券活動への厳しい打撃に関する意見”は、不法証券活動の管理を強化し、中国資本会社の海外上場に対する監督管理を強化することを強調した。関連規制制度の建設推進などの有効な措置を講じ、中国海外上場企業のリスクや事件、ネットワークセキュリティやデータプライバシー保護要求などの類似事項に対応する。中国政府当局が海外上場をどのように規制するか、具体的な規制承認を得る必要があるかどうかはまだ確定されていない。また、中国証監会や他の監督機関が後に新しい規則や解釈を公布した場合、私たちの最初の公募株や任意の後続発行は彼らの承認を得なければならないことが要求され、私たちはこのような承認を得ることができない可能性があり、これは投資家に証券を提供または継続する能力を著しく制限したり完全に阻害したりする可能性がある。2021年12月24日、証監会は中国などの政府関係部門と“国務院の国内会社の海外証券発行上場管理に関する規定(意見募集稿)”と“国内会社の海外証券発行上場届出方法(意見募集稿)”(“海外上場条例草案”)を発表した。“海外上場条例”は意見募集稿の要求を求め、海外で発行して上場する中国国内企業(以下、海外発行上場と略称する)を求め、中国証監会に届出手続きを行い、関連資料を報告しなければならない。海外発行上場には直接発行上場と間接発行上場が含まれている。すべて主要業務活動が中国国内で行われている企業は、中国国内企業の株式、資産、収入又はその他の類似権益に基づいて、海外企業(“海外発行者”)の名義で株式を発行して上場することを求めており、この活動は海外上場規則草案が規定する間接海外発行上場(“間接海外発行上場”)とみなされるべきである。そのため、海外上場規則草案によると、提案された発行は間接海外発行と上場とみなされる。そのため、当社は海外上場規則草案の発効後に提出手続きを完了し、中国証監会に関連資料を提出しなければならない。

16

カタログ表

2021年12月28日、中国ネット信弁会は関係部門と正式に“ネットワークセキュリティ審査方法(2021年)”を発表し、2022年2月15日から施行され、元の“ネットワークセキュリティ審査方法(2020)”に代わった。“ネットワークセキュリティ審査方法(2021)”は、ネットワーク製品やサービスを購入するキー情報インフラ運営者、及び国家セキュリティに影響を与える可能性のあるデータ処理活動を展開するネットワークプラットフォーム運営者(キー情報インフラ運営者と併せて、運営者と略称する)は、ネットワークセキュリティ審査を行うべきであり、100万以上のユーザの個人情報を制御するネットワークプラットフォーム経営者は、海外で上場することを求める場合は、ネットワークセキュリティ審査事務室のネットワークセキュリティ審査を通過しなければならないと規定されている。我々は事業者でもなく,100万人を超えるユーザの個人情報も制御していないため,“ネットワークセキュリティ審査方法(2021)”に基づいてネットワークセキュリティ審査を申請する必要はない.

2023年2月17日、中国証監会は“国内会社の海外証券発行上場届出管理方法に関する通知”を発表し、“国内会社の海外証券発行上場試行管理方法”、“試行方法”と5つのセットのガイドラインからなる新しい規則を発表した。同日、証監会はまた“国内企業の海外上場届出管理手配に関する通知”を発表し、単に“通知”と略称した。試行方法は2023年3月31日から施行される。試行方法は監督管理システムを完備し、海外直接と間接発行上場活動を中国証監会の届出管理に組み入れた。具体的には,届出実体,時点,プログラムの要求を説明した。国内会社が海外市場で発行して上場するには、試行方法の要求に従って中国証監会に届出手続きをしなければならない。国内会社が海外で間接的に発行して上場した場合、発行者は国内の主要な経営主体を指定し、国内責任主体として中国証監会に報告しなければならない。試案はまた重大事件の報道に対して要求を提出した。“試行方法”に違反した場合、届出手続きを履行せずに海外で証券を発行·上場する場合、100万元(約15万ドル)から1,000万元(約150万ドル)以下の罰金を含む法律責任を負う。“試行方法”は行政処罰を通じて責任追及を強化し、関連市場参加者のコンプライアンス状況を証券市場誠実ファイルに入れ、違反者のコストを増加させる。

“通知”によると、“試行方法”は2023年3月31日から施行された日から、届出範囲内ですでに海外で上場しているか、あるいは以下の状況に符合する国内企業は“既存企業”である:試行方法は2023年3月31日に発効する前に、海外間接発行発行申請はすでに海外監督管理機関或いは海外証券取引所の許可(例えば登録書がすでにアメリカ市場で発効した)を獲得し、海外監督管理機関或いは海外証券取引所の発行発行監督手続きを履行する必要はなく、2023年9月30日までに海外発行上場を完了する。現在の企業は直ちに証監会に届出する必要がなく、再融資などの届出事項に関連するものは、要求に応じて証監会に記録すべきである。有効な海外発行上場申請を提出したが、2023年3月31日の“試行方法”の施行日までにまだ海外監督管理部門或いは海外証券取引所の許可を得ていない国内企業は、証監会への申請時間を合理的に手配することができ、そして海外発行発行前に証監会に届出を完成すべきである。“通知”によると、私たちは合理的に証監会に届出申請を提出する時間を手配し、初めて公開発行する前に試行方法に従って証監会に届出を完成することができる。以上のように、我々は中国証監会が試行方法に基づいて初公開株式の届出要求を遵守している

“試行方法”はすでに本募集説明書の日から発効したため、中国の現行の有効な法律法規に基づいて、わが社は必ず中国証監会に届出しなければならず、そしてわが社がナスダックが発売される前に届出を完成しなければならない。2023年8月7日、私たちは試行方法に基づいて中国証監会の許可を得た。しかし、吾等が中国の法律及び法規に基づいて届出手続の許可及び承認を適時に維持できなかった場合、吾等は主管監督機関の調査、罰金又は処罰、関連業務の一時停止及びいかなる違反行為の是正を命じられ、関連業務への従事やいかなる発売も禁止される可能性があり、これらのリスクは、吾等の業務に重大な不利な変化を招き、吾などの投資家への証券の発売や継続を制限したり、当該等の証券を大幅に値下がりさせたり、一文の価値がなくなったりする可能性がある。“通知”と“試行方法”は新たに発表されたため,届出要求とその

17

カタログ表

実施する。このような新しい規制規定を完全に遵守できなかったか、または完全に遵守できなかったと考えられるいかなる行為も、投資家に証券を提供または継続する能力を大幅に制限または完全に妨げる可能性があり、私たちの業務運営に大きな妨害を与え、私たちの名声を深刻に損なう可能性があり、これは、私たちの財務状況や経営業績に重大かつ不利な影響を与え、私たちの証券の価値の大幅な低下または一文の価値を招く可能性がある。第26ページ“リスク要因-中国での業務に関連するリスク-中国証券監督管理委員会(”証監会“)あるいは他の中国政府機関が私たちの未来のオフショア発行について中国の法律で規定された届出、承認或いはその他の管理要求が必要である可能性があり、必要があれば、私たちがどのくらいの時間以内に中国証監会に届出手続きを完成し、当該等の承認を得たり、当該等の届出を完成できるかどうかを予測できない”を参照されたい。

本募集説明書の発表日までに、私たちの中国弁護士の江蘇君進弁護士事務所によると、私たちは試行方法によって私たちの発行(初公募株と任意の後続発行を含む)と上場に関する届出手続きを完成する必要があるが、当社または私たちのどの子会社も現在、中国当局の他の承認を得る必要はなく、米国取引所に上場したり、外国投資家に証券を発行する必要もない。(I)吾らの中国付属会社は、M&A規則で定義された吾等の実益所有者である中国会社又は個人が所有する中国国内会社の株式又は資産の合併又は買収により登録設立されるのではなく、直接投資方式で外商独資企業として登録されている。(Ii)中国証監会は現在、本募集説明書の下での同様の発行がM&Aルールによって制約されているかどうかについて最終的なルールまたは解釈を発表していない;および(Iii)M&Aルールでは、契約スケジュールをM&Aルールによって制約された取引タイプに明確に分類していない。

しかしながら、海外で発売された場合、M&Aルールがどのように解釈または実施されるかにはまだいくつかの不確実性が存在し、上記の概要の意見は、任意の新しい法律、ルールおよび法規、またはM&Aルールに関連する任意の形態の詳細な実施および解釈の影響を受ける。中国証監会を含む関連中国政府機関が私たちの中国弁護士と同じ結論を出すことを保証することはできませんので、私たちは中国証監会や他の中国監督管理機関の監督行動や他の制裁に直面する可能性があります。これらの規制機関は、私たちの中国での業務に罰金と処罰を加え、私たちの中国での経営特権を制限し、最初の公募株で得られたお金を中国に送金することを遅延または制限し、私たちの中国子会社の配当金の支払いや送金を制限または禁止したり、私たちの業務、財務状況、経営業績、名声と将来性、株式取引価格に大きな悪影響を与える可能性のある他の行動をとるかもしれない。当社が将来いつ、中国政府の許可を得て米国証券取引所に上場できるかどうかは不明であり、許可を得ても、拒否または撤回されるかどうかは定かではない。

中国政府はいつでも私たちの運営に介入したり、影響したりする可能性があり、これは私たちの運営に実質的な変化をもたらす可能性がある。例えば、中国政府は最近、ある業界(例えば、教育やインターネット業界)に重大な影響を与える新しい政策を発表し、将来的に任意の業界に関する法規や政策を発表することを排除することはできません。これらの法規や政策は、わが社の業務、財務状況、運営業績に悪影響を及ぼす可能性があります。最近、中国政府は事前に通知することなく、一連の監督管理行動と声明を開始し、中国の業務経営を規範化し、証券市場の不法活動に打撃を与え、中国海外上場会社に対する監督管理を強化し、可変利益主体構造を採用し、新しい措置を取ってネットワーク安全審査範囲を拡大し、反独占法執行力を拡大した。私たちの中国の法律顧問が確認したように、私たちは現在、中国で業務を展開するためにCACのネットワークセキュリティ審査を受ける必要がありません。なぜなら、(I)私たちは業務運営において大量の個人情報を持っていません。(Ii)私たちの業務で処理されているデータは国家セキュリティに影響を与えないため、当局はそれをコアや重要なデータに分類しない可能性があります。また、吾らの中国弁護士に確認したところ、吾らは中国の反独占法執行機関による合併制御審査を受けていないことは、吾らが吾らに提供し、吾等の核数師Marcum Asia CPAS LLPの審査を経た収入レベルと、吾らは現在、中国の収入が4億元を超えるいかなる会社に対する支配権や決定的な影響力を提案したり実施したりすることを提案したり実施したりしないことが期待されているからである。

米国証券取引所への上場または日常業務運営を拒否する情報は何も受信されていないが、立法または行政法規制定機関がどれだけ早く応答するか、および既存または新しい法律または法規または詳細な実施および説明が修正または公布されるであろう(ある場合)、および

18

カタログ表

このような改正または新しい法律法規は、私たちの日常業務運営、外国投資の受け入れ、および米国または他の外国為替で私たちの証券を上場する能力に潜在的な影響を与えるだろう。より詳細については、45ページの“リスク要因”--“中国経商の関連リスク”--“今回の発行には中国証監会の承認を得る必要があるかもしれませんが、必要であれば承認を得ることができるかどうかは予測できません”と、“プライバシー、データセキュリティ、ネットワークセキュリティ、データ保護に関する中国の様々な法律法規の制約を受ける可能性があります”を参照されたい。私たちは顧客が提供する個人情報を不適切に使用したり流用したりすることに法的責任を負うことができる。39ページにあります

企業情報

私たちの主な実行事務室は北京東区第一階102号にあります。北京市朝陽区高碑店郷西店記憶文化創意小鎮A 12号人民Republic of China。私たちの主な実行オフィスの電話番号は+86-10-64376636です。ケイマン諸島の登録事務所はICS企業サービス(ケイマン)有限会社のオフィスにあり、住所はケイマン諸島大ケイマン諸島KY 1-1203 West Bay西湾郵便ポスト30746号ライム樹湾大通り23号総督広場3-212番地です。アメリカでのプロセスサービスエージェントはCogency Global Inc.で、住所はニューヨーク東42街122番地、18階、NY郵便番号:10168です。

新しい成長型会社になる意義

前期収入1.235ドル未満の会社として、2012年4月に公布された“当社のビジネス起業を迅速に開始する法案”(JumpStart Our Business Startups Act)や“雇用法案”(JOBS Act)で定義されている“新興成長型企業”の資格に適合し、低下した報告要件を利用することが可能であり、そうでなければ上場企業に適用される可能性がある。これらの規定は含まれているが、これらに限定されない

• 私たちがアメリカ証券取引委員会に提出した文書では、監査された財務諸表と2年間の関連経営陣の財務状況と経営結果の検討と分析しか提出できません

• 当社の財務報告の内部統制を評価する際には、監査人の認証要求を遵守することは要求されていない

• 定期報告書、委託書、および登録説明書における役員報酬に関する開示義務を低減すること

• 役員報酬に対する拘束力のない諮問投票の要求と、株主がこれまで承認されていなかったいかなる黄金パラシュート支払いの要求を承認するかを免除する。

今回の発売で初めて私たちの普通株を売却した日から5周年後の財政年度の最終日まで、これらの規定を利用することができます。しかし、もし私たちが“大型加速申告会社”になれば、私たちの年間総収入が1.235ドルを超えたり、任意の3年間で10億ドルを超える転換不可能な債券を発行したりすることを含む、この5年間の期限が終わる前に発生した場合、私たちはこの5年の期限が終わる前に新興成長型会社ではなくなります。

また、JOBS法案第107節では、“新興成長型会社”は、1933年に改正された“証券法”第7(A)(2)(B)節に規定された移行期間を延長して、新たなまたは改正された会計基準を遵守することができると規定している。我々は、新たな又は改正された会計基準を遵守するために延長された過渡期間を利用することを選択し、雇用法案第107節の規定に基づいて、このような選択は撤回できないことを認める。

外国の個人発行業者の地位

我々は、1934年に改正された“証券取引法”(以下、“取引法”と略す)の下の規則が指す外国民間発行者である。したがって、私たちはアメリカ国内の上場企業に適用されるいくつかの条項の制約を受けない。例えば:

• 米国や国内上場企業のような多くの取引所法案報告を提供する必要もなく、米国国内上場企業のように頻繁でもない

19

カタログ表

• 中間報告については、我が国の要求のみを遵守することが許可されており、これらの要求は国内上場企業の規則ほど厳しくない

• 私たちは役員報酬のようないくつかの問題で同じレベルの開示を提供する必要はない

• 私たちは発行者が重大な情報を選択的に開示することを防ぐための規制規定の制約を受けない

• 取引所法の規範を遵守せずに、取引所法に基づいて登録された証券について委託書、同意書、または許可を求める条項、および

• 我々は、内部者がその株式所有権及び取引活動について公開報告書を提出し、いかなる“空振り”取引によって実現された利益のためのインサイダー責任を確立することを要求する取引所法案第16条の規定を遵守する必要はない。

私たちは、アメリカの会社に適用される“ナスダック”の会社統治規則ではなく、ケイマン諸島の要求に合ったいくつかの会社統治規則に従うことを可能にする外国の個人発行者に適用される“ナスダック”会社管理規則を遵守するつもりだ。したがって、私たちのコーポレートガバナンス実践は、ナスダックに上場しているアメリカ企業に対するあなたの期待とは異なるかもしれません。

20

カタログ表

メタバース環球有限公司の財務状況とキャッシュフローの概要

本募集説明書に含まれる総合財務諸表は、Global Mofy Caymanおよびその子会社の総合ベースの財務状況、運営、およびキャッシュフローを反映している。下表は簡明総合スケジュールで、ユニバーサルモフィケイマン(下表中の“親会社”)、ユニバーサル摩非香港及びユニバーサルモフィーWFOE(下表中の“付属会社”)、ユニバーサル摩非中国及びユニバーサルモフィー中国の付属会社の財務状況及びキャッシュフローをそれぞれ概説し、この等の財務状況及びキャッシュフローは再編前に可変権益実体とされ、再編前に2022年7月8日に完了したVIE構造は解散(下表は“Pre-VIE及びその付属会社”)であり、2022年、2022年及び2021年9月30日まで財政年度となる。再編後、ユニバーサル摩飛中国とその子会社はユニバーサルモフィケイマンとユニバーサルモフィーケイマンの子会社となり、現在は株式制御とこれらの子会社の業務運営の経済効果を獲得している(あれば)。私たちの歴史的結果は必ずしも未来の予想結果を暗示しているわけではない。この精選された簡明な総合財務データ部分と、私たちの総合財務諸表と本募集説明書の他の部分に含まれる関連説明と“経営陣の財務状況と経営業績の討論と分析”を読むべきです。

米国証券市場への上場を準備するため、当社は2022年1月5日からGlobal Mofy WFOE、Global Mofy中国及びそれぞれの持分所有者と各契約手配(“契約手配”)を締結し、再編を行う。VIE成立日は2022年1月5日である。この点で、VIEとの契約手配が開始される前、すなわち2022年1月5日には、親会社はVIEおよびVIE子会社のいかなる投資または収入/(損失)シェアも示さない。2022年6月28日、ユニバーサルモリブデン業WFOEとユニバーサルモリブデン業中国の各株主は持分譲渡協定を締結し、ユニバーサルモリブデン業中国の全株式を購入する。2022年7月8日、ユニバーサル摩飛WFOE、ユニバーサル摩飛中国とユニバーサル摩飛株主中国は契約契約を締結して合意を終了した。VIE構造は2022年7月8日に解散した。2022年7月11日、環球摩非WFOEは環球摩菲中国と補充協定に調印し、補充協定によると、環球摩菲WFOEは契約発効日から契約終了日までの間、環球摩非中国からいかなるサービス料も徴収しないことに同意した。そのため、ユニバーサル摩飛は2022年9月30日まで年度末にユニバーサル摩飛中国にサービス料を徴収していない。

監査されていない合併経営報告書情報

|

2023年3月31日までの6ヶ月間 |

||||||||||||||||

|

父級 |

付属会社 |

PRE−VIE及びその子会社 |

淘汰する |

統合された |

||||||||||||

|

収入.収入 |

$ |

— |

|

$ |

— |

$ |

12,823,586 |

$ |

— |

$ |

12,823,586 |

|||||

|

子会社からの収入シェア |

$ |

— |

|

$ |

— |

$ |

— |

$ |

— |

$ |

— |

|||||

|

純収益 |

$ |

(295,881 |

) |

$ |

10,652 |

$ |

811,852 |

$ |

— |

$ |

526,623 |

|||||

|

総合収益 |

$ |

(295,881 |

) |

$ |

10,652 |

$ |

943,037 |

$ |

— |

$ |

657,808 |

|||||

|

2022年3月31日までの6ヶ月間 |

||||||||||||||||

|

父級 |

付属会社 |

PRE−VIE及びその子会社 |

淘汰する |

統合された |

||||||||||||

|

収入.収入 |

$ |

— |

|

$ |

— |

$ |

8,741,253 |

$ |

— |

$ |

8,741,253 |

|||||

|

子会社からの収入シェア |

$ |

— |

|

$ |

— |

$ |

— |

$ |

— |

$ |

— |

|||||

|

純収益 |

$ |

(492 |

) |

$ |

— |

$ |

401,466 |

$ |

— |

$ |

400,974 |

|||||

|

総合収益 |

$ |

(492 |

) |

$ |

— |

$ |

439,719 |

$ |

— |

$ |

439,227 |

|||||

|

2022年9月30日までの年度 |

|||||||||||||||||||

|

父級 |

付属会社 |

PRE−VIE及びその子会社 |

淘汰する |

統合された |

|||||||||||||||

|

収入.収入 |

$ |

— |

|

$ |

— |

|

$ |

17,188,293 |

|

$ |

— |

$ |

17,188,293 |

|

|||||

|

子会社からの収入シェア |

$ |

— |

|

$ |

— |

|

$ |

— |

|

$ |

— |

$ |

— |

|

|||||

|

純収益 |

$ |

(83,073 |

) |

$ |

(2,136 |

) |

$ |

(180,032 |

) |

$ |

— |

$ |

(265,241 |

) |

|||||

|

総合収益 |

$ |

(83,073 |

) |

$ |

(2,136 |

) |

$ |

(380,292 |

) |

$ |

— |

$ |

(463,365 |

) |

|||||

21

カタログ表

|

2021年9月30日までの年度 |

統合された |

||||||||||||||

|

父級 |

付属会社 |

PRE−VIE及びその子会社 |

淘汰する |

||||||||||||

|

収入.収入 |

$ |

— |

$ |

— |

$ |

14,268,184 |

$ |

— |

$ |

14,268,184 |

|||||

|

付属会社の赤字シェア |

$ |

— |

$ |

— |

$ |

— |

$ |

— |

$ |

— |

|||||

|

純収入 |

$ |

— |

$ |

— |

$ |

1,414,167 |

$ |

— |

$ |

1,414,167 |

|||||

|

総合収益 |

$ |

— |

$ |

— |

$ |

1,422,150 |

$ |

— |

$ |

1,422,150 |

|||||

監査されていない合併貸借対照表情報

|

2023年3月31日まで |

||||||||||||||||

|

父級 |

付属会社 |

PRE−VIE及びその子会社 |

淘汰する |

統合された |

||||||||||||

|

現金 |

$ |

7,056,751 |

$ |

2,267 |

$ |

1,122,233 |

$ |

— |

|

$ |

8,181,251 |

|||||

|

流動資産 |

$ |

12,487,209 |

$ |

1,236,019 |

$ |

9,318,536 |

$ |

(3,703,891 |

) |

$ |

19,337,873 |

|||||

|

付属会社の権益 |

$ |

— |

$ |

— |

$ |

— |

$ |

— |

|

$ |

— |

|||||

|

非流動資産 |

$ |

106,862 |

$ |

— |

$ |

2,194,880 |

$ |

— |

|

$ |

2,301,742 |

|||||

|

総資産 |

$ |

12,594,071 |

$ |

1,236,019 |

$ |

11,513,416 |

$ |

(3,703,891 |

) |

$ |

21,639,615 |

|||||

|

流動負債 |

$ |

49,973 |

$ |

621,508 |

$ |

8,721,273 |

$ |

(3,083,891 |

) |

$ |

6,308,863 |

|||||

|

非流動負債 |

$ |

— |

$ |

— |

$ |

— |

$ |

— |

|

$ |

— |

|||||

|

総負債 |

$ |

49,973 |

$ |

621,508 |

$ |

8,721,273 |

$ |

(3,083,891 |

) |

$ |

6,308,863 |

|||||

|

株主権益 |

$ |

12,544,098 |

$ |

614,511 |

$ |

2,792,143 |

$ |

(620,000 |

) |

$ |

15,330,752 |

|||||

|

2022年9月30日まで |

||||||||||||||||

|

父級 |

付属会社 |

PRE−VIE及びその子会社 |

淘汰する |

統合された |

||||||||||||

|

現金 |

$ |

4,170 |

$ |

102 |

$ |

1,131,792 |

$ |

— |

|

$ |

1,136,064 |

|||||

|

流動資産 |

$ |

1,874,178 |

$ |

134,065 |

$ |

7,797,775 |

$ |

(2,052,602 |

) |

$ |

7,753,416 |

|||||

|

付属会社の権益 |

$ |

— |

$ |

— |

$ |

— |

$ |

— |

|

$ |

— |

|||||

|

非流動資産 |

$ |

92,722 |

$ |

— |

$ |

680,391 |

$ |

— |

|

$ |

773,113 |

|||||

|

総資産 |

$ |

1,966,900 |

$ |

134,065 |

$ |

8,478,166 |

$ |

(2,052,602 |

) |

$ |

8,526,529 |

|||||

|

流動負債 |

$ |

49,973 |

$ |

70,008 |

$ |

6,531,717 |

$ |

(1,982,602 |

) |

$ |

4,669,096 |

|||||

|

非流動負債 |

$ |

— |

$ |

— |

$ |

107,542 |

$ |

— |

|

$ |

107,542 |

|||||

|

総負債 |

$ |

49,973 |

$ |

70,008 |

$ |

6,639,259 |

$ |

(1,982,602 |

) |

$ |

4,776,638 |

|||||

|

株主権益 |

$ |

1,916,927 |

$ |

134,065 |

$ |

1,838,907 |

$ |

70,000 |

|

$ |

3,749,891 |

|||||

|

2021年9月30日まで |

統合された |

||||||||||||||

|

父級 |

付属会社 |

PRE−VIE及びその子会社 |

淘汰する |

||||||||||||

|

現金 |

$ |

— |

$ |

— |

$ |

1,088,694 |

$ |

— |

$ |

1,088,694 |

|||||

|

流動資産 |

$ |

— |

$ |

— |

$ |

8,107,979 |

$ |

— |

$ |

8,107,979 |

|||||

|

付属会社の権益 |

$ |

— |

$ |

— |

$ |

— |

$ |

— |

$ |

— |

|||||

|

非流動資産 |

$ |

— |

$ |

— |

$ |

927,208 |

$ |

— |

$ |

927,208 |

|||||

|

総資産 |

$ |

— |

$ |

— |

$ |

9,035,187 |

$ |

— |

$ |

9,035,187 |

|||||

|

流動負債 |

$ |

— |

$ |

— |

$ |

6,688,989 |

$ |

— |

$ |

6,688,989 |

|||||

|

非流動負債 |

$ |

— |

$ |

— |

$ |

132,942 |

$ |

— |

$ |

132,942 |

|||||

|

総負債 |

$ |

— |

$ |

— |

$ |

6,821,931 |

$ |

— |

$ |

6,821,931 |

|||||

|

株主権益 |

$ |

— |

$ |

— |

$ |

2,213,256 |

$ |

— |

$ |

2,213,256 |

|||||

22

カタログ表

監査されていない合併キャッシュフロー情報

|

2023年3月31日までの6ヶ月間 |

||||||||||||||||||||

|

父級 |

付属会社 |

PRE−VIE及びその子会社 |

淘汰する |

統合された |

||||||||||||||||

|

経営活動のための現金純額 |

$ |

(1,456,331 |

) |

$ |

(537,636 |

) |

$ |

(597,726 |

) |

$ |

620,000 |

|

$ |

(1,971,693 |

) |

|||||

|

投資活動のための現金純額 |

$ |

(2,400,000 |

) |

$ |

— |

|

$ |

(846,318 |

) |

$ |

— |

|

$ |

(3,246,318 |

) |

|||||

|

融資活動が提供する現金純額 |

$ |

10,908,913 |

|

$ |

550,000 |

|

$ |

1,333,006 |

) |

$ |

(620,000 |

) |

$ |

12,171,919 |

|

|||||

|

2022年3月31日までの6ヶ月間 |

||||||||||||||||||

|

父級 |

付属会社 |

PRE−VIE及びその子会社 |

淘汰する |

統合された |

||||||||||||||

|

経営活動が提供する現金純額 |

$ |

(590,486 |

) |

$ |

8 |

$ |

1,045,570 |

|

$ |

— |

$ |

455,092 |

|

|||||

|

投資活動が提供する現金純額 |

$ |

— |

|

$ |

— |

$ |

38,762 |

|

$ |

— |

$ |

38,762 |

|

|||||

|

融資活動提供の現金純額 |

$ |

598,000 |

|

$ |

— |

$ |

(858,604 |

) |

$ |

— |

$ |

(260,604 |

) |

|||||

|

2022年9月30日までの年度 |

|||||||||||||||||||

|

父級 |

付属会社 |

PRE−VIE及びその子会社 |

淘汰する |

統合された |

|||||||||||||||

|

経営活動が提供する現金純額 |

$ |

(1,903,108 |

) |

$ |

(66,091 |

) |

$ |

761,972 |

|

$ |

70,000 |

$ |

(1,137,227 |

) |

|||||

|

投資活動が提供する現金純額 |

$ |

— |

|

$ |

— |

|

$ |

(166,176 |

) |

$ |

— |

$ |

(166,176 |

) |

|||||

|

融資活動提供の現金純額 |

$ |

1,907,278 |

|

$ |

— |

|

$ |

(437,686 |

) |

$ |

— |

$ |

1,469,592 |

|

|||||

|

2021年9月30日までの年度 |

統合された |

||||||||||||||||

|

父級 |

付属会社 |

PRE−VIE及びその子会社 |

淘汰する |

||||||||||||||

|

経営活動に使われている現金純額 |

$ |

— |

$ |

— |

$ |

(1,473,281 |

) |

$ |

— |

$ |

(1,473,281 |

) |

|||||

|

純現金投資活動 |

$ |

— |

$ |

— |

$ |

(81,189 |

) |

$ |

— |

$ |

(81,189 |

) |

|||||

|

融資活動が提供する現金純額 |

$ |

— |

$ |

— |

$ |

2,623,352 |

|

$ |

— |

$ |

2,623,352 |

|

|||||

23

カタログ表

供物

|

株主発行の普通株を売却する |

|

|

|

発行前未発行の普通株 |

|

|

|

発行後未発行の普通株 |

25,926,155株普通株式(1) |

|

|

発行価格 |

私たちはナスダックの承認書を受け取りました。私たちの普通株がナスダック資本市場に上場することを許可して、コードはGMMです。当該等の再販売株式が所定の市場に存在すると、売却株主は、時々、発売及び販売時のナスダック資本市場上の市価に応じて、又はその当時の市価に関連する価格で、又は協議取引の価格で、又は上記の売却方法の組み合わせを経商により直接又は販売することにより、再販株式を売却することができる。 |

|

|

発売条項 |

売却株主は、本入札明細書に提供された証券をいつ、どのように売却するかを決定する。 |

|

|

収益の使用 |

私たちは本入札説明書に含まれているどんな普通株も販売しないつもりだ。したがって、吾らは、本募集説明書に含まれている普通株式登録から得られたいかなる発売金も受け取ることはない。 |

|

|

リスク要因 |

私たちの普通株に投資するのは危険がある。本募集説明書25ページからの“リスク要因”を参照して、私たちの普通株に投資することを決定する前によく考慮すべき要素を知ってください。 |

|

|

市場に出る |

私たちは私たちの普通株がナスダック資本市場に上場することを許可するナスダックの批准書を受け取った。 |

|

|

提案取引コード |

うん。 |

|

|

転移剤 |

TRANSHARE社 |

____________

(1)今回の発売株式売却前および販売後に発行された普通株式数に計上し、当社が同時に“確定承諾”で公開発売する1,200,000株の普通株は含まれていない。

24

カタログ表

リスク要因

私たちの普通株に投資することは高い危険と関連がある。私たちの普通株に投資するかどうかを決定する前に、以下に説明するリスク、および本募集明細書に記載されている他のすべての情報をよく考慮しなければなりません。“経営陣の財務状況および経営結果の議論および分析”と題する部分、および私たちの連結財務諸表および関連説明を含む。これらのリスクのいずれかが実際に発生した場合、私たちの業務、財務状況、運営結果、またはキャッシュフローは重大な悪影響を受ける可能性があり、これは私たちの普通株の取引価格の下落を招き、あなたの投資損失の全部または一部を招く可能性があります。以下に説明するリスクおよび上記文書で言及されたリスクは、私たちが直面している唯一のリスクではない。私たちは今知らないか、あるいは私たちが現在どうでもいいと思う他の危険もまた私たちの業務に影響を及ぼすかもしれない。あなたがすべての投資損失のリスクを負うことができる場合にのみ、あなたは私たちの普通株への投資を考慮すべきです。

私たちの会社の構造に関するリスク

私たちは持ち株会社で、子会社が支払った配当金で私たちの現金需要を満たすだろう。子会社が私たちに配当金を支払う能力のいかなる制限、または私たちに配当金を支払ういかなる税務影響も、私たちが親会社に費用を支払うか、または私たちの普通株式所有者に配当金を支払う能力を制限する可能性があります。

私たちは持ち株会社で、私たちのほとんどの業務は私たちの中国子会社を通じて行われています。これらの子会社は中国で設立された有限責任会社です。私たちは、私たちの株主に配当金や他の現金の分配、私たちが発生する可能性のある任意の債務の返済、私たちの運営費用の支払いに必要な資金を含む、私たちの中国子会社が支払う配当金に依存して、私たちの現金と融資需要に資金を提供するかもしれない。もし私たちの中国付属会社が後日自ら債務を招くならば、そのような債務を管理するツールは、私たちなどに配当金を支払う能力や他の分配を行う能力を制限する可能性がある。

中国の法律と法規によると、私たちの中国子会社は中国の会計基準と法規に従って確定した累計利益の中から配当金しか支払うことができません。また、外商独資企業は毎年少なくともその累積税引後利益の10%を法定積立金として抽出し、その積立金総額がその登録資本の50%に達するまで要求している。

私たちの中国子会社は主に人民元ですべての収入を生み出しますが、人民元は自由に他の通貨に両替することができません。そのため、通貨両替に対するいかなる制限も、私たちの中国子会社がその人民元収入を使用して私たちに配当金を支払う能力を制限する可能性がある。中国政府は引き続き資本規制を強化する可能性があり、国家外国為替管理局(“外管局”)は経常口座や資本口座下の国境を越えた取引に対してより多くの制限と実質的な審査手続きを提案する可能性がある。私たちの中国子会社が私たちに配当金を支払う能力または他のお金を支払う能力のいかなる制限も、私たちの業務に有利な投資または買収を行うこと、配当金を支払うこと、または他の方法で私たちの業務に資金を提供し、業務を展開する能力に重大な悪影響を及ぼす可能性がある。

また、“企業所得税法”及びその実施細則は、中国企業が非中国住民企業に支払う配当金には、中国中央政府と非中国住民企業登録によって設立された他の国や地域政府との間の条約や手配に基づいて免除または減免が別途行われない限り、最高10%の事前提出税率が適用されると規定されている。私たちの中国子会社が私たちに配当金を支払うか、または他の割り当てを行う能力に対するいかなる制限も、私たちの成長、私たちの業務に有利な投資または買収を行うこと、配当金を支払うこと、または他の方法で私たちの業務に資金を提供し、業務を展開する能力に重大で不利な制限をもたらす可能性がある。

中国でのビジネスに関するリスク

中国の法律制度に関連する不確定要因には、法律執行面の不確定要因や、事前に通知されていない場合の中国の法律法規の突然の変化や予期しない変化が、私たちに悪影響を及ぼす可能性があり、あなたと私たちが得ることができる法的保護を制限する可能性がある。

中国の法律法規の解釈と応用については、当社の業務を管理する法律·法規や、場合によっては顧客との手配の実行·履行を含む大きな不確実性がある。法律法規は時々言葉を濁して、未来に変化するかもしれません。その公式な解釈と実行は予測不可能で、ほとんど先見性がありません

25

カタログ表

気をつけて。新たに公布された法律や法規の効力や解釈は、既存の法律や法規の改正を含め、発効や解釈が遅れる可能性があり、私たちが法律や法規に依存すれば、これらの法律や法規が後に採用されたり解釈されたりする方法は、現在のこれらの法律や法規の理解とは異なり、私たちの業務は影響を受ける可能性がある。既存と提案された未来の業務に影響を与える新しい法律法規もさかのぼって適用されることができる。既存または新しい中国の法律や法規の解釈が私たちの業務にどのような影響を与える可能性があるか予測できません。

中華人民共和国の法律制度は成文法規に基づく民法制度である.一般法制度と異なり,大陸法系以前の裁判所判決は参考になるが,その先例価値は限られている。また、中国外商投資に関連する中国の法律法規のいかなる新たなまたは変化も、中国で業務を経営する我々のビジネス環境や能力に影響を与える可能性がある。

時々、私たちは私たちの合法的な権利を維持するために行政と裁判所手続きに訴えなければならないかもしれない。中国のいかなる行政訴訟と裁判所訴訟も長引く可能性があり、巨額のコストと資源の分流と管理注意力の移転をもたらす可能性がある。中国の行政·裁判所当局は法定条項や契約条項の解釈·実施に重大な適宜決定権を持っているため、行政や裁判所訴訟の結果および我々が享受している法的保障レベルを評価することは、より発達した法制度よりも難しい可能性がある。これらの不確実性は、私たちが締結した契約を実行する能力を阻害し、私たちの業務や運営結果に実質的な悪影響を及ぼす可能性があります。

また、中国の法制度部分は政府政策と内部規則に基づいており、その中のいくつかは適時に公表されていないか、あるいは全く公表されておらず、追跡力を持っている可能性がある。したがって、私たちはこのような政策と規則に違反した後のある時間まで、私たちがどんな政策と規則に違反しているのかを認識するかもしれない。私たちの契約、財産、そして手続きの権利のこのような予測不可能性は、私たちの業務に悪影響を与え、私たちが運営を続ける能力を阻害するかもしれない。

中国の財税ソリューションサービス業界は広く規制されている。関連した法律法規も相対的に新しく、絶えず変化している。中国の現行の法律、法規と政策及び発表される可能性のある金融と税務ソリューションサービス業界に関連する新しい法律、法規或いは政策の解釈と応用は、中国金融と税務ソリューションサービス業務(私たちの業務を含む)の既存と未来の外国投資及びその業務と活動の合法性に大きな不確定性をもたらした。私たちは既存のライセンスを維持したり、新しいライセンスを取得することができるということを保証することはできません。もし私たちの業務がこれらの新しい法規が施行された時に遵守されていなければ、あるいは私たちがこれらの新しい法律法規に要求されたいかなる許可も得ていなければ、私たちは処罰されるかもしれない。

中国政府は私たちの業務行為に対して重要な監督と裁量権を持っており、政府が適切だと思う場合に私たちの運営に介入したり、影響を与えたりして、規制、政治、社会目標をさらに実現する可能性がある。中国政府は最近、教育やインターネット業界のような特定の業界に重大な影響を与える新しい政策を発表し、将来的に私たちの業界に関する法規や政策が私たちの業務、財務状況、運営業績に悪影響を及ぼす可能性を排除することはできない。また、中国政府は最近、証券発行や他の資本市場活動により多くの監督·コントロールを加える意向を示しており、これらの活動は海外で行われており、私たちのような中国企業への外国投資である。中国政府がこのような行動をとると、投資家に証券を提供または継続する能力を大幅に制限または完全に阻害し、そのような証券の価値を大幅に低下させたり、極端な場合には一文の価値もなくなったりする可能性がある。

中国の法律によると、我々の将来のオフショア発行には中国証券監督管理委員会(“証監会”)あるいは他の中国政府機関の届出、承認或いはその他の管理要求が必要である可能性があり、もし要求があれば、吾等は吾等がどのくらい以内に中国証監会に届出手続きを完成でき、当該等の承認を得たり、当該等の届出を完成できるかを予測することができない(適用状況に応じて決定される)。

6社の中国監督管理機関が2006年に採択し、2009年に改正された“海外投資家の国内企業M&A条例”(“M&A規則”)は、海外特殊目的担体の海外上場を要求するために設立された中国国内企業又は資産を買収して証券上場を行うことにより設立され、中国企業又は個人によって制御されるオフショア特別目的担体が海外証券取引所で上場及び取引される前に、中国証監会の承認を得なければならない条項を含む。2006年9月21日、M&A規則などの中国法律に基づいて、中国証監会はその公式サイトで特殊な目的担体証券の海外証券取引所への上場取引の承認に関する指導意見を公表し、申請材料リストを含む。しかし,M&Aルールをオフショア特殊目的担体に適用する範囲と適用性には,大きな不確実性が存在する

26

カタログ表

2021年7月6日、中国政府関係部門は“法に基づいて不法証券活動に厳しく打撃を与えることに関する意見”を発表した。これらの意見は、中国海外上場会社の不法証券活動に対する管理と監督管理を強化することを強調し、関連監督制度の建設を推進し、中国国外上場会社が直面するリスクと事件に対応するなど、有効な措置をとることを提出した。このような意見とこれから公布される任意の関連する実施細則は、私たちが未来に追加的な適合性要求を受けることを可能にするかもしれない。本文書の発表日まで、公式指導意見や関連実施細則は発表されていない。そのため、“不法証券活動に厳しく打撃を与えることに関する意見”は、中国政府の関係部門がどのように解読、改訂、実施するかについてはまだ明確ではない。私たちは私たちがこのような意見や任意の未来の施行規則のすべての新しい規制要件を完全に遵守し続けるか、あるいは根本的にそうではないという保証はない。

2021年12月28日に発表され、2022年2月15日に施行されたネットワークセキュリティ審査方法によると、100万人以上のユーザーの個人情報を持つネットワークプラットフォーム事業者は外国証券取引所に上場する前に、ネットワークセキュリティ審査弁公室にネットワークセキュリティ審査を申請しなければならない。しかしながら、ネットワークセキュリティ審査措置は比較的新しいため、ネットワークセキュリティ審査措置の解釈、アプリケーション、および実行には大きな不確実性が存在する。オフショア発行前にネットワークセキュリティ審査を申請すべきかどうか、適用されるネットワークセキュリティ審査プログラムをタイムリーに完了できるかどうか、または必要であれば、この手続きを完了できるかどうかは定かではありません。また、2021年11月14日、中国網信弁は“ネットワークデータ安全管理条例(意見募集稿)”或いは“ネットワークデータ安全管理方法(意見募集稿)”を公表し、その中で、データ処理者は以下の行為があり、ネットワークセキュリティ審査を申請すべきである:(一)インターネットプラットフォーム経営者は国家安全、経済発展或いは公共利益に関連する大量のデータ資源を獲得し、国家安全に影響を与える可能性がある、合併、再編或いは分立することができる;(二)データ処理者の海外上場、ユーザー個人情報が百万条を超えることを処理する;(三)国家安全に影響を与える可能性のある港への上場;(四)国家安全に影響を及ぼす可能性のある他のデータ処理活動。また、“ネットワークデータセキュリティ方法(草案)”は、インターネットプラットフォーム運営者がプラットフォーム規則或いはプライバシー政策を制定し、或いはユーザーの権益に重大な影響を与える可能性のある修正を行う際に、データに関連するプラットフォーム規則、プライバシー政策とアルゴリズム策略を構築し、そしてその公式ウェブサイトと個人情報保護関連ブロックで公開的に意見を求め、意見を募集する時間が30営業日以上であることを要求した。食事委員会はこの草案に対する意見を求めたが、いつ公布されるかに関するスケジュールはなかった。

2023年2月17日、中国証監会は“国内会社の海外証券発行上場届出管理方法に関する通知”を発表し、“国内会社の海外証券発行上場試行管理方法”、“試行方法”と5つのセットのガイドラインからなる新しい規則を発表した。同日、証監会はまた“国内企業の海外上場届出管理手配に関する通知”を発表し、単に“通知”と略称した。試行方法は2023年3月31日から施行される。試行方法は監督管理システムを完備し、海外直接と間接発行上場活動を中国証監会の届出管理に組み入れた。具体的には,届出実体,時点,プログラムの要求を説明した。国内会社が海外市場で発行して上場するには、試行方法の要求に従って中国証監会に届出手続きをしなければならない。国内会社が海外で間接的に発行して上場した場合、発行者は国内の主要な経営主体を指定し、国内責任主体として中国証監会に報告しなければならない。試案はまた重大事件の報道に対して要求を提出した。“試行方法”に違反した場合、届出手続きを履行せずに海外で証券を発行·上場する場合、100万元(約15万ドル)から1,000万元(約150万ドル)以下の罰金を含む法律責任を負う。“試行方法”は行政処罰を通じて責任追及を強化し、関連市場参加者のコンプライアンス状況を証券市場誠実ファイルに入れ、違反者のコストを増加させる

“通知”によると、“試行方法”は2023年3月31日から施行された日から、届出範囲内ですでに海外で上場しているか、あるいは以下の状況に符合する国内企業は“既存企業”である:試行方法は2023年3月31日に発効する前に、海外間接発行発行申請はすでに海外監督管理機関或いは海外証券取引所の許可(例えば登録書がすでにアメリカ市場で発効した)を獲得し、海外監督管理機関或いは海外証券取引所の発行発行監督手続きを履行する必要はなく、2023年9月30日までに海外発行上場を完了する。現在の企業は直ちに証監会に届出する必要がなく、再融資などの届出事項に関連するものは、要求に応じて証監会に記録すべきである。中国国内

27

カタログ表

有効な海外発行上場申請を提出したが、2023年3月31日の試行方法の施行日までにまだ海外監督管理部門或いは海外証券取引所の承認を得ていない企業は、証監会への申請時間を合理的に手配することができ、そして海外発行発行前に証監会に届出を完成すべきである。“通知”によると、私たちは合理的に証監会に届出申請を提出する時間を手配し、今回の発行前の試行方法に従って証監会に届出を完成することができる。要するに、“試行方法”によると、今回の発行は中国証監会の届出要求に合致している。

“試行方法”はすでに本募集説明書の日から発効したため、中国の現行の有効な法律法規に基づいて、わが社は必ず中国証監会に届出しなければならず、そしてわが社がナスダックが発売される前に届出を完成しなければならない。2023年8月7日、私たちは試行方法に基づいて中国証監会の許可を得た。しかし、吾等が中国の法律及び法規に基づいて届出手続の許可及び承認を適時に維持できなかった場合、吾等は主管監督機関の調査、罰金又は処罰、関連業務の一時停止及びいかなる違反行為の是正を命じられ、関連業務への従事やいかなる発売も禁止される可能性があり、これらのリスクは、吾等の業務に重大な不利な変化を招き、吾などの投資家への証券の発売や継続を制限したり、当該等の証券を大幅に値下がりさせたり、一文の価値がなくなったりする可能性がある。“通知”と“試行方法”は新たに発表されているため,届出要求とその実行には不確実性がある.このような新しい規制規定を完全に遵守できなかったか、または完全に遵守できなかったと考えられるいかなる行為も、投資家に証券を提供または継続する能力を大幅に制限または完全に妨げる可能性があり、私たちの業務運営に大きな妨害を与え、私たちの名声を深刻に損なう可能性があり、これは、私たちの財務状況や経営業績に重大かつ不利な影響を与え、私たちの証券の価値の大幅な低下または一文の価値を招く可能性がある。

本募集説明書の日付まで、吾らの中国弁護士·江蘇君進弁護士事務所によると、吾らは“試行方法”に基づいて当社の発売(今回の発売及び任意の後続発売を含む)及び上場に関する届出手続きを完了しなければならないが、いかなる関連中国法律或いは法規規定もなく、吾などの外国投資家に証券を発行するにはいかなる中国当局の許可を得る必要があり、吾らも中国証監会、国資委或いはその他の吾などの業務に対して管轄権を有する中国当局から今回の発売に対して提出したいかなる問い合わせ、通知、警告、制裁又はいかなる監督管理にも反対していない。もし吾等を確定する場合は、吾等の将来のオフショア発行について中国証監会が海外上場規則に基づいて適用した要求又は他の中国監督管理機関又はその他のプログラムの承認を提出しなければならず、改訂されたネットワークセキュリティ審査方法下のネットワークセキュリティ審査を含む、吾等が当該等の手続きを完了するか否か又は当該等の承認を取得することができるか否かは不確定であり、いかなる当該等の承認を取り消すことができるかは不明である。私などのオフショア発行についてこれらの手続きを取得または遅延させたり、そのような承認を得ることができなかったり、あるいは私などがどのような承認を得ても撤回されなかった場合、吾らは中国証監会に書類を提出できなかったり、吾などの海外発売について他の政府の許可を求めることができなかったため、中国証監会や他の中国監督機関の制裁を受けることになる。これらの監督管理機関は、私たちの中国での業務に罰金と処罰を科し、私たちの中国以外の配当能力を制限し、私たちの中国での経営特権を制限し、私たちのオフショア発行で得られた資金を中国に送金することを延期または制限するか、あるいは私たちの業務、財務状況、経営業績と将来性、私たちの普通株の取引価格に大きな悪影響を与える可能性のある他の行動をとるかもしれない。中国証監会や他の中国監督管理機関も行動する可能性があり、発行された証券の受け渡しと受け渡しの前に私たちのオフショア発行を停止することを要求したり、提案したりする可能性がある。したがって、投資家が予想される決済および受け渡しの前に市場取引や他の活動に従事している場合、彼らがそうするリスクは決済および受け渡しが起こらない可能性がある。また、中国証監会や他の監督機関が後に新しい規則や解釈を公布した場合、私たちの以前のオフショア発行が彼らの承認を得たり、必要な届出や他の監督手続きを完了したりすることを要求した場合、このような免除を得る手続きが確立された場合、このような承認要求の免除を得ることができない可能性がある。承認要求に関する不確実性または否定的な宣伝は、私たちの業務、将来性、財務状況、名声、および私たちの普通株の取引価格に重大な悪影響を及ぼす可能性があります。

28

カタログ表

中国政府が海外発行と外国投資中国発行者により多くの監督と制御を加えるいかなる行動も、私たちが投資家に私たちの普通株を発行または継続することを大きく制限または完全に阻害し、私たちの普通株価値が大幅に縮小したり、一文の価値もないことを招く可能性がある。M&Aルールや他のいくつかの中国法規は、外国投資家が中国会社を買収するための複雑な手続きを構築しており、中国を買収することで成長を実現することを難しくする可能性がある。

2006年8月に6つの中国監督管理機関によって採択され、2009年に改正された“外国投資家の国内企業M&A条例”とその他のいくつかのM&Aに関連する法規と細則は、追加の手続きと要求を設立し、外国投資家のM&A活動をより時間と複雑にする可能性があり、場合によってはいかなる変化が発生する前に商務部に通知することを要求することを含む暴走する外国投資家は中国国内企業の取引をコントロールする.例えば,M&Aルールはいかなる変更も商務部に事前に通知しなければならない暴走する外国投資家が中国国内企業の取引を制御する場合、(1)重要な業界に関連する場合、(2)国家の経済安全に影響を与えるか、または影響を及ぼす可能性のある要因、または(3)この取引は、有名な商標または中華人民共和国時間を有する国内企業の支配権を変化させることになる--栄誉賞ブランドです。また反政府武装は-独占SCNPCが2008年に公布した法律要件は、特定の売上のハードルに関連する当事者の集中的な取引(すなわち、前期には、(I)すべての取引に参加する経営者の世界総売上が人民元10元を超えると考えられている その中で少なくとも2つの事業者の売上高は400元を超えています 参加集中したすべての経営者の中国内部での売上高合計は人民元2元を超えた 億元で、その中で少なくとも2つの事業者の売上高は400元を超えています 中国以内の百万ドル)は商務部の許可を得てから完成しなければならない。

また反政府武装は-独占法律では、特定の敷居がトリガされた場合、任意の業務が集中する前に交通部に通知しなければならない。また、商務部が2011年9月に発効した“安全審査規則”では、外国投資家による“国防と安全”の懸念を引き起こすM&Aや、外国投資家がM&Aを通じて国内企業に対して“国家安全”懸念を提起する実際のコントロール権を得る可能性のあるM&Aは、委託代理や契約制御による取引の手配を含む安全審査を迂回しようとする活動を禁止する商務部の厳格な審査を受けることが規定されている。将来、私たちは補完的な業務を買収することで私たちの業務を発展させるかもしれない。上記の要求に合致する--そういえばこのような取引を完了する法規や他の関連規則は時間がかかる可能性があり、交通部や現地の同業者の承認を得ることを含め、必要な承認プロセスは、このような取引を完了する能力を延期または抑制する可能性があり、業務を拡大したり、市場シェアを維持したりする能力に影響を与える可能性がある。

中国以外の株主調査又は訴訟又はその他の面で外国実体に係る場合には、必要な情報を取得することに重大な法律及びその他の障害がある

私たちのほとんどの業務運営は中国で行われていますが、私たちのほとんどの役員や上級管理職は中国にいます。これは新興市場です。米国証券取引委員会、米司法省、その他の関係部門は、中国を含むある新興市場の非米国会社と非米国人(会社役員や幹部を含む)に対して訴訟を提起·実行する際に、実質的な困難に直面することが多い。また、我々の公衆株主が事業を展開する新興市場での権利は限られている可能性があり、米国で一般的な株主クレーム、集団訴訟証券法や詐欺クレームを含む実際の救済措置も少ないため、中国を含む多くの新興市場では通常、法律や実用性の観点から追及することは困難である。例えば、中国の事件では、外国実体に関する株主調査や訴訟やその他の面で必要な情報を取得する上で、重大な法律やその他の障害がある。中国地方当局は他の国や地域の証券監督管理機関と規制協力メカニズムを構築し、国境を越えた監督管理を実施することができるが、相互かつ実務的な協力メカニズムが不足している場合、米国証券監督管理機関との規制協力は効率が低下してきている。2020年3月に施行された“中国証券法”第百七十七条によると、いかなる外国証券監督管理機関も中国国内で直接調査或いは証拠取得活動を行ってはならない。そのため、中国証券監督管理機関の主管部門と関係部門の同意を得ず、いかなる組織と個人は外国証券監督管理機関に証券業務活動に関する文書と資料を提供してはならない。

29

カタログ表

したがって、我々の公衆株主は、経営陣、取締役会メンバー、または持株株主の行動に直面した場合、米国に登録されている会社の公衆株主としてよりも自分の利益を保護することが困難である可能性がある。

中国の海外持株会社の中国実体に対する融資と直接投資の監督管理は、今回の発行および/または将来の融資活動で得られた金を利用して、私たちの中国運営子会社に融資や追加出資を提供することを遅延または阻止する可能性がある。

2014年7月、外管局は“国内住民の海外投融資と特殊目的担体往復投資外貨管理に関する問題に関する通知”、すなわち“外管局第37号通知”を発表し、従来の“外管局第75号通知”に取って代わった。外管局第37号通達は、中国個人と中国法人実体を含む中国住民に、その直接或いは間接的なオフショア投資活動について外管局或いはその現地支店に登録することを要求した。外管局第37号通達は、中国住民の株主のために適用され、将来可能な任意の海外買収に適用される可能性がある。

外管局第37号通書によると、外管局第37号通書の実施前にオフショア特別目的ツール(SPV)の直接又は間接投資を行った中国人住民は、外管局又はそのローカル支店に当該等投資を登録しなければならない。また、特殊目的機関の直接または間接株主であるいかなる中国人住民も、いかなる重大な変化を反映するために、外為局現地支店に当該特殊目的機関に関する登録を更新しなければならない。また、この特殊な目的会社の中国のいかなる付属会社も、中国住民株主が外為局現地支店にその登録を更新し、任意の重大な変化を反映するように促す必要がある。当該特殊目的会社のいずれかの中国住民株主が所定の登録又は更新登録を行うことができない場合、当該特殊目的会社の中国における子会社は、その利益又は減資、株式譲渡又は清算により得られた金を当該特殊目的会社に割り当てることを禁止することができ、当該特殊目的会社は、中国における子会社への追加出資を禁止することもできる。2015年2月、外管局は“対外直接投資外貨管理政策のさらなる簡略化と改善に関する通知”を発表し、単に“通知13”と略称した。“通知”第13条によると、海外直接投資と対外直接投資の外国為替登録申請は、外国為替局第37号通知要求を含む、外国為替局ではなく条件に適合する銀行に提出しなければならない。条件を満たした銀行は外国為替局の監督の下で申請を審査して登録を受理しなければならない.吾らは我々ケイマン諸島ホールディングスの株式を直接または間接的に保有している中国住民または実体に外貨登録を完了することを通知するために最善を尽くした。しかし、私たちは私たちの会社で直接または間接的な権益を持っているすべての中国住民や実体の身分を教えられないかもしれませんし、私たちの実益すべての人に安全登録要求を守るように強要することもできません。中国住民または実体である私たちの他のすべての株主または実益所有者が遵守し、将来的に外管局の規定の任意の適用登録または承認を行ったり、更新したりすることを保証することはできません。当該等の株主又は実益所有者が外管局の規定を遵守できなかったか、又は吾等が吾等の中国付属会社の外貨登録を改訂できなかった場合、吾等に罰金又は法的制裁を受け、吾等の海外又は国境を越えた投資活動を制限し、吾等の中国付属会社が吾等に割り当てたり、吾等に配当金を支払ったり、吾等の所有権構造に影響を与える能力を制限することが可能であり、吾等の業務及び将来性に悪影響を及ぼす可能性がある。

また、これらの外国為替と対外投資に関する規定は比較的新しいため、その解釈と実施は絶えず変化しており、関係政府当局がこれらの規定をどのように解釈、改訂、実施するか、将来のオフショア或いは国境を越えた投資と取引に関する規定はまだ不明である。例えば、私たちの外国為替活動に対して、配当送金や外貨借款など、より厳しい審査·承認を行うことができ、これは私たちの財務状況や経営業績に悪影響を及ぼす可能性があります。私たちはあなたに私たちが適用されるすべての外国為替と対外投資関連法規を遵守できるか、または遵守できるということを保証することはできません。また、中国国内の会社を買収することを決定した場合、私たちまたはその会社の所有者(場合によっては)が必要な承認を得たり、外国為替規制要件の必要な届出や登録を完了することができることを保証することはできません。これは私たちが買収戦略を実施する能力を制限し、私たちの業務や将来性に悪影響を及ぼす可能性がある。

中国子会社を持つオフショアホールディングスとして、融資や出資で資金を私たちの運営実体に移したり、私たちの運営実体に融資したりすることができます。オフショア実体として、吾らが当社の中国付属会社に下した任意の出資或いは融資は、第二次発行から得られた金を含めて、上記の中国法規の制約を受けなければならない。私たちはもしあれば、必要な政府登録や承認をタイムリーに得ることができないかもしれない。もし私たちがこのような承認を得られなかった場合、あるいはこのような登録を行うことができなければ、株式出資や提供を行うことができます

30

カタログ表

当社の中国付属会社に提供される融資やその業務に資金を提供する融資は、負の影響を受ける可能性があり、その流動資金およびその運営資金や拡張プロジェクトに資金を提供し、その義務や承諾を履行する能力に悪影響を及ぼす可能性がある。したがって、私たちの流動性と私たちが業務に資金を提供し、業務を拡大する能力は否定的な影響を受ける可能性がある。

私たちは初めて公募株の収益を中国に送金して、それらを私たちの中国での業務に使用しなければなりません。この過程は完成するのに数ヶ月かかるかもしれません。

今回の発行で得られた資金を中国に返送する過程は6ヶ月に及ぶ可能性があり、今回の発行終了後になる。本募集説明書63ページ“収益の使用”に記載されているように今回発行された収益を使用する場合、Global Mofy WFOEと我々の中国子会社に追加の出資や融資を提供する可能性があります。

Global Mofy WFOEまたは中国子会社に提供されるいかなるローンも中国法規によって制限されている。例えば、我々が外商投資企業の中国子会社に提供した融資は、その活動に資金を提供し、法定限度額を超えてはならず、外匯局に登録しなければならない。

初公募株の収益を送金するためには、以下の手順を取らなければならない

• 1つは資本プロジェクトの外国為替口座を開設することである.この口座を開設するには、必ず外国為替局に一定の申請書、身分証明書、取引証明書、国内住民の海外投資外貨登録表、被投資会社の外国為替登録証を提出しなければならない。今回の募集説明書が発表された日まで、私たちはすでに資本プロジェクト取引のために専用の外国為替口座を開設しました。

• 第二に、初公募株募集資金をこの外国為替専用口座に振り込む。

• 三は決済手続きです。これをするために、私たちはいくつかの申請表、身分書類、指定者の支払い命令、納税証明書を外国為替局に提出しなければならない。

この過程の時間は見積もることが困難であり,安全分岐機構によって効率が大きく異なる可能性がある.通常、この過程は数ヶ月かかるが、法律は申請後180日以内に完了することを要求している。

私たちはまた出資方式で私たちの子会社に資金を提供することを決定することができる。出資額は商務部あるいは地方の関係部門の許可を得なければならない.私たちはあなたに保証することはできません。私たちはこれらの政府の承認を適時に得ることができます。もしあれば、私たちの将来の私たちの子会社への出資について。もし私たちがこのような承認を得られなければ、今回の発行で得られた資金を使用し、私たちの中国業務を資本化する能力はマイナスの影響を受ける可能性があり、これは私たちの流動性および業務に資金を提供し、業務を拡大する能力に悪影響を及ぼす可能性がある。もし私たちがこのような承認を得られなければ、今回の発行で得られた資金を使用し、私たちの中国業務を資本化する能力はマイナスの影響を受ける可能性があり、これは私たちの流動性および業務に資金を提供し、業務を拡大する能力に悪影響を及ぼす可能性がある。

中国の海外持株会社の中国実体への融資と中国実体への直接投資の監督管理は、私たちの中国運営子会社への融資や追加出資を遅延または阻止する可能性がある。

わが中国付属会社のオフショア持株会社として、吾らは私たちの中国付属会社に融資を提供したり、私たちの中国付属会社に追加出資をすることができますが、適用される政府の登録と承認規定に適合しなければなりません。

私たちが中国子会社に発行したいかなるローンも法定限度額を超えてはならず、現地外国為替局に登録しなければならない。

私たちはまた出資方式で私たちの中国子会社に資金を提供することにしたかもしれない。中国の外商投資企業に対する関連規定によると、これらの出資は商務部或いは現地の関係部門の登録或いは承認を経なければならない。また、中国政府は外貨の人民元への両替とその収益の使用を制限している。2015年3月30日、外匯局は第19号通知を発表し、2015年6月1日から施行され、以前のいくつかの外国為替局規定に取って代わった。外匯局は2016年6月9日にさらに第16号通知を発表し、その中で第19号通知のある規定を修正した。外匯局第19号通知と第16号通知によると、外商投資会社の外貨登録資本を人民元資本の流動と使用に換算することを規範化し、他の許可がある以外は、人民元資本をその業務範囲を超えた業務に使用したり、関連企業以外の人に融資を提供したりしてはならない

31

カタログ表

その経営範囲内にあります。適用される通告や規則に違反すると、“外国為替管理条例”に規定されている巨額の罰金を含む厳しい処罰を受ける可能性がある。外管局第19号通書及び第16号外管局通達は、今回の発売で得られた純額を両替した人民元の使用を大幅に制限し、中国での運営付属会社に資金を提供し、私たちの中国付属会社を通じて任意の他の中国会社の能力を投資或いは買収することは、私たちの業務、財務状況及び経営業績に不利な影響を与える可能性がある。

中国政府の政治·経済政策の不利な変化は、中国全体の経済成長に重大な悪影響を及ぼす可能性があり、それにより、私たちの製品やサービスの需要を減少させ、私たちの競争地位に重大な悪影響を及ぼす可能性がある。

私たちのほとんどの業務は中国で行われています。そのため、私たちの業務、経営結果、財務状況と将来性はすべて中国の経済、政治と法律の発展に支配されている。中国経済はもはや計画経済ではないが、中国政府は引き続き資源、通貨と税収政策および一連の他の政府政策を直接配置することで、外国投資家のある業界への投資を奨励または制限し、人民元と外貨の間の両替を制御し、一般的あるいは特定の市場の成長を調節することで、中国の経済成長を重大に制御している。

時々、私たちは私たちの合法的な権利を維持するために行政と裁判所手続きに訴えなければならないかもしれない。中国のいかなる行政訴訟と裁判所訴訟も長引く可能性があり、巨額のコストと資源の分流と管理注意力の移転をもたらす可能性がある。中国の行政·裁判所当局は法定条項や契約条項の解釈·実施に重大な適宜決定権を持っているため、行政や裁判所訴訟の結果および我々が享受している法的保障レベルを評価することは、より発達した法制度よりも難しい可能性がある。これらの不確実性は、私たちが締結した契約を実行する能力を阻害し、私たちの業務や運営結果に実質的な悪影響を及ぼす可能性があります。

また、中国の法制度部分は政府政策と内部規則に基づいており、その中のいくつかは適時に公表されていないか、あるいは全く公表されておらず、追跡力を持っている可能性がある。したがって、私たちはこのような政策と規則に違反した後のある時間まで、私たちがどんな政策と規則に違反しているのかを認識するかもしれない。私たちの契約、財産(知的財産を含む)、およびプログラム権利のこのような予測不可能性は、私たちの業務に悪影響を与え、私たちの運営を継続する能力を阻害する可能性があります。

過去30年間、これらの政府の参加は中国の著しい成長に重要な役割を果たした。最近の世界と中国経済の低迷に対応するため、中国政府は中国経済の成長を刺激するための政策措置を講じている。もし中国政府の現在または未来の政策が中国経済のさらなる成長を助けることができなかった場合、あるいは中国政府政策の任意の側面が私たちの業界の成長を制限したり、他の方法で私たちの業務、私たちの成長率または戦略にマイナスの影響を与えたりすれば、私たちの経営業績はしたがって悪影響を受ける可能性がある。

中国の経済、政治又は社会条件又は政府政策の変化は、我々の業務及び経営業績に実質的な悪影響を及ぼす可能性がある。

私たちのすべての業務は中国に設置されている。そのため、私たちの業務、将来性、財務状況と経営業績は中国全体の政治、経済と社会状況及び中国全体の経済持続成長の影響を大きく受ける可能性がある。

中国経済は多くの面で大多数の先進国の経済と異なり、政府が参加する数量、発展レベル、成長速度、外貨規制と資源配置を含む。中国政府は市場力を利用して経済改革を行い、生産性資産の国有所有権を減少させ、完全な企業法人管理構造を構築することを強調したが、中国のかなりの部分の生産性資産は依然として政府の所有に帰する。また、中国政府は引き続き産業政策を実施することで、業界の発展を規範化する上で重要な役割を果たしている。中国政府はまた、資源を配置し、外貨債務の支払いを制御し、通貨政策を制定し、特定の業界や会社に優遇待遇を提供することで、中国の経済成長を重大な制御を行った。

中国経済は過去数十年間に著しい成長を経験したにもかかわらず、地理的にも経済の各部門の間でも、成長は不均衡である。中国政府は多くの措置を実施し、経済成長を奨励し、資源配置を誘導した。これらの措置の中のいくつかは利益を得るかもしれない

32

カタログ表

中国経済全体だが、私たちに否定的な影響を及ぼすかもしれない。例えば、私たちの財務状況や経営業績は、政府の資本投資の統制や税収規制の変化に悪影響を受ける可能性がある。また、過去に中国政府は利上げを含む何らかの措置を実施し、経済成長速度をコントロールしていた。これらの措置は中国の経済活動度の低下を招く可能性があり、2012年以降、中国の経済成長は鈍化している。中国経済のどの長期的な減速も、私たちの製品やサービスへの需要を減らし、私たちの業務や経営業績に実質的な悪影響を及ぼす可能性がある。

中国政府はいつでも私たちの運営に関与したり、影響したりする可能性があり、これは私たちの運営および/または私たちの普通株の価値に実質的な変化をもたらす可能性がある。

私たちの業務は中国関連政府部門の政府監督と監督を受けており、国家市場監督管理総局と国家工商行政管理総局を含むが、これらに限定されない。このような政府機関たちは私たちの日常的な運営の多くの側面をカバーする規制を共同で公布して実行する。もし私たちがこれらの要求を守らなかったと思われれば、私たちは中国関連政府部門の罰金や他の行政処罰を受けるかもしれない。もし私たちが中国の関連政府部門が要求した期限内に私たちの違反を是正できなければ、私たちは運営を一時停止させられるかもしれません。

既存と新しい法律·法規は時々強制的に施行される可能性があり、私たちに適用される現行および任意の未来の中国の法律·法規の解釈と実施には重大な不確実性がある。中国政府が新しい法律法規を公布し、私たちの経営に追加的な制限を加えたり、既存または新しい法律または法規の実行を強化したりすれば、罰金の徴収、収入の没収、営業許可証の取り消し、関連業務の停止または影響を受けた業務部分に制限を加える権利がある。中国政府のどのような行動も、私たちの運営結果に重大で不利な影響を与える可能性がある。そのため、私たちの業務、名声、普通株価値、財務状況と経営結果は重大で不利な影響を受ける可能性がある。

中国政府が中国発行者の海外および/または外国投資による発行により多くの監督と制御を加えると、投資家に証券を提供または継続する能力を失い、このような証券の価値が大幅に低下したり、一文の価値もなくなったりする可能性がある。

このほど発表された“証券違法違反活動の厳しい取締りに関する意見”は、中国海外上場会社の違法違反証券活動に対する管理と監督管理を強化し、関連監督管理制度の建設を推進するなど、有効な措置をとることを提出し、中国海外上場会社が直面しているリスクと事件に対応し、国務院の海外株式有限会社の上場発行に関する専門規定を修正し、国内業界主管部門と監督管理機関の職責を明確にすることを規定した。これらの意見は新たに発表されたため,これ以上の解釈や細則はなく,これらの意見の解釈や実行には不確実性がある.そして未来に公布された新しい規則や条例は私たちに追加的な要求をするかもしれない。

また、2021年7月10日、中国のネット信弁は“ネットワークセキュリティ審査方法”の改訂意見募集稿を発表し、その中で、百万以上のユーザーの個人情報を持って海外で上場しようとしている“キー情報インフラ運営者”あるいは“データ処理者”は、関連するネットワーク安全審査弁公室に報告してネットワークセキュリティ審査を行わなければならないと規定している。2021年12月28日、中国ネット信弁会は関係部門と正式に“ネットワークセキュリティ審査方法(2021年)”を発表し、2022年2月15日から施行され、元の“ネットワークセキュリティ審査方法(2020)”に代わった。“ネットワークセキュリティ審査方法(2021)”は、ネットワーク製品やサービスを購入するキー情報インフラ運営者、及び国家セキュリティに影響を与える可能性のあるデータ処理活動を展開するネットワークプラットフォーム運営者(キー情報インフラ運営者と併せて、運営者と略称する)は、ネットワークセキュリティ審査を行うべきであり、100万以上のユーザの個人情報を制御するネットワークプラットフォーム運営者は、海外で上場することを求める場合は、ネットワークセキュリティ審査オフィスのネットワークセキュリティ審査を通過しなければならないと規定されている。我々は事業者でもなく,100万人を超えるユーザの個人情報も制御していないため,“ネットワークセキュリティ審査方法(2021)”に基づいてネットワークセキュリティ審査を申請する必要はない.

33

カタログ表

しかし、中国証監会または他の関連中国監督機関がその後、事前に承認を得る必要があると判断した場合、このような承認を得られなかった場合、私たちは中国証監会や他の中国監督管理機関の監督管理行動や他の制裁に直面する可能性がある。これらの監督管理機関は、私たちの中国での業務に罰金と処罰を科し、私たちの中国以外の配当能力を制限し、私たちの中国での業務を制限し、今回の発行で得られたお金を中国に送金することを延期または制限するか、あるいは私たちの業務、財務状況、経営結果と見通し、株式発行に重大な悪影響を及ぼす可能性のある他の行動をとるかもしれない。

中国企業所得税法によると、中国の“住民企業”に分類されることができる。このような分類は私たちと私たちの非中国株主に不利な税金結果をもたらすかもしれない。

中国は“中華人民共和国企業所得税法”とその実施細則を採択し、2008年1月1日から施行され、2018年12月に改正された。“企業所得税法”によると、中国以外に設立され、中国内部に“事実上の管理機関”がある企業は“住民企業”とみなされており、これは企業所得税を納める際に、中国企業のような待遇と見なすことができることを意味する。“企業所得税法施行細則”は、事実上の管理は企業の生産経営、人員、会計、財産などを実質的、大局的な管理と制御することであると規定している。

2009年4月22日、中国国家税務総局は“事実上の管理機関によって海外に登録された中国資本持株企業が住民企業であることを認定することに関する通知”、または“通知”を発表し、さらに“企業所得税法”が中国企業またはグループがコントロールするオフショア実体に適用される問題を説明した。この通知によれば、中国企業またはグループによって制御されるオフショア司法管轄区に登録されて設立された企業は、(I)日常運営を担当する上級管理者が主に中国に居住または履行する場合、(Ii)その財務または人事決定は、中国の団体または個人によって行われ、(Iii)その有形資産および財産、会計帳簿、会社印鑑、取締役会および株主紀要が中国に保存され、(Iv)投票権または上級管理者を有するすべての取締役または上級管理者が中国にいる。住民企業の世界規模での収入には25%の企業所得税率が徴収され、非中国株主に配当金を支払う際には10%の税率で源泉徴収税を納めなければならない。当社はほとんどの業務や高級管理者が中国国内に位置しており、予見可能な未来にもこのようになることが予想されているため、企業所得税については、当社は中国住民企業とみなされる可能性があるため、その全世界の収入の25%税率で中国企業所得税を納めなければならない。しかし、この通知が中国の自然人がコントロールするオフショア企業に適用されるかどうかは不明だ。そのため、税務機関がどのように各事件の事実に基づいて税務居住地を決定するかは不明である。