アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表格20-F

条例第13条又は15条に基づいて年次報告書を提出する

1934年証券取引法

2017年6月30日までの財政年度

依頼ファイル番号1-10691

ディアジオ

(登録者の正確な氏名はその定款に定められている)

イングランドとウェールズ

(法団または組織として成立する司法管轄権)

ロイヤルパーク湖畔大通り、ロンドンNW 10 7 HQ、イングランド

(主にオフィスアドレスを実行)

デヴィッド·ハロック会社の秘書は

電話番号:+442089786000

メール:the.coec@Diageo.com

ロイヤルパーク湖畔大通り、ロンドンNW 10 7 HQ、イングランド

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

この法第12条(B)に基づいて登録又は登録される証券:

| クラスごとのタイトル |

登録された各取引所の名称 | |

| アメリカ預託株式28株普通株101/108それぞれのペンスは | ニューヨーク証券取引所 ニューヨーク証券取引所(i) | |

| 2022年満期の2.875%保証手形 2022年満期の8.000%保証手形 2035年満期の7.450%保証手形 4.250%保証手形、2042年有効 |

ニューヨーク証券取引所 ニューヨーク証券取引所 ニューヨーク証券取引所 ニューヨーク証券取引所 |

(I)米国証券取引委員会の要求により、取引には使用されないが、当該等の普通株を代表する米国預託株式登録にのみ関係する

この法第12条(G)に基づいて登録又は登録された証券 :ありません

同法第15(D)節により報告義務を有する証券:なし

年報で述べた期間が終了した時点で、S保有各種資本または普通株の流通株数:2,754,467,515株普通株の計28株を説明した101/108各ペンス

各登録者が証券法ルール405で定義された有名な経験豊富な発行者であるか否かは、再選択マークで表される

はい、いいえ、☐

この報告が年次報告または移行報告である場合は、1934年の証券取引法第13または15(D)節に従って各登録者に報告の提出を要求するかどうかを決定するためにマークをチェックしてください。はい、違います

再選択マーク は、登録者(1)が過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)条に規定されているすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを表す。はい、いいえ、☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出および発行を要求されたより短い時間)にその会社のウェブサイト上に電子的に提出および発行されたかどうかを示し、S−T規則(本章232.405節)405条に従って提出および発行された各相互作用データファイルを要求する。そうかどうか☐

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.“取引所法案”ルール12 b-2の大型加速ファイルサーバ、加速ファイルサーバ、および新興成長型企業の定義を参照してください。各登録者が大型加速ファイルサーバ、加速ファイルサーバ、または非加速ファイルサーバであるか、または非加速ファイルサーバであるかをチェックします。取引法ルール12 b−2における加速ファイルサーバおよび大型加速ファイルサーバの定義を参照されたい。(1つを選ぶ):

| 大型加速ファイルサーバ加速ファイルサーバ 非加速ファイルサーバ新興成長型会社☐ |

もし米国公認会計原則に基づいて財務諸表を作成する新興成長型会社が、登録者が延長された過渡期間を使用しないことを選択したかどうかを再選択マークで示す場合、任意の新しいまたは改訂された財務会計基準を遵守する†取引法第13条(A)により提供される

| † | 新しいまたは改訂された財務会計基準という言葉は、財務会計基準委員会が2012年4月5日以降に発表されたその会計基準編纂の任意の更新を意味する |

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

| アメリカ公認会計基準☐ | 国際会計基準理事会が発表した国際財務報告基準 | 他にも☐ |

前の質問に答える際に他の項目をチェックした場合は、登録者が従う財務諸表項目を選択することを再選択マークで表示してください。プロジェクト17プロジェクト18☐

これが年次報告書である場合は、登録者が空殻会社であるか否かをフックで示してください(取引法第12 b-2条で定義されているように)。はい、違います

本文書には、帝アジオの2017年6月30日までの年度の20-Fフォーム年報および株主の年次報告書(2017-20-Fフォーム)が含まれています

カタログ

| 5 | 序言:序言 | |

| 7 | 最近の傾向 | |

| 8 | 歴史情報 | |

| 13 | 戦略報告書 | |

| 13 | 業務記述 | |

| 13 | 私たちのビジネスモデルは | |

| 15 | 私たちの戦略 | |

| 21 | 私たちの世界的影響力は | |

| 22 | 私たちのブランド | |

| 23 | どのように業績を評価しますか:重要な業績指標 | |

| 28 | S社長は声明した | |

| 31 | 行政長官は声明を発表した | |

| 34 | 市場動態 | |

| 37 | リスク要因 | |

| 46 | 前向きな陳述に関する警告的声明 | |

| 49 | 商業評論 | |

| 49 | 2017年の経営実績は2016年と比較して | |

| 83 | 2015年と比較して2016年の経営実績 | |

| 115 | 流動資金と資本資源 | |

| 117 | 契約義務と約束 | |

| 118 | 表外手配 | |

| 118 | リスク管理 | |

| 118 | 肝心な会計政策 | |

| 118 | 新会計基準 | |

| 119 | 私たちの社会における役割は | |

| 141 | 非GAAP測定基準の定義とGAAP測定基準との調整 | |

| 155 | 統治する | |

| 155 | 取締役会と会社秘書 | |

| 158 | 実行委員会 | |

| 160 | 会社管理報告書 | |

| 168 | 監査委員会報告書 | |

| 172 | 役員報酬報告 | |

| 200 | 役員報告 | |

3

内容(続き)

| 203 | 財務諸表 | |||||

| 203 | 独立公認会計士事務所報告 |

|||||

| 205 | 合併損益表 | |||||

| 206 | 総合総合収益表 | |||||

| 207 | 合併貸借対照表 | |||||

| 208 | 合併権益変動表 | |||||

| 209 | 統合現金フロー表 | |||||

| 210 | 連結財務諸表付記 | |||||

| 210 |

会計情報と政策 |

|||||

| 212 |

本年度の業績 |

|||||

| 227 |

経営性資産と負債 |

|||||

| 247 |

リスク管理と資本構造 |

|||||

| 263 |

その他の財務情報 |

|||||

| 272 |

監査されていない収益と固定費用比率の計算 | |||||

| 273 |

株主に提供する他の情報 | |||||

| 273 |

法律手続き | |||||

| 273 |

関係者取引 | |||||

| 273 |

株本 | |||||

| 275 |

アメリカ預託株 | |||||

| 275 |

会社定款 | |||||

| 279 |

外国為替規制 | |||||

| 280 |

展示された書類 | |||||

| 280 |

税収 | |||||

| 283 |

株主への警告--株詐欺 | |||||

| 284 |

サイン | |||||

| 285 |

陳列品 | |||||

| 287 |

対照表格20-F | |||||

| 290 |

タームリストはアメリカと同義語です | |||||

4

序言:序言

ディアジオは飲酒業界の世界的な先頭だ。その地理的広さと業界トップブランドのカテゴリと価格範囲は比類がない である

ディアジオはイングランドとウェールズで上場有限会社に登録されています。ディアジオは1886年10月21日にアーサーギネス親子有限会社として登録設立された。同グループは1997年12月にメトロポリタン公共有限公司(GrandMet)とギネス社(ギネスグループ)が合併した。帝アジオとSの主な実行事務室はロンドンNW 10 7 HQロイヤルパーク湖畔大通りにあり、電話:+44(0)20 8978 6000。ディアジオとSのアメリカでの法的手続き送達代理はディアジオ北米会社の総法律顧問で、住所:コネチカット州ノーウォーカー06851、メイン通り801号

本報告では、2017年6月30日までの20−F表年報を帝アジオで報告した。当20-F表に記載されているbr資料は、帝アジオSが2017年6月30日現在、2016年または2015年までの年度にイギリス会社法に基づいて設立された法定口座を構成していません。普華永道会計士事務所は二零一七年六月三十日までの年度及び二零一六年六月三十日までの年度の勘定について報告しているが、本グループの前核数師Sは二零一五年六月三十日までの年度の勘定について報告しており、彼らはそれぞれの監査報告(I)について意見を保留しておらず、(Ii)原子力師がその報告を保留することなく注意を喚起した事項については言及しておらず、(Iii)2006年の会社法第498(2)又は(3)条に基づいて二零一七年、二零一六年又は二零一年六月三十日までの勘定について述べていない。2016年と2015年の勘定はイングランドとウェールズ社の登録所に送付され、2017年の勘定は適切な時期に送付される

この文書には危険と不確実性に関する前向きな陳述が含まれている。多くの要素は実際の結果と発展を招く可能性があり、これらの展望性陳述の中で明示或いは示唆した結果と発展は大きく異なり、帝アジオSが制御できない要素を含む。詳細については、前向き宣言に関する46~48ページの警告声明を参照されたい

本報告書は,Sサイト(www.Diageo.com)の内容を含むべきではなく,本報告に組み込むべきでもない。この報告書には、ディアジオおよびS製品の名称が含まれており、これらの製品は、ディアジオが所有しているか、または他の人がディアジオの使用を許可している商標または商品名を構成している。本報告において、会社 とは、帝アジオを意味し、グループとディアジオの用語は、文脈が規定されていない限り、会社及びその合併の子会社を意味する。報告の末尾に本報告で用いた術語表を提供した.

帝アジオS総合財務諸表は欧州連合(EU)が採択した国際財務報告基準(IFR)及び国際会計基準委員会(IASB)が発表したIFRSに基づいて作成された。以下に言及される“国際財務報告基準”は、EUが採択した“国際財務報告基準”および国際会計基準理事会が発表した“国際財務報告基準”と解釈されるべきである。 は、他の説明がない限り、本文書に記載されているすべての財務情報が“国際財務報告基準”に基づいて作成される

提供された情報

有機移動と有機運営利益は特別プロジェクトに率先している。他に説明がない限り、コメントは有機運動を意味します。 は別の説明がない限り、シェアとは価値シェアを意味します。非公認会計原則計量と公認会計基準計量の有機的変動と協調の定義については,141ページ参照

本報告で提供するブランドランキング情報は,競争相手と情報比較を行う際に,Impactデータベースなどのソースから発表されたデータを反映している.市場データ情報と競争的スーツ分類は帝アジオが市場を運営する独立した業界源から来ている

5

序言(続)

引用で組み込まれた開示ではありません

帝アジオの2017年6月30日までの年次報告書の以下の各ページと各節は、本報告の20-F表に参考に組み込まれておらず、米国証券取引委員会の参考に供するだけである

| • | 以下の見出しの開示:価値観、広範なポートフォリオ、グローバルカバー、社会における私たちの役割、財務力、効率的な供給と調達、卓越した実行力、正しい方法での業務展開、私たちの生産、私たちの革新、私たちのマーケティング、および私たちの戦略報告で私たちの業務モデルを販売する、13ページ、14ページ |

| • | タイトルの下に開示された内容は、社会におけるアルコールの積極的な役割の創造、繁栄したコミュニティの建設、環境への影響の減少、および16ページの戦略報告におけるガバナンスと道徳に対する最高基準である |

| • | 21ページの戦略報告とディアジオ報告の5つの地域には、責任ある飲料水計画の数(%)と、水資源回収(%)と、炭素排出(%)と従業員数(%)との開示が含まれている |

| • | 戦略報告25ページと27ページは、私たちがどのように業績を評価するか:非財務キー業績指標の重要な業績指標を開示した |

| • | 会長S声明29ページのタイトル“私たちの社会における役割”の下での開示 |

| • | 行政長官Sは、第32及び33ページの声明において、“私たちの社会における役割”というタイトルの下で行われた開示である |

| • | 35ページおよび36ページの戦略報告および市場動態の節では、開示されたタイトルは、より広い社会の一部として、信頼と尊重を得ること、社会におけるアルコールの積極的な役割を創造すること、有害飲酒を減少させるための業界協力とパートナーシップを促進すること、繁栄したコミュニティを建設すること、水と環境を改善すること、および水不足地域に位置する帝アジオサイトを含む |

| • | “ビジネスレビュー”に関する第62、65、69、73、および77ページの各報告部分のタイトルは、持続可能な開発および責任の開示である |

| • | “戦略報告”第119~140ページ“社会における私たちの役割”の節で開示されている |

6

最近の傾向

2017年7月27日、帝アジオのイワン·メネセス最高経営責任者は、帝アジオとSの初歩的な業績発表で以下のコメントを発表した

有機純売上高と営業利益の広範な改善を含む一連の強力な業績を実現した。我々の業績 は,4年前に策定された6つの優先順位を厳格に実行することで,我々の戦略を効率的に実施していることを示している.私たちはすべての地域で持続的な強い業績改善を達成し、アメリカの強い酒、スコットランドウイスキー、インドなどの重点分野での進展を喜んでいます

私たちの生産力の仕事は予想を超えて、私たちは私たちのbrブランドに再投資を行い、利益率の向上を推進し、そして持続的な強いキャッシュフローを産生することができるようにした。仕事の効率を向上させることで、私たちは業務に日常的な効率的な思考モデルを埋め込み、改善されたデータと洞察力によって、私たちはより速く、より賢明に投資決定を行うことができます

ディアジオは今日強力な会社で、私たちは持続可能な成長を達成する能力に自信を持っている。私たちは私たちの生産性目標を7億GBに引き上げており、その3分の2は事業再投資に使用されている。営業利益は引き続き1桁の中央値増加を実現し、2019年6月30日までの3年間で営業利益率増加目標を175ベーシスポイントに引き上げる見通しだ

3年間持続的に改善されたキャッシュフローが発生し、取締役会は15億GBに達する株式買い戻し計画を承認した

7

歴史情報

次の表は、列帝アジオの2017年6月30日までの5年度と各年度末の精選総合財務データを掲載します。以下に掲載されている2017年6月30日までの5年度および各年度末のデータは、帝アジオSから2017年6月30日までの2年度の総合財務諸表を抜粋し、帝アジオ独立監査師Sを経て審査されています。本グループの前核数師、ピマウェイ会計士事務所(ピマウェイ)Sは、2015年6月30日までの3年度の財務諸表について報告する

| 損益表データ | 6月30日まで年度を終える | |||||||||||||||||||

| 2017 GB百万 |

2016 GB百万 |

2015 GB百万 |

2014 GB百万 |

2013 GB百万 |

||||||||||||||||

| 売上高 |

18,114 | 15,641 | 15,966 | 13,980 | 15,276 | |||||||||||||||

| 消費税 |

(6,064 | ) | (5,156 | ) | (5,153 | ) | (3,722 | ) | (3,973 | ) | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 純売上高 |

12,050 | 10,485 | 10,813 | 10,258 | 11,303 | |||||||||||||||

| 販売コスト |

(4,680 | ) | (4,251 | ) | (4,610 | ) | (4,029 | ) | (4,416 | ) | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 毛利 |

7,370 | 6,234 | 6,203 | 6,229 | 6,887 | |||||||||||||||

| マーケティングをする |

(1,798 | ) | (1,562 | ) | (1,629 | ) | (1,620 | ) | (1,769 | ) | ||||||||||

| その他の運営費 |

(2,013 | ) | (1,831 | ) | (1,777 | ) | (1,902 | ) | (1,738 | ) | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 営業利益 |

3,559 | 2,841 | 2,797 | 2,707 | 3,380 | |||||||||||||||

| 非経営的プロジェクト |

20 | 123 | 373 | 140 | (83 | ) | ||||||||||||||

| 純利息とその他の財務費用 |

(329 | ) | (327 | ) | (412 | ) | (388 | ) | (457 | ) | ||||||||||

| 共同経営企業と合弁企業の税引後収益シェア |

309 | 221 | 175 | 252 | 217 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 税前利益 |

3,559 | 2,858 | 2,933 | 2,711 | 3,057 | |||||||||||||||

| 税収 |

(732 | ) | (496 | ) | (466 | ) | (447 | ) | (507 | ) | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 継続経営の利益 |

2,827 | 2,362 | 2,467 | 2,264 | 2,550 | |||||||||||||||

| 生産経営を停止する |

(55 | ) | — | — | (83 | ) | — | |||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 本年度の利益 |

2,772 | 2,362 | 2,467 | 2,181 | 2,550 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 加重平均株数 |

百万 | 百万 | 百万 | 百万 | 百万 | |||||||||||||||

| 既発行株式(自己株式を除く) |

2,512 | 2,508 | 2,505 | 2,506 | 2,502 | |||||||||||||||

| 希釈性潜在普通株 |

11 | 10 | 12 | 11 | 15 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 2,523 | 2,518 | 2,517 | 2,517 | 2,517 | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 1株当たりのデータ |

ペンス | ペンス | ペンス | ペンス | ペンス | |||||||||||||||

| 1株当たりの配当金 |

62.2 | 59.2 | 56.4 | 51.7 | 47.4 | |||||||||||||||

| 1株当たりの収益 |

||||||||||||||||||||

| 基本的な情報 |

||||||||||||||||||||

| 継続的に運営する |

108.2 | 89.5 | 95.0 | 93.0 | 98.0 | |||||||||||||||

| 生産経営を停止する |

(2.2 | ) | — | — | (3.3 | ) | — | |||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 基本1株当たりの収益 |

106.0 | 89.5 | 95.0 | 89.7 | 98.0 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 薄めにする |

||||||||||||||||||||

| 継続的に運営する |

107.7 | 89.1 | 94.6 | 92.6 | 97.4 | |||||||||||||||

| 生産経営を停止する |

(2.2 | ) | — | — | (3.3 | ) | — | |||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 希釈して1株当たり収益する |

105.5 | 89.1 | 94.6 | 89.3 | 97.4 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

8

歴史情報(続)

貸借対照表データ

| 6月30日まで | ||||||||||||||||||||

| 2017 GB百万 |

2016 GB百万 |

2015 GB百万 |

2014 GB百万 |

2013 GB百万 |

||||||||||||||||

| 非流動資産 |

20,196 | 19,639 | 18,134 | 15,495 | 16,481 | |||||||||||||||

| 流動資産 |

8,652 | 8,852 | 7,670 | 7,469 | 8,510 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 総資産 |

28,848 | 28,491 | 25,804 | 22,964 | 24,991 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 流動負債 |

(6,660 | ) | (6,187 | ) | (5,290 | ) | (4,851 | ) | (5,519 | ) | ||||||||||

| 非流動負債 |

(10,160 | ) | (12,124 | ) | (11,258 | ) | (10,523 | ) | (11,384 | ) | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 総負債 |

(16,820 | ) | (18,311 | ) | (16,548 | ) | (15,374 | ) | (16,903 | ) | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 純資産 |

12,028 | 10,180 | 9,256 | 7,590 | 8,088 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 株本 |

797 | 797 | 797 | 797 | 797 | |||||||||||||||

| 株式割増 |

1,348 | 1,347 | 1,346 | 1,345 | 1,344 | |||||||||||||||

| その他の備蓄 |

2,693 | 2,625 | 1,994 | 2,243 | 3,154 | |||||||||||||||

| 利益を残す |

5,475 | 3,761 | 3,634 | 2,438 | 1,741 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 親会社の株式株主は権益を占めなければならない |

10,313 | 8,530 | 7,771 | 6,823 | 7,036 | |||||||||||||||

| 非制御的権益 |

1,715 | 1,650 | 1,485 | 767 | 1,052 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 総株 |

12,028 | 10,180 | 9,256 | 7,590 | 8,088 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 借金ばかりする |

(7,892 | ) | (8,635 | ) | (9,527 | ) | (8,850 | ) | (8,403 | ) | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

歴史情報に関する注釈

1.会計政策2017年6月30日までの5年間の総合財務諸表は、“国際財務報告基準”に基づいて作成されている。本グループが本文書に掲載されている財務資料を作成するために採用した国際財務報告基準会計政策は総合財務諸表付記に開示されている

9

歴史情報(続)

2.例外事項例外事項とは、経営陣がSの判断に基づいて、その大きさや性質に応じて 開示を必要とする事項である。これらの項目は、それに関連する損益表項目内に含まれ、総合財務諸表付記内で個別に開示される。特殊項目の分析は以下のとおりである

| 6月30日まで年度を終える | ||||||||||||||||||||

| 2017 GB百万 |

2016 GB百万 |

2015 GB百万 |

2014 GB百万 |

2013 GB百万 |

||||||||||||||||

| 営業利益を計上する項目 |

||||||||||||||||||||

| トルコの競争主管部門が調査を展開 |

(33 | ) | — | — | — | — | ||||||||||||||

| インドの顧客クレームは |

(32 | ) | — | — | — | — | ||||||||||||||

| 連合スピリッツ有限会社に関する離脱契約 |

23 | (49 | ) | — | — | — | ||||||||||||||

| ブランド、営業権、有形資産の減価 |

— | (118 | ) | — | (264 | ) | (50 | ) | ||||||||||||

| 再構成案 |

— | — | (82 | ) | (163 | ) | (69 | ) | ||||||||||||

| 韓国に定住する |

— | — | (146 | ) | — | — | ||||||||||||||

| 関連欠陥 |

— | — | (41 | ) | — | — | ||||||||||||||

| 年金は過去のサービスポイントを変えた |

— | — | — | — | 20 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| (42 | ) | (167 | ) | (269 | ) | (427 | ) | (99 | ) | |||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 非経営的プロジェクト |

||||||||||||||||||||

| 売却業務の収益/(赤字) |

20 | 215 | 247 | — | (83 | ) | ||||||||||||||

| 収益に力を入れる |

— | — | 156 | 140 | — | |||||||||||||||

| その他営業外項目 |

— | (92 | ) | (30 | ) | — | — | |||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 20 | 123 | 373 | 140 | (83 | ) | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 税金に計上された項目 |

||||||||||||||||||||

| 特殊経営プロジェクトに対する税収控除 |

11 | 7 | 51 | 99 | 27 | |||||||||||||||

| 業務の税額を売る |

(7 | ) | 49 | — | — | 28 | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 4 | 56 | 51 | 99 | 55 | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 継続業務における特別プロジェクト |

(18 | ) | 12 | 155 | (188 | ) | (127 | ) | ||||||||||||

| 税額控除後の生産停止業務(付記3) |

(55 | ) | — | — | (83 | ) | — | |||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 特殊プロジェクト |

(73 | ) | 12 | 155 | (271 | ) | (127 | ) | ||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

3.2016年12月に達成された合意に基づいてイギリスのサリドマイド信託基金に支払われるべき追加金、既存のサリドマイド支出に適用される割引率およびインフレ率の更新、およびbrの法的費用を含む、2017年6月30日までの年間の非持続的な業務が5,500万GB、正味900万GBの繰延税金。非持続的業務には、二零一四年六月三十日現在、オーストラリアおよびニュージーランドクレーム者のサリドマイド訴訟の和解と将来の英国サリドマイド信託への支払いを予想した税引後費用8300万英ポンド(繰延税項目800万英ポンド)が含まれている

4.配当取締役会は、帝アジオは毎年4月に中期配当金を派遣し、毎年10月に末期配当金を派遣すると予想している。いずれの財政年度の総配当金の約40%が中期配当として支払われ、約60%が末期配当として支払われると予想される。未来に任意の配当金を派遣するには株主の承認を待たなければならず、ディアジオSの利益、財務状況及び取締役会が関連すると考えている他の要素に依存する。提案配当は取締役会の承認されていない中間配当金の発行及び株主が株主周年総会で末期配当を承認する前に、負債 とはみなされない

10

歴史情報(続)

次の表に会社が普通株1株当たりの支払いの中期、末期、総現金配当金の金額を示します。配当金はそれぞれの配当支払日の実レートで米国預託株式(米国預託株式1株当たり4株普通株に相当)のドルに換算する

| 6月30日まで年度を終える | ||||||||||||||||||||||||

| 2017 | 2016 | 2015 | 2014 | 2013 | ||||||||||||||||||||

| ペンス | ペンス | ペンス | ペンス | ペンス | ||||||||||||||||||||

| 1株当たり普通株 |

仮 | 23.70 | 22.60 | 21.50 | 19.70 | 18.10 | ||||||||||||||||||

| 最終的には | 38.50 | 36.60 | 34.90 | 32.00 | 29.30 | |||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

| 合計する | 62.20 | 59.20 | 56.40 | 51.70 | 47.40 | |||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

| $ | $ | $ | $ | $ | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

| アメリカの預託株ごとに |

仮 | 1.18 | 1.27 | 1.28 | 1.31 | 1.10 | ||||||||||||||||||

| 最終的には | 2.02 | 1.85 | 2.14 | 2.06 | 1.89 | |||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

| 合計する | 3.20 | 3.12 | 3.42 | 3.37 | 2.99 | |||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

注:株主が承認した場合、2017年6月30日までの年度末配当金は2017年10月5日に発行され、米国預託証明書所持者に支払われる配当金は2017年10月11日に支給される。上の表では、今回の配当金の為替レートをGB 1=1.31ドルと仮定しているが、米国ADR所持者に支払う正確な金額は2017年10月5日の為替レートで決定される

5.純借款純借款は、総借入金(短期借入金および長期借入金に融資リース負債プラス金利ヘッジツール、クロス通貨金利スワップおよび融資外貨長期、および借金を管理するためのスワップ)から現金および現金等価物を減算すると定義される。

株式は27.54億株普通株28株101/108二零一七年六月三十日までの五年間、一株当たり発行額面は7.97億ポンドであった

7.為替Sグループのかなりの部分の資産、負債、収入、および支出はポンド以外の通貨で計算される。為替レート変動がSグループの財務状況及び経営業績に及ぼす影響の詳細は連結財務諸表付記15を参照

次の表に示す期間の年末と平均ドル/ポンド昼購入レートを示し、ドル/ポンド1ドルで表示されます

| 6月30日まで年度を終える | ||||||||||||||||||||

| 2017 $ |

2016 $ |

2015 $ |

2014 $ |

2013 $ |

||||||||||||||||

| 年末.年末 |

1.30 | 1.32 | 1.57 | 1.71 | 1.52 | |||||||||||||||

| 平均料率(i) |

1.27 | 1.47 | 1.57 | 1.64 | 1.57 | |||||||||||||||

| (i) | 6月30日までの年度内の毎月最終営業日の平均午前購入率 |

11

歴史情報(続)

次の表は、2017年7月28日までの6ヶ月間の期末、高値、安値、平均ドル/ポンド昼購入レート の2017年7月28日までの6ヶ月間の購入レートを、ドル/GB 1で示しています。7月の情報は2017年7月28日現在(2017年7月28日を含む)です

| 2017 | ||||||||||||||||||||||||

| シチ月 | 6月 | 5月. | 四月 | 3月 | 2月 | |||||||||||||||||||

| $ | $ | $ | $ | $ | $ | |||||||||||||||||||

| 月末 |

1.31 | 1.30 | 1.29 | 1.29 | 1.25 | 1.24 | ||||||||||||||||||

| 月間高値 |

1.31 | 1.30 | 1.30 | 1.29 | 1.26 | 1.26 | ||||||||||||||||||

| 月度が少し低い |

1.29 | 1.26 | 1.28 | 1.24 | 1.22 | 1.24 | ||||||||||||||||||

| 平均料率(i) |

1.31 | 1.28 | 1.29 | 1.26 | 1.23 | 1.25 | ||||||||||||||||||

| (i) | 同月の営業日ごとの正午購入価格の平均値 |

| 2017年7月28日正午現在の購入レートはGB 1=1.31ドル |

これらの料率は参考にしてください。これらは、必ずしも本文書において通貨換算や連結財務諸表を作成するための為替レートであるとは限らない。連結財務諸表に1 を付記して連結財務諸表を作成する際に使用される実際の比率を参照する

12

戦略報告書

業務記述

私たちの業務モデル

ディアジオは飲料アルコール分野の世界トップであり、強い酒やビール分野で象徴的なブランドを持っている。私たちは消費者を本当に理解し、世界的なマーケティングと革新技能を持って、社会で積極的な役割を果たす強力なブランドを構築する

我々の組織は,市場に基づく業務モデルを構築し,特定の国/地域の戦略を応用して消費者や顧客のニーズを満たしている

我々の業務モデルは,消費者の傾向を早期に認識して行動し,持続可能な業績を提供することができるようにしている

私たちは最も価値のある成長機会を識別して実行することでこれを行い、私たちのグローバルな専門知識を利用して効率的に私たちのブランドを供給し、そのようにするのに最適な場所でローカル調達と生産を行う

私たちの目標は株主に見返りをもたらすとともに、顧客と従業員のための価値を創出することだ。私たちがしているすべてのことの中で、私たちは社会に積極的に貢献するために努力している

世界の先頭者

価値がある

顧客と消費者に情熱を持っている;最高になる;自由に成功する;私たちがしていることを誇りに思う;お互いに大切にする

広範なポートフォリオ

品目、ブランド、価格を横断しています。私たちの市場は世界と地元ブランドのポートフォリオを利用して、彼らの消費者と顧客の需要を最もよく満たす

世界をカバーする

180の国と地域;私たちはこれらの地域でリードしており、これらの地域は大部分の中期業界の成長をもたらし、アメリカやヨーロッパなどの重要な市場で広い触角を持つだろう

私たちの社会における役割は

アルコールが社会で肯定的な役割を果たすことを確実にすることに熱中している。繁栄しているコミュニティを支援し、環境への影響を減らすためのより多くの機会を提供する

財務力

強力な財政的リターンと持続的な財政的業績

効率的な供給と調達

高品質の 製造と環境基準

優れた実行力

先端的な消費者洞察とマーケティング、拡張可能な革新、および流通と販売を通じて顧客と貴重な勝利関係を築く

13

業務記述(続)

世界的な影響力と象徴的なブランドを通じて実力を実現する

私たちは本土のスターと一緒に世界ブランドを作った。これらのブランドは、現在と未来のニーズを満たすために、様々な地域で幅広い消費者吸引力を持っている

正しいやり方で商売をする

私たちにとって、基準は私たちのすべてであり、私たちがどのように私たちのブランドを生産し、マーケティングするかから、私たちがどのように革新と販売するか、そして私たちのビジネス行動規範に規定されたガバナンスと道徳までです

| 私たちは生産します |

私たちは革新し続けています |

マーケティングをしています |

売っているのは | |||

| 私たちは最高の品質基準で効率的で持続可能な生産を行うために努力している。 | 消費者の洞察力に導かれて、私たちは募集、再募集、転覆方法を通じて新しい機会を解放します。 | 私たちは世界的なマーケティングに投資して私たちのブランドを構築し、責任を持って消費者を募集し、再募集する計画に集中しています。 | 私たちは私たちの販売範囲を拡大して、私たちの製品が人々が必要なところで買えるように努力して、忘れられない消費者体験を提供します。 |

主なハイライト

| ブランド |

従業員 | |||

| 200+ |

30,400 | |||

| 生産現場 |

各国 | |||

| 143 |

180 | |||

柔軟なビジネスモデル

市場ベースの

| • | 消費者洞察:私たちの市場チームは、より正確かつ迅速に傾向を識別し、より多くの現地関連の解決策を提供することができる |

| • | ポートフォリオ戦略:私たちは柔軟に最高のブランドグループを選択して、各市場の独特な消費機会をつかんで、最も価値のある成長機会に直接投資することができます。 |

| • | 供給資源:私たちの市場は輸入市場に指定されている;輸入と第三者生産市場;または輸入と地元所有の生産市場 |

グローバル関数

我々の市場は全世界の 構造と共有サービスの支持を得て、効率を高め、最適な実践を共有し、知識を伝授し、地方レベルで能力を建設することを助け、そして制御、コンプライアンスと道徳の管理に標準を設定することを目的としている

私たちの人々は

私たちは世界各地のすべての従業員 が彼らの潜在力を十分に発揮し、私たちの業務成功のために自分の役割を果たすことを願っています。この目標を達成するために、私たちは共通の価値観と共通の目標を持つ多様で包括的な文化を作った

14

業務記述(続)

私たちの戦略

強い酒類の他の増加は人口と収入の増加と強いお酒の新興市場での浸透に押されています。私たちの目標は国際的に良質な強い酒市場での私たちの参加を拡大することだ

私たちの戦略は、発達した市場の良質なお酒を支援し、成長していく中産階級消費者のカテゴリーに触れることで、新興市場での強い酒への参加度を増やすことです

これを支持するために、ビールと主流の辛口酒に選択的に同時に参加し、そこでは組織規模と流通カバー範囲を提供し、消費者が負担できる価格で私たちのブランドを使用することを可能にし、国際的に良質なスピリッツは新興カテゴリーの市場で責任ある飲酒傾向を形成する

私たちの広範な製品の組み合わせは私たちが私たちの多くの市場でリードしていることを意味します。brは私たちのブランドを通じて異なる価格の消費者の場合にサービスすることができます

私たちがどこで運営していても、私たちは責任感と持続可能な方法で業務を展開している

私たちの戦略は

6つの実行優先事項

良質なコア活力を保つ

私どものハイエンドコアブランドは帝アジオSの純売上高の約三分の二を占めています。したがって、私たちが活力に満ちた良質な核心を持つことを確実にすることは私たちの全体的な表現に必須的だ

主流精神への参加を増やす

主流の強い酒は巨大で、増加する機会だ。私たちは急速に主流の白酒に投資し、今ではbrの成長を推進する堅固な基礎ができた

予備役に勝ち続ける

私たちは、最も影響力のある顧客の中で私たちの備蓄ブランドを構築し、トレンドをリードするバーテンダーや消費者の中で彼らの名声を築くことができることを確保する

大規模化革新を推進する

私たちは既存ブランドに基づいて、新しい消費場面を満たし、規模と速度に重点を置いて明日のブランドを創造します

消費者への優位路線を構築する

消費者は私たちの業務の核心です;洞察力を使って、私たちは私たちが資源をどこに投資しているのかを理解し、私たちのブランドが持続的に出現することを確実にします

コストを削減し成長に投資するために生産性を埋め込みます

私たちはコストを削減し、私たちの成長に動力を作るために、日常的な効率性、有効性、敏捷性に集中している

15

業務記述(続)

私たちの持続可能性と責任優先事項とガバナンスと道徳に対する私たちの約束

アルコールが社会に積極的に働くために

私たちはアルコールが社会で積極的な役割を果たすように努力しており、私たちの仕事は業界と一緒にアルコール乱用問題を解決することだ。私たちはまだ世界生産者たちの5つの約束と私たち自身の2020年の延長目標を達成することに集中している

繁栄したコミュニティを建設する

私たちは引き続き帝アジオを偉大で安全かつ多様な職場にし、私たちの人民に奉仕することを望んでいる。持続可能なサプライチェーンを構築し、プランを策定し、コミュニティや個人の能力を強化し、彼らが機会を得る機会を増やすことを望んでいる

環境への影響を減らす

私たちは私たちの周りのコミュニティとより広い世界と共有される自然資源に依存している。私たちは水、炭素、包装、廃棄物の分野での私たちの影響を減らすために努力している

統治と道徳の最高基準

私たちは私たちの従業員が正しい選択をするのを助けるために、私たちの誠実な文化を強化する方法を探してきた。例えば、すべての従業員は加入後30日以内に私たちのビジネス行動基準訓練を完了し、その中で私たちの約束が規定されています: は私たちの活動が従う法律と法規に従って業務を展開し、私たちの趣旨と価値観を生き生きとさせる方法で業務を展開します

| 我々の戦略的成果は | ||||||

| 1効率的な成長 | 3信頼性と信頼度 | |||||

| 2一貫した価値創造 | 4インセンティブの人 | |||||

| 私たちは以下の財務指標と非財務指標を使用して、私たちの戦略的進捗状況を測定します | ||||||

| 有機純売上高1増 | 平均収益率 | カバー範囲と影響があります | 炭素排出13 | |||

| 有機営業利益率 | 投資資本2 | 責任ある飲酒 | 従業員 | |||

| 改善1 | 株主総リターン2 | Programs 34 | 敬業度指数34 | |||

| この前の1株当たり収益 | 健康と安全34 |

|||||

| 特殊項目1 | 水効率13 |

|||||

| 自由キャッシュフロー1 | ||||||

重要業績指標(KPI)第23-27ページを参照

16

業務記述(続)

生産する

帝アジオは麦芽、醸造所、ビール工場、包装工場、成熟倉庫、協力倉庫、流通倉庫を含む世界に製造生産施設を持っている。ディアジオのSブランドも世界各地の第三者が所有·運営する工場や合弁企業で生産されている

過去数年間、帝アジオはその供給業務の効率を向上させるために一連の再編計画に投資してきた。これにより、主に北米、スコットランド、アイルランドでのグループの供給業務が改善され、変化した

容量

2017年6月30日までの1年間、帝アジオが持つ主要生産センターの場所、主要な活動、製品、包装生産能力、包装生産量は以下の通り

| 位置 |

主営製品 |

生産する 容量のある 何百万もの 等価物 職場.職場(i) |

生産する 2017年の販売台数 はい。何百万もの 等価単位 |

|||||||

| イギリス(強い酒) | スコッチウイスキー、ジントニック、ウォッカ、ラム、飲みたいです | 96 | 52 | |||||||

| イギリス、アイルランド(ギネス世界記録大会) | ビール | 8 | 7 | |||||||

| アイルランド(Baileys) | アイルランドのクリームリキュール | 12 | 7 | |||||||

| イタリア(聖ビクトリア) | ウォッカ、ラム、もう飲めます | 11 | 4 | |||||||

| トルコ | ラキ、ウォッカ、ジン、リキュール、ワイン | 8 | 5 | |||||||

| アメリカカナダアメリカ領バージン諸島 | ウォッカ、ジン、テキーラ、ラム、カナダウイスキー、アメリカウイスキー、プログレッシブ大人飲料 | 50 | 35 | |||||||

| ブラジル | カサ、ウォッカ | 10 | 7 | |||||||

| メキシコだ | テキーラ | 1 | 1 | |||||||

| オーストラリア | ラム、ウォッカ、もう飲めます | 4 | 2 | |||||||

| シンガポール.シンガポール | 仕上げセンター | 7 | 1 | |||||||

| インドは | ラム、ウォッカ、ウイスキー、スコットランド、ブランデー、ジン、ワイン | 60 | 42 | |||||||

| ナイジェリア | ビール | 7 | 6 | |||||||

| 南アフリカ | 強い酒はいつでも飲めます | 4 | 4 | |||||||

| 東アフリカ(ウガンダケニアタンザニア) | ビールと強い酒 | 13 | 11 | |||||||

| アフリカ地域市場(エチオピアカメルーンガーナセーシェル) | ビール | 8 | 4 | |||||||

| (i) | 生産能力は持続的な生産能力を代表する。表中の生産能力は,帝アジオの2017年6月30日までの年度の実生産量レベルに基づいて計算され,計画外損失や効率低下を解消して調整されている。また、帝アジオはビール醸造業者や共同包装パートナーを含む製造施設と第三者生産手配があり、これらのパートナーは帝アジオブランドの生産許可を得ている |

神々

強い酒は世界各地のワイナリーで生産されています。同グループはスコットランドに29のスコッチウイスキー醸造所を持ち,カナダにはウイスキー醸造所を2軒,米国には2軒を保有している。ディアジオは国際的にスミノールを生産しています。Ketel OneウォッカとCüROCウォッカはそれぞれ完成品としてノレットグループとEurowinegateから購入します。ジントニック工場はイギリスとアメリカにあります。Baileysはアイルランド共和国と北アイルランドで生産された。ラム酒はアメリカ、カナダ、イタリアとイギリスで混合と瓶を入れ、アメリカ領バージン諸島とオーストラリア、ベネズエラとグアテマラで蒸留と混合する。トルコはラク酒,成都は中国白酒,四川中国はカシャサ,バシセア州はカシャサ,メキシコは唐フリオテキーラ酒を産出する

17

業務記述(続)

ディアジオS熟成スコッチウイスキーはスコットランドの倉庫(Blackgrangeにある最大倉庫はグループの約50%のS熟成スコッチウイスキーを持っている)、カナダラサルとギムリーに位置する成熟カナダウイスキー、およびアメリカケンタッキー州とテネシー州に位置する成熟アメリカウイスキー。同社は2014年5月、3年以内に約1億15千万ドル(7300万GB)を投資し、ケンタッキー州シェルビー県に醸造所と6つの樽倉庫を建設する意向を発表した。新しい醸造所は2016年末に運営を開始した

帝アジオは連合スピリッツ株式会社(USL)の持株権を持ち,インド有数のアルコール飲料会社であり,インド製外国酒(IMFL)に相当する8200万箱を販売している。USLはインドとネパールで23の自社製造工場を経営し、インドで製造工場をレンタルしている。USLやディアジオブランドもインド36の製造工場の第三者の許可を得て生産されている。USLは中性アルコール,麦芽スピリッツ,ブドウスピリッツ,ラム酒の白酒蒸留工場も経営し,セットの成熟施設を備えている。USLはMcDowell S(インドウイスキー、ラム酒、ブランデー)、黒犬(スコッチ)、Signature(インドウイスキー)、Royal Challenger(インドウイスキー)、Prequity(インドウイスキー)、Bagpiper(インドウイスキー)など、多くの有力なインドブランドを持っている

ビール

ディアジオの主要醸造施設SはダブリンにあるサンジェームズSビール工場で、この工場は最近生産能力を拡大し、ヨーロッパで販売と世界的に輸出されているすべてのビールを醸造している。また、帝アジオはいくつかのアフリカ諸国にビール工場を設置している:ナイジェリア、ケニア、ガーナ、カメルーン、エチオピア、タンザニア、ウガンダ、セーシェル

ギネス、ギネス金髪、キルケニーとハップは6大陸の40社以上の第三者が許可協定に基づいて醸造し、総生産量は200万リットルを超え、世界約70カ国に供給された

ギネス香料はアイルランドからすべての海外ギネス醸造所に運ばれ,後者は香料を用いて現地でギネスを醸造している。ギネスはギネスビールの樽詰めを行うイギリスのRunCorn工場にバルク輸送された

同社は2017年1月、ギネスのために米国に醸造拠点を建設する意向を発表した。これはメリーランド州のRelayで一般公開されている仕事中のビール工場になりますこのプロジェクトは,現場BREWバー,水道水間,小売店を介して消費者インタフェースを介してコストを低減し,リスクを低減し,フォーマットの柔軟性を増加させるために醸造と包装能力を増加させた。このプロジェクトは2018年3月に完成し、br 200に臨時消費者体験を提供する予定ですこれは…。2017年10月、ギネスが初めて米国に輸出した記念日

一杯の準備をする

帝アジオは主にイギリス、イタリア、アフリカ、オーストラリア、アメリカとカナダで一連の即飲製品を生産しています

財産·工場·設備

帝アジオ はSグループのグローバル業務で使用されている製造,蒸留,醸造,瓶詰め,管理施設の約96%を有している。それは50年以上のレンタル期間で約3%の物件を持っている。主な生産施設は上記のとおりである。二零一七年六月三十日、帝アジオSの土地とビルはすでにSグループの総合資産負債表に計上され、帳簿純価値は11.8億英ポンドであった。ディアジオとSの帳簿価値が最も大きい二つの工場はスコットランドのリヴァン瓶、混合と倉庫施設とダブリンのセントジェームズS門ビール工場です。ディアジオSの土地と建物の約35%の帳簿純価値はイギリスにある物件で、11%はアイルランド、15%はアメリカ、12%はインドにある

原材料と供給協定

同グループは、ガラス、他の包装、強い酒、クリーム、ラム酒、ブドウを含む原材料を購入するために、複数の長期契約を締結している。また、短期価格変動の影響をできるだけ減らすために、長期契約を締結して穀物を購入する

クリームはアイルランドのクリームリキュールを生産する主な原料で、アイルランドから来た。ブドウは大根を生産するために使用され、トルコのサプライヤーから調達される。強いお酒やビールを製造するために大量に購入された他の原材料には、糖蜜、穀類食品、砂糖、様々な香料(例えば、刺柏ベリー、テキーラ、八角、チョコレート、バニラ)がある。これらの製品は世界各地のサプライヤーから来ている

18

業務記述(続)

ほとんどの製品はガラス瓶でお客様に供給されています。ガラスは様々な多国籍と現地のサプライヤーから購入した;最大のサプライヤーはイギリスのArdagh Packagingとアメリカイリノイ州のオーエンスだ

競争

ディアジオSブランドは消費者の忠誠度、品質、価格をもとに競争している

スピリッツでは、帝アジオの主要なグローバル競争相手は保楽力加、ビム·サントリー、百加得、ブラウン·フォマンであり、どのブランドもいくつかのブランドがディアジオのSブランドと直接競争している。また、帝アジオは、その運営のある国からの現地と地域的な会社の競争に直面している

ビール分野では,帝アジオとバドワイザー,ハイネケン,Molson Coors,嘉士伯などいくつかのライバルが世界的および地域的な競争を展開している(地域によって状況が異なる)

研究開発

革新はディアジオS成長戦略の重要な構成部分であり、そのブランドを位置づけて発達市場と新興市場の持続的な成長を実現する上で重要な役割を果たしている。帝アジオブランドSシリーズの実力と深さは革新を推進するために堅固なプラットフォームを提供した。ディアジオは買い物客の傾向や変化する消費者習慣に対する理解を深め、製品や包装の発展に情報を提供するために投資を続けている。これを支援するために,同グループは飲料アルコール種別にまたがる新製品開発計画を行っており,これらの新製品は革新·研究開発部門で内部管理されており,実質的な開放革新ネットワークも利用されている

Sグループの研究開発費は二零一七年六月三十日までに3,300万ポンド(二零一六年は二千八百万英ポンド、二零一五年は二千六百万ポンド)に達し、主に新製品開発のコストであり、アイデアから全面的な製品開発までである。研究と開発支出は一般的にその年のログアウトが発生する

商標

帝アジオはブランド商品を生産、販売、流通しているため、その商標の維持と保護に大きく依存している。本稿で言及したすべてのブランド 名は商標である.同グループはまた、大量のライセンスや商業機密を持ち、その製品に関する大量のビジネス知識を持っている。当グループは、その重要商標が、その最も重要な市場のすべての重要な態様で登録され、および/または他の方法で保護されていると信じている(法的保護がある限り)。ディアジオはまた貴重な技術特許と商業秘密を持っていて、すべての合理的な措置を取ってこれらの権利を保護します。

法規と税収

帝アジオSグローバル業務 は生産、製品責任、流通、輸入、マーケティング、販売促進、販売、定価、ラベル、包装、広告、労働、年金、コンプライアンスと制御システム及び環境問題の面で広範な監督管理要求を受けている。アメリカでは、飲酒業界は連邦と州政府によって厳格に規制されている。連邦レベルでは、アメリカ財務省タバコ酒税務局はこの業界を規制しており、州ごとにディアジオが製品を販売または生産することが司法管轄区の一部の地方当局に規定されている。連邦、州と地方法規は生産、流通、マーケティング、販売促進、販売、定価、ラベル、包装、広告を含むその運営のあらゆる面をほぼカバーしている

強いお酒、ビール、ワインは世界各地の多くの市場で国の輸入と消費税を払わなければなりません。多くの国では飲酒製品に消費税を徴収しているが,この課税の形式は大きく異なるにもかかわらず,単純にアルコール単位に体積別に課税することから,製品の輸入や卸売価値に基づく先進制度まで。一部の国では蒸留烈酒に追加の輸入関税を課しており、一般にスコットランドウイスキーやバーボンなどのカテゴリにかかる関税の税率は異なる。EU内では、このような製品は国ごとに異なる消費税税率を徴収しているが、EU全体の枠組みで適用可能な消費税税率は最低である

輸入税と消費税は帝アジオS製品の消費者向け最終定価に大きな影響を与える可能性がある。これらの関税は他のブランドと比較して競争地位に影響を与える。同グループは、すべての飲料アルコールカテゴリーの税収待遇を公平に扱うことを奨励し、政府が課す公平な貿易障壁を減らすことに取り組んでいる

19

業務記述(続)

世界各地の市場では、酒類の広告、マーケティング、販売が様々に制限されている。これらの措置は、インドのある国では、強い酒、ワイン、およびビールの輸入を禁止することによって、広告スタイル、メディア、および使用を制限する情報まで、いくつかの文化および国で飲酒を完全に禁止することを含む。一部の国では、テレビは強い酒ブランドが禁止されている媒体であり、他の国ではテレビ広告は許可されているが、厳しい規制を受けている。多くの国では酒類販売に関するインターネット広告やソーシャルメディアの使用も規制されている

スピリッツ、ビール、ワインの販売も規制されている。 多くの国では、アルコールは許可された販売ルートでしか販売できず、貿易でも非貿易分野でも、政府や国営の独占販売チャンネル(例えば、カナダ、ノルウェー、アメリカのある州)から西洋世界の大部分の地域(例えば、アメリカの大多数の州とEUで)で盛んに許可されている貿易取扱サイトの共通制度である。米国の約3分の1の州では、価格変更は30日から3ヶ月以内に提出または公表されなければならず、具体的にはその州にかかってから発効する

飲料アルコール製品のラベルも多くの市場で規制されており,健康警告ラベルから輸入業者身分,アルコール濃度,その他の消費者情報まで規定されている。生産者、輸入業者、または充填業者の表示に加えて、米国とディアジオが運営する他の国で販売されているすべての飲料アルコール製品には、アルコール製品を飲むリスクに関する具体的な警告声明が含まれていなければならない。政治的懸念の表現は、米国のネットテレビでの飲料アルコール製品の広告の見通しが不確定であることを意味する。広告やマーケティングに対するいかなる禁止も、そのグループの販売に悪影響を及ぼす可能性がある

規制決定および法律や規制環境の変化は、帝アジオSのコストや負債を増加させたり、その業務活動に影響を与えたりする可能性がある

買収と処分

ディアジオはすでに複数のブランド買収、流通権利と株式を行い、ハイエンド飲料業務を売却した。2014年7月1日以来の主な買収と処分についての説明は、連結財務諸表付記9を参照されたい

ディアジオは2017年6月21日、7億ドル(5.38億GB)の初歩的な代償で超良質テキーラCasamigosを買収することを発表し、Casamigosの業績連携目標に基づいて今後10年以内に潜在的な3億ドル(2.3億ポンド)を実現すると発表した。この取引は2017年下半期に完了する予定で、規制部門の承認が必要だ

季節性

帝アジオS年度の純売上高の約40%は各カレンダー年度の最後の4カ月間に発生した

20

業務記述(続)

私たちの世界的影響力は

ディアジオは世界の各地域をリードする国際強い酒会社です。この地域の概況は私たちに業界最大の消費者増加の機会を提供してくれました。 私たちは市場ベースの企業で、業務は180カ国以上に及んでいる。私たちは世界的な業務で30,400人以上の才能のある従業員を雇った

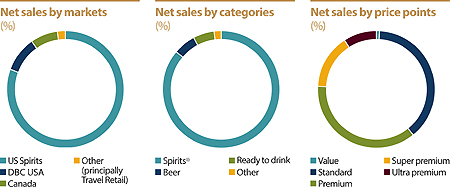

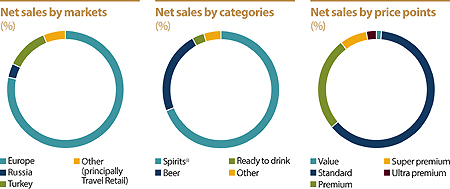

|

|

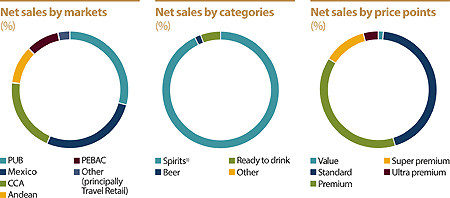

私たちの各市場の純売上高シェア(I)私たちの各市場は、自分のアメリカの強い酒帝アジオアメリカディアジオビール会社(アメリカ)の業績と成長推進のために責任を負います。br}カナダヨーロッパトルコアジア太平洋ロシア東アフリカ北アメリカアフリカ地域市場(ARM)ナイジェリアラテンアメリカ南アフリカディジオパラグアイウルグアイブラジル(バー)とカリブ純売上高メキシコ中米とカリブ(CCA) アンデスペルー、エクアドル、ボリビア、アルゼンチン、チリ(PEBAC)アフリカインド大中華区中国、ロシアオーストラリア東南アジア、トルコ北アジア(I)2017年6月30日までの年間報告書に基づく純売上高。アジアと中東観光小売 は企業の純売上高4600万GBを含まない。 |

ディアジオ報告書5つの地域

| 北米.北米 | ヨーロッパ、ロシア トルコと |

アフリカ | ラテンアメリカ.ラテンアメリカ カリブ海と |

アジア太平洋地域 | ||||||||||||||||

| 地域別シェア率 | ||||||||||||||||||||

| 音量(%) | 19.6 | 18.3 | 13.3 | 8.7 | 40.1 | |||||||||||||||

| 純売上高(i) (%) | 34.7 | 23.4 | 13.0 | 8.7 | 20.2 | |||||||||||||||

| 特殊項目前の営業利益を差し引く(Ii)(%) | 50.1 | 24.7 | 5.8 | 6.6 | 12.8 | |||||||||||||||

| 営業利益(Iii)(%) | 50.7 | 24.0 | 5.8 | 6.7 | 12.8 | |||||||||||||||

| 責任ある飲酒プラン数(%) | 26.9 | 34.8 | 7.2 | 12.2 | 18.9 | |||||||||||||||

| 取水(%) | 11.1 | 39.4 | 37.7 | 1.4 | 10.4 | |||||||||||||||

| 炭素排出量(%)(Iv) | 7.9 | 42.3 | 37.7 | 2.6 | 9.5 | |||||||||||||||

| 従業員数(v) (%) |

9.2 | 36.5 | 16.3 | 9.1 | 28.9 | |||||||||||||||

| (i) | 企業の純売上高4600万GBは含まれていない。(2)4200万GBの特別運営費(2016年は1.67億GB)と1.89億GBの純企業運営コスト(2016年は1.5億GB)を含まない。(3)1.89億GBを含まない純会社運営コスト(2016年は1.5億GB)。(四)会社事務所を含まない |

21

業務記述(続)

私たちのブランド

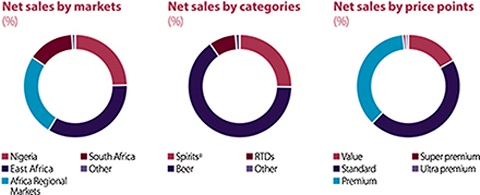

私たちの世界的なカバー範囲は私たちの広い国際と地元ブランドの組み合わせと一致している。私たちの製品の組み合わせはカテゴリと価格階層にまたがって、持続的で信頼できる成長をサポートするために、消費者の機会の最大の分野に参加することができます

世界最大の五大強い酒ブランドの中の二つ、尊尼獲加とスミノール、そして世界百強性酒ブランドSの中の二十個を持っています

現地市場洞察を利用して,我々のbrチームは我々のグローバル製品の組合せの中から最も関連するブランドを選択し,その市場の消費者機会を満たす.次の表に私たちが厳選したいくつかのブランドを並べてください

| 世界の大手(i) | ||||||||||

| 私たちの業務は6大グローバルブランドを中心に設立されました。 | ||||||||||

| 尊尼得加 | スミノフ | ベイリー |

モーガン船長 | タンカー | ギネス世界記録 | |||||

| 地元のスター(Ii) |

備蓄する(Iii) | |||||||||

| どの市場に対しても個人化することができ、私たちの業務増加にbrプラットフォームを提供することができる。 |

群を抜いたスピリッツブランドはプレミアム以上の価格で世界の贅沢品のチャンスをつかんでいる。 | |||||||||

| 皇冠皇室 | 円?ラキ | ジェブ | サニーは青札を手に入れた | 尊尼は金札で保存されています | 尊尼得加 国王ジョージ5世 | |||||

| ブキャナン·S | ウィンザー | 大老パル | ジョン·ウォーカー親子個人コレクション |

ラガヴリン | グレン·オッドの独身者 | |||||

| バンダーバーグ | マクドール:S 1位 | イピオカ | CéROC | ケテル·ワン·ウォッカ | Tanquay10個 | |||||

| 水井坊 | 白黒 | ロン·サカパ·センターナリオXO | ドン·フリオ | ブライトバーボン | ||||||

出典Impactデータベース価値格付け、2017年5月。(I)世界の大手が帝アジオの純売上高の41%を占めている。(Ii)地元スターが帝アジオの純売上高の20%を占めている。(Iii)帝アジオの純売上高の16%を備蓄している

22

業務記述(続)

どのように業績を評価しますか:重要な業績指標

GAAP評価標準--財務GAAP業績評価標準は財務非GAAP肝心な業績指標と類似しており、以下に示す

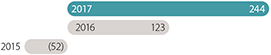

| 純売上高(%) | 営業利益率向上(BPS) | 基本1株当たり収益(ペンス) | ||

|

217 14.9 2016 (3.0) 2015 5.4 |

2017 24.4 2016 123 2015 (52) |

2017 106 2016 89.5 2015 95.0 | ||

| 定義する | 定義する | 定義する | ||

| 消費税を差し引いた売上げは伸びています。 | 営業利益は純売上高のパーセントで割って変動します。 | 親会社権益株主の占有利益を発行済み株式の加重平均で割る。 | ||

| 性能 | 性能 | 性能 | ||

| 純売上高は14.9%増加し、有利な為替と有機純売上高の増加に後押しされ、前年の非コア資産処分の影響を相殺した。 | 営業利益率が244ベーシスポイント向上したのは、主に有利な交換、有機成長、低い特殊営業費用及び処理利益率の低い非核心資産によるものである。 | 基本的に1株当たり収益106ペンスが16.5ペンス増加したのは、主に有利な為替レート、有機的な営業利益の増加と連合会社からの比較的な高収入のため、比較的に高い税金のマイナス影響と為替が報告税項目に与える影響を相殺した。 |

| 営業現金純額 アクティブ(GB百万) |

投資収益を成約する 資本(%) |

|||

|

2017 3,132 2016 2,548 2015 2,551 |

2017 23.1 2016 23.2 2015 26.7 |

|||

|

定義する 経営活動現金純額にはキャッシュフロー表表面に開示された経営活動現金流量純額が含まれている。 |

定義する 今年度の利益を財政年度終了時の純資産で割る。 |

|||

| 性能 経営活動からの純現金は5.84億英ポンド増加し、主に有利な為替レート、比較的に高い有機営業利益の増加と有利な運営資金の流動によるものであるが、一部は比較的に高い税金に相殺されている。 |

性能 投資資本を達成する見返りは横ばいだ。有利な為替と高い有機営業利益の増加が高い純資産に相殺されるのは、主に離職後の負債の減少によるものである。 |

|||

23

業務記述(続)

著者らは以下の11つの重要な業績指標(KPI)を用いて、私たちの財務と非財務業績 を評価した

私たちの重要な業績指標は私たちの戦略的進展状況を測定する。著者らは重要な業績指標の表現を以下のように解釈した

戦略との関連性

1位の効率的な成長

#2持続的な価値創出

#3信頼性と信頼度

#4積極的に進取する人

| 金融® | 金融® | 金融® | ||

| 有機純売上高の伸び(%)が1位 4.3% |

有機運営利益率向上 (Bps)が1位 37 bps |

特殊項目を差し引く前の1株当たり収益(ペンス)(i) #1 108.5p | ||

|

2017 4.3 2016 2.8 2015 0.0 |

2017 37 2016 19 2015 24 |

2017 108.5 2016 89.4 2015 88.8 | ||

| 定義する | 定義する | 定義する | ||

| 消費税を差し引いた売上高の伸びには、為替変動、買収、処分の影響は含まれていない。 | 特殊プロジェクト前の営業利益の百分率変動を差し引いて、為替変動および買収·処分の影響を除いた純売上高で割る。 | 親会社の株式株主は特殊プロジェクトの前の利益を加重平均既発行株式数 で割るべきである。 | ||

| なぜ私たちは この測定基準は、我々が品目と市場参加度の面で選択した結果、及び帝アジオとSがブランド資産を構築し、価格を高め、市場シェアを拡大する能力を反映している。 |

なぜ私たちは 営業利益率の変動は業務の効率を測定した。運営利益率の継続的な向上が業務の急務であり、これは投資選択によって推進され、業務全体のコストを低減し、組み合わせを改善することに注力している。 |

なぜ私たちは 測定 1株当たりの収益は、企業の収益性と、貸借対照表への融資の効率を反映している。これは私たちの株主にとって重要な措置だ。 | ||

| 性能 有機純売上高の増加は1.1%の販売量増加と3.2%の正価格/組み合わせによって推進されている。全体的に、私たちの多くの市場の価格は低いが、組み合わせは依然として強い。 |

性能 我々の生産力計画の推進の下で、営業利益率は有機的な基礎の上で37ベーシスポイント拡大し、それによって毛金利の拡張、マーケティング効率の向上と管理費用の節約を実現した。 |

性能 特殊項目を差し引く前に1株当たり利益が19.1ペンス増加し、有利な為替、有機的な営業利益の増加及び連合会社の比較的に高い収入のため、比較的に高い税費の相殺による負の影響及び為替がすでに申告した税務項目に与える影響を相殺するのに十分である。 | ||

| 詳細は51ページをご覧ください | 詳細は52-53ページを参照 | 詳細は53ページをご覧ください |

24

業務記述(続)

| 非金融類 | 非金融類 | 非金融類 | ||

| 社会におけるアルコール(責任ある飲酒プランの影響と影響)#3、#4 264番組 |

健康と安全(損失時間 フルタイム従業員千人あたりの事故頻度)は3位、4位 1.14 |

水効率(Iii) (L/L)#1、#3 4.961/L | ||

|

2017 264 2016 335 2015 298 |

2017 1.14 2016 1.44 2015 1.66 |

2017 4.96 2016 5.13 2015 5.84 | ||

| 定義する | 定義する | 定義する | ||

| ディアジオは有害な飲酒を減らすための計画の数を支持する。 | フルタイム従業員1000人当たり、請負業者を直接監視し、1日または1日以上の労働時間を失った事故の数。 | 1リットルの包装製品を生産するのに必要な水量の比率。 | ||

| なぜ私たちは 我々は,我々の資源と技能をプロジェクトに投入し,アルコールに対する責任ある態度を奨励し,アルコール乱用を効果的に予防·低減し,影響を最大限に発揮するために他の人と協力した。私たちの計画の影響を評価することは挑戦的だが、消費者やコミュニティへの傷害リスクを適切に解決することを確実にするために重要だ。 |

なぜ私たちは 安全は基本的な人権だ:すべての人は安全な環境で働く権利を持っており、私たちのゼロ傷害安全理念はすべての人が毎日どこでも安全に家に帰らなければならないということだ。 |

なぜ私たちは 測定 水は私たちのすべてのブランドの主要な成分です。生産量の増加を維持し,世界的に増加する用水需要に対応するとともに,水資源の希少化を激化させるために,効率を向上させ,用水量,特に水不足地域での使用量を最大限に削減することを目標としている。 | ||

| 性能 昨年と比較して、私たちが社会プロジェクトで支持するアルコールは減少した。なぜなら、私たちの目標は、私たちの目標が解決する問題に最大の影響を与えるプロジェクトに集中することだからだ。Www.Diageo.comでの様々なシナリオの影響をどのように評価するかを理解したケーススタディを共有します。2017年には上位19人の95%が(Ii)各国がその案を評価したが、2016年には84%だった。 |

性能 2016年に比べてLTAは21%減少した。私たちは特に改善が必要な市場に集中し、私たちの核心的な基準と計画を守りながら、私たちのより成熟した市場で強い表現を維持している。しかし、インドの請負業者清掃員の死亡はこの進展に影を落としている;私たちの調査は、私たちの合意と手続きが正しいことを示しており、私たちはすべての市場で一貫した遵守を確保するために努力している。 |

性能 2016年と比較して用水効率は3.3%向上し,2007年のベースラインと比較して40%向上し,特に水緊張地域にサイトのある市場があった。 | ||

| 詳細は120ページをご覧ください | 詳細は126-128ページを参照 | 詳細は133−135ページを参照 |

25

業務記述(続)

| 金融® | 金融 | 金融® | ||

| 自由キャッシュフロー(GBミリオン)が1位 £2,663m |

平均投資資本収益率 (ROIC)(%)が2位 13.8% |

株主総リターン リターン率(%)#2 12% | ||

|

2017 2,663 2016 2,097 |

2017 13.8 2016 12.1 2015 12.3 |

2017 12 2016 17 2015 2 | ||

| 定義する | 定義する | 定義する | ||

| 自由現金流量には,経営活動によるキャッシュフローの純額,受取ローンや他の投資の受取/支払いを加えた現金純額,物件,工場や設備およびコンピュータソフトウェアのための現金純額が含まれる. | 財務費用および特殊プロジェクトを計上していない株主の占有利益を平均投資資本で割る。投資資本には、雇用後の負債、純借款、非持株権益は含まれていない“国際財務報告基準”への移行の日に特殊な再編コストと商業権を加えた純資産が含まれている。 | ディアジオ株価値のパーセンテージは増加している(すべての配当金と資本分配が再投資されていると仮定)。 | ||

| なぜ私たちは 自由キャッシュフローは企業の財務管理の重要な指標であり、企業が私たちのbr株主と買収に資金を提供するために発生した現金を反映している。 |

なぜ私たちは 管理層は、グループSの資産基盤から得られたリターンを評価するためにROICを使用する。ROICを高めることは財務力を増強し、帝アジオがその財務目標を実現できるようにすることができる。 |

なぜ私たちは 測定 ディアジオ取締役Sは株主の長期価値を最大化するための受託責任を持っています。また、同業者に対する相対的なTSR 性能を監視しています。 | ||

| 性能 業績改善は有利な為替,高い有機営業利益の増加と有利な運営資金の流れによって推進され,債務入金の改善は高い税金部分で相殺される。 |

性能 有利な為替レートと有機的な営業利益の増加によりROICが増加したが,一部は高い税金で相殺された。 |

性能 帝アジオは潜在的な業務改善と交換に後押しされ、支払いの配当が5%増加し、株価も上昇したため、12%の総株主リターンを実現した。 | ||

| 詳細は54ページを参照 | 詳細は55ページを参照 |

26

業務記述(続)

| 非金融類 | 非金融類 | |

| 炭素排出量(Iii) (1,000トンCO2e) #1, #3 634 |

従業員敬業度指数(%)#3、#4 75% | |

|

2017 634 2016 672 2015 731 |

2017 75 2016 77 2015 75 | |

| 定義する 炭素排出量の絶対量は,単位は1,000トンである。 |

定義する 私たちの価値観調査を通じて測定する;従業員満足度、忠誠度、提唱性と誇りを評価する指標を含む。 | |

| なぜ私たちは 炭素排出は帝アジオの重要な要素であり、Sと私たちの業界の環境への影響である。私たちのを減らす 炭素排出は私たちの気候変動緩和努力の重要な構成部分であり、未来の低炭素経済のために準備し、同時に今すぐエネルギー効率と節約を創造する。 |

なぜ私たちは 測定 従業員の尊敬度は私たちの戦略と業績の重要な推進要素である。この調査は私たちが私たちの価値観を実践していると従業員がどの程度信じているかを定量的かつ定性的に測定することができるようにした。これらの結果は、私たちの働き方、参加戦略、リーダーシップの発展に参考を提供した。 | |

| 性能 2017年の炭素排出量は5.6%減少し,生産量が増加した場合,炭素排出量は2007年のベースラインより40%減少した。 |

性能 93%の人が我々の価値観調査 (24,733名中23,043名)に参加している.75%の人が仕事があると判断され、127~128ページで説明したように2%減少した。89%が帝アジオの仕事を誇りに思っており、2016年より1%上昇したと回答した。 | |

| 詳細は135-136ページを参照 | 詳細は127-129ページを参照 |

報酬.報酬

いくつかの重要な業績指標 は幹部報酬激励計画の測定基準として使用されている。これらは記号で表記されています

詳細については、172ページの取締役報酬報告書を参照されたい

| (i) | 報酬の目的のために、この測定基準は、我々の潜在的な業績駆動要因に集中することを確保するために、為替レートや他の経営陣の制御要因の影響を受けないようにさらに調整されている |

| (Ii) | 上位19位の国は純売上高が最も高い国です |

| (Iii) | 帝アジオS環境報告方法と世界地球物理研究所/世界地球物理研究所/世界地球物理研究所温室効果ガス議定書によると,2016年6月30日までの4年度のデータが再記述されている |

27

業務記述(続)

S社長は声明した

帝アジオは豊富な伝統、良質なブランド、創造力、人材と責任を持って成長の約束を実現している。2016年7月に帝アジオ取締役会に加入し、その後2017年1月に会長になった時、帝アジオは転換している会社で、消費者に集中していることがわかりました

| 1株末期配当を提案する |

| 2017年:38.5ペンスh 5% |

| 2016: 36.6p |

| 1株当たり配当金合計 株(i) |

| 2017年:62.2ペンスh 5% |

| 2016: 59.2p |

| 総株主リターン(%) |

| 2017: 12% |

| 2016: 17% |

| (i) | 提案された末期配当金を含む |

消費者に注目する

帝アジオ会長を務めることは光栄です。今年、私たちは世界で最も良く、最も信頼され、尊敬される消費財会社の一つになる雄心に向かって良好な進展を遂げた

私はイワン、私たちの最高経営責任者、執行チーム、ディアジオ世界のすべての従業員に感謝し、彼らはSの今年の業績に努力した。私たち全世界のすべての人が私たちの価値観や目標を実践することに力を入れており、どこでも毎日生活を祝っていることが、会社の業績の良い多くの原因の一つです

成長の機会

ディアジオは魅力的な業界のグローバルリーダーであり、発達市場で強い足跡を持っており、これは新興市場における私たちの地位と相互補完している。私たちの成長機会は割引されて人口統計の支持を受けた。収入の持続的な増加に伴い、国際良質スピリッツは今後10年で7.3億を超える新消費者に提供される。さらに、私たちは合法的な購入年齢消費者の数が大幅に増加し、その半分がインドとアフリカから来ることを見るだろう。私たちのブランドの組み合わせと、私たちの地理的足跡固有のバランスは、私たちが有利な立場にあり、現在と未来のこれらの機会を活用できることを意味します

ディアジオには明確な戦略があり、過去1年間、Ivanが率いる実行委員会と私たちの市場チームは引き続き強力な進展を遂げ、地域や世界、地元、備蓄ブランドを越えて広範な成長を実現した

価値創造

私たちは私たちの株主に持続可能な価値を提供するために努力している。我々の中期指導の初年度には,すべての効率的な成長と価値創造に対するKPIの進展を報告する強力なbr結果を発表した。Ivanは彼の声明で私たちの効率的な成長KPIを紹介するつもりだ

28

業務記述(続)

我々の価値創造KPIを展望すると、投資資本収益率(ROIC)は175ベーシスポイント上昇して13.8%、総株主収益率は12%であった

配当カバー率(特殊項目を差し引く前の基本1株当たり収益と1株当たり利益の比率)を1.8~2.2倍の範囲に保つことを目標としている。末期配当金は1株38.5ペンスであり、中期配当金より5%増加することを提案した。これは年間配当金を1株当たり62.2ペンスにする。我々は引き続き がカバーが範囲内に戻るまで約1桁の配当増加を維持すると予想している.株主が承認すれば、末期配当金は2017年10月5日にイギリスの株主に支払われる。米国ADR所持者に支払われた金額は2017年10月11日に支払われる

2017年7月26日、取締役会は2018財政年度に15億GBにのぼる株式買い戻し計画“br”を承認し、これまで3年間キャッシュフローを改善してきた

事業環境

ディアジオは世界各地の地政学的変動を管理し、対応し続けている。英国のEU離脱交渉、米国の貿易政策の重点の転換、さらに広範な経済民族主義が息を吹き返し、企業に不確実性をもたらした。しかし、多くの市場での私たちのリードと、業務の柔軟性を向上させる上での私たちの仕事は、私たちがより強い弾力性を持っていることを意味し、 は外部運営環境の変化によりよく対応できることを意味します。私たちは政府や他の利害関係者と協力して世界貿易を支持し、現地のバリューチェーンを発展させ、コミュニティに権力を与え、責任ある飲酒を普及させる上での経験は、私たちが市場の成長を保護し、放出するための強力なプラットフォームを持っていることを意味する

私たちの社会における役割は

私たちが自慢できる方法でビジネスをすることはずっと帝アジオの優先順位だった。私たちの目標は地域社会に対する私たちの重大な経済貢献を超えて価値を作ることだ

ディアジオSの方法は、3つの持続可能な発展と責任優先事項に基づいており、この3つの優先順位は、業務と私たちの利害関係者にとって最も重要である

| • | アルコールが社会に積極的に働くために |

| • | 繁栄したコミュニティを建設する |

| • | 環境への影響を減らす |

世界各地の多くの社会の中で、アルコールは多くの人の社交とお祝い生活の既定の構成要素であり、私たちは自分のブランドがこれらの場面に選択されたことを誇りに思っている。ディアジオは世界各地の政府、パートナーとその他の利益関係者と協力し、飲酒運転、未成年者の飲酒或いは重度間欠性飲酒などの具体的な問題に対して、行為の変更と危害の減少を目的とする計画を制定した

ホテル業のための訓練と職業発展の機会を創出する計画brと、アジアW計画は、学習を通じて女性の能力を増強することを計画しており、この2つの計画は、私たちのアルコール社会における議題を支持し、私たちが業務を展開するコミュニティを支持することを約束していることを示している。私たちは私たちの業務の完全なバリューチェーンを通じて積極的な影響を与える余地があります。このバリューチェーンは私たちの製品の調達、製造、販売を通じて私たちを数百万人と結びつけています

私たちのサプライチェーンの仕事は、私たちが企業として環境的に持続可能に発展し、気候変動に対応する上で私たちの役割を果たす重要な要素を確保することです。近年,我々は我々の業務やサプライチェーンが水,温室効果ガス排出,廃棄物,包装への環境影響を削減する上で大きな進展を遂げている

私たちは私たちがすべての職員たちが遵守することを願う行動と価値観をよく知っている。今年、企業のすべての従業員は、私たち全員が毎日正しい決定を下すのを助けるために、私たちのビジネス行動基準に関する復習訓練を受けた

29

業務記述(続)

多様性

多様性は私たちの事業の成長に寄与する。帝アギオでは、私たちはすべての人の私たちの業務に対する独特な貢献を尊重する。私が特に誇りに思うのは、帝アジオは最高層でより大きな多様性を実現することに集中しているということだ。私たちの委員会のメンバーの40%と実行委員会のメンバーの40%は女性だ。帝アジオS実行委員会は非常に成功した男性と女性からなるチームで、彼らは6つの異なる国を代表して、様々な言語を話すことができ、これまで世界各地で生活と仕事をしてきた。今年、平等S世界のジェンダー平等報告とランキングでは、帝アジオは世界から3,000社以上の中で10位にランクインした。私たちはこの成果を誇りに思い、私たちの上級指導部における女性の割合を増加させ続けており、2020年までに35%を達成することを目標としている

取締役会変動

フランツ·フマーは2016年12月末、12年近く在任後に取締役会を退職した。私はフランツが安定した移行で果たしたリーダーシップと提供された協力にもう一度感謝したいです。彼の指導の下、帝アジオとSの株価は128%上昇し、彼は未来のために堅固な基礎を築いた上で会社を離れた

2016年9月、エマ·ウォルムスレーがグラクソ·スミスクラインの最高経営責任者に任命された後、取締役会を辞任した。Emmaは2016年1月に非執行役員として私たちの取締役会に参加しましたが、その間にEmmaが取締役会に貢献したことに心から感謝します

フィリップ·スコットは2016年12月に帝アジオS監査委員会議長を辞任し、10年近く在任後、2017年の年次株主総会で取締役会を退職する。アラン·スチュワートは帝アジオS監査委員会議長に任命され、2017年1月1日から発効した。Sの小売、観光、銀行方面の経験、および彼の会計と財務管理面の背景は、帝アジオがこの重要な役割を担当することによくサービスを提供するだろう

2017年7月、ウスラ·バーンズは取締役の非執行役員に任命され、2018年4月から発効した。Sさんの企業サービス、製造と製品開発における卓越とベテラン専門知識は取締役会の貴重な補充となるだろう。ウスラを歓迎するのを楽しみにしています

未来を展望する

帝アジオは今年良い進展を成し遂げた。取締役会は、会社が正しい戦略、リーダーシップ、文化を持ち、その潜在力を十分に発揮できると信じている。取締役会と執行チームは依然としてすべての利害関係者に価値を提供することを揺るぎなく追求している

ハビエル·フェロン

議長.議長

30

業務記述(続)

行政長官は声明を発表した

私たちはより強力で、より一貫して、より業績の良い会社を作り続けるつもりだ。私たちは私たちの戦略に従って交付しています。これは私たちのbr業績に現れています。私たちは昨年発表した業績改善を踏まえてさらに頑張ります

| 体積運動 | 有機体積運動 | |

| 2017: i1.7% 2016: h0.1% |

2017: h1.1% 2016: h1.3% | |

| 純売上高変動 | 有機純売上運動 | |

| 2017: h14.9% 2016: i3.0% |

2017: h4.3% 2016: h2.8% | |

| 営業利益変動 | 有機運営利益変動 | |

| 2017: h25.3% 2016: h1.6% |

2017: h5.6 2016: h3.5% |

業績評価

有機販売量の1.1%増加と強力な価格組み合わせおよびカテゴリーや地域を越えた広範な増加に後押しされて,有機純売上高の4.3%の増加を実現した。我々の世界生産力計画と積極的な組み合わせに後押しされて、有機運営利益率は37ベーシスポイント増加した

報告の純売上高と営業利益はそれぞれ15%と25%増加し,有利な為替レートと加速した有機 成長を反映している。営業利益は有機的に5.6%増加した

全地域の純売上高は有機的に増加しており,ウォッカを除くすべてのカテゴリーの広範な増加を報告した。私たちの世界大手ブランドの有機純売上高は3%増加し、尊ニガガ、モーガン船長、ベイリー、タンクレは地域ごとに成長を遂げた。スミノール有機純売上高は1%低下し、米国で競争の激しいウォッカカテゴリーでも挑戦に直面しているが、ギネス有機純売上高は横ばいで、ナイジェリアとケニア市場の疲弊の影響を受けている

交換利益、有機的成長、より高い共同経営収入に後押しされて、特殊プロジェクトを差し引く前の1株当たり収益は21%大幅に増加した

我々の現金変換と運営資本への関心は27億GBの自由キャッシュフローの実現に貢献し,今年は5.66億GB増加した。私たちの現金転化率は107%の強力な水準を維持し続けている

1年の進歩

私たちは今年決定された三つの重点分野で良い進展を成し遂げた:アメリカの強い酒、スコットランドウイスキー、インド。米国のスピリッツ、スコッチウイスキー、インドの有機純売上高はそれぞれ3.4%、4.7%、1.9%増加した。私は過去1年間にスコットランドウイスキーカテゴリーで私たちが作った勢いを嬉しく思い、アメリカではウォッカを除いてすべての重要なカテゴリーの市場シェアが増加した。インドでは、貨幣化と最高裁の判断で高速道路付近の店舗の販売を禁止する挑戦的な環境を経験している

私たちの業績目標を述べる時、私が推進したい最も重要な変化は、消費者を業務の中心的な位置に置くことであり、私たちはすでに大きな進歩を遂げている

| • | 私たちはより良い準備をして、店舗カバー率とより良い販売実行力を拡大することで、選択の時に勝ちます |

| • | 私たちは改善された洞察力と度量を収集することで、私たちがより良い、より賢明な決定をすることができ、私たちの未来の準備をすることができます |

| • | 私たちはより柔軟で、より簡単で、より速く、変化する消費者の傾向により速く適応できる組織です |

| • | 私たちがしているすべてのことに効率的な思考を持ってきました |

31

業務記述(続)

この進歩は象徴的なブランドの組み合わせにおける私たちの実力と革新に対する私たちの記録に基づいている。私たちのブランドは2017年サンフランシスコ世界スピリッツ大会で66個の賞を受賞したことを誇りに思います。そのうちの3分の1以上が金賞かダブル金賞です。これにはブキャナンS特別備蓄(Special Reserve)、尊尼獲緑ラベル(Johnnie Walker Green Label)、ラガ武林16年(Lagavlin 16 Year Year)などの有名ブランドの高い認可だけでなく、今年ヨーロッパの消費者に発売された良質なアイルランドウイスキーRoe&Coなどの革新ブランドの高い認可も含まれている

私たちの業務の成長に伴い、私たちの最優先順位は有機的な成長の背後に投資することだ。私たちはまた魅力的な見返りを提供し、私たちのリーダーシップを拡大するための補完的買収を求めている。例えば、2017年6月、私たちは米国で最も成長が速い超ハイエンドテキーラブランドCasamigosの買収を発表した。これは私たちにとってエキサイティングな機会であり、アメリカでのテキーラ類の参加を強化し、国際的にブランドを広げることができます。この取引は2017年下半期に完了する予定で、規制部門の承認が必要だ。また、帝アジオが支援·援助した企業家加速器プロジェクトであるDistilte Venturesは、成長潜在力のある新興ブランドに投資する機会を提供してくれた

生産力計画が軌道に乗る

ディアジオの営業利益率は私たちの同業者の中で一番高いです。私たちのビジネスへの投資は依然として私たちの一番の価値創造者です。コストと効率に重点を置くことで、私たちの生産力計画はこの投資を助け、燃料を作って私たちのブランドを作り、革新して消費者への道を強化しています

私たちは生産性計画について私たちが成し遂げた進展を喜んでいる。これは私たちが本年度後半にアメリカでのマーケティング支出を増加させることを可能にする。2018年度には、中央値の有機純売上高を維持するために、米国とスコットランドへの投資をさらに増加させることに取り組んでいます。我々の進展は、2019年6月30日までの3年間で、生産性目標を7億GBに引き上げ、その3分の2を業務再投資に使用することを2017年7月に発表できるようにしています

私たちの社会における役割は

私たちの業務戦略の重要な構成要素は私たちが社会に積極的に貢献し続けることを確実にすることだ。私たちのハビエル議長は彼の声明で私たちの方法を説明し、私は私たちが2020年の持続可能な開発と責任目標についてさらなる進展を報告したことが嬉しい

アルコールがバランスのとれたライフスタイルの一部として社会に積極的な役割を果たすことを確保することは,帝アジオの誰にとっても重要である。我々は、世界のビール、ワイン、スピリッツメーカーが有害飲酒を減らすという約束を果たすことで、世界最大のアルコール会社Sのパートナー関係 が一堂に会して行動することを含むアルコール乱用問題の解決に取り組んでいる

32

業務記述(続)

私たちは私たちが支持するプログラムを測定して管理する方法を改善し続けている。私たちは私たちの目標が私たちの目標が私たちの目標を解決する問題に最大の影響を与えるプロジェクトに集中するため、昨年よりも少ない社会プロジェクトのアルコールを支持する。我々のマーケティングと同様に,我々の計画の影響を評価するポイントは,我々の能力を向上させ,真の利点を大規模に提供することであり,通常は他の利害関係者とのパートナーシップを通じてである

例えば,今年,国連訓練研究所(訓研所)と2年間のパートナーシップを開始し,60カ国以上の交通事故による死傷者を減らすために,道路交通死亡率が最も高い国に重点を置いた。私たちは一緒にメキシコ、ナイジェリア、南アフリカ、韓国で道路安全シンポジウムを開催した。知的意思決定という仮想現実体験も導入しましたこの経験は観客を飲酒運転事故の前列に置き、誤った決定がどのように壊滅的な結果をもたらす可能性があるかを示している。尊尼得加はネット上で360度の意思決定ビデオを公開し、クリック数は1400万回を超えている。これはブランドSの条約加入イニシアティブを支持しており,これまでに310万人が飲酒運転を永遠にしないことを約束し,約180万キロの安全な乗車帰宅を提供している

今年、私たちは賢明な選択をするために消費者に情報を提供するために、私たちの長い間の約束を続けた。2017年3月、新たなモバイルフレンドリーなDRINKiQトレーニング電子学習バージョンを開発し、100万人の成人に研修材料を提供する目標を超えて、責任ある飲酒大使になれるように支援しました

職員たちの安全は依然として私たちの毎日の最優先順位だ。私たちは特に改善されなければならない市場に集中して、私たちの核心的な基準と計画を遵守するだろう。著者らは引き続き環境肝心な業績指標の面で良好な進展を得て、炭素効率と水効率はそれぞれ6%と3%向上した

私たちの人々は

私はディアジオとエスの文化をとても誇りに思っています。私が企業に出張した時、私はいつも私たちの従業員の私たちの戦略と私たちの業績抱負を実現する情熱に励まされました。私は帝アギオのすべての人に感謝し、この1年間の彼らの約束と勤勉な仕事に感謝したい。私の30,400人の同僚とディアジオと私たちのブランド、趣旨、価値観との密接な関係は私たちの年間従業員調査結果から明らかになった。私たちの従業員は高度に投入され、これは私たちの目標を拡大し、より高い業績を推進するための強力なプラットフォームを提供してくれます

展望

今日、帝アジオは私たちのブランド成長の日常効率と投資の完璧な融合である。私は私たちがより規律的な実行の進展と業務全体での私たちの敏捷性を向上させたことを嬉しく思います。我々の生産性向上目標は,2019年6月30日までの3年間で175ベーシスポイントを達成する有機br運営利益率増加目標を支持している。同期の有機純売上高の中央値増加の予想は続いている。私たちが引き続き私たちの業績目標を達成することに向かって進むにつれて、私たちは業務の積極的な勢いに基づいてさらに努力することに自信を持っています

イワン·メネセス

行政長官

33

業務記述(続)

市場動態

世界の酒類飲料市場は利益を上げており、増加している。60億と推定されています(i)毎年br単位に相当するアルコールを販売し,3000億GBを発生させる(i)純売上高。高いレベルの規制に加え、消費者や他の利害関係者が増加している期待に加え、複雑な運営環境を創出している。私たちは有利な立場にあり、この経営環境を制御し、ディアジオのために成功の機会を作ることができる

多様で利益があり成長し続ける市場(Ii)

強力なマクロと消費傾向は業界の成長をよく支持している

| • | 今後10年で5億人の合法的な購入年齢の消費者が市場に参入し、インドとアフリカがその半分を占めると予想されています |

| • | 今後10年、約7億3千万人の消費者が国際スタイルの強い酒を買うことができ、その中の85%の増加は新興市場から来ている |

| • | 先進市場と比較して、多くの新興市場の白酒浸透率は依然として低い |

アルコールは多くの人々の社交と生活を祝う既定の構成要素だ。飲酒方式はよく現地の味と風習に根付いており、これらのセンスと風習は人々が置かれている文化と条件によって大きく変化するかもしれない。この多様性を理解し、トレンドを同時に予測し、形作ることが、市場で勝つための鍵だ

私たちは洞察力と測定を使用してブランド表現を推進することができ、これは、消費者の地元のセンスと選好を満たすために最高のブランドを活性化することができることを意味する

発達した市場機会

先進市場の人口は通常、新興市場の人口より安定あるいは増加が遅いが、全体的な可処分所得レベルはより高い。多くの消費者は、より多くの飲酒ではなく、より良い飲酒を求めている。彼らの目標は、バランスのとれた生活様式を維持しながら自分の味を発展させ、伝統と源を持つ高品質のブランドにプレミアムを支払う準備ができているからである。私たちの国際強い酒と私たちの備蓄製品の組み合わせはこれらの消費者に彼らと連絡して彼らの価値観を共有するブランドを提供しました

新興市場機会

世界の合法的な購入年齢人口の増加は新興市場の人口増加によって大きく推進されている。これらの市場がますます豊かになっている中産階級も消費者に良質な製品を提供する機会を提供している。新興市場も世界の非公式酒類市場の大きな割合を占めており、Sは世界の酒類売上高の25%を占めると推定されている(Iii)これは消費者の健康に危険となり、全体的な税金に影響を及ぼす。主流の強い酒は重要な機会であり、消費者が手頃な価格で安全、brブランドの製品を得ることができ、彼らは国際ハイエンドブランドに発展することを渇望しているからである

不安定な環境で動作する

すべての消費財企業のように、私たちは政治的不安定と経済変数が突然変化するグローバル経済の中で運営を続けている。 ディアジオSのグローバル規模は単一市場の変動に天然のヘッジを提供している。私たちが市場に基づいたビジネスモデルを通じて、私たちは地域の動きに迅速に反応することができる。私たちは地元の仕入れをますます重視して、地元の瓶を含めて、これは私たちのリスクと計画の意外な状況を管理するのに役立ちます。私たちは生産性に関心を持つことでより強力な業務を作っている

(I)帝アジオ推定。(2)2015年欧叡モニタリング、内部分析。(3)世界保健機関

34

業務記述(続)

より広範な社会の一部として信頼と尊重を得る

測定可能な社会効果と環境効果を提供することは業績を推進する商業努力の内在的な要求である。私たちの2020年目標は、私たちと私たちの利害関係者にとって最も重要な分野に重点を置いており、国連Sグローバル目標と一致している。また,私たちの個別ブランドのために触媒を探し,積極的な社会的影響を創出しているのは,正しい経営方式であるだけでなく,消費者に私たちの多くのブランド世代が生存している旨を認識してほしいからである

アルコールが社会に積極的な役割を果たす

飲酒業界は世界で最も監督管理が厳しい業界の一つであり、このような監督管理は異なる国と司法管轄区の間で大きな差がある。ディアジオはすべての法律と法規を遵守し、私たちがどこで運営していても、最低要求として、本報告120ページで述べたように、有効で証拠に基づくアルコール政策を提唱している

法律や規制要求は飲料アルコール会社の経営環境において重要な一部であるが,アルコール自体は社会や文化においてより広い役割を果たしており,数世紀にわたって世界各地の祝賀行事の一部であった。アルコールを楽しむことを選択した人の多くは適度で責任があるが,すべてのアルコール会社は,アルコール乱用が個人や社会に有害である可能性があり,それを防ぐことが業界の長期的な将来や関連個人や彼らのコミュニティに重要であることを認識しなければならない。パートナー関係、業界協力、そして私たち自身のイニシアティブが社会でアルコールのために積極的な役割を果たすことが私たちの優先順位であり、アルコール乱用の予防と削減、認識を高め、負の態度や行動を変える方策にスキルや資源を投入していきたいと思います

有害飲酒を減らす業界協力とパートナーシップ

我々は世界12社のビール、ワイン、強い酒メーカーの一つであり、2013年に加盟国が世界保健機関S(WHO)が有害なアルコール使用を減少させるグローバル戦略を実施することを支持する一連の約束を開始した

我々は業界外でも活動し,政府,法執行機関,教育従事者,民間社会とパートナーシップを構築し,有害飲酒を減らす運動を支援している

同時に、私たちは証拠がない、あるいは予期せぬ結果をもたらす可能性のある措置に反対する。これには,無意識に消費者を規制や不正飲酒を受けない政策に押しやることが含まれており,公共健康にリスクとなる可能性がある

盛んに発展するコミュニティを建設する

私たちのバリューチェーンは私たちが運営する環境の重要な構成要素であり、供給ネットワークと市場を支援する。私たちの目標は私たちが働いている地域社会の繁栄と弾力性に貢献することでそれらを強化することだ。私たちの直接的かつ間接的な雇用と税金による貢献に加えて、私たちの持続可能な発展戦略は、私たちのバリューチェーン全体の経済的、社会的影響を利用することを目的としている。人権は重要なポイントであり、地域調達、特にアフリカでは、2020年までに80%の農業材料を現地で調達することを目標としている

水と環境

農業原材料に依存した企業は、気候変動に関する問題を含む様々な環境問題に直面している。これらの問題は、より広範なバリューチェーンおよび関連する コミュニティに直接または間接的に影響を与える可能性がある。私たちのような飲料アルコール会社にとって、水不足は特に重要です。水は私たちの主要な成分だからです

我々は,我々のバリューチェーン全体で温室効果ガス排出や用水を削減する方策を含む明確に定義された環境戦略を持っている。我々の水設計図は我々の水管理方法を定義し,特に次の図に示す水資源緊張地域の水管理に注目した。これには,我々の用水効率の向上,用水の補充,水質管理,農民の農業用水管理の改善の支援が含まれている

35

業務記述(続)

ディアジオは水不足地域32 21 29 19 19 35 23 23 23 22 22 13 15 15 16 16 11 12 12 12 8 8 26 10 3 5 9 27 31 4 7 6サイト1ケニア醸造、ナイロビ9ダルエスサラーム、タンザニアインド28マルカジリ、Telangana 2東アフリカマーリンズ、10 Mwanza、タンザニア18 Alwar、ウガンダRajasthan 29 Meerut、北方邦ナイロビ11 UBL、カンパラ、ウガンダ19 Asansol、西ベンガル州30 Nacharam、Telangana 3 Seybrew、セ舌爾12、カンパラ20 Aangarsol、西ベンガル州30 Nacharam、Telangana 3 Seybrew、セベラル12、カンパラ20 Aangarsol、西ベンガル州30 Nacharam、Telangana 3 Seybrew、セベラル12、カンパラ20ヒマチャール州32パタンコット,パンジャップ州5フェリンダバビール工場,14クマシー,カーシー,ガーナ22バラマティ,マハラシュトラ州33パイオニア,マハラシュトラ州南アフリカ15オグバ,ナイジェリアラゴス,23バドラカリ,西ベンガル州34ローザ,北方邦6バターワースビール工場,16パレパバ,タンザニアセラ,ブラジル24ボパール,中央州35セランボラー,シベンガル州17ブロック農業用地,25四季ワイナリー,36個の君主,カナタック州7コンゲラビール工場,Cearia,ブラジルシュラテトラ37,アンドラート37,アンドラート26,ラデラ

我々の戦略的対応例

大衆のぜいたく品を保留する

贅沢品はますます が誰もが触れることができるようになってきている。現代の贅沢品はグローバル化と本土文化の誇りを体現している。私たちはこの傾向を大規模贅沢品と呼び、2020年までに私たちの備蓄増加に78%の機会を提供することが決定された。この目標を達成するために、私たちは今年、より多くの店舗と消費者に触れ、世界最大の都市での私たちの業務をほぼ2倍にした

革新は全体の生活様式をリードする製品

全体的な生活様式は市場全体がますます増加する傾向であり、私たちはこの分野に参加しようと努力している。Baileys Almandeがあれば、リキュールカテゴリを再定義し、グルテンフリー、乳製品なし、純精進料理のアーモンドミルクリキュールを発売しています。私たちは米国でSmirnoff Seltzerを発売し、オーストラリアでSmirnoff Pureを発売した。この2つの製品はいずれも低カロリーと低糖の即飲製品です

主流精神

主流の強い酒の機会brは新興中産階級消費者に接触するために重要である。新興中産階級の消費者は110億ポンドの価値があります(Iv)世界では11億の当量単位を占めています(Iv)我々はインドで共同スピリッツ社(United Spirits,USL)を買収し,インドでの競争と勝利の足跡を与えただけでなく,アフリカで主流の強い酒を開発·販売する技術も身につけた

(4)2015年欧叡モニタリング、内部分析

36

業務記述(続)

リスク要因

ディアジオは、以下が同グループが直面している主要なリスクと不確実性だとしている。これらのリスクのいずれかが発生すれば、帝アジオとSの業務、財務状況、業績が影響を受ける可能性があり、その証券の取引価格や流動性が低下する可能性がある。帝アジオが従事するいかなる全世界業務も固有に事後にしか現れないリスクに直面しているため、帝アジオが現在意識していない或いは帝アジオが現在実質的なリスクではないと考えていることもまた帝アジオの業務、財務状況と業績に不利な影響を与える可能性があり、そのbr戦略を実行する能力を含む。以下のリスク因子の列報順序は,必ずしもその発生の可能性やその結果の潜在度を示すとは限らない

世界経済に関連するリスク

帝アジオのSビジネスは、その国の不利な経済、政治、社会または他の方面の発展とリスクの悪影響を受ける可能性がある

ディアジオは、流通ネットワーク、マーケティング会社、または生産施設を持つ任意の国の不利な経済発展の悪影響を受ける可能性がある。特に、帝アジオのS事業は、米国、イギリス、その他のEU加盟国を含むその最も重要な市場の全体的な経済状況に依存する。ディアジオのいずれかの重要な市場の経済状況は著しく悪化し、経済減速或いは衰退、インフレ圧力及び/又は信用と資本市場の中断を含み、すべて 消費者自信とより広範な消費者支出の低下を招き、それによってディアジオS製品への需要を減少させる可能性がある。不利な経済状況も帝アジオSの顧客、サプライヤー及び財務取引相手に負の影響を与える可能性があり、彼らの はキャッシュフロー問題、信用違約増加或いはその他の財務問題に遭遇する可能性があり、それによって顧客の在庫除去及びディアジオS不良支出の増加を招く可能性がある。また、不利な経済発展と不確定性は信用と資本市場の変動 を招き、帝アジオの獲得可能性の減少或いは融資コストの上昇を招く可能性がある。ディアジオのS業務は、通貨レートの変動、関税と輸入割当、あるいは収益と資本送金の任意の制限を含む任意の輸入、投資または通貨制限を実施するなど、他の経済発展の影響を受ける可能性もある。いずれの事態も帝アジオSの業務や財務業績に実質的な悪影響を及ぼす可能性がある

ディアジオのS事業はまた、不利な政治、社会、または他の発展を含む、そのグローバル業務に関連する様々な他のリスクや不確実性の影響を受けている。政治的および/または社会的動揺または不確実性(英国SのEU離脱決定を含む)、潜在的な健康問題、自然災害、政治的動機のための暴力およびテロの脅威および/または行為は、酒類産業に特化した脅威および/または行為を含み、ディアジオが業務を有する国/地域でも発生する可能性がある。上記のいずれも帝アジオSの業務、財務状況、業績に重大な悪影響を及ぼす可能性がある

このような多くのリスクは新興市場で悪化したり、より頻繁に発生したりする。帝アジオSの大部分の業務は新興市場で行われており、2017年6月30日までの年間帝アジオSの純売上高の約42%を占めている。全体的に言えば、新興市場はまた比較的高い流動性制約、インフレ、切り下げ、価格変動、通貨両替、腐敗、犯罪と法執行の不足、資産没収と主権違約などのリスク、及び追加の法律と監督管理リスクと不確定性に直面している。新興市場の発展は帝アジオSの輸出入製品と資金送金の能力、および消費者需要のレベル(例えば、空港免税店或いは影響を受ける地域の貿易場所)に影響を与え、それによってディアジオSの販売或いは利益レベルに影響を与える可能性がある。これらの要素のいずれも帝アジオに比例しない影響を与える可能性があり、あるいは競争相手とは異なる方法で影響を与える可能性があり、具体的には帝アジオSの任意の特定の新興市場に対する具体的な開放に依存し、帝アジオSの業務と財務業績に実質的な悪影響を与える可能性がある

イギリスSのEU離脱決定は、持続的な経済と政治的不確実性と複雑な時期を招き、ヨーロッパの経済状況と帝アジオSの業務と財務業績に負の影響を与える可能性がある

37

業務記述(続)

ディアジオはイギリスに本部を置き、スコットランドには大量生産と投資がある。2016年6月、英国国民投票はEU加盟国の身分(通称離脱)からの離脱を決定した。2017年3月29日、連合王国首相は欧州連合条約第50条を正式に引用し、連合王国のEU離脱を正式に開始した。今回撤回された条項は正式な交渉期間を基準としており、この交渉期間は少なくとも2年間継続する可能性があり、通知の日から計算される。英国の離脱が帝アジオS事業に与える潜在的な影響を全面的に評価するのは時期尚早だが、持続的な経済と政治的不確実性と複雑な時期が予想されるとともに、イギリスのEU離脱の詳細な条項は最終的に決定され、イギリスは他の国と交渉し、後続の貿易手配を締結し、実施する。英国SのEU離脱も欧州の経済状況により広範なマイナス影響を与え、帝アジオSの業務や財務業績に悪影響を及ぼす可能性がある。例えば、連合王国のEU離脱条項をめぐる交渉過程は、為替レートの大幅な変動とEUサプライチェーン全体のリスクを招き、最終的に関税、関税および/または特定の業界の要求と法規、従業員の流れの制限、および一般的に増加した法律と規制の複雑さとコストを含む市場参入または貿易条項の変化を招く可能性がある

連合王国の欧州連合離脱は、スコットランド独立国民投票および/またはスコットランドと北アイルランド政府のさらなる権力委譲の結果、再び議論されたため、連合王国の憲法構成にさらに影響を与える可能性がある。これは、英国の政治的不確実性を一定期間継続させ、特に帝アジオがスコットランドに大量の業務と在庫を持っているため、帝アジオSの業務や財務業績に悪影響を及ぼす可能性がある

ディアジオS業界に関連するリスク

帝アジオS製品に対する需要は、消費者の選好とセンスの変化、経済低下の悪影響を含む多くの要素の悪影響を受ける可能性がある

ディアジオSのブランド組み合わせは、いくつかの世界有数のS飲料アルコールブランドと、いくつかの地域および/または現地市場で突出したブランド を含む。帝アジオがSの競争地位を維持できるかどうかは、多くの消費者に対して強い魅力を持つ高品質製品を提供する能力に依存している。全世界および/またはローカル範囲内の消費者選好は、人口構造の変化、持続的な発展の社会傾向(消費者センスの地元生産への小ロットプロセス製品への潜在的な転換を含む)、旅行の変化、br}休暇またはレジャー活動モード、天気状況、公衆衛生法規および/または経済状態の低迷を含む様々な要素によって変化する可能性があり、これらのすべての要素は、消費者が贅沢またはハイエンドブランド製品を購入したり、帝アジオなどの大型生産者から製品を購入する意欲を低下させる可能性がある。経済的圧力は、消費者が価格の低い製品を選択する可能性もあり、帝アジオSでもその競争相手の製品でも、帝アジオSの業務や財務業績に悪影響を及ぼす可能性がある。帝アジオはその製品或いはサービスレベルで顧客に一致、信頼できる品質を提供することができず、帝アジオSブランドの競争地位及び帝アジオSの名声に不利な影響を与える可能性もある

また、飲酒をめぐる負の宣伝及び/又はアルコール消費に対する公衆の懸念により、ディアジオS製品の社会的受容度が低下する可能性がある。このような懸念はまた、規制行動、訴訟、あるいは顧客の業界会社への苦情を招き、帝アジオSの業務や財務業績に悪影響を及ぼす可能性がある

帝アジオS事業は従来から新製品或いは現有ブランドの変異体を発売することから利益を得ており、持続的な製品革新と現有ブランドへの延長は依然としてディアジオS成長計画の重要な要素である。新製品の発売と持続的な成功自体は不確実であり、特にこのような製品の最初と持続的な消費者の誘致にとっては不確定である。新製品や既存ブランドの変種の発売に成功しなかったことは在庫出荷とその他のコストを招き、消費者の認知と現有ブランドの増加に負の影響を与える可能性がある。帝アジオSが成功した新製品や既存製品の変種を開発·発売し続けることを保証したり、その既存製品の利益寿命を確保したり延長したりすることはできない

38

業務記述(続)

ディアジオは飲酒業界に特化した訴訟や、その他の訴訟に直面している

飲酒業界の会社は時々集団訴訟或いは他の個人或いは政府訴訟に直面し、アルコール広告、製品責任、アルコール乱用問題或いはアルコール乱用による他の健康結果に関連する。帝アジオはまた、事業または他の資産の買収または処分に関連する訴訟を含む、レガシーおよび生産停止活動によって訴訟を受ける可能性があり、その正常な運営中の他の訴訟を含む可能性がある。ディアジオはまた、輸入価値、譲渡定価またはコンプライアンス事項を評価する方法を含む税務、税関、競争、環境、反腐敗および他の関連規制機関の訴訟、法執行または他の規制行動のリスクに直面している。帝アジオSの米国上場もより高い証券関連集団訴訟リスクに直面させる可能性があり、特に帝アジオS証券価格が大幅に下落した後である。このような任意の訴訟または他の行動は、損害賠償、br処罰または罰金、および帝アジオまたはそのブランドの名声損害をもたらし、および/または、ディアジオSの業務および財務業績に悪影響を及ぼすため、管理層が業務事務に集中する能力に影響を及ぼす可能性がある。法律手続きに関するより多くの情報は、ディアジオ連合SL買収に関連するいくつかの訴訟を含み、法律手続および連結財務諸表付記18を含む株主の他の情報を参照してください

ディアジオは納税義務、税収法律、法規、解釈の変化、税務機関の法執行行動など、税収の不確実性の影響を受けている

近年、政治·経済環境の変化により税収への関心が増加し、税務当局は1社が国際ベスト実践基準を遵守していても、多国籍企業の使用方法に挑戦する傾向が高まっている。税法(税率を含む)、税務条約、会計政策および会計基準の変化は、経済協力と発展組織Sの税ベース侵食と利益移転の審査およびEU Sの反税務乱用措置の結果を含み、関連税務機関の訴訟または他の行動を招く可能性もある。例えば、総合財務諸表付記18に記載されているように、帝アジオは、イギリス税務税関総署(HMRC)と、イギリスの新しい分流利得税税制に関する予備評価通知を受けたことについて協力している。このような訴訟または他の行動は、損害賠償、処罰または罰金、およびディアジオまたはそのブランドの名声損害を招く可能性があり、したがって、帝アジオの業務および財務業績は重大な悪影響を受ける可能性がある。法律手続に関するその他の情報は、株主の他の情報及び連結財務諸表付記18を参照されたい

世界の大多数の国では、飲酒製品も国の消費税、輸入税、その他の種類の税金を納めなければなりません。その大部分は各司法管轄区によって決められています。いずれのような税項の引き上げも、帝アジオSの販売収入または利益率に重大な悪影響を及ぼす可能性があり、これは、飲料アルコール消費全体のレベルを低下させること、および/または消費者の税率の低い飲料アルコールカテゴリへの転換を奨励することによって達成される可能性がある

また、税法(税率を含む)、税務条約、関連会計政策、会計基準の他の変化も帝アジオSの経営コストを増加させ、帝アジオSの実際の税率上昇を招き、帝アジオSの業務や財務業績に悪影響を与える可能性がある

気候変化、あるいは気候変化に対応する法律、監督管理或いは市場措置は、帝アジオSの業務或いは運営にマイナス影響を与える可能性があり、水不足或いは水質差はディアジオSの生産コストと生産能力にマイナス影響を与える可能性がある

大気中の二酸化炭素や他の温室効果ガスは,世界の気温,天気パターン,極端な天気イベントや自然災害の頻度や重症度に悪影響を及ぼす可能性が懸念されている。もし気候変化或いは気候変化に対応するために制定された法律、法規或いは市場措置がディアジオの原材料を調達する各地区の農業生産性にマイナスの影響を与えるならば、帝アジオS製品の生産に必要なbrの多種の原材料供給の減少或いは価格上昇の影響を受ける可能性があり、砂糖、穀物、ホップ、テキーラとブドウを含む

水は帝アジオSのほとんどの製品の主要成分であり、世界の多くの地域でも限られた資源である。水の需要が増加し続け、水がより希少で利用可能な水の品質が悪化するにつれて、帝アジオは生産コストの上昇(水に関する税収や法規の不利な変化に関連するコストを含む)や生産能力制限の影響を受ける可能性があり、逆に帝アジオの業務や財務業績に悪影響を及ぼす可能性がある

39

業務記述(続)

生産コストのいかなる増加も帝アジオの収益性に影響を与える可能性がある

帝アジオはその飲料アルコール製品の生産に使用される成分は主に価格変動の影響を受ける大口商品であり、これらの商品は帝アジオとSが制御できない要素の影響を受け、これらの要素は全世界の需給変化、天気及び/或いは農業条件、関連為替レートの変動及び/或いは政府制御を含む。エネルギー価格を含む各種商品価格の変動は、帝アジオがその製品を生産する際に使用する原材料コストを意外に上昇させ、帝アジオが各種飲料を生産するために必要な農産物、調味料、他の具の価格、包装用ガラス瓶や他の材料の価格を増加させ、帝アジオとSの生産コストを増加させる可能性がある。帝アジオはまた、このような材料不足、エネルギーコストの上昇による輸送、運賃およびその他の関連運営コストの上昇、またはその生産製品の任意の司法管轄区域のインフレの悪影響を受ける可能性がある。帝アジオは製品の販売量の減少および/または営業利益の低下の影響を受けることなく、これらの増加したコストを相殺するために価格を上げることができないかもしれない

規制に関連するリスク

規制決定および法律や規制環境の変化は、帝アジオSのコストや負債を増加させたり、その業務活動を制限したりする可能性がある

帝アジオSの業務は広範な監督管理要求を受け、生産、流通、輸入、マーケティング、広告、販売促進、販売、定価、ラベル、包装、製品責任、労働者、年金、反独占、コンプライアンスと制御システム及び環境問題に関連している。法律、法規、または政府または規制政策および/または慣行の変化は、帝アジオに重大な追加コストまたは負債を生じさせ、それによってそのビジネスに悪影響を及ぼす可能性がある。特に、ディアジオ運営国の政府機関は、アルコール飲料の販売に新たなラベル、製品または生産要求を適用し、アルコール飲料をマーケティングするためのマーケティング、広告および/または販売促進活動を制限し、小売サイトを制限し、輸入および流通を制限するか、またはアルコール飲料の販売場所または場合に他の制限brを適用し、それによって帝アジオ製品の販売を直接または間接的に制限する可能性がある。例えば、2015年、インド共和国の2つの主要国(人口と1人当たりのアルコール消費量について言えば)、カララ州とビハール州はアルコール消費を全面的に禁止することを発表したが、最近、インド最高裁は高速道路の近くのあるサイトでのアルコール販売を禁止する判決を発表した。これらの規制措置はすでに帝アジオS製品のインドでの販売·流通に影響を与え続けており、ひいては帝アジオSの業務や財務業績に悪影響を及ぼす可能性がある

帝アジオ運営に基づく法的根拠のある規制機関も執行権を持つ可能性があり、当該グループに製品リコール、製品差し押さえ、その他の制裁などの行動を取らせることができ、これらの行動は帝アジオSの販売に悪影響を与え、あるいはその名声を損なう可能性がある。帝アジオ運営が置かれている規制環境のいかなる変化も、帝アジオに重大な追加コストや負債をもたらす可能性があり、これは帝アジオSの業績に悪影響を及ぼす可能性がある

帝アジオがその運営する多くの市場はデータプライバシー法規の制約を受けており、この分野の法律と法規は絶えず発展し、変化している。例えば、帝アジオは、EUが2016年4月に採択した“一般データ保護条例”の制約を受けており、2018年5月までにすべての加盟国で全面的に実施されなければならない。これらの法律または法規のいずれに違反しても、巨額の罰金および/または帝アジオSの名声を損なう可能性があり、デジタル生産性および成長計画を達成する能力を大きく制限する

ディアジオは反腐敗法律、制裁、貿易制限或いは類似の法律或いは法規を遵守できなかった、あるいは帝アジオがSに関連する内部政策と手続きが適用法律を遵守できなかった場合、帝アジオSの業務と財務業績に重大な悪影響を及ぼす可能性がある

ディアジオはいくつかの国を含めて世界規模でその製品を生産·販売しており、これらの国は政治と経済が不安定で、完全な法律制度および/または潜在的な腐敗ビジネス環境の不足のため、腐敗リスクが高い(すなわち透明な国際公共部門腐敗程度指数が50以下の国)と報告されている。多くの司法管区の監督機関は、米国の“海外腐敗防止法”やイギリスの“反賄賂法”に基づく反腐敗法の審査と実行を強化している。米国の適用法規はこのような法執行を強化し、罰金を招く情報を通報した通報者に手厚い経済的奨励を提供している

40

業務記述(続)

帝アジオまたはその任意の関連会社が反腐敗法を遵守できなかった場合、または帝アジオまたはその関連会社に適用される米国、EUまたは他の国または国際当局によって実施された既存または新しい経済制裁または貿易制限を遵守できなかった場合、帝アジオは、潜在的な不正行為および潜在的な法的責任および/または名声被害を調査することに関連するコストに直面する可能性がある

帝アジオはすでに反腐敗法律、制裁、貿易制限或いは類似の法律法規を遵守することを確保するための内部慣例、手続きと制御を実施し、維持し、定期的に調査を行い、能動的にも監督管理機関がこのような内部統制コンプライアンスの要求に応じなければならないが、このようなプログラムが帝アジオ或いは帝アジオと業務関係を維持する第三者とのコンプライアンスミスを効果的に防止することを保証することはできない

訴訟の最終結果にかかわらず、どの調査や訴訟も時間と高価であり、上級管理職を含むディアジオS員の時間と労力を分散させる可能性がある。否定的な宣伝、政府審査、法律と法執行手続きもまた、ディアジオSの名声および従業員の士気と業績にマイナス影響を与える可能性がある。反腐敗、制裁および/または貿易制限法律法規および/またはディアジオSの内部政策および手続きの違反が発見された場合、または帝アジオSの内部政策および手続きが適用されない法律に適合していないことが発見された場合、可能な規制制裁、罰金、および他の結果も実質的である可能性がある

欠陥のある内部統制は、ディアジオSの財務報告と管理プロセスおよび公開開示の正確性に悪影響を及ぼす可能性があります

帝アジオはその財務報告の流れと連結財務諸表の作成に関する内部制御とリスク管理システムを持っている。また、経営陣は、グループの財務状況や結果が適切に反映されることを確保するために、総合財務諸表を審査する。各司法管轄区の法律は帝アジオがその財務業績の公開開示及びその財務業績に重大な影響を与える可能性のある事態の発展を要求し、監督管理機関は定期的に帝アジオなどの上場会社の財務諸表が新しい、改訂後或いは現有の会計と監督要求に符合するかどうかを審査する。帝アジオが会計や開示要求を守らない可能性があるために調査を受けたり、このような要求に違反していることが発見されたりすれば、これまでに報告された結果を再記述し、巨額の罰金を科す可能性がある。また,財務報告の信頼性は,企業の管理とその結果を信頼できるデータに基づいて確保するために重要である。内部制御制度の欠陥は帝アジオSの業務や財務業績に悪影響を及ぼす可能性があり、ディアジオSがその戦略を実行する能力を含む

正確な開示は、投資家や他の市場専門家にも帝アジオS業務を知る情報を提供する。欠陥のある内部制御は、開示された不正確または不明確さをもたらす可能性があり、それにより、提供されるデータの信頼性に対する市場の不確実性をもたらす可能性がある。このため、欠陥のある内部統制は帝アジオSの業務や財務業績及び/又は帝アジオS証券の価格に悪影響を及ぼす可能性がある

帝アジオS事業に関連するリスク

帝アジオはそのブランドイメージと企業の名声を維持できなかった、あるいは絶えず変化するメディア環境に適応できなかったことは、帝アジオSブランドの価値とその純売上にマイナスの影響を与える可能性がある

帝アジオSブランドの価値と収益力はブランドイメージと企業名声を維持する能力に大きく依存する。負の宣伝は、合理的であるか否かにかかわらず、汚帝アジオSの名声を汚し、消費者がその競争相手が提供する製品を選択する可能性がある。このような負の宣伝は、帝アジオが支払う税金レベルに関連すること、または内部統制の失敗またはコンプライアンス違反により、帝アジオS商業行動基準、その他の重要な政策、またはその運営が所在する司法管轄区域の法律または法規に違反することを含む、ディアジオが十分な積極的な社会貢献をできなかったと考えられるためである可能性がある

また、帝アジオとSがそのブランドイメージを維持、延長、拡大する能力は、急速に変化するメディア環境に適応する能力に依存する。帝アジオはオンライン業務をその業務運営の一部とし、ソーシャルメディアやオンライン広告活動の伝播にますます依存している。帝アジオがオンラインコンテンツへのアクセスを適切に制限できなかった場合、またはそれが任意のマーケティング法規、法規または政策に違反した場合、Sの名声は損なわれる可能性がある。また、ソーシャルメディアやデジタルメディアの使用が増えており、情報や誤った情報や観点共有の速度と程度が向上している。ソーシャルメディアまたはデジタルメディア上で帝アジオ、そのブランドまたは製品に関する否定的な投稿やコメントを発表すると、有効であるか否かにかかわらず、帝アジオとSのブランドと名声を深刻に損なう可能性がある

41

業務記述(続)

帝アジオSブランドのイメージを維持、拡張、拡大することができなかったり、絶えず変化するメディア環境に適応したりする行為は、帝アジオSの業務と財務業績に重大な悪影響を与える可能性がある

ディアジオが直面している競争はその市場シェアと利益率を下げる可能性があります

帝アジオはその運営国でいくつかの国際会社や地域や現地会社(手作り醸造所や醸造所を含む)からの激しい競争に直面し、幅広い消費者の飲酒の場で飲料会社と競争している。複数のカテゴリーの中で,飲料業界は世界の主要メーカー間の持続的な統合を経験しており,主要競争相手が近年行っているいくつかの重大な価値のある業務合併が明証である。ディアジオとSは多くの国の顧客の間でも統合されている。これらの傾向は、競争相手がより強くなり、顧客からの競争圧力の増加、ディアジオS流通ネットワークへの負の影響、価格下圧力、ディアジオSライバルの略奪的マーケティング戦略 および/またはディアジオSの上述したいずれかのカテゴリにおける市場シェアの低下を招く可能性がある。経済状況の不利な発展や需要や消費者支出の低下は、市場シェアの競争を激化させる可能性もあり、販売量や価格に悪影響を及ぼす可能性がある。上記のいずれの要因も帝アジオSの業績と成長潜在力に悪影響を及ぼす可能性がある

ディアジオは新興市場の拡張、買収、生産性措置或いは在庫予測など、その業務戦略から期待収益を得ることができない可能性がある

帝アジオとSの業務戦略が成長機会と利益率の向上をもたらすことは保証されない。ディアジオS成長戦略の一部には、ある新興市場国で事業を拡大することが含まれており、これらの国では、全体的な消費者支出、特にディアジオS製品の支出は、歴史的には顕著ではないが、帝アジオはこれらの国に強い成長の見通しがあると考えている。この戦略が必ず成功することは保証されない。その中のいくつかの市場は、それらが変化する規制環境および消費者支出レベルのより高い不確実性 を代表するため、より高いリスクを代表するかもしれない

帝アジオおよびSの業務戦略はまた、さらなる事業合併、買収、売却、合弁企業および/または共同企業(任意の関連融資または実際または潜在的な負債を負担することを含む、具体的には予想される取引に依存する)をもたらす可能性がある。2017年6月に発表されたCasamigos取引を含む任意の取引が完了することは保証されず、20ページ目および連結財務諸表付記19にさらに詳細に記載されているか、または任意のそのような取引は、予想される利点、コスト節約、またはbr}相乗効果をもたらすであろう。いずれの取引の成功は、帝アジオSが新事業と帝アジオSの既存業務を成功的に統合し、取引の期待的なメリットを実現する能力があるかどうかにある程度依存する。買収は、買収された企業や企業が適用されていないか、または適用されていない法律や法規に従って行動していない場合など、買収時に知られていない可能性のある債務を帝アジオに負担させる可能性もある。連結財務諸表付記18は、統合および法的課題の一例である連結財務諸表における現在および進行中の問題を詳細に説明している

同様に、帝アジオが効率向上とコスト節約のために実施した全世界生産力計画が期待した利益をもたらすことは保証されず、このような計画は帝アジオに重大なコストを払わせたり、本グループの業務と運営に他の不利な影響を与える可能性がある。帝アジオは、組織構造、業務プロセス、業務システムの変更を含むエンドツーエンド運営の有効性と効率を向上させるための計画を引き続き実施する。このような変更によるワークフローの中断は,帝アジオSの運営に影響を与え,顧客や消費者の副作用を招く可能性がある.営業権や他の無形資産の減価費用や財務目標に達しないリスクも存在する可能性がある。上記いずれも帝アジオSの業務や財務業績に悪影響を及ぼす可能性がある

帝アジオSのある陳年製品カテゴリは30年に及ぶ時間内に成熟する可能性があり、未来のこれらの製品の需要予測に重大な不確定性が存在する。業務戦略、市場需要と選好、マクロ経済状況、競争製品の発売及び市場状況の他の変化により、ある年に未来の消費のために準備された満期在庫数を確定する際には、予測ミスの固有リスクが存在する。いかなる予測ミスも帝アジオがその業務戦略、未来の需要の目標を満たしていないこと、あるいは将来の在庫過剰を招き、満期株の価値を減記する可能性がある。帝アジオがその製品の需要を正確に予測したり、その在庫を効率的に管理することができなければ、帝アジオとSの業務や財務業績に実質的な悪影響を与える可能性がある

42

業務記述(続)

汚染、偽造、または他の事件は帝アジオSブランドの顧客サポートの完全性を損なう可能性があり、これらのブランドの販売に悪影響を及ぼす可能性がある

ディアジオSブランドの成功は、これらのブランドに対する消費者の積極的なイメージに依存し、汚染、意外または故意の第三者行為、またはこれらのブランドの誠実さまたは消費者の支持を損なう他の事件も、その販売に悪影響を及ぼす可能性がある。帝アジオは第三者生産者や公開市場からその製品を生産·包装するために必要な原材料の大部分を購入している。もしこれらの原料中の汚染物或いは蒸留、発酵或いは瓶詰め過程中の欠陥が帝アジオ消費者の飲料品質の低下或いは罹患或いは負傷を招き、或いは適用された食品安全法規を守らない場合、帝アジオは責任を負う可能性がある。ディアジオは製品が汚染されたり破損したりした場合に製品をリコールする可能性もある。重大な製品責任判断或いは広範な製品リコールは一定期間内に影響を受けるブランド或いはすべてのディアジオブランドの販売と利益にマイナス影響を与える可能性があり、具体的には製品供給、競争反応と消費者態度に依存する。製品責任クレームが成功しなかったり、十分に追及されなかったりしても、それによって生じる負の宣伝は、既存および潜在的な顧客におけるディアジオとSの名声およびその会社およびブランドイメージに悪影響を与える可能性がある

また、第三者が販売している製品は、帝アジオブランドの偽造バージョンである可能性があり、あるいはディアジオブランドのように見える粗悪ブランドである可能性があり、帝アジオブランドの消費者はディアジオ製品とこのような偽造品を混同する可能性がある。消費者のこのような製品に対するマイナス体験は彼らが未来に帝アジオブランドを購入しなくなり、更に は帝アジオとSのブランド資産を損害し、帝アジオとSの業務に不利な影響を与える可能性がある

帝アジオの業務は,人材コストの増加や人材不足の悪影響,あるいはストライキや紛争の影響を受ける可能性がある

帝アジオのS業務は労働力や技能不足の悪影響を受ける可能性があり、あるいは従業員競争の激化、従業員の流動率の上昇、従業員の福祉コストの増加により労働力コストが上昇する可能性がある。ディアジオが成功するかどうかはその従業員の能力にかかっている。帝アジオが市場内あるいは高級管理職の販売、マーケティングと革新能力の面で、その戦略を実現するために必要な技能を持つ人員を引き続き採用、維持、育成できることは保証されない。高級管理者或いはその他の肝心な人員の流失、或いは未来に合格者を発見、吸引、保留することができないことは、帝アジオSの業務を管理することを困難にし、帝アジオSの業務と財務業績に不利な影響を与える可能性がある。また、帝アジオS業務や帝アジオSサプライヤー内部のストライキ、停止や減速は帝アジオに悪影響を及ぼす可能性がある

ディアジオは、ネットワーク攻撃を含む生産施設、商業サービスセンター、または情報システム中断の悪影響を受ける可能性があります

ディアジオは世界各地で生産施設を運営している。帝アジオSの1つまたは複数の生産施設で技術故障または発火または爆発が発生した場合、施設、工場または設備、その周囲環境および/または現地環境に重大な被害および/または人員死傷をもたらす可能性がある。このような事件はまた生産能力の損失を招く可能性があり、br}は規制行動或いは法的責任を招き、或いは帝アジオSの名声を損なう可能性がある

帝アジオは大量の陳年製品のクラスを持っていて、主にスコットランドウイスキーとカナダウイスキーで、それらは30年以上の間に成熟するかもしれません。満期を迎える在庫は主にスコットランドに保存されており、汚染、火災または他の自然災害によるすべてまたはこれらの古い製品カテゴリの在庫の一部の損失は、これらの製品の供給を大幅に減少させる可能性があるため、このような需要の出現に伴い、帝アジオはこれらの製品に対する消費者の需要を満たすことができなくなる。保険収益が帝アジオSが満期になる在庫または他の資産のリセット価値をカバーすることは保証されず、もしこのような資産が汚染、火災または自然災害、不注意または第三者行為による破壊によって損失した場合、情報システムやデータインフラストラクチャの故障です

すべての大型システムと同様に,ディアジオやSの情報システムは外部機関のネットワーク攻撃を受ける可能性があり,情報の抽出,情報の破壊および/またはワークフローの撹乱を目的としている.このような不正アクセスは、帝アジオSのトラフィックを混乱させ、および/または資産損失をもたらし、または帝アジオおよびその従業員、顧客、および消費者の特権データまたは戦略情報を含む機密情報にアクセスできる外部側をもたらす可能性がある。このような情報はまた、帝アジオおよびS名声を損なう方法で公開される可能性がある。プロセスが商業サービスセンターに集中することも、施設のいかなる持続的な中断または使用する情報システムの信頼性に影響を与えるいかなる問題も帝アジオSの大部分の業務運営に影響を与える可能性があり、場合によっては、財産損失、規定違反、訴訟、法律責任と賠償コストを招く可能性があることを意味する

43

業務記述(続)

ディアジオSの運営と財務業績は為替変動や金利変動の悪影響を受ける可能性がある

ディアジオは国際業務に従事しており、異なる通貨の国で業務や販売を展開しているが、その財務業績はポンドで発表されている。そのため、為替変動により、帝アジオは外貨リスクに直面し、これはその取引のポンド価値に影響し、その運営業績と基礎純資産をポンドに変換する。特に、2017年6月30日までの年度は、帝アジオSの約32%の純売上高がドル建て、約11%がユーロ、約13%がポンド建てである。外貨をポンドに両替するための為替変動は帝アジオS報告の年間運営業績に大きな影響を与える可能性がある。為替変動はまた、帝アジオがポンド高の通貨建ての借金の利息支出を増加させる可能性がある。このため、帝アジオやSの業務や財務業績は為替変動の悪影響を受ける可能性がある。ディアジオは金利変動の悪影響を受ける可能性もあり、主に利息支出を増やすことである

帝アジオSの運営と財務業績は、その年金計画に関する資産や負債価値変動の悪影響を受ける可能性がある

ディアジオは世界各地で多くの年金計画を運営しており、これらの計画は現地の条件ややり方によって異なる。これらの年金計画の大多数は固定福祉計画であり,資金は単独で管理する信託や保険会社に支払われた金からのものである。これらの年金計画がその年金義務を履行する能力は、これらの年金計画が有する資産の表現、年金計画に関連する負債、計画中の黒字または赤字を計算するための基本的な精算仮定、特に年金基金負債の割引率および長期インフレ率の計算、および法律および法規の適用の任意の変化の影響を受ける可能性がある。例えば、帝アジオのS離職後は税引前損失9.34億GBの増加を計画しており、2015年6月30日の2.59億GBから2016年6月30日の11.93億GBに増加しており、これは主に計画負債割引率を計算するための社債リターン が減少したためである。2017年6月30日現在、この赤字は7.02億GB減少し、4.91億GBに低下しており、主に計画保有資産の時価増加によるものだ。金融市場が大幅に下落し、および/または基金資産価値が悪化したり、割引率やインフレ率が変化したりすれば、帝アジオの将来はこれらの年金基金に大きな貢献をする必要があるかもしれない。

また、帝アジオS年金基金が保有する資産の時価が低下し、年金受託者の資産の推定値が低下したり、年金計画に関連した負債の推定値が増加したりすれば、年金支出が増加する可能性があり、ディアジオの財務状況に大きな悪影響を及ぼす可能性がある。金利やインフレ率が変わらないことを保証することができず、年金基金資産が仮定した年収益率を稼ぐことができることを保証できず、負債価値が変動しないことを保証することもできない;ディアジウスの実際の経験は使用した 仮定よりもはるかに負である可能性がある

ディアジオは流通、供給、製造、ライセンス契約を有利な条件で維持または再交渉することができず、Sの業務に悪影響を及ぼす可能性がある

帝アジオS事業は、それや他社が持つブランドと複数の流通、供給、製造が可能かもしれない。これらのプロトコルは特定のブランドによって異なるが、固定年限であることが多い。皇帝アギオがこれらの合意が満期になったときに有利な条件でその権利を再交渉できる保証はなく、中止されない保証もない。これらの合意を有利な条件で更新できなければ、帝アジオSの業務や財務業績に悪影響を及ぼす可能性がある。また、帝アジオとその製品流通業者あるいは原材料サプライヤーとのいかなる紛争もSの業務と財務業績に不利な影響を与える可能性がある

44

業務記述(続)

ディアジオは知的財産権を保護できないかもしれません

ブランド認知度がその業務に対する重要性を考慮して、帝アジオは商標登録とドメイン名を含むその知的財産権の保護にかなりの努力を投じた。ディアジオの特許は、ボトルマーキング技術のいくつかの態様を含むSのいくつかの技術技術をカバーしている。ディアジオはまた、その機密情報と商業秘密を保護するためにセキュリティ措置と合意を使用している。しかし、帝アジオはその措置が十分であるかどうかを確定することができず、第三者がそのブランドや製品の知的財産権を侵害または流用しないかどうかを確定することもできない。また、ディアジオが運営する一部の国が提供する知的財産権保護は欧州や北米よりも少ない。帝アジオとSブランドの消費者に対する吸引力を考慮して、ある司法管轄区で偽製品を製造と取引することは珍しくない。ディアジオは、品質の低い、さらには危険な偽造品の市場進出による重大な利益損失やブランド資産侵食を防止するために、当局の偽造品の予防、検出、除去に協力するための措置が有効かどうかを特定できない。もし帝アジオがその知的財産権を侵害や流用から保護できなければ、これはその将来の財務業績と業務を発展させる能力に実質的な損害を与える可能性がある

帝アジオS証券に関するリスク

帝アジオとその取締役に米国プログラムの送達と実行は困難かもしれません

ディアジオはイングランドとウェールズの法律に基づいて設立された上場有限会社です。ディアジオSの取締役や上級管理職の大部分や本稿で言及した専門家の一部は米国以外に住んでおり,主にイギリスである。ディアジオS資産の大部分とその人たちの全部または大部分の資産はアメリカ以外にあります。したがって,米国連邦証券法の民事責任条項によると,米国内で帝アジオまたはそのような者に法的手続き文書を送達することができず,米国裁判所の帝アジオやそのような者に対する判決を実行することができない可能性がある。また,イングランドやウェールズでは,最初の訴訟や米国裁判所判決を執行した訴訟では,米国連邦証券法に完全に基づく民事責任の実行可能性にも疑問がある。また、米国や他の地方で提起された訴訟における懲罰的賠償はイングランドやウェールズでは実行できない可能性がある

45

業務記述(続)

前向きな陳述に関する警告的声明

この文書には二つの前向きな陳述が含まれている。これらの陳述は、それらが歴史的または現在の事実に関連しているだけではないという事実によって識別することができる。具体的には、展望性表現は、将来事項の予測、予想、計画、展望と予測を表現するすべての表現を含み、経営業績傾向、利益率、成長率、全体市場傾向、金利或いは為替レート変化の影響、ディアジオ融資の獲得性或いはコスト、予想されるコスト節約或いは協同効果、予想される投資、ディアジ欧S戦略取引及び再編計画の完成状況、期待税率、予想現金支払い、訴訟結果、年金計画に関連する予想赤字削減及び全体経済状況を含む。本質的に、前向き陳述にはリスクと不確実性が含まれているが、それらは事件に関連しており、未来に発生する状況に依存するからである。多くの要素は実際の結果と発展を招く可能性があり、これらの 展望性陳述中の明示或いは暗示の情況とは大きく異なり、ディアジオとSが制御できない要素を含む

これらの要素にはこれらに限定されない

| • | ディアジオが運営する国と市場の経済、政治、社会あるいはその他の事態の発展は、ディアジオS製品に対する需要の減少を招き、消費者支出が減少し、帝アジオS顧客、サプライヤーおよび/または金融取引相手に悪影響を与えたり、輸入、投資または通貨制限を実施したりする可能性がある |

| • | 英国SのEU離脱をめぐる交渉プロセスおよび最終条項は、持続的な経済と政治的不確実性と複雑さ の同時交渉、決定、詳細な脱退条項と他の国との任意の後続貿易計画をもたらす可能性があり、イギリスとヨーロッパの経済状況およびより広範なディアジオSの業務運営と財務業績に悪影響を及ぼす可能性がある |

46

業務記述(続)

| • | 人口構造の変化、持続的な発展の社会的傾向(消費者センスの現地生産の小ロット製品への潜在的な転換を含む)、旅行、休暇またはレジャー活動モードの変化、天気状態、公衆衛生法規および/または経済状況の低下を含む、消費者選好および嗜好の変化 |

| • | 飲料酒類産業のための一般的な訴訟または特にディアジオに対する訴訟を含む任意の訴訟または他の同様の訴訟(税関、競争、環境、反腐敗および他の規制機関との訴訟を含む) |

| • | OECDの基礎侵食と利益移転イニシアティブおよびEUの反税乱用措置の結果、既存の税法と新税法の適用に不確定性が存在し、意外な税収リスクが存在することを含む、国内と国際税収環境の変化 |

| • | 気候変動または気候変動に対応するための法律、規制または市場措置がディアジオおよびSの業務または運営に与える影響は、水コストおよび供給への任意の影響を含む; |

| • | 商品、労働力、および(または)エネルギーコストの増加またはインフレによる変化を含む生産コストの変化 |

| • | 生産、流通、輸入、マーケティング、広告、販売、定価、包装およびラベル、製品責任、労働者、コンプライアンスおよび制御システム、環境問題および/またはデータプライバシーに関連する法規の変化を含む法律および規制動態 |

| • | ディアジオまたはその関連会社は、反腐敗、制裁、貿易制限または類似の法律法規のいかなる結果も遵守できなかったか、あるいは帝アジオがSに関連する内部政策と手続きが適用された法律を遵守できなかった結果 |

| • | 既存または新しい会計および/または開示要件に準拠する内部制御に影響を与えることを含む、任意の内部制御が故障した結果; |

| • | ディアジオのSはそのブランドイメージと企業の名声を維持し、あるいは絶えず変化するメディア環境に適応することができる |

| • | 市場シェア、流通ネットワーク、コストおよび/または価格設定に悪影響を及ぼす可能性がある競合製品および価格設定圧力は、日々統合された競争相手の行動または地域および地元会社からの競争激化を含む増加している |

| • | ディアジオSは、新興市場の拡張、買収および/または処分、コスト節約と生産性の措置または在庫予測を含む、その業務戦略から期待収益を得ることができる |

| • | 汚染、偽造、または他のディアジオSブランドの顧客サポートレベルを損害し、その販売に悪影響を及ぼす可能性がある場合 |

| • | 人材コストの増加や不足、労働ストや紛争 |

| • | ネットワーク攻撃による中断を含む、生産施設、商業サービスセンター、または情報システムの任意の中断; |

| • | 為替レートおよび/または金利の変動は、他の通貨建ての取引および資産の価値に影響を与え、帝アジオSの融資コストを増加させるか、または他の方法でディアジオSの財務業績に悪影響を及ぼす可能性がある |

| • | ディアジオS退職金計画に関する資産と負債の価値変動 |

| • | 帝アジオSは、供給、流通、製造が可能かもしれない合意(または関連権)とライセンスが満期になったときに優遇条項で更新したり、全く更新しないことができる |

| • | ディアジオはその知的財産権を保護できなかった |

47

業務記述(続)

本文書の日付または後に行われた、ディアジオに帰することができるすべての口頭および書面前向き陳述は、上述した要因および上記のリスク要因節に列挙された主要なリスクに完全に完全に適合することを明確にしている。ディアジオまたは帝アジオを代表して行われたいかなる前向きな陳述も発表日を基準としている。帝アジオは、これに対する帝アジオの予想のいかなる変化、またはそのような陳述に基づく事件、条件、または状況の任意の変化を反映するために、前向き陳述を更新することを約束しない。しかし、読者は、その公表および/または米国証券取引委員会(米国証券取引委員会)に提出された任意の文書において、帝アジオが行う可能性のある任意の追加開示を調べるべきである。すべての読者は、どこにいても、このような開示に注意しなければならない

本文には、帝アジオ及びS製品の名称を含み、これらの製品は、帝アジオが所有する商標又は商品名、又は他の者がディアジオの使用を所有し許可する商標又は商品名を構成する。すべての権利を留保する©ディアジオ2017年

本文書に記載されている資料は、帝アジオの株式の売却や購入の要約や招待を構成するものではなく、招待や 誘導が他の投資活動に従事することも構成されていない

この文書は帝アジオとS目標債務格付けに関する情報を含むことができる。安全格付けは、証券の購入、売却、または保有の提案ではなく、指定格付け機関が随時格付けを修正または撤回する可能性がある。すべての評価は他のどんな評価からも独立して評価されなければならない

過去の表現は未来表現の指針とすることはできない

48

商業評論

2017年の経営実績は2016年と比較して

集団財務回顧

私たちは一連の強力な結果を提供し、私たちが効率的な成長と創造価値を測定するすべての指標の進展を示した。有機純売上高増加の基礎は広く、販売量増加によって支えられている。私たちの生産力計画による効率への日常的な関心はすべての地域の有機運営利益率の増加を促進した。利益を現金に転換し、運営資本を減らす上での規律は、自由キャッシュフローを著しく改善することができます。私たちの進歩と私たちが業務中に構築している高業績文化に伴い、私たちは引き続き強力な成長を推進できると信じています

キャサリン·ミケルス

首席財務官

| 報告書の純売上高は15%増加し,有利な交換と有機的増加により前年処分の悪影響を相殺した |

| 有利な為替レート、有機成長、低い特殊運営費用に後押しされて、報告された営業利益は25%増加した |

| 有機的な業績改善、販売台数1.1%増 |

| 有機純売上高は4.3%増 |

| 有機運用利益5.6%増 |

| 経営活動の純現金は31億GBです |

| 自由キャッシュフローは引き続き強く維持され、27億GBに達し、昨年より5.66億GB増加した |

| 1株当たりの収益は106.0ペンスで18%上昇しました |

| 特別プロジェクトを差し引く前の1株当たり収益は21%増の108.5ペンス |

49

業務回顧(継続)

|

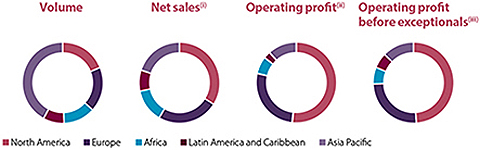

売上高純額(一)営業利益(二)特殊プロジェクト前営業利益(三)北米、ヨーロッパ、アフリカ、ラテンアメリカ、カリブアジア太平洋地域 |

| (i) | 会社の純売上高4600万GB(2016年の純売上高3600万GB)は含まれていない |

| (Ii) | 1.89億GBを含まない純会社運営コスト(2016年は1.5億GB) |

| (Iii) | 4200万GBの特別運営費(2016年は1.67億GB)と1.89億GBの純運営コスト(2016年は1.5億GB)は含まれていない |

| 財務情報の概要 |

2017 | 2016 | ||||||||||

| 巻 |

Eum | 242.2 | 246.4 | |||||||||

| 純売上高 |

GB百万 | 12,050 | 10,485 | |||||||||

| マーケティングをする |

GB百万 | 1,798 | 1,562 | |||||||||

| 特殊項目前の営業利益を差し引く |

GB百万 | 3,601 | 3,008 | |||||||||

| 特殊経営プロジェクト(i) |

GB百万 | (42 | ) | (167 | ) | |||||||

| 営業利益 |

GB百万 | 3,559 | 2,841 | |||||||||

| 共同経営会社と合弁企業の税引後利益シェア |

GB百万 | 309 | 221 | |||||||||

| 特殊非経営的プロジェクト(i) |

GB百万 | 20 | 123 | |||||||||

| 財務費用純額 |

GB百万 | 329 | 327 | |||||||||

| 税率.税率 |

% | 20.6 | 17.4 | |||||||||

| 特殊項目前税率 |

% | 20.6 | 19.0 | |||||||||

| 生産停止業務(税引後)(i) |

GB百万 | (55 | ) | — | ||||||||

| S株主は親会社の利益を占めなければならない |

GB百万 | 2,662 | 2,244 | |||||||||

| 基本1株当たりの収益 |

ペンス | 106.0 | 89.5 | |||||||||

| 特殊プロジェクト前の1株当たり収益を差し引く |

ペンス | 108.5 | 89.4 | |||||||||

| 提案した年間配当金 |

ペンス | 62.2 | 59.2 | |||||||||

| (i) | 特別項目の詳細については218−221ページを参照し,ジョブを停止するには227ページを参照されたい |

| 地域別の増加 |

巻% | 純売上高% | マーケティングをする% | 運営中です利益.利益% | 運営中です未計上利益特殊プロジェクト% | |||||||||||||||

| 北米.北米 |

1 | 17 | 19 | 22 | 22 | |||||||||||||||

| ヨーロッパ、ロシア、トルコ |

1 | 11 | 10 | 13 | 17 | |||||||||||||||

| アフリカ |

3 | 11 | 16 | 3 | 3 | |||||||||||||||

| ラテンアメリカとカリブ |

2 | 21 | 17 | 209 | 26 | |||||||||||||||

| アジア太平洋地域 |

(6 | ) | 17 | 14 | 38 | 23 | ||||||||||||||

| ディアジオ(Ii) |

(2 | ) | 15 | 15 | 25 | 20 | ||||||||||||||

| 地域別有機成長 |

巻% | 純売上高% | マーケティングをする% | 運営中です利益.利益(i)% | ||||||||||||

| 北米.北米 |

2 | 3 | 4 | 4 | ||||||||||||

| ヨーロッパ、ロシア、トルコ |

3 | 5 | 3 | 8 | ||||||||||||

| アフリカ |

3 | 5 | 5 | 10 | ||||||||||||

| ラテンアメリカとカリブ |

2 | 9 | 4 | 15 | ||||||||||||

| アジア太平洋地域 |

(1 | ) | 3 | — | 4 | |||||||||||

| ディアジオ(Ii) |

1 | 4 | 3 | 6 | ||||||||||||

| (i) | 特別プロジェクトの前に |

| (Ii) | 会社も含めて。2017年6月30日現在の会社の純売上高は4,600万GB(2016年度は3,600万GB)である。会社の純運営コストは1.89億GB(2016年は1.5億GB) |

50

業務回顧(継続)

重要な業績指標

純売上高(GBミリオン)

有利な為替レートの助けを借りて、報告純売上高は14.9%増加した

有機純売上高は4.3%増、販売量は1.1%増、価格/組み合わせはプラス

| (i) | 為替レート変動は前年報告の結果を現在の為替レートに換算した結果を反映している |

純売上高は14.9%増加し、有利な為替と有機純売上高の増加に後押しされ、前年の非コア資産処分の影響を相殺した

1.1%の有機販売量増加と3.2%の正価格/組み合わせが全地域の有機純売上高を4.3%増加させた

営業利益(GB百万)

報告 営業利益25.3%増

営業利益は有機的に5.6%増加

51

業務回顧(継続)

報告された営業利益の増加は25.3%で、主に有利な為替レート、有機的な成長、低い特殊営業費用によるものである。有機営業利益は5.6%増加した

買収と処分

買収と売却が報告数字に与える影響は,主にジャマイカに本社を置くDesnoes&Geddes Limitedビール事業や米国とイギリスにおけるグループのSワイン業務を含む非コア資産の前期売却によるものである。買収·売却による純売上高への純影響は2.82億GB(2.82億)、営業利益への純影響は4300万GB(4300万)だった

帝アジオは2017年6月21日、7億ドル(5.38億GB)の初歩的な代償で超良質テキーラCasamigosを買収することを発表し、Casamigosが業績にリンクする目標に基づいて今後10年以内に潜在的な3億ドル(2.3億GB)を実現すると発表した。この取引は2017年下半期に完了する予定で、監督部門の承認が必要だ

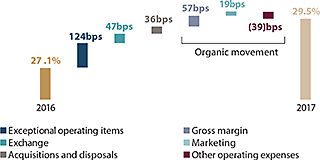

営業利益率(%)

営業利益率が244ベーシスポイント増加したことを報告

有機営業利益率は37ベーシスポイント増加した

52

業務回顧(継続)

営業利益率が前期より244ベーシスポイント増加したことを報告することは、主に前期の異常営業費用との比較、有利な為替、処分利益率の低い非核心資産及び営業利益率の有機的な向上のおかげである。我々の生産力計画の推進の下で、有機運営利益率は37ベーシスポイント向上し、毛金利の拡大、マーケティング効率の向上と管理費用の節約を実現した。他の運営費の負の影響は,主にUnited Breweries Limited株式の売却と余剰土地売却による利益であるが,間接費用の生産性効率の向上により部分的に緩和されている

基本1株当たり収益(ペンス)

ほぼ1株当たりの収益は18%増加し、89.5ペンスから106.0ペンスに増加した

特殊項目を差し引く前の1株当たり収益は21%増加し、89.4ペンスから108.5ペンスに増加した

| (i) | 為替を含まない |

基本1株当たり収益は今年度の追加費用純額の影響を受けているが、前年度の追加収入とイギリスサリドマイド信託基金協定に関する費用は非持続業務に計上されている

特殊項目を差し引く前に1株当たり収益は19.1ペンス増加し、有利な為替、有機的な営業利益の増加及び連合会社の比較的に高い収入 は比較的に高い税金項目の販売による負の影響及び為替がすでに申告した税金項目に対する影響を相殺するのに十分である

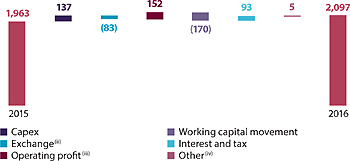

経営活動純現金と自由キャッシュフロー (GB百万)

経営活動の現金純額(i)31.32億GB、前年同期比5.84億GB増加

53

業務回顧(継続)

自由キャッシュフローは26.63億GB,5.66億GB増加した

| (i) | 経営活動純現金には資本支出、ローン、その他の投資純額は含まれていません(2017年は4.69億ポンド、2016年は4.51億ポンド) |

| (Ii) | 特別プロジェクト前の営業利益の交換 |

| (Iii) | 営業利益には為替、減価償却と償却、退職後の支払いと非現金項目は含まれていませんが、営業特殊項目が含まれています |

| (Iv) | その他のプロジェクトには、退職後の支払い、共同経営会社と合弁企業から得た配当金、生産停止業務が含まれる。自由キャッシュフローでは、他のプロジェクトにはローンや他の流れも含まれています。 |

経営活動からの現金純額が5.84億英ポンド増加したのは,有利な為替レート,高い有機営業利益の増加と有利な運営資金の流れによるものであるが,一部は高い税金で相殺されている

二零一七年六月三十日までに、自由キャッシュフローは5.66億GB増加し、主に有利な為替、高い有機運営利益の増加及び有利な運営資金の流れに牽引されたが、一部は高い税金に相殺された。運営資本の改善は、主に有効な債務者の管理と超過債務の削減を重視して債務者の数を減少させたためである

54

業務回顧(継続)

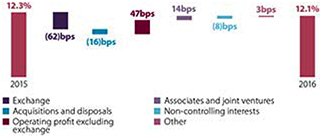

投資収益率(ROIC)%

2017年6月30日までの年度完了投資資本収益率は23.5%であり、今年度のオーバーフローを2017年6月30日までの純資産で割った計算では、主に有利な為替影響およびオーバーフロー増加により30ベーシスポイント増加した

平均投資資本収益率(%)(i)175ベーシスポイント増加

| (i) | 帝アジオで用いられているROIC計算は147−148ページを参照されたい |

特殊プロジェクトを差し引く前の純資産収益率が175ベーシスポイント 上昇したのは、主に有利な為替レートと有機的な営業利益の増加によるものであるが、部分的にはより高い税金によって相殺されている

55

業務回顧(継続)

損益表

| 2016GB百万 | 取引所(a)GB百万 | 買収する処置をしています(b)GB百万 | 有機食品運動する(Ii)GB百万 | 2017GB百万 | ||||||||||||||||

| 売上高 |

15,641 | 1,978 | (332 | ) | 827 | 18,114 | ||||||||||||||

| 消費税 |

(5,156 | ) | (619 | ) | 50 | (339 | ) | (6,064 | ) | |||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 純売上高 |

10,485 | 1,359 | (282 | ) | 488 | 12,050 | ||||||||||||||

| 販売コスト |

(4,251 | ) | (525 | ) | 219 | (123 | ) | (4,680 | ) | |||||||||||

|

|

|

|

|

|

|

|

|