別紙 99.3

グレッグ・エベル社長兼最高経営責任者、2023年9月5日、パット・マレー、米国ガス事業買収担当執行副社長兼最高財務責任者

法律上の注意事項2 目論見書この文書に記載されている証券に関する重要な情報が記載された2023年9月5日付けのEnbridge Inc. の最終基本棚目論見書が、カナダの各州の証券規制当局に提出されました。最終基準棚目論見書の写し、最終基準棚基本棚目論見書の修正、最終基本棚目論見書の修正、および彼が提出した該当する棚目論見書補足書は、この書類と一緒に提出する必要があります。この文書には、募集された有価証券に関するすべての重要な事実が完全に開示されているわけではありません。投資家は、投資決定を下す前に、最終的な基準棚目論見書、改正、および該当する棚目論見書補足書をお読みください。特に、この文書に記載されている有価証券に関連するリスク要因を、この文書に記載されている有価証券に関連する要因よりも先に読んでください。このプレゼンテーションは、有価証券の売却の申し出または購入の勧誘を構成するものではなく、また、そのような申し出、勧誘、または売却が当該法域の証券法に基づく登録または資格取得前に違法となる管轄区域では、これらの有価証券の売却の申し出または購入の勧誘を構成するものではなく、これらの有価証券の売却も行われません。将来の見通しに関する情報このプレゼンテーションには、改正された1933年の米国証券法のセクション27Aと改正された1934年の米国証券取引法のセクション21Eの意味における歴史的記述と将来の見通しに関する記述の両方が含まれています。また、カナダ証券法(総称して「forwa」)の意味における将来予測情報、未来志向の財務情報、財務見通し(総称して「forwa」)が含まれています。rd-ルッキングステートメント」)。将来の見通しに関する記述を含めて、エンブリッジとその子会社および関連会社に関する情報を投資家に提供します。これには、将来の関連会社に対する経営陣の評価、将来の計画や運営に関する経営陣の評価が含まれます。この情報は、他の目的には適さない場合があります。将来の見通しに関する記述は通常、「予想する」、「信じる」、「見積もり」、「期待する」、「予測」、「意図」、「可能性が高い」、「計画」、「プロジェクト」、「目標」などの言葉と、将来の結果を示唆する将来の結果を示唆する言葉や、将来の結果を示唆する言葉や見通しに関する記述で識別されます。 これらの将来の見通しに関する記述は、そのような記述が行われた日に入手可能な情報および情報の準備に使用されたプロセスに基づいて合理的であると私たちは信じていますが、そのような記述は将来の業績を保証するものではなく、読者は将来の見通しに関する記述に過度に依存しないように注意してください。これらの記述には、その性質上、さまざまな仮定、既知および未知のリスクや不確実性、その他の要因が含まれており、実際の結果、活動レベル、成果は、そのような記述によって表明または暗示されているものと大きく異なる可能性があります。重要な前提条件には、原油、天然ガス、NGL、LNG、再生可能エネルギーの供給、需要、輸出、価格、予測される資産利用、為替レート、インフレ、利率、労働力と建設資材の入手可能性と価格、サプライチェーンの安定性、運営上の信頼性、支援と規制の維持に関する仮定が含まれます。エンブリッジのプロジェクトの承認、予想-運行日、天候、タイミング買収を含む買収と処分、および買収の資金調達の条件と締結、買収を含む取引の予想利益の実現、政府の法律、訴訟、将来の配当予想とEnbridgeの配当政策が将来のキャッシュフローに与える影響、当社の信用格付け、資本プロジェクト資金、ヘッジプログラム、予想EBITDAおよび調整後EB ITD A; 予想収益/ (損失) と調整後利益/ (損失); 予想される将来のキャッシュフロー; 予想される将来のEPS; 予想DCFとDCF1株当たり、負債と株式の市況、買収を含む主要な優先事項を実行する経営陣の能力。原油、天然ガス、NGL、LNG、再生可能エネルギーの予想需要と供給、およびこれらの商品の価格に関する仮定は、エンブリッジのサービスに対する現在および将来の需要水準に影響を与える可能性があるため、すべての将来の見通しに関する記述にとって重要であり、基礎となります。 同様に、為替レート、インフレ、金利は、エンブリッジが事業を展開する経済とビジネス環境に影響を及ぼし、当社のサービスに対する需要レベルと投入コストに影響を与える可能性があるため、すべての将来の見通しに関する記述に固有のものです。完成予定日や予想資本支出など、発表されたプロジェクトや建設中のプロジェクトに関する将来の見通しに関する記述で最も関連性の高い仮定には、労働力や建設資材の入手可能性と価格、サプライチェーンの安定性、インフレ率と鉱石為替レートの人件費と材料費への影響、借入コストに対する金利の影響、天候や顧客、政府、裁判所への影響などがあります。建設に関する規制当局の承認とin-サービススケジュールと費用回収制度。当社の将来の見通しに関する記述には、当社の戦略的優先事項、経営実績、立法上および規制上のパラメータ、訴訟、買収(買収を含む)、処分、その他の取引の成功とそれらから期待される利益の実現、買収の資金調達、第三者への業務上の依存、配当方針、プロジェクトの承認と支援、新契約に関するリスクと不確実性が伴います。権利について、道中、天候、経済的および競争的状況、世論、税法と税率の変更、為替レート、インフレ、金利、商品価格、資本へのアクセスとコスト、政治的決定、世界的な地政学的条件、商品やその他の代替エネルギーの供給、需要、価格。これには、カナダと米国の証券規制当局への提出書類に記載されているリスクと不確実性が含まれますが、これらに限定されません。特定の将来の見通しに関する記述に対する仮定、リスク、不確実性、または要因の影響は、相互に依存しており、当社の将来の行動方針は、関連する時点で入手可能なすべての情報を経営陣が評価するかどうかにかかっているため、確実に判断することはできません。このプレゼンテーションに含まれる将来の財務実績、財政状態、またはキャッシュフローに関する財務見通しと将来志向の財務情報は、現在入手可能な関連情報に対する経営陣の評価に基づいて、経済状況や提案された行動規範などの将来の出来事に関する仮定に基づいており、上記と同じリスク要因、制限、資格の対象となります。このプレゼンテーションに含まれる財務情報は、経営陣によって作成され、経営陣が責任を負います。このプレゼンテーションで提供される財務見通しと将来志向の財務情報の目的は、買収およびアズアソシエイテッドファイナンス完了後のエンブリッジの予想財務結果を読者が理解できるようにすることであり、他の目的には適さない場合があります。エンブリッジとその経営陣は、そのような財務情報は、最良の見積もりと判断を反映して合理的な根拠に基づいて作成されており、将来の財務情報は、経営陣の知る限りでは期待される行動方針を表していると考えています。ただし、この将来の情報は非常に主観的なものであるため、実際の結果がこのプレゼンテーションに記載されているものと大きく異なる可能性があるため、必ずしも過去または将来の結果を示すものとして信頼すべきではありません。適用法で義務付けられている場合を除き、エンブリッジは、新しい情報、将来の出来事、その他の結果として、このプレゼンテーションまたはその他の方法で作成された将来の見通しに関する記述を公に更新または改訂する義務を負いません。書面か口頭かを問わず、EnbridgeまたはEnbridgeに代わって行動する者の帰属するいかなる記述も、すべてこれらの注意書きによって明示的に認定されます。非GAAP指標このプレゼンテーションでは、利息前利益、所得税、減価償却費(EBITDA)、調整後EBITDA、調整後利益と調整後1株当たり利益(EPS)、分配可能キャッシュフロー(DCF)、1株当たりDCF、EBITDAに対する負債など、非GAAPおよびその他の財務指標について言及しています。経営陣は、これらの指標を提示することで、透明性が高まり、会社の業績に関する洞察が得られるため、投資家や株主にとって有益な情報になると考えています。調整後EBITDAは、連結ベースとセグメントベースの両方で、異常な、まれに、またはその他の非営業要因を調整したEBITDAを表します。経営陣は、EBITDAと調整後EBITDAを使用して目標を設定し、会社とその事業部門の業績を評価します。 経営陣は、調整後利益を会社の収益創出能力のもう1つの指標として使用し、EPSを使用して会社の業績を評価します。DCFは、営業資産や負債の変動(環境負債の変動を含む)の影響を受ける前に営業活動によって提供されるキャッシュフローから、非支配持分への配分、優先株式配当、維持資本支出を差し引き、異常な、まれな、またはその他の営業外の要因に合わせてさらに調整されたものとして定義されます。経営陣はまた、DCFを使用して会社の業績を評価し、配当金の支払い目標を設定しています。EBITDAに対する負債は、利息、税金、減価償却費をカバーする前に、負債の支払いに利用できる調整後利益の金額(GAAPベースで計算)を示す流動性指標として使用されます。特定の項目、特に特定の偶発負債、および市場の変動の影響を受ける非現金デリバティブの公正価値の損失と利益を見積もることは困難で現実的ではないため、将来の見通しに関する非GAAPおよびその他の財務指標を同等のGAAP指標と調整することはできません。これらの課題のため、将来を見据えた非GAAPおよびその他の財務指標の調整は、不当な努力なしには実現できません。上記の非GAAP指標は、アメリカ合衆国で一般に認められている会計原則(U.S. GAAP)で規定されている標準化された意味を持つ指標ではなく、米国GAAP指標でもありません。したがって、これらの指標は、他の発行体が提示する同様の措置と比較できない場合があります。非GAAPおよびその他の財務指標に関する追加情報は、会社の収益ニュースリリース、または会社のウェブサイト、www.sedarplus.comまたはwww.sec.govの追加情報に記載されています。特に明記されていない限り、このプレゼンテーションの金額はすべてカナダドルで表され、「CAD $」、「ドル」、「$」はすべてカナダドル、「US$」への言及はすべて米ドルです。

世代別買収により、魅力的で魅力的な購入価格でENBの実用新案のようなモデルが促進されます。取引の概要 3 (1) 140億米ドル 1.36米ドル/カナダドルに換算 • Enbridgeがドミニオン・エナジーから3つの主要なガス会社を買収 • 北米最大のガス事業プラットフォームを構築し、約700万人の顧客に約9.3bcf/日を提供 • 合計購入価格19億カナダドルでのすべての現金取引(1ドルを含む)約60億カナダドル(規制対象のOpCo負債)• 同時40億カナダドルの株式公開(デリスク・ファンディング・プラン)• 買収は2024年に完了する見込み規制当局の承認後(クロスコンディショナルではありません)

アジェンダ4 • バリュープロポジション • 独自の資産取得 • 多様化の促進 • 成長見通し • 資金調達計画、堅調なトータルリターン、予測可能なキャッシュフローの成長、低リスク、ビジネスファースト-選択のエネルギープロバイダー

エンブリッジのバリュープロポジション5 安定性強さの一貫性成長オプションにより、既存の低リスクユーティリティモデルの規模と幅が加速し、キャッシュフローの質が向上し、貸借対照表の強さが維持される長期的な配当の成長プロファイルをサポートさらなるリスク削減成長見通し埋め込み-炭素機会の多様化-低リスクパイプライン /ユーティリティモデル信頼できるキャッシュフローと堅調なバランスシート 28年間の年間配当増加 ~ 5% 中期的な成長見通しの低下-ビジネス全体にわたるカーボンオプション性 Enbridgeの価値米国のガス会社の買収を牽引しています

Questar 5 NEXUS Texas Eastern「天然ガスの禁止を禁止」する法律で顧客の選択を守る州東テネシー EOG 6 PSNC 7 歴史的に魅力的な価値で大規模なガス事業を買収するユニークな機会ユニークな資産取得 • 高品質で成長を続ける大規模な天然ガス事業を190億カナダドルで買収するまれな機会 1 • 北米最大の天然ガスユーティリティプラットフォームを構築し、約9.3億立方フィート/日を供給します約700万人の顧客 • 2 EV/レートベースの約1.3倍、3 P/Eの約16.5倍という歴史的に魅力的な買収倍数長期的な株主価値をもたらす • 所有初年度でDCF PS 4と調整後EPS 4が増加する見込み。また、公益事業の堅調な成長に牽引され、時間の経過とともに増加する見込み • 天然ガス事業は、安全で信頼性が高く、手頃な価格のエネルギーを提供するための「必需品」のインフラであることに変わりはないため、長期資産として認識されている • 公益事業事業を多様化し、規模を倍増させ、安定したキャッシュフロー創出をさらに強化する。長期配当の伸びを強化するプロフィール(1)企業価値、(2)2024eに基づく、(3)2023eに基づく、(4)分配可能1株当たりのキャッシュフロー(DCFPS)と調整後1株当たり利益(EPS)は非GAAP指標です。本書2ページの「非GAAP指標」を参照してください。(5)Questar Gas Company、(6)イーストオハイオガス会社、(7)ノースカロライナ州の公共サービス会社 6

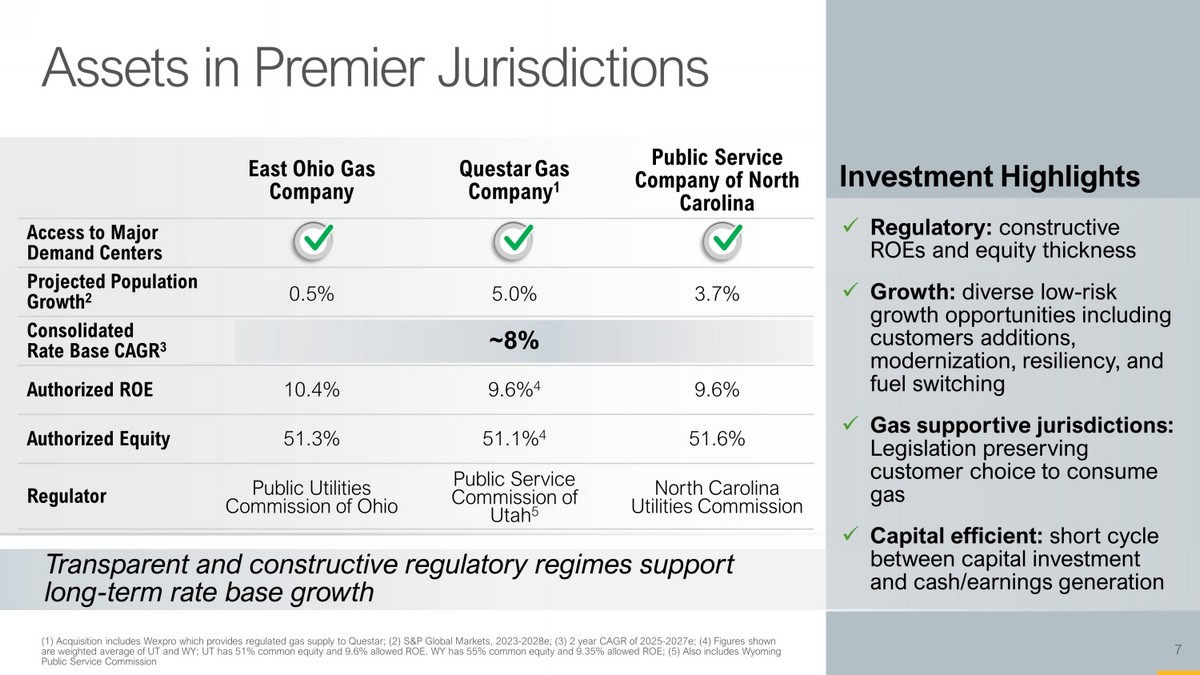

オハイオ州東部のガス会社 Questar Gas Company 1 ノースカロライナ州の公共サービス会社主要需要センターへのアクセス予測人口増加率 2 0.5% 5.0% 3.7% 連結レート基準CAGR 3 ~ 8% 承認済みROE 10.4% 9.6% 4 9.6% 4 9.6% 授権株式 51.3% 51.1% 4 51.1% 4 51.6% 規制当局ユタ州公共サービス委員会 5 ノースカロライナ州公益事業委員会主要管轄区域の資産 7 (1) 買収には規制ガスを供給するWexproが含まれます Questarへの供給、(2)S&Pグローバル・マーケッツ、2023年から2028e、(3)2025年から2027e年までの2年間のC AGR、(4) 表示されている数値は、UTとWYの加重平均です。UTの普通株式は51%、許容ROEは9.6%です。ワイオミング州の普通株式は 55%、許容ROEは 9.35% です。(5) ワイオミング州公共サービス委員会も含まれています。長期的な金利ベースの成長を支える透明で建設的な規制制度です。投資のハイライト:建設的なROEと株式の厚み x 成長:顧客の増加、近代化、レジリエンシー、燃料切り替えなどの多様な低リスク成長機会 x ガス支援管轄区域:顧客のガス消費の選択を保護する法律 x 資本効率:ショート設備投資と現金/収益創出のサイクル

分散化のさらなる強化 8 (1) 利息、税金、減価償却費および償却前調整後利益(調整後EBITDA)は非GAAP指標です。本書2ページの「非GAAP指標」を参照してください。(2)最初の通年(2025e)に基づいてEnbridgeのEBITDAの推定増加額を表します。(3)2025年から2027e年までの3年間の設備投資プロファイル(ビジネスミックス)2023e EBITDA 1) 調整後EBITDA 1 ~ 160億ドル ~ 10% 2 ~180億ドル担保資本金 190億ドル ~50億ドル 3 24億ドル 57% 28% 12% 3% 100% 50% 25% 22% 3% 液体パイプラインガス輸送ガス配給再生可能エネルギーで商業的知名度を向上させます規制対象キャッシュフローの増加低リスク事業によるEBITDA1の98%の増加ユーティリティキャッシュフローが規制されている大手パイプラインおよび中流企業のみ天然ガスと再生可能エネルギーからのEBITDAの約 50% の買収により、低リスクのEBITDAが大幅に増加し、魅力的な長期投資機会が得られます

規制対象のユーティリティフットプリントを多様化し、規模を2倍にします。9 ガス配給セグメント 99% 1% 51% 1% 10% 18% 20% 管轄区域別のガス配給セグメント(買収後の調整後EBITDA 1)(買収後の調整後EBITDA 1)オンタリオ州 | オハイオ州 | ユタ州 | ワイオミング州/アイダホ州 | ノースカロライナ州 | ケベック州 x 約9.3億立方フィート/日のガス供給 x 約700万人の顧客への対応 x 約7,000人の従業員 x 複数の管轄区域の作成ファーストチョイス買収後の北米における天然ガス公益事業フランチャイズ(1)利息、税金、減価償却費および償却前調整後利益(調整後EBITDA)は非-ですGAAP指標。本書の2ページ目の「非GAAP指標」を参照してください。

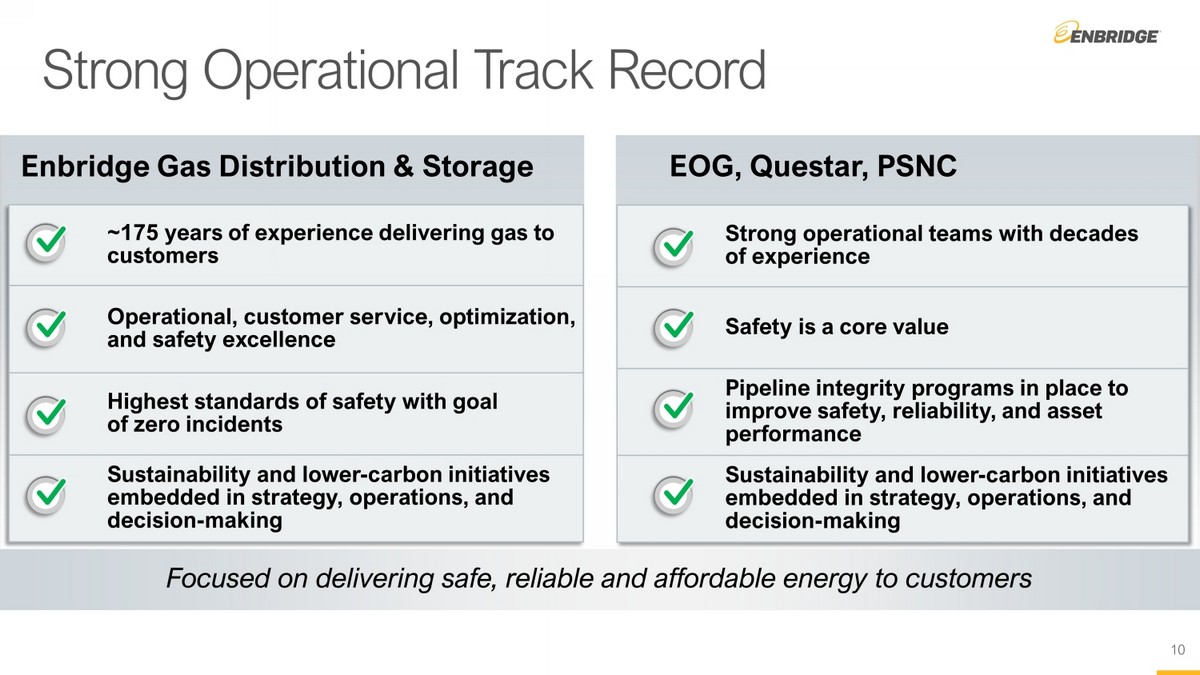

確かな運用実績 10 安全で信頼性が高く手頃な価格のエネルギーを顧客に届けることに重点を置いてきた約175年の経験顧客にガスを供給してきた約175年の経験インシデントゼロを目指す最高水準の安全性持続可能性と-戦略、運用、意思決定に組み込まれた強力な運用チームの形成安全はコアバリュー安全性、信頼性、資産パフォーマンスを向上させるためのパイプライン完全性プログラムを実施しています戦略、運用、意思決定に組み込まれた低炭素イニシアチブ-EOG、Questar、PSNC、エンブリッジ・ガス・ディストリビューション&ストレージ

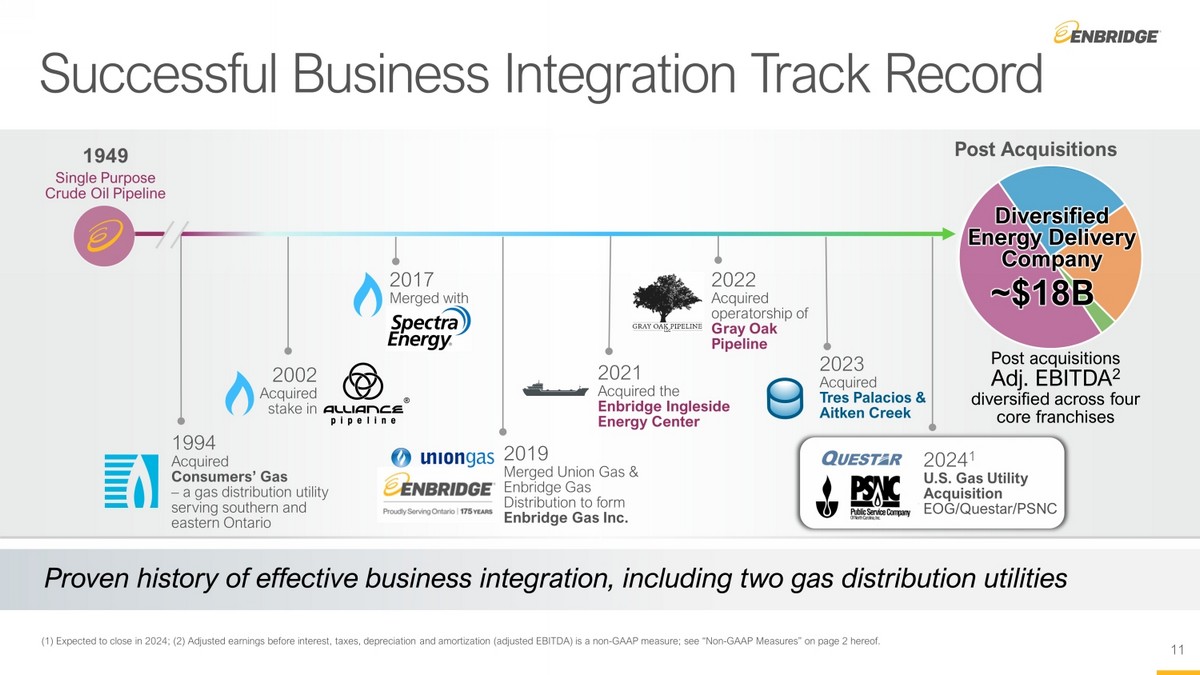

事業統合の成功実績多角化エネルギー供給会社 2021 エンブリッジ・イングルサイド・エナジー・センターを買収 1994年、オンタリオ州南部と東部にサービスを提供するガス配給事業者であるコンシューマーズ・ガスを買収 2022年、グレイ・オーク・パイプラインの運営権を取得 2002年、ポスト・アクイジションズの単一目的原油パイプライン 1949 ポスト・アジャームズ A DJ.EBITDA 2は4つの中核フランチャイズに分散されました。2017年、ユニオン・ガスとエンブリッジ・ガス・ディストリビューションが合併し、エンブリッジ・ガス社を設立しました。約180億ドル(1)2024年に成立する予定。(2)利息、税金、減価償却費および償却を控除する前の調整後利益(調整後EBITDA)は非GAAP指標です。本書の2ページ目の「非GAAP指標」を参照してください。2024 1 U.S. ガス会社の買収 EOG/Questar/PSNC 2023 トレス・パラシオスとエイトケン・クリークを買収 2つのガス配給会社を含む効果的な事業統合の実証済みの歴史 11

2023年買収後の強化された低リスク成長プラットフォーム 12 約190億ドルから240億ドルの安定したリターンで低リスクの長期成長を確保 EOG、Questar、PSNC担保資本プログラム(事業セグメント別:Bドル)ガス供給 | ガス輸送 | 液体パイプライン | 再生可能エネルギー(年間約50億ドル)-リスク資本 x 3年間で約50億ドルの短期サイクル資本 x ガスに優しい管轄区域、許容リスクが低い x 資本がレートベースに含まれ、規制対象のリターンを得ている x 遅延/インフレリスクの軽減 x コスト回収メカニズムによる資本効率の向上安定したリターン x 建設的なROEと株式の厚み x 固定/変動金利設計により、取引量の変化に対する収益の感度が低下します。• 新規顧客 • 近代化 • メーターの交換 • パイプラインの完全性 • システムの強化(1)2025年から2027年までの3年間の設備投資プロファイル。光熱費は、買収後の担保付資本プログラムの約40%を占めています

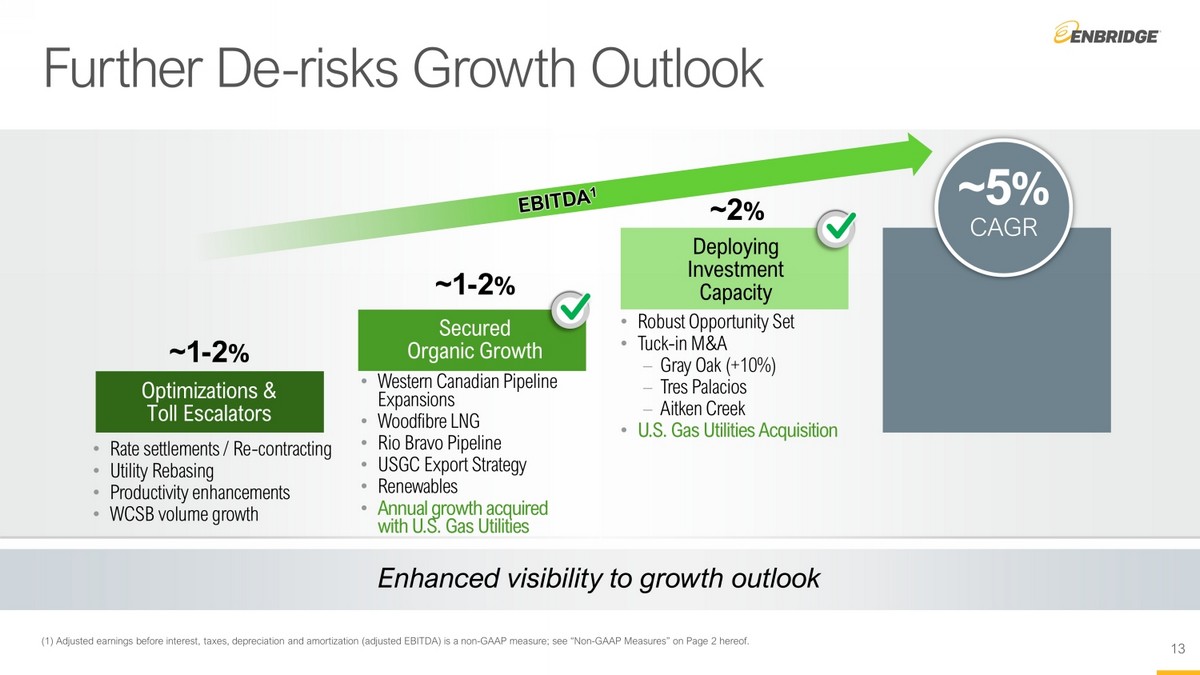

さらなるデリスク成長見通し 13 成長見通しの可視性の向上 (1) 利息、税金、減価償却費および償却前調整後利益(調整後EBITDA)は非GAAP指標です。本書の2ページの「非GAAP指標」を参照してください。投資能力の導入による有機的成長確保 ~ 1-2% ~2% 最適化と料金エスカレーター ~ 1-2% • 堅調な機会設定 • 堅調なM&A — タック-インM&A — グレイオーク (+10%) — トレス・パラシオス — エイトケン・クリーク • 米国ガス会社の買収 • カナダ西部のパイプライン拡張 • ウッドファイバーLNG • リオ・ブラボー・パイプライン • USGC輸出戦略 • 再生可能エネルギー • 米国との年間成長. ガス事業 • 料金決済/再契約 • 公益事業のリベース • 生産性の向上 • WCSBの取引量は年平均成長率約5%増加

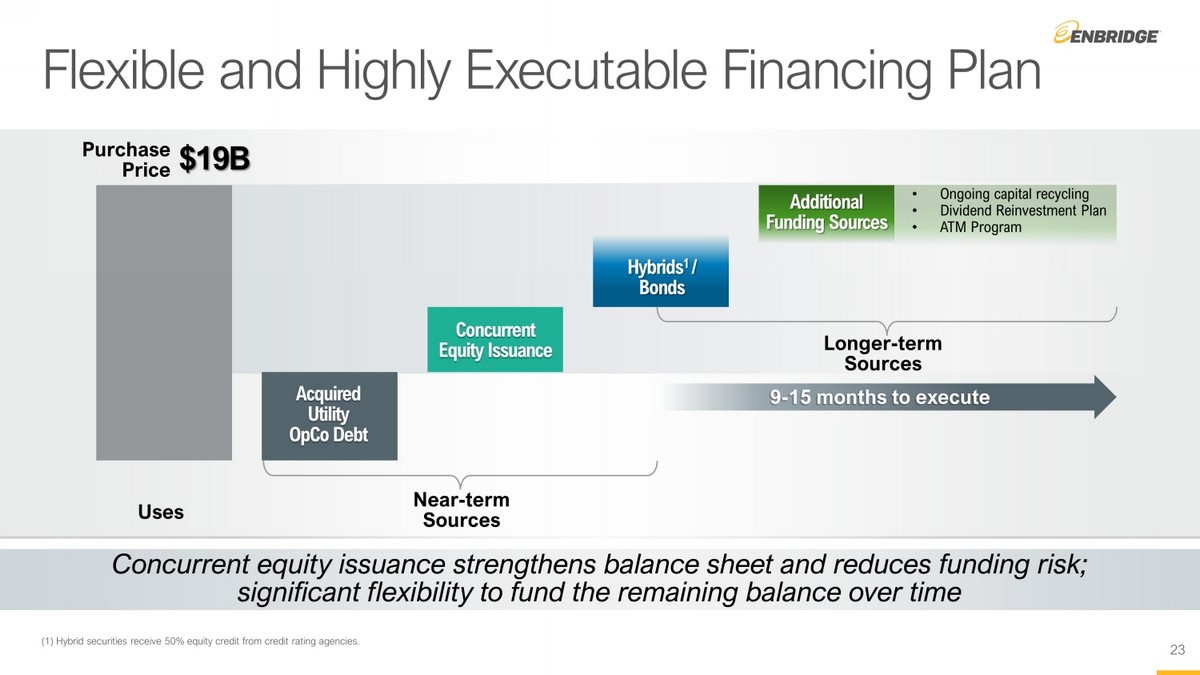

柔軟で実行可能な資金調達計画 14 同時株式発行は、貸借対照表を強化し、資金調達リスクを軽減します。2024年の決算前に残りの残高を柔軟に調達できます。購入価格の使用:短期的な資金源:同時発行ハイブリッド 1/債券 • 継続的な資本リサイクル • 配当再投資計画 • ATMプログラム(1)ハイブリッド証券は、信用格付け機関から 50% の株式クレジットを受け取ります。公益事業OPCo社債190億ドルを取得、将来の資金調達オプション-長期的な情報源

2025e 2026e+ 経営陣が以前に伝えた目標範囲内で十分に維持すべき指標 15 ビジネスリスクプロファイルの強化 x 規模の拡大 x キャッシュフローの多様化の強化 x 支援的な規制制度買収後の負債/EBITDA 1 (1) 利息、税金、減価償却前調整後利益 (調整後EBITDA) と分配可能キャッシュフロー (DC F) は非GAAPです指標。本書の2ページ目の「非GAAP指標」を参照してください。• 慎重な資金調達計画は、レバレッジを経営陣の範囲内で十分に維持します4.5-5.0x 負債/EBITDA 1の目標範囲 • 高品質で低リスクの資本が投資されるため、EBITDA 1の成長は長期にわたって財務の柔軟性をサポートします。目標範囲:4.5倍から5.0倍の財務規律の維持 x レバレッジの範囲 4.5~5.0倍の負債/EBITDAの1倍 x 配当性向1の60〜70%

2023年9月5日 ENBは、米国のガス会社の買収を発表しました 2024年の規制当局の承認に向けた明確な道筋について規制当局の承認次のステップ 2024年の規制審査プロセス(30日以内に開始)連邦政府の承認 • ハート-スコット-ロディーノ • 連邦通信委員会 • 米国への外国投資に関する委員会 • 米国州の承認に関する委員会 • オハイオ州の公益事業委員会 • ユタ州公共事業委員会 • ユタ州公共サービス委員会 • ワイオミング州公共サービス委員会 • ノースカロライナ州の公益事業委員会

長期配当の成長プロファイルをサポートします。Enbridgeのファーストチョイス投資機会の提案を強化します。貸借対照表の強さを維持しながら、プレミアムの成長プロファイルを強化します。高品質で成長している大規模な米国の天然ガス事業を魅力的な価値で買収する歴史的にまれな機会です。高いトータルリターン、予測可能なキャッシュフローの成長、低リスク-ビジネス上の重要なポイント 17 公益事業のキャッシュフロープロファイルを強化することにより、ビジネスリスクを分散し、軽減します

付録

支援地域における質の高い公益事業の成長 • East Ohio Gas Company(EOG)は、オハイオ州の400を超えるコミュニティで120万人以上の顧客にサービスを提供する、単一州の完全に規制されたガス会社です。• 22,000マイルの送電、収集、配電パイプラインと60BCFの貯蔵庫を所有しています。• 9つの州間天然ガスパイプラインと40を超える相互接続が可能なため、システム供給を柔軟に管理できます。• オハイオ州は2023年に天然ガスを「グリーンエネルギー」と定義する法律を可決しましたイースト・オハイオ・ガス・カンパニー(1)現在の認可レベルに基づく数値、(2)公益事業オハイオ州委員会、(3) 資本支出プログラム、(4) パイ・ペライン・インフラ代替プログラム 19 • 建設的なレート構造により、収益は量の変化の影響を受けにくくなります • 設備投資のかなりの部分をカバーする複数のリカバリーライダーにより、返品遅延が最小限に抑えられ、継続的なレート訴訟の必要性が軽減されます • 大幅な近代化と継続的なメーター交換により、魅力的なレートベースの成長が促されます • 次のレート訴訟は2023年10月までに提起され、新しいレートが適用されます 2025年の資産の概要、収益に関する考慮事項、レートベース、2022a、約60億カナダドルの承認済みROE 110.4% オーソリティ・エクイティ (%) 1 51.3% オーソリティ PUCO 2 の設備投資に関する考慮事項 CEP 3とPIR 4のプログラムでは、短期資本の80%以上が年間収益を上げることができます。19 クリーブランド

20 Questar Gas Company(1)QuestarとWexproの両方を含みます。(2)Wexproが既存の投資基盤に対して7〜19%の収益率を保証しているため、Questarのみを含みます。(3)2017-2022a、(3)ワイオミング州公共サービス委員会とアイダホ州公益事業委員会も含まれます。• Questarはユタ州で天然ガスを供給しています(料金ベースの約97%)。ワイオミング州南西部(約 3%)、およびアイダホ州南東部のごく一部 • 21,000マイルの送電、収集、配電パイプラインを所有し、約120万人の顧客にサービスを提供しています • 一流の経済的および人口統計学的条件で事業を展開しています人口増加が著しく、所得動向が高く、失業率が低い環境 • ユタ州は2021年に天然ガスの禁止を禁止する法律を可決しました • QuestarはWexproと他に類を見ない規制供給契約を結んでいます。これにより、ガス源資産の最大65%をヘッジできます。ソルトレイクシティの概要:ソルトレイクシティ • 新規顧客が料金ベースの増加の大部分を占める • インフラ交換トラッカーにより、マルチから得られる設備投資が可能になります。より迅速にレートベースに移行するための年間プログラム、収益に関する考慮事項、信頼できる資産は米国西部の主要地域のレートベースに役立ちます1 2022a ~ 39億カナダドルの授権ROE 2 9.6% 授権株式 (%) 2 51.1% ユタ州公社PSC 3 5年間の年間平均顧客増加率 2.6% 3

Wexpro — Questar 21の規制対象ガス供給支援規制当局は最近、Wexproの生産上限をQuestarの総ガス供給量の65%に変更しました。リスクカテゴリー:Wexproモデル従来のE&Pモデルの解説探鉱と開発のリスク Wexproは、承認される前に、新しい資本が最低収益基準を超えていることを証明する必要があります。井戸が経済的であると見なされると、すべての資本がレートベースに加算されます。長い営業履歴を考えると、2016年以降、金利ベースから除外された資本額はごくわずかです。資本コストのリスク。将来の商品価格リスクに関係なく、資本の返還は保証されます。資本化前に「慎重さ」テストの対象となる施設コスト商品リスク Wexproの規制対象天然ガス生産には商品リスクはありません。Questarは、すべての生産ガスをサービス費用で購入し、リターンを保証します。運用コストリスクすべての運用コストは、規制対象のガスコストに含まれており、料金支払者に流出する放棄および再生コストリスクすべてのコストは井戸ごとに追跡されます。将来の費用は、信託口座に預けられた現金で支払者に流れます。不足分は金利にも含まれます。リスクプロファイル:中高は、買収後の企業EBITDA 2(1)2023e調整後EBITDAに2025e年の最初の通年の米国ガス事業拠出金の約1%を表します。(2)調整後EBITDAは非GAAP指標です。本書の2ページの「非GAAP指標」を参照してください。

新規顧客と燃料の切り替えによる力強い成長プロファイル • ノースカロライナ州公共サービス会社(PSNC)は、ノースカロライナ州の単一州の完全に規制されたガス会社で、いくつかの主要都市にサービスを提供しています • 60万人を超える顧客にサービスを提供する13,000マイルの送電、収集、配電パイプラインを所有 • 人口が増加し、多様なセクターを中心に堅調な経済成長を遂げている市場で事業を展開しています • ノースカロライナ州は2021年に 70% の炭素排出を義務付ける法律を可決しました 2030年までの削減は、燃料発電の切り替えを後押ししています •ノースカロライナ州の公共サービス会社の 5% を目標に水素混合プログラムが進行中 (1) 2022年1月21日の最新の利率決定に基づく数値 (和解は2021年11月に提出); (2) ノースカロライナ州公共事業委員会; (3) 2017-2022a 22 • システムの強化、新規顧客、パイプラインの完全性による料金基準の伸び • 資産の概要収益に関する考慮事項 Durham Raleigh Ashville Gastonia レートベース 2022a、約26億カナダドル、承認済みROE 1 9.6% 授権株式 (%) 1 51.6% オーソリティ NCUC 2 5-年間平均年間顧客増加率 2.5% 3 22

柔軟で実行可能な資金調達計画 23 同時株式発行は、貸借対照表を強化し、資金調達リスクを軽減します。長期にわたる残存残高の資金調達の大幅な柔軟性購入価格の使用短期的な資金源の利用同時発行ハイブリッド 1 /債券 • 継続的な資本リサイクル • 配当再投資計画 • ATMプログラム (1) ハイブリッド証券は、信用格付け機関から 50% の株式クレジットを受け取ります。公益事業OPCoの負債 190億ドルの追加資金源を取得-長期的資金源-実行までに9〜15か月

法律上の注意事項 24 目論見書この文書に記載されている証券に関する重要な情報が記載された2023年9月5日付けのEnbridge Inc.の最終基本棚目論見書が、カナダの各州の証券規制当局に提出されました。最終基準棚目論見書の写し、最終基準棚目論見書の修正、および提出された該当する棚目論見書補足書は、この書類と一緒に提出する必要があります。この文書には、募集された有価証券に関するすべての重要な事実が完全に開示されているわけではありません。投資家は、投資決定を下す前に、これらの事実を開示するための最終基準棚目論見書、改正、および該当する棚目論見書補足、この文書に記載されている有価証券に関連する主なリスク要因をお読みください。このプレゼンテーションは、有価証券の売却の申し出または購入の勧誘を構成するものではなく、また、当該証券の売買、勧誘、または売却が当該法域の証券法に基づく登録または資格取得前に違法となる管轄区域では、当該有価証券の売却の申し出または購入の勧誘を構成するものでもありません。将来の見通しに関する情報このプレゼンテーションには、改正された1933年の米国証券法のセクション27Aと改正された1934年の米国証券取引法のセクション21Eの意味における歴史的記述と将来の見通しに関する記述、およびカナダ証券法の意味における将来の見通しに関する情報、将来志向の財務情報および財務見通し(総称して「将来の見通しに関する記述」)が含まれています。将来性-将来の計画や運営に関する経営陣の評価など、Enbridgeとその子会社および関連会社に関する情報を潜在的な投資家に提供するための記述が含まれているかを調べます。この情報は他の目的には適さないかもしれません。将来の見通しに関する記述は、通常、「予想する」、「信じる」、「見積もり」、「期待」、「予測」、「意図する」、「可能性が高い」、「計画」、「プロジェクト」、「ターゲット」などの言葉と、将来の結果を示唆する言葉や見通しに関する記述です。このプレゼンテーションに含まれる将来の見通しに関する記述には、以下に関する記述が含まれますが、これらに限定されません。エンブリッジが提案する天然ガス事業の買収および関連事項(以下、「取引」)(単体および仮想)、取引の資金調達、予想される規制および資金調達のスケジュール、エンブリッジの戦略計画、優先事項および展望、2023年に関する記述が含まれます。財務ガイダンスと、プロフォーマと予測EAを含む短期および中期の見通し1株当たりの利益(EPS)、1株当たりの分配可能なキャッシュフロー(DCF)、利息、税金、減価償却費(EBITDA)を控除する調整後利益、およびそれらの予想成長率、予想配当、配当金の伸び、配当支払い方針、予想される天然ガスの供給、需要、輸出、価格、エネルギー転換とそれに対する当社のアプローチ、業界と市場の状況、反動当社の資産の予想稼働率、予想EBITDA、予想EPS、1株当たりの予想DCFとDCF、予想される将来のキャッシュフロー、予想される株主利益と株主利益率株式、顧客の成長、システムの近代化、有機的成長の機会を含むプロフォーマベースでの会社の事業の期待業績、財務力、キャパシティ、柔軟性、財務上の優先事項と見通し、取引を含む財源と資金調達計画に関する期待、EBITDAに対する予想負債の見通しと目標範囲、発表されたプロジェクト、建設中のプロジェクト、システム拡張の予想コストとサービス期間、n と n に最適化してください近代化、資本配分の優先事項、投資能力、将来予想される成長と多様化(正式な担保付き成長プログラム、開発機会、低炭素・新エネルギーの機会と戦略を含む)、規制当局と裁判所が将来行うと予想される行動、その時期、予想される影響(本取引に関するものを含む)。これらの将来の見通しに関する記述は、そのような記述が行われた日に入手可能な情報および情報の準備に使用されたプロセスに基づいて合理的であると考えていますが、そのような記述は将来の業績を保証するものではなく、読者は将来の見通しに関する記述に過度に依存しないように注意してください。これらの記述には、その性質上、さまざまな仮定、既知および未知のリスク、不確定要素やその他の要因が含まれており、実際の結果、活動レベル、成果は、そのような記述によって表現または暗示されているものと大きく異なる可能性があります。 当社の将来の見通しに関する記述には、当社の戦略的優先事項の遂行、経営実績、立法上および規制上のパラメータ、訴訟、買収(取引を含む)、分割、その他の取引とそれらから期待される利益の実現、取引の資金調達、第三者への業務上の依存、配当方針、プロジェクトの承認と支援、更新に関するリスクと不確実性が伴います。権利の行方、天候、経済と競争の状況、世論、税法と税率の変更、為替レート、インフレ、金利、商品価格、資本へのアクセスとコスト、政治的意思決定、世界的な地政学的条件、商品やその他の代替エネルギーの供給、需要、価格(これらのリスクと不確実性を含むがこれらに限定されない)は、カナダと米国の証券規制当局への提出書類で説明されています。 特定の将来の見通しに関する記述に対する仮定、リスク、不確実性、または要因の影響は、相互に依存しており、エンブリッジの将来の行動方針は、関連する時点で入手可能なすべての情報の経営陣の大量評価に依存するため、確実に決定することはできません。このプレゼンテーションに含まれる将来の財務実績、財政状態、キャッシュフローに関する財務見通しと将来志向の財務情報は、現在入手可能な関連情報に対する経営陣の評価に基づいて、経済状況や提案された措置など、将来の出来事に関する仮定に基づいており、上記と同じリスク要因、制限、資格の対象となります。このプレゼンテーションに含まれる財務情報は、経営陣が作成したもので、経営陣の責任です。このプレゼンテーションで提供される財務見通しと将来志向の財務情報の目的は、読者が取引完了後のエンブリッジの予想される財務結果と関連する資金調達を理解できるようにすることであり、他の目的には適さない場合があります。エンブリッジとその経営陣は、そのような財務情報は最良の見積もりと判断を反映して合理的な根拠に基づいて作成されたものであり、将来の財務情報は、経営陣の知る限りではエンブリッジが期待する行動方針を表していると考えています。ただし、この事前の情報は非常に主観的であるため、実際の結果がこのプレゼンテーションで設定されているものと大きく異なる可能性があるため、必ずしも過去または将来の結果を示すものとして信頼すべきではありません。適用法で義務付けられている場合を除き、エンブリッジは、新しい情報、将来の出来事、その他の結果として、このプレゼンテーションまたはその他の方法で作成された将来の見通しに関する記述を公に更新または改訂する義務を負いません。書面か口頭かを問わず、それまたはエンブリッジに代わって行動する者に帰属する、またはエンブリッジに代わって行動する人物のすべてが、これらの注意書きによって明示的に認定されます。非GAAP指標このプレゼンテーションでは、利息前利益、所得税、減価償却費(EBITDA)、調整後EBITDA、調整後利益と調整後1株当たり利益(EPS)、分配可能キャッシュフロー(DCF)、1株当たりDCF、EBITDAに対する負債など、非GAAPおよびその他の財務指標について言及しています。経営陣は、これらの指標を提示することで、会社の業績に対する透明性と洞察が高まるため、投資家や株主にとって有益な情報が得られると考えています。調整後EBITDAは、連結ベースとセグメントベースの両方の、米国当たり、まれに、またはその他の非営業要因を調整したEBITDAを表します。経営陣は、EBITDAと調整後EBITDAを使用して目標を設定し、会社とその事業部門の業績を評価します。調整後利益は、調整後EBITDAに含まれる通常外、まれに、またはその他の非営業要因を調整した普通株主に帰属する収益のほか、連結ベースでの減価償却費、支払利息、所得税、非支配持分に関する異常な、まれな、またはその他の非営業要因の調整を表します。経営陣は、会社の収益創出能力のもう1つの指標として調整後利益を使用し、EPSを使用して会社の業績を評価します。DCFは、営業資産や負債の変化(環境負債の変動を含む)の影響を受ける前の営業活動によって区分されたキャッシュフローから、非支配持分への配分、優先株式配当、維持資本支出を差し引き、異常な要因、まれな要因、または営業以外の要因に合わせてさらに調整されたものとして定義されます。経営陣はまた、DCFを使用して会社の業績を評価し、配当支払い目標を設定しています。EBITDAに対する負債は、利息、税金、減価償却費を計上する前に、負債の支払いに利用できる調整後利益の金額(GAAPベースで計算)を示す流動性指標として使用されます。特定の項目、特に特定の偶発負債、および市場の変動の影響を受ける非現金デリバティブの公正価値の損失と利益を見積もることは困難で現実的ではないため、将来の見通しに関する非GAAPおよびその他の財務指標を同等のGAAP指標と調整することはできません。これらの課題のため、将来を見据えた非GAAPおよびその他の財務指標の調整は、不当な努力なしには実現できません。 上記の非GAAP指標は、アメリカ合衆国で一般に認められている会計原則(U.S. GAAP)で規定されている標準化された意味を持つ指標ではなく、米国GAAP指標でもありません。したがって、これらの指標は、他の発行体が提示する同様の措置と比較できない場合があります。非GAAPおよびその他の財務指標に関する追加情報は、会社の収益ニュース、または会社のウェブサイト、www.sedarplus.com、www.sec.govの追加情報に記載されています。特に明記されていない限り、このプレゼンテーションの金額はすべてカナダドルで表され、「CAD $」、「ドル」、「$」はすべてカナダドル、「US$」への言及はすべて米ドルです。S&Cからの法的通知を更新しました

2025e 2026e 2027e 経営陣が以前に伝えた目標範囲内で十分に維持すべき指標 25 ビジネスリスクプロファイルの強化 x 規模の拡大 x キャッシュフローの多様化の強化 x 支援的な規制制度買収後の負債/EBITDA 1 (1) 利息、税金、減価償却前調整後利益 (調整後EBITDA)、調整後利益および分配タブ le キャッシュフロー (DCC) F) は非GAAP指標です。本書3ページの「非GAAP指標」を参照してください。• 慎重な資金調達計画ではレバレッジを維持します経営陣の負債/EBITDA1の目標範囲4.5〜5.0倍に十分収まっている • 高品質で低リスクの資本が投資されるため、EBITDA 1の成長は長期にわたって財務の柔軟性をサポートします。目標範囲:4.5倍から5.0倍、財務規律の維持 x D/EBITDAの4.5~5.0倍のレバレッジ範囲 x DCF 1の60〜70%の配当配当性向