添付ファイル99.1

別種治療有限会社

付録4 E

監査された財務報告

2023年6月30日までの年度

| 実体名 | 別種治療有限会社 |

| オランダ銀行や同等の会社の経歴 | 37 080 699 065 |

| 本報告期 | 2023年6月30日 |

| 対応報告期 | 2022年6月30日 |

| 結果は市場に発表される |

| $ | |||||||||

| 一般活動収入 | 上へ | 556.4% | 至れり尽くせり | 16,436 | |||||

| 本年度会員は税収後純損失(一般活動から) | 上へ | 7.5% | 至れり尽くせり | 13,806,515 | |||||

| 今年度の会員は税を取って純損失をしなければならない | 上へ | 7.5% | 至れり尽くせり | 13,806,515 | |||||

1株当たり有形資産純価

| 2023年6月30日 | 六月三十日 2022 | |||||||

| 1株当たりの有形資産純資産額を支持する | 0.94 | 1.48 | ||||||

結果の解釈

Alternity Treateutics Limitedは2023年6月30日までに年間収入16,436ドル(2022年:2,504ドル)を記録し、本グループの銀行口座の利息収入とした。Alternity治療有限会社は今年度13,806,515ドル(2022年:12,847,061ドル)の赤字を計上した。

現在の 期間中の結果のより詳細については、本稿のプロファイルに含まれるものを参照されたい。

制御された実体の変更

適用されない

上場規則第4.3 A条に規定するその他の資料

適用されない

本付録4 Eに付属する他のファイル

本付録4 Eは、Alterity Treateutics LimitedのForm 20-F年次報告と一緒に読まなければならない

| - | プロジェクト18財務諸表;および |

| - | 他の章は次の表を参照されたい。 |

本予備最終報告および共同経営役員報告は、添付されているAlterity Treateutics Limited年次報告20-F表の各章で見つけることができる。

次の表は,読者 が添付されている20-F表年次報告において取締役報告の各部分を探すのを支援することを目的としている.

| 役員報告の章 | 表格20-F参考資料 | |

| 主な活動 | プロジェクト4.会社の歴史と発展 | |

| 業務と活動を審査する | プロジェクト4.B業務概要プロジェクト5.a経営と財務回顧と展望 | |

| 業務戦略と今後数年間の展望 | プロジェクト4.B業務概要(Br)プロジェクト5.a経営と財務回顧と展望 | |

| 商業リスク | プロジェクト3.Dリスク要因 | |

|

事態の重大な変化 |

プロジェクト5.aの運営と財務レビューと展望 副題“事態の重大な変化”を参照 | |

|

財政年度終了後の件 |

プロジェクト5.a業務と財務審査と展望小見出し−“財政年度終了以来の事件” | |

| 可能な事態の推移と予想される業務結果 | プロジェクト5.aビジネスと財務審査と展望 副題“可能な事態の推移と予想される行動結果”を参照 | |

|

環境規制 |

プロジェクト5.a事業と財務審査と展望小見出し−“環境規制” | |

| 配当をする | プロジェクト5.aビジネスと財務審査と展望 副題である“配当”を参照 | |

|

役員に関する資料 |

項目6.役員、上級管理職、従業員は副題“役員と上級管理者” | |

|

報酬報告書 |

給与報告書は6項目目から始まり、6.B項目まで終わる | |

|

上級乗組員の代償 |

プロジェクト6.C合同委員会の慣例 副題“役員と上級職員の賠償”を参照 | |

|

この団体を代表して行われる法律手続き |

プロジェクト6.C合同委員会の慣例 副題“私たちのグループを代表する訴訟手順”を参照 | |

| 非監査サービス | プロジェクト6.C合同委員会の慣例 副題“非監査サービス”を参照 | |

| 監査役の独立声明 | 添付ファイル15.2 | |

| 役員決議 | プロジェクト6.C合同委員会の慣例 |

監査?監査

これらの勘定は既に監査された.添付された財務報告書は修正されていない監査報告書を提供する。

別種治療有限会社

ACN 080 699 065

年報-2023年6月30日

カタログ

| ページ | |

| 議長の手紙 | i |

| 表格20-F | 1 |

| 株主情報 | 78 |

| 会社名録 | 81 |

議長の手紙

尊敬する株主たちは

私はAlterity Treateuticsの2023年の年間報告書を紹介することができて嬉しい。今年はわが社が多くの面で卓越した進歩を遂げた年であり,多系統萎縮(MSA)を含むパーキンソン病患者により良い未来を提供する目標に向かって進み続けている。

現在、MSAはまだ承認されていない治療法でこの疾患の潜在的な病理を解決している。私たちの治療法への探索の旅は私たちを今日の状況に導いてくれましたLead第2段階臨床試験は間もなく登録されます

我々のATH 434(ATH 434-201)は早期MSAを治療する無作為第二段階臨床試験は現在6カ国の20以上の場所に登録されている:アメリカ、オーストラリア、ニュージーランド、イギリス、イタリア、フランス、オーストリアが開業する。この実験はAlterityの新しい方法を実施して早期MSAを診断·評価するためにすべての医師から熱烈な歓迎を受けた。

我々は,先進的な核磁気共鳴技術や他のバイオマーカーを含めて最先端の方法を用いてMSA患者を選択して研究している。我々はまた,ウェアラブルセンサを用いて生活の質に影響を与える運動活動を評価する.このセンサを用いることは,運動障害や歩行安定性に対するATH 434の影響を決定することができるため重要であり,これらの影響は神経学的検査では捉えられない可能性がある。

本報告年度終了後の注目すべき発展の中で、1つの独立したデータ監視委員会はATH 434-201試験中の最初の研究参加者の臨床データを審査した。委員会は何の安全懸念も表明せず、何の修正もせずに私たちの裁判を継続することを提案した。試用 は2023年第3四半期にも登録が完了する見込みで、2024年には主要データが発表される予定だ。

もう一つのエキサイティングな発展では、より末期の多発性硬化症患者(ATH 434−202)におけるATH 434の新たな独立した第2段階臨床試験が開始された。この第2段階開放標識バイオマーカー研究は、多発性硬化症の重症度の異なる患者におけるATH 434の効果を評価することができるように、無作為第2段階試験を補完した。このバイオマーカー試験の最初の患者が入選した。

私たちはまた、私たちの生物MUSE自然歴史研究から価値のあるbr情報を生成し続け、これらの情報は私たちの第二段階実験のリスクを低減するのに役立つ。BioMUSE研究は、患者選択を改善し、適切なバイオマーカーを決定しており、これは、我々自身のATH 434−201を含む将来のMSA試験に情報を提供するであろう。

この一年に、著者らは有名な科学会議で何度も生物MUSE研究からのデータを発表し、アメリカ神経病学学会年会、国際パーキンソン病と運動障害大会、アメリカ神経病学協会(ANA)年会、br}とアメリカ自主学会(AAS)2022年年会を含む。

もう一つの注目すべき進展は、同誌に発表された独立した研究を含む神経治療学ATH 434は遺伝性パーキンソン病を有する動物の運動と非運動症状の発生を予防することが報告されている。この出版物はさらなる証拠を提供し、ATH 434がパーキンソン病と関連疾患(例えばMSA)の基本的な病理を解決する潜在力があることを証明した。

i

私たちの臨床進展に加えて、私たちの研究チームはいくつかの神経変性疾患をカバーする新しい、特許出願可能な化合物を生産し続けている。Brアメリカ食品医薬品局が最近アルツハイマー病(AD)の治療薬を承認したことをご存知かもしれません。これらの療法の仮説は,Alterityの共同創始者であり,我々の長期協力者であるコリン·マーストス教授によって提唱された。2023年3月、マーストス教授は、アルツハイマー病および関連疾患の治療のための化合物を推進するために、私たちの100種類の化合物の新しい特許およびADの候補製品PBT 2を使用することを許可した。

マーストス教授のアルツハイマー病脳プラークを形成するβアミロイド(Aβアミロイド)に対する研究はこの病気に対する広範な研究と最近承認された治療方法に基礎を築いた。我々のマーストス教授との協力は,われわれの臨床開発の機会を広げた。

私たちはエキサイティングな年を迎えるだろう。われわれの無作為第二段階試験の進展は,われわれの臨床パイプラインを渡す能力があることを示し続けており,2024年末までに試験から主要なデータが得られることが期待される。

私は取締役会を代表して私たちの最高経営責任者David·スタムラー博士と私たちの臨床、科学、運営段階全体の経験に感謝します。私はまた私たちの株主 たちの持続的な支持に感謝したい。

私たちはまだ情熱に満ちていて、神経変性疾患患者のためにもっと良い未来を作るために努力している。

| 真心をこめて | |

| /S/Geoレイ·ケプラー | |

| ゲオ·レイ·ケプラー | |

| 会長兼創始者 |

II

アメリカです

アメリカ証券取引委員会

ワシントンD.C.20549

表格20-F

☐1934年“証券取引法”第12(B)又は(G)条に基づく登録声明

あるいは…。

1934年“証券取引法”第13又は15(D)節に基づいて提出された年次報告

2023年6月30日までの財政年度

あるいは…。

☐1934年“証券取引法”第13又は15(D)節に提出された移行報告書

_から _への過渡期

あるいは…。

☐1934年証券取引法第13又は15(D)節に提出された幽霊会社報告書

この幽霊会社が報告するイベント日 _が必要です

委員会ファイル番号:000-49843

別種治療有限会社

(登録者の正確な名称はその定款に記載されており、登録者の氏名を英語に翻訳する)

オーストラリア

(登録成立または組織の司法管轄権)

オーストラリアメルボルンコーリング街350号14階、郵便番号:3000

(主にオフィスアドレスを実行)

最高経営責任者デビッド·スタムラー

オーストラリアメルボルンコーリング街350号14階、郵便番号:3000

+61 3 9349 4906(電話)

(名前、電話、Eメールおよび/またはファックス番号 および会社の連絡先アドレス)

この法第12(B)節に基づいて登録または登録される証券:

| クラスごとのタイトル | 取引記号 | 登録された各取引所の名称 | ||

| アメリカ預託株式は1株当たり600株の普通株に相当する | AB:AB | ナスダック資本市場 |

この法第12(G)節に基づく登録又は登録された証券:なし

同法第15条(D)により報告義務を有する証券:なし

年次報告に記載されている期間終了までの発行者の1種類当たりの資本または普通株の流通株数:

普通株、2023年6月30日現在2,439,897,618株

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

はい No

この報告が年次報告または移行報告である場合、登録者が1934年の証券取引法第13または15(D)節に従って報告を提出する必要がないかどうかを決定するために印をつけてください。

はい No

注-上記のチェックボックスを選択することは、これらの条項の下で、1934年の証券取引法第13または15(D)節に基づいて報告書の提出を要求する任意の登録者の義務を解除しない。

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告 を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

はい No☐

再選択マークは、登録者が最初の12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間)に、S−T法規(本章232.405節)第405条の規定に従って提出しなければならない各相互作用データファイルを電子的に提出したか否かを示す。

はい No☐

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申請者”、“加速申請者”、“新興成長型会社”の定義を参照されたい。

| 大型加速ファイルサーバ☐ | ファイルマネージャを加速する☐ |

| 新興成長型会社☐ | 非加速ファイルサーバ |

もしある新興成長型会社がアメリカ公認会計原則 に基づいてその財務諸表を作成した場合、登録者が延長された過渡期間を使用しないことを選択したかどうかを示すマークは、取引所法第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守する

用語“新しいまたは改訂された財務会計基準” は、財務会計基準委員会が2012年4月5日以降に発表されたその会計基準編纂の任意の更新を意味する。

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)404(B)節による財務報告に対する内部統制の有効性の評価を証明する。 ☐

証券が当該法第12(B)条に基づいて登録されている場合、 が届出に含まれる登録者の財務諸表が、以前に発表された財務諸表の誤りの訂正を反映しているか否か

これらのエラーのより真ん中に再記述があるかどうかをチェックマークで示すことは、登録者の任意の幹部が関連する回復中に受信したインセンティブベースの報酬を§240.10 D−1(B)に従って回復分析する必要があるかどうかを示す

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

| アメリカは会計原則を公認している☐ | 国際会計基準理事会が発表した国際財務報告基準 | 他にも☐ |

前のbrの質問に答えたときに“Other”をチェックした場合、登録者がどの財務諸表項目に従うかを選択することをチェックマークで示してください

プロジェクト17 プロジェクト18☐

これが年次報告であれば、登録者 が空殻会社であるか否かをチェックマークで示してください(“取引法”第12 b-2条で定義されているように)。

はい No

本20-Fフォーム年次報告は、我々のS-8フォーム登録説明書(アーカイブ番号333-228671、333-248980および333-251073)と我々のF-3フォーム登録説明書(アーカイブ番号333-249311、333-2500 76、333-251647)を参照して組み込む。

序言:序言

Alternity Treateutics Limited(前身はPrana Biotech Limited)は1997年11月11日にオーストラリア連邦法律により登録成立した。我々の使命は,神経生殖疾患を治療するための治療薬の開発であり,現在はパーキンソン病や他の運動障害に集中している。

私たちの普通株と私たちの普通株を購入する上場オプションはオーストラリア証券取引所(ASX)に上場します。2002年9月5日から、私たちのアメリカ預託証明書(ADS)はナスダック資本市場で“PRAN”をコードとして取引を行っている。2019年4月8日、私たちの名前をAlterity Treateutics Limitedに変更し、この日から、私たちのアメリカ預託証明書の取引コードを“Athe”に変更しました。ニューヨーク銀行は預託機構として、アメリカ預託証明書、即ちアメリカ預託証明書を発行し、一枚のアメリカ預託証明書にはすべてアメリカ預託株式があり、アリペイはまた私たちの600%の普通株を代表する。本年報で用いられている用語“私たち”,“当社”,“br}”当社グループ“および”Alterity“は,他に説明がない限りAlterity Treateutics Limitedとその子会社を指す。

我々が本年度報告に出現した総合財務諸表はオーストラリアドルで作成され、国際会計基準委員会が発表した国際財務報告基準またはIFRS、または国際会計基準委員会が発表した国際会計基準とオーストラリアの国際財務報告基準に相当する国際財務報告基準に基づいて作成される。

オーストラリア情報開示要求

私たちのアメリカ預託証明書がナスダック資本市場に上場しているほか、私たちの普通株は主にオーストラリア証券取引所(“オーストラリア証券取引所”)に上場しています。ASX発売の一部として、私たちはオーストラリアを守らなければなりません2001年“会社法” とオーストラリア証券取引所上場規則それは.副題“オーストラリア開示要求”の下で提供される情報は 遵守を目指しているオーストラリア証券取引所上場規則そして2001年“会社法”開示要件は、本年度報告がForm 20−F形式で提供される情報を満たすことを意図していない。

本年度報告では,“ドル”または“ドル”に言及したすべてが米国通貨であり,“オーストラリアドル”または“A$”に言及したすべてがオーストラリア通貨であった。

本年度報告における任意の契約、合意、または他の文書の内容に関する陳述は、そのような契約、合意または文書の要約のみであり、そのすべての条項の完全な記述ではない。これらの文書のいずれかを本年度報告または私たちが以前に提出した任意の登録声明または年次報告の証拠品とする場合、その文書自体を読んで、その条項の完全な記述を得ることができます。

前向きに陳述する

本年度報告に含まれる歴史情報 を除いて、本年度報告に含まれる陳述は、いずれもわれわれの業務、財務状況及び経営業績に関する前向きな陳述であり、改正された1933年証券法第27 A条及び1934年証券取引法第21 E条又は改正された取引所法及び1995年個人証券訴訟改革法 を意味する。このような展望的な陳述は未来の事件と財政的結果に対する私たちの現在の見解を反映する。私たちは、“予想”、“信じる”、“信じない”、“予想”、“br}”計画“、”予定“、”見積もり“および類似表現の使用を考慮することを考慮するように促します。 私たちは読者に、展望性陳述は予測のみであるため、不確実性および他の要素の影響 を固有に受け、実際の結果、業績、活動レベル、または私たちの業績または業界結果の既知および未知のリスクにつながる可能性があることを読者に注意します。このような展望性陳述に明示的または暗示された任意の未来の結果、業績、活動レベル、または私たちの業績と実質的な差がある。読者にこれらの前向き陳述に過度に依存しないように注意し、これらの前向き陳述は本文の発表日からのみ発表される。法律(米国証券法を含む)の適用要件を除いて、私たちは、新しい情報、未来のイベント、または状況、 またはその後の他の状況を反映するために、任意の前向きな陳述を公開する任意の更新または改訂の義務を負いません。我々はプロジェクト3.Dにおけるリスク要因の部分的に重大な不確実性と他の前向き陳述に影響する要因を決定しようとしている“重要な情報-リスク要因。”

カタログ

| ページ | ||

| 第1部 | 1 | |

| 第1項。 | 役員·上級管理職·コンサルタントの身分 | 1 |

| 第二項です。 | 見積統計データと予想スケジュール | 1 |

| 第三項です。 | 重要な情報 | 1 |

| A. | [保留されている] | 1 |

| B. | 資本化と負債化 | 1 |

| C. | 収益を提供し使用する理由は | 1 |

| D. | リスク要因 | 1 |

| 第四項です。 | その会社に関する情報 | 21 |

| A. | 会社の歴史と発展 | 21 |

| B. | 業務の概要 | 22 |

| C. | 組織構造 | 34 |

| D. | 不動産·工場および設備 | 34 |

| プロジェクト4 Aです。 | 未解決従業員意見 | 35 |

| 五番目です。 | 経営と財務回顧と展望 | 35 |

| A. | 経営実績 | 35 |

| B. | 流動性と資本資源 | 39 |

| C. | 研究開発、特許、ライセンス | 40 |

| D. | トレンド情報 | 41 |

| E. | 肝心な会計見積もり | 41 |

| 第六項です。 | 役員、上級管理者、従業員 | 42 |

| A. | 役員と上級管理職 | 42 |

| B. | 補償する | 45 |

| C. | 取締役会の慣例 | 52 |

| D. | 従業員 | 54 |

| E. | 株式所有権 | 55 |

| F. | 開示登録者が誤って判決された補償を追及する行動 | 58 |

| 第七項。 | 大株主および関係者取引 | 59 |

| A. | 大株主 | 59 |

| B. | 関係者取引 | 59 |

| C. | 専門家と弁護士の利益 | 59 |

| 第八項です。 | 財務情報 | 60 |

| A. | 財務諸表その他の財務情報 | 60 |

| B. | 重大な変化 | 60 |

| 第九項です。 | 見積もりと看板 | 60 |

| A. | 割引と発売詳細 | 60 |

| B. | 配送計画 | 60 |

| C. | 市場 | 60 |

| D. | 売却株主 | 61 |

| E. | 薄めにする | 61 |

| F. | 債券発行の支出 | 61 |

| 第10項。 | 情報を付加する | 61 |

| A. | 株本 | 61 |

| B. | 定款の大綱および定款細則を組織する | 61 |

| C. | 材料契約 | 62 |

| D. | 外国為替規制 | 62 |

| E. | 税収 | 62 |

| F. | 配当金と支払代理人 | 69 |

| G. | 専門家の発言 | 69 |

| H. | 展示された書類 | 69 |

| I. | 子会社情報 | 69 |

| J. | 証券所持者への年次報告 | 69 |

| 第十一項。 | 市場リスクの定量的·定性的開示について | 69 |

| 第十二項。 | 株式証券を除くその他の証券説明 | 70 |

| 第II部 | 71 | |

| 十三項。 | 違約、延滞配当金、延滞配当金 | 71 |

| 14項です。 | 所有者を担保する権利と収益の使用を実質的に改正する | 71 |

| 第十五項。 | 制御とプログラム | 71 |

| 第十六項。 | 保留されている | 72 |

| プロジェクト16 A。 | 監査委員会財務専門家 | 72 |

| プロジェクト16 B。 | 道徳的準則 | 72 |

| プロジェクト16 Cです。 | チーフ会計士費用とサービス | 72 |

| プロジェクト16 Dです。 | 免除監査委員会は上場基準を遵守する | 72 |

| プロジェクト16 E。 | 発行者および関連購入者が株式証券を購入する | 72 |

| プロジェクト16 Fです。 | 登録者の認証会計士を変更する | 73 |

| プロジェクト16 Gです。 | 会社の管理 | 73 |

| 16 H項です。 | 炭鉱安全情報開示 | 73 |

| プロジェクト16 I | 検査妨害に関する外国司法管区の開示 | 73 |

| プロジェクト16 J | インサイダー取引政策 | 73 |

| 第三部 | 74 | |

| 17項です。 | 財務諸表 | 74 |

| 第十八項。 | 財務諸表 | 74 |

| プロジェクト19. | 展示品 | 76 |

| サイン | 77 |

第1部

項目1.役員、上級管理者、コンサルタントの身分

適用されません。

第2項:見積統計データと予想スケジュール

適用されません。

第3項:重要な情報

| A. | [保留されている] |

| B. | 資本化と負債 |

適用されません。

| C. | 報酬の提供と使用の原因 |

適用されません。

| D. | リスク要因 |

私たちの証券に投資することは高い危険と不確実性と関連がある。私たちの証券に投資する前に、以下に説明するリスクと不確定要素を慎重に考慮しなければなりません。 私たちは今知らない、あるいは私たちが重要でないと思う他のリスクや不確定要素も私たちの業務に悪影響を及ぼす可能性があります。 実際に以下のようなリスクが発生すれば、私たちの業務、将来性、財務状況、運営結果が損なわれる可能性があります。 この場合、私たちの証券の1日当たりの価格が下落する可能性があり、あなたは投資の全部または一部を損失する可能性があります。これらのリスク要因は

私たちの財務状況に関連するリスク

|

○ |

私たちは経営赤字の歴史があり、私たちの経営陣は、持続的な経営企業としての私たちの能力に実質的な疑いを抱いていると結論し、私たちの監査人は、2023年6月30日までの会計年度の監査報告に、私たちが持続的な経営企業として経営を継続する能力に関する説明的な段落を加えた。 |

| ○ | 私たちは私たちの臨床試験を完成させ、私たちの業務を運営するために追加の資金が必要になるだろう;これらの資金は得られないかもしれないし、もしあれば、この融資は私たちの既存の株主を大きく希釈するかもしれない。 |

私たちの業務に関わるリスク

| ○ | 私たちは発展段階の会社で、医薬製品の開発に従事しており、私たちの成功は確定していません。 | |

| ○ | われわれは研究機関に依存して臨床試験を行っており,研究機関の将来の試験を確保·維持できない可能性がある。我々と協力する機関には独自の制限やプログラムがあり,研究開発や臨床試験を行う能力に影響を与えたり制限したりする。 |

| ○ | 私たちは私たちの研究に関連した不確実性に直面している。 |

| ○ | われわれの業務に関連する臨床試験は高価で時間がかかり,その結果も確定していない。 |

| ○ | 私たちは臨床試験で遅延に遭遇するかもしれませんが、これは私たちの業務や運営に悪影響を及ぼすかもしれません。 |

1

| ○ | 私たちは私たちの候補製品の開発や他の医薬製品の開発を完了できないかもしれない。 |

| ○ | 私たちは他の製品を開発するのではなく、私たちの最も有望な候補者を優先的に開発する必要があるかもしれない。 |

| ○ | もし私たちが肝心な人員を維持し、肝心な学術と科学協力を育成できなければ、私たちの研究開発は深刻な脅威にさらされる。 |

| ○ | もし私たちが技術変化や競争相手の進歩にうまくついていけなければ、私たちの技術と製品は時代遅れになったり、競争力を失ったりするかもしれない。 |

| ○ | 私たちの製品が市場で受け入れられるかどうかは不確定であり、市場の受け入れを得ることができなければ、私たちの業務と運営に負の影響を与える。 |

| ○ | 私たちの候補製品について、私たちの大規模な生産経験は限られている。臨床前と臨床試験に必要な基準を達成するために十分な数量のこのような材料の生産を遅延させることは、著者らの業務と運営に負の影響を与える可能性がある。 |

| ○ | 販売、マーケティング、流通能力を確立できなかったことは、私たちの成功したマーケティングと私たちの薬品を販売する能力を深刻に損なうだろう。 |

| ○ | 医療保険会社や他の組織が私たちの製品にお金を払ったり、精算に制限を加えなければ、私たちの将来の業務は影響を受ける可能性があります。 |

| ○ | 私たちは製品責任クレームに直面するかもしれません。これは私たちの業務を損なうかもしれません。 |

| ○ | ネットワークまたは情報技術セキュリティが破壊され、自然災害またはテロが私たちの業務に悪影響を及ぼす可能性がある。 |

政府の規制に関連するリスク

| ○ | もし私たちが必要な政府の承認を得なければ、私たちは私たちの薬品を開発したり商業化することができないだろう。 |

| ○ | もし私たちがそれらの安全性と有効性を十分に証明できなければ、私たちは現在または未来の候補製品を商業化することができないだろう。 |

| ○ | 候補製品までの臨床試験における積極的な結果は将来の臨床試験で複製されない可能性があり,開発遅延や上場承認が得られない可能性がある。 |

| ○ | 承認されても、私たちまたは子会社が開発·販売する可能性のある任意の候補製品は、後で市場から引き揚げたり、販売促進制限の制限を受けたりする可能性があります。 |

| ○ | 医療改革措置や他の法律や法規の変化は私たちの業務に悪影響を及ぼす可能性がある。 |

| ○ | 私たちはアメリカの反海外腐敗法違反の悪影響を受けるかもしれない。 |

2

知的財産権に関するリスク

| ○ | 私たちの成功は、私たちの知的財産権と私たちのノウハウを保護し、第三者の独自の権利を侵害することなく運営し、当社の製品および技術の市場独占経営権を得る能力があることにかかっています。 |

| ○ | いくつかの管轄区域では、私たちは知的財産権を保護する上で困難に直面する可能性があり、これは私たちの知的財産権のこのような司法管轄区における価値を弱める可能性がある。 |

| ○ | 知的財産権は私たちの競争優位が直面しているすべての潜在的な脅威を解決できない。 |

| ○ | 特許法または特許法の変化は、私たちの特許の価値を低下させ、私たちの製品または候補製品を保護する能力を弱めるかもしれない。 |

| ○ | 従業員や他の人と締結された秘密協定は、私たちのビジネス秘密の漏洩を防止し、私たちの他の固有の情報を保護するのに十分ではないかもしれません。 |

2002年のサバンズ·オクスリ法案の遵守に関するリスク

| ○ | 私たちは2002年のサバンズ-オキシリー法第404条に基づいて財務報告を効果的に内部統制することができないかもしれないが、これは私たちの経営業績、投資家の私たちの報告書の財務情報に対する自信、および私たちの普通株式とアメリカ預託証明書の市場価格に悪影響を及ぼすかもしれない。 |

| ○ | 我々の情報開示制御やプログラムには重大な欠陥があり、株主や顧客の信頼にマイナスの影響を与える可能性がある。 |

私たちの証券所有権に関わるリスクは

| ○ | 私たちの株価は変動するかもしれないし、私たちの証券の取引市場も限られている。 |

| ○ | 追加的な資金調達のため、わが社の所有権権益はさらに希釈されるかもしれない。 |

| ○ | 一部のアメリカ投資家にとって、私たちは受動的な外国投資会社、あるいはPFICと呼ばれ、これは巨大なリスクであり、これはこれらの投資家に不利な税収ルールの影響を受けるだろう |

| ○ | 私たちは私たちの普通株に配当金を支払わないと予想している。 |

| ○ | 為替レートの変動は私たちの証券の価格に悪影響を及ぼすかもしれない。 |

| ○ | もし私たちがナスダックの持続的な上場要求を守ることができなければ、私たちの株はナスダック資本市場から撤退されるかもしれない。 |

オーストラリアでの私たちの位置に関するリスクは

| ○ | 米国では,我々と我々の上級管理者や取締役に対する判決を実行したり,オーストラリアで米国証券法のクレームを主張したり,我々の上級管理者や取締役に訴訟手続きを送達することは困難かもしれない. |

| ○ | ナスダック資本市場に上場する外国の個人発行者として、私たちは特定のナスダック要求ではなく、いくつかの母国の会社統治実践に従うかもしれない。 |

| ○ | 私たちは現在、過半数の独立取締役が私たちの取締役会に勤めていません。これは、私たちの取締役会の過半数の独立取締役が私たちの株主に提供する保護よりも少ないかもしれません。 |

| ○ | オーストラリアの買収法は、私たちへの買収要約を阻止したり、大量の普通株の買収を阻止したりする可能性がある。 |

| ○ | 私たちの憲法や他の私たちに適用されるオーストラリアの法律と法規は、私たちの株主に有利な行動をとる能力に悪影響を及ぼすかもしれない。 |

3

私たちの財務状況に関連するリスク

我々は運営赤字の歴史があり,我々の経営陣は,様々な要因が継続経営企業としての継続経営能力を実質的に疑っていると結論し,我々の監査人は2023年6月30日までの財政年度の監査報告に,我々の持続経営企業としての能力に関する解釈段落 を加えた。

私たちはどの候補製品の開発を十分に進めて市場に出したり、その商業応用から収入を発生させたりすることができません。1997年に運営を開始して以来、各時期に損失が発生しました。2023年6月30日、2022年と2021年6月30日までの会計年度はそれぞれ13,806,515オーストラリアドル、12,847,061オーストラリアドルと15,309,353オーストラリアドルです。2023年6月30日現在、私たちの累計赤字は195,163,404豪ドルです。私たちは予測可能な未来に損失を被ることが予想され、より多くの資金を集めて私たちの計画の研究開発計画を開発し続ける必要があるため、これは重大な不確実性を生じ、これは私たちの持続的な経営企業としての持続的な経営能力に大きな疑いを与えている(あるいは上場企業会計監督委員会(PCAOB)の基準に基づいた想定)。したがって、私たちは正常な業務過程で私たちの資産を現わすことができず、私たちの債務を履行できないかもしれない。私たちの実際の現金需要は現在の計画と大きく異なるかもしれません。多くの要素に依存します

| ● | 私たちの研究と開発計画の持続的な進展は |

| ● | 非臨床研究と臨床試験の時間、範囲、結果とコスト |

| ● | 提出と承認の費用、時間、結果を規制する |

| ● | 私たちの候補製品のビジネス潜在力に関する決定は |

| ● | 私たちは私たちの代行サービスを拡張することに成功しました |

| ● | 私たちが協力計画を構築し維持する能力は |

| ● | 発展の状況と時期を競争する。 |

もし私たちが収入を生み出すことができず、最終的に になって利益を維持することができなければ、あるいは持続的な損失を補うことができなければ、私たちの株主は彼らの投資の全部または一部を失うかもしれない。

私たちは私たちの臨床試験を完成させ、私たちの業務を運営するために追加の資金が必要になるだろう;このような資金は得られないかもしれないし、もしあれば、そのような資金は私たちの既存の株主を大幅に希釈する可能性が高い。

2023年6月30日までの1年間、私たちは私たちの“市場”(ATM)融資メカニズムに基づいて、私たちの普通株を売却することで316,675ドルを調達しました。私たちは、私たちの研究開発計画の推進を含む長期業務目標を達成するために追加の融資を得る必要があります。私たちはまた、規制許可を求め、私たちの知的財産権を保護し、商業規模の製造施設を構築し、マーケティングと販売能力を発展させ、運営費用に資金を提供するために追加の資金が必要かもしれません。私たちは、公的資金または個人融資によって、および/または、私たちの資産または戦略同盟を許可することによって、または企業パートナーとの他の手配によって、そのような追加資金を求めることを意図している。

私たちが永遠に実現できないかもしれない現金需要を満たすのに十分な製品収入を生み出すことができる前に、私たちは主に公募株や私募株式発行、債務融資、または戦略連合を通じて私たちの現金需要を満たすことができると予想される。私たちは受け入れ可能な条項や で追加的な資金を提供するかどうかを確信できない。もし私たちが必要な時に追加の資金を得ることができなければ、私たちは私たちの1つまたは複数の臨床試験、共同研究または開発計画、または将来の商業化計画を延期、縮小または廃止しなければならないかもしれない。さらに、私たちが得た任意の追加的な資金は、私たちの既存の証券所有者が持っている所有権を希釈するだろう。もし私たちの株の取引価格がどの融資時にも低ければ、この希釈された金額は大幅に増加する可能性がある。いずれにしても、我々の株価が大幅に上昇していない場合、または任意の販売有効価格が特定の株主が支払う価格 よりも低い場合、株主への経済的希釈が顕著になる。いかなる債務融資も活動の実質的な制限に関連する可能性があり、債権者は私たちの資産の一部または全部を質権することを求めることができる。私たちはまだ私たちが必要とする追加融資の潜在的な源を決定しておらず、私たちはいかなる第三者も未来の融資を提供することを約束していない。もし私たちが必要な追加資金を得ることができなければ、私たちは運営を停止または削減することを余儀なくされるかもしれません。私たちの業績、財務状況、株価は悪影響を受けるでしょう。

4

私たちの業務に関わるリスク

私たちは発展段階の会社で、医薬製品の開発に従事していて、私たちの成功はまだ確定していません。

私たちは発展段階にある会社で、その薬物br製品は神経変性疾患の治療を目的としている。私たちは候補製品を市場に出していません またそれらのビジネスアプリケーションから収入を得ていません私たちの現在または未来の任意の候補製品は、開発に成功すれば、十分または持続可能な収入が生じず、利益を得ることができるかもしれない。

われわれは研究機関に依存して臨床試験を行っているが,研究機関の将来の試験を確保·維持することはできないかもしれない。我々と協力する機関には独自の制限やプログラムがあり,これらの制限やプログラムは研究開発や臨床試験を行う能力に影響したり制限したりする可能性がある。

著者らの研究機関への依存は、公立と私立病院と診療所を含み、臨床試験の時間とコスト、臨床研究管理者と被験者募集能力に対する制御力が不足させた。もし私たちが許容可能な条項で適切な研究機関と合意できない場合、あるいはそれによって生成された任意の合意が終了された場合、私たちは許容可能な条項で他の合格した研究機関を獲得、維持、または迅速に代替することができないかもしれない。

新冠肺炎ウイルスや流行病による多くの異なる健康や経済的影響を制御するために政府が策定した任務のほか、病院、実験室、教育機関など、私たちと協力している個別機関も、私たちの業務計画の進展と私たちの業務運営を乱す行動をとっている。疫病が始まって以来,多くの教育機関や実験室がその施設の使用を減少または制限しており,今後も我々の研究者や研究者によるこれらの機関や施設の使用が厳しく制限されていくことが予想される。全体的に,我々の開発活動方式の変化は,我々の研究活動,臨床試験,規制報告の提出遅延を招く。したがって、私たちは私たちの費用が増加すると予想する。多くの点で,政府や民間部門が大流行への対応に及ぼす全体的な影響には大きな不確実性があり,時間の経過とともにのみそのすべての影響を明らかにすることができる。

私たちは私たちの研究に関連した不確実性に直面している

我々の研究計画は科学的仮定と実験方法に基づいており,期待された結果が生じない可能性がある.また,原則証明や他の 結果を得る時間フレームワークは,最初に予想されたものよりもはるかに長い可能性があり,あるいは時間,資源,資金,戦略,協力者科学的制約を考慮すると実現不可能である可能性がある.テストの一段階で成功することは、特定の計画がテストと開発の後続段階で成功することを意味するとは限らない。これらの計画のために設計された任意の候補製品が安全で有効であり,人間の使用に適していることが証明されるかどうかは予測できない.すべての候補製品は追加の研究と開発、規模の拡大、調合と広範な人体臨床テストが必要である。計画に関連するこれらの活動のいずれからも得られた不満な結果は、計画または試験中の候補製品への約束を放棄することをもたらす可能性がある。毒副作用の発見、十分な治療効果の不足、受け入れられない薬理作用、生産規模を拡大できない、市場吸引力、規制障害、br}競争及びその他の要素は、私たちの標的、主導療法或いは候補製品が更なる開発の吸引力を持たない或いは人類の使用に適していない可能性があり、私たちはこの計画、目標或いは候補製品に対する承諾を放棄するかもしれない。

臨床試験は著者らの業務と関連しており、高価で時間がかかり、その結果も確定していない。

発売された新薬の承認を得るためには、私たちまたは私たちの潜在的なパートナーは人体でその安全性と有効性を証明しなければならない。これらの要求を満たすためには,我々または我々の潜在的パートナーは広範な非臨床試験と“十分かつ良好にコントロールされた”臨床試験を行わなければならない。臨床試験を行うことは長く、時間がかかり、高価な過程である。候補製品のタイプ、複雑性、新規性、および予想される用途によって、時間の長さは大きく異なる可能性があり、毎回の試用には通常数年以上の時間がかかる。このような非臨床あるいは予備臨床試験から積極的な結果を得ても,将来の試験では同様の成功は得られない可能性がある。臨床試験は十分な安全性や十分な有効性を証明できない可能性があり,我々の技術を採用した候補製品のために必要な規制承認を得ることができない可能性がある。br}特定に必要な適応の安全性や有効性を証明できない臨床試験は,その製品の開発が他の適応候補製品や他の候補製品を損なう可能性がある。

我々の製品開発事業の継続に伴い,時々新たな臨床試験が開始される予定である。著者らの臨床試験のいかなる変化或いは終了は著者らの業務、財務状況と運営結果に実質的な損害を与える可能性がある。

5

われわれの臨床試験は遅延が生じる可能性があり,これはわれわれの業務や運営に悪影響を及ぼす可能性がある。

計画中の臨床試験が時間どおりに開始されるかどうかは不明であり,予定通りにどの臨床試験を完了するかも不明であり,全く知られていない。私たちがbr臨床試験を開始して完成する能力は、様々な要素によって遅延する可能性があります

| ● | 適用される病院倫理委員会および内部審査委員会の承認を得るための遅延を含む、政府または規制機関の遅延 |

| ● | 患者登録速度は予想より遅い |

| ● | 私たちは十分な数の新しい特許化合物や私たちの他の候補製品または一致した制御措置を生産することができない |

| ● | 予測不可能な安全問題 |

| ● | 臨床試験或いは非臨床研究期間中に治療効果或いは受け入れられない毒性が乏しい。 |

患者の入選は臨床試験方案の性質、競争方案の存在、目標患者群の規模と寿命、及び臨床試験資格標準に符合する患者の可用性に依存する。計画中の患者登録を延期することはコスト増加、臨床試験の遅延或いは終了を招く可能性がある。そのほか、著者らは第三者、例えば臨床研究機関に依存して、臨床試験データベース管理、統計分析、現場管理とモニタリングを含む臨床試験管理を協力している。これらの第三者が我々との合意に基づいて義務を履行できなかった場合,試験の延期や試験の完了が不可能になる可能性がある.

もし私たちがテストや承認の面で遅延に遭遇した場合、あるいは計画よりも多く、より大きく、あるいは複雑な臨床試験を実行する必要があれば、私たちの製品開発コストが増加する可能性があります。br}の重大な遅延は、私たちの候補製品のビジネス見通しおよび私たちの業務、財務状況、およびbr}運営結果に悪影響を及ぼす可能性があります。

私たちは候補製品の開発や他の薬品の開発ができないかもしれない。

私たちは、私たちの現在または任意の未来の候補薬品の開発を、適切な協力パートナーを誘致して任意の現在または未来の候補薬剤を開発する段階に進展させることができないかもしれない。最初に指定された任意のこのような連携に関連するプロジェクトおよび任意の関連資金は、協力者または私たちの興味によって変更または中止される可能性があり、任意のこのような 変更は、連携したプロジェクトの予算を変更する可能性があります。さらに、私たちの研究では、追加の候補製品 が発見されない可能性があり、私たちの現在および未来の任意の候補製品は、開発に成功できない可能性があり、臨床試験で安全で有効であることが証明され、適用された法規基準に適合し、規制承認を得ることができ、合理的なコストでbrを量産することができるか、または私たちまたはパートナーによって成功的または利益的にマーケティングされることができる。我々が開発した製品は,特定療法や適応の潜在市場に進出できないか,ヘルスケア提供者,患者,第三者支払者で市場承認を得ることができない可能性がある。私たちの現在の候補製品や未来の候補製品の開発がいつ完成または商業化されているか、私たちが出資しても、協力の一部としても、贈与によっても予測できません。

私たちは他の製品を開発するのではなく、私たちの最も有望な候補製品を優先的に開発する必要があるかもしれない。

私たちは私たちが最も有望だと思う候補製品に開発資源および/または資金を優先的に割り当てる必要があるかもしれない。薬物開発プロセスの本質は新たな情報やデータを獲得し続けることであり,これらの情報やデータは開発中の製品に積極的あるいは不利な影響を与える可能性がある。このような新しい情報やデータが将来私たちの現在または未来の候補製品の開発優先度にどのように影響するかを予測することはできませんし、その開発段階や開発時間、資金投入にかかわらず、私たちのどの製品も予測できません。

6

もし私たちが肝心な人員を維持し、肝心な学術と科学協力を育成できなければ、私たちの研究開発は深刻な脅威にさらされる。

私たちの未来の成功は私たちの高度な管理者と重要な科学者の持続的なサービスに大きく依存する。私たちはこの人たちと雇用や相談協定 を締結した。彼らのサービスを失うことは私たちの業務に否定的な影響を及ぼすかもしれない。生物技術と製薬会社の間の合格従業員に対する競争は非常に激しく、より多くの資源を持つ大企業からの競争を含めて、私たちは引き続き私たちの成功に重要な合格管理、技術と科学者を誘致し、維持することができないかもしれない。私たちの成功は私たちがトップレベルの学術機関と科学者の発展と重要な関係を維持する能力に大きく依存し、これらの機関と科学者は私たちの要求に応じて研究或いは私たちの研究と開発戦略の制定に協力してくれた。これらの学術および科学協力者 は私たちの従業員ではなく、他のエンティティと約束、相談、またはコンサルティング契約を締結している可能性があり、これは彼らの私たちに対する利用可能性を制限するかもしれない。また,これらの協力者は他社と合意し,これらの会社が我々と競争する可能性のある技術 の開発に協力する可能性がある.

もし私たちが技術変革や競争相手の進歩に成功できなければ、私たちの技術と製品は時代遅れになったり、競争力を失ったりするかもしれない。

バイオテクノロジーと製薬業は迅速かつ重大な技術変革の影響を受けている。私たちは大手製薬会社、バイオテクノロジー会社、大学、その他の研究機関を含む競争相手が多い。これらの競争相手が開発している技術や製品は、私たちが開発しているどんな技術や製品よりも効果的であるか、あるいは私たちの技術や製品を時代遅れにしたり、競争力に欠けたりするかもしれません。その中の多くの競争相手は私たちよりも多くの財務と技術資源、そして製造とマーケティング能力を持っている。また、著者らの多くの競争相手のbrは新薬或いは改善薬物の臨床前テストと人体臨床試験及び監督管理の許可を得る上で私たちより多くの経験がある。

競争相手は、私たちが製品開発において病気治療のための様々な技術や製品を開発または製造していることを知っている。その中のいくつかの競争力のある製品が使用する治療方法は私たちの候補製品と直接競争する。もし私たちのどの競争相手も私たちよりも早く規制機関の競争製品の承認を得ることに成功すれば、私たちが製品をさらに開発する能力は悪影響を受ける可能性があります。

私たちの製品が市場で受け入れられるかどうかは不確定です 市場で受け入れられなければ、私たちの業務や運営に悪影響を与えます。

私たちの現在または未来の候補製品は規制部門の承認を得ても、市場の承認を得ることができない可能性がある。このような製品に対する市場の受け入れ度は多くの要素に依存するだろう

| ● | 私たちが検討している用途の規制承認の受け取りとスケジュール |

| ● | 我々の候補製品の安全性、臨床治療効果または費用効果、および既存の治療法および技術に対するそれらの潜在的な利点を確立し、医学界に示した |

| ● | 政府と第三者支払者の定価と補償政策。 |

医師、患者、支払人、あるいは医学界は一般的に私たちのいかなる製品も受け入れ、使用、あるいは推薦したくないかもしれない。

7

私たちは任意の候補製品を作る資源が不足しており、協力者と第三者請負業者に依存している。臨床前と臨床試験に必要な基準を達成するために十分な数のこのような材料 の生産を遅延させることは、著者らの業務と運営に負の影響を与える可能性がある。

私たちはどんな臨床または商業規模の候補製品を生産するための資源が不足していて、現在はなく、内部でインフラや能力を獲得して、私たちの臨床薬物供給を生産し、私たちの臨床試験に使用するつもりもありません。私たちは協力者および/または第三者に依存して臨床試験と商業規模生産の開発、拡大、調合、最適化、管理、商業化を行う。臨床試験または監督管理機関がこの候補製品を承認するために、十分な数の許容可能な規格を持つ候補製品を拡大、調製、または製造できることを保証することはできない。私たちはまだどんな製品も商業化されていないし、商業製造経験もない。成功するためには、著者らの製品は調合が合理的で、拡張可能で、安定であり、そして良好な製造規範(“GMP”)とその他の法規要求に従って、受け入れ可能なコストで安全に臨床試験と商業大量生産を行う必要がある。もし私たちの任意のサプライヤーまたは私たちのパートナーが新冠肺炎の疫病または他の原因で供給または遅延のために十分な供給を提供できない場合、私たちのbrが短時間で代替供給方法を見つけることができることを保証することはできない。このような各方面の運営が重大な不利な事件に遭遇すれば、私たちの製品の製造も悪影響を受けるだろう。また、重要な原材料が希少になったり、使用できなくなる可能性があります。 私たちは、これまでの規模拡大や製造過程で候補製品のために構築された仕様を満たすことができない可能性があります。

私たちの製品を生産できる第三者は数量が限られている可能性があります。私たちが第三者に依存して私たちの候補製品を生産することは、私たちと私たちのパートナー を以下のリスクに直面させ、いずれも私たちの製品の商業化を遅延または阻止し、コスト上昇を招き、あるいは私たちの潜在的な製品収入を奪う可能性がある

| ● | 契約メーカーは、化合物の増幅、最適化、配合または量産、および適切な品質保証による品質管理を実現する上で困難に直面する可能性がある。彼らはまた合格者不足の問題に直面するかもしれない。契約メーカーは、規制機関の承認を得る前に満足できるGMP検査を受けなければならず、米国食品医薬品局(FDA)、コーディネーター用薬品登録技術要求国際会議(ICH)、ヨーロッパおよび他の国で強制的に施行されたGMP法規および/または製造過程、安定性試験、記録保存および品質基準に関するガイドラインに従って運営する義務がある。もしこれらの契約メーカーがGMPに従わず、これらのやり方を遵守した状況を記録した場合、あるいは監督管理機関の検査に失敗した場合、著者らの臨床研究候補製品材料の供給に重大な遅延を招き、それによって著者らの試験遅延を招く可能性がある。 |

| ● | 私たちの現在のすべての候補製品について、私たちは最初に限られた数の契約製造業者に依存するだろう。これらを変えたり、未来の製造業者を決定することは難しいかもしれない。交換製造業者は、FDA、ICH、ヨーロッパ、および他の強制GMP法規および/またはガイドラインに基づいて製造プロセスおよびプログラムを再検証する必要がある。そのような再検証は高価で時間がかかるかもしれない。私たちは本当にあれば、受け入れ可能な条件で代替メーカーを迅速に見つけることは難しいかもしれない。 |

| ● | 私たちの契約メーカーは約束通りに契約製造業務を履行できないかもしれませんし、契約製造業務で私たちの製品を持続的に生産、貯蔵、流通するのに要する時間ができない可能性があります。 |

8

販売、マーケティング、流通能力を確立できなかったことは、私たちの薬品のマーケティングと販売に成功する能力を深刻に弱めるだろう。

私たちは現在医薬製品をマーケティング、販売、流通した経験がありません。もし私たちが商業的に販売可能な薬品を開発し、私たち自身の販売とマーケティング活動を実行することを決定した場合、私たちは追加の管理層が必要であり、販売とマーケティング担当者を雇用し、追加の資金が必要になるだろう。十分な数や合理的な費用の合格者がいないかもしれない。しかも、私たちの販売員たちは彼らのマーケティングで成功できないかもしれない。代替的に、適切なマーケティング、販売、および流通能力が確立された他の当事者とマーケティングスケジュールを締結する必要があるかもしれない。私たちはどんなマーケティングパートナーともマーケティングスケジュールを達成できないかもしれません。あるいはこのような手配が確立された場合、私たちのマーケティングパートナーは私たちの製品を商業化することに成功できないかもしれません。類似または代替製品を提供する他の会社は、完全かつ資金的に十分なマーケティングおよび販売ビジネス を確立している可能性があり、これは、それらがその製品をより成功的にマーケティングすることを可能にするであろう。十分なマーケティング能力を確立できなければ、私たちがマーケティングに成功し、薬品を販売する能力を深刻に弱めるだろう。

医療保険会社や他の組織が開発したい製品に費用を支払ったり、精算に制限をかけなければ、私たちの将来の業務は影響を受ける可能性があります。

私たちが開発したい薬はコストを含む多くの要素で市場に拒否されるかもしれない。政府、保険会社、ヘルスケア組織、および他の医療コスト支払者が医療コストをコントロールまたは低減するための持続的な努力は、私たちの将来の収入および収益性、ならびに私たちの潜在的な顧客、サプライヤーおよびパートナーの収入および収益性、ならびに資本の利用可能性に影響を与える可能性があります。オーストラリアと一部の海外市場では、処方薬の定価や収益力は政府によってコントロールされている。私たちは、アメリカと他の地方が似たような州と連邦政府の統制措置を継続すると予想している。このような立法や規制提案を採用することは、私たちの業務と将来性に悪影響を及ぼす可能性がある。

私たちの製品を商業開発に成功できるかどうかは、政府衛生行政部門、個人健康保険会社と他の組織による私たちの製品と関連治療費用の精算程度にある程度依存する。政府や個人健康保険会社のような第三者支払者は、医療製品やサービスの価格に挑戦することが増えている。新たに承認された保健製品や米国を含む海外市場の精算状況には不確実性がある。患者が私たち単独またはパートナーと協力して開発した任意の製品の第三者保険を得ることができない場合、これらのbr製品に対する市場の受容度が低下する可能性があり、これは私たちの将来の収入および収益性に悪影響を及ぼす可能性がある。また、コストコントロール立法や政府保険計画の削減は、わが製品の価格低下を招く可能性があり、私たちの収益運営能力に実質的な悪影響を及ぼす可能性があります。

私たちは製品責任クレームに直面するかもしれません。これは私たちの業務を損なうかもしれません。

人類健康看護製品のテスト、マーケティングと販売にも固有の製品責任リスクが存在する。もし私たちが製品責任クレームを自己弁護することに成功できなければ、私たちは重大な責任を招いたり、私たちの候補製品の開発や商業化を制限することを要求されるかもしれません。われわれは従来,われわれの臨床試験のために故障賠償保険を受けておらず,将来の臨床試験で類似した保険を得る予定であった。このような 保険は将来的に受け入れ可能な条項で提供されないかもしれないし、全く提供されないかもしれない。これにより,さらなる臨床試験ができないことや,クレームが成功した場合には十分な保護が得られない可能性がある。候補製品が商業化されている場合、私たちは で製品責任保険を受けることができないかもしれないし、このような保険は商業的に合理的な条項で提供できない可能性がある。もし私たちが十分な保険範囲を持っていても、製品責任クレームやリコールはマイナスの宣伝を招き、あるいはこれらの問題に大量の時間、注意力、財力を投入させる可能性がある。

9

ネットワークや情報技術のセキュリティホール、自然災害、またはテロは、私たちの業務に悪影響を及ぼす可能性があります。

ネットワーク攻撃またはネットワークまたは情報技術(IT)セキュリティの破壊、自然災害、テロ行為、または戦争行為は、設備の故障を招き、または我々の開発作業を中断する可能性がある。特に,近年,会社の失敗や成功に対するネットワーク攻撃は頻度,範囲,潜在的被害の面で増加している.このような事件は、限られた時間が続いても、私たちまたは私たちのパートナーが研究開発施設を稼働させることができなくなる可能性があり、私たちの実験および実験が大きな費用および/または重大な被害を受ける可能性がある。私たちは、ネットワーク攻撃、マルウェア、コンピュータウイルス、および他の不正アクセス手段を介して、私たちのネットワークおよびITインフラセキュリティを破壊しようとし続けている可能性があります。しかしながら、これまで、私たち は、ネットワーク攻撃や他のネットワークイベントの影響を受けておらず、これらのイベントは、単独で、または全体的に、私たちの運営または財務状況に実質的な影響を与えている。私たちはその中のいくつかの事件に対して保険範囲を維持しているが、これらの事件に関連する潜在的な責任は私たちが維持している保険範囲を超える可能性がある。また,従業員機密データbrをネットワークやITセキュリティから保護できず,我々の名声を損なう可能性がある.このような状況のいずれも私たちの運営結果と財政状況に悪影響を及ぼす可能性がある。

政府の規制に関連するリスク

もし私たちが必要な政府の承認を得なければ、私たちは私たちの薬品を開発したり商業化することができないだろう。

我々が行っている研究開発活動 我々の候補薬品の生産とマーケティングは多くの国際監督管理機関によって規制される。発売前には,どの開発された治療製品も厳しい臨床前テストと臨床試験を経なければならず,我々が開発しているどの薬品が海外で販売されていれば,関連する国際規制機関 が行わなければならない。例えば,オーストラリアでは,主に治療商品管理局(TGA),米国の食品·薬物管理局(FDA),イギリスの医薬品·保健製品規制機関(MHRA),スウェーデンの医療製品管理局(MPA),欧州医薬品管理局(EMA)である。このような過程は数年かかるかもしれないし、多くの資源が必要だ。政府当局は臨床前動物毒理、安全薬理、薬物調合と純度、治療効果不足、臨床副作用或いは患者のリスク状況、br或いは医学禁忌症などの方面の問題のために監督管理の許可を与えてはならない。

規制の承認を得ることができなかったり遅延したりすることは、私たちの候補薬品の開発と商業化に悪影響を及ぼすだろう。私たちは臨床試験や私たちの候補薬を製造し、マーケティングするために必要なbrの許可と承認を得ることができないかもしれない。

監督管理部門が私たちの任意の候補製品を承認しても、これらの薬品の製造、ラベル、貯蔵、記録、報告、流通、広告、販売促進、マーケティング、販売、輸出入は厳格かつ持続的な監督管理を受けるだろう。もし、私たち、私たちのパートナー、私たちの候補製品、または私たちの候補製品の生産施設が適用される規制要件を遵守できない場合、規制機関は、行われている任意の臨床試験を一時停止することができます;警告状または無タイトルレターを発行することができます;規制承認の一時停止または撤回;処理すべき申請または申請の補充を拒否する;一時停止または運営に制限を加える;製品の差し押さえまたは差し押さえ、製品の輸出または輸入を禁止する、または製品のリコールを開始することを要求することができます。他の金銭的または禁止救済措置を求める;または民事または刑事罰 を適用します。

私たちがその安全性と有効性を十分に証明できなければ、現在または未来の候補製品を商業化することはできないだろう。

規制機関が私たちのいかなる薬品の商業販売を許可する前に、私たちの候補製品が各目標適応に対して安全かつ有効であることを臨床前テストと臨床研究を通じて証明しなければならない。早期臨床試験の結果は大規模後期臨床試験で得られた結果を予測できない可能性がある。候補製品が臨床試験で有望な結果を示しても,十分な安全性や有効性データがない場合には,規制機関は必要な承認を承認しない可能性がある。

10

私たちは、パーキンソン病または他の適応を治療するために、現在および将来の候補製品に対してさらなる臨床試験を行うことができないかもしれないし、既存の療法または開発されている他の療法に対するこれらの候補製品の安全性および有効性または優位性を証明するか、または私たちが受け入れられる条項で現在または将来の候補製品を商業化するために、任意の協力計画を達成することができないかもしれない。 臨床試験結果は、安全性および有効性の不足が、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があることを示している。

候補製品の臨床試験における陽性結果は将来の臨床試験で複製されない可能性があり,開発遅延や上場承認が得られない可能性がある。

候補製品の臨床試験における陽性結果は未来の臨床試験における類似結果を予測できない可能性がある。バイオ製薬業界の多くの会社は後期臨床試験で大きな挫折を経験し,早期開発においても奮い立つ結果を得ている。したがって,我々の候補製品の臨床前研究や臨床試験が完了した結果は,後期試験で得られる可能性のある結果を予測できない可能性がある。われわれの臨床試験は陰性あるいは不確実な結果を生じる可能性があり,決定する可能性があり,あるいは規制機関が追加の臨床試験を要求する可能性がある。そのほか、臨床データはよく異なる解釈と分析の影響を受けやすく、 の多くの会社はその候補製品が臨床前研究と臨床試験で満足できると考えているが、FDA或いはEMAのその製品に対する承認を得られなかった。

承認されても、私たちまたは子会社が開発·販売する可能性のある任意の候補製品は、後で市場から引き揚げたり、販売促進制限の制限を受けたりする可能性があります

もし承認されたら、私たちは私たちの候補製品を宣伝するために必要または必要なラベル宣言を得ることができないかもしれない。私たちはまた発売後の臨床試験を要求されるかもしれない。このような上場後研究の結果が満足できない場合、または承認後に不良事象または他のセキュリティ問題が発生した場合、FDAまたは他の国/地域の同様の規制機関は、マーケティング許可を撤回するか、または私たちまたは私たちの子会社の約束を条件にマーケティングを継続する可能性があり、これらの約束を達成するためにコストが高いか、または時間がかかる可能性がある。さらに、私たちまたは他の人が私たちの任意の製品が発売された後に副作用が発見された場合、または製造問題が発生した場合、規制承認を撤回し、私たちまたは私たちの子会社の製品を再作成し、追加の臨床試験を行い、私たちまたは私たちの子会社の製品のラベルを変更し、追加のマーケティング申請を行う必要があるかもしれません。承認された場合、任意の再処方またはラベル変更は、このような製品の適合性を制限する可能性がある。

医療改革措置や他の法定または法規の変化は私たちの業務に悪影響を及ぼす可能性がある

米国やある外国の司法管轄地域では、私たちの業務に影響を与える可能性のある方法で医療システムを変えるための多くの立法や規制提案があります。例えば、2010年3月に公布された“患者保護·平価医療法案”と2010年の“医療·教育負担能力調整法案”(総称して“ACA”)は、政府や民間保険会社が医療に資金を提供する方法を大きく変え、製薬業界に大きな影響を与えています。医薬製品では,他の事項を除いて,ACAはMedicaid計画がカバーする薬品の業界復帰点を拡大·増加し,Medicare D計画でのカバー範囲 要求を変更する予定である。医療システムに影響を与える立法と規制提案 を定期的に提出し,異なる司法管轄区の現行の枠組みは短期的かつ長期的には適用されない可能性がある。

11

ACAの多くの改革はまだ完成していない法定条項を実施するために詳細な法規を公布する必要があるため、ACAのわが社への影響を完全に予測することはできない。

ACAのいくつかの側面は公布以来、司法、行政、そして国会の挑戦を受けてきた。2021年6月17日、米国最高裁はACAに対する最新の司法挑戦を却下したが、ACAの合憲性を具体的に裁くことはなかった。最高裁が裁決を下す前に,総裁·バイデンはACA市場による医療保険の取得を目的とした2021年2月15日から2021年8月15日までの特別保険期間を開始する行政命令を発表した。行政命令はまた、作業要求を含む医療補助モデルプロジェクトおよび免除計画の再検討、医療補助またはACAによる医療保険カバー範囲の獲得に不必要な障害をもたらす政策を含む、特定の政府機関の医療保健取得を制限する既存の政策およびルールの見直しを指示する。

また、“平価医療法案”が公布されて以来、他の立法改正も提出され、採択された。例えば、2011年の“予算制御法案”には、他の事項のほか、2013年4月1日に施行された医療保険提供者への支払い削減も含まれており、この法規の後続立法改正により、2032年まで有効となるが、追加の国会行動が行われない限り、2020年5月1日から2022年3月31日までの臨時停止は除外される。また,2012年の“米国納税者救済法”は,病院を含む複数の医療サービス提供者に支払う医療保険費用を減少させ,政府が医療サービス提供者に多額の金を取り戻す訴訟時効期間を3年から5年に延長した。また、2015年4月16日に公布された“2015年連邦医療保険アクセスとチップ再認可法案” は連邦医療保険が医師に対する年間支払い調整の公式を廃止し、それに代わって固定的な年間更新を行い、2019年に新しい奨励支払いシステムを開始し、このシステムは各種の業績測定基準と医師の責任看護組織などの代替支払いモードへの参与 に基づいている。

私たちは将来、より多くの州、連邦、外国の医療改革措置を取ることが予想され、そのいずれも連邦、州、外国政府が医療製品およびサービスのために支払う金額を制限する可能性があり、これは私たちの未来の製品に対する需要の減少または追加の価格設定圧力を招く可能性がある。

もし私たちが医療補助計画や他の政府定価計画の下での報告と支払い義務を履行できなければ、私たちは追加の精算要求、brの処罰、制裁、罰金を受ける可能性があり、これは私たちの業務、財務状況、運営結果、成長の見通しに実質的な悪影響を及ぼす可能性がある。

定価と返却計算は製品や計画によって異なる 計算は複雑で、一般的に私たち、政府、あるいは規制機関、そして裁判所によって説明されるだろう。前四半期の定価データ報告書が正しくないことに気づいたら、修正されたデータを再提出する義務があります。Medicaid薬品返却計画では,訂正後のデータを提出する時間は,最初に提出すべきデータの四半期の12四半期 を超えてはならない。このような再記述と再計算は、医療補助薬品リベート計画や他の政府定価計画を管理する法律法規を遵守するコストを増加させる。

私たちは定価データの提出に関するエラーに責任があるかもしれない。もし私たちが意図的にMedicaid計画に虚偽の価格設定データを提出することが発見されたら、私たちはすべての虚偽情報の100,000ドルまでの民事罰金を負担するかもしれない。価格設定データを医療補助計画に提出することができず,情報が1日遅れるごとに1日10,000ドルの民事罰金に処せられる可能性がある。このような失敗は,我々の医療補助薬品返却協定を終了する理由となる可能性もあり,この合意により,医療補助薬品返却計画brに参加する可能性がある。もし私たちのリベート協定が終了すれば、連邦政府はbr医療補助によって私たちが保険を受けている外来薬品に費用を支払うことができないかもしれません。私たちはあなたに私たちが提出した資料が不完全さや不正確さを発見されないということを保証できません。

12

もし私たちの任意の候補製品がFDAの承認を得て、アメリカでこれらの製品を商業化し始めたら、私たちの運営は直接または間接的に私たちの顧客を通過する可能性があります。brは連邦反バックル法規、連邦br虚偽請求法案、および医師日光法律法規を含む様々な連邦と州詐欺と乱用法律の制約を受けています。

バイデン政府はまた、2021年に様々な措置、特に医療と薬品の価格設定を打ち出した。例えば,総裁·バイデンは2021年1月28日に特別な保険加入期間を開始し,ACA市場を介して医療保険を得ることを目的とした行政命令を発表し,2021年2月15日から2021年8月15日まで開放されている。行政命令はまた、Medicaid モデルプロジェクトおよび免除計画の再審査を含み、MedicaidまたはACAを介した医療保険カバー範囲の取得に不必要な障害をもたらす作業要件および政策を含む、特定の政府機関 が、その制限を検討し、医療保健を得るための既存の政策およびルールを再検討するように指示する。立法では,2021年3月11日に署名された“2021年米国救援計画法案”が法律となり,2024年1月1日から単一由来薬物と革新多源薬に対する法定医療補助薬品還付上限が一部廃止され,現在は薬品メーカー平均価格の100%に設定されている。2021年7月、バイデン政府は“米国経済における競争を促進する”と題する行政命令を発表し、その中には処方薬に対する条項が複数ある。これに応じて,厚労省は2021年9月9日に“高薬価に対応した総合計画”を発表し,薬品定価改革の原則を概説し,国会で推進可能な各種潜在立法政策と,HHSがこれらの原則を推進するためにとることができる潜在行政行動を示した。2021年11月、バイデン·バイデン総裁は、連邦医療保険の薬品発売一定年限のbr後に連邦医療保険D部分およびB部分がカバーするいくつかの高コスト処方薬の価格を交渉することを許可し、連邦医療保険との価格設定を拒否したり、インフレよりも速い速度で薬品価格を向上させる薬品メーカーに税収処罰を実施することを含む“処方薬定価計画”を発表した。もし採択されれば、この法案は私たちの業務に大きな影響を及ぼすかもしれない。次の数年間、政府健康計画に対してより多くの立法と規制改革が行われる可能性があり、これは製薬会社と私たちの候補製品の成功に重大な影響を与える可能性がある。州レベルでは、立法機関は、価格または患者の精算制限、割引、特定の製品参入およびマーケティングコスト開示の制限、および透明性措置を含む、医薬品および生物製品の価格設定を制御するための法規を立法および実施し、場合によっては、他の国からの輸入および大量購入を奨励することを目的としている。米国連邦および/または州レベルでどのような医療計画および法規を実施または変更することができるか、または将来の任意の立法または法規の効果に不確実性がある。また,バイデン政権が医療法に基づいてどのような行動をとるかは予測できない。しかし、このような計画 は、将来的に米国で承認され、および/または製品の商業化に成功する能力に悪影響を及ぼす可能性がある。例えば、米国における私たちの候補製品の商業化承認を減少または阻害する清算能力の変更、または将来商業化される可能性のある任意の他の医薬製品、または医療プログラム量の変更を減少させることは、私たちの運営および/または将来の業務計画に悪影響を及ぼす可能性がある。

製薬と生物技術業界のbrは広範な監督管理を受けており、立法機関と政府機関は時々このような法規を行うことは業界参加者に重大な影響を与える可能性のある変化を考慮している。例えば、市販承認されたいくつかの薬物に関するいくつかのよく知られている安全問題を考慮して、米国議会は、追加の安全性研究とモニタリングを行う必要があり、薬物開発コストをより高くする必要がある提案を含む薬物安全に関する様々な提案を考慮している。コスト抑制措置や他の医療制度改革を実施することは、収入の創出、利益の実現、製品の商業化を阻止する可能性がある。このような改革は候補製品の予想収入に悪影響を及ぼす可能性があり、私たちが成功した製品 に影響を与え、規制部門の承認を得る可能性があり、私たちの全体的な財務状況と候補製品を開発する能力 に影響を与える可能性がある。さらに、さらなる立法や規制がある可能性があり、私たちの業務、財務状況、いくつかの運営結果を損なう可能性があります。

13

私たちはアメリカの反海外腐敗法違反で悪影響を受けるかもしれない。

我々の業務運営は、米国の“反海外腐敗法”(“FCPA”)による制限を含む反腐敗法律法規の制約を受ける可能性がある。“海外腐敗防止法”やイギリス“反賄賂法”などの他の司法管区の腐敗防止法に類似した法律は、会社及びその仲介機関が業務を獲得又は保留する目的で政府関係者に不正な金を支払うことを一般的に禁止している。私たちは私たちの内部統制と手続きが従業員や私たちと協力する第三者の犯罪から私たちを常に保護するという保証はありません。もし私たちが国際司法管轄区域で“反海外腐敗法”または同様の反腐敗法に違反していることが発見された場合、 は私たち自身の行為や不注意のため、あるいは他の人の行為や不注意のため、私たちは刑事または民事処罰を受ける可能性があり、これは私たちの運営結果、財務状況、キャッシュフローに実質的な悪影響を及ぼすかもしれない。

知的財産権に関するリスク

私たちの成功は、私たちの知的財産権と私たちのノウハウを保護し、第三者の独自の権利を侵害することなく運営し、私たちの製品と技術の市場独占経営権を獲得する能力があるかどうかにかかっています。

未来のどんな成功も私たち ができるかどうかに大きく依存するだろう

| ● | 私たち自身の候補品や技術を保護するために特許を取得し維持しています |

| ● | 第三者特許技術許可を取得する |

| ● | 第三者の固有の権利を侵害することなく運営されること; |

| ● | 私たちの商業秘密、ノウハウ、そして他の機密情報を保護する。 |

バイオテクノロジーにおける特許問題は複雑な法律と事実問題に関連して高い不確実性を持っている。したがって、バイオテクノロジーおよび製薬特許によって許容される特許請求の範囲の利用可能性および広さは予測できない。私たちは、私たちに代わって提出された任意の未解決または未来の特許出願が承認されない可能性があり、私たちは 他の出願可能な特許の製品または方法を開発しないかもしれないし、または他の任意の特許を申請可能な製品または方法 を許可することができないかもしれない。

発症率が相対的に低く有効な治療がない特定の治療適応については,我々の製品は孤児 に指定される資格がある可能性がある。孤児薬 は特定の治療用途に指定された製品に発売後の市場排他性ライセンスを提供する。孤児保護期間は司法管轄権に依存し、例えば、米国は7年、欧州は10年である。孤児薬物の称号を得る機会は、市販製品に対して改善されたbrの利益を示すことと、この製品の作用機序が信頼できる利益を提供することと、治療適応の範囲内で満たされていない医療需要の性質とを含むことができるかもしれない各マーケティング管轄区域固有の様々な要求に依存する。私たちの製品が求められている管轄区域で対応する適応の孤児薬物の称号を得ることができるかどうかはまだ確定されていない。

例えば、米国議会は法律を改正し、専門期間を大幅に短縮する可能性がある。任意の独占経営期間が満了すると、私たちの特許カバー範囲の状態と製品の性質によって、他社が私たちの製品と似ているか交換可能な製品を販売することを阻止できないかもしれません。これは私たちに実質的な悪影響を与えます。

私たちのビジネス成功はまた私たちが他人の特許侵害を避ける能力にある程度依存するだろう。もし裁判所が私たちが任意の第三者特許を侵害したと判断した場合、私たちは損害賠償金の支払い、私たちの製品またはプロセスの変更、許可証の取得、またはいくつかの活動の停止を要求されるかもしれません。第三者が保有する特許に必要な許可は、私たちが受け入れられる条項で提供されないか、または全く提供されない可能性がある。もし私たちがbrのような許可を得ることができない場合、私たちはそのような許可を必要とする製品の開発、輸出、製造または商業化の権利 をキャンセルされるか、または私たちがこのような特許を迂回して設計しようとする時に製品発売の遅延に遭遇する可能性があり、これらのいずれも、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。

14

私たちは私たちに発行または許可された任意の特許を強制的に執行するために訴訟に訴えなければならないかもしれないし、第三者の独占権の範囲と有効性を決定しなければならないかもしれない。私たちは第三者に対する私たちの権利を保護または実行するために、私たちの特許の有効性を守らなければならないかもしれない。第三者は、私たちが彼らに属する特許、著作権、商標、または他の固有の権利を侵害していると主張するために、将来的に私たちに対して権利侵害またはクレームを提起することができる。いかなる 侵害クレームも、正当な理由がなくても、大量の財務や管理資源の支出を招く可能性があり、 が私たちの収益性に悪影響を及ぼす可能性がある。我々の特許を保護するとともに、請求項の範囲は、請求項の対象の広さおよび在庫の面で縮小することができ、要求された標的に対する所有権権益を変更または減少させることができる。私たちのいくつかの競争相手は、彼らの財力がはるかに大きいので、私たちよりも効率的にこのような訴訟や訴訟の費用を負担するかもしれない。どのような訴訟でも、結果にかかわらず、高価で時間がかかる可能性があり、brのどのような訴訟でも不利な裁決を下すことは、私たちの製品を開発、製造、または商業化することを阻止し、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。

私たちの候補製品の特許は異なるbrの満期日があります。もしこれらの特許が満期になれば、私たちはもっと激しい競争に直面する可能性があり、私たちは私たちの開発コストを回収したり、私たちが許可したいかなる製品も販売して利益を得ることができないかもしれません。米国やヨーロッパのようないくつかの大きな潜在的市場地域では、製品開発および規制審査にかかる時間、または関連特許庁のプログラム遅延による損失を補償するために、特許期間を延長または回復することができる。しかし、このような延長を承認しなくてもよく、または承認された場合、適用される期限または任意の延長期間内に提供される特許保護範囲は十分ではない可能性がある。また、ある規制機関がその法律法規に基づいて製品に他の独占経営権を提供する可能性があっても、私たちはその製品の資格を獲得したり、独占期限を得ることができない可能性がある。もし私たちが特許期間の延長/回復または の他の排他性を得ることができなければ、私たちはより激しい競争に直面する可能性があり、私たちが製品収入を確立または維持する機会は大幅に減少または消失するかもしれない。また、私たちのアメリカと非アメリカ特許が満期になるまで、私たちは私たちの開発コストを回収するのに十分な時間がないかもしれない。

私たちはいくつかの管轄区域で私たちの知的財産権を保護する困難に直面しているかもしれません。これはこれらの管轄区における私たちの知的財産権の価値を低下させるかもしれません。

ある司法管轄区の法律は知的財産権の保護程度はアメリカとEUの法律に及ばず、多くの会社はこのような司法管轄区の保護とこのような権利を守る時に巨大な困難に直面している。私たちまたは私たちの協力パートナーが、このような司法管轄区域における私たちの業務に非常に重要な知的財産権を保護することが困難になったり、他の理由で知的財産権を効果的に保護できなかったりすれば、これらの権利の価値が低下する可能性があり、私たちはこれらの管轄区域の他の人からの追加競争に直面する可能性がある。

多くの国/地域に強制許可法があり,これらの法律により特許権者は第三者に許可を強制的に付与される可能性がある。また、多くの国は政府機関や政府請負業者に対する特許の実行可能性を制限している。これらの国では、特許所有者が限られた救済措置を持っている可能性があり、このような特許の価値を大幅に低下させる可能性がある。もし私たちまたは私たちの任意の許可者が私たちの業務に関連する任意の特許の許可を第三者に付与することを余儀なくされた場合、私たちの競争的地位が損なわれる可能性があり、私たちの業務、財務状況、および運営結果は不利な影響を受ける可能性がある。

知的財産権は私たちの競争優位が直面しているすべての潜在的な脅威を解決できない。

私たちの知的財産権が提供する未来の保護程度は不確定であり、知的財産権には限界があるため、私たちが 私たちの競争優位性を維持するのに十分ではないかもしれない。以下の例は例示的である

| ● | 他の会社は私たちと似たような製品を作ることができるかもしれませんが、これらの製品は私たちが持っている特許の請求項の範囲内ではありません。 |

| ● | 他の会社は、私たちの知的財産権を侵害することなく、類似または代替技術を独立して開発したり、他の方法で私たちのいかなる技術を迂回したりするかもしれない。 |

| ● | 私たちまたは私たちの任意の協力パートナーは、私たちが所有、許可、または所有または許可する特許または特許出願によってカバーされる発明を実践する人を減少させる最初のアイデアではないかもしれない。 |

15

| ● | 私たちまたは私たちの任意の協力パートナーは、私たちまたは彼らが所有しているか、許可されているか、または所有するか、または許可されるいくつかの特許または特許出願をカバーする最初の特許出願を提出する人ではないかもしれない。 |

| ● | 私たちの未解決の特許出願は発行された特許が発生しない可能性がある。 |

| ● | 私たちが持っている発行された特許は、私たちにどんな競争優位性を提供してくれないかもしれないし、競争相手の法的挑戦のために無効または実行不可能と認定されるかもしれない。 | |

| ● | 私たちの競争相手は、特許権のない国や安全港法律を研究·開発している国で研究·開発活動を行い、これらの活動から得られた情報を利用して競争力のある製品を開発し、私たちの主要な商業市場で販売する可能性があります。 |

| ● | 第三者の特許又は第三者の未定又は将来の出願は、発行された場合、我々の業務に悪影響を及ぼす可能性がある。 |

| ● | ある政府の特許技術に対する強制許可条項であり、これらの技術は政府が特許を取得するために必要とされている。 |

特許法や特許法の変化 は、私たちの特許の価値を低下させ、私たちの製品または候補製品を保護する能力を弱めるかもしれません。

他のバイオテクノロジーや製薬会社と同様に、私たちの成功は知的財産権、特に特許に大きく依存している。製薬業界で特許を獲得し、実施することは技術上の複雑性と法律上の複雑性にも関連し、高価で時間もかかり、内在的な不確定性を持っている。米国最高裁判所は近年、いくつかの特許案件に対して裁決を下しているが、場合によっては利用可能な特許保護範囲 を縮小するか、場合によっては特許所有者の権利を弱めるかを決定している。米国議会、連邦裁判所、米国特許商標局(USPTO)の決定によると、特許を管理する法律·法規は予測不可能な方法で変化する可能性があり、私たちが新しい特許を獲得したり、私たちの既存の特許と将来獲得可能な特許を強制的に執行する能力を弱める可能性がある。同様に、近年、欧州特許法の複雑性と不確実性も増加している。しかも、欧州の特許制度は起訴中に許可された修正タイプの面で相対的に厳しい。これらの変化は、将来的に私たちの業務に非常に重要である可能性のある新しい特許を取得する能力を制限するかもしれません。

従業員や他の人と締結された秘密保持協定は、当社のビジネス秘密の漏洩を十分に防止し、他の独自の情報を保護することができない可能性があります。

私たちは、独自の商業秘密および/または機密のノウハウおよび非特許技術が私たちのビジネスに非常に重要であると考えている。私たちは、特に特許保護の価値が限られていると思う場合に、商業秘密および/または機密技術によって私たちの技術を保護するかもしれない。しかし、商業秘密および/または機密のノウハウを秘密にすることは難しいかもしれない。

このような情報漏洩や競争相手に盗まれることを防ぐために、私たちの政策は、私たちの従業員、コンサルタント、請負業者、コンサルタントが私たちと秘密協定を締結することを要求します。しかしながら、現従業員または元従業員、コンサルタント、請負業者、およびコンサルタントは、競争相手に意図的または意図的に機密情報を漏洩する可能性があり、秘密協定は、機密情報を不正に漏洩する場合に十分な救済措置を提供できない可能性がある。第三者に商業秘密および/または機密ノウハウの不正取得および/または使用を強制的に要求することは、高価で、時間がかかり、予測不可能である。秘密保持プロトコルの実行可能性は管轄区域によって異なる.

商業秘密および/または秘密を取得または維持できなかったノウハウ貿易保護は、私たちの競争的地位に悪影響を及ぼす可能性がある。さらに、我々の競争相手は、実質的に同等の固有情報を独立して開発することができ、さらには、このために特許保護を出願することができる。このような特許保護に成功すれば、私たちの競争相手は、私たちの商業秘密および/または機密技術の使用を制限するかもしれない。

16

2002年のサバンズ·オクスリ法案の遵守に関するリスク

私たちは2002年のサバンズ-オキシリー法第404条に基づいて財務報告を効果的に内部統制することができないかもしれないが、これは私たちの経営業績、投資家の私たちの報告書の財務情報に対する自信、および私たちの普通株式とアメリカ預託証明書の市場価格に悪影響を及ぼすかもしれない。

2002年の“サバンズ-オキシリー法案”は私たちと私たちの幹部と役員にいくつかの責任を押しつけた。この規制を遵守するために、私たちは財務報告書に対する私たちの内部統制を記録してテストする必要がある。我々は、2002年の“サバンズ·オキシリー法案”第404条の財務報告の内部統制と手続きに関する要求を遵守し、一般的かつ行政費用の増加を招き、経営陣の時間と注意を移動させるために努力しており、これらの努力には大量の資源の持続的な投入が必要になると予想される。私たちは財務報告書の内部統制の評価で重大な弱点や重大な欠陥を発見するかもしれない。財務報告に対して有効な内部統制を維持できなかったことは、規制機関の調査や制裁を招く可能性があり、私たちの経営業績、投資家の私たちの報告された財務情報に対する自信、および私たちの普通株とアメリカ預託証明書の市場価格に悪影響を及ぼす可能性がある。

我々の情報開示制御とプログラムには重大な欠陥があり、 が株主と顧客の自信にマイナス影響を与える可能性がある。

“サバンズ-オキシリー法案”によると、私たちは毎年、“サバンズ-オクスリー法案”で定義されているように、私たちの開示制御と手続きの有効性を評価することを要求されている。我々の開示制御や手続きが無効であり,株主や顧客の信頼が負の影響を受ける可能性があると結論すれば,我々の普通株や米国預託証明書の市場価格に大きな悪影響を与える可能性がある.

私たちの証券所有権に関わるリスクは

私たちの株価は変動するかもしれませんが、私たちの証券の取引市場は限られています。

他の製薬やバイオテクノロジー会社の証券と同様に,我々の証券の市場価格は大幅に変動しており,将来的には高度な変動が続く可能性がある。我々証券の市場価格は、広範な市場発展と実際の 又は開発中の製品に関する潜在的発展に関する公告の影響を受ける。上記と本年報の他の部分で述べた他のリスク要因を除いて、以下の要因は、我々の普通株の市場価格に引き続き顕著に影響すると考えられる

| ● | 私たちと競争相手の前臨床試験と臨床試験の結果 |

| ● | 私たちの競争相手との研究開発、製造、マーケティング連合、あるいは協力の発展 |

| ● | 私たちは競争相手と技術革新や新しいビジネス製品を発表しました |

| ● | 私たちの特許出願特許他人特許に関する決定 |

| ● | 私たちと私たちの競争相手が開発している医薬製品の実際または潜在的な結果を宣伝します |

17

| ● | オーストラリア、アメリカ、その他の地方で提案された政府法規と発展 |

| ● | 訴訟を起こす |

| ● | 経済や他の外部要因や |

| ● | 私たちの経営業績の周期変動。 |

しかも、株式市場は極端な価格と出来高変動を経験した。これらの変動は特に製薬やバイオテクノロジー会社を含む多くのハイテクや医療保健関連会社の株価に影響を与え,特定の会社の経営業績とは無関係な場合が多い。市場変動、および景気後退、金利や通貨為替レートの変動など、一般的な政治的·経済的条件は、われわれ証券の市場価格に悪影響を及ぼす可能性がある。

追加融資のため、わが社の所有権権益はさらに希釈される可能性があります。

私たちは時々公開または個人発行株式によって資金を調達することを求めるかもしれませんが、このような融資は近い将来またはより長い時間内に行われるかもしれません。2016年10月13日、私たちは市場発行計画について市場発行販売協定を締結し、この計画によると、アメリカの預託証明書に代表される私たちの普通株を時々販売することができ、総額は44,460,787ドルに達した。2017年11月8日、市場での発行計画を継続するために、市場で販売契約を発行する第br}1号修正案を締結しました。ADSに代表される合計50,000,000ドルの私たちの普通株 を時々販売するかもしれません。2018年7月1日から2020年7月1日まで、この計画に基づいて5,124,764ドルの普通株を追加販売しました。2020年12月16日,我々は市場で販売協定を発行する第2号改正案を締結し,brで市場での発行計画を継続し,米国預託証明書に代表される合計50,000,000ドルの普通株 を随時販売する可能性がある.2021年2月10日から現在まで、私たちはこの計画に基づいて15,156,894ドルの普通株を追加販売した。私たちは2011年に“市場”融資メカニズムを発売して以来、現在までに、私たちはこの融資メカニズムに基づいて833,836,990株の普通株を売却し、計7,420万豪ドル(6,280万ドル)の総収益を集めた。

株主の承認なしに、比例して株式を供給したり、株を購入する計画要項を除いて、吾らはいかなる12ヶ月の間も当時の既存株主に25%を超える発行済み普通株(発行価格1株当たり株主最高30,000オーストラリアドルから最大で私たちの発行株式の30%を占める株式) を発行してはならない。私たちの“At-the-Market”ツールと将来の株式発行による私たちのアメリカ預託証明書の売却は、私たちの現在の株主の利益を深刻に希釈する可能性があります。投資家に大量の証券を売却したり、そのような売却を予想したりすることは、将来的に販売を実現したいと思っていた時間や価格で株式や株式関連の証券を売却することを困難にするかもしれません。

一部のアメリカ投資家にとって、私たちは受動的な外国投資会社、あるいはPFICと呼ばれ、これは巨大なリスクであり、これはこれらの投資家に不利な税収ルールの影響を受けるだろう

私たちのアメリカ預託証明書の保有者はアメリカ住民なので、所得税のリスクに直面しています。私たちは大きなリスクがあります。私たちは受動的な外国投資会社で、一部のアメリカ投資家にとっては通常PFICと呼ばれていますが、他のアメリカ投資家にとっては、私たちは制御された外国会社あるいはCFCです。PFICとしての私たちの待遇は私たちのアメリカ預託証明書所持者の税引後リターンを減少させ、そしてこのようなアメリカ預託証明書の価値の減少を招く可能性がある。米国連邦収入br納税の目的で、以下のいずれの納税年度においてもPFICに分類される:(I)総収入の75%以上が受動的収入であり、 または(Ii)この納税年度内に、私たちのすべての資産の平均価値の少なくとも50%が受動的収入 を生成するために生成または保持されている。そのため、現金は受動的な収入を生む資産と考えられている。我々の大量現金状況と我々の株式価値の低下により,2005年6月30日までの納税年度はPFICとなり,次の会計年度ごとにPFICに分類されると考えられる。一部のアメリカ投資家にとって、2023年6月30日までの納税年度中に、再びPFICに分類されると信じています。高度に複雑な規則はアメリカの預託証明書を持つアメリカの保有者に適用されるだろう。したがって、このような規則の適用についてあなたの税務コンサルタントに相談することをお勧めします。

18

私たちは私たちの普通株に配当金を支払わないと予想している。

私たちは私たちの普通株の現金配当金を発表したり支払ったりしたことがなく、予測可能な未来にもそうしないだろう。配当を発表するには当社の取締役会が自ら決定しなければならず、そして当社の経営業績、財務状況、未来の見通し及び取締役会が関連すると考えている任意の他の要素を含む各種の要素に依存する。わが社への投資から配当収入を得る必要がある場合は、わが社への投資に依存すべきではありません。あなたの投資の成功は私たちの普通株の市場価格の将来のいかなる切り上げにも完全に依存する可能性が高く、これは不確定で予測できません。私たちの普通株が値上がりし、普通株を購入した時の価格を維持する保証はありません。

為替レートの変動は私たちの証券の価格に悪影響を及ぼすかもしれない。

私たちの普通株はマカオで渡しているので、オーストラリアドルの見積もりは、私たちのアメリカ預託証明書はナスダック資本市場でドルで取引します。オーストラリアドル/ドルレートの変動は私たちの普通株のドル価格に悪影響を及ぼす可能性があります。過去1年間、オーストラリアドルはドルに対して強気だった。もしオーストラリアドルがドルに対して弱くなれば、これは私たちの普通株のドル価格にマイナス影響を与えるかもしれません。たとえ私たちのオーストラリアドル普通株価格が下がっても、あるいは変わらないかもしれません。もしオーストラリアドル対ドルがさらに強くなれば、普通株のドル価格は上昇するかもしれません。たとえオーストラリアドル普通株価格が下がっても、あるいは変わらないかもしれません。

もし私たちがナスダックの持続的な上場要求を守れなかったら、私たちの株はナスダック資本市場から撤退されるかもしれない。

私たちの普通株はオーストラリア交易所に上場して、私たちのアメリカ預託証明書はナスダック資本市場で取引します。ナスダック資本市場に上場し続けるためには、米国預託株式の30営業日連続の最低終値が1ドルであり、株主資本が少なくとも250万ドルであることを含む複数の条件を満たす必要がある。

2022年2月23日、ナスダック上場資産部から通知を受け、同社はナスダック上場規則の概要であるナスダック上場証券が1株1.00ドルの最低購入価格を維持しているというナスダックの要求に適合していないことを同社に通知した。

2023年1月24日,我々はナスダック株式市場有限責任会社から正式な通知 を受け取り,ナスダック上場ルール 5550(A)(2),すなわち“最低入札価格ルール”の最低入札価格に対する要求を再遵守することを確認した.

私たちは将来、このような他のbrのナスダックの継続上場の要求を満たすことができず、このような違反を是正することができず、私たちのアメリカ預託証明書がナスダックから撤退することを招くかもしれない。もし私たちがナスダックから退市すれば、私たちの普通株の取引はアメリカ市場で行われるかもしれません。そこで投資家は私たちの普通株を処理するのがもっと難しいことを発見するかもしれません。あるいは私たちの普通株の価値に関する正確なオファーを得ることが難しいかもしれません(このような退市はbr豪交所の取引に影響を与えないはずです)

オーストラリアでの私たちの位置に関するリスクは

アメリカで私たちとその上級管理者や役員に対する判決を実行することや、オーストラリアで米国証券法のクレームを主張したり、私たちの上級管理者や役員に訴訟手続きを送達することは難しいかもしれません。

私たちはオーストラリアで登録が成立した。私たちの役員の半分以上はアメリカ人ではありません。したがって、投資家または他の任意の個人または実体は、米国連邦証券法の民事責任条項に基づいて、オーストラリア裁判所で私たちまたはその中の誰かに対する米国裁判所判決を実行するか、または米国でこれらの人に法的手続き文書を送達することが困難である可能性がある。さらに、投資家または他の任意の個人または実体が、オーストラリアで提起された元の訴訟において、米国連邦証券法に規定された民事責任を実行することは困難である可能性がある。

19

ナスダック資本市場に株式を上場する外国の個人発行者として、私たちは特定のナスダック要求ではなく、いくつかの母国の会社統治実践に従うかもしれない。

ナスダック資本市場に株式を上場する外国の個人発行者として、私たちはナスダック株式市場規則のいくつかの要求ではなく、自国のある企業統治実践に従うことを許可されている。その中で、外国の個人発行者として、取締役会構成、取締役指名手続き、株主総会定足数について自国のやり方に従うことができます。さらに、私たちは、ナスダック株式市場規則ではなく、私たちの国の法律に従うかもしれません。後者は、いくつかの希釈されたbrイベントで株主の承認を得ることを要求します。例えば、いくつかの株式ベースの報酬計画の確立または修正、会社の支配権変更をもたらす発行{br]、発行会社の20%以上の権益に関連する公開発行以外のいくつかの取引、br、および別の会社の株式または資産のいくつかの買収。ナスダックの要求ではなく自国のやり方に従うことを選択した外国の個人発行者は、このような発行者のいる国の独立弁護士の書面声明を事前にナスダックに提出し、発行者のやり方が自国の法律によって禁止されていないことを証明しなければならない。さらに、海外のプライベート発行者は、発行者が従う母国のやり方の各要求に従わず、説明する必要があることを、米国証券取引委員会に提出された年報で開示しなければならない。したがって,我々の株主はナスダック社のガバナンス規則で規定されている同等の保護を得られない可能性がある

現在,我々の取締役会では多数の独立取締役がbrを担当しておらず,取締役会が多数の独立 取締役を持っているのに比べて,我々の株主に対して少ない保護を提供する可能性がある

本年度報告日まで、我々の多くの取締役 は、米国証券取引委員会が規定する独立性基準と、取締役独立性を評価するためのナスダック証券取引所上場基準 を満たしていません。もし私たちの取締役会が大多数の独立取締役で構成されていなければ、 の実行管理に対する監督レベルはもっと低くなる可能性があり、私たちの取締役会は管理問題、問題または目標(報酬と管理問題を含む)の影響を受ける可能性があり、その程度は大多数の独立取締役 の影響よりも大きい可能性がある。したがって、我々の取締役会が大多数の独立取締役で構成されているのに比べて、我々の取締役会の構成は我々の株主に提供される保護が少ない可能性がある。

独立取締役の不足は、我々の取締役会規約やナスダック規則の要求に応じた取締役会委員会を作成することを困難にする可能性もあり、私たちはこれらの規則に基づいて取締役の独立性を評価します。歴史的には、監査委員会は少なくとも3人の独立取締役で構成され、他の取締役会委員会は完全に独立取締役で構成されるように努力してきた。現在、私たちの監査委員会は2人のメンバーしかいません。ナスダック規則と適用されたアメリカ証券取引委員会の要求によると、彼らは独立しています。独立役員が不足しているため、独立メンバーからなる効率的な運営取締役会委員会を構築して委員会の機能を監督することは困難かもしれない。このような構造は私たちの幹部にある会社の管理問題に対する追加的なコントロール権を提供し、報酬問題と内部統制と報告方面の監査問題を含むと同時に、私たちの幹部の決定と活動に対してより限られた監督を行った。

オーストラリアの買収法は、私たちに提出された買収要約を阻止したり、私たちの大量の普通株の買収を阻止したりする可能性がある。

私たちはオーストラリアで登録されて設立され、オーストラリアの買収法の制約を受けている。他の事項に加えて、私たちは“オーストラリア会社法2001”または“会社法”の制約を受けている。一連の例外を除いて、会社法は、私たちが発行した議決権のある株で直接または間接的な権益を買収することを禁止しており、この権益の買収は、私たちの投票権の20%以下から20%以上に増加するか、または20%以上90%以下の起点から増加することを前提としている。オーストラリアの買収法は、私たちに提案してくれた買収要約を阻止したり、大量の普通株の買収を阻止したりする可能性がある。これは、私たちの取締役会の補助的な役割を強化し、株主がその普通株を売却する戦略的機会を奪ったり制限したりすることができ、私たち株主がこのような取引からプレミアムを得る能力を制限する可能性があります。

私たちの憲法と私たちに適用される他のオーストラリアの法律と法規は私たちが株主に有利な行動をとる能力に悪影響を及ぼすかもしれない。

オーストラリアの会社として、私たちが守っている会社は、アメリカの法律に基づいて作られた会社とは違うことを求めています。私たちの憲法と会社法は私たちがオーストラリア会社として独自の様々な権利と義務を規定している。これらの要求の運営方式は、多くの米国会社とは異なり、株主に有利な行動をとる能力を制限したり、他の方法で不利に影響したりする可能性があります。より多くの情報については、“プロジェクト10.B -他の情報-組織規約”というタイトルの節に記載されているこれらの事項の概要と私たちの定款をよく見るべきです。

20

第 項4.会社情報

| A. | 会社の歴史と発展 |

我々の法律と商業名はAlterity Treateutics Limited(前身はPrana Biotech Limited)である。私たちは1997年11月11日にオーストラリア連邦の法律に基づいて会社として設立され、その後間もなく限られた業務を開始した。2019年4月8日、私たちはAlterity Treateutics Limitedと改名した。私たちの登録事務所はオーストラリアビクトリア州カールトンLygon Street 62号3階にあります。郵便番号:3053、私たちの電話番号は:+61-3-9824-5254です。私たちの主な実行事務室はオーストラリアメルボルンコーリング街350号14階にあります。郵便番号:VIC 3000、私たちの電話番号は+61-3-9349-4906です。私たちのサイトの住所はwww.AlternityTreateutics.comです。我々のサイト上の情報は引用により本年度報告 に格納されていない.

Alternityの使命は最初から神経変性疾患の治療であり,その使命はこのような疾患に集中してきた。

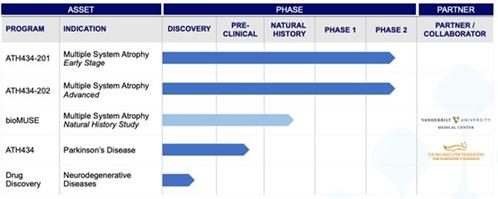

Alternityは神経変性疾患を治療するための一流の療法 を開発している。著者らの主要な候補薬物ATH 434はα-シヌクレインの蓄積と凝集を阻止することを目的としており、これは神経変性に関連するタンパク質である。ATH 434はすでに臨床前に脳中の正常な鉄バランスを回復することによって、α-シヌクレインの病理変化を減少させ、神経細胞を保護し、運動機能を改善できることが証明された。このようにして、パーキンソン病と多系統萎縮(MSA)を治療する潜在力があり、MSAは稀なパーキンソン病である。同社はすでに米国FDAと欧州委員会にATH 434によるMSA治療の孤児薬物の称号を授与されている。孤児薬物指定による排他性は,ATH 434グローバル特許の組合せを構成する特許の有効期間後まで続くと予想される。

第一段階のエネルギー研究はすでに完成し、著者らはすでに無作為、二重盲検、プラセボ対照の第二段階の臨床試験を開始し、患者を募集している。グローバル 試験はすでにニュージーランド、イタリア、イギリスの監督管理許可を得ており、本年度はより多くの監督管理許可 を得ることが予想される。

著者らの技術は神経変性疾患と他の疾病方面のリードした科学者が数年来緊張研究した結果である。著者らの最初の臨床候補薬物PBT 2の発見と特許 から、同社は引き続きその専門知識を発明と特許潜在的な新しい分子 に応用して、ATH 434(上記参照)を引き起こす神経変性疾患を治療する。

2019年と2020年、同社はアルツハイマー病やパーキンソン病の治療を含む中枢神経系で過剰な鉄を再分配できる技術である新世代鉄パートナーを発明した。これらの化合物は、重要な商業的意義を有する経済体を代表する国および地域で提出されるか、またはこれらの国で提出されることを指定する特許ファミリーにおける物質的権利要件の構成主題である。

2021年には,癌,神経疾患,感染症など様々な疾患の治療に用いられる亜鉛を調節できる技術である新世代亜鉛イオン担体が発明された。これらの化合物は、重要な商業経済を表す国および地域に出願を指定する特許ファミリーにおける物質的権利の組成主題である。

私たちの技術は進歩し、多様な化合物ライブラリを作り、私たちは私たちの発見と研究によって作られた新しい特許を通じて、私たちの知的財産権の組み合わせを強化し続けている。これは未来の様々な神経変性疾患と他の適応の候補製品を産生する可能性がある。

設立以来,我々の開発は我々と関係のある機関が運営する研究機関で行われているため,資本支出のために多くの資金を投入することは求められていない.2023年6月30日までの3会計年度における資本支出総額は106,930豪ドルである。

21

| B. | 業務の概要 |

Alternityの背景

我々の技術は長い間開発されており,尊敬される科学者,会社員およびこの分野の研究機関の代表であるbrの協力により発展し続けている。

2000年3月28日に初公募株を完成し、私たちの普通株をオーストラリア証券取引所に上場して以来、著者らは従来、アルツハイマー病を初期重点とした神経系疾患の研究に資源を集中し、独自分子の化学バンクを作成した。現在,我々の研究と臨床開発は主にパーキンソン病や関連疾患に集中しており,新たな化合物を認識·開発し,過剰な鉄を結合·再分配し,α−シヌクレイン(あるいはα−シヌクレイン)の集積を減少させ,脳中のニューロンを救うことでこれらの障害の潜在的病態を解決している。

我々の臨床開発計画は多系統萎縮あるいはMSAの2つの第2段階臨床試験 によって指導されており,MSAは非常にまれなパーキンソン病であり,承認されていない治療法でこの疾患の根本的な病理 を解決している。マサチューセッツ州で自然歴史研究を行い、パーキンソン病の臨床前計画を持っています。

私たちの化学図書館には1000種類以上の異なる化学ステントからの有効化合物 がある強力な発見プラットフォームがあります。

2009年以来,我々の化学プロジェクトはメルボルン大学Bio 21分子科学とバイオテクノロジー研究所から借りたbr実験室内で行われており,医療,農業,環境バイオテクノロジーに特化した多学科研究センターである。Bio 21研究所は500人以上の研究科学者、学生と業界参加者を持ち、オーストラリア最大のバイオテクノロジー研究センターの一つである

候補製品発見と転化生物学プロジェクト

Alternityの知的財産権は、金属とタンパク質との相互関係を狙うことで、広範な神経変性疾患や年齢に関連する疾患を解決することができる、我々の方法に基づく“プラットフォーム技術”とみなされている。歴史的には,われわれの研究の大部分はアルツハイマー病,ハンチントン病,パーキンソン病の潜在療法について研究されている。すでに発表されたデータbrと著者らの初歩的な発見は強力な兆候を提供し、他のある年齢関連と退行性疾患の病理もある金属と蛋白質間の相互作用に基づく可能性があることを表明し、私たちはプラットフォーム技術もある癌、年齢関連の黄斑変性と他の神経変性疾患にも適用できると信じている。

これまで私たちはパフォーマンスをしてきました体内にある一連の疾病動物モデルの中で著者らの候補製品を評価し、パーキンソン病、アルツハイマー病、ハンチントン病、脳癌と創傷性脳損傷を含む。

候補製品は合理的な薬物設計に基づいて我々の化学 ライブラリから選択された。候補製品は、経口バイオアベイラビリティおよび血液脳関門を越える能力など、非常に具体的な基準を満たすことを目的とし、非臨床応用において顕著な有効性を示す体外培養そして生体の中でテストします。

我々が開発している新しい神経変性疾患適応の深さと広さを増加させるために、私たちは引き続き私たちの“二段階”転化性研究計画構造を発展させていく。 第一段階は、コア新しい化学物質の設計、合成と表現、およびその作用機序に基づいて新しい 実体を潜在的に関心のある新しい製剤の“発見段階”とすることを含む。我々の発見研究はすでに化学部分において構造 活性関係(“SAR”)を構築し、著者らの化学者に新しい治療法の設計を指導した。 発見段階には初歩的なバイオアベイラビリティと代謝特性も含まれている。第2の層は、潜在的開発製品候補として新しい候補対象をテストおよび検証するための“翻訳された” 動物モデリングプログラムを含む。

私たちの化学バンクには現在1000種類以上の新しい化合物が含まれている。 Alterity科学者が長年のテストと検証を経て開発されたSARを用いて、新しい化合物を生成しており、 は各種の新しい化学ステント上で機能を維持している。

22

異なるステントからの新しい化合物を合成し、それを機械的に分析した。これらの化合物は、関連する候補疾患に関連する生物学的システムにおける活性を決定するために予備的にスクリーニングされる。新しいスクリーニングは、標的疾患の発症機序と考えられるステップにおけるそれらの関与能力を決定するために調査および評価される。これらのステップは、酸化ストレスおよび細胞死などの病的タンパク質凝集および下流活動を含む。形質転換研究計画から産生された有望な候補 はパーキンソン病の予備化合物および/または神経変性の新たな適応として進展する可能性がある。

私たちは3つの新しい特許を通じて私たちの知的財産権の組み合わせを強化し続けるつもりで、この3つの特許はAlterityの薬物開発組み合わせを支持するのに役立つだろう。Alterityは2022年1月、パーキンソン病およびアルツハイマー症を含む神経変性疾患の治療方法に関する80種類以上の新しい化合物に関する米国特許を取得した。

2023年3月、我々は、ヒドラジド(AH)構造を有する100種以上の新規化合物をカバーする新しいbr物質組成特許を付与することを発表した。ヒドラジド特許は、Alterityに付与された最近の特許で指定されたものとは異なり、100個以上の新規小分子brを含む新しいステントに基づいており、少なくとも1つが痴呆動物モデルにおいて有効であることが証明されている。この特許と同時に、Alterityは、アルツハイマー病および関連疾患の治療のためのこれらの化合物の使用を促進するために、コリン·マストス教授、医学博士、A.O.に新たな特許の許可協定を発表した。

私たちの目標神経変性疾患は

多系統萎縮

我々のバンク中の候補薬物brは神経変性疾患(パーキンソン病を含む)と関連運動障害(例えば多系統萎縮、あるいはMSA)の病理に関連するタンパク質の凝集に影響する可能性があると考えられる。

パーキンソン病を特徴とする神経変性疾患のグループであるパーキンソン病の治療に集中していますパーキンソン病は運動が遅く、硬直と振戦の総称であり、特発性パーキンソン病とあまり見られないパーキンソン病、例えばMSA、進行性核上性麻痺(PSP)などに見られる。パーキンソン病症状および顕著な非運動症状の治療に使用可能な薬物に対するMSAおよびPSPの反応は限られている。

MSAは稀な神経変性疾患であり、自律神経系不全と運動障害を特徴とする。これらの症状は,脳と脊髄の異なるタイプの神経細胞の進行性機能喪失と死亡を反映している。それは進行が迅速な病気であり、深刻な障害を招く。これは散発的(遺伝的ではない) であり,通常50歳や60歳前後の個体に出現する。パーキンソン病MSAの特徴はまた、運動減速及び/或いは硬直、血圧維持と膀胱制御などの非自律機能に影響する自律神経不安定、及び転倒しやすいバランス及び/又は協調能力の損傷を含む。多発性硬化症の病理的特徴の一つは、α-シヌクレインがグリア細胞(中枢神経系の支持細胞)に蓄積し、複数の脳領域でニューロンを失うことである。米国国立衛生研究院のデータによると、多発性硬化性脊椎炎は米国で50,000人に影響していることから、孤児br疾患と考えられている。MSAのいくつかの症状は薬物で治療可能であるが,疾患の進行を遅らせる薬剤はなく,治癒する方法もない。

早期MSAの特徴があまり良くないため,Alterityは現在“多系統萎縮進展バイオマーカー(BioMUSE)”と呼ばれる自然歴史研究を行い,MSA患者の進展 を追跡している。この研究は,神経学教授で首席研究員のDaniel·クラソン医学博士の指導のもと,米国ファンデルビルト大学医学センターと協力して行った。自然病歴研究は患者群の選定における疾患進展状況を決定するために重要である。この研究は進行中であり、そして引き続き早期MSA患者に関する重要な情報を提供し、 は候補薬物の標的参加と初歩的な治療効果を評価するのに適したバイオマーカーの選択を助け、そして患者の疾病進展状況を表現するために臨床データ を提供し、AlterityのATH 434-201第二段階臨床試験を反映する。これまで、この研究はAlterity臨床方案の最適化設計に豊富なデータを提供した。(下記参照)

23

Alternityの主要な候補薬物ATH 434は1種の小分子であり、神経退化に関連する病理蛋白の凝集を抑制することを目的としている。ATH 434はすでに臨床前にα-シヌクレインの病理変化を減少させ、脳中の正常な鉄バランスを回復することによって神経細胞を保護できることが証明された。この方法により、それはパーキンソン病とパーキンソン病(例えばMSA)の治療において極めて大きな潜在力を持っている。

臨床開発を支援するためにATH 434のSアーカイブ を評価するための包括的な非臨床計画が行われている。ATH 434はパーキンソン病マウスモデルにも応用されており、多発性硬化症を含む。1つの動物モデルでは、ATH 434はα-シヌクレインの凝集を阻止し、保護されている黒質そして治療群の動物脳組織中のグリア細胞内含有物の数量を減少させた。グリア細胞封入体は多発性硬化症の病理標識であり、豊富な凝集性α-シヌクレインを含み、神経退行性変化と関係がある。病理上のメリットは動物の運動機能の改善と関係がある。

非臨床研究では,ATH 434は広範なタンパク質相互作用に関連する標的外結合活性を認めなかった。良好な実験室操作規範(GLP)研究において、ATH 434は予想されるヒト血漿濃度に関連するHERG チャネルの顕著な抑制活性を有さなかった。ATH 434は脳透過性物質であり、多種の代謝経路の影響を受ける。

ATH 434はすでに1期の臨床研究に成功し、この製剤の耐性が良好で、経口生物利用度が良いことを証明し、そしてMSA動物モデルにおいて有効レベルに相当する脳レベルに達した。ATH 434は現在2つの第2段階臨床試験にある(以下参照)。ATH 434はすでに米国食品医薬品局(FDA)と欧州委員会からMSAを治療する孤児の称号を授与されている。

パーキンソン病

パーキンソン病はもう一つの老年人口の神経変性疾患であり、死亡による運動が次第に遅くなり、振戦と精密運動制御の喪失を招く黒質脳の細胞ですこれらの細胞は脳内で神経伝達物質ドーパミンを産生し,これは正常な運動制御に必要である。現在の治療方法、例えばドーパミン作動性薬物は症状を緩和する可能性があるが、疾病の根本的な原因を解決できない。

2005年、著者らはメルボルンFlorey神経科学と心理健康研究所(“Florey Institute”)の統合神経科学施設(“Florey Institute”)とパーキンソン病に関連するモデル、特に6-ヒドロキシドーパミンマウスモデルとMPTP(1-メチル-4-フェニル-1,2,3,6-テトラヒドロピリジン)マウスモデルにおける新しい化合物の治療効果評価を協力するための契約手配を締結した。この2つのマウスモデルで使用されている毒素は細胞損傷を引き起こすことで疾患をシミュレートしています黒質パーキンソン病では,脳領域が主にbrに影響し,その後運動機能喪失をきたす。

2009年と2010年の間に、我々の主要なパーキンソン病候補治療薬ATH 434(以前はPBT 434と呼ばれていた)が出現し、これは2つのモデルの運動機能と協調性の著しい改善に基づいている。重要なのは,ATH 434が毒素で大量の を破壊することである黒質神経細胞は,この化合物が正常なニューロン機能を回復·維持できることを示している。この間の機序研究から,ATH 434は有毒α−シヌクレイン種の集積および酸化ストレスのマーカーbr}を減少させることが示唆された。

2011年以来、著者らはATH 434がα-シヌクレイン蓄積を減少する作用機序及び他のα-シヌクレイン過剰発現を特徴とする運動障害の潜在力を治療することに対する理解は絶えず進展している 。我々の非臨床研究と開発活動は,ニューヨークに本部を置くマイケル·J·フォックス財団の206,000ドルの助成金に支持されており,この基金のタイトルは“ATH 434,パーキンソン病を治療する新しい神経保護薬;臨床前研究を完成させ,ヒトが臨床試験を行うことができるようにする”である

24

2017年、フィンケルシュタイン、チェルニー、同僚が発表したデータによると、ATH 434が阻止したことが明らかになった黒質投与量に依存していますデータはまたATH 434が神経退行性変化を遅延させる治療潜在力を証明し、結果は多種のパーキンソン病モデル、遺伝子組換えパーキンソン病モデル(A 53 T)を含み、このモデルの中で、マウスはα-シヌクレインを過剰発現した。A 53 TマウスではATH 434で治療した動物が有意に増加した数を示したアスペルギルス不溶性α-シヌクレイン と把持行動の発生率を著しく減少させた。これらの結果は,ATH 434がα−シヌクレインを低下させ,ニューロンを保存するとともに,運動能力を改善していることを示唆している。この“新規化合物ATH 434は多種のパーキンソン病モデルにおいて鉄を介した神経変性とα −シヌクレイン毒性を予防する”と題する論文が“神経病理学報”に発表された。

2021年2月、マイケル·J·フォックス財団(Michael J.Fox Foundation)はAlterityに第2の贈呈金を授与し、“偏側パーキンソン病非ヒト霊長類動物モデルにおけるATH 434の薬理学的評価を行い、PD臨床試験における用量brを最適化する”と題し、金額は495,000ドルであった。この研究の目的はATH 434の薬理特性を評価し、将来のパーキンソン病臨床試験におけるATH 434の最適な投与量を決定することである。この研究の治療段階は完了しており,データ分析が行われている。

アルツハイマー病

PBT 2はアルツハイマー病治療の候補品です。この候補薬剤は経口バイオアベイラビリティであり,血液脳関門を越えることが証明されている。

PBT 2の臨床前研究成果はすでに高影響力の科学定期刊行物に発表された。2008年にウォール·ストリート·ジャーナルに掲載されましたニューロン.ニューロンPBT 2はトランスジェニックマウスの認知能力を迅速に改善し、有毒な可溶性Abetaオリゴマーの形成を防止し、トランスジェニックマウスの脳内Abetaのレベルを低下させ、そして神経細胞間の突起部で神経細胞をAbetaの毒性作用から保護することができる。2010年私たちは“神経科学誌”老化動物モデルにおけるシナプス亜鉛取り込み機構の喪失と認知障害との関係について。2011年3月に科学誌に掲載されましたPLOS OnePBT 2は海馬神経細胞の分枝(或いは樹状突起)上の棘突起数を増加させ、それによって更に多くの神経細胞 と任意の特定の神経細胞の相互接続を増加させ、それによって脳の学習と記憶を行う能力を増加させた。これらの発見はPBT 2がアルツハイマー病においてどのように神経細胞を保存と保護するかに深い知見を提供した。

2013年、同誌は“年齢関連性認知低下を迅速に予防する新しい方法”と題する論文を発表した老化細胞そして、PBT 2は老年マウスの認知能力を認知機能が正常な若いマウスのレベルに回復させることができることを証明した。2015年、“PBT 2が金属を介したプレコンディショニングによりグルタミン酸誘導ニューロンの興奮性毒性を抑制する”と題する論文が発表された疾患神経生物学PBT 2はグルタミン酸誘導の興奮性毒性に対して保護作用があることが証明された。

PBT 2の亜鉛イオン担体特性は,シナプス後末端の細胞内亜鉛を増加させ,カルシウムの放出を誘発し,さらにニューロン内神経保護経路の活性化を招き,br}の興奮毒性を防止すると考えられている。

第1段階と第2段階試験ではPBT 2耐性が良好であった。2006年2月までに、健康な若さと老年ボランティアの中で第一段階の試験を完成し、この薬物の耐性が良好であり、第二段階の臨床開発に適していることを証明した。2008年、軽度アルツハイマー病患者において行われた2 a期臨床研究のトップクラスの結果は、PBT 2‘Sの安全性と耐性、および二次認知終点に対する治療効果を支持した。

2014年3月、著者らは12ケ月間のアルツハイマー病の第二段階イメージング試験(“IMAGINE”試験)の主要な結果を発表した。PIB-PET標準摂取値比率(SUVR)の測定により、PBT 2はその主要な終点 に達しず、即ち前駆/軽度アルツハイマー病患者の脳中のβ-アミロイドプラークレベルは統計的に明らかに低下した。PBT 2治療を受けた患者ではPIB PET信号の全体レベルは低下したが,プラセボ群ではPIB PET信号レベルの非典型的な低下も結果を混同していた。脳代謝活動、認知と機能の副次的な終点は改善しなかったが、PBT 2群は海馬脳体積を保留する傾向があった。PBT 2は52週間で安全であることが証明され,耐性が良好であった。プラセボ群と治療群の有害事象は同様であった。登録参加者42名中40名(95%)が52週間の治療期間を完了した。

25

オープンタグ研究では,PBT 2上でさらに52週間の治療を継続する選択肢が提供され,33名の参加者がbrを選択し,27名の参加者がImagine拡張研究を完了した。IMAGINEとIMAGINE拡張研究の2年間の合計期間中,独立データセキュリティ監視委員会ではPBT 2に関するセキュリティ問題は何も認められなかった。IMAGINE拡張データの未発表分析は、PBT 2に曝露された12ヶ月と24ヶ月を、いかなる測定の試験結果でも区別しなかった。しかし,拡張段階からの探索的事後情報では,全24カ月を終えた試験参加者27名 (プラセボ服用開始15名中11名,PBT 2 24カ月継続参加者25名中16名)については,オーストラリアイメージングバイオマーカーやライフスタイル(AIBL)研究の歴史的対照群と比較してアミロイドレベルが低下していた。

2023年3月、我々は、アルツハイマー病および関連疾患の治療を進めるために、コリン·マーストス教授、医学博士、A.O.にPBT 2の二次許可プロトコルを付与することを発表した。Alterityは、ライセンスプロトコルに基づいて、上述したヒドラジド特許の全ての権利を付与し、アルツハイマー病を治療するヒドラジドおよびPBT 2を開発および商業化する世界的に独占的に許可されている。交換として、Alterityは資産から将来の純売上高の特許権使用料を得る権利がある。

ハンチントン病

ハンチントン病は進行性常染色体優性遺伝性中枢神経系退行性疾患であり、ハンチントン蛋白コード遺伝子突然変異によって引き起こされる。この病気は身体、認知と情緒能力の悪化を招き、深刻な行為能力の喪失を招き、最終的に死亡を招き、通常発病15-25年後である。ハンチントン病は主に成人に影響を与え,通常30歳から50歳の間である。

米国の研究者はハンチントン病の動物モデルにおいてCLOQUOLの効果を示し,行動,運動スキル,ハンチントン蛋白異常様式の抑制の証拠を示した。これらの発見に基づいて、著者らは退役軍人事務医学センターとカリフォルニア大学サンフランシスコ校神経病学科の研究者と協力し、1つの協力研究協定に基づいていくつかの特許化合物をテストした。PBT 2はハンチントン病R 6/2マウスモデルにおいて有効性が証明されている。

2008年7月,われわれが米国の臨床研究者に依頼して執筆したPBT 2がハンチントン病に適しているかどうかに関する報告を受けた。この報告書はハンチントン病研究参加者における臨床試験を継続することを提案している。

2012年末、著者らは最終的に2期試験の登録を完了し、6ケ月以内にハンチントン病患者のPBT 2をテストした。この“Reach 2 HD”という試験はFDA開放IND申請の下で行われ,米国とオーストラリアの臨床サイトで行われた。この研究はこの患者群で行った第1回PBT 2臨床試験であり,結果は2014年2月に報告された。この研究の主な目標は達成され,ハンチントン病の最初のPBT 2研究では,PBT 2は安全と耐性が良好であることが証明された。

2014年、PBT 2はFDAからハンチントン病の孤児薬の指定を授与されたことを発表した。2015年6月、欧州委員会はハンチントン病を治療するPBT 2の孤児薬物名を承認した。

26

2015年と2016年には,3つの新しいPBT 2第1段階試験 が完了した。これらの試験のデータはPBT 2に更なる安全性、薬物動態学と薬効学情報を提供した。著者らのアルツハイマー病とハンチントン病の第二段階計画はこれまでPBT 2の臨床安全性を証明したが、2015年2月、著者らは毒理学結果に基づいて、FDAはPBT 2部分を臨床保留したと報告した。これらの毒理学的発見は未来の試験に使用できるPBT 2投与量を制限した。PBT 2の安全性概況に基づいて、未来の臨床試験に対してアメリカFDA、スウェーデン医療製品管理局とイギリス薬品と医療保健製品監督機構に強力な安全モニタリング計画を提出し、科学的な提案を求めた。これらの機構の反応は、毒理学発見の性質及びその可逆性に対して更に多くの表現を行い、ハンチントン病PBT 2の未来発展を支持する必要がある。

非神経変性応用

抗生物質耐性

2020年12月,Alterityはクイーンズランド大学(UQ)の商業化会社UniQuestから独自のグローバルライセンスを取得し,スーパー細菌の抗生物質耐性に対抗するために新しい亜鉛イオン担体技術を開発·商業化した。このライセンスにより,Alterityは細菌を抗生物質に再感受性させる療法を開発し,商業化する権利がある。この許可された技術は,AlterityのPBT 2と他の亜鉛イオン担体を通常の抗生物質と組み合わせて,多剤耐性細菌による感染を治療する。“高影響力ジャーナル”で発表された記事は科学転換医学PBT 2はキースーパー細菌に対する抗生物質耐性brを逆転させ,膿毒症動物モデルにおいて有効性を示した

27

我々の候補製品の臨床試験は

現在のパイプラインは

ATH 434

2019年7月、健康ボランティアにおけるATH 434の安全性および薬物動態を評価する臨床試験を完了することを発表した。このオーストラリアで行われた第1段階研究は80名の成人ボランティアを募集し,その中には65歳以上の高齢者10名が含まれており,ATH 434の単回および複数回経口投与後の安全性,耐性および薬物の体内での処置(薬物動態)を評価することが主な目標である。

研究した単一漸増用量段階では,ボランティアはATH 434の単回経口投与を受け,次の72時間以内に血液サンプルを採取した。研究の倍数増加用量段階で、ボランティアは8日間のATH 434用量を受け、連続3つの高い用量レベルで投与し、1日目と8日目に密に採血して薬物動態研究を行った。2つの最も高いbr用量レベルで、安定した状態で脳脊髄液を収集し、脳中の作用部位における薬物の浸透率を決定した。高齢の成人(65歳)も8日間の最高用量レベルを受けた。

この研究は,成人と高齢ボランティアがこの薬物に系統的に曝露した場合の比較に成功した。ATH 434は安全で耐性が良好であることが発見された。有害事象の発生率はプラセボに相当することが認められ,被験者は深刻な有害事象や研究薬物の停止を招いた有害事象を経験したことはなかった。

臨床データは2019年5月にアメリカ神経内科学会年会で公表された。講演はテーマに基づいています成人および高齢ボランティアにおける新しいα-シヌクレイン凝集小分子阻害剤ATH 434の1期研究同誌に発表する神経病学 2019年9月、同社は以下のようなポスターを発表した新規α−シヌクレイン凝集小分子阻害剤ATH 434の初のヒト研究フランスのニースで開催された2019年国際パーキンソン病と運動障害大会(MDS大会)でbr}が行われた。このポスターは,同誌に発表された要約の作成に基づく第1段階実験の結果を示している運動障害 .

AlternityはFDAに孤児薬物指定 を申請し,2019年1月に承認されたATH 434によるMSAの治療を推奨している。孤児はAlterityにMSA治療時にATH 434を使用して7年間の市場独占経営権を獲得する権利を持たせ、この薬物のスポンサーに“孤児薬品法”の各種開発激励措置を享受させる資格を持たせ、合格した臨床試験の税収免除を含む。

28

2020年1月、欧州委員会(EC)はATH 434に孤児薬物の称号を授与することを発表し、これはAlterityが欧州連合(EU)で10年間の市場独占経営権を獲得し、ATH 434を用いてMSAとその他のメリットを治療することを発表し、臨床方案の制定、費用の低減、EUの援助を得る研究支出を含む。

TH−434−201第2期臨床試験

2022年7月、Alterityは早期MSA患者に対するATH 434の第1段階2臨床試験を開始した。このATH 434-201という試験はランダム、二重盲検、プラセボ対照の研究であり、ATH 434治療が画像とタンパク質バイオマーカーに与える影響を探索することを目的とし、過剰鉄と凝集したα-シヌクレインを含み、この2つはそれぞれ多発性硬化症の病理を引き起こす重要な要素である。ウェアラブルセンサからの臨床終点と活動データはATH 434の治療効果及び安全性と薬物動態学的特徴を全面的に評価することを可能にする。この研究は、早期MSAを有する成人患者約60人を募集し、2つの用量レベルのATH 434またはプラセボのうちの1つを受けることが予想される。患者は12ケ月の治療を受け、これは治療効果の終点の変化を測定し、 最終段階3研究の設計を最適化する機会を提供する。

この世界的な臨床試験は現在オーストラリア/ニュージーランド,アメリカ,ヨーロッパの3地域の20カ所以上で参加者を募集している。

ATH−434−202第2期臨床試験

2023年5月、我々は“MSA参加者におけるATH 434のバイオマーカー研究”と題する第2段階臨床試験を開始した。Biomarker試験は単一アーム開放ラベル研究であり、最大15名の高級MSAを有する患者を募集する。ATH 434-202研究参加者は12ヶ月間のATH 434治療を受ける。この研究はATH 434治療が神経イメージングとタンパク質バイオマーカーに与える影響を評価し、標的の参加、及び臨床措置、安全性と薬物動態学を評価する。選択されたバイオマーカーは、脳鉄と凝集性α-シヌクレインを含み、brは多発性硬化症の病理の重要な貢献要素であり、薬物活性を示す適切な標的である。この研究の主な目標は磁気共鳴画像(QSM/R 2*)によるATH 434治療12ケ月の比較Alterity無作為2期試験で研究されているより高度な患者集団の脳鉄の影響を評価することである。

MSA患者のBio MUSE自然史研究

多系統萎縮の進展バイオマーカー (BioMUSE)は早期MSA患者の進展を追跡する自然病歴研究である。この研究は,神経学助教授で首席研究員のDaniel·クラソン医学博士の指導のもと,米国ファンデルビルト大学医学センターと協力して行った。自然病歴研究は対象患者群の疾患進展状況を記述するために重要である。

BioMUSEは20名の参加者を募集しており,第2段階研究で登録する人 を反映した縦方向バイオマーカーや臨床データを提供し続けている。これまでに生成されたデータは,第2段階試験設計において情報提供とリスク低減に価値がある。

29

BioMUSEの重要なデータは以下に列挙された主要な医学と科学会議で発表された。この研究は引き続き重要な科学データを生成し、MSAを正確に診断するために必要なバイオマーカーを特徴付ける先端的な方法を検証した。データ調査結果はいくつかの重要な構成要素を含む。この研究では,先進的なMRI法を用いて定量磁化率図(QSM)と呼ばれ,早期MSA患者の脳の複数領域の病的鉄蓄積を示している。

先進的な核磁気共鳴による鉄測定法は,疾患修正療法臨床試験における患者選択を改善し,治療による変化を評価するバイオマーカーとなる可能性があると結論した。また,ウェアラブルセンサはMSAを有する患者の運動障害を定量化することができるが,神経学的検査ではこれらの障害を捉えることができないことが示唆された。これはウェアラブルセンサが臨床試験において疾患の進展を評価するために使用できることを意味する。

| ● | 2023年4月-米国神経病学協会は、“MSAにおける定量的な運動評価のためのウェアラブルセンサ”と題する |

| ● | 2022年11月−米国自主学会,タイトル:“早期多系統萎縮の尿症症状スペクトル” |

| ● | 2022年10月-米国神経病学協会、タイトル:“ディープラーニング分割はMSA早期皮質下構造体積評価の精度を向上させた” |

| ● | 2022年4月-アメリカ神経病学学会、タイトル:“多系統萎縮患者における鉄蓄積は疾病の重症度と関連している” |

| ● | 2021年9月−国際パーキンソン病と運動障害学会大会,タイトル:“多系統萎縮における鉄蓄積の非侵襲的イメージングマーカー” |

ATH 434 Science Peer Va起伏する

全世界の科学と臨床会議で公表された臨床試験と自然歴史研究のデータに伴い、ATH 434に対する科学的興味と検証 は引き続き増加している。

2021年11月,米国自主学会第32回年次国際シンポジウムでポスターが展示された。このポスターのタイトルは“ATH 434の成人および高齢者における心血管安全性と薬物動態であり,ATH 434は新規なα−シヌクレイン凝集の小分子阻害剤であり,同社が健康ボランティアで行った第1段階臨床試験の結果を述べている。この試験では,ATH 434は成人と65歳のボランティアで耐性が良好であり,いずれの用量でも心不良シグナルを示さず,血圧や心拍数にも臨床的に有意な変化はなかった。ATH 434は単回および複数回の経口投与後も用量依存性薬物動態(PK)を示し,半減期は1日2回を支持した。

そのほか、多くの臨床前研究により、ATH 434によるパーキンソン病治療の潜在力はすでに発表された。

2022年9月、同業者評議定期刊行物、 神経治療学は報告されたデータから,ATH 434はパーキンソン病の遺伝モデルにおいて神経保護作用を有することが示唆された.この“ATH 434はパーキンソン病マウスモデルにおける運動前低血症を救う”と題する出版物は,遺伝性パーキンソン病マウス運動と非運動欠陥に対するATH 434の影響を評価した。嗅覚不足とはにおいに対する感度低下であり,パーキンソン病の早期とよく見られる非運動性症状であり,典型的な運動症状より数年早く,約90%の早期パーキンソン病患者にこのような症状が出現する。ATH 434は若いマウスの嗅覚喪失を防止し、老年マウスの嗅覚を救うことが分かった。さらに、著者はATH 434が高齢動物の運動障害の発展を防止し、鉄レベルの低下と黒質ニューロンの保護に関連し、黒質はパーキンソン病の脳領域であることを証明した。これらのデータは他の研究を支持しており、ATH 434がパーキンソン病動物モデルの運動や非運動症状に有益な影響を与えていることが示唆された。

30

2022年1月、MSA動物モデルのデータが“パーキンソン病雑誌”に発表された。この“化合物ATH 434は多系統萎縮マウスモデルにおけるα-シヌクレイン毒性の予防”と題する出版物は、MSA表現が出現したトランスジェニックマウスに対するATH 434の治療効果を評価する研究を述べた。研究により、研究した脳領域において、ATH 434治療は有毒なα-シヌクレインのオリゴマーと凝集状態を減少させ、シヌクレインは1種の中枢神経系タンパク質であり、神経細胞の正常な機能に重要である。ATH 434治療はMSA(グリア細胞封入体)の基本病理を減少させ、脳鉄を低下させ、神経細胞を保存し、運動能力を改善した。研究結果は、以前“ウォール·ストリート·ジャーナル”に発表された研究の発見を独立して実証した運動障害 2021年。2022年の出版物は、ATH 434は有望な小分子候補薬物であり、MSAを治療する潜在力があると結論した。この研究はフロリー神経科学研究所、精神健康とメルボルン大学パーキンソン病実験室主任David·I·フィンケルスタイン博士が指導した。

2021年6月運動障害ATH 434が広く受け入れられているα−シヌクレイン関連神経変性を減少させることが示唆された研究の結果が発表された。この研究はオーストリアインスブルック医科大学神経病系転化性神経変性研究実験室で行われ,この実験室はMSAがリードする動物研究実験室であり,Nadia Stefan ova教授が指導した。臨床前研究により、ATH 434治療は神経保護作用を有し、そして運動機能を改善した。

2021年10月,“パーキンソン病雑誌”は“ATH 434逆転パーキンソン病A 53 Tマウスモデルにおける結腸直腸機能障害”という臨床前研究結果を発表し,ATH 434の胃腸合併症への影響を調べた。非運動性症状はパーキンソン病やMSAなどのパーキンソン病患者によく見られる。パーキンソン病患者は胃腸合併症、認知障害、自律神経機能障害と情緒障害が出現し、これらの非運動表現は発病率と生活の質低下の重要な源である。

2021年7月PLOS One体外研究が発表され、ATH 434の新しい作用機序は鉄蓄積に関連する神経変性疾患の治療剤として引き続き納得できる例を提供したと結論した。

特許と許可証

特許事務

バイオテクノロジーにおける特許問題は複雑な法律と事実問題に関連して高い不確実性を持っている。したがって、バイオテクノロジーおよび製薬特許によって許容される特許請求の範囲の利用可能性および広さは予測できない。特許対象の法定差は、オーストラリア国外での私たちの発明の一部または全部の保護を制限するか、またはオーストラリア国外での特許保護を阻止する可能性があり、両方とも、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。例えば、人間を治療する方法はオーストラリアやアメリカ以外の多くの国で特許がない。さらに、特許出願は、最初の提出日から少なくとも18ヶ月間発行され、科学文献で発見された発表は、実際の発見よりも遅れていることが多いので、私たちまたは私たちのいずれの許可者も、係属中の特許出願がカバーされている発明の最初の創造者であるか、または私たちまたは私たちの許可者が、そのような発明のために最初に特許出願を提出した者であると判断することはできない。また、特許の付与と実行可能性は多くの要素に依存し、これらの要素は司法管轄区域によって異なる可能性がある。これらの要因は、本発明の新規性、本発明が従来技術において明らかでないこと(本発明の以前の使用または出版を含む)、本発明の実用性、br}および特許が本発明の最適な動作方法の程度を明確に記載していることを必要とすることを含むことができる。

私たちは、私たちの候補治療製品および技術のために特許保護を求めるつもりであるが、私たちが提出した任意の未解決または未来の特許出願が承認されるかどうか、または私たちが特許を申請できる他の独自製品または方法を開発するかどうか、または任意の他の特許を申請可能な製品または方法を許可することができるかどうかを決定することはできない。私たちはまた、他の人が類似の製品やプロセスを独立して開発しないか、私たちが開発しているか、または私たちに開発または許可している任意の製品またはプロセス、または私たちが所有または許可している特許をめぐって設計されていないか、または私たちが持っているまたは許可されている任意の特許が私たちに競争優位性を提供することを確認することはできない。さらに、第三者が持っている特許が、私たちが開発または許可してくれた技術を採用した製品の商業化を阻止しないか、または第三者が私たちの所有または許可された任意の発表された、未定、または未来の特許を縮小、無効または回避しようとしないかどうかを決定することはできません。

31

私たちのビジネス成功はまた私たちが他人の特許侵害を避ける能力にある程度依存するだろう。管轄権のある裁判所が私たちがいかなる第三者特許を侵害していると判断した場合、私たちは損害賠償金の支払い、私たちの製品やプロセスの変更、許可証の取得、または特定の活動の停止を要求される可能性があります。私たちは第三者が持っている特許に必要なライセンスが私たちが受け入れられる条項で提供されるかどうか、または全く受け入れられないかどうかを決定することはできません。このような許可を得ることができない場合には、そのような許可を必要とする製品の開発、輸出、製造、または商業化の権利がキャンセルされる可能性があり、または、このような特許をめぐる設計を試みる際に製品発売の遅延に遭遇する可能性があり、これらのいずれも、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。

私たちは私たちに発行または許可された任意の特許を強制的に執行するために訴訟に訴えなければならないかもしれないし、第三者の独占権の範囲と有効性を決定しなければならないかもしれない。このような訴訟は多くの費用と私たちの仕事の分離を招く可能性がある。私たちは、競争相手が提出した特許出願の発明優先度を決定するために、オーストラリア特許商標局または他の外国特許庁の反対手続に参加しなければならないか、または米国特許商標局が発表した干渉手続に参加しなければならない可能性がある。このような訴訟、妨害、または反対手続きは、結果にかかわらず、高価で時間がかかる可能性があり、任意のこのような訴訟における不利な裁決は、私たちの製品を開発、製造、または商業化することを阻止し、私たちの業務、財務状態、およびbrの運営結果に悪影響を及ぼす可能性がある。

特許保護に加えて、特許を取得していないビジネス秘密、技術ノウハウ、その他の機密情報、独自技術革新および専門知識に依存しています。我々のビジネス秘密および非特許ノウハウを保護するための措置が取られているが、第三者とのセキュリティ協定の締結、および従業員、コンサルタント、およびコンサルタントとのセキュリティ情報および発明協定を締結することを含むが、第三者は、この情報 を取得するか、またはこの同じまたは同様の情報を独立して取得することができる。

特許組合

2022年6月30日以来、私たちの開発計画と一致するように、私たちの特許の組み合わせを進めてきました。

1つの特許家族が150個以上のイミダゾールを申請したことを報告しました[L,5歳以下]バイオ鉄を調節可能なピリジン化合物は、パーキンソン病やアルツハイマー病などの神経系疾患の治療に用いることができる。この特許はTrack 1と呼ばれる米国迅速審査プログラムに基づいて提出され,同社は2020年11月16日に米国第16/818,641号出願の承認を発表し,2021年7月1日にbr}を承認した。特許権を取得する過程で、その出願に反対する既存技術は何も参照されない。PCT出願から駆動優先度の国家段階出願,第PCT/Au 2020/050235は2021年9月にそれぞれヨーロッパ、日本、中国、カナダ、オーストラリア、インドで提出された。 2023年8月23日に欧州特許が付与され、特許番号は3938364である。

我々は,2020年6月18日に,他の80種類の新しい化合物,生体鉄を調節する化合物でもある“疾患を治療する化合物および方法”とも呼ばれる特許の登録を要求する仮出願を提出したことも以前に報告されている。このアプリケーションはPCTアプリケーション番号に成熟している。2021年6月18日PCT/AU 2021/050633。最初に言及された特許出願と同様に、2021年4月23日にPCT出願を提出すると同時に、第1の軌道下で米国完全、出願番号17/239,375を提出した。我々は2021年8月4日に米国の出願 の承認を発表し,手当を得る過程で,その出願に対する既存技術は一切引用されていない。2021年10月26日,出願は米国1155547号特許を付与された。その申請は現在ヨーロッパで検討を受けている。

32

2021年8月27日、私たちはPCT申請番号を提出した。PCT/AU 2021/050,986は、他の150種類の新しい化合物の権利を必要とする特許を登録しており、これらのすべての化合物は、癌、神経系疾患および感染症を潜在的に治療するために生物亜鉛を調節し、“疾患を治療する化合物および方法”と題されている。同じ日、私たちはまた、米国軌道1迅速審査手順の下で米国完全な出願を提出した。出願番号17/459854。この特許は2023年2月23日に米国でライセンスを取得し,特許番号は1603364である。

| 特許 | 状態.状態 | 発明創造 | ||

|

“8−ヒドロキシキノリン誘導体” 提出日:2003年7月16日 |

ヨーロッパ、アメリカ、ニュージーランド、カナダ、日本、ロシア、シンガポール、韓国、オーストラリア、イスラエル、中国、メキシコ、南アフリカで特許を取得しています。香港に登録された特許が登録された。 | 本発明は、8−ヒドロキシキノリン化合物類の化学足場および神経疾患の治療におけるそれらの使用に関する。 | ||

|

8−ヒドロキシおよび8−メルカプトキナゾリン 2003年10月3日提出 |

2026年6月7日満期 | 本発明は、ATH 434物質の組成をカバーする後続ステントおよび神経系疾患の治療におけるそれらの使用を対象とする。 | ||

|

“神経活性を有する化合物” 提出日:2005年04月1日 |

シンガポール、日本、メキシコ、ロシア、オーストラリア、アメリカ、中国、カナダ、ヨーロッパ、インド、韓国、イスラエル、ニュージーランド、南アフリカで特許を取得しています。ヨーロッパは事件を承認し、他の国で検証した。香港に登録された特許が登録された。 | 本発明は、パーキンソン病先導化合物を含む神経疾患の治療における‘F 4’キノゾリジノン化学構造及びその有用性に関する。それは物質のATH 434組成を扱っている。 | ||

|

“キノゾリジノン系化合物” 提出日:2008年12月24日 |

特許は日本、オーストラリア、ヨーロッパ、アメリカで取得された。 | 本発明は、パーキンソン病の治療のための2,3−二置換キノゾリジノン化合物に関する | ||

|

“治療処方” 提出日:2020年3月13日 |

この薬は米国で特許を取得し,ヨーロッパ,日本,中国,カナダ,オーストラリア,インドで国家段階出願が提出されている。 | 本発明は、神経変性疾患の治療のための150種類の新しい化合物に関する。 | ||

|

“治療処方” 提出日:2021年6月18日 |

欧州、中国、日本などはすでに米国特許合意に達し、国の段階に入っている。 | 本発明はまた、神経変性疾患の治療のための80種類の新しい化合物に関する。 | ||

|

“治療処方” 提出日:2021年8月27日 |

欧州、中国、日本、オーストラリアはすでに米国特許を取得し、国家段階に入っている。 |

本発明は、神経変性疾患および感染性疾患の治療のための150種の新規化合物を対象とする 病気です。 |

33

競争

製薬業界の競争は非常に激しい。私たちが研究しているすべての分野で、私たちは異なる程度の競争に直面すると信じている。ATH 434がMSAの治療に承認されれば、競争の激しい市場で競争する可能性がある。私たちは世界各地に競争相手が多く、その中には大手製薬会社、バイオテクノロジー会社、大学、その他の研究機関が含まれている。これらの競争相手は、私たちが開発しているどんな技術や製品よりも効果的な技術や製品を開発したり、私たちの技術やbr製品を時代遅れにしたり、競争力がないかもしれません。その中の多くの競争相手は私たちより強い財務、研究とスクリーニング能力、技術資源及び製造とマーケティング能力を持っている。また、私たちの多くの競争相手は、新薬や改善薬の非臨床および人体臨床試験、およびFDA、EMA、TGA、および他の規制承認を得る上でより多くの経験を持っているかもしれません。私たちは他の競争相手会社と効果的に競争できることを保証できません。

現在,多系統萎縮(MSA)の治療のための薬剤は承認されていない。ATH 434の開発に成功し、MSAの承認を得ることができれば、以下の開発中の候補薬と競合する可能性がある

| ● | Lu AF 82422:この製品はH.Lundbeck A/S社によって開発され,注射投与によりα−シヌクレインの細胞外拡散を妨害することにより作用すると考えられている。第二段階の研究が行われている。 |

| ● | Tak-341/MEDI 341: この製品は武田とアスリーカンが協力して開発された。これは注射により投与され,α−シヌクレインの細胞外伝播を妨害することにより作用すると考えられている。第二段階の研究は計画中だ。 |

| ● | ONO−2808: Ono製薬会社はこのS 1 P 5受容体アゴニストを開発している。髄鞘合成を促進することにより作用する経口投与である。2期臨床試験が行われている。 |

| ● | AAV−GDNF:AskBioはこの遺伝子療法を開発している。これは脊髄液に使用され,タンパク質の異常堆積を減少させると考えられている。一期安全研究が進行中です。 |

| ● | TeV-56286/Anle 138 b:この製品はTeva製薬会社がMODAGと協力して開発した。経口薬であり、非特異的なタンパク質凝集阻害剤と考えられている。この薬は第1段階にある。TeV-56287は多発性硬化症またはパーキンソン病のために開発された可能性がある。 |

| C. | 組織構造 |

私たちは2つの完全子会社、Alterity治療会社とAlterity治療イギリス有限会社があり、それぞれアメリカとイギリスに登録して設立しました。

| D. | 不動産、工場と設備 |

私たちの行政事務室はオーストラリアメルボルンコーリング街350号14階にあります。郵便番号:VIC 3000、敷地は約105平方メートルです。同施設の賃貸契約は2026年5月31日に満期となり、年間レンタル料は53,133オーストラリアドル。私たちのアメリカ事務所はアメリカカリフォルニア州のニューアーク39899 Balentine Drive、39899 Suite 360、郵便番号:94560、敷地は約911平方フィートです。同施設の賃貸借契約は2024年5月31日に満期となり、年間レンタル料は28,900ドルとなる。オーストラリアVIC 3010パークヴェルフレミントン路30号にある施設も利用しました。そこの敷地は約44平方メートルです。同施設の賃貸契約は2024年7月31日に満期となり、年間レンタル料は17,647オーストラリアドルとなる。

34

プロジェクト4 Aです。未解決の従業員意見

適用されません。

プロジェクト 5.経営と財務回顧と展望

以下の議論と分析には、わが社の業務、財務状況、運営結果に関するいくつかの前向きな陳述が含まれている。“見積もり”、“プロジェクト”、“予定”、“期待”などの言葉と類似表現は、“1995年個人証券訴訟改革法”の前向き表現を識別することを目的としている。これらの展望性陳述は リスクと不確定要素の影響を受け、これらのリスクと不確定性は実際の結果がこのような展望性陳述予想の結果と大きく異なる可能性があり、本年度報告第3.D.項に含まれるリスク要素を含む。以下の議論と分析、および本年度報告書に含まれる私たちの総合財務諸表とその付記を読まなければなりません

| A. | 経営実績 |

背景

私たちは1997年11月11日にオーストラリア連邦法に基づいて登録された。私たちの普通株の主な上場と私たちの普通株を購入する上場オプションはオーストラリア交交所にあります。2002年9月5日から2019年4月8日まで、私たちのアメリカ預託証券はナスダック資本市場で取引され、取引コードは“PRAN”です。 2019年4月8日、私たちはAlterity Treateutics Limitedと改名し、私たちのアメリカ預託証券取引コードは“ATH”であり、私たちの普通株はその日から“ATH”のコードで取引されています。

我々の連結財務諸表は,本年度報告では国際会計基準委員会が発表した国際財務報告基準に適合していることを示している。本年度報告では,“ドル”または“ドル”に言及したすべてが米国通貨であり,“オーストラリアドル”または“A$”に言及したすべてがオーストラリア通貨 であった。外貨銀行口座からの利息を除いて、私たちのすべての収入はオーストラリアドルで計算されています。そして私たちの支出の大部分はオーストラリアドルで計算されています。

概要

著者らは開発段階にある企業であり、著者らの薬物製品は脳神経変性の根本的な原因を治療することを目的としており、現在開発の早期から中期までの段階にある。設立以来,純損失が発生しており,今後数年で大量かつ増加する損失 が予想され,我々の研究開発活動の拡大に伴い,我々の候補製品を後期開発段階に移行している。我々のすべての候補製品は発見段階や開発の早期と中期にあり,新技術に基づいて薬物を開発する固有の失敗リスク に直面している。我々の製品開発から開発の後期段階までには,非臨床試験や臨床試験,規制部門の承認を得るなど,大量の追加研究と開発支出が必要となる可能性がある。これまで、私たちは主に株式証券の売却、オプションの行使収益、br政府支出、許可と研究協力、利息収入を通じて私たちの運営に資金を提供してきました。

2000年3月28日に初公募株を完成し、オーストラリア証券取引所に上場して以来、著者らはずっと著者らの疾病目標の実現に資源を集中してきた。著者らはすでに4つのPBT 2の第1段階研究とアルツハイマー病患者に対するPBT 2の2 a段階臨床試験を完成した。アルツハイマー病の“Imagine”第二段階バイオマーカーイメージング試験,および52週間の開放Label Imagine拡張研究とハンチントン病の“Reach 2 HD”2 a段階試験を完了した。2019年,われわれは健常ボランティアでATH 434の第1段階臨床試験を完了し,2022年にATH 434治療多系統萎縮(MSA)の第2段階臨床試験を開始し,MSAはまれな高度衰弱パーキンソン病である。われわれの先導化合物の臨床試験の詳細については,項目4.Bを示す。“会社に関する情報−業務概要−我々の候補製品の臨床試験”

35

持続的経営基盤

このグループは発展段階にある医学バイオテクノロジー会社であるため,その研究活動が市場化されるまで現金資金源を利用することが予想される。本グループは設立以来経常赤字が発生しており,2023年6月30日までの年度営業損失13,806,515ドル(2022年:12,847,061ドル)および2023年6月30日までの年度の運営現金流出20,035,837ドル(2022:12,337,274ドル)を含む。グループは予測可能な未来に損失が続き、その計画の研究開発計画を開発し続けるために追加資本を調達する必要があると予想される。brグループの持続的な生存は、その追加資本を調達する能力に依存し、その計画の研究開発計画の継続を援助し、実施されたコスト制御と延期戦略を維持し、その計画を商業化することに成功した。本グループは財政年度終了後6カ月以内に新たな株式資金を調達し,br計画の研究開発計画の進展を推進する予定であるが,その要求を満たすのに要する時間と金額内でこのような資金の調達に成功するかどうかには不確実性がある。

必要なときに資金を得ることができず、本グループの財務状況やその業務戦略を推進する能力にマイナス影響を与える。グループが運営およびその候補製品の開発と商業化に必要な資金を得ることができない場合、brの延期、減少、または研究開発計画の一部または全部の廃止を余儀なくされる可能性があり、その業務の将来性に悪影響を与える。

そのため、重大な不確実性が存在し、本グループの持続経営企業としての持続的な経営能力に重大な疑いを抱かせる可能性があり(あるいは上場企業会計監督委員会(“PCAOB”)基準で想定されているように)、正常な業務過程でその資産や負債を顕在化できない可能性がある。しかし,取締役 は同社が上記事項で成功すると信じており,それに基づいて持続経営をもとに財務報告を作成している。

莫大なコストと支出

研究開発費それは.私たちの研究と開発費用には主に第三者代表が私たちが行っている契約研究と開発活動の費用が含まれています。研究開発費には,特許取得,開発,賃金に関するコストや,研究開発活動に参加している従業員やコンサルタントに支払う費用も含まれている

一般と行政費用です。私たちの一般的および行政費用は、(I)従業員に支払われる役員費用、賃金および福祉、および取締役、高級管理者および従業員に支払う株式ベースの支払いなどの人件費、(Ii)監査人および会計費用、すなわち監査人に支払われる費用、オーストラリアおよび米国で提出または提出された年次報告および中間報告に関連する費用、および他の会計士事務所への税務および他の会計提案費用、(Iii)広報およびマーケティング費用、すなわち外部コンサルタントに支払われるオーストラリアおよび米国証券取引委員会公告およびプレゼンテーションに関連するサービス費用を含む。(4)減価償却費用; と(5)その他の行政·事務費用。

知的財産権費用それは.私たちの知的財産権費用には、特許出願および特許保護に関する法的費用を支払うための外部弁護士への費用が含まれている。

その他損益それは.その他の損益には為替損益があり,為替損益は外貨(主にドル,ポンド,ユーロ)で保有する現金残高や貿易やその他の支払すべき未実現純損益,外貨取引の実現済純損益である。

36

経営成果

2023年6月30日までの年度と2022年6月30日までの年度を比較する

利子収入

2023年6月30日までの年度の利息収入は2022年6月30日現在の2,504オーストラリアドルから16,436オーストラリアドルに増加し、13,932オーストラリアドルまたは556.4%に増加した。利息収入の増加は主に本年度のオーストラリアドル現金残高の増加および金利上昇によるものである。

その他の収入

我々は3,914,230豪ドルの受取その他の収入を確認し,2023年6月30日までの年度合資格支出に関する研究開発税収割引として現金相殺を返金することができ,2019年7月1日に発売されたオーストラリア研究開発税優遇計画により,43.5%の払戻相殺を得る権利がある。

2022年6月30日までに,今年度の合資格支出に関する研究開発税務割引を相殺するために,受取その他の収入4,669,405オーストラリアドルが現金 を返金できることを確認した。

研究開発費

我々の研究開発費は2022年6月30日現在の14,745,776オーストラリアドルから2023年6月30日までの13,198,583オーストラリアドルに低下し,1,547,193オーストラリアドル減少し,減少幅は10.5%であった。br}が減少した理由は,今年度何らかの研究開発研究を完了したためである。

一般と行政費用

2023年6月30日までの年度、一般および行政支出は2022年6月30日現在の5,513,915豪ドルから5,056,571豪ドルに低下し、457,345豪ドルまたは8.3%減少した。減少 は,主に前期キー管理者と従業員へのオプション発行に関する株式による支払い費用が減少したためである.

知的財産権費用

知的財産権支出は、特許組合せコストと知的財産権関連法律コストを含み、2022年6月30日現在の364,665豪ドルから2023年6月30日現在の285,067豪ドルに低下し、79,598豪ドルまたは21.8%減少した。この低下は,ある特許が今年度満期と失効 であるためである.

為替損益

我々は2023年6月30日までの年度で917,650豪ドルの外貨収益を記録したが,2022年6月30日現在の年度の外貨収益は2,722,430オーストラリアドルであった。外国為替損益は外貨為替レートの変化が私たちが持っているドル、ポンド、ユーロ現金に与える影響を反映している。2023年度と2022年度に、オーストラリアドルはドルに対して切り下げられ、これは私たちがドルで持っている現金のオーストラリアドル価値に有利な影響を与えた。2023年度に、私たちは914,942オーストラリアドルの外貨収益を生成し、私たちが持っているドルの現金残高と、2,708オーストラリアドルの外貨収益に起因することができます。 は2022年度に、私たちは2,813,146オーストラリアドルの外貨収益を生成し、私たちが持っているドルの現金残高、brと90,716オーストラリアドルの外貨損失に起因して、外貨取引に起因することができます。

37

我々の2022年6月30日までの年度と2021年6月までの年度の経営結果の比較については、項目5.aを参照されたい。我々は,2022年8月31日に米国証券取引委員会に提出した表 20−Fの年次報告“経営結果”を提出した。

インフレと季節性

経営陣は、インフレはわが社の運営や財務状況に実質的な影響を与えておらず、私たちの運営は現在季節的な影響を受けていないと考えている。

オーストラリアの場合

私たちはオーストラリア連邦の法律登録によって設立されました。私たちの主要な事務所と研究開発施設はオーストラリア連邦にあります。したがって、私たちはオーストラリアの政治と経済状況の影響を直接受ける。3.D項を参照されたい。“重要な情報-リスク要因-オーストラリアにおける私たちの位置に関するリスク”は、私たちの運営に大きな影響を与える可能性のある要因の記述を知る。

最近発表された国際会計基準と公告

新しいと改訂された会計基準と解釈が発表され発効します

私たちは国際会計基準委員会が発表したすべての新しいまたは改正された会計基準と解釈を採用し、これらの基準と解釈は本報告期間中に強制的である。

これらの基準を使用することは、これらの財務諸表中の開示または金額に何の影響も与えない。

オーストラリア情報開示要求

配当をする

本財政年度(2023年:なし)は何の配当も支払われていない。取締役は本財政年度について配当金を派遣することを提案しない(2022:なし)。

事態の重大な変化

年内には、本グループの事務状況に大きな変化はありません。

財政年度終了後の事件

2023年6月30日以来、本グループの運営、業績または事務状況に重大な影響を与える他の事項や状況はなく、あるいは今後数年でこのような状況が出現する可能性がある。

可能な事態の推移と予想される業務結果

本報告項目5 Aは,我々の業務で起こりうる事態の推移をカバーしており,このような事項についてコメント可能な範囲である.

環境規制

我々は科学研究と開発に従事しており,これらの活動はいかなる実質的な環境にも大きな影響を与えない。私たちの科学研究活動はすべての規定された環境規制に完全に適合している。

38

| B. | 流動性と資本資源 |

私たちは発展段階にある会社で、これまで収入を販売していません。2023年6月30日までの累計赤字総額は195,130,889オーストラリアドルです。2023年6月30日まで、私たちは15,773,783ドルの現金と現金等価物 を持っていますが、2022年6月30日まで、私たちは34,806,799オーストラリアドルを持っています。

設立から2000年3月の初公募株まで、私たちの運営資金は主に当時の2人の役員の借金から来ており、これらの借金は発行して得られた資金から返済されています。初めて公募株を公開して以来、私たちは主に株式証券の売却、オプション行使の収益、政府支出、許可と研究協力、投資によって稼いだ利息によって、私たちの運営に資金を提供しています。

2016年10月13日、2017年11月8日と2020年12月16日に改訂されたFBR Capital Markets&Co.とJones Trading Institution Services LLCと市販販売協定を締結した。この計画によると、私たちは20,281,658ドルを集めた。

2020年10月には、オーストラリアや国際機関、その他の関連のない成熟、専門、または免除投資家に2回の配給を行うことで3,500万豪ドルの資金を調達する約束を受けた。今回の配給は全額引受を得て、1株0.037オーストラリアドルで行った。配給された第2弾に割り当てられた各株式について,オプションを発行する.このオプションの発行価格は1株0.07オーストラリアドル,配給後の満期日は3年である。最初の資金は2020年10月23日に完成し、1000万豪ドルを受け取った。第2期は、株主が2020年11月18日に開催する株主周年総会の承認を経て、2020年11月4日に完成する。私たちは同時に残りの2500万豪ドルを受け取った。2ロットは計945,945,946株と674,694,939株の自由付加オプションを発行した。

2023年6月30日までに、私たちは8.447億 未上場、未行使のオプションを持っています。これらのオプションの発行価格は0.02オーストラリアドルから0.11オーストラリアドルまで様々です。もしすべての未上場のオプションが行使されたら、私たちは合計5520万オーストラリアドルの対価格を獲得します。

設立から2023年6月30日まで、私たちの資本支出は合計844,007ドルで、コンピュータ設備、家具と固定装置、内装コストと実験室設備を含み、これらの設備は私たちのメルボルン大学の研究機関と一緒に使用されます。設備の資本支出は耐用年数3~20年の間に直線減価償却され、2023年6月30日現在の純残高は61,776オーストラリアドルである。我々は現在 に重大な資本支出要求はないが,我々の業務や人員が予想している 成長と一致した資本支出を継続する予定である。

2011年7月1日に発売された条件を満たす研究開発活動に関するオーストラリア政府税収優遇計画 は今後数年で顕著なメリットをもたらすと信じている。このような条件を満たす研究開発活動には、これらに限定されるものではない

| ● | コア活動は,実験的活動であり,その結果をあらかじめ知っておくことや決定することはできず,アプリケーションシステムの作業進捗によってしか決定できない |

| ● | 新しい知識(新しいまたは改善されたプロセスおよび材料の形態での新しい知識を含む)を生成するためのコア活動;または |

| ● | 上記と直接関連した活動を支援し、上記の内容の活動を支援することを目的とする。 |

研究開発税収優遇計画 によると、収入年度売上合計が2,000万豪ドルを下回るエンティティは、43.5%の還付可能税収割引を受ける権利がある。2023年6月30日現在の年度では,390万豪ドルの他の収入を記録しているが,これは,研究開発税収インセンティブ計画に基づいて2023財政年度に関する資金を得るためである。

設立以来、2023年6月30日現在と2022年6月30日現在の運営損失はそれぞれ1,380万ドルと1,280万ドル、運営現金流出はそれぞれ2,000万ドル、1,230万ドルを含む経常赤字が発生している。私たちは予測可能な未来に損失を被ることが予想され、brは私たちが計画した研究開発計画を開発するためにより多くの資金を調達する必要があるため、これは大きな不確実性をもたらし、私たちの持続的な経営企業としての持続的な経営能力に大きな疑いを抱く可能性がある(あるいは上場企業会計監督委員会(PCAOB)標準の想定によると)、正常な業務過程で私たちのbr資産を発見し、私たちの債務を履行することができないかもしれない。総合財務諸表の作成仮説は、継続的に経営している企業として、正常な業務過程でその資産を実現し、負債を返済することを考えています。

39

キャッシュフロー

次の表は,我々の に示す期間のキャッシュフローをまとめたものである

| 六月三十日まで | ||||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| (A$) | ||||||||||||

| 経営活動中の現金純額 | (20,035,837 | ) | (12,337,274 | ) | (17,330,069 | ) | ||||||

| 投資活動のための現金純額 | (36,461 | ) | (89,147 | ) | (10,472 | ) | ||||||

| 融資活動による現金純額 | 124,340 | 16,304,558 | 36,685,947 | |||||||||

| 現金および現金等価物の純増加(減額) | (19,947,958 | ) | 3,878,137 | 19,345,406 | ||||||||

| 期初現金及び現金等価物 | 34,806,799 | 28,115,516 | 9,196,892 | |||||||||

| 外貨保有現金の為替レート調整 | 914,942 | 2,813,146 | (426,782 | ) | ||||||||

| 期末現金および現金等価物 | 15,773,783 | 34,806,799 | 28,115,516 | |||||||||

2023年,2022年および2021年6月30日までの年間で,運営活動に用いられた現金純額はそれぞれ20,035,837豪ドル,12,337,274豪ドルおよび17,330,069豪ドルであった。2023年6月30日、2022年、2021年6月30日までの年間で、サプライヤーと従業員に支払われたお金はそれぞれ19,943,617豪ドル、16,875,144豪ドルと17,720,622豪ドルだった。私たちの経営活動は2023年6月30日まで、2022年と2021年6月30日までの収入はゼロ、4,126,364豪ドルとゼロで、その中には研究開発税収奨励金の払い戻しが含まれています。2022年6月30日までの年度と比較して,2023年6月30日までの年度にサプライヤーと従業員への支払いが3,068,473オーストラリアドル 増加したことは,ATH 434第2段階研究を行ったことにより,今年度の活動が増加したことを反映している。2021年6月30日までの年度と比較して,2022年6月30日までの年度のサプライヤーと従業員への支払いは845,478オーストラリアドル 減少し,前期間解雇時に支払われた従業員 権利を反映している。2023年6月30日、2022年6月30日と2021年6月30日までの年間で、サプライヤーと従業員に支払われたお金 はそれぞれ受け取った15,798オーストラリアドル、2,755オーストラリアドルと20,491オーストラリアドルの利息によって部分的に相殺された。

2023年6月30日まで、2022年および2021年6月30日までの年間で、投資活動に用いられた現金純額はそれぞれ36,461豪ドル、89,147豪ドルおよび10,472豪ドルだった。投資活動のためのキャッシュフローは、主に2023年6月30日、2022年6月30日、2021年6月30日までの年間の賃貸料保証金および物件や設備を購入する費用の支払いによるものである。

2023年6月30日、2022年と2021年6月30日までの年間、融資活動による現金純額はそれぞれ124,340豪ドル、16,304,558豪ドルと36,685,947豪ドルだった。2023年,2022年および2021年6月30日までの年度の融資活動で得られた現金はそれぞれ316,675豪ドル,17,176,040豪ドルおよび 39,236,886豪ドルであった。

2023年6月30日までの年度未実現為替収益は914,942豪ドル,2022年6月30日までの年度未実現為替収益は2,813,146豪ドル,2021年6月30日までの年度未実現為替損失は426,782オーストラリアドルであった。2023年、オーストラリアドルはドルに対して3.60%値下がりした。2022年、オーストラリアドルはドルに対して8.19%値下がりした。2021年、オーストラリアドルはドルに対して9.16%上昇した。

| c. | 研究開発、特許、ライセンス |

近年、私たちは私たちの実践を続け、オーストラリア、アメリカ、その他の国の研究所と価値のある研究協力関係を構築し、アルツハイマー病、ハンチントン病、パーキンソン運動障害br、一部の癌を含む様々な治療適応を研究することができるようになった。これらの協力計画は、持続的な行政および人員コストを生じることなく、特定の適応に関連するスクリーニングおよび動物モデリングにおいて特定の専門知識を有する尊敬される実験室と協力することを保証する。私たちは、これらの研究協力を調整するための内部特許コンサルタントおよび研究開発プロジェクトの専門知識を持っている。

私たちの研究開発費は主に第三者が私たちを代表して行う契約研究開発活動の費用を含み、人員、テスト施設、私たちの研究と臨床協定に基づいて支払われる他のお金を含む。研究開発費には特許の取得と開発に関するコストも含まれている。臨床化合物の開発 には多くの変数と不確定性が存在するため、監督管理部門の許可を得ることを含むため、著者らは著者らの研究開発プロジェクトを完成するために必要な未来の支出の性質、時間とコスト ,各プロジェクトの予想完成日 及び著者らの研究開発プロジェクトによるキャッシュフロー純額はいつ開始するかを合理的に見積もることができない。

40

候補製品が臨床開発に適していると確定した場合、私たちはすべての非臨床と臨床開発と製造活動を調整するプロジェクトチームを構築します。通常、私たちは臨床研究組織を招いて患者登録、データ管理、臨床現場協調と統計分析 を管理します。私たちの先導化合物ATH 434の第1段階から第2段階までの開発のように。我々は臨床製造組織を通じて我々の製造活動を管理し,品質保証とGMPコンプライアンスを確保した。我々の化合物のすべての臨床、非臨床、臨床 開発と製造は適切な管理当局、監督機関と標準 (例えば、国際人用薬品登録技術要求調整会議)に従っている。

我々の技術は現在,ライセンス の技術許可や自由運営許可を有効にする必要はない.私たちの候補製品は私たちの従業員が設計と合成したもので、これらの候補製品の知的財産権は私たちの所有です。

| D. | トレンド情報 |

私たちは発展段階にある会社で、私たちの技術は絶えず拡大する市場に新しい治療策略を提供すると信じていますが、私たちの研究や商業化努力の結果を正確に予測することはできません。