第四十四条第二項第三号に基づいて提出する

第333-272617番ファイル

目論見書

アメリカ国家石油基金は®*

株

*主に米国上場取引所:NYSE Arca,Inc

米国石油基金は、ニューヨーク証券取引所(NYSE Arca)で取引されている株を発行する有限組合形式で組織された取引所取引基金である。USOの投資目標は、特定の短期軽質低硫黄原油先物契約(“基準石油先物契約”と呼ばれる)の価格を特定の短期軽質低硫黄原油先物契約(“基準石油先物契約”と呼ぶ)の毎日変化で測定し、USOの 担保が稼いだ利息を加えてUSOの費用を減算する1株当たりの純資産価値(NAV)の毎日パーセント変化を反映することである。USOは、任意の30連続する推定値日の間、USO資産純資産値の平均1日パーセント変動が、同期基準石油先物契約価格の平均1日パーセント変動の正負10% (10%)以内になるように、投資によってその投資目標を実現することを求めている。

USOはその一般パートナーである米国商品基金有限責任会社(“USCF”)に管理費と運営コストを支払っている。USOとUSCFは1850山に位置しています。暗黒破壊神大通り、640セットの部屋、クルミ渓、カリフォルニア州九四五96。USOとUSCFの電話番号はいずれも510.510.9600です。仮定した株式投資を今後12カ月以内に損益バランスを実現させるためには、売却価格を1株63.64ドル(2023年6月30日現在の資産純資産)とすると、 投資は0.00%または0.00ドルのリターンを生成しなければならない。

USOは取引所取引基金である。これは,USO株の売買を決定した投資家の多くが彼らの仲介人を介して取引注文を行い,慣例的なブローカー手数料や手数料が生じる可能性があることを意味している.株式のニューヨーク証券取引所での取引コードは“USO”であり、取引日全体が他の公開取引の証券のように購入と要価で売買されている。

株 は最初に“許可参加者”によって購入された後,ニューヨーク証券取引所Arcaで取引され,これらの機関会社はUSOのマーケティングエージェントAlps Distributors, Inc.(“マーケティングエージェント”)を介して株を購入·償還し,1株10万株を“バスケット”と呼ぶ.バスケットの価格は、マーケティングエージェントがバスケットを購入した注文を受けた当日の100,000株の資産純資産(“NAV”)に等しい。1株当たりの純資産額の算出方法は、USO総資産の現在の時価(ニューヨーク証券取引所で引けた後)から任意の負債を減算し、その総資産を流通株総数で割ることである。USO株の発売は“ベストエフォート”の発売であり、これはマーケティングエージェントまたはどの許可参加者も特定の数またはドルの株を購入する必要がないことを意味する。USCFは、固定された年間金額と、販売された株式数に基づく奨励費用を含むマーケティングエージェントに営業費を支払います。許可参加者は、USO、USCF、またはその任意の関連会社から株式売却に関連する任意の費用または他の 補償を取得しない。マーケティングエージェントとUSCFのいずれかの付属会社に支払う今回の株式発行に関する流通関連サービスの補償総額は,今回の発行総収益の10%(10%) を超えない.

投資家が当日その仲介人から株を売買する場合,USO投資の基礎石油先物契約の時価割増や割引に対して可能であるのは,二次取引市場における需給力が原油価格に影響する力と密接に関連しているが,USO投資基準である石油先物契約の影響力とはまったく同じではないためである。USO投資に係るリスクは石油市場に直接投資するリスクに類似しているが,石油市場で直接取引を行う指標ではない。投資USOはまた、以下に説明する関連リスクおよび他の重大なリスクに関するものである。2020年の原油市場の前例のない変動は、これらのリスクが実際に存在することを示しています。 投資決定を下す前に、以下に述べるリスクをよく考慮すべきです。10ページ目からの“投資USOに係るリスク要因”を参照されたい。

1933年証券法(“1933年法”)によると、共同小包サービス会社株の発行は米国証券取引委員会(“米国証券取引委員会”)に登録されている。発売は継続発売で、すべての登録株式が販売されるまで、または最初の発売日から3年(早い者を基準に)終了しない予定です。 は1933年の法令の規則により発売期限の延長が許可されない限り、発売は一時中止になる可能性がありますが、USOの使用または実行可能な適切な投資がなければ、発売は一時停止される可能性があります。USOは1940年の“投資会社法”(“1940法案”)に基づいて登録された共同基金ではなく、1940年の法案の規制を受けない。

米国証券取引委員会およびどの州証券委員会も、本入札説明書に提供された証券を承認または承認しておらず、本入札説明書が真実であるか、または完全であるかどうかも決定されていない。どんな反対の陳述も刑事犯罪だ

USOは商品プールであり、USCFは商品プール事業者であり、商品先物取引委員会(CFTC)と国家先物協会(NFA)によって商品取引法(CEA)によって規制されている。

商品先物取引委員会は、この集合に参加する利点を伝達しておらず、本開示文書の十分性または正確性について を通過していない。

本募集説明書の日付は2023年8月29日です。

商品br先物取引委員会

リスク開示声明

あなたの財務状況があなたが商品プールに参加することが許可されているかどうかをよく考慮しなければなりません。このようにする過程で、あなたは大口商品の利息取引がすぐに大きな損失と収益をもたらす可能性があることを認識すべきだ。このような取引損失は、資金プールの資産純資産値を大幅に低下させ、資金プールにおける資本価値を低下させる可能性があります。また、両替制限 は参加プールを撤回する能力に影響を与える可能性があります

また,商品プールには高額な管理費,相談費,議事録料が必要となる可能性がある.これらの費用の影響を受けたプールは、その資産の枯渇や枯渇を回避するために、相当な取引利益を稼ぐ必要があるかもしれない。本開示のbr}文書は、9ページ目に、このセットの各費用の完全な説明を含み、52ページに、損益バランスに必要なパーセントリターン レポートを含む

この短い声明は、あなたがこの商品プールに参加するために必要なすべてのリスクおよび他の要因を評価することを開示することはできません。したがって、この商品プールに参加することを決定する前に、10ページ目のこの投資の主要なリスク要因の説明を含む本開示文書をよく読まなければなりません

あなたも知っているはずですが、この大口商品プールは外国先物やオプション契約を取引する可能性があります。米国以外の市場で行われる取引は、米国市場と正式にリンクされた市場を含み、関連法規の制約を受ける可能性があり、これらの法規は、共同会社およびその参加者に異なるまたは減少した保護を提供する可能性がある。また,米国の監督管理当局は規制当局のルールや非米国司法管轄区内の市場を強制的に実行できない可能性があり,そこで集合を取引する可能性がある

スワップ取引 は、他の金融取引と同様に、様々な重大なリスクに関連している。特定の スワップ取引による具体的なリスクは、必ず取引条項とあなたの状況に依存します。しかしながら、一般に、すべてのスワップ取引は、市場リスク、信用リスク、取引相手信用リスク、融資リスク、流動性リスク、および操作リスクの何らかの組み合わせに関連する

高度にカスタマイズされたスワップ取引は、特に流動性のリスクを増加させ、償還停止を招く可能性がある。基礎或いは関連市場要素の価値或いはレベルが相対的に小さい変化が発生するため、高レバレッジ取引は重大な価値収益或いは損失を経験する可能性がある

特定のスワップ取引に関連するリスクや契約義務を評価する際には、 スワップ取引は、元の当事者が互いに同意し、単独で協議された条項に従って合意した場合にのみ修正または終了することが重要である。したがって、商品プール事業者は、プールのbr義務またはプールが所定の終了日前に直面する取引に関連するリスクを修正、終了または相殺することができない可能性がある。

カタログ表

| ページ | |

| 開示文書: | |

| 募集説明書 概要 | 1 |

| USOの投資目標と戦略 | 1 |

| An投資USOの主な投資リスク | 3 |

| USOの費用と支出 | 9 |

| USO投資に関わるリスク要因 | 10 |

| 投資リスク | 10 |

| 関連リスク | 13 |

| 税務リスク | 17 |

| 場外契約リスク | 19 |

| 他のリスク | 20 |

| USO、その投資目標、投資に関するより多くの情報 | 28 |

| 現品割増と現品割増が総収益に及ぼす影響 | 31 |

| USOの取引政策は何ですか? | 34 |

| USOの優先性能 | 38 |

| USOの総合性能データ | 39 |

| USOの運営 | 40 |

| USCFとその経営陣と貿易業者 | 40 |

| USOのサービス提供者 | 44 |

| USOの費用と支出 | 51 |

| 損益バランス分析 | 52 |

| 利益の衝突 | 53 |

| USOの所有権または実益権益 | 54 |

| USCFの責任と救済措置 | 54 |

| 責任と賠償 | 54 |

| 会議 | 55 |

| 事件を中止する | 55 |

| 法律条文 | 55 |

| 書籍と記録 | 56 |

| レポート、書類、レポート | 56 |

| 財政年度 | 57 |

| デラウェア州管轄権 | 57 |

| 法律事務 | 57 |

| アメリカ連邦所得税の重要な考慮要素 | 60 |

| 予備控除 | 69 |

| “外国口座税務遵守法”条項 | 70 |

| 他の税務考慮要素 | 70 |

| いくつかのERISAと関連する考慮事項 | 71 |

| 株式の形式 | 73 |

| 株式譲渡 | 73 |

| 流通計画は何ですか | 75 |

| 1株当たりの純資産額を計算する | 76 |

| 株式の設立と償還 | 77 |

| 収益の使用 | 81 |

| あなたが知っておくべき情報 | 82 |

| 販売促進と販売資料の概要 | 82 |

| 知的財産権 | 82 |

| そこでもっと多くの情報を見つけることができます | 83 |

| 前向きな陳述に関する声明 | 83 |

| ある資料を引用して法団に設立する | 83 |

| プライバシーポリシー | 84 |

| 付録A | A-1 |

| 用語語彙表を定義する | A-1 |

募集説明書 概要

これは、株式募集説明書の要約にすぎず、USOおよびその株式に関する重要な情報を含むが、本募集明細書に含まれるUSOおよび株式に関するすべての重要な情報および/またはあなたにとって重要である可能性のある情報は含まれていない。株式に関する投資決定を下す前に、10ページ目からの“投資USOに係るリスク要因”を含む完全な目論見書を読んでください。定義されたタームの語彙表については,付録Aを参照されたい

アメリカ石油基金有限会社(USO)はデラウェア州の有限組合企業であり、大口商品基金であり、ニューヨーク証券取引所Arca証券取引所(“NYSE Arca”)で売買できる普通株を持続的に発行する。USOはデラウェア州有限責任会社アメリカ商品基金有限責任会社(“USCF”)によって管理·制御されている。USCFはCFTCにCPOとして登録され,NFAのメンバである.

USOの投資目標と戦略

USOの投資目標は,オクラホマ州クッシングに納入された軽質低硫黄原油スポット価格の1日パーセント変化を1株当たりの資産純値(“NAV”)の毎日パーセント変化で反映し,特定の軽質低硫黄原油先物契約(“基準石油先物契約”と呼ぶ)価格の毎日変化 で測定し, にUSO担保が持つ利息を加えてUSOの費用を減算することである。USOは、任意の30連続する推定値日の間、USO資産純資産値の平均1日パーセント変動が、同期間の基準石油先物契約価格の1日平均パーセント変動の 正負10%(10%)内になるように、投資によってその投資目標を達成することを求めている。したがって,USOの1日当たり資産純値の変化と基準石油先物契約の1日当たり価格の変化との間に大きなずれがあっても,USOはその投資目標を実現し,USOの30週連続の推定日の平均1日資産純分率変化が基準石油先物契約価格の1日平均変化率の正負10%(10%)以内であることを前提としていることを投資家は認識すべきである。

“基準石油先物契約”とは何ですか 基準石油先物契約とは、ニューヨーク商品取引所(“NYMEX”)で取引される軽質低硫黄原油先物契約、すなわち10日以内に満期となる近月契約であり、10日以内に来月満期となるNYMEX先物契約に変換される。近月契約から来月契約への変化は毎月の開始 で発生し,総純資産が10日間の転動期の毎日にほぼ比例する。 |

USOは、NYMEX、ICE Futures EuropeおよびICE Futures U.S.(総称して“ICE Futures”と総称する)または他の米国と外国為替取引所(総称して“Oil Futures”と総称する)に主に投資する軽量低硫黄原油、他のタイプの原油、ディーゼル暖房油、ガソリン、天然ガス、および他の石油ベース燃料の先物契約(“石油先物契約”と総称する)に投資することで投資目標を実現し、規制要件を遵守するためのリスク緩和措置(USO、USO、USOを含む)の可能な措置を取ることを求めている。他の石油関連投資,たとえば石油先物契約の現金決済オプション,石油長期契約,決済スワップ契約および非取引所取引(“場外取引”または“場外取引”)取引(“場外取引”または“場外取引”), 石油および他の石油ベースの燃料,石油先物契約および指数に基づく取引(総称して“他の石油関連投資”と呼ぶ).USCFが現在予想している市場状況は、USOが他の石油関連投資に投資する可能性があり、USOがより大きな流動資金を獲得したり、より優遇された価格で取引を行うことを許可したりすることを含むが、これらに限定されない。便宜上、他の説明がない限り、石油先物契約および他の石油関連投資は、本明細書で総称して“石油権益”と呼ばれる。

USCF は、市場裁定機会は、ニューヨーク証券取引所ArcaにおけるUSOの株価を百分率 で毎日変化させ、USOの1株当たりの資産純値の百分率での毎日変化を密接に追跡するが、これを保証することはできないと考えている。 USCFはさらに、基準石油先物契約価格の毎日変化は、歴史的に 軽質低硫黄原油スポット価格の毎日変化を密接に追跡していると考えている。USCFは,これらの関係の純影響は, USOのニューヨーク証券取引所Arcaの株式百分率で計算した1日あたりの価格変化を,百分率で計算した軽量低硫黄原油スポット価格の毎日変化 にUSO担保品で稼いだ利息 を加えてUSOを減算した費用を密接に追跡するとしている。投資家はUSOの投資目標は注釈軽質低硫黄原油スポット価格または軽質低硫黄原油に基づく任意の特定の先物契約 をドルで計算し、その純資産または株価を米ドルで計算するそうでもないUSOの投資目標は、ある特定の先物契約価格の一定期間の百分率変化を反映するために、その資産純資産値のパーセンテージ変化である1日にとどまらないこれは,先物プレミアムとスポットプレミアムと呼ばれる自然市場力が,想定した原油直接投資に対するUSO株への投資の総リターンに影響を与えている可能性があり,また将来的には,USO株の市場価格と軽質低硫黄原油スポット価格との関係 が先物割増やスポット割増の影響を受け続ける可能性があるためである。(上記の開示は、実際の原油保有および貯蔵に関連する潜在的コストを無視していることに留意されたい

| 1 |

2020年にUSOの投資目標達成に影響を与える方式の発展

2020年春までに、USOは主に基準石油先物契約とNYMEXとICE Futuresで取引される基準石油先物契約の満期月と同じ軽質低硫黄原油石油先物契約を投資することでその投資目標 を実現する。2020年春、原油市場と石油先物市場に顕著な市場変動が見られた。このような変動の原因は、新冠肺炎の大流行、関連するサプライチェーンの中断及び産油国間の原油潜在生産量制限に関する紛争、及び相応の原油需要の暴落と陸上原油貯蔵不足である。この変動による場合によってはUSOが基準石油先物契約以外の石油先物契約 に投資する場合がある。これらの状況は以下の通りです

| · | Brは、規制要件(ニューヨーク商品取引所によって適用される責任レベルおよび頭寸制限、および法定または規制の制限を含むが、これらに限定されない)を遵守する必要がある |

| · | 市場条件(USOがより大きな流動性 (すなわち、流動性要件)を得ることを可能にすること、またはより有利な価格で取引を実行することを含むが、これらに限定されない; および |

| · | USOとUSO先物委員会業者が講じた措置は、USOの特定の原油先物契約への投資を制限することを含むリスク緩和措置である。 |

これらの 条件は、USOが基準石油先物 契約と同月のいくつかの他の石油先物契約に相当する資産を投資する能力、例えば、大陸間取引所先物取引での現金決済が実質的に類似している石油先物 契約(“ICE WTI契約”)を深刻に制限する。

そのため,USOは投資に投資し,それ以来基準石油先物契約の後数ヶ月で満期となった他の許可石油先物契約に投資し続けている。USOはまた、場外スワップを含む他の石油関連投資を含む他の許可された投資に投資し続けている。また、2020年春には、USOは過去よりも頻繁にそのポートフォリオにおける タイプの持株を再バランス·調整せざるを得ない。

2023年9月の毎月スクロールから2024年1月に終了するまで,USOの意図は,基準石油先物契約に主に投資するためにそのポートフォリオの移行を開始することであり,USOの2020年春までの投資戦略 と一致している。しかしながら、USOは、場外スワップのような基準石油先物契約以外の石油先物契約および他の石油関連投資に引き続き投資する能力があり、br}市場状況、規制要件、リスク緩和措置(USO、USOのFCM、取引相手または他の市場参加者がとりうる措置を含む)、流動性要件または他の要素がUSOがその投資目標を達成するためにそうすることを要求する場合、USOは基準石油先物契約以外の石油先物契約、および/または他の石油関連投資に投資する可能性がある。 結果または上記のいずれかの要因に対する応答として.また、USOは、そのポートフォリオの大部分を現金形式で保持する必要がある可能性があり、その理由は、市場状況の変化に対応する必要、規制要求またはリスク緩和措置、または潜在的保証金要求を満たす必要があるが、これらに限定されない。

USOは引き続きそのサイトで最終ポートフォリオを披露し、Www.uscfinvestments.comそれは.USOサイトで開示された当日終了ポートフォリオは、基準石油先物契約以外の石油先物契約への任意の投資、および/または 市場状況、規制要件、リスク緩和措置(USO、USOのFCM、取引相手または他の市場参加者がとりうる措置を含む)、流動性要件または他のbr要因に基づいて行われる他の石油関連投資に反映される。

| 2 |

USO購入基準石油先物契約以外の石油先物契約および/または他の石油関連投資(あれば)は、満期月に対するUSOの先物契約への投資の多様化 および特定契約の現行価格変動を含む様々な要因に依存する。USCFは購入や売却指令を発行する技術取引システムを使用しない.逆に,USCFは創造バスケットを販売するたびに,USCFが購入した石油権益の総市場価値が創造バスケット発行時に受け取った国債および/または現金の金額 に近い量子化方法を採用している.USCFはNYMEX石油先物契約に大量の投資を行っているが,様々な理由から,原油市場リスクの開放を決定する能力,頭寸制限や他の規制要求USOの保有量および市場状況を制限し,USOはすでに他の取引所で取引されている石油先物契約に引き続き投資し,他の石油関連投資に投資する可能性がある。USOが他の石油関連投資に投資する場合、それは、このような基準を満たす清算スワップを含む、経済的に基準石油先物契約に相当する契約およびツールに優先的に投資し、その後、場外スワップのような他のタイプの清算スワップおよび他の契約、brツール、および非清算スワップにより小さい程度に投資する。

石油先物契約への投資 基準石油先物契約と他の石油関連投資を超えて、USO投資の表現と基準石油先物契約とのずれが大きい可能性がある USOの投資が主に基準石油先物契約からなり、USO株価の変化が基準石油先物契約価格の変化を追跡できない可能性があり、30日連続の任意の期間、USOの投資は基準石油先物契約価格の変化 を追跡できない可能性があり、USOの投資が主に基準石油先物契約からなる場合がある。

USO は利用していない.その有限責任協定に従ってそうすることが許可されているにもかかわらず、USOはその資産を借金や他の方法で利用し、それに応じて投資するつもりもない。前述と一致して、USOの投資は、USOがその保証金と担保要求を満たすために十分な流動資金を維持する必要があることを考慮し、USOがレバー化されることを合理的に可能な範囲で回避する。市場状況が必要であれば、これらのリスク低減プログラムは、USOの投資を変更することを含めて、短時間で発生する可能性がある。

USOは借金や債務を用いてその投資の保証金や担保義務を履行することもないが,USOが保有する資産が不足していれば,このような投資に必要な現在を満たすだけでなく,将来の保証金や担保義務,USO がレバー化する可能性がある。USOが 値がゼロ以下の資産を持っていれば,このようなことが発生する可能性がある.

USCF は,USOが保有する国債,現金,現金等価物の価値を,USOが保有しているものであっても,保証金や他のbr}担保として入金されていても,その石油先物契約や他の石油関連投資によって義務付けられている総時価にいつでも近づくように努力している。

USO は作成バスケットの提供を一時的に制限する可能性がある.USOは、その許可購入者に作成バスケットを提供することによって、その投資目標を満たす方法でその作成バスケットを売却する収益を現在許容されている資産に再投資することを可能にするために、その株式の発行を制限することを決定することができる。

USOは を現在の8-Kフォーム報告書を提出することによって、その作成バスケットの収益を現在利用可能な許可資産 により良く再投資することができるように、作成バスケットの提供 を制限することを意図しているかどうかを市場に発表する。USOは注文を受けた順に作成かご注文 を受け取ることを考える.限定発売バスケット創設期間中,USOは引き続き許可された買手がバスケットを償還することでその株を償還する要求 を受ける.その間、USOはここで開示されたパラメータに従って投資 を継続する。USOがUSOが石油先物契約や他の石油関連投資に投資することでUSOの投資目標を合理的に実現できないと判断した場合、適切な投資が利用可能であると判断されるまで、USOの株式増発要求を制限し続けることができる。見てくださいUSO-USOへの投資に関連するリスク要因 は、その投資目標を満たすように バスケットを作成する販売収益を現在許容されている資産に再投資することを可能にするために、 バスケットを作成するオファーを制限または一時停止することができる。

USOに投資する元本投資リスク

USOへの投資はある程度の危険と関連がある。以下にあなたが直面する可能性のあるいくつかの危険をまとめます。10ページ目から、このような危険についてもっと広く議論されるだろう。

| 3 |

投資リスク

投資家は原油に間接的に投資する一つの方法としてUSOを使用することができる。USO投資に係るリスクは石油市場に直接投資するリスクと類似しているが,石油市場で直接取引を行う指標ではない。投資USOはまた、以下に説明する関連リスクおよび他の重大なリスクに関するものである。原油業界には潜在的な重大なリスクと危険があり、原油価格の大幅な変動を招く可能性がある。原油市場が2020年春に発生した未曽有の変動は、これらのリスクが実際に存在することを示している。投資決定を下す前に、あなたは以下に述べる危険を慎重に考慮しなければならない。USO投資には、以下の投資リスクが含まれています

| · | USO株の純資産値は基準石油先物契約の価値やUSOが保有する他の資産と直接関連しており,これらの資産価格の変動 はUSO株の投資に大きな悪影響を及ぼす可能性がある。過去の業績 は必ずしも未来の結果を暗示しているとは限らない;USOへのすべてまたはほとんどの投資が損失する可能性がある。 |

| · | 原油需要は全体的な経済成長率と密接に関連している。 |

| · | 原油需要に影響を与える可能性があり、原油価格に影響を与える可能性のある他の要素は、エネルギー効率の技術改善、季節的天気モード、暖房および降温に関連する原油需要に影響を与える。代替エネルギーの競争力を向上させるこれまで,政府補助金や認可なしには,これらの代替エネルギーは通常石油と競争できなかった。燃料選択の技術または消費者選好を変化させる変化(Br)、例えば、代替燃料または電動交通 および個人収入レベルの広範な変化に移行する。 |

| · | 原油価格も、戦争、テロ行為、国家間の緊張関係に関する地政学的リスクを含む原油需給に影響する多くの要因によって異なる。 |

| · | 原油の供給や需要は、金利変化、インフレや他の現地や地域の市場状況の影響、代替エネルギーの開発にも影響を受ける可能性がある。 |

| · | 価格 の変動はあなたの投資をすべて損失させる可能性があります。 |

| · | ロシアのウクライナ侵攻や、米国や他の国がロシアなどに制裁を科し、多くの商業部門が中断し、重大な市場混乱を招き、ある大口商品価格の変動を激化させる可能性がある。 は、USOの純資産値や株価変動を引き起こす可能性がある。 |

| · | 新冠肺炎と他の伝染病の疫病は連合貯蔵投資の推定値と業績にマイナス影響を与える可能性がある。 |

| · | USOと基準石油先物契約の歴史表現は未来の表現 を表していない。 |

関連リスク

以下に述べるように、USOへの投資には、以下の関連リスクが含まれる

| · | USOへの投資は小さな多様な収益をもたらすだけで、全くないかもしれない。したがって,下落した 市場では,USOは他の投資の損失を相殺する収益がない可能性があり,投資家 はUSOに投資する際に損失を被る可能性があるとともに,他の 資産種別と損失が発生する可能性がある. |

| · | 投資家が株式を売買する市場価格は資産純資産値よりはるかに低いか、またはそれ以上である可能性がある。 |

| · | USO資産純資産の1日パーセント変化は、基準石油先物契約価格の1日パーセント変化 とは無関係である可能性がある。 |

| · | 基準石油先物契約価格の1日パーセント変化は、原油スポット価格の1日パーセント変化と相関しない可能性がある。 |

| · | 投資USOは石油市場に投資する指標ではなく、基準石油先物契約価格やUSO資産純資産値の毎日のパーセンテージ変化は軽質低硫黄原油スポット価格の毎日のパーセンテージ変化と関係がないかもしれない。 |

| · | 石油先物市場では“スポットプレミアム”と“先物プレミアム”と呼ばれる自然力 がUSOの追跡誤差を増加させ、および/または総リターンに負の影響を与える可能性がある。 |

| 4 |

| · | 責任取引所が設定したレベル、頭寸制限、1日あたりの価格変動制限は、基準石油先物契約に完全に投資する能力を含むUSOの投資を制限するため、追跡誤差を招く可能性がある。これは,株価の変化 が基準石油先物契約の価格変化と大きく異なる可能性があることを意味する. |

| · | USOのFCMが実施するリスク緩和措置は,基準石油先物契約や他の石油先物契約に完全に投資する能力を含むUSOの投資を制限する可能性があり,追跡ミスを招く可能性がある。これは,USO株価の変化 が基準石油先物契約の価格変化 と大きく異なる可能性があることを意味する. |

投資家がUSOを原油に間接投資する方式としては、ニューヨーク証券取引所ArcaにおけるUSOの株式の百分率で計算される毎日の価格変化は、軽質低硫黄原油スポット価格の百分率で計算される毎日の変化を密接に追跡しない可能性がある。ニューヨーク証券取引所Arcaで取引される株価がUSOの純資産値と密接な関連がなければ,USO純資産値の変化は基準石油先物契約の価格変化と密接な関連がない,あるいは基準石油先物契約の価格変化が原油のスポットやスポット価格の変化と密接に関連していなければ,このようなことが発生する可能性がある。これは、これらの相関が存在しない場合、投資家 がUSOを原油またはヘッジ原油関連取引における損失リスクの間接投資として使用できない可能性があるため、コスト効果のある方法であるからである。

基準石油先物契約を構成する近月契約と来月契約との間の価格関係 は異なり、USO資産純値の経時的総リターンに影響を与える可能性がある。近月契約の価格 が翌月契約の価格(先物市場では“先物割増”と呼ばれる)を下回れば、原油価格全体の動向の影響がなければ、基準石油先物契約の価値は満期に近づいた時点で 低下する。近月契約価格が来月の契約価格を上回っている場合(この場合は先物市場では“スポット割増”と呼ばれる)、原油価格全体の変動の影響がなければ、基準契約の価値は満期が近づくにつれて上昇する。先物プレミアム およびスポット割増は存在する可能性があり、来月以降の1ヶ月以上に拡大され、いくつかの市場条件下で に拡大される。先物プレミアムとスポットプレミアムは、他の石油先物契約に対するUSOの投資リターン にも影響を与える。それらは他の異なる満期日の石油先物契約との価格関係から、 これは逆にUSO資産純資産の経時的総リターンに影響を与える可能性がある。

市場状況、監督管理要求とリスク緩和措置(USO、USOのFCM、取引相手または他の市場参加者が取る可能性のある措置を含む) などの要素は、USOがその大部分の資産を基準石油先物契約に投資する能力を制限する可能性がある。この場合、USOが市場状況や規制要求に応じてそうすることが適切であると考えた場合、基準石油先物契約以外の石油先物契約や他の石油関連投資、例えば場外スワップに投資することができる。USOの投資が主に基準石油先物契約からなる場合に比べて,このような投資はUSOの投資と基準石油先物契約との業績 との偏差が大きくなる可能性があり,またUSO株価の変化は基準石油先物契約価格の変化を追跡できない可能性があり,いかなる30連続した推定日の期間においてもUSOの百分率変化幅は USOの投資が主に基準石油先物契約からなる場合ほど小さくない.

税務リスク

USOはその有限組合協定(LP 合意)と適用される州法律の規定に基づいて有限組合形式で組織·運営されているため,従来の共同基金に比べて税務処理が複雑である。USO投資には以下の税務リスクが含まれています

| · | 投資家の納税義務はその 株の割当金額(あれば)を超える可能性がある。 |

| · | 投資家の課税収入または損失の分配可能シェアは、経済収入や株式損失とは異なる可能性がある。 |

| · | 株式に関する収入、収益、控除、損失、信用項目brはアメリカ連邦所得税に再分配することができますが、USOはアメリカ連邦所得税brを支払う必要があるかもしれません。米国国税局(“IRS”)がUSOがこれらのプロジェクトを割り当てる際に適用する仮説や慣行 を受け入れなければ,投資家に悪影響を与える可能性がある。 |

| 5 |

| · | USO は米国連邦所得税の目的で会社と見なすことができ、株式価値を大幅に低下させる可能性がある。 |

| · | USO は有限責任協定の規定と適用される州法律に従って有限組合形式で組織·運営されているため,USOの税務 処理方式は従来の共同基金よりも複雑である。 |

| · | USOが任意の非米国株主に対して税金の支払いを代行することを要求する場合、 のような支払い代行費用はすべての株主が負担することができる。 |

| · | アメリカ連邦所得税法の変化がUSOに与える影響はまだ確定していない。 |

場外取引(“OTC”) 契約リスク

USO は他の石油関連投資にも投資することができ、その多くは交渉や“場外”契約であり、流動性は石油先物契約に及ばず、USOはその取引相手がUSOに対する義務を履行できない可能性のある信用リスクに直面させている。 のUSOへの投資には、以下の場外契約リスクが含まれている

| · | USO は、USOによって締結されるか、または特殊な目的または構造化ツールによって保持される場外契約取引相手の信用リスクを担う。 |

| · | 取引が活発な金融商品に比べて、場外デリバティブの評価値はそれほど確定していない可能性がある。 |

| · | USOの場外取引契約下での権利は法規によって制限される可能性がある。 |

| · | スワッププロトコルの使用は、USOを早期終了リスクに直面させる可能性があり、これにより、 USOが大きな損失を受ける可能性がある。 |

他のリスク

USOが利益を上げるかどうかにかかわらず、USOは費用と支出を支払わなければならない。

共通基金、商品プール、または他の投資プールとは異なり、共通基金、商品プールまたは他の投資プールは、収入および収益 を達成するためにその投資を管理し、これらの収入および収益をその投資家に分配し、USOは通常、株主に現金を分配しない。もしあなたがUSOから現金分配を得て、USOの収入と収益のシェアを納税する必要がある場合、または他のいかなる理由でも、あなたはUSOに投資してはいけません。

あなたはUSOの管理に参加する権利がなく、USOの役割と判断に依存してUSOを管理しなければなりません。

USOは,USCF,各種商品先物ブローカーと“ライセンス参加者”の実際と潜在的な内在的衝突に関連する バスケット株を直接購入·償還する機関会社の影響を受けている。USCFの役員、役員、従業員 は彼らの時間をUSOに特化しない。USCFの人員は,USOとそのサービスを競合する可能性のある他のエンティティの役員,上級職員や従業員であり,USCFが管理する他の商品プール(関連公共基金)を含む.USCFはUSOとこれらの他のエンティティに対する責任の間で衝突する可能性がある。これらの関係や他の関係のため、USOに参加する当事者には、USOや株主の最適な利益に合わない方法で行動する経済的動機がある。また、USOへの投資には、以下の他のリスクが含まれている

| · | USO はレバーを加えていないが、その資産がその投資に関する保証金または担保要求を完全に満たすのに不十分であれば、レバーを追加する可能性がある。 |

| · | USO は作成バスケットの提供を一時的に制限する可能性がある. |

| · | USOのいくつかの投資 は非流動性である可能性があり、これはいつでも、あるいは時々投資家に大きな損失を与える可能性がある。 |

| · | USO は能動的に管理されておらず、その投資目標は、任意の30連続する推定日の期間内に、USO資産純資産値の平均1日パーセント変化が正負10%(10%)以内になるように、基準石油先物 契約を追跡することである。基準石油先物契約価格は同時期における1日平均百分率変動 である。 |

| 6 |

| · | USO はニューヨーク証券取引所Arcaの上場基準を満たしていない可能性があり、これは投資家 の株売却能力に悪影響を及ぼす。 |

| · | ニューヨーク証券取引所はUSO株の取引を一時停止する可能性があり、投資家の株売却能力に悪影響を及ぼす可能性がある。 |

| · | USO株の流動性は、ライセンス参加者の参加脱退の影響を受ける可能性もあり、株式の市場価格に悪影響を及ぼす可能性がある。 |

| · | 不正参加者の株主 は二次取引市場でしかその株を売買できず、二級市場取引に関する条件は投資家の株式投資に悪影響を与える可能性がある。 |

| · | 活発なUSO株取引市場が不足しているため、投資家が株を売却する際のUSOへの投資が赤字になる可能性がある。 |

| · | USO の資産がその保証金またはその投資に関する担保要求を完全に満たすのに不十分であれば、USO はレバー化される可能性がある。 |

| · | 有限パートナーと株主はUSOの管理に参加せず,USCFも制御しないため,USOに影響を与える基本事項には何の影響力もない。 |

| · | 場合によっては、限定パートナーは、誤って配布された可能性のある差戻しに責任があることを含む限られた責任を負う可能性がある。 |

| · | USCFの有限責任会社プロトコルは非管理取締役に有限の許可を提供し、USCFの親会社はUSCFの任意の取締役 を解除することができ、この親会社はMaryGold Companies,Inc.(前身はコンシェルジュテクノロジー社)が全額所有している。株式の大部分はNicholas D.Gerberと彼の他のbr家族メンバーといくつかの他の株主が所有している持株の上場会社である。 |

| · | USOは支払わなければならない費用や費用を補うのに十分な取引収益を稼げないため、USOは何の利益も稼げない可能性があるというリスクがある。 |

| · | USO は広範な規制報告とコンプライアンスを行う必要がある。 |

| · | 変化や行動を規制し,新たな立法の実施を含めて 予測は不可能であるが,USOに重大な悪影響を及ぼす可能性がある。 |

| · | USO は登録投資会社ではないため、株主は1940年法案によって保護されていない。 |

| · | 国際市場での取引はUSOを信用と規制のリスクに直面させる可能性がある。 |

| · | USO とUSCFは利益衝突がある可能性があり,これは自分の利益 をえこひいきして株主の利益を損なうことを許す可能性がある. |

| · | USO はいつでも終了し、投資家投資の清算と潜在損失を招く可能性があり、投資家ポートフォリオの全体的な満期日とタイミング を乱す可能性がある。 |

| · | USO は現金分配を行わない予定である. |

| · | USO はこれまで何の現金分配も行っておらず,すべての実現した収益を有限パートナーや他の 株主に現金を割り当てるのではなく,他の石油権益に再投資しようとしている.したがって、USO は、共通基金、商品プール、または他の投資池 がその投資活動の収入および収益を達成し、これらの収入および収益をその投資家に積極的に管理するのとは異なり、通常、有限責任パートナーに現金を分配しない。投資家がUSOから現金分配を得て、USOの収入および収益におけるシェアを納税する必要がある場合、または任意の他の理由で、投資家はUSOに投資すべきではない。それにもかかわらず、USOは現金分配を行うつもりはないが、その直接保有や保証金として入金された投資収入は、分配価値のあるレベルに達する可能性がある。これらの収入が石油への基本的な投資をサポートするために必要とされないbrレベルでは、投資家は、そのような税金を支払うために使用可能なbr}分配を受けることなく、これらの収入に課税する。もしこの収入が相当なものになったら、現金分配を行うことができる。 |

| 7 |

| · | 短時間で意外な償還バスケット要求数 がUSOの資産純資産値に悪影響を与える可能性がある。 |

| · | 許可参加者がバスケットを作成する能力を一時停止することは、USOの資産純資産値がその取引価格と実質的に異なる可能性がある。 |

| · | USO は、その投資目標に適合するようにバスケットを作成する販売収益を現在許可されている資産に再投資できるようにするために、バスケット作成の見積を制限することができると決定することができる。 |

| · | 金利が上昇する環境下では、USOはこれらの投資 の損失を回避するために、現在の国庫券投資が満期になるまで、現行金利で十分な投資を行うことができない可能性がある。 |

| · | USOが政府通貨市場基金に投資すると損をする可能性がある。 |

| · | 清算ブローカーの倒産または倒産は、USO資産の重大な損失を招き、USOが取引を実行する能力を損なう可能性がある。 |

| · | USO委託者の失敗や破産は、USO資産の重大な損失を招く可能性がある。 |

| · | 技術使用の増加により,意図的かつ意図的なネットワーク攻撃が 運営と情報セキュリティリスクを構成している. |

| · | USOの投資リターンは気候変動や温室効果ガス規制の負の影響を受ける可能性がある。 |

| · | USO とUSCFは集団訴訟,派生訴訟,その他の訴訟の主体である.訴訟事項に関連する固有の不確実性に鑑み、この訴訟の不利な結果はUSOやUSCFの財務状況に大きな悪影響を及ぼす可能性がある。 |

| 8 |

USOの費用と支出

この表 はUSO株を購入して保有する場合に支払う費用と支出を紹介しています。USOの株を購入して販売するためにブローカー手数料が支払われる可能性がありますが、これらの手数料は表に反映されていません。許可参加者は適用された創作brと両替料を支払う参照してください“株式の設立と償還-取引費の作成と償還“, 80ページ

年間基金運営費(毎年支払う費用は投資価値の割合を占める)

| 管理費 | 0.45 | %(1) | ||

| 販売費 | ありません | |||

| 他の基金支出 | 0.15 | %(2) | ||

| 年間基金運営費総額 | 0.60 | % |

| (1) | 契約により,USO はUSCFに年間0.45%に相当する管理費を支払うことが義務付けられており,この管理費 はその平均1日総純資産から計算され,月ごとに支払われる。 |

| (2) | 2022年12月31日までの年間金額に基づく。次の表にドル 単位の各費用金額を示す.本表に示すように、(I)専門支出 は、法律、監査、税務会計及び印刷費用を含み、及び(Ii)独立役員及び高級職員支出は、独立役員及び上級職員責任保険に支払われる金額を含む。 |

次の表 は、USOが2022年12月31日までの年度に支払った費用と支出総額を示しています

| 管理費 | $ | 11,542,406 | ||

| 仲買手数料 | $ | 807,322 | ||

| 職業費 | $ | 1,908,299 | ||

| 許可証料 | $ | 384,747 | ||

| 独立役員と高官の支出 | $ | 828,823 | ||

| 登録料 | $ | 0 | ||

これらの金額は,USOの平均総純資産,すなわちUSOの1日総純資産を1年間のカレンダー日数で割ったものである。USOの平均総純資産は2022年12月31日までの1年間で2,564,979,187ドルであった。

| 9 |

USO投資に関わるリスク要因

投資決定を下す前に、あなたは以下に説明するリスクをよく考慮しなければなりません。また、本明細書に含まれる他の情報およびUSOの財務諸表および関連するbrを含む当社の定期報告書中の情報を参照しなければならず、これらの情報は参照によって組み込まれる。83ページ“いくつかの情報を参照することによる統合”を参照してください

USOの投資目標は,1株当たりの純資産値の1日パーセント変動であり,基準石油先物契約価格の1日パーセント変動を反映した軽質低硫黄原油スポット価格 の1日パーセント変動に,USO担保保有量で稼いだ利息からUSOの費用を差し引くことである。USOは、任意の30連続した推定値日の間、USO資産純値の平均1日パーセント変動が、同期基準石油先物契約価格の1日平均パーセント変動の正負10% (10%)以内となるように、投資によりその投資目標を実現することを求めている。したがって,USOはその投資目標を実現し,その1日当たりの資産純値の変化と基準石油先物契約の1日当たり価格の変化との間に大きなばらつきがあっても,USOの30連続の推定日の平均資産純値変化が同期基準石油先物契約価格の平均毎日パーセンテージ変化の正負10%(10%)以内であることを前提とすべきである。

USO は現在,基準石油先物契約以外の他月の石油先物契約に投資している。これはUSOの業績とその投資目標を達成する能力に影響を与える。USO純資産額の30日間連続した1日あたりの平均百分率変動と基準石油先物契約価格の1日平均パーセント変動との差は非常に小さい は2020年春までに一般的にそうである。

2020年春に大きな市場変動が発生し、USOとUSOのFCMがUSOの市場状況、規制要求、リスク緩和措置 に影響を与えた後、USOは先にUSOが保有する投資許可に関する決定パラメータ を開示し、投資を選択する際の期待優先順位とそのポートフォリオに保有される投資タイプを含む。2023年9月の月間スクロール開始から2024年1月の月間スクロール終了まで,USOの意図は,基準石油先物 契約に主に投資するためにそのポートフォリオの移行を開始することであり,USOの2020年春までの投資戦略と一致している。しかしながら、USOは、市場状況、規制要件、リスク緩和措置(USO、USOのFCM、取引相手または他の市場参加者がとる可能性のある措置を含む)、流動性要件または他の要因がUSOがその投資目標を達成するためにこのような投資を要求する場合、基準石油先物契約以外の石油先物契約および他の石油関連投資に投資する能力を継続している。上記のいずれかの要因の結果または応答として、USOは、基準石油先物契約以外の石油先物契約および/または他の石油関連投資に投資する可能性がある。

USOは引き続きそのサイトで最終ポートフォリオを披露し、Www.uscfinvestments.comそれは.USOサイトで開示された当日終了ポートフォリオは、基準石油先物契約以外の石油先物契約への任意の投資、および/または 市場状況、規制要件、リスク緩和措置(USO、USOのFCM、取引相手または他の市場参加者がとりうる措置を含む)、流動性要件または他のbr要因に基づいて行われる他の石油関連投資に反映される。USOサイトとは独立して、USOは、次の営業日における基金の予想保有量を反映するポートフォリオ保有量情報を許可参加者に提供することができる。

USOへの投資 は石油先物契約や他の石油関連投資に直接投資するのと類似した投資リスクに関連するが,石油市場に投資する指標ではない。投資USOはまた、投資家が株を購入して原油価格変動をヘッジするリスクに関連しており、彼らが株式に支払う価格が原油価格と密接に関連している場合にのみ、効果的なヘッジを得ることができる。投資リスクと関連リスクのほか、投資USOは税務リスク、場外リスク、その他のリスクにも関連している。

投資リスク

USO株式の資産純資産値はUSOが保有する基準石油先物契約や他の資産の価値と直接関連しているが,これらの資産価格の変動はUSO株式の投資に大きな悪影響を及ぼす可能性がある。過去の業績 は必ずしも未来の結果を暗示しているとは限らない;USOへのすべてまたは基本的なすべての投資が損失する可能性がある

USOの純資産には主に石油先物契約への投資、次いで他の石油関連投資への投資が含まれている。 USO株の純資産値はこれらの資産の価値に直接関連しており(負債を引いて、計算すべきだが支払われていない費用を含む)、後者は市場上の軽質低硫黄原油の価格に関連している。原油価格は現地、地域、世界的に石油需給に影響を与える事件や条件に依存する。

| 10 |

原油の経済条件に影響を与える。原油に対する需要は全体的な経済成長率と密接に関連している。景気後退や他の低成長やマイナス成長時期の発生は通常、原油需要に直接的な悪影響 を与えるため、原油価格に悪影響を及ぼす可能性がある。人口増加率の変化、内乱期、軍事衝突、戦争(例えば現在のロシアとウクライナの間の戦争)、流行病(例えば新冠肺炎)、政府緊縮計画や通貨為替レートの変動など、世界あるいは主要地域の全体的な経済状況に影響を与える他の要素は、原油需要にも影響を与える。主権債務格付けの引き下げ、違約、信用或いは法律制限により債務市場 ,流動性危機、EUなどの財政、通貨或いは政治システムの解体或いは再編、及びその他の金融市場と機関の機能を損なう事件或いは状況(例えば新冠肺炎などの大流行病)も、原油需要に不利な影響を与える可能性がある。

原油需要と関連した他の要素原油需要に影響を与えて原油価格に影響を与える可能性のある他の要因は、 エネルギー効率の技術改善、暖房および降温に関連する原油需要に影響を与える季節的気象パターン、政府補助金または強制要求なしに通常石油と競合できない代替エネルギーの競争力の増強、および技術または消費者選好の変化が、代替燃料自動車または電動交通への移行、個人収入レベルの広範な変化のような燃料brの選択を変化させることを含む。

原油供給に関連した他の要素原油価格も、上述した理由による制裁を含む戦争に関連する地政学的リスク(例えば、現在のロシアとウクライナとの間の戦争)、テロと国との間の緊張情勢など、供給に影響を与える多くの要因によって異なり、これらの制裁は、国や地域間の貿易を制限または撹乱することによって大口商品貿易の流れに悪影響を及ぼす可能性がある。例えば、新しい石油供給源を開発し、既存の供給源から回収する技術を強化する供給の増加は、このような供給増加が対応する需要増加によって相殺されないため、原油価格を低下させることが多い。同様に、工業製油や石化製造能力の増加も原油供給に影響を与える可能性がある。世界の石油供給レベルは、加盟国が石油輸出国機構(OPEC)の生産割当量brおよび戦争、テロ、国家間の緊張に関連する地政学的リスクの発生を遵守し、上記のような理由で実施される制裁brが、国または地域間の貿易を制限または中断することによって商品貿易流動に悪影響を及ぼす可能性があり、自然災害、競争相手業務の中断、または供給を中断する可能性のある流通ルートが意外に利用できないなど、供給を減少させる要因の影響を受ける可能性もある。技術変革はまた石油業界会社が石油を探し、生産と精製し、石化製品を製造する相対コストを変えることができ、これは逆に石油の供給と需要に影響を与える可能性がある。

原油市場に影響を与える他の要素。原油の供給や需要は、金利変化、インフレや他の現地や地域の市場状況の影響、代替エネルギーの発展にも影響を受ける可能性がある。

価格 の変動はあなたの投資をすべて損失させる可能性があります

先物 契約は高度な価格変化性を持ち,たまには迅速かつ実質的な変化が生じる。したがって、あなたのUSOでのすべてまたはほとんどの投資を損失する可能性があります。

大口商品市場と石油先物市場は最近著しい市場変動が見られた。この変動はある程度新冠肺炎の疫病、関連するサプライチェーンの中断、戦争(ロシアとウクライナ間の戦争を含む)及び産油国間の持続的な紛争に起因することができる。これらのイベントおよび他のイベントは、USO保有または投資資産brを含むいくつかの投資または他の資産の価値、定価および流動性に影響を与える可能性があり、その影響は、USOが基準石油先物契約に相当する資産の大部分を投資する能力を制限する可能性がある。この場合、USOが市場状況や規制要求に応じてそうすることが適切であると考えた場合、場外スワップなどの他の先物契約および/または他の石油関連投資に投資することができる。

ロシアがウクライナに侵入し、米国や他の国がロシアや他の国に対して実施した制裁は、多くの業務部門の中断をもたらし、深刻な市場中断を招き、これはいくつかのbr大口商品価格の変動を激化させ、USOの資産純資産値や株価変動を招く可能性がある。

2022年2月24日、ロシアはウクライナに大規模な侵入を開始した。軍事行動の範囲と持続時間、それによる制裁やその地域の将来の市場や供給中断は予測できないが、重大であり、地域に深刻な悪影響を及ぼす可能性がある。

| 11 |

ロシアのウクライナ侵攻への対応として、米国、他の国、およびいくつかの国際機関は、ロシアと特定のロシア個人、銀行実体、会社に対して広範な経済制裁を実施しており、将来的には追加制裁を実施する可能性もある。このような制裁(および将来の任意の制裁)は、ロシアおよびウクライナの経済に悪影響を与え、各国のいくつかの経済部門は、金融サービス、エネルギー、金属および採鉱、工事および国防、および国防関連材料部門を含むが、これらに限定されない特別な影響を受ける可能性がある。他の要因に加えて、軍事行動の範囲と持続時間、ロシア行動に対する国家·政治機関の反応は、制裁、将来の市場または供給中断、およびウクライナの軍事反応とより広範な衝突の可能性を含み、金融市場の全体的な変動を増加させる可能性があり、地域および世界の経済市場に深刻な悪影響を与え、エネルギー価格、エネルギー先物、およびUSOの資産純資産または株価を含む大口商品市場の変動を招く可能性がある。

ウクライナ戦争の解決策もある大口商品の市場に影響を与える可能性があり、波動性を増加させ、そしてある大口商品の供給、大口商品と先物価格及び全世界のサプライチェーンに中断を引き起こすことを含む付随的な影響を与える可能性がある。大口商品と先物価格に対する比較的な長期的な影響は、基準石油先物契約の価格を含み、 は予測が困難であり、未来にUSOにマイナス影響を与える可能性のあるいくつかの要素に依存する。

新冠肺炎のような感染症の爆発は連合小包サービス会社の投資の見積もりや業績にマイナス影響を与える可能性がある。

新型コロナウイルス新冠肺炎による呼吸器伝染病の爆発は2019年12月に中国で初めて発見され、全世界に蔓延した。2020年3月、世界保健機関は新冠肺炎疫病を大流行と発表した。新冠肺炎は大量死亡、旅行制限、国際国境閉鎖、入国口岸とその他の場所の健康スクリーニングの強化、医療サービスの準備と交付中断と遅延、現地とより広範な“在宅勤務”措置の長期隔離と実施、注文のキャンセル、失業、サプライチェーンの中断、消費者と機関の商品とサービスに対する需要の低下、及び普遍的な懸念と不確定性を招いた。新冠肺炎の伝播は司法管轄区に影響を受ける現地経済と全世界経済に実質的な不利な影響を与え、国境を越えた商業活動と市場感情は疫病及び政府とその他の伝播を抑制しようとする措置の影響を受けるからである。新冠肺炎は原油市場と石油先物市場に実質的な悪影響を与え、経済活動と原油使用が引き続き制限されているため、これは逆に基準石油先物契約やその他の石油関連投資を含む石油先物契約の価格に重大な悪影響を与えている。

新冠肺炎のような伝染病疫病は未来に出現する可能性があり、必ずしも予見できない方式で個人発行者と資本市場に不利な影響を与える可能性がある。また、世界各地の政府と半政府当局と監督機関がこのような疫病に対応するために取った行動は、発生する可能性のある重大な財政と通貨政策の変化を含み、br}はUSO保有または投資の資産を含むいくつかの投資または他の資産の価値、変動性、定価および流動性に影響を与える可能性がある。伝染病の爆発による公衆衛生危機はある国或いは全世界に以前存在した他の政治、社会と経済リスクを悪化させる可能性があり、その持続時間は確定できない。

USOと基準石油先物契約の歴史表現 は未来の表現を代表しない。

USOや基準石油先物契約の過去の表現は必ずしも未来の結果を示唆しているとは限らない。したがって,USOの株を購入するか否かを決定する際には,USOの過去の表現や基準石油先物契約に依存すべきではない.

| 12 |

関連リスク

USOへの投資は小さな多様な収益をもたらすだけで、全くないかもしれない。したがって,下落した市場では,USOは他の投資の損失を相殺する収益がない可能性があり,投資家はUSOに投資する際に損失を被るとともに,他の資産種別の損失を招く可能性がある.

投資家がその株式に支払う価格が原油価格と密接に関連している場合にのみ、株を購入して原油価格の変動をヘッジする投資家のみが有効なヘッジを得ることができる。沖目への投資USOの株には、以下のリスクが含まれている

| · | 投資家が株式を売買する市場価格は資産純資産値よりも著しく低いか、またはそれ以上である可能性がある。 |

| · | 資産純資産値の毎日のパーセンテージ変化は基準石油先物契約価格の毎日のパーセンテージ変化と密接に関連していないかもしれない。 |

| · | 基準石油先物契約価格の毎日のパーセンテージ変化は軽質低硫黄原油価格の毎日のパーセンテージ変化と密接に関連していないかもしれない。 |

歴史的に見ると、石油先物契約やその他の石油関連投資は、通常、株式や債券などの他の資産種別の表現とは関連していない。非相関性は先物と他の大口商品の利息取引の表現と株式或いは債券の間に低い統計的有効関係が存在することを意味する。

しかし, はこのような非相関性が将来的に続く保証はない.歴史モデルとは逆に、USOの表現が金融市場の動きとほぼ同じであれば、投資家はUSOに投資する株から多元化 のメリットを得ることは少ないか、全く得られないだろう。この場合,USOは他の投資の損失を相殺する収益がない可能性があり,投資家はUSOに投資する際に損失を被る可能性があり,他の投資の損失も受ける可能性がある.

干ばつ、洪水、天気、軍事衝突、流行病(例えば新冠肺炎)、禁輸、関税とその他の政治事件などの変数 の原油価格と原油関連ツール(石油先物契約と他の石油関連投資を含む)への影響は従来の証券よりも大きい可能性がある。これらの余分な変数は追加の投資リスクを発生させ、USOの投資を従来の証券の投資よりも大きな変動性に直面させる可能性がある。

不相関 は負の相関と混同すべきではなく、負の相関は2つの資産種別の表現が逆であることである。 原油スポット価格が株式や債券などの他の金融資産の価格と負の相関を示す歴史的証拠はない。負の相関がない場合には、USOが株式市場の不利な時期に自動的に利益を上げることは期待できず、その逆も同様である。

投資家が株式を売買する市場価格は資産純資産値よりも著しく低いか、またはそれ以上である可能性がある

USOポートフォリオの市場価値の変動に伴い、USOの1株当たり資産純値は終日変化する。投資家が昼間にその仲介人から株式を売買する公開取引価格は、株式の資産純資産値 とは異なる可能性があり、これは、株式が償還バスケット内の許可参加者によってUSOを介して償還できる価格でもある。通常、価格差は主に二級取引市場における株式の需給力と関係がある可能性があり、これらの力は軽質低硫黄原油価格と基準石油先物契約価格に影響する要素と密接に関連しているが、完全に同じではない。USCFは,許可参加者とその顧客のある裁定機会の利用により,公開取引価格が時間の経過とともに1株当たりの純資産値を密接に追跡する傾向があると予想しているが, は保証されていない.例えば、市場におけるUSO株不足やその他の要因は、USOの株式割増取引を招く可能性がある。投資家は、このプレミアムが一時的である可能性を認識すべきである。投資家がプレミアムを含む株 を購入した場合(例えば、許可参加者がUSOから市場に転売可能な追加株を購入できないため、市場上の株式が不足する)、プレミアム原因が存在しなくなり、プレミアム消失 (例えば、許可参加者がUSOから市場に転売可能な株をより多く購入することができるので) 投資家の投資リターンはプレミアムを失うことによって悪影響を受ける。

| 13 |

USO株の純資産値は、ニューヨーク証券取引所と各先物取引所との間の非同期取引時間の影響を受ける可能性もある。株式は午前9時30分からニューヨーク証券取引所Arcaで取引された。午後四時までです。東部時間,軽質低硫黄原油取引の先物取引所の取引時間はこの期間で一致しているとは限らない。例えば、株はニューヨーク証券取引所Arcaで午後4時まで取引されているが。東部時間、ニューヨーク商品取引所で午後2時30分に決算が確定した後、世界のあっさりした甘い原油市場の流動性が減少する可能性がある。東部時間,USOのNAVは午後2:30石油先物契約の決済価格から計算される。米国東部時間とUSOのニューヨーク証券取引所Arcaでの終値 は,決済価格確定後の石油先物契約価格の変化を考慮している。このため、ニューヨーク証券取引所の寄り付きと軽質低硫黄原油を取引する先物取引所が閉鎖されている間に、取引価格差とそれによる株価割増や割引が拡大し、株価と株価純資産額との差が増加する可能性がある。

USO資産純資産の1日パーセント変化は、基準石油先物契約価格の1日パーセント変化とは無関係である可能性がある

USOの1株当たり純資産額の1日パーセント変動は、基準石油先物契約価格の1日パーセント変動と密接に関連していない可能性がある。関連性がないのは、軽質、低硫黄原油市場の中断、規制機関または取引所が頭寸または責任制限、または他の特別な状況を適用している可能性がある。USOが基準石油先物契約および他の石油先物契約の頭寸制限に近づいているか、または市場状況、規制要件、リスク緩和措置(USO、USOのFCM、取引相手または他の市場参加者が取る可能性のある措置を含む)およびその他の状況を考慮して、USOはすでに基準石油先物契約や他の石油関連投資以外の石油先物契約に投資する可能性があり、これは、基準石油先物契約価格の毎日のパーセント変化との相関 が基準石油先物契約の投資 よりも低い可能性がある。

また,USOは基準石油先物契約価格の変化を正確にコピーすることができず,USOによる総リターン はUSO取引活動に関する費用や取引コストを含む費用と取引コストを減算しているため,USOが保有する米国債の利息収入を増加させている(以下のように定義する)。基準石油先物契約 を追跡するには、USOのポートフォリオを取引し、一定期間の基準石油先物契約を追跡する必要があり、USCFとその取引主体のスキルや他の要因に依存する。

基準石油先物契約価格の1日パーセント変化は、軽質低硫黄原油スポット価格の1日パーセント変化と関係がない可能性がある

基準石油先物契約価格変化と軽質低硫黄原油スポット価格との相関は近似値のみである場合がある。関連性の不備の程度は,投機的原油市場の変化,石油先物契約(基準石油先物契約を含む)や他の石油関連投資の需給状況,ガソリン先物取引における技術的影響など,様々な状況に依存する。

投資USOは石油市場に投資する指標ではなく、基準石油先物契約価格やUSO資産純資産値の毎日のパーセンテージ変化は軽質低硫黄原油スポット価格の毎日のパーセンテージ変化と関係がないかもしれない

USOへの投資は石油市場への投資を意味するものではない。投資家がUSOを原油に間接投資する手段として用いる場合、ニューヨーク証券取引所ArcaにおけるUSOの株価の百分率で計算される毎日の変化 は、軽質低硫黄原油スポット価格の百分率で計算される毎日の変化を密接に追跡することはない。NYSE Arcaで取引される株価がUSOの純資産値と密接な関連がなければ,USOの資産純価の変化は基準石油先物契約の価格変化と密接な関連がない,あるいは基準石油先物契約の価格の変化 は原油のスポットやスポット価格の変化と密接に関連していない場合が発生する可能性がある これは、これらの相関が存在しない場合、投資家がUSOを原油やヘッジ原油関連取引における損失リスクに間接投資する経済的に効率的な方法として用いることができない可能性があるためである。USO株価,基準石油先物契約価格と原油スポット価格との関連度は,投機石油市場の変化,石油先物契約(基準石油先物契約を含む)や他の石油関連投資の需給状況,石油先物取引への技術的影響など,様々な状況に依存する。石油先物契約やその市場や原油市場の投機取引に影響を与える要因は、投資経験のない投資家 であり、これらの市場に詳しい投資家が所有する可能性のある背景や随時入手可能な情報タイプを備えていない可能性があるため、このような経験や資源を有する他のbr投資家よりも、USO株の売買により損失を被るリスクが大きい可能性がある。

| 14 |

石油先物市場では“スポット割増”と“先物プレミアム”と呼ばれる自然力がUSOの追跡誤差を増加させ、および/または総リターンに負の影響を与える可能性がある

USOの基準石油先物契約は満期の近月契約であり、近月契約が満期に近づくまで、毎月の最初の営業日から10日間、基準石油先物契約は来月の契約満期に移行し、次の転動期までこの契約を維持する。スクロール期間中、近月契約 が満期になり、次の近月契約が近月契約となります。原油先物市場の近月契約の取引価格が来月の契約満期価格よりも高ければ,この場合は先物 市場の“スポット割増”と記述されており,軽質低硫黄原油価格全体の動向の影響がなければ,基準契約の価値は満期に近づくと が上昇する傾向にある。逆に、原油先物市場の近月契約の取引価格が来月契約の取引価格(先物市場では“先物割増”と記述されている)を下回る場合、原油価格全体の動向の影響がなければ、基準契約の価値は の満期に近い時点で低下する。

先物市場の取引には先物割増やスポット割増が存在してきたが、市場力はこの状況を悪化させる可能性がある。例えば、2020年4月、原油先物市場には、“超先物プレミアム”(生産された石油の多さによる先物割増レベルが高いこと、およびこのような過剰供給の貯蔵が限られていること)を含む異常な市場状況が発生しており、“新冠肺炎”の大流行中に需要が疲弊し、原油供給が過剰であり、当時の産油国間でも石油生産制限に関する紛争が発生したためである。

市場と監督管理状況は、市場の大幅な変動、短時間で大量のUSO株の購入、適用される監督管理責任レベルと石油先物契約に対する在庫制限及びUSOとUSOのFCMが2020年にとるリスク緩和措置を含むため、USOは投資し、満期日が基準石油先物契約数ヶ月より遅い石油先物契約に投資し続ける。USOが1カ月目または2カ月目に主に石油先物契約を保有している場合と比較して,後1カ月の契約を持つ は通常,USOが経験した小さい先物割増やスポット割増の影響を招く。USOは月末契約に投資を継続しているが,USOの先物組合が主に基準石油先物契約に投資している場合(2023年9月から),より大きな先物割増やスポット割増の影響を受ける。

原油スポット価格などの他の価格指数の総リターンと比較した場合,スポット割増や先物割増の影響によりUSO 1株当たり資産純値の総リターンに有意差が生じる可能性がある。また、原油価格の上昇や下落の影響がなければ、先物割増の持続時間はUSOの1株当たり資産純値と総リターンに重大なマイナス影響を与える可能性があり、投資家は投資の一部または全部を損失する可能性がある。先物割増とスポット割増の潜在的影響に関する検討は、“USO、その投資目標、投資に関するより多くの情報”を参照されたい。

| 15 |

責任 取引所が設定したレベル、ポジション制限、毎日の価格変動制限は追跡誤差を招く可能性があり、USOの投資を制限しているため、基準石油先物契約に完全に投資する能力を含むことは、 株価の変化が基準石油先物契約の価格変化と大きく異なる可能性があることを意味する。

指定された 契約市場、例えばNYMEXとICE Futuresは、共同取引制御下の任意の個人または団体(USOの投資はヘッジファンドとしてではない)が保有、所有または制御することができる大口商品権益先物契約の最大純多頭または浄空頭契約に責任レベルと頭寸制限を設定した。これらの水準と頭寸制限は、USOがその投資目標を実現するために投資する先物契約に適用される。責任レベルと頭寸制限のほか、ニューヨーク商品取引所と大陸間取引所先物取引所は先物契約に対して毎日の価格制限を設定する可能性がある。毎日価格変動制限は、先物契約価格が前日決算価格より上下に変動する最大金額を決定しました。 特定の先物契約が毎日価格変動制限に達したら、その制限を超えた価格で取引してはいけません。

基準石油先物契約と米国先物取引所(例えばニューヨーク商品取引所)で取引される他の石油先物契約の責任レベルは固定的な上限ではなく、この敷居を超えて、ニューヨーク商品取引所は投資家の頭をより厳格に審査·制御することができる。NYMEXの現在の基準石油先物契約のいずれかの月への投資の責任レベルは10,000件の契約である。また,ニューヨーク商品取引所はすべての月の20,000件の軽質低硫黄原油先物純契約 に対して責任レベルを実施している。そのほか、ICE Futures Europeはその軽質低硫黄原油先物契約に対してNYMEXと同じ責任レベル、頭寸制限と監督管理機構を維持した。USOと関連する公共基金が軽質低硫黄原油先物契約に対する投資がこれらの責任レベルを超えた場合、NYMEXとICEヨーロッパ先物取引所はこのようなリスクの開放を監視し、すべての頭寸の総規模、投資と取引戦略、USOと関連公共基金の流動性資源程度を含むその活動に関する更なる情報を提供することを要求する可能性がある。NYMEXおよび/またはICE Futures Europeが必要であると考えた場合、USOは、その先物契約純値を 問責レベルに戻すように命令される可能性がある。

ポジション制限は、任意の 個人が保有することができる先物契約の最大数の固定制限を表し、CFTCの明示的な許可なしに超えてはならないので、責任レベルとは異なる。説明責任レベルと随時適用可能な頭寸制限のほか、ニューヨーク商品取引所と大陸間取引所先物取引所は満期間近の近月契約がbr取引の最後の数日に保有する契約に対して頭寸制限を実施する。投資家は、上記の責任レベルと保有倉限度額 が変化する可能性があり、さらにUSO投資の許可投資の金額とタイプを変更する可能性があることに注意すべきである。

CFTCが規定する第 150部分(“持倉制限規則”)は25件のコア参考先物契約(農業、エネルギーと金属先物契約を含む)、コア参考先物契約とリンクした先物とオプション、及び経済的にすべての市場参加者が守らなければならないコア参考先物契約と同等のスワップであり、連邦頭寸制限を設定したが、ある免除がある。

頭寸制限規則によると、基準石油先物契約は頭寸制限を受け、USOの取引は免除を受ける資格がない。したがって,保有規制ルールは,基準石油先物契約にUSOが投資する能力を抑制する可能性があり,USOがその投資目標を実現する能力に悪影響を与える可能性がある。

USO はその発行規模を制限せず,そのほとんどの収益を石油先物契約 や他の石油関連投資の購入に用いることを約束した。USOが責任レベル、倉庫制限(倉庫制限ルール設定の制限を含む)またはNYMEXまたはICE Futures石油先物契約の価格変動制限に遭遇した場合、適用された規制要求が許可された場合、USOは、上場原油先物を取引する他の取引所で石油先物契約を購入するか、または をスワップまたは他の許容される投資に組み入れて、その投資目標を達成することができる。また,USOがNYMEXやICE Futuresの責任レベル を超え,このような取引所に減持を要求されると, はUSO株価と基準石油先物契約価格との追跡誤差を招く可能性がある.

| 16 |

リスク USOのFCM実施の緩和措置は,基準石油先物契約や他の石油先物契約に完全に投資する能力を含めてUSOの投資を制限する可能性があり,追跡誤差を招く可能性があり,USO株価の変化が基準石油先物契約の価格変化と大きく異なる可能性があることを意味している。

USOのFCMは過去にUSOが保有可能な基準石油先物契約の頭寸や他のある月に制限を加えており,これらの制限はUSOが基準石油先物契約や他の石油先物契約に投資する能力を制限している。例えば、2020年春、カナダロイヤル銀行資本市場有限責任会社(RBC Capital Markets,LLC)はUSOに、USOは2020年5月19日に満期となる6月基準石油先物契約の頭寸を持つことができないことを明確に通知した。カナダロイヤル銀行がこの制限を実施した場合、カナダロイヤル銀行は引き続きUSO取引と他の石油先物契約を清算し、そのポートフォリオのスクロールと再バランスに関する契約を含む。当時、カナダロイヤル銀行はUSOを提案し、将来、USOはカナダロイヤル銀行を通じて追加の基準石油先物契約と他の石油先物契約を購入することしかできず、USOのポートフォリオをスクロールおよび再バランスするために、新たに創設されたバスケットの収益としての投資ではない。カナダ王立銀行がUSOポートフォリオの保有量に適用する制限 は、購入された石油先物契約がNYMEXおよびICEによって許容される責任レベルおよび頭寸制限内であるか否かにかかわらず適用される。その後、カナダ王立銀行はUSOがバスケット作成収益に投資するためのbr基準石油先物契約を含む石油先物契約の購入を再開することを許可した。

USOはそれぞれ2020年5月28日,2020年6月5日,2020年12月3日と2023年8月8日にMarex North America,LLC(前Marex SpectronのRCG部門),E D&F Man Capital Markets Inc.(MCM),Macquarie Futures USA LLC(MFUSA)とADM Investor Services,Inc.(ADMIS)と協定を締結し,USOの追加FCMとなり,いずれもUSO購入,brホールディングス,ホールディングスを排除しない.あるいは創設バスケットを購入した収益を基準石油先物契約を含む石油先物契約に再投資する。しかしながら、USOのどのFCMも制限を加える可能性があり、USOがかなりの資産を基準石油先物契約に投資する能力を制限する。USOは、将来任意のFCMがどの程度USOに制限を加えるかどうかを確実に予測することはできない。

さらに、購入のためにバスケットを提供する場合、取引所および/またはUSOの任意のFCMが適用する制限は、USO が作成かごを購入する収益を基準石油先物契約および他の石油先物契約に投資する能力を制限する可能性がある。 この場合、作成バスケットを販売する際に、USOは、他の石油関連投資を含む他の許容される投資に投資する可能性があり、brは、より多くの国債、現金、および現金等価物を保有する可能性があり、これは、USOがその投資目標を達成する能力を弱める可能性がある。

税務リスク

投資家の納税義務はその株の割当額(あれば)を超える可能性がある

現金や財産はUSCFが自分で分配を決定する。USCFはなくても株について現金や他の 分配を行うつもりはありません。投資家は、USO課税収入における分配可能なシェアについて米国連邦所得税を納付することを要求され、場合によっては、彼らがbrの分配を受けているか否か、または任意のそのような分配の金額または価値にかかわらず、州、地方、または外国所得税を支払う必要がある。したがって、投資家のその株式に対する納税義務は、当該等の株式について割り当てられた現金又は財産価値(あればある)を超える可能性がある。

課税収益または損失における投資家の分配可能シェアは、経済収益や株式損失とは異なる可能性がある

USOが採用した仮定と慣例は税務目的とその他の要素の分配に適用されるため、投資家がUSOの収入、収益、控除、損失或いは信用に分配可能なシェアは課税年度の経済利益或いは損失と異なる可能性がある。このような違いは一時的である可能性もあり,恒久的であれば,その経済収入 を超える金額への課税を招く可能性がある.

| 17 |

株式に関連する収入、収益、控除、損失、および信用項目 は、米国連邦所得税目的のために再分配することができ、米国国税局がUSOがこれらのプロジェクトを分配する際に適用される仮定および慣例を受け入れない場合、USOは米国連邦所得税 を支払う必要がある可能性があり、これは投資家に不利な結果をもたらす可能性がある

米国の組合企業に関する連邦所得税規則は複雑であり,USOのような大型上場組合企業に適用されることは多くの点で不確定である。USOはある仮定と慣例を適用し、規則を適用する意図を遵守し、株主の経済損益を正確に反映する方式で課税収入、収益、控除、損失と信用を報告しようとしている。米国国税局は、1986年に改正された“国税法”(以下、“国税法”と略称する)のすべての側面、および適用された国庫法規に完全に適合していないと考え、これらの仮定と慣行への米国国税局の適用に成功する可能性があり、これらの法規は、国税局に投資家に悪影響を与える方法で収入、収益、控除、損失または信用項目を再分配することを要求する。このような状況が発生した場合、投資家は、修正された米国連邦所得税申告書の提出を要求され、追加の税金および不足利息を支払い、処罰される可能性がある。

USOは、米国国税局監査による調整によるいかなる“少納に起因される”税金に対しても米国連邦所得税の責任を負う可能性がある。推定された少額は、一般に、任意の投資家に割り当てられた収入または収益項目の増加と、任意の投資家に割り当てられた控除、損失またはクレジット項目の減少を含むが、任意の投資家に割り当てられた収入または収益項目を減少させるか、または任意の投資家に割り当てられた控除、損失またはクレジット項目を増加させることを含む。USOが任意の推定された少額に対して任意の米国連邦所得税を支払うことが要求された場合、それによって生じるbr納税義務はUSOの純資産を減少させ、株式価値に悪影響を及ぼす可能性がある。いくつかの場合、USOは、任意の関連利息および罰金を含む任意の推定された少額の金額を考慮させる選択をする資格がある可能性がある。USOのような上場パートナーがこのような待遇を選択する能力は定かではない 選択すれば、USOは、調整後の分配関連年度に株式実益権益を有する投資家に報告書を提供し、調整後の株式における割合シェア (“調整後K-1”)を列挙することを要求される。投資家は発行調整後のK-1の納税年度に調整を考慮することが求められる。

アメリカ連邦所得税の目的で、USO は会社と見なすことができ、株式の価値を大幅に下げる可能性があります。

USOは、現在の米国連邦所得税法によれば、USOは組合企業とみなされ、米国連邦所得税については会社として納税すべきではないという法律顧問の意見を受けており、条件は、(I)USO年間総収入の少なくとも90%が、(A)大口商品(在庫として保有していない)または先物、長期、オプション、スワップおよび他の名義上の主要契約からの収入および収益、および(B)利息収入である。(Ii)USOは、その管理プロトコルおよび適用法律 に基づいて組織および運営され、(Iii)USOは、会社として米国連邦所得税目的に課税することを選択しない。USCFはUSOがすべての納税年度の“合格収入”要求を満たし続けると予想しているにもかかわらず,この結果は保証されていない。USOはなくてもアメリカ国税局にアメリカ連邦所得税組合企業としての分類について何の裁決も求めません。もしアメリカ国税局がUSOを1つの会社として任意の納税年度に1つの会社として課税することに成功した場合、その収入、収益、損失、控除と相殺を比例でその株主に移すのではなく、USOは会社統一税率でこの年度の純収入に対してアメリカ連邦所得税を徴収する。また,USCFは現在株を分配しようとしていないにもかかわらず,米国連邦収入 納税の目的でUSOを1社とすると,USO株に関するどの分配も配当収入として株主に課税され,USO現在と累積収益と利益の の幅である.USOを一会社として課税することは、株式投資の税引後リターンを大幅に低下させ、株式価値を大幅に低下させる可能性がある。

USO は“有限責任組合協定”と適用される州法律に基づいて有限責任組合形式で組織·運営されているため,USOの税務処理は従来の共同基金よりも複雑である

有限組合契約と適用される州法律により、USO は有限組合形式で組織·運営されています。 は米国連邦所得税の目的でUSOは共同企業とされています。USOの収入はアメリカ連邦所得税を納めません。 逆に、USOは毎年株主にアメリカ国税局にK-1および/またはK-3(表1065)を添付した納税情報を提供し、各アメリカ連邦所得税申告書でUSOの収入、収益、損失、控除、 および信用における分配可能なシェアを報告することを要求します。

これらの 金額は,株主が納税年度にUSOから得た現金や財産価値(あれば)を考慮せずに報告しなければならない。したがって、株主はUSO割り当ての収入または収益を得ることができるが、分配によって生じる納税義務を支払うための現金分配 を得ることができないか、またはこのような 負債を支払うのに不十分な割り当てを得る可能性がある。

米国連邦所得税以外に、株主は、州や地方所得税、非会社営業税、商業特許経営税および相続税、相続税または無形資産税などの他の税種を支払う必要がある可能性があり、これらの税は、USOが業務を展開しているか、または財産または株主がいる各司法管轄区から徴収される可能性がある。これらの税種の分析はここでは紹介されていないが、各潜在株主は、USOへの投資に対する潜在的な影響を考慮すべきである。適切なアメリカ連邦、州、地方、外国納税申告書を提出することは各株主の責任である。

| 18 |

USOがいかなる非米国株主に対しても税金の支払い代行を要求した場合、源泉徴収代行の費用はすべての株主が負担する可能性がある。

場合によっては、USOは、非米国株主に割り当てられるために源泉徴収税を支払う必要がある場合がある。“有限責任協定”は、どのような控除も非米国株主に分配されると規定されているが、USOは一般にUSOが何の分配も行わないため、このような控除の経済コストを支払い代行の非米国株主が負担することを招くことができない可能性がある。この場合、控除された経済コストは、支払い代行株主だけではなく、すべての株主が負担する可能性がある。これは株式価値に実質的な影響を及ぼすかもしれない。

アメリカ連邦所得税法の変化がUSOに与える影響はまだ確定していない。

全体的に、米国連邦所得税に関連する立法または他の行動は、USOまたはその投資家に負の影響を与える可能性がある。立法手続きに参加した人やアメリカ国税局とアメリカ財務省はアメリカ連邦所得税に関するルールを審査してきました。2022年8月16日、総裁·バイデンは“2022年インフレ降下法案”(略称“アイルランド共和軍”) に署名し、法律にした。現在、私たちはアイルランド共和軍の税金条項や任意の他の提案された、または未来の税金立法がUSO、その投資家、またはUSOの投資にどのように影響するかを確実に予測することはできない。立法、法規あるいは行政発展と提案の現状と私たちの株に投資する潜在的な影響について投資家に彼らの税務顧問 に相談することを促す。

場外契約リスク

USO は、USOによって締結されるか、または特殊な目的 または構造化ツールによって保持される場外取引契約取引相手の信用リスクを担う

USOは場外契約取引相手の不履行のリスクに直面している。先物契約とは異なり、これらのbr契約の取引相手は、通常、1組の金融機関によってサポートされる清算組織ではなく、銀行または他の金融機関である。したがって、このような取引ではより大きな取引相手の信用リスクがあるだろう。取引相手はUSOに対する義務を履行できない可能性があり,この場合,USOはこれらの契約で大きな損失を受ける可能性がある。アメリカの規制機関が実施している双方向保証金要求はこのリスクを緩和することを目的としている。

もし取引相手が財務困難のために破産したり、他の方法でその義務を履行できない場合、USOは破産または他の再構成プロセスにおいて任意の回復を得る重大な遅延を経験する可能性がある。USOは限られた回復 しか得られない可能性があり,あるいはこの場合には回復が得られない可能性がある.

USOは通常、主要なグローバル金融機関とのみ取引を行い、これらのリスクを緩和している。

取引が活発な金融商品に比べて、場外デリバティブの評価値はそれほど確定していない可能性がある

一般に、場外デリバティブの評価は、場外デリバティブの場合、場外デリバティブの締結または終了の価格および条項が単独で協議されているため、取引が活発な金融商品(例えば、取引所取引の先物契約や証券または清算スワップ)の評価値よりも決定されており、これらの価格および条項は、他のソースが提供する最適な価格または条項 を反映することができない可能性がある。さらに、商業業者および取引業者は、通常、場外取引契約の締結または終了に指示的な価格または条項を提供するが、彼らは、特に取引の当事者でなければ、契約義務がないのが一般的である。そのため、未完成の場外デリバティブ取引のために独立した価値を得ることは困難かもしれない。

USOの場外取引契約下での権利は法規によって制限される可能性がある。

現在有効な全世界慎重監督管理機関が通過する法規brは、ある慎重な監督管理エンティティとその関連会社と付属会社(スワップ取引業者を含む)がそのデリバティブ契約といくつかの他の金融br契約に条項を加え、取引相手(例えばUSO)のこのような契約の終了を遅延または制限し、担保償還権を取り消し、他の違約権利を行使し、信用支援譲渡を制限する権利を行使し、慎重に監督管理するbrエンティティおよび/またはその関連会社があるタイプの清算或いは破産手続きの影響を受けることに対応することを要求する。類似した法規および法律 は非米国司法管轄区で通過されており、これらの司法管轄区に位置するUSO取引相手に適用される可能性がある。これらの新しい要求、および生じる可能性のある追加の政府法規は、USOが既存のデリバティブ契約を終了し、違約権利を行使するか、またはそのような契約に従って受信された担保でその債務を履行する能力に悪影響を及ぼす可能性がある。

| 19 |

スワッププロトコルの使用はUSOを早期終了のリスクに直面させる可能性があり,USOに大きな損失をもたらす可能性がある.

交換 協定には統一された条項がありません。スワップ取引相手は、いくつかのイベントが発生したためにUSOの頭を平らにする権利がある可能性がある(例えば、取引相手がUSOに対する債務を突破することができない場合、またはUSOがスワッププロトコルのいくつかの条項の下で違約する場合、またはUSOの資産純資産値が特定の日に大幅に低下する場合)、USOがプロトコルに従って不足している金額 を直ちに支払うことを要求する。USOの資産純資産レベルが1日以内に大幅に変動すれば、スワップ協定の条項は、取引相手が取引相手が計算した価格でUSOとの取引を完了することを可能にする可能性があり、その価格は善意の場合にはその取引相手の損失を表し、これは公平な市場価値を代表しない可能性がある。スワップ取引相手も、何の理由もなく平倉USOの頭寸を取得する権利があり、当日に通知を出す必要がある場合もある。

他のリスク

USO はレバーを加えていないが、その資産がその投資に関する保証金または担保要求を完全に満たすのに不十分であれば、レバーを加えることができる。

はその有限責任プロトコルによりこのようにすることが許されているが,USOはその資産を借金や他の方式で利用し,それに応じて投資するつもりもない.前述と一致して、USOの投資は、USOがその保証金と担保要求を満たすために十分な流動資金を維持する必要があることを考慮し、USOがレバー化されることを合理的に可能な範囲で回避する。市場状況が必要であれば,USOはUSOへの投資の 変更を含む可能性があり,これらの変更は短時間で発生する可能性があるリスク低減プログラムを実施することができる。

USOは借金や債務を用いてその投資の保証金や担保義務を履行することもないが,USOが保有する資産が不足していれば,このような投資に必要な現在を満たすだけでなく,将来の保証金や担保義務,USO がレバー化する可能性がある。USOが 値がゼロ以下の資産を持っていれば,このようなことが発生する可能性がある.

USCF は,USOが保有する国債,現金,現金等価物の価値を,USOが保有しているものであっても,保証金や他のbr}担保として入金されていても,その石油先物契約や他の石油関連投資によって義務付けられている総時価にいつでも近づくように努力しているUSOは創造バスケットの提供を一時的に制限するかもしれない。

USOは、 がその投資目標を満たすように、その作成バスケットの収益を現在許容されている資産に再投資することを可能にするために、その許可参加者に作成バスケットを提供することによって、その株式の発行を制限することを決定することができる。USOは8−Kフォームの最新報告を提出することで,いつでも 創造バスケットの提供を制限しようとしているかどうかを市場に発表する。この場合、バスケットを作成する注文はUSOが受信した順序で受け入れることが考えられ、バスケットを作成することが限られている間、USOは許可参加者がバスケットを償還することによってその株式を償還する要求を受け続ける。

USOのいくつかの投資は非流動性である可能性があり、これはいつでもあるいは時々投資家に大きな損失を与える可能性がある。

先物 頭寸はいつも必要な価格で平らにすることはできない。市場での売買注文数が相対的に少ない場合には,特定の価格で取引を行うことは困難である.戦争や外国政府が政治的行動をとってその通貨市場、原油生産や輸出や他の主要輸出を混乱させるような市場混乱は、平倉を困難にする可能性もある。石油先物契約や他の石油関連投資は流動性に乏しい可能性があるため、USOの石油権益はより多くなる可能性がある流動性の悪い市場では有利な価格で平倉を行うことは困難であり,平倉期間中に損失が発生する可能性がある。USOが買収可能な大量の頭寸 は流動性不足のリスクを増加させ,その頭寸を清算 を困難にするとともに,これを試みながら損失を増加させる可能性もある。

決済を必要としない場外契約 は、先物契約よりも取引に適していない可能性がある。なぜなら、それらは取引所で取引されていないので、統一された条項および条件がなく、当事者の信用および信用支援(例えば、担保)の可用性に基づいて確立されており、一般に、取引相手の同意を得ずに譲渡することができない。これらの 条件は、このような契約の流動性を商品取引所で取引される標準化された先物契約よりも低くし、USOがこのような契約の全価値を実現する能力に悪影響を及ぼす可能性がある。また,担保が取引相手の信用リスク を低下させるために用いられても,場外取引価値の急激な変化は,一方が取引相手の違約により財務リスク を直面させる可能性があるため,保有する担保がこのような場合の取引のリスク開放をカバーできない可能性がある.

| 20 |

USO は能動的に管理されておらず、その投資目標は、任意の30連続する推定値日の間、USO資産純値の平均1日パーセント変動が、基準石油先物契約価格の1日平均パーセント変動の正負10%(10%) 内にあるように追跡することである

USO は通常の方法で能動的に管理されていない.したがって、石油権益におけるUSOの投資価値が低下している場合、通常のプロセスでは、USOは、通貨バスケットを償還する際に許可参加者に収益を支払わない限り、または石油先物契約および他の許可投資におけるUSOの頭寸、(I)基準石油先物契約の月間変化に関連していない。(Ii)USOがそうすることが適切であると判断した場合、例えば、規制要件またはリスク緩和措置(USO、USOのFCM、取引相手、または他の市場参加者がとる可能性のある措置を含む)、または(Iii)USOがレバー化されることを回避し、得られた資金を可能な範囲で新しい石油契約先物または他の石油関連投資に再投資する。USCFは,USO株の純資産値 追跡基準石油先物契約をその価格を横ばいまたは下落および価格上昇の時期 を求める.

USOは基準石油先物契約以外の石油先物契約や他の石油関連投資に投資する能力があり,2020年春に発生した事件の後,USOはそれに応じて基準石油先物契約以外の石油先物契約と場外スワップに投資してきた。2023年9月の月間スクロールから2024年1月に終了するまで,USOのbr}は主に基準石油先物契約に投資するためにそのポートフォリオの移行を開始しようとしており,USOの2020年春までの投資戦略と一致している。しかしながら、USOは、市場状況、規制要件、リスク緩和措置(USO、USOのFCM、取引相手または他の市場参加者がとりうる措置を含む)、流動性要件または他の要因がUSOにその投資目標 を達成するためにUSOにそのような投資を要求する場合、基準石油先物契約および他の石油関連投資(例えば、場外スワップ)以外に石油先物契約に投資する能力が継続されるであろう。上記のいずれかの要因の結果または応答として、USOは、基準石油先物契約以外の石油先物契約および/または他の石油関連投資に投資する可能性がある。また,USOは,そのポートフォリオの大部分であるbr}現金を持つ必要がある可能性があり,その歴史的に保有している現金の割合を超えており,市場状況,規制要求やリスク緩和措置の変化に対応する必要があること,あるいは潜在的な保証金要求を満たす必要があることが原因である。

基準石油先物契約または他の投資許可されたUSOに投資する能力は、市場状況の変化、USO投資石油先物契約に対する規制責任レベルおよび保有制限の変化、USOが追加の石油先物契約を買収するか、または追加の株式を売却する追加または異なるリスク緩和措置(USO、USOのFCM、取引相手、または他の市場参加者が取る可能性のある措置を含む)のいずれかまたはすべての要因によって制限される可能性がある。したがって、USOは、影響を受け、その投資決定に影響を与え続ける市場条件、規制要求、および他の要因に対応して遵守するために、USO全体がそのポートフォリオまたはその保有する特定の 投資を増加または減少させる際に、 がその許可された投資を購入または売却することを意図している。

USO はニューヨーク証券取引所Arcaの上場基準を満たしていない可能性があり、これは投資家の株売却能力に悪影響を及ぼす。

ニューヨーク証券取引所USOがニューヨーク証券取引所の上場要求を遵守できなかった場合、またはニューヨーク証券取引所Arcaが取引停止が公共利益または他の理由に適合することを自ら決定した場合、Arcaは、USOに事前に通知または事前に通知せずに、USOの株式の取引所での取引を一時停止することができる。USO株上場を維持するために必要な要求が満たされ続けるか、変わらない保証はない。USOがニューヨーク証券取引所の上場基準 に達してカードを取得できなければ、投資家がその株を売却する能力は悪影響を受ける。

ニューヨーク証券取引所はUSO株の取引を一時停止する可能性があり、投資家の株売却能力に悪影響を及ぼす可能性がある。

株式取引は,NYSE Arcaから見れば株式取引が望ましくないため,市場状況やニューヨーク証券取引所Arcaのルールや手続きによって一時停止される可能性がある.また、“ヒューズメカニズム”ルールによれば、取引は異常な市場変動による取引停止の影響を受け、当該ルールは、指定された市場下落に応じて指定された時間内に取引を停止することを要求する。

| 21 |

USO株の流動性もライセンス参加者の脱退の影響を受ける可能性があり、株式の市場価格に悪影響を及ぼす可能性がある。

株式の中で重大な権益を有する1人以上の許可参加者が脱退した場合、株式の流動資金が減少する可能性があり、株式の市場価格に悪影響を与え、投資家が投資損失を被る可能性がある。

不正参加者の株主 は二級市場でしかその株を売買できず、二級市場取引に関連する条件は投資家の株式投資に悪影響を与える可能性がある。

許可参加者のみが、バスケットを作成することによって、またはバスケットを償還することによって、USOから直接株を購入することができ、またはUSOに株を償還することができる。株式の売買を希望するすべての他の投資家は、ニューヨーク証券取引所Arcaまたは株式が取引可能な他の市場(ある場合)を介して取引しなければならない。1株当たりの純資産額に対して、株式の取引価格は割増や割引がある可能性がある。

活発なUSO株取引市場が不足しているため、投資家が株を売却する際のUSOへの投資は損失を被る可能性がある

USOの株はニューヨーク証券取引所に上場して取引されているが、株式取引市場が活発に維持される保証はない。投資家が活発な取引市場なしに株を売却する必要がある場合、 投資者が株式を売却する際に受け取る価格(株式が売却できると仮定する)は、活発な市場が存在する場合の価格 を下回る可能性がある。

USO の資産がそのbr投資に関する保証金や担保要求を完全に満たすのに不十分であれば,USO はレバー化される可能性がある.

USOはお金を借りたり、債務を使ってその投資の保証金や担保義務を返済することはありませんが、USOが保有する資産が不足していれば、そのような投資に必要な現在と未来の保証金や担保義務を返済できるだけでなく、レバー化される可能性があります。 USOが 値がゼロ以下の資産を持っていれば,このようなことが発生する可能性がある.

USCF は,USOが保有する国債,現金,現金等価物の価値を,USOが保有しているものであっても,保証金や他のbr}担保として入金されていても,その石油先物契約や他の石油関連投資によって義務付けられている総時価にいつでも近づくように努力している。

有限パートナーと株主はUSOの管理に参加せず,USCFも制御しないため,USOに影響を与える基本事項には何の影響力もない

有限パートナーと株主は管理や制御に参加せず、USOの運営や業務に対して発言権がほとんどない。そのため、有限パートナーと株主はUSCFの職責と判断に依存してUSCFの事務を管理しなければならない。有限パートナーと株主は、年間または任意の他の持続的な基礎の上でUSCFを選挙する権利がない。USCFが自発的に脱退する場合、USOの多くの流通株(脱退した一般パートナーおよびその関連会社が所有する株式を含まない)の所有者は、その後継者を選択することができる。USCFフロー株(USCFおよびその関連会社が所有するbr株を含まない)の保有者の少なくとも66 2/3%の賛成票を得ない限り、USCFは一般パートナー資格 を解除されてはならないが、LPプロトコルに規定されているいくつかの条件を満たす必要がある。

有限 パートナーは、誤った 配布の可能性のある返品に対して責任を負うことを含む有限責任を負う可能性がある場合がある

デラウェア州法律によると、有限パートナーが組合企業の業務を制御し、かつ組合企業と業務取引を行う者が有限パートナーが一般パートナーであると考える場合、有限パートナーはUSOの義務に対して責任を負う可能性があり、それが通常のパートナーであるように。

| 22 |

USOのどの株式への初期資本投資を除いて、有限パートナーはいかなる評価責任も負わない。しかし、場合によっては、有限パートナーは、USOに任意のエラー払戻または割り当てられた金額の返済を要求される可能性がある。デラウェア州法によれば、USOの負債(パートナーの共同利益および請求権負債の有無によりパートナーに対する負債を除く)がUSO資産の公正価値を超えた場合、USOは有限パートナーに割り当てられてはならない。デラウェア州の法律では、有限パートナーがこのような流通を受け取り、流通時に流通が法律に違反していることを知っていれば、流通日から3年以内に有限組合企業に対して流通金額の賠償責任を負うことになっている。

USCFの 有限責任会社プロトコルは非管理取締役に有限の許可を提供し、USCFのどの取締役もUSCFの親会社 によって解除することができ、この親会社はMaryGold Companies,Inc.の完全所有であり、MaryGold Companies,Inc.は制御された上場会社であり、その大部分の株式 はNicholas D.Gerberとそのある他の家族メンバーとある他の株主が所有している。

USCF取締役会は現在4人の管理取締役と3人の非管理取締役から構成されており、彼らもUSCFの幹部または従業員であり、適用されるニューヨーク証券取引所Arcaと米国証券取引委員会規則に基づいて、彼らは独立とみなされている。USCFの有限責任会社プロトコルによると,非管理取締役は管理取締役のみが明確に付与する権力を持っており,これは非管理取締役が管理取締役の行動を制御する権力が会社取締役会独立メンバーの通常よりも少ない可能性があることを意味する.そのほか、どの取締役もアメリカ華僑銀行投資有限会社(以下は“アメリカ華僑銀行投資”(前身はウィンライトホールディングス)の書面で削除することができ、ウィンライトホールディングス会社はアメリカ華僑銀行の唯一のメンバーである。USCF Investmentsの唯一の株主はMaryGold Companies,Inc.,前身はConcierge Technologies,Inc.(“MaryGold”)は上場取引の会社であり,株式コードは“MGLD”である.Nicholas D.Gerberさんおよびその一部の家族メンバーおよび一部の他の株主はMaryGoldの株式の大部分を所有しており、MaryGoldはUSCF Investmentsの唯一の株主であり、USCFの唯一のメンバーでもある。そこで、USCFはUSCF取締役会(管理 取締役および非管理取締役構成)によって管轄されているにもかかわらず、有限責任会社プロトコルに従って、USCF Investmentsに対して間接的な 制御を行使して、任意の取締役(監査委員会を構成する非管理取締役を含む)を罷免し、他の取締役を代替することができます。一人でコントロールすることは、それらの規制義務を含むUSCFとUSOに悪影響を及ぼす可能性がある。

USOは、支払わなければならない費用や支出を補うのに十分な取引収益を得ることができないため、USOは何の利益も得られない可能性がある。

USOは、毎回3.50ドルの議事費を購入または販売することにより、資産純資産の0.45%に約0.10%の議事費、および場外利益と非常費用を支払う(例えば後続発売費用は、 が正常業務過程にない他の費用は、法律が許可されている範囲内で、有限責任会社協定とUSCF代表USCFが締結した合意に基づいて誰の責任や義務に対して賠償 を行うことや、法律や衡平法上で訴訟を提起して弁護すること、他の方法で訴訟や発生した法律費用およびクレームと訴訟の和解に従事することを含み、これらの費用は数量化できない。

USOの活動が利益を上げるかどうかにかかわらず、すべての場合、このような費用と支出を支払わなければならない。したがって,USOはこれらの費用や支出を補償するのに十分な取引収益を稼いで,何の利益も得ることができなければならない.

USO は広範な規制報告とコンプライアンスを行う必要がある。

USOは連邦商品と証券法で規定されている全面的な規制案の制約を受けている。USOは、これらの要求を遵守できなかったことにより制裁を受ける可能性があり、これは、その財務業績(財務処罰の場合)やその投資目標を達成する能力(その取引能力が制限された場合)に悪影響を及ぼす可能性がある。

USOの株式は公開取引されているため、USOは、投資家を保護し、その証券公開取引を監視する会社を担当する連邦、州、金融市場br取引所エンティティのいくつかの規制によって制限されている。これらのエンティティは、上場企業会計監督委員会(“PCAOB”)、米国証券取引委員会、商品先物取引委員会、国家金融監督局、ニューヨーク証券取引所協会を含み、これらの機関は、追加的な法規または既存の法規の解釈を継続している。これらの法規や解釈を遵守するためのUSO の持続的な努力は、管理層が創造活動からコンプライアンス関連活動に時間と注意を移し続ける可能性がある。

USO は財務報告書の十分な内部統制の確立と維持を担当する。USOの内部制御システムは、その管理層に、財務諸表の作成と公平な列報の公表に関する合理的な保証を提供することを目的としている。すべての内部制御システムには,どんなに良く設計されていても,固有の限界がある.したがって,有効と判定されたシステムであっても,財務諸表の作成や列報に合理的な保証を提供することしかできない.

| 23 |

新しい立法の実施を含めて規制の変化や行動は予測できないが、USOに重大で不利な影響を及ぼす可能性がある。

先物市場は全面的な法律、法規、保証金要求の制約を受けている。また、CFTCと先物取引所は、市場緊急事態が発生した場合に非常に行動する権利があり、例えば、投機頭寸制限またはそれ以上の保証金要求をさかのぼって実施し、毎日の価格制限を確立し、取引を一時停止する権利がある。米国の大口商品利益取引に対する規制は急速に変化する法律分野であり、政府や司法行動の継続的な修正を受ける可能性がある。監督管理機関は米国で公開分布されている非伝統的な投資池にかなりの関心を与えている。また、米国証券取引委員会、商品先物取引委員会、取引所は、市場緊急事態が発生した場合に非常に行動する権利があり、例えば、投機的頭寸制限またはそれ以上の保証金要求をさかのぼって実施し、毎日の価格制限を設定し、取引を一時停止する。また,米国以外の各国政府は大口商品市場の投機的取引の破壊的影響やデリバティブ市場を規制する必要性を懸念している。USOに対する今後のいかなる規制変化の影響も予測できないが、それは実質的で不利かもしれない。

USO は登録投資会社ではないため、株主は1940年法案によって保護されていない

USOは1940年の法案に拘束された投資会社ではない。したがって、投資家は、この法規によって提供される保護を受けることができず、例えば、この法規は、投資会社が大多数の公正な取締役を有し、投資会社とその投資管理人との関係を規範化しなければならないことを要求する。

国際市場での取引はUSOを信用と規制のリスクに直面させる可能性がある

USOは主に石油先物契約に投資しており、その大部分はニューヨーク商品取引所を含む米国取引所で取引されている。しかし、USOの取引の一部はアメリカ以外の市場と取引所で発生する可能性がある。潜在的な異なるまたは弱体化した投資家保護を含む、米国の同業者と同程度の規制を受けないため、このような非米国市場または取引所での取引にはリスクが存在する。ドル以外の通貨建ての取引契約では、USOはドルとこのような契約の機能通貨 との間に為替レートが不利に変動するリスクに直面している。また,非米国取引所での取引は,外国為替規制,徴収,税負担の増加,現地景気後退や政治不安定によるリスクの影響を受ける。これらの変数のいずれの不利な発展も、影響を受ける国際市場取引の利益を減少させるか、または損失を増加させる可能性がある。

USO とUSCFは利益衝突が存在する可能性があり、これは彼らが自分の利益をえこひいきし、株主の利益を損なうことを許す可能性がある。

USOは、USCF、各種商品先物取引業者、ライセンス参加者の実際と潜在的な内在的衝突の影響を受けています。USCFの上級者、役員、従業員はUSOに特化しているわけではなく、USOとそのサービスを競争する可能性のある他のエンティティの取締役、上級者、または従業員でもあります。USOと他の実体に対する彼らの責任は衝突するかもしれない。これらの関係や他の関係により、USOに関連する各当事者は、USOや株主の最適な利益に適合しないように財務的インセンティブ を持っている。USCFは利益衝突を解決する正式なプログラム は確立されていない.したがって、投資家は、このような利益衝突の影響を受ける各当事者の誠意に依存して、これらの衝突を公平に解決する。USCFはこれらの衝突を監視しようとしているにもかかわらず,USCFはこれらの衝突が実際に株主に悪影響を与えないことを確保するためには,不可能でなくてもきわめて困難である.

USCFはUSOと関連公共基金の一般パートナーまたはスポンサーである。USCFはUSOに対する取引決定がその管理する他の基金の影響を受ける可能性があるため、衝突が存在する可能性がある。例えば がニューヨーク商品取引所に規定された頭寸制限に達したため、USOが石油先物契約を購入した場合、USCFが管理するファンドが保有する契約数がニューヨーク商品取引所が許容する最大数に達した場合、この決定はUSOが追加石油先物契約を購入する能力に影響を与える可能性がある。類似した状況は、関連公募基金がその基準先物契約を追跡する能力に悪影響を及ぼす可能性がある(S)。

USO はまた、FCM が他の顧客からより多くの賠償を受けること、またはFCM取引の第三者 アカウントによる相対的または競合的なポイントの購入に起因する衝突を含むが、これらに限定されないFCMに関連するいくつかの衝突を含む可能性がある。また、USCFの担当者、高級管理者、役員または従業員は自分で先物と関連契約を取引することができます。彼らの取引がUSOがUSOによって使用される清算ブローカーによる取引を使用して同一市場でかつ同時刻に行われる場合、利益衝突が存在する可能性がある。USCFの担当者、管理者、役員、または従業員が彼らの口座をより積極的に取引したり、USOが持っている頭とは逆やリードしている口座を持っている場合、潜在的な衝突が発生する可能性もあります。

| 24 |

USO はいつでも終了し、投資家投資の清算と潜在損失を招く可能性があり、投資家ポートフォリオの全体的な満期日とタイミングを乱す可能性がある

有限責任プロトコルの条項により,USOはUSOに損失が発生したか否かにかかわらずいつでも終了することができる.具体的には、(I)市場状況、規制要件、リスク緩和措置(USO、USOのFCM、取引相手または他の市場参加者がとる可能性のある措置を含む)を含むが、これらに限定されないが、USO は、その投資目標をもはや予見可能に達成できないと判断したり、USOがその運営費用や保証金または担保要求に対する純資産総額がUSOの運営を不合理または不慎重にしたり、不適切、破産、解散、脱退、脱退を判定したりする。またはUSOとしてUSCFを廃止する一般パートナーは、有限パートナーが活動後90日以内の多数の権益選択が継続して一般パートナーを後任とすることを選択し、またはいくつかの条件下で有限パートナーの多数の権益に賛成票を投じない限り、USO終了を招く可能性がある。しかし,どの程度の損失もUSCFがUSOを終了することは要求されない.USOの終了は投資家投資の清算と潜在的損失を招くだろう。投資終了は投資家ポートフォリオの全体的な満期日とタイミングにもマイナス影響を与える可能性がある。

USO は現金分配を行わない予定である

USO はこれまで何の現金分配も行われておらず,有限パートナーや他の株主に現金を分配するのではなく,実現した収益を他の石油権益に再投資する予定である.そのため、共同基金、商品池または他の投資池とは異なり、USOは通常、現金を有限パートナーに分配するのではなく、その投資を積極的に管理し、その投資活動から収入と収益を実現し、これらの収入と収益を投資家に分配しようとしている。投資家がUSOから現金分配を得てUSOの収入および収益におけるシェアを納税する必要がある場合、投資家はUSOに投資すべきではなく、 があれば、または任意の他の理由からである。それにもかかわらず、USOは現金分配を意図していないにもかかわらず、直接保有や保証金として入金された投資による収入は分配に値するレベルに達する可能性がある例えば:この収入は、石油資本におけるそれの基本的な投資を支援するためのレベルではなく、投資家は、そのような税金を支払うために利用可能な分配を得ることなく、そのような収入に課税することに不利な反応を示す。この収入が相当になれば、現金分配 を行うことができる。

短時間で意外な数の償還バスケット要求はUSOの資産純資産値に悪影響を与える可能性がある

USOが比較的短い時間でかなりの量の償還バスケット要求を受信した場合、USO はUSOが取引を承諾していない資産の要求を満たすことができない可能性がある。したがって,取引ポリシーが清算を規定する前に,USOの取引先を清算する必要がある可能性がある.

許可参加者がバスケットを作成する能力を一時停止することは、USOの資産純資産値がその取引価格 と実質的に異なる可能性がある

許可参加者が追加のバスケットを作成する能力を購入する能力が一時停止された場合、許可されたbr}参加者およびUSO株式市場で取引する他の団体は、依然として株を積極的に取引し続ける可能性がある。しかし、この場合、許可参加者や他の市商は、株でやっている市場の調整を求めることができるかもしれない。具体的には、 のような市場参加者は、潜在的な不確実性に基づいて、すなわち、いつ追加の創設株式バスケットを購入することができるかを調整することができるように、株の購入と売却のオファーとの間の価格差を増加させる可能性がある。しかも、許可参加者たちは株を大量に売買するために見積もりを提供することをあまり望まないかもしれない。許可参加者が依然として新しい株式バスケットを自由に作成することができる場合、購入価格と販売入札との間の価格差が拡大するか、または取得可能なオファーの株式数が減少する潜在的な影響 は、オファーおよび売買を行う株式数と比較して、USO投資家の取引コスト を増加させる可能性がある。また、株式の取引市価と株式の純資産値との間に有意な差がある可能性があり、これは、株式がUSOを介して償還バスケット内の許可参加者によって償還されることができる価格でもある。上記の状況はまたUSOの投資目標から大きく外れている可能性がある。許可参加者が新しいバスケットを作成することができないことは、USO株式市場に潜在的な影響を与える可能性があり、追加の株式登録および配信に使用可能な時間 の後まで継続しない可能性がある

| 25 |

例えば、アメリカ証券取引委員会疫病による上述の市場変動、関連サプライチェーン中断、戦争と産油国間の紛争により、上述の市場変動期間中、新冠肺炎疫病、関連サプライチェーン中断、戦争と産油国間の紛争により、連合小包サービス会社が発行する可能性のある新冠肺炎登録株はすでに枯渇したため、2020年4月に購入創造バスケットを一時停止する。今回のストップ高時、USO株の2020年4月21日の市場価格 は、USO報告の終値1株当たり純資産額より36%高かった。この違いの大きな原因は,USOの資産純値が午後2:30石油先物契約の決済価格に基づいて計算されていることである。東部時間は、終値が東部時間の午後4時に確定した時間より90分早くなりました。 終値は決済価格確定後の石油先物契約価格の変化を考慮した。しかし,USOは創造バスケットの購入を一時停止し,原油先物市場は2020年4月20日と2020年4月21日に記録的な変動を示したことや,同日のニューヨーク証券取引所のUSO株取引量が記録的であったことも2020年4月21日の割増の原因の一つである。また、投資家は、このようなプレミアムが一時的である可能性を認識すべきである。 2020年春に出現する高プレミアムは短く、創作バスケットの販売停止 にもかかわらず、ほぼ直ちに低下する。2020年4月22日、USO株の市場価格は1株当たり純資産額より8.66%上昇し、2020年4月23日から2020年5月1日の1.45%まで下落し続けている。2020年5月1日から2020年5月29日までの期間の平均プレミアムは2.25%であるのに対し、2020年6月30日から2020年12月31日までの平均プレミアムは −0.14%である。許可参加者が新しい創作バスケットを購入することができないことは、USO株式市場に生じる潜在的なプレミアムまたは影響を与える可能性があり、追加のUSO株式登録が割り当て可能な時間後まで継続しない可能性がある

USO は、その投資目標を満たすように、その作成バスケットを売却する収益を現在許容されている資産に再投資できるようにするために、提供される作成バスケットを制限することができると決定することができる

USO は,その許可参加者に作成バスケットを提供することで,その株式の発行を制限することを決定する.本明細書で説明されるいくつかの場合には、(1)規制要件(取引所責任レベルおよび頭寸制限および法定または規制制限を含むがこれらに限定されない)を遵守する必要がある;(2)市場状態(USOがより大きな流動性を得ることを可能にするか、またはより有利な価格で取引を実行することを可能にする場合を含むが、これらに限定されない)が含まれる。そして (3)USOや他の市場参加者の特定の原油先物契約への投資を制限するリスク緩和措置(USO,USOのFCM,取引相手または他の市場参加者がとりうる措置を含む) USO管理層 は,このような発行で得られた をその投資目標を合理的に実現できるような投資に投資することができないため,株式発行やバスケットの発行を制限することを決定することができる.

このような決定を行うと,創作バスケットの提供停止に関する結果は,上記のリスク要因で述べた と同様である許可参加者がバスケットを作成する能力 を購入することを一時停止することは、USOの資産純資産値がその取引価格と実質的に異なる可能性がある。”

金利が上昇する環境下で、これらの投資を赤字で売却することを避けるために、USOは現在のどの国庫券投資が満期になるまで完全に現行金利で投資できない可能性がある

金利が上昇すると、固定収益証券の価値は通常低下する。金利が上昇する環境下では、USOは現在のどの国庫券投資が満期になるまで現行金利で十分な投資を行うことができず、これらの投資 を赤字で売却しない可能性がある。短期投資の金利リスクは通常低く、長期投資の金利リスクは通常高い。長期的に歴史的に下位にある金利の終了により、潜在的な通貨政策措置の影響、米国連邦準備委員会や他の外国の対等機関がインフレ抑制のための行動、それによって生じる市場のこれらの措置に対する反応を含め、USOが将来直面する金利上昇リスクはより大きくなる可能性がある。金利が低下すると、USOは、国庫券または通貨市場証券の収益再投資を売却、償還または早期償還することをより低い金利で要求される可能性がある。

USOが政府通貨市場基金に投資すると損をする可能性がある

USOは政府通貨市場基金に投資する。このような政府通貨市場基金は投資価値を1株1.00ドルに保つことを求めているにもかかわらず、それができる保証はなく、USOが政府通貨市場基金に投資すると赤字になる可能性がある。政府通貨市場基金の投資は、連邦預金保険会社(“FDIC”)または任意の他の政府機関の保険または保証を受けない。政府通貨市場基金の株価は1.00ドルの株価を割る可能性がある。USOは、政府通貨市場基金の顧問やその付属会社が支援協定を締結したり、政府通貨市場基金の1.00ドルの株価を維持するために他の行動を取ったりすることを期待したりすることはできない。ある市場では、政府通貨市場基金の保有資産の信用品質が急速に変化する可能性があり、単一保有資産の違約は政府通貨市場基金の株価に悪影響を及ぼす可能性がある。金利変動により、政府通貨市場基金が保有する証券の時価が異なる可能性がある。償還圧力が大きい時期および/または市場流動性が悪い時期には、政府通貨市場基金の株価もマイナス影響を受ける可能性がある。

| 26 |

清算ブローカーの倒産または倒産は、USO資産の重大な損失を招き、USOが取引を実行する能力を損なう可能性がある。

CEA とCFTC法規は顧客を保護するためのFCMとチケット交換所に対していくつかの要求を提出し、 要求はリスク管理計画、内部監視と制御、資本と流動性基準、顧客開示及び監査と審査計画を含む。特に,CEAとCFTCの規定は,FCMと決済所 がクライアントから受け取ったすべての資金を自己資産から分離することを要求している.CEAやCFTCが規定している要求がUSOやその投資家が損失を被ることを防止したり,実質的な悪影響を与えないことは保証されない.

具体的には、FCMまたは決済所が破綻した場合、USOは、FCM合併顧客アカウント分離を表すすべての利用可能資金を比例的に回収することに限定される可能性があり、またはUSOはいかなる資産も回収しない可能性がある。USOはまた,その未平倉と平倉により未実現利益の損失を被っている可能性がある。これは,このような破綻が発生すると,USOは米国破産法と適用されるCFTC法規により,FCM顧客と清算により清算された取引参加者に与えられる保護 を得るためである。このような規定は,破産した金融資産管理会社や取引所の決済が保有する顧客財産がすべての顧客のクレーム要求を満たすのに不十分である場合には,比例して顧客に割り当てることができると規定されている。

清算FCMの破産 は、FCMの1つの顧客の違約などによって引き起こされる可能性がある。この場合、取引所の決済所は、USOが公表した全保証金(及びFCMの他の顧客が公表した保証金)を用いて破産したFCMに不足している金額を支払うことが許可される。したがって,USOは保証金と記載された資産を含め,その先物brが支払うべき金額を回収できず,重大な損失を受ける可能性がある。

USOはそのFCMの倒産や倒産時に損失を被る可能性があるにもかかわらず,USOの大部分の資産は国庫券,現金および/または現金等価物の形で保有されており,FCM倒産の影響を受けない。

USO委託者の失敗や破産はUSO資産の重大な損失を招く可能性がある。

USOの資産の大部分は、国庫券、現金および/または預かり人の現金等価物の形態で保有されている。受託者の破産は、当該受託者が保有するUSO資産の完全な損失を招く可能性があり、任意の所与の時点で、これらの資産はUSO総資産の大部分を占める可能性がある。

技術使用の増加により,意図的かつ意図的なネットワーク攻撃が運営と情報セキュリティリスクを構成している.

インターネットなどの技術の利用が増えていることや,計算機システムの実行に必要な業務機能への依存にともない,USOは運営や情報セキュリティリスクの影響を受けやすい.一般に、ネットワークイベントは、USOに対するネットワーク攻撃、自然災害、工業事故、USO災害復旧システム障害、または対応する従業員エラーのような意図的な攻撃または非意図的なイベントによって引き起こされる可能性がある。ネットワーク攻撃は、資産または敏感な情報の流用、データの破損、または運営中断のためのデジタルシステムへの不正アクセスを含むが、これらに限定されない。ネットワーク攻撃は、例えば、ウェブサイトへのサービス拒否攻撃をもたらすような、許可されていないアクセスを必要としない方法で行われる可能性もある。ネットワークセキュリティ障害またはUSOの清算仲介人または第三者サービスプロバイダ(インデックスプロバイダ、管理人および振込エージェント、委託者を含むがこれらに限定されない)のネットワークセキュリティ障害または違反brは、中断および業務運営に影響を与える能力があり、財務損失、USO株主が業務取引を行うことができない、プライバシーおよび他の法律の違反、規制罰金、処罰、名声損害、精算または他の賠償コストおよび/または追加のコンプライアンスコストをもたらす可能性がある。これらのイベント がUSOの電子データ処理、転送、記憶、および検索システムに影響を与える場合、または私たちのデータの可用性、完全性、 または機密性に影響を与える場合、負の影響は特に深刻になる可能性がある。さらに、ネットワークセキュリティイベントを経験したサービスプロバイダは、USOにサービスを提供するために一般的に使用されるリソース をこのイベントを処理することに移行する可能性があり、これは、USOの運営に悪影響を及ぼす可能性がある。ネットワーク攻撃は、USO投資先物契約の先物取引所およびチケット交換所の中断を招く可能性があり、 これは、USOがその投資目標を達成する能力の中断を招き、USOおよびその株主の財務損失を招く可能性がある。

| 27 |

また,将来どのようなネットワークイベントが発生するかを防ぐために,大量のコストが発生する可能性がある.したがって、USOとその株主たちは否定的な影響を受ける可能性がある。USCFやUSOを含む関連公共基金はすでに業務連続計画を策定しているが,このような計画には特定のリスクが識別されていないことや反補助金措置が実施される前に新たなリスク が出現することなど,固有の限界がある。さらに、USOは、そのサービスプロバイダ、事業者、または許可参加者のネットワークセキュリティ計画およびシステムを制御することができない。

USOの投資収益は気候変動と温室効果ガス制限の否定的な影響を受ける可能性がある

気候変動リスクの懸念から、多くの国では、温室効果ガス排出や石油·天然ガスの生産·使用を削減するための規制枠組みの採用が検討されている。これらの措置には,総量規制と取引制度の採用,炭素税,貿易関税,最低再生可能エネルギー使用量要求,制限的許可,エネルギー効率基準の向上,再生可能エネルギーへのインセンティブまたは強制要求がある。政治的および他の行動者およびその代理人は、石油·天然ガス部門の資金および投資の獲得性を減少させること、またはそのコストを増加させることを求めるなど、気候変動目標を間接的に推進することをますます求めており、石油·天然ガス会社のビジネス戦略の変更を促進するための行動をとっている。多くのbr政府はまた、代替エネルギーへの移行を支援するため、または石油または天然ガス以外の特定の燃料の強制使用を支援するための税金優遇および他の補助金を提供する。政策の制定と応用方式によると、それらはUSOの投資リターンにマイナス影響を与え、石油と天然ガス製品をより高価または競争力にする可能性がある。

USO とUSCFは集団訴訟,派生訴訟,その他の訴訟の主体である.訴訟に係る固有の不確実性 を考慮すると,この訴訟の不利な結果はUSOやUSCFの財務状況に大きな悪影響を与える可能性がある。

USO、USCF、USCFの役員とそのいくつかの官僚たちは現在訴訟を受けている。USOやUSCFの訴訟プログラムによる損失の金額や範囲 自体を見積もることは困難であり,特に不確定な金銭損害クレームに関連して控訴可能な場合には広範な判断 が必要である.また, は多くの法的訴訟が長い時間で解決されているため,潜在的な損失は新たな事態の発展,法律戦略の変化,中間手続き性と実質的な裁決の結果,他の当事者の和解姿勢やUSOやUSCFに対する事件の強弱を評価することによって変化する可能性がある.これらの理由から,我々は現在,最終時間や結果を予測することができず,起こりうる損失 やそれによる一連の可能な損失を合理的に見積もることもできない.このような事項に関連する固有の不確実性を考慮すると、この訴訟の不利な結果は、USOまたはUSCFの財務状況、運営結果、または任意の特定の報告期間のキャッシュフローに重大な悪影響を及ぼす可能性がある。また,訴訟は巨額の費用を招く可能性があり,USOや関連公共資金の管理を含むUSCF管理層の注意と資源を移行し,USCFの業務を展開できないようにした。

USO,その投資目標と投資に関するその他の 情報

USOはデラウェア州の有限組合企業であり,2005年5月12日に設立された。これは、2017年12月15日に7回目の改正と再署名された“有限パートナーシップ協定”(時々改訂された“有限パートナーシップ協定”)の条項に基づいて運営され、USOの完全管理制御権をUSCFに付与する。USOの主要業務室は1850 Mに設置されている暗黒破壊神大道、スイートルーム 640、クルミ渓、カリフォルニア州94596。

USOの純資産には、主に石油先物契約への投資と、規制要件の遵守、リスク緩和措置(USO、USOのFCM、取引相手または他の市場参加者がとりうる措置を含む)、流動性要件、または(市場状況を考慮して)他の石油関連投資が含まれる。USCFは現在、USOが他の石油関連投資に投資する市場条件をもたらす可能性があると予想されており、USOがより大きな流動性を得ることを可能にすることや、より優遇された価格で取引を実行することを含む。

USOは実質的にその全資産を石油先物契約に投資するとともに,その保証金,担保,米国の2年以下の短期債務(“国債”),現金と現金等価物の他の要求に関する金額 を持つことでこのような投資を支援する。USOの1日保有量はUSOのbrサイトで見ることができます。サイトはWww.uscfinvestments.comそれは.USOサイトに開示された当日終了ポートフォリオは、市場状況、規制要件、リスク緩和措置(USO、USOのFCM、取引相手または他の市場参加者がとりうる措置を含む)、流動性要件または他の要因による石油先物契約への任意の投資 ,および/または石油関連他の投資を反映する。

| 28 |

USOは、レバレッジを利用しない場合や、石油権益への投資の現在または潜在保証金またはbr付帯義務を履行できない場合には、石油権益に最大限の投資を行う。この目標を追求する過程で,USCFの主な重点は石油先物契約に投資し,USOの国債,現金および/または現金等価物への投資 を保証金目的と担保として管理することである。

USOは、その資産純資産値の毎日の変動(百分率で測定)が、基準石油先物契約価格の毎日の変動(百分率でも測定される)を密接に追跡するために、石油権益に投資する組み合わせを求める。USCFは、特定の基準として、USOの取引を石油権益に置き、“A” が“B”の正負10%(10%)の範囲になるように、USOの投資を他の方法で管理することに取り組んでいる

| · | A は、USOの連続する30個の推定日内(すなわち、USOがその1株当たりの資産純資産値を計算する任意のニューヨーク証券取引所Arca取引日)における1株当たりの資産純価値の平均1日パーセント変化である |

| · | B は基準石油先物契約価格の同時期における1日平均百分率変動 である。 |

USCFは 市場裁定機会はニューヨーク証券取引所ArcaにおけるUSOの株価を百分率で毎日変化させ、USOの1株当たり資産純資産値の毎日変化を密接に追跡すると考えている。USCFはさらに,USO資産純値が百分率で計算される毎日変化は,基準石油先物契約における百分率で計算された毎日変化を密接に追跡し,USOの費用を減算すると考えている。しかし,USOの1日あたりの純資産値の変化と基準石油先物契約の1日あたりの価格の変化との間に大きなばらつきがあっても,USOはその投資目標を実現し,USOの30週連続の推定日の平均資産純価変化が同期基準石油先物契約価格の1日平均パーセント変化の正負10%(10%)以内であることを前提としていることを投資家は認識すべきである。

以下の2枚のグラフは、USOの1株当たり資産純値変化と基準石油先物契約変化との相関を示している。 次の1枚のグラフは、USO 1株当たり資産純値と基準石油先物契約の2023年6月30日(6月最終取引日)までの30の推定日における毎日の変動を示している。次のグラフ はUSOの月間総リターンと基準石油先物契約の2023年6月30日までの5年間の月間価値の対比を示している。

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

| 29 |

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

USCFは“中性”投資戦略を採用し、基準石油先物契約価格の変化を追跡し、これらの価格が上昇しても下落しているにもかかわらず。USOの“中性”投資戦略は、投資家が一般的にUSOの株を売買することを可能にして、原油に経済的に効率的に間接投資し、および/または石油または他の業界の参加者がその原油関連取引における損失リスクを間接的に投資することを可能にすることを目的としている。したがって、個人投資家の投資目標に応じて、通常、原油投資に関連するリスクおよび/またはヘッジに関連するリスクが存在する可能性がある。また,投資USOは,百分率で計算したUSO株価の毎日変動 は,基準石油先物契約の毎日変動を百分率で正確に追跡することができず,百分率で計算した基準石油先物契約の毎日変動は,パーセントで計算した軽質低硫黄原油スポット価格の1日変動と密接に関連していないというリスクに触れている。

USOのリターンがその基準石油先物契約の毎日の変化と全く同じであると仮定した場合、USOの実際のリターン(1株当たりの純資産値の変化で測定される)とその1株当たりの純資産値の予想変化とを比較することによって、USOリターンとその基準石油先物契約リターンとの代替 を追跡することができる。

2022年12月31日までの1株当たり純資産額変動によるUSO実総収益率は29.29%だった。これは2021年12月31日現在の1株当たりの初期資産純資産額が54.18ドルで、2022年12月31日現在の末期1株当たり純資産額が70.05ドルであることに基づいている。その間、USOはその株主に何の割り当ても行っていない。しかし、USOの1株当たり純資産価値の毎日変化 が基準石油先物契約の1日当たり総リターンの変化を正確に追跡すれば、USOの2021年12月31日までの1株当たり純資産額は68.18ドルと推定され、関連時間帯の総収益率は25.84%である。 USOの実際の1株当たり純資産総リターンは29.29%であり、基準石油先物契約に基づく予想総リターン25.84%との差額は3.45%であり、これはUSOの実際の総リターンがその 基準を超えていることを意味する。USOが発生する費用には、主に管理費、先物契約の購入、売却のブローカー手数料、その他の費用が含まれる。これらの費用の影響は、利息および配当収入によって相殺され、 が実行中または負に実行される純額、およびUSOの現在の保有量と基準先物契約との間の純収益差 は、USOの1株当たり資産純資産値の毎日の変化をもたらし、基準石油先物契約価格の毎日の変化を追跡することが多い。

* 2020年4月28日に施行される8株1株逆分割を実施するために を調整する.

| 30 |

ConTangoとスポット割増が総リターンに与える影響

いくつかの要素が投資先物契約の総収益を決定する。1つの要因は、満期前の毎月の長期の“スクロール”先物契約 がその月末に満了する(“近い”または“前”月契約)からである。近月契約を持つ必要がある戦略については、この先物 契約と来月の先物契約との間の価格関係がリターンに影響を与える。例えば、近月先物契約の価格 が次の月先物契約の価格(この場合は“スポットプレミアム”と呼ばれる)よりも高ければ、他の が何も変化しない場合、来月の先物契約の価格は、それが近月先物契約となり 満期に近づくにつれて上昇する傾向にある。逆に、近月先物契約の価格が来月の先物契約の価格(この場合は“先物プレミアム”と呼ぶ)を下回ると、他に変化がない場合には、来月の先物契約の価格は、近月先物契約となり、満期に近づいたときに低下することが多い。

例えば,即時受け渡しの原油価格を1バレル50ドルとし,近月先物契約の頭寸価値も50ドルとする。時間の経過とともに、原油価格は供給に対する石油の需要を含む多くの市場要因によって変動するだろう。近月先物契約の価値も多くの市場要素の変化に伴い変動する。もし投資家が近月先物契約の頭寸を維持することを求めて、現物原油受け渡しのbrバレルを受け入れない場合、投資家は満期近くに現在の近月先物契約を売り、来月の先物契約に投資しなければならない。現在の近月先物契約の頭寸を持ち続けるためには、毎月先物契約のこの“スクロール” を実行しなければならない。

先物割増とスポット割増は自然な市場力であり,想定した原油直接投資に比べて過去1年間でUSO株の投資総リターンに影響を与えている。将来,USO株の市場価格と軽質低硫黄原油スポット価格変化との関係は先物割増やスポット割増の影響を受け続ける可能性がある。この比較は,実際の原油保有や貯蔵に関する潜在的コストを無視しており,巨大である可能性があることに注意されたい。

先物市場がスポット割増状態にある場合、例えば、近月先物契約の価格が次のbr月先物契約の価格よりも高い場合、投資家は、現在の近月先物契約よりも低い価格で来月の先物契約を購入する。来月の先物契約の価格が1バレル49ドルであり、50ドルの近月先物契約より2%安いと仮定すると、他の変化は生じないと仮定する(例えば、現在の原油価格またはスポット価格、近月契約と来月契約との間の価格関係、およびマージンコストとbr}現金および/または現金等価物収入の影響を無視する)、49ドルの来月の先物契約の価値は、 の満了に近いときに50ドルに上昇する。この例では、来月の先物契約の投資価値は原油のスポット価格を超えることが多い。そのため、新しい近月先物契約は12%上昇する可能性があるが、原油スポット価格の上昇幅は小さく、例えば10%しか上昇しない可能性がある。同様に、原油スポット価格は10%下落する可能性があるが、先物契約投資の価値は別の数字、例えば8%しか下落していない可能性がある。時間の経過とともに,スポット割増が一定のままであれば,スポット価格と先物契約価格との差額は拡大し続ける。

もし先物市場が先物プレミアムにある場合、投資家は現在の近 ヶ月の先物契約より高い価格で来月の先物契約を購入する。同様に、近月先物契約が1バレル50ドルであると仮定すると、来月の先物契約の価格は1バレル51ドルであるか、または前月の先物契約より2%高い可能性がある。他に変化がないと仮定すると、来月51ドルの先物契約の価値は満期近くに50ドルに下落する。この例では,2カ月目の投資価値は原油のスポット価格を下回ることが多い。したがって、新しい近月先物契約は10%しか上昇しない可能性があり、原油スポット価格はより多く上昇する可能性があり、 例えば12%である。同様に、原油スポット価格は10%下落している可能性があり、2ヶ月目の先物契約の投資価値は、例えば12%の別の金額まで下落している可能性がある。時間の経過とともに先物割増価格が変わらなければ,スポット価格と先物契約価格との差額は拡大し続ける。

| 31 |

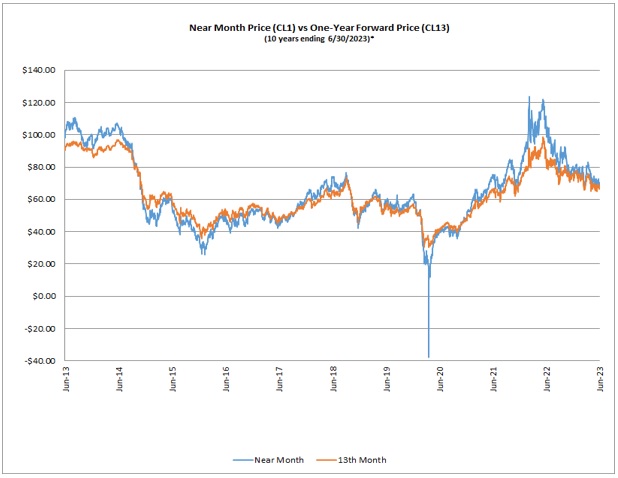

次のグラフ 近月原油先物契約の1日価格と13を比較したこれは…。過去10年間の月間原油先物契約(すなわち1年前の契約)。この月の先物契約価格が13ヶ月の先物契約価格を超えるとこれは…。1ヶ月の先物契約で、市場は現物割増として記述されるだろう。この月の先物契約価格が13を下回るとこれは…。1ヶ月の先物契約で、市場は先物割増にあると記述されるだろう。 近月先物契約価格と13ヶ月のこれは…。月先物契約の動向は一斉に発展しており、最近の月先物契約価格が13日を上回る場合があることが分かるこれは…月先物契約価格(スポット割増) その他の場合、近月先物契約価格は13を下回るこれは…。月先物契約価格(先物割増)。

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

同じデータを見る別の方法は、次の図に示すように、近月原油先物契約のドル価格から13ヶ月目の原油先物契約のドル価格を差し引くことである。差額が正の場合、市場は現品割増にあります。 差額が負の値の場合、市場は先物割増にあります。過去10年間、原油市場は現物割増と先物割増の中でしばらくを過ごした。

| 32 |

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

近月原油先物契約のみを持つポートフォリオへの投資 は,同じ数の12カ月近くの原油先物契約に投資するポートフォリオ とは異なる結果が生じる可能性がある。一般に、原油先物市場がスポットプレミアムにある場合、近月原油先物契約のみからなるポートフォリオ は、12ヶ月原油先物契約からなるポートフォリオよりも高い総リターンを得る可能性がある。逆に、原油先物市場が先物割増状態にあれば、12ヶ月の原油先物契約のみを含むポートフォリオの表現は、近月原油先物契約のみを持つポートフォリオよりも良い可能性がある。

歴史的に見ると、原油先物市場は先物割増とスポット割増の時期を経験し、1983年の石油先物取引開始以来、スポット割増の出現頻度は先物プレミアムよりやや低い。2008年第4四半期の世界金融危機後、原油市場は先物割増に入り、主に2013年まで先物割増を維持した。2014年、オペックが米国シェールオイルメーカーがその市場シェアを守ることに反対票を投じた後、世界の原油在庫は急速に増加し、原油市場はまたしばらく主に先物プレミアムを維持した。この先物プレミアムは2017年12月31日まで続いた。2018年初めから2018年10月末にかけて、世界の原油在庫の低下により市場が現品割増に陥っている点で、米国の持続的な供給増加に加え、オペック生産量の増加に加え、市場参加者は再び世界原油の再過剰を懸念している。原油市場は2019年上半期に主に先物プレミアムにあり、2019年下半期には主にスポットプレミアムになっている。原油は2020年1月に先物プレミアムに回復し、2020年全体で先物を中心とした割増を維持している。

| 33 |

2020年3月に、先物のプレミアムは大幅に増加し、歴史レベルに達し、当時、新冠肺炎の疫病、関連するサプライチェーンの中断と産油国間の原油潜在生産量制限に関する持続的な紛争、及び原油需要の相応の崩壊と陸地原油貯蔵の不足による経済危機により、先物のプレミアムは歴史レベルに達した。この先物割増レベルは原油市場と石油先物市場に重大な市場変動が生じたためである。原油価格は、新冠肺炎需要の衝撃や、ロシアが先に達成した減産合意の延長に参加したくないサウジアラビアが2020年3月初めに発動した価格戦の後に急落した。隔離および工業·製造業活動の大幅な低下により,1日約2000万バレルの原油需要が蒸発すると推定されている。最終的に、米国、オペック、ロシア、世界各地の他の産油国は、毎日970万バレルの原油供給を歴史的に削減することに同意した。石油供給の減少および2020年第3四半期の経済の一部再開放は、石油市場が2020年春に経験した未曽有の変動を減少させた

2020年12月31日までの12カ月間,原油先物市場は先物割増とスポット割増状態にあり,以前の1カ月と2カ月目の契約との差額はbr}であったが,2021年12月31日までの12カ月間では,原油先物市場は主にスポット割増状態にあり,以前の1カ月と2カ月目の契約との差額が測定された。原油先物市場は,2022年12月31日までの年間で先物割増とbrスポット割増(以前の1カ月契約と2カ月目契約との差額測定)を経験しているが,2023年6月30日までの6カ月間,原油先物は主に先物割増状態にある。

市場 と監督管理条件は、市場の大幅な変動、短期的に大量のUSO株の購入、適用された監督責任レベルと石油先物契約に対する在庫制限及びUSOとUSOのFCMが2020年に取ったリスク緩和措置を含むため、USOは投資し、満期日が基準石油先物契約より1ヶ月遅い石油先物契約に投資し続ける。USOが1カ月目または2カ月目に主に石油先物契約を保有している場合に比べて,保有後1カ月目の契約は通常USOが先物割増やスポット割増の影響を受けることが少ない。2023年9月の月間スクロール開始から2024年1月の月間スクロール終了まで,USOの は主に基準石油先物契約に投資するためにそのポートフォリオの移行を開始しようとしており,USOの2020年までの投資戦略と一致している。しかしながら、USOは、基準石油先物契約および他の石油関連投資(例えば、場外スワップ)に投資する能力を有し、継続しており、市場状況、規制要件、リスク緩和措置(USO、USOのFCM、取引相手または他の市場参加者がとりうる措置を含む)、流動性要件または他の要因が、USOがその投資目標を達成するためにこのような投資 を要求する場合、USOはこのような投資を行う可能性がある。上記のいずれかの要因の結果または応答として、USOは、基準石油先物契約以外の石油先物契約および/または他の石油関連投資に投資する可能性がある。

USOにはどのような取引政策がありますか?

投資目標

USOの投資目標は、オクラホマ州クッシングに納入された軽質低硫黄原油スポット価格の1日パーセント変化を反映し、基準石油先物契約価格の毎日変化で計算し、USO担保保有が稼いだ利息を加えてUSOの費用を差し引くことである。基準 石油先物契約は、ニューヨーク商品取引所(“NYMEX”)で取引される軽量低硫黄原油先物契約 であり、10日以内に満期となる近月契約であり、10日以内に来月満期のNYMEX先物契約 に変換される。近月契約から来月契約への変化は毎月の月初めに発生し,10日間スクロール期間の毎日,総純資産に対して変化は約 に比例する。

USOは が上記のような投資目標を実現し続ける予定である.USCFは、石油先物契約または他の石油関連投資に可能な限り十分に投資することにより、USO資産純資産値の毎日パーセント変化は、基準石油先物契約価格の毎日パーセント変化を密接に追跡し続けると信じている。USCFは、いくつかの利益機会により、ニューヨーク証券取引所Arcaで取引された株価は、USOの資産純資産値を密接に追跡することになると考えている。また、基準石油先物契約価格の毎日の変化は、軽質低硫黄原油のスポット価格を密接に追跡している。USCFは、USOがニューヨーク証券取引所Arcaで取引されている株価の1日パーセント変化を密接に追跡し、軽質低硫黄原油スポット価格の変化を密接に追跡し続けているとしている。

USOの2020年春からの投資 は、基準石油先物契約よりも遅れて満期となる石油先物契約を含む。 は2023年9月の月間スクロール開始から2024年1月の月間スクロール終了まで、USOは基準石油先物契約に主に投資するために、USOの2020年前の投資戦略と一致するようにポートフォリオを開始する予定である。しかしながら、USOは、基準石油先物契約および他の石油関連投資(例えば、場外スワップ)に投資する能力を継続し、市場状況、規制要件、リスク緩和措置(USO、USOのFCM、取引相手または他の市場参加者がとる可能性のある措置を含む)、流動性要件または他の要因が、その投資目標を達成するために基準石油先物契約以外の石油先物契約に投資することをUSOに要求する場合、および/または他の石油関連投資を行う可能性がある。 結果または上記のいずれかの要因に対する応答として.

| 34 |

月次転がし

10日間の毎月において、USOは基準石油先物契約(月初めにNYMEXで取引される軽質低硫黄原油先物(Br)をNYMEX先物契約(ここでは第1ヶ月と呼ぶ)に変更し、歴史的に見ると、NYMEX先物契約は次の満期の月契約(ここでは2ヶ月と呼ぶ)である。これは4日以内に完了し、基準石油先物契約が終了した時点で、基準石油先物契約はその時に満期となる来月の契約 であり、この契約は常に基準石油先物契約であり、来月の基準石油先物契約が4日間で変化するまでである。4日間の毎日、USCFはUSO石油権益頭寸の一定割合を清算または販売し、基準石油先物契約の変化を反映した清新石油権益頭寸の収益をbr}USOの石油権益頭寸に再投資する。USCFは過去4日間、USCFが月末前の最初の月にその石油先物契約頭寸をスクロールし、このような契約が満期になって標的商品を受け渡しなければならないことを回避する。

USOはそのポートフォリオについて毎月のスクロール過程を継続し、その投資は最初の月の先物契約に集中しない可能性があるが、本募集説明書の日付のような場合(しかし未来の状況はそうではないかもしれない)、USOの先物保有量は主に近月基準石油先物契約を含む)。現在,USOは をスクロールしてそのポートフォリオを再バランスし,(1)保有する先物契約の最初の月を売却する,(2)市場条件,規制要求,本稿で述べた他の要因を満たすようにそのポートフォリオ を再バランスさせる,(3)USOがその投資目標を最適に実現できるように,上記限度額内にその投資を手配する。

2020年5月には,そのポートフォリオの規模と多様化により,USOは毎月のスクロール/再バランス期間を4日間から10日間に延長し,規制面の懸念を解決した。10日間のスクロールまたは再バランスの間、USOは、基準石油先物契約を変更し、今月末に満了する契約を販売する場合、または本明細書で議論される市場状況、規制要件、および他の要因に対応するために石油先物契約を販売する場合、および得られた資金を新しい石油先物契約または他の石油関連投資に再投資するなど、いくつかの既存のヘッドセットを清算するであろう。

4日間スクロールから10日間スクロールに変更され、USOがスクロール時に任意の基準石油先物連絡先を有するか否かにかかわらず、本明細書で説明したことを除いて、 はUSOの基準またはその投資目標を変更しない。基準石油先物契約 は、依然としてローリング期間前の最初の月にニューヨーク商品取引所で取引される軽質低硫黄原油先物契約である。スクロール中、基準石油先物契約は、ローリングの毎日に比例して、ローリングが完了するまで、NYMEX取引の2ヶ月目の軽質低硫黄原油先物契約に変更される。

一般に、USOは、10日間のロール期間内の毎日、最近の月のチケットおよび他の指定されたツール(このような権益の名目価値の100%とすることができる)の名目価値の約10分の1の公告パーセント を再バランスさせ、残りの現在のポートフォリオ保有量およびより長期的な契約および任意の新しい指定されたポートフォリオ保有量に収益を再投資することを意図している。さらに、USOは、市場状況、規制要求、br}リスク緩和措置(USO、USOのFCM、取引相手または他の市場参加者がとる可能性のある措置を含む)、 またはUSOの投資およびその投資目標を達成する能力に影響する他の要因に応じて転動/再バランスを調整する必要がある可能性がある。

USOはその後、毎月の10取引日前にその頭をスクロールする。毎月のスクロール期間 の予想開始日はUSOのサイトで発表され、サイトはWww.uscfinvestments.com変更がございましたら、予告なく変更いたします。

ポートフォリオ構成

USOの総ポートフォリオ構成はそのサイトwww.uscinvestments.comで開示されており、ニューヨーク証券取引所Arcaは取引の毎週営業日 を開放している。ウェブサイトは、適用されるように、各石油権益の名称および価値、他の石油関連投資の具体的なタイプおよびそのような他の石油関連投資の特徴、各財務省および現金等価物の名称および価値、ならびにUSOポートフォリオに保有されている現金金額を含むポートフォリオ保有量を毎日開示する。USOのサイト は無料で公開アクセスできます。USO保証金と担保のための資産はCEAとCFTC法規 に従って単独の口座に保有されている。

| 35 |

以上のように,2023年9月の毎月スクロール開始から,2024年1月の毎月スクロール終了まで,USOの意図は,基準石油先物契約に主に投資するためにそのポートフォリオの移行を開始することであり,USOの2020年前の投資 戦略と一致している。しかしながら、USOは、場外スワップのような基準石油先物契約以外の石油先物契約および他の石油関連投資に引き続き投資する能力があり、br}市場状況、規制要件、リスク緩和措置(USO、USOのFCM、br取引相手または他の市場参加者がとりうる措置を含む)、流動性要件または他の要因がUSOがその投資目標を達成するためにこのような投資を要求する場合、USOはこのような投資を行う可能性がある。

USOの 保有量は以下のいずれかまたはすべての理由で変化する可能性がある:

| · | Brは、規制要件(ニューヨーク商品取引所によって適用される責任レベルおよび頭寸制限、および法定または規制の制限を含むが、これらに限定されない)を遵守する必要がある |

| · | 市場条件(USOがより大きな流動性 (すなわち、流動性要件)を得ることを可能にすること、またはより有利な価格で取引を実行することを含むが、これらに限定されない; および |

| · | リスク緩和措置は、USO、USOのFCM、取引相手または他の市場参加者がとりうる措置を含み、USOの特定の原油先物 契約への投資を制限する。 |

これらの条件は、USOが基準石油先物契約および同月のいくつかの他の石油先物契約に相当する資産を投資する能力、例えばICE WTI契約の能力を制限する可能性がある。

貿易政策

USO資産を管理する際には,USCFは購入や売却指令を発行する技術取引システムを使用しない.逆に,USCFは数量化された 方法,すなわち創造かごを販売するたびに,基準石油先物契約 や他の石油先物契約のように石油権益を購入し,その総市場価値は創造バスケット発行時に受け取った国債および/または現金 に近い.

USO購入基準石油先物契約以外の石油先物契約および/または他の石油関連投資(あれば)は、満期月に対するUSOの先物契約への投資の多様化 および特定契約の現行価格変動を含む様々な要因に依存する。USCFはNYMEX石油先物契約に大量の投資を行っているが,様々な理由から,原油市場の正確な開口,頭寸制限やUSO保有量制限の他の規制要求や市場状況を含み,USCFはすでに他の取引所で取引されている石油先物契約に投資し続け,他の石油関連投資に投資する可能性がある。USOが他の石油関連投資に投資する場合、USOは、これらの基準を満たす清算スワップを含む、基準石油先物契約に経済的に等しい契約およびツールに優先的に投資し、その後、場外取引市場(または一般に“場外市場”と呼ばれる)のような他のタイプの清算スワップおよび他の契約、ツールおよび非清算スワップにより小さい程度に投資する。基準石油先物契約におけるUSOまたはその規制機関のうちの1つ(先物取引所を含む)がUSOに適用される頭寸制限またはbrを指定された責任レベルに減少させることを要求する場合、または市場状況が他の石油関連投資に投資することを要求する場合、USOの資産の大部分はこのような優先順位で石油先物契約に投資することができるが,基準石油先物契約やNYMEXとICE Futuresが発行した同じ月の石油先物契約は除外し,基準石油先物契約のリターンをコピーするための他の石油関連投資 である。USOのbr資産がより高いレベルに達するにつれて、それは頭の制限、責任レベル、あるいは他の規制制限を超える可能性が高いため、このような優先順位で他の石油関連の投資プロジェクトに投資する可能性が高く、投資レベルはこのように高い である。また、USCFは現在、USOが他の石油関連投資に投資する市場条件をもたらす可能性があると予想されており、USOがより大きな流動資金を得ることを可能にすることや、より優遇された価格で取引を実行することを含む。USO投資場外取引や清算スワップ取引能力に及ぼす潜在的な影響を規制する検討については、“投資USOのリスク要因”を参照されたい。

流動性

USOは、USCFが取引量が十分であると考えている石油先物契約や他の石油関連投資 にのみ投資し、これらの財務権益の株式を随時保有および清算することを可能にし、USCFは元の取引相手またはUSO頭寸を担う第三者によって清算可能な他の石油関連投資を可能にすると考えている。

| 36 |

現品商品

取引された原油先物契約は実物決済が可能であるが、USOは受注や実物受け渡しを行うつもりはない。USOは原油スポット価格に基づく契約を含む他の石油関連投資を時々取引する可能性がある。

レバー.レバー

はその有限責任プロトコルによりこのようにすることが許されているが,USOはその資産を借金や他の方式で利用し,それに応じて投資するつもりもない.前述と一致して、USOの投資は、USOがその保証金と担保要求を満たすために十分な流動資金を維持する必要があることを考慮し、USOがレバー化されることを合理的に可能な範囲で回避する。市場状況が必要であれば,これらのリスク低減プログラムは,USOの 投資を変更することを含めて短時間で発生する可能性がある。

USOは借金や債務を用いてその投資の保証金や担保義務を履行することもないが,USOが保有する資産が不足していれば,このような投資に必要な現在を満たすだけでなく,将来の保証金や担保義務,USO がレバー化する可能性がある。USOが 値がゼロ以下の資産を持っていれば,このようなことが発生する可能性がある.

USCF は,USOが保有する国債,現金,現金等価物の価値を,USOが保有しているものであっても,保証金や他のbr}担保として入金されていても,その石油先物契約や他の石油関連投資によって義務付けられている総時価にいつでも近づくように努力している。

借金をする

USOは借入 を使用せず,USOが実物受け渡し時にお金を借りる必要がない限り,USOが現金商品を取引すれば, や意外な償還による短期需要である。

場外デリバティブ(価格差と多期を含む)

石油先物契約以外にも、主要先物取引所の石油先物契約にも多くの上場オプションがある。これらの契約は投資家とヘッジ者に別の金融商品を提供し、原油市場への開放を管理する。したがって、USOはこれらの取引所で原油先物契約オプションを購入し、その投資目標を実現する可能性がある。

石油先物契約と石油先物契約上のオプションのほかに、活発な非取引所取引の原油にリンクしたデリバティブ市場がある。これらのデリバティブ取引(場外取引契約とも呼ばれる)は、通常、プライベート契約における双方の間で締結される。多くの取引所で取引される石油先物契約や石油先物契約上の取引所取引オプションとは異なり、このような契約のいずれも他方の信用リスクを担っている即もう一方はその契約で規定された義務を履行できない危険があるかもしれない。

このような契約に関連する信用リスクを低減するために、USOは、通常、国際スワップおよび派生ツール協会(ISDA)によって発表されたメインプロトコルに基づいて、その取引相手の全体的なリスクを純額決済することを規定し、時価建ての取引相手が別の取引相手に対するリスクを開放することを要求する各取引相手と合意を締結する。

USCF は、USCF取締役会が承認した基準に基づいて、 に基づいて、場外取引契約の潜在的または既存の取引相手ごとの信用を評価または審査する。

USOはいくつかの取引、すなわち場外取引成分で対応する先物契約(“交換関連頭寸”または“EFRP”取引)を行うことができる。USOで達成された最も一般的なEFRP取引タイプでは、 場外取引部分は、1かごまたは複数のバスケットUSO株を購入または販売することである。これらのEFRP取引は、USOが場外取引部分の実行と対応する先物契約取引所との間の移行期間中に取引相手リスクに直面する可能性がある。 一般に、EFRP取引の取引相手リスクは実行日にのみ存在する。

| 37 |

USOは、そのポートフォリオにおける差異を緩和し、基準石油先物契約価格を追跡する目標を緩和するために、その取引に価格差や国境を越えた取引を使用する可能性がある。USOが同一標的資産上の先物の多頭と空頭を同時に持つことを選択した場合,受け渡し月が異なる場合,USOは価格差を使用する。

USOは2022年12月31日までの年間で,そのデリバティブ活動を石油先物契約,USOの石油先物契約とEFRP取引における投資リターンを反映するための場外スワップ取引に限定している。

ピラミッド.ピラミッド

USOは使用されておらず,通常ピラミッドと呼ばれる技術,すなわち投機者が同じまたは別の商品権益を売買する追加頭寸の変動保証金として既存の未実現利益 を使用することもない.

USO前のパフォーマンス

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

USCF はUSOを管理し、ニューヨーク証券取引所Arcaで取引されている株を発行する大口商品プールです。次のグラフは,2023年6月30日までの許可参加者数,成立以来作成および償還されたバスケット総数 およびUSOの流通株数を示している。

| 授権数量 | かご.かご | かご.かご | 卓越した | |||||||

| 参加者 | 購入した | 償還する | 株 | |||||||

| 13 | 47,524 | (47,276) | 24,823,603 | |||||||

次の表 は、USOが成立してから2023年6月30日までの株式取引価格と1日当たりの資産純価との関係を示しています。 1行目は成立以来の日割り計算のUSO終値と資産純資産額との平均差額を示し、2行目と3行目は成立以来の日終了価格と割引値の資産純価に対する最大日金額を示し、 は百分率で計算されています。USCFは、ニューヨーク証券取引所Arcaの株式取引が午後4:00まで継続しているため、通常最高と最低の日流出価格と割引が発生するとしている。ニューヨーク商品取引所では東部時間午後2:30に決済価格が決定された後、USOの純資産値は午後2:30の石油先物契約決済価格に基づいて計算される。米国東部時間とUSOのニューヨーク証券取引所Arcaでの終値は,石油先物契約価格が決済価格確定後に発生する変化を考慮した。このため、ニューヨーク証券取引所Arca開市と軽質低硫黄原油を取引する先物取引所が閉鎖されている間に、取引価格差とそれによる株価割増や割引が拡大し、株価と株式純資産額との差が増加する可能性がある。

| USO | ||||

| 平均差 | $ | (0.017 | ) | |

| 最高割増% | 36.48 | % | ||

| 最大割引% | (4.52 | )% | ||

| 38 |

USO性能の詳細 については、次の性能表を参照されたい。

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

USOの統合 性能データ

貯油池名:米国石油基金、LP

池タイプ:公共·取引所に上場する商品池

取引開始期間:2006年4月10日

総購読( から2023年6月30日まで):85,471,676,647ドル

2023年6月30日現在の純資産額:1,516,176,923.14ドル

2023年6月30日現在の1株当たり純資産額:63.64ドル

ワースト月間下げ幅: 2020年3月(54.70%)

ワーストピーク谷降下期間:2008年6月から2020年4月まで(97.92%)

株式数(2023年6月30日現在):24,823,603.00

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

| リターン率* | ||||||||||||||||||||||||

| 月.月 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023** | ||||||||||||||||||

| 1月 | 7.28 | % | 17.83 | % | (15.26 | )% | 6.41 | % | 15.08 | % | (1.31 | )% | ||||||||||||

| 2月 | (4.32 | )% | 5.75 | % | (13.57 | )% | 17.22 | % | 8.12 | % | (2.52 | )% | ||||||||||||

| 3月 | 5.65 | % | 4.60 | % | (54.70 | )% | (2.06 | )% | 9.52 | % | (1.367 | )% | ||||||||||||

| 四月 | 5.65 | % | 6.40 | % | (44.52 | )% | 7.30 | % | 4.94 | % | 1.58 | % | ||||||||||||

| 5月. | (2.02 | )% | (16.32 | )% | 37.83 | % | 4.38 | % | 9.76 | % | (9.83 | )% | ||||||||||||

| 6月 | 10.77 | % | 8.99 | % | 8.02 | % | 10.21 | % | (5.68 | )% | 4.534 | % | ||||||||||||

| シチ月 | (4.86 | )% | 0.17 | % | 3.50 | % | 1.93 | % | (2.18 | )% | ||||||||||||||

| 8月 | 2.73 | % | (5.68 | )% | 4.90 | % | (5.37 | )% | (6.31 | )% | ||||||||||||||

| 9月 | 5.38 | % | (1.57 | )% | (6.34 | )% | 9.46 | % | (11.37 | )% | ||||||||||||||

| 10月 | (10.54 | )% | 0.27 | % | (11.02 | )% | 8.70 | % | 10.13 | % | ||||||||||||||

| 11月 | (22.11 | )% | 1.86 | % | 22.76 | % | (16.72 | )% | (2.19 | )% | ||||||||||||||

| 12月 | (11.04 | )% | 10.94 | % | 6.27 | % | 13.68 | % | (0.19 | )% | ||||||||||||||

| 年間収益率 | (20.61 | )% | 33.26 | % | (67.65 | )% | 63.83 | % | 29.29 | % | (9.151 | )% | ||||||||||||

| * | 月次収益率の計算方法は,与えられた月の期末純資産額を以上の月の期末純資産値を割って1を減算し,100を乗じることで増減パーセンテージを得ることができる. |

| ** | 2023年6月30日まで。 |

引き出し: USOが指定された時間帯で受けた損失。引き出しは月のリターンで計算するだけで、月内の数字を反映していません。

最悪の月間減少率:最近の5つの暦年と年初にこれまでに受けた最大の単月損失。

最悪のピーク谷縮み:USO史上1株当たりの純資産額の最大パーセントが下落した。これは必ずしも連続的な下落ではないが、負の収益は正の収益よりも大きい一連の正の収益と負の収益であってもよい。最悪のピーク谷縮みは、月末の1株当たりの純資産額の最大累積パーセントの下落幅が に等しくないか、またはその後の月末の1株当たりの純資産額によって超えられないことを示している。

| 39 |

USOの運営

USCFとその経営陣と貿易業者

USCF は単一メンバー有限責任会社であり、2005年5月10日にデラウェア州で設立された。USCFはその主要業務オフィスを1850 Mtに維持している.暗黒破壊神大通り、640セットの部屋、クルミ渓、カリフォルニア州九四五96。USCFはデラウェア州会社USCF Investmentsの完全子会社であり、USCF InvestmentsはUSCFともう1つの取引所取引基金顧問を持つ中間持株会社である。USCF InvestmentsはMaryGold(上場コードはMGLD)の完全子会社であり,MaryGoldは上場持株会社であり,様々な金融や非金融業務を有している。Nicholas Gerberさん(以下で説明する)およびある家族のメンバーおよび一部の他の株主は、MaryGoldの株式の大部分を所有している。USCF Investmentsは持株会社であり,現在USCFとUSCF Advisers LLCを同時に保有しており,USCF Advisers LLCは1940年に改正された“投資コンサルタント法案”(“USCF Advisers”)に基づいて登録されている投資コンサルタント会社である。USCF Advisersは、USCF SummerHaven Dynamic 商品戦略番号K-1基金(“SDCI”)、USCF中流エネルギー収入基金(“UMI”)、USCF Gold Strategy Plus Income Fund(“GLDX”)、USCF配当収入基金(“UDI”)、USCF持続可能電池 金属ポリシー基金(“ZSB”)とUSCFエネルギー商品戦略絶対リターン基金(“USE”)の投資コンサルタントを担当しています。USCF ETF Trustの2つのシリーズの投資コンサルタントでもあり、それらのすべての資産を清算し、すべての残り株主に比例して現金を割り当てます:USCF SummerHaven SHPEI Index Fund(“Buy”、 から2020年10月まで、USCF SummerHaven SHPEN Index Fund(“BUYN”)、2020年5月まで。USCF ETF Trustは1940年の法案によって登録された。USCF ETF Trustの取締役会は,USCF取締役会に勤めている独立取締役 とは異なる独立受託者から構成されている.USCFはNFAメンバーであり,2005年12月1日にCFTCにCPOとして登録され,2013年8月8日にスワップ会社として登録された。

USCF はUSOの一般パートナーである。USCFは米国天然ガス基金LP(“UNG”)、米国12カ月石油基金LP(“USL”)、米国ガソリン基金LP(“UGA”)、米国12カ月天然ガス基金LP(“UNL”)、米国ブレント石油基金LP(“BNO”)の一般パートナーでもある。

USCF も米国商品指数基金(“USCI”)と米国銅指数基金(“CPER”)の発起人であり, 米国商品指数基金信託基金(“USCIFT”)の一連の基金である。

UNG,UGA,UNL,USL,BNO,USCI,CPERは本稿では総称して“関連公共基金”と呼ぶ

USOと関連公共基金は改正された1934年証券取引法(“1934年法”)の報告要求を遵守しなければならない。各関連公共基金に関する情報をより多く知るためには、USOの投資家は1-800-920-0259に電話するか、またはアクセスすることができますWww.uscfinvestments.com アメリカ証券取引委員会のウェブサイトwww.sec.govです

USCF は,USOのFCMに対する信用リスクを評価し,あるライセンス 参加者(“ライセンス参加者”)がUSO株を売買する場合を監視し,USOの日常的な頭寸と保証金要求を審査し,USOのbr}投資を管理する必要がある.USCFはまた,Alps Distributors,Inc.とニューヨークメロン銀行(BNY Mellon)の費用を支払い,Alps Distributors,Inc.はUSOのマーケティングエージェント(“マーケティングエージェント”)であり,ニューヨークメロン銀行(“BNY Mellon”)は4月1日からUSOの管理人(“管理者”)と管理人(“委託者”)を務め,USOに会計と振込代行サービスを提供する.いずれの場合も,マーケティングエージェントやUSCFのいずれかの付属会社に支払う株式発行に関する流通関連サービスの補償総額は,今回の発行総収益の10%(10%)を超えてはならない.

有限パートナーは管理や制御に参加せず,USOの運営や業務の中で最小の発言権を持つ.有限パートナー は、年間または任意の他の継続ベースでUSCFを選挙する権利がない。しかし,USCFが自発的に脱退すれば,USOの多くの流通株の所有者(脱退した一般パートナーとその関連会社が所有している株式(あれば))はその後継者を選択することができる.USCFは、USOの少なくとも662/3%の発行済み株式(USCFおよびその関連会社が所有する株式を含まない)の保有者の賛成票を取得しない限り、一般パートナー資格を解除することはできず、有限責任プロトコルに規定されているいくつかの条件を満たす必要がある。

| 40 |

USCFの業務と事務は取締役会で管理され、取締役会は管理取締役と3人の独立取締役からなり、管理取締役もUSCFの執行者と従業員であり、3人の独立取締役はニューヨーク証券取引所Arca株式規則と2002年にサバンズ-オクスリ法案が確立した独立取締役要求に適合している。管理役員は有限責任会社協定の条項に基づいてUSCFを管理する権利がある。USCFはその管理主任によりUSOの日常動作を管理する.取締役会には3人の独立取締役(Gordon L.Ellis,Malcolm R.Fobes III,Peter M.Robinson)からなる監査委員会がある。監査委員会は監査委員会の定款によって管轄されており、この定款はUSOのサイトに発表されており、URLはWww.uscfinvestments.com取締役会は監査委員会の各メンバーがニューヨーク証券取引所ARCAの財務知識要求と監査委員会の定款に適合することを確定した。取締役会はさらに認定したように、EllisさんとFobesさんはいずれもニューヨーク証券取引所ARCAが要求する会計または関連財務管理に関する専門知識を有しているため、その他は“監査委員会財務専門家”とみなされており、その定義はS-K規制407(D)(5)項に参照されている。

USOには 名の幹部はいない.有限責任プロトコルの条項により,USOのトランザクションはUSCFで管理される.

以下にCFTCルール3.1で定義したUSCF個人担当者:John P.Love,Stuart P.Crumaugh,Daphne G.Frydman,Nicholas D.Gerber,Melinda D.Gerber,Andrew F Ngim,Robert L.Nguyen,Peter M.Robinson,Kathryn D.Rooney,Scott Schoenberger,Gordon L.Ellis,Malcolm R.Fobes III,Ray W.Allen,Kevin A.BaumとUSCF Investments,Inc.,前身はWainight Hings,{br.}Inbe,{Inbr.)スチュアート·P·クラムボ、ダフニー·G·フレドマン、アンドリュー·F·エンジム、ロバート·L·スー、ピーター·M·ロビンソン、キャサリン·D·ルーニー、ゴードン·L·エリス、マルコム·R·フォーブスの3世、レイ·W·エレン、ケビン·A·ボーム。また,USCF InvestmentsはUSCFの唯一のメンバであるため依頼者である.依頼者はUSOが所有しているか,あるいは他の実益権益を所有しているわけではない.レイ·W·エレンはUSOのために取引と投資決定をした。レイ·W·エレン ,Darius Coby,Seth Lancaster,Zach SanchezはUSOを代表して取引を実行する.また、Nicholas D.Gerber、John P.Love、Robert L.Nguyen、Ray W.Allen、Kevin A.Baum、Kathryn Rooney、Maya Lowry、およびRyan KatzはCFTCにUSCF連絡先として登録され、NFA準メンバーである。ジョン·P·ロフ,ケビン·A·ボーム,レイ·W·エレンもスワップ関連者としてCFTCに登録している.

レイ·W·エレン66歳、2008年1月以来USCFポートフォリオマネージャーを務めている。エレン·さんは、2008年2月から2010年3月までUGAポートフォリオマネージャーを務め、2015年5月からポートフォリオマネージャーを務め、(2)UHNは2008年4月から2010年3月までポートフォリオマネージャーを務め、2015年5月~2018年9月にポートフォリオマネージャーを務め、(3)2009年11月から2010年3月までUNLを務め、2015年5月からポートフォリオマネージャーを務めてきた。また、(1)DNOは2009年9月~2018年9月、(2)USOとUSLは2010年3月から、(3)BNOは2010年6月以来、(4)2015年5月以降のUNGと(4)米国3 X石油基金と米国3 X短線石油基金、2017年7月から2019年12月まで、および(5)USCF商品戦略基金であるUSCF互恵基金信託基金シリーズは、2017年10月から2019年3月までである。Allenさんはまた、USCF SummHaven動的商品戦略No K-1ファンドのポートフォリオマネージャー、 USCF ETF Trustシリーズポートフォリオマネージャを2018年5月から2021年10月まで担当し、2022年1月からポートフォリオマネージャを担当します。Allenさんは、2009年3月からCFTCおよびNFAでUSCFの責任者となり、2015年7月、2008年3月から2012年11月までUSCFの連絡先として登録した。また、Allenさんは、2015年7月以降、USCFのNFAドロップ関連者として承認されている。2017年2月現在、彼もUSCF Advisers,LLC(USCF Advisers)の共同経営者とスワップ合同人員である。USCF AdvisersはUSCFの付属会社であり、1940年の“投資顧問法案”に基づいて登録された投資コンサルタントであり、2017年2月現在、商品プール事業者、NFAメンバー、スワップ会社として登録されている。エレン·さんはカリフォルニア大学バークレー校で経済学の学士号を取得し、NFAシリーズ3級証書を取得した。

ケビン·A·ボーム現在52歳で、2016年9月1日からUSCF首席投資官を務め、2016年3月から2017年4月までUSCFポートフォリオマネージャーを務めている。2021年6月以来、USCF Advisersの首席投資官も務めている。Baumさんは、USCF添加前に2015年12月から2016年3月まで一時的に退職した。包亦農は2014年10月から2015年12月までの間に景順の副総裁と高級ポートフォリオマネージャーを務め、景順は一連の取引所取引基金を管理する投資管理会社である。ボームは2012年5月から2014年9月まで一時退職した。1993年5月から2012年4月にかけて、ボームさんは、世界的な資産管理会社OppenheimerFunds,Inc.で高級ポートフォリオマネージャー兼大口商品担当者を務めた。ボームさんは、2016年4月からUSCF Advisers(USCF Advisers)の共同事業者として承認され、2020年11月からUSCF Advisersの主なキャンプ者として承認された。(Br)は、2017年2月にもUSCF Advisersの共同経営者として承認された。USCF AdvisersはUSCFの付属会社であり、1940年の“投資顧問法案”に基づいて登録された投資コンサルタントであり、2017年2月現在、商品プール事業者、NFAメンバー、スワップ会社として登録されている。ボームさんは、CFA特許所有者であり、ケア·フランチャイズ所有者であり、テキサス工科大学金融学士号を取得し、NFAシリーズ3登録証明書を所有しています。

| 41 |