別紙99.2 2023年第2四半期決算発表会 2023年8月23日

将来の見通しに関する情報に関する注意事項この のプレゼンテーションには、1995年の民間証券訴訟改革法の意味における「将来の見通しに関する記述」が含まれています。当社は、将来の見通しに関する記述を識別するために、「信じる」、「期待する」、 「かもしれない」、「する」、「する」、「すべき」、「予想する」、「計画」などの将来の見通しに関する用語を意図しています。将来の見通しに関する記述には、 コールの将来の財務計画、資本創出、管理および展開戦略、資本資源の妥当性、競争環境に関するコメントが含まれますが、これらに限定されません。このような記述には特定のリスクと不確実性が伴い、 社の実際の業績は、将来の見通しに関する記述で予想されるものと大きく異なる可能性があります。これらのリスクと不確実性には、Form 10-Kの会社の年次報告書の項目1Aに詳しく記載されているリスク(参照によりここに明示的に組み込まれている)、および当社がSECに提出する書類に定期的に記載されているその他の要因が含まれますが、これらに限定されません。リスクや不確実性がいくつあっても、実際の結果は、インフレ、COVID-19の経済への長期的な影響、その後の回復ペースなどのマクロ経済状況を含め、コールズが将来の見通しに関する記述で表明している と大きく異なる可能性があります。将来の見通しに関する記述は、最初に作成された 日付に関するものであり、コールズはそれらを更新する義務を負いません。非GAAP財務指標さらに、このプレゼンテーションには、フリーキャッシュフローを含む非GAAP財務指標が含まれています。すべての非GAAP指標と の最も直接的に比較可能なGAAP指標との調整は、このプレゼンテーションの付録に含まれています。2

私たちの2023年の優先事項 7 2023年の展望と11の長期戦略 2023年第2四半期の結果 15 3

「第2四半期の収益は予想通りでした。 コールズではセフォラの好調な販売勢いを維持し、在庫を14%削減し、経費を厳しく管理しました。さらに、堅調なキャッシュフローの創出により、この期間の借入を減らすことができました。」「私たちの戦略的な 取り組みの多くは始まったばかりで、今年の後半には徐々に貢献し、2024年以降にはさらに貢献すると予想しています。私たちは店舗体験を強化し、最近、コールズショップ にさらに200のセフォラをオープンしました。品揃えをさらに最適化し、価値戦略を簡素化するための措置を講じています。将来を見据えて、私たちは2023年のガイダンスを再確認し、長期的な機会に自信を持っています。コールの業績向上を支援し、推進するために尽力してくれたコールズのチーム全員に感謝します。」トム・キングズベリー、最高経営責任者 4

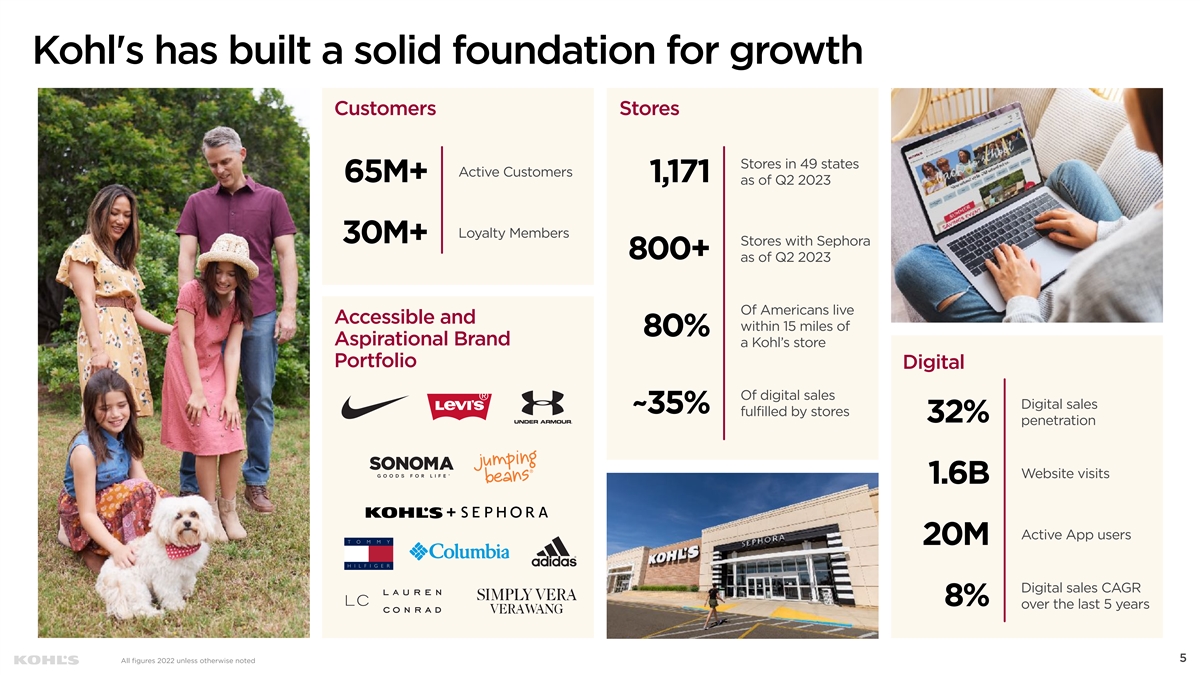

コールズは、成長のための強固な基盤を築きました。49州の顧客、店舗 、アクティブカスタマー、6500+、2023年第2四半期現在、ロイヤルティメンバー、セフォラ800以上の3,000万以上の店舗、2023年第2四半期現在、セフォラ800以上の店舗がアクセス可能で、アメリカ人は80%の野心的なブランドA、ポートフォリオのデジタル化、デジタル のデジタル販売、デジタル販売、約35%、店舗による販売、32%の浸透率。ウェブサイトの訪問者数16億人のアクティブアプリユーザー数 2000万人のデジタル売上(CAGR)は過去5年間で8% 5、特に明記されていない限り、すべての数字は2022年

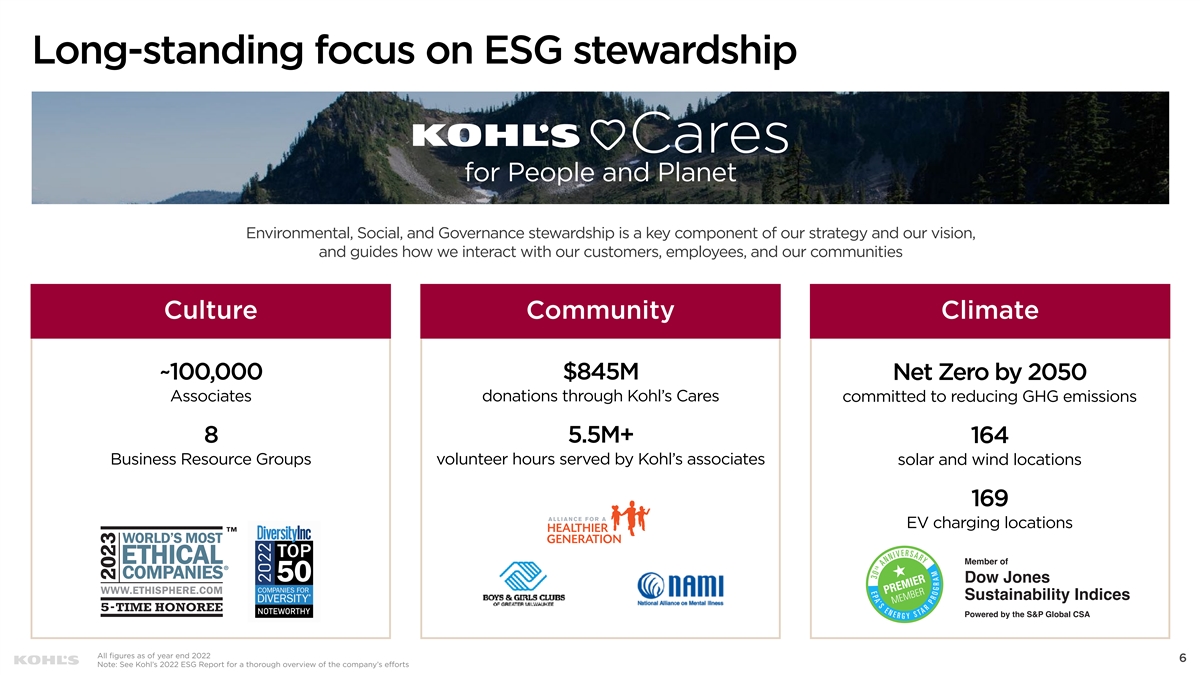

ESGスチュワードシップに長年注力してきた環境、社会、 ガバナンスのスチュワードシップは、私たちの戦略とビジョンの重要な要素であり、私たちが顧客、従業員、コミュニティとどのように関わっていくかを導きます。文化、コミュニティの気候、温室効果ガス排出量の削減に取り組む コールズケアを通じた10万ドルの従業員寄付 850万+ 164ビジネスリソースグループのボランティア提供時間コールズアソシエイツによる太陽光と風力発電の場所 169箇所 EV充電場所 S&P Global CSA によるダウ・ジョーンズ・サステナビリティ・インデックスのメンバー2022年末時点のすべての数字 6 注:会社の取り組みの概要については、コールの2022 ESGレポートを参照してください。

私たちの2023年の優先事項 7

私たちの2023年の優先事項は、在庫の加速と管理 顧客の強化、貸借対照表と経費の簡素化、規律に基づくバランスシートのエクスペリエンスバリュー戦略8 8

売上と 収益性の向上を促進するための4つの包括的な優先事項に焦点を当てています。在庫の加速と管理の強化。顧客と経費の簡素化。規律ある貸借対照表による経験価値戦略の強化 • 価格設定の簡素化 • 注目の強化 • 15億ドル ABLは の強化 • セフォラの成長と在庫管理プロセス、流動性の位置付けと拡大 • 在庫増加の一貫性の向上と柔軟性マーケティングオファー • 品揃えの最適化 • 在庫削減計画 • 2023年の債務削減は顧客を反映しています利益 • ロイヤルティプログラム(コールズ)に業界トップクラスの一桁台半ばの%を活用(コールズ • 継続的な取り組み、現金、 コールズリワード、コールズカードの長期的活用)• 2.5倍のマーケティング効率 • 自宅、贈答品、• 共同ブランドのクレジットカードへの注力 • 組織からの利益 • インパルス・ローンチにおける資本支出の削減 2023年 • デジタル成長の促進 9

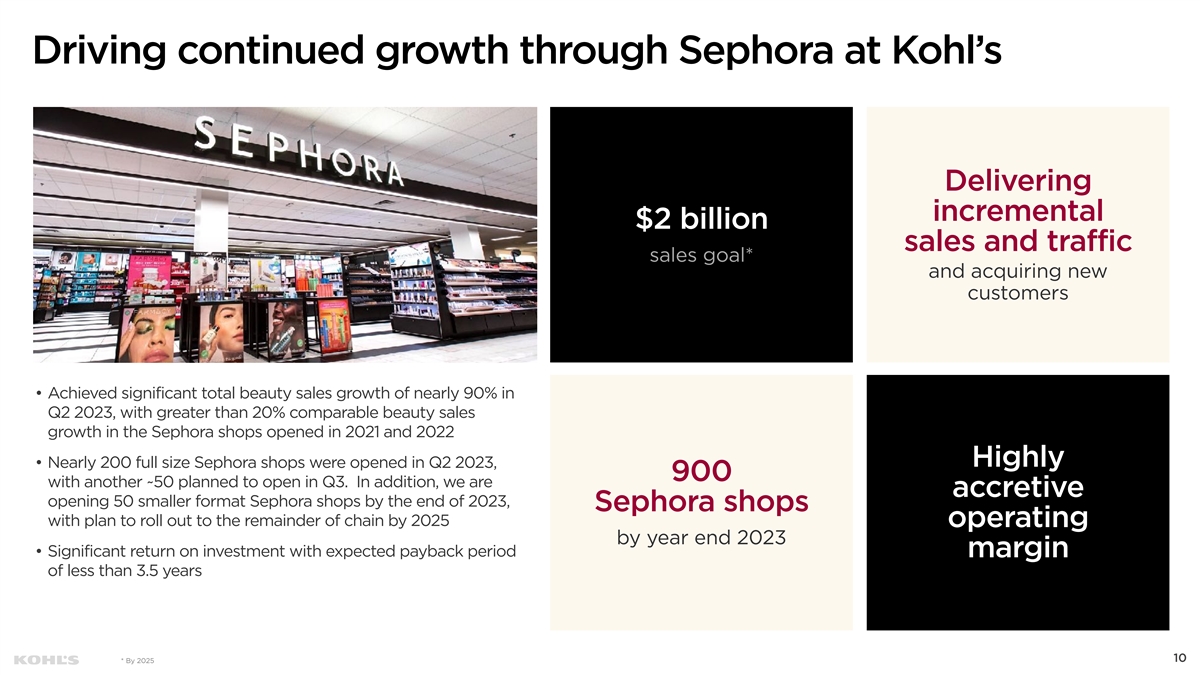

コールズでのセフォラを通じて継続的な成長を推進 の売上とトラフィックの売上目標*を2023年第2四半期に達成し、新規顧客を獲得しました。• 2023年第2四半期に美容総売上高は90%近くと大幅に増加し、 2021年と2022年にオープンしたセフォラショップでは同等の美容売上高が20%以上増加し、2023年第2四半期にはフルサイズのセフォラショップが200店舗近くオープンし、さらに900店舗がオープンしました 50は第3四半期にオープンする予定です。さらに、2023年末までに50の小規模セフォラ店舗を順次オープンする予定です。セフォラ店は、2025年までに残りのチェーン店に 展開する予定です。2023年末までに営業を開始する予定です。• 投資回収期間マージンが3.5年未満で、10年* 2025年までに大きな投資収益率が見込まれます。

2023年の展望と長期戦略 11

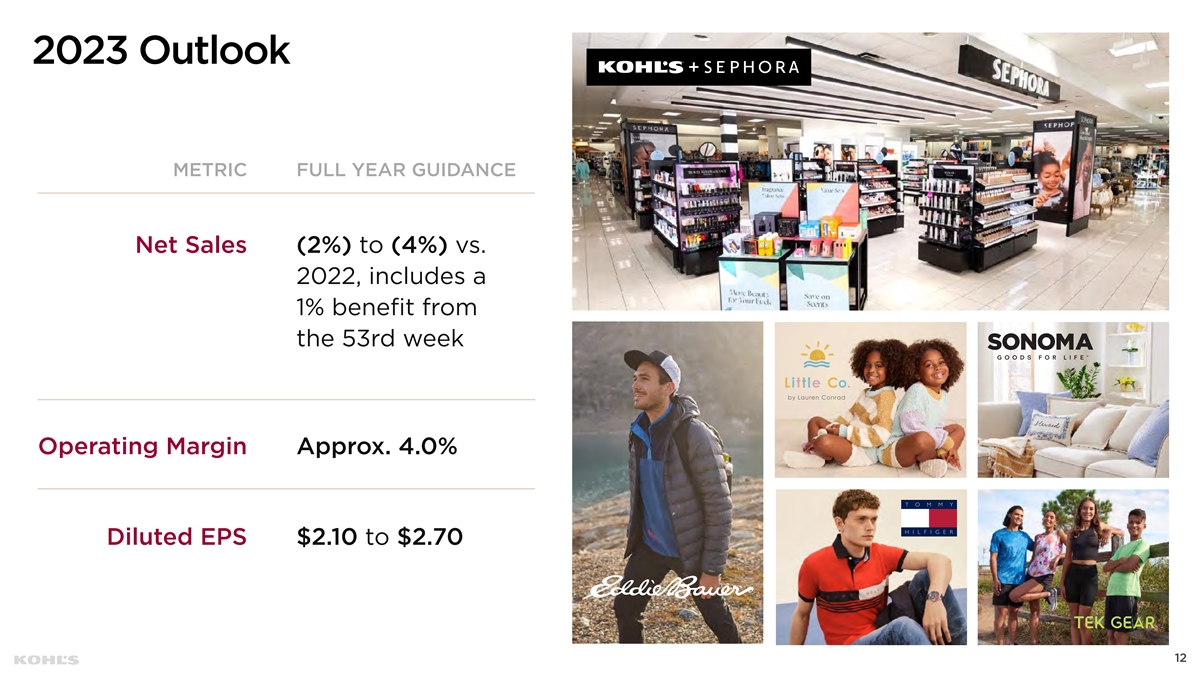

2023年の見通し指標:通期ガイダンス:2022年と比較した純売上高(2%)から(4%)では、 には53週目の営業利益率による約4.0%の利益が含まれています。希薄化後EPSは2.10ドルから2.70ドルです。12

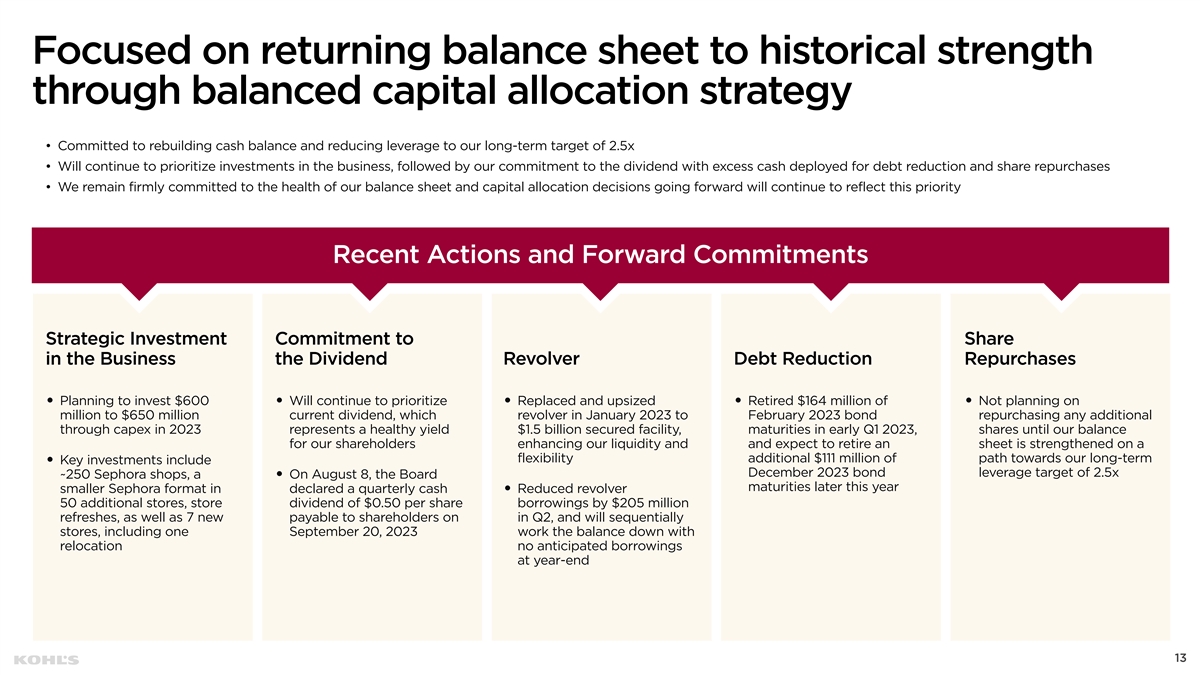

バランスのとれた資本配分戦略を通じて貸借対照表を過去の強みに戻すことに焦点を当てています • 現金収支を再構築し、レバレッジを長期目標の2.5倍に引き下げることを約束します • 引き続き事業への投資を優先し、その後に余剰現金を債務削減と自社株買いに充てて配当を約束します。• 私たちは引き続き貸借対照表の健全性にしっかりと取り組んでおり、今後の資本配分の決定には引き続きこの優先事項が反映されます。最近の行動と のコミットメントを転送事業を分かち合うための戦略的投資コミットメント、配当リボルバー、債務削減、買戻し、600ドルの投資を計画している場合は、引き続き、• • • • 100万ドルから6億5000万ドルの現在の配当を計画していない場合、買い替えと増額を優先します。これは、2023年1月から2023年2月に発行され、資本支出を通じて追加で債券を買い戻すことで、健全な利回りの15億ドルの担保付きファシリティであり、満期を迎えます。2023年第1四半期初頭の株式、株主の残高までの株式は、流動性を高め、株式の償却を予定しています。柔軟性を活かして強化された当社の長期的主要投資には、• 2023年12月の債券 レバレッジ目標(セフォラ店舗の2.5倍~250店舗)、8月8日、取締役会は、今年後半に満期、四半期ごとの現金還元リボルバーを宣言したセフォラフォーマットの小型化、50店舗の追加、2億500万ドルの借入による1株あたり0.50ドルの店舗配当 また、第2四半期には7件の新規株主に支払われる予定で、2023年9月20日の1店舗を含め、店舗は予定外の移転で残高を減少させる予定です。13年度末の借入金

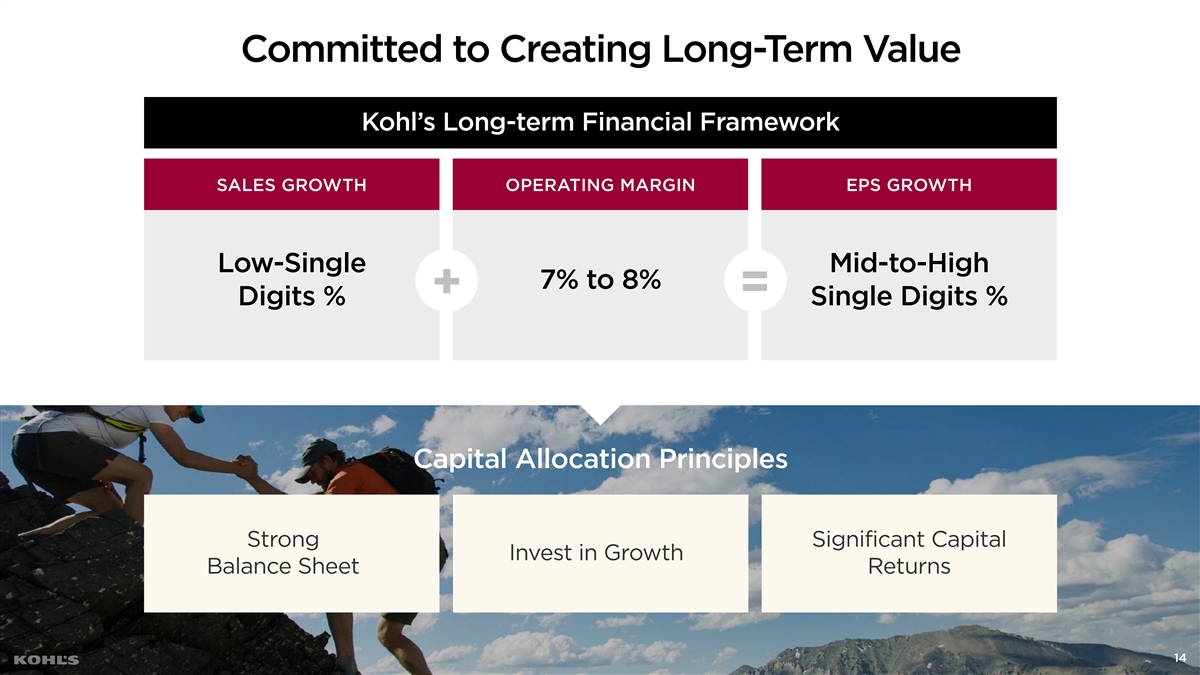

長期的価値の創造に取り組んでいるコールの長期財務 フレームワーク売上成長率営業利益率(EPS)成長率(EPS成長率)は、一桁台後半から上限 7%から 8% + = 桁数% 一桁の資本配分の原則成長への多額の資本投資の貸借対照表リターン 14

2023年第2四半期の結果:15

2023年第2四半期のまとめ 2023年第2四半期 • 純売上高は2022年第2四半期と比較して減少し (4.8%) 、同等の売上高は減少しました (5.0%) • マクロ経済にもかかわらず第2四半期の収益は予想通りでした • 製品コストの上昇と 逆風が引き続き当社の縮小を圧迫したことにより、売上総利益は昨年と比較して61bps減少しました。これは、輸送費の減少とデジタル関連によって一部相殺されました顧客への配送コスト • 販売管理費は 1.6% 増加しましたが、主に店舗経費の増加により増加しましたが、 のマーケティングと流通の減少により一部相殺されました費用 • コールズのセフォラが総合的な美容を促進しました • 営業利益は1億6,300万ドル、純利益は5,800万ドル、希薄化後1株当たりの売上高は90%近く増加し、 美容品の売上は 20% 以上増加しました • 2021年と2022年にオープンしたセフォラの店舗の在庫は前年比で14%減少(14%)• 堅実な在庫管理と経費規律により、営業キャッシュフローは4ドルの営業キャッシュフローにつながりました当四半期のフリーキャッシュフローは3,000万ドル、フリーキャッシュフローは1億7,600万ドル • 2016年第2四半期にリボルバー借入額を2億500万ドル削減しました。(1)-フリーキャッシュフローは非GAAPベースの財務指標です対策。詳細については、付録に記載されている調整を参照してください。

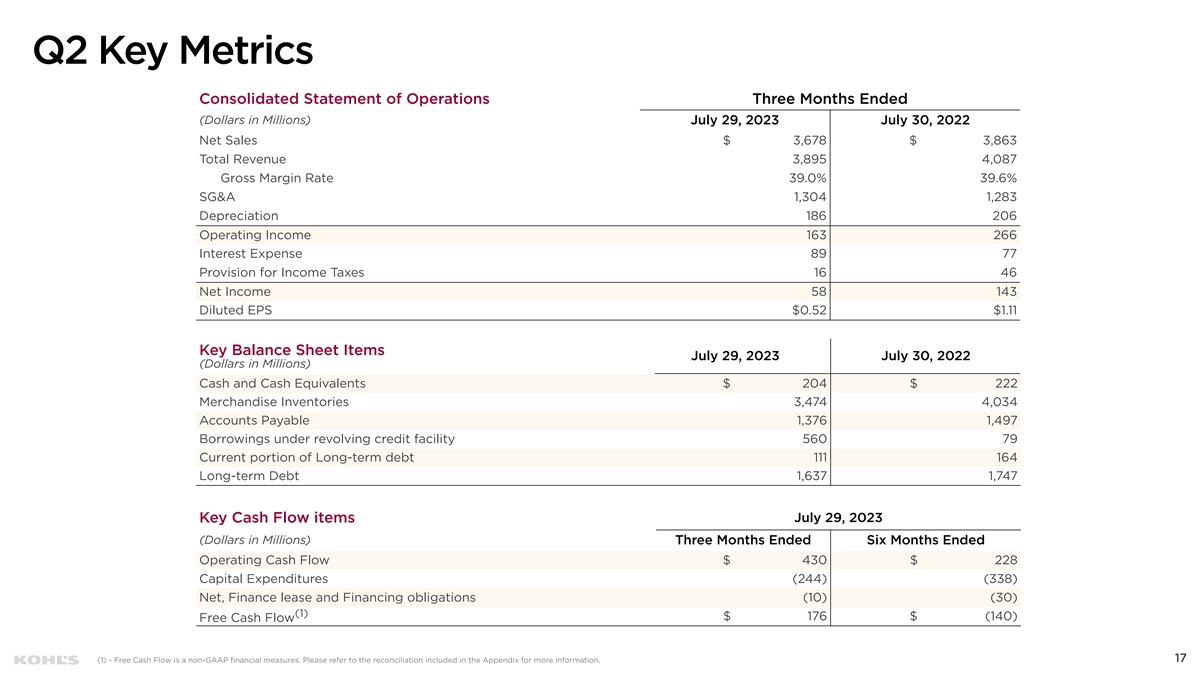

第2四半期の主要指標終了3か月間の連結営業報告書 (百万ドル)2023年7月29日、2022年7月30日純売上高3,678ドル、総売上高 3,895 4,087 粗利益率 39.0% 39.6% 販管費 1,304 1,283 減価償却 186 206 営業利益 163 266 支払利息 89 77 所得税引当金 16 46 純利益 58 143 希薄化後 EPSドル0.52ドル1.11主要貸借対照表項目 2023年7月29日 2022年7月30日(百万ドル)現金および現金同等物 204ドル(百万ドル)商品在庫 222ドル、商品在庫 3,474 4,034買掛金 1,376 1,497件 に基づく借入リボルビング・クレジット・ファシリティ 560 79 長期負債の流動部分 111 164 長期負債 1,637 1,747 2023年7月29日主なキャッシュフロー項目(百万ドル)2023年7月29日終了した6か月間の営業キャッシュフロー 430 ドル 228 資本支出 (244)(338)純額、ファイナンスリースおよび融資債務(10)(30)(1)ドル 176ドル(140)フリーキャッシュフロー 17(1))-フリーキャッシュフローは非GAAP財務指標です。 詳細については、付録に記載されている調整を参照してください。

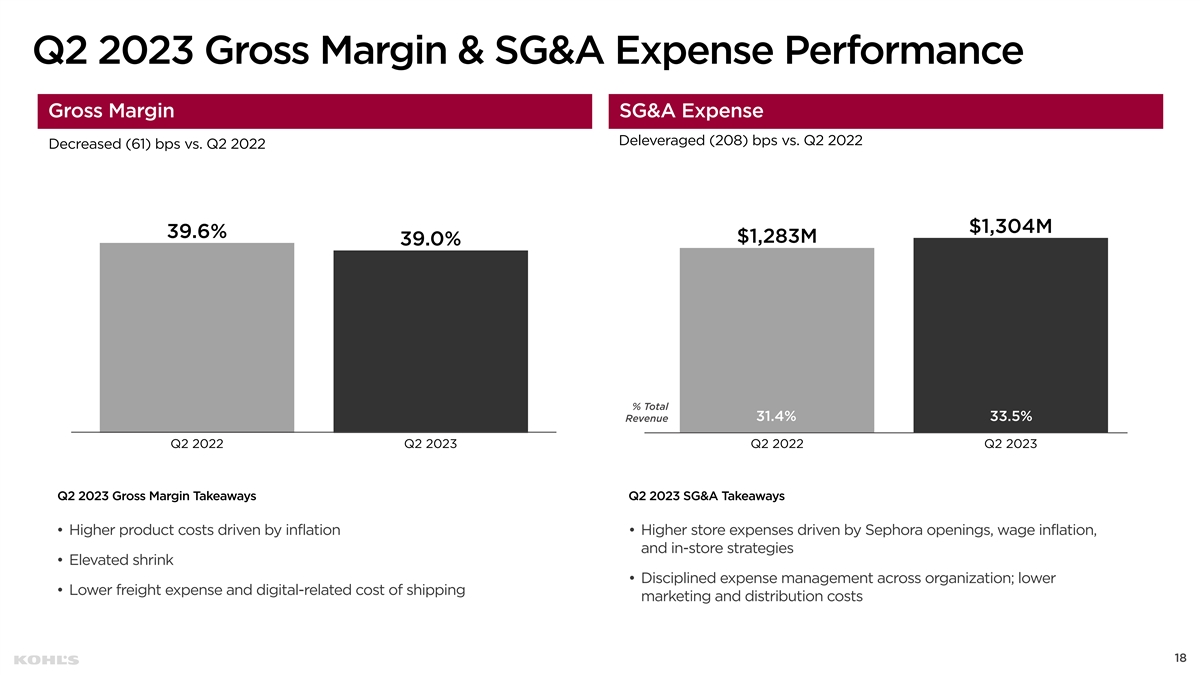

2023年第2四半期の売上総利益と販管費の実績売上総利益 レバレッジ解消後の販売管理費(208)bpsは、2022年第2四半期と比較して61bps減少しました(61%)bps減少(13億4,000万ドル)39.6% 12億8300万ドル 39.0% 合計31.4% 33.5%の収益 2022年第2四半期の売上高 2022年第2四半期 2023年第2四半期売上総利益のテイクアウト要点 • インフレによる 製品コストの上昇 • セフォラの出店、賃金のインフレ、店舗戦略による店舗経費の増加 • 縮小の増加 • 組織全体にわたる統制のとれた経費管理、• 運送 費用とデジタル関連の配送コストの削減マーケティングと流通のコスト 18

付録 19

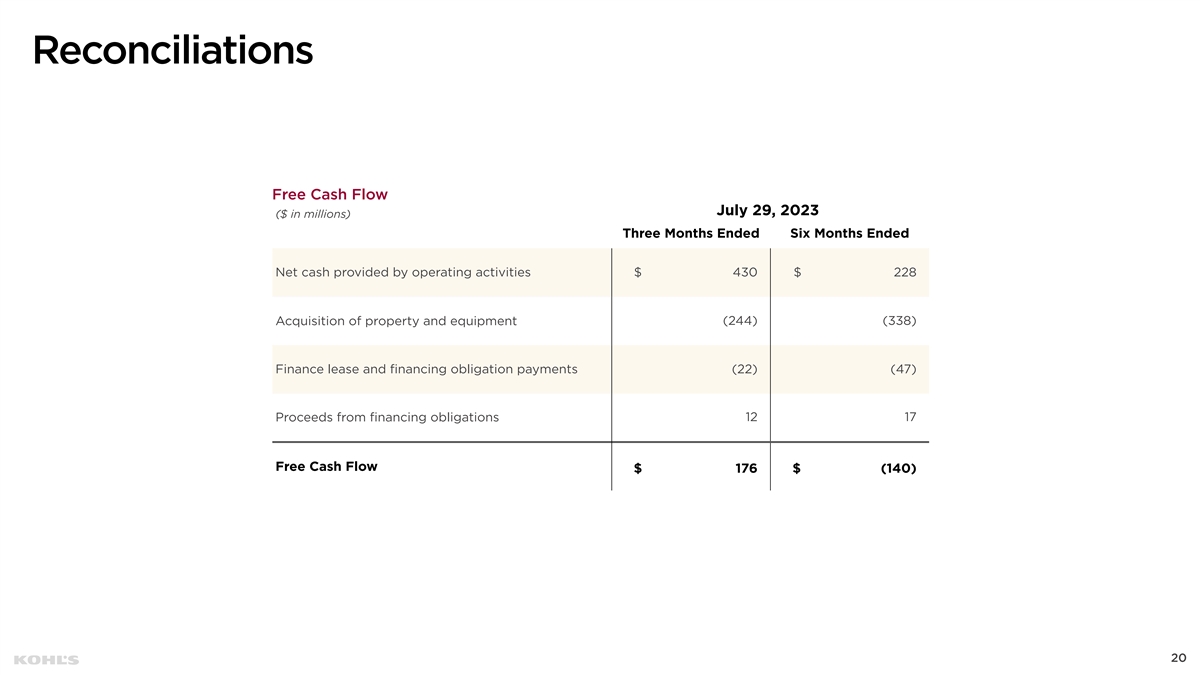

調整フリーキャッシュフロー 2023年7月29日(百万ドル)終了した6か月間の営業活動による純現金 430ドル 228 資産および設備の取得(244)(338)ファイナンスリースおよび融資債務の支払い(22)(47)融資債務からの収入 12 17 フリーキャッシュフロー $176$(140)20