ニュースリリース

|

|

| TSX: IMG ニューヨーク証券取引所:IAG |

ニュースリリース |

IAMGOLDは2023年第2四半期の結果を報告します

特に明記されていない限り、すべての金額は米ドルで表されています。

オンタリオ州トロント、2023年8月10日-IAMGOLD Corporation(NYSE: IAG、TSX: IMG)(「IAMGOLD」または「当社」)は本日、2023年6月30日に終了した第2四半期の財務および経営成績を報告しました。

ハイライト:

オペレーション

• 継続事業からの帰属金生産量は107,000オンスでした。

• 継続事業からの収益は、1オンスあたり平均実現金価格が1,973ドルで、121,000オンス(帰属基準で111,000オンス)の売上高から2億3,880万ドルでした。

• 継続事業による1オンスあたりの売上原価は1,376ドル、現金費用でした1継続事業による1オンスあたりの販売額は1,372ドルで、オールインサステナビリティコストでした1継続事業から販売されたオンスあたり (「AISC」) は1,912ドルでした。

• 2023年の帰属金生産量の予想は変わらず、41万オンスから47万オンスの範囲になると予想されています。通年の費用は、現金費用として販売された1オンスあたり1,125ドルから1,175ドルの目安範囲の上限に達すると予想されます1とAISCでは1オンスあたり1,625ドルから1,700ドルの間で販売されています1.

• 健康と安全の面では、2023年6月30日までの6か月間、同社はDARTFR(休暇日数、制限付き、異動勤務頻度率)を0.39、TRIFR(記録可能な総傷害頻度率)を0.68と報告しましたが、前四半期から減少傾向にあります。

財務

• 株主に帰属する純利益19,260万ドルまたは1株あたり0.19ドルで、株主に帰属する調整後純損失1330万ドルまたは1株あたり0.01ドルです。

• 営業活動による純現金は2320万ドルでした。営業活動による純現金、非現金運転資本および非流動鉱石備蓄の移動前12,180万ドルでした。

• 利息、所得税、減価償却費および償却前利益(「EBITDA」)1継続事業からは1億6,620万ドルで、調整後EBITDAでした16,380万ドルでした。

• 鉱山現場のフリーキャッシュフロー1継続事業からの収入は1460万ドルでした。

• 2023年6月30日現在、当社の利用可能な流動性は12億220万ドルで、現金および現金同等物は7億4,770万ドル、担保付リボルビング・クレジット・ファシリティ(「クレジット・ファシリティ」)の利用可能残高は4億5,250万ドルです。

コテ・ゴールド

• 2023年6月30日現在、コテゴールドプロジェクトは85.7%完了していると推定されています。

• 建設開始以来、計画されている29億6500万ドル(70% で20.8億ドル)のうち、22.3億ドル(70% で15.6億ドル)が発生しています。

• コテゴールドプロジェクトを100%ベースで完了するための推定費用は、USDCADのレートを1.32と仮定すると、発生ベースで6億6,500万ドルから7億3,500万ドル(70% で4億6,500万ドルから5億1,500万ドル)で、範囲の上限は計画されている29億6500万ドルに近いです。

• 住友金属鉱山株式会社とSMMゴールドコート株式会社(「住友」または「SMM」)は、合弁事業の資金調達および修正契約(「JV資金調達および修正契約」)に従って、会社の資金調達義務の最後の6,100万ドルと、2023年第2四半期に増加した所有権に基づいて1,800万ドルの資金を調達しました。これにより、法人化されていない企業に対する会社の持分が減少しました。60.3%への合弁事業。

• UJVレベルでは 100% ベースで、Côté Gold Projectによりプロジェクト支出が発生しました12023年第2四半期に2億7010万ドル(70% で1億8,910万ドル)でした。IAMGOLDは、コテゴールドの非法人合弁事業の 60.3% の所有権に基づいて、2023年の残りの期間に4億2,500万ドルから4億7,500万ドルの資金を調達する予定です。「コテ・ゴールド・プロジェクト」を参照してください。

コーポレート

• 2023年4月25日、当社はセネガルのBoto Gold Projectの90%の持分と、ボト・ウェスト、セナラ・ウェスト、ダオララの初期段階の探鉱用不動産の100%の持分、および同じくセネガルにあるセナラ・オプション・アーン・イン・ジョイントベンチャー(「セネガル資産」)の既得持分(「セネガル資産」)の売却を完了しました。総現金収入は1億9,760万ドルでした。「竹資産」を参照してください。

• 2023年5月16日、当社は、3つの機関投資家から4億ドルの5年間の第二先取特権担保付きタームローン(「タームローン」)を締結したと発表しました。ローン収益という用語は、既存のリボルビング・クレジット・ファシリティの下で引き出された金額の返済に使用されてきました。これにより、事業環境やマクロ経済環境に予期せぬ変化が生じた場合に、クレジット・ファシリティを利用して運転資金や流動性を高めることができるため、コテ・ゴールドの建設、試運転、立ち上げの完了時に流動性と柔軟性が高まります。

• 2023年8月1日、当社は、ブラジルにある緑地探査施設であるピタンギ・プロジェクトの持分と、アクルイプロジェクトの持分の 100% を、株式購入契約によりジャガー・マイニング社(「ジャガー」)に売却する契約を締結しました。同社はジャガーから630万株の普通株を総額900万ドルで受け取ります。また、会社は両方のプロジェクトで純製錬業者がロイヤリティを返還します。取引には、TSXの承認を含む慣習的な完了条件が必要です。取引は2023年第3四半期に完了する予定です。

IAMGOLDの社長兼最高経営責任者であるルノー・アダムスは、「2023年の後半に向けて、IAMGOLDは今年これまでの業績を誇りに思っています」と述べています。「年初来の継続事業からの金の生産量は220,000オンスで、現金での販売は1オンスあたり1,234ドルです。プロジェクト活動がバルク建設から仕上げ作業と運用準備への重要な移行を開始するにつれ、CôtéGoldは目覚ましい進歩と変革を遂げました。これには、来年初めの生産に向けた自律的採掘活動の着実な増加が含まれます。現在、プロジェクトは 86% 以上完了しており、残りの資本支出は当社の見積もりと一致しています。Essakaneでは、第2四半期に鉱山の採掘能力と製粉能力がフルに戻りました。私たちのチームは、ピットでの採掘の次の段階を開始する一方で、国内のサプライチェーンを管理するためにたゆまぬ努力をしていました。健康と安全に関しては、同社は年々改善傾向にありますが、ゼロハームという目標を達成するために引き続き努力していきます。®人々と私たちが事業を行う場所のために。」

「今年の終わりを見据えると、IAMGOLDは金生産ガイダンス目標である41万オンスから47万オンスの達成に向けて順調に進んでいることがわかります。現在、私たちは予想範囲の上限に入るコストを予測しています。これは、冷却しながらもなお存在するインフレ圧力と、それに伴う事業地域の複雑さにより、事業を行うためのコストが持続的に上昇しているためです。Côté Goldがオンラインになると、同社の生産基盤は大幅に拡大し、コストも低くなり、カナダにおけるキャッシュフローと成長機会の強固な基盤が提供されるため、今日のIAMGOLDの位置付けには興奮しています」とAdams氏は付け加えました。

四半期ごとの要約

次の表は、2023年6月30日(2023年第2四半期)、2022年6月30日(2022年第2四半期)までの3か月間、および2023年6月30日(またはYTD)に終了した6か月間(またはYTD)の特定の営業および財務結果と、2023年6月30日および2022年12月31日現在の会社の財政状態の特定の指標をまとめたものです。Rosebelの財務結果には、紫金鉱業グループ株式会社への売却が完了する前の2023年1月31日に終了した1か月の期間が含まれます。2022年10月18日に発表された株式会社(「ジジン」)。

| Q2 2023 | Q2 2022 | 株式会社 2023 | YTD 2022 | |||||||||

| 主要な営業統計 | ||||||||||||

| 金の生産量-帰属(000オンス) | ||||||||||||

| -エサカネ | 88 | 107 | 180 | 219 | ||||||||

| -ウエストウッド | 19 | 14 | 40 | 30 | ||||||||

| 継続事業からの合計 | 107 | 121 | 220 | 249 | ||||||||

| -ローズベル | - | 49 | 25 | 95 | ||||||||

| 金の総生産量-帰属(000オンス) | 107 | 170 | 245 | 344 | ||||||||

| 金の売上-帰属(000オンス) | ||||||||||||

| -エサカネ | 93 | 104 | 181 | 223 | ||||||||

| -ウエストウッド | 18 | 14 | 39 | 30 | ||||||||

| 継続事業からの合計 | 111 | 118 | 220 | 253 | ||||||||

| -ローズベル | - | 52 | 24 | 98 | ||||||||

| 金の総売上-帰属(000オンス) | 111 | 170 | 244 | 351 | ||||||||

| 売上原価1($/オンスの販売)-帰属 | ||||||||||||

| -エサカネ | $ | 1,274 | $ | 838 | $ | 1,171 | $ | 810 | ||||

| -ウエストウッド | 1,909 | 2,463 | 1,773 | 2,176 | ||||||||

| 継続事業からの合計 | $ | 1,376 | $ | 1,034 | $ | 1,277 | $ | 974 | ||||

| -ローズベル | - | 1,349 | 949 | 1,359 | ||||||||

| 総売上原価1($/オンスの販売)-帰属 | $ | 1,376 | $ | 1,130 | $ | 1,245 | $ | 1,081 | ||||

| 現金費用2($/オンスの販売)-帰属 | ||||||||||||

| -エサカネ | $ | 1,273 | $ | 836 | $ | 1,122 | $ | 807 | ||||

| -ウエストウッド | 1,896 | 2,427 | 1,761 | 2,141 | ||||||||

| 継続事業からの合計 | $ | 1,372 | $ | 1,028 | $ | 1,234 | $ | 967 | ||||

| -ローズベル | - | 1,327 | 949 | 1,321 | ||||||||

| 現金費用の合計2($/オンスの販売)-帰属 | $ | 1,372 | $ | 1,119 | $ | 1,206 | $ | 1,066 | ||||

| AISC2($/オンスの販売)-帰属 | ||||||||||||

| -エサカネ | $ | 1,587 | $ | 1,124 | $ | 1,377 | $ | 1,129 | ||||

| -ウエストウッド | 2,903 | 3,147 | 2,689 | 2,738 | ||||||||

| 継続事業からの合計 | $ | 1,912 | $ | 1,485 | $ | 1,719 | $ | 1,434 | ||||

| -ローズベル | - | 1,874 | 1,358 | 1,832 | ||||||||

| AISCの合計2($/オンスの販売)-帰属 | $ | 1,912 | $ | 1,604 | $ | 1,684 | $ | 1,545 | ||||

| 平均実現金価格 ($/oz) | ||||||||||||

| -継続事業 | $ | 1,973 | $ | 1,773 | $ | 1,933 | $ | 1,781 | ||||

| -中止された事業 | - | 1,861 | 1,905 | 1,873 | ||||||||

| 合計平均金価格($/oz) | $ | 1,973 | $ | 1,799 | $ | 1,930 | $ | 1,806 |

1。このニュースリリース全体を通して、減価償却費を除く売上原価は、連結中間財務諸表の売上原価計算書に開示されています。

2。これは非GAAP指標です。これらの指標の説明と計算については、このニュースリリースの最後にある「非GAAP財務指標」の開示を参照してください。

| Q2 2023 | Q2 2022 | 株式会社 2023 | YTD 2022 | |||||||||

| 財務結果(継続事業による数百万ドル) | ||||||||||||

| 収入 | $ | 238.8 | $ | 232.1 | $ | 465.0 | $ | 497.1 | ||||

| 売上総利益 | $ | 26.6 | $ | 34.1 | $ | 69.7 | $ | 105.1 | ||||

| エビットダ1 | $ | 166.2 | $ | 101.4 | $ | 249.0 | $ | 236.3 | ||||

| -継続事業 | $ | 166.2 | $ | 71.7 | $ | 234.6 | $ | 181.9 | ||||

| -中止された事業 | $ | - | $ | 29.7 | $ | 14.4 | $ | 54.4 | ||||

| 調整後EBITDA1 | $ | 63.8 | $ | 110.0 | $ | 170.6 | $ | 247.5 | ||||

| -継続事業 | $ | 63.8 | $ | 81.8 | $ | 147.2 | $ | 192.5 | ||||

| -中止された事業 | $ | - | $ | 28.2 | $ | 23.4 | $ | 55.0 | ||||

| 株主に帰属する純利益(損失) | $ | 92.6 | $ | (9.6 | ) | $ | 104.5 | $ | 14.2 | |||

| -継続事業 | $ | 92.6 | $ | (22.2 | ) | $ | 98.9 | $ | (6.2 | ) | ||

| -中止された事業 | $ | - | $ | 12.6 | $ | 5.6 | $ | 20.4 | ||||

| 株主に帰属する調整後純利益(損失)1 | $ | (3.3 | ) | $ | (6.3 | ) | $ | 36.6 | $ | 19.8 | ||

| -継続事業 | $ | (3.3 | ) | $ | (14.6 | ) | $ | 22.0 | $ | 1.8 | ||

| -中止された事業 | $ | - | $ | 8.3 | $ | 14.6 | $ | 18.0 | ||||

| 株主に帰属する1株当たりの純利益(損失)-継続事業 | $ | 0.19 | $ | (0.05 | ) | $ | 0.21 | $ | (0.01 | ) | ||

| 株主に帰属する調整後1株当たり純利益(損失)1-継続事業 | $ | (0.01 | ) | $ | (0.03 | ) | $ | 0.05 | $ | - | ||

| 運転資本の変更前の営業活動による純現金1-継続事業 | $ | 21.8 | $ | 67.0 | $ | 77.5 | $ | 175.7 | ||||

| 営業活動による純現金 | $ | 23.2 | $ | 81.9 | $ | 52.0 | $ | 224.2 | ||||

| -継続事業 | $ | 23.2 | $ | 33.9 | $ | 36.6 | $ | 149.9 | ||||

| -中止された事業 | $ | - | $ | 48.0 | $ | 15.4 | $ | 74.3 | ||||

| 鉱山現場のフリーキャッシュフロー1 | $ | 14.6 | $ | 42.0 | $ | 23.2 | $ | 128.7 | ||||

| -継続事業 | $ | 14.6 | $ | 36.4 | $ | 17.3 | $ | 123.3 | ||||

| -中止された事業 | $ | - | $ | 5.6 | $ | 5.9 | $ | 5.4 | ||||

| 資本支出1,2-持続します | $ | 46.3 | $ | 39.4 | $ | 81.3 | $ | 95.5 | ||||

| 資本支出1,2-拡張 | $ | 173.5 | $ | 170.8 | $ | 332.6 | $ | 250.8 | ||||

| 6 月 30 日 | 12 月 31 日 | 6 月 30 日 | 12 月 31 日 | |||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||

| 財政状態(百万ドル) | ||||||||||||

| 現金および現金同等物 | $ | 747.7 | $ | 407.8 | $ | 747.7 | $ | 407.8 | ||||

| 長期債務 | $ | 837.3 | $ | 918.7 | $ | 837.3 | $ | 918.7 | ||||

| 純現金(債務)1 | $ | (280.3 | ) | $ | (605.6 | ) | $ | (280.3 | ) | $ | (605.6 | ) |

| 利用可能なクレジットファシリティ | $ | 452.5 | $ | 26.6 | $ | 452.5 | $ | 26.6 |

1。これは非GAAP指標です。これらの指標の説明と計算については、このニュースリリースの最後にある「非GAAP財務指標」の開示を参照してください。

2。資本支出は、不動産、プラント、設備、探鉱および評価資産に発生した支出を表し、使用権資産は含まれていません。

見通し

経営成績の見通し

| 2023年累計実績 | 通期ガイダンス20231 | |

| エサカネ(000オンス) | 180 | 340 - 380 |

| ウエストウッド(000オンス) | 40 | 70 - 90 |

| 帰属可能な総生産量(000オンス)2 | 220 | 410 - 470 |

| 売上原価2($/オンスの販売) | $1,277 | $1,125 - $1,175 |

| 現金費用2.3($/オンスの販売) | $1,234 | $1,125 - $1,175 |

| AISC2,3($/オンスの販売) | $1,719 | $1,625 - $1,700 |

| 減価償却費(百万ドル) | $91.0 | $245 - $255 |

| 所得税4支払いました(百万ドル) | $43.0 | $70 - $80 |

1。通期の予想は、ヘッジの影響を受ける前の2023年通年の仮定に基づいています。平均実現金価格は1オンスあたり1,650ドル、USDCAD為替レートは1.32、EUR/USD為替レートは1.10、平均原油価格は1バレルあたり91ドルです。

2。エサケーンとウェストウッドがそれぞれ 90% と 100% の帰属基準で成り立っています。

3。これは非GAAP財務指標です。「非GAAP財務指標」を参照してください。

4。支払われる所得税ガイダンスは継続事業を反映しており、Bamboukの販売プロセスの一環として生じる現金税義務は含まれていません。詳細については、「竹資産」を参照してください。

生産見通し

2023年の帰属金生産量の予想は変わらず、41万オンスから47万オンスの範囲になると予想されています。

費用の見通し

同社は、通年の費用は、現金費用として販売されたオンスあたり1,125ドルから1,175ドルの範囲の上限になると予想しています。1とAISCでは1オンスあたり1,625ドルから1,700ドルの間で販売されています1.

エサカネでは、治安状況がサプライチェーンに与える影響を軽減するための措置が講じられたため、燃料の水揚げコストが増加しました。これにより、四半期中に採掘と製粉の能力をフルに戻すことができました。さらに、発電に使用される重質燃料は、入手可能性の観点から定期的により高価な軽質燃料に置き換えられ、工場で使用されるエネルギーの生産コストがさらに高くなります。

ウェストウッドでは、開発と改修作業に必要な地上支援のレベルが年間計画と比較して増加しました。しかし、生産性は計画よりも高く、地下のリハビリや修理作業の速度を上げることができたため、将来のリスクを軽減するために、2024年の作業範囲の一部を今年度に繰り上げました。

同社は、Essakaneのサプライチェーンとコストに対する圧力が続くと、コストと設備投資のガイダンスの見積もりが増加する可能性があると指摘しています。必要に応じて、さらに最新情報を提供します。

資本支出

2023年の持続的資本支出¹は、約2億3000万ドル(±5%)に上方修正されました。その大部分は、エサケーンでの資本化ストリッピングとウェストウッドの地下開発およびリハビリ作業に関するものです。ウェストウッドでは、2024年の作業の一部を2023年に移し、2024年に必要な作業が削減されたため、地下のリハビリと開発が予定より早く進んでいるため、維持資本のガイダンスが3,500万ドル調達されています(上記のとおり)。2023年の第2四半期に、Essakaneは鉱山計画に沿ってストリッピングプログラムを強化しました。同社は、燃料供給が安定していれば、Essakaneは今年度の資本ストリッピングプログラムを完了できると予想しています。これは、当時発生したサプライチェーンの問題による第1四半期のストリッピング削減の影響を逆転させるためです。(「ブルキナファソのエサカネ」と「カナダのウェストウッド」の四半期ごとの更新を参照してください)。

拡張資本12023年のプロジェクト支出¹は、発生ベースで約8億3,000万ドルから8億8000万ドルになると予想されています。これには、コテゴールドの70%ベースでの約8億2500万ドルから8億7,500万ドルのプロジェクト支出(「コテゴールドプロジェクト」も参照)が含まれ、資本支出、リースによって購入した使用資産、消耗品の在庫、および鉱石在庫の製造コストで構成されますパイルです。その他の拡張資本支出¹(Côté Goldを除く)は、エサカネ村への移転約束を果たすために、Essakaneで約500万ドル(±5%)になると予想されています。

| 2023年累計実績 | 通期ガイダンス20232 | |||||||||||||||||

| (百万ドル) | 持続する3 | 拡張 | 合計 | 持続する3 | 拡張 | 合計 | ||||||||||||

| エサカネ | $ | 46.6 | $ | 1.0 | $ | 47.6 | $ | 150 | $ | 5 | $ | 155 | ||||||

| ウエストウッド | 34.4 | 0.2 | 34.6 | 80 | - | 80 | ||||||||||||

| $ | 81.0 | $ | 1.2 | $ | 82.2 | $ | 230 | $ | 5 | $ | 235 | |||||||

| コテ・ゴールド4,5 | - | 359.8 | 359.8 | - | 825 - 875 | 825 - 875 | ||||||||||||

| コーポレート | 0.3 | - | 0.3 | - | - | - | ||||||||||||

| 合計6,7,8 | $ | 81.3 | $ | 361.0 | $ | 442.3 | $ | 230 | $ | 830 - 880 | $ | 1,060 - 1,110 | ||||||

1. 特に明記されていない限り、100%基準。

2。エサケーンとウエストウッドでの設備投資ガイダンス(±5%)。ウエストウッドの持続的資本支出ガイダンスは3,500万ドル増加しました。CôtéGoldの拡張資本ガイダンスは、8億ドルから8億7,500万ドルから8億2,500万ドルから8億7,500万ドルに縮小されました。

3。持続資本には、2023年第2四半期の (i) エサケーンが1,430万ドル、ウェストウッドが120万ドル、(ii) エサケーンが20.7ドル、ウェストウッドが2023年会計年度に390万ドル、(iii) エサケーンが9,000万ドル、ウェストウッドが600万ドルの資本化剥奪が含まれます。以下の「Outlook」のセクションを参照してください。

4. 70% ベース。

5。3億3,140万ドルの資本支出、3,480万ドルの使用権資産、供給在庫と鉱石備蓄のための費用から、資本支出に含まれる特定の現金および非現金企業レベルの調整額を差し引いた3億5,980万ドル(Côté Gold Projectを参照)のCôté Goldプロジェクト支出を表します。

6。探査見通しのガイダンステーブルにも含まれている300万ドルの探査および評価支出の資本化を含みます。

7。資本化された借入費用は含まれていません。

8。上記の「コスト見通し」のセクションを参照してください。

探査の見通し

2023年の探鉱支出は約1,800万ドルになると予想されています。これには、ゴセリン資源描写掘削プログラムやその他の鉱山周辺およびグリーンフィールドプログラムへの300万ドルが含まれます。

| 2023年累計実績 | 通期ガイダンス2023 | |||||||||||||||||

| (百万ドル) | 資本化 | 経費 | 合計 | 資本化 | 経費 | 合計 | ||||||||||||

| 探査プロジェクト-グリーンフィールド | $ | - | $ | 5.7 | $ | 5.7 | $ | - | $ | 13 | $ | 13 | ||||||

| 探査プロジェクト-ブラウンフィールド | 2.1 | 1.0 | 3.1 | 3 | 2 | 5 | ||||||||||||

| $ | 2.1 | $ | 6.7 | $ | 8.8 | $ | 3 | $ | 15 | $ | 18 | |||||||

環境、社会、ガバナンス

IAMGOLDは、高水準のESG慣行とゼロハームの原則を通じて、アカウンタブル・マイニングの文化を維持することに全力を注いでいます®事業のあらゆる面で、特に自然環境の尊重、強固な地域社会とのパートナーシップの構築、会社の従業員、請負業者、コンサルタントの健康と安全を最優先することに重点を置いています。会社はその16号を発行します番目の今年の第3四半期の年次サステナビリティレポート。

健康と安全

健康と安全は、同社がZero Harm® ビジョンを絶え間なく追求する上での核心です。さまざまな予防プログラムを通じて、同社はすべての拠点で安全な職場環境と健康プログラムを継続的に推進しています。2023年6月30日までの6か月間のDARTFRは0.39で、前四半期から減少傾向がありました(2022年6月30日までの同時期の0.31と比較して)。2023年6月30日までの6か月間のTRIFRは0.68でした(2022年6月30日までの同時期のTRIFR)は0.85でした。CôtéGoldでは、プロジェクトの総労働時間は1,150万時間に達し、LTIFR(休業災害頻度率)は0.03でした。

6月の間、山火事はコテゴールドとウェストウッドの地域的な大気質の悪化の一因となりました。当社の施設の大気監視ステーションは、推奨限度を超える粒子状物質の値を記録し、それぞれの環境省、自然保護省、公園省に通知しました。

環境

同社は、採掘活動はエネルギーを大量に消費し、温室効果ガス(「GHG」)を大量に排出することを認識しています。この目的のために、IAMGOLDは2022年に各事業に取り組み、サイト固有の排出削減ロードマップを作成しました。その作業は継続され、最終的には企業ロードマップとそれに付随する目標、そして2023年の第4四半期までにTCFDレポートが発行されることが期待されています。

CôtéGoldでは、2023年第2四半期も許可の取り組みが続けられ、建設中に現場にいる労働者の増加に対応するために、一時的なキャンプのインフラを追加する許可の修正が行われました。財務保証を更新し、既存のコートゴールド鉱山とチェスター鉱山の閉鎖計画を統合するために、閉鎖計画の重要な変更に関する通知も2023年3月に提出されました。四半期中、会社の環境部門は、新しい状況に備えて用地を準備し、引き続き建設および運用準備チームと緊密に連携して、運用に導くための部門戦略を策定しています。

エサカネでは、政府当局と協議の上、鉱山閉鎖計画の更新に関する調査と行動計画が進展しました。更新された閉鎖計画は、2023年半ばまでに完了する予定です。

ウェストウッドでは、2021年の閉鎖計画の更新が現在ケベック州天然資源林業省(MRNF)によって検討中で、MRNFは継続的な分析に基づいて質問のリストを作成しています。

社会経済発展

同社は、継続的な事業によって影響を受ける地域社会への投資と提携の機会を継続的に模索しています。

エサカネでは、政府が設立したブルキナファソの地域開発のための鉱業基金に引き続き参加し、年間収益の1%を拠出することを約束しました。2023年第2四半期の拠出額は、2023年6月30日までの6か月間で200万ドル、390万ドルと見積もられています。第2四半期に、国連開発計画(「UNDP」)は、FAMAGODOプロジェクトの実施分野で事業を行う企業を選定するための入札募集を開始しました。FAMAGODOプロジェクトは、地域社会に利益をもたらす地域開発イニシアチブの実施、若者の雇用の促進、貧困の削減、地域インフラの強化、能力と地方ガバナンスの支援を目的としたUNDPとの2年間のパートナーシッププログラムです。Essakaneは、地域社会への直接投資の取り組みも続けました。また、地域保健プログラムの一環として、医薬品はゾーン1の保健地区とドリの地域病院センターに配布されました。

CôtéGoldでは、当社とファースト・ネーション・パートナーであるマッタガミ・ファースト・ネーションおよびフライング・ポスト・ファースト・ネーションとの間でIBAの実施の一環として、さまざまな会議(影響給付契約(IBA)委員会、環境管理委員会、雇用訓練小委員会、社会経済管理監視委員会)が開催されました。5月には、CôtéGoldで採用されている環境管理のベストプラクティスについての情報を共有するために、毎年恒例の環境セッションがMattagami First Nationで開催されました。

ウエストウッドでは、6月15日にフェヨールの第2回監視委員会が、6月22日にグランダック監視委員会が開催されました。アビティビ・テミスカマングのセジェップの学生には奨学金が授与され、Defi IAMGOLD募金イベントでは地元の病気の子供たちのために過去最高の185,326ドルの募金活動(アビティビ・テミスカマング小児支援委員会)に経済的支援が提供されました。

ガバナンス

IAMGOLD(「理事会」)の取締役会は、ガバナンスのベストプラクティスを反映した新しい多様性と更新のガイドラインを2021年に採択しました。現在、女性は取締役の約44%、独立取締役の50%を占めています。取締役会の平均任期は2年未満です。2023年6月20日、オードラ・ウォルシュは独立取締役として当社の取締役に任命されました。

操作-継続

エサカネ鉱山(私は金利-90%)1| ブルキナファソ

| Q2 2023 | Q2 2022 | 株式会社 2023 | YTD 2022 | |||||||||

| 主要な営業統計1 | ||||||||||||

| 採掘された鉱石(1000トン) | 2,697 | 3,803 | 4,354 | 7,635 | ||||||||

| マイニンググレード(g/t) | 1.12 | 1.05 | 1.39 | 1.05 | ||||||||

| 採掘された廃棄物(000トン) | 10,818 | 7,602 | 15,446 | 18,948 | ||||||||

| 採掘された材料(000トン)-合計 | 13,515 | 11,405 | 19,800 | 26,583 | ||||||||

| ストリップ比率2 | 4.0 | 2.0 | 3.5 | 2.5 | ||||||||

| 粉砕された鉱石(000トン) | 3,084 | 2,704 | 5,259 | 5,866 | ||||||||

| ヘッドグレード(g/t) | 1.11 | 1.52 | 1.32 | 1.45 | ||||||||

| 回復 (%) | 89 | 90 | 90 | 89 | ||||||||

| 金生産量(000オンス)-100% | 97 | 119 | 200 | 243 | ||||||||

| 金生産量(000オンス)-90%寄与 | 88 | 107 | 180 | 219 | ||||||||

| ゴールドセールス(000オンス)-100% | 103 | 117 | 201 | 248 | ||||||||

| 平均実現金価格3($/オンス) | $ | 1,975 | $ | 1,882 | $ | 1,935 | $ | 1,883 | ||||

| 財務結果(百万ドル)1 | ||||||||||||

| 収入4 | $ | 203.8 | $ | 218.8 | $ | 390.3 | $ | 467.0 | ||||

| 売上原価4 | 131.4 | 97.3 | 236.0 | 200.4 | ||||||||

| 製造コスト | 128.0 | 93.0 | 225.4 | 173.9 | ||||||||

| 完成品の(増加)/減少 | (6.9 | ) | (6.3 | ) | (9.2 | ) | 3.6 | |||||

| ロイヤリティ | 10.3 | 10.6 | 19.8 | 22.9 | ||||||||

| 現金費用3 | 131.2 | 97.0 | 226.1 | 199.7 | ||||||||

| 資本支出の維持3,5 | 29.5 | 31.1 | 46.6 | 78.8 | ||||||||

| 事業拡大のための資本支出3 | 0.5 | 0.5 | 1.0 | 1.5 | ||||||||

| 総資本支出 | 30.0 | 31.6 | 47.6 | 80.3 | ||||||||

| 事業からの収益 | 30.4 | 61.9 | 74.0 | 152.1 | ||||||||

| パフォーマンス対策6 | ||||||||||||

| 減価償却費を除く売上原価(販売されたオンスあたりのドル) | $ | 1,274 | $ | 838 | $ | 1,171 | $ | 810 | ||||

| 現金費用3($/オンスの販売) | $ | 1,273 | $ | 836 | $ | 1,122 | $ | 807 | ||||

| AISC3($/オンスの販売) | $ | 1,587 | $ | 1,124 | $ | 1,377 | $ | 1,129 |

1. 特に明記されていない限り、100%基準。

2。ストリップ比率は、採掘された廃棄物を採掘された鉱石で割って計算されます。

3。これは非GAAP財務指標です。「非GAAP財務指標」を参照してください。

4。収益と売上原価に関する連結中間財務諸表の注記29の通りです。売上原価は減価償却費を差し引いたものです。

5。2023年第2四半期の持続資本化ストリッピングの1,430万ドル(2022年第2四半期-1,720万ドル)と2023年累計の2,070万ドル(2022年初来-4,710万ドル)を含みます。

6。売上原価、現金費用、および1オンスあたりのAISCは、四捨五入の関係で、この表の金額に基づいて計算できない場合があります。

オペレーション

2023年第2四半期の帰属金生産量は、主に品位が低かったため、生産量の増加によって一部相殺されたため、前年同期と比較して88,000オンス、つまり19,000オンス減少しました。

2023年第2四半期の1,350万トンの採掘活動は、採掘艦隊がフル稼働に戻ったため、前年同期と比較して210万トン、つまり19%増加しました。国内外のサプライチェーンの制約により、鉱山の量は前期に減少しました。2023年第2四半期の採掘活動はフェーズ5への移行を完了し、その結果、ストリップ比が高くなりました。これは、事業が新しい採掘段階に移行するにつれて予想されていたことです。

2023年第2四半期の工場のスループットは310万トンで、平均ヘッドグレードは1.11 g/tで、スループットは前年同期より 14% 増加しました。四半期のスループットの増加は主に、より硬い岩石の処理と前期のサプライチェーンの制約によるプラントの可用性の増加によるものです。ヘッドグレードは、新しい採掘段階での最初の鉱石よりもグレードが低く、備蓄から低品位の材料が処理されたため、前期よりも低品位でした。

この工場は、2023年第2四半期に89%の回収率を達成しました。これは、新しい採掘段階からの鉱石の複雑さにより、黒鉛系炭素と硫黄の濃度も高くなるためです。

ブルキナファソの治安状況が悪化し続けていることは、引き続き同社の焦点です。テロ関連の事件は、国内、エサカネ鉱山のすぐ近く、より広義には西アフリカ地域で衰えることなく続いています。同社は四半期中に採掘および製粉能力をフルに戻すことができましたが、ブルキナファソとその近隣諸国の治安状況は引き続きサプライチェーンに圧力をかけており、セキュリティ上の事件や懸念が続くと、将来の業績に重大な悪影響を及ぼす可能性があります。同社は引き続き国内の人員の安全とセキュリティを確保するために積極的な対策を講じており、セキュリティ環境に応じてプロトコルと現場での活動レベルを絶えず調整しています。これらの投資コストに加えて、地域や鉱山現場のセキュリティとサプライチェーンのインフラに投資するプログラムと相まって、これらの対策により、従業員、請負業者、物資、在庫を鉱山に運ぶコストが増加しました。

財務実績

第2四半期の生産コストは1億2800万ドルで、3,500万ドル(38%)増加しました。これは主に、鉱山が新しい段階に入るにつれてストリップ比が増加したことによる操業廃棄物の量の増加、サプライチェーンに対する治安状況の影響による燃料の陸揚げコストの上昇、および現地通貨の上昇による人件費の上昇によるものです。燃料価格の圧力に加えて、供給が限られている期間でも操業を維持するために、通常発電に使用される重質燃料をより高価な軽質燃料に定期的に代替していたため、発電コストが増加しました。

減価償却費を除く売上原価は1億3,140万ドルで、主に2023年第2四半期に生産コストが増加したため、前年同期比で 35% 増加しました。減価償却を除いた販売オンスあたりの売上原価は1,274ドルで、436ドル、つまり52%高かったです。これは主に、製造コストの上昇と生産と販売の減少によるものです。

1億3,120万ドルの現金コストは、2023年第2四半期に生産コストが増加したため、3,420万ドル、つまり 35% 増加しました。販売されたオンスあたりの現金コストは1,273ドルで、437ドル、つまり52%上昇しました。これは主に、製造コストの上昇と生産と販売の減少によるものです。

販売されたオンスあたりのAISCは1,587ドルで、463ドル、つまり41%高かったです。これは、販売されたオンスあたりの現金コストが高く、持続的な資本支出が増加したためです。

ストリッピングの資本化総額は1,430万ドルでしたが、現在の採掘シーケンスでは操業廃棄物の割合が高かったため、290万ドル、つまり 17% 減少しました。

資本化ストリッピングを除く1,520万ドルの維持資本支出には、640万ドルの資本スペア、370万ドルの尾鉱管理、210万ドルの移動および工場設備、110万ドルの資源開発、190万ドルのその他の持続的プロジェクトが含まれていました。コミュニティビレッジの再定住の約束を果たすために、50万ドルの拡張資本支出が発生しました。

見通し

2023年のエサカネでの帰属金生産量は、34万オンスから38万オンスの範囲になると予想されています。採掘活動は、廃棄物の除去レベルの増加を含め、下半期も通常の操業レベルを維持すると予想されます。ミルフィードは、直接飼料と備蓄を組み合わせて構成されます。これは、鉱山車両が廃棄物除去の目標段階を順を追って進めていくためです。

資本支出は約1億5,500万ドルになると予想され、2024年と2025年の生産計画を支援するために採掘地域へのアクセスを提供するために、下半期には資本化廃棄物の量が増加します。ただし、上記の治安状況によるサプライチェーンに大きな混乱がないことを前提としています。

同社は、2023年の第4四半期に、Essakaneの鉱山の耐用年数計画と最新の鉱物埋蔵量と鉱物資源を詳述した最新のNI 43-101準拠の技術報告書を提出する予定です。技術報告書には、資本集約的なヒープ浸出プロジェクトを見送り、私の存続期間中に以前に備蓄されていた990万トンの資材を既存のCIL回路で処理するという決定が組み込まれます。

ウェストウッド鉱山(IAMの金利-100%)| ケベック、カナダ

| Q2 2023 | Q2 2022 | 株式会社 2023 | YTD 2022 | |||||||||

| 主要な営業統計 | ||||||||||||

| 地下の側方開発(メートル) | 1,381 | 1,207 | 2,875 | 2,055 | ||||||||

| 採掘された鉱石(000トン)-地下 | 56 | 53 | 124 | 116 | ||||||||

| 採掘された鉱石(000トン)-その他の供給源 | 156 | 218 | 349 | 377 | ||||||||

| 採掘された鉱石(000トン)-合計 | 212 | 271 | 473 | 493 | ||||||||

| 採掘グレード(g/t)-地下 | 7.56 | 4.18 | 6.89 | 5.22 | ||||||||

| マイニンググレード(g/t)-その他の情報源 | 1.18 | 1.03 | 1.33 | 0.98 | ||||||||

| マイニンググレード(g/t)-合計 | 2.86 | 1.65 | 2.79 | 1.97 | ||||||||

| 粉砕された鉱石(000トン) | 251 | 284 | 506 | 534 | ||||||||

| ヘッドグレード(g/t)-地下 | 7.32 | 4.01 | 6.89 | 5.06 | ||||||||

| ヘッドグレード(g/t)-その他の情報源 | 1.19 | 1.04 | 1.27 | 1.00 | ||||||||

| ヘッドグレード(g/t)-合計 | 2.53 | 1.62 | 2.65 | 1.88 | ||||||||

| 回復 (%) | 94 | 93 | 93 | 92 | ||||||||

| ゴールドプロダクション(000オンス) | 19 | 14 | 40 | 30 | ||||||||

| ゴールドセールス(000オンス) | 18 | 14 | 39 | 30 | ||||||||

| 平均実現金価格1($/オンス) | $ | 1,958 | $ | 1,854 | $ | 1,923 | $ | 1,864 | ||||

| 財務結果(百万ドル) | ||||||||||||

| 収入2 | $ | 34.9 | $ | 27.1 | $ | 74.5 | $ | 57.9 | ||||

| 売上原価2 | 33.8 | 35.4 | 68.3 | 66.4 | ||||||||

| 製造コスト | 36.7 | 37.0 | 72.5 | 68.7 | ||||||||

| 完成品の(増加)/減少 | (2.9 | ) | (1.6 | ) | (4.2 | ) | (2.3 | ) | ||||

| 現金費用1 | 33.5 | 34.8 | 67.8 | 65.3 | ||||||||

| 資本支出の維持1,5 | 16.6 | 8.8 | 34.4 | 16.1 | ||||||||

| 事業拡大のための資本支出1 | 0.2 | 0.7 | 0.2 | 1.2 | ||||||||

| 総資本支出1 | 16.8 | 9.5 | 34.6 | 17.3 | ||||||||

| 事業による収益/ (損失) | (4.2 | ) | (14.1 | ) | (9.4 | ) | (19.1 | ) | ||||

| パフォーマンス対策3 | ||||||||||||

| 減価償却を除いた売上原価4($/オンスの販売) | $ | 1,909 | $ | 2,463 | $ | 1,773 | $ | 2,176 | ||||

| 現金費用1($/オンスの販売) | $ | 1,896 | $ | 2,427 | $ | 1,761 | $ | 2,141 | ||||

| AISC1($/オンスの販売) | $ | 2,903 | $ | 3,147 | $ | 2,689 | $ | 2,738 |

1。これは非GAAP財務指標です。「非GAAP財務指標」を参照してください。

2。収益と売上原価に関する連結中間財務諸表の注記29の通りです。売上原価は減価償却費を差し引いたものです。

3。売上原価、現金費用、および1オンスあたりのAISCは、四捨五入の関係で、この表の金額に基づいて計算できない場合があります。

4。2023年第2四半期(2022年第2四半期)の非現金鉱石備蓄と完成品インベントリ(NRV)の減価償却額260万ドル、2023年度の320万ドル(2022年第2四半期から500万ドル)の減価償却費を含み、2023年第2四半期(2022年第2四半期)の売上オンスあたりの売上原価148ドル(232ドル)に232ドル)と2023年度の場合は84ドル(2022年累計-165ドル)。

5。2023年第2四半期の120万ドル(2022年第2四半期-ゼロ)と2023年度の390万ドル(2022年初来-ゼロ)の持続資本化ストリッピングを含みます。

オペレーション

2023年第2四半期の金の生産量は19,000オンスで、前年同期と比較して5,000オンス、つまり 36% 増加しました。生産量が増えるのは、地下鉱山とグランダックの露天掘りの両方から抽出される高品質の材料によるものです。

2023年第2四半期の採掘活動は212,000トンの鉱石で、前年同期比で22%減少しました。2023年第2四半期の鉱業活動は、採掘現場周辺で発生した激しい山火事の煙の影響を受けました。労働力の継続的な安全を確保するために、複数の地下シフトをキャンセルする必要がありました。採掘活動への影響はありましたが、地下活動のリハビリと開発が継続的に進んでいるため、採掘された地下鉱石トン数は前年同期を上回りました。

2023年第2四半期の地下開発は、山火事により一時的に地雷移動が停止したにもかかわらず、横方向の開発が完了した1,381メートルと、前年比174メートル、つまり14%増と、前期よりも改善を続けました。開発と修復作業が徐々に増加しているため、鉱山のさまざまなレベルにある複数の鉱床への安全なアクセスが引き続き確保され、運用の柔軟性が高まり、2023年の生産計画に沿って複数のストップシーケンスを同時に利用できるようになりました。修復作業プログラムは、鉱山の耐震部分で安全な作業条件が維持されるように策定された改訂された岩石力学基準に従って、既存の地下インフラを修復およびアップグレードすることです。この活動により、特定のレベルのリハビリ作業が完了したら、安全に生産を再開できます。2023年から2024年の間に完了する予定だったリハビリテーション作業プログラムは、現在、計画を上回る生産性を示しており、2023年にはより多くの作業とコストを移動させながら、2024年に必要な作業を減らしています。

2023年第2四半期の工場のスループットは251,000トンで、平均ヘッドグレードは2.53 g/tでした。地下活動が修復された地下地帯を対象とできるようになったため、ヘッドグレードは前年同期比で56%増加しました。

2023年3月、ウェストウッドコンプレックスの北西約30kmに位置するフェヨール衛星鉱床の採掘を開始するために必要なすべての環境許可と規制許可が取得されました。この四半期の主な活動には、2023年後半に大量の鉱石をウェストウッド工場に輸送しやすくするための鉱山へのアクセスの改善、廃棄物備蓄パッドの準備、運搬道路網の改善などがあります。偶発的な量の鉱石は2023年第2四半期に処理され、採掘された残りの鉱石は将来の輸送のためにフェヨールのサイトに備蓄されました。フェヨール鉱床からの比較的高級な材料は、年が進むにつれて地表源から製粉される鉱石の平均鉛グレードを上げると予想されます。

財務実績

第2四半期の3,670万ドルの製造コストは前年同期と同じで、これにはフェヨールプロジェクトの短期間により支出されたフェヨール鉱床で発生した約240万ドルの開発費が含まれています。

減価償却費を除く3,380万ドルの売上原価は、売却のタイミングにより160万ドル、つまり 5% 下がりました。1オンスあたりの売上原価(減価償却を除く)は、主に金の生産と販売の増加により554ドル(22%)下がりましたが、総費用は前年同期と同じでした。

3,350万ドルの現金費用は、期末の販売時期により、130万ドル、つまり4%減少しました。販売されたオンスあたりの現金コストは1,896ドルで、主に金の生産と販売が増加したため、531ドル、つまり22%減少しました。販売されたオンスあたりの現金費用には、フェヨール鉱床で発生した開発費から生じる1オンスあたり約136ドルの影響が含まれています。

1オンスあたりの販売2,903ドルのAISCは、主に販売されたオンスあたりの現金費用の減少により244ドル、つまり8%減少しました。これは、実施された非経常的なリハビリ作業を含む持続的な資本支出の増加によって一部相殺されました。

2023年第2四半期の1,540万ドルの持続的資本支出(資本化ストリッピングを除く)には、1,090万ドルの地下開発と修復、および450万ドルのその他の持続的資本プロジェクトが含まれていました。

見通し

ウェストウッドの金生産量は、2023年には7万オンスから90,000オンスの範囲になると予想されています。地下開発の継続的な進歩により、より多くの高品質のストップシーケンスにアクセスできるようになるため、生産レベルと単価は下半期まで改善し続けると予想されます。工場の飼料は、今年下半期にフェヨール鉱床から供給される鉱石の割合を増やすなど、利用可能な衛星表層堆積物から供給され続ける予定です。

資本支出は、地下の開発と改修工事、移動式車両と固定設備の更新、ウェストウッド工場の修理、およびその他の資本プロジェクトを支援するための持続資本として約8,000万ドルになると予想されます。

今年の第4四半期に、同社はNI 43-101に準拠した最新のテクニカルレポートを提出する予定です。このレポートには、特定の鉱山最適化の取り組みの結果とウェストウッド複合施設の戦略的評価が詳述されています。

プロジェクト

コテ・ゴールド・プロジェクト | カナダのオンタリオ州

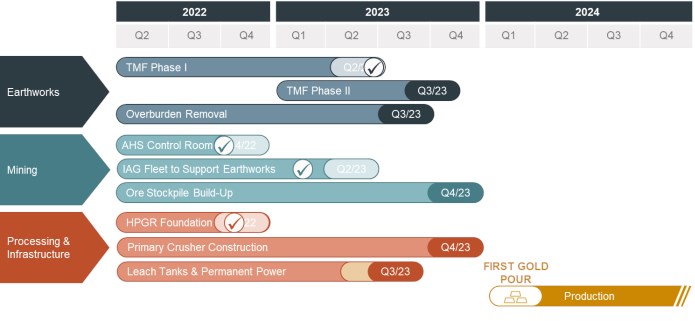

2023年6月30日の時点で、プロジェクト全体では 85.7% 完了したと推定されています。以下は、プロジェクト活動の最新情報を提供します。

| プロジェクト活動 | 更新 |

| 健康と安全 | プロジェクトの総作業時間は1,150万時間で、プロジェクト累計のDARTFRは0.05、TRIFRは0.68です。6月の間、山火事により地域の大気の質が悪くなりました。敷地内の空気監視ステーションは、サイトの推奨限度を超えた粒子状物質の値を記録し、環境保全公園省に通知しました。 |

| 労働と労働力 | 6月には、プロジェクトの労働力は現場で1,900人を超え、キャンプの収容能力がピークに達しました。労働力の確保と離職率は、引き続きCôtéの経営陣の主な焦点です。 |

| 土工活動 | 尾鉱管理施設(「TMF」)を中心に土工活動が進められました。イーストスターターダムフェーズ1は6月に完了しました。プラントの起動に十分な水を確保するために、TMFに水が溜まり始めました。フェーズ2のダム建設が開始され、完了したら1年間の保管が可能になります。 TMF Earthworksは現在、92%以上の進歩を遂げており、露天掘りからの余分な材料の除去はほぼ完了しています。 鉱業活動は、鉱山生産のボトルネックを解消し、第3四半期後半にすべてのピット関連活動を運用チームに最終的に引き渡す準備をするために、引き続き増加しています。 |

| 加工工場 | 第2四半期には、プロジェクトが大量建設から完成段階へと進化し始め、仕上げ作業に重点を置いたため、プロセス分野でかなりの進歩が見られました。 一次破砕機鋼の組立は6月に再開され、天井クレーンを設置し、一次破砕機全体の構造を引き継ぎました。すべての補助機器の設置を含め、ジャイレトリークラッシャーの設置作業は続けられました。 HPGRクラッシャーロールと減速機ドライブが取り付けられました。コーンクラッシャーの準備も始まりました。トリオデティックの粗い鉱石ドーム構造の建設は大きな進歩を遂げ、第3四半期の初めに完了する予定です。微細な鉱石ビンエリアの供給コンベヤーベルトが完成し、スクリーニング棟の最後の2つのスクリーンボックス桁の溶接が間もなく完了します。 ボールミルライナーの設置は6月に始まり、ボールミルモーターは現場に到着し、設置の準備が始まりました。コンプレッサーと水ろ過装置への配管が完了しました。夜勤は、電気室でケーブルを引っ張ることから始まりました。建物のメインケーブルトレイはほぼ完成しており、オフトレイの配線だけが残っています。 浸出タンクの建設は進行中で、最終的な完成と攪拌機の設置は予定より遅れる予定です。全体的なスケジュールの遅延の可能性を軽減するために、試運転に重要なタンクを優先するように建設順序が調整されました。 |

| プロジェクト活動 | 更新 |

| インフラ | 架空送電線が完成しました。主変電所の試運転が開始され、州の水力発電網と変電所への接続は、2023年第3四半期に向けて順調に進んでいます。 地下サービスの設置は大幅に進歩しました。給油所を含む燃料の配給と保管は、2023年第3四半期に完了する予定です。 トラックショップのA棟は完成間近で、8月に引き渡しを予定しています。続いてB棟が9月に引き渡される予定です。アッセイラボの電気室の設置は進行中で、ラボは9月までに完成する予定です。 |

| 調達 | ほとんどの機器は納品され、残りの納品は予定通りに進んでいます。6月末までに、14台のCAT 793F運搬トラック、6060電動ショベル、2台の994ローダー、3台のD10ドーザーとともに、重い移動式機器が現場に到着し続けています。 最初の電動ショベルの試運転は進行中で、現場での電動化を待って、ピット内での作業に配備されます。 |

| 運用準備状況 | コミッショニングチームは建設チームと協力して、運用前の活動と建設が最適に重複する計画を立て始めています。採掘活動の強化、プロセスプラント担当者の雇用と訓練、鉱山、工場、現場の保守プロセスとシステムの開発と標準化、現場サービス契約の移行の準備など、複数の分野で運用準備態勢が継続しています。 採掘活動を支援する自律運搬は1月に始まりました。2023年第2四半期には、最大7台のCAT 793F運搬トラックが自律モードで運転を開始し、合計14台の運搬トラックが試運転されました。2台のピットバイパーによる自律掘削は第2四半期に始まり、3台目は試運転完了間近です。 オーナーマイニングは順調に進んでおり、2023年第2四半期には110万トン近くが採掘されました。この備蓄には約200万トンの材料があり、年末までに500万トンという目標を掲げています。IAMGOLD鉱山運営チームは、7月に24時間365日体制で営業を開始しました。 |

| 許可と持続可能性 | 重要な許可と持続可能性に関する作業はすべて完了し、重要ではない道の作業は進行中であり、プロジェクトの残りの期間中に受理される予定です。 地域社会との協議と先住民パートナーとのIBAの実施は継続しています。健康、安全、環境プログラムと緊急対応計画は、標準的な運用手順とともに策定中です。 |

住友商事との資金調達取引

2022年12月19日、当社はSMMとJV資金調達および修正契約を締結したと発表しました。合弁会社の資金調達および修正契約に概説されているように、2023年5月1日現在、SMMは当社の資金調達債務のうち2億5,000万ドルをCôté Goldプロジェクトに拠出しており、その結果、当社はCôté Gold Projectの持分の9.7%をSMMに譲渡しました(「譲渡持分」)。

会計上、合弁会社の資金調達および修正契約は、コートUJVに対する会社の持分の希薄化を売却として認識するというIFRSの要件を満たしていません。つまり 同社は引き続き合弁事業の資産と負債の70%を占めます。同社は、現在の買戻し価格とオプション手数料と同額の金銭的負債を認識しています。

当社は、2023年11月30日から2026年11月30日までの7日間に、譲渡持分を買い戻し、コートゴールドプロジェクトの持分70%を全額返還する権利を有します(「買戻しオプション」)。当社は、SMMが会社に代わって拠出した総額2億5,000万ドルに、出資額を足した金額と、所有権の増加によりSMMが受け取る金の増産分を差し引いた金額を、商業生産を達成するまで支払うことで、買戻しオプションを行使することができます。SMMは、2023年6月30日までの6か月間に2,510万ドルずつ寄付しました。SMMは、商業生産の達成から譲渡持分の買戻しまでの所有権の増加による純収入または支払いを留保します。

会社が買戻しオプションを行使する前の2026年11月30日まで、当社は、3か月のSOFRに、建設中から商業生産に至るまでの間にSMMが前払いした金額の 4% を加えた金額に、商業生産に至るまでの金の増産額を差し引いた買戻しオプション手数料をSMMに支払います。2023年に発生した買戻しオプション手数料は、当社が買戻しオプションを行使した日または2026年11月30日のいずれか早い方にお支払いいただきます。買戻しオプション手数料は、2024年1月1日から四半期ごとに現金で支払うことになります。

合弁会社の資金調達および修正契約には、事業者の手数料やガバナンス構造の変更も含まれています。これには、年間予算と予算外の支出が規定額を超える場合の監督委員会の承認基準の引き上げが含まれます。監督委員会におけるIAMGOLDの権利は維持され、IAMGOLDは引き続き運営者です。

プロジェクト支出1

100%ベースで、UJVレベルでは、コートゴールドプロジェクトは2023年第2四半期に平均1.35米ドル為替レートで2億7010万ドル(70%で1億8,910万ドル)、2023年6月30日までの6か月間に5億1,400万ドル(70%で1億8,910万ドル)、2023年6月30日までの6か月間に平均1.35米ドル為替レートで5億1,400万ドル(3億5,980万ドル)のプロジェクト支出が発生しました。発生するプロジェクト支出には、消耗品、在庫、および初期鉱石備蓄の構築費用が含まれます。

建設開始以来、計画されている29億6500万ドル(70% で20.8億ドル)のうち、22.3億ドル(70% で15.6億ドル)が発生しています。当初の予算では、USD/CADの為替レートを1.25と想定していました。

コテゴールドプロジェクトを100%ベースで完了するための推定費用は、USDCADのレートを1.32と仮定すると、発生ベースで6億6,500万ドルから7億3,500万ドル(70% で4億6,500万ドルから5億1,500万ドル)で、範囲の上限は計画されている29億6500万ドルに近いです。

当社は、四半期中にUJVに約6,000万ドルの資金を調達し、SMMは会社に代わってJV資金調達および修正契約に基づく総額2億5,000万ドルのうち残りの6,100万ドルと、所有権の増加によりさらに1,800万ドルの資金を調達しました。

当社のUJVにおける60.3%の所有権に基づくと、SMMとのJV資金調達および修正契約(プロジェクト支出、運転資本の変更、リースを含む)後のIAMGOLDの残りの資金要件は、約4億2,500万ドルから4億7,500万ドルで、SMMは所有権の増加により約6,000万ドルの増額資金を調達します。

今後のマイルストーンとスケジュールの概要

CôtéGoldは2024年初頭に生産を開始する予定です。プロジェクトの建設は2020年第3四半期に開始され、主要な土工は2021年第1四半期に開始されました。最近達成されたマイルストーンと注目すべきマイルストーンは次のとおりです。

CôtéGoldの今後のマイルストーン

同社は、インフレ圧力、世界的なサプライチェーンの混乱、極寒や乾燥した暑い夏の森林火災、労働争議、労働争議、厳しい労働市場など、生産性の制限やまったく生産性を低下させる気象現象による混乱など、潜在的なさらなる影響が、活動のタイミング、コスト、労働力の確保、生産性、サプライチェーン、物流に影響を与え、その結果、実際の商業生産のタイミングにさらに影響を与える可能性があり、その結果、プロジェクト費用。

ゴセリン・ゾーン

ゴセリンゾーンは、コートゴールド鉱床のすぐ北東にあります。2023年第1四半期に、同社は進行中の掘削プログラムのアッセイ結果を報告しました:342.2メートルのグレーディング1.99 g/t Au、313.0メートルのグレーディング1.29 g/t Au、181.0メートルのグレーディング1.50 g/t Auです(2023年2月2日のニュースリリースを参照)。

2023年には約15,500メートルのダイヤモンド掘削が計画されています。これは、ゴセリン鉱物資源のさらなる明確化と拡大を図り、選定されたターゲットを好ましい鉱床回廊に沿って試験するためです。そのうち約12,900メートルが2023年前半に完成しました。将来のCôté Gold LOM計画にゴセリン鉱床を含める可能性のある代替案を検討するために、冶金試験を進め、採掘とインフラの研究を行うための技術研究が計画されています。

ネリガン・ゴールド・プロジェクト | チブーガモー地区、ケベック州、カナダ

ネリガン・ゴールド・プロジェクトは、ケベック州のシャパイス-チブーガモー地区から南に約45kmのところにあり、ヴァンスター・マイニング・リソース社(「ヴァンスター」)との合弁事業による 75:25 の収益オプションとして運営されています。同社は、プロジェクトのフィージビリティスタディを完了することで、5% の利息、合計利息の 80% を獲得するオプションを保有しています。

2023年第1四半期に、当社は、金190万オンスの平均で0.84 g/t Auの7,350万トンの表示鉱物資源、および360万オンスの金に対して平均0.87 g/t Auの1億2,950万トンの推定鉱物資源の最新の鉱物資源見積もり(100%ベース)を報告して提出しました(2023年2月23日のニュースリリースを参照)。

2023年には約10,000メートルのステップアウトおよびデリニエーションダイヤモンド掘削が計画されており、そのうち約3,500メートルが2023年前半に完了しました。

四半期に続いて、ヴァンスターは2023年のドリルプログラムのアッセイ結果を報告しました:4.5メートルのグレーディング10.53 g/t Au、5.2メートルのグレーディング6.97 g/t Au、9.0メートルのグレーディング3.76 g/t Auです(2023年7月5日付けのVanstarニュースリリースを参照)。

バンブーアセット | 西アフリカ

2022年12月20日、当社はManagem S.A(CAS: MNG)(「Managem」)と、バンブーク資産の持分を売却する最終契約を締結したと発表しました。契約条件に基づき、IAMGOLDは、セネガルのBoto Gold Projectに対する当社の90%の持分と、ギニアのKarita Gold Projectおよび関連する探鉱物件、マリのDiakha-Siribayaゴールドプロジェクト、および初期段階のそれぞれに100%の持分を保有する事業体に対して、株式および子会社/会社間融資の対価として、合計約2億8,200万ドル(税引前)の現金支払いを受け取ります。ボト・ウェスト、セナラ・ウェスト、ダオララの探鉱物件、およびセナラ・オプション・アーン・イン・ジョイントベンチャーの既得権はセネガル。

2023年4月25日、当社はセネガルのBoto Gold Projectの90%の持分と、ボト・ウェスト、セナラ・ウェスト、ダオララの初期段階の探鉱用不動産の100%の持分、および同じくセネガルにあるセナラ・オプション・アーン・イン・ジョイントベンチャーの既得権益の売却を完了しました。総現金収入は1億9,760万ドルでした。総収益には、2023年10月31日までに受領される予定の3,200万ドルの繰延収益が含まれます。同社は、2023年第2四半期にセネガル資産の処分による利益を1億910万ドルと認識し、410万ドルの税金を支払いました。

残りの取引には、それぞれの政府からの特定の規制当局の承認と、取引契約に含まれるその他の慣習的な完了条件が必要です。同社は、IAMGOLDの貸し手シンジケートから、Bambouk資産の持分の売却を完了することで同意を得ました。Bambouk Assets取引の残りの部分の完了は、年末までに予定されています。

取引契約の条件に基づき、Bambouk Assetsをさらに開発するために発生した探鉱支出は、取引完了時にManagemから回収されます。

財務レビュー

流動性と資本資源

2023年6月30日の時点で、当社の継続事業には7億4,770万ドルの現金および現金同等物があり、純負債がありました12億8030万ドルの。約4億5,250万ドルが会社のクレジットファシリティの下で利用可能で、2023年6月30日の流動性は約12億2百万ドルでした。

現金および現金同等物のうち、9,130万ドルはコテ・ゴールドが保有し、1億7,010万ドルはエサカネが保有していました。Côté Gold UJVは、合弁パートナーに対し、2か月分の将来の支出を事前に賄うことを義務付けています。また、毎月初めにキャッシュコールが行われるため、月末の現金残高は翌月の支出とほぼ同じになります。会社は配当金と会社間融資を使って事業からの資金を本国に送金しています。配当のタイミングは、クレジットファシリティに基づく会社のドローダウンを含め、企業レベルで必要な資金調達のタイミングと金額に影響を与える可能性があります。Essakaneの余剰現金は、主に配当金の支払いによって本国に送金されます。配当金のうち、配当税を差し引いた90%の株式が会社に支払われます。Essakaneは、2023年第2四半期に1億2000万ドルの配当を宣言しました。IAMGOLDは、四半期末以降に少数株主持分と源泉徴収税を差し引いて受領しました。SMMは、2022年12月19日に発表された資金調達契約の一環として、2023年第1四半期と2023年第2四半期に一部資金を提供しました。今年の残りの期間、当社はCôté UJVの資金のうち約4億2,500万ドルから4億7,500万ドルの部分を利用可能な現金残高から賄います。

Essakane、Doyon部門、CôtéGoldプロジェクトに関連する環境閉鎖費用債務を支援する制限付現金は、合計5,890万ドルでした。

次の表は、同社の未払いの長期負債をまとめたものです。

| 6 月 30 日 | 12 月 31 日 | |||||

| (百万ドル)1 | 2023 | 2022 | ||||

| クレジットファシリティ | $ | - | $ | 455.0 | ||

| 5.75% シニアノート | 447.8 | 447.6 | ||||

| タームローン | 377.6 | - | ||||

| 設備ローン | 11.9 | 16.1 | ||||

| $ | 837.3 | $ | 918.7 |

1。長期負債には、2023年6月30日時点で1億2850万ドル(2022年12月31日-7,380万ドル)の継続事業で実施されているリースは含まれていません。IFRSでは、SMMが保証する2,400万ドルの部分を含め、Côté Gold UJVのリース負債と貸借対照表上の使用権資産の 100% を当社が認識することを義務付けています。

クレジットファシリティ

2023年6月30日の時点で、クレジットファシリティは発行されておらず、当社は発行された保証債の担保として2,250万ドル、特定の環境補償の保証として1,090万ドル、サプライヤー支払い保証として410万ドルをクレジットファシリティに基づいて信用状を発行しました。クレジットファシリティの下で利用可能残高は4億5,250万ドルです。

シニアノート

2020年9月、当社は年利5.75%の4億5000万ドルのシニアノート(「ノート」)の発行を額面価格で完了しました。紙幣は米ドル建てで、2028年10月15日に満期になります。利息は、2021年4月15日から、毎年4月15日と10月15日に、1回の支払いにつき約1,290万ドルの半期に分けて延滞して支払われます。紙幣は会社の特定の子会社によって保証されています。同社は750万ドルの取引費用を負担しました。これらは資産計上され、連結貸借対照表の長期負債の帳簿価額と相殺され、実効金利法で償却されています。

タームローン

2023年5月16日、同社は4億ドルのタームローンを締結しました。タームローンには 3% の新規発行割引があり、1か月または3か月の変動金利でSOFR+年率8.25%の利息を負担し、2028年5月16日に満期を迎えます。タームローンは米ドル建てで、利息は各SOFR満期日に支払われます。タームローン手形は、クレジットファシリティに従属して、当社の一部の子会社によって保証されています。

3%の割引に加えて、会社は1,100万ドルの取引費用を負担しました。この割引は資産計上され、連結貸借対照表の長期負債の帳簿価額と相殺され、実効金利法で償却されています。タームローンはいつでも2,000万ドルのトランシェで返済でき、最初の2年間に返済する場合は総取り保険料、2年目以降に返済する場合は104%、3年目以降に返済する場合は101%、その後は100%の保険料がかかります。

タームローンには、最低流動性(連結現金1億5,000万ドルに当社のリボルビング・クレジット・ファシリティの下で利用可能な金額を加えたもの)とインタレスト・カバレッジ・レシオ(連結支払利息に対するトレーリング連結EBTIDAの1.5倍)の契約があり、金やその他の形態のヘッジ、コスト超過準備金、キャッシュスイープに関する必須要件はありません。

流動性見通し

2023年6月30日の時点で、当社の利用可能な流動性は12億220万ドルで、そのうち7億4,770万ドルの現金および現金同等物と、4億5,250万ドルのクレジットファシリティに基づく利用可能な流動性がありました。

法人化されていない合弁事業レベルでの70%に基づくと、コテゴールドプロジェクトの建設を完了するための推定費用は、4億6,500万ドルから5億1,500万ドル(すべて70%ベース)です。IAMGOLDは、コートゴールドUJVの60.3%の所有権に基づいて、2023年の残りの期間に4億2,500万ドルから4億7,500万ドルの資金を調達すると予想されています。

2023年4月25日、当社はセネガルのBoto Gold Projectの90%の持分と、ボト・ウェスト、セナラ・ウェスト、ダオララの初期段階の探鉱用不動産の100%の持分、および同じくセネガルにあるセナラ・オプション・アーン・イン・ジョイントベンチャーの既得権益の売却を完了しました。総現金収入は1億9,760万ドルでした。総収入には、2023年10月31日までに受領される予定の3,200万ドルの繰延支払いが含まれています。ギニアとマリの資産に関する残りの取引は、総収入が約8,440万ドルになると予想されており、年末までに完了する予定です。

2023年5月16日、同社は4億ドルのタームローンを締結しました。タームローンは、会社の財務上の柔軟性と流動性を高め、生産が開始されると多額のキャッシュフローを生み出すコテのような大規模プロジェクトの建設の完了を支援します。建設完了までに全額引き出されると予想されていたクレジットファシリティは、現在は完全に引き出されておらず、コートが2024年に生産を増やす際の重要な余剰流動性の源泉となるでしょう。

プロジェクトの支出と営業キャッシュフローに影響を与える可能性のある現在の市況に基づいて、当社は、2023年6月30日の利用可能な流動性と、事業からのキャッシュフロー、および残りのBambouk資産の売却による予想収益を合わせると、Côté Gold Projectの建設、試運転、および立ち上げを完了するためのCôté UJVに十分な資金を提供できると考えています。

会社の財務結果は、金、石油、為替レートの価格に大きく依存しているため、これらの価格の将来の変動は業績に影響します。会社がクレジットファシリティを引き出すことができるかどうかは、EBITDAに対する純負債と金利比率契約を履行できるかどうかにかかっています。

損益計算書

収入-2023年第2四半期の継続事業からの収益は2億3,880万ドルで、売上高は121,000オンス(帰属基準で111,000オンス)で、平均実現金価格は1オンスあたり1,973ドルで、前年同期より670万ドル、つまり3%上昇しました。これは、実現金価格の上昇によるものですが、売上の減少によって一部相殺されました。

売上原価-減価償却費を除く2023年第2四半期の売上原価は1億6,520万ドルで、前年同期より3,250万ドル(24%)増加しました。これは、ウェストウッドでの採掘活動の増加と、インフレとサプライチェーンの制約による商品価格の上昇の影響によるものです。

減価償却費-2023年第2四半期の減価償却費は4,700万ドルで、主にエサカネの生産量が前年度と比較して減少したため、前年同期より1,830万ドル、つまり28%減少しました。

探査費用-2023年第2四半期の探鉱費用は880万ドルでしたが、計画支出が減少したため、前年同期より20万ドル、つまり2%減少しました。

一般管理費-2023年第2四半期の一般管理費は1,280万ドルで、主に退職金(240万ドル)、賞与発生額(180万ドル)、コンサルティング費用(80万ドル)が減少したため、前年同期より350万ドル(21%)減少しました。2023年第2四半期に行われた助成金が第1四半期と比較して増加したことによる株式ベースの支払い(150万ドル)によって一部相殺されました 2022年の四半期です。

所得税費用-2023年第2四半期の所得税費用は1,690万ドルで、前年同期より430万ドル、つまり20%減少しました。これは、現在の所得税支出2,010万ドルを、320万ドルの繰延所得税控除によって相殺したものです。これは、前年同期の現在の税金費用を750万ドルまたは27%下回り、繰延税金控除をそれぞれ320万ドルまたは50%下回っています。

営業活動

継続事業からの営業活動による純キャッシュフローは、2023年第2四半期に2,320万ドルでした。継続事業からの営業活動による純現金は、主に2022年第2四半期に含まれる2022年の前払い契約による純収入5,900万ドルで、以下によって相殺されたため、前年同期比で1,070万ドル減少しました。

• 1,600万ドルのより高い現金収入

• 売掛金およびその他の流動資産の3,150万ドルの減少、および

• 主にサプライヤーへの支払いのタイミングにより、取引およびその他の買掛金が520万ドル増加しました。

投資活動

2023年第2四半期の継続事業からの投資活動に使用された純現金は5,390万ドルでした。2022年第2四半期と比較して、継続事業からの投資活動に使用された純現金は、主にセネガル資産の売却による1億6,560万ドルの現金収入により、1億7070万ドル減少しました。

資金調達活動

2023年第2四半期の継続事業からの資金調達活動による純現金は2億4,620万ドルでした。2022年第2四半期と比較して、継続事業の資金調達活動による純現金は1億1,210万ドル増加しました。これは主に、タームローンから受け取った純収入が3億7,900万ドルと、SMMの資金調達契約を通じて受け取った収益が7,900万ドルでしたが、クレジットファシリティの返済額が2022年第2四半期の1億5,000万ドルに対し、2億ドルのクレジットファシリティの返済によって相殺されました。

カンファレンスコール

2023年8月11日金曜日の午前8時30分(東部標準時)に電話会議が開催され、IAMGOLDの2023年第2四半期の業績と財務結果について上級管理職と話し合います。

リスナーは、会社のウェブサイト(www.iamgold.com)のイベントセクション(下記のウェブキャストのリンク)からウェブキャストで、または次のダイヤルイン番号から電話会議にアクセスできます。

フリーダイヤル (北米): 1 (800) 319-4610

インターナショナル:+1(604)638-5340

ウェブキャスト:https://services.choruscall.ca/links/iamgold2023q2.html

ウェブキャストのオンラインアーカイブは、会社のウェブサイト(www.iamgold.com)にアクセスして入手できます。電話リプレイは、通話後1か月間、北米内のフリーダイヤル1(800)319-6413、または海外からは+1(604)638-9010にダイヤルし、パスコード:0315を入力すると利用できます。

詳細については、2023年6月30日までの6か月間の経営陣の議論と分析(「MD&A」)および未監査の連結中間財務諸表を参照してください。これらの財務諸表は、当社のウェブサイト(www.iamgold.com)およびSEDAR(www.sedar.com)でご覧いただけます。同社はこのニュースリリースを通じて、特定の非GAAP財務実績指標を使用しています。詳細については、このニュースリリースの「非GAAP財務業績指標」のセクションとMD&Aを参照してください。

エンドノート(表を除く)

1 これは非GAAP財務指標です。以下の「非GAAP財務指標」のセクションを参照してください。これらの非GAAP財務指標に関する詳細情報は、SEDAR(www.sedar.com)およびEDGAR(www.sec.gov)に提出された、2023年第2四半期のMD&Aの30ページから37ページに記載されています。

私はゴールドについて

IAMGOLDは、カナダに拠点を置き、北米と西アフリカで鉱山を運営している中間金の生産者および開発者です。同社は、住友金属鉱山株式会社と提携して、カナダで大規模で長寿命のCôtéGoldプロジェクトを構築しています。Ltd. は、2024年初頭に生産を開始する予定です。さらに、同社は、南北アメリカの有望な鉱区における初期段階および進行中の探鉱プロジェクトのポートフォリオを確立しています。IAMGOLDは約3,300人の従業員を雇用しており、事業のあらゆる側面におけるZero Harm® への取り組みを含め、高水準の環境、社会、ガバナンス(「ESG」)の実践を通じて、責任ある採掘の文化を維持することに全力を注いでいます。IAMGOLDは、ニューヨーク証券取引所(NYSE: IAG)とトロント証券取引所(TSX: IMG)に上場しており、Jantzi Social Index(「JSI」)の企業の1つです。Jantzi Social Index(「JSI」)は、環境、社会、ガバナンスの幅広い評価基準に合格した企業で構成される、社会的にスクリーニングされた時価総額加重法です。

IAMGOLD 連絡先情報

グレーム・ジェニングス、投資家向け広報担当副社長

電話:416 360 4743 | モバイル:416 388 6883

info@iamgold.com

非GAAPベースの財務指標

当社は、IFRSに従って提示される連結中間財務諸表を補足するために、以下を含む特定の非GAAP財務指標を含めています。

• 販売されたオンスあたりの平均実現金価格

• 現金コスト、販売オンスあたりの現金コスト、すべて維持コスト、販売オンスあたりの持続コスト

• 株主に帰属する純利益(損失)と株主に帰属する調整後純利益(損失)

• 営業活動による純現金、非現金運転資本および非流動鉱石備蓄の移動前

• 利息、所得税、減価償却費および償却前利益(「EBITDA」)

• 鉱山現場のフリーキャッシュフロー

• 設備投資の維持と拡大

• プロジェクト支出

当社は、IFRSに従って作成された従来の財務指標に加えて、これらの非GAAP財務指標により、投資家は会社の基礎となる業績を評価する能力が向上すると考えています。非GAAP財務指標には、IFRSで規定されている標準化された意味はなく、他の企業が提示する同様の指標と比較できない場合があるため、単独で、またはIFRSに従って作成された業績指標の代わりと見なすべきではありません。

これらの指標の定義、連結中間財務諸表に記載されている金額との調整、およびこれらの措置が提示された理由は以下のとおりです。経営陣による非GAAPおよび追加指標の構成要素に関する決定は、新しい項目や取引、投資家の用途の見直し、および該当する場合は新しい規制の影響を受けて定期的に評価されます。措置の変更は正式に記載され、必要に応じて遡及的に適用されます。

販売されたオンスあたりの平均実現金価格

1オンスあたりの平均実現金価格は、経営陣が非金収益や副産物クレジット(会社の場合は重要ではない)の影響を除いた後、各報告期間に販売された金の平均実現価格を把握できるようにし、投資家が報告期間中の金生産の平均実現収益に基づいて会社の財務実績を理解できるようにすることを目的としています。

| (数百万ドル、特に記載のない限り、継続事業) | Q2 2023 | Q2 2022 | 株式会社 2023 | YTD 2022 | ||||||||

| 収入 | $ | 238.8 | $ | 232.1 | $ | 465.0 | $ | 497.1 | ||||

| 副産物クレジットやその他の収入 | (0.5 | ) | (0.8 | ) | (1.0 | ) | (1.7 | ) | ||||

| 金の収入 | $ | 238.3 | $ | 231.3 | $ | 464.0 | $ | 495.4 | ||||

| 売上高(000オンス)-100% | 121 | 131 | 240 | 278 | ||||||||

| オンスあたりの平均実現金価格1,2,3 ($/オンス) | $ | 1,973 | $ | 1,773 | $ | 1,933 | $ | 1,781 |

1。販売されたオンスあたりの平均実現金価格は、四捨五入のため、この表に示されている金額に基づいて計算されない場合があります。

2。販売されたオンスあたりの平均実現金価格は、同社のウェストウッド鉱山とエサカネ鉱山での売上に基づいて計算されます。

3。2022年第2四半期に販売されたオンスあたりの平均実現金価格には、2019年の前払いの取り決めに従って納入された1オンスあたり1,500ドルで37,500オンス(2022年初来)の37,500オンス(75,000オンス)が含まれています。

現金コスト、販売オンスあたりの現金コスト、AISCおよび販売オンスあたりのAISC

同社は、経営者が商業生産における鉱山現場のパフォーマンスを監視するために使用する主要な指標と、プラスのキャッシュフローを生み出す能力に関する情報を投資家に提供するために、現金コスト、販売オンスあたりの現金コスト、AISC、および販売オンスあたりのAISCを報告しています。

現金費用には、採掘、加工、管理、ロイヤリティ、製造税、およびデリバティブの実現損益などの鉱山運営費が含まれます。ただし、減価償却、再生、設備投資、探鉱および評価費用は含まれません。AISCには、減価償却費を除く売上原価、既存事業の維持に必要な維持資本支出、資本化探査、持続的リース元本の支払い、環境リハビリの増加と減価償却、副産物クレジット、企業の一般管理費が含まれます。次に、これらの費用を、その期間に鉱山現場が商業生産で販売した会社の帰属可能な金オンスで割って、販売オンスあたりの現金コストと販売オンスあたりのAISCを計算します。同社は、副産物クレジットの控除の有無にかかわらずAISC測定値を報告し、エサカネ鉱山、ローズベル鉱山、ウェストウッド鉱山の測定値を報告しています。

次の表は、連結明細書に従って、現金費用と売上原価を帰属基準で売却されたオンスあたりの現金費用と売上原価との調整を示しています。

| (数百万ドル、特に記載のない限り、継続事業) | Q2 2023 | Q2 2022 | 株式会社 2023 | YTD 2022 | ||||||||

| 売上原価 | $ | 212.2 | $ | 198.0 | $ | 395.3 | $ | 392.0 | ||||

| 減価償却費1 | (47.0 | ) | (65.3 | ) | (91.0 | ) | (125.2 | ) | ||||

| 売上原価1、減価償却費を除く | $ | 165.2 | $ | 132.7 | $ | 304.3 | $ | 266.8 | ||||

| 以下に合わせて調整してください: | ||||||||||||

| その他のマイニングコスト | (0.5 | ) | (0.9 | ) | (0.9 | ) | (1.8 | ) | ||||

| Essakaneの運営費の異常な部分 | - | - | (9.5 | ) | - | |||||||

| 非支配持分に起因する費用2 | (13.1 | ) | (9.7 | ) | (22.6 | ) | (20.0 | ) | ||||

| 現金費用-帰属 | $ | 151.6 | $ | 122.1 | $ | 271.3 | $ | 245.0 | ||||

| 金の総売上高(000オンス)-帰属 | 111 | 118 | 220 | 253 | ||||||||

| 現金費用4($/オンスの販売)-帰属 | $ | 1,372 | $ | 1,028 | $ | 1,234 | $ | 967 | ||||

| 現金費用 Rosebel-帰属 | $ | - | $ | 69.0 | $ | 22.4 | $ | 129.7 | ||||

| ゴールドセールスローズベル(000オンス)-帰属 | - | 52 | 24 | 98 | ||||||||

| 現金費用合計4すべての業務-帰属 | $ | 151.6 | $ | 191.1 | $ | 293.7 | $ | 374.7 | ||||

| 金の総売上3全事業(000オンス)-帰属 | 111 | 170 | 244 | 351 | ||||||||

| 現金費用4すべての事業(1オンスあたりの販売)-帰属 | $ | 1,372 | $ | 1,119 | $ | 1,206 | $ | 1,066 |

1。売上原価と減価償却費に関する連結中間財務諸表の注記29の通りです。

2。Essakane(90%)を売上原価の帰属部分に統合するための調整。

3。エサカネ、ローズベル、ウェストウッドで構成され、帰属基準はそれぞれ 90%、95%、100% です。

4。販売されたオンスあたりの現金費用は、四捨五入のため、この表に示されている金額に基づいて計算できない場合があります。

次の表は、連結中間財務諸表に基づく、帰属基準での販売オンスあたりのAISCと売上原価との調整を示しています。

| (数百万ドル、特に記載のない限り、継続事業) | Q2 2023 | Q2 2022 | 株式会社 2023 | YTD 2022 | ||||||||

| 売上原価 | $ | 212.2 | $ | 198.0 | $ | 395.3 | $ | 392.0 | ||||

| 減価償却費1 | (47.0 | ) | (65.3 | ) | (91.0 | ) | (125.2 | ) | ||||

| 売上原価1、減価償却費を除く | $ | 165.2 | $ | 132.7 | $ | 304.3 | $ | 266.8 | ||||

| 以下に合わせて調整してください: | ||||||||||||

| 資本支出の維持1 | 47.1 | 39.4 | 81.2 | 95.5 | ||||||||

| 企業の一般管理費2 | 12.4 | 14.4 | 24.3 | 27.3 | ||||||||

| その他の費用3 | 2.9 | 3.0 | 5.5 | 1.6 | ||||||||

| Essakaneの運営費の異常な部分 | - | - | (9.5 | ) | - | |||||||

| 非支配持分に帰属する費用4 | (16.4 | ) | (13.0 | ) | (27.8 | ) | (27.9 | ) | ||||

| AISC-帰属 | $ | 211.2 | $ | 176.5 | $ | 378.0 | $ | 363.3 | ||||

| 金の総売上高(000オンス)-帰属 | 111 | 118 | 220 | 253 | ||||||||

| AISC6($/オンスの販売)-帰属 | $ | 1,912 | $ | 1,485 | $ | 1,719 | $ | 1,434 | ||||

| 副産物クレジットを除くAISC6($/オンスの販売)-帰属 | $ | 1,916 | $ | 1,492 | $ | 1,723 | $ | 1,441 | ||||

| AISC ローズベル-帰属 | $ | - | $ | 97.5 | $ | 32.0 | $ | 179.7 | ||||

| ゴールドセールスローズベル(000オンス)-帰属 | - | 52 | 24 | 98 | ||||||||

| AISCのすべての業務-帰属 | $ | 211.2 | $ | 274.0 | $ | 410.0 | $ | 543.0 | ||||

| 金の総売上5全事業(000オンス)-帰属 | 111 | 170 | 244 | 351 | ||||||||

| AISC6すべての事業(1オンスあたりの販売)-帰属 | $ | 1,912 | $ | 1,604 | $ | 1,684 | $ | 1,545 | ||||

| 副産物クレジットを除くAISCのすべての業務6($/オンスの販売)-帰属 | $ | 1,916 | $ | 1,609 | $ | 1,688 | $ | 1,550 |

1。持続的な資本支出とは、鉱山現場での現在の生産レベルを支えるために必要な支出であり、会社の開発プロジェクトでのすべての支出と、会社の事業拠点での拡張性があると見なされる特定の支出を除きます。その結果、年間または鉱山の金オンスの生産量、正味現在価値、または埋蔵量が大幅に増加することになります。持続的な資本支出については、以下で詳しく説明します。

2。企業の一般管理費には減価償却費は含まれていません。

3。その他の費用には、リース元本の支払いの維持、環境修復、保険金の増加と枯渇、保険収入などがありますが、一部は副産物クレジットによって相殺されます。

4。Essakane(90%)を売上原価の帰属部分に統合するための調整。

5。エサカネ、ローズベル、ウェストウッドで構成され、帰属基準はそれぞれ 90%、95%、100% です。

6。販売量オンスあたりのAISCは、四捨五入のため、この表に示されている金額に基づいて計算できない場合があります。

資本支出の維持と拡大

持続的な資本支出とは、鉱山現場での現在の生産レベルを支えるために必要な支出であり、会社の開発プロジェクトでのすべての支出と、会社の事業拠点での拡張性があると見なされる特定の支出を除きます。その結果、年間または鉱山の金オンスの生産量、正味現在価値、または埋蔵量が大幅に増加することになります。会社が使用する持続資本と拡張資本の区別は、ワールド・ゴールド・カウンシルが定めたガイドラインと一致しています。拡張資本とは、新しいプロジェクトで発生する資本支出と、主要なプロジェクトまたは既存の事業の拡張に関連する資本支出で、これらのプロジェクトが事業に大きな利益をもたらすものです。この非GAAP財務指標により、投資家は、鉱山での継続的な操業を支援するために必要な資本支出について、その総資本支出に対する透明性を得ることができます。

| (数百万ドル、特に記載がない限り) | Q2 2023 | Q2 2022 | 株式会社 2023 | YTD 2022 | ||||||||

| 不動産、プラント、設備への設備投資1 | $ | 219.8 | $ | 210.2 | $ | 413.9 | $ | 346.3 | ||||

| 少ない:設備投資-拡大: | 173.5 | 170.8 | 332.6 | 250.8 | ||||||||

| コテ・ゴールド | 172.8 | 169.6 | 331.4 | 248.1 | ||||||||

| エサカネ | 0.5 | 0.5 | 1.0 | 1.5 | ||||||||

| ウエストウッド | 0.2 | 0.7 | 0.2 | 1.2 | ||||||||

| 設備投資-持続的 | 46.3 | 39.4 | 81.3 | 95.5 | ||||||||

| 探査および評価資産の設備投資 | - | 0.4 | - | 0.8 | ||||||||

| 運転資本の調整 | 0.8 | (0.4 | ) | $ | (0.1 | ) | $ | (0.8 | ) | |||

| 設備投資-持続的支出はAISCに含まれています | $ | 47.1 | $ | 39.4 | $ | 81.2 | $ | 95.5 |

1。分割注記による発生ベースの資本支出

プロジェクト支出

Côtéでのプロジェクト支出は、Côté Gold NI43-101テクニカルレポートに沿って、Côté Gold Projectの建設および試運転段階で発生したすべてのプロジェクト建設資本コストを表しており、拡張資本支出、リースを通じて取得した使用権、消耗品在庫、および鉱石備蓄を構築するための費用から、資本支出に含まれる特定の現金および非現金企業レベルの調整額を差し引いた額が含まれます。

EBITDAと調整後EBITDA

EBITDA(税引前利益、減価償却前利益)は、会社が運転資金、債務返済および資本支出の資金を調達するための営業キャッシュフローを生み出す能力を示す指標です。

調整後EBITDAは、クローズドサイトにおける資産除却債務の見積もりの変動、非ヘッジデリバティブの未実現(利益)損失、減損費用と減損費用の取り消し、資産の減価償却、および非経常または一時的な現金項目などの特定の影響を除いたEBITDAを表します。これらの項目は、経常的な業績を示すものではありません。経営陣は、この追加情報は、投資家が会社の営業キャッシュフローを生み出す能力を理解するうえで役立つと考えています。これらの非現金金額および現金金額は、提示されている期間における基礎となる事業の経常的業績を示さない金額を計算から除外します。

次の表は、EBITDAと調整後EBITDAを連結中間財務諸表と照合したものです。

| (数百万ドル、特に記載がない限り) | Q2 2023 | Q2 2022 | 株式会社 2023 | YTD 2022 | ||||||||

| 税引前利益-継続事業 | $ | 112.1 | $ | 4.7 | $ | 131.4 | $ | 53.5 | ||||

| 追加: | ||||||||||||

| 減価償却 | 47.3 | 65.7 | 91.7 | 125.9 | ||||||||

| 財務コスト | 6.8 | 1.3 | 11.5 | 2.5 | ||||||||

| EBITDA-継続事業 | $ | 166.2 | $ | 71.7 | $ | 234.6 | $ | 181.9 | ||||

| 商品の調整: | ||||||||||||

| 非ヘッジデリバティブの未実現(利益)/損失 | (3.2 | ) | 6.9 | (2.4 | ) | 3.6 | ||||||

| 保険の回収 | (0.6 | ) | - | (0.6 | ) | (1.2 | ) | |||||

| 資産の減価償却 | 1.1 | - | 1.1 | 0.1 | ||||||||

| NRV在庫/完成品の減価償却 | 2.6 | 3.4 | 3.2 | 5.1 | ||||||||

| 外国為替 (利益) /損失 | 4.6 | 1.2 | 4.6 | 4.8 | ||||||||

| ジュビリープロパティの減価償却 | 1.3 | - | 1.3 | - | ||||||||

| Essakaneの運営費の異常な部分 | - | - | 9.5 | - | ||||||||

| Sadiolaの売却による繰延対価の公正価値 | (0.6 | ) | (0.4 | ) | (1.1 | ) | (0.8 | ) | ||||

| 竹の売却益 | (109.1 | ) | - | (109.1 | ) | - | ||||||

| 閉鎖された場所での資産償却義務の見積もりの変更 | (1.1 | ) | - | 3.1 | - | |||||||

| その他 | 2.6 | (1.0 | ) | 3.0 | (1.0 | ) | ||||||

| 調整後EBITDA-継続事業 | $ | 63.8 | $ | 81.8 | $ | 147.2 | $ | 192.5 | ||||

| 廃止された事業を含みます: | ||||||||||||

| EBITDA-事業は中止されました | $ | - | $ | 29.7 | $ | 14.4 | $ | 54.4 | ||||

| 調整された項目: | ||||||||||||

| 非ヘッジデリバティブの未実現(利益) | - | (3.5 | ) | - | (5.1 | ) | ||||||

| 備蓄品/完成品の減価償却 | - | 1.1 | - | 3.7 | ||||||||

| ローズベルの売却による損失 | - | - | 7.4 | - | ||||||||

| 外国為替(利益)/損失 | - | 0.2 | - | - | ||||||||

| 退職金 | - | - | 1.5 | - | ||||||||

| 資産の減価償却 | - | 0.7 | 0.1 | 2.0 | ||||||||

| EBITDA-すべての事業 | $ | 166.2 | $ | 101.4 | $ | 249.0 | $ | 236.3 | ||||

| 調整後EBITDA-すべての事業 | $ | 63.8 | $ | 110.0 | $ | 170.6 | $ | 247.5 |

株主に帰属する調整後純利益

株主に帰属する調整後純利益(損失)は、非現金項目および特定の現金項目である資産の償却義務の見積もりの変更、非ヘッジデリバティブおよびワラントの未実現(利益)損失、減損費用と減損費用の取り消し、資産の減価償却、および外国為替(利益)損失など、特定の影響を除いた株主に帰属する純利益(損失)です。それらは本質的に非定期的または一時的なものです。そのような項目は定期的な営業を示すものではありませんパフォーマンス。この指標は、IFRSに基づいて決定された純利益(損失)やキャッシュフローを必ずしも示すものではありません。経営陣は、この指標は当期の会社の業績をよりよく反映しており、将来の業績をよりよく表していると考えています。そのため、当社はこの指標が投資家が会社の基礎となる業績を評価するのに役立つと考えています。次の表は、連結損益計算書に基づく税引前利益および非支配持分を、会社の株主に帰属する調整後純利益(損失)と調整後の純利益(損失)とを調整したものです。

| (数百万ドル、特に記載がない限り) | Q2 2023 | Q2 2022 | 株式会社 2023 | YTD 2022 | ||||||||

| 税引前利益および非支配持分-継続事業 | $ | 112.1 | $ | 4.7 | $ | 131.4 | $ | 53.5 | ||||

| 商品の調整: | ||||||||||||

| 非ヘッジデリバティブの未実現利益/(損失) | (3.2 | ) | 6.9 | (2.4 | ) | 3.6 | ||||||

| 保険の回収 | (0.6 | ) | - | (0.6 | ) | (1.2 | ) | |||||

| 資産の減価償却 | 1.1 | - | 1.1 | 0.1 | ||||||||

| NRV在庫/完成品の減価償却 | 2.7 | 7.3 | 3.4 | 9.1 | ||||||||

| 外国為替 (利益) /損失 | 4.6 | 1.2 | 4.6 | 4.8 | ||||||||

| ジュビリープロパティの減価償却 | 1.3 | - | 1.3 | - | ||||||||

| その他の財務費用 | 3.3 | - | 6.0 | - | ||||||||

| Essakaneの運営費の異常な部分 | - | - | 10.1 | - | ||||||||

| Sadiolaの売却による繰延対価の公正価値 | (0.6 | ) | (0.4 | ) | (1.1 | ) | (0.8 | ) | ||||

| 竹の売却益 | (109.1 | ) | - | (109.1 | ) | - | ||||||

| 閉鎖された場所での資産償却義務の見積もりの変更 | (1.1 | ) | - | 3.1 | - | |||||||

| その他 | 2.6 | (1.0 | ) | 2.5 | (1.0 | ) | ||||||

| 所得税および非支配持分(継続事業)を控除した調整後利益 | $ | 13.1 | $ | 18.7 | $ | 50.3 | $ | 68.1 | ||||

| 所得税 | (16.9 | ) | (21.2 | ) | (25.5 | ) | (46.2 | ) | ||||

| 繰延所得税残高の為替換算にかかる税金 | (0.5 | ) | (6.4 | ) | 2.6 | (6.8 | ) | |||||

| 項目の調整による税務上の影響 | 3.6 | - | 1.6 | 0.2 | ||||||||

| 非支配持分 | (2.6 | ) | (5.7 | ) | (7.0 | ) | (13.5 | ) | ||||

| 株主に帰属する調整後純利益(損失)-継続事業 | $ | (3.3 | ) | $ | (14.6 | ) | $ | 22.0 | $ | 1.8 | ||

| 株主に帰属する調整後1株当たり純利益(損失)-継続事業 | $ | (0.01 | ) | $ | (0.03 | ) | $ | 0.05 | $ | - | ||

| 廃止された事業を含みます: | ||||||||||||

| 所得税控除前純利益および非支配持分-廃止された事業 | $ | - | $ | 16.9 | $ | 14.3 | $ | 26.5 | ||||

| 調整された項目: | ||||||||||||

| 非ヘッジデリバティブの未実現(利益) | - | (3.5 | ) | - | (5.1 | ) | ||||||

| NRV在庫/完成品の減価償却 | - | (2.1 | ) | - | 1.4 | |||||||

| ローズベルの売却による損失 | - | - | 7.4 | - | ||||||||

| 外国為替 (利益) /損失 | - | 0.2 | - | - | ||||||||

| 退職金 | - | - | 1.5 | - | ||||||||

| 資産の減価償却 | - | 0.7 | 0.1 | 2.0 | ||||||||

| 所得税および非支配持分控除前の調整後利益-廃止された事業 | $ | - | $ | 12.2 | $ | 23.3 | $ | 24.8 | ||||

| 所得税 | - | (3.9 | ) | (8.0 | ) | (5.5 | ) | |||||

| 項目の調整による税務上の影響 | - | 0.4 | - | (0.7 | ) | |||||||

| 非支配持分 | - | (0.4 | ) | (0.7 | ) | (0.6 | ) | |||||

| 株主に帰属する調整後純利益-廃止された事業 | $ | - | $ | 8.3 | $ | 14.6 | $ | 18.0 | ||||

| 株主に帰属する調整後1株当たり純利益-廃止された事業 | $ | - | $ | 0.02 | $ | 0.03 | $ | 0.04 | ||||

| 株主に帰属する調整後純利益(損失)-すべての事業 | $ | (3.3 | ) | $ | (6.3 | ) | $ | 36.6 | $ | 19.8 | ||

| 株主に帰属する調整後1株当たり純利益(損失)-すべての事業 | $ | (0.01 | ) | $ | (0.01 | ) | $ | 0.08 | $ | 0.04 | ||

| 基本加重平均発行済普通株式数(百万) | 481.0 | 478.9 | 480.0 | 478.3 |

運転資本変更前の営業活動による純現金

同社は、運転資本の変更前の営業活動による純現金を参照しています。これは、営業活動による純現金から、現金以外の運転資本項目と非流動鉱石備蓄を差し引いたものとして計算されます。運転資本は、在庫の蓄積や減少など、さまざまな要因によって変動する可能性があります。経営陣は、これらの非現金項目を除いたこの非GAAP指標により、投資家は会社の営業キャッシュフローのパフォーマンスをより適切に評価できるようになると考えています。

次の表は、運転資本の変更前の営業活動による純現金と営業活動による純現金との調整を示しています。

| (数百万ドル、特に記載がない限り) | Q2 2023 | Q2 2022 | 株式会社 2023 | YTD 2022 | ||||||||

| 営業活動による純現金-継続事業 | $ | 23.2 | $ | 33.9 | $ | 36.6 | $ | 149.9 | ||||

| 非現金運転資本項目と非流動鉱石備蓄項目からの項目の調整 | ||||||||||||

| 売掛金およびその他の流動資産 | (21.2 | ) | 10.3 | (17.8 | ) | 9.5 | ||||||

| 在庫と非流動鉱石備蓄 | 23.0 | 20.8 | 37.8 | 13.0 | ||||||||

| 買掛金と未払負債 | (3.2 | ) | 2.0 | 20.9 | 3.3 | |||||||

| 運転資本の変更前の営業活動による純現金、つまり継続事業 | 21.8 | 67.0 | 77.5 | 175.7 | ||||||||

| 運転資本の変更前の営業活動による純現金-廃止された事業 | - | 26.9 | 21.9 | 52.1 | ||||||||

| 運転資本の変更前の営業活動による純現金 | $ | 21.8 | $ | 93.9 | $ | 99.4 | $ | 227.8 |

鉱山現場のフリーキャッシュフロー

鉱山現場のフリーキャッシュフローは、鉱山サイトの運営活動によるキャッシュフローから、鉱山サイトの運営による設備投資を差し引いて計算されます。同社は、この指標が投資家にとって、追加の借入や既存の現金の使用に頼らずに鉱山サイトを運営できるかどうかを評価するのに役立つと考えています。

| (数百万ドル、特に記載がない限り) | Q2 2023 | Q2 2022 | 株式会社 2023 | YTD 2022 | ||||||||

| 営業活動による純現金-継続事業 | $ | 23.2 | $ | 33.9 | $ | 36.6 | $ | 149.9 | ||||

| 追加: | ||||||||||||

| 鉱山以外の現場活動で使われた営業キャッシュフロー | 39.0 | 43.6 | 63.2 | 71.0 | ||||||||

| 鉱山現場の運営によるキャッシュフロー-継続事業 | 62.2 | 77.5 | 99.8 | 220.9 | ||||||||

| 設備投資-継続事業 | 210.6 | 213.7 | 425.7 | 355.9 | ||||||||

| 少ない: | ||||||||||||

| 建設・開発プロジェクトや企業からの設備投資 | (163.0 | ) | (172.6 | ) | (343.2 | ) | (258.3 | ) | ||||

| 鉱山現場の運営、つまり継続事業からの設備投資 | 47.6 | 41.1 | 82.5 | 97.6 | ||||||||

| 鉱山現場のキャッシュフロー-継続事業 | 14.6 | 36.4 | 17.3 | 123.3 | ||||||||

| 廃止された鉱山サイトからのキャッシュフロー | - | 48.0 | 15.4 | 74.3 | ||||||||

| 非継続事業からの設備投資 | - | (42.4 | ) | (9.5 | ) | (68.9 | ) | |||||

| 鉱山現場のキャッシュフロー-廃止された事業 | - | 5.6 | 5.9 | 5.4 | ||||||||

| 鉱山現場でのフリーキャッシュフローの合計 | $ | 14.6 | $ | 42.0 | $ | 23.2 | $ | 128.7 |

流動性と純現金(債務)

流動性とは、現金および現金同等物、短期投資、およびクレジットファシリティの下で利用可能なクレジットとして定義されます。純現金(負債)は、現金、現金同等物、短期投資から長期負債、リース負債、およびクレジットファシリティの引出部分を差し引いて計算されます。同社は、この措置が投資家に会社の流動性状況に関する追加情報を提供すると考えています。

| 6 月 30 日 | 12 月 31 日 | |||||

| (数百万ドル、特に記載のない限り、継続事業) | 2023 | 2022 | ||||

| 現金および現金同等物 | $ | 747.7 | $ | 407.8 | ||

| 利用可能なクレジットファシリティ | 452.5 | 26.6 | ||||

| 利用可能な流動性 | $ | 1,200.2 | $ | 434.4 |

| 6 月 30 日 | 12 月 31 日 | |||||

| (数百万ドル、特に記載のない限り、継続事業) | 2023 | 2022 | ||||

| 現金および現金同等物 | $ | 747.7 | $ | 407.8 | ||

| リース負債 | (128.5 | ) | (73.8 | ) | ||

| 長期債務1 | (862.0 | ) | (921.2 | ) | ||

| クレジットファシリティの下で発行されたクレジットレター | (37.5 | ) | (18.4 | ) | ||

| 純現金(債務) | $ | (280.3 | ) | $ | (605.6 | ) |

1。4億5,000万ドルの手形、4億ドルのタームローン、0億ドルのクレジットファシリティ、1,200万ドルの設備ローンの元本が含まれます(2022年12月31日-それぞれ4億5000万ドル、ゼロ、4億5,500万ドル、1,620万ドル)。債券の繰延取引費用と埋め込まれたデリバティブを除きます。

連結貸借対照表

| (未監査) (単位:百万米ドル) | 6月30日 2023 |

12月31日 2022 |

||||

| 資産 | ||||||

| 流動資産 | ||||||

| 現金および現金同等物 | $ | 747.7 | $ | 407.8 | ||

| 売掛金およびその他の流動資産 | 128.3 | 128.0 | ||||

| インベントリ | 249.9 | 199.9 | ||||

| 売却目的で保有されている資産 | 34.7 | 785.6 | ||||

| 1,160.6 | 1,521.3 | |||||

| 非流動資産 | ||||||

| 不動産、プラント、設備 | 3,028.8 | 2,598.0 | ||||

| 探査資産と評価資産 | 15.9 | 28.3 | ||||

| 制限付き現金 | 58.9 | 56.3 | ||||

| インベントリ | 74.6 | 92.4 | ||||

| その他の資産 | 106.6 | 128.8 | ||||

| 3,284.8 | 2,903.8 | |||||

| $ | 4,445.4 | $ | 4,425.1 | |||

| 負債 | ||||||

| 現在の負債 | ||||||

| 買掛金と未払負債 | $ | 257.8 | $ | 294.1 | ||

| 支払うべき所得税 | 26.0 | 37.8 | ||||

| その他の流動負債 | 46.2 | 24.2 | ||||

| リース負債の現在の部分 | 13.6 | 5.1 | ||||

| 長期債務の現在の部分 | 8.7 | 8.7 | ||||

| 繰延収益の現在の部分 | 128.8 | - | ||||

| 売却目的で保有されている負債 | 6.4 | 276.3 | ||||

| 487.5 | 646.2 | |||||

| 非流動負債 | ||||||

| 繰延所得税負債 | 15.7 | 22.6 | ||||

| 規定 | 318.3 | 310.4 | ||||

| リース負債 | 114.9 | 68.7 | ||||

| 長期債務 | 828.6 | 910.0 | ||||

| Côtéゴールドの買戻しオプション | 281.2 | - | ||||

| 繰延収益 | 117.3 | 240.8 | ||||

| その他の負債 | 5.2 | 19.6 | ||||

| 1,681.2 | 1,572.1 | |||||

| 2,168.7 | 2,218.3 | |||||

| エクイティ | ||||||

| 株主に帰属 | ||||||

| 普通株式 | 2,731.5 | 2,726.3 | ||||

| 拠出剰余金 | 56.6 | 58.2 | ||||

| 累積赤字 | (527.9 | ) | (632.4 | ) | ||

| その他の包括利益 (損失) の累計 | (39.8 | ) | (21.3 | ) | ||

| 2,220.4 | 2,130.8 | |||||

| 非支配持分 | 56.3 | 76.0 | ||||

| 2,276.7 | 2,206.8 | |||||

| 不測の事態とコミットメント | ||||||

| 後続イベント | ||||||

| $ | 4,445.4 | $ | 4,425.1 |

付随する注記については、2023年第2四半期の財務諸表を参照してください

連結損益計算書(損失)

| (未監査) | 6月30日に終了した3か月間 | 6月30日に終了した6か月間 | ||||||||||

| (単位:百万米ドル、1株あたりの金額を除く) | 2023 | 2022 | 2023 | 2022 | ||||||||

| 継続事業: | ||||||||||||

| 収入 | $ | 238.8 | $ | 232.1 | $ | 465.0 | $ | 497.1 | ||||

| 売上原価 | (212.2 | ) | (198.0 | ) | (395.3 | ) | (392.0 | ) | ||||

| 売上総利益 | 26.6 | 34.1 | 69.7 | 105.1 | ||||||||

| 一般管理費 | (12.8 | ) | (16.3 | ) | (25.5 | ) | (30.5 | ) | ||||

| 探鉱費用 | (8.8 | ) | (9.0 | ) | (16.5 | ) | (17.0 | ) | ||||

| その他の費用 | (3.6 | ) | 2.1 | (8.9 | ) | (0.7 | ) | |||||

| 事業からの収益 | 1.4 | 10.9 | 18.8 | 56.9 | ||||||||

| 財務コスト | (6.8 | ) | (1.3 | ) | (11.5 | ) | (2.5 | ) | ||||

| 外国為替損失 | (4.6 | ) | (1.2 | ) | (4.6 | ) | (4.8 | ) | ||||

| 竹の資産の売却による利益 | 109.1 | - | 109.1 | - | ||||||||

| 利息収入、デリバティブ、その他の投資利益(損失) | 13.0 | (3.7 | ) | 19.6 | 3.9 | |||||||

| 税引前利益 | 112.1 | 4.7 | 131.4 | 53.5 | ||||||||

| 所得税費用 | (16.9 | ) | (21.2 | ) | (25.5 | ) | (46.2 | ) | ||||

| 継続事業からの純利益(損失) | 95.2 | (16.5 | ) | 105.9 | 7.3 | |||||||

| 非継続事業からの純利益、所得税控除 | - | 13.0 | 6.3 | 21.0 | ||||||||

| 純利益 (損失) | $ | 95.2 | $ | (3.5 | ) | $ | 112.2 | $ | 28.3 | |||

| 継続事業からの純利益(損失)は、次の要因に帰属します。 | ||||||||||||

| 株主 | $ | 92.6 | $ | (22.2 | ) | $ | 98.9 | $ | (6.2 | ) | ||

| 非支配持分 | 2.6 | 5.7 | 7.0 | 13.5 | ||||||||

| 継続事業からの純利益(損失) | $ | 95.2 | $ | (16.5 | ) | $ | 105.9 | $ | 7.3 | |||

| 純利益(損失)の帰属: | ||||||||||||

| 株主 | $ | 92.6 | $ | (9.6 | ) | $ | 104.5 | $ | 14.2 | |||

| 非支配持分 | 2.6 | 6.1 | 7.7 | 14.1 | ||||||||

| 純利益 (損失) | $ | 95.2 | $ | (3.5 | ) | $ | 112.2 | $ | 28.3 | |||

| 株主に帰属 | ||||||||||||

| 加重平均発行済普通株式数(百万単位) | ||||||||||||

| ベーシック | 481.0 | 478.9 | 480.0 | 478.3 | ||||||||

| 希釈 | 484.2 | 478.9 | 483.8 | 482.5 | ||||||||

| 継続事業による1株当たりの基本および希薄化後利益(損失) | $ | 0.19 | $ | (0.05 | ) | $ | 0.21 | $ | (0.01 | ) | ||

| 非継続事業からの基本および希薄化後の1株当たり利益 | $ | 0.00 | $ | 0.03 | $ | 0.01 | $ | 0.04 | ||||

| 基本および希薄化後の1株当たり利益(損失) | $ | 0.19 | $ | (0.02 | ) | $ | 0.22 | $ | 0.03 | |||

付随する注記については、2023年第2四半期の財務諸表を参照してください

連結キャッシュフロー計算書

| (未監査) | 6月30日に終了した3か月間 | 6月30日に終了した6か月間 | ||||||||||

| (単位:百万米ドル) | 2023 | 2022 | 2023 | 2022 | ||||||||

| 営業活動 | ||||||||||||

| 継続事業からの純利益 | $ | 95.2 | $ | (16.5 | ) | $ | 105.9 | $ | 7.3 | |||

| 調整対象: | ||||||||||||

| 減価償却費 | 47.3 | 65.7 | 91.7 | 125.9 | ||||||||

| 竹の資産の売却による利益 | (109.1 | ) | - | (109.1 | ) | - | ||||||

| 繰延収益が認められました | - | (48.7 | ) | - | (97.5 | ) | ||||||

| 所得税費用 | 16.9 | 21.2 | 25.5 | 46.2 | ||||||||

| 在庫の減価償却 | 3.5 | 4.1 | 4.4 | 6.3 | ||||||||

| その他の現金以外の商品 | (2.6 | ) | 9.4 | (3.3 | ) | 1.5 | ||||||

| 現金商品の調整: | ||||||||||||

| 金の前払いによる収入 | - | 59.0 | - | 118.0 | ||||||||

| 保険金請求による収入 | - | 0.7 | - | 0.7 | ||||||||

| デリバティブの決済 | 3.2 | 8.6 | 6.2 | 13.4 | ||||||||

| 資産除却義務に関連する支出 | (0.6 | ) | (0.6 | ) | (0.8 | ) | (1.0 | ) | ||||

| 非現金運転資本項目と非流動資産備蓄の移動 | 1.4 | (33.1 | ) | (40.9 | ) | (25.8 | ) | |||||

| 営業活動による現金、所得税支払い前 | 55.2 | 69.8 | 79.6 | 195.0 | ||||||||

| 支払った所得税 | (32.0 | ) | (35.9 | ) | (43.0 | ) | (45.1 | ) | ||||

| 継続事業に関連する営業活動による純現金 | 23.2 | 33.9 | 36.6 | 149.9 | ||||||||

| 非継続事業に関連する営業活動による純現金 | - | 48.0 | 15.4 | 74.3 | ||||||||

| 営業活動による純現金 | 23.2 | 81.9 | 52.0 | 224.2 | ||||||||

| 投資活動 | ||||||||||||

| 不動産、プラント、設備への設備投資 | (210.6 | ) | (213.3 | ) | (425.7 | ) | (355.1 | ) | ||||

| 資産計上借入コスト | (17.6 | ) | (13.4 | ) | (24.5 | ) | (13.7 | ) | ||||

| 有価証券(純額)の処分 | - | 2.1 | - | 9.9 | ||||||||

| ローズベルの売却による収入 | 2.8 | - | 389.2 | - | ||||||||

| 竹の資産の売却による収入 | 165.6 | - | 165.6 | - | ||||||||

| その他の投資活動 | 5.9 | - | 10.3 | - | ||||||||

| 継続事業に関連する投資活動からの(使用された)純現金 | (53.9 | ) | (224.6 | ) | 114.9 | (358.9 | ) | |||||

| 非継続事業に関連する投資活動に使用された純現金 | - | (44.6 | ) | (8.2 | ) | (70.8 | ) | |||||

| 投資活動からの(使用された)純現金 | (53.9 | ) | (269.2 | ) | 106.7 | (429.7 | ) | |||||

| 資金調達活動 | ||||||||||||

| クレジットファシリティからの収入(返済) | (200.0 | ) | 150.0 | (455.0 | ) | 150.0 | ||||||

| セカンド・リーエン・ターム・ローンからの収入 | 379.0 | - | 379.0 | - | ||||||||

| 住友金属鉱山株式会社からの資金調達株式会社。 | 79.0 | - | 275.1 | - | ||||||||

| 非支配持分への配当 | (1.7 | ) | (11.6 | ) | (1.7 | ) | (11.6 | ) | ||||

| その他の財務活動 | (10.1 | ) | (4.3 | ) | (15.6 | ) | (7.7 | ) | ||||

| 継続事業に関連する財務活動による純現金 | 246.2 | 134.1 | 181.8 | 130.7 | ||||||||

| 非継続事業に関連する財務活動に使用された純現金 | - | (4.2 | ) | (2.0 | ) | (8.3 | ) | |||||

| 財務活動による純現金 | 246.2 | 129.9 | 179.8 | 122.4 | ||||||||

| 現金および現金同等物に対する為替レートの変動の影響 | 0.1 | (11.0 | ) | 2.2 | (10.7 | ) | ||||||

| 現金および現金同等物の増加(減少)-すべての事業 | 215.6 | (68.4 | ) | 340.7 | (93.8 | ) | ||||||

| 売却目的で保有されている現金および現金同等物の増加(減少) | - | 2.7 | (0.8 | ) | (16.0 | ) | ||||||

| 現金および現金同等物の増加(減少)-継続事業 | 215.6 | (65.7 | ) | 339.9 | (109.8 | ) | ||||||

| 現金および現金同等物、期初 | 532.1 | 500.8 | 407.8 | 544.9 | ||||||||

| 現金および現金同等物、期末 | $ | 747.7 | $ | 435.1 | $ | 747.7 | $ | 435.1 | ||||

付随する注記については、2023年第2四半期の財務諸表を参照してください

有資格者と技術情報

この文書で開示されている探鉱活動に関する技術的および科学的情報は、IAMGOLDの成長担当エグゼクティブバイスプレジデントであるP.Geo. のCraig MacDougalの監督と検証とレビューの下で作成されました。マクドゥーガル氏は、NI 43-101で定義されている「有資格者」(「QP」)です。

将来の見通しに関する情報に関する注意事項

このニュースリリースに含まれるすべての情報(会社の将来の財務または経営成績に関する情報、および会社のプロジェクトの見通しおよび/または発展に関する記述を含む)を含む将来の業績に対する経営陣の期待または予測を表すその他の記述を含むすべての情報は、将来の見通しに関する情報または適用される証券法の意味における将来の見通しに関する記述(以下、総称して「将来の見通しに関する記述」と呼びます)を構成します。-見通しに関する記述は、このニュースリリース日現在の期待、推定、および予測に基づいています。将来の見通しに関する記述は、一般的に「可能性」、「意志」、「すべき」、「継続」、「期待」、「予算」、「目標」、「できる」、「焦点」、「予測」、「予測」、「見積もり」、「信じる」、「意図」、「計画」、「スケジュール」、「ガイダンス」、「見通し」、「可能性」などの言葉で識別できます。、「シーク」、「ターゲット」、「カバー」、「戦略」、「期間」、「継続中」、「対象」、「未来」、「目標」、「機会」、「コミットメント」、「プロスペクティブ」、「プロジェクト」、またはこれらの言葉の否定的言葉、またはこれらの単語の他のバリエーションまたは同等の用語。たとえば、このニュースリリースの将来の見通しに関する記述には、「見通し」、「四半期ごとの更新」、「探査」、「流動性と資本資源」、および「市場動向」という見出しの下にあるものが含まれますが、これらに限定されません:鉱物埋蔵量と鉱物資源の見積もりとその実現、会社のガイダンスと実際の生産結果を含む事業上および財務上の業績、費用と資本、および探鉱などのその他の支出減価償却費と実効税率、コートゴールドプロジェクトの建設を完了するための予想費用とスケジュール、最新の鉱山耐用年数計画、ランプアップの前提条件、およびコテゴールドプロジェクトに関する運用コストを含むその他のプロジェクト指標、会社が実施または実施する予定の運用改善とリスク軽減戦略から期待される利益、鉱山開発活動、会社の資本配分、会社のポートフォリオの構成操業中の鉱山、開発、探鉱を含む資産プロジェクト、竹資産の売却の完了、許可のスケジュールと許可の受領予定日、インフレとインフレ圧力、世界的なサプライチェーンの制約、同等の品質で合理的な条件で代替消耗品を確保する能力、労働力と請負業者の空き状況、人件費およびその他の労働への影響、天候の影響、金やその他の商品の将来価格、為替レートと通貨の変動。減損評価と資産帳簿価額の見積もり、安全と会社が事業を行う管轄区域におけるセキュリティ上の懸念、およびそれが会社の事業上および財務上の業績と財政状態に与える影響、ならびに採掘事業に対する政府の規制。

会社は読者に、将来の見通しに関する記述は必然的に多くの推定と仮定に基づいており、経営陣によって合理的であると考えられているものの、本質的に重大な事業、財務、運用、その他のリスク、不確実性、不測の事態、および以下に示すものを含むその他の要因の影響を受けるため、会社の実際の結果、業績、または成果が、そのような将来性によって表現または暗示される結果、業績、または成果と大きく異なる可能性があることを警告しています。見栄えのする記述や、それ自体が不当である彼らに頼ってはいけません。将来の見通しに関する記述は、このニュースリリースに記載されているものを含め、多くの重要な要因と仮定にも基づいています。これには、会社の現在および将来の事業戦略、予想される範囲内の経営成績、予想される将来の生産とキャッシュフロー、地域および世界の経済状況と当社が将来事業を行う環境、貴金属、その他の鉱物および主要商品の価格、予測される鉱物グレード、国際為替レート、アンチウイルスなどが含まれます。予想資本金と営業資本金費用。会社のプロジェクトの建設に必要な政府およびその他の承認の有無と時期。

リスク、不確実性、不測の事態、および会社の実際の結果、業績、または成果が、そのような将来の見通しに関する記述によって表現または暗示される結果、業績、または成果と大きく異なる原因となる可能性のあるその他の要因には、以下が含まれますが、これらに限定されません。コートゴールドの建設を無事に完了し、鉱山から商業生産を開始する能力、残りの竹資産の売却を完了する会社の能力、会社のビジネス戦略とそれを実行する能力。特にブルキナファソと当社のエサカネ鉱山周辺のサヘル地域におけるセキュリティリスクに起因する市民の不安、戦争、テロ、およびそのようなセキュリティリスクによる会社のサプライチェーンの混乱を含むセキュリティリスク、COVID-19(およびその亜種)が会社とその従業員に及ぼす継続的な影響、労働力と資格のある請負業者の有無、会社の事業運営のための主要な投入物の有無、グローバルなサプライチェーンの混乱など。会社の証券のボラティリティ、訴訟、不動産の所有権をめぐる争い、特に、未開発物件の所有権、鉱山の閉鎖と修復のリスク、他の会社または合弁事業パートナーによる会社資産の管理、鉱業会社の事業に関連するすべてのリスクをカバーする保険の欠如、予想外の地質条件、鉱業部門における競争と統合、会社の収益性は、鉱業全体、特に金鉱業の状態と結果に大きく依存しています。の世界価格金、および会社の事業運営に使用される商品(ディーゼルや電気など)、会社が事業を営む法律、訴訟、立法、政治、または経済的リスク、および会社が事業を営む管轄区域における新たな開発、鉱業税制度を含む税金の変更、探査、開発、運営、運営に必要な主要な許可、承認、または承認を当局から適時に取得しなかったこと地盤工学を含む採掘や開発活動に関連する技術的な問題困難と主要な設備故障、特定の金売却前払い契約に関連して締結される首輪取引において、当社が上限を超える金価格の上昇に参加できないこと、資本の利用可能性、流動性と資本資源の水準、資本市場と資金調達へのアクセス、会社の負債の水準、会社の信用枠に基づく契約の履行能力、金利の変化、金銭の不利な変化会社の信用格付け。会社が選択する資本配分、会社の継続的なコスト抑制努力の有効性、リスク軽減活動および業務改善のための措置を実施する会社の能力、契約上の義務を果たすための特定の資産の利用可能性、第三者の請負業者に関連するリスク(会社の業務の一部に対する管理の低下および/または請負業者の不履行および/または有効性を含む)、デリバティブ商品の保有から生じるリスク、米ドルおよびその他の為替レートまたはゴールドリース金利の変動、資本と通貨外国の法域における管理、会社の資産の帳簿価額の評価(当該資産の重大な減損および/または減価償却の継続的な可能性を含む)、埋蔵量または等級が減少するリスクを含む探鉱と開発の投機的性質、埋蔵量と資源、予想される冶金回収量、資本および運用コストが見積もりであり、修正が必要な可能性があるという事実、鉱床に好ましくない含有量の有無、粘土や粗金を含みます。私のライフプランの不正確さ。運用目標の達成不能、機器の誤動作、情報システムのセキュリティ上の脅威とサイバーセキュリティ、環境保護に関する法律と規制、従業員関係と労働争議、尾鉱貯蔵施設のメンテナンス、制御不能な出来事、信頼できるインフラストラクチャ(道路、橋、電源、水道へのアクセスなど)による尾鉱施設の大規模な流出または故障の可能性、気候変動に関連する物理的および規制上のリスク。予測可能な気象パターンと鉱山現場の厳しい気象条件、森林火災、洪水、大雪、大気質の低下、極度の暑さや寒さなどの生産性の制限または欠如をもたらす気象関連事象による中断、主要な従業員やその他の有能な人材の誘致と維持、鉱業や労働力の確保とコストの増加、新しい合理的な労働協約に関する交渉について合意できない場合があります。請負業者が納得できる条件でプロジェクトをタイムリーに完了させる能力。と会社の事業やプロジェクトを取り巻くコミュニティ、先住民の権利または主張、違法な採掘、感染症、パンデミック、その他の公衆衛生上の緊急事態を含む外部要因から生じる潜在的な直接的または間接的な事業上の影響、および探査、開発、鉱業事業全般に伴う固有のリスク。会社が直面しているリスク、および会社の実際の結果、業績、または業績が、将来の見通しに関する記述によって表現または暗示される結果、業績、または成果と大きく異なる可能性があるリスクについての包括的な説明については、www.sedar.comまたはwww.sec.gov/edgar.shtmlにある会社のAIFまたはフォーム40-Fを参照してください。

当社は、実際の結果が将来の見通しに関する記述に含まれるものと大きく異なる原因となる重要な要因を特定しようと努めていますが、結果が予想、推定、または意図したとおりにならない原因となる他の要因がある可能性があります。当社は、適用法で義務付けられている場合を除き、新しい情報、将来の出来事、またはその他の結果として、将来の見通しに関する記述を更新または改訂する意図や義務を一切負いません。

IAMGOLDに関するすべての重要な情報は、次のURLで確認できます www.sedar.comまたはで www.sec.gov.

このコミュニケのフランス語版を入手したいなら、次の文を読んでみてください www.iamgold.com/french/accueil/default.aspx.