エキシビション 99.2

第2四半期-2023年の結果 2023年8月4日

ルイ・トネッリ投資家向け広報担当副社長 Q2-2023年の業績 2

将来の見通しに関する記述第2四半期から2023年の結果 3 この文書および関連する四半期決算電話会議の一部の記述は、「将来の見通しに関する情報」または「将来の見通しに関する記述」(総称して「将来の見通しに関する記述」)を構成します。そのような将来の見通しに関する記述は、経営陣の現在の期待と計画に関する情報を提供することを目的としており、他の目的には適さない場合があります。将来の見通しに関する記述には、財務およびその他の予測のほか、将来の計画、戦略目標、経済的パフォーマンス、または前述のいずれかの基礎となる仮定に関する記述、および歴史的事実の引用ではないその他の記述が含まれる場合があります。私たちは、将来の見通しに関する記述を特定するために、「かもしれない」、「できる」、「すべき」、「意志」、「可能性が高い」、「期待する」、「信じる」、「意図」、「計画」、「目的」、「目的」、「予測」、「見通し」、「計画」、「目的」、「予測」、「見込み」、「目標」などの言葉や、将来の結果や出来事を示唆する同様の表現を使います。次の表は、この文書および関連する四半期決算電話会議に含まれる重要な将来の見通しに関する記述と、実際の業績がそのような将来の見通しに関する記述と大きく異なる原因となる可能性があると当社が現在考えている重大な潜在的リスクをまとめたものです。読者と聞き手は、以下の表の下にあるすべてのリスク要因も考慮する必要があります。該当する将来予測に関連する重大なリスク将来予測に関する記述将来予測に関する記述軽自動車販売レベルの生産中断(労務の混乱による混乱を含む)供給の中断、OEMによる生産配分の決定、軽自動車生産、上記の軽自動車生産と同じリスク上記の金利と信用の可能性が消費者の信頼に及ぼす影響、ひいては自動車販売への影響と生産の潜在的な供給の中断ロシアのウクライナ侵攻が世界経済の成長と産業生産量に与える影響金利と信用の確保が消費者の信頼、ひいては自動車の販売と生産に与える影響自動車の手頃な価格の悪化が消費者の需要に与える影響、ひいては自動車販売と6人の顧客による販売の集中車両または車両セグメント間の市場シェアの変化当社が販売する製品の「テイクレート」の変化合計セールスセグメント販売上記の総売上/セグメント売上と同じリスクフィスカーオーシャン SUVの完全な車両製造を含む重要なプログラムの立ち上げの成功です。OEMによる不安定な車両生産配分の決定による事業における生産の非効率性、供給中断のリスクを軽減するために発生するコストの高騰インフレ圧力顧客からのコスト回収を確保したり、より高い投入コストを相殺したりする当社の能力、価格譲歩、商品コストのボラティリティスクラップ鉄鋼価格の変動性人件費の上昇税リスク調整後EBITマージン潜在マージン拡大マグナに帰属する純利益目標レバレッジ率調整後EBITマージン/潜在的マージン拡大/マグナに帰属する純利益/目標レバレッジ比率と同じリスク合弁事業による事業遂行に関連するリスクと株式収益を上回るリスク/調整後EBITマージン/潜在的なマージン拡大/マグナに帰属する純利益と同じリスク/ターゲットレバレッジフリーキャッシュフローを上回る比率金利上昇の影響信用率と信用度が消費者の信頼感に及ぼす影響、ひいては自動車の販売と生産に対する潜在的な供給の混乱ロシアのウクライナ侵攻が世界経済の成長と産業生産量に及ぼす影響金利と信用の可能性が消費者の信頼、ひいては自動車の販売と生産に与える影響自動車の手頃な価格の悪化が消費者の需要に与える影響、ひいては自動車販売と生産6人の顧客への販売の集中車両間の市場シェアの変化、または車両セグメント:当社が販売する製品の消費者の「テイクレート」の変化、総売上高セグメント

将来の見通しに関する記述(続き)第2四半期-2023年の結果 4 将来の見通しに関する記述は、当社が現在入手可能な情報に基づいており、過去の傾向、現在の状況、予想される将来の展開、ならびにその状況に適切であると当社が考えるその他の要因に対する経験と認識に照らして当社が行った仮定と分析に基づいています。このような将来の見通しに関する記述を行うための合理的な根拠があると考えていますが、それらは将来の業績や結果を保証するものではありません。上の表の要因に加えて、実際の結果や展開が当社の期待や予測と一致するかどうかは、多くのリスク、仮定、不確実性の影響を受けます。その多くは当社の制御が及ばないものであり、その影響を予測することは困難です。気候変動リスク、移行リスクと物理的リスク、電気自動車への移行に関連する戦略的リスクやその他のリスク、戦略的買収目標をめぐる競争、内在するものなどが含まれますが、これらに限定されません。合併と買収のリスク。買収統合リスク、合弁事業を通じた事業遂行に関連するその他の事業リスク、知的財産リスク、海外市場で事業を行う際のリスク、相対的通貨価値の変動、年金の資金調達義務の増加、税務リスク、経済的ショックによる財務の柔軟性の低下、過去のリターンと同等またはそれを上回る将来の投資収益を達成できない、当社に割り当てられた信用格付けの変化、取引価格の予測不可能性と変動私たちの普通株式、配当停止の軽減、法律、規制、その他のリスク、独占禁止法上のリスク、当社に対する法的請求および/または規制措置、車両の排出、税制、またはCOVID-19パンデミックの結果として行われたものを含む法律や規制の変更。自由貿易に対する潜在的な制限、貿易紛争/関税、および環境コンプライアンスコスト。サプライチェーンのリスク半導体チップ供給の中断と価格上昇、お客様の生産量と当社の業務効率への影響、供給中断と供給中断緩和策に関連する適用コスト、地域のエネルギー不足/混乱と価格設定、供給基地の財政状態の悪化、製造/運営上のリスク、製品および新施設の立ち上げリスク、事業不振、リストラ費用、減損費用、人件費の混乱熟練労働者誘致/リテンション、リーダーシップの専門知識と承継、ITセキュリティ/サイバーセキュリティリスク IT/サイバーセキュリティ侵害、製品のサイバーセキュリティ侵害、価格リスク、見積もりから生産開始までの価格設定リスク、価格譲歩、商品価格の変動、鉄鋼/アルミニウムスクラップ価格の下落、保証/リコールリスク、リコールなどの欠陥製品の修理または交換に関連する費用(リコールによるものを含む)、保証規定を超える保証またはリコール費用または保険適用限度額、製造物責任請求、マクロ経済、ロシアのウクライナ侵攻による地政学的リスクおよびその他のリスクの影響、インフレ圧力、金利水準、COVID-19に関連するリスク、自動車業界の景気循環に関連するリスク、地域の生産量の減少、車両の手頃な価格の低下、電気自動車(「EV」)に対する消費者の潜在的な躊躇感、激しい競争、当社の製品ミックスと「未来の車」との戦略的リスクの調整; 革新的な製品またはプロセスを一貫して開発し、商品化する当社の能力。私たちのモビリティおよびテクノロジー企業への投資。電動化および自動運転/アシストドライビングへの投資の増加の結果としてのビジネスリスクプロファイルの変化。これには、研究開発コストやエンジニアリングコストの上昇、見積りの経験があまりない製品の収益を上げるための見積もりの課題、顧客関連のリスク、6人の顧客への売上の集中、アジアの顧客とのビジネスを大幅に成長させることができない、混乱を招く可能性のあるEV OEMの出現(リスクを含む)限られた収益に関連します/新規OEM参入者の経営履歴、取引相手のリスクプロファイルの進化、アウトソーシングへの依存、OEMの統合と協力、車両または車両セグメント間の市場シェアの変化、当社が販売する製品の消費者の「受注率」の変化、四半期ごとの売上の変動、重要な発注書の損失の可能性、OEM生産に関連する混乱、将来の見通しに関する記述や将来の見通しに関する情報を評価する際には、読者とリスナーに次のよう注意します。将来の見通しに関する記述に過度に依存すること。さらに、読者や聞き手は、実際の出来事や結果がそのような将来の見通しに関する記述で示されているものと大きく異なる原因となる可能性のあるさまざまな要因を具体的に考慮する必要があります。これらの要因は、経営陣の議論と分析の「業界の動向とリスク」という見出しで議論され、カナダの証券委員会に提出された改訂された年次情報フォーム、フォーム40-F/40に記載されています。-米国証券に提出されたF/Aと交換手数料、およびその後の申請。読者と聞き手は、特定のリスク要因に関する当社のリスク軽減活動についての議論も検討すべきです。リスク要因については、年次情報フォームにも記載されています。

Q2-2023 結果 5 リマインダー金額はすべて米ドルです。今日の説明では、その他の費用(収入)の影響を除いた純額(「珍しい項目」)ですが、「オーガニック」とは、売上動向の文脈で「外国為替、買収、売却の影響を除く」という意味です。

スワミーコタギリ最高経営責任者(CEO)第2四半期から2023年までの業績は6です

重要なポイント-2023年第2四半期の結果7 Veoneer Active Safetyの買収が無事に完了しました — Magnaはアクティブセーフティの第2四半期のオーガニック売上高が加重業界の生産を3~ 5% 上回りました。第2四半期の堅調な業績を上回りました。第2四半期の堅調な業績—前年比:調整後EBITマージンが170bps増加、調整後EPSが81%増加、2023年の売上見通し、調整後EBITマージン、調整後純利益の継続的な進展

事業環境第2四半期-2023年の結果 8 • 段階的な改善の実現 — 供給制約の緩和、変動の少ないOEM車両生産 — 回復力のある自動車販売 • 業界全体に影響を及ぼす連動する課題 — インフレ率の上昇、金利の上昇、マクロ経済の不確実性 • 今後の北米OEM-下半期の労働交渉 • コストの抑制とマージンの拡大に注力 — 業務改善の促進 — 顧客回復の確保 — 円滑な発売

オペレーショナル・エクセレンス重点9:マージン拡大の推進管理、販売管理および統合の短期・中期的な加速製造工場の再編と統合業績不振なプログラムの価格改定、長期的に見て自動化と生産性の向上、最も影響の大きい工場の優先順位付け部品価格の引き下げ、運賃の最適化、ティア2のインフレ管理による直接コストの削減、スマート・マニュファクチャリング活動の加速による業績向上、2023年第2四半期の業績向上欧州 BESファシリティオン'23/'24の改善期待で追跡します

Veoneer Active Safetyの買収完了-2023年第2四半期の結果10 • 取引は6月1日に完了しました • 当社のアクティブセーフティのポートフォリオを拡大し、補完します • ビジネスは期待どおりに順調に進んでいます • スムーズな統合を実行し、相乗効果をもたらしています

Q2-2023年の結果11 • フォードの第2世代電気ピックアップトラックにバッテリーエンクロージャーを受賞 • テネシー州での新規生産能力の追加 • メガトレンドの製品分野でのバッテリーエンクロージャーにおける当社の地位のさらなる強化 • 長期供給契約を発表 • Magnaは将来のeDriveシステムにSiC技術を統合します • Magnaの優れた冷却性能、より速い加速、充電速度を実現できます • モジュラーデカップリングで業界初の受賞 BEV用ユニット • 市場初のボルトスタンドアロンソリューション • 複数台での発売ドイツを拠点とするプレミアムOEMを搭載した車両 • 電気の走行距離を最大 9% 向上させることに貢献します

Q2-2023年の結果12 • フォードの第2世代電気ピックアップトラックでトラックフレームとシートを受賞 • 同じプラットフォーム上の外部ミラーとエクステリアに先行して賞を受賞 • 北米でポートフォリオ全体で事業を勝ち取ったピックアップトラックが第2位の座席プログラム賞を受賞 • ヨーロッパを拠点とするグローバルOEMから新規筋膜事業を受賞 • Magnaは既存の外装施設からOEMの北米組立工場に供給する予定です • 複数のプログラムのうち最初のプログラムは 2026年に発売 •メルセデス(ベンツG)の代替車両組立事業を受賞-クラス • 専属プロデューサーとして40年以上の歴史を継続 • 2024年に開始する新しいプログラム

パット・マッキャンエグゼクティブ・バイス・プレジデント兼最高財務責任者 Q2-2023年の結果 13

2023年第2四半期の業績ハイライト、第2四半期から2023年までの結果 14. 連結売上高は110億ドル、加重GoMは 3%(5% 除く)車両一式)+調整後希薄化後EPS 1.50ドル+81%のフリーキャッシュフロー 2-700万ドル 1. 加重成長率(GoM)は、完成車を除くマグナジオグラフィックの売上加重を地域生産に適用した後、有機的な売上高の伸び(%)を車両生産の変化(%)と比較します。2フリーキャッシュフローは、営業活動による現金に、固定資産およびその他の資産の通常の処分による収益を差し引いたものです。s c 資本支出から他の資産への投資を差し引いたその他のハイライト1億2900万ドルの配当が支払われました。BE&S、P&V、SeartingでGoM1、2023年の見通し調整後EBIT 5.5% +170 bps +140 bps、2023年第1四半期に対し、6億300万ドル +68%

2023年第2四半期の財務結果:2023年第2四半期から2023年までの結果 15%(加重総計1、3%)(5%除く)完成車両)連結売上高(百万ドル)+17% 2023年第2四半期生産 +15% グローバル +14% 北米 +13% ヨーロッパ +21% 中国 +14% マグナ加重 1市場加重成長(GoM)は、完成車を除くマグナジオグラフィックの売上加重を地域生産に適用した後、有機的な売上成長(%)と車両生産の変化(%)を比較します。2)回復のための顧客価格の上昇を含みます特定の高い生産投入コストと契約上の顧客価格のギブバック

2023年第2四半期の財務結果第2四半期から2023年までの結果 16 • 数量、業績、その他の好調な売上の増加 — 2022年第2四半期のロシア施設の損失(+)— 買収、売却を差し引いた損失(-)• 運用、生産性と効率性の向上-工具への貢献度の増加-プログラムに関連するエンジニアリング-上市コスト(上市コスト)の増加 • 株式収入の増加-主に非連結売上高の増加による収益 • 純投入コスト(インフレ)の増加 — 低いスクラップ鋼/アルミニウムの販売 — 人件費の上昇 — エネルギー、商品、貨物のコスト削減 •非経理 — パブコ証券の償却額の減少 (-) — 純有利な商業品目の金額が603ドル358ドルの調整後EBITおよびマージン(百万ドル)

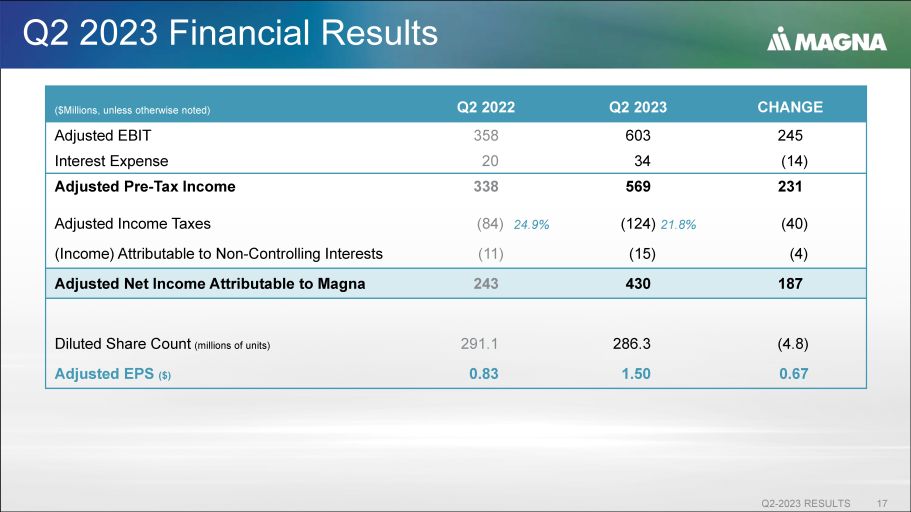

2023年第2四半期の財務結果第2四半期から2023年第2四半期の結果17の変更 2023年第2四半期(百万ドル、特に明記されていない限り)245 603 358 調整後EBIT(14)34 20 支払利息 231 569 338 調整後の税引前利益(40)(124)(84)調整後所得税(4)(15)(11)(収入)非支配持分に帰属する187 430 243調整後マグナに帰属する純利益(4.8)286.3 291.1希薄化後株式数(百万単位)0.67 1.50 0.83調整後EPS(ドル)24.9% 21.8%

2023年第2四半期のキャッシュフローと投資活動第2四半期から2023年の結果 18フリーキャッシュフロー1(百万ドル)その他の現金源(用途)544(31)負債の純発行(返済)(1,475)-子会社の購入(3)(2)公開株式およびプライベートエクイティ投資(2)(212)普通株式の買戻し(129)(130)2023年第2四半期の配当(特に明記されていない限り、百万ドル)879 560 営業資産および負債の変更前の営業からの現金(332)(139)営業資産および負債の変動 547 421 営業による現金(502)(329)固定資産の追加(96)(80)増加での投資、その他の資産および無形資産 44 40 処分による収入(554)(369)投資活動(7)52フリーキャッシュフロー 1 52(7)0.0 0.0 0.0 0.0 0.0 0.1 0.1 0.1 0.1 -20 20 40 60 80 100 2'22 Q2'23 1フリーキャッシュフロー(FCF)は、営業活動による現金と、固定およびその他の通常のコース処分による収益を加えたものです資産から資本支出を引いたものから他の資産への投資を引いたもの

継続的な財務力2023年第2四半期の結果19 レバレッジ比率(LTM、23年6月30日)(百万ドル)7,531調整後負債3,441調整後EBITDA 2.19調整後負債/調整後EBITDA総流動性(23年6月30日)(百万ドル)1,281現金、3,350利用可能な信用枠および運用信用枠 4,631件-流動性投資総額 4,631-ムーディーズ、S&P、DDの格付け BRS 1 満期を迎えるユーロ紙幣の返済のために保有されている約4億ドルの超過現金を除く 2.08調整後負債/調整後EBITDA(超過現金を除く)1 • レバレッジ比率は以前の予想を上回っています •比率は低下すると予想されます2023年末までに、2024年までにはさらに減少します

2023年の見通しを更新しました-2023年第2四半期から2023年5月20日の結果 2022年5月20日軽自動車生産(百万台)15.2 15.0 14.3 • 北米 17.0 16.3 15.8 • ヨーロッパ 26.2 26.2 26.4 • 中国の外国為替レート0.746 0.748 0.769• 1カナダドルは1.096 1.086 1.053米ドルに等しい •1ユーロは0.142 0.145 0.14140.143米ドルに等しい 9 •1人民元は米ドルに等しい。前回の見通しから変更されました

2023年第2四半期から2023年の結果21を引き上げました VEONEER ACTIVE SAFETY 2023年8月(10億ドル、特に断りのない限り)41.9 — 43.5 1.0 0.7 40.2 — 41.8 37.8 37.8 総売上高 4.8% — 5.2% (0.2%) 0.3% 4.7%-5.1% 4.4% 調整後EBITマージン% 1,2 110M — 14M 15M — 125M — 89M 株式収入 ~1億5,000万 ~1億5,000万 8100万支払利息 ~ 21% 21.3% 21.3% 所得税率 3 1.4-1.6 0.1 1.3 — 1.5 1.2 マグナ4に帰属する純利益 ~2.5 0.1 ~2.4 1.7 資本支出 0.1 — 0.3 0.1 — 0.3 0.083 フリーキャッシュフロー 5 1 調整後EBITマージンは、次の比率です。EBITを総売上高2に調整しました。マグナの調整後EBITは、2023年第3四半期から、調整後EBITを使用して計算され、現在の税法に基づいています。4 Magnaに帰属する純利益は、その他の費用(収入)を除いた純利益を表し、純5フリーキャッシュフロー(FCF)は、営業活動による現金に固定および通常のコース処分による収益を加えたものです。他の資産は、mから資本支出を差し引いて他の資産への投資を差し引いたものです。以前の見通しから変更されました

要約すると、2023年第2四半期の結果22 第2四半期の好調な業績最近の活動を通じたGo Forward戦略の継続的な進展は、2023年の見通しを引き上げました。市場全体でのさらなる売上成長率を上げました

付録 — 2023年第2四半期の結果-2023年第2四半期の結果 23

2023年第2四半期報告された結果の調整、第2四半期から2023年の結果 24件を除きます。その他の費用、その他の純費用、その他の費用(収入)を除いた純報告額、純利益(百万ドル)(株式の数字を除く)$569$ 86ドル $483 税引前利益 5.2% 4.4%(5)$129所得税費用 21.8% 税引前利益(15)$-$-$(15)非支配持分に帰属する利益 $248 $(91)$339純利益帰属マグナに1.50ドル 0.32ドル 1.18ドルの一株当たり利益へ

2022年第2四半期報告された結果の調整、第2四半期から2023年の結果 25を除きます。その他の費用、その他の純費用、その他の費用(収入)を除いた純報告額、純額百万ドル(株式の数字を除く)$338$ 426ドル(88)税引前利益(損失)3.6%(0.9%)$84$27 $57の所得税支出の24.9%(64.8%)%税引前利益(11)$-$(11)非支配持分に帰属する利益 $243 $ 399ドル (156) マグナに帰属する純利益(損失)0.83ドル 1.37ドル(0.54)1株当たりの利益(損失)

2023年第2四半期から市場までの販売実績26の業績と加重グローバル生産(加重GoM)オーガニック1は、2% 16%、ボディ外装および構造物 4% 18% 20% パワー&ビジョン 15% 29% 28% 座席システム(7%)7% 9% 完成車両 3% 17% 総売上 15% 無加重生産の伸び 14% 加重生産の伸び 2 1. オーガニック売上高は、売却と為替変動を差し引いた買収を除いた売上を表します。2計算値完成車を除くマグナの地理的販売加重を、2023年第2四半期と2022年第2四半期の地域生産に適用します

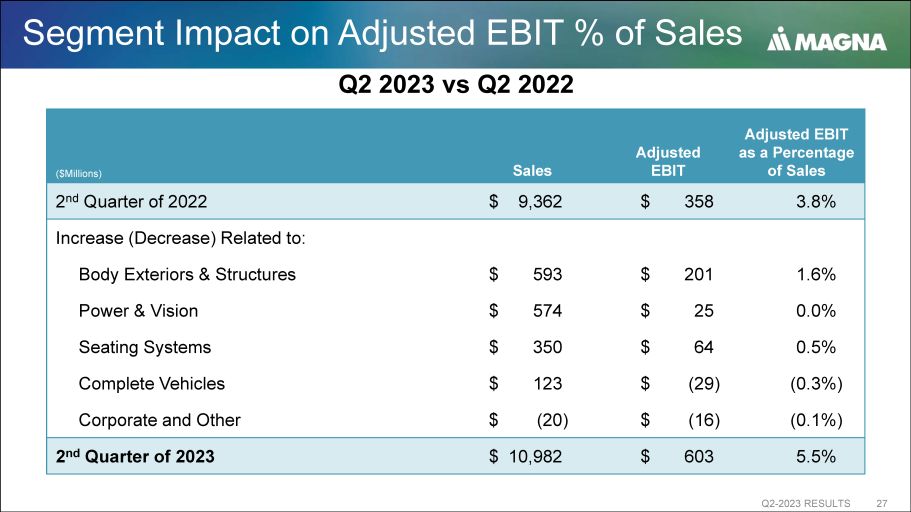

売上高に占める調整後EBITの割合に対するセグメントの影響2023年第2四半期の結果27 調整後EBIT売上(百万ドル)3.8ドル 358ドル 9,362ドル 2022年第2四半期の増加(減少):1.6% 201ドル 593ドルの車体の外装および構造物 0.0% 25ドル 574ドルパワー&ビジョン 0.5% 64ドル 350ドル座席システム(0.3%)$(29)123ドル完成車両 (0.1%) $ (16) $ (20) コーポレートおよびその他 5.5% ドル 603ドル 10,982ドル、2023年第2四半期、2022年第2四半期対2022年第2四半期

地域売上高2023年第2四半期実績 2022年第2四半期 2023年第2四半期アジアアジアアジア生産 17% 中国生産 21% 46億ドル 54億ドル 10億ドル 20億ドル 30億ドル 40億ドル 50億ドル 60億ドル 38億ドル 44億ドル 400億ドル 5億ドル 10億ドル 15億ドル 25億ドル 30億ドル 45億ドル 50億ドル 9億4700万ドル 12億5000万ドル 2億ドル 4億ドル 6億ドル 8億ドル 1億ドル 1億4000万ドル 1億2700万ドル 2000万ドル 4000万ドル 6000万ドル 8000万ドル 1億2000万ドル 6000万ドル 8000万ドル 1億ドル 1億4000万ドル北米生産 14% ヨーロッパ生産 13% 南米生産 2023年第2四半期対世界 12% 2022

2023年セグメント調整後EBITマージン(2023年第2四半期)結果 29 ボディ外装および構造物 2022年5月の見通し 2023年8月の見通し 5.3% 6.4-6.9% 6.9-7.4% 1.9% 1.9% 1.9% 3.7% 4.0% 4.8-5.3% 4.1-4.6% 4.5% 1.4-1.9% 1.6-2.1% 座席力およびビジョン完成車両

資本配分の原則第2四半期~2023年の結果 30 規律のある、収益性の高い成長へのアプローチが基本原則 2023年第2四半期 • 流動性の維持と投資適格の信用格付けの堅調な貸借対照表2.19x LTM 30JUN23-JUN23-調整後EBITDA比を1.0~1.5倍に維持 • 成長に向けた投資の柔軟性を維持する 5億200万ドル 9600万ドル 14億7500万ドル、固定資産の追加その他の投資に関する質問. of Veoneer Active Safety • 有機的および無機的な機会 • 成長のための投資 • イノベーション • 1億2900万ドル • 長期にわたる継続的な配当の増加 • 資本還元株主 • 流動性が過剰になった株式の買戻し

第2四半期-2023年の結果 31件