2022年年次報告推進価値

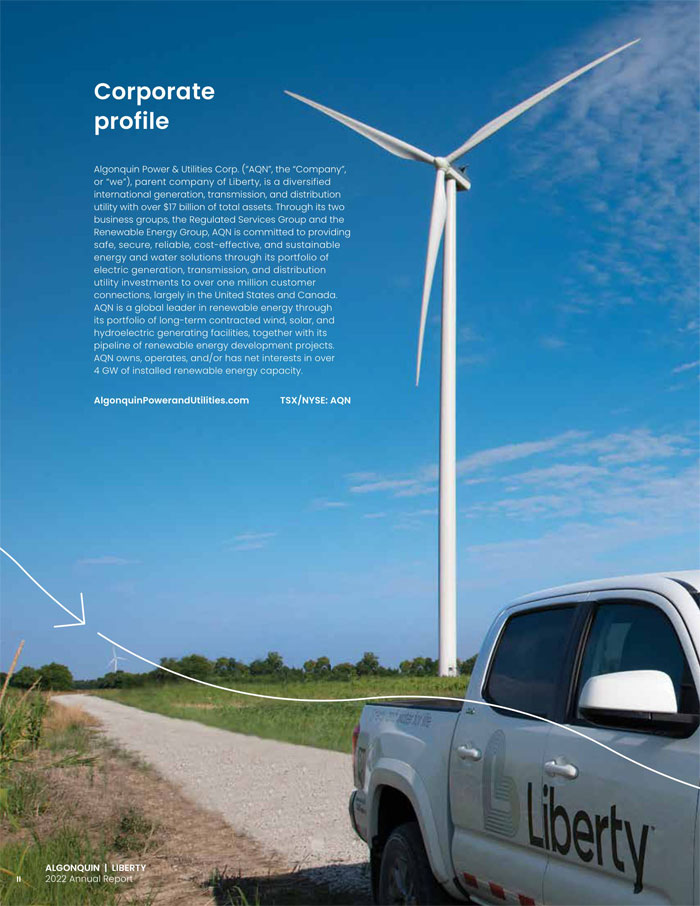

アルガンクン|Liberty 2022年度報告会社の概要アル岡昆電力と公共事業会社(“AQN”、“br}The”Company“、あるいは”We“)はLibertyの親会社であり、多元化された国際発電、送電と配電公共事業会社であり、総資産は170億ドルを超える。その監督管理サービスグループと再生可能エネルギーグループの2つの業務部門を通じて、AQNはその発電、送電と配電公共事業投資組合を通じて、100万人以上の顧客に安全、信頼性、経済高効率と持続可能なエネルギーと水解決方案を提供することに力を入れ、これらの顧客は主にアメリカとカナダに分布している。AQNは,その長期契約による風力,太陽エネルギーと水力発電施設の組合せ,およびその進行中の再生可能エネルギー開発プロジェクトにより,再生可能エネルギー分野で世界的にリードしている。AQNは4ギガワットを超える再生可能エネルギー設備容量の純権益を保有、運営、および/または保有している。トロント証券取引所/ニューヨーク証券取引所:AQN Algonquin|Liberty II 2022年度報告

前向き情報本文書に含まれる記述は,証券法の適用が指す“前向き陳述”または“前向き情報”(総称して“前向き情報”と呼ぶ)を構成する.“目標”、“予想”、“予想”、“可能”、“予定”、“可能”、“可能”、“計画”、“潜在”、“将”、“br}”将“、”求める“、”目標“、”傾向“および同様の言葉および表現は、これらの識別語を含むわけではないが、前向き情報を識別することを意味することが多い。本稿の具体的な展望的情報は、予想される将来の成長、収益および経営業績、買収、プロジェクト、戦略および資産回収に関する陳述、会社の資本使用に関する陳述、砂丘RNGプロジェクトの予想発電能力および完了状況、顧客に提供されるサービスに関する陳述、持続可能性に関する陳述、会社の排出に関する陳述、2050年までの純ゼロ目標の達成を含むESG目標、計画および活動、および将来の“緑化”チームの機会の予想を含むが、これらに限定されない。本文の中のすべての展望性情報は本年度報告管理層の討論と分析部分の“展望性陳述と展望性情報に関する注意”部分の制約を受けていることに注意してください。アルガンクン電力·公共事業会社2022年度報告企業概況II 2022統計データ概要IV再生可能エネルギーVグループV財務ハイライトVI成長柱8運営卓越支柱XI持続可能な発展支柱12付録管理議論と分析1連結財務諸表70経営陣報告71独立監査人報告72総合85財務諸表備考アルガンケンのリーダーシップ153企業情報BC III

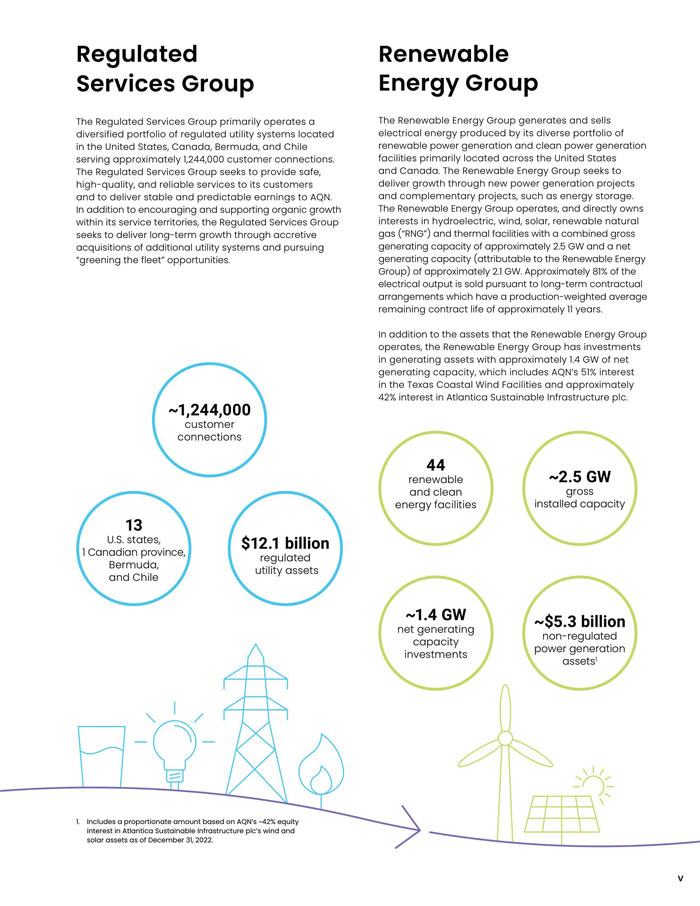

V~1,244,000個の顧客接続数121億ドル規制された公共事業資産~2.5 GW総設備容量 約53億ドル非規制発電資産1アメリカ13州、カナダ1省、バミューダとチリ44個の再生可能エネルギーとクリーンエネルギー施設~1.4 GW純発電能力投資規制されたサービスグループ監督管理サービスグループは主にアメリカ、カナダ、バミューダとチリに位置する多元化管理された公共事業システムの組み合わせを運営し、約1,244,000個の顧客接続にサービスを提供する。監督管理されたサービスグループはその顧客に安全、高品質と信頼できるサービスを提供し、AQNに安定かつ予測可能な収益を提供することに力を入れている。そのサービス範囲内の有機的な成長を奨励·支援するほか、規制されたサービスグループは、より多くの公共事業システムの買収や“緑化チーム”を求める機会を増やすことで長期成長を実現することを求めている。再生可能エネルギーグループ再生可能エネルギーグループは,主に米国とカナダに分布する各種再生可能発電とクリーン発電施設の組合せ により電気エネルギーを生産·販売している。再生可能エネルギーグループは,新たな発電プロジェクトや補完プロジェクト(例えばエネルギー貯蔵)による成長を求めている。再生可能エネルギーグループは,水力発電,風力,太陽エネルギー,再生可能天然ガス(“RNG”)および熱力施設の権益を経営し,直接所有しており,総発電量は約2.5ギガワット,純発電量(再生可能エネルギーグループに帰属)は約2.1ギガワットである。約81%の電力出力は長期契約スケジュールによって販売されているが、長期契約スケジュールの生産加重平均残存契約寿命は約11年である。再生可能エネルギーグループが運営する資産のほか,再生可能エネルギーグループは発電資産にも投資しており,純発電量は約1.4ギガワットであり,AQNのテキサス海岸風電施設における51%の権益とAtlantica持続可能インフラ会社の約42%の権益が含まれている。1.Atlantica持続可能なインフラ会社の風力および太陽エネルギー資産の約42%に基づいて計算されたAQNの割合を含む。

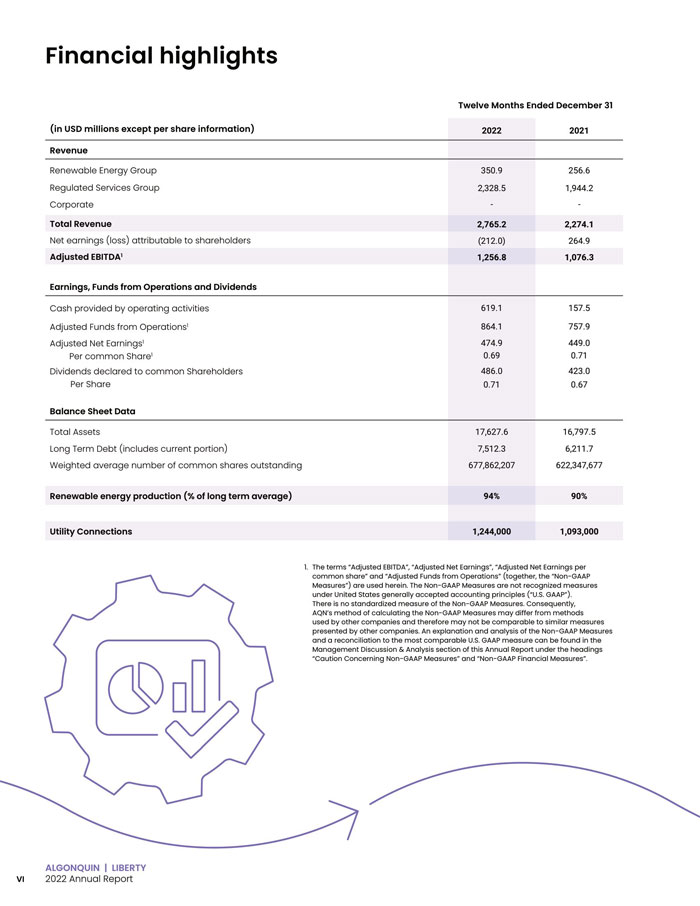

2022年再生可能エネルギーグループ350.9 256.6規制されたサービスグループ2,321.5.1,944.2会社--総収入2,765.2 2,274.1株主は純収益(損失)(212.0)264.9調整後の利税前利益1,256.8 1,076.3,運営資金と配当経営活動が提供する現金619.1 157.5調整後運営資金1 864.1 757.9 1株調整後の純収益1 474.9 449.0普通株1株1 0.69 0.71普通株主に発表した配当486.423.0 1株0.71 0.67貸借対照表データ総資産17,627.6 16,797.5長期債務(今期部分を含む)7,512.3 6,211.7加重平均流通株数677,862,207 622,347,677再生可能エネルギー生産(長期平均パーセンテージ)94%90%ユーティリティ接続1,244,000 1,093,000 1.調整EBITDA用語、本稿では,“調整後純収益”,“調整後普通株当たり純収益”,“調整後運営資金”(総称して“非公認会計基準”)を用いた。米国公認会計原則(“米国公認会計原則”)によると、非公認会計基準は公認会計基準ではない。非公認会計基準の測定には標準化された測定基準がない。したがって,AQNが非GAAP尺度を計算する方法は他社が用いている方法とは異なる可能性があるため,他社が提案した類似尺度と比較できない可能性がある.非GAAP措置の解釈および分析、および最も比較可能な米国GAAP措置との入金 は、本年度報告の“非GAAP措置に関する慎重さ”および“非GAAP財務措置”のタイトル下の“管理層議論および分析”の部分で見つけることができる。金融のハイライト

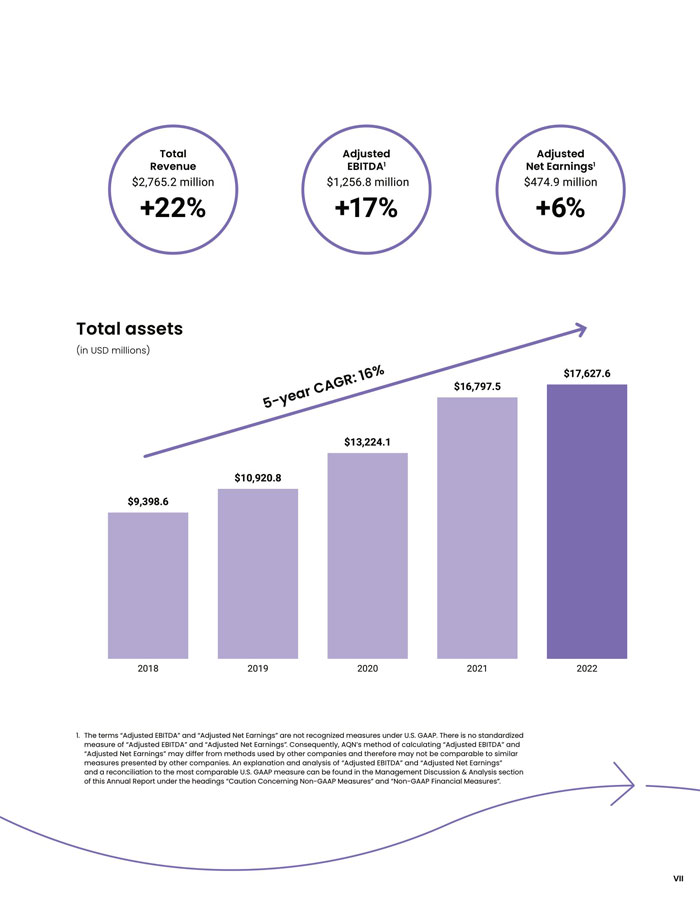

Vii+17%調整後EBITDA 1$12.568億+6%調整後純収益1ドル4.749億+22%総収入 $27.652億総資産(百万ドル単位)2018$9,398.6 2021$16,797.5 2020$13,224.1 2019$10,920.8 2022$17,627.6 1.“調整後EBITDA”と“調整後純収益”は米国公認会計基準で認められた測定基準ではない。標準化されていない は“調整後EBITDA”と“調整後純収益”を測定した。したがって,AQNが“調整後EBITDA”と“調整後純収益”を計算する方法は他社が用いている方法とは異なる可能性があるため,他社が提案した類似尺度 と比較できない可能性がある。“調整後のEBITDA”と“調整後の純収益”の解釈と分析、および最も比較可能な米国公認会計原則測定基準との入金は、本年度報告の“非公認会計原則測定基準に関する注意事項”と“非公認会計原則財務測定基準”の下の“経営陣議論と分析”の部分で見つけることができる。5年間の複合年間成長率:16%

成長柱は長期的な利益成長を追求しており、私たちは最近資本集約度を下げることを約束しているにもかかわらず、長期的な利益成長は依然として私たちの戦略の重要な構成要素である。2022年、私たちはニューヨーク水務取引に成功し、現在はこの業務をLiberty運営に完全に統合している。Liberty New York Water は規制された給水と廃水公共事業会社であり、ニューヨーク州東南部8県の約127,000個の顧客接続にサービスを提供する。再生可能エネルギーでは,2022年8月に砂丘先進バイオ燃料有限責任会社(“砂丘”)の買収を完了した。砂丘会社は乳牛養殖場に位置するRNG嫌気性消化プロジェクトの開発者であり,ウィスコンシン州に4つのプロジェクトの組み合わせを持っている。そのうち2つのプロジェクトは2022年8月に商業運営を実現した。完全に完成すれば、このポートフォリオは1日約5億英熱単位の速度でRNGを生産する予定だ。今回の買収は、規制されていないRNG分野での同社の最初の投資だ。2022年には、ビジネスや工業顧客とのパートナーシップを継続し、クリーンエネルギーの会社目標の実現を支援している。第4四半期には、バージニア州にある150メガワットのカフクリーク太陽光プロジェクトのフィールド準備が開始された。再生可能エネルギープロジェクトの他の進展には、私たちのDeerfield II、Sandy Ridge II、Shady Oaks II風力発電プロジェクトに風力タービンの納入と設置が含まれている。私たちは現在600メガワット以上の風力エネルギーと太陽エネルギープロジェクトが違う建設段階にある。最後に、私たちは最初の資産回収取引を発表しました。この取引では、赤外線資本組合会社にアメリカの合計551メガワット風力発電施設の49%の所有権と、サスカチューン州175メガワットが運営するブルーマウンテン風力発電施設の80%の所有権を売却しました。この声明は、2021年の投資家日に提出された資産循環融資戦略の実現に意義のある一歩を踏み出したことを表している。アルガンケン|Liberty VIII 2022年度報告

9.9

アルガンケン|Liberty X 2022年度報告書

卓越した運営柱はAQNで次のレベルの卓越した運営を実現し,我々の運営の卓越したビジョンは主に安全,安保,信頼性に重点を置いている。AQNはすでにその持続的な弾力性を示し続け、従業員、顧客、コミュニティの健康、安全、福祉を最優先課題としている。2022年は私たちの安全データにとって非常に良い年であり、私たちの損失時間損傷率と記録可能な傷害率はすべて同類の中で最も良く、自動車事故は前年比で大幅に低下した。また,他の2つの業界賞 を受賞し,もう1つの優れた年:AGAリード指標安全賞とAGA安全達成賞を表彰した。悪天候の増加に伴い、応急準備と対応はこれまで以上に重要であり、私たちのバミューダ電力会社チームがバミューダハリケーン·フィオナの後に行った回復作業でEIEI緊急対応賞を受賞したことを誇りに思います。緊急応答賞は,極端な自然事象によるサービス中断後の電力会社の回復と援助 を表彰するために,ETIメンバー会社に年2回授与される。XI

持続可能な発展分野のリーダーは30年以上再生可能エネルギーとクリーンエネルギー施設を開発·運営した経験を持ち、持続可能な発展は長い間AQNのDNAであり、会社の業務戦略の一部でもある。我々は、環境、社会、およびガバナンス(ESG)活動を業務全体に統合し、重要な指標の一部とし続けている。我々が2022年第4四半期に発表した“2022年ESG報告”には、企業全体のESGを処理するために、より量子化を重視する方法が含まれている。私たちはまた、私たちのゼロエミッション運営の旅を続け、私たち最大の5つの排出施設で移行計画を開始し、これらの施設のリスクに関する作業グループの気候関連財務開示作業を進めています。私たちの全体的な排出強度は引き続き減少傾向にある。2023年のESG 目標の達成に向けて、従業員敬度目標を8%向上させることも含めて進んでいます。私たちのESG努力が認められて嬉しいです。AQNは4年連続でブルームバーグ社のジェンダー平等指数に組み入れられ、 は2022年のビジネス女性リードランキングに認められ、カナダ企業が役員チームでジェンダー平等を実現したり、近づいたりする状況をランキングする年間基準計画です。また、私たちは最近、持続可能な市場計画のTerra Carta Sealに授与され、持続可能な開発におけるAQNの約束と指導的地位を表彰する。アルガンケン|Liberty XII 2022年度報告

管理議論と分析

アルガンクン電力·公共事業会社(“AQN”または“会社”または“会社”)経営陣は、2022年12月31日までの3ヶ月と12ヶ月の財務業績を把握するための情報を提供するための検討·分析を用意している。本管理討論と分析(“MD&A”)はAQN 2022年と2021年12月31日までの年度連結財務諸表と一緒に読まなければならない。この材料はSEDARサイトwww.sedar.com、EDGARサイトwww.sec.gov/edga、AQNサイトwww.AlgonquPowerandUtilties.comで入手できる。AQNに関するより多くの情報は,最新の年度情報テーブル(AIF)を含め,SEDARでwww.sedar.comとEDGARでwww.sec.gov/edgaで見つけることができる.

別の説明のほか、2022年12月31日および2021年12月31日までに提供される財務資料は、米国公認会計原則(“米国公認会計原則”)に基づいて作成されている。そのため、同社の財務情報は、他の基礎で財務情報を提供する他のカナダ社の財務情報と比較できない可能性がある。

別の説明を除いて、すべての通貨金額はドルで計算される。我々は,前述のbr金額の前に任意のカナダドルでの金額を“C$”で表す.

本稿で用いた大文字用語と他に定義されていないタームは,当社の最新のAIFで与えられた意味を持つ.

別の説明がない限り、本MD&Aは、2023年3月16日現在の経営陣が入手可能な情報に基づいている。

カタログ

| 前向き陳述と前向き情報に関する注意事項 | 2 |

| 非GAAP測定基準に関する警告 | 4 |

| 概要と業務戦略 | 6 |

| 重大な更新 | 9 |

| 展望 | 10 |

| 2022年第4四半期の運営実績 | 12 |

| 2022年の運営年度実績 | 14 |

| 2022年の純収益の概要 | 16 |

| 2022年の調整後EBITDAの概要 | 17 |

| 規制されたサービスグループ | 18 |

| 再生可能エネルギーグループ | 28 |

| AQN:会社やその他の費用 | 34 |

| 非公認会計基準財務指標 | 36 |

| 不動産·工場·設備支出のまとめ | 39 |

| 流動資金と資本備蓄 | 41 |

| 株式ベースの報酬計画 | 44 |

| 資本構造管理 | 45 |

| 関係者取引 | 46 |

| 企業リスク管理 | 47 |

| 四半期財務情報 | 64 |

| Atlantica財務情報の概要 | 65 |

| 制御とプログラムを開示する | 65 |

| 重要な会計見積もりと政策 | 66 |

| 管理議論と分析 | 1 |

前向き陳述と前向き情報に関する注意事項

本文には、カナダ各省と地域の証券法律の適用およびこのような法律下の対応する政策、法規と規則を構成する“前向き情報”の表現、あるいは“1995年米国個人証券訴訟改革法案”の意味を構成する“前向き声明”(総称して“前向き情報”と呼ぶ)が含まれる可能性がある。“目標”、“予想”、“信じ”、“予算”、“可能”、“推定”、“予想”、“予測”、“予定”、“可能”、“可能”、“計画”、“プロジェクト”、“スケジュール”、“すべき”、“将”、“将”、“求める”、“努力”、“目標”(およびこれらの用語の文法的変異体)、および同様の表現は、前向き情報を識別するためのものであることが多い。すべての前向きな情報がこのような識別語を含むわけではないにもかかわらず。本文書の具体的な展望情報は、将来の成長の予想、収益(2023年の調整後の普通株当たりの純収益を含む)および経営業績、流動性、資本資源および経営需要、信用手配の十分性および可用性、経営キャッシュフロー、資本市場融資および資産回収計画(本明細書で定義するような資産回収計画を含む);融資収益の使用に関する予想を含むが、これらに限定されない。進行中および計画中の買収、処置、プロジェクト、イニシアティブまたは他の取引は、時間、コスト、融資、結果、所有権構造、規制事項、有効日および完了日の予想、2024年末までに会社が新しい普通株式融資を行わない予想、将来のマクロ経済状態の予想、ケンタッキー電力取引の予想完了の予想(本明細書で定義するように)、ケンタッキー電力取引の買収価格の予想を含む融資計画、および計画中の買収、プロジェクト、計画または他の取引。2022年7月下旬にケンタッキー電力サービス地域で発生した洪水の財務的影響の予想;ケンタッキー電力取引融資への期待;会社の企業発展活動とその結果への予想は、監督されたサービスグループと再生可能エネルギーグループの間の予期された業務組み合わせを含む;公聴会、動議、届出、控訴、承認の予想は、料率審査とその時間、影響と結果を含む;会社のエネルギー施設の予想将来の発電、生産能力および生産 ;将来の資本投資の予想は、予想された時間、投資計画、資金源および影響、合弁企業、法的クレームおよび紛争結果の予想、戦略および目標、その持続可能性および会社が目標年間配当金支払率を達成する能力の予想を含む株主への配当、ケンタッキー州電力の期待を含む将来の“緑化チーム”計画の予想、格付け機関の信用格付けと株式信用、債務返済および再融資に関する予想、実際または提案された法律、法規および規則が会社の未来に与える影響;顧客の使用変化は、規制されたサービスグループの収入の予想に影響を与える;会計推定、予想される増加の影響を含む金利、予想される時間を含む新技術システムおよびインフラの実施、融資コスト、および通貨レート。すべての展望性情報は証券法規を適用した“安全港”条項によって提供される。

本明細書に含まれる展望的情報を構成する予測および予測は、適用される規制承認および要求を受けるレート決定を含むが、これらに限定されないいくつかの要因または仮定に基づいているが、ケンタッキー電力取引完了後の環境法遵守コストは実質的に増加していない;重大な不利な規制決定および規制安定の予想を受けていない;重大な設備故障や故障はない;商業合理的な条項で融資(税収配当融資および米国連邦税収相殺の自己貨幣化取引を含む)、会社およびその子会社の信用格付けは安定している;意外な重大な負債や未加入の損失はない;大口商品供給の持続可能かつ大口商品価格の安定;利上げや為替レートの大幅な変動がない;輸入規制および関税に関する中断または責任を含む重大な運営、財務またはサプライチェーンの中断または責任がなく、その持続的な性能を確保するためにシステムおよび施設を維持し続ける;全体的な経済、信用、社会または市場状況は深刻かつ長期的な低迷が見られなかった;新プロジェクトの成功と適時な開発と建設;基本的に予想される買収時間に従って完成すべき買収を達成した;資本プロジェクトや融資コストの超過がなかった;流動資金の充足と資本資源の充足;長期天気モデルと傾向が持続した;重大な取引相手の違約がなかった;代替エネルギーと比較して電気価格は引き続き競争力を持っていた;会社の買収と合弁企業の期待利益を実現した。適用される法律、政治条件、公共政策と政府の指示は変化せず、会社に実質的な負の影響を与えた。 免許と許可証を取得·維持する能力;適切な保険範囲を維持する;市場エネルギー価格に実質的な変動が見られなかった;税務機関と実質的な紛争や適用税法の改正はなかった;br}は情報技術インフラを維持し続け、ネットワークセキュリティに重大な破壊を与えなかった;新しい情報技術システムとインフラの実施に成功した;外部利害関係者と良好な関係を維持した;良好な労資関係;会社の調整後の普通株当たりの純収益を増加させることを含むケンタッキー電力取引の期待収益を達成すること、会社は新たに買収されたエンティティを統合することに成功し、取引が完了するまでこれらのエンティティに大きな悪影響を与えないこと、ミッチェル工場の運営制御権(本明細書で定義するように)を恵霊電力に移管することに成功することを含む

| 2 |

アルガンケン|自由 2022年年報 |

会社;ミッチェル工場は会社の予想通りに譲渡または引退している;買収された実体には未開示の負債がない;このような実体は州監督当局と建設的な監督関係を維持する;会社は買収された実体のキーパーソンとそのような従業員の価値を維持する能力;会社に任意の買収に関連する移行サービスを提供している間、売り手の業務および事務は不利な発展はない;会社はいかなる買収を完了した後に債務を返済し、債務を返済する能力である。いかなる買収によっても同社の名声に損害を与えることはなく、同社が将来の“緑化チーム”措置を成功させることができるかどうか。

本文に含まれる展望性情報はリスク、不確定要素とその他の要素の影響を受け、これらのリスク、不確定性とその他の要素は実際の結果と歴史結果或いは展望性情報期待の結果とは大きく異なる可能性がある。結果またはイベントが現在の予想と大きく異なる可能性がある要因は、全体的な経済、信用、社会または市場状況の変化、顧客のエネルギー使用パターンとエネルギー需要の変化、エネルギー市場の流動性の減少、世界的な気候変化、環境責任の発生、自然災害、疾病、流行病、公衆衛生緊急事態およびその他の不可抗力事件、キー設備の故障または故障、サプライチェーンの中断、輸入規制または関税の実施、情報技術インフラおよび他のネットワークセキュリティ措置の故障を含むが、データ、プライバシーおよびネットワークセキュリティが破壊されることを防止する。新しい情報技術システムとインフラ、およびそれに関連するコスト超過と遅延、人身安全脆弱性、肝心な人員損失と(または)労働力の中断、天気条件と自然資源供給の季節的な変動と変化、技術発展は電力、天然ガスと水需要の減少、第三者の所有と運営の送電システムへの依存、土地使用権と使用会社の施設で発生した問題、テロ、商品とエネルギー価格の変動、資本支出、子会社への依存、未保険損失;信用格付けの引き下げ;融資コストの上昇或いは信用と資本市場の参入制限;深刻なインフレ;金利上昇と変動、及び信用の開放と金融商品のリスクを管理できなかった;通貨為替レートの変動;現有の信用協定中の契約は財務柔軟性を制限した;優遇条件を期限間近の債務再融資とすることができなかった;税務機関との紛争或いはbr}と適用税法を修正した;税収免除価値の最大化を実現するために、確定、獲得、開発或いは適時にサービス項目を実施できなかった;退職後の福祉計画に対する払込要求は予想より高かった;br}取引相手は約束に違反した。資産廃棄義務に関する不正確な仮定、判断および/または推定;必要な規制許可を維持できなかった;適用された法律と法規を変更または遵守できなかった;コンプライアンス計画の失敗;会社の成長戦略を実施するために必要な魅力的な買収や開発候補を見つけることができなかった;資産を処分できなかった(すべてまたは競争力のある価格で)、会社の運営と成長計画に資金を提供した;プロジェクト設計と建設における遅延とコスト超過、新冠肺炎による;重要な顧客の流失;買収または合弁企業の予想収益を達成または達成できなかった;Atlantica(本明細書で定義したように)または第三者合弁パートナーは会社の利益に違反する方法で行動した;Atlantica普通株の時価低下;施設は政府の実体によって非難または他の方法で使用された;外部利害関係者は会社の利益に反対する活動の増加;会社の普通株と会社の他の証券の価格および流動性の変動;新冠肺炎の大流行の深刻さと持続時間、新冠肺炎および/または新しい新冠肺炎品種の潜在的な灰再発及びその付帯結果を含み、経済活動の中断、資本と信用市場の変動及び立法と監督管理対策を含む;完成すべき買収或いは成長戦略が会社が提出した重大な需要に対する影響;会社が買収している任意の実体の潜在的な不開示債務;完成すべき買収を達成するのに要する時間の不確定性;会社の戦略目標を実施できなかったか、買収に関連する期待効果を実現できなかった。ケンタッキー電力は、新しい再生可能エネルギー発電施設の建設に対する規制部門の承認を得ることができなかった;会社によって買収された任意のエンティティの債務、発表または完了された買収による名声被害および環境法遵守コストの増加、任意の買収されたエンティティの締約国としての合意における支配権の変更および/または便利条項の終了による意外な費用および/または現金支払い;当社は、実際の行動、イベントまたは結果が前向き情報に記載されているのとは大きく異なる重要な要素をもたらす可能性があることを決定しようとしているが、行動、イベントまたは結果が予想、推定または予想の結果と大きく異なる他の要因が存在する可能性がある。その中のいくつかの要素とその他の要素は、本MD&Aにおける企業リスク管理タイトルの下と会社の最近のAIFにおける企業リスク要因のタイトルでより詳細に検討した。

本文に含まれる展望性情報(任意の財務展望を含む)は、読者が会社及びその業務、運営、リスク、財務業績、財務状況とキャッシュフローを理解するのを助け、そして管理層の現在の未来に対する期待と計画に関する情報を提供し、読者にこのような情報が他の目的に適していない可能性があることを注意することを目的としている。本稿に含まれる前向き情報は,本文書発表日までのものであり,経営陣の本文書発表日の計画,信念,見積もり,予測,期待,意見,仮説に基づいている。ないはずがない

| 管理議論と分析 | 3 |

実際の結果および未来のイベントは、このような前向き情報において予想されるものと大きく異なる可能性があるので、前向き情報が正確であることが証明されるであろう。したがって、読者は展望的な情報に過度に依存してはいけない。後続のイベントおよび発展は、会社の観点を変化させる可能性があるが、会社は、法的要件が適用されない限り、後続の実際のイベントとそのような前向き情報との間のいかなる重大な差異を説明する義務も負わない。本明細書に含まれるすべての展望的情報は、これらの警告声明によって制限される。

非GAAP測定基準に関する警告

AQNは一連の財務指標を用いてその業務線の表現を評価する。ある指標はアメリカGAAPによって計算されたが、他の 指標はアメリカGAAPでは標準化されていないという意味である。これらの非GAAP計量は、非GAAP財務計量および非GAAP比率を含み、それぞれがカナダ国家文書52~112で定義されている非公認会計基準およびその他の財務指標の開示AQNがこれらの措置を計算する方法は他社が使用している方法とは異なる可能性があるため,他社が提案した類似措置と比較できない可能性がある.

本MD&Aで用いられている用語“調整後純収益”,“調整後利息,税項,減価償却および償却前収益”(“調整後EBITDA”),“調整後運営資金”,“エネルギー純売上高”,“公共事業純売上高”,“部門営業利益”はいずれも非GAAP財務指標である。以下、これらの非GAAP財務指標について説明し、本MD&Aで最も直接比較可能な米国GAAP指標 との入金を見出した。また、本MD&Aでは普通株1株当たりの“調整後純収益”を示している。調整後の1株当たりの純収益は非公認会計基準比率であり、計算方法は調整後の純収益を適用期間中に発行された普通株の加重平均で割った。

AQNは展望性非公認会計基準の財務計量の入金を提供しないため、AQNは帳簿項目に対して有意義或いは正確な計算或いは推定を行うことができないため、しかも不合理な努力がなければ、情報を得ることができない。これは、まだ発生していない、AQNが制御できない、および/または合理的に予測できない様々なイベントの時間または数を予測することが固有の困難であり、これは最も直接比較可能な米国GAAP財務指標に影響を与えるためである。同様の理由から,AQNは利用不可能な情報の可能な意味を解決できない.展望性非GAAP財務指標は対応するアメリカGAAP財務指標と大きく異なる可能性がある。

調整後EBITDA

調整後のEBITDAは,多くの投資家が運営により現金を発生させる能力に基づいて会社の非GAAP財務指標を比較するものである。AQNはこれらの 計算を用いてAQNによるキャッシュ数を監視する.AQNは調整後のEBITDAを用いてAQNの経営業績を評価し、以下の影響を受けない(場合によっては):減価償却と償却費用、所得税費用または回収、br}買収と移行コスト、ある訴訟費用、利息費用、派生金融商品の損益、無形資産と財産、工場や設備の減記、非持株権益の収益、非サービス年金と退職後コスト、税収持分融資に関するコスト、経営陣や後任幹部退職に関するコスト、税法変化による前期調整に関するコスト、非難訴訟に関連するコスト、テキサス州電力信頼性委員会(“ERCOT”)市場が数日間継続した大幅高値(“市場中断事件”)の会社上院風電施設への財務影響は、テキサス州とアメリカ中部の一部地域で2021年2月に経験した極端な冬の嵐(“中西部極端天気事件”)、外国為替損益、非持続的な運営の収益或いは損失、公正価値に基づく投資価値の変化、その他の通常の非日常性或いは異常なプロジェクトである。AQNはこれらの要素を調整した。それらは非現金で異常な性質である可能性があり、経営陣が会社の経営業績を評価するための要素ではないからである。AQN は、この指標の公表は投資家のAQN経営業績に対する理解を強化すると信じている。調整後のEBITDAは,経営活動が提供する現金や米国公認会計原則に基づいて決定された経営結果を代表するものではなく,これらの項目の正または負の影響を受ける可能性がある。調整後EBITDAと純収益の入金については、参照非公認会計基準財務指標このMD&Aの36ページから始めます。

調整後純収益

調整後の純収益は多くの投資家が運営純収益を比較するための非公認会計基準の財務指標であり、ある変動性は主に非現金プロジェクトの影響を受けず、これらのプロジェクトは通常現在の経済に影響を与えない、あるいは会社の運営業績と直接関係のないプロジェクト、例えば買収費用或いはある訴訟費用とみなされる。AQNは調整後の純収益を使用してその業績を評価し、以下の影響を受けない(状況に応じて)、外貨、外貨長期契約、金利交換、買収と移行コストの損益、税収持分融資を手配する一次コスト、ある訴訟費用及び無形資産と財産、工場と設備の減記、非持続業務の収益或いは損失(正常運営過程での資産売却を含まない)、時価による再評価影響(開発資産の売却に関連する影響)、管理層の後継と幹部退職に関連するコストを実現しない。税法変化による前期調整に関するコスト,廃止訴訟に関するコスト,市場中断事件対

| 4 |

アルガンケン|自由 2022年年報 |

会社の参議院風電施設,公正価値別に計上された投資価値変動,その他の典型的な非日常性や異常項目は,AQNインフラ業務の表現を反映できないためである。AQNは、この基礎の上で純収益或いは損失を分析と列報することは投資家のその業務経営業績に対する理解を強化すると信じている。調整後の純収益は米国公認会計原則によって確定された純収益や損失を代表するものではなく、これらのプロジェクトのプラスまたはマイナスの影響を受ける可能性がある。調整後の純収益と純収益の入金については、ご参照ください非GAAP財務指標 このMD&Aの37ページから始めます。

調整後の運営資金

運営調整資金は、投資家が運営活動が提供する現金を比較するために使用され、通常現在の経済的影響を持たない変動プロジェクトや会社の運営業績と直接関係のないプロジェクト(例えば買収費用)の影響を受けない非公認会計基準財務指標である。AQNは、運営資金残高の変化、買収と移行コスト、ある訴訟費用、非持続的な運営提供または使用の現金、会社参議院風電施設の市場中断事件による財務影響、および運営現金に影響を与える他の典型的な非日常的な項目は、AQN基礎業務の長期業績を反映できないため、運営からの調整後の資金を使用してその業績を評価する。AQNは、この基礎の上で運営資金を分析と列報することは投資家のその業務運営業績に対する理解を強化すると信じている。調整後の運営資金は、米国公認会計原則に基づいて決定された運営活動が提供する現金を代表するものではなく、これらのプロジェクトのプラスまたはマイナスの影響を受ける可能性がある。業務活動調整後の資金と業務活動が提供する現金の入金について、参照非公認会計基準財務指標このMD&Aの38ページから始めます。

エネルギー販売純額

エネルギー販売純額は、収入を生成するための商品コストの後に収入を決定するために投資家が使用する非公認会計基準財務指標であり、そのような収入は、通常、収入を生成するための商品コストの増加または減少によって増加または減少する。AQNは大口商品のコスト変動の影響を受けることなく、エネルギー純売上高を使用してその収入を評価し、このようなコストは主に直接或いは間接的に顧客に徴収した料率に転嫁されるからである。AQNは、この基礎の上でエネルギー純売上高を分析と公表することは投資家の再生可能エネルギーグループの創設に対する理解を強化すると信じている。それはアメリカ公認会計基準に基づいて決定された収入を代表するつもりはない。エネルギー純売上高と収入の入金については、参照されたい再生可能エネルギーグループ−2022年再生可能エネルギーグループの経営実績本MD&Aの第 ページにある.

公共事業純売上高

公共事業純売上高は、投資家が商品コスト(天然ガスや電力)を差し引いて公共事業収入を決定するための非GAAP財務指標であり、これらの商品コストは通常、公共事業顧客に転嫁される費用として計上される。AQNは公共事業の純売上高を使用してその公共事業収入を評価し、商品コストの変動の影響を受けず、このようなコストは主に公共事業顧客が転嫁と支払いを行うからである。AQNは、この基礎の上で公共事業の純売上高の分析と陳述は投資家の監督管理されたサービスグループの収入に対する理解を強化すると信じている。それは米国公認会計基準に基づいて決定されたbr収入を表すものではない。公共事業の純売上高と収入の入金については、ご参照ください規制されたサービスグループ-2022規制されたサービスグループの経営実績本MD&Aの21ページにあります。

分部営業利益

支部営業利益は非公認会計基準の財務指標である。AQNは、以下の影響を考慮せずに、区分営業利益を使用してその業務グループの経営業績を評価する:減価償却と償却費用、会社管理費用、所得税または回収、買収コスト、ある訴訟費用、利息費用、派生金融商品の損益、無形資産と財産、工場と設備の減記、外国為替損益、休業経営の収益または損失(正常な運営過程での資産売却を含まない)、非サービス年金と退職後コスト。市場混乱事件が会社の参議院風電施設に及ぼす財務影響、その他の典型的な非日常的または異常なプロジェクト。AQNはこれらの要素を調整した。それらは非現金で異常な性質である可能性があり、管理層が部門単位の経営業績を評価するための要素ではないからである。部門営業利益には、間接投資で稼いだ利息、配当金、権益収入、および帳簿価値(“HLBV”)収入で計算された仮定清算が含まれており、この収入は、その期間中にそのある米国風力発電と米国太陽光発電施設から発生した電力から稼いだ税額を表す。AQNは、この措置の公表は投資家のAQN部門の経営業績に対する理解を強化すると信じている。部門営業利益は経営活動が提供する現金や米国公認会計原則によって確定された経営結果を代表するものではなく、これらのプロジェクトのプラスまたは負の影響を受ける可能性がある。関係部門の営業利益とAQNの主要業務部門収入の入金については、参照されたい規制されたサービスグループ-2022規制されたサービスグループの経営実績第 21ページの和再生可能エネルギーグループ−2022年再生可能エネルギーグループの経営実績本MD&Aの31ページにあります。

| 管理議論と分析 | 5 |

概要と業務戦略

AQNは“カナダ商業会社法”に基づいて成立した。AQNは規制されていると規制されていない発電、配電と送電資産の多元化ポートフォリオを持っており、これらの資産は予測可能な収益とキャッシュフローをもたらすと予想される。AQNは再生可能発電施設、規制された公共事業、その他の補完的インフラプロジェクトへの新たな投資を通じて、株主の総価値の最大化を実現し、卓越した運営と持続可能な発展に対する会社の関心を支持することを求めている。これらの活動を通じて、会社は収益とキャッシュフローの成長を推進し、持続可能な配当や株価 上昇を支援することを目指している。AQNはこれらの結果を実現するために努力し、同時にそのBBBレベルの投資級信用格付けと一致する業務リスク概況を維持することを求め、そして環境、社会と管理要素に強く注目している。

現在のマクロ環境を考慮すると、金利とインフレ率の上昇、および会社が直面している特殊な挑戦、および会社が資本を効果的に分配し、株主のために価値を創造することを望む願望を含み、会社は株主に発行した四半期配当金を1株当たり0.1085ドルにリセットしたか、または年率で1株当たり0.4340ドルを計算している。AQNは、長期的に見れば、その年度目標配当金支払いは株主に投資リターンをもたらし、AQN内部に現金を保留し、成長機会に一部の資金を提供すると信じている。AQN支払いの配当レベルの変化はAQN取締役会(“取締役会”)が適宜決定し、取締役会はAQNの財務表現と成長見通しに基づいて定期的に配当レベルを審査する。

また、同社は約10億ドルの資産売却(“2023年資産回収計画”)を目標としており、2024年末までに新たな普通株融資はない見通しだと発表した。

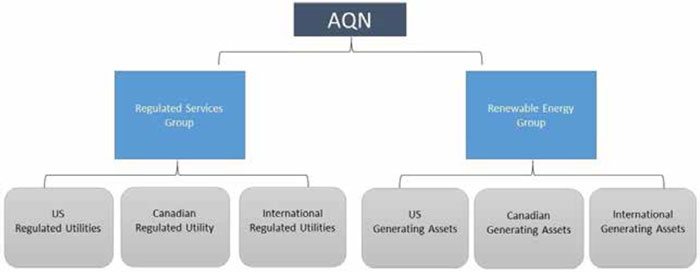

AQNの業務は2つの主要な業務部門から構成され、その中には、監督管理されたサービスグループ、主にアメリカ、カナダ、バミューダとチリで監督管理された資産グループを所有·運営する;及び再生可能エネルギーグループ、主に所有する再生可能エネルギー資産の多元化ポートフォリオを運営する。

AQNは投資機会を求め、目標はその監督管理されているサービスグループと再生可能エネルギーグループの間の現在の業務グループを維持し、そしてその現在の信用格付けと一致するレバーを利用することである。1業務グループ目標は、その再生可能エネルギーグループ内で投資機会を求めるために、AQNが規制されているサービスグループを拡大したり、他の 戦略を実施したりすることを時々要求する可能性がある。

同社はまた、この2つの業務部門のために業務開発活動を展開しており、主に北米で、再生可能エネルギー施設、規制された公共事業、その他の補完的インフラプロジェクトの確定、開発、買収、投資または剥離に取り組んでいる。

業務概要構造

以下のグラフはAQNの主な業務を要約形式で記述している.AQN組織構造に関するより詳細な説明は,最新のAIFで見つけることができる.

1 参照してください財務省リスク管理−会社の信用格付けリスクの引き下げ.

| 6 |

アルガンケン|自由 2022年年報 |

規制されたサービスグループ

規制されたサービスグループは、2022年12月31日現在、米国、カナダ、バミューダ、チリで多様な規制されたユーティリティシステムの組み合わせを運営しており、約1,244,000個の顧客接続にサービスを提供している(接続あたり平均2.5顧客で計算すると、約3,110,000人の顧客)。監督管理されたサービスグループは顧客に安全、高品質と信頼できるサービスを提供し、AQNに安定と予測可能な収益を提供することに力を入れている。そのサービス分野内の有機的な成長を奨励·支援するほか、規制されたサービスグループは、br付加価値によるより多くの公共事業システムの買収と“緑化チーム”を求める機会を通じて長期成長を実現することを求めている。

監督されたサービスグループの監督された配電公共事業システムと関連発電資産はアメリカカリフォルニア州、ニューハンブシャー州、ミズーリ州、カンザス州、オクラホマ州とアーカンソー州およびバミューダに位置し、2022年12月31日までに、これらの地域は合計約309,000個の電力顧客にサービスを提供する。同グループは発電資産も保有·運営しており,総設備容量は約2.0ギガワットであり,発電資産に投資しており,純発電能力は約0.3ギガワットである。

規制されたサービスグループの規制された水分配と廃水収集ユーティリティシステムは、米国アリゾナ州、アーカンソー州、カリフォルニア州、イリノイ州、ミズーリ州、ニューヨーク州とテキサス州、チリに位置し、2022年12月31日現在、これらの州は合計約560,000人の顧客にサービスを提供している。

規制されたサービスグループの監督された天然ガス分配公共事業システムはアメリカジョージア州、イリノイ州、アイオワ州、マサチューセッツ州、ニューハンプシャー州、ミズーリ州とニューヨーク州、およびカナダ新不倫リク州に位置し、2022年12月31日まで、これらのシステムは合計約375,000個の天然ガス顧客に接続を提供した。

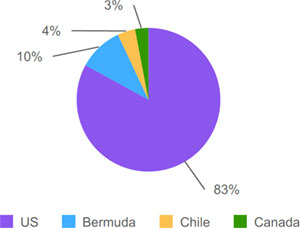

以下は2022年12月31日までの12カ月間の規制対象サービスグループの地理的地域別収入内訳である。

地理的地域別規制収入

| 管理議論と分析 | 7 |

再生可能エネルギーグループ

再生可能エネルギーグループは,米国とカナダに主に分布する各種再生可能発電とクリーン発電施設を組み合わせて電気エネルギーを生産·販売している。再生可能エネルギーグループは,新たな発電プロジェクトや補完プロジェクト(例えばエネルギー貯蔵)による成長を求めている。

再生可能エネルギーグループは水力発電,風力,太陽エネルギー,再生可能天然ガス(“RNG”)および熱力施設の権益を経営し,直接所有しており,総発電量は約2.5ギガワット,純発電量(再生可能エネルギーグループに帰属)は約2.1ギガワットである。約81%の電力出力は長期契約スケジュールに基づいて販売されており,2022年12月31日現在,長期契約手配の生産加重平均残存契約寿命は約11年である(参照市場価格リスク)。

再生可能エネルギーグループが経営する資産のほか,再生可能エネルギーグループは発電資産にも投資しており,純発電量は約1.4ギガワット であり,テキサス海岸風電施設(本稿の定義参照)における当社の51%の権益とAtlantica持続可能なインフラ会社(“Atlantica”)の約42%の権益を含んでいる。Atlanticaは,長期契約による国際クリーンエネルギーと水インフラ資産の組合せを保有·運営しており,2022年12月31日現在,分配可能な現金加重平均残存契約期間は約14年である。

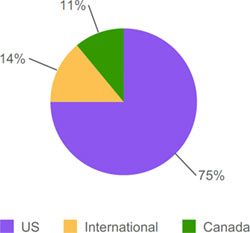

再生可能エネルギーグループの2022年12月31日までの地理的地域別発電量の内訳は,所有·運営する施設の純発電量と投資した純発電量を含み,当社のテキサス海岸風力施設における51%の権益とAtlanticaの約42%の権益を含む。

地理的地域別再生可能エネルギー発電

| 8 |

アルガンケン|自由 2022年年報 |

重大な更新

経営実績:

昨年同期と比較して、AQNの経営業績は以下の通りである

| 3か月まで | 12ヶ月まで | |||||

| 十二月三十一日 | 十二月三十一日 | |||||

| (1株を除くすべてのドルの金額は百万ドル(Br)情報) | 2022 | 2021 | 変わる | 2022 | 2021 | 変わる |

| 株主は純収益を占めるべきだ | $(74.4) | $175.6 | (142)% | $(212.0) | $264.9 | (180)% |

| 調整後純収益1 | $151.0 | $137.0 | 10% | $474.9 | $449.0 | 6% |

| 調整後EBITDA1 | $358.3 | $298.3 | 20% | $1,256.8 | $1,076.3 | 17% |

| 普通株1株当たり純収益 | $(0.11) | $0.27 | (141)% | $(0.33) | $0.41 | (180)% |

| 調整後1株当たりの純収益1 | $0.22 | $0.21 | 5% | $0.69 | $0.71 | (3)% |

| 1 | 非GAAP尺度に関する注意事項を参照してください. |

2023年第1四半期配当金を普通株式1株当たり0.1085ドル(0.1495カナダドル)と発表

AQNの現在の目標は,収益とキャッシュフローの増加に支えられて,毎年株主に配当増加 を支払うことである.

取締役会は2023年第1四半期に1株当たり0.1085ドルの配当金を2023年4月14日に2023年3月31日に登録された株主に支払うと発表した。

2023年第1四半期の元高配当金は普通株1株当たり0.1495カナダドルに相当する。

前の4四半期の1株当たりの普通株のドルとカナダドル同値配当 は以下の通りである

| Q2 2022 | Q3 2022 | Q4 2022 | Q1 2023 | 合計する | |||||

| ドル配当金 | $ | 0.1808 | $ | 0.1808 | $ | 0.1808 | $ | 0.1085 | $0.6509 |

| 加元は同値だ | $ | 0.2345 | $ | 0.2312 | $ | 0.2438 | $ | 0.1495 | $0.8590 |

ケンタッキー電力会社とAEPケンタッキー送電会社の買収を待っている。

2021年10月26日、AQNの間接子会社Liberty Utilities Co.(“Liberty Utilities”)は、米電力会社(“AEP”)とAEP伝送会社(“AEP伝送”)と協定(“ケンタッキー買収協定”)を締結し、ケンタッキー電力会社(“Kentucky Power”)とAEP(“Kentucky Transco”)を買収し、総購入価格は約28.46億ドルであり、約12.21億ドルの債務(“ケンタッキー電力取引”)を含む。2022年9月29日、双方は約12.21億ドルの債務を負担することを含む、買収価格を2億ドルから約26.46億ドルに下げることを含むケンタッキー州買収協定修正案に署名した。

ケンタッキー電力は州の電気価格規制を受けた発電、配電と送電公共事業会社で、ケンタッキー州東部20県の顧客にサービスを提供し、サービスコストの枠組みで運営している。ケンタッキー州Transcoは、ペンシルバニア州-ニュージャージー州とメリーランド州地域伝送組織PJM InterConnection,L.L.C.の一部である送電インフラのケンタッキー州で部分的に運営されている。ケンタッキー州電力会社およびケンタッキー州Transco社は、米国連邦エネルギー管理委員会(FERC)によって規制されている。

ケンタッキー電力取引の完了は、連邦エネルギー規制委員会がケンタッキー電力取引を承認し、1976年の“ハート-スコット-ロディノ反トラスト改進法”によって許可を得たことを含むいくつかの前例条件を満たすか、または放棄する必要がある(以前に得られた許可は現在無効になっているため)。連邦エネルギー規制委員会は2022年12月15日、許可に影響を与えることなく、提案取引の許可を拒否する命令を発表した。2023年2月14日、ケンタッキー電力の取引の承認を求める新たな申請がFERCに提出された。ケンタッキー電力の取引が2023年4月26日までに完了していなければ、何らかの要求を満たしていれば、いずれもその条項に基づいてケンタッキー州買収協定を終了することができる。

最初の資産回収取引

2022年12月29日、当社はこれまでに発表した米国とカナダの一連の風電施設の所有権権益を赤外線資本組合会社に売却する取引を完了し、赤外線資本組合会社はSLC Management、永明人寿金融会社の機関代替案と従来の資産管理業務の一部であり、国際インフラ投資管理会社(“処分取引”)である。処分取引には、(1)米国の3つの運営中の風力発電施設の49%の所有権、設備容量合計551メガワット:ミネソタ州のオーデル風力発電施設、ミシガン州のディルフィールド風力発電施設、イリノイ州の糖渓風力発電施設、および

| 管理検討と分析 | 9 |

(2)サスカチューン省が運営する175メガワットブルーマウンテン風力発電施設の80%の持分を有する。同社の米国における施設の現金収益総額は約2億775億ドル,ブルーマウント風力施設の現金収益総額は約1.086億カナダドル(将来可能なある取引後の調整による)。処分収益6,280万ドルが確認され、当社の総合経営報告書の再生可能資産売却益に計上されている。会社は日常運営を引き続き監督し、施設の管理サービスを提供する。

約11億元の付属債券を発行する

当社が2022年1月18日に終了(I)2082年1月18日に満期になった元金総額7.5億ドル、元金総額4.75%の2022-Bシリーズ二次債券の米国での貸し切り公開(“米国債発行”)及び(Ii)が2082年1月18日に満期になったカナダ包売公開発行(“カナダ債券発行”及び米国債券発行と併せて、元金総額は5.25%を固定リセット金利二次債券シリーズ2022-Aシリーズ(“カナダ債券”及び米国債券“債券”)に固定し、元金総額は4億カナダドルである。会社が手形発行の純収益を用いてケンタッキー電力の取引に一部の資金を提供しようとしているのは、短期的にケンタッキー電力取引が完了する前に、会社がこれらの純収益で会社とその子会社のいくつかの債務を返済していることを条件としている。そのため、当社は当社とそのいくつかの付属会社がケンタッキー電力取引の完了に関する信用手配を発動することを予想している。債券発行定価と同時に、会社はクロス通貨金利スワップ協定を締結し、カナダ債券が発行したカナダドル収益をドルに両替し、長期開始スワップ取引を行い、米国債の第2の5年間の金利を決定し、社債の第1の10年間の予想実質金利を約4.95%とした。

Liberty NY Waterの買収(前身はニューヨーク米水務)

2022年1月1日から、Liberty Utilitiesの完全子会社Liberty Utilities(East Water Holdings)Corp.はLiberty Utilities(New York Water)Corp.(前身はニューヨークアメリカ水務会社)の買収を完了した。(“Liberty NY Water”)米国水務会社から購入し,買収価格は約6.09億ドルであった。ニューヨーク州メイリックに本部を置くLiberty NY Waterは規制された給水と廃水公共事業会社で、ニューヨーク東南部8県の約127,000の顧客接続にサービスを提供している。Liberty NY Waterの業務には約1270マイルの水道管と配水管があり,98%の顧客が長島のナッソー県に位置している。同社はLiberty NY Waterの業務を東部地域に統合した。

展望

次の議論は前向き陳述と前向き情報に関する警告{br本MD&A部分における実際の結果は,次の見積りと大きく異なる可能性がある.したがって、投資家たちはこのような推定値に過度に依存しないように注意されている。

2023年に調整後の1株当たりの純収益を予定しています

同社は、2023年度にはその調整後の普通株式1株当たり純利益が0.55ドル~0.61ドルの範囲になると推定している(非GAAP措置に関する注意事項を参照)。2023年の調整後の1株当たり純収益の計算には資産処分損益の影響は含まれていないと予想されるが,それ以外の場合は以下の説明と一致するように計算される非GAAP測定基準に関する注意事項である調整後の純収益。

当社の2023年調整後の1株当たり普通株純収益推定は、以下の主な仮定と、以下の各項に基づいています前向き陳述と前向き情報に関する注意事項:

| ● | 会社の経営やプロジェクトの地理的地域の正常化気象モデル |

| ● | 再生可能エネルギーの生産量は長期の平均水準に符合し、すでに実現した価格は期待に合っている |

| ● | 再生可能エネルギー発電プロジェクトを含む資本プロジェクトは、時間通りに完成し、予算コストとほぼ一致する |

| ● | マクロ経済環境は金利とインフレを含めて大きな変化はなかった |

| ● | 金利決定は予想と一致した |

| ● | ケンタッキー電力取引は2023年4月下旬に完了した |

| ● | カナダドル/ドル為替レートとチリペソ/ドル為替レートは予想通りだった |

| ● | 節約された運営費用は予想に合っている |

| ● | 主にケンタッキー電力取引に関連する2017年の一次税制改革調整を含まない税控除を含む、より低い1桁有効税率 |

| ● | 2023年の資産回収計画の終了時間は予想に合致している。 |

| アルガンケン|自由 |

| 10 | 2022年年報 |

資本投資予想

ケンタッキー電力26.46億ドルの取引が完了したと仮定すると,同社の2023年の資本投資は約36億ドルと予想される。参照してください不動産·工場·設備支出のまとめ企業の2023年の資本投資推定についてより詳細に検討する。

現在のマクロ環境を考慮して、高金利とインフレ率、および会社が直面している特殊な挑戦と会社が資本を効果的に配置したいという願望を考慮して、会社は2022年から2026年末までの間に、会社の資本集約度は会社がこれまでに開示した124億ドルの資本投資予想によって低下すると予想している。

| 管理検討と分析 | 11 |

2022年第4四半期の運営実績

| 重要な財務情報 | 12月31日までの3ヶ月 | |||||||

| (1株当たりの情報を除いて、すべてのドル金額は百万ドル単位) | 2022 | 2021 | ||||||

| 収入.収入 | $ | 748.0 | $ | 592.0 | ||||

| 株主は純収益を占めるべきだ | (74.4 | ) | 175.6 | |||||

| 経営活動が提供する現金 | 214.6 | 126.5 | ||||||

| 調整後純収益1 | 151.0 | 137.0 | ||||||

| 調整後EBITDA1 | 358.3 | 298.3 | ||||||

| 調整後の運営資金1 | 258.4 | 221.2 | ||||||

| 普通株主に発表した配当 | 123.7 | 115.5 | ||||||

| 発行済み普通株式加重平均 | 683,281,170 | 653,728,621 | ||||||

| 1株当たり | ||||||||

| 基本純収益 | $ | (0.11 | ) | $ | 0.27 | |||

| 薄くして純利益を出す | $ | (0.11 | ) | $ | 0.26 | |||

| 調整後純収益1 | $ | 0.22 | $ | 0.21 | ||||

| 普通株主に発表した配当 | $ | 0.18 | $ | 0.17 | ||||

| 1 | 非GAAP測定基準に関する注意事項を参照してください。 |

AQNが発表した普通株1株当たりの純損失は2022年12月31日までの3カ月間で0.11ドルだったが、2021年同期の1株当たり基本純収益は0.27ドルと0.38ドル減少した。この損失は,主に当社のAtlanticaへの投資に関する公正価値7,570万ドルの投資の変動と,資産減価費用非現金損失15,960万ドルであり,主にEERCOTの予測エネルギー価格低下による参議院風力施設(2012年に商業運営開始)と,主に施設渋滞の持続的な挑戦(総称して“2022減値”と呼ぶ)によるテキサス海岸風力施設の権益法投資減値7,590万ドルである。

2022年12月31日までの3ヶ月間、AQN発表調整後の普通株1株当たりの純収益は0.22ドルだったが、2021年同期は1株0.21ドルで0.01ドル増加した(非GAAP尺度に関する注意事項を参照してください)である。調整後の純収益は前年比1400万ドル増加した。Br社の調整後のEBITDAは前年比6000万ドル増加した(参照非GAAP測定基準に関する警告)は,主に再生可能エネルギーグループ3,370万ドルの資産売却収益の増加,Liberty NY Waterの買収,および規制されたサービスグループにおける帝国,バミューダ,花崗岩国家電力システムによる新料率の実施により,それぞれ1,010万ドルと1,470万ドルの調整後EBITDAに貢献した。この成長は、減価償却400万ドルの増加、利息の2,790万ドルの増加、金利上昇および成長を支援する借金の増加、投資税収控除(ITC)と生産税相殺(PTC)確認940万ドルの減少、および発行された普通株の加重平均数の増加によって部分的に相殺される。

2022年12月31日までの3ヶ月間、AQNは約0.7364のカナダドルレートを経験したが、2021年同期は0.7937であり、2022年12月31日までの3ヶ月間、チリペソ対ドルの平均レートは約0.0011であったが、2021年同期は0.0012であった。したがって,AQNのどのカナダやチリ実体でも,現地通貨で計算された収入や支出のどの年度差もAQNの報告通貨に変換された後の平均為替レート変化の影響を受ける。

2022年12月31日までの3ヶ月間、AQN報告の総収入は7.48億ドルだったが、2021年同期は5.92億ドルで、1.56億ドルか26.4%増加した。2021年同期と比較して、AQNの2022年12月31日までの3ヶ月の収入に影響する主な要素は以下の通りである

| アルガンケン|自由 |

| 12 | 2022年年報 |

| 3か月まで | ||||

| (すべてのドルは百万ドル単位) | 十二月三十一日 | |||

| 前期の収入を比較する | $ | 592.0 | ||

| 規制されたサービスグループ | ||||

| 既存の施設 | ||||

| 電力:増加の要因は,帝国電力系統と花崗岩州立電力系統の伝達コストが高いことと,帝国電気系統が前年に比べて天候が良好であることである。 | 52.6 | |||

| 天然ガス:増加の主な原因は大口商品の振込コストの上昇だ。 | 46.0 | |||

| 水:増加の要因はESSAL水系のインフレ率増加機構とTUCK−それ以外にボリバル水システムである。 | 3.3 | |||

| その他:増加の要因はFtの項目増加である.本寧。 | 0.9 | |||

| 102.8 | ||||

| 新施設 | ||||

| 水:Liberty NY Waterの買収(2022年1月)。 | 30.8 | |||

| 30.8 | ||||

| 出張で検討する | ||||

| 電力:増加の要因は,帝国,バミューダ,花崗岩国家電力システムが新たな料率を実施したことである。 | 11.5 | |||

| 天然ガス:増加の要因は,エネルギー北方と桃州天然ガスシステムが新たな料率を実施したことである。 | 3.2 | |||

| 14.7 | ||||

| 外国為替取引 | (2.1 | ) | ||

| 再生可能エネルギーグループ | ||||

| 既存の施設 | ||||

| ハイドリュー:成長は主に生産量の増加によるものです | 0.5 | |||

| カナダ風力会社:増加の主な原因はサンダマース島とアマースト島風力会社の生産量の増加だ。 | 1.2 | |||

| Wind米国:成長は主に有利な再生可能エネルギー証明書(“REC”)収入、有利なエネルギー市場価格、およびMaverickとSugar Creek Wind施設のより高い可用性収入によるものである。 | 7.5 | |||

| 太陽エネルギー:減少の主な原因は,大湾1号,大湾2号,アルタビスタ太陽施設の不利な気象条件である。 | (1.7 | ) | ||

| 熱エネルギー:減少の要因はサンガー熱エネルギー工場の生産量低下であり,運転時間の年間目標制限を達成しているためである。 | (0.9 | ) | ||

| その他:増加は主にテキサス海岸風力施設の渋滞収益権(“CRR”)収入の増加によるものである。 | 4.7 | |||

| 11.3 | ||||

| 新施設 | ||||

| 太陽エネルギー:成長はクロトン太陽エネルギー施設(2021年12月の全面商業運営(“COD”)によるものである。 | 0.2 | |||

| その他: | 0.1 | |||

| 0.3 | ||||

| 外国為替取引 | (1.8 | ) | ||

| 当期収入 | $ | 748.0 | ||

| 管理検討と分析 | 13 |

2022年の運営年度実績

| 重要な財務情報 | 12月31日までの12ヶ月間 | |||||||||||

| (1株当たりの情報を除いて、すべてのドル金額は百万ドル単位) | 2022 | 2021 | 2020 | |||||||||

| 収入.収入 | $ | 2,765.2 | $ | 2,274.1 | $ | 1,677.0 | ||||||

| 株主は純収益を占めるべきだ | (212.0 | ) | 264.9 | 782.5 | ||||||||

| 経営活動が提供する現金 | 619.1 | 157.5 | 505.2 | |||||||||

| 調整後純収益1 | 474.9 | 449.0 | 365.8 | |||||||||

| 調整後EBITDA1 | 1,256.8 | 1,076.3 | 869.5 | |||||||||

| 調整後の運営資金1 | 864.1 | 757.9 | 600.2 | |||||||||

| 普通株主に発表した配当 | 486.0 | 423.0 | 344.4 | |||||||||

| 発行済み普通株式加重平均 | 677,862,207 | 622,347,677 | 559,633,275 | |||||||||

| 1株当たり | ||||||||||||

| 基本純収益 | $ | (0.33 | ) | $ | 0.41 | $ | 1.38 | |||||

| 薄くして純利益を出す | $ | (0.33 | ) | $ | 0.41 | $ | 1.37 | |||||

| 調整後純収益1 | $ | 0.69 | $ | 0.71 | $ | 0.64 | ||||||

| 普通株主に発表した配当 | $ | 0.71 | $ | 0.67 | $ | 0.61 | ||||||

| 総資産 | 17,627.6 | 16,797.5 | 13,224.1 | |||||||||

| 長期債務2 | 7,512.3 | 6,211.7 | 4,538.8 | |||||||||

| 1 | 参照してください非GAAP測定基準に関する警告. |

| 2 | 年次連結財務諸表によると、債務及び転換可能債券の当期及び長期部分を含む。 |

AQNが発表した普通株1株当たりの純損失は2022年12月31日までの12カ月間で0.33ドルだったが、2021年同期の1株当たり純収益は0.41ドルと0.74ドル減少した。この損失は,主に公正価値3.767億ドルの投資(主にAtlanticaへの当社の投資と2022年の減値に関連する)の価値変化によるものである。これらの減価資産はERCOT市場内で運営されており,2022年に記録された減値は,主に参議院風力施設(2012年に商業運営開始)のEERCOT予測エネルギー価格の低下と,テキサス州海岸風力施設渋滞の継続的な挑戦によるものである。

2022年12月31日までの12ヶ月間、AQN発表調整後の普通株1株当たりの純収益は0.69ドルだったが、2021年同期は1株0.71ドルで、0.02ドル減少した(非GAAP尺度に関する注意事項を参照してください)である。調整後の純収益は前年比2590万ドル増加した。会社調整後のEBITDAは前年比1.805億ドル増加した(参照)非GAAP測定基準に関する警告)、主に再生可能エネルギーグループの既存施設の資産売却収益が3,490万ドルと4,500万ドル増加したため、主に生産量の増加およびLiberty NY Waterの買収と規制されたサービスグループ傘下の帝国、バミューダと花崗岩国家電力システムが新料率を実施し、それぞれ3,740万ドルと4,230万ドルの調整後EBITDAに貢献した。この増加は、5,250万ドルの減価償却増加、6,900万ドルの利息支出の増加、およびより高い金利およびより高い借金によって、成長br計画をサポートするために、3,100万ドルのITCおよびPTCのより低い確認、および発行された普通株式加重平均数の増加によって相殺される。

2022年12月31日までの12ヶ月間、AQNは約0.7682のカナダドルレートを経験したが、2021年同期は0.7976であり、2022年12月31日までの12ヶ月間、チリペソ対ドルの平均レートは約0.0011であったが、2021年同期は0.0014であった。したがって,AQNのどのカナダとチリ実体でも,現地通貨で計算される任意の収入や支出の同比差は,AQNの報告通貨に変換した後の平均為替レート変化の影響を受ける。

2022年12月31日までの12ヶ月間、AQN報告の総収入は27.652億ドルだったが、2021年同期は22.741億ドルで、4兆911億ドルあるいは21.6%増加した。2021年同期と比較して、2022年12月31日までの12ヶ月間のAQN収入増加を招く主な要素は以下の通りである

| アルガンケン|自由 |

| 14 | 2022年年報 |

| 12か月 | ||||

| (すべてのドルは百万ドル単位) | 12月31日まで | |||

| 前期の収入を比較する | $ | 2,274.1 | ||

| 規制されたサービスグループ | ||||

| 既存の施設 | ||||

| 電力:増加の要因は,帝国電力系統,花崗岩国家電力系統,バミューダ電力系統の通過コスト上昇,帝国電力系統の有利な天気である。 | 61.4 | |||

| 天然ガス:増加の主な原因は大口商品の振込コストの上昇だ。 | 152.8 | |||

| 水:増加の要因はESSAL水系のインフレ率増加メカニズムである。 | 15.2 | |||

| その他:増加の要因はFtの項目増加である.本寧。 | 1.1 | |||

| 230.5 | ||||

| 新施設 | ||||

| 水:Liberty NY Waterの買収(2022年1月)。 | 125.6 | |||

| 125.6 | ||||

| 出張で検討する | ||||

| 電力:増加の要因は,帝国,バミューダ,花崗岩国家電力システムが新たな料率を実施したことである。 | 33.2 | |||

| 天然ガス:増加の要因は,エネルギー北方と桃州天然ガスシステムが新たな料率を実施したことである。 | 7.3 | |||

| 用水量:増加の原因は,公園給水システムが新たな水価を実施したためである。 | 1.8 | |||

| 42.3 | ||||

| 外国為替取引 | (11.7 | ) | ||

| 再生可能エネルギーグループ | ||||

| 既存の施設 | ||||

| ハイドリュー:この増加は主に同社の水力発電施設の全体生産量の増加と割引の定価によるものです。 | 7.5 | |||

| カナダ風力会社:成長は主に全体の生産量の増加によるものだ。 | 5.0 | |||

| Wind米国:成長は主に市場中断事件の非日常的な影響、より高い生産量、有利なエネルギー市場定価、および米国WIND施設全体の有利なREC収入によるものである。 | 71.0 | |||

| 太陽エネルギー:成長は主に大湾一期太陽エネルギー施設に有利なREC収入と大湾二期太陽エネルギー施設に有利なエネルギー市場定価によるものである。 | 2.7 | |||

| 熱エネルギー:増加は主に有利な全体エネルギー市場定価と有利なウィンザー鎖熱エネルギー施設のREC収入によるものである。 | 11.9 | |||

| その他:成長は主にテキサス海岸風力施設のCRR収入の増加によるものだ。 | 8.2 | |||

| 106.3 | ||||

| 新施設 | ||||

| Wind米国:低下は不利な定価によって推進され、Maverick Creek Wind施設の生産量の増加を部分的に相殺した。この施設は2020年11月6日に部分的に完成し,2021年4月21日にCOD が部分的に完成した。 | (1.6 | ) | ||

| 太陽エネルギー:成長は主にアルタビスタ太陽施設(2021年6月満COD)とクロトン太陽エネルギー施設(2021年12月満COD)によって推進された。 | 3.5 | |||

| その他: | 0.2 | |||

| 2.1 | ||||

| 外国為替取引 | (4.0 | ) | ||

| 当期収入 | $ | 2,765.2 | ||

| 管理検討と分析 | 15 |

2022年の純収益の概要

2022年12月31日までの3カ月間、株主が占める純損失総額は7,440万ドルだったが、2021年同期の純収益は1兆756億ドルで、2.5億ドルまたは142.4%減少した。2022年12月31日までの12カ月間、株主は純損失の合計2.12億ドルを占めるはずだったが、2021年同期の純収益は2兆649億ドルで4.769億ドル減少し、減少幅は180.0%だった。次の表は,2022年12月31日までの3カ月と12カ月の株主が占めるべき純収益(赤字)の2021年同期比の変化について概説した。これらの要因の詳細な分析については、参照されたいAQN:会社と他の費用。

| 株主は純収益の変動状況を占めなければならない | 3か月まで | 12ヶ月まで | ||||||

| 十二月三十一日 | 十二月三十一日 | |||||||

| (すべてのドルは百万ドル単位) | 2022 | 2022 | ||||||

| 株主は純収益を占めるべきである--前期残高 | $ | 175.6 | $ | 264.9 | ||||

| 調整後EBITDA1 | 60.0 | 180.5 | ||||||

| 非持株権は純収益を占めなければならない,含まれていない | ||||||||

| HLBV | (3.7 | ) | (2.8 | ) | ||||

| 所得税 | 30.4 | 18.1 | ||||||

| 利子支出 | (27.9 | ) | (69.0 | ) | ||||

| その他純損失 | 9.8 | 1.5 | ||||||

| 資産減価準備 | (159.6 | ) | (159.6 | ) | ||||

| 権益法は投資者によって減価される | (75.9 | ) | (75.9 | ) | ||||

| 収入に含まれるエネルギーデリバティブは赤字を達成していない | 2.7 | 4.5 | ||||||

| 年金と退職後の非サービス費用 | 0.3 | 5.3 | ||||||

| 公正価値台帳の投資価値変動 | (75.7 | ) | (376.7 | ) | ||||

| 参議院の風力発電施設への市場混乱事件の影響 | — | 53.4 | ||||||

| 税収持分融資に係るコスト | 1.4 | 5.7 | ||||||

| デリバティブ金融商品損失 | 5.3 | — | ||||||

| 外国為替 | (13.1 | ) | (9.4 | ) | ||||

| 減価償却および償却 | (4.0 | ) | (52.5 | ) | ||||

| 株主は純損失を占めるべきである--今期の残高 | $ | (74.4 | ) | $ | (212.0 | ) | ||

| 純収益変動(ドル) | $ | (250.0 | ) | $ | (476.9 | ) | ||

| 純収益変動(%) | (142.4 | )% | (180.0 | )% | ||||

| 1 | 参照してください非GAAP測定基準に関する警告. |

2022年12月31日までの3カ月間、運営活動が提供した現金総額は2兆146億ドルだったが、2021年同期は1兆265億ドルと8810万ドル増加した。2022年12月31日までの3ヶ月間、運営からの調整資金総額は2.584億ドルだったが、2021年同期の運営からの調整資金は2.212億ドルで3720万ドル増加した(参照)非GAAP測定基準に関する警告).

2022年12月31日までの3カ月間の調整後のEBITDA総額は3.583億ドルで、2021年同期の2億983億ドルに比べて6000万ドルまたは20.1%増加した(参照)非GAAP測定基準に関する警告)である。調整後EBITDAと純収益の入金ではこの違いのより詳細な分析を提供し,以下に示す非公認会計基準財務指標.

2022年12月31日までの12カ月間、経営活動が提供した現金総額は6億191億ドルだったが、2021年同期は1兆575億ドルと4兆616億ドル増加した。2022年12月31日までの12カ月間、業務部門の調整後の資金総額は8.641億ドルだったが、2021年同期は7.579億ドルと1.062億ドル増加した(参照)非GAAP測定基準に関する警告).

2022年12月31日までの12ヶ月間、調整後EBITDA総額は12.568億ドルで、2021年同期の10.763億ドルより1兆805億ドルまたは16.8%増加した(非についてはご参照ください

| アルガンケン|自由 |

| 16 | 2022年年報 |

GAAP測定基準)である。この違いのより詳細な分析を調整後EBITDAと純収益の台帳に載せたものを以下に示す非公認会計基準財務指標.

2022年の調整後EBITDAの概要

調整後のEBITDA(参照非GAAP測定基準に関する警告)2022年12月31日までの3カ月間の総収入は3.583億ドルで、2021年同期の2億983億ドルに比べて6000万ドル増加し、20.1%増加した。2022年12月31日までの12カ月間の調整EBITDA総額は12.568億ドルで、2021年同期の10.763億ドルより1兆805億ドルか16.8%増加した。調整後のEBITDAの会社主要業務部門別の内訳と変動概要を以下に示す。

| 3か月まで | 12ヶ月まで | |||||||||||||||

| 業務単位で調整したEBITDA | 十二月三十一日 | 十二月三十一日 | ||||||||||||||

| (すべてのドルは百万ドル単位) | 2022 | 2021 | 2022 | 2021 | ||||||||||||

| 規制されたサービスグループの部門営業利益1 | $ | 214.4 | $ | 191.4 | $ | 863.6 | $ | 758.8 | ||||||||

| 再生可能エネルギーグループの部門運営利益1 | 163.2 | 123.2 | 472.2 | 383.6 | ||||||||||||

| 行政費 | (21.2 | ) | (17.8 | ) | (80.2 | ) | (66.7 | ) | ||||||||

| 他の収入と支出 | 1.9 | 1.5 | 1.2 | 0.6 | ||||||||||||

| AQN調整後EBITDA合計 | $ | 358.3 | $ | 298.3 | $ | 1,256.8 | $ | 1,076.3 | ||||||||

| 調整後EBITDA変動(ドル) | $ | 60.0 | $ | 180.5 | ||||||||||||

| 調整後EBITDA変動(%) | 20.1 | % | 16.8 | % | ||||||||||||

| 1 | 参照してください非GAAP測定基準に関する警告. |

| 調整後EBITDAの変動 | 2022年12月31日までの3ヶ月間 | |||||||||||||||

| 監督を受ける | 再生可能な | |||||||||||||||

| (すべてのドルは百万ドル単位) | サービス.サービス | エネルギー?エネルギー | 会社 | 合計する | ||||||||||||

| 前期残高 | $ | 191.4 | $ | 123.2 | $ | (16.3 | ) | $ | 298.3 | |||||||

| 既存の施設と投資 | (1.2 | ) | 9.5 | 0.4 | 8.7 | |||||||||||

| 新施設と投資 | 10.1 | (1.3 | ) | — | 8.8 | |||||||||||

| 出張で検討する | 14.7 | — | — | 14.7 | ||||||||||||

| 資産処分 | — | 33.7 | — | 33.7 | ||||||||||||

| 外国為替影響 | (0.6 | ) | (1.9 | ) | — | (2.5 | ) | |||||||||

| 行政費 | — | — | (3.4 | ) | (3.4 | ) | ||||||||||

| 期間の総変動量 | $ | 23.0 | $ | 40.0 | $ | (3.0 | ) | $ | 60.0 | |||||||

| 当期残高 | $ | 214.4 | $ | 163.2 | $ | (19.3 | ) | $ | 358.3 | |||||||

| 調整後EBITDAの変動 | 2022年12月31日までの12ヶ月間 | |||||||||||||||

| 監督を受ける | 再生可能な | |||||||||||||||

| (すべてのドルは百万ドル単位) | サービス.サービス | エネルギー?エネルギー | 会社 | 合計する | ||||||||||||

| 前期残高 | $ | 758.8 | $ | 383.6 | $ | (66.1 | ) | $ | 1,076.3 | |||||||

| 既存の施設と投資 | 29.3 | 45.0 | 0.6 | 74.9 | ||||||||||||

| 新施設と投資 | 37.4 | 12.5 | — | 49.9 | ||||||||||||

| 出張で検討する | 42.3 | — | — | 42.3 | ||||||||||||

| 資産処分 | — | 34.9 | — | 34.9 | ||||||||||||

| 外国為替影響 | (4.2 | ) | (3.8 | ) | — | (8.0 | ) | |||||||||

| 行政費 | — | — | (13.5 | ) | (13.5 | ) | ||||||||||

| 期間の総変動量 | $ | 104.8 | $ | 88.6 | $ | (12.9 | ) | $ | 180.5 | |||||||

| 当期残高 | $ | 863.6 | $ | 472.2 | $ | (79.0 | ) | $ | 1,256.8 | |||||||

| 管理検討と分析 | 17 |

規制されたサービスグループ

規制されたサービスグループは、料率の規制された公共事業会社を経営し、2022年12月31日までに、電力、天然ガス、給水、廃水部門の約1,244,000人の顧客接続に流通サービスを提供し、2021年12月31日に比べて約151,000人の顧客接続が増加し、その中には、ニューヨーク州が2022年1月1日からLiberty NY Waterを買収した後に増加した約127,000人の顧客が含まれている。

監督管理されたサービスグループは業務発展活動を通じて業務の有機的な成長を実現することを求め、同時に慎重な買収標準を採用する。規制されたサービスグループは、建設的な規制と顧客関係を構築し、その運営するコミュニティで顧客関係を強化することで、その業務成果を最大化すると信じている。

| 公共事業システムタイプ | 12月31日まで | |||||||||||||||||||||||

| 2022 | 2021 | |||||||||||||||||||||||

| 合計する | 合計する | |||||||||||||||||||||||

| ネットワーク実用プログラム | お客様 | ネットワーク実用プログラム | お客様 | |||||||||||||||||||||

| (すべてのドルは百万ドル単位) | 資産 | 売上高1 | 接続する2 | 資産 | 売上高1 | 接続する2 | ||||||||||||||||||

| 電気.電気 | 4,772.1 | 811.9 | 309,000 | 4,721.6 | 707.6 | 307,000 | ||||||||||||||||||

| 天然ガス | 1,728.9 | 345.9 | 375,000 | 1,573.4 | 331.7 | 373,000 | ||||||||||||||||||

| 水と廃水 | 1,732.9 | 346.1 | 560,000 | 842.5 | 222.3 | 413,000 | ||||||||||||||||||

| 他にも | 321.0 | 55.7 | 256.7 | 53.4 | ||||||||||||||||||||

| 合計する | $ | 8,554.9 | $ | 1,559.6 | 1,244,000 | $ | 7,394.2 | $ | 1,315.0 | 1,093,000 | ||||||||||||||

| 繰延収入を累計する | ||||||||||||||||||||||||

| 納税義務 | $ | 689.1 | $ | 600.2 | ||||||||||||||||||||

| 1 | 2022年と2021年12月31日までの12カ月間の公共事業純売上高。参照してください非GAAP測定基準に関する警告. |

| 2 | クライアント接続総数は,すべてのアクティビティと空きクライアント接続の総和を表す. |

監督管理されたサービスグループは公共事業システムタイプ(電力、天然ガス、給水と廃水システム)によってその公共事業運営の業績をまとめた。

配電システムは規制された配電公共事業システムからなり,2022年12月31日までに米国カリフォルニア州,ニューハンブシャー州,ミズーリ州,カンザス州,オクラホマ州,アーカンソー州およびバミューダで約309,000の顧客接続にサービスを提供する。

天然ガス分配システムは規制された天然ガス分配公共事業システムから構成され、2022年12月31日まで、アメリカニューハンプシャー州、イリノイ州、アイオワ州、ミズーリ州、ジョージア州、マサチューセッツ州とニューヨーク州及びカナダ新ブレーンリク州の約375,000個の顧客接続にサービスを提供する。

水と廃水分配システムは規制された水分配と廃水収集公共事業システムからなり,2022年12月31日現在,米国アーカンソー州,アリゾナ州,カリフォルニア州,イリノイ州,ミズーリ州,ニューヨーク州とテキサス州およびチリの約560,000の顧客接続にサービスを提供している。

| アルガンケン|自由 |

| 18 | 2022年年報 |

2022年年間使用結果

| 配電系統 | 12月31日までの3ヶ月 | 12月31日までの12ヶ月間 | ||||||||||||||

| 2022 | 2021 | 2022 | 2021 | |||||||||||||

| この期間の平均アクティブ電力顧客接続数 | ||||||||||||||||

| 住宅.住宅 | 262,500 | 261,100 | 261,900 | 260,600 | ||||||||||||

| 商工業 | 43,200 | 42,300 | 42,800 | 42,100 | ||||||||||||

| この期間の平均アクティブ電力顧客接続総数 | 305,700 | 303,400 | 304,700 | 302,700 | ||||||||||||

| クライアント使用量(GW-HRS) | ||||||||||||||||

| 住宅.住宅 | 653.3 | 581.7 | 2,899.6 | 2,769.7 | ||||||||||||

| 商工業 | 924.2 | 899.3 | 3,849.3 | 3,701.1 | ||||||||||||

| クライアント総使用量(GW-HRS) | 1,577.5 | 1,481.0 | 6,748.9 | 6,470.8 | ||||||||||||

2022年12月31日までの3カ月間,配電系統の総電力使用量が1,577.5ギガワットの場合,2021年同期の1,481.0ギガワットより96.5ギガワットまたは6.5%増加した。電力使用量が増加したのは主に天気が良くなったからです。

2022年12月31日までの12カ月間の配電系統の総電力使用量は6,748.9ギガワット時間であり,2021年同期の6,480.8ギガワット時間より278.1メガワット時間または4.3%増加した。電力使用量が増加したのは主に天気が良くなったからです。

規制されたサービスグループの約47%の配電系統収入は,容量脱フックや固定料金課金の影響を受けるため,顧客の使用変化の影響を受けないと予想される。

| 天然ガス輸送システム | 12月31日までの3ヶ月 | 12月31日までの12ヶ月間 | ||||||||||||||

| 2022 | 2021 | 2022 | 2021 | |||||||||||||

| 期間中の天然ガス顧客の平均アクティブ接続数 | ||||||||||||||||

| 住宅.住宅 | 321,100 | 318,000 | 320,300 | 318,600 | ||||||||||||

| 商工業 | 39,100 | 38,100 | 38,800 | 38,100 | ||||||||||||

| 平均的にアクティブな天然ガスの顧客接続総数は | 360,200 | 356,100 | 359,100 | 356,700 | ||||||||||||

| お客様使用量(MMBTU) | ||||||||||||||||

| 住宅.住宅 | 5,433,000 | 5,750,000 | 20,912,000 | 20,703,000 | ||||||||||||

| 商工業 | 5,723,000 | 5,077,000 | 20,607,000 | 18,696,000 | ||||||||||||

| お客様総使用量(MMBTU) | 11,156,000 | 10,827,000 | 41,519,000 | 39,399,000 | ||||||||||||

2022年12月31日までの3カ月間の天然ガス分配システムの総使用量は11,156,000 MMBTUであったのに対し,2021年同期は10,827,000 MMBTUであり,329,000 MMBTU,あるいは3.0%増加した。顧客使用量の増加は主にニューベレック天然ガスシステムの顧客増加と中州天然ガスシステムの有利な天気によるものである。

2022年12月31日までの12カ月間の天然ガス分配システムの総使用量は41,519,000 MMBTUであったのに対し,2021年の同時期は39,399,000 MMBTUであり,2,120,000 MMBTUまたは5.4%増加した。顧客使用量の増加は主に中州,北エネルギー,新不レンレック天然ガスシステムの良好な天候に押されている。

規制されたサービスグループの天然ガス流通システムの約86%の収入は、体積分離の影響を受けたり、固定費用請求書を代表するため、顧客の使用変化の影響を受けないと予想される。

| 管理検討と分析 | 19 |

水と廃水分配

| 系統 | 12月31日までの3ヶ月 | 12月31日までの12ヶ月間 | ||||||||||||||

| 2022 | 2021 | 2022 | 2021 | |||||||||||||

| 期間の平均アクティブ顧客接続数 | ||||||||||||||||

| 廃水処理顧客接続 | 49,100 | 47,800 | 48,100 | 47,500 | ||||||||||||

| 配水顧客接続 | 501,800 | 358,300 | 497,500 | 359,100 | ||||||||||||

| 期間の平均アクティブクライアント接続総数 | 550,900 | 406,100 | 545,600 | 406,600 | ||||||||||||

| ガロン(百万ガロン)を供給する | ||||||||||||||||

| 処理した廃水 | 822 | 726 | 3,233 | 2,768 | ||||||||||||

| 供給された水 | 9,851 | 7,297 | 41,619 | 28,197 | ||||||||||||

| 全ガロン(百万ガロン)を提供しています | 10,673 | 8,023 | 44,852 | 30,965 | ||||||||||||

2022年12月31日までの3カ月間,給水·廃水分配システムは約98.51億ガロンの水を顧客に提供し,約8.22億ガロンの廃水を処理した。これに対し,2021年同期には72.97億ガロンの水と7.26億ガロンの廃水が処理され,供給された総ガロンは25.54億ガロンまたは35.0%,処理された総ガロンは9600万ガロンまたは13.2%増加した。これは主にLiberty NY Waterを買収したためだ。

2022年12月31日までの12カ月間,給水·廃水分配システムは約416.19億ガロンの水を顧客に提供し,約32.33億ガロンの廃水を処理した。これに対し,2021年同期に供給された水は281.97億ガロン,処理廃水は27.68億ガロン,供給された総ガロンは134.22億ガロン増加し,47.6%,処理した総ガロンは4.65億ガロン増加し,16.8%増加した。これは主にLiberty NY Waterを買収したためだ。

規制されたサービスグループの給水と廃水分配システムの収入の約50%は、体積分離の影響を受けたり、固定費用請求書を代表したりするため、顧客の使用変化の影響を受けないと予想される。

| アルガンケン|自由 |

| 20 | 2022年年報 |

2022年規制されたサービスグループの経営実績

| 3か月まで | 12ヶ月まで | |||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||||

| (すべてのドルは百万ドル単位) | 2022 | 2021 | 2022 | 2021 | ||||||||||||

| 収入.収入 | ||||||||||||||||

| 規制された配電 | $ | 326.3 | $ | 261.3 | $ | 1,277.4 | $ | 1,183.4 | ||||||||

| 差し引く:規制された電力の購入 | (124.2 | ) | (93.0 | ) | (465.5 | ) | (475.8 | ) | ||||||||

| インターネット公共事業販売-電力1 | 202.1 | 168.3 | 811.9 | 707.6 | ||||||||||||

| 規制されたガス分配 | 221.8 | 172.0 | 686.7 | 525.9 | ||||||||||||

| 減少:規制されたガスの購入 | (125.5 | ) | (80.2 | ) | (340.8 | ) | (194.2 | ) | ||||||||

| 公共事業純売上高−天然ガス1 | 96.3 | 91.8 | 345.9 | 331.7 | ||||||||||||

| 規制された水の回収と分配 | 89.0 | 58.3 | 364.4 | 234.9 | ||||||||||||

| 減少:購入規制用水 | (8.6 | ) | (2.6 | ) | (18.3 | ) | (12.6 | ) | ||||||||

| 純公共事業販売−水回収と分配1 | 80.4 | 55.7 | 346.1 | 222.3 | ||||||||||||

| その他の収入2 | 14.0 | 13.4 | 55.7 | 53.4 | ||||||||||||

| 公共事業純売上高1,3 | 392.8 | 329.2 | 1,559.6 | 1,315.0 | ||||||||||||

| 運営費 | (185.8 | ) | (149.0 | ) | (736.5 | ) | (597.9 | ) | ||||||||

| その他の収入 | 5.2 | 3.9 | 21.9 | 18.3 | ||||||||||||

| HLBV4 | 2.2 | 7.3 | 18.6 | 23.4 | ||||||||||||

| 分部営業利益1,5,6 | $ | 214.4 | $ | 191.4 | $ | 863.6 | $ | 758.8 | ||||||||

| 1 | 参照してください非GAAP測定基準に関する警告. |

| 2 | 参照してください注21年度連結財務諸表で。 |

| 3 | この表には公共事業の純売上高と収入の入金が含まれています。表の関連部分は、 統合業務報告書と結合すべきである注21年次連結財務諸表では、“セグメント情報”がある。本補足開示は、純ユーティリティ販売に関連する開示をより全面的に説明し、規制されたサービスグループの運営実績に関連する追加情報を提供することを目的とする。投資家は公共事業の純売上高が収入の代替と解釈されてはならないと戒められている。 |

| 4 | HLBV収入とは,規制対象サービス集団が期内にルニンおよび緑松石太陽施設およびNeosho Ridge,Kings PointおよびNorth Fork Ridge Wind施設(総称して“帝国風力施設”と呼ぶ)の税額純値を指す。 |

| 5 | この表には、規制されたサービスグループの部門営業利益と収入の間の入金が含まれている。表の関連部分は合併業務報告書に由来し、合併業務報告書と一緒に読まなければならない注21年次連結財務諸表では、“セグメント情報”がある。本補足開示は、事業部の営業利益に関する開示をより全面的に説明し、規制されたサービスグループの経営業績に関する追加情報を提供することを目的としている。投資家たちに、部門営業利益は収入の代替案と解釈されてはいけないということを想起させてください。 |

| 6 | 前年のいくつかの項目は本年度に該当する列報方式で再分類された。 |

| 管理検討と分析 | 21 |

2022年第4四半期の経営実績

2022年12月31日までの3ヶ月間、規制対象サービスグループは6.37億ドル(すなわち規制された電力分配3.263億ドル、規制されたガス分配2.218億ドルおよび規制された水回収および分配8,900万ドル)を記録したが、前年同期の収入は4.916億ドル(すなわち規制された電力分配2.613億ドル、規制ガス分配1.72億ドルおよび規制された水回収および分配5830万ドル)であった。

2022年12月31日までの3ヶ月間、監督管理サービスグループが報告した部門営業利益(会社管理費用を除く)は2.144億ドルだったが、前年同期は1兆914億ドルだった(参照)非GAAP測定基準に関する警告).

これらの変化のポイントを以下の表にまとめた

| 3か月まで | ||||

| (すべてのドルは百万ドル単位) | 十二月三十一日 | |||

| 前期分部営業利益1 | $ | 191.4 | ||

| 既存の施設 | ||||

| 電力:増加の主な原因は帝国電力システムの良好な天気だ。 | 5.4 | |||

| 天然ガス:減少は主にインフレ圧力による運営費用の増加と,不良債権や物件税支出の増加である。 | (8.2 | ) | ||

| 用水量:減少の要因は公園給水システムの運営コストが高いことである。 | (0.6 | ) | ||

| その他: | 2.2 | |||

| (1.2 | ) | |||

| 新施設 | ||||

| 水:Liberty NY Waterの買収(2022年1月)。 | 10.1 | |||

| 10.1 | ||||

| 出張で検討する | ||||

| 電力:増加の要因は,帝国,バミューダ,花崗岩国家電力システムが新たな料率を実施したことである。 | 11.5 | |||

| 天然ガス:増加の要因は,エネルギー北部と桃州天然ガスシステムが新たな料率を実施したことである。 | 3.2 | |||

| 14.7 | ||||

| 外国為替取引 | (0.6 | ) | ||

| 当期分部営業利益1 | $ | 214.4 | ||

| 1 | 非GAAP測定基準に関する注意事項を参照してください。 |

アルガンクン学院|自由学院

| 22 | 2022年年報 |

2022年の年間経営実績

2022年12月31日までの12ヶ月間、規制対象サービスグループは23.285億ドル(即ち規制された電力分配12.774億ドル、規制された天然ガス流通6.867億ドル及び規制された水回収及び分配3.644億ドル)を記録したが、前年度の収入は19.442億ドル(即ち規制された電力分配11.834億ドル、規制された天然ガス流通5.259億ドル及び規制された水回収及び分配2.349億ドル)であった。

2022年12月31日までの12ヶ月間、規制されたサービスグループ報告部門の運営利益(会社管理費用を除く)は8.636億ドルで、前年は7.588億ドルだった(参照)非GAAP測定基準に関する警告).

これらの変化のポイントを以下の表にまとめた

| (すべてのドルは百万ドル単位) | 12月31日までの12ヶ月 | |||

| 前期分部営業利益1 | $ | 758.8 | ||

| 既存の施設 | ||||

| 電力:増加の要因は中西部極端天気事件に関する非直通燃料コストの増加であり,これは帝国電力系統のbr比較期間に記録されていることと,帝国電力系統の有利な天気である。 | 35.9 | |||

| 天然ガス:減少の主な原因は運営費用の増加だ。 | (9.6 | ) | ||

| 水:増加の要因はESSAL水系の収入増加である。 | 0.3 | |||

| その他:成長は主に資産を規制する帳簿費用の増加によるものだ。 | 2.7 | |||

| 29.3 | ||||

| 新施設 | ||||

| 水:Liberty NY Waterの買収(2022年1月)。 | 37.4 | |||

| 37.4 | ||||

| 出張で検討する | ||||

| 電力:増加の要因は,帝国,バミューダ,花崗岩国家電力システムが新たな料率を実施したことである。 | 33.2 | |||

| 天然ガス:増加の要因は,エネルギー北方と桃州天然ガスシステムが新たな料率を実施したことである。 | 7.3 | |||

| 水道料金:増加の要因は,公園水務システムが新たな水道料金を実施したことである。 | 1.8 | |||

| 42.3 | ||||

| 外国為替取引 | (4.2 | ) | ||

| 当期分部営業利益1 | $ | 863.6 | ||

| 1 | 非GAAP測定基準に関する注意事項を参照してください。 |

| 管理議論と分析 | 23 |

監督管理手続き

下表は、規制されたサービスグループ内で現在行われているか、2022年に完成する主要な監督管理手続きをまとめたものである。1

| 実用プログラム | 管轄権 | 規制手続きタイプ | 料率請求(百万) | 現状 |

| 料率審査を完了した | ||||

| 帝国電気 | ミズーリ | 一般金利案(“GRC”)と証券化 | $79.9 | 2021年5月28日,2020年9月30日までの12カ月の歴史テスト年度に基づく料率審査を提出し,更新期間は2021年6月30日までであり,26億ドルの料率基数(帝国風力施設とアスベリー発電所の退役を含む)および中西部極端気象事件の影響に関する2990万ドルのコストに基づいて,年間純営業/損失額から5000万ドルを回復するか,あるいは基本料率運転収入総額を7.61%増加させることを求めた。2022年3月9日、ミズーリ州公共サービス管理委員会(MPSC)は4つの規定協定を承認し、料率設計以外のすべての問題を解決し、年間基本料率収入を3550万ドル増加させ、帝国風施設に関連する追加400万ドルの収入を増加させた。2022年4月6日、MPSCはすべての問題を解決する報告書と命令を発表した。帝国電気は2022年5月に更新された関税を提出し、新料率は2022年6月に発効する。 |

| 2022年1月19日、帝国電気は中西部極端気象事件の影響に関するコストの証券化を要求する請願書を提出した。*2022年3月21日、帝国電気はアスベリー発電所の退役に関するコストの証券化を要求する請願書を提出した。2022年8月18日と2022年9月22日、MPSCはそれぞれ報告と命令を発表し、改正し、帝国電気会社の証券化に約290.4ドルの合格非常コスト(中西部極端天気事件)、エネルギー移行コスト(ASBERY) と提案証券化に関連する前期融資コストを許可した。当該等の証券化及び受注許可支払いの金額は、当社が当該等について繰延して支払う各コストにほぼ抵触しない。帝国電気は2022年11月10日にMPSC命令を上訴した中西部の極端な天気事件とアスベリー退職に関する規制手続きより詳細な説明について. | ||||

| ベルコ | バミューダ諸島 | GRC | $34.8 | Belcoは2021年9月30日に収入手当申請を提出し、その中でbrは2022年に3480万ドルの増加、2023年には610万ドルの増加を要求した。2022年3月18日、規制機関(RA)は毎年2280万ドルの増加を許可し、2022年と2023年の収入手当はそれぞれ2億241億ドルと2億262億ドルだった。*RAは、62%の株式および8.92%の株式収益率(“ROE”)を含む7.16%の収益率を許可しました。Belcoは2022年4月、RAの最近の小売関税審査による決定に疑問を提起し、バミューダ最高裁判所に控訴しました。 |

アルガンクン学院|自由学院

| 24 | 2022年年報 |

| 実用プログラム | 管轄権 | 規制手続きタイプ | 料率請求(百万) | 現状 |

| 帝国電気 | カンザス州 | GRC | $4.5 | 2021年5月27日、2019年の料率審査以来の帝国風力施設の増加、Asburyの廃棄、非成長に関連する工場投資に関するコストの回収を求める短い料率審査が提出された。2022年5月、委員会はアスベリー退役と非風力投資の最低料率待遇の解決に関する一部の和解案を全会一致で承認し、基本料率を60万ドル減少させた。基本料率による帝国風電施設の回復要請を撤回し、帝国電気に390万ドルの収益をもたらしたと推定される。新しい基本金利は2022年7月に施行される。 |

| 帝国地区ガス会社 | ミズーリ | GRC | $1.4 | 2021年8月23日、純資産収益率の10%と株式資本構造の52%に基づいて140万ドルの収入を増加させることを要求する申請が提出された。2022年1月、MPSC社員は証言を提出し、年間純資産収益率9.5%に基づいて1億ドルの収入を増加させることを提案した。2022年4月12日、会社、MPSCスタッフ、消費者権益提唱団体と業界顧客団体は規定と合意を提出し、事件中の大部分の問題を解決した。2022年4月に証拠公聴会が開催された。2022年6月、MPSCは基本金利収入の毎年少なくとも100万ドルの増加に関する規定と合意を承認した。新しい税率は2022年8月に施行される。 |

| 帝国電気 | オクラホマ州 | GRC | $6.2 | 2022年2月28日、帝国風力施設に関連する推定燃料210万ドルの節約によって相殺され、10%の純資産収益率と52.79%の株式資本構造に基づいて、純収入を410万ドル増加させることを要求する申請が提出された。2022年12月29日、委員会は会社と従業員が提出した共同規定と合意を承認し、毎年510万ドルの基本収入の増加を許可した。 |

| ニューベレック天然ガス会社は | カナダ | GRC | -$3.9 | 2021年11月22日、エネルギー·公共事業委員会の最近の決定に基づき、2022年の一般料率申請が提出され、収入の減少、認可資本構造45%の株式と8.5%の純資産収益率が要求された。2022年1月、ニューヨーク州ブレンレック天然ガス会社は連邦エネルギー·公共事業委員会の資本コストを上訴することを決定した。2022年5月、エネルギー·公共事業委員会は、年収を100万ドル削減し、2022年7月に発効することを承認する一部決定を発表した。2022年6月、控訴裁判所は新ブレンレック天然ガス会社の勝訴を裁定し、資本案の総コストをエネルギー·公共事業委員会に返送した。2022年12月22日、エネルギー·公共事業委員会は、純資産収益率9.8%に基づいて130万ドルの年間収入を増加させることを承認する最終決定を発表した。新たな税率は2023年1月1日に発効する。 |

| リンゴ谷ランチョス給水システム | カリフォルニア州 | GRC | $2.9 | 2021年7月2日、2022年に290万ドルの収入を増加させ、2023年に210万ドル増加し、2024年に230万ドル増加し、ROEを9.4%、株式と資本構造を57%増加させる申請を提出した。カリフォルニア公共事業委員会(CPCPU)公共事業委員会(CPCPU)公共提唱事務室が2022年1月末に発表した最初の報告書でbr}である。2022年2月に反論証言が提出され、2022年3月に公聴会が行われた。2023年2月3日、欧州委員会は毎年150万ドルの収入増加を許可する最終税収命令を発表した。新税率は2023年3月に発効し、2022年7月1日に遡る予定だ |

| 管理議論と分析 | 25 |

| 実用プログラム | 管轄権 | 規制手続きタイプ | 料率請求(百万) | 現状 |

| 公園給水システム | カリフォルニア州 | GRC | $5.5 | 2021年7月2日、9.4%の純資産収益率と57%の株式資本構造に基づいて、それぞれ2022年、2023年、2024年にそれぞれ550万ドル、180万ドル、180万ドルの収入を増加させる申請を提出した。CDC公共サービス提唱オフィスは、その2022年1月末の報告書にこの報告書を発表した。2022年2月に反論証言が提出され、2022年3月に公聴会が行われた。2023年2月3日、CPUは最終命令を発表し、毎年110万ドルの収入増加を許可した。*新税率は2023年3月に発効し、2022年7月1日にさかのぼる。 |

| 引掛料率審査 | ||||

| カルペコ電気システム | カリフォルニア州 | GRC | $35.7 | 2021年5月28日、10.5%のROEと54%の持分資本構造に基づいて、2022年に3570万ドルの収入を増加させることを要求する申請を提出した。CPCPUと公衆衛生擁護者事務室は2022年2月23日に最初の報告書を発表し、Calpeo社は2022年3月に最初の反論証言を提出した。2022年5月、和解が成立し、純資産収益率を除くすべての問題が解決された。最終決定は2023年第2四半期に行われる予定だ。 |

| セントローレンス天然ガス会社は | ニューヨークです | GRC | $4.1 | 2021年11月24日、純資産収益率10.5%に基づいて340万ドルの収入を増加させ、約50%の株式資本構造を提案する申請を提出した。2022年1月31日、請求された収入増加を410万ドルに更新する補充申請を提出した。ニューヨーク州公共サービス·参謀本部は2022年6月3日に証言を提出し、12万ドルの年間流通と収入の増加を提案した。サンローレンス天然ガス社は2022年6月24日に反論証言を提出し、流通ベース収入360万ドルの増加を要求した。和解交渉は2022年7月に開始され、2023年第2四半期に決定する予定だ。 |

| 松林断崖水 | アーカンソー | GRC | $5.9 | 2022年9月30日に申請を提出し、3年以内に10.5%の純資産収益率と52%の株式比率を段階的に実現し、収入を590万ドル増加させることを求めた。 |

| 多種多様である | 多種多様である | 多種多様である | $0.1 | 他の懸案された税率と審査要求はこの2つの廃水処理会社に関連している。 |

| 1 | すべての料金要求には漸増調整は含まれていない。 |

アルガンクン学院|自由学院

| 26 | 2022年年報 |

中西部の極端な天気事件とアスベリー退職に関する訴訟手続き

中西部の極端な天気事件により、帝国電気はその顧客を代表して燃料と電力を購入するコストが大幅に増加した。

帝国電気が2021年5月に最新のミズーリ州料率案(“帝国料率案”)を提出した場合、中西部の極端な天気事件に関連するコストの回収を要求する要求が含まれている。2021年7月、ミズーリ州衆議院第734号法案が法律に署名し、公共事業会社のための選択肢を作り、証券化により異常気象事件コストを回収して資金を提供した(“証券化法規”)。帝国電気は2022年1月に反論証言を提出した際、料率申請から中西部極端天気事件に関するすべてのコストを削除した。証券化法規によると、帝国電気は中西部極端天気事件に関する約2.22億ドルの証券化公共関税債券の発行を許可を求めている。

また,2017年と2019年の総合資源計画(IRPS)の一部として,帝国電気は1970年に建設された石炭火力発電機アスベリー退役の影響を分析し,顧客に顕著な節約をもたらすことを決定した。アスベリーは2020年3月1日に引退した。2020年7月23日、MPSCは、ミズーリ州の運営と資本支出に対するAsburyの閉鎖の影響を反映するために、2020年1月1日から監督資産と負債口座を確立するように帝国電気に指示する行政会計命令を発表した。

帝国電気は最初、帝国運賃案でAsburyに関する収入と支出、AAOの残高を取り戻すことを求めていた。証券化法規の成立に伴い、すべてのAsbury関連残高は帝国金利案から削除され、2022年3月21日、帝国電気は証券化法規に基づいてAsbury関連残高の証券化を要求する請願書を提出した。帝国電気は、約2100万ドルの資産退職債務を含む約1.41億ドルの証券化ユーティリティ関税債券をAsburyコストの発行を求めており、これは、帝国電気がAsbury退職から回収されるが発生していないコストの推定である。

2022年4月27日、MPSCはアスベリーと中西部の極端な天気事件が証券化による量子融資に関する案件を統合し、公聴会を2022年6月13日の週に開催する命令を発表した。2022年8月18日と2022年9月22日、MPSCはそれぞれ報告と命令を発表し、改訂し、帝国電気は提案証券化に関連する約2億904億ドルの合格非常コスト(中西部極端天気事件)、エネルギー転換コスト(Asbury)と前期融資コスト を証券化することを許可した。証券化令で認可された金額は、同社がその件について延期するコストとほぼ一致している。帝国電気は再審請求を提出し、MPSCが中西部極端天気事件の5%のコストの回収を拒否し、累計繰延所得税の計算及びアスベリー工場に関連するいくつかの輸送費用の排除などを要求した。2022年10月12日、MPSCはすべての再審動議を却下した。帝国電気は2022年11月10日にミズーリ州西区控訴裁判所に上訴した。公共弁護士室も控訴したが、2023年2月28日に控訴を撤回した。この事件のプレゼンテーションは2023年4月に完了される予定だ。

買収に関する規制手続き:

ケンタッキー州の電力取引

ケンタッキー電力取引の完了はまた特定の規制と政府の承認を受ける必要がある。2022年第1四半期には、1976年に“ハート-スコット·ロディノ反トラスト改善法案”に規定された適用待機期間が満了し(現在失効している)、米国外国投資委員会はケンタッキー電力の取引を承認した。2022年5月4日、ケンタッキー州公共サービス委員会(KPSC)は、ケンタッキー州電力会社の取引を許可する命令を発表したが、Liberty Utilitiesが議題中に同意した条件を含む命令に規定されたいくつかの条件を遵守しなければならない。2022年5月3日、KPSCは、Mitchell石炭発電施設(ケンタッキー電力が780メガワットに相当する権益を有する“(”Mitchell発電所“)に関する提案運営および所有権プロトコル(総称して”Mitchellプロトコル“) のいくつかの修正を要求する命令を発表した。2022年7月1日、ウェストバージニア州公務員委員会(WVPSC)は、ミッチェル協定に関するKPSCの命令と一致しないミッチェル協定に関する命令を発表した。ケンタッキー電力取引の完了は、ケンタッキー電力取引が連邦エネルギー規制委員会の承認を得たこと、1976年にハート-スコット-ロディノ反独占改善法案の更新の許可、およびKPSC、WVPSCおよび連邦エネルギー監督委員会のミッチェル合意の承認に関連する条件を含む、いくつかの前例条件の満足または放棄に依存する。2022年9月29日、Liberty Utilities、AEPとAEP Transportはケンタッキー州買収協定修正案に署名し、合意に達する道を提供した。その中で、修正案は買収価格を2億ドル下げた。FERCは2022年12月15日、承認に影響を与えることなく、提案された取引の許可を拒否する命令を発表した。2023年2月14日、ケンタッキー電力の取引の承認を求める新たな申請がFERCに提出された。

| 管理議論と分析 | 27 |

再生可能エネルギーグループ:

2022年の発電実績

| 長い間 平均レベル |

3か月まで 12月31日 |

長い間 平均値 |

12月31日までの12ヶ月間 十二月三十一日 |

|||||||||||||||||||||

| (GW-時間単位のパフォーマンスを販売) |

資源 |

2022 | 2021 |

資源 |

2022 | 2021 | ||||||||||||||||||

| ハイドリュー施設: | ||||||||||||||||||||||||

| 海洋区域 | 37.6 | 48.2 | 36.7 | 148.2 | 149.1 | 124.2 | ||||||||||||||||||

| ケベック地区 | 72.6 | 74.1 | 74.4 | 273.3 | 292.0 | 266.6 | ||||||||||||||||||

| オンタリオ州地区 | 26.2 | 27.9 | 21.8 | 120.4 | 116.0 | 91.2 | ||||||||||||||||||

| 西部地区 | 12.6 | 10.2 | 9.1 | 65.0 | 52.1 | 49.9 | ||||||||||||||||||

| 149.0 | 160.4 | 142.0 | 606.9 | 609.2 | 531.9 | |||||||||||||||||||

| カナダの風力発電施設: | ||||||||||||||||||||||||

| サンダメス | 22.7 | 23.4 | 18.3 | 76.9 | 77.7 | 70.8 | ||||||||||||||||||

| サンレオン | 121.4 | 125.4 | 127.5 | 430.2 | 435.0 | 422.5 | ||||||||||||||||||

| 赤百合1 | 24.1 | 25.3 | 26.3 | 88.5 | 90.8 | 91.2 | ||||||||||||||||||

| モールス | 30.5 | 26.1 | 31.0 | 108.8 | 103.7 | 107.2 | ||||||||||||||||||

| アーマースター | 67.9 | 67.6 | 62.8 | 229.8 | 219.5 | 198.4 | ||||||||||||||||||

| 藍山2 | 200.4 | 140.2 | — | 558.3 | 464.2 | — | ||||||||||||||||||

| EBR3 | 21.0 | 21.1 | — | 74.4 | 71.0 | — | ||||||||||||||||||

| 488.0 | 429.1 | 265.9 | 1,566.9 | 1,461.9 | 890.1 | |||||||||||||||||||

| アメリカの風力発電施設: | ||||||||||||||||||||||||

| 砂嶺 | 43.6 | 11.7 | 41.7 | 158.3 | 105.5 | 134.8 | ||||||||||||||||||

| ミノク | 189.8 | 208.5 | 194.7 | 673.7 | 696.9 | 622.1 | ||||||||||||||||||

| 元老院 | 140.0 | 114.2 | 144.1 | 520.4 | 490.0 | 480.5 | ||||||||||||||||||

| 木陰のオークの木 | 100.5 | 114.9 | 100.7 | 355.6 | 362.2 | 319.2 | ||||||||||||||||||

| オーデル | 238.0 | 250.9 | 214.7 | 831.8 | 869.3 | 720.3 | ||||||||||||||||||

| ディルフィールド | 167.9 | 168.8 | 150.8 | 546.0 | 554.9 | 515.9 | ||||||||||||||||||

| 砂糖渓4 | 212.6 | 193.0 | 189.4 | 724.8 | 661.4 | 426.4 | ||||||||||||||||||

| Maverickクリーク5 | 480.2 | 362.6 | 483.0 | 1,920.6 | 1,620.9 | 1,519.2 | ||||||||||||||||||

| 1,572.6 | 1,424.6 | 1,519.1 | 5,731.2 | 5,361.1 | 4,738.4 | |||||||||||||||||||

| 太陽エネルギー施設: | ||||||||||||||||||||||||

| コンウォル郡 | 2.2 | 2.4 | 2.1 | 14.7 | 14.7 | 14.6 | ||||||||||||||||||

| ベックルスフィールド | 13.0 | 9.9 | 9.1 | 77.2 | 67.2 | 66.0 | ||||||||||||||||||

| 大湾区 | 37.6 | 44.1 | 40.8 | 205.7 | 214.7 | 208.4 | ||||||||||||||||||

| アルタヴィスタ6 | 31.4 | 33.0 | 32.1 | 164.4 | 167.7 | 127.5 | ||||||||||||||||||

| クロトン7 | 0.9 | 1.1 | 0.2 | 5.4 | 5.4 | 0.2 | ||||||||||||||||||

| 85.1 | 90.5 | 84.3 | 467.4 | 469.7 | 416.7 | |||||||||||||||||||

| 再生可能エネルギー表現 | 2,294.7 | 2,104.6 | 2,011.3 | 8,372.4 | 7,901.9 | 6,577.1 | ||||||||||||||||||

| 熱供給施設: | ||||||||||||||||||||||||

| ウィンザー錠具 | 適用されない | 8 | 29.7 | 31.0 | 適用されない | 7 | 127.5 | 128.8 | ||||||||||||||||

| サンガー | 適用されない | 8 | — | 34.5 | 適用されない | 7 | 149.1 | 145.4 | ||||||||||||||||

| 29.7 | 65.5 | 276.6 | 274.2 | |||||||||||||||||||||

| 総業績 | 2,134.3 | 2,076.8 | 8,178.5 | 6,851.3 | ||||||||||||||||||||

アルガンクン学院|自由学院

| 28 | 2022年年報 |

| 1 | AQNは75%の株式を持っているが、株式法を用いて施設の採算を行っている。データはこの施設で生産された全エネルギーを示している。 |

| 2 | 藍山風力施設は2022年4月14日にCODを実現した。AQNは20%の株式を持っているが、株式法を用いてこの施設を計算している。データは当施設の本四半期予想の長期平均資源(“LTAR”)と実発電量を示している。 |

| 3 | EBR風力施設は2021年12月31日にCODを実現した。AQNは50%の株式を持っているが、株式法を用いて施設の採算を行っている。データはこの施設で生産された全エネルギーを示している。 |

| 4 | 糖渓風力施設は2020年11月9日にCODを達成した。AQNは2021年1月29日までにこの施設の50%の株式を所有している。2021年1月29日、AQN はこれまで所有していなかった残りの50%株式を買収した。データはこの施設で生産された全エネルギーを示している。ブレード製造ミスにより,40台のタービンのうち26台が最初に閉鎖された。2021年9月29日現在、影響を受けたすべてのタービンが再使用された。 |

| 5 | 子牛渓風力施設は2020年11月6日に部分的に完成し、CODは2021年4月21日に部分的に完成した。2021年1月19日まで、AQNはこの施設の50%の株式を持っている。2021年1月19日、AQNはこれまで所有していなかった残りの50%株式を買収した。データはこの施設で生産された全エネルギーを示している。ブレード製造ミスにより,73台のタービンのうち26台が最初に閉鎖された。2021年6月7日現在、すべての影響を受けたタービンは使用を再開した。 |

| 6 | アルタビスタ太陽エネルギー施設は2021年3月8日に部分的に完成し,CODは2021年6月1日に部分的に完成した。2021年4月9日までに、AQNはこの施設の50%の株式を所有しています。 2021年4月9日、AQNはこれまで所有していなかった残り50%の株式を買収しました。データはこの施設で生産された全エネルギーを示している。 |

| 7 | クロトン太陽エネルギー施設は2021年12月8日に化学的酸素要求量を実現した。 |

| 8 | 天然ガス熱電併給施設。 |

2022年第4四半期再生可能エネルギーグループの業績

再生可能エネルギー集団の発電量は2022年12月31日までの3カ月間で2,134.3千メガワット時であったのに対し,2021年同期では2,076.8ギガワット時であった。

水電施設の発電量は2022年12月31日までの3カ月間で160.4キロワット時で、2021年同期の142.0ジワット時より13.0%増加した。発電量は総発電量の107.7%を占めているが,2021年同期は95.3%であった。

風力発電施設の発電量は2022年12月31日までの3カ月間で1,853.7ギガワット時間であり,2021年同期の1,785.0ギガワット時間より3.8%増加した。収量の増加は主にEBR風力施設と藍山風力施設の増加によるものであり,前者は2021年12月31日にCOD,後者は2022年4月14日にCODに達した。Sugar Creek,EBR,Blue Hill Wind施設を除くと,収量は前年同期比6.0%低下した。風電施設は,新施設を含め,発電量はLTARの90.0%に相当するが,2021年同期は97.1%であった。

太陽光施設の発電量は2022年12月31日までの3カ月間で90.5ギガワット時間であったのに対し,2021年同期の発電量は84.3ギガワット時間で7.4%増加した。収量増加の原因の一部は,クロトン太陽エネルギー施設が2021年12月8日にCODを実現したことである。新施設は含まれておらず,生産量は前年同期比6.3%高かった。太陽エネルギー施設は,新施設を含め,発電量は長期目標年間発電量の106.3%に相当するのに対し,2021年同期は99.9%である。

2022年12月31日までの3カ月間の熱力施設の発電量は29.7ギガワット−時間であったのに対し,2021年同期は65.5ギガワット−時間であった。同時期にウィンザー船門熱施設では1305億ポンドの蒸気が発生したが,2021年同期の蒸気は1321億ポンドであった。

| 管理議論と分析 | 29 |

2022年再生可能エネルギーグループの年間業績

再生可能エネルギー集団の発電量は2022年12月31日までの12カ月間で8,178.5ギガワット時であったのに対し,2021年同期では6,851.3千メガワット時であった。

2022年12月31日までの12カ月間の水力発電施設の発電量は609.2キロワット時で、2021年同期の531.9ジワット時より14.5%増加した。発電量は総発電量の100.4%を占めているが,2021年同期は87.6%であった。

風力発電施設の発電量は2022年12月31日までの12カ月間で6,823.0 GW−時間であり,2021年同期の5,628.5 GW−HRSより21.2%増加した。収量の増加は主にMaverick Creek風力施設が増加したためであり,この施設は2021年4月21日にCOD,EBR風力施設は2021年12月31日にCOD,藍山風力施設は2022年4月14日にCODに達した。また,糖渓風力発電施設とMaverick Creek風力発電施設は2021年の収量が低く,ブレード製造ミスによるタービン閉鎖が原因である。新施設は含まれておらず,生産量は前年同期比8.8%高かった。風電施設の発電量はBrまでLTARの93.5%に相当するのに対し,2021年同期は90.1%であった。

2022年12月31日までの12カ月間の太陽光施設の発電量は469.7キロワット時で、2021年同期の416.7キロワット時より12.7%増加した。生産量の増加は主にAltavista太陽エネルギー施設が2021年3月8日とCODがそれぞれ2021年3月8日と6月1日に部分的に完成したためである。また,クロトン太陽エネルギー施設は2021年12月8日に化学的酸素要求量を実現した。新施設は含まれておらず,生産量は前年同期比2.6%高かった。太陽光施設の発電量は長期平均発電量の100.5%に相当するのに対し,2021年同期は95.3%であった。

2022年12月31日までの12カ月間の熱力施設の発電量は276.6キロワット時であったのに対し,2021年同期の発電量は274.2キロワット時であった。2022年12月31日までの12カ月間,ウィンザー水門熱施設では5203億ポンドの蒸気が発生したが,2021年同期の蒸気生産量は5070億ポンドであった。

アルガンクン学院|自由学院

| 30 | 2022年年報 |

2022年再生可能エネルギーグループの経営実績

| 12月31日までの3ヶ月 | 12ヶ月まで 12月31日 |

|||||||||||||||

| (すべてのドルは百万ドル単位) | 2022 | 2021 | 2022 | 2021 | ||||||||||||

| 収入.収入1 | ||||||||||||||||

| 水力発電 | $ | 11.7 | $ | 8.5 | $ | 51.6 | $ | 36.8 | ||||||||

| 風.風 | 65.9 | 59.8 | 221.4 | 156.4 | ||||||||||||

| 太陽エネルギー | 2.8 | 5.6 | 29.9 | 26.9 | ||||||||||||

| 熱エネルギー | 8.2 | 9.0 | 48.0 | 36.5 | ||||||||||||

| 非規制エネルギー販売総額 | $ | 88.6 | $ | 82.9 | $ | 350.9 | $ | 256.6 | ||||||||

| もっと少ない: | ||||||||||||||||

| 販売コスト-エネルギー2 | (0.2 | ) | (1.5 | ) | (7.2 | ) | (7.3 | ) | ||||||||

| 販売コスト-放熱 | (5.2 | ) | (7.0 | ) | (34.5 | ) | (23.9 | ) | ||||||||

| エネルギー販売純額3,4 | $ | 83.2 | $ | 74.4 | $ | 309.2 | $ | 225.4 | ||||||||

| 再生可能エネルギー信用5 | 7.6 | 3.7 | 27.8 | 17.5 | ||||||||||||

| その他の収入 | 0.3 | 0.1 | 0.6 | 0.8 | ||||||||||||

| 純収入総額 | $ | 91.1 | $ | 78.2 | $ | 337.6 | $ | 243.7 | ||||||||

| 支出とその他の収入 | ||||||||||||||||

| 運営費 | (31.7 | ) | (24.8 | ) | (114.5 | ) | (104.3 | ) | ||||||||

| 再生可能資産を売却する収益 | 62.8 | 29.1 | 64.0 | 29.1 | ||||||||||||

| 配当金、利息、持分、その他の収入6 | 21.6 | 13.5 | 91.2 | 84.0 | ||||||||||||

| 参議院の風力発電施設への市場混乱事件の影響 | — | — | — | 53.4 | ||||||||||||

| HLBV収入7 | 19.4 | 27.2 | 93.9 | 77.7 | ||||||||||||

| 分部営業利益3,8,9 | $ | 163.2 | $ | 123.2 | $ | 472.2 | $ | 383.6 | ||||||||

| 1 | 再生可能エネルギーグループ(Renewable Energy Group)の多くの電気購入プロトコル(PPA)には年次値上げが含まれている。しかし,エネルギー率の低い工場の平均生産量が高いことによる加重平均生産量レベルの変化により,この部門の加重平均エネルギー率は前年同期より低かった可能性がある。参議院の風力発電施設への市場中断事件の影響も含まれている。 |

| 2 | 販売コスト−エネルギーは、長年の契約に従って小売·工業顧客に販売されているTinker Hydro施設のエネルギー販売を管理するために海事地域でエネルギーを購入することを含む。 |

| 3 | 参照してください非GAAP測定基準に関する警告. |

| 4 | この表にはエネルギー純売上高と収入の入金が含まれている。表の関連部分は、 統合業務報告書と結合すべきである注21年次連結財務諸表では、“セグメント情報”がある。本補足開示は、エネルギー純売上に関する開示をより全面的に説明し、AQN経営業績に関する追加情報を提供することを目的としている。投資家はエネルギー純売上高が収入の代替案と解釈されてはならないと戒められている。 |

| 5 | 条件を満たす再生可能エネルギープロジェクトは,再生可能エネルギー発電と電力網に再生可能エネルギーを輸送するRECを獲得した。RECは1メガワット時間の電力が合格エネルギーから来た証拠を表している。 |

| 6 | Atlanticaと関係者から受け取った配当金を含む(参照8と16を付記する年次総合財務諸表)およびStella,Cranell,East Raymond,West Raymond Wind施設(総称して“Texas Coastal Wind施設”)への株式投資である。 |

| 7 | HLBV収入とは、再生可能エネルギーグループがその間に主にそのあるアメリカの風力エネルギーとアメリカの太陽光発電施設で発生した電力から稼いだ税額のことである。 |

PTCは適用された連邦や州法規で規定されている1キロワット時あたり1ドルの風力発電量によって稼いでいる。2022年12月31日までの12カ月間に再生可能エネルギー集団の合格施設では4,998.9 GW−hr,PTC に相当する約1.25億ドルの収入が発生したが,2021年同期のPTC収入は2,473.6 GW−hrで6,180万ドルに相当した。大部分のPTCはすでに税務株式投資家に分配され、PTCと他の税務属性のAQN価値を貨幣化 し、これらの属性はHLBV収入の主要な駆動要素であり、投資家が稼いだリターンによって相殺される。会社はいくつかの臨時税種を直接利用してその全体的な有効税率を下げます。

| 8 | 前年のいくつかの項目は本年度に該当する列報方式で再分類された。 |

| 9 | この表には再生可能エネルギーグループ部門の営業利益と収入との入金が含まれている。表の関連部分は合併業務報告書に由来し、合併業務報告書と一緒に読まなければならない注21年次連結財務諸表では、“セグメント情報”がある。本補足開示は、支部営業利益に関する開示をより全面的に説明し、再生可能エネルギーグループの経営業績に関する追加情報を提供することを目的としている。投資家たちに、部門営業利益は収入の代替案と解釈されてはいけないということを想起させてください。 |

| 管理議論と分析 | 31 |

2022年第4四半期の経営実績

再生可能エネルギーグループの施設では,2022年12月31日までの3カ月間で8860万ドルの運営収入(すなわち非規制エネルギー販売)が生じたが,前年同期は8290万ドルであった。

2022年12月31日までの3カ月間で、再生可能エネルギーグループの施設は1兆632億ドルの部門運営利益を生み出したが、2021年同期は1.232億ドル、4000万ドルまたは32.5%に増加した(参照)非GAAP測定基準に関する警告).

これらの変化のポイントを以下の表にまとめた

| (すべてのドルは百万ドル単位) | 12月31日までの3ヶ月 | |||

| 前期分部営業利益1 | $ | 123.2 | ||

| 既存の施設と投資 | ||||

| ハイドリュー:成長は主に全体の生産量の増加によるものです。 | 1.6 | |||

| カナダ風力会社:増加の主な原因はサンダマース島とアマースト島風力会社の生産量の増加だ。 | 1.0 | |||

| Wind US:低下は主に生産量の低下によるHLBV収入の低下,および全米風電施設の運営費用の増加により,br有利な再生可能エネルギー証明書(“REC”)収入,有利なエネルギー市場定価およびMaverickとSugar Creek Wind施設の可用性収入の増加を部分的に相殺した。 | (5.2 | ) | ||

| 太陽エネルギー:減少の主な原因は,大湾1号,大湾2号,アルタビスタ太陽施設の不利な気象条件である。 | (1.2 | ) | ||

| 熱エネルギー:成長は主にウィンザー鎖熱施設の有利なエネルギー市場定価によって推進される。 | 0.7 | |||

| 投資:減少は主に会社の投資配当のタイミングによるものです。2 | (0.9 | ) | ||

| その他:成長は主にテキサス海岸風力施設とVal−EO風力施設の株式収入の増加によるものである。 | 13.5 | |||

| 9.5 | ||||

| 新施設と投資 | ||||

| 太陽エネルギー:成長は主にクロトン太陽エネルギー施設(2021年12月の全額COD)に起因する。 | 0.3 | |||

| その他:減少の要因はRNG施設の稼働コストである。 | (1.6 | ) | ||

| (1.3 | ) | |||

| 資産処分 | 33.7 | |||

| 外国為替取引 | (1.9 | ) | ||

| 当期分部営業利益1 | $ | 163.2 | ||

| 1 | 参照してください非GAAP測定基準に関する警告. |

| 2 | 参照してください8と16を付記する年度連結財務諸表で。 |

アルガンクン学院|自由学院

| 32 | 2022年年報 |

2022年の年間経営実績

再生可能エネルギーグループの施設では,2022年12月31日までの12カ月間で3兆509億ドルの営業収入(すなわち非規制エネルギー販売)が発生したが,前年同期は2.566億ドルであった。

2022年12月31日までの12ヶ月間、再生可能エネルギーグループの施設は4.722億ドルの部門運営利益を生み出したが、2021年同期は3.836億ドルで8860万ドルまたは23.1%増加した(参照)非GAAP測定基準に関する警告).

これらの変化のポイントを以下の表にまとめた

| (すべてのドルは百万ドル単位) | 12月31日までの12ヶ月間 | |||

| 前期分部営業利益1 | $ | 383.6 | ||

| 既存の施設 | ||||

| ハイドリュー:この増加は主に同社の水力発電施設の全体生産量の増加と割引の定価によるものです。 | 4.6 | |||

| カナダ風力会社:成長は主に全体の生産量の増加によるものだ。 | 4.8 | |||

| 風力エネルギー米国:成長は主に生産量増加、有利なエネルギー市場定価、REC収入、HLBV収入によるものだ。 | 19.3 | |||

| 太陽エネルギー:成長は主に大湾一期太陽エネルギー施設の有利なREC収入によるものである。 | 0.7 | |||

| 熱エネルギー:増加は主に有利な全体エネルギー市場定価と有利なウィンザー鎖熱エネルギー施設のREC収入によるものである。 | 1.7 | |||

| 投資:成長は主にAtlanticaにおけるAQNの投資によってより高い配当が生じたためである。2 | 5.7 | |||

| その他:成長は主にVal−EO風電施設の持分収入の増加によるものである。 | 8.2 | |||

| 45.0 | ||||

| 新施設と投資 | ||||

| Wind米国:増加は主に生産量の増加により、HLBV収入が増加し、一部はMaverick Creek Wind施設の不利な定価によって相殺された。この施設は2020年11月6日に部分的に完成し,CODは2021年4月21日に部分的に完成した。 | 11.3 | |||

| 太陽エネルギー:増加の要因は,大湾二期太陽エネルギー施設(2020年8月全額COD),アルタビスタ太陽施設(2021年6月全額COD),クロトン太陽施設(2021年12月全額COD)である。 | 2.3 | |||

| その他:減少の要因はRNG施設の稼働コストである。 | (1.1 | ) | ||

| 12.5 | ||||

| 資産処分 | 34.9 | |||

| 外国為替取引 | (3.8 | ) | ||

| 当期分部営業利益1 | $ | 472.2 | ||

| 1 | 参照してください非GAAP測定基準に関する警告. |

| 2 | 参照してください8と16を付記する年度連結財務諸表で。 |

| 管理議論と分析 | 33 |

AQN:会社やその他の費用

| 12月31日までの3ヶ月 | 12ヶ月まで 12月31日 |

|||||||||||||||

| (すべてのドルは百万ドル単位) | 2022 | 2021 | 2022 | 2021 | ||||||||||||

| 会社や他の費用: | ||||||||||||||||

| 行政費 | $ | 21.2 | $ | 17.8 | $ | 80.2 | $ | 66.7 | ||||||||

| 為替損失 | 14.1 | 1.0 | 13.8 | 4.4 | ||||||||||||

| 利子支出 | 78.0 | 50.1 | 278.6 | 209.6 | ||||||||||||

| 減価償却および償却 | 114.8 | 110.8 | 455.5 | 403.0 | ||||||||||||

| 公正価値台帳の投資価値変動 | 14.7 | (61.0 | ) | 499.1 | 122.4 | |||||||||||

| 利子、配当、配当金、その他の損失1 | 17.7 | 0.6 | 3.2 | 6.4 | ||||||||||||

| 年金その他離職後の非サービス費 | 4.6 | 4.9 | 11.0 | 16.3 | ||||||||||||

| その他純損失 | 2.1 | 11.9 | 21.4 | 22.9 | ||||||||||||

| 派生金融商品の収益 | (6.4 | ) | (1.1 | ) | (4.4 | ) | (4.4 | ) | ||||||||

| 所得税支出(回収) | (28.6 | ) | 1.8 | (61.5 | ) | (43.4 | ) | |||||||||

| 1 | 規制されたサービスおよび再生可能エネルギーグループに直接関連する収入は含まれていない(関連章で開示される)。 |

2022年第4四半期の会社とその他の費用

2022年12月31日までの3カ月間の行政費用総額は2,120万ドルだったが、2021年同期は1,780万ドルだった。この成長は,主に成長計画の支援と卓越した運営推進のために増加した従業員数による従業員支出の増加と,インフレ増加によるものである。

2022年12月31日までの3カ月間の利息支出総額は7800万ドルだったが、2021年同期が5010万ドルだったのは、2022年に配備された資本資金が主にLiberty NY Waterの買収や再生可能エネルギープロジェクトの開発、変動金利借款の金利上昇に用いられたためである。

2022年12月31日までの3カ月間の減価償却費用総額は1兆148億ドルだったが、2021年同期は1.108億ドルだった。この成長は主に全体の物件、工場と設備の増加、Liberty NY Waterの買収によるものである。

2022年12月31日までの3カ月間、公正価値別の投資変動は合計1,470万ドルの赤字だったが、2021年同期は収益6,100万ドルだった。当社は公正価値法を用いてAtlanticaを含むいくつかの投資を記録しているため、投資の公正価値のいかなる変化も総合経営報告書に記録されている(参照注8年度連結財務諸表中)。

2022年12月31日までの3カ月間、年金と退職後の非サービスコストは合計460万ドルだったが、2021年同期は490万ドルだった。減少の主な原因は精算損失の償却が低いことだ。

2022年12月31日までの3カ月間、その他の純損失は210万ドルだったが、2021年同期は1190万ドルだった。減少の主な原因は,購入のタイミングと過渡に関する費用である。参照してください付記19年度連結財務諸表で。

2022年12月31日までの3カ月間、デリバティブ金融商品の収益は合計640万ドルだったが、2021年同期の収益は110万ドルだった。AQNはデリバティブツールを用いて大口商品価格,為替レート,金利変化への開放を管理する.2022年と2021年第4四半期の収益は主に金利デリバティブの時価建てと関係がある。

2022年12月31日までの3カ月間の所得税還付額は2,860万ドルだったが、2021年同期の所得税支出は180万ドルだった。所得税支出の減少は,主に2022年の減価に関する税収優遇とAtlanticaへの投資の公正価値の変化によるものである。これらの税金還付は、再生可能エネルギーグループが記録した推定免税額と低い税金相殺部分によって相殺される。2022年12月31日までの3ヶ月間で、当社が2022年末までに使用すべき主な再生可能エネルギープロジェクトに関するITCとPTCは470万ドルであるのに対し、2021年同期は1410万ドルである。

アルガンクン学院|自由学院

| 34 | 2022年年報 |

2022年年度会社とその他の費用

2022年12月31日までの12カ月間の行政費用総額は8020万ドルだったが、2021年同期は6670万ドルだった。この成長は,主に成長計画の支援と卓越した運営推進のために増加した従業員数による従業員支出の増加と,インフレ増加によるものである。

2022年12月31日までの12カ月間の利息支出総額は2兆786億ドルだったが、2021年同期は2.096億ドルだった。増加の要因は,2022年に導入された資金が主にLiberty NY Waterの買収や再生可能エネルギープロジェクトの開発,変動金利借入金利の上昇に用いられていることである。

2022年12月31日までの12カ月間の減価償却費用総額は4.555億ドルだったが、2021年同期は4.03億ドルだった。この成長は主に全体の物件、工場と設備の増加、Liberty NY Waterの買収によるものである。

2022年12月31日までの12カ月間、公正価値別の投資変動は合計4億991億ドルの赤字だったが、2021年同期には1兆224億ドルの赤字となった。当社は公正価値法を用いてAtlanticaを含むいくつかの投資を記録しているため、投資の公正価値のいかなる変化も総合経営報告書に記録されている(参照注8年度連結財務諸表中)。

2022年12月31日までの12カ月間、年金と退職後の非サービスコストは合計1100万ドルだったが、2021年同期は1630万ドルだった。減少の主な原因は精算損失の償却が低いことだ。

2022年12月31日までの12カ月間、その他の純損失は2,140万ドルだったが、2021年同期は2,290万ドルだった。2022年12月31日までの12カ月間の純損失は主に満期の買収と移行関連コストである。2021年12月31日までの12ヶ月間の純損失は、主に買収と移行に関するコスト、如実前期追跡口座に関する監督管理負債の調整及びある資産減記によるものである。

2022年12月31日までの12カ月間のデリバティブ金融商品の収益総額は440万ドルだったが、2021年同期の収益は440万ドルだった。AQNはデリバティブツールを用いて大口商品価格,為替レート,金利変化への開放を管理する.2022年12月31日までの12カ月と2021年12月31日までの12カ月間の収益は、主に金利デリバティブの時価ベースと関係がある。

2022年12月31日までの12カ月間で、所得税還付は6,150万ドルだったが、2021年同期の所得税還付は4,340万ドルだった。所得税回収の増加は,主に2022年の減値に関する税収優遇およびAtlantica投資の公正価値変化によるものである。再生可能エネルギーグループの推定手当、課税額の減少、2021年の中西部極端天気事件が税収に与える影響及びLiberty NY Waterの買収に関連する州繰延税項調整の再計量は、これらの税金還付を部分的に相殺した。2022年12月31日までの12カ月間、当社が2022年末までにサービスを投入した主な再生可能エネルギープロジェクトに関する技術および技術転換プロジェクトは1,840万ドルであったが、2021年同期には4,940万ドルを記録した。

| 管理議論と分析 | 35 |

非公認会計基準財務測定基準

調整後EBITDAと純収益の入金

次の表は総合業務報告書から抜粋し、合併業務報告書と一緒に読まなければならない。本補足開示は、調整後EBITDAに関する開示をより全面的に説明し、AQN経営業績に関するより多くの情報を提供することを目的としている。投資家は、この指標は米国公認会計基準合併純収益の代替案と解釈されるべきではないと警告されている。

| 3か月まで 12月31日1 |

12月31日までの12ヶ月間 | |||||||||||||||

| (すべてのドルは百万ドル単位) | 2022 | 2021 | 2022 | 2021 | ||||||||||||

| 株主は純収益を占めるべきだ | $ | (74.4 | ) | $ | 175.6 | $ | (212.0 | ) | $ | 264.9 | ||||||

| プラス(マイナス): | ||||||||||||||||

| 非持株権益は純収益を占め,HLBVは含まれていない | 6.0 | 2.3 | 18.9 | 16.1 | ||||||||||||

| 所得税支出(回収) | (28.6 | ) | 1.8 | (61.5 | ) | (43.4 | ) | |||||||||

| 利子支出 | 78.0 | 50.1 | 278.6 | 209.6 | ||||||||||||

| その他純損失2 | 2.1 | 11.9 | 21.4 | 22.9 | ||||||||||||

| 収入に含まれるエネルギーデリバティブは赤字を達成していない | (2.1 | ) | 0.6 | 0.9 | 5.4 | |||||||||||

| 資産減価準備 | 159.6 | — | 159.6 | — | ||||||||||||

| 権益法は投資者によって減価される | 75.9 | — | 75.9 | — | ||||||||||||

| 年金と退職後の非サービス費用 | 4.6 | 4.9 | 11.0 | 16.3 | ||||||||||||

| 公正価値台帳の投資価値変動3 | 14.7 | (61.0 | ) | 499.1 | 122.4 | |||||||||||

| 市場混乱事件が参議院の風向きに及ぼす影響 | ||||||||||||||||

| 施設 | — | — | — | 53.4 | ||||||||||||

| 税収持分融資に係るコスト | — | 1.4 | — | 5.7 | ||||||||||||

| 派生金融商品の収益 | (6.4 | ) | (1.1 | ) | (4.4 | ) | (4.4 | ) | ||||||||

| 為替損失 | 14.1 | 1.0 | 13.8 | 4.4 | ||||||||||||

| 減価償却および償却 | 114.8 | 110.8 | 455.5 | 403.0 | ||||||||||||

| 調整後EBITDA4 | $ | 358.3 | $ | 298.3 | $ | 1,256.8 | $ | 1,076.3 | ||||||||

| 1 | 2022年と2021年12月31日までの3ヶ月間の金額は、会社の2022年と2021年の年間業績からそれぞれ会社の2022年と2021年9月30日までの9ヶ月の業績を引いたものです。 |

| 2 | 参照してください付記19年度連結財務諸表で。 |

| 3 | 参照してください注8年度連結財務諸表で。 |

| 4 | 2022年12月31日までの3ヶ月と12ヶ月の金額には、それぞれ6,280万ドル、6,400万ドルの資産処分収益が含まれている。2021年12月31日までの3ヶ月と12ヶ月の金額には、それぞれ2,910万ドル、2,910万ドルの資産処分収益が含まれている。 |

アルガンクン学院|自由学院

| 36 | 2022年年報 |

調整後の純収益と純収益の掛け合い

次の表は総合業務報告書から抜粋し、合併業務報告書と一緒に読まなければならない。この補充開示は、調整後の純収益に関する開示をより全面的に説明し、AQN経営業績に関するより多くの情報を提供することを目的としている。投資家は、この措置は米国公認会計基準に基づいて純収益を合併する代替措置と解釈されてはならないと警告されている。

次の表は、純収益と調整後の純収益の入金状況 はこれらの項目を含まないことを示している

| 3か月まで 12月31日1 |

12月31日までの12ヶ月間 | |||||||||||||||

| (1株当たりの情報を除いて、すべてのドル金額は百万ドル単位) | 2022 | 2021 | 2022 | 2021 | ||||||||||||

| 株主は純収益を占めるべきだ | $ | (74.4 | ) | $ | 175.6 | $ | (212.0 | ) | $ | 264.9 | ||||||

| プラス(マイナス): | ||||||||||||||||

| 派生金融商品の収益 | (6.4 | ) | (1.1 | ) | (4.4 | ) | (4.4 | ) | ||||||||

| その他純損失2 | 2.1 | 11.9 | 21.4 | 22.9 | ||||||||||||

| 資産減価準備 | 159.6 | — | 159.6 | — | ||||||||||||

| 権益法は投資者によって減価される | 75.9 | — | 75.9 | — | ||||||||||||

| 為替損失 | 14.1 | 1.0 | 13.8 | 4.4 | ||||||||||||

| 収入に含まれるエネルギーデリバティブは赤字を達成していない | (2.1 | ) | 0.6 | 0.9 | 5.4 | |||||||||||

| 公正価値台帳の投資価値変動3 | 14.7 | (61.0 | ) | 499.1 | 122.4 | |||||||||||

| 市場混乱事件が参議院の風向きに及ぼす影響 | ||||||||||||||||

| 施設 | — | — | — | 53.4 | ||||||||||||

| 税金、株式融資、その他の調整に関するコスト | — | 1.4 | — | 5.7 | ||||||||||||

| 上記関連税種の調整 | (32.5 | ) | 8.6 | (79.4 | ) | (25.7 | ) | |||||||||

| 調整後純収益4 | $ | 151.0 | $ | 137.0 | $ | 474.9 | $ | 449.0 | ||||||||

| 調整後1株当たりの純収益 | $ | 0.22 | $ | 0.21 | $ | 0.69 | $ | 0.71 | ||||||||

| 1 | 2022年と2021年12月31日までの3ヶ月間の金額は、会社の2022年と2021年の年間業績からそれぞれ会社の2022年と2021年9月30日までの9ヶ月の業績を引いたものです。 |

| 2 | 参照してください付記19年度連結財務諸表で。 |

| 3 | 参照してください注8年度連結財務諸表で。 |

| 4 | 2022年12月31日までの3ヶ月と12ヶ月の金額には、それぞれ5340万ドル、5430万ドルの税引後資産処分収益が含まれている。2021年12月31日までの3ヶ月と12ヶ月の金額 には、それぞれ2,110万ドルと2,110万ドルの税引後資産処分収益が含まれている。 |

2022年12月31日までの3カ月間、調整後の純収益は合計1.51億ドルだったが、2021年同期調整後の純収益は1.37億ドルと1400万ドル増加した。

2022年12月31日までの12カ月間、調整後の純収益は合計4兆749億ドルだったが、2021年同期調整後の純収益は4.49億ドルと2590万ドル増加した。

| 管理議論と分析 | 37 |

調整後の業務資金と業務活動が提供する現金の入金

次の表は総合経営表と総合現金フロー表から抜粋し、総合経営表と現金フロー表と一緒に読むべきである。本補足開示は、運営部門からの調整後の資金に関する開示をより全面的に説明し、AQN経営業績に関する追加情報を提供することを目的としている。この措置は、米国公認会計基準に基づいて経営活動によって提供される現金の代替案と解釈されてはならないと投資家に戒める。

次の表にbr業務活動が提供する現金とこれらの項目を含まない業務調整資金の入金状況を示す:

| 3か月まで 12月31日1 |

12月31日までの12ヶ月間 | |||||||||||||||

| (すべてのドルは百万ドル単位) | 2022 | 2021 | 2022 | 2021 | ||||||||||||

| 経営活動が提供する現金 | $ | 214.6 | $ | 126.5 | $ | 619.1 | $ | 157.5 | ||||||||

| プラス(マイナス): | ||||||||||||||||

| 非現金経営項目変動 | 41.2 | 84.4 | 221.6 | 522.0 | ||||||||||||

| 非制御的権益生産に基づく現金貢献 | — | — | 6.2 | 4.8 | ||||||||||||

| 参議院の風力発電施設への市場混乱事件の影響 | — | — | — | 53.4 | ||||||||||||

| 税収持分融資に係るコスト | — | 0.5 | (0.2 | ) | 5.7 | |||||||||||

| 買収に関連するコスト | 2.6 | 9.8 | 17.4 | 14.5 | ||||||||||||

| 調整後の運営資金2 | $ | 258.4 | $ | 221.2 | $ | 864.1 | $ | 757.9 | ||||||||

| 1 | 2022年と2021年12月31日までの3ヶ月間の金額は、会社の2022年と2021年の年間業績からそれぞれ会社の2022年と2021年9月30日までの9ヶ月の業績を引いたものです。 |

| 2 | 2022年12月31日までの3ヶ月と12ヶ月の金額には、それぞれ6,280万ドル、6,400万ドルの資産処分収益が含まれている。2021年12月31日までの3ヶ月と12ヶ月の金額には、それぞれ2,910万ドル、2,910万ドルの資産処分収益が含まれている。 |

2022年12月31日までの3カ月間で、運営部門の調整後資金総額は2億584億ドルだったが、2021年同期の運営部門調整後資金は2.212億ドルと3720万ドル増加した。

2022年12月31日までの12カ月間で、運営部門の調整後資金総額は8.641億ドルだったが、2021年同期の運営部門調整後資金は7.579億ドルと1.062億ドル増加した。

アルガンクン学院|自由学院

| 38 | 2022年年報 |

財産·工場·設備支出総額表

| 12月31日までの3ヶ月 | 12ヶ月まで 12月31日 |

|||||||||||||||

| (すべてのドルは百万ドル単位) | 2022 | 2021 | 2022 | 2021 | ||||||||||||

| 規制されたサービスグループ | ||||||||||||||||

| 料率基数維持1 | 78.5 | $ | 73.5 | 316.5 | 279.3 | |||||||||||

| 比率基数増加 | 253.5 | 172.7 | 669.1 | 1,670.3 | ||||||||||||

| 購入した財産·工場·設備2 | — | — | 609.3 | — | ||||||||||||

| $ | 332.0 | $ | 246.2 | $ | 1,594.9 | $ | 1,949.6 | |||||||||

| 再生可能エネルギーグループ | ||||||||||||||||

| 修理する1 | $ | 23.4 | $ | 10.5 | $ | 41.1 | $ | 46.0 | ||||||||

| 基本工事プロジェクトへの投資2 | 80.0 | 24.9 | 135.5 | 1,676.3 | ||||||||||||

| $ | 103.4 | $ | 35.4 | $ | 176.6 | $ | 1,722.3 | |||||||||

| 資本支出総額 | $ | 435.4 | $ | 281.6 | $ | 1,771.5 | $ | 3,671.9 | ||||||||

| 1 | メンテナンス費用はその期間の減価償却費用に基づいて計算される。 |

| 2 | 当社が他の第三者開発業者と共同開発する可能性のある物件工場や設備、権益法被投資者および運営実体の買収支出を含む。開発または建設中の資本プロジェクトに関連して合弁パートナーに提供される一時的な前払いは含まれていない。 |

2022年第4四半期の物件、工場、設備支出

2022年12月31日までの3カ月間、監督管理を受けたサービスグループの資本支出は3.32億ドルだったが、2021年同期は2.462億ドルだった。2022年第4四半期、監督管理されたサービスグループの投資は主に送電と配電の主要な代替施設の建設、新しいと現有の変電所資産の建設、及び電力と天然ガスシステムの安全と信頼性に関する措置に関連する。

再生可能エネルギーグループの資本支出は2022年12月31日までの3カ月間で1.034億ドルだったが、2021年同期は3540万ドルだった。再生可能エネルギーグループの2022年第4四半期への投資は、主に既存の運営地点での持続的な維持資本の開発および/または建設に関連している。

2022年年度物件、工場、設備支出

2022年12月31日までの12カ月間、規制されたサービスグループの資本支出は15.949億ドルだったが、2021年同期は19.496億ドルだった。規制されたサービスグループの2022年への投資は主に2022年1月のLiberty NY Waterの買収と関係がある。また、2022年の間に、規制されたサービスグループは、送電と配電の主要な代替品、新しいと既存の変電所資産、および電力と天然ガスシステムの安全と信頼性に関する取り組み に投資して建設した。

2022年12月31日までの12カ月間の再生可能エネルギーグループの資本支出は1兆766億ドルだったが、2021年同期は17.223億ドルだった。再生可能エネルギーグループの2021年の投資は,主に合弁パートナーからMaverick CreekとSugar Creek風力プロジェクトとAltavista Solarプロジェクトがこれまで所有していなかった部分の買収と,テキサス海岸風力施設の51%の権益を買収することに関連している。2022年の間、再生可能エネルギーグループの投資は、主に各種プロジェクトの開発および/または建設、および既存運営場の持続資本に関連する。

| 管理検討と分析 | 39 |

2023年資本投資

次の議論は前向き陳述と前向き情報に関する警告本MD&A部分.

ケンタッキー電力26.46億ドルの取引が完了したと仮定すると、同社は2023年度に資本投資機会に約36億ドルを費やすと予想している。2023年の実際の支出は、プロジェクト投資と買収のタイミング、受け入れ可能な条件で融資を得ることができるかどうか、実現された為替レートが異なる可能性がある。

規制されたサービスグループは2023年の間に約33億ドルをかける予定だ。26.46億ドルのケンタッキー電力取引が含まれている。残りの規制されたサービスグループの支出は、事業拡大に努め、公共事業システムの信頼性を向上させ、そのサービス分野をより良くサービスするための技術を拡大するのに役立つと予想される。プロジェクト支出には構造改善のための資本、特に変電所の整備、電柱と電線の交換、帯水層の掘削と装備、主な交換とダムポンプステーションに関する資本が含まれている。

再生可能エネルギーグループは,2023年の間に(I)再生可能エネルギーグループの風力,太陽エネルギー,再生可能天然ガスプロジェクトの開発と建設に約3億ドル をかけて開発またはさらに投資する予定である(場合によっては)。そして(Ii)各種運営に関する太陽エネルギー,熱エネルギー,水力発電,風力エネルギー資産について,安全法規を遵守し,運営効率を向上させる。

| アルガンケン|自由 |

| 40 | 2022年年報 |

流動資金と資本備蓄

AQNは循環信用と信用証融資、及び は監督管理されたサービスグループ及び再生可能エネルギーグループが提供した独立信用融資であり、各部門の流動資金及び運営資金需要(総称して“銀行信用融資”と呼ぶ)を管理する。

銀行の信用手配

次の表は2022年12月31日までのAQNとその運営グループが利用できる銀行信用手配を示している

| 2022年12月31日まで | 現在 12月31日 2021 | |||||||||||||||||||

| (すべてのドルは百万ドル単位) | 会社 | 規制されている サービス 集団化する | 再生可能エネルギー

グループ |

合計する | 合計する | |||||||||||||||

| 循環と定期信用手配 | $ | 550.0 | 1 | $ | 2,863.3 | 2 | $ | 1,100.0 | 3 | $ | 4,513.3 | $ | 3,217.0 | |||||||

| 施設·商業手形から引き出された資金 | ||||||||||||||||||||

| 発表されました | (180.1 | ) | (1,275.0 | ) | (77.4 | ) | (1,532.5 | ) | (849.6 | ) | ||||||||||

| 発行された信用状 | (34.7 | ) | (37.0 | ) | (393.5 | ) | (465.2 | ) | (317.2 | ) | ||||||||||

| 貸金の下で使える流動資金 | 335.2 | 1,551.3 | 629.1 | 2,515.6 | 2,050.2 | |||||||||||||||

| 未払い郵便物の未受取分 | ||||||||||||||||||||

| 信用手配 | (18.8 | ) | — | (208.1 | ) | (226.9 | ) | (224.0 | ) | |||||||||||

| 手元の現金 | 57.6 | 125.2 | ||||||||||||||||||

| 総流動資金と資本備蓄 | $ | 316.4 | $ | 1,551.3 | $ | 421.0 | $ | 2,346.3 | $ | 1,951.4 | ||||||||||

| 1 | 5000万ドルの未約束独立信用状手配が含まれている。 |

| 2 | ESSALとバミューダを含む2022年12月31日現在の1兆633億ドルの全額定期融資(2021年12月31日現在の1億42億ドル)。 |

| 3 | 6億ドルの未約束独立信用状融資を含む。 |

会社

2022年12月31日現在、当社の5.0億ドル優先無担保循環信用手配(“企業信用手配”)は1億801億ドルを抽出しており、未返済信用状金額は350万ドルである。企業信用手配は2024年7月12日に満期になる。

当社は2022年12月31日現在、その5000万ドルの未承諾二国間信用状融資により3120万ドルの信用状を発行した。

規制されたサービスグループ

2022年4月29日に、規制されたサービスグループは2つの新しい 優先無担保循環信用手配を締結した:初期期限は2027年4月29日の10億ドル優先無担保循環信用手配(“長期規制されたサービス信用手配”)及び2023年3月31日に満期した5,000万ドルの短期無担保循環信用手配(“短期規制対象サービス信用手配”)である。年末以降、この施設は2024年2月28日まで延長された。

2022年12月31日現在、長期監督管理サービス信用brローンは何の金額も抽出しておらず、未返済信用状金額は3,700万ドルである。2022年12月31日まで、短期監督管理されたサービス信用手配は何の金額も抽出されておらず、返済されていない信用状もない。2022年12月31日現在、発行·未返済の商業手形総額は4.07億ドル。

2022年12月31日現在、監督管理されているサービスグループの7,500万ドル(Br)優先無担保循環信用手配(“バミューダ信用手配”)はすでに7,430万ドルを使用している。2022年12月23日、監督管理サービスグループによって7500万ドルのバミューダ信用手配が改訂され、再記載され、新しい満期日は2024年12月31日である。2022年6月24日、規制されたサービスグループは、2024年6月24日に満期となる新たな2500万ドル優先無担保二国間循環信用手配(“バミューダ運営資金手配”)を締結した。バミューダ運営基金は2022年12月31日までに2000万ドルを引き出した。

| 管理検討と分析 | 41 |

2022年11月30日、監督管理サービスグループはその11億ドル優先無担保銀団遅延抽出定期融資(“監督管理サービス遅延抽出期限融資”)を改訂し、再記述し、新満期日は2023年11月29日であった。2022年12月31日まで、監督管理されたサービス遅延抽出期限融資 はすでに6.104億ドルを抽出した。

再生可能エネルギーグループ

2022年7月22日、再生可能エネルギーグループはその5.0億ドル優先無担保銀団循環信用手配(“再生可能エネルギー信用手配”)を改訂し、再記載し、新期限は2027年7月22日である。条項と条件を満たす場合、再生可能エネルギー信用メカニズムは1年間延長することができる。

2022年12月31日現在、再生可能エネルギーグループの銀行限度額は6.0億ドルの信用状融資(“再生可能エネルギー信用状融資”)を含み、2022年7月22日に締結された2.5億ドルの新たな未承諾二国間信用証融資と、2022年11月8日に改訂され、再記述された3億5千万ドルの未承諾信用状融資を含み、新満期日は2024年6月30日である。

2022年12月31日までに、再生可能エネルギー信用メカニズムはすでに7740万ドルを抽出し、未返済信用状は160万ドルである。再生可能エネルギーLC施設は2022年12月31日現在,3.919億ドルの未償還信用状を有している。

長期債務

2022年2月15日、同社は満期の2億カナダドル優先無担保手形を返済した。

2022年4月30日、同社は満期の8000万ドル優先無担保手形を返済した。

2022年8月1日、同社は満期の1.15億ドル優先無担保手形を返済した。

年末後、当社は満期時に15,000ドル優先無担保手形を返済しました。

約11億元の付属債券を発行する

2022年1月18日、同社は(I)米国での引受公開を完了し、元金総額7.5億ドルの米国債と、(Ii)のカナダでの引受公開を完了し、元金総額は4億カナダドルであった。債券発行定価と同時に、当社はクロス通貨金利スワップ協定を締結し、カナダ債券発行で得られたカナダドル収益をドルに両替し、第2の5年期米国債の金利を決定する長期開始スワップ協定を締結し、当社の債券の最初の10年間の予想実質金利を約4.95%とした。チケット発行はSとホイホマレを獲得したBB+格付け(それぞれ )と定義する.

当社は手形発売で得られた純額を用いてケンタッキー電力取引に一部の資金を提供しようとしているが、短期的には、ケンタッキー電力取引が完了する前に、当社は同社およびその付属会社のいくつかの債務を純額で返済している。

信用格付け

AQNの長期総合企業信用格付けは標準プール金融サービス有限責任会社(S)のBBB格付け、DBRS LimitedのBBB格付け(“DBRS”)と恵誉格付け会社(“Fitch”)のBBB発行者格付けである。自由公共事業会社の企業信用格付けはS社のBBB級、恵誉のBBB級発行者格付けとムーディーズ投資家サービス会社のBBa 2級発行者格付けである。自由ユーティリティ金融会社が発行した債券は、DBRSの格付けはBBB(高)、格付けはBBB+、Sの格付けはBBB、ムーディーズの格付けはBBa 2。帝国の発行者格付けはS、ムーディーズの格付けはBBa 1。規制サービスグループ傘下のカナダの規制された公共事業の親会社Liberty Utilities(カナダ)LPの発行者格付けはBBBとなっている。アルガンケン電力はSのBBB発行者格付け、DBRSのBBB発行者格付け、BBB発行者格付けを持っている。

2021年10月28日、ケンタッキー電力取引が発表された後、DBRS、恵誉、Sはそれぞれ同社とその子会社の信用格付けに関する公告を発表した。

恵誉は、(I)Corporation およびLiberty Utilitiesの既存発行者格付け(それぞれ‘BBB’長期発行者違約格付け(‘IDR’)と‘F 2’短期IDR)、および(Ii)Corporation、Liberty UtilitiesおよびLiberty GPのすべての安全格付けを確認する。恵誉はまた、会社とLiberty Utilitiesの格付けの見通しは安定しており、APCoの信用格付けはケンタッキー電力取引の影響を受けないと指摘した。ホイホマレは、ケンタッキー電力の基本的な信用品質を考慮して、ケンタッキー電力取引は相対的な信用支援の融資計画であると予想し、ケンタッキー電力取引は会社および自由公共事業会社の信用品質に対して中性的であると考えていると指摘した。2023年第1四半期に、恵誉はその既存の格付けと展望を確認した。

2022年、DBRSは、同社の‘BBB’発行者格付けと‘PFD-3’ 優先株格付け‘を審査に置き、発展中の影響’を持つ。DBRSは、事業リスクの観点から、ケンタッキー電力の取引が積極的な発展であると考えており、これは、同社が規制されている資産や金利基数予想が増加し、司法管轄区域の多元化と資本支出計画の改善が期待されているためである。これらの潜在的な積極的な要素にもかかわらず

| アルガンケン|自由 |

| 42 | 2022年年報 |

影響,審査中で影響を形成している格付け行動 は,ケンタッキー電力取引に対する会社の融資計画が会社の非総合レバレッジを増加させる可能性があるというDBRSの観点を反映している。DBRSは2023年2月の年末以降,APUC,APCo,Liberty GPに対する既存の格付けを確認し,APUCを“審査中,発展中の影響がある”から削除し,見通しを安定に更新した。

2022年、S&Pは会社、Liberty公共事業会社、APCO、Liberty GPと帝国の展望を安定からマイナスに調整し、ケンタッキー電力取引に一部の資金を提供するための約8億カナダドルの総収益の株式発行を指摘するほか、会社のケンタッキー電力取引に対する融資計画の確定性が不足し、会社を調達信用支援資金に関する実行リスクに直面させる可能性がある。Sはまた,負の見通しには任意の重大な不利な規制要求の可能性が含まれており,ケンタッキー電力取引所の完成に必要である可能性が指摘されている。Sは同社,Liberty Utilities,APCO,Liberty GP,帝国エネルギーのBBB発行者信用格付けも確認した。最後に、SスタンダードはLiberty GPの優先無担保債務格付けをCreditWatchに置き、ケンタッキー電力取引完了後のこのような債務が構造的に従属可能であるという観点を反映する。

2022年,S&PはLiberty GPの優先無担保債務から“負の影響を持つ信用観察” を除去した.Sスタンダードは2023年第1四半期にこれらの格付けと展望を肯定し、その負の展望は会社の2023年資産回収計画に関する実行リスクを反映していることを指摘した。

契約義務

2022年12月31日までの契約義務情報は以下の通り

| (すべてのドルは百万ドル単位) | 合計する | 1年もたたないうちに期限が切れる | %1以降に期限が切れなければなりません から3年 |

締め切りは4日です から5年 |

締め切りは 5年 |

|||||||||||||||