7月にアメリカ証券取引委員会に提出された書類 11, 2023

登録番号333-269419

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

____________________

第13号改正案

表S-1

登録声明

はい

1933年証券法

____________________

韓流ホールディングス有限公司

(登録者の正確な氏名はその定款に記載)

____________________

|

デラウェア州 |

7370 |

88-1368281 |

||

|

(明またはその他の司法管轄権 |

(主な標準工業 |

(国際税務署雇用主) |

160、Youiseo-RO永登浦-GUソウル、韓国07231

+82-2-564-8588

(登録者は主に事務室の住所を実行し、郵便番号と電話番号、市外局番を含む)

____________________

いつも-ヘヘ康

最高経営責任者

韓流ホールディングス有限公司

160、Youiseo-RO永登浦-GUソウル、韓国07231

+82-2-564-8588

(サービスエージェントの名前、住所、郵便番号と電話番号、市外局番を含む)

____________________

コピーされました

|

マシュー·アウグリック 普華永道現金管理有限公司 タイムズスクエア7号、40階 ニューヨーク、ニューヨーク10022 (212) 421-4100 |

アンソニー·W·バシュEsq 王燕(ナタリー)、Esq. アレクサンダー·W·パウエル カウフマンとカノールス ジェームズセンター2号、14階 1021東カ里街 バージニア州リッチモンド23219 (804) 771-5700 |

____________________

一般公開の開始日をお勧めします

本登録声明の発効日の後、実行可能な範囲内でできるだけ早く処理します。本稿で述べた発売の完了は,我々の普通株がナスダック資本市場で成功的に上場できるかどうかにかかっている。

この表に登録されている任意の証券が、1933年に改正された“証券法”の第415条の規則に従って遅延または連続的に提供される場合、以下の枠を選択してください

この表が証券法規則第462(B)条に従って登録追加証券を発行するために提出された場合、以下の枠を選択し、同一の発行された以前に発効した登録声明の証券法登録宣言番号をリストしてください

この表が証券法第462条(C)規則に従って提出された改正されたものである場合は、以下の枠を選択し、同じ発売された以前の有効登録宣言の証券法登録宣言番号を一覧表示してください

この表が証券法下の第462(D)条の規則に基づいて提出された改正案である場合は、以下の枠を選択し、同じ発売された比較的早い有効登録宣言の証券法登録番号をリストアップしてください

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。証券取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照されたい。

|

大型加速ファイルサーバ☐ |

加速ファイルサーバ☐ |

非加速ファイルサーバ☐ |

規模の小さい報告会社 |

|||

|

新興成長型会社 |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、証券法第7(A)(2)(B)節に提供される任意の新たな又は改正された財務会計基準を遵守する

登録者は,登録者がさらなる修正案を提出するまで,必要な日に本登録声明を修正し,登録者がさらなる修正案を提出するまで,本登録声明がその後,改正された1933年証券法第8(A)項に基づいて発効することを明確に規定し,又は登録声明が上記第8(A)節に基づいて証券取引委員会で決定される日まで発効する。

カタログ表

この初歩的な募集説明書の情報は不完全で、変更される可能性がある。米国証券取引委員会に提出された登録声明が発効するまで、これらの証券は売却してはならない。この初歩的な目論見書は、これらの証券を売却する要約ではなく、いかなる要約や売却を許可しない司法管轄区でこれらの証券を購入する要約も求めない。

|

初歩募集説明書 |

最終完成が待たれる |

日付:2023年7月11日 |

877,328株の普通株式

![]()

|

韓流ホールディングス有限公司 |

私たちは877,328株の私たちの普通株を発行します。1株当たり0.001ドル(“普通株”)です。これは私たちの初の公募株であり、現在私たちの普通株はまだ公開されていない。売却株主は、ここで売却株主と決定され、最大1,000,000株の我々の普通株を提供する。売却株主が提供する100万株の普通株を,本稿では売却株主株式と呼ぶ.私たちの普通株の初回公募株価格は1株10.00ドルです。私たちは私たちの普通株をナスダック資本市場に上場するつもりで、コードは“HHRYU”です。

私たちは株主が普通株式を売却するためのいかなる収益も受けないだろう。引受業者は売却された株主株式を購入することもなく、今回公開発行された我々普通株の包販発売に他の方式で計上することもない。売却株主は、複数の異なる方法および異なる価格でそれらの株式を売却または処分することができるが、今回の発行が終了するまではいかなる売却株主の株式も売却しない。“売却株主--分配計画”を参照。株主株式の売却に関するすべての費用(割引、割引、手数料、および同様の売却費用)を米国証券取引委員会に登録することに関連するすべての費用を支払います。

私たちは私たちの普通株をナスダック資本市場に上場することを申請しました。コードは“HHRYU”。私たちは、本募集説明書に含まれている登録書が発効した日から、私たちはナスダックに上場する基準に達すると信じている。今回の発行の完了は私たちの普通株がナスダック資本市場で成功するかどうかにかかっています。

私たちは2012年前のJumpStart Our Business Startups Actで使用されていた新興成長型会社ですので、私たちは本募集説明書と未来の届出文書のいくつかの低下した上場企業の報告要求を遵守することを選択しました。“目論見説明書の要約--新興成長型会社としての影響”を参照

私たちの普通株への投資は高度なリスクに関連しており、本募集説明書17ページから、私たちの証券に投資する際に考慮すべきリスクを検討します。

|

1株当たり |

合計する |

|||||

|

初公募株価格 |

$ |

$ |

||||

|

引受割引と手数料(1) |

$ |

$ |

||||

|

費用を差し引く前の収益は私たちに払います |

$ |

$ |

||||

____________

(1)また、引受業者に株式承認証を発行し、引受業者に我々の普通株を最大43,866株購入し、今回発行·販売したわが普通株数の5%に相当し、引受業者に何らかの費用を支払うことにも同意する。本引受持分証及び一般引受補償の他の資料については、“引受”を参照されたい。引受割引には、募集資金総額の2%(2.0%)の非交代費用手当は含まれていません。

私たちはすでに引受業者に選択権を付与して、最大131,599株の私たちの普通株を購入して、超過配給を補うことができます。引受業者は、本募集説明書の発行日から45日以内に随時この選択権を行使することができる。

米国証券取引委員会およびどの州証券委員会もこれらの証券を承認または承認しておらず、本入札説明書が事実または完全であるかどうかも確定されていない。どんな反対の陳述も刑事犯罪だ。

慣例の成約条件によると、株は2023年か約_受け渡しになる。

イージス資本会社

本募集説明書の日付は2023年__です

カタログ表

カタログ表

カタログ表

カタログ

|

ページ |

||

|

本募集説明書について |

1 |

|

|

募集説明書の概要 |

3 |

|

|

財務データまとめ |

16 |

|

|

リスク要因 |

17 |

|

|

前向き陳述に関する特別説明 |

48 |

|

|

業界と市場データ |

50 |

|

|

収益の使用 |

51 |

|

|

配当政策 |

52 |

|

|

大文字である |

53 |

|

|

薄めにする |

55 |

|

|

売却株主 |

57 |

|

|

経営陣の財務状況と経営成果の検討と分析 |

60 |

|

|

私たちの業務 |

79 |

|

|

管理する |

102 |

|

|

役員報酬 |

108 |

|

|

特定の関係や関係者が取引する |

113 |

|

|

経営陣とある証券所有者の保証所有権 |

118 |

|

|

証券説明書 |

120 |

|

|

米国連邦所得税の非米国保有者への重大な影響 |

122 |

|

|

未来に売る資格のある株 |

127 |

|

|

引受販売 |

129 |

|

|

法律事務 |

134 |

|

|

専門家 |

134 |

|

|

そこでもっと多くの情報を見つけることができます |

134 |

|

|

財務諸表索引 |

F-1 |

i

カタログ表

この目論見書について

あなたは、本募集説明書または当社または引受業者があなたに提供する任意の無料書面募集説明書に含まれる情報のみに依存しなければなりません。私たち、販売株主、または引受業者は、誰かがあなたに異なる情報を提供することを許可しました。私たちは、要約と販売を許可する司法管轄区域でのみ普通株を売却し、普通株を購入する要約を求めています。本募集明細書中の情報は、本募集説明書の交付時間または私たちの普通株式の任意の販売時間にかかわらず、本募集説明書の日付のみが正確である。それ以来、私たちの業務、財務状況、経営業績、見通しが変化した可能性があります。

米国以外の投資家に対して:米国以外のどの司法管轄区でも、私たちの普通株の公開発行、またはそのような司法管轄区で本募集説明書を所有または配布することを許可する行動は何も行われていない。本目論見書を持っている米国以外の人は、自分に知らせ、普通株の発行や米国国外での本募集説明書の配布に関するいかなる制限も守らなければならない。

本募集説明書では、文意が別に言及されているほか、“Hanryu Holdings”、“Hanryu”、“We”、“Company”、“Our”、“Us”について言及する場合は、いずれもHanyu Holdings,Inc.,デラウェア州の1社およびその子会社を指し、言及されている“取締役会”または“取締役会”は、会社の取締役会を意味する。“韓国”または“韓国”は大韓民国を指し、すべての“ウォン”または“KRW”は韓国の法定通貨を指し、すべて言及された“ドル”は米国の法定通貨を指す。

1

カタログ表

商標、商号、サービスマーク

私たちは業務で“FANTOO”や関連マークを含む様々な商標、商号、サービスマークを使用しています。便宜上、私たちはSM、または記号を含まないかもしれませんが、このような漏れは、法的に許容される最大限に私たちの知的財産権を保護しないという意味ではありません。本入札明細書に記載されている任意の他の商標、商号、またはサービスマークは、そのそれぞれの所有者の財産である。

業界と市場データ

本募集説明書には、我々が第三者チャネル(業界出版物を含む)から取得した市場および業界データと、我々の経営陣が私たちの業界に対する理解と経験に基づいて作成した業界データ(私たちの経営陣がこの知識に基づいて当該業界の推定および仮定を含む)を含む。経営陣はこれらの業界の経験と参加を通じて、これらの業界に対する理解を発展させた。私たちの経営陣は、本入札明細書で言及された第三者のメッセージソースが信頼できると信じていますが、私たちおよび私たちの経営陣は、本明細書で言及されているこのようなメッセージソースの任意のデータを独立してチェックしたり、メッセージソースに依存する基本的な経済仮定を決定したりしていません。さらに、本募集明細書では、第三者によって準備された任意の出版物、報告、調査、または文章が言及されており、出版物全体、報告、調査、または文章の完全な結果を説明するものとして解釈されるべきではない。このような出版物、報告、調査、または文章中の情報は、引用によって本明細書に記載されていない。著者らは、本募集説明書に記載されているすべてのこのような資料は正確かつ完全であると信じているが、このような資料は不確定要素とリスクに関連し、誤りによるリスクを含み、そして様々な要素によって変化する可能性があり、“リスク要素”及び“長期に関する戒め声明”の節で議論した要素を含む-そうだな“と言った

2

カタログ表

3

カタログ表

本要約では,本募集説明書の他の部分の情報を重点的に紹介した.この要約は完全ではなく、私たちの普通株式に投資する前に考慮すべきすべての情報も含まれていません。投資決定を下す前に、“リスク要因”、“経営層の財務状況および経営結果の議論および分析”の項目で提供される情報、および本募集説明書の他の部分に含まれる連結財務諸表およびこれに関連する付記を含む株式募集説明書全体をよく読まなければならない。文意が他に指摘されている以外に、すべて“当社”、“当社”、“当社”或いは“当社”に言及すると、デラウェア州に位置するHanryu Holdings,Inc.及びその完全子会社Hanryu Bank Co.,Ltd.,FNS Co.,Ltd.,Hanryu Times Co.,Ltd.,Marine Island Co.,Ltd.,FANTOO Entertainment Co.,Ltd.,及び我々のホールディングス子会社K-ビジネスだこれらの会社は大韓民国の法律に基づいて登録されて設立された。

私たちの使命は

私たちの目標はファンに網羅的な世界的なオンライン遊園地を提供することで、ここでは、彼らは私たちのFANTOOプラットフォーム内で消費し、創造し、ファンに関するすべての奨励を得ることができ、FANTOOプラットフォームは人を引きつける革新的なソーシャルメディアプラットフォームであり、世界各地の似たような興味を持つユーザーを結びつけることができる。

私の会社

私たちがFANTOOを作成する目的は、マルチメディアグローバルプラットフォームを通じて、独自のサービス製品、技術、アプリケーション、ウェブサイトを提供し、私たちのユーザーが他の志を同じくするユーザーと交流し、様々な娯楽や文化ファンとしての鑑賞を共有し、自分のコンテンツを作成し、他のユーザーのコンテンツを楽しみ、電子商取引に参加し、他の誰とは違うと思うコミュニティを体験することである。

私たちの現在のユーザーは韓国文化(“K”)の愛好家です-文化だ)は、“韓流”または“韓流”とも呼ばれる。より多くの娯楽タイプに拡張されることが予想されるが、韓流はFANTOOの現在の基礎である。韓流がますます人気を集めている歴史は、ソーシャルネットワークサービスとオンライン動画共有プラットフォームによって推進されてきた。これらのルートを通じて、韓国の芸術、音楽、娯楽の伝播と輸出は1つの地域の影響力からK文化の世界的な鑑賞に急速に成長した。韓流の拡張は世界的な現象となり、FANTOOプラットフォーム内で世界のファンを団結させるために重要な機会を提供した。

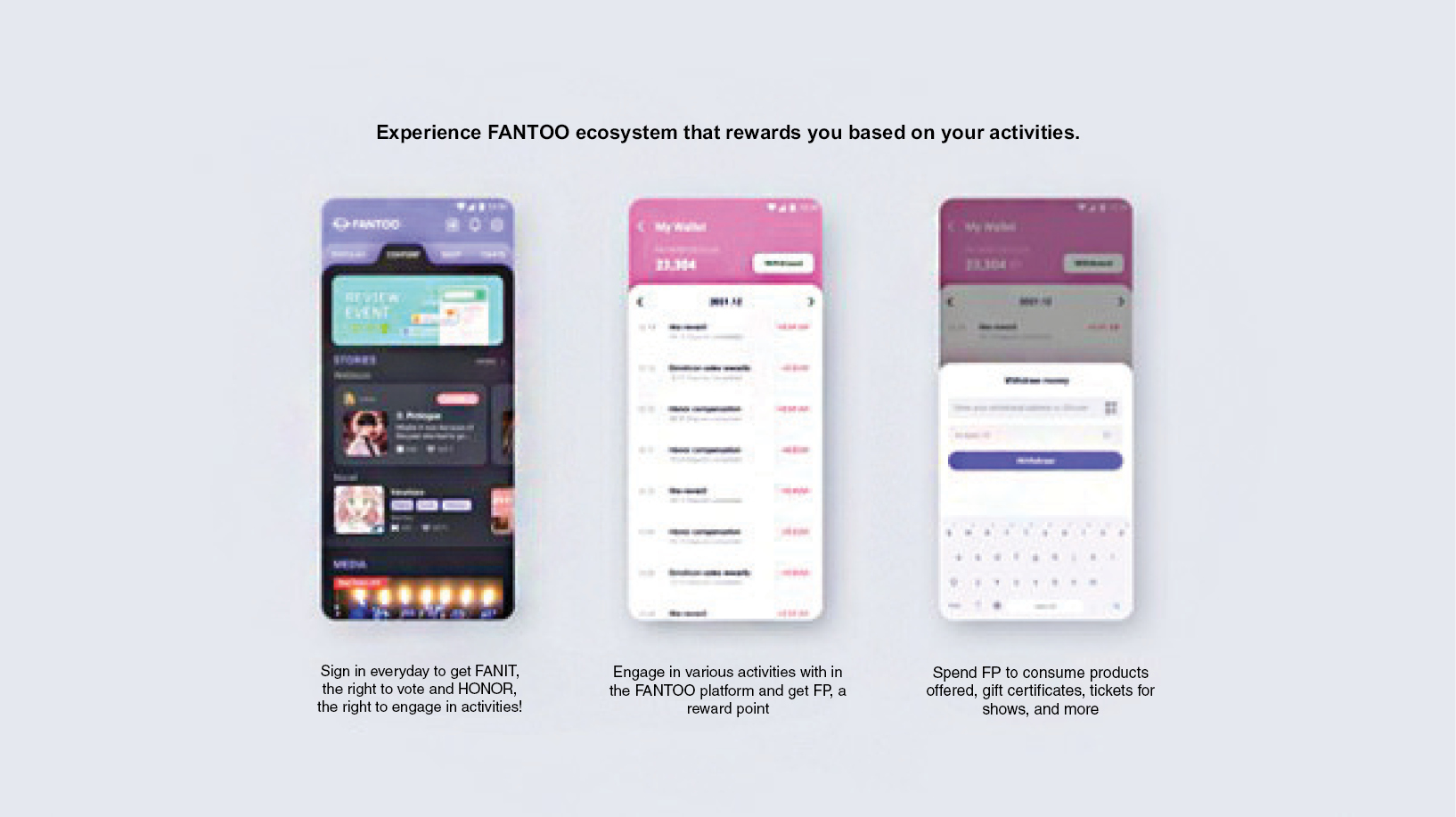

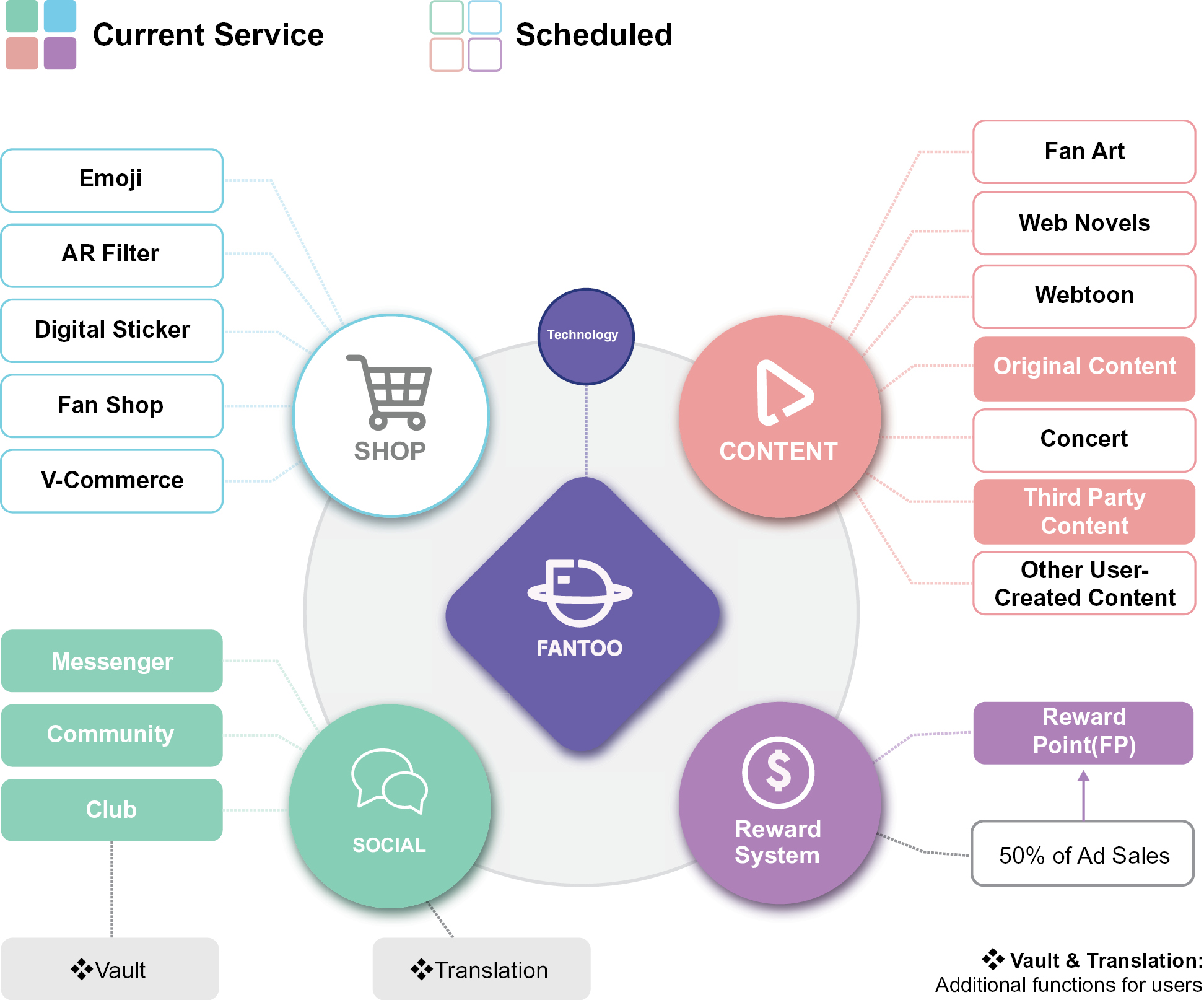

FANTOOは、ますます増加している似たような興味を持つファン層、いわゆる“ファン”を利用して、“ファン経済”に入り、ますます増加するファンコミュニティを貨幣化している。ファンは、広告費用の支払い、自分の好きな芸能人へのお世辞を宣伝したり、表現したり、商品を購入したり、ソーシャルメディアを通じてネット上で情熱的に普及したり、自分の趣味に関する活動を支援したりするなど、様々な方法で消費範囲を拡大している。ソーシャルメディアプラットフォームの台頭に伴い、ファンは受動的なコンテンツ消費者ではなく、積極的にアイデアを共有し、プロデューサーやコンテンツクリエイターとして機能している。モバイル機器やアプリケーションは容易にアクセスできるため,ファンとFandomの接続性は非常に高い.FANTOOはファンがファンの中で積極的になり、彼らの活動に応じてユーザーを奨励する。

現在の市場感情を利用することで、FANTOOはファンプラットフォームやコンテンツ制作の業界の先頭になる機会があると信じています。ファンが貢献しているにもかかわらず、FANTOOはファンやファンだけを受動的な消費者と見なしていると思います。他の既存のプラットフォームおよびソーシャルネットワークは、これらのプラットフォームが提供する製品およびサービスが限られているため、ユーザが他の場所で彼らの興味を反映する製品およびサービスを探すことをもたらすため、ユーザの需要を満たすことができないことが多い。さらに、他のプラットフォームおよびアプリケーションの多くは、ユーザに貢献するための報酬を提供しないか、アプリケーションまたはプラットフォーム内の日常的な活動に簡単に応じてユーザに報酬を提供しない。FANTOOは一体機プラットフォームであり、この空白を埋めた。工夫された生態系を通じて、FANTOOはファンの娯楽や芸能人への興味を支持するだけでなく、ユーザーの貢献にプラットフォーム内の経済的見返りを提供する。これらのプラットフォーム内の報酬は、以前は“王国ゴールド”または“KDG”と呼ばれていたが、現在では“ファンポイント”または“FP”(“FP”)と呼ばれ、その後、他のユーザにFANTOOプラットフォーム内の商品やサービスを支払うためにユーザのアカウントに蓄積されることができる。FANTOOプラットフォーム内のサービスと製品はますます増加する“ファン経済”をもたらし、わが社と世界のファンに利益を与えると信じている。

金融

2023年3月31日までの3ヶ月間、ある会社の子会社のコンテンツ販売から合計969ドルの収入が発生したが、これまでFANTOOプラットフォームから収入が発生しておらず、FANTOOプラットフォームが将来の主要な収入源となることが予想され、設立以来赤字であり、利益運営が実現されておらず、事業に投資を継続しようとしており、これらは私たちが継続的に経営している企業として継続する能力に大きな疑いを抱かせている。

4

カタログ表

FANTOO製品

奨励制

FANTOOアプリケーションは、FANTOO生態系の基礎となるユーザ報酬システムを含む。ユーザがFPを稼ぐ根拠は,(I)各ユーザのFANTOOプラットフォーム内での活動レベルと,(Ii)FANTOOの広告販売から得られた収入である.毎日の真夜中に、その日のすべての広告収入が累積され、その日の総広告純利益の50%は、FANTOOプラットフォーム内での彼らの貢献レベルに基づいてFPとしてユーザに割り当てられる。FPとしてユーザに割り当てられた50%の利益のうち,約30%の報酬がコンテンツ作成者であるユーザに割り当てられ,残りの20%が参加プラットフォームの一般ユーザに支給される.ユーザに割り当てられた報酬の広告利益を計算するために,FPが発行した金額は100ウォンごとに1 FPに両替される割合で交換される.疑問をなくすために,広告収入からFPを発行することはFANTOOプラットフォーム内で発生する広告収入に限られており,当社はFANTOOプラットフォーム以外でFP発行につながらない広告収入を得ることが可能である.同社はマーケティングサービス、製品販売、コンテンツ販売から収入を得ているが、FANTOOプラットフォームでは広告収入が発生していないため、募集説明書日までFPは発行されていない。会社は今も将来もユーザーからFPを買い戻すつもりはありません。FPは有効期限が切れず、ユーザによって償還されていないFPは、ユーザがそのアカウントを無効にするまで、ユーザのアカウントに蓄積され、このとき、FPは没収され、会社のバックアップアカウントに転送されて再割り当てされる。

FANTOO上の社会化

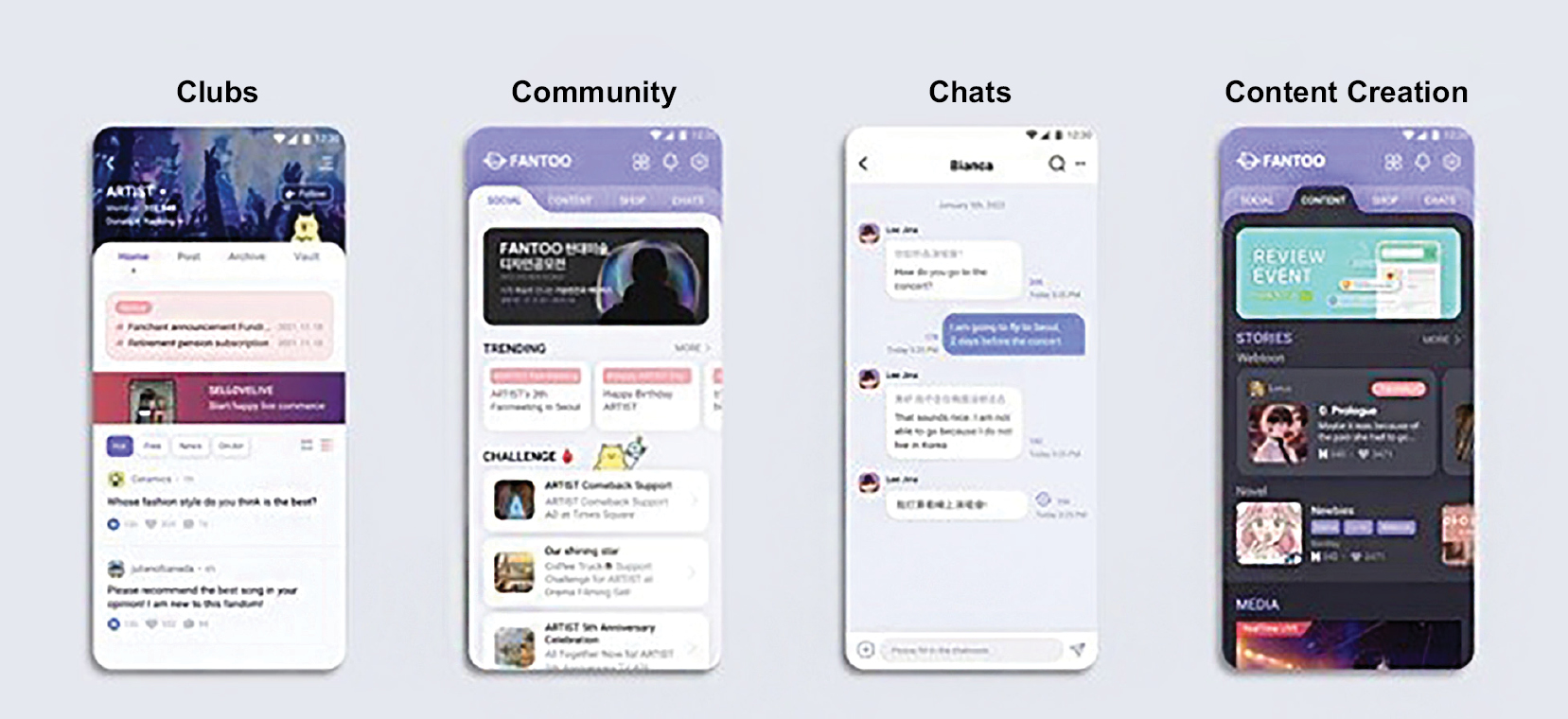

私たちの目標は、私たちのユーザーがFANTOOプラットフォーム内で社会的に多様な方法を行うことを促進することだ。社会化は,FANTOOプラットフォームのすべての側面に組み込まれており,(I)17言語の自動かつ安全なリアルタイム翻訳をサポートする“Messenger/Chat”,(Ii)“Club”は,興味の類似したユーザによって管理されるプライベートグループである“コミュニティ”と,ユーザに自分の観点を自由に表現し,任意の数の話題を議論させる公共フォーラムを提供する“コミュニティ”とを含む.

内容.内容

ユーザは,FANTOOのオリジナルコンテンツ,ユーザが生成したコンテンツ,スタジアムから小舞台,K-POPからIndieまでのすべてのジャンルの様々な規模のコンサートフィードを楽しむことができる.ユーザは、ファンアート、ネットワーク小説、ネットワーク漫画、および他の形態のユーザ生成コンテンツを作成、販売、および/または購入することができる。

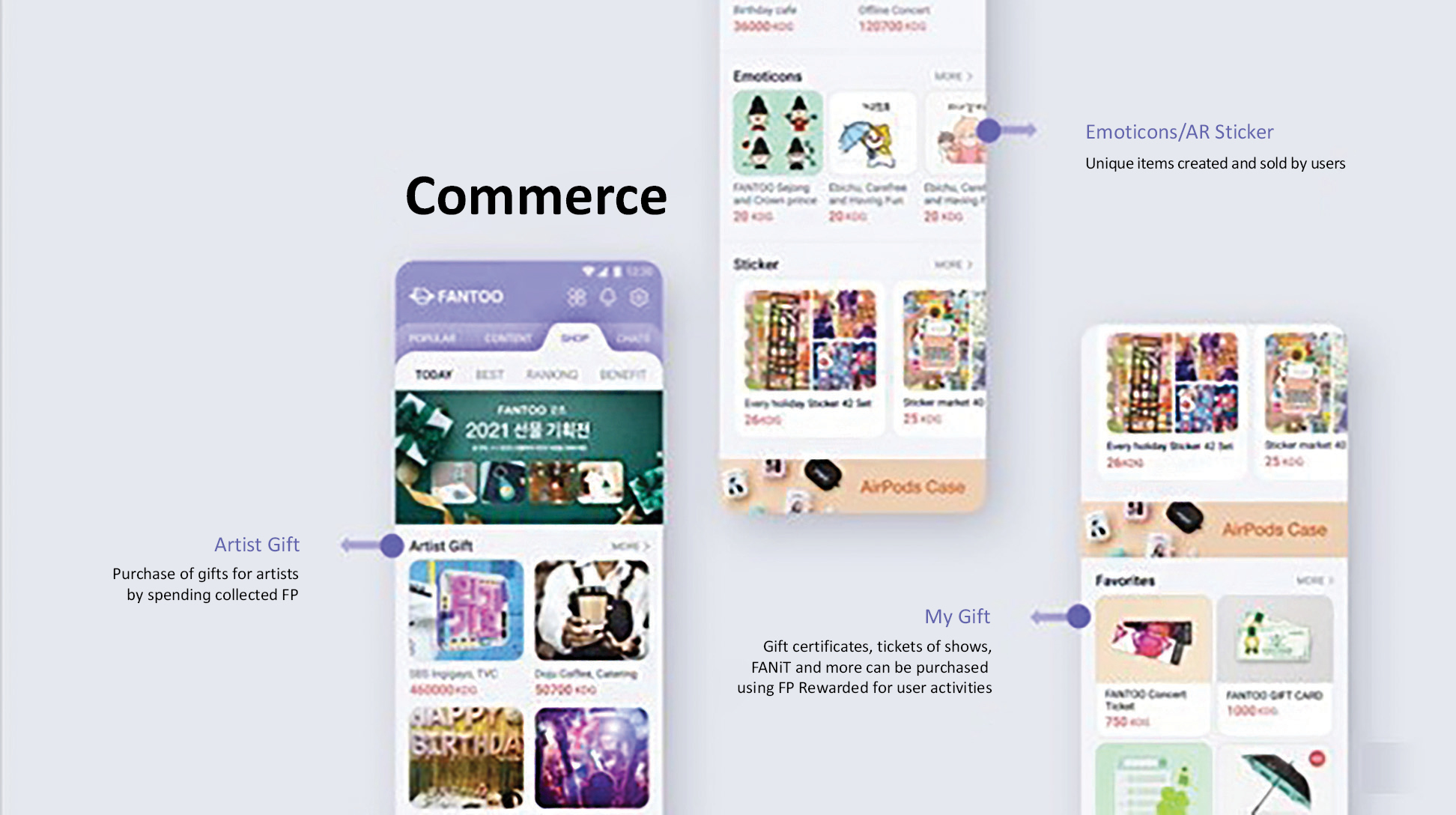

小さな店

ユーザーは、アルバム、DVD、人形、文房具、服装など、KPOP CDやK文化ファングッズを購入することができる。

FPと剥離王国コイン(“KDC”)

ユーザが稼いだFPは,プラットフォーム上で提供されるコンテンツ,商品,サービスをFANTOOプラットフォーム内でしか交換できない.プラットフォームのこのようなクローズドネットワークの性質のため,我々は最初にKDCを作成し,FANTOOプラットフォームとは独立した共通デジタル暗号通貨であり,従来FANTOO財布アプリケーション(現在は王国財布と呼ばれていた)と呼ばれていた単独アプリケーションにより,FANTOOプラットフォームにFPをロードし,FANTOOプラットフォームからFPをログアウトする方法である.

しかしながら、2022年6月22日、会社は、様々な点で距離を置く協定に基づいて、KDCのすべての資産および業務を非関連バイヤーに剥離した。当社はKDCを採掘、発行、あるいは維持していません。私たちの業務計画のこの転換は、投機者のKDC価値の押注に関する潜在的なリスクから私たちのユーザーを保護するためであり、最近の暗号化通貨をめぐる全体的な市場と規制状況のためでもあります。したがって、会社は王国の財布を支持したり運営したりすることができなくなり、FPをKDCに変換することも許可されなくなった(その逆)。逆に,FPは1つの奨励点としてのみ動作し,FANTOOプラットフォーム内でのみ流通する.Hanryu Holdingsとその子会社はKDC財団と何の従属関係もなく、KDC基金はKDC資産と業務の買収側である。また,疑問を免れるために,KDC基金会の管理会社Plus Meta Pte Ltd.の制御者は当社の関連会社ではなく,当社のいかなる高級管理者,取締役や株主とも何の関係もない。KDC財団は、当社や当社のFANTOOの運営とのいかなる活動も調整していません。また,KDCはFANTOOユーザに販売しない.KDC財団は、KDCがすでに所有しているか、または所有している約3億,000,000 KDCの外で追加のKDCを発行または採掘するかもしれない。しかし、韓流ホールディングスとその子会社はこのような発行や採掘に対して支配権を持っていない。

5

カタログ表

現在の暗号通貨に関連する市場状況のため、業務譲渡協定の条項によると、当社は2024年12月31日までKDC財団から何の支払いも受けない予定です。

私たちのチャンスは

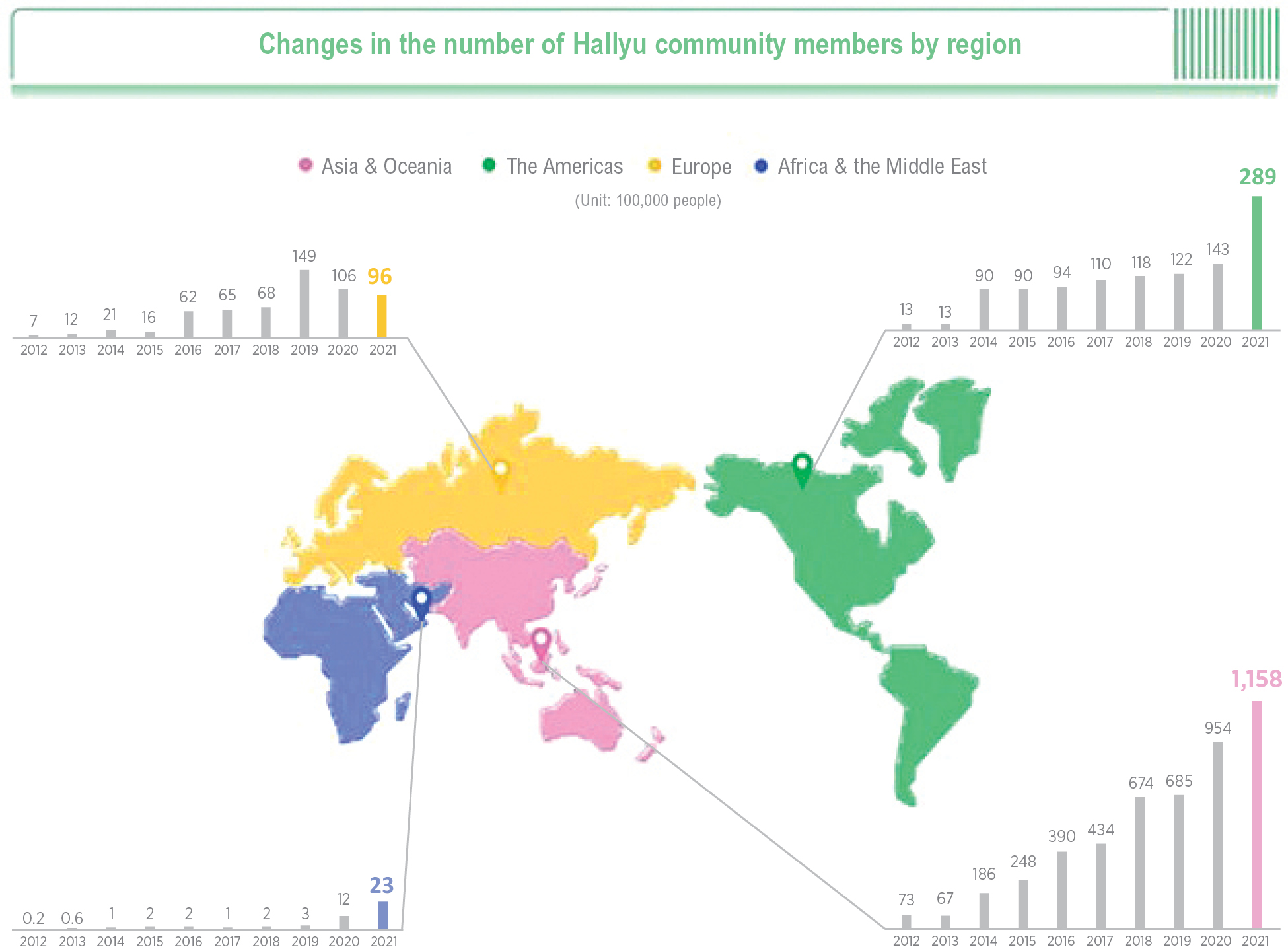

私たちの主な機会は、世界的に韓流への興味が高まっていることと、韓国文化の影響力の拡大から来ている。韓国研究所が行った研究によると、2021年に韓国文化の影響力が世界で最も影響力の大きい国家文化で7位にランクインし、韓流ファン数は2015年の約3500万人から2021年の約156.6人に増加し、116カ国に及んだ。K文化ファン数が多い国は、中国8632万ファン、アメリカ1669万ファン、タイ1480万ファン、ロシア569万ファン、ベトナム412万ファン、アルゼンチン296万ファン、カナダ196万ファン、インド135万ファン、チリ112万ファン、トルコ98万ファン、ヨルダン98万ファン、オーストラリア930万ファン、イタリア75万ファン、フランス57万ファン、エジプトには55万ファン、日本には34万ファン、サウジアラビアには30万ファン、残りの1620万ファンは残りの99カ国に分布している。中国内部のデータ保護やプライバシーに対する規制懸念から、当社のユーザーのプライバシーを保護するために、当社はその業務を中国に拡張することはありません。疑問を生じさせないために、当社は中国(香港とマカオを含む)に顧客がおらず、他の方法で製品やサービスを提供し、ユーザーの進入を制限していません。より多くの情報については、“リスク要因-私たちは製品やサービスを提供しないことを決定し、中国(香港とマカオを含む)のユーザーアクセスを制限することにしました。これは、私たちの潜在的な市場総量を制限し、私たちの業務成長能力を制限する可能性があります”を参照してください。

韓流の発展に伴い、オンラインとモバイルプラットフォームはファンが韓国文化を代表するコンテンツを獲得する最も一般的なルートとなっている。これはFANTOOプラットフォームを理想的な位置に置き,ファンが韓流コンテンツにアクセスするモバイルアプリケーションとなっている.新冠肺炎による地球環境により,大家は大家プラットフォーム内で仮想活動やオンラインコンサートなどのサービスを提供することができるため,韓流の増加を利用できる有利な立場にある。

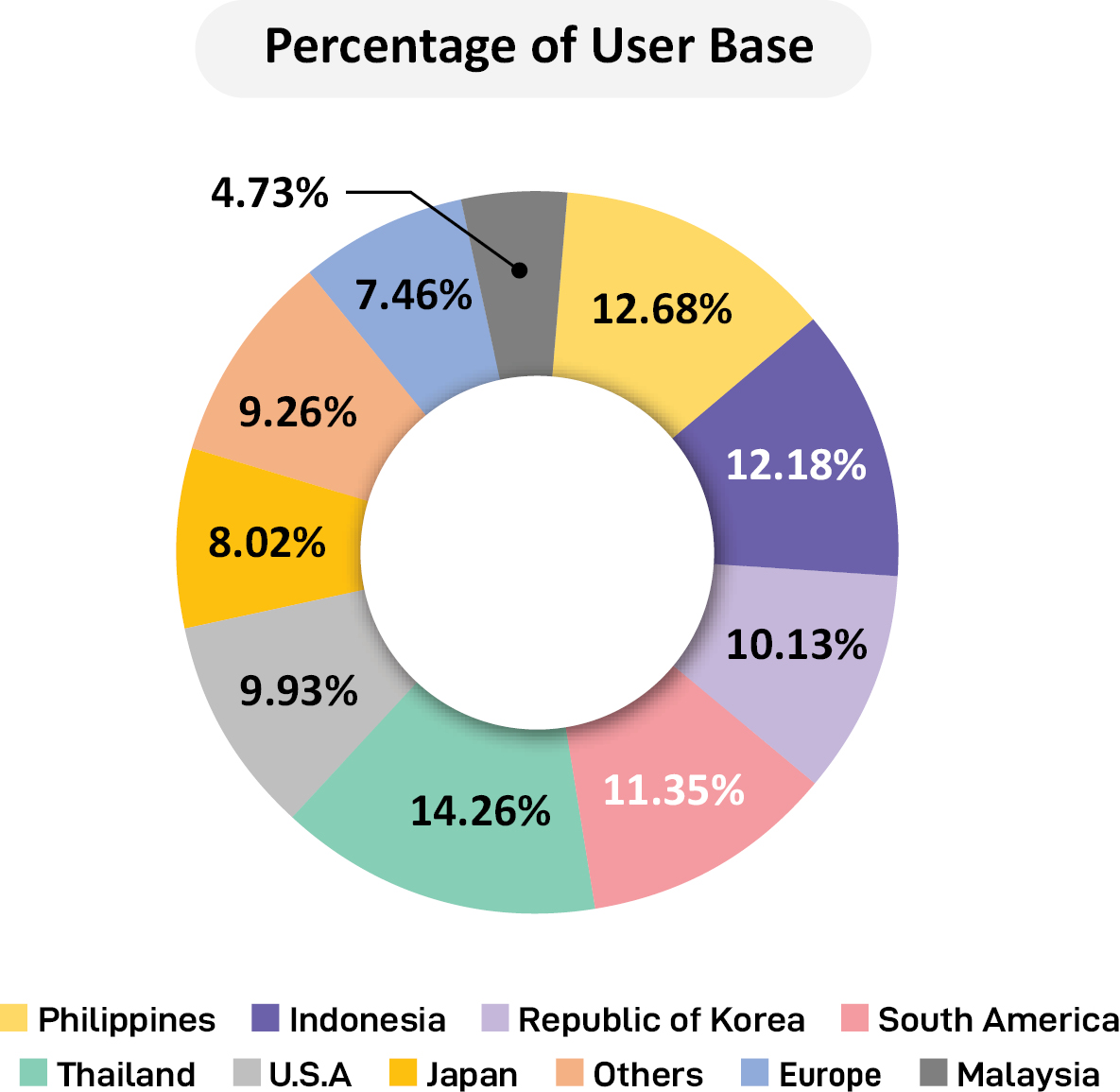

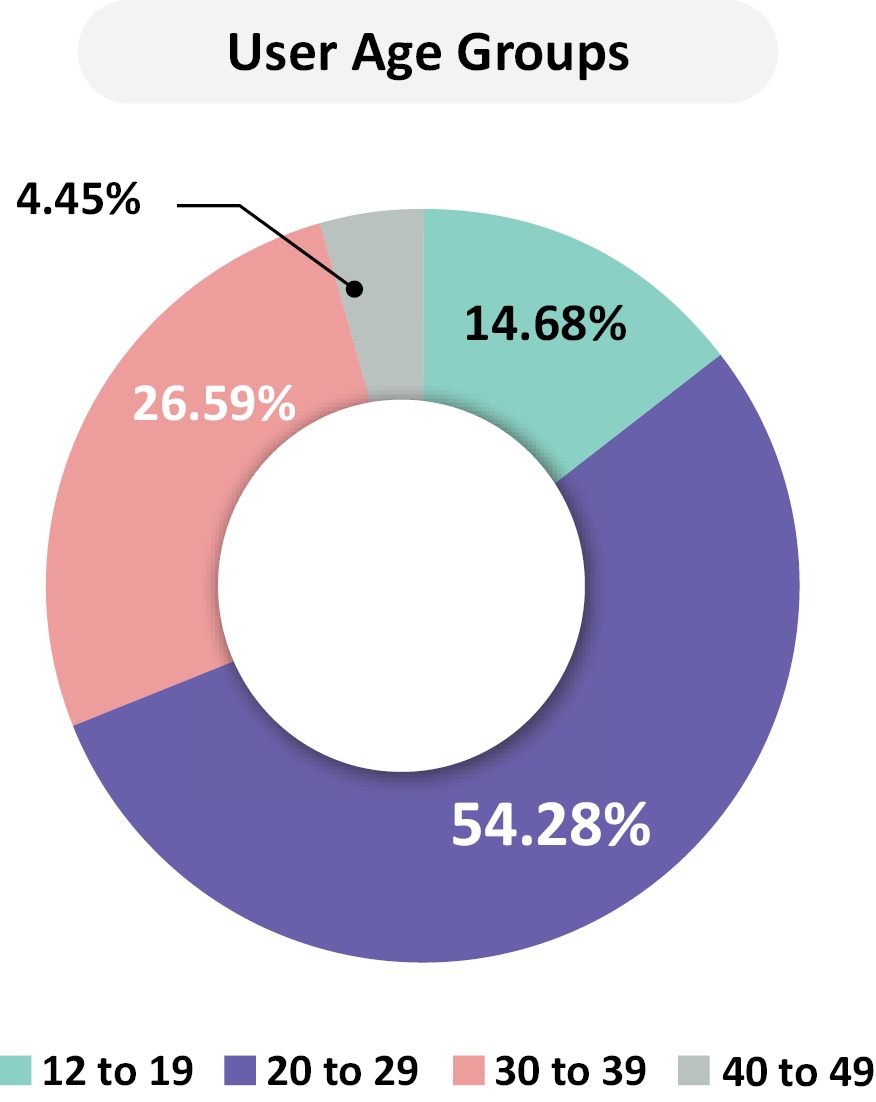

2023年3月30日現在、私たちのユーザーベースは:(A)タイ15.84%、フィリピン11.32%、インドネシア10.91%、アメリカ10.71%、韓国9.06%、日本7.55%、マレーシア4.25%、ドイツ3.91%、メキシコ2.1%、各地域24.35%(地域ごとにユーザーベースに占める割合は1%未満)で地理的に分布している。和(B)は,10歳から19歳が13.76%,20歳から29歳が53.68%,30歳から39歳が29.17%,40歳から49歳が3.39%であった。FANTOOプラットフォームの80%以上のユーザ年齢は20歳から39歳の間であり、彼らは通常、商業や娯楽業界の中で最も購買力の高いグループであり、FANTOOプラットフォームにこのグループから収入を得る機会を創出している。そこで,同社は今回の発行から得た資金を利用して,主に20歳から39歳までの年齢層でこのプラットフォームのカバー範囲を拡大し,アメリカとヨーロッパをカバーしようとしている。

私たちの価値は

私たちは、そのプラットフォーム内のファンのニーズを満たすことができる単一のプラットフォームを提供するために、ユーザ中心のサービスを提供することに集中している。FANTOOは、ニュース、流行文化、討論、ライブパフォーマンスとファンアイデアを含むファンコンテンツを一体化したプラットフォームを提供することで、ユーザーのファン体験を豊かにする。FANTOOには現在17種類の言語バージョンがあり、リアルタイム翻訳サービスを提供している。これらのリアルタイム翻訳サービスは,言語障害が存在することなく,我々のユーザが世界的にコミュニケーションをとることを可能にする.リアルタイム翻訳ができない言語に対して,FANTOOプラットフォームはユーザ間で翻訳マッチングサービスを利用することで解決策を提供する.翻訳マッチングサービスを通じて、FANTOOプラットフォームは自分の言語でより多くのグローバルファンにコンテンツを提供することを確保している。さらに、FANTOOプラットフォームは、ユーザが自分のコンテンツを自由に作成し、金銭化することができ、FANTOOプラットフォーム上で迅速で安全なユーザのユーザ販売を実現することができる。FANTOO内部では、ファンがFP報酬を獲得し、プラットフォーム内で発表された奨励トークンであり、既存ユーザの活躍を維持しながら新ユーザを誘致することを目的としている。ユーザが稼ぐFPが多いほど,ユーザはFANTOOプラットフォーム内で直接我々またはFPを使用する他のユーザから商品や/またはサービスを購入する購買力が強くなる.

技術とインフラを統合する

技術

FANTOOは世界各地の人々をつなぐために建てられました。この点を考慮すると、FANTOOは、(I)人工知能(AI)を用いたコンテンツ配信管理、(Ii)AI音声合成、(Iii)AI動力の裸検出および阻止、および(Iv)AI深さ偽検出および阻止を含む、FANTOOプラットフォーム内で提供される技術製品によって、グローバルサービスの提供に伴う多くの課題を専門的に解決することを目的としている。

6

カタログ表

インフラ施設

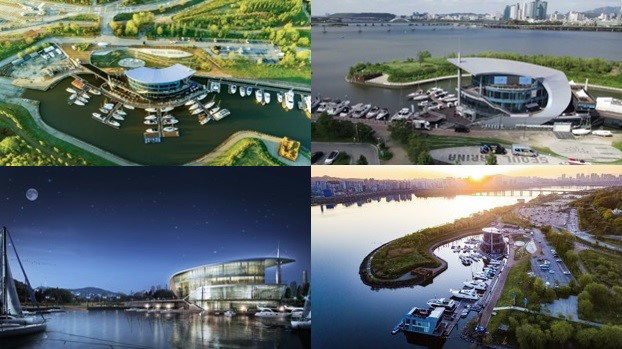

私たちの現在の本部と生産施設はソウル埠頭にあります。これは韓国最大の韓流文化センターです。ソウル埠頭には大型屋外舞台、彫刻花園、スタジオがあり、FANTOOのコンサートや他のユーザーイベントを開催するために使われています。

私たちの強みは

複数の潜在的な収入源

私たちの利点の1つは、(1)広告、コンテンツ、および電子商取引販売によって推進される直接販売収入、および(2)絵文字、オンラインシール、ネットワーク小説、ネットワーク漫画、翻訳マッチング、および他のユーザのユーザ取引に対する一定の割合の収入を徴収することによって得られる収入を含む、様々なソースから収入を得ることができることである。

直売広告プラットフォーム

私たちはFANTOO上で自分の直接広告プラットフォームを運営し、他のソーシャルメディアプラットフォームでよく見られる第三者広告サービスを使用するのではなく、広告主と直接接続します。これにより、私たちは、参加度および広告効率を向上させ、広告収入を増加させるために、広告製品をよりよく理解してカスタマイズすることができる。

安全で信頼できるプラットフォーム

FANTOOプラットフォームのセキュリティとコンプライアンスプロトコルは人工知能技術を利用して,安全なユーザインタフェースを許可する.

高いユーザー参加度

FANTOOのワンストップファンプラットフォームは、FPを利用したプラットフォーム内奨励システムに加え、ユーザーの高度な参加度、活動度とブランド忠誠度を維持することを目的としている。このブランドの忠誠度はFANTOOの普及を促進し、プラットフォームの普及コストを下げることを目的としている。

私たちの成長戦略は

私たちの核心戦略はファン基礎のウイルス式成長を推進し、そして以下のレバーを通じてユーザーの増加、コンテンツ創作、ユーザーのユーザーに対する取引、広告販売とその他の新しい収入源を推進することである:

• 世界中でファンを集めてFANTOOに来ました

• 広告ブランドの内容

• FANTOOプラットフォーム内で私たちの製品範囲を拡大します

• 私たちの技術に持続的な研究開発投資を行い

• 知的財産権の組み合わせを発展させ

• FANTOOを韓流以外の分野に拡張し,他のグローバル分野に拡張した。

私たちの業務に関する厳選されたリスク

私たちの業務は、私たちの業務目標の達成を阻害する可能性があり、または私たちの業務、財務状況、運営結果、キャッシュフロー、および将来性に悪影響を及ぼす可能性があるリスクを含む多くのリスクに直面しており、投資決定を下す前にこれらのリスクを考慮すべきです。わが社の投資に関するいくつかのより重大なリスクと不確定要因は以下の通りです。これらのリスクは、本明細書の要約に続く以下の“リスク要因”により包括的に説明されている

私たちの業務に関わるリスク

• 設立以来、私たちは大きな損失を受けて、私たちは私たちの業務に投資を続けるつもりだ。したがって、私たちは未来に損失を受け続けるかもしれない

• 私たちは発展段階にある会社で、私たちは私たちの急速な成長を維持できず、私たちが予想している未来の成長を効果的に管理したり、私たちの業務戦略を実施することができないかもしれません

7

カタログ表

• 韓流ホールディングスは持ち株会社で、自分の業務運営がなく、韓国子会社からなるネットワークを管理しており、韓国の規制を受けている。また、私たちは自分の業務運営を持っていないので、子会社のキャッシュフローと業務に依存して私たちに支払い、私たちの義務を履行します

• 私たちは急速に発展する業界と比較的新しい市場で運営されるリスクに直面している

• 私たちの成功は、コンテンツ制作やソーシャルメディアプラットフォーム業界が急速に発展する市場を満たすために、私たちの製品やサービスを開発する能力にかかっています。もし私たちの製品やサービスのために成功した強化と新しい機能を実施できなければ、私たちの業務は実質的な悪影響を受けるかもしれません

• デジタルメディアコンテンツの作成者および配信者として、我々が作成または配布する材料(第三者が提供する材料を含む)の性質およびコンテンツに基づいて提出される法的クレームの責任および費用に直面する。もし私たちがこれらの法律のクレームに関連する損害賠償または費用の支払いを要求されたら、私たちの業務と経営結果は損害を受ける可能性があります

• 私たちはコンテンツ制作者と流通ルートとの第三者関係に依存して娯楽コンテンツを開発し、流通することは、FANTOOプラットフォームの成功に重要である

• 私たちは製品やサービスを提供せず、中国(香港、香港、マカオを含む)のユーザーアクセスを制限することにしました。これは私たちの総潜在市場を制限し、私たちの業務成長能力を制限する可能性があります

• もし私たちのコンテンツフロー計画が成功しなければ、私たちの業務、財務状況、または運営結果は不利な影響を受けるかもしれない

• 私たちは持続的なサービスと重要な第三者コンテンツ貢献者の表現に依存しており、これらのサービスを失うことは私たちの業務に悪影響を及ぼす可能性がある

• ソーシャルメディアプラットフォームおよびコンテンツ制作業界の実質的かつ熾烈な競争は、私たちの業務を損なう可能性がある

• システムの故障、中断、サービス遅延、悲劇的なイベント、それによる製品またはサービス供給の中断は、私たちの業務と私たちのブランドを損なう可能性があり、私たちに重大な責任を負わせます

• 私たちの成功はキーパーソンの持続的なサービスと供給に大きく依存する

• 時々私たちは法的手続きに巻き込まれるかもしれない

• 私たちの財務諸表の作成は、善意の推定、判断、および仮説の使用に関するものであり、これらの善意の推定、判断、または善意の仮定が不正確であることが証明された場合、私たちの財務諸表は大きな影響を受ける可能性がある

• 私たちは現在、財務報告書の内部統制が無効であると考えており、これは、本登録明細書における財務諸表の再記述から分かる。

政府の規制に関連するリスク

• 私たちの業務は規制されており、規制の適用の変化は私たちの業務に否定的な影響を及ぼす可能性がある

• もし政府が彼らの国でFANTOOへの参入を制限したり、他の方法で私たちが彼らの国で広告を販売する能力を損害したりすれば、私たちの業務と財務業績を大きく損なう可能性がある

• 私たちの業務は、プライバシー、データ使用、データ保護、内容、競争、消費者保護、その他の事項に関する複雑で変化するアメリカと外国の法律法規によって制約されています。これらの法律および法規の多くは、クレーム、私たちの業務実践の変化、罰金、運営コストの増加、ユーザーの増加または参加度の低下、または他の方法で私たちの業務を損なう可能性がある変化および不確定な解釈を引き起こす可能性がある

• 支払い取引は、費用が高く、遵守しにくい、あるいは私たちの業務を損なう可能性がある追加の規制要件や他のリスクに直面する可能性がある

8

カタログ表

• 私たちまたは私たちの顧客に不利な税金法律または法規の変化は、私たちの業務、キャッシュフロー、財務状態、または経営結果に重大な悪影響を及ぼす可能性があります

• 米国の反海外腐敗法を遵守しないことは罰金、刑事罰を招き、私たちの業務に悪影響を及ぼす可能性がある。

韓国でのビジネスに関するリスク

• 為替レートの変動は私たちに外貨損失をもたらすかもしれない

• 北朝鮮との緊張関係は、私たちの業務、財務状況、運営結果、私たちの普通株の1株当たり価格に悪影響を及ぼすかもしれない

• 韓国企業への投資には、韓国政府が緊急時に制限を実施する可能性があり、会計や会社の開示基準が他の司法管轄区とは異なることや、韓国子会社の幹部が刑事責任を直接または代替するリスクに直面していることなど、特別なリスクがある

• HBCとその子会社や付属会社との取引は、韓国の公正貿易法規によって制限される可能性がある

• 韓国の法律によると、私たちの韓国子会社HBCおよびその付属会社グループは関連グループに指定される可能性があり、これは、グループ会社にいくつかの開示を要求し、追加のコーポレートガバナンス要件を実施する

• HBCは韓国の法律のいくつかの要求と制限を受けており、場合によっては、私たちまたは私たちの株主の最適な利益に適合しない方法で行動することが要求されるかもしれない

• HBCと関連側との取引は、韓国税務当局の厳しい審査を受けており、不利な税収結果を招く可能性がある

• もし私たちが韓国に“効果的に管理されている場所”があると思われれば、私たちは韓国会社とみなされ、私たちの世界的な収入については、韓国会社の所得税とみなされます

• 韓国に“常設機関”があると考えられた場合、その常設機関またはそれに有効に関連する任意の韓国由来の収入に韓国企業所得税を納付する

• 韓国政府は著作権や特許侵害を規制することに集中し、運営中に追加審査を受け、制裁、罰金、または他の処罰を受ける可能性があり、韓国での業務や運営に悪影響を及ぼす可能性がある

• 私たちの業務は、韓国経済の事態の発展と韓国における顧客消費モデルの経済状況の不確実性に悪影響を及ぼす可能性があります

• 新しい立法提案は私たちの企業を訴訟、規制、政府調査からの追加的なリスクに直面させるかもしれない

• HBCは韓国で登録が成立しているため、韓国以外の裁判所で得られた判決はより実行が難しいかもしれない。

私たちの技術に関わるリスクは

• 技術は私たちの業務においてめまぐるしく変化し、新しい技術を予見したり、成功させたり、新しいビジネス戦略、技術、または方法を採用することができなければ、私たちが提供するサービスの質と競争力が影響を受ける可能性がある

• 個人識別情報(“PII”)を含む機密情報を紛失または不正にアクセスまたは漏洩する可能性があり、これは、会社に重大な名声、財務、法律、および運営結果をもたらす可能性がある

• 私たちは、私たちの業務に関連する第三者サービスおよび技術を使用して、これらのサービスおよび技術を提供するいかなる中断も、否定的な宣伝と私たちのユーザー増加の鈍化をもたらす可能性があり、これは、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があります

9

カタログ表

• 私たちの顧客層の増加は、私たちが制御できないモバイルオペレーティングシステム、ネットワーク、モバイルデバイス、標準との効率的な相互運用性に依存する

• セキュリティホール、不適切なアクセス、または私たちのデータまたはユーザデータの開示、私たちのシステムへの他のハッカーおよびネットワーク釣り攻撃、または他のネットワークイベントは、私たちの名声を損なう可能性があり、私たちのビジネスに悪影響を及ぼす可能性があります

• 私たちが行っているプライバシー、セキュリティ、セキュリティ、コンテンツ審査に関する作業は、第三者が私たちのプラットフォームでユーザーデータや他の不良活動を悪用していることが発見されると予想しています

• 私たちの製品および内部システムは、技術的に強いソフトウェアおよびハードウェアに依存しており、これらのシステムの任意のエラー、エラー、または脆弱性、または私たちのシステムにおける技術的制限を解決または緩和できないことは、私たちの業務に悪影響を及ぼす可能性があります。

私たちのデジタル資産に関するリスクは

• 規制の変化や行動は、デジタル資産の使用を制限し、私たちの業務、将来性、または運営に悪影響を及ぼす可能性がある

• FANTOOのユーザはFPを獲得し,会社の生態系内での参加や取引に用いられる。FPは、FANTOOにおけるFPの使用を制限または制限する韓国の様々な法規によって制限される可能性がある

• 私たちは以前発行された王国コインと関連した安全な法的危険に直面するかもしれない。

知的財産権に関するリスク

• 私たちは第三者の知的財産権侵害のクレームを受けるかもしれない

• 私たちの技術、コンテンツ、ブランドは海賊版、不正コピー、および他の形態の知的財産侵害の脅威にさらされている

• 私たちは他人が私たちの知的財産権を不正に使用することを防ぐことができないかもしれないし、これは私たちの業務と競争地位を損なうかもしれない。

管理リスクと私たちの普通株に関連するリスク

• 現在、私たちの普通株には取引市場がなく、私たちは一人が永遠に発展したり持続したりすることを確実にすることはできない

• もし私たちがナスダック資本市場で上場に成功すれば、私たちの株はしばらくの間あっさりして取引され、活発な市場は決して発展しないかもしれない

• 私たちの株価は変動するかもしれません。投資の全部または一部を失うかもしれません

• 証券業界のアナリストが私たちの研究報告書を発表しない場合、あるいは私たちに不利な報告を発表しなければ、私たちの普通株の市場価格と市場取引量はマイナスの影響を受ける可能性がある

• 将来の株式発行で希釈されます

• 私たちは過去に現金配当を持っていなかったし、未来も配当を期待しなかった。どんな投資収益も私たちの普通株の価値に限定されるかもしれない

• 私たちは予測可能な将来、私たちの株に現金配当金を支払わないと予想されているので、株価上昇(あれば)があなたの唯一の収益源になります

• 将来発行される債務証券(私たちの破産または清算時には私たちの普通株より優先)と将来発行される優先株(配当および清算分配については私たちの普通株よりも優先)は、私たちの普通株に投資して得られたリターンレベルに悪影響を及ぼす可能性があります

• 私たちの業務と組織の発展と新しい報告要求を満たすことに伴い、私たちはより多くの財務と会計システム、手続き、制御を実施する必要があるかもしれない

• 私たちは新興成長型企業であり、新興成長型会社に適用されるいくつかの減少した報告と開示要求のみを遵守することを決定すれば、私たちの普通株の投資家に対する吸引力を低下させる可能性がある

10

カタログ表

• 上場企業として、特に“新興成長型会社”の資格を持たなくなった後、コスト増加を招く

• 私たちは新興成長型会社なので、あなたは私たちの独立公認会計士事務所が予測可能な未来の財務報告書の内部統制を証明することに依存することはできません

• もし私たちの株が細かい株規則に制限されていれば、私たちの株を取引することはもっと難しくなるだろう

• FINRA販売行為は、株主が私たちの株を売買する能力を制限することを要求するかもしれない

• 上場企業として、私たちの運営コストは増加し、私たちの経営陣は新しいコンプライアンスと会社管理のやり方を実施するために多くの時間を投入する必要があるだろう

• 私たちは、いくつかの開示要求に制限されない規模の報告会社と考えられるかもしれません。これは、私たちの普通株の潜在的投資家に対する魅力を低下させる可能性があります

• もし私たちが有効な財務報告内部統制制度を維持できなかった場合、私たちは私たちの経営結果を正確に報告することができず、私たちの報告義務を履行したり、詐欺を防止することができず、投資家の自信と私たちの普通株の市場価格が大きな悪影響を受ける可能性がある

• 私たちは追加的な資本が必要かもしれないが、私たちはこのような資本をタイムリーにまたは許容できる条件で得ることができないかもしれないし、これらの資本を得ることができないかもしれない。さらに、私たちの将来の資本需要は、私たちの株主を希釈したり、私たちの運営や配当能力を制限する可能性のある契約を導入したりすることができる追加の株式や債務証券を売却する必要があるかもしれない

• 私たちの既存の株主は私たちの会社に大きな影響力を持っていて、彼らの利益は私たちの他の株主の利益と一致しないかもしれません。これはわが社の支配権変更を阻害、延期、または阻止する可能性があり、これは私たちの株主が彼らの証券からプレミアムを得る機会を奪う可能性があります

• 私たちは予測可能な未来に配当しないと予想しているので、あなたは私たちの普通株の価格上昇に依存して投資収益を得なければなりません

• 将来的に私たちの普通株の公開市場での大量販売または予想される潜在的な販売は私たちの普通株の価格を低下させるかもしれない

• 私たちの会社登録証明書は、デラウェア州にある州または連邦裁判所が、私たちの株主が起こしうるいくつかの訴訟の独占フォーラムとして指定されており、これは、私たちの株主が有利な司法フォーラムを獲得して、私たちとの紛争を処理する能力を制限するかもしれません。

私たちは今知らないか、あるいは私たちが現在どうでもいいと思っている他のリスクと不確実性はまた私たちの業務運営を損なう可能性がある。あなたはあなたの投資のすべての損失に耐えることができるはずです。

新しい成長型会社になる意義

前期収入1.235ドル未満の会社として、2012年7月のJumpStart Our Business Startups Act(“JOBS法案”)で定義された“新興成長型会社”と定義する資格がある。新興成長型会社は特定の減少した報告やその他の負担を利用することができ,そうでなければ上場企業に一般的に適用される。これらの規定には

• 2年間の監査済み財務諸表と2年間の関連管理層の財務状況と経営成果の検討と分析を要求する

• 2002年に改正された“サバンズ-オキシリー法案”(以下“サバンズ-オキシリー法案”と略す)第404(B)節によると、財務報告の内部統制の有効性に関する監査人認証要件の免除が求められている-オックススリー行為“);

• 新しい会計基準または改正された会計基準を遵守する移行期間を延長した

11

カタログ表

• 私たちの行政職の報酬を減らすことと

• 役員報酬や黄金パラシュート計画に関する拘束力のない諮問投票はなかった。

私たちは、上場5周年の会計年度が終わるまで、雇用法案のこれらの条項を利用することができ、あるいはそれ以上に、新興成長型企業になる資格を持たなくなることができる。我々は(I)財政年度の最終日に(A)我々の年収が1兆235億ドルを超えるか、または(B)前期6月30日までに我々の非関連会社が保有する株式時価が7億ドルを超える、または(Ii)我々が3年以内に10億ドルを超える転換不能債券を発行する日に、新興成長型会社になることを停止する。私たちは雇用法案を利用して負担の一部を軽減することを選択するかもしれないが、すべてではない。私たちがそうする程度で、株主に提供する情報は、あなたが株式を持っている他の上場企業から得られる情報とは異なる可能性があります。

企業の歴史

2018年に韓流銀行株式会社が設立されて以来、私たちはすでに多くの重点目標を達成しており、具体的には以下の通りである

|

日取り |

イベント/マイルストーン |

|

|

2018年10月18日 |

HBCは韓国の法律に基づいて設立され、K文化がますます増加している世界的な勢いと人気度をつかむための一体化製品を作成することをコンセプトとしている。 |

|

|

2020年10月29日 |

HBCはFNSを確立し、ファンネットワークシステムを作成することができるプラットフォームの設計および実現の初期段階を開始する。 |

|

|

2021年3月11日 |

HBCは“韓流時報”を創設した。“韓流時報”はHBCのメディアチャンネルとして運営を開始し、FANTOOプラットフォーム上で英語、日本語、中国語(簡体/繁体)、インドネシア語、スペイン語、ロシア語、ポルトガル語を含む最新のK文化ニュースを多様な言語で報道·提供している。 |

|

|

2021年3月31日 |

HBCは韓国会社RnDeep,Co.,Ltd(“RnDeep”)との合併プロトコルと計画(“合併プロトコル”)を完成し、このプロトコルにより、RnDeepはHBCと合併してHBCに合併し、HBCは引き続き既存の会社(“RnDeep買収”)とする。HBCはRnDeepを買収する代償として、RnDeepの前株主に合計4,150,000株のHBC普通株を発行し、1株当たり額面0.45ドル(“普通株”)を発行した。 HBCはRnDeepを買収した結果,将来的にFANTOOプラットフォーム内の新機能と統合を開発する際に使用する基盤技術を買収した。FANTOOプラットフォームが買収の技術を統合する準備ができたら、この技術は会社の企業資源計画解決方案とその人工知能(AI)を含むが、これらに限定されない新しい機能と統合をサポートし、会社は人工知能(AI)を使用して、音声合成、入念に計画されたコンテンツ配信、深さ虚偽検出と阻止、裸検出と阻止など、FANTOOが発売する多くの機能をサポートする予定だ。 |

|

|

2021年5月17日 |

FANTOOプラットフォームはすでに発売され、一般公開されている。 |

|

|

2021年6月30日 |

HBCは海島の発行済み普通株(“海島買収事項”)を35億ウォン(以下“KRW”)で買収し、韓国ソウル永登浦区ソウルソウル埠頭(“ソウル埠頭”)160号ソウル埠頭内19,200平方フィートのオフィススペースを使用·占有する権利を持ち、ソウル埠頭のすべての債務を負担することで、世旺株式会社(“世旺”)に協定を締結した。 |

|

|

2021年8月30日 |

HBCはFANTOO娯楽会社を設立した。FANTOOエンターテインメントは、会社のFANTOOプラットフォームに様々なコンテンツを提供し、新たな芸能人やアーティストを普及させることで、韓流の伝播に貢献している。 |

|

|

2021年10月3日 |

HBCは海洋島の買収を完了し、海洋島の100%発行済みと発行済み普通株の所有者となった。 |

12

カタログ表

|

日取り |

イベント/マイルストーン |

|

|

2021年10月3日 |

HBCはK-Commerce 50.8%が発行された普通株に対する戦略買収を完了した。HBCはK-Commerce株に対する対価格として、K-CommerceがHBCの270,530ドル(309,600,000ウォン)の短期ローンを免除している。 HBCのK−Commerceへの投資は戦略的買収であり,K−Commerceの小売プラットフォーム“SelloveLive”をFANTOO生態系に統合し,FANTOO Fanshopとすることを目的としている。K-CommerceがFANTOO Fanshop形式で発売されると、ショッピングと生放送の総合サービスを提供し、ユーザーが簡単に旅行を生放送し、現地の観光地、地元の祝日、文化、世界各地からのニュースを共有することができる。 HBCがK-Commerceの株式を買収する前に、K-Commerceは会社の最高経営責任者コンチャンハと会社の朴東勲が100%所有している。 |

|

|

2021年10月20日 |

Hanryu Holdingsはデラウェア州で登録設立された。 |

|

|

2022年2月25日から2022年5月10日まで |

株式交換協定を締結すると同時に、当社、HBC及びすべての普通株を購入した既発行株式証(“HBC承認株式証”)所有者(“HBC株式証所有者”)は株式証交換協定を締結し、これにより、HBC承認持分所有者は当社に100%未発行のHBC株式承認証を譲渡、譲渡及び交付することに同意し、いかなる保留権も必要とせず、当社がHBC株式証所有者に10,046,666件の引受株式証を発行し、制限された普通株(“株式証取引所”)を購入する。 株式取引所及び株式承認証取引所で当社に譲渡されたHBC株式承認証及び普通株は、HBC発行済株式証券の100%を占める。 |

|

|

2022年6月16日 |

韓流持株、HBC、HBC株主及びHBC株式証所有者は同時に株式交換及び株式承認証取引を完成し、これにより、HBCは当社の完全資本付属会社となり、HBC株主とHBC承認持株証所有者は共同で当社の持株権を買収する。 |

|

|

2022年6月22日 |

当社はすべての王国貨幣(“KDC”)保有量を剥離し、暗号通貨に関するすべての活動を終了するが、これに限定されるものではなく、HBCと独立および無関係第三者王国コインホールディングス、ケイマン諸島財団社(“KDC基金”)との間の業務譲渡協定(“剥離協定”)によってMainNet(FandomChain)および王国財布を経営し、ブロックチェーン技術への参加を大幅に減少させる。剥離プロトコルによると、当社は2022年6月22日からKDCを所有しなくなり、KDCの運営、発行、販売を行ったり制御したりしません。KDC剥離については、会社はFPに関するプログラムを修正し、FPをFANTOOプラットフォーム外やFPとKDCの交換に移行することを許可する技術もありません。 |

企業情報

私たちの主な実行事務所は韓国ソウル市永登浦区友世路160番地にあります。私たちの電話番号は+82-2-564-8588です。私たちの会社のサイトの住所はwww.hanryuholdings.com/enです。本募集説明書に含まれているか、または当社のウェブサイトを介して取得可能な情報は、本募集説明書の一部ではなく、本募集説明書には、当社のウェブサイトアドレスが含まれており、非能動的なテキストとしてのみ参照されている。

13

カタログ表

供物

以下の要約は、あなたを容易にするためにのみ提供され、完全ではありません。あなたは全文と本募集説明書に含まれているもっと具体的な詳細を読むべきです。

|

私たちが提供する普通株は |

877,328株の普通株(引受業者の超過配給選択権を全面的に行使すれば、1,008,927株) |

|

|

株主が提供する普通株を売却する |

|

|

|

超過配給選択権引受業者 |

我々は、引受業者またはその指定者に株式承認証の発行を許可し、最大43,866株(今回発行された販売株式の5%に相当)を購入する。引受業者の引受権証の使用価格は12.50ドルまたは1株発行価格の125%であり、4年6ヶ月の間に行使され、本募集説明書項の登録説明書下の販売開始日から6ヶ月から計算され、販売開始日から5年以内に満了する。私たちと引受業者との間の手配については、“引受保証”を参照されたい |

|

|

発行直前発行の普通株 |

|

|

|

発行後発行の普通株 |

|

|

|

収益の使用 |

引受割引と手数料と非引受費用70万ドル(または引受業者が追加株式を全額購入する選択権を行使する場合、81万ドル)に私たちが支払うべき推定発売費用130万ドルを加えた後、今回発行された純収益は約680万ドル、あるいは引受業者が私たちの手から追加株を全額購入する選択権を行使すれば、純収益は約800万ドル、初公開公募価格は1株10.00ドルと予想される。今回発行された純収益を,工事や技術,販売とマーケティングおよび資本支出を含む運営資金や一般会社用途に利用する予定である。私たちは売却株主の売却株式から何の収益も得ません。もしあれば。今回の発行で得られた資金の期待用途のより完全な説明については、“募集資金の使用”を参照されたい。 |

|

|

リスク要因 |

本募集説明書の“リスク要因”の節と本募集説明書の他の情報を読んで、私たちの普通株への投資を決定する前によく考慮すべき要素を検討しなければなりません。 |

14

カタログ表

|

販売禁止期間 |

私たち、私たちの役員、幹部、一部の株主は同意しました。今回の発売終了日から180日以内に、私たちの証券を売却する選択権を付与し、あるいは他の方法で私たちのどの証券を処分するかは、提出、発行、販売、売却契約、保留、私たちの証券のいかなる選択権も付与しません。より多くの情報については、129ページの“保証”部分を参照されたい。 |

|

|

市場に出回る予定だ |

私たちは今回の発行に関連した普通株をナスダック資本市場に上場する予定です。そのような上場が承認される保証はない。 |

|

|

ナスダック資本市場のロゴを建設する予定です |

私たちは私たちの普通株をナスダック資本市場に上場することを申請しました。コードは“HHRYU”。私たちは、本募集説明書に含まれている登録書が発効した日から、私たちはナスダックに上場する基準に達すると信じている。今回の発行の完了は私たちの普通株がナスダック資本市場で成功するかどうかにかかっています。 |

発売後に発行される普通株数は、2023年5月31日現在の発行済み普通株51,931,261株(2023年3月31日以降に株式承認証を行使して発行された4,066,666株と、2023年5月に売却された760,000株の私募を含む)に基づいて調整される可能性があります。“経営陣の財務状況と経営結果の議論と分析--流動性と持続経営”)は含まれていない

• 1,500,000株の普通株式は、本計画(以下の定義)に従って発行のために予約されている

• 43,866株は、今回の発行で発行および販売する普通株式数の5%に相当する、引受権証を行使する際に引受業者に発行可能な普通株である。

他の説明に加えて、本明細書のすべての情報は、以下のように仮定される

• 引受業者は今回の発行で最大131,599株の普通株を追加購入する選択権を行使せず、超過配給(あれば)を補う。

15

カタログ表

財務データまとめ

以下の表に、示した日付および締め切りまでの履歴財務データの概要を示す。本募集説明書の他の部分に含まれる監査された財務諸表から、2022年12月31日および2021年12月31日までの年間運営報告書データを取得します。2023年3月31日および2022年3月31日までの3ヶ月間の運営報告書データおよび2023年3月31日現在の貸借対照表データは、本募集説明書の他の部分に含まれる未監査財務諸表から得られ、監査された財務諸表と同じ基礎に従って作成される。我々の経営陣は、監査されていないデータは、これらの期間およびこれらの期間までの結果を公平に列挙するために、正常かつ恒常的な調整を含むすべての必要な調整を反映していると考えている。このデータを、本募集説明書の他の場所の財務諸表および関連説明、および本募集説明書の“財務データ精選”および“経営層の財務状況および経営結果の議論および分析”と題する章と共に読まなければならない。私たちの今までのどの時期の業績も私たちの未来の業績を代表していない。私たちのこれまでのどの時期の歴史的業績も私たちの未来の業績を代表するものではありません。私たちの2023年3月31日までの3ヶ月の業績も、2023年12月31日までの年間業績を代表しないかもしれません

|

3か月まで |

現在までの年度 |

|||||||||||||||

|

2023 |

2022 |

2022 |

2021 |

|||||||||||||

|

運営報告書データ: |

|

|

|

|

|

|

|

|

||||||||

|

収入.収入 |

$ |

969 |

|

$ |

88,024 |

|

$ |

899,045 |

|

$ |

480,224 |

|

||||

|

収入コスト |

|

— |

|

|

21,885 |

|

|

455,779 |

|

|

559,419 |

|

||||

|

毛利(損) |

|

969 |

|

|

66,139 |

|

|

433,266 |

|

|

(79,195 |

) |

||||

|

運営費用: |

|

|

|

|

|

|

|

|

||||||||

|

営業権減価損失 |

|

— |

|

|

— |

|

|

— |

|

|

12,293,276 |

|

||||

|

使用権資産減価 |

|

— |

|

|

— |

|

|

— |

|

|

158,278 |

|

||||

|

マーケティングと広告費 |

|

289,473 |

|

|

98,220 |

|

|

328,921 |

|

|

542,671 |

|

||||

|

研究と開発 |

|

71,732 |

|

|

78,012 |

|

|

160,917 |

|

|

561,218 |

|

||||

|

一般と行政費用 |

|

2,689,429 |

|

|

2,256,135 |

|

|

6,546,753 |

|

|

6,819,335 |

|

||||

|

総運営費 |

|

3,050,634 |

|

|

2,432,367 |

|

|

7,036,591 |

|

|

20,374,778 |

|

||||

|

その他収入合計 |

|

(17,666) |

|

|

247,879 |

|

|

216,822 |

|

|

7,689,311 |

|

||||

|

その理由は |

|

|

|

|

|

|

|

|

||||||||

|

当社のオーナー |

|

(3,061,555 |

) |

|

(2,072,880 |

) |

|

(6,240,246 |

) |

|

(12,656,620 |

) |

||||

|

非制御的権益 |

|

(5,776 |

) |

|

(45,469 |

) |

|

(146,257 |

) |

|

(108,042 |

) |

||||

|

純損失 |

$ |

(3,067,331 |

) |

$ |

(2,118,349 |

) |

$ |

(6,386,503 |

) |

$ |

(12,764,662 |

) |

||||

|

1株当たりの純収益は |

|

|

|

|

|

|

|

|

||||||||

|

基本版と希釈版 |

$ |

(0.07 |

) |

$ |

(0.05 |

) |

$ |

(0.15 |

) |

$ |

(1.33 |

) |

||||

|

1株当たり純収益(損失)を計算するための加重平均流通株 |

|

|

|

|

|

|

|

|

||||||||

|

基本版と希釈版 |

|

46,375,977 |

|

|

41,745,786 |

|

|

42,959,987 |

|

|

9,605,025 |

|

||||

____________

(1)本募集説明書の他の部分に記載されている監査財務諸表付記1を参照して、1株当たりの基本的かつ希薄化された歴史的純収益(損失)を計算する方法と、1株当たりの金額を計算する際に使用する株式数とを説明してください。

|

3月31日まで |

12月31日まで |

|||||||||||||

|

|

2023 |

2022 |

2021 |

|||||||||||

|

貸借対照表データ: |

|

|

|

|

|

|

||||||||

|

現金と現金等価物 |

$ |

72,984 |

|

$ |

118,957 |

|

$ |

330,448 |

|

|||||

|

運営資本 |

|

(166,985 |

) |

|

(893,115 |

) |

|

(515,374 |

) |

|||||

|

総資産 |

|

5,782,793 |

|

|

6,078,299 |

|

|

8,281,679 |

|

|||||

|

追加実収資本 |

|

31,775,768 |

|

|

27,555,936 |

|

|

7,581,936 |

|

|||||

|

赤字を累計する |

|

(32,669,407 |

) |

|

(29,607,852 |

) |

|

(23,367,605 |

) |

|||||

|

株主総損失額 |

|

(250,393 |

) |

|

(1,340,517 |

) |

|

2,563,228 |

|

|||||

16

カタログ表

17

カタログ表

私たちの普通株に投資することは高い危険と関連がある。私たちの普通株に投資するかどうかを決定する前に、以下に説明するリスク、および当社の財務諸表およびその関連説明および“経営陣の財務状況および経営業績の議論および分析”を含む、本募集明細書の他の情報をよく考慮しなければなりません。次のいずれの事件や事態が発生しても、私たちの業務、財務状況、経営業績、成長の見通しを損なう可能性があります。この場合、私たちの普通株の市場価格は下落する可能性があり、あなたは投資の全部または一部を失うかもしれない。私たちは今知らないか、あるいは私たちが現在どうでもいいと思っている他のリスクと不確実性はまた私たちの業務運営を損なう可能性がある。

リスク要因をまとめる

私たちの普通株に投資することは、以下に述べるように、私たちの業務は多くのリスクと不確定要素の影響を受けるため、高度なリスクに関連する。このようなリスクの発生は、私たちの業務、財務状況、経営結果、および将来性に悪影響を及ぼす可能性があります。私たちの普通株に投機的またはリスクを持たせる主な要素と不確実性は、

私たちの業務に関わるリスク

• 設立以来、私たちは大きな損失を受けて、私たちは私たちの業務に投資を続けるつもりだ。したがって、私たちは未来に損失を受け続けるかもしれない

• 私たちは発展段階にある会社で、私たちは私たちの急速な成長を維持できず、私たちが予想している未来の成長を効果的に管理したり、私たちの業務戦略を実施することができないかもしれません

• 韓流ホールディングスは持ち株会社で、自分の業務運営がなく、韓国子会社からなるネットワークを管理しており、韓国の規制を受けている。また、私たちは自分の業務運営を持っていないので、子会社のキャッシュフローと業務に依存して私たちに支払い、私たちの義務を履行します

• 私たちは急速に発展する業界と比較的新しい市場で運営されるリスクに直面している

• 私たちの成功は、コンテンツ制作やソーシャルメディアプラットフォーム業界が急速に発展する市場を満たすために、私たちの製品やサービスを開発する能力にかかっています。もし私たちの製品やサービスのために成功した強化と新しい機能を実施できなければ、私たちの業務は実質的な悪影響を受けるかもしれません

• デジタルメディアコンテンツの作成者および配信者として、我々が作成または配布する材料(第三者が提供する材料を含む)の性質およびコンテンツに基づいて提出される法的クレームの責任および費用に直面する。もし私たちがこれらの法律のクレームに関連する損害賠償または費用の支払いを要求されたら、私たちの業務と経営結果は損害を受ける可能性があります

• 私たちはコンテンツ制作者と流通ルートとの第三者関係に依存して娯楽コンテンツを開発し、流通することは、FANTOOプラットフォームの成功に重要である

• 私たちは製品やサービスを提供せず、中国(香港とマカオを含む)のユーザーアクセスを制限することにしました。これは私たちの潜在的な市場総量を制限し、私たちの業務成長能力を制限することができます

• もし私たちのコンテンツフロー計画が成功しなければ、私たちの業務、財務状況、または運営結果は不利な影響を受けるかもしれない

• 私たちは持続的なサービスと重要な第三者コンテンツ貢献者の表現に依存しており、これらのサービスを失うことは私たちの業務に悪影響を及ぼす可能性がある

• ソーシャルメディアプラットフォームおよびコンテンツ制作業界の実質的かつ熾烈な競争は、私たちの業務を損なう可能性がある

• システムの故障、中断、サービス遅延、悲劇的なイベント、それによる製品またはサービス供給の中断は、私たちの業務と私たちのブランドを損なう可能性があり、私たちに重大な責任を負わせます

18

カタログ表

• 私たちの成功はキーパーソンの持続的なサービスと供給に大きく依存する

• 時々私たちは法的手続きに巻き込まれるかもしれない

• 私たちの財務諸表の作成は、善意の推定、判断、および仮説の使用に関するものであり、これらの善意の推定、判断、または善意の仮定が不正確であることが証明された場合、私たちの財務諸表は大きな影響を受ける可能性がある

• 私たちは現在、財務報告書の内部統制が無効であると考えており、これは、本登録明細書における財務諸表の再記述から分かる。

政府の規制に関連するリスク

• 私たちの業務は規制されており、規制の適用の変化は私たちの業務に否定的な影響を及ぼす可能性がある

• もし政府が彼らの国でFANTOOへの参入を制限したり、他の方法で私たちが彼らの国で広告を販売する能力を損害したりすれば、私たちの業務と財務業績を大きく損なう可能性がある

• 私たちの業務は、プライバシー、データ使用、データ保護、内容、競争、消費者保護、その他の事項に関する複雑で変化するアメリカと外国の法律法規によって制約されています。これらの法律および法規の多くは、クレーム、私たちの業務実践の変化、罰金、運営コストの増加、ユーザーの増加または参加度の低下、または他の方法で私たちの業務を損なう可能性がある変化および不確定な解釈を引き起こす可能性がある

• 支払い取引は、費用が高く、遵守しにくい、あるいは私たちの業務を損なう可能性がある追加の規制要件や他のリスクに直面する可能性がある

• 私たちまたは私たちの顧客に不利な税金法律または法規の変化は、私たちの業務、キャッシュフロー、財務状態、または経営結果に重大な悪影響を及ぼす可能性があります

• 米国の“反海外腐敗法”を守らないことは罰金、刑事罰を招き、私たちの業務に悪影響を及ぼす可能性がある。

韓国でのビジネスに関するリスク

• 為替レートの変動は私たちに外貨損失をもたらすかもしれない

• 北朝鮮との緊張関係は、私たちの業務、財務状況、運営結果、私たちの普通株の1株当たり価格に悪影響を及ぼすかもしれない

• 韓国企業への投資には、韓国政府が緊急時に制限を実施する可能性があり、会計や会社の開示基準が他の司法管轄区とは異なることや、韓国子会社の幹部が刑事責任を直接または代替するリスクに直面していることなど、特別なリスクがある

• HBCとその子会社や付属会社との取引は、韓国の公正貿易法規によって制限される可能性がある

• 韓国の法律によると、私たちの韓国子会社HBCおよびその付属会社グループは関連グループに指定される可能性があり、これは、グループ会社にいくつかの開示を要求し、追加のコーポレートガバナンス要件を実施する

• HBCは韓国の法律のいくつかの要求と制限を受けており、場合によっては、私たちまたは私たちの株主の最適な利益に適合しない方法で行動することが要求されるかもしれない

• HBCと関連側との取引は、韓国税務当局の厳しい審査を受けており、不利な税収結果を招く可能性がある

19

カタログ表

• もし私たちが韓国に“効果的に管理されている場所”があると思われれば、私たちは韓国会社とみなされ、私たちの世界的な収入については、韓国会社の所得税とみなされます

• 韓国に“常設機関”があると考えられた場合、その常設機関またはそれに有効に関連する任意の韓国由来の収入に韓国企業所得税を納付する

• 韓国政府は著作権や特許侵害を規制することに集中し、運営中に追加審査を受け、制裁、罰金、または他の処罰を受ける可能性があり、韓国での業務や運営に悪影響を及ぼす可能性がある

• 私たちの業務は、韓国経済の事態の発展と韓国における顧客消費モデルの経済状況の不確実性に悪影響を及ぼす可能性があります

• 新しい立法提案は私たちの企業を訴訟、規制、政府調査からの追加的なリスクに直面させるかもしれない

• HBCは韓国で登録が成立しているため、韓国以外の裁判所で得られた判決はより実行が難しいかもしれない。

私たちの技術に関わるリスクは

• 技術は私たちの業務においてめまぐるしく変化し、新しい技術を予見したり、成功させたり、新しいビジネス戦略、技術、または方法を採用することができなければ、私たちが提供するサービスの質と競争力が影響を受ける可能性がある

• 個人識別情報(“PII”)を含む機密情報を紛失または不正にアクセスまたは漏洩する可能性があり、これは、会社に重大な名声、財務、法律、および運営結果をもたらす可能性がある

• 私たちは、私たちの業務に関連する第三者サービスおよび技術を使用して、これらのサービスおよび技術を提供するいかなる中断も、否定的な宣伝と私たちのユーザー増加の鈍化をもたらす可能性があり、これは、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があります

• 私たちの顧客層の増加は、私たちが制御できないモバイルオペレーティングシステム、ネットワーク、モバイルデバイス、標準との効率的な相互運用性に依存する

• セキュリティホール、不適切なアクセス、または私たちのデータまたはユーザデータの開示、私たちのシステムへの他のハッカーおよびネットワーク釣り攻撃、または他のネットワークイベントは、私たちの名声を損なう可能性があり、私たちのビジネスに悪影響を及ぼす可能性があります

• 私たちが行っているプライバシー、セキュリティ、セキュリティ、コンテンツ審査に関する作業は、第三者が私たちのプラットフォームでユーザーデータや他の不良活動を悪用していることが発見されると予想しています

• 私たちの製品および内部システムは、技術的に強いソフトウェアおよびハードウェアに依存しており、これらのシステムの任意のエラー、エラー、または脆弱性、または私たちのシステムにおける技術的制限を解決または緩和できないことは、私たちの業務に悪影響を及ぼす可能性があります。

私たちのデジタル資産に関するリスクは

• 規制の変化や行動は、デジタル資産の使用を制限し、私たちの業務、将来性、または運営に悪影響を及ぼす可能性がある

• FANTOOのユーザはFPを獲得し,会社の生態系内での参加や取引に用いられる。FPは、FANTOOにおけるFPの使用を制限または制限する韓国の様々な法規によって制限される可能性がある

• 私たちは以前発行された王国コインと関連した安全な法的危険に直面するかもしれない。

20

カタログ表

知的財産権に関するリスク

• 私たちは第三者の知的財産権侵害のクレームを受けるかもしれない

• 私たちの技術、コンテンツ、ブランドは海賊版、不正コピー、および他の形態の知的財産侵害の脅威にさらされている

• 私たちは他人が私たちの知的財産権を不正に使用することを防ぐことができないかもしれないし、これは私たちの業務と競争地位を損なうかもしれない。

管理リスクと私たちの普通株に関連するリスク

• 現在、私たちの普通株には取引市場がなく、私たちは一人が永遠に発展したり持続したりすることを確実にすることはできない

• もし私たちがナスダック資本市場で上場に成功すれば、私たちの株はしばらくの間あっさりして取引され、活発な市場は決して発展しないかもしれない

• 私たちの株価は変動するかもしれません。投資の全部または一部を失うかもしれません

• 証券業界のアナリストが私たちの研究報告書を発表しない場合、あるいは私たちに不利な報告を発表しなければ、私たちの普通株の市場価格と市場取引量はマイナスの影響を受ける可能性がある

• 将来の株式発行で希釈されます

• 私たちは過去に現金配当を持っていなかったし、未来も配当を期待しなかった。どんな投資収益も私たちの普通株の価値に限定されるかもしれない

• 私たちは予測可能な将来、私たちの株に現金配当金を支払わないと予想されているので、株価上昇(あれば)があなたの唯一の収益源になります

• 将来発行される債務証券(私たちの破産または清算時には私たちの普通株より優先)と将来発行される優先株(配当および清算分配については私たちの普通株よりも優先)は、私たちの普通株に投資して得られたリターンレベルに悪影響を及ぼす可能性があります

• 私たちの業務と組織の発展と新しい報告要求を満たすことに伴い、私たちはより多くの財務と会計システム、手続き、制御を実施する必要があるかもしれない

• 私たちは新興成長型企業であり、新興成長型会社に適用されるいくつかの減少した報告と開示要求のみを遵守することを決定すれば、私たちの普通株の投資家に対する吸引力を低下させる可能性がある

• 上場企業として、特に“新興成長型会社”の資格を持たなくなった後、コスト増加を招く

• 私たちは新興成長型会社なので、あなたは私たちの独立公認会計士事務所が予測可能な未来の財務報告書の内部統制を証明することに依存することはできません

• もし私たちの株が細かい株規則に制限されていれば、私たちの株を取引することはもっと難しくなるだろう

• FINRA販売行為は、株主が私たちの株を売買する能力を制限することを要求するかもしれない

• 上場企業として、私たちの運営コストは増加し、私たちの経営陣は新しいコンプライアンスと会社管理のやり方を実施するために多くの時間を投入する必要があるだろう

• 私たちは、いくつかの開示要求に制限されない規模の報告会社と考えられるかもしれません。これは、私たちの普通株の潜在的投資家に対する魅力を低下させる可能性があります

21

カタログ表

• もし私たちが有効な財務報告内部統制制度を維持できなかった場合、私たちは私たちの経営結果を正確に報告することができず、私たちの報告義務を履行したり、詐欺を防止することができず、投資家の自信と私たちの普通株の市場価格が大きな悪影響を受ける可能性がある

• 私たちは追加的な資本が必要かもしれないが、私たちはこのような資本をタイムリーにまたは許容できる条件で得ることができないかもしれないし、これらの資本を得ることができないかもしれない。さらに、私たちの将来の資本需要は、私たちの株主を希釈したり、私たちの運営や配当能力を制限する可能性のある契約を導入したりすることができる追加の株式や債務証券を売却する必要があるかもしれない

• 私たちの既存の株主は私たちの会社に大きな影響力を持っていて、彼らの利益は私たちの他の株主の利益と一致しないかもしれません。これはわが社の支配権変更を阻害、延期、または阻止する可能性があり、これは私たちの株主が彼らの証券からプレミアムを得る機会を奪う可能性があります

• 私たちは予測可能な未来に配当しないと予想しているので、あなたは私たちの普通株の価格上昇に依存して投資収益を得なければなりません

• 将来的に私たちの普通株の公開市場での大量販売または予想される潜在的な販売は私たちの普通株の価格を低下させるかもしれない

• 私たちの会社登録証明書は、デラウェア州にある州または連邦裁判所が、私たちの株主が起こしうるいくつかの訴訟の独占フォーラムとして指定されており、これは、私たちの株主が有利な司法フォーラムを獲得して、私たちとの紛争を処理する能力を制限するかもしれません。

私たちの業務に関わるリスク

設立以来、私たちは大きな損失を受けて、私たちは私たちの業務に投資を続けるつもりだ。したがって、私たちは未来に損失を経験し続けるかもしれない。

2023年および2022年3月31日までの3カ月でそれぞれ約310万ドルおよび210万ドルの純損失を記録し、2022年および2021年12月31日までにそれぞれ約640万ドルおよび1270万ドルの純損失を記録した。2023年3月31日までの累計赤字は約3270万ドル、2022年12月31日までの累計赤字は2960万ドル。我々の独立公認会計士事務所は,2022年12月31日と2021年12月31日までの年次財務諸表の監査報告に,目論見書の他の部分を含み,その中には,我々の経常的な運営損失,累積赤字,負の運営資本が,継続的に経営している企業として経営を継続する能力を大きく疑っているという説明が含まれている。

私たちは、私たちの製品開発と運営に多くの資金を投入し続け、私たちのFANTOOプラットフォームに集中して、私たちのユーザー基盤を増加させ、将来の成長を支援し、上場企業として拡大していく報告とコンプライアンス義務を履行する予定です。私たちは将来の収益性を達成したり維持したりするために、このようなコストを相殺するのに十分な収入を生むことができないかもしれない。

私たちの現在の現金、債券発行の純収益、および将来の普通株発行の利用可能な金額は、今後12ヶ月後の私たちの運営資金需要を満たすのに十分だと信じている。この信念仮説(含まれている)は、追加の株式融資を調達することができ、私たちの業務戦略を成功的に実施し続けることができ、業務、流動資金、または資本需要に大きな不利な発展は生じないだろう。上記の1つ以上の要因が予想通りに発生しなかった場合、(I)私たちの業務活動の減少または遅延、(Ii)重大な資産の売却を余儀なくされること、(Iii)私たちの債務不履行、または(Iv)債務不履行を含む、我々の活動に重大な悪影響を及ぼす可能性がある。私たちが計画した投資は収入の増加や事業の増加をもたらさないかもしれない。私たちが期待していたコスト増加と私たちの業務とプラットフォームへの計画投資を相殺するのに十分な収入を生むことができるということは保証できません。したがって、私たちは予測可能な未来に大きな損失を受け、利益を達成および/または維持できないかもしれない。もし私たちが達成し続けて利益を得ることができなければ、私たちは私たちのビジネス計画を実現できないかもしれないし、私たちの業務に資金を提供することもできず、継続的に経営する企業として続けることができないかもしれない。本募集説明書の財務諸表には何の調整も含まれていません。もし私たちが経営を続けることができなければ、これらの調整が必要かもしれません。

22

カタログ表

私たちは発展段階にある会社で、私たちは私たちの急速な成長を維持できず、私たちが期待している将来の成長を効果的に管理したり、私たちの業務戦略を実施することができないかもしれません。

私たちの運営の歴史は限られている。FANTOOが発売されて以来、私たちは著しい成長を経験してきたにもかかわらず、私たちの限られた運営歴史と私たちの業務モデルの急速な発展により、FANTOO応用への関心を含むため、私たちの歴史成長率は私たちの未来の業績を予測できないかもしれない。私たちは似たような結果を達成できないかもしれないし、歴史的に同じ速度で成長を加速させることもできないかもしれない。私たちの応用製品が発展するにつれて、私たちは私たちの戦略と業務モデルを調整して適応するかもしれません。これらの調整は予想された結果に達しない可能性があり、私たちの財務状況や経営業績に実質的な悪影響を及ぼす可能性がある。

しかも、私たちの急速な成長と拡張は私たちの管理と資源に大きな圧力を与え続けるだろう。このような著しい成長水準は持続不可能かもしれないし、未来には全く達成できないかもしれない。私たちの持続的な成長は多くの要素に依存し、私たちは新しい収入源、多様な貨幣化方法(広告収入を含む)、ユーザーを誘致と維持し、FANTOOプラットフォームでの私たちの参加度を増加させ、市場需要の変化に対応し、ブランドの知名度を高め、新しい市場を開拓する能力を含む革新技術と応用を引き続き開発することを信じている。私たちが上記のいずれかの目標を達成することを保証することはできません。もし私たちがそれができなければ、私たちの業務と運営結果に大きな悪影響を及ぼすかもしれません。

韓流ホールディングスは持ち株会社で、自分の業務運営がなく、韓国子会社からなるネットワークを管理しており、韓国の規制を受けている。また、私たちは自分たちの業務運営を持っていないので、子会社のキャッシュフローと業務に依存して私たちに支払い、義務を履行します。

宇宇ホールディングスは持株会社で、私たち自身は独立して運営していません。私たちの韓国子会社は、HBCを含めて、Hanryu Holdingsのほぼすべての業務を担っています。これらの子会社のコンプライアンス活動を管理することは複雑な任務であり、私たちはそのために大量の資源を使うかもしれない。しかし、私たちは私たちが子会社の管轄区域で変化している法律と規制構造に追いつくことができるという保証はない。私たちの子会社に適用される任意の規制環境が実質的に変化し、私たちがこのような変化に適応できなければ、私たちの業務と財務業績が損なわれる可能性があります。適用された税法はまた私たちの子会社が私たちに支払ったこのようなお金をさらに課税する必要があるかもしれない。

また、持ち株会社として、当社の運営子会社に依存してキャッシュフローの分配や支払いを行うことができます。したがって、私たちが将来業務に資金を提供し、業務を展開し、任意の債務を返済し、配当金を支払う能力(もしあれば)の能力は、私たち韓国子会社が上流の現金分配または支払いを行う能力に依存する可能性があり、これは、例えば、通貨流動性制限、通貨または外国為替規制、規制制限、または他の理由でも、十分なキャッシュフローの能力または資金送金能力の制限を生じる可能性がある。さらに、私たちの子会社が私たちに支払う能力は

• 彼らの収入は

• 私たちの子会社の債務協定を含むいかなる債務協定にも含まれている

• 私たちまたは私たちの子会社が制限されているか、または制限されている可能性のある他の合意に含まれているチノ;

• ビジネスや税務上の考慮事項

• 韓国の法律に基づいてHBCまたはその子会社および共同経営会社を含む私たちの子会社に適用可能な任意の制限を含む法律が適用され、これらの制限は、Hanryu Holdingsに支払う能力を制限する。

私たちは私たちの子会社の任意の時間の経営業績が私たちに分配または他の支払いをするのに十分であることを保証できません。

私たちは急速に発展する産業と比較的新しい市場で運営される関連リスクに直面している。

私たちの業務の多くの要素は唯一無二で、持続的に発展しており、相対的に確認されていない。私たちの業務と将来性はソーシャルメディア市場の持続的な発展に依存しており、これは比較的新しく、迅速に発展し、重大な挑戦に直面している市場である。私たちの業務は、活発なオンラインコミュニティを育成し発展させる能力と、広告に限定されない方法でこのようなコミュニティを貨幣化することに成功する能力に依存します

23

カタログ表

収入を得る。また、私たちの持続的な成長は、迅速な技術発展とユーザー傾向の持続的な変化を含む業界の変化に対する私たちの反応能力にある程度依存する。新しいコンテンツ、製品、サービス、またはインフラの開発と統合は高価で時間がかかる可能性があり、これらの努力は私たちが期待している利益を全く生じないかもしれない。私たちはあなたに私たちがこのような点でどんな成功もするか、あるいはその産業が過去のように急速に成長し続けるということを保証することはできない。

私たちの成功は、コンテンツ制作やソーシャルメディアプラットフォーム業界が急速に発展する市場を満たすために、私たちの製品やサービスを開発する能力にかかっており、私たちの製品やサービスのために成功した強化と新しい機能を実施できなければ、私たちの業務は実質的な悪影響を受ける可能性があります。

私たちは、私たちが運営するコンテンツ制作やソーシャルメディアプラットフォーム業界に適した新しいサービスや技術が引き続き出現し、発展すると予想している。私たちが経営している業界は引き続きソーシャルメディアプラットフォームとコンテンツ創作業界の発展を含む迅速かつ重大な技術変革に直面している。新技術を私たちの製品やサービスに組み込むには大量の支出とかなりの時間が必要かもしれませんが、私たちはこれらの開発努力の見返りをタイムリーにまたは根本的に達成できないかもしれません。私たちが顧客のために開発して提供したどんな新製品やサービスも重大な商業的承認を得ることは保証できません。私たちが新製品やサービスを開発する能力は、業界標準、法律と法規、買い手または売り手の変革に対する抵抗、または第三者知的財産権の制限を受ける可能性がある。私たちの成功は私たちが新しい技術を開発し、技術の変化と発展する業界標準に適応する能力にかかっているだろう。私たちの製品やサービスに強化された機能や新しい機能を提供したり、市場で認められた新製品やサービスを開発したり、迅速な技術発展や進化していく業界基準と同期していなければ、私たちの業務は実質的で不利な影響を受けるだろう。

強化機能、新機能、および製品とサービスの成功は、強化機能または新機能またはサービスの適時な完成、発売と市場受容度を含むいくつかの要素に依存する。私たちはしばしば私たち自身の計画と革新だけでなく、私たちのいくつかの競争相手を含む第三者にも依存して新しい技術を開発し、獲得する。

また、私たちの製品やサービスは、様々なシステム、インフラ、デバイスと一緒に動作することを目的としているため、移動、ソフトウェア、通信、データベース技術の変化に追いつくために、私たちの製品やサービスを修正し、強化していく必要があります。私たちはこのような修正と強化を成功的に開発することも、タイムリーで費用効果のある方法でそれらを市場に出すこともできないかもしれない。私たちの製品やサービスが第三者インフラや技術を通じて効果的に動作し続けなければ、私たちの製品やサービスへの需要を減らし、販売者またはその顧客の不満を招き、私たちの業務に実質的かつ不利な影響を与える可能性があります。

デジタルメディアコンテンツの作成者および配信者として、我々が作成または配布する材料(第三者が提供する材料を含む)の性質およびコンテンツに基づいて提出される法的クレームの責任および費用に直面する。もし私たちがこれらの法律のクレームに関連する損害賠償または費用の支払いを要求されたら、私たちの業務と経営結果は損害を受ける可能性があります。

私たちは私たちのウェブサイトとマーケティング情報でオリジナルコンテンツと第三者協力コンテンツを展示します。したがって、私たちは、詐欺広告および著作権または商標侵害を含む様々な理論に基づく潜在的な責任に直面し続けている。我々が使用する第三者ブランド名や商標については、一般に“合理的な使用”の例外に依存しているが、これらの第三者材料の合理的な使用を管理する法律は不正確であり、具体的な状況に応じて裁決を行うことに同意しない可能性がある。私たちはまた、私たちのサイトのためにオリジナルと思われるコンテンツを作成します。これらのコンテンツが第三者の著作権や他の知的財産権を侵害するとは思いませんが、類似したコンテンツを提供する競合サイトの所有者は、私たちのコンテンツが彼らの知的財産権を侵害する立場を取っている可能性があります。また、第三者が提供するコンテンツが不正確または誤っているリスクや、ユーザや他の第三者が私たちのサイトに公開する材料のリスクにも直面しています。これらのクレームは、経営陣の時間と注意を私たちの業務から移し、これらのクレームの是非にかかわらず、調査と弁護の巨額のコストを招く可能性がある。私たちが維持している一般的な責任保険は、このような潜在的なクレームを含まないかもしれないし、私たちが適用する可能性のあるすべての責任を補償するのに十分ではないかもしれない。保険加入範囲内にない又は保険加入範囲を超えた責任は、我々の業務、財務状況及び経営業績に重大な悪影響を及ぼす可能性がある。

24

カタログ表

我々はコンテンツ制作者や流通チャネルとの第三者関係に依存して娯楽コンテンツを開発·流通しており,FANTOOプラットフォームの成功に重要である.

我々はコンテンツプロデューサーや流通チャネルとの第三者関係に依存して娯楽コンテンツを開発·流通している.コンテンツ制作業者や流通ルートとの関係は、私たちの財務業績に悪影響を及ぼす可能性があります。私たちの一部のコンテンツプロデューサーは私たちが運営している市場で自分や他の流通能力を持っているかもしれない。これらの第三者のコンテンツプロデューサーや流通チャネルが決定可能であるか,あるいはそれぞれの親会社の要求に応じて,その社内流通やコンテンツ生産能力を用いて,このようなコンテンツを配信してくれるのではない.私たちと協力しているコンテンツ生産者と流通ルートが彼らが私たちのために生産してくれたコンテンツの数を停止または減少させたり、他の方法で私たちにあまり有利でない条項を要求すれば、私たちの業務は損害を受ける可能性があります。

私たちは製品やサービスを提供しないことを決定し、中国(香港とマカオを含む)のユーザーアクセスを制限することにしました。これは私たちの潜在的な市場総量を制限し、私たちの業務成長能力を制限することができます。

中国と香港は私たちの業務にとって巨大な市場機会だ。しかし、このような決定は長期的には当社に有利である可能性があると信じているが、製品やサービスを提供しないことを選択し、中国(香港とマカオを含む)のユーザ訪問を制限することで、当社にマイナス影響を与える可能性のある潜在的なビジネスチャンスを犠牲にしている。したがって、会社の総目標市場と潜在的な成長は限られている可能性があるため、私たち普通株の市場価格は大幅に低下したり、一文の価値もなくなったりする可能性がある。

もし私たちのコンテンツフロー計画が成功しなければ、私たちの業務、財務状況、または運営結果は不利な影響を受ける可能性があります。

コンテンツストリーミングメディアは競争が激しく,資金が密集しており,我々のコンテンツ制作計画が利益を上げたり成功したりするかどうかは保証されていない.私たちがFANTOOプラットフォーム内でユーザーを吸引、吸引、維持する能力、および彼らが生成した対応する広告収入は、私たちが世界的に魅力的な差別化されたコンテンツを一貫して提供し、私たちのコンテンツとサービスを効果的にマーケティングし、これらのコンテンツを選択して視聴するために高品質な体験を提供する能力に依存する。私たちの成功には、オリジナルコンテンツを作成し、第三者コンテンツの使用権を獲得し、キーコンテンツの構築と発行パートナー関係の確立と維持が必要となります。

新しいユーザーを増やし、既存のユーザーと有意義に付き合って、管理者の流失や“流失”を管理して、私たちの業務を発展させなければなりません。もし私たちが競争相手との競争に成功できなければ、ユーザー及び創意人材を吸引、吸引、維持することができなければ、私たちの業務、財務状況或いは経営業績は不利な影響を受ける可能性がある。競争相手サービスの相対的なサービスレベル、コンテンツ提供、販促および価格設定、および関連機能は、ユーザーを引き付け、吸引し、維持する能力に悪影響を及ぼす可能性があります。もし消費者が私たちのプラットフォームが競争相手のプラットフォームと比較して価値がないと思っている場合、私たちが魅力的な新しいコンテンツや機能を発売できなかったこと、競争力のある価格設定を維持していないこと、販売促進や試用期間製品を終了したり、修正したり、技術的な問題に遭遇したり、人気のない方法でコンテンツの組み合わせを変更することができなかった場合、私たちはユーザーを引き付け、吸引し、維持することができないかもしれない。もし私たちが新しいユーザーを引き付けることができない場合、あるいは私たちの既存のユーザーがどんな理由でも私たちのサービスを継続しないことを決定した場合、彼らは彼らが私たちのプラットフォームを十分に使用していないと考え、家計を削減し、不満な内容を削減し、販促または割引の必要が満了または修正し、競争プラットフォームがより良い価値や体験を提供するか、あるいは顧客サービスや技術的問題が満足できる解決が得られない場合、私たちの業務、財務状況、または運営結果は悪影響を受ける可能性がある。

私たちは持続的なサービスと重要な第三者コンテンツ貢献者の表現に依存しており、これらのサービスを失うことは私たちの業務に悪影響を及ぼす可能性がある。

私たちは第三者プロバイダが貢献したコンテンツに依存し、これは逆に広告収入を推進するユーザを引き付ける。このような重要な貢献者を失ったサービスは、私たちの業務、経営業績、財務状況に実質的な悪影響を及ぼす可能性がある。私たちはまた、他の高技能第三者コンテンツ貢献者を識別、吸引、維持する能力に依存している。このような貢献者たちに対する競争は激しく、私たちが彼らを吸引、同化、あるいは維持することに成功することを保証することはできない。私たちの任意の重要な第三者貢献者のサービスを失ったり、制限したり、より多くの合格した重要な貢献者を引き付けたり維持することができないことは、私たちの業務、財務状況、または運営結果に重大な悪影響を及ぼす可能性がある。

25

カタログ表

ソーシャルメディアプラットフォームとコンテンツ制作業界の激しい競争は私たちの業務を損なう可能性がある。

我々の置かれている市場競争は激しく、技術は日進月歩で、業界標準は絶えず発展し、新製品とサービスは絶えず発売されている。既存と新しい競争相手が新しいサービスを発売したり、既存サービスを強化したりするにつれて、将来の競争が激化すると予想される。私たちは多くの会社と競争して顧客を誘致し、その中のいくつかの会社は私たちよりも多くの財務資源とより大きな顧客基盤を持っており、これは彼らに顕著な競争優位性を提供するかもしれない。これらの会社はより多くの資源を製品とサービスの開発、普及と販売に投入するかもしれません。彼らは自分の革新的な製品とサービスを発売し、それによって私たちの成長に不利な影響を与えるかもしれません。これらの会社のM&Aは、より大きな競争相手がより多くの資源を持つことになるかもしれない。私たちはまた新しい参入者が競争力のある製品とサービスを提供することを期待している。もし私たちが競争相手から頭角を現して競争に成功できなければ、私たちの業務は実質的な悪影響を受けるだろう。

私たちはまた、ユーザー参加度と未来の広告収入の面で競争相手からの圧力に直面する可能性がある。いくつかの潜在的な競争相手は、彼らが提供する他のサービスによって彼らの支払いサービスを交差させることができ、それにより、同様のサービスのコンテンツクリエイターにより大きなコンテンツ販売リターンを提供することができる。このような競争は、コンテンツ販売取引でクリエイターに受け取った金額を変更し、私たちの毛利益を減少させる必要があるかもしれない。また、私たちの成長に伴い、影響力のあるクリエイターは私たちにより多くのカスタマイズと割引の定価を提供することを要求するかもしれませんが、競争圧力はこのような定価に同意して、私たちの毛利益をさらに下げることを要求するかもしれません。

システムの故障、中断、サービス遅延、悲劇的なイベント、およびそれによる製品またはサービス供給の中断は、私たちの業務と私たちのブランドを損なう可能性があり、重大な責任を負わせます。

我々のシステムおよび我々の第三者データセンター施設のシステムは、サービス中断、サービス拒否および他のネットワーク攻撃、人為的エラー、地震、ハリケーン、洪水、火災、自然災害、停電、電気通信サービス中断、詐欺、軍事または政治的衝突、テロ、および他の地政学的動揺、コンピュータウイルス、または他の事件に遭遇する可能性がある。私たちのシステムはまた侵入、破壊、そして破壊されやすい。私たちのシステムのいくつかは完全に冗長ではなく、私たちの災害復旧計画は発生可能なすべての状況に対応するのに十分ではない。また、支払解決策提供者として、規制機関からより厳しい審査を受けており、具体的な業務連続性や災害復旧計画の策定、このような計画のより厳しい試験が求められる可能性がある。このようなより厳しい審査は高価で時間がかかる可能性があり、私たちの資源を他の業務優先事項から分流する可能性がある。

我々は、サービス拒否攻撃、システム障害、および他のイベントまたは状況に遭遇する可能性もあり、これらのイベントまたは状況は、私たちの製品およびサービスの利用可能性を中断するか、またはその速度または機能を低下させる可能性がある。このような事件が発生すれば、収入損失を招く可能性が高い。さらに、それらは、破損した装置の修復または交換、それによるデータ損失または破損を修復するための巨額の費用をもたらす可能性がある。私たちの製品またはサービスの利用可能性または速度または他の機能の長期中断または低下は、私たちの名声および業務に深刻な損害を与える可能性があります。私たちの製品とサービスの頻繁または持続的な中断は、ユーザーが私たちの製品とサービスが信頼できないと思って、彼らが私たちの競争相手に転向したり、私たちの製品とサービスを避けたりして、永遠に私たちの名声と業務を損なう可能性があります。さらに、任意のシステム障害や同様の事件が顧客またはその業務を損傷した場合、これらの顧客は彼らの損失を賠償することを要求することができ、これらのクレームは成功しなくても、これらのクレームを解決するのは時間がかかり、高価である可能性が高い。

私たちの成功はキーパーソンの持続的なサービスと利用可能性に大きく依存する。

会社の将来の成功は、最高経営責任者、実行チーム、その他の高技能従業員を含むキーパーソンの持続可能性とサービスに大きく依存する。科学技術業界の人材に対する需要が高く、競争が激しいため、私たちは合格した従業員或いは他の高技能従業員を吸引或いは維持できることを保証することができません。また、会社が比較的若いため、私たちの運営に新入社員を育成·統合する能力は、私たちの増加する業務ニーズを満たすことができない可能性があり、これは、私たちの業務成長能力や私たちの運営業績に大きな悪影響を及ぼす可能性があります。

26

カタログ表

時々、私たちは法的手続きに巻き込まれるかもしれない。

時々、私たちは法律手続き、クレーム、訴訟、政府の調査または調査の対象になるかもしれません。これは高価で長く、正常な業務運営を混乱させ、私たち従業員の多くの時間と注意を占めているかもしれません。さらに、任意の法的手続き、クレーム、訴訟、調査または調査の結果は予測が困難である可能性があり、私たちの業務、経営業績、または財務状況に重大な悪影響を及ぼす可能性がある。

私たちの財務諸表の作成は善意の推定、判断、仮説の使用に関連しており、これらの善意の推定、判断、または善意の仮説が不正確であることが証明された場合、私たちの財務諸表は大きな影響を受ける可能性がある。

アメリカ合衆国で一般的に受け入れられている会計原則(“GAAP”)に基づいて作成された財務諸表は、通常、報告金額に影響を与える善意の推定、判断、仮説を用いる必要がある。一般に、異なる推定、判断、および仮説を合理的に使用することができ、これは、このような財務諸表に実質的な影響を与えるであろう。これらの推定、判断、および仮説の変化は、時間の経過とともに変化する可能性がある。経営陣の判断を適用する必要がある重要な会計分野には、資産の公正価値の決定、株式ベースの報酬、資産キャッシュフローの時間および金額が含まれているが、これらに限定されない。これらの推定、判断、および仮定は本質的に不確実であり、もし私たちの推定が誤りであることが証明された場合、収益または他の財務諸表の変化または調整を計上する必要があるリスクに直面する。このような告発や変更は、私たちの財務諸表の再記述を要求し、私たちの財務状況と運営結果、私たちの証券の価格を含む私たちの業務を損なう可能性があります。我々の財務諸表と我々の業務を理解するために最も重要であると考えられる会計見積もり、判断、仮説の議論については、“経営陣の財務状況や経営結果の検討·分析”を参照されたい。

私たちは現在、財務報告書の内部統制が無効であると考えており、これは、本登録明細書における財務諸表の再記述から分かる

私たちは現在、財務報告書の内部統制が無効であると考えており、これは、本登録明細書における財務諸表の再記述から分かる。私たちは従来、会計の仕事を小会社にアウトソーシングし、また別の小会社で私たちの会計士事務所の代わりになりました。後者の移行は私たちの財務諸表作成の連続性と効率損失を不足させました。私たちは上場後、会社でより多くの長期、合格、経験のある会計員を募集し、および/またはより多くの資源と専門知識を持つより大きな会計士事務所を招聘することで、この弱点を補うつもりだ。

政府の規制に関連するリスク

私たちの業務は規制されており、規制の適用の変化は私たちの業務に否定的な影響を及ぼすかもしれない。

著者らはユーザーの私隠、データ収集、保留、電子商取引、仮想物品及び貨幣、消費者保護、内容、広告、現地化及び情報保安に関する複数の外国及び地元の法律及び法規を遵守しなければならず、これらの法規はすでに全世界の多数の司法管轄区域及び国家によって採択され、或いは採択されることが考えられている。これらの法律は私たちが消費者に提供する製品やサービス、あるいは私たちが彼らに提供する方法を制限し、私たちの業務を損なうかもしれない。解釈の変化によって、未来にこのような法律を遵守する費用が増加するかもしれない。また、これらの法律を遵守しない場合や、これらの法律を予期しない方法で実施すれば、私たちの業務を損ない、処罰や重大な法的責任を招く可能性があります。

もし政府が彼らの国でFANTOOへの参入を制限したり、他の方法で彼らの国で広告を販売する能力を損害したりすれば、私たちの業務や財務業績を深刻に損なう可能性がある。

政府は、ソーシャルメディアプラットフォーム上で提供されるコンテンツを検討すること、またはその国のソーシャルメディアプラットフォームへのアクセスを完全に制限すること、またはより長い期間、またはその国における私たちの製品のアクセス可能性に影響を与える可能性がある他の制限を適用することを時々求める。例えばユーザはいくつかの他のものにアクセスします

27

カタログ表

会社のソーシャルメディアプラットフォームは中国、イラン、朝鮮ですでに全部または部分的に制限されている。また、他の国の政府当局が、私たちが彼らの法律に違反したり、公共の安全を脅かしたり、他の理由で、私たちのいくつかの製品が時々他の国の政府によって制限されていると思っている場合、彼らはユーザーが私たちの製品にアクセスすることを制限することを求めるかもしれません。政府当局も、消費者向け製品が阻止または制限される可能性のある国を含めて、広告を販売する能力を弱めるように行動する可能性がある。もしFANTOOに表示された内容が審査され、私たちの製品へのアクセスが1つ以上の国または地域で全部または一部制限された場合、私たちは私たちの業務を変更することを要求されたり、私たちの製品に他の制限を加えたり、私たちの競争相手は新しい地理市場の浸透に成功したり、私たちが参入できない既存の地理市場でより大きなシェアを占めることができたり、他の制限に直面したり、ユーザー基盤、ユーザー参加度、マーケティング担当者の広告レベルを維持または増加させる能力が悪影響を受ける可能性があり、予想された収入を維持または増加させることができないかもしれません。私たちの財政的業績は不利な影響を受けるかもしれない。

私たちの業務は、プライバシー、データ使用、データ保護、内容、競争、消費者保護、その他の事項に関する複雑で変化するアメリカと外国の法律法規によって制約されています。これらの法律および法規の多くは、クレーム、私たちの業務実践の変化、罰金、運営コストの増加、ユーザーの増加または参加度の低下、または他の方法で私たちの業務を損なう可能性がある変化および不確定な解釈が発生する可能性がある。

私たちは、プライバシー、データ使用、データ保護と個人情報、宣伝権、内容、知的財産権、広告、マーケティング、流通、データセキュリティ、データのローカル化と保存、データ開示、人工知能、電子契約およびその他の通信、競争、未成年者保護、消費者保護、電気通信、製品責任、電子商取引、税務、経済または他の貿易禁止または制裁、反腐敗および政治的コンプライアンス、証券法コンプライアンス、オンライン決済サービスなど、プライバシー、データ使用、データ保護および個人情報、宣伝権、コンテンツ、知的財産権、広告、マーケティング、流通、データセキュリティ、データ保存および保存、データ開示に重要な事項に関する様々な法律法規の制約を受けています。新製品の発売、特定の管轄区域での私たちの活動の拡大、あるいは私たちが取る可能性のある他の行動は、私たちを追加の法律、法規、あるいは他の政府の審査を受けることができるかもしれない。また、外国のデータ保護、プライバシー、コンテンツ、競争などの法律法規は、米国とは異なる義務を課すことができ、またはより限定的であることができる。

私たちの業務本部は韓国に設置されており、私たちのほとんどのユーザーは韓国に登録されているため、私たちは“個人情報保護法”や関連立法、法規、命令(以下、“PIPA”と略す)、“情報と通信ネットワークの利用促進および保護情報法”(韓国)および韓国が特定の敏感な個人情報を専門に規制する“信用情報法”を遵守しなければならない。PIPAは消費者にデータの使用に同意することを要求し,個人データ管理を担当する者に必要な技術や管理措置を講じてデータ漏洩を防止し,他の役割を除いて24時間以内に個人情報保護委員会に任意のデータ漏洩事件を通報することを要求している.PIPAをいかなる方法でも遵守しないことは、これらの責任のある人が、適切な方法でこのような同意を得ていないため、またはそのような違反のために個人的な責任を負うことができ、さらには、不正行為を含む場合があり、違反者は、罰金から監禁までの様々な処罰に直面するであろう。私たちは、私たちのアプリケーションやウェブサイト上で加入者データを収集、使用、開示するプライバシーポリシーを実施し、私たちのポリシーおよびやり方を定期的に審査し、更新することを含むPIPAに準拠するために必要な技術および管理措置をとるように努力しています。私たちはPIPAを遵守しようと努力しているにもかかわらず、これらの規則は複雑で変化しており、政府規制機関の解釈は時間の経過とともに変わる可能性があるため、私たちはPIPAを遵守できなかったために規制機関がクレームを出すリスクに直面している。もし私たちがこのような政策、法律、法規、その他の法的義務と監督指導を遵守できなかったと思われない場合、私たちの名声、ブランド、業務に悪影響を及ぼす可能性があり、政府の実体または他の責任が刑事訴訟を含む私たちと私たちのいくつかの幹部にクレーム、訴訟、または訴訟を提起する可能性がある。このようなクレーム、訴訟、または行動は、私たちの名声、ブランド、業務を損なう可能性があり、私たちにこのような訴訟を弁護するために巨額の費用を招き、私たちの経営陣の注意を分散させ、私たちの経営コストを増加させ、顧客と業者の損失を招き、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

これらのアメリカ連邦、州、外国の法律と法規は、場合によっては個人と政府の実体によって実行されることができ、これらの法律と法規は絶えず変化しており、重大な変化が生じる可能性がある。したがって、これらの法律と法規の適用、解釈、実行はしばしば不確定であり、特に私たちが置かれている急速に発展する新しい業界では、不一致の観点から解釈と適用される可能性がある

28

カタログ表

国と国の間の紛争は、私たちの現在の政策と接近と一致しない。例えば、コンテンツをユーザに表示する方法、または様々なアプローチに対する同意を得るための規制または立法行動は、ユーザの増加および参加に悪影響を及ぼす可能性がある。このような行動は私たちがサービスを提供する方法に影響を与えるかもしれないし、私たちの財務業績に悪影響を及ぼすかもしれない。

私たちはまた、私たちが運営している国または地域間で共有されているデータと、私たちの製品とサービスの間で共有されているデータを含む、私たちの運営に重要ないくつかのデータを送信、処理、および/または受信できるかどうか、どのように、どのように、私たちの運営に重要ないくつかのデータを規定しています。もし私たちが業務を展開している国と地域の間でデータを転送できない場合、あるいは私たちが私たちの製品とサービスの間でデータを共有することに制限されていれば、これは私たちがサービスを提供する能力、私たちがサービスを提供する方法、あるいはアメリカの株式保有を狙う能力に影響を与える可能性があり、これは私たちの財務業績に悪影響を及ぼす可能性があります。

提案されたり、新しい法律と規制はまた私たちの業務に大きな影響を及ぼすかもしれない。法律や法規が進化し、解釈の影響を受けているため、私たちの広告サービスが制限されているか、または営業者が広告を減少させ、ある程度私たちの広告業務に悪影響を与え続けている。これらの発展により、私たちの製品やビジネス慣行の変化は、私たちの広告業務に悪影響を及ぼす可能性があります。同様に、EU、アメリカ、および他の司法管轄区域は連邦と州の両方にいくつかの立法提案があり、私たちの業務に影響を与える分野に新たな義務や制限を加える可能性がある。さらに、いくつかの国は、データ保護要件を実施するか、またはデータまたは同様の要件をローカルに格納および処理することを考慮しているか、または立法によって実施されており、これは、私たちのサービスを提供するコストおよび複雑さを増加させる可能性がある。

例えば、EUは伝統的にプライバシー、データ保護、消費者保護に関する法律法規に米国よりも厳しい義務を課している。2018年5月、EUがデータを管理するやり方とプライバシーを管理する新法規“一般データ保護条例”が施行され、EU個別加盟国のデータ保護法に大きく取って代わった。この法律は、会社にEU個人データの処理において、以前のEU要求よりも厳しい要求を満たすことを要求している。イギリスでは、GDPRを実質的に実施するデータ保護法案も2018年5月に法律となった。この法律は規定を守らないことに対する処罰も増加しており、これは2000万ユーロに達する罰金や会社の世界売上高の4%を招く可能性があり、高い者を基準としている。その多くの法律は、マーケティングを含む様々な目的にデータを使用することに消費者に同意することを要求するかもしれません。これは、私たちの製品をマーケティングする能力を低下させるかもしれません。世界的に、このような法律と法規に統一された方法はない。そこで,国際的に業務を展開することにより,適用される外国データ保護法を遵守しないリスクを増加させた。私たちは、業務を運営する際に個人情報を使用する方法を変更し、制限する必要があるかもしれませんし、標準に合った単一の運営モデルを維持することが困難かもしれません。CCPAには、法定損害賠償フレームワークと、データ漏洩を防止するためにCCPAのいくつかの条項を遵守しないか、または合理的なセキュリティ手続きおよびアプローチを実施する企業に対する個人訴訟権利が含まれる。CCPAは2020年1月に施行される。しかし、CCPAの影響は大きいかもしれませんが、私たちのデータ処理のやり方や政策を修正し、遵守するために多くのコストと費用を発生させる必要があるかもしれません。一般的に、プライバシー、データ保護、情報セキュリティ、消費者保護に関する法律、法規、および自律組織の任意の適用規則または指導を遵守することは、巨額のコストを招く可能性があり、私たちの業務慣行を変更する必要があるかもしれません。これは、私たちの成長戦略を危うくし、顧客を得る能力に悪影響を与え、他の方法で私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性があります。

29

カタログ表

これらの法律および法規、ならびに任意の関連するクレーム、調査、または任意の他の政府行為は、コンプライアンスコストの増加、新製品開発の遅延または阻害、負の宣伝および名声被害、運営コストの増加、管理時間および注意の移動、および既存の業務の修正または停止の罰金または要求または命令を含む、コンプライアンスコストの増加、および将来的に不利な結果をもたらす可能性がある任意の他の政府行為である。

支払い取引は私たちを追加的な規制要件や他のリスクに直面させるかもしれません。これらのリスクはコストが高く、遵守しにくい、あるいは私たちの業務を損なう可能性があります。

私たちのユーザは、私たちのFANTOOプラットフォームおよびインフラ内で、作成者および開発者から仮想およびデジタル製品を購入することができます。また、私たちのいくつかのユーザは、クラブおよびコミュニティ内を含めて、他のユーザに送金するか、または他のユーザから商品および/またはサービスを購入するような他の活動を行うことができるFANTOOインフラを使用することができます。私たちはアメリカ、ヨーロッパ、その他の地方の様々な法律と法規の制約を受けています。反マネーロンダリングとテロ対策融資、通貨転送、ギフトカード、その他の前払いアクセスツール、電子資金振込、慈善拠出と輸出入制限の法律と法規を含む。私たちの支払い製品の変化によると、私たちはまたギャンブル、銀行とローンを管理する法律と法規を含む他の法律と法規の制約を受ける可能性があります。いくつかの管轄区域では、このような法律と法規の適用や解釈は明確ではない。私たちがこれらの法律と法規を遵守する努力は費用が高く、管理時間と精力の分流を招く可能性があり、まだ遵守が保証されない可能性がある。もし私たちがこのような法律や法規の要求に違反していることが発見された場合、私たちは停止命令や停止令のような罰金や他の処罰を科されるかもしれません。または私たちは製品変更を要求される可能性があり、いずれも私たちの業務や財務業績に悪影響を及ぼす可能性があります。

さらに、私たちは、不良取引または顧客紛争を処理するための管理時間およびエネルギーおよび他のリソースのコスト増加および分流、ユーザ、開発者、従業員または第三者の潜在的詐欺または他の不正活動、取引のための消費資金を支払うための投資制限、および追加の開示および報告要件を含む、支払い取引によって引き起こされる様々な追加リスクに直面している。デジタル決済製品およびサービスの開発計画も起動/発表しており、これらのリスクおよび追加の許可要件に直面する可能性があります。

私たちまたは私たちの顧客に不利な税金法律または法規の変化は、私たちの業務、キャッシュフロー、財務状況、または経営結果に重大な悪影響を及ぼす可能性があります。

新しい収入、販売、使用、または他の税金法律、法規、規則、法規または条例はいつでも公布される可能性があり、これは私たちの収益の税務処理に影響を与え、私たちの運営および私たちの業務および財務業績に悪影響を及ぼす可能性がある。さらに、既存の税金法律、法規、規則、法規または条例は、私たちに解釈、変更、修正、または適用される可能性がある。不完全または変化する可能性のある税金属性については、本明細書に含まれる財務諸表には、推定税金準備は記録されていない。

上記のプロジェクトは、私たちの業務、キャッシュフロー、財務状況、または経営結果に重大な悪影響を及ぼす可能性があります。この税金立法が私たちの普通株式保有者に及ぼす影響も不確実であり、不利かもしれない。私たちの株主と投資家は、この立法と私たちの普通株に投資したり、私たちの普通株を持っている潜在的な税金結果について、私たちの法律と税務コンサルタントと協議することを促します。

米国の反海外腐敗法を遵守しないことは罰金、刑事罰を招き、私たちの業務に悪影響を及ぼす可能性がある。

私たちは腐敗で知られている国を含めて世界の多くの国で事業を展開するかもしれない。私たちは、適用された反腐敗法律に従って業務を展開するために努力し、1977年の米国“反海外腐敗法”に適合し、完全に適合する商業行為と道徳的基準を採択した。しかし、私たち、私たちの関連実体または私たちまたはそれらのそれぞれの官僚、役員、従業員、および代理人は、“反腐敗法”を含むこのような反腐敗法律に違反すると判断される行動をとるかもしれない。どのような違反も、巨額の罰金、制裁、民事および/またはを招く可能性がある

30

カタログ表

刑事罰は、ある司法管轄区域の業務が削減され、私たちの業務、運営結果、あるいは財務状況に悪影響を及ぼす可能性がある。さらに、実際にまたは言われている違反は、私たちの名声と業務を展開する能力を損なう可能性がある。さらに、実際または告発された違反行為を検出、調査、解決するのはコストが高く、私たちの上級管理職の多くの時間とエネルギーを消費する可能性がある。

韓国でのビジネスに関するリスク

為替レートの変動は私たちに為替損失をもたらすかもしれない。

ウォンや他の通貨のドルに対する価値は変動し続けており、引き続き変動し、政治や経済状況の変化などの影響を受ける可能性がある。FRBのいかなる利上げも含めて市場力や韓国や米国政府の政策を予測することは困難であり、将来的にウォンの対ドルレートにどのように影響する可能性があるか。

私たちの大部分の収入とコストはウォンで価格されています。私たちの大部分の金融資産もウォンで価格を計算していますが、私たちは発生した任意の債務の大部分がドルで価格を計算することを予想しています。私たちは持株会社で、私たちは配当金、ローン、その他の韓国の運営子会社が支払う株式分配を受けるかもしれません。ウォン価値のいかなる重大な変動も私たちの流動性とキャッシュフローに重大で不利な影響を及ぼす可能性がある。例えば、ウォンや他の外貨の対ドル安は、通常、韓国以外から購入したホストサービスや設備のコストが大幅に上昇し、ウォン以外の通貨で価格された債務を返済するコストを招く。そのため、ウォンや他の主要外貨のドルに対するいかなる重大な切り下げも私たちの運営業績に重大な悪影響を及ぼす可能性がある。もし私たちがウォンをドルに両替して、将来のドル建ての債務の元本や利息支出を返済し、私たちの普通株の配当金、あるいは他の商業目的を支払うことを決定すれば、ウォンや他の外貨のドルに対する切り下げは私たちが獲得するドル金額にマイナス影響を与えるだろう。逆に、私たちの業務がドルをウォンに両替する必要があれば、ウォンのドル高は私たちが受け取ったウォン金額に悪影響を与えます。

北朝鮮との緊張関係は、私たちの業務、財務状況、運営結果、私たちの普通株の1株当たり価格に悪影響を及ぼす可能性がある。

近年、北朝鮮と北朝鮮の関係は起伏が続いている。北朝鮮と北朝鮮との緊張は、現在と未来の事件で激化したり、急に変わったりする可能性がある。特に、近年、北朝鮮の核兵器や弾道ミサイル計画や北朝鮮への敵対軍事行動により、安全への懸念が高まっている。

北朝鮮経済も厳しい課題に直面しており、北朝鮮内部の社会的·政治的圧力をさらに悪化させる可能性がある。2018年4月以降、朝鮮と韓国、米国は一連の二国間首脳会談を開催し、朝鮮半島の平和と非核化について議論してきた。しかし、北朝鮮はその後ミサイル試射を再開し、緊張を高めており、このような議論の見通しは定かではない。

指導部の危機、朝韓上層部の接触破裂や軍事的敵対行動により、朝鮮関係はさらに緊張する可能性がある。あるいは、和解努力によって緊張を解決することができ、これには平和交渉、制裁軽減、または統一が含まれる可能性がある。将来の交渉は、実施やスケジュールなどの重要な詳細を含め、北朝鮮核プロジェクトについて最終合意に達することは保証できませんし、北朝鮮と北朝鮮との緊張がエスカレートしないことも保証できません。北朝鮮と朝鮮との間の緊張の激化、軍事的敵対行動、または他の行動や事件の爆発は、私たちの業務、将来性、財務状況、運営結果に悪影響を及ぼす可能性があり、私たちの普通株の1株当たりの価格を低下させる可能性がある。

31

カタログ表

韓国投資会社には、韓国政府が緊急時に規制を実施する可能性、他の司法管轄区とは異なる会計や会社開示基準、韓国子会社の幹部が刑事責任を直接または代替するリスクがある特別なリスクがある。

当社の完全子会社、韓流銀行株式会社(“HBC”)は韓国企業であり、HBC及びその韓国関連会社及び子会社の商業·文化環境は他の国とは異なる。例えば、韓国外国為替取引法によれば、韓国政府が、金利や為替レートの突然の変動、国際収支バランスを安定させる極端な困難、または韓国金融·資本市場の重大な動揺を含む緊急事態が発生する可能性があると判断した場合、韓国または外国投資家に資本市場取引を行う前に、韓国経済財務大臣の承認を事前に得て、韓国証券またはそのような証券または他の外国為替に関連する取引によって生じた利息、配当金または販売収益を国内に送金しなければならないなどの必要な制限を加えることができる。投資家は私たちの普通株の株を持っていますが、HBCは不利なリスクに遭遇し、更に私たちの業務、将来性、財務状況、運営結果に悪影響を及ぼす可能性があり、私たちの普通株の1株当たりの価格を低下させる可能性があります。

また、韓国の法律によると、場合によっては、会社の一部の役員が、会社とその役員や従業員の行動によって直接的または間接的に調査を受けたり、刑事責任を負ったりする可能性がある。例えば、知的財産権侵害の告発、特定の韓国の法律(例えば、労働基準法や公正貿易法)違反、および製品に関するクレームは刑事犯罪として調査·起訴される可能性があり、会社や会社の幹部はこのような訴訟の被告とされている。時間が経つにつれて、このような危険は変化するだろう。

これらの現在と変化するリスクにより、HBCとその韓国付属会社の幹部は、将来的に私たちの業務による刑事調査や訴訟で指名される可能性がある。韓国では、会社幹部がこのような調査や訴訟で指名されるのはありふれたことであるが、実際にはこのような事件の多くは個人への責任にはならない。HBC及びその韓国附属会社の役員がこのような刑事訴訟で指名されたり、会社及びその役員及び従業員の行為に対して直接的又は間接的な刑事責任を負うことが要求された場合、我々の業務、財務状況及び運営結果が損なわれる可能性がある。

韓国の公正貿易法規によると、HBCとその子会社や付属会社との取引が制限される可能性があります。

HBCはその付属会社及び連合会社と業務関係及び取引を締結し、韓国公平貿易委員会(“KFTC”)の審査を受けて、このような関係及び取引が同一業務グループ内の会社間の不当な財務支持を構成するかどうかを確定する必要がある。将来的にKFTCがHBCが公平貿易法律法規に違反した取引に従事していると認定すれば、行政および/または刑事罰金、付加費または他の行動を受ける可能性があり、これは私たちの業務、財務状況、および経営結果に悪影響を及ぼす可能性がある。

韓国の法律によると、私たちの韓国子会社HBCおよびその付属会社グループは関連グループとして指定される可能性があり、これは、そのグループ会社にいくつかの開示を要求し、追加のコーポレートガバナンス要件を実施する。

我々の韓国子会社HBC及びその付属会社グループは、韓国独占法規及び公正貿易法に基づいて開示される商業グループに指定される可能性がある。“政府規制--独占規制と公平貿易法”と題する章でより詳細に説明されているように、このような指定は、このような関連会社に追加のコーポレート·ガバナンスおよび公開開示要件を適用する。これらの要件は、追加的なコンプライアンスコストをもたらし、このような関連会社をより厳しい規制審査を受ける可能性があり、規定の追加的な義務を遵守できなかったことで処罰される可能性がある。

HBCは韓国の法律のいくつかの要求と制限を受けており、場合によっては、私たちまたは私たちの株主の最適な利益に適合しない方法で行動することが要求される可能性がある。

適用される韓国法によると、HBCのような韓国の会社の役員は、その株主ではなく会社自体に受託責任を負っている。この受託責任は韓国の会社の役員に会社全体の利益のために彼らの役割を忠実に履行することを求めています。したがって,HBCの利益がHanryu Holdingsや我々の株主の利益と衝突する場合があれば,HBCは適用される韓国では許可されない可能性がある

32

カタログ表

法律は韓流ホールディングスの親会社や私たちの株主の利益に最も適合する方法で行動します。例えば,HBCはその親会社Hanryu Holdingsを受益者に担保や担保を提供しており,正当な理由や不公平な条項がない場合には,役員のHBCに対する受託責任に違反する可能性がある。

その他の事項を除いて、取締役又は大株主(10%以上の株主を含む)と会社との間で取締役又は大株主口座に使用されるすべての取引は、韓国企業取締役会の承認を得る必要がある。したがって、我々とHBC(あるいは時々所有する可能性のある他の韓国子会社)との間の会社間取引は将来的に発生する可能性があり、韓国子会社の取締役は子会社の利益衝突により、私たちまたは私たちの株主の最良の利益に従うことができません。我々のほとんどの業務はHBCによって行われているため、HBCに関連するどのようなイベントも、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。

HBCと関連側の取引は韓国税務当局の厳しい審査を受けており、不利な税収結果を招く可能性がある。

韓国の税務機関が、関連側との間の任意の取引が非独立条項で行われていると判断した場合、このような取引における関連者間の不適切な財務支援として発見されたいかなる金額も費用として差し引かれることが許されない場合があり、または課税収入として計上されることが要求される可能性があり、これは私たちに不利な税務結果をもたらし、さらに私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。

もし私たちが韓国に有効な管理場所があると思われれば、私たちは韓国会社とみなされ、私たちの世界的な収入については、韓国会社の所得税とみなされます。

2021年8月17日に改正された“会社税法”(CTA)によると、韓国企業所得税については、韓国で有効な管理地点を持つ会社が韓国会社とみなされる。しかし、条約は“効果的な管理場所”とは何かを明確に定義しておらず、今まで何の法廷例もない。韓国に“有効な管理場所”を持っていると考えられた場合、韓国税務機関に年間企業所得税申告書を提出し、韓国企業所得税を納付することを要求される。現在,2億ウォン以下の課税所得額は11%(現地企業税を含む),2億ウォン以上,200億ウォン以下の課税所得額は22%(現地企業税を含む),200億ウォン以上,3000億ウォン以下の課税所得額は24.2%(現地企業税を含む),3000億ウォン以上の課税所得額は27.5%(地方企業税を含む)である。課税収入には、韓国の運営会社から得た配当金や、韓国以外で稼いだ任意の利息収入など、任意の世界的な収入が含まれる。もし私たちが韓国企業所得税の納付を要求されれば、私たちのキャッシュフローを減少させ、投資家のリターンにマイナス影響を与えるかもしれない。

もし私たちが韓国に“常設機関”があるとみなされた場合、私たちはその常設機関またはその有効に関連する任意の韓国源の収入に起因して韓国企業所得税を支払うことができる。

韓国税法の定義を持つ“常設機関”とみなされた場合、韓国税務局に年間企業所得税申告書を提出し、韓国企業所得税を納付することを要求される。2億ウォン以下の課税所得額は9%(現地企業税を含む)、2億ウォン以上、200億ウォン以下の課税所得額は19%(現地企業税含む)、200億ウォン以上、3000億ウォン以下の課税所得額は21%(現地企業税を含む)、3000億ウォン以上の課税所得額は24%(地方企業税を含む)である。課税所得には、例えば、韓国の運営会社から得られた配当金のような、このような常設機関またはそれに実際に関連する任意の韓国からの収入が含まれる。もし私たちが韓国企業所得税の納付を要求されれば、私たちのキャッシュフローを減少させ、投資家のリターンにマイナス影響を与えるかもしれない。

33

カタログ表

韓国政府の著作権や特許侵害への関心は、私たちが運営中に追加的な審査を受け、制裁、罰金、その他の処罰を受ける可能性があり、韓国での業務や運営に悪影響を及ぼす可能性がある。

韓国政府は最近、特に贅沢品やブランド品の面で、韓国の著作権や特許侵害問題の解決に注力している。著作権や特許侵害問題を解決する措置を講じているにもかかわらず、韓国政府は私たちに制裁、罰金、その他の処罰を行う可能性があり、韓国での業務や運営に悪影響を及ぼす可能性がある。

私たちの業務は、韓国経済の事態発展と韓国における顧客消費モデルの経済状況の不確実性に悪影響を及ぼす可能性があります。

歴史的に見ると、私たちの収入の大部分は韓国の販売から来ています。私たちの未来の表現は韓国の未来の経済成長に大きく依存するだろう。韓国の経済、政治、法律、法規、社会条件を含む様々な要因による韓国経済の不利な発展は、顧客支出に悪影響を及ぼす可能性があり、予想される収入増加を実現できない可能性がある。韓国の近年の経済指標は成長と不確定性に一喜一憂の兆しを示しており、2020年、韓国と世界経済はいずれも新冠肺炎の流行の影響を受けている。そのため、韓国経済の将来の成長は、世界経済の発展を含む、私たちがコントロールできない多くの要素に支配されている。

韓国経済は世界経済の発展に関連しており、世界経済発展の影響を受けている。近年、世界金融市場の不利な状況と変動、石油·大口商品価格の変動、および新冠肺炎の大流行は、世界経済の見通しの不確実性を悪化させ、韓国経済に悪影響を与え続ける可能性がある。流動性や信用懸念や世界金融市場の変動により、ウォン対ドルやその他外貨の価値や韓国会社の株価はここ数年で大幅に変動している。韓国総合株価指数のさらなる下落や、外国投資家が韓国証券を大量に売却し、その後このような売却で得られたものを国内に送金することは、ウォンの価値、韓国金融機関が持つ外貨準備、韓国会社の資金調達能力に悪影響を及ぼす可能性がある。韓国経済や世界経済の将来のいかなる悪化も、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

新しい立法提案は私たちの業務を訴訟、規制、そして政府調査からの追加的なリスクに直面させるかもしれない。

私たちが事業を展開しているどこでも、韓国を含めて、変化していく法律法規を守らなければなりません。例えば、2020年9月28日、韓国司法省は(I)“韓国商法”に対する提案改正案を可決し、すべての商業分野に一般的に適用される懲罰的賠償制度を採用し、(Ii)韓国に集団訴訟制度を導入する提案法案を提出すると発表した。

これまで、懲罰的または懲罰的賠償は韓国の特定の商業分野でのみ利用可能だった。提案された立法はこのような損害賠償の潜在的な獲得可能性を拡大するだろう。同様に、集団訴訟に関する提案は、このような訴訟をより広い事件範囲に適用し、韓国式の証拠提示手続きを許可し、多くの事件で陪審裁判を行い、法案が可決される前に訴訟を提起したクレームに適用される。

また、2020年9月28日、KFTCは“公平オンラインプラットフォーム仲介取引法”と題する提案を提出した。この提案された法案は、オンラインプラットフォーム業務で発生する競争と公平な問題を規範化するために、韓国の“独占規制と公平貿易法”下の既存の法的枠組みを強化することを目的としている。この提案された法案は、事業体、サプライヤー、そして顧客に対するオンラインプラットフォーム事業者の責任を増加させるだろう。

また、2021年1月8日、韓国国会主要会議は深刻な事故等を罰する法案草案(“深刻事故法”)を採択し、2022年1月27日に施行された。“重大事故法”では、職場の安全と健康又はリスク予防に関する職責を履行できなかったため、生命損失をもたらした企業、管理者及び個人は、より多くの責任(刑事責任を含む)を負うべきであると規定されている。“重大事故法”は、刑事罰、公開開示処罰の可能性、及び

34

カタログ表

懲罰的賠償を含む金銭賠償は、実際に受けた損害の最大5倍に達する。現行法と比較して、“深刻事故法”は、企業の安全や健康事項を監督する人や企業の社長を含む潜在的責任をより広範なグループに拡大している。

これらはいくつかの例に過ぎず、私たちの業務が規制変化の影響を受ける可能性があるということを見せてくれる。これらの提案が可決·実施されれば、我々の韓国子会社HBC(及びその韓国子会社)は巨額のコストに直面する可能性があり、経営陣はこれらの問題に多くの時間と注意を要する可能性があり、コア事業への関心を分散させることになる。これは私たちの業務、財政状況、そして運営結果に悪影響を及ぼすかもしれない。

HBCは韓国で登録が成立しているため、韓国以外の裁判所で得られた判決はより実行が難しいかもしれない。

私たちの業務は主にアメリカ国外で行われています。また、私たちのすべての役員や幹部は非アメリカ住民であり、これらの非住民の資産の全部または相当部分はアメリカ以外にあります。したがって、アメリカの投資家は、米国内で私たち、私たちの子会社、または私たちの役員と上級管理者に訴訟手続きを送達するか、またはアメリカ連邦裁判所で私たちに不利な民事責任判決を実行することが難しいかもしれません。さらに、あなたは、私たちまたは私たちの子会社が登録して設立された国/地域または私たちの子会社の資産が存在する国/地域の裁判所が、(1)適用される米国連邦および州証券法の民事責任条項に従って、私たちまたは私たちの子会社に対する訴訟で得られた米国裁判所の判決を執行すると仮定してはならない、または(2)これらの法律に基づいて、元の訴訟において、私たちまたは私たちの子会社に対する責任を強制的に執行する。

私たちの技術に関わるリスクは

技術は私たちの業務においてめまぐるしく変化し、新しい技術を予見したり、成功させたり、新しい業務戦略、技術、方法を採用できなければ、私たちが提供するサービスの品質と競争力が影響を受ける可能性があります。

ソーシャルメディア市場の技術は日進月歩であり、競争力を保つためには、どのような技術を開発、実施、利用しなければならないのかを予測することが求められている。私たちはすでに投資しており、将来的には技術、製品を含む新たな事業戦略に投資し、最高の製品をたゆまず提供し続ける可能性がある。このような努力は重大なリスクと不確実な要素に関連する可能性があり、私たちが採用する技術と私たちが追求する機能を選択することが成功する保証はない。もし私たちがこれらの新しい技術を実施することに成功しなければ、私たちの名声は重大な悪影響を受けるかもしれません。私たちの財務状況と経営業績は影響を受けるかもしれません。私たちはまた、技術の採用や新技術の開発の予想機会を逃す可能性があり、これは私たちの財務業績に悪影響を及ぼす可能性がある。私たちの重点を新技術に移すには大量の時間と資源が必要かもしれないが、これは私たちを競争劣勢にさせるだろう。

機密情報(個人識別情報(“PII”)が失われたり、不正アクセスまたは漏洩したりする可能性があり、これは、会社に重大な名声、財務、法律、および運営結果をもたらす可能性がある。

当社の業務は、PIIを含む当社の顧客及び従業員に関する機密情報の使用と保存を要求しています。同社は、暗号化や他のシステムやデータを保護するためのセキュリティ対策など、ネットワークやデータセキュリティに多くの資源を投入している。しかしながら、これらの措置は絶対的な安全性を提供することができず、機密情報に損失や不正アクセスや漏洩が発生し、会社の名声、財務状況、経営業績に重大な悪影響を及ぼす可能性がある。

同社の業務はまた、サプライヤーや他の第三者と機密情報を共有することを要求している。当社は第三者に提供される機密情報を保護する措置をとっているにもかかわらず、このような措置は常に有効ではなく、損失や不正アクセスや機密情報の漏洩が発生し、会社の名声、財務状況、経営業績に大きな悪影響を及ぼす可能性がある。

例えば、会社は会社の情報技術システムに影響を与えるセキュリティホールに遭遇する可能性があり、疑いを避けるために、このシステムは会社単独のFPデータベースを含み、機密情報の機密性、完全性、または可用性を脅かす。このような事件は会社がその製品とサービスのために顧客を吸引と維持する能力を損害し、会社の株価に影響を与え、サプライヤーの関係を深刻に損害し、そして会社を訴訟或いは政府調査に直面させ、これは会社に対する処罰、罰金或いは判決を招く可能性がある。

35

カタログ表

同社は、暗号化および認証技術を使用することを含む、その情報技術システムを保護し、不正アクセスまたは敏感なデータの損失を防止するためのシステムおよびプログラムを実施している。すべての会社と同様に、これらのセキュリティ措置は、すべての起こりうる状況に対応するのに十分ではない可能性があり、ハッカー攻撃、従業員ミス、汚職、システムエラー、パスワード管理ミス、または他の違反行為の影響を受けやすい可能性がある。

上記の一般機密情報に関するリスクに加えて、当社は支払カードデータに関する特定の義務を負う必要がある。支払カードのルールや義務により、カード保有者情報が漏洩する可能性がある場合、会社は関連する調査費用を負担する必要がある可能性があり、会社が支払カード業界のデータセキュリティ基準を遵守できなければ、巨額の費用や罰金が発生する可能性もある。支払カード業界のデータセキュリティ基準を遵守できない場合、会社は支払カード取引コストが大幅に増加したり、支払カードを処理する能力を失ったりする可能性があり、会社の名声、財務状況、経営業績に大きな悪影響を与える。

当社はデータセキュリティリスクのいくつかの側面を解決するための保険範囲を維持しているが、このような保険範囲は、起こりうるすべての損失またはすべてのタイプのクレームをカバーするのに十分ではない可能性がある。

私たちは、私たちの業務に関連する第三者サービスおよび技術を使用して、これらのサービスおよび技術を提供してくれるいかなる中断も、負の宣伝と私たちのユーザ増加の減速を招く可能性があり、これは、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があります。

我々の業務部分は,クラウドホストや広帯域プロバイダなど,様々な第三者が提供するサービスやこれらの第三者との関係に依存する.そのため、クラウド·ホストおよびブロードバンド·プロバイダが中断に遭遇した場合、FANTOOおよび関連アプリケーションを介して提供されるサービスは負の影響を受け、直ちに代替リソースを得ることはない。私たちはクラウドホスティング、ブロードバンド、そしてソフトウェアサービスに依存する第三者供給者を制御しないつもりだ。これらの第三者が価格を向上させ、サービスを効果的に提供できなかった場合、彼らのサービスまたはプロトコルを終了し、または彼らと私たちとの関係を中断した場合、私たちはサービス中断、収入減少、またはコスト増加を受ける可能性があり、これらはいずれも私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

我々のクライアント群の増加は,我々が制御できないモバイルオペレーティングシステム,ネットワーク,モバイル機器,標準との効率的な相互運用性に依存する.

私たちは、私たちのサービスと流行しているモバイルデバイスと、私たちが制御されていないモバイルオペレーティングシステム(AndroidおよびiOSのような)の相互運用性に依存します。*このようなモバイルオペレーティングシステムまたはデバイスの任意の変化は、当社のサービスの機能を低下させたり、競合他社サービスに優遇待遇を与えたりすれば、当社のサービスの使用に悪影響を及ぼす可能性があります。質の高いサービスを提供するためには,我々のサービスは,我々が制御できない一連のモバイルオペレーティングシステム,ネットワーク,モバイルデバイス,標準上で良好に動作することが重要である.私たちはモバイル業界の重要な参加者との関係を発展させることに成功しないかもしれませんし、これらのオペレーティングシステム、ネットワーク、デバイス、および標準と効率的に動作するサービスの開発に成功しないかもしれません。私たちのユーザが私たちのサービスにアクセスして利用することが困難な場合、特に彼らのモバイルデバイスでは、私たちのユーザの増加とユーザ参加度が損なわれる可能性があり、私たちの業務および運営結果は悪影響を受ける可能性があります。

セキュリティホール、不適切なアクセス、または私たちのデータまたはユーザデータの開示、私たちのシステムに対する他のハッカーおよびネットワーク釣り攻撃、または他のネットワークイベントは、私たちの名声を損なう可能性があり、私たちのビジネスに悪影響を及ぼす可能性があります。

私たちの産業は第三者のネットワーク攻撃を受けやすく、これらの第三者は私たちのデータやユーザーのデータに不正にアクセスしたり、私たちがサービスを提供する能力を破壊したりすることを求めている。当社の製品およびサービスは、会社単独のFPデータベースに格納されたFPを含む大量のデータを収集、保存、処理、および転送することに関連します。ユーザからの個人情報、コンテンツまたは支払い情報、またはマーケティング担当者からの情報を含むセキュリティホールおよび不正アクセスまたはユーザデータの不正アクセスまたは開示を防止または軽減することができない任意のものは、会社単独のFPデータベースに格納されたFPを含む、そのようなデータの損失、修正、開示、破壊、または他の乱用を引き起こす可能性があり、これは、私たちの業務および名声を損なう可能性があり、私たちの競争的地位を弱める可能性がある。また,コンピュータマルウェア,ウイルス,社会工学(主に魚叉式ネットワーク釣り攻撃),逮捕,一般ハッカー攻撃は我々の業界でより一般的になり,過去に我々のシステムで発生したことがあり,将来的には我々のシステム上でも発生するであろう.当社のデータまたは私たちが受け取った情報を保護し、私たちのプラットフォーム上で不良活動を無効にする努力も失敗する可能性があります。その理由は、ソフトウェアエラーまたは他の技術故障、従業員、請負業者またはサプライヤーのエラーまたは不正行為、私たちのサプライヤーの情報技術システムまたは製品中の欠陥または脆弱性を含む;政府監視;私たちの施設または技術インフラの物理的セキュリティが破壊された;または他の脅威

36

カタログ表

これは進化ですさらに、第三者は、私たちのデータまたは私たちのユーザのデータにアクセスするために、従業員またはユーザに情報を開示させることを詐欺的に誘導しようと試みる可能性がある。ネットワーク攻撃は複雑性および数量的に発展し続けており、本質的に長い間検出されることは困難である可能性がある。私たちのデータとユーザーデータを保護し、データ損失を防止し、私たちのプラットフォーム上の不良アカウントと活動を無効にし、セキュリティホールを防止または検出するためのシステムとプロセスを開発しましたが、このような措置が絶対的な安全性を提供することを保証することはできません。直ちに反応することができますか、あるいは私たちの救済努力が成功するでしょう。

私たちは時々このような異なる程度のネットワーク攻撃や他のセキュリティ事件に遭遇する可能性があり、私たちはこのような事件を防止したり修復したりする上で大きなコストが生じるかもしれない。また,米国や海外ではネットワークセキュリティやデータ保護に関する様々な法律法規が制定されている.したがって、影響を受けたユーザまたは政府当局は、任意の実際的または感知されたセキュリティホールや不適切なアクセスまたはデータの開示について、私たちに法的または規制的な行動をとる可能性があり、これは、私たちに巨額の費用および責任を招いたり、命令または同意法令が私たちの業務慣行を修正させたりする可能性がある。このようなイベントやこのようなイベントを修復するための私たちの努力は、私たちのアクティブユーザ基数や参加度を低下させる可能性もあります。これらの事件のいずれも、私たちの業務、名声、または財務業績に実質的な悪影響を及ぼす可能性がある。

私たちが行っているプライバシー、セキュリティ、セキュリティ、コンテンツ審査に関する努力は、私たちのプラットフォーム上の第三者がユーザーデータや他の不良活動を悪用していることを発見することを予想しています。

ネットワークセキュリティリスクの低減に努力するほか、プラットフォームアプリケーションの調査と監査を含む、第三者のサービスとユーザーデータの乱用に対抗するために、プライバシー、セキュリティ、セキュリティ、コンテンツ審査に重大な投資を行った。これらの努力の結果,第三者がユーザデータや他の不良活動を悪用するイベントが発見される可能性が予想される.私たちはまた私たちの政策を実行したり、他の方法でそのような事件を救済する努力に失敗するかもしれない。上記のいずれの発展も、ユーザーの信頼と参加度にマイナスの影響を与え、私たちの名声やブランドを損なう可能性があり、私たちの業務に不利な方法で私たちの業務やり方を変更し、私たちの業務と財務業績に悪影響を与えることを要求します。このような進展は、私たちを訴訟や規制調査に直面させる可能性もあり、罰金や損害賠償を受け、経営陣の時間と注意力を分散させ、監督の強化につながる可能性がある。

私たちの製品および内部システムは、技術的に強いソフトウェアおよびハードウェアに依存しており、これらのシステムの任意のエラー、エラー、または脆弱性、または私たちのシステムにおける技術的制限を解決または緩和できないことは、私たちの業務に悪影響を及ぼす可能性があります。

我々の製品および内部システムは、高度な技術的および複雑性である内部および/または第三者によって開発または維持されるソフトウェアおよびハードウェアを含むソフトウェアおよびハードウェアに依存する。私たちが依存するソフトウェアおよびハードウェアは含まれている可能性があり、将来的にはエラー、エラー、または脆弱性をさらに含む可能性があり、私たちのシステムはいくつかの技術的制限を受けており、これらの制限は私たちの目標を達成する能力を脅かす可能性がある。私たちが依存しているソフトウェアおよびハードウェアにおけるエラー、エラー、脆弱性、設計欠陥、または技術制限は、過去に生じ、将来可能な結果であり、私たちの製品を使用するユーザおよびマーケティング担当者の負の体験、私たちの製品が私たちの条項、契約または政策と一致する方法で実行される能力の損傷、製品の発売または強化遅延、目標位置、測定または課金エラー、私たちのユーザデータおよび/または私たちの知的財産権または他のデータを保護する能力の損傷、または私たちがサービスの一部または全部を提供する能力の低下を含む。例えば、私たちは私たちのユーザーに彼らのデータが私たちの製品内でどのように使用されるかを約束し、私たちのシステムはエラー、誤り、技術制限の影響を受け、私たちがこれらの約束を確実に履行することを阻害するかもしれない。さらに、私たちのシステムまたは私たちが依存するソフトウェアおよびハードウェアの任意のエラー、エラー、脆弱性または欠陥は、私たちのシステムにおける技術的制限、または関連する劣化を正確に解決または緩和することができませんでした

37

カタログ表

サービス中断またはユーザーに対する私たちの約束を履行できなかったことは、私たちの名声被害、ユーザー流失、マーケティング担当者の流失、収入損失、規制調査、訴訟または罰金、損害賠償、または他の救済措置の責任を含む将来の結果をもたらす可能性があり、いずれも私たちの業務および財務業績に悪影響を及ぼす可能性がある。

デジタル資産関連リスク

規制の変化や行動は、私たちの業務、将来性、または運営に悪影響を及ぼすため、デジタル資産の使用を制限する可能性がある。

FPはデジタル資産と考えることができる。FPは公共ブロックチェーン上で提供されるものではなく、その価値は主にその閉鎖されたネットワークコミュニティ内の効用から来るが、それは、商品および証券、反マネーロンダリングおよび対テロ融資、通貨伝達、消費者保護、税金、知的財産権、財産権、およびその他の事項を含む、ますます厳しく、複雑で進化している米国および外国のデジタル資産に関する法律および法規によって制限される可能性もある(本節では、“デジタル資産法”と呼ばれる)。これらの法律および法規の多くは、変化および不確定な解釈が発生する可能性があり、特定の司法管轄区域の完全な禁止、制裁、罰金、クレーム、コンプライアンスコストの増加または採用の減少をもたらす可能性があり、これは、ユーザの増加または参加を阻害するか、または他の方法で私たちの業務を損なう可能性がある。

例えば、米国では、米国証券取引委員会は、デジタル資産発行者が米国住民に提供する未登録証券を特に積極的に追ってきた。韓国では、金融サービス委員会(Financial Services Commission)が韓国国内で初めてコインを発行することを禁止している。私たちはKDCを禁止する司法管轄区域や禁止された方法でKDCを提供しなかった。KDCの初公開は中央デジタル資産取引所で行われ、加入者を禁止された司法管轄区域から除外した。また,米国や韓国でのKDCの発行については公募していない.それにもかかわらず、KDCは公共ブロックチェーン上で利用可能であるため、このような司法管轄区域の住民は、米国および韓国を含む多くの司法管轄区域において、個人当事者がポイントツーポイントデジタル資産取引に従事することを禁止していないので、ポイントツーポイント取引によってKDCを得ることができるかもしれない。転売または二次デジタル資産取引については、司法管轄区域は、一般に、中間者が取引において作用する範囲および性質に基づいて、このような取引の中間者を規制する。パブリックブロックチェーンに接続された脱中心化金融(DEFI)アプリケーションは仲介の役割を大幅に減少させた.このようなDEFIアプリケーションの新しい性質を考慮して、このようなアプリケーションに関連する監督管理環境は依然として発展しているため、取引側は多くのDEFIアプリケーションを使用することができ、通常は当事者の実際の位置に関係なく、このようなデジタル資産の発行者の行動や行動とは無関係である。今まで、私たちはこのようなDEFI取引を監視しておらず、期待された計画もありませんでした。また,このような取引当事者の個人情報を取得することができないことから,個人Defi取引を制限する能力があっても,任意の管轄区のデジタル資産法に基づいて特定の取引を制限すべきかどうか,あるいは可能な範囲でこのような制限を行う義務があるかどうかは判断できない.政府の法執行部門や規制機関が、私たちのこれらの取引に対して現在または未来のデジタル資産法律を実行しようとする場合、私たちは調査、行政または裁判所訴訟、民事または刑事罰金および処罰を受ける可能性があり、これらはすべて私たちの名声を損なう可能性があり、私たちの業務運営にマイナスの影響を与える可能性がある。

デジタル資産とデジタル資産取引所の監督管理は現在まだ発達しておらず、急速に変化する可能性があり、国際規制機関間の差が大きく、重大な不確実性の影響を受けている。もし会社がいかなる法律、規則、法規にも従わない場合、その中のいくつかはまだ存在しないかもしれないし、解釈される可能性があり、変化する可能性があり、政府当局が適用した民事処罰や罰金を含む様々な不利な結果を招く可能性がある。場合によっては、その会社のこのような不遵守は刑事制裁につながる可能性もある。

ブロックチェーンネットワークとデジタル資産がますます人気を集めるにつれ、市場規模もますます大きくなり、政府と監督管理機関はすでにそれらの使用と運営に興味を持ち始め、場合によってはそれを監督する。政府または準政府機関が私たちの業務に依存するブロックチェーンネットワークや資産に対して規制権力を行使すれば、私たちの業務は悪影響を受ける可能性がある。ブロックチェーンネットワークは現在多くの司法管轄区で不確定な監督管理構造に直面している。将来のいかなる法律や法規の変化の影響も予測できないが、このような法律、法規、または指示は私たちの業務に直接悪影響を及ぼす可能性がある。

38

カタログ表

将来、各国政府はデジタル資産の取得、使用、または償還を制限または禁止するかもしれない。したがって、デジタル資産を所有、保有、または取引することは不正とみなされ、制裁を受ける可能性がある。各国政府はまた、コストを増加させ、および/またはデジタル資産会社を追加的に規制する規制行動をとる可能性がある。司法判断はまたデジタル資産の取引に悪影響を及ぼす可能性がある。

FANTOOのユーザはFPを獲得し,会社の生態系内での参加や取引に用いられる。FPは韓国の様々な法規によって制限される可能性があり、これらの法規はFANTOOでのFPの使用を制限している。

異なる管轄地域でFPを使用することによるデジタル資産法の適用に加え、韓国でFANTOOプラットフォームを運営することや、FANTOOプラットフォームと契約したユーザにFPを発行することは、“金融投資サービスと資本市場法”(FISCM)や“指定金融取引情報法”(RSFTI)を含む韓国の様々な法規の制約を受ける可能性がある。FISCMは,韓国資本市場や金融投資業の競争力を向上させることにより韓国金融市場の発展を促進するために制定されたものであり,RSFTIは,外国為替取引などの金融取引によるマネーロンダリングやテロ支援行為を規範化するために,報告や使用に必要な特定の金融取引情報に関する事項を規定し,犯罪防止や健全で透明な金融システムのさらなる構築に寄与している.金融商品は現在金融投資ツールに属していないが、FISCMはRSFTIによって定義されているので、この用語、または仮想資産を定義しているが、将来的にFISCM、RSFTIまたはFPの任意の修正または解釈は、他の要件に加えて、マネーロンダリングおよびテロ支援を防止するために金融取引情報を提供することを含む会社を規制する可能性がある。

私たちは以前発行された王国コインと関連した安全な法的危険に直面するかもしれない。

私たちはこれ以上KCを持っていないし、他の方法でKCを持っていないが、私たちは証券法を守らなければならない。これは私たちを潜在的なキャンセル権を含む潜在的な法的責任に直面させる可能性がある。2021年8月、我々はHBCの総価値9,428,664ドルの債務(“KDC取引所”)を解約するために、HBCの特定の債権者に348,679,380 KDCの総額の債券を発行した。KDCは2021年8月にさらにLBank.comに発売され、2021年9月にXT.comに発売される(LBank.comとXT.comは総称して上場プラットフォームと呼ばれる)。KDCの現在の市場価格(0.00011ドル)はHBC債務返済のためのKDCの推定値より明らかに低い。

KDC取引所成立時と,その後KDCが上場プラットフォームに上場した場合,HBCは完全に韓国管内で経営されている。KDC取引所期間及びその後KDCが上場プラットフォームに上場した後、当社は直接アメリカ或いはアメリカ人にいかなる販売活動を行っていない。そのほか、各上場プラットフォームの条項と条件によって、両上場プラットフォームはすべてアメリカの上場会社を顧客とすることを許可しない。したがって,当社は米国人にKDCを売却したり,米国人がKDCを売却したり,米国人にKDCを売却したりする努力は米国連邦証券法の制約を受けると考えているが,米国や米国人での要約や販売を阻止するためには各上場プラットフォームに依存している.したがって、上場プラットフォームの政策やプログラムが有効かつ/または当該等の要約や売却を阻止するのに十分でない場合や、関係者が当該等の政策やプログラムを回避できる可能性がある場合、当社は以下のリスクを負わなければならない可能性がある。

我々はKDC取引所とKDCが上場プラットフォームに上場する際にアメリカ連邦証券法の制約を受けると信じていないため、アメリカ連邦証券法下の利用可能な免除による発行を必要としないが、このような司法管轄権問題の分析は事実である。証券法の下で司法管轄権の適用性及びいかなる免除があるか否かは、われわれの行為及び潜在的投資家に連絡して発行を行う者たちの行為にかかっている。私たちはさらに上場プラットフォームの条項と条件に依存して、アメリカまたはアメリカ人にいかなる要約や販売を提出していないことを保証します。したがって、KDC取引所、KDCが上場プラットフォーム上の上場または当社が提供する任意の他のこのような証券が司法裁決または米国証券取引委員会によって米国連邦証券法の管轄範囲に属し、証券法に基づいて免除登録を受ける資格がないと認定された場合、投資家は証券の購入を取り消す権利がある。もし投資家が撤回を求めるなら、そのような投資家は成功するかもしれない。投資家が撤回を求めることに成功すれば、私たちは厳しい財務要求に直面し、これは私たちの業務や運営に悪影響を及ぼす可能性がある。

39

カタログ表

知的財産権に関するリスク

私たちは第三者の知的財産権侵害のクレームを受けるかもしれない。

時々、第三者は私たちが彼らの知的財産権を侵害したと主張するかもしれない。例えば、特許保有会社は、彼らが購入または他の方法で獲得した特許を貨幣化しようとするために、私たちに特許主張を提起するかもしれない。他人の知的財産権を故意に侵害しないように措置を講じているにもかかわらず、第三者が侵害を主張する可能性がある。私たちの既存または未来の権利侵害に対するクレームは、有効かどうかにかかわらず、私たちの従業員の業務運営に対する注意力を弁護し、移転することが費用がかかる可能性がある。このようなクレームや訴訟は、損害賠償、特許使用料、法的費用、その他の費用を支払う必要があるかもしれません。私たちはまた、FANTOOアプリケーションの提供、配布、またはサポート、または影響を受けた知的財産権を含む他の機能またはサービスを停止し、権利侵害を回避するために製品、機能、またはサービスを再設計すること、または許可を得ることを要求される可能性があり、これらすべては、コストが高く、私たちの業務を損なう可能性がある。

私たちの技術、コンテンツ、そしてブランドは海賊版、許可されていない複製、および他の形態の知的財産侵害の脅威にさらされている。

私たちは私たちの技術、内容、そしてブランドが独自であると考え、私たちの技術、内容、およびブランド、および他の機密情報を侵害から保護するための措置を取っている。海賊版や他の形態の不正コピーと私たちの技術、コンテンツ、ブランドを使用する行為は持続的に存在する可能性があり、規制は困難である。さらに、私たちの製品が存在するか、販売される可能性のあるいくつかの国の法律は、アメリカの法律のように私たちの知的財産権を保護していないか、法執行に力がない。このような国では、私たちの権利に対する法的保護は無効かもしれない。さらに、私たちは、私たちの権利を実行し、規制する措置を取っているにもかかわらず、私たちのビジネスパートナーまたは私たちが使用している保護措置を回避するための技術の急増、広帯域アクセスインターネットの利用可能性、インターネットサービスプロバイダまたはプラットフォーム所有者が、場合によっては侵害コンテンツの削除を拒否し、オンラインチャネルを介して権利侵害製品を配信することの急増は、技術、コンテンツ、およびブランドの不正コピーの一般的な拡大をもたらしている。

私たちは他人が私たちの知的財産権を不正に使用することを防ぐことができないかもしれないし、これは私たちの業務と競争地位を損なうかもしれない。

私たちの登録商標と未決定商標、サービスマーク、ドメイン名、商業秘密、ノウハウ、および同様の知的財産権が私たちの成功の鍵だと思います。私たちは、商標法、商業秘密保護、および従業員と他の人と締結された秘密および許可協定によって、私たちの固有の権利を保護します。

私たちは大量の資源を投入して独自の知的財産権を開発し、FANTOOプラットフォームの運営で他人の知的財産権を使用·配布するライセンスを取得した。もしこのような権利を維持したり保護できなければ、私たちの業務を損なうかもしれない。さらに、第三者が私たちの知的財産権を不正に使用することは、私たちの現在と未来の収入と私たちの名声に悪影響を及ぼすかもしれない。

独占技術を無許可に使用することを規制することは難しくて高価だ。私たちは著作権、商標、そして商業秘密法律と開示に対する制限に依存して私たちの知的財産権を保護する。さらに、各従業員およびコンサルタントが仕事を開始する前に独自の情報および発明協定に署名することを要求する。私たちは私たちの固有の権利を保護しようと努力しているにもかかわらず、第三者は私たちの知的財産権をコピーしたり、他の方法で取得して使用しようとしたり、または裁判所が私たちの知的財産権を侵害していないと宣言することを求めているかもしれない。私たちの知的財産権の不正使用を規制することは難しくて高価で、私たちが取った段階は私たちの知的財産権が流用されることを防ぐことを保証することはできません。時々、私たちは私たちの知的財産権を実行するために訴訟に訴えるかもしれないが、これは巨額の費用と私たちの資源が流用される可能性がある。

40

カタログ表

私たちの普通株に関するリスクは

現在、私たちの普通株は取引市場がなく、私たちは市場が永遠に発展したり持続しないことを確実にすることができない。

私たちのどんな普通株も現在市場がなく、市場は発展しないかもしれない。もし私たちが今回の発行で十分な資金を調達すれば、私たちの普通株をナスダック資本市場に上場するつもりですが、私たちが必ずそれができる保証はありません。もし私たちの普通株をナスダック資本市場に上場することに成功しなかったら、私たちの普通株は何か需要があれば場外取引市場で取引することができます。ナスダック資本市場に上場しても、流動性の強い取引市場が発展するとは限らない。投資家は、彼らが一定期間彼らの投資を清算できないかもしれない、あるいは彼らの株式を担保にすることができるかもしれないと仮定しなければならない。

もし私たちがナスダック資本市場で上場に成功すれば、私たちの株はしばらくの間あっさりして取引される可能性が高く、活発な市場は決して発展しないかもしれない。

もし私たちがナスダック資本市場での上場に成功すれば、最初は私たちの普通株の取引市場は非常に限られている可能性が高く、強力な取引市場が永遠に発展または持続することを保証することはできない。私たちの普通株はあっさりしているかもしれません。もし取引すれば、価格は私たちの実際あるいは感知価値を反映できないかもしれません。私たちの普通株が未来に活発な市場を持つという保証はない。市場流動性は、私たちの運営業務に対する見方、競争力、ソーシャルメディアプラットフォーム業界の状況、成長率、持続可能な基礎の上でキャッシュフローの利益を実現することなどに依存する。将来的には、投資家の意識活動、プレスリリース、ロードショー、会議を利用して私たちの業務の知名度を高めることを含むいくつかの措置を取ることができるかもしれませんが、私たちが取る可能性のあるいかなる措置も、金融広報会社を現金および/または株で補償する必要があるかもしれません。どんな意識が生じたり、どんな努力の結果が私たちの取引量にどんな影響を与えるかは保証されない。そのため、投資家は彼らの投資を清算できないか、あるいは業務価値を反映した価格で清算することができない可能性があり、取引はわが社の業績に対する過大な価格で行われる可能性があり、原因には私たちの株を得ることができる売り手が含まれている。もし市場が発展しなければならないなら、価格は非常に不安定になるかもしれない。私たちの普通株価格は低いかもしれませんので、多くのブローカーや決済会社は証券取引をしたくないかもしれません。あるいは私たちの株式を口座に入金することを受け入れます。投資家が仲介人が私たちの普通株の株を取引していることを発見しても、ブローカー手数料、譲渡費、税金、その他の売却コストの合計は販売価格を超える可能性がある。しかも、多くの融資機関はどんなローンの担保としても低価格普通株を使用することを許可しないだろう。

私たちの株価は変動するかもしれません。あなたはあなたの投資の全部または一部を失うかもしれません。

上場後、私たちの普通株の取引価格は大幅に変動する可能性があり、初回公募株価格より高いか低いかもしれません。上場規模の小さい会社にとって、状況は特にそうかもしれない。上場後、私たちの普通株の取引価格はいくつかの要素に依存し、この“リスク要素”の部分に記述されている要素を含み、その中の多くの要素は私たちのコントロール範囲を超えており、私たちの経営業績と関係がないかもしれない。これらの変動は、あなたが発行時に支払った価格以上の価格であなたの株を売ることができないかもしれないので、私たちの普通株へのすべてまたは一部の投資を失う可能性があります。

また、株式市場全体、特に科学技術会社の市場は、極端な価格と出来高変動を経験しており、これらの変動は往々にしてこれらの会社の経営業績と関係がないか比例しない。我々の実際の経営業績にかかわらず、広範な市場と業界要素、及び景気後退や金利変化などの一般経済、政治と市場条件は、私たちの普通株の市場価格に深刻な影響を与える可能性がある。発売直後に、このような変動は私たちの株の取引市場でもっと明らかになるかもしれない。上場後に私たちの普通株の市場価格が初回公募株価格を超えなければ、あなたの私たちの投資では何の見返りも実現できない可能性があり、一部または全部の投資を損失する可能性があります。

また、過去には、全体市場や個別会社証券の市場価格が変動した後、これらの会社に対して証券集団訴訟を起こすことが多かった。私たちにこのような訴訟を提起すれば、巨額の費用を招き、私たちの経営陣の注意力と資源を分散させる可能性がある。このような訴訟における任意の不利な裁決、またはそのような実際または脅威の訴訟を終わらせるために支払われる任意の金額は、私たちに巨額の支払いを要求する可能性がある。

41

カタログ表

証券業界のアナリストが私たちの研究報告書を発表しない場合、あるいは私たちに不利な報告を発表しなければ、私たちの普通株の市場価格と市場取引量は負の影響を受ける可能性がある。

私たちの普通株のどの取引市場も、証券業界アナリストが発表した私たちに関する任意の研究報告書の影響をある程度受けるだろう。私たちは証券業界のアナリストの未来のどんな研究報告も得られないかもしれない。もし私たちが研究アナリストにカバーされ、1人以上のそのようなアナリストが私たちの証券格付けを引き下げたり、他の方法で私たちに不利な報告をしたり、私たちの報告を停止したら、私たちの普通株の市場価格と市場取引量は否定的な影響を受けるかもしれない。

将来の株式発行のため、あなたは株式希釈を経験するだろう。

私たちは将来的に追加の普通株または他の普通株に変換できるか、または私たちの普通株に交換可能な証券を提供するかもしれない。私たちが未来の融資を完了する保証はありませんが、もし私たちがそうした場合、あるいは私たちが普通株や未来に私たちの普通株に転換できる他の証券を販売した場合、追加的で潜在的な重大な希釈が発生します。さらに、将来株式または他の証券を購入する投資家は、将来の投資家よりも高い権利を持つ可能性がある。