米国

証券取引委員会

ワシントンD.C. 20549

フォーム

(マークワン)

終了した四半期期間:2023年3月31日

または

________________ から ________________ への移行期間について

コミッションファイル番号:

スマートパワー株式会社

( 憲章に明記されている登録者の正確な名前)

| ( 法人または組織の州またはその他の管轄区域) | (IRS) 雇用主 識別番号) |

4階、タワーC

(主要執行機関の住所)

( 市外局番を含む登録者の電話番号)

同法第12条 (b) に従って登録された証券:

| 各クラスのタイトル | トレーディングシンボル | 登録された各取引所の名前 | ||

同法第12条 (g) に従って登録された証券:なし

登録者

(1)が過去12か月間(または登録者がそのような報告を提出する必要があったほど短い

期間)に、取引法のセクション13または15(d)で提出する必要のあるすべてのレポートを提出したかどうか、および(2)過去90日間にそのような提出要件の対象となっていたかどうかをチェックマークで示してください。

はい ☐

登録者

が、過去12か月間(または登録者がそのようなファイルの提出を求められた短い期間)に、規則S-Tの規則405(この章の§232.405)に従って提出する必要のあるすべてのインタラクティブデータファイルを電子的に提出したかどうかをチェックマークで示してください。はい

☐

登録者が大規模なアクセラレーテッド・ファイラーなのか、アクセラレーテッド・ファイラーなのか、ノンアクセラレーテッド・ファイラーなのか、小規模な報告会社なのか、新興成長中の 企業なのかをチェックマークで示してください。取引法規則12b-2の「大規模加速申告者」、「加速申告者」、「小規模報告会社」 、および「新興成長企業」の定義を参照してください。

| 大型加速フィルター | ☐ | アクセラレーテッド・ファイラー | ☐ |

| ☐ | 小規模な報告会社 | ||

| 新興成長企業 |

新興成長企業の場合は、登録者 が、取引法第13(a)条に従って規定されている新規または改訂された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択したかどうかをチェックマークで示してください。☐

登録者がシェル会社(取引法規則12b-2で定義されている

)であるかどうかをチェックマークで示してください。はい ☐ いいえ

2023年6月20日の時点で、

は

スマートパワー株式会社

フォーム 10-Q

目次

| ページ | ||

| パート I-財務情報 | 1 | |

| アイテム 1. | 連結財務諸表 | 1 |

| アイテム 2. | 経営陣による財政状態と経営成績に関する議論と分析 | 22 |

| アイテム 3. | 市場リスクに関する定量的・質的開示 | 31 |

| アイテム 4. | 統制と手続き | 31 |

| パート II-その他の情報 | 32 | |

| アイテム 1. | 法的手続き | 32 |

| アイテム 1A. | リスク要因 | 33 |

| アイテム 2. | 持分証券の未登録売却および収益の使用 | 33 |

| アイテム 3. | シニア証券のデフォルト | 33 |

| アイテム 4. | 鉱山の安全に関する開示 | 33 |

| アイテム 5. | その他の情報 | 33 |

| アイテム 6. | 展示品 | 34 |

| 署名 | 39 | |

i

パート I-財務情報

アイテム 1.財務諸表

スマートパワー株式会社

連結貸借対照表

| 3 月 31 日 2023 |

12月31日、 2022 |

|||||||

| (未監査) | ||||||||

| 資産 | ||||||||

| 流動資産 | ||||||||

| 現金 | $ | $ | ||||||

| VAT売掛金 | ||||||||

| 前払い経費 | ||||||||

| オペレーティングリースの使用権資産、純額 | ||||||||

| 短期ローン | ||||||||

| その他の売掛金 | ||||||||

| 流動資産合計 | ||||||||

| 非流動資産 | ||||||||

| 固定資産、純額 | ||||||||

| 非流動資産合計 | ||||||||

| 総資産 | $ | $ | ||||||

| 負債と株主資本 | ||||||||

| 流動負債 | ||||||||

| 買掛金 | $ | $ | ||||||

| 支払うべき税金 | ||||||||

| 手形の未収利息 | ||||||||

| $の未償却OIDを差し引いた支払手形 |

||||||||

| 未払負債およびその他の買掛金 | ||||||||

| オペレーティング・リースの負債 | ||||||||

| の購入に対して支払いが必要です |

||||||||

| 委託ローンの利息 | ||||||||

| 委託ローン支払い可能 | ||||||||

| 流動負債合計 | ||||||||

| 固定負債 | ||||||||

| 未払所得税 | ||||||||

| 固定負債総額 | ||||||||

| 負債総額 | ||||||||

| 不測の事態とコミットメント | ||||||||

| 株主資本 | ||||||||

| 普通株式、$ |

||||||||

| 追加払込資本金 | ||||||||

| 法定準備金 | ||||||||

| その他の包括損失の累計 | ( |

) | ( |

) | ||||

| 累積赤字 | ( |

) | ( |

) | ||||

| 会社の株主資本の総額 | ||||||||

| 負債と資本の合計 | $ | $ | ||||||

添付の注記は、 これらの連結財務諸表の不可欠な部分です

1

スマートパワー株式会社

連結営業報告書および包括利益

(未監査)

| 終了した3か月は 3月31日 | ||||||||

| 2023 | 2022 | |||||||

| 収益 | ||||||||

| 条件付賃貸収入 | $ | $ | ||||||

| 販売型リースの利息収入 | ||||||||

| 営業利益合計 | ||||||||

| 営業経費 | ||||||||

| 一般管理と管理 | ||||||||

| 営業経費の合計 | ||||||||

| 事業による損失 | ( | ) | ( | ) | ||||

| 営業外収益(費用) | ||||||||

| 紙幣換算時の利益(損失) | ( | ) | ||||||

| 利息収入 | ||||||||

| 支払利息 | ( | ) | ( | ) | ||||

| その他の収益(費用)、純額 | ( | ) | ||||||

| 営業外費用合計、純額 | ( | ) | ( | ) | ||||

| 所得税控除前損失 | ( | ) | ( | ) | ||||

| 所得税費用 | ||||||||

| 純損失 | ( | ) | ( | ) | ||||

| その他の総合アイテム | ||||||||

| 外貨換算収入 | ||||||||

| 包括利益 | $ | $ | ||||||

| $ | ( | ) | $ | ( | ) | |||

添付の注記は、 これらの連結財務諸表の不可欠な部分です

2

スマートパワー株式会社

連結株主資本計算書

2023年3月31日、2022年3月31日に終了した3か月間

(未監査)

| 普通株式 | 追加支払い済み | 法定です | 累積その他 包括的 |

累積した | ||||||||||||||||||||||||

| 株式 | 金額 | 資本 | 埋蔵量 | (損失)/収入 | 赤字 | 合計 | ||||||||||||||||||||||

| 2022年12月31日現在の残高 | $ | $ | $ | $ | ( |

) | $ | ( |

) | $ | ||||||||||||||||||

| 当期の純損失 | - | ( |

) | ( |

) | |||||||||||||||||||||||

| 長期債の普通株式への転換 | ||||||||||||||||||||||||||||

| 法定準備金への振替 | - | ( |

) | |||||||||||||||||||||||||

| 外貨換算利益 | - | |||||||||||||||||||||||||||

| 2023年3月31日現在の残高 | $ | $ | $ | $ | ( |

) | $ | ( |

) | $ | ||||||||||||||||||

| 普通株式 | 支払い済み | 法定です | その他 包括的 |

累積 | ||||||||||||||||||||||||

| 株式 | 金額 | 資本 | 埋蔵量 | (損失)/収入 | 赤字 | 合計 | ||||||||||||||||||||||

| 2021年12月31日時点の残高 | $ | $ | $ | $ | $ | ( |

) | $ | ||||||||||||||||||||

| 当期の純損失 | - | ( |

) | ( |

) | |||||||||||||||||||||||

| 長期債の普通株式への転換 | ||||||||||||||||||||||||||||

| 法定準備金への振替 | - | ( |

) | |||||||||||||||||||||||||

| 外貨換算利益 | - | |||||||||||||||||||||||||||

| 2022年3月31日現在の残高 | $ | $ | $ | $ | $ | ( |

) | $ | ||||||||||||||||||||

添付の注記は、 これらの連結財務諸表の不可欠な部分です

3

スマートパワー株式会社

連結キャッシュフロー計算書

(未監査)

| 3 か月が終わりました 3月31日 |

||||||||

| 2023 | 2022 | |||||||

| 営業活動によるキャッシュフロー: | ||||||||

| 純損失 | $ | ( |

) | $ | ( |

) | ||

| 純損失を営業活動に使用された純現金と調整するための調整: | ||||||||

| OIDの償却と手形の債務発行費用 | ||||||||

| オペレーティングリース費用 | ||||||||

| ノート変換時の損失(利益) | ( |

) | ||||||

| 資産と負債の変動: | ||||||||

| 前払い経費 | ( |

) | ||||||

| その他の売掛金 | ( |

) | ||||||

| 買掛金 | ||||||||

| 支払うべき税金 | ( |

) | ||||||

| リース負債の支払い | ( |

) | ||||||

| 未払負債およびその他の買掛金 | ||||||||

| 営業活動に使用された純現金 | ( |

) | ( |

) | ||||

| 投資活動によるキャッシュフロー: | ||||||||

| 短期ローン | ( |

) | ||||||

| 投資活動に使用された純現金 | ( |

) | ||||||

| 為替レートの変動が現金に及ぼす影響 | ||||||||

| 現金の純増加 (減少) | ( |

) | ||||||

| 現金、期初 | ||||||||

| 現金、期末 | $ | $ | ||||||

| 補足キャッシュフローデータ: | ||||||||

| 所得税が支払われました | $ | $ | ||||||

| 利息が支払われました | $ | $ | ||||||

| 非現金融資活動の補足開示 | ||||||||

| 紙幣の普通株式への転換 | $ | $ | ||||||

添付の注記は、これらの連結財務諸表の不可欠な部分です。

4

スマートパワー株式会社 と子会社

連結財務諸表の注記

2023年3月31日 (未監査) および2022年12月31日

1。組織の組織と事業内容

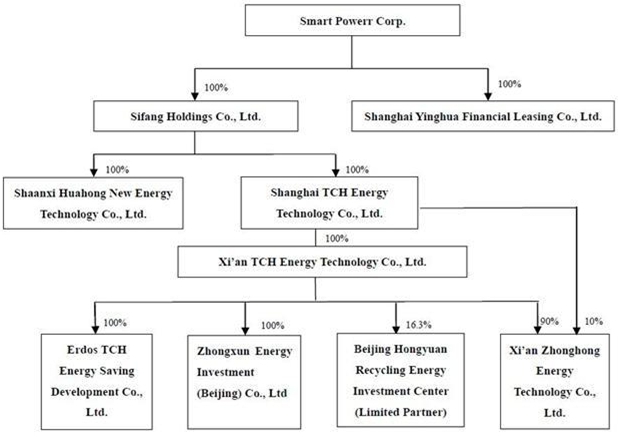

Smart Powerr Corp.(以下「当社」 または「SPC」)はネバダ州で設立され、以前はチャイナ・リサイクル・エンタジー・コーポレーションとして知られていました。同社は、 子会社を通じて、省エネソリューションとサービスを提供しています。これには、 人の顧客への省エネシステムや機器の販売とリース、中華人民共和国(「PRC」)へのプロジェクト投資が含まれます。

2023年3月31日現在の会社の 組織図は次のとおりです。

エルドス TCH — ジョイントベンチャー

2009年4月14日、当社 はエルドス冶金株式会社(「エルドス」)と合弁会社(「JV」)を設立しました。これは、エルドスの 金属精製プラントからの廃熱をリサイクルして電力と蒸気を生成し、エルドスに売り戻すことです。合弁会社の名前は内モンゴル自治区エルドスTCH省エネ 開発株式会社(「エルドスTCH」)で、任期は20年間でした。エルドスはプロジェクトの 総投資額の7%を拠出し、西安TCHエナジーテクノロジー株式会社(「西安TCH」)は93%を寄付しました。2013年6月15日、西安 TCHとエルドスは株式譲渡契約を締結しました。これに基づき、エルドスは合弁会社の7%の所有権を129万ドル(800万人民元)で西安 TCHに売却し、さらに一定の累積利益を追加しました。西安 TCHは2013年7月に に129万ドルを支払い、その結果、合弁会社の唯一の株主となりました。Erdos TCHは現在、フェーズIに合計18MWの電力容量を持つ2つの発電システムを 、フェーズIIには合計27MWの発電システムを3つ用意しています。2016年4月28日、エルドス TCHとエルドスは2016年5月1日に発効する補足契約を締結しました。これにより、エルドスTCHはエルドスからの毎月の最低リース料 を取り消し、実際に販売された電力に基づいてエルドスに請求し始めました。各KWHの販売価格は、現在の市況に基づいて毎年決定されます。2019年5月、エルドスTCHはエルドスの改修と炉の安全性 アップグレードにより操業を停止しました。同社は当初、2020年7月に操業を再開する予定でしたが、エルドスが市に合わせてフェロシリコン生産ラインの包括的な技術的アップグレードを実施することにより、GDP単位あたりのエネルギー消費量を大幅に削減するよう政府が義務付けたため、操業再開はさらに延期されました。の省エネ目標。Erdos は現在、技術的な修正方法を研究しています。計画が決まったら、Erdos TCHは廃熱発電所プロジェクトの技術改革 を実施します。この期間中、エルドスは業務が再開されるまで、エルドスのTCHに毎月100万人民元(145,524ドル) の報酬を支払います。回収が不確実なため、同社は収益を計上していません。さらに、 Erdos TCHは、大唐石台(浜州)省エネ技術有限公司(「濱州省エネルギー」)を 30%、大唐市大同リサイクルエネルギー技術有限公司(「大同リサイクルエネルギー」)を 30%、大唐石大天宇徐州リサイクルエネルギー技術有限公司を 40% 所有しています。(「天宇徐州リサイクルエネルギー」)。これらの会社は2012年に設立されましたが、それ以来事業は行われておらず、登録された資本拠出も行われていません。

5

Chengli廃熱発電 プロジェクト

2013年7月19日、西安 TCHは「西安中宏新エネルギー技術有限公司」という新しい会社を設立しました。(「中」) は 90% を所有し、 、残りの 10% はHYREFが所有しています。Zhonghongは、省エネシステムや機器の構築、販売、リースなど、省エネソリューションとサービスを顧客に提供しています。2018年12月29日、上海TCHは HYREFと株式譲渡契約を締結しました。これに基づき、HYREFは中宏の10%の所有権を300万人民元(44万ドル)で上海TCHに譲渡しました。 移管は2019年1月22日に完了しました。取引後、同社は西安中興の株式を100%所有しています。

2013年7月24日、中宏はボクシング郡成利 ガス供給株式会社(「成里」)とCDQおよびCDQ WHPGプロジェクト(コークス乾式急冷廃熱発電プロジェクト)の協力契約 を締結しました。両当事者は2013年7月26日に補足契約を締結しました。これらの契約に従い、 中宏は成里に電力を供給するための25MWのCDQシステムとCDQ WHPGシステムの設計、建設、保守を行い、成利は 省エネ料金(「Chengliプロジェクト」)を支払います。

2018年12月29日、西安 中紅、西安 TCH、HYREF、郭国華、およびチョンゴンバイ氏は、 に基づいてCDQ WHPGステーション固定資産譲渡契約を締結しました。西安中宏は、188,639,400人民元の融資の返済として城里CDQ WHPGステーション(「ステーション」)を譲渡しました (2754万ドル) からHYREFへ。西安中宏、西安TCH、国華区、崇公白も 特定の条件が満たされた場合の駅の買い戻し契約に合意しました(注9を参照)。ステーションの譲渡は2019年1月22日に完了しました。そのとき、会社はこの譲渡により624,133ドルの損失 を記録しました。ただし、買い戻し条項によりローンは返済されたとは見なされなかったため(詳細は注記9を参照)、当社 はローンとChengliプロジェクトを2021年4月9日まで連結財務諸表(「CFS」)に残しました。 買い戻し契約は2021年4月9日に終了しました。HYREFは買い戻しオプションを実行せず、CDQ WHPGステーションを維持する以外に追加の 支払いを購入者に求めませんでした。

中の結成

2014年3月24日、西安 TCHは、登録資本金5,695,502ドル(35,000,000人民元)、 の子会社である中エネルギー投資(北京)有限公司(「中」)を設立しました。 は、2028年10月1日までに拠出する必要があります。Zhongxunは西安TCHが100%所有しており、主にプロジェクト 投資、投資管理、経済情報コンサルティング、技術サービスに従事します。このレポートの日付の時点で、Zhongxunは事業を開始しておらず、 出資も行われていません。

英華の結成

2015年2月11日、当社 は、登録資本金3,000,000ドルの子会社、上海英華ファイナンシャルリース株式会社(「Yinghua」)を設立しました。 は、ビジネスライセンスの発行日から10年以内に支払われます。Yinghuaは会社が 100% 出資しており、主に金融リース、金融リース資産の購入、金融リース資産の処分と修理、 のコンサルティングと金融リース取引の保証、および関連するファクタリング事業を行います。このレポートの日付の時点で、Yinghuaは事業を開始しておらず、資本拠出も行われていません。

その他のイベント

2019年12月、コロナウイルス(COVID-19)の新株 が報告され、世界保健機関はこの流行を「国際的に懸念される公衆衛生上の緊急事態」と宣言しました。この伝染病の流行は、感染拡大に伴う検疫、施設の閉鎖、旅行および物流の制限により、他の国にも広がり続け、サプライチェーンを混乱させ、さまざまな業界の生産と販売に影響を及ぼしています。COVID-19の流行は、2020年の第1四半期の会社の事業に影響を及ぼしました。 しかし、中国政府の疾病対策の努力の結果、中国のほとんどの都市は2020年4月に再開され、中国での流行は抑制されています。2020年4月から2021年末にかけて、中国 のいくつかの省でいくつかの新しいCOVID-19の症例が発見されましたが、中国政府の厳格な管理により、新規症例の数はそれほど多くありません。2022年、COVID-19の症例は 変動し、会社が所在する西安省を含む中国の多くの都市で増加しました。このような増加の結果、西安省や中国の他の地域では定期的に短期間のロックダウンや旅行制限が行われており、感染拡大を抑えるために中国で一時的に課せられた旅行や仕事の制限により、会社の 事業に悪影響が及んでいます COVID-19の} br}。2023年1月、中国はすべてのCOVID規制を解除しました。

2021年7月27日、会社 はネバダ州務長官に会社の定款の変更証明書を提出し、 社の授権普通株式の総数を1,000万株から1億株に増やしました。額面金額は 株あたり0.001ドルです。

2022年3月3日、会社 はネバダ州務長官に、当社の社名をチャイナ・リサイクル・エナジー・コーポレーションからスマート・パワー・コーポレーションに変更するための修正証明書 をネバダ州務長官に提出しました。2022年3月3日に発効します。

6

2。重要な 会計方針の要約

プレゼンテーションの基礎

添付の 2023年3月31日および2022年3月31日に終了した3か月間の未監査財務情報は、暫定的な財務情報として米国で一般に認められている会計原則(「US GAAP」)に従い、フォーム10-Qと規則S-Xの第10条の四半期報告書の指示に従って作成されました。経営陣の見解では、そのような財務情報には、その日付における当社の財務 の状態と、その期間の経営成績とキャッシュフローを公平に提示するために必要と考えられるすべての調整 (特に明記されていない限り、通常の定期的な調整のみを含む)が含まれます。 2023年3月31日に終了した3か月間の業績は、必ずしも通年またはその他の中間期間に予想される業績を示すものではありません。 中間連結財務情報は、2023年5月8日に証券取引委員会(「SEC」)に提出された、2022年12月31日に終了した会計年度のフォーム10-Kの当社の年次報告書 に含まれている財務諸表およびその注記と併せて読む必要があります。

連結の基礎

連結 財務諸表(「CFS」)には、SPCとその子会社、上海英華ファイナンシャルリース株式会社(「英華」) と四方ホールディングス、四方ホールディングスの勘定科目、四芳ホールディングスの完全子会社、華宏新エネルギー技術株式会社(「華」) 、上海TCHエナジーテック株式会社の勘定が含まれます., 株式会社(「上海TCH」)、上海TCHの完全子会社である西安TCHエネルギー テック株式会社(「西安TCH」)、および西安TCHの子会社、1)エルドスTCH省エネ開発株式会社、 株式会社(「エルドスTCH」)、西安TCHが100%出資、2)中、西安TCHが90%、上海TCHが10%出資、 、3)中、西安TCHが100%出資しています。会社の収益の大部分は上海 TCHとその子会社の事業から得られており、これらは2023年3月31日現在の当社の連結資産と負債のほぼすべてを占めています。 しかし、2023年または2022年3月31日に終了した3か月間、会社に収益はありませんでした。連結により、重要な会社間口座 と取引はすべて削除されました。

流動性の用途と源

2023年3月31日と2022年3月31日に終了した3か月間、当社の純損失はそれぞれ89,504ドルと441,459ドルでした。2023年3月31日現在、同社の累積赤字は5,982万ドル でした。同社はすべてのシステムを廃棄し、現在Erdos TCHを通じて5つの発電システムを保有していますが、 5つの発電システムは現在発電していません。同社は をエネルギー貯蔵統合ソリューションプロバイダーに変革し、拡大している最中です。同社は、現在サービスを提供していない市場 分野について、統制のとれた的を絞った拡大戦略を追求する予定です。同社は、産業や商業施設、大規模な太陽光発電(PV) や風力発電所、電気のない離島、複数のエネルギー供給が可能なスマートエネルギー都市など、成長の可能性が高い新しい産業やセグメントにエネルギー貯蔵技術 を適用する機会を積極的に模索し、模索しています。同社の キャッシュフロー予測では、これらの CFSの発行日から今後12か月間、事業資金を調達するのに十分な現金があることが示されています。

見積もりの使用

これらのCFSを米国会計基準に従って 作成するにあたり、経営陣は、貸借対照表 に報告されている資産と負債の金額、および報告期間中の収益と費用に影響を与える見積もりと仮定を行います。実際の結果はこれらの見積もりと異なる場合があります。 経営陣は、不良債権や在庫の陳腐化、固定資産の減損損失、建設中の工事、所得税、不測の事態、訴訟などの引当金を継続的に評価します。経営陣は、過去の経験 や、その状況下で妥当と考えられるその他のさまざまな仮定に基づいて見積もりをしています。その結果は、他のリソースからはすぐには明らかにならない資産や負債の帳簿価額について 判断を下すための基礎となります。

7

収益認識

A) 販売型 リースおよび関連する収益認識

同社は財務 会計基準審議会(「FASB」)の会計基準体系化(「ASC」)のトピック842に従っています。収益認識のための会社の販売 タイプのリース契約はASC 842に該当します。2023年3月31日と2022年3月31日に終了した3か月間、当社は 新しい発電プロジェクトを売却しませんでした。

同社は 廃エネルギーリサイクル発電プロジェクトを建設し、顧客にリースしています。同社は通常、リース終了時に、廃棄物エネルギー リサイクル発電プロジェクトの法的所有権をお客様に譲渡します。

同社は、廃棄物エネルギーリサイクル発電プロジェクトの建設資金を調達しています。売上と売上原価は、リースの開始時、つまり 支配権が借主に移管された時点で計上されます。当社は、ASC 842-10-25-2に従って、支配権の移転を販売タイプのリースとして会計処理します。原資産は認識されなくなり、支払いの回収が可能になった時点で収益が記録されます。これは ASC 606の収益認識原則(顧客との契約による収益)に従っています。販売型リースへの投資は、売掛可能な最低リース支払額の合計から前受利息収入と推定執行費用を差し引いたものです。最低リース料 は、会社(貸手)と顧客(借手)との間のリース契約の一部です。 リースに含まれる割引率は、最低リース支払額の現在価値を計算するために使用されます。最低リース料は、リース支払い総額 から執行費用と偶発レンタル(もしあれば)を差し引いたものです。未収利息はリース期間中の収益に償却され、 定期的に、リースへの純投資収益率が一定になります。収益はリースの開始時に認識されますが、販売型リースの からのキャッシュフローはリース期間中に発生し、その結果、利息収入と売掛金の減少につながります。収益は 付加価値税を控除して認識されます。

B) 偶発的 賃貸収入

会社は、収入が得られた期間、つまり発電時に各プロジェクトで実際に発電された からの収入を記録します。偶発的 家賃は最低リース料の一部ではありません。

オペレーティングリース

会社は、 の取り決めがリースなのか、それともリースを含むのかを開始時に判断します。オペレーティングリース負債は、 件のリース支払い残額の現在価値に基づいて計上され、開始日のリースの割引率を使用して割引されます。リース に暗示されている金利は、オペレーティングリースでは容易に判断できないため、当社は通常、開始日に入手できる情報 に基づいて段階的な借入金利を使用して、将来のリース支払いの現在価値を決定します。オペレーティングリースの使用権(「ROU資産」) 資産は、リース期間中の特定資産の使用を管理する会社の権利を表し、リース負債は リースから生じるリース支払いを行う会社の義務を表します。ROU資産は通常、リース負債の初期測定額 に基づいて認識されます。リース費用は、リース期間全体にわたって定額で計上されます。

ROU資産は、減損の兆候が見られる場合、減損 の審査を受けます。ROU資産は長期にわたる非金融資産であるため、オペレーティングリースおよびファイナンスリースからのROU資産は、ASC 360(不動産、プラント、設備)の減損ガイダンスの対象となります。

ROU資産 は、ROU資産に関連するキャッシュフローが他の資産や負債のキャッシュフローから独立していない場合、個別に、または資産グループの一部として減損テストされます。資産グループとは、保有され使用される長期資産の会計単位です。 は、識別可能なキャッシュフローが他の資産グループのキャッシュフローや 負債からほとんど独立している最低水準を表します。当社は、2023年3月31日または2022年12月31日の時点で、ROU資産の減損を認めていません。

オペレーティングリースは、連結貸借対照表のオペレーティングリースROUとオペレーティングリース負債(現在および非流動的)に 含まれています。

8

現金

現金には、手持ちの現金、銀行や他の金融機関へのデマンド 預金、および購入日の時点で当初の満期が3か月 以下の流動性の高い投資が含まれます。

売掛金

会社の方針は 売掛金の潜在的な信用損失に備えて引当金を維持することです。経営陣は、売掛金の構成を見直し、過去の不良債権、顧客の集中度、顧客の信用力、現在の経済動向、顧客の支払いパターンの変化を分析して、これらの準備金の妥当性を評価します。2023年3月31日および2022年12月31日の時点で、当社には売掛金はありません。

信用リスクの集中

現金には、手持ち現金と 中国国内で管理されている口座への需要預金が含まれます。中国国内の金融機関や国有銀行の残高は、銀行あたり最大500,000人民元(71,792ドル)までの保険でカバーされます。 中国の銀行あたり500,000人民元(71,792ドル)を超える残高は対象外です。同社はそのような口座で損失を被ったことはありません。

会社を信用リスクの集中にさらす他の特定の金融商品、 は、口座およびその他の売掛金で構成されています。当社は、これらの売掛金を裏付けるために担保 やその他の担保を必要としません。同社は、売掛金の回収リスクを最小限に抑えるために、顧客の財政状態と 顧客の支払い慣行を定期的に見直しています。

会社 の運営は中国で行われています。したがって、会社の事業、財政状態、経営成績は、中国の政治的、経済的、法的環境の影響を受ける可能性があります。

資産と設備

資産および設備は、減価償却累計額を差し引いた原価が と記載されています。メンテナンスや修理の費用は、発生時に費用計上されます。追加、更新、改善 は資産計上されます。資産や設備が廃棄または処分されると、関連する費用と累積減価償却額がそれぞれの勘定から差し引かれ、損益は事業に含められます。資産や設備の減価償却費は、 定額法を用いて推定耐用年数を次のように計算します。

| 乗り物 | ||

| オフィスおよびその他の機器 | ||

| ソフトウェア |

長期資産の減損

FASB ASCのトピック 360「資産、プラント、設備」に従い、当社は、資産の帳簿価額を完全に回収できない可能性があることを示す出来事や状況の変化があった場合はいつでも、資産や設備を含む長期資産に減損がないか審査します。 割引前の将来の予想純キャッシュフローの合計が資産の帳簿価額を下回る場合、資産の公正価値(「FV」)と帳簿価額の 差で損失が計上されます。当社は、2023年3月31日および2022年3月31日に終了した 3か月間、減損を記録しませんでした。

売上原価

売上原価は主に、発電システムの直接資材と、販売型リースの場合はプロジェクト建設に直接発生する費用、および偶発的な賃貸収入の場合は 売上税と追加費用で構成されます。

9

所得税

所得税は の資産負債法で計上されます。この方法では、資産と負債の課税基準と各期末の財務報告金額との差異が、今後数年間の税務上の影響について、制定された 税法と法定税率に基づいて計上されます。これらの差異が課税所得に影響を及ぼすと予想される期間に適用されます。必要に応じて、繰延税金資産を実現予定額まで減らすために、評価 引当金が設けられます。

当社はFASB ASC Topic 740に従っています。FASB ASC Topic 740は、財務諸表の認識と、 で取られた、または確定申告でとられると予想される税務ポジションの測定について、可能性の低い基準を規定しています。ASC Topic 740には、所得税の資産と負債の認識、流動および繰延所得税の資産と負債の分類 、税務上のポジションに関連する利息と罰金の会計処理、中間期間の所得税の会計処理 、および所得税の開示に関するガイダンスも記載されています。

FASB ASC Topic 740では、納税申告書が提出される際、取られた立場の中には税務当局による審査により支持されるものもあれば、 取られた立場のメリットや最終的に維持される地位の金額について不確実性が生じるものもあります。税務上の地位のメリットは、入手可能なすべての証拠に基づいて、控訴の解決や訴訟 の手続き(もしあれば)を含む審査を経て、その地位が維持される可能性が高いと経営陣が考えている期間に、CFSで認められます。取られた税務上のポジションは、他のポジションと相殺されたり集約されたりしません。税務上の役職は、該当する税務当局との和解 によって実現される可能性が50%以上高い、最大の税制上の優遇措置として評価されます。取られた税制上の優遇措置のうち、上記の で測定された金額を超える部分は、未認識の税制上の優遇措置に対する負債として添付の貸借対照表に反映されます。関連する 利息および罰金は、審査の際に税務当局に支払われます。損益計算書では、認識されていない税制上の優遇措置 に関連する利息は支払利息に分類され、罰金は販売費、一般管理費に分類されます。 2023年3月31日と2022年12月31日の時点で、当社は税務関連の 負債の記録を必要とするような不確実な立場をとっていませんでした。

キャッシュフロー計算書

FASB ASCトピック 230「キャッシュフロー計算書」に従い、会社の事業からのキャッシュフローは 現地通貨に基づいて計算されます。その結果、キャッシュフロー計算書に報告されている資産や負債に関連する金額は、必ずしも 貸借対照表の対応する残高の変動と一致するとは限りません。

金融商品の公正価値

現金および同等物、制限付現金、売掛金、その他の売掛金、買掛金、未払負債、および短期負債を含む会社の 金融商品の一部については、帳簿価額は満期が短いため、帳簿価額はFVに近いものです。販売タイプ リースの売掛金は、リースに暗黙の金利に基づいています。

FASB ASCのトピック820「公正な 価値の測定と開示」では、当社が保有する金融商品のFVの開示が義務付けられています。FASB ASC トピック825「金融商品」はFVを定義し、FV測定の開示 に関する3レベルの評価階層を確立しています。これにより、FV指標の開示要件が強化されます。連結貸借対照表 に報告されている売掛金と流動負債の帳簿価額は、それぞれ金融商品とみなされ、金融商品の発行から期待される実現までの期間と現在の市場金利が 短いため、そのFVの妥当な見積もりです。 評価階層の3つのレベルは次のように定義されています。

| ● | 評価方法論のレベル1のインプットは、活発な市場における同一の資産または負債の相場価格(未調整)です。 |

| ● | 評価方法論へのレベル2のインプットには、活発な市場における類似の資産や負債の相場価格と、金融商品のほぼ全期間にわたって、直接的または間接的に資産または負債について観察可能なインプットが含まれます。 |

| ● | 評価方法論へのレベル3の入力は目に見えず、FV測定にとって重要です。 |

10

当社は、FASB ASC 480「負債と資本の区別」および ASC 815「デリバティブとヘッジ」に基づいて、負債と資本の両方の特徴を持つすべての金融商品を分析しています。

2023年3月31日および2022年12月31日の時点で、当社には長期負債はありません。また、FVの貸借対照表に を表示する必要のある資産や負債を特定していませんでした。

株式ベースの報酬

当社は、FASB ASCのトピック718「報酬 — 株式報酬」に従って、従業員に株式ベースの 報酬を計上しています。 では、従業員との株式ベースの支払い取引は、必要な勤続期間にわたって として発行され認識された株式証書の付与日のFVに基づいて測定する必要があります。

当社は、FASB ASCトピック718およびFASB ASCサブトピック505-50「非従業員への株式ベースの支払い 」に従って、非従業員に対する株式ベースの 報酬を計上しています。非従業員への株式証書の発行に関連する株式ベースの報酬は、発行された、または発行が約束された株式証書の FVで測定されます。これは、受けたサービスのFVよりも信頼性が高いためです。FVは 取引相手による履行約束に達した日、または取引相手の履行が完了した日付 で測定されます。

当社はASU 2018-07、 「報酬 — 株式報酬(トピック718):非従業員株式ベースの支払い会計の改善」に従っています。これにより、 ASC 718の範囲が拡大され、非従業員から商品やサービスを取得するための株式ベースの支払い取引が含まれるようになりました。企業は、オプション価格モデルへのインプットと費用の帰属 に関する具体的なガイダンスを除き、ASC 718の要件を非従業員報酬に適用する必要があります。ASC 718は、付与者が株式ベースの支払い報奨を発行することにより、譲与者自身の事業で使用または消費する商品またはサービスを取得する、すべての株式ベースの支払い取引に適用されます。

基本および希薄化後の1株当たり利益

当社は、FASB ASCのトピック260「1株当たり利益」に従って、1株当たりの純利益 (損失)(「EPS」)を提示します。したがって、1株あたりの ベーシックインカム(損失)は、普通株主が利用できる収益(損失)を、普通株式同等物は考慮せずに、 株の発行済み株式の加重平均数で割って計算されます。希薄化後EPSは、純利益を、ストックオプションと新株予約権の場合は自己株式 法、転換社債の場合は転換後の変換後の方法を使用して決定された期間の発行済み普通株式および普通株式同等物の加重平均 数で割ることによって計算されます。当社は、普通株式配当金を受け取る資格のある転換社債(申告されている場合)について、転換後の方法を使用するという会計方針の選択 を行いました。希薄化後EPS は、ストックオプションや新株予約権の行使、または転換後の方法による転換有価証券 の転換に基づいて発生する可能性のある希薄化を反映しています。

2023年3月31日と2022年3月31日に終了した3か月間、ワラントとオプションの希薄化防止機能により、1株当たりの基本収益(損失)と希薄化後の利益(損失)は同じでした。 2023年3月31日と2022年3月31日に終了した3か月間、ワラントおよびオプションで購入可能な30,911株は、行使価格が株式市場価格を上回っていたために希薄化されないため、EPSの計算から除外されました。

外貨換算 と包括利益(損失)

会社の機能通貨 は人民元(「RMB」)です。財務報告の目的で、人民元は報告通貨として米ドル(「USD」 または「$」)に換算されました。資産と負債は、貸借対照表 日に有効な為替レートで換算されます。収益と費用は、報告期間中の実勢為替レートで換算されます。期間ごとに異なる為替レートを使用することから生じる換算調整 は、「その他の包括利益の累計 」として株主資本の構成要素として含まれます。外貨取引による損益は収入に含まれます。

同社はFASB ASC のトピック220「包括利益」に従っています。包括利益は、純利益と 株主資本計算書のすべての変更で構成されます。ただし、株主による投資、払込資本の変更、および株主への分配によるものは除きます。

11

セグメントレポート

FASB ASCトピック280「セグメント 報告」では、セグメント報告に「マネジメントアプローチ」モデルを使用する必要があります。マネジメントアプローチ モデルは、会社の経営陣が経営上の意思決定や 業績の評価のために社内のセグメントを編成する方法に基づいています。報告対象セグメントは、製品やサービス、地理、法的構造、経営構造、または経営陣が会社を細分化するその他の方法に基づいています。FASB ASC Topic 280は、会社の 業務のほぼすべてが1つの業界セグメントで行われているため、会社のCFSには影響しません。会社の資産はすべて中国にあります。

新しい会計上の宣言

2016年6月、FASBはASU 2016-13「金融商品-信用損失」(トピック326):金融商品の信用損失の測定、 を発行しました。 では、企業は過去の経験、 現在の状況、および合理的で裏付け可能な予測に基づいて、報告日に保有されている金融資産の予想信用損失をすべて測定する必要があります。ASU 2016-13は、発生確率モデルに代わるもので、償却原価ベースで測定された金融資産の信用損失の測定に 適用できます。企業は、修正後遡及的 移行アプローチでASU 2016-13を適用する必要があります。この場合、 採用日現在の貸借対照表の期首留保利益の累積効果調整が必要になります。2022年3月、FASBはASU 2022-02、金融商品—信用損失(トピック326):問題のある債務再編 とヴィンテージディスクロージャーを発行しました。これにより、債権者によるトラブル債務再編に関する会計上の指針がなくなり、財政難に陥っている借り手への融資を変更するための開示 要件が強化されます。さらに、ASU 2022-02では、サブトピック326-20「金融商品-信用損失 -償却原価で測定」の範囲内で、売掛金の発生年ごとの総償却額 を開示することが義務付けられています。これは将来的に適用する必要があります。ASU 2016-13とASU 2022-02はどちらも、2022年12月15日以降に開始する会計年度(それらの会計年度内の中間期間を含む)について、小規模な報告 企業に有効です。同社は2023年1月1日に ASU 2016-13とASU 2022-02を採用しました。ASU 2016-13とASU 2022-02の採用は、会社の CFSに何の影響も与えませんでした。

2017年1月、FASBは、のれん障害の試験を簡素化するASU番号2017-04を発行しました。このガイダンスでは、仮定の購入価格配分を必要とするのれん減損 テストのステップ2は削除されています。これで、のれんの減損は、報告単位の の帳簿価額がFVを超える金額になり、のれんの帳簿価額を超えてはなりません。ガイダンスは将来的に採用されるべきです。 は小規模な報告会社なので、この基準は2022年12月15日以降に始まる中間および年次報告期間に有効で、早期採用も可能でした。同社は、2023年1月1日に実施した中間および年次ののれん減損試験にASU 2017-04を採用しました。ASU 2017-04の採用は、会社のCFSに何の影響も与えませんでした。

新興問題対策タスクフォース、米国公認会計士協会、SECなど、FASBが最近発表したその他の会計上の宣言 は、会社の現在または将来のCFSに重大な影響を与えるとは経営陣が考えていなかったか、そうは考えていません。

3。その他の 売掛金

2023年3月31日現在、その他の売掛金 は主に(i)7,276ドルを第三者に前払いし、利息なしで必要に応じて支払う、ii)サプライヤーへの前払金2,618ドル、iii)その他 46,469ドルでした。

2022年12月31日現在、その他の売掛金は、主に(i)利息なしで必要に応じて支払われる7,179ドルの第三者への前払い、ii) サプライヤーへの前払金2,583ドル、および(iii)その他 19,579ドルでした。

2021年8月2日、 は、エネルギー貯蔵とリモートサイト監視のためのスマートエネルギー管理クラウドプラットフォームの設計、確立、アップグレード、および保守を行うためのソフトウェア開発会社と研究開発(「R&D」)協力契約を締結しました。完了すると、 社はそのようなプラットフォームを有料で顧客に提供します。契約研究開発費の合計は100万ドルです。2022年12月31日現在、 社は研究開発費として20万ドルを支払い、試運転後に残りの80万ドルを支払うことを約束しました。2022年12月31日に終了した 年度に、同社は研究開発に20万ドルを費やしました。

2021年8月23日、 社は西安のコンサルティング会社と12か月のサービス期間 で市場調査およびプロジェクト開発サービス契約を締結しました。コンサルティング会社は、太陽光発電やエネルギー貯蔵などの新エネルギー産業の市場調査、 人の潜在的な新規顧客の開拓、デューデリジェンスチェックを行い、会社の事業協力交渉や関連する契約書の作成を支援します。 契約総額は1,150,000ドルで、会社はサービスの開始時に650,000ドルを支払い、研究開発費として計上しました。 会社は調査レポートの発行時に200,000ドルを支払い、すべてのサービスの完了時に残りの30万ドルを支払います。2022年12月31日に終了した年度の の間に、同社は65万ドルの研究開発費を費やしました。2023年3月31日現在、流行の影響により、 現地調査を実施して効果的な情報を収集することは難しく、市場調査の進展は遅く、 中国全体の流行が改善した後にのみ進めることができます。

12

4。短期ローン

2023年3月31日現在、当社は 会社の無関係な当事者である済南洋海エンジニアリングコンサルティング株式会社(「妖海」)に140,576,568ドル(9億6,600万人民元)の短期融資を行いました。短期融資は5日間で、資本利用料は1日あたり43,657ドル(300,000人民元)で、合計は218,287ドル(150万人民元)でした。資金の安全を確保するために、Youkaiは、資金がYoukaiに送金される前に、 の公印、金融印鑑、英国の銀行口座を会社に引き渡し、ローンの返済までの保管と管理を行いました。会社 は、2023年4月3日に1億4060万ドルの全額と資本利用料の返済を受け取りました。

5。買い戻しの対象となる資産

Chengliプロジェクトは 建設を完了し、3,524万ドル(減損損失なし)の費用で会社の固定資産に移管され、2018年12月31日の時点で操業開始の準備が整いました。2019年1月22日、西安中宏はローンの一部返済として Chengli CDQ WHPGプロジェクトの譲渡を完了し、188,639,400人民元(2754万ドル)の未収利息をHYREFに譲渡しました(注 9を参照)。

2021年4月9日、西安 TCH、西安中宏、国華区、チョンゴンバイ、HYREFは履行終了契約(終了契約)を締結しました。 解約契約に基づき、2019年12月19日に締結された元の買い戻し契約は、解約 契約の署名により終了しました。HYREFは買い戻しオプションを実行せず、 CDQ WHPGステーションを維持する以外に追加の支払いを求めたりしません。買い戻し契約の終了の結果、当社は、受託ローンの一部返済として、CDP WHPGステーションをHYREFに移管したことによる約310万ドル の利益を記録しました。これは、資産の帳簿価額と、ローンおよびローンに支払われる利息との差額です。

6。未払負債と その他の買掛金

未払負債およびその他の買掛金は、2023年3月31日および2022年12月31日の時点で、次のもので構成されています。

| 2023 | 2022 | |||||||

| 教育費、労働組合基金、社会保険料が支払われます | $ | $ | ||||||

| 未払給与と福利厚生 | ||||||||

| 未払訴訟 | ||||||||

| その他 | ||||||||

| 合計 | $ | $ | ||||||

発生した 訴訟は、主に裁判所執行手数料、弁護士費用、罰金、その他の費用でした(注記15を参照)。

7。税金 支払い可能

に支払うべき税金は、2023年3月31日および2022年12月31日の時点で次のもので構成されています。

| 2023 | 2022 | |||||||

| 所得税 | $ | $ | ||||||

| その他 | ||||||||

| 合計 | ||||||||

| 現在の | ||||||||

| 非電流 | $ | $ | ||||||

2023年3月31日現在、未払所得税には、2017年12月22日に署名された減税および雇用法に基づく1986年以降の外国未払い 収益に対する推定1回限りの移行税を計上したことによる761万ドルが含まれています(365万ドルが現在の納税義務に含まれ、396万ドル の非流動税が396万ドル)。外国企業の米国株主が、納税義務を8年間にわたって分割払いで支払うという選択肢がありました。最初の5年間はそれぞれ純納税義務の 8%、6年目には 15%、7年目には 20%、 、8年目には 25% でした。会社はそのような選挙をしました。

13

8。繰延 税金、純額

繰延税金資産は、税目的では一時的に税控除できませんでしたが、米国会計基準に従って費用計上された資産減損損失、利息 、税務上は収益として認識されていたが、米国会計基準に基づく収益認識には満たされなかったため帳簿目的では認識されなかった 、将来の税務目的で控除できる未払従業員社会保険です。、および税務目的で資産計上され、その一部として費用計上された固定資産の費用の税制と会計基準の差 米国会計基準に基づくシステムのコスト 。繰延税金負債は、販売タイプの リースへの純投資の税金と会計基準の違いから生じました。

2023年3月31日および2022年12月31日の時点で、繰延税金資産は次のもので構成されていました。

| 2023 | 2022 | |||||||

| 未払費用 | $ | $ | ||||||

| 販売型リースへのエルドスTCH純投資の償却* | ||||||||

| 西安TCHのHYREFファンドへの投資の減損損失 | ||||||||

| バスノール | ||||||||

| 中華人民共和国ゼロ | ||||||||

| 繰延税金資産合計 | ||||||||

| 控除:繰延税金資産の評価引当金 | ( | ) | ( | ) | ||||

| 繰延税金資産、純額 | $ | $ | ||||||

| * |

9。ローン 支払い可能

受託ローン支払い可能 (HYREFローン)

HYREFファンドは2013年7月に設立され、中興の3つの新しいCDQ WHPGプロジェクトのために西安中宏に総額4億6000万人民元(7700万ドル)の資金が投資されました。HYREFファンドは、株式投資として300万人民元(50万ドル)、西安中宏への債務投資として4億5,700万人民元(7,450万ドル)を投資しました。そのような投資の見返りに、HYREFファンドは中国からHYREFファンドの債務投資の利息 を受け取ることになっていました。融資は、盛秋フェーズIおよびII発電システムの売掛金と固定資産 、中宏の3つのCDQ WHPGシステムの売掛金と固定資産、 、および西安TCHが中興で行った2700万人民元(439万ドル)の資本拠出によって担保されました。ローンの返済(元本と利息)も、西安TCHと当社の会長兼最高経営責任者が共同で個別に保証していました。2015年の第4四半期に、中洪の3つのCDQ WHPGシステムへの融資の追加保証として、エルドスTCHの3基の発電所がインダストリアルバンクに差し入れられました。2016年には、エルドスTCHとプチョンのフェーズIおよびIIシステムの2つの発電所が追加保証としてインダストリアル 銀行に差し入れられました。また、西安TCHの中興株式も追加されました。

この融資の期間は、2013年7月31日から2018年7月30日までの60か月間で、利息は12.5%でした。当社は 2億8000万人民元(4,222万ドル)のうち5,000万人民元(754万ドル)を支払い、2016年8月5日、当社は貸し手と、元の2億8000万人民元(4,554万ドル)のうち残りの2億3000万人民元(3,468万ドル)の期日を2017年8月6日まで延長する補足契約を貸し手と締結しました。2017年12月31日に終了した年度に、当社は2億3000万人民元(3,468万ドル)、1億人民元(1,627万ドル)、7700万人民元(1,208万ドル)の残りのローン残高をさらに延長するよう貸し手と再度交渉しました。貸し手は、 の最終承認を条件として、残りのローン残高を9%の利息で2019年8月まで延長することに暫定的に合意しました。本部。本社 は 9% の利息で延長提案を承認しませんでした。しかし、2018年12月29日、会社と貸し手は、下記の代替の 返済提案に合意しました。

14

HYREFローンの返済

1。一部返済としてのChengliプロジェクト の譲渡

2018年12月29日、西安 中紅、西安 TCH、HYREF、国華、崇貢白は に基づいてCDQ WHPGステーションの固定資産譲渡契約を締結しました。西安中宏は、188,639,400人民元(2754万ドル)のローンの返済として成里CDQ WHPGステーションを譲渡しました。 からHYREFへ。HYREFへの移管は2019年1月22日に完了しました。

西安 TCHはHYREFのセカンダリ リミテッドパートナーです。譲渡に適用されるCDQ WHPGステーションのFVは、2018年8月15日現在、中連資産鑑定グループ(陝西)有限公司が発行した鑑定 報告書に基づいて当事者によって決定されました。ただし、以下の説明によると、西安 中紅、西安 TCH、Guohua Ku、Chonggong Bai(「買い手」)は買い戻し契約を締結し、買い戻し契約の条件が満たされたときに ステーションを買い戻すことにも同意しました。買い戻し契約により、ローンは返済されたとは見なされませんでした。 そのため、当社はChengliプロジェクトを買い戻しの対象となる資産として認識し、2020年12月31日現在、支払い可能なローンは ASC 405-20-40-1に基づいて認識されたままです。買い戻し契約は2021年4月に終了しました(詳細は下記の2を参照)。

2。買い戻し契約

2018年12月29日、西安 TCH、西安中宏、HYREF、国華区、チョンゴンバイ、西安ハネンエンタープライズマネジメントコンサルティング株式会社株式会社(「西安 Hanneng」)は買い戻し契約を締結しました。

買い戻し契約に基づき、 買い手は、崇貢白によってHYREF に譲渡された西安ハネン(下記3を参照)と、西安中宏によってHYREFに譲渡されたボクシング郡のCDQ WHPGステーションのすべての発行済み資本を買い戻すことに共同で合意しました。西安ハネンの株式の買い戻し 価格は、(i) 買い戻し時の株式の市場価格、 または (ii) 株式の当初の譲渡価格に銀行の利息を加えた値のいずれか高い方に基づいていました。ステーションの買い戻し価格は、(i) 譲渡日のステーションのFV、または (ii) 譲渡日のローン残高にその日までに発生した利息を加えた金額のうちの の高い方に基づいていました。HYREFは、 のいずれかの条件が満たされた場合、買い手に西安漢能および/またはCDQ WHPGステーションの株式の買い戻しを要求することができます。(i) HYREFは2021年12月31日まで西安漢能の株式を保有しています。(ii) 西安華心 新エネルギー株式会社は、国家株式取引所および相場から上場廃止されています。中国の店頭取引システムであるCo., Ltd. (「NEEQ」);(iii)西安華信新エネルギー、または買い手またはその関連会社に、 監査報告書または監査基準を発行できないなどの信用問題がありますHYREFの合理的判断によれば、監査人または買主の管理責任者または幹部が犯罪に関与しており、訴追中であるか、その他の重大な信用問題を抱えている。(iv) 西安中宏がローン契約、その補足契約または延長契約の元本または利息の返済を適時に行わなかった場合。(v) 買い手 または債務返済契約の当事者債務返済契約またはそれに関連する取引書類( を含みますが、株式譲渡契約、担保資産に限定されません)に重大な違反をしています譲渡契約、委託ローン契約とその保証 契約、および補足契約。NEEQが2018年の年次報告書を提出しなかったために華新株の取引が停止されたため、2019年12月19日、西安TCH、西安中宏、国華区、崇公白は共同で、重慶白によってHYREFに譲渡された西安漢能の発行済み資本をすべて買い戻すことに合意しました。買い戻しの総額は、14,661,506人民元(210万ドル)の未収利息を含めて261,727,506人民元(3752万ドル) で、2019年12月20日に西安TCHによって全額支払われました。

2021年4月9日、西安 TCH、西安中宏、国華区、チョンゴンバイ、HYREFは履行終了契約(終了契約)を締結しました。 解約契約に基づき、2019年12月19日に締結された元の買い戻し契約は、解約 契約の署名により終了しました。HYREFは買い戻しオプションを実行せず、 CDQ WHPGステーションを維持する以外に追加の支払いを求めたりしません。同社は、買い戻し契約の終了による委託ローンの一部 返済として、CDP WHPGステーションをHYREFに移管したことによる約310万ドルの利益を記録しました。

15

3。HYREFローンの一部返済のため、徐州華宇プロジェクト と申丘フェーズI&IIプロジェクトをバイ氏に譲渡しました

2019年1月4日、西安 、西安TCH、およびチョンゴンバイ氏はプロジェクト移転契約を締結しました。この契約に基づき、西安中宏 は徐州市にあるCDQ WHPGステーション(建設中)を徐州華宇コーキング株式会社(「徐州華宇プロジェクト」)に譲渡しました。} は1億2000万人民元(1752万ドル)でBai氏に、西安TCHは Shenqiuの2つのバイオマス発電プロジェクト(「ShenqiuフェーズIおよびIIプロジェクト」)をBai氏に127,066,000人民元(1,855万ドル)で譲渡しました。バイ氏は、徐州華宇プロジェクトと申秋フェーズIおよびIIプロジェクトの譲渡の対価として、西安中宏がHYREFに対して行った247,066,000人民元(3607万ドル) ローンの返済として、完全所有の会社である西安ハネンの全株式をHYREFに譲渡することに同意しました。

2019年2月15日、西安 中宏は徐州華宇プロジェクトの譲渡を完了し、西安TCHは申秋フェーズIおよびIIプロジェクト のバイ氏への譲渡を完了しました。2019年1月10日、バイ氏は西安の返済として、完全所有会社である西安ハネンの全株式をHYREF に譲渡しました。徐州華宇プロジェクトと申秋 フェーズIおよびIIプロジェクトの譲渡の対価として、'an ZhonghongがHYREFに融資しました。

西安Hannengは持株会社で、西安華信新エネルギー株式会社(「華新」)の47,150,000株を所有することになっていました。そのため、 HYREFは、中宏のローンの返済として、西安華信の株式を間接的に受領して所有することになります。西安ハネン はすでに華信の29,948,000株を所有していました。しかし、西安ハネンは、2018年の年次報告書を提出しなかったためにNEEQが華新株の取引を停止したため、残りの17,202,000株 を取得できませんでした。

2019年12月19日、西安TCH、西安中宏、国華、崇貢白は共同で、先に重慶白によってHYREFに譲渡された西安漢能の発行済み資本をすべて買い戻すことに合意しました。買い戻しの総額は、14,661,506人民元(210万ドル)の未収利息を含めて261,727,506人民元(3752万ドル) で、2019年12月20日に西安TCHによって全額支払われました。2019年12月20日、バイ氏、西安TCH、西安中宏は、徐州華宇とシェンチウの譲渡価格を5回の分割払いで会社に 現金で返済させることに合意しました。5,000万人民元(717万ドル)の最初の支払いは2020年1月5日、2回目の支払い期限は5000万人民元(717万ドル)で、2回目の支払いは2020年2月5日、3回目の5,000万人民元(717万ドル)の支払いは2020年4月5日、4回目の支払いは5000万人民元(717万ドル)の支払い期限が2020年6月30日でした。そして、47066,000人民元(675万ドル) の最終支払い期限は2020年9月30日でした。2020年12月31日現在、当社はバイ氏から2億4700万人民元(3628万ドル) の全額支払いを受け取りました。

4。貸し手は 7,700万人民元(1213万ドル)の返済を2023年7月8日まで延長することに合意しました。ただし、2021年6月28日の裁判所の判決によると、 会社は判決日から10日以内に元本1,213万ドル、未収利息38万ドルを返済する必要があります。 この報告日時点ではまだ支払いを行っていませんが、2023年末までに全額支払う予定です。

西安 TCHは、セカンダリー・リミテッド・パートナーとしてHYREFファンドに7,500万人民元(1163万ドル)を投資しました。当社は、投資回収の不確実性により、2021年12月31日に終了した年度に、当該投資に対して1163万ドルの減損損失を記録しました。 Hongyuanには返済能力がないため、これは損なわれました(注15 — 訴訟を参照)。

10。支払手形、純額

2020年12月の約束手形

2020年12月4日、当社は機関投資家と手形購入契約を締結し、これに基づいて当社は購入者に 3,150,000ドルの約束手形を発行しました。購入者は150,000ドルの初回発行割引(「OID」)で紙幣を購入しました。これは ドルで、負債割引が紙幣の存続期間にわたって利息法で償却されるものと認識されていました。この紙幣の利息は 8% で、 の有効期間は24か月です。手形のすべての未払いの元本と未払利息は、2022年12月3日に支払期日です。手形に基づく会社の 債務はいつでも前払いできます。ただし、そのような状況において、当社は、手形に基づいて前払いされている未払い額 の 125% を支払うことを条件とします。ノートの発行日から6か月の日から、購入者 は、会社に書面で通知することにより、1暦月あたり最大500,000ドルまでの本ノートを償還する権利を有します。貸し手から償還通知を受領した時点で、当社は、当該償還通知の受領から3営業日以内に、該当する償還額を現金で貸し手に支払うものとします。会社が支払いを怠った場合、未払い残高は自動的に 増額されます。2022年12月31日に終了した年度に、当社は69,355ドルのOIDを償却し、835ドルの支払利息 をこのノートに記録しました。

16

2021年12月31日に終了した年度に、当社は貸主と契約に基づいていくつかの交換契約を締結しました。会社と貸し手は、元の約束手形から3,850,000ドルの新しい約束手形を分割しました。これには、当社が償還金を支払わなかった結果、2021年第2四半期に手形の元本 を増やすための818,914ドルの調整が含まれます。償還通知の受領から3営業日以内に貸し手 に現金で償還した金額、会社は818,914ドルの元本調整額を記録しました。支払利息。 会社と貸し手は、これらの分割手形を会社の普通株式576,108株の引き渡しと交換しました。 社は、2021年にこれらの紙幣の転換により151,275ドルの損失を記録しました。2022年1月10日、当社と貸し手は、当社の普通株式58,258株の引き渡しを目的として、346,986ドルの 分割手形を交換しました。同社は、2022年にこの紙幣の転換により ドルの損失を記録しました。この約束手形は2022年1月10日に全額支払われました。

2021年4月の約束手形

2021年4月2日、当社は機関投資家と手形購入契約を締結し、これに基づいて当社は 購入者に5,250,000ドルの約束手形を発行しました。購入者は250,000ドルのOIDで手形を購入しました。これは負債割引として認識され、 は手形の存続期間にわたって利息法で償却されます。紙幣の利息は 8% で、有効期限は24か月です。 手形のすべての未払いの元本と未払利息は、2023年4月1日に支払期日です。しかし、この報告日現在、 社はローンを返済していません。手形に基づく会社の債務は、いつでも前払いすることができます。ただし、その場合、 会社が手形に基づいて前払いされている未払い金額の125%を支払うことを条件とします。ノートの発行日から6か月の日から、購入者は会社に書面で通知することにより、1暦月あたり825,000ドルまでの任意の金額を本ノートと引き換える権利を有します。貸し手から償還通知を受領した時点で、当社は、当該償還通知の受領後3営業日以内に、該当する 償還額を貸し手に現金で支払うものとします。会社が支払いを怠った場合、 未払い残高は自動的に 25% 増額されます。2021年10月28日、会社が償還額を貸し手 に現金で期日どおりに支払わなかったため、貸し手は手形の未払い元本を増やすために1,370,897ドルの調整を行いました。当社は2021年に支払利息として1,370,897ドルの元本調整額を記録しました。貸し手は、2022年9月14日に締結された猶予契約に基づいて、手形の未払い元本を増やすために $229,015の調整を行いました。これは SECの提出書類に基づく当社のデフォルトの事由により、当社は229,015ドルの元本調整 を利息費用として記録しました。2023年3月31日に終了した3か月間に、当社は31,250ドルのOIDを償却し、この手形に111,064ドルの利息 を記録しました。そして、会社と貸し手は、これらの500,000ドルの分割手形を会社の普通株式241,537株の引き渡しと交換しました。同社は2022年にこれらの紙幣の転換により10,482ドルの利益を記録しました。2023年3月31日現在、この手形の発行済み元本残高は5,545,168ドルで、未収利息は55,907ドルでした。この手形は、ASC 470-10-45のその他の表示事項(一般的なデュー・オン・デマンド・ローンの取り決め)に従って 流動負債に分類されました。

11。株主資本

ワラント

以下は、2023年3月31日に終了した3か月間にエクイティ・ファイナンスから発行されたワラントの 活動の概要です。

| ワラントの数 | 平均 エクササイズ 価格 | 加重 平均 残り 契約上 タームイン 何年も | ||||||||||

| 2023年1月1日時点で優れていました | $ | |||||||||||

| 2023年1月1日に行使可能 | $ | |||||||||||

| 付与されました | ||||||||||||

| 交換済み | ||||||||||||

| 没収 | ||||||||||||

| 期限切れ | ||||||||||||

| 2023年3月31日時点で未処理でした | $ | |||||||||||

| 2023年3月31日に行使可能 | $ | |||||||||||

17

12。株式ベースの報酬 プラン

従業員と 人の取締役へのオプション

2015年6月19日、当社の株主 は、中国リサイクルエネルギー公社のオムニバス・エクイティ・プラン(以下「プラン」)を年次総会で承認しました。本プラン期間中に発行が承認された普通株式の 総数は124,626株です。本プランは、株主の承認を条件として、2015年4月24日に取締役会で採択され次第 発効し、(i) 本プランの発効日から10周年、または (ii) 本プランに基づいて発行可能なすべての株式が完全権利確定株式として発行された日のうち最も早い日に 終了します。株主は2015年6月19日の年次総会で計画を承認しました。

次の表は、2023年3月31日に終了した3か月間の従業員と独立取締役に関する オプション活動をまとめたものです。

| 株式数 | 平均 エクササイズ 価格 一株当たり | 加重 平均 残り 契約上 タームイン 何年も | ||||||||||

| 2023年1月1日時点で優れていました | $ | |||||||||||

| 2023年1月1日に行使可能 | $ | |||||||||||

| 付与されました | ||||||||||||

| 運動した | ||||||||||||

| 没収 | ||||||||||||

| 2023年3月31日時点で未処理でした | $ | |||||||||||

| 2023年3月31日に行使可能 | $ | |||||||||||

13。所得税

当社の中国子会社 は、民間企業に関する中国の所得税法に準拠しています。民間企業は通常、適切な税制調整の後、法定財務諸表に報告された 所得に対して25%の税金が課されます。中国の税法では、金融 および販売型リースの税務上の扱いは米国会計基準と同様です。ただし、地方税務局は引き続き、会社の販売型リースを オペレーティングリースとして扱います。したがって、会社は繰延所得税を記録しました。

会社の子会社 は、収入のすべてを中国事業から生み出しています。2023年と2022年の当社の中国子会社のすべての実効所得税率 は25%でした。営華、上海 TCH、西安 TCH、華、中、エルドスTCHは別々の所得税申告書を提出します。

ケイマン諸島に所在する企業には 所得税はありません。したがって、当社のCFSには、Sifang Holdingが所在するケイマン諸島 の税管轄区域に関連する所得税の規定はありません。

米国の親会社であるSPC は米国で課税されており、2023年3月31日現在、所得税の純営業損失(「NOL」)は380万ドルでした。 連邦所得税の観点から、2017年以降に開始する課税年度に生じるNOLは、納税者の課税対象 所得の80%しか減額できず、無期限に繰り越すことができます。しかし、2020年3月に発行されたコロナウイルス援助、救済、経済安全保障法(「CARES法」) は、5年間の繰り戻し期間を追加し、2018年、2019年、2020年に発生したNOLに対する80%の制限を一時的に廃止することで、法人納税者と非法人納税者の両方に税制上の優遇措置を提供しています。経営陣は、米国の親会社が営業損失を続けているため、これらの 損失による利益の実現は不透明だと考えています。したがって、100% 繰延税金資産評価 引当金が支給されました。

2023年3月31日現在、当社の PRC子会社には3,954万ドルのNOLがあり、これを損失が発生した年から5年間の将来の課税所得を相殺するために繰り越すことができます。NOLは主にエルドスTCHとジョンホンからのものでした。経営陣は、この評価を行う際に、繰延税金負債の予定された取り消し、将来の課税所得予測、および税務計画戦略を考慮します。入手可能なすべての 情報を検討した結果、経営陣は、これらの事業体の事業による経常損失により、繰延税金 資産の将来の実現に関して重大な不確実性が存在すると考えています。したがって、当社は中国NOLに対して 100% の繰延税金評価 引当金を計上しました。

18

次の表は、 を、2023年と2022年3月31日に終了した3か月間の米国の法定税率と当社の実効税率を調整したものです。

| 2023 | 2022 | |||||||

| 米国の法定税率費用(メリット) | ( | )% | ( | )% | ||||

| 税率の違い — 現在の引当金 | % | % | ||||||

| 恒久的な違い | % | % | ||||||

| 評価手当の変更 | % | % | ||||||

| 財務諸表ごとの税金費用(メリット) | % | % | ||||||

2023年3月31日および2022年3月31日に終了した3か月間の所得税 費用(給付)の引当金は、次のもので構成されていました。

| 2023 | 2022 | |||||||

| 所得税費用(給付)— 現在 | $ | $ | ||||||

| 所得税費用 — 繰延されました | ||||||||

| 所得税支出合計(給付) | $ | $ | ||||||

14。法定準備金

2006年1月1日に施行された中国の会社法 に従い、会社は配当の申告または支払い前に税引き後の 利益から充当して法定準備金を1つだけ維持することが義務付けられています。法定準備金は、制限付利益剰余金を表します。

余剰準備金

当社の中国子会社 は、中国の会計規則および規則に基づいて決定される純利益の 10% を、準備金残高が会社の登録資本の50%に達するまで、法定余剰金 に振り替える必要があります。

余剰準備金は、清算時以外は分配できず、前年の損失があればそれを賄うために使用でき、 事業拡大に利用したり、既存の株主に株式保有に比例して新株を発行したり、現在保有している株式の額面金額を増やしたりすることで株式資本に転換できます。ただし、発行後の残りの準備金残高が25%以上である場合に限ります 登録資本金の

どの子会社の法定準備金 の上限額にも達していません。以下の表は、2023年3月31日および2022年12月31日現在の中国子会社の法定準備金を、登録されている通貨タイプ で表示しています。

| 中国子会社の名称 | 登録資本金 | [最大] 法定 リザーブ 金額 | 法定 で予約してください 3 月 31 日 2023 | 法定 で予約してください 12月31日 2022 | ||||||||||||

| 上海 TCH | $ | $ | ¥ | ¥ | ||||||||||||

| 西安テック | ¥ | ¥ | ¥ | ¥ | ||||||||||||

| エルドス TCH | ¥ | ¥ | ¥ | ¥ | ||||||||||||

| 西安 中東 | ¥ | ¥ | ||||||||||||||

| 陝西省 華虹市 | $ | $ | ||||||||||||||

| チョンシュン | ¥ | ¥ | ||||||||||||||

共通福祉基金

公共福祉基金は、会社が純利益の5%から10%を送金できる 任意基金です。この資金は、寮やカフェテリア施設、その他の職員の福利厚生施設の建設など、会社の従業員の集団的利益のための資本項目 にのみ使用できます。この資金は清算時以外は分配できません。同社はこの基金には参加していません。

19

15。不測の事態

中国は「閉鎖された」 資本口座を維持しています。つまり、企業、銀行、個人は、厳しい 規則に従わない限り、国の内外に資金を移動することはできません。中国人民銀行(PBOC)と国家外国為替管理局(SAFE)は、国内外の外国為替 の流れを規制しています。対外貨取引または外貨取引の場合、会社は取引の内容を申告するための十分な裏付け書類とともに 銀行に適時に申告する必要があります。会社の販売、購入、および 経費取引は人民元建てで、会社の資産と負債もすべて人民元建てです。現行法では、人民元 を自由に外貨に両替することはできません。人民元以外の通貨での送金の場合は、送金するために特定の 証明書が必要な場合があります。

中国における当社の事業 には、北米や西ヨーロッパの企業には通常見られない特定の考慮事項と重大なリスクが伴います。これらには、とりわけ、政治的、経済的、法的環境や外貨両替に関連するリスクが含まれます。 法規制、反インフレ 措置、通貨換算と海外送金、税率と課税方法などに関する政府の方針の変更によって、会社の業績に悪影響が及ぶ可能性があります。

訴訟

2019年11月、北京宏源 リサイクルエネルギー投資センター(「BIPC」)(「BIPC」)(「BIPC」)は、西安TCHに対して西安TCHに対して訴訟を起こし、株式買戻しオプション契約に基づいて特定の株式を買い戻すよう強制しました。2021年4月9日、裁判所はホンユアンに有利な判決を下しました。西安TCHは2022年4月13日、北京の高等人民法院に再審の申立てを提出しました。西安TCHは、法廷外の和解として、2億6,100万人民元(3,758万ドル)の元本と利息を宏元 に支払ったためです。2022年4月11日、西安中宏新エネルギー技術有限公司Ltd. は、民事判決第264号について再審を申請し、関連する証拠を北京高等人民法院に提出し、裁判を待っています。2022年8月10日、 北京第一中級人民法院は、西安中{ br} 新エネルギー技術有限公司が2021年4月9日に西安TCH、 西安中、国華区、重工、HYYという注記9に開示されている買い戻し義務を履行したことを証明するアクティブパフォーマンス証明書を発行しました。REFは履行終了契約(終了契約)を締結しました。 解約契約に基づき、2019年12月19日に締結された元の買い戻し契約は、解約 契約の署名により終了しました。HYREFは買い戻しオプションを実行せず、 CDQ WHPGステーションを維持する以外に追加の支払いを求めたりしません。

この の報告日現在、西安中宏は2022年4月に提出された再審請願に関する裁判所の決定を待っています。 この待機期間中、BIPCは執行手続きに入り、裁判所が執行した金額と西安TCHが認めた責任との間に14,204,317元(220万ドル)の残高があります。これは主に、当初の判決に対する執行手数料、法定手数料、罰金 で、人民裁判所の通行料徴収システムによって自動的に生成されました。当社 は、2023年3月31日の時点で220万ドルの訴訟費用を負担しました。

2021年6月28日、北京第四中級人民法院は、西安中宏科技有限公司が北江 紅原リサイクルエネルギー投資センター(合資会社)に7,700万人民元(1106万ドル)の貸付利息で7,700万人民元(1106万ドル)の貸付利息を支払うべきであるという判決を下しました。2022年の終わりに、北京の北京第四中級人民法院 は判決執行手続を開始しました。この手続きでは、利息付きの融資元本に加えて、西安 中宏科技有限公司は、判決執行手数料、延滞料、その他の費用を合計で80,288,184元(1153万ドル) で支払うことになっていました。同社はこれらの追加料金を2022年に記録しました。

16。コミットメント

リース コミットメント

2017年11月20日、西安 TCHは2017年12月1日から2020年11月30日までの間、オフィスのリースを締結しました。毎月の家賃は36,536人民元(5,600ドル) で、四半期ごとの前払いでした。このリースは2020年11月に期限切れになりました。同社は、2021年1月1日から2023年12月31日まで、同じ場所 の月額家賃で36,536人民元(5,600ドル)の新しいリースを締結しました。半年ごとに 前払いで支払います。

20

初期期間が12か月を超えるオフィスリースの場合のリース費用、 リース期間、および割引率の構成は次のとおりです。

| 3 か月が終了 | ||||

| 2023年3月31日 | ||||

| オペレーティングリース費用 — ROUの償却 | $ | |||

| オペレーティングリース費用—リース負債の支払利息 | $ | |||

| 加重平均残存リース期間-オペレーティングリース | ||||

| 加重平均割引率-オペレーティングリース | % | |||

| 3 か月が終了 | ||||

| 3 月 31 日 2022 | ||||

| オペレーティングリース費用— ROUの償却 | $ | |||

| オペレーティングリース費用—リース負債の支払利息 | $ | |||

以下は、2023年3月31日現在のオフィスリース負債の満期スケジュール(年別)です( )。

| 2024年3月31日に終了した年度については、 | $ | |||

| 割引前キャッシュフローの合計 | ||||

| 控える:帰属 | ( | ) | ||

| リース負債の現在価値 | $ |

雇用契約

2020年5月8日、当社は 同社の最高財務責任者であるヨンジャン・シーと24か月間の雇用契約を締結しました。月給は16,000人民元(2,200ドル)でした。 当社はCFOに年間5,000株以上の当社の普通株式を付与します。ただし、この報告日現在、取締役会および報酬委員会は、CFOに譲渡する株式数を承認しておらず、株式報酬 契約も締結されていません。

2022年5月6日、当社はShi氏と24か月間の別の雇用契約を 締結しました。月給は18,000人民元(2,500ドル)です。当社は CFOに年間5,000株以上の当社の普通株式を付与します。ただし、この報告日現在、取締役会 と報酬委員会は、CFOに譲渡する株式数を承認しておらず、株式報酬契約も締結されていません。

17。その後の出来事

2023年5月11日、会社は を貸し手と交換契約を締結しました。契約に従い、会社と貸し手は、2021年4月2日に入力された元の約束手形 から250,000ドルの新しい約束手形を分割しました。会社と貸し手は、この分割手形を会社の普通株式154,473株 株の引き渡しと交換しました。

21

アイテム 2。経営陣による財政状態と経営成績の議論と分析

概要

同社は1980年5月8日にコロラド州の法律に基づいてボルダー・ブルーイング・カンパニーとして設立されました。2001年9月6日、当社は法人設立国 をネバダ州に変更しました。2004年、同社は社名をボルダー・ブルーイング・カンパニーからチャイナ・デジタル・ワイヤレス社に変更し、2007年3月8日に、再び社名をチャイナ・デジタル・ワイヤレス社から現在の社名であるチャイナ・リサイクル・エナジー・コーポレーションに変更しました。2022年3月3日、当社は社名をSmart Powerr Corpに変更しました。同社は、子会社を通じて、顧客への省エネシステムおよび機器の販売とリース、プロジェクト投資、投資管理、経済情報 コンサルティング、技術サービス、金融リース、金融リース資産の購入、金融リース資産の処分と修理、 コンサルティングと保証などの省エネソリューションとサービスを提供しています。 中華人民共和国(「PRC」)での金融リース取引の。

同社は を変革し、エネルギー貯蔵統合ソリューションプロバイダーへの拡大を進めています。私たちは、現在サービスを提供していない 市場分野について、統制のとれた的を絞った拡大戦略を追求する予定です。私たちは、産業や商業施設、大規模な太陽光発電(「PV」)や 風力発電所、電気のない離島、複数のエネルギーが供給されている都市など、新しい産業や成長の可能性が高い分野にエネルギー貯蔵技術を適用する機会を積極的に探し、模索しています。

2019年12月、コロナウイルス (COVID-19)の新株が報告され、世界保健機関はこの流行を「国際的に懸念される公衆衛生上の緊急事態」と宣言しました。この伝染病の流行は、感染拡大に伴う検疫、施設の閉鎖、旅行および物流の制限の結果として、サプライチェーンを混乱させ、さまざまな業界の 生産と販売に影響を及ぼしています。COVID-19の流行は、2020年の第1四半期の会社の事業に影響を及ぼしました。しかし、 中国政府の疾病対策の努力の結果、中国のほとんどの都市は2020年4月に再開され、中国での流行は抑制されています。 2020年4月から2021年末にかけて、中国のいくつかの州でいくつかの新しいCOVID-19の症例が発見されましたが、中国政府の厳格な管理により、 新規症例数はそれほど多くありません。2022年、COVID-19の症例は変動し、会社の所在地である西安省を含む中国の多くの都市で再び増加しました 。このような増加の結果、西安省や中国の他の地域では 短期間のロックダウンや旅行制限が行われています。また、COVID-19の蔓延を抑えるために中国で一時的に課された旅行や仕事の制限により、会社の事業に悪影響が出ています。 2023年1月から、中国はすべてのCOVID規制を撤廃しました。

2023年3月31日と2022年3月31日に終了した3か月間、当社の純損失はそれぞれ89,504ドルと441,459ドルでした。2023年3月31日現在、同社の累積赤字は5,982万ドルです。

2023年3月31日、当社の手元には39,406ドルの現金、および140,614,361ドル(9億6,600万人民元)の貸付債権がありました。これは、当社の無関係な当事者である済南洋海 エンジニアリングコンサルティング株式会社(「洋海」)への短期融資です。短期借入は5日間で、資本利用料は1日あたり43,657ドル(300,000人民元)で、合計は218,287ドル(150万人民元)でした。当社は、2023年4月3日に1億4060万ドルの全額返済 と218,287ドルの資本利用手数料を受け取りました。これにより、財務諸表の発行から12か月間の会社の の推定流動性ニーズが満たされます。同社は、上記の事業変革 と拡大は起こり得ると考えており、その発生と前述のキャッシュフローにより、会社の過去の経営成績によって提起された大きな疑念が軽減されると考えています。

経営陣はまた、私募や公募によって、あるいは銀行などから融資を受けることで、追加の 資金を調達する予定です。当社は、十分な収益を生み出すための戦略の実行可能性と、合理的な条件で追加の資金を調達する能力があると考えていますが、その効果を保証することはできません。会社が継続企業として存続できるかどうかは、その会社が事業計画をさらに実施して十分な収益を生み出す能力、および公募または私募による追加資金を調達できるかどうか、または銀行ローンを含む債務融資によって追加の資金を調達できるかどうかにかかっています。

22

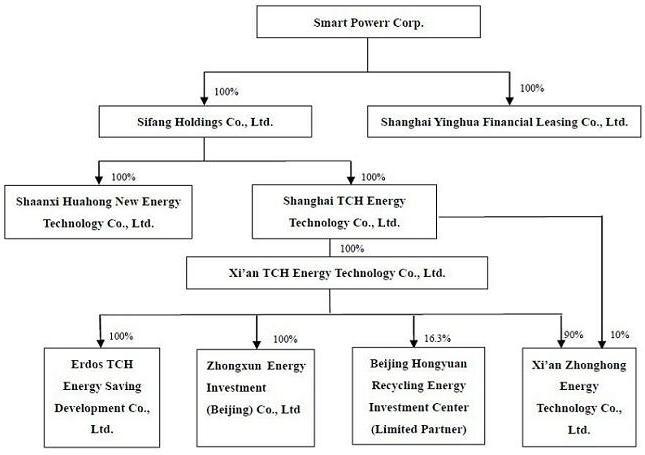

当社の子会社とプロジェクト

私たちの事業は主に、 当社の完全子会社である英華と四芳、四芳の完全子会社である華宏と上海TCH、上海TCHの 完全子会社、西安TCH、西安TCHの完全子会社であるエルドスTCHと西安TCHの90% 、上海TCHの10%を通じて行われています。子会社の西安中宏新エネルギー技術有限公司と中を所有していました。上海 TCH は、2004年5月25日に中国の法律に基づいて上海に外国投資企業として設立され、現在 の資本金は2,980万ドルです。西安 TCHは、2007年11月に中国の法律に基づいて陝西省西安に設立されました。 エルドスTCHは2009年4月に設立されました。フアホンは、2009年2月に設立されました。西安中宏新エネルギー技術有限公司、 Ltd. は2013年7月に設立されました。西安TCHは中興の90%を所有し、上海TCHは10%を所有しています。Zhonghongは、省エネシステムや機器の構築、販売、リースなど、省エネ ソリューションとサービスを顧客に提供しています。

Zhongxunは2014年3月に設立され、 は西安TCHの完全子会社です。Zhongxunは、主にプロジェクト投資、投資管理、経済 情報コンサルティング、および技術サービスに従事します。このレポートの日付の時点で、Zhongxunはまだ事業を開始しておらず、資本拠出も行われていません。

英華は2015年2月11日に米国の親会社によって設立されました。Yinghuaは主に、金融リース、金融リース資産の購入、金融リース資産の処分と修理、金融リース取引のコンサルティングと保証、および関連するファクタリング事業を行います。このレポートの日付の時点で、Yinghuaは まだ事業を開始しておらず、資本拠出も行われていません。

2023年3月31日の の会社の組織図は次のとおりです。

23

エルドス TCH — ジョイントベンチャー

2009年4月14日、当社はエルドス冶金株式会社(「エルドス」)と合弁 ベンチャー(「JV」)を設立しました。これは、エルドスの金属精製 プラントからの廃熱をリサイクルして電力と蒸気を生成し、エルドスに売り戻すためです。合弁会社の名前は内モンゴル自治区エルドスTCH省エネ開発 株式会社(「エルドスTCH」)で、任期は20年間でした。エルドスはプロジェクトの総投資額の7%、 、西安TCHエナジーテクノロジー株式会社(「西安TCH」)は93%を寄付しました。2013年6月15日、西安TCH とエルドスは株式譲渡契約を締結しました。これに基づき、エルドスは合弁会社の7%の所有権を129万ドル(800万人民元)で西安 TCHに売却し、さらに一定の累積利益を加えました。西安 TCHは2013年7月に129万ドルを支払い、その結果、合弁会社の唯一の株主となりました。エルドスTCHは現在、フェーズIで合計18MWの電力容量を持つ2つの発電システムと、フェーズIIで合計27MWの電力容量を持つ3つの発電システムを持っています。2016年4月28日、 Erdos TCHとErdosは2016年5月1日に発効する補足契約を締結しました。これにより、Erdos TCHはErdosからの毎月の最低リース金額 を取り消し、実際に販売された電力に基づいてErdosに請求し始めました。各KWHの販売価格は、現在の市況に基づいて毎年決定されます。2019年5月、エルドスTCHはエルドスの改修と炉の安全性の向上( )により操業を停止しました。同社は当初、2020年7月に操業を再開する予定でしたが、エルドスが市に合わせてフェロシリコン生産ラインの包括的な 技術的アップグレードを実施することにより、GDP単位あたりのエネルギー消費量を大幅に削減することを政府が義務付けたため、操業再開はさらに延期されました。の省エネ目標。エルドスは現在 技術的修正スキームを研究しています。計画が決まったら、Erdos TCHは 廃熱発電所プロジェクトの支援技術変革を実施します。この期間中、エルドスは の運営が再開されるまで、エルドスのTCHに毎月100万人民元(145,460ドル)の報酬を支払います。回収が不確実なため、同社は収益を計上していません。

さらに、エルドスTCHは、大唐石台(浜州)省エネ技術有限公司(「濱州省エネルギー」)の30%、大唐石大 大同リサイクルエネルギー技術有限公司(「大同リサイクルエネルギー」)の30%の所有権、大唐石大天宇徐州 リサイクルエネルギー技術有限公司の40%の所有権を持っています。(「天宇徐州リサイクルエネルギー」)。これらの会社は2012年に設立されましたが、それ以来事業を行っておらず、登録された資本拠出も行われていません。

Chengli廃熱発電プロジェクト

2013年7月19日、西安TCHは という新会社「西安中宏新エネルギー技術有限公司」を設立しました。(「中東」) は、そのうち中興の90% を所有し、HYREFは残りの10%を所有しています。Zhonghongは、省エネシステムや機器の建設、販売、リースなど、省エネソリューションとサービスを顧客に提供しています。2018年12月29日、上海TCHはHYREFと株式譲渡 契約を締結しました。これに基づき、HYREFは中宏の10%の所有権を300万人民元(44万ドル)で上海TCHに譲渡しました。 移管は2019年1月22日に完了しました。取引後、同社は西安中興の株式を100%所有しています。

2013年7月24日、中宏はボクシング郡成利 ガスサプライ株式会社(「成里」)とCDQおよびCDQ WHPGプロジェクト(コークス乾式急冷廃熱発電プロジェクト)の 協力協定を締結しました。両当事者は2013年7月26日に補足契約を締結しました。これらの契約に従い、 中宏は成里に電力を供給するための25MWのCDQシステムとCDQ WHPGシステムの設計、建設、保守を行い、成利は 省エネ料金(「Chengliプロジェクト」)を支払います。

2018年12月29日、西安中宏、 西安 TCH、HYREF、郭国華、およびチョンゴンバイ氏は、 に基づいてCDQ WHPGステーション固定資産譲渡契約を締結しました。西安中宏は、188,639,400人民元のローンの返済として城里CDQ WHPGステーション(「ステーション」)を譲渡しました(2754万ドル)をHYREFに。西安中宏、西安TCH、国華区、崇公白も、一定の条件が満たされた場合の 駅の買い戻し契約に合意しました(注9を参照)。駅の移転は2019年1月22日に完了し、会社は624,133ドルの損失を記録しました。ただし、買い戻し条項によりローンは返済されたとは見なされなかったため(詳細は注記9を参照)、当社 はローンとChengliプロジェクトを2021年4月9日まで連結財務諸表(「CFS」)に計上しました。 買い戻し契約は2021年4月9日に終了しました。HYREFは買い戻しオプションを実行せず、CDQ WHPGステーションを維持する以外に追加の 支払いを購入者に求めませんでした。

24

重要な会計方針と見積もり

当社の経営陣による、当社の財政状態および経営成績に関する議論と分析は、米国で一般に認められている会計原則(「US GAAP」)に従って作成された当社の連結財務諸表(「CFS」)、 に基づいています。 これらのCFSの準備には、財務諸表の日付における報告された資産と負債の金額 、偶発資産および負債の開示、ならびに報告期間中の報告された純売上高と 費用に影響する見積もりと仮定を行う必要があります。私たちは継続的に見積もりと仮定を評価します。私たちの見積もりは、過去の の経験と、その状況下で妥当と思われるその他のさまざまな要因に基づいています。その結果は、他の情報源からは簡単にはわからない資産や負債の帳簿価額について 判断を下すための基礎となります。実際の結果は、仮定や条件が異なれば、これらの見積もりと 異なる場合があります。

私たちの重要な会計方針 はCFSの注記2で詳しく説明されていますが、この経営陣の議論と分析を十分に理解し評価するには、以下の会計方針が最も重要だと考えています。

プレゼンテーションの基礎

これらの付随するCFSは、 米国会計基準および財務諸表に関するSECの規則および規制に従って作成されたものです。

連結の基礎

CFSには、CREGと その子会社である四芳ホールディングスと英華、四芳ホールディングスの完全子会社である華宏と上海TCH、上海TCHの 完全子会社である西安TCH、西安TCHの子会社であるエルドスTCH、中、中の口座が含まれます。会社の収益のほぼすべて は、2023年3月31日現在の会社の連結資産と負債のほぼすべてを占める上海TCHとその子会社の事業から得られています。連結により、重要な会社間口座と取引 はすべて削除されました。

見積もりの使用

CFSを作成する際に、経営陣は、貸借対照表に報告されている資産と負債の金額、および報告された年度の の収益と費用に影響する見積もりや仮定を行います。実際の結果はこれらの見積もりと異なる場合があります。

信用リスクの集中

現金には、中国国内で管理されている口座の手元現金と需要預金 が含まれます。中国国内の金融機関の残高は保険の対象外です。当社は、そのようなアカウントで損失を被ったことはありません。

会社が信用リスクを集中させる原因となる他の特定の金融商品は、口座およびその他の売掛金で構成されています。当社は、これらの売掛金を裏付けるために担保 やその他の担保を必要としません。同社は、売掛金の回収リスクを最小限に抑えるために、顧客の財政状態と 顧客の支払い慣行を定期的に見直しています。

会社の事業は中国の にあります。したがって、会社の事業、財政状態、経営成績は、中国の政治的、経済的、法的環境の影響を受ける可能性があります。

25

収益認識

販売型リースおよび関連収益 認識

当社は、財務会計基準 理事会(「FASB」)の会計基準体系化(「ASC」)のトピック842に従っています(借手としての 会社については、下記のオペレーティングリースを参照してください)。収益認識のための会社の販売タイプのリース契約はASC 842に該当します。

同社は廃棄物エネルギー リサイクル発電プロジェクトを建設し、顧客にリースしています。同社は通常、リースの終了時に、廃棄物エネルギーリサイクル発電 プロジェクトの所有権を顧客に譲渡します。

同社は、廃棄物 エネルギーリサイクル発電プロジェクトの建設資金を調達しています。売上と売上原価は、リースの開始時、つまり の支配権が借主に移管されるときに計上されます。同社は、ASC 842-10-25-2に従って、支配権の移転を販売タイプのリースとして会計処理します。 原資産は認識されなくなり、支払いの回収が可能になった時点で収益が記録されます。これは、ASC 606(顧客との契約による収益)の 収益認識原則に従っています。販売型リースへの投資は、売掛可能な最低リース支払額の合計 から前受利息収入と推定執行費用を差し引いたものです。最低リース料は、会社(貸手)と顧客(借手)との間のリース契約の一部です。リースに暗示されている割引率は、 を使用して、最低リース支払額の現在価値を計算します。最低リース料は、執行費用 費用と偶発レンタル(ある場合)を差し引いた総リース支払い額で構成されます。前受利息はリース期間中の収益に償却され、リースへの純投資に対する一定の期間収益率 が得られます。収益はリースの開始時に認識されますが、販売タイプの リースのキャッシュフローはリース期間中に発生するため、利息収入と売掛金の減少につながります。収益は 付加価値税を差し引いて認識されます。

条件付賃貸収入

会社は、各プロジェクトで実際に発電された電力 からの収入を、収入が得られた期間、つまり発電時に記録します。条件付家賃は最低リース料の一部ではありません。

外貨換算と総合収益(損失)

会社の機能通貨は 人民元です。財務報告の目的で、人民元の数値は報告通貨として米ドルに換算されました。資産と負債は、貸借対照表日に有効な為替レートで 換算されます。収益と費用は、報告期間中の実勢為替レート の平均で換算されます。期間ごとに異なる為替レートを使用することから生じる換算調整は、 株主資本の構成要素として「その他の包括利益の累計」として含まれます。外貨 取引による損益は収入に含まれます。 貸借対照表日以降、人民元から米ドルに換算した際の為替レートに大きな変動はありませんでした。

同社は「包括利益 の報告」(FASB ASCトピック220に体系化)を使用しています。包括利益は、純利益と、株主による投資、払込資本の変更、および株主への分配によるものを除き、株主の 株主資本計算書のすべての変更で構成されます。

26

操作の結果

2023年3月31日に終了した3か月間と2022年3月31日に終了した の経営成績の比較

次の表は、純売上高に対する割合で示された期間における当社の業績 を示しています。四捨五入のため、特定の列が加算されない場合があります。

| 2023 | 売上の% | 2022 | % 売り上げの | |||||||||||||

| セールス | $ | - | - | % | $ | - | - | % | ||||||||

| 売上原価 | - | - | % | - | - | % | ||||||||||

| 売上総利益 | - | - | % | - | - | % | ||||||||||

| 販売型リースの利息収入 | - | - | % | - | - | % | ||||||||||

| 営業費用の合計 | 84,828 | - | % | 195,780 | - | % | ||||||||||

| 事業による損失 | (84,828 | ) | - | % | (195,780 | ) | - | % | ||||||||

| 営業外費用合計、純額 | (142 | ) | - | % | (227,972 | ) | - | % | ||||||||

| 所得税控除前損失 | (84,970 | ) | - | % | (423,752 | ) | - | % | ||||||||

| 所得税費用 | 4,534 | - | % | 17,707 | - | % | ||||||||||

| 純損失 | $ | (89,504 | ) | - | % | $ | (441,459 | ) | - | % | ||||||

売上。2023年3月31日と2022年3月31日に終了した3か月間の総売上高は0ドルでした。

売上原価。2023年3月31日および2022年3月31日に終了した3か月間の売上原価(「COS」) は0ドルでした。

売上総利益。2023年3月31日と2022年3月31日に終了した 3か月間の売上総利益は0ドルで、売上総利益は0%でした。

営業経費。営業経費は、2022年3月31日に終了した3か月間の一般管理費(「G&A」)が合計84,828ドルでしたが、2022年3月31日に終了した3か月間の195,780ドルからで、110,952ドル、つまり56.7%減少しました。営業費用の減少は、主に訴訟費用が64,000ドル減少し、長期転換社債の償却額が69,350ドル減少したことによるもので、他のG&A費用の22,400ドルの増加によって一部相殺されました。

営業外純費用。正味の 営業外費用は、手形転換損益、利息収入、支払利息、およびその他の費用で構成されていました。 2023年3月31日に終了した3か月間の純営業外費用は142ドルでしたが、2022年3月31日に終了した3か月間の純営業外費用は227,972ドルでした。 2023年3月31日に終了した3か月間、利息収入は88,195ドル、手形転換利益は10,482ドル、その他の収益は12,285ドルでした。 は、支払手形の111,104ドルの支払利息で相殺されました。2022年3月31日に終了した3か月間、利息収入 は114,330ドルでしたが、その金額は、支払手形の120,576ドルの支払利息、121,121ドルの手形転換損失、および100,605ドルのその他の費用で相殺されました。

所得税費用。2023年3月31日に終了した3か月間の所得税 費用は4,534ドルでしたが、2022年3月31日に終了した3か月間の所得税 費用は17,707ドルでした。2023年3月31日および2022年3月31日に終了した3か月間の連結 の実効所得税率は、それぞれ 5.3% と 4.2% でした。

純損失。 2023年3月31日に終了した3か月間の純損失は89,504ドルでしたが、2022年3月31日に終了した3か月間の純損失は441,459ドルで、 純損失は351,955ドル減少しました。この純損失の減少は主に、上記のようにG&A費用が110,950ドル減少し、紙幣換算時の損失 が131,600ドル減少し、その他の費用が112,890ドル減少したことによるものです。

27

流動性と資本資源

2023年3月31日と2022年3月31日に終了した3か月の比較

2023年3月31日現在、当社の現金 および同等物は39,406ドル、その他の流動資産は1億4089万ドル、流動負債は2,410万ドル、運転資本は1億1,683万ドル、流動比は5.85:1、負債と資本の比率は0. 25:1 でした。

以下は、2023年3月31日と2022年3月31日に終了した3か月間に、示された各種類の活動によって提供された、または使用された現金の概要です。

| 2023 | 2022 | |||||||

| 現金提供者 (使用者): | ||||||||

| 営業活動 | $ | (70,282 | ) | $ | (38,420 | ) | ||

| 投資活動 | (141,070,591 | ) | - | |||||

2023年3月31日に終了した3か月間の営業活動に使用された純現金は70,282ドルでしたが、2022年3月31日に終了した3か月間は38,420ドルでした。2023年3月31日に終了した3か月間の純現金流出の 増加は、主に、その他の売掛金の現金流出が3,715ドル増加し、前払い費用による現金流出が4,082ドル増加し、リース負債の支払いによる現金流出が32,014ドル増加し、未払負債およびその他の買掛金の キャッシュインフローが123,973ドル減少したことによるものです。そして、支払うべき税金の現金流入が13,421ドル減少しましたが、これは純損失と純損失に対する非現金調整が合計149,744ドル減少したことによって一部相殺されました。

2023年3月31日および2022年3月31日に終了した3か月間の投資活動に使用された純現金は、それぞれ 141,070,591ドルと0ドルでした。2023年3月31日に終了した3か月間の投資 活動は、主に141,070,591ドルの短期ローン売掛金で構成されています。2023年3月30日、 社は、会社の無関係な当事者である済南洋海エンジニアリングコンサルティング株式会社に1億4,100万ドル(9億6,600万人民元)を融資しました。 短期融資は5日間で、資本利用料は1日あたり43,657ドル(300,000人民元)で、合計は218,287ドル(150万人民元)でした。 当社は、2023年4月3日にYoukaiから1億4060万ドルの全額返済と218,287ドルの資本利用料を受け取りました。

私たちは、インフレが2023年の当社の業績に大きな悪影響を及ぼしたとは考えていません。

当社の子会社との間の現金の送金

中国には通貨と資本の移転 の規制があり、資本の移動に関する特定の要件に従うことが義務付けられています。当社は、(i) 投資(中国子会社における当社の登録資本の増加)または (ii) 株主ローンを通じて、現金(USD) を中国の子会社に振り込むことができます。中国にある当社の子会社は、現在までに収益や現金を当社に譲渡していません。 会社の事業は主に子会社を通じて行われています。同社は持株会社であり、その重要な資産は 中国の子会社が保有する所有権のみで構成されています。当社は、(i)株主への配当または現金配分の支払い、(ii)債務の履行、および(iii)営業費用の支払いに必要な資金を含め、子会社が支払う配当金に頼っています。配当金の支払い前に税引き後利益の10%の年間予算を一般準備基金に充当することを義務付ける中国の法律と規制(下記)の結果として、当社の中国の子会社 は、純資産の一部 を配当として会社に譲渡する能力が制限されています。。

28

会社から子会社への現金移転に関して、中国の子会社における会社の登録資本を増やすには、地方商務部 部門の申請が必要ですが、株主ローンでは国家外国為替管理局またはその地方局への申請が必要です。

配当金の支払いに関しては、 次の点に注意してください。

| 1. | 中国の規制では、現在、会計基準および中国規則に従って決定された累積利益からのみ配当金の支払いが認められています(中国規則の詳細な説明は以下に記載されています)。 |

| 2. | 当社の中国子会社は、中国の会計基準に基づいて、準備金の累積額が登録資本の50%に達するまで、毎年、税引後純利益の最低10%を法定余剰準備金として確保する必要があります。 |

| 3. | このような準備金は、現金配当として分配することはできません。 |

| 4. | 当社の中国の子会社は、税引き後の利益の一部を職員の福利厚生や賞与基金の資金に充てることもあります。清算の場合を除き、これらの資金は株主に分配することはできません。会社は共通福祉基金には参加していません。 |

| 5. | 負債、特にそのような負債を管理する商品が発生すると、子会社が株主配当を支払うことやその他の金銭的分配を行うことができなくなる可能性があります。そして |

| 6. | 会社には契約と同意の要件があります。 |

上記の理由により、当社の子会社 が必要なときに株主配当の支払いやその他の現金支払いを当社に行えない場合、 事業の実施、投資、買収、または運転資金を必要とするその他の活動を行う会社の能力に重大かつ悪影響が及ぶ可能性があります。ただし、中国国内の子会社による投資および/または買収を含む当社の事業と事業は、資本が中国内外に移転されない限り 影響を受けません。

中国の規制

外国投資企業 およびその定款に関する中国の規則に従い、中国に設立された外国投資企業(「FIE」)は、FIEの中国法定勘定に報告されているように、純利益から充当される法定準備金を 提供する必要があります。 FIEは、引当金がそれぞれの登録資本の (FIEの中国法定会計に基づく)の に達するまで、年間の税引後利益の少なくとも10%を余剰準備金に割り当てる必要があります。前述の準備金は 特定の目的にのみ使用でき、現金配当として分配することはできません。そのような出資が充足されるまで、FIEは、国家外国為替管理局の承認がない限り、 利益を株主に送金することはできません。この 要件を満たした後、残りの資金はFIEの理事会の裁量で充当することができます。当社の子会社である上海 TCHはFIEの資格があるため、分配可能な利益に関する上記の規制の対象となります。

29

さらに、中国の会社 法に従い、国内企業は、その準備金 が企業の中国法定会計に基づくそれぞれの登録資本の50%に達するまで、年間の税引き後利益の少なくとも10%の余剰準備金を維持する必要があります。前述の準備金 は特定の目的にのみ使用でき、現金配当として分配することはできません。西安TCH、華、中、エルドスTCH は国内企業として設立されました。したがって、それぞれが上記の分配可能な利益の制限の対象となります。

では、配当金の支払い前に、税引き後利益の 10% の年間予算を一般準備金に充当することが義務付けられている中国の法律および規制により、 会社の中国の子会社は、純資産の一部を配当金 として会社に譲渡することが制限されています。

会社の法定 準備金のグラフ

中国の会社法に従い、2006年1月1日より、会社は 配当の申告または支払い前の税引き後利益から充当することにより、法定準備金を維持する必要があります。法定準備金は制限付利益剰余金です。米国会計基準に基づく当社の制限付利益と無制限留保利益は で以下のとおりです。

| 現在 | ||||||||

| 2023年3月31日 | 12月31日 2022 | |||||||

| 無制限の累積赤字 | $ | (59,819,037 | ) | $ | (59,726,943 | ) | ||

| 制限付利益剰余金(余剰準備金) | 15,170,593 | 15,168,003 | ||||||

| 累積赤字合計 | $ | (44,648,444 | ) | $ | (44,558,940 | ) | ||

オフバランスシートアレンジメント

私たちは、第三者の支払い義務を保証するためのその他の金銭的保証やその他の約束を 締結していません。私たちは、当社の株式に連動して株主資本に分類されるデリバティブ契約、または当社の CFS に反映されていないデリバティブ契約を 締結していません。さらに、当社には、非連結事業体に譲渡された の信用、流動性、または市場リスクのサポートとして機能する資産に対する留保持分または偶発持分はありません。当社は、 の資金調達、流動性、市場リスク、信用支援を当社に提供したり、当社でリース、ヘッジング、研究開発サービスを行ったりする非連結事業体に変動持分はありません。

契約上の義務

2023年3月31日現在の会社の契約上の義務 は次のとおりです。

| 1 年または | 以上 | 「メモ」を参照 | ||||||||||

| 契約上の義務 | もっと少なく | 1 年間 | (詳細については) | |||||||||

| 55,907ドルの未払利息を含む支払手形 | $ | 5,601,075 | $ | - | 10 | |||||||

| 351,943ドルの支払利息を含む受託ローン | $ | 11,557,322 | $ | - | 9 | |||||||

| 合計 | $ | 17,158,397 | $ | - | ||||||||

同社は 2023年3月31日現在、十分な現金があり、商業機関への十分なチャネルがあり、運転資金のニーズを満たすために必要な融資を受けることができると考えています。これまで、当社が融資を受けたり、その他の方法で資金調達目標を達成できたのは、 安定した現金流入と優れた信用格付けと歴史を持つ省エネ企業に対する中国政府の支援のおかげです。

30

アイテム 3.市場リスクに関する定量的・質的開示

為替リスク

私たちの事業は主に中国で行われています。 そのため、取引が の機能通貨である人民元建ての場合、当社の収益は外貨為替レートの変動の影響を受けます。したがって、当社の業績は、米ドルとそれらの 通貨との間の為替レートの変動の影響を受けます。

アイテム4。統制と手順。

開示管理と手続き

当社は、会社の定期的な SEC報告書で開示する必要のある情報が、SECの規則と形式で指定された期間内に記録、処理、要約、報告されることを合理的に保証するための開示管理と 手続きを維持しています。また、 そのような情報が蓄積され、必要に応じて 最高経営責任者および最高財務責任者に伝達され、必要な開示に関する決定がタイムリーに行えるようになっています。会社の経営陣は、会社の 最高経営責任者(「CEO」)と最高財務責任者(「CFO」)の参加を得て、会社の 「開示管理と手続き」の有効性を評価しました。この用語は、最後に1934年の証券取引法(「取引法」)の規則13a-15(e)および15d-15(e)で定義されています)レポートの対象期間の。その評価に基づいて、当社のCEOと最高財務責任者(CFO)は、2023年3月31日現在、会社の開示管理と手続きは有効ではないと結論付けました。

財務 報告に関する内部統制の変更

また、CEOや最高財務責任者(CFO)を含む当社の 経営陣の参加を得て、財務報告(「ICFR」)に対する会社の内部統制を評価し、2023年3月31日に終了した当社の会計四半期中に、会社のICFRに重大な影響を及ぼした、または重大な影響を与える可能性がかなり高い変更が発生していないかを判断しました。このような評価に基づいて、 経営陣は、このレポートの対象となる期間の終了時点で、このレポートが関係する会計四半期中に、会社の ICFR(この用語は取引法の規則13a-15(f)および15d-15(f)で定義されています)に、重大な影響を及ぼした、または重大な影響を与える可能性がかなり高い変更はないと結論付けました。、会社のICFR。

統制の有効性に関する固有の制限

CEOや最高財務責任者(CFO)を含む当社の経営陣は、当社の開示管理やICFRがすべてのエラーや詐欺を防止または検出することを期待していません。制御システムは、 がどれほどうまく設計および運用されていても、制御システムの目的が達成されるという絶対的な保証ではなく、合理的な保証しか提供できません。制御システムの 設計は、リソースの制約があるという事実を反映している必要があり、制御の利点はコストと比較して 考慮する必要があります。さらに、すべての制御システムには固有の制限があるため、統制を評価しても、エラーや詐欺による虚偽表示が発生しないこと、または統制上の問題や詐欺事例(ある場合)がすべて検出されたことを絶対的に 保証することはできません。制御システムの設計は、将来の出来事の可能性に関する特定の仮定に一部基づいており、どのような設計でも、将来起こり得るあらゆる条件下で定められた目標を達成するという保証はありません。将来の期間に対する統制の有効性に関する 評価の予測にはリスクが伴います。時間が経つにつれて、状況の変化や方針や手順の遵守度の低下により、統制が不十分になる可能性があります。

31

パート II-その他の情報

アイテム 1.法的手続き

時々、私たちは通常の業務過程で法的 手続きや請求の対象となることがあります。私たちは現在、重要な法的手続きの当事者ではありません。また、 の知る限り、脅威にさらされているものはありません。通常の業務またはその他の過程で生じる将来の法的手続きが、 の財政状態、経営成績、またはキャッシュフローに重大な悪影響を及ぼさないという保証はありません。

2019年11月、北京虹源リサイクルエネルギー 投資センター(Hongyuan)は、西安TCHに対して北京中級人民法院に訴訟を提起し、西安 TCHに株式買戻しオプション契約に基づいて特定の株式の買い戻しを強制しました。2021年4月9日、裁判所はホンユアンに に有利な判決を下しました。西安TCHは、2022年4月13日に北京高等人民法院に再審の申立てを提出しました。その根拠は、 西安TCHがすでに法廷外和解として紅原に2億6,700万人民元を支払ったということです。2022年8月10日、北京第一中級 人民法院は、西安中宏新エネルギー技術有限公司であることを証明するアクティブパフォーマンス証明書を発行しました。、 Ltd. は買い戻しの義務を果たしていました。

2021年4月9日、西安TCH、西安 中、国華区、崇貢白、HYREFは履行終了契約(終了契約)を締結しました。解約 契約に基づき、2019年12月19日に締結された元の買い戻し契約は、解約契約の署名により終了しました。HYREF は買い戻しオプションを実行せず、CDQ WHPGステーションを維持する以外の追加支払いを買い手に求めることもありません。

この報告日現在、西安中宏 は、2022年4月に提出された再審請願に関する裁判所の決定を待っています。この待機期間中、北京中級 人民法院が執行手続きに入り、裁判所が執行した金額と西安TCHが認めた負債との間には14,204,317元(220万ドル)の残高があります。これは主に、元の 判決に対する執行手数料、訴訟手数料、罰金であり、人民裁判所の通行料徴収システムによって自動的に生成されました。2022年3月31日の時点で、同社は220万ドル の訴訟費用を負担しました。

2016年2月、江蘇省徐州中級人民法院、または徐州裁判所は、中栄国際信託株式会社からの執行手続要求を受け入れました。Ltd.、 またはZhongrongは、両当事者間のローン契約および保証契約から生じる義務を履行するために、国華氏、西安TCH、徐州泰達鉄鋼有限公司、または徐州泰達と対決します。2018年3月21日と2019年3月20日、徐州裁判所は、クー氏と西安TCHの銀行口座からそれぞれ371,470人民元と254,824人民元の控除を命じました。2020年8月21日、徐州裁判所 は、中栄が徐州泰法に対して145,356,100人民元の追加融資の解決を求め、訴訟を再開しました。この融資は全額和解で支払われました。徐州裁判所は、2020年12月21日に訴訟を終了し、終結しました。

2021年6月28日、北京第四中級人民法 裁判所は、西安中宏科技有限公司が7,700万人民元(1106万ドル)の融資元本と2,418,229元(35万ドル)の貸付利息を北江宏源リサイクルエネルギー投資センター(限定 パートナーシップ)に支払うべきであるという判決を下しました。2022年の終わりに、北京第四中級人民法院は 判決執行手続を開始しました。 では、利息額の付いた融資元本に加えて、西安中宏科技有限公司は、判決執行手数料 手数料、延滞料、およびその他の費用を合計で80,288,184人民元(1153万ドル)を支払うことになっていました。

32

アイテム 1A.リスク要因

2022年12月31日に終了した年度現在、フォーム10-Kの年次報告書のパートI、項目1Aで開示されているものと比べて、当社のリスク 要因に重大な変化はありません。当社の普通株式への 投資にはさまざまなリスクが伴います。当社への投資を検討する際には、最新のフォーム10-Kと上記の登録届出書に記載されているすべての のリスク要因を慎重に検討する必要があります。このフォーム10-Qに参照用に組み込まれているこれらのリスク( )のいずれかが発生した場合、当社の普通株式の市場価格が下落し、投資家は投資の全部または一部を失う可能性があります。私たちが直面しているのはこれらのリスクと不確実性だけではありません。また、 私たちが気づいていないこと、または現在重要ではないと考えていることが他にもあるかもしれません。これらはすべて、当社の事業、財政状態、経営成績、キャッシュフロー、ひいては当社への投資価値に悪影響を及ぼす可能性があります。

アイテム 2.持分証券の未登録売却および収益の使用

[なし]。

アイテム 3.シニア証券のデフォルト

[なし]。

アイテム 4.鉱山の安全に関する開示。

該当なし。

アイテム 5.その他の情報

ノーム

33

アイテム 6.展示品

| 展示品番号 | 説明 | |

| 3.1 | 定款(2001年12月31日に終了した会計年度の会社のフォーム10-KSBの別紙3.05として提出)。 | |

| 3.2 | 第5次改正および改訂細則(2022年3月9日付けのフォーム8-Kの会社の最新報告書の別紙3.2として提出)。 | |

| 3.3 | 変更証明書(2016年5月24日付けのフォーム8-Kの会社の最新報告書の別紙3.6として提出)。 | |

| 3.4 | 修正証明書(2022年3月9日付けのフォーム8-Kの会社の最新報告書の別紙3.1として提出)。 | |

| 4.1 | 普通株標本(2004年11月12日付けのフォームSB-2上の会社の登録届出書の別紙4.1として提出、1934年法ファイル番号333-120431として提出)。 | |

| 10.1 | 2009年12月1日付けの、内モンゴルエルドスTCH省エネ開発株式会社と内モンゴルエルドス冶金株式会社との間の補足契約(2009年12月31日に終了した年度の当社のフォーム10-Kの別紙10.27として提出)。 | |

| 10.2 | 2009年1月20日付けの、当社の完全子会社である西安TCHエナジーテクノロジー株式会社と内モンゴルエルドス冶金株式会社との共同運営契約(2009年6月30日までの四半期期間について、当社のフォーム10-Qの別紙10.1として提出)。 | |

| 10.3 | 独立取締役契約の形式。(2010年2月5日に提出されたフォーム10の会社の登録届出書の別紙10.28として提出)。 | |

| 10.4 | 2020年12月10日付けの会社と国華区との間の雇用契約(2021年12月31日付けのフォーム10-Kの最新報告書の別紙10.4として提出)の英語訳。 | |

| 10.5 | 2021年12月16日付けの会社と石永江との間の雇用契約(2021年12月31日に終了した年度の会社のフォーム10-Kの別紙10.5として提出)の英語訳。 | |

| 10.6 | バイオマス発電資産譲渡契約(2013年9月16日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.7 | バイオマス発電プロジェクトのリース契約(2013年9月16日付けのフォーム8-Kの会社の最新報告書の別紙10.2として提出)。 | |

| 10.8 | 2013年7月18日付けの北京宏源リサイクルエネルギー投資センターLLPのパートナーシップ契約(2013年9月30日に終了した四半期期間について、会社のフォーム10-Qの別紙10.1として提出)。 | |

| 10.9 | 2013年7月22日付けの西安中宏新エネルギー技術有限公司と西安華信新エネルギー有限公司との間のボクシングCDQ廃熱発電プロジェクトのEPC契約(2013年9月30日に終了した四半期期間について、当社のフォーム10-Qの別紙10.3として提出)。 | |

| 10.10 | 2013年7月22日、西安中宏新エネルギー技術有限公司と西安H201UAxin新エネルギー株式会社との間の徐州天宇グループのCDQ発電プロジェクトのEPC契約(2013年9月30日に終了した四半期期間について、当社のフォーム10-Qの別紙10.4として提出)。 |

34

| 10.11 | 2013年7月22日付けの西安中宏新エネルギー技術有限公司と江蘇天宇能化学グループ株式会社との間の協力協定(2013年9月30日に終了した四半期期間について、当社のフォーム10-Qの別紙10.5として提出)。 | |

| 10.12 | 中台との廃熱発電エネルギー管理協力協定(2013年12月6日付けのフォーム8-Kの最新報告書の別紙10.1として提出)。 | |

| 10.13 | ロンフェンとのCDQ発電エネルギー管理協力協定(2013年12月17日付けのフォーム8-Kの最新報告書の別紙10.1として提出)。 | |

| 10.14 | 中国リサイクルエネルギー公社のオムニバス・エクイティ・プラン(2015年4月30日に提出された当社の最終スケジュール14Aの付録Aを参考に組み入れています)。 | |

| 10.15 | 2015年11月16日付けの西安TCHエナジーテクノロジー株式会社と唐山栄豊鉄鋼株式会社、西安華信新エネルギー株式会社との間のCDQおよび廃熱発電の譲渡契約(2015年11月20日付けのフォーム8-Kの当社の最新報告書の別紙10.1として提出)。 | |

| 10.16 | 2016年3月14日、西安TCHエナジーテクノロジー株式会社、徐州中泰エナジーテクノロジー株式会社、西安華信新エネルギー株式会社による徐州中泰CDQおよび廃熱発電システム移転契約(2016年3月18日付けのフォーム8-Kに関する当社の最新報告書の別紙10.1として提出)。 | |

| 10.17 | 2016年6月22日付けの西安TCHエナジーテクノロジー株式会社と七台河市ボリイーダ石炭選択有限公司との間の原料炭ガス発電プロジェクトの買戻し契約(2016年8月15日付けのフォーム10-Qの当社の四半期報告書の別紙10.1として提出)。 | |

| 10.18 | 2018年7月11日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任会社との間の証券購入契約(2018年7月17日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.19 | 2018年7月11日付けで中国リサイクルエネルギー公社がIliad Research and Trading, L.P. に発行した転換約束手形(2018年7月17日付けのフォーム8-Kで当社の最新報告書の別紙10.2として提出)。 | |

| 10.20 | 2018年9月30日付けの上海TCHエナジーテクノロジー株式会社と王金華との間の株式購入契約(2018年9月30日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.21 | 2018年11月21日付けの上海TCHエナジーテクノロジー株式会社と王金華との間の補足および修正に関する合意(2018年11月26日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.22 | 2018年12月29日付けの西安中宏、西安TCH、HYREF、国華区、およびチョンゴンバイ間のCDQ WHPGステーション固定資産譲渡契約(2019年3月16日に提出された2018年12月31日に提出された年度のフォーム10-Kの年次報告書の別紙10.21として提出)。 | |

| 10.23 | 2018年12月29日付けのHYREF、西安中宏、西安TCH、国華区、チョンゴンバイ、西安ハネン間の買い戻し契約(2019年3月16日に提出された2018年12月31日に提出されたフォーム10-Kの当社の年次報告書の別紙10.22として提出)。 | |

| 10.24 | 2018年12月29日付けの、西安TCHと紅原恵福との間の株式譲渡契約。(2019年3月16日に提出された2018年12月31日に終了した年度のフォーム10-Kの会社の年次報告書の別紙10.23として提出)† |

35

| 10.25 | 2018年12月29日付けの上海TCHとHYREFとの間の株式譲渡契約。(2019年3月16日に提出された2018年12月31日に終了した年度のフォーム10-Kの会社の年次報告書の別紙10.24として提出)† | |

| 10.26 | 2018年12月29日付けの、西安TCH、紅源恵府、および資金管理会社間の株式譲渡契約の補足合意。(2019年3月16日に提出された2018年12月31日に終了した年度のフォーム10-Kの会社の年次報告書の別紙10.25として提出)† | |

| 10.27 | 2019年1月4日付けの西安中宏、西安TCHおよびチョンゴンバイ氏によるプロジェクト移転契約(2019年3月16日に提出された2018年12月31日に提出されたフォーム10-Kの会社の年次報告書の別紙10.26として提出)。† | |

| 10.28 | 2019年2月13日付けの中国リサイクルエネルギー公社とグレート・エッセンシャル・インベストメント株式会社との間の証券購入契約(2019年2月19日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.29 | 2019年3月29日付けの上海TCHと王吉華氏との間の株式購入契約および補足修正契約の終了(2019年3月29日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.30 | 2019年9月11日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任会社との間の先渡し契約(2019年9月11日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.31 | 2019年9月19日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任会社との間の交換契約(2019年9月19日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.32 | 2019年9月29日付けの西安TCHエナジーテクノロジー株式会社と浦城新恒源バイオマス発電株式会社との間のバイオマス発電プロジェクトのリース契約の終了契約(2019年9月29日付けのフォーム8-Kの最新報告書の別紙10.1として提出)。 | |

| 10.33 | 2019年10月16日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任会社との間の交換契約(2019年10月16日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.34 | 2019年10月16日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任会社との間の交換契約(2019年10月16日付けのフォーム8-Kの会社の最新報告書の別紙10.2として提出)。 | |

| 10.35 | 2019年12月16日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任組合との間の先取り契約の改正(2019年12月16日付けのフォーム8-Kで当社の最新報告書の別紙10.1として提出)。 | |

| 10.36 | 2020年1月3日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任会社との間の交換契約(2020年1月3日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.37 | 2020年1月13日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任会社との間の交換契約(2020年1月13日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.38 | 2020年5月4日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任会社との間の交換契約(2020年5月4日付けのフォーム8-Kの会社の最新報告書の別紙10.30として提出)。 |

36

| 10.39 | 2020年5月8日付けの中国リサイクルエネルギー公社と永江(ジャッキー)・シーとの間の雇用契約(2021年4月15日に提出された2020年12月31日に提出されたフォーム10-Kの年次報告書の別紙10.38と同様) | |

| 10.40 | 2020年5月15日付けの中国リサイクルエネルギー公社とLliad Research and Trading, L.P. との間の交換契約(2020年5月21日付けのフォーム8-Kの会社の最新報告書の別紙10.39として提出)。 | |

| 10.41 | 2020年5月15日付けのチャイナ・リサイクル・エナジー・コーポレーションとリアド・リサーチ・アンド・トレーディング有限責任会社との間の寛容契約(2020年5月21日付けのフォーム8-Kで当社の最新報告書の別紙10.40として提出)。 | |

| 10.42 | 2020年5月29日付けの中国リサイクルエネルギー公社とLliad Research and Trading, L.P. との間の交換契約(2020年6月4日付けのフォーム8-Kの会社の最新報告書の別紙10.41として提出)。 | |

| 10.43 | 2020年12月22日付けの中国リサイクルエネルギー公社と上海TCHエナジーテクノロジー株式会社、鄭峰、張銀華、ウェイドンシュー、西安泰英省エネテクノロジー株式会社との間の株式取得契約(2020年12月29日付けのフォーム8-Kの当社の最新報告書の別紙10.43として提出)。 | |

| 10.44 | 2020年12月4日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の約束手形です。(2021年10月6日付けの当社のフォームS-1/Aの別紙10.43として提出されました) | |

| 10.45 | 2021年8月24日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の交換契約。(2021年10月6日付けの会社のフォームS-1/Aの別紙10.44として提出されました) | |

| 10.46 | 2021年8月31日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の交換契約。(2021年10月6日付けの当社のフォームS-1/Aの別紙10.45として提出されました) | |

| 10.47 | 2021年9月1日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の交換契約(2021年11月12日付けのフォーム10-Qの当社の四半期報告書の別紙10.1として提出されました) | |

| 10.48 | 2021年10月8日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の交換契約。(2021年11月12日付けのフォーム10-Qの当社の四半期報告書の別紙10.2として提出されました) | |

| 10.49 | 2021年10月21日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の交換契約(2021年11月12日付けのフォーム10-Qの当社の四半期報告書の別紙10.3として提出されました) |

37

| 10.50 | 2021年10月25日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の交換契約(2021年11月12日付けのフォーム10-Qの当社の四半期報告書の別紙10.4として提出されました) | |

| 10.51 | 2021年11月9日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の交換契約(2021年11月12日付けのフォーム10-Qの当社の四半期報告書の別紙10.5として提出されました) | |

| 10.52 | 2021年11月30日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の交換契約(2021年12月3日付けのフォームS1/Aの会社の登録届出書の修正の別紙として提出されました) | |

| 10.53 | チャイナ・リサイクル・エナジー社とバックタウン・キャピタル合同会社との間の2022年11月7日付けの交換契約(2022年12月31日に終了した年度の当社のフォーム10-Kの別紙10.53として提出されました) | |

| 10.54 | 中国リサイクルエネルギー公社とバックタウンキャピタル合同会社との間の2023年1月6日付けの交換契約。(2022年12月31日に終了した年度の当社のフォーム10-Kの別紙10.54として提出されました) | |

| 10.55 | 2023年1月18日付けのチャイナ・リサイクル・エナジー・コーポレーションとバックタウン・キャピタル合同会社との間の交換契約(2022年12月31日に終了した年度の当社のフォーム10-Kの別紙10.55として提出されました) | |

| 10.56 | 中国リサイクルエネルギー公社とバックタウンキャピタル合同会社との間の2023年2月13日付けの交換契約。(2022年12月31日に終了した年度の当社のフォーム10-Kの別紙10.56として提出されました) | |

| 10.57* | 中国リサイクルエネルギー公社とバックタウンキャピタル合同会社との間の2023年5月11日付けの交換契約。 | |

| 14.1 | 倫理規定(2009年12月2日付けのフォーム8-Kの会社の最新報告書の別紙14.1として提出)。 | |

| 21.1 | 子会社(2020年5月14日付けのフォーム10-Kの会社の年次報告書の別紙21.1として提出)。 | |

| 31.1* | 規則13a-14(a)/15d-14(a)最高経営責任者の証明書。 | |

| 31.2* | 規則13a-14 (a) /15d-14 (a) 最高財務責任者の認定。 | |

| 32.1* | 18 U.S.C. セクション1350に基づく最高経営責任者の認定。 | |

| 32.2* | 18 U.S.C. セクション1350に基づく最高財務責任者の認定。 | |

| 101.インチ* | インライン XBRL インスタンスドキュメント | |

| 101.CAL* | インライン XBRL タクソノミー拡張計算リンクベースドキュメント | |

| 101.SCH* | インライン XBRL タクソノミー拡張スキーマドキュメント | |

| 101.DEF* | インライン XBRL タクソノミー拡張定義リンクベースドキュメント | |

| 101.LAB* | インライン XBRL タクソノミー拡張ラベルリンクベースドキュメント | |

| 101.PRE* | インライン XBRL タクソノミー拡張プレゼンテーションリンクベースドキュメント | |

| 104* | 表紙インタラクティブデータファイル(インラインXBRLとしてフォーマットされ、別紙101に含まれています)。 |

38

署名

1934年の証券取引法の要件 に従い、登録者は署名者に代わってこの報告書に正式に署名させ、 正式に権限を与えられました。

| スマートパワー株式会社 | ||

| 日付:2023年6月21日 | 作成者: | /s/ 郭国華 |

| 九国華 | ||

|

取締役会長と 最高経営責任者 | ||

| 日付:2023年6月21日 | 作成者: | /s/ 永江市 |

| 永江市 | ||

| 最高財務責任者 (最高財務会計責任者) | ||

39