ルール424(B)(4)に従って提出する

登録番号333-269876

目論見書

1500,000株

普通株 株

![]()

Azitra, Inc.

Azitra,Inc.が普通株を初めて公開するという確約である。今回の発行まで、私たちの普通株はまだ公開されていない。私たちの株の初公募価格は5ドルです。

私たちの普通株はニューヨーク証券取引所アメリカ取引所に上場することが許可されており、コードは“AZTR”です

連邦証券法によると、私たちは“新興成長型会社”であり、いくつかの低下した上場企業の報告要求を遵守することを選択した。

私たちの普通株に投資することは高い危険と関連がある。“”というタイトルの部分を参照リスク要因“br”は11ページから始まる。米国証券取引委員会、米国証券取引委員会、およびどの国の証券委員会もこれらの証券を承認または承認しておらず、本入札説明書が事実または完全であるかどうかも決定されていない。どんな反対の陳述も刑事犯罪だ。

| 1株当たり | 合計する | |||||||

| 初公開価格 | $ | 5.00 | $ | 7,500,000 | ||||

| 保証割引と手数料 (1) | $ | 0.375 | $ | 562,500 | ||||

| 費用を差し引く前に私たちにくれた収益 | $ | 4.625 | $ | 6,937,500 |

| (1) | 引受割引および手数料には、引受業者に支払う初公募株価格の1.0% に相当する非責任費用手当は含まれていない。訪問することをお勧めします“引受販売“ 105ページから、引受業者賠償に関する他の情報を知る。 |

私たちは、最大225,000株の追加普通株 を購入するために、超過販売(あれば)にのみ使用するために、引受業者に45日間の選択権を付与した。

引受業者は2023年6月21日頃に買い手に株式を納入する予定だ。

ThinkEquity

本募集説明書の日付は2023年6月15日です

カタログ表

| ページ | |

| 業界と市場データ | II |

| 募集説明書 概要 | 1 |

| リスク要因をまとめる | 9 |

| 財務データまとめ | 10 |

| リスク要因 | 11 |

| 前向き陳述に関する警告的説明 | 38 |

| 商標、サービスマーク、商号 | 38 |

| 収益を使用する | 39 |

| 配当政策 | 40 |

| 大文字である | 41 |

| 薄めにする | 42 |

| 経営陣の財務状況と経営結果の検討と分析 | 44 |

| 商売人 | 51 |

| 管理する | 86 |

| 主要株主 | 94 |

| 証券説明 | 95 |

| 将来売却する資格のある株 | 99 |

| 米国連邦所得税の非米国保有者への重大な影響 | 101 |

| 引受販売 | 105 |

| 法律事務 | 113 |

| 専門家 | 113 |

| そこでもっと多くの情報を見つけることができます | 113 |

| 財務諸表索引 | 114 |

あなたはこの目論見書に含まれている情報だけに依存しなければなりません。私たちは、本入札明細書に含まれている情報とは異なる、または本入札明細書に含まれる情報とは異なる情報を提供することを許可していません。私たちは、他の人があなたに提供する可能性のある他の任意の情報に対して何の責任も負いません。もし誰かがあなたに違う情報や不一致の情報を提供したら、あなたはそれに依存してはいけない。私たちはこれらの証券を要約や販売を許可しない司法管轄区域で販売しません。本募集説明書に表示されている情報は、本募集説明書の表紙に表示されている日付のみが正確であると仮定しなければなりません。この日以来、私たちの業務、財務状況、br}運営結果と見通しが変化した可能性があります。

アメリカ以外のいかなる司法管轄区域もいかなる行動も取らず、私たちの普通株式或いは財産の公開発行を許可し、あるいはこの司法管轄で本募集説明書を区別することを許可する。米国以外の管轄区で本募集説明書を持っている人は、自分に知らせ、当該管轄区に適用される今回の発行と分配明細書に関するいかなる制限も守らなければならない。

本願明細書で使用されるように、文脈が表明または他の要求がない限り、“当社”、“当社”、“当社”とは、デラウェア州のAzitra,Inc.を意味する。

| i |

業界と市場データ

本募集説明書、特に“業務”部分は、独立した業界、政府および非政府組織の出版物または他の公開情報に基づく観察、統計データ、推定および予測、ならびに私たちの内部ソースに基づく他の情報を含む。本明細書で言及されたサード·パーティ·メッセージ·ソースは信頼できると信じているが、予測に関連する推定は、リスクおよび不確実性の影響を受け、タイトルに含まれる様々な要因によって変化する可能性がある“との多くの仮定を含むリスク要因また,本入札明細書中の他の である.これらの要素や他の要素は、結果が独立した当事者や私たちが推定で表現した結果と大きく異なる可能性がある。

本募集説明書の本文中のいくつかの情報は、独立業界の政府および非政府組織出版物に含まれている

| ● | Stacy とBelkaid研究アポロ·ステイシーとアスミンはベルケドは皮膚の健康な微生物衛士です科学、2019年1月18日;第363(6424):227-228. DOI:10.1126/cience.aat 4326。PMID:30655428 | |

| ● | ああbr}研究、周偉、Spoto M、Hardy R、Guan C、Fleming E、Larson PJ、Brown JS、oh J.宿主特有の進化と伝播動力学 は人体皮膚表皮ブドウ球菌の機能多様性を形作った。独房です。2020年2月6日;180(3):454-470.e 18。DOI:10.1016/j.cell。2020.01.006.epub 2020 1月30日。PMID:32004459;PMCID | |

| ● | 研究では,Satoh TK,Mellett M,Meier-Schiesser B,Fenini G,Otsuka A,Beer HD,Rordorf T,Maudl JT,Hafner J,Navarini AA,Contassot E,France LEである.IL-36γは表皮増殖因子受容体/チロシナーゼ阻害とざ瘡皮膚桿菌の共生を抑制することによって皮膚毒性を引き起こすことができる。J Clin Invest. 2020年3月2日;130(3):1417-1430。DOI:10.1172/JCI 128678。PMID:31805013;PMC 7269569 | |

| ● | Barbati研究,子供におけるNetherton症候群の管理と将来の見通し,Federica Barbati,Mattia Giovannini Teresa Orange,Lorenzo Lodi,Simona Barni,Elio Novembre,Ermanno Baldo,Mario Cristofolini,Stefano Stagi,Silvia Ricci,Francesca Mori,Cesare Filippeschi,Chiara AzzariとGiusepe Indol,2021年5月小児科先端 | |

| ● | 研究、Netherton症候群:症例報告と文献回顧、Joannie D.Sun、医学博士とKenneth G.Linden、博士、医学博士、国際皮膚病雑誌2006 | |

| ● | 孤児網、Netherton症候群、離島:Netherton症候群 |

| II |

募集説明書 概要

この 要約は,本募集説明書の他の箇所に出現するいくつかの情報を重点的に紹介している.私たちの普通株に投資することは高度な危険と関連がある。これは要約に過ぎず、私たちの普通株式に投資する前に考慮すべきすべての情報 を含まないので、そのすべての内容は一致し、本入札明細書の他の場所のより詳細な情報と共に を読まなければならない。あなたが私たちの普通株に投資することを決定する前に、11ページ目からの“リスク要因”および本募集説明書に含まれる財務諸表および関連説明書を含む株式募集説明書全体をよく読みなさい。

2023年5月17日我々は7.1対1の比率で長期株式分割を行った.本入札明細書のすべての株式および株価情報は、長期株式分割が有効になるように調整されている。

私たちの会社

我々brは早期臨床生物製薬会社であり,工学brタンパク質と局所活性生物治療製品を用いて正確な皮膚病の革新療法の開発に専念している。我々はすでに1,500個の独特な細菌菌株からなり、独特の治療特徴に基づいてbrをスクリーニングすることができる微生物ライブラリーを含むbr特許プラットフォームを構築した。このプラットフォームは人工知能と機械学習技術によって増強され、br分析、予測と助け、著者らの菌株バンク中の類薬物分子のスクリーニングを助ける。このプラットフォームは,許可された遺伝子工学技術を利用して,従来遺伝が困難であった菌株を形質転換することができる。私たちの最初のポイントは遺伝子工学菌株の開発です表皮ブドウ球菌や表皮ブドウ球菌皮膚疾患治療プロジェクトの最適な治療候補種であると考えられる。この特定の種は皮膚において良好な特性 を記述していることが多く示されている。本募集説明書の発表日までに,我々は我々の微生物ライブラリーにおいて60種類以上の異なる細菌を決定しており,これらの細菌は顕著な治療効果を有する生生物や工学タンパク質に改造できると信じている。

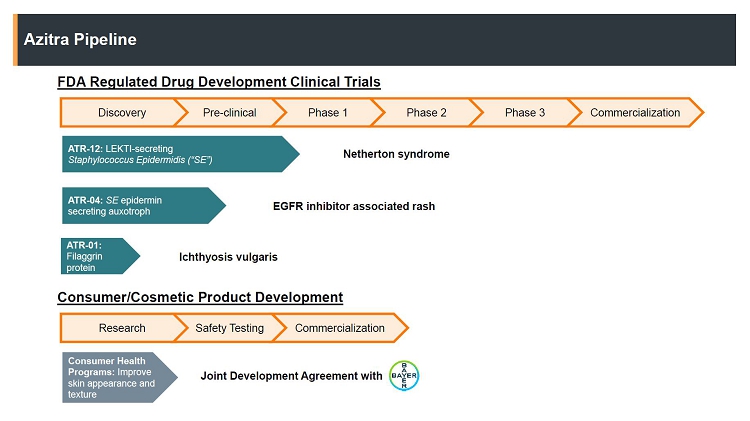

我々brは皮膚科治療用遺伝子工学細菌の先駆者である。我々の目標は,我々のプラットフォームや内部微生物ライブラリー細菌株を用いて新たな療法を創出することであり,これらの療法は工学的生物であるか,工学的タンパク質やポリペプチドであり,皮膚疾患の治療に用いられる。私たちの最初のポイントは現在の候補製品を開発することです

| ● | ATR-12,br 1遺伝子組換え株表皮ブドウ球菌孤児疾患Netherton症候群の治療に対して、これは1種の慢性、時々致命的な皮膚疾患であり、100,000人に1人が影響を受けると推定されるが、他の皮膚病と類似しているため誤診され、その発病率は過小評価される可能性がある。我々は2019年にATR-12に対する米国食品·薬物管理局(FDA)の小児科まれな疾患称号 を獲得した。2022年12月にNettherton症候群患者における1 b期臨床試験の研究新薬申請、またはINDを提出し、1月27日にbrに提出した。2023我々はFDAから通知を受け,提案された1 b期臨床試験については を継続する可能性がある。私たちは2023年上半期に私たちの1 b期の臨床試験を開始し、2024年上半期に初歩的な結果を報告する予定だ。 |

| ● | ATR-04,br株遺伝子組換え株表皮ブドウ球菌上皮増殖因子受容体阻害剤またはEGFRi標的治療を受けた癌患者に出現する丘疹の治療のための。2023年末までにINDを提出し,EGFRi標的治療を受けたある癌患者で1 b期の臨床試験を行う予定である。FDAの我々INDに対する承認を得られれば,2024年上半期にわれわれの1 b期臨床試験を開始する予定であり,初歩的な結果は早ければ2024年末に発表される予定である。 |

| ● | ATR-01は,慢性,乾燥(異常乾燥),鱗片状皮膚疾患であり,250人における発症率と罹患率は1と推定される尋常型魚鱗病の治療に用いられる工学的組換えヒトフィラメント蛋白である。このことは,米国の患者総数が130万であることを示している。 2023年にLead最適化とIND支援研究を完了し,2024年末のIND申請の提出を支援する予定である。 |

| 1 |

| ● | 私たちとバイエル社の消費財部門バイエル消費者看護株式会社あるいは国際生命科学会社バイエルは2種類の異なる細菌微生物菌株を研究·開発している。我々は2019年12月にバイエルと共同開発協定(JDA)を締結した。JDAの条項によると、私たちは私たちの細菌菌株及びその天然産物バンク中の重要な臨床前特性をテストする責任がある。数百個の菌株のスクリーニングを経て、著者らとベイヤは2つの特定の菌株 を選択し、更なる研究を行った。バイエルはこれらの品種に特許権を付与する独占的な選択権を持っています。バイエルは2020年12月、私たちBシリーズの800万ドルの優先株を購入しました。 |

私たちはまた、カーネギーメロン大学とフレッド·ハッチンソンがんセンターやフレッド·ハッジのチームとパートナー関係を築き、この2つのセンターはアメリカで最も重要な学術センターである。我々はカーネギーメロン大学とのチームとの協力も全ゲノムシークエンシングの力を活用した。このパートナーシップは、新しい類似薬のポリペプチドやタンパク質を探すために、私たち固有の細菌株バンクを発掘している。このチームが開発した人工知能/機械学習技術は,微生物の遺伝子配列から微生物が産生する分子を予測する。次に、このシステムは、将来の予測を改善するために、直列質量分析および/または核磁気共鳴画像によって実際に作られた製品と予測結果を比較する。これらの予測は、同様の薬剤の構造を選択するために、公開されて利用可能な2 Dタンパク質データベースおよび3 Dタンパク質データベースと比較することができる。

我々brはFred Hutchの世界的な独占的許可を持ち,皮膚病のための工学的微生物療法や微生物由来ポリペプチドやタンパク質の発見,開発,商業化を含むSyngenicDNAマイクロループ粒子またはSyMPL技術を遺伝子工学のすべての分野で使用することを許可している。我々は,これまで実現したことのない遺伝子変換 を行うために,我々が許可した特許権を用いてプラスミドを構築している。これまで,われわれのチームはSyMPL技術なしにわれわれの主要な治療案候補を設計することに成功してきた。しかし,SyMPLはbr微生物種の拡張宇宙を遺伝子変換する能力を開始すると信じており,我々の将来のいくつかまたはすべての候補製品はSyMPL技術を採用することが予想される。Fred Hutchとの協力は微生物工学の専門家Christopher Johnston博士が指導し,彼もSyMPL技術の革新者である。

バイエルパートナー

2019年12月、私たちはバイエルと共同開発協定(JDA)を締結し、この合意に基づいて、私たちの独自微生物ライブラリーから選択されたいくつかの菌株を共同開発することに同意した。私たちとバイエルはアイデンティティと試験管の中でそして離体する局所配合に用いた微生物菌株の特徴は,br潜在的な非処方化粧品として開発する予定である。バイエルは共同開発協定に署名した際に一括払いを支払い、開発コストの返済に同意した。2021年10月、バイエルはオプション合意を拡大し、追加鑑定作業の第2の費用を支払った。我々は,JDAに基づいて最大6品目の独占印税許可の選択権を取得し,任意の関連特許権の独占印税許可を含むバイエルに付与した.バイエルは私たちがJDA開発活動の結果をバイエルに渡した後、6ヶ月間の独占許可権を得る権利がある。brは数百種類の菌株をスクリーニングした後、私たちとベイヤは2種類の特定の菌株を選択して体外と体外鑑定を行った。

2020年9月、バイエルのベンチャーグループLeaps by Bayerは私たちBシリーズの優先株800万ドルを購入した。

私たちの 戦略

私たちの3つの主要な候補製品とバイエルとの協力に加えて、幅広い候補製品の組み合わせを開発し、私たちの正確な皮膚病プラットフォームを拡張する応用に専念することを目標としています。我々は,正確な皮膚疾患生物製剤の開発を推進する上で独自の地位を確立したと信じている。

我々は,我々の特許微生物バンクから選ばれた約1,500種類のユニークな細菌菌株から選択された遺伝子工学brタンパク質を開発することにより,精密皮膚病のために広範な候補製品の組合せを創出する予定である。我々の戦略は以下のとおりである

| ● | 持続可能な正確な皮膚病会社を作ります私たちの目標は、持続可能な候補製品パイプラインを持つ有力な正確な皮膚病会社を作ることです。そのため,我々は現在の生物治療候補製品ラインの迅速な推進に注力するとともに,他の候補製品を積極的に開発している。私たちの現在の各候補製品 は独自製品であり、特許を出願している。私たちが開発した多くの(すべてでなければ)遺伝子工学製品候補品は特許保護を受ける資格があると予想される。 |

| ● | 我々の主要候補製品ATR-12とATR-04の臨床試験を推進した。2022年のNetherton症候群患者において、著者らはFDAとのIND前通信を獲得し、目的は著者らが提案したATR-12制御経路を検討し、FDA からATR-12 INDの提出と受け入れを招く臨床前計画指導を獲得することである。2022年12月に、Netherton症候群患者においてATR-12の最初のヒト試験を行うことを要求するIND申請を提出した。著者らINDはNetherton症候群患者に対してATR-12の1 b期臨床研究を行うことを提案した。2023年1月27日にFDAから通知を受け,提案された1 b期臨床試験については引き続き検討が行われる可能性が予想され,2023年上半期に1 b期臨床試験が開始される予定であり,初歩的な結果 は2024年上半期に予定されている。EGFRi治療を受けたある癌患者で1 b期試験 を行う予定であり,我々のATR−04は治療を受けたある癌患者で行い,ATR−04のINDを2023年末に提出する予定である。 |

| ● | 戦略的パートナー関係を選択的に探索することによって、私たちの正確な皮膚科プロジェクトの潜在力を最大限に発揮し、私たちのプラットフォームを広げる。私たちは私たちのすべての核心技術と候補製品に対する重要な権利を維持するつもりだ。しかし,我々は引き続き 戦略パートナーが技術や候補製品開発の協力機会を加速させ,協同組合を得る方法を提供することを評価し続ける.あるいは専門知識を提供し,異なるタイプの皮膚病の治療に拡張できるようにした。私たちはまた技術や候補製品を選択的に許可することで、私たちのプラットフォームのカバー範囲を拡大することができます。さらに、私たち自身が追求していない適応と業界 に、私たちのいくつかのノウハウをライセンスすることを考慮します。私たちの遺伝子工学技術と技術は化粧品、洗浄燃料の生成とバイオレメディエーションを含む医薬分野以外に適用性があると信じている。 |

| 2 |

| ● | 私たちの学術パートナー関係を利用して私たちは現在、フレッド·ハッチンソンがんセンター、エール大学、ジャクソンゲノム医学実験室、カーネギーメロン大学の研究者とパートナーシップを結んでいる。我々は,これらのパートナーシップを利用して,それらを拡大したり,他の学術パートナー関係を形成したりして,我々の工学プラットフォームを支援し,我々の研究開発チャネルを拡大することを可能にしたい. |

| ● | 私たちの他の潜在的候補製品を拡張します私たちの3つの主要な候補製品に加えて、幅広い候補製品の組み合わせを開発し、私たちの正確な皮膚病プラットフォームの応用を拡大することに集中することを目標としています。私たちは正確な皮膚病治療製品を発見し、開発する独自のプラットフォームを持っている。著者らのプラットフォームは約1,500個の独特な細菌菌株からなる微生物ライブラリーを中心に構築され、独特な治療特性をスクリーニングし、微生物遺伝子技術を利用して皮膚微生物が産生するタンパク質、ポリペプチドと分子を分析、予測、設計した。我々が処理しにくい微生物種を遺伝子工学する能力は,SyMPL技術の独占的許可を得て唯一無二に利用されている。 |

我々の 知的財産権

本出願明細書の発行日までに、我々は、発行された2つの米国特許、4つの係属中の米国特許出願、係属中のPCT出願、および38件の他の外国国段階の出願を所有または独占的に許可し、その中には、我々の業務発展に非常に重要な欧州地域段階出願が3つ含まれている。

私たちのリーダーチームは

私たちの最高経営責任者Francisco D.Salvaと私たちの共同創業者Travis Whitillが指導し、彼ら はバイオテクノロジー会社の管理と医療投資において35年以上の経験を持っている。サルワは以前Acerta Pharmaの共同創業者で、同社は2016年からの段階的買収でアスリコンに約63億ドルで販売していた。Pharmacclicsの黒字化にも力を入れ、その後2015年に約210億ドルでAbbvieに売却した。これまで、サルヴァさんは10年近く生命科学ベンチャーキャピタルの分野で働いてきました。ホイットフィルさんはエール大学で副研究科学者と助教授を務め、小児科と急診医学科でアルバイトをしていた。彼は多くの寄付金援助プロジェクトを指導し、12件近くの特許を持ち、50冊以上の出版物を共著した。

私たちの競争優位は

Azitra は皮膚科臨床試験で治療に用いられている遺伝子工学細菌の先駆者である。我々は、約1,500個のユニークな細菌株からなる微生物ライブラリーを含む独自のプラットフォームを構築し、これらの菌株は、治療特性 および候補主薬がスクリーニングされた。また,従来処理が困難であった細菌微生物を遺伝的に形質転換させる可能性のある新しい技術を独占的に許可した。バイオテクノロジーにおける組換えタンパク質工学の歴史は伝統的に20種以下に制限されている。我々が許可を得た技術により,数千種類の微生物に対して遺伝子工学brを行い,これまで製造されたことのないタンパク質やポリペプチドを作製することが可能となった。我々の管理チームは治療薬の発見,開発,製造,商業化に豊富な経験を持っている。我々のリーダーチームのメンバーはPharmacclics,Acerta Pharma,Botanix PharmPharmticals,Realm Treeuticsなどの会社で開発された専門知識を持っている.

| 3 |

私たちの市場機会

私たちは私たちのすべての潜在的な市場に捕まえなければならない多くの市場機会があると信じている。皮膚科市場自体は過去10年間でかなりの増加を示し,今後も増加が予想される。Vision Researchによると,皮膚科薬物市場は2021年に170億ドルを超え,2030年には8.8%の複合年間成長率で増加すると予測されている。私たちが私たちのプラットフォームから発売した最初の候補製品 はNettherton症候群の孤児適応に集中している。BarbatiとSunの研究に基づいて、私たちは2030年中期まで、この候補製品は2.5億ドルの世界販売機会を代表すると信じています。私たちが狙っている病気は良い特徴を持っていて、通常は単遺伝子変異です。また,ゲノム配列決定時代 は遺伝子検出においてこれまでにない進歩を迎えている。現在,100種類以上のまれな皮膚病の分子病理生理学が定義されている。

私たちの会社情報は

私たちは2014年1月2日にデラウェア州法律登録により設立されました. 私たちの主な実行事務室はコネチカット州ブランフォード商業園大通り21号にあります。郵便番号:06405、電話番号は(203)646-6446です。私たちのサイトの住所はwww.azitrainc.comです。 本募集説明書に含まれているか、または本募集説明書でアクセス可能な情報は本募集説明書に含まれていません。本募集説明書に含まれているか、または本サイトを介してアクセス可能ないかなる情報も本募集説明書の一部と見なしてはいけませんし、 が私たちの普通株を購入するかどうかを決定する際に考慮すべきではありません。

私たちは私たちの会社名を含めてアメリカと外国の登録商標を持っている。本入札明細書に記載されている他のすべての商標または商品名 は、そのそれぞれの所有者の財産である。便宜上、本明細書の商標および商品名の両方は、記号および使用されないが、そのような参照は、それぞれの所有者が、適用法に従ってその権利を最大限に主張するいかなる兆候もないと解釈されるべきではない。

| 4 |

私たちは証券の私募を転換することができます

Br日まで、私たちは一連の非公開配給を通じて私たちの転換可能な優先株と転換可能な本チケットを販売して、私たちの業務を資本化しました。これらはすべて今回の発行が完了した後に私たちの普通株に変換します

| ● | 2017年3月の配給205,385株Aシリーズは優先株に転換でき、価格は1株16.25ドルで、今回の発行を完了すると1,458,234株の普通株 に転換される | |

| ● | 2019年2月に1株37.50ドルで380,657株を私たちA-1シリーズに転換可能な優先株を販売し、 今回の発行が完了した後、2,958,120株に転換します | |

| ● | 2020年9月に1株43.45ドルで392,000株のBシリーズを優先株に転換でき、完成後は3,277,083株の普通株に転換する | |

| ● | 2021年1月に、それによって生成されたすべての計算および未払い利息と共に、2023年1月に23,432株Bシリーズ転換可能な優先株に変換された100万ドルの無担保転換可能なチケットを配給する | |

| ● | 当社は2022年9月に435万ドルの無担保転換可能な本チケットを配給し、元金は本チケットの項目のすべての計算と未払い利息と一緒に販売されている。今回の発行が終了する直前に、完全に希釈した上で、 1株当たりの転換価格は(I)3000万ドルに等しく、私たちが発行した普通株式数と発行済み普通株数で割った低い者は、 が私たちの普通株式または(Ii)に変換できるかどうか今回の発行では1株当たり価格の50%です。 |

| 5 |

他に説明がある以外に、本募集説明書の当社が発行した普通株に関するすべての資料は、上記の転換可能優先株および変換可能手形が今回の発売完了後に合計約9,542,519株式当社普通株に自動的に変換されると仮定している。

私たちの大文字を変更する

2023年5月17日、私たちは(I)私たちの法定普通株を1,950,000株から100,000,000株に増加させ、(Ii)私たちの株式額面を0.10ドルから0.0001ドルに変更し、(Iii)私たちの会社名 を“Azitra Inc.”から“Azitra,Inc.”に変更するために、当社の登録証明書を修正し、再記載した。および(Iv)我々が発行した普通株に対して7.1対1の長期株式分割,または株式分割を行う.本募集説明書 が発効した後、私たちはわが社の登録証明書をさらに修正して再記載し、10,000,000株の“空白小切手”優先株の発行を許可する予定です。株式 分割と,上記の直前に議論したすべての発行された変換可能優先株と変換可能手形 を実施した後,10,586,510株の普通株が今回の発売 終了直前に発行および発行される.

本募集説明書には別途説明があるほか、本募集説明書内のすべての株式及び株価資料は株式分割を実施するために調整されている。なお、本募集説明書の他の箇所に含まれる財務諸表 および本募集説明書には別の説明があるほか、本募集説明書における当社が発行した普通株に関するすべての情報は、上記変換可能優先株と変換可能手形が今回の発売完了後に自動的に変換されると仮定している。

新興成長型会社としての影響

JumpStart Our Business Startups Act(JumpStart Our Business Startups Act)やJOBS法案は2012年4月に公布され、米国での資本形成を奨励し、“新興成長型会社”の資格を満たす新上場企業の監督管理負担を軽減することを目的としている。 私たちはJOBS法案が指す新興成長型会社である。新興成長型企業として、私たちは様々な公開報告書の要求に制限されないように、いくつかの免除を利用するかもしれない

| ● | 2002年のサバンズ-オキシリー法404節の規定によると、財務報告の内部統制は、私たちの独立公認会計士事務所によって証明されなければならない | |

| ● | 本募集説明書および当社の定期報告および委託書に役員報酬に関するいくつかの要件を開示すること | |

| ● | 役員報酬や金パラシュート報酬に拘束力のない相談投票を行うことを要求します | |

| ● | 民間企業が新たな財務会計基準または改正財務会計基準の遵守を要求されるまで、新たなまたは改正された財務会計基準の遵守を延期することができる。 |

私たちは上で議論された“雇用法案”の免除を利用して、私たちが新興成長型会社ではなくなるまで利用することができる。私たちは(1)財政年度の最終日まで、私たちの年収が10.7億ドルに達するか、またはそれを超える新興成長型会社を維持します。(2)“大型加速申告会社”の資格に適合し、非関連会社が少なくとも7億ドルの株式証券を持っています。(3)私たちは任意の3年間で10億ドルを超える転換不可能債券 を発行しました。または(4)私たちの初公募5周年後に終了した財政年度の最終日。

私たち は“雇用法案”の下の部分(すべてではない)福祉を利用することを選択することができる。私たちは で議論された他のすべての免除を利用することを選択した。したがって、本稿およびその後に米国証券取引委員会に提出される文書に含まれる情報は、あなたが株式を持っている他の上場企業から受け取った情報とは異なる可能性があります。

新興成長型会社としての私たちの地位に関するいくつかのリスクについては、本募集説明書を参照してください“リスクbr要因−今回の発行と我々の普通株保有に関するリスク−雇用法案によると,我々は“新興成長型会社”であり,新興成長型会社に適用される開示要求を低下させることが,我々の普通株の投資家に対する吸引力を低下させるかどうかは確定できない.”

小さな報告会社としての影響

また, 我々はS−K法規第10(F)(1)条で定義されている“小さな報告会社”である。より小さい報告会社は、監査された財務諸表のみを2年間提供することを含むいくつかの減少した開示義務を利用する可能性がある。当社は、本年度の最終日まで、(1)前期第2四半期末まで、非関連会社が保有する私たちの普通株の時価が2.5億ドル以上となるまで、より小さな報告会社となる。または(2)完成した財政年度内に、私たちの年収brは1億ドル以上であり、会計年度第2四半期の終了までに、非付属会社が保有する私たちの普通株の時価は7億ドル以上である。

| 6 |

製品

| 発行人 | Azitra, Inc. | |

| 普通株式を提供する | 1500,000株です。 | |

| 今回の発行後は普通株式 を発行します | 12,086,510株普通株式(または12,311,510株は、引受業者が追加株式を購入する場合の選択権が全て行使されている)。 | |

| 超過配給オプション | 我々はすでに引受業者に本募集説明書の発表日から45日間以内に、初回公開価格から引受割引を引いて最大225,000株の普通株を購入する選択権を付与して、超過配給(あれば)を補う。 | |

| 収益を使用する | 今回の発行から普通株を売却して約650万ドルの純収益を得,引受業者 がその超過配給選択権を全面的に行使すれば約750万ドルを獲得すると予想される.今回発行された純収益を,我々の既存の現金や現金等価物とともに臨床試験や製品開発,研究開発,臨床製造および運営資金や他の一般企業用途に利用する予定である。 タイトルを参照してください“収益の使用“この製品加工の期待用途に関するより多くの 完全な説明は、本募集説明書を参照してください。 | |

| 取引市場と取引記号 | 私たちの普通株はニューヨーク証券取引所アメリカ取引所への上場が許可されており、コードは“AZTR”です | |

| リスク要因 | 私たちの普通株に投資することは高い危険と関連がある。“”というタイトルの部分を参照リスク要因 “11ページ目および本入札明細書の他の情報から始めて、私たちの普通株式に投資することを決定する前によく考慮すべき要因を検討します。 | |

| ロックする | いくつかの例外を除いて、私たちのすべての取締役、高級管理者、および0.5%以上の普通株を持つ株主は、売却、要約売却、売却同意、売却契約の締結、担保、質権、任意の購入選択権を付与することに同意しました。六(6)ヶ月または12(12)ヶ月の間、直接または間接的に空売りするか、または当社の株式の任意の株式または行使可能または交換可能な株式に変換または交換可能な任意の証券を処理またはヘッジする。本募集説明書の発行日後、代表者の事前書面による同意は得られません。適用禁止期間 が満期になった後、私たちの普通株のすべての発行済み株式と発行済み株は将来的に販売する資格がありますが、適用される数量、販売方式、 保有期間、規則144の他の制限を受けます。本募集説明書の“br”と題する部分を参照してください引受販売“より多くの情報を得るために。 |

| 7 |

今回の発行後の我々の普通株の流通株数は、2023年6月2日現在の10,586,510株流通株(上記株式分割と我々の転換可能優先株と転換可能本票の転換発効後)に基づいており、含まれていない

| ● | 1,290,319株我々の普通株brは、2016年の株式インセンティブ計画に基づいて付与され、未償還オプションを行使する際に発行することができ、加重平均行権価格は1株1.33ドルである。 または2016年計画; | |

| ● | 約275,210株私たちの普通株は発行された株式承認証を行使する時に発行することができ、加重平均行権価格は1株当たり4.23ドルである | |

| ● | 引受業者の超過配給選択権に応じて、最大225,000株を発行することができる | |

| ● | 引受権証を行使すると60,000株 を発行することができ,引受業者の今回の発行に関する補償の一部 (超過配給選択権があれば最高69,000株 を発行することができる行使価格は1株6.25ドル。そして | |

| ● | 157,989株私たちの普通株brは私たちの2016年計画下の未来奨励のために予約され、2,000,000株私たちの普通株brは私たちの2023年の株式インセンティブ計画下の未来の奨励のために予約されています。2023年計画です |

私たちが他の説明または文脈に別の要求がない限り、本出願明細書のすべての情報は、以下のように仮定される

| ● | 今回の発行終了時に、私たちのすべての転換可能な優先株のすべての流通株と私たちのすべての転換可能株を自動的に変換します | |

| ● | 上記未弁済株式証又はオプションを行使していないこと; | |

| ● | 引受業者の超過配給選択権を行使しない. |

| 8 |

リスクファクターの概要

私たちの業務は、私たちの業務目標を達成することを阻止したり、私たちの業務、運営結果、キャッシュフロー、見通しに悪影響を与える可能性があるリスクを含む多くのリスクに直面しており、私たちの普通株に投資する前にこれらのリスクを考慮する必要があります。これらのリスクは 節でさらに検討されるリスク要因本募集説明書の要約に従った後. いくつかのリスク には:

| ● | 私たちbrは初期臨床生物製薬会社で、運営の歴史が限られている | |

| ● | 私たちbrは重大な運営損失の歴史があり、予測可能な未来には引き続き運営損失が予想される | |

| ● | 私たちは、私たちの業務計画を実行し、運営に資金を提供するために追加の資金が必要になると予想していますが、これらの追加の資金は合理的な条項では得られないかもしれません | |

| ● | 私たちの微生物ライブラリーと遺伝子工学プラットフォームの臨床的および商業的用途は不確定であり、永遠に実現されないかもしれない | |

| ● | 私たちの候補製品は早期開発段階にあるため、広範な臨床前と臨床テストが必要である | |

| ● | 持続的な新冠肺炎疫病は著者らの臨床試験、サプライチェーンと業務発展活動を含む著者らの業務に不利な影響を与える可能性がある | |

| ● | 私たちは私たちの組織の規模を拡大する必要があり、私たちはこのような成長を管理する時に困難に直面するかもしれない | |

| ● | 私たちは現在販売やマーケティング組織を持っていません | |

| ● | 私たちの予測可能な未来では、私たちの候補製品は商業販売のために第三者が生産することに完全に依存します | |

| ● | 私たちのビジネスモデルには、私たちの独自微生物ライブラリーまたは私たちの候補製品の菌株を他の製薬会社にアウトソーシングすることが含まれていますが、製薬業界の技術的許可は長い過程であり、私たちがコントロールできないいくつかのリスクと要因の影響を受けています | |

| ● | 私たちの業務は重要な人員の流出の影響を受けるかもしれない | |

| ● | もし私たちに製品責任訴訟を提起すれば、私たちは重大な責任を負い、私たちの候補製品の商業化を制限することを要求されるかもしれません | |

| ● | 情報技術システムに障害やセキュリティホールが発生した場合、私たちの業務運営は影響を受ける可能性があります | |

| ● | 私たちは他のバイオテクノロジーや製薬会社の医療皮膚病の適応に対する激しい競争に直面しています | |

| ● | 私たちの成功は、FDAと外国司法管轄区域規制機関が私たちの候補製品の発売許可を得ることができるかどうかにかかっています。私たちはこれらの管轄区で私たちの候補製品を販売しようとしていることは保証されません | |

| ● | 私たちのbr臨床試験は、私たちの候補製品または任意の未来の候補製品の安全性と有効性を証明する実質的な証拠がないかもしれない | |

| ● | 私たちの候補製品の臨床前研究の結果は未来の臨床前研究或いは臨床試験の結果を予測できないかもしれない | |

| ● | もし私たちの候補製品が規制部門の承認を得ても、私たちはその製品を商業化することに成功できないかもしれません。私たちがその販売から得た収入(あれば)は限られているかもしれません | |

| ● | 現在と未来の立法は、候補製品の発売承認を得て、それを商業化する難しさとコスト を増加させ、私たちが獲得する可能性のある価格に影響を与えるかもしれない | |

| ● | 私たちの知的財産権を保護することは難しく、コストが高く、私たちはこれらの権利の保護を確保できない | |

| ● | 私たちの候補製品は他人の知的財産権を侵害する可能性があり、これは私たちのコストを増加させ、私たちの開発と商業化努力を遅延または阻害する可能性がある | |

| ● | 活発で流動的で秩序のある株式取引市場は発展できないかもしれない | |

| ● | 将来の増資はあなたの所有権を希釈し、私たちの運営に他の悪影響を及ぼすかもしれません | |

| ● | 私たちの株の市場価格は変動と変動の影響を受けるかもしれない | |

| ● | 効果的な財務報告内部統制制度を維持できなければ、私たちの財務業績を正確に報告したり、不正を防止することができないかもしれません | |

| ● | 私たちは“デラウェア州一般会社法”(DGCL)第204条に基づいていくつかの会社の行為を承認したが、承認や関連会社の行為の有効性に疑問を提起しないと主張しない保証はない | |

| ● | 私たちの定款とデラウェア州法律は株主が有利だと思う買収を阻止するかもしれない。 |

| 9 |

財務データをまとめる

以下の表は私たちの財務データをまとめたものです。あなたはこの要約財務データとタイトルを読むべきです“経営陣の財務状況と経営結果の検討と分析また、当社の財務諸表および関連説明書は、本募集説明書の他の部分に含まれています。2022年及び2021年12月31日までの財政年度及び2021年12月31日現在の財政年度の財務情報は、本募集明細書の他の部分に含まれる監査された財務諸表からのものである。2023年3月31日まで、2023年3月31日まで、2022年3月31日までの3ヶ月間の財務情報は、本募集説明書の他の部分に含まれる未監査財務諸表から来ています。未監査財務諸表は、監査された財務諸表と同じ基礎で作成されています。我々の経営陣は、 未監査の財務諸表は、当該等期間の財務状況と経営業績に必要なすべての調整 を公平に報告することを反映していると考えている。私たちの歴史的結果は必ずしも未来に現れる可能性のある結果を代表するとは限らない。

3ヶ月 終了 3月 31 | 年限 終わり 十二月三十一日 | |||||||||||||||

| (単位は千で、シェアは含まれていない) | 2023 | 2022 | 2022 | 2021 | ||||||||||||

| (未監査) | (未監査) | |||||||||||||||

| 収入.収入 | $ | 113 | $ | 120 | $ | 284 | $ | 110 | ||||||||

| 純損失 | $ | (2,457 | ) | $ | (2,326 | ) | $ | (10,680 | ) | $ | (8,940 | ) | ||||

| 1株当たりの純損失は,ほぼ と割り勘である | $ | (3.00 | ) | (2.86 | ) | $ | (12.74 | ) | $ | (11.20 | ) | |||||

| 純損失-備考と調整後の備考(1)(2) | $ | (5,006 | ) | $ | (2,310 | ) | $ | (14,014 | ) | $ | (8,940 | ) | ||||

| 1株当たりの損失,基本損失とbrを希釈して損失を予想する(1) | $ | (0.48 | ) | (0.22 | ) | $ | (1.32 | ) | $ | (0.85 | ) | |||||

| 1株当たり基本と希釈後の1株当たり損失-調整後の予備試験金額 (2) | $ | (0.39 | ) | $ | (0.19 | ) | $ | (1.08 | ) | $ | (0.69 | ) | ||||

| 2023年3月31日 | ||||||||||||

| (単位:千) | 実際 | PRO 表(1) | Pro

形式は 調整後の(2) | |||||||||

| (未監査) | (未監査) | (未監査) | ||||||||||

| 貸借対照表データ: | ||||||||||||

| 現金と現金等価物 | $ | 1,833 | $ | 1,833 | $ | 8,346 | ||||||

| 運営資本 | $ | 361 | $ | 361 | $ | 6,874 | ||||||

| 総資産 | $ | 5,655 | $ | 5,655 | $ | 12,168 | ||||||

| 転換支払手形(4) | $ | 6,400 | $ | - | $ | - | ||||||

| 転換可能優先株 | $ | (34,819 | ) | $ | - | $ | - | |||||

| 普通株合計 | $ | - | $ | 1 | $ | 1 | ||||||

| 追加実収資本 | $ | 1,093 | $ | 46,024 | $ | 51,368 | ||||||

| 株主権益合計 | $ | (38,679 | ) | $ | 3,550 | $ | 8,894 | |||||

| (1) | 1株当たり予想損失には,我々の転換可能元票の280万ドルの損失が含まれており,予想欄は(I)株式分割を反映しており,(Ii)今回の発売終了時に,我々が発行したすべての転換可能優先株を自動的に7,693,436株の普通株に変換してbr}普通株に再分類し,(Iii)今回の発売終了時に,我々の未償還転換可能元票 手形項のすべての元金と未払い利息を約1,838,775株普通株と追加実収資本に自動変換した。 |

| (2) | 調整後の備考表欄は備考表欄に含まれるすべての調整を反映しており, 本募集説明書が提供する1,500,000株普通株の取引を1株5.00ドルの初回公募価格で売却して発効させた.引受割引と手数料と私たちが支払うべき予想発売コストを差し引いた。 |

| (3) | 私たちはその公正価値に従ってこのツールを会計処理することを選択したので、変換可能な手形の公正価値を表す |

| 10 |

リスク要因

私たちの普通株に対するどんな投資にも高い危険がある。あなたが私たちの普通株に投資することを決定する前に、以下に説明するリスクをよく考慮しなければなりません。これらのリスクは、私たちの業務のいくつかの重大なリスクと、本募集明細書の他の場所に含まれる情報を表していると思います。ここで強調されているリスクは、私たちが直面する可能性のある唯一のリスクではないことに注意してください。例えば、私たちが現在未知で、私たちが現在重要ではないと考えている、または起こりうると考えている他のリスクも、私たちの運営に影響を及ぼす可能性があります。以下のいずれかの事件や実際に私たちが現在未知の他のリスクが発生した場合、私たちの業務、財務状況、および経営業績は重大な悪影響を受ける可能性があります。この場合、私たちの普通株の取引価格はbr}下落する可能性があり、あなたは投資の全部または一部を損失するかもしれません。

私たちの業務に関するリスク

私たちは初期段階の臨床生物製薬会社で、運営の歴史は限られています.

著者らは早期臨床生物製薬会社であり、2014年1月2日に設立され、運営歴史は限られている。限られた贈与やサービス収入を除いて、私たち はまだ事業を創設していません。これまで、私たちの業務は、治療効果を提供するために、私たちの独自微生物ライブラリーの開発、同定、特徴づけ、遺伝子工学、およびいくつかの細菌種のテスト、および私たちの最初の候補製品の開発を含む。私たちの限られた運営履歴 は、潜在的な投資家が私たちの技術や未来の運営を評価することを困難にする。初期段階にある臨床生物製薬会社として、私たちは新しい業務に関連する組織、融資、支出、合併症、遅延に固有のすべてのリスクを負担しなければならない。したがって、私たちの将来性を考慮して、会社が開発の初期段階、特に私たちのような臨床早期バイオ製薬会社がよく遭遇するコスト、不確実性、遅延、困難を考慮すべきです。潜在投資家は運営履歴が限られている会社が直面するリスクと不確実性を慎重に考慮しなければならない。特に潜在的な投資家は考えられないかもしれません

| ● | 私たちの業務計画を実施または実行することに成功するか、または私たちの業務計画が健全である | |

| ● | 臨床前と臨床試験の完成に成功し、そして監督部門の著者らの候補製品に対するマーケティング許可を得た | |

| ● | 我々の正確な皮膚病候補製品brと市場上の現在の製品との良好な差別化を示すことに成功した | |

| ● | 私たちの臨床薬物製品の契約生産に成功し、商業薬物供給を確立した | |

| ● | 私たちの候補製品が市場排他性または十分な知的財産権保護を受けることを確実にする | |

| ● | 経験豊富な管理とコンサルティングチームを引き付けて保持しています | |

| ● | 私たちの候補製品の臨床開発、規制承認、商業化を含む、資本市場で十分な資金を集めて、私たちの業務計画を実施します。 |

投資家 は、発展中に会社が競争環境で遭遇した不確実性に基づいて、私たちへの投資を評価すべきである。 は私たちの努力が成功する保証もなく、最終的に利益を実現できる保証もありません。もし私たちが上記のいずれかを成功させることができなければ、私たちの業務は成功しないかもしれません。あなたの投資は不利な影響を受けるでしょう。あなたはすべての投資を失う準備ができていなければならない。

私たちは重大な運営損失の歴史があり、予測可能な未来に運営損失を継続すると予想されています.

2022年と2021年12月31日までの会計年度では、それぞれ1070万ドルと890万ドルの純損失を計上し、2023年3月31日と2022年3月31日までの3ヶ月間でそれぞれ250万ドルと230万ドルの純損失を計上した。2023年3月31日現在、私たちの累計赤字は3980万ドルです。今回の発売完了後、規制部門の承認を得て、私たちの少なくとも1つの候補製品の商業化に成功しない限り、巨額の費用 が発生し続ける予定です。また、規制部門の承認を得ることができると仮定して、規制部門の最初の候補薬の承認を得るためには、少なくとも発売終了から4~6年が必要だと考えています。たとえ私たちの候補製品を商業化することができても、私たちが相当な収入を生み出したり、利益を達成する保証はありません。

| 11 |

私たちが候補製品を商業化する過程で、私たちは多くの研究、規制、開発費用があると予想されています。そのため、予測可能な未来には、大きな損失を受けることが予想され、これらの損失も増加します。私たちはいつ、または利益を達成できるか、または利益を維持することができるかどうか分からない。もし私たちが未来に利益を達成すれば、私たちは後続期間に収益を維持できないかもしれない。実現して利益を維持できなかったことは、運営を維持する能力を弱める可能性があり、私たちの業務や資金調達能力に悪影響を及ぼす可能性がある。もし私たちが合理的な時間内に正のキャッシュフローを生成できなければ、私たちは私たちの業務計画をさらに実行したり、運営を継続することができないかもしれません。この場合、あなたはすべての投資を損失する可能性があります。

我々の独立公認会計士事務所の2022年12月31日までの年度と2023年3月31日までの3カ月の報告 は,我々の累積赤字,経常的運営キャッシュフローと負キャッシュフローにより,継続的に経営する企業として継続的に経営する能力があるかどうかが深刻に疑われていることを指摘している。

私たちは、私たちの業務計画を実行し、運営に資金を提供するために追加の資金が必要になると予想していますが、これらの追加資金は合理的な条項や根本的に得られないかもしれません。

2023年3月31日現在、私たちの総資産は570万ドル、運営資本は36.1万ドルです。今回発行された純収益は,募集説明書日までの手元の現金に加えて,ATR−12で提案された1 b段階臨床試験の用量とATR−04で提案された1 b段階臨床試験の初期 登録を含む少なくとも今後12カ月以内に提案されたbr運営計画を支払うのに十分であると信じている。しかし、本募集説明書が発表された日まで、今後12ヶ月以内に追加の資本が必要であり、追加的な資本がすぐに必要ではないという保証はありません。また, 我々は,ATR-12とATR-04が上場承認を得ることができると仮定すると,このような承認を得るためには追加の資金が必要となると考えられる. 私たちは、私たちの株式や債務証券の売却、私たちの技術と業界パートナーとの合弁企業に許可料を支払うなど、様々な融資源を通じてより多くの資金を求めるつもりです。また、現在の業務計画の代替案を考慮して、少ない資本で創収業務と有意義なビジネス成功を実現できるようにします。しかし、これらの資金が商業的に合理的な条項で利用できる保証はありません(あれば)。このような融資を満足できる条項で得ることができなければ、私たちの業務計画をさらに実行できない可能性もあり、運営を継続できない可能性があり、この場合、すべての投資を損失する可能性があります。

私たちの微生物ライブラリーと遺伝子工学プラットフォームの臨床と商業用途は不確定であり、永遠に実現されないかもしれない

著者らは、約1,500個の独特な細菌菌株から構成され、独特の治療特徴をスクリーニングすることができる微生物ライブラリーを含む独自のプラットフォームを構築した。このプラットフォームは人工知能,機械学習,遺伝工学技術によって拡張された。これまで私たちの重点は遺伝子工学株の開発でした表皮ブドウ球菌は皮膚疾患治療プロジェクトの最適な治療候補種であると考えられる。しかし遺伝子工学は表皮ブドウ球菌斬新で実証されていない治療パターンです本募集説明書の発表日までに、私たちは私たちの特許菌株をテストして評価しました表皮ブドウ球菌臨床前研究が行われており,安全性,耐性あるいは有効性を評価するための臨床試験は行われていない。私たちは現在2023年上半期に私たちのATR-12の1 b段階臨床試験を開始し、2024年上半期に私たちのATR-04候補製品の1 b段階臨床試験を開始する予定である。しかし,早期臨床試験の成功は大規模臨床試験の成功を確保することはできず,最終結果を予測することもできない。われわれが提案した1 b期臨床試験終了後も,最初の候補品は一部の患者でのみ試験を行った。私たちがより大きな臨床試験に拡張するにつれて、これらの臨床試験の結果は必ずしも私たちの候補製品或いは私たちの製品の安全性と耐性或いはbrの有効性を表明するとは限らないかもしれない。これまで、安全性、有効性、純度、および有効性を支持するのに十分な臨床的証拠をFDAに提供することができれば、FDAが私たちの特許製品の任意の適応を承認するのに十分な声明を提供することができれば、私たちの独自微生物ライブラリーおよび遺伝子工学プラットフォームはまだ確認されていないであろう。

| 12 |

我々の候補製品は早期開発段階にあるため,広範な臨床前と臨床 テストが必要である。前臨床研究または早期臨床試験の成功は未来の臨床試験の結果を代表しない可能性があり、私たちはあなたに行われている、計画中、あるいは未来の臨床試験が必要な監督管理の承認を得るのに十分な結果 を生成することを保証することはできない

われわれの候補製品は早期開発段階にあるため,広範な臨床前と臨床試験が必要である。ATR-12およびATR-04は私たちの唯一の候補製品であり、私たちはすでに有意義な臨床前研究を行っている。今回の発売後,我々は2023年上半期にATR−12の1 b段階臨床試験を開始し,ATR−04 1 b段階臨床試験のIND申請を2023年末までに提出する予定である。前臨床試験と早期臨床試験の成功は、今後の臨床試験が同じ結果をもたらすことを保証することができない、あるいは他の方法で十分なデータを提供して候補製品の有効性と安全性を証明することができる。臨床前研究と1 b期の臨床試験は主に安全性のテスト、薬物動態学と薬効学の研究に用いられ、そして異なる用量とスケジュールの候補製品の副作用を理解する。1 b期臨床試験はまた、ある疾患の新しい治療法に対する反応がどうかをテストした。臨床前研究と早期臨床試験の成功は後の治療効果試験が成功することを確保できず、最終結果を予測することもできない。我々の候補製品は,臨床前研究で積極的な結果が得られたにもかかわらず,あるいは早期の臨床試験に成功しても,臨床 開発において期待される安全性と有効性を示すことができない可能性がある。

また,臨床試験の設計はその結果が製品の承認を支持しているかどうかを決定することができるが,臨床試験設計における欠陥は臨床試験の進展が良好になるまで明らかにならない可能性がある。組織として、著者らは臨床試験の設計における経験が限られており、臨床試験を設計と実行して監督部門の承認を支持することができないかもしれない。製薬と生物技術業界の多くの会社はすべて重大な挫折に遭遇し、臨床前テストと早期臨床試験は人を奮い立たせる結果を得た後、依然として後期臨床試験で成功できなかった。臨床前と臨床活動から得られたデータは異なる解釈を受ける可能性があり、これは監督部門の承認を延期、制限或いは阻止する可能性がある。

さらに、私たちは、規制の承認のために、またはいつ、私たちの任意の候補製品に生物製品ライセンス申請またはBLAを提出する可能性があるかどうか、またはそのようなBLAがFDAによって審査を受けるかどうか、または任意のBLAが審査後に承認されるかどうかを確実に予測することはできない。われわれの臨床試験が計画通りに完了しても,彼らの結果がわれわれが提案したbr適応を支持しているかどうかは確認できない。前臨床試験や早期臨床試験の成功は今後の臨床試験も成功することは確保できず,今後の臨床試験の結果が従来の臨床試験や前臨床試験の結果をコピーすることは確保できない。br}臨床試験過程では,我々の候補製品がその提案の用途に対して安全かつ有効であることが証明できない可能性がある。この失敗 は,ある候補製品を放棄し,他の候補製品の開発を遅延させる可能性がある.我々の臨床試験のいかなる遅延または終了も遅延し、FDAへの任意のBLASの提出を阻止し、最終的に候補製品を商業化し、製品収入を創出する能力に影響を与える可能性がある。

持続的な新冠肺炎疫病は著者らの臨床試験、サプライチェーンと業務発展活動を含む著者らの業務に不利な影響を与える可能性がある

持続的な新冠肺炎の大流行に対して、各国政府はすでに重大な措置を取り、企業の閉鎖、隔離、旅行制限とその他の社会距離指令を含み、ウイルスの伝播を制御することを目的としている。疾病と対策 はここ数ヶ月である程度軽減されているが、この大流行の影響は引き続き社会の多くの方面 に広く影響し、引き続き世界経済及び世界各地の企業と資本市場に重大な破壊をもたらす可能性がある。持続的な新冠肺炎疫病のため、多くの製薬会社の臨床試験は遅延と一時停止が出現し、その中には:

| ● | 患者の臨床試験の登録と維持に遅延或いは困難が出現した | |

| ● | 持続的な新冠肺炎疫病が政府と商業運航組織に与える影響により、その臨床試験に必要な用品、サンプル或いは製品の遅延或いは適時な輸送と交付が困難である |

| 13 |

| ● | 任意の必要な契約を達成することが困難であること、IRB審査を適時に成功させること、または臨床現場調査員と臨床現場スタッフを募集することを含む、臨床現場起動遅延または困難 | |

| ● | サプライチェーンの中断は、著者らの臨床前研究と臨床試験に必要な原材料、製造設備、活性薬物成分と完成品の不足を招く | |

| ● | 持続的に発生する新冠肺炎への応答の一部として,地方法規における変更 は臨床試験を行う方式を変更する必要がある可能性があり,意外なbrコストを招き,あるいは臨床試験を完全に停止させる可能性がある。 |

これらの や我々の運営やグローバル経済における他の中断は,我々の業務,運営実績,財務状況 に負の影響を与える可能性がある.

私たちは私たちの組織の規模を拡大する必要があり、私たちはこのような成長を管理する時に困難に直面するかもしれません.

私たちの発展や商業化計画や戦略の発展に伴い、従業員やコンサルタント/請負業者の規模を拡大する必要があります。将来の成長は、確定、採用、メンテナンス、 の激励、より多くの従業員の統合を含む管理層メンバーにより多くの責任を負わせるだろう。また、私たちの経営陣は、私たちの日常活動から不比例な注意を移し、これらの成長活動を管理するために多くの時間を投入しなければならないかもしれない。私たちの将来の財務業績 と、私たちの候補製品と他の候補製品を商業化する能力と、私たちの効果的な競争能力 は、私たちが未来の成長を効果的に管理する能力にある程度依存するだろう。

もし私たちが高い素質の人材の誘致と維持に成功できなければ、私たちは私たちの業務 戦略を成功的に実施することができないかもしれない。また、上級管理職のサービスを失うことは、私たちの業務の将来性に悪影響を及ぼすだろうそれは.私たちの管理チームは薬物開発と商業化の多くの異なる点で専門的な知識を持っている。しかし、競争の激しい製薬業界における競争能力は、高い素質の管理、科学と医療者を誘致し、維持する能力に大きく依存している。私たちが私たちの候補製品をさらに開発する時、私たちはもっと多くの人員を募集する必要があるだろう。私たちの市場は熟練人材に対する競争は非常に激しいが、経験豊富な科学者に対する競争は私たちが受け入れ可能な条件で高い素質のbr人員を採用と維持する能力を制限するかもしれない。私たちは価値のある従業員を引き留めるために努力しているにもかかわらず、私たちの管理チーム、科学チーム、医療チームのメンバーは短時間で私たちとの雇用関係を終了するかもしれない。私たちの役員や他の重要な従業員のサービスを失ったり、目標幹部を採用することができなくなったりして、私たちの業務、運営業績、財務状況を潜在的に損なう可能性があります。特に, CEOを失ったサービスは我々の業務に大きな悪影響を与えると考えられる.

私たちと適格な人材を競争する他の生物製薬会社は、私たちよりも多くの財務と他の資源、異なるリスク の概況、そしてより長い業界の歴史を持っています。それらはまた、より多様な機会およびより良い職業昇進機会 を提供することができる。このような特徴の中のいくつかは私たちが提供したより高い素質の応募者を引き付けるかもしれない。もし私たちが引き続き高い素質の人材を誘致し、維持することができなければ、私たちが候補製品を開発と商業化する速度と成功は制限される。

私たち は現在販売とマーケティング組織がありません。もし私たちが満足できる販売とマーケティング能力を確立できない場合、あるいは第三者の販売とマーケティング関係を得ることができなければ、私たちの任意の候補製品を商業化することに成功できないかもしれません.

現在、私たちは販売やマーケティングをしていません。私たちの1つ以上の薬物製品に必要な規制の承認を初歩的に受けた後、私たちはアメリカで私たちの開発計画を商業化する能力を確立することを計画しており、私たちの開発計画は皮膚病の治療のための活性生物治療製品と組換えタンパク質に重点を置いており、そこでは、適応を目指す患者集団と医学専門家が十分に集中しており、的確な販売チームを通じて私たちの製品を効果的に普及させることができると信じている。商業化が私たちにとって資本効率が低いかもしれない他の市場では、私たちの候補製品のビジネス潜在力を最大限に発揮するために、第三者との戦略的協力を選択的に求めることができるかもしれない。場合によっては、私たちの微生物ライブラリーや特許権の許可を求めたり、共同開発計画を達成したりする可能性があります。販売·マーケティング担当者の募集、販売·マーケティングインフラの構築、または第三者との適切な協力手配に成功しなければ、私たちの候補製品の商業化に成功することは困難であり、私たちの業務、運営実績、財務状況に悪影響を及ぼすだろう。

| 14 |

私たちが第三者マーケティングと流通手配を締結しても、これらの第三者の販売、マーケティング、流通活動の制御は限られている可能性があり、コントロール権さえないかもしれない。私たちの将来の収入はこれらの第三者の努力の成功に大きく依存するかもしれません。販売とマーケティングインフラの構築において、私たちは資金の豊富な老舗製薬会社とバイオテクノロジー会社と競争して、販売とマーケティング担当者を募集、採用、訓練、維持しなければなりません。内部販売組織の確立を阻害する可能性があり、または第三者との連携計画を達成することを阻害する可能性がある要因は、

| ● | 私たちは十分な数の効果的な販売とマーケティング担当者を募集して維持することができない | |

| ● | 販売員は十分な数の医者に接触したり、私たちの候補製品を出すように説得することができません | |

| ● | 販売員は補充可能な製品が不足しており、これは私たちがより広い製品ラインを持つ会社と比較して競争劣勢になる可能性がある | |

| ● | 内部販売およびマーケティング組織の作成に関連する予測不可能なコストおよび費用。 |

予測可能な将来、私たちのbrは、商業販売のために第三者が私たちの候補製品を生産することに完全に依存し、もしこれらの第三者がFDAまたは同様の外国規制機関の生産許可を得られなかった場合、十分な数の候補製品を提供できなかったか、または許容可能な品質レベルまたは価格で商業化できなかった場合、私たちの候補製品の商業化は停止、延期、または利益低下する可能性がある.

私たちは現在の候補製品を商業生産するための製造施設を所有または運営していません。著者らは現在第三者契約メーカーに依存して、著者らの臨床前研究と臨床試験に必要なすべての原材料、製造設備と活性薬物成分 を提供している。私たちはコネチカット州グロートン工場で臨床試験brのために完成品を生産することができますが、私たちは第三者に依存して商業販売のための完成品を生産します。私たちはこのような第三者のいずれかと長期的な合意を締結しなかった。私たちは現在、商業用品の契約関係もありません。 私たちは、未来の生産のために第三者契約メーカーと1つ以上のバックアップメーカーと合意するつもりです。 私たちは、私たちが開発した任意の製品の未来の開発と商業のための製造能力を構築する可能性を分析しています。このような製品は、FDAおよび我々が承認を求めている他の管轄区域規制機関の要求に適合した施設およびプロセスで生産される必要がある。また,いずれかの候補製品が商業化されることが承認された場合,契約メーカーに依存して臨床前研究,臨床試験,商業生産を行う義務がある。

私たちまたは任意の契約製造業者が、私たちの原材料、製造設備、活性医薬成分および完成品を生産するための施設は、FDAまたは同様の外国規制機関の承認を受けなければならない。このような承認は検査 を受け,検査は我々がFDAや他の関連規制機関にBLAを提出した後に行う.これまで、私たちが自分の製造施設を設立すれば、私たちは候補製品の製造過程を制御することはなく、私たちの契約製造パートナーは、私たちの原材料、製造設備、活性医薬成分、完成品を生産するために、現在の良好な製造実践、すなわちcGMPに完全に依存します。これらのcGMP法規は、私たちの候補製品に関連する製造、テスト、品質管理、貯蔵、流通、記録保存のあらゆる面をカバーしています。もし私たちの契約メーカーが私たちの規格 やFDAや他の機関の厳格な規制要求に合った材料を生産することに成功しなければ、私たちはその製造工場で生産された製品 を確保または維持することができなくなります。FDAや同様の外国規制機関がこれらの施設を承認して私たちの候補製品を生産しない場合、または将来的にそのような承認を撤回すれば、代替製造施設を探す必要があるかもしれません。これは、私たちの臨床試験を著しく延期し、規制機関の承認を得たり、規制機関の承認を得たり、私たちの候補製品をマーケティングする能力に影響を与えるかもしれません。同様に、私たちの任意の契約製造業者が私たちとの業務関係を終了することを選択すれば、私たちは否定的な影響を受けるかもしれません。

| 15 |

我々の契約メーカーは、cGMPや類似の法規要件に適合しているかどうかを知るために、FDAおよび対応する州と外国機関の持続的な定期抜き打ち検査を受ける。私たちは私たちの契約製造業者がこのような規制と基準を遵守する状況を統制できない。もし私たちの任意の契約製造業者が適用された法規を遵守できなかった場合、罰金、禁止、民事処罰、私たちのいかなる製品の上場を許可できなかったか、br候補製品、遅延、一時停止または承認撤回、製品、運営制限、刑事起訴を含む制裁を実施する可能性があり、これらのいずれも私たちの業務に重大な悪影響を及ぼす可能性がある。しかも、私たちの契約製造業者が十分な品質管理、品質保証、合格者の能力を維持することはコントロールできないだろう。もし私たちの契約製造業者がこれらの基準のいずれかを遵守または維持できなかった場合、私たちの開発、製造、規制機関の承認、または私たちの任意の候補製品を販売する能力に悪影響を及ぼす可能性がある。

もし、 がいかなる理由でも、これらの第三者が私たちの義務を履行することができないか、または履行したくない場合、私たちは代替製造業者や調合業者を見つけることができず、彼らと有利な合意を達成することができない可能性があり、どのような第三者が将来の要求を満たす製造能力を持っているかどうかを決定することはできない。もしこれらの製造業者または任意の完成品薬品代替メーカーがそれぞれの生産プロセスにおいて、私たちが必要な原材料、製造設備、活性薬物成分または完成品の任意の重大なbr困難に遭遇した場合、あるいは任意の原因で私たちとの業務往来を停止する場合、私たちの臨床試験は重大な遅延が生じる可能性があり、私たちの任意の候補製品の供給は重大な中断が発生する可能性があり、あるいは私たちの候補製品brを提供できない可能性がある。

どんな製造問題や代行メーカーを失っても、私たちの運営に中断をもたらし、開発と臨床試験の遅延と販売損失を招く可能性がある。また,我々の製品を生産するために必要な原材料 候補製品を第三者に提供することに依存する.このようなサプライヤーへの依存は、重要な材料が得られない可能性があり、生産コスト、交付スケジュール、信頼性、品質の制御の減少を含むいくつかのリスクに関連する可能性がある。サプライヤー問題は私たちの契約メーカーの一つの運営に対するいかなる意外な中断も私たちの任意の候補製品の出荷を遅延させる可能性があり、私たちの販売商品のコストを増加させ、臨床試験の遅延または販売損失を招く可能性がある。

私たちのビジネスモデルには、私たちの独自微生物ライブラリーまたは私たちの候補製品の菌株を他のbr生物製薬会社に付与することが含まれていますが、バイオ製薬業界の技術許可は長い過程であり、私たちが制御できないいくつかのリスクと要因の影響を受けており、私たちが私たちの技術許可を超えたり、新しい許可関係を構築するのに要する時間を予測することができません。

私たちのビジネスモデルは、私たちの独自微生物ライブラリーまたは私たちの候補製品br中の菌株を潜在的に外部にアウトソーシングするか、または他の生物製薬会社に開発することを含む。このような計画は、通常、私たちの潜在的なパートナーまたは許可者による予備実行可能性テストおよび評価から始まります。実行可能性テストが成功したと仮定して、私たちが成功したテストを商業許可または共同開発プロトコルに変換する能力は、多くのリスクと要素に依存し、その中の多くのリスクと要素は私たちの制御範囲内ではない

| ● | 製薬業界のメンバーは一般的に新技術を採用し、採用する速度 | |

| ● | 我々の潜在的なライセンシーによるマーケティング皮膚病製品の経済効果の内部評価 この製品は、予想される利点や を考慮することなく、私たちの潜在的なパートナーまたは被許可者が開発または商業販売している他の製品と競合する可能性がある。私たちの技術や製品の利点は | |

| ● | 私たちの潜在的なパートナー/許可側の内部予算と製品開発問題は、彼らが資本と人的資源を私たちの技術または製品の開発と商業化に投入する能力、および | |

| ● | 私たちの潜在的なパートナー/許可側は、前払い費用と継続印税の要求を受け入れてくれるかどうか。 |

| 16 |

さらに、多くの場合、私たちの潜在的なパートナーまたは許可された側は、様々な薬物および薬物送達レジメンの一部を評価し、任意の決定を下す前に、または新薬製品の開発を約束する前に、早期実行可能性テストを我々と共に行う可能性があると考えられる。したがって,我々のプラットフォームが早期フィージビリティスタディに成功しても,我々の潜在的パートナー/ライセンシー は,我々の技術性能に関係なく我々とライセンス契約を締結しないことを決定する可能性がある.したがって,我々 は我々が提案する許可モデルがどの程度成功するかを予測することができない.

もし私たちに製品責任訴訟を提起すれば、私たちは大量の責任を負うことができて、私たちの候補製品の商業化を制限することを要求されるかもしれません.

私たちの候補製品の臨床テストのため、私たちは潜在的な製品責任リスクに直面し、任意の候補製品を商業化すれば、私たちはもっと大きなこのような責任リスクに直面します。例えば、私たちが開発した任意の製品(私たちの任意の候補製品を含む)または私たちが候補製品で使用した任意の材料が傷害の疑いがある場合、または製品テスト、製造、マーケティング、または販売中に不適切なことが発見された場合、私たちは起訴されるかもしれない。このような製品責任クレームは、製造欠陥、設計欠陥、製品固有の危険について警告、不注意、厳格な責任と保証違反の告発を含む可能性がある。アメリカでは、州消費者保護法によって、私たちにクレームをつけることもできる。もし私たちが製品責任クレームを弁護することに成功できなければ、私たちは巨額の責任を負うか、あるいは私たちの候補製品の商業化を制限することを要求されるかもしれない。これらのクレームを正当化することに成功しても、私たちは大量の財務と管理資源を使用する必要があります。事件がどうであっても、最終的な結果にかかわらず、責任クレームは:

| ● | 私たちの候補製品や私たちが開発する可能性のある未来の製品への需要を減らしました | |

| ● | 私たちの名声を損なう | |

| ● | 私たちの候補製品に対する規制部門の承認を得られなかった | |

| ● | 臨床試験から撤退した参加者は | |

| ● | 当方関連訴訟弁護に関する費用 ; | |

| ● | 私たちの経営陣の時間と資源を移す | |

| ● | 試験参加者または患者に巨額の金銭的報酬を支給する | |

| ● | 製品 リコール、撤回またはラベル付け、マーケティングまたは販売促進制限; | |

| ● | 私たちの候補品の一部や全てを商業化することはできません | |

| ● | 私たちの株の価値は下落した。 |

本募集説明書の発表日までに、私たちが加入した製品責任保険は私たちの現在の臨床テストと開発レベルを満たすのに十分である。しかし、私たちが初期製品の商業販売を開始する時、私たちは追加の製品責任保険が必要になります。 私たちは受け入れ可能なコストで十分な製品責任保険を獲得して保持することができません。潜在的な製品責任クレームを防止することができません。私たちが開発した製品はその商業化を阻止または阻害する可能性があります。私たちはこのような保険金額を獲得し、維持するために努力しますが、私たちに対するいかなるクレームも、裁判所の判決や和解の金額が私たちの保険範囲内にない、あるいは私たちの保険範囲を超えてしまう可能性があります。私たちの保険リストも様々な排除があり、私たちは保険範囲のない製品責任クレームの影響を受ける可能性があります。私たちは、私たちの保険範囲の制限を超えたり、私たちの保険範囲内にない任意の裁判所によって裁決されたり、和解合意で協議された任意の金額を支払う必要があるかもしれません。私たちは、これらの金額を支払うために十分な資本を得ることができないか、または得ることができません。

情報技術システムに障害やセキュリティホールがあれば、私たちの業務運営は影響を受ける可能性があります.

我々は内部情報技術やネットワークシステムで十分なセキュリティ対策を実施していると考えられるが,我々の情報技術システムはセキュリティホール,コンピュータウイルス,自然災害,テロ,通信障害の影響を受ける可能性がある.独自の情報および商業機密が失われる可能性に加えて、どんなシステム障害やセキュリティホールも、私たちの運営を中断させる可能性があります。もしいかなる中断またはセキュリティホールが私たちの機密情報を不適切に開示することを招いた場合、私たちの競争地位は不利な影響を受ける可能性があり、私たちはこれらの中断またはセキュリティホールによる損害を修復するための責任または追加コストを生じる可能性がある。

| 17 |

我々は他のバイオテクノロジーや製薬会社の医療皮膚病適応に対する激しい競争に直面しており,有効に競争できなければ,我々の経営業績は影響を受ける。

皮膚病治療市場の競争は激しく、重大な技術発展のリードを受けている。私たちがbrが規制部門の候補薬物の承認を得ることに成功すれば、私たちの業界から発売される他の承認療法やbr薬物の激しい競争に直面すると予想される。他のブランド、後発薬、または非処方薬の効果が悪くても、コストや利便性に基づいて、私たちの製品よりも早く医師や患者に採用される可能性がある。

製品規制に関するリスク

私たちの成功は私たちがFDAと外国管轄区域規制機関が私たちの候補製品の発売許可を得ることができるかどうかに完全にかかっており、私たちはこれらの管轄区域で私たちの候補製品をマーケティングしようとしていることは保証されない。

私たちの候補製品を処方薬製品としてアメリカで販売することは許可されていません。FDAのBLAの承認を得るまで、あるいは私たちがこれらの国/地域の必要な承認を得るまで、私たちはいかなる外国でも私たちの候補製品を販売することは許されません。米国では,FDAは通常,各生物の臨床試験を完了してその安全性と有効性を決定し,その品質を確保するために広範な薬物開発を行い,その後BLAを承認することが求められている。大量に開発されている生物製品のうち,一部 のみがFDAにBLAを提出しており,最終的に商業化が許可されているものはさらに少なくなる。本募集説明書の発表日までに、我々はBLAをFDAに提出しておらず、他の規制機関にもどのような候補製品の類似申請も提出していない。

私たちのbrの成功は私たちが上述の規制の承認を得るかどうかにかかっていますが、このような規制の承認の発行は不確定であり、多くのリスクの影響を受けています

| ● | このようなbr当局は、私たちの臨床試験または任意の協力者の臨床試験の数、設計、規模、実施または実施に同意しないかもしれない | |

| ● | このような 当局は私たちの臨床前研究や臨床 試験データの解釈に同意しないかもしれないし、研究結果を私たちの現在または未来の候補製品の前兆として使用するかもしれない; | |

| ● | 毒理学研究結果は著者らの候補製品の研究新薬申請、br或いはIND或いはBLAの提出を支持しない可能性がある | |

| ● | FDAまたは同様の外国の規制機関または機関審査委員会は、私たちの臨床試験の設計または実施に同意しないかもしれない | |

| ● | 私たちの候補製品の安全性と の有効性に許容できる証拠を提供できないかもしれません | |

| ● | 著者らの臨床試験の結果は満足できない可能性があり、あるいはFDA、ヨーロッパ薬品管理局或いはEMA或いは他の監督機関が私たちの任意の候補製品の上場承認に要求する統計レベル或いは臨床意義に符合しない可能性がある | |

| ● | 特定の臨床試験における私たちの候補製品の用量は最適なbrレベルではないかもしれない | |

| ● | われわれの臨床試験中の患者 は副作用が出現する可能性があり、原因は私たちの候補製品に関係している可能性もあり、関連していない可能性がある | |

| ● | 臨床試験から収集されたデータは、BLAまたは他の提出をサポートするのに十分ではないか、または米国または他の場所の規制承認を得るのに十分ではない可能性がある | |

| ● | FDAは、承認の条件として、リスク評価および緩和策、またはREMSを必要とする可能性がある | |

| ● | FDAまたは同様の外国の規制機関は、私たちと臨床および商業用品契約を締結する第三者メーカーの製造プロセスまたは施設を承認できないかもしれない;および | |

| ● | FDAあるいは同様の外国規制機関の承認政策や法規 は重大な変化が発生する可能性があり、私たちの臨床データは私たちの候補製品 を承認するのに十分ではない。 |

| 18 |

規制部門の承認を得る過程は非常に高価であり、通常は数年かかり(最終的に承認されれば)、関連する候補製品のタイプ、複雑さ、新規性、規制部門の承認を求める司法管轄区域、規制機関の重大な裁量権などによって大きく異なる可能性がある。開発期間中の規制承認政策の変化、付加法規や法規の変更や提出された製品申請の監督審査の変更 は、申請承認や拒否の遅延を招く可能性がある。1つの管轄区域で規制承認を得ることは、必ずしも候補製品が私たちが承認を求める可能性のあるすべての管轄区域で規制承認を得ることを意味するわけではないが、1つの管轄区で承認されなかったことは、異なる管轄区で承認を求める能力に悪影響を及ぼす可能性がある。上記のような理由や他の理由で、私たちの候補製品が規制部門の承認を得られなければ、私たちの候補製品を商業化することができなくなり、私たちの収益能力は深刻な影響を受けるだろう。

さらに、FDA、EMA、または他の規制機関によって承認される可能性のある候補製品の適応は、私たちの要求よりも少ないか、またはそれを超える可能性があり、いくつかの年齢層の使用制限、警告、予防措置または禁忌症に重大な制限を加えるか、または高価な発売後の臨床試験またはリスク緩和要件の表現によって承認される可能性がある。FDA、EMA、または他の規制機関も、私たちの候補製品の商業化に成功することが必要または望ましいと考えているラベル宣言を受け入れないかもしれません。

2022年12月、アメリカ議会は新しい法律、即ち“2022年化粧品現代化監督管理法案”を公布し、MOCRAと略称した。MOCRAは化粧品メーカーまたは輸入業者に要求する:その手元にその製品と成分の安全性証明を確保し、 増加の登録、記録保存と報告要求を満たす;そのラベルに香料とアレルゲン情報を含み、FDAが公布する良好な製造規範要求を満たす準備をする。このような追加的な要求は予算 とスケジュールに影響を及ぼすかもしれない。

私たちの臨床試験は、私たちの候補製品または任意の未来の候補製品の安全性と有効性を証明する実質的な証拠を証明できないかもしれません。これは、規制承認と商業化の範囲を阻止、延期、または制限します.

私たちのビジネスモデルは私たちの候補製品の成功的な開発、規制承認、商業化に完全に依存しており、これは決して起こらないかもしれない。私たちの候補製品は初期開発段階にあり、本募集説明書が発表された日まで、私たちのどの候補製品も進展していません はATR-04の消費者保健品としての性能表現、動物テストと限られた人体テスト を超えています。2022年12月,我々は我々のATR−12に1 b期臨床試験のINDを提出し,これは薬物会社が米国でヒト臨床試験を開始することを承認した手段であり,2023年1月27日にFDAからbrの通知を受け,提案された臨床試験については継続する可能性がある。ATR-12を除いて、私たちの他の任意の候補製品に対して、私たちはFDAが有効なINDを持っていませんし、類似した外国の規制機関にも申請していません。本募集説明書の日付までには、ATR-04のINDを2023年末までに提出する予定ですが、この時間枠内でINDを提出できる保証はありません。私たちはFDAや同様の外国の規制機関から承認を得ることに成功して、私たちの任意の候補製品の臨床試験を始めることができないかもしれない。もし私たちが現在の計画のこのような承認を得ていなければ、私たちは任意の候補製品のための臨床計画を開始する時間が長くなると予想され、この延長は私たちの費用を増加させ、私たちが受け取る可能性のある収入を延期し、追加資本の需要を増加させる。また、人間の臨床試験を開始する承認を得ることは保証されないし、もし私たちが本当に承認されれば、私たちのbrの臨床試験は成功するか、またはFDAや同様の外国の規制機関の任意の適応の承認を支援するために臨床開発を継続する。多くの候補製品は臨床開発段階に達していないことに注目し,brは確実に臨床開発を開始した製品であっても臨床開発に成功し,規制部門の承認を得る機会しかないことに注意した。臨床前と臨床試験の早期段階の成功は今後の臨床試験も成功することは確保されておらず,臨床試験の中期結果が最終結果を予測できるとは限らない。私たちの1つ以上の臨床試験はテストのどの段階でも失敗する可能性がある。臨床試験過程中あるいは臨床試験過程のため、私たちは多くの予見できない事件に遭遇する可能性があり、brは私たちが監督部門の許可を得たり、私たちの候補製品を商業化することを延期したり阻止したりする可能性がある。したがって、私たちの現在の業務は、私たちの候補製品の成功した開発、規制承認、商業化に完全に依存しており、これは決して起こらないかもしれない。

私たちの候補製品の臨床前研究結果 は未来の前臨床研究或いは臨床試験の結果を予測できないかもしれない。

私たちの任意の候補製品を発売と販売するために必要な監督管理許可を得るためには、著者らは広範な臨床前研究と臨床試験を通じて、私たちの候補製品が人体内で安全、純粋かつ有効であることを証明しなければならない。INDは広範な臨床前研究(臨床前実験室テスト、動物実験と良好な実験室規範に符合する調合研究を含む)を経て初めてFDA を提出し、発効することができ、これはアメリカで人体臨床試験を行う前提条件である。臨床前研究の成功は後の臨床前研究或いは臨床試験も成功することを確保できない。生物技術と製薬業界のいくつかの会社は臨床試験で重大な挫折を経験し、早期の臨床前研究においても積極的な結果を得た。これらの挫折は,臨床試験施行期間中の臨床前発見や臨床試験で行われた安全性や有効性観察(以前に報告されていない有害事象を含む)などの原因によるものである。臨床試験の設計はその結果が製品の承認を支持するかどうかを決定することができ,brは臨床試験の進展が良好になるまで臨床試験設計における欠陥が明らかにならない可能性がある。また、著者らまたは私たちの研究者は、被験者が臨床試験方案を遵守するかどうかの重要な面を制御できない可能性がある。また、臨床前と臨床データは異なる解釈と分析の影響を受けやすい。早期の研究には潜在的な有望な結果があるにもかかわらず、私たちは似たような挫折に直面しないと確信できない。また、著者らの臨床前動物研究結果は後続の人体臨床試験の結果を予測できない可能性がある。臨床試験中の候補製品はすでに臨床前研究を通じて進展したにもかかわらず、必要な薬理特性或いは安全性と有効性特性を示すことができないかもしれない。

| 19 |

もし私たちが候補製品の臨床前研究或いは臨床試験で積極的な結果を得られなかった場合、私たちの最先端の候補製品の開発スケジュールと監督管理許可及び商業化の将来性はそれに応じて負の影響を受け、私たちの業務とbrの財務見通しは負の影響を受ける。

私たちの任意の候補製品に対して任意の適応に対する必要な研究を行う任意の 終了または一時停止、または開始または完了の任意の遅延は、私たちのコスト増加、遅延、または私たちの創造能力を制限し、私たちのビジネスの将来性に悪影響を及ぼす可能性があります.

臨床研究の開始と完成は様々な原因で延期される可能性があり、以下の方面に関連する遅延を含む

| ● | FDAあるいは類似の外国の監督管理機関は継続を許可できず、臨床研究を保留した | |

| ● | 臨床試験被験者は私たちの試験に参加することを期待した速度で登録または継続することができなかった | |

| ● | 我々の任意の候補製品を生産する工場は、cGMP要求または他の適用要件に違反したため、FDAまたは他の政府または規制機関によって一時的または永久的な閉鎖を命じられ、あるいは製造過程における候補製品の交差汚染 ; | |

| ● | 私たちの製造プロセスの任意の変更が必要または希望される場合があります | |

| ● | 被験者は,我々が開発している製品の適応のために代替療法候補を選択したり,競争的臨床研究に参加したりした | |

| ● | 重度または予期せぬ薬物副作用が出現した被験者は | |

| ● | 類似技術と製品の臨床試験報告 は安全性および/または有効性の問題 を引き起こした | |

| ● | 第三者の臨床研究者は臨床試験を行うために必要な免許或いは許可を取り消され、予想されたスケジュールに従って臨床試験を行うか、臨床試験規程、cGMPの要求に符合する方法を採用していない。またはデータ収集および分析をタイムリーかつ正確に行われていない他の第三者; | |

| ● | FDA、類似の外国の監督管理機関あるいはIRBsが臨床研究地点を検査し、brが規定に違反した行為を発見し、1つ以上の場所を一時停止または終了させ、あるいは研究全体の臨床一時停止を実施するための是正措置を要求した。 または私たちのマーケティングアプリケーションをサポートするためにデータの一部または全部を使用することを禁止します | |

| ● | 第三者請負業者は、規制要件違反によりFDAまたは他の政府または規制機関によって禁止または一時停止または他の方法で処罰され、この場合、代替請負業者を探す必要があるかもしれない。このような請負業者が提供するデータの一部または任意のデータを使用して、私たちのマーケティングアプリケーションをサポートすることはできないかもしれません | |

| ● | 1つ以上の研究所は、研究場所の研究を承認、一時停止、または終了することを拒否し、より多くの対象を募集することを禁止するか、または試験の承認を撤回することを禁止する。潜在的契約研究機関、あるいはCROと臨床試験地点は受け入れられる条項と合意し、条項は広範な交渉を行うことができ、異なるCROと試験地点の条項は比較的に大きな差がある可能性がある | |

| ● | 臨床サイトは試験案から外れたり、試験を終了したりした | |

| ● | 新しい臨床試験地点を増やす; | |

| ● | CROはどんな理由でも臨床試験を行うことができません | |

| ● | 政府 または規制遅延または試験の一時停止または終了を必要とする“臨床保留” 。 |

| 20 |

製品 がテストや承認に遅延があれば、あるいは計画よりも多くの臨床研究を実行する必要があれば、どの候補製品の開発コストも増加します。また,規制要求や政策が変化する可能性があり,これらの変化を反映するためにbr研究案を修正する必要があるかもしれない。修正案は、本研究のコスト、時間、または成功に影響を与える可能性があるFDA、同様の外国規制機関、およびIRBsに我々の研究案を再提出することを再検討することを要求するかもしれない。もし私たちがbr}遅延完了に遭遇した場合、または私たち、FDAまたは他の規制機関、IRBまたは他の審査エンティティ、または私たちの任意の臨床研究サイトが任意の候補製品に対する私たちの任意の臨床研究を一時停止または終了すれば、その商業的見通しが実質的なbrによって損なわれる可能性があり、私たちが製品収入を創出する能力は延期されるだろう。臨床試験を完成するいかなる遅延も私たちのコストを増加し、brは私たちの開発と承認の流れを遅くし、そして私たちの製品販売と収入を創造する能力を危険にさらす。このようなbrイベントは、私たちの業務、財務状況、および将来性を深刻に損なう可能性がある。さらに、臨床研究の終了または一時停止、または臨床研究の開始または完了遅延をもたらす多くの要因は、最終的には、私たちの候補製品が規制部門によって承認を拒否される可能性もある。さらに、1つまたは複数の臨床研究が延期された場合、私たちの競争相手は私たちよりも先に競争製品を市場に投入するかもしれませんが、私たちの任意の影響を受けた候補製品の商業的実行可能性は著しく低下する可能性があります。

たとえ私たちの候補製品が規制部門の承認を得たら、私たちはその製品を商業化することに成功できないかもしれません。私たちがその販売から得た収入は限られている可能性があります。

もしbrが発売されることが承認されれば、私たちの候補製品の商業成功は、医療 コミュニティ(医師、患者、医療支払者を含む)の各製品に対する受け入れの程度に依存する。私たちの任意の候補製品に対する市場の受け入れ度は、多くの要素に依存します

| ● | 臨床的安全性と有効性を示した | |

| ● | Brに対して便利で、投与負担があり、管理しやすい; | |

| ● | どのような悪影響の流行率や深刻さ | |

| ● | 医師が私たちの候補製品に処方する意思と,目標患者群が新たな療法を試みる意欲である | |

| ● | 私たちの候補製品は競争製品と比較した効果 ; | |

| ● | 私たちの候補製品が承認される可能性のある適応について、将来出現する可能性のある任意の新製品を発売します | |

| ● | 新しいbrプログラムや療法は、私たちの候補製品が実用的な任意の適応を示す可能性のある発生率を減少させることができる | |

| ● | 価格設定と費用効果; | |

| ● | 適用可能な治療およびワクチンガイドラインには、私たちの候補製品が含まれているか、または省略されている | |

| ● | 私たち自身または任意の未来のパートナーの販売およびマーケティング戦略の有効性 | |

| ● | 規制当局が承認したラベルに含まれている制限または警告; | |

| ● | 私たちは政府の医療計画(MedicareとMedicaidを含む)から十分な第三者保険や精算を得ることができます個人健康保険会社および他の第三者支払人、または治療薬の価格設定および使用を管理する政府機関から必要な価格設定の承認を受ける。そして | |

| ● | 患者は,第三者保険や精算や政府定価承認なしに費用を自己負担する意思 である。 |

もし私たちのすべての候補製品が承認されたが、医師、医療支払者、患者の十分な程度の受け入れが得られなければ、私たちは十分な収入を生み出すことができず、利益を達成したり維持することができないかもしれない。医療界と第三者支払者に私たちの候補製品のメリットを知ってもらうために努力しており,これには大量の資源が必要であり,決して成功しないかもしれない。

| 21 |

また、規制部門の承認を得ても、どの承認の時間や範囲も、候補製品を商業化に成功させる能力を禁止または低減する可能性があります。 例えば、承認過程が長すぎると、予想される市場機会を逃し、他の 会社に競争製品を開発したり、市場主導的な地位を確立したりする能力がある可能性がある。私たちが最終的に得たどんな規制承認も限られているかもしれないし、制限されたり、承認された後に約束された制限を受けて、私たちの候補製品が商業的に実行できないようにすることができる。例えば、規制機関は、私たちの任意の候補製品の適応が私たちの要求された範囲以下またはそれを超えることを承認するかもしれないし、任意の候補製品に請求しようとしている価格を承認しないかもしれないし、高価な発売後の臨床試験に依存する表現を承認するかもしれないし、または私たちの任意の候補製品を承認する可能性のあるラベルは、この適応の商業化に必要または必要なラベル宣言を含まないかもしれない。さらに、FDAまたは同様の外国規制機関は、承認に条件を追加することができ、または薬物の安全な使用を確保するために、リスク管理計画またはリスク評価および緩和戦略(REMS)を要求することができる。また、製品が規制基準を満たしていない場合、または製品の初発売後に問題が発生した場合、製品承認を撤回する可能性がある。上記のいずれの場合も、私たちの候補製品の商業成功に実質的な損害を与える可能性があります。

もし私たちの候補製品が市場で承認された場合であっても、私たちは持続的な義務と持続的な規制によって検討され、これは多くの追加費用を招く可能性がある。また、私たちの候補製品はラベルや他のbrによって制限されて市場から撤退する可能性があり、規制要求や私たちの候補製品が予期せぬ問題に遭遇した場合、処罰される可能性があります

もし我々の任意の候補製品が監督部門の承認を得た場合であっても、FDAまたは外国同等機関は、その指示用途またはマーケティングまたは承認条件に重大な制限を加えることができ、またはbrが高価で時間がかかる可能性のある承認後研究(4期臨床試験を含む)および発売後モニタリングを適用して安全性およびbr}治療効果を監視するために持続的な要求を加える可能性がある。私たちの候補製品はまた、製造、ラベル、包装、保存、流通、安全監視、広告、販売促進、記録と報告不良事件及びその他の発売後の情報に関する持続的な法規要求 を遵守する。これらの要件は、FDAへの登録と、私たちが承認後に行った任意の臨床試験について、現在の良好な臨床実践法規またはCCPを継続することを含む。また、薬品メーカー及びその施設 はFDAと他の監督機関の持続的な審査と定期検査を受けて、現在のcGMP、品質管理、品質保証と相応の記録とファイル維持に関する要求に符合することを確実にしなければならない。

FDAは、REMSをBLAの一部として使用することを要求するか、または承認後に行う権利があり、これは、承認された薬剤の配布または使用に、例えば、br専門訓練を受けた特定の医師または医療センターに処方を制限し、治療をいくつかの安全な使用基準を満たす患者に制限するか、または患者のテスト、監視、および/または登録への登録を要求する可能性がある。

我々の候補製品に関する販売やマーケティング活動については,広告や販売促進材料は,米国の他の適用可能な連邦,州や地方法律および他の国/地域の類似した法律要求に従うほか,FDAのbr規則に適合しなければならない。米国では,医師に製品サンプルを配布することは,米国処方薬 営業法の要求に適合しなければならない。変更された性質によると、申請保持者はFDAの承認を得なければ製品や製造を変更することができません。私たちはまた、米国の反リベート法規、米国の虚偽請求法案、および同様の州法律を含む様々な詐欺や乱用の法律の制約を直接または間接的に受けることができます。これらの法律は他に加えて、私たちが提案している販売、マーケティング、科学/教育支援計画にも影響を与えます。もし私たちがアメリカ医療補助薬品リベート計画、アメリカ退役軍人事務部の連邦供給スケジュールあるいは他の政府薬品計画に参加すれば、私たちは報告と支払い義務に関する複雑な法律とbr法規の制約を受ける。これらのすべての活動はまた、米国連邦と州消費者保護および不正競争法によって制約される可能性がある。他の国の多くのこのような分野にも似たような要求がある。

さらに、私たちの候補製品が特定の用途のために承認された場合、私たちの製品ラベル、広告、および販売促進は、規制要件および持続的な規制審査を受けるだろう。FDAは処方薬に関する販売促進声明を厳格に規制している。特に、製品は、製品承認ラベルに反映されるように、FDA承認されていない用途に使用されてはならない。もし私たちの候補製品が市場の承認を得たら、医者は依然として合法的にbrを承認されたラベルと一致しない方法で彼らの患者に私たちの製品を処方することができる。もし私たちがこのようなbrタグの外使用を普及させることが発見されたら、私たちは重大な責任と政府の罰金に直面するかもしれない。FDAや他の機関はラベル外使用の普及を禁止する法律や法規を積極的に実行しており,ラベル外使用を不当に普及させていることが発覚した会社は重大な制裁を受ける可能性がある。連邦政府は不正販売促進の疑いのある会社に巨額の民事と刑事罰金を科し、いくつかの会社がラベル外販売促進に従事することを禁止している。FDAはまた、永久禁止の同意法令を締結することを会社に要求しており、これらの法令により、特定の販売促進行為が変更または減少される。

| 22 |

もし私たちまたは規制機関が候補製品に以前に知られていない問題、例えば予想されていない深刻さや頻度の不良事件、製品を生産する施設に問題があることを発見した場合、あるいは私たちまたは私たちのメーカーが適用されるbr規制要求を遵守できなかった場合、私たちは以下の行政または司法制裁を受ける可能性がある

| ● | 製品の販売または製造を制限し、市場から製品をリコールするか、または自発的または強制的に製品をリコールすること | |

| ● | 警告状や無見出しの手紙を出す | |

| ● | 臨床的に堅持する; | |

| ● | 民事または刑事罰または罰金を禁令または適用する | |

| ● | 規制承認の一時停止または撤回; | |

| ● | 進行中の臨床試験を一時停止します | |

| ● | 私たちが提出した保留申請または承認された申請を承認することを拒否するか、または製品許可の承認を一時停止または撤回すること | |

| ● | コストの高い新しい製造要件を含む、brを一時停止するか、または運営に制限を加えること | |

| ● | 製品 は製品の輸入または輸出の許可を差し押さえ、差し押さえ、または拒否する。 |

上記のいずれかの事件や処罰が発生すると、候補製品を商業化し、収入を創出する能力を抑制する可能性があります。 承認前も承認後も、不利な規制行動は、製品責任クレームを招き、私たちの製品責任リスクを増加させる可能性があります。

私たち もアメリカ或いは国外の未来の立法或いは行政 行動によって生じる可能性のある政府規制の可能性、性質或いは程度を予測することができず、このような規制を遵守することはコストが高く、大量の財務 と管理資源を消費する可能性がある。もし、私たちまたは任意の未来のマーケティング協力者または契約製造業者が、既存の要求の変化や新しい要求や政策の採用に適応できない場合、または法規遵守性を維持できない場合、私たちの製品の普及、マーケティング、または販売を遅延または阻止する可能性があり、これは私たちの業務および運営結果に悪影響を及ぼすだろう

1つの管轄区域で私たちの候補製品に対する規制承認を獲得し、維持することは、私たちの候補製品の規制承認を他の管轄区域で成功的に得ることを意味するわけではない

1つの管轄区域で私たちの候補製品に対する規制承認を獲得し、維持することは、他の任意の管轄区で規制承認を得ることができるか、または維持できる保証はありませんが、1つの管轄区域で規制承認を得ることができないか、または遅延することは、他の管轄区の監督管理承認の流れに悪影響を及ぼす可能性があります。例えば、FDAが候補製品の発売を承認しても、外国司法管轄区の比較可能な規制機関は、この候補製品のこれらの国/地域での製造、マーケティング、普及を承認しなければならない。審査手続きは司法管轄区域によって異なり、1つの司法管轄区で行われた臨床研究は他の管轄区の監督機関に受け入れられない可能性があるため、米国とは異なる要求と行政審査期限に関連する可能性がある。米国以外の多くの管轄区では、候補製品は先に精算許可を得てから、その管轄区で販売を許可することができる。場合によっては、私たちが製品に受け取る価格も承認される必要がある。

外国の監督管理の許可を得て、外国の監督管理要求を遵守することは私たちに重大な遅延、困難とコストをもたらす可能性があり、そして私たちの候補製品がある国/地域で発売されることを延期または阻止する可能性がある。もし私たちが国際市場の規制要求を遵守できず、および/または相応のマーケティング承認を得られなければ、私たちの目標市場は を減少させ、候補製品の市場潜在力を十分に発揮する能力は損なわれるだろう。

| 23 |

たとえ 候補製品に孤児薬物指定を申請することができても、私たちは孤児薬物マーケティングの排他性を得ることができない可能性があります。

いくつかの場合,我々の候補品はFDAの孤立薬物地位を獲得する資格がある可能性があると考えられている。FDAが私たちの任意の候補製品の将来の任意の孤児薬物指定申請を承認することは保証されず、これは私たちがbr孤児薬物指定の追加的な排他性および他の利点を得る資格がないだろう。

孤児医薬品法によれば、FDAは、米国では200,000人未満の疾患または疾患に影響を及ぼす疾患または疾患を指すのが一般的であるため、米国でそのような疾患または疾患を治療する薬剤を開発および提供するコストは、製品の販売からbrを回収するために、まれな疾患または疾患を治療するための薬剤の称号を与えることができる。BLAを提出する前に,指定孤児薬を申請しなければならない。FDAが孤児薬物指定を承認した後、FDAは、治療薬の識別およびその潜在的な孤児の使用を開示するであろう。孤立製品命名は が規制承認過程でいかなる優位性を伝達したり、持続時間を短縮したりすることはない。可能な独占期間の他に、孤児指定は、臨床試験費用、臨床研究費用の税収免除、およびFDA申請ユーザー費用を免除するために、会社に4年以内に毎年400,000ドルの贈与資金を得る資格を持たせる。

孤児の称号を有する製品がその後、孤児の称号を有する疾患または状態に対するFDAの最初の承認を得た場合、この製品は、孤児医薬品の排他性を得る権利があり、これは、FDAが、限定された場合、例えば、(I)薬剤の孤児の称号が取り消され、(Ii)その発売許可が撤回された場合、(Iii)孤児排他的所有者が別の出願人のbr製品を承認することに同意しない限り、同じ薬物が同じ適応下で販売される任意の他の出願を許可しないことを意味する。(Iv)孤児排他性保持者は、十分な数の薬剤を得ることを保証することができない、または(V)競争相手の製品は、孤児に対して排他的な製品に対する臨床的利点を示す。孤児製品に指定された薬物が指定範囲よりも広い適応の上場承認を得た場合,孤児薬物独占経営権を得る資格がない可能性がある。このような申請を求めることを選択すれば,我々のいずれの候補も条件を満たす可能性があると考えられる適応において孤児薬指定が得られる保証はない。

現在の と将来の立法は、候補製品の上場承認を得て商業化の難しさとコスト を増加させ、入手可能な価格に影響を与える可能性があります。

アメリカと一部の外国司法管轄区では、医療保健システムに関する立法と法規の変更及び提案された変更 は私たちの候補製品の発売承認を阻止或いは延期し、承認後の活動 を制限或いは規範化し、そして私たちの候補製品の販売収益能力に影響を与える可能性がある。承認後の要求を拡大し、医薬品の販売や販売促進活動を制限するための立法·規制提案がなされている。追加的な立法変更が公布されるかどうか、FDAの法規、ガイドライン、解釈が変更されるかどうか、またはそのような変更が私たちの候補製品の上場承認にどのような影響を与える可能性があるかどうかはわかりません。そのほか、米国議会のFDA審査過程に対するより厳格な審査は上場承認を著しく延期或いは阻止し、更に厳格な製品ラベルと上場後のテスト及びその他の要求の制約を受ける可能性がある。

アメリカでは、“連邦医療保険現代化法案”(Medicare Modinization Act、MMAと略称する)は連邦医療保険カバーと薬品支払い方式を変えた。立法は高齢者が薬品を購入する医療保険のカバー範囲を拡大し、薬品の平均販売価格に基づく新しい精算方法を導入した。また,この立法はMedicare Part D処方薬の使用処方を許可しており,これらの処方では, は任意の治療カテゴリがカバーする薬物数を制限することができる。この立法と連邦薬品カバー範囲の拡大により、私たちはより多くの圧力がコストをコントロールして低減することが予想される。これらのコスト低減の取り組み およびこの立法の他の条項は、候補製品に提供されるカバー範囲および価格を低下させる可能性があり、私たちの業務を深刻に損なう可能性があります。MMAはMedicare受益者の薬品福祉にのみ適用されるが、個人支払者は、自分の精算料率を設定する際に、通常Medicare保証政策および支払い制限に従うが、MMAによる任意の精算減少は、個人支払者の支払い減少に類似した状況をもたらす可能性がある。

| 24 |

“患者保護·平価医療法案”は2010年の“医療·教育負担能力調整法案”(または総称してACA)によって改正され、医療保険の許容性を拡大し、医療支出の増加を減少または制限し、詐欺や乱用に対する救済措置を強化し、医療保健·医療保険業界のために新たな透明性要求を増加させ、医療業界に新たな税費を徴収し、追加の医療政策改革を実施することを目的とした全面的な法律である。報告目的でACAは“メーカー平均価格”の定義を修正し,各州への医療補助薬品還付額を増加させる可能性がある。また,法律 はブランド処方薬製品を生産または輸入した会社に高額な年会費を徴収する。

また、ACAが公布されて以来、米国は他の立法改正を提案し、採択した。2011年、米国のbr国会は連邦赤字削減のための条項を含む“2011年予算制御法”または“予算制御法”を公布した。予算統制法案は2013年から医療保険提供者への支払いを2%減少させ、その後の法案の立法改正により、国会の追加行動なしに2027年まで有効になる。しかし,CARE法案や後続立法により,新冠肺炎が大流行したため,これらの削減は2020年5月1日から2022年3月31日まで停止される。2013年1月、2012年に“米国納税者救済法”が署名され、複数の医療サービス提供者に支払う医療保険費用を削減し、政府がサービス提供者に多額の金を取り戻す訴訟時効期間を3年から5年に延長した。これらの新しい法律は、連邦医療保険や他の医療資金のさらなる減少を招く可能性があり、承認されれば、私たちの薬品の顧客および私たちの財務運営に実質的な悪影響を及ぼす可能性がある。政府支出がさらに削減されれば、予想される予算不足は、FDAなどの関連機関が現在のレベルで動作し続ける能力にも影響を与える可能性があり、これは、関連機関が研究開発、製造、マーケティング活動を適時に審査·承認する能力に影響を与える可能性があり、これは、私たちが任意の候補製品を開発、マーケティング、販売する能力を遅らせる可能性がある。また、Medicare、Medicaid、または他の実施可能な公共援助または補助医療計画に影響を与える重大な支出削減、または私たちに徴収される任意の重大な税金または費用に影響を与える可能性がある。より広範な赤字削減努力の一部であるbrや“予算制御法案”の立法代替は、我々が予想する製品収入に悪影響を及ぼす可能性がある。

また、最近、政府はメーカーがその商業製品の価格設定方式の審査を強化した。米議会は最近数回の調査を行い、薬品定価の透明性を高め、定価とメーカー患者計画との関係を審査し、医療保険下の薬品コストを下げ、政府が計画している薬品精算方法を改革するための連邦と州立法を提出し、公布した。2020年9月24日、FDA は最終規則を発表し、各州がカナダからの薬物輸入計画の制定と提出に指導を提供した。また、2020年11月20日、アメリカ衛生·公衆サービス部(HHS)は1つの法規を決定し、薬品メーカーがD部分のスポンサー値下げを計画している安全港保護 を直接或いは薬局福祉マネージャーを通じて、法律が値下げを要求しない限り、廃止した。この規則はまた、販売所での値下げを反映するための新しい安全港を創出し、brはまた薬局福祉マネージャーとメーカーとの間のいくつかの固定費用手配のための安全港を創出する。2022年8月16日、br国会は“2022年インフレ削減法案”を公布し、その中には、連邦政府の価格交渉に対する要求、返却要求、およびMedicare Part D保険加入者への自己支出上限を含む複数の処方薬コストに関する条項が含まれている。州レベルでは、立法機関は、価格や患者の精算制限、割引、ある製品への参入制限、マーケティングコスト開示と透明性措置を含む立法および実施が増えており、場合によっては、他の国からの輸入とbrの大量購入を奨励することを目的としている。

| 25 |

2020年11月20日、衛生と公衆サービス部監察長弁公室は連邦反リベート法規の更なる改正を決定した。“最終規則”によると、衛生·公衆サービス部監察長事務室は“反リベート法規”に基づいて臨床医師、提供者と他の人との間のいくつかの調整看護と価値に基づく手配のために安全港保護を追加したが、法律がbrを値下げすることを要求しない限り、製薬業者は直接または薬局福祉マネージャーを通じてD部分下の計画スポンサーに対して値下げする安全港保護を取り消した。この規則はまた、販売時点での値下げを反映するための新しい安全港を創出し、薬局福祉マネージャーと製造業者との間のいくつかの固定費用手配のための安全港を創出する。この規則(例外がある)は2021年1月19日に施行される。私たちはこのような規則が私たちの業務にどのような影響を与えるか(あれば)を評価し続けるつもりだ。CMSは2019年7月9日に、医薬品または生物製品の毎月の供給または通常の治療コースの卸売価格が35ドル以上である場合、医薬品または生物製品の毎月の供給または通常の治療コースの卸売価格が35ドル以上である場合、処方薬および生物製品の直接消費者向けの広告を要求する最終規則を発表した。このような要求に違反した処方薬と生物製品は公共リストに登録されるだろう。採用された医療改革措置brが承認されれば、私たちの製品に対する最終的な需要を下げたり、私たちの製品の価格設定に圧力をかけたりする可能性がある。アメリカの各州もますます積極的に立法と法規の実施を通じて薬品の定価を制御し、価格或いは患者の精算制限、割引、ある製品の参入とマーケティングコストの開示の制限及び透明性措置を含み、場合によっては、他の国からの輸入と大量調達を奨励することを目的としている。また,地域医療当局や個別病院では,どの薬品 およびどのサプライヤーがその処方薬や他の医療計画に含まれるかを決定するために入札プログラムが使用されるようになってきている。私たちは未来にもっと多くの州と連邦医療改革措置を取ると予想している。

EUで医療サービスを提供することは、医療サービスの確立と運営、薬品の定価と精算を含み、brはほぼ完全に国家の法律と政策の問題であり、EUの法律や政策ではない。各国政府と衛生サービス提供者は衛生保健及び製品定価と精算を提供する上で異なる優先事項と方法がある。しかし、全体的に言えば、大多数のEU加盟国の医療予算制限は関連医療サービス提供者が薬品の定価と精算を制限した。加えて、製品の開発と販売を希望するEUと国家の監督管理負担が増加しており、これは私たちの候補製品の上場承認を阻止または延期し、承認後の活動を制限したり、規制したりして、上場承認を得た製品を商業化する能力に影響を与える可能性がある。米国とEUでは,承認後の要求を拡大し,薬品の販売や販売促進活動を制限するための立法と規制の提案がなされている。私たちは追加の法的変更が公布されるかどうか、あるいは法規、ガイドライン、解釈が変更されるかどうか、あるいはこのような変更が私たちの候補製品の上場承認にどのような影響を与える可能性があるかわかりません。

第三者保険や精算、医療コスト制御計画、治療ガイドラインは、私たちの将来の収入を制限する可能性がある。

私たちの候補製品のマーケティングに成功できるかどうかは、政府衛生行政部門、個人健康保険会社、その他の組織が私たちの候補製品と関連治療に提供する精算レベルに依存しています。私たちの任意の候補製品は、国家医療保険計画下の精算計画を通じて販売される国/地域を介して、薬品メーカーと販売業者に初期価格と任意の後続価格が上昇した時に政府の承認を得ることを要求しています。ある国では、米国を含め、政府援助や個人医療計画は価格に大きな間接的な圧力をかける可能性がある。十分な価格やカバー範囲が承認されず、精算や精算範囲が限られていなければ、利益を上げるために候補製品を販売することができないかもしれません。ますます多くの第三者支払者は、私たちの製品開発に影響を与える可能性がある方法で医療コストを制御しようとしています

| ● | 保健品の価格に異議を唱えることができなかったのは | |

| ● | 価格の低い司法管轄区域からbr再輸入計画を導入する | |

| ● | 新治療製品のカバー範囲と精算金額を制限する | |

| ● | Brを拒否するか、または規制機関の承認を制限するが、第三者支払者によって試験的または調査的製品とみなされる保証範囲;および | |

| ● | 承認された製品が規制部門のbr市場の承認を得ていない方法に使用されている場合、保険の提供を拒否する。 |

| 26 |

顧客や支払者との関係は、リベート、詐欺、乱用、および他の医療法律法規に適用され、これらの法律法規に違反すれば、私たちは刑事制裁、民事処罰、政府医療計画から除外され、契約損害、名声損害、利益および将来の収入減少に直面する可能性がある。

医療提供者、医師、他の人は、私たちが市場で承認された任意の製品を推薦し、処方する際に主な役割を果たす。私たちの将来の第三者支払者や顧客との合意は、主にアメリカでは、マーケティング、販売、流通がマーケティングの承認を得た製品の業務または財務スケジュールと関係を制限することができる広範な詐欺や乱用や他の医療法律法規に直面する可能性があります。Brに適用される医療法律法規の制限には,以下のようなものがある

| ● | 連邦反リベート法規は、br(I)を誰かに紹介したり、誘惑したりするために、故意に提供、支払い、誘致、または任意の形の報酬を受け取ることを禁止している。(Ii)Medicare、Medicaid、または他の政府計画に従って精算可能な物品またはサービスを提供または手配するか、または(Br)(Iii)Medicareに従って精算可能な任意の物品またはサービスを購入、レンタルまたは注文または推薦、購入、レンタルまたは注文することができる。医療補助や他の政府計画。 個人や実体は実際に法規や具体的な意図を知ることなく法規 に違反すれば違反を実施することができる。さらに、政府は、連邦“反リベート条例”違反によって発生した物品またはサービスのクレームが虚偽または詐欺的クレームを構成することを含む“虚偽請求法”に基づくことを主張することができる | |

| ● | 連邦虚偽請求法案は、故意に連邦政府に提出または提出を招いた個人または実体に民事処罰を適用し、民事通報者または準訴訟を規定する。虚偽または詐欺的な支払い要求、または連邦政府への支払い義務の回避、減少または隠蔽のための虚偽陳述 | |

| ● | HIPAA は,詐欺の任意の医療福祉計画を実行する計画や医療保健事項に関する虚偽陳述を行う行為に対して刑事や民事責任を追及する。連邦“反リベート法規”と同様に、個人または実体は、法規または法規違反の具体的な意図を実際に知る必要がなく、違反を実施することができる | |

| ● | 連邦虚偽陳述法は、重大な事実を知り、故意に偽造、隠蔽し、または医療福祉、プロジェクトまたはサービスの交付または支払いに関連する任意の重大な虚偽陳述を禁止する | |

| ● | ACAが作成した“医師支払い陽光法案”とその実施条例によると、この法案は、薬品、機器、生物製品、医療用品の指定メーカーbrが連邦医療保険に基づいて支払いを受けることを要求している。医療補助や児童健康保険計画は,特定の例外を除いて,毎年CMSに の支払いや医師への他の“価値移転”に関する情報を報告している。このようなすべての報告情報 は、公開的に取得することができる | |

| ● | 同様の州および非米国の法律、例えば、いくつかの州の反リベートおよび虚偽クレームの法律は、商業保険会社のbrを含む任意の第三者支払人精算の項目またはサービスに適用される可能性がある。州の法律は、製薬会社がbr業界の自発的コンプライアンスガイドラインおよび連邦政府が公布した適用コンプライアンスガイドラインを遵守すること、または医療提供者および他の潜在的な紹介源に支払う可能性のあるお金を他の方法で制限することを要求する。州法は、医薬品製造業者に、医師および他の医療提供者への支払いまたは他の方法での価値またはマーケティング支出に関する情報を報告することを要求する。そして、いくつかの場合には、健康情報のプライバシーおよびセキュリティを管理する州法があり、その多くの法律は、多くの点で大きな差があり、同じ効果を生じることなく、コンプライアンス作業を複雑化させる可能性がある | |

| ● | CMS規制とHHS監察長事務室または米国司法省によって実行される。 |

これらの法律の広さおよび法定例外および利用可能な避風港の狭さのために、私たちの将来のいくつかの商業活動は、1つまたは複数のそのような法律の挑戦を受けるかもしれない。

| 27 |

我々が第三者の業務手配と適用される医療法律法規に適合することを確保する努力 は大量のコストに及ぶ。政府当局は、私たちの業務実践が現在または未来に適用される詐欺および乱用または他の医療保健法律および法規に関連する法規、法規または判例法に適合していない可能性があると結論するかもしれない。もし私たちの業務がこれらの法律または任意の他の私たちに適用される可能性のある任意の政府法規に違反していることが発見された場合、私たちはMedicare およびMedicaidのような重大な民事、刑事と行政処罰、損害賠償、罰金、Medicare およびMedicaidのような米国政府が援助する医療計画から除外される可能性があり、私たちの業務を削減または再構成することができる。もし私たちがそれと業務を展開することを望む任意の医師または他の提供者または実体が適用されない法律に適合していないことが発見された場合、彼らは政府が援助する医療計画から除外することを含む刑事、民事または行政の制裁を受ける可能性がある。

私たちの知的財産権に関するリスク

私たちの知的財産権を保護することは難しくて高価で、私たちはこのような権利の保護を保障できない

私たちのビジネス成功は、必要に応じて第三者 に対して私たちの特許権の起訴と擁護に挑戦する能力があるかどうかにある程度依存し、第三者の競争相手に対してこれらの特許権を実施することに成功します。製薬会社の特許地位は非常に不確定である可能性があり、複雑な法律、科学、事実の問題に関連しており、その中で重要な法律原則はまだ解決されていない。 特許法または特許法解釈の変化は、私たちの知的財産権の価値を低下させる可能性がある。したがって、私たちまたは私たちの特許権ライセンシーが提出した任意の特許出願において許容または強制的に実行可能なクレームの広さを予測することはできない。私たちが保有または許可している私たちの微生物プラットフォームおよび関連技術に関連する特許および特許出願は、第三者の挑戦、無効または回避を受ける可能性があり、類似した製品または技術を有する競争相手から私たちを保護することができないかもしれない。

法的手段は限られたbr保護しか提供できず、私たちの権利を十分に保護できない可能性があり、私たちの競争優位性を獲得したり、維持したりすることができるように、私たちが持っているか許可されている特許権によって提供される将来の保護の程度は不確定である。私たちは、第三者が持っているいかなる特許出願も、私たちが提出したり、許可権を持っている特許出願よりも優先されないことを確認することはできませんし、米国や外国特許庁の妨害、反対または無効訴訟に巻き込まれないと判断することもできません。

さらに、 私たちが任意の候補製品をカバーする特許を強制的に執行するために第三者に対して法的訴訟を提起した場合、被告 は、その特許の無効および/または強制執行が不可能であることを反訴することができる。米国の特許訴訟では,被告が無効および/または実行不可能と主張する反訴はありふれている。有効性を疑問視する理由には、新規性の欠如、明らかな、または実施できないことを含む、いくつかの法定要件を満たしていないといわれるいずれかが含まれている。実行不可能な断言の理由には,特許起訴に関連する者が起訴中に米国特許商標局またはUSPTOに関連情報を隠蔽したり,誤った陳述をしたりした疑いがある.第三者も米国や海外の行政機関に類似したクレームを出すことができ、訴訟範囲外でも同様である。このようなメカニズムには、再審、贈与後審査、外国司法管轄区の同等の手続き、例えば反対手続きが含まれている。このような訴訟は、私たちが持っているか許可された特許を撤回または修正し、私たちの候補製品や競争製品をカバーしないようにすることをもたらす可能性がある。無効と実行不可能と法的に断言された結果 は予測不可能である.例えば、有効性については、無効な以前の技術がないことは確認できませんが、私たち、私たちの特許権のいかなるライセンシーまたは特許審査員も起訴中にそれを知りません。 被告が勝訴した場合、無効および/または強制執行できない法的主張が成立すれば、私たちは私たちの任意の候補製品の少なくとも一部、さらにはすべての 特許保護を失うことになります。このような特許保護の喪失は私たちの業務に実質的な悪影響を及ぼすだろう。

我々 は,特に特許保護が適切でないと考えられる場合や が入手可能であると考えられるノウハウとビジネス秘密に依存して技術を保護する.しかし、独自技術と商業秘密を保護することは難しい。従業員、学術協力者、コンサルタント、および他の請負業者にセキュリティ協定を締結することを要求していますが、私たちのビジネス秘密または他の固有のbrまたは許可情報を十分に保護できない可能性があります。通常、研究協力者や科学コンサルタントはデータや情報を発表する権利があり、私たちはこれらのデータや情報を発表する権利があるかもしれない。第三者が我々のいかなる商業秘密を不正に取得して使用するかを強制する宣言は高価で時間のかかるbrであり,結果は予測できない.しかも、裁判所は特許よりも商業秘密を保護することを望んでいないことがある。また,我々の競争相手は同等の知識,方法,ノウハウを自主的に開発することができる.

| 28 |

もし私たちが候補製品や私たちの技術のために特許保護または商業秘密保護を獲得または維持することができない場合、第三者 は私たちの固有の情報を使用するかもしれません。これは私たちの市場での競争能力を弱化させ、私たちがbr}収入を創出し、利益を達成する能力に悪影響を及ぼす可能性があります。

私たちの候補製品は他人の知的財産権を侵害する可能性があり、これは私たちのコストを増加させ、私たちの開発と商業化努力を遅延したり阻害したりする可能性があります。

私たちの成功は他人を侵害することを避けるためのノウハウにある程度かかっている。製薬業の特徴は特許と他の知的財産権に関する訴訟が頻繁であることだ。特許検索は、特許間の用語の違い、データベースの不完全さ、および特許請求の範囲の意味の評価が困難であるため、我々のノウハウに関連する可能性のある第三者特許権を識別することは困難である。さらに、特許出願 は、出願が発表されるまで秘密にされているため、私たちの任意の候補製品または任意の将来の候補製品の商業化が第三者特許を侵害する可能性があることを知らないかもしれない。私たちは、私たちの任意の候補製品を研究、開発、または商業化するために許可を得る必要があるかもしれないと主張するいくつかの発行された特許および特許出願があるかもしれないが、私たちは、これらの特許および特許出願が商業的に合理的な条項で許可を得ることができるかどうか、または全く知らない。第三者による特許侵害請求は非常に時間がかかり、可能性がある

| ● | その結果、訴訟費用が高かった | |

| ● | 私たちの技術者と管理者の時間と注意力を移します | |

| ● | 主張する特許が満期になるまで、または最終的に裁判所によって無効と判断されるか、または裁判所に侵害されないまで、製品を商業化することを防止する | |

| ● | この技術の使用を停止または修正すること、および/または非侵害技術の開発を停止または修正することが要求される | |

| ● | 私たちは印税や許可協定を締結することを要求します。 |

第三者 は、私たちの任意の候補製品の発売を阻止することができる独自の権利を持っている可能性がある。私たちが損害賠償を要求し、私たちの任意の候補製品または私たちのプロセスに関連する商業活動を禁止しようとしている特許関連法律訴訟は、私たちに潜在的な損害賠償責任を負わせる可能性があり、私たちの任意の候補製品または任意の未来の候補製品を製造または販売し続けるために許可証を得ることを要求する。私たちは私たちがこのような訴訟で勝つかどうかを予測することもできないし、これらの特許に必要ないかなるライセンスが商業的に受け入れられる条項で提供されるかどうかも予測できない。さらに、必要であれば、私たちが権利侵害を回避するために、私たちの候補製品または任意の未来の候補製品またはプロセスを再設計できるかどうかを決定することはできません。したがって、司法または行政訴訟における不利な裁決、または必要な許可証を取得できなかったことは、私たちの任意の候補製品または将来の候補製品を開発および商業化することを阻止する可能性があり、これは、私たちの業務、財務状況、および経営業績を損なう可能性がある。

私たちは、主要なバイオ製薬会社を含め、私たちが推奨する候補製品と競争する分野で仕事を行っている他の会社があると予想されています。これらの分野は、私たちの活動に関連すると考えられる特許出願の提出につながっている可能性があります。 もし私たちが法廷でこれらまたは任意の発表された米国特許の有効性に挑戦するならば、私たちは、発表されたすべての米国特許に適用される法定有効性推定 を克服する必要があります。これは、勝訴のために、特許請求の無効性について明確で納得できる証拠を提示しなければならないことを意味する。USPTOの特許裁判および控訴委員会の行政裁判において、これらまたは発行された任意の米国特許の有効性を疑問視するならば、証拠が優勢であるため、br権利要件が特許不可であることを証明しなければならない。陪審員および/または裁判所が侵害、有効性、または実行可能性の問題で私たちに有利な判決を下すことを保証することはできない。たとえ私たちが成功しても、訴訟は巨額のコストを招き、経営陣の注意を分散させる可能性がある。

| 29 |

私たちは競争相手から従業員を誤って雇用した、または私たちまたは私たちの従業員がbrを誤って使用した、または彼らの前の雇用主のいわゆる機密情報または商業秘密を漏洩したという告発を受けるかもしれない。

Brは私たちの業界でよく見られるので、私たちの競争相手や潜在的な競争相手を含めて、以前他の生物製薬会社で働いていた人を採用します。現在、私たちに対するクレームは解決されていませんが、私たちは将来、私たちの従業員または潜在的な従業員がその前の雇用主に対して持続的な義務(例えば、競業禁止義務または非募集義務)を負っているか、または私たちの従業員または私たちがその前の雇用主の商業秘密または他の固有情報を使用または漏洩することを意図していないか、または漏洩する可能性があります。このような疑いに対抗するために訴訟を提起する必要があるかもしれない。これらのクレームを弁護することに成功しても、訴訟は巨額のコストを招き、経営陣の注意を分散させる可能性がある。

今回の発行と私たちの普通株保有に関するリスク

私たちの株は活発で、流動的で秩序のある取引市場を形成しない可能性があり、これは私たちの株主が今回の発行後に株を売る能力を抑制する可能性があります.

本目論見書 は我々普通株の初公開である.今回の発行まで、私たちの株は公開市場 を持っていません。今回の発行完了後、私たちの普通株はニューヨーク証券取引所アメリカ証券取引所で取引を開始し、コードは “AZTR”です。しかし、我々株の活発、流動、あるいは秩序ある取引市場は、今回の発行完了後に発展しないか、あるいは発展しても持続できない可能性がある。活発な市場の不足はあなたが株を売却したい時間やあなたが合理的だと思う価格で株を売る能力を弱めるかもしれません。活発な市場の不足はまたあなたの株の公正な市場価値を下げるかもしれない。不活発な市場は、株を売却することで資金を調達する能力を弱める可能性もあり、株を対価格で他社を買収する能力を弱める可能性もある。

私たちのbrがニューヨーク証券取引所アメリカ人の持続的な上場要求を満たしていないことは私たちの普通株の退市を招く可能性があります。

もし、brが発売された後、私たちはニュー交所アメリカ人の継続上場の要求を満たしていません。例えば、会社の管理要求や最低終値要求のように、ニュー交所アメリカ人は私たちの普通株を撤退させる措置を取るかもしれません。このような退市は私たちの普通株の価格にマイナス影響を与える可能性があり、私たちの普通株を売却したり購入したりする能力を弱める可能性があります。そうしたい場合。退市が発生した場合、上場要求を遵守するための私たちのいかなる行動も、私たちの普通株の再上場を許可し、市場価格を安定させたり、私たちの普通株の流動性を高めたりすることを保証することはできません。brは、私たちの普通株がニューヨーク証券取引所アメリカ人の最低入札要求を割ってしまうことを防止したり、未来にニューヨーク証券取引所アメリカ人の上場要求に合わないことを防止します。

将来の増資は、あなたの所有権を希釈し、および/または私たちの運営に他の悪影響を及ぼす可能性があります.

もし私たちが株式証券を発行することで追加資本を調達すれば、私たちの既存株主の所有権パーセンテージは減少し、これらの 株主は大幅な希釈を経験する可能性がある。もし私たちが債務証券を発行することでより多くの資金を調達すれば、これらの債務証券は私たちの普通株よりも優先する権利を持ち、発行された債務証券の条項は私たちの資産の留置権を含む私たちの業務に重大な制限を加えるかもしれない。もし私たちが協力と許可手配を通じてより多くの資金を調達すれば、私たちは私たちの知的財産権や候補製品のいくつかの権利を放棄するか、または私たちに不利な条項で許可を付与することを要求されるかもしれない。

私たちの株の市場価格は変動と変動の影響を受けるかもしれない。投資の全部または一部を失うかもしれません.

株式の初公募株価格はすでに我々と引受業者代表との交渉によって決定されており、取引市場の価格を代表していない可能性がある。今回の上場後、私たちの株価は下落する可能性があります。 株式市場、特に初期段階にある上場企業は、極端な価格や出来高変動を経験しており、 は通常、このような会社の経営業績に関係なく、あるいは比例していません。これらの広範な市場要素は私たちの普通株の市場価格を深刻に損害する可能性があり、私たちの実際あるいは予想される経営業績および財務状況や将来性にかかわらず、これは投資家が私たちの普通株の急速な変化の価値を評価することを困難にするかもしれない。過去には、会社証券市場価格の変動に伴い、証券集団訴訟がしばしば提起されてきた。私たちの集団訴訟は重大な責任を招く可能性があり、結果にかかわらず、巨額のコストと私たちの経営陣の資源と注意の移転を招く可能性があります。ニューヨーク証券取引所アメリカ取引所での株価は様々な要因によって変動する可能性があります。その中のいくつかの要素は制御できませんが、これらに限定されません

| ● | 私たちと私たちの競争相手の経営結果と財務状況の実際または予想変化 ; | |

| ● | 私たちの候補製品に対する市場の受容度は |

| 30 |

| ● | もし私たちの株がアナリストの追跡範囲内にあれば、証券アナリストの収益予想または推薦が変化する | |

| ● | 他の人は技術革新や競争力のある新製品を開発し | |

| ● | 私たちが発表した技術革新または新製品公告 | |

| ● | 候補製品の臨床試験や臨床試験の結果を発表します | |

| ● | 私たちは公開発表のマイルストーンを実現できませんでした | |

| ● | 私たちは、新しいまたは強化された製品の支出とこれらの製品によって生成される販売との間の遅延 ; | |

| ● | 私たちが提起したり、私たちに対して提起された訴訟に参加することを含む知的財産権の発展について ; | |

| ● | 事態の発展と規制当局の新製品または改良製品の承認または拒否に関する決定 | |

| ● | 新製品、技術、またはビジネスを開発、取得するための私たちの金額を変更します | |

| ● | 候補製品を普及させるための支出を変更します | |

| ● | 私たちのbrは、私たちの主要株主が未来に私たちの株または他の証券を売却することを提案したり、販売することを提案します | |

| ● | キーパーソン変動 ; | |

| ● | 私たちや競争相手の研究開発プロジェクトの成功や失敗 | |

| ● | 私たちの株の取引量 | |

| ● | 一般に 経済や市場状況,その他の要因には,我々の経営業績とは無関係な要因が含まれている. |

これらの要因と任意の対応する価格変動は私たちの株式の市場価格に重大な悪影響を与え、私たちの投資家に重大な損失をもたらす可能性がある。過去には、市場変動後、上場企業の株主が証券集団訴訟を起こすことが多かった。もし私たちが証券訴訟に巻き込まれれば、私たちに巨額のコストをもたらし、私たちの経営陣の資源と注意を私たちの業務から移すかもしれない。

“雇用法案”によると、私たちは“新興成長型会社”であり、新興成長型会社に適用される情報開示要求の低下が、私たちの普通株の投資家に対する吸引力を低下させるかどうかを決定することはできません.

私たちbrは、JOBS法案で定義されている“新興成長型企業”であり、“新興成長型企業”ではない他の上場企業に適した様々な報告要求のいくつかの免除を利用することができるが、これらに限定されない

| ● | “サバンズ-オキシリー法”第404節の監査役認証要件の遵守は要求されていない | |

| ● | 私たちの定期報告書と代理声明では、役員報酬に関する開示義務が減少した | |

| ● | 役員報酬について拘束力のない諮問投票を行うことと、株主が金パラシュート支払いを承認することを要求するbrを免除すること | |

| ● | 新しい会計基準または改正された会計基準を遵守するために使用できる移行期間が延長された。 |

| 31 |

私たちは、上記で議論された免除を含む“雇用法案”によって提供されるすべての福祉を利用することを選択した。私たちは投資家が私たちがこのような免除に依存する可能性があるために私たちの普通株の吸引力が低下していることを発見するかどうか予測できない。したがって、一部の投資家が私たちの普通株の吸引力が低下していることを発見すれば、私たちの普通株はそれほど活発ではない取引市場が出現する可能性があり、私たちの株価はもっと変動するかもしれない。

私たちは5年間で“新興成長型会社”になるでしょう。もし私たちの収入が10.7億ドルを超えたら、もし私たちが3年以内に10億ドルを超える転換不可能債券を発行すれば、あるいは私たちの非付属会社が持っている普通株の時価が今後1年の6月30日に7億ドルを超えたら、私たちはこの地位をより早く失うだろう。

“雇用法案”によると、私たちの“新興成長型会社”としての身分は、必要なときに資金を集めることをより困難にする可能性があります.

我々は“新興成長型会社”として様々な報告要求の免除を受けているため,投資家への吸引力が低下する可能性があるため,必要なときにより多くの資本を集めることは困難である可能性がある。もし投資家が私たちの報告が業界の他の会社より透明ではないと思ったら、彼らは私たちの業務を業界内の他の会社と比較できないかもしれません。もし私たちが必要な時に追加資本を調達できなければ、私たちの財務状況と運営結果は実質的なbrと不利な影響を受ける可能性があります。

私たちは過去に普通株に配当金を支払っていませんでしたが、今のところこのような配当金を支払う計画もありません.

私たちは私たちのすべての収益を再投資して、運営コストを補い、他の面で競争力を維持することを計画しています。 予測可能な未来に、私たちは私たちの普通株についていかなる現金配当金も支払うつもりはありません。私たちはいつでも十分な黒字現金を生産して、配当金として私たちの普通株式の保有者に分配することを保証できません。したがって、あなたは私たちが提供した普通株式から現金配当金を得ることを期待してはいけない。

| 32 |

もし株式研究アナリストが私たちの業務に関する研究や報告を発表しなければ、あるいは彼らが不利なコメントをしたり、私たちの株式格付けを下げたりすれば、私たちの株価は下落するかもしれません.

私たちの株の取引市場は株式研究アナリストが発表した私たちと私たちの業務に関する研究と報告に部分的に依存しています。もしあれば。私たちはこのアナリストたちに統制権がなく、彼らは私たちに関する研究報告書を書くことを約束しなかった。もし私たちまたは私たちの業務に関する研究報告が発表されていない場合、または1つ以上の株式研究アナリストが私たちの株式格付けを引き下げた場合、またはこれらのアナリストが他の不利なコメントを発表したり、私たちまたは私たちの業務に関する報告書の発表を停止した場合、私たちの株価は下落する可能性がある。

私たちの普通株の市場が発展してきたと仮定すると、将来的に資格のある株は私たちの普通株の市場に悪影響を及ぼす可能性がある.

今回の発売まで、私たちが発行したすべての普通株は、私たちの転換可能な優先株と転換本チケットを転換する際に発行可能な普通株を含めて、ロックプロトコルの制約を受けており、この合意により、所有者は今回の発売終了後180日以内に私たちの任意の証券を直接または間接的に売却、譲渡、譲渡、または要約しないことに同意しましたが、私たちの上級管理者と取締役が今回の発売終了後1年以内に売却しないことに同意した場合は除外します。ロックプロトコルによると、吾らは転換可能な優先株および転換可能な本券所持者に引受および付帯登録権を付与しており、これにより、今回の発売終了後180日から、転売のために最大9,542,519株の普通株の登録を要求することができる。また、今回の発行終了後90日目から、私たちの株主は、証券法公布の第144条に基づいて公開市場で普通株式の全部または一部を一般取引で販売する資格がある可能性がありますが、第144条とロック契約のいくつかの制限を受けています。一般に、ルール144によれば、非関連株主は6ヶ月後に株式 を自由に売却することができるが、現在の公開情報要求を遵守しなければならない(1年後にその要求が消失する)。

規則144または任意の転売目論見書(投資家が今回の発行に関連する証券brを売却することを含む)に従って私たちの普通株を大幅に売却することは、私たちの普通株の市場価格に大きな悪影響を及ぼす可能性がある。

あなたが購入した普通株の1株当たりの帳簿価値はすぐに希釈されるだろう

我々の普通株の1株当たりの要約価格は私たちの普通株の1株当たりの帳簿価値よりも大幅に高いため、今回の発行で購入した普通株の有形帳簿純値は大幅に希釈されます。1株当たり5.00ドルの初期公開発行価格に基づいて、今回の発行で普通株を購入した場合、普通株の2023年3月31日の有形帳簿純価値における1株4.28ドルの大幅な希釈を直ちに経験することになります。

| 33 |

私たちはより高い証券集団訴訟のリスクに直面しているかもしれない

歴史的に見ると、証券集団訴訟は通常、ある会社の証券市場価格が下落した後に提起される。このリスクは私たちに特に関連している。バイオテクノロジーや製薬会社は近年著しい株価変動を経験しているからだ。もし私たちが起訴されれば、巨額のコストを招き、経営陣の注意と資源を移す可能性があり、これは私たちの業務を損なう可能性がある私たちは取締役と高級職員保険を維持して、これらの保険は合理的に私たちを潜在的なクレームから守るのに十分だと思います。しかし、私たちは保険項目の下のいくつかの免責額を満たす責任があります。いずれにしても、保険範囲が私たちをクレームから守るのに十分であることを保証することはできません。また、保険コストが増加する可能性があり、保険の獲得性が減少する可能性がある。したがって,現在の保険レベル を合理的なコストで維持できないか,あるいは全く維持できない可能性がある。

我々の は,今回発行された収益をどのように使用するかについて広範な裁量権を持ち,これらの収益を有効に使用できない可能性があり,これは我々のbr}の運営結果に影響を与え,我々の株価を下落させる可能性がある.

私たちはあなたが同意しない方法とあなたの投資に見返りを与えないかもしれない方法で投資したり、これらの収益を使用したりするかもしれません。私たちの経営陣は、今回発行された純収益を運用するためのかなりの裁量権を持っています。本募集説明書を含めて“収益の使用”。しかし,我々の業務や業界の発展に伴い,我々の需要が変化する可能性があるため,今回の発行から得られた収益は,我々の現在のbr期待とは大きく異なる方法で使用される可能性がある.私たちは、私たちの株主に著しい見返りや何の見返りも与えない目的に純収益を使うことができます。また、使用前に、今回発行された純収益に収入や価値を失わないように投資する可能性があります。私たちの経営陣がこれらの資金を有効に使用できなければ、財務損失を招き、私たちの業務を損ねる可能性があり、 は私たちの普通株価格を下落させ、候補製品の開発を延期します。あなたはあなたの投資決定の一部として純収益が適切に使用されているかどうかを評価する機会がありませんので、あなたは私たちの経営陣の判断に依存します。

我々 はDGCL第204条に基づいてある会社行為を承認したが,承認または関連会社行為の有効性を疑問視するためにクレーム を提出しない保証はない。

今回の発行準備の一部として、私たちの取締役会と株主は、2023年2月にDGCL第204条に基づいて、デラウェア州の会社が欠陥のある会社の行動を承認することを許可し、その効力は会社の行為が最初に取られた日に遡ることを許可している。第204条の承認または承認は、純粋に、任意の不確実性を除去し、特定の安全発表、取締役会任命、および他社行為の有効性を確保するための、特定の許可失敗の救済事項である。承認を発効させるために、私たちの取締役会は、私たちの取締役会と株主がその後、(I)会社規約の採択、(Ii)取締役会の規模と構成を決定し、変更すること、(Iii)いくつかの株式、株式オプション、株式承認証、転換可能な手形を発行することを決定した。そして(Iv)配当金に基づいて株式を発行する。 承認は、不確実性の解消とその有効性を確保する効果もあり、これらの行動の有効性は、これまでの不確実性と、その後、そのような行動を許可した取締役や株主の権力の不確実性について疑問視されている その後、204節により、承認された行為を総称して“会社法”と呼ぶ。“会社法”が施行された日から,第204条の規定により,承認された日から,推定及び有効株を保有するすべての所有者に承認の書面通知を直ちに発行する(第204節でこのような用語が使用されているため)。

DGCL第205条によれば、承認によって承認された任意の会社法が許可に失敗したために無効または撤回可能な請求に関する任意のクレーム(定義第204条参照)、またはデラウェア州衡平裁判所は、第204条によって承認された任意の会社法の無効またはある条件下でのみ有効であることを適宜宣言しなければならず、承認後120日以内に の有効時間を提出しなければならず、この場合は2023年6月である。取締役会と私たちの約%の未償還および議決権証券の保有者 (有効と推定の)は会社法の承認と発効に同意します。承認に同意しないいかなる株主も、DGCL第205節で承認されたいかなるダメージに挑戦するのに十分なダメージを示す可能性は低いと考えられる。承認への挑戦リスクが低く,挑戦者 が法律や公平の基礎を構築して承認や会社行動を無効または制限することは困難であると考えられるが,裁判所は承認や会社行為への挑戦を維持する可能性があり,そうすれば,わが社の管理やガバナンスに悪影響を及ぼす可能性がある。

| 34 |

私たちの定款とデラウェア州法律は株主が有利だと思う買収を阻止するかもしれない

今回の発行が完了した後、私たちは、改正および再記載された会社登録証明書および改正および再記載された会社定款を採用する予定です。当社の改正および再記載された会社登録証明書および改正および再記載された会社登録証明書の条項およびデラウェア州法の適用条項は、株主がその株式からプレミアムな取引を得る可能性があること、または当社株主がその最適な利益に適合すると考える取引を含む、実際または潜在的な支配権変更または管理層変更に関連する取引を遅延または阻止する可能性があります。当社の会社登録証明書の改訂と再記載の定款の規定:

| ● | 株主総会を開催できる人を制限する | |

| ● | 我々の株主が我々の年次株主総会に事項を提出することを制限したり,適切な手続きに従わない場合は, が我々の年次株主総会で取締役を指名することを禁止する | |

| ● | 株主が書面で行動することを規定していないかどうか | |

| ● | 累積投票権が規定されていないかどうか;および | |

| ● | Brを提供するすべての取締役会の空きは、定足数が不足していても、当時在任していた多くの取締役が賛成票を投じて埋めることができる。 |

また、一旦上場企業になると、DGCL第203条は、特定の条件を満たさない限り、議決権を有する株式を発行した15%以上の人と任意の業務統合を行う能力を有する実益を制限することができる。これらの規定は、私たちの管理チームを強化し、現在の価格より高い割増であなたの株を潜在的な買収者に売却する機会を奪う可能性があります。このような割増価格をコントロールできない可能性がある場合は、私たちの普通株の価格を下げる可能性があります。

一般リスク因子

会計基準の変化及び経営陣の複雑な会計事項に関する主観的仮定、見積もりと判断は私たちの財務状況と経営結果の報告に重大な影響を与える可能性がある。

会計 米国で一般的に受け入れられている会計原則および関連する会計声明、実施ガイド、解釈は、長期資産減価会計や株式ベースの報酬など、我々の業務に関連する広範な事項に適用され、これらは複雑であり、私たちの経営陣の主観的な仮定、推定、判断に関連している。これらのルールまたはその解釈の変化、または我々の経営陣の基本的な仮定、推定または判断の変化は、私たちの報告または予想財務業績を著しく変化させ、または大幅に変動させる可能性がある。

サバンズ·オキシリー法第404条に基づいて財務報告を効果的に内部統制できなければ、我々の業務、財務状況、経営結果に重大な悪影響を及ぼす可能性がある。

私たちの経営陣は財務報告書の十分な内部統制を確立して維持する責任がある。財務報告の内部制御はアメリカ公認会計原則(GAAP)に基づいて財務報告の信頼性と財務諸表の作成に対して合理的な保証を提供することを目的とした過程である。アメリカ上場会社会計監督委員会(PCAOB)が制定した標準 によると、財務報告の内部制御に欠陥があり、即ち制御の設計或いは操作は管理層或いは人員がその指定機能を履行する正常な過程中に適時に誤り陳述を防止或いは発見することを許可しない。PCAOBは重大な弱点を財務報告内部制御の欠陥或いは欠陥の組み合わせと定義しているため、合理的な可能性があり、年度或いは中期財務諸表の重大な誤報は適時な予防或いは発見と是正を得ることはできない。

| 35 |

“サバンズ-オキシリー法案”第404条によると、私たちは、米国証券取引委員会に提出された第2の10-Kフォーム年次報告書と、その後、経営陣の財務報告の内部統制に対する有効性を含む財務報告書の内部統制の有効性に関する報告書を毎年提出することが求められる。私たちの監査人は、私たちが新興成長型会社やより小さい報告会社ではなく、加速届出や大型加速申告会社である場合にも、私たちの財務報告内部統制の有効性を証明する必要がある。もし私たちが財務報告の内部統制に有効であると断言できない場合、あるいは将来必要な場合、私たちの独立公認会計士事務所が私たちの財務報告の内部統制の有効性に保留の意見を発表できなければ、投資家は私たちの財務報告の正確性と完全性に自信を失う可能性があり、私たちの普通株の市場価格は悪影響を受ける可能性があり、私たちは私たちの普通株式上場取引所、アメリカ証券取引委員会、あるいは他の監督機関の訴訟や調査対象になるかもしれない。これは追加的な財務および管理リソースを必要とする可能性があり、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある。

我々の管理チームの限られた上場企業の経験は、米国証券法の報告要求を遵守する能力に悪影響を及ぼす可能性があり、これは私たちの業務に実質的な悪影響を及ぼす可能性がある。

私たちのbr官僚の上場企業は経験が限られていて、これは私たちが法律と規制要求を守る能力、例えば サバンズ-オクスリー法案が規定している要求を弱めるかもしれません。このような責任には、連邦証券法を遵守し、必要な情報をタイムリーに開示することが含まれている。 このような欠陥、弱点、またはコンプライアンスは、1934年の証券取引法や“取引法”の報告要求を遵守する能力に重大な悪影響を及ぼす可能性があり、“取引法”は私たちの上場企業の地位を維持するために必要である。もし私たちがこれらの義務を履行できなかったら、私たちは引き続きアメリカの上場企業としての能力が危険にさらされています。この場合、あなたはわが社へのすべての投資を失うかもしれません。

私たちは財務報告の内部統制における私たちの重大な弱点を発見しました。私たちは将来的に他の重大な弱点を発見する可能性があります。これらの弱点は、私たちが報告義務を履行できない場合、あるいは私たちの財務諸表に重大な誤報を招く可能性があります。もし私たちがいかなる重大な弱点を正すことができなかった場合、あるいは財務報告の効果的なコントロールを確立し、維持できなかった場合、 私たちは財務業績を正確に適時に報告する能力が悪影響を受ける可能性があります。

効果的な財務報告内部統制は、信頼できる財務報告を提供するために必要であり、それに加えて、詐欺を防止するための十分な開示制御および手続きが必要である。必要な新しいまたは改善された制御措置を実施できなかったか、または実施中に困難に遭遇した場合、私たちは私たちの報告義務を履行できない可能性がある。さらに、“サバンズ-オキシリー法案”第404条に基づいて行われた任意のテスト、または必要に応じて私たちの独立公認会計士事務所による後続テストは、実質的な弱点と考えられる財務報告における内部統制の欠陥を明らかにすることができ、または、私たちの財務諸表の前向きまたはトレーサビリティ変更、またはさらなる注目または改善が必要な他の分野を決定する必要があるかもしれない。brの悪い内部統制は、投資家が私たちの報告書の財務情報に自信を失う可能性があり、これが私たちの普通株の取引価格に負の影響を与える可能性がある。もう1つのリスクは,我々も我々の独立公認会計士事務所も(将来適用される場合)所定の時間範囲で結論を出すことができないこと,すなわち財務報告の内部統制が第404条の要求に従って有効であることである。したがって、投資家は私たちの財務と他の公開報告書に自信を失うかもしれません。これは私たちの業務と私たちの普通株の取引価格を損なうことになります。

| 36 |

2022年12月31日と2021年12月31日までの年次財務諸表を作成する間、私たちと私たちの独立公認会計士事務所は、会計機能の十分な分離が不足し、2021年に発行されたいくつかの権証が適切な会計処理に欠けていることに関連しているため、これらの権証は、私たちが以前発行したが返済されていない債務ツールに関連している。私たちは財務報告の内部統制を改善するための措置 を実施し、この大きな弱点を補っている。私たちの会計インフラ内に十分な人員を増やして、会計機能の適切な分離を促進し、私たちの内部で作成された財務諸表を適切に審査できるようにするつもりです。

私たちのbrは、財務報告の内部統制において将来の重大な弱点を発見したり、サバンズ-オキシリー法案の要求を含む上場企業の要求を満たすことができないかもしれません。私たちは、私たちの財務結果を正確に報告したり、法律や証券取引所法規要求の時間範囲でこれらの結果を報告することができないかもしれません。私たちは、私たちの既存の材料欠陥が修復されるか、あるいは他の材料欠陥が存在しないか、あるいは他の材料欠陥が発見されないか、私たちの名声、財務状況、および運営結果に悪影響を及ぼす可能性がある場合 を保証することはできない。

我々brは,米国証券取引委員会に報告する上場企業となることによりコストが大幅に増加し,我々の経営陣はコンプライアンス義務を履行するために多くの時間を投入することを要求される.

上場後に米国証券取引委員会に報告する上場企業として、重大な法律、会計、その他の費用が発生しますが、これは私たちが民間会社としては発生していないことです。我々は、取引法の報告要求、サバンズ-オキシリー法案、“ドッド·フランクウォール街改革と保護法”の報告と管理条項、その後、米国証券取引委員会によって実施される規則を遵守し、これらの規則は上場企業に重要な要求を提出し、有効な開示と維持を要求し、財務制御と会社管理のやり方を変更する。これらの法律には重要な会社管理と報告条項 があり、これは私たちの法律と財務コンプライアンスコストを増加させ、いくつかの活動を更に困難にし、時間或いはコストを更に高くし、また私たちの人員、システム、資源に不必要な圧力を与える可能性がある。私たちの管理職と他の人たちはこのような規定を実行するために多くの時間を投入する必要があるだろう。また、これらの規制は、取締役や上級職員責任保険を獲得することをより困難かつ高価にすることが予想され、同じまたは同様の保証範囲を得るために、低減された保険限度額および保証範囲を受け入れることが要求される可能性があります。したがって、私たちは私たちの取締役会委員会に参加したり、役員になったりすることが、brの合格者を引き付けて維持することはもっと難しいかもしれません。

我々brは現在,経済不確定と資本市場の混乱の時期にあり,ロシアとウクライナの間で続く軍事衝突により,この時期は地政学的不安定の大きな影響を受けている。

地政学的緊張のエスカレートやロシアとウクライナ間の軍事衝突の開始に伴い、米国と世界市場は動揺と混乱を経験している。2022年2月、ロシアはウクライナに対して全面的な軍事侵入を発動した。持続的な軍事衝突の持続時間と影響の高さは予測できないが、ウクライナ衝突は大口商品価格、信用と資本市場の大幅な変動を含む市場混乱を招く可能性がある。また、ロシアの以前のクリミア併合と、最近ウクライナドネツクとルガンスク地域の2つの分離主義共和国を認め、その後のウクライナへの軍事介入により、米国、EUおよび他の国がロシア、ベラルーシ、ウクライナクリミア地域、いわゆるドネツク人民共和国およびいわゆるルガンスク人民共和国に対して制裁およびその他の処罰を実施することになり、いくつかのロシア金融機関を環球銀行間金融電気通信協会(SWIFT)支払いシステムから除去することに同意した。また、より多くの可能な制裁と処罰措置を取ることを提案し、(または)脅している。ロシアの軍事行動とそれに伴う制裁は、世界経済や金融市場に悪影響を及ぼす可能性があり、資本市場の不安定化と流動性の不足を招き、追加的な資金を得ることを難しくする可能性がある。上記のいずれの要素も、私たちの業務、見通し、財務状況、経営業績に影響を与える可能性があります。軍事行動、制裁、それによる市場混乱の程度や持続時間は予測できないが、巨大な可能性がある。このような中断は、本明細書に記載された他のリスクの影響 を大きくすることも可能である。

| 37 |

前向き陳述に関する警告的説明

本募集説明書は、タイトルを含む“募集説明書の概要,” “リスク要因は” “ の収益を使って、” “経営陣の財務状況と経営成果の検討と分析“ と”業務.業務“前向きな陳述が含まれている。“信じる”、“可能”、“そうなる”、“可能”、“推定”、“継続”、“予想”、“意図”、“可能”、“会議”、“プロジェクト”、“計画”、“予想”、および未来のイベントまたは結果の不確実性を表す同様の表現は、前向き表現を識別することを目的としている。これらの前向きな陳述は、以下の態様に関する陳述を含むが、これらに限定されない

| ● | 私たちの将来の財務と経営業績は | |

| ● | 私たちの業務の期待成長、市場浸透と傾向に対するbrの意図、期待、そして信念 | |

| ● | 私たちのビジネス計画のタイミングと成功 | |

| ● | 候補製品の開発と臨床試験に成功しました | |

| ● | 私たちは私たちの候補製品のためにFDAの承認を得ることができます | |

| ● | 私たちは私たちの候補製品の開発、製造、販売に関するすべてのアメリカと外国の法規を遵守することができます | |

| ● | 私たちは第三者に依存して候補品を生産します | |

| ● | 今回発行された純収益は十分であるかどうか | |

| ● | 市場状況が私たちの株価と経営業績に与える影響 | |

| ● | 私たちは知的財産権を維持し、保護し、向上させる能力; | |

| ● | 私たちの市場競争の激化の影響と私たちの効果的な競争能力 | |

| ● | 私たちのbrは今回の発行で得られた資金を使用する予定です | |

| ● | 知的財産権侵害や他のクレームの発起と弁護に関する費用 | |

| ● | 合格した従業員とキーパーソンを引きつけて維持する | |

| ● | 相互補完会社や技術への将来の買収や投資; | |

| ● | 私たち は変化する法律基準と法規、特に上場会社に関する要求を遵守する能力があります。 |

これらの前向き陳述は、“を含む多くのリスク、不確定要素、仮説の影響を受ける”リスク要因 “そして本募集説明書の他の場所で。また,我々の運営環境は競争が激しく目まぐるしく変化し, の新たなリスクが時々発生している。私たちはすべてのリスクを予測することができず、すべての要素が私たちの業務に与える影響を評価することもできないし、任意の要素や要素の組み合わせは、実際の結果が私たちが行う可能性のある任意の前向きな陳述に含まれる結果と大きく異なる程度をもたらす可能性がある。これらのリスク、不確実性、および仮定を考慮して、本明細書で議論される展望的イベントおよびbr}状況は発生しない可能性があり、実際の結果は、私たちの展望的陳述において予期されるまたは示唆とは大きく異なる可能性がある。

あなたは未来の事件の予測として展望的な陳述に依存してはいけない。私たちは展望性陳述に反映された予想が合理的であると考えているが、私たちは展望性陳述に記述された未来の結果、活動レベル、業績或いは事件 と状況が実現或いは発生することを保証することができない。しかも、私たちまたは他の人たちは展望的陳述の正確性と完全性に責任を負わない。法律の要求を除いて、私たちは、これらの陳述が実際の結果に適合するか、または私たちの予想される変化に適合するように、本募集説明書の発行日後に、任意の理由で任意の 前向き陳述を公開更新する義務がない。

あなたは本募集説明書を読んで、私たちが募集説明書で引用してアメリカ証券取引委員会に提出した登録説明書の一部としての文書 を読んで、私たちの未来の実績、活動レベル、業績、およびbr}事件と状況は私たちの予想と大きく異なるかもしれません。

商標、サービスマーク、商号

私たちは、米国および/またはいくつかの外国司法管轄区において、当社の業務に関連する複数の登録商標および一般法商標、サービスマークおよび/または商品名を所有または使用する権利があります。

便宜上、本入札明細書に記載されている商標、サービスマーク、ロゴ、および商品名にはおよび記号がないが、このような参照は、適用される法律に基づいて、私たちの権利または適用許可者がこれらの商標、サービスマーク、および商品名に対する権利を最大限に主張しないことをいかなる方法でも示すものではない。本募集説明書には、他社の他の商標、サービスマーク、商号が含まれており、これらはそれぞれの所有者の財産である。本入札明細書に登場するすべての商標、サービスマーク、および商品名は、それぞれの所有者の財産であることが知られている。私たちは、他の会社との関係を暗示するために、他の会社の商標、サービスマーク、著作権、または商号を使用したり、展示したりするつもりはありません。

| 38 |

収益を使用する

今回の発行で1,500,000株の私たちの普通株を発行·販売し、1株5.00ドルの初期発行価格で計算すると、純収益は約650万ドル(引受業者が追加株を購入する選択権を全面的に行使すれば750万ドル)、推定された引受割引と手数料、私たちが支払うべき推定発売費用 を差し引くと推定される。

我々 は,今回発行した純収益と我々の既存の現金と現金等価物を使用する予定であり,以下のようになる

| ● | ATR-12 Netherton症候群計画のための250万ドルを含む臨床試験および製品開発を支援するために約300万ドルが使用され、提案された1 b期臨床試験の用量に資金を提供することが予想される。ATR-04 EGFR阻害剤関連皮疹計画に20万ドルを提供し、提案された1 b期臨床試験の初期登録を通じて資金を提供する予定である | |

| ● | 研究および開発に約200万ドル、ATR-12バイオマーカー開発に約100万ドル、ATR-04バイオマーカー開発に50万ドル、新製品開発に50万ドルが使用されている | |

| ● | 約50万ドルを臨床製造に使用しました | |

| ● | 残高は、許可内および協力活動、br}実験室施設改善、一般と行政費用、および運営資本を含む他の一般会社用途に使用される。 |

我々の現在の計画と業務状況によると、我々のbr}今回の純収益の期待用途は、現在の意図を代表しています。 本募集説明書の日付まで、今回の発行完了後に受け取る純収益のすべての特定用途 を完全に肯定的に予測することはできません。上記の用途の実際の金額に使用します。私たちは時々買収によって候補製品を補充することで、私たちの現在の業務を拡張する機会があると信じている。現在、特定の買収やライセンス内のプロトコルや計画はありませんが、純収益の一部をこれらの目的に使用する可能性があります。

私たちが実際に支出した金額と時間は、私たちの臨床試験と私たちの最初の候補製品の他のbr開発と商業化努力の進展、私たちの運営に使用された現金の数を含む多くの要素に依存するだろう。しかし, 上記の目的に用いる純利益額を確定的に見積もることはできない.私たちは純収益を他の目的に使用することが必要であるか、または賢明であることを発見するかもしれないが、私たちは純収益の応用において広範な裁量権を持つだろう。上記の用途を完了する前に、今回発行した純収益を短期·中期有利子債務、投資レベル手形、預金証書または政府の直接または保証債務に投資する予定です。

| 39 |

配当政策

私たちは普通株についていかなる現金配当金も発表したり支払ったりしたことがありません。私たちは予測可能な未来に私たちの普通株に対していかなる現金配当金も支払わないと予想しています。投資家は現金配当金を獲得して私たちの普通株を購入することを期待してはいけません。将来私たちの普通株(あれば)の配当支払いは私たちの取締役会が適宜決定し、私たちの収益、資本要求と財務状況、その他の関連事実に依存します。私たちは現在、将来のすべての収益(あれば)を残し、私たちの業務の発展と成長に資金を提供するつもりです。

| 40 |

大文字である

次の表は2023年3月31日までの現金と資本総額を示しています

| ● | 実際の状況で計算する | |

| ● | 形式に基づいて(I)長期株式分割、または株式分割を実施し、2023年5月17日に7.1対1の比率で を行い、(2)今回の発行終了時に,発行されたすべての転換可能優先株を合計7,693,436株普通株に自動変換し,および(3)すべての変換可能本票を合計1,838,775株普通株に自動変換し,今回の発行終了時には、そして | |

| ● | 調整後の予備試験に加え、1株5.00ドルの初公募株価格で今回の発行で1,500,000株の普通株を売却したことを反映している。 引受割引と手数料および私たちが支払う予定の発売費用を差し引いた |

本募集明細書の他のすべての株式及び株価情報は、株式分割を反映するように調整されている。

あなたはこの表の情報を私たちの財務諸表と関連する注釈と一緒に読んでください“経営陣の財務状況と経営結果の検討と分析“本募集説明書の他のところに出てきます。

| 2023年3月31日まで | ||||||||||||

| (単位は千で、シェアは含まれていない) | 実際 | 形式的には | 調整後の備考 | |||||||||

| 現金と現金等価物 | $ | 1,833 | $ | 1,833 | $ | 8,346 | ||||||

| 転換支払手形 | $ | 6,400 | ||||||||||

| Aシリーズ転換可能優先株;額面0.0001ドル、許可205,385株、発行済みと発行済み株、実際;発行済み株式と発行済み株、形式と調整後の形式 | $ | 3,273 | — | — | ||||||||

| A-1シリーズ転換可能優先株;額面0.0001ドル,380,657株認可された、発行された株と発行済み株、実際;発行済み株式と発行済み株、形式と調整後の形式がない | $ | 14,101 | — | — | ||||||||

| Bシリーズ転換可能優先株;額面0.0001ドル、発行許可851,108株、発行済みと発行済み株414,735株、実際;発行済み株式と発行済み株、形式と調整後の形式はない | $ | 17,446 | — | — | ||||||||

| 普通株、額面0.0001ドル、認可株式1,950,000株、発行済み株式147,041株、実際;10,586,510株発行済株式と既発行株式、予想数;12,086,510株発行済株式と発行済み株式、調整後の予想数 | $ | - | $ | 1 | $ | 1 | ||||||

| 追加実収資本 | $ | 1,093 | $ | 46,024 | $ | 51,368 | ||||||

| 赤字を累計する | $ | (39,772 | ) | $ | (42,475 | ) | $ | (42,475 | ) | |||

| 株主権益合計 | $ | (38,679 | ) | $ | 3,550 | $ | 8,894 | |||||

| 総時価 | $ | 2,541 | $ | 3,550 | $ | 8,894 | ||||||

| 41 |

薄めにする

今回の発行で私たちの普通株に投資した場合、あなたの権益は今回の発行で普通株購入者が支払う1株当たりの普通株金額と、今回の発行が完了して調整された1株当たりの有形帳簿純価値の予想値との差額に希釈されます。

2023年3月31日まで、私たちの予想有形帳簿純価値は約340万ドル、あるいは普通株1株当たり0.32ドルです。私たちの予想1株当たりの有形帳簿純資産とは、私たちの総有形資産から私たちの総負債を引いて、2023年3月31日までの発行済み普通株式総数で割って、2023年5月17日に7.1対1の割合で実施した前向き株式分割または株式分割、および(Ii)2023年3月31日現在の私たちの優先株と転換可能手形のすべての流通株が普通株に自動変換された 株である。

今回1,500,000株の私たちの普通株を発売した後、1株5.00ドルの初回公募株価格で計算して、引受割引と手数料、支払うべき発売費用を差し引いた後、2023年3月31日まで、私たちの予想有形帳簿純価値は約870万ドル、あるいは1株当たり0.72ドルです。これは、我々の既存株主の調整後の有形帳簿純価値 が直ちに1株0.40ドル増加する見込みであり、今回発行株を購入した投資家は直ちに1株4.28ドルを希釈することを意味する。

次の表はこの希釈を説明している:

| 1株あたりの初公開価格 | $ | 5.00 | ||||||

| 今回の発売発効前に、2023年3月31日までの1株当たり有形帳簿純価値を予定しております | $ | 0.32 | ||||||

| 新投資家が今回発行した株を購入したため、1株当たりの有形帳簿純価値が増加すると予想される | $ | 0.40 | ||||||

| 今回の発売発効後に調整された1株当たりの有形帳簿純価値の予定です | $ | 0.72 | ||||||

| 今回の発行株を購入した新投資家の1株当たりの償却 | $ | 4.28 |

| 42 |

以下の表は、上述した予想調整に基づいて、既存株主((I)株式分割と(Ii)の実施時に今回発行されたすべての優先株と未償還変換可能手形を自動的に普通株に変換した後) と新規投資家との間の、我々から購入した普通株数、我々に支払われた総対価格および1株5.00ドルの初期公開発行価格(引受割引と手数料および推定発行費用を差し引く前)との差をまとめたものである

| 株を購入する | 合計 考慮事項 | 平均値 | ||||||||||||||||||

| 価格 毎に | ||||||||||||||||||||

| 番号をつける | パーセント | 金額 | パーセント | 共有 | ||||||||||||||||

| 既存の 株主 | 10,586,510 | 88 | % | $ | 40,182,933 | 84 | % | $ | 3.80 | |||||||||||

| 新しい公共投資家 | 1,500,000 | 12 | % | $ | 7,500,000 | 16 | % | $ | 5.00 | |||||||||||

| 合計する | 12,086,510 | 100.0 | % | $ | 47,682,933 | 100.0 | % | |||||||||||||

なお、上記の表および計算は、いずれも、当社が2023年3月31日までの発行済み普通株数をもとに、(I)株式分割を実施していること、および(Ii)自社優先株および転換可能本票のすべての発行済み株式を今回の発行終了時に自動的に普通株に変換することを実施しているが、含まれていない

| ● | 1,290,319株我々の普通株brは、2016年の株式インセンティブ計画に基づいて付与され、未償還オプションを行使する際に発行することができ、加重平均行権価格は1株1.33ドルである。 または2016年計画; | |

| ● | 約275,210株私たちの普通株は発行された株式承認証を行使する時に発行することができ、加重平均行権価格は1株当たり4.23ドルである | |

| ● | 引受業者の超過配給選択権に応じて、最大225,000株を発行することができる | |

| ● | 引受権証を行使すると60,000株 を発行することができ,引受業者の今回の発行に関する補償の一部 (超過配給選択権があれば最高69,000株 を発行することができる1株当たり6.25ドルそして | |

| ● | 157,989株私たちの普通株brは私たちの2016年計画下の未来奨励のために予約され、2,000,000株私たちの普通株brは私たちの2023年の株式インセンティブ計画下の未来の奨励のために予約されています。2023年計画です |

| 43 |

経営陣の財務状況の検討と分析

と運営結果

あなたは、以下の議論および本募集説明書の他の場所に含まれる財務諸表および関連する説明を読まなければなりません。 本議論は、私たちの現在の業務および運営に対する予想、推定、および予測に基づく前向きな陳述を含む。 私たちが“リスク要因”および本募集説明書の他の部分で議論している要素を含む多くの要素のため、私たちの実際の結果は、このような前向き陳述における現在の予想および表現の結果とは大きく異なる可能性がある。 は、“前向き陳述に関する警告説明”というタイトルの節を参照してください

概要

WE は2014年1月に設立され、生物製薬会社であり、工学蛋白と活性生物治療製品を用いて精確な皮膚病のための革新的な治療法の開発に専念している。著者らは、約1,500個のユニークな細菌菌株からなり、独特の治療特徴をスクリーニングすることができる微生物ライブラリーを含む独自のプラットフォームを構築した。このプラットフォームは人工知能と機械学習技術によって増強され、この技術は著者らの菌株バンク中の類似薬物の分子の分析、予測とスクリーニングを助けることができる。このプラットフォームはまた許可を得た遺伝子工学技術を利用して、この技術は以前遺伝しにくい菌株を転化することができる。私たちは初期段階の臨床生物製薬会社で、まだ商業運営を開始していません。

Br日まで、私たちは主に一連の私募私たちの転換可能な優先株と転換可能な本チケットを通じて私たちの業務資本化を実現します。これらはすべて今回の発行完了後に私たちの普通株に変換します

| ● | 2017年3月の配給205,385株Aシリーズは優先株に転換でき、価格は1株16.25ドルで、今回の発行を完了すると1,458,234株の普通株 に転換される | |

| ● | 2019年2月に1株37.50ドルで380,657株を私たちA-1シリーズに転換可能な優先株を販売し、 今回の発行が完了した後、2,958,120株に転換します | |

| ● | 2020年9月には1株43.45ドルで392,000株のBシリーズを優先株に転換でき、配給完了後は3,277,083株に転換されます | |

| ● | 2021年1月に、それによって生成されたすべての計算および未払い利息と共に、2023年1月に23,432株Bシリーズ転換可能な優先株に変換された100万ドルの無担保転換可能なチケットを配給する | |

| ● | 当社は2022年9月に435万ドルの無担保転換可能な本チケットを配給し、元金は本チケットの項目のすべての計算と未払い利息と一緒に販売されている。完全に希釈した上で、(I)3000万ドルを私たちが発行した普通株と発行済み普通株数の低い者に相当する1株当たりの転換価格で私たちの普通株に変換できるかどうか。今回の募集終了直前あるいは (Ii)今回の募集1株当たり価格の50%である。 |

別途説明がある以外に、本募集説明書では、当社が発行した普通株に関するすべての情報(I)は、2023年5月17日に7.1対1の割合で長期分割を行い、(Ii)上記転換可能優先株と転換可能本票の株式は、今回の発売完了後に合計約9,542,519我々の普通株に自動的に変換されると仮定している。別の説明がない限り、本明細書の他のすべての株式 および株価情報は、前向き株式分割を反映するように調整されている。

| 44 |

運営結果