規則に従って に提出しました 424(b)(3)

登録 番号 333-269669

目論見書 補足第1号

(2023年5月31日付けの 目論見書へ

AgriForce グローイングシステムズ株式会社

6,775,581株の普通株式

この 目論見書補足は、2023年5月3日頃に証券取引委員会によって発効が宣言されたフォームS-1(ファイル番号333-269669)の登録届出書に関するもので、既存の登録届出書の対象となる以上の有価証券は対象としていません。この目論見書補足では、追加の有価証券は提供されていません。これは、元の目論見書とその以前の目論見書補足書に以前に提出された情報を更新するために、証券 法の下で義務付けられている文書にすぎません。

私たちは は、2023年5月9日に証券取引委員会に提出されたフォーム10-Qの四半期報告書に含まれる情報を使用して、以前に目論見書に含まれていた情報を補足および修正するために、この目論見書補足を提出しています。したがって、 この目論見書補足書にフォーム10-Qの四半期報告書を添付しました。この目論見書補足は、この目論見書補足とともに配布される 目論見書およびそれ以前の目論見書の補足(もしあれば)と一緒にお読みください。

当社の 普通株は、ナスダック・キャピタル・マーケットで「AGRI」のシンボルで取引されています。2023年5月30日、ナスダック・キャピタル・マーケットにおける当社の普通株式の最後に報告された売却価格 は、1株あたり0.40ドルでした。

当社の証券に 投資すると、目論見書の ページの4ページ目から始まる「リスク要因」セクションに記載されているものを含め、重大なリスクが伴います。

証券取引委員会も州証券委員会も、これらの証券を承認または不承認にしたり、目論見書またはこの目論見書補足が真実か完全かを判断したりしていません。反対の表現は刑事犯罪です。

この補足目論見書の 日付は、2023年5月31日です

米国 州

証券 および取引委員会

ワシントン、 D.C. 20549

フォーム 10-Q

| ( 1 とマーク) | ||

セクション13または15(d)に基づく四半期ごとの レポート の 1934年の証券取引所法 の場合、2023年3月31日に終了した四半期期間 |

||

| または | ||

| ☐ | セクション13または15 (d) に基づく移行 レポート 1934年の証券取引法の の の場合、_____から_____への移行期間 |

委員会 ファイル番号:001-40578

アグリフォース グローイングシステムズ株式会社

(憲章に明記されている登録者の正確な 名)

| イギリス コロンビア | 該当なし | |

(州 またはその他の管轄区域 法人化 ( または組織) |

(I.R.S. 雇用主 身分証明書 いいえ。) | |

300 — 2233 コロンビアストリート カナダブリティッシュコロンビア州 バンクーバー |

V5Y M6 | |

| (主要行政機関の住所 ) | (郵便番号 コード) |

(604) 757-0952

(登録者の 電話番号、市外局番を含む)

該当なし

(前の 名または以前の住所と以前の会計年度(前回の報告から変更されている場合)

同法第12 (b) 条に従って登録された証券

| 各クラスのタイトル | シンボルの取引 | 登録された各取引所の名前 | ||

| 共通 株式 | アグリ | ナスダック キャピタルマーケット | ||

| シリーズ A ワラント | アグロー | ナスダック キャピタルマーケット |

登録者が、(1)1934年の証券取引法 法の第13条または第15(d)条で提出が義務付けられているすべての報告書を、過去12か月間(または登録者がそのような報告を義務付けられたより短い期間)に提出したかどうか、および(2) が過去90日間にそのような提出要件の対象であったかどうかをチェックマークで示してください。はいいいえ ☐

登録者が電子的に提出し、企業のWebサイトに投稿したかどうか、もしあれば、 ファイルをすべて、過去 12か月間(または登録者がそのようなファイルの提出と投稿を要求された短い期間)に、規則S-Tの規則405(本章の§232.405)に従って提出および投稿する必要のあるすべてのインタラクティブデータ ファイルをチェックマークで示してください。はいいいえ ☐

登録者が大規模なアクセラレーテッド・ファイラー、アクセラレーテッド・ファイラー、非アクセラレーテッド・ファイラー、または小規模な報告会社 であるかどうかをチェックマークで 示してください。取引法規則12b-2の「大規模加速申告者」、「加速申告者」、「非加速申告者」 、および「小規模報告会社」の定義を参照してください。

| 大型 アクセラレーテッドファイラー ☐ | アクセラレーテッド ファイラー ☐ | |

| 非アクセラレーション ファイラー | 小規模な 報告会社 | |

| 新興成長企業 |

が新興成長企業の場合は、登録者が 取引法第13(a)条に従って規定された新規または改訂された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択したかどうかをチェックマークで示してください。☐

登録者がシェル会社(法の規則12b-2で定義されている)かどうかをチェックマークで 示してください。はい ☐ いいえ

2023年5月9日の の時点で、登録者は18,520,875株の普通株式を保有しており、1株あたりの額面価格はなく、発行済みです。

目次

| パート I — 財務情報 | ||

| アイテム 1。 | 財務諸表 | 4 |

| 2023年3月31日(未監査)および2022年12月31日現在の要約連結貸借対照表 | 4 | |

| 2023年3月31日および2022年3月31日に終了した3か月間の未監査要約連結包括損失計算書 | 5 | |

| 2023年3月31日に終了した3か月間の未監査 要約連結株主資本の変動計算書、および 2022年3月31日 | 6 | |

| 2023年3月31日および2022年3月31日に終了した3か月間の未監査要約連結キャッシュフロー計算書 | 7 | |

| 未監査の要約財務諸表に関する注記 | 8 | |

| アイテム 2。 | 経営陣による財政状態と経営成績に関する議論と分析 | 15 |

| アイテム 3。 | 市場リスクに関する定量的・質的開示 | 24 |

| アイテム 4。 | 統制と手続き | 24 |

| パート II — その他の情報 | ||

| アイテム 1。 | 法的手続き | 25 |

| アイテム 1A。 | リスク要因 | 25 |

| アイテム 2。 | 持分証券の未登録売却および収益の使用 | 25 |

| アイテム 3。 | シニア証券のデフォルト | 25 |

| アイテム 4。 | 鉱山の安全に関する開示 | 25 |

| アイテム 5。 | その他の情報 | 25 |

| アイテム 6。 | 展示品 | 25 |

| 2 |

将来の見通しに関する情報に関する注意事項

この フォーム10-Qの四半期報告書には、改正された1933年の証券 法(「証券法」)のセクション27Aおよび改正された1934年の証券取引法(「取引法」)のセクション21Eの意味における特定の「将来の見通しに関する記述」が含まれています。これらの将来の見通しに関する記述は、将来の出来事に関する当社の期待、信念、意図、または戦略を表しています。 財務実績に関する当社の仮定、過去の傾向の継続、 将来の流動性と資本資源のニーズに対する当社の現金残高の十分性、会計方針の変更が当社の業績、財務状況、またはキャッシュフローに及ぼす予想される影響、予想される問題などが含まれますが、これらに限定されません。と私たちの将来の事業計画。そして経済全般 または農業技術産業の未来。これらはすべてさまざまなリスクと不確実性の影響を受けていました。

このフォーム10-Qの四半期報告書、および当社が証券取引委員会(「委員会」または「SEC」)に提出したその他の報告書、声明、および情報、プレスリリース、フォーム10-Kおよび10-Qの定期報告書、 、執行役員による、または執行役員による承認を得て行った口頭陳述 で使用される場合、「信じる」、「かもしれない」、{br] という単語または語句を使用します。}「意志」、「期待する」、「すべき」、「続ける」、「予測」、「意図」、 「起こりそうな結果」、「見積もり」、「プロジェクト」、またはそれらに類似する表現やバリエーションは、 でそのような表現やバリエーションを識別することを目的としています。将来の見通しに関する記述。ただし、このフォーム10-Qの四半期報告書に含まれる歴史的事実の記述ではない記述は、将来の見通しに関する記述と見なされる可能性があります。これらの記述には、その性質上、リスクと の不確実性が含まれ、その一部は当社の制御が及ばないものであり、実際の結果は、さまざまな重要な 要因によって大きく異なる可能性があることを警告しています。

私たち は、将来の見通しに関する記述を更新する義務を負いません。この年次報告書に記載されている要因 に照らして、このような記述を慎重に評価する必要があります。フォーム10-Qのこの四半期報告書で、AgriForce Growing Systems Ltd. は、実際の結果が予想または過去の結果と異なる原因となる可能性のある重要な要因 を特定しました。 を予測したり、そのような要因をすべて特定したりすることは不可能であることを理解してください。したがって、そのようなリストは、潜在的なリスクや不確実性をすべて網羅したリストと見なすべきではありません。

| 3 |

パート I — 財務情報

アイテム 1。財務諸表

アグリフォース グローイングシステムズ株式会社

要約された 連結中間貸借対照表

( は米ドルで表されます)

| 2023年3月31日 (未監査) | 2022年12月31日 | |||||||

| 資産 | ||||||||

| 現在の | ||||||||

| 現金および現金同等物 | $ | 2,732,050 | 2,269,320 | |||||

| その他の売掛金 | 26,320 | 48,941 | ||||||

| 前払費用およびその他の流動資産(注3) | 520,532 | 598,342 | ||||||

| 流動資産合計 | 3,278,902 | 2,916,603 | ||||||

| 非電流 | ||||||||

| 資産および設備、純額 | 114,983 | 121,672 | ||||||

| 無形資産(注4) | 12,936,264 | 13,089,377 | ||||||

| オペレーティングリースの使用権資産(注10) | 1,496,964 | 1,540,748 | ||||||

| 建設中 | 2,054,530 | 2,092,533 | ||||||

| 土地の預金(注3) | - | 2,085,960 | ||||||

| 総資産 | 19,881,643 | 21,846,893 | ||||||

| 負債と資本 | ||||||||

| 現在の | ||||||||

| 買掛金と未払負債(注5) | 813,209 | 1,147,739 | ||||||

| 社債(注6と11) | 4,266,789 | 3,941,916 | ||||||

| リース責任 — 現在(注10) | 272,659 | 271,110 | ||||||

| 流動負債合計 | 5,352,657 | 5,360,765 | ||||||

| 非電流 | ||||||||

| リース責任 — 非流動性(注10) | 1,208,649 | 1,250,060 | ||||||

| デリバティブ負債(注6と8) | 5,066,676 | 4,649,115 | ||||||

| 長期ローン(注7) | 44,336 | 44,300 | ||||||

| 負債総額 | 11,672,318 | 11,304,240 | ||||||

| コミットメントと不測の事態(注11) | - | - | ||||||

| 株主資本 | ||||||||

| 普通株式、1株あたりの額面価格なし — 無制限の承認済み株式。2023年3月31日と2022年12月31日にそれぞれ発行済み株式18,314,552株と15,795,798株です | 31,283,690 | 27,142,762 | ||||||

| 追加払込資本金 | 11,947,606 | 16,816,695 | ||||||

| 累積赤字 | (34,494,147 | ) | (32,774,094 | ) | ||||

| その他の包括利益の累計 | (527,824 | ) | (642,710 | ) | ||||

| 株主資本の総額 | 8,209,325 | 10,542,653 | ||||||

| 負債総額と株主資本 | $ | 19,881,643 | 21,846,893 | |||||

添付の 注記は、これらの未監査の要約連結中間財務諸表の不可欠な部分です。

| 4 |

アグリフォース グローイングシステムズ株式会社

要約された 連結包括損失の中間計算書(未監査)

( は米ドルで表されます)

| 3月31日に終了した3か月間 | ||||||||

| 2023 | 2022 | |||||||

| 営業経費 | ||||||||

| 賃金と給与 | $ | 1,021,046 | 788,641 | |||||

| オフィスと管理 | 335,761 | 313,738 | ||||||

| 専門家手数料 | 287,366 | 101,069 | ||||||

| 投資家と広報 | 267,918 | 345,489 | ||||||

| コンサルティング | 209,115 | 363,095 | ||||||

| 株式ベースの報酬 | 175,979 | 157,982 | ||||||

| 減価償却と償却 | 168,760 | 3,527 | ||||||

| セールスとマーケティング | 100,578 | 30,625 | ||||||

| リース費用 | 76,080 | 80,937 | ||||||

| 旅行と娯楽 | 72,644 | 69,127 | ||||||

| 株主と規制当局 | 70,395 | 108,979 | ||||||

| 研究開発 | 36,123 | 396,527 | ||||||

| 営業損失 | (2,821,765 | ) | (2,759,736 | ) | ||||

| その他の費用 | ||||||||

| 社債利息の増加(注6) | 1,872,470 | - | ||||||

| 転換社債の転換による損失(注6) | 419,703 | - | ||||||

| デリバティブ負債の公正価値の変動(注8) | (3,374,032 | ) | 457,042 | |||||

| 外国為替損失 | 6,620 | 64,508 | ||||||

| 預金の償却(注3) | 12,000 | - | ||||||

| その他の収入 | (38,473 | ) | - | |||||

| 純損失 | $ | (1,720,053 | ) | (3,281,286 | ) | |||

| その他の包括損失 | ||||||||

| 外貨換算収入 (損失) | 114,886 | (11,901 | ) | |||||

| 普通株主に帰属する包括損失 | $ | (1,605,167 | ) | $ | (3,293,187 | ) | ||

| 普通株式に起因する基本および希薄化後の純損失 | $ | (0.07 | ) | (0.22 | ) | |||

| 加重平均発行済普通株式数(基本株式および希薄化後) | 23,728,608 | 15,219,038 | ||||||

添付の 注記は、これらの未監査の要約連結中間財務諸表の不可欠な部分です。

| 5 |

アグリフォース グローイングシステムズ株式会社

要約された 株主資本の変動に関する連結中間計算書(未監査)

( は米ドルで表されます。株式番号は除きます)

については、2023年3月31日に終了した3か月間

| 2023年3月31日に終了した3か月間 | ||||||||||||||||||||||||||||

| 普通株式 | 追加の支払い済みです- | 発行義務 | 累積 | 他の総合製品を蓄積しました | 総株主の | |||||||||||||||||||||||

| 株式数 | 金額 | 資本 | シェア | 赤字 | 所得 | 公平 | ||||||||||||||||||||||

| バランス、2023年1月1日 | 15,795,798 | $ | 27,142,762 | $ | 16,816,695 | $ | - | $ | (32,774,094 | ) | $ | (642,710 | ) | $ | 10,542,653 | |||||||||||||

| 転換社債の転換のために発行された株式 | 710,807 | 1,048,573 | - | - | - | - | 1,048,573 | |||||||||||||||||||||

| 賞与と報酬のために発行された株式 | 155,898 | 105,512 | - | - | - | - | 105,512 | |||||||||||||||||||||

| コンサルティングサービスのために発行された株式 | 15,000 | 27,735 | - | - | - | - | 27,735 | |||||||||||||||||||||

| 既得前払新株予約権の転換時に発行された株式 | 1,637,049 | 2,959,108 | (2,959,108 | ) | - | - | - | - | ||||||||||||||||||||

| 前払いされたワラントをキャンセルしました | - | - | (2,085,960 | ) | - | - | - | (2,085,960 | ) | |||||||||||||||||||

| 株式ベースの報酬 | - | - | 175,979 | - | - | - | 175,979 | |||||||||||||||||||||

| 純損失 | - | - | - | - | (1,720,053 | ) | - | (1,720,053 | ) | |||||||||||||||||||

| 外貨翻訳 | - | - | - | - | 114,886 | 114,886 | ||||||||||||||||||||||

| バランス、2023年3月31日 | 18,314,552 | $ | 31,283,690 | $ | 11,947,606 | $ | - | $ | (34,494,147 | ) | $ | (527,824 | ) | $ | 8,209,325 | |||||||||||||

| 残高、2022年1月1日 | 15,176,698 | $ | 25,637,543 | $ | 2,203,343 | $ | 93,295 | $ | (19,900,992 | ) | $ | (33,086 | ) | $ | 8,000,103 | |||||||||||||

| コンサルティングサービスのために発行された株式 | 40,997 | 88,071 | - | - | - | - | 88,071 | |||||||||||||||||||||

| 報酬のために発行された株式 | 29,317 | 97,121 | - | - | - | - | 97,121 | |||||||||||||||||||||

| 株式ベースの報酬 | - | - | 157,982 | - | - | - | 157,982 | |||||||||||||||||||||

| 純損失 | - | - | - | - | (3,281,286 | ) | - | (3,281,286 | ) | |||||||||||||||||||

| 外貨翻訳 | - | - | - | - | - | (11,901 | ) | (11,901 | ) | |||||||||||||||||||

| バランス、2022年3月31日 | 15,247,012 | $ | 25,822,735 | $ | 2,361,325 | $ | 93,295 | $ | (23,182,278 | ) | $ | (44,987 | ) | $ | 5,050,090 | |||||||||||||

添付の 注記は、これらの未監査の要約連結中間財務諸表の不可欠な部分です。

| 6 |

アグリフォース グローイングシステムズ株式会社

要約された 連結中間キャッシュフロー計算書(未監査)

( は米ドルで表示)

終了した3か月間 3 月 31 日 | ||||||||

| 2023 | 2022 | |||||||

| 営業活動によるキャッシュフロー | ||||||||

| 当期の純損失 | $ | (1,720,053 | ) | $ | (3,281,286 | ) | ||

| 純損失を営業活動に使用された純現金と調整するための調整: | ||||||||

| 減価償却と償却 | 168,760 | 3,527 | ||||||

| 株式ベースの報酬 | 175,979 | 157,982 | ||||||

| コンサルティングサービスのために発行された株式 | 27,735 | 88,071 | ||||||

| 報酬や賞与のために発行された株式 | 105,512 | 97,121 | ||||||

| 債務発行費用の償却 | 1,738,825 | - | ||||||

| デリバティブ負債の公正価値の変動 | (3,374,032 | ) | 457,042 | |||||

| 負債転換損失 | 419,703 | - | ||||||

| 預金の償却 | 12,000 | - | ||||||

| 営業資産および負債の変動: | ||||||||

| その他の売掛金 | 22,621 | 9,718 | ||||||

| 前払費用およびその他の流動資産 | 65,810 | (174,569 | ) | |||||

| 買掛金と未払負債 | (294,655 | ) | (233,966 | ) | ||||

| 使用権資産 | 43,784 | 56,028 | ||||||

| リース負債 | (39,862 | ) | (50,322 | ) | ||||

| 営業活動に使用された純現金 | (2,647,873 | ) | (2,870,654 | ) | ||||

| 投資活動によるキャッシュフロー | ||||||||

| 無形資産の取得に向けた支払い | - | (500,000 | ) | |||||

| 投資活動に使用された純現金 | - | (500,000 | ) | |||||

| 財務活動によるキャッシュフロー | ||||||||

| 社債からの収入 — 割引を差し引いたもの | 4,615,385 | - | ||||||

| 転換社債の返済 | (1,180,950 | ) | - | |||||

| 社債の資金調達費用 | (325,962 | ) | - | |||||

| 財務活動による純現金 | 3,108,473 | - | ||||||

| 為替レートの変動が現金および現金同等物に与える影響 | 2,130 | (26,515 | ) | |||||

| 現金の変化 | 462,730 | (3,397,169 | ) | |||||

| 現金、期初 | 2,269,320 | 7,775,290 | ||||||

| 現金、期末 | $ | 2,732,050 | $ | 4,378,121 | ||||

| 補足キャッシュフロー情報: | ||||||||

| 利息期間中に支払われた現金 | $ | 133,645 | $ | - | ||||

| 現金以外の投資および金融取引の補足開示 | ||||||||

| 転換社債の転換のために発行された株式 | $ | 1,048,573 | $ | - | ||||

| 未払建設工事手数料を再分類しました | $ | 39,875 | $ | - | ||||

| トピック842で認められた最初のオペレーティングリース責任 | $ | - | $ | 1,776,599 | ||||

| トピック842で認められた初期リース使用権資産 | $ | - | $ | 1,837,782 | ||||

| 未払費用に含まれる無形資産に関連する未払金額 | $ | - | $ | 50,000 | ||||

添付の 注記は、これらの未監査の要約連結中間財務諸表の不可欠な部分です。

| 7 |

要約連結中間財務諸表の注記

については、2023年3月31日および2022年3月31日に終了した3か月間(未監査)

(特に明記されていない限り は米ドルで表されます)

1。 業務の性質と準備の基礎

ビジネス の概要

AgriForce Growing Systems Ltd.(「AgriForce」または「当社」)は、以下の規定に従って発行された定款により民間企業として設立されました 事業会社法 (ブリティッシュコロンビア州)2017年12月22日 に。会社の登録および記録事務所の住所は、カナダのブリティッシュコロンビア州バンクーバーのコロンビアストリート300〜2233番地、 、V5Y 0M6です。

社は、農業に焦点を当てた革新的なテクノロジー企業であり、独自の設備設計と自動化に関する知的財産を通じて、AgriForce™ ソリューション部門(「ソリューション」)を通じて世界中の企業や企業に高価値作物 向けの信頼性が高く経済的に強固なソリューションを提供し、AgriForce™ ブランド部門(「ブランド」)を通じて栄養価の高い食品を提供しています。

Solutions は、栽培者が管理された 環境(「FORCEGH+™」)で作物を効果的に栽培できるようにする独自の 施設設計と水耕栽培ベースの自動栽培システムを使用して、植物ベースの医薬品、栄養補助食品、およびその他の高価値作物市場で事業を展開することを目的としています。同社は、農薬の使用や放射線照射を大幅に排除しながら、事実上すべての 環境条件で生産し、作物の収量をその遺伝的潜在能力に可能な限り近づけるように最適化するようにFORCEGH+™ 施設を設計しました。

ブランド は、より健康的で栄養価の高い ソリューションを提供する植物由来の原料と製品の開発と商品化に焦点を当てています。私たちは、ブランド化された消費者向け製品と原料供給の両方をマーケティングし、商品化します。

プレゼンテーションの基礎

添付のAgriForce Growing Systems Ltd. の未監査要約連結中間財務諸表および関連する 財務情報は、2023年3月13日に 証券取引委員会(「SEC」)に提出されたフォーム10-Kの年次報告書に含まれる2022年および2021年12月31日に終了した年度の監査済み財務諸表および関連する 注記と併せて読む必要があります。これらの未監査の中間財務諸表は、米国証券およびSECの中間財務情報に関する規則と規制に従って 作成されています。したがって、 米国 で一般に認められている会計原則(「米国会計基準」)で完全な財務諸表に必要な情報や脚注がすべて含まれているわけではありません。

経営陣の見解では、添付の中間財務諸表 には、2023年3月31日および2022年12月31日現在の会社の財政状態、および2023年3月31日および2022年3月31日に終了した3か月間の経営成績とキャッシュフローを公平に述べるために必要なすべての調整が含まれています。このような調整は 正常で繰り返し行われるものです。2023年3月31日に終了した3か月間の結果は、必ずしも2023年12月31日に終了する会計年度全体または将来の期間に に期待される結果を示すものではありません。

流動性 と経営計画

社は創業以来、かなりの営業損失を被っており、当面の間、 でも引き続き大きな営業損失を被ると予想しています。2023年3月31日に終了した3か月間の中間財務諸表に反映されているように、当社の純損失は170万ドル、営業活動に使用された純現金は260万ドル、運転資本赤字は210万ドルでした。

| 8 |

添付の中間財務諸表は、通常の事業過程における資産の実現と 負債の充足を考慮した継続企業ベースで作成されています。中間財務諸表には、 記録された資産の金額の回収可能性と分類、またはこの不確実性の結果から生じる可能性のある負債の金額と分類に関する調整は含まれていません。同社は、最初の施設やその他の知的財産の開発段階にあります。 そのため、会社は事業資金を調達し、技術を開発して商品化するために、追加の資金が必要になる可能性があります。これらの要因から、同社が継続企業として存続できるかどうかについて大きな疑問が生じます。これらの中間財務諸表の発行から次の12か月間、当社は、負債の売却、エクイティ・ファイナンス、または事業資金を調達するためのその他の取り決めを通じて追加資本の獲得に努めます。ただし、仮にあったとしても、許容できる条件で必要な資本を調達できるという保証はありません。追加株式の売却は既存の株主を希薄化する可能性があり、新たに発行された 株には、現在発行されている当社の普通株式と比較して優先権や優先権が含まれる可能性があります。会社が そのような追加融資を得ることができない場合、将来の事業を縮小するか、中止する必要があります。会社の資金調達能力には不確実性があるため、経営陣は、これらの中間財務諸表の発行から12か月間、当社が継続企業として存続できるかどうかには大きな疑問があると考えています。

2。 重要な会計方針

最近の 会計上の発表

2016年6月、FASBはASU 2016-13「金融商品 —信用損失」を発行しました。この基準は、その後発行される改正を含め、売掛金やその他の特定の金融資産など、償却原価ベースで測定された金融資産を、過去の経験、現在の状況、および報告金額の回収可能性に影響を与える合理的かつ裏付け可能な予測 など、過去の出来事に関する関連情報に基づいて、回収される予定の正味金額 で提示することを義務付けています。このASUは、2022年12月15日以降に開始する会計年度と、その会計年度内の中間 期間に有効であり、修正された遡及的アプローチが必要です。ASU 2016-13は、2023年1月1日に当社によって採択されました。影響を受けた会社の金融資産の構成、現在の市況、および過去の信用損失 活動に基づくと、採用はこれらの中間財務諸表に重大な影響を及ぼしませんでした。

2020年8月、FASBはASU 2020-06「負債 — 転換およびその他のオプションを伴う債務(サブトピック470-20)およびデリバティブとヘッジング-自己株式契約」(「ASU 2020-06」)を発行しました。ASU 2020-06の目的は、負債 と持分の要素を含む特定の金融商品の会計処理における複雑さに対処することです。ASU 2020-06では、転換社債の会計モデルの数が減り、 転換社債を発行する事業体は、 ASC 260に基づく希薄化後の「1株当たり利益」の計算に換算後の方法を使用する必要があります。ASC 2020-06は、2023年12月15日以降に開始する会計年度に有効で、修正された遡及的移行方法 または完全に遡及的な移行方法のいずれかで採用できます。ASU 2020-06は、2023年1月1日に当社によって採択されました。 社は2023年3月31日に終了した3か月間に純損失を計上し、転換社債は希薄化防止策であると判断されたため、ASU 2020-06を採用した結果、 はその期間の基本および希薄化後の1株当たり純損失に重大な影響はありませんでした。

2021年10月、財務会計基準審議会(「FASB」) は、ASU 2021-08、企業結合(トピック805):顧客との契約による契約資産と契約負債の会計処理を発行しました。 ASU 2021-08では、買収者はトピック606に従って、企業結合 で取得した契約資産と契約負債を認識して測定する必要があります。このガイダンスは、2022年12月15日以降に始まる暫定期間および年次期間に有効で、早期採用 も可能です。ASU 2021-08は2023年1月1日に採択されましたが、これらの中間財務諸表に重大な影響はありませんでした。

| 9 |

FASBが発行または提案したその他の 会計基準で、将来まで採用する必要がないものは、採用時に連結財務諸表に重大な影響を与えることはないと予想されます。同社は、財務状況、経営成績、キャッシュフロー、開示に影響を与えるとは予想されていない、または関係がない最近の発表については触れません。

コンバーチブル 機器

会社は、ASC 815、デリバティブ 、ヘッジング(「ASC 815」)に従って、転換可能商品に組み込まれている転換オプションを評価し、会計処理します。ASC 815 では、3つの基準が満たされた場合、会社は転換オプション をホスト商品から分岐させ、それらを独立したデリバティブ金融商品として会計処理する必要があります。これらの3つの基準には、 次のような状況が含まれます。

(a) 組込みデリバティブ商品の経済的特徴やリスクは、ホスト契約の経済的特徴 やリスクと明確かつ密接に関連していません。

(b) 組み込みデリバティブ商品とホスト契約の両方を具現するハイブリッド商品は、 その他の方法で一般に認められている会計原則に基づいて公正価値で再測定されることはありません。また、公正価値の変化は、発生した収益に報告されます。そして

(c) 埋め込まれたデリバティブ商品と同じ条件を持つ別の商品は、デリバティブ商品と見なされます。

ASC 815は、専門的基準 で「従来型転換社債権証書の意味」と定義されているように、ホスト証券が従来型であるとみなされる場合も、この規則の例外を設けています。

会社は、「有利な転換機能を備えた転換社債の会計処理 」の際に、専門的基準に従って転換可能商品の会計処理を行います(組み込み転換オプションをホスト商品の から分けるべきではないと判断した場合)。これらの専門的基準は「特定の転換可能商品」に関するものだからです。したがって、当社は、債券取引の約束日における原資産普通株式の公正価値と手形に埋め込まれた 実効転換価格との差額に基づいて、債務証書に組み込まれている転換オプションの本質的価値について、必要に応じて 転換社債の割引を記録します。これらの取り決めに基づく債務割引は、関連する債務のうち、最も早い償還日まで 期間にわたって償却されます。当社はまた、必要に応じて、注記 取引の約束日における原資産普通株式の公正価値と手形に埋め込まれた実効転換価格との差に基づいて、優先株に埋め込まれている転換オプションの本質的価値に対するみなし配当を記録します。ASC 815は、とりわけ、ある出来事 が企業の管理下にない場合、純現金決済が可能または必要とする場合、その契約は資産または 負債に分類されると規定しています。

明確な 生きた無形資産

確定的な の存続無形資産は、付与された特許で構成されます。償却は、資産の推定耐用年数にわたって定額法で計算されます。付与された特許の推定耐用年数は20年で、特許は2023年1月から使用可能になりました。

金融商品の公正価値

会社のその他の売掛金、買掛金、およびその他の流動負債の の公正価値は、これらの項目は比較的短い満期であるため、帳簿価額 の概算です。

会社は、行使価格が米ドル建てのワラントを発行しました。これにより、 が会社の機能通貨であるカナダドル建てではない価格で株式を発行する義務が生じ、ワラントは会社の 株式に連動しません。したがって、シリーズAワラント、IPOの一環として発行される代表新株予約権、および転換社債ワラントは デリバティブ負債として分類され、公正価値で測定されます。

| 10 |

転換社債には、債務保有者が発行済み社債を会社の普通株式 に転換できる転換機能もあります。転換価格には米ドル建ての権利行使価格があるため、転換機能は デリバティブ負債として分類され、公正価値で測定されます。

会社の新株予約権の 公正価値は、FASB ASC 820「公正価値測定」に従って決定されます。 は、公正価値で測定される資産または負債 の価格設定に使用される評価手法に対する仮定(インプット)を優先する公正価値階層を確立します。以下に定義されているように、同一の資産または負債の活発な市場では、調整されていない相場価格が最も優先され、観察不可能なインプットが最優先されます。公正価値測定のガイダンスでは、 公正価値で測定された資産と負債を次のカテゴリのいずれかに分類して開示することが義務付けられています。

| ● | レベル 1:同一の資産または負債の活発な市場における相場(未調整)価格など、観察可能なインプットとして定義されます。 |

| ● | レベル 2:レベル1に含まれる見積価格以外の観察可能なインプットとして定義されます。これには、活発な市場における類似の資産または負債の見積もり価格 、活発ではない市場における同一または類似の資産および負債の相場価格、または資産または負債の大部分の全期間にわたって観察可能な、または観察可能な市場データによって裏付けられる可能性のあるその他の情報 が含まれます。 |

| ● | レベル 3:市場活動がほとんどまたはまったくなく、資産または負債の公正価値の測定に重要な、評価方法論への観察不可能なインプットとして定義されます。レベル3の資産と負債には、価格設定モデル、割引キャッシュフロー方法論、または同様の評価手法を使用して公正価値 の測定値が決定されるものと、 重要な経営判断または見積もりが含まれます。 |

3。 前払い費用、その他の流動資産、土地預金

前払い費用およびその他の流動資産のスケジュール

3 月 31 日 2023 | 12月31日 2022 | |||||||

| 預金 | $ | - | $ | 12,000 | ||||

| 法定家臣 | 11,460 | 24,457 | ||||||

| 前払い経費 | 383,582 | 436,496 | ||||||

| 繰延オファリング費用 | 100,418 | 100,337 | ||||||

| その他 | 25,072 | 25,052 | ||||||

| 前払費用、その他の 流動資産 | $ | 520,532 | $ | 598,342 | ||||

会社は、以前の土地購入契約に関連した12,000ドルの返金不可の預金を償却しました。

2022年8月31日、当社はストロングホールド・パワー・システムズ社(「ストロングホールド」)と売買契約を締結しました。 は、コーチェラ市にある約70エーカーの土地を購入するとともに、ストロングホールドに特定の の許可、ゾーニング、インフラ工事を完了させ、合計購入金額は4,300,000ドルです。 購入価格は次のもので構成されています。

| (i) | 2023年3月31日に支払われるべき150万ドルの現金。 | |

| (ii) | 前払いのワラントで1,700,000ドルの初回株式預金。同社は2022年9月9日にストロングホールドに695,866件の前払いワラントを発行しました。 | |

| (iii) | 件の2回目の株式預金、1,100,000ドルの前払いワラントです。同社は2022年9月9日に450,266件の前払いワラントをストロングホールドに発行しました。 |

によると、2022年12月31日時点で、2,085,960ドルの前払いワラントがストロングホールド契約に関連する土地預金として記録されました。

2023年3月31日の時点で、会社がストロングホールドに解約通知を提出したため、発行された前払いワラントは取り消され、 ワラントは無効になりました。また、土地預託の価値も 取り消されました。

| 11 |

4。 無形資産

無形資産 は、2021年9月10日付けのマンナ・ニュートリショナル・グループ合同会社 (「マナ」)との資産購入契約に基づいて取得した知的財産(「Manna IP」)の12,936,264ドル(2022年12月31日-13,089,377ドル) です。Manna IPには、 の穀物、豆類、根菜類を自然に加工して変換する特許技術が含まれており、その結果、低デンプン、低糖、高タンパク質、繊維が豊富なベーキングフラワー製品のほか、 種類の朝食用シリアル、ジュース、天然甘味料、ベーキングエンハンサーが得られます。会社は1,475,000ドルを現金で支払い、為替差額481,663ドル(2022年12月31日-492,300ドル)を調整した12,106,677ドル(「購入価格」)相当の7,379,969件の前払いワラントを発行しました。 9.99% ストッパーとSEC規則144の制限に従い、前払いされたワラントは2024年3月10日まで分割で権利が確定します。権利が確定すると、前払新株予約権 を同数の普通株式に転換できます。

2023年1月3日、米国特許庁によって特許が承認され、 の所有権が会社に譲渡されたときに、Mannaは契約上の義務をすべて履行しました。同社はこの取引に関連して2023年1月3日に1,637,049株を発行しました。2023年3月31日現在、未払いの未転換前払いワラントが5,742,920件ありました。

上記の条件に基づき 、米国会計基準に準拠して、当社は購入を資産の取得として計上し、購入した資産 は進行中の研究開発と見なしました。資産は完成し、20年の耐用年数にわたって償却されます。 同社は、2023年3月31日に終了した3か月間にマンナの知的財産に関連する償却費として163,750ドルを記録しました。

今後5年間の推定年間償却費は次のとおりです。

将来の償却費のスケジュール

| 12 月 31 日に終了する年度: | 金額 | ||

| 残り2023年 | $ | 491,251 | |

| 2024 | 655,001 | ||

| 2025 | 655,001 | ||

| 2026 | 655,001 | ||

| 2027 | 655,001 | ||

| その後の年 | 9,825,009 | ||

| 合計 | $ | 12,936,264 | |

5。 買掛金勘定と未払負債

買掛金と未払負債のスケジュール

3 月 31 日 2023 | 12月31日 2022 | |||||||

| 買掛金 | $ | 125,596 | $ | 498,188 | ||||

| 未払費用 | 298,037 | 365,521 | ||||||

| 給与負債 | 344,010 | - | ||||||

| その他 | 45,566 | 284,030 | ||||||

| 買掛金と未払負債 | $ | 813,209 | $ | 1,147,739 | ||||

6。 社債

2022年6月30日、当社はアームズ・レングス認定機関投資家( 「投資家」)と14,025,000ドルの元本社債、10% の初回発行割引(「ファースト・トランシェ社債」)について、総収入12,750,000ドルの最終契約を締結しました。 ファーストトランシェ社債は、1株あたり2.22ドルで普通株式に転換できます。さらに、投資家は2025年12月31日に失効する2,442ドルの権利行使価格で4,106,418件のワラント(「ファーストトランシェワラント」)を受け取りました。ファースト・トランシェ・ワラントとファースト・トランシェ社債にはそれぞれ下方引当金があり、会社が 低い価格で株式商品を発行した場合、転換価格と行使価格が下方調整されます。第1トランシェワラントの行使価格と第1トランシェ社債の転換価格は、発行された株式商品の 実効転換価格まで調整されます。最初のトランシェに関連して発生した取引費用は1,634,894ドルでした。

投資家は、1株あたり500万ドルの追加元本を最大3300万ドルまで追加購入する権利があります。

2023年1月17日 に、投資家は総収入4,615,385ドルに対して、10% の初回発行割引で5,076,923ドルの追加トランシェを購入しました(「第2トランシェ社債」)。第2トランシェ社債は1株あたり1.24ドルで普通株式に転換可能で、投資家は行使価格1.24ドル( )でさらに2,661,289件のワラントを受け取りました。 は、2025年12月31日に失効します(「第2トランシェワラント」)。追加トランシェの発行により、第1トランシェ社債と第1トランシェ新株予約権の行使価格が1.24ドルに調整され、ダウンラウンド 引当金がトリガーされました。 第2トランシェに関連して発生した取引費用は325,962ドルでした。

第1トランシェ社債と第2トランシェ社債(「社債」)の金利は、最初の12か月間は5% 、その後の12か月は6% 、その後は年率8% です。元本返済は、最初の トランシェ社債の場合は2022年9月1日、第2トランシェ社債の場合は2023年7月1日に開始され、25回目の分割払いで行われます。社債は、18年度末の未払い元本 に対して6か月の利息を支払うことで、会社の選定時に6か月延長できます。番目の月、年率8% の割合で。

上記の特徴の通貨が会社の機能通貨と異なるため、第1トランシェ新株予約権 と第2トランシェ新株予約権(以下「社債新株予約権」)、ならびに社債の転換社債はデリバティブ負債に分類され、注記8で詳しく説明されています。

次の は、表示されている日付における当社の未払いの社債をまとめたものです。

発行済み社債のスケジュール

| 成熟 | 現金利息 レート | 2023年3月31日 | 12月31日 2022 |

|||||||||||

| 元本 (第一トランシェ社債) | 12/31/2024 | 5.00% - 8.00 | % | $ | 14,025,000 | $ | 14,025,000 | |||||||

| 元本(第二 トランシェ社債) | 17/07/2025 | 5.00% - 8.00 | % | 5,076,923 | - | |||||||||

| 返済とコンバージョン | (5,017,350 | ) | (2,955,000 | ) | ||||||||||

| 債務発行費用と割引(注6と8) | (9,817,784 | ) | (7,128,084 | ) | ||||||||||

| 社債総額(現在) | $ | 4,266,789 | $ | 3,941,916 | ||||||||||

2023年3月31日に終了した3か月間、投資家は881,400ドルの転換社債を会社の株式に転換しました。その結果、 は転換社債の転換により419,703ドルの損失を被りました。

7。 長期ローン

2020年12月31日に終了した年度に、当社はカナダ緊急ビジネス口座プログラム(以下「プログラム」)に基づき、元本29,557ドル(2022年12月31日-29,533ドル)(40,000カナダドル)でAlterna Bankと融資契約を締結しました。

カナダ政府が定める プログラムでは、このローンの資金は、給与、家賃、光熱費、保険、固定資産税、および定期債務返済を含むがこれらに限定されない の運営費の支払いにのみ使用することが義務付けられています。 既存の債務の前払い/借り換え、配当金の支払いなどの支払いや費用の資金調達には使用できません。ds、 の配分、および管理職報酬の増加。

2021年4月に、当社は本プログラムに基づいてオルタナ銀行に追加融資を申請し、14,779ドル(20,000カナダドル)(2022年12月31日-14,767ドル)を受け取りました。拡張ローンには、プログラムの当初の利用規約が適用されます。

ローンは、2023年12月31日に終了する最初の期間は無利子です。2023年12月31日以前にローン残高を返済すると、 ローン金額の最大3分の1(最大20,000カナダドル)のローン免除になります。最初の期間終了後の未払いのローンには年率5%の利息がかかり、延長期間、つまり2024年1月31日から2025年12月31日まで毎月支払われます。

2023年3月31日の 残高は44,336ドル(60,000カナダドル)(2022年12月31日-44,300ドル(6万カナダドル))でした。

| 12 |

8。 デリバティブ負債

ワラント 責任

2023年3月31日の によると、ワラント負債は、上場している3,088,198件のシリーズAワラント(「IPO ワラント」)、135,999件の代表ワラント(「代理ワラント」)、4,106,418件のファーストトランシェワラント、2,661,289件のセカンドトランシェワラントの公正価値の合計を表します。

IPOワラントとレップワラントの の公正価値は383,676ドル(2022年12月31日-275,115ドル)で、レベル1の金融 商品として分類されました。代理人新株予約権は、IPO登録届出書の発効日から1年間行使可能で、発効日から3年後に失効します。

ファースト・トランシェ・ワラントの の公正価値は1,364,000ドル(2022年12月31日-2,917,000ドル) で、レベル3の金融商品に分類されました。2023年3月31日現在、当社はモンテカルロオプション価格モデル を使用してファーストトランシェワラントの評価を行いました:株価0.68ドル(2022年12月31日-1.13ドル)、 配当利回り — ゼロ (2022年12月31日—ゼロ)、 (2022年12月31日— ゼロ)、 (2022年12月31日 — ゼロ)0%)、 リスクフリー収益率 3.81% (2022年12月31日 — 4.22%)、 、および2.75年 (2022年12月31日 — 3年間の予想期間 )。

2023年1月17日、当社は第2トランシェ ワラントを発行しました。2023年3月31日の時点で、第2トランシェワラントの公正価値は945,000ドル(2023年1月17日-2,378,000ドル) で、レベル3の金融商品に分類されていました。2023年3月31日現在、当社はモンテカルロオプション価格モデル を利用して第2トランシェ新株予約権を評価しました:株価0.68ドル(2023年1月17日-1.21ドル)、配当利回り— ゼロ(2023年1月17日— ゼロ)、予想ボラティリティ 70.0%(2023年1月17日— 95.0%)、リスクフリーレート収益率が 3.81%(2023年1月17日— 3.80%)で、予想期間は3.30年(2023年1月17日—予想期間3.5年)です。

社債 転換機能

2022年6月30日 に、当社は株式転換機能を備えたファースト・トランシェ社債を発行しました。注記6を参照してください。2023年3月31日時点で、ファースト・トランシェ社債の転換可能機能の適正 価額は1,331,000ドル(2022年12月31日-1457,000ドル) で、レベル3の金融商品に分類されました。2023年3月31日の時点で、当社は次の仮定を使用して転換可能機能の評価にモンテカルロオプション価格モデル を採用しました:株価0.68ドル(2022年12月31日-1.13ドル)、 配当利回り — ゼロ (2022年12月31日—ゼロ)、 (2022年12月31日— ゼロ)、 (2022年12月31日— 95.0%))、 リスクフリー収益率 4.06% (2022年12月31日—4.41%)、 割引率 17.60% (2022年12月31日— 13.65%)、 、 および1.75年(2022年12月31日から2年)の予想期間。

2023年1月17日、当社は株式転換機能を備えた第2トランシェ 社債を発行しました。注記6を参照してください。2023年3月31日現在、第2トランシェ社債の 転換可能機能の公正価値は1,043,000ドル(2023年1月17日-1599,000ドル)で、レベル3の金融商品に分類されていました。 2023年3月31日時点で、当社はモンテカルロオプション価格モデルを使用してコンバーチブル機能の評価を行いました: 株価0.68ドル(2023年1月17日-1.21ドル)、配当利回り—ゼロ(2023年1月17日—ゼロ)、予想ボラティリティ70.0%(2023年1月 17日— 95.0%)、リスクです。無料収益率 4.06%(2023年1月17日— 4.02%)、割引率 17.60%(2023年1月17日— 11.65%)、および2.30年(2023年1月17日— 2.50年)の予想期間。

2023年3月31日および2022年3月31日に終了した3か月間の当社のレベル3金融商品の公正価値の変化 は次のとおりです。

会社のレベル3の金融商品の公正価値の変動スケジュール

| レベル 1 | レベル 3 | レベル 3 | ||||||||||||||

IPOと担当者 ワラント | 社債 ワラント | 社債 コンバーチブル 機能 | 合計 | |||||||||||||

| 2023年1月1日の残高 | $ | 275,115 | $ | 2,917,000 | $ | 1,457,000 | $ | 4,649,115 | ||||||||

| 追加 | - | 2,378,000 | 1,599,000 | 3,977,000 | ||||||||||||

| コンバージョン | - | (111,597 | ) | (111,597 | ) | |||||||||||

| 公正価値の変動 | 107,159 | (2,930,015 | ) | (551,176 | ) | (3,374,032 | ) | |||||||||

| 為替レート変更の影響 | 1,402 | (55,985 | ) | (19,227 | ) | (73,810 | ) | |||||||||

| 2023年3月31日現在の残高 | $ | 383,676 | $ | 2,309,000 | $ | 2,374,000 | $ | 5,066,676 | ||||||||

| レベル 1 | ||||

IPOと担当者 ワラント | ||||

| 2022年1月1日時点の残高 | $ | 1,418,964 | ||

| 追加 | - | |||

| 公正価値の変動 | 457,042 | |||

| 為替レート変更の影響 | 26,592 | |||

| 2022年3月31日現在の残高 | $ | 1,902,598 | ||

ワラントと転換機能の有効期限が1年を超えるため、 負債は非流動負債に分類されています。

9。 株式資本

社は、2023年3月31日に終了した3か月間に以下の普通株式取引を行いました。

株式資本のスケジュール

| 2023年3月31日に終了した3か月間 | ||||||||

| 株式数 | 金額 | |||||||

| 転換社債の転換のために発行された普通株式 | 710,807 | $ | 1,048,573 | |||||

| 報酬目的で発行された普通株式 | 155,898 | 105,512 | ||||||

| コンサルティングサービスのために発行された普通株式 | 15,000 | 27,735 | ||||||

| 既得前払新株予約権の転換時に発行される普通株式 | 1,637,049 | 2,959,108 | ||||||

| 発行済普通株式総数 | 2,518,754 | $ | 4,140,928 | |||||

社は、2022年3月31日に終了した3か月間に以下の普通株式取引を行いました。

| 2022年3月31日に終了した3か月間 | ||||||||

| 株式数 | 金額 | |||||||

| コンサルティングサービスのために発行された普通株式 | 40,997 | $ | 88,071 | |||||

| 報酬目的で発行された普通株式 | 29,317 | 97,121 | ||||||

| 発行済普通株式総数 | 70,314 | $ | 185,192 | |||||

基本的な および希薄化後の1株当たり純損失は、株主に帰属する損失を加重平均株式数と 株主に換算後の発行済みワラントで割ったものです。

希薄化防止効果があるために希薄化後の1株当たり純損失の計算に含まれない潜在的に 希薄化有価証券は、次の (普通同等株式)です。

1株当たり利益の計算から除外される希薄化防止証券のスケジュール

3 月 31 日 2023 | 3 月 31 日 2022 | |||||||

| ワラント | 12,537,969 | 5,770,262 | ||||||

| [オプション] | 1,382,629 | 717,019 | ||||||

| 転換社債 | 11,358,526 | - | ||||||

| 希薄化防止加重平均株式総額 | 25,279,124 | 6,487,281 | ||||||

| 13 |

10。 リース

社は、オフィススペースのオペレーティングリースを締結しました。2023年3月31日現在、残りのリース期間は7年で、 の割引率は7.0%です。同社にはファイナンスリースはありません。

リース費用の の構成要素は次のとおりです。

リース費用のスケジュール

3 か月が終わりました 2023年3月31日 | 3 か月が終わりました 2022年3月31日 | |||||||

| オペレーティングリース費用 | $ | 72,643 | $ | 76,354 | ||||

| 短期リース費用 | 3,437 | 4,583 | ||||||

| リース費用の合計 | $ | 76,080 | $ | 80,937 | ||||

12月31日までの各年度における当社の継続事業のリースに基づく将来の最低支払い額は、 件です。

リースに基づく将来の支払いのスケジュール

| 残り2023年 | $ | 203,830 | ||

| 2024 | 280,637 | |||

| 2025 | 296,591 | |||

| 2026 | 296,591 | |||

| 2027 | 296,591 | |||

| その後の年 | 519,034 | |||

| 最低リース料総額 | 1,893,274 | |||

| 控える:帰属 | (411,966 | ) | ||

| リース負債総額 | 1,481,308 | |||

| リース負債の現在の部分 | (272,659 | ) | ||

| リース負債の非流動部分 | $ | 1,208,649 |

11。 コミットメントと不測の事態

社債 元本返済

下の は、2023年3月31日現在の当社の未払い債務に関連する将来の元本支払いをまとめたものです。

将来の未払い元本 件の支払いの概要

| 残り2023年 | $ | 6,470,538 | ||

| 2024 | 6,395,573 | |||

| 2025 | 1,218,462 | |||

| 長期 件の債務 | $ | 14,084,573 |

不測の事態

訴訟

2023年3月31日の時点で、会社には開示すべき不測の事態はありませんでした。

12。 以降のイベント

会社は、これらの中間財務諸表が発行可能になった2023年5月9日までのその後の出来事を評価しました。 は、中間財務諸表で認識されているが、2023年3月31日までの中間財務諸表とその後 で認識されていたが、中間財務諸表では認識されなかった事象の適切な開示がこの書類に含まれていることを確認しました。以下に開示されている場合を除き、財務諸表で が認識、調整、または開示を必要とする事象はありませんでした。

2023年4月1日、当社は 改正された1933年の証券法( )に基づくセクション4(a)(2)に基づく登録が免除された私募取引で、12,500株の普通株式をコンサルタントに発行しました。

2023年4月1日、当社は既得前払新株予約権の行使により、193,823株の普通株式をMannaに発行しました(注4)。

| 14 |

アイテム 2。経営陣による財政状態と経営成績に関する議論と分析

見込みの 投資家は、当社の財務状況と経営成績に関する以下の考察と分析を、当社の財務 ステートメント、およびこの年次報告書の他の部分に含まれる関連注記およびその他の財務情報とともにお読みください。当社の事業に関する計画や戦略に関する情報など、この議論と分析に含まれている、またはこの年次報告書の他の箇所に記載されている情報には、リスクと不確実性を伴う将来の見通しに関する記述が含まれています。「将来の見通しの 記述に関する注意事項」を参照してください。実際の結果が、以下の考察と分析の に含まれる将来の見通しに関する記述に記載されている、または暗示されている結果と大きく異なる原因となる重要な要因 については、この年次報告書の「リスク要因」セクションを参照してください。

会社 の歴史と事業内容

AgriForce Growing Systems Ltd.(「AgriForce™」または「当社」)は、2017年12月22日に事業会社法(ブリティッシュコロンビア州)の規定に従って発行された定款により、民間企業として設立されました。会社の 登録および記録事務所の住所は、カナダのブリティッシュコロンビア州バンクーバーのコロンビアストリート300〜2233番地、V5Y 0M6です。

AgriForce™ は、毎日、どこでも、農場、食品、家族を前向きに変えることに専念しています。私たちは、ソリューション部門を通じて農業に焦点を当てた斬新なコンサルティング、施設ソリューション、製品とサービスを提供し、 の革新的な技術とプロセスを活用して、ブランド部門を通じてより健康的で栄養価の高い食品を消費者に提供することで、この目標を達成することを目指しています。

AgriForce™ ソリューション部門は、知識とIPをFORCEGH+™」ソリューションを含むCEA機器 ソリューションと組み合わせた統合型Agtechプラットフォーム2.0を通じて、現代の農業開発を変革することに専念しています。選択した作物と環境に最も適したソリューションを実装します。

私たちの AgriForce™ ブランド部門は、 より栄養価の高い「食卓へ」をもたらす植物由来の原料と製品の開発と商品化に焦点を当てています。私たちは、ブランドの消費者向け製品と原料 用品の両方をマーケティングし、商品化します。

| 15 |

アグリフォース ソリューション

当社のアプローチを理解する — AgriForce™ 精密成長法

伝統的な 農業には、屋外、温室、屋内という3つの基本的なアプローチがあります。AgriForce™ は、最先端の科学に基づいて人工知能(AI)とモノのインターネット(IoT)の最新の進歩を活用した独自の4番目の方法、 AgriForce™ 精密成長法を導入しています。

施設設計、IoT、AIの利用、栄養素の供給、マイクロプロパゲーションへの慎重に最適化されたアプローチにより、私たちは 複雑で科学的で成功率の高いアプローチを考案しました。これにより、より少ないリソースでより大きな効果が得られるように設計されています。この 方法は、この効率を達成するために必要な 新しい技術と従来の技術を特定の組み合わせで使用することで、従来の栽培方法よりも優れた性能を発揮することを目的としています。私たちはそれをプレシジョン・グロースと呼んでいます。AgriForce™ 精密成長法は、環境への影響、業務効率、収穫量など、農業における最も重要なレガシー課題のいくつかに対処することに重点を置いています。

AgriForce™ の精密成長法は、業界のあらゆる分野にポジティブな変革をもたらす絶好のチャンスです。栄養補助食品および植物由来の医薬品およびワクチン/治療薬市場だけでも、市場規模は5,000億ドルを超えています。従来の 水耕栽培、高価値作物、管理された環境の食品市場を含めると、対応可能な市場は約1兆ドルにのぼります。 (1)(2)(3).

AgriForce™ モデル — 最新のテクノロジーとイノベーションによる農業分野の困難への対処

私たちの 知的財産は、独自に設計された施設設計と自動栽培システムを組み合わせて、最も価値の高い作物農業分野を悩ませている 最大の問題に対する明確な解決策を提供します。 の自然光を最大限に活用し、ほぼ理想的な補助照明を提供する、清潔で自己完結型の環境を実現します。また、人間の介入も制限されます。そして、決定的に重要なのは、優れた品質管理を提供するために 設計されていたことです。また、環境への影響を大幅に減らし、 ユーティリティの需要を大幅に減らし、生産コストを削減すると同時に、顧客に毎日の収穫とより高い収穫量を提供するために作成されました。

植物 は、完全な自然光のもとで最もたくましく風味豊かに育ちます。直感に反しているように見えるかもしれませんが、最も透明なガラス温室でさえ 、太陽の全光スペクトルを阻害します。しかし、最近、太陽の光スペクトルをほぼ完全に透過させる新しい半透明で透明な膜材料が登場しました。

(1) https://home.kpmg/pl/en/home/insights/2015/04/nutraceuticals-the-future-of-intelligent-food.html

(2) https://link.springer.com/article/10.1057/jcb.2010.37

(3) https://medium.com/artemis/lets-talk-about-market-size-316842f1ab27

アグテック分野における当社の の立場

アグテックセクターは資本市場からのサービスが非常に不足しており、業界に ソリューションを提供し、今後のイノベーションをリードするグローバル企業を買収するチャンスがあると考えています。当社では、このような買収を積極的に進めるため、新たに本社を新設しています。潜在的なターゲットへの積極的な取り組みにより、ビジネスの各要素に既存のレガシービジネスがある、より大規模な 統合型アグテックソリューションプロバイダーの一員になりたいという私たちの信念と願望が裏付けられました。 そして専門分野全体で を活用して、ビジネスフットプリントを拡大することができます。現時点では、米国の資本市場環境で このモデルを追求している人は誰もいないと思います。

アグリフォース™ グローハウス

社は農業に焦点を当てたテクノロジー企業で、独自の設備設計と自動化IPを通じて、世界中の企業や企業に、高価値の 作物に対する革新的で信頼性が高く、経済的に強固なソリューションを提供しています。同社は、独自の特許取得済みの施設設計と、栽培者が管理された環境(「FORCEGH+™」)で作物を効果的に栽培できるようにする水耕栽培 ベースの自動栽培システムを使用して、植物ベースの医薬品、栄養補助食品、および高価値作物市場で 事業を展開する予定です。 同社は、農薬、殺菌剤、および/または放射線照射の使用を大幅に排除しながら、事実上あらゆる環境条件で生産し、作物の収量を 可能な限り遺伝的潜在能力のすべてに近づけるように最適化するように設計しました。™

社は、現在の構造を新しい形の の垂直栽培技術と統合することに重点を置いて、果物や野菜のソリューションを開発し続けています。

ビジネス プラン

フェーズ 1(完了):

| ● | 概念化、 エンジニアリング、および施設とシステムの設計。(完成した) | |

| ● | 優先ベンダーとの主要な環境システムの 選択プロセスを完了しました。(完成した) | |

| ● | カリフォルニア州コーチェラでのセレクション および土地購入契約は、資金調達の対象となります。(完成した) | |

| ● | フォースフィルム 素材を注文しました。(完成した) |

| 16 |

フェーズ 2:

| ● | 市場の状況に応じて、カリフォルニア州コーチェラで選択したパーセルの資金調達と購入のタイミングを 記入してください。 | |

| ● | 新しい独立事業者がいる施設の新規契約の構造について、 フィージビリティスタディを完了してください。 | |

| ● | AgriForce™ IP固有の自動栽培システム、補助栽培照明および制御システムの 調達を特定し、建築外壁材料の を製造してください。 | |

| ● | 概念化と垂直成長ソリューションの設計。 | |

| ● | フードソリューションと植物由来医薬品の研究開発施設の設計を 開始してください。 |

フェーズ 3:

| ● | 施設の配送と設置を 完了してください。量的利益と質的利益の証明は、その後の数年間の販売パイプラインの加速 を促進します。 | |

| ● | フードソリューションと植物由来医薬品の研究開発施設の設計を 完了してください。大学や製薬会社との関わりを始めましょう。 | |

| ● | ソリューション特許ポートフォリオの 件の潜在的なライセンス機会を検討してください。 |

フェーズ 4:

| ● | は、追加設備の納入と設置に焦点を当てます。 | |

| ● | FORCEGH+™ を他の国際市場に導入することで、 の地理的プレゼンスを他の地域に拡大し、 の追加拠点と市場を確保します。 |

アグリフォース ブランド

社は、2021年9月10日にアイダホ州ボイシに拠点を置く非公開の 企業であるManna Nutritional Group, LLC(「Manna」)から知的財産(「IP」)を購入しました。IPには、穀物、豆類 、根菜類を自然に加工して変換し、低デンプン、低糖、高タンパク質、繊維が豊富なベーキングフラワーと、天然甘味料 ジュースを生成する特許が含まれています。中核となるプロセスは、米国および主要な国際市場における特許第11,540,538号の対象となっています。全天然プロセス は、現代、古代、伝統の穀物、豆類、 根菜類の栄養特性、風味、その他の特性を引き出して、特製オールナチュラルのベーキングや、万能小麦粉、甘味料、ジュース、天然甘味シリアル、その他の 評価の高い製品を作るように設計されており、食事の栄養、効能、料理の用途にさまざまな用途があります。

2023年3月31日に終了した期間中、当社 は、Manna IPを利用した当社初のブランド であるAwakened Grains™ 小麦粉の商品化に向けて重要なマイルストーンを達成しました。経営陣は、品質管理と生産安全プロトコルを定義してテストし、発芽穀物の バッチを数バッチ生産し、カナダのパートナーと協力して生産プロセスの精製と規模拡大を行いました。また、米国太平洋岸北西部のパートナーを対象に、地域のお客様の成長をサポートし、物流コストを削減するための追加の生産拠点の設立も検討中です。さらに、契約した運送会社と カナダと米国の2つの倉庫とのサプライチェーンロジスティクスを確立しています。私たちの営業チームは価格設定の定義を進め、食品サプライヤーの製造プロセスに製品を統合する方法を理解するために、高度な顧客研究開発 試験を実施しています。この時期に、消費者への直接販売チャネルの確立を支援するために、オンライン販売ロジスティクスと広告 資料が開発されました。最後に、同社は Awakened Grains™ 小麦粉を顧客と消費者の両方に適用するための100以上のレシピを開発しました。

同社は研究開発 パートナーとともに、消費者向けテストにすぐに使用できるパンケーキミックスのラインを含むいくつかの完成品のプロトタイプを開発しています。

小麦 と小麦粉市場

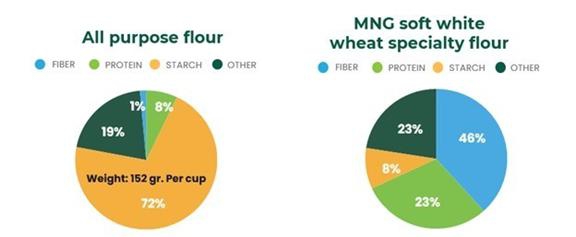

現代の 食生活は、心臓病、がん、糖尿病、肥満などの健康リスクの一因となっていると考えられています。その理由の1つは、天然繊維、タンパク質、栄養が少なく、単純デンプン、砂糖、カロリーが非常に多い高度に加工された食品を 摂取しているためです。 これらの「空の炭水化物」は血糖値の変動を引き起こし、砂糖、塩 、でんぷんを多く含む食品への渇望を引き起こし、過食を引き起こす可能性があります。一例として、従来のベーキングフラワーは天然繊維が少なく(約2〜3%)、タンパク質が平均的に低く(約9%)、デンプンが 含まれています(約75%)(4)。全粒小麦粉の方がわずかに良いだけです。

(4) 標準的な万能粉と比較した、国家的に認定された独立研究所のタンパク質、繊維、デンプンの含有量の数値に基づいています。

| 17 |

対照的に、食物繊維を多く含む食品は、空腹感を満たし、欲求を抑え、新陳代謝を高めるのに役立ちます(5)。また、体重減少を助け、コレステロールを下げ、がん、心臓病、糖尿病のリスクを減らす可能性があります。

国連の利点 (THINK)™ 食品に関する知見

制御された自然発芽による酵素反応と吸熱糖化(「CERES-MNG」)”) 特許取得済みのプロセスにより、繊維、栄養素 、タンパク質が大幅に多く、標準的なベーキングフラワーよりも炭水化物とカロリーが大幅に低い全天然小麦粉の開発と製造が可能になります。

柔らかい白小麦から作られたCERES-MNG ベーキングフラワーは、 の通常の中力粉よりも繊維が40倍多く、タンパク質が3倍、正味炭水化物が 75% 少ない8 (6).

出典: ユーロフィン・フード・ケミストリー・テスティング・マディソン社による独立分析、2022年2月

CERES-MNG特許は、現代、古代、伝統の穀物、種子、豆類、塊茎/根菜類から作られた新しい小麦粉や製品の開発に役立ちます。

(5) https://my.clevelandclinic.org/health/articles/14400-improving-your-health-with-fiber

(6) 標準的な万能粉と比較した、国家的に認定された独立研究所のタンパク質、繊維、デンプンの含有量の数値に基づいています。

AgriForce™ が、国連(THINK)™ 食品ブランドのもとでCERES-MNGの特許取得済みのプロセスを経て、商品化に向けて開発しようとしている製品 :

| - | 高 タンパク質、高繊維、低炭水化物、モダン、ヘリテージ、古代の穀物粉(パン、焼き菓子、生地、ペストリー、スナック、 、パスタ用) | |

| - | タンパク質 粉とタンパク質添加物 | |

| - | 高 タンパク質、高繊維、低炭水化物のシリアルとスナック | |

| - | 高 タンパク質、高繊維、低炭水化物のオート麦ベースの乳製品の代替品 | |

| - | 味が良く、ラベルがきれいになりました。高タンパク質、高繊維、低炭水化物の栄養バー | |

| - | 高 タンパク質、高繊維、低炭水化物の栄養ジュース | |

| - | 甘味料 — 液体、粒状 | |

| - | 高 タンパク質、高繊維、低炭水化物のペットフードやスナック |

私たちは、これらの製品を3つの主要な販売チャネルで商品化するつもりです。

| - | 成分 | |

| - | ブランドの 原料 | |

| - | 消費者 ブランド |

AgriForce™ にとって、国連(THINK)™ foods IPの高級特殊製品の商品化を成功させるビジネスチャンスです。プレミアムセグメントへの参入を目標としているカテゴリーで、控えめに言ってもごくわずかな割合のシェアを獲得したからです。 これらの収益は、2030年までに5億ドルから10億ドルになると予測しています(Maltose-Power Juiceアプリケーションからの潜在的な収益を除く)。

| パン &ベーカリー | 機能性の 小麦粉 | パルス 小麦粉 |

乳製品 代替品 | 栄養 バー | 合計 | |||||||||||||||||||

| 対象カテゴリーの世界の 市場規模 | $ | 222B | $ | 48B | $ | 17B | $ | 6B | $ | 45B | ||||||||||||||

| 潜在的な 市場シェア | 0.1 | % | 1 | % | 1 | % | 1 | % | 0.1 | % | ||||||||||||||

| AgriForce™ の潜在的な純収益 | $ | 100-200M | $ | 200-480M | $ | 100- 170M | $ | 30-60M | $ | 20-40M | $ | 450-950M | ||||||||||||

出典: グランドビューリサーチレポート、カリフォルニア州サンフランシスコ、2018年の推定。

| 18 |

私たちは2023年末に向けてカナダでUN(THINK)™ パワー小麦粉を生産するパイロットプラントの設立に取り組んでいますが、特許取得済みの プロセスにより、ゴールドスタンダードの発芽小麦粉を開発できます。この小麦粉は、2023年1月現在、カナダと米国の国連(THINK)傘下のブローカー を通じて販売できるようになっています(THINK)™ Awakened Grains™ ブランド。この新しいAwakened Grains™ 小麦粉 は、従来の 中力粉の5倍以上の繊維、最大2倍のタンパク質、77%の正味炭水化物で栄養を強化します(出典:Eurofins Food Chemistry Madison, Inc.、2022年12月)。

ビジネス プラン

AgriForce™ の の有機的成長計画は、Manna IPの買収に続いて、積極的に製品の確立と商品化を進めることです。 は4つの異なるフェーズに焦点を当てています。

フェーズ 1(完了):

| ● | 製品 とプロセスのテストと検証。(完成した) | |

| ● | 米国特許および国際特許の 出願(完成した) | |

| ● | 商業パイロットプラントの概念設計と予備予算編成(完成した) | |

| ● | 国連 (THINK)™ 食品ブランドの創設(完成した) | |

| ● | Awakened Grains™ 製品ラインの適格性評価 および運用上および商業上の設定(完成した) |

フェーズ 2:

| ● | 国連(THINK)の を発売しました™ Awakened Grains™ は、企業間(「B2B」)および消費者チャネル(「D2C」)チャネルで 発芽小麦粉製品を販売しています。 | |

| ● | 完全に加工され特許取得済みの小麦粉のパイロットプラントの設計、建設、立ち上げ、運用 | |

| ● | 小麦粉、豆類/豆類の特許取得済みプロセス、および米ベースのタンパク質粉を対象とした 種類の完成品を開発しました。 | |

| ● | 民間および 公的研究助成金によって資金提供されている栄養小麦粉医学研究所(IRSセクション501(c)(3)医学研究機関)と 協力してください。 |

フェーズ 3:

| ● | 米国/カナダ (UN (THINK)™ の粉末小麦粉で 初の完全特許加工製品を発売しました。 | |

| ● | D2C、小売、フードサービスの完成品で ビジネスを推進します。 | |

| ● | ベーカリー、スナック、植物性タンパク質製品メーカーの原料として ビジネスを推進します。 | |

| ● | パートナーシップとライセンス供与を通じて 製造拠点を開発します。 | |

| ● | 大規模処理プラントの概念的な エンジニアリングと予備予算編成。 |

フェーズ 4:

| ● | 米国/カナダで の製品範囲を拡大してください。 | |

| ● | 事業を海外の他の地域に拡大してください。 | |

| ● | 大規模処理計画の設計、 構築、立ち上げ、および運用。 |

合併 と買収(「M&A」)

M&Aの成長に関して 、同社は農業技術分野での買収を積極的に進めています。同社は バイアンドビルド戦略は、当社がサービスを提供する農業技術市場の各セグメントにわたって、イノベーションのためのユニークな機会を提供すると考えています。私たちの 独自のIPと、買収した企業のノウハウやIPを組み合わせることで、作物の栽培や生産の仕方に付加価値が生まれます。 社は、現在、このモデルを追求している上場企業は米国では他にないと考えています。

マナ ニュートリショナルグループの資産取得

2021年9月10日、当社はMannaから食品生産および加工に関する知的財産を取得するための最終資産購入契約を締結しました。

2022年5月10日、当社は2021年9月10日付けでマンナ・ニュートリショナル・グループLLCとの資産購入契約の修正を完了しました。この改正では、複数株にわたる株式の代わりに事前資金付き新株予約権の発行が義務付けられ、前払い新株予約権が会社の普通株式に行使される前に、買収取引の 株主の承認を得るための契約が含まれていました。

の取引は、2022年12月15日に株主によって完全に承認されました。会社は1,475,000ドルの対価を現金で支払い、492,300ドルの為替差額を調整した12,106,677ドル相当の 7,379,969の前払いワラントを発行しました。9.99% の停止 およびSEC規則144の制限に従い、前払いワラントは2024年3月10日までに分割されて権利が確定します。権利が確定すると、前払いされた ワラントのトランシェは、同数の普通株式に転換されます。

| 19 |

2023年1月3日、米国特許庁によって特許が承認され、所有権が に譲渡されたときに、Mannaは契約上の義務をすべて履行しました。当社は、2023年1月3日と2023年4月1日に、この取引に関連してMannaの前払い ワラントの既得部分を行使した結果、それぞれ1,637,049株と193,823株を発行しました。

デルフィ グループ BV 買収

2022年2月10日、当社は オランダに本拠を置くアグリテックのコンサルタント会社であるデルフィーを、現金と株式の組み合わせにより2,350万ユーロで買収する最終株式購入契約(「デルフィー契約」)を締結しました。最終契約は、2021年10月の当社のプレスリリースで以前に発表された拘束力のある意向書 に従います。植物由来の食品や花の生産を最適化するデルフィーは、ヨーロッパ、アジア、アフリカで多国籍な事業を展開しており、約200人の従業員とコンサルタントを擁しています。 Delphyの顧客リストには、農業企業、政府、大学、および主要なAgTechサプライヤーが含まれ、農業の革新、ソリューション、および運用上の専門知識を推進するために 企業に頼っています。デルフィー契約は自由裁量で交渉されたもので、 は関連当事者間の取引ではありません。

2022年9月22日 に、当社はデルフィー契約の改正を締結しました。これに基づき、両当事者は、将来の業績マイルストーンの達成に基づいて、 の購入総額を2,350万ユーロから1,770万ユーロに引き下げ、さらに2年間で最大600万ユーロの潜在収益を引き下げることに合意しました。同社はまた、2022年11月15日から2023年1月15日(「長期停止日」)までの間、購入価格に20万ユーロの利息と追加の利息を支払うことにも同意しました。

経営陣 は現在、ロングストップ日を2023年1月15日以降に延長する改正案を交渉中です。

Deroose Plants NV バインディング・レター・オブ・インテント

2022年2月23日、当社は、園芸、プランテーション作物、および の果物と野菜の分野で主導的地位を占める世界最大の組織培養増殖企業の1つであるDeroose Plants NV(「Deroose」)と、拘束力のある意向書(「Deroose LOI」)を締結しました。1980年に設立されたDerooseは、ヨーロッパ、北米、アジアで多国籍事業を展開し、800人以上の従業員を抱えています。

Deroose LOIは、標準的なデューデリジェンスの完了と最終的な購入契約の締結を条件としています。これには、表明と保証、契約、債務不履行事由、および成立までの条件を含むがこれらに限定されない、商業的に 標準的な契約条件が含まれるものとします。

当社による の純購入価格は、約6,100万ユーロになると予想されています。購入価格は、Deroose事業では現金および無借金で約4,100万ユーロ、遺伝子IPポートフォリオで約2,000万ユーロに相当します。

の当事者はレター・オブ・インテントを検討中です。どちらの当事者も契約終了の通知をしていません。

拠点 土地取得

2022年8月30日、当社はストロングホールド・パワー・システムズ社 (「ストロングホールド」)と売買契約(「PSA」)を締結し、カリフォルニア州コーチェラで約34エーカーの土地を購入しました。購入価格は4,300,000ドルで、 次のように支払うことができます:(i)現金で1,500,000ドル、(ii)会社の普通株式の制限付株式2,800,000ドルです。株式は 、PSAへの参入から5日以内に発行される1,700,000ドル(695,866件の事前資金付ワラント)と、取引終了時に(ii)1,100,000ドル(450,266件の事前資金付ワラント)の2つのトランシェで発行されます。2023年3月31日までに取引が完了しない場合、最初のトランシェは 無効になります。1株あたりの前払い新株予約権の行使価格は2.443ドルで、 は一定の調整の対象となります。この取引におけるすべての有価証券の発行は、改正された1933年の証券法のセクション4(a)(2) に基づく登録が免除されます。契約条件に基づき、ストロングホールドは2023年3月31日までに特定の許可、 ゾーニング、およびインフラ工事を完了して取引を成立させる必要があります。

| 20 |

として、2023年3月31日に発行された前払いワラントは取り消され、ワラントは無効になりました。これは、当社がストロングホールドに の解約通知を提出したためです。

Berry People LLC バインディング・レター・オブ・インテント

1月24日、当社は、Berry People LLC、 (「Berry People」)を買収する拘束力のある意向書(「BP LOI」)を締結したと発表しました。Berry Peopleは、ますます国際的に展開され、スケーラブルなビジネスモデルを持つベリー企業です。 の買収により、AgriForce™ ブランド部門が強化され、同社はUN (THINK)™ との商業的相乗効果を実現できるようになります。

Berry Peopleは2017年にベリー業界のベテランによって設立され、オーガニックベリーと従来のベリーをブランド化して通年供給するという市場の需要に応える新しいプラットフォームを構築しました。Berry Peopleはすぐに、米国、カナダ、メキシコ、ペルーの200を超える小売およびフードサービスの顧客と100を超える生産者および輸出業者の顧客で構成される、認められたグローバルトレードブランドとスケーラブルな事業を確立しました。ベリーピープル の2022年12月31日に終了した年度の純売上高は3,700万米ドル(未監査)でした。

BP LOIには、とりわけ次のように記載されています。

| ● | の取引は、会社が満足できるデューデリジェンスを完了し、満足のいくデューデリジェンスを完了した後、 最終的な購入契約(取引の完了に関する の前提条件を含む)に従って購入条件について合意に達することを条件とします。 | |

| ● | 当事者は、遅くとも2023年4月30日までに最終購入契約に署名します7、両当事者の合意がない限り。そして | |

| ● | Berry BPのLOIが締結されてから3か月間は、他の当事者といかなる交渉も行いません。 |

(7) ベリーピープルと 社は、長期停止日を2023年6月30日に修正することに相互に合意しました

BP LOIでは、現金1,820万ドルとAgriForce™ 制限付株式980万ドルからなる2,800万ドルの購入価格を定めています。この金額は、ベリーピープルの持分の 70% を取得するためのクロージング時に支払われます。Berry Peopleは、合意された成長目標に関連する将来の収益とEBITDAの目標に基づいて、決算後5年間に将来の 収益を上げる機会があります。

Berry Peopleは、AgriForce™ と共同で、農業関連合弁事業を通じて農業生産への後方統合をさらに発展させ、スケーラブルなフランチャイズモデルの一環としてライセンスされ開発された知的財産を展開することを目指しています。2021年には、米国だけでベリー市場が96.5億ドルで、2019年以降、毎年約10%以上の成長率を記録しています8—この傾向は今後も続くと予想されます。

(8) IRIインテグレーテッド・フレッシュによると、最新の52 WE 3/20/2022

新興成長企業としてのステータス

2012年4月5日、2012年のジャンプスタート・アワ・ビジネス・スタートアップ法、またはJOBS法が制定されました。JOBS法の第107条では、 「新興成長企業」は、改正された1933年の証券 法または証券法のセクション7(a)(2)(B)に規定されている延長された移行期間を利用して、新規または改訂された会計基準を遵守できると規定しています。言い換えれば、「新興の 成長企業」は、特定の会計基準が民間企業に適用されるまで、その基準の採用を遅らせることができます。 私たちは、この延長された移行期間を利用することを取消不能な形で選択しました。その結果、民間企業にそのような基準の採用が必要な関連日に、 新しい会計基準または改訂された会計基準を採用します。

| 21 |

現在、JOBS 法で定められている他の免除や報告要件の軽減に頼ることのメリットを評価中です。JOBS法に定められた特定の条件を条件として、当社は「新興成長企業」として、(i)サーベンス・オクスリー法第404(b)条に基づく財務報告に関する内部統制システムに関する監査人の証明報告書を提供し、(ii)採用される可能性のある要件を遵守することを条件としますが、これらに限定されません。{監査法人の強制ローテーションに関する公開会社会計監視委員会(PCAOB)によるbr}、または追加情報を提供する監査人の 報告書の補足について監査と財務諸表、つまり監査人の議論と分析について。私たち は、(a) 新規株式公開の終了から5周年に続く会計年度の最終日、(b) 当社の年間総収益が10億7,000万ドルを超える最初の会計年度の最終日、(c) 当社が「大規模加速申告者」とみなされる会計年度の最終日まで、「新興成長企業」であり続けます。1934年の証券取引法または取引法( )に基づく規則 12b-2( の株式の市場価値が非関連会社によって保有されている場合に適用されます)直近の第2四半期終了日の最終営業日時点で7億ドルを超えています。 (d) は、過去3年間に当社が10億ドルを超える非転換社債を発行した日付です。

については、2023年3月31日および2022年3月31日に終了した3か月間

操作の結果

以下の は、このレポートに含まれる2023年3月31日、2022年3月31日にそれぞれ終了した中間期間の要約された未監査財務諸表と併せて読む必要があります。

収入

会社は創業以来収益を上げていません。

営業経費

営業費用は、2023年3月31日に終了した3か月間で、2022年3月31日と比較して62,029ドル、つまり 2% 増加しました。これは主に以下の理由によるものです。

| ● | UN (THINK)™ を含む会社の事業拡大のための人員増加により、賃金 と給与は232,405ドル増加しました。 |

| ● | M&A活動で発生する法律および金融サービスの手数料が増加したため、専門職の 手数料は186,297ドル増加しました。 |

| ● | 2023年1月に使用可能になったIP無形資産 の償却により、減価償却費は165,233ドル増加しました。 |

この は、以下によって部分的に相殺されました:

| ● | 2022年に発生したライセンス契約と設計および建設費により、研究 と開発は360,404ドル減少しました。 |

| ● | コンサルティング は、2022年にMannaの買収が完了したため、153,980ドル減少しました。 |

| ● | 他のすべての 個の商品は合計で7,522ドルになります |

その他の (収入)/支出

2023年3月31日に終了した3か月間のその他の収益は、主に第2トランシェ社債の発行によるデリバティブ負債の公正価値3,831,074ドルの変動と、証券価格の大幅な下落により増加しました。これは、社債の増加利息1,872,470ドルと債務転換による損失419,703ドルによって相殺されました。他のすべての商品の合計は84,361ドルです。

流動性 と資本資源

会社の流動性に対する主なニーズは、 運転資本要件、設備投資、および一般的な企業目的の資金調達です。会社が事業資金を調達し、計画的な資本支出と債務返済義務を履行できるかどうかは、将来の業績とキャッシュフローによって決まります。将来の業績とキャッシュフローは、現在の経済状況、金融市場、事業、その他の要因の影響を受けます。2023年3月31日に終了した3か月間で1,720,053ドルの純損失を記録し、2022年3月31日に終了した3か月間で3,281,286ドルの純損失を記録しました。2023年3月31日時点で34,494,147ドル、2022年12月31日時点で32,774,094ドルの累積赤字 を記録しています。2023年3月31日および2022年3月31日に終了した3か月間 の営業活動に使用された純現金は、それぞれ2,647,873ドルと2,870,654ドルでした。

私たち の現金は、2022年12月31日時点では2,269,320ドルでしたが、2022年3月31日には2,732,050ドルでした。

| 22 |

私たちの の将来の資本要件は、次のような多くの要因に左右されます。

| ● | 当社の規制活動、特に米国および海外における当社の知的財産に関する規制当局の承認を得るプロセス の費用とタイミング |

| ● | 技術をさらに発展させるために当社が行う研究開発活動の 費用 |

| ● | 合併症、遅延、その他の未知の出来事による影響を含む、栽培施設の建設にかかる 費用 |

| ● | 販売、マーケティング、生産を含む商品化活動の コスト |

| ● | 私たちの成長を支えるのに必要な レベルの運転資本 |

| ● | 公開企業としての成長と運営を支えるために、追加の人材、情報技術、その他の運用インフラが必要です |

| ● | 計画された買収の完了 |

添付の 財務諸表は、通常の事業過程における資産の実現と負債の充足を考慮した継続企業ベースで作成されています。財務諸表には、この 不確実性の結果から生じる可能性のある回収可能性 と記録された資産金額の分類、または負債の金額と分類に関する調整は含まれていません。同社は、最初の施設やその他のIPの開発段階にあります。そのため、会社は事業資金を調達し、技術を開発して商品化するために、追加の資金調達 が必要になる可能性があります。これらの要因から、同社が継続企業として存続できるかどうかについて 疑問が生じます。

これらの財務諸表の発行から今後12か月間、当社は、負債の売却、エクイティ・ファイナンス、または事業資金を調達するためのその他の取り決めを通じて追加資本の獲得に努めます。ただし、許容できる条件で必要な資本を調達できるという保証はありません。追加の株式を売却すると既存の株主が希薄化する可能性があり、新しく発行された 株には、現在発行されている普通株式と比較して優先権や優先権が含まれる可能性があります。発行された負債証券には コベナンツが含まれており、会社が配当金を支払ったり、株主にその他の分配を行う能力が制限されることがあります。会社がそのような追加の資金調達を得ることができない場合、将来の事業を縮小するか、中止する必要があります。会社の資金調達能力には不確実性があるため、経営陣は、これらの財務諸表の発行から12か月間、会社が継続企業として存続できるかどうかには大きな疑問があると考えています。

キャッシュ フロー

2023年3月31日に終了した 3か月間の営業活動に使用された純現金は、2022年3月31日に終了した3か月間の2,870,654ドルに対し、2,647,873ドルでした。222,781ドルの変動は主に、2022年3月31日に終了した3か月間の国際特許出願 の前払いと、債務融資を確保するための法務サービスにより、運転資金190,809ドルが有利に変動したことによるものです。このような支払いは、2023年3月31日に終了した3か月間には行われませんでした。他のすべての商品の合計は31,972ドルです。

2023年3月31日に終了した3か月間、投資活動には0ドルの現金が使用されました。2022年3月31日に終了した3か月間の投資活動に使用された 純現金は、50万ドルの知的財産無形資産 資産の取得に対する支払いに関するものでした。

2023年3月31日に終了した3か月間の財務活動に使用された純現金は、社債からの純収入が4,615,385ドルです。 これは、1,180,950ドルの転換社債の返済と利息、および325,962ドルの社債の資金調達費用によって一部相殺されました。2022年の第1四半期には資金調達活動はありませんでした。

最近の 件の資金調達

2023年1月17日、 社債投資家は5,076,923ドルの追加トランシェを購入し、2,661,289件のワラントを受け取りました。転換社債と社債 ワラントは、行使価格1.24ドルで発行されました。追加トランシェの発行により、ダウンラウンド引当金がトリガーされ、 社債と社債ワラントの行使価格が1.24ドルに調整されました。

| 23 |

Off 貸借対照表の取り決め

[なし]。

重要な 会計方針

この四半期の レポートに含まれる、2023年および2022年3月31日に終了した3か月間の未監査財務諸表の脚注を 参照してください。

アイテム 3。市場リスクに関する定量的・質的開示

は、取引法の規則12b-2および規則S-Kの項目10(f)(1)で定義されている小規模な報告会社であるため、 の段階的開示報告義務を選択しているため、この項目で要求される情報を提供する必要はありません。

アイテム 4。統制と手続き

開示 管理と手続き。

私たちの 経営陣は、取引法の規則13a-15(f) および15d-15(f)で定義されているように、財務報告に対する適切な内部統制を確立し、維持する責任があります。また、当社の経営陣は、2002年のサーベンス・オクスリー法第404条(「第404条」)に従って、財務報告に対する内部統制 の有効性を評価し、報告する必要があります。財務報告に関する当社の内部統制 は、財務報告の信頼性と、米国で一般に認められている会計原則の外部目的のための財務諸表の作成に関して合理的な保証を提供するためのプロセスです。経営陣 は、2022年6月30日現在の財務報告に対する内部統制の有効性を評価しました。この評価を行うにあたり、トレッドウェイ委員会(COSO)のスポンサー組織委員会が2013年のCOSOフレームワークの内部統制-統合フレームワーク で定めた 基準を使用しました。この評価に基づいて、経営陣は、当社の開示管理と手続きは有効であると結論付けました。

内部統制の の変更。

2023年3月31日に終了した四半期に、財務報告に関する内部統制に重大な影響を及ぼした、または財務報告に対する内部統制に重大な影響を及ぼした、または重大な影響を与える可能性がかなり高い変更はありませんでした。

統制と手続きの有効性に関する制限

当社の 開示管理と手順、および財務報告に関する内部統制は、 望ましい統制目標の達成を合理的に保証するように設計されています。私たちの経営陣は、どんなにうまく設計され運用されていても、どの制御システムも特定の判断と仮定に基づいており、その目的が達成されることを絶対的に保証することはできないことを認識しています。さらに、開示管理と手続きの設計 には、リソースの制約があるという事実を反映していなければなりません。経営陣は、可能な統制と手続きの利点をコストと比較して評価する際に の判断を下す必要があります。同様に、統制 を評価しても、誤りや詐欺による虚偽表示が発生しないこと、または統制上の問題や 詐欺の事例(ある場合)がすべて検出されたことを絶対的に保証することはできません。

| 24 |

パート II — その他の情報

アイテム 1。法的手続き

法的手続きの説明については、本報告書のパートI、項目 1に含まれる未監査の要約連結財務諸表の注記11を参照してください。

アイテム 1A。リスク要因

は、取引法の規則12b-2および規則S-Kの項目10(f)(1)で定義されている小規模な報告会社であるため、 の段階的開示報告義務を選択しているため、この項目で要求される情報を提供する必要はありません。

アイテム 2.株式の未登録売却と収益の使用

2023年1月1日、当社はコンサルタントに12,500株の普通株式を発行しました。

2023年1月3日、当社は前払新株予約権の転換により1,637,049株の普通株式を発行しました。

2023年1月17日、当社は転換社債の転換により250,000株の普通株式を発行しました。

2023年1月23日、当社は転換社債の転換により35万株の普通株式を発行しました。

2023年1月24日、当社は転換社債の転換時に100,807株の普通株式を発行しました。

2023年3月2日、当社は転換社債の転換時に10,000株の普通株式を発行しました。

2023年3月31日、当社は役員への報酬の一部として155,898株の普通株式を発行しました。

2023年3月31日、当社はコンサルタントに2,500株の普通株式を発行しました。

2023年4月1日、当社は前払新株予約権の転換により196,367株の普通株式を発行しました。

2023年4月1日、当社はコンサルタントに12,500株の普通株式を発行しました。

アイテム 3.シニア証券のデフォルトについて

[なし]。

アイテム 4。鉱山の安全に関する開示

は適用されません。

アイテム 5.その他の情報

[なし]。

アイテム 6。展示品

| 31.1 | 2002年のサーベンス・オクスリー法第302条に基づく認証* |

| 31.2 | 2002年のサーベンス・オクスリー法第302条に基づく認証* |

| 32.1 | 2002年のサーベンス・オクスリー法第906条に基づく認証* |

| 32.2 | 2002年のサーベンス・オクスリー法第906条に基づく認証* |

| 101.インチ | インライン XBRL インスタンスドキュメント** |

| 101.sch | インライン XBRL タクソノミスキーマドキュメント** |

| 101.cal | インライン XBRL タクソノミー計算ドキュメント** |

| 101.def | インライン XBRL タクソノミーリンクベースドキュメント** |

| 101.lab | インライン XBRL タクソノミーラベルリンクベースドキュメント** |

| 101.pre | インライン XBRL タクソノミープレゼンテーションリンクベースドキュメント** |

| 104 | 表紙 ページのインタラクティブデータファイル (インライン XBRL ドキュメントに埋め込まれています) |

| * | ここに を家具付きです |

| ** | ここに を記入しました |

| 25 |

署名

1934年の証券取引法の要件に従い、登録者は、登録者に代わって署名者を 本報告書に正式に署名させ、その署名を正式に承認しました。

| アグリフォース グローイングシステムズ株式会社 | ||

| 日付: 2023年5月9日 | 作成者: | /s/ インゴミューラー |

| 名前: | インゴ ミューラー | |

| タイトル: | 最高執行責任者兼取締役(最高経営責任者) | |

| 日付: 2023年5月9日 | 作成者: | /s/ リチャード・ウォン |

| 名前: | リチャード ウォン | |

| タイトル: | 最高財務責任者(最高財務会計責任者) | |

| 26 |

別紙 31.1

第302条に基づく首席執行役員の認定

2002年のサーベンス・オクスリー法

私、 インゴ・ミューラー、次のことを証明してください:

1。 アグリフォース・グローイング・システムズ株式会社のフォーム10-Qにあるこの四半期報告書を見直しました。

2. 私の知る限りでは、この四半期報告書には、重要な事実に関する虚偽の記述は一切含まれておらず、また、その記述を行うために必要な重要な事実の記述が省略されていません 。そのような記述が行われた状況に照らして、この四半期報告書の対象期間に関して誤解を招くようなものではありません。

3. 私の知る限り、この四半期報告書に含まれる財務諸表およびその他の財務情報は、 に記載されている期間における登録者の財政状態、経営成績、およびキャッシュフローに関するすべての重要な点を に公平に記載しています。

4. 登録者の他の認証責任者と私は、登録者に対する開示管理と手続き (取引法規則13a-15 (e) および15d-15 (e) で定義されている)、および財務報告に関する内部統制(取引法 規則13a-15 (f) および15d-15 (f) で定義されている)を確立し、維持する責任があります。

| a) | 登録者(連結子会社を含む)に関する重要な情報が、特にこの四半期報告書の作成期間中、それらの事業体内の他の人 に確実に知らせられるように、 このような開示管理および手続きを設計した、またはそのような開示管理および手続きを当社の監督下で設計させた。 | |

| b) | 一般に認められている会計原則に従い、財務報告の信頼性および外部目的のための財務諸表 の作成に関して合理的な保証を提供するために、財務報告に対するそのような内部統制を 設計した、または当社の 監督下で財務報告に対する内部統制を設計させた。 | |

| c) | 登録者の開示管理と手続きの有効性を 評価し、そのような評価に基づいて、本報告書の対象期間の終了時点における開示管理と手続きの有効性について 結論を本報告書に提示しました。 そして | |

| d) | このレポートでは、登録者の 直近の会計四半期中に発生した、登録者の財務報告に対する内部統制に重大な影響を及ぼした、または財務報告に対する内部統制に重大な影響を及ぼした、または重大な影響を与える可能性がかなり高い変更があった場合、 を開示しました。 |

5. 登録者の他の認証責任者と私は、最新の評価に基づいて、登録者の 監査人および登録者理事会の監査委員会(または同等の職務を遂行する者)に以下を開示しました。

| a) | 登録者の財務情報の記録、処理、要約、報告能力に悪影響を及ぼす可能性が合理的に高い 個の内部統制の設計または運用における 個の重大な欠陥や重大な弱点、および | |

| b) | 財務報告に対する登録者の内部統制において重要な役割を果たす経営陣やその他の従業員を巻き込んだ、重要かどうかにかかわらず、 件の不正行為。 |

| 日付: 2023年5月9日 | 作成者: | /s/ インゴミューラー |

| インゴ ミューラー | ||

| 最高執行責任者(最高経営責任者) |

別紙 31.2

プリンシパル・エグゼクティブ・プリンシパル・ファイナンシャル・アカウンティング・オフィサーの認定

のセクション302に従い

2002年のサーベンス・オクスリー法

私、 リチャード・ウォン、次のことを証明します。

1。 アグリフォース・グローイング・システムズ株式会社のフォーム10-Qにあるこの四半期報告書を見直しました。

2. 私の知る限りでは、この四半期報告書には、重要な事実に関する虚偽の記述は一切含まれておらず、また、その記述を行うために必要な重要な事実の記述が省略されていません 。そのような記述が行われた状況に照らして、この四半期報告書の対象期間に関して誤解を招くようなものではありません。

3. 私の知る限り、この四半期報告書に含まれる財務諸表およびその他の財務情報は、 に記載されている期間における登録者の財政状態、経営成績、およびキャッシュフローに関するすべての重要な点を に公平に記載しています。

4. 登録者の他の認証責任者と私は、登録者に対する開示管理と手続き (取引法規則13a-15 (e) および15d-15 (e) で定義されている)、および財務報告に関する内部統制(取引法 規則13a-15 (f) および15d-15 (f) で定義されている)を確立し、維持する責任があります。

| a) | 登録者(連結子会社を含む)に関する重要な情報が、特にこの四半期報告書の作成期間中、それらの事業体内の他の人 に確実に知らせられるように、 このような開示管理および手続きを設計した、またはそのような開示管理および手続きを当社の監督下で設計させた。 | |

| b) | 一般に認められている会計原則に従い、財務報告の信頼性および外部目的のための財務諸表 の作成に関して合理的な保証を提供するために、財務報告に対するそのような内部統制を 設計した、または当社の 監督下で財務報告に対する内部統制を設計させた。 | |

| c) | 登録者の開示管理と手続きの有効性を 評価し、そのような評価に基づいて、本報告書の対象期間の終了時点における開示管理と手続きの有効性について 結論を本報告書に提示しました。 そして | |

| d) | このレポートでは、登録者の 直近の会計四半期中に発生した、登録者の財務報告に対する内部統制に重大な影響を及ぼした、または財務報告に対する内部統制に重大な影響を及ぼした、または重大な影響を与える可能性がかなり高い変更があった場合、 を開示しました。 |

5. 登録者の他の認証責任者と私は、最新の評価に基づいて、登録者の 監査人および登録者理事会の監査委員会(または同等の職務を遂行する者)に以下を開示しました。

| a) | 登録者の財務情報の記録、処理、要約、報告能力に悪影響を及ぼす可能性が合理的に高い 個の内部統制の設計または運用における 個の重大な欠陥や重大な弱点、および | |

| b) | 財務報告に対する登録者の内部統制において重要な役割を果たす経営陣やその他の従業員を巻き込んだ、重要かどうかにかかわらず、 件の不正行為。 |

| 日付: 2023年5月9日 | 作成者: | /s/ リチャード・ウォン |

| リチャード ウォン | ||

| 最高財務責任者(最高財務会計責任者) |

別紙 32.1

に基づく認定

18 米国セクション 1350

に従って採択されました

2002年のサーベンス・オクスリー法のセクション 906

本日付に証券取引委員会に提出された2023年3月31日に終了した期間のフォーム10-Qの の の四半期報告書(以下「報告書」)について、当社の最高経営責任者 (最高経営責任者)であるインゴ・ミューラーは、米国サーベンス第18条第1350条に基づいて証明しています。2002年のオクスリー法、それは:

| (1) | レポートは、1934年の証券取引法のセクション13 (a) または15 (d) の要件に完全に準拠しています。 | |

| (2) | レポートに含まれる 情報は、すべての重要な点において、会社の財政状態と経営成績を公正に示しています 。 |

| 日付: 2023年5月9日 | 作成者: | /s/ インゴミューラー |

| インゴ ミューラー | ||

| 最高執行責任者(最高経営責任者) |

第906条で義務付けられているこの書面による声明の 署名された原本、または この書面による声明の電子版に記載されている署名を認証、確認、またはその他の方法で採用するその他の文書が会社に提供され、 は会社が保管し、要求に応じて証券取引委員会またはそのスタッフに提供されます。

別紙 32.2

に基づく認定

18 米国セクション 1350

に従って採択されました

2002年のサーベンス・オクスリー法のセクション 906

この日付に証券取引委員会に提出された2023年3月31日に終了した期間のフォーム10-QのAgriForce Growing Systems, Ltd.(以下「当社」)の四半期報告書(以下「報告書」)に関連して、当社の最高財務責任者、秘書兼取締役(最高財務会計責任者)のリチャード・ウォンは、18条に従って証明します。2002年のサーベンス・オクスリー法のU.S.C. セクション1350では、

| (1) | レポートは、1934年の証券取引法のセクション13 (a) または15 (d) の要件に完全に準拠しています。 | |

| (2) | レポートに含まれる 情報は、すべての重要な点において、会社の財政状態と経営成績を公正に示しています 。 |

| 日付: 2023年5月9日 | 作成者: | /s/ リチャード・ウォン |

| リチャード ウォン | ||

| 最高財務責任者(最高財務会計責任者) |

第906条で義務付けられているこの書面による声明の 署名された原本、または この書面による声明の電子版に記載されている署名を認証、確認、またはその他の方法で採用するその他の文書が会社に提供され、 は会社が保管し、要求に応じて証券取引委員会またはそのスタッフに提供されます。